Embed Size (px)

Citation preview

AAPPRREESSEENNTTAAÇÇÃÃOO DDEE TTRRAABBAALLHHOO

MMOONNOOGGRRÁÁFFIICCOO

“FUSÕES E AQUISIÇÕES: METODOLOGIA CHAVE PARA INTEGRAÇÃO EMPRESARIAL”

JOSÉ RAPHAEL RAMOS FERREIRA BERNARDO

EEECCCOOONNNOOOMMMIIIAAA

2004.1

JOSÉ RAPHAEL RAMOS FERREIRA BERNARDO

“FUSÕES E AQUISIÇÕES: METODOLOGIA CHAVE PARA INTEGRAÇÃO

EMPRESARIAL”

Monografia apresentada ao curso de

Graduação em Ciências Econômicas

como requisito parcial para obtenção do

Grau de Bacharel

Orientador: JOSÉ ANTÔNIO RODRIGUES

Rio de Janeiro (RJ)

julho/2004

FOLHA DE APROVAÇÃO

JOSÉ RAPHAEL RAMOS FERREIRA BERNARDO

“FUSÔES E AQUISIÇÕES: METODOLOGIA CHAVE PARA INTEGRAÇÃO

EMPRESARIAL”

Monografia apresentada ao Curso de

Graduação em Ciências Econômicas da

Faculdade de Economia e Finanças do

Ibmec, como requisito parcial para

obtenção do grau de Bacharel.

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor: José Antônio Rodrigues – Orientador

_____________________________________________________

Professora: Cláudia Ribeiro – Co-orientador

_____________________________________________________

Professor: Alexandre Cunha

Rio de Janeiro, 12 de julho de 2004.

DEDICATÓRIA:

Dedico este projeto aos meus pais, que sempre acreditaram e lutaram para que eu

pudesse obter a melhor formação que um ser humano pode ter. São eles meus

principais motivadores e meu maior incentivo a prosseguir na busca por um futuro

melhor. O amor e orgulho que tenho por vocês é simplesmente inexplicável com

palavras.

AGRADECIMENTOS:

Agradeço aos meus pais e meu irmão, que participaram de minhas dificuldades e

sucessos intensamente durante estes anos de faculdade; ao meu orientador (José

Antônio Rodrigues) que foi uma pessoa e um profissional extremamente importante

na minha formação acadêmica desde o princípio até o fechamento do meu curso de

economia; a professora Cláudia Ribeiro, uma de minhas maiores incentivadoras na

escolha deste tema; e aos amigos e colegas que compartilharam de minha vida

acadêmica e continuarão compartilhando das novas fases que virão.

LISTA DE SIGLAS

BNDES – Banco Nacional de Desenvolvimento.

OCDE – Organização Para a Cooperação e o Desenvolvimento Econômico.

R.O.I. – Retorno sobre o investimento.

R.O.L. – Receita operacional líquida.

R.O.E. – Retorno sobre capital líquido.

R. H. – Recursos Humanos.

P & D – Pesquisa e Desenvolvimento.

Cpz – Curto prazo.

Lpz – Longo prazo.

LISTA DE ILUSTRAÇÕES

Quadro 1: Fusões e Aquisições Mundiais

Quadro 2: Fusões e Aquisições Nacionais

Quadro 3: Justificativa para procura por expansão e desenvolvimento econômico

Quadro 4: Razões para o insucesso em programa de integração

Quadro 5: Programa de Fusão e Aquisição baseado em Tom Copeland

Quadro 6: Categorias de planejamento empresarial

Quadro 7: Hierarquia de planejamento

Quadro 8: Passos para construção de plano estratégico

Quadro 9: Níveis de planejamento

Quadro 10: Crescimento de um empreendimento

Quadro 11: Opções de crescimento e desenvolvimento

Quadro 12: Estratégia de integração

Quadro 13: Fatores influentes no valor da negociação

Quadro 14: Considerações para formação do valor

Quadro 15: Métodos para estabelecer o valor

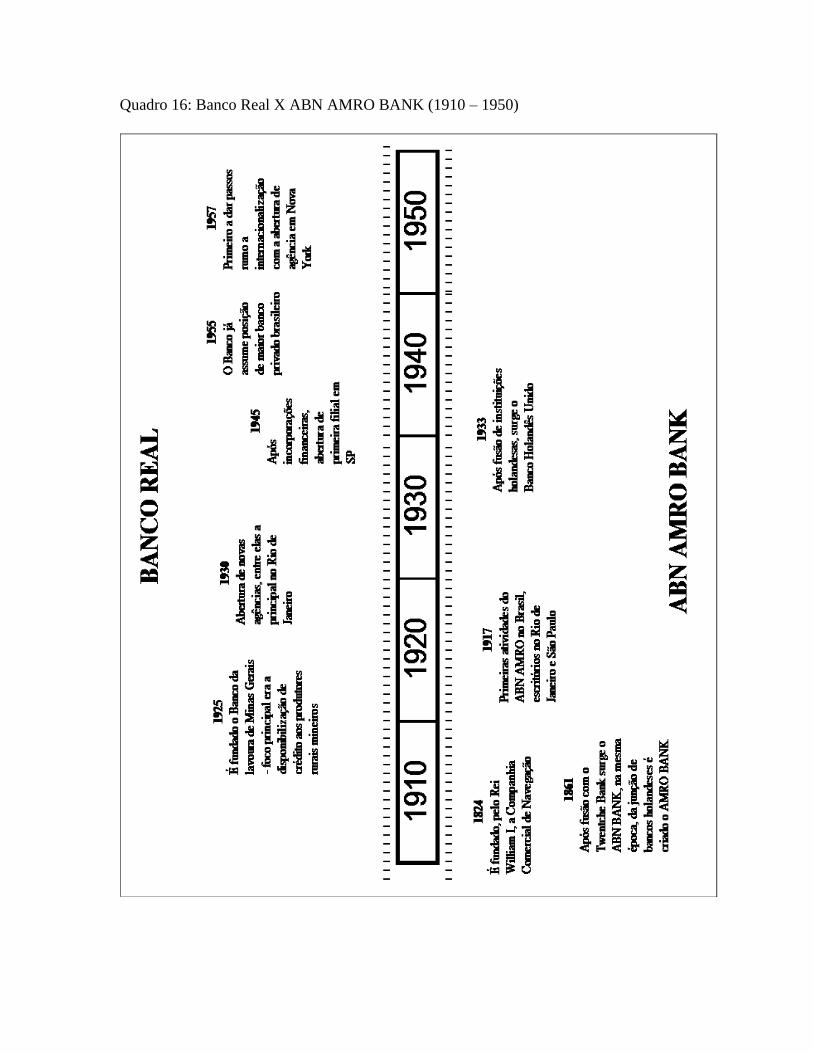

Quadro 16: Banco Real X ABN AMRO BANK (1910 – 1950)

Quadro 17: Banco Real X ABN AMRO BANK (1960 – dias atuais)

RESUMO

A principal motivação para escolha e realização deste trabalho se dá face ao

presente quadro de fusões e aquisições nos mercados nacional e internacional, e todo o

processo de tomada de decisões para um investimento.

A primeira parte deste projeto de final de curso trata da evolução das fusões e

aquisições nos últimos anos e os processos mais importantes registrados recentemente.

Na segunda parte, ou desenvolvimento do trabalho, podemos analisar as razões

pelas quais diferentes tipos de empresas procuram por expansão de seus

empreendimentos, opções de crescimento e estratégias de integração. Nesta parte, é

importante mostrar detalhadamente como montar um projeto bem sucedido; do

gerenciamento da fase pré-aquisição, identificação e avaliação dos candidatos até a

negociação e o gerenciamento pós-aquisição, passando por diversos tipos e níveis de

planejamento e fatores influentes no valor do compromisso.

Na terceira e última parte deste estudo, estuda-se o caso de todas as aquisições

que o ABN AMRO BANK realizou desde o início de suas atividades até os dias atuais,

identificando as mais importantes para o mercado brasileiro.

ABSTRACT

The crucial motivation for choosing and realizing this project is due to the present

merger and acquisition’s board in the national and international market, in the full

investment’s making decision process.

The first part of this final course project works on the mergers and acquisitions

evolution board in the previous years, and the most important cases registered in recent

times.

In the project’s development, we can examine the most important reasons why

different kinds of companies look for expansion of their own businesses, growing options

and integration strategies. In this part, it is important to demonstrate in details how to get

a well succeeded project, from the pre-acquisitions studies, recognizing and valuating

potential candidates until the negotiation and pos-acquisition studies, going through

almost all kinds and levels of plans and influent factors on the value of the compromise.

In the third and last part of this assignment, I studied the case of all ABN AMRO

BANK’s acquisitions, since the establishment of its activities until the present time,

identifying the most important cases in favor of the Brazilian market.

ÍNDICE

1. Introdução Pág. 8

2. A razão da procura pelas fusões, aquisições ou joint ventures Pág. 13

2.1 Dos fracassos no processo de integração empresarial Pág. 14

2.2 Programa para fusões e aquisições Pág. 15

2.3 Planejamento empresarial Pág. 16

2.4 Tipos e níveis de planejamento Pág. 18

3. Crescimento e desenvolvimento de um empreendimento Pág. 21

3.1 A consistência do plano estratégico Pág. 23

3.2 O desenvolvimento de estratégias Pág. 24

4. O plano de organização para expansão Pág. 27

4.1 Análise do perfil da incorporada Pág. 27

5. Estruturação do valor econômico Pág. 29

5.1 Métodos de valorização de uma empresa Pág. 31

5.2 O valor propriamente dito da empresa incorporada Pág. 33

6. Abordagem e cuidados necessários na negociação Pág. 38

7. O Memorando de intenções Pág. 40

7.1 Assessoria na negociação de empresas Pág. 41

7.2 O contrato final Pág. 42

7.3 das disposições do contrato Pág. 42

7.4 Formas de pagamento do negócio Pág. 43

8. O processo de integração após a negociação Pág. 44

8.1 Acompanhamento pós-aquisição Pág. 45

9. Estudo de caso Pág. 46

9.1 Banco Real Pág. 46

9.2 ABN AMRO BANK Pág. 48

10. Conclusão Pág. 58

Bibliografia Pág. 60

Sites pesquisados Pág. 61

CAPÍTULO 1

INTRODUÇÃO

Num mundo, onde a concorrência aumenta de modo nunca antes visto, fazendo

com que “grandes empresas” incorporem “empresas menores”, a globalização mundial

exige que concorrentes estejam sempre intensificando estudos e investimentos na procura

de atingir maiores escalas de produção. A globalização está fazendo com que empresas

busquem, através de projetos de fusão, aquisição ou parcerias, vantagens competitivas, ou

seja, menores custos, maiores receitas e maior participação frente o mercado (market-

share). Na América Latina, segundo pesquisa realizada pelo “Valor Econômico”, as

fusões e aquisições anunciadas caíram de US$ 23,789 bilhões para US$ 22,866 bilhões

no ano passado; e as completadas de US$ 21,42 bilhões para US$ 20,639 bilhões. O

Brasil contrariou a tendência aumentando em 40,5% as operações de fusões e aquisições

anunciadas, de US$ 12,008 bilhões para US$ 16,871 bilhões, e as concluídas, de US$

11,215 bilhões para US$ 15,181 bilhões. O banco americano teve papel de destaque

intermediando US$ 24,739 bilhões em transações no país de 2000 a 2003. Entre as de

maior destaque, assessorou a Petrobrás na compra de 58,6% da argentina Perez

Companc, em julho de 2002, operação ligeiramente superior a US$ 1 bilhão. Assessorou

a Quilmes na venda de 37,5% para a AmBev e na compra de uma participação na

empresa brasileira com pagamento em ações, em maio de 2002. Assessorou a Aracruz na

compra das ações da Riocell por US$ 610,5 milhões em maio de 2003.

Quadro 1: Fusões e Aquisições Mundiais

Fusões e Aquisições Mundiais

23.789

22.866

21.420

20.639

20.000

20.500

21.000

21.500

22.000

22.500

23.000

23.500

24.000

2003 2004

anos

US

$ m

ilh

.

Anunciadas Completadas *Informação Valor Econômico1

Quadro 2: : Fusões e Aquisições Nacionais

Fusões e Aquisições Nacionais

12.088

16.871

11.215

15.181

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

2003 2004

Anos

US

$ m

ilh

.

Anunciadas Completadas *Informação Valor Econômico2

1 Construído a partir de dados encontrados em, FUSÕES e aquisições crescem 73% em relação ao primeiro

trimestre do ano passado, Jornal impresso, Valor Econômico, primeiro caderno mai.2004

São inúmeros os casos de fusões e aquisições registrados recentemente no Brasil,

bancos pequenos estão desaparecendo, estatais sendo privatizadas e mesmo os

classificados entre os dez maiores não conseguiram fugir desse movimento, seja

adquirindo alguma instituição, seja transferindo seu controle acionário.

Num período de pouco mais de onze anos, de 1991 a abril deste ano, o valor das

privatizações no Brasil atingiu a impressionante cifra de 105 bilhões de dólares, segundo

dados do BNDES. De acordo com um relatório divulgado neste ano pela OCDE, a

Organização para a Cooperação e o Desenvolvimento Econômico, entre 1990 e 2001

somente a Itália obteve uma receita maior que a do Brasil com privatizações, cerca de

111 bilhões de dólares. Com exceção da França, 76 bilhões de dólares, e da Austrália, 70

bilhões, todos ficaram abaixo de 40 bilhões.

Apesar do aumento das operações de fusão e aquisição, a atração de

investimentos ficou especialmente complicada com o forte crescimento da China. Desde

1997, a economia brasileira não cresce, e esta falta de crescimento é a maior barreira para

a entrada de investidores estrangeiros, entretanto, o Brasil ainda é visto como um

mercado estratégico. A participação dos estrangeiros no total de fusões e aquisições

cresceu de 26% no primeiro trimestre de 2003 para 33% neste ano. Um fator que

influencia positivamente e abre melhores perspectivas para o Brasil é o crescimento

econômico mundial. Os grupos de origem americana foram os principais investidores

estrangeiros no primeiro trimestre, respondendo por 24% das aquisições de controle

acionário e compras de participações.

2 Construído a partir de dados encontrados em, FUSÕES e aquisições crescem 73% em relação ao primeiro

trimestre do ano passado, Jornal impresso, Valor Econômico, primeiro caderno mai.2004

O total de aquisições e fusões no país, no primeiro trimestre de 2004, não foi

diferente em quantidade do início de 2003, mas, em valor, os negócios envolveram cifras

bem maiores. O volume de fusões e aquisições anunciadas no Brasil deu um salto de 73%

no primeiro trimestre, passando de US$ 3,227 bilhões nos primeiros três meses de 2002

para US$ 5,577 bilhões em igual período deste ano.

Com um primeiro trimestre tão movimentado, houve uma concentração de

grandes negócios. No Brasil, a fusão da Ambev e a Interbrew, a mega transação mais

valiosa firmada em todo mundo em março, e o Bompreço e a Hipercard que foram

compradas por US$ 300 milhões e US$ 200 milhões, respectivamente, pelo Wal-Mart e o

Unibanco, já representam US$ 12,5 bilhões em transações neste ano. Completando este

quadro de 2004, temos a compra da Embratel pela Telmex, a Endesa que adquiriu o

controle da Cerj, e a reestruturação das operações de varejo da holandesa Ahold.

Ainda neste primeiro trimestre, o ABN concluiu a venda da Villares Metals para a

Boehler. Anteriormente, havia assessorado a Bosch Siemens na venda da Metal Frio, a

venda do Zogbi ao Bradesco por US$ 230 milhões, a Telefônica Itália em sua

reestruturação por US$ 900 milhões, e a venda da Maier, subsidiária do grupo espanhol

Mondragon. Segundo relatório do mesmo banco, este promete ser o melhor ano para o

setor desde 2000, quando foram fechados negócios no valor de US$ 44 bilhões no país.

Negócios importantes envolvendo bancos e financeiras que concedem crédito,

ainda são esperados para este ano, o setor financeiro é um dos que despontam no ranking

como um dos mais movimentados. O setor de telecomunicações, que liderou o "ranking"

no primeiro trimestre, com nove transações, também deve continuar agitado. Outro

mercado movimentado deve ser o de infra-estrutura, devendo deslanchar com os

contratos de PPP (Parceria Público Privada); no setor de alimentos, mercado em que

sempre houve muitos negócios, a dissolução dos ativos da Parmalat deve manter o

mercado ativo.

A situação brasileira é, sem dúvida, potencialmente favorável para a utilização

das técnicas do "merger" e do "joint venture", pela mesma crise econômica que este país

vem sofrendo nos últimos anos e, naturalmente, pela mesma desinformação de muitos

empresários de pequeno e grande porte, assim como pela dinâmica atividade da

conversão da dívida em investimentos, especificamente da conversão informal e da

conversão via fundo de investimento.

CAPÍTULO 2

A RAZÃO DA PROCURA PELAS FUSÕES, AQUISIÇÕES OU JOINT

VENTURES

Um grande número de acadêmicos, executivos e até mesmo empresas, não

dominam as teorias básicas da aquisição e da fusão empresarial. Quando se fala em

processo de aquisição, muitos dos consultores encontrados são meros corretores de

negócios de compra e venda de empresas ou vendem serviços de consultoria de

avaliações.

Na aplicação das técnicas de aquisição e/ou fusão empresarial, o principal

problema é o envolvimento emocional tanto do vendedor, como do comprador da

empresa e a atuação dentro de métodos microeconômicos, prejudicando vários

determinantes do valor real da empresa objeto de negociação; e para que isto não ocorra,

a contratação de um consultor ou uma equipe de consultoria com visão vinda de fora da

empresa e opinião imparcial e lógica, pode corrigir erros de julgamento com significativa

importância trazendo benefícios para ambas às partes. É extremamente importante

lembrar que a primeira coisa que passa pelo pensamento de quem quer executar um plano

de integração empresarial, é o fato de o valor de sua empresa “A”, somado ao valor da

incorporada “B”, resulte em um valor “C”, maior do que se considerarmos os valores

individuais das empresas antes de atividades de integração, ou qualquer tipo de programa

de desenvolvimento autônomo que demanda tempo muito maior para retorno do

investimento.

Se um grupo econômico ou um empreendimento em expansão procura:

Quadro 3: Justificativa para procura por expansão e desenvolvimento econômico

1. diversificação;

2. penetração mercadológica em novos segmentos nacionais ou internacionais;

3. expansão da sua linha de produtos;

4. substituição de produtos em posição de maturidade ou obsolescência;

5. expansão do sistema de distribuição;

6. obtenção de novos talentos de gestão;

7. maximização do potencial financeiro;

8. integração vertical ou horizontal ou uma estratégia de pró ou retro-integração

As técnicas encontradas em fusões, aquisições e parcerias (joint venture) são

ferramentas estratégicas extremamente poderosas, de moderado risco e de reconhecida

viabilidade econômica.

2.1 DOS FRACASSOS NO PROCESSO DE INTEGRAÇÃO EMPRESARIAL

É extremamente importante levar em consideração que a formação inadequada

dessas mesmas estratégias por empresários ou executivos, conseqüência de falhas na

execução de estudos e/ou análise pré-aquisição, pode ser perigosa podendo até mesmo

causar o eventual fracasso da negociação, e algumas vezes este fracasso ainda vêm a

manchar a reputação da empresa.

O insucesso na operação de integração empresarial nem sempre está diretamente

ligada à formação inadequada de estratégias. Dos projetos que não obtém sucesso,

segundo reportagem do jornal “O GLOBO”, têm como principais razões:

Problemas com pessoal, conflito de cultura ou perda de motivação que ocupa

lugar de destaque nesta observação com 33% de responsabilidade pelo fracasso; falta de

compreensão do processo por parte da adquirida com 25%; falta do objetivo ou plano

caro para o processo representado por 14%; análise financeira inadequada com 11%; falta

de sinergias com 10%; e outros (7%).

Quadro 4: Razões para o insucesso em programa de integração

RAZÕES PARA O INSUCESSO

33%

25%

14%

11%

10%7%

problemas com pessoal, conflito de cultura ou perda de motivação

falta de compreensão do processo por parte da adquirida;

falta do objetivo ou plano caro para o processo;

análise financeira inadequada;

falta de sinergias;

outros.

FONTE:

Jornal "OGLOBO"

3

2.2 PROGRAMA PARA FUSÕES E AQUISIÇÕES

Através do método de Copeland, Koller e Murrin, podemos identificar um

programa para que toda a análise necessária e todo o processo de fusão e aquisição sejam

feitos de forma eficiente. Neste temos todo gerenciamento pré-aquisição e pós-aquisição,

3 Construído a partir de informações de artigo do Jornal “O GLOBO”, edição 1, primeiro caderno mar.2004

e todos os passos intermediários como: Identificação e avaliação dos candidatos alvo, e

toda a parte de negociação e integração das empresas.

Quadro 5: Programa de Fusões e Aquisições baseado no modelo de Tom Copeland

4

2.3 PLANEJAMENTO EMPRESARIAL

4 Construído a partir de informações analisadas no livro Avaliação de empresas - Valuation

Na década de setenta, podemos perceber a criação de novas técnicas de

planejamento estratégico, principalmente em função da alta nos preços do petróleo, em

decorrência da formação de cartel por parte dos produtores, isto determinou a primeira

crise energética sofrida pelo mundo ocidental. Ocorreu a dinamização do macroambiente

econômico, político, social e tecnológico, fazendo com que as técnicas tradicionais de

planejamento empresarial, fossem deixadas de lado.

A principal diferença do planejamento estratégico para os sistemas de

planejamento tradicionais é a projeção dos macroobjetivos ou metas do empreendimento

para um calendário estratégico entre cinco e dez anos de forma abstrata e não de forma

quantitativa.

Os antigos sistemas e metodologias de planejamento empresarial, baseados nas

práticas de extrapolação de dados, desenvolveram-se nas seguintes categorias:

Quadro 6: Categorias de planejamento empresarial

1. planejamento por intuição;

2. planejamento por volume de vendas;

3. planejamento por lucratividade;

4. planejamento por margem de contribuição;

5. planejamento por R.O.I. e R.O.E. (Retorno sobre Capital Líquido);

6. planejamento por ciclo de vida do produto;

7. planejamento por curva de experiência;

8. planejamento por "multiple factor matrix"; e finalmente

9. planejamento estratégico.

2.4 TIPOS E NÍVEIS DE PLANEJAMENTO

Quadro 7: Hierarquia de planejamento

5

5 Rasmussen, R. W.; Fusões, aquisições e Incorporações. São Paulo: Edições Aduaneiras, pág. 23

Quadro 8: Passos para construção de plano estratégico

6

6 Construído a partir de informações analisadas nos livros Avaliação de empresas – Valuation, e

Quadro 9: Níveis de planejamento

7

Rasmussen, R. W.; Fusões, aquisições e Incorporações. São Paulo: Edições Aduaneiras, pág. 25 7 Construído usando como base, Rasmussen, R. W.; Fusões, aquisições e Incorporações. São Paulo:

Edições Aduaneiras, pág. 26

CAPÍTULO 3

CRESCIMENTO E DESENVOLVIMENTO DE UM EMPREENDIMENTO

Verificada as opções de abordagem, os planejadores devem adequar estas opções

às necessidades do empreendimento. Um novo empreendimento pode crescer em várias

direções, sendo mais fundamentais as seguintes:

Quadro 10: Crescimento de um empreendimento

retro-integração, ou seja, investimento nas fontes de

suprimento do grupo econômico; pró-integração, ou seja, investimento nos canais de

distribuição do negócio;integração horizontal, ou seja, na diversificação correlata ou

não do empreendimento;verticalização, ou seja, expansão correlata na mesma

atividade do grupo econômico.4.

3.

2.

1.

Quadro 11: Opções de crescimento e desenvolvimento

As ferramentas estratégicas para as alternativas de crescimento podem ser tanto

de origem interna, investimentos diretos na formação de empresas para as diferentes

variáveis estratégicas, ou de origem externa, onde a alta gestão prefere utilizar a

aquisição, fusão ou incorporação empresarial através de processos estratégicos de

aquisições de empresas estrategicamente atraentes; fusões com entidades

estrategicamente desejáveis; "joint ventures" que beneficiam as macroestratégias; pró-

integração ou retro-integração incorporativa; pesquisa e desenvolvimento de novos

produtos via aquisição; segmentação geográfica ou demográfica mercadológica via

aquisição, fusão ou incorporação; diversificação vertical ou horizontal via aquisição.

Quadro 12: Estratégia de integração

8

3.1 A CONSISTÊNCIA DO PLANO ESTRATÉGICO

8 Construído a partir de informações do quadro 11: Opções de crescimento e desenvolvimento e baseado

também em Rasmussen, R. W.; Fusões, aquisições e Incorporações. São Paulo: Edições Aduaneiras, pág.

29

No âmbito brasileiro e de quase todos os países em desenvolvimento, riscos

econômicos, sociais e políticos são variáveis difíceis de se analisar.

Antes de selecionar uma estratégia específica no processo de realização dos

objetivos estratégicos, os planejadores deveriam fazer uma análise de todos as opções à

disposição.

As técnicas da aquisição empresarial são cada vez mais utilizadas pelos

planejadores, tanto no âmbito doméstico, como no âmbito da expansão nos mercados

internacionais, primordialmente para evitar os riscos ponderados e, naturalmente, para

reduzir o investimento de capital de risco em projetos demorados, entretanto, a decisão de

utilizar a estratégia da aquisição não pode ser tomada sem os devidos cuidados, só depois

de análises muito detalhadas a opção de aquisição pode ser uma estratégia de expansão

com resultados positivos e que realmente contribuam para o aumento do R.O.I. e do

R.O.E. de um empreendimento nas margens desejáveis.

3.2 O DESENVOLVIMENTO DE ESTRATÉGIAS

As equipes de gestão da empresa deveriam formar um comitê ou um grupo de

trabalho com um consultor especializado identificando a melhor alternativa ou opção de

estratégia, dentro de uma análise de limitações psicológicas da empresa. A focalização da

alternativa adequada deve ser nitidamente vinculada aos objetivos desejáveis pelo

empreendimento. O fracasso de uma transação de aquisição está ligado, geralmente, a

incompetência dos planejadores na auto-análise da sua empresa, ou seja, a identificação

dos limites dos recursos psicológicos e físicos do empreendimento para vincular-se a uma

transação de aquisição e posterior integração da aquisitora no âmbito operacional da

empresa aquisitora. O planejador deveria analisar todas as alternativas a disposição e

considerar as transações de fusão, aquisição ou parceria empresarial meramente como

outra alternativa estratégica. Os técnicos em planejamento estratégico tem como

consenso que a seleção da alternativa mais adequada para se alcançar os objetivos vêm de

um processo decisório onde várias opiniões, ou projeto participativo com variados pontos

de vista, são levadas em consideração.

A escolha da estratégia correta é conseqüência de análises microeconômicas e da

confrontação dos estudos elaborados para o cumprimento dos macroobjetivos do plano

estratégico.

Qualquer decisão que resulte na expansão da base operacional de um

empreendimento, especialmente se a alternativa inclui uma aquisição ou fusão

empresarial, sempre altera a estrutura comportamental e a expressão cultural da empresa.

Nem sempre estas alterações estruturais podem ser executadas sem ocasionar traumas. É

possível notar, no processo de realização de uma aquisição ou fusão empresarial, que

pressões internas e externas exigem um acelerado ritmo de crescimento dos executivos da

alta gestão. Infelizmente, estas pressões podem causar uma série de problemas na

atividade de aquisições e fusões pressionadas per falta de planejamento adequado,

preparo e estudos no período pró-aquisição.

Um ponto crítico que deve ser considerado na auto-análise da empresa e no

processo de tomada de decisões é o tempo e a época certa para considerar uma aquisição

ou fusão empresarial, como parte de implantação dos macroobjetivos estratégicos

formulados pela alta gestão.

A primeira vista, o crescimento empresarial é notavelmente acelerado na

realização de um projeto de aquisição e/ou fusão empresarial, o que elimina uma série de

processos gerenciais em comparação com P & D de novos produtos ou com a conquista

de novos segmentos mercadológicos e, normalmente, também produz economias no custo

de oportunidade transacional. Os executivos e planejadores, devem executar análises

comparativas entre o cumprimento das metas e táticas por iniciativa interna e as

atividades de aquisições e/ou fusões.

Boas estratégias e táticas de aquisição e/ou fusão para o benefício do crescimento

acelerado de um empreendimento podem resultar em substanciais economias de tempo e

de capital de risco, se executadas sempre dentro das normas microeconômicas adequadas,

entretanto, em caso de fracasso, o custo pode ser sensivelmente alto, sujeitando a empresa

a um atraso notável na realização dos seus macroobjetivos estratégicos.

CAPÍTULO 4

O PLANO DE ORGANIZAÇÃO PARA EXPANSÃO

Depois de estabelecida as metas para o desenvolvimento da base da empresa, a

formação de um grupo de trabalho juntamente com um consultor se faz necessária, ou

seja, este novo grupo de trabalho será extremamente importante para pesquisas e análise

de todos os processos pertinentes ao processo de aquisição.

A análise inicial deve estabelecer o real objetivo econômico e social, um estudo

detalhado sobre perfil e objetivos (ambiente em geral) deve ser realizado, antes mesmo da

formulação do processo de aquisição.

Nesta fase, podemos incluir algumas perguntas que viriam a ajudar na formulação

do perfil:

Quais os limites da organização? Qual é o nosso negócio? Quais as políticas que o

direcionam a empresa? Qual é a área de negócios do grupo econômico? Quem é o nosso

cliente? (atual e potencial) Quais os benefícios que o nosso cliente espera de nós?

4.1 ANÁLISE DO PERFIL DA INCORPORADA

O perfil da empresa alvo de aquisição deve ser profundamente analisado, se a

empresa não possui talentos internos para executar pesquisa de inovação de produtos,

para crescer precisaria procurar a tecnologia no âmbito externo baseando-se na:

Compra da tecnologia no exterior, contratação da tecnologia com "royalties";

"joint venture" com empresa que possui tecnologia; transação de "merger" ou fusão

empresarial; transação de aquisição de uma empresa correlata ou concorrente que possui

a tecnologia adequada; venda da empresa para um dos concorrentes grandes;

diversificação horizontal ou correlata.

A alta gestão da empresa elabora um plano estratégico estabelecendo

macroobjetivos ou metas para um calendário estratégico de cinco anos abrangendo a

implementação de um plano de expansão para cinco anos com inovação tecnológica de

produtos e expansão mercadológica, atingindo novos segmentos geográficos e

demográficos para evitar o vínculo com um grupo reduzido de consumidores; integração

vertical via aquisição de empresa, que possui tecnologia avançada no ramo, assim como

aquisição ou fusão com uma empresa concorrente ou correlata; melhorando o retorno

sobre investimentos.

CAPÍTULO 5

ESTRUTURAÇÃO DO VALOR ECONÔMICO

Todos os dados coletados e analisados, sejam valores históricos ou contábeis, são

ajustados pela equipe ou consultor contrato de forma a refletir o potencial e conseqüente

valor de mercado da empresa analisada, ou seja, estes valores históricos e/ou contábeis

são transformados em valores atualizados permitindo chegar-se a um valor de mercado

para a empresa. As informações que surgem do macroambiente econômico, social,

político, legal e regulatório devem ser analisadas para posicionar a transação de aquisição

dentro da realidade do mercado e de acordo com o desenvolvimento comportamental que

define o mercado e a demanda do produto ou serviço do candidato.

Quadro 13: Fatores influentes no valor da negociação

* Tabela construída usando como base Rasmussen, R. W.; Fusões, aquisições e

incorporações. São Paulo: Edições Aduaneiras, cap. 09

5.1 MÉTODOS DE VALORIZACAO DE UMA EMPRESA

Para a mais perfeita aproximação do que seria o valor real de uma companhia, é

indispensável levar em consideração e avaliar a(s):

Quadro 14: Considerações para formação do valor

1. tecnologia, marcas, patentes ou produtos;

2. retorno de investimento (R.O.L, R.O.E.);

3. aumento de fluxo de caixa;

4. estratégia de retro-integração;

5. estratégia de pró-integração;

6. estratégia de integrarão horizontal;

7. integrarão vertical;

A existência de uma séria de métodos que possibilitam qualificar financeiramente

um candidato à aquisição, faz com que o grupo de trabalho e a consultoria utilizem

diferentes métodos para estabelecer o valor do negócio, chegando em uma valorização

média e recomendável.

Quadro 15: Métodos para estabelecer o valor

1. valor por ação/lucro por ação;

2. valor por ação/valor contábil;

3. capitalização de lucros correntes;

4. teste de lucros futuros;

5. fluxo de caixa descontado;

6. valor fixo de ativos líquidos de mercado;

7. valor do lucro médio durante cinco anos;

8. lucros futuros mais valor residual.

Várias são as formas de se avaliar um possível candidato, esta valoração pode ter

pequenas variações, caso tenhamos três consultores diferentes, por exemplo. Os cálculos

financeiros nada mais são do que ferramentas técnicas entre inúmeras alternativas para

valorizar uma empresa; às vezes, valores intangíveis desejáveis não são

quantitativamente valorizáveis e representam um papel importante na quantificação da

transação de aquisição, fusão ou incorporação.

Através de cálculos matemáticos financeiros, o risco é quantificado calculado da

transação, embora isso não resolva o problema da sinergia e de outros requisitos

estratégicos que podem ser importantes nas considerações de uma aquisição estratégica.

Os profissionais atuantes neste mercado, em sua maioria, utilizam um prazo de

cinco anos para projeções futuras, analisando também os valores históricos dos últimos

três anos do passado próximo da empresa.

5.2 O VALOR PROPRIAMENTE DITO DA EMPRESA CANDIDATA

O trabalho para descoberta do valor da empresa na qual o comprador está

interessado em uma transação de fusão, aquisição ou incorporação, deve começar muito

antes de qualquer negociação entre as empresas, lembrando sempre que a avaliação vinda

de um terceiro (Consultor experiente na área de fusões e aquisições), sem qualquer

vínculo sentimental ou afetivo com a empresa, levando em conta tanto considerações

objetivas, como considerações subjetivas, pode levar a uma avaliação mais séria com um

valor o mais perto do racional. Valores máximos e mínimos podem e devem ser

encontrados por este consultor através de estimativas e dados que o mesmo recebeu da

empresa quando foi contratado para assessoria à negociação.

A única consideração que não deve existir é a valorização emocional ou

sentimental de uma empresa, tanto por parte do vendedor, como por parte do comprador;

esta avaliação poderia superestimar o valor racional uma vez que este é muito maior se

levada em consideração uma vida de trabalho para a construção da empresa. Pode-se

notar tal laço afetivo no estudo do caso da aquisição do Banco Real pelo ABN AMRO.

Após combinação entre observações estratégicas, intangíveis, tangíveis e a

capacidade de retorno sobre o investimento (R.O.I.), ou seja, um nível máximo e mínimo

de valor justo e adequado, tanto para os vendedores, como para os compradores é

encontrado, o valor final então elaborado pelos membros do grupo de trabalho e da

consultoria é submetido à alta gestão ou ao conselho deliberativo.

Geralmente, este critério é o ponto crítico de divergência entre os vendedores e os

compradores pela mesma posição dos parceiros da negociação. Na estipulação de um

valor justo, o grupo de trabalho e a consultoria devem incluir uma boa margem de

negociação para cobrir os custos operacionais pré-aquisição e eventuais custos para os

corretores e, naturalmente, para poder negociar com o vendedor.

Critérios sobre a valorização.

O Valor de Estimativa - valorização dos ativos fixos tangíveis, o valor de

reposição dos ativos menos a taxa de depreciação e uma taxa de uso onde os valores

intangíveis (fundo de comércio) não são considerados. Normalmente, aplicada a uma

empresa não operante, onde os bens tangíveis são a única base de valorização da

empresa.

O Valor Histórico ou Contábil da Empresa - equivalente aos ativos menos

passivos igual a patrimônio líquido. Em poucas negociações é considerado um critério de

medição, poucas empresas são negociadas pelo seu valor contábil, especialmente no

Brasil.

O Valor Condicional de uma Empresa - baseado no fato da existência de uma

condição especifica que influencia a valorização, condições de comprar ou alugar um

local novo e adequado, importante na valorização do empreendimento.

Existem condições negativas ou positivas que podem causar uma valorização

condicional:

O Valor de Expectativa - uma valorização de expectativa por parte do vendedor,

considerando uma serie de fatores, condições e eventos que podem e devem influenciar a

valorização positiva ou negativamente.

O Valor Justo do Mercado - valor justo do mercado, considerado para fins fiscais

pelo Imposto de Renda.

O Valor de uma Empresa em Plena Operação - o valor de uma empresa que está

funcionando a pleno vapor, economistas e contadores consideram todos os fatores

tangíveis e intangíveis, como:

- Uma empresa que deve abandonar um local alugado sem condições de comprar ou

alugar um local novo.

- Potencial de lucros para cinco anos;

- Fluxo de caixa futuro;

- Demanda dos produtos/serviços essenciais;

- Domínio e participação no mercado;

- Estrutura de distribuição e de vendas.

O Valor Intangível de uma Empresa - equivalente à valorização do capital

Intangível de uma empresa pode ser um grande incentivo para que grupos econômicos

mostrem interesse nesta empresa. Os bens intangíveis podem ser o grande atrativo desta

empresa, exemplo:

- “Franchising”;

- “Griffes”;

- Patentes ou licenças registradas;

- Processo único ou segredo de fabricação de certo produto;

- “Copyright” ou direitos intelectuais adquiridos;

- Monopólio em segmentos mercadológicos ou certos serviços

- “Good will” ou fundo de comércio.

O Valor de Liquidação - conceito de valorização para empresa em situação

desfavorável financeiramente ou legalmente, embora possua ativos tangíveis e intangíveis

a serem avaliados:

- Empresa em concordata voluntária, involuntária ou judicial;

- Empresa que sofre conflito entre os sócios;

- Empresa com passivo mercantil e/ou fiscal elevado;

- Empresa com produto em processo de obsolescência e sem novo produto para lançar.

Todos estes processos são relativos individualmente e podem ser válidos

consolidadamente na sua aplicação, sendo primordial a existência de um vendedor que

quer vender a sua empresa e, por outro lado, deve existir um comprador que mostre

interesse nesta, ou seja, ambas as partes devem mostrar real interesse na negociação, seja

este um processo de aquisição, fusão e/ou incorporação.

O vendedor, por qualquer que seja a razão que o induziu a colocar sua empresa no

mercado, tentará permanentemente mostrar o excelente desempenho dela. No caso da

empresa de um empreendedor, o vendedor normalmente não possui uma visão realista e

técnica do valor real da mesma, ligando sua valorização a fatores emocionais que

dificultam uma negociarão baseada em argumentos técnicos.

No caso da empresa, a venda de um empreendedor, de fato, é moderadamente

lucrativa, o vendedor sempre se acha no direito de participar nos lucros futuros por meio

de um alto preço na venda de sua empresa.

O que o vendedor tende a deixar de lado são os benefícios fiscais, a renda e a

acumulação de seu patrimônio:

- A imagem da empresa no mercado;

- Altos lucros do empreendimento;

- A infra-estrutura administrativa e operacional;

- O relacionamento que mantém com os clientes de muitos anos;

- A localização com acesso a todas as rodovias da fábrica;

- Os carros de luxo etc.

Quando ligado a resultados reais e significativos, o patrimônio do vendedor tem

valor e os bens intangíveis tomam dimensões aceitáveis se forem parte integral do plano

do grupo econômico.

O objetivo do comprador está diretamente ligado a execução do plano estratégico.

São ponderados os benefícios para o grupo econômico e o tempo de amortização do

investimento desta aquisição, fusão ou incorporação.

A negociação entre comprador e vendedor deve ser levada a um nível de

satisfação mútua via trabalho profissional e negociação hábil e equilibrada, todas as

partes devem sair satisfeitas.

CAPÍTULO 6

ABORDAGEM E CUIDADOS NECESSÁRIOS NA NEGOCIAÇÃO

Nesta fase, o vendedor possui algumas vantagens, pois conhece profundamente a

sua empresa podendo estabelecer nível máximo e nível mínimo de preço, naturalmente

sempre vinculado às razões que o levaram a oferecer a sua empresa no mercado,

desconsiderando neste caso alguma necessidade extrema de venda ou procura de

parcerias por motivos financeiros, seja fluxo de caixa ou procura por investimentos de

curto prazo.

O comprador, após a seleção da empresa alvo também estabelece níveis máximos

e mínimos de preço baseados em levantamentos, pesquisas e cálculos, tornando este o

último estágio da pré-aquisição. Muitas observações feitas durante os levantamentos,

podem ser importantes argumentos durante as negociações finais. O grupo de negociação

deve analisar profundamente a razão verdadeira pela qual a empresa esta a venda,

desenvolvendo a partir desta o planejamento da estratégia de negociação. Um choque de

interesses deve ser enquadrado numa abordagem tática, tanto por parte do vendedor como

por parte do comprador. Muita segurança na abordagem deve ser mostrada pelo

comprador, deixando as negociações iniciais na mão do seu grupo de trabalho,

geralmente consultores econômicos financeiros experientes na área, procurando não se

desgastar com argumentos fúteis uma vez que têm uma valorização muito mais técnica e

sólida do que vendedor, que esta emocionalmente envolvido e normalmente não executa

todos os cálculos pela segurança de conhecer a sua empresa melhor que qualquer um. Seu

maior objetivo processo de negociação é explorar áreas de interesses para conseguir um

preço e termos de pagamento aceitáveis beneficiando os dois lados.

No caso de o vendedor ser um empreendedor, ele trabalhou muitos anos com

notáveis sacrifícios para fazer o empreendimento crescer, a empresa não é mais somente

uma empresa, mas parte dele próprio. Os negociadores devem compreender esta posição

negociando com certa sensibilidade.

Outro caso que necessita especial atenção é negociar com executivos que

integram o quadro da empresa desde sua fundação, existe o perigo destes estarem muito

mais preocupados com o seu próprio futuro do que com a venda do empreendimento.

Cuidados devem ser tomados caso haja acordos coletivos de compensação na

empresa ou planos de aposentadoria com parcelas não integradas, acordos entre a alta

gestão e os funcionários sobre eventuais participações nos lucros, ou até compensação ou

direitos de adquirir ações ou participações no capital da empresa. A indenização por parte

do comprador aos beneficiados destes vínculos contratuais, descontando o valor do prego

de compra é uma boa solução para o problema.

Geralmente, uma parte do preço de venda fica em reserva, para cobrir qualquer

contingência depois da formalização do contrato, ou seja, uma garantia para eventuais

despesas não esperadas como eventuais intermediários, corretores ou consultores que

serviram ao vendedor, encargos e ações trabalhistas que venham a surgir para não se

assumir responsabilidades com estes profissionais.

CAPÍTULO 7

O MEMORANDO DE INTENÇÕES

Uma vez tendo um acordo comum aceitável beneficiando ambas as partes

interessadas, deve ser feito um memorando de intenções com todas as cláusulas

previamente discutidas e negociadas para evitar que o vendedor venha a negociar com

outros interessados desta data em diante e que o vendedor se compromete a esperar a

execução da auditoria final e a elaboração do contrato de venda pelos advogados para

fechamento do negócio. Assinado o acordo, o vendedor deve liberar as últimas

informações que ainda ficaram sigilosas e que servem para editar o contrato final de

venda da empresa e todos os direitos.

No memorando, o vendedor estabelece o preço final, a forma de pagamento, a

continuidade ou não da atual gestão, os valores que ficarão em reserva para cobrir

eventuais contingências, o detalhamento dos ativos e passivos e, a transferência definitiva

de patentes, registros e marcas.

7.1 ASSESSORIA NA NEGOCIAÇÃO DE EMPRESAS

Embora sua presença possa gerar determinados riscos de discussões em

decorrência do super protecionismo que estes acham que devem exercer para proteger os

interesses do seu cliente, a utilização de advogado que pode elaborar o contrato final de

aquisição com especialização em aquisições, fusões, incorporações é extremamente

positiva.

Os consultores de aquisição, geralmente economistas, são uma ferramenta quase

indispensável tanto para vendedores como para compradores. Estes dedicam a sua

assessoria exclusivamente a um cliente e cobram honorários profissionais sobre a sua

prestação de serviços/ horas de trabalho gastas durante todo o processo.

Encarregam-se de deixar o cliente ciente de todas as fases do processo de venda

ou de compra, desde o levantamento de dados sobre a empresa (cliente e alvo) até o final

do processo de compra ou venda, analisando os motivos reais da venda de uma empresa,

a assessoria, identificação e abordagem profissional à empresa alvo e, elaboração

completa de um relatório incluindo pontos fortes e fracos do seu próprio cliente. Toda

esta identificação se dá após levantamentos econômicos, financeiros e contábeis, assim

como são estruturados na parte de relações públicas, contatos especiais, vendedores

especialmente treinados e, em muitos casos, podem executar auditoria independente.

Contadores e Auditores têm papel direcionado, tanto durante os estudos dos

candidatos, como após, nas mesmas reuniões e negociações com a gestão da empresa

objeto de venda e, naturalmente, na auditoria final, entre a data do memorando de

intenções e a data do fechamento do contrato final.

7.2 O CONTRATO FINAL

Após a assinatura do Memorando de Intenções, que normalmente tem um prazo

de validade de trinta dias, podemos considerar que grande passo positivo foi dado, pois

temos um termo comum de aceitação para possível e potencial viabilidade de negociação

entre as partes. Deve-se trabalhar rápido depois da emissão do memorando, contratando

auditores independentes que executem a auditoria contábil e uma série de investigações

adicionais ao redor de todas as contas internas e relação com fornecedores da empresa.

Durante o tempo que a auditoria independente levanta a situação da empresa, o

grupo de trabalho deveria apresentar um relatório que reproduz a imagem que a empresa

do vendedor projeta no mercado, contento informações relevantes sobre discussões com

os clientes do vendedor, encontros informais com os distribuidores, agentes e

representantes autônomos nos segmentos geográficos, conversas com os fornecedores

principais, encontros com os banqueiros do vendedor.

7.3 DAS DISPOSIÇÕES DO CONTRATO

Um contrato "pro forma" deve ser elaborado e verificado pelos advogados,

contrato esse que deve ser base para a negociação final, podendo estar sujeito a alterações

por recomendações dos advogados ou até por parte dos consultores do vendedor.

No caso de o contrato "pro forma" não sofrer alterações, os negociadores devem

incentivar a sua assinatura e registro legal, para não dar tempo ao vendedor de ficar

confuso e arrepender-se, o que pode prolongar o prazo de assinatura de um contrato. O

contrato final deve ser acompanhado por um plano de transição da posse pelo comprador

da empresa do vendedor e deve ser estabelecido um prazo adequado para a mesma.

O plano de transição vai estabelecer um modelo de estrutura da organização,

linhas de comunicações durante a transição, níveis de autoridade durante o processo de

transição, tipo de relatórios gerenciais a serem usados, distribuição de funções e cargos, e

a cultura operacional e os critérios do planejamento estratégico da empresa aquisitora

para a empresa incorporada.

7.4 FORMAS DE PAGAMENTO DO NEGÓCIO

São várias as formas de pagamento, a melhor, no entanto, deve ser encontrada de

acordo com a situação da empresa compradora juntamente com a análise e estudos de

viabilidade da consultoria externa. Algumas destas alternativas são:

- O pagamento à vista (a alternativa menos recomendável);

- Um plano de amortização com prazos, juros e correção monetária;

- O pagamento, parte em dinheiro e parte em ações da mesma empresa;

- O financiamento hipotecário, considerando que qualquer tipo de pagamento deve

estabelecer uma reserva para contingências imprevistas, que, por sua vez, deve ficar

congelada por prazo determinado para poder enfrentar eventuais passivos contingentes ou

obscuros intencionais ou não.

O grupo de trabalho deve usar toda a sua experiência e imaginação para formular

uma transação que seja satisfatória para todos e que não beneficie unilateralmente o

comprador e possa causar conflitos no último momento.

CAPÍTULO 8

O PROCESSO DE INTEGRAÇÃO APÓS NEGOCIAÇÃO

Concluído o negócio de aquisição, incorporação ou fusão, o novo membro do

grupo econômico deve ser devidamente integrado, tomando-se o devido cuidado de não

destruir a cultura própria da nova coligada ou controlada no processo de integração e

consolidação.

No momento da posse da nova controlada, coligada ou associada, desfaz-se o

grupo de trabalho de aquisição, sendo selecionados dois membros deste antigo grupo de

trabalho e dois membros da gestão da incorporada e será, então, formado um comitê de

integração e consolidação que formará estruturas para a transação organizacional no

processo de integração do novo membro do grupo econômico.

A principal razão deste comitê, que não deve atuar mais que 90 dias, deverá ser a

formação de uma nova gestão e a elaboração da consolidação de controles, assim como a

implantação da cultura estratégica da controladora na controlada, coligada ou associada,

de acordo tom o modelo legal e operacional da transação. Esta tarefa, sem dúvida, é

extremamente delicada e que não deve resultar na total destruição da cultura empresarial

do novo membro do grupo econômico. Devem ser preservados e reforçados os pontos

fortes e compensados os pontos fracos da empresa durante o processo de integração e/ou

consolidação.

O trabalho deste comitê de integração, inicialmente será uma atividade chamada

"endo-marketing", ou seja, uma atividade de "venda" da transação de aquisição, tanto ao

pessoal da "holding", como ao pessoal do novo membro do grupo econômico.

8.1 ACOMPANHAMENTO PÓS-AQUISIÇÃO

Uma auditoria pós-aquisição é necessária para identificar áreas que não foram

adequadamente atendidas durante o processo de integração ou consolidação da nova

empresa no grupo econômico. Deve-se tomar contato com todas as áreas sensíveis, para

estabelecer o critério final da incorporação, mostrando os primeiros resultados

comportamentais e operacionais do processo de integração. As atividades devem

basicamente verificar se os vendedores cumpriram todas as obrigações contratuais. A

empresa passa então a ser parte integral do grupo econômico. O comitê de integração

cumpriu com a última atividade, a sua tarefa, e pode ser dissolvido, retornando os seus

componentes aos cargos que ocuparam no grupo econômico.

Elementos como teste e avaliação dos canais de comunicação após a integração da

coligada, identificação das áreas que deveriam receber especial atenção, reavaliação dos

pontos fortes e fracos da coligada após integração, e análise do funcionamento dos

sistemas de controles internos são itens de ponderada importância logo após o processo

de aquisição e devem ser efetuados com objetivo de eliminar o que seriam os últimos

problemas pendentes trazendo maior confiança para a “nova empresa” formada.

O êxito de uma integração depende muito dos primeiros 90 dias. A integração

e/ou consolidação deve resultar em uma diminuição de custos operacionais, na qual uma

série de funções e serviços da coligada serão transferidos e consolidados com a estrutura

da “holding", atividade que pode resultar na dispensa ou eventual transferência de

executivos para outros setores ou ate para a "holding" do grupo econômico.

CAPÍTULO 9

ESTUDO DE CASO

O estudo de todas as aquisições feitas pelo ABN AMRO pode comprovar todas as

estratégias descritas durante toda a apresentação deste projeto. Mesmo esta sendo uma

grande empresa, todos os passos vistos nas aquisições feitas pela mesma, segue todo um

processo visto de forma evidente em microempresas. A análise será realizada,

primeiramente, com base na história de desenvolvimento do Banco Real até venda de

grande parte de suas atividades para o ABN. A segunda análise, com relação a todo

processo de desenvolvimento do ABN AMRO, se faz mostrando todas as aquisições

feitas pelo Banco, desde de sua fundação até os dias atuais.

9.1 BANCO REAL

O BANCO REAL fundado em 1925, em Belo Horizonte, pelo Dr. Clemente

Faria, inicialmente como cooperativa de crédito e logo transformado em Banco da

Lavoura de Minas Gerais, cujo foco principal era a disponibilização de crédito aos

produtores rurais mineiros.

O banco, ainda em sua estrutura inicial (1930), transformou-se em sociedade

anônima, abriu várias filiais e adquiriu outros bancos, como Banco Comercial de

Bonsucesso, Banco Comercial de Alfenas, Banco de Pouso Alegre. Um fato marcante foi

a abertura de agência no Rio de Janeiro, então capital do Brasil, em 1936. As décadas de

30 e 40 foram fundamentais para o crescimento e o posicionamento do então Banco da

Lavoura que, em 1955, já era o maior banco privado brasileiro. As características de

inovação e ousadia, necessárias ao crescimento do negócio, continuavam presentes. O

então Banco da Lavoura foi o primeiro banco brasileiro a dar passos em direção a

internacionalização, em 1957 abriu um escritório em Nova York.

A década de 70 foi marcada por grandes mudanças, entre elas a transferência da

sede de Belo Horizonte para São Paulo, que nesse período já se caracterizava como o

grande centro de negócios do Brasil, e a nomeação do novo presidente, Dr. Aloysio Faria,

filho do fundador. Ainda no início dessa década, houve a mudança do nome do banco,

que passou a se chamar Banco Real, caracterizando uma nova fase da empresa.

O processo de internacionalização, que teve seu embrião no final dos anos 50,

passou a ser um movimento sistemático de expansão a partir de 1973. Dois anos mais

tarde, o banco contava com 10 agências no exterior e detinha a maior rede nacional

contendo 512 agências.

Em 1997, o patrimônio liquido do banco comercial Real era de US$ 788 milhões

e o lucro líquido chegou a US$ 98 milhões. Esses valores representavam um R.O.E

(retorno sobre patrimônio) de 12,4%. Comparado com o ABN AMRO, o banco comercial

Real tinha 3,4 vezes o total de ativos, 90% do patrimônio liquido e um lucro liquido

ligeiramente menor.

O grupo Real que consolidou posição como quarto maior banco privado

brasileiro, lançou muitos produtos inovadores no mercado, realizando também operações

com certo grau de diversificação fora da área financeira, incluindo agência de viagens,

rede de hotéis TransAmérica, sorvetes La Basque, Transcheck (empresa de vale-

refeição), água mineral Águas da Prata e Radio TransAmérica, além de ser o maior

produtor de óleo de palma do Brasil. Apesar dessa diversificação, o grupo concentrava-se

em operações financeiras e atuava, principalmente, como banco comercial. Era também

detentor de companhia de seguros, credito imobiliário, corretora, banco de investimento,

crédito e financiamento a investimento, operando como Banco Múltiplo, mas como

instituições juridicamente diferentes.

A compra do Real pelo ABN AMRO faz parte de um processo que está elevando

o sistema bancário brasileiro a um novo patamar, segundo diretores da empresa: "uma

oportunidade única de adquirir um banco privado brasileiro sadio, de boa reputação e

com uma importante fatia do mercado brasileiro, tanto no segmento corporativo como no

segmento de varejo, uma oportunidade considerada estratégica".

Três são os fatores que influíram no sentido de criar um perfil diferente para o

setor; a privatização dos bancos estatais, a consolidação dos bancos brasileiros, que estão

cada vez mais profissionais, e a entrada dos bancos estrangeiros no mercado brasileiro.

9.2 ABN AMRO BANK

Pode-se dizer que a história de um dos maiores bancos do mundo começou com

sua fundação em 1824, pelo rei holandês William 1, como uma companhia comercial de

navegação para promover o comércio de seu país. Em 1864, esta mesma empresa, que já

atuava no mercado financeiro holandês desde 1861, uniu-se ao De Twentsche Bank e

formou o ABN Bank. Nessa mesma época aconteceu o processo de fusão do

Amsterdamsche Bank, fundado em 1871, com o Rotterdamsche Bank, fundado em 1863,

criando-se então o AMRO Bank. Estes dois competidores que já se mostravam

experientes nas fusões e aquisições viriam a se juntar mais tarde.

As primeiras atividades do ABN AMRO no Brasil, em 1917, foram marcadas por

algumas dificuldades operacionais e alguns equívocos na definição do foco dos negócios.

O Brasil do início do século era um país dependente de exportação de commodities

agrícolas e das importações de produtos industrializados. Mesmo após a frustração

inicial, quando se tinha expectativa de maiores lucros por parte dos acionistas, em razão

de dificuldades no processo de comunicação com a Europa e ausência de supervisão

direta da matriz, concluiu-se que a economia local representava uma boa oportunidade de

expansão e de lucratividade para os acionistas holandeses.

Em 1933, os dois maiores acionistas do Banco Holandês Unido da América do

Sul iniciaram um processo de fusão, do qual surgiu o Hollandsche Bank Unie. No Brasil,

acompanhando essa mudança, o banco passou a ser chamado de Banco Holandês Unido,

destacando-se como especialista em estruturar operações de câmbio.

Esse cenário abriu novas perspectivas para o Banco Holandês, uma vez que, com

a integração, todas as atividades do novo banco passaram a ter administração única e base

de capital forte.

Passados alguns “cinqüenta anos” de atividade no Brasil, a presença do ABN

AMRO começou a entrar em evidência, trazendo o mesmo para capas de jornais,

noticiários e etc. Em 1993, a sede foi transferida do Rio de Janeiro para São Paulo, e o

ano de 1994 foi especial para as atividades do ABN AMRO no Brasil, quando o banco

obteve resultados espetaculares, só ultrapassados pelos obtidos na Holanda e nos Estados

Unidos. Tudo isso, certamente, com forte influência das operações da então adquirida

Aymoré, responsável por financiamento ao consumidor de automóveis usados. Com o

Plano Real, seus resultados explodiram, em função do enorme crescimento dos lucros

com financiamento a consumidores. Os lucros subiam de US$ 20 milhões para US$ 150

milhões. Muitos executivos temiam que, na ausência de uma atitude mais intensa de

comprometimento, os resultados no Brasil se estabilizassem no futuro em um plano em

torno de US$ 200 milhões.

Em 1995, o ABN AMRO já operava agências e escritórios em 12 países da

América Latina e era um dos bancos europeus em posição de liderança em termos de

escopo de atividades. Chegou-se à conclusão de que a América Latina era um mercado

importante, e de que o ABN AMRO deveria capitalizar a posição já alcançada. No

entanto, o tamanho do mercado brasileiro não superava a triste lembrança da crise de

1982, que alguns poucos executivos corporativos em Amsterdã ainda tinham na memória,

então o primeiro alvo do banco foi à Argentina. Houve uma primeira decisão de

continuar investindo no Brasil nos nichos onde o ABN AMRO já era detentor de posição

significativa, um banco corporativo integrado à rede e de força representativa nos

financiamentos conseqüentes das atividades da Aymoré.

O controle da inflação mediante o Plano Real dava sinais claros de sucesso e, em

conseqüência, muitos bancos ineficientes que haviam sobrevivido com o spread

inflacionário ficaram em situação difícil, fazendo o posicionamento mudar. vários desses

bancos foram considerados tecnicamente falidos, tendo sido adquiridos por outros, o

número de bancos brasileiros caiu de 250 para 150 em 18 meses. Muitos bancos estatais

foram privatizados, a maioria em situação difícil. Esse movimento gerou o aumento da

presença de bancos estrangeiros no Brasil, pois muitos foram comprados por bancos de

outros países, tais como o Bamerindus pelo HSBC, o Noroeste pelo Santander ou o

Excell Econômico pelo BBV. Alguns executivos do ABN AMRO temiam que a situação

mudasse a posição confortável do banco, que apresentava excelentes resultados em suas

operações. Por outro lado, eles temiam mudanças na legislação que dificultassem

posteriores movimentos de aquisição. Além disso, a grande massa do mercado latino-

Americano encontrava-se no Brasil, onde apenas 40% das famílias tem contas bancárias,

o que significa, portanto, enorme potencial de expansão.

Em 1996, adquiriu o Magyar Hitel Bank, na Hungria, tornando-se, dessa forma, o

quarto maior banco do país.

Em 1997, a decisão de investir fortemente no mercado brasileiro foi tomada

estabelecendo o perfil do banco a ser adquirido. Primeiro, este deveria ser um banco

privado, pois os estatais tinham cultura muito diferente. Segundo, deveria ter massa

crítica mínima, ou seja, pelo menos 3% ou 4% de todo o mercado, pois a compra de

diversos bancos traria problemas de integração de sistemas e culturas, o que parecia não

valer a pena. Terceiro, deveria existir uma forte rede de varejo a fim de complementar as

operações no Brasil, segundo o conceito de banco universal. Quarto, deveria ter um preço

justo. Quinto, o banco deveria ter valores e cultura semelhantes ou que, no mínimo, não

afrontassem os valores do banco. Em 1997 ainda, já era um dos maiores e mais rentáveis

bancos estrangeiros no Brasil, um representante significativo no cenário bancário

corporativo e líder no mercado de financiamento de automóveis usados ao consumidor.

Vivia um processo de redefinição estratégica de sua forma de atuação, reafirmara

a vocação de ser universal e, como tal, deveria oferecer serviços integrados, isto e, toda a

gama de produtos e serviços para todos os segmentos de clientes, por meio de todos os

canais de distribuição disponíveis e sob uma única marca. Para tornar isso possível, o

banco precisava de uma definição geográfica de sua atuação. A principal preocupação, no

entanto, era adicionar um novo "pilar" na Europa, de modo a se qualificar como um

banco europeu de destaque, especialmente considerando as limitações do tamanho do

mercado holandês.

Em dezembro de 1997, se iniciava o processo do que viria a ser a aquisição do

Banco Real pelo ABN AMRO. Afastada a possibilidade de aquisição de bancos estatais,

pois a cultura seria muito diferente, além de ter eliminado a probabilidade de compra dos

bancos menores, o que significava ter de adquirir vários bancos pequenos. Avaliaram os

quatro maiores: Bradesco, Itaú, Unibanco e Real. Adquirir um dos dois primeiros poderia

significar um investimento muito alto, o que não seria de forma alguma aceito por

Amsterdã. Foi feita então cuidadosa avaliação do Unibanco e do Banco Real. O Banco

Real, escolhido para abordagem, tinha um perfil de gestão considerado muito

personalista, com características típicas do estilo brasileiro de administrar. A primeira

resposta foi negativa já que o Dr. Aloysio Faria não estava convencido da necessidade de

vender seu banco, eram fortes os laços afetivos com a empresa.

Alguns argumentos, entretanto, contribuíram para a decisão do dono do Banco

Real em avaliar possíveis idéias testando hipóteses de venda. Primeiro, apesar de gozar

de boa saúde, ele já estava com 77 anos e não tinha sucessor na família; segundo, o futuro

parecia tempestuoso. Terceiro, as condições legais eram muito favoráveis para um

acionista controlador. Antes, ao adquirir o controle de uma empresa, o adquirente pagaria

aos acionistas minoritários o mesmo preço pago ao acionista controlador. Recentemente,

porém, o governo havia feito grandes privatizações, nas quais muitas vezes não

controlava todas as ações. Para obter o mais alto preço possível, a lei foi alterada, o que

fez com que apenas os controladores ficassem com direito a preços especiais mais altos.

Tão logo uma empresa assumisse o controle sobre uma aquisição, poderia pagar aos

acionistas remanescentes os valores de mercado, freqüentemente até abaixo dos valores

escriturais.

Várias condições de qualidade, segundo o banco Real, deveriam ser definidas e

atendidas para um pretendente aceitável. Primeiro, o candidato tinha que ser forte.

Segundo, um banco estrangeiro deveria estar disposto a pagar bem mais, já que

valorizaria a rede de varejo e a marca. Terceiro, as discussões deveriam acontecer em

completo segredo, já que qualquer banco brasileiro que estivesse a venda seria a priori

visto como se estivesse em crise e talvez passasse, de fato, a ter problemas. Em janeiro de

1998, iniciaram-se as discussões. Facilitadores externos nunca foram chamados para

participar das negociações, toda negociação envolveu alguns poucos executivos, que se

encontravam secretamente.

O grupo Real era composto de múltiplos negócios interligados, com contabilidade

e consolidação complexas. A empresa imobiliária e de hipoteca, o negócio de seguros, as

três empresas de tecnologia de informação e a agência de viagens. Avaliação precisa

demonstrou que o valor real era R$ 896 milhões. Sem que isso na época fosse

mencionado, o ABN AMRO estava disposto a considerar algo em torno de duas e meia a

três vezes o valor escritural. A proposta formal assinada no início de julho de 1998

mostrou que o investimento total chegava a aproximadamente US$ 2.821 milhões. A

premissa era de que muitos custos poderiam ser reduzidos, tendo em vista o padrão de

eficiência do ABN AMRO, porém não se previam sinergias decorrentes de receitas

adicionadas.

Em 1998 estava presente em 74 países, com um total de 75.000 funcionários, US$

410 bilhões em ativos e US$ 2 bilhões de resultado, maior banco estrangeiro nos Estados

Unidos e sexto maior banco na Europa. No Brasil, continuou desenvolvendo-se e, possuía

50 agências com 2.500 funcionários, voltados para a atividade de corporate bank e

financiamento de automóveis usados ao consumidor, em função de uma aquisição da

Aymoré, que o colocou em posição de liderança.

A última aquisição significativa do ABN AMRO Real foi iniciada em 16 de abril

de 2003, quando sua subsidiária fez proposta de aquisição do Sudameris foi anunciada

através da compra de 94,5 % do Banco Intesa. O Sudameris opera no Brasil desde 1910,

sendo o maior banco estrangeiro atuante até a aquisição do Banco Real pelo mesmo ABN

AMRO em 1998. O banco possui um quadro que gira em torno de aproximadamente

500.000 clientes, um sistema que contém cerca de 290 agências e 50 mini agências em

companhias espalhadas pelo Brasil e, cerca de 6280 funcionários.

A proposta de compra seria executada parte em dinheiro e parte em participação

do próprio ABN AMRO. O ABN pagaria inicialmente ao grupo Intesa 527 milhões de

reais ou 158 milhões de euros em dinheiro e 1.766 milhão de reais ou 529 milhões de

euros em participação do banco ABN AMRO Real, representando um valor aproximado

de 12,9%. O processo de integração se daria imediatamente à aprovação dos órgãos

regulatórios e o destino de muitas agências e funcionários seriam determinados após o

processo.

A aquisição do Sudameris traria potencial força ao ABN na região sudeste do

Brasil, região esta responsável por 58% do Produto Interno Bruto do país, ferramenta

importante para o crescimento da economia brasileira. Uma das vantagens seria a boa

localização das agências e possível proximidade com os clientes desta região. Os bancos

combinados esperavam poder oferecer sinergias operacionais no valor de 300 milhões de

reais por ano de eficiência de custo e aumento de produtividade até 2005.

A aquisição consolidaria a posição do ABN AMRO Real como quarto maior

banco privado em termo de empréstimos e depósitos, e quinto em termo de ativos.

O resultado que temos após algum tempo de aquisição, no entanto, não pode ser

visto como positivo. O Sudameris, adquirido pelo ABN encerrou o exercício de 2003

com lucro líquido 67,6% menor, de R$ 71,174 milhões, contra os R$ 220,127 milhões

apurados em 2002. As receitas da intermediação financeira totalizaram R$ 2,790 bilhões

em 2003, alcançando R$ 928,297 milhões após os devidos descontos.

Um ano antes, a intermediação financeira tinha gerado R$ 4,582 bilhões. O

resultado da equivalência patrimonial situou-se em R$ 11,287 milhões. Conforme o

balanço consolidado, o resultado operacional ficou na casa dos R$ 109,86 milhões. No

exercício anterior, as receitas operacionais tinham atingido R$ 256,159 milhões.

Em 31 de dezembro do ano passado, o patrimônio líquido da instituição financeira

somava R$ 1,329 bilhão, dividido em 3,890 bilhões de ações. Com todos esses

determinantes, pode-se notar que a tendência é de que muitas agências sejam fechadas e

muitos dos funcionários do Sudameris venham a perder seus empregos.

Mesmo com esta última aquisição não tendo o resultado esperado alcançado, o

ABN está cada vez mais presente no mercado, ganhando grande share do mercado a

medida em que se desenvolve. Mais aquisições são esperadas no setor bancário para este

ano, no entanto, não se sabe ainda, se o ABN AMRO pode estar diretamente envolvido

em algumas das possíveis transações. Um fato a ser lembrado é que este Banco está a

procura de continuo crescimento e desenvolvimento, ou seja, se não estiver ligado a

alguma transação com outros bancos ou atividades que aumentem a oferta de produtos ao

consumidos neste momento, não se pode surpreender se num futuro próximo, uma nova

aquisição seja anunciada.

Quadro 16: Banco Real X ABN AMRO BANK (1910 – 1950)

9

9 Construído a partir de informações encontradas em Worldwide Bank 1824 - 1999

Quadro 17: Banco Real X ABN AMRO BANK (1960 – dias atuais)

10

10

Construído a partir de informações encontradas em Worldwide Bank 1824 - 1999

CAPÍTULO 10

CONCLUSÃO

Aquisições, fusões, incorporações, tornaram-se, nos últimos dez anos, ferramentas

extremamente úteis nas estratégias de expansão empresarial, primeiramente no Primeiro

Mundo, Estados Unidos e Europa, e ultimamente também no Brasil. Vive-se um notável

aumento destas atividades microeconômicas e cada vez mais se formam empresas de

consultoria especializadas no assunto, especialmente em vista da atividade da conversão

da dívida em investimentos. A medida em que a globalização mundial exige maior

especialização das atividades das empresas, os concorrentes não se permitem errar em

suas estimativas, ou este ainda levaria a empresa à falência. A busca por diversificação,

expansão e por maximização do potencial financeiro, faz com que a procura por novos

parceiros seja essencial. Uma vez feita à escolha do alvo, analisados todos os pontos

positivos e negativos de possível transação, todo o histórico da empresa alvo, elaborada

boa estratégia, planejamento racional, e negociação; levado em consideração a existência

de assessoria de grupo de trabalho ou consultoria especializada adequada, seja para um

projeto de fusão, aquisição ou “joint venture”, qualquer que seja a forma de integração

empresarial, não existem razões relevantes que empeçam o alcance de desenvolvimento e

conseqüente ganho de mercado frente os concorrentes.

Este projeto procurou mostrar que a grande motivação para as fusões e aquisições

algumas vezes não é plenamente atingida, como na última aquisição do ABN AMRO

REAL, no entanto, esta é uma atividade em franco crescimento, novas empresas se

formarão muito em breve e com elas novos lideres no mercado poderão ser vistos.

Somente “grandes empresas” sobreviverão? Esta é a tendência, mas só o tempo mostrará

quem serão as novas grandes potências.

BIBLIOGRAFIA:

Bulgarelli, Waldirio. 2000 Fusões, incorporações e cisões de sociedades. Sexta

edição. São Paulo: Atlas

Copeland, Tom; Koller, Tim; Murrin, Jack (2000). Avaliação de empresas –

Valuation. Tradução de Maria Cláudia S. R. Satto. São Paulo: Makron Books

De Barros, Betania Tanure (organizadora). Fusões, aquisições e parcerias.

Edições Fundação Dom Cabral. São Paulo: Atlas

De Vries, Joh; Vroom, Win; de Graaf, Ton. World Wide Banking ABN AMRO

BANK 1824 – 1999. ABN AMRO BANK NV, Amsterdan 1999

Key, Stephen L. (editor), Guia da Ernst Young para Administração de Fusões e

Aquisições, Rio de Janeiro: Record, 1995, segunda edição

Rasmussen, R. W.; Fusões, aquisições e Incorporações. São Paulo: Edições

Aduaneiras

Ross, S. A.; Westerfield, R. W.; Jaff, J. F. (1995) – Corporate Finance –

Administração Financeira. Tradução de Zoratto Sanvicente. Primeira edição,

segunda tiragem. São Paulo: Atlas

SITES PESQUISADOS:

www.abnamro.com

www.bancoreal.com.br

www.investshop.com.br

www.oglobo.com.br

www.valoronline.com.br

www.viptrade.com.br