Embed Size (px)

Citation preview

1

CONTABILIDADE GERAL NOÇÕES FUNDAMENTAIS

ROBERTO CHAPIRO

De acordo com o 1º Congresso Brasileiro de Contabilidade, realizado em 1924, aContabilidade é uma ciência que estuda e pratica as funções de orientação, decontrole e de registro dos atos e fatos de uma administração econômica.

CONCEITO

Registro

Controle

Orientação

2

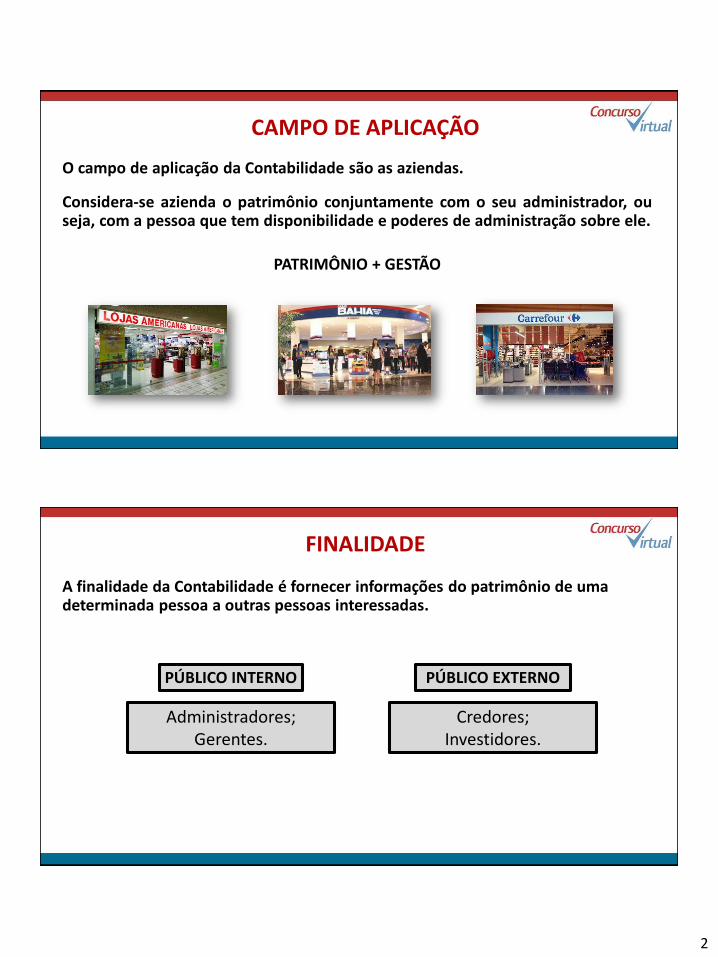

O campo de aplicação da Contabilidade são as aziendas.

CAMPO DE APLICAÇÃO

Considera-se azienda o patrimônio conjuntamente com o seu administrador, ouseja, com a pessoa que tem disponibilidade e poderes de administração sobre ele.

PATRIMÔNIO + GESTÃO

FINALIDADE

PÚBLICO INTERNO PÚBLICO EXTERNO

A finalidade da Contabilidade é fornecer informações do patrimônio de uma determinada pessoa a outras pessoas interessadas.

Credores;Investidores.

Administradores;Gerentes.

3

De acordo com o Comitê de Pronunciamentos Contábeis (CPC 00), o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações

contábil-financeiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores,

quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos

patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito.

FUNÇÕES DA CONTABILIDADE

ADMINISTRATIVA ECONÔMICA

Apurar resultado.Controlar o patrimônio

4

TÉCNICAS CONTABEIS

São os procedimentos utilizados pelo contabilista para pôr a ciência Contábil em prática.

São elas:

ESCRITURAÇÃO;

DEMONSTRAÇÕES CONTÁBEIS;

AUDITORIA;

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS.

OBJETO DA CONTABILIDADE

Toda ciência tem um objeto de estudo, um assunto a ser tratado. Assim, o objetode estudo da Contabilidade é o patrimônio.

PATRIMÔNIO

É o conjunto de bens, direitos e obrigações de uma pessoa física ou jurídica quepossam ser avaliados em moeda.

5

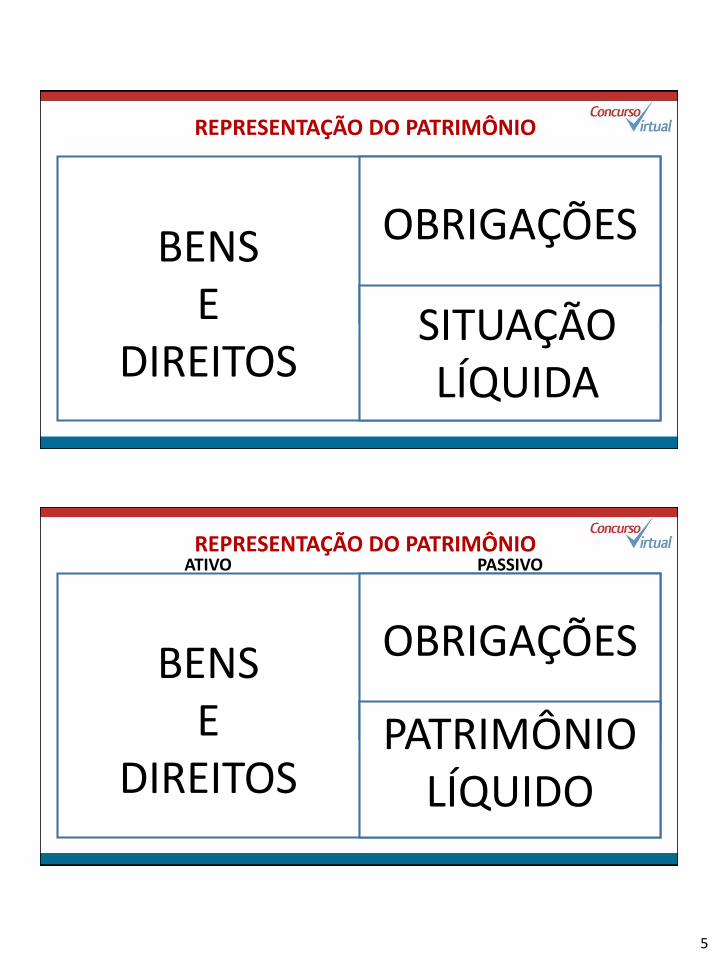

REPRESENTAÇÃO DO PATRIMÔNIO

B

BENS E

DIREITOS

OBRIGAÇÕES

SITUAÇÃOLÍQUIDA

REPRESENTAÇÃO DO PATRIMÔNIO

B

BENS E

DIREITOS

OBRIGAÇÕES

PASSIVOATIVO

PATRIMÔNIO LÍQUIDO

6

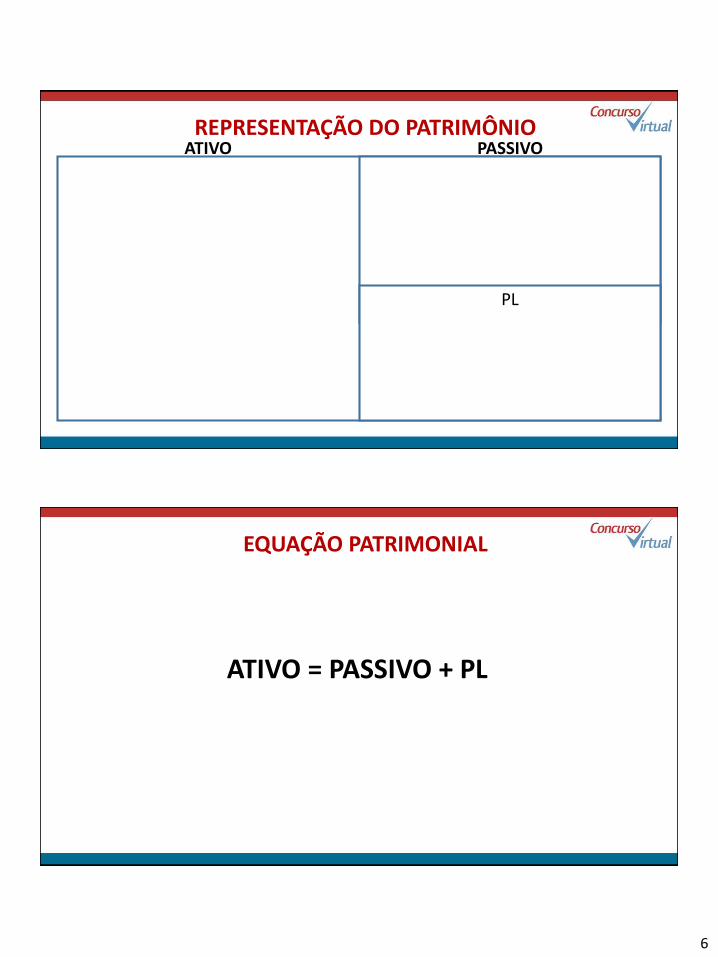

REPRESENTAÇÃO DO PATRIMÔNIO

B

PASSIVOATIVO

PL

EQUAÇÃO PATRIMONIAL

ATIVO = PASSIVO + PL

7

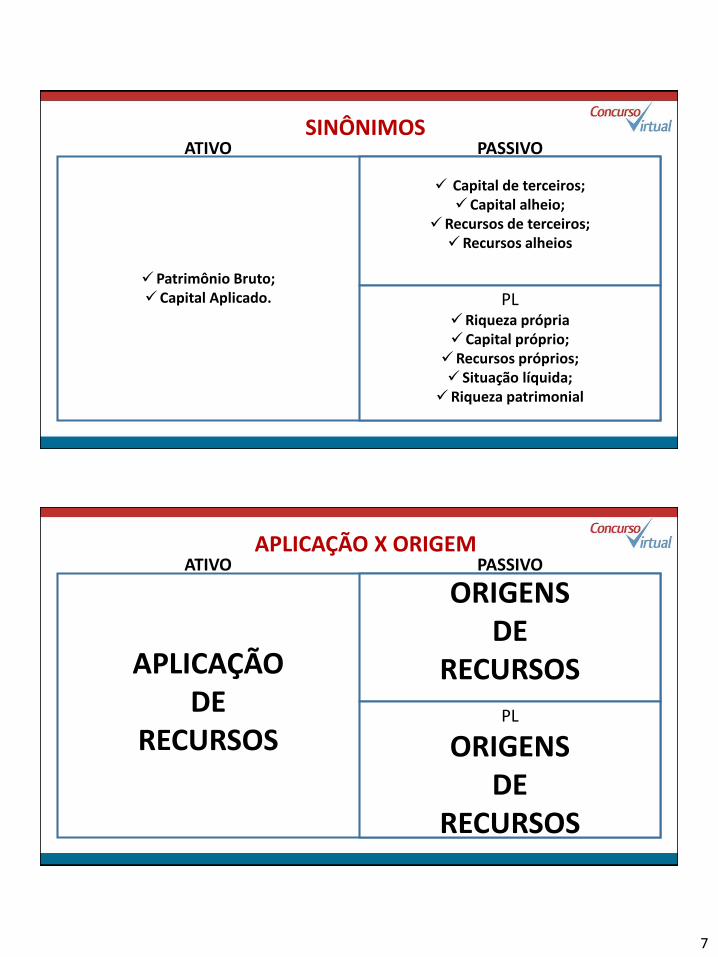

SINÔNIMOS

Capital de terceiros;Capital alheio;

Recursos de terceiros;Recursos alheios

PASSIVOATIVO

PLRiqueza própriaCapital próprio;Recursos próprios; Situação líquida;

Riqueza patrimonial

Patrimônio Bruto;Capital Aplicado.

APLICAÇÃO X ORIGEM

ORIGENSDE

RECURSOS

PASSIVOATIVO

PL

ORIGENSDE

RECURSOS

APLICAÇÃODE

RECURSOS

8

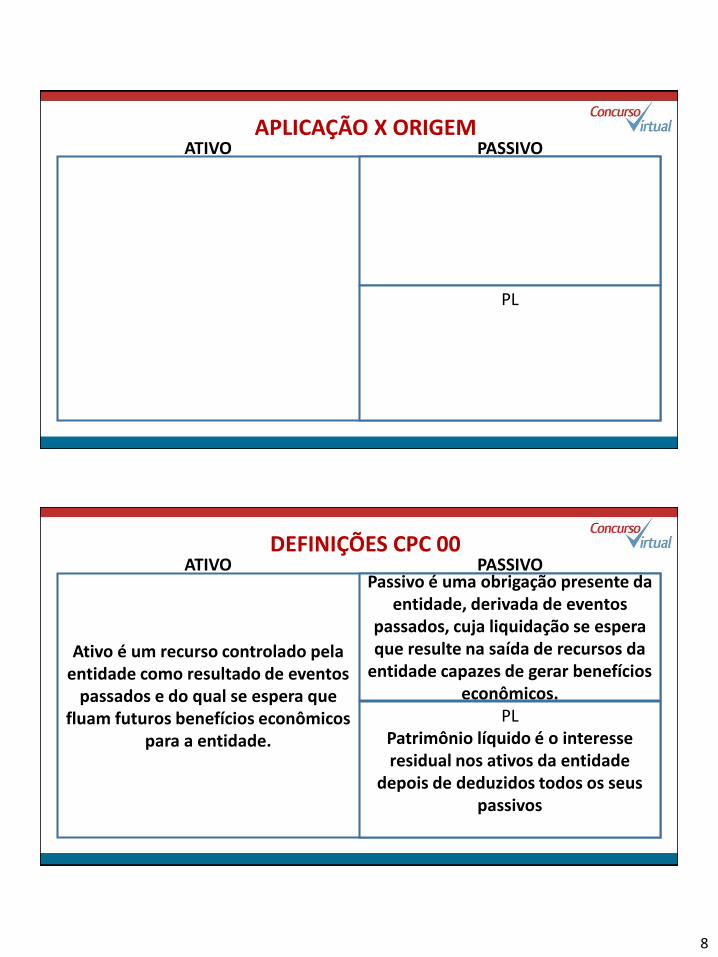

APLICAÇÃO X ORIGEMPASSIVOATIVO

PL

DEFINIÇÕES CPC 00

Passivo é uma obrigação presente da entidade, derivada de eventos

passados, cuja liquidação se espera que resulte na saída de recursos da

entidade capazes de gerar benefícios econômicos.

PASSIVOATIVO

PLPatrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos

Ativo é um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que fluam futuros benefícios econômicos

para a entidade.

9

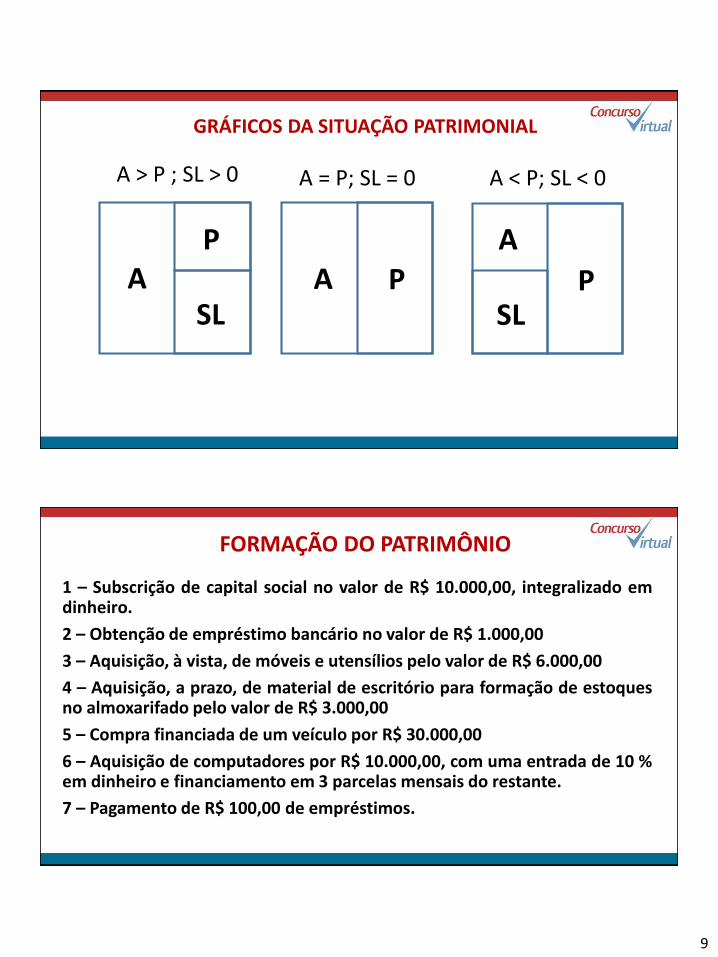

GRÁFICOS DA SITUAÇÃO PATRIMONIAL

ASL

PA P

A

PSL

A > P ; SL > 0 A = P; SL = 0 A < P; SL < 0

FORMAÇÃO DO PATRIMÔNIO

1 – Subscrição de capital social no valor de R$ 10.000,00, integralizado emdinheiro.

2 – Obtenção de empréstimo bancário no valor de R$ 1.000,00

3 – Aquisição, à vista, de móveis e utensílios pelo valor de R$ 6.000,00

4 – Aquisição, a prazo, de material de escritório para formação de estoquesno almoxarifado pelo valor de R$ 3.000,00

5 – Compra financiada de um veículo por R$ 30.000,00

6 – Aquisição de computadores por R$ 10.000,00, com uma entrada de 10 %em dinheiro e financiamento em 3 parcelas mensais do restante.

7 – Pagamento de R$ 100,00 de empréstimos.

10

1 – Subscrição de capital social no valor de R$ 10.000,00, integralizado em dinheiro.

PASSIVOATIVO

PL

2 – Obtenção de empréstimo bancário no valor de R$ 1.000,00

PASSIVOATIVO

PL

11

3 – Aquisição, à vista, de móveis e utensílios pelo valor de R$ 6.000,00

PASSIVOATIVO

PL

4 – Aquisição, a prazo, de material de escritório para formação de estoques no almoxarifado pelo valor de R$ 3.000,00

PASSIVOATIVO

PL

12

5 – Compra financiada de um veículo por R$ 30.000,00

PASSIVOATIVO

PL

6 – Aquisição de computadores por R$ 10.000,00, com uma entrada de 10 % em dinheiro e financiamento em 3 parcelas mensais do restante.

PASSIVOATIVO

PL

13

7 – Pagamento de R$ 100,00 de empréstimos.

PASSIVOATIVO

PL