Embed Size (px)

DESCRIPTION

Aral - 1570

Citation preview

REV

ISTA

DEL

GR

AN C

ON

SU

MO

/ N

UM

ERO

157

0 /

ENER

O 2

010

REVISTA DEL GRAN CONSUMO

1570#

Enero 2010Año XLIII - 31€

www.revistaaral.com

El laberinto de 2010El laberinto de 2010

Luis Carlos Lacorte,presidentede Henkel Ibérica

Carrefourreducesus ventas un 5,8% en España

ACTUALIDAD

Pastas Conservas de frutas

y mermeladasPañales y toallitas

húmedas

Estudios de mercado ENTREVISTA

El sector afronta elEl sector afronta el nuevo añonuevo año mezclando optimismo y cautelamezclando optimismo y cautela

buscamos a gente“muy enganchada” a la

Desde hace ocho décadas en Romeronos dedicamos a fabricar pasta. Hoymás que nunca lo hacemos por aquellaspersonas a las que les encanta la pastade calidad.

www.pastasromero.com PASTA DE CALIDAD

desde 1926

EDITORIAL

ARAL3

Revista fundadora del Club Dirigentes de la Industria y la Distribución

Editora Jefe: Patricia Rial Director: Jesús C. [email protected]: Pablo [email protected]:Eloísa López, Nuria Calle, David Peñas y Marta [email protected]ño y Maquetación: Equipo propioEduardo Delgado (maquetación)Fotógrafo: Javier JiménezDepartamentos propios:Documentación, Digitalización de imágenesy realización de publicidad, Distribución.

PUBLICIDADDirector:Antonio Eito [email protected]:Delegada: Mari Cruz Álvarez Eduardo Eito [email protected].: 93 342 70 50Fax: 93 301 70 43 / 93 318 76 83Madrid:Jesús Calvo [email protected] Álvarez [email protected].: 91 297 20 00, Fax: 91 297 21 53Norte:Begoña Azpillaga [email protected] G. Asúa [email protected].: 94 435 51 30Coordinadora Comercial: Ana Peinado

SUSCRIPCIONES (Tel. Atención al Cliente: 902 999 829)[email protected]

Revista (11 números/año) + Guía de la Distribución+ ARAL Digital+ Especial Proveedores334 € (Ext: 351 €) *IVA incluido

Ejemplar: 31 € (Extranjero: 40 €)Guía de la Distribución: 95 € (Extranjero: 120 €)Aral Digital Plus: 136 € /año

Impresión: ImprimexDepósito Legal: M-4033-1993ISSN 1697-8021

Edita: http://www.tecnipublicaciones.com

Director general: Antonio Piqué

Ofi cinas: Avda. Manoteras, 44. 28050 MadridCatalunya:Enric Granados, 7. 08007 BarcelonaNorte:Lehendakari Aguirre, 11 5º-Dpto. 48014 Bilbao

REVISTA DEL GRAN CONSUMO

El laberinto de 2010s obvio que el sector de gran consumo es menos cíclico y no se ve tan directamente afectado por motivos coyunturales como otras actividades económicas. Tanto es así que ante la actual situación, la industria alimentaria es la que está registrando una bajada más moderada. Según los datos ofrecidos por el Instituto Nacional de

Estadística, la producción industrial en España arrojó en el primer semestre de 2009 descensos cercanos al 16%, mientras que la alimentaria registró una contracción de tan sólo el 1,7%, muy lejos de las padecidas por la industria de vehículos de motor (-43,7%) o la metalúrgica (-34,9%).

Las empresas del sector, tanto fabricantes como distribuidores, realizaron durante 2009 un notable esfuerzo por reinventar su ecuación de valor y ofrecer al consumidor, muy afectado por el actual escenario, una oferta de productos y servicios altamente competitiva, tal y como se puede apreciar en el excelente reportaje que aparece en las páginas de esta revista y donde seis empresas (Campofrío, Casa Tarradellas, Condis, Consum, Covirán y Grupo Dhul Alimentación) ofrecen su visión sobre el año caducado. Según datos publicados por TNS, durante el pasado ejercicio, las compras de productos de gran consumo crecieron un 2,5% en volumen, si bien el valor padeció un retroceso del 3,4%.

Muchas fuentes señalan que España tardará aún algunos años en recuperar los niveles de empleo de 2007, lo que equivale a decir que el comercio y la distribución deben asumir que lo ocurrido en 2008 y 2009 no va a quedar atrás de un plumazo, tal y como apunta Nuria Beltrán, directora de Escodi, en este mismo número de ARAL.

En materia macroeconómica, las previsiones del Fondo Monetario Inter-nacional indican que el PIB español sufrirá en 2010 un descenso del 0,6%, siendo la única economía importante que padezca un retroceso, ya que para la Zona Euro se prevé un aumento del 1%, al tiempo que países como Ale-mania (+1,5%), Francia (+1,4%) y Gran Bretaña (+1,3%) crecerán más que el promedio estimado para la zona europea que comparte moneda. En cuanto al empleo, las previsiones tampoco son muy optimistas, ya que según una encuesta realizada por PricewaterhouseCoopers, sólo el 8% de los directivos españoles espera aumentar la plantilla este año.

Ante esta coyuntura, ¿cómo afronta el sector el año recién estrenado? A primera vista, impera la cautela, ya que todos los actores son conscientes de que este año se volverá a trabajar en un entorno exento de euforia consumista. Sin embargo, tampoco conviene orillar el optimismo ante las perspectivas del ejercicio para transformar, según apunta la grafía china, la crisis en opor-tunidad. No se trata, en defi nitiva, de poner fecha de caducidad a la crisis, sino de olvidarse de su existencia, y centrarse en mejorar la productividad, incrementar la innovación, desarrollar la competitividad y seguir potenciando la marca para satisfacer las nuevas necesidades de un consumidor que se ha vuelto más racional y refl exivo. Sirva de guía el lema del Foro de Davos de este año: ‘Repensar, rediseñar y reconstruir’. Sólo de esta forma Teseo podrá derrotar al Minotauro y escapar del laberinto.

E

sumario

4 ARAL

Nº 1570Enero 2010

34

36

78

40

OPINIÓN

Opinión .................................................................................................. 6

Estrategias: Optimizar el valor de la información ................................ 8

Consumidor: Un nuevo futuro ............................................................ 14

TEMA DEL MES

Balance de 2009 ................................................................................. 18

ACTUALIDAD

Un español en el Consejo Ejecutivo de Carrefour ............................. 32

Eroski combate la crisis ...................................................................... 34

Miquel abre un nuevo Gros Mercat .................................................... 36

Foro Interalimentario ........................................................................... 38

Personaje del Mes: Didier Tisserand ................................................. 40

Es noticia ............................................................................................. 42

INDUSTRIA

Entrevista: Luis Carlos Lacorte (Henkel) ............................................ 44

PREMIOS

Entrevista: Ignacio Muñoz (Procter & Gamble) .................................. 50

Entrevista: Paul J. Kortenoever (Grupo Ángel Camacho) ................. 54

Entrevista: Ana Callol (Fanta) ............................................................. 56

ALIMENTACIÓN

Pastas .................................................................................................. 58

Conservas de frutas y mermeladas ................................................... 64

NO ALIMENTACIÓN

Pañales y toallitas húmedas ............................................................... 72

INDUSTRIA AUXILIAR

Logística del frío .................................................................................. 78

Proveedores ........................................................................................ 82

Novedades ................................................................................................ 85

Promociones ............................................................................................. 89

Desde el lineal .......................................................................................... 90

REVISTA DEL GRAN CONSUMO

ARAL5

opinión

6 ARAL

Muchas fuentes señalan que nuestro país tardará aún algunos años en recuperar los niveles de empleo de 2007, lo que equivale a decir que el

comercio y la distribución deben asumir que lo ocurrido en 2008 y 2009 no va a quedar atrás de un plumazo, sino que vamos a trabajar durante años en un entorno exento de eu-foria consumista. Se ha escrito ya bastante sobre el nuevo consumidor, más racional y refl exivo.

Hace algún tiempo, Ernesto Gore, profesor de Compor-tamiento de las Organizaciones de la Universidad de San Andrés, en Buenos Aires, dijo que “las empresas más capaces de enfrentar el futuro no creen en sí mismas por lo que son, sino por su capacidad de dejar de ser lo que son; no se sienten fuertes por su cultura y sus estructuras sino por su capacidad de hacerse con otras cuando sea necesario”. Pienso que estas palabras contienen una importante refl exión sobre la necesi-dad de evolucionar que el sector tendrá que aplicarse.

Durante lo que llevamos de crisis, lo que hemos visto principalmente en el sector gran consumo son guerras de precios, cuyo principal efecto fi nal ha sido la erosión del benefi cio empresarial porque en ningún caso la reducción

de precio se ha visto compensada con un sufi ciente aumento de las ventas, cosa que por otra parte en este sector era matemáti-camente imposible. Algún gran grupo de distribución ha tenido en España su mayor caída de benefi cio en-

tre los países de la UE “gracias” al efecto guerra de precios. Bajar precio es una táctica cortoplacista...

Si hemos entrado en un nuevo escenario, hay que elaborar una estrategia sostenible a medio plazo y coherente con este nuevo entorno. Lo cortoplacista sólo sirve para “continuar siendo”, cuando lo que necesitamos es evolucionar.

Innovar en productos y servicios será la clave para re-cuperar la senda del benefi cio empresarial. Las empresas de comercio que lo han conseguido han sabido salirse de plano: ya no venden tal o cual producto, venden diversión, comodidad, prestigio... soluciones a necesidades tangibles e intangibles. Por ello, la observación de los estilos de vida de la gente, las nuevas costumbres y relaciones sociales deben ser una fuente de detección de necesidades y de innovación. Ya nos hemos lamentado y desgastado bastante. Ahora toca innovar en la estrategia de negocio.

“Ya nos hemos lamentado y

desgastado bastante; ahora nos toca innovar

en la estrategia de negocio”

Nuria Beltrán

DIRECTORA DE ESCODI

Estrategias para un nuevo entorno

La campaña oleícola 2008/2009 se ha caracterizado por tres aspectos (económico, estadístico y psicológico) que, unidos, han desencadenado una espiral de caí-

da de precios. No obstante, una vez suavizados, cambió la tendencia de los precios en origen para recuperar en tres meses lo cedido en los 17 anteriores, desde enero de 2008 a mayo de 2.009.

El último cuatrimestre de campaña recuperó precios más razonables, lo que provocó que la actividad productora volviese a ser interesante económicamente. Y como parece que el consumo interior se va a mantener en los niveles de los últimos años y la exportación probablemente bata un

nuevo record histórico se puede colegir que el aceite de oliva está de moda y el potencial que tenemos fuera de nuestras fronteras es enorme.

Así las cosas, la nue-va campaña 2009/2010 se presenta mejor. De entrada todo apunta a

una mejor cosecha en cantidad. Hemos aprendido algunas lecciones que comienzan a dar sus frutos, como es el caso de las integraciones y la creación de nuevos grupos comer-cializadores de aceites de oliva en toda la geografía nacional. Apuesto fi rmemente por la coordinación de estos grupos para equilibrar “algo” la balanza oferta-demanda.

Debemos continuar pensando siempre en el consumidor y atender sus deseos, que no son sólo económicos. Conta-mos por fi n con las primeras campañas de promoción de la interprofesional, tanto en el mercado local como fuera de nuestras fronteras. Pensemos en positivo.

“Debemos continuar pensando siempre en el consumidor y atender sus deseos,

que no son sólo económicos”

Una campaña para olvidar

Álvaro Olavarría

DIRECTOR GERENTE DE OLEOESTEPA

opinión

ARAL7

8 ARAL

estrategias

“CIO report” es un estudio global que realiza el Grupo Capgemini con periodicidad anual acerca de las nuevas tendencias y retos relacionados con las tecnologías de la información (TI). Este año, el tema a debate es el siguiente: ¿cómo puede la empresa crear mayor valor mediante el despliegue de la tecnología y el uso efi caz de la información?

Optimizar el valor de la información

Estudio “CIO report” del Grupo Capgemini

Durante muchos años, la estrategia TI de las empresas se ha enfocado en la creación de activos tecnológicos (desarrollo de aplicaciones core de negocio, implantación de soluciones

ERP, CRM, SCM, portales,…), en la instala-ción de infraestructuras, y en el desarrollo de competencias TI dentro de la organización. Los sistemas de información se han convertido en una herramienta poderosa para cambiar y mejorar los modelos de funcionamiento: automatizando los procesos, conectando usuarios con clientes y con proveedores, o prestando soporte a la toma de decisiones.

No obstante, con la aparición de la crisis econó-mica global, los presupuestos están bajo presión y el valor económico de las inversiones en sistemas se observa con lupa. La necesidad de evaluar y maximizar el valor de TI para el negocio se agu-diza, pero sigue abierta la pregunta: ¿cómo crear valor desplegando la tecnología en los procesos y actividades de negocio de forma efi caz? Nadie duda del inmenso poder de la información... pero el uso de la misma como ventaja competitiva sigue siendo una asignatura pendiente. Donald Marchand, Profesor de Estrategia y Información

de Dirección en el IMD de Lausana, quien ha cola-borado con Capgemini Consulting en la realización del CIO Report de este año, observa: “Cuando pregunto a los ejecutivos si sus empresas extraen el valor esperado de sus inversiones en tecnología, la respuesta mayoritaria es ‘No’”.

El objetivo del CIO Report de este año es aportar luz sobre la generación de valor que el uso de la tecnología puede traer a las compañías. El estudio está basado en entrevistas cara a cara con 490 CIO’s (chief information offi cers) procedentes de 14 países, entre los cuales nos gustaría agradecer especialmente la colaboración de una decena de CIO’s del sector de distribución en España.

Defi nir el verdadero valorEl valor de las TI se puede diferenciar en dos conceptos: el valor tecnológico, que representa el nivel de dotación de las empresas en aplicaciones e infraestructuras, y su adecuación a las necesidades del negocio; y el valor de información, que mide el grado de utilización de las tecnologías y de la información por los usuarios.

Nuestra investigación concluye que sólo el 20 por ciento del valor total de las TI radica en el valor tec-nológico, mientras el 80 por ciento restante depende del valor de información. Las empresas que en años recientes han implantado soluciones tecnológicas han comprobado que su verdadero valor radica más en su uso efi ciente por parte de los usuarios, que en la sofi sticación de los propios aplicativos.

El valor tecnológico se maximiza cuando la empresa consigue defi nir, construir e implantar

“El uso de la información como ventaja competitiva sigue siendo una asignatura pendiente para las empresas”

ARAL9

estrategias

soluciones tecnológicas alineadas con las nece-sidades del negocio, y cuando la gestión de los sistemas de información se produce de forma predecible, efi ciente y con calidad: es decir, de un modo “industrializado”.

Por su parte, el valor de información es el resultado del uso efi caz de los sistemas por los usuarios tanto internos como externos, y se puede medir con indicadores de desempeño de negocio como la mejora de productividad, el crecimiento de las ventas, la reducción del lead time o los resultados fi nancieros.

Una analogía clásica asociada al valor de las TI es el iceberg, del cual sólo una parte pequeña es visible y llama la atención. De la misma manera, la mayor preocupación de los responsables de TI se suele enfocar en el valor tecnológico, cuando la fuente principal de creación de valor reside en el uso pertinente de la información.

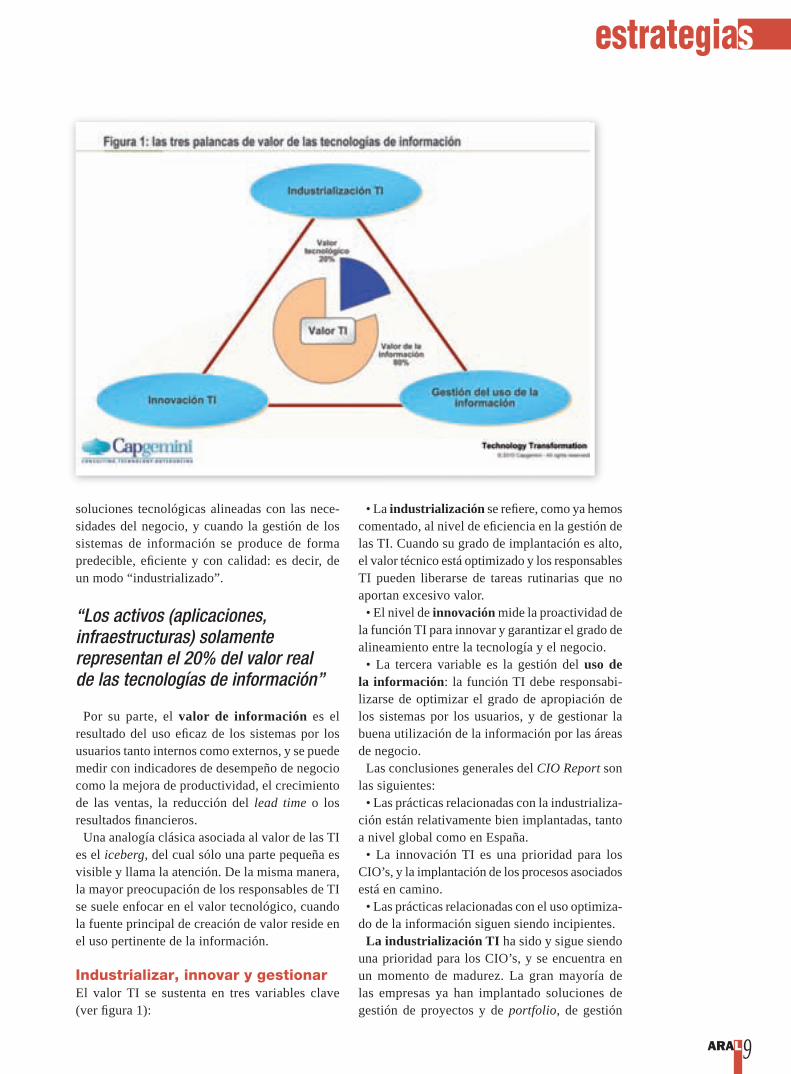

Industrializar, innovar y gestionarEl valor TI se sustenta en tres variables clave (ver fi gura 1):

• La industrialización se refi ere, como ya hemos comentado, al nivel de efi ciencia en la gestión de las TI. Cuando su grado de implantación es alto, el valor técnico está optimizado y los responsables TI pueden liberarse de tareas rutinarias que no aportan excesivo valor.

• El nivel de innovación mide la proactividad de la función TI para innovar y garantizar el grado de alineamiento entre la tecnología y el negocio.

• La tercera variable es la gestión del uso de la información: la función TI debe responsabi-lizarse de optimizar el grado de apropiación de los sistemas por los usuarios, y de gestionar la buena utilización de la información por las áreas de negocio.

Las conclusiones generales del CIO Report son las siguientes:

• Las prácticas relacionadas con la industrializa-ción están relativamente bien implantadas, tanto a nivel global como en España.

• La innovación TI es una prioridad para los CIO’s, y la implantación de los procesos asociados está en camino.

• Las prácticas relacionadas con el uso optimiza-do de la información siguen siendo incipientes.

La industrialización TI ha sido y sigue siendo una prioridad para los CIO’s, y se encuentra en un momento de madurez. La gran mayoría de las empresas ya han implantado soluciones de gestión de proyectos y de portfolio, de gestión

“Los activos (aplicaciones, infraestructuras) solamente representan el 20% del valor real de las tecnologías de información”

10 ARAL

estrategias

de la demanda, así como cuadros de mando TI. Asimismo, casi todas disponen de mecanismos de priorización de proyectos asociados con los objetivos de la empresa.

Los CIO’s españoles prestan la misma atención a la industrialización TI que sus colegas europeos, sin embargo en dos áreas existe cierto retraso:

• Mientras el 75% de las empresas europeas han implantado herramientas de gestión de SLA’s (niveles de servicio) internos, este porcentaje se sitúa en torno al 30% en España.

• El 70% de las empresas del Reino Unido y el 65% de las francesas han implantado normas de calidad de software y gestión de TI (principalmen-te CMMI e ITIL), frente a un escaso 30% de las empresas españolas. No obstante, la implantación de este tipo de normas es una prioridad clara para la mayoría de los CIO’s españoles, y solamente es cuestión de tiempo -y de disponibilidad presu-puestaria- para que lleguen al nivel de madurez de sus colegas europeos.

La innovación TI es reconocida como una prioridad clave para los CIO’s (95% del total de

entrevistados, 90% de los españoles) pero queda mucho camino para recorrer en cuanto a la implan-tación de prácticas específi cas al respecto.

En lo referente al sector de retail, las innovacio-nes mencionadas mayoritariamente son la RFID, la Web 2.0 y las redes sociales, las tecnologías de movilidad, y los motores de búsqueda interna.

La mayoría de las empresas disponen de meto-dologías para identifi car y priorizar las nuevas tecnologías, y más de la mitad de las funciones TI entrevistadas participan en el proceso de inno-vación de negocio a nivel corporativo. Pero las reducciones presupuestarias asociadas a la crisis económica han tenido un impacto muy negativo sobre el desarrollo de la innovación en TI, y solamente el 40% de los entrevistados (33% en España) dispone de un equipo interno enfocado a estas cuestiones.

Gestión de la informaciónEl 90% de los CIO’s entrevistados, tanto a nivel global como en España, estiman que su em-presa no gestiona adecuadamente el uso de la información: los empleados no están entrenados, motivados, ni incentivados para capturar, usar y actualizar la información, por lo que se hace necesario promover comportamientos que fo-menten la distribución y el uso apropiados de la misma. Más grave, se considera que la gestión de la información carece de transparencia y que no

“Solamente en el 10% de los proyectos TI se realiza un seguimiento de la consecución real de los resultados previstos”

ARAL11

estrategias

existen procesos sistematizados para la toma de decisiones estratégicas.

Para el 95% de los CIO’s entrevistados, la clave para lograr un mejor uso de la información exis-tente reside en los recursos humanos y requiere cambios importantes en la cultura y en los com-portamientos.

Por lo tanto, la función TI debe empezar a pensar en crear valor para el negocio mediante una mejor gestión de la información, y los responsables de negocio deben comenzar a ver la información gestionada por el departamento de sistemas como un activo clave para ellos.

Sentar las bases Nuestra investigación muestra que las funciones TI tienden a enfocar sus esfuerzos y presupuestos desde el diseño y construcción de los sistemas de información hasta su puesta en producción, para luego pasar a una fase de mantenimiento técnico de la solución.

Asimismo, España destaca en descuidar la gestión del cambio y la apropiación del proyecto por los usuarios. Mientras en Francia o en el Reino Unido, el importe dedicado a la gestión del cambio repre-senta el 15% del presupuesto medio de los grandes proyectos TI (inversión total superior a 2 M€), en España esta proporción cae hasta el 8%.

Pero el valor TI no se para con el arranque del sistema, sino que más bien debería empezar en este mismo momento. El valor TI se alcanza cuando todos los empleados, clientes y compañeros son capaces de usar la tecnología de manera efi ciente y de mejorar su operativa gracias a la nueva apli-cación implantada. Es únicamente durante la fase de post-implantación cuando las compañías pueden sacar el verdadero valor de la información (el cual, recordemos, representa más del 80% del valor TI total). En este sentido, es muy signifi cativo que so-lamente el 2% de las empresas entrevistadas (1% en España), dediquen un presupuesto al seguimiento post-implantación de los proyectos.

En defi nitiva, las funciones TI tienen la oportu-nidad de aportar más valor al negocio ayudando a mejorar el uso de las tecnologías existentes, e

incrementando de manera signifi cativa el retorno sobre inversión de los activos TI.

Perfi l de empresasNuestra investigación distingue tres diferentes perfiles de funciones TI, segmentadas por su nivel de madurez y su posicionamiento en la compañía:

• Utilidad tecnológica: la función TI tiene un perfi l de “commodity” pura en la empresa.

• Centro de servicio TI: la misión de la función TI es proporcionar servicio al negocio.

• Business technology: los sistemas son un activo clave para la gestión de la información corporativa.

En el modelo de utilidad tecnológica, el uso de los sistemas de información es infl uido principalmente por el coste y la disponibilidad presupuestaria. La función TI gestiona directa-mente la innovación tecnológica en función de su presupuesto. Se trata de un modelo orientado a costes y a infraestructuras.

La función TI organizada como centro de servicio se enfoca en la entrega de servicios informáticos alineados con las demandas del ne-gocio, algunos de los cuales pueden representar un activo clave para él. En este modelo, son los responsables funcionales quienes tienen que “sa-car valor” del uso de los sistemas de información, y el parámetro clave es el nivel de servicio TI prestado al negocio.

Finalmente, en el modelo de business tech-nology, los sistemas de información se integran plenamente en la cadena de valor de la empresa. La función TI es un socio clave del negocio, con el cual co-desarrolla servicios TI. La tecnología y el valor de la información son considerados como un pilar de los resultados operacionales y fi nancieros de la empresa. Este modelo se enfoca en la optimización de los procesos de la empresa, y vincula directamente sistemas de información con resultados.

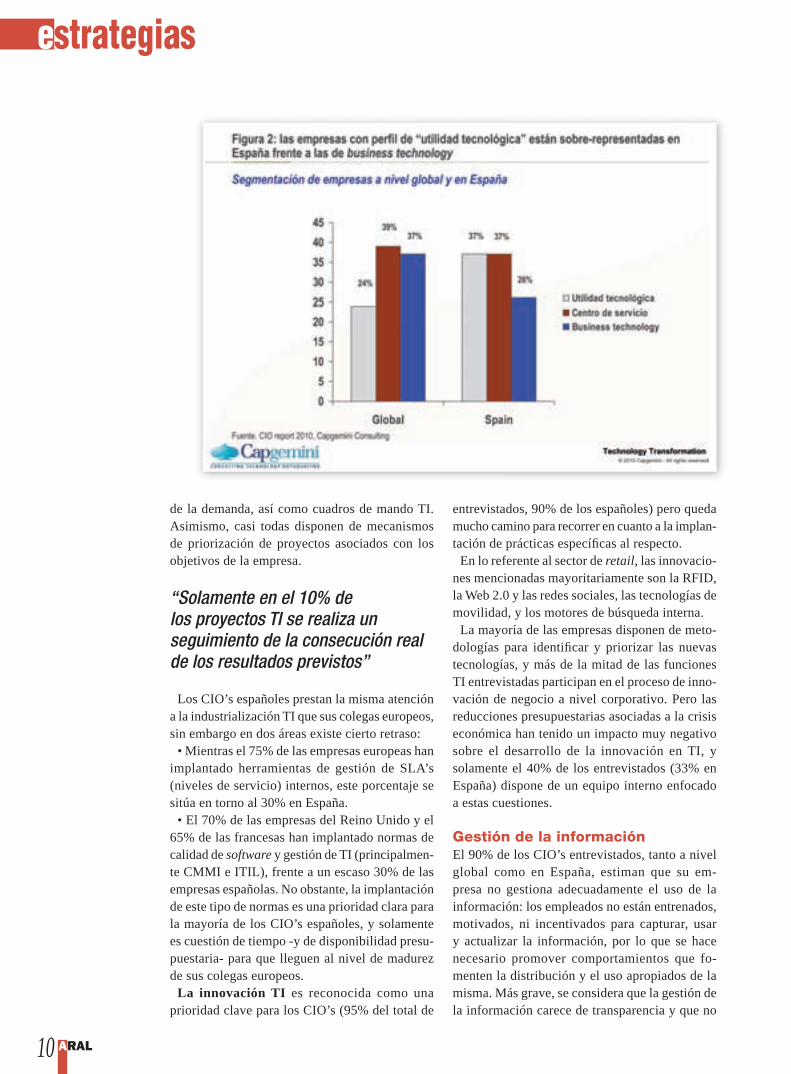

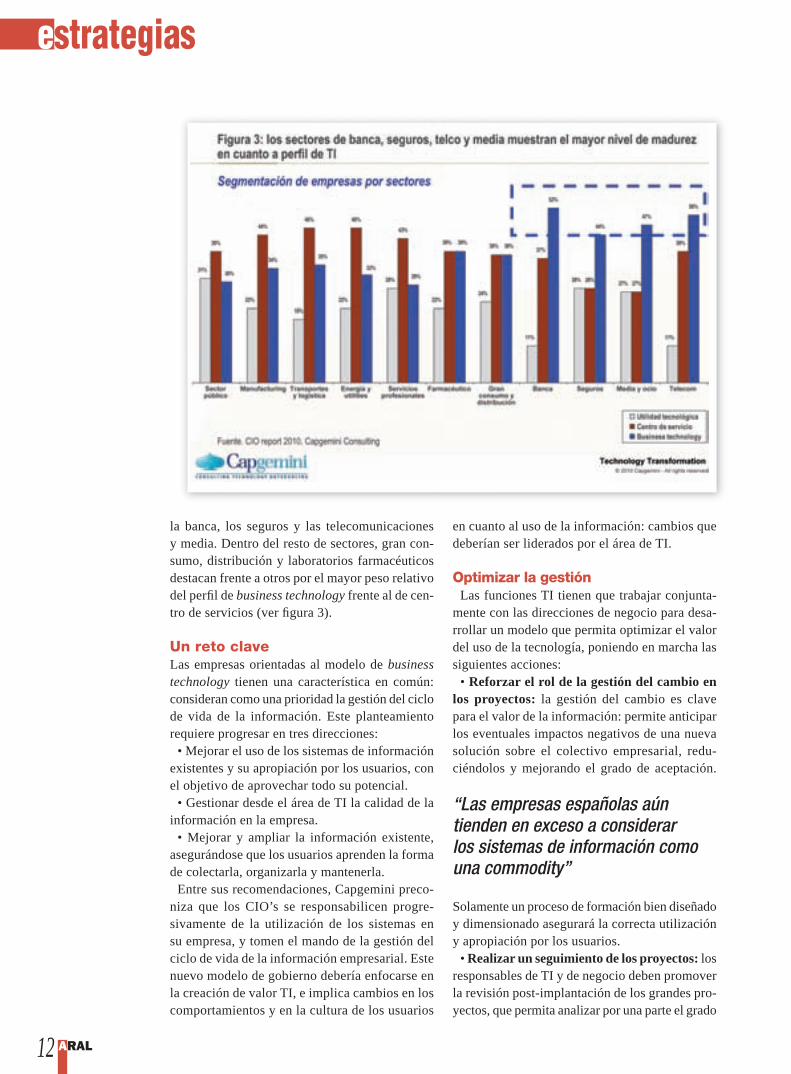

Según nuestra investigación, el 24% de las 490 empresas entrevistadas disponen de un modelo IT de utilidad tecnológica, el 39% pertenece al modelo de centro de servicio, y el 37% al de business technology. Pero en España, solamente 10 de las 40 empresas entrevistadas consideran su función TI con el perfi l de business techonology (ver fi gura 2).

Los sectores de mercado más maduros, donde el perfi l de business technology es mayoritario, son

“Industrialización de los servicios, innovación tecnológica y gestión de la información son las palancas del éxito”

12 ARAL

estrategias

en cuanto al uso de la información: cambios que deberían ser liderados por el área de TI.

Optimizar la gestión Las funciones TI tienen que trabajar conjunta-

mente con las direcciones de negocio para desa-rrollar un modelo que permita optimizar el valor del uso de la tecnología, poniendo en marcha las siguientes acciones:

• Reforzar el rol de la gestión del cambio en los proyectos: la gestión del cambio es clave para el valor de la información: permite anticipar los eventuales impactos negativos de una nueva solución sobre el colectivo empresarial, redu-ciéndolos y mejorando el grado de aceptación.

Solamente un proceso de formación bien diseñado y dimensionado asegurará la correcta utilización y apropiación por los usuarios.

• Realizar un seguimiento de los proyectos: los responsables de TI y de negocio deben promover la revisión post-implantación de los grandes pro-yectos, que permita analizar por una parte el grado

la banca, los seguros y las telecomunicaciones y media. Dentro del resto de sectores, gran con-sumo, distribución y laboratorios farmacéuticos destacan frente a otros por el mayor peso relativo del perfi l de business technology frente al de cen-tro de servicios (ver fi gura 3).

Un reto claveLas empresas orientadas al modelo de business technology tienen una característica en común: consideran como una prioridad la gestión del ciclo de vida de la información. Este planteamiento requiere progresar en tres direcciones:

• Mejorar el uso de los sistemas de información existentes y su apropiación por los usuarios, con el objetivo de aprovechar todo su potencial.

• Gestionar desde el área de TI la calidad de la información en la empresa.

• Mejorar y ampliar la información existente, asegurándose que los usuarios aprenden la forma de colectarla, organizarla y mantenerla.

Entre sus recomendaciones, Capgemini preco-niza que los CIO’s se responsabilicen progre-sivamente de la utilización de los sistemas en su empresa, y tomen el mando de la gestión del ciclo de vida de la información empresarial. Este nuevo modelo de gobierno debería enfocarse en la creación de valor TI, e implica cambios en los comportamientos y en la cultura de los usuarios

“Las empresas españolas aún tienden en exceso a considerar los sistemas de información como una commodity”

ARAL13

estrategias

Próximo artículo VICE PRESIDENT, TECHNOLOGY TRANSFORMATION

CAPGEMINI CONSULTING ESPAÑA

Gestión de activos

Christophe Mario

de utilización de la nueva aplicación, y por otra, medir los benefi cios de negocio reales. Dicho se-guimiento permite analizar posibles desviaciones e identifi car las acciones necesarias para garan-tizar el retorno de inversión del proyecto. Según nuestra investigación se suele realizar un business case antes del lanzamiento del 90% de los grandes proyectos, pero ¡solamente en el 10% de los casos se realiza un seguimiento de la consecución real de los resultados previstos!

• Desarrollar indicadores que permitan medir el impacto de las tecnologías en el negocio: los responsables TI pueden gestionar y monitorizar el uso de la información implantando indicadores de gestión de las aplicaciones (tales cómo su grado de utilización, tanto cuantitativo como cualitativo), así como indicadores más sofi sticados, que medirán la efi ciencia y la efi cacia de los procesos de negocio asociados a las aplicaciones.

Una recomendación de nuestro informe es la implantación de “equipos de uso de la infor-mación”, dedicados a identifi car y optimizar la utilización de las aplicaciones clave, participando en nuevos proyectos y responsabilizándose del mejor uso de la información en la empresa.

Impacto de la crisis económica Nuestra investigación concluye con unas con-sideraciones acerca de la crisis económica y su impacto sobre la gestión del valor TI. El efecto ha sido claro: a nivel global, el 70% de los CIO’s entrevistados reportan una reducción del presu-puesto TI, siendo el recorte presupuestario medio de un 15%.

En España, esta cifra es todavía más demoledora: el 85% de las empresas entrevistadas han visto su presupuesto TI reducido, en una media de 20%. El sector de retail presenta tendencias de reducción

similares a la media, a nivel tanto global como nacional.

El efecto contrapuesto es que los CIO’s entre-vistados declaran que la crisis les ha ayudado a demostrar el valor de los sistemas de información en su empresa. El 55% dicen que la crisis les ha “forzado” a priorizar proyectos que dan mayor valor al negocio, mientras el 34% declaran que han tenido que lanzar proyectos TI para adaptarse a las nuevas condiciones del mercado.

Las medidas utilizadas para reducir los presu-puestos TI presentan un gran nivel de homogenei-dad entre países y sectores: el 67% de los CIO’s han renegociado contratos con los proveedores (80% en España), el 45% han reforzado su nivel de externalización, el 55% han elegido acelerar proyectos de alto impacto sobre el negocio, y el 41% han tenido que recurrir a medidas de reor-ganización del área TI.

ConclusionesDespués de haberse enfocado durante años en

la creación de soluciones y activos tecnológicos, los CIO’s tiene ahora que demostrar, optimizar e incrementar el valor de la función TI en la empresa.

El camino hacia el valor en las tecnologías de la información pasa por tres etapas:

• Lograr un alto nivel de efi ciencia e industria-lización en la producción de servicios.

• Fomentar la innovación en IT e integrarla en la cadena de valor de la empresa.

• Incrementar y gestionar el uso de las solucio-nes IT por los usuarios, asegurando la utilización pertinente de la información.

Se trata de un reto ambicioso, pero los CIO’s que lo logren mejorarán su aportación de valor tanto percibida como real cara al negocio, y como consecuencia de ello, su posicionamiento en la empresa saldrá claramente reforzado.

Pueden obtener una copia del CIO Report 2010 del Grupo Capgemini,

enviando un correo electrónico al autor de este artículo.

“Las compañías más avanzadas integran plenamente las tecnologías de la información en su cadena de valor”

14 ARAL

consumidor

2010, el año en que se escribió un nuevo futuro…o noHa llegado el momento de mover fi cha y cambiar el rumbo del sector del Gran Consumo. Innovación, diferenciación, fi delización y segmentación serán las claves; el consumidor ya está listo y esperando el cambio.

Análisis del Gran Consumo en 2009 y previsiones para 2010

En 2007 nos encontramos ante una su-bida importante de los tipos de interés, que sumada a un nivel histórico en los precios de la vivienda provocó una reacción clara de los españoles: bajó la

demanda y se empezó a hablar del fi n de la burbuja inmobiliaria.

En 2008, se hablaba ya ofi cialmente de crisis y cayó drásticamente el nivel de confi anza de los españoles, por debajo de los 50 puntos, lo que provocó otra reacción del consumidor: los mercados de Gran Consumo siguieron estables en volumen (+0,3%), a pesar de crecer en valor (+3,9%) por la subida de los precios. Más por precaución que por obligación, los españoles empezaron a controlar sus gastos y dejaron de gastar en algunos sectores y categorías. Aumentó el número de visitas a los establecimientos, aunque había menos bolsas en cada compra.

En 2009, el mercado respondió a esta contracción del gasto con una bajada generalizada de los precios (el IPC interanual en diciembre se situó en el +0,8, pero en julio había llegado a un -1,4%), que el con-sumidor aprovechó para comprar más cantidad. El nivel de paro elevado y el comportamiento “supe-rahorro” del 30% de la población hicieron mella en el consumo: salimos menos y por lo tanto consumimos más en casa... En defi nitiva, el Gran Consumo cerró el año con evoluciones positivas en volumen, pero negativas en valor: a falta de las cifras del periodo navideño, el acumulado de los 12 primeros periodos

ARAL15

consumidor

posible también que dejemos de privarnos de algunos caprichos, por ejemplo el de salir a comer fuera (y por tanto comamos menos en casa, ensuciemos menos, y por tanto tengamos que limpiar menos – en defi nitiva, menor consumo dentro del hogar).

Otros factores externos que seguro mermarán el nivel de compra en los hogares y que no podemos obviar son de tipo demográfi co: la sociedad es-pañola había experimentado en los últimos años unos altos crecimientos de población derivados de la inmigración, con su consecuente efecto en el consumo, y que difícilmente se mantendrán.

Teniendo en cuenta estas premisas, la labor de fabricantes y distribuidores será trabajar de nuevo en el valor añadido en la fi delidad hacia la marca o la enseña, para que el consumidor cuente con ellas en estas compras.

Innovación de las marcasImportante es también el papel de las marcas. Es inevitable hablar de la marca de la distribución, que hace ya meses superó la barrera del 30%, pero

del año muestra un aumento del volumen del 2,1% y un descenso en valor del -1,4%.

2010, año de cambiosEl consumidor no es inmune al entorno. Es un actor que reacciona y se adapta a la coyuntura y participa activamente en las decisiones de la oferta: responde a lo que le interesa, deja de responder a lo que deja de interesarle, pero ante todo, está abierto a lo que le puedan ofrecer. Entonces juzga y toma su decisión.

Según esta interpretación, en 2010, un año en el que se avecinan más cambios, es de esperar que vivamos otros 12 meses con movimientos; y al igual que el consumidor, los fabricantes y distri-buidores deberán jugar un papel importante en esos movimientos. Una vez más, les toca mover fi cha, adaptarse al entorno y sobretodo al consumidor, y a empezar a escribir los que quieran que sean los titulares que cerrarán el año.

Pero para ello será necesario hacer un análisis de la situación: ver dónde estamos, defi nir dónde queremos estar, saber dónde nos espera el consumidor, y propo-ner. Veamos para empezar de dónde partimos.

Aunque el sector de Gran Consumo puede consi-derarse un estoico superviviente de la crisis, también está notando sus efectos. La bajada de la demanda en valor provocó un focus generalizado en el factor precio, que a su vez conllevó a un decrecimiento del sector por primera vez en los últimos años.

Pero además del efecto inmediato de esta bajada, el consumidor se ha convertido más sensible al pre-cio y más afín a las ofertas y promociones (el 74% de las amas de casa afi rma comparar precios para aprovechar las ofertas, y seis de cada diez buscan activamente ofertas) lo que sin duda supondrá un gran reto cuando queramos volver a la oferta que teníamos en la pre-crisis. El consumidor no acep-tará volver a pagar más por lo mismo, por lo que el primer objetivo podría ser aportar valor añadido que permita recuperar niveles de gasto similares a años anteriores. Y saber exactamente qué tipo de valor añadido está dispuesto a pagar podría ser un comienzo a la hora de diseñar las estrategias de producto y de marketing.

Por otra parte, parece que el consumidor está re-cuperando la confi anza (crece 25,8 puntos respecto al año anterior y alcanza los 74,7 puntos), y es de esperar que con la estabilidad volvamos a observar un descenso en la frecuencia de compra. Eso implica más carga pero menos frecuente, o dicho de otro modo, menos puntos de contactos para seducir al con-sumidor. Y si crece la confi anza y las expectativas, es

“Si partimos de la base de que es necesario buscar un valor añadido a los productos, sólo queda trabajar la diferenciación basada en la innovación"

16 ARAL

consumidor

también vale la pena remarcar que el consumidor sigue confi ando en las marcas del fabricante, pues siguen teniendo un peso del 70%. Aquí podemos hacer dos observaciones: el gran esfuerzo promo-cional y de comunicación que ha estado haciendo la distribución; y por otra parte, la búsqueda de precio y la percepción de calidad, que han hecho que cada vez más consumidores probaran estas marcas, y que en la medida en que no perciben grandes diferencias respecto a sus marcas tradicionales, decidan seguir comprándolas.

Aquí, el lado del fabricante juega con una ventaja: las grandes posibilidades que le ofrece la innovación diferenciada. Si un consumidor prueba algo diferen-te, ya sea por necesidad o por elección, y queda sa-tisfecho con la compra, muy probablemente repetirá. Si partimos de la base de que no es posible seguir siempre compitiendo en precio y que es necesario buscar un valor añadido a los productos, sólo queda trabajar la diferenciación basada en la innovación. Las innovaciones diferenciadas aportan más a la categoría, y está demostrado que consiguen más pe-netración y mayor tasa de repetición entre un target más focalizado que el resto de innovaciones.

La búsqueda del ahorro nos ha llevado a buscar productos sin ningún tipo de valor añadido. Los tiempos difíciles están pasando, y la salida de crisis que se anuncia debería permitir la compra de pro-ductos más cómodos, más rápidos de preparar, más sabrosos, más prácticos... Ahora es el momento de ofrecer experiencias de compra únicas y diferentes

y trabajar la innovación en los segmentos de alta rotación o emergentes.

Diferenciación en la distribuciónPor lo que respecta a la distribución, y como ya venimos apuntando desde hace unos meses, ha estado también enfocada casi exclusivamente en el factor precio - según un análisis reciente sobre 30 cadenas de alimentación y droguería, el 75% redujo su precio de venta al público en el último año-, lo que irremediablemente les está conduciendo a la indiferenciación. Indiferenciación, que es sinónimo de infi delidad: en 2009 creció en cerca de cuatro puntos el porcentaje de hogares que visitaron más de cinco cadenas (de 39,4% a 43,1%). Al fi n y al cabo, si no percibes ninguna diferencia sustancial entre dos establecimientos, dejarás que factores externos (“me pilla de paso”, “voy a ver qué ofertas tienen”...) decidan por ti. La distribución es también una marca, y no sólo como marca de la distribución, sino que también puede aportar unos valores y una diferenciación para conseguir ese valor añadido del que hablábamos, y de esa fi delidad.

Un punto interesante de diferenciación para los distribuidores, y del que también hemos hablado en profundidad anteriormente, es olvidarse de querer abarcar a todo el mundo y segmentar a la clientela. Se trata de una herramienta única de diferenciación, y valorar qué nos puede interesar más, ¿soy como todos y me peleo con todos para conseguir una parte del pastel? ¿O soy diferente y me quedo todo un pastel, más pequeño pero todo para mí?

En conclusión, se trata de utilizar la experiencia pasada y el conocimiento del consumidor, para trabajar en una propuesta que nos permita marcar la diferencia. 2010 tiene que ser el año de la dife-renciación y la innovación para los fabricantes, y la segmentación y la fi delidad para los distribuidores. Son las marcas y las enseñas las que dinamizan conjuntamente las categorías: las primeras con el desarrollo de innovaciones diferenciadas, las se-gundas por su capacidad de proponer a sus clientes una oferta más allá del único factor precio. Veremos si 2010 es el año del principio de una nueva era: diferenciación o no.

“La labor de fabricantes y distribuidores será trabajar de nuevo en el valor añadido y en la fi delidad hacia la marca o la enseña”

Stéphane Roger DIRECTOR BUSINESS DEVELOPMENT KANTAR WORLDPANEL

ARAL17

consumidor

18 ARAL

tema del mesRESUMEN 2009

El sector afronta 2010 con cautela y cierto optimismo

Crisis, pero menosSeis empresas del sector de gran consumo (Campofrío, Casa Tarradellas, Condis, Consum, Covirán y Grupo Dhul Alimentación) ofrecen su visión sobre 2009 y adelantan sus perspectivas para el año recién estrenado. Después de la guerra de precios y el auge de la MDD que caracterizaron el curso anterior, ¿qué espera el mercado en 2010? No se trata tanto de pensar en cuándo se saldrá de la crisis, sino en seguir centrándose en mejorar la productividad, la competitividad, la imagen de marca... y, sobre todo, responder al consumidor.

El año que acaba de quedar atrás se despide del sector de gran consumo con un marcado acento bélico en lo que a precios se refi ere. En un entorno económico hostil, donde el consumidor

se ha vuelto más desconfi ado y cauto como con-secuencia de la dinámica creciente del desempleo y de la continuidad en las restricciones al crédito, unido a un sector fi nanciero con difi cultades de liquidez e inmerso en procesos de reorganización

y redefi nición de su negocio, las cadenas españolas han mantenido el tipo y han cumplido sus objetivos marcados al inicio del curso 2009.

En un clima tan oscuro, el sector de la distribu-ción española se ha pertrechado bajo el paraguas de la competitividad de precios y los efectos de la crisis no han sido tan acusados como en otros ámbitos de la economía nacional. La tan manida “guerra de precios” ha marcado la pauta en el retail, copando portadas de periódicos y propi-

18 ARAL

ARAL19 ARAARAL19

tema del mesRESUMEN 2009

ARAL19 ARAARAL19

ciando ríos de tinta en los foros periodísticos especializados.

Guerra de precios“Después de tantos años de crecimiento del sector a niveles entre el 6 y el 8%, un año con crecimiento cero en valor ha sido un duro golpe y la estrategia de una mayoría de competidores, empezando por los más afectados por la bajada de ventas, ha sido entrar en una dinámica de ofertas, descuentos, reba-ja de precios y de anuncios y comunicación de esas ofertas y descuentos y rebajas... que ha vuelto loco al consumidor y se está demostrando totalmente inefi caz”, analiza Enric Ezquerra, director general de CONDIS SUPERMERCATS.

La “inefi cacia” de esa política agresiva de precios es también compartida desde COVIRÁN. “Los principales operadores han sufrido este año una re-ducción de su cifra de ventas a superfi cie constante, el margen también se ha reducido al estar inmersos en una ilógica guerra de precios dentro del sector, siendo, pues, un año en donde los resultados de explotación han estado por debajo del ejercicio anterior, intentando contrarrestar esta caída con una mayor efi ciencia en los procesos, aumentando la productividad y reduciendo los costes”, destaca Luis Osuna, director general de la cooperativa con sede en Atarfe (Granada).

“Sin embargo, en esta etapa de crisis las empresas debemos intentar aprovechar las oportunidades que también se presentan en este entorno difícil, opor-tunidades de adquisiciones o alianzas estratégicas que nos permitan competir de forma más efi ciente”, recomienda el directivo de COVIRÁN.

De hecho, aparte de las políticas de precios, han sido varios los movimientos estratégicos, las ope-raciones de fusiones y adquisiciones, y las nuevas vías de negocio que se han desarrollado a lo largo de 2009. El tiempo, y los números al cierre defi nitivo del ejercicio, dictaminarán cuáles fueron las más acertadas y cuáles no. “Cada empresa ha aplicado sus propias recetas para contener el gasto y opti-mizar las ventas, y hemos visto de todo. Las cifras de cierre de ejercicio que veremos en los próximos meses nos ofrecerán una visión más nítida de las es-trategias más adecuadas y las menos, porque todos hemos navegado en las mismas aguas”, sentencia Juan Luis Durich, director general de CONSUM.

MERCADONA fue uno de los primeros en abrir fuego poniendo en marcha una estrategia de eli-minación de referencias de sus lineales. La cadena presidida por Juan Roig retiró cerca de 800 de las 9.000 referencias con que contaba en sus estanterías

“Nos hemos enfrentado a la crisis demostrando que somos competitivos”

• El balance del año 2009 para Campofrío España es positivo, especialmente si se tie-ne en cuenta el contexto económico al que nos hemos enfrentado, con una bajada de la confi anza del consumidor, de su consumo y gasto. La compañía ha defendido sus ventas en todos los canales y, sobre todo, ha reforzado la notoriedad de sus marcas y su liderazgo en la mayor parte de las categorías de elaborados cárnicos.

• En términos generales, hemos cumplido las expectativas marcadas a principios de año, aunque es cierto que en una compañía líder como Campofrío las metas son ambiciosas y, por tanto, nos quedan todavía cosas por hacer. En cualquier caso, el trabajo y esfuerzo realizados durante los pasados doce meses nos han permitido ser más competitivos, gracias por ejemplo al desarrollo de un programa de productividad propio. La agilidad de la compañía, y la apuesta por la innovación, han permitido, además, que Campofrío se adaptase rápidamente a las nuevas necesidades y gustos del consumidor, que ahora demanda menores costes y una mejora de calidad percibida.

• Ante la coyuntura económica que ha so-brevolado 2009 el sector se ha adaptado al nuevo escenario a través de la optimización de procesos, el lanzamiento de nuevos formatos más acordes con las nuevas tendencias de consumo, invirtiendo en factores clave, como el entendimiento del consumidor y la innovación. En defi nitiva, el sector de la alimentación se ha enfrentado a la negativa coyuntura económica de-

mostrando, nuevamente, que es un sector altamente competitivo.

• Han sido muchos los “movimientos” re-levantes acaecidos a lo largo del curso pa-sado, ya que en 2009 Campofrío ha hecho los deberes de forma contundente. Por citar algunos, destacaría el esfuerzo realizado en las campañas publicitarias, que se ha recompensado con importantes premios y un claro aumento de la notoriedad de nuestras marcas. En ventas, por mencionar algún hito concreto, hemos tenido una ex-celente campaña de jamón curado, a pesar sobreoferta que esta categoría ha sufrido en este ejercicio. En el ámbito de las compras hemos obtenido importantes ahorros en la compra de materias primas y auxiliares... En defi nitiva, el principal “movimiento” ha sido saber enfrentarnos durante estos meses al entorno con esfuerzo, interés y compromiso para seguir contando con la confi anza de los consumidores.

• Nuestras previsiones para 2010 sólo pasan por seguir creciendo y por afi anzar nuestro liderazgo. Tenemos que crecer en todos los segmentos, en marcas propias y en marcas de distribución. Tenemos que crecer en los clientes tanto en moderna como en tradicional. Tenemos que seguir avanzando también en foodservice y en exportación y, más que pensar en cuándo saldremos de la crisis, centrarnos en seguir mejorando nuestra productividad, competi-tividad, reconocimiento de marca, confi anza y respaldo del consumidor, calidad de los productos… que es lo que nos va a permitir alcanzar las metas fi jadas para 2010.

Fernando Valdés CEO CAMPOFRÍO ESPAÑA

para adelantarse a una previsible caída de ventas. Así, las referencias que no cumplían con los cri-terios de rotación y que no añadían valor al mejor precio fueron retiradas.

Otras estrategiasTras meses de polémica entre MERCADONA y varios proveedores, otras cadenas optaron por

20 ARAL

tema del mesRESUMEN 2009

alternativas distintas a la compañía valen-ciana, como CARREFOUR, que intentó dar impulso a su formato franquiciador City, si bien a fi nales de año la cadena presentó un descenso del 1,2% en las ventas de sus supermercados.

Como principal adquisición, destacó la que realizó GRUPO EL ÁRBOL sobre GALE-RÍAS PRIMERO, poniendo fi n así a un “cu-lebrón” que se demoró más de siete meses. Con esta compra la cadena vallisoletana se convirtió en el quinto operador de España por red comercial y en el séptimo por volumen de negocio, y se prevé una facturación total resultante de más de 900 millones de euros.

El grupo catalán BON PREU protagonizó un importante capítulo dentro del catálogo de com-pras y adquisiciones en el sector al hacerse con 53 supermercados de la multinacional francesa

INTERMARCHÉ, 32 de los cuales se encuentran en Cataluña. El grupo de Les Masies de Voltregà (Barcelona) fi rmó un acuerdo con la fi lial española de la multinacional -que factura unos 230 millones de euros-, con lo que la compra daría lugar al segun-do grupo catalán de distribución independiente por delante de CONDIS pero por detrás de MIQUEL

ENERO

7. 7. Las grandes superfi cies esperan más de diez millones de clientes en las rebajasDinosol inaugura cuatro nuevos puntos de ventaEroski abrirá 19 supermercados en su último trimestre fi scal8. 8. Dia cierra 2008 con 2.796 tiendasAecoc y Frozen 2009 fi rman un acuerdo para promocionar los congelados 9. 9. Mercadona se instalará en el centro comercial Bahía Center de Madrid Ahorramás apoya el fomento del empleo en Pinto (Madrid) 12. 12. Juan Fornés abrirá un ‘masymas’ en el centro de Gandía (Valencia) La afl uencia a centros comerciales aumenta un 19,4% en diciembre 13. 13. El Ejido (Almería) autoriza la apertura de un supermercado Consum El nuevo centro comercial de Badajoz se denominará Faro del Guadiana El Corte Inglés, Mercadona y Eroski, en la élite mundial de la distribución14. 14. Supercor abrirá una tienda en Guadarrama (Madrid) Carrefour inaugura su primer supermercado ‘Express’ en Granada Se entregan los premios de El Producto del Año 2009 15. 15. Dhul lanzará 15 nuevos productos al mercado en 2009Eroski presenta oferta de compra por unos terrenos en Ronda (Málaga) Mercadona comienza a vender pescado en bandejero en Canarias16. 16. Nafarrate: “Las ventas de Pescado Eroski Natur evolucionan positivamente” Carrefour factura 97.560 millones de euros, un 5,7% másAldi abrirá un supermercado en Monzón (Huesca)19. 19. Eroski convierte en cooperativistas a todos sus trabajadores Alejandro Fernández, nuevo presidente de AlimerkaBon Preu incrementa sus ventas un 9,2% en 200820. 20. Las inversiones en inmuebles comerciales caen un 56% Creado el Grupo de Trabajo que estudiará la cadena de valor de los alimentos 21. 21. Eroski abrirá un supermercado en BurgosLa afl uencia a los centros comerciales crece un 8% en 200822. 22. Lidl abre un nuevo supermercado en El Esparragal (Murcia)

Mercadona ampliará su tienda de San Juan de Aznalfarache (Sevilla)23. 23. Wal Mart adquiere más del 50% de la chilena D&S Ramón Vizcaíno y La Bacaladera suscriben un acuerdo de colaboraciónRémy Cointreau y Varma fi rman un contrato de distribución para España26. 26. El centro comercial León Plaza abrirá esta primavera El Árbol inaugura supermercados en Ávila, Badajoz y SegoviaMercadona elimina referencias de sus estanterías para hacer frente a la crisis27. 27. Carrefour construirá un centro de distribución en la ZAL de Barcelona Islazul recibe 640.000 visitantes durante los primeros 15 días de Rebajas28. 28. Eroski se instalará en Estación de Cártama (Málaga) VOG, presente en Fruit Logística29. 29. Gadisa prevé crear una plataforma logística en Medina del Campo (Valladolid) FrieslandCampina estrena logotipo30. 30. Luis Rodríguez: “Nuestras previsiones de venta para este año son de 142 millones de euros”Las ventas del comercio minorista caen un 5,6% en 2008

FEBRERO

2. 2. Hiperber aumenta sus ventas un 6,4% en 2008, hasta 85 millones El Corte Inglés inicia la comercialización de un bolso con fi nes benéfi cos3. 3. Supermercats Pujol factura 144 millones de euros en 2008, un 6% más Arla Foods pretende duplicar sus ventas en España en 20124. 4. Makro abrirá 15 tiendas en Perú Covirán presenta su nuevo concepto de supermercadoAlimentaria Lisboa prevé una caída del 10% respecto a la edición anterior5. 5. Supercor se instalará en el centro comercial Alhsur en Granada Kraft Foods aumenta un 12% su benefi cio en 2008, hasta 2.901 millones6. 6. Carrefour se instalará en el nuevo centro comercial de La Rambla (Almería)FIAB y MARM impulsan el sector industrial agroalimentario9. 9. Carrefour prepara su entrada en Ecuador

• Condis: “Un año con crecimiento cero en valor ha sido un duro golpe”• Covirán: “El sector ha estado inmerso en una ilógica guerra de precios”• Consum: “Hemos cumplido las expectativas marcadas a principios de año”

CLAVES ARAL

Bon Preu se erigió en protagonista al comprar 53 establecimientos a Intermarché.

Un año de noticias

ARAL21 ARAARAL21

tema del mesRESUMEN 2009

ALIMENTACIÓ GRUP. La Comisión Nacional de la Competencia (CNC) ya ha autorizado en primera fase a BON PREU para comprar los supermercados de INTERMARCHÉ IBÉRICA.

Otro importante movimiento que sacudió los cimientos de la distribución nacional en 2009 fue el abandono del grupo de distribución presidido por Ramón Miquel del GRUPO IFA -después de 24 años de pertenencia- para su posterior incor-poración a EUROMADI. La cadena de Vilamalla (Girona) también entró a formar parte del capital de SPAR ESPAÑOLA, convirtiéndose en licencia-tario de la marca Spar para las zonas de Barcelona, Lleida, Valencia, Andalucía, Madrid capital y zona sur y Asturias.

Por su parte, EROSKI -cerró 2008 con unas pérdidas de 97 millones de euros- apostó por las desinversiones. Primero fue la venta de cinco es-tablecimientos a SUPERMERCADOS HIBER en la Comunidad de Madrid, luego el traspaso de seis puntos de venta a SABECO en Castilla-La Mancha, y más recientemente la transmisión de otros seis centros al GRUPO LA DESPENSA, también en

la comunidad castellano-manchega. A esto hay que añadir la operación de ‘sale and leaseback’ del inmueble de su plataforma logística de Zaragoza a un fondo inmobiliario internacional.

La polémica de las bolsasEn verano, CARREFOUR tomó la decisión de reti-rar las bolsas de plástico de un solo uso de la línea de cajas, una medida que copó muchos artículos de información y opinión de la prensa. Con una pode-rosa campaña de publicidad, la multinacional gala le ganó la partida por la mano a sus competidores que, en muchos casos, también habían emprendido unas medidas de supresión de las bolsas de plástico similar a la de la compañía francesa. Fue lo que se llamó “la guerra de las bolsas”.

EROSKI comenzó una campaña denominada ‘Doble Ahorro’ por la que descontaba un céntimo a sus clientes por cada bolsa de plástico no utiliza-da. La compañía ponía a su disposición diferentes alternativas para sustituir a las bolsas de plástico de un solo uso (rafi a, TNT...), aunque seguía propor-cionándolas a aquéllos que así lo deseaban.

22 ARAL

tema del mesRESUMEN 2009

Igualmente, ALCAMPO inició en mayo un pro-yecto para la reducción de las bolsas de plástico con el eslogan ‘Más productos en la bolsa, menos bolsas en el mundo’ por el que intentaba concienciar a clientes y empleados de la importancia de un co-rrecto llenado de las bolsas para evitar la generación de residuos perjudiciales para el medio ambiente.

Por su parte, EL CORTE INGLÉS lanzó en julio una colección de bolsas reutilizables en todos sus formatos comerciales replicando las características de las de plástico (triángulos verdes y negros para El Corte Inglés, triángulos azules para Hipercor...).

Satisfacción generalizadaPese a la atmósfera de pesimismo generalizado que ha invadido el ejercicio despedido, tres de las com-pañías más representativas del panorama nacional hacen un balance “positivo” del mismo. Tanto en tér-minos de facturación, como de incremento de la red comercial, como de crecimiento orgánico, CONDIS, CONSUM y COVIRÁN tienen motivos para estar satisfechos con los resultados de la temporada.

“Hemos de estar satisfechos con el año, porque a pesar de la situación económica de crisis, también en nuestro sector, hemos conseguido crecer en el número de establecimientos y en la facturación,

Nestlé sustituye un lote de Naturnes en España10. 10. Noël Prioux: “Ponemos nuestros lineales a disposición de la industria agroalimentaria” Puxeu y Jordana resaltan la fortaleza del sector agroalimentario españolEl Corte Inglés e Hipercor se instalarán en Marineda Plaza11. 11. Consum amplía y moderniza sus instalaciones logísticas de Barcelona Covirán inaugura en Granada su ‘Nuevo Concepto’12. 12. Lidl inaugura establecimientos en A Guarda (Pontevedra) y Cártama (Málaga) Dia cierra 2008 con una facturación de 4.532 millones de euros en España13. 13. Guissona abre una gasolinera “bonÀrea” en Golmés (Lleida) Alcampo acoge una campaña en favor del medio ambiente16. 16. El Árbol abre tiendas en Peñaranda de Bracamonte (Salamanca) y Arévalo (Ávila)Dinosol inaugura un Hiperdino en Adeje (Tenerife)Hijos de Luis Rodríguez estrena su nueva plataforma logística integral17. 17. Aldi abrirá el jueves una tienda en Ciudad Real Wal Mart incrementa su facturación un 7,2%La afl uencia a centros comerciales aumenta un 2,6% en enero18. 18. El gasto en productos de consumo básico crece un 4,6% en 2008 Carrefour abrirá mañana un supermercado ‘Express’ en Cártama (Málaga)19. 19. Mercadona abrirá tiendas en Jaca (Huesca) y Torredonjimeno (Jaén)Condis incrementa sus ventas un 2% en 2008, hasta 762 millonesConsum inaugura dos nuevos supermercados Eco Efi cientes20. 20. Mercadona se instalará en el centro comercial León Plaza (León)Leclerc abrirá en otoño un hipermercado y una gasolinera en MurciaJuan Fornés inaugura un supermercado ‘masymas’ en Pego (Alicante)23. 23. Eroski ahorra un 25% de energía en dos de sus tiendasCaprabo cambia su modelo de venta online24. 24. Redevco planea ampliar el Centro Comercial Puerta de ChiclanaMiquel Alimentació comercializa los espacios publicitarios en Gros MercatTierra de Sabor, nueva marca del sector agroalimentario de Castilla y León

25. 25. Covirán aumenta su facturación un 11,3% en 2008, hasta los 440 millonesLidl rebaja el precio de sus productos por la caída de las materias primasHiperber incrementa sus ventas de productos perecederos26. 26. Kasper Rorsted (Henkel): “Nos hemos anticipado a la crisis”Lidl inaugura un supermercado en el barrio de Usera (Madrid)Corporación Alimentaria Guissona incrementa su facturación un 18% 27. 27. Hijos de Luis Rodríguez inaugurará un ‘masymas’ en Posada de Llanera (Asturias)Ebro Puleva aumenta un 44,2% su benefi cio neto en 2008

MARZO

2. 2. El Corte Inglés abrirá su primer centro en Salamanca este otoñoGrupo SOS aumenta un 28% su benefi cio neto durante el año pasadoAhold reduce un 63,4% su benefi cio neto, pero aumenta sus ventas en 2008 3. 3. Un nuevo centro comercial abrirá sus puertas en 2011 en Sabiñánigo (Huesca)Eroski elimina el establecimiento de llamada de Eroski/móvilEl sector cárnico factura más de 15.000 millones en España en 20084. 4. Hiper Usera abre un supermercado en Azuqueca de Henares (Guadalajara)Certifi cación medioambiental para cuatro centros de Sonae SierraNestlé España factura 2.053 millones de euros, un 5,2% más 5. 5. Mercadona reduce un 5% su benefi cio netoJavier Gorina: “Dr. Oetker afronta 2009 con optimismo”Carrefour disminuye precios un 25% 6. 6. Juan Fornés incrementa sus ventas un 12,7%, hasta 175,8 millonesBon Preu obtiene una facturación de 475,3 millones (+8%)9. 9. El Corte Inglés instalará un Supercor en Oporto (Portugal) El Árbol reabre su primera tienda en Noreña (Asturias)10. 10. Lidl compra siete establecimientos a Dia La afl uencia a centros comerciales cae un 20% en febreroLeche Pascual comercializará las salsas Heinz en tiendas de hostelería

cerrando el año con 778 millones de ventas, que es un 2% más que el curso pasado”, asegura Enric Ezquerra, desde CONDIS.

Una consideración parecida tienen desde la coo-perativa granadina COVIRÁN. “En términos de ne-gocio nuestro objetivo era incrementar el volumen

Grupo El Árbol, al adquirir Galerías Primero, se ha convertido en el quinto operador por red comercial.

ARAL23 ARAARAL23

tema del mesRESUMEN 2009

por encima del 6%, habiendo logrado un 7,1% y alcanzando los 471 millones de euros en este ejer-cicio, en donde la caída de precios y el mayor peso de la MDD ha hecho cifrar el crecimiento en euros por debajo del crecimiento en unidades”, explica Luis Osuna, director general de la empresa.

Pero lo cierto es que los buenos datos no son sólo atribuibles a las cuentas de resultados, sino que las redes de tiendas de supermercados también han visto sus aperturas netas en números verdes más que en rojos. “Hemos abierto más de 30 puntos de venta y, si todo marcha según lo previsto, ce-rraremos el ejercicio 2009 -el 31 de enero- con un ligero pero satisfactorio incremento en ventas y en benefi cios. Hemos cumplido las expectativas marcadas a principios de año, haciendo una fuerte apuesta por seguir creciendo aunque la coyuntura no acompañara”. Así de rotundo se muestra Juan Luis Durich, director general de CONSUM, cuando es cuestionado sobre el balance anual que hacen desde su compañía.

Proyectos de expansiónTras adquirir cinco establecimientos a SUPER-MERCADOS DE MADRID, no ocultan la satis-facción en CONDIS. “Hemos podido llevar a cabo

11. 11. El Árbol inaugura un establecimiento de 1.200 metros en SalamancaSupermercados Hiber abrirá su quinta tienda en MadridAragón presenta C’alial, su nueva imagen de calidad alimentaria 12. 12. Unide inaugura dos nuevos supermercados con la enseña UdacoEroski, premiada por su labor a favor de los hábitos de vida saludables 13. 13. Froiz aumenta su facturación neta un 6,5% en 2008, hasta los 490 millonesMontealto construirá un centro comercial en CórdobaCarrefour alquila un centro logístico de frío en Begonte (Lugo) 16. 16. El Árbol inaugura un supermercado en Medina del Campo (Valladolid)Wal Mart abre sus primeros supermercados “hispanos” en Arizona y Texas Carrefour y El Corte Inglés, los más publicitados en 2008 17. 17. Carrefour abre un supermercado Express en Torredembarra (Tarragona)Mercadona dispondrá de un centro logístico en Guadix (Granada)Makro optimiza su red de suministro18. 18. Hipercor y El Corte Inglés se instalarán en el centro Faro del Guadiana (Badajoz) El Árbol inicia una campaña con los productos ‘Tierra de sabor’20. 20. Mercadona abrirá un establecimiento en Galapagar (Madrid)Carrefour Property inicia su actividad en EspañaSonae Sierra obtiene un benefi cio neto de 198,2 millones en 200823. 23. Procter&Gamble quiere alcanzar el 30% de cuota en detergentesAdolfo Sujatovich: “La crisis no está afectando a los platos congelados”El grupo portugués GCT se incorpora a Euromadi24. 24. Carrefour abrirá un supermercado Express en El Casar (Guadalajara)El Centro Comercial Alhsur se inaugurará el próximo juevesAuchan reduce un 24% su benefi cio neto en 2008, hasta los 727 millones 25. 25. Lidl abrirá una tienda en Ribadeo (Lugo)

Unide inaugurará un cash en San Miguel de Abona (Tenerife)Metro incrementa su cifra de ventas un 5,8% en 2008 26. 26. Unide abre un supermercado Maxcoop en AlicanteLos centros comerciales inauguran más de un millón de m2 en 2008Bon Preu pone en marcha su primera tienda automática en Barcelona27. 27. Gigante Supermercados abrirá una tienda en Villanueva del Pardillo Eroski recibe la autorización municipal para ampliar su centro en Basauri 30. 30. Grupo IFA cierra 2008 con 4.115 puntos de ventaRicardo Currás, nuevo director general de Dia Internacional31. 31. Condis abre su primer supermercado del año en BarcelonaVictor Pascual: “Hispack&Bta no sufrirá una reducción de oferta”Carrefour lanzará en franquicia su formato City

ABRIL

1. 1. Sabeco concluye la transformación de sus supermercados a SimplyEl Centro Comercial La Vila ya cuenta con autorización municipalMakro fi rma un acuerdo de colaboración con la restauración madrileña2. 2. Lidl inaugura un supermercado en SevillaJuan Fornés abre un ‘masymas’ en Puerto de Sagunto (Valencia)Nuevo Cash IFA de Gadisa en Ponferrada (León)3. 3. Unide abre cuatro tiendas en una semanaAndalucía aprueba licencias para Eroski en Loja y Mercadona en Morón13. 13. Consum abre un Basic en l’Hospitalet de l’Infant (Tarragona)Alberto Bravo, responsable de Property Management de Sonae Sierra14. 14. Ahorramás abrirá tiendas en Pinto y Aranjuez (Madrid)Simply Market inaugura un supermercado en LogroñoLa afl uencia a centros comerciales cae un 0,9% en marzo15. 15. Mercadona se instalará en el parque comercial de Pulianas (Granada)Covirán abre un supermercado en Fuentevaqueros (Granada)Tesco se adentra en el sector bancario 16. 16. El Corte Inglés abrirá un Supercor en Castro Urdiales (Cantabria)Covirán inaugurará su primer almacén en ToledoAhold pone en marcha su primera tienda ‘convenience’

• Dhul: “Tener marcas clave que aportan valor añadido cuenta a nuestro favor”• Casa Tarradellas: “En 2010 seguiremos creciendo en la misma línea que ahora”• Campofrío: “Nos hemos enfrentado al entorno con esfuerzo y compromiso”

CLAVES ARAL

24 ARAL

tema del mesRESUMEN 2009

nuestro Plan de Expansión con la apertura de 18 establecimientos (10 tiendas propias -de las cuales cinco son adquiridas- y ocho franquicias) tanto en Cataluña como en Madrid, consiguiendo cifras positivas de crecimiento tanto en volumen como en facturación, e incrementando la competitividad de nuestra oferta comercial a nuestros clientes”, rubrica Enriz Ezquerra.

Por su parte, COVIRÁN puso en marcha el Nue-vo Concepto Covirán. “Hemos logrado cumplir los objetivos marcados por la apertura de nuevos mercados y la puesta en marcha de nuestro proyecto de modernización de los puntos de venta, iniciando con éxito el Nuevo Concepto de tienda, con tiendas pilotos de 150, 400 y 1.000 metros cuadrados en tres formatos diferenciados, que pretende servir de guía al detallista para su posterior implantación”, manifi esta Osuna.

“Mantener el ritmo de aperturas de otros ejercicios más benévolos ha sido una estrategia relevante para nosotros”, comenta Durich. “También lo ha sido apostar por la sostenibilidad con los centros ecoefi cientes, que requieren una mayor inversión, pero que al mismo tiempo ponen de manifi esto nuestro compromiso con el entorno”, continúa. “En general y, aunque parezca contradictorio, nuestra

17. 17. Pedro Ballvé (Campofrío): “Queremos desarrollar el sector cárnico en la Europa de los 27”Unide abre tiendas Udaco en Torrevieja (Alicante) y Yeles (Toledo)20. 20. José Mª Marquiegui (P&G): “Las marcas deben convertir la compra en algo fácil y rápido”Mercadona abrirá un supermercado en el Parque Comercial La Serena (Cáceres)Hijos de Luis Rodríguez inaugura una tienda en Posada de Llanera (Asturias)21. 21. Carlos Colomer: “La actual recesión genera grandes oportunidades de valor”Froiz abrirá tiendas en Vigo (Pontevedra) y Arroyo de la Encomienda (Valladolid)La facturación de ElPozo aumenta un 11%, hasta 614 millones de euros22. 22. Pérez de Leza (Metro Group): “Debemos seguir los modelos comerciales de Francia y Austria” Sabeco incrementa sus ventas un 1,7% en 2008, hasta 1.062 millones23. 23. El centro comercial Orión creará 500 empleos en Lucena (Córdoba)Carrefour lanza en Francia una marca propia de bajo coste 24. 24. Enric Ezquerra: “Los cambios propiciados por la crisis exigen la reinvención del negocio”Lidl abre un supermercado en San Roque (Cádiz)Alcampo aumenta un 1,2% su facturación, hasta 3.900 millones27. 27. Miquel Alimentació Grup abandona Grupo IFAEl Árbol cierra la compra de Galerías PrimeroMercadona abrirá dos supermercados en la provincia de Almería 28. 28. Juan Fornés inaugura su primer supermercado ‘masymas’ en Elche (Alicante) Mercadona se instala en el centro comercial Vilamarina (Viladecans)29. 29. Lidl inaugura tiendas en Dos Hermanas (Sevilla) y Zafra (Badajoz)Mercadona pone en marcha Aragonia (Zaragoza)Consum abre un supermercado Eco Efi ciente en Valencia30. 30. Lidl inaugura supermercados en Valladolid y SoriaToledo contará con una nueva superfi cie comercialGadisa abre una tienda de 1.400 m2 en Cambados (Pontevedra)

MAYO

4. 4. Miquel Alimentació Grup abre su primera franquicia en Andalucía Grupo SOS cesa a sus máximos dirigentes5. 5. Fragadis abre una tienda en Las Casas de Alcanar (Tarragona)El principal operador ruso reduce un 8% sus ventas6. 6. Carrefour inaugura un supermercado Express en VitoriaEl número de visitas a Lidl se incrementa un 11%La unión entre Bonduelle y Gelagri ya está operativa7. 7. Condis compra cinco tiendas a Supermercados de MadridMercadona abrirá un punto de venta en Espacio CoruñaConsum inaugura un establecimiento en El Ejido (Almería)8. 8. Eroski construirá un hipermercado en OurenseAlcampo inicia un plan para reducir las bolsas de plástico11. 11. Carrefour instalará un hipermercado en el Plaza Nueva de Leganés (Madrid)Uvesco abrirá un Netto en Estella (Navarra)12. 12. Eroski se instalará en Errebal Center de Eibar (Guipúzcoa)El Corte Inglés señalizará sus artículos de precio más bajoEl consumo de bebidas espirituosas cae un 11% en el primer trimestre13. 13. Consum aumenta un 13% su facturación, hasta los 1.558 millones en 2008El benefi cio neto anual de Sainsbury crece un 11,3%14. 14. Froiz abrirá mañana un supermercado en Arroyo de la Encomienda (Valladolid)Covirán inaugura un establecimiento franquiciado en CeutaLas pérdidas golpean a Eroski18. 18. Bon Preu abre su tercera tienda en Torelló (Barcelona)Caprabo obtiene un benefi cio neto de 439.000 euros en 200819. 19. Pascual Hermanos abre un supermercado Spar en Burgo de Osma (Soria)Carrefour promociona más de 130 productos aragoneses20. 20. Mercadona abrirá un establecimiento en La Muela (Zaragoza)Lidl se instalará en el Centro Comercial A Gandariña de Vigo (Pontevedra)21. 21. Gadisa invierte 50 millones en Medina del Campo (Valladolid)

estrategia continuista -aperturas o escasos cambios en la gama- combinados con la contención del gas-to, representan apuestas rupturistas con la tendencia del sector que se han visto recompensadas con la respuesta positiva de nuestros clientes”, concluye el director general de CONSUM.

Cautelas para 2010El año que comienza no lo hace con muchas espe-ranzas dentro de la distribución. Razones para las reservas las hay. Y es que las previsiones en térmi-nos macroeconómicos son de crecimiento negativo del PIB y de aumento de la tasa de desempleo. Por lo tanto, los primeros signos de recuperación no serán visibles, al menos, hasta fi nales del ejercicio. El optimismo en el retail brilla por su ausencia, pero el sector parece preparado para los acontecimientos.

Juan Luis Durich lo ve claro: “Los análisis que manejamos hablan de un contexto similar al de 2009 con poco espacio para los brotes verdes. Por ello, mantendremos nuestra posición, que ha resultado positiva, e iniciaremos nuestro Plan Es-tratégico 2010-2012, con importantes objetivos de mejoras en la gestión y de expansión”.

Comparte este parecer Enric Ezquerra, quien afi r-ma que pese a que “somos optimistas por naturaleza

ARAL25 ARAARAL25

tema del mesRESUMEN 2009

y por experiencia, los datos macoreconómicos de la economía española no invitan a nada en este sentido. Sinceramente, no creemos que en 2010 se remonte esta situación y, por tanto, aún esperamos que la tasa de crecimiento del sector siga siendo negativa”.

Con visión más optimista parece encarar el cur-so COVIRÁN, que “afronta la crisis como una oportunidad, contemplando los próximos años como decisivos dentro del Plan Estratégico de la cooperativa por liderar el detallismo independiente nacional y estar presente en todas las Comunidades Autónomas”.

Seguro anticrisisLa industria del gran consumo no se ha salvado de los imponderables de la crisis. El consumidor se ha decantado por una drástica reducción en el gasto, estudiando con más detalle cada producto adquirido. El miedo y la desconfi anza han hecho mella en la conciencia de los ciudadanos y a la hora de elegir unos u otros productos en los lineales han tirado de calculadora.

Según el estudio publicado por IRI denominado ‘Las estrategias del comprador en tiempos de crisis’, el 35 % de los compradores ha cambiado sus hábitos de compra como consecuencia de la recesión. La crisis se experimenta desde dos vertientes; una disminución o congelación de los ingresos y un incremento de los gastos, lo que hace que el comprador sienta frustración, asfi xia y temor.

El comprador se va adaptando y ha reducido el gasto en ropa y en las actividades de ocio, pero sobre todo pretende minimizar el gasto en Gran Consumo utilizando varias estrategias: reducir el número de artículos comprados, optar por las mar-cas del distribuidor, cambiar de establecimiento o buscar nuevas ofertas.

El comprador de hoy es un comprador más exper-to y consciente de la situación, el 46% asegura que si encuentra una marca que no es la más conocida pero de calidad aceptable y está a buen precio la comprará. Los tiempos han cambiado ya que si comparamos el mismo estudio realizado en 2003, en ese momento el porcentaje de compradores que

26 ARAL

tema del mesRESUMEN 2009

tomaban la decisión de qué comprar frente al lineal era de 39% y hoy es un 71%.

Marca del distribuidorEn una coyuntura como la que ha presidido todo el ejercicio 2009, y que parece también azotará gran parte de 2010, son las marcas del distribuidor las que salen victoriosas. Así, la cuota de mercado de la marca de distribuidor se situó en un 50% en términos de volumen en España, con lo que la mitad de los productos de la cesta de la compra correspondió a este tipo de enseñas, según un in-forme de IRI denominado ‘El impacto de la marca del distribuidor en España’.

La penetración de estas marcas sobre el total de las ventas (cuota en valor) ha experimentado una fuerte expansión desde fi nales de 2007, cuando se produjo el aumento del precio de las materias primas, y llegó a alcanzar máximos históricos superiores al 38% en el segundo trimestre de 2009, situándose como la más alta entre los países europeos.

Según el estudio, pese a que durante el primer semestre del año pasado las marcas del fabricante recortaron su precio más que las marcas blancas, el diferencial continuó siendo signifi cativo. En

Carrefour abrirá un hipermercado en Massalfassar (Valencia)Vegalsa proyecta un cash de 2.600 m2 en Bueu (Pontevedra)22. 22. El Árbol abre un Max Descuento en la Nueva Unidad Alimentaria de SalamancaCarrefour pretende ampliar en 10.000 m2 su centro de Vícar (Almería)25. 25. Mercadona abrirá una tienda en La Almunia de Doña Godina (Zaragoza)Plaza Nueva de Leganés abre sus puertas el miércolesDelhaize incrementa un 24,4% su benefi cio neto en el primer trimestre26. 26. Carrefour abre mañana un hipermercado en Leganés (Madrid)Sabeco transforma en Simply Market su tienda de Museros (Valencia)Makro invierte un millón en reformar su almacén de Barajas (Madrid) 27. 27. Gadisa abrirá mañana un establecimiento en Ponferrada (León)Consum inaugura un supermercado Eco Efi ciente en Bétera (Valencia)28. 28. Lidl inaugura un supermercado en Talavera de la Reina (Toledo)La Junta de Andalucía autoriza cuatro nuevas superfi cies comercialesLos nuevos gerentes de Piedra Trujillo apuestan por la expansión 29. 29. Lidl pone en marcha una tienda en Ribadeo (Lugo)Consum inaugura un supermercado Basic en Sils (Gerona)Eco Mora abre un establecimiento en Carrión de Calatrava (Ciudad Real)

JUNIO

1. 1. Aldi abrirá un nuevo establecimiento en Algeciras (Cádiz)Bon Preu vende más de 100.000 productos de Comercio Justo en 2008Hiperber lanza tres nuevos packs de Cesta Básica 2. 2. Wal Mart inaugura su primer supermercado en IndiaAlcampo promociona los productos andaluces3. 3. Mercadona abrirá dos tiendas en Los Barrios (Cádiz)La MDD alcanza un 37,5% de cuota de mercado hasta abrilLeclerc inaugurará un hipermercado en Almendralejo (Badajoz)4. 4. Gadisa abre un supermercado en Barreiros (Lugo)Lidl inaugura una tienda en el barrio de Poble Nou (Barcelona)5. 5. Jesús Bermejo: “Abriremos más de 100 tiendas City al año”Miquel implanta el pescado envasado en ‘suma’

Consum reduce un 5% el consumo eléctrico8. 8. Eco Mora inaugurará un supermercado en Corral de Almaguer (Toledo)La Longuera se pondrá en funcionamiento en 2012 en Chiclana (Cádiz)9. 9. Carrefour inaugura un Express en Medina del Campo (Valladolid)Mercadona se instalará en el C. C. Splau de Cornellá (Barcelona)La brasileña Pao de Açucar adquiere Ponto Frío10. 10. El Grupo Los Mosqueteros lanza el formato Intermarché ExpressMercadona y El Corte Inglés, entre las empresas más admiradas12. 12. Gadisa reabre un supermercado en A CoruñaEl Corte Inglés instalará un centro en el Parque Huelva Empresarial15. 15. Mercadona abrirá dos nuevas tiendas en el norte de MadridCarrefour instalará un hipermercado en el C. C. El Palmar (Murcia)Sabeco transforma en Simply Market su centro de Haro (La Rioja)16. 16. Dia España aumenta un 14,4% sus ventas en 2008, hasta los 4.232 millonesHiper Usera pondrá en marcha su primer establecimiento en Toledo17. 17. Alimerka abre un nuevo establecimiento en Ponferrada (León)Carrefour inaugurará su primer hipermercado en Rusia18. 18. Lidl abre un supermercado en Roda de Barà (Tarragona)Supsa colaborará para crear un código de colores para identifi car la frutaSonae Sierra evita la emisión de 559.858 toneladas de CO2 en 200819. 19. Mercadona instalará un supermercado en Novo Milladoiro (A Coruña)Hiperber inaugura una tienda en Pinoso (Alicante)22. 22. Lidl inaugura un nuevo establecimiento en L’Escala (Girona)Euromadi logra 12.192 millones de euros de ventas agregadas23. 23. Uvesco abrirá un hipermercado Netto en Castro Urdiales (Cantabria)El Puerto de Santa María aprueba la ampliación del C. C. El Paseo24. 24. Consum abre dos supermercados Eco Efi cientes en la Comunidad ValencianaMusgrave inaugura un establecimiento Dialprix en Agost (Alicante)25. 25. Mercadona abrirá un supermercado en Loja (Granada)Consum implanta un sistema piloto de trazabilidadEl Corte Inglés fi cha a José Luis Folache

concreto, el precio de las marcas del distribuidor era, en promedio, un 38% más bajo.

La cuota de la marca del distribuidor alcanzó un mayor peso en los productos frescos, con el 44% de las ventas, en tanto que fue inferior en droguería-per-fumería (41,7%), en alimentación y bebidas (34,7%) y bebé (19,5%). Por secciones, entre los productos de alimentación la cuota más alta correspondió a las conservas (55,1% de las ventas), seguida de leche y batidos (41%) y alimentación seca (38,3%), mientras

Arluy compró las marcas Reglero y Río a Grupo Siro.

ARAL27 ARAARAL27

tema del mesRESUMEN 2009