Embed Size (px)

DESCRIPTION

Sådan bliver udviklingen på markederne ifølge Demetra Fondsmæglerselskab

Citation preview

9. januar 2015

Årets Trend Prognose for 2015

2

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Vores strategi beskytter din kapitalDe fleste investeringsmuligheder er alene indrettet på stigende markeder.Sådan er verden bare ikke.Derfor har vi en strategi til både stigende og faldende markeder.

Se mere på www.demetrainvest.dk

Demetra

3

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Sådan går det i 2015 Januar er typisk en måned, hvor man kigger frem på det nye år. Også for os i Demetra, hvor vi hvert år kommer med vores bud på udviklingen i konjunkturer, renter, aktier, valuta og en række råvarer. Vi lever blandt andet af at sælge vore analyser. På den baggrund er det dejligt at se at vi fik ret i de fleste af vore forudsigelser fra januar 2014. Vore analyser er faktisk penge værd. Det er derfor man-ge kunder fortsætter med at abonnere. År efter år. 2014 blev et uroligt år på de finansielle markeder. Nye rekorder blev sat i aktiemarkedet, mens råvarer og renter faldt. Vi forventer at uroen vil fortsætte i 2015. Den korte version for året er:

Vi forventer en ny recession indenfor de næste 3½ år – formentlig med start i 2015 eller 2016

Renten vil derfor være lav og måske endda falde yderligere i 2015

Aktier vil have det svært og vi forventer fald i de fleste markeder

USD vil fortsætte sin styrkelse

Olien vil formentlig korrigere mod 70 for derefter at falde til 50 igen

Du kan læse mere om vore forventninger på de næste sider. God fornøjelse! Jens Balle Partner, administrerende direktør

4

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INDHOLDSFORTEGNELSE

9. januar 2015 Næste nummer udsendes i januar 2016

5-6

8-15

17-22

24-33

35-38

39-42

2014 i tilbageblik

Konjunkturerne i 2015

Renterne i 2015

Aktierne i 2015

Valutaerne i 2015

Råvarerne i 2015

5

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

2014 I TILBAGEBLIK af John Yde, [email protected]

Deflationen præger nu eurozonen Afslutningen på den pengepolitiske lempelse i USA var et tema, der kom til at spille en ganske stor rolle for fi-nansmarkederne i løbet af 2014. Vi skal huske på, at den pengepolitiske lempelse i USA er opretholdt. Afslut-ningen på opkøbsprogrammet betyder kun, at der ikke er sket en yderligere lempelse. Det er ikke udtryk for en stramning. Hver måned frem til FOMC mødet i oktober 2014 blev den amerikanske pengepolitik altså lempet. Det er nu stoppet, og den amerikanske centralbank sid-der med et enormt bjerg af statsobligationer på næsten 2500 mia. $, som vi ikke aner noget om, hvad der skal ske med. Bliver man nødt til at holde dem til udløb - el-ler er man i stand til på et tidspunkt at slippe ud af disse eller i hvert fald reducere beholdningen væsentligt. Det er jo ikke meningen, at centralbanken skal finansiere statsunderskuddet. Det virker i så fald mere som finans- end som pengepolitik. Man kan argumentere for, at den massive udpumpning af kapital, som den amerikanske centralbank har gennemført i samarbejde med andre store centralbanker rundt om i verden, har drevet aktie-markederne til højder, der i mistænkelig grad minder om en ny boble. Men nu er opkøbene i USA afsluttet. Et af de varme temaer for 2015 er så, om ECB er på vej til at overtage rollen? Det er i givet fald ikke uden komplikati-oner, og der gættes livligt på, hvordan det skal ske. Det korte og det lange er dog, at det vil blive en kæmpe skuffelse, hvis ikke ECB er i stand til at foretage betyde-lige opkøb. En hollandsk avis mener at vide, at ECB arbejder med 3 muligheder, hvor ECB kan købe op i landenes statsobligationer i et forhold, der modsvarer

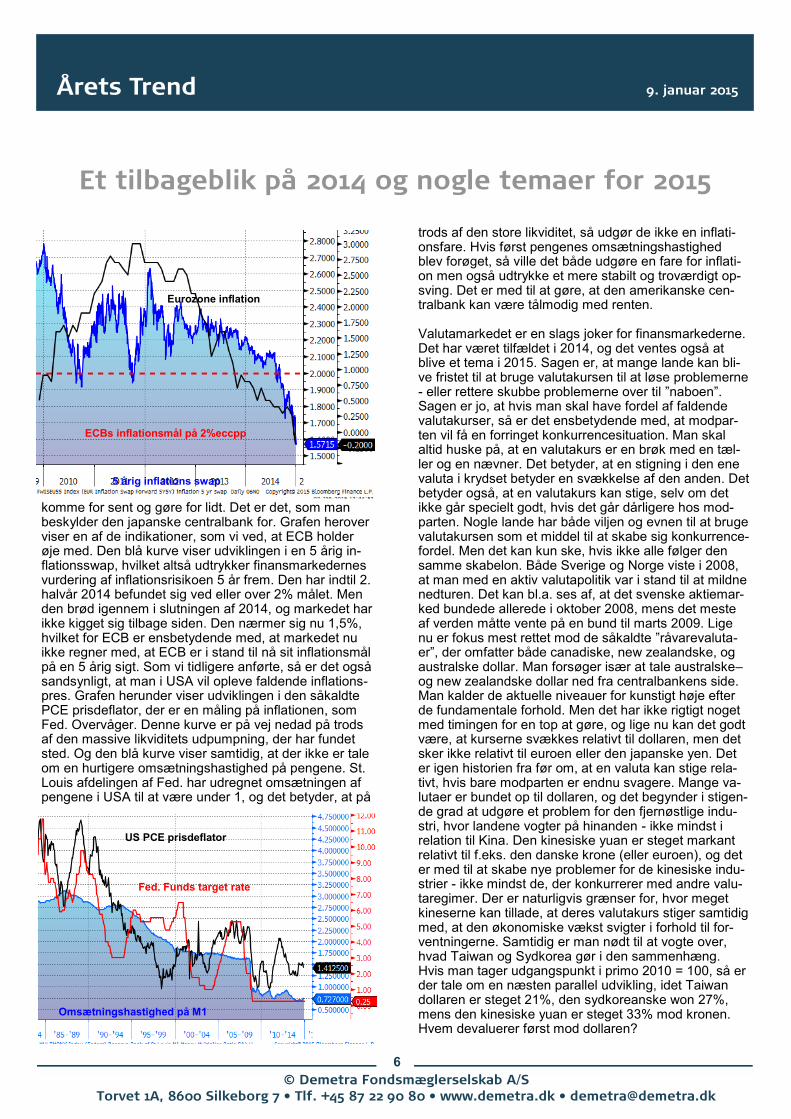

landets ejerskab af den fælles centralbank. En anden mulighed skulle være, at centralbanken kun køber i lan-de, der fortsat har højeste kreditvurdering - altså karak-teren AAA. Det kan køre renten ned til nul i obligations-markedet, hvilket vil få markederne til at få appetit for de andre obligationer med et afkast. Den tredje mulighed skulle ifølge artiklen gå på, at de enkelte centralbanker selv køber op, hvilket vil fjerne den indbyggede risiko, som ECB ellers ville have ved at købe op i mindre kre-ditværdige lande. Deflationsproblematikken øges i eurozonen. Man skal ikke lade sig narre af, at man fra officielt hold vedbliven-de siger, at der ikke er nogen fare for deflation. Det vil man altid gøre. Desuden ønsker man ikke at kalde det deflation. Man taler om en uheldig dis-inflation. Det ly-der bedre, men det er det samme. Vi er netop blevet præsenteret for det første estimat af forbrugerpriserne i eurozonen for 2014, og det viser –0,2% - altså 0,2% deflation. Deflations problematikken er ikke så fremher-skende i USA, men det er klart, at den stigende dollar-kurs kan være med til at reducere inflationen, da den jo gør importerede varer billigere. Det er også klart, at de faldende råvarepriser og ikke mindst de stærkt faldende oliepriser er med til at øge deflationsfaren. Det er inte-ressant at konstatere den aktuelle diskussion blandt ”de lærde”. Faldende råvarer og oliepriser er jo positivt for økonomien. Men måske glemmer de, at de positive kon-sekvenser først kommer senere, og at faldende priser er et symptom på, at alting ikke er så positivt, som det vir-ker. Det er jo ikke for sjov, at olieprisen er faldet til un-der det halve. Hvis man sætter sig ned og kigger på, hvad sker skete tidligere, da olieprisen faldt, så vil man se, at det typisk hænger sammen med dårlige konjunk-turer. Det passer dog ikke med den aktuelle situation for aktiemarkedet. Men det passer godt med, at den aktuel-le højde på aktiemarkedet i højere grad må ses som en konsekvens af centralbankernes opkøb end af realøko-nomiske forhold. Hvis man således ser på udviklingen i aktiemarkedet og råvaremarkedet, er der tale om en udskilning siden 2011. Det er netop på det tidspunkt, hvor centralbankernes opkøb blev stærkt øget, som grafen til venstre illustrerer. Det tager vi som en yderli-gere indikation af, at aktiemarkedet bevæger sig i ureali-stisk høje luftlag. Der vil med stor sikkerhed ikke ske stigninger i den kor-te rente i eurozonen. Faktisk er der jo mere brug for det modsatte - altså negative renter. Heller ikke Japan er i en position, hvor man føler sig fri fra deflationsfaren, selv om der har været tale om inflation i en periode. Det skyldes dog, at man har hævet omsætningsafgiften be-tydeligt, og det har været med til at slå det gryende op-sving ihjel, så man risikerer at havne tilbage på et ni-veau tæt på udgangspunktet. Man frygter, at Europa er på vej til at havne i samme suppedas. ECB risikerer at

Et tilbageblik på 2014 og nogle temaer for 2015

S&P 500 index MSCI verdensindex

Bloomberg råvareindex

Centralbankernes opkøbsprogram

6

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

komme for sent og gøre for lidt. Det er det, som man beskylder den japanske centralbank for. Grafen herover viser en af de indikationer, som vi ved, at ECB holder øje med. Den blå kurve viser udviklingen i en 5 årig in-flationsswap, hvilket altså udtrykker finansmarkedernes vurdering af inflationsrisikoen 5 år frem. Den har indtil 2. halvår 2014 befundet sig ved eller over 2% målet. Men den brød igennem i slutningen af 2014, og markedet har ikke kigget sig tilbage siden. Den nærmer sig nu 1,5%, hvilket for ECB er ensbetydende med, at markedet nu ikke regner med, at ECB er i stand til nå sit inflationsmål på en 5 årig sigt. Som vi tidligere anførte, så er det også sandsynligt, at man i USA vil opleve faldende inflations-pres. Grafen herunder viser udviklingen i den såkaldte PCE prisdeflator, der er en måling på inflationen, som Fed. Overvåger. Denne kurve er på vej nedad på trods af den massive likviditets udpumpning, der har fundet sted. Og den blå kurve viser samtidig, at der ikke er tale om en hurtigere omsætningshastighed på pengene. St. Louis afdelingen af Fed. har udregnet omsætningen af pengene i USA til at være under 1, og det betyder, at på

trods af den store likviditet, så udgør de ikke en inflati-onsfare. Hvis først pengenes omsætningshastighed blev forøget, så ville det både udgøre en fare for inflati-on men også udtrykke et mere stabilt og troværdigt op-sving. Det er med til at gøre, at den amerikanske cen-tralbank kan være tålmodig med renten. Valutamarkedet er en slags joker for finansmarkederne. Det har været tilfældet i 2014, og det ventes også at blive et tema i 2015. Sagen er, at mange lande kan bli-ve fristet til at bruge valutakursen til at løse problemerne - eller rettere skubbe problemerne over til ”naboen”. Sagen er jo, at hvis man skal have fordel af faldende valutakurser, så er det ensbetydende med, at modpar-ten vil få en forringet konkurrencesituation. Man skal altid huske på, at en valutakurs er en brøk med en tæl-ler og en nævner. Det betyder, at en stigning i den ene valuta i krydset betyder en svækkelse af den anden. Det betyder også, at en valutakurs kan stige, selv om det ikke går specielt godt, hvis det går dårligere hos mod-parten. Nogle lande har både viljen og evnen til at bruge valutakursen som et middel til at skabe sig konkurrence-fordel. Men det kan kun ske, hvis ikke alle følger den samme skabelon. Både Sverige og Norge viste i 2008, at man med en aktiv valutapolitik var i stand til at mildne nedturen. Det kan bl.a. ses af, at det svenske aktiemar-ked bundede allerede i oktober 2008, mens det meste af verden måtte vente på en bund til marts 2009. Lige nu er fokus mest rettet mod de såkaldte ”råvarevaluta-er”, der omfatter både canadiske, new zealandske, og australske dollar. Man forsøger især at tale australske– og new zealandske dollar ned fra centralbankens side. Man kalder de aktuelle niveauer for kunstigt høje efter de fundamentale forhold. Men det har ikke rigtigt noget med timingen for en top at gøre, og lige nu kan det godt være, at kurserne svækkes relativt til dollaren, men det sker ikke relativt til euroen eller den japanske yen. Det er igen historien fra før om, at en valuta kan stige rela-tivt, hvis bare modparten er endnu svagere. Mange va-lutaer er bundet op til dollaren, og det begynder i stigen-de grad at udgøre et problem for den fjernøstlige indu-stri, hvor landene vogter på hinanden - ikke mindst i relation til Kina. Den kinesiske yuan er steget markant relativt til f.eks. den danske krone (eller euroen), og det er med til at skabe nye problemer for de kinesiske indu-strier - ikke mindst de, der konkurrerer med andre valu-taregimer. Der er naturligvis grænser for, hvor meget kineserne kan tillade, at deres valutakurs stiger samtidig med, at den økonomiske vækst svigter i forhold til for-ventningerne. Samtidig er man nødt til at vogte over, hvad Taiwan og Sydkorea gør i den sammenhæng. Hvis man tager udgangspunkt i primo 2010 = 100, så er der tale om en næsten parallel udvikling, idet Taiwan dollaren er steget 21%, den sydkoreanske won 27%, mens den kinesiske yuan er steget 33% mod kronen. Hvem devaluerer først mod dollaren?

Et tilbageblik på 2014 og nogle temaer for 2015

Omsætningshastighed på M1

Eurozone inflation

ECBs inflationsmål på 2%eccpp

Fed. Funds target rate

US PCE prisdeflator

5 årig inflations swap

7

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Vi tror ikke på heldDerfor har vi forberedt os grundigt inden vi investerer dine penge.Vores strategi for Investin Demetra bygger på mange års erfaring og analyse af de finansielle markeder.

Se mere på www.demetrainvest.dk

Demetra

8

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

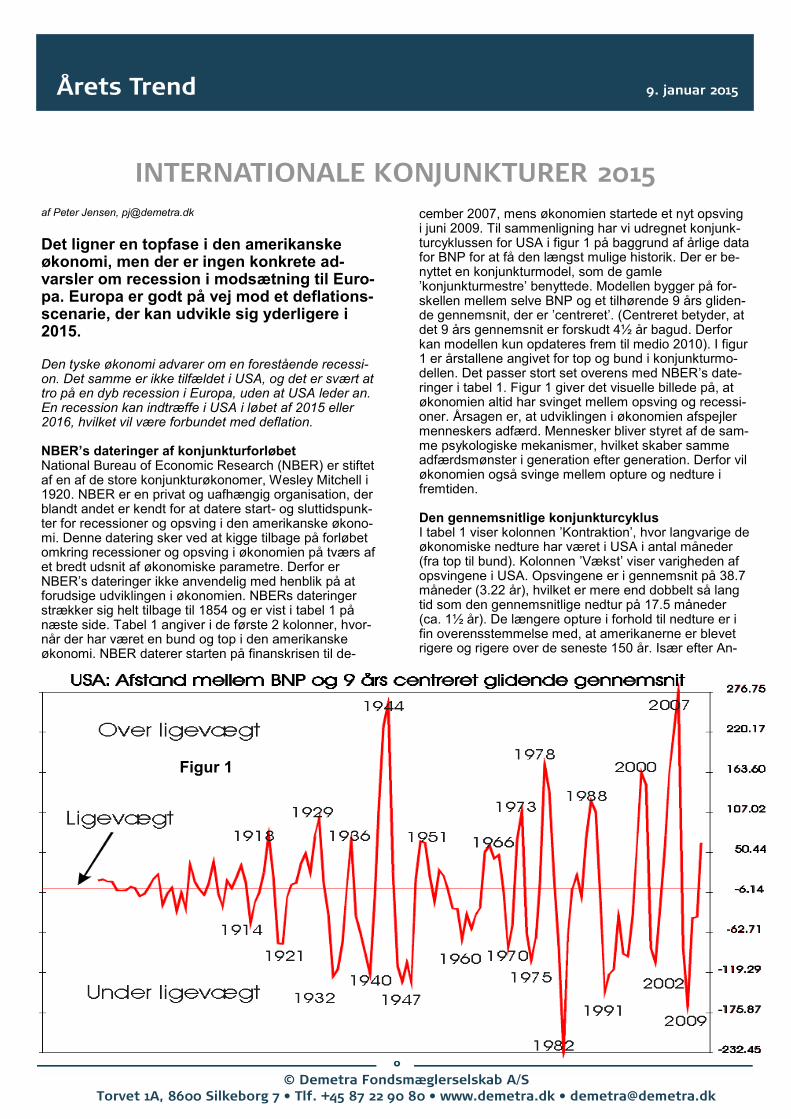

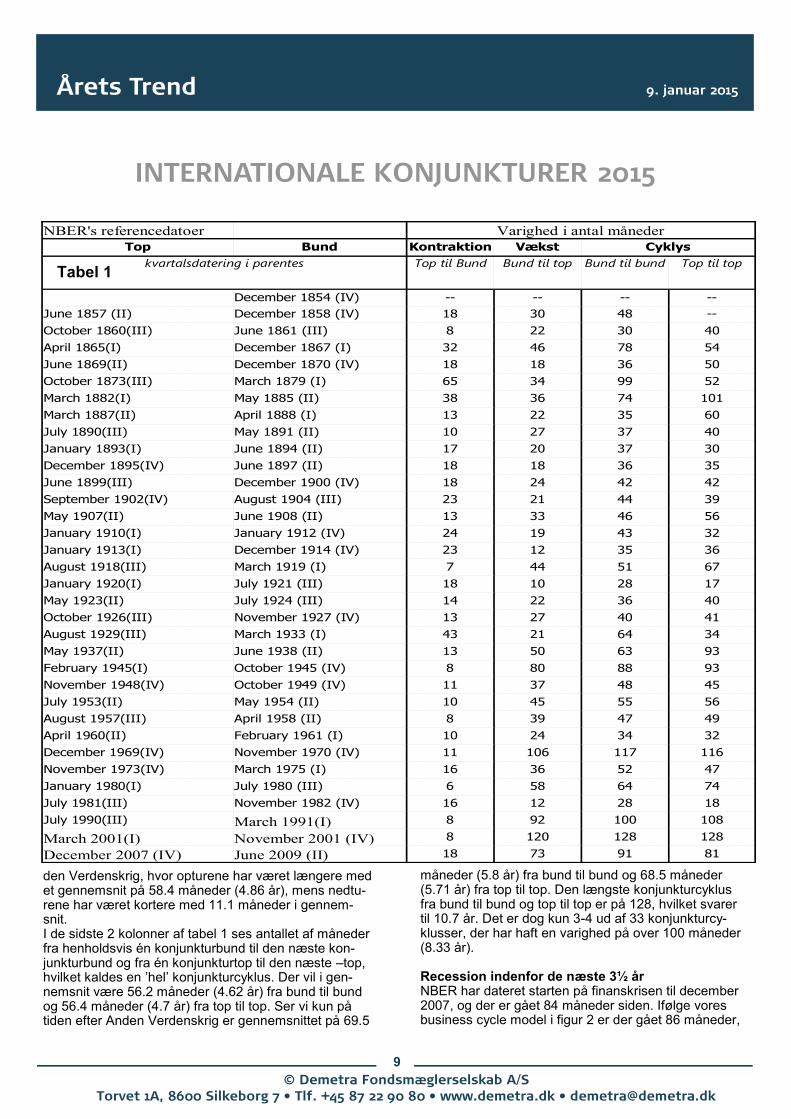

cember 2007, mens økonomien startede et nyt opsving i juni 2009. Til sammenligning har vi udregnet konjunk-turcyklussen for USA i figur 1 på baggrund af årlige data for BNP for at få den længst mulige historik. Der er be-nyttet en konjunkturmodel, som de gamle ’konjunkturmestre’ benyttede. Modellen bygger på for-skellen mellem selve BNP og et tilhørende 9 års gliden-de gennemsnit, der er ’centreret’. (Centreret betyder, at det 9 års gennemsnit er forskudt 4½ år bagud. Derfor kan modellen kun opdateres frem til medio 2010). I figur 1 er årstallene angivet for top og bund i konjunkturmo-dellen. Det passer stort set overens med NBER’s date-ringer i tabel 1. Figur 1 giver det visuelle billede på, at økonomien altid har svinget mellem opsving og recessi-oner. Årsagen er, at udviklingen i økonomien afspejler menneskers adfærd. Mennesker bliver styret af de sam-me psykologiske mekanismer, hvilket skaber samme adfærdsmønster i generation efter generation. Derfor vil økonomien også svinge mellem opture og nedture i fremtiden. Den gennemsnitlige konjunkturcyklus I tabel 1 viser kolonnen ’Kontraktion’, hvor langvarige de økonomiske nedture har været i USA i antal måneder (fra top til bund). Kolonnen ’Vækst’ viser varigheden af opsvingene i USA. Opsvingene er i gennemsnit på 38.7 måneder (3.22 år), hvilket er mere end dobbelt så lang tid som den gennemsnitlige nedtur på 17.5 måneder (ca. 1½ år). De længere opture i forhold til nedture er i fin overensstemmelse med, at amerikanerne er blevet rigere og rigere over de seneste 150 år. Især efter An-

af Peter Jensen, [email protected]

Det ligner en topfase i den amerikanske økonomi, men der er ingen konkrete ad-varsler om recession i modsætning til Euro-pa. Europa er godt på vej mod et deflations-scenarie, der kan udvikle sig yderligere i 2015. Den tyske økonomi advarer om en forestående recessi-on. Det samme er ikke tilfældet i USA, og det er svært at tro på en dyb recession i Europa, uden at USA leder an. En recession kan indtræffe i USA i løbet af 2015 eller 2016, hvilket vil være forbundet med deflation. NBER’s dateringer af konjunkturforløbet National Bureau of Economic Research (NBER) er stiftet af en af de store konjunkturøkonomer, Wesley Mitchell i 1920. NBER er en privat og uafhængig organisation, der blandt andet er kendt for at datere start- og sluttidspunk-ter for recessioner og opsving i den amerikanske økono-mi. Denne datering sker ved at kigge tilbage på forløbet omkring recessioner og opsving i økonomien på tværs af et bredt udsnit af økonomiske parametre. Derfor er NBER’s dateringer ikke anvendelig med henblik på at forudsige udviklingen i økonomien. NBERs dateringer strækker sig helt tilbage til 1854 og er vist i tabel 1 på næste side. Tabel 1 angiver i de første 2 kolonner, hvor-når der har været en bund og top i den amerikanske økonomi. NBER daterer starten på finanskrisen til de-

Figur 1

Figur 1

9

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

den Verdenskrig, hvor opturene har været længere med et gennemsnit på 58.4 måneder (4.86 år), mens nedtu-rene har været kortere med 11.1 måneder i gennem-snit. I de sidste 2 kolonner af tabel 1 ses antallet af måneder fra henholdsvis én konjunkturbund til den næste kon-junkturbund og fra én konjunkturtop til den næste –top, hvilket kaldes en ’hel’ konjunkturcyklus. Der vil i gen-nemsnit være 56.2 måneder (4.62 år) fra bund til bund og 56.4 måneder (4.7 år) fra top til top. Ser vi kun på tiden efter Anden Verdenskrig er gennemsnittet på 69.5

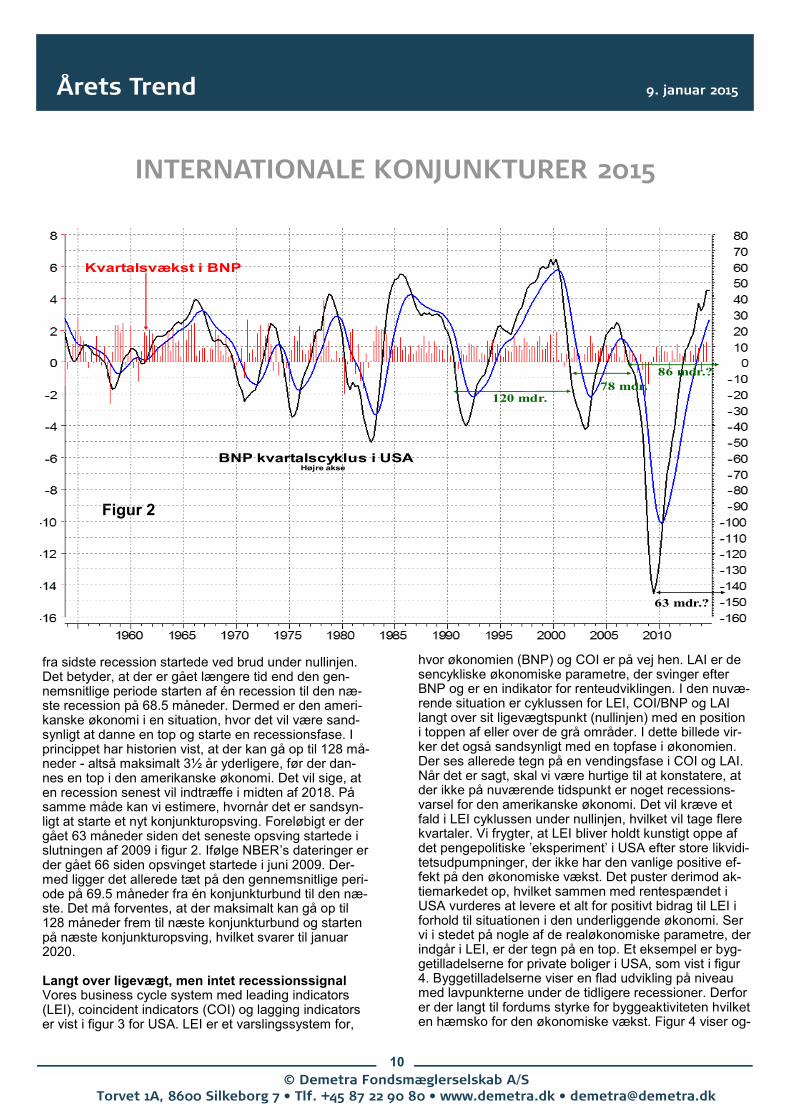

måneder (5.8 år) fra bund til bund og 68.5 måneder (5.71 år) fra top til top. Den længste konjunkturcyklus fra bund til bund og top til top er på 128, hvilket svarer til 10.7 år. Det er dog kun 3-4 ud af 33 konjunkturcy-klusser, der har haft en varighed på over 100 måneder (8.33 år). Recession indenfor de næste 3½ år NBER har dateret starten på finanskrisen til december 2007, og der er gået 84 måneder siden. Ifølge vores business cycle model i figur 2 er der gået 86 måneder,

Top Bund Kontraktion Vækst Cyklys

December 1854 (IV) -- -- -- --

June 1857 (II) December 1858 (IV) 18 30 48 --

October 1860(III) June 1861 (III) 8 22 30 40

April 1865(I) December 1867 (I) 32 46 78 54

June 1869(II) December 1870 (IV) 18 18 36 50

October 1873(III) March 1879 (I) 65 34 99 52

March 1882(I) May 1885 (II) 38 36 74 101

March 1887(II) April 1888 (I) 13 22 35 60

July 1890(III) May 1891 (II) 10 27 37 40

January 1893(I) June 1894 (II) 17 20 37 30

December 1895(IV) June 1897 (II) 18 18 36 35

June 1899(III) December 1900 (IV) 18 24 42 42

September 1902(IV) August 1904 (III) 23 21 44 39

May 1907(II) June 1908 (II) 13 33 46 56

January 1910(I) January 1912 (IV) 24 19 43 32

January 1913(I) December 1914 (IV) 23 12 35 36

August 1918(III) March 1919 (I) 7 44 51 67

January 1920(I) July 1921 (III) 18 10 28 17

May 1923(II) July 1924 (III) 14 22 36 40

October 1926(III) November 1927 (IV) 13 27 40 41

August 1929(III) March 1933 (I) 43 21 64 34

May 1937(II) June 1938 (II) 13 50 63 93

February 1945(I) October 1945 (IV) 8 80 88 93

November 1948(IV) October 1949 (IV) 11 37 48 45

July 1953(II) May 1954 (II) 10 45 55 56

August 1957(III) April 1958 (II) 8 39 47 49

April 1960(II) February 1961 (I) 10 24 34 32

December 1969(IV) November 1970 (IV) 11 106 117 116

November 1973(IV) March 1975 (I) 16 36 52 47

January 1980(I) July 1980 (III) 6 58 64 74

July 1981(III) November 1982 (IV) 16 12 28 18

July 1990(III) 8 92 100 108

8 120 128 128

18 73 91 81

Tabel 1

10

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

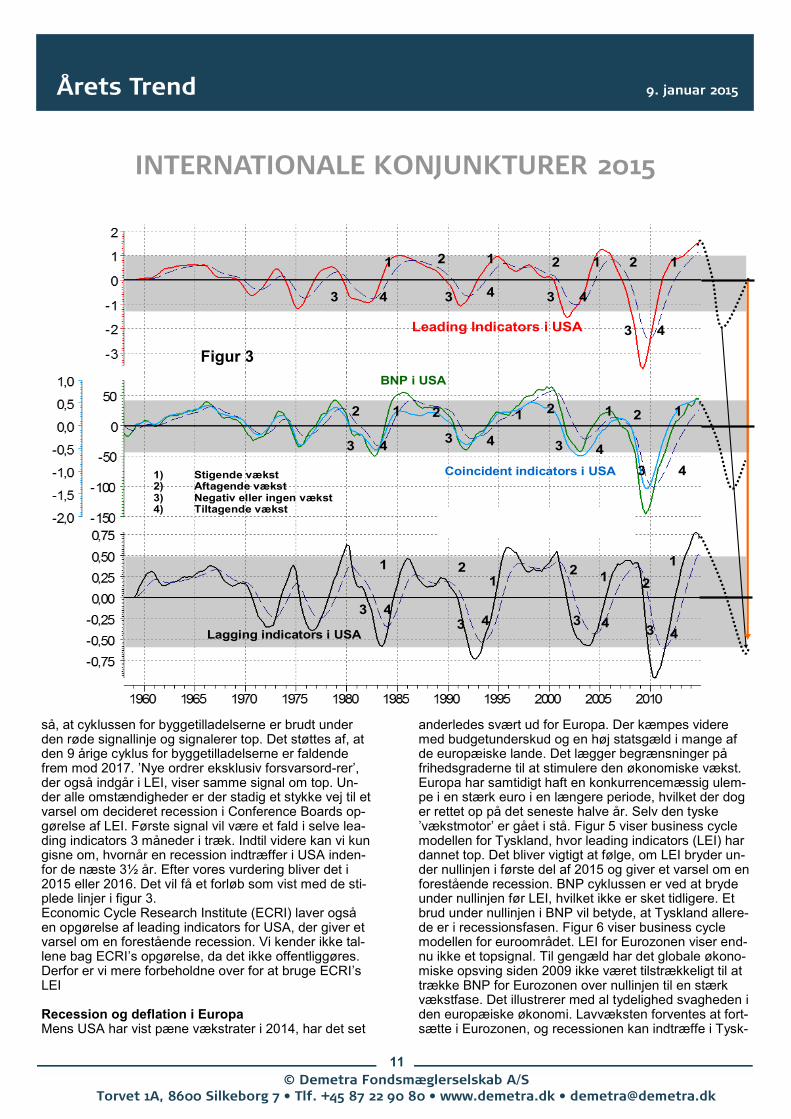

fra sidste recession startede ved brud under nullinjen. Det betyder, at der er gået længere tid end den gen-nemsnitlige periode starten af én recession til den næ-ste recession på 68.5 måneder. Dermed er den ameri-kanske økonomi i en situation, hvor det vil være sand-synligt at danne en top og starte en recessionsfase. I princippet har historien vist, at der kan gå op til 128 må-neder - altså maksimalt 3½ år yderligere, før der dan-nes en top i den amerikanske økonomi. Det vil sige, at en recession senest vil indtræffe i midten af 2018. På samme måde kan vi estimere, hvornår det er sandsyn-ligt at starte et nyt konjunkturopsving. Foreløbigt er der gået 63 måneder siden det seneste opsving startede i slutningen af 2009 i figur 2. Ifølge NBER’s dateringer er der gået 66 siden opsvinget startede i juni 2009. Der-med ligger det allerede tæt på den gennemsnitlige peri-ode på 69.5 måneder fra én konjunkturbund til den næ-ste. Det må forventes, at der maksimalt kan gå op til 128 måneder frem til næste konjunkturbund og starten på næste konjunkturopsving, hvilket svarer til januar 2020. Langt over ligevægt, men intet recessionssignal Vores business cycle system med leading indicators (LEI), coincident indicators (COI) og lagging indicators er vist i figur 3 for USA. LEI er et varslingssystem for,

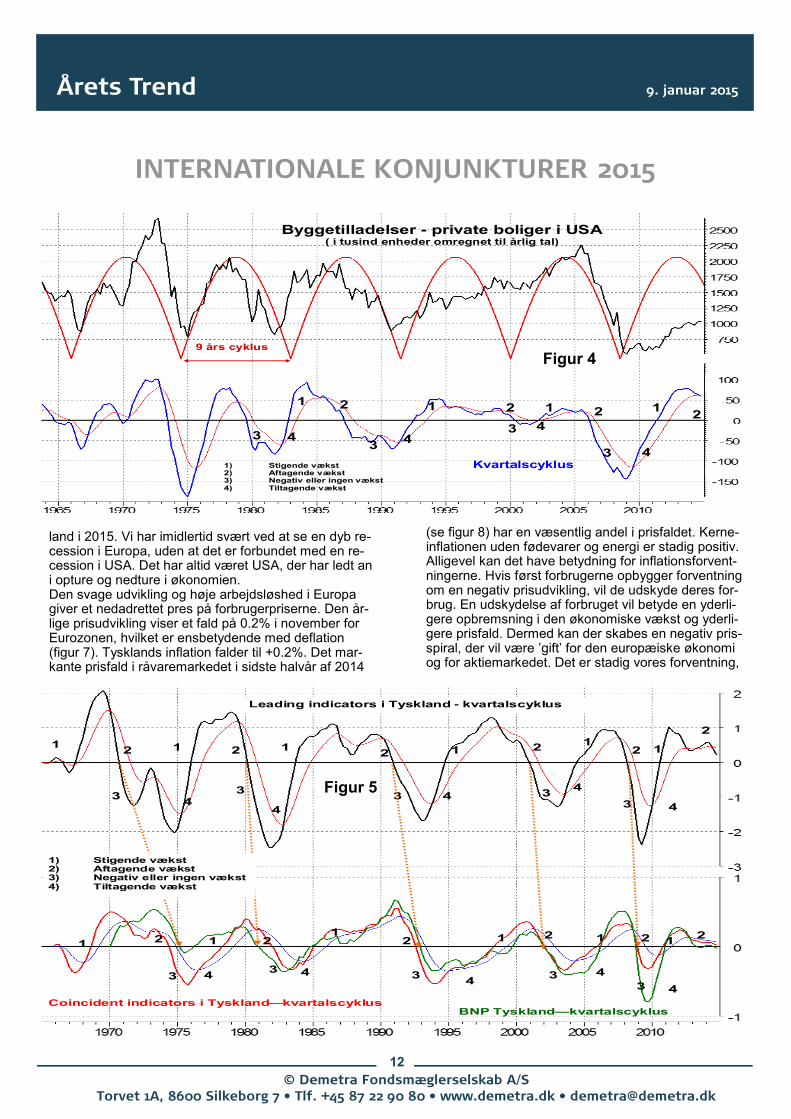

hvor økonomien (BNP) og COI er på vej hen. LAI er de sencykliske økonomiske parametre, der svinger efter BNP og er en indikator for renteudviklingen. I den nuvæ-rende situation er cyklussen for LEI, COI/BNP og LAI langt over sit ligevægtspunkt (nullinjen) med en position i toppen af eller over de grå områder. I dette billede vir-ker det også sandsynligt med en topfase i økonomien. Der ses allerede tegn på en vendingsfase i COI og LAI. Når det er sagt, skal vi være hurtige til at konstatere, at der ikke på nuværende tidspunkt er noget recessions-varsel for den amerikanske økonomi. Det vil kræve et fald i LEI cyklussen under nullinjen, hvilket vil tage flere kvartaler. Vi frygter, at LEI bliver holdt kunstigt oppe af det pengepolitiske ’eksperiment’ i USA efter store likvidi-tetsudpumpninger, der ikke har den vanlige positive ef-fekt på den økonomiske vækst. Det puster derimod ak-tiemarkedet op, hvilket sammen med rentespændet i USA vurderes at levere et alt for positivt bidrag til LEI i forhold til situationen i den underliggende økonomi. Ser vi i stedet på nogle af de realøkonomiske parametre, der indgår i LEI, er der tegn på en top. Et eksempel er byg-getilladelserne for private boliger i USA, som vist i figur 4. Byggetilladelserne viser en flad udvikling på niveau med lavpunkterne under de tidligere recessioner. Derfor er der langt til fordums styrke for byggeaktiviteten hvilket en hæmsko for den økonomiske vækst. Figur 4 viser og-

Figur 2

BNP kvartalscyklus i USA øjre akse

Kvartalsvækst i BNP

11

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

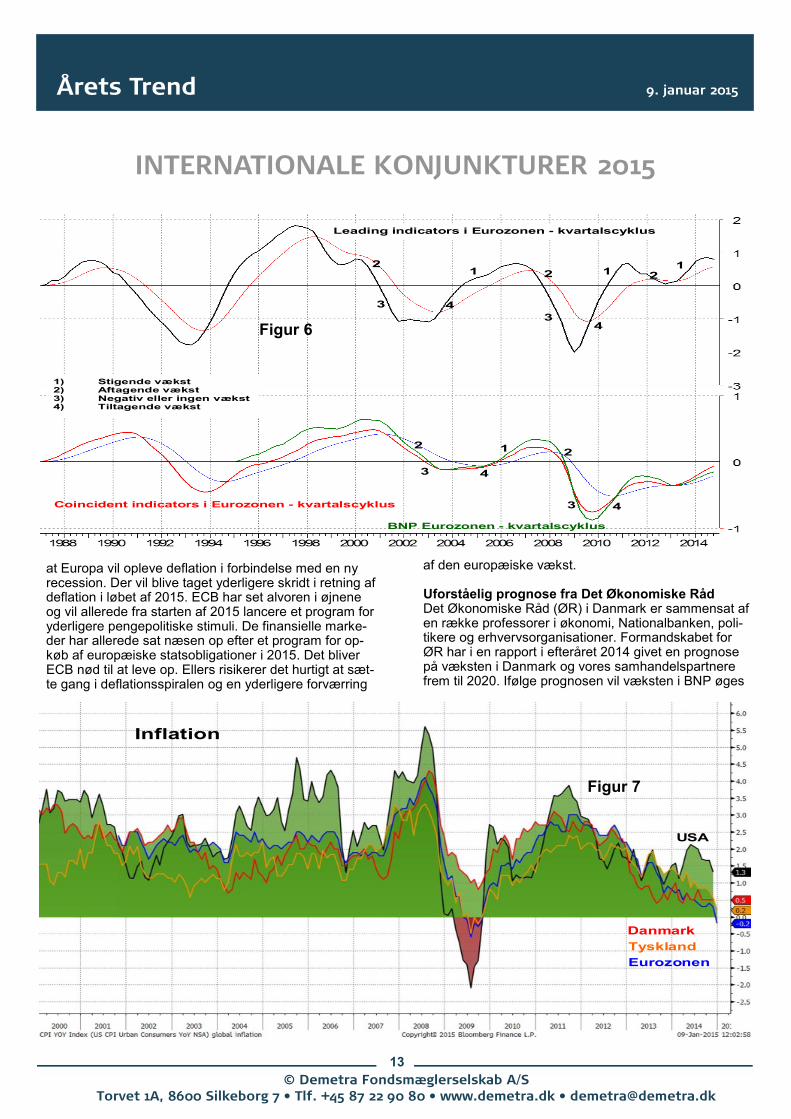

anderledes svært ud for Europa. Der kæmpes videre med budgetunderskud og en høj statsgæld i mange af de europæiske lande. Det lægger begrænsninger på frihedsgraderne til at stimulere den økonomiske vækst. Europa har samtidigt haft en konkurrencemæssig ulem-pe i en stærk euro i en længere periode, hvilket der dog er rettet op på det seneste halve år. Selv den tyske ’vækstmotor’ er gået i stå. Figur 5 viser business cycle modellen for Tyskland, hvor leading indicators (LEI) har dannet top. Det bliver vigtigt at følge, om LEI bryder un-der nullinjen i første del af 2015 og giver et varsel om en forestående recession. BNP cyklussen er ved at bryde under nullinjen før LEI, hvilket ikke er sket tidligere. Et brud under nullinjen i BNP vil betyde, at Tyskland allere-de er i recessionsfasen. Figur 6 viser business cycle modellen for euroområdet. LEI for Eurozonen viser end-nu ikke et topsignal. Til gengæld har det globale økono-miske opsving siden 2009 ikke været tilstrækkeligt til at trække BNP for Eurozonen over nullinjen til en stærk vækstfase. Det illustrerer med al tydelighed svagheden i den europæiske økonomi. Lavvæksten forventes at fort-sætte i Eurozonen, og recessionen kan indtræffe i Tysk-

så, at cyklussen for byggetilladelserne er brudt under den røde signallinje og signalerer top. Det støttes af, at den 9 årige cyklus for byggetilladelserne er faldende frem mod 2017. ’Nye ordrer eksklusiv forsvarsord-rer’, der også indgår i LEI, viser samme signal om top. Un-der alle omstændigheder er der stadig et stykke vej til et varsel om decideret recession i Conference Boards op-gørelse af LEI. Første signal vil være et fald i selve lea-ding indicators 3 måneder i træk. Indtil videre kan vi kun gisne om, hvornår en recession indtræffer i USA inden-for de næste 3½ år. Efter vores vurdering bliver det i 2015 eller 2016. Det vil få et forløb som vist med de sti-plede linjer i figur 3. Economic Cycle Research Institute (ECRI) laver også en opgørelse af leading indicators for USA, der giver et varsel om en forestående recession. Vi kender ikke tal-lene bag ECRI’s opgørelse, da det ikke offentliggøres. Derfor er vi mere forbeholdne over for at bruge ECRI’s LEI Recession og deflation i Europa Mens USA har vist pæne vækstrater i 2014, har det set

Leading Indicators i USA

Lagging indicators i USA

BNP i USA

1 1 1 2 2 2

3

3 3

4 4 4

2

1 1 1 2 2 2

3

3 3 3 4 4 4

3

4

1

1

1 1 2

2 2

3 3 3

4 4 4

3

4 Coincident indicators i USA

4

1 Stigende vækst 2 Aftagende vækst 3 Negativ eller ingen vækst 4 Tiltagende vækst

1

1

Figur 3

12

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

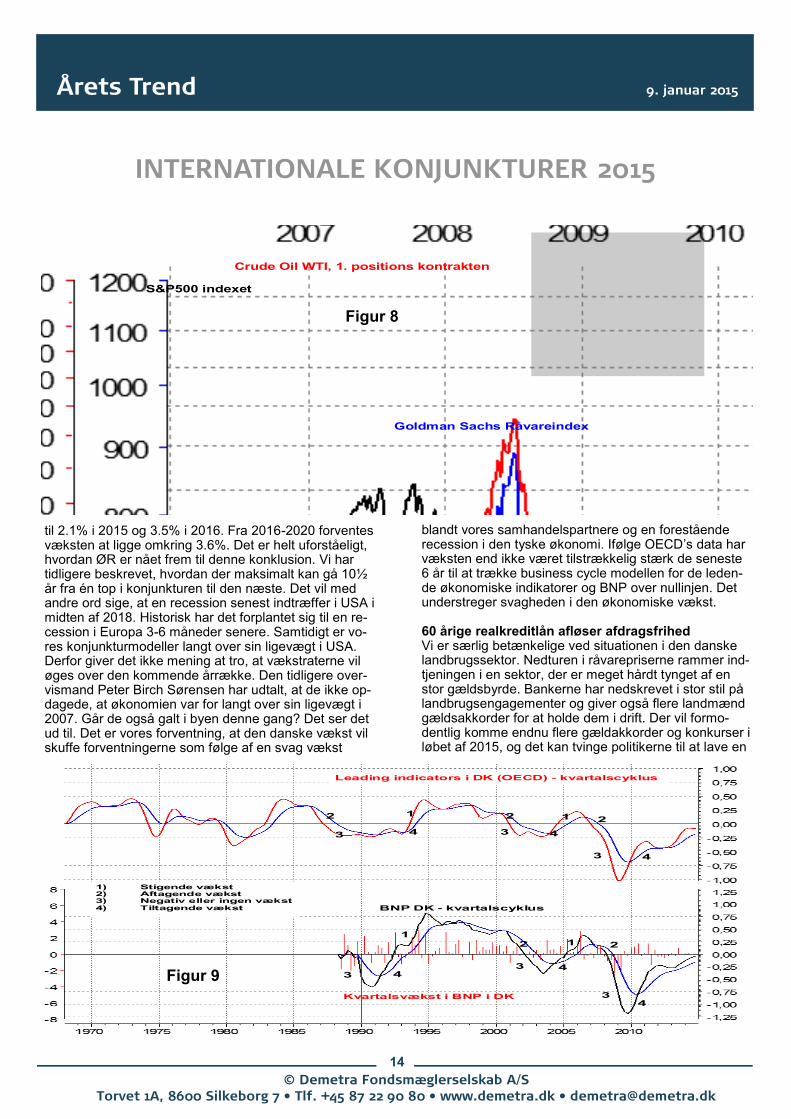

(se figur 8) har en væsentlig andel i prisfaldet. Kerne-inflationen uden fødevarer og energi er stadig positiv. Alligevel kan det have betydning for inflationsforvent-ningerne. Hvis først forbrugerne opbygger forventning om en negativ prisudvikling, vil de udskyde deres for-brug. En udskydelse af forbruget vil betyde en yderli-gere opbremsning i den økonomiske vækst og yderli-gere prisfald. Dermed kan der skabes en negativ pris-spiral, der vil være ’gift’ for den europæiske økonomi og for aktiemarkedet. Det er stadig vores forventning,

land i 2015. Vi har imidlertid svært ved at se en dyb re-cession i Europa, uden at det er forbundet med en re-cession i USA. Det har altid været USA, der har ledt an i opture og nedture i økonomien. Den svage udvikling og høje arbejdsløshed i Europa giver et nedadrettet pres på forbrugerpriserne. Den år-lige prisudvikling viser et fald på 0.2% i november for Eurozonen, hvilket er ensbetydende med deflation (figur 7). Tysklands inflation falder til +0.2%. Det mar-kante prisfald i råvaremarkedet i sidste halvår af 2014

Leading indicators i Tyskland - kvartalscyklus

1 1 1 1

2 1

2 2 2

3 3 3 3

4

4 4

4

2

4

1 1 1

1 2 1 2

2 2

3

3 3 3 4 4 4

4

2

3

3

4

1

Coincident indicators i Tyskland—kvartalscyklus

1 2

1 Stigende vækst 2 Aftagende vækst 3 Negativ eller ingen vækst 4 Tiltagende vækst

BNP Tyskland—kvartalscyklus

2

Kvartalscyklus

1 1 1 2 2 2

3

3 4

4

4 4

1

1 Stigende vækst 2 Aftagende vækst 3 Negativ eller ingen vækst 4 Tiltagende vækst

3 3

Byggetilladelser - private boliger i USA i tusind enheder omregnet til årlig tal

9 års cyklus

2

Figur 4

Figur 5

13

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

af den europæiske vækst. Uforståelig prognose fra Det Økonomiske Råd Det Økonomiske Råd (ØR) i Danmark er sammensat af en række professorer i økonomi, Nationalbanken, poli-tikere og erhvervsorganisationer. Formandskabet for ØR har i en rapport i efteråret 2014 givet en prognose på væksten i Danmark og vores samhandelspartnere frem til 2020. Ifølge prognosen vil væksten i BNP øges

at Europa vil opleve deflation i forbindelse med en ny recession. Der vil blive taget yderligere skridt i retning af deflation i løbet af 2015. ECB har set alvoren i øjnene og vil allerede fra starten af 2015 lancere et program for yderligere pengepolitiske stimuli. De finansielle marke-der har allerede sat næsen op efter et program for op-køb af europæiske statsobligationer i 2015. Det bliver ECB nød til at leve op. Ellers risikerer det hurtigt at sæt-te gang i deflationsspiralen og en yderligere forværring

Leading indicators i Eurozonen - kvartalscyklus

1 1 1 2 2

3

3 4

4

2

1 2 2

3 4

4 3

Coincident indicators i Eurozonen - kvartalscyklus

1 Stigende vækst 2 Aftagende vækst 3 Negativ eller ingen vækst 4 Tiltagende vækst

BNP Eurozonen - kvartalscyklus

Figur 6

Danmark

USA

Inflation

Eurozonen

Tyskland

Figur 7

14

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

blandt vores samhandelspartnere og en forestående recession i den tyske økonomi. Ifølge OECD’s data har væksten end ikke været tilstrækkelig stærk de seneste 6 år til at trække business cycle modellen for de leden-de økonomiske indikatorer og BNP over nullinjen. Det understreger svagheden i den økonomiske vækst. 60 årige realkreditlån afløser afdragsfrihed Vi er særlig betænkelige ved situationen i den danske landbrugssektor. Nedturen i råvarepriserne rammer ind-tjeningen i en sektor, der er meget hårdt tynget af en stor gældsbyrde. Bankerne har nedskrevet i stor stil på landbrugsengagementer og giver også flere landmænd gældsakkorder for at holde dem i drift. Der vil formo-dentlig komme endnu flere gældakkorder og konkurser i løbet af 2015, og det kan tvinge politikerne til at lave en

til 2.1% i 2015 og 3.5% i 2016. Fra 2016-2020 forventes væksten at ligge omkring 3.6%. Det er helt uforståeligt, hvordan ØR er nået frem til denne konklusion. Vi har tidligere beskrevet, hvordan der maksimalt kan gå 10½ år fra én top i konjunkturen til den næste. Det vil med andre ord sige, at en recession senest indtræffer i USA i midten af 2018. Historisk har det forplantet sig til en re-cession i Europa 3-6 måneder senere. Samtidigt er vo-res konjunkturmodeller langt over sin ligevægt i USA. Derfor giver det ikke mening at tro, at vækstraterne vil øges over den kommende årrække. Den tidligere over-vismand Peter Birch Sørensen har udtalt, at de ikke op-dagede, at økonomien var for langt over sin ligevægt i 2007. Går de også galt i byen denne gang? Det ser det ud til. Det er vores forventning, at den danske vækst vil skuffe forventningerne som følge af en svag vækst

Goldman Sachs Råvareindex

Crude Oil TI, 1. positions kontrakten

S&P500 indexet

Figur 8

Leading indicators i DK OECD - kvartalscyklus

1 1 2 2

3 3 4 4

2

1

2 2

3 4

4 3

Kvartalsvækst i BNP i DK

1 Stigende vækst 2 Aftagende vækst 3 Negativ eller ingen vækst 4 Tiltagende vækst BNP DK - kvartalscyklus

3 4

1

3 4

Figur 9

15

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

INTERNATIONALE KONJUNKTURER 2015

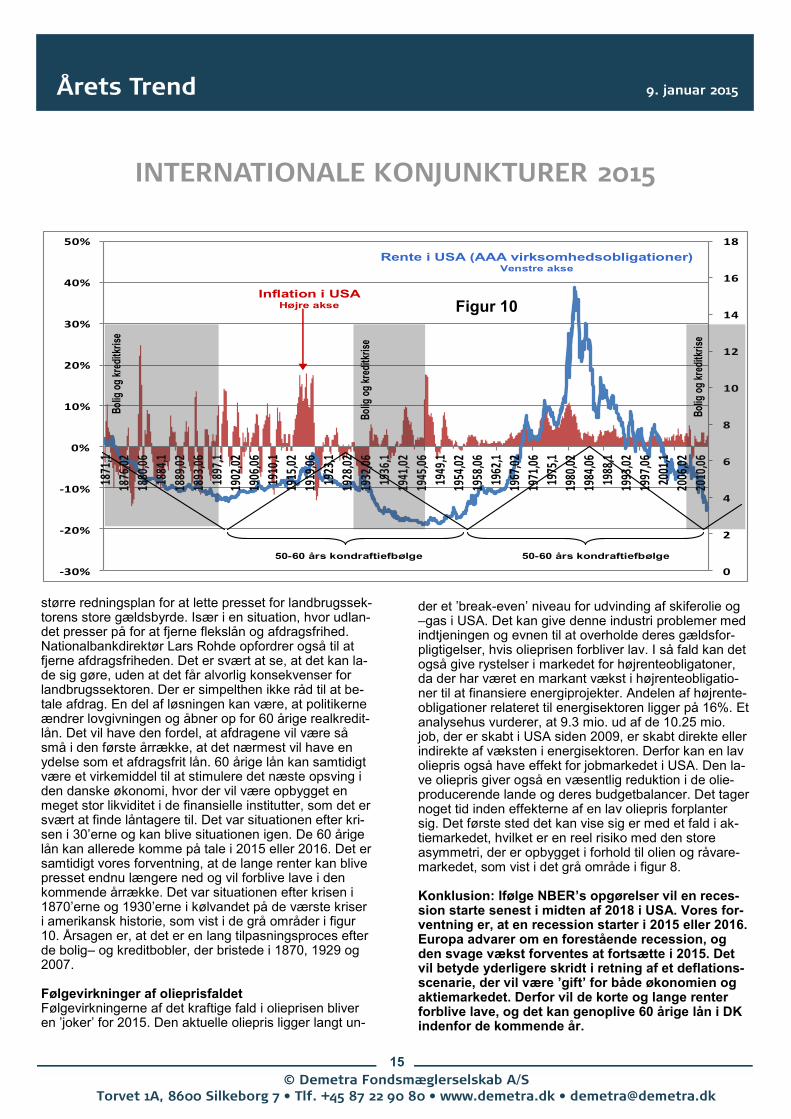

der et ’break-even’ niveau for udvinding af skiferolie og –gas i USA. Det kan give denne industri problemer med indtjeningen og evnen til at overholde deres gældsfor-pligtigelser, hvis olieprisen forbliver lav. I så fald kan det også give rystelser i markedet for højrenteobligatoner, da der har været en markant vækst i højrenteobligatio-ner til at finansiere energiprojekter. Andelen af højrente-obligationer relateret til energisektoren ligger på 16%. Et analysehus vurderer, at 9.3 mio. ud af de 10.25 mio. job, der er skabt i USA siden 2009, er skabt direkte eller indirekte af væksten i energisektoren. Derfor kan en lav oliepris også have effekt for jobmarkedet i USA. Den la-ve oliepris giver også en væsentlig reduktion i de olie-producerende lande og deres budgetbalancer. Det tager noget tid inden effekterne af en lav oliepris forplanter sig. Det første sted det kan vise sig er med et fald i ak-tiemarkedet, hvilket er en reel risiko med den store asymmetri, der er opbygget i forhold til olien og råvare-markedet, som vist i det grå område i figur 8. Konklusion: Ifølge NBER’s opgørelser vil en reces-sion starte senest i midten af 2018 i USA. Vores for-ventning er, at en recession starter i 2015 eller 2016. Europa advarer om en forestående recession, og den svage vækst forventes at fortsætte i 2015. Det vil betyde yderligere skridt i retning af et deflations-scenarie, der vil være ’gift’ for både økonomien og aktiemarkedet. Derfor vil de korte og lange renter forblive lave, og det kan genoplive 60 årige lån i DK indenfor de kommende år.

større redningsplan for at lette presset for landbrugssek-torens store gældsbyrde. Især i en situation, hvor udlan-det presser på for at fjerne flekslån og afdragsfrihed. Nationalbankdirektør Lars Rohde opfordrer også til at fjerne afdragsfriheden. Det er svært at se, at det kan la-de sig gøre, uden at det får alvorlig konsekvenser for landbrugssektoren. Der er simpelthen ikke råd til at be-tale afdrag. En del af løsningen kan være, at politikerne ændrer lovgivningen og åbner op for 60 årige realkredit-lån. Det vil have den fordel, at afdragene vil være så små i den første årrække, at det nærmest vil have en ydelse som et afdragsfrit lån. 60 årige lån kan samtidigt være et virkemiddel til at stimulere det næste opsving i den danske økonomi, hvor der vil være opbygget en meget stor likviditet i de finansielle institutter, som det er svært at finde låntagere til. Det var situationen efter kri-sen i 30’erne og kan blive situationen igen. De 60 årige lån kan allerede komme på tale i 2015 eller 2016. Det er samtidigt vores forventning, at de lange renter kan blive presset endnu længere ned og vil forblive lave i den kommende årrække. Det var situationen efter krisen i 1870’erne og 1930’erne i kølvandet på de værste kriser i amerikansk historie, som vist i de grå områder i figur 10. Årsagen er, at det er en lang tilpasningsproces efter de bolig– og kreditbobler, der bristede i 1870, 1929 og 2007. Følgevirkninger af olieprisfaldet Følgevirkningerne af det kraftige fald i olieprisen bliver en ’joker’ for 2015. Den aktuelle oliepris ligger langt un-

0

2

4

6

8

10

12

14

16

18

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1871

,1

1876

,02

1880

,06

1884

,1

1889

,02

1893

,06

1897

,1

1902

,02

1906

,06

1910

,1

1915

,02

1919

,06

1923

,1

1928

,02

1932

,06

1936

,1

1941

,02

1945

,06

1949

,1

1954

,02

1958

,06

1962

,1

1967

,02

1971

,06

1975

,1

1980

,02

1984

,06

1988

,1

1993

,02

1997

,06

2001

,1

2006

,02

2010

,06

Inflation i USA Højre akse

Rente i USA (AAA virksomhedsobligationer) Venstre akse

Bol

ig o

g kr

editk

rise

Bol

ig o

g kr

editk

rise

Bol

ig o

g kr

editk

rise

50-60 års kondraftiefbølge 50-60 års kondraftiefbølge

Figur 10

16

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Irrationelle beslutninger giver tab, og derfor er det afgørende at få opbygget en stærk investeringsmodel og en nedskreven strategi, der fjerner følelserne fra beslutningsprocessen.

Denne bog indeholder –ligesom en stærk investeringsmodel – analyse af konjunktur-udvikling, fundamentalanalyse, trendanalyse, cyklusanalyse og et indgående kendskab til psykologien på de finansielle markeder. Det er investeringsmodellens vigtigste byggesten og grundlaget for at træffe rationelle og succesfulde investeringsbeslutninger.

Køb den på demetra.dk

Investeringer bliver ofte styret af følelser, og derfor er investorer tit deres egne værste fjender.

Spændende og kedeligifølge Børsen

17

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

RENTEMARKEDET · PROGNOSE 2015

1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

23456789

101112131415161718192021

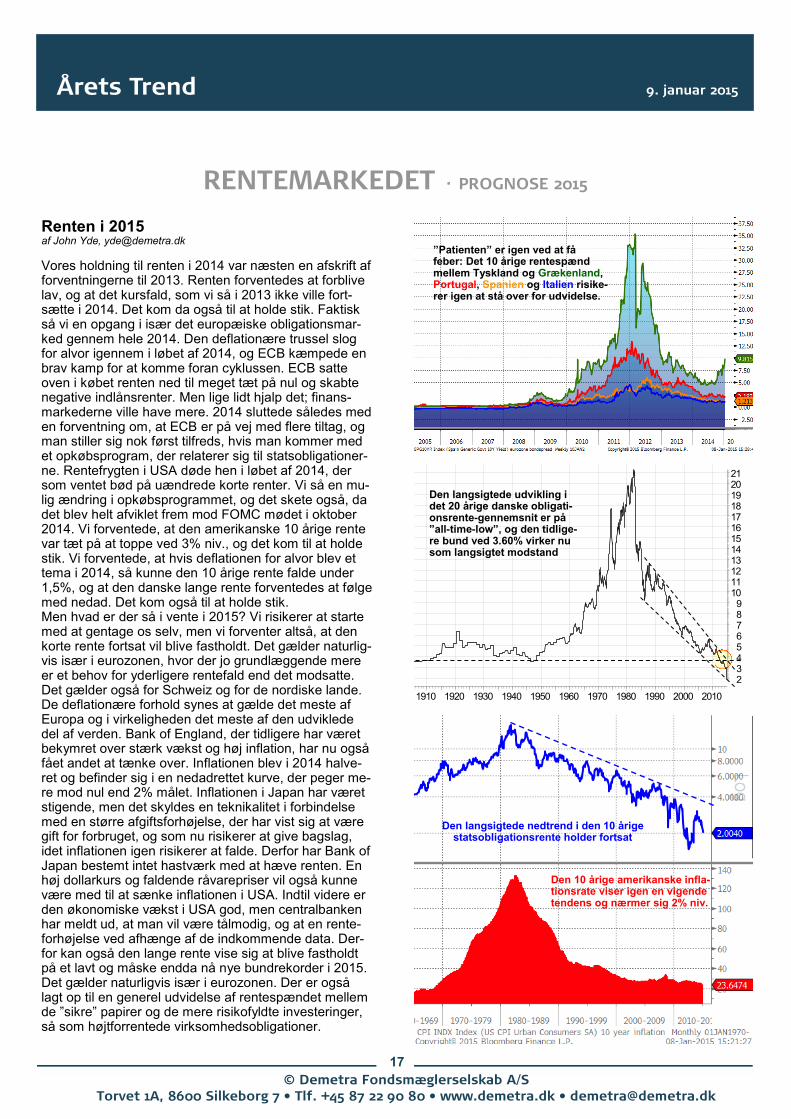

Renten i 2015 af John Yde, [email protected]

Vores holdning til renten i 2014 var næsten en afskrift af forventningerne til 2013. Renten forventedes at forblive lav, og at det kursfald, som vi så i 2013 ikke ville fort-sætte i 2014. Det kom da også til at holde stik. Faktisk så vi en opgang i især det europæiske obligationsmar-ked gennem hele 2014. Den deflationære trussel slog for alvor igennem i løbet af 2014, og ECB kæmpede en brav kamp for at komme foran cyklussen. ECB satte oven i købet renten ned til meget tæt på nul og skabte negative indlånsrenter. Men lige lidt hjalp det; finans-markederne ville have mere. 2014 sluttede således med en forventning om, at ECB er på vej med flere tiltag, og man stiller sig nok først tilfreds, hvis man kommer med et opkøbsprogram, der relaterer sig til statsobligationer-ne. Rentefrygten i USA døde hen i løbet af 2014, der som ventet bød på uændrede korte renter. Vi så en mu-lig ændring i opkøbsprogrammet, og det skete også, da det blev helt afviklet frem mod FOMC mødet i oktober 2014. Vi forventede, at den amerikanske 10 årige rente var tæt på at toppe ved 3% niv., og det kom til at holde stik. Vi forventede, at hvis deflationen for alvor blev et tema i 2014, så kunne den 10 årige rente falde under 1,5%, og at den danske lange rente forventedes at følge med nedad. Det kom også til at holde stik. Men hvad er der så i vente i 2015? Vi risikerer at starte med at gentage os selv, men vi forventer altså, at den korte rente fortsat vil blive fastholdt. Det gælder naturlig-vis især i eurozonen, hvor der jo grundlæggende mere er et behov for yderligere rentefald end det modsatte. Det gælder også for Schweiz og for de nordiske lande. De deflationære forhold synes at gælde det meste af Europa og i virkeligheden det meste af den udviklede del af verden. Bank of England, der tidligere har været bekymret over stærk vækst og høj inflation, har nu også fået andet at tænke over. Inflationen blev i 2014 halve-ret og befinder sig i en nedadrettet kurve, der peger me-re mod nul end 2% målet. Inflationen i Japan har været stigende, men det skyldes en teknikalitet i forbindelse med en større afgiftsforhøjelse, der har vist sig at være gift for forbruget, og som nu risikerer at give bagslag, idet inflationen igen risikerer at falde. Derfor har Bank of Japan bestemt intet hastværk med at hæve renten. En høj dollarkurs og faldende råvarepriser vil også kunne være med til at sænke inflationen i USA. Indtil videre er den økonomiske vækst i USA god, men centralbanken har meldt ud, at man vil være tålmodig, og at en rente-forhøjelse ved afhænge af de indkommende data. Der-for kan også den lange rente vise sig at blive fastholdt på et lavt og måske endda nå nye bundrekorder i 2015. Det gælder naturligvis især i eurozonen. Der er også lagt op til en generel udvidelse af rentespændet mellem de ”sikre” papirer og de mere risikofyldte investeringer, så som højtforrentede virksomhedsobligationer.

Den langsigtede nedtrend i den 10 årige statsobligationsrente holder fortsat

Den 10 årige amerikanske infla-tionsrate viser igen en vigende tendens og nærmer sig 2% niv.

”Patienten” er igen ved at få feber: Det 10 årige rentespænd mellem Tyskland og Grækenland, Portugal, Spanien og Italien risike-rer igen at stå over for udvidelse.

Den langsigtede udvikling i det 20 årige danske obligati-onsrente-gennemsnit er på ”all-time-low”, og den tidlige-re bund ved 3.60% virker nu som langsigtet modstand

18

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

RENTEMARKEDET · PROGNOSE 2015

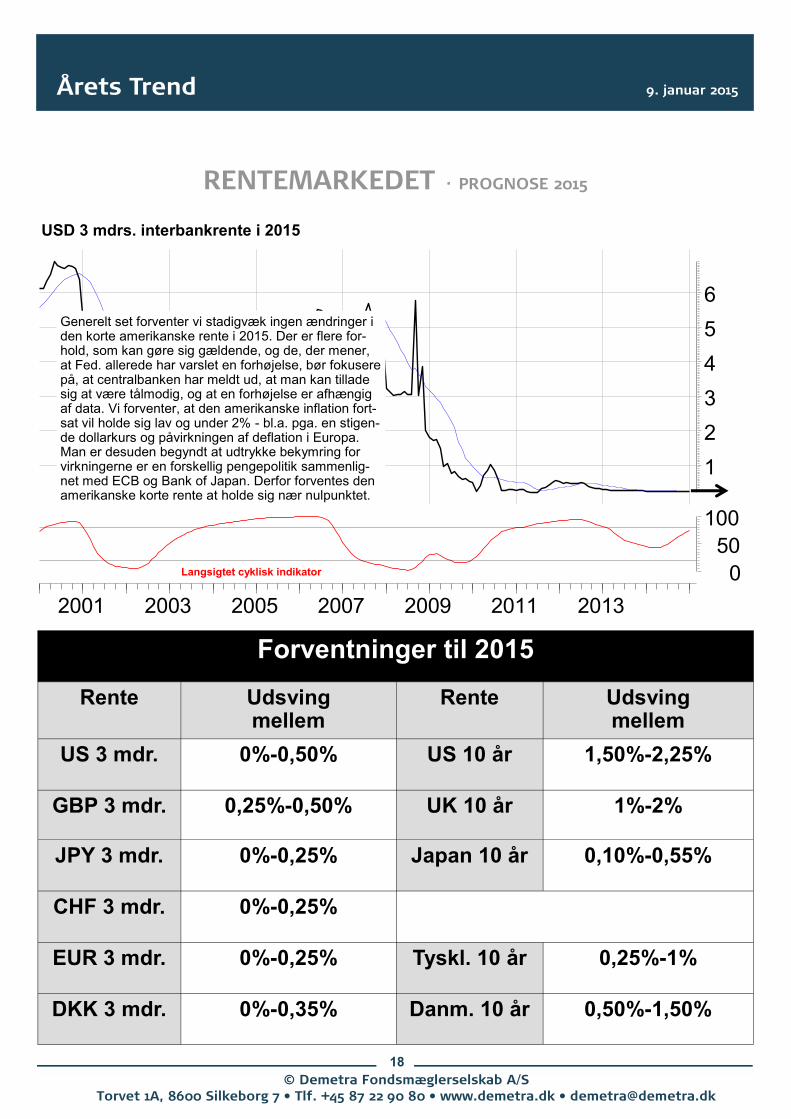

Forventninger til 2015

Rente Udsving mellem

Rente Udsving mellem

US 3 mdr. 0%-0,50% US 10 år 1,50%-2,25%

GBP 3 mdr. 0,25%-0,50% UK 10 år 1%-2%

JPY 3 mdr. 0%-0,25% Japan 10 år 0,10%-0,55%

C F 3 mdr. 0%-0,25%

EUR 3 mdr. 0%-0,25% Tyskl. 10 år 0,25%-1%

DKK 3 mdr. 0%-0,35% Danm. 10 år 0,50%-1,50%

2001 2003 2005 2007 2009 2011 2013

1

2

3

4

5

6

0

50

100

USD 3 mdrs. interbankrente i 2015

Langsigtet cyklisk indikator

Generelt set forventer vi stadigvæk ingen ændringer i den korte amerikanske rente i 2015. Der er flere for-hold, som kan gøre sig gældende, og de, der mener, at Fed. allerede har varslet en forhøjelse, bør fokusere på, at centralbanken har meldt ud, at man kan tillade sig at være tålmodig, og at en forhøjelse er afhængig af data. Vi forventer, at den amerikanske inflation fort-sat vil holde sig lav og under 2% - bl.a. pga. en stigen-de dollarkurs og påvirkningen af deflation i Europa. Man er desuden begyndt at udtrykke bekymring for virkningerne er en forskellig pengepolitik sammenlig-net med ECB og Bank of Japan. Derfor forventes den amerikanske korte rente at holde sig nær nulpunktet.

19

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

RENTEMARKEDET · PROGNOSE 2015

2001 2003 2005 2007 2009 2011 2013

1

2

3

4

5

6

0

50

100

GBP 3 mdrs. interbankrente i 2015

Langsigtet cyklisk indikator

2001 2003 2005 2007 2009 2011 2013

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

0

50

100

Langsigtet cyklisk indikator

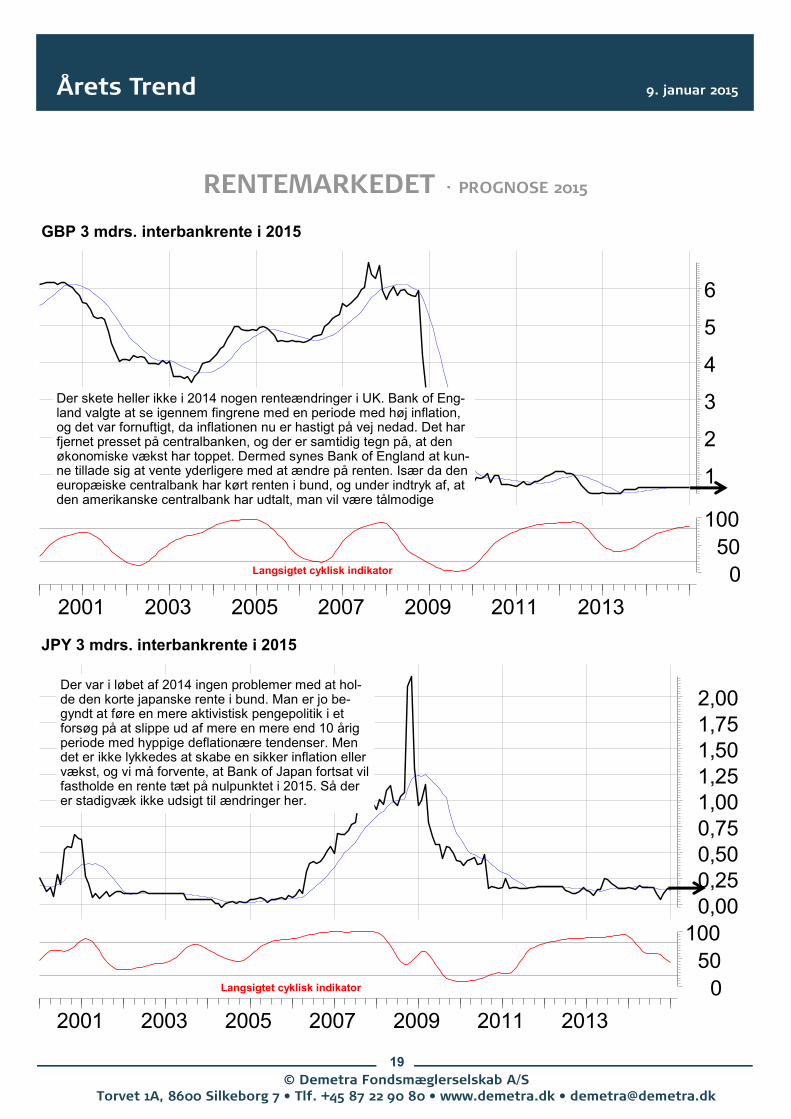

JPY 3 mdrs. interbankrente i 2015

Der var i løbet af 2014 ingen problemer med at hol-de den korte japanske rente i bund. Man er jo be-gyndt at føre en mere aktivistisk pengepolitik i et forsøg på at slippe ud af mere en mere end 10 årig periode med hyppige deflationære tendenser. Men det er ikke lykkedes at skabe en sikker inflation eller vækst, og vi må forvente, at Bank of Japan fortsat vil fastholde en rente tæt på nulpunktet i 2015. Så der er stadigvæk ikke udsigt til ændringer her.

Der skete heller ikke i 2014 nogen renteændringer i UK. Bank of Eng-land valgte at se igennem fingrene med en periode med høj inflation, og det var fornuftigt, da inflationen nu er hastigt på vej nedad. Det har fjernet presset på centralbanken, og der er samtidig tegn på, at den økonomiske vækst har toppet. Dermed synes Bank of England at kun-ne tillade sig at vente yderligere med at ændre på renten. Især da den europæiske centralbank har kørt renten i bund, og under indtryk af, at den amerikanske centralbank har udtalt, man vil være tålmodige

20

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

RENTEMARKEDET · PROGNOSE 2015

2001 2003 2005 2007 2009 2011 2013

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0

50

100

C F 3 mdrs. interbankrente i 2015

Langsigtet cyklisk indikator

2001 2003 2005 2007 2009 2011 2013

0,5

1,5

2,5

3,5

4,5

0

50

100

Langsigtet cyklisk indikator

EUR 3 mdrs. interbankrente i 2015

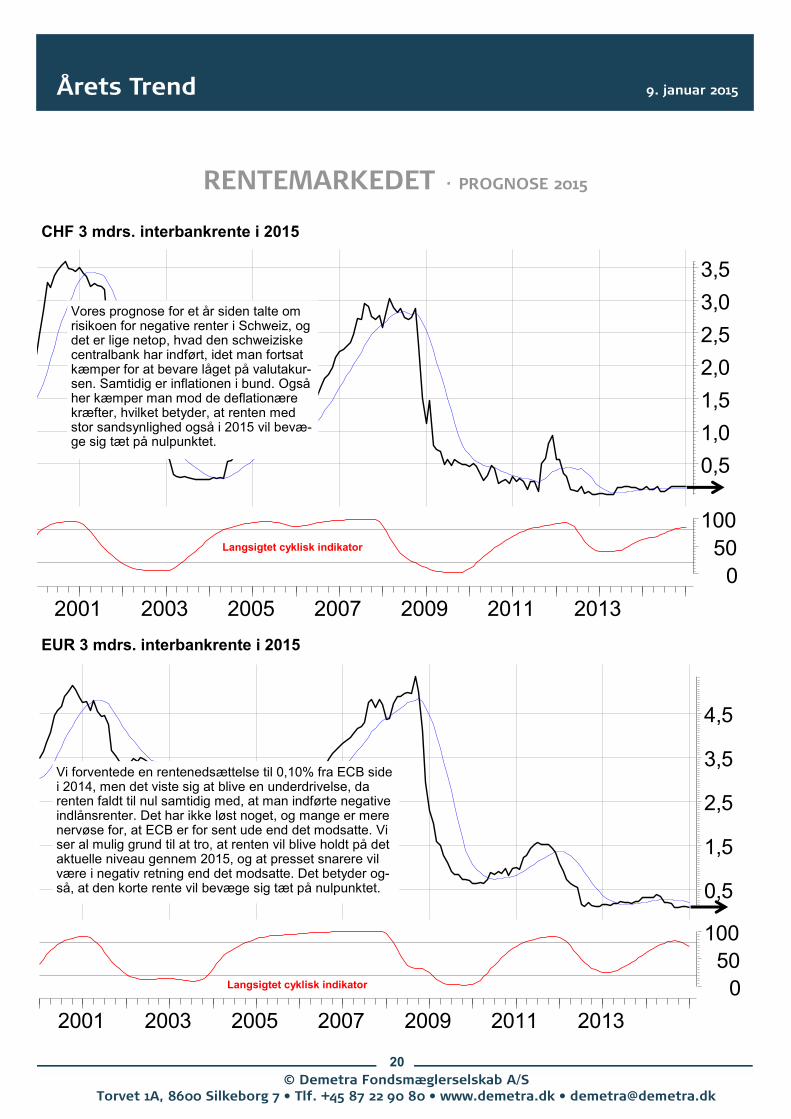

Vores prognose for et år siden talte om risikoen for negative renter i Schweiz, og det er lige netop, hvad den schweiziske centralbank har indført, idet man fortsat kæmper for at bevare låget på valutakur-sen. Samtidig er inflationen i bund. Også her kæmper man mod de deflationære kræfter, hvilket betyder, at renten med stor sandsynlighed også i 2015 vil bevæ-ge sig tæt på nulpunktet.

Vi forventede en rentenedsættelse til 0,10% fra ECB side i 2014, men det viste sig at blive en underdrivelse, da renten faldt til nul samtidig med, at man indførte negative indlånsrenter. Det har ikke løst noget, og mange er mere nervøse for, at ECB er for sent ude end det modsatte. Vi ser al mulig grund til at tro, at renten vil blive holdt på det aktuelle niveau gennem 2015, og at presset snarere vil være i negativ retning end det modsatte. Det betyder og-så, at den korte rente vil bevæge sig tæt på nulpunktet.

21

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

2001 2003 2005 2007 2009 2011 2013

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

0

50

100

2001 2003 2005 2007 2009 2011 2013

1,52,02,53,03,54,04,55,05,56,06,5

0

50

100

RENTEMARKEDET · PROGNOSE 2015

10 årige USD rente i 2015

Langsigtet cyklisk indikator

Langsigtet cyklisk indikator

10 årige UK rente i 2015

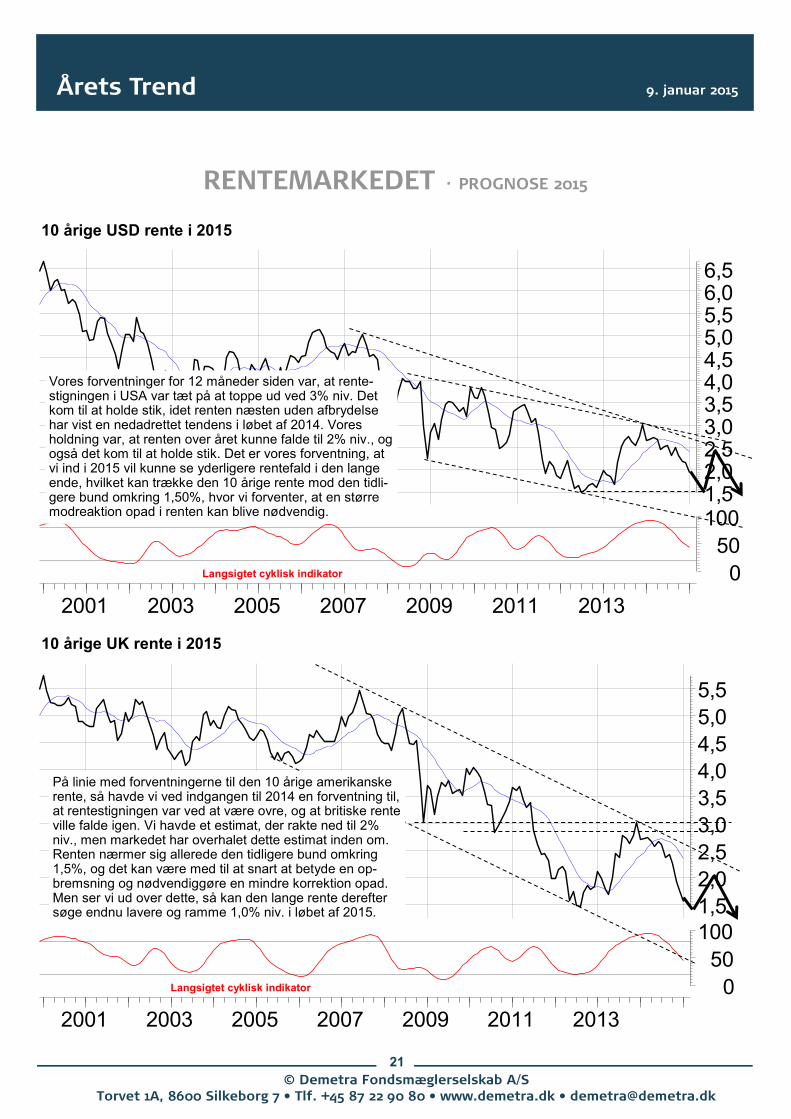

Vores forventninger for 12 måneder siden var, at rente-stigningen i USA var tæt på at toppe ud ved 3% niv. Det kom til at holde stik, idet renten næsten uden afbrydelse har vist en nedadrettet tendens i løbet af 2014. Vores holdning var, at renten over året kunne falde til 2% niv., og også det kom til at holde stik. Det er vores forventning, at vi ind i 2015 vil kunne se yderligere rentefald i den lange ende, hvilket kan trække den 10 årige rente mod den tidli-gere bund omkring 1,50%, hvor vi forventer, at en større modreaktion opad i renten kan blive nødvendig.

På linie med forventningerne til den 10 årige amerikanske rente, så havde vi ved indgangen til 2014 en forventning til, at rentestigningen var ved at være ovre, og at britiske rente ville falde igen. Vi havde et estimat, der rakte ned til 2% niv., men markedet har overhalet dette estimat inden om. Renten nærmer sig allerede den tidligere bund omkring 1,5%, og det kan være med til at snart at betyde en op-bremsning og nødvendiggøre en mindre korrektion opad. Men ser vi ud over dette, så kan den lange rente derefter søge endnu lavere og ramme 1,0% niv. i løbet af 2015.

22

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

2001 2003 2005 2007 2009 2011 2013

0,51,01,52,02,53,03,54,04,55,05,5

0

50

100

2001 2003 2005 2007 2009 2011 2013

0,3

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

0

50

100

RENTEMARKEDET · PROGNOSE 2015

10 årige japanske rente i 2015

Langsigtet cyklisk indikator

Langsigtet cyklisk indikator

10 årige Tyske rente i 2015

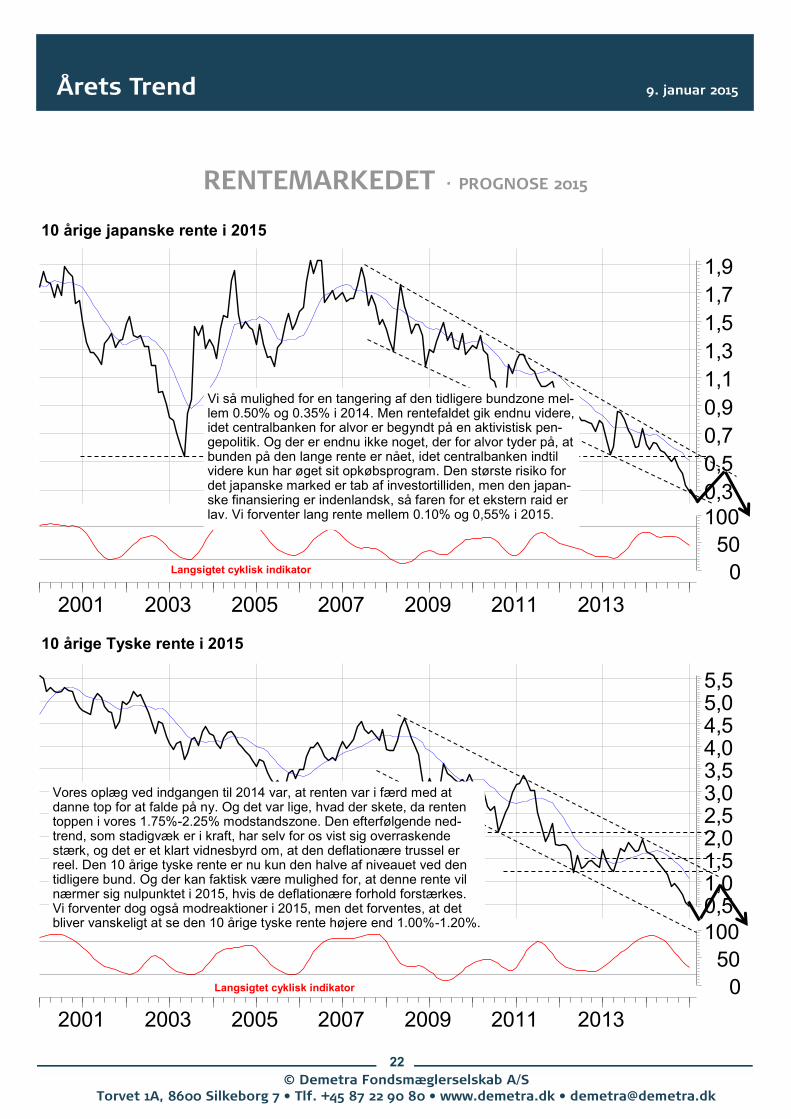

Vi så mulighed for en tangering af den tidligere bundzone mel-lem 0.50% og 0.35% i 2014. Men rentefaldet gik endnu videre, idet centralbanken for alvor er begyndt på en aktivistisk pen-gepolitik. Og der er endnu ikke noget, der for alvor tyder på, at bunden på den lange rente er nået, idet centralbanken indtil videre kun har øget sit opkøbsprogram. Den største risiko for det japanske marked er tab af investortilliden, men den japan-ske finansiering er indenlandsk, så faren for et ekstern raid er lav. Vi forventer lang rente mellem 0.10% og 0,55% i 2015.

Vores oplæg ved indgangen til 2014 var, at renten var i færd med at danne top for at falde på ny. Og det var lige, hvad der skete, da renten toppen i vores 1.75%-2.25% modstandszone. Den efterfølgende ned-trend, som stadigvæk er i kraft, har selv for os vist sig overraskende stærk, og det er et klart vidnesbyrd om, at den deflationære trussel er reel. Den 10 årige tyske rente er nu kun den halve af niveauet ved den tidligere bund. Og der kan faktisk være mulighed for, at denne rente vil nærmer sig nulpunktet i 2015, hvis de deflationære forhold forstærkes. Vi forventer dog også modreaktioner i 2015, men det forventes, at det bliver vanskeligt at se den 10 årige tyske rente højere end 1.00%-1.20%.

23

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Hvor meget vil du involveres?

Hos Demetra lever vi af at rådgive og vi har også en løsning, der passer dig. Hvad enten du kigger på råvarer, renter, aktier eller valuta kan vi hjælpe dig.Ring til os for at høre nærmere – du kan også få et prøveabonnement på nogle af vore analyser.

Vi tænker. Anderledes.

24

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · PROGNOSE 2015

1995 2000 2005 2010

400

500

1000

2000

3000

4000

5000

0

50

100

1990 1995 2000 2005 2010

190

1000

2000

0

50

100

1995 2000 2005 2010

430

500

600

700

800

9001000

2000

0

50

100

af Peter Jensen, [email protected]

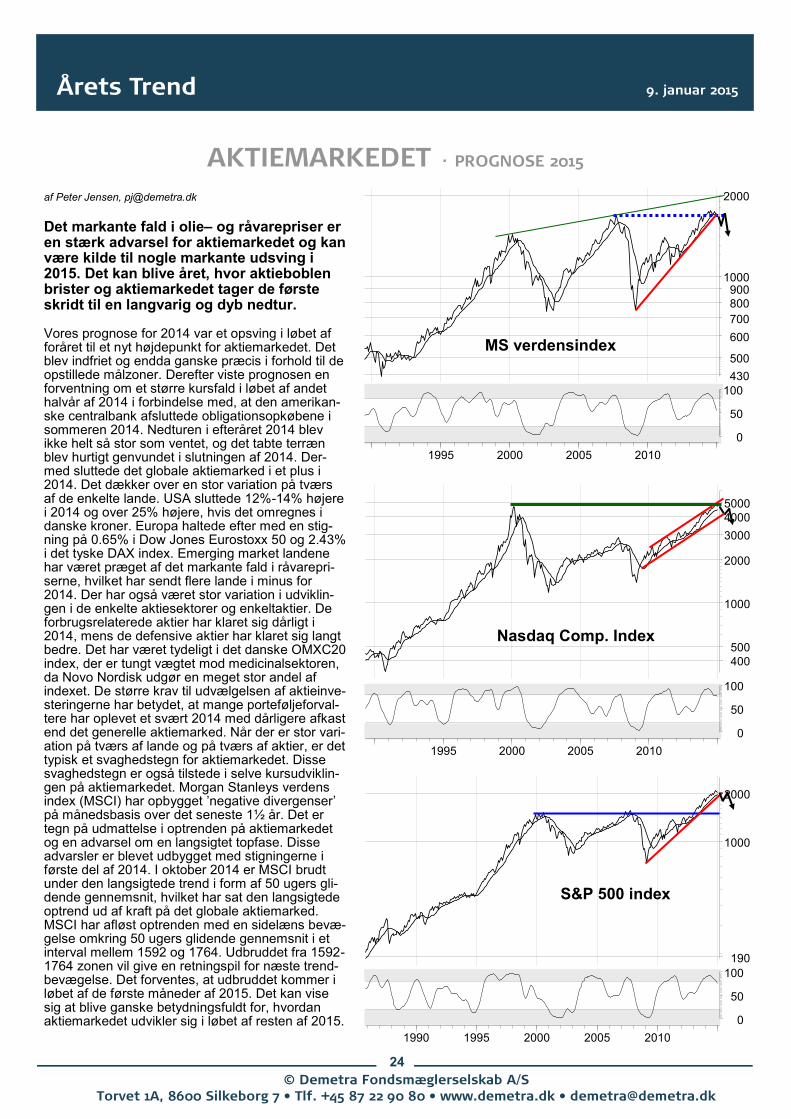

Det markante fald i olie– og råvarepriser er en stærk advarsel for aktiemarkedet og kan være kilde til nogle markante udsving i 2015. Det kan blive året, hvor aktieboblen brister og aktiemarkedet tager de første skridt til en langvarig og dyb nedtur. Vores prognose for 2014 var et opsving i løbet af foråret til et nyt højdepunkt for aktiemarkedet. Det blev indfriet og endda ganske præcis i forhold til de opstillede målzoner. Derefter viste prognosen en forventning om et større kursfald i løbet af andet halvår af 2014 i forbindelse med, at den amerikan-ske centralbank afsluttede obligationsopkøbene i sommeren 2014. Nedturen i efteråret 2014 blev ikke helt så stor som ventet, og det tabte terræn blev hurtigt genvundet i slutningen af 2014. Der-med sluttede det globale aktiemarked i et plus i 2014. Det dækker over en stor variation på tværs af de enkelte lande. USA sluttede 12%-14% højere i 2014 og over 25% højere, hvis det omregnes i danske kroner. Europa haltede efter med en stig-ning på 0.65% i Dow Jones Eurostoxx 50 og 2.43% i det tyske DAX index. Emerging market landene har været præget af det markante fald i råvarepri-serne, hvilket har sendt flere lande i minus for 2014. Der har også været stor variation i udviklin-gen i de enkelte aktiesektorer og enkeltaktier. De forbrugsrelaterede aktier har klaret sig dårligt i 2014, mens de defensive aktier har klaret sig langt bedre. Det har været tydeligt i det danske OMXC20 index, der er tungt vægtet mod medicinalsektoren, da Novo Nordisk udgør en meget stor andel af indexet. De større krav til udvælgelsen af aktieinve-steringerne har betydet, at mange porteføljeforval-tere har oplevet et svært 2014 med dårligere afkast end det generelle aktiemarked. Når der er stor vari-ation på tværs af lande og på tværs af aktier, er det typisk et svaghedstegn for aktiemarkedet. Disse svaghedstegn er også tilstede i selve kursudviklin-gen på aktiemarkedet. Morgan Stanleys verdens index (MSCI) har opbygget ’negative divergenser’ på månedsbasis over det seneste 1½ år. Det er tegn på udmattelse i optrenden på aktiemarkedet og en advarsel om en langsigtet topfase. Disse advarsler er blevet udbygget med stigningerne i første del af 2014. I oktober 2014 er MSCI brudt under den langsigtede trend i form af 50 ugers gli-dende gennemsnit, hvilket har sat den langsigtede optrend ud af kraft på det globale aktiemarked. MSCI har afløst optrenden med en sidelæns bevæ-gelse omkring 50 ugers glidende gennemsnit i et interval mellem 1592 og 1764. Udbruddet fra 1592-1764 zonen vil give en retningspil for næste trend-bevægelse. Det forventes, at udbruddet kommer i løbet af de første måneder af 2015. Det kan vise sig at blive ganske betydningsfuldt for, hvordan aktiemarkedet udvikler sig i løbet af resten af 2015.

MS verdensindex

Nasdaq Comp. Index

S&P 500 index

25

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · PROGNOSE 2015

1995 2000 2005 2010

80

100

200

300

400

500600

1000

0

50

100

1990 1995 2000 2005 2010

8001000

2000

3000

40005000

10000

0

50

100

1990 1995 2000 2005 2010

310

89

20

30

0

50

100

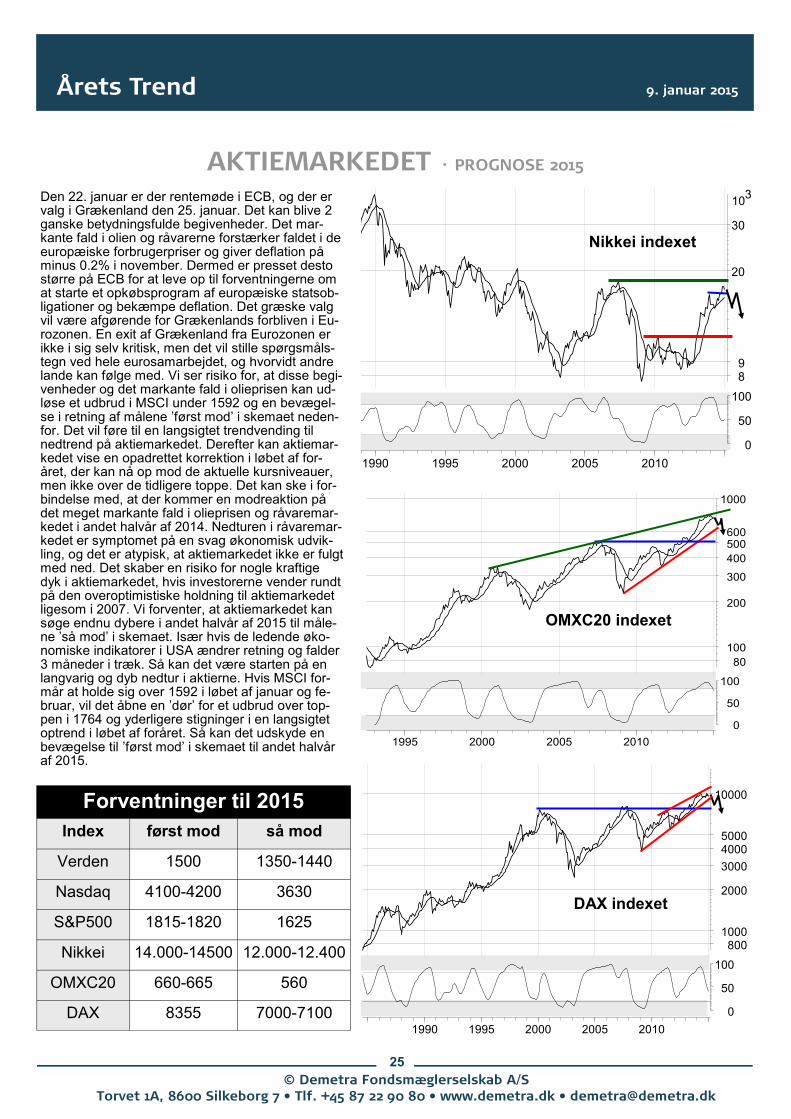

Den 22. januar er der rentemøde i ECB, og der er valg i Grækenland den 25. januar. Det kan blive 2 ganske betydningsfulde begivenheder. Det mar-kante fald i olien og råvarerne forstærker faldet i de europæiske forbrugerpriser og giver deflation på minus 0.2% i november. Dermed er presset desto større på ECB for at leve op til forventningerne om at starte et opkøbsprogram af europæiske statsob-ligationer og bekæmpe deflation. Det græske valg vil være afgørende for Grækenlands forbliven i Eu-rozonen. En exit af Grækenland fra Eurozonen er ikke i sig selv kritisk, men det vil stille spørgsmåls-tegn ved hele eurosamarbejdet, og hvorvidt andre lande kan følge med. Vi ser risiko for, at disse begi-venheder og det markante fald i olieprisen kan ud-løse et udbrud i MSCI under 1592 og en bevægel-se i retning af målene ’først mod’ i skemaet neden-for. Det vil føre til en langsigtet trendvending til nedtrend på aktiemarkedet. Derefter kan aktiemar-kedet vise en opadrettet korrektion i løbet af for-året, der kan nå op mod de aktuelle kursniveauer, men ikke over de tidligere toppe. Det kan ske i for-bindelse med, at der kommer en modreaktion på det meget markante fald i olieprisen og råvaremar-kedet i andet halvår af 2014. Nedturen i råvaremar-kedet er symptomet på en svag økonomisk udvik-ling, og det er atypisk, at aktiemarkedet ikke er fulgt med ned. Det skaber en risiko for nogle kraftige dyk i aktiemarkedet, hvis investorerne vender rundt på den overoptimistiske holdning til aktiemarkedet ligesom i 2007. Vi forventer, at aktiemarkedet kan søge endnu dybere i andet halvår af 2015 til måle-ne ’så mod’ i skemaet. Især hvis de ledende øko-nomiske indikatorer i USA ændrer retning og falder 3 måneder i træk. Så kan det være starten på en langvarig og dyb nedtur i aktierne. Hvis MSCI for-mår at holde sig over 1592 i løbet af januar og fe-bruar, vil det åbne en ’dør’ for et udbrud over top-pen i 1764 og yderligere stigninger i en langsigtet optrend i løbet af foråret. Så kan det udskyde en bevægelse til ’først mod’ i skemaet til andet halvår af 2015.

Forventninger til 2015

Index først mod så mod

Verden 1500 1350-1440

Nasdaq 4100-4200 3630

S&P500 1815-1820 1625

Nikkei 14.000-14500 12.000-12.400

OMXC20 660-665 560

DAX 8355 7000-7100

Nikkei indexet

OMXC20 indexet

DAX indexet

26

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

400

1000

2000

3000

4000

10000

0

50

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

90

200

300

400

500

600

-50

-25

0

25

50

%-vis afstand ml. kurs & trenden

Carlsberg B

A.P. Møller Mærsk B

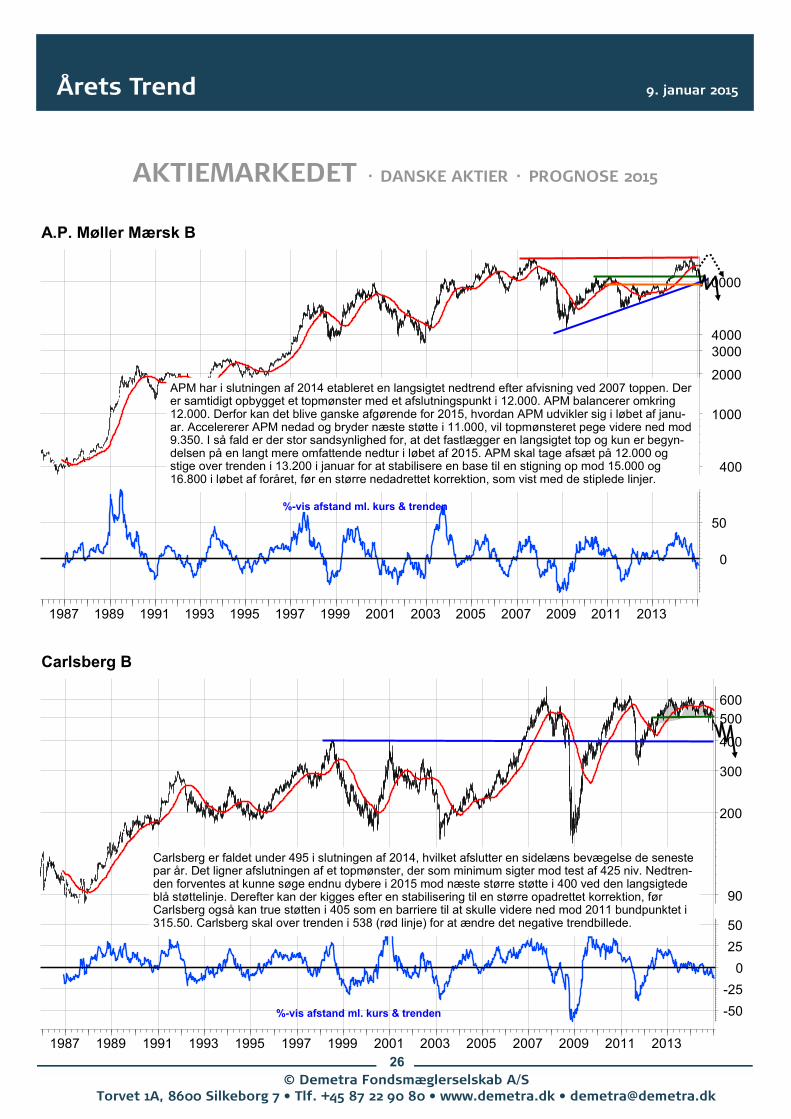

APM har i slutningen af 2014 etableret en langsigtet nedtrend efter afvisning ved 2007 toppen. Der er samtidigt opbygget et topmønster med et afslutningspunkt i 12.000. APM balancerer omkring 12.000. Derfor kan det blive ganske afgørende for 2015, hvordan APM udvikler sig i løbet af janu-ar. Accelererer APM nedad og bryder næste støtte i 11.000, vil topmønsteret pege videre ned mod 9.350. I så fald er der stor sandsynlighed for, at det fastlægger en langsigtet top og kun er begyn-delsen på en langt mere omfattende nedtur i løbet af 2015. APM skal tage afsæt på 12.000 og stige over trenden i 13.200 i januar for at stabilisere en base til en stigning op mod 15.000 og 16.800 i løbet af foråret, før en større nedadrettet korrektion, som vist med de stiplede linjer.

%-vis afstand ml. kurs & trenden

Carlsberg er faldet under 495 i slutningen af 2014, hvilket afslutter en sidelæns bevægelse de seneste par år. Det ligner afslutningen af et topmønster, der som minimum sigter mod test af 425 niv. Nedtren-den forventes at kunne søge endnu dybere i 2015 mod næste større støtte i 400 ved den langsigtede blå støttelinje. Derefter kan der kigges efter en stabilisering til en større opadrettet korrektion, før Carlsberg også kan true støtten i 405 som en barriere til at skulle videre ned mod 2011 bundpunktet i 315.50. Carlsberg skal over trenden i 538 (rød linje) for at ændre det negative trendbillede.

27

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

4

10

20

30

100

200

300

-25

0

25

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

3

10

20

30

100

200

300

-50

050

100150

200250

D/S Norden

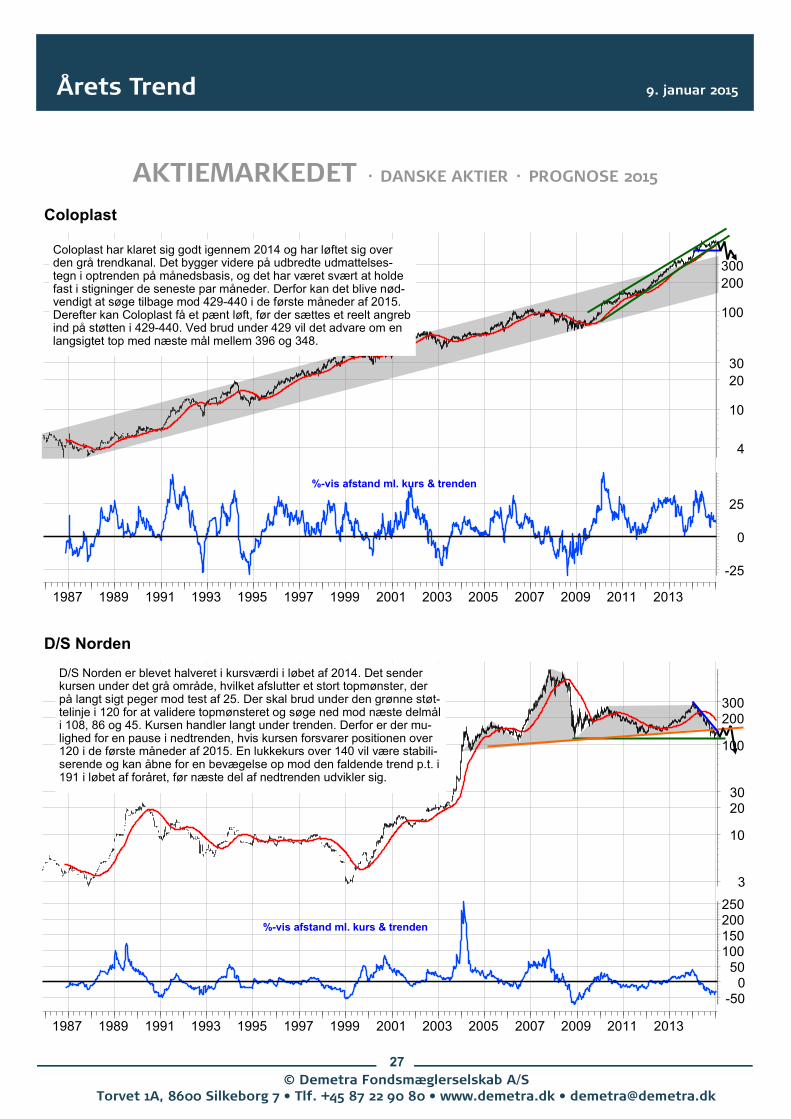

Coloplast

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

D/S Norden er blevet halveret i kursværdi i løbet af 2014. Det sender kursen under det grå område, hvilket afslutter et stort topmønster, der på langt sigt peger mod test af 25. Der skal brud under den grønne støt-telinje i 120 for at validere topmønsteret og søge ned mod næste delmål i 108, 86 og 45. Kursen handler langt under trenden. Derfor er der mu-lighed for en pause i nedtrenden, hvis kursen forsvarer positionen over 120 i de første måneder af 2015. En lukkekurs over 140 vil være stabili-serende og kan åbne for en bevægelse op mod den faldende trend p.t. i 191 i løbet af foråret, før næste del af nedtrenden udvikler sig.

Coloplast har klaret sig godt igennem 2014 og har løftet sig over den grå trendkanal. Det bygger videre på udbredte udmattelses-tegn i optrenden på månedsbasis, og det har været svært at holde fast i stigninger de seneste par måneder. Derfor kan det blive nød-vendigt at søge tilbage mod 429-440 i de første måneder af 2015. Derefter kan Coloplast få et pænt løft, før der sættes et reelt angreb ind på støtten i 429-440. Ved brud under 429 vil det advare om en langsigtet top med næste mål mellem 396 og 348.

28

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

7

10

20

30

40

100

200

-50

0

50

100

150

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

18

100

200

-50

0

50

Danske Bank

GN Store Nord

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

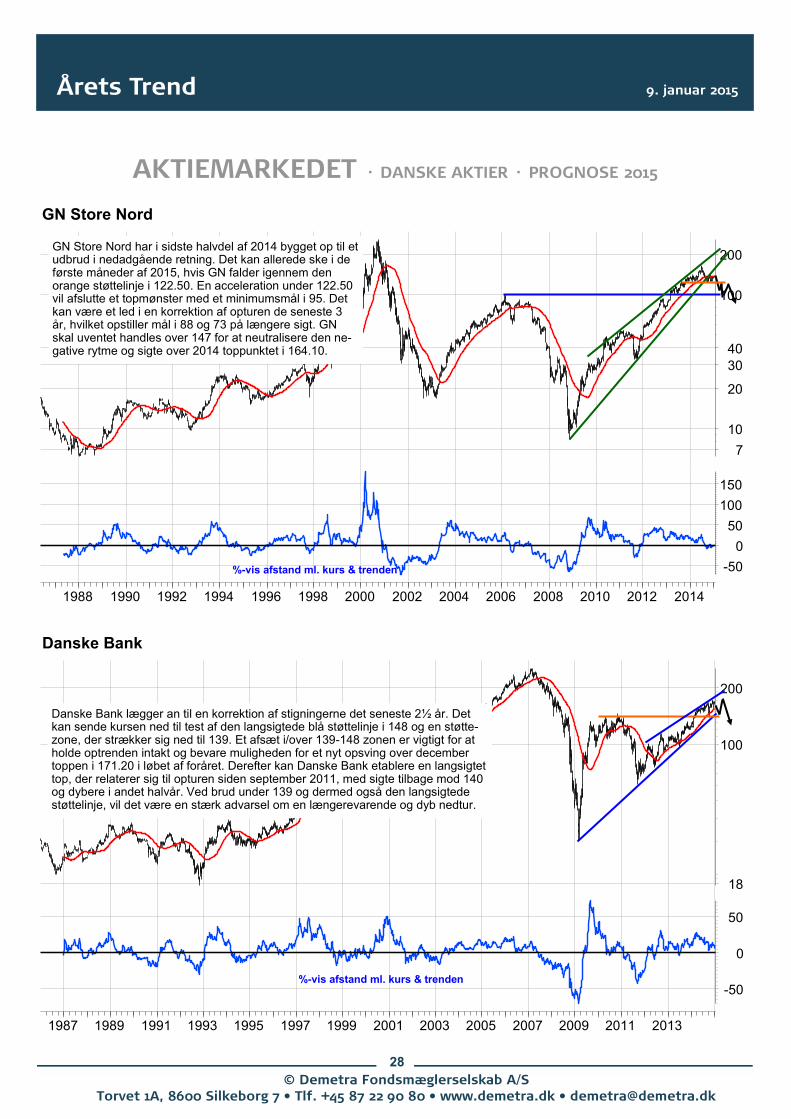

Danske Bank lægger an til en korrektion af stigningerne det seneste 2½ år. Det kan sende kursen ned til test af den langsigtede blå støttelinje i 148 og en støtte-zone, der strækker sig ned til 139. Et afsæt i/over 139-148 zonen er vigtigt for at holde optrenden intakt og bevare muligheden for et nyt opsving over december toppen i 171.20 i løbet af foråret. Derefter kan Danske Bank etablere en langsigtet top, der relaterer sig til opturen siden september 2011, med sigte tilbage mod 140 og dybere i andet halvår. Ved brud under 139 og dermed også den langsigtede støttelinje, vil det være en stærk advarsel om en længerevarende og dyb nedtur.

GN Store Nord har i sidste halvdel af 2014 bygget op til et udbrud i nedadgående retning. Det kan allerede ske i de første måneder af 2015, hvis GN falder igennem den orange støttelinje i 122.50. En acceleration under 122.50 vil afslutte et topmønster med et minimumsmål i 95. Det kan være et led i en korrektion af opturen de seneste 3 år, hvilket opstiller mål i 88 og 73 på længere sigt. GN skal uventet handles over 147 for at neutralisere den ne-gative rytme og sigte over 2014 toppunktet i 164.10.

29

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

0,7

10,0

20,030,0

100,0

-50

0

50

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

30

40

50

100

200

300

400

500

-50

0

50

FLSmidth & Co.

DSV

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

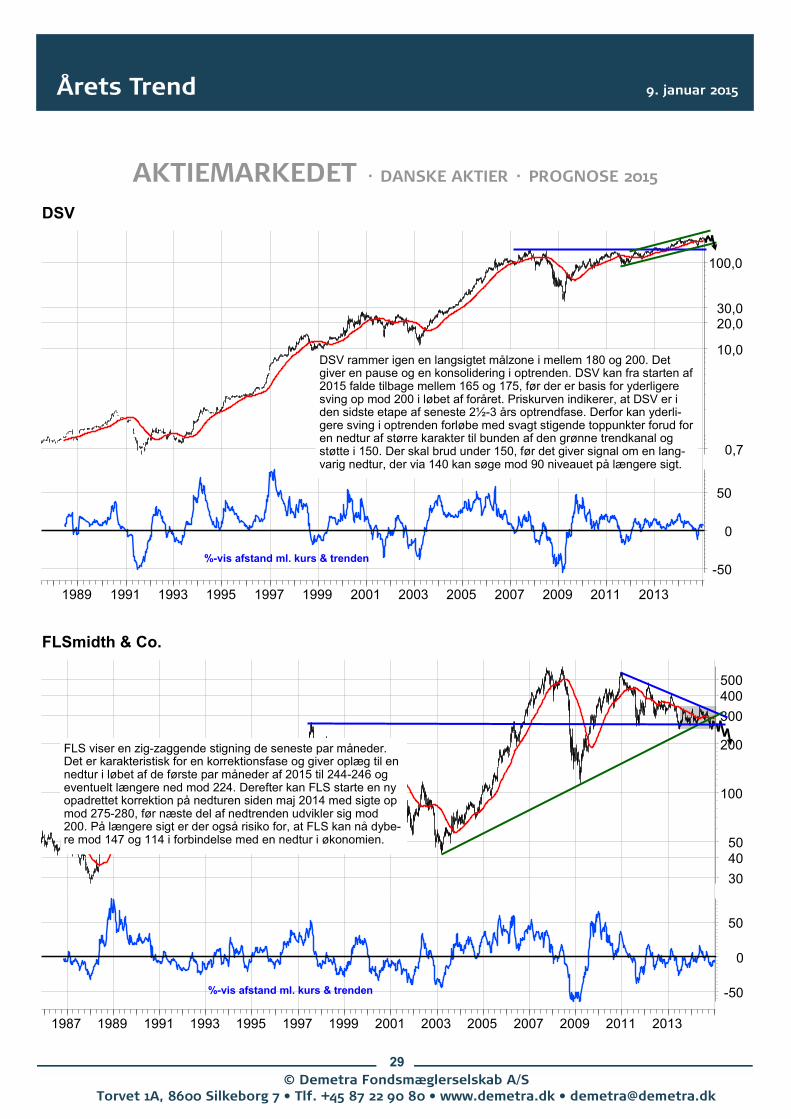

DSV rammer igen en langsigtet målzone i mellem 180 og 200. Det giver en pause og en konsolidering i optrenden. DSV kan fra starten af 2015 falde tilbage mellem 165 og 175, før der er basis for yderligere sving op mod 200 i løbet af foråret. Priskurven indikerer, at DSV er i den sidste etape af seneste 2½-3 års optrendfase. Derfor kan yderli-gere sving i optrenden forløbe med svagt stigende toppunkter forud for en nedtur af større karakter til bunden af den grønne trendkanal og støtte i 150. Der skal brud under 150, før det giver signal om en lang-varig nedtur, der via 140 kan søge mod 90 niveauet på længere sigt.

FLS viser en zig-zaggende stigning de seneste par måneder. Det er karakteristisk for en korrektionsfase og giver oplæg til en nedtur i løbet af de første par måneder af 2015 til 244-246 og eventuelt længere ned mod 224. Derefter kan FLS starte en ny opadrettet korrektion på nedturen siden maj 2014 med sigte op mod 275-280, før næste del af nedtrenden udvikler sig mod 200. På længere sigt er der også risiko for, at FLS kan nå dybe-re mod 147 og 114 i forbindelse med en nedtur i økonomien.

30

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

40

50

100

200

300

400

500

-50

0

50

100

150

NKT olding

. Lundbeck

%-vis afstand ml. kurs & trenden

NKT rammer modstand i 337-347 ved trenden (rød linie). Det er et oplagt sted at danne top på opturen siden midten af oktober og bygge op til en ny nedtrendfase. NKT kan konsolidere sig mellem 285 og 347 i første del af 2015, før næste nedtrendfase udvikler sig under 260 og videre mod 230-235 zonen. NKT skal etablere sig over 354 for at neu-tralisere risikoen for en ny nedtrendfase og i stedet gen-skabe et optrendmiljø. Så vil det skabe grundlag for en optur til mellem 390 og 425 i løbet af foråret.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

50

60

7080

100

200

300

-25

0

25

50

Lundbeck skal begrænse tilbagefald til 110 i de første par måneder af 2015. En stabilisering omkring 110 kan give afsæt til et opsving til 135-137 i løbet af foråret. Det vil være et led i den konsolideringsfase, der har udviklet sig siden oktober. Derefter ses god sandsynlighed for, at en ny nedtrendfase vil sende Lund-beck under 110 og ned mod den grønne støttelinje i 93.50 og de tidligere bundniveauer. Der skal en ugentlig lukkekurs over 137 og brud over 147 for at ændre den negative rytme i priskurven.

%-vis afstand ml. kurs & trenden

31

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

20

30

40

50

60

70

80

-50

-25

0

25

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

2

3

10

20

30

100

200

-25

0

25

50

Novo Nordisk B

Nordea

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

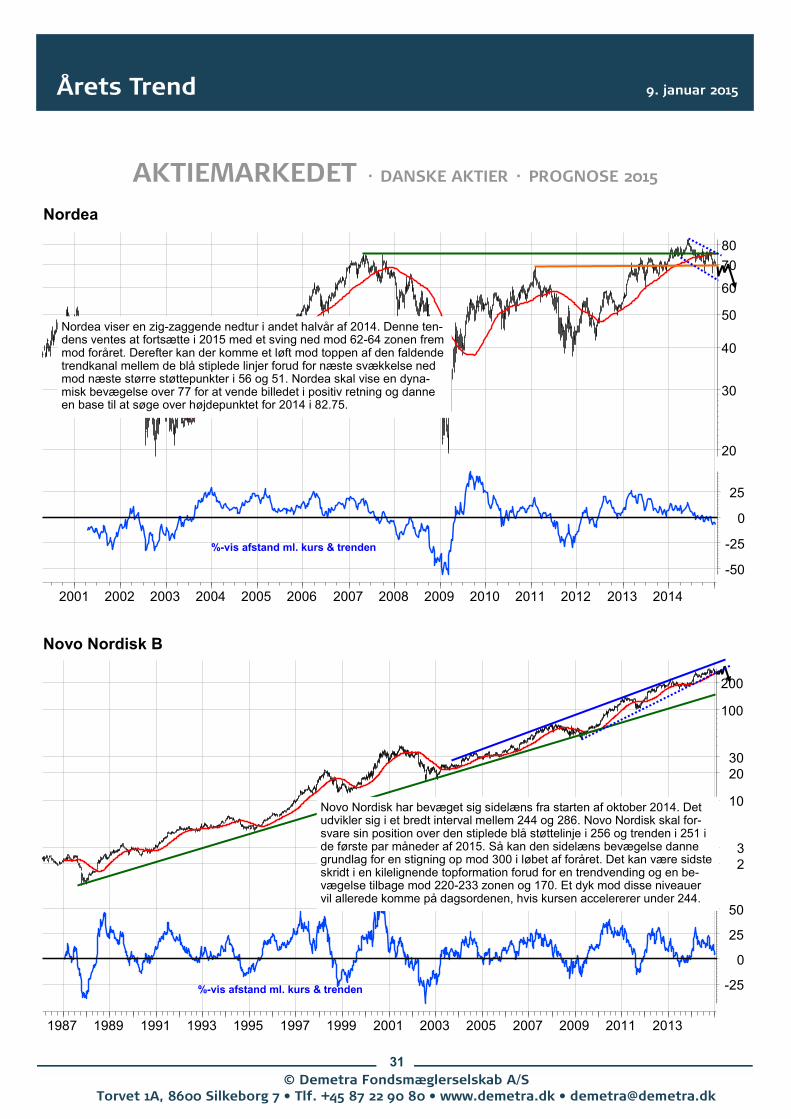

Novo Nordisk har bevæget sig sidelæns fra starten af oktober 2014. Det udvikler sig i et bredt interval mellem 244 og 286. Novo Nordisk skal for-svare sin position over den stiplede blå støttelinje i 256 og trenden i 251 i de første par måneder af 2015. Så kan den sidelæns bevægelse danne grundlag for en stigning op mod 300 i løbet af foråret. Det kan være sidste skridt i en kilelignende topformation forud for en trendvending og en be-vægelse tilbage mod 220-233 zonen og 170. Et dyk mod disse niveauer vil allerede komme på dagsordenen, hvis kursen accelererer under 244.

Nordea viser en zig-zaggende nedtur i andet halvår af 2014. Denne ten-dens ventes at fortsætte i 2015 med et sving ned mod 62-64 zonen frem mod foråret. Derefter kan der komme et løft mod toppen af den faldende trendkanal mellem de blå stiplede linjer forud for næste svækkelse ned mod næste større støttepunkter i 56 og 51. Nordea skal vise en dyna-misk bevægelse over 77 for at vende billedet i positiv retning og danne en base til at søge over højdepunktet for 2014 i 82.75.

32

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

30

40

50

60

100

200

-25

0

25

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

6

10

20

30

40

100

200

-25

0

25

50

Topdanmark

Novozymes

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

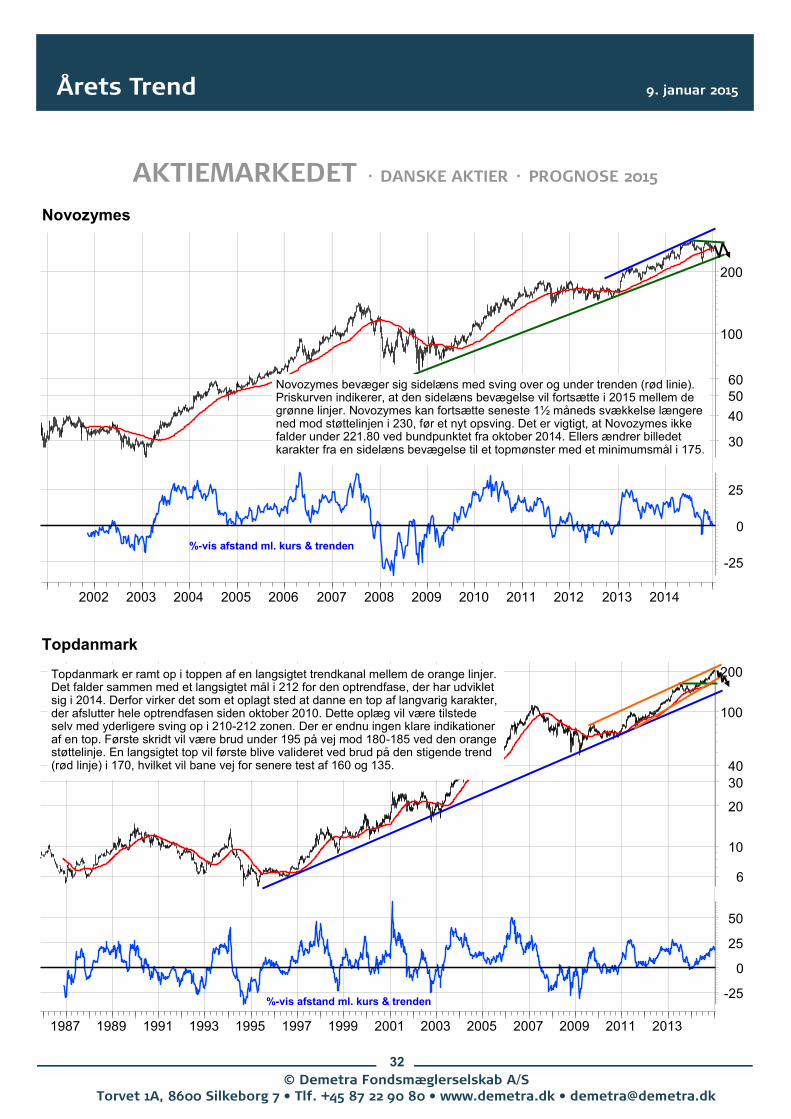

Topdanmark er ramt op i toppen af en langsigtet trendkanal mellem de orange linjer. Det falder sammen med et langsigtet mål i 212 for den optrendfase, der har udviklet sig i 2014. Derfor virker det som et oplagt sted at danne en top af langvarig karakter, der afslutter hele optrendfasen siden oktober 2010. Dette oplæg vil være tilstede selv med yderligere sving op i 210-212 zonen. Der er endnu ingen klare indikationer af en top. Første skridt vil være brud under 195 på vej mod 180-185 ved den orange støttelinje. En langsigtet top vil første blive valideret ved brud på den stigende trend (rød linje) i 170, hvilket vil bane vej for senere test af 160 og 135.

Novozymes bevæger sig sidelæns med sving over og under trenden (rød linie). Priskurven indikerer, at den sidelæns bevægelse vil fortsætte i 2015 mellem de grønne linjer. Novozymes kan fortsætte seneste 1½ måneds svækkelse længere ned mod støttelinjen i 230, før et nyt opsving. Det er vigtigt, at Novozymes ikke falder under 221.80 ved bundpunktet fra oktober 2014. Ellers ændrer billedet karakter fra en sidelæns bevægelse til et topmønster med et minimumsmål i 175.

33

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

AKTIEMARKEDET · DANSKE AKTIER · PROGNOSE 2015

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

30

4050

100

200

300

400500

0

50

100

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

20

30

40

100

200

300

400

-50

0

50

100

150

illiam Demant olding

Vestas ind Systems

%-vis afstand ml. kurs & trenden

%-vis afstand ml. kurs & trenden

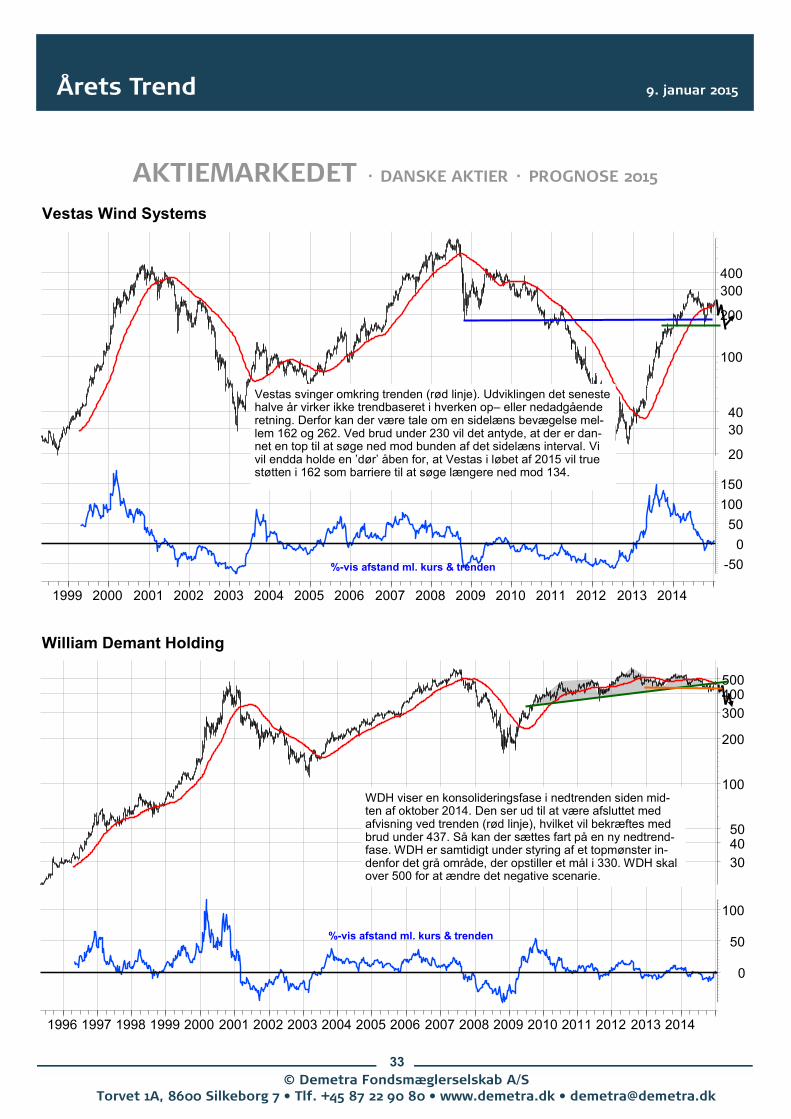

WDH viser en konsolideringsfase i nedtrenden siden mid-ten af oktober 2014. Den ser ud til at være afsluttet med afvisning ved trenden (rød linje), hvilket vil bekræftes med brud under 437. Så kan der sættes fart på en ny nedtrend-fase. WDH er samtidigt under styring af et topmønster in-denfor det grå område, der opstiller et mål i 330. WDH skal over 500 for at ændre det negative scenarie.

Vestas svinger omkring trenden (rød linje). Udviklingen det seneste halve år virker ikke trendbaseret i hverken op– eller nedadgående retning. Derfor kan der være tale om en sidelæns bevægelse mel-lem 162 og 262. Ved brud under 230 vil det antyde, at der er dan-net en top til at søge ned mod bunden af det sidelæns interval. Vi vil endda holde en ’dør’ åben for, at Vestas i løbet af 2015 vil true støtten i 162 som barriere til at søge længere ned mod 134.

34

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

I medgang og modgangDer er gode tider og dårlige tider på de finansielle markeder. Alligevel er de fleste investeringsmuligheder kun indrettet på gode tider.Det gør vi op med i Investin Demetra. Vi har nemlig en strategi, der virker i både stigende og faldende markeder.

Se mere på www.demetrainvest.dk

Demetra

35

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

2001 2003 2005 2007 2009 2011 2013

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

0

50

100

1980 1985 1990 1995 2000 2005 2010

75

100

125

5

6

7

8

9

10

11

12

VALUTAMARKEDET · PROGNOSE 2015

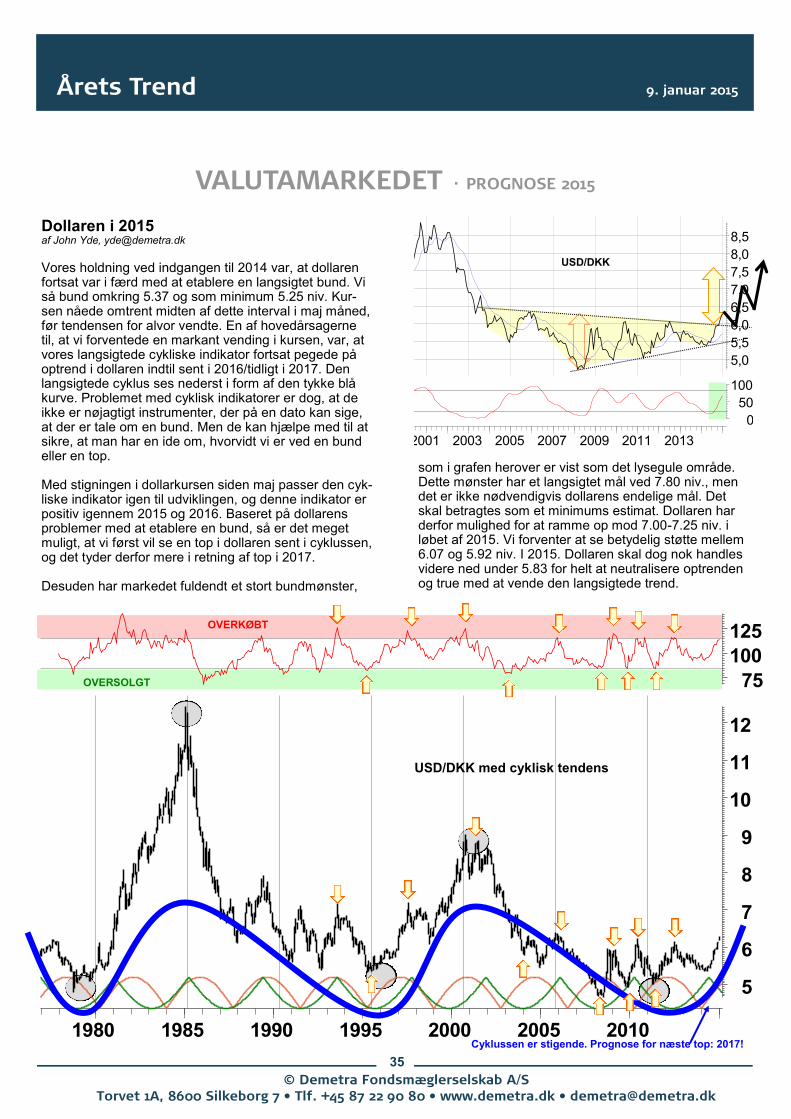

Dollaren i 2015 af John Yde, [email protected]

Vores holdning ved indgangen til 2014 var, at dollaren fortsat var i færd med at etablere en langsigtet bund. Vi så bund omkring 5.37 og som minimum 5.25 niv. Kur-sen nåede omtrent midten af dette interval i maj måned, før tendensen for alvor vendte. En af hovedårsagerne til, at vi forventede en markant vending i kursen, var, at vores langsigtede cykliske indikator fortsat pegede på optrend i dollaren indtil sent i 2016/tidligt i 2017. Den langsigtede cyklus ses nederst i form af den tykke blå kurve. Problemet med cyklisk indikatorer er dog, at de ikke er nøjagtigt instrumenter, der på en dato kan sige, at der er tale om en bund. Men de kan hjælpe med til at sikre, at man har en ide om, hvorvidt vi er ved en bund eller en top. Med stigningen i dollarkursen siden maj passer den cyk-liske indikator igen til udviklingen, og denne indikator er positiv igennem 2015 og 2016. Baseret på dollarens problemer med at etablere en bund, så er det meget muligt, at vi først vil se en top i dollaren sent i cyklussen, og det tyder derfor mere i retning af top i 2017. Desuden har markedet fuldendt et stort bundmønster,

som i grafen herover er vist som det lysegule område. Dette mønster har et langsigtet mål ved 7.80 niv., men det er ikke nødvendigvis dollarens endelige mål. Det skal betragtes som et minimums estimat. Dollaren har derfor mulighed for at ramme op mod 7.00-7.25 niv. i løbet af 2015. Vi forventer at se betydelig støtte mellem 6.07 og 5.92 niv. I 2015. Dollaren skal dog nok handles videre ned under 5.83 for helt at neutralisere optrenden og true med at vende den langsigtede trend.

Cyklussen er stigende. Prognose for næste top: 2017!

USD/DKK med cyklisk tendens

OVERKØBT

OVERSOLGT

USD/DKK

36

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

VALUTAMARKEDET · PROGNOSE 2015

2001 2003 2005 2007 2009 2011 2013

8,08,59,09,5

10,010,511,011,512,012,5

0

50

100

Langsigtet cyklisk indikator

GBP/DKK i 2015

Forventninger til 2015

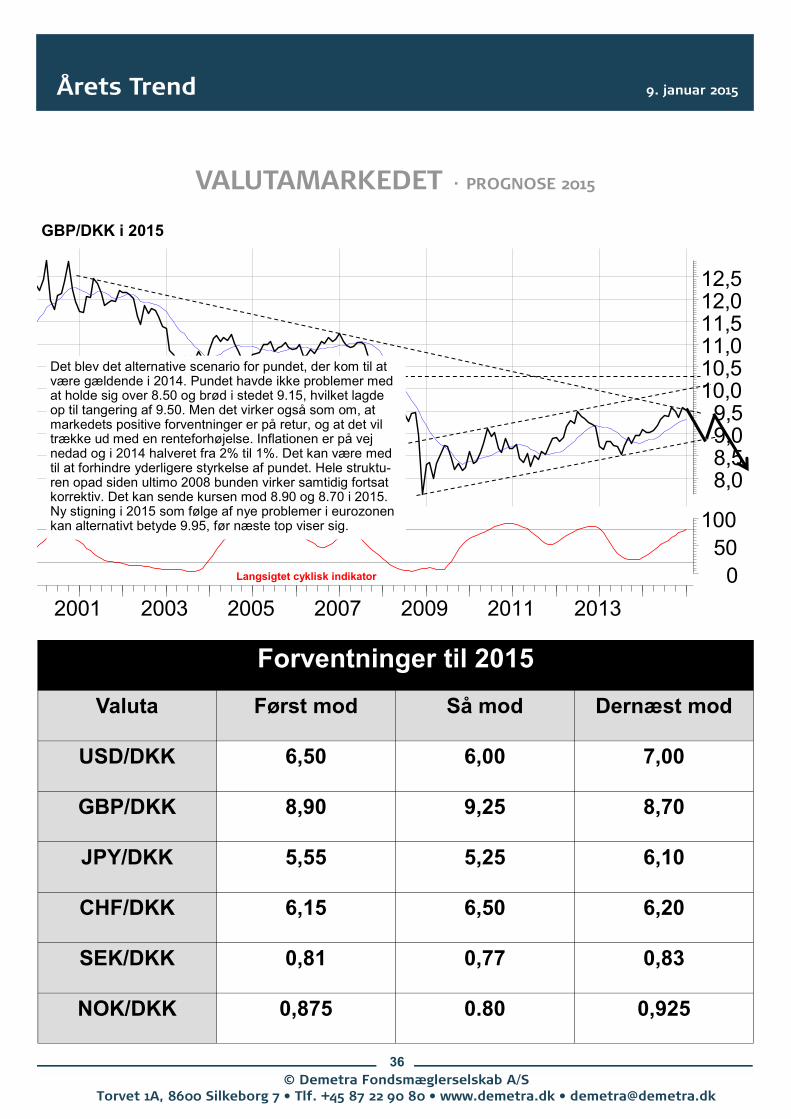

Valuta Først mod Så mod Dernæst mod

USD/DKK 6,50 6,00 7,00

GBP/DKK 8,90 9,25 8,70

JPY/DKK 5,55 5,25 6,10

C F/DKK 6,15 6,50 6,20

SEK/DKK 0,81 0,77 0,83

NOK/DKK 0,875 0.80 0,925

Det blev det alternative scenario for pundet, der kom til at være gældende i 2014. Pundet havde ikke problemer med at holde sig over 8.50 og brød i stedet 9.15, hvilket lagde op til tangering af 9.50. Men det virker også som om, at markedets positive forventninger er på retur, og at det vil trække ud med en renteforhøjelse. Inflationen er på vej nedad og i 2014 halveret fra 2% til 1%. Det kan være med til at forhindre yderligere styrkelse af pundet. Hele struktu-ren opad siden ultimo 2008 bunden virker samtidig fortsat korrektiv. Det kan sende kursen mod 8.90 og 8.70 i 2015. Ny stigning i 2015 som følge af nye problemer i eurozonen kan alternativt betyde 9.95, før næste top viser sig.

37

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

2001 2003 2005 2007 2009 2011 2013

4,50

4,75

5,00

5,25

5,50

5,75

6,00

6,25

6,50

0

50

100

VALUTAMARKEDET · PROGNOSE 2015

2001 2003 2005 2007 2009 2011 2013

0,045

0,050

0,055

0,060

0,065

0,070

0,075

0,080

0

50

100

JPY/DKK i 2015

C F/DKK i 2015

Langsigtet cyklisk indikator

Langsigtet cyklisk indikator

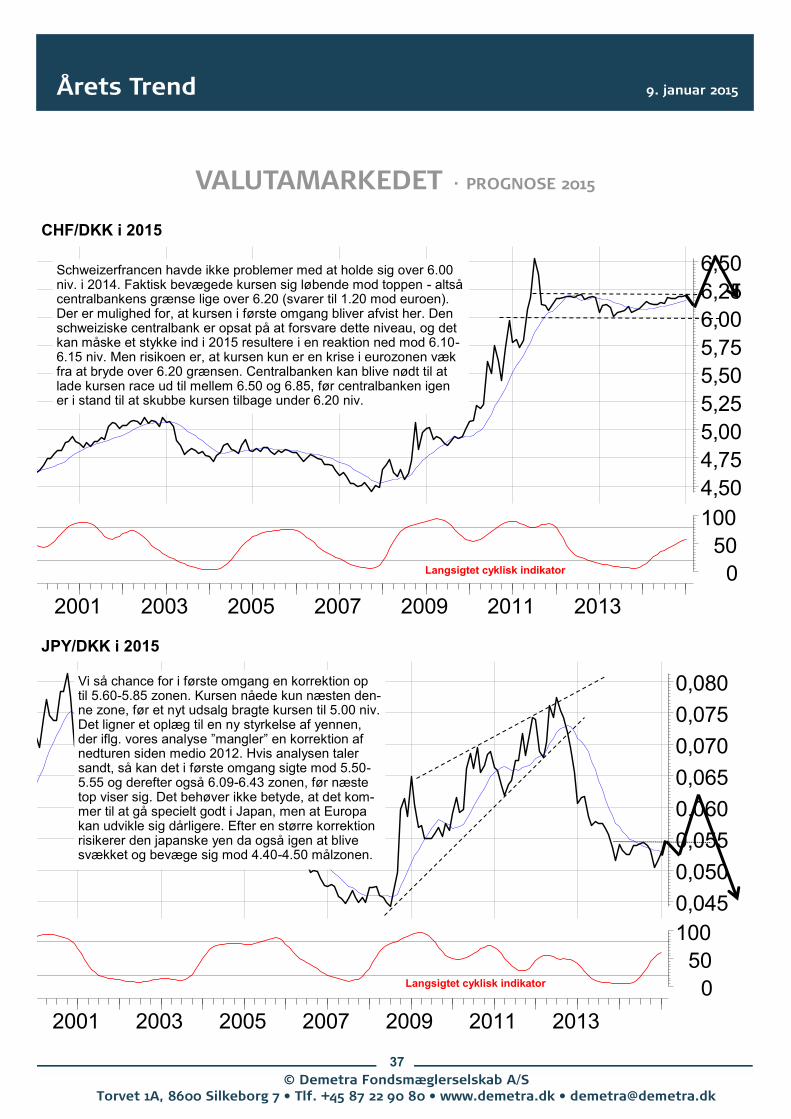

Vi så chance for i første omgang en korrektion op til 5.60-5.85 zonen. Kursen nåede kun næsten den-ne zone, før et nyt udsalg bragte kursen til 5.00 niv. Det ligner et oplæg til en ny styrkelse af yennen, der iflg. vores analyse ”mangler” en korrektion af nedturen siden medio 2012. Hvis analysen taler sandt, så kan det i første omgang sigte mod 5.50-5.55 og derefter også 6.09-6.43 zonen, før næste top viser sig. Det behøver ikke betyde, at det kom-mer til at gå specielt godt i Japan, men at Europa kan udvikle sig dårligere. Efter en større korrektion risikerer den japanske yen da også igen at blive svækket og bevæge sig mod 4.40-4.50 målzonen.

Schweizerfrancen havde ikke problemer med at holde sig over 6.00 niv. i 2014. Faktisk bevægede kursen sig løbende mod toppen - altså centralbankens grænse lige over 6.20 (svarer til 1.20 mod euroen). Der er mulighed for, at kursen i første omgang bliver afvist her. Den schweiziske centralbank er opsat på at forsvare dette niveau, og det kan måske et stykke ind i 2015 resultere i en reaktion ned mod 6.10-6.15 niv. Men risikoen er, at kursen kun er en krise i eurozonen væk fra at bryde over 6.20 grænsen. Centralbanken kan blive nødt til at lade kursen race ud til mellem 6.50 og 6.85, før centralbanken igen er i stand til at skubbe kursen tilbage under 6.20 niv.

38

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

VALUTAMARKEDET · PROGNOSE 2015

2001 2003 2005 2007 2009 2011 2013

0,675

0,725

0,775

0,825

0,875

0

50

100

2001 2003 2005 2007 2009 2011 2013

0,775

0,825

0,875

0,925

0,975

0

50

100

NOK/DKK i 2015

SEK/DKK i 2015

Langsigtet cyklisk indikator

Langsigtet cyklisk indikator

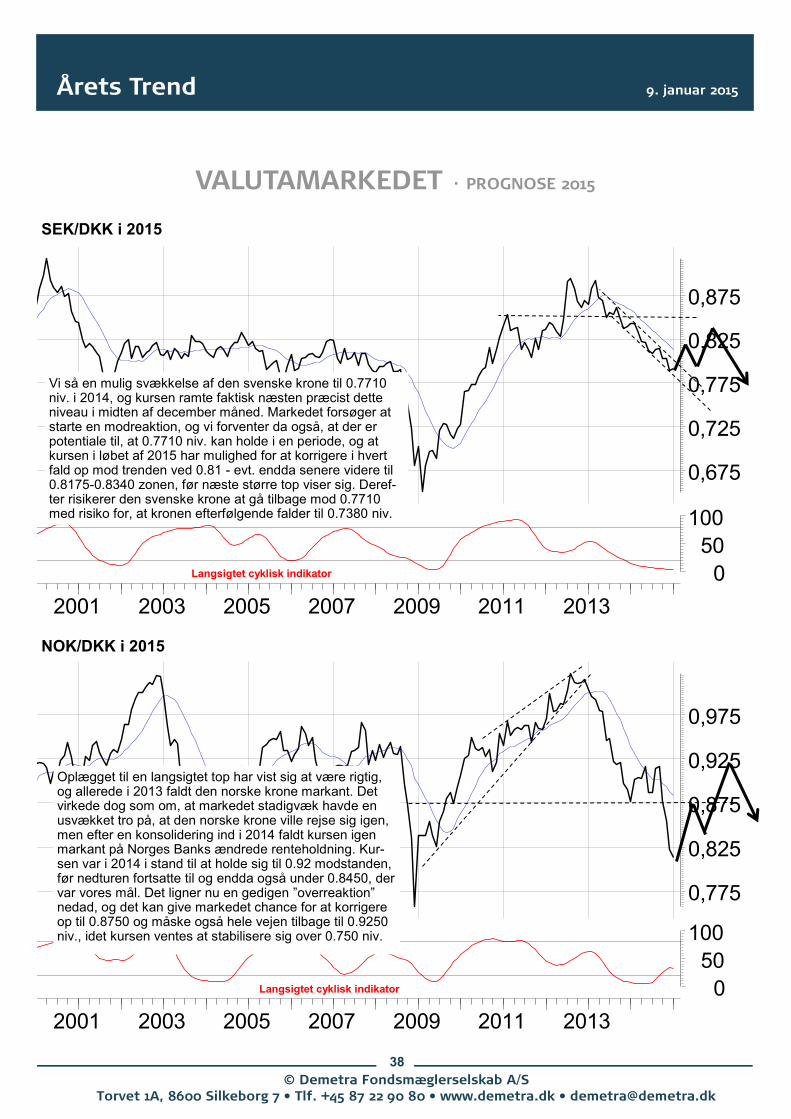

Vi så en mulig svækkelse af den svenske krone til 0.7710 niv. i 2014, og kursen ramte faktisk næsten præcist dette niveau i midten af december måned. Markedet forsøger at starte en modreaktion, og vi forventer da også, at der er potentiale til, at 0.7710 niv. kan holde i en periode, og at kursen i løbet af 2015 har mulighed for at korrigere i hvert fald op mod trenden ved 0.81 - evt. endda senere videre til 0.8175-0.8340 zonen, før næste større top viser sig. Deref-ter risikerer den svenske krone at gå tilbage mod 0.7710 med risiko for, at kronen efterfølgende falder til 0.7380 niv.

Oplægget til en langsigtet top har vist sig at være rigtig, og allerede i 2013 faldt den norske krone markant. Det virkede dog som om, at markedet stadigvæk havde en usvækket tro på, at den norske krone ville rejse sig igen, men efter en konsolidering ind i 2014 faldt kursen igen markant på Norges Banks ændrede renteholdning. Kur-sen var i 2014 i stand til at holde sig til 0.92 modstanden, før nedturen fortsatte til og endda også under 0.8450, der var vores mål. Det ligner nu en gedigen ”overreaktion” nedad, og det kan give markedet chance for at korrigere op til 0.8750 og måske også hele vejen tilbage til 0.9250 niv., idet kursen ventes at stabilisere sig over 0.750 niv.

39

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

Vi ved noget om udviklingen på valuta, råvarer, konjunkturer, renter og aktier. Det kan du læse om i vore forskellige publikationer – og som abonnent må du også ringe og få opfølgning per telefon.Ring til os på 87 22 90 80 og få et prøve-abonnement.

Vi viser vejen på flere markeder

40

Årets Trend 9. januar 2015

© Demetra Fondsmæglerselskab A/S Torvet 1A, 8600 Silkeborg 7 • Tlf. +45 87 22 90 80 • www.demetra.dk • [email protected]

RÅVAREMARKEDET · PROGNOSE 2015

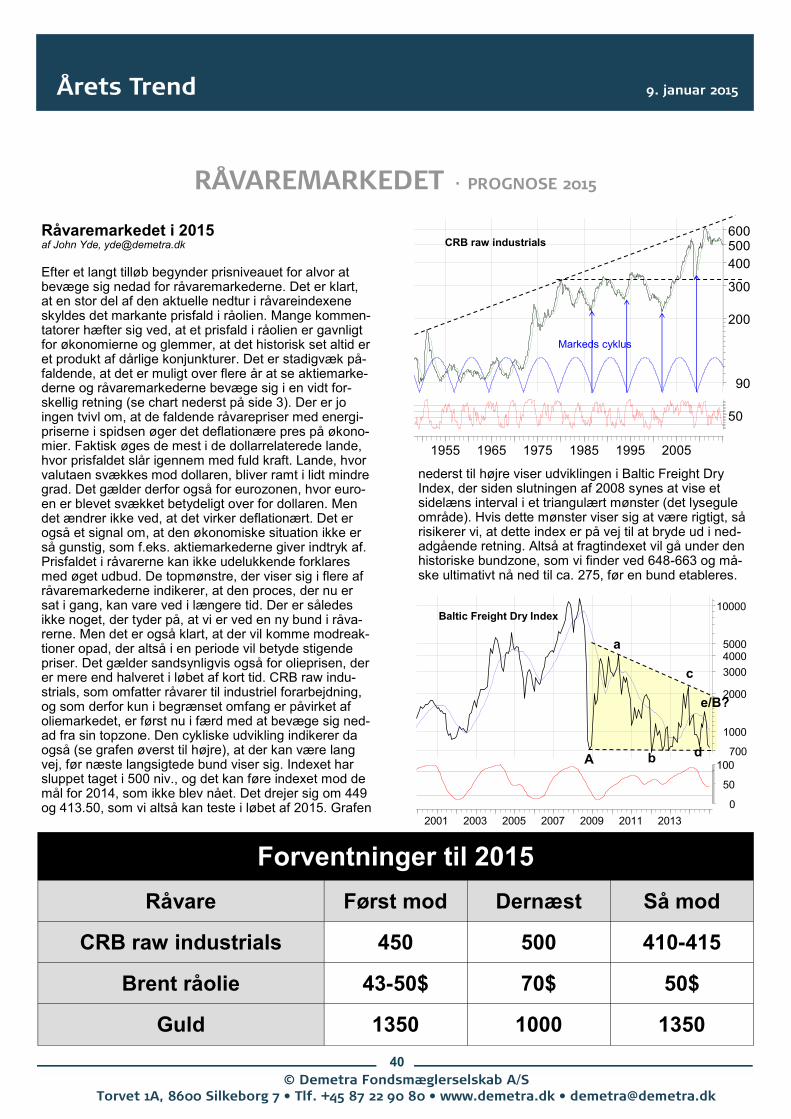

Råvaremarkedet i 2015 af John Yde, [email protected]

Efter et langt tilløb begynder prisniveauet for alvor at bevæge sig nedad for råvaremarkederne. Det er klart, at en stor del af den aktuelle nedtur i råvareindexene skyldes det markante prisfald i råolien. Mange kommen-tatorer hæfter sig ved, at et prisfald i råolien er gavnligt for økonomierne og glemmer, at det historisk set altid er et produkt af dårlige konjunkturer. Det er stadigvæk på-faldende, at det er muligt over flere år at se aktiemarke-derne og råvaremarkederne bevæge sig i en vidt for-skellig retning (se chart nederst på side 3). Der er jo ingen tvivl om, at de faldende råvarepriser med energi-priserne i spidsen øger det deflationære pres på økono-mier. Faktisk øges de mest i de dollarrelaterede lande, hvor prisfaldet slår igennem med fuld kraft. Lande, hvor valutaen svækkes mod dollaren, bliver ramt i lidt mindre grad. Det gælder derfor også for eurozonen, hvor euro-en er blevet svækket betydeligt over for dollaren. Men det ændrer ikke ved, at det virker deflationært. Det er også et signal om, at den økonomiske situation ikke er så gunstig, som f.eks. aktiemarkederne giver indtryk af. Prisfaldet i råvarerne kan ikke udelukkende forklares med øget udbud. De topmønstre, der viser sig i flere af råvaremarkederne indikerer, at den proces, der nu er sat i gang, kan vare ved i længere tid. Der er således ikke noget, der tyder på, at vi er ved en ny bund i råva-rerne. Men det er også klart, at der vil komme modreak-tioner opad, der altså i en periode vil betyde stigende priser. Det gælder sandsynligvis også for olieprisen, der er mere end halveret i løbet af kort tid. CRB raw indu-strials, som omfatter råvarer til industriel forarbejdning, og som derfor kun i begrænset omfang er påvirket af oliemarkedet, er først nu i færd med at bevæge sig ned-ad fra sin topzone. Den cykliske udvikling indikerer da også (se grafen øverst til højre), at der kan være lang vej, før næste langsigtede bund viser sig. Indexet har sluppet taget i 500 niv., og det kan føre indexet mod de mål for 2014, som ikke blev nået. Det drejer sig om 449 og 413.50, som vi altså kan teste i løbet af 2015. Grafen