Embed Size (px)

Citation preview

AS NOVAS REGRASDE CONSOLIDAÇÃODE CONTASNO SECTOR PÚBLICOADMINISTRATIVO

42

ANÁLISE DA ORIENTAÇÃONº1/2010 - PORTARIA 474/2010DE 1 DE JULHO

João Pires COLABORADOR DE SROC

43

de princípios contabilísticos, identificação das entidades que

constituem o grupo e conceito de controlo.

Aliás a Orientação nº1/2010 estabelece logo no preâmbulo que a

norma de consolidação de contas para o sector público administrativo

deve ter por base um conteúdo que tenha por referência o previsto

nas normas nacionais e internacionais, nomeadamente as

International Public Sector Accounting Standards (IPSAS), que são

na generalidade dos casos, baseadas nas Normas Internacionais de

Contabilidade (NIC) emitidas pelo International Accountig Standards

Board (IASB) e que já foram transpostas para o direito interno com

a aprovação do SNC.

De salientar que existem algumas áreas ou procedimentos que são

diferentes no SNC e nos planos sectoriais de contabilidade do sector

público, nomeadamente no que respeita à questão do justo valor e

dos impostos diferidos que não são adoptados no sector público, e

que implicará ajustamentos e correcções que mais adiante se

identificam.

1.2. PRINCIPAIS NORMAS E PRINCÍPIOS DOS VÁRIOSPLANOS DE CONTABILIDADE DO SECTOR PÚBLICOANTES DA ENTRADA EM VIGOR DA ORIENTAÇÃO Nº1 /2010

1.2.1. POCAL- PLANO OFICIAL DE CONTABILIDADEPÚBLICA DAS AUTARQUIAS LOCAIS E LEI Nº 2/2007,DE 15/1 (LEI DAS FINANÇAS LOCAIS)

O artigo 46º da Lei 2/2007, de 15 de Janeiro que aprovou a Lei das

Finanças Locais, e revogou a Lei nº 42/98, de 6 de Agosto, dispõe

que os Municípios que detenham serviços municipalizados ou a

totalidade do capital de entidades do sector empresarial local, devem

proceder à elaboração de contas consolidadas:

Artigo 46.º da Lei nº 2/22007

Consolidação de contas

1 - Sem prejuízo dos documentos de prestação de contas previstos na

lei, as contas dos municípios que detenham serviços municipalizados

ou a totalidade do capital de entidades do sector empresarial local

1. A consolidação de contasno sector público1.1. INTRODUÇÃO

O Plano Oficial de Contas do Sector Público (POCP), aprovado pelo

Decreto-Lei nº 232/097, não estabeleceu os princípios e normas

orientadoras subjacentes à consolidação de contas no âmbito do

Sector Público, os quais se encontram dispersos e não

homogeneizados pelos vários planos de contabilidade sectoriais

(POCAL, POCEducação; POCSaúde).

A Orientação nº1/2010 aprovada pela Portaria nº 474/2010 de 1 de

Julho de 2010 estabeleceu um conjunto de princípios orientadores

e os requisitos mínimos que devem estar subjacentes à consolidação

de contas das entidades integradas no sector público administrativo.

Nos termos do disposto no artigo 5º da portaria 474/2010, estes

princípios e requisitos são de aplicação obrigatória até à publicação

de normas de consolidação de contas previstas nos planos sectoriais

ou de norma única de consolidação de contas aplicável a todas as

administrações públicas que compõem o sector público

administrativo.

Segundo as Normas Internacionais de Contabilidade para o Sector

Público, o processo de prestação de contas respeita à apresentação

das demonstrações financeiras, às suas componentes e relato financeiro,

pelo que a adopção destas normas implica a adaptação do POCP e

planos sectoriais, a um novo Sistema Público de Normalização

Contabilística (SPNC), em tudo o que for aplicável ao sector público

português, tal como aconteceu com o Sistema de Normalização

Contabilística (SNC), aprovado pelo Decreto-Lei nº 158/2009, de 13

de Julho, Sistema que veio substituir o Plano Oficial de Contas

(preâmbulo da portaria 474/2010).

A partir da data da publicação da portaria 474/2010, os procedimentos

e requisitos das normas de consolidação de contas para o sector

público e as constantes do SNC - Sistema de Normalização

Contabilística são semelhantes ou iguais, nomeadamente ao nível

Carlos Lopes REVISOR OFICIAL DE CONTAS

CONTABILIDADE

44

devem incluir as contas consolidadas, apresentando a consolidação

do balanço e da demonstração de resultados com os respectivos

anexos explicativos, incluindo, nomeadamente, os saldos e fluxos

financeiros entre as entidades alvo de consolidação e o mapa de

endividamento consolidado de médio e longo prazos.

2 - Os procedimentos contabilísticos para a consolidação dos balanços

dos municípios e das empresas municipais ou intermunicipais são os

definidos no POCAL.

Perímetro de consolidação

De acordo com o artigo 46º da Lei nº 2/2007, o grupo é constituído

pelo Município, Serviços Municipalizados e entidades do sector

empresarial cujo capital seja detido na totalidade (100%).

Método e procedimentos de consolidação

Tendo em atenção como é constituído o perímetro de consolidação

o método de consolidação a utilizar é o integral.

No POCAL não existem normas específicas sobre procedimentos e

métodos relativos à consolidação de contas, pelo que na prática os

utilizadores utilizavam os procedimentos consignados no POC –

Plano Oficial de Contabilidade.

1.2.2. POC EDUCAÇÃO

O POC Educação contém um capítulo sobre normas e procedimentos

de consolidação de contas com a seguinte estrutura:

12.1.- Aspectos preliminares

12.2 – Definições

12.3 – Apresentação das demonstrações financeiras consolidadas

12.4 – Âmbito das Demonstrações financeiras consolidadas

12.5 – Procedimentos de consolidação

12.6 – Divulgação

12.7 – Data da entrada em vigor

12.8 – Disposições transitórias

Perímetro de consolidação - POC-Educação

No Sector da Educação o «Grupo público (entidade económica)» —

é o conjunto da entidade mãe e das entidades controladas.

O conceito de entidades controladas vem especificado no nº 12.4

do POC Educação:

12.4 - Âmbito das demonstrações financeiras consolidadas

Uma entidade mãe que deva elaborar demonstrações financeiras

consolidadas, deve consolidar todas as entidades por si controladas,

nacionais ou estrangeiras, a menos que a alguma, ou algumas delas

sejam aplicáveis as disposições de exclusão adiante referidas.

12.4.1 — Controlo e presunção de controlo. — O reconhecimento da

existência de controlo, depende das circunstâncias de cada caso e

constitui matéria de julgamento profissional. Devem ser tomadas em

consideração as relações existentes entre duas ou mais entidades e,

em especial, o elemento poder (possibilidade de estabelecer, ou aprovar,

as directrizes sobre políticas orçamentais, financeiras ou operativas

de outra entidade) e o elemento resultado (que representa a

possibilidade de, controlando uma entidade, beneficiar do seu interesse

na outra entidade).

Nesta base, podem estabelecer-se as seguintes condições:

Condições de poder:

A entidade tenha o poder de homologar os estatutos ou o regulamento

interno de outra entidade;

A entidade tenha o poder, face aos estatutos ou à legislação vigente,

de designar, homologar a designação, ou destituir a maioria dos

membros da administração de outra entidade;

A entidade tenha, directa ou indirectamente através de entidades

controladas, a maioria dos votos de outra entidade;

A entidade tenha o poder de seleccionar, ou regular a selecção de, a

maioria dos votos que sejam provavelmente seleccionados numa

assembleia geral de outra entidade;

A entidade detenha a maioria dos direitos de voto de outra entidade

(onde a propriedade esteja estabelecida sob a forma de quotas, acções

ou qualquer outra estrutura similar de capital).

Aos direitos de voto, de designação e de destituição da entidade mãe

devem ser adicionados os direitos de qualquer entidade filial e os das

filiais desta;

Método de consolidação previstos no POC Educação

O POC Educação prevê a utilização dos seguintes métodos

- simples agregação

- integral

- equivalência patrimonial

Método da simples agregação, que consiste na soma linha por linha

dos balanços e das demonstrações de resultados das entidades

pertencentes ao grupo público, eliminada que estejam as operações

de transferência e subsídios efectuadas entre entidades;

Método de consolidação integral, que consiste na integração no

balanço e na demonstração dos resultados da entidade consolidante

dos elementos respectivos dos balanços e das demonstrações dos

resultados das entidades consolidadas, evidenciando os direitos de

terceiros, designados para este efeito «interesses minoritários»; ou

Método de equivalência patrimonial, que consiste na substituição

no balanço da entidade consolidante do valor contabilístico das

partes de capital por ela detidas pelo valor que proporcionalmente

lhe corresponde nos capitais próprios da entidade participada.

O método da equivalência patrimonial é de aplicação obrigatória,

relativamente às entidades associadas em que a entidade mãe

detenha uma participação superior a 20% e inferior a 50%(v. g.

sociedades ou associações).

1.2.3. POCMS- SAÚDE

O POC Saúde contém um capítulo muito resumido sobre consolidação

de contas no sector da saúde e que a seguir se apresenta:

12 - Consolidação de contas

A informação contabilística produzida pelas entidades abrangidas

pelo POCMS constitui informação fragmentada, disponibilizada por

estas instituições que se assumem como entidades económicas únicas,

com processos de gestão directa ou indirectamente integrados, o que

implica um conjunto de necessidades que a sobredita informação

fragmentada não tem condições de satisfazer.

Torna-se assim necessário consolidar informação financeira que auxilie

o processo de tomada de decisão pelos responsáveis financeiros e

políticos e que proporcione a criação de uma cultura de apresentação

de contas intra-entidades pertencentes a um mesmo subconjunto do

Ministério da Saúde.

Com o processo de consolidação de contas devidamente controlado

potenciar-se-á o controlo legal e político, contribuindo-se para a

melhoria da informação financeira de todo o Serviço Nacional de

Saúde, que potenciará a instauração de posturas e culturas de gestão

do SNS, bem como ainda facilitará a comparabilidade temporal e

espacial.

A consolidação da informação financeira constituirá um potente

CONTABILIDADE

45

João Pires / COLABORADOR DE SROC

instrumento de gestão e um importante factor de transparência dasreceitas e despesas com o sector da saúde em Portugal.Nestes termos, deve entender-se que as demonstrações financeirasconsolidadas constituem um complemento, e não um substituto dasdemonstrações financeiras individuais das entidades integradas noSNS, tendo como objectivo proporcionar uma imagem verdadeira eapropriada da posição financeira e dos resultados das operações detodo o SNS.Com efeito, pela via da consolidação, poderá obter-se um único conjuntode demonstrações financeiras e orçamentais (balanço, demonstraçãodos resultados e mapas de controlo orçamental) do SNS, e até de todoo MS, como se de uma única entidade se tratasse.

Entendeu-se, contudo, que nesta fase seria apenas de evidenciar anecessidade de consolidação da informação financeira e patrimonial,reservando para momento posterior as especificidades implícitas aestes procedimentos.

No POC Saúde não está definido como é constituído o perímetro deconsolidação nem quais os métodos de consolidação a utilizar.

2. As novas regrasde consolidação de contaspara o sector público- orientação nº1/2010As normas e procedimentos da Orientação nº1/2010 substituemos constantes do POCAL, POC-Eduação e POC-Saúde, procedendoà uniformização e homogeneização, o que facilita a Normalizaçãocontabilística e melhora a informação prestada pelas demonstraçõesfinanceiras consolidadas, contribuindo deste modo também para amelhoria da Contabilidade Nacional.

2.1. CONSIDERAÇÕES GERAIS

… Devem ser elaborados documentos e elementos de apoio àconsolidação de contas, designadamente o manual de consolidaçãoe o dossier de consolidação. Sendo que integram o manual deconsolidação, nomeadamente: o plano de contas; o calendário dasoperações; as regras relativas à definição do perímetro de consolidação;o organigrama do grupo; os métodos de consolidação aplicáveis; osprocedimentos de homogeneização e agregação dos dados e deeliminação das operações internas, bem como as instruções para aelaboração do dossier de consolidação. Relativamente ao dossier deconsolidação será composto, designadamente, pelas: demonstraçõesfinanceiras e anexos; elementos sobre operações intragrupo e outrasinformações que se revelem pertinentes.

A Orientação nº1/2010 recomenda a elaboração de manual e dossierde consolidação.

Carlos Lopes / REVISOR OFICIAL DE CONTAS

PERÍMETROCONSOLIDAÇÃO

POCALLEI 2/2007

ENTIDADESDETIDAS A 100%

MÉTODOS DECONSOLIDAÇÃO

POC EDUCAÇÃO

INTEGRAL

ENTIDADES CONTROLADASE INFLUÊNCIA SIGNIFICATIVA

SIMPLES AGREGAÇÃOINTEGRALEQUIVALÊNCIA PATRIMONIAL

CONTABILIDADE

46

2.2. PRINCÍPIOS CONTABILÍSTICOS:

Os princípios contabilísticos recomendados pela Orientação nº1/2010

são alguns dos que constam do SNC - Sistema de Normalização

Contabilística, e que a seguir se indicam:

- Relevância e materialidade

- Fiabilidade

- Neutralidade

- Plenitude

- Comparabilidade

- Representação fidedigna

A Orientação nº1/2010 não considerou os princípios da prudência

e da substância sobre a forma que estão consignados no SNC

2.3 DEFINIÇÕES

Para efeitos da presente orientação técnica, considera-se:

a) «Controlo» o poder de gerir as políticas financeiras e operacionais

de uma outra entidade a fim de beneficiar das suas actividades, nos

termos referidos no n.º 5.1;

b) «Influência significativa» o poder de participar nas decisões das

políticas financeiras e operacionais da participada sem exercer o

controlo sobre essas políticas;

c) «Entidade mãe» uma entidade que tem uma ou mais entidades

controladas;

d) «Entidade controlada» uma entidade que está sob o controlo de

uma outra entidade, designada por entidade mãe;

e) «Grupo público» o conjunto constituído pela entidade mãe e pelas

entidades controladas;

f) «Demonstrações financeiras consolidadas» as demonstrações

financeiras de um grupo público apresentadas como se de uma única

entidade se tratasse;

g) «Entidade consolidante» a entidade que aplica qualquer dos métodos

de consolidação legalmente previstos;

h) «Interesses minoritários» a parte do resultado e dos capitais próprios

de uma entidade controlada atribuíveis às participações que não sejam

detidas, directa ou indirectamente através de entidades controladas,

pela entidade mãe.

A orientação nº1/2010 não define o limiar mínimo de percentagem

de participação a partir do qual se considera existir uma influência

significativa, ao contrário do SNC e da Normas Internacionais de

Contabilidade que presumem existir influência significativa se o

investidor detiver directa ou indirectamente 20% ou mais do poder

de voto na investida.

2.4 IDENTIFICAÇÃO DAS ENTIDADES QUECONSTITUEM O GRUPO PÚBLICO

…O grupo público é composto pelo conjunto das entidades controladas

e da respectiva entidade mãe. A entidade mãe é: no sector da segurança

social, o Instituto de Gestão Financeira da Segurança Social, I. P.; no

sector das autarquias locais, o município; no sector da saúde, a

Administração Central dos Serviços de Saúde, I. P.; e no sector da

educação, a entidade mãe das entidades que aplicam o POC-Educação.

No início de cada exercício cabe à entidade consolidante definir e

divulgar às entidades inseridas no perímetro as orientações subjacentes

ao processo de consolidação.

Neste âmbito a orientação nº 1/2010 uniformiza o conceito de

controlo e grupo público que deve orientar os vários Planos Sectoriais

de Contabilidade Pública.

CONTABILIDADE

47

2.5. ÂMBITO DAS DEMONSTRAÇÕES FINANCEIRASCONSOLIDADAS

2.5.1. – CONTROLO E PRESUNÇÃO DE CONTROLO

…Presume-se a existência de controlo quando se verifique pelo menos

um dos seguintes indicadores de poder: a faculdade de vetar os

orçamentos de outra entidade; a possibilidade de vetar, derrogar ou

modificar as decisões do órgão de gestão de outra entidade; ou o facto

de o mandato da outra entidade ser estabelecido e limitado por

legislação.

Presume-se a existência de controlo quando se verifiquem os seguintes

indicadores de resultado: a detenção da titularidade dos activos líquidos

de outra entidade com o direito de livre acesso a estes; a capacidade

de conseguir que a outra entidade coopere na realização dos seus

próprios objectivos e a assunção da responsabilidade subsidiária pelos

passivos de outra entidade.

2.5.2. – COMPONENTES DAS DEMONSTRAÇÕESFINANCEIRAS CONSOLIDADAS

As demonstrações financeiras consolidadas constituem um todo e

compreendem os seguintes documentos:

a) Balanço consolidado;

b) Demonstração consolidada dos resultados por natureza;

c) Mapa de fluxos de caixa consolidado de operações orçamentais;

d) Anexo às demonstrações financeiras consolidadas, com a divulgação

de notas específicas relativas à consolidação de contas.

Os documentos de prestação de contas consolidadas incluem, para

além das demonstrações financeiras referidas acima, o relatório de

gestão consolidado.

A orientação nº1/2010 não apresenta qualquer modelo de Anexo,

pelo que se presume que devem ser seguidos os modelos de Anexos

específicos de cada Plano Sectorial de Contabilidade Pública, não

existindo um modelo uniformizado.

2.5.3. OBRIGATORIEDADE DE CONSOLIDAÇÃO

Sem prejuízo do disposto no número seguinte, a entidade mãe é

obrigada a elaborar demonstrações financeiras consolidadas do grupo

constituído por ela própria e por todas as entidades por si controladas.

2.5.4. DISPENSA DE CONSOLIDAÇÃO

Uma entidade mãe fica dispensada de elaborar as demonstrações

financeiras consolidadas quando, na data do seu balanço, o conjunto

das entidades a consolidar, com base nas suas últimas contas anuais

aprovadas, não ultrapassar dois dos três limites a seguir indicados:

Total do balanço - ¤ 5 000 000

Total dos proveitos - ¤ 10 000 000

Número de trabalhadores empregados em média durante

o exercício - 250

A dispensa de consolidação só ocorre quando se tenha deixado de

ultrapassar dois dos limites definidos durante dois exercícios

consecutivos.

Quando do grupo público façam parte entidades abrangidas pelo artigo

3.º do Decreto-Lei n.º 158/2009, de 13 de Julho, os limites de dispensa

da consolidação atrás referidos são substituídos pelos limites previstos

no artigo 7º do mesmo diploma legal.

2.5.5 EXCLUSÕES DE CONSOLIDAÇÃO

Uma entidade pode ser excluída da consolidação quando não seja

materialmente relevante para o objectivo da imagem verdadeira e

apropriada da posição financeira, dos resultados e da execução

orçamental do grupo público.

Quando duas ou mais entidades estiverem nas circunstâncias referidas

no número anterior, mas se revelem, no seu conjunto, materialmente

relevantes para o mesmo objectivo devem ser incluídas na consolidação.

2.6. PROCEDIMENTOS E MÉTODOS DE CONSOLIDAÇÃO

2.6.1 REGRAS GERAIS…As demonstrações financeiras consolidadas, constituindo um

complemento, e não um substituto, das demonstrações financeiras

individuais, são elaboradas após a realização das homogeneizações

e das eliminações de operações internas, nomeadamente as referidas

nos pontos seguintes, para que seja possível obter uma imagem

verdadeira e apropriada da posição financeira, dos resultados e da

execução orçamental, das entidades que integram o grupo público.

2.6.2. HOMOGENEIZAÇÃO

a) Homogeneização temporal – respeita à uniformidade da data de

reporte das demonstrações financeiras.

b) Homogeneização valorativa - refere-se à utilização de critérios

de valorimetria uniformes ao grupo público.

c) Homogeneização de operações internas – os saldos e valores das

operações entre as entidades devem ser de natureza contrária, mas

devem coincidir.

d) Homogeneização para realizar a agregação – a estrutura das

demonstrações financeiras das entidades a consolidar deve ser a

mesma, caso contrário terão que ser efectuados ajustamentos .

A título de exemplo, considere-se um Município que utiliza o Pocal

e detém uma participação numa empresa Municipal que utiliza o

SNC - Sistema de Normalização Contabilística. Neste caso as contas

da empresa Municipal terão que ser convertidas para Pocal.

2.6.3. AGREGAÇÃO

Respeita à operação inicial de integração de saldos das entidades

a consolidar.

2.6.4. ELIMINAÇÕES

As operações internas entre entidades que fazem parte do mesmo

grupo público devem ser eliminadas.

Estas operações respeitam a:

- Créditos e débitos;

- Gastos e rendimentos;

- Despesas e receitas orçamentais.

A orientação nº1/2010 não refere explicitamente a eliminação de

resultados internos contidos em elementos patrimoniais, como

sejam lucros ou prejuízos internos contidos em stocks ou em

imobilizados, em que também terá que proceder-se à sua eliminação,

e no caso de lucro interno contido em imobilizados também terá

que proceder-se à correcção das depreciações enquanto os bens

não estiverem totalmente reintegrados.

A Orientação nº1/2010, também não refere, mas está subjacente

que quando se aplica o método da equivalência patrimonial também

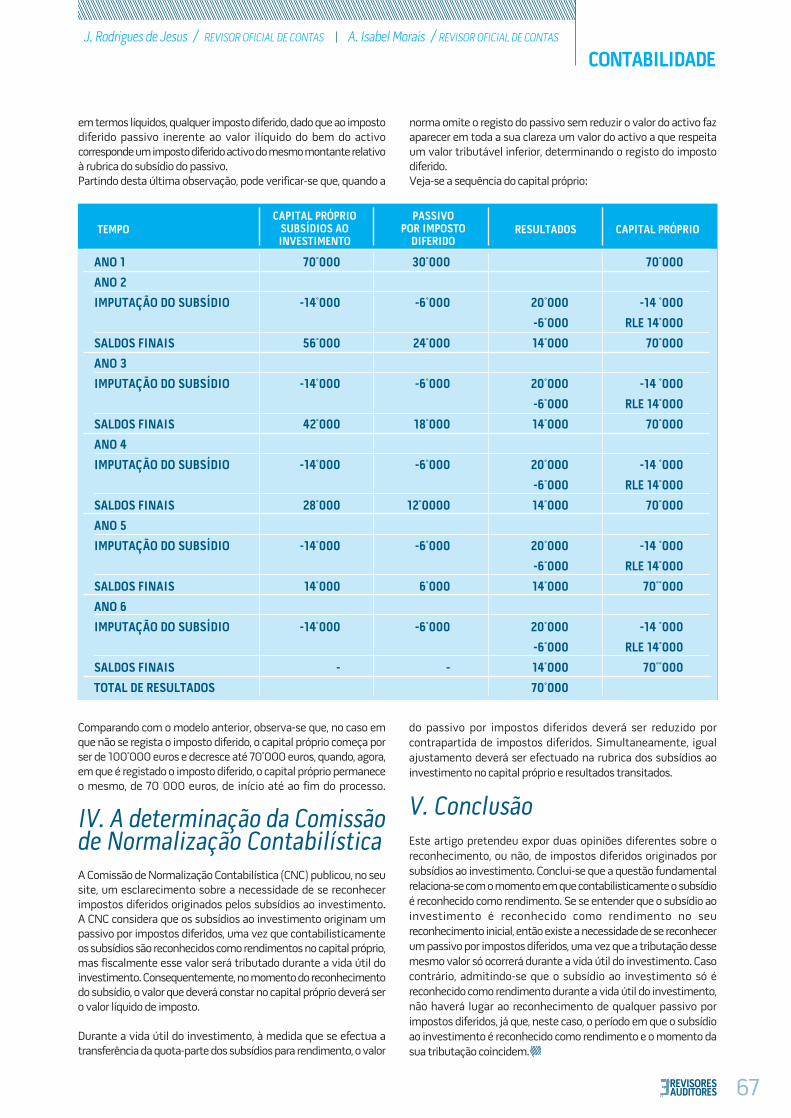

João Pires / COLABORADOR DE SROCCarlos Lopes / REVISOR OFICIAL DE CONTAS

CONTABILIDADE

48

têm que proceder-se ao efeito da eliminação das operações internas

em resultados, já que de acordo com o disposto no nº 26 da IPSAS7,

muitos dos procedimentos apropriados para aplicação do método

da equivalência patrimonial são semelhantes aos procedimentos

de consolidação descritos na IPSAS6 - Demonstrações financeiras

Consolidadas e separadas.

2.6.5. – MÉTODOS DE CONSOLIDAÇÃO

Os métodos de consolidação previstos na orientação nº1/2010 são:

- Método da simples agregação;

- Método de consolidação integral;

- Método de equivalência patrimonial.

a) O método da simples agregação aplica-se quando, na ausência de

qualquer participação no capital das entidades consolidadas, se

verifica um efectivo controlo administrativo por parte da entidade

consolidante. Este método traduz-se na soma algébrica dos balanços,

das demonstrações dos resultados e dos mapas de execução

orçamental das entidades pertencentes ao grupo público, sendo

obrigatória a eliminação, designadamente, dos saldos, das transacções,

das transferências e subsídios e dos resultados incorporados em

activos relativos a operações efectuadas entre essas entidades, sem

prejuízo do disposto no n.º 6.4, alínea b).

b) O método de consolidação integral aplica-se quando a entidade

consolidante detém uma participação superior a 50 % dos direitos

de voto dos titulares do capital da entidade controlada e consiste na

integração no balanço, na demonstração dos resultados e nos mapas

de execução orçamental da entidade consolidante dos elementos

respectivos dos balanços, das demonstrações dos resultados e dos

mapas de execução orçamental das entidades consolidadas,

evidenciando os direitos de terceiros, designados para este efeito como

interesses minoritários.

Para efeitos de aplicação do método de consolidação integral, adoptar-

se-á o previsto na Norma Contabilística e de Relato Financeiro 15,

«Investimentos em subsidiárias e consolidação», publicada no aviso

nº 15 655/2009, de 7 de Setembro, com as necessárias adaptações

à realidade de cada subsector.

c) O método de equivalência patrimonial aplica-se quando uma

entidade pertencente ao grupo público exerça influência significativa

sobre a gestão operacional e financeira de uma entidade não incluída

no grupo público ou quando não seja aplicável qualquer dos métodos

referidos nas alíneas anteriores. Este método consiste na substituição

no balanço da entidade consolidante do valor contabilístico das partes

de capital por ela detida pelo valor que proporcionalmente lhe

corresponde nos capitais próprios da entidade participada.

Para efeitos de aplicação do método de equivalência patrimonial,

adoptar-se-á o previsto na Norma Contabilística e de Relato Financeiro

13, publicada no Aviso n.º 15 655/2009, de 7 de Setembro, com asnecessárias adaptações à realidade de cada subsector.

A Orientação nº1/2010 não prevê a utilização do método proporcional,contrariamente ao recomendado pela IPSAS8-Norma Internacionalde Contabilidade do Sector Público, que no § 35 recomenda autilização deste método para as entidades conjuntamentecontroladas (parcerias), as quais no entanto também podem serrelatadas com base na equivalência patrimonial.

O método da equivalência patrimonial deve ser descontinuado apartir da data em que cessa de ter influência significativa, conformedisposto no nº 26 da IPSAS7.

De salientar, que nos termos do disposto no § 5 da IPSAS6, asparticipações financeiras em entidades controladas, entidadesconjuntamente controladas e associadas devem ser contabilizadas:

- Usando o método da equivalência patrimonial como descrito na IPSAS7- Ao custo, ou- Como instrumentos financeiros

CONTABILIDADE

49

2.7. PERIODICIDADE DA CONSOLIDAÇÃO DE CONTAS

As demonstrações financeiras consolidadas devem ser elaboradasanualmente, com referência à data de 31 de Dezembro, sem prejuízode a entidade consolidante, ou lei específica, poder adicionalmenteestabelecer outra periodicidade.

2.8. DIVULGAÇÃO

Os documentos de prestação de contas consolidadas devem serpublicitados no sítio da Internet da respectiva entidade consolidante,sem prejuízo de outras obrigações de publicidade legalmenteestabelecidas.

3. Observações:A Orientação nº1/2010 procede à uniformização de princípios,normas, procedimentos e conceitos de consolidação, os quaisdivergiam nos diverso Planos Sectoriais de Contabilidade do SectorPúblico, contribuindo deste modo para a melhoria da qualidade dainformação prestada pelas demonstrações financeiras consolidadasdo Sector Público.No entanto verifica-se um “gap” ao nível de normas contabilísticasentre o Sector Público e Privado que levanta alguns problemas deprocedimentos e que não facilita o trabalho dos técnicos decontabilidade.

O Sector privado já utiliza o SNC – Sistema de NormalizaçãoContabilística que transpôs para o Direito Interno as NormasInternacionais de Contabilidade, enquanto que os vários Planos deContabilidade do Sector Público ainda não fizeram aquelatransposição, o que vai obrigar a conversões, nomeadamente quandoo perímetro englobar entidades que utilizam o SNC.

Por outro lado a Orientação nº1/2010 refere que devem ser utilizadascomo referência as normas IPSAS-International Public SectorAccounting Standards que são baseadas nas NIC-NormasInternacionais de Contabilidade emitidas pelo IASB, no entanto osdiversos planos de contabilidade sectoriais ainda não se adaptarama estas normas, pelo que se torna urgente esta alteração.

4. A compatibilizaçãoentre SNC e os Planos Oficiaisde Contabilidade do sectorPúblicoO facto do Sector Público ainda não ter adaptado os Planos Oficiaisde Contabilidade às Normas Internacionais de Contabilidade vaicolocar alguns problemas que como já referimos irão obrigar aconversões e ajustamentos.

A compatibilidade coloca-se ao nível de :

- Planos de contas com códigos diferentes- Valorimetria (o SNC admite o critério do justo valor, o qual não

é aceite pelos sector público)- Impostos diferidos

Conversão de contas

Este problema coloca-se quando no grupo público estão incluídas

empresas Municipais que adoptam o SNC, cujos códigos de contas

são diferentes dos diversos planos sectoriais de contabilidade do

sector público administrativo, e que vai obrigar à conversão das

contas das entidades que utilizam o SNC para os códigos de contas

da empresa-mãe do sector público.

Valorimetria

A questão da valorimetria coloca-se quando existem entidades que

utilizam o SNC e procederam a reavaliações e valorizaram os seus

activos fixos com base no justo valor, o qual não é aceite no âmbito

dos planos sectoriais públicos.

Neste caso estas reavaliações terão que ser anuladas.

Impostos diferidos

Os impostos diferidos não estão previstos nos planos sectoriais de

contabilidade do sector público, pelo que se no grupo público de

consolidação estiver incluída empresa que adopta o SNC e que utiliza

o mecanismo dos impostos diferidos, todos os lançamentos

relacionados terão que ser eliminados.

Goodwill

A orientação nº1/2010, bem como os vários Plano Sectoriais de

Contabilidade Pública não fazem qualquer referência a goodwill e

respectiva valorização e tratamento contabilístico, pois não é usual

a existência de aquisições de empresas ou partes de capital de outras

empresas no sector público, pelo que no caso de eventualmente se

verificarem estas situações, subsidiariamente devem ser aplicadas

as Normas do SNC e Internacionais de Contabilidade.

João Pires / COLABORADOR DE SROCCarlos Lopes / REVISOR OFICIAL DE CONTAS

ACTIVOS FIXOS TANGÍVEISE A ABORDAGEMPOR COMPONENTESNO CONTEXTODO SNC

50

Isabel Maria Pereira Faustino DOCENTE DA ESCOLA SUPERIOR DE GESTÃO DO I.P.C A.

51

mas poderão também mudar a forma como o negócio é gerido, ao

requerer alterações nos sistemas informáticos, sistemas de reporting

e nos processos de recolha de dados e consolidação de informação

financeira.

Com vista à primeira apresentação das demonstrações financeiras

de acordo com as Normas de Contabilidade e Relato Financeiro,

aplica-se a NCRF 3 – Adopção pela Primeira Vez das Normas

Contabilísticas e de Relato Financeiro. É uma norma transitória, que

apenas tem aplicabilidade na data de transição para as NCRF.

A NCRF 3 requer que a entidade efectue relativamente ao balanço

de abertura, preparado de acordo com as NCRF, o seguinte:

· identificar a data de elaboração das demonstrações financeiras

NCRF;

· seleccionar as políticas contabilísticas a serem utilizadas pela

entidade;

· decidir sobre a aplicação das isenções facultativas à aplicação

retrospectiva das NCRF;

· seguir as excepções obrigatórias à aplicação retrospectiva das

NCRF;

· preparar um balanço de abertura de acordo com as NCRF; e,

· explicar os efeitos da transição.

1.3 LIGAÇÃO ENTRE O SNC E O CÓDIGO DO IRC

Com a aprovação do Sistema de Normalização Contabilístico, mais

próximo das Normas Internacionais de Contabilidade, o Código do

IRC e legislação complementar foram alterados de forma a adaptar

as regras de determinação do lucro tributável a essas alterações

contabilísticas.

Apesar de continuarem a existir diferenças entre os critérios

contabilísticos definidos no novo normativo e os critérios fiscais

estabelecidos no Código do IRC, estas foram minimizadas.

Uma área onde permanecem diferenças entre o tratamento

contabilístico e o tratamento fiscal é na área dos Activos Fixos

Tangíveis. Assim, mantêm-se as características essenciais no regime

das depreciações, pelo que as diferenças entre os critérios

contabilísticos e os fiscais se manterão, o que pode implicar a origem

de significativas diferenças.

2.NCRF-Activos Fixos TangíveisEsta Norma Contabilística e de Relato Financeiro tem por base a

Norma Internacional de Contabilidade IAS 16 – Activos Fixos

Tangíveis, adoptada pelo texto original do Regulamento (CE) nº

1126/2008 da Comissão, de 3 de Novembro.

O objectivo desta NCRF é o de prescrever o tratamento contabilístico

para activos fixos tangíveis, para que os utentes das demonstrações

financeiras possam discernir a informação acerca do investimento

de uma entidade nos seus activos fixos tangíveis, bem como as

alterações nesse investimento. Os principais aspectos a considerar

na contabilização dos activos fixos tangíveis são o seu

reconhecimento e mensuração.

1. Enquadramento1.1 NORMATIVO CONTABILÍSTICO

Com a entrada em vigor do Sistema de Normalização Contabilístico

para os exercícios contabilísticos iniciados em ou após 1 de Janeiro

de 20101 procurou-se adaptar os princípios contabilísticos geralmente

aceites em Portugal às Normas Internacionais de Relato Financeiro

(IFRS) o que se tem traduzido num processo crítico para as empresas,

uma vez que introduziu um conjunto de conceitos que diferem

substancialmente dos princípios contabilísticos geralmente aceites

em Portugal que vigoraram até 31 de Dezembro de 2009 através

do Plano Oficial de Contabilidade (POC).

As IFRS/IAS eram no entanto de aplicação obrigatória para as

entidades cujos valores mobiliários estivessem admitidos à

negociação em bolsa para a apresentação das demonstrações

financeiras consolidadas, para os exercícios contabilísticos iniciados

em, ou após 1 de Janeiro de 2005, ou, no caso de serem entidades

que apenas apresentassem demonstrações financeiras individuais,

para os exercícios contabilísticos iniciados em, ou após 1 de Janeiro

de 2007. As demais entidades poderiam aplicar as IFRS/IAS de

forma voluntária, conforme previsto no DL 35/2005.

A revogação do POC e legislação complementar e a criação do

Sistema de Normalização Contabilístico, vem na linha da

modernização contabilística ocorrida na UE. A estrutura conceptual,

as bases de apresentação, os modelos das Demonstrações Financeiras

e as Normas Contabilísticas e de Relato Financeiro (NCRF) têm por

base as IAS/IFRS emitidas pelo IASB e assumidas e publicadas pela

UE.

Assim, os princípios contabilísticos geralmente aceites nos quais se

baseia o SNC, tal como expresso no ponto 1.4 do anexo do SNC,

devem subordinar-se, sempre que este não contemple aspectos

particulares de transacções ou situações em matéria de contabilização

ou de relato financeiro, supletivamente e pela ordem indicada:

1 às IAS/IFRS, adoptadas ao abrigo do Regulamento (CE) n.º

1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho;

e, 2 às IFRS/IAS, emitidas pelo IASB, e respectivas interpretações

SIC/IFRIC.

1.2 EFEITOS DA ADOPÇÃO DO SNC

Os efeitos da adopção do SNC, e consequentemente das NCRF são

diversos e amplos, com implicações muitas vezes entendidas, de

forma simplista, como restritos aos efeitos nas demonstrações

financeiras da adopção do novo normativo contabilístico.

A implementação das novas Normas exige, uma familiarização com

uma terminologia contabilística diferente e requer também uma

alteração de entendimento no que diz respeito aos objectivos

essenciais da informação financeira. Todas estas vertentes

pressupõem seguramente um período de adaptação, por parte de

todas as pessoas-chave das entidades envolvidas ao longo do

processo de elaboração, supervisão e divulgação.O SNC e as NCRF não terão apenas impacto na função financeira,

CONTABILIDADE

52

Os activos fixos tangíveis são os activos detidos para o uso na

produção ou fornecimento de bens ou serviços, para arrendamento

a outros, ou para fins administrativos, e que se espera sejam usados

durante mais do que um período.

Muitas questões nesta área podem ser colocadas aos responsáveis

pelas demonstrações financeiras e aos revisores/auditores que

emitem uma opinião sobre se essas demonstrações financeiras

apresentam de forma verdadeira e apropriada, em todos os aspectos

materialmente relevantes, a posição financeira da Entidade,

nomeadamente:

· Deve capitalizar-se um determinado dispêndio, ou deve ser registado

directamente a resultados do período?

· O que deve ser incluído no custo de um activo fixo tangível?

· Como deve ser mensurado um bem após o seu reconhecimento

inicial?

· A mensuração subsequente de um activo fixo tangível deve

considerar o valor residual do bem no fim da sua vida útil?

· No cálculo das depreciações dos activos fixos tangíveis, qual o

critério mais adequado? Qual a vida útil de um bem?

· Um determinado activo fixo tangível pode ser subdividido?

Corresponde essa divisão aos componentes de um determinado

bem? Deve ser separado nos seus diversos componentes? Esses

componentes podem ter vidas úteis diferentes?

· Como devem ser tratadas as perdas por imparidade?

· Existem diferenças entre os critérios contabilísticos e os critérios

fiscais?

· Quando e em que condições se deve proceder ao desreconhecimento

de um activo fixo tangível?

Vejamos então, os principais aspectos relativos à NCRF 7 – Activos

Fixos Tangíveis, incluindo uma breve comparação com o POC e as

principais diferenças e implicações a nível fiscal, decorrentes da

aplicação do novo regime contabilístico, nomeadamente a nível do

Código do IRC2 e no que respeita ao Decreto Regulamentar 25/20093.

2.1 RECONHECIMENTO DE UM ACTIVO FIXO TANGÍVEL

Quando se decide se um determinado dispêndio deve ser capitalizado

ou, alternativamente registado directamente em resultados de um

período, isto está relacionado com a definição de activo constante

na estrutura conceptual das normas, nomeadamente no conceito

subjacente à definição de Activo a qual corresponde a um recurso

controlado pela entidade, proveniente de acontecimentos passados,

do qual se espera que fluam para a entidade benefícios económicos

futuros.

De acordo com a NRCF 7, um custo de um item de activo fixo deve

ser reconhecido se, e apenas se:

a) For provável que futuros benefícios económicos associados ao

item fluam para a entidade; e,

b) O custo do item puder ser mensurado fiavelmente.

Assim, a questão principal a ter em consideração na tomada de

decisão sobre a capitalização ou o registo em custos do período,

prende-se com a questão de saber se o activo irá proporcionar

benefícios económicos futuros à entidade, nomeadamente pela sua

utilização na produção de bens e/ou serviços para serem vendidos

e/ou prestados pela entidade.

Adicionalmente, sempre que um determinado activo seja composto

por diversas partes que representem um montante significativo

face ao montante total do bem, tenham vida útil diferente ou

proporcionem um benefício distinto, a sua contabilização deve ser

efectuada por componentes, o que é diferente face à prática seguida

pela maioria das entidades por via da utilização do POC.

2.2 MENSURAÇÃO NO RECONHECIMENTO

Os bens do activo fixo tangível são inicialmente mensurados ao seu

custo. Se o seu pagamento for diferido, a diferença entre o equivalente

ao preço a dinheiro e o pagamento total é reconhecida como juro.

Contudo, o custo de um activo pode incluir o valor relativo a juros

(aquisição com recurso a crédito), de acordo com o tratamento

alternativo permitido na NCRF 10 – Custos de Empréstimos Obtidos4.

O custo de um determinado bem deve incluir:

· o preço de compra, incluindo direitos de importação e impostos

não reembolsáveis e excluindo descontos comerciais e abatimentos;

· dispêndios necessários para colocar o activo na localização e condição

necessárias para operar da forma pretendida; e,

· estimativa do custo de desmantelamento e remoção do bem e de

restauração do local onde está localizado.

Os custos a incluir para a colocação do bem em funcionamento

cessam a partir do momento em que o mesmo esteja em condições

de poder operar.

Diferenças entre o SNC e o POC

Não existem diferenças significativas entre o SNC e POC no que

respeita ao reconhecimento inicial de um activo fixo tangível.

Implicações fiscais

Fiscalmente, passa a ser possível a capitalização dos custos dos

empréstimos obtidos directamente associados a elementos

depreciáveis, por via da sua inclusão no seu custo de aquisição ou

produção, quando os mesmos respeitarem ao período anterior à

entrada em funcionamento ou utilização desses activos, e desde

que tal período seja superior a 1 ano (no regime anterior, o período

mínimo era de 2 anos).

No entanto, poderão subsistir diferenças entre o critério contabilístico

e fiscal, se a entidade capitalizar custos dos empréstimos obtidos

por um período inferior a 1 ano.

Elimina-se a obrigação de evidenciar separadamente na contabilidade

a parte do valor dos imóveis correspondente ao terreno, transferindo

essa exigência para o processo de documentação fiscal.

2.3 MENSURAÇÃO APÓS RECONHECIMENTO

Os activos fixos tangíveis podem ser contabilizados usando o modelo

do custo ou o modelo de revalorização:

· Modelo do custo – o activo é escriturado pelo seu custo menos

qualquer depreciação acumulada e quaisquer perdas por imparidade

acumuladas;

· Modelo de revalorização (justo valor) – o activo é escriturado pela

quantia revalorizada, a qual corresponde ao seu justo valor à data

da revalorização, deduzida de depreciações e perdas de imparidade

acumuladas.

De acordo com o modelo de revalorização, esta contabilização deve

ter por base a política contabilística seleccionada pela entidade,

podendo optar por diferentes modelos, para diferentes classes de

activos fixos. Isto significa que se um elemento do activo fixo tangível

for revalorizado, então toda a classe à qual pertença esse activo

também deve ser revalorizada.

Devem ser efectuadas revalorizações regulares, de modo a que a

quantia escriturada não difira materialmente daquele que seria o

justo valor à data do balanço. Assim, a sua frequência dependerá da

variação ocorrida nos justos valores.

Os aumentos na quantia escriturada por revalorização devem ser

creditados directamente no capital próprio. No entanto, o aumento

deve ser reconhecido nos resultados até ao ponto em que reverta

um decréscimo de revalorização do mesmo activo previamente

reconhecido nos resultados.

CONTABILIDADE

53

Isabel Faustino / DOCENTE DA ESCOLA SUPERIOR DE GESTÃO DO I.P.C A.

As diminuições de um activo por revalorização são levadas ao capital

próprio, até ao montante dos excedentes de revalorização existentes,

sendo o remanescente considerado gasto do período.

Diferenças entre o SNC e o POC

A NCRF 7 permite o justo valor como critério valorimétrico dos

activos fixos tangíveis, desde que as revalorizações sejam efectuadas

de forma regular, o que por norma não acontecia no POC. No POC

o reconhecimento inicial era efectuado pelo custo de aquisição ou

produção, sendo pontualmente registadas reavaliações legais e

eventualmente reavaliações livres, que reflectiam o justo valor num

determinado momento, mas que não eram normalmente realizadas

de forma regular, de modo a reflectir o justo valor dos activos em

cada período de relato.

Implicações fiscais

Na mensuração dos elementos do activo há possibilidade de opção

entre o modelo do custo e o modelo de revalorização; porém, os

ajustamentos de revalorização não assumem relevância fiscal, pelo

que desta forma, devem ser registados impostos diferidos passivos,

os quais são deduzidos à rubrica de excedentes de revalorização do

capital próprio.

No momento da transição para as NCRF, caso a entidade tenha

anteriormente registado reavaliações legais e opte pelo modelo do

custo, a reserva de reavaliação que estava registada nos capitais

próprios da entidade é transferida para reservas (indisponíveis

enquanto não se encontrarem realizadas), mantendo-se no entanto

para efeitos fiscais o procedimento que existia até então, isto é, 60%

do seu valor continua a não ser aceite para dedução fiscal, pelo que

para o efeito a empresa deverá manter o registo de impostos diferidos

passivos.

2.3.1 DEPRECIAÇÃO

Os activos fixos tangíveis possuem normalmente uma vida útil

limitada, e como tal devem ser depreciados em função da sua

utilização por parte de cada entidade, efectuando-se um

balanceamento entre os rendimentos que gera e os gastosdecorrentes do seu uso.Para o apuramento da depreciação a registar nas demonstraçõesfinanceiras, há que atender aos seguintes aspectos:

Depreciação por componentesA NCRF 7 requer a depreciação por componentes para os activosque sejam compostos por várias partes, designadas componentes.A depreciação deve ser efectuada separadamente para oscomponentes identificados como significativos em relação ao custototal do bem.Esta abordagem deve ser utilizada tendo em conta o custo/benefíciona determinação dos componentes e respectiva vida útil, isto é, sófaz sentido segui-la quando o seu valor é significativo e quando avida útil de cada um dos componentes for significativamentediferente.

Quantia depreciávelA quantia depreciável de um activo fixo tangível deve ser imputadanuma base sistemática durante a sua vida útil, após a dedução dovalor residual do activo.O valor residual de um activo é a quantia estimada que uma entidadeobteria correntemente pela alienação de um activo, após a deduçãodos custos de alienação estimados, se o activo já tivesse a idade eas condições esperadas no final da sua vida útil.O valor residual é estimado em função de activos similares quechegaram ao final da sua vida útil. Em muitos casos, o valor residualde um activo é muitas vezes insignificante, porque é abatido, e porisso imaterial no cálculo da quantia depreciável.Por exemplo, consideremos que uma determinada entidade adquiriuuma máquina que custou 20.000 euros. A entidade pretende utilizara máquina por um período de três anos e depois alienar a máquinapara o mercado de segunda-mão pelo montante de 5.000 euros(deduzido dos respectivos custos de venda). Assim, o seu valorresidual é de 5.000 euros, e a quantia depreciável de 15.000 euros,a qual será depreciada por um período de três anos.O valor residual de um bem deve, de acordo com a NCRF 7, ser revistopelo menos no final de cada período de relato, sendo, se for casodisso, registado como uma alteração de estimativa5 .

CONTABILIDADE

54

política de utilização dos seus activos distinta de outras entidades

e como tal atribuir vidas úteis diferentes aos seus activos.

Desta forma, cada entidade deve efectuar uma estimativa da vida

útil dos seus bens, a qual resulta do seu julgamento, baseado na sua

experiência com activos semelhantes. Nessa estimativa, a entidade

deve ter em consideração:

· o uso esperado do activo. O uso é avaliado por referência à capacidade

ou produção física esperada do activo;

· os limites legais (ou outros) de utilização do bem;

· a obsolescência técnica ou comercial;

· o desgaste de utilização do bem (por exemplo considerando o

número de turnos durante os quais o bem é utilizado).

Em função de diversos factores que contribuem para a determinação

da vida útil de cada bem, a mesma entidade pode igualmente atribuir

vidas úteis diferentes para o mesmo tipo de bem e seus componentes,

tendo em consideração a utilização específica que faz de cada um

deles.

No final de cada exercício, a NCRF 7 requer que seja efectuada uma

revisão das vidas úteis dos activos fixos tangíveis, efectuando a sua

alteração caso se considere essa a estimativa mais adequada, e

efectuando uma alteração na vida útil remanescente dos bens em

causa7 .

Diferenças entre o SNC e o POC

Uma das principais diferenças que decorre da introdução do novo

sistema de normalização contabilística respeita à abordagem por

componentes e à definição das respectivas vidas úteis dos bens,

uma vez que a prática em Portugal diz-nos que as depreciações são

calculadas com base nas taxas máximas previstas no DR 2/90 e não

nas suas vidas úteis, e que os bens do activo fixo tangível não são

depreciados por componentes.

Implicações fiscais

Mantém-se a obrigatoriedade de reconhecer contabilisticamente

os gastos com as depreciações dos activos, não obstante se permitir

que esse reconhecimento seja efectuado nos exercícios anteriores.

A dedutibilidade fiscal das depreciações que não sejam consideradas

gastos fiscais no período de tributação em que são contabilizadas,

por excederem as importâncias máximas permitidas, deixa de

depender da regularização contabilística nos períodos seguintes,

bastando que anualmente não seja ultrapassada a depreciação fiscal

máxima permitida.Isto significa, que caso uma entidade atribua uma vida útil superiore deprecie contabilisticamente o activo tendo em consideração essataxa, não necessita de efectuar qualquer movimentação contabilística,no(s) período(s) subsequente(s) para deduzir fiscalmente o excessodo valor depreciado face à taxa máxima fiscalmente dedutível.Efectivamente, basta que para o efeito efectue a correcção no quadro7 do Modelo 22 e mantenha essa informação no dossier fiscal,nomeadamente nos mapas de amortizações/depreciações fiscais,devendo para o efeito efectuar o registo do respectivo impostodiferido activo.Passa ainda a prever-se expressamente a possibilidade de, medianteautorização da DGCI, serem praticadas e aceites para efeitos fiscaisdepreciações inferiores às quotas mínimas que decorrem da aplicaçãodas taxas das tabelas anexas ao DR 25/2009.Caso a entidade utilize taxas de depreciação inferiores às quotasmínimas que decorrem da aplicação das taxas das tabelas anexasao DR 25/2009 e não efectuar o procedimento acima referido ounão venha a obter a autorização por parte da DGCI, deve consideraro efeito da perda fiscal que irá incorrer, mediante o registo dorespectivo imposto diferido passivo.Salvo por razões devidamente justificadas e aceites pela DGCI, asdepreciações só são consideradas para efeitos fiscais a partir da sua

Métodos de depreciação

O método de depreciação seleccionado por cada entidade deve

reflectir o modelo por que se espera que os futuros benefícios

económicos do activo sejam consumidos pela entidade, devendo

ser revisto pelo menos no final de cada exercício, uma vez que

poderão ocorrer alterações no modelo de consumo dos benefícios

económicos futuros6.

A norma define diversos métodos de depreciação que podem ser

utilizados, como por exemplo o método das quotas constantes, o

método do saldo crescente e o método das unidades de produção,

devendo o método adoptado reflectir o modelo pelo qual os benefícios

económicos do bem são consumidos pela entidade e ser aplicado

de forma consistente, a menos que haja alterações no modelo

esperado de consumo de benefícios económicos provenientes do

bem.

Vida útil

A vida útil, de acordo com a NCRF 7, é o período durante o qual uma

entidade espera que o bem esteja disponível para sua utilização.

A vida útil de um bem pode ser diferente da sua vida económica,

uma vez que esta última corresponde à utilização do bem por uma

ou mais entidades. Assim, uma determinada entidade pode ter uma

CONTABILIDADE

55

Isabel Faustino / DOCENTE DA ESCOLA SUPERIOR DE GESTÃO DO I.P.C A.

data de início de início de funcionamento ou utilização8.Para além dos métodos das quotas constantes e das quotasdecrescentes, passa a ser possível adoptar outros métodos dedepreciação sem necessidade de autorização da DGCI, desde que aquota anual não exceda a que resultaria da aplicação daquelesmétodos.O limite máximo do custo unitário (produção ou aquisição) dosactivos fixos tangíveis que pode ser integralmente reconhecidocomo gasto fiscal num período de tributação passa para 1.000 euros(anteriormente este limite ascendia a 199,52 euros), desde que osmesmos não estejam integrados num conjunto de elementos quedevam ser depreciados como um todo.Não são aceites para efeitos fiscais os gastos com depreciações deviaturas ligeiras ou mistas, na parte correspondente ao custo deaquisição superior a 40.000 euros (anteriormente o limite era de29.927,87 euros), bem como barcos de recreio e aviões de turismoe todos os gastos com estes relacionados9 .

2.4 DESRECONHECIMENTO

O desreconhecimento de um activo fixo tangível realiza-se:· no momento da alienação; ou· quando não se espere futuros benefícios económicos futuros doseu uso ou alienação.Quando um activo fixo tangível é alienado ou deixapermanentemente de ser utilizado, deve ser reconhecido um ganhoou uma perda resultante da diferença entre o valor recebido e aquantia escriturada do bem, a menos que se aplique outra norma,nomeadamente quando a entidade efectua uma venda seguida delocação10. Se o recebimento for diferido, a diferença entre o equivalenteao preço a dinheiro e o reconhecimento total é reconhecida comorédito de juros, reflectindo o rendimento efectivo sobre a conta areceber11.Quando um activo revalorizado é desreconhecido, o excedente derevalorização não é reconhecido em resultados, permanecendo emcapitais próprios pela transferência para resultados transitados.Sempre que a quantia escriturada de um bem seja recuperável,principalmente através de uma transacção de venda ao invés deum uso continuado, esse activo deve ser classificado como um activonão corrente (ou um grupo para alienação) detido para venda12. Esse

activo deixa de ser depreciado e passa a ser mensurado pelo menor

dos valores entre: (i) a sua quantia escriturada e (ii) o justo valor

menos os custos de vender.

Diferenças entre o SNC e o POC

Nesta aérea também não se verificam diferenças significativas face

ao POC.

Implicações fiscais

O DL 159/09 não introduz alterações à forma de apuramento de

mais e menos-valias fiscais, com as seguintes excepções:

Para efeitos do apuramento das mais e menos-valias fiscais de

viaturas ligeiras de passageiros ou mistas13, as depreciações a

considerar são as praticadas sobre o valor de aquisição fiscalmente

relevante (40.000 euros).

Não são aceites para efeitos fiscais as menos-valias decorrentes da

alienação de barcos de recreio, aviões de turismo e viaturas ligeiras

de passageiros ou mistas14, excepto na parte correspondente à

depreciação fiscalmente aceite ainda não reconhecida como gasto

do exercício.

2.5 IMPARIDADE DE ACTIVOS

As entidades devem em cada período de relato, de acordo com a

NCRF 12 – Imparidade de Activos, verificar a existência de algum

indicador que indicie a possibilidade de algum dos seus activos fixos

se encontrar sobrevalorizado, devendo em caso afirmativo estimar

a perda potencial e proceder ao seu registo15.

Diferenças entre o SNC e o POC

No que se refere à imparidade dos activos fixos tangíveis, esta é

uma área onde não deveriam existir especiais diferenças face ao

POC, uma vez que tal já estava previsto nos critérios valorimétricos

das imobilizações. Esta não era todavia uma prática frequente e

usual, nomeadamente pelo facto de os ajustamentos decorrentes

de perdas de imparidade não serem aceites fiscalmente. Desta forma,

e atendendo à crise generalizada que se vive actualmente em

diversos sectores, esta é uma área onde as entidades e os seus

revisores/auditores devem observar com alguma atenção no final

de cada período de relato, verificando a existência de indícios que

possam denunciar que determinado activo fixo tangível possa estar

sobreavaliado, o que a acontecer deve ser objecto de estimativa

sobre o potencial valor recuperável e reconhecida a respectiva perda

de valor.

Implicações fiscais

As perdas por imparidade a reconhecer relativamente a activos fixos

tangíveis podem relevar fiscalmente no exercício em que são

contabilizadas, desde que as mesmas sejam reconhecidas como

desvalorizações excepcionais aceites pela DGCI. As perdas por

imparidade reconhecidas em activos tangíveis que não sejam

dedutíveis como desvalorizações excepcionais, podem, ainda assim,

ser consideradas como gasto fiscal, em partes iguais, durante o

período de vida útil remanescente desse activo ou até ao exercício

da sua transmissão/abate.

2.6 DIVULGAÇÕES

A NCRF 7 exige um conjunto de divulgações associadas aos activos

fixos tangíveis, as quais devem ser desenvolvidas com respeito a

cada classe de activos fixos tangíveis. Para além da decomposição

dos montantes que constem das notas identificadas na face do

Balanço, Demonstração dos Resultados, Demonstração das

Alterações no Capital Próprio e Demonstração de Fluxos de Caixa,

devem ainda, entre outras, ser efectuadas divulgações sobre: activos

fixos tangíveis que possam ter sido dados como garantia de passivos

e restrições de titularidade, sobre compromissos contratuais para

a sua aquisição ou ainda a quantia de dispêndios reconhecida na

quantia escriturada de um item do activo fixo tangível no decurso

da sua construção.

3. Abordagem por componentesComo vimos anteriormente, sempre que um determinado activo é

composto por um conjunto de componentes, que representem um

montante significativo face ao montante total do bem e tenham

uma vida útil diferente ou proporcionem um benefício distinto, a

sua contabilização deve ser efectuada por componentes. Esta

abordagem implica que no caso de os componentes terem vidas

úteis distintas, a sua depreciação se faça em função da vida útil

estimada para cada um desses componentes.

A NCRF 7 não determina a unidade de medida para reconhecimento

de um determinado item do activo fixo e dos seus componentes.

Assim, é necessário exercer juízos de valor para aplicar os critérios

de reconhecimento às circunstâncias específicas de uma entidade.

Pode ser apropriado agregar itens individualmente insignificantes,

e aplicar os critérios aos valores agregados.

Igualmente, a NCRF 7 refere que cada parte de um item do activo

CONTABILIDADE

56

3.1 COMPONENTES FÍSICOS

Quando um dos componentes é um componente físico (por exemplo

um motor numa máquina) o valor atribuído ao componente deve

ser determinado em relação ao seu custo.

Mas que deve uma entidade fazer quando adquire um activo fixo

tangível por um determinado valor e não tem informação sobre o

fixo tangível, com um custo que seja significativo em relação ao

custo total do item, deve ser depreciada separadamente.

Assim, embora não seja definido o que é considerado significativo,

ao contrário do que sucedia no POC, foi introduzida no actual

normativo, nomeadamente nas bases para a apresentação de

demonstrações financeiras e na estrutura conceptual, a definição

de materialidade, onde se refere que a relevância da informação é

afectada pela sua natureza e materialidade, sendo a informação

material se a sua omissão ou inexactidão influenciarem as decisões

económicas dos utentes, tomadas tendo por base as demonstrações

financeiras. A materialidade depende da dimensão do item ou do

erro julgado nas circunstâncias particulares da sua omissão ou

distorção. Por conseguinte, a materialidade proporciona um patamar

ou ponto de corte, não sendo uma característica qualitativa primária

que a informação tenha de ter para ser útil.

Desta forma, cabe aos responsáveis pela entidade a preparação de

demonstrações financeiras que apresentem de forma verdadeira e

apropriada a posição financeira da Entidade, nomeadamente através

da sua correcta apresentação, selecção e aplicação de políticas

contabilísticas adequadas e a obtenção de estimativas contabilísticas

razoáveis, tendo em conta as circunstâncias, cabendo ao

revisor/auditor a responsabilidade de expressar uma opinião

profissional e independente, baseada no seu exame sobre as referidas

demonstrações financeiras.

Isto significa que embora a norma preveja a contabilização por

componentes, tal não significa que esta divida os bens num número

significativo de componentes, se o seu efeito nas demonstrações

financeiras for considerado imaterial. Esta é uma abordagem que

requer bom senso, pois deve avaliar-se a relação custo/benefício

para a sua aplicação prática. Só deve ser individualizado um

determinado componente quando a sua vida útil é substancialmente

diferente dos restantes componentes e se o seu valor é significativo.

Vejamos pois um exemplo:

Uma entidade adquire uma máquina para as suas instalações fabris

por 200 mil euros. Essa máquina possui 4 componentes, dos quais

2 deles representam 80% do total do seu valor, correspondente a

160 mil euros, com uma vida útil de 8 anos. Os restantes 2

componentes representam cada um deles, 10% do total do custo,

o que não é considerado significativo, tendo uma vida útil de 4 e 6

anos, respectivamente.

Atendendo ao facto de os 2 últimos componentes não serem

considerados significativos, os mesmos serão considerados

conjuntamente para efeitos de cálculo da sua depreciação. Considera-

se que o item deve ser registado considerando 2 componentes:

· Componente A – compreende os dois primeiros componentes, que

perfazem o montante de 160 mil euros, com uma vida útil de 8 anos;

· Componente B – compreende os restantes 2 componentes, num

valor total de 40 mil euros, com uma vida útil de 5 anos, que respeita

à combinação das vidas úteis dos 2 componentes considerados.

A entidade deve considerar que este item se subdivide em 2

componentes, que terão de ser depreciados em função da sua vida

útil. Assim, a sua aplicação informática deve permitir identificar esta

máquina como um único item que por sua vez possui diversos

componentes, os quais possuem vidas úteis diferentes e como tal

utilizar taxas de depreciação diferentes.

Adicionalmente, embora os componentes de um activo fixo tangível

devam ser contabilizados separadamente, as demonstrações

financeiras continuam a apresentar esse activo como um único bem.

Por exemplo, um avião é composto por diversos componentes,

nomeadamente, fuselagem, motor, sistema hidráulico, assentos,

etc., embora seja apresentado globalmente na classe – “Aviões” e

numa rubrica específica – “Equipamento básico”.

valor dos diversos componentes que o integram?

Nessas circunstâncias o custo individual de cada componente deve

ser solicitado ou à entidade que efectuou a venda do activo, ou

calculando através do recurso a preços correntes de mercado (se

possível), ou determinado através de algum método que permita a

sua estimativa (exemplo: avaliação).

Um dos exemplos onde esta situação ocorre frequentemente é na

aquisição de edifícios: em muitas situações uma entidade adquire

um edifício sem contudo ter informação acerca dos seus

componentes (exemplos: terreno, estrutura do edifício, instalações

eléctricas, de água, de esgotos, de ar condicionado ou elevadores,

janelas/fachadas, etc.), as quais podem ter vidas úteis distintas.

Nessas circunstâncias, algumas opções podem ser consideradas,

nomeadamente:

· A entidade compradora consegue obter junto da entidade que

efectuou a construção do edifício o detalhe do custo afecto a cada

um dos componentes (pode obter para o efeito o orçamento que

serviu de base à adjudicação da construção e/ou aos respectivos

autos de medição da obra);

· A entidade compradora não consegue obter o detalhe do valor da

construção, devendo para esse efeito da determinação dos

componentes obter uma avaliação com o detalhe da estimativa de

cada um dos componentes e respectivos valores;

Adicionalmente, e para efeitos da depreciação (no modelo do custo),

a entidade deve estimar as vidas úteis dos componentes

identificados. Mais uma vez, poderá ter que recorrer para o efeito a

uma avaliação de um perito para determinação das respectivas

vidas úteis dos diversos componentes do activo.

Adicionalmente, adiante veremos as implicações fiscais decorrentes

desta situação.

3.2 INCLUSÃO DE CUSTOS NA MENSURAÇÃO DOSACTIVOS FIXOS TANGÍVEIS

3.2.1 CUSTOS INICIAIS

Vimos anteriormente que na mensuração inicial dos activos fixos

tangíveis são incluídos todos os custos necessários para colocar o

activo na localização e condição de funcionamento. Tais custos são

por exemplo, custos de benefícios de empregados16, custos de

preparação do local, instalação e montagem e honorários.

O valor inicial de um bem pode ainda resultar da realização de

trabalhos para a própria empresa, para os bens produzidos

internamente. O custo de produção deve incluir os materiais directos

incorporados, a mão-de-obra directa e os encargos gerais de fabrico.

Podem ainda ser incluídos como parte do seu custo, os custos de

empréstimos obtidos17, incorridos na aquisição, construção ou

produção de activos que se qualifiquem, isto é, activos fixos tangíveis

em curso.

Então, como devem ser capitalizados no valor inicial os diversos

dispêndios em que a entidade possa incorrer relativamente a um

activo fixo tangível? Devem esses custos capitalizados ser

considerados componentes?

Na medida em que os custos acima referidos devem integrar o valor

do bem, e serem depreciados pela mesma vida útil (modelo do custo),

a entidade não deverá proceder à sua contabilização em contas

CONTABILIDADE

57

Isabel Faustino / DOCENTE DA ESCOLA SUPERIOR DE GESTÃO DO I.P.C A.

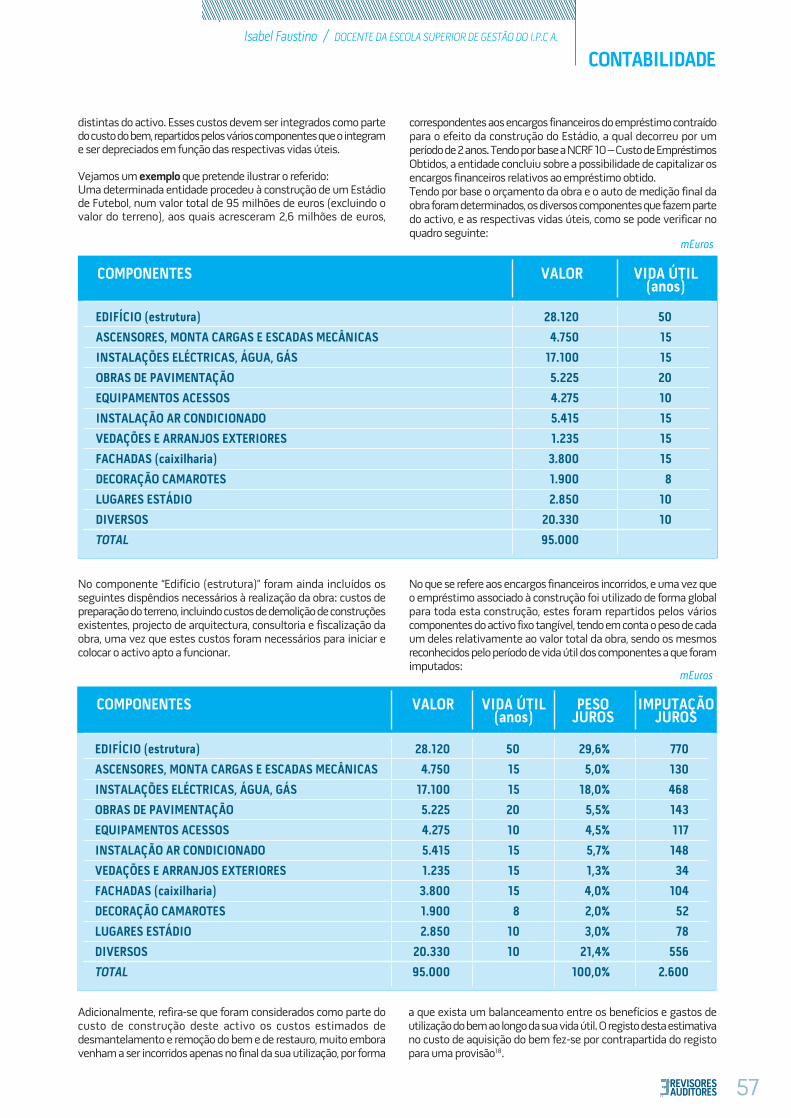

correspondentes aos encargos financeiros do empréstimo contraídopara o efeito da construção do Estádio, a qual decorreu por umperíodo de 2 anos. Tendo por base a NCRF 10 – Custo de EmpréstimosObtidos, a entidade concluiu sobre a possibilidade de capitalizar osencargos financeiros relativos ao empréstimo obtido.Tendo por base o orçamento da obra e o auto de medição final daobra foram determinados, os diversos componentes que fazem partedo activo, e as respectivas vidas úteis, como se pode verificar noquadro seguinte:

distintas do activo. Esses custos devem ser integrados como partedo custo do bem, repartidos pelos vários componentes que o integrame ser depreciados em função das respectivas vidas úteis.

Vejamos um exemplo que pretende ilustrar o referido:Uma determinada entidade procedeu à construção de um Estádiode Futebol, num valor total de 95 milhões de euros (excluindo ovalor do terreno), aos quais acresceram 2,6 milhões de euros,

EDIFÍCIO (estrutura)

ASCENSORES, MONTA CARGAS E ESCADAS MECÂNICAS

INSTALAÇÕES ELÉCTRICAS, ÁGUA, GÁS

OBRAS DE PAVIMENTAÇÃO

EQUIPAMENTOS ACESSOS

INSTALAÇÃO AR CONDICIONADO

VEDAÇÕES E ARRANJOS EXTERIORES

FACHADAS (caixilharia)

DECORAÇÃO CAMAROTES

LUGARES ESTÁDIO

DIVERSOS

TOTAL

COMPONENTES VALOR VIDA ÚTIL(anos)

28.120

4.750

17.100

5.225

4.275

5.415

1.235

3.800

1.900

2.850

20.330

95.000

50

15

15

20

10

15

15

15

8

10

10

mEuros

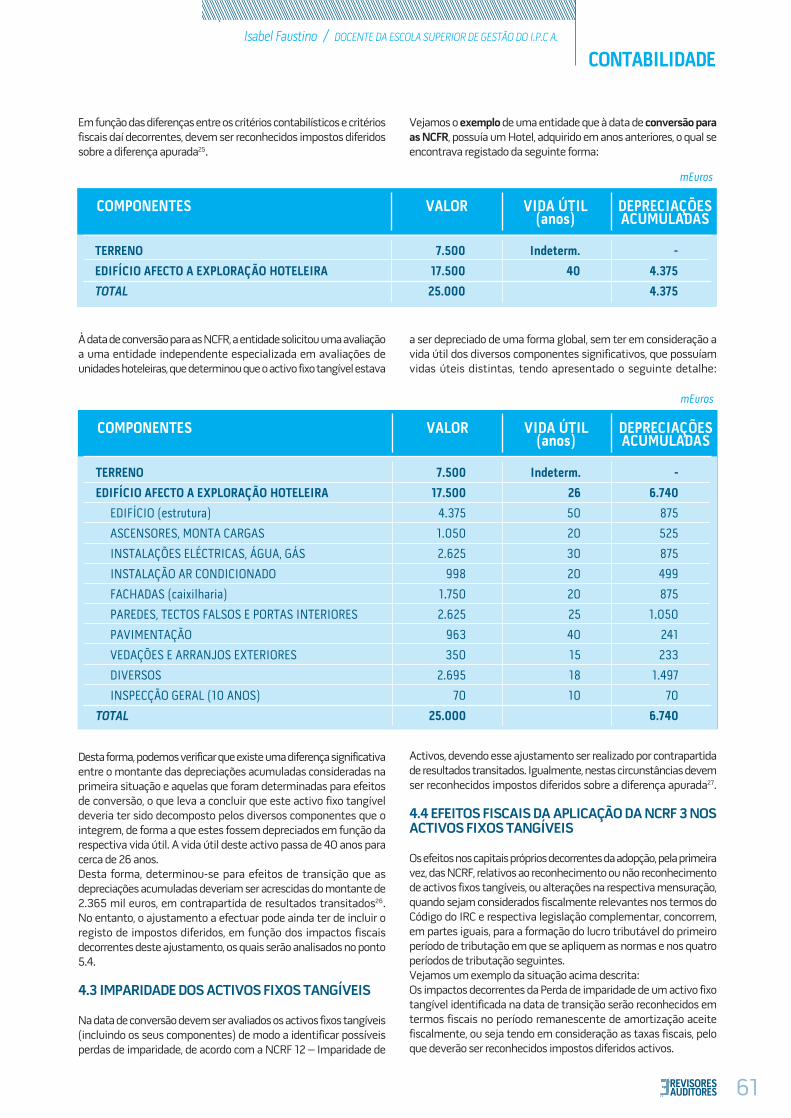

No componente “Edifício (estrutura)” foram ainda incluídos osseguintes dispêndios necessários à realização da obra: custos depreparação do terreno, incluindo custos de demolição de construçõesexistentes, projecto de arquitectura, consultoria e fiscalização daobra, uma vez que estes custos foram necessários para iniciar ecolocar o activo apto a funcionar.

No que se refere aos encargos financeiros incorridos, e uma vez queo empréstimo associado à construção foi utilizado de forma globalpara toda esta construção, estes foram repartidos pelos várioscomponentes do activo fixo tangível, tendo em conta o peso de cadaum deles relativamente ao valor total da obra, sendo os mesmosreconhecidos pelo período de vida útil dos componentes a que foramimputados:

28.120

4.750

17.100

5.225

4.275

5.415

1.235

3.800

1.900

2.850

20.330

95.000

EDIFÍCIO (estrutura)

ASCENSORES, MONTA CARGAS E ESCADAS MECÂNICAS

INSTALAÇÕES ELÉCTRICAS, ÁGUA, GÁS

OBRAS DE PAVIMENTAÇÃO

EQUIPAMENTOS ACESSOS

INSTALAÇÃO AR CONDICIONADO

VEDAÇÕES E ARRANJOS EXTERIORES

FACHADAS (caixilharia)

DECORAÇÃO CAMAROTES

LUGARES ESTÁDIO

DIVERSOS

TOTAL

mEuros

COMPONENTES VALOR VIDA ÚTIL(anos)

50

15

15

20

10

15

15

15

8

10

10

PESOJUROS

29,6%

5,0%

18,0%

5,5%

4,5%

5,7%

1,3%

4,0%

2,0%

3,0%

21,4%

100,0%

IMPUTAÇÃOJUROS

770

130

468

143

117

148

34

104

52

78

556

2.600

Adicionalmente, refira-se que foram considerados como parte docusto de construção deste activo os custos estimados dedesmantelamento e remoção do bem e de restauro, muito emboravenham a ser incorridos apenas no final da sua utilização, por forma

a que exista um balanceamento entre os benefícios e gastos deutilização do bem ao longo da sua vida útil. O registo desta estimativano custo de aquisição do bem fez-se por contrapartida do registopara uma provisão18.

CONTABILIDADE

58

Vejamos um exemplo de um activo que requer desmantelamentoe remoção no final da sua utilização:Consideremos uma entidade que se dedica à exploração suinícolatendo construído uma fábrica que inclui uma estação de tratamentode águas residuais, a qual terá de ser desmantelada após 18 anosde utilização. O custo de construção da fábrica foi de 1,4 milhões deeuros e o custo actual estimado para o desmantelamento é de 100mil euros. Adicionalmente, a taxa de desconto utilizada é de 5,5%.

Qual deverá ser o custo da fábrica? Quais os registos contabilísticosque devem ser efectuados?O custo da fábrica corresponde ao seu valor de aquisição/produção,acrescidos dos custos de desmantelamento a incorrer no final dasua utilização. Uma vez que a estimativa desse custo é obtido paraa data presente, o mesmo deve ser descontado para o momento doseu pagamento, que ocorrerá no final dos 18 anos.Assim, teremos:Valor actual do custo de desmantelamento = 100.000/(1+0,055)^18 = 38.147 eurosValor do custo da fábrica = 1.438.147 euros (1.400.000 + 38.147)Adicionalmente, consideramos que esta entidade preenche osrequisitos previstos no Código do IRC, relativamente à aceitaçãopara efeitos fiscais da provisão19 constituída, caso contrário, deveriaser efectuado o correspondente registo de impostos diferidosactivos20, os quais seriam revertidos no momento da sua utilização.

Registos contabilísticos:Ano n: EurosDébito: Conta 432 - Edifícios e outras construções 1.438.147Crédito: Conta 12 - Depósitos à ordem 1.400.000Crédito: Conta 298 - Outras provisões 38.147Ano n+1 a n+18Débito: Conta 6918 - Outros jurosCrédito: Conta 298 - Outras provisões

O valor a registar em cada um dos anos será diferente e corresponderáao valor constante em cada um dos anos na conta 298 – Outrasprovisões x taxa de desconto.(n+1: 38.147x5,5%=2.098; n+2: (38.147+2.098)x5,5%=2.213, eassim sucessivamente)No final do ano n+18, o valor registado na conta 298 – Outrasprovisões, corresponderá ao custo de desmantelamento, ou seja100.000 euros, caso a estimativa inicial não venha a ser corrigida.

3.2.2 BENFEITORIAS E GRANDES REPARAÇÕES

De acordo com a NCRF 7, partes de alguns itens do activo fixo tangívelpoderão necessitar de substituições a intervalos regulares. Amanutenção ou restauro dos activos fixos tangíveis é realizada paraos manter num nível de desempenho idêntico e de forma a garantiros benefícios económicos futuros dos mesmos, devendo essesdispêndios ser considerados custos do período em que são incorridos.Os montantes dispendidos posteriormente relacionados com activosfixos tangíveis que tenham já sido reconhecidos, devem serincrementados ao valor do activo quando for expectável que resultemnum acréscimo de benefícios económicos futuros, casos dasbenfeitorias e grandes reparações.Por outro lado, os dispêndios em reparações ou manutenção e aassistência ou revisão corrente de activos fixos tangíveis que nãotenham reflexo ao nível dos benefícios económicos, são reconhecidoscomo um gasto no período em que são incorridos. Caso existamdúvidas sobre a existência de benefícios económicos futurosadicionais, os dispêndios com benfeitorias devem reconhecer-secomo gasto.

Vejamos pois um exemplo de um activo que requer substituiçõesperiódicas:Consideremos uma entidade que adquiriu uma nova fábrica comum custo de 1 milhão de euros e que tem um valor residual de100.000 euros. Adicionalmente, esta fábrica tem telhado horizontal,que precisa de ser substituído a cada 10 anos, a um custo de 100.000euros.A entidade encontra-se a estudar duas alternativas:· Alternativa 1: Considerar a nova fábrica como um único bem, ecomo tal, depreciar toda a fábrica pelo seu período de vida útil (30anos), a que corresponde 30.000 euros de dotação anual dedepreciação (900.00021 euros / 30 anos);· Alternativa 2: Considerar o telhado como uma parte significativado item e depreciar o custo do telhado por um período de 10 anos,correspondendo a 10.000 euros por ano.Seja qual for a alternativa adoptada, no ano 10 - quando o telhadofor substituído - o valor líquido contabilístico atribuível ao valor dotelhado substituído deve ser anulado.Na alternativa 1 o valor do custo do telhado antigo e as suasdepreciações acumuladas são 100.000 euros e 33.333 euros,respectivamente. Assim, terá de ser registado um gasto relativo aoabate, no valor de 66.667 euros (o custo de substituição do novotelhado de 100.000 euros é usado como valor aproximado paradeterminar o valor do telhado antigo, uma vez que este não édeterminável. Não é assumido qualquer valor residual para o cálculodas amortizações acumuladas do telhado antigo).Se a alternativa 2 for adoptada, o valor líquido contabilístico no ano10 será nulo e o custo e as depreciações acumuladas de 100.000euros serão anulados, sem impacto em resultados.As alternativas apresentadas pretendem ilustrar o princípio.A alternativa 2 corresponde ao método mais correcto. Claramente,reflecte mais adequadamente os benefícios económicos da fábrica,resultando num registo regular em resultados, de 36.667 euros porano ao longo dos 30 anos de vida útil da fábrica. Como o componenteneste caso é significativo, a alternativa 2 é a requerida na NCRF 7.Através do exemplo acima, verificámos que, quando no momentoinicial não tenha sido identificado um determinado componente deum activo fixo tangível, se ao longo da sua utilização tiver de sersubstituído, então o valor correspondente ao seu valor líquidocontabilístico deve ser desreconhecido, registando-se nasdemonstrações financeiras o respectivo impacto.

Então e as renovações ou remodelações de activos fixos tangíveispodem ser capitalizadas? São um componente?Não existe qualquer orientação a esse respeito nas NCRF ou nasIFRS. No entanto, nada obstará a que um bem que se encontre aser renovado/remodelado possa ser classificado como um activo seesses custos se qualificarem para reconhecimento nos termosenunciados na NCRF 722. Esta é uma situação recorrente em Hotéis,onde por vezes são realizadas obras significativas de renovação ede remodelação do imóvel.

Então e relativamente a benfeitorias e grandes reparações ourenovações, podem os encargos financeiros correspondentes sercapitalizados?Mais uma vez teremos de avaliar previamente se estes tipos detrabalhos se qualificam como activo e se têm uma duraçãosignificativa. Se sim e mediante as condições previstas na NCRF 10,então os encargos financeiros associados a empréstimos obtidospara o efeito, podem ser capitalizados no valor desses bens.Mais uma vez, podemos referir o exemplo que frequentementeocorre num Hotel onde existe a política de capitalização de encargosfinanceiros. Consideremos que o Hotel encerra para trabalhos deremodelação e renovação que serão capitalizados, por um períodode 18 meses. Os custos com empréstimos obtidos relacionados com

CONTABILIDADE

59

Isabel Faustino / DOCENTE DA ESCOLA SUPERIOR DE GESTÃO DO I.P.C A.

a renovação devem ser capitalizados, uma vez que os trabalhos vão

ocorrer por um período significativo e a capitalização é consistente

com a política seguida pela entidade. A forma de repartição dos

encargos financeiros segue a mesma abordagem da exemplificada

no exemplo anterior, sempre que tenham sido identificados

componentes da renovação.

3.3 AS IMPLICAÇÕES FISCAIS DECORRENTESDA APLICAÇÃO DO NOVO REGIME APLICADASÀ ABORDAGEM POR COMPONENTES