Embed Size (px)

Citation preview

Ampliando fronteiras da Ciência Politica: Desafios contemporâneos à democracia e ao desenvolvimento

“As últimas reformas de previdência social na América Latina (2006-2010): Uma abordagem

comparada”

Nelson Dionel Cardozo (UBA / UNQ)

Email: [email protected]

1

Resumo:Este artigo é baseado em uma pesquisa qualitativa descritiva, tendo em conta os casos mais representativos de reforma previdenciária na nossa região (Argentina, Bolívia, Chile e Uruguai), a fim de agrupar as diferentes mudanças que ocorreram na última década para classificá-las a partir de seus principais eixos. As dimensões a considerar são: 1) A relação entre o regime público e o privado, 2) A modificação dos parâmetros para o acesso aos benefícios, 3) As alterações na fórmula de cálculo das prestações de aposentadoria, 4) a criação de novos benefícios previdenciários, 5) as mudanças na administração, e 6) os principais objetivos políticos das reformas implementadas. A partir deste estudo tentaremos discutir teoricamente os aportes na temática que colocam no mesmo continuum todos os casos, para desenvolver uma tipologia de reformas na América Latina.

Palavras chave: previdência social- reforma- América Latina- capitalização

Abstract: This article is based on a descriptive qualitative research, taking into account the most representative pension system reform cases in our region (Argentina, Bolivia, Chile and Uruguay), in order to group the different reforms that took place in the last decade, to classify them from their main axes. The dimensions to consider are: 1) The relationship between public and private system, 2) the modification of parameters for the access to the benefits, 3) The changes in the formula for calculating pension benefits, 4) the creation of new benefits, 5) changes in the administration, and 6) the main reforms purposes implemented. From this study it will be attempted to discuss the theoretical contributions in this issue, that place on the same continuum all the cases, to develop a reforms typology in Latin America.

Keywords: Social Security - Reform Latin America - Capitalization

1. Introdução

Como uma primeira aproximação podemos afirmar que existem dois cenários muito

diferentes em termos de previdência social: os países desenvolvidos e a América Latina. No

primeiro caso, o principal problema que enfrentam os sistemas de pensões é a

sustentabilidade financeira devido às contribuições reduzidas a partir da relação entre ativos

e beneficiários do sistema como resultado do aumentou expectativa de vida. Somado a isso é

que o cálculo das prestações nesses países assegura uma alta taxa de substituição

(porcentagem de salário obtido antes da aposentadoria do beneficiário), em muitos casos

2

próximos a 90%. A América Latina apresenta um conjunto de questões diferentes a dos

países desenvolvidos. Vários países da região adotaram regimes de capitalização individual

(México, El Salvador, Nicarágua, Costa Rica, Panamá, República Dominicana, Colômbia, Peru,

Bolívia, Chile, Argentina e Uruguai), que agravou os problemas mencionados e juntou-se aos

chamados custos fiscais da transição. Um dos principais argumentos sob os quais as reformas

para sistemas de capitalização individual foram implementadas foi que grande parte da

informalidade e a baixa taxa contribuição ia mudar porque os trabalhadores seriam

responsáveis pela poupança em sua conta, o que seria uma introdução de incentivos

positivos para a acumulação. No entanto, os efeitos registados, explicados em parte pela

estrutura do mercado de trabalho, os elevados custos de funcionamento do sistema privado,

a diversificação limitada dos investimentos do setor privado, foram que diminuiu a taxa de

substituição e a cobertura passiva (percentagem de idosos que têm uma aposentadoria)

nesses países. Este se juntou com os custos da transição, onde há um período de conversão

de um sistema de repartição para um de capitalização, no qual o Estado tem obrigações em

termos de benefícios e reconhecimento das contribuições para o sistema antigo, ao mesmo

tempo tempo que tem menos arrecadação devido à derivação das contribuições para as

contas individuais de capitalização. Isto implicava que o pagamento das pensões seria feita

com os tributos baseados em subsídios cruzados derivados do imposto sobre valor

acrescentado, de modo que os benefícios previdenciários na América Latina tendem a

beneficiar uma minoria que trabalha no setor formal e tem cobertura, geralmente apenas

um terço da PEA, o que gera efeitos muito regressivos sobre a distribuição da renda. Eis aqui

outra questão que acrescentou ao debate: a distribuição eqüitativa dos sistemas de pensões,

à que se adicionou recentemente a questão da igualdade de gênero no acesso à cobertura.

Como resulta do que é mencionado no parágrafo anterior é que a reforma das pensões não

é uma questo menor, já que envolve um esforço cada vez mais importante para o erário

público o pagamento das aposentadorias. Esta política representa as obrigações atuais e

futuras dos Estados porque os benefícios aparecem colocados na legislação como um direito

3

adquirido, politicamente muito difícil de se adaptar de acordo com as variáveis econômicas e

demográficas. Em muitos casos, o cumprimento das obrigações da previdência social é

garantido pela Constituição. Da mesma forma, o impacto fiscal dos sistemas de pensões é

indiscutível, ja que por exemplo em países como o Brasil três quartos do déficit fiscal é

atribuído ao pagamento de pensões.

Nos últimos anos teve várias reformas para ampliar a cobertura, mas de duas

maneiras: Os casos onde foram removidas as contas de capitalização individual (Argentina e

Bolívia) que poderiam ser descritos como uma reforma "estrutural" e os casos em que as

reformas parciais não tocaram o pilar privado (Chile, Peru e Uruguai), que chamaremos de "

reformas não-estruturais." Nos países desenvolvidos as reformas paramétricas foram

implementadas (França e Grécia) e está em debate a sua implementação nos EUA, Espanha e

Grã-Bretanha, dados os problemas de sustentabilidade produto de uma taxa de substituição

de alta e uma ampla cobertura.

2. Caracterizando brevemente os casos

No primeiro termo, vamos caracterizar as novas reformas nos quatro casos

selecionados da América Latina: Argentina, Bolívia, Chile e Uruguai, tentando ver quais os

passos que foram realizados para resolver questões como a ampliação da cobertura, o pilar

usado, o novo papel do Estado, a existência de reformas paramétricas, e a relação entre os

regimes. A técnica utilizada é o estudo de área, assumindo que os países compartilham

certos aspectos sociais, culturais, econômicos, ao mesmo tempo que tem tido reformas na

previdência social nos últimos anos, e tinham sofrido previamente reformas estruturais para

regimes de capitalização.

Parte da literatura em geral argumenta que a tendência é o “afastamento” das contas

de capitalização individual (Bertranou, Calvo e Bertranou, 2010, ISSA, 2010), e a

implementação de algum tipo de mudança. Por conseguinte, serão estudados os paises mais

4

representativos de reforma para um sistema de capitalização, onde podemos ver que

existem três regimes de bem-estar muito diferentes. Nos primeiros dois países, Chile (1981) e

Argentina (1994) se experimentaram reformas drásticas no sentido de sistemas de

capitalização que passam ao que Martinez Franzoni1 chama de "regime liberal de fornecedor

único " (Martínez-Franzoni, 2005). Logo, vemos o caso da Bolívia, que é um exemplo claro de

"sistema de duplo fornecedor informal" e, finalmente, Uruguai se corresponde com um

"sistema estatal de único fornecedor."

2.1 Argentina

Passados os momentos de crise em 2001-2002, a Administração Nacional da

Previdência Social decidiu abordar uma política redistributiva sem precedentes na história

argentina. O chamado "Plano de Inclusão Previdenciário", de 2006 abriu a porta para se

aposentarem aqueles que cumprem a idade de pensão (60 anos para mulheres e 65 para os

homens), mas não tem os 30 anos de contribuições exigido pela lei. Este sistema, apoiado

pela moratórias prevista nas leis 25,994 e 24,476, pensava deixar com cobertura aos setores

que encontravam-se sem aposentadoria e em situação de vulneravilidade. O mecanismo foi

o seguinte: após o cálculo da dívida, tendo se subscrito à moratória o solicitante, é paga a

primeira prestação do plano de pagamento, e o resto são deduzidas diretamente da pensão

obtida mensalmente até pagar a última prestação. Dito de outra forma, as contribuições

previdenciárias são compradas pelo solicitante através de uma moratória, que é paga para

com o benefício concedido. Esta medida permitiu a cobertura passiva chegar próxima ao 90%

dos idosos.

1 Martínez Franzoni (2005) menciona que na América Latina há três modelos de regime de bem-estar: i) estatal

de fornecedor único (Uruguai e Costa Rica); ii) liberal de fornecedor único (México, Argentina e Chile); e iii)

informal de duplo fornecedor (El Salvador, Guatemala e Nicarágua). Nos primeiros, o Estado continua

designando a maior parte de seus recursos a serviços universais. No segundo grupo, tem-se passado de maneira

acelerada à provisão privada de serviços. O terceiro se refere aos países onde há mercados trabalhistas informais

e uma alta familiarização do cuidado.

5

Em abril de 2007, se sancionou a lei chamada “de livre opção da aposentadoria", que

foi uma reforma parcial, mas muito forte que iria reduzir as assimetrias entre os dos regimes

–público e privado-, permitindo a liberdade de escolha do regime previdenciáro que o

cidadão quer estar afiliado, enquanto as pessoas que não realizarem opção nenhuma para

algum regime passam automaticamente para o sistema de repartição pública. Depois de

fechar a livre opção de aposentadoria, o 31 de dezembro de 2007, houve uma transferência

de 90,050 membros ao sistema de pensão estatal. Assim, os saldos privados acumulados

recebidos pela ANSeS desde as contas dessas pessoas foi o equivalente a 534 milhões de

pesos.

Como consequência da crise financeira global e a baixa diversificação da carteira de

investimentos das AFJP de Argentina, a sustentabilidade do sistema de capitalização atingiu

uma situação crítica. Além disso, as novas obrigações contraidas pelo Estado com as políticas

de inclusão social determinou que o orçamento público ia exigir um maior arrecadamento de

fundos. Portanto, o governo federal toma a decisão de estatizar totalmente o sistema de

pensões, unificando esquema privado com o público que existia até agora. O Sistema

Integrado de Aposentadoria da Argentina (SIPA) é financiado através de um sistema de

repatição pública, garantindo aos aposentados que estavam na previdência privada, a

mesma cobertura e idêntico tratamento ao previsto pelo regime público de pensões. Os

benefícios que são pagos na íntegra por parte das Administradoras de Fundos de Pensões

continuarão sendo pagos pela companhia de seguros de aposentadoria. Desde a

promulgação da lei, ANSES goza de autonomia financeira e económica. Em suma, com o novo

regime é o Estado quem administra os fundos e concede os benefícios de todos os

aposentados e pensionistas, recuperando o papel central que ele tinha antes da reforma

previdenciária dos anos noventa.

2.2 Bolivia

6

Em 2010 o governo e a Central Operária Boliviana (COB) acordaram nas negociações

quatro novas escalas de renda de aposentadoria e o alcance da lei nova pensão, que também

define uma renda conjunta (não contributiva) de até 2.400 bolivianos. O sistema de pensões

no país, percebendo os problemas arrecadação das contribuições da previdência social (que

foi parte dos debates até meados da década passada) fornece diferentes níveis de renda pelo

número de contribuições que tem o beneficiário, definindo a gradação da pensão para os

contribuintes que têm 20 anos, 25 anos e 30 anos de cotização, com maiores quantidades de

acordo com anos de contribuições.

O governo começou fazer avanços ao final de 2010 com uma reforma para que o

Estado voltasse novamente a controlar o sistema de pensões. Naquele momento havia 1,2

milhões de pessoas listadas nas Administradoras de Fundos de Pensão (AFP) "Previsión", do

Banco Bilbao Vizcaya Argentaria (BBVA) da Espanha, e "Futuro", do grupo Zurich Financial

Service Group da Suíça. Os dois controlavam o sistema de pensões desde 1996 e tinham

acumulado cerca de 2.000 milhões de dólares em contribuições dos trabalhadores, dos quais

uma parte foi depositada em bancos e outras foram investidos em títulos do governo.

No início de 2011, em um processo similar ao da Argentina, Bolívia aprovou os planos

do Senado para nacionalizar a previdência privada, aumentar os benefícios de pensão e

redução da idade mínima de aposentadoria. O sistema de pensões anterior combinava

elementos contributivo, não contributivos e semicontributivos em fundos de pensão

privados geridos pelas Administradoras Fundos de Pensões (AFP) criadas em 1996 para

privatizar o sistema de pensões na Bolívia. O actual processo de reforma foi iniciado em

2006; compreende um regime semicontributivo que inclui prestações de velhice, morte,

invalidez e pensões para os acidentes e as despesas de funeral; e um regime não contributivo

para os mesmos fins. O governo estima que o novo sistema será financeiramente sustentável

ao longo dos próximos 35 anos.

7

A nova lei elimina a dois AFP que administravam os fundos de pensão, institui um

novo orgão estatal, a Gestora Pública da Previdência Social de Longo Prazo, no Ministério da

Economia e Finanças Públicas, responsável pela gestão dos fundos . Estes incluem o Fundo de

Capitalização composto por contas individuais, um fundo de renda variável, um fundo de por

acidentes de trabalho, um fundo de riscos profissionais, e os fundos que já foram geridos

pelas AFP. Enquanto isso, a Gestora Pública da Previdência Social, implementou uma pensão

não contributiva universal por velhice (Renda Dignidade ), financiado por um imposto direto

sobre os hidrocarbonetos. Os requisitos para o acesso à Renda Dignidad não foram alterados.

Além disso, (ao contrário do que acontece no Velho Mundo), a idade mínima de

aposentadoria vai diminuir desde os 60 anos (65 antes da reforma de 2009) para 58 anos

para homens e mulheres, embora as mulheres podem reduzir a idade de aposentadoria um

ano para cada criança que tiverem, até três filhos (semelhante ao que acontece no Uruguai).

Outra medida é o estabelecimento de um regime especial para os mineiros, que agora

podem se aposentar com a idade de 56 ou 51 anos se eles trabalharam em condições

insalubres. A nova lei também criou um fundo (Fundo de Solidariedade) para garantir uma

pensão mínima para trabalhadores de baixa renda ou independentes que não satisfaçam os

requisitos para a pensão contributiva completa. Estes quantidade pensões a 70 por cento do

salário mínimo nacional (em 2010, Boliviano -BOB- 476 ou US $ 66) e exigem pelo menos 10

anos de contribuições, um aumento de 6 por cento para cada ano adicional de contribuição.

Outras mudanças importantes são: a) A reintrodução da contribuição patronal de 3 por cento

do salário do empregado (o sistema anterior foi financiado exclusivamente por contribuições

de empregados). As contribuições dos empregados permanecem em 10 por cento e nos

trabalhadores independentes as contribuições são voluntárias. b) A criação de subsídios para

despesas de funeral e de prestação de pensões de sobrevivência, independentemente se a

viúva ou viúvo se casa novamente. c) Modificação do cálculo dos benefícios de pensão, que

serão feitos apenas com base nas últimas 24 contribuições (últimos 2 anos), d) a ratificação

do Convênio Ibero-Americano de Segurança Social, que garante a portabilidade dos direitos

pensão nos países signatários da América Latina (artigo 100 da Lei n º 1029); e) Finalmente, a

8

lei estabelece uma série de medidas de boa governação e combate à corrupção, incluindo a

criação de uma instância de auditoria e os limites aos mandatos dos auditores, as restrições

de investimento, e multa de 5 a 10 anos de prisão por peculato ou malversação de fundos.

2.3 Chile

O governo Michelle Bachelet, que se desenvolveu entre março de 2006 e março de

2010, teve na agenda desde o início da sua presidência a reforma do sistema de pensões, e

conseguiu concreta-la a través da Lei n º 20.255 de Julho de 2008. O que foi implementado

foi o aumento da cobertura através da criação de um pilar não contributivo, que atua de

maneira focalizada. Assim, pessoas que não tenham contribuído em um sistema de pensões

e pertencem a um grupo familiar dos setores de menor renda do país -40 % mais pobre da

população- têm acesso a uma Pensão Básica Solidária (PBS). Este benefício é uma

contribuição monetária de 60.000 pesos, paga desde 01 de julho de 2009 a todas as pessoas

que o solicitem. Em 2010, foi estendido ao 45% mais pobre da população, e assim por

diante até 60% em 2012. Os benefícios da reforma são individuais. Portanto, a partir de julho

de 2008, um ou mais membros de uma família pode acessar a uma Pensão Básica Solidária.

Assim, dois beneficiários podem ser incluídos, receber ambos as pensões e adicionar 150.000

pesos chilenos. Um dos benefícios mais importantes que a reforma da previdência trouxe

para as mulheres é a entrega de um bônus por cada filho nascido vivo ou adoção, o que irá

aumentar as suas pensões. Por tanto, representa um reconhecimento efetivo do dobro

trabalho que enfrentam, visibilizando a sua tarefa de mulher e mãe.

O valor do bônus por filho é equivalente ao 1,8 da renda mínima no momento em que

a criança nascer (agora é de 260 pesos aprox.). Este benefício entrou em vigor a partir do 1º

de julho de 2009, de modo que só terão direito as mulheres que se aposentarem após essa

data. A esta prestação lhe será aplicada uma taxa mensal de retorno equivalente ao Fundo

de C do sistema AFP. Para as crianças nascidas depois do 1 de Julho de 2009, a rentabilidade

será contada a partir desde o nascimento, até a mãe fazer os 65 anos de idade. Para as

9

mulheres filiadas ao Decreto-Lei 3.500, a prestação será adicionada à sua conta de poupança

individual na AFP, quando ela fizer 65 anos de idade, formando parte do saldo que vai

calcular a sua pensão. No caso de mulheres beneficiárias da Pensão Básica Solidária, o

Instituto Nacional de Previdência Social irá calcular uma pensão auto-financiada,

considerando no saldo da sua conta as prestações por filho recebidas. O resultado deste

cálculo vai aumentar a sua PBS de velhice. Para as mulheres que não estejam filiadas a um

regime previdenciário, e percebam uma pensão por morte do INP, uma companhia de

seguros ou AFP, será utilizado o mesmo método descrito acima. O resultado aumentará a

sua pensão por morte. Estima-se que neste regime, uma mulher que contribua 10 anos pelo

salário mínimo e tenha dois filhos, por efeito da bonificação, a sua pensão final terá um

aumento de mais de um 20%.

A Contribuição Básica Solidária é orientada para aqueles que têm uma pensão de

qualquer regime previdenciário (excluindo os dos policiais e militares), menores de 70 mil ao

01 de julho de 2008 ou que tenham esgotados seus fundos de pensão. O Estado completará

o benefício com uma contribuição em dinheiro. No início do regime, em 2008, acessaram ao

benefício os homens e as mulheres pertencentes ao 40% da população de menor renda, de

acordo com o a Folha de Proteção Social. No 2009 foi estendido para 45%, e assim por

diante até 60% em 2012.

O instrumento utilizado pelo Estado para focalizar os benefícios da protecção social

nos segmentos mais vulneráveis da população é a Folha de Proteção Social. Na atribuição dos

benefícios a partir da reforma da Previdência, a Folha Social de Proteção (FPS) fornece uma

pontuação que reflete a vulnerabilidade da família e identifica aquelas famílias que devem

ser priorizadas como sujeitos de proteção social. Com a pontuação obtida após a conclusão

da sondagem, as pessoas vão saber se eles cumprem os requisitos de elegibilidade para os

diversos benefícios fornecidos pelo sistema de proteção social do Estado. A informação que

abrange o formulário refere-se a localização geográfica, identificação da família, saúde,

educação, ocupação, deficiência, renda familiar e habitação, entre outras variáveis.

10

2.4 Uruguai

O governo de Tabaré Vázquez, que se desenvolveu entre março de 2005 e março de

2010, adotou várias leis e decretos que modificaram o sistema de pensões. A primeira

medida visa a expansão da cobertura ativa (ou seja, o número de trabalhadores que

contribuem para o sistema de pensões) , nas que se destaca a chamada para os Conselhos de

Salários e a Lei n º 17.963 de 2006. Nesta última promove-se a efetiva inclusão no sistema de

pensões, estabeleceu regras mais flexíveis para a regularização das contribuições para o

Banco da Previdência Social, tanto para as empresas quanto para os trabalhadores

independentes, introduzindo pela primeira vez na história, um sistema de benefícios para os

bons contribuintes (Busquets e Azcué, 2010).

Em junho de 2008, por meio dos decretos 281/08 e 291/08, se pus em prática o

direito de desfiliação para aqueles que não estavam obrigados em 1996 de aderir ao sistema

misto e optaram por fazê-lo voluntariamente. Também em 2008 é aprovada a lei 18.241,

chamada “Lei de assistência aos idosos”, criando um benefício não-contributivo que permitiu

a expansão da cobertura para os sectores sociais mais vulneráveis, da mesma maneira que

aconteceu no Chile e na Bolívia (incluindo um pilar não-contributivo).

Além disso, a Lei n º 18.395, rebaixa de 35 para 30 os anos de serviço exigidos para

acessar à aposentadoria, mantendo a idade mínima aos 60 anos, ao mesmo tempo que

modifica as taxas de substituição que regem atualmente. Esta lei estabelece a criação de um

benefício especial para pessoas de 58 anos de idade e 28 anos de trabalho, que tivessem tido

um período de pelo menos um ano de desemprego. Este nova prestação é criada para dar

conta da situação dos desempregados maiores de 50 anos próximos à aposentadoria. O

prazo de duração do benefício será de dois anos, tornando possível a aposentadoria

subseqüente.

11

Também, reconhece-se para as mães um ano de serviço por cada filho, podendo

contar até cinco anos adicionais. Isso introduz uma nota inicial de gênero para o projeto,

melhorando a acessibilidade do benefício para as mulheres. No relativo ao acesso à pensão

de invalidez total e prestação de incapacidade temporária parcial, eliminou-se a exigência de

ter os seis meses de contribuições imediatamente anteriores à deficiência, e também a

exigência de dois anos após a cessação da atividade ou inatividade, adicionando o requisito

de que o requerente tivesse permanecido no país desde a cessação da atividade, até chegar

a hora de deficiência.

3. Algumas distinções conceituais para estudar as reformas

Uma das primeiras observações resultantes dos casos estudados é que é possível

agrupar as diversas reformas em dois tipos. No caso argentino, vemos a primeira fase na qual

foram atingidos os problemas os problemas (falta de cobertura passiva e desequilíbrios na

competição entre os esquemas) pelo Plano de Inclusão Previdenciária e da chamada Lei de

Livre Escolha. Os casos do Chile e do Uruguai também parecem transitar pelo mesmo

caminho. A reforma de Bachelet, estabelece um pilar de pensão não-contributiva básica que

não modifica o regime privado, fato que também é verificado no Uruguai, conjuntamente

com a redução dos parâmetros para acessar ao benefício. Isso também é evidente no caso da

Bolívia, que combina reformas paramétricas e as reformas estruturais. No entanto, depois de

duas reformas parciais Argentina retraçou o que foi feito e voltou para o monopólio estatal,

criando o Sistema Previdenciário Argentino (SIPA), que absorveu o regime de capitalização no

de repartição, sendo um caso pioneiro no planeta respeito à segunda fase pós-neoliberal de

reformas. No entanto, podemos reconhecer uma mudança no "clima de época" nos governos

da região que tem sido chamados de "governos progressistas", em oposição aos governos

neoliberais que realizaram reformas estruturais para economias de mercado.

Bertranou e Bertranou Calvo (2010), tentam fazer uma panorâmica das tendências

nas reformas aos sistemas de capitalização. A idéia central que traçam é aproximadamente

12

que a nova onda de reformas destinadas a melhorar a cobertura, equidade e eficiência dos

sistemas de pensões nos países que foram para a capitalização, foi feita através de três tipos

de medidas: a livre escolha entre contas de capitalização e regime de repartição;

solidariedade e redistribuição da renda; e a criação de fundos de reserva para

aposentadorias públicas. Por outro lado, tentou-se melhorar as contas individuais,

expandindo a cobertura; reduzir os custos, e estabelecer regras de investimento para ativos

de pensão.

Estes autores fazem uma comparação diacrônica entre os países latino-americanos

que experimentaram reformas para sistemas de capitalização. A seleção de casos é feita

usando a técnica de sistemas similares, assumindo que eles compartilham a mesma

propriedade (reforma para regimes de capitalização) e distingem os tipos de sub-classe de

acordo à tipologia de Mesa-Lago (2004), onde encontram-se o modelo substitutivo (Chile,

Bolívia, México, El Salvador e República Dominicana), o modelo paralelo (Peru, Colômbia) e

modelo misto (Argentina, Uruguai e Costa Rica). A hipótese central é que o propósito das

contas individuais introduzidas foi que "se esperava que isso motivasse os trabalhadores

para contribuir e aumentar a cobertura e as taxas de cumprimento das contribuições

obrigatórias" (Bertranou e outros, 2010: 2). Depois de analisar os efeitos destas reformas em

termos da taxa de cobertura passiva, de redistribuição intergeracional e intrageracional, e as

deficiências na regulamentação. Nestes impactos, as reformas são a variável independente

que explica a segunda onda de reforma, onde os temas centrais são: 1) permitir aos

trabalhadores voltar para o regime de repartição, 2) a incorporação de mecanismos de

redistribuição da renda e solidariedade e 3) a criação de novos fundos de pensão públicos.

Ele também inclui melhorias nas contas individuais com base nos pilares de: 1) Ampliação da

cobertura passiva, 2) Redução de custos de contas individuais, e 3) regras de investimento

para ativos de pensão. Esta abordagem faz pouco ênfase nas diferenças de sub- classe,

tentando colocar em um de continum todos os casos na região, descrevendo os processos

como mudanças não estruturais. Assim, argumentam:

13

"A segunda rodada de reformas à previdência social iniciada a partir de 2005 reforçou a

participação das instituições públicas no sistema de pensões. Além disso, muitos países

introduziram medidas para melhorar as contas individuais. A idéia motriz por trás da segunda

rodada de reformas tem sido a de aumentar a cobertura, equidade e eficiência do sistema.

Com exceção da Argentina, que re-nacionalizou seu sistema de pensões, a nova rodada de

reformas parece ser menos radical em comparação com as mudanças estruturais

introduzidas durante a primeira rodada "(Bertranou e outros, 2010: 6).

Aqui encontramos que a hipótese descritiva argumenta que as mudanças foram feitas

para aumentar a cobertura, equidade e eficiência através de reformas "não estruturais" ,

com a "exceção" da Argentina. O que podemos ver é que a regra contém exceções; daí que

vemos um cão-gato como é chamado por Sartori (1999), no sentido de que encontramos

"um gato que late." Portanto, não é que há regras com "exceções" -ou seja, que é explicando

o caso que não responde à lei por uma hipótese ad hoc- senão que na essência o problema

deste estudo é o falho na comparação. A resposta é simples: a lei deve ser reformulada para

conter apenas aqueles que são casos plausíveis de apresentarem o fenômeno. Uma possível

solução seria a de diferenciar os tipos de reformas através de uma primeira abordagem

descritiva. Então, não é na América Latina a reforma menos radical, com exceção da

Argentina, senão que pelo contrário existem diferentes tipos de reformas: algumas “não-

estruturais” (como Chile, Peru, Uruguai e Colômbia) e outras “estruturais” para sistemas

públicos de repartição (Argentina e Bolívia). Então não restam já "estranhos companheiros

de cama" na classificação, senão que temos diferenciado cães e gatos e pudimos esboçar

heuristicamente dois tipos de reformas desde os sistemas de capitalização: estruturais e não

estruturais. A utilidade que apresenta este momento é que permite classificar com base em

critérios (profundidade das reformas, principal fornecedor na previdência social, ou situação

do sistema de capitalização) que permitem a construção de teoria empírica num futuro.

O relatório da AISS "Uma previdência social dinâmica para as Américas" parte de uma

comparação diacrônica tomando a idéia muito semelhante às contribuições mencionadas

14

acima. Este trabalho argumenta que na primeira onda de reformas terá as seguintes

providências: 1) De regimes de benefício definido para um de contribuição definida, 2) De

sistemas de repartição para regimes de capitalização individual, e 3) de fontes de

financiamento não integradas para fontes de financiamento totalmente integradas. No

momento B, ou seja, a última década, podemos falar sobre a tendência geral que é seguida

nos sistemas de pensões em relação ao multipilarismo que mistura regimes de capitalização

e reparto com sistemas de prestações definidas com contribuições definidas. Exemplos de

tais reformas, são os casos do Peru e do Chile que tem implementado um pilar solidário

financiado por receitas gerais. A recomendação que encoraja o texto é a passagem para um

sistema integrado com base na base de receitas gerais e outro de caráter contributivo

complementar que faria aos membros ter incentivos para "melhorar" suas aposentadorias

contribuindo. Além, adiciona a idéia de contas nocionais de contribuições definidas, ou seja a

introdução nos regimes de financiamento público de fórmulas atuariais, ou basear o cálculo

do benefício nas contribuições embora seja um regime de repartição . Finalmente menciona

a questão da solidariedade no que respeita aos grupos que têm menos contribuições, como

também a equidade de gênero. Isto tem estado muito presente em todas as reformas

recentes aos sistemas de pensões (Argentina 2006, Chile 2008, Uruguai 2008, a Bolívia 2010).

A proposta apoiada são os pilares solidários com um benefício mínimo, apagando a idéia de

cidadania, e também esconde o fato de que muitos dos sistemas fiscais de repartição são

financiados por receitas gerais pagas pela sociedade toda, mas os benefícios são usufruídos

pelo setor formal do mercado de trabalho, que em muitos casos é apenas a metade dos

trabalhadores.

No entanto, adverte-se que a Argentina "segue uma direção contrária à de muitos

recentes sistemas multi-pilar." (AISS, 2010: 16). À luz disto, aqui encontramos outra

"exceção à regra" que nem sequer é levada em conta na formulação das preposições finais, a

saber: "em todos os sistemas de pensões, adverte-se a necessidade atender melhor duas

expectativas que caminham juntas: A maior capacidade de escolha individual e a satisfação

de direitos individuais universais" (AISS, 2010: 17). Portanto, mais uma vez comete-se o

15

mesmo erro, já que existe uma incapacidade do modelo para atender os casos "anômalos" -

Argentina, e mais recentemente a Bolívia-.

Ambos artigos sofrem de alguns defeitos no momento da comparação: não

especificam os critérios utilizados para classificar as reformas e tentam explicar todos os

casos sem a criação de uma tipologia que ordene a diversidade de situações. Primeiro, não

incluem um dos aspectos das reformas mais importantes na América Latina: A existência de

reformas paramétricas que ampliam o direito, como no caso da Bolívia e Uruguai. Segundo,

não leva em conta a criação de regimes especiais mais flexíveis (Argentina, Uruguai e Bolívia).

Isto último é exatamente o oposto do que está acontecendo no Brasil: Embora foi criado um

regime especial para trabalhadores rurais, nesse país se está tentando constantemente de

cercear os privilégios de alguns setores -os funcionários públicos-, como ocorre na a Europa.

Ao mesmo tempo, deveria-se pesquisar por que a nossa região está indo contra a tendência

geral do que ocorre na Europa e nos Estados Unidos, onde a reforma paramétrica aumenta a

idade de aposentadoria.

Um aspecto bem-sucedido da análise é o problema de cobertura e a eqüidade de

género, que pode ser visto em todas as reformas. Mas o que pouco explica essa tipologia é o

caso argentino, que avançou em várias etapas, culminando com a renacionalização do

sistema previdenciário. Ambos documentos reconhecem a importância de pensões não

contributivas como um novo pilar da previdência social na América Latina, mas não levam em

conta a sustentabilidade futura, especialmente em relação à expectativa de vida. Finalmente,

acho que discutir a questão em nossa região, fora do que está acontecendo na Europa é um

debate pouco produtivo que ignora as lições que podem dar os países desenvolvidos.

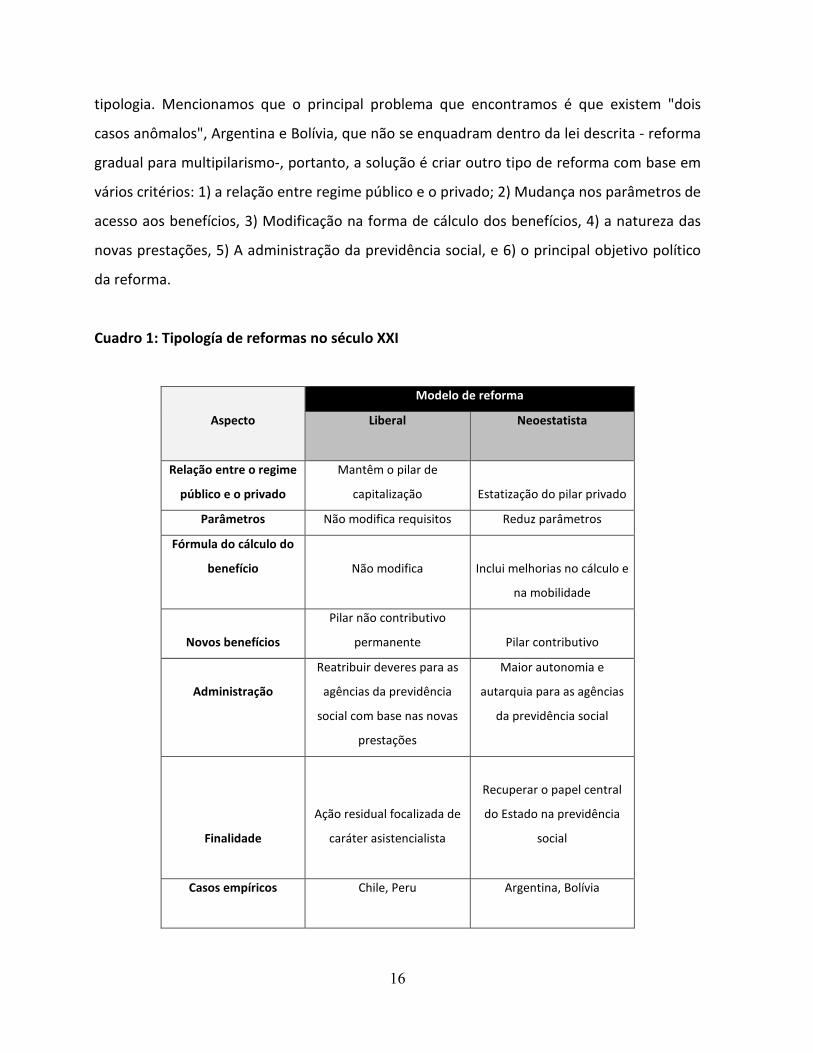

4. Para um modelo comparado de reformas previdenciárias

Uma possível abordagem às políticas sociais de forma comparativa resolveria o

problema da descrição das recentes reformas da previdência com base em uma nova

16

tipologia. Mencionamos que o principal problema que encontramos é que existem "dois

casos anômalos", Argentina e Bolívia, que não se enquadram dentro da lei descrita - reforma

gradual para multipilarismo-, portanto, a solução é criar outro tipo de reforma com base em

vários critérios: 1) a relação entre regime público e o privado; 2) Mudança nos parâmetros de

acesso aos benefícios, 3) Modificação na forma de cálculo dos benefícios, 4) a natureza das

novas prestações, 5) A administração da previdência social, e 6) o principal objetivo político

da reforma.

Cuadro 1: Tipología de reformas no século XXI

Aspecto

Modelo de reforma

Liberal

Neoestatista

Relação entre o regime

público e o privado

Mantêm o pilar de

capitalização Estatização do pilar privado

Parâmetros Não modifica requisitos Reduz parâmetros

Fórmula do cálculo do

benefício

Não modifica

Inclui melhorias no cálculo e

na mobilidade

Novos benefícios

Pilar não contributivo

permanente Pilar contributivo

Administração

Reatribuir deveres para as

agências da previdência

social com base nas novas

prestações

Maior autonomia e

autarquia para as agências

da previdência social

Finalidade

Ação residual focalizada de

caráter asistencialista

Recuperar o papel central

do Estado na previdência

social

Casos empíricos

Chile, Peru

Argentina, Bolívia

17

Fonte: Elaboracão própria

Portanto, na América Latina foram implementadas reformas para ampliar a

cobertura, mas em duas formas: Primeiro, encontramos os casos de reforma parcial onde

não foi tocado o pilar privado (Chile, Peru e Uruguai), que são reformas não estruturais, que

aqui denominaremos “liberais”, já que continuam as políticas de privatização ao sistema

previdência mas adicionam um pilar não contributivo asistencialista. Segundo, os casos onde

são eliminadas as contas de capitalização individual (Argentina e Bolívia) que poderiam ser

descritos como estruturais, em términos de Mesa-Lago que aqui chamaremos

“neoestatistas” -aqui acontece o contrário que refere esse autor, já que a reforma estrutural

é para um sistema público de repartição-.

Dentro das primeiras, temos o modelo liberal, que são os países que fazem reformas

graduais para manter o pilar de capitalização, sem alterar os parâmetros para acessar aos

benefícios contributivos nem modificar a fórmula de cálculo, mas incluem um pilar não

contributivo focalizado para os mais pobres como uma ação residual por conta das agências

da previdência social. Estes são os casos da Colômbia, Chile e Peru. O que pode ser visto não

é que não tem sido alterada a matriz de proteção social, desde que não se mostra um novo

papel do Estado na previdência, mas pelo contrário, se aprofunda a ação reativa e focalizada.

No outro extremo estão os casos da Bolívia e Argentina, pelo contrário, tem eliminado

o regime privado, incluem reformas paramétricas -no caso argentino, este princípio não

acontece-; incluem-se melhorias nos cálculo dos benefícios e regras de mobilidade, criam

novas prestações (em base ao pilar contributivo com caráter temporário, no caso da

Argentina; e criando um regime não-contributivos no caso da Bolívia), restaurando o papel

central do Estado para na previdência social. O que distingue esses dois casos e os coloca nas

antípodas do primeiro tipo é a existência de reformas estruturais que fazem voltar ao

monopólio estatal na administração da previdência social, eliminando o sistema privado. Ao

18

contrário do que aconteceu no final do século passado, onde a reforma estrutural foi

sinônimo com a criação de um sistema de contas individuais de capitalização, o que acontece

agora é que os governos de orientação progressista executaram a renacionalização dos

sistemas de pensões, flexibilizaram os parâmetros, e, portanto, fortalecem a matriz de

protecção social de "fornecedor único" (Martínez Franzoni, 2005).

O Uruguai é um caso de "híbrido" que combina elementos de ambos, já que não há

reestatizaciones e mantém o sistema de capitalização, mas ao mesmo tempo, são diminuídos

os parâmetros de acesso aos benefícios; tentando ao mesmo tempo aumentar a cobertura

ativa (através de maior controle) e passiva (através da criação de um pilar solidário

combinado com reformas paramétricas ao sistema contributivo).

Como considerações finais, quero referir que este trabalho tentou lançar luz desde a

metodologia comparativa sobre as reformas previdenciárias recentes em nossa região,

caracterizando os tipos de reformas, com base nas dimensões referidas. A intenção é discutir

os conceitos e criar um novo marco teórico para pensar as novas reformas paramétricas e

estruturais que estão acontecendo em nossa região. A experiência que assistimos em outras

latitudes como o caso de Hungria onde também se voltou para o sistema de repartição, e os

debates na Europa em torno a idade de aposentadoria, fazem que a “questão previdenciária”

seja um tema central na agenda dos governos, sobre todo no contexto de crise em um

mundo que envelhece e o desemprego afeta cada vez mais aos jovens. Por causa disso, é

central ter categorias para estudar e comparar esta nova onda de mudanças nos sistemas

previdenciários e a necessidade de construir uma teoria com uma base empírica.

Referências bibliográficas

ASOCIACIÓN INTERNACIONAL DE LA SEGURIDAD SOCIAL. Una Seguridad Social Dinámica para las Américas: Cohesión Social y Diversidad Institucional .Asociación Internacional de Seguridad Social, Ginebra, 2010

19

BERTRANOU, Fabio; Esteban CALVO, e Evelina BERTRANOU. ¿Está Latinoamérica alejándose de las cuentas individuales de pensiones?. In CRR, Mayo ,IB#9-14, 2010

BUSQUETS, José. Explicando las reformas de la seguridad social en el mundo. Trabalho apredentado nas IV Jornadas de investigación de la Facultad de Ciencias Sociales de la Universidad de la República, Montevideo, 2005. BUSQUETS, José e Álvaro RODRÍGUEZ AZCUÉ. Las re-reformas de los sistemas de pensiones en: Argentina, Chile y Uruguay (2003-2009). Trabalho aprensentado nas IX Jornadas de Investigación de la Facultad de Ciencias Sociales, Udelar, Montevideo, 13-15 de septiembre, 2010. CARDOZO, Nelson. La administración de los Sistemas de Pensiones en Argentina y Chile. Dos reformas, dos modelos de implementar políticas sociales destinadas a los adultos mayores. Trabalho apresentado no IX Congreso Internacional de Administración/ XVI Congreso de Administración del MERCOSUR (CONAMERCO). Buenos Aires: Consejo Profesional de Ciencias Económicas, 2009. CARDOZO, Nelson. Reformas a los sistemas de pensiones en Argentina y Chile: Regímenes de bienestar y seguridad social en perspectiva comparada”. In Revista de Políticas Públicas nº 2, vol 14. Programa de Pós-Graduação em Políticas Públicas de la Universidade Federal do Maranhão, São Luís, 2010. DEL ÁGUILA CARZOLA, Olimpia “Transformación y reforma de los sistemas de pensiones: ¿Hacia un nuevo modelo? Tese de doutorado apresentada no Departamento de Derecho del Trabajo y la Seguridad Social, Facultad de Derecho, Universidad Complutense de Madrid, Madrid, 2010.

ESPING-ANDERSEN, Gosta. Fundamentos sociales de las economías postindustriales. Ariel. Barcelona, 2000.

FERRERA, Maurizio La comparación y el Estado de Bienestar: ¿Un caso de éxito?. In SARTORI, Giovanni e MORLINO, Leonardo (comp) : La comparación en ciencias sociales. Alianza Editorial. Madrid, 1999

GARZAMENDIA, Gonzalo. Evaluación de la reforma del sistema de pensiones en Uruguay. In Perfiles Latinoamericanos nº 35, janeiro-junho. FLACSO, México DF, 2010

INTERNACIONAL SOCIAL SECURITY ASSOCIATION. Social Security Research and Policy Manual. ISSA, Génova, 2010

20

ISUANI, Ernesto. La seguridad social y las transformaciones sociales latinoamericanas. In revista Nueva Sociedad Nº 226 março-abril, 2010. Disponível em http://www.nuso.org. Acceso em: 12, 2010.

JAY, Stephen e Tapen SINHA. Lessons from Pension Reform in the Americas. Oxford University Press, Oxford, 2008.

MARTÍNEZ- FRANZONI, Juliana .Regímenes de Bienestar en América Latina: Consideraciones generales e itinerarios regionales. In Revista Centroamericana de Ciencias Sociales, vol. 4, nº 2, 2005.

MESA LAGO, Carmelo. A reforma estrutural dos benefícios de seguridades social na América Latina: modelos, características, resultados e lições. In SCHATTAN, Vera (organizadora). A reforma da previdência social na América Latina. FGV Editora, Rio de Janeiro, 2003.

MESA-LAGO, Carmelo. Estudio comparativo de los costos fiscales en la transición de ocho reformas de pensiones en América latina" .Serie de Financiamiento del desarrollo. No 93. CEPAL, Santiago de Chile, 2004.

ROFFMAN, Rafael; Eduardo FAJNZYLBER e Germán HERRERA. Reformando las reformas previsionales: en la Argentina y Chile. In revista CEPAL 101, agosto, 2010.

SARTORI, Giovanni. Comparación y método comparativo. In SARTORI, Giovanni e MORLINO, Leonardo (comp) : La comparación en ciencias sociales. Alianza Editorial. Madrid, 1999.

UTHOFF Andras. El sistema previsional en Chile, y su rol en el mercado de capital. Conferência apresentada na Jornada “Nuevos Escenarios en el sistema de protección para los jubilados. Universidad Católica Argentina, Buenos Aires 28 de noviembre, 2008

Recursos na red http://www.eabolivia.com www.clarin.com www.elpais.com www.ilo.org www.issa.int