Embed Size (px)

Citation preview

Aspectos a considerar en la aplicación de la Circular Única de Seguros y Fianzas Septiembre 3, 2015

Fechas clave en la implementación de los nuevos criterios contables

Aspectos a considerar en la primera aplicación

Temas pendientes

Otros temas relevantes

Agenda

Fechas clave en la implementación de los nuevos criterios contables

Aspectos a considerar en la primera aplicación

Temas pendientes

Otros temas relevantes

Agenda

Comparativos bajo nuevas reglas

Aplicación de nuevas reglas

Fecha de

adopción

de cambios

Fecha de

reporte anual

1/1/2015 1/1/2016 31/12/2016

Hoy

Septiembre

2015

Entrega de estados

financieros

dictamninados de

2015

Febrero 2016

Entrega de estados

financieros comparativos

auditados

Marzo 2017

Registro de

metodologías

Septiembre

2015

Entrega del RR7 de

2015

4 Marzo 2016

Fechas clave

Fechas clave en la implementación de los nuevos criterios contables

Aspectos a considerar en la primera aplicación

Temas pendientes

Otros temas relevantes

Agenda

Bajo

Imp

ac

to f

ina

nc

iero

Medio

Alto

Bajo

Efecto en procesos de negocios y sistemas

Alto Medio

Supletoriedad

IFRS

Reconocimiento

de ingresos

Impuestos

Emisión

anticipada

Salvamentos

Cartera de

crédito

Coaseguro

Presentación y

revelación

Inversiones en

valores

Reservas

técnicas

Anualización de

primas en vida a

corto plazo

Aplicación

retrospectiva Reaseguro

Áreas de impacto

Aspectos a considerar en la primera aplicación:

Hechos posteriores en 2015

Aspectos fiscales

Comparabilidad

Primera aplicación

Día uno de la regulación / 1 de enero de 2016.

Los efectos en los estados financieros por los cambios regulatorios se consideran relevantes.

La normatividad requiere que se revelen dichos cambios en una nota a los estados financieros de 2015.

La entrega de los estados financieros de 2015 se hará a más tardar a los 60 días después del cierre.

Hechos posteriores

Efectos fiscales / Primera aplicación

Día uno de la regulación / 1 de enero de 2016.

Nuevo régimen para la valuación de reservas técnicas y los montos recuperables de reaseguro.

Escenario probable de liberación de reservas técnicas.

Efecto impositivo en el impuesto del ejercicio 2016.

Comparabilidad

Día uno de la regulación / 1 de enero de 2016.

Se requieren estados financieros comparativos.

La CNSF requiere un ejercicio de aplicación con los nuevos criterios contables a los estados financieros de 2015 que debe entregarse el 4 de marzo de 2016.

Se necesitan determinar los saldos iniciales de la primera aplicación al 31 de diciembre de 2014.

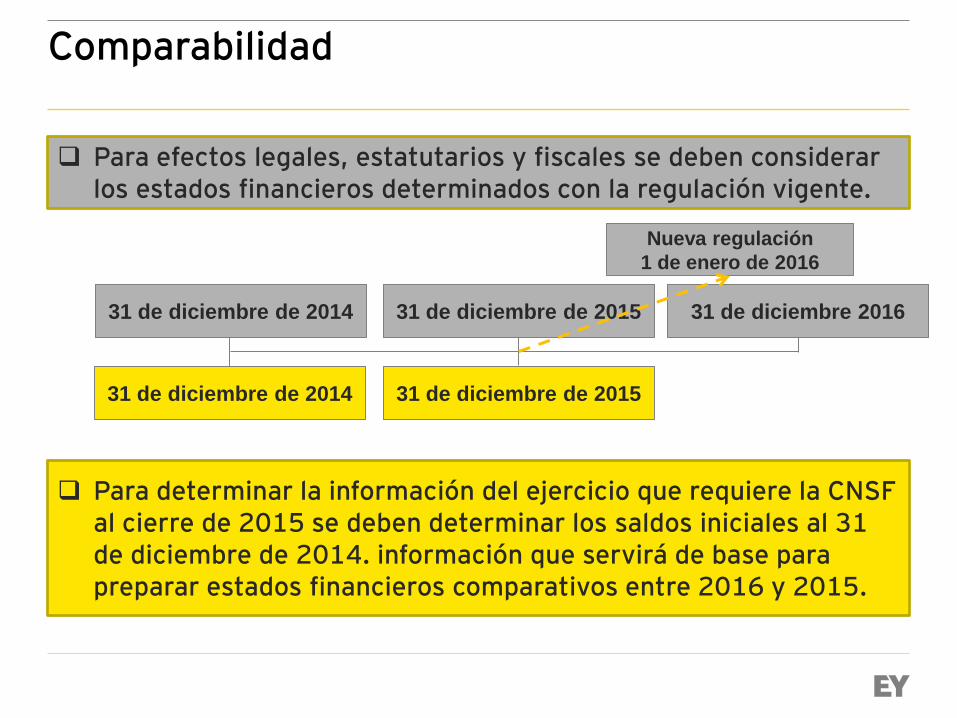

Comparabilidad

Para efectos legales, estatutarios y fiscales se deben considerar los estados financieros determinados con la regulación vigente.

Para determinar la información del ejercicio que requiere la CNSF al cierre de 2015 se deben determinar los saldos iniciales al 31 de diciembre de 2014. información que servirá de base para preparar estados financieros comparativos entre 2016 y 2015.

31 de diciembre de 2014

31 de diciembre de 2014

31 de diciembre de 2015

31 de diciembre de 2015

31 de diciembre 2016

Nueva regulación

1 de enero de 2016

Estados financieros (condensados) Balance General 2014

(Millones de pesos)

Antes de la 1era. aplicación

Balance General 2014

(Millones de pesos)

Después de la 1era. aplicación

Activo Pasivo

Inversiones 12,694

Reservas técnicas 13,671

Valores gubernamentales 11,349

Riesgos en curso 12,111

Conservar al Vencimiento 10,800

De obligaciones contractuales 1,560

Disponible para la Venta 15

Otros pasivos 1,415

Para negociación 534

Impuestos diferidos ISR -

Cartera de crédito 328

PTU diferida -

Reaseguradores y reafianzadores 4,898

Total pasivo 15,086

Importes recuperables de reaseguro 4,828

Capital

Estimación para castigos -

Capital social 357

Otros Activos 3,018

Reservas 224

Superávit por valuación 13

Resultados o remanentes de ejercicios anteriores 4,913

Otras cuentas de capital 17

Total Capital 5,524

Total Activo 20,610 Total Pasivo y Capital Contable 20,610

Activo Pasivo

Inversiones 13,503

Reservas técnicas 13,198

Valores gubernamentales 12,224

Riesgos en curso 11,799

Conservar al Vencimiento 0

De obligaciones contractuales 1,399

Disponible para la Venta 11,690 Otros pasivos 1,383

Para negociación 534 Impuestos diferidos ISR 263

Cartera de crédito 262 PTU diferida 88

Reaseguradores y reafianzadores 4,691

Total pasivo 14,932

Importes recuperables de reaseguro 4,661

Capital

Estimación para castigos (40) Capital social 357

Otros Activos 3,038 Reservas 224

Superávit por valuación 508

Resultados o remanentes de ejercicios anteriores 5,193

Otras cuentas de capital 17

Total Capital 6,300

Total Activo 21,232 Total Pasivo y Capital Contable 21,232

Fechas clave en la implementación de los nuevos criterios contables

Aspectos a considerar en la primera aplicación

Temas pendientes

Otros temas relevantes

Agenda

Primas

Registro de la utilidad esperada

Primas anticipadas

Reservas técnicas

Reserva de riesgos en curso de vida a corto plazo

Reserva de riesgos en curso de largo plazo

Temas pendientes

Se reconoce el ingreso por primas al momento de la

emisión de la póliza.

En términos generales, la reserva de riesgos en curso representa el valor presente de las obligaciones futuras derivadas de siniestros, beneficios, valores garantizados, dividendos, gastos de adquisición y administración (artículo 217 de la LISF).

Por lo tanto, al momento de la emisión de una póliza se reconoce la utilidad esperada debido a la diferencia entre flujos de ingreso y egreso en el estado de resultados.

Temas pendientes / Utilidad esperada

Elementos que integran el cálculo de la reserva de riesgos en curso de corto plazo:

Ingresos futuros

Prima de tarifa, calculada con:

Siniestros estimados al momento de diseñar el producto

Gastos de adquisición contractuales

Gasto de administración al momento de diseñar el producto

Utilidad esperada

Márgenes prudenciales

Egresos futuros

Siniestros esperados a la fecha de valuación

Gastos de adquisición contractuales

Gasto de administración esperados al momento de la valuación

Margen por riesgo

Temas pendientes / Utilidad esperada

Se reconoce el ingreso por primas al momento de la emisión de la póliza.

Se requiere que la reserva de riesgos en curso incluya el monto de las primas emitidas por anticipado.

Los efectos netos en el estado de resultados serían: Reconocer un gasto por que el costo de adquisición se registra al

momento de la emisión.

Un ingreso por las comisiones de reaseguro que suele ser mayor al costo de las comisiones acreditadas a los agentes.

La autoridad modificará las disposiciones con la intención de neutralizar los efectos netos en el estado re resultados.

Temas pendientes / Primas anticipadas

Reserva de riesgos en curso

10,000

Costo de adquisición

1,000

Prima cedida

8,000

Temas pendientes / Primas anticipadas / Efectos en el estado de resultados

Ingresos Gastos

Primas

10,000

Reserva de riesgos en curso

8,000

Comisiones de reaseguro

2,400

Con la CUSF que se conoce hoy Con los cambios que se esperan en la CUSF

Reserva de riesgos en curso

9,000

Costo de adquisición

1,000

Prima cedida

8,000

Ingresos Gastos

Primas

10,000

Reserva de riesgos en curso

5,600

Comisiones de reaseguro

2,400

Se requiere que la reserva de riesgos en curso se determine en función del plazo previsto en el contrato.

La disposición particular es aplicable a cualquier tipo de seguro.

La autoridad modificará las disposiciones para aclarar que se debe aplicar solo a negocios de vida corto plazo.

Los ingresos por primas de estos seguros se deben registrar por el monto total establecido en el contrato.

Temas pendientes / Reserva de riesgos en curso de vida a corto plazo

Al seguir la regla general para la determinación de la reserva (egresos e ingresos futuros) se generan reservas negativas.

La autoridad modificará las disposiciones para excluir los productos flexibles de la regla general del mejor estimador.

En las pólizas de vida largo plazo la reserva negativa representa el valor presente de la utilidad esperada por la totalidad del plazo.

Temas pendientes / Reserva de riesgos en curso de largo plazo

Elementos que integran el cálculo de la reserva de riesgos en curso:

Ingresos futuros

Prima de tarifa, calculada con:

Siniestros estimados al momento de diseñar el producto

Gastos de adquisición contractuales

Gasto de administración al momento de diseñar el producto

Utilidad esperada

Márgenes prudenciales

Egresos futuros

Siniestros esperados a la fecha de valuación

Gastos de adquisición contractuales

Gasto de administración esperados al momento de la valuación

Margen por riesgo

Temas pendientes / Reserva de riesgos en curso de largo plazo

Se comparará la valuación de la reserva de riesgos en curso calculada con la tasa de mercado y la valuación realizada con base en la tasa técnica pactada.

Esa variación se registra en el pasivo y en el capital contable, en el rubro de “Superávit / Déficit por Valuación de la Reserva de Riesgos en Curso de Largo Plazo”, a la cual debe calcularse el efecto de impuestos diferidos. (ISR y PTU)

A través de resolución miscelánea se permite no afectar la base del impuesto sobre la renta por este concepto.

Temas pendientes / Reserva de riesgos en curso de largo plazo

Fechas clave en la implementación de los nuevos criterios contables

Aspectos a considerar en la primera aplicación

Temas pendientes

Otros temas relevantes

Agenda

Coaseguro

Operaciones análogas y conexos

Salvamentos, deducibles y coaseguros

Liberación de la reserva catastrófica de responsabilidad civil del viajero

Otros temas relevantes

• Esta publicación contiene información resumida y por lo tanto su intención es únicamente la de guía general. No está destinada a substituir el análisis detallado o el ejercicio de juicio profesional. Ni Mancera S.C. ni ninguna otra firma miembro de la organización global de EY pueden aceptar responsabilidad por acciones o inacciones resultantes de esta publicación. En cualquier asunto especifico, se debe referir al asesor correspondiente.