Embed Size (px)

Citation preview

Aspectos económicos de la reforma ferroviariade la UE

The Economics of EU Railways Reform

Ficha catalográfica:

Edita: ADIF: Dirección Corporativa de Relaciones InternacionalesFundación de los Ferrocarriles EspañolesCentro de Documentación Ferroviaria

Estrategias Ferroviarias EuropeasNúmero 10 - Noviembre 2005

Aspectos económicos de la reforma ferroviaria de la UE = The Economics of EU RailwaysReform .- Madrid : Fundación de los Ferrocarriles Españoles ; ADIF. Dirección de RelacionesInternacionales, 2005

36 p. ; 30 cm. (Estrategias Ferroviarias Europeas; 10)

1. Política Comunitaria Ferroviaria 2. Liberalización económica 3. Tarificaciónferroviaria 4. Privatización

PRESENTACIÓN

La Dirección Corporativa de Relaciones Internacio-nales, en colaboración con la Fundación de losFerrocarriles Españoles, edita una serie de documen-tos bajo el título genérico: "Estrategias FerroviariasEuropeas" para su difusión con fines exclusivamentede información dentro del entorno de las empresasferroviarias.

La Dirección Corporativa de Relaciones Internacio-nales selecciona periódicamente para su edición aque-llos informes que considera de interés y actualidadpara el sector, relacionados con las experiencias enotros países sobre los procesos de transformación delferrocarril y su papel en el sistema de transportes.

La edición impresa está limitada a 200 ejemplares quese distribuyen diversos ámbitos. La versión electrónicade los documentos está disponible a través de la pági-na web de la Dirección de Documentación y ArchivoHistórico Ferroviario de la Fundación de losFerrocarriles Españoles:

www.docutren.com/documentos_internacionales.htm

Por parte de la Dirección Corporativa de RelacionesInternacionales de Adif se cumple así con el objetivo dedifundir aquella información internacional que puedaser de utilidad para la empresa en el desarrollo de suactividad.

A su vez, con esta iniciativa, la Fundación de losFerrocarriles Españoles sirve una vez más a su com-promiso de apoyar la actividad investigadora y engeneral, de contribuir a la difusión y el conocimiento delferrocarril por la sociedad.

La Dirección Corporativa de Relaciones Interna-cionales ha seleccionado un texto de gran interéssobre los aspectos económicos de la reformaferroviaria en curso por parte de la UniónEuropea.

El octavo Informe de Brujas sobre la PolíticaEconómica Europea (BEEP) examina los princi-pales aspectos económicos de la reforma ferro-viaria de la UE. Tras poner de relieve la impresio-nante pérdida de cuota de mercado que el ferro-carril ha venido padeciendo desde la década de1960, justifica con tres argumentos la convenien-cia de dicha reforma, a saber: la necesidad deuna mayor competitividad del ferrocarril; impulsarla transferencia al ferrocarril (favorecida por elmercado) del tráfico de mercancías por carretera,como un paso hacia la movilidad sostenible enEuropa; y, por último, poner fin a la desproporcio-nada presión que ejerce sobre los presupuestospúblicos de los Estados miembros.

El informe finaliza con una serie de indicacionessobre el futuro de la reforma ferroviaria europea yunas interesantes recomendaciones para revitali-zar el sector.

Introducción:

1

Colegio de Europa

Brujas Natolin

Informes de Brujas sobre Política Económica Europea

Aspectos económicos de la reforma ferroviaria de la UE

Loris Di Pietrantonio*, ** y Jacques Pelkmans***

Informe BEEP nº 8

Septiembre de 2004

* El autor, que actualmente trabaja en la Comisión Europea, basó este artículo en su experienciaprofesional previa en el seno de la Unión de Industrias Ferroviarias Europeas (UNIFE). No obs-tante, las opiniones expresadas en este artículo son las del autor y no necesariamente reflejanlas de UNIFE.

** Las opiniones expresadas en este artículo son las del autor y no necesariamente reflejan lapostura oficial de la Comisión Europea sobre este asunto.

*** Titular de la cátedra “Jan Tinbergen”, Director del Departamento de Estudios EconómicosEuropeos del Colegio de Europa, Brujas; Miembro del Consejo de WRR, La Haya.

Resumen

La UE emprendió seriamente la reforma ferroviaria enel cambio de siglo. Desde entonces se han aprobadodos “paquetes ferroviarios”, que tienen su resultado enuna serie de directivas, y ya ha sido propuesto un ter-cero. Además, se han emprendido o están en marchavarias iniciativas complementarias.

Este “Informe BEEP” (Bruges European EconomicPolicy) examina los principales aspectos económicosde la reforma ferroviaria de la UE. Tras poner de relie-ve la impresionante pérdida de cuota de mercado queel ferrocarril ha venido padeciendo desde la década de1960, justifica con tres argumentos la conveniencia dedicha reforma, a saber: la necesidad de una mayorcompetitividad del ferrocarril; impulsar la transferenciaal ferrocarril (favorecida por el mercado) del tráfico demercancías por carretera, como un paso hacia la movi-lidad sostenible en Europa; y, por último, poner fin a ladesproporcionada presión que ejerce sobre los presu-puestos públicos de los Estados miembros.

La parte central del artículo se ocupa de los fallos delmercado en el sector ferroviario y en el mercado inte-rior de servicios ferroviarios; de las complejas cuestio-nes económicas que plantean la separación vertical(unbundling) y las opciones de tarificación, así como delos métodos, el potencial y los problemas de la intro-ducción de competencia en los servicios ferroviarios deviajeros y mercancías. Los fallos de mercado en el sec-tor del ferrocarril son diversos (monopolio natural, eco-nomías de densidad, seguridad y asimetrías de infor-mación), y están agravados por no menos de sietebarreras técnicas y legales que impiden la realizaciónpráctica de un mercado ferroviario interior. La decisiónde la UE de optar por la desagregación vertical (conventajas de naturaleza semejante a las de otras “indus-trias de red”, como, por ejemplo, evitar subvencionescruzadas opacas y conseguir una mayor transparenciade costes) plantea el riesgo de que aparezcan conside-rables costes de coordinación. La adopción de una tari-ficación basada en el coste marginal es problemáticapor motivos económicos (entre sus inconvenientesfiguran: las arbitrariedades de las reglas de asignaciónde costes en presencia de grandes economías dealcance y de costes comunes relativamente altos; unsistema de incentivos que no puede considerarse ópti-mo y que frena el crecimiento de los servicios de mer-cancías; efectos posiblemente contrarios a la compe-tencia derivados de las tarifas binomiales o de dos par-tes). Sin una armonización más detallada, tambiénpuede dar lugar a muchos sistemas diferentes en los

Estados miembros, causando aún mayores distorsio-nes. En la medida en que el transporte de mercancíaspudiera desarrollarse en un mercado competitivo, unacombinación de la tarificación Ramsey (dado el incen-tivo a los proveedores de servicio para mantener lacuota de mercado) y máximos de precios basados encostes autónomos, podría resultar superior en términosde competencia, crecimiento del mercado y supervisiónreguladora. El incipiente enfoque cooperativo paracoordinar y asignar surcos horarios es, desde luego,esperanzador, pero lo más probable es que resulte cla-ramente insuficiente.

Los argumentos a favor de introducir competencia,principalmente en el tráfico de mercancías, sonmuchos y valiosos. Por ejemplo: servicios transfronteri-zos óptimos, diferenciación de calidad y mejora gene-ral de la eficacia, de mayor escala para la recuperaciónde costes y un descenso de los comportamientos debúsqueda de beneficios a cualquier precio. Sin embar-go, no es acertado abogar en pro de la introducción asecas de la competencia en el ferrocarril. Depende deltamaño del mercado y de la supresión de un sinfín debarreras; requiere una cuidadosa definición de la obli-gación de servicio público y del cálculo de sus costes;también habría que anticiparse a los fallos de coordina-ción. Por otro lado, reforma y competencia no puedenni deben ser evaluadas desde una perspectiva estáti-ca. Las conductas y las estructuras de costes cambia-rán con la reforma. Es sabido que infraestructuras einversión en tecnología generan un enorme potencialpara economizar costes, sobre todo cuando van unidasal programa de interoperabilidad de la UE. Todo estedinamismo bien puede contribuir a promover el ingre-so y ulterior ampliación de beneficios (netos) de bien-estar procedentes de la reforma ferroviaria de la UE.

El artículo finaliza con una serie de indicaciones sobreel futuro de la reforma ferroviaria de la UE.

Nota: los autores agradecen cualquier comentariosobre esta versión. Pueden enviarlos a [email protected]

Códigos JEL: L5, L9, O52, F15.

2

Introducción

Durante casi dos siglos, los ferrocarriles han jugado unpapel fundamental en la economía europea al propor-cionar valiosas líneas vertebrales de transporte a tra-vés del continente y facilitar, cuando no estimular, gran-des revoluciones industriales. Sin embargo, las últimastres décadas han sido testigo de una sostenida pérdidade cuota de mercado en el sector del transporte ferro-viario de viajeros y en particular en el de mercancías,en lo que refiere a la competencia intermodal. En cier-ta medida, este fenómeno puede explicarse por ten-dencias y factores exógenos. Pero no se pueden pasarpor alto los fallos internos en el sector, que durantemucho tiempo lo han incapacitado para ajustarse a loscambios del mercado y para responder a ellos orien-tándose hacia nuevos modelos de negocio. Además,las subvenciones estatales al ferrocarril han llegado aser, o han seguido siendo, muy importantes, sólo supe-radas por las dedicadas al sector agrario.

Tras la demora, este desafortunado cúmulo de circuns-tancias ha producido una oleada de reformas naciona-les orientadas a:

- un examen más riguroso de los modelos de activi-dad y a introducir cambios en los mismos, talescomo la constitución de sociedades o privatización,subvenciones focalizadas (que muestran mejor lasineficiencias), diferenciación mucho mayor de losprecios (tarificación por carga máxima –peakloadpricing–, diferenciación interregional, diferenciaciónde calidad del servicio), etc.- la introducción de la competencia (en toda la UE),sobre todo en servicios de mercancías donde elcampo de acción es considerable. La idea, tras el findel monopolio y los derechos exclusivos, es generarpotentes y duraderos incentivos para la mejora de laestructura y el rendimiento de los ferrocarriles de laUnión, y, por consiguiente, para la mejora de sucompetitividad y el aumento de su cuota de merca-do.- volver a regular los ferrocarriles centrándose enlos fallos de mercado (tales como monopolio natu-ral, seguridad y asimetrías de información) sobretodo el mercado interior, sustituyendo así a la vieja,ineficiente y fragmentaria reglamentación, con susenormes costes para la economía y la sociedad.

El artículo plantea los aspectos económicos de lareforma ferroviaria de la UE, actualmente en marcha.Tras esbozar la impresionante decadencia del ferroca-rril, en el apartado 2 justifica la necesidad de la refor-ma. Esta justificación se basa en la competitividad,sostenibilidad y la aportación de (menos) dinero públi-co. Después, en el apartado 3, nos ocupamos del aná-lisis económico del sector, sus fallos de mercado y susbarreras técnicas y económicas a la entrada en el inci-piente mercado ferroviario interior de la UE. Se planteauna interpretación económica de la reforma reguladoracentrándose primero en la desagregación vertical y lasopciones para la formación de precios (apartado 4) y,seguidamente, en la introducción de la competencia(apartado 5). En relación directa con la separación ver-tical, examinamos más detenidamente los considera-bles problemas para evitar eficazmente las subvencio-nes cruzadas (dada una alta tasa de costes comunes)y las ventajas e inconvenientes de la tarificación decostes marginales. A continuación se presenta unbreve examen de las diferentes opciones para lograr larecuperación (completa) y la transparencia de costes,y, finalmente, las necesidades de coordinación para laadecuada asignación (transfronteriza) de surcos hora-rios. Al discutir la introducción de la competencia, noscentramos en los costes de coordinación, los requisitosprevios del bienestar que mejoran la competencia en elferrocarril y la naturaleza del análisis de la competenciaderivado de estas consideraciones.

El apartado 6 resume las conclusiones fundamentalesy aporta cinco indicaciones adicionales para el futurode la reforma ferroviaria en la UE.

I – Aspectos fundamentales de la decadencia de losferrocarriles de la UE

Los ferrocarriles de la UE no están obteniendo buenosresultados en absoluto. El descenso de la cuota demercado es considerable y parece irreversible. Laextrapolación significaría la desaparición del tráfico demercancías en un plazo más bien breve, y en el mejorde los casos una posición estancada en el transporteferroviario de viajeros, como actor marginal del trans-

3

Aspectos económicos de la reforma ferroviaria de la UE

Loris Di Pietrantonio y Jacques Pelkmans

BEEP nº 8, Colegio de Europa, Brujas

porte. Una serie de aspectos interesantes muestran lanaturaleza dramática de estas tendencias.

Durante los últimos 30 años, frente al crecimiento con-tinuo del transporte de viajeros y mercancías de un 2,5-3% anual en Europa, el transporte ferroviario de la UEha sufrido un acusado descenso. Para el sector deltransporte en su totalidad, el crecimiento estuvo lidera-do por el transporte de mercancías transnacional. Laintensificación en el desarrollo del mercado interior afinales de la década de 1980 y en la de 1990 ha refor-zado esta tendencia. No obstante, el sector ferroviariono se ha beneficiado de esta evolución.

En el caso del transporte de mercancías, los ferrocarri-les perdieron cuota de mercado no sólo en términosrelativos, sino también absolutos. Se estima que duran-te el período 1990-2001, el transporte de mercancíasen general, medido en toneladas-kilómetros, ascendióen un 25%; el de carretera se incrementó en un 35%,mientras que el transporte ferroviario de mercancías seredujo en un 6%. Durante el período 1970-2001, lacuota de mercado del ferrocarril cayó desde el 21%hasta el 7,8% (véase la Figura 1).

.

4

Carretera Ferrocarril

Figura 1 – Crecimiento y cuota del transporte de mercancías por modos entre 1970 y 2001

Miles de millones de t-km

Navegación InteriorGasoductos/oleoductos Transporte marítimo

Comisión Europea – Energía y Transporte en cifras, 2003

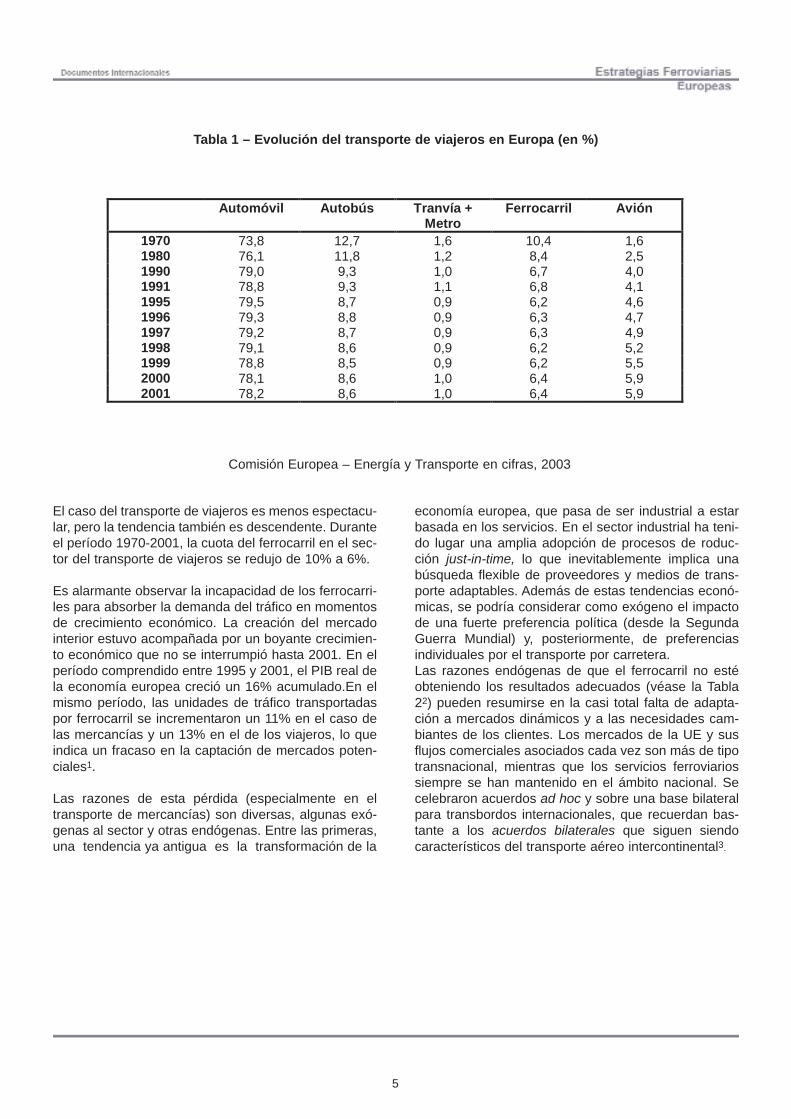

El caso del transporte de viajeros es menos espectacu-lar, pero la tendencia también es descendente. Duranteel período 1970-2001, la cuota del ferrocarril en el sec-tor del transporte de viajeros se redujo de 10% a 6%.

Es alarmante observar la incapacidad de los ferrocarri-les para absorber la demanda del tráfico en momentosde crecimiento económico. La creación del mercadointerior estuvo acompañada por un boyante crecimien-to económico que no se interrumpió hasta 2001. En elperíodo comprendido entre 1995 y 2001, el PIB real dela economía europea creció un 16% acumulado.En elmismo período, las unidades de tráfico transportadaspor ferrocarril se incrementaron un 11% en el caso delas mercancías y un 13% en el de los viajeros, lo queindica un fracaso en la captación de mercados poten-ciales1.

Las razones de esta pérdida (especialmente en eltransporte de mercancías) son diversas, algunas exó-genas al sector y otras endógenas. Entre las primeras,una tendencia ya antigua es la transformación de la

economía europea, que pasa de ser industrial a estarbasada en los servicios. En el sector industrial ha teni-do lugar una amplia adopción de procesos de roduc-ción just-in-time, lo que inevitablemente implica unabúsqueda flexible de proveedores y medios de trans-porte adaptables. Además de estas tendencias econó-micas, se podría considerar como exógeno el impactode una fuerte preferencia política (desde la SegundaGuerra Mundial) y, posteriormente, de preferenciasindividuales por el transporte por carretera.Las razones endógenas de que el ferrocarril no estéobteniendo los resultados adecuados (véase la Tabla22) pueden resumirse en la casi total falta de adapta-ción a mercados dinámicos y a las necesidades cam-biantes de los clientes. Los mercados de la UE y susflujos comerciales asociados cada vez son más de tipotransnacional, mientras que los servicios ferroviariossiempre se han mantenido en el ámbito nacional. Secelebraron acuerdos ad hoc y sobre una base bilateralpara transbordos internacionales, que recuerdan bas-tante a los acuerdos bilaterales que siguen siendocaracterísticos del transporte aéreo intercontinental3.

5

Automóvil Autobús Tranvía +Metro

Ferrocarril Avión

1970 73,8 12,7 1,6 10,4 1,61980 76,1 11,8 1,2 8,4 2,51990 79,0 9,3 1,0 6,7 4,01991 78,8 9,3 1,1 6,8 4,11995 79,5 8,7 0,9 6,2 4,61996 79,3 8,8 0,9 6,3 4,71997 79,2 8,7 0,9 6,3 4,91998 79,1 8,6 0,9 6,2 5,21999 78,8 8,5 0,9 6,2 5,52000 78,1 8,6 1,0 6,4 5,92001 78,2 8,6 1,0 6,4 5,9

Comisión Europea – Energía y Transporte en cifras, 2003

Tabla 1 – Evolución del transporte de viajeros en Europa (en %)

Casi todas las quejas sobre los servicios ferroviarios serefieren a la falta de presión competitiva y a la fragmen-tación del mercado ferroviario de la UE. La actualestructura del mercado ferroviario se caracteriza, dehecho, por la presencia de empresas ferroviarias titula-res que operan redes nacionales y por una serie detransportistas regionales y/o especializados. Tambiénse considera que los costes son muy altos, lo queentorpece la transferencia intermodal desde otrosmodos de transporte al ferrocarril.

II – Abordar la crisis ferroviaria mediante profundasreformas en la UE

La agenda política de la última década se ha orientadohacia una “revitalización” del ferrocarril como opción detransporte que garantiza el crecimiento económico y lasostenibilidad. Las razones que hay detrás de estareforma se identifican con tres objetivos:

1. fomentar la competitividad del sistema de trans-porte ferroviario en Europa, a la vez que se contri-buye al crecimiento económico de la Unión, respal-dando y explotando el mercado interior;

2. promover un modelo de movilidad sostenible;

3. reducir el gasto público propiciando unos mejoresresultados del ferrocarril.

2.1 ¿Unos ferrocarriles revitalizados garantizan elrendimiento económico?

Como en todos los sectores de servicio, entre lasmetas principales de la reforma ferroviaria se cuenta larecuperación de la competitividad del sector, en formade una reducción de las ineficiencias (X-) y una intro-ducción de un mayor grado de transparencia en la con-tabilidad de costes, al igual que en las prácticas empre-sariales. La recuperación de la competitividad de losferrocarriles radica en dos objetivos intermedios funda-mentales:

1. eliminar asimetrías con respecto a otros sectoresde transporte (recuperando así cuota de mercado) através de unas inversiones apropiadas en capaci-dad e infraestructura, y estableciendo unos cánonesde acceso justos y equitativos entre modos;2. introducir reformas que promuevan la liberaliza-ción y la competencia donde sea posible (consi-guiendo así que el sector sea más eficiente) y apro-bando normativa donde esté justificado (garantizan-do, por tanto, el cumplimiento de las obligaciones deservicio público y unos elevados niveles de seguri-dad).

En lo que respecta al primer objetivo intermedio, variosestudios han analizado si una política de transportes que favorece al ferrocarril (y a la navegación interior) esperjudicial para el crecimiento económico o simple-

6

Tabla 2 – Razones del descenso del tráfico ferroviario

Razones exógenas - Transformación de otros sectores, que evolucionan• desde procesos de producción basados en un

voluminoso stock hacia procesos de producción just-in-time

• desde productos de bajo valor/alto volumen hastaproductos de alto valor/pequeño volumen

- Políticas e inversiones que han favorecido el crecimiento deltransporte por carretera en lugar del transporte ferroviario

Razones endógenas - Limitada atención al cuidado de los clientes- Escasa fiabilidad y puntualidad de los envíos- Limitada flexibilidad en los transbordos- Servicios transnacionales fragmentados, con retrasos en las

fronteras (falta de interoperabilidad)- Ausencia de cabotaje transfronterizo- Falta de integradores de servicios para cadenas logísticas

optimizadas- Prioridades del tráfico asignadas al tráfico de viajeros (gestión

poco transparente de la asignación de surcos horarios)- Falta de una ventanilla única para la asignación de surcos

horarios, seguimiento y manipulación de las mercancías- Ausencia de competencia- Falta de transparencia de la estructura de costes en

corredores internacionales

mente no satisface las necesidades actuales del mer-cado.

En algunos casos4, estos estudios han llegado a laconclusión de que, dadas las tendencias económicasexistentes, las políticas que promueven modos detransporte no perjudiciales para el medio ambiente pro-ducirían una desaceleración económica.

Sin embargo, otras corrientes de investigación, partien-do de planteamientos más sistémicos, muestran quese puede crear un círculo virtuoso que induzca a losferrocarriles a reaccionar dinámicamente frente a unentorno regulador modificado, conquistando así cuotade mercado, mejorando el rendimiento y el desarrolloeconómico, al igual que la sostenibilidad del transporte.Estos estudios concluyen que, “aunque la evolución dela demanda tiende claramente hacia una mayor indivi-dualidad y flexibilidad, existen amplios y crecientessegmentos de mercado para el transporte ferroviario,en particular dentro de las grandes aglomeracionesurbanas y entre éstas, así como en el tráfico de largorecorrido a lo largo de los corredores europeos”5. Paraexplotar en su totalidad estos segmentos de mercado(objetivo intermedio b), las estructuras organizativas delas compañías ferroviarias europeas tienen que cam-biar considerablemente y es necesario introducir políti-cas de transporte innovadoras, orientadas a reequili-brar la situación actual. Estas políticas incluirían la cre-ación de una situación de equidad en lo referente a loscánones de acceso a la infraestructura y una transfe-rencia de fondos de inversión desde modos de trans-porte menos amigables para el medio ambiente hastamodos más sostenibles, a través de los impuestos y loscánones de acceso6. La creencia general es que “unapolítica común de transportes que sea coherente, pro-mueva el ferrocarril y limite las ayudas públicas a lacarretera, al final tendrá como resultado, tras un perío-do de ajuste, una mayor aceptación del modo ferrovia-rio”7, reforzando así el cambio.

También se ha argumentado que, cuando se establez-ca una serie coherente de políticas para promover lainversión en el ferrocarril e incrementar su aceptación ysu rendimiento, muchas regiones se beneficiarán deimpactos positivos8.

2.2 ¿Aportarán sostenibilidad los ferrocarriles?

Un sector ferroviario más eficiente en un mercado inte-rior que funcione adecuadamente podría contribuir aaliviar los problemas de congestión y hacer frente a lasnecesidades relacionadas con la seguridad y el medioambiente. El estudio elaborado en 2000 porIWW/INFRAS calculó que los costes externos deltransporte han alcanzado un nivel del 7,8% del PIB

comunitario. Éstos están asociados a accidentes dealto riesgo, deterioro medioambiental y consumo ener-gético masivo9. La revitalización de los ferrocarrilescomo un modo de transporte alternativo frente a otrosmás contaminantes se considera fundamental para elfuturo del transporte en Europa10. El ferrocarril es vistocomo un recurso valioso, siempre que las reformas delmercado estimulen un uso eficiente del mismo. En estecontexto, el ferrocarril podría retomar su papel tradicio-nal de sistema de transporte vertebral de alta densidad.Si estas hipótesis se prueban correctas, los ferrocarri-les podrían favorecer un desarrollo hacia un crecimien-to sostenible del transporte y contribuir activamente aun trasvase modal desde la carretera hasta el ferroca-rril.

2.3 ¿Reformar los ferrocarriles en beneficio de lospresupuestos públicos?

La tercera razón que ha impulsado una profunda refor-ma de la normativa ferroviaria en Europa es la pesadacarga financiera que suponen los ferrocarriles sobre elgasto público. Se estima que las subvenciones al ferro-carril sólo son superadas por los gastos relacionadoscon la política agraria.

Un reciente estudio para la Comisión Europea11 hamejorado la calidad de la información acerca de lacuantía estimada y el destino de las contribuciones delos presupuestos públicos al ferrocarril, por países,para el año 2001. Los problemas de posibilidad decomparación y datos de origen se han mostrado difíci-les de superar. Parte de este presupuesto es facilitadoa los ferrocarriles en forma de ayudas estatales12.

Los detalles de los datos por país sobre los presupues-tos públicos no son tema de este artículo. Las subven-ciones por Obligaciones de Servicio Público (= PSO)difieren enormemente entre países (incluso si se ajus-tan con arreglo al tamaño de cada país) en función dela definición de la PSO, la geografía y la relativa densi-dad del país y otros factores. Los costes e inversionesen infraestructura constituyen una cuota considerableen casi todos los países (sobresaliendo Italia, con5.000 millones de euros), que suele oscilar entre un 30y un 50% o más. Siete países están todavía compro-metidos en la reestructuración de la deuda en 2001 (yFrancia y Bélgica en obligaciones de pensiones espe-ciales).

Las razones para facilitar respaldo público, ya sea enforma de inversión o de ayuda estatal, son las mismasque para otros servicios y se encuentran en los fallosde mercado o en las obligaciones de servicio público(por ejemplo, los operadores de transporte proporcio-narían sólo determinados servicios específicos en

7

regiones remotas si no estuvieran financiados o si nose tratara de obligaciones de servicio público). Estosfondos también se utilizan para cubrir costes de inver-sión considerables (por ejemplo, calidad y seguridadde la infraestructura), cuya provisión por parte de fuen-tes privadas no produciría suficiente rentabilidad. Lasayudas estatales al ferrocarril tienen un efecto ambiguosobre la eficiencia13. Por un lado, la ayuda estatalpuede inducir una mejora de la eficiencia. Por otro, si laintensidad con que las ayudas estatales reducen loscostes de explotación es muy alta, al final reducirán laeficiencia productiva (o X-), al aligerar los costes deexplotación. Las ayudas estatales tienen su mejor uso,por tanto, cuando catalizan recursos privados, cuandose mantienen en niveles de intensidad moderada ycuando se combinan con fondos privados mientrasactúan en un entorno empresarial dinámico.

La tendencia hacia una racionalización del gasto públi-co en ferrocarriles se comprende incluso mejor si setiene en cuenta la cuantía de las subvenciones quereciben los ferrocarriles nacionales para la prestaciónde servicios necesarios. Esto, con frecuencia, supone

entre el 50 y el 65% de la facturación total de los servi-cios de viajeros. De ahí que se observe una considera-ble presión sobre los gobiernos para reducir los gastospresupuestarios mediante reformas que prometan unamejora del rendimiento.

Los responsables de las políticas europeas, conscien-tes del enorme volumen de fondos públicos que vandestinados a servicios ferroviarios y del descensogeneralizado de la cuota de mercado del ferrocarril,han reconsiderado la efectividad de este gasto y favo-recen un marco radicalmente nuevo, en el que se hagauna mejor utilización del dinero público (más “valorpara el dinero”).

Los resultados mixtos alcanzados por los pioneros enla reforma (por ejemplo, Reino Unido) han empujado ala UE a buscar una reforma gradual, que se resume acontinuación.

8

Figura 2 – Pagos de los presupuestos públicos por unidad de tráfico [viajero/tonelada] (2001)1

Cén

timos

de

euro

(0,0

0 €)

Pagos financieros y diversos

Pagos para inversiones

Pagos para servicios y manteni-miento

Los tres pasos de la reforma ferroviaria

La Comisión Europea ha adoptado un tratamiento pasoa paso, que se ha materializado en tres fases de regu-lación y liberalización. La primera ha sido establecidapor la Directiva 91/440 sobre la separación contable dela infraestructura y los servicios de transporte. Estadirectiva fue complementada por una revisión de 1995(Directiva del Consejo 95/18/CE) sobre la concesión delicencias de compañía ferroviaria y otra sobre la asig-nación de la capacidad de la infraestructura ferroviariay la imposición de cánones de acceso (95/19/CE). Larevisión constituyó un tímido intento de introducir ellibre acceso en su expresión limitada del acceso inter-nacional a través de “agrupaciones internacionales” decompañías ferroviarias (principalmente, las ya estable-cidas). Una segunda fase de reformas a nivel de la UE,que entró en vigor el 15 de marzo de 2003, recibe elnombre de Primer Paquete Ferroviario. Éste, aunquesólo se refiere al transporte de mercancías por ferroca-rril, representa un intento de liberalizar el sectormediante la introducción del libre acceso y formas decompetencia directa, al menos en la TERFN (50% delas redes ferroviarias de la UE y 80% del tráfico) y pos-teriormente en toda la red (para 2006, de acuerdo conel Segundo Paquete Ferroviario, aprobado reciente-mente). No obstante, fue necesario añadir una serie dedirectivas técnicas para eliminar barreras legales y téc-nicas. Esto se ha logrado gracias a las Directivas sobreInteroperabilidad del Ferrocarril de Alta Velocidad(96/48) y del Ferrocarril Convencional (2001/16). Untercer paso en la reforma se dio con el SegundoPaquete Ferroviario (2004, véase la nota 48): unaDirectiva para la armonización de las certificaciones yrequisitos de seguridad que actualmente son diferentesen todos los Estados miembros y un reglamento parala creación de una Agencia Ferroviaria Europea para laSeguridad e Interoperabilidad (véase el recuadro 3).Con la aprobación (todavía pendiente) del TercerPaquete Ferroviario propuesto –que incluye la liberali-zación de los servicios de viajeros para el año 2010, laarmonización de licencias para el personal conductorde locomotoras y trenes, la inclusión de la protecciónde los derechos de los viajeros y la calidad de losservicios de mercancías, se espera completar la libera-lización y la regulación en el seno de la UE.

III – Fallos de mercado en los ferrocarriles euro-peosUn análisis económico del emergente mercado de ser-vicios ferroviarios de la UE debe comenzar con unaadecuada comprensión de estas tres características:

a) la naturaleza multiservicio / multipropósito delferrocarril en Europa, que da origen a significativaseconomías de escala y de alcance;

b) la prestación de servicios ferroviarios depende dela existencia de una infraestructura fija, costosa ymuy específica, que da lugar a un monopolio natu-ral, porque estos costes son, en gran medida, irre-cuperables;

c) la existencia de numerosas barreras técnicas ylegales de entrada.

Estas características no fomentan la transparencia decostes ni la asignación eficiente de recursos, implicanenormes economías de escala y de alcance, ponen elénfasis en la coordinación basada en la integraciónvertical a la vez que reducen notablemente el espaciopara la competencia en el sector. Explicaremos cadacaracterística brevemente.

3.1 Economías de alcance e intermodalidad

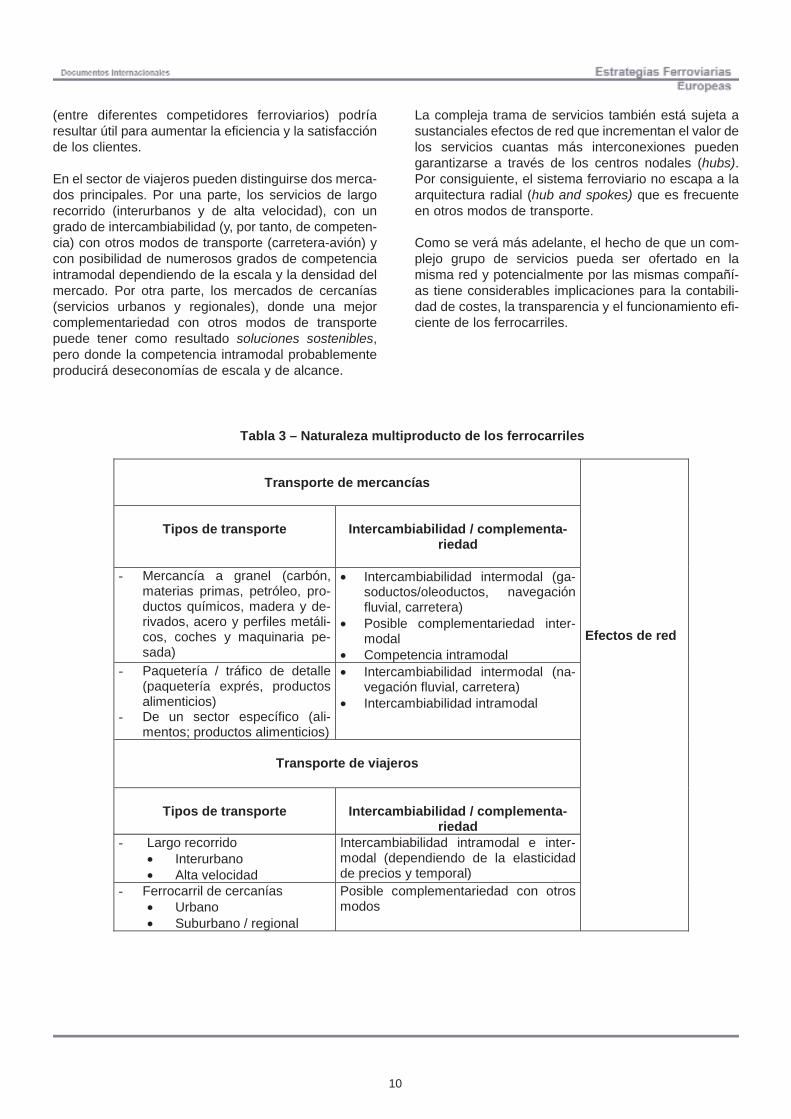

La prestación de servicios ferroviarios en Europa secaracteriza por su naturaleza multiproducto. Los princi-pales sectores de actividad para los ferrocarriles sesubdividen en dos categorías:

a. Mercancíasb. Viajeros

con una serie de servicios específicos. La demarcaciónsuele ser clara, pero es posible encontrar pequeñosgrados de intercambiabilidad (posibilidad de sustitu-ción) o complementariedad en los sectores de actividadenumerados en la Tabla 3.

En el sector de las mercancías, las principales líneasde actividad son el transporte tradicional de mercancíaa granel (carbón, materias primas, petróleo, productosquímicos, madera y derivados, acero y perfiles metáli-cos, automóviles y maquinaria pesada). Aunque eranoriginalmente la base del servicio ferroviario, el aumen-to de la competencia y la posibilidad de ser sustituidospor otros modos de transporte (gasoductos/oleoductos,navegación fluvial, transporte por carretera) han redu-cido gradualmente los márgenes de beneficio y lacuota de mercado. La posible complementariedadintermodal existe y se sigue fomentando. Pero sin pla-nes de actividad adecuados, la competencia o la com-plementariedad intermodal no han conseguido producireficiencia14. Surgen todavía más problemas en el sec-tor de paquetería / tráfico de detalle (paquetería exprés,productos alimenticios), donde la flexibilidad y las solu-ciones a medida del cliente son importantes requisitoscompetitivos. Hasta ahora, en la mayoría de las ocasio-nes los ferrocarriles no han sido capaces de respondera tales exigencias de los clientes. Así, ha surgido unamplio consenso en torno a que en dichos mercadosferroviarios la introducción de competencia intramodal

9

(entre diferentes competidores ferroviarios) podríaresultar útil para aumentar la eficiencia y la satisfacciónde los clientes.

En el sector de viajeros pueden distinguirse dos merca-dos principales. Por una parte, los servicios de largorecorrido (interurbanos y de alta velocidad), con ungrado de intercambiabilidad (y, por tanto, de competen-cia) con otros modos de transporte (carretera-avión) ycon posibilidad de numerosos grados de competenciaintramodal dependiendo de la escala y la densidad delmercado. Por otra parte, los mercados de cercanías(servicios urbanos y regionales), donde una mejorcomplementariedad con otros modos de transportepuede tener como resultado soluciones sostenibles,pero donde la competencia intramodal probablementeproducirá deseconomías de escala y de alcance.

La compleja trama de servicios también está sujeta asustanciales efectos de red que incrementan el valor delos servicios cuantas más interconexiones puedengarantizarse a través de los centros nodales (hubs).Por consiguiente, el sistema ferroviario no escapa a laarquitectura radial (hub and spokes) que es frecuenteen otros modos de transporte.

Como se verá más adelante, el hecho de que un com-plejo grupo de servicios pueda ser ofertado en lamisma red y potencialmente por las mismas compañí-as tiene considerables implicaciones para la contabili-dad de costes, la transparencia y el funcionamiento efi-ciente de los ferrocarriles.

10

Tabla 3 – Naturaleza multiproducto de los ferrocarriles

Transporte de mercancías

Tipos de transporte Intercambiabilidad / complementa-riedad

- Mercancía a granel (carbón,materias primas, petróleo, pro-ductos químicos, madera y de-rivados, acero y perfiles metáli-cos, coches y maquinaria pe-sada)

• Intercambiabilidad intermodal (ga-soductos/oleoductos, navegaciónfluvial, carretera)

• Posible complementariedad inter-modal

• Competencia intramodal- Paquetería / tráfico de detalle

(paquetería exprés, productosalimenticios)

- De un sector específico (ali-mentos; productos alimenticios)

• Intercambiabilidad intermodal (na-vegación fluvial, carretera)

• Intercambiabilidad intramodal

Transporte de viajeros

Tipos de transporte Intercambiabilidad / complementa-riedad

- Largo recorrido• Interurbano• Alta velocidad

Intercambiabilidad intramodal e inter-modal (dependiendo de la elasticidadde precios y temporal)

- Ferrocarril de cercanías• Urbano• Suburbano / regional

Posible complementariedad con otrosmodos

Efectos de red

3.2 Fallos del mercado sectorial ferroviario

Para discutir los fallos del mercado ferroviario enEuropa es necesario distinguir los fallos del mercadorelacionados con la infraestructura y los de los servi-cios de la red ferroviaria de las muchas barreras exis-tentes en el mercado interior de la UE (véase 3.3).

3.2.1 La infraestructura ferroviaria, como instalaciónesencial

Los elevados costes irrecuperables del establecimien-to de una red ferroviaria tienen como resultado la impo-sibilidad económica de duplicar las líneas o construirlíneas alternativas. Estudios comparativos actualessugieren que 1 kilómetro de vía férrea cuesta entre 6 y10 millones de euros, dependiendo de las condicionestopográficas. El único caso de competencia de redesferroviarias puede encontrarse en las líneas paralelasde Norteamérica que conectan las costas este y oeste,donde la elevada capacidad de las líneas de mercancí-as y los amplios volúmenes parecen justificar estaduplicidad. No obstante, la norma general es que lasredes ferroviarias compiten de facto con modos alter-nativos de transporte (carretera, navegación marítima,compañías aéreas y redes de navegación fluvial). Estájustificado considerar la infraestructura ferroviaria comouna instalación esencial para la realización de serviciosferroviarios15.

Los costes de la infraestructura ascienden a aproxima-damente el 50% de la actividad ferroviaria16. La dupli-cación no es una opción económica razonable. Losgestores de infraestructuras en Europa gastan anual-mente en torno a 30.000 millones de euros en suinfraestructura ferroviaria de unos 200.000 km.

Un estudio más detallado de la infraestructura muestrainmediatamente que es preciso tener en cuenta unaserie de características y circunstancias específicas olocales antes de que la comparación de costes seaapropiada. En primer lugar, se debe analizar la divisiónde los costes globales en cuatro categorías de coste:

a. Víasb. Sistemas de señalización (sistemas al lado de

la vía, visuales, electrónicos y equipo asocia-do)

c. Red de líneas eléctricas aéreasd. Estaciones y puntos de clasificación.

Las necesidades y, por tanto, los costes, pueden diferirpor categoría de un país a otro, no digamos ya entrecontinentes, y dependen, por ejemplo, de la diversidad,los niveles de seguridad y confort (deseado), etc. Ensegundo lugar, la historia de una red, incluida la depre-ciación de inversiones anteriores, importa mucho. Elgasto anual de 30.000 millones de euros se utiliza (endiversos grados) para: (a) construcción (alrededor de10.000 millones de euros) e hipoteca; (b) mantenimien-to, unos 6.000-7.000 millones de euros; y (c) renova-ciones. En tercer lugar, los costes de construcción de lainfraestructura ferroviaria varían en función de las con-diciones topográficas y la naturaleza del tráfico que seva a desarrollar por la red. Una red dedicada a mercan-cías exclusivamente, con menos exigencias de seguri-dad que una red de viajeros y escasa necesidad degarantizar unas condiciones de viaje confortables,resulta mucho menos costosa que una red de dobleservicio (viajeros y mercancías con diferentes progra-mas de prioridad solapándose, como ocurre con laeuropea), por no mencionar una red de viajeros de altavelocidad.

Sólo cuando se consideran detenidamente todas estascaracterísticas y determinantes, puede efectuarse unacomparación útil de los costes de infraestructura. Laenorme variación de costes de infraestructura que exis-te entre países y (tres) continentes puede deducirse delrecuadro 1. A partir de estas diferencias de costes,resulta erróneo concluir que la competencia por elacceso a la infraestructura estaría justificada económi-camente. Al mismo tiempo, muestra las principales difi-cultades que tienen los legisladores o los gobiernos ala hora de definir directrices apropiadas con mínimocoste para la infraestructura, y los cánones de accesoque al final se derivan de ellas.

11

12

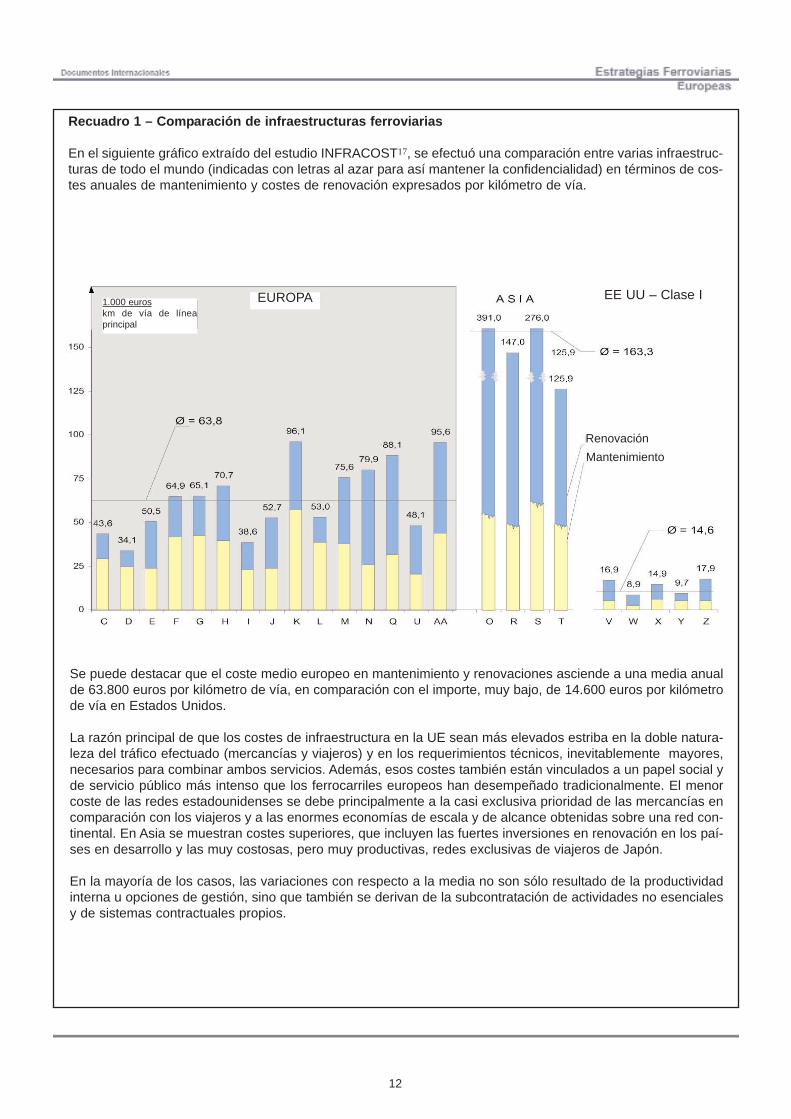

Recuadro 1 – Comparación de infraestructuras ferroviarias

En el siguiente gráfico extraído del estudio INFRACOST17, se efectuó una comparación entre varias infraestruc-turas de todo el mundo (indicadas con letras al azar para así mantener la confidencialidad) en términos de cos-tes anuales de mantenimiento y costes de renovación expresados por kilómetro de vía.

Se puede destacar que el coste medio europeo en mantenimiento y renovaciones asciende a una media anualde 63.800 euros por kilómetro de vía, en comparación con el importe, muy bajo, de 14.600 euros por kilómetrode vía en Estados Unidos.

La razón principal de que los costes de infraestructura en la UE sean más elevados estriba en la doble natura-leza del tráfico efectuado (mercancías y viajeros) y en los requerimientos técnicos, inevitablemente mayores,necesarios para combinar ambos servicios. Además, esos costes también están vinculados a un papel social yde servicio público más intenso que los ferrocarriles europeos han desempeñado tradicionalmente. El menorcoste de las redes estadounidenses se debe principalmente a la casi exclusiva prioridad de las mercancías encomparación con los viajeros y a las enormes economías de escala y de alcance obtenidas sobre una red con-tinental. En Asia se muestran costes superiores, que incluyen las fuertes inversiones en renovación en los paí-ses en desarrollo y las muy costosas, pero muy productivas, redes exclusivas de viajeros de Japón.

En la mayoría de los casos, las variaciones con respecto a la media no son sólo resultado de la productividadinterna u opciones de gestión, sino que también se derivan de la subcontratación de actividades no esencialesy de sistemas contractuales propios.

RenovaciónMantenimiento

1.000 euroskm de vía de líneaprincipal

EE UU – Clase IEUROPA

3.2.2 Servicios ferroviarios y fallos de mercado

Señalaremos brevemente las externalidades de red,las economías de densidad, escala y alcance, asícomo las asimetrías de información.

Los servicios ferroviarios tienden a estar sujetos a eco-nomías de densidad. Manteniendo constante el siste-ma o los kilómetros de líneas ferroviarias, los costesunitarios de los servicios ferroviarios descienden, mien-tras que el producto aumenta. Por tanto, el tamaño dela empresa tiene poco que ver con ello: una compañíapequeña que sólo atiende una línea o unas pocas líne-as con alta densidad de tráfico bien puede tener cos-tes medios inferiores que una compañía grande queopera en una red que comprende líneas con baja den-sidad de tráfico. El origen de las economías de densi-dad suele ser doble: unos costes medios de capitaldescendentes por unidad de servicio (con alta produc-ción) y una caída de los costes unitarios de operaciónpor kilómetro de línea (mantenimiento de vía y materialrodante, combustible y personal de a bordo) con altaproducción. En el caso extremo, una línea podría con-vertirse en un “monopolio natural”, es decir, sólo mini-mizaría costes si la atiende una única compañía.Además, si vías de alta densidad se destinan a serviciodual, la capacidad se multiplicará por más del doble y,si la demanda de tráfico es suficientemente alta, loscostes medios de tal línea probablemente descende-rán. Podría esperarse un efecto reductor de costessimilar (en servicios de viajeros) sustituyendo los tre-nes convencionales por trenes de dos pisos, incluso sila calidad va a mejorar probablemente, atrayendo a suvez más tráfico todavía.

La existencia de indivisibilidades en inputs y outputshace que la expansión de redes y servicios sólo resul-te eficiente para el sector ferroviario si se realiza enriguroso orden discreto. Las unidades de capital (vías,estaciones) sólo pueden crecer en incrementos discre-tos, indivisibles, mientras que la demanda fluctúa mar-ginalmente en unidades mucho más pequeñas. Enconsecuencia, los incrementos (descensos) del servi-cio pueden superar a los incrementos (descensos) dela demanda, teniendo como resultado un exceso o unaescasez de capacidad en líneas concretas.

La ampliación de una línea concreta añade valor a lared sólo en distancias considerables (por ejemplo, 100-200 km, a menos que intervengan líneas afluentesmenores)18.

“Esta característica tiene varias implicaciones impor-tantes para la inversión y la tarificación. Los costes detransporte de una unidad adicional de tráfico (viajeroso mercancías) pueden ser insignificantes cuando hay

capacidad no utilizada, pero pueden llegar a ser consi-derables cuando el capital se usa en su totalidad”19.

Otras dificultades para asignar marginalmente los cos-tes a actividades, servicios o inversiones específicosestán vinculadas a los costes y a la gestión del mante-nimiento y renovación de la infraestructura. En particu-lar la renovación rara vez se efectúa en la longitud totalde las líneas. Este fenómeno, causado por la elevadacarga de los costes de renovación, da lugar a compli-caciones para el sistema, al acumular varias “capas” desoluciones tecnológicas, a cambio de incrementar elnivel de costes irrecuperables que supone la infraes-tructura.

Estas características estructurales (efectos de red, ele-vados costes irrecuperables, efectos de densidad)requieren una adecuada reglamentación, sistemas deincentivos y seguimiento del rendimiento. No hace faltadecir que esto está lejos de ser fácil, como muestranlos apartados 4 y 5.

Uno de los rasgos fundamentales de la infraestructuraferroviaria es la alta ratio de costes marginales fijos.Según estudios y fuentes del sector, los costes fijos dela infraestructura equivalen, por término medio, al 90%de los costes totales de la infraestructura, tal como serefleja en la estructura media de los cánones de acce-so20.

Esto implica que:- Son necesarias enormes economías de escalapara una recuperación eficiente de los costes (deahí que, para las líneas principales, esto pueda ser-vir como argumento para ampliar la escala de explo-tación de la red existente a través de una dimensiónpaneuropea y de las Redes FerroviariasTranseuropeas),- Pueden producirse en cierta medida subvencionescruzadas para financiar algunas líneas, a menosque se concluyan contratos específicos para servi-cios de interés general, o- También es necesario un cierto nivel de subven-ción para las obligaciones de servicio público.

Esto tiene varias implicaciones desde un punto de vistanormativo y económico. Puede plantear cuestionescomprensibles sobre privatización y liberalización deuna regulación tan intrusiva de dicho monopolio. Porejemplo, en un escenario teórico principal/subordinado,se podría aducir cuál es el significado real de privatizartal monopolio si tiene que estar muy regulado en térmi-nos de seguridad y precios máximos y cuál es el papeldel propietario al no ser libre de fijar los precios de susactivos y de combinarlos del modo más apropiado paramaximizar el beneficio (véase también más adelante).

13

14

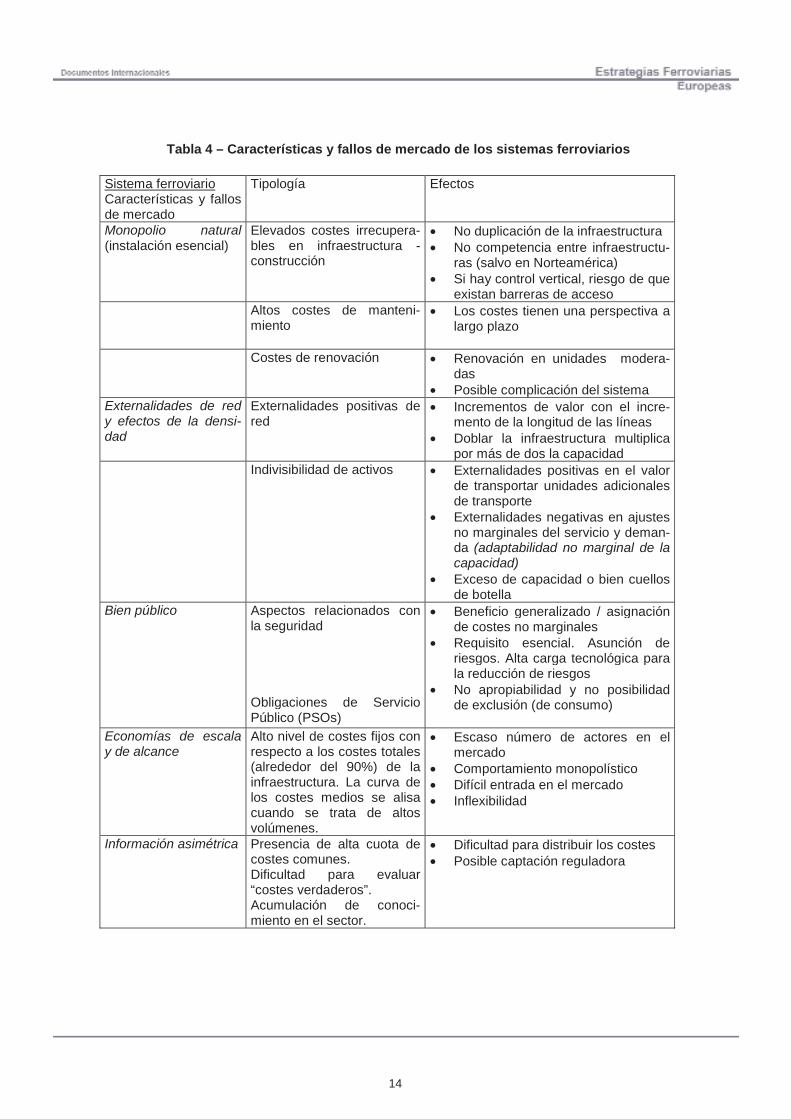

Tabla 4 – Características y fallos de mercado de los sistemas ferroviarios

Sistema ferroviarioCaracterísticas y fallosde mercado

Tipología Efectos

Monopolio natural(instalación esencial)

Elevados costes irrecupera-bles en infraestructura -construcción

• No duplicación de la infraestructura• No competencia entre infraestructu-

ras (salvo en Norteamérica)• Si hay control vertical, riesgo de que

existan barreras de accesoAltos costes de manteni-miento

• Los costes tienen una perspectiva alargo plazo

Costes de renovación • Renovación en unidades modera-das

• Posible complicación del sistemaExternalidades de redy efectos de la densi-dad

Externalidades positivas dered

• Incrementos de valor con el incre-mento de la longitud de las líneas

• Doblar la infraestructura multiplicapor más de dos la capacidad

Indivisibilidad de activos • Externalidades positivas en el valorde transportar unidades adicionalesde transporte

• Externalidades negativas en ajustesno marginales del servicio y deman-da (adaptabilidad no marginal de lacapacidad)

• Exceso de capacidad o bien cuellosde botella

Bien público Aspectos relacionados conla seguridad

Obligaciones de ServicioPúblico (PSOs)

• Beneficio generalizado / asignaciónde costes no marginales

• Requisito esencial. Asunción deriesgos. Alta carga tecnológica parala reducción de riesgos

• No apropiabilidad y no posibilidadde exclusión (de consumo)

Economías de escalay de alcance

Alto nivel de costes fijos conrespecto a los costes totales(alrededor del 90%) de lainfraestructura. La curva delos costes medios se alisacuando se trata de altosvolúmenes.

• Escaso número de actores en elmercado

• Comportamiento monopolístico• Difícil entrada en el mercado• Inflexibilidad

Información asimétrica Presencia de alta cuota decostes comunes.Dificultad para evaluar“costes verdaderos”.Acumulación de conoci-miento en el sector.

• Dificultad para distribuir los costes• Posible captación reguladora

La Información asimétrica21 puede afectar tanto a losclientes del ferrocarril como a los reguladores ferrovia-rios. Lo último se refiere al modo en que se lleva a cabola contabilidad de costes, es decir, a los riesgos de unacuantiosa subvención cruzada, dada la naturaleza tra-dicionalmente integrada de redes y servicios. Como severá después, esto tiene implicaciones cuando seintenta separar infraestructura y servicio. Las compleji-dades técnicas del sistema y la cultura de gestióncrean impedimentos adicionales para superar el fallodel mercado. Se requiere claridad total, no obstante,dado que es sabido que la separación entre infraes-tructura y explotación ferroviaria causa considerablesfallos de coordinación. Se dice que a causa de la acu-mulación del conocimiento y la preocupación por laseguridad, los ferrocarriles estarían mejor gestionadospor una sola compañía integrada verticalmente queabarcara toda la cadena de valor.

Pero la integración total tendría como efecto una des-aparición de la competencia en los servicios. Sólosuperando las asimetrías de información resulta posi-ble evaluar adecuadamente los costes y beneficios delas opciones de reforma existentes.

En la Tabla 4 que aparece en la página anterior se pre-senta un resumen de fallos de mercado y característi-cas intrínsecas del sistema ferroviario.

3.3 Fallos adicionales del mercado ferroviario inte-rior de la UE

Las compañías ferroviarias tradicionales han disfrutadode una posición de monopolio en la UE gracias a laexistencia de importantes obstáculos técnicos y legalespara el acceso al mercado. El mantenimiento de talesbarreras reforzaría notablemente el poder del mercadoen un entorno liberalizado.

A continuación se tratarán brevemente seis barreras.

3.3.1 Esquema de licencias fragmentado

Hasta la fecha se han emitido unas 360 licencias en laUE-1522. Hasta la implementación del Primer Paqueteferroviario, las únicas compañías ferroviarias con licen-cia para realizar servicios transeuropeos eran los ope-radores nacionales ya establecidos. Sus operacionessobre una base transnacional estaban garantizadaspor contratos del tipo de los “acuerdos bilaterales” delsector del transporte aéreo o por la creación de consor-cios internacionales de operadores nacionales. Lasdirectivas23 citadas introdujeron en varias fases un sis-tema en el que las Autoridades NacionalesReguladoras del Ferrocarril conceden licencias (trans-porte de mercancías) que proporcionan el derecho de

operar dentro de la TERFN (Segundo PaqueteFerroviario) y en la red de la UE con la posibilidad delcabotaje (Tercer Paquete Ferroviario, todavía no adop-tado). Las licencias se emiten sobre la base de regis-tros profesionales, financieros y relacionados con laseguridad- de los receptores de licencias. No obstante,una vez concedida, una licencia no permite automáti-camente el acceso. En especial, la disparidad de lasnormas y culturas de seguridad puede representar unobstáculo al acceso. También se han expresado temo-res en conferencias y publicaciones24 sobre la posibili-dad de que las compañías ferroviarias existentes ejer-zan control sobre los organismos emisores de licen-cias.

3.3.2 Falta de interoperabilidad

El término interoperabilidad hace referencia a la capa-cidad de cualquier compañía ferroviaria de hacer circu-lar su material en cualquier parte de la red ferroviariaeuropea sin interrupciones. Las redes ferroviarias exis-tentes se concibieron para satisfacer las necesidadesnacionales de transporte. El resultado a nivel de la UEes un mosaico de sistemas nacionales, que incremen-tan la complejidad y los costes de una realización deservicios sin interrupciones. Entre las diferencias figu-ran: ancho de vía, distintas tensiones eléctricas, siste-mas de señalización, dimensiones de los andenes,parámetros de carga, normas operativas y homologa-ción profesional. Las Directivas 96/48/CE y 2001/16/CEsobre las redes de ferrocarril de alta velocidad y ferro-carril convencional, respectivamente, han establecidoun marco regulador para la armonización de normastécnicas. Las estimaciones del sector consideran quelas economías totales de coste obtenidas gracias a lainteroperabilidad total y a un mayor grado de armoniza-ción técnica podrían ser del orden del 30-40% del valortotal de la cadena de costes (equipamiento, operacio-nes, mantenimiento)25. Por tanto, estos enormes bene-ficios facilitarán ostensiblemente la explotación delmercado ferroviario interior26.

3.3.3 Licencias para el personal conductor de locomo-toras y trenes

La Comisión ha propuesto recientemente el mutuoreconocimiento de las licencias para el personal con-ductor de locomotoras y trenes y el establecimiento deunos programas comunes de formación27. En la UE-15hay 200.000 maquinistas.

3.3.4 Locomotoras y leasing

Existe cierto número de transportistas que son propie-tarios de vagones de mercancías. Sin embargo, nuncahan entrado en competencia con las empresas ferro-

15

viarias establecidas, ya que tenían que utilizar susmedios de tracción para proporcionar servicios detransporte. La tracción es esencial para la prestaciónde servicios ferroviarios. Se obtiene por medio de loco-motoras cuyo coste de adquisición puede ser relativa-mente elevado para una nueva empresa ferroviaria.Alentada por la creciente armonización técnica, -y apesar de algunos puntos débiles en los mercados delleasing- cada día es mayor el número de máquinasarrendadas por los proveedores (Alstom Transport,Bombardier Transportation, Siemens Transportation,General Motors, General Electric) o por nacientesempresas de material rodante, bajo contratos de dispo-nibilidad (HSBC Rail, Angel Trains, etc.). Sin embargo,en el momento actual, el mercado del leasing seencuentra todavía constreñido por la falta de interope-rabilidad técnica de las locomotoras y la necesidad demúltiples evaluaciones de conformidad que reducen lasoportunidades de revender el material en los mercadosde segunda mano. Muchas veces no se encuentranlocomotoras adecuadas de segunda mano28. La com-pra de una locomotora de segunda mano a una empre-sa extranjera no es una opción viable, puesto que elproceso de adaptar la máquina a los estándares técni-cos nacionales y obtener una “admisión general” costa-ría casi tanto como la propia locomotora. Los preciosde las locomotoras nuevas son prohibitivos para unaempresa recién establecida29.

3.3.5 Asignación de prioridad y sistemas de seguridad

El sistema ferroviario convencional europeo –conexcepción de los exclusivos de alta velocidad para via-jeros– se caracteriza por un uso dual (para viajeros ypara mercancías). A partir del principio de que “los via-jeros votan, las mercancías no”, uno de los mayoresretos con los que se enfrenta el intento de revitalizar eltráfico ferroviario de mercancías es el de encontrar losesquemas adecuados de asignación de prioridades, enuna plétora de servicios de carácter diverso. El trans-porte ferroviario de mercancías suele estar sujeto auna asignación de surcos horarios de “segunda priori-dad”, sobre una base nacional. Uno de los grandesretos (que debe abordar la iniciativa de RailNet Europe)es mejorar la coordinación entre los Administradoresde infraestructura nacionales con el fin de poder pro-porcionar los surcos horarios necesarios según unalógica de “ventanilla única”. Este procedimiento secombina con la posibilidad de controlar la asignaciónde surcos horarios, según la capacidad potencial iden-tificada en las Network Statements o Declaraciones deRed, que son obligatorias conforme a la Directiva2001/14, y también disponible para las nuevas empre-sas.

3.3.6 Obstáculos al cabotaje

Cabotaje es el transporte de mercancías o personas,realizado en el interior de un país, por operadores esta-blecidos en otro distinto. Esto haría posible que servi-cios nacionales fuesen realizados por un operadorextranjero y supondría una presión competitiva queprobablemente podría dar lugar a una mayor eficienciadel transporte ferroviario. El pleno cabotaje fue autori-zado para el transporte por carretera a partir del 1 dejulio de 1998. Una vez que surgieron servicios de cabo-taje en el transporte por carretera, el sector se reorga-nizó para captar todas las corrientes de tráfico de mer-cancías por toda Europa, optimizando de este modo almáximo la utilización de la capacidad. Nada de esto seha producido todavía en el ferrocarril. Se dice que casiel 50% de los vagones de mercancías están circulandovacíos con graves pérdidas económicas e ineficaciaspara el usuario final. La ausencia de cabotaje se debea razones técnicas (debilidad de las soluciones delocalización y seguimiento) y a prácticas no competiti-vas.

Hasta que estas barreras no sean eliminadas, los cos-tes de ingreso para proveedores de servicio competiti-vos seguirán siendo altos y los consumidores finales noconsiderarán a menudo que los servicios del ferrocarril“valen lo que cuestan”. Como consecuencia de ello, eltransporte ferroviario de mercancías no será capaz derecuperar su cuota de mercado original, dejando queeste tráfico sea realizado ante todo por el competidordirecto (el transporte por carretera).

IV - Reforma de normativa I: separación vertical yopciones de tarificación

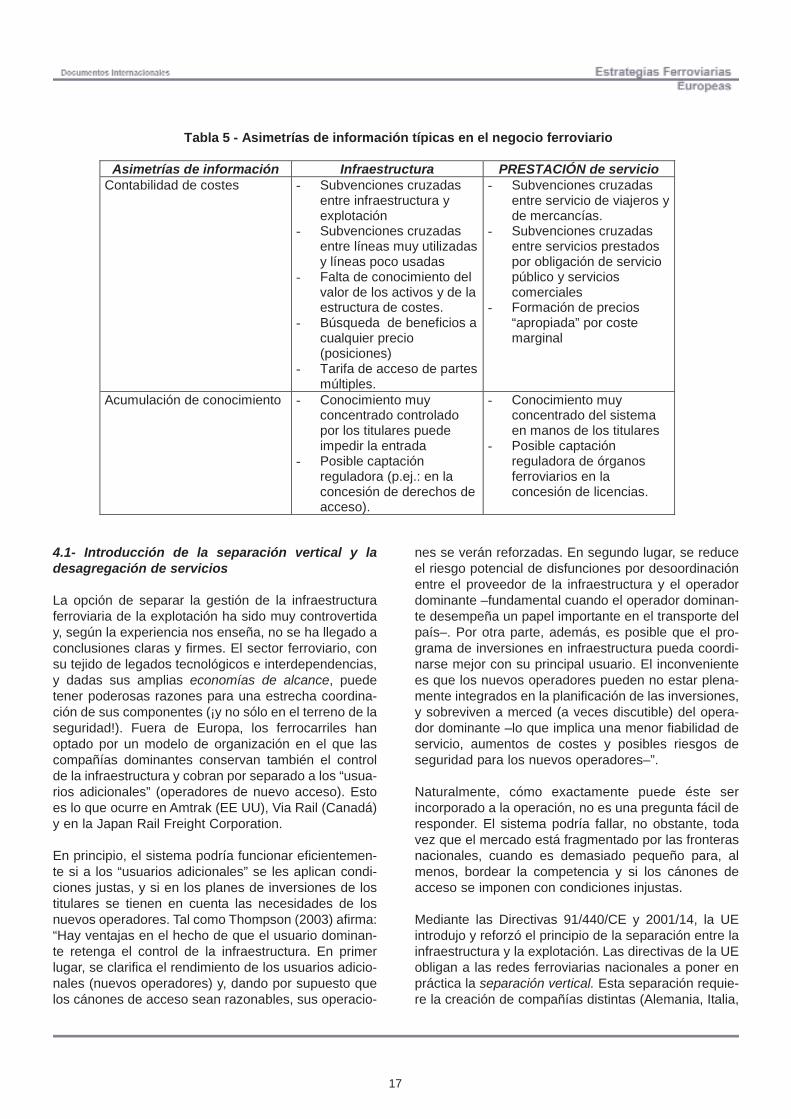

No de forma distinta a lo ocurrido en otros sectores dered (Pelkmans 2001b), la separación o desagregaciónvertical fue considerada por muchos como un inevitableprimer paso de las reformas en pro de una mayor efi-ciencia. La separación vertical se consideró necesariapara descubrir los costes “verdaderos” de funciona-miento del ferrocarril y el nivel de subvención “necesa-rio” para poder contar con una infraestructura segura yfiable. Teniendo en cuenta la separación vertical, eljuego de subvenciones entre redes y operaciones severía clarificado gracias a la transparencia de costespara los titulares. Por otro lado, al eliminar y evitar lassubvenciones cruzadas, se crean condiciones equitati-vas para las nuevas empresas que puedan acceder aeste mercado. Idealmente, también, la separación ver-tical contribuye a reducir las asimetrías de informaciónen el sector ferroviario, tradicionalmente inclinado aocultar la estructura de sus costes y a desalentar elrendimiento. La tabla 5 resume los tipos de asimetríasde información que se esperan reducir o eliminar alintroducir la separación vertical.

16

4.1- Introducción de la separación vertical y ladesagregación de servicios

La opción de separar la gestión de la infraestructuraferroviaria de la explotación ha sido muy controvertiday, según la experiencia nos enseña, no se ha llegado aconclusiones claras y firmes. El sector ferroviario, consu tejido de legados tecnológicos e interdependencias,y dadas sus amplias economías de alcance, puedetener poderosas razones para una estrecha coordina-ción de sus componentes (¡y no sólo en el terreno de laseguridad!). Fuera de Europa, los ferrocarriles hanoptado por un modelo de organización en el que lascompañías dominantes conservan también el controlde la infraestructura y cobran por separado a los “usua-rios adicionales” (operadores de nuevo acceso). Estoes lo que ocurre en Amtrak (EE UU), Via Rail (Canadá)y en la Japan Rail Freight Corporation.

En principio, el sistema podría funcionar eficientemen-te si a los “usuarios adicionales” se les aplican condi-ciones justas, y si en los planes de inversiones de lostitulares se tienen en cuenta las necesidades de losnuevos operadores. Tal como Thompson (2003) afirma:“Hay ventajas en el hecho de que el usuario dominan-te retenga el control de la infraestructura. En primerlugar, se clarifica el rendimiento de los usuarios adicio-nales (nuevos operadores) y, dando por supuesto quelos cánones de acceso sean razonables, sus operacio-

nes se verán reforzadas. En segundo lugar, se reduceel riesgo potencial de disfunciones por desoordinaciónentre el proveedor de la infraestructura y el operadordominante –fundamental cuando el operador dominan-te desempeña un papel importante en el transporte delpaís–. Por otra parte, además, es posible que el pro-grama de inversiones en infraestructura pueda coordi-narse mejor con su principal usuario. El inconvenientees que los nuevos operadores pueden no estar plena-mente integrados en la planificación de las inversiones,y sobreviven a merced (a veces discutible) del opera-dor dominante –lo que implica una menor fiabilidad deservicio, aumentos de costes y posibles riesgos deseguridad para los nuevos operadores–”.

Naturalmente, cómo exactamente puede éste serincorporado a la operación, no es una pregunta fácil deresponder. El sistema podría fallar, no obstante, todavez que el mercado está fragmentado por las fronterasnacionales, cuando es demasiado pequeño para, almenos, bordear la competencia y si los cánones deacceso se imponen con condiciones injustas.

Mediante las Directivas 91/440/CE y 2001/14, la UEintrodujo y reforzó el principio de la separación entre lainfraestructura y la explotación. Las directivas de la UEobligan a las redes ferroviarias nacionales a poner enpráctica la separación vertical. Esta separación requie-re la creación de compañías distintas (Alemania, Italia,

17

Tabla 5 - Asimetrías de información típicas en el negocio ferroviario

Asimetrías de información Infraestructura PRESTACIÓN de servicioContabilidad de costes - Subvenciones cruzadas

entre infraestructura yexplotación

- Subvenciones cruzadasentre líneas muy utilizadasy líneas poco usadas

- Falta de conocimiento delvalor de los activos y de laestructura de costes.

- Búsqueda de beneficios acualquier precio(posiciones)

- Tarifa de acceso de partesmúltiples.

- Subvenciones cruzadasentre servicio de viajeros yde mercancías.

- Subvenciones cruzadasentre servicios prestadospor obligación de serviciopúblico y servicioscomerciales

- Formación de precios“apropiada” por costemarginal

Acumulación de conocimiento - Conocimiento muyconcentrado controladopor los titulares puedeimpedir la entrada

- Posible captaciónreguladora (p.ej.: en laconcesión de derechos deacceso).

- Conocimiento muyconcentrado del sistemaen manos de los titulares

- Posible captaciónreguladora de órganosferroviarios en laconcesión de licencias.

Francia), pero no necesariamente distintos propietarios(Inglaterra y Suecia). Si esta opción implica o no bene-ficios, dependerá de si las economías de asignación,derivadas del control de acceso independiente, sonmayores que las economías de alcance de la infraes-tructura derivadas de la gestión vertical del sistema,que se ha venido complicando a lo largo de los dos últi-mos siglos30. La dinámica de la desagregación en laUE pretende conseguir una transparencia total y com-prensión de los siguientes conceptos de coste:

- costes relativos a las obligaciones de serviciopúblico- costes irrecuperables para la construcción de lainfraestructura- costes de mantenimiento31

- costes de gestión de la infraestructura y de asigna-ción de surcos horarios

Estos costes incluyen un componente fijo, indepen-diente de la prestación de servicios y asociado a lamera existencia de la infraestructura (construcción,preservación, amortización) y un componente variable,que está ligado a la prestación de servicios y que crececon la provisión de unidades de servicio adicionales(p.ej.: añadir un nuevo servicio para el transporte demercancías de extremo a extremo, requerirá más per-sonal, instalaciones de clasificación y almacenaje, utili-zación de máquinas de removido, energía, etc.). Seestima que el componente variable supone sólo el 9%aproximadamente de los costes totales32. El resto decostes son de naturaleza fija y se refieren a inversionesacumuladas, renovaciones necesarias y mantenimien-to no realizado.

La naturaleza del ferrocarril, con sus múltiples usos yservicios, no permite atribuir con precisión todos loscostes a los servicios que los ocasionan, ya que lainfraestructura ferroviaria origina una gran proporciónde costes comunes por toda la cadena de servicios.

El hecho de que la mayoría de los costes ferroviariossean costes comunes y tengan una gran naturaleza fijatiene importantes repercusiones sobre la estructura delsector ferroviario y sobre su funcionamiento.

Por lo que a la estructura concierne, se plantean lossiguientes aspectos:

1. Grandes economías de escalaEl hecho de que los costes del ferrocarril sean en granparte fijos, y que los costes variables representen sólouna pequeña porción de los costes totales, identificauna curva de costes medios plana para grandes volú-menes de tráfico33. También implica que se adopten lasdecisiones sobre la base de una curva de coste margi-nal de largo desarrollo, puesto que un coste marginal a

corto plazo nunca captará debidamente la distribuciónde los costes comunes para servicios específicos34.

2. Pocos participantes en el mercadoEl hecho de que los costes sólo pueden ser recupera-dos en base a muy grandes volúmenes de tráfico olíneas de gran longitud implica que el número de parti-cipantes en la explotación y, con mayor motivo, en lagestión de la infraestructura, será limitado.

3. Los precios estarán por encima de los costes margi-nalesTeniendo en cuenta las grandes economías de escala,el precio no será establecido al nivel de los costes mar-ginales, sino a un nivel más elevado [lo que acaso délugar a un comportamiento monopolístico]. Sin embar-go, el cómo determinar los márgenes es de importan-cia crucial para la eficiencia y la recuperación de cos-tes (véase más adelante).

4. Siempre habrá cierto grado de subvenciones cruza-das de servicios y líneasEl hecho de que los costes son en gran medida comu-nes a un alto número de servicios y líneas de negocio,que la inmensa mayoría del coste es fijo y que las eco-nomías de escala sólo pueden ser plenamente explota-das con grandes volúmenes de tráfico, hace hasta cier-to punto inevitable la existencia de subvenciones cru-zadas entre servicios y/o entre activos. Incluso unasreglas contables estrictas para la separación de cuen-tas entre las principales líneas de negocioson quizáinsuficientes para prevenirlo totalmente.

5. Tan pronto como las fuerzas de mercado sean máspredominantes en el ferrocarril, la atención se centra-rá en los corredores de alta densidad de tráfico mien-tras que las líneas de baja densidad serán cerradas(salvo que sean conservadas con fines testimoniales)Dada la naturaleza de los costes (en su mayoría fijos ycomunes), el único modo de mejorar el rendimiento delos ferrocarriles, desde el punto de vista de los costes,bajo operaciones competitivas en mercados abiertos(donde una gran escala y elevados volúmenes lo per-mitan), es el cierre o subvención absoluta de las líneasde baja densidad, por motivos de obligación de serviciopúblico. La razón es que los costes fijos de dichas líne-as incrementan los costes fijos en el resto de la red yoriginan una carga financiera sobre el rendimiento desegmentos de alta densidad potencialmente competiti-vos35.

18

En términos de rendimiento, las características intrín-secas del ferrocarril y las rigideces de su estructura decostes al nivel de sus activos (especialmente de lainfraestructura) originan los siguientes efectos:

1. Un elevado grado de inflexibilidad económica y unacapacidad limitada de cambio y adaptación. Los ajus-tes significativos o las reducciones de costesrara vezestán ligados a activos/costes variables, sino por logeneral a activos fijos y sólo pueden ser realizadosmediante cierre de líneas o subcontratación de nego-cio.2. El fijar el precio de los servicios de acuerdo con loscostes marginales será arbitrario, dada su naturalezacomún y la imposibilidad de atribuirlos correctamente alíneas de negocio. La determinación de los costes mar-ginales (largo plazo) requiere algún tipo de regla de‘coste plenamente distribuido’ bien sea basado en elmétodo de la producción relativa (p.ej.: distribuyendolos costes comunes entre todos los servicios de acuer-do con la cifra bruta de toneladas-kilómetro), la regladel coste atribuible (de acuerdo con una clave basadaen costes directamente atribuibles) o por el método delos ingresos brutos (p.ej.: costes de gastos generalesentre mercancías y viajeros). Pero los costes margina-les de largo plazo calculados de este modo pueden serdemasiado altos o demasiado bajos, dada la demanday la competencia intermodal. Si son demasiado altos, lademanda de tráfico para el servicio k1 descenderá, porlo que la recuperación de costes no se producirá; si sondemasiado bajos, la demanda para el servicio k2 crece-rá, pero no hay forma de saber si esto contribuirá enmedida suficiente a la recuperación de los costes, y siel servicio k2 podrá ser ampliado rápidamente. Enefecto, estos costes marginales arbitrarios (largo plazo)sólo pueden permitírselos firmas que no respondan oreaccionen rápidamente a la demanda. Tal comoKessides & Willig (1988) afirman36 también resulta lejosdel óptimo por tres razones:

a. el cargo se efectuará en el nivel donde el precioes más elevado que los costes marginales, dandolugar con ellos a una pérdida de eficiencia (compor-tamiento monopolístico).

b.si no van acompañados por competencia, los cos-tes marginales estarán regidos por la oferta y nooptimizados de acuerdo con la demanda generadapor el mercado. De este modo, la adopción de deci-siones en cuanto a precios de tarifa, incluirá costesnecesarios y costes innecesarios. Si elAdministrador de la infraestructura puede permitirseno ser sensible a los costes, la recuperación de loscostes marginales será un obstáculo para una tarifi-cación eficiente al incluir prácticas ineficientes, talescomo:

i. posible ineficiencia en el terreno del mantenimiento (p.ej.: exceso de plantillas)ii. ineficiencia en la asignación del exceso de capacidad (utilización no óptima de la capaci-dad)iii. ineficiencia en la obtención de las renovaciones de infraestructura (p.ej.: política no ópti-ma de adquisiciones, mercado de aprovisiona-miento fragmentado).

c. La tentación de subvencionar de forma explícita-mente cruzada los servicios y líneas siempre existi-rá, dada la común naturaleza de los costes y la difi-cultad de atribuirlos a servicios específicos.

4.2 Separación vertical y transparencia de costes

Una razón muy importante para la decisión de procedera la separación vertical en Europa es la mejora que seespera obtener en materia de transparencia y de posi-bilidad de predicción de los costes.

Al tiempo, esto facilita el acceso competitivo (adelan-tándose a las subvenciones cruzadas) y crea incenti-vos para:

1. una eficiente recuperación de costes,2. una mejora de la capacidad de asignación, res-pondiendo a las necesidades de los usuarios,3. elevar al máximo la recuperación de los costes deuso de infraestructura,todos los cuales implican considerables ventajaseconómicas.

4.2.1 Eficiente recuperación de costes

Tal como se ha señalado, el alto grado de costes comu-nes en el sector ferroviario podría entrañar un altogrado de subvenciones cruzadas si no se lleva a cabouna separación contable apropiada. Una cosa es decirque las subvenciones cruzadas nunca pueden evitarsepor completo en el ferrocarril, dado que sus costescomunes (y fijos) son tan elevados (véase apartado4.1) y otra cosa muy distinta es dejar que se produzcacualquier forma de subvención cruzada, implícita oexplícita, ¡con la falta de información, disciplina e incen-tivos que tal cosa conlleva! La teoría económica requie-re que, por lo menos, los costes adicionales que laactividad impone sobre los costes totales sean carga-dos a la misma como tales costes. Si tal actividad nopagase los costes adicionales, esa situación equival-dría a una subvención cruzada37.

La Directiva 91/440 establece la separación contableentre infraestructura y explotación. La Directiva2001/12 va más allá al requerir que las empresas ferro-viarias mantengan también cuentas (horizontalmente)

19

separadas para viajeros y para mercancías. Esta últimadirectiva requiere que los fondos desembolsados enpago de actividades relacionadas con la prestación deservicios de viajeros bajo la obligación de serviciopúblicose reflejen por separado en las cuentas y nopuedan ser transferidos a actividades relativas a laprestación de otros tipos de servicios de transporte o aotros negocios.Al tratar de erradicar las subvenciones cruzadas entodo lo posible, se sacan a la luz toda clase de fuentesde generación de costes, fallos y responsabilidad en lagestión de los servicios. Esto crea incentivos para unabuena gestión: tras identificar las fuentes reales de loscostes, una entidad de negocio debería ser capaz deminimizar tal fuente, eliminar prácticas que producenuna inflación de costes, invertir en nuevas tecnologíasencaminadas a reducir los costes. Tras el descubri-miento de los costes “verdaderos” de la prestación deun servicio [o, por lo menos, el descubrimiento de quécostes son excesivos o un derroche], será mucho másprobable adoptar decisiones de gestión óptimas centra-das en las actividades fundamentales, o una apropiadasubcontratación de negocios no fundamentales.

4.2.2 Mejora de la asignación de capacidad y de la res-puesta a las necesidades de los usuarios

La segunda razón para separar verticalmente lainfraestructura de la explotación consiste en el fomen-to de la competencia. La visión de la UE que reflejanlas directivas citadas sugiere que una compañía ferro-viaria integrada verticalmente sería un grave obstáculopara la competencia en la prestación de servicios; losoperadores titulares serían preferidos a los recién lle-gados en el caso de la asignación de surcos horarios.Además de ser una barrera para el acceso de nuevosoperadores, un ferrocarril verticalmente integrado seríaproclive a no responder a las necesidades del merca-do, cuando hubiera de enfrentarse con demandas decapacidad. Por otra parte, las fricciones de gestióninternas, una rígida estructura y procedimientos insen-sibles al mercadopodrían frustrar la asignación óptimade capacidad requerida por los transportistas o losusuarios finales.Un Administrador de infraestructuras con separaciónvertical, utilizando unos esquemas de tarificación sen-sibles a la demanda (véase §4.2.3), podría asignarmejor la capacidad acomodando los precios en funciónde escasez y uso de infraestructura. Haciéndolo así,optimizaría el rendimiento y la utilización de la capaci-dad. Por otra parte, una tarificación mejor, que respon-da a las condiciones del mercado, sería beneficiosapara toda la cadena de valores del ferrocarril hastatodos los usuarios finales (cargadores, operadoreslogísticos, agrupadores) y consumidores finales.

La separación vertical también será beneficiosa debidoa que todos los usuarios de la infraestructura tendrán elmismo tratamiento y el mismo sistema de cánones deacceso.

4.2.3 Maximizar la recuperación de costes por el usode la infraestructura, a través de un sistema apropiadode cánones de infraestructura

La desagregación vertical entre infraestructura y explo-tación crea Administradores de Infraestructuras inde-pendientes, que deben imponer cánones de acceso alos operadores. Puesto que estos cánones se estable-cen independientemente del operador titular, los opera-dores de nuevo acceso y el titular se enfrentarán con elmismo tratamiento. Para maximizar la recuperación decostes por el uso de la infraestructura se han apuntadodiferentes métodos: a) tarifa única lineal; b) tarificaciónRamsey; c) tarifa por coste marginal.

El primer sistema de cánones de acceso es relativa-mente fácil de entender y de aplicar, ya que está basa-do en unos precios lineales aplicados sobre las tonela-das-kilómetro o los viajeros-kilómetro. Sin embargo,este sistema no permite tener en cuenta los costesmarginales externos y su contabilización transparente(impacto medioambiental, ruido, costes de manteni-miento, congestión y costes de escasez).

La tarificación Ramsey es bastante más complicada.Este sistema “lleva a unos precios diferenciados enfunción de la demanda (...) que distribuyen todos loscostes atribuibles, fijos y comunes del ferrocarril entresus servicios, sobre la base de los valores que estosservicios tienen para los consumidores, matemática-mente expresados como sus elasticidades de deman-da. Al establecer que el precio de cada servicio se fijecon un recargo sobre los costes marginales, inversa-mente proporcional a la elasticidad de la demanda paratal servicio, el establecimiento de precios económica-mente eficiente combina los factores coste y demandade una forma óptima. Estos principios dan por resulta-do precios más bajos para los transportistas en generalal establecer una serie de precios que estimulan laadquisición de más servicios de transporte ferroviariopor parte de más transportistas, que la tarificación arti-ficial basada en costes totalmente distribuidos, creandoasí una base de tráfico más amplia sobre la cual pue-den asignarse los costes no atribuibles. La tarificaciónRamsey maximiza la posibilidad de que los transportis-tas por ferrocarril obtengan un beneficio adecuado desu capital, y promueve la innovación y eficiencia en laprestación de servicios de transporte ferroviarios,recompensando a los transportistas que consiguenreducciones de costes”38. Sin embargo, la aplicación deeste sistema de precios sería bastante difícil.

20

Requeriría el conocimiento preciso de la escasez enredes específicas39 y complicados modelos y paráme-tros para calcular los beneficios sociales de otros usosalternativos de los surcos horarios (incluidos los costesde oportunidad por retrasos, congestión, elección demodos alternativos). Sin embargo, si hubiera suficientecompetencia intermodal y tal vez intramodal, una com-binación de la tarificación Ramsey (no regulada) ymáximos de precios basados en costes autónomosindependientes probablemente sería óptima. Losincentivos que para las compañías ferroviarias ofrecela adopción del método Ramsey de tarificación –conprecios máximos para proteger a los cargadores cauti-vos– son muy fuertes. Para más detalles, véase la obracitada, Kessides & Willig, p. 12/13.