Embed Size (px)

Citation preview

ASSEMBLÉE GÉNÉRALE MIXTE DU 13 NOVEMBRE 2019

Assemblée générale mixte du GPBF 13 novembre 2019 2

Assemblée générale mixte 13 novembre 2019

RAPPORT DU CONSEIL D’ADMINISTRATION

SOMMAIRE

1. CONTEXTE ECONOMIQUE ET FINANCIER EN 2018

1.1. Les chiffres clés de l’année 2018

1.2. Europe : fragilisation politique

1.3. Etats-Unis : les révolution américaines

1.4. Chine : en net ralentissement

1.5. Marchés financiers : recul des indices actions

2. LES EVOLUTIONS LEGISLATIVES ET REGLEMENTAIRES

3. LES EVOLUTIONS DU MARCHE FRANÇAIS

3.1. Le marché des assurances de personnes

3.2. Le marché de l’assurance-vie

4. LES CONTRATS DIFFUSES PAR LE GPBF

4.1. Les cotisations d’assurance des adhérents

4.2. Les contrats d’épargne : assurance-vie et capitalisation

4.2.1. Les différents contrats souscrits

4.2.1.1. Les contrats d’assurance-vie monosupports

4.2.1.2. Les contrats d’assurance-vie et de capitalisation multisupports

4.2.1.3. Les contrats accessoires aux contrats d’épargne

4.2.2. Les adhésions et cotisations des contrats d’épargne (assurance-vie et capitalisation)

sur l’année 2018

4.2.3. Le taux de rendement des contrats en 2018

4.3. Les contrats de prévoyance et de santé

4.3.1. Les contrats de la gamme BATIPREVOYANCE

4.3.2. Le contrat BATISANTE Major

4.3.3. Les contrats de la gamme Santé et Prévoyance Collective

4.3.4. Le contrat « Garantie des accidents de la vie »

4.3.5. Le contrat BATISANTE

4.3.6. Le contrat BATIRETRAITE Autonomie

4.3.7. Le contrat BATIRELAIS

5. LES AVENANTS AUX CONTRATS SOUSCRITS PAR L’ASSOCIATION

6. LES COMPTES DE L’ASSOCIATION

Assemblée générale mixte du GPBF 13 novembre 2019 3

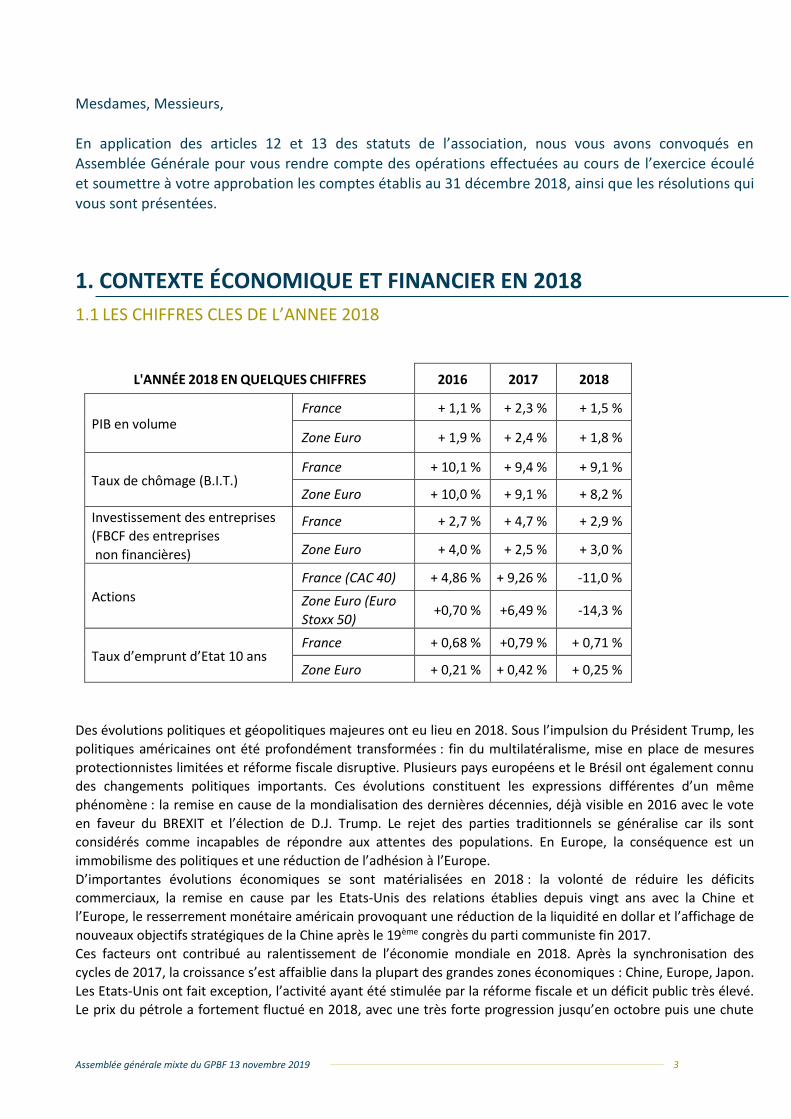

Mesdames, Messieurs, En application des articles 12 et 13 des statuts de l’association, nous vous avons convoqués en Assemblée Générale pour vous rendre compte des opérations effectuées au cours de l’exercice écoulé et soumettre à votre approbation les comptes établis au 31 décembre 2018, ainsi que les résolutions qui vous sont présentées.

1. CONTEXTE ÉCONOMIQUE ET FINANCIER EN 2018

1.1 LES CHIFFRES CLES DE L’ANNEE 2018

L'ANNÉE 2018 EN QUELQUES CHIFFRES 2016 2017 2018

PIB en volume France + 1,1 % + 2,3 % + 1,5 %

Zone Euro + 1,9 % + 2,4 % + 1,8 %

Taux de chômage (B.I.T.) France + 10,1 % + 9,4 % + 9,1 %

Zone Euro + 10,0 % + 9,1 % + 8,2 %

Investissement des entreprises

(FBCF des entreprises

non financières)

France + 2,7 % + 4,7 % + 2,9 %

Zone Euro + 4,0 % + 2,5 % + 3,0 %

Actions

France (CAC 40) + 4,86 % + 9,26 % -11,0 %

Zone Euro (Euro

Stoxx 50) +0,70 % +6,49 % -14,3 %

Taux d’emprunt d’Etat 10 ans France + 0,68 % +0,79 % + 0,71 %

Zone Euro + 0,21 % + 0,42 % + 0,25 %

Des évolutions politiques et géopolitiques majeures ont eu lieu en 2018. Sous l’impulsion du Président Trump, les

politiques américaines ont été profondément transformées : fin du multilatéralisme, mise en place de mesures

protectionnistes limitées et réforme fiscale disruptive. Plusieurs pays européens et le Brésil ont également connu

des changements politiques importants. Ces évolutions constituent les expressions différentes d’un même

phénomène : la remise en cause de la mondialisation des dernières décennies, déjà visible en 2016 avec le vote

en faveur du BREXIT et l’élection de D.J. Trump. Le rejet des parties traditionnels se généralise car ils sont

considérés comme incapables de répondre aux attentes des populations. En Europe, la conséquence est un

immobilisme des politiques et une réduction de l’adhésion à l’Europe.

D’importantes évolutions économiques se sont matérialisées en 2018 : la volonté de réduire les déficits

commerciaux, la remise en cause par les Etats-Unis des relations établies depuis vingt ans avec la Chine et

l’Europe, le resserrement monétaire américain provoquant une réduction de la liquidité en dollar et l’affichage de

nouveaux objectifs stratégiques de la Chine après le 19ème congrès du parti communiste fin 2017.

Ces facteurs ont contribué au ralentissement de l’économie mondiale en 2018. Après la synchronisation des

cycles de 2017, la croissance s’est affaiblie dans la plupart des grandes zones économiques : Chine, Europe, Japon.

Les Etats-Unis ont fait exception, l’activité ayant été stimulée par la réforme fiscale et un déficit public très élevé.

Le prix du pétrole a fortement fluctué en 2018, avec une très forte progression jusqu’en octobre puis une chute

Assemblée générale mixte du GPBF 13 novembre 2019 4

en fin d’année. Les pays émergents ont connu une année difficile, subissant les effets de la hausse du prix du

pétrole et des taux américains, de l’appréciation du dollar et de facteurs spécifiques à chaque économie.

1.2 EUROPE : FRAGILISATION POLITIQUE

La situation politique s’est dégradée dans plusieurs pays européens. Les élections se sont soldées par la perte

d’influence des partis traditionnels. La constitution de la coalition en Allemagne a été longue. En Italie sont arrivés

au pouvoir deux partis. Plusieurs dirigeants ont vu leurs positions se fragiliser, en particulier en Allemagne et en

France mais aussi au Royaume-Uni avec les difficultés de négociation du BREXIT. Tandis que les pays de l’Europe

de l’Est se rapprochent au sein du groupe de Visegrad.

Les pays européens ont enregistré un réel ralentissement de leur croissance économique en 2018 après une

année particulièrement positive en 2017. Le PIB de la zone euro a progressé de 1,8 % en 2018 après 2,4 % en

2017. La croissance a été en 2018 de 1,5 % en Allemagne (après 2,5 %), de 1,5 % en France (après 2,3 %), de 2,5 %

en Espagne (après 3,0 %) et de 0,8 % en Italie (après 1,6 %). Le ralentissement a des causes diverses : tassement

du commerce mondial, montée du prix du pétrole, appréciation passée du taux de change (en 2017), effets

spécifiques dans chacun des pays (grève SNCF et gilets jaunes en France, changement de normes sur les véhicules

allemands conduisant à une moindre production et tensions politiques impliquant une dégradation du climat des

affaires et une remontée des taux en Italie).

Le marché du travail a continué de s’améliorer mais dans une moindre mesure qu’en 2017. Le taux de chômage

de la zone euro est passé de 8,6 % fin 2017 à 7,9 % en décembre 2018. Il s’est stabilisé en France à 9,1 %. Les

salaires ont commencé à progresser un peu plus fortement (2,5 % sur un an au T3-2018). L’inflation de la zone

euro s’est quelque peu redressée en 2018 pour atteindre 1,7 % en moyenne annuelle (contre 1,5 % en 2017).

L’inflation sous-jacente s’est stabilisée autour de 1 % sans aucun signe d’accélération. Les soldes publics se sont

améliorés mais principalement grâce à la composante cyclique et à la baisse des intérêts payés sur la dette.

1.3 ETATS-UNIS : LES REVOLUTIONS AMERICAINES

Le Président Trump a appliqué son programme électoral pour réaffirmer le leadership américain, résumé par le

slogan « America first ». Le but est de réduire les déficits commerciaux devenus permanents depuis 2005. Ainsi,

les Etats-Unis ont augmenté leurs droits de douane sur l’acier et l’aluminium en début d’année 2018 puis sur de

nombreux produits chinois à partir de l’Eté (pour un montant total de 302 Md USD). Ils font également pression

sur les pratiques en matière de copie de technologies. Par ailleurs, votée fin 2017, la réforme fiscale a été mise en

œuvre en 2018, avec le changement de système de taxation (passage à un système territorial) et à la baisse des

impôts pour les ménages et les sociétés. Elle a entraîné des rapatriements de capitaux (environ 400 Md USD sur

les trois premiers trimestres de 2018) qui ont en partie servi à racheter des actions.

En conséquence, les Etats-Unis ont enregistré une accélération de leur croissance en 2018 qui a atteint 2,9 %

grâce à la bonne tenue de la consommation des ménages et de l’investissement des entreprises. Toutefois, les

signes de ralentissement se sont multipliés en fin d’année dans le secteur manufacturier, dans la construction et

dans certaines activités de service. L’expansionnisme de la politique budgétaire (le déficit public fédéral a atteint

4 % du PIB en 2018) a été partiellement compensé par la hausse des taux d’intérêt induite par le resserrement

monétaire. Le marché du travail a continué de s’améliorer avec encore d’importantes créations d’emplois (2,6

millions sur l’année) et le taux de chômage se situait à 3,9 % en décembre 2018. Les salaires ont progressé sur un

rythme légèrement supérieur à 3 % fin 2018. Le taux d’inflation américain a progressé pour atteindre 2,4 % en

2018 en moyenne annuelle (après 2,1 % en 2017). Enfin, les Etats-Unis sont devenus le plus gros producteur de

pétrole (11,7 millions de baril-jour fin 2018), passant devant le Russie et l’Arabie Saoudite.

Assemblée générale mixte du GPBF 13 novembre 2019 5

1.4 CHINE : EN NET RALENTISSEMENT

L’Assemblée nationale chinoise a nommé en mars 2018 la nouvelle équipe dirigeante chinoise menée par le

Président Xi Jinping, qui voit son pouvoir renforcé et étendu au-delà des deux mandats prévus. L’objectif

maintenant affiché de la Chine est de reprendre la 1ère place mondiale. Les autorités chinoises ont réitéré leurs

trois priorités : réduire le risque financier en limitant la hausse de l’endettement, éliminer la pauvreté et

améliorer l’environnement. Ces priorités impliquent une croissance structurellement moins élevée.

Moins stimulée par l’endettement, l’économie chinoise a sensiblement décéléré en 2018. Le pilotage économique

a été rendu plus difficile par les hausses des droits de douane américains sur les produits chinois. En effet, ces

hausses ont inquiété les investisseurs sur la capacité de l’économie chinoise à absorber ce choc provoquant des

sorties de capitaux et une dépréciation du yuan (qui a probablement, toutefois, aussi été souhaitée par les

autorités de façon à limiter l’impact de la hausse de droits de douane). La réaction des autorités s’est concentrée

sur l’assouplissement de la politique monétaire (et de change) avec la baisse du taux des réserves obligatoires (-

2 ,5 points sur l’année). La croissance chinoise a atteint 6,6 % en 2018 (après 6,9 % en 2017). L’excédent courant

s’est fortement réduit (pour atteindre 0,6 % du PIB) sous l’effet de la hausse de la facture énergétique en

première partie d’année mais aussi de l’augmentation du déficit des services publics.

1.5 MARCHES FINANCIERS : RECUL DES INDICES ACTIONS

Les incertitudes politiques, couplées aux tensions commerciales, au ralentissement de la croissance et à la

réduction de la liquidité en dollar ont contribué à l’arrêt de la hausse des actions et à une baisse des principales

valeurs qui s’est accélérée en fin d’année.

Les politiques monétaires ont été resserrées ou sont devenues moins expansionnistes. La Réserve fédérale a

procédé à quatre hausse de taux en 2018, portant la fourchette cible du taux des fed funds à 2,25 %-2,50 %. De

plus, la Fed a continué la réduction de la taille de son bilan (-385 Md USD depuis octobre 2017). La BCE a

maintenu ses taux d’intérêt directeurs à zéro pour le taux refi et à -0,40 % pour le taux de dépôt des banques. Elle

a réduit ses achats de titres en octobre à 15 Md€ par mois (contre 30 Md€ précédemment) avant de les arrêter

complétement fin 2018. Elle continuera à réinvestir les tombées de titres.

Le taux 2 ans américain a fortement progressé en 2018 pour atteindre 2,5 % en fin d’année. En revanche, les taux

courts européens et japonais sont restés en territoire négatif (taux 2 ans à -0,64 % en Allemagne et -0,48 % en

France fin 2018). Les taux longs ont progressé en première partie d’année puis se sont tassés fin 2018. Le taux 10

ans américain a atteint 2,69 % fin 2018 (+0,28 point sur l’année). Les taux 10 ans allemand et français ont

légèrement fléchi en 2018, pour finir l’année à respectivement 0,25 % (-0,18 point sur l’année) et 0,71 % (-0,08

point sur l’année). L’écart de taux entre la France et l’Allemagne a augmenté fin 2018. Les tensions politiques en

Italie ont entrainé une forte hausse des taux italiens (à 2,77 % fin 2018 pour le taux 10 ans) et de l’écart de taux

avec l’Allemagne qui se situe à 2,52 points fin 2018, en hausse de quasiment 1 point sur l’année 2018. Le marché

du crédit s’est dégradé en 2018 avec une hausse des taux des obligations d’entreprise, surtout les moins bien

notées.

Les indices actions américains se sont bien tenus jusqu’en septembre puis ont baissé en fin d’année, le S&P 500 a

perdu 6,2 % sur l’année. En Europe, les indices actions ont en revanche été orientés à la baisse assez tôt dans

l’année subissant les tensions politiques et la dégradation de la conjoncture : l’Euro Stoxx 50, le CAC 40 et le DAX

perdent respectivement 14,3 %, 11 % et 18,3 % en 2018. En Chine, l’indice de Shangai a reculé de 24,6 % en 2018.

Le taux de change effectif du dollar s’est apprécié de 7,5 % en 2018 bénéficiant de l’accélération de la croissance

américaine et de la hausse des taux d’intérêt. Le taux de change effectif de l’euro est stable en 2018. En revanche,

l’euro a baissé de 4,8 % par rapport au dollar. Plusieurs monnaies émergentes se sont fortement dépréciées.

Assemblée générale mixte du GPBF 13 novembre 2019 6

2. LES ÉVOLUTIONS LEGISLATIVES ET RÉGLEMENTAIRES Loi du 22 décembre 2018 Loi de financement de la sécurité sociale

L’Epargne salariale : révision du taux de forfait social applicable

Exonération de forfait social au titre de la participation et de l’intéressement ou l’abondement de

l’entreprise sur un Plan d’Epargne salariale pour les entreprises de moins de 50 salariés.

Exonération du forfait social au titre de l’intéressement pour les entreprises de 50 à 250 salariés.

Application du forfait social au taux réduit de 10 %, sous conditions, sur l’abondement de l’entreprise au

Plan d’épargne entreprise pour les entreprises de 50 à 250 salariés.

L’allègement des cotisations patronales

Le crédit d’impôt compétitivité emploi (CICE) et le crédit d’impôt de taxe sur les salaires (CITS) ont été transformés en une exonération immédiate de charges sociales :

allègement de 6 pts des cotisations d’assurance maladie à compter du 1er janvier 2019 pour les salariés du régime général et les salariés agricoles sur les rémunérations allant jusqu’à 2,5 SMIC

allègement renforcé de 4 pts au niveau du SMIC (dégressif jusqu’à 1,6 SMIC).

L’exonération de cotisations sociales des heures supplémentaires

exonération de cotisations salariales d’assurance vieillesse de base et complémentaire à compter du 1er

septembre 2019.

Les mesures concernant les travailleurs indépendants

Le versement des indemnités journalières n’est désormais plus conditionné au fait d’être à jour des cotisations et serait calculé sur la base des cotisations effectivement payées.

Une exonération de la cotisation subsidiaire maladie s’applique pour les personnes assujetties à des cotisations de Sécurité sociale liées à leur activité professionnelle au moins égales aux cotisations minimales.

Les mesures relatives à la santé

Réforme du « 100% Santé » (ou « Reste à charge zéro ») :

La loi vise à aboutir à une une prise en charge à 100 % de certaines dépenses de santé liées aux

équipements optiques, aux aides auditives et aux prothèses dentaires, dans le cadre de l’assurance

maladie et des complémentaires santé.

Cette réforme s’opérera en 2 étapes : un ensemble d’équipements éligibles à ce dispositif de reste à

charge zéro seront proposés à partir de 2020 pour l’optique et le dentaire et en 2021 pour

l’audioprothèse.

Assemblée générale mixte du GPBF 13 novembre 2019 7

Les contrats responsables et solidaires devront obligatoirement couvrir le panier de soin « 100 % santé ».

Fusion de la CMU-C et l’ACS : La CMU-C et l’ACS seront fusionnées à compter du 1er novembre 2019. Le nouveau dispositif ouvrira droit aux actuelles garanties de la CMU-C, gratuitement, dans les conditions de revenus de la CMU-C et en contrepartie d’une cotisation fixée en fonction de l’âge pour les revenus allant jusqu’au plafond de l’ACS.

Prestations de retraite, d’invalidité et d’incapacité : création d’un taux intermédiaire de CSG

Un taux de CSG « intermédiaire » de 6,6 % est créé. Les prestations de retraite, d’invalidité et d’incapacité pourront donc être soumises à la CSG au taux de 3,8 % (taux réduit), 6,6 % (taux intermédiaire) ou 8,3 % (taux plein). Le taux applicable sera fonction du revenu fiscal de référence perçu par le retraité ou l’invalide.

La réorganisation des prélèvements sociaux, à taux global inchangé de 17,2 %, sur les revenus du capital et les produits de placement

Loi du 28 décembre 2018 Loi de finances La suppression de l’exonération de la taxe spéciale sur les conventions d’assurance (TSCA) dont bénéficient les

contrats d’assurance emprunteur

Les garanties décès souscrites dans le cadre de l’assurance emprunteur seront désormais soumises à la TSCA au taux de 9 % pour tous les contrats souscrits à compter du 1er janvier 2019.

PEA : l’allégement de la fiscalité des retraits anticipés

Les gains constatés en cas de retrait ou rachat effectué sur un PEA avant l’expiration de la 5e année sont

désormais soumis au Prélèvement forfaitaire unique au taux de 12,8 % (auquel s’ajoutent les prélèvements

sociaux au taux de 17,2%), sauf option globale pour le barème progressif de l’impôt sur le revenu.

Auparavant, ces gains étaient soumis à une imposition forfaitaire au taux de 22,5 % en cas de retrait ou rachat

avant l’expiration de la 2e année et de 19 % en cas de retrait ou rachat entre 2 et 5 ans.

En cas de retrait ou rachat après 5 ans, les gains continuent à être exonérés d’impôt sur le revenu.

Transmission d’entreprises : assouplissement du pacte Dutreil

Le projet de loi prévoit de simplifier et renforcer le dispositif des pactes Dutreil. L’exonération partielle des droits

de mutation à titre gratuit (à hauteur de 75 %) ne sera plus entièrement remise en cause en cas de cession à un

autre associé de l’engagement en cours de pacte. L’exonération ne sera remise en cause pour le cédant ou le

donateur qu’à hauteur des seules parts ou actions cédées ou données.

Ces mesures sont applicables depuis le 1er janvier 2019.

Assemblée générale mixte du GPBF 13 novembre 2019 8

Loi PACTE (loi relative à la croissance et à la transformation des entreprises) du 22 mai 2019 et ses textes d’application

La réforme de l’épargne retraite La loi PACTE réforme en profondeur le secteur de l’épargne retraite en créant trois nouveaux produits de retraite supplémentaire. Les textes d’application parus dans le courant de l’été 2019 sont venus préciser les règles applicables à ces nouveaux produits qui seront amenés à remplacer les produits de retraite existants (PERP, Madelin, Article 83, PERCO) à compter du 1er octobre 2020.

Les produits proposés par les assureurs et les gestionnaires d’actifs soumis à des règles communes,

seront les suivants :

Un produit individuel dénommé PERin « plan d’épargne retraite individuel » (prenant la succession du

PERP et du Madelin) Deux produits collectifs dénommés « plan d’épargne retraite d’entreprise » :

Un plan d’épargne retraite d’entreprise collectif proposé à l’ensemble des salariés d’une entreprise

(le nouveau PERCO, alimenté par la participation, l’intéressement, les abondements de l’employeur

et les versements volontaires)

Un plan d’épargne retraite obligatoire pouvant être proposé à certaines catégories objectives de

salariés (le nouvel « article 83 », alimenté par des versements obligatoires de l’employeur ou du

salarié, par des versements volontaires du salarié, la participation et, l’intéressement. L’abondement

de l’employeur n’est autorisé que si l’entreprise a mis en place un plan d’épargne retraite bénéficiant

à tous les salariés)

Possibilité de regrouper les deux produits collectifs au sein d’un plan d’épargne retraite d’entreprise

collectif avec possibilité de cotisations obligatoires permettant de recevoir toutes les sources de

versements.

L’entrée en vigueur de ces nouveaux dispositifs de retraite supplémentaire est fixée au 1er octobre 2019. Les

produits de retraite supplémentaire existants (PER, Madelin et Article 83) ne pourront plus être commercialisés à

compter du 1er octobre 2020. Les contrats souscrits avant cette date pourront toujours être alimentés par des

versements complémentaires et accueillir de nouveaux participants.

La mise en place d’une gestion des actifs sécurisée par défaut

Sauf décision contraire et expresse du titulaire, la gestion des versements sera pilotée. Cela signifie que

les versements seront affectés selon une allocation de l’épargne permettant de réduire progressivement

les risques financiers pour le titulaire. Trois grilles sont proposées dans l’arrêté portant réforme de

l’épargne retraite («prudent horizon retraite», «équilibré horizon retraite» et «dynamique horizon

retraite»).

Toutefois, le titulaire devra se voir proposer au moins une autre allocation d’actifs correspondant à un

profil d’investissement différent.

Assemblée générale mixte du GPBF 13 novembre 2019 9

Lors de la liquidation de la retraite, la prestation pourra être réglée sous la forme d’un capital ou d’une

rente, ou un mixte des deux :

les sommes issues des versements obligatoires des épargnants et de leur employeur, seront

obligatoirement versées sous la forme d’une rente viagère ;

les sommes issues des versements volontaires et de l’épargne salariale seront, au choix de l’assuré,

versées sous la forme d’un capital ou d’une rente viagère ou les deux à la fois ;

Le titulaire du plan d’épargne retraite individuel pourra choisir la rente irrévocablement non seulement à

la souscription mais aussi à tout moment.

Le titulaire d’un plan d’épargne retraite d’entreprise ne pourra pas opter irrévocablement pour la

liquidation de ses droits en rente viagère avant l’échéance.

S’agissant des versements obligatoires dans le cadre des plans d’épargne retraite d’entreprise, la sortie en

capital sera possible d’un commun accord entre l’assureur et l’assuré lorsque la quittance d’arrérage

mensuelle n’excèdera pas 80 euros mensuels.

Le régime fiscal des cotisations

Les versements volontaires seront déductibles du revenu imposable sous plafonds (identiques à ceux

pratiqués actuellement sur les contrats PERP et Madelin) ;

Les sommes issues de l’épargne salariale sont exonérées, sous conditions, d’impôt sur le revenu ;

Les sommes issues des versements obligatoires sont déductibles fiscalement et socialement du revenu

imposable sous plafonds (identiques à ceux applicables aux contrats de retraite supplémentaires actuels

relevant de l’article 83).

Le régime fiscal et social des prestations

Le montant des prélèvements opérés sur les prestations dépendra des sommes dont elles sont issues

(versements volontaires/Epargne salariale/Versements obligatoires) et de la manière dont elles seront

réglées (rente ou capital)

La transférabilité des droits acquis sur un PER vers un autre PER :

Les droits individuels en cours de constitution seront transférables vers tout autre plan d’épargne

retraite. Les frais ne pourront excéder 1% des droits acquis (ils seront nuls à l’issue de 5 années à compter

du premier versement, ou lorsque le transfert intervient après la date de liquidation de la pension au

régime obligatoire).

Les droits individuels relatifs aux plans d’épargne retraite d’entreprise auxquels le salarié est affilié à titre obligatoire ne seront transférables que lorsque le titulaire ne sera plus tenu d’y adhérer.

Le transfert des droits individuels issus d’un plan d’épargne retraite d’entreprise collectif (PERCO) vers un

autre plan d’épargne retraite, avant le départ de l’entreprise, ne sera possible que dans la limite d’un

transfert tous les trois ans.

Le transfert des droits acquis issus d’un produit de retraite existant vers un PER :

Les droits individuels des contrats de retraite supplémentaire existants (notamment les PERP, Madelin, PERCO et Article 83) pourront être transférés vers un Plan d’Epargne Retraite (individuel ou collectif).

Assemblée générale mixte du GPBF 13 novembre 2019 10

L’organisme gestionnaire qui aura ouvert un PER avant le 1er octobre 2020, ne sera pas tenu d’accepter les transferts entrants de ces produits avant cette date.

L’organisme gestionnaire qui ne sera pas en mesure de recevoir des transferts entrants avant le 1er octobre 2020, devra communiquer au titulaire du contrat de retraite supplémentaire une information spécifique avant l’ouverture du PER.

Les autres mesures de la loi PACTE

Des catégories spécifiques de supports en unités de compte à proposer obligatoirement (épargne

individuelle et épargne-retraite) :

Les contrats d’assurance conclus à partir du 1/01/2020 devront proposer au moins une des 3 catégories

d’unités de compte suivantes :

1. une unité de compte relevant de la finance « verte »,

2. une unité de compte relevant de l’investissement socialement responsable (ISR), ou

3. une unité de compte comportant un certain quota d’investissement dans des entreprises

« solidaires ».

Les contrats d’assurance conclus à partir du 1/01/2022 devront présenter chacune de ces 3 catégories

d’unités de compte.

La possibilité de transférer, au sein d'un même assureur, l'épargne acquise au titre d'un contrat

d'assurance vie vers un autre contrat d'assurance vie souscrit ultérieurement tout en conservant la date

d'effet du contrat initial.

Le rachat (partiel ou total) d’un contrat d'assurance vie suivi du transfert de l'épargne vers un plan

d’épargne retraite bénéficiera d'un abattement fiscal spécifique si l’opération est réalisée avant le 1er

janvier 2022 et que le titulaire est à plus de 5 ans de l’âge de liquidation de la retraite (62 ans).

L’introduction de certains fonds d’investissement alternatifs ouverts à des investisseurs professionnels

(FPCI) comme unités de compte éligibles à l’assurance vie

Les supports et les règles d’investissement concernés seront précisés par décret.

Les obligations d’information supplémentaires à la charge de l’assureur en matière d’assurance vie

Chaque année, l’assureur devra communiquer aux assurés les informations suivantes :

- les frais prélevés sur chaque unité de compte et ceux supportés au niveau des actifs sous-jacents à ces

unités de compte.

- les rétrocessions de commission perçues par l’assureur au titre de la gestion financière des actifs

représentatifs des engagement exprimés en unités de compte.

Assemblée générale mixte du GPBF 13 novembre 2019 11

Chaque trimestre, l’assureur mettra à la disposition des assurés les informations suivantes :

- la valeur des unités de compte et leur évolution annuelle depuis la souscription du contrat

- les modifications significatives affectant chaque unité de compte et l’évolution de la valeur de rachat des

contrats eurocroissance

- le montant de la valeur de rachat (ou de transfert pour les contrats de retraite supplémentaire).

La réforme de l’eurocroissance

Pour rappel, les contrats eurocroissance comportent une garantie en capital qui n’est applicable qu’au terme d’une durée de détention, définie contractuellement, d’au moins huit ans. Les rendements des contrats sont individuels. Le projet de la loi PACTE prévoit des modifications des contrats euro-croissance existants, dans le but de simplifier son fonctionnement et d’accroître l’attractivité de ce produit.

La transformation d’un contrat eurocroissance « ancienne génération » en un contrat eurocroissance répondant aux nouvelles caractéristiques sera neutre fiscalement. La date d’effet du contrat d’origine sera conservée.

Le règlement européen du 20 juin 2019 : Le produit paneuropéen d’épargne retraite individuelle Le PEPP (Pan-european Pension Product) est un nouveau produit d’épargne retraite individuel proposé aux résidents des Etats membres de l’Union européenne (UE). Les droits issus d’un PEPP seront transférables dans tout Etat de l’Union européenne. Le PEPP est composé de compartiments nationaux qui permettent à un épargnant changeant de résidence au sein de l’UE, de conserver ses droits dans le compartiment correspondant au pays d’origine et lui permet d’ouvrir, un nouveau compartiment correspondant à son nouveau pays de résidence, à condition toutefois que le fournisseur du PEPP le propose. Lorsque le fournisseur ne propose pas le compartiment requis, l’épargnant peut demander le transfert de son PEPP à un nouveau fournisseur, sans frais. Tous les 5 ans, les épargnants auront également le droit de changer de fournisseur – tant à l’échelle nationale qu’au niveau transfrontière – moyennant un coût plafonné à 0,5% de son encours. Le règlement prévoit des options d’investissements élargies (six options d’épargne peuvent être proposées dans un PEPP). Par défaut, une option de placement avec un mécanisme de garantie du capital sera obligatoirement proposée dans chaque PEPP. Les épargnants auront la possibilité de changer d’option d’épargne gratuitement a minima une fois tous les cinq ans. À l’issue de la phase de constitution, l’épargnant aura le choix entre le versement des prestations sous forme de rente, de capital, de retraits fractionnés ou un une combinaison de ces différentes formes. Ce règlement européen sera directement applicable dans tous les Etats membres à compter du 25 juillet 2020.

Assemblée générale mixte du GPBF 13 novembre 2019 12

Ordonnance du 3 juillet 2019 : Réforme des contrats de retraite supplémentaire à prestations définies L’ordonnance du 3 juillet 2019 relative aux régimes d’entreprise de retraite supplémentaire transpose en droit français la directive européenne du 16 avril 2014. Cette ordonnance réforme les contrats de retraite supplémentaires à prestations définies qui subordonnent l’octroi de la rente de retraite à la présence de l’assuré dans l’entreprise lors de la liquidation de ses droits à la retraite. Depuis le 4 juillet, les contrats de retraites supplémentaires à prestations définies dits « à droits aléatoires » ne peuvent plus être souscrits. Par ailleurs, aucun nouvel adhérent sur les contrats mis en place avant cette date ne peut plus y être affilié. Aucun nouveau droit conditionnel à prestations ne pourra être acquis, au titre des périodes d’emploi postérieures au 1er janvier 2020, sur ces contrats. Cette disposition n’est toutefois pas applicable aux contrats ayant été fermé à toute nouvelle affiliation depuis le 20 mai 2014. L’entreprise ayant mis en place un contrat de retraite à prestations définies à droits aléatoires aura la faculté de le transférer, sous conditions, sur un contrat de retraite à prestations définies répondant au nouveau cadre juridique. Les caractéristiques principales de ce nouveau contrat de retraite supplémentaire sont les suivantes :

- Les droits constitués sont acquis aux bénéficiaires et revalorisés, y compris si ces derniers quittent

l’entreprise avant la liquidation de leurs droits à la retraite ;

- Les droits constitués sont exprimés en pourcentage de la rémunération du bénéficiaire et donnent droit, à

l’échéance, à des prestations sous forme de rente viagère ;

- Les droits supplémentaires acquis ne peuvent pas dépasser 3 % de la rémunération annuelle du

bénéficiaire par an et leur montant cumulé, tous employeurs confondus, est plafonné à 30 % de la

rémunération annuelle du bénéficiaire ;

- L’acquisition de droit supplémentaires par certains dirigeants est soumise au respect de conditions liées à

leurs performances professionnelles.

- Pour bénéficier du régime, des conditions de durée minimale de présence dans l’entreprise ou de

versement de cotisations pourront également être prévues au contrat sans que le cumul de ces deux

durées ne puissent excéder trois ans ;

- Les primes versées par l’employeur seront soumises à une contribution au taux de 29,7 %.

Loi du 14 juillet 2019 : Le droit de résiliation sans frais des contrats de santé complémentaire La loi du 14 juillet 2019 relative au droit de résiliation sans frais des contrats de complémentaire santé, vise à donner la possibilité aux assurés, particuliers pour les contrats individuels et entreprises pour les contrats collectifs, de résilier sans frais et à tout moment après la première année de souscription, les contrats de complémentaire santé et non plus à date anniversaire. Les personnes morales souscriptrices d’un contrat collectif de santé complémentaire pourront user de cette faculté de résiliation. En revanche, elle ne permet pas aux salariés couverts à titre obligatoire par le régime frais de santé mis en place dans leur entreprise de résilier leur affiliation.

Assemblée générale mixte du GPBF 13 novembre 2019 13

Les conditions de résiliation sont assouplies puisque l’envoi d’une lettre recommandée avec avis de réception ne sera plus nécessaire. La demande de résiliation pourra être formalisée par lettre simple ou sur tout autre support durable. Lorsque le contrat est dénoncé ou résilié, l’adhérent, ne sera redevable que de la partie des cotisations correspondant à la période pendant laquelle le risque aura été couvert, cette période étant calculée jusqu’à la date d'effet de la dénonciation ou de la résiliation. L’assureur sera alors tenu de rembourser le solde à l’adhérent dans un délai de 30 jours à compter de la date de résiliation. A défaut de remboursement dans ce délai, les sommes dues à l’adhérent produiront de plein droit des intérêts de retard au taux légal. Ce droit de résiliation devra être mentionné dans les documents d’adhésion et à chaque avis d’échéance. La résiliation infra-annuelle des contrats individuels et collectifs de frais de santé entrera en vigueur à une date fixée par décret en Conseil d’Etat, et au plus tard le 1er décembre 2020. Elle sera applicable aux nouveaux contrat ainsi qu’aux contrats en cours à cette date.

.

Assemblée générale mixte du GPBF 13 novembre 2019 14

3. LES ÉVOLUTIONS DU MARCHÉ FRANÇAIS 3.1 LE MARCHÉ DES ASSURANCES DE PERSONNES En 2018, les cotisations sur le marché français des assurances de personnes sont estimées à 163,9 Md € à

comparer à 157,1 Md € en 2017, soit une hausse de 4,3 %. Après des cotisations quasi stables en 2016 (-0,6 %) et

une légère progression en 2017 (+ 1,1 %), le marché des assurances de personnes retrouve la croissance. Cette

hausse est aussi bien portée par les cotisations d’assurance vie et de capitalisation, avec une progression de 4,1 %

pour un montant de 140,1 Md €, que par la branche maladie et accident corporels qui enregistre une hausse

encore plus prononcée (+ 5,7 %) avec 23,8 Md € de cotisations. Le marché de l’assurance santé et prévoyance est

soutenu par l’accélération des cotisations des garanties « frais de soins » (+ 7,4 %).

Compte tenu du poids des contrats d’assurance vie et de capitalisation dans l’encaissement total, la composition

du marché des assurances de personnes reste très stable : en 2018, la branche Vie et capitalisation draine 85,5 %

des cotisations totales, tandis que la branche santé et accidents corporels en représente 14,5 %.

3.2 LE MARCHÉ DE L'ASSURANCE VIE

Le marché de l’assurance vie et capitalisation a enregistré une activité solide en 2018 (+4,1 %) avec la troisième

meilleure collecte brute annuelle de 140,1 Md € de cotisations, après 2010 et 2006. Cette hausse est aussi bien

portée par les contrats à adhésion individuelle (+ 4 %) que par les contrats collectifs (+ 6 %).

En dépit de la contre-performance des marchés boursiers qui ont connu une forte volatilité avec un mouvement

de baisse marquée, l’année 2018 s’inscrit comme la meilleure année de l’histoire en termes de volumes de

souscription d’unités de compte (UC) avec une collecte brute de 39,5 Md €, en progression de 2 %. Les

versements sur les supports en euros sont en progression de 5 % à 100,6 Md €. Ainsi, la part des UC dans les

cotisations s’est élevée à 28 % contre 29 % en 2017.

Les provisions mathématiques atteignent en fin d’année 1 650,4 Md €, en progression de 1 % sur un an.

Malgré un taux de rémunération historiquement bas et un rendement réel négatif avec un regain de l’inflation qui

a atteint 1,8 % en 2018, la concurrence de l’épargne réglementée (Livret A, LDD) reste soutenue puisque cette

dernière a enregistré une collecte une fois encore solide en 2018 s’élevant à 12,7 Md €. En cumulé, il s’agit de la

plus forte collecte enregistrée depuis 2013 par les deux comptes d’épargne. Toutefois, avec une collecte nette qui

s’établit à 22,4 Md € en 2018 pour l’assurance vie, en très net progrès par rapport à 2017 (8,3 Md €) dont 21,1 Md

€ pour les supports en UC, ce placement a largement dépassé le livret A ou le LDD.

L’épargne réglementée et l’assurance vie ont beau afficher une bonne santé, ce ne sont pas pour autant les

premiers bénéficiaires de l’épargne des français. Le numéraire et les dépôts à vue ont attiré 37,4 Md € de flux

supplémentaires, preuve d’un certain attentisme des épargnants.

Cependant, dans un contexte économique marqué par une baisse de la croissance du PIB (1,5 % après 2,3 % en

2017) et une stabilité globale des placements financiers des ménages, l’assurance vie garde ses couleurs.

Assemblée générale mixte du GPBF 13 novembre 2019 15

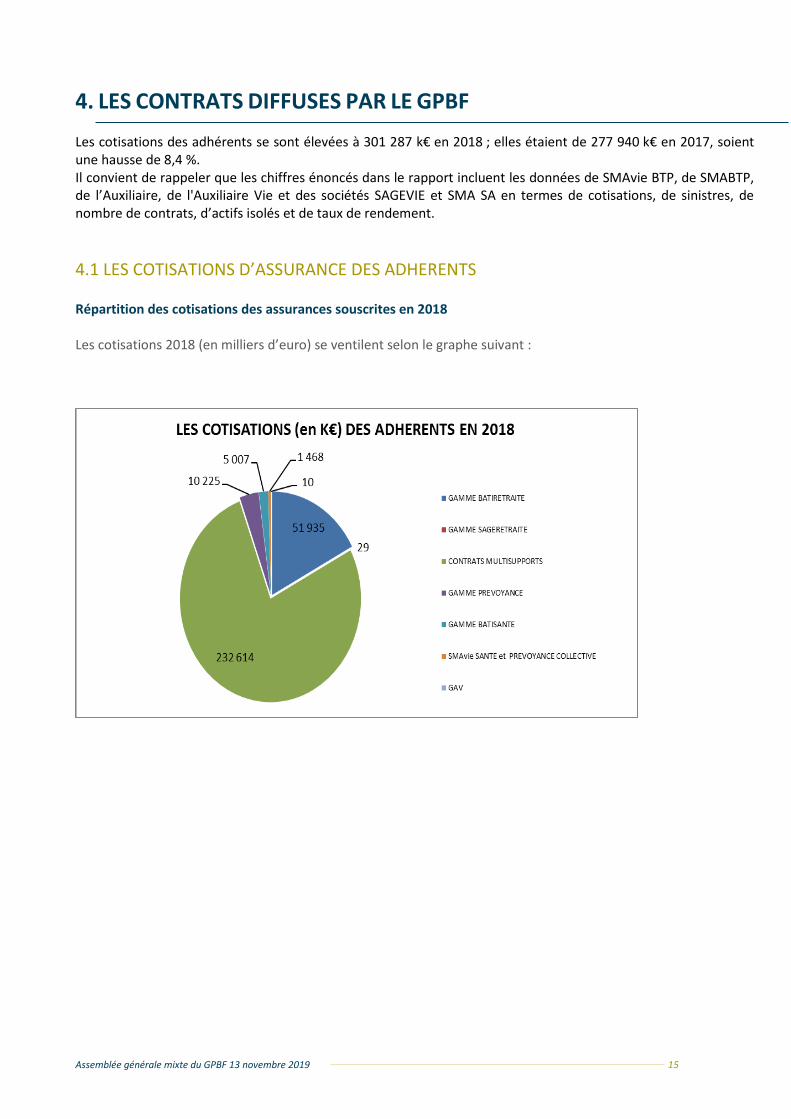

4. LES CONTRATS DIFFUSES PAR LE GPBF Les cotisations des adhérents se sont élevées à 301 287 k€ en 2018 ; elles étaient de 277 940 k€ en 2017, soient une hausse de 8,4 %. Il convient de rappeler que les chiffres énoncés dans le rapport incluent les données de SMAvie BTP, de SMABTP, de l’Auxiliaire, de l'Auxiliaire Vie et des sociétés SAGEVIE et SMA SA en termes de cotisations, de sinistres, de nombre de contrats, d’actifs isolés et de taux de rendement.

4.1 LES COTISATIONS D’ASSURANCE DES ADHERENTS Répartition des cotisations des assurances souscrites en 2018 Les cotisations 2018 (en milliers d’euro) se ventilent selon le graphe suivant :

Assemblée générale mixte du GPBF 13 novembre 2019 16

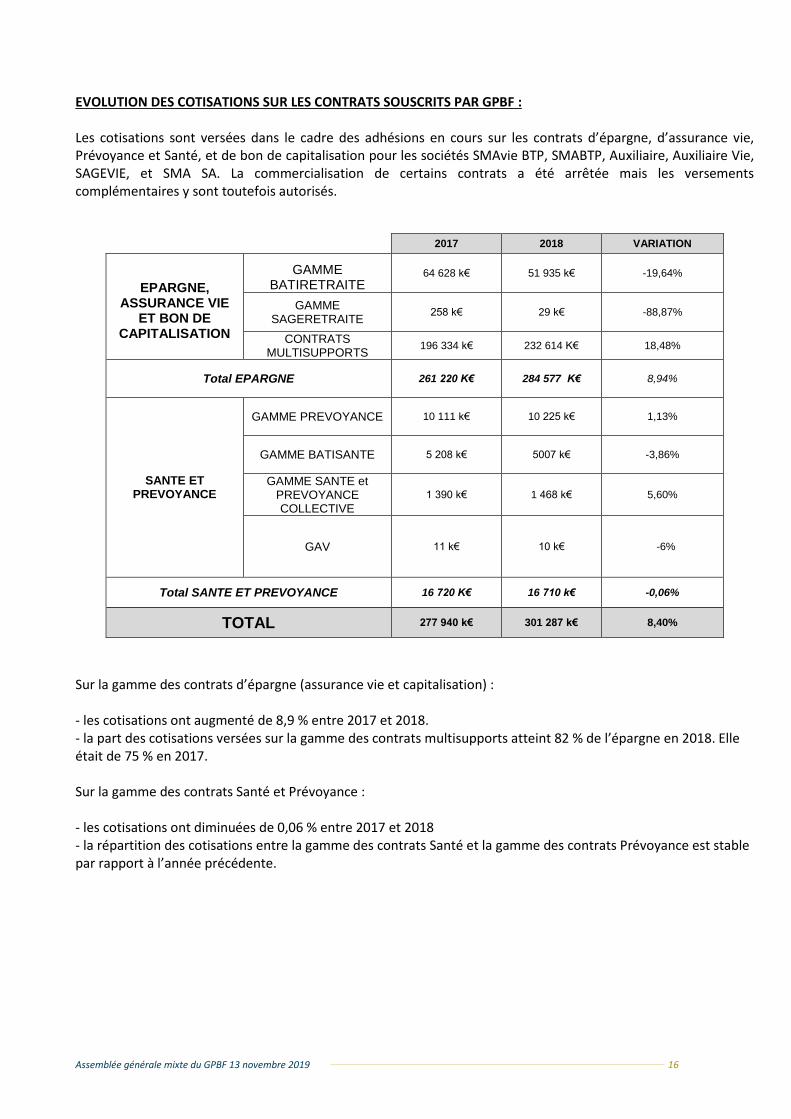

EVOLUTION DES COTISATIONS SUR LES CONTRATS SOUSCRITS PAR GPBF : Les cotisations sont versées dans le cadre des adhésions en cours sur les contrats d’épargne, d’assurance vie, Prévoyance et Santé, et de bon de capitalisation pour les sociétés SMAvie BTP, SMABTP, Auxiliaire, Auxiliaire Vie, SAGEVIE, et SMA SA. La commercialisation de certains contrats a été arrêtée mais les versements complémentaires y sont toutefois autorisés.

2017 2018 VARIATION

EPARGNE, ASSURANCE VIE

ET BON DE CAPITALISATION

GAMME BATIRETRAITE

64 628 k€ 51 935 k€ -19,64%

GAMME SAGERETRAITE

258 k€ 29 k€ -88,87%

CONTRATS MULTISUPPORTS

196 334 k€ 232 614 K€ 18,48%

Total EPARGNE 261 220 K€ 284 577 K€ 8,94%

SANTE ET PREVOYANCE

GAMME PREVOYANCE 10 111 k€ 10 225 k€ 1,13%

GAMME BATISANTE 5 208 k€ 5007 k€ -3,86%

GAMME SANTE et PREVOYANCE COLLECTIVE

1 390 k€ 1 468 k€ 5,60%

GAV 11 k€ 10 k€ -6%

Total SANTE ET PREVOYANCE 16 720 K€ 16 710 k€ -0,06%

TOTAL 277 940 k€ 301 287 k€ 8,40%

Sur la gamme des contrats d’épargne (assurance vie et capitalisation) : - les cotisations ont augmenté de 8,9 % entre 2017 et 2018. - la part des cotisations versées sur la gamme des contrats multisupports atteint 82 % de l’épargne en 2018. Elle était de 75 % en 2017. Sur la gamme des contrats Santé et Prévoyance : - les cotisations ont diminuées de 0,06 % entre 2017 et 2018 - la répartition des cotisations entre la gamme des contrats Santé et la gamme des contrats Prévoyance est stable par rapport à l’année précédente.

Assemblée générale mixte du GPBF 13 novembre 2019 17

4.2 LES CONTRATS D’EPARGNE : ASSURANCE VIE ET CAPITALISATION

4.2.1 Les différents contrats souscrits Les contrats d’assurance vie et de capitalisation sont répartis selon qu’ils sont monosupports ou multisupports, à adhésion individuelle ou collective. 4.2.1.1 Les contrats d’assurance vie monosupports

Les contrats monosupports à adhésion individuelle souscrits par GPBF sont :

- BATIRETRAITE, contrat d'épargne retraite créé en 1982, dont la souscription a pris fin en 1992. Il reste néanmoins possible d'effectuer des versements sur les contrats BATIRETRAITE.

- BATIRETRAITE 2, contrat d'épargne retraite lancé le 1er janvier 1993 pour faire suite au contrat BATIRETRAITE. L’adhésion au contrat BATIRETRAITE 2 est soumise à condition depuis le 1er janvier 2016.

- BATIRETRAITE INITIATIVE, souscrit selon les dispositions de la loi MADELIN depuis 1994. L’adhésion au contrat BATIRETRAITE INITIATIVE n’est plus possible depuis le 1er janvier 2016.

- SAGERETRAITE, contrat d'épargne retraite créé en 1989. Les adhésions à ce contrat ne sont plus possibles depuis 1992. Il reste néanmoins possible d'y effectuer des versements complémentaires.

- SAGERETRAITE 2, contrat d’épargne retraite lancé le 1er juillet 1993 pour faire suite au contrat SAGERETRAITE.

Les contrats monosupports à adhésion collective souscrit par GPBF sont :

- BATIRETRAITE PRIVILEGE, contrat de retraite à cotisations définies souscrit dans les conditions de l'article 83 du Code général des impôts. Les adhésions au contrat BATIRETRAITE PRIVILEGE ne sont plus possibles depuis la fin de 2016.

- BATIRETRAITE AVANTAGES permettant aux entreprises le provisionnement de leurs indemnités de fin de

carrière, régi par l'article 39 du Code général des impôts, commercialisé depuis 1993.

- BATIRETRAITE ENTREPRISE FIDELITE, contrat de retraite à prestations définies, relevant de l'article 39 du Code général des impôts, commercialisé depuis 1994.

- BATIRETRAITE Prestige, contrat d'épargne retraite lancé en 1994, et dont la commercialisation a pris fin en 2004. Il reste néanmoins possible d'effectuer des versements complémentaires sur les contrats BATIRETRAITE Prestige.

4.2.1.2 Les contrats d’assurance vie et de capitalisation multisupports Les contrats multisupports ont des garanties exprimées en euros et/ou en unités de compte. Ils peuvent être à adhésion individuelle ou collective. Les contrats multisupports à adhésion individuelle souscrits par GPBF sont :

- BATIVALEURS, contrat d'épargne retraite créé en 1994. Les adhésions à ce contrat ne sont plus possibles depuis 1997. Il reste néanmoins possible d'y effectuer des versements complémentaires ;

- BATIRETRAITE MultiCompte, un contrat d’assurance vie commercialisé depuis 1998 ; - BATIRETRAITE MultiCompte Initiative, souscrit selon les dispositions de la loi MADELIN de 1994,

commercialisé depuis 2008 ; - BATIPLACEMENT MultiCompte, un contrat de capitalisation nominatif commercialisé depuis 2011 ; - BATIPROJET, un contrat d’assurance vie commercialisé depuis 2012.

Assemblée générale mixte du GPBF 13 novembre 2019 18

- BATIPLACEMENT MultiCompte série OP et BATIPLACEMENT MultiCompte Partenaire, contrats de capitalisation à destination des personnes morales, commercialisés depuis le mois d’octobre 2017.

Les contrats multisupports à adhésion collective souscrit par GPBF :

- Le contrat BATIRETRAITE ENTREPRISE MULTISUPPORT, contrat collectif de retraite à cotisations définies

entrant dans le cadre de l’article 83 du code général des impôts est commercialisé depuis juin 2002. - Le contrat BATIRETRAITE CRESP, contrat collectif de retraite à cotisations définies entrant dans le cadre

de l’article 83 du code général des impôts est commercialisé depuis juin 2008. Seuls les contrats issus du transfert CRESP en 2015 sont souscrits par le GPBF.

4.2.1.3 Les contrats accessoires aux contrats d’épargne

Des contrats proposent des garanties de prévoyance accessoires aux contrats d’assurance vie et de retraite supplémentaire assurés par SMAvie. Ces contrats sont à adhésion individuelle et souscrit par le GPBF : - BATIRELAIS, contrat accessoire à la gamme BATIRETRAITE créé en 1991 - BATIRETRAITE Autonomie, contrat accessoire à la gamme BATIRETRAITE créé en 2009 permettant la souscription d’une option de dépendance. Les adhésions à ce contrat ne sont plus possibles depuis 2016.

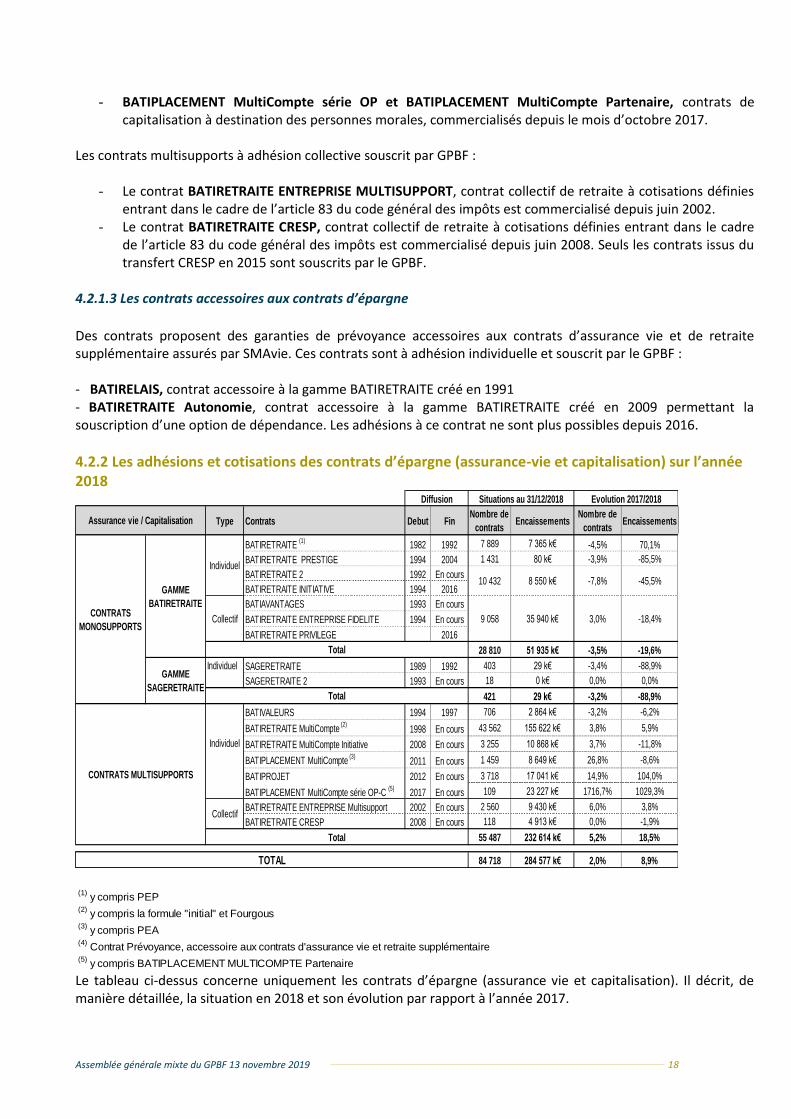

4.2.2 Les adhésions et cotisations des contrats d’épargne (assurance-vie et capitalisation) sur l’année 2018

Le tableau ci-dessus concerne uniquement les contrats d’épargne (assurance vie et capitalisation). Il décrit, de manière détaillée, la situation en 2018 et son évolution par rapport à l’année 2017.

Type Contrats Debut FinNombre de

contratsEncaissements

Nombre de

contratsEncaissements

BATIRETRAITE (1)

1982 1992 7 889 7 365 k€ -4,5% 70,1%

BATIRETRAITE PRESTIGE 1994 2004 1 431 80 k€ -3,9% -85,5%

BATIRETRAITE 2 1992 En cours

BATIRETRAITE INITIATIVE 1994 2016

BATIAVANTAGES 1993 En cours

BATIRETRAITE ENTREPRISE FIDELITE 1994 En cours

BATIRETRAITE PRIVILEGE 2016

28 810 51 935 k€ -3,5% -19,6%

Individuel SAGERETRAITE 1989 1992 403 29 k€ -3,4% -88,9%

SAGERETRAITE 2 1993 En cours 18 0 k€ 0,0% 0,0%

421 29 k€ -3,2% -88,9%

BATIVALEURS 1994 1997 706 2 864 k€ -3,2% -6,2%

BATIRETRAITE MultiCompte (2)

1998 En cours 43 562 155 622 k€ 3,8% 5,9%

BATIRETRAITE MultiCompte Initiative 2008 En cours 3 255 10 868 k€ 3,7% -11,8%

BATIPLACEMENT MultiCompte (3)

2011 En cours 1 459 8 649 k€ 26,8% -8,6%

BATIPROJET 2012 En cours 3 718 17 041 k€ 14,9% 104,0%

BATIPLACEMENT MultiCompte série OP-C (5)

2017 En cours 109 23 227 k€ 1716,7% 1029,3%

BATIRETRAITE ENTREPRISE Multisupport 2002 En cours 2 560 9 430 k€ 6,0% 3,8%

BATIRETRAITE CRESP 2008 En cours 118 4 913 k€ 0,0% -1,9%

55 487 232 614 k€ 5,2% 18,5%

84 718 284 577 k€ 2,0% 8,9%

-45,5%

Total

Collectif

TOTAL

Total

GAMME

SAGERETRAITETotal

CONTRATS MULTISUPPORTS

Individuel

Collectif 9 058 35 940 k€ 3,0% -18,4%

Individuel

Diffusion Situations au 31/12/2018 Evolution 2017/2018

Assurance vie / Capitalisation

CONTRATS

MONOSUPPORTS

GAMME

BATIRETRAITE

10 432 8 550 k€ -7,8%

(1) y compris PEP

(2) y compris la formule "initial" et Fourgous

(3) y compris PEA

(4) Contrat Prévoyance, accessoire aux contrats d'assurance vie et retraite supplémentaire

(5) y compris BATIPLACEMENT MULTICOMPTE Partenaire

Assemblée générale mixte du GPBF 13 novembre 2019 19

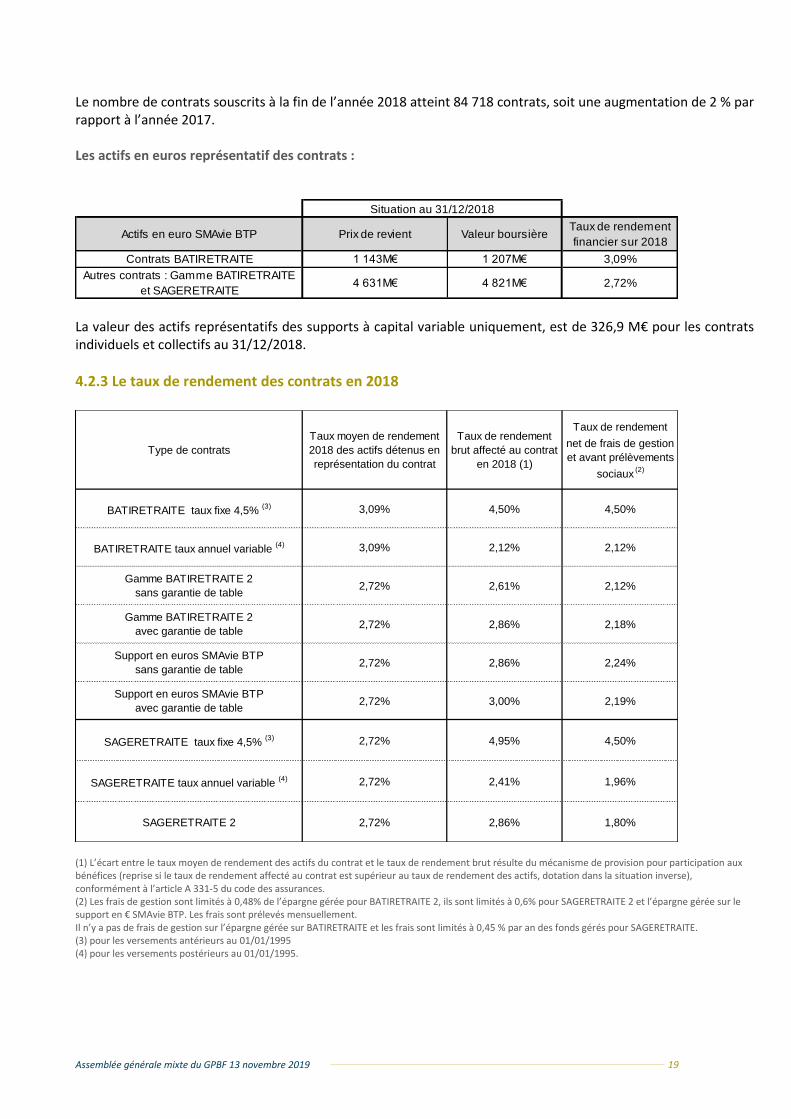

Le nombre de contrats souscrits à la fin de l’année 2018 atteint 84 718 contrats, soit une augmentation de 2 % par rapport à l’année 2017. Les actifs en euros représentatif des contrats :

La valeur des actifs représentatifs des supports à capital variable uniquement, est de 326,9 M€ pour les contrats individuels et collectifs au 31/12/2018.

4.2.3 Le taux de rendement des contrats en 2018

(1) L’écart entre le taux moyen de rendement des actifs du contrat et le taux de rendement brut résulte du mécanisme de provision pour participation aux bénéfices (reprise si le taux de rendement affecté au contrat est supérieur au taux de rendement des actifs, dotation dans la situation inverse), conformément à l’article A 331-5 du code des assurances. (2) Les frais de gestion sont limités à 0,48% de l’épargne gérée pour BATIRETRAITE 2, ils sont limités à 0,6% pour SAGERETRAITE 2 et l’épargne gérée sur le support en € SMAvie BTP. Les frais sont prélevés mensuellement. Il n’y a pas de frais de gestion sur l’épargne gérée sur BATIRETRAITE et les frais sont limités à 0,45 % par an des fonds gérés pour SAGERETRAITE. (3) pour les versements antérieurs au 01/01/1995 (4) pour les versements postérieurs au 01/01/1995.

Actifs en euro SMAvie BTP Prix de revient Valeur boursièreTaux de rendement

financier sur 2018

Contrats BATIRETRAITE 1 143M€ 1 207M€ 3,09%

Autres contrats : Gamme BATIRETRAITE

et SAGERETRAITE4 631M€ 4 821M€ 2,72%

Situation au 31/12/2018

Type de contrats

Taux moyen de rendement

2018 des actifs détenus en

représentation du contrat

Taux de rendement

brut affecté au contrat

en 2018 (1)

Taux de rendement

net de frais de gestion

et avant prélèvements

sociaux (2)

BATIRETRAITE taux fixe 4,5% (3) 3,09% 4,50% 4,50%

BATIRETRAITE taux annuel variable (4) 3,09% 2,12% 2,12%

Gamme BATIRETRAITE 2

sans garantie de table2,72% 2,61% 2,12%

Gamme BATIRETRAITE 2

avec garantie de table2,72% 2,86% 2,18%

Support en euros SMAvie BTP

sans garantie de table2,72% 2,86% 2,24%

Support en euros SMAvie BTP

avec garantie de table2,72% 3,00% 2,19%

SAGERETRAITE taux fixe 4,5% (3) 2,72% 4,95% 4,50%

SAGERETRAITE taux annuel variable (4) 2,72% 2,41% 1,96%

SAGERETRAITE 2 2,72% 2,86% 1,80%

Assemblée générale mixte du GPBF 13 novembre 2019 20

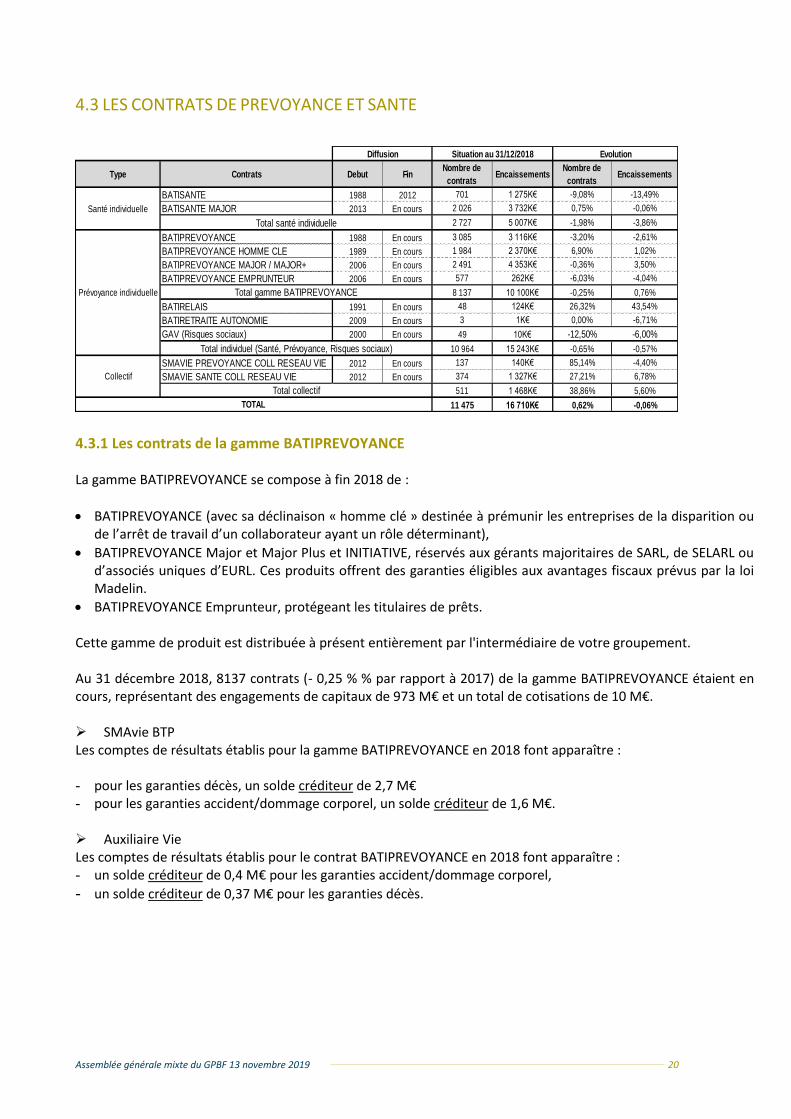

4.3 LES CONTRATS DE PREVOYANCE ET SANTE

4.3.1 Les contrats de la gamme BATIPREVOYANCE

La gamme BATIPREVOYANCE se compose à fin 2018 de :

BATIPREVOYANCE (avec sa déclinaison « homme clé » destinée à prémunir les entreprises de la disparition ou de l’arrêt de travail d’un collaborateur ayant un rôle déterminant),

BATIPREVOYANCE Major et Major Plus et INITIATIVE, réservés aux gérants majoritaires de SARL, de SELARL ou d’associés uniques d’EURL. Ces produits offrent des garanties éligibles aux avantages fiscaux prévus par la loi Madelin.

BATIPREVOYANCE Emprunteur, protégeant les titulaires de prêts. Cette gamme de produit est distribuée à présent entièrement par l'intermédiaire de votre groupement. Au 31 décembre 2018, 8137 contrats (- 0,25 % % par rapport à 2017) de la gamme BATIPREVOYANCE étaient en cours, représentant des engagements de capitaux de 973 M€ et un total de cotisations de 10 M€.

SMAvie BTP Les comptes de résultats établis pour la gamme BATIPREVOYANCE en 2018 font apparaître : - pour les garanties décès, un solde créditeur de 2,7 M€ - pour les garanties accident/dommage corporel, un solde créditeur de 1,6 M€. Auxiliaire Vie Les comptes de résultats établis pour le contrat BATIPREVOYANCE en 2018 font apparaître : - un solde créditeur de 0,4 M€ pour les garanties accident/dommage corporel,

- un solde créditeur de 0,37 M€ pour les garanties décès.

Type Contrats Debut FinNombre de

contratsEncaissements

Nombre de

contratsEncaissements

BATISANTE 1988 2012 701 1 275K€ -9,08% -13,49%

BATISANTE MAJOR 2013 En cours 2 026 3 732K€ 0,75% -0,06%

2 727 5 007K€ -1,98% -3,86%

BATIPREVOYANCE 1988 En cours 3 085 3 116K€ -3,20% -2,61%

BATIPREVOYANCE HOMME CLE 1989 En cours 1 984 2 370K€ 6,90% 1,02%

BATIPREVOYANCE MAJOR / MAJOR+ 2006 En cours 2 491 4 353K€ -0,36% 3,50%

BATIPREVOYANCE EMPRUNTEUR 2006 En cours 577 262K€ -6,03% -4,04%

8 137 10 100K€ -0,25% 0,76%

BATIRELAIS 1991 En cours 48 124K€ 26,32% 43,54%

BATIRETRAITE AUTONOMIE 2009 En cours 3 1K€ 0,00% -6,71%

GAV (Risques sociaux) 2000 En cours 49 10K€ -12,50% -6,00%

10 964 15 243K€ -0,65% -0,57%

SMAVIE PREVOYANCE COLL RESEAU VIE 2012 En cours 137 140K€ 85,14% -4,40%

SMAVIE SANTE COLL RESEAU VIE 2012 En cours 374 1 327K€ 27,21% 6,78%

511 1 468K€ 38,86% 5,60%

11 475 16 710K€ 0,62% -0,06%

Total individuel (Santé, Prévoyance, Risques sociaux)

Collectif

Total collectif

TOTAL

Total gamme BATIPREVOYANCE

Santé individuelle

Prévoyance individuelle

EvolutionDiffusion Situation au 31/12/2018

Total santé individuelle

Assemblée générale mixte du GPBF 13 novembre 2019 21

4.3.2 Le contrat BATISANTE Major

Au 31 décembre 2018, 2 026 contrats (+ 0,75 % par rapport à 2017) étaient en cours, les cotisations émises en 2018 se sont élevées à 3,7 M€. Le montant des sinistres réglés au cours de l'exercice 2018 s'est élevé à 2 M€, toutes souscriptions confondues, à comparer avec les 3,7 M€ de cotisations précitées. Il convient de remarquer que le total des sinistres réglés ne prend pas en compte les demandes de remboursement imputables à l'exercice 2018 non parvenues au 31 décembre 2018.

4.3.3 Les contrats de la gamme Santé et Prévoyance Collective

Cette gamme dont le montant de cotisations émises est de 1,4 M€ est à destination des entreprises dont l’activité est connexe au BTP. Au 31 décembre 2018, 374 contrats de santé et 137 contrats de prévoyance étaient en cours. Le montant des sinistres réglés au cours de l’exercice 2018 est de 1 M€.

4.3.4 Le contrat « Garantie des accidents de la vie »

Au 31 décembre 2018, 49 contrats étaient en cours et les cotisations émises se sont élevées à 10 K€.

4.3.5 Le contrat BATISANTE

Pour rappel, aucune nouvelle adhésion au contrat BATISANTE n’est possible depuis le 31 décembre 2012. Au 31 décembre 2018, 701 contrats (-9 % par rapport à 2017) étaient en cours et les cotisations émises en 2018 se sont élevées à 1,2 M€. Le montant des sinistres réglés au cours de l'exercice 2018 s'est élevé à 0,69 M€, toutes adhésions confondues, à comparer avec les 1,2 M€ de cotisations précitées. Il convient de remarquer que le total des sinistres ne prend pas en compte les demandes de remboursement imputables à l’exercice 2017 non parvenues au 31 décembre 2017.

4.3.6 Le contrat BATIRETRAITE Autonomie Commercialisé en 2009, BATIRETRAITE Autonomie permet au sociétaire, lors de la liquidation de sa rente de retraite, de souscrire une option dépendance ouvrant droit à une rente en cas d’entrée en dépendance. Ce contrat est fermé à la commercialisation. Le montant de cotisations émises en 2018 est de 1 494 € pour 3 contrats. Aucun sinistre n’a été réglé en 2018.

4.3.7 Le contrat BATIRELAIS Le contrat BATIRELAIS est un contrat d’assurance vie entière qui garantit le paiement d’un capital au décès de l’assuré quelle que soit la date à laquelle ce décès intervient. Le montant des cotisations émises en 2018 est de 124 K€ pour 48 contrats. Il y a eu un décès en 2018 qui a donné lieu au paiement d’une prestation de 16 K€.

Assemblée générale mixte du GPBF 13 novembre 2019 22

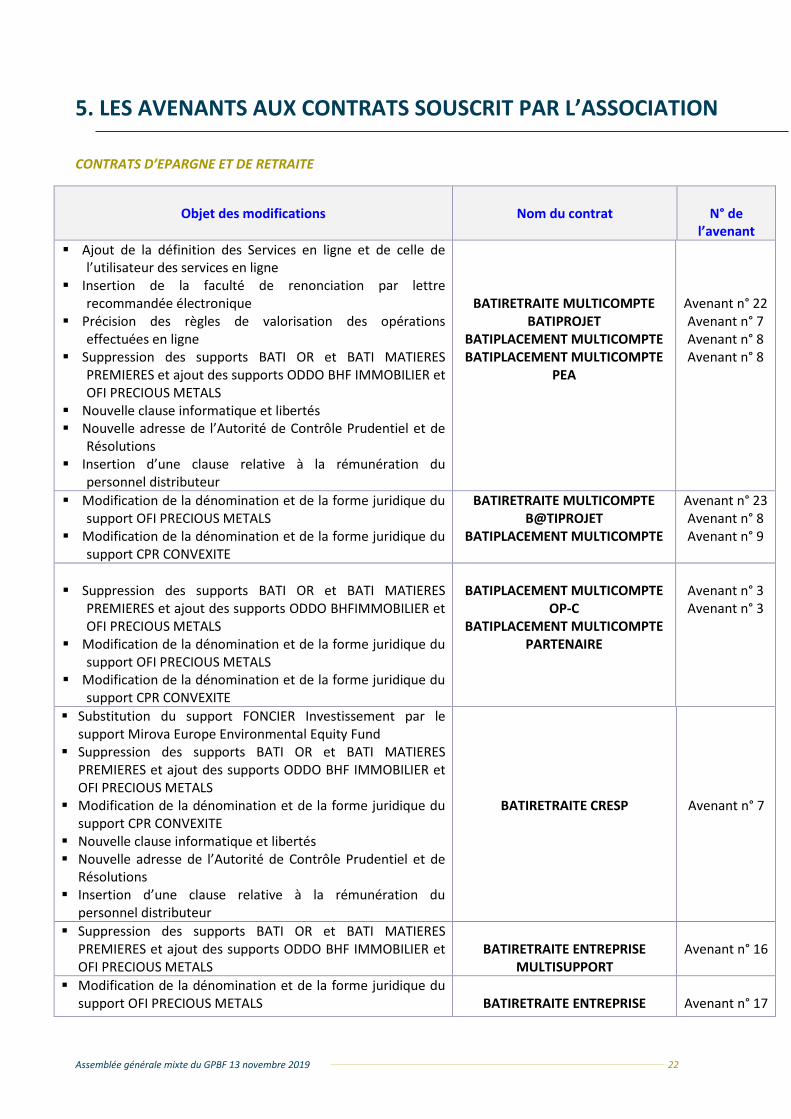

5. LES AVENANTS AUX CONTRATS SOUSCRIT PAR L’ASSOCIATION

CONTRATS D’EPARGNE ET DE RETRAITE

Objet des modifications

Nom du contrat

N° de

l’avenant

Ajout de la définition des Services en ligne et de celle de l’utilisateur des services en ligne

Insertion de la faculté de renonciation par lettre recommandée électronique

Précision des règles de valorisation des opérations effectuées en ligne

Suppression des supports BATI OR et BATI MATIERES PREMIERES et ajout des supports ODDO BHF IMMOBILIER et OFI PRECIOUS METALS

Nouvelle clause informatique et libertés Nouvelle adresse de l’Autorité de Contrôle Prudentiel et de

Résolutions Insertion d’une clause relative à la rémunération du

personnel distributeur

BATIRETRAITE MULTICOMPTE BATIPROJET

BATIPLACEMENT MULTICOMPTE BATIPLACEMENT MULTICOMPTE

PEA

Avenant n° 22 Avenant n° 7 Avenant n° 8 Avenant n° 8

Modification de la dénomination et de la forme juridique du support OFI PRECIOUS METALS

Modification de la dénomination et de la forme juridique du support CPR CONVEXITE

BATIRETRAITE MULTICOMPTE B@TIPROJET

BATIPLACEMENT MULTICOMPTE

Avenant n° 23 Avenant n° 8 Avenant n° 9

Suppression des supports BATI OR et BATI MATIERES

PREMIERES et ajout des supports ODDO BHFIMMOBILIER et OFI PRECIOUS METALS

Modification de la dénomination et de la forme juridique du support OFI PRECIOUS METALS

Modification de la dénomination et de la forme juridique du support CPR CONVEXITE

BATIPLACEMENT MULTICOMPTE

OP-C BATIPLACEMENT MULTICOMPTE

PARTENAIRE

Avenant n° 3 Avenant n° 3

Substitution du support FONCIER Investissement par le support Mirova Europe Environmental Equity Fund

Suppression des supports BATI OR et BATI MATIERES PREMIERES et ajout des supports ODDO BHF IMMOBILIER et OFI PRECIOUS METALS

Modification de la dénomination et de la forme juridique du support CPR CONVEXITE

Nouvelle clause informatique et libertés Nouvelle adresse de l’Autorité de Contrôle Prudentiel et de

Résolutions Insertion d’une clause relative à la rémunération du

personnel distributeur

BATIRETRAITE CRESP

Avenant n° 7

Suppression des supports BATI OR et BATI MATIERES PREMIERES et ajout des supports ODDO BHF IMMOBILIER et OFI PRECIOUS METALS

BATIRETRAITE ENTREPRISE

MULTISUPPORT

Avenant n° 16

Modification de la dénomination et de la forme juridique du support OFI PRECIOUS METALS

BATIRETRAITE ENTREPRISE

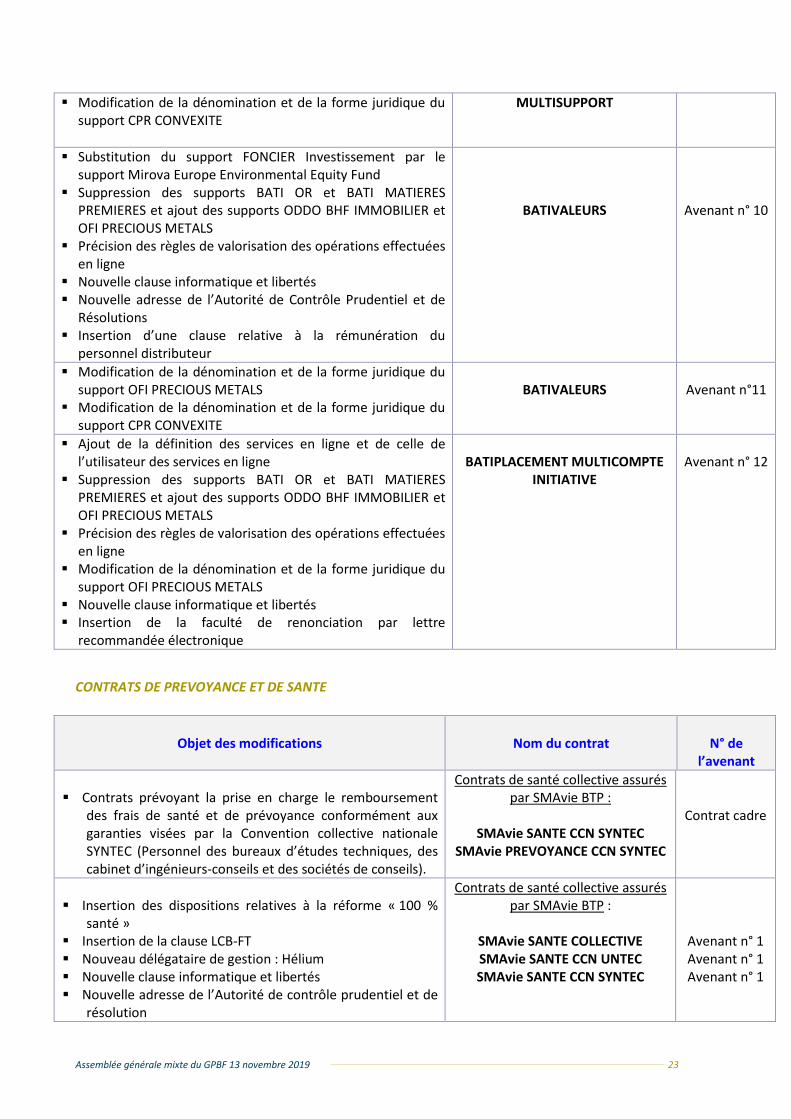

Avenant n° 17

Assemblée générale mixte du GPBF 13 novembre 2019 23

Modification de la dénomination et de la forme juridique du support CPR CONVEXITE

MULTISUPPORT

Substitution du support FONCIER Investissement par le support Mirova Europe Environmental Equity Fund

Suppression des supports BATI OR et BATI MATIERES PREMIERES et ajout des supports ODDO BHF IMMOBILIER et OFI PRECIOUS METALS

Précision des règles de valorisation des opérations effectuées en ligne

Nouvelle clause informatique et libertés Nouvelle adresse de l’Autorité de Contrôle Prudentiel et de

Résolutions Insertion d’une clause relative à la rémunération du

personnel distributeur

BATIVALEURS

Avenant n° 10

Modification de la dénomination et de la forme juridique du support OFI PRECIOUS METALS

Modification de la dénomination et de la forme juridique du support CPR CONVEXITE

BATIVALEURS

Avenant n°11

Ajout de la définition des services en ligne et de celle de l’utilisateur des services en ligne

Suppression des supports BATI OR et BATI MATIERES PREMIERES et ajout des supports ODDO BHF IMMOBILIER et OFI PRECIOUS METALS

Précision des règles de valorisation des opérations effectuées en ligne

Modification de la dénomination et de la forme juridique du support OFI PRECIOUS METALS

Nouvelle clause informatique et libertés Insertion de la faculté de renonciation par lettre

recommandée électronique

BATIPLACEMENT MULTICOMPTE

INITIATIVE

Avenant n° 12

CONTRATS DE PREVOYANCE ET DE SANTE

Objet des modifications

Nom du contrat

N° de

l’avenant

Contrats prévoyant la prise en charge le remboursement

des frais de santé et de prévoyance conformément aux garanties visées par la Convention collective nationale SYNTEC (Personnel des bureaux d’études techniques, des cabinet d’ingénieurs-conseils et des sociétés de conseils).

Contrats de santé collective assurés par SMAvie BTP :

SMAvie SANTE CCN SYNTEC

SMAvie PREVOYANCE CCN SYNTEC

Contrat cadre

Insertion des dispositions relatives à la réforme « 100 %

santé » Insertion de la clause LCB-FT Nouveau délégataire de gestion : Hélium Nouvelle clause informatique et libertés Nouvelle adresse de l’Autorité de contrôle prudentiel et de

résolution

Contrats de santé collective assurés par SMAvie BTP :

SMAvie SANTE COLLECTIVE SMAvie SANTE CCN UNTEC SMAvie SANTE CCN SYNTEC

Avenant n° 1 Avenant n° 1 Avenant n° 1

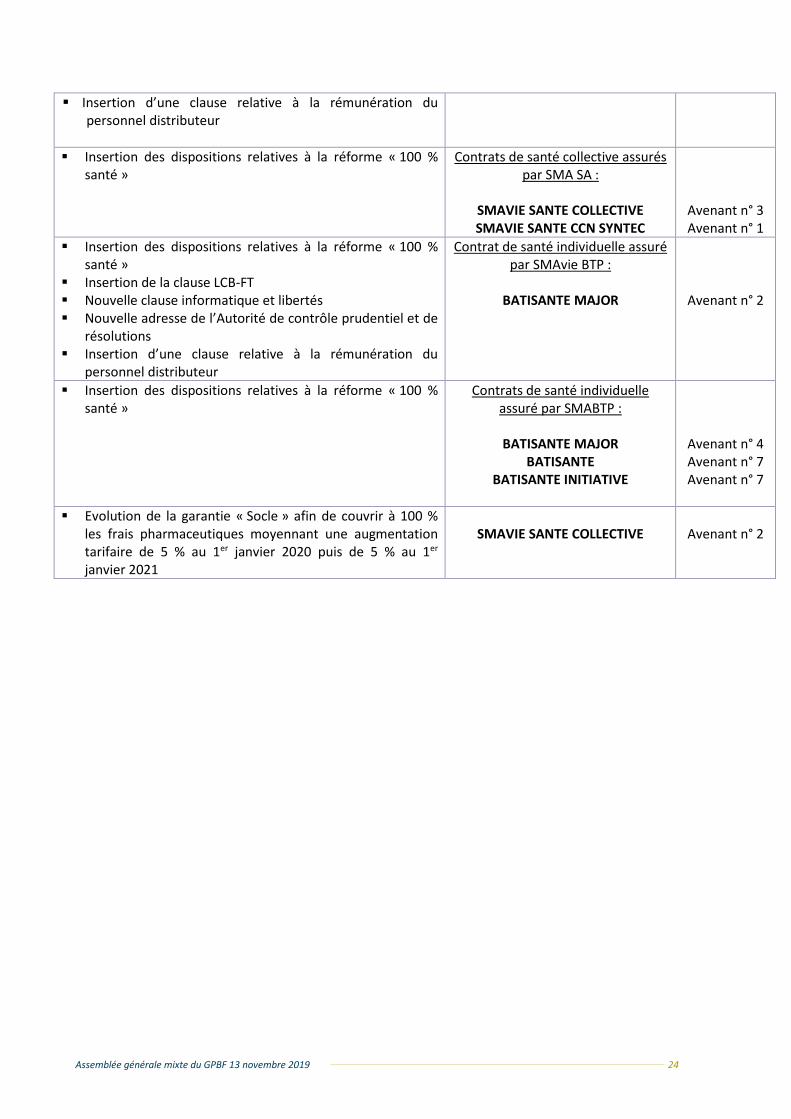

Assemblée générale mixte du GPBF 13 novembre 2019 24

Insertion d’une clause relative à la rémunération du personnel distributeur

Insertion des dispositions relatives à la réforme « 100 % santé »

Contrats de santé collective assurés par SMA SA :

SMAVIE SANTE COLLECTIVE SMAVIE SANTE CCN SYNTEC

Avenant n° 3 Avenant n° 1

Insertion des dispositions relatives à la réforme « 100 % santé »

Insertion de la clause LCB-FT Nouvelle clause informatique et libertés Nouvelle adresse de l’Autorité de contrôle prudentiel et de

résolutions Insertion d’une clause relative à la rémunération du

personnel distributeur

Contrat de santé individuelle assuré par SMAvie BTP :

BATISANTE MAJOR

Avenant n° 2

Insertion des dispositions relatives à la réforme « 100 % santé »

Contrats de santé individuelle assuré par SMABTP :

BATISANTE MAJOR

BATISANTE BATISANTE INITIATIVE

Avenant n° 4 Avenant n° 7 Avenant n° 7

Evolution de la garantie « Socle » afin de couvrir à 100 % les frais pharmaceutiques moyennant une augmentation tarifaire de 5 % au 1er janvier 2020 puis de 5 % au 1er janvier 2021

SMAVIE SANTE COLLECTIVE

Avenant n° 2

Assemblée générale mixte du GPBF 13 novembre 2019 25

6. LES COMPTES DE L’ASSOCIATION

Les comptes de votre association dégagent, au titre de l’exercice 2018 un solde créditeur de gestion de

17 937,48 € qui représentent l’excédent de gestion des cotisations fixes des adhérents et des produits financiers

sur les frais de gestion du Groupement. Il vous sera proposé d’affecter ce solde au fonds de réserve prévu à

l’article 14 des statuts.