Embed Size (px)

Citation preview

Lütfen rapor sonunda bulunan feragatnameyi okuyunuz.

PETKİM (PETKM TI/ PETKM.IS) AL

K/V görünümü ve U/V tahminlerimizle doğru kimyasal karışım

Burak Salman

+90 (212) 310 62 93

Ata Yatırım Araştırma

15 Temmuz 2015

Petrokimya

Petkim’in entegre bir petrokimya üreticisine dönüşmesi için yatırım

süreci 2018’de tamamlanacaktır. 2015-2019 yılları arasında şirketin

FAVÖK’ünün dolar bazında yıllık %13 artmasını beklemekteyiz.

Etilen ve nafta fiyatları arasındaki makasın artışı Petkim’e olumlu

yansımaktadır. 2Ç15’te makas 730 dolara ulaşırmıştır. 2015 yılı için

makas beklentimizi 601 dolar düzeyinde yükseltirken, Petkim için

FAVÖK ve net kar beklentilerimizi %15 ve %33 yukarı revize ettik.

Şirketin gayrimenkul işine dahil olma planları değerlememizde yer

almazken, hedef değerimize göre ~%8 yukarı yönlü potansiyel

taşımaktadır. Ayrıca kullanılmayan arazilerini de gayrimenkul işine

dahil edilmesi daha yüksek yukarı potansiyel getirebilir.

Petkim için “AL” önerimizi korurken hedef piyasa değerimizi %18

yükselttik. Petkim için “AL” önerimizi korurken, hisse için 12 aylık hedef

değerimizi %15 daha yüksek etilen-nafta makası tahminimizle birlikte

TL4.91’den TL5.57’ye yükseltiyoruz. Yeni hedef değerimiz %33 yükselme

potansiyeline işaret etmektedir.

2018 çarpanları cazip: 5.3x FD/FAVÖK. Petkim 2015 tahminlerimize göre

9.3x FD/FAVÖK ve 12x F/K çarpanlarıyla işlem görmektedir. Petkim

FD/FAVÖK çarpanına göre %3 primli işlem görürken F/K çarpanına göre ise

%24 iskontolu işlem görmektedir. Fakat uzun vadede entegre petrokimya

şirketine dönüşecek olan Petkim’in, kısa vadeli çarpanlarının değerini

yansıtmadığını düşünmekteyiz. 2018’de yatırımların tamamlanmasıyla

birlikte şirket 5.3 FD/FAVÖK çarpanı ile işlem görmektedir.

Riskler. Aşağı yönlü riskler (1) Etilen-Nafta makasındaki daralma ve (2)

Yatırımlarda olası bir erteleme ya da iptal durumu iken yukarı yönlü risk ise

Petkim’im gayrimenkul işinden dahil olmasıdır.

Değerleme

Hisse Fiyatı, TL 4.21

12 Aylık Hedef Hisse Fiyatı, TL 5.57

Beklenen Temettü Verimliliği 4%

Beklenen Hisse Fiyatı Artışı 29%

Toplam Yükselme Potansiyeli 33%

Hisse Veri

Piyasa Değeri, mn TL 4,210

Piyasa Değeri, mn ABD$ 1,597

Girişim Değeri, TL mn 4,132

Halka Açıklık, % 39%

Günlük Ort. Hacim, mn TL 33.2

3.1

3.3

3.5

3.7

3.9

4.1

4.3Hisse Fiyatı, TL

Finansallar, mn TL 2013 2014 2015T 2016T 2017T 2018T

Net Satışlar 4,159 4,133 4,879 5,385 5,782 5,988

Büyüme -4% -1% 18% 10% 7% 4%

FAVÖK 208 45 445 467 573 779

Net Kar 49 6 351 286 348 514

FAVÖK Marjı 5.0% 1.1% 9.1% 8.7% 9.9% 13.0%

Net Marj 1.2% 0.2% 7.2% 5.3% 6.0% 8.6%

Temettü Verimliliği 0.0% 1.1% 0.0% 3.8% 5.4% 7.4%

FD/FAVÖK 19.9x 90.9x 9.3x 8.8x 7.2x 5.3x

F/K 86.1x 652.4x 12.x 14.7x 12.1x 8.2x Kaynak: Ata Yatırım

Hisse Perf. 1 Ay 3 Ay 1 Yıl

Mutlak Getiri 16% 11% 21%

BIST100'e göre 13% 10% 17%

2

Şirket Raporu

Petkim

Gelir Tablosu (TLmn) 2014 2015T 2016T 2017T 2018T 2019T Petkim

Satış Gelirleri 4,133 4,879 5,385 5,782 5,988 6,200 Sektör: Petrokimya

FAVÖK 45 445 467 573 779 944 Bloomberg Kodu: PETKM TI

Amortisman 90 116 153 162 167 172 Ata Öneri: AL

Faaliyet Karı -44 330 313 410 611 772

Diğer Gelir ve Giderler, Net -14 -34 47 44 46 48

İştiraklerden Kar/Zarar 0 0 0 0 0 0

Finansal Gelir ve Giderler, Net -1 7 -9 -1 14 22

Vergi Öncesi Kar -59 303 352 454 672 842

Sürdürülen Faaliyetler Dönem Karı 11 337 281 363 537 673

Azınlık Payları 5 -14 -5 15 24 32

Net Kar 6 351 286 348 514 641

Hisse Başına Kar 0.01 0.35 0.29 0.35 0.51 0.64

Bilanço (TLmn) 2014 2015T 2016T 2017T 2018T 2019T Özet

Nakit ve Nakit Benzerleri 702 840 692 748 896 972

Ticari Alacaklar 522 729 805 864 895 927

Stoklar 432 621 612 646 645 651

Maddi Duran Varlıklar 1,834 2,156 2,338 2,394 2,448 2,502

Finansal Varlıklar 1 12 12 13 13 13

Şerefiye 0 0 0 0 0 0

Diğer Varlıklar 296 392 415 438 462 487

Toplam Varlıklar 3,788 4,749 4,874 5,102 5,360 5,552

Finansal Borçlar 721 881 966 1,005 1,044 1,082

Ticari Borçlar 669 1,095 990 1,045 1,044 1,053

Diğer Borçlar 215 236 250 264 278 294

Azınlık Payları 51 52 55 57 62 64

Özsermaye 2,132 2,484 2,613 2,731 2,932 3,059

Net Borç 18 41 275 257 147 110

Özet Nakit Akımları (TLmn) 2014 2015T 2016T 2017T 2018T 2019T

Vergi Öncesi Kar -59 303 352 454 672 842

Amortisman 90 116 153 162 167 172

İşletme Sermayesindeki Değişim -29 31 -173 -38 -31 -28

Vergi 70 34 -70 -91 -134 -168

Yatırım Harcamaları 562 484 335 218 222 225

Temettü 47 0 158 229 313 514

Bedelli 0 0 0 0 0 0

Borçlanmadaki Değişim 365 161 85 39 38 38 Hissedarlık Yapısı

Diğer Nakit Giriş/Çıkış 423 138 -148 57 148 76

Yıl Sonunda Nakit Mevcudu 702 840 692 748 896 972

Büyüme Oranları 2014 2015T 2016T 2017T 2018T 2019T

Satış Gelirleri -0.6% 18.1% 10.4% 7.4% 3.6% 3.6%

FAVÖK -78.2% 880.8% 4.8% 22.7% 35.9% 21.2%

Net Kar -86.8% 5341.9% -18.4% 21.4% 47.8% 24.7%

Önemli Finansal Rasyolar 2014 2015T 2016T 2017T 2018T 2019T

Özsermaye Karlılığı 0.3% 15.2% 11.2% 13.0% 18.1% 21.4%

FAVÖK Marjı 1.1% 9.1% 8.7% 9.9% 13.0% 15.2%

Net Marj 0.2% 7.2% 5.3% 6.0% 8.6% 10.3%

Net Borç/Özsermaye 0.01 0.02 0.11 0.09 0.05 0.04

Net Borç/FAVÖK 0.41 0.09 0.59 0.45 0.19 0.12

KV Borç / Toplam Borç 55.0% 51.7% 50.2% 50.4% 50.6% 50.9%

Özsermaye/Toplam Varlıklar 57.6% 53.4% 54.7% 54.7% 55.9% 56.3%

Kaldıraç 0.7 0.9 0.8 0.8 0.8 0.8

Cari Oran 0.2 0.2 0.1 0.1 0.2 0.2

Nakit Temettü Dağıtım Oranı -96.1% 0.0% -45.1% -80.0% -90.0% -100.0%

Ana Parametreler 2014 2015T 2016T 2017T 2018T 2019T

Satış Hacmi (mn ton) 1.44 1.69 1.74 1.76 1.77 1.78

Etilen - Nafta Makası 484 601 541 515 515 515

FAVÖK (ton) 58 100 86 83 115 138

1965'te kurulan Petkim Türkiye'deki tek

petrokimya üreticisidir. Şirket yurtiçi

petrokimya pazarının %25'ini kontrol

etmektedir. Petkim'in cirosunun

~%30'luk kısmı ihracatken, Avrupa

ülkeleri ana ihracat pazarlarıdır.

Petkim'in %56'lık hissesi Socar Grup

tarafından kontrol edilirken geri kalan

kısmı ise halka açıktır.

Socar Turkey

Petrokimya; 51.0%

Socar Turkey

Enerji; 5.3%

Halka Açık;

43.7%

3

Şirket Raporu

Petkim

Yatırım Tezi

Petkim için “AL” önerimizi korurken, hisse için 12 aylık hedef değerimizi

%15 daha yüksek etilen-nafta makası tahminimizle birlikte TL4.91’den

TL5.57’ye yükseltiyoruz. Yeni hedef değerimiz %33 yükselme potansiyeline

işaret etmektedir.

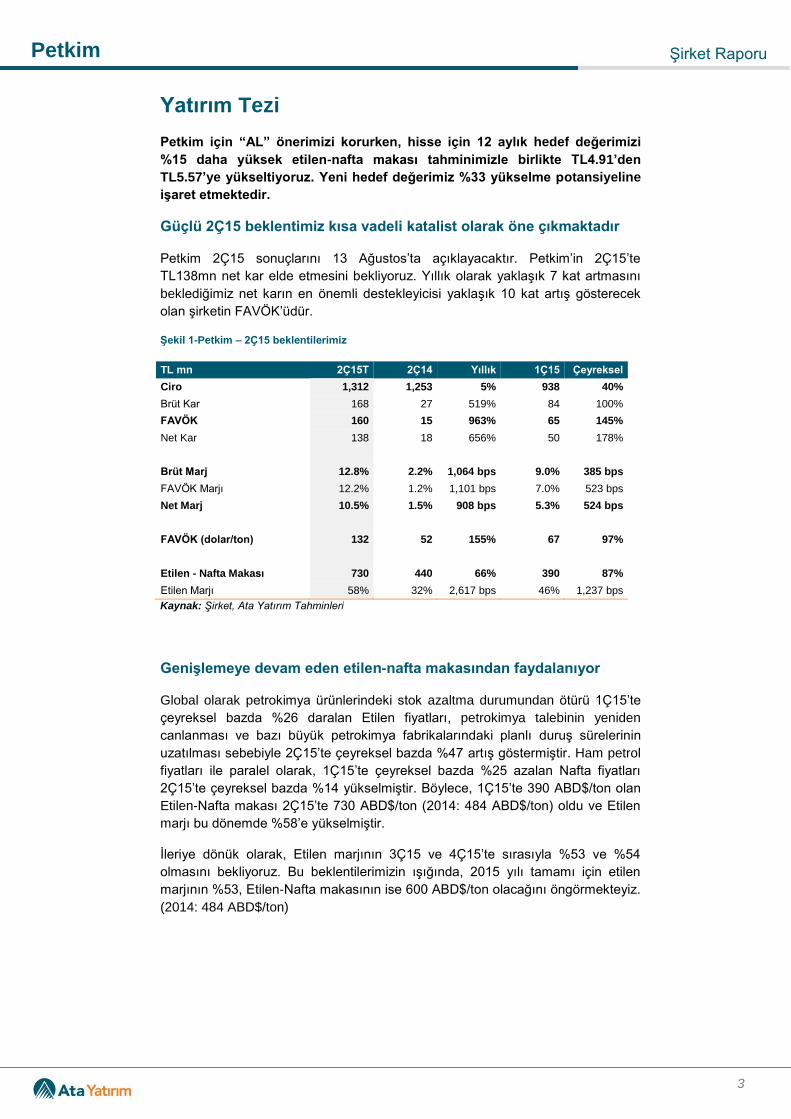

Güçlü 2Ç15 beklentimiz kısa vadeli katalist olarak öne çıkmaktadır

Petkim 2Ç15 sonuçlarını 13 Ağustos’ta açıklayacaktır. Petkim’in 2Ç15’te

TL138mn net kar elde etmesini bekliyoruz. Yıllık olarak yaklaşık 7 kat artmasını

beklediğimiz net karın en önemli destekleyicisi yaklaşık 10 kat artış gösterecek

olan şirketin FAVÖK’üdür.

Şekil 1-Petkim – 2Ç15 beklentilerimiz

TL mn 2Ç15T 2Ç14 Yıllık 1Ç15 Çeyreksel

Ciro 1,312 1,253 5% 938 40%

Brüt Kar 168 27 519% 84 100%

FAVÖK 160 15 963% 65 145%

Net Kar 138 18 656% 50 178%

Brüt Marj 12.8% 2.2% 1,064 bps 9.0% 385 bps

FAVÖK Marjı 12.2% 1.2% 1,101 bps 7.0% 523 bps

Net Marj 10.5% 1.5% 908 bps 5.3% 524 bps

FAVÖK (dolar/ton) 132 52 155% 67 97%

Etilen - Nafta Makası 730 440 66% 390 87%

Etilen Marjı 58% 32% 2,617 bps 46% 1,237 bps

Kaynak: Şirket, Ata Yatırım Tahminleri

Genişlemeye devam eden etilen-nafta makasından faydalanıyor

Global olarak petrokimya ürünlerindeki stok azaltma durumundan ötürü 1Ç15’te

çeyreksel bazda %26 daralan Etilen fiyatları, petrokimya talebinin yeniden

canlanması ve bazı büyük petrokimya fabrikalarındaki planlı duruş sürelerinin

uzatılması sebebiyle 2Ç15’te çeyreksel bazda %47 artış göstermiştir. Ham petrol

fiyatları ile paralel olarak, 1Ç15’te çeyreksel bazda %25 azalan Nafta fiyatları

2Ç15’te çeyreksel bazda %14 yükselmiştir. Böylece, 1Ç15’te 390 ABD$/ton olan

Etilen-Nafta makası 2Ç15’te 730 ABD$/ton (2014: 484 ABD$/ton) oldu ve Etilen

marjı bu dönemde %58’e yükselmiştir.

İleriye dönük olarak, Etilen marjının 3Ç15 ve 4Ç15’te sırasıyla %53 ve %54

olmasını bekliyoruz. Bu beklentilerimizin ışığında, 2015 yılı tamamı için etilen

marjının %53, Etilen-Nafta makasının ise 600 ABD$/ton olacağını öngörmekteyiz.

(2014: 484 ABD$/ton)

4

Şirket Raporu

Petkim

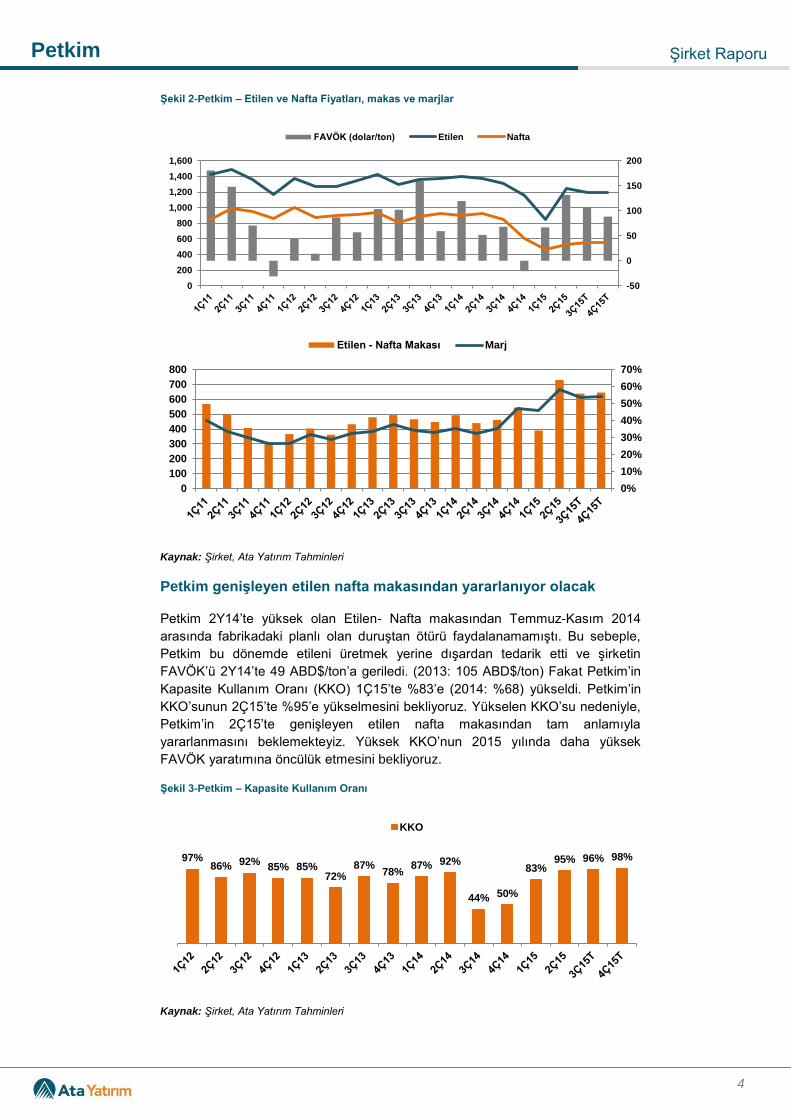

Şekil 2-Petkim – Etilen ve Nafta Fiyatları, makas ve marjlar

Kaynak: Şirket, Ata Yatırım Tahminleri

Petkim genişleyen etilen nafta makasından yararlanıyor olacak

Petkim 2Y14’te yüksek olan Etilen- Nafta makasından Temmuz-Kasım 2014

arasında fabrikadaki planlı olan duruştan ötürü faydalanamamıştı. Bu sebeple,

Petkim bu dönemde etileni üretmek yerine dışardan tedarik etti ve şirketin

FAVÖK’ü 2Y14’te 49 ABD$/ton’a geriledi. (2013: 105 ABD$/ton) Fakat Petkim’in

Kapasite Kullanım Oranı (KKO) 1Ç15’te %83’e (2014: %68) yükseldi. Petkim’in

KKO’sunun 2Ç15’te %95’e yükselmesini bekliyoruz. Yükselen KKO’su nedeniyle,

Petkim’in 2Ç15’te genişleyen etilen nafta makasından tam anlamıyla

yararlanmasını beklemekteyiz. Yüksek KKO’nun 2015 yılında daha yüksek

FAVÖK yaratımına öncülük etmesini bekliyoruz.

Şekil 3-Petkim – Kapasite Kullanım Oranı

Kaynak: Şirket, Ata Yatırım Tahminleri

-50

0

50

100

150

200

0

200

400

600

800

1,000

1,200

1,400

1,600

FAVÖK (dolar/ton) Etilen Nafta

0%

10%

20%

30%

40%

50%

60%

70%

0

100

200

300

400

500

600

700

800

Etilen - Nafta Makası Marj

97% 86% 92%

85% 85% 72%

87% 78%

87% 92%

44% 50%

83% 95% 96% 98%

KKO

5

Şirket Raporu

Petkim

Dolar bazlı olan serbest nakit akımı yaratma kapasitesi Petkim’i

TL’nin Dolar karşısında değer kaybetmesine karşı koruyor

İhracat toplam satışların yaklaşık %30’u olsa da, yerel satış fiyatları ABD$

bazında belirlendiği için toplam satışların %90’ı ABD$ bazındadır. Maliyet

yapısına baktığımızda ise, toplam maliyetin %80’i olan nafta ve LPG maliyetleri

de ABD$ bazındadır. Dolayısıyla, Petkim TL’nin ABD$ karşısında değer

kaybetmesinden olumlu etkilenmektedir.

Büyüyen petrokimya piyasasında tek üretici konumunda

Petkim iç pazarda tek üretici olarak %25 Pazar payına sahiptir ve geri kalan %75

ithal ürünlerle ikame edilmektedir. TL’nin ABD$ karşısındaki sert düşüşünden

kaynaklı olarak, Türkiye’nin plastik ithalatı 5A15’te yıllık bazda %15 daraldı.

TL’nin ABD$ karşısında değer kaybetmesinin ithalatçılara karşı Petkim’in

rekabetçiliğini arttıracağına inanıyoruz.

Şekil 4-Petkim – Türkiye’nin Plastik İthalatı (ABD$mn)

Kaynak: TUİK

Yatırımlar devam ediyor: 2018’den itibaren Petkim entegre bir

petrokimya üreticisi konumuna gelecek

Petkim’i entegre bir petrokimya üreticisi yapacak uzun vadeli projeler planlandığı

gibi devam etmektedir. Buna göre, Petkim 2Y18’den itibaren nafta ihtiyacını

mevcut fabrikasının yanına inşa edilecek olan Star rafinerisinden sağlayacakken,

Petkojen projesi şirketin enerji maliyetlerini 2018 yılından itibaren %30

azaltmasını beklemekteyiz. Öte yandan, Petkim 2016 başında faaliyete geçmesi

beklenen Petlim limanını ihracat faaliyetlerinde kullanmayı planlarken, APMT ile

yapılan anlaşmaya göre Petkim limanın cirosunun ~%45’ini gelir olarak

kaydedecektir. Ayrıca rüzgar santrali projesi ile birlikte, Petkim kendi üretim

tesisleri için elektrik üretebilecek.

Projelerin detayları aşağıdaki gibidir:

(1) Star rafineri projesi: Rafineri şu anda inşaat aşamasında ve 1Y18 sonunda

faaliyete geçmesi beklenmektedir. Hatırlanacağı üzere, Star rafinerisi 10mn

tonluk kapasitesi ile Petkim’in tesisinin bulunduğu alanda inşa edilmektedir.

Petkim 20 yıllık anlaşma ile nafta ihtiyacını bu rafineriden sağlayacak. Petkim

şu anda nafta ihtiyacını FOB fiyatı + 25-30 ABD$/ton ile karşılarken, Star

rafinerisinden sağlayacağı Nafta fiyatının FOB fiyatı + 6 ABD$ olmasını

1,2

17

1,1

31

1,1

93

1,2

10

1,2

46

1,2

57

1,2

19

1,2

54

1,1

81

1,0

52

1,0

76

1,1

15

966

909

1,0

48

1,1

46

1,0

77

Oca.1

4

Şu

b.1

4

Ma

r.14

Nis

.14

Ma

y.1

4

Haz.1

4

Te

m.1

4

Ağ

u.1

4

Ey

l.14

Ek

i.14

Kas.1

4

Ara

.14

Oca.1

5

Şu

b.1

5

Ma

r.15

Nis

.15

Ma

y.1

5

Plastik İthalatı

6

Şirket Raporu

Petkim

bekliyoruz. Böylece, Petkim naftayı şu anki fiyatlardan %3,5 daha ucuza mal

etmiş olacak.

(2) Petkojen projesi: Petkojen 205MW üretim kapasitesine sahip kömür

santralidir. Santralin üretime 2018 başında başlaması hedeflenmektedir.

Petkim şu anda elektrik ihtiyacını doğal gaz santralinden karşılamaktadır.

Petkim, Petkojen projesi ile elektrik ihtiyacını sağlayacaktır. Petkim bu

projenin %9,9’unu 8.9mn TL’ye satın almıştır.

(3) Petlim Limanı projesi: Petkim Petlim’in işletmesi için Hollandalı APTM ile 28

yıllık bir anlaşma yapmıştır. APMT Petlim’in yıllık gelirinin yaklaşık %45’ini

Petkim’e ödeyecektir. Limanın birinci fazının (900bin konteyner) 2016

başında, ikinci fazının ise 2016 Ağustos’ta faaliyete geçmesini bekliyoruz.

(4) Rüzgar Santrali projesi: Petkim üretim tesislerinin içine 51MW kapasiteli

rüzgar santrali inşa etmektedir. Santralin yılda 200GWh elektrik üretmesi

beklenmektedir. Projenin 2016 yılında tamamlanmasını öngörüyoruz.

2018 çarpanları cazip: 5.3x FD/FAVÖK

Petkim 2015 tahminlerimize göre 9.3x FD/FAVÖK ve 12x F/K çarpanlarıyla işlem

görmektedir. Petkim FD/FAVÖK çarpanına göre %3 primli işlem görürken F/K

çarpanına göre ise %24 iskontolu işlem görmektedir. Fakat uzun vadede entegre

petrokimya şirketine dönüşecek olan Petkim’in, kısa vadeli çarpanlarının değerini

yansıtmadığını düşünmekteyiz. 2018’de yatırımların tamamlanmasıyla birlikte

şirket 5.3 FD/FAVÖK çarpanı ile işlem görmektedir.

Riskler

Etilen-Nafta makasındaki daralma marjları düşürebilir

2016’da Etilen-Nafta makasının %10 daralmasını ve 515 ABD$/ton’a düşmesini

bekliyoruz. Daralma beklentimiz Brent petrol fiyatının 2016 yılında %15 artarak 75

ABD$/varil olacağı öngörümüzden kaynaklanmaktadır. Fakat beklentilerin

üzerinde bir daralma marjları daha da düşürebilir. Hesaplamalarımıza göre,

makastaki 1puanlık daralma hedef fiyatımızı %5 azaltırken, değerleme dönemi

boyunca FAVÖK marjını da senelik bazda %0,4 daraltmaktadır.

Yatırımlarda olası bir erteleme ya da iptal durumu

Petkim ve ana ortak Socar petrokimya sektöründe entegre bir oyuncu olma

yolunda çok büyük bir dönüşüm periyodu yaşamaktadır. Yatırımlardaki olası bir

erteleme ya da iptal değerlememize aşağı yönlü risk oluşturmaktadır.

Gayrimenkul işine dahil olması yukarı yönlü risk teşkil ediyor

Petkim, Mart 2015’te Aliağa’daki 1.2mn m2 büyüklükteki arazisi hakkında master

plan değişikliği için başvurmuştu. Bu başvuru Haziran 2015’te yetkili merciler

tarafından onaylandı. Bu alan ticari, turistik ve konut amaçlı düzenlenebilecektir.

Petkim bir ortakla gayrimenkul şirketi kurmayı ve bu arsayı sermaye olarak

kullanmayı amaçlamaktadır. Tahminlerimize göre projenin net bugünkü değerinin

180mn ABD$ (Petkim’in ~%50 payına denk gelen rakam) civarında olmasını

işaret etmektedir. Bu rakam değerlememize yaklaşık olarak ekstra ~%8 yukarı

yönlü potansiyel teşkil etmektedir. Petkim bilançosunda yaklaşık 10mn m2

geliştirilebilir arsası vardır. 1.2mn m2’lik arazisi için yeni bir gelişme ya da

bilançosunda taşıdığı yaklaşık 10mn m2‘lik arazisinde olası bir yatırım planı

değerlememiz için yukarı yönlü risk teşkil etmektedir.

7

Şirket Raporu

Petkim

Değerleme ve Tahminler

Petkim için petrokimya ve liman iş kollarını ayrı ayrı ele aldık. Buna göre 12

aylık hedef değerimiz, 0.16TL’lik hisse başı temettü hariç TL5.57 seviyesindedir.

Değerleme yöntemi olarak İndirgenmiş Nakit Akımını kullandık. Kısa vadeli

çarpanları içeren benzer analizini, Petkim’in uzun vadeli değerini tam anlamıyla

yansıtamayacağını düşündüğümüz için değerlememize dahil etmedik.

Şekil 5-Petkim – Değerleme Özeti

Yöntem Değer

(ABD$mn) Payı

Katkısı (ABD$mn)

Petrokimya 1,417 100% 1,417

Petlim 643 70% 450

Toplam Değer 1,867

12A Hedef Piyasa Değeri 2,120

Piyasa Değeri

1,597

Yükselme Potansiyeli 33%

Hisse Fiyatı (TL)

4.21

12A Hedef Hisse Fiyatı (TL)

5.73

Hisse Başı Temettü (TL)

0.16

12A Hedef Hisse Fiyatı (Temettü Hariç) (TL) 5.57

Kaynak: Şirket, Ata Yatırım Tahminleri

Petkim için 12A hedef değerimizi TL4.91’den TL5.57’ye yükseltiyoruz. Bunun

temel sebebi petrokimya değerlememizdeki %38’lik artıştır. Öte yandan, liman

segmentinin hedef değerimizi, faaliyete geçme döneminin 2016 başına

kaydırılmasıyla birlikte %10 azaltmaktayız.

Şekil 6-Petkim – Değerlememizdeki revizyonlar

ABD$mn Yeni Eski Değişim

Petrokimya 1,417 1,029 38%

Petlim 643 715 -10%

Toplam Değer 2,060 1,744 18%

12A Hedef Hisse Fiyatı (Temettü Hariç) (TL) 5.57 4.91 13%

Source: Ata Invest Estimates

2015 yılı için %15 daha yüksek etilen nafta makası beklentimiz ile birlikte 2015T

FAVÖK beklentimizi TL445mn’a yükseltirken FAVÖK marjı beklentimiz %9,1

düzeyinde oluşmaktadır.

8

Şirket Raporu

Petkim

Şekil 7-Petkim – Finansal tahminlerimizdeki revizyonlar

2015T 2016T

Yeni Eski Değişim Yeni Eski Değişim

Ciro 4,879 4,919 -1% 5,385 5,826 -8%

Brüt Kar 488 440 11% 512 500 2%

FAVÖK 445 387 15% 467 446 5%

Net Kar 351 265 33% 286 217 32%

Brüt Marj 10.0% 8.9% 107 bps 9.5% 8.6% 92 bps

FAVÖK Marjı 9.1% 7.9% 126 bps 8.7% 7.7% 101 bps

Net Marj 7.2% 5.4% 182 bps 5.3% 3.7% 160 bps

FAVÖK (dolar/ton) 100 87 15% 86 81 6%

Etilen - Nafta Makası 601 530 13% 541 510 6%

Kaynak: Şirket, Ata Yatırım Tahminleri

Değerleme ve Tahminler

Petrokimya Segmenti

Etilen-Nafta Makası: Etilen ile nafta fiyatları arasındaki farkın 2015’te 601 dolara

yükselmesini 2016’da ise 446 dolara inmesini öngörmekteyiz. Petrokimya

sektöründeki yeniden stok oluşturma etkisi ve global petrokimya sektöründeki

yeni kapasite artışlarının çoğunun birkaç yıl ertelenmesiyle birlikte, Etilen

fiyatlarının 2015 yılı içinde ve 2016 yılında kademeli toparlanma göstermesini

beklemekteyiz. 2017 ve sonrası için yatay Etilen fiyatları beklemekteyiz. Nafta

fiyatlarının ise bu sene petrol fiyatlarıyla ilintili olarak %37 oranında gerilemesini

bekliyoruz. 2016 ve 2017 yıllarında ise sırasıyla %14 ve %7 oranında artış

beklemekteyiz.

KKO: 2014’te KKO’su %68’e gerileyen Petkim’in kapasite kullanım oranının bu

sene %90’a yükselmesini ve değerleme periyodu boyunca bu oranın %95 ile

%100 arasında olmasını beklemekteyiz.

Hacimler: Satış hacmi 2014’te 13% gerileyen Petkim’in satışlarını 2015’te %18

artırmasını bekliyoruz. Değerleme periyodu boyunca Petkim’in satış hacminin

yıllık ortalama %2,4 artmasını tahmin ediyoruz.

Şekil 8-Petkim – Kapasite Kullanım Oranı Projeksiyonu

Kaynak: Şirket, Ata Yatırım Tahminleri

68%

90% 95% 96% 96% 96% 96% 97% 97% 97% 97%

2014 2015T 2016T 2017T 2018T 2019T 2020T 2021T 2022T 2023T 2024T

9

Şirket Raporu

Petkim

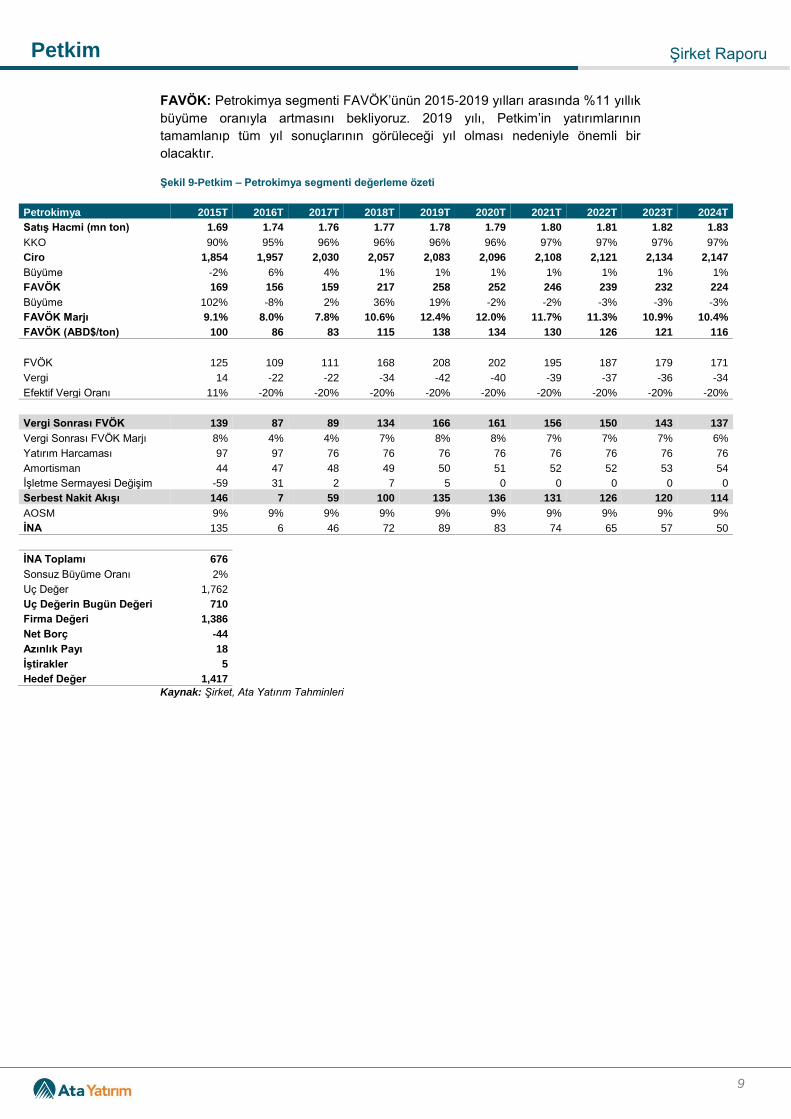

FAVÖK: Petrokimya segmenti FAVÖK’ünün 2015-2019 yılları arasında %11 yıllık

büyüme oranıyla artmasını bekliyoruz. 2019 yılı, Petkim’in yatırımlarının

tamamlanıp tüm yıl sonuçlarının görüleceği yıl olması nedeniyle önemli bir

olacaktır.

Şekil 9-Petkim – Petrokimya segmenti değerleme özeti

Petrokimya 2015T 2016T 2017T 2018T 2019T 2020T 2021T 2022T 2023T 2024T

Satış Hacmi (mn ton) 1.69 1.74 1.76 1.77 1.78 1.79 1.80 1.81 1.82 1.83

KKO 90% 95% 96% 96% 96% 96% 97% 97% 97% 97%

Ciro 1,854 1,957 2,030 2,057 2,083 2,096 2,108 2,121 2,134 2,147

Büyüme -2% 6% 4% 1% 1% 1% 1% 1% 1% 1%

FAVÖK 169 156 159 217 258 252 246 239 232 224

Büyüme 102% -8% 2% 36% 19% -2% -2% -3% -3% -3%

FAVÖK Marjı 9.1% 8.0% 7.8% 10.6% 12.4% 12.0% 11.7% 11.3% 10.9% 10.4%

FAVÖK (ABD$/ton) 100 86 83 115 138 134 130 126 121 116

FVÖK 125 109 111 168 208 202 195 187 179 171

Vergi 14 -22 -22 -34 -42 -40 -39 -37 -36 -34

Efektif Vergi Oranı 11% -20% -20% -20% -20% -20% -20% -20% -20% -20%

Vergi Sonrası FVÖK 139 87 89 134 166 161 156 150 143 137

Vergi Sonrası FVÖK Marjı 8% 4% 4% 7% 8% 8% 7% 7% 7% 6%

Yatırım Harcaması 97 97 76 76 76 76 76 76 76 76

Amortisman 44 47 48 49 50 51 52 52 53 54

İşletme Sermayesi Değişim -59 31 2 7 5 0 0 0 0 0

Serbest Nakit Akışı 146 7 59 100 135 136 131 126 120 114

AOSM 9% 9% 9% 9% 9% 9% 9% 9% 9% 9%

İNA 135 6 46 72 89 83 74 65 57 50

İNA Toplamı 676 Sonsuz Büyüme Oranı 2% Uç Değer 1,762 Uç Değerin Bugün Değeri 710 Firma Değeri 1,386 Net Borç -44 Azınlık Payı 18 İştirakler 5 Hedef Değer 1,417 Kaynak: Şirket, Ata Yatırım Tahminleri

10

Şirket Raporu

Petkim

Liman Segmenti

Konteyner Hacmi: Petlim’in konteyner hacminin kademeli olarak 225bin

konteynerden 2019 sonuna kadar 1,3mn konteynere ulaşmasını beklemekteyiz.

Şekil 10-Petkim – Liman segmenti değerleme özeti

Petlim 2015T 2016T 2017T 2018T 2019T 2020T 2021T 2022T 2023T 2024T

Konteyner (bin)

225 675 825 975 1125 1275 1275 1275 1275

Ciro

15 46 58 70 82 95 97 99 101

Büyüme

0% 206% 25% 21% 18% 16% 2% 2% 2%

FAVÖK

15 46 58 70 82 95 97 99 101

Büyüme

0% 206% 25% 21% 18% 16% 2% 2% 2%

FVÖK

6 36 48 60 73 86 88 90 92

Vergi

-1 -7 -10 -12 -15 -17 -18 -18 -18

Efektif Vergi Oranı 20% 20% 20% 20% 20% 20% 20% 20% 20%

0 0 0 0 0 0 0 0 0

Vergi Sonrası FVÖK 4 29 38 48 58 69 70 72 74

Vergi Sonrası FVÖK Marjı

30% 63% 66% 69% 71% 72% 73% 73% 73%

Yatırım Harcaması 88 26 2 2 2 2 2 2 2 2

Amortisman

10 10 10 10 9 9 9 9 8

İşletme Sermayesi Değişim

0 0 0 0 0 0 0 0 0

Serbest Nakit Akışı -88 -12 37 46 56 66 76 77 79 80

AOSM 8% 8% 8% 8% 8% 8% 8% 8% 8% 8%

İNA -82 -11 30 35 39 42 45 43 40 38

İNA Toplamı 219 Sonsuz Büyüme Oranı 2% Uç Değer 1,346 Uç Değerin Bugün Değeri 635 Firma Değeri 854 Net Borç 211 Hedef Değer 643 Kaynak: Şirket, Ata Yatırım Tahminleri

Duyarlılık Analizi

Petkim için operasyonel ve değerleme parametrelerdeki değişimlerin etkilerini

inceleyebilmek adına duyarlılık analizi yaptık. 2016’dan itibaren etilen-nafta

fiyatlarındaki %1’lik artış hedef değerimizi %4,4 etkilerken, 1puanlık daha düşük

AOSM ve 1puanlık daha yüksek sonsuz büyüme oranı hedef değerimizi sırasıyla

%12 ve %7 yukarı taşımaktadır.

Şekil 11-Petkim – Duyarlılık Analizi

Kaynak: Ata Yatırım Tahminleri

5.57

5.8

6.2

6.0

12A Hedef Hisse Fiyatı (TL)

%1 daha yüksek etilen nafta makası

1puan daha düşük AOSM

1puan daha yüksek sonsuz b. oranı

11

Şirket Raporu

Petkim

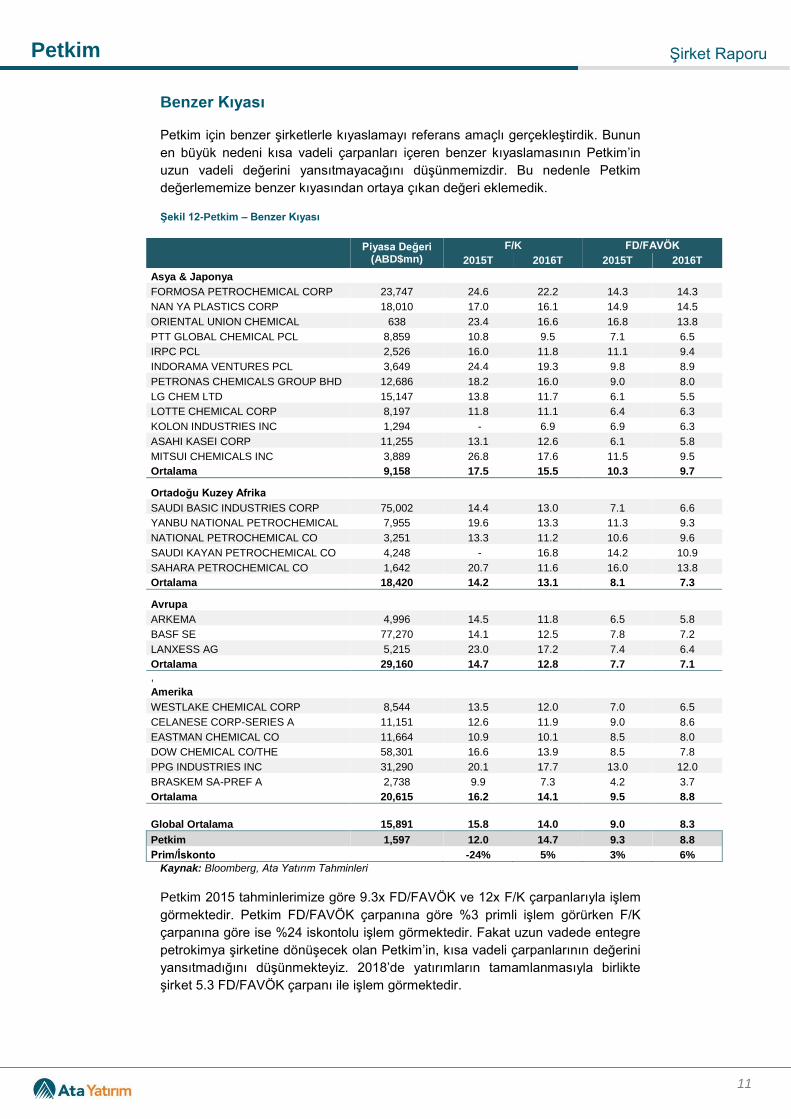

Benzer Kıyası

Petkim için benzer şirketlerle kıyaslamayı referans amaçlı gerçekleştirdik. Bunun

en büyük nedeni kısa vadeli çarpanları içeren benzer kıyaslamasının Petkim’in

uzun vadeli değerini yansıtmayacağını düşünmemizdir. Bu nedenle Petkim

değerlememize benzer kıyasından ortaya çıkan değeri eklemedik.

Şekil 12-Petkim – Benzer Kıyası

Piyasa Değeri (ABD$mn)

F/K FD/FAVÖK

2015T 2016T 2015T 2016T

Asya & Japonya FORMOSA PETROCHEMICAL CORP 23,747 24.6 22.2 14.3 14.3

NAN YA PLASTICS CORP 18,010 17.0 16.1 14.9 14.5

ORIENTAL UNION CHEMICAL 638 23.4 16.6 16.8 13.8

PTT GLOBAL CHEMICAL PCL 8,859 10.8 9.5 7.1 6.5

IRPC PCL 2,526 16.0 11.8 11.1 9.4

INDORAMA VENTURES PCL 3,649 24.4 19.3 9.8 8.9

PETRONAS CHEMICALS GROUP BHD 12,686 18.2 16.0 9.0 8.0

LG CHEM LTD 15,147 13.8 11.7 6.1 5.5

LOTTE CHEMICAL CORP 8,197 11.8 11.1 6.4 6.3

KOLON INDUSTRIES INC 1,294 - 6.9 6.9 6.3

ASAHI KASEI CORP 11,255 13.1 12.6 6.1 5.8

MITSUI CHEMICALS INC 3,889 26.8 17.6 11.5 9.5

Ortalama 9,158 17.5 15.5 10.3 9.7

Ortadoğu Kuzey Afrika SAUDI BASIC INDUSTRIES CORP 75,002 14.4 13.0 7.1 6.6

YANBU NATIONAL PETROCHEMICAL 7,955 19.6 13.3 11.3 9.3

NATIONAL PETROCHEMICAL CO 3,251 13.3 11.2 10.6 9.6

SAUDI KAYAN PETROCHEMICAL CO 4,248 - 16.8 14.2 10.9

SAHARA PETROCHEMICAL CO 1,642 20.7 11.6 16.0 13.8

Ortalama 18,420 14.2 13.1 8.1 7.3

Avrupa ARKEMA 4,996 14.5 11.8 6.5 5.8

BASF SE 77,270 14.1 12.5 7.8 7.2

LANXESS AG 5,215 23.0 17.2 7.4 6.4

Ortalama 29,160 14.7 12.8 7.7 7.1

, Amerika WESTLAKE CHEMICAL CORP 8,544 13.5 12.0 7.0 6.5

CELANESE CORP-SERIES A 11,151 12.6 11.9 9.0 8.6

EASTMAN CHEMICAL CO 11,664 10.9 10.1 8.5 8.0

DOW CHEMICAL CO/THE 58,301 16.6 13.9 8.5 7.8

PPG INDUSTRIES INC 31,290 20.1 17.7 13.0 12.0

BRASKEM SA-PREF A 2,738 9.9 7.3 4.2 3.7

Ortalama 20,615 16.2 14.1 9.5 8.8

Global Ortalama 15,891 15.8 14.0 9.0 8.3

Petkim 1,597 12.0 14.7 9.3 8.8

Prim/İskonto -24% 5% 3% 6%

Kaynak: Bloomberg, Ata Yatırım Tahminleri

Petkim 2015 tahminlerimize göre 9.3x FD/FAVÖK ve 12x F/K çarpanlarıyla işlem

görmektedir. Petkim FD/FAVÖK çarpanına göre %3 primli işlem görürken F/K

çarpanına göre ise %24 iskontolu işlem görmektedir. Fakat uzun vadede entegre

petrokimya şirketine dönüşecek olan Petkim’in, kısa vadeli çarpanlarının değerini

yansıtmadığını düşünmekteyiz. 2018’de yatırımların tamamlanmasıyla birlikte

şirket 5.3 FD/FAVÖK çarpanı ile işlem görmektedir.

Ata Online Menkul Kıymetler A.Ş.

www.atayatirim.com.tr

Ata Yatırım Menkul Kıymetler A.Ş

Emirhan Cad. No: 109 Atakule Kat: 1234349 Balmumcu /Istanbul

Tel: (212) 310 62 00

Emirhan Cad. No: 109 Atakule Kat: 1 Asma Kat

Bu bültende yer alan bilgiler Ata Yatırım tarafından bilgilendirme amacıyla hazırlanmıstır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlığıkapsamında değildir. Yatırım danısmanlığı hizmeti; aracı kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteriarasında imzalanacak yatırım danısmanlığı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyedebulunanların kisisel görüslerine dayanmaktadır. Bu görüslere iliskin bilgiler güvenilirliğine inanılan kaynaklardan elde edilmis olup, Ata Yatırımbu bilgilerin doğruluğu hakkında garanti vermemektedir. Bu görüsler, mali durumunuz ile risk ve getiri tercihinize uygun olmayabilir. Bunedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu durumda,ortaya çıkabilecek sonuçlardan dolayı Ata Yatırım sorumluluk kabul etmez. Ata Yatırım, hiçbir sekil ve surette ön ihbara ve /veya ihtara gerekkalmaksızın söz konusu bilgileri, tavsiyeleri değistirebilir, ortadan kaldırabilir. Ata Yatırım, mesajın ve bilgilerinin size, değisikliğe uğrayarak, geçulasmasından, bütünlük ve gizliliğinin korunamamasından, virüs içermesinden ve bilgisayar sisteminize verebileceği herhangi bir zarardansorumlu tutulamaz. Bu e-postanın virüs içermemesi için alınması gereken tedbirler alınmıstır. İsbu e-posta ve eklerinin kullanımdan kaynaklı zararveya kayıplardan sorumlu olmadığımız için kullanmadan önce virüs kontrol programlarınızı uygulamanızı tavsiye ederiz.

Tel : (212) 310 63 60

www.ataonline.com.tr

Emirhan Cad. No: 109 Atakule Kat:1234349 Balmumcu/İstanbul

www.ataportfoy.com.tr

Tel : 444 62 6534349 Balmumcu/İstanbul

Ata Portföy Yönetimi A.Ş.

Fax : (212) 310 63 63

![Sifat Aseton, Etanol, Etilen]](https://img.pdfslide.tips/doc/110x75/5571ff1749795991699c9ffd/sifat-aseton-etanol-etilen.jpg)