Embed Size (px)

Citation preview

CONTABILIDADE AMBIENTAL Modelos de Contabilidade Ambiental para Passivos (Seguro e Garantias)

Prof. MSc. Fábio da S. e AlmeidaCEA – Centro de Economia, Administração

• Agenda da Apresentação1) Ambiente Atual 2) Contabilidade da Gestão Ambiental e Governança;3) Contabilidade Ambiental – Conceitos; 4) Passivo Ambiental – Origens e Reconhecimento;5) Formas de Identificação e Mensurar os Passivos

Ambientais6) Due Diligencies e Auditorias Específicas; 7) Alguns “Eco-Indicadores” Contábeis;8) Modelos de Contabilidade Adaptada a Gestão

Ambiental e Passivos;9) Pesquisa sobre a Aplicação da Contabilidade

Ambiental no Brasil (2005 e 2007);

• Contexto Atual da Contabilidade• Objeto Principal da Contabilidade – Patrimônio das Pessoas.• Governança (Corporativa e Ambiental) – Boas Práticas;• Cresce cada vez mais a preocupação com a questão ambiental;• Crescente demanda da sociedade por ações efetiva por parte das

empresas;• Preocupação com a forma de mensuração, registro das informação;• As diversas entidades públicas e privadas demanda mais leis e

controle sobre os agentes no meio ambiente; • A questões do desenvolvimento sustentável (sempre em

discussão);

Ambiente Atual

Contabilidade da Gestão Ambiental e Governança

A contabilidade não vai resolver os problemas ambientais, mas face a sua capacidade de fornecer informações, pode alertar os vários atores sociais para a gravidade do problema vivenciado, ajudando desta forma na procura de soluções – (Ferreira, C.) Da Contabilidade e do meio ambienta. Lisboa: Vislis, 2000

A aplicação da Contabilidade estão associadas a pelo menos três temas:

• definição de custos, despesas operacionais e passivos ambientais;

• forma de mensuração do passivo ambiental,

• utilização intensiva de notas explicativas e divulgação de relatórios ambientais abrangentes, bem como o uso de indicadores de desempenho ambientais – eco-indicadores, padronizados no processo de fornecimento de informações ao público.

Contabilidade Ambiental • Conceitos

– Ativo Ambiental (Bens e Direitos) – Passivo Ambiental (Obrigações)– Receita Ambiental (Prestação de Serviço e venda de

produtos elaborados por meio do reaproveitamento etc.)– Custo Ambiental – Internos e Externos que podem

incorrer como resultado da produção;– Despesa Ambiental – (Consumo de ativos relacionados

à área ambiental);

Sistemas de Gestão AmbientalOs instrumentos de gestão ambiental objetivam melhorar a qualidade ambiental e o processo decisório. São aplicados a todasas fases dos empreendimentos e poder ser: preventivos, corretivos, de remediação e pró-ativos, dependendo da fase em que sãoimplementados. De acordo com Fernandes (2000) os principaisinstrumentos de gestão ambiental, destacamos:

a) O Estudo de Impacto Ambiental (EIA); b) Avaliação do Impacto Ambiental (AIA);c) Auditoria Ambiental - Séries (ISO 14000);d) O Capital Natural;

Para o Brasil, a ABNT – Associação Brasileira de NormasTécnicas, oferece as seguintes normas brasileiras relativas ao tema"Sistemas de gestão Ambiental".

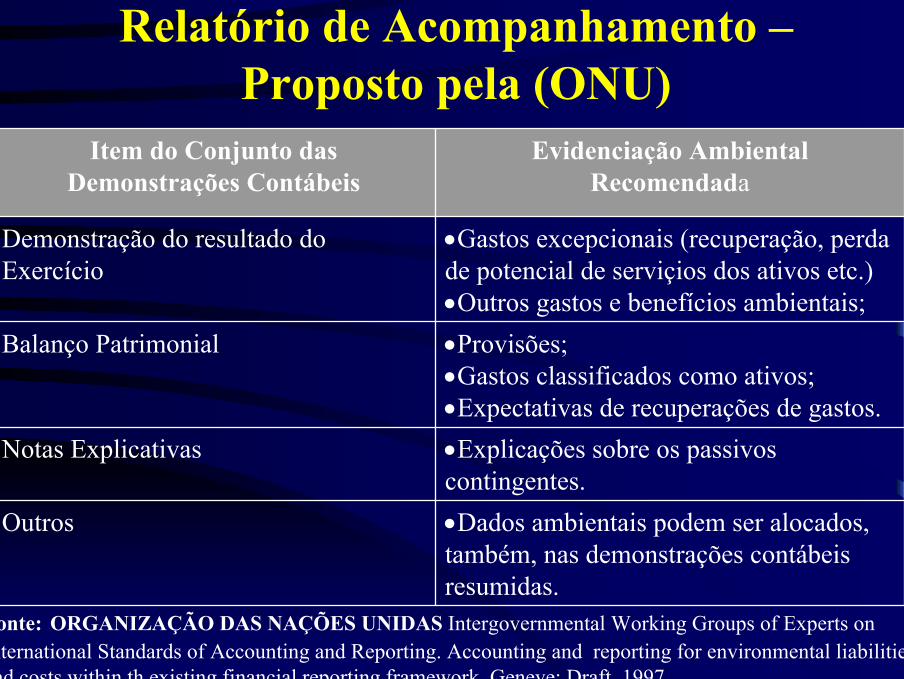

Relatório de Acompanhamento –Proposto pela (ONU)

•Dados ambientais podem ser alocados, também, nas demonstrações contábeisresumidas.

Outros

•Explicações sobre os passivoscontingentes.

Notas Explicativas

•Provisões;•Gastos classificados como ativos;•Expectativas de recuperações de gastos.

Balanço Patrimonial

•Gastos excepcionais (recuperação, perdade potencial de serviçios dos ativos etc.)•Outros gastos e benefícios ambientais;

Demonstração do resultado do Exercício

Evidenciação AmbientalRecomendada

Item do Conjunto dasDemonstrações Contábeis

Fonte: ORGANIZAÇÃO DAS NAÇÕES UNIDAS Intergovernmental Working Groups of Experts on International Standards of Accounting and Reporting. Accounting and reporting for environmental liabilities and costs within th existing financial reporting framework, Geneve: Draft, 1997

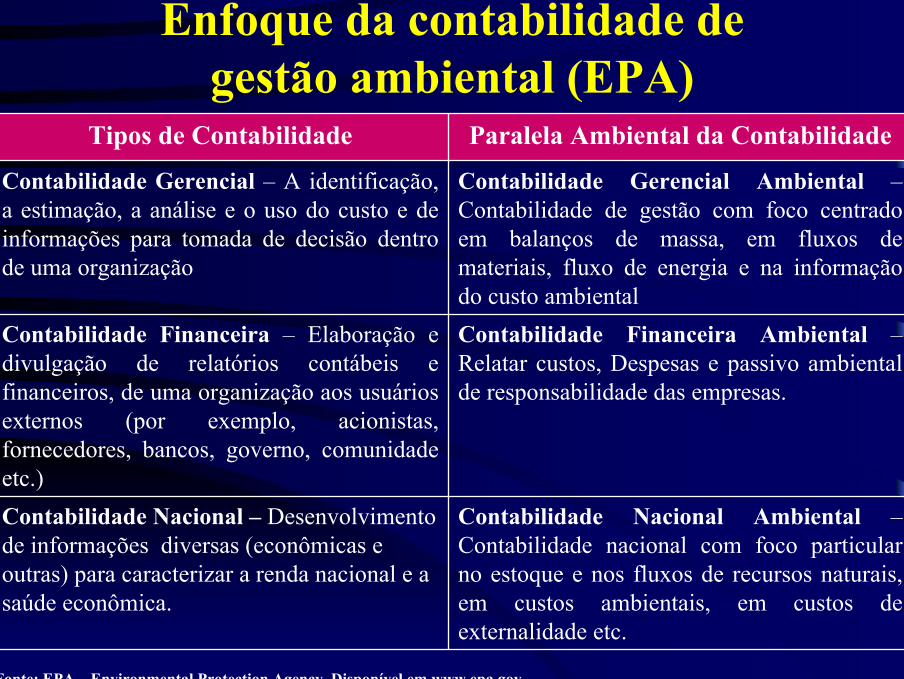

Enfoque da contabilidade de gestão ambiental (EPA)

Contabilidade Nacional Ambiental –Contabilidade nacional com foco particular no estoque e nos fluxos de recursos naturais, em custos ambientais, em custos de externalidade etc.

Contabilidade Nacional – Desenvolvimentode informações diversas (econômicas e outras) para caracterizar a renda nacional e a saúde econômica.

Contabilidade Financeira Ambiental –Relatar custos, Despesas e passivo ambientalde responsabilidade das empresas.

Contabilidade Financeira – Elaboração e divulgação de relatórios contábeis e financeiros, de uma organização aos usuáriosexternos (por exemplo, acionistas, fornecedores, bancos, governo, comunidadeetc.)

Contabilidade Gerencial Ambiental –Contabilidade de gestão com foco centradoem balanços de massa, em fluxos de materiais, fluxo de energia e na informaçãodo custo ambiental

Contabilidade Gerencial – A identificação, a estimação, a análise e o uso do custo e de informações para tomada de decisão dentrode uma organização

Paralela Ambiental da ContabilidadeTipos de Contabilidade

Fonte: EPA – Environmental Protection Agency. Disponível em www.epa.gov

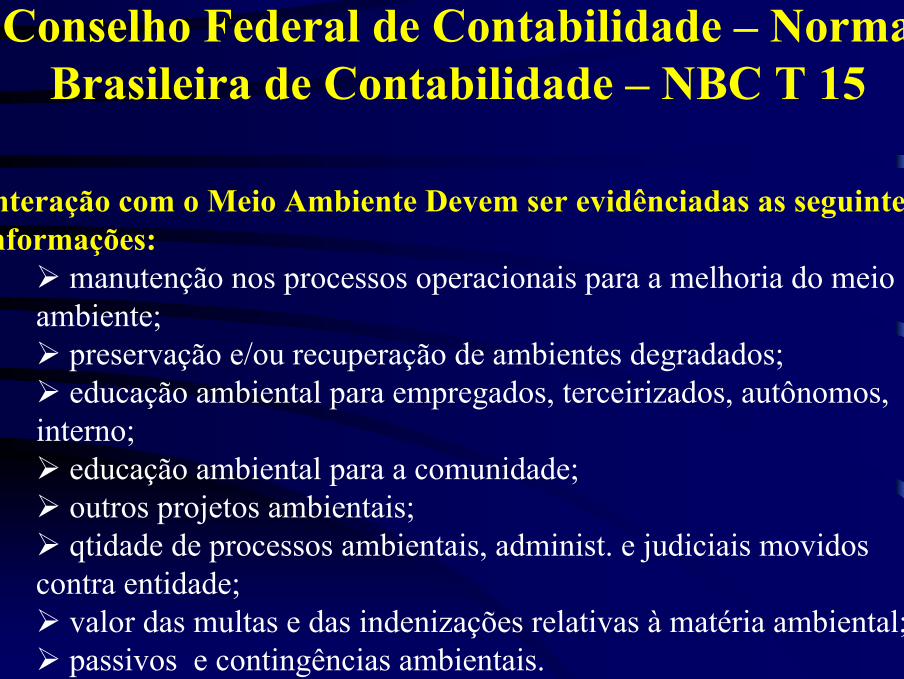

Conselho Federal de Contabilidade – Norma Brasileira de Contabilidade – NBC T 15

Interação com o Meio Ambiente Devem ser evidênciadas as seguintesinformações:

manutenção nos processos operacionais para a melhoria do meioambiente;

preservação e/ou recuperação de ambientes degradados;educação ambiental para empregados, terceirizados, autônomos,

interno;educação ambiental para a comunidade;outros projetos ambientais;qtidade de processos ambientais, administ. e judiciais movidos

contra entidade;valor das multas e das indenizações relativas à matéria ambiental; passivos e contingências ambientais.

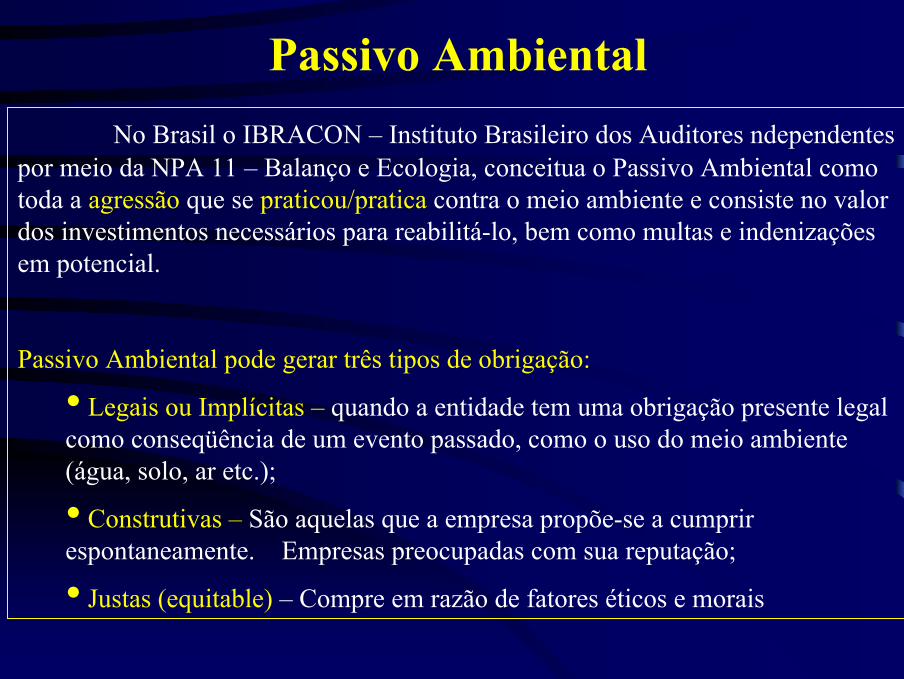

Passivo AmbientalNo Brasil o IBRACON – Instituto Brasileiro dos Auditores ndependentes

por meio da NPA 11 – Balanço e Ecologia, conceitua o Passivo Ambiental como toda a agressão que se praticou/pratica contra o meio ambiente e consiste no valor dos investimentos necessários para reabilitá-lo, bem como multas e indenizações em potencial.

Passivo Ambiental pode gerar três tipos de obrigação:

• Legais ou Implícitas – quando a entidade tem uma obrigação presente legal como conseqüência de um evento passado, como o uso do meio ambiente (água, solo, ar etc.);

• Construtivas – São aquelas que a empresa propõe-se a cumprir espontaneamente. Empresas preocupadas com sua reputação;

• Justas (equitable) – Compre em razão de fatores éticos e morais

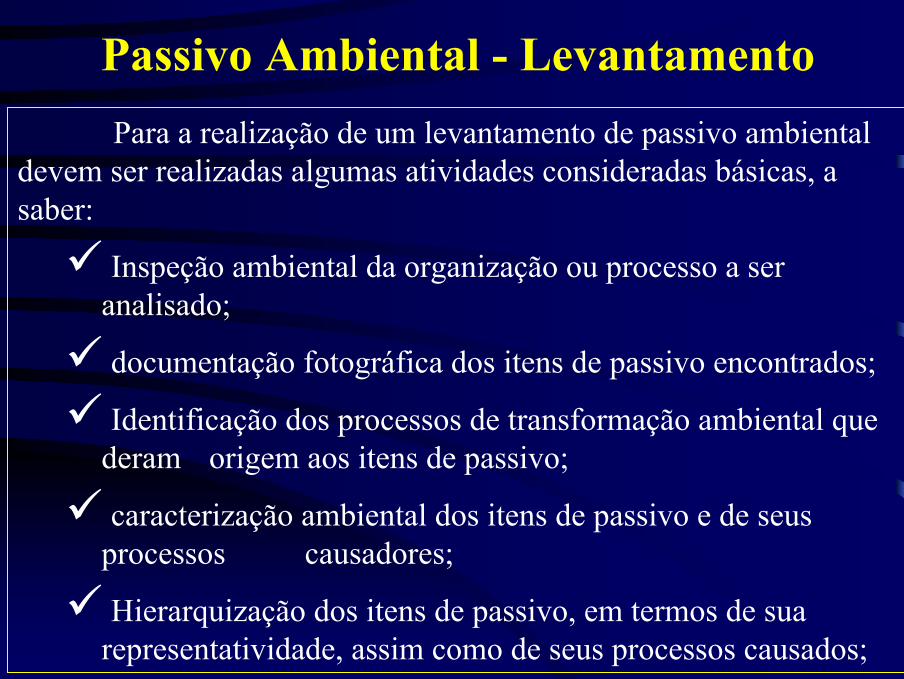

Passivo Ambiental - LevantamentoPara a realização de um levantamento de passivo ambiental

devem ser realizadas algumas atividades consideradas básicas, a saber:

Inspeção ambiental da organização ou processo a ser analisado;

documentação fotográfica dos itens de passivo encontrados;

Identificação dos processos de transformação ambiental que deram origem aos itens de passivo;

caracterização ambiental dos itens de passivo e de seus processos causadores;

Hierarquização dos itens de passivo, em termos de sua representatividade, assim como de seus processos causados;

Passivo Ambiental – Due DiligencieDue Diligencie é um trabalho feito por especialistas

ambientais que identifica os aspectos econômicos, financeiros e físicos, dentre os quais fazem parte as variáveis ambientais que estejam afetando, ou poderão vir a afetar, a situação patrimonial de uma companhia;

Inspeção do local para avaliar responsabilidade ambientais potenciais;

revisão de propriedades adjacentes para avaliar a contaminação potencial de fora do local das fontes;

utilização de ferramentas ambientais e relatórios da propriedade;

revisão de ferramentas e bases de dados ambientais reguladoras;

Passivo Ambiental – Mensuração do Passivo Ambiental – Papel da Contabilidade

A mensuração do passivo ambiental é sempre uma desafio. O passivo ambiental geralmente esta associado a algo “negativo” o que por parte das empresas uma resistência para evitar desgastes da sua imagem na sociedade.

O grande desafio é a empresa assumir que existe um passivo ambiental. Na maioria das vezes os registros na contabilidade vem por força de autuações e por cumprimento da legislação;

O RIMA´s – Relatório de Impacto ao Meio Ambiente atualmente é uma ferramenta indispensável no processo de comprase venda de companhia, que pode entre outro fazer a atribuição deresponsabilidades.

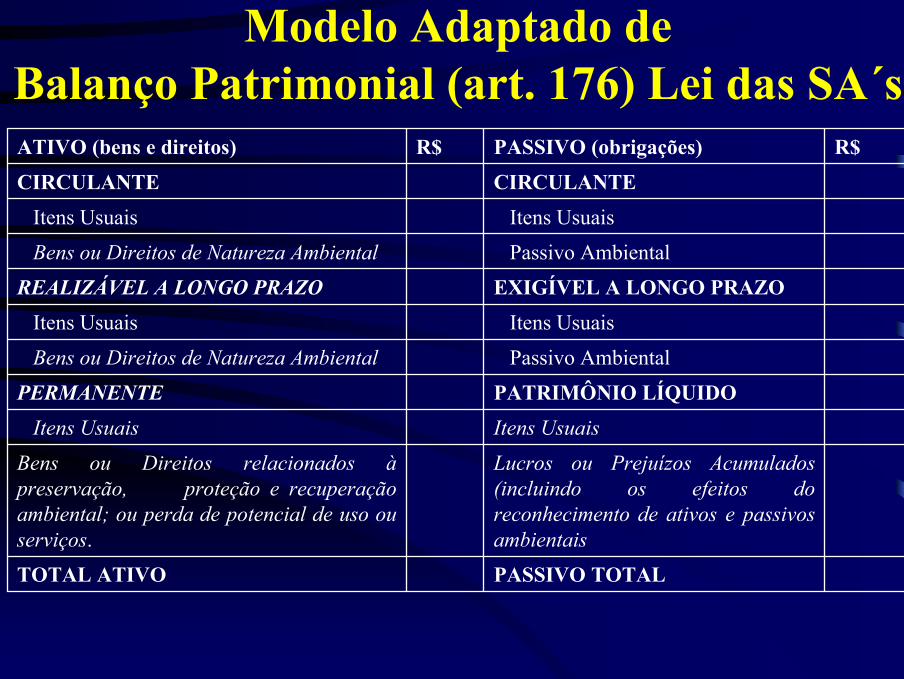

Modelo Adaptado de Balanço Patrimonial (art. 176) Lei das SA´s

PASSIVO TOTALTOTAL ATIVO

Lucros ou Prejuízos Acumulados(incluindo os efeitos do reconhecimento de ativos e passivosambientais

Bens ou Direitos relacionados àpreservação, proteção e recuperaçãoambiental; ou perda de potencial de uso ouserviços.

Itens UsuaisItens UsuaisPATRIMÔNIO LÍQUIDOPERMANENTE

Passivo AmbientalBens ou Direitos de Natureza AmbientalItens UsuaisItens Usuais

EXIGÍVEL A LONGO PRAZOREALIZÁVEL A LONGO PRAZO

Passivo AmbientalBens ou Direitos de Natureza AmbientalItens UsuaisItens Usuais

CIRCULANTECIRCULANTE

R$PASSIVO (obrigações)R$ATIVO (bens e direitos)

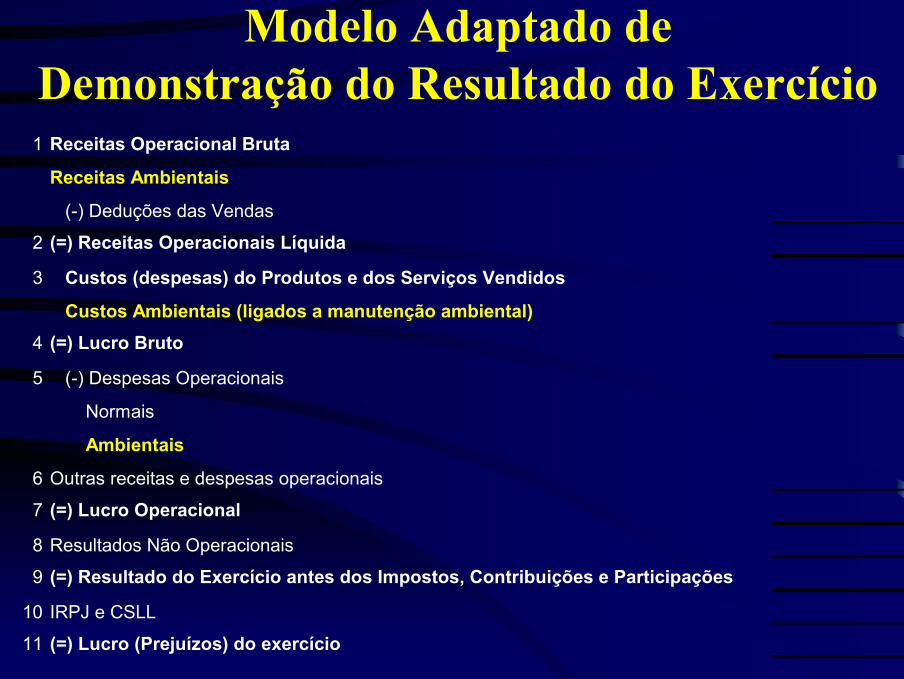

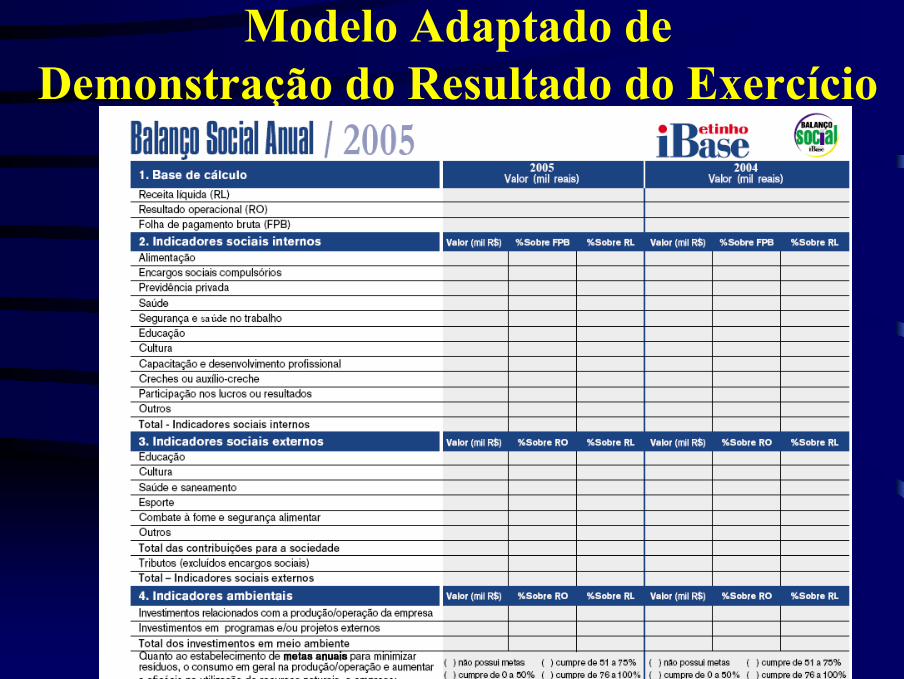

Modelo Adaptado de Demonstração do Resultado do Exercício1 Receitas Operacional Bruta

Receitas Ambientais

(-) Deduções das Vendas

2 (=) Receitas Operacionais Líquida

3 Custos (despesas) do Produtos e dos Serviços Vendidos

Custos Ambientais (ligados a manutenção ambiental)4 (=) Lucro Bruto

5 (-) Despesas Operacionais

Normais

Ambientais

6 Outras receitas e despesas operacionais

7 (=) Lucro Operacional

8 Resultados Não Operacionais

9 (=) Resultado do Exercício antes dos Impostos, Contribuições e Participações

10 IRPJ e CSLL

11 (=) Lucro (Prejuízos) do exercício

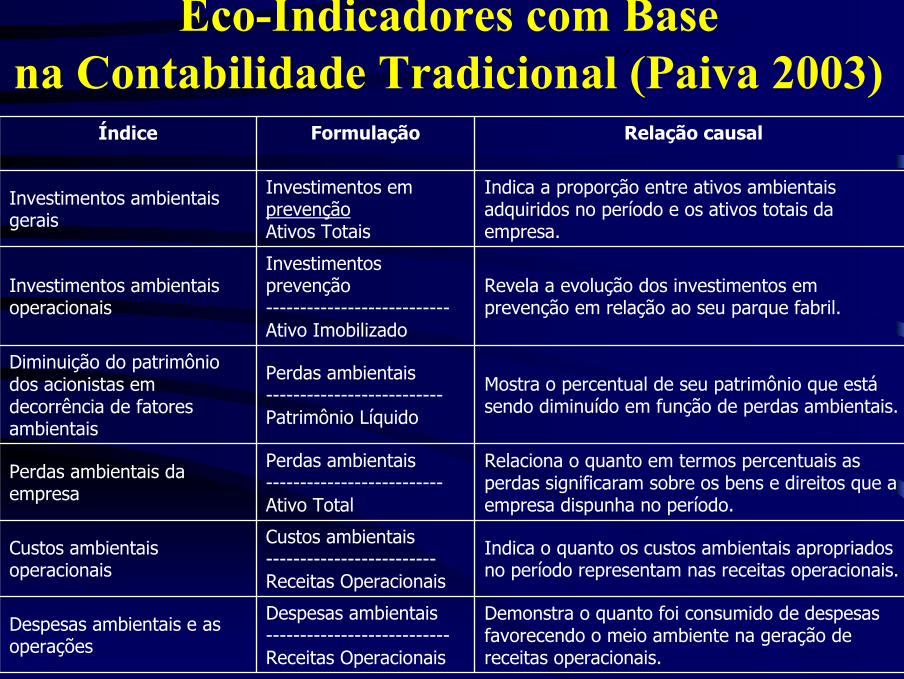

Eco-Indicadores com Base na Contabilidade Tradicional (Paiva 2003)

Demonstra o quanto foi consumido de despesasfavorecendo o meio ambiente na geração de receitas operacionais.

Despesas ambientais---------------------------Receitas Operacionais

Despesas ambientais e as operações

Indica o quanto os custos ambientais apropriadosno período representam nas receitas operacionais.

Custos ambientais-------------------------Receitas Operacionais

Custos ambientaisoperacionais

Relaciona o quanto em termos percentuais as perdas significaram sobre os bens e direitos que a empresa dispunha no período.

Perdas ambientais--------------------------Ativo Total

Perdas ambientais daempresa

Mostra o percentual de seu patrimônio que estásendo diminuído em função de perdas ambientais.

Perdas ambientais--------------------------Patrimônio Líquido

Diminuição do patrimôniodos acionistas emdecorrência de fatoresambientais

Revela a evolução dos investimentos emprevenção em relação ao seu parque fabril.

Investimentosprevenção---------------------------Ativo Imobilizado

Investimentos ambientaisoperacionais

Indica a proporção entre ativos ambientaisadquiridos no período e os ativos totais daempresa.

Investimentos emprevençãoAtivos Totais

Investimentos ambientaisgerais

Relação causal FormulaçãoÍndice

Modelo Adaptado de Demonstração do Resultado do Exercício

Como as empresas estão utilizando a Contabilidade Ambiental no Brasil?

PESQUISA DE CAMPO• Realizada em Julho / 2002 e com repetição em

Julho/2007.• Metodologia:

– Questionário enviado, via e-mail, para os Departamentos de Contabilidade.

• Universo: 500 maiores e melhores empresas do Brasil (Revista Exame, edição 2006).

• Amostra: 50 empresas cujo faturamento conjunto em 2006 ultrapassou US$ 68 bilhões.

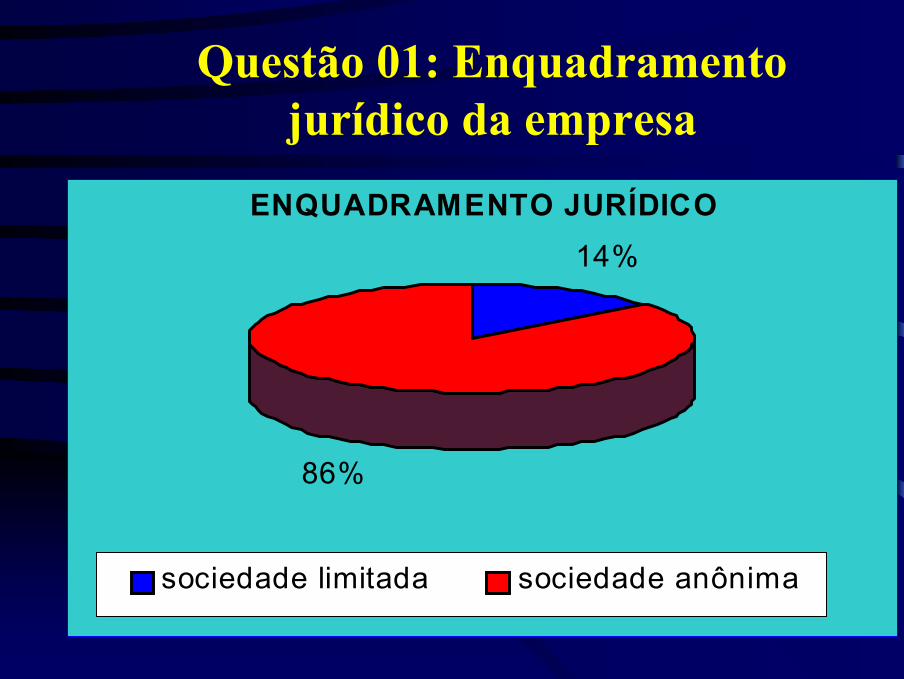

Questão 01: Enquadramento jurídico da empresa

ENQUADRAMENTO JURÍDICO14%

86%

sociedade limitada sociedade anônima

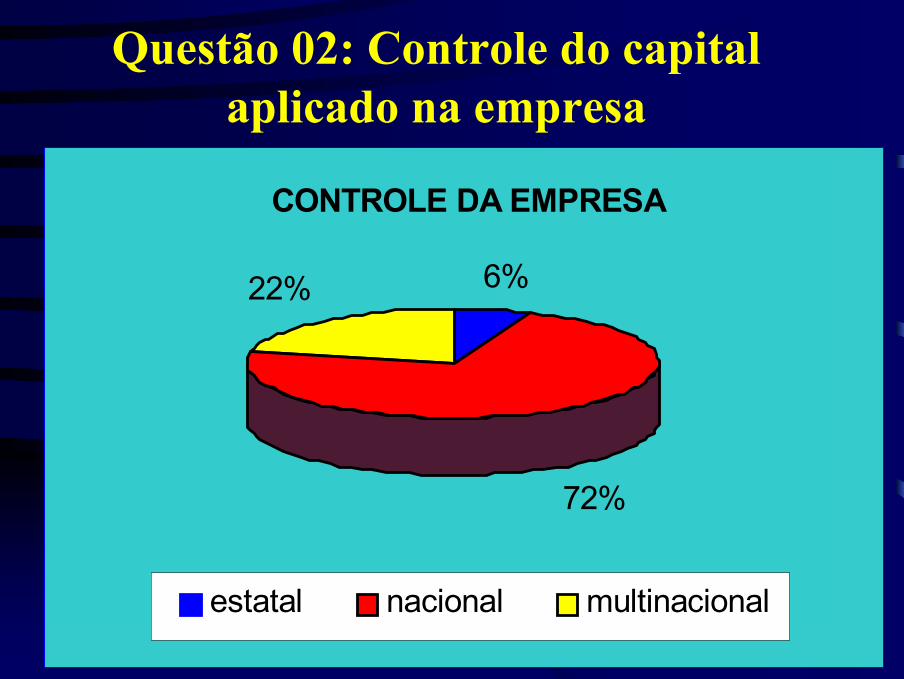

CONTROLE DA EMPRESA

6%

72%

22%

estatal nacional multinacional

Questão 02: Controle do capital aplicado na empresa

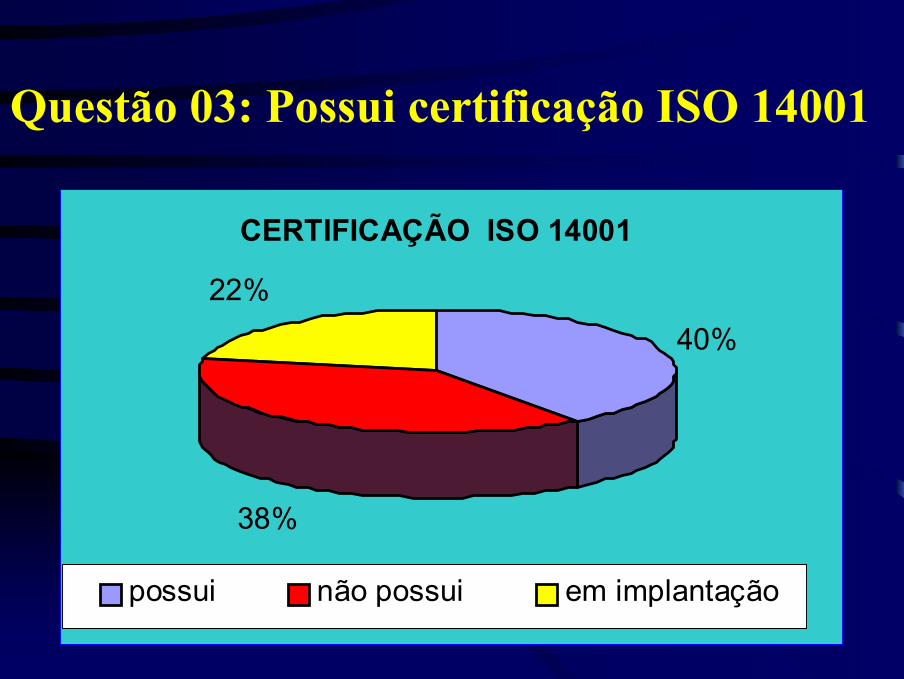

Questão 03: Possui certificação ISO 14001

CERTIFICAÇÃO ISO 14001

40%

38%

22%

possui não possui em implantação

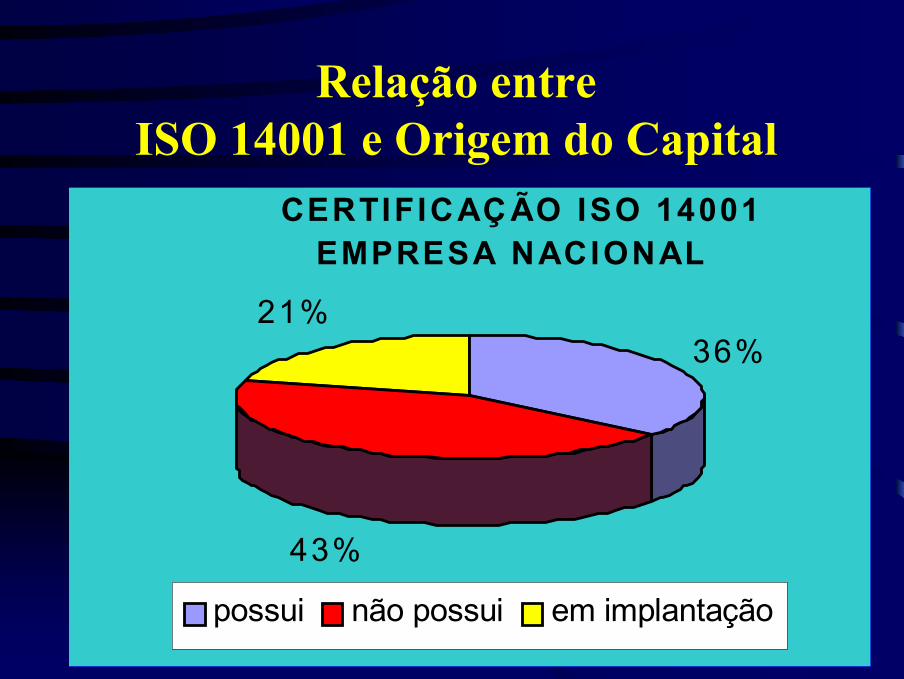

Relação entre ISO 14001 e Origem do Capital

CERTIFICAÇÃO ISO 14001EMPRESA NACIONAL

36%

43%

21%

possui não possui em implantação

Relação entre a ISO 14001 e Origem do Capital

CERTIFICAÇÃO ISO 14001EMPRESA MULTINACIONAL

55%

18%

27%

possui não possui em implantação

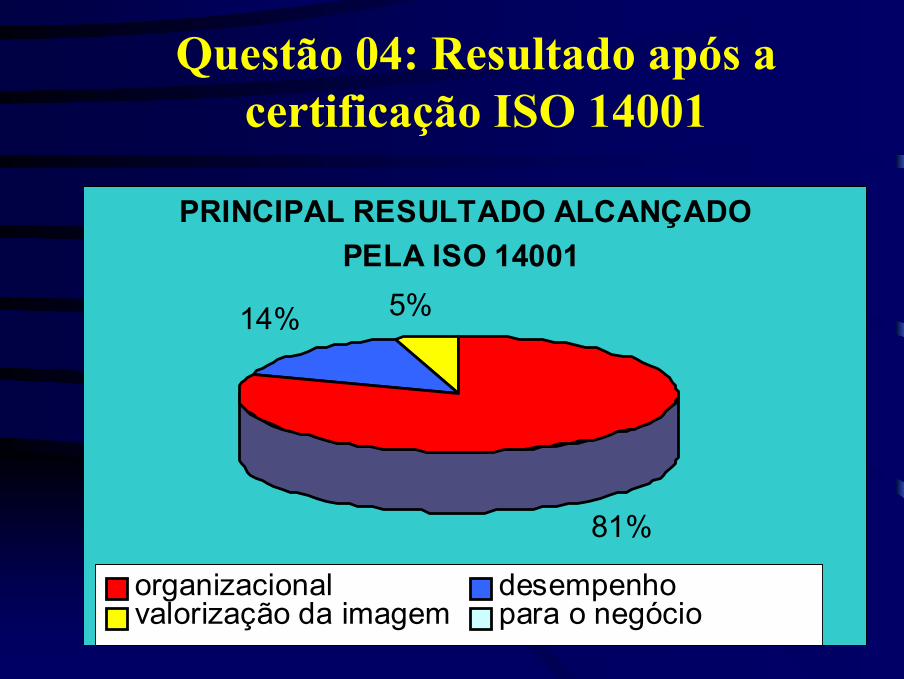

Questão 04: Resultado após a certificação ISO 14001

PRINCIPAL RESULTADO ALCANÇADOPELA ISO 14001

81%

14% 5%

organizacional desempenhovalorização da imagem para o negócio

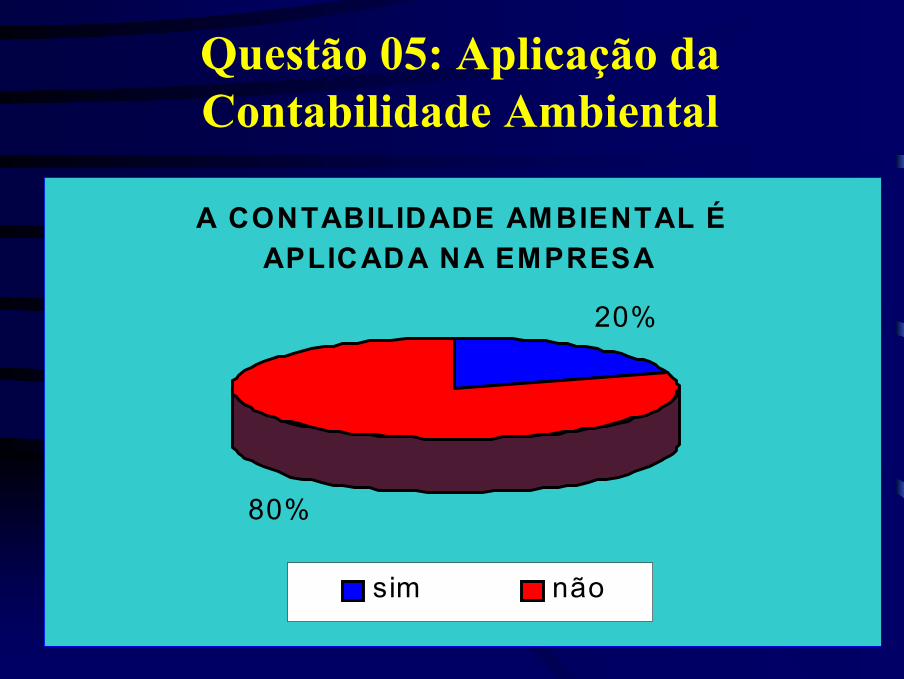

Questão 05: Aplicação da Contabilidade Ambiental

A CONTABILIDADE AMBIENTAL ÉAPLICADA NA EMPRESA

20%

80%

sim não

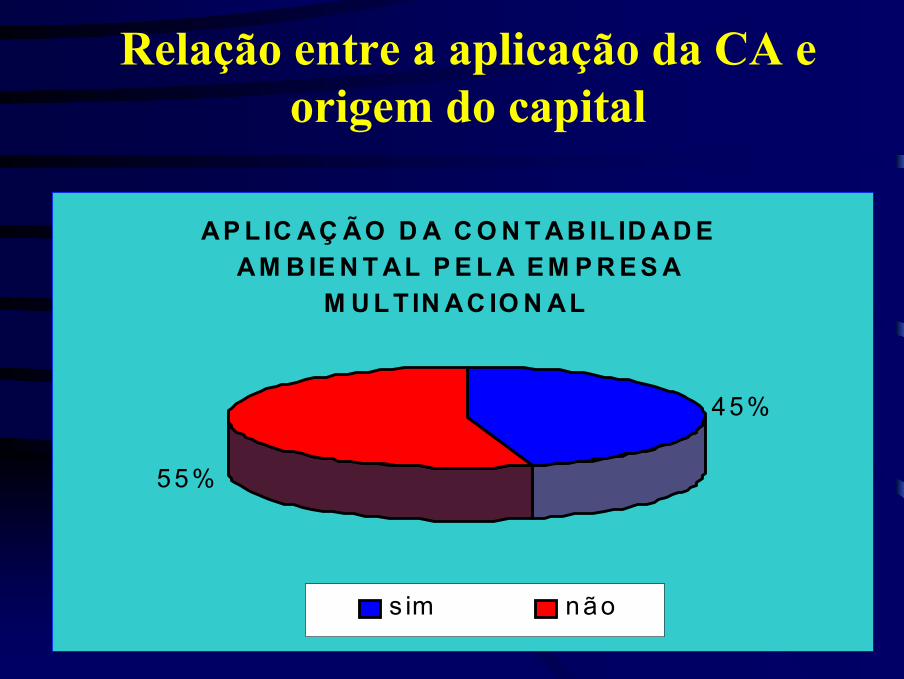

Relação entre a aplicação da CA e origem do capital

AP L IC AÇ ÃO D A C O N T AB IL ID AD EAM B IE N T AL P E L A E M P R E S A

M U L TIN AC IO N AL

45%

55%

s im não

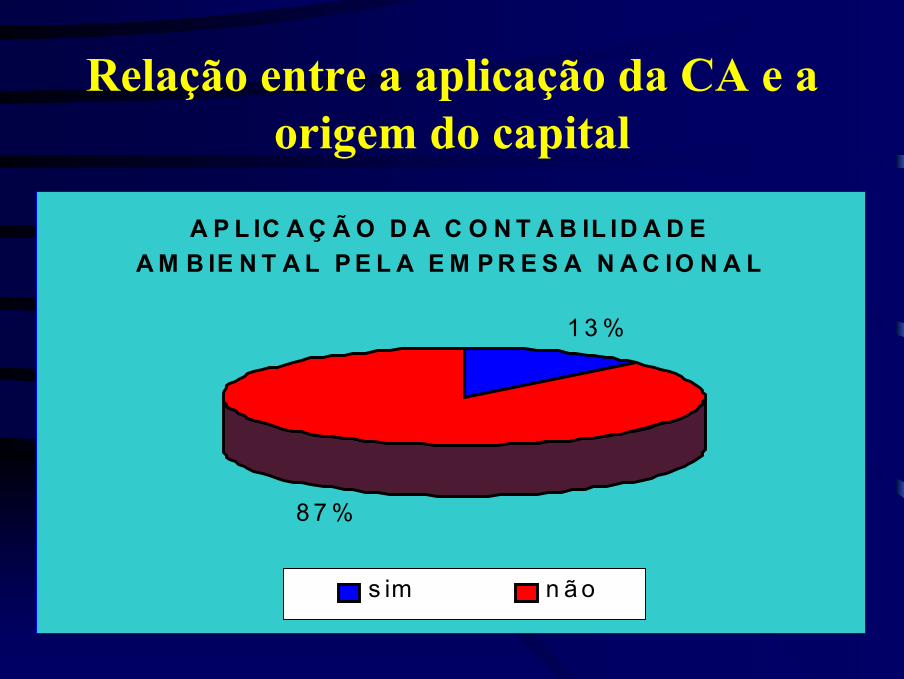

Relação entre a aplicação da CA e a origem do capital

A P L IC A Ç Ã O D A C O N T A B IL ID A D EA M B IE N T A L P E L A E M P R E S A N A C IO N A L

1 3 %

8 7 %

s im n ã o

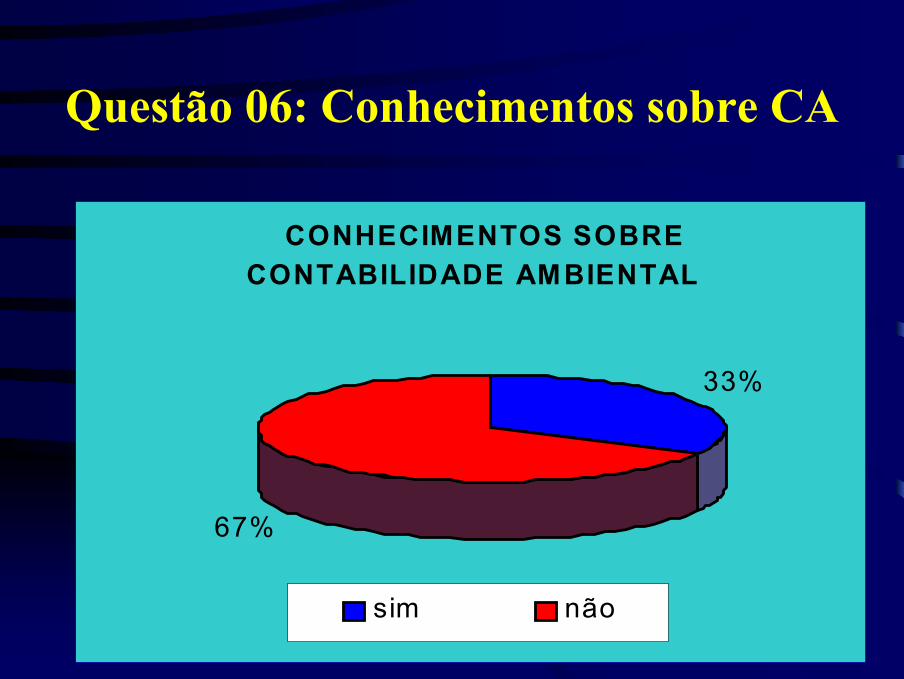

Questão 06: Conhecimentos sobre CA

CONHECIMENTOS SOBRECONTABILIDADE AMBIENTAL

33%

67%

sim não

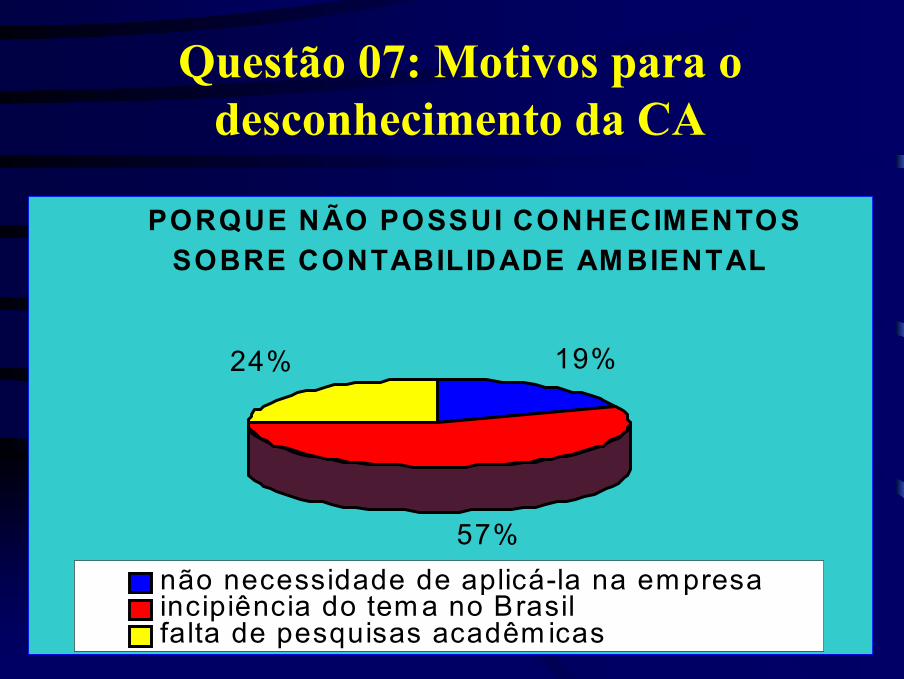

Questão 07: Motivos para o desconhecimento da CA

PORQUE NÃO POSSUI CONHECIMENTOSSOBRE CONTABILIDADE AM BIENTAL

19%

57%

24%

não necessidade de aplicá-la na empresaincipiência do tem a no Brasilfalta de pesquisas acadêm icas

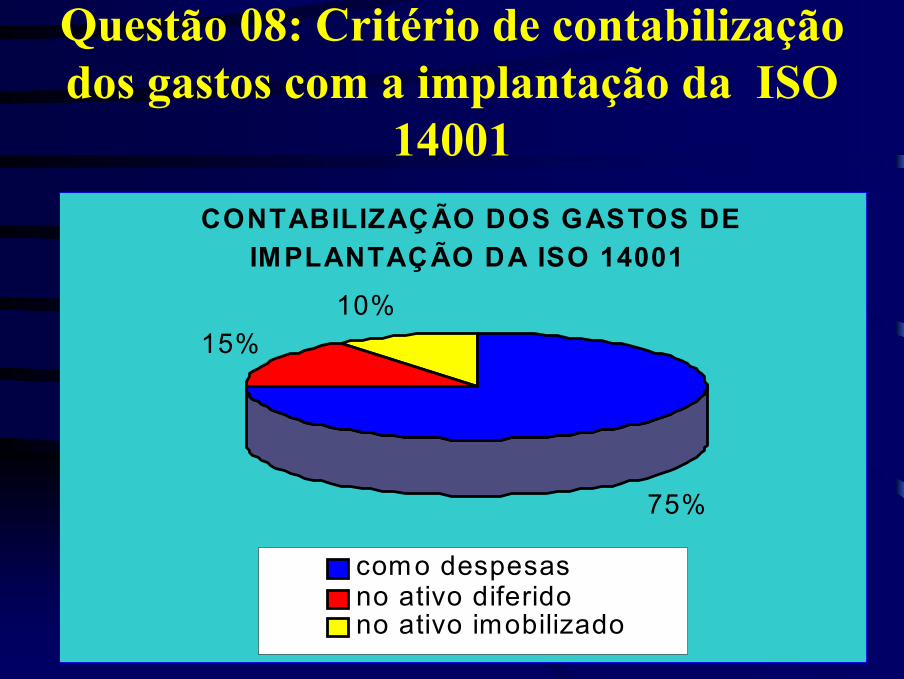

Questão 08: Critério de contabilização dos gastos com a implantação da ISO

14001CONTABILIZAÇÃO DOS GASTOS DE

IMPLANTAÇÃO DA ISO 14001

75%

15%10%

como despesasno ativo diferidono ativo imobilizado

CONCLUSÕES

• Preocupação cada vez mais constantes com a questão ambiental;

• A potencialidade da CA em controlar, mensurar e informar fatos concernentes às questões ambientais;

• Preocupação pela certificação ISO 14001;• Necessidade de mais estudos envolvendo a

contabilidade Meio-Ambiental

AGRADECIMENTOS

• CEA/PUC-Campinas;

• GEP - Grupo de Estudos e Pesquisas em Contabilidade;

• Empresas participantes da pesquisa.

REFERÊNCIAS BIBLIOGRÁFICAS

BARBIERI, José Carlos. Competitividade Internacional e Normalização Ambiental. In Anais IV Encontro Nacional sobre Gestão Empresarial e Meio Ambiente, São Paulo, nov. 1997.CALLENBACH, Ernest e outros. Gerenciamento Ecológico. São Paulo. Ed. Cultrix, 1995.CARVALHO, Nelson. Contabilidade e Ecologia: uma exigência que se impõe. Revista Brasileira de Contabilidade. Brasília: CFC, ano 20, nº 75, abr/jun 1991.DONAIRE, Denis. Gestão ambiental na Empresa. São Paulo. Atlas, 1995.EPELBAUM, Michel. Sistemas de Gestão Ambiental ISO 14000: mudando a postura reativa. In Anais IV Encontro Nacional sobre Gestão Empresarial e Meio Ambiente, São Paulo, nov. 1997.FERREIRA, Aracéli Cristina de Sousa. Contabilidade de custos para gestão do meio ambiente. Revista Brasileira de Contabilidade. Brasília: CFC, v. 25, nº 101, set/out 1996.FOLHA DE SÃO PAULO. Respeito ao Meio Ambiente dá lucro. Cadeno Sua Vez, 22 de agosto de 1999.IBRACON. Normas e procedimentos de auditoria. NPA 11 – Balanço e Ecologia.1996.INTERNATIONAL FEDERATION OF ACCOUNTANTS (IFAC). Environmental management in organization: the role of management accounting. New York, march 1998.IUDÍCIBUS, Sérgio & Outros. Manual de Contabilidade das Sociedades por Ações – Aplicável também às demais sociedades. 4ª ed. rev. at., São Paulo: Atlas, 1995.KROETZ, César Eduardo S. Balanço Social: uma demonstração da responsabilidade social, ecológica e gestorial das entidades. Revista Brasileira de Contabilidade. Brasília: CFC, a.27, n. 113, set/out. 1998.LISBOA, Lázaro Plácido & RIBEIRO, Maisa de Souza, Balanço Social. Revista Brasileira de Contabilidade. Brasília: CFC, ano 28, nº 115, jan/fev, , 1999.MARCOVITCH, Jacques. Modernidade e ambiente. Folha de São Paulo, Opinião, 14 de jul. 1999.MARTINS, Eliseu & DE LUCA, Márcia M. Mendes. Ecologia via Contabilidade. Revista Brasileira de Contabilidade. Brasília: CFC, ano 23, nº 86, março 1994.MARTINS, Eliseu & RIBEIRO, Maisa de Souza. A informação como instrumento de contribuição da contabilidade para a compatibilização do desenvolvimento econômico e a preservação do meio ambiente. IBRACON, boletim 208, São Paulo, 1995.