Embed Size (px)

DESCRIPTION

ATPS DEMONTRACOES FINANCEIRAS

Citation preview

UNIVERSIDADE ANHANGUERA – UNIDERP – POLO: MACAÉ - 7131

CURSO: ADMINISTRAÇÃO (N-51)

DISCIPLINA: ESTRUTURA E ANÁLISE DASDEMONSTRAÇÕES FINANCEIRAS

ADRIANA PEREIRA DE FIGUEIREDO - RA 419004

DAIANA DE SÁ UGULINO FARIA - RA 419008

JULIANA CONCEIÇÃO MOREIRA SOUZA – RA 8347781485

VICTOR CARDOSO DA SILVA E SILVA – RA 422427

VIVIAN LOBO BORGES – RA 7932701737

PARECER SOBRE A SAÚDE PATRIMONIAL DA EMPRESA ANALISADA

PROFESSOR EAD: Prof. WAGNER LUIZ VILLALVA

TUTORA PRESENCIAL: PATRICIA ASSUMPÇÃO

MACAÉ, 16 DE ABRIL DE 2015

1

SUMÁRIO

INTRODUÇÃO ------------------------------------------------------------------------------------------------------3

ETAPA 1

1. ANÁLISE VERTICAL E ANÁLISE HORIZONTAL DOS DEMOSNTRATIVOS FINANCEIROS INDICADOS: TABELA 1/TABELA 2/TABELA 3/ TABELA 4 ---------------------------------------------- 4

1.1. CONCLUSÃO DAS ANALISES-------------------------------------------------- -------------------------------- 7

ETAPA 2

2. FUNÇÃO DOS ÍNDICES ECONÔMICOS E FINANCEIROS ----------------------------------------------92.1. ESTRUTURA -------------------------------------------------------------------------------------------------------92.2. LIQUIDEZ -----------------------------------------------------------------------------------------------------------112.3. RENTABILIDADE -------------------------------------------------------------------------------------------------122.4. DEPENDÊNCIA BANCÁRIA ------------------------------------------------------------------------------------142.5. QUADRO-RESUMO DOS ÍNDICES ---------------------------------------------------------------------------152.6. OPINIÃO DESCRITA DOS ÍNDICES ANÁLISADOS ------------------------------------------------------16

ETAPA 3

3. VIABILIDADE ECONÔMICA DA EMPRESA ---------------------------------------------------------------19

3.1. CALCULO DA RENTABILIDADE DO ATIVO PELO MÉTODO DUPONT ---------------------------19

3.2. SITUAÇÃO DE INSOLVÊNCIA, PENUNBRA OU SOLVÊNCIA ----------------------------------------213.3. DIAGRAMA ESTRATÉGICO QUALITATIVO -------------------------------------------------------------22

ETAPA 4

4. FLUXO DE CAIXA E AS TÊNDENCIAS GERAIS DO DEMONSTRATIVO --------------------------22

4.1. DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO ----------------------------------------234.2. PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES ----------------------------------------------------------23

4.3. PRAZO MÉDIO DE RECEBIMENTO DE VENDAS --------------------------------------------------------24

4.4. PRAZO MÉDIO DE PAGAMENTO DE COMPRAS --------------------------------------------------------24

4.5. CICLO OPERACIONAL ------------------------------------------------------------------------------------------25

4.6. CICLO FINANCEIRO ---------------------------------------------------------------------------------------------25

4.7. RELÁTORIO SOBRE A SAÚDE ECONÔMICA, FINANCEIRA E PATRIMONIAL DA EMPRESA

ANALISADA -------------------------------------------------------------------------------------------------------26

5. REFERÊNCIAS BIBLIOGRÁFICAS --------------------------------------------------------------------------30

2

INTRODUÇÃO

A análise das demonstrações financeiras de uma empresa possui destaque, pois é de

grande importância, essa estrutura apresenta sobre tudo as informações que consolidam a

organização e, todas essas, independentemente de seu porte precisa de contabilidade para que

se possibilite fornecer aos interessados informações verdadeiras, confiáveis e úteis para a

tomada de decisão.

Com este objetivo, neste trabalho iremos avaliar e produzir uma parecer sobre a saúde

patrimonial de uma empresa, utilizando as terminologias e linguagens da área, serão feitos

pareceres e relatórios avaliando e contribuindo para o eficiente e eficaz desempenho da

mesma. Essa análise irá também apresentar uma identificação bem substancial a respeito do

patrimônio da empresa em virtude da comparação de seus resultados ano a ano.

Analisando as demonstrações financeiras é possível demonstrar aos usuários internos e

externos a saúde financeira, econômica e o valor patrimonial da organização.

3

1. ANÁLISE VERTICAL E ANÁLISE HORIZONTAL DOS DEMOSNTRATIVOS FINANCEIROS INDICADOS

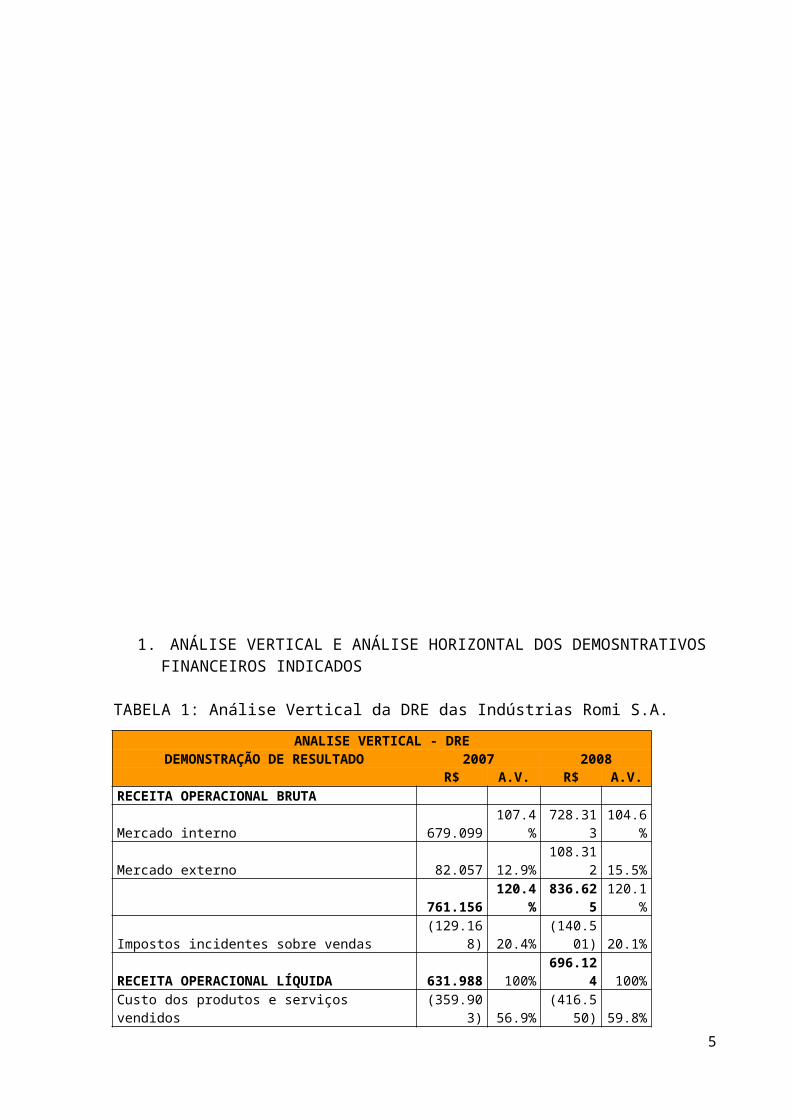

TABELA 1: Análise Vertical da DRE das Indústrias Romi S.A.

ANALISE VERTICAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.V. R$ A.V.RECEITA OPERACIONAL BRUTA

Mercado interno 679.099 107.4% 728.313104.6

%Mercado externo 82.057 12.9% 108.312 15.5%

761.156 120.4% 836.625120.1

%

Impostos incidentes sobre vendas (129.168) 20.4%(140.501

) 20.1%RECEITA OPERACIONAL LÍQUIDA 631.988 100% 696.124 100%

Custo dos produtos e serviços vendidos (359.903) 56.9%(416.550

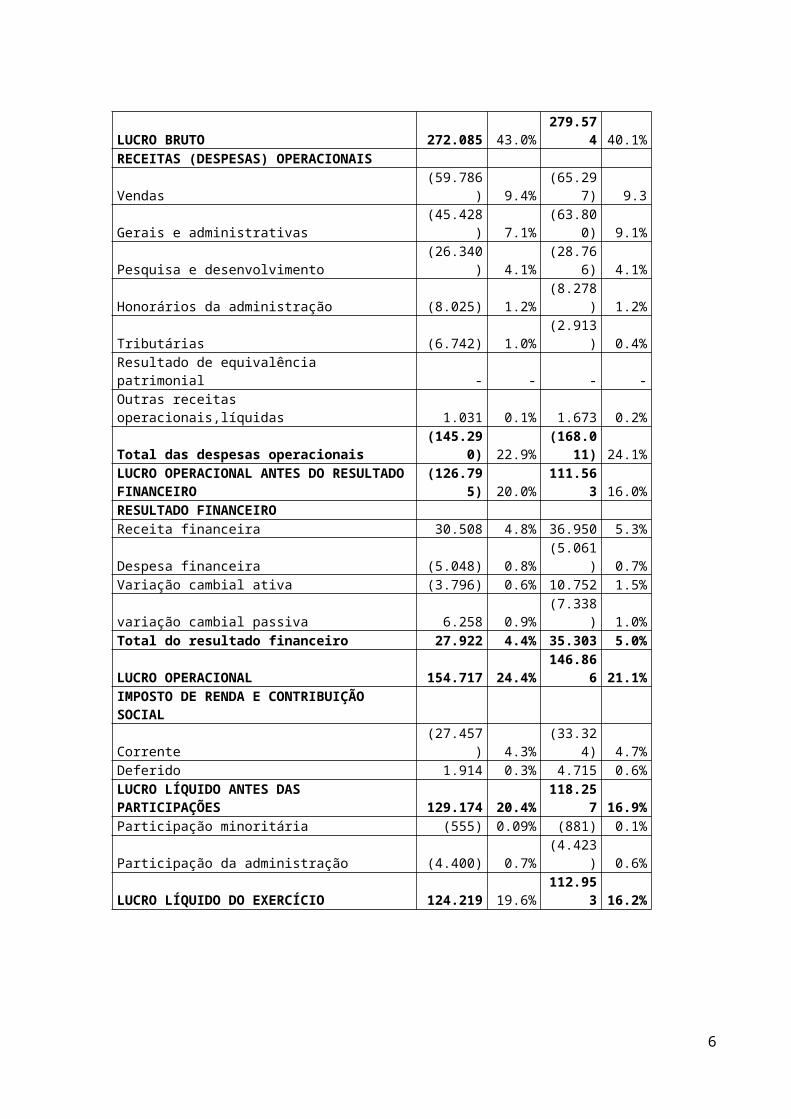

) 59.8%LUCRO BRUTO 272.085 43.0% 279.574 40.1%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786) 9.4% (65.297) 9.3Gerais e administrativas (45.428) 7.1% (63.800) 9.1%Pesquisa e desenvolvimento (26.340) 4.1% (28.766) 4.1%Honorários da administração (8.025) 1.2% (8.278) 1.2%Tributárias (6.742) 1.0% (2.913) 0.4%Resultado de equivalência patrimonial - - - -Outras receitas operacionais,líquidas 1.031 0.1% 1.673 0.2%

Total das despesas operacionais (145.290) 22.9%(168.011

) 24.1%LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO (126.795) 20.0% 111.563 16.0%RESULTADO FINANCEIROReceita financeira 30.508 4.8% 36.950 5.3%Despesa financeira (5.048) 0.8% (5.061) 0.7%Variação cambial ativa (3.796) 0.6% 10.752 1.5%variação cambial passiva 6.258 0.9% (7.338) 1.0%Total do resultado financeiro 27.922 4.4% 35.303 5.0%LUCRO OPERACIONAL 154.717 24.4% 146.866 21.1%IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIALCorrente (27.457) 4.3% (33.324) 4.7%Deferido 1.914 0.3% 4.715 0.6%LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174 20.4% 118.257 16.9%Participação minoritária (555) 0.09% (881) 0.1%Participação da administração (4.400) 0.7% (4.423) 0.6%LUCRO LÍQUIDO DO EXERCÍCIO 124.219 19.6% 112.953 16.2%

4

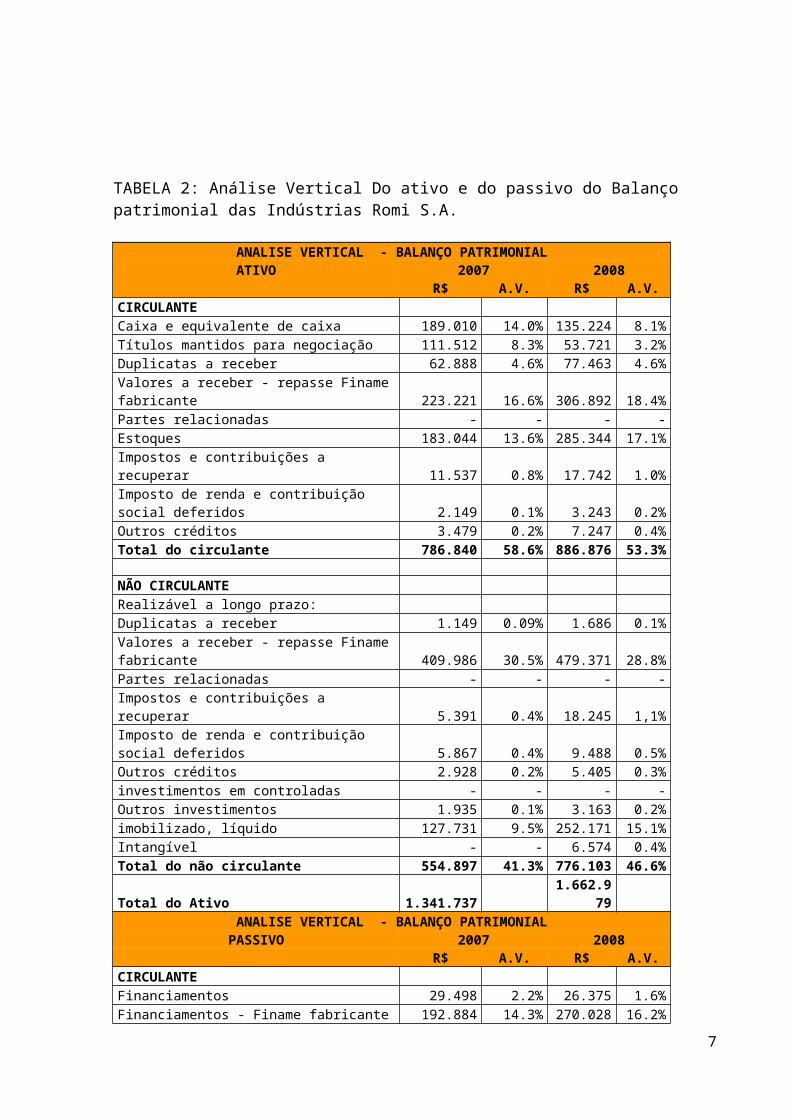

TABELA 2: Análise Vertical Do ativo e do passivo do Balanço patrimonial das Indústrias Romi S.A.

ANALISE VERTICAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.V. R$ A.V.CIRCULANTECaixa e equivalente de caixa 189.010 14.0% 135.224 8.1%Títulos mantidos para negociação 111.512 8.3% 53.721 3.2%Duplicatas a receber 62.888 4.6% 77.463 4.6%Valores a receber - repasse Finame fabricante 223.221 16.6% 306.892 18.4%Partes relacionadas - - - -Estoques 183.044 13.6% 285.344 17.1%Impostos e contribuições a recuperar 11.537 0.8% 17.742 1.0%Imposto de renda e contribuição social deferidos 2.149 0.1% 3.243 0.2%Outros créditos 3.479 0.2% 7.247 0.4%Total do circulante 786.840 58.6% 886.876 53.3%

NÃO CIRCULANTERealizável a longo prazo:Duplicatas a receber 1.149 0.09% 1.686 0.1%Valores a receber - repasse Finame fabricante 409.986 30.5% 479.371 28.8%Partes relacionadas - - - -Impostos e contribuições a recuperar 5.391 0.4% 18.245 1,1%Imposto de renda e contribuição social deferidos 5.867 0.4% 9.488 0.5%Outros créditos 2.928 0.2% 5.405 0.3%investimentos em controladas - - - -Outros investimentos 1.935 0.1% 3.163 0.2%imobilizado, líquido 127.731 9.5% 252.171 15.1%Intangível - - 6.574 0.4%Total do não circulante 554.897 41.3% 776.103 46.6%Total do Ativo 1.341.737 1.662.979

ANALISE VERTICAL - BALANÇO PATRIMONIALPASSIVO 2007 2008

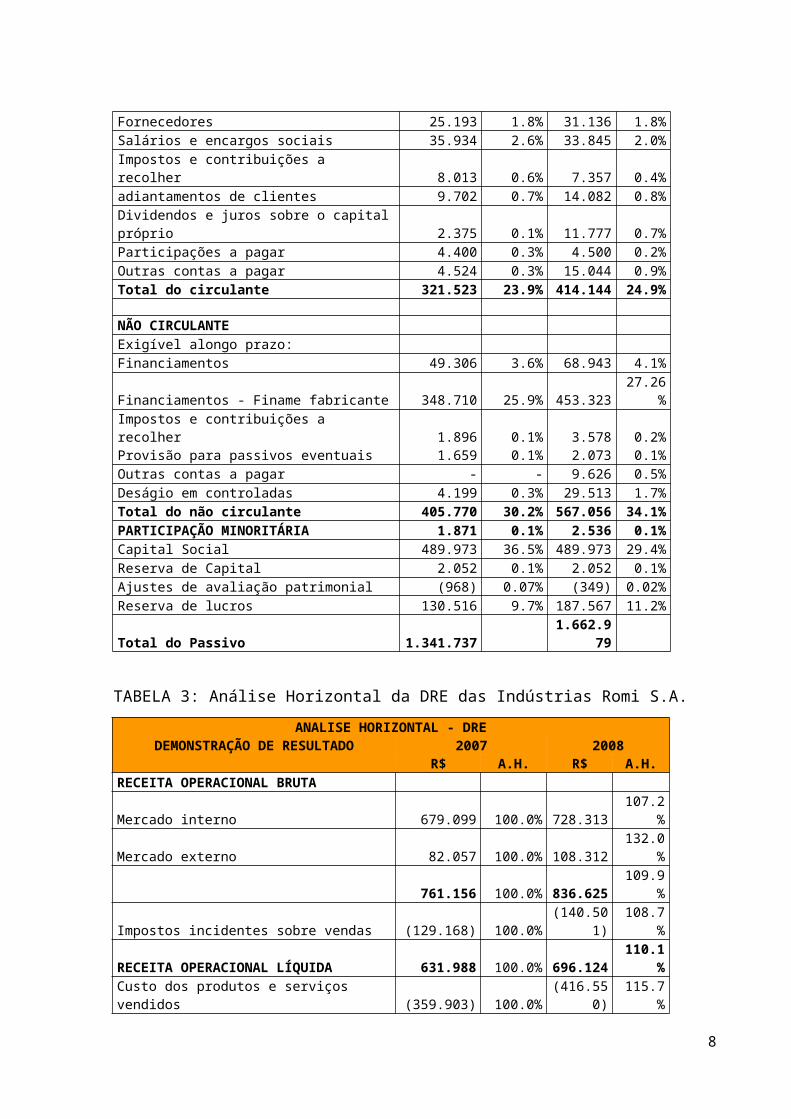

R$ A.V. R$ A.V.CIRCULANTEFinanciamentos 29.498 2.2% 26.375 1.6%Financiamentos - Finame fabricante 192.884 14.3% 270.028 16.2%Fornecedores 25.193 1.8% 31.136 1.8%Salários e encargos sociais 35.934 2.6% 33.845 2.0%Impostos e contribuições a recolher 8.013 0.6% 7.357 0.4%adiantamentos de clientes 9.702 0.7% 14.082 0.8%Dividendos e juros sobre o capital próprio 2.375 0.1% 11.777 0.7%Participações a pagar 4.400 0.3% 4.500 0.2%Outras contas a pagar 4.524 0.3% 15.044 0.9%Total do circulante 321.523 23.9% 414.144 24.9%

NÃO CIRCULANTEExigível alongo prazo:Financiamentos 49.306 3.6% 68.943 4.1%Financiamentos - Finame fabricante 348.710 25.9% 453.323 27.26%Impostos e contribuições a recolher 1.896 0.1% 3.578 0.2%

5

Provisão para passivos eventuais 1.659 0.1% 2.073 0.1%Outras contas a pagar - - 9.626 0.5%Deságio em controladas 4.199 0.3% 29.513 1.7%Total do não circulante 405.770 30.2% 567.056 34.1%PARTICIPAÇÃO MINORITÁRIA 1.871 0.1% 2.536 0.1%Capital Social 489.973 36.5% 489.973 29.4%Reserva de Capital 2.052 0.1% 2.052 0.1%Ajustes de avaliação patrimonial (968) 0.07% (349) 0.02%Reserva de lucros 130.516 9.7% 187.567 11.2%Total do Passivo 1.341.737 1.662.979

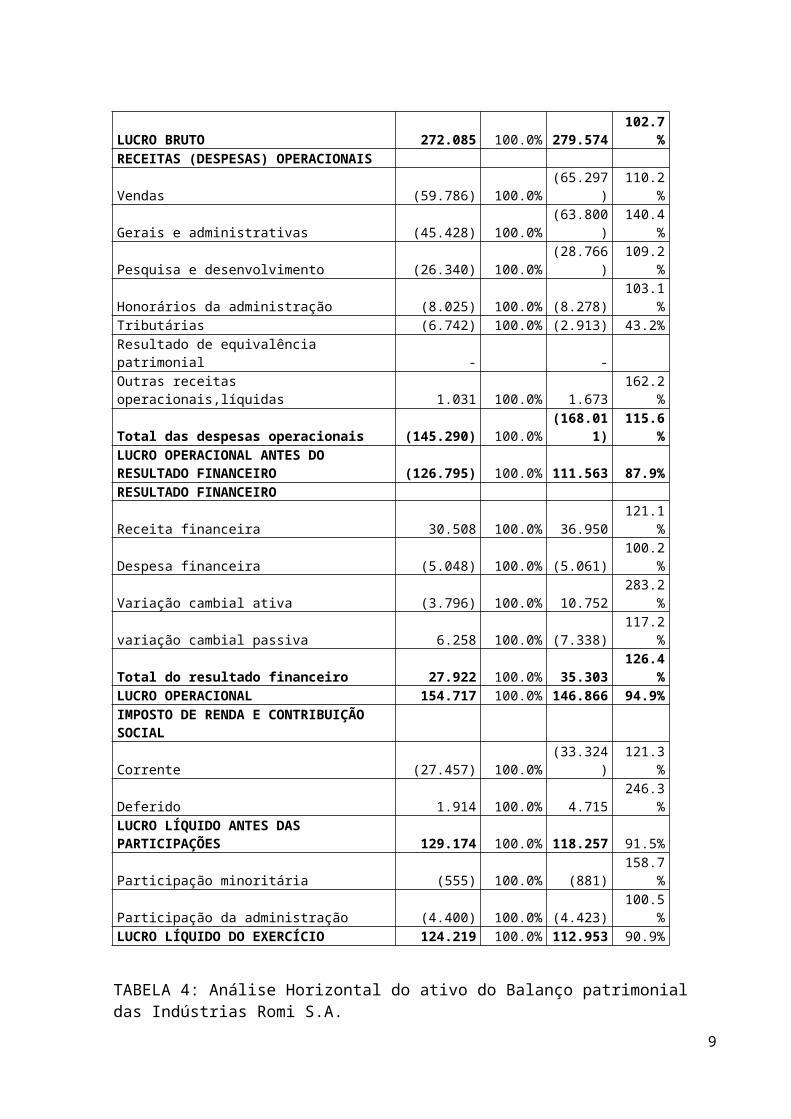

TABELA 3: Análise Horizontal da DRE das Indústrias Romi S.A.

ANALISE HORIZONTAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.RECEITA OPERACIONAL BRUTAMercado interno 679.099 100.0% 728.313 107.2%Mercado externo 82.057 100.0% 108.312 132.0%

761.156 100.0% 836.625 109.9%Impostos incidentes sobre vendas (129.168) 100.0% (140.501) 108.7%RECEITA OPERACIONAL LÍQUIDA 631.988 100.0% 696.124 110.1%Custo dos produtos e serviços vendidos (359.903) 100.0% (416.550) 115.7%LUCRO BRUTO 272.085 100.0% 279.574 102.7%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786) 100.0% (65.297) 110.2%Gerais e administrativas (45.428) 100.0% (63.800) 140.4%Pesquisa e desenvolvimento (26.340) 100.0% (28.766) 109.2%Honorários da administração (8.025) 100.0% (8.278) 103.1%Tributárias (6.742) 100.0% (2.913) 43.2%Resultado de equivalência patrimonial - -Outras receitas operacionais,líquidas 1.031 100.0% 1.673 162.2%Total das despesas operacionais (145.290) 100.0% (168.011) 115.6%LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO (126.795) 100.0% 111.563 87.9%RESULTADO FINANCEIROReceita financeira 30.508 100.0% 36.950 121.1%Despesa financeira (5.048) 100.0% (5.061) 100.2%Variação cambial ativa (3.796) 100.0% 10.752 283.2%variação cambial passiva 6.258 100.0% (7.338) 117.2%Total do resultado financeiro 27.922 100.0% 35.303 126.4%LUCRO OPERACIONAL 154.717 100.0% 146.866 94.9%IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIALCorrente (27.457) 100.0% (33.324) 121.3%Deferido 1.914 100.0% 4.715 246.3%LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174 100.0% 118.257 91.5%Participação minoritária (555) 100.0% (881) 158.7%Participação da administração (4.400) 100.0% (4.423) 100.5%LUCRO LÍQUIDO DO EXERCÍCIO 124.219 100.0% 112.953 90.9%

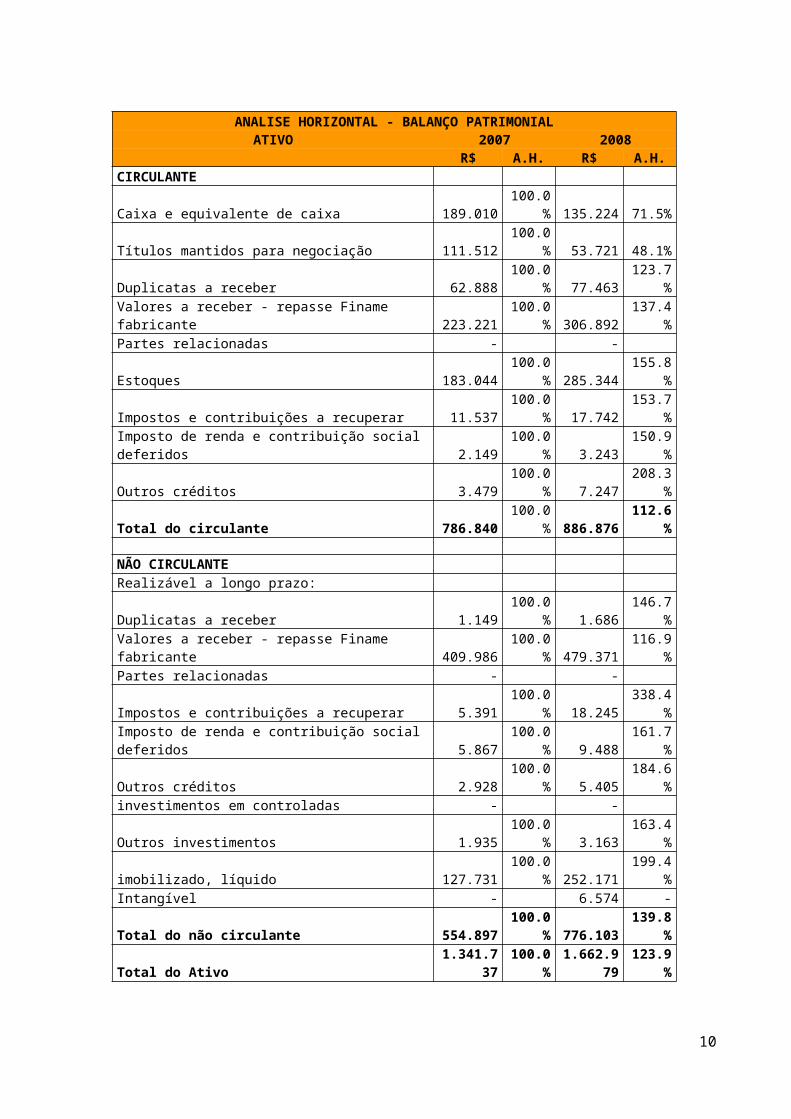

TABELA 4: Análise Horizontal do ativo do Balanço patrimonial das Indústrias Romi S.A.

6

ANALISE HORIZONTAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.H. R$ A.H.CIRCULANTECaixa e equivalente de caixa 189.010 100.0% 135.224 71.5%Títulos mantidos para negociação 111.512 100.0% 53.721 48.1%Duplicatas a receber 62.888 100.0% 77.463 123.7%Valores a receber - repasse Finame fabricante 223.221 100.0% 306.892 137.4%Partes relacionadas - -Estoques 183.044 100.0% 285.344 155.8%Impostos e contribuições a recuperar 11.537 100.0% 17.742 153.7%Imposto de renda e contribuição social deferidos 2.149 100.0% 3.243 150.9%Outros créditos 3.479 100.0% 7.247 208.3%Total do circulante 786.840 100.0% 886.876 112.6%

NÃO CIRCULANTERealizável a longo prazo:Duplicatas a receber 1.149 100.0% 1.686 146.7%Valores a receber - repasse Finame fabricante 409.986 100.0% 479.371 116.9%Partes relacionadas - -Impostos e contribuições a recuperar 5.391 100.0% 18.245 338.4%Imposto de renda e contribuição social deferidos 5.867 100.0% 9.488 161.7%Outros créditos 2.928 100.0% 5.405 184.6%investimentos em controladas - -Outros investimentos 1.935 100.0% 3.163 163.4%imobilizado, líquido 127.731 100.0% 252.171 199.4%Intangível - 6.574 -Total do não circulante 554.897 100.0% 776.103 139.8%Total do Ativo 1.341.737 100.0% 1.662.979 123.9%

1.1. CONCLUSÃO DAS ANALISES

A respeito da Análise Vertical do Ativo, Passivo e da Demonstração do resultado, podemos

verificar que o Ativo Circulante diminuiu sua representatividade sobre o total do Ativo de

58,6% em 2007, para 53,3% em 2008, especialmente pela diminuição da conta caixa que

representava 14,0% no ano de 2007 e passou a 8,1% no ano de 2008, além do aumento da

conta Estoque que foi de 13,6% em 2007 para 17,1% em 2008 devido a diminuição do

volume de vendas.

2. FUNÇÃO DOS ÍNDICES ECONÔMICOS E FINANCEIROS

7

Cálculos dos índices pedidos:

a) Estruturab) Liquidezc) Rentabilidaded) Dependência Bancária

2.1. ESTRUTURA

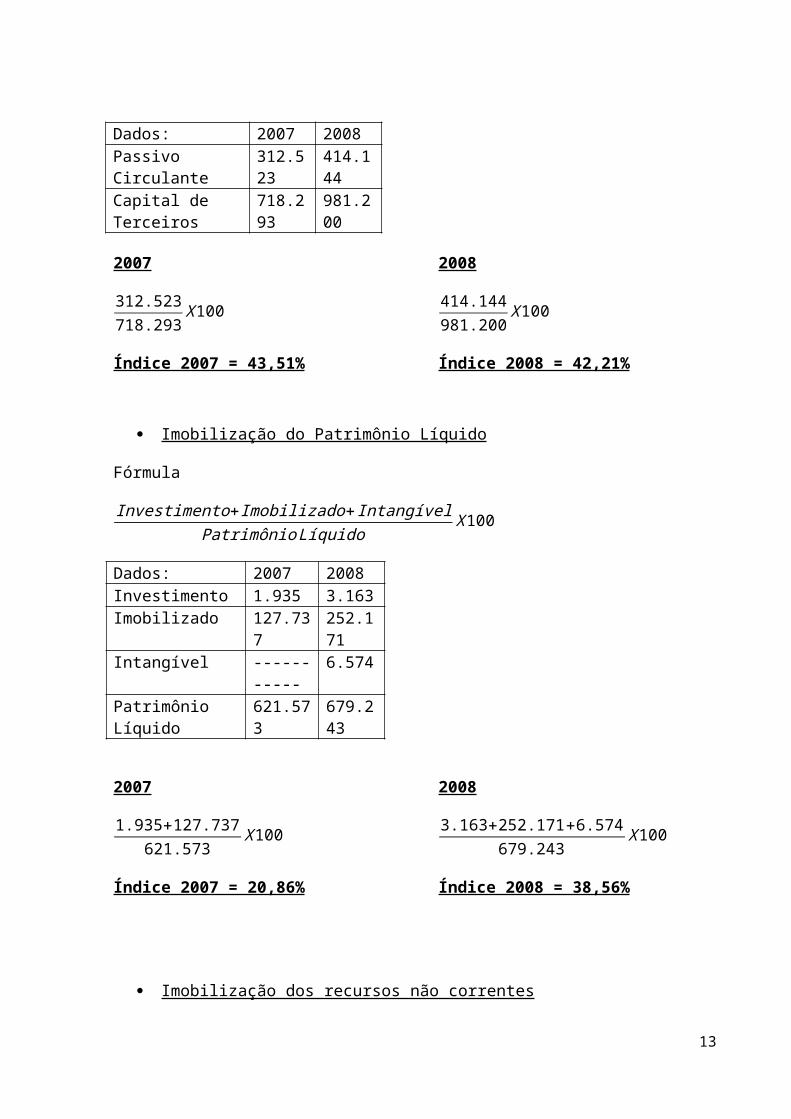

Participação do capital de terceiros (Endividamento)

Fórmula:

Capital deTerceirosPassivo Total

X 100

Capital de Terceiros=PassivoCirculante+Exigivéla Longo Prazo

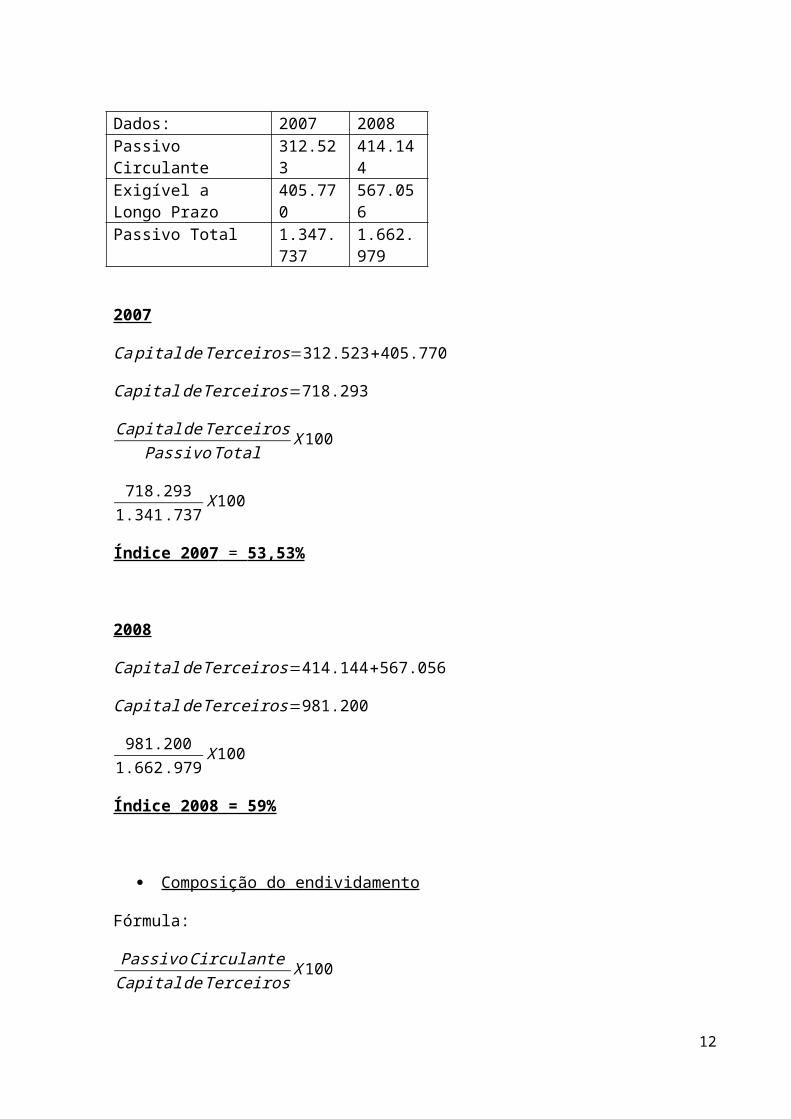

Dados: 2007 2008Passivo Circulante 312.523 414.144Exigível a Longo Prazo

405.770 567.056

Passivo Total 1.347.737 1.662.979

2007

Ca pital deTerceiros=312.523+405.770

Capital de Terceiros=718.293

Capital deTerceirosPassivo Total

X 100

718.2931.341.737

X 100

Índice 2007 = 53,53%

2008

Capital de Terceiros=414.144+567.056

Capital de Terceiros=981.200

981.2001.662.979

X 100

Índice 2008 = 59%8

Composição do endividamento

Fórmula:

Passivo CirculanteCapital deTerceiros

X 100

2007

312.523718.293

X 100

Índice 2007 = 43,51%

2008

414.144981.200

X 100

Índice 2008 = 42,21%

Imobilização do Patrimônio Líquido

Fórmula

Investimento+ Imobilizado+ IntangívelPatrimônio Líquido

X 100

Dados: 2007 2008Investimento 1.935 3.163Imobilizado 127.737 252.171Intangível ----------- 6.574Patrimônio Líquido

621.573 679.243

2007

1.935+127.737621.573

X 100

Índice 2007 = 20,86%

2008

3.163+252.171+6.574679.243

X 100

Índice 2008 = 38,56%

Imobilização dos recursos não correntes

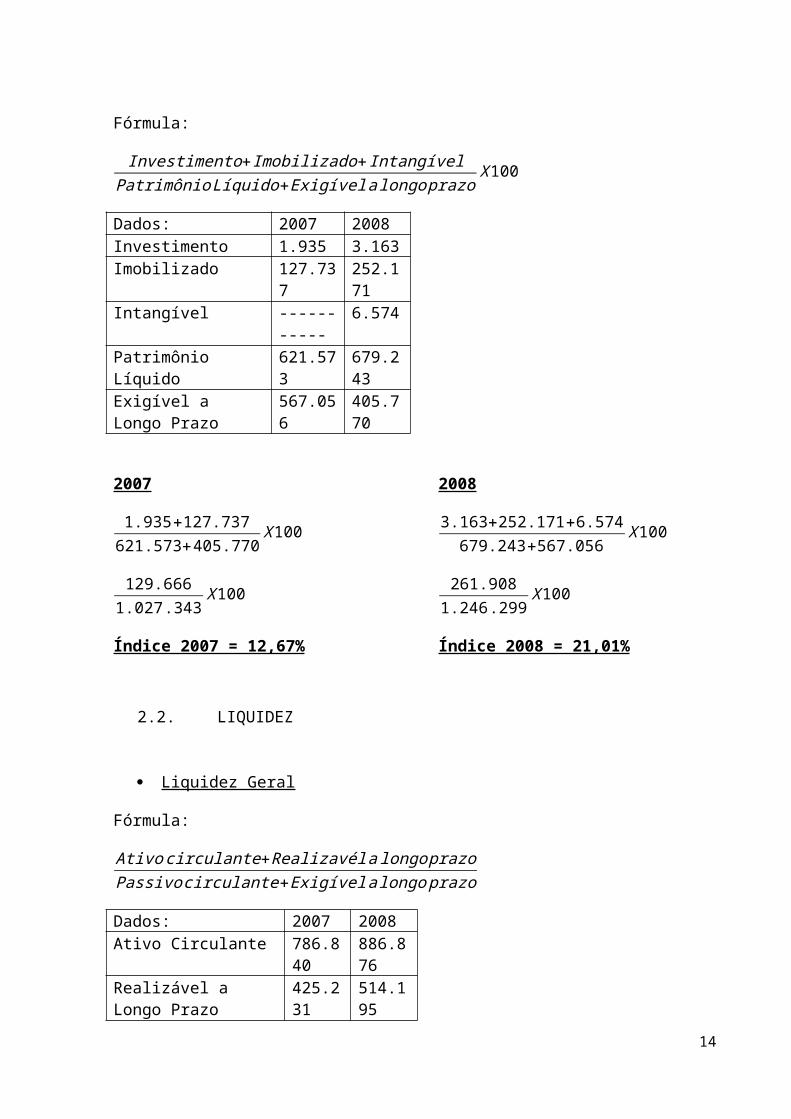

9

Dados: 2007 2008Passivo Circulante 312.52

3414.144

Capital de Terceiros 718.293

981.200

Fórmula:

Investimento+ Imobilizado+ IntangívelPatrimônio Líquido+Exigível a longo prazo

X 100

Dados: 2007 2008Investimento 1.935 3.163Imobilizado 127.737 252.171Intangível ----------- 6.574Patrimônio Líquido 621.573 679.243Exigível a Longo Prazo

567.056 405.770

2007

1.935+127.737621.573+405.770

X 100

129.6661.027 .343

X 100

Índice 2007 = 12,67%

2008

3.163+252.171+6.574679.243+567.056

X 100

261.9081.246 .299

X 100

Índice 2008 = 21,01%

2.2. LIQUIDEZ

Liquidez Geral

Fórmula:

Ativo circulante+Realizavél a longo prazoPassivo circulante+Exigível a longo prazo

Dados: 2007 2008Ativo Circulante 786.840 886.876Realizável a Longo Prazo

425.231 514.195

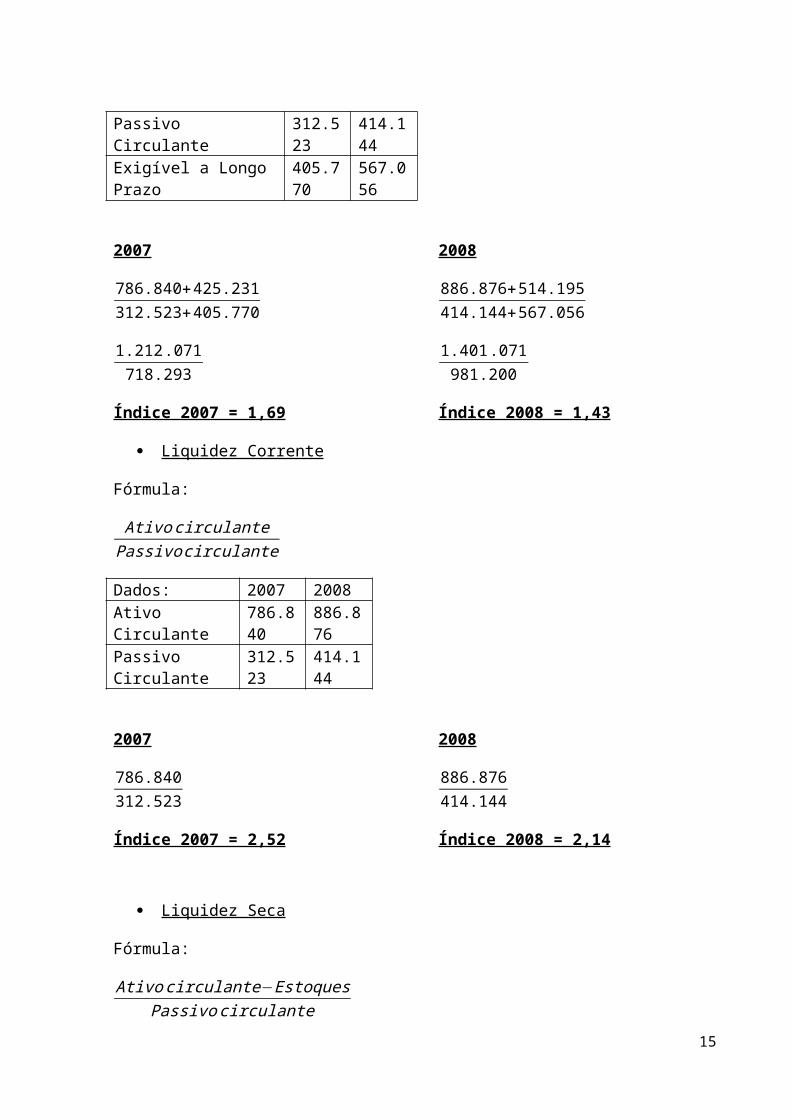

Passivo Circulante 312.523 414.144Exigível a Longo Prazo 405.770 567.056

2007

786.840+425.231312.523+405.770

1.212.071718.293

Índice 2007 = 1,69

2008

886.876+514.195414.144+567.056

10

1.401.071981.200

Índice 2008 = 1,43

Liquidez Corrente

Fórmula:

Ativo circulantePassivo circulante

Dados: 2007 2008Ativo Circulante 786.840 886.876Passivo Circulante 312.523 414.144

2007

786.840312.523

Índice 2007 = 2,52

2008

886.876414.144

Índice 2008 = 2,14

Liquidez Seca

Fórmula:

Ativo circulante−EstoquesPassivo circulante

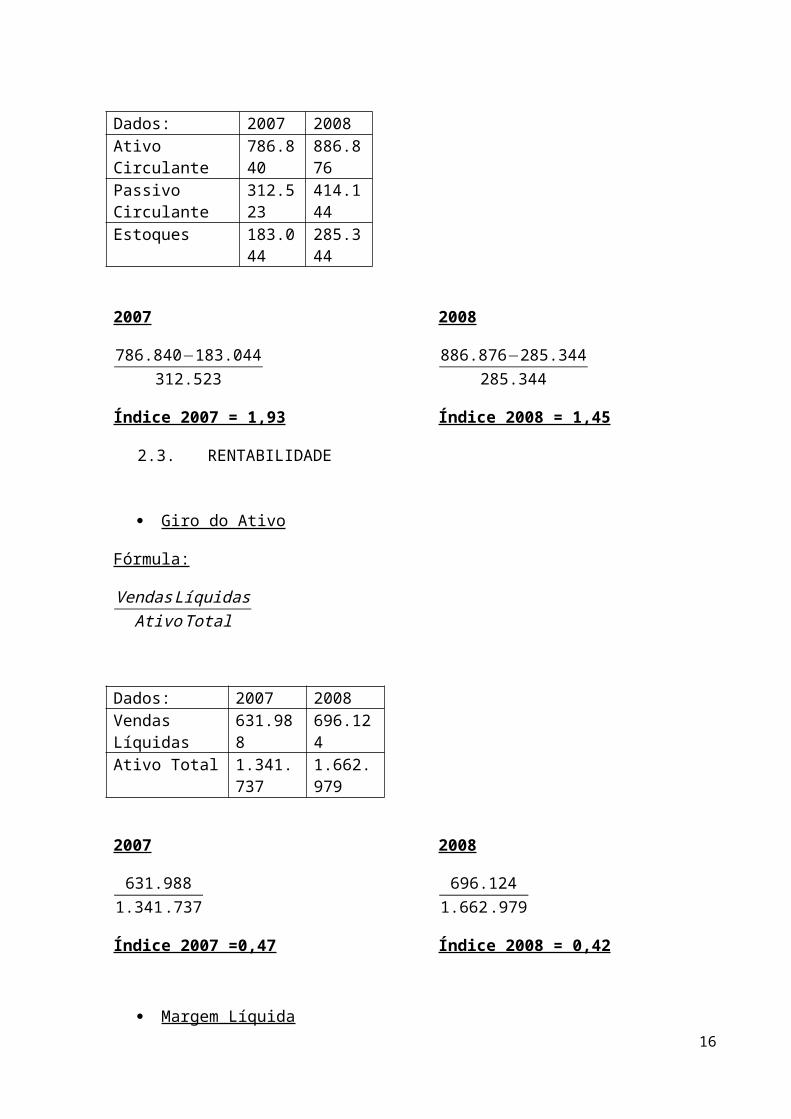

Dados: 2007 2008Ativo Circulante 786.840 886.876Passivo Circulante 312.523 414.144Estoques 183.044 285.344

2007

786.840−183.044312.523

Índice 2007 = 1,93

2008

886.876−285.344285.344

Índice 2008 = 1,45

2.3. RENTABILIDADE

Giro do Ativo

Fórmula:

11

Vendas LíquidasAtivo Total

Dados: 2007 2008Vendas Líquidas 631.988 696.124Ativo Total 1.341.737 1.662.979

2007

631.9881.341.737

Índice 2007 =0,47

2008

696.1241.662.979

Índice 2008 = 0,42

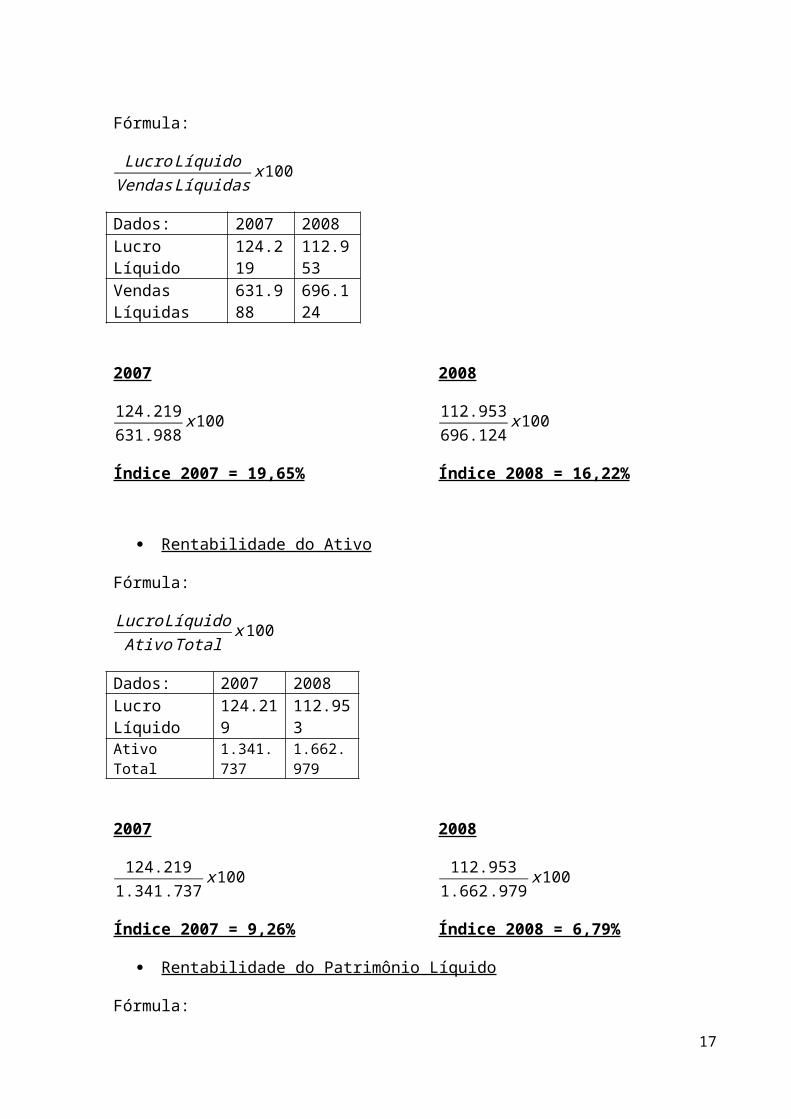

Margem Líquida

Fórmula:

Lucro LíquidoVendas Líquidas

x 100

Dados: 2007 2008Lucro Líquido 124.219 112.953Vendas Líquidas

631.988 696.124

2007

124.219631.988

x 100

Índice 2007 = 19,65%

2008

112.953696.124

x 100

Índice 2008 = 16,22%

Rentabilidade do Ativo

Fórmula:

Lucro LíquidoAtivo Total

x 100

Dados: 2007 2008Lucro Líquido 124.219 112.953Ativo Total 1.341.73

71.662.979

12

2007

124.2191.341.737

x100

Índice 2007 = 9,26%

2008

112.9531.662.979

x100

Índice 2008 = 6,79%

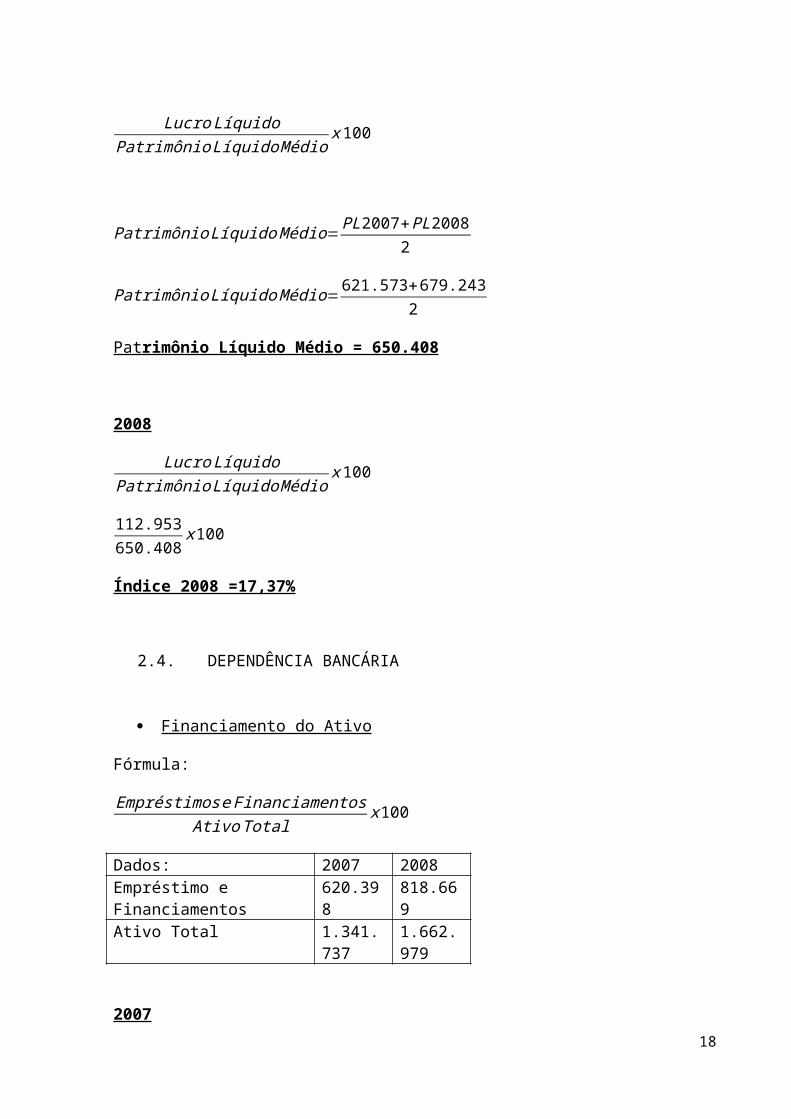

Rentabilidade do Patrimônio Líquido

Fórmula:

Lucro LíquidoPatrimônio Líquido Médio

x 100

Patrimônio Líquido Médio=PL 2007+PL20082

Patrimônio Líquido Médio=621.573+679.2432

Pat rimônio Líquido Médio = 650.408

2008

Lucro LíquidoPatrimônio Líquido Médio

x 100

112.953650.408

x 100

Índice 2008 =17,37%

2.4. DEPENDÊNCIA BANCÁRIA

Financiamento do Ativo

Fórmula:

Empréstimose FinanciamentosAtivo Total

x100

Dados: 2007 2008Empréstimo e 620.398 818.669

13

FinanciamentosAtivo Total 1.341.737 1.662.979

2007

620.3981.341.737

x100

Índice 2007 = 46,24%

2008

818.6691.662.979

x100

Índice 2008 = 49,23%

Participação de Instituições de créditos no endividamento

Fórmula:

FinanciamentoCapital deTerceiros

X 100

Dados: 2007 2008Financiamento 620.39

8818.669

Capital de Terceiros 718.293

981.200

2007

620.398718.293

x 100

Índice 2007 = 86,37%

2008

818.669981.200

x 100

Índice 2008 = 83,43%

Financiamento do Ativo Circulante por Instituições Financeiras

Fórmula:

Financiamento aCurto PrazoAtivoCirculante

X 100

Dados: 2007 2008Financiamento a Curto Prazo

222.382 296.403

Ativo Circulante 786.840 886.876

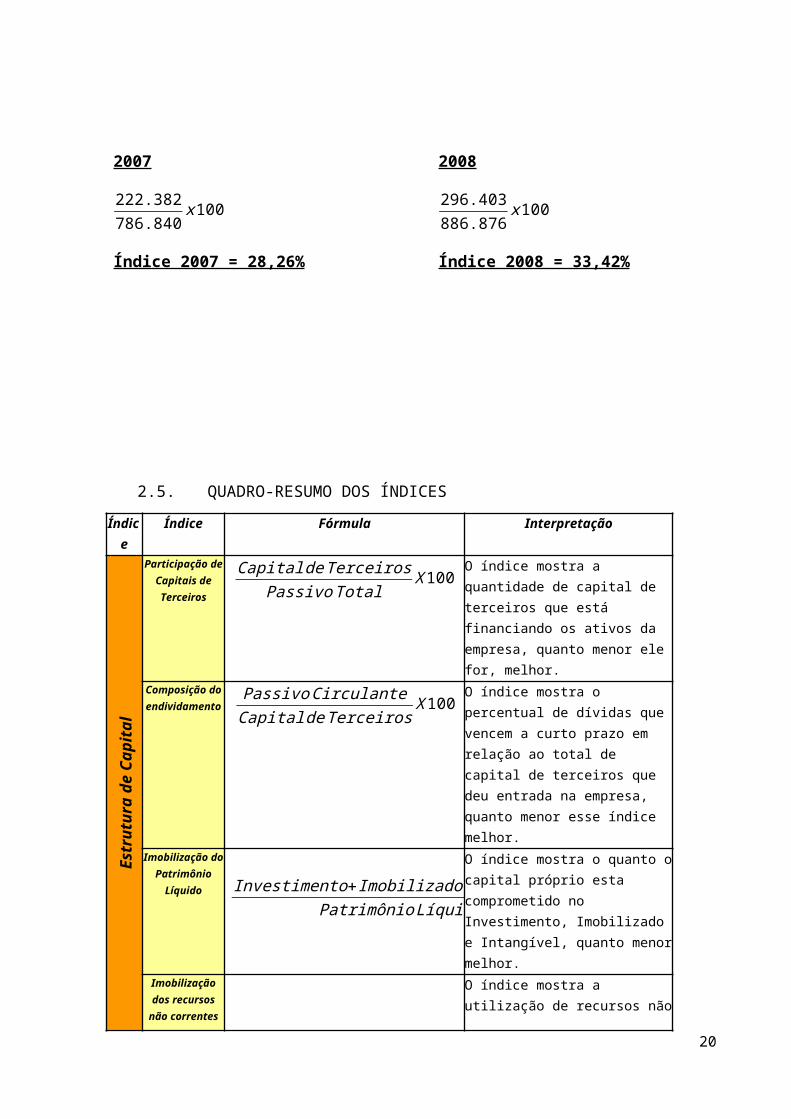

2007 222.382786.840

x100

14

Índice 2007 = 28,26%

2008

296.403886.876

x 100

Índice 2008 = 33,42%

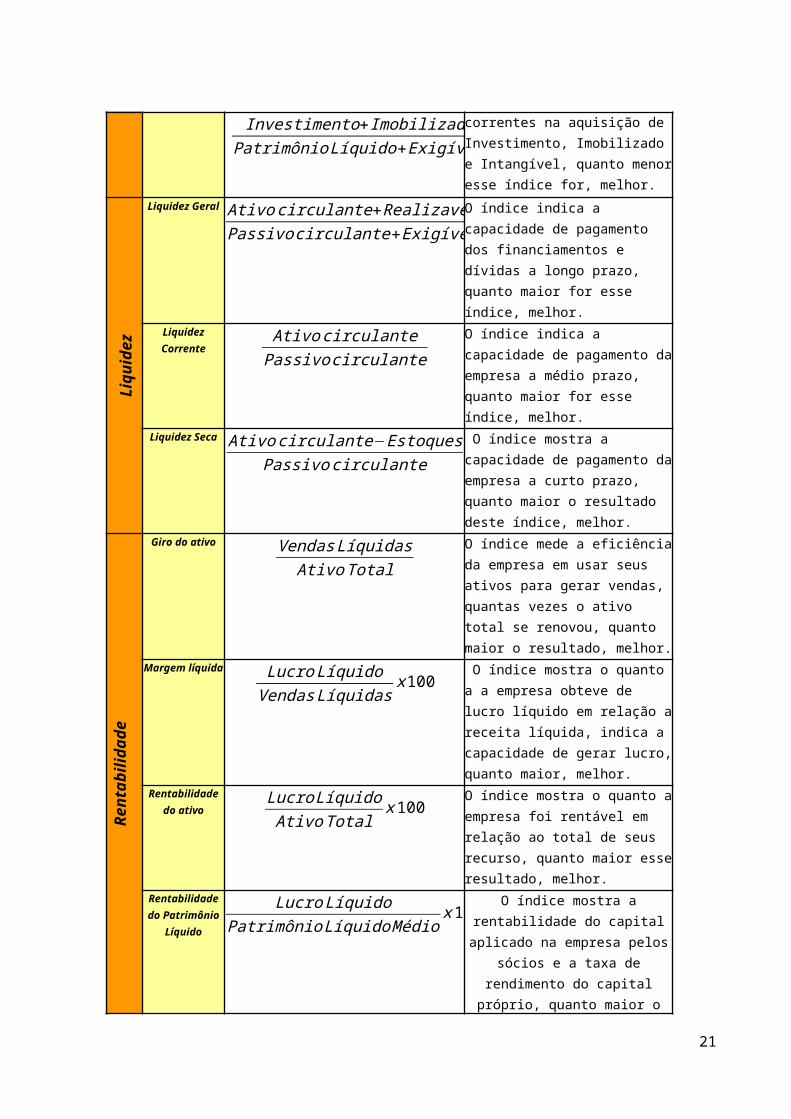

2.5. QUADRO-RESUMO DOS ÍNDICES

Índice Índice Fórmula Interpretação

Est

rutu

ra d

e C

apit

al

Participação de Capitais de Terceiros

Capital deTerceirosPassivo Total

X 100O índice mostra a quantidade de capital de terceiros que está financiando os ativos da empresa, quanto menor ele for, melhor.

Composição do endividamento

Passivo CirculanteCapital deTerceiros

X 100O índice mostra o percentual de dívidas que vencem a curto prazo em relação ao total de capital de terceiros que deu entrada na empresa, quanto menor esse índice melhor.

Imobilização do Patrimônio

Líquido Investimento+ Imobilizado+ IntangívelPatrimônio Líquido

X 100

O índice mostra o quanto o capital próprio esta comprometido no Investimento, Imobilizado e Intangível, quanto menor melhor.

Imobilização dos recursos não

correntes Investimento+ Imobilizado+ IntangívelPatrimônio Líquido+Exigível a longo prazo

X 100

O índice mostra a utilização de recursos não correntes na aquisição de Investimento, Imobilizado e Intangível, quanto menor esse índice for, melhor.

Liq

uid

ez

Liquidez Geral Ativo circulante+Realizavél a longo prazoPassivo circulante+Exigível a longo prazo

O índice indica a capacidade de pagamento dos financiamentos e dívidas a longo prazo, quanto maior for esse índice, melhor.

Liquidez Corrente Ativo circulantePassivo circulante

O índice indica a capacidade de pagamento da empresa a médio prazo, quanto maior for esse índice, melhor.

Liquidez Seca Ativo circulante−EstoquesPassivo circulante

O índice mostra a capacidade de pagamento da empresa a curto prazo, quanto maior o resultado deste índice, melhor.

15

Ren

tabi

lida

deGiro do ativo Vendas Líquidas

Ativo TotalO índice mede a eficiência da empresa em usar seus ativos para gerar vendas, quantas vezes o ativo total se renovou, quanto maior o resultado, melhor.

Margem líquida Lucro LíquidoVendas Líquidas

x 100 O índice mostra o quanto a a empresa obteve de lucro líquido em relação a receita líquida, indica a capacidade de gerar lucro, quanto maior, melhor.

Rentabilidade do ativo

Lucro LíquidoAtivo Total

x 100O índice mostra o quanto a empresa foi rentável em relação ao total de seus recurso, quanto maior esse resultado, melhor.

Rentabilidade do Patrimônio

Líquido

Lucro LíquidoPatrimônio Líquido Médio

x 100O índice mostra a rentabilidade do capital aplicado na empresa pelos sócios e a taxa de rendimento do capital próprio, quanto maior o

resultado, melhor.

2.6. OPINIÃO DESCRITA DOS ÍNDICES ANÁLISADOS

ESTRUTURA

Participação do capital de terceiros (Endividamento)

Os índices mostram que, em 2007, o capital de terceiros representou 53,33% da totalidade

dos recursos que foram investidos na empresa; já no ano de 2008, esse percentual subiu

para 59% do total dos recursos. Sendo assim, pode ser observada uma maior dependência

do capital de terceiros, o ideal é que esse índice seja o menor possível.

Composição do endividamento

Esses índices demonstram que, dos valores de capitais de terceiros que haviam entrado na

empresa em 2007, a dívida a curto prazo representava 43,51%; no ano de 2008 esse

percentual caiu para 42,24%, mostrando que houve uma menor volume da dívida a curto

prazo.

Imobilização do Patrimônio Líquido

Esses índices demonstram que, em 2007, a empresa havia investido 20,86% do patrimônio

líquido no investimento imobilizado e intangível, já no ano de 2008 aumentou para

38,56%, quanto mais recursos do patrimônio líquido é desviado para o investimento,

imobilizado e intangível, maior se torna a necessidade do capital de terceiros para

financiar o ativo circulante.

16

Imobilização dos recursos não correntes

Os resultados desses índices demonstram que, em 2007, a empresa utilizou 12,62% dos

recursos não correntes no financiamento do investimento, imobilizado e intangível; em

2008, esse percentual foi para 21,01%, indicando que a empresa decidiu em direcionar

uma maior quantidade desses recursos para o ativo permanente e uma menor parte para o

ativo circulante comparado a 2007.

LIQUIDEZ

Liquidez Geral

Nos índices apresentados podemos ver que, em 2007, a empresa possuía para cada R$

1,00 de dívida R$ 1,69 de recursos disponíveis para pagamento a curtos e longo prazo, e

no ano de 2008 esse índice foi reduzido para R$ 1,43. Apesar da diminuição da sua

Liquidez geral a empresa ainda possui bens e direitos suficientes para quitação de suas

dívidas.

Liquidez Corrente

Nos índice apresentados, podemos analisar que, em 2007, a empresa tinha o valor de R$

2,52 de recursos para cada R$ 1,00 de dívida, Ocorrendo, no ano de 2008, uma queda para

R$ 2,14 para cada R$ 1,00 de dívida. A empresa mostra com esses resultado que apesar de

uma diminuição desse índice, ainda é capaz de satisfazer suas obrigações a médio prazo.

Liquidez Seca

Em 2007, a empresa tinha recursos a curto prazo no valor de R$1,93 para cada R$ 1,00 de

dívida, conseguindo pagar as suas dívidas somente com os recursos de rápida

conversibilidade; em 2008, houve uma queda nesse índice, que passou a ser de R$ 1,45

para cada R$ 1,00 de dívida.

RENTABILIDADE

Giro do Ativo

Pelo cálculo, podemos verificar que, em 2007, o volume de vendas renovou 0,47 vezes o

ativo total no ano; No ano de 2008, houve uma queda desse índice para 0,42, mostrando

uma queda na eficiência do uso dos ativos da empresa.

Margem Líquida

17

O índice mostra que, em 2007; depois que os custos e despesas foram descontados,

sobraram 19,65% das vendas líquidas da empresa; no ano de 2008, esse índice foi

reduzido para 16,22%. Esse resultado indica uma diminuição da capacidade que a

empresa teve em gerar lucro do ano de 2007 para o ano de 2008. Quanto maior esse

resultado melhor.

Rentabilidade do Ativo

No ano de 2007, a rentabilidade do ativo da empresa ficou em 9,26%, no ano de 2008;

ocorreu uma redução no índice para 6,79%, pode ser observado que a empresa não tão foi

eficiente em rentabilizar seus recursos em 2008 como em 2007, quanto maior o resultado

desse índice, melhor.

Rentabilidade do Patrimônio Líquido

O índice obtido indica que a empresa rentabilizou o capital social em 17,37% no ano de 2008.

DEPENDÊNCIA BANCÁRIA

Financiamento do Ativo

As participações das instituições de créditos representavam, do total de investimentos, no

ano de 2007; um índice de 46,24%;no ano de 2008, houve um aumento para 49,23%,

ocorrendo uma maior participação das instituições de créditos.

Participação de Instituições de créditos no endividamento

Pelos resultados obtidos, pode ser verificado que, em 2007, os financiamentos

representavam 86,37% do capital de terceiros investidos na empresa, sendo esse índice

reduzido no ano de 2008 para 83,43%. Apesar da redução da participação de capital de

terceiros esse índice ainda é bem elevado.

Financiamento do Ativo Circulante por Instituições Financeiras

No ano de 2007, as participações das instituições de créditos representavam do total de

investimentos um índice de 28,26%; No ano de 2008, houve um aumento nesse índice

para 33,42%, indicando menos aplicação de capital próprio e uma maior dependência de

instituições bancárias.

18

3. VIABILIDADE ECONÔMICA DA EMPRESA

3.1. CALCULO DA RENTABILIDADE DO ATIVO PELO MÉTODO DUPONT

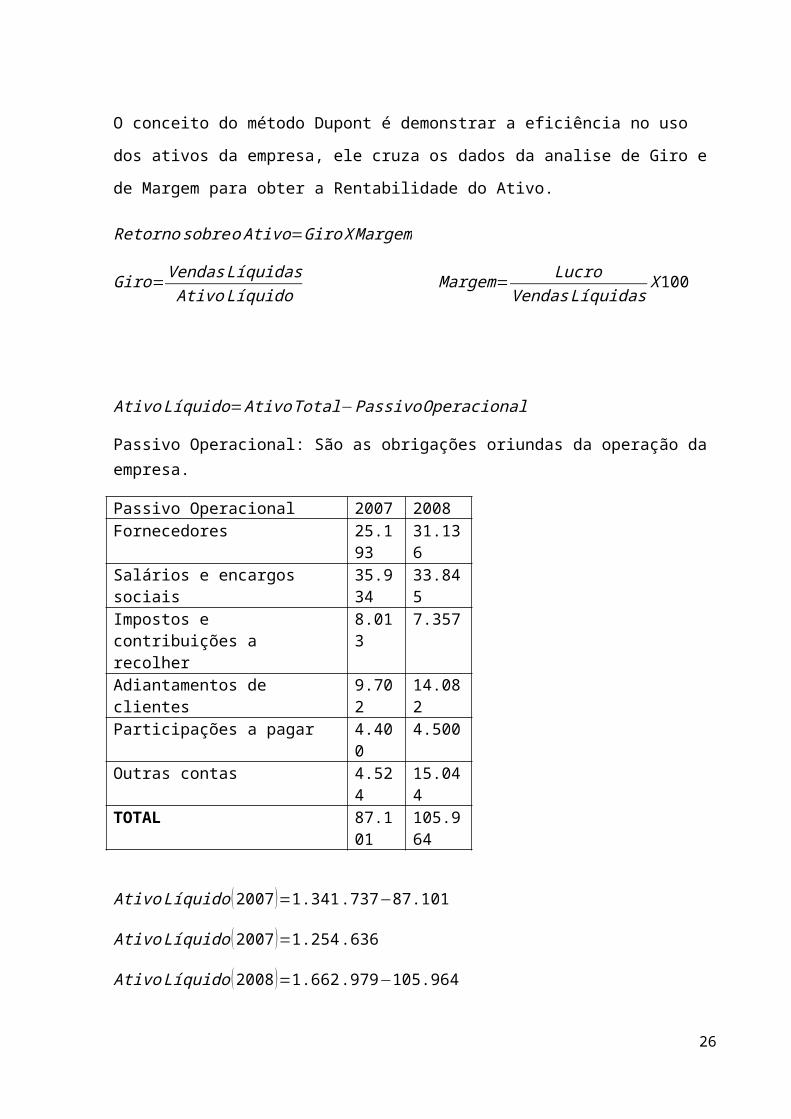

O conceito do método Dupont é demonstrar a eficiência no uso dos ativos da empresa, ele

cruza os dados da analise de Giro e de Margem para obter a Rentabilidade do Ativo.

Retorno sobre o Ativo=Giro X Margem

Giro=Vendas LíquidasAtivo Líquido

Margem= LucroVendas Líquidas

X 100

Ativo Líquido=Ativo Total−Passivo Operacional

Passivo Operacional: São as obrigações oriundas da operação da empresa.

Passivo Operacional 2007 2008Fornecedores 25.19

331.136

Salários e encargos sociais 35.934

33.845

Impostos e contribuições a recolher 8.013 7.357Adiantamentos de clientes 9.702 14.082Participações a pagar 4.400 4.500Outras contas 4.524 15.044TOTAL 87.10

1105.964

Ativo Líquido (2007 )=1.341.737−87.101

Ativo Líquido (2007 )=1.254 .636

Ativo Líquido (2008 )=1.662.979−105.964

Ativo Líquido (2008 )=1.557 .015

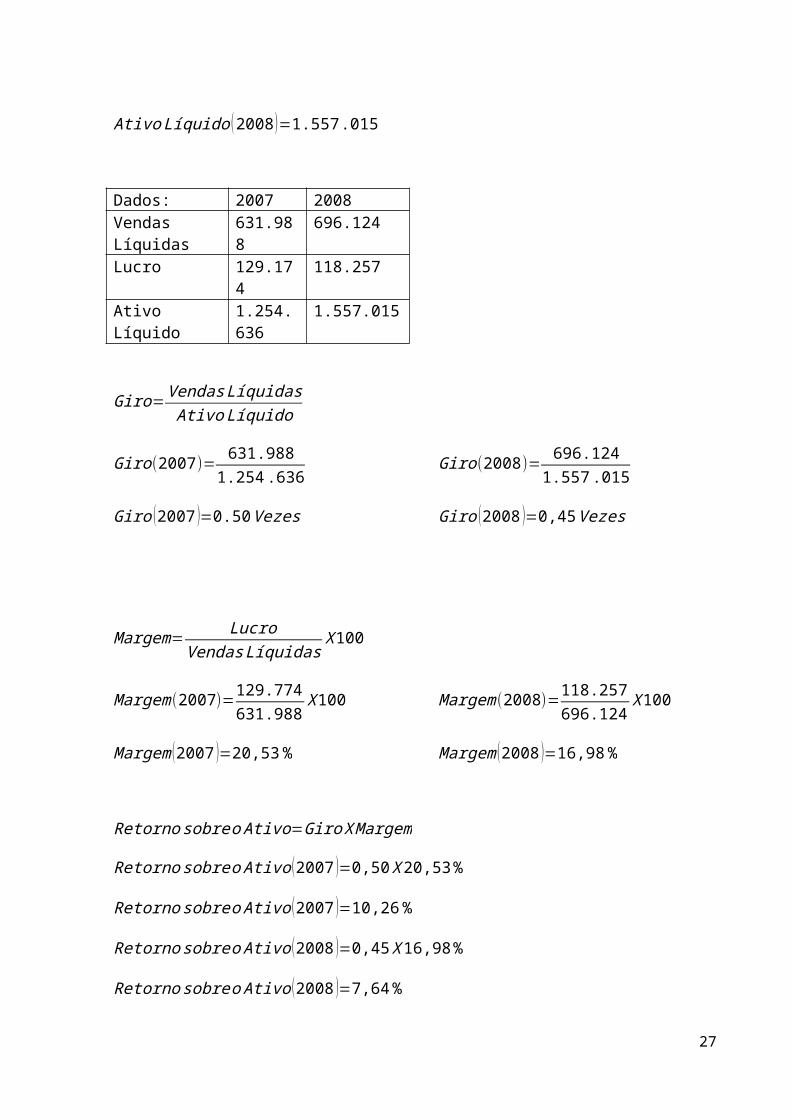

Dados: 2007 2008Vendas Líquidas 631.988 696.124Lucro 129.174 118.257Ativo Líquido 1.254.636 1.557.015

19

Giro=Vendas LíquidasAtivo Líquido

Giro(2007)= 631.9881.254 .636

Giro (2007 )=0.50Vezes

Giro(2008)= 696.1241.557 .015

Giro (2008 )=0,45 Vezes

Margem= LucroVendas Líquidas

X 100

Margem(2007)=129.774631.988

X 100

Margem (2007 )=20,53 %

Margem(2008)=118.257696.124

X 100

Margem (2008 )=16,98 %

Retorno sobre o Ativo=Giro X Margem

Retorno sobre o Ativo (2007 )=0,50 X 20,53 %

Retorno sobre o Ativo (2007 )=10,26 %

Retorno sobre o Ativo (2008 )=0,45 X 16,98 %

Retorno sobre o Ativo (2008 )=7,64 %

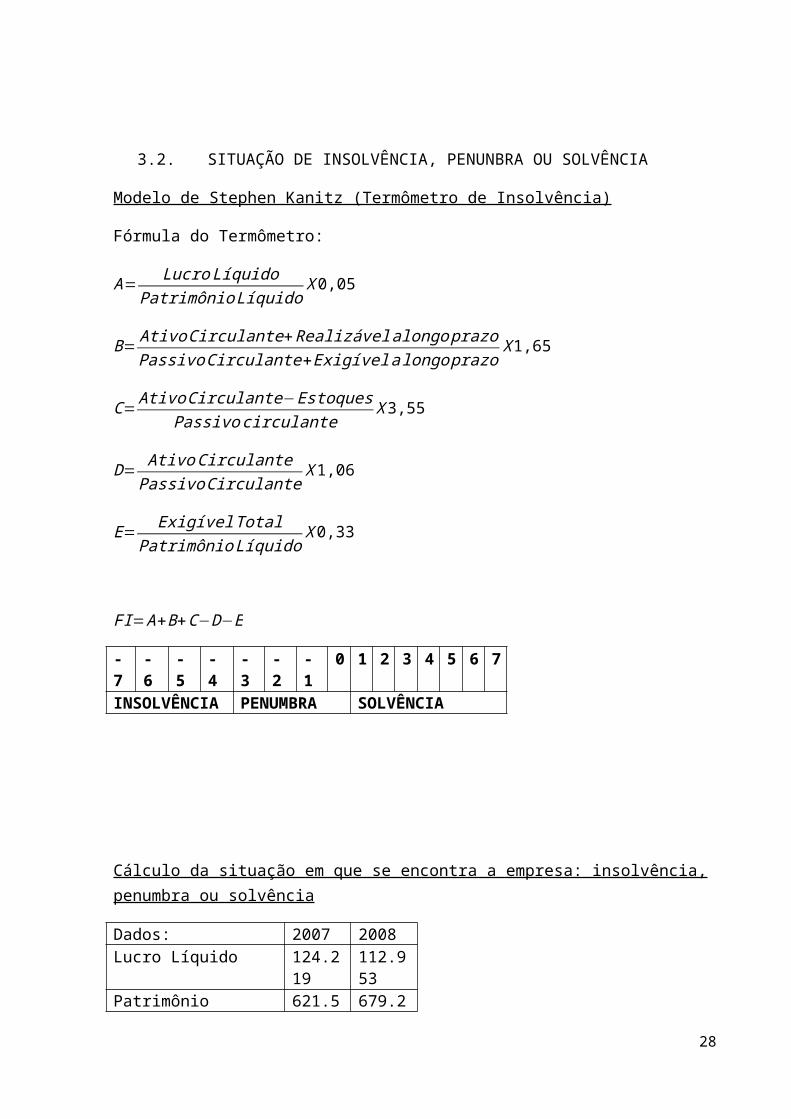

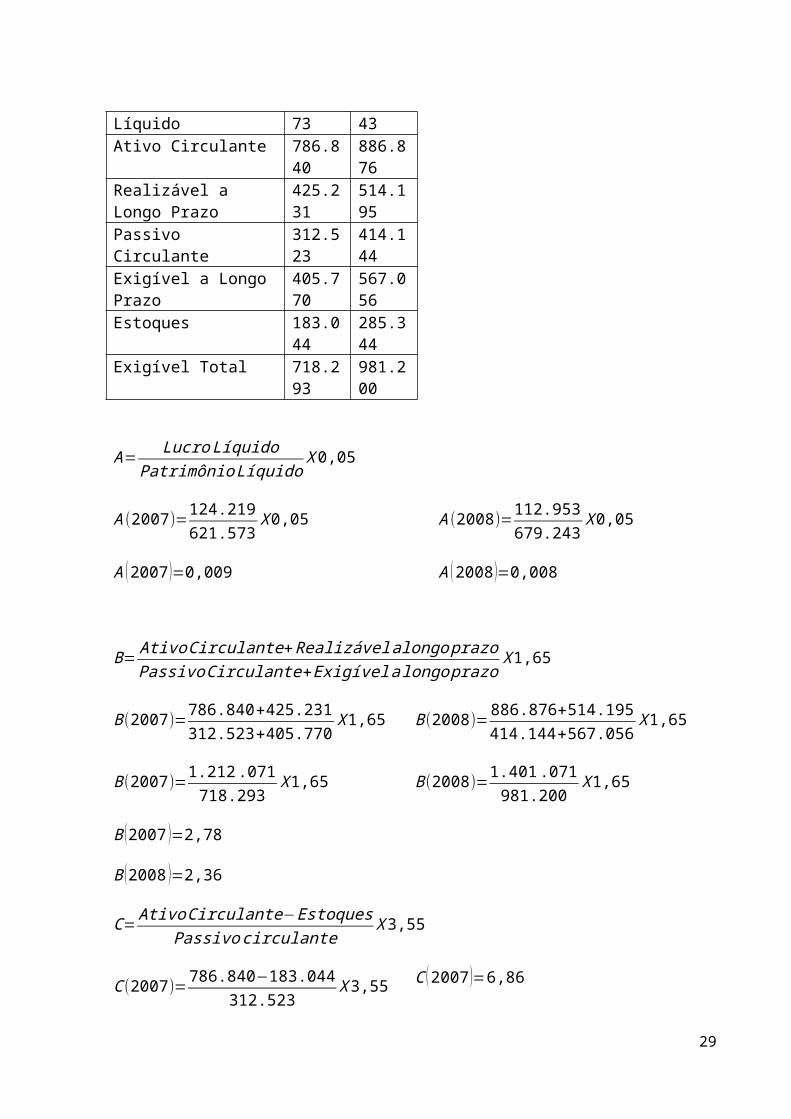

3.2. SITUAÇÃO DE INSOLVÊNCIA, PENUNBRA OU SOLVÊNCIA

Modelo de Stephen Kanitz (Termômetro de Insolvência)

Fórmula do Termômetro:

A= Lucro LíquidoPatrimônio Líquido

X 0,05

B= Ativo Circulante+Realizável alongo prazoPassivoCirculante+ Exigívela longo prazo

X 1,65

C= Ativo Circulante−EstoquesPassivo circulante

X 3,55

D= Ativo CirculantePassivo Circulante

X 1,06

20

E= Exigível TotalPatrimônio Líquido

X 0,33

FI=A+B+C−D−E

-7 - 6 - 5 - 4 - 3 - 2

- 1 0 1 2 3 4 5 6 7

INSOLVÊNCIA PENUMBRA SOLVÊNCIA

Cálculo da situação em que se encontra a empresa: insolvência, penumbra ou solvência

Dados: 2007 2008Lucro Líquido 124.219 112.953Patrimônio Líquido 621.573 679.243Ativo Circulante 786.840 886.876Realizável a Longo Prazo

425.231 514.195

Passivo Circulante 312.523 414.144Exigível a Longo Prazo 405.770 567.056Estoques 183.044 285.344Exigível Total 718.293 981.200

A= Lucro LíquidoPatrimônio Líquido

X 0,05

A(2007)=124.219621.573

X 0,05

A (2007 )=0,009

A(2008)=112.953679.243

X 0,05

A (2008 )=0,008

B= Ativo Circulante+Realizável alongo prazoPassivoCirculante+ Exigívela longo prazo

X 1,65

B(2007)=786.840+425.231312.523+405.770

X 1,65

B(2007)=1.212 .071718.293

X 1,65

B (2007 )=2,78

B(2008)=886.876+514.195414.144+567.056

X 1,65

B(2008)=1.401.071981.200

X 1,65

21

B (2008 )=2,36

C= Ativo Circulante−EstoquesPassivo circulante

X 3,55

C (2007)=786.840−183.044312.523

X 3,55

C (2007 )=6,86

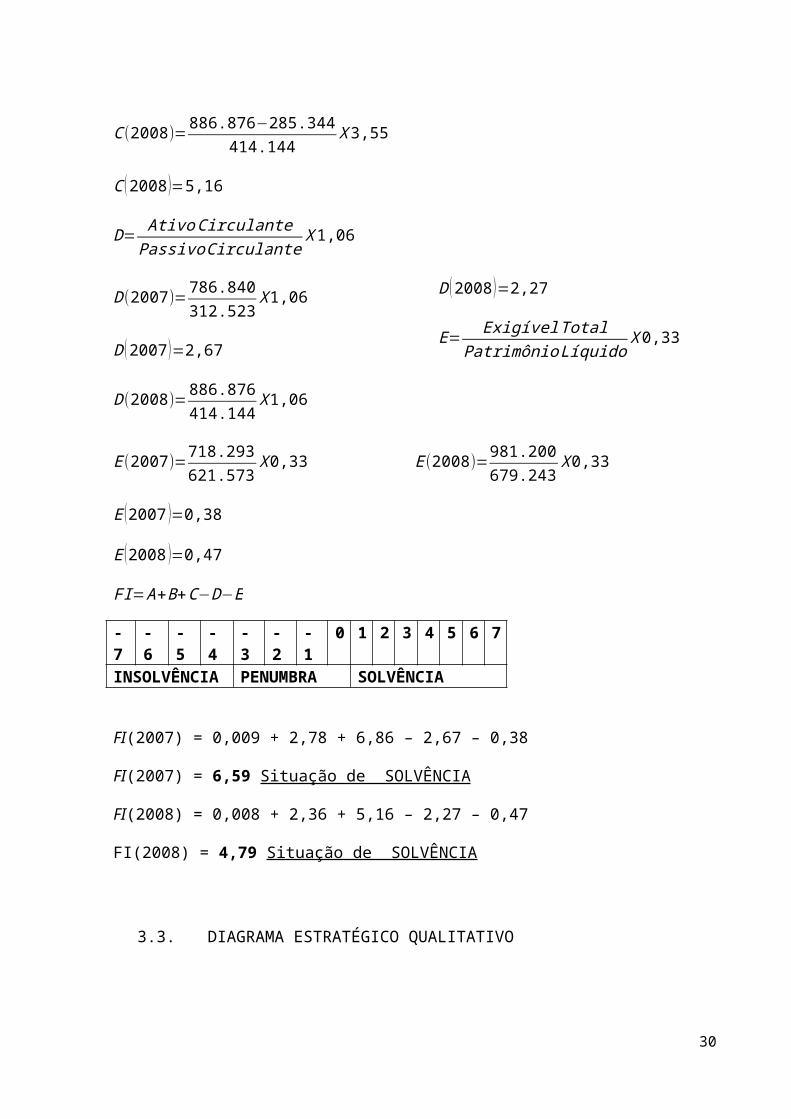

C (2008)=886.876−285.344414.144

X 3,55

C (2008 )=5,16

D= Ativo CirculantePassivo Circulante

X 1,06

D(2007)=786.840312.523

X 1,06

D (2007 )=2,67

D(2008)=886.876414.144

X 1,06

D (2008 )=2,27

E= Exigível TotalPatrimônio Líquido

X 0,33

E(2007)=718.293621.573

X 0,33

E (2007 )=0,38

E(2008)=981.200679.243

X 0,33

E (2008 )=0,47

FI=A+B+C−D−E

-7 - 6 - 5 - 4 - 3 - 2

- 1 0 1 2 3 4 5 6 7

INSOLVÊNCIA PENUMBRA SOLVÊNCIA

FI(2007) = 0,009 + 2,78 + 6,86 – 2,67 – 0,38

FI(2007) = 6,59 Situação de SOLVÊNCIA

FI(2008) = 0,008 + 2,36 + 5,16 – 2,27 – 0,47

FI(2008) = 4,79 Situação de SOLVÊNCIA

3.3. DIAGRAMA ESTRATÉGICO QUALITATIVO

22

4. FLUXO DE CAIXA E AS TÊNDENCIAS GERAIS DO DEMONSTRATIVO

4.1. DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO

Conforme Matarazzo (2003, p. 337),” A Necessidade de Capital de Giro é não só um conceito

fundamental para a análise da empresa do ponto de vista financeiro, ou seja, análise de caixa,

mas também de estratégias de financiamento, crescimento e lucratividade”.

NCG=ACO−PCO

NCG = Necessidade de Capital de GiroACO = Ativo Circulante OperacionalPCO = Passivo Circulante Operacional

Para encontrar a Necessidade de Capital de Giro, primeiro é preciso reclassificar as contas do Balanço.Reclassificação das contas do Balanço:

BALANÇO PATRIMONIAL

ATIVO CIRCULANTEPASSIVO CIRCULANTE

FINANCEIRO 2008 2007 FINANCEIRO 2008 2007Caixa e equivalentes de caixa 135.224 189.010 Financiamentos 26.375 29.498Títulos mantidos para negociação

53.721 111.512Financiamentos - Finame fabricante

270.028 192.884

Outros créditos 7.247 3.479 Dividendos e juros sobre 11.777 2.37523

o capital próprio

OPERACIONAL OPERACIONALDuplicatas a receber 77.463 62.888 Fornecedores 31.136 25.193Valores a receber - repasse Finame fabricante

306.892 223.221Salários e encargos sociais

33.845 35.934

Estoques 285.344 183.044Impostos e contribuições a recolher

7.357 8.013

Impostos e contribuições a recuperar

17.742 11.537Adiantamentos de clientes

14.082 9.702

Imposto de renda e contribuição social diferidos

3.243 2.149 Participações a pagar 4.500 4.400

Outras contas a pagar 15.044 4.524

Dados: 2008Ativo Circulante Operacional 690.684Passivo Circulante Operacional 105.964

NCG=ACO−PCO

NCG (2008 )=690.684−105.964NCG (2008 )=584.720

4.2. PRAZO MÉDIO DE ROTAÇÃO DOS ESTOQUES

PMRE= Saldoda conta estoqueCusto dasVendas

X 360

Dados: 2008Saldo da conta estoque 285.344Custo de vendas 416.550

PMRE(2008)=285.344416.550

X 360

PMRE (2008 )=246,6 dias

4.3. PRAZO MÉDIO DE RECEBIMENTO DE VENDAS

PMRV =Duplicatas a receberVendas

X 360

Dados: 2008

24

Duplicatas a receber 77.463Vendas 696.124

PMRV (2008)= 77.463696.124

X 360

PMRV (2008)=40,06 dias

4.4. PRAZO MÉDIO DE PAGAMENTO DE COMPRAS

PMPC=FornecedoresCompras

X 360

*CMV=Estoque inicial (estoque em2007 )+Compras−Estoque final ( estoque em2008 )CMV−Estoque inicial+Estoque final=Compras 416.550−183.044+285.344=Compras 416.550−102.300=Compras 314.250=Compras

Dados: 2008Fornecedores 31.136Compras 314.250

PMPC(2008)= 31.136314.250

X 360

PMPC (2008 )=35.67 dias

4.5. CICLO OPERACIONAL

Define-se Ciclo Operacional, como o tempo correspondente ao ato de comprar, armazenar,

produzir, novamente armazenar, vender, entregar e receber o produto da venda.

Ciclo Operacional=PMRE+PMRV

Dados: 2008PMRE 246,6PMRV 40,06

Ciclo Operacional=246,6+40,06Ciclo Operacional=286,66 dias

25

4.6. CICLO FINANCEIRO

Pode ser definido como o tempo de comprar, armazenar, produzir, voltar a armazenar, vender

entregar e receber, porém sendo descontado o período de pagamentos aos fornecedores.

Ciclo Financeiro=PMRE+ PMRV −PMPC

Dados: 2008PMRE 246,6PMRV 40,06PMPC 35,67 Ciclo Financeiro=246,6+40,06−35,67 Ciclo Financeiro=250,99 dias

4.7. RELÁTORIO SOBRE A SAÚDE ECONÔMICA, FINANCEIRA E PATRIMONIAL DA EMPRESA ANALISADA

De acordo com a análise dos índices econômicos e financeiros da Cia ROMI S.A. em 2007 e

2008, bem como a interpretação da Análise Vertical e Horizontal do Balanço Patrimonial e da

DRE, apresentamos, a seguir, um relatório circunstanciado, interpretando e concluindo sobre

a evolução financeira da empresa neste período, e destacamos as seguintes informações:

A participação de capitais de terceiros demonstra que em 2007, esse percentual representou

53,5% do total dos recursos investidos na empresa, já em 2008 esse índice aumentou para

59,0% revelando que a empresa esteve mais dependente de capital/recursos de terceiros,

incorrendo assim maiores pagamentos de despesas financeiras.

A composição do endividamento indica que a dívida a curto prazo, no ano de 2007,

representava 20,86%; no ano de 2008, o percentual aumentou para 38,56% demonstrando que

houve um aumento na concentração de compromissos a saldar em prazo de pagamento menor,

sinalizamos a preocupação com relação ao pagamento de dívidas concentradas a curto prazo,

uma vez que a necessidade de caixa será necessária para a liquidação desses passivos.

O grau de Imobilização do Patrimônio Líquido mostra que, em 2007 a empresa havia

investido 41.3% do patrimônio líquido no ativo permanente, ficando 58.7% investido no ativo

circulante. Já no ano de 2008 , esse percentual aumentou para 46,6% no ativo permanente e

diminuiu para 53,4% no ativo circulante, indicando uma mudança na política da empresa ao

direcionar recursos para o ativo permanente.26

O Grau de Imobilização dos recursos não correntes sinaliza que, em 2007, a empresa utilizou

12,7% dos recursos não correntes para financiar o ativo Permanente, ao passo que esse

percentual aumentou para 21,0% em 2008, demonstrando que a empresa optou por direcionar

mais recursos para o ativo Permanente e uma menor parcela para o Ativo Circulante. A

empresa demonstra uma considerável necessidade de investimentos em Ativo Imobilizado e

não necessita de capital para financiamento de operações e liquidação de passivos.

No índice de Liquidez Geral podemos interpretar que em 2007 a empresa possuía, para cada

R$ 1,00 de dívida, R$ 1,69 de recursos disponíveis para pagamento de obrigações a curto e

longo prazo. Já em 2008 essa Liquidez Geral diminuiu, tendo para cada R$1,00 de dívida,

apenas R$1,43 de recursos disponíveis.

No índice de Liquidez Corrente, identificamos que a empresa possuía em 2007 para cada

R$1,00 de dívida, R$2,52 de recursos disponíveis para pagamento de obrigações a curto

prazo. Já em 2008, a empresa diminuiu esse índice, tendo, para cada R$1,00 de dívida 2,14 de

recursos disponíveis.

Em relação à Liquidez Seca, a empresa possuía, em 2007, R$1,93 de recursos de rápida

conversibilidade (caixa, bancos e aplicações financeiras), capazes de saldar a cada R$1,00 de

dívidas. Essa situação, que era satisfatória em 2007 diminuiu para R$1,45 em 2008, mas

demonstra que a empresa consegue pagar todas as suas dívidas somente com os recursos

disponíveis, sem necessitar da realização de outros Ativos Circulantes, como os estoques,

demonstrando uma boa gestão de caixa.

Pelo Giro do Ativo, podemos verificar que, no ano de 2007, o volume anual de vendas

renovou 0,47 vezes do Ativo Total. Já em 2008 esse índice caiu para 0,42, evidenciando

queda no desempenho da empresa que pode ter sido causada pela retração do mercado,

aumento da concorrência, abuso de descontos, descontinuidade na venda de produtos ou

mudanças de estratégias comerciais.

O índice da Margem Líquida mostra que em 2007, depois de descontados todos os custos e

despesas, restaram 19,65% das vendas líquidas da empresa a título de Lucro Líquido. Já em

2008 esse índice foi reduzido para 16,22%, indicando que a empresa auferiu menor Lucro

Líquido. Tal fato pode ter como causa provável a queda nas vendas, aumento da carga

tributária, custos e despesas acima do previsto e qualquer outra estratégia adotada que

culminou na redução da margem de lucro.

27

A evolução da Rentabilidade do Ativo se mostrou ineficiente nos dois períodos analisados,

em 2007 a rentabilidade foi de 9,26%, ao passo que em 2008 esse índice diminuiu para 6,79%

demonstrando que a empresa não remunerou a utilização de seus ativos com a mesma

eficiência que no ano anterior que já não havia sido boa.

O percentual apurado na Rentabilidade do Patrimônio Líquido indica que a empresa

remunerou o capital investido pelos sócios em 17,37%, no ano de 2008. Comparando com

taxas de remuneração de investimentos no mercado, concluímos que o rendimento do capital

da Cia. ROMI S.A. foi satisfatório, ficando acima de rendimentos da caderneta de poupança e

de fundos de investimento, atrás apenas da remuneração do mercado de ações.

Já os índices de Financiamento de Ativo demonstraram que em 2007, a participação das

instituições de crédito no financiamento do Ativo representava 28,26%. Em 2008, esse índice

apresentou um aumento para 33,42% indicando que a participação do capital próprio foi

menor no financiamento das operações.

O nível de Endividamento com Bancos ( participação de instituições de crédito no

endividamento) verificou que , no ano de 2007, os financiamentos representavam 86,37% do

capital de terceiros registrados na empresa. Esse percentual foi suavemente reduzido para

83,43% em 2008, demonstrando que a empresa liquidou algum empréstimo ao longo do ano

ou movimentou suas operações com recursos próprios, de suas próprias atividades ou de

sócios.

O Grau de Financiamento do Ativo Circulante aumentou entre os dois anos analisados, indo

de 28,26% em 2007 para 33,42% no ano de 2008. Esse aumento nos permite concluir que a

empresa teve maior dependência do capital de bancos para financiar seus ativos a curto prazo,

como, sobretudo contas a receber de clientes e estoques.

A respeito da Análise Vertical do Ativo, Passivo e da Demonstração do resultado, podemos

verificar que o Ativo Circulante diminuiu sua representatividade sobre o total do Ativo de

58,6% em 2007, para 53,3% em 2008, especialmente pela diminuição da conta caixa que

representava 14,0% no ano de 2007 e passou a 8,1% no ano de 2008, além do aumento da

conta Estoque que foi de 13,6% em 2007 para 17,1% em 2008 devido a diminuição do

volume de vendas.

28

A conta Empréstimos e Financiamentos, aumentou a sua participação no total do Passivo, de

25.9% em 2007, para 27.3% em 2008 demonstrando que o endividamento no longo prazo

aumentou em relação ao total das obrigações.

Constatamos que margem de lucro de 19,6% em 2007, caiu para 16.2% 2008 impulsionado

pelo custo das mercadorias vendidas (CMV) que foi de 56.9% em 2007 para 59.8% em 2008.

A respeito da Análise Horizontal do Ativo, Passivo e da Demonstração do Resultado,

podemos verificar que o Ativo cresceu 23,9% de 2007 para 2008, e esse impacto se deve ao

aumento das Disponibilidades. O lucro gerado em 2008, como não foi investido no Ativo

Imobilizado, permaneceu no Capital de Giro da empresa.

Em relação ao Passivo, o circulante aumentou 28,8% de 2007 para 2008, acréscimo ocorrido,

em particular pelo aumento da conta Impostos e contribuições a recolher e Fornecedores.

E, finalmente, na Demonstração do resultado, constatamos que, apesar do aumento da receita

líquida de 10.1% do ano de 2007 para 2008, o Lucro Líquido diminuiu 9.1% em relação ao

ano anterior ocasionalmente pelo aumento das despesas operacionais que aumentaram 15.6%

em 2008.

Concluímos, com base nos dados, informações e índices que a Cia. ROMI S.A. encontra-se

em boa situação financeira, apresentando entre os dois períodos analisados um crescimento

em suas operações e boa rentabilidade apesar da diminuição do Lucro Líquido no último ano

o analista pode decidir com propriedade sobre a possibilidade de concessão de créditos,

avaliação de novos investimentos e até sobre o valor da empresa, estando a mesma em

situação de solvência.

29

5. REFERÊNCIAS BIBLIOGRÁFICAS

Artigo sobre o Modelo Dupont disponível em:<http://sare.unianhanguera.edu.br/index.php/anudo/article/viewArticle/750>

AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras.Campinas: Alínea, 2015. PLT 723.

Demonstrativo financeiro utilizado na atps disponível em: HTPS://www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf

http://www.socontabilidade.com.br/

http://www.portaldecontabilidade.com.br/

30