Embed Size (px)

Citation preview

Attentes de la gouvernance vis-à-vis de la maîtrise des risques, du contrôle interne et de l’audit interne

Colette Lewiner et Françoise MalrieuAdministratrices, membres de comité d’audit

Jean-Marc DiscoursAssocié KPMG

Principaux risques et enjeux

Cyber- sécurité

Sapin II et dispositifs anti-corruption

Protection des données personnelles

Risques technologiques

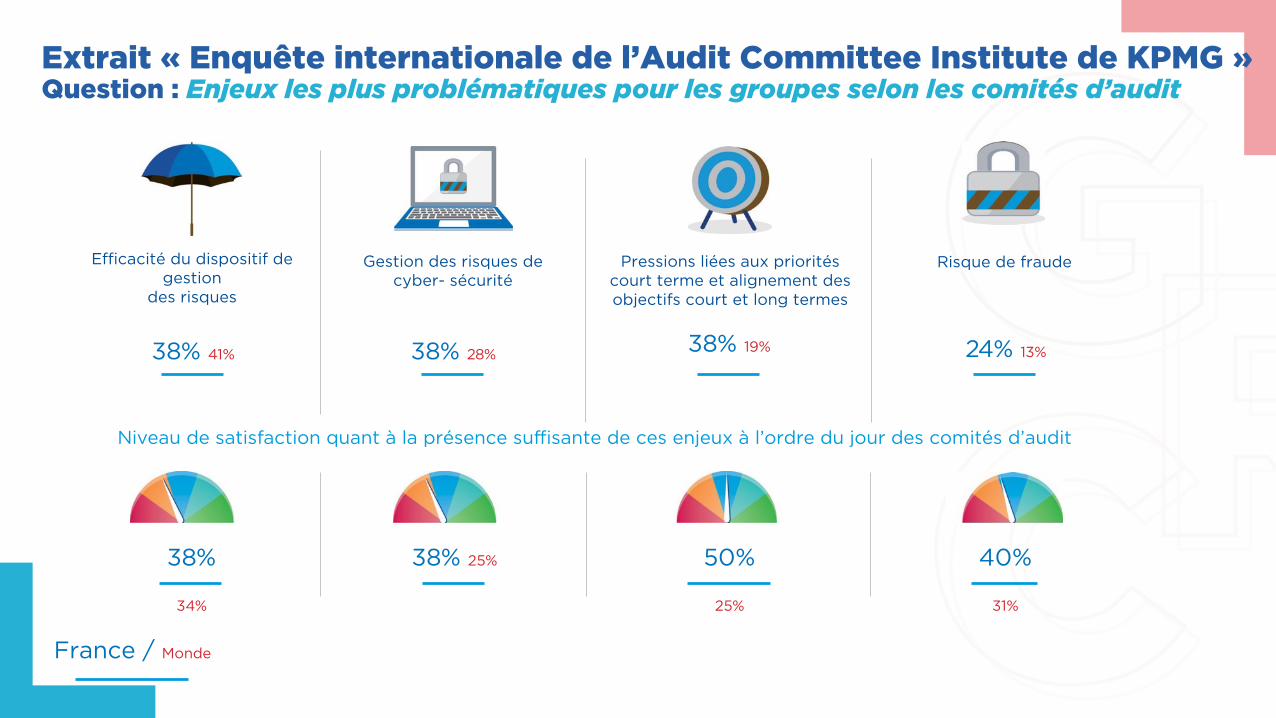

Extrait « Enquête internationale de l’Audit Committee Institute de KPMG »Question : Enjeux les plus problématiques pour les groupes selon les comités d’audit

Niveau de satisfaction quant à la présence suffisante de ces enjeux à l’ordre du jour des comités d’audit

Pressions liées aux priorités court terme et alignement des objectifs court et long termes

Gestion des risques de cyber- sécurité

Efficacité du dispositif de gestion

des risques

Risque de fraude

38%

34%

38% 41%

40%

31%

50%

25%

24% 13%

38% 25%

France / Monde

38% 19%38% 28%

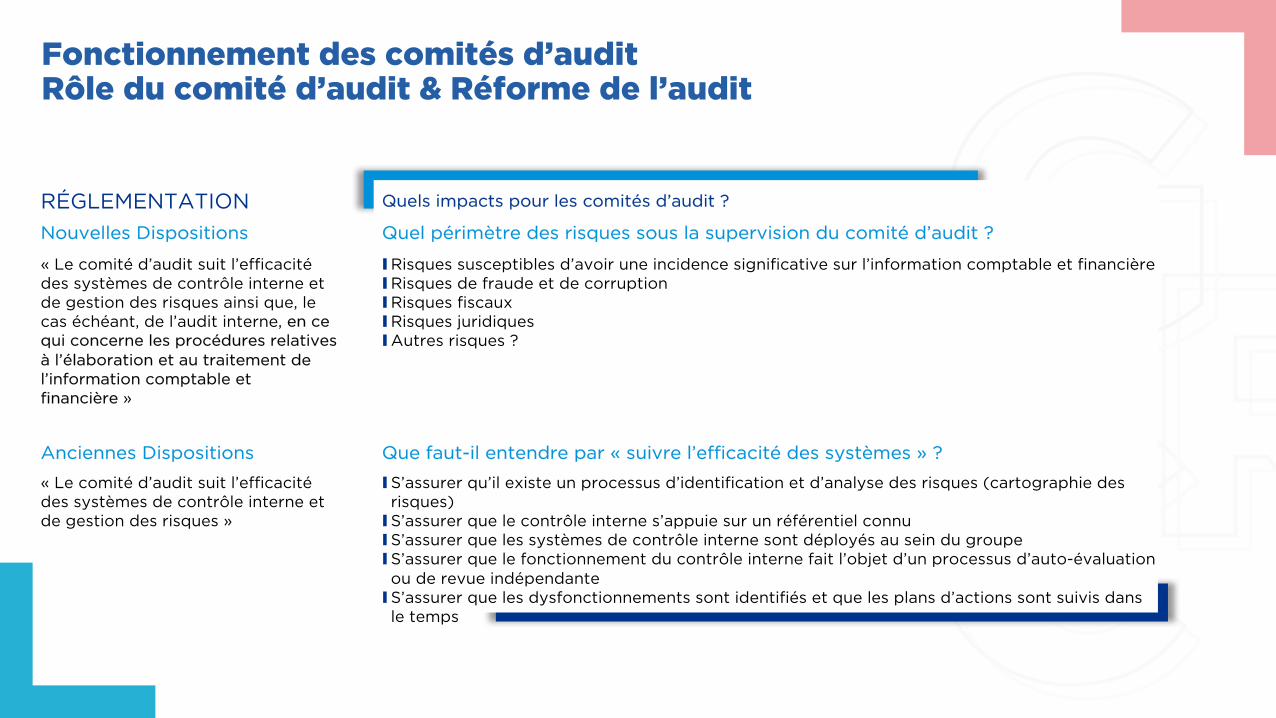

Fonctionnement des comités d’auditRôle du comité d’audit & Réforme de l’audit

Nouvelles Dispositions Quel périmètre des risques sous la supervision du comité d’audit ?

« Le comité d’audit suit l’efficacitédes systèmes de contrôle interne et de gestion des risques ainsi que, le cas échéant, de l’audit interne, en ce qui concerne les procédures relatives à l’élaboration et au traitement de l’information comptable et financière »

ІRisques susceptibles d’avoir une incidence significative sur l’information comptable et financièreІRisques de fraude et de corruptionІRisques fiscauxІRisques juridiquesІAutres risques ?

Anciennes Dispositions Que faut-il entendre par « suivre l’efficacité des systèmes » ?

« Le comité d’audit suit l’efficacitédes systèmes de contrôle interne et de gestion des risques »

ІS’assurer qu’il existe un processus d’identification et d’analyse des risques (cartographie des risques)ІS’assurer que le contrôle interne s’appuie sur un référentiel connuІS’assurer que les systèmes de contrôle interne sont déployés au sein du groupeІS’assurer que le fonctionnement du contrôle interne fait l’objet d’un processus d’auto-évaluation ou de revue indépendanteІS’assurer que les dysfonctionnements sont identifiés et que les plans d’actions sont suivis dans le temps

RÉGLEMENTATION Quels impacts pour les comités d’audit ?

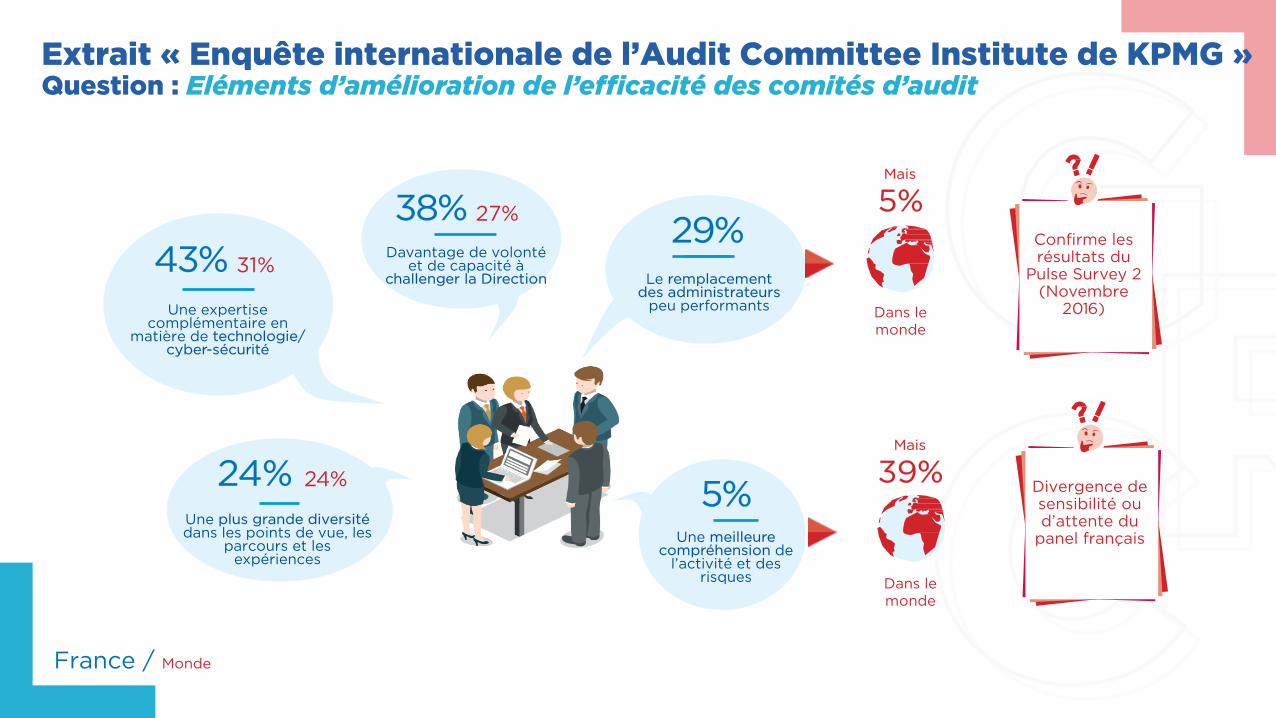

Extrait « Enquête internationale de l’Audit Committee Institute de KPMG »Question : Eléments d’amélioration de l’efficacité des comités d’audit

Une expertise complémentaire en

matière de technologie/ cyber-sécurité

Davantage de volonté et de capacité à

challenger la Direction Le remplacement des administrateurs

peu performants

Une plus grande diversité dans les points de vue, les

parcours et les expériences

5%Une meilleure

compréhension de l’activité et des

risques

43% 31%

29%

24% 24%

38% 27%Confirme les résultats du

Pulse Survey 2 (Novembre

2016)

Divergence de sensibilité ou d’attente du

panel français

Mais

5%

Dans le monde

Mais

39%

Dans le monde

France / Monde