Embed Size (px)

Citation preview

Audiência Pública

Comissão Especial

PLP 341/2017

Principais Propostas

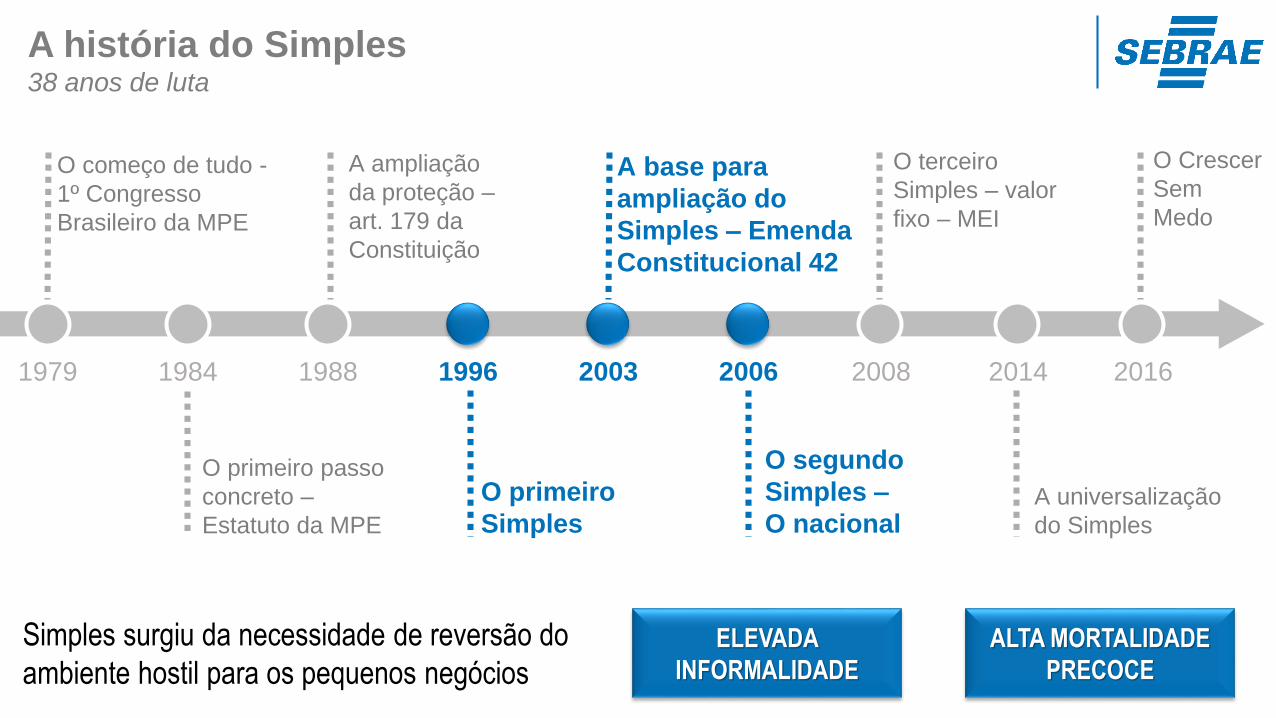

A história do Simples38 anos de luta

ELEVADA

INFORMALIDADE

ALTA MORTALIDADE

PRECOCE

1979 1984 1988 1996 2003 2006 2008 2014 2016

O começo de tudo -

1º Congresso

Brasileiro da MPE

O primeiro passo

concreto –

Estatuto da MPE

A ampliação

da proteção –

art. 179 da

Constituição

O primeiro

Simples

A base para

ampliação do

Simples – Emenda

Constitucional 42

O segundo

Simples –

O nacional

O terceiro

Simples – valor

fixo – MEI

A universalização

do Simples

O Crescer

Sem

Medo

Simples surgiu da necessidade de reversão do

ambiente hostil para os pequenos negócios

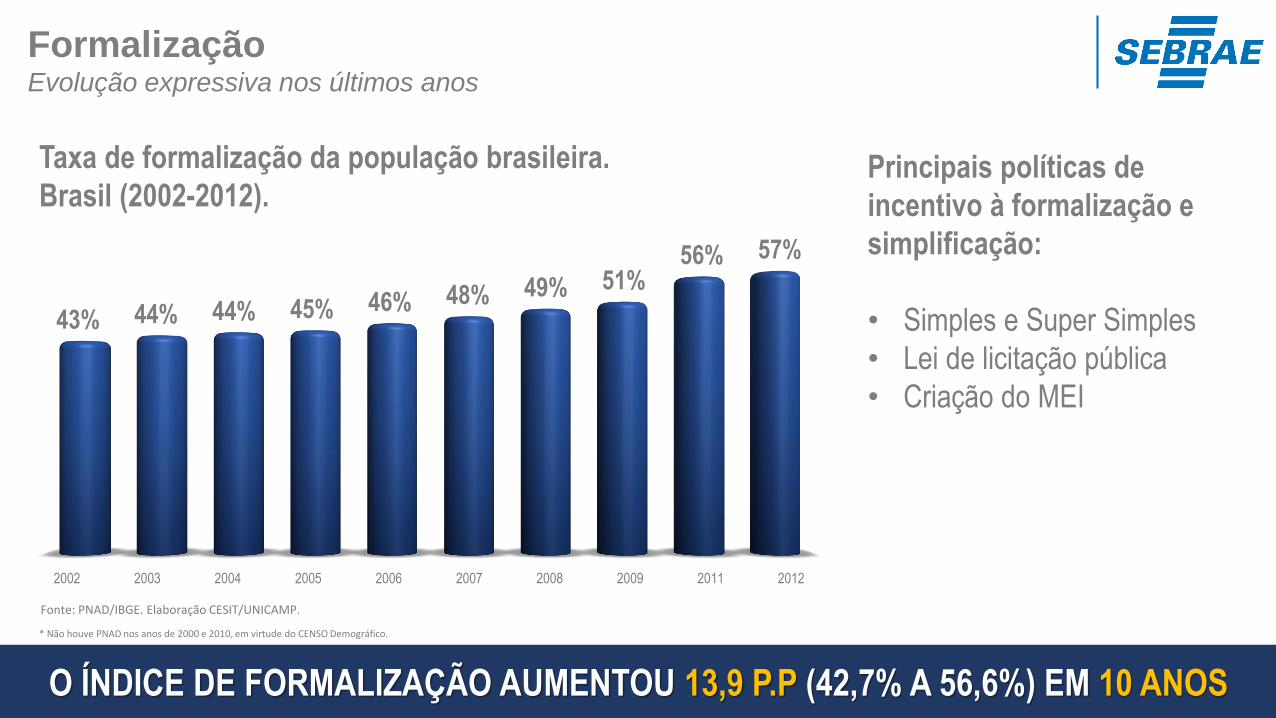

FormalizaçãoEvolução expressiva nos últimos anos

O ÍNDICE DE FORMALIZAÇÃO AUMENTOU 13,9 P.P (42,7% A 56,6%) EM 10 ANOS

* Não houve PNAD nos anos de 2000 e 2010, em virtude do CENSO Demográfico.

Taxa de formalização da população brasileira.

Brasil (2002-2012).Principais políticas de

incentivo à formalização e

simplificação:

• Simples e Super Simples

• Lei de licitação pública

• Criação do MEI

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

43% 44% 44% 45% 46% 48% 49% 51%56% 57%

Fonte: PNAD/IBGE. Elaboração CESIT/UNICAMP.

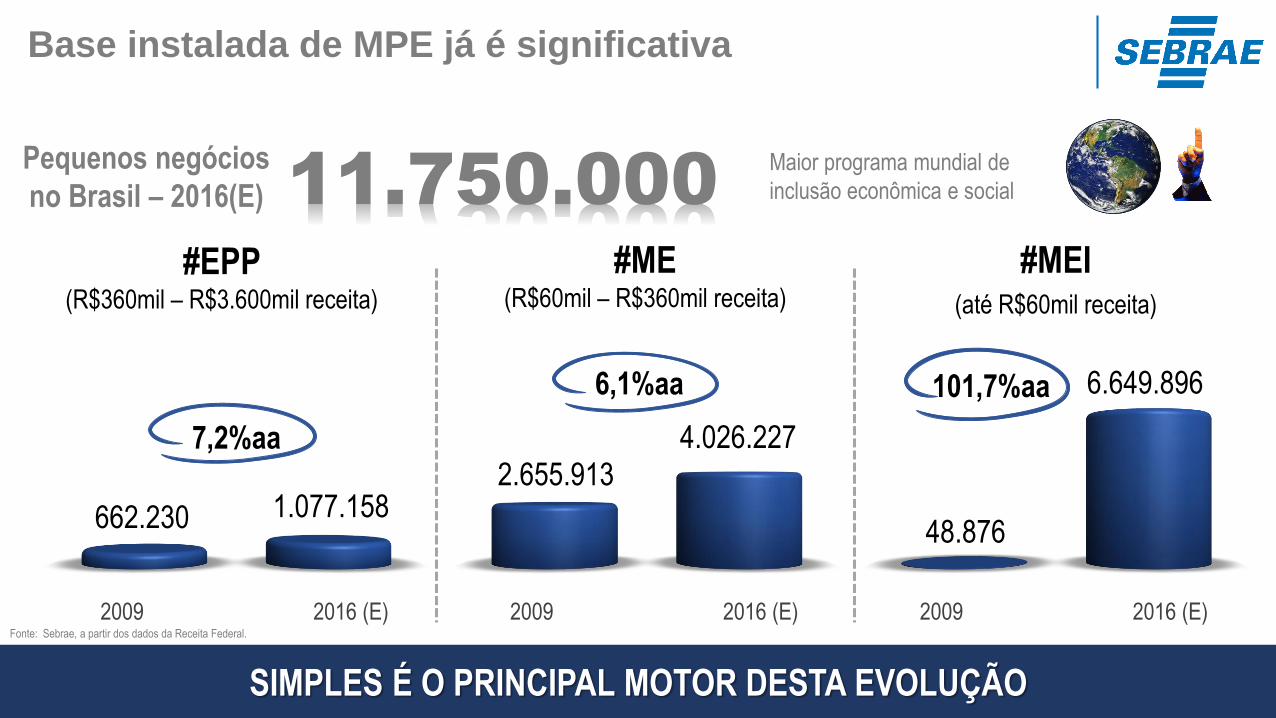

Base instalada de MPE já é significativa

SIMPLES É O PRINCIPAL MOTOR DESTA EVOLUÇÃO

Pequenos negócios

no Brasil – 2016(E) 11.750.000

#MEI (até R$60mil receita)

#ME (R$60mil – R$360mil receita)

#EPP (R$360mil – R$3.600mil receita)

2009 2016 (E)2009 2016 (E)2009 2016 (E)

101,7%aa6,1%aa

7,2%aa

662.230 1.077.1582.655.913

4.026.227

48.876

6.649.896

Fonte: Sebrae, a partir dos dados da Receita Federal.

Maior programa mundial de

inclusão econômica e social

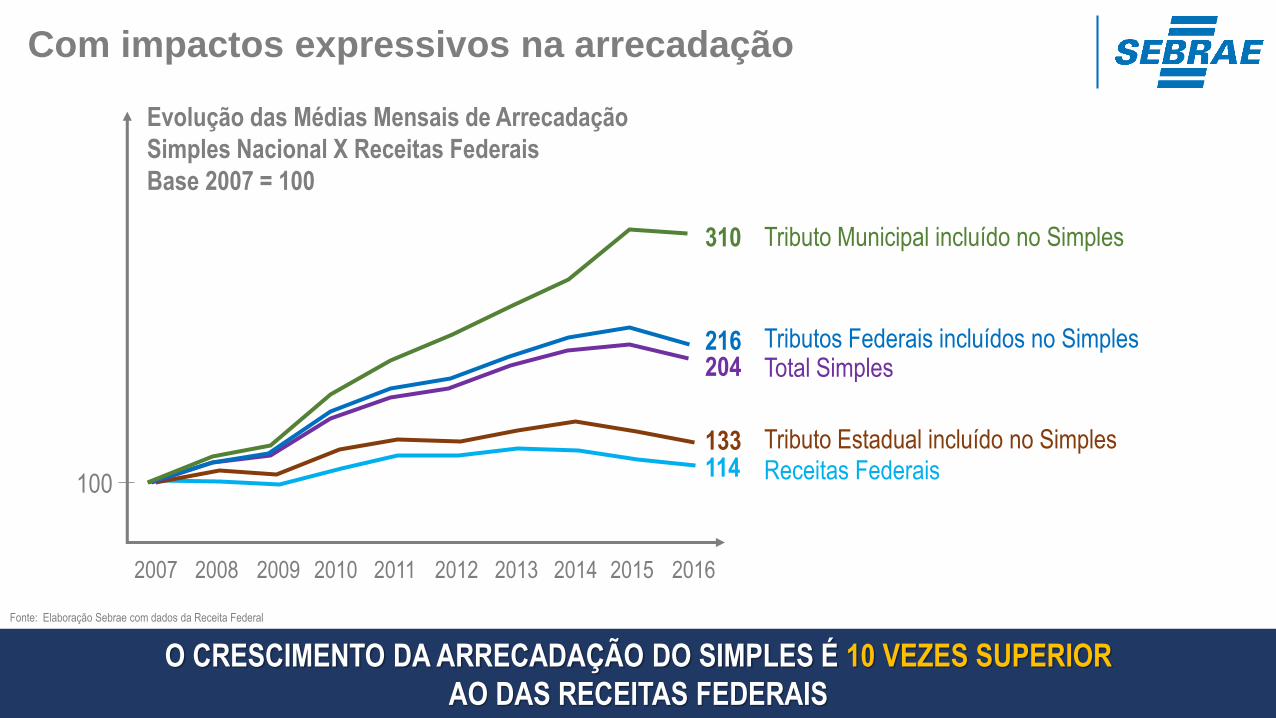

Com impactos expressivos na arrecadação

O CRESCIMENTO DA ARRECADAÇÃO DO SIMPLES É 10 VEZES SUPERIOR

AO DAS RECEITAS FEDERAIS

Fonte: Elaboração Sebrae com dados da Receita Federal

114 Receitas Federais

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

100

133

204216

310

Tributo Estadual incluído no Simples

Total Simples Tributos Federais incluídos no Simples

Tributo Municipal incluído no Simples

Evolução das Médias Mensais de Arrecadação

Simples Nacional X Receitas Federais

Base 2007 = 100

MPE – SALDO ACUMULADO ENTRE 2007 E 2017: + 10.750.197

MGE – SALDO ACUMULADO ENTRE 2007 E 2017: -1.072.196

Aumento da Geração de Empregos (mil)

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

1.410 1.401 1.365

2.003

1.670

1.323 1.207

776

-209 -281

85

515 291

7

618

341

53

-88

-362

-1.315 -1.032

-99

Fonte: Ministério Trabalho e Previdência Social - CAGED

MPE’s mostram tendência

de recuperação na geração

de empregos em 2017

SALDOS ANUAIS DA GERAÇÃO DE EMPREGOS – 2007 A 2017

MPEMGE

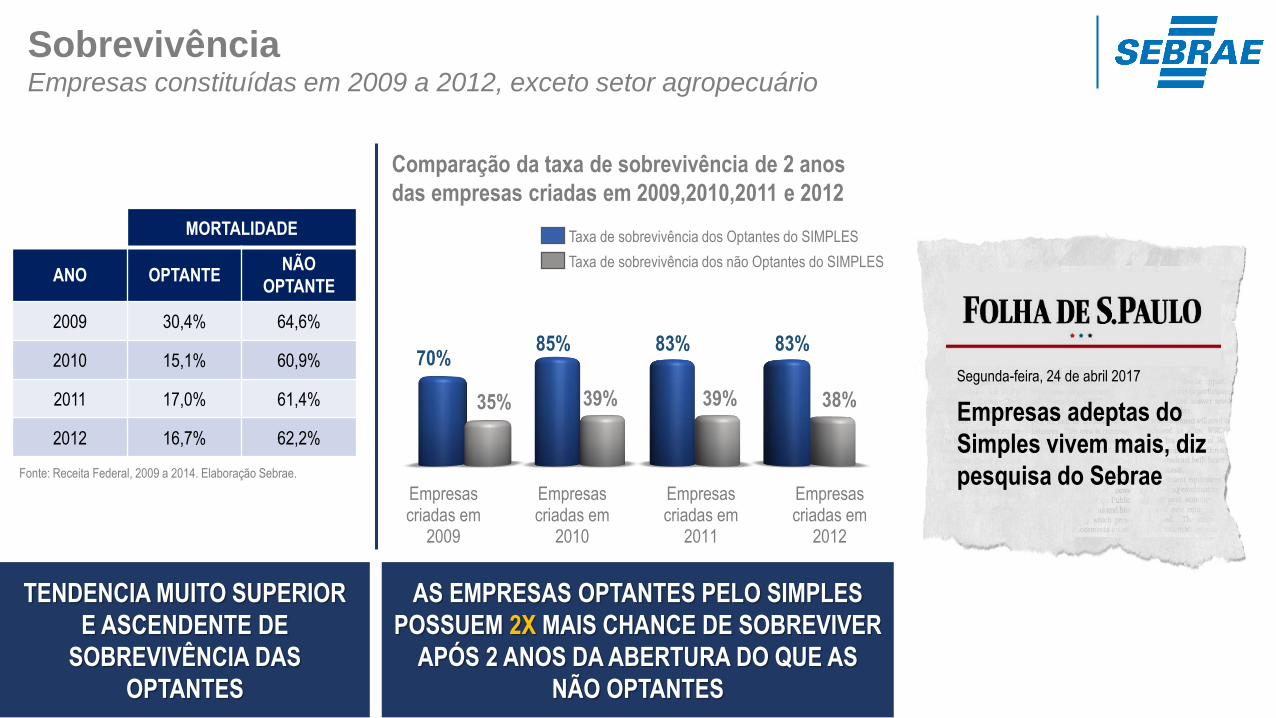

SobrevivênciaEmpresas constituídas em 2009 a 2012, exceto setor agropecuário

TENDENCIA MUITO SUPERIOR

E ASCENDENTE DE

SOBREVIVÊNCIA DAS

OPTANTES

AS EMPRESAS OPTANTES PELO SIMPLES

POSSUEM 2X MAIS CHANCE DE SOBREVIVER

APÓS 2 ANOS DA ABERTURA DO QUE AS

NÃO OPTANTES

Empresas adeptas do

Simples vivem mais, diz

pesquisa do Sebrae

Segunda-feira, 24 de abril 2017

Empresascriadas em

2009

Empresascriadas em

2010

Empresascriadas em

2011

Empresascriadas em

2012

70%85% 83% 83%

35% 39% 39% 38%

Taxa de sobrevivência dos Optantes do SIMPLES

Taxa de sobrevivência dos não Optantes do SIMPLES

Comparação da taxa de sobrevivência de 2 anos

das empresas criadas em 2009,2010,2011 e 2012

Fonte: Receita Federal, 2009 a 2014. Elaboração Sebrae.

MORTALIDADE

ANO OPTANTENÃO

OPTANTE

2009 30,4% 64,6%

2010 15,1% 60,9%

2011 17,0% 61,4%

2012 16,7% 62,2%

Olhando o futuro

AUMENTAR SOBREVIVÊNCIA

ESTIMULAR CRESCIMENTO

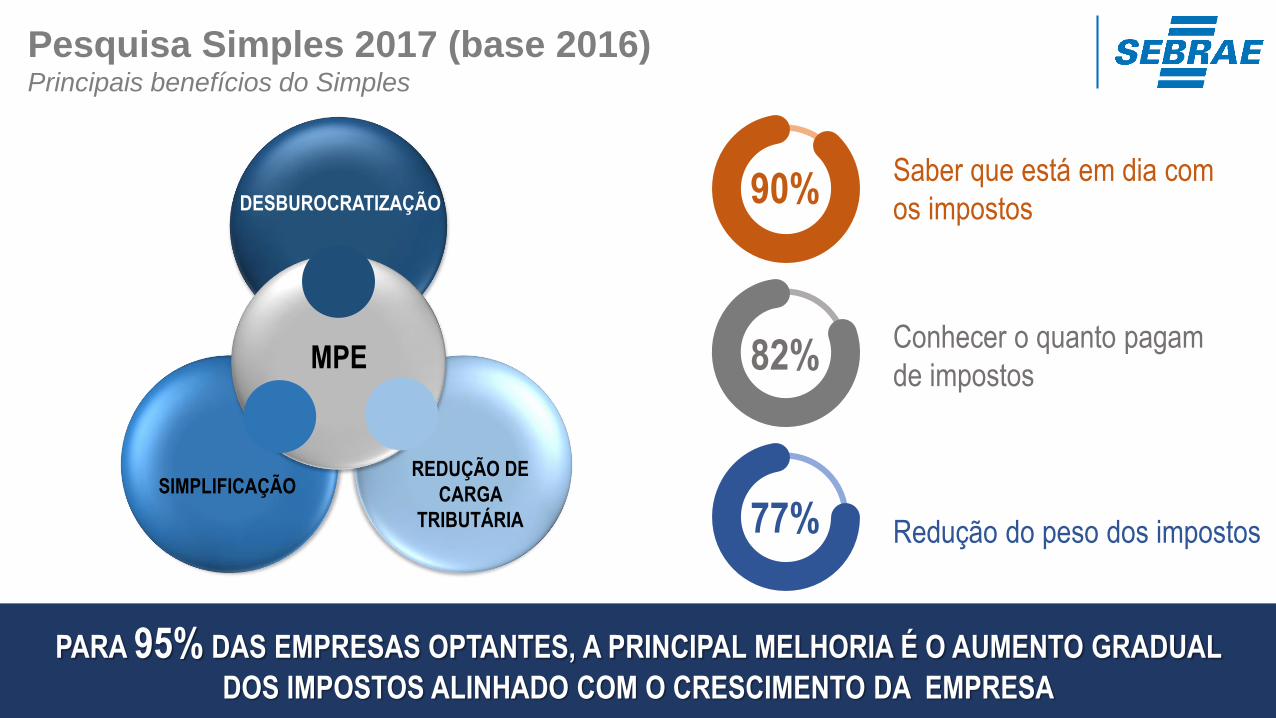

Pesquisa Simples 2017 (base 2016) Principais benefícios do Simples

PARA 95% DAS EMPRESAS OPTANTES, A PRINCIPAL MELHORIA É O AUMENTO GRADUAL

DOS IMPOSTOS ALINHADO COM O CRESCIMENTO DA EMPRESA

Saber que está em dia com

os impostos90%

82%

77%

Conhecer o quanto pagam

de impostos

Redução do peso dos impostos

SIMPLIFICAÇÃO

DESBUROCRATIZAÇÃO

REDUÇÃO DE

CARGA

TRIBUTÁRIA

MPE

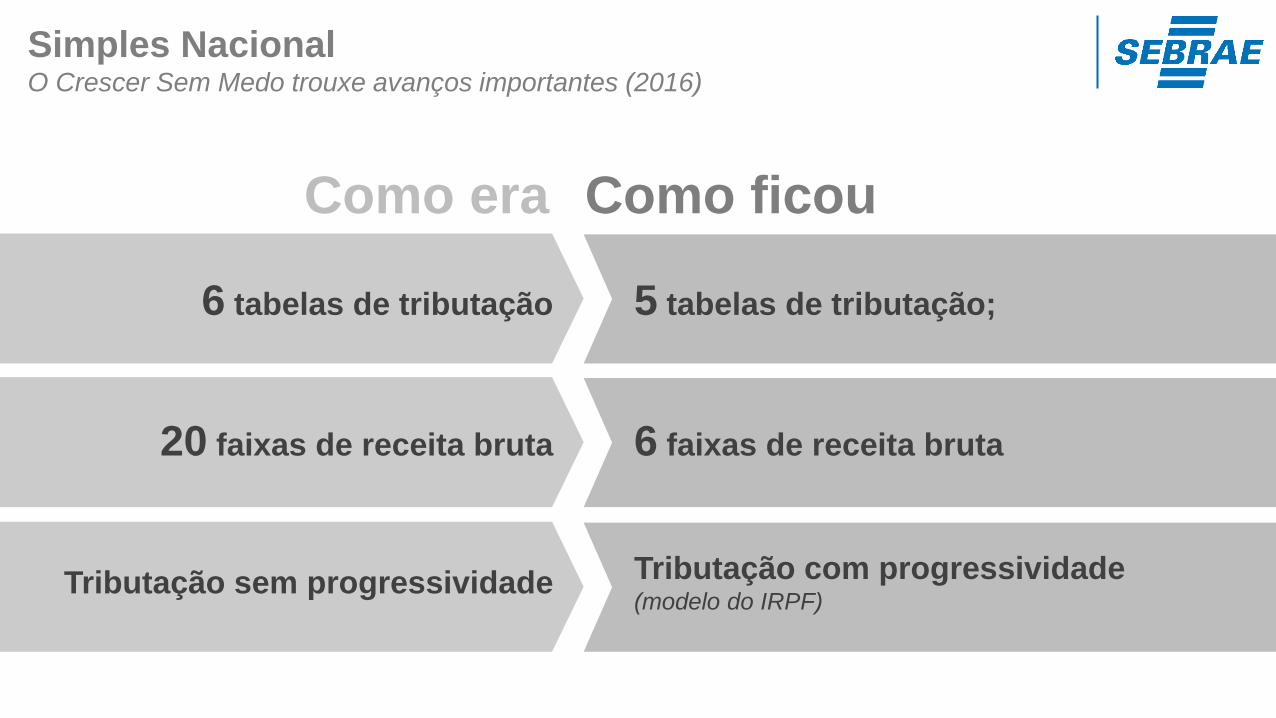

Simples NacionalO Crescer Sem Medo trouxe avanços importantes (2016)

Como era Como ficou

6 tabelas de tributação 5 tabelas de tributação;

20 faixas de receita bruta 6 faixas de receita bruta

Tributação sem progressividade Tributação com progressividade (modelo do IRPF)

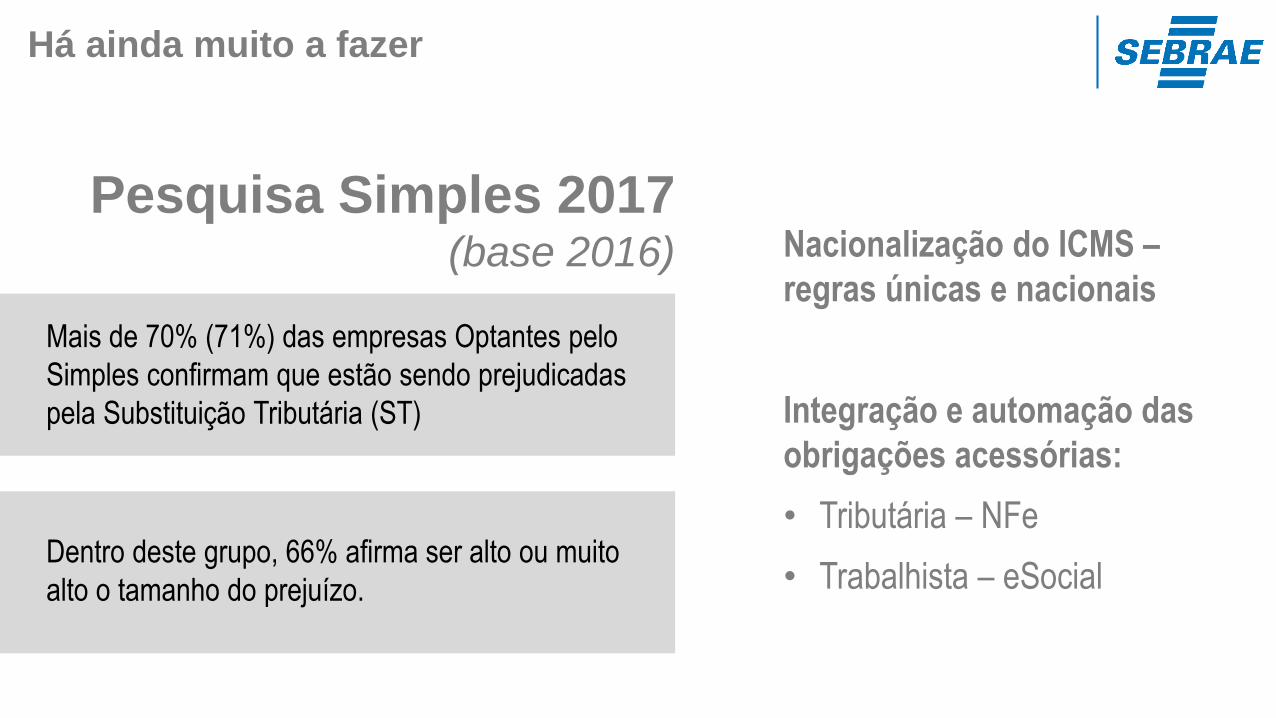

Há ainda muito a fazer

Pesquisa Simples 2017 (base 2016) Nacionalização do ICMS –

regras únicas e nacionais

Integração e automação das

obrigações acessórias:

• Tributária – NFe

• Trabalhista – eSocial

Mais de 70% (71%) das empresas Optantes pelo

Simples confirmam que estão sendo prejudicadas

pela Substituição Tributária (ST)

Dentro deste grupo, 66% afirma ser alto ou muito

alto o tamanho do prejuízo.

PLP 341/2017 - Atualização de Valores

Como é:

Valor do teto fixo na Lei

Complementar n.º 123

Proposta:

Atualização automática anual dos

valores com base no IPCA

Por que Atualizar Valores?

Inflação poderá anular os benefícios da

ampliação do teto efetuada pela LC 155

(fonte: SESCON/SP)

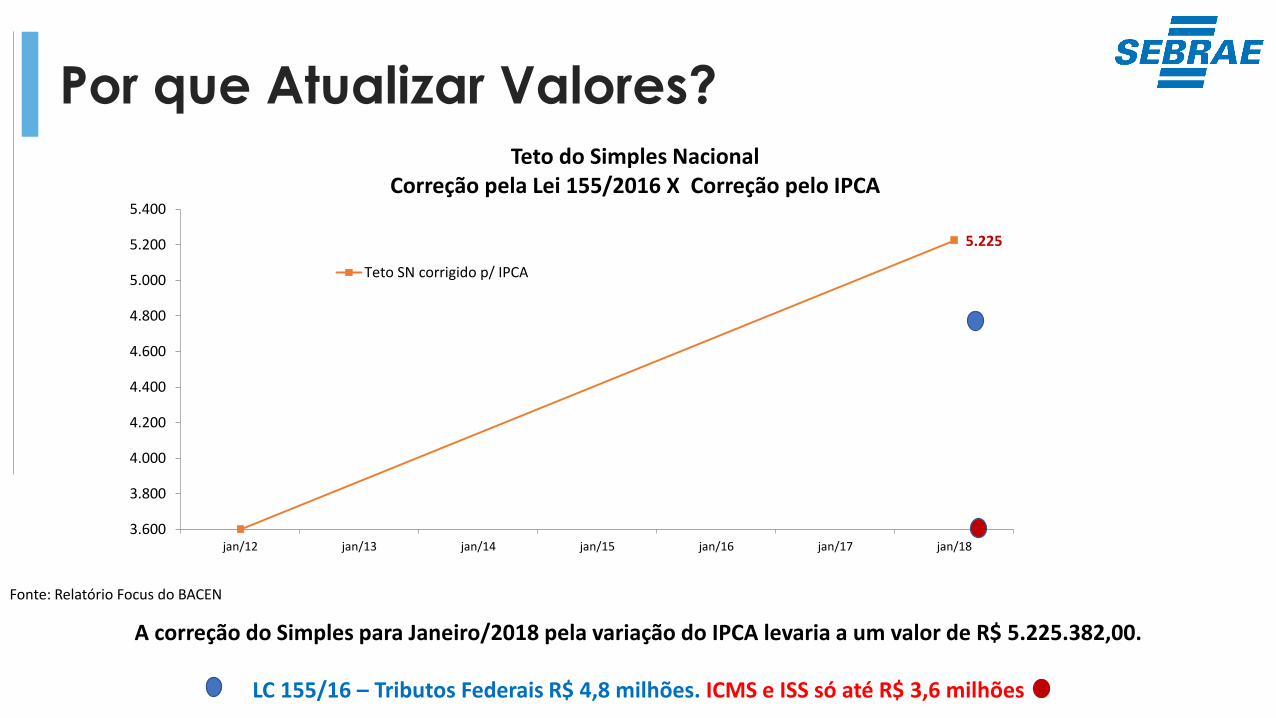

Por que Atualizar Valores?

A correção do Simples para Janeiro/2018 pela variação do IPCA levaria a um valor de R$ 5.225.382,00.

LC 155/16 – Tributos Federais R$ 4,8 milhões. ICMS e ISS só até R$ 3,6 milhões

Fonte: Relatório Focus do BACEN

5.225

3.600

3.800

4.000

4.200

4.400

4.600

4.800

5.000

5.200

5.400

jan/12 jan/13 jan/14 jan/15 jan/16 jan/17 jan/18

Teto do Simples NacionalCorreção pela Lei 155/2016 X Correção pelo IPCA

Teto SN corrigido p/ IPCA

PLP 341/2017 - Substituição Tributária

Limitação

Como é:

ST “por fora” do SIMPLES

Não há limite

Proposta:

Limitação da ST a alíquota de

3,95% para optantes do SIMPLES

Percentual equivalente a maior

carga de ICMS prevista no SIMPLES

Nacional

Substituição Tributária

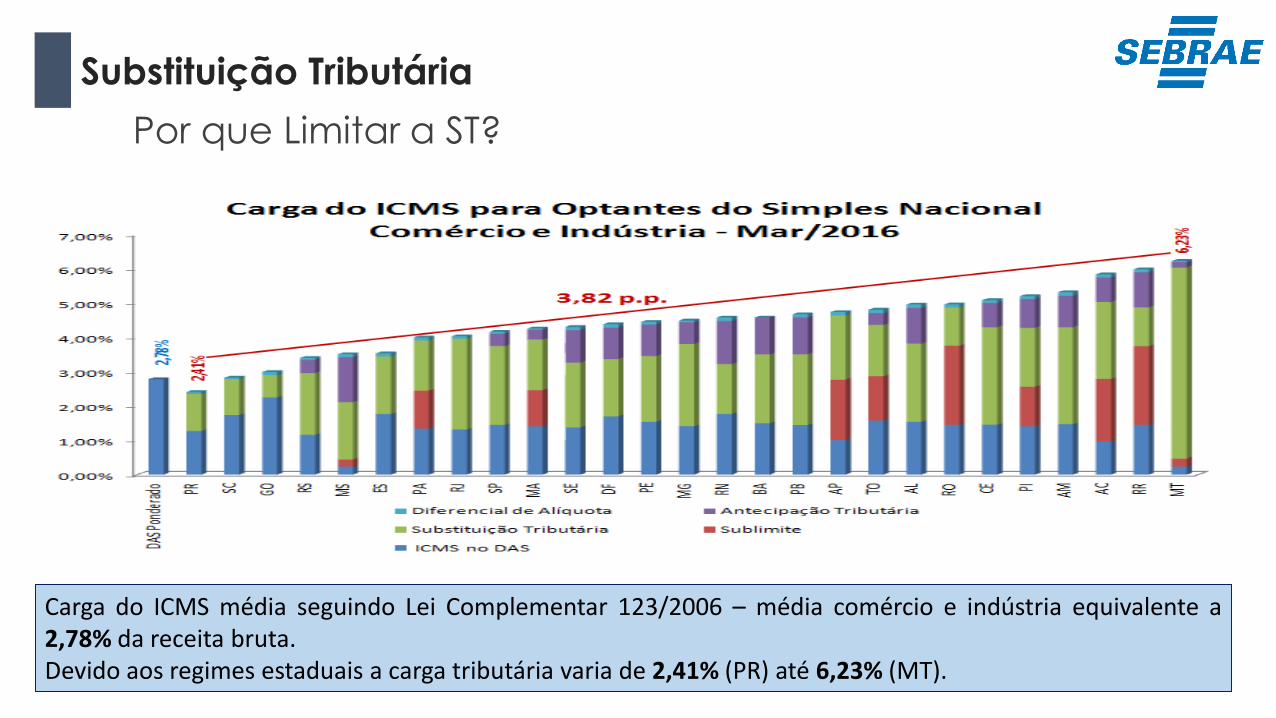

Por que Limitar a ST?

Carga do ICMS média seguindo Lei Complementar 123/2006 – média comércio e indústria equivalente a2,78% da receita bruta.Devido aos regimes estaduais a carga tributária varia de 2,41% (PR) até 6,23% (MT).

Substituição Tributária

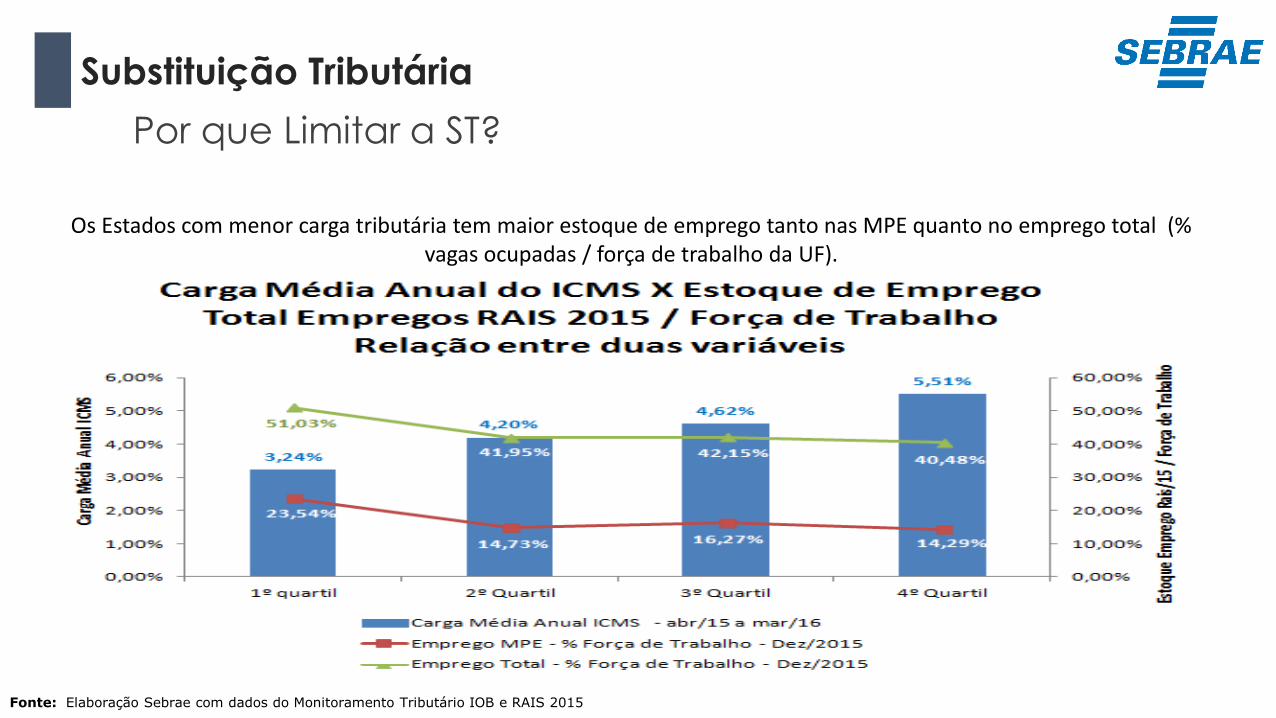

Por que Limitar a ST?

Os Estados com menor carga tributária tem maior estoque de emprego tanto nas MPE quanto no emprego total (% vagas ocupadas / força de trabalho da UF).

Fonte: Elaboração Sebrae com dados do Monitoramento Tributário IOB e RAIS 2015

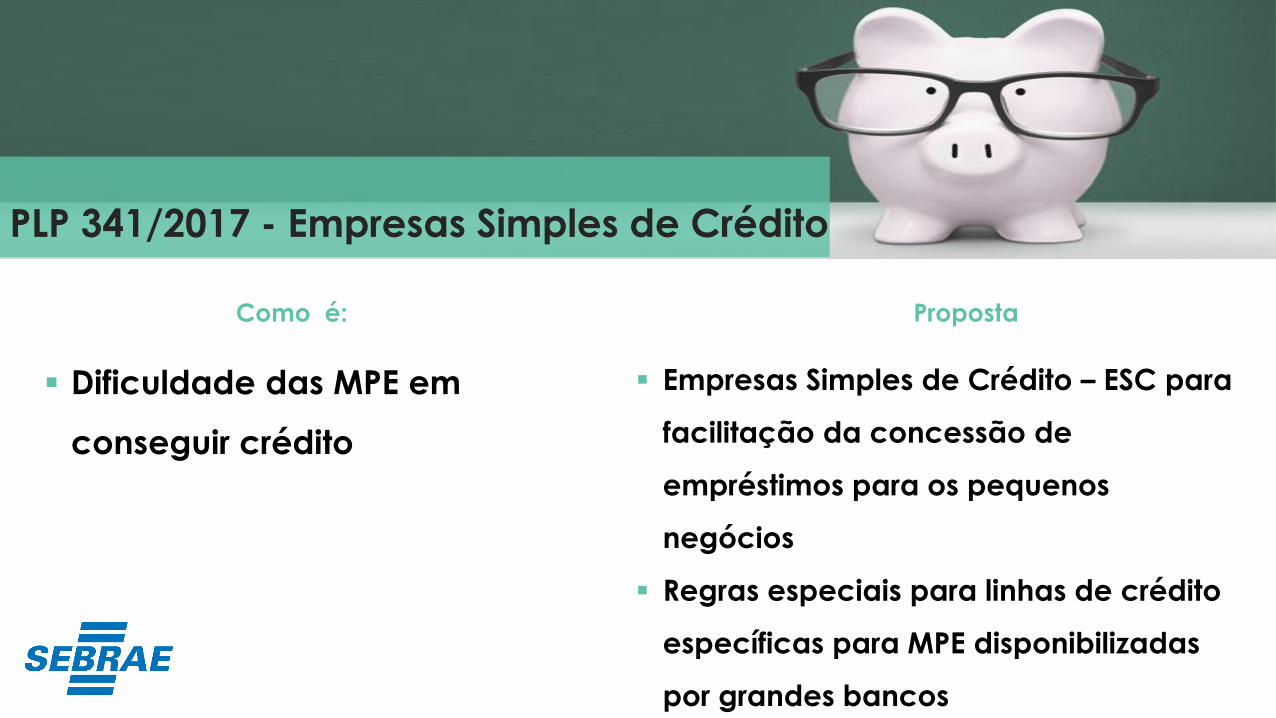

PLP 341/2017 - Empresas Simples de Crédito

Como é:

Dificuldade das MPE em

conseguir crédito

Proposta

Empresas Simples de Crédito – ESC para

facilitação da concessão de

empréstimos para os pequenos

negócios

Regras especiais para linhas de crédito

específicas para MPE disponibilizadas

por grandes bancos

Por que criar a ESC?

base: 396 entrevistas

P8. Cite os três principais motivos que o(a) Sr.(a) considera que foram fundamentais para que a empresa deixasse de funcionar (aberta)

A falta de crédito é um dos principais motivos que levam ao fechamento das

empresas

Motivos alegados pelos empreendedores para que a empresa deixasse de funcionar

Visão global

EMPREENDEDORISMO CRESCERÁ FORTEMENTE NOS PRÓXIMOS ANOS

Empreendedorismo

(forte/única opção)

DESEMPREGO CONJUNTURAL CRISE ECONÔMICA

(recuperável)

DESEMPREGO

ESTRUTURAL (irrecuperável)

INTELIGÊNCIA ARTIFICIAL E OUTRAS TECNOLOGIAS

É FUNDAMENTAL DAR CONTINUIDADE

À PRÁTICA DO ÓBVIO!

UNANIMIDADE

Audiência Pública

Comissão Especial

PLP 341/2017

Principais Propostas