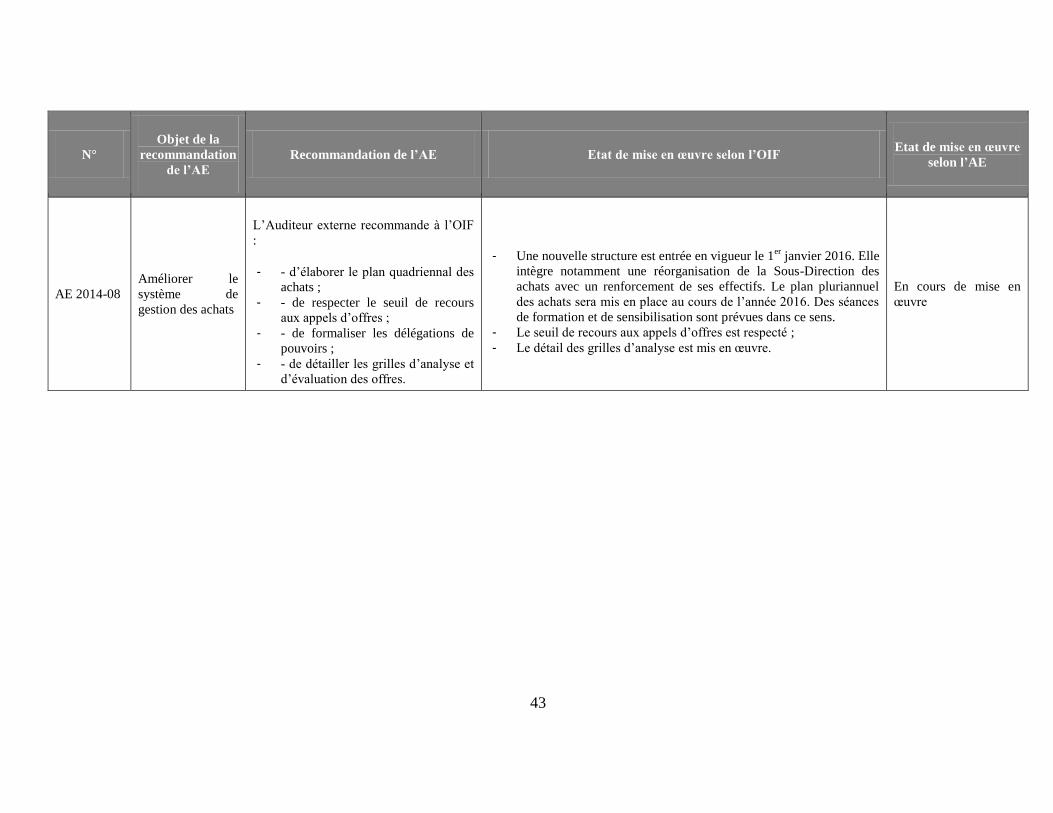

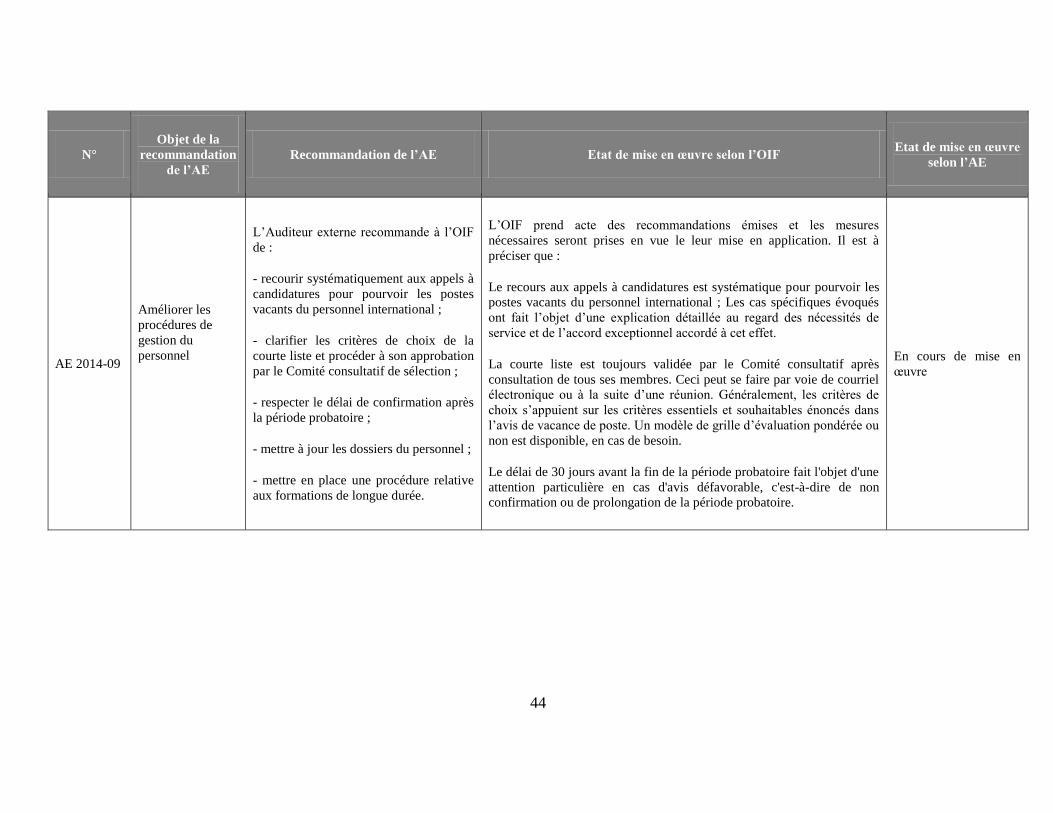

Embed Size (px)

Citation preview

1

AUDIT EXTERNE

DE L’ORGANISATION INTERNATIONALE DE

LA FRANCOPHONIE (OIF)

RAPPORT DE L’AUDITEUR EXTERNE

SUR LES ETATS FINANCIERS DE L’EXERCICE CLOS

LE 31 DECEMBRE 2015

06 mai 2016

CdC-OIF-EF/2015

2

Table des matières

I. Objectifs et périmètre de l’audit 5

II. Faits significatifs de l’exercice 2015 et évènements post-clôture 6

III. Recommandations de l’audit des états financiers 2014 et 2015 8

1. Suivi des recommandations au titre de 2014 8

2. Synthèse des recommandations 2015 10

IV. Ajustements apportés aux états financiers après le début de la mission finale 11

V. Revue analytique des états financiers de l’exercice 2015 11

VI. Observations 20

1. Organisation et dispositifs généraux 20

2. Trésorerie et placements à court et long terme 22

3. Immobilisations et stocks 25

4. Contributions volontaires/ FMU 26

5. Charges de programmation 27

6. Achats/Fournisseurs 29

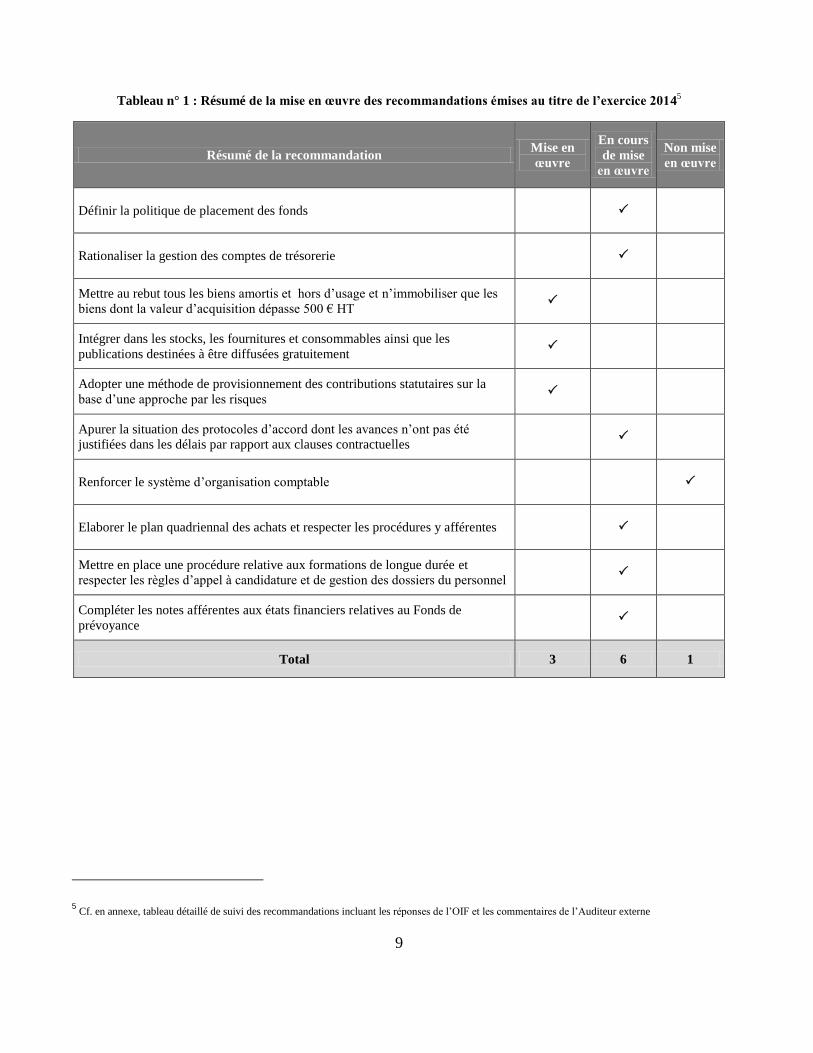

7. Personnel 31

8. Déplacements et voyages 32

VII. Recommandations issues de l’audit des états financiers de l’exercice 2015 34

Annexe 37

3

Liste des abréviations

Abréviation Intitulé

AE Auditeur externe

AIMF Association internationale des maires et responsables des capitales et des métropoles partiellement

ou entièrement francophones

APF Assemblée parlementaire de la Francophonie

AUF Agence universitaire de la Francophonie

BPP Bon pour paiement

BRAC Bureau régional pour l’Afrique centrale et l’Océan indien

BRAO Bureau régional pour l’Afrique de l’ouest

BRAP Bureau régional pour l’Asie et le Pacifique

BRECO Bureau régional les pays de l’Europe centrale et orientale

BRPC Bureau régional pour les pays du Caraïbe

CIJF Comité international des jeux de la Francophonie

CONFEMEN Conférence des ministres de l’Education des pays ayant le français en partage

CMF Commission ministérielle de la Francophonie

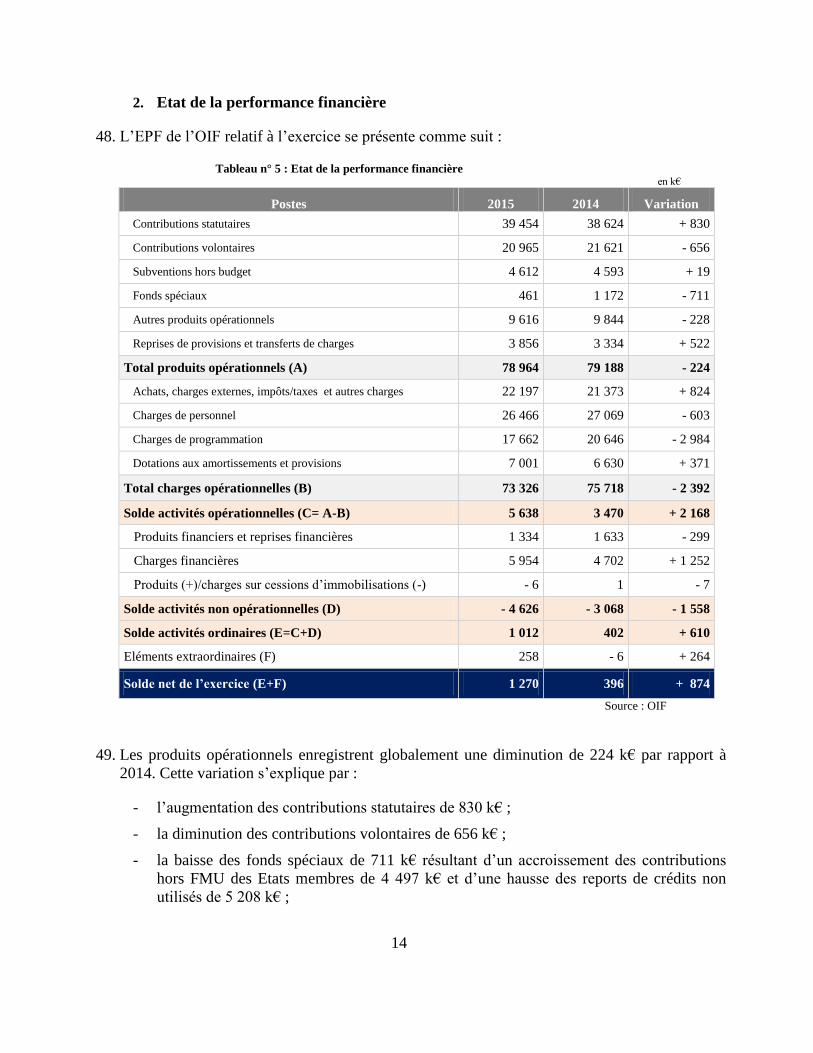

CPF Conseil permanent de la Francophonie

CREFAP Centre régional francophone de l’enseignement du Français en Asie Pacifique

DAFSI Direction de l’Administration, des finances et des systèmes d’information

DPE Direction de la planification et de l’évaluation

EB Engagement budgétaire

EJ Engagement juridique

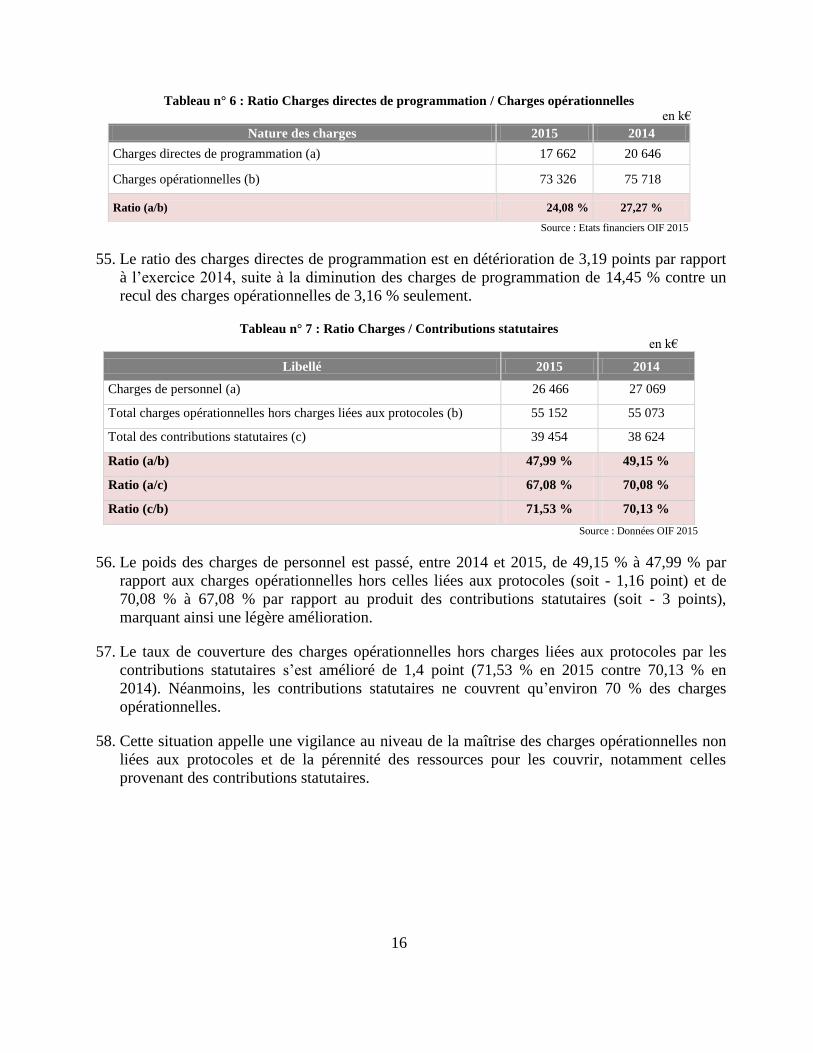

EPF Etat de la performance financière

ESF Etat de la situation financière

IFDD Institut de la Francophonie pour le développement durable

OD Ordonnateur délégué

RF Règlement financier

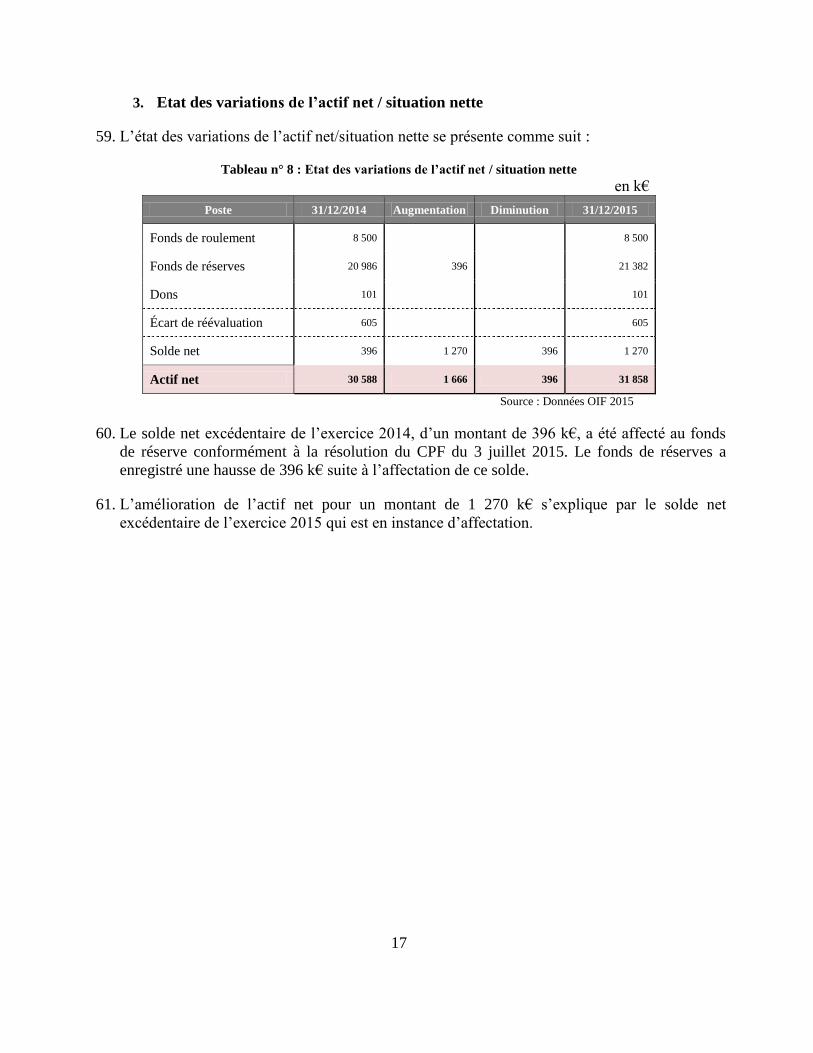

RPG Représentation permanente auprès des Nations-Unies et autres organisations à Genève

RPNY Représentation permanente auprès des Nations-Unies à New-York

RPUA Représentation permanente auprès de l’Union africaine

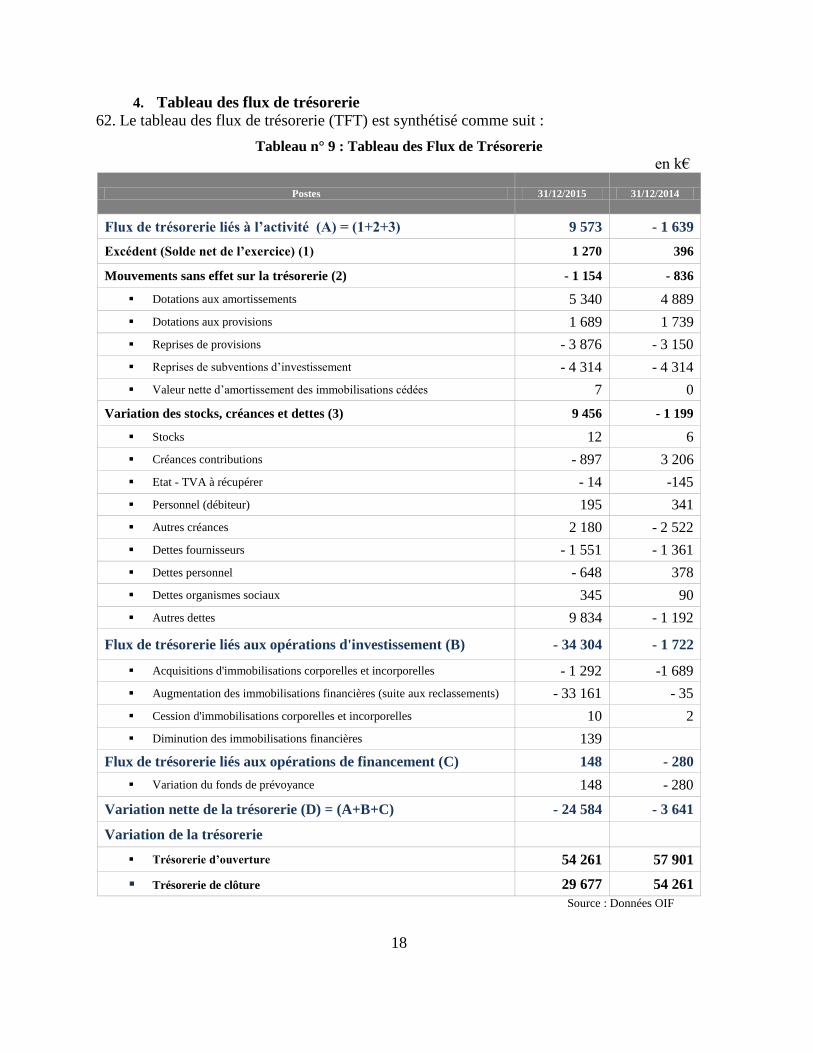

RPUE Représentation permanente auprès de l’Union européenne

UHS Unités hors siège

SIG 2g Système d’information global de 2ème

génération

TFT Tableau des flux de trésorerie

4

Liste des tableaux

Tableau n° 1 : Résumé de la mise en œuvre des recommandations émises au titre de l’exercice 2014 ....... 9

Tableau n° 2 : Synthèse des recommandations émises au titre de l’exercice 2015 .................................... 10

Tableau n° 3 : Ajustements apportés aux états financiers après le début de la mission finale ................... 11

Tableau n° 4 : Etat de la situation financière .............................................................................................. 12

Tableau n° 5 : Etat de la performance financière ........................................................................................ 14

Tableau n° 6 : Ratio Charges directes de programmation / Charges opérationnelles ................................. 16

Tableau n° 7 : Ratio Charges / Contributions statutaires ............................................................................ 16

Tableau n° 8 : Etat des variations de l’actif net / situation nette ................................................................. 17

Tableau n° 9 : Tableau des Flux de Trésorerie ........................................................................................... 18

Tableau n° 10 : Retraitement des placements au 31 décembre 2014 .......................................................... 22

Tableau n° 11 : Situation des encaissements et décaissements au profit des opérateurs FMU ................... 27

5

I. Objectifs et périmètre de l’audit

1. Conformément à notre mandat d’audit externe, objet de la lettre de mission en date du 26

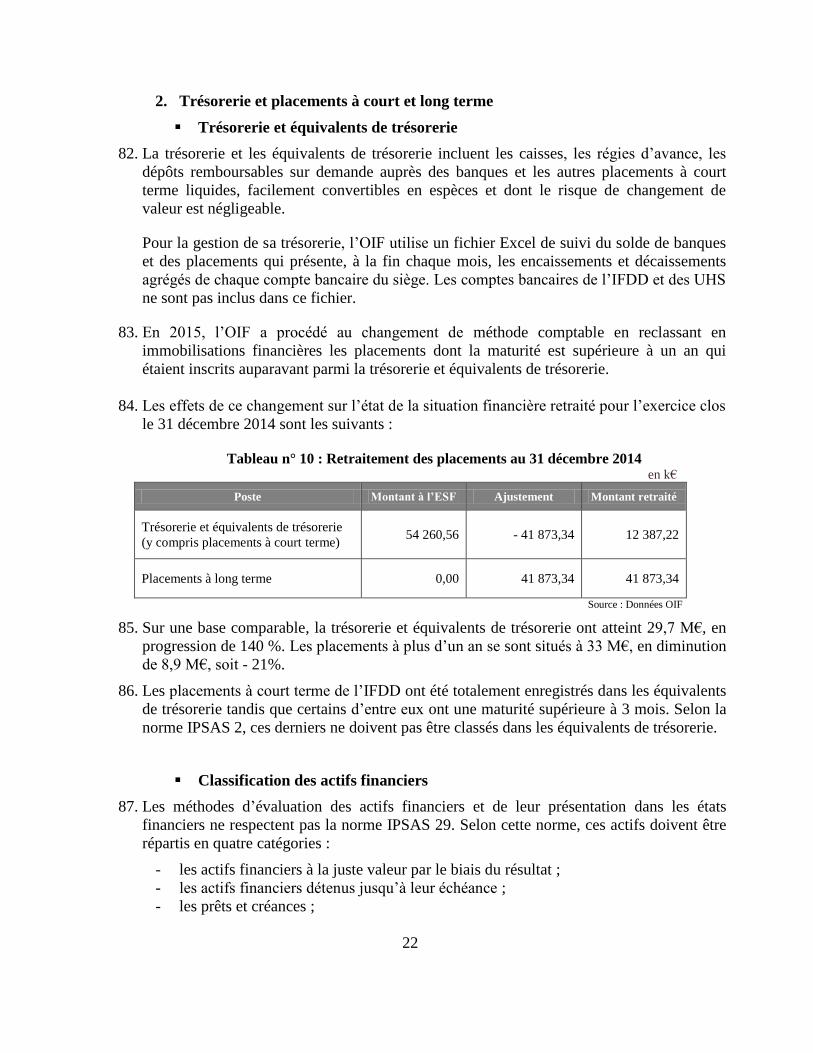

février 2015, une équipe de cinq auditeurs est intervenue au siège de l’Organisation

internationale de la Francophonie (OIF) du 4 au 24 avril 2016. L’objectif de cette mission

était d’auditer les états financiers de l’OIF de l’exercice clos le 31 décembre 2015.

2. Auparavant, une mission intermédiaire a été effectuée au siège de l’OIF du 7 au 12

décembre 2015 par une équipe de quatre auditeurs au terme de laquelle un rapport a été

transmis à la Secrétaire générale le 8 janvier 2016. Cette mission a porté en particulier sur

la revue du contrôle interne, l’examen des procédures comptables, l’analyse sommaire

des systèmes d’information et l’évaluation des risques.

3. L’audit s’est déroulé conformément aux normes d’audit internationales (ISA1et ISSAI

2)

ainsi qu’au règlement financier de l’OIF en vigueur en 2015.

4. L’audit a pour objet de déterminer, avec une assurance raisonnable, si les états financiers,

pris dans leur ensemble, ne comportent pas d’anomalies significatives afin que l’auditeur

puisse exprimer une opinion indiquant si ces états sont établis, dans tous leurs aspects

significatifs, conformément au référentiel d’information financière applicable, le

référentiel IPSAS3.

5. Les observations et recommandations ont été discutées au préalable avec la Direction de

l’Administration, des finances et des systèmes d’information (DAFSI4). Celle-ci a

confirmé la validité des faits exposés. Le présent rapport prend en compte les

commentaires et les réponses de l’OIF, tels qu’ils ont été communiqués à l’AE le 29 avril

2016.

6. L’Auditeur externe délivre une opinion sans réserves sur les états financiers de l’exercice

clos le 31 décembre 2015.

7. L’Auditeur externe a procédé à l’appréciation du suivi des recommandations émises suite

à l’audit des états financiers de l’exercice 2014.

8. Il émet, par ailleurs, neuf nouvelles recommandations au titre de l’exercice 2015.

1ISA : Normes internationales d’audit -International Standards on Auditing- 2 ISSAI: Normes internationales des institutions supérieures de contrôle -International Standards of Supreme Audit Institutions- 3 IPSAS : Normes comptables internationales du secteur public-International Public Sector Accounting Standards- 4 La DAFSI a remplacé la Direction de l’Administration et des finances (DAF) à compter du 1er janvier 2016

6

II. Faits significatifs de l’exercice 2015 et évènements post-clôture

- Faits significatifs

10. Lors de la mission, l’OIF a fait état à l’Auditeur externe des faits significatifs suivants :

Prise de fonctions de la Secrétaire générale

11. Conformément à l’article 6 de la Charte de la Francophonie, la Secrétaire générale a été

élue, le 30 novembre 2014, pour un mandat de quatre ans par les Chefs d’Etat et de

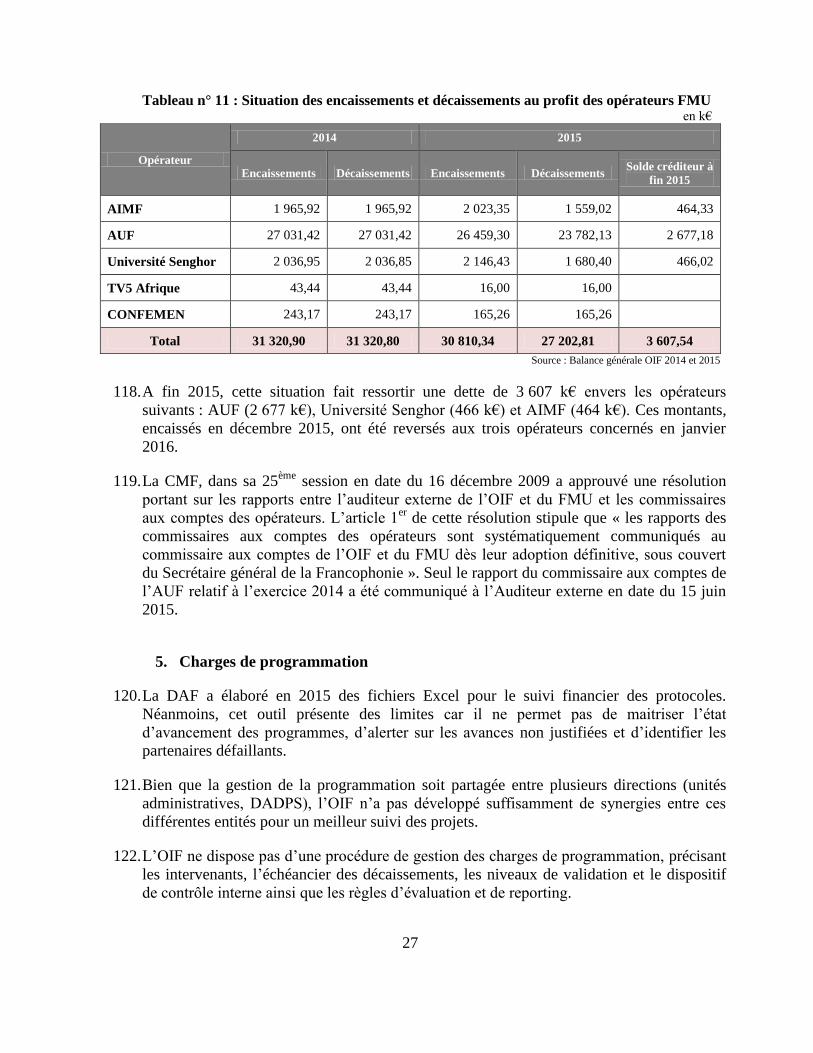

gouvernement de la Francophonie réunis à Dakar pour le XVème

sommet de la

Francophonie. Elle a pris ses fonctions le 5 janvier 2015.

Nomination d’un nouvel Administrateur

12. Conformément à l’article 6 de la Charte de la Francophonie, la Secrétaire générale de la

Francophonie a nommé, après consultation du Conseil permanent de la Francophonie,

réuni à Paris le 30 mars 2015, un nouvel Administrateur qui a pris ses fonctions le 1er

avril 2015.

13. Nommé pour quatre ans, l’Administrateur est « chargé d’exécuter, d’animer et de gérer la

coopération gouvernementale multilatérale, ainsi que d’assurer, sous l’autorité de la

Secrétaire générale, la gestion des affaires administratives et financières ».

Entrée en vigueur du nouveau calendrier de présentation des comptes

14. Le Règlement financier, entré en vigueur le 1er janvier 2015, a institué un nouveau

calendrier de présentation des comptes provisoires à l’Auditeur externe avant le 31 mars

(point 14.2 du RF) de l’année suivante, soit un raccourcissement d’un mois par rapport à

l’ancienne échéance.

15. La période complémentaire post-clôture se termine le 28 février de l’année suivante pour

le règlement des dépenses engagées avant le 31 décembre de l’année concernée (point 4.3

du RF). Aucune transaction ou écriture comptable pour l’année financière n’est autorisée

au-delà de cette date limite. Toutefois, des écritures comptables au titre de 2015 ont été

passées en mars et avril 2016, contrairement aux dispositions du RF précitées.

16. Pour respecter cette échéance, un calendrier a été arrêté par l’Administrateur le 15 juillet

2015 (note n° 201520715-003).

Démarrage du nouveau budget quadriennal

17. Le XVème sommet des Chefs d’Etat et de gouvernement de la Francophonie, qui s’est

déroulé à Dakar du 29 au 30 novembre 2014, a adopté le cadre stratégique de la

Francophonie pour la période 2015-2022 et la programmation quadriennale 2015-2018.

18. L’année 2015 constitue la première année du budget quadriennal 2015-2018.

Mise en place du nouveau système d’information

19. Le nouveau système d’information de l’Organisation, SIG 2g, est entré en application en

janvier 2015.

7

20. Au cours de la première année d’utilisation, de nombreuses difficultés ont été relevées et

ont nécessité des développements complémentaires en vue de répondre aux besoins de

l’Organisation en matière de clôture des comptes dans les délais impartis.

21. Le SIG 2g n’est pas, pour le moment, déployé dans l’IFDD et dans les Unités hors siège.

Ce déploiement nécessite le développement du module « multisociété ».

22. L’appel d’offres relatif au lot 3 (tableaux de bord), prévu pour l’année 2015, n’a pas été

lancé. Les efforts ont été concentrés sur la stabilisation des modules gestion du budget et

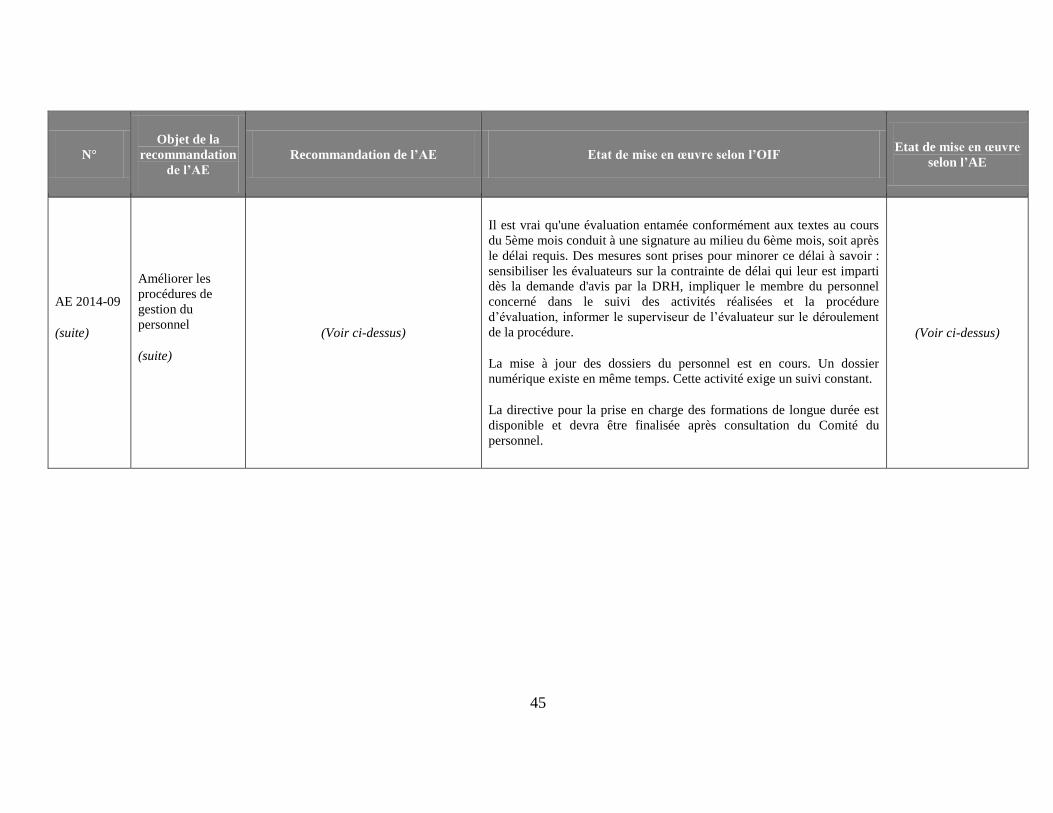

des dépenses.

Suppression de la fonction de Contrôleur financier

23. La fonction de contrôle financier exercée par le Contrôleur financier a été supprimée.

24. Une cellule de contrôle de conformité été créée en vue de veiller au respect du Règlement

financier, des directives et des procédures en vigueur.

25. En outre, un Comité d’audit et une direction de l’audit interne ont été mis en place.

- Evènements post-clôture

26. Un ancien cadre de l’OIF et deux cadres en activité ont déposé, au cours du mois de mars

2016, des recours auprès du tribunal de première instance de l’Organisation liés à leur

contrat d’engagement.

8

III. Recommandations de l’audit des états financiers 2014 et 2015

1. Suivi des recommandations au titre de 2014

27. La directive n° 01/2014 relative à la mise en œuvre et au suivi des recommandations des

auditeurs externes, entrée en vigueur le 29 avril 2014, prévoit ce qui suit :

- déterminer les rôles et responsabilités dans la mise en œuvre de chaque

recommandation jusqu'à l'exécution complète ;

- fixer un délai d’exécution de 12 mois après l'émission du rapport d'audit définitif ;

- établir un rapport et le remettre à l'Administrateur au plus tard le 1er

mars de l'année

suivante.

28. Cette directive prévoit également la production de deux annexes : l'annexe « A » relative au

suivi de la mise en œuvre des recommandations et l'annexe « B » présentant l’état d’exécution

annuel de ces recommandations. Seule l’annexe « A » a été produite à l’Auditeur externe

durant sa mission finale.

29. L’Auditeur externe a examiné la mise en application des recommandations au titre de

l’exercice 2014. Sur les 10 recommandations, trois ont été mises en œuvre, six sont en cours

d’application et une n’est pas encore réalisée, comme résumé au tableau ci-après :

9

Tableau n° 1 : Résumé de la mise en œuvre des recommandations émises au titre de l’exercice 20145

Résumé de la recommandation Mise en

œuvre

En cours

de mise

en œuvre

Non mise

en œuvre

Définir la politique de placement des fonds

Rationaliser la gestion des comptes de trésorerie

Mettre au rebut tous les biens amortis et hors d’usage et n’immobiliser que les

biens dont la valeur d’acquisition dépasse 500 € HT

Intégrer dans les stocks, les fournitures et consommables ainsi que les

publications destinées à être diffusées gratuitement

Adopter une méthode de provisionnement des contributions statutaires sur la

base d’une approche par les risques

Apurer la situation des protocoles d’accord dont les avances n’ont pas été

justifiées dans les délais par rapport aux clauses contractuelles

Renforcer le système d’organisation comptable

Elaborer le plan quadriennal des achats et respecter les procédures y afférentes

Mettre en place une procédure relative aux formations de longue durée et

respecter les règles d’appel à candidature et de gestion des dossiers du personnel

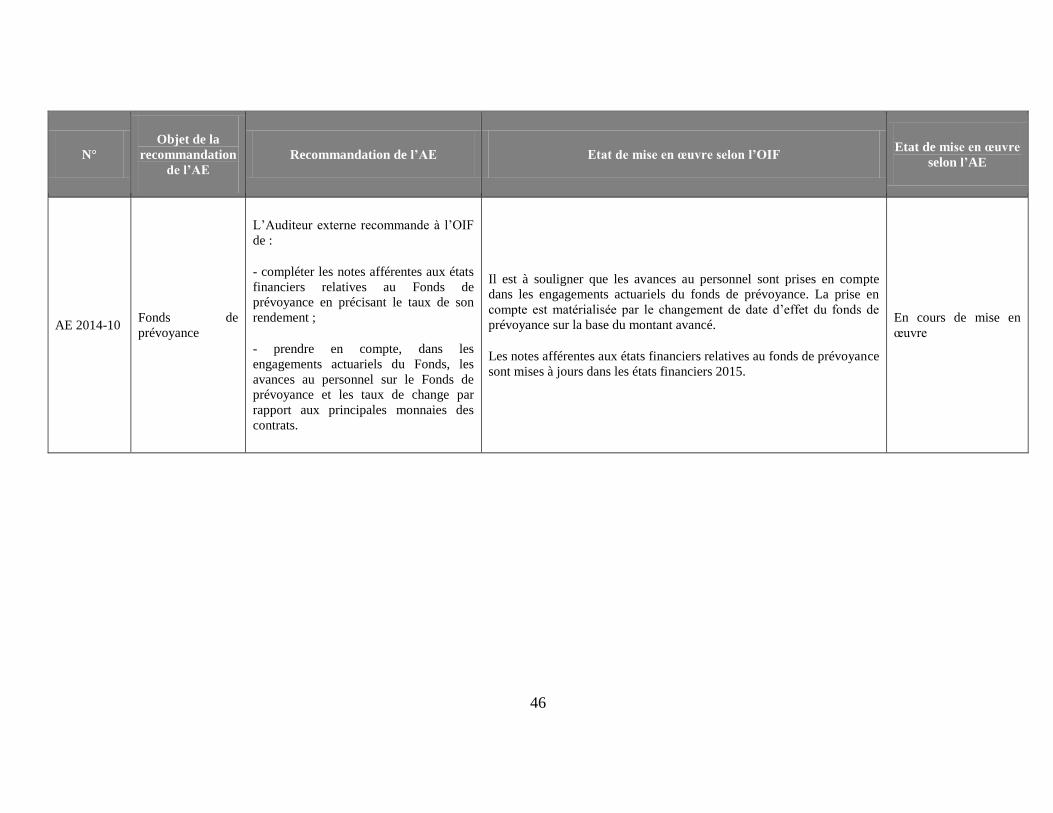

Compléter les notes afférentes aux états financiers relatives au Fonds de

prévoyance

Total 3 6 1

5 Cf. en annexe, tableau détaillé de suivi des recommandations incluant les réponses de l’OIF et les commentaires de l’Auditeur externe

10

2. Synthèse des recommandations 2015

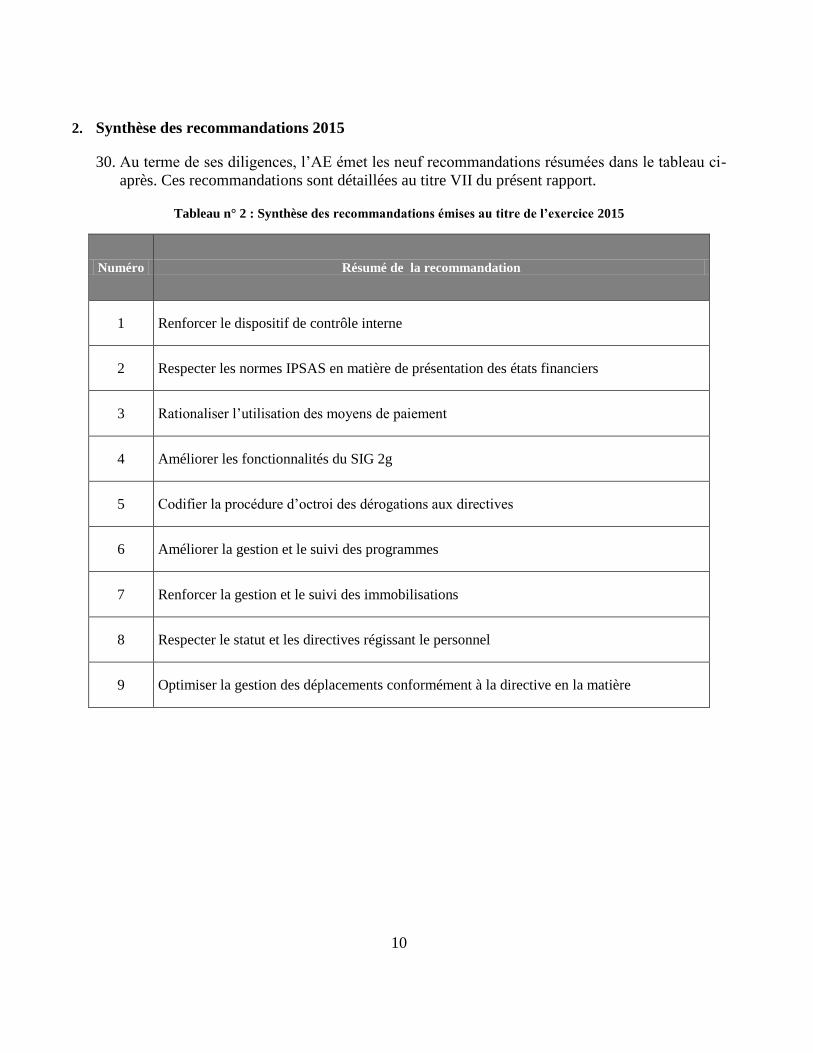

30. Au terme de ses diligences, l’AE émet les neuf recommandations résumées dans le tableau ci-

après. Ces recommandations sont détaillées au titre VII du présent rapport.

Tableau n° 2 : Synthèse des recommandations émises au titre de l’exercice 2015

Numéro Résumé de la recommandation

1 Renforcer le dispositif de contrôle interne

2 Respecter les normes IPSAS en matière de présentation des états financiers

3 Rationaliser l’utilisation des moyens de paiement

4 Améliorer les fonctionnalités du SIG 2g

5 Codifier la procédure d’octroi des dérogations aux directives

6 Améliorer la gestion et le suivi des programmes

7 Renforcer la gestion et le suivi des immobilisations

8 Respecter le statut et les directives régissant le personnel

9 Optimiser la gestion des déplacements conformément à la directive en la matière

11

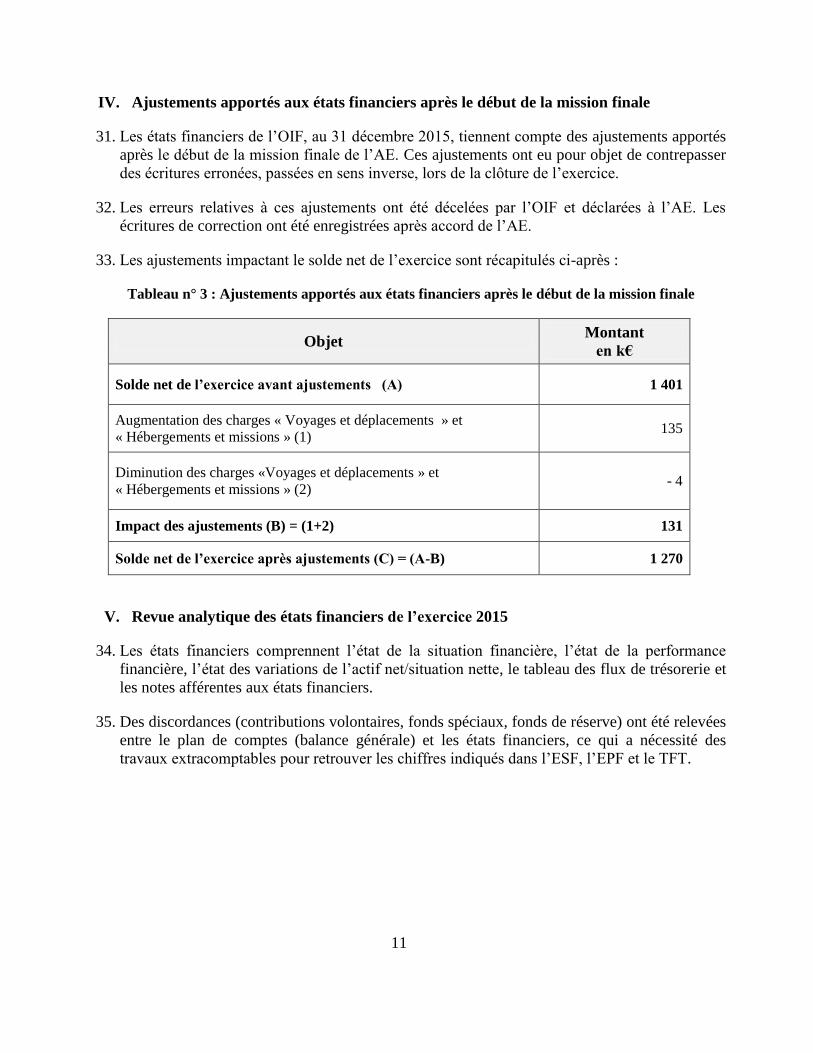

IV. Ajustements apportés aux états financiers après le début de la mission finale

31. Les états financiers de l’OIF, au 31 décembre 2015, tiennent compte des ajustements apportés

après le début de la mission finale de l’AE. Ces ajustements ont eu pour objet de contrepasser

des écritures erronées, passées en sens inverse, lors de la clôture de l’exercice.

32. Les erreurs relatives à ces ajustements ont été décelées par l’OIF et déclarées à l’AE. Les

écritures de correction ont été enregistrées après accord de l’AE.

33. Les ajustements impactant le solde net de l’exercice sont récapitulés ci-après :

Tableau n° 3 : Ajustements apportés aux états financiers après le début de la mission finale

Objet Montant

en k€

Solde net de l’exercice avant ajustements (A) 1 401

Augmentation des charges « Voyages et déplacements » et

« Hébergements et missions » (1) 135

Diminution des charges «Voyages et déplacements » et

« Hébergements et missions » (2) - 4

Impact des ajustements (B) = (1+2) 131

Solde net de l’exercice après ajustements (C) = (A-B) 1 270

V. Revue analytique des états financiers de l’exercice 2015

34. Les états financiers comprennent l’état de la situation financière, l’état de la performance

financière, l’état des variations de l’actif net/situation nette, le tableau des flux de trésorerie et

les notes afférentes aux états financiers.

35. Des discordances (contributions volontaires, fonds spéciaux, fonds de réserve) ont été relevées

entre le plan de comptes (balance générale) et les états financiers, ce qui a nécessité des

travaux extracomptables pour retrouver les chiffres indiqués dans l’ESF, l’EPF et le TFT.

12

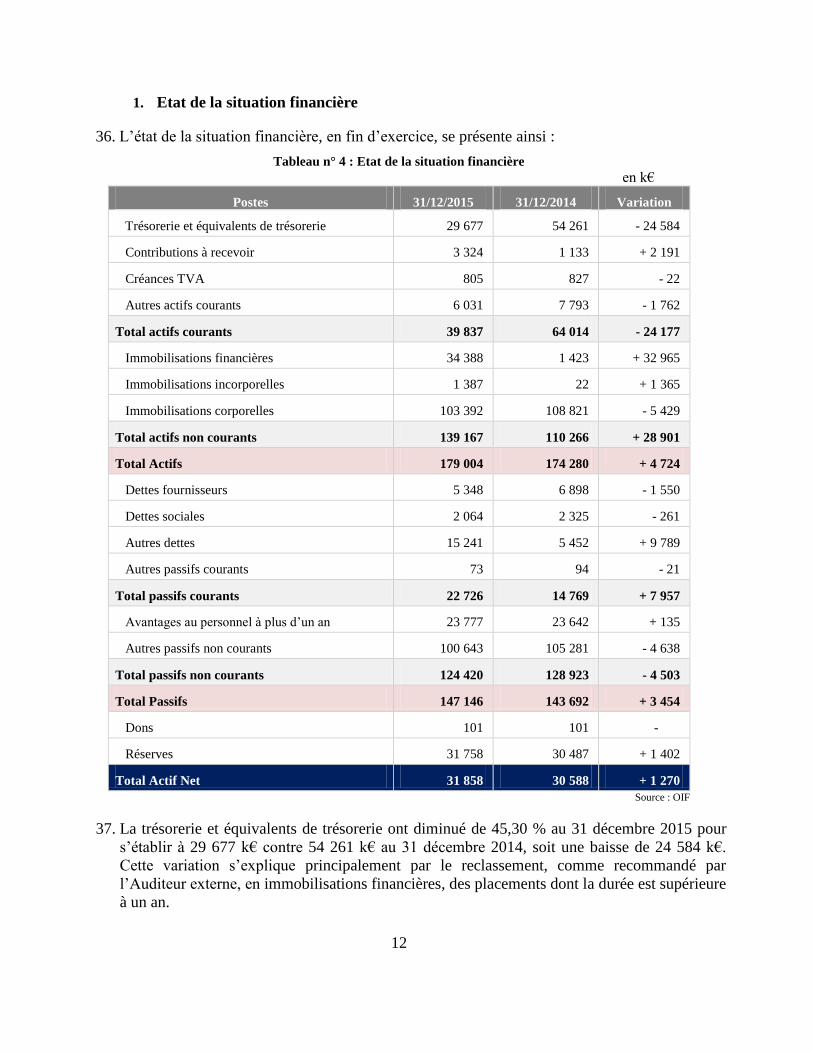

1. Etat de la situation financière

36. L’état de la situation financière, en fin d’exercice, se présente ainsi :

Tableau n° 4 : Etat de la situation financière

en k€

Postes 31/12/2015 31/12/2014 Variation

Trésorerie et équivalents de trésorerie 29 677 54 261 - 24 584

Contributions à recevoir 3 324 1 133 + 2 191

Créances TVA 805 827 - 22

Autres actifs courants 6 031 7 793 - 1 762

Total actifs courants 39 837 64 014 - 24 177

Immobilisations financières 34 388 1 423 + 32 965

Immobilisations incorporelles 1 387 22 + 1 365

Immobilisations corporelles 103 392 108 821 - 5 429

Total actifs non courants 139 167 110 266 + 28 901

Total Actifs 179 004 174 280 + 4 724

Dettes fournisseurs 5 348 6 898 - 1 550

Dettes sociales 2 064 2 325 - 261

Autres dettes 15 241 5 452 + 9 789

Autres passifs courants 73 94 - 21

Total passifs courants 22 726 14 769 + 7 957

Avantages au personnel à plus d’un an 23 777 23 642 + 135

Autres passifs non courants 100 643 105 281 - 4 638

Total passifs non courants 124 420 128 923 - 4 503

Total Passifs 147 146 143 692 + 3 454

Dons 101 101 -

Réserves 31 758 30 487 + 1 402

Total Actif Net 31 858 30 588 + 1 270

Source : OIF

37. La trésorerie et équivalents de trésorerie ont diminué de 45,30 % au 31 décembre 2015 pour

s’établir à 29 677 k€ contre 54 261 k€ au 31 décembre 2014, soit une baisse de 24 584 k€.

Cette variation s’explique principalement par le reclassement, comme recommandé par

l’Auditeur externe, en immobilisations financières, des placements dont la durée est supérieure

à un an.

13

38. Le montant des contributions à recevoir a augmenté de 2 191 k€, atteignant 3 324 k€ au 31

décembre 2015. Ce dernier chiffre correspond à un montant brut de créances sur contributions

statutaires de 11 739 k€ et de créances sur contributions volontaires de 173 k€, déduction faite

de provisions pour dépréciation de 8 588 k€.

39. Les immobilisations financières ont augmenté de 32 965 k€ passant à 34 388 k€ du fait

principalement du reclassement des placements mentionnés au point 37 ci-dessus. Elles

comprennent les placements dont la maturité est supérieure à un an, s’élevant à 32 976 k€. Il y

a lieu de préciser que cette rubrique est alimentée par le Fonds de prévoyance à hauteur de

25 910 k€.

40. La trésorerie et les placements propres à l’OIF, hors fonds de prévoyance, totalisent 36 740 k€,

représentant l’équivalent de 11 mois de contributions statutaires.

41. Les immobilisations incorporelles ont augmenté en net de 1 365 k€ correspondant à des

acquisitions de logiciels consécutives, notamment à la mise en production du SIG 2g pour un

montant brut de 1 709 k€ et à la déduction des amortissements pour 344 k€.

42. Les immobilisations corporelles, essentiellement composées du siège de l’OIF à Paris d’un

montant brut de 122 100 k€, enregistrent une réduction de 5 429 k€ dont 4 314 k€

correspondent à l’amortissement de cet immeuble sur une période de 50 ans.

43. Les dettes fournisseurs ont baissé de 22 %, totalisant 5 347 k€ au 31 décembre 2015.

44. Les autres dettes sont passées de 5 452 k€ à fin 2014 à 15 241 k€ à fin 2015, enregistrant une

augmentation de 180 %. Elles sont composées des reports des fonds spéciaux liés aux projets

pour 9 610 k€, de contributions volontaires perçues en fin d’année et non reversées aux

opérateurs de la Francophonie pour 3 607 k€ et à des produits constatés d’avance pour 1 866

k€.

45. Les avantages au personnel, totalisant 23 777 k€ à fin 2015, incluent 22 997 k€ au titre des

engagements envers le personnel liés au Fonds de prévoyance de l’OIF.

46. Les autres passifs non courants totalisent 100 643 k€ dont 100 529 k€ correspondent à la

contrepartie de l’actif corporel représenté par le siège de l’OIF, mis à disposition par la

France, qui diminue du même montant que celui de son amortissement (cf. point 42 ci-dessus).

47. Il est à signaler que ce dernier montant, correspondant à la subvention d’investissement, ne

constitue pas un passif au sens de la norme IPSAS1 qui définit le passif comme « une

obligation actuelle de l’entité résultant d’événements passés et dont l’extinction devrait se

traduire pour l’entité par une sortie de ressources représentatives d’avantages économiques ou

d’un potentiel de service ».

14

2. Etat de la performance financière

48. L’EPF de l’OIF relatif à l’exercice se présente comme suit :

Tableau n° 5 : Etat de la performance financière en k€

Postes 2015 2014 Variation

Contributions statutaires 39 454 38 624 + 830

Contributions volontaires 20 965 21 621 - 656

Subventions hors budget 4 612 4 593 + 19

Fonds spéciaux 461 1 172 - 711

Autres produits opérationnels 9 616 9 844 - 228

Reprises de provisions et transferts de charges 3 856 3 334 + 522

Total produits opérationnels (A) 78 964 79 188 - 224

Achats, charges externes, impôts/taxes et autres charges 22 197 21 373 + 824

Charges de personnel 26 466 27 069 - 603

Charges de programmation 17 662 20 646 - 2 984

Dotations aux amortissements et provisions 7 001 6 630 + 371

Total charges opérationnelles (B) 73 326 75 718 - 2 392

Solde activités opérationnelles (C= A-B) 5 638 3 470 + 2 168

Produits financiers et reprises financières 1 334 1 633 - 299

Charges financières 5 954 4 702 + 1 252

Produits (+)/charges sur cessions d’immobilisations (-) - 6 1 - 7

Solde activités non opérationnelles (D) - 4 626 - 3 068 - 1 558

Solde activités ordinaires (E=C+D) 1 012 402 + 610

Eléments extraordinaires (F) 258 - 6 + 264

Solde net de l’exercice (E+F) 1 270 396 + 874

Source : OIF

49. Les produits opérationnels enregistrent globalement une diminution de 224 k€ par rapport à

2014. Cette variation s’explique par :

- l’augmentation des contributions statutaires de 830 k€ ;

- la diminution des contributions volontaires de 656 k€ ;

- la baisse des fonds spéciaux de 711 k€ résultant d’un accroissement des contributions

hors FMU des Etats membres de 4 497 k€ et d’une hausse des reports de crédits non

utilisés de 5 208 k€ ;

15

- le recul des autres produits opérationnels de 228 k€ suite à la diminution de la durée des

mises à disposition de personnel par certains pays ;

- la hausse des reprises de provisions et des transferts de charges de 522 k€, résultant

notamment de celles relatives aux contributions volontaires.

50. Les contributions statutaires proviennent principalement de la France, du Canada, de la Suisse

et de la Fédération Wallonie-Bruxelles qui représentent 79 % du total contre 84 % en 2014.

51. Les contributions volontaires sont versées essentiellement par la France, le Canada, le Canada-

Québec et la Fédération Wallonie-Bruxelles qui représentent 94 % du total, taux identique à

celui de 2014.

52. Les charges opérationnelles ont diminué de 2 393 k€ compte tenu de la conjugaison des

variations suivantes :

- une diminution des charges de personnel de 603 k€, soit - 2,22 %, qui s’explique

principalement par une baisse de l’effectif en début d’année suite à des départs en retraite;

- une baisse des charges de programmation de 2 984 k€, soit - 14,45 %, du fait du

ralentissement du rythme d’exécution constaté en 2015 ;

- un accroissement des dotations aux amortissements et provisions de 371 k€, soit + 5,59 %,

consécutive à l’acquisition d’immobilisations incorporelles et corporelles en 2015 ;

- une hausse des achats, charges externes, impôts, taxes et autres charges de 824 k€, soit

+ 3,86 % résultant essentiellement de l’annulation de créances au titre des contributions

volontaires.

53. Les dotations aux amortissements incluent les dotations aux amortissements relatives au siège

de l’OIF pour 4 314 k€, montant identique à celui de l’exercice précédent.

54. Les charges financières s’élèvent à 5 954 k€ intégrant l’impact du traitement comptable du

siège de l’OIF, conformément aux dispositions de la norme IPSAS 13 pour un montant de 4

172 k€. Elles comprennent également des pertes de change de 1 708 k€.

16

Tableau n° 6 : Ratio Charges directes de programmation / Charges opérationnelles

en k€

Nature des charges 2015 2014

Charges directes de programmation (a) 17 662 20 646

Charges opérationnelles (b) 73 326 75 718

Ratio (a/b) 24,08 % 27,27 %

Source : Etats financiers OIF 2015

55. Le ratio des charges directes de programmation est en détérioration de 3,19 points par rapport

à l’exercice 2014, suite à la diminution des charges de programmation de 14,45 % contre un

recul des charges opérationnelles de 3,16 % seulement.

Tableau n° 7 : Ratio Charges / Contributions statutaires

en k€

Libellé 2015 2014

Charges de personnel (a) 26 466 27 069

Total charges opérationnelles hors charges liées aux protocoles (b) 55 152 55 073

Total des contributions statutaires (c) 39 454 38 624

Ratio (a/b) 47,99 % 49,15 %

Ratio (a/c) 67,08 % 70,08 %

Ratio (c/b) 71,53 % 70,13 %

Source : Données OIF 2015

56. Le poids des charges de personnel est passé, entre 2014 et 2015, de 49,15 % à 47,99 % par

rapport aux charges opérationnelles hors celles liées aux protocoles (soit - 1,16 point) et de

70,08 % à 67,08 % par rapport au produit des contributions statutaires (soit - 3 points),

marquant ainsi une légère amélioration.

57. Le taux de couverture des charges opérationnelles hors charges liées aux protocoles par les

contributions statutaires s’est amélioré de 1,4 point (71,53 % en 2015 contre 70,13 % en

2014). Néanmoins, les contributions statutaires ne couvrent qu’environ 70 % des charges

opérationnelles.

58. Cette situation appelle une vigilance au niveau de la maîtrise des charges opérationnelles non

liées aux protocoles et de la pérennité des ressources pour les couvrir, notamment celles

provenant des contributions statutaires.

17

3. Etat des variations de l’actif net / situation nette

59. L’état des variations de l’actif net/situation nette se présente comme suit :

Tableau n° 8 : Etat des variations de l’actif net / situation nette

en k€

Poste 31/12/2014 Augmentation Diminution 31/12/2015

Fonds de roulement 8 500 8 500

Fonds de réserves 20 986 396 21 382

Dons 101 101

Écart de réévaluation 605 605

Solde net 396 1 270 396 1 270

Actif net 30 588 1 666 396 31 858

Source : Données OIF 2015

60. Le solde net excédentaire de l’exercice 2014, d’un montant de 396 k€, a été affecté au fonds

de réserve conformément à la résolution du CPF du 3 juillet 2015. Le fonds de réserves a

enregistré une hausse de 396 k€ suite à l’affectation de ce solde.

61. L’amélioration de l’actif net pour un montant de 1 270 k€ s’explique par le solde net

excédentaire de l’exercice 2015 qui est en instance d’affectation.

18

4. Tableau des flux de trésorerie

62. Le tableau des flux de trésorerie (TFT) est synthétisé comme suit :

Tableau n° 9 : Tableau des Flux de Trésorerie

en k€

Postes 31/12/2015 31/12/2014

Flux de trésorerie liés à l’activité (A) = (1+2+3) 9 573 - 1 639

Excédent (Solde net de l’exercice) (1) 1 270 396

Mouvements sans effet sur la trésorerie (2) - 1 154 - 836

Dotations aux amortissements 5 340 4 889

Dotations aux provisions 1 689 1 739

Reprises de provisions - 3 876 - 3 150

Reprises de subventions d’investissement - 4 314 - 4 314

Valeur nette d’amortissement des immobilisations cédées 7 0

Variation des stocks, créances et dettes (3) 9 456 - 1 199

Stocks 12 6

Créances contributions - 897 3 206

Etat - TVA à récupérer - 14 -145

Personnel (débiteur) 195 341

Autres créances 2 180 - 2 522

Dettes fournisseurs - 1 551 - 1 361

Dettes personnel - 648 378

Dettes organismes sociaux 345 90

Autres dettes 9 834 - 1 192

Flux de trésorerie liés aux opérations d'investissement (B) - 34 304 - 1 722

Acquisitions d'immobilisations corporelles et incorporelles - 1 292 -1 689

Augmentation des immobilisations financières (suite aux reclassements) - 33 161 - 35

Cession d'immobilisations corporelles et incorporelles 10 2

Diminution des immobilisations financières 139

Flux de trésorerie liés aux opérations de financement (C) 148 - 280

Variation du fonds de prévoyance 148 - 280

Variation nette de la trésorerie (D) = (A+B+C) - 24 584 - 3 641

Variation de la trésorerie

Trésorerie d’ouverture 54 261 57 901

Trésorerie de clôture 29 677 54 261

Source : Données OIF

19

63. Comme recommandé par l’AE au cours de la mission finale, le TFT a été modifié pour être

présenté selon l’un des modèles prévues par la norme IPSAS 2. Pour les besoins de la

comparabilité, le TFT de l’exercice 2014 a été retraité selon le même modèle, notamment au

niveau des flux liés à l’activité et aux flux liés aux opérations de financement.

64. Le modèle adopté par l’OIF est celui de la méthode indirecte qui fait ressortir les flux de

trésorerie générés par l’activité à partir du solde net de l’exercice (excédent ou déficit), en

neutralisant les mouvements sans effet sur la trésorerie ainsi que les flux de trésorerie liés aux

opérations d’investissement et de financement.

65. L’amélioration des flux nets de trésorerie générés par l’activité, d’un montant de 11 212 k€,

provient en particulier de l’augmentation de l’excédent de l’exercice et de la baisse du besoin

en fonds de roulement.

5. Notes afférentes aux états financiers

66. Au cours de la mission, les notes afférentes aux états financiers ont fait l’objet d’échanges

entre l’Auditeur externe et la DAFSI.

67. Des modifications ont été apportées, à la demande de l’Auditeur externe, à la version initiale

de ces notes, notamment en ce qui concerne :

- les faits significatifs et les évènements post-clôture ;

- les créances sur contributions ;

- l’information sectorielle, non présentée par l’OIF ;

- les parties liées.

20

VI. Observations

1. Organisation et dispositifs généraux

68. Les changements successifs des règles de gestion ont généré plusieurs directives qui ne sont

pas consolidées dans un manuel des procédures.

69. Plusieurs domaines ne sont pas encore couverts par des directives/procédures, notamment en

matière de :

- paiement des dépenses ;

- recouvrement des recettes ;

- gestion des placements ;

- définition d’une nomenclature des pièces justificatives d’engagement et de paiement ;

- gestion des contrats, conventions et protocoles d’accord.

70. Les points de contrôle effectués auparavant par le CF devaient être assurés par les services de

l’ordonnateur et des ordonnateurs délégués selon un dispositif prédéfini. La suppression du

contrôle financier a été compensée, en partie, par la mise en place d’une cellule de contrôle dit

de «conformité» au niveau de la DAF. Par ailleurs, la Directrice de l’Audit interne a été

nommée en janvier 2015. Cette dernière a cessé ses fonctions en novembre 2015.

71. Le contrôle de conformité demeure insuffisant en raison notamment de l’absence de

procédures validées et d’une grille de vérification. En plus, la cellule chargée de ce contrôle

est dépourvue d’un pouvoir de visa et intervient après la phase d’engagement et avant la

comptabilisation et l’établissement des bons pour paiement (BPP) et uniquement sur les

«factures internes », ne dépassant pas le tiers du total des dépenses ordonnancées en 2015.

72. Au niveau de SIG 2g, l’intervention de la cellule du contrôle de « conformité » se fait par le

biais de la « messagerie » dans le processus de l’exécution des dépenses, en l’absence d’un

module dédié à ce contrôle (paraphe électronique).

73. Un document, intitulé « guide du contrôle interne », élaboré par la DAF, a été remis à

l’Auditeur externe en décembre 2015 portant sur les procédures de contrôle interne à mettre en

œuvre au sein de l’OIF conformément au règlement financier et aux directives en vigueur. Or,

ce document n’est pas validé par l’Administrateur.

74. Aussi, la transition vers le nouveau système a été marquée par des difficultés, vu que ni

l’installation du Comité d’audit, en avril 2015, ni la mise en place de l’Audit interne, n’ont

permis d’anticiper les risques liés à cette phase.

21

75. Même si l’OIF a identifié certaines faiblesses de contrôle interne, sur la base des travaux

d’urbanisation du SIG 2g, des rapports de l’Auditeur externe et celui de l’Auditeur interne

ainsi que des rapports du Contrôleur financier, elle n’a pas encore établi une cartographie

des risques.

76. A partir du 1er

janvier 2015, un nouveau système d’information SIG 2g est entré en

production. Il est devenu un outil incontournable pour l’exécution des dépenses de l’OIF.

Un effort a été déployé pour l’élaboration des guides pour les utilisateurs. Néanmoins, la

charte informatique de l’Organisation n’est pas encore établie. En outre, plusieurs modules

du système ne sont pas encore développés ou sont non fonctionnels.

77. Ainsi, le système SIG 2g ne prend pas en charge, notamment, les opérations de

recouvrement des recettes, les dépenses de l’IFDD et des UHS, la trésorerie ainsi que les

achats et la gestion du personnel. En plus, certaines opérations de dépenses sont prises en

charge dans le système en mode « régularisation », a posteriori et avec retard.

78. Pour le renforcement des capacités des ordonnateurs délégués (OD), l’OIF a organisé

plusieurs sessions de formations dans les domaines de gestion, notamment en ce qui

concerne l’utilisation du SIG 2g et la vulgarisation des nouvelles règles de gestion mises

en œuvre en 2015. Cependant, les ordonnateurs délégués n’ont pas pu s’approprier d’une

manière complète le nouveau système de gestion. Ceci a amené l’Administrateur à réduire,

à partir de novembre 2015, le seuil de délégation des crédits à engager par les OD de 100

000 € à 50 000 € et celui des montants des marchés lancés au niveau des OD de 50 000 €

30 000 €.

79. Le lot 3 du marché concernant le SIG 2g relatif au reporting et aux outils décisionnels, en

particulier les tableaux de bord, n’est pas encore attribué.

80. Malgré la criticité du SIG 2g et son entrée en production en 2015, l’OIF n’a pas encore mis

en place un plan de continuité d’activité (PCA) et alloué les ressources humaines

suffisantes afin de garantir la pérennité des services et la sécurité du système.

81. Par ailleurs, le nouveau système n’a pas encore mis en place la piste d’audit permettant la

traçabilité des opérations du SIG Noyau, telle qu’elle est prévue dans l’annexe 3.1 relative

au contexte technique du projet et l’annexe 4 relative à la matrice de conformité.

22

2. Trésorerie et placements à court et long terme

Trésorerie et équivalents de trésorerie

82. La trésorerie et les équivalents de trésorerie incluent les caisses, les régies d’avance, les

dépôts remboursables sur demande auprès des banques et les autres placements à court

terme liquides, facilement convertibles en espèces et dont le risque de changement de

valeur est négligeable.

Pour la gestion de sa trésorerie, l’OIF utilise un fichier Excel de suivi du solde de banques

et des placements qui présente, à la fin chaque mois, les encaissements et décaissements

agrégés de chaque compte bancaire du siège. Les comptes bancaires de l’IFDD et des UHS

ne sont pas inclus dans ce fichier.

83. En 2015, l’OIF a procédé au changement de méthode comptable en reclassant en

immobilisations financières les placements dont la maturité est supérieure à un an qui

étaient inscrits auparavant parmi la trésorerie et équivalents de trésorerie.

84. Les effets de ce changement sur l’état de la situation financière retraité pour l’exercice clos

le 31 décembre 2014 sont les suivants :

Tableau n° 10 : Retraitement des placements au 31 décembre 2014

en k€

Poste Montant à l’ESF Ajustement Montant retraité

Trésorerie et équivalents de trésorerie

(y compris placements à court terme) 54 260,56 - 41 873,34 12 387,22

Placements à long terme 0,00 41 873,34 41 873,34

Source : Données OIF

85. Sur une base comparable, la trésorerie et équivalents de trésorerie ont atteint 29,7 M€, en

progression de 140 %. Les placements à plus d’un an se sont situés à 33 M€, en diminution

de 8,9 M€, soit - 21%.

86. Les placements à court terme de l’IFDD ont été totalement enregistrés dans les équivalents

de trésorerie tandis que certains d’entre eux ont une maturité supérieure à 3 mois. Selon la

norme IPSAS 2, ces derniers ne doivent pas être classés dans les équivalents de trésorerie.

Classification des actifs financiers

87. Les méthodes d’évaluation des actifs financiers et de leur présentation dans les états

financiers ne respectent pas la norme IPSAS 29. Selon cette norme, ces actifs doivent être

répartis en quatre catégories :

- les actifs financiers à la juste valeur par le biais du résultat ;

- les actifs financiers détenus jusqu’à leur échéance ;

- les prêts et créances ;

23

- les actifs financiers disponibles à la vente.

Informations dans les notes afférentes aux états financiers

88. Les informations relatives aux placements contenues dans les notes afférentes aux états

financiers ne sont pas suffisantes. La norme IPSAS 30, notamment dans ses paragraphes

30.11, 30.24 et 30.25, prévoit la communication d’informations sur le revenu des

placements, les maturités, les méthodes comptables et sur la gestion des risques.

Fonds de prévoyance

89. En 2015, l’OIF a présenté, comme recommandé par l’Auditeur externe, l’information

quant à l’affectation des placements entre la trésorerie et équivalents de trésorerie de l’OIF

ainsi que ceux du fonds prévoyance du personnel. Ainsi, elle a indiqué que les placements

auprès du Crédit du Nord sont affectés au fonds de prévoyance du personnel et que les

placements réalisés avec la BNP Paribas correspondent aux excédents de trésorerie autres

que le fonds de prévoyance.

Gestion des placements

90. En l’absence de directive en la matière, la DAF a élaboré un document intitulé «procédures

de gestion des placements» qui n’est pas validé par la hiérarchie et qui ne traite pas de la

politique de placement et du choix des instruments financiers, particulièrement :

- les orientations générales de la stratégie de placement ;

- les objectifs en matière de rendement, de risque et d’horizon ;

- les contraintes de liquidités : besoins à court, à moyen ou à long terme.

91. Malgré l’importance des fonds placés, la performance et le risque du portefeuille ne sont

pas examinés par un organe collégial interne à l’OIF. Actuellement, le suivi de ce dossier

se limite à un tableau des coupons des placements préparé par l’Attachée d’administration

et de gestion en charge de la trésorerie et par un reporting annuel sur le rendement des

placements, présenté par la responsable de la comptabilité.

Banques

92. Les rapprochements bancaires du siège, de l’IFDD et des UHS (BRECO, BRAC, BRAO,

BRAP, RPG, RPUE,) ne sont pas établis à intervalles réguliers et accusent des retards, ne

permettant pas de déceler à temps les erreurs et anomalies. Ainsi, un compte d’épargne

ouvert en 2015, par erreur, au nom de l’OIF par BNP Paribas n’a été détecté qu’en février

2016 suite à la réception de la lettre de confirmation de la banque.

93. Le compte d’Unibank-Justice Haïti en gourdes d’un montant de 1 192,41€ n’a pas été

mouvementé depuis plus de cinq ans. Les dépôts de ce compte, inclus dans la trésorerie de

l’Organisation, ne sont pas appuyés par des pièces justificatives (relevé bancaire, lettre de

confirmation). L’OIF n’a pas provisionné ce compte.

24

Caisses

94. Le volume des dépenses effectuées en espèces reste important. Elles se sont élevées à 565

k€ en 2015 contre 660 k€ en 2014 dont 297 k€ au niveau du siège en 2015 contre 304 K€

en 2014.

95. La vérification de la séparation des tâches a révélé l’existence de situations de cumul de la

tenue de la comptabilité et de la gestion de la caisse dans les entités ci-après : BRAP,

BRECO, RPG, RPUE et RPNY. La situation a été régularisée au début de 2016 à

l’exception du BRECO.

Cartes bancaires

96. A fin 2015, le recensement fait ressortir l’existence de 52 cartes bancaires actives dont 15

débitées sur comptes OIF (6 au siège et 9 au niveau des UHS) et 37 cartes débitées sur

comptes du personnel.

97. En l’absence d’un dispositif de suivi des dépenses effectuées par cartes, la DAFSI n’était

pas en mesure de produire l’extraction des dépenses comptabilisées par l’OIF et payées par

cartes bancaires, notamment celles débitées sur comptes propres du personnel.

98. Les cartes d’affaires sont régies par la directive nº Dir-001/2013 relative aux modalités de

mise en place et d'encadrement des régies d'avance. Toutefois, les dispositions de ces

directives ne sont pas observées, notamment en ce qui concerne :

- l’absence d’engagement préalable et de rapport financier visé ;

- la non production de factures ;

- le défaut de mention de l’objet des dépenses de restauration ou de rencontres

d’affaires ;

- l’utilisation des cartes OIF à des fins personnelles (article 4.2.1- alinéa 5 de la

directive précitée), quoique débitées sur les comptes individuels ;

- le retrait d’espèces à Paris ;

- l’utilisation pour achat de biens.

99. Une carte bancaire débitée sur les comptes OIF était détenue par l’Attaché de

l’administration et de gestion en charge du contrôle de conformité alors qu’il assurait la

vérification de la « conformité » à partir de janvier 2015, présentant un cas

d’incompatibilité. Le relevé de la carte comporte deux transactions en juillet 2015. Cette

carte a été supprimée, en décembre 2015, suite à l’observation de l’AE.

100. Les dispositions de l’article 4.2.5 de la directive n° Dir-001/2013 précitée stipulent que le

plafond de dépenses de chaque carte sera déterminé par l'unité administrative en charge du

BCF, en fonction des besoins estimés du titulaire, et validée par son supérieur

hiérarchique.

25

101. Les plafonds standards pour toutes les catégories de cartes affaires sont : 2 000 € pour le

retrait (7 jours consécutifs) et 8 000 € pour les paiements (30 jours consécutifs. En cas de

mission nécessitant le dépassement de ces plafonds, un courrier est adressé [par la DBF] à

la banque pour demander une augmentation temporaire.

102. La carte bancaire au nom de la RPNY ne dispose pas de plafond. La seule limite est le

solde du compte bancaire.

Opérations en devises

103. Les opérations courantes de l’IFDD et de neuf UHS sont enregistrées sur la base des

cours au 1er janvier et au 1er juillet, dit « taux de chancellerie », fixés semestriellement par

décision de l’Administrateur et permettant de stabiliser le budget de l’année. Les

mouvements de trésorerie sont enregistrés, au jour le jour, au taux de la chancellerie.

104. L’application du taux de chancellerie se traduit par la constatation d’écarts de change

importants. De plus, elle n’est pas conforme avec la norme IPSAS 4 qui prévoit

l’utilisation d’un taux de change proche du taux effectif.

3. Immobilisations et stocks

105. En 2015, les acquisitions des immobilisations corporelles ont totalisé 1 171 k€, dont 61 %

destinées au siège.

106. L’OIF dispose d’un budget d’investissement dans le cadre du budget quadriennal 2015-

2018 mais n’a pas établi un « plan pluriannuel de gestion et de remplacement des

immobilisations » tel que prévu par la directive du 3 juillet 2014 relative à la gestion et au

contrôle des immobilisations, alors que l’inventaire comptable des immobilisations au 31

décembre 2015 comporte des articles obsolètes et non utilisés. Les mises au rebut sont

effectuées selon les demandes formulées.

107. Les opérations d’inventaire réalisées en 2015 ont révélé le manque de 621 articles anciens

et totalement amortis. La commission de mise au rebut, dans son procès-verbal du 4

décembre 2015, a recommandé de sortir ces articles du fichier SAGE de la comptabilité.

Ils ont été retirés de la comptabilité en l’absence des rapports expliquant les écarts

constatés, contrairement à ce qui est prescrit à l’article 9.6 de la directive précitée.

108. Pour le suivi des biens, l’OIF dispose d’un système d’étiquetage et de code barre pour

assurer une bonne traçabilité et de localisation des biens. Or, la vérification de la

matérialité d’un échantillon d’immobilisations acquises en 2015 et 2014 a révélé

l’absence :

- d’étiquette et de code barre sur plusieurs biens ;

- de fichier indiquant les lieux d’affectation des biens.

26

109. Malgré l’existence de formulaires dédiés, la formalisation des transferts, restitutions ou

cessions de certains biens, notamment à l’occasion de départ définitif d’agents, ne

s’effectue pas par des décharges signées par les personnes concernées.

110. L’OIF a effectué trois opérations de mise au rebut dont deux portant sur les biens et

équipements (siège et UHS) et une autre sur la cession de trois voitures d’occasion.

111. L’OIF a procédé à des sorties d’immobilisations de l’inventaire en l’absence de pièces

justificatives probantes : attestations de destruction des biens ou attestation signées par

les bénéficiaires des dons, procès-verbaux de cession (cas de l’IFDD).

112. Bien qu’inventoriées, les fournitures informatiques ne sont pas valorisées et intégrées

dans le montant des stocks. De même, les stocks ne comprennent pas les autres

consommables tels que les fournitures de bureau.

4. Contributions volontaires/ FMU

113. Les provisions sur contributions volontaires ont été reprises en totalité pour un montant de

2,96 M€ et les créances correspondantes ont été comptabilisées comme irrécouvrables pour

un montant identique sans décision formalisée par les organes. Cette comptabilisation a

induit un changement au niveau des méthodes comptables.

114. Les opérateurs directs et reconnus du Sommet sont : AUF, TV5, Université Senghor et

AIMF. La CONFEMEN est également considérée comme opérateur du fait que ses fonds

transitent par le FMU.

115. Les dispositions de l’article 5.6 du RF stipulent que les fonds du FMU sont reversés aux

différents opérateurs de la Francophonie selon une répartition arrêtée par la Conférence

ministérielle, sur proposition du Secrétaire général. Ces versements sont effectués selon les

clauses des conventions signées avec les donateurs. En pratique, cette répartition n’est pas

fixée par la CMF. En outre, l’OIF n’a pas établi une directive ou procédure pour le

recouvrement des contributions volontaires et celles concernant le FMU.

116. Les fonds du FMU sont gérés hors budget de l’OIF. Les encaissements et décaissements

constituent des opérations de trésorerie pour l’OIF. Cette dernière joue le rôle

d’intermédiaire entre les donateurs et les opérateurs.

117. La situation des encaissements et décaissements, effectués au profit des opérateurs de la

Francophonie dans le cadre du FMU, est présentée dans le tableau ci-après :

27

Tableau n° 11 : Situation des encaissements et décaissements au profit des opérateurs FMU en k€

Opérateur

2014 2015

Encaissements Décaissements Encaissements Décaissements Solde créditeur à

fin 2015

AIMF 1 965,92 1 965,92 2 023,35 1 559,02 464,33

AUF 27 031,42 27 031,42 26 459,30 23 782,13 2 677,18

Université Senghor 2 036,95 2 036,85 2 146,43 1 680,40 466,02

TV5 Afrique 43,44 43,44 16,00 16,00

CONFEMEN 243,17 243,17 165,26 165,26

Total 31 320,90 31 320,80 30 810,34 27 202,81 3 607,54

Source : Balance générale OIF 2014 et 2015

118. A fin 2015, cette situation fait ressortir une dette de 3 607 k€ envers les opérateurs

suivants : AUF (2 677 k€), Université Senghor (466 k€) et AIMF (464 k€). Ces montants,

encaissés en décembre 2015, ont été reversés aux trois opérateurs concernés en janvier

2016.

119. La CMF, dans sa 25ème

session en date du 16 décembre 2009 a approuvé une résolution

portant sur les rapports entre l’auditeur externe de l’OIF et du FMU et les commissaires

aux comptes des opérateurs. L’article 1er

de cette résolution stipule que « les rapports des

commissaires aux comptes des opérateurs sont systématiquement communiqués au

commissaire aux comptes de l’OIF et du FMU dès leur adoption définitive, sous couvert

du Secrétaire général de la Francophonie ». Seul le rapport du commissaire aux comptes de

l’AUF relatif à l’exercice 2014 a été communiqué à l’Auditeur externe en date du 15 juin

2015.

5. Charges de programmation

120. La DAF a élaboré en 2015 des fichiers Excel pour le suivi financier des protocoles.

Néanmoins, cet outil présente des limites car il ne permet pas de maitriser l’état

d’avancement des programmes, d’alerter sur les avances non justifiées et d’identifier les

partenaires défaillants.

121. Bien que la gestion de la programmation soit partagée entre plusieurs directions (unités

administratives, DADPS), l’OIF n’a pas développé suffisamment de synergies entre ces

différentes entités pour un meilleur suivi des projets.

122. L’OIF ne dispose pas d’une procédure de gestion des charges de programmation, précisant

les intervenants, l’échéancier des décaissements, les niveaux de validation et le dispositif

de contrôle interne ainsi que les règles d’évaluation et de reporting.

28

123. La clause relative à la vérification sur place de l’utilisation des subventions de l’OIF n’est

pas opérationnalisée (cas des protocoles APF, CLAC, WBI, RONGEAD, ELAN), alors

que des bailleurs de fonds cofinançant des projets en partenariat avec l’OIF n’effectuent le

déblocage des fonds qu’après audit des projets : cas des projets « ELAN » et « Hub &

Spokes ».

124. la clause de justification de déblocage de la première tranche, sur la base d’un plan détaillé

des activités et d’un échéancier ainsi que d’un budget prévisionnel, n’est pas généralisée.

125. L’insertion des frais de gestion dans les protocoles n’est pas systématique (cas des

protocoles CLAC, WBI, RONGEAD, ELAN). Dans les cas où ils sont prévus, ces frais

ainsi que les modalités de leur justification ne sont pas définis avec précision (cas du

protocole APF).

126. Des copies des pièces sont produites comme justificatives alors que les protocoles exigent

des originaux ou des copies certifiées conformes à l’original. (cas des protocoles APF,

CLAC, WBI, RONGEAD).

127. Des dépenses de voyage ne sont pas justifiées par des titres de transport contrairement aux

dispositions des protocoles (cas des protocoles APF, WBI, RONGEAD).

128. Des pièces justificatives sont datées antérieurement à la signature des protocoles. C’est le

cas également pour les rapports techniques (WBI et ELAN).

129. Des pièces non probantes (attestations sur l’honneur) sont produites pour la justification de

certaines dépenses comme les pourboires (protocole APF).

130. Des reliquats non consommés sont considérés comme charges lors de la production du

rapport financier alors qu’il s’agit des sommes restant à récupérer (protocole APF).

131. Des fonds, devant être gérés directement par l’OIF, ont été transférés aux partenaires

contrairement aux clauses contractuelles (cas du protocole APF).

132. Seuls des reçus ont été produits par les partenaires, comportant parfois des surcharges,

pour justifier certaines dépenses (carburant, produits alimentaires, fournitures scolaires) au

lieu des factures.

133. Les rapports financiers et les pièces justificatives y afférentes ne sont pas produits par les

partenaires dans certaines situations (cas ELAN-Mali).

134. Des erreurs de calcul au niveau de certains budgets prévisionnels de programmes ont été

constatées (cas du protocole ELAN Niger).

29

6. Achats/Fournisseurs

Procédures de dépenses

135. Les séquences numériques des engagements budgétaires et juridiques comportent des

discontinuités : cas des EB aux numéros d’ordre 36 à 45 et des EJ aux numéros d’ordre 189

et 251.

136. Certaines dépenses au niveau du SIG 2g ne sont pas documentées par des pièces

justificatives (devis, contrats) : cas des EJ n° 20150803-004 et 20151029-227.

137. Certains engagements juridiques ont été validés sur le SIG-2g avant la signature des

documents justificatifs correspondant : cas de l’EB n° 20150730-006.

138. Des devis n’ont pas été produits pour certains bons de commande, contrairement aux

prescriptions de la directive n° Dir-04/2010 relative à l’acquisition de biens, travaux et

services : cas des EJ n°20150602-018, 20151012-025, 20150602-018, 20150220-N001,

20150918-028 et 20150521-023.

139. Des dépenses ont été validées au niveau du SIG 2g par la même personne ayant porté les

dossiers : cas des EJ n°20151016-007, 20151028-072 et 20150220-N001. L’intérim ne

justifie pas le cumul de tâches incompatibles.

140. Des EJ ont été visés par la sous directrice des achats avant qu’elle ne reçoive la délégation

du DAF a.i en date du 2 novembre 2015 : cas de l’EJ n° 20151012-025 (signé le 21 octobre

2015) et de l’EJ n° 20151019-042 (signé le 23 octobre 2015).

141. L’OIF a procédé au règlement de dépenses par des moyens de paiement personnels de

certains responsables et agents de l’Organisation remboursés ultérieurement par

l’Organisation : cas d’acompte sur un bien affecté à la résidence de la Secrétaire générale

inscrit dans les immobilisations de l’OIF (EJ 20150928-N020), remboursement d’achat de

petit équipement (EJ 20150313-N005) et de remboursement de fournitures informatiques

(EJ20150227-N021).

142. Le fichier de bons de commande fait ressortir deux engagements juridiques pour le même

bon de commande dont un est affecté au règlement de l’acompte précité.

Consultations et appels d’offres

143. Les prescriptions de la directive n°Dir-04/2010 relative à l’acquisition de biens, travaux et

services n’ont pas été observées, notamment en ce qui concerne :

- la non centralisation de la situation des fournisseurs agréés au niveau de la sous-

direction des achats ;

- l’absence du plan quadriennal des achats ;

30

- le caractère sommaire des grilles de notation des offres des concurrents: cas des appels

d’offres n° 10/2015, 07/2015, 08/2015 et CDM /2015 ;

- le non-respect du délai réglementaire de publication: cas de l’appel d’offres

n°10/2015 ;

- l’existence d’erreurs et d’incohérences lors de l’évaluation des offres techniques : cas

de l’appel d’offres n°10/2015 ;

- le jugement des offres sur la base des critères non objectifs et non prévus dans le

dossier d’appel d’offres n° 07/2015 ;

- le recours à la procédure de gré à gré pour l’achat de véhicules : cas de CDM 01/2015.

Comptes d’achats

144. Le principe comptable de rattachement des charges à l’exercice n’a pas été respecté : cas

de FA20160115-N101 relatif aux honoraires d’un expert comptabilisé pour un montant de

25,6 k€, dont 5,1 k€ sont imputables à 2016.

145. Des honoraires se rattachant à l’exercice antérieur (2014) ont été imputés dans les charges

de l’exercice 2015 pour un montant de 17,8 k€ (FA 20150911-N083).

146. Deux experts ont été recrutés en l’absence de concurrence et des avances leur ont été

consenties, contrairement aux dispositions de la directive relative au recours à l’expertise

extérieure (FA 20150710-N003 et 20151207-N083).

147. Une charge a été imputée par erreur au débit du compte « assurances » pour un montant de

10 k€ au lieu du compte « charges sur exercices antérieurs » (FA 20151127-N063).

Comptes fournisseurs

148. La balance auxiliaire des fournisseurs fait ressortir les comptes fournisseurs débiteurs pour

un total de 235,8 k€ du fait de trop-perçus sur protocoles pour 191,4 k€, d’avoirs à recevoir

pour 42,5 k€ et de doubles paiements pour 1,9 k€.

149. Des comptes fournisseurs n’ont pas été mouvementés durant l’exercice 2015 enregistrant

un solde créditeur de 118,8 k€, ce qui engendre un risque de réclamation d’intérêts de

retard par les intéressés qui n’a pas été provisionné.

Comptes de TVA

150. Contrairement aux dispositions de la procédure relative à la TVA, deux demandes de

remboursement au titre de 2015 pour un montant de 737,6 k€, au lieu de quatre, ont été

déposées au ministère des Affaires étrangères en dates du 30 décembre 2015 et du 25 mars

2016.

31

151. Le compte « TVA à récupérer sur exercices antérieurs» enregistrant un solde débiteur au

niveau du siège de 1 148 k€ a été provisionné en totalité eu égard au risque de prescription

selon la réglementation fiscale française.

7. Personnel

152. L’effectif du personnel de l’OIF a atteint 311 à fin 2015 contre 305 à fin 2014 dont 227 au

siège, 66 aux UHS et 18 à l’IFDD. L’année a enregistré 30 recrutements et neuf mis à

disposition ainsi que 26 départs et sept de fin de mise à disposition.

153. Le traitement de la paie du personnel de l’OIF est assuré par un cabinet externe. La sous-

direction chargée de la gestion des ressources humaines contrôle a posteriori la paie du

personnel local affecté aux UHS sans que ce contrôle soit formalisé.

Congés payés au personnel

154. Au 31 décembre 2015, les dettes liées au personnel de l’OIF ont atteint 578 k€, dont 410

k€ au titre des provisions pour congés payés.

155. Des reports de congés, au nombre de 62, ont dépassé la limite de 15 jours prévue par le

statut du personnel et ses directives. Une note dérogatoire de l’Administrateur n°

ADM/DAF//DRH/20151217-011) en date du 21 décembre 2015 a autorisé un dépassement

de trois jours au-delà de la date limite précitée pour la rapporter à 18 jours. Néanmoins des

dépassements de cette nouvelle limite ont concerné 10 agents dont uniquement six ont reçu

un accord de l’Administrateur.

Recrutement

156. L’OIF dispose, depuis janvier 2011, d’un référentiel des emplois et de compétences.

Toutefois, ce référentiel n’a pas été actualisé en dépit des changements intervenus dans

l’organisation, notamment en ce qui concerne les plans de gestion stratégique (PGS), les

orientations de gouvernance et la réorganisation lancée en 2015 et mise en place en janvier

2016.

157. L’OIF a procédé au maintien d’un directeur au-delà de l’âge limite de départ à la retraite

pendant cinq semaines et d’une attachée de programme pendant deux semaines après

expiration de son contrat. Ces deux agents ont bénéficié, par la suite, de contrats de travail

pour les maintenir en activité avec effet rétroactif. Le premier en qualité d’expert et le

second comme contractuel sur projet.

158. Pour le solde de tout compte, l’OIF n’a pas effectué la liquidation, en même temps, du

solde de salaire et le solde de fonds de prévoyance, comme le décrit le document relatif au

processus de traitement des salaires.

32

159. Le délai de confirmation de l’engagement n’est pas respecté dans certains cas,

contrairement à ce qui est prévu à l’article 35 de la directive d’application du statut de

personnel. Malgré la recommandation émise par l’Auditeur externe, cette pratique existe

toujours et cinq cas ont été relevés sur 15 dossiers vérifiés.

Fonds de prévoyance

160. En conformité avec les normes IPSAS, un calcul actuariel du fonds a été réalisé au 31

décembre 2015. Les hypothèses d’évaluation de la dette relative au fonds de prévoyance

ont été modifiées notamment en ce qui concerne le taux d’actualisation, passant de 1,49 %

à 2,03% entre 2014 et 2015.

161. L’’actualisation du fonds de prévoyance au titre de l’année 2015 a été marquée par une

hausse de l’engagement projeté (+150 K€ sur 25 899 K€).

162. Les notes afférentes aux états financiers ne comprennent pas les informations prévues par

la norme IPSAS 25, notamment celles relatives aux conditions de placement et au taux de

rendement.

8. Déplacements et voyages

163. En 2015, les charges relatives aux déplacements et voyages ont atteint 5 139 k€ en 2015

contre 5 796 k€ en 2014, soit une baisse de 13 %. Les activités de voyage n’ont commencé

que le 26 janvier 2015. L’exercice a été caractérisé par la baisse du coût par billet de 53 €

suite à la centralisation de réservation directe à travers un logiciel dédié à ce service.

164. Certaines dispositions de la directive n° 03/2008, actualisée en 2015 ne sont pas observées

en ce qui concerne :

- le respect des conditions relatives à la planification trimestrielle et l'organisation

des déplacements professionnels ;

- la diffusion des tableaux de bord et des indicateurs de gestion et de performance

;

- le remboursement des dépenses liées aux annulations des réservations pour des

raisons personnelles ou pour manque de prévision injustifié ;

- le non recours aux réservations des billets non modifiables et non remboursables.

165. Selon la directive, au cas où l'annulation du déplacement est due à des raisons d'ordre

personnel ou à un manque de prévision injustifié, le membre du personnel ou la personne

appelée à se déplacer pour le compte de l'Organisation est le seul responsable des frais qui

pourraient en découler et qui lui seraient donc imputés. Cette disposition n’est pas

appliquée.

33

166. Plus 300 voyages ont été annulés en 2015 qui seraient, selon les services concernés,

imputables aux directions opérationnelles, occasionnant des charges supplémentaires à

l’Organisation.

167. Certaines dépenses ont été réglées par l’OIF au moyen de bons de transport aérien,

dénommés MCO6, au profit de membres de familles d’agents par dérogation de

l’Administrateur : cas de l’EJ20150717-006.

168. Les membres de famille d’un agent ont été surclassés, sans y avoir droit, en classe affaires

dans le cadre de regroupement familial par dérogation de l’Administrateur : cas de

l’EJ20150715-009 et ce, en contradiction de la décision de la Secrétaire générale

n° 20150303-014 du 3 mars 2015 portant sur les dérogations en matière de transport

aérien.

169. Les modifications de vols sont fréquentes et insuffisamment justifiées, induisant des coûts

supplémentaires à l’OIF. C’est le cas notamment d’un ordonnateur délégué qui a effectué

des changements de vols récurrents en 2015 (EJ20150312-N030, EJ20150625-042,

EJ20150909-038, EJ20150930-010, EJ20151014-050, EJ20151020-064).

6 Miscellaneous Charge Order.

34

VII. Recommandations issues de l’audit des états financiers de l’exercice 2015

170. Au terme de sa mission, l’Auditeur externe émet les neuf recommandations qui sont

détaillées ci-après :

Recommandation n° 1

L’Auditeur externe recommande à l’OIF de renforcer son dispositif de contrôle interne par les

actions suivantes :

- opérationnaliser la direction d’audit interne et procéder à la nomination d’un directeur /

une directrice dans les meilleurs délais ;

- étendre le contrôle de conformité au stade de l’engagement, le généraliser à l’ensemble des

dépenses et le doter d’un véritable pouvoir de visa (paraphe électroniques des actes) et de

le prémunir des situations d’incompatibilité ;

- préparer et mettre en œuvre un plan de formation complémentaire destiné aux

ordonnateurs délégués et axé sur les fonctionnalités du Sig2g en matière de contrôle

interne ;

- délimiter les rôles respectifs des trois structures participant au bon fonctionnement du

contrôle interne : direction d’audit interne, cellule «contrôle interne » rattachée à

l’Administrateur et contrôle de conformité.

Recommandation n° 2

L’Auditeur externe recommande à l’OIF de respecter, sauf dérogation justifiée, les normes IPSAS

en matière de présentation des états financiers par :

- la production de l’information sectorielle (IPSAS 18) parallèlement à la mise en place de la

comptabilité analytique autour des missions de l’OIF telles que prévues dans son cadre

stratégique ;

- l’application, pour les opérations en devises, d’un taux de change révisable périodiquement

et au moins mensuellement (IPSAS 4) et l’amendement du manuel comptable en

conséquence ;

- le reclassement des placements dont la maturité est comprise entre 3 et 12 mois en

placements à court terme au lieu des équivalents de trésorerie (IPSAS 2) ;

- la classification des placements en quatre catégories : actifs financiers à la juste valeur par

le biais du résultat, actifs financiers détenus jusqu’à leur échéance, prêts et créances, actifs

financiers disponibles à la vente (IPSAS 29) ;

- la présentation dans les notes afférentes aux états financiers d’informations suffisantes sur

les placements financiers, notamment sur le revenu de ces placements, leur maturités, les

méthodes comptables et sur la gestion des risques (IPSAS 30).

35

Recommandation n° 3

L’Auditeur externe recommande à l’OIF de rationaliser l’utilisation des moyens de paiement en:

- respectant la procédure n° 001/2013 relative aux modalités de mise en place et

d’encadrement des régies d’avance ;

- instaurant un dispositif de suivi des dépenses effectuées par cartes bancaires ;

- limitant les dépenses en espèces tant au siège qu’aux niveaux des UHS.

Recommandation n° 4

L’Auditeur externe recommande à l’OIF d’améliorer les fonctionnalités du SIG 2g en :

- intégrant la piste d’audit dans le système ;

- développant de nouveaux modules nécessaires au renforcement du contrôle interne :

tableaux de bord, comptabilité analytique, ressources humaines et paie du personnel,

courrier, achats ;

- prévoyant des sécurités permettant de déceler sans retard les doubles comptabilisations, les

doubles paiements, les trop-perçus et les avances à restituer par les partenaires ;

- mettant en place le module « multi-société » (IFDD et UHS) ;

- allouant à la DSI les ressources humaines suffisantes pour la pérennisation des activités.

Recommandation n° 5

L’Auditeur externe recommande à l’OIF de codifier la procédure d’octroi des dérogations aux

directives sur la base des règles suivantes :

- les situations susceptibles de donner lieu à dérogation doivent être préalablement et autant

que possible prévues dans les directives ;

- les dérogatoires doivent avoir un caractère exceptionnel ;

- les dérogations doivent suivre un processus de proposition et d’instruction prédéfini.

Recommandation n° 6

L’Auditeur externe recommande à l’OIF d’améliorer la gestion et le suivi des programmes en :

- homogénéisant les modèles de protocoles d’accord par l’intégration de clauses relatives

aux frais de gestion et à la justification de la première tranche par un plan d’activité et un

plan prévisionnel ;

- mettant en place une procédure de gestion des charges de programmation précisant les

intervenants, l’échéancier des décaissements, les niveaux de validation et le dispositif de

contrôle interne ainsi que les règles d’évaluation et de reporting ;

36

- respectant les clauses des protocoles en matière de justification des dépenses par la

production des pièces originales ou de copies certifiées conformes et probantes et de

vérification sur place de l’utilisation des fonds de l’OIF.

Recommandation n° 7

L’Auditeur externe recommande à l’OIF de renforcer la gestion et le suivi de ses

immobilisations en :

- établissant les rapports expliquant le manque de ses biens comme prescrit à l’article 9.6 de

la directive ;

- généralisant l’étiquetage, l’identification et la localisation à l’ensemble des biens ;

- formalisant les transferts, restitutions et cessions des biens, notamment à l’occasion de

départ définitif d’agents.

Recommandation n° 8

L’Auditeur externe recommande à l’OIF de respecter le statut et les directives régissant le

personnel en :

- instaurant un suivi des périodes probatoires, de la gestion des congés et des départs de

l’organisation ;

- se conformant à la limite de report des congés du personnel, fixée à 15 jours ;

- observant le délai de confirmation après la période probatoire.

- planifiant la gestion des départs pour éviter les risques liés au maintien en activité

injustifié.

Recommandation n ° 9

L’Auditeur externe recommande à l’OIF d’optimiser la gestion des déplacements conformément à

la directive en la matière par :

- le respect des conditions relatives à la planification trimestrielle et l'organisation des

déplacements professionnels ;

- la diffusion des tableaux de bord et des indicateurs de gestion et de performance ;

- l’opérationnalisation de la règle de remboursement des dépenses liées aux annulations des

réservations pour des raisons personnelles ou pour manque de prévision injustifié ;

- la limitation le recours injustifié aux échanges de billets de transport aérien.

37

Annexe

38

Annexe : Etat de mise en œuvre des recommandations de l’Auditeur externe

au titre de l’exercice 2014

N°

Objet de la

recommandation

de l’AE

Recommandation de l’AE Etat de mise en œuvre selon l’OIF Etat de mise en œuvre

selon l’AE

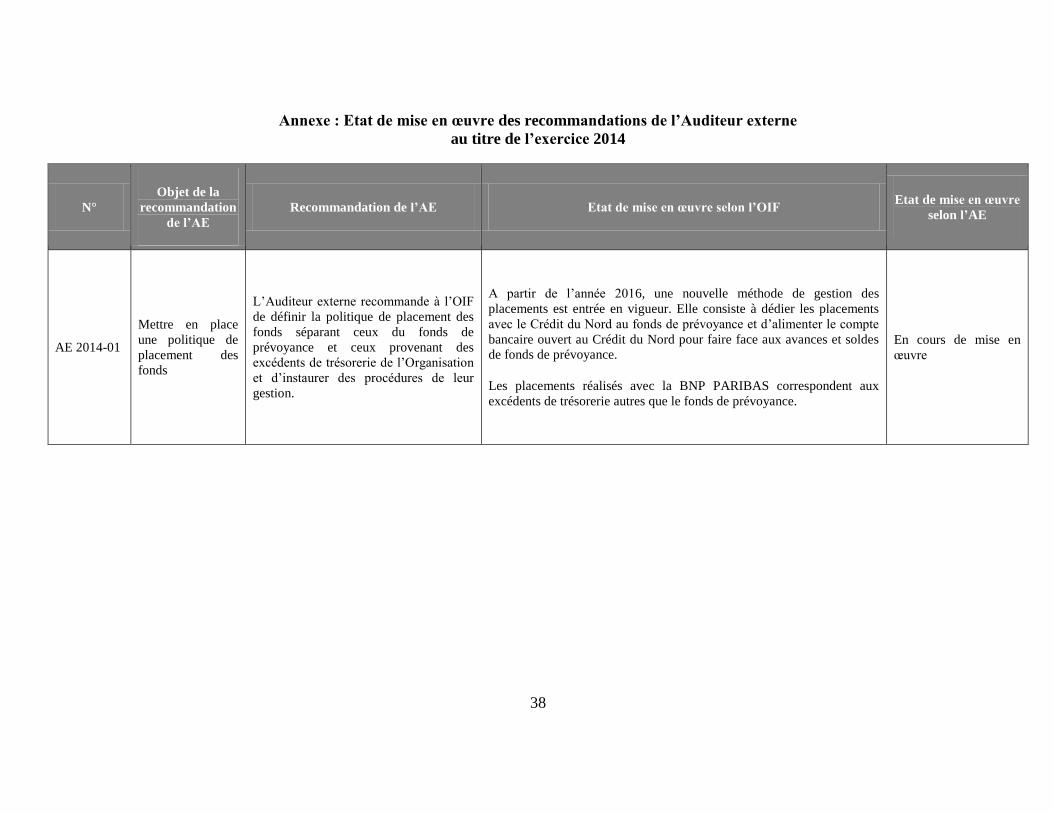

AE 2014-01

Mettre en place

une politique de

placement des

fonds

L’Auditeur externe recommande à l’OIF

de définir la politique de placement des

fonds séparant ceux du fonds de

prévoyance et ceux provenant des

excédents de trésorerie de l’Organisation

et d’instaurer des procédures de leur

gestion.

A partir de l’année 2016, une nouvelle méthode de gestion des

placements est entrée en vigueur. Elle consiste à dédier les placements

avec le Crédit du Nord au fonds de prévoyance et d’alimenter le compte

bancaire ouvert au Crédit du Nord pour faire face aux avances et soldes

de fonds de prévoyance.

Les placements réalisés avec la BNP PARIBAS correspondent aux

excédents de trésorerie autres que le fonds de prévoyance.

En cours de mise en

œuvre

39

N°

Objet de la

recommandation

de l’AE

Recommandation de l’AE Etat de mise en œuvre selon l’OIF Etat de mise en œuvre

selon l’AE

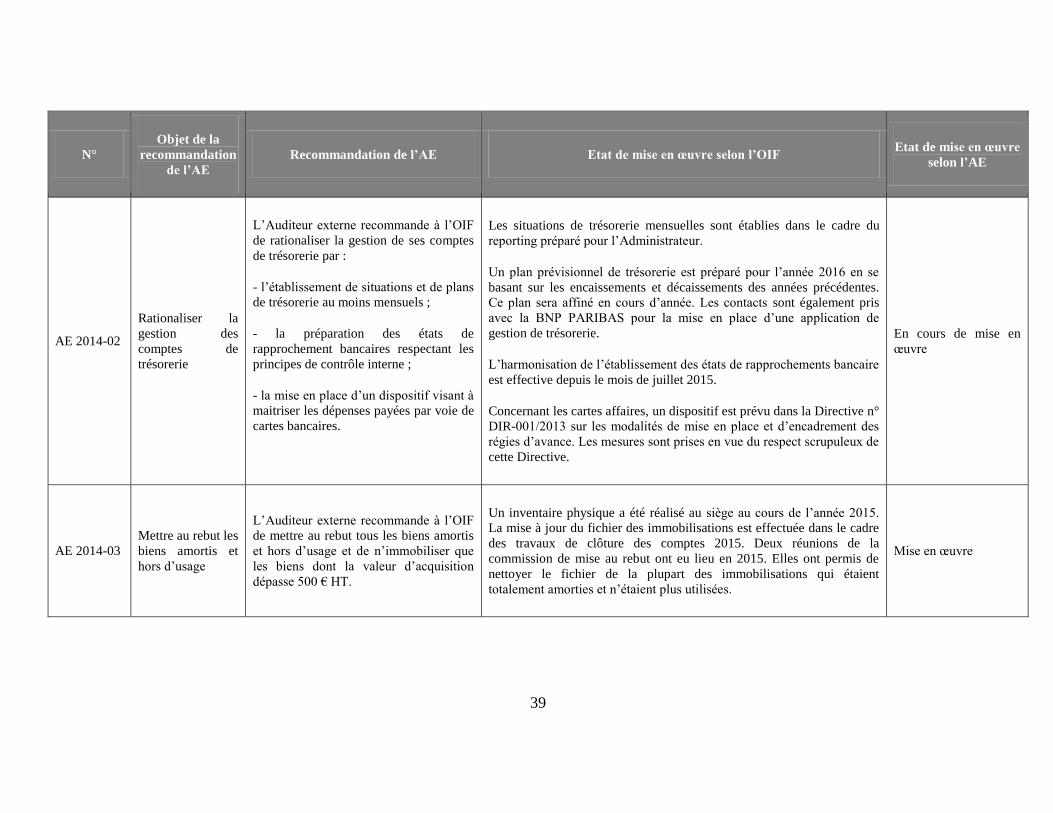

AE 2014-02

Rationaliser la

gestion des

comptes de

trésorerie

L’Auditeur externe recommande à l’OIF

de rationaliser la gestion de ses comptes

de trésorerie par :

- l’établissement de situations et de plans

de trésorerie au moins mensuels ;

- la préparation des états de

rapprochement bancaires respectant les

principes de contrôle interne ;

- la mise en place d’un dispositif visant à

maitriser les dépenses payées par voie de

cartes bancaires.

Les situations de trésorerie mensuelles sont établies dans le cadre du

reporting préparé pour l’Administrateur.

Un plan prévisionnel de trésorerie est préparé pour l’année 2016 en se

basant sur les encaissements et décaissements des années précédentes.

Ce plan sera affiné en cours d’année. Les contacts sont également pris

avec la BNP PARIBAS pour la mise en place d’une application de

gestion de trésorerie.

L’harmonisation de l’établissement des états de rapprochements bancaire

est effective depuis le mois de juillet 2015.

Concernant les cartes affaires, un dispositif est prévu dans la Directive n°

DIR-001/2013 sur les modalités de mise en place et d’encadrement des

régies d’avance. Les mesures sont prises en vue du respect scrupuleux de

cette Directive.

En cours de mise en

œuvre

AE 2014-03

Mettre au rebut les

biens amortis et

hors d’usage

L’Auditeur externe recommande à l’OIF

de mettre au rebut tous les biens amortis

et hors d’usage et de n’immobiliser que

les biens dont la valeur d’acquisition

dépasse 500 € HT.

Un inventaire physique a été réalisé au siège au cours de l’année 2015.

La mise à jour du fichier des immobilisations est effectuée dans le cadre

des travaux de clôture des comptes 2015. Deux réunions de la

commission de mise au rebut ont eu lieu en 2015. Elles ont permis de

nettoyer le fichier de la plupart des immobilisations qui étaient

totalement amorties et n’étaient plus utilisées.

Mise en œuvre

40

N°

Objet de la

recommandation

de l’AE

Recommandation de l’AE Etat de mise en œuvre selon l’OIF Etat de mise en œuvre

selon l’AE

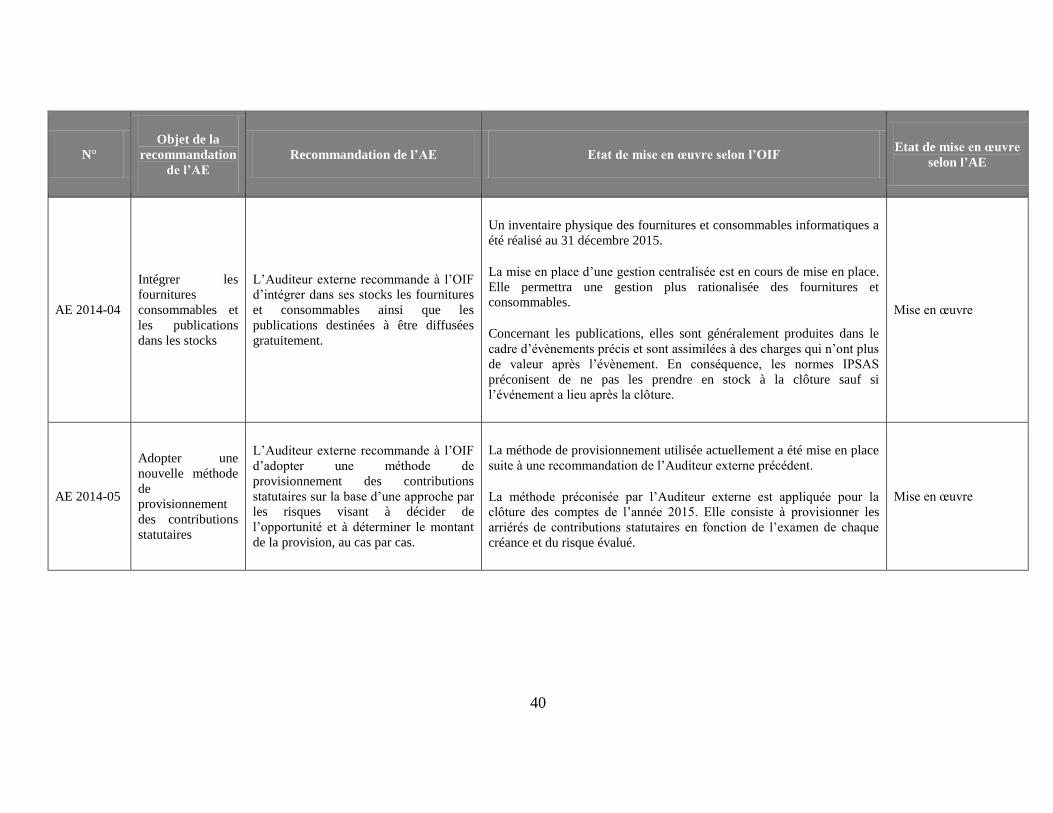

AE 2014-04

Intégrer les

fournitures

consommables et

les publications

dans les stocks

L’Auditeur externe recommande à l’OIF

d’intégrer dans ses stocks les fournitures

et consommables ainsi que les

publications destinées à être diffusées

gratuitement.

Un inventaire physique des fournitures et consommables informatiques a

été réalisé au 31 décembre 2015.

La mise en place d’une gestion centralisée est en cours de mise en place.

Elle permettra une gestion plus rationalisée des fournitures et

consommables.

Concernant les publications, elles sont généralement produites dans le

cadre d’évènements précis et sont assimilées à des charges qui n’ont plus

de valeur après l’évènement. En conséquence, les normes IPSAS

préconisent de ne pas les prendre en stock à la clôture sauf si

l’événement a lieu après la clôture.

Mise en œuvre

AE 2014-05

Adopter une

nouvelle méthode

de

provisionnement

des contributions

statutaires

L’Auditeur externe recommande à l’OIF

d’adopter une méthode de

provisionnement des contributions

statutaires sur la base d’une approche par

les risques visant à décider de

l’opportunité et à déterminer le montant

de la provision, au cas par cas.

La méthode de provisionnement utilisée actuellement a été mise en place

suite à une recommandation de l’Auditeur externe précédent.

La méthode préconisée par l’Auditeur externe est appliquée pour la

clôture des comptes de l’année 2015. Elle consiste à provisionner les

arriérés de contributions statutaires en fonction de l’examen de chaque

créance et du risque évalué.

Mise en œuvre

41

N°

Objet de la

recommandation

de l’AE

Recommandation de l’AE Etat de mise en œuvre selon l’OIF Etat de mise en œuvre

selon l’AE

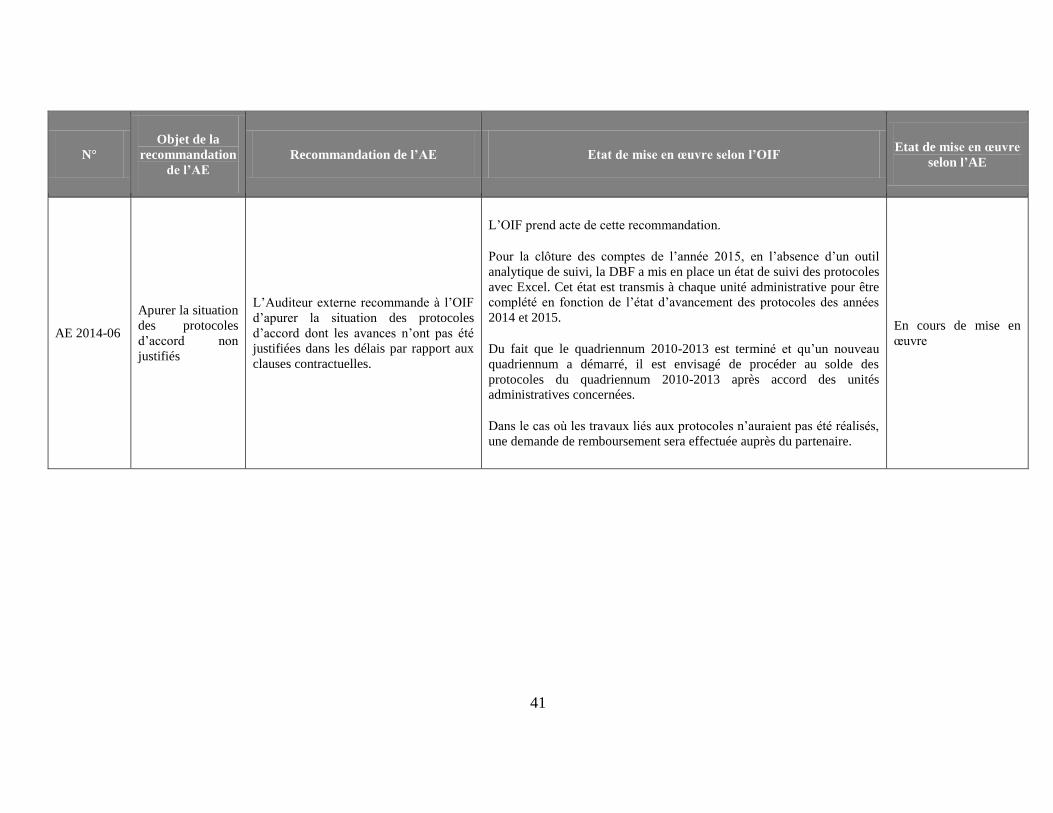

AE 2014-06

Apurer la situation

des protocoles

d’accord non

justifiés

L’Auditeur externe recommande à l’OIF

d’apurer la situation des protocoles

d’accord dont les avances n’ont pas été

justifiées dans les délais par rapport aux

clauses contractuelles.

L’OIF prend acte de cette recommandation.

Pour la clôture des comptes de l’année 2015, en l’absence d’un outil

analytique de suivi, la DBF a mis en place un état de suivi des protocoles

avec Excel. Cet état est transmis à chaque unité administrative pour être

complété en fonction de l’état d’avancement des protocoles des années

2014 et 2015.

Du fait que le quadriennum 2010-2013 est terminé et qu’un nouveau

quadriennum a démarré, il est envisagé de procéder au solde des

protocoles du quadriennum 2010-2013 après accord des unités

administratives concernées.

Dans le cas où les travaux liés aux protocoles n’auraient pas été réalisés,

une demande de remboursement sera effectuée auprès du partenaire.

En cours de mise en

œuvre

42

N°

Objet de la

recommandation

de l’AE

Recommandation de l’AE Etat de mise en œuvre selon l’OIF Etat de mise en œuvre

selon l’AE

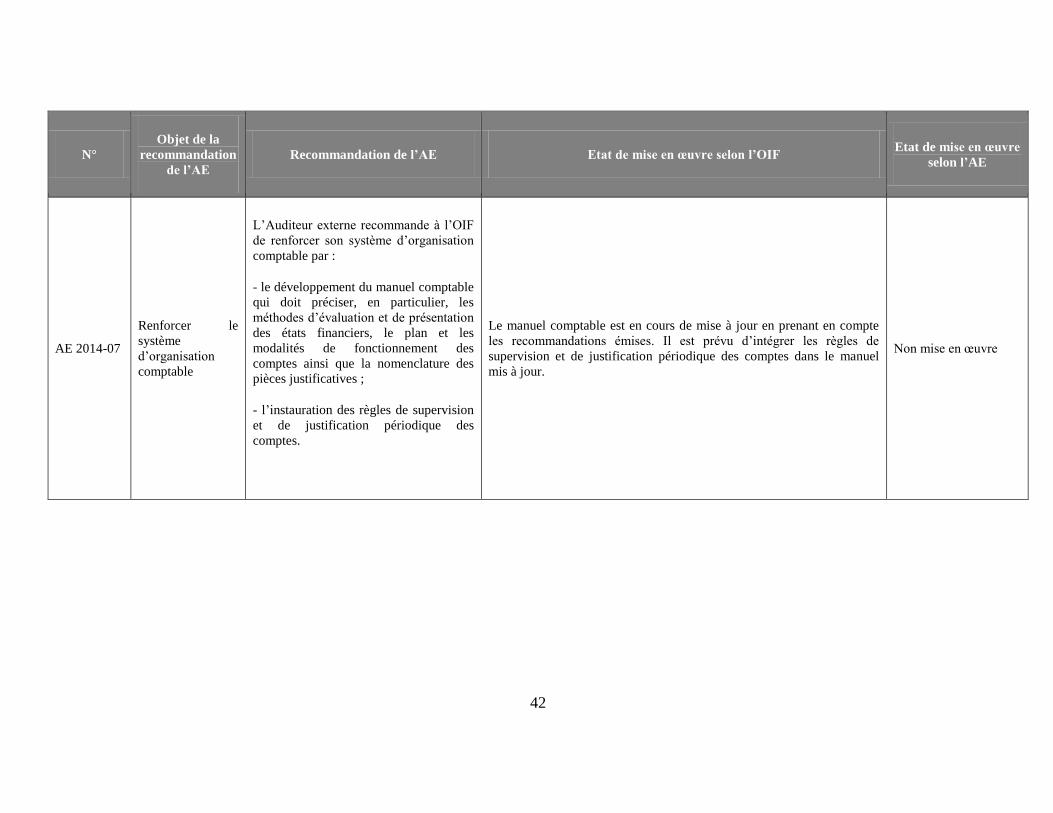

AE 2014-07

Renforcer le

système

d’organisation

comptable

L’Auditeur externe recommande à l’OIF

de renforcer son système d’organisation

comptable par :