Embed Size (px)

DESCRIPTION

ficha auditoria

Citation preview

PLAN DE PROGRAMA DE AUDITORIA

EXAMEN ESPECIAL A LA UNIDAD DE PERSONAL DEL REGISTRO NACIONAL DE IDENTIFICACION Y ESTADO CIVIL DE LIMA

PERIODO: 1 DE ENERO DE 2014AL 31 DE DICIEMBRE DE 2015

1. ORIGEN DEL EXAMEN

El examen especial a practicarse a la unidad de personal del registro nacional de identificación y estado civil de lima, corresponde a una acción de control no programada en el plan anual de control de los órganos de control institucional para el año 2012 aprobado por resolución de contraloría nº. 205-2012-CG de 2 de enero de 2012, registrada con códigos de acción de control SCG nº 007-1-2012-001

2. ANTECEDENTES DE LA ENTIDAD Y DE LOS ASUNTOS QUE SERAN EXAMINADOS

E l registro nacional de identificación y estado civil de lima, en adelante denominada la entidad es un órgano autónomo por mandato de la constitución y la ley, es un órgano que cuenta con tecnología informática actualizada, además de personal calificado para desempeñarse con éxito en la actividad de registro e identificación de personas y en la aplicación de normas, proceso y procedimientos que rigen esta actividad. Fue creado por ley nº 26497 de 12 de julio de 1995, en concordancia con los artículos nº 177 y 183 de la constitución política del Perú

Así mismo, es el organismo técnico encargado de la identificación de los peruanos, otorgando el documento nacional de identidad y registrando hechos vitales: nacimientos, matrimonios, defunciones, divorcios, y otros que modifiquen el estado civil.

En tal sentido, de acuerdo a su ley organica, la entidad es una autoridad responsable de organizar y de mantener el registro único de identificación de la personas naturales – RUIPN del país, de adoptar mecanismos que garanticen la seguridad del proceso de documentos de identidad e incribir los hechos y actos relativos a su capacidad y estado civil, asi como asegurar la confiabilidad de la información que resulta de lainscripcion

2.1. ALCANCE DEL PLAN ESTRATEGICO

El examen especial , se efectuara de acuerdo alas normas de auditoria gubernamental- NAGU, y comprenderá la revicion y análisis selectivo de las operaciones, registros, documentos relacionados y ejecución de los procesos de adquisición de bienes; salvo que

por circunstancias justificadas sea necesaria evaluar operaciones anteriosres o posteriores al citado periodo, paralograr los objetivos previstos:

El examen Especial,

2.1.1. MISION

Registrar la identidad, los hechos vitales y los cambios de estado civil de las personas: participar del sistema electoral; y promover el uso de la identificación y certificación digital así como la inclusión social con enfoque intercultural.

2.1.2. VISION

Fortalecer la ciudadanía y el desarrollo equitativo del país como la entidad de registro del estado peruano que garantiza a las personas su condición de sujetos de derecho: genera confianza y seguridad jurídica y promueve el gobierno electrónico a través de la tecnología de información y comunicaciones

2.3. INFORMACION PRESUPUESTARIA DEL AÑO 2014

Según la información obtenida de la ejecución presupuestaria de ingresos y gatos del registro nacional de identificación y estado civil de lima , cuyos ingresos fueron de S/. 578 900.00 y sus egresos fueron de S/.211 236.00

Cuadro n. 1

Información Presupuestaria del año 2014

EJECUCION PRESUPUESTARIA

POR PARTIDAS ESPECIFICAS PIM PRESUPUESTO 2014INGRESOS S/.Recursos directamente recaudadosRecursos determinados TOTAL DE INGRESOSGastos S/.Gastos corrientes Personal y obligaciones SocialesBienes y ServiciosOtros GastosGastos de CapitalTotal de Gastos

Fuente : oficina de planificación y presupuesto – ejecución presupuestal de ingresos y gastos del año 2014 Elaboracion :comisión auditora .

ANTECEDENTES DEL ASUNTO A EXAMINAR

III. OBJETIVOS Y ALCANSE DEL EXAMEN

3.1. OBJETIVO GENERAL

Determinar si los trabajadores del registro Nacional de Identificación y Estado Civil de Lima percibieron sus sueldos de carácter remunerativos y no remunerativos de acuerdo a la normatividad legal vigente al año 2014.

3.2. OBJETIVOS ESPECIFICOS

3.2.1. Determinar la legalidad del pago de indemnizaciones a los trabajadores del Registro Nacional de Identificación y Estado Civil de Lima.

3.2.2. Verificar el cumplimiento de la ley de Presupuesto del Sector Publico para el año fiscal 2014 , respecto al pago de indemnizaciones de trabajadores del registro Nacional de Identificación y Estado Civil de Lima.

3.3 ALCANSE.

El examen especial se efectuara de acuerdo con las Normas de Auditoria Gubernamental –NAGU , asi como el Manual de Auditoria Gubernamental –MAGU y comprenderá la revisión y análisis selectivo de las operaciones , registros y otros de la entidad relacionadas con el examen especial a la unidad de personal , por el periodo comprendido entre el 1 de enero del 2014 al 31 de diciembre de 2014.

IV. CRITERIOS DE AUDITORIA A UTILIZAR

La base legal que rige las actividades de la entidad por el periodo del alcance y por consiguiente , la fuente de la que se obtendrán los principales criterios a utilizar en el examen Especial , es la siguiente:

Normas Generales:

Constitución Politica del Peru Ley n 28112 , Ley Marco de la Administracion Financiera del Sector Publico Ley n 27444 , Ley del Procedimiento Administrativo General

Normas Especificas :

Ley n 28708 . Ley del Sistemka Nacional de Contabilidad Decreto Supremo n 067-92-EF y 025-93 PCM Decreto de Urgencia n088-2001 Decreti de Urgencia n 003-2011-PCM

Establecen Medidas Urgentes relativas a los incentivos que se otorgan a través de los CAFAES en los pliegos del gobierno Nacional y Gobierno Regionales.

Ley n 28693 , Ley del Sistema Nacional de Tesoreria Resolucion Directoral n 002-2007-EF-77.15 que aprueba la directiva de

tesorería n 001-2007-EF/77.15

Normas de creación y funcionamiento :

Ley n 26497 , Ley Organica del Registron Nacional de Identificacion y Estado Civil , de 12 de julio de 1995

Reglamento de Organización y Funciones (ROF) Manual de Organización y Funciones (MOF)

Normas Presupestales

Ley n 26497 , Ley Organica del Registro Nacional de Identificacion y Estado Civil Ley n 29626 , ley de presupuesto del sector publico para el año fiscal 2011.

Normas Personal :

Ley n 26497 , Ley Organica del Registron Nacional de Identificacion y Estado Civil , de 12 de julio de 1995

Reglamento de Organización y Funciones Manual de Organización y Funciones Decreto Legislativo n 1057 , regula el Regimen Especial de Contrataciones

Administrativa de Servicios – CAS Decreto Legislativo n 005-90-PCM , Reglamento de la ley de Bases de la

Carrera Administrativa.

Normas de Control :

Ley n 27785 , ley Organica del Sistema Nacional de Control y de la Contraloria General de la Republica.

Ley n 28716 , Ley de Control Interno de las Entidades del Estado Resolucion de Contraloria n 320-2006-CG , que aprueba las normas de control

interno.

V. PROGRAMA DE PROCEDIMIENTOS A EJECUTAR EN EL EXAMEN

En el enexo n 1 se adjunta el programa de auditoria que contiene los procedimientos específicos elaborados conforme a lo establecido en la NAGU 2.30

V.I. RECURSOS DE PERSONAL Y ESPECIALISTAS EN CASO NECESARIO.

La comisión audiora encargada de efectuar el presente examen especial esta conformada por el siguiente personal:

NOMBRES Y APELLIDOS PROFESION CARGOAdriana Mujica Umeres Contador Supervisor Maritza Quino Chino Contador Auditor encargadoHelen Quispe Arapa Contador IntegranteHans Sequeiros Paliza abogado Especialista

VII. INFORMACION ADMINISTRATIVA.

7.1. PRESUPUESTO DE TIEMPO Y COSTO ESTIMADO DEL EXAMEN

Para el cumplimiento de los objetivos propuestos en el presente Plan de Examen Especial , se estima la utilización de cincuenta (50) días útiles , distribuidos según el siguiente detalle:

ACTIVIDADES DIASUTILES

NUMEROPERSONAS

TOTALH/H

Programación 8 2 80Trabajo de campo 28 4 64Evaluación de comentarios y/o aclaraciones 10 1 8Redacción del informe 2 2 16Entrega del informe a la ORCU 2 1 16TOTALES 50 1 120

Fuente : porcentajes de las etapas obtenidos de la directiva n 7-2011-CG/PEC Elaboracion : comisión auditora

Etapa Actividad Dias Fechas programadasInicio termino

Planificación Planificacion especifica 8 16/11/2013 27/11/2013Trabajo de Campo

Desarrollo de procedimientos 20 28/11/2013 26/12/201310 27/11/2013 09/01/2014

Elaboración de Informes

Evaluación de descargos 5 10/01/2014 16/01/2013Redacción de informes , supervisiones y aprobacion

8 17/01/2014 28/01/2013

TOTAL 50

Fuente:porcentaje de las etapas de la directiva n078-2011-CG/PEC Elaboracion:comisión auditora

7.2. INFORMES A EMITIR Y FECHA DE ENTREGA

Como resultado del examen especial , se emitirá el informe de naturaleza administrativa de conformidad con la NAGU 4.40 . Contenido del informe , aprobadapor resolución de contraloría n162-95-CG de 22 de setiembre de 1995 y sustituida por las resolución de contraloría n 259-2000-CG de 7 de diciembre de 2000 y 309-2011-CG de 28 de octubre de 2011 , el que será entregado a la jefatura de la oficina regional de control cusco , a los cincuenta 50 dias útiles de iniciado la planificación del examen especial , para luego ser remitido a la entidad auditada , con el propósito que el titular adopte las acciones correctivas tendentes a superar las recomendaciones planteadas.

Asimismo, si en la ejecución del examen especial se evidencian indician razonables de comisión de delito o la existencia de perjucio económico no sujeto a recupero administrativo , se emitirá el informe especial , aprobada por resolución de contraloría n141-99-CG y sustituida por las resoluciones de contraloría n 259-2000-CG de 7 de diciembre de 2000 y 12-2002-CG de 21 de enero de 2002; el mismo que tendrá carácter de prueba pre constituida , conforme a lo previsto en el literal del articulo 15 de la ley n27785 , ley organica del sistema nacional de control y de la contraloría de la republica.

Como resultado del examen especial , se emirira un informe en concordancia con lo rewgulado por la norma de auditoria gubernamental –NAGU 4.40 y en caso de evidenciarse indicios razonables de comisión de delito o de responsabilidad civil , un informe especial de acuerdo a lo estipulado en la norma de auditoria gubernamental -NAGU 4.50 , en los plazos previstos.

FORMATO TENTATIVO DEL INFORME

En concordancia con lo establecido en la NAGU 4.40 contenido del informe , la estructura del informe resultante , será el siguiente :

I. INTRODUCCION 1. Origen del examen 2. Naturaleza y objetivos del examen 3. Alcance del examen4. Antecedente y base legal de la entidad5. Comunicación de hallazgos6. Memorándum de control interno7. Otros aspectos de importancia

II. OBSERVACIONES

III. CONCLUSIONES

IV. RECOMENDACIONES

V. ANEXOS.

Cusco , 16 de noviembre de 2012

MARITZA QUINO CHINO

SUPERVISORA

CARMEN ADRIANA MUJICA UMERES

AUDITOR ENCARGADO

HELEN QUISPE ARAPA

INTEGRANTE

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

1. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

Carmen Adriana Mujica UmeresJEFE O SUPERVISOR DE COMISION AUDITORIA

CUSCO 9 de abril del 2015

C1.1

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

2. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

Maritza Quino ChinoJEFE O SUPERVISOR DE COMISION AUDITORIA

CUSCO 9 de abril del 2015

C1.2

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

3. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

JEFE O SUPERVISOR DE COMISION AUDITORIACUSCO 9 de abril del 2015

C1.3

REGISTRO DE CORRESPONDENCIA EMITIDA

Oficio nCG/CRSEEMDS

Nombre y apellido CARGO ASUNTO EmitidaPor *

REFC2**

REF(P/T)

N FECHA

1 09-abril Sr. Willy cusmar del Castillo Alcalde Requerimiento de informacion

CHS C2.1 C1.1

2 09-abril Lic. Jorge Castillo Roman Gerente de administración

Instalación de puntos de red

JAC C2.2 C1.2

3 09-abril CPC. Manuel Baca Quispe Sub gerente de

contabilidad

Data SIAF LMP C2.2 C1.3

C1Elaborado por :

Revisado por:

Supervisado por:

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

4. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

JEFE O SUPERVISOR DE COMISION AUDITORIACUSCO 9 de abril del 2015

C2.1

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

5. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

JEFE O SUPERVISOR DE COMISION AUDITORIACUSCO 9 de abril del 2015

C2.2

OFICIO N 002-2014-CG/Siglas U.O CGR/OCI –AC

CUSCO JUEVES 9 DE ABRIL de 2015

Señor :

Willy Cuzmar del Castillo

ALCALDE

MUNICIPALIDAD DE WANCHAQ

Av. De la cultura N 500

WANCHAQ/CUSCO

ASUNTO : Solicitud de información

REF : Requerimiento de Información N 025-2014-CG/DG-OCI de jueves 9 de abril de 2015

Me dirijo a usted con relación al documento de la referencia mediante el cual el despacho del contralor general / jefatura del órgano de control institucional dispuso la realización de una auditoria de cumplimiento en la Municipalidad de Wanchaq –Cusco

Al respecto , le comunico que con el propósito de alcanzar los objetivos programados con la ejecución de la auditoria , se ha procedido a solicitar a Willy Cuzmar del Castillo para que haga entrega de la documentación e información que a continuación se detalla , por lo que , se hace de su conocimiento a fin de disponer las acciones necesarias que aseguren y garanticen el cumplimiento de lo solicitado .

6. Requerimiento de información en el área de Tesorería

Es propicia la oportunidad para expresarle las seguridades de mi especial consideración .

Atentamente .

JEFE O SUPERVISOR DE COMISION AUDITORIACUSCO 9 de abril del 2015

C2.3

REGISTRO DE CORRESPONDENCIA RECIBIDA

Documento deEmision

Nombre y apellido CARGO ASUNTO EmitidaP or *

REF CF**

REF( P/T)

Carta N 005-2014ALC

Sr. Willy cusmar del Castillo Alcalde Requerimiento de informacion

CHS C2.1 C2.1

Oficio n 18-2014GA-MDS

Lic. Jorge Castillo Roman Gerente de administración

Instalación de puntos de red

JAC C2.2 C2.2

Oficio n32-2014SGC-MDS

CPC. Manuel Baca Quispe Sub gerente de contabilidad

Data SIAF LMP C2.2 C2.3

C2Elaborado por :

Revisado por:

Supervisado por:

CASUISTICA DE CEDULAS DE TRABAJO DEL ARCHIVO CORRIENTE DE LA AUDITORIA GUBERNAMENTAL

CASO N 1:

Área a ser auditada : Abastecimientos

Objetivos Específicos Planteados : N 1- CONTEMPLA 17 PROCEDIMIENTOS

N 2 . CONTEMPLA 7 PROCEDIMIENTOS

Auditores Designados por objetico especifico CPC Juan Perez –obj. Especifico n 1

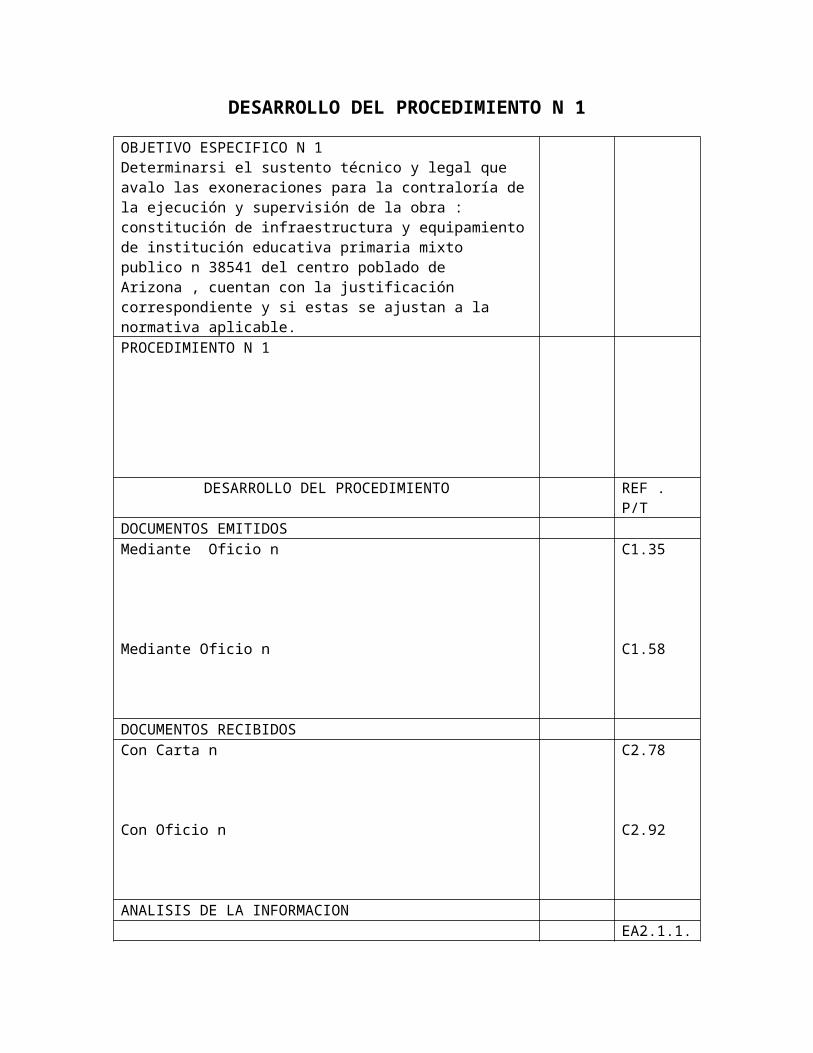

DESARROLLO DEL PROCEDIMIENTO N 1

OBJETIVO ESPECIFICO N 1 Determinarsi el sustento técnico y legal que avalo las exoneraciones para la contraloría de la ejecución y supervisión de la obra : constitución de infraestructura y equipamiento de institución educativa primaria mixto publico n 38541 del centro poblado de Arizona , cuentan con la justificación correspondiente y si estas se ajustan a la normativa aplicable.PROCEDIMIENTO N 1

DESARROLLO DEL PROCEDIMIENTO REF . P/TDOCUMENTOS EMITIDOSMediante Oficio n

Mediante Oficio n

C1.35

C1.58

DOCUMENTOS RECIBIDOSCon Carta n

Con Oficio n

C2.78

C2.92

ANALISIS DE LA INFORMACIONEA2.1.1.1

EA2.1.1.2

EA2.1.1.3

Anexo N 01

EA2.1.1.4

CONCLUSIONES1.

CONTROL INTERNO : Producto del desarrollo del presedente procedimiento de auditoria no se han identificado las debilidades de control interno.

HECHOS (S) OBSERVABLES(S) : producto del desarrollo del presente procedimiento de auditoria se han determinado los hechos observables siguientes:

DESARROLLO DEL PROCEDIMIENTO N 1

OBJETIVO ESPECIFICO N 1 Determinarsi el sustento técnico y legal que avalo las exoneraciones para la contraloría de la ejecución y supervisión de la obra : constitución de infraestructura y equipamiento de institución educativa primaria mixto publico n 38541 del centro poblado de Arizona , cuentan con la justificación correspondiente y si estas se ajustan a la normativa aplicable.PROCEDIMIENTO N 1

DESARROLLO DEL PROCEDIMIENTO REF . P/TDOCUMENTOS EMITIDOSMediante Oficio n

Mediante Oficio n

C1.35

C1.58

DOCUMENTOS RECIBIDOSCon Carta n

Con Oficio n

C2.78

C2.92

ANALISIS DE LA INFORMACIONEA2.1.1.1

EA2.1.1.2

Anexo N 02

EA2.1.1.3

EA2.1.1.4

CONCLUSIONES2.

CONTROL INTERNO : Producto del desarrollo del presedente procedimiento de auditoria no se han identificado las debilidades de control interno.

HECHOS (S) OBSERVABLES(S) : producto del desarrollo del presente procedimiento de auditoria se han determinado los hechos observables siguientes:

DESARROLLO DEL PROCEDIMIENTO N 1

OBJETIVO ESPECIFICO N 1 Determinarsi el sustento técnico y legal que avalo las exoneraciones para la contraloría de la ejecución y supervisión de la obra : constitución de infraestructura y equipamiento de institución educativa primaria mixto publico n 38541 del centro poblado de Arizona , cuentan con la justificación correspondiente y si estas se ajustan a la normativa aplicable.PROCEDIMIENTO N 1

DESARROLLO DEL PROCEDIMIENTO REF . P/TDOCUMENTOS EMITIDOSMediante Oficio n

Mediante Oficio n

C1.35

C1.58

DOCUMENTOS RECIBIDOSCon Carta n

Con Oficio n

C2.78

C2.92

ANALISIS DE LA INFORMACIONEA2.1.1.1

EA2.1.1.2

Anexo N 03

EA2.1.1.3

EA2.1.1.4

CONCLUSIONES3.

CONTROL INTERNO : Producto del desarrollo del presedente procedimiento de auditoria no se han identificado las debilidades de control interno.

HECHOS (S) OBSERVABLES(S) : producto del desarrollo del presente procedimiento de auditoria se han determinado los hechos observables siguientes: