Embed Size (px)

Citation preview

Concepto General Sobre AuditoriaConcepto General Sobre Auditoria

Auditoria es un proceso sistemático para obtener y Auditoria es un proceso sistemático para obtener y avaluar evidencia de manera objetiva con respecto de avaluar evidencia de manera objetiva con respecto de afirmaciones concernientes a actos económicos y afirmaciones concernientes a actos económicos y eventos para determinar el grado de eventos para determinar el grado de correspondencia entre estas afirmaciones y los correspondencia entre estas afirmaciones y los criterios establecidos y comunicar los resultados criterios establecidos y comunicar los resultados obtenidos a los usuariosobtenidos a los usuarios..

Auditoria FinancieraAuditoria Financiera.- Se refiere al examen de .- Se refiere al examen de estados financieros de un ente para emitir una estados financieros de un ente para emitir una opinión, en la carta denominado “opinión, en la carta denominado “DictamenDictamen””

Auditoria OperativaAuditoria Operativa.- Se refiere al examen de .- Se refiere al examen de operaciones, procesos, actividades que realiza una operaciones, procesos, actividades que realiza una entidad que permita al auditor presentar entidad que permita al auditor presentar comentarios, conclusiones y recomendaciones comentarios, conclusiones y recomendaciones mediante un documento denominado “Informe”.mediante un documento denominado “Informe”.

La auditoria operativa se le conceptúa como un La auditoria operativa se le conceptúa como un instrumento definido para la continua evaluación de instrumento definido para la continua evaluación de los métodos de desempeño y procesos en todas las los métodos de desempeño y procesos en todas las unidades organicas de una empresa.unidades organicas de una empresa.

Es un examen sistemático, objetivo, profesional de operaciones, procesos o actividades que se efectúa o realiza en una entidad, con el propósito de evaluarlas, identificando aquellos aspectos críticos o problemáticos y por consiguiente formular sugerencias o recomendaciones para introducir correcciones o mejoras.

El examen de las operaciones, procesos o actividades es con el propósito de establecer o

incrementar la efectividad, la eficiencia y la economía ( Las tres “E” de la de la auditoria operacional)

¿¿Que es la Auditoria OperativaQue es la Auditoria Operativa??

ORIGEN Y ANTECEDENTES DE LA ORIGEN Y ANTECEDENTES DE LA

AUDITORIA OPERATIVAAUDITORIA OPERATIVA

La Auditoria Operativa nace ante una

necesidad de los responsables de una

organización (accionistas), de darle un valor

complementario a los informes tradicionales

( examen a los estados financieros).

Esta necesidad surge aproximadamente hace

30 años, debido a que la Auditoria Operativa

permite asimilar un rápido conocimiento de la

complejidad de las diferentes operaciones de

la empresa y por ende incrementar la atención

permanente que se debe tener de la

organización (empresa en marcha).

Hoy en día las empresas, se ven fortalecidas

con los nuevos conceptos de la calidad total,

excelencia gerencial, sistema de información

(comunicación), etc., cuyos enfoques están

orientados a optimizar la gestión empresarial de

una manera cualitativa y mensurable y de esta

manera permitir a los consumidores, clientes y

usuarios satisfacer sus necesidades, además

de cumplir sus objetivos y metas. (establecidos

en los Planes estratégicos y planes operativos)

En este contexto es que el sistema de control

interno asume un rol importante, porque a

través de sus evaluaciones permanentes

posibilita maximizar resultados en términos de

eficiencia, eficacia, economía y ahora la

calidad total, con respecto a los diferentes

procesos.

Una buena estructura de los sistemas de

control interno, se da a través de las

auditorias que se realizan en las empresas

dentro de un período determinado,

estableciendo en una primera instancia como

parte de la evaluación, sus limitaciones,

problemas, debilidades, deficiencias, etc.

Evaluar el grado de cumplimiento de los objetivos y Evaluar el grado de cumplimiento de los objetivos y metas previstas. (planes estratégicos y operativos)metas previstas. (planes estratégicos y operativos)

Determinar la efectividad, eficiencia y economía de Determinar la efectividad, eficiencia y economía de las operaciones financieras y procesos las operaciones financieras y procesos administrativos.administrativos.

Determinar la efectividad del control interno en la Determinar la efectividad del control interno en la administración de los recursos ( humanos, administración de los recursos ( humanos, materiales y financieros)materiales y financieros)

Identificar las áreas criticas en la organización y Identificar las áreas criticas en la organización y funciones de la empresa u organización, que permita funciones de la empresa u organización, que permita formular conclusiones y recomendaciones. formular conclusiones y recomendaciones.

Objetivos de la Auditoria OperativaObjetivos de la Auditoria Operativa

ExamenExamen.- Verifica y evalúa la administración integral de la .- Verifica y evalúa la administración integral de la empresa respecto a la aplicación del control y logro de empresa respecto a la aplicación del control y logro de los objetivos y metas.los objetivos y metas.

ObjetivoObjetivo.- Refleja la comparación de los hallazgos en .- Refleja la comparación de los hallazgos en contraste con los criterios aplicables y diseñados por la contraste con los criterios aplicables y diseñados por la entidad.entidad.

SistemáticoSistemático.- Proceso de evaluaciones que concluye y .- Proceso de evaluaciones que concluye y formula recomendaciones constructivas, que permita formula recomendaciones constructivas, que permita mejorar la gestión de la empresa.mejorar la gestión de la empresa.

ProfesionalProfesional.- Requiere de personal experimentado con .- Requiere de personal experimentado con criterio técnico gerencial y mucha pericia como auditores.criterio técnico gerencial y mucha pericia como auditores.

Presenta un Informe FormalPresenta un Informe Formal.- Que contiene parte .- Que contiene parte introductoria, conclusiones y recomendaciones para introductoria, conclusiones y recomendaciones para lograr mayor eficiencia, efectividad y economía en la lograr mayor eficiencia, efectividad y economía en la gestión empresarial y los diferentes procesos.gestión empresarial y los diferentes procesos.

Características de la Auditoria OperativaCaracterísticas de la Auditoria Operativa

Proporcionar asesoramiento a los niveles de la alta dirección y gerencia de una organización para la mejor utilización de sus recursos (humanos, materiales y financieros) y el cumplimiento de sus objetivos y metas (planes estratégicos y operativos)

Importancia de la Auditoria OperativaImportancia de la Auditoria Operativa

IIdentificación de objetivos, políticas y procedimientos organizacionales no definidos claramente por la administración (empresa en marcha).

Identificación de criterios para la medición del logro de objetivos organizacionales.

Evaluación independiente y objetiva de operaciones y procesos especificas.

Evaluación del cumplimiento de objetivos, políticas y procedimientos organizacionales.

Evaluación de efectividad de los sistemas de control gerencial.

Evaluación de la confiabilidad y uso de la información gerencial.

Identificación de áreas que contribuyen a un posible aumento de ganancias o rentas y de disminución o limitación de costos y gastos.

Identificación de cursos alternativos de acción.

Beneficios que se logran con la Auditoria OperativaBeneficios que se logran con la Auditoria Operativa

CONOCER LAS DIFERENTES CONOCER LAS DIFERENTES ESPECIALIDADES DE AÚDITORÍAESPECIALIDADES DE AÚDITORÍA

AUDITORIA FINANCIERAAUDITORIA FINANCIERA

DEFINICION BASICA:DEFINICION BASICA:

ES UN EXAMEN.ES UN EXAMEN.

DE LOS ESTADOS DE LOS ESTADOS FINANCIEROSFINANCIEROS..

INTERESADOS EN LA AUDITORIA DE LA INTERESADOS EN LA AUDITORIA DE LA NFORMACION FINANCIERA Y LOS PROCESOS NFORMACION FINANCIERA Y LOS PROCESOS

Accionistas.Accionistas. Dueños o socios.Dueños o socios. Directores.Directores. Gerentes.Gerentes. Proveedores.Proveedores. Acreedores.Acreedores. Bancos.Bancos. Inversionistas.Inversionistas. Estado.Estado.

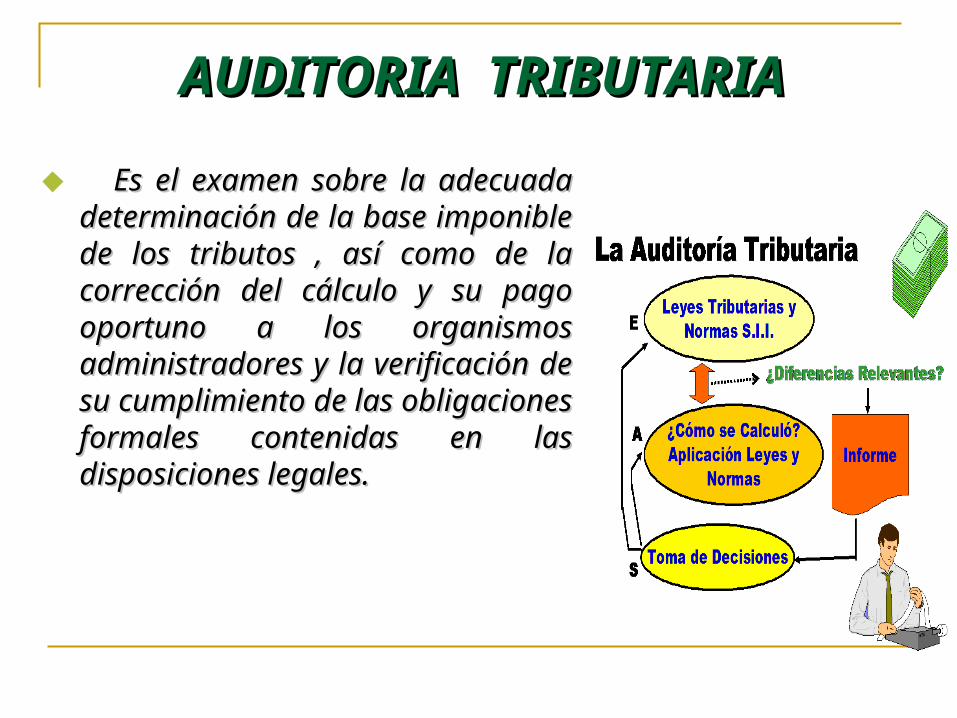

AUDITORIA TRIBUTARIAAUDITORIA TRIBUTARIA

Es el examen sobre la adecuada Es el examen sobre la adecuada determinación de la base imponible determinación de la base imponible de los tributos , así como de la de los tributos , así como de la corrección del cálculo y su pago corrección del cálculo y su pago oportuno a los organismos oportuno a los organismos administradores y la verificación de administradores y la verificación de su cumplimiento de las obligaciones su cumplimiento de las obligaciones formales contenidas en las formales contenidas en las disposiciones legales.disposiciones legales.

AUDITORIA DE INFORMATICAAUDITORIA DE INFORMATICA

Es el examen y análisis Es el examen y análisis del diseño, planeación y del diseño, planeación y operatividad de los operatividad de los sistemas sistemas informáticos..........informáticos..........

AUDITORIA DE GESTIÓNAUDITORIA DE GESTIÓN

Consiste en la verificación del Consiste en la verificación del cumplimiento de objetivos y cumplimiento de objetivos y metas programadas, con la metas programadas, con la finalidad de emitir una opinión finalidad de emitir una opinión sobre la gestión realizada y sobre la gestión realizada y metas alcanzadas por la metas alcanzadas por la administración de una empresa.administración de una empresa.

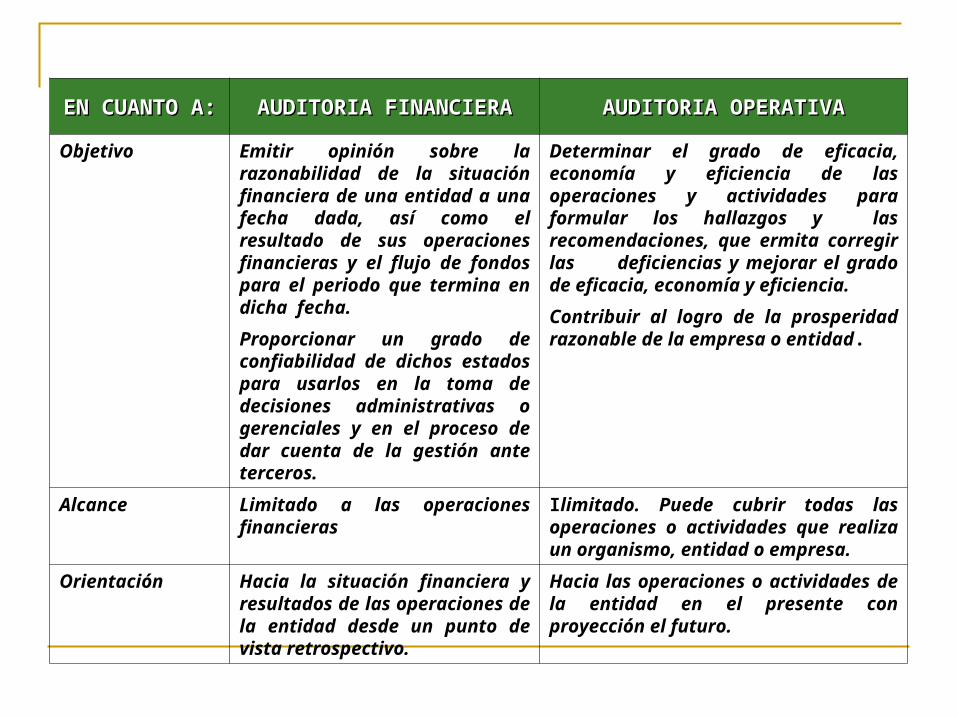

DIFERENCIA ENTRE AUDITORIA DIFERENCIA ENTRE AUDITORIA OPERATIVA Y FINANCIERAOPERATIVA Y FINANCIERA

EN CUANTO A:EN CUANTO A: AUDITORIA FINANCIERAAUDITORIA FINANCIERA AUDITORIA OPERATIVAAUDITORIA OPERATIVA

Objetivo Emitir opinión sobre la razonabilidad de la situación financiera de una entidad a una fecha dada, así como el resultado de sus operaciones financieras y el flujo de fondos para el periodo que termina en dicha fecha.

Proporcionar un grado de confiabilidad de dichos estados para usarlos en la toma de decisiones administrativas o gerenciales y en el proceso de dar cuenta de la gestión ante terceros.

Determinar el grado de eficacia, economía y eficiencia de las operaciones y actividades para formular los hallazgos y las recomendaciones, que ermita corregir las deficiencias y mejorar el grado de eficacia, economía y eficiencia.

Contribuir al logro de la prosperidad razonable de la empresa o entidad.

Alcance Limitado a las operaciones financieras

Ilimitado. Puede cubrir todas las operaciones o actividades que realiza un organismo, entidad o empresa.

Orientación Hacia la situación financiera y resultados de las operaciones de la entidad desde un punto de vista retrospectivo.

Hacia las operaciones o actividades de la entidad en el presente con proyección el futuro.

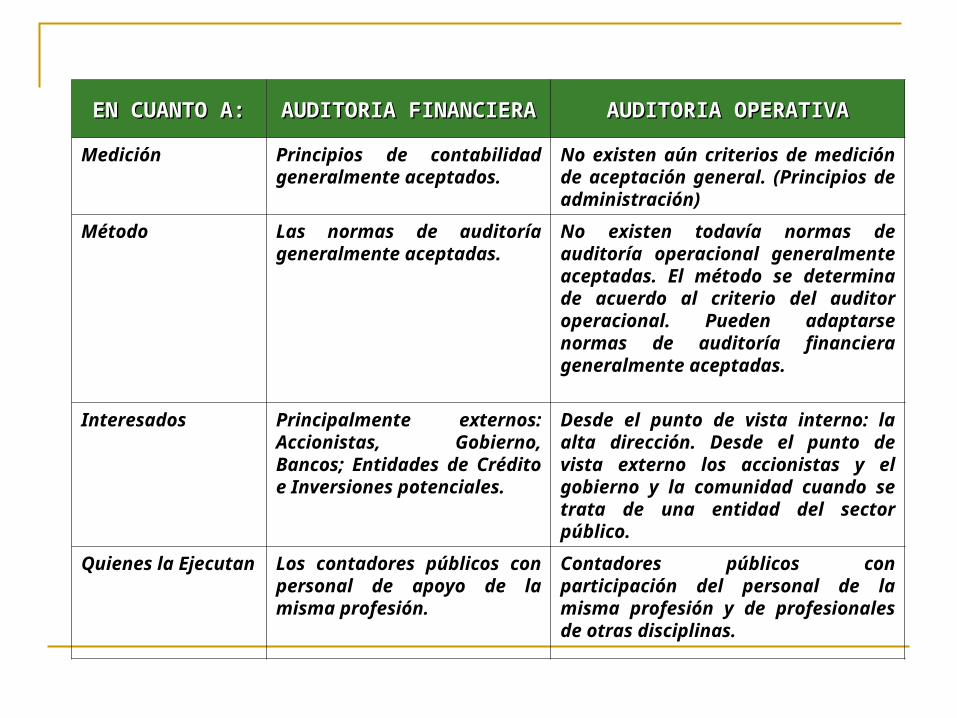

EN CUANTO A:EN CUANTO A: AUDITORIA FINANCIERAAUDITORIA FINANCIERA AUDITORIA OPERATIVAAUDITORIA OPERATIVA

Medición Principios de contabilidad generalmente aceptados.

No existen aún criterios de medición de aceptación general. (Principios de administración)

Método Las normas de auditoría generalmente aceptadas.

No existen todavía normas de auditoría operacional generalmente aceptadas. El método se determina de acuerdo al criterio del auditor operacional. Pueden adaptarse normas de auditoría financiera generalmente aceptadas.

Interesados Principalmente externos: Accionistas, Gobierno, Bancos; Entidades de Crédito e Inversiones potenciales.

Desde el punto de vista interno: la alta dirección. Desde el punto de vista externo los accionistas y el gobierno y la comunidad cuando se trata de una entidad del sector público.

Quienes la Ejecutan

Los contadores públicos con personal de apoyo de la misma profesión.

Contadores públicos con participación del personal de la misma profesión y de profesionales de otras disciplinas.

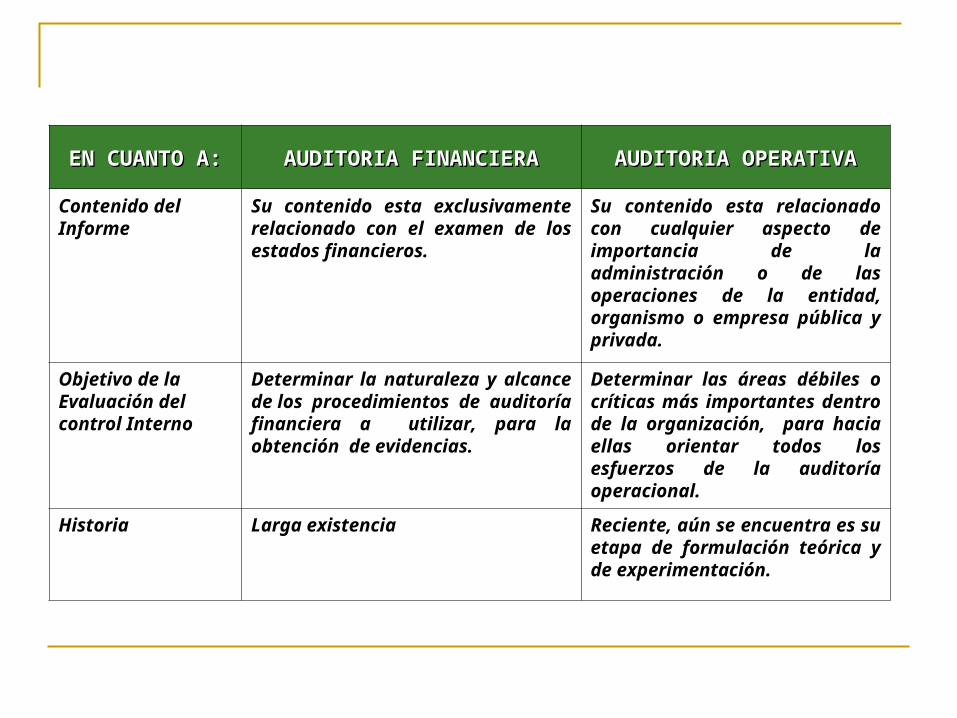

EN CUANTO A:EN CUANTO A: AUDITORIA FINANCIERAAUDITORIA FINANCIERA AUDITORIA OPERATIVAAUDITORIA OPERATIVA

Contenido del Informe

Su contenido esta exclusivamente relacionado con el examen de los estados financieros.

Su contenido esta relacionado con cualquier aspecto de importancia de la administración o de las operaciones de la entidad, organismo o empresa pública y privada.

Objetivo de la Evaluación del control Interno

Determinar la naturaleza y alcance de los procedimientos de auditoría financiera a utilizar, para la obtención de evidencias.

Determinar las áreas débiles o críticas más importantes dentro de la organización, para hacia ellas orientar todos los esfuerzos de la auditoría operacional.

Historia Larga existencia Reciente, aún se encuentra es su etapa de formulación teórica y de experimentación.

ENFOQUE MODERNO DE ENFOQUE MODERNO DE AUDITORIA, CARACTERISITICAS AUDITORIA, CARACTERISITICAS

MAS IMPORTANTESMAS IMPORTANTES

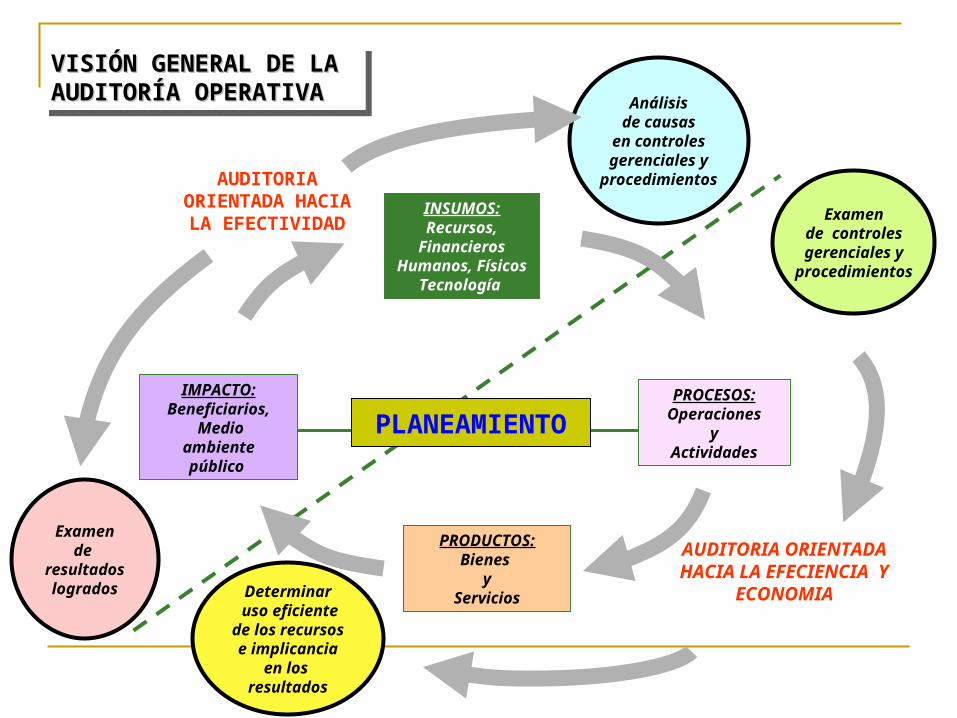

VISIÓN GENERAL DE VISIÓN GENERAL DE LA AUDITORÍA LA AUDITORÍA OPERATIVAOPERATIVA

VISIÓN GENERAL DE VISIÓN GENERAL DE LA AUDITORÍA LA AUDITORÍA OPERATIVAOPERATIVA

PRODUCTOS:Bienes

yServicios

Examende

resultadoslogrados Determinar

uso eficientede los recursos e implicancia

en los resultados

Examende controlesgerenciales y

procedimientos

Análisisde causas

en controlesgerenciales y

procedimientos

PROCESOS:Operaciones

yActividades

IMPACTO:Beneficiarios,

Medioambientepúblico

INSUMOS:Recursos,

FinancierosHumanos,

FísicosTecnología

PLANEAMIENTO

AUDITORIA ORIENTADA HACIA LA EFECTIVIDAD

AUDITORIA ORIENTADA HACIA LA

EFECIENCIA Y ECONOMIA

ENFOQUE ACTUAL PARA LA ENFOQUE ACTUAL PARA LA PRACTICA DE LA AUDITORIAPRACTICA DE LA AUDITORIA

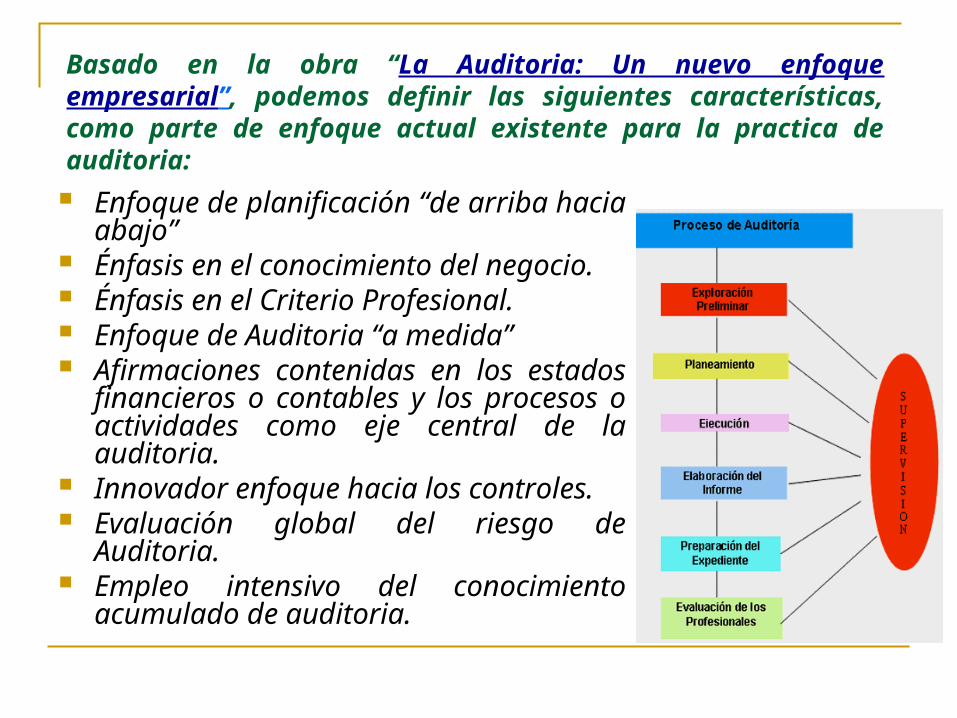

Basado en la obra “La Auditoria: Un nuevo enfoque empresarial”, podemos definir las siguientes características, como parte de enfoque actual existente para la practica de auditoria:

Enfoque de planificación “de arriba hacia abajo”

Énfasis en el conocimiento del negocio. Énfasis en el Criterio Profesional. Enfoque de Auditoria “a medida” Afirmaciones contenidas en los estados

financieros o contables y los procesos o actividades como eje central de la auditoria.

Innovador enfoque hacia los controles. Evaluación global del riesgo de

Auditoria. Empleo intensivo del conocimiento

acumulado de auditoria.

PLANIFICACIÓN: “DE ARRIBA HACIA ABAJO”PLANIFICACIÓN: “DE ARRIBA HACIA ABAJO”PLANIFICACIÓN: “DE ARRIBA HACIA ABAJO”PLANIFICACIÓN: “DE ARRIBA HACIA ABAJO”

Denominado también, “análisis del

negocio”; es decir estudiar su

organización, funcionamiento de la

planta de producción, contexto

económico donde se desenvuelve,

sistema de registro de información

contable que posee, etc.

Son primordiales antes que el análisis

de transacciones o saldos individuales

de los estados financieros.

CONOCIMIENTO DEL NEGOCIOCONOCIMIENTO DEL NEGOCIOCONOCIMIENTO DEL NEGOCIOCONOCIMIENTO DEL NEGOCIO

Denominado también,

“comprensión del negocio”; en

los referente a sus ingresos,

costos, gastos, fuentes de

financiamiento, mercados de

comercialización, grado de

vulnerabilidad del ente frente al

contexto en que se desarrolla y la

competencia.

CRITERIO PROFESIONALCRITERIO PROFESIONALCRITERIO PROFESIONALCRITERIO PROFESIONAL

Aplicado constantemente por el

especialista en auditoria en la

evaluación de la razonabilidad

de los estados financieros y de

la gestion empresarial

(actividades y procesos).

AUDITORIA “A MEDIDA”AUDITORIA “A MEDIDA”AUDITORIA “A MEDIDA”AUDITORIA “A MEDIDA”

Indica que los procesos no

son rígidos ni estandarizados,

está basado en el criterio de

los profesionales que

intervienen y en las

características de la unidad

organica de los entes

auditados.

Afirmaciones en los Estados Financieros y de la Afirmaciones en los Estados Financieros y de la Gestión Empresarial Gestión Empresarial

Afirmaciones en los Estados Financieros y de la Afirmaciones en los Estados Financieros y de la Gestión Empresarial Gestión Empresarial

Son las manifestaciones de la

gerencia (admnistración) que

están implícitas en dichos

estados financieros, como la

veracidad, integridad, la

adecuada valuación y

exposición, además de la

gestión para cumplir los

objetivos y metas.

ENFOQUE HACIA LOS CONTROLESENFOQUE HACIA LOS CONTROLESENFOQUE HACIA LOS CONTROLESENFOQUE HACIA LOS CONTROLES

Que conducen a la

eficiencia y efectividad de

los proceso y actividades

a aplicarse.

EVALUACIÓN GLOBAL DEL RIESGO DE AUDITORIAEVALUACIÓN GLOBAL DEL RIESGO DE AUDITORIAEVALUACIÓN GLOBAL DEL RIESGO DE AUDITORIAEVALUACIÓN GLOBAL DEL RIESGO DE AUDITORIA

Se considera desde la

etapa del planeamiento,

con la finalidad de

enfatizar las áreas de

mayor riesgo, éste

también se desarrolla

de arriba hacia abajo.