Embed Size (px)

DESCRIPTION

Auditul remunerarii muncii si a personalului MD

Citation preview

Declaraţia privind propria răspundere

Subsemnatul (a),__________________________________________________________________

absolvent al Academiei de Studii Economice din Moldova, programul de

masterat_________________________________________________________________________

______,

declar pe propria răspundere că teza de master pe tema

________________________________________________________________________________

________________________________________________________________________________

_______________a fost elaborată de mine şi nu a mai fost prezentată niciodată la un alt program de

masterat sau instituţie de învăţământ superior din ţară sau din străinătate.

De asemenea, declar că sursele utilizate în teză, inclusiv cele din Internet, sunt indicate cu

respectarea regulilor de evitare a plagiatului:

- fragmentele de text sunt reproduse întocmai şi sunt scrise în ghilimele, deţinând referinţa precisă a

sursei;

- redarea/reformularea în cuvinte proprii a textelor altor autori conţine referinţa precisă;

- rezumarea ideilor altor autori conţine referinţa precisă a originalului.

________________________

Numele Prenumele

________________________

Semnătura

___________

Data

CUPRINS

Declaraţia privind propria răspundere.....................................................................................................

INTRODUCERE..................................................................................................................................

CAPITOLUL I Generalizări privind auditul remunerării muncii şi a personalului......................

1.1. Noţiuni fundamentale privind auditul remunerării muncii şi a

personalului....................................

1.2. Obiectivele, scopul şi sarcinile auditului remunerării muncii şi a

personalului.............................

CAPITOLUL II Planificarea auditului remunerării muncii şi a personalului..............................

2.1. Identificarea caracteristicilor principale ale

entităţii......................................................................

2.2. Aprecierea sistemului contabil şi identificarea riscurilor de

audit..................................................

2.3. Planul şi programa generală de audit al remunerării muncii şi a

personalului.................................

CAPITOL III Exercitarea auditului remunerării muncii şi a personalului....................................

3.1 Proceduri de audit a remunerării muncii şi a personalului...............................................................

3.2 Finalizarea auditului şi prezentarea raportului de audit...................................................................

CONCLUZII ŞI PROPUNERI............................................................................................................

BIBLIOGRAFIE...................................................................................................................................

ADNOTARE .......................................................................................................................................

ANNOTATION (eng.)...........................................................................................................................

ANEXE...................................................................................................................................................

2

INTRODUCERE

Auditul se efectuează în conformitate cu Legea Republicii Moldova cu privire la activitatea

de audit Nr 61-XVI din 16.03.07 şi Standardele Naţionale de Audit. Conform acestor Standarde

trebuie să se planifice şi să se desfăşoare auditul, cu scopul de a se asigura de o manieră rezonabilă

că situaţiile financiare nu conţin erori semnificative. Un audit include examinarea, pe bază de teste,

a elementelor probante care justifică sumele şi prezentările. Un audit include de asemenea, analiza

principiilor contabile folosite şi estimărilor semnificative ale conducerii, precum şi evaluarea

prezentării generale a situaţiilor financiare. Auditul efectuat compania specializată trebuie să asigure

o bază rezonabilă pentru formarea unei opinii.

Auditul remunerării muncii şi a personalului verifică ciclul salarii-personal care începe cu

angajarea de personal şi se încheie cu remunerarea angajaţilor pentru serviciile prestate şi cu plăţile

către stat şi alte instituţii în contul impozitelor şi a altor contribuţii salariale reţinute la sursă şi

acumulate în conturile întreprinderii.

Între aceste două extreme, ciclul implică obţinerea serviciilor de la angajaţi în conformitate

cu obiectivele companiei şi contabilizarea acestor servicii de o manieră adecvată.

Auditul remunerării muncii şi a personalului include obţinerea unei înţelegeri a controlului

intern, estimarea riscului de control, teste substanţiale ale operaţiunilor, proceduri analitice şi teste

ale detaliilor soldurilor. Într-un audit tipic extern există câteva deosebiri importante între ciclul

salarii-personal şi celelalte cicluri, după cum urmează:

Există o singură categorie de operaţiuni legate de salarii. Majoritatea ciclurilor cuprind cel

puţin două categorii de operaţiuni. Salariile nu au decât o categorie, deoarece primirea

serviciilor de la angajaţi şi achitarea acestor servicii prin plata salariilor se derulează într-o

perioadă scurtă de timp.

Operaţiunile sunt cu mult mai semnificative decât conturile bilanţiere corespunzătoare lor.

Conturile legate de salarii, cum ar fi salariile acumulate şi impozitele reţinute, sunt, de

regulă, mici în comparaţie cu suma totală a operaţiunilor derulate în cursul exerciţiului

3

contabil.

Mecanismele de control intern aplicate salariilor sunt eficace în majoritatea companiilor,

chiar şi în cele mici. Eficacitatea controlului intern se explică prin sancţiuni foarte severe

aplicate în cazul comiterii de erori în reţinerea la sursă şi plata impozitelor legate de salarii şi

prin problemele de moral al forţei de muncă ce pot apărea în cazul în care angajaţii nu sunt

remuneraţi sau sunt insuficient remuneraţi.

Din cauza acestor trei caracteristici, de regulă, în auditul salariilor auditorii pun accent pe

testele mecanismelor de control, pe testele substanţiale ale operaţiunilor şi pe procedurile analitice.

Problemele menţionate, deopotrivă cu alte situaţii nedeterminate sunt soluţionate, asigurînd

comparabilitatea actelor normative şi legislative, precum şi posibilitatea dezvoltării contabilităţii şi

auditului remunerării muncii. Astfel, actualitatea deosebită a problemelor indicate, complexitatea,

studierea insuficientă şi semnificaţia enormă în procesul activităţii economice a entităţii în condiţiile

contemporane au determinat alegerea temei.

Ţinînd cont de actualitatea şi complexitatea problemei, scopul principal al tezei constă în

studierea şi cercetarea bazelor teoretice şi metodologice ale auditului remunerării muncii şi a

personalului. În atingerea scopului trasat au fost stabilite următoarele obiective:

analiza profundă a problemelor metodologice privind noţiuni fundamentale a auditului

remunerării muncii şi a personalului, dezvoltarea conceptelor privind abordările generale

aferente informaţiei contabile şi rolul acesteia în efectuarea auditului;

examinarea obiectivelor, scopului şi sarcinilor ale auditului remunerării muncii şi a

personalului;

argumentarea necesităţii identificării caracteristicilor principale ale entităţii;

aprecierea sistemului contabil şi identificarea riscurilor de audit;

examinarea planului şi programului general de audit al remunerării muncii şi a personalului;

examinarea procedurilor de audit a remunerării muncii şi a personalului;

examinarea raportului de audit.

În cadrul cercetărilor s-a utilizat metoda dialectică cu elementele sale fundamentale –

analiza, sinteza, inducţia, deducţia, precum şi metodele inerente a disciplinelor economice –

observarea, compararea, selectarea, gruparea. Ca suport teoretico ştiinţific au servit lucrările

4

savanţilor autohtoni şi străini. Baza informaţională a tezei constituie actele legislative şi normative

în domeniul contabilităţii şi auditului din Republica Moldova şi alte ţări.

Teza de masterat a fost elaborată în baza materialelor practice ale entităţii ÎM “Steinel

Electronic” S.R.L.

Intreprinderea Mixta ”Steinel Electronic” SRL este înregistrata la Camera Inregistrării de

Stat cu numărul de identificare de stat si codul fiscal 1007600048369 pe data de 16.08.2007,

înregistrată la adresa din RM, municipiul Chişinău, bd. Moscova 20. Entitatea a fost formată cu

forma juridică de organizare Societate cu Răspundere Limitată, fiind ca persoană juridică şi are

dreptul să participe la orice gen de activitate, exceptind cele interzise de legislaţie, are balanță

independentă, conturi bancare, ştampilă cu denumirea sa, precum şi alte rechizite de persoană

juridică în conformitate cu legislaţia R.Moldova în baza statutului.

Activitatea ÎM ”Steinel Electronic” SRL se desfăşoară în strictă conformitate cu actele

legislative şi normative în vigoare. Scopurile principale ale ÎM ”Steinel Electronic” SRL constau în

prestarea serviciilor de prelucrare în lohn.

Pentru o caracteristică mai aprofundată, autorul examinează unii indicatori economico-

financiari de bază ai activităţii ÎM ”Steinel Electronic” SRL. Ca bază pentru calculul acestor

indicatori au servit datele din bilanţul contabil, anexa la bilanţul contabil, raportul privind rezultale

financiare din anul 2009.

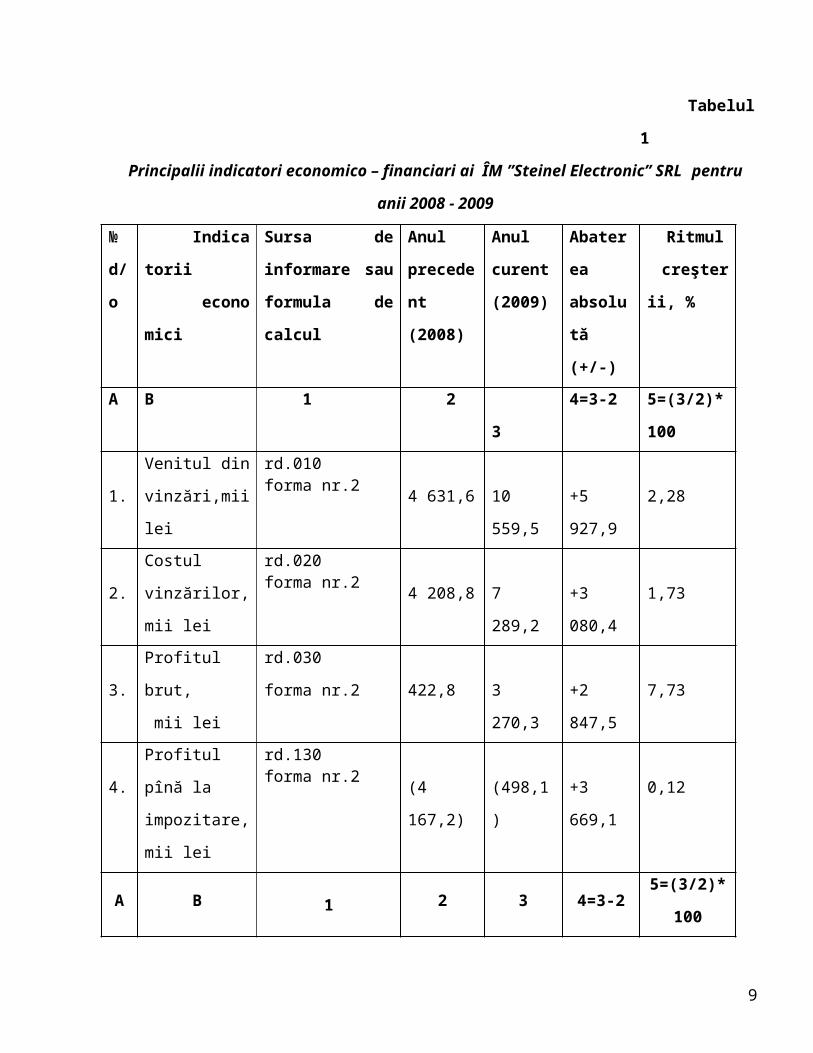

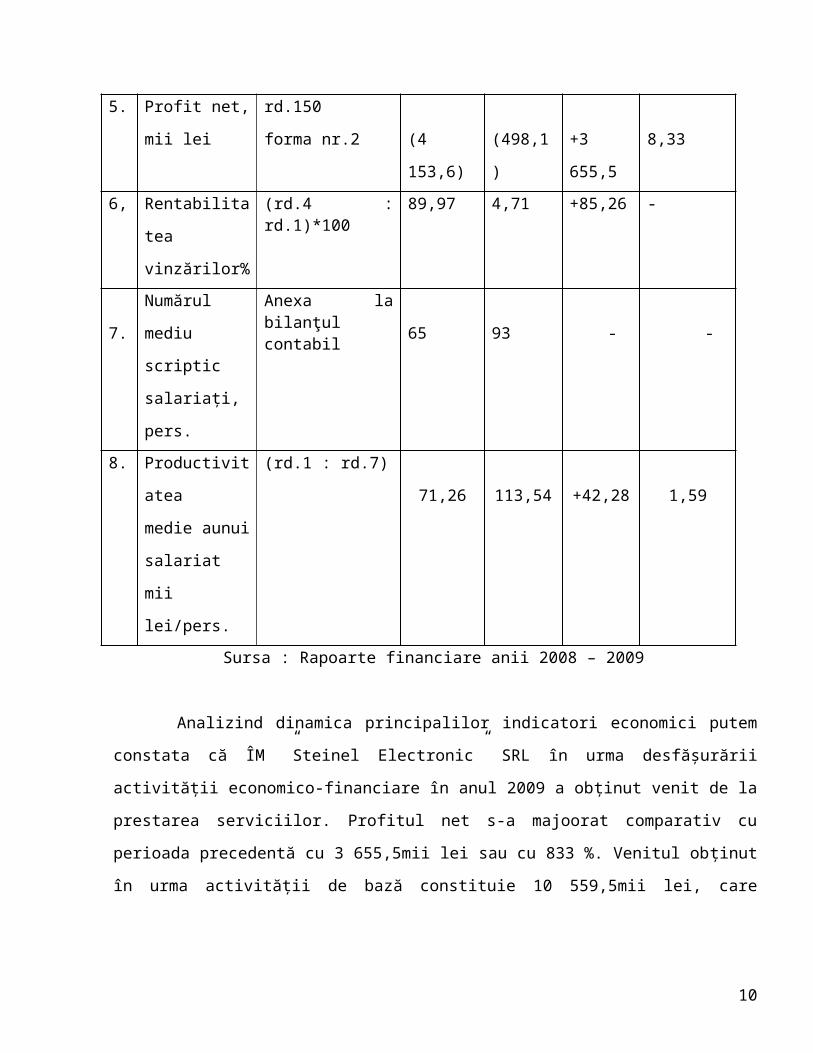

Tabelul 1

Principalii indicatori economico – financiari ai ÎM ”Steinel Electronic” SRL pentru anii 2008 -

2009

№

d/o

Indicatorii

economici

Sursa de

informare sau

formula de calcul

Anul

precedent

(2008)

Anul

curent

(2009)

Abaterea

absolută

(+/-)

Ritmul

creşterii,

%

A B 1 2 3 4=3-2 5=(3/2)*100

1.

Venitul din

vinzări,mii lei

rd.010 forma nr.2

4 631,6 10 559,5 +5 927,9 2,28

2.

Costul

vinzărilor,

mii lei

rd.020 forma nr.2

4 208,8 7 289,2 +3 080,4 1,73

5

3.

Profitul brut,

mii lei

rd.030

forma nr.2 422,8 3 270,3

+2 847,5 7,73

4.

Profitul pînă la

impozitare, mii

lei

rd.130 forma nr.2

(4 167,2) (498,1) +3 669,1 0,12

A B 1 2 3 4=3-2 5=(3/2)*100

5. Profit net, mii

lei

rd.150

forma nr.2 (4 153,6) (498,1) +3 655,5 8,33

6, Rentabilitatea

vinzărilor%

(rd.4 : rd.1)*100 89,97 4,71 +85,26 -

7.

Numărul mediu

scriptic

salariați, pers.

Anexa la bilanţul contabil

65 93 -

-

8. Productivitatea

medie aunui

salariat mii

lei/pers.

(rd.1 : rd.7)

71,26 113,54 +42,28 1,59

Sursa : Rapoarte financiare anii 2008 – 2009

Analizind dinamica principalilor indicatori economici putem constata că ÎM ”Steinel Electronic”

SRL în urma desfăşurării activităţii economico-financiare în anul 2009 a obţinut venit de la

prestarea serviciilor. Profitul net s-a majoorat comparativ cu perioada precedentă cu 3 655,5mii lei

sau cu 833 %. Venitul obţinut în urma activităţii de bază constituie 10 559,5mii lei, care comparativ

cu anul precedent a înregistrat o scadenţă de +5 927,9mii lei sau cu 228 %.

Observăm că la entitatea analizată profitul perioadei de gestiune pînă la impozitare a avut

o tendinţă negativa de creştere faţă de anul precedent respectiv cu +3 669,1 mii lei. Numărul mediu

scriptic de salariaţi a crescut deasemenea faţă de anul precedent, respectiv productivitatea medie a

unui salariat care s-a majorat comparativ cu perioada precedentă cu 42,28 mii lei/persoană.

Scopul şi sarcinile cercetării au determinat următoarea structura a tezei : introducere, trei

capitole, concluzii şi recomandări, bibliografie, adnotare (în limbile romană şi engleză).

6

În ”Introducere” este argumentată actualitatea, importanţa şi necesitatea temei de cercetare.

Sunt definite scopul cercetării, obiectivele şi obiectul lucrării.

Primul capitol ,, Generalizări privind auditul remunerării muncii şi a personalului” cuprinde

noţiuni introductive privind auditul remunerării muncii şi a personalului, caracteristica, tipurile,

funcţiile, conţinutul şi structura acestuia.

În capitolul II ,, Planificarea auditului remunerării muncii şi a personalului” se examinează

argumentarea necesităţii identificării caracteristicilor principale ale entităţii, aprecierea sistemului

contabil şi identificarea riscurilor de audit, utilizînd exemple concrete întîlnite la entitatea analizată.

În capitolul III ,, Exercitarea auditului remunerării muncii şi a personalului” autorul descrie

proceduri de audit a remunerării muncii şi a personalului precum şi etapa de finalizarea a auditului

şi prezentarea raportului de audit

În Concluzii şi recomandări sînt stipulate principalele concluzii şi recomandări privind tema

exercitată în cadrul entităţii analizate.

7

CAPITOLUL I GENERALIZĂRI PRIVIND AUDITUL REMUNERĂRII MUNCII ŞI A PERSONALULUI

1.1 Noţiuni fundamentale privind auditul remunerării muncii şi a personalului

Activitatea de audit reprezintă o examinare profesională a unei informaţii, în vederea

exprimării unei opinii responsabile şi independente, prin raportarea la un criteriu sau standart de

calitate. [17]

Auditul financiar reprezintă o activitate importantă exercitată de către un segment al

profesionştilor contabili – auditori financiari – prin informaţiile pe care le furnizează rapoartele sale

asupra situaţiilor financiare ale unei entităţi utilizatorilor diverşi, care devin din ce în ce mai

interesaţi şi mai numeroşi odată cu accentuarea procesului de globalizare.

Obiectivul general al unui audit financiar este acela de a furniza asigurarea că situaţiile

financiare examinate sunt complete şi întocmite cu acurateţe, iar operaţiile economice s-au efectuat

în conformitate cu legile şi reglementările relevante în vigoare. Îndeplinirea acestui obiectiv în

condiţii de certitudine absolută, chiar dacă este posibil de realizat, presupune o activitate

costisitoare. Pentru a diminua aceste costuri există însă posibilitatea realizării auditurilor pe bază de

teste. În acest context auditorii, prin rapoartele lor, caută să ofere o asigurare rezonabilă – nu o

asigurare absolută – că situaţiile financiare examinate sunt complete şi întocmite în conformitate cu

prevederile legilor şi reglementărilor relevante în vigoare.

În literatura de specialitate se disting mai multe tipuri de audit și anume: audit ale situaţiilor

financiare, audit operaţional şi audit ale conformităţii. Această clasificare este menţionată în

majoritatea surselor de informaţii ca fiind în funcţie de obiectivul urmărit.

Auditul situaţiilor financiare constă în colectarea probelor care privesc situaţiile financiare ale

unei entităţi patrimoniale şi în utilizarea acestor probe pentru evaluarea conformităţii elaborării,

prezentării şi publicării acestor situaţii, cu normele naţionale sau internaţionale de contabilitate sau

8

cu orice alt criteriu prestabilit.[18] De cele mai multe ori, situaţiile financiare incluse în acest audit

sînt: situaţia poziţiei financiare (bilanţul contabil), contul de profit şi pierdere, situaţia fluxurilor de

trezorerie, precum şi notele şi anexele însoţitoare.[8]

Auditul situaţiilor financiare implică noţiunea de atestare, adică de comunicare a unei opinii

de către o persoană (fizică sau juridică) independentă, competentă şi care să aibă autoritatea

necesară de a emite o astfel de opinie. Această opinie trebuie să fie bazată pe probe suficient de

persuasive. Atestarea poate fi privită şi ca o “mărturie” a gradului în care situaţiile financiare de

sinteză corespund cu criteriile de raportare. De cele mai multe ori, auditul financiar este asociat cu

auditorii externi (independenţi).[18]

Scopul unui audit al conformităţii este de a determina dacă entitatea examinată respectă anumite

proceduri, reguli sau reglementări definite de o autoritate supraordonată. Un audit al conformităţii pentru

o întreprindere privată ar putea include: a determina dacă procedurile recomandate de contabilul-şef sunt

respectate de către personalul contabil, a examina salariile pentru a determina respectarea privind

remunerarea minimă sau a examina acordurile contractuale cu băncile şi cu alţi creditori pentru a se

asigura că întreprinderea respectă clauzele juridice definite. În cadrul verificării entităţilor

guvernamentale, cum ar fi un inspectorat şcolar, se efectuează numeroase audite ale conformităţii, din

cauza reglementării puternice a activităţii acestor entităţi de către autorităţile guvernamentale

supraordonate. În practică, în orice organizaţie privată şi nonprofit există politici prestabilite, acorduri

contractuale şi reglementări legislative care pot impune efectuarea de audite ale conformităţii. [8]

În practică, de cele mai multe ori, auditurile de conformitate şi situaţiilor financiare se

derulează concomitent şi se numesc audituri de regularitate sau audituri legislative.

Unele Instituţii Internaţionale de Audit folosesc pentru auditul conformităţii şi auditul

situaţiilor financiare termenul generic de audituri financiare.

Auditul operaţional. Auditul operaţional mai poartă şi denumirea de audit al performanţei şi

reprezintă analiza oricărei porţiuni a procedurilor şi metodelor operaţionale ale unei organizaţii, în

scopul evaluării eficienţei şi eficacităţii lor. După încheierea unui audit operaţional, managerii

aşteaptă, în mod normal, recomandări pentru ameliorarea activităţilor operaţionale. Un exemplu de

audit operaţional este evaluarea eficienţei şi acurateţei prelucrări operaţiunilor legate de salarii în

9

cadrul unui sistem computerizat nou instalat, fapt ce se va realiza la ÎM”Steinel Electronic”SRL

după implementarea unei noi programe SAP ce va înlocui programa 1C.

Realizarea unui audit operaţional şi raportarea rezultatelor acestuia sînt mai greu de definit

decît celelalte două tipuri de audit. Eficienţa şi eficacitatea operaţiunilor sunt cu mult mai complicat

de evaluat de manieră obiectivă decît conformitatea sau prezentarea situaţiilor financiare în acord cu

principiile contabile general acceptate. Mai mult decît atît, definirea criteriilor de evaluare a

informaţiilor din cadrul unui audit operaţional este o problemă extrem de subiectivă. În acest sens,

activitatea de audit operaţional se apropie mai curînd de consultanţa managerială decît de ceea ce se

înţelege în mod normal prin ”audit”. Importanţa auditului operaţional a crescut mult în ultimul

deceniu. [17]

O expunere sintetică a tipurilor de audit clasificate în funcţie de obiectivul urmărit este

prezentată comparativ în tabelul 1.1 de mai jos.

Tabelul 1.1

Tipuri de audit clasificate în funcţie de obiectivul urmărit

Tip de audit Examinarea... Criteriul constă în...

Raportul conţine...

Auditul situaţiilor financiare

informaţiilor din situaţiile financiare de sinteză

normele naţionale sau internaţionale de contabilitate

exprimarea unei opinii cu privire la prezentarea unei imagini fidele a acestor situaţii, conform cu croteriul stabilit

Auditul de conformitate acţiunilor unei persoane fizice sau juridice

politici stabilite, coduri, norme, reglementări etc.

conformitatea cu criteriul stabilit

Auditul operaţional Activităţilor unei entităţi sau doar o parte a acestora

Diferite obiective ale entităţii

Recomandări de îmbunătăţire a activităţilor auditate

Sursa : elaborat de autor după “Audit, concepte şi practic”, p.36

În funcţie de domeniul acoperit deosebim:

Auditul financiar în întregime sau o parte a conturilor anuale;

10

Auditul bugetelor-previziunile;

Auditul procedurilor: conformitate, fiabilitate, eficienţă, cost, termene;

Auditul informaticii-serviciul informatic, prelucrări informatice;

Auditul fiscal, social juridic, conformitate, optimizare;

Auditul unei funcţii: trezorerie, plată, informatică, control de gestiune, cumpărări.

În funcţie de momentul efectuării:

Audit “a priori”- auditul este implicat în avizarea prealabilă a efectuării de cheltuieli

publice. Ordinele de plată şi documentele justificativesupuse controlului pentru a verifica dacă

tranzacţiile au fost avizate corespunzător, dacă sunt legale şi conforme practiciii, precum şi dacă

prevederile bugetare sunt sufuciente.

Auditul “a posteriori”- reprezintă auditul financiar care cuprinde examinarea documentelor

referitoare la o serie de tranzacţii care permite instituţiilor supreme de control SAI-uri întocmirea de

rapoarte privind conturile publice pe baza cărora legislativul poate formula opinii.

În funcţie de modul de organizare a activităţii de audit se disting tipurile de audit intern şi

extern.

Auditul intern reprezintă o evaluare sau monitorizare organizată de către conducerea unei

entităţi sub forma unui serviciu privind examinarea sistemelor proprii de contabilitate şi de control

intern. În conformitate cu definiţia Institutului Auditorilor Interni, aprobată de Comitetul de

Conducere al I.I.A., la 26 iunie 1999, auditul intern este, practic, o activitate independentă de

asigurare obiectivă şi consultativă destinată să adauge valoare şi să antreneze îmbunătăţirea

activităţii unui organism, pe care îl susţin în îndeplinirea obiectivelor printr-o abordare sistematică

şi ordonată a evaluării şi creşterii proceselor de gestionare a riscului de control şi de conducere.

Ca activitate independentă, auditul intern se referă atît ls independenţa funcţiei de audit intern

în raport cu activităţile auditate, cît şi la obiectivitatea auditorilor interni. Astfel, statutul

organizatoric al funcţiei de audit intern trebuie să fie de natură a permite îndeplinirea independentă

a responsabilităţilor sale de audit. Obiectivitatea se referă la atitudinea de independenţă a

raţionamentului pe care auditorii interni trebuie să-l menţină în desfăşurarea auditurilor.

11

Ca activitate de asigurare obiectivă şi consultativă, destinată să adauge valoare şi să

antreneze îmbunătăţirea activităţii unui organism, auditul intern constituie o activitate de estimare

stabilită în cadrul unui organism ca o funcţie a acestuia. Rolul primordial al auditului intern este de

a acorda asistenţă personalului organismului auditat în îndeplinirea responsabilităţilor oferind

conducerii asgurarea că politicile, procedurile şi controalele, effectuate în scopul evitării erorilor

umane şi combaterii fraudelor sau acţiunilor greşite , acţionează efficient. Astfel, auditorii interni

sunt răspunzători în faţa conducerii, în general, şi faţă de cei care răspund direct de funcţia de audit

intern, în special. [16, p.14]

Din punct de vedere organizatoric, departamentul de audit intern face parte din structura de

control intern a entităţii, ceea ce nu se confruntă cu departamentul de control intern; cele două

departamente trebuie să fie distincte şi independente unul faţă de altul, în nici un caz în relaţii de

subordonare. Una dintre ideile centrale care face posibilă existenţa auditului este cea de

independenţă, (fapt explicat mai sus): conceptual de audit constă tocmai în faptul că examinarea

este făcută de o altă persoană decît cea care a fost implicată în obţinerea unui rezultat.

Atît auditul de conformitate, cît şi auditul operaţional se pot efectua de către auditori interni.

În aceste cazuri, auditorul evaluează măsura în care diversele funcţii ale întreprinderii repective se

execută în conformitate cu politicile sau cerinţele stabilite de conducere sau cu anulite reglementări.

Spre deosebire de auditorii externi, auditorii interni pot fi implicaţi direct, chiar şi pe bază zilnică,

în implementarea recomandărilor pe care le-au făcut. [18, p.37]

Auditul extern este efectuat de un profesionist independent şi răspunde nevoilor terţilor şi

entităţii auditate în ceea ce priveşte gradul de încredere care poate fi acordat tranzacţiilor şi

situaţiilor fianciare ale acestuia (auditul de atestare finaciară), respectarea reglementărilor legale,

statutelor, regulamentelor şi deciziilor manageriale (auditul conformităţii sau legalităţii), precum şi

respectarea principiilor economicităţii, eficienţei şi eficacităţii (cei 3 E) în activitatea desfăşurată

(auditul performanţei). [16, p.14]

Auditorii externi independenţi, fie personae fizice, fie personae juridice (cabinete de

expertiză, de audit etc.) nu sunt angajaţi permanenţi ai organizaţiilor, entităţile ale căror declaraţii,

situaţii financiare sau de altă natură sunt auditate, chiar dacă primesc o remunerare pentru serviciile

prestate. Ei oferă servicii de audit pe baza unor contracte de prestări servicii. Chiar dacă, ethnic

12

vorbind, auditorul este angajat de conducerea unităţii auditate (conducerea fiind cea abilitată să

încheie orice fel de contracte în numele companiei respective), raportul de audit este adresat tuturor

utilizatorilor interesaţi şi în mod special acţionarilor firmei. În ultimul timp, auditorii independenţi

sunt tot mai des solicitaţi în vederea prestării de servicii conexe. [18, p.36]

Tipurile de audit clasificate după modul de organizare a activităţii de audit sunt prezentate

comparativ în tabelul 1.2 de maijos.

Tabelul 1.2

Tipuri de audit clasificate în funcţie de modul de organizare a activităţii de audit

Tip de audit Efectuat de... Poate include...

Audit intern Angajaţi permanenţi ai entităţii patrimoniale respective

Auditul de conformitate

Audit extern Auditori independenţi, pe o bază contractuală (liber profesionişti)

Diverse tipuri de audit, dar

Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.748.

Auditul financiar îl găsim ancorat în ştiinţa contabilităţii, care i-a dat viaţă şi îl hrăneşte

permanent cu tot ceea ce oferă ea, fără de care el, auditul, nu ar putea exista. De aceea rolul auditului

financiar îşi îndreaptă atenţia spre modul cum sunt aplicate dar şi respectate IFRS/IAS-urile, luînd în

considerare prevederile Standardelor Internaţionale de Audit, a regulilor de etică şi deontologie

profesională promovate de Codul de etică I.F.A.C., precum şi respectării de către toţi titularii

situaţiilor financiare a cadrului aplicabil de raporatre financiara şi a reglementărilor naţionale. [15,

p.12]

Numeroşi utilizatori ai situaţiilor financiare şi membri ai publicului larg confundă auditul şi

contabilitatea. Această confuzie provine din faptul că cea mai mare parte a activităţilor de audit

vizează informaţiile contabile, iar numeroşi auditori au o experienţă semnificativă în domenii legate

de contabilitate. Confuzia este intensificată şi de acordarea titlului de “contabil public autorizat” sau

“expert contabil” majorităţii persoanelor care efectuează audite.

În cadrul unui audit al datelor contabile, cel mai important este să se determine dacă

informaţiile înregistrate reflectă corect evenimentele economice care s-au produs în cursul

13

exerciţiului contabil. Deoarece regulile contabile reprezintă criteriile de evaluare a înregistrării

adecvate a informaţiilor contabile, orce auditor implicat în activităţi legate de aceste date trebuie,

deasemenea, să înţeleagă perfect aceste reguli. În contextul unui audit al situaţiilor financiare

regulile aplicate sunt, în cele mai multe cazuri, principiile contabile general acceptate.

Principiile economice, juridice şi organizatorice ale salarizării angajaţilor sînt determinate de

legea salarizării 847-15 din 14.02.2002 şi Codul Muncii, legea 154-15 din 28.03.2003.

Remuneraea muncii reprezintă principala formă a cointeresării materiale care presupune pe

de o parte recompensarea fiecăruia în dependenţă de munca prestată, iar pe de altă parte răspunderea

materială pentru neîndeplinirea sarcinii de producţie.

Salariul îmbracă două forme:

1) Salariul nominal – reprezintă suma de bani pe care o primeşte salariatul pentru munca prestată.

Salariul ca venit al muncii este impozabil şi se împarte: salariul nominal brut, salariul nominal net.

2) Salariul real- exprimă cantitatea de bunuri materiale şi servicii care poate fi procurată la un

moment dat cu salariul nominal.

Salariul este compus din două părţi: salariul de bază; salariul suplimentar.

Totalitatea salariilor de bază şi suplimentare stabilite pe diferite categorii de personal

constituie Fondul de remunerare a muncii.

În unităţile economice are loc repartizarea salariaţilor după domeniul de activitate în

următoarele categorii: 1)personal ocupat în activitatea de bază; 2) personal ocupat în activitatea

auxiliară.

În scopul repartizării salariului pe conturi şi articole de calculaţie, precum şi completării

rapoartelor, efectivul de personal se clasifică: muncitori si funcţionari.

Evidenţa operativă a personalului scriptic este ţinută la întreprinderea ÎM''Steinel

Electronic''SRL de către secţia resurse umane prin utilizarea documentelor de angajare, eliberare,

transferare a lucrătorilor. În baza cererilor respective se emit de către conducătorul întreprinderii

ordine de angajare, ordin de transfer, ordin de acordare a concediului, ordin de reziliere a

contractului de muncă. La angajarea lucrătorului cu el se încheie un contract de răspundere materială

idividual sau colectiv. La angajare în mod obligatoriu se fac înscrieri peste 5 zile în Carnetul de

muncă, în caz că salariatul nu are carnet de muncă, el este deschiis de către secţia cadre. În baza

carnetului de muncă se fac înscrieri în Fişa personală a salariatului (anexa 69).

14

Pentru organizarea muncii în corespundere cu cerinţele stabilite, o importanţă mare o are

sistemul tarifar.

Tarifele de stat de salarizare se modifică în corespundere cu reexaminarea salariului minim.

În economia naţională sunt cunoscute două forme de retribuire a muncii:

1) remunerarea muncii în regie, în acest caz se face remunerarea în funcţie de timpul lucrat fără să se

ia în considerare cantitatea de muncă pe unitatea de timp. [2, p.409]

2) remunerarea muncii în acord, reprezintă salarizarea potrivit căruia remunerarea lucrătorilor se

face în dependenţă de cantitatea de bunuri produse, servicii prestate într-o unitate de timp.

Salariul este un cost major pentru business pentru ÎM”Steinel Electronic”SRL, deoarece

salariile calculate reprezintă consumuri de producţie directe sau indirecte, acestea se includ în costul

produselor fabricate sau serviciilor prestate şi se reflectă prin formula contabilă:

debit conturile 811 “Activitatea de bază”, 813 “Consumuri indirecte de producţie”

credit contul 531 “Datorii faţă de personal privind retribuirea muncii” [26, p.206]

Fondul de remunerare a muncii este cea mai importantă arie de analiză pentru auditul extern şi

intern, întrucît reprezintă un nivel înalt de risc pentru entitate. Pentru multe companii angajaţii sunt

apreciaţi la un nivel înalt şi astfel remunerarea corectă, la timp şi efectivă a lor este esenţială. Fondu l

de plată este verificat regulat de către auditul intern şi este un punct ţintă de control pentru auditul

extern.

1.2 Obiectivele, scopul şi sarcinile auditului remunerării muncii şi a

personalului

În literatura de specialitate scopul efectuării unui audit obişnuit al situaţiilor financiare de

către un auditor independent se definește printr-o exprimare a unei opinii privind măsura în care

aceste situaţii prezintă o imagine fidelă, sub toate aspectele semnificative, a poziţiei financiare, a

rezulatatelor exploatării şi a fluxurilor de trezorerie, în conformitate cu principiile contabile general

acceptate. Această secţiune a standardului pune în mod foarte justificat accentul pe exprimarea unei

opinii în legatură cu situaţiile financiare. Auditorii colectează probe în scopul unic de a fi în măsura

15

să ajungă la o concluzie privind prezentarea fidelă a situaţiilor financiare, sub toate aspectele lor

semnificative, şi să întocmească un raport de audit adecvat.

Conform metodei ciclurilor, auditorii realizează auditele prin efectuarea de teste de audit

asupra operaţiunilor care compun soldurile finale ale conturilor, dar şi prin aplicarea unor teste de

audit asupra soldurilor conturilor propriu-zise. Figura 1.1 ilustrează acest concept important prin

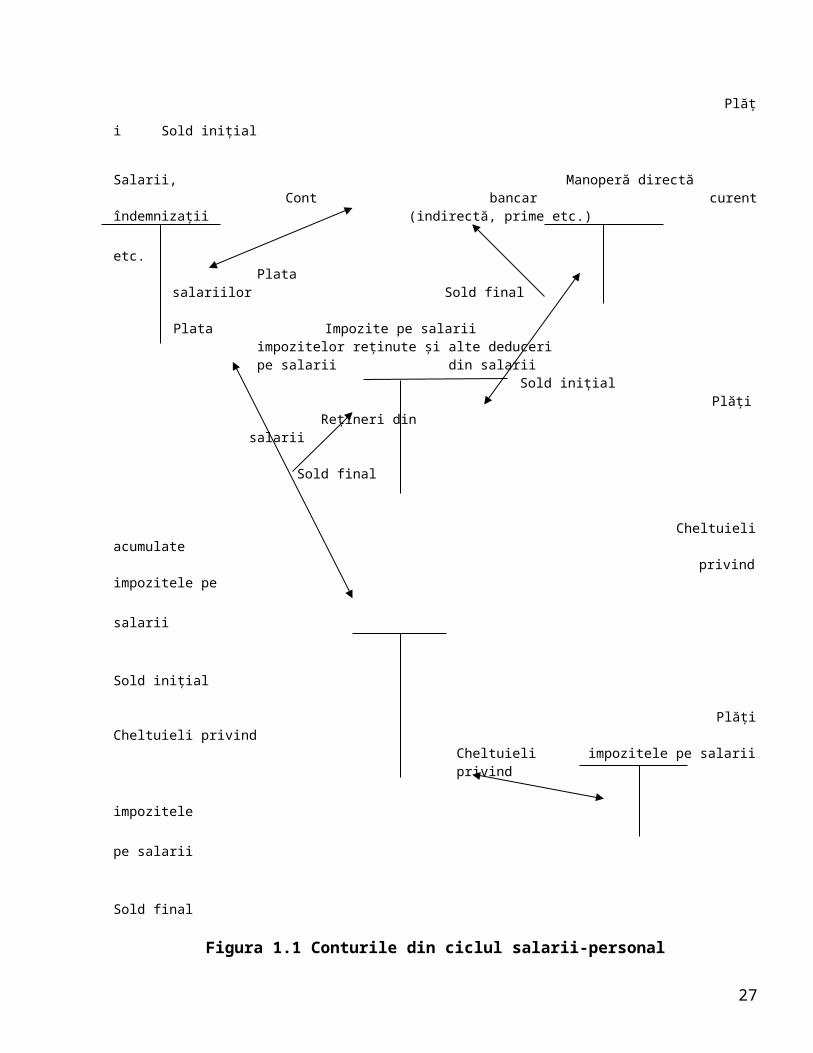

prezentarea conturilor tipice din ciclul salarii-personal cu ajutorul formei „T”.

Salarii, îndemnizaţii, prime şi comisioane acumulate Plăţi Sold iniţial

Salarii, Manoperă directă Cont bancar curent îndemnizaţii (indirectă, prime etc.) etc. Plata

salariilor Sold final

Plata Impozite pe salarii impozitelor reţinute şi alte deduceri pe salarii din salarii Sold iniţial Plăţi Reţineri din salarii

Sold final

Cheltuieli acumulate privind impozitele pe salarii Sold iniţial

Plăţi Cheltuieli privind Cheltuieli impozitele pe salarii

privind impozitele pe salarii

Sold final

Figura 1.1 Conturile din ciclul salarii-personal

Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.637

16

Modul în care informaţiile contabile circulă prin diveresele conturi ale ciclului salarii-personal

este ilustrat de „T”-urile conturilor. În majoritatea sistemelor, contul de salarii şi îndemnizaţii

acumulate (angajate) este folosit numai la sfîrşitul unui exerciţiu contabil. Pe parcursul exerciţiului,

conturile de cheltuieli sunt folosite cînd angajaţii sînt efectiv remuneraţi mai curînd decît în

momentul anagajării costurilor legate de forţa de muncă. Angajamentele legate de forţa de muncă

sînt înregistrate prin regularizări la sfîrşitul exerciţiului pentru a se reflecta orice cheltuieli privind

forţa de muncă acumulate, dar neachitate. [8, p.636]

Însă s-ar putea să nu fie practic ca auditorul să caute să obţină o asigurare absolută privind

corectitudinea fiecărei categorii de operaţiuni, rezultînd o certitudine nu chiar perfectă privind soldul

final al contului de remunerare a muncii. Într-un asemenea caz, asigurarea de ansamblu poate fi

îmbunătăţită prin auditarea soldului final al contului de remunerare a muncii. Auditorii au descoperit

că, de regulă, cea mai eficientă modalitate de auditare a conturilor constă în obţinerea unei anumite

combinaţii de asigurări (certitudini) privind fiecare categorie de opeaţiuni şi privind soldul final al

contului asociat operaţiunilor respective.

Pentru orice categorie de operaţiuni dată există mai multe obiective de audit ce trebuie atinse

înainte ca auditorul să fie în măsură de a ajunge la concluzia că operaţiunile au fost corect

înregistrate. Acestea sunt numite obiective de audit legate de operaţiuni. De exemplu, există

obiective specifice de audit legate de operaţiunile de remunerare a muncii şi obiective specifice de

audit legate de reţinerile din salarii.

În mod asemănător, există o serie de obiective de audit ce trebuie atinse în legătură cu soldul

fiecărui cont. Ele sînt numite obiective de audit legate de solduri. De exemplu, există obiective

specifice de audit legate de soldul datoriilor faţă de personal privind remunerarea muncii. În

continuare termenul obiective de audit va desemna atît obiectivele legate de operaţiuni, cît şi cele

referitoare la soldurile conturilor.

Înainte de a examina mai detailat obiectivele auditului, este necesar să înţelegem aserţiuniunile

managementului.

Aserţiunile managementului reprezintă afirmaţii implicite sau explicite ale managementului

privind categoriile de operaţiuni şi conturile din situaţiile financiare asociate acestora.

Aserţiunile managementului sînt direct legate de principiile contabile general acceptate.

Aceste aserţiuni fac parte din criteriile utilizate de management pentru înregistratrea şi prezentarea

17

informaţiilor contabile în situaţiile financiare. Auditorii trebuie să înţeleagă aceste aserţiuni pentru a

putea face audite temeinice.

Aserţiunile se clasifică în cinci categorii generale şi anume:

1. Existenţă sau apariţie (reducere)

2. Exhaustivitate

3. Evaluare sau afectare (alocare)

4. Drepturi şi obligaţii

5. Prezentare şi dezvăluire

Aserţiunile privind existenţa sau apariţia (producerea). Aserţiunile privind existenţa se

referă la faptul că activele, datoriile şi capitalurile proprii incluse în bilanţul contabil au existat cu

adevărat la data întocmirii bilanţului. Aserţiunile privind apariţia se referă la faptul că operaţiunile

incluse în situaţiile financiare s-au produs cu adevărat pe parcursul exerciţiului contabil în cauză. De

exemplu, managemnetul afirmă că suma datoriilor faţă de personal privind remunerarea muncii

inclus în bilanţul contabil este corectă.

Aserţiunile privind exhaustivitatea. Aceste aserţiuni ale managementului afirmă că toate

operaţiunile şi conturile care ar trebui prezentate în situaţiile financiare sînt incluse. De exemplu,

managementul afirmă că toate datoriile faţă de personal privind remunerarea muncii sînt înregistrate

şi incluse în situaţiile financiare.

Aserţiunea referitoare la exhaustivitate se referă la aspecte contrare celor vizate de aserţiunile

privind existenţa sau producerea. Aserţiunile de exhaustivitate se referă la posibilitatea omiterii unor

elemente din situaţiile financiare, elemente care ar trebui să fie incluse, în timp ce aserţiunea de

existenţă sau producere vizează includerea unor sume care nu ar fi trebuit incluse în situaţiile

financiare. Astfel, încălcarea aserţiunii de existenţă este legată de supraevaluarea conturilor, pe cînd

încălcarea aserţiunii de exhaustivitate privesc subevaluarea conturilor.

Înregistrarea în lista de salarizare a unei persoane care nu mai este angajat al entităţii ar constitui

o încălcare a aserţiunii privind producerea operaţiunii, în timp ce necalcularea salariului unui angajat

care prestat servicii companiei ar reprezenta o încălcare a aserţiunii privind exhaustivitatea.

18

Aserţiuni privind evaluarea sau afectarea (alocarea). Aceste aserţiuni se referă la faptul că

orice cont de active, datorii, capitaluri proprii, venituri şi cheltuieli a fost inclus în situaţiile

financiare cu un sold adecvat.

Aserţiunile privind drepturile şi obligaţiile. Aceste aserţiuni manageriale se referă la faptul

că activele reprezintă drepturile entităţii şi datoriile reprezintă obligaţiile acesteia la un moment dat.

In cazul de fata salariul reprezintă o datorie a entitatii si respectiv o obligatie fata de personal.

Aserţiunile privind prezentarea şi dezvăluirea. Aceste aserţiuni se referă la faptul că

elementele incluse în situaţiile financiare sînt corect combinate, divizate, descrise şi dezvăluite.

Astfel tipurile de remunerare a muncii trebuie clasificate corect deoarece se impoziteaza diferit, de

exemplu indemnizaţia pentru incapacitate temporara de munca si ajutorul material.

Obiectivele de audit legate de operaţiuni pe care le urmăreşte un auditor corespund aserţiunilor

manageriale şi sînt strîns legate de acestea. Aceste obiective sînt definite în scopul de a crea un

cadru de referinţă, care îl va ajuta pe auditor să colecteze cantitatea suficientă de probe temeinice pe

care o cere cel de-al doilea standard referitor la activitatea de teren, precum şi să determine tipul

adecvat de probe de colectat pentru fiecare categorie de operaţiuni, ţinînd cont de circumstanţele

specifice fiecărui angajament. Obiectivele rămîn identice de la un audit la altul, însă probele diferă,

în funcţie de circumstanţe.

Trebuie să se facă o deosebire între obiectivele generale ale auditului în ceea ce proveşte

opraţiunile şi obiectivele de audit specifice pentru fiecare categorie de operaţiuni. Obiectivele

generale de audit referitoare la operaţiuni se referă la orice categorii de operaţiuni, dar sînt formulate

în termeni generali. Obiectivele specifice se aplică, de asemenea, fiecărei categorii de operaţiuni,

însă sînt formulate în termeni adaptaţi unei anumite categorii, cum ar fi remunerarea muncii şi a

personalului după ce se definesc obiectivele generale privind operaţiunile, acestea pot fi utilizate

pentru definirea unor obiective de audit specifice pentru fiecare actegorie de operaţiuni supusă

auditului. Cele şase obiective generale de audit privind operaţiunile sînt discutate în continuare.

Existenţă – operaţiunile înregistrate există. Acest obiectiv se referă la faptul că operaţiunile

înregistrate s-au produs şi în realitate. Includerea unei persoane în lista de salarizare care nu mai este

angajat al entităţii constituie o încălcare a a obiectivului de existenţă, plata trebuie efectuată către

19

angajatul corespunzător. Acest obiectiv reprezintă contrapartida auditorului la aserţiunea

managerială referitoare la existenţă sau producere.

Exhaustivitate – operaţiunile existente sînt înregistrate. Acest obiectiv se referă la faptul că

toţi angajaţii care ar trebui incluşi în lista de salarizare au fost într-adevăr incluşi (înregistraţi).

Neînregistrarea unui angajat în lista de salarizare încalcă obiectivul de exhaustivitate. Acest obiectiv

reprezintă contrapartida auditorului la aserţiunea de exhaustivitate a managementului.

Obiectivele de existenţă şi exhaustivitate pun accentul pe două aspecte contrare ale unui audit;

existenţa vizează potenţialele supraevaluări, iar exhaustivitatea priveşte operaţiunile neînregistrate

(subevaluările).

Exactitate – operaţiunile înregistrate sînt exprimate în sume corecte. Acest obiectiv se

referă la exactitatea informaţiilor legate de operaţiunile contabilizate. Pentru operaţiunile de

remunerare a muncii şi a personalului, de exemplu, s-ar încălca obiectivul de exactitate în cazul în

care este utilizat un tarif incorect la calcularea salariului, recompensele şi salariile trebuie să

corespundă cu mărimea serviciilor prestate de angajat, care depinde de timpul lucrat, producţie şi

comisioane din vînzări Exactitatea este una dintre componentele aserţiunii privind evaluarea şi

afectarea (alocarea).

Clasificare – operaţiunile incluse în jurnalele clientului sînt corect clasificate. Printre

exemple de clasificare greşită a tipurilor de remunerare a muncii se poate menţiona înregistrarea

îndemnizaţiei pentru incapaciate temporară de muncă ca îndemnizaţie pentru concediu de odihnă

sau înregistrarea unui ajutor material ca premiu in jurnalul de salarii. Aceste erori generează alte

greşeli în ceea ce ţine de reţinerea impozitelor din salariu, obligaţiile faţă de organele fiscale pentru

impozitul pe venit, asigurarea socială şi alte taxe trebuie să fie calculate şi reţinute corespunzător.

Clasificarea face, de asemenea, parte din aserţiunea de evaluare sau afectare (alocare).

Cronologie – operaţiunile sînt înregistrate la datele corecte. O eroare de cronologie

(alocare în timp) se produce dacă operaţiunile nu sînt înregistrate la dartele la care se produc.

Operaţia de calculare a salariului unui angajat care se eliberează ar trebui înregistrată la data

concedierii şi achiatarea se efectuează în aceeaşi zi, calculul remunerării muncii se înregistrează la

20

sfîrşitul lunii în care angajaţii au prestat servicii, suma îndemnizaţiei pentru incapacitate temporară

de muncă trebuie să fie atribuită perioadei în care angajatul a avut de suferit.

Sistematizarea şi sintetizarea – operaţiunile înregistrate sînt adecvat transferate în

fişierile sistematice şi sînt corect sintetizate. Acest obiectiv se referă la caracterul adecvat al

transferului informaţiilor din operaţiunile înregistrate în jurnale (evidenţa cronologică) către

registrele auxiliare (evidenţele analitice/sistematice) şi către cartea mare (evidenţa sintetică). De

exemplu, dacă operaţiunile de remunerare a muncii sunt înregistrate eronat şi sistemul informatic va

calcula impozitele din salariu greşit, se va produce o încălcare a acestui obiectiv. Sistematizarea şi

sintetizarea fac , de asemenea, parte din aserţiunea de evaluare sau afectare (alocare).

Deoarece transferul operaţiunilor din jurnale în registrele analitice, în cartea mare şi în alte

fişiere sistematice conexe este, de regulă, realizată automat de sisteme de contabilitate informatizate,

riscul apariţiei unei erori umane întîmplătoare în cursul transferului datelor este minim. Dacă

auditorul reuşeşte să determine că sistemul informatic funcţionează corect, preocupările privind

erorile din procesul de transfer sînt minime.

Obiectivele de audit legate de solduri sînt similare obiectivelor legate de operaţiuni. Şi ele

rezultă din aserţiunile managementului şi oferă un cadru de referinţă care îl ajută pe auditor să

colecteze o cantitate suficientă de probe temeinice. La rîndul lor, şi obiectivele de audit referitoare la

solduri se împart în două categorii: generale şi specifice.

Totuşi există două deosebiri între obiectivele de audit legate de operaţiuni şi cele legate de

soldurile conturilor. În primul rînd, aşa cum o sugerează şi denumirile lor, obiectivele de audit legate

de solduri se aplică soldurilor conturilor, în timp ce obiectivele de audit legate de operaţiuni se

aplică diverselor categorii de operaţiuni. În al doilea rînd, există mai multe obiective de audit pentru

soldurile conturilor decît pentru categoriile de operaţiuni. Există nouă obiective de audit referitoare

la solduri, comparativ cu numai şase obiective de audit legate de operaţiuni.

Din cauza modului în care este realizat un audit, obiectivele privind soldurile sînt aproape

întotdeauna aplicate soldului final al conturilor bilanţiere, cum ar fi datoriile faţă de personal privind

remunerarea muncii. Totuşi, anumite obiective referitoare la solduri se aplică şi anumite conturi de

rezultate (venituri şi cheltuieli). De obicei, acestea vizează operaţiunile cu caracter excepţional şi

cheltuieli neprevăzute, cum ar fi cheltuielile privind litigiile. Alte conturi de rezultate sînt strîns

21

legate de anunite conturi bilanţiere şi sînt testate concomitent cu acestea, exemple fiind contul de

cheltuieli privind întreţinerea personalului şi contul de datorii faţă de personal privind retribuirea

muncii.

Utilizînd obiectivele de audit referitoare la solduri ca un cadru de referinţă pentru auditarea

solduilor conturilor, auditorul acumulează probe pentru a confirma informaţiile detaliate care

justifică soldul unui cont şi nu verifică soldul propriu-zis al contului.

Urmează o scurtă prezentare a celor nouă obiective de audit legate de solduri.

Existenţa – sumele incluse există. Acest obiectiv verifică dacă sumele incluse în situaţiile

financiare ar fi trebuit într-adevăr incluse. De exemplu, calcularea salariului pentru o persoană care

nu trebuie să fie remunerat deoarece se află în concediu din cont propriu, aceasta constituie o

încălcare a obiectivului de existenţă. Acest obiectiv este contrapartida auditorului la aserţiunea

managerială privind existenţa sau apariţia.

Exhaustivitate – sumele existente sînt incluse. Ecest obiectiv verifică dacă toate sumele

care ar trebui incluse în situaţiile financiare au fost într-adevăr incluse. Neînregistrarea unei datorii

faţă de personal privind remunerarea muncii în balanţa de verificare a contului atunci cînd o astfel

de datorie există în realiate constituie o încălcare a obiectivului de exhaustivitate . Acest obiectiv

este contrapartida auditorului la aserţiunea managerială privind exhaustivitatea.

Obiectivele existenţei şi exhaustivităţii pun accentul pe două probleme de audit opuse;

existenţa se referă la o potenţilă supraevaluare, iar exhaustivitatea – la operaţiunile şi sumele

neînregistrate (subevaluare).

Exactitate – sumele incluse sînt prezentate la valori corecte. Obiectivul exactităţii verifică

dacă sumele sînt incluse la o valoare matematică justă. Suma datorată unui angajat privind

retribuirea muncii poate fi eronat inclusă în balanţa de verificare din cauza calculării greşite a

salariului în urma necorespunderii tarifului de plată prestabilit ce a fost folosit, calculării greşite a

îndemnizaţiei pentru concediu de odihnă (incapacitate temporară de muncă) din cauza numărului

de zile stabilit incorect. Fiecare dintre aceste erori reprezintă încălcări ale obiectivului de exactitate.

Exactitatea face parte din aserţiunea de evaluare sau afectare (alocare).

22

Clasificare – sumele incluse în evidenţele salariilor sînt corect clasificate. Clasificarea

presupune a determina dacă elementele din evidenţele salariului sînt atribuite la tipurile de

remunerare corecte. De exemplu, în balanţa de verificare după contul 531.1 “Datorii faţă de

personal privind remunerarea muncii” suma totală a salariului unui angajat este clasificat în

calculare salariu, concediale, medicale, premiu de sărbători, ore de noapte etc. Şi clasificarea face

parte din aserţiunea de evaluare sau afectare (alocare).

Decupajul temporal (cezura) – operaţiunile produse aproape de data de închidere a

bilanţului sînt înregistrate în exerciţiul contabil corespunzător. În testarea delimitării sumelor în

timp, obiectivul este de a determina dacă operaţiunile sînt înregistrate în exerciţiul contabil adecvat.

Operaţiunile care prezintă cea mai mare probabilitate de a fi greşit prezentate sînt cele înregistrate

mai aproape de sfîrşitul exerciţiului contabil. Ar fi bine să ne gîndim la testele de cezură ca fiind o

parte din verificarea fie a conturilor bilanţiere, fie a operaţiunilor asociate acestora, însă, din motive

de comoditate, auditorii fac de obicei aceste teste ca parte a auditului conturilor de bilanţ. La rîndul

său, cezura face parte din aserţiunea de evaluare dau afectare (alocare).

Concordanţa detaliilor – detaliile soldului contului corespund sumelor din fişierul

sistematic aferent, totalului calculat al soldului contului şi totalului din carte mare. Soldurile

conturilor din situaţiile finaciare sînt justificate de detaliile din registrele şi tabelele sistematice

(analitice) întocmite de client. Obiectivul concordanţei detaliilor verifică dacă detaliile din liste sînt

corect întocmite, corect totalizate şi corespund informaţiilor din cartea mare. De exemplu, salariile

din lista de salarizare ar trebui să fie identice cu sumele din balanţa de verificare a datoriilor faţă

de personal privind retribuirea muncii, iar totalul lor ar trebui să fie egal cu soldul contului sintetic

din cartea mare. Concordanţa detaliilor face, şi ea, parte din aserţiunea de evaluare şi afectare

(alocare).

23

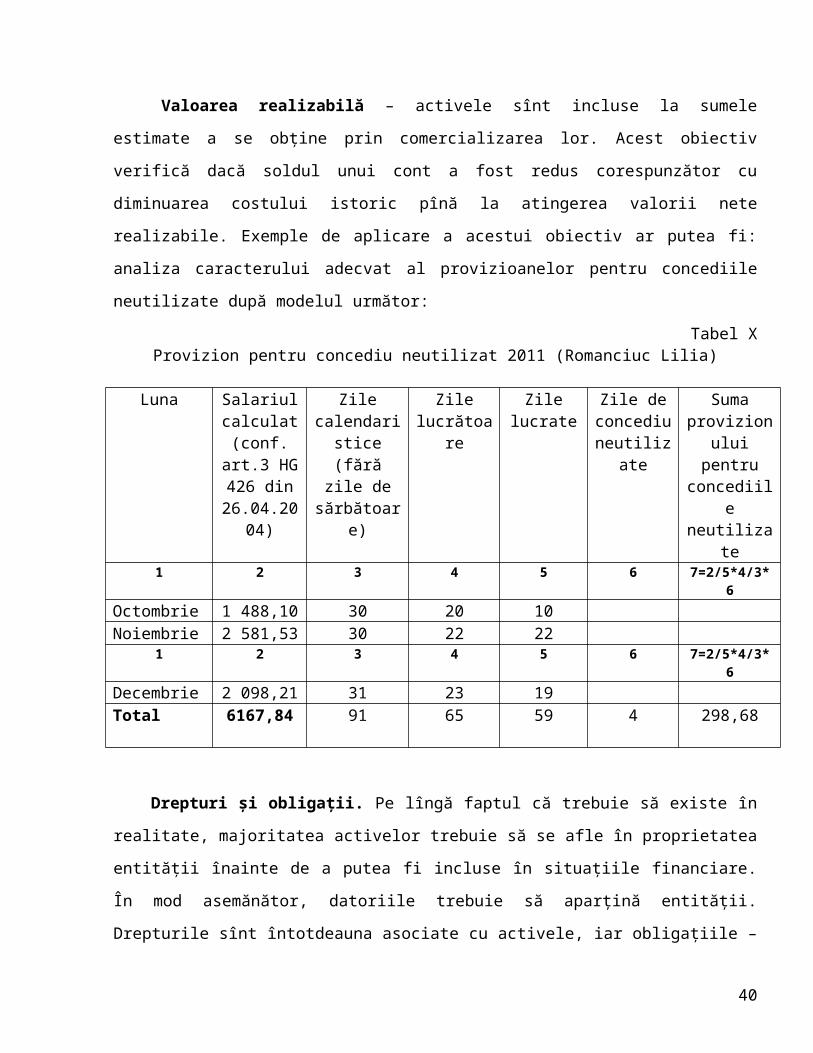

Valoarea realizabilă – activele sînt incluse la sumele estimate a se obţine prin

comercializarea lor. Acest obiectiv verifică dacă soldul unui cont a fost redus corespunzător cu

diminuarea costului istoric pînă la atingerea valorii nete realizabile. Exemple de aplicare a acestui

obiectiv ar putea fi: analiza caracterului adecvat al provizioanelor pentru concediile neutilizate după

modelul următor:

Tabel XProvizion pentru concediu neutilizat 2011 (Romanciuc Lilia)

Luna Salariul calculat

(conf. art.3 HG 426 din 26.04.2004)

Zile calendaristice (fără zile de sărbătoare)

Zile lucrătoare

Zile lucrate

Zile de concediu

neutilizate

Suma provizionului

pentru concediile neutilizate

1 2 3 4 5 6 7=2/5*4/3*6

Octombrie 1 488,10 30 20 10Noiembrie 2 581,53 30 22 22

1 2 3 4 5 6 7=2/5*4/3*6

Decembrie 2 098,21 31 23 19Total 6167,84 91 65 59 4 298,68

Drepturi şi obligaţii. Pe lîngă faptul că trebuie să existe în realitate, majoritatea activelor

trebuie să se afle în proprietatea entităţii înainte de a putea fi incluse în situaţiile financiare. În mod

asemănător, datoriile trebuie să aparţină entităţii. Drepturile sînt întotdeauna asociate cu activele, iar

obligaţiile – cu pasivele din bilanţ. Acest obiectiv este contrapartida auditorului la aserţiunea

managerială privind drepturile şi obligaţiile entităţii.

Prezentare şi dezvăluire – soldurile conturilor şi informaţiile suplimenatre obligatorii

aferente lor sînt corect prezentate în situaţiile financiare. Pentru a confirma respectarea

obiectivului de prezentare şi dezvăluire, auditorul aplică o serie de teste în scopul de a se asigura că

toate conturile bilanţiere şi de rezultate, precum şi informaţiile conexe, sînt corect dezvăluite în

situaţiile financiare şi adecvat descrise în corpul textului şi în notele informative ale situaţiilor. Acest

obiectiv are o contrapartidă în aserţiunile managementului privind prezentarea şi dezvăluirea.

Prezentarea şi dezvăluirea sînt strîns legate de clasificare, dar diferite de aceasta. Informaţiile

contabile aferente obiectivele de audit legate de solduri sînt corect clasificate dacă toate datele într-

un tabel detaliat care justifică un sold de cont au fost sintetizate în conturile corespunzătoare.

24

Informaţiile sînt corect prezentate dacă respectivele solduri de conturi şi informaţiile complementare

din notele informative sînt adecvat combinate, descrise şi dezvăluite în situaţiile financiare.

După înţelegerea obiectivelor generale de audit referitoare la soldurile conturilor pot fi definite

obiectivele specifice de audit privind soldul fiecărui cont în situaţiile financiare. Ar trebui să existe

cel puţin cîte un obiectiv specific legat de soldul conturilor pentru fiecare obiectiv general legat de

solduri, cu excepţia situaţiilor în care auditorul consideră că un anumit obiectiv general de audit

referitor la solduri nu este relevant sau important în circumstanţele date. S-ar putea ca unui obiectiv

general legat de solduri să-i corespundă mai multe obiective specifice.

Auditorul trebuie să obţină suficiente probe de audit temeinice pentru a confirma toate

aserţiunile manageriale din situaţiile financiare. Acest lucru este realizat prin acumularea de probe

care să justifice o anumită combinaţie adecvată de obiective de audit legate de operaţiuni şi

obiective de audit legate de soldurile conturilor, care se suprapun. Singurele aserţiuni care ar trebui

abordate prin intermediul obiectivelor de audit legate de soldurile conturilor şi nu printr-o oarecare

combinaţie de obiective legate de operaţiuni şi obiective legate de solduri sînt aserţiunea privind

drepturile şi obligaţiile şi aserţiunea privind prezentarea şi dezvăluirea. [8, p.184-191]

Auditorul planifică o combinaţie adecvată de obiective de audit şi probele care trebuie

colectate pentru atingerea acestor obiective, aplicînd un proces de audit.

Sarcina auditorului este asigurarea corespunderii activităţii întreprinderii, inclusiv evidenţa

contabilă şi rapoartele anuale cu:

cerinţele legislative;

instrucţiunile managementului;

standardele de contabilitate

indicaţiile fiscale,

alte cerinţe,

stabilind prin urmare autenticitatea rapoartelor financiare anuale. După îndeplinirea auditului

utilizatorul informaţiei trebuie să fie sigur, că afacerile realizate şi reflectarea lor în contabilitate, în

general, nu conţin erori şi rapoartele anuale corespund normelor legislative.

Obiectivul principal al auditului este stabilirea autenticităţii rapoartelor financiare ai

subiecţilor economici, precum şi corespunderea operaţiilor financiare şi economice îndeplinite cu

actele normative în vigoare.

25

În afară de legile şi actele normative ale Guvernului şi altor instituţii publice, aici se include

statutul întreprinderii cu următoarele particularităţi:

activitatea antreprenorială;

structura internă;

strucura organelor interne de control.

Managerii şi proprietarii întreprinderii publică instrucţiuni cu următoarele scopuri:

îndeplinirea scopurilor antreprenoriale;

a da angajaţilor instanţelor finale indicaţii necesare aferente îndeplinirii operaţiunilor;

a confirma regulile de comportare;

a determina structura oragnizatorică şi sfera de răspundere.

Proprietarii nu pot verifica independent respectarea acestor instrucţiuni. De regulă, auditorul

este ales de partenerii întreprinderii şi trebuie să controleze şi să comunice că:

organizarea contabilităţii este corectă şi adecvată;

sferele responsabilităţii sînt limitate şi obligaţiile colaboratorilor sînt repartizate astfel încît

fiecare colaborator poartă responsabilitate doar pentru domeniul atribuit lui;

structura oragnizaţională stabilită este respectată;

colaboratorii secţiei contabile sînt asiguraţi cu instrucţiuni şi tabele de calcul, necesare pentru

lucrul curent.

Verificarea corespunderii cu indicaţiile conducerii este importantă îndeosebi cînd unitatea

economică reprezintă o întreprindere fiică a unui concern internaţional şi toate întreprinderile fiice

sînt obligate să îndeplinească toate instrucţiunile biroului central, drept exemplu fiind Întreprinderea

Mixtă „Steinel Electronic” SRL, întreprindere fiică a companiei mamă „Steinel Holding”

Germania.

În procesul verificării auditorul urmează să analizeze:

1) corectitudinea aplicării palnului de conturi şi dispoziţiilor privind organizarea şi ţinerea

contabilităţii;

2) caracterul oportun şi corectitudinea ţinerii registrelor de evidenţă, corespunderea datelor

sintetice cu folosirea prelucrării automatizate a documentelor privind retribuirea muncii ş.a.

3) corectitudinea evidenţei consumurilor de remunerare a muncii în procesul de producţie;

4) corectitudinea evaluării mărimilor salariilor, trecute la consumuri în procesul de producţie;

26

5) organizarea circuitului documentar şi caracterul oportun al intrărilor de documente primare

în contabilitatea remunerării muncii şi a personalului;

6) corespunderea datelor evidenţei contabile cu datele bilanţului contabil şi alte rapoarte

financiare, prezentate la organele superioare, cum ar fi 4 BASS, VEN08 Impozit pe venit ş.a.

O etapă importantă în verificarea de audit a remunerării muncii şi a personalului este

examinarea situaţiei evidenţei contabile în domeniul dat. Verificînd starea evidenţei contabile şi

dărilor de seamă a entității, auditorul urmează să se conducă de următoarele legi:

1. Legea salarizării nr. 847-XV din 14.02.2002

2. Standarde naţionale de contabilitate.

3. Planul de conturi contabile a activităţii financiar-economice a întreprinderilor nr.174 şi

instrucţiunea de utilizare a lui, introdus în vigoare de Ministerul Finaţelor RM în 25.12.97 cu

modificări ulterioare.

4. Codul fiscal

5. Codul Muncii

Suplimentar, auditorul urmează să verifice dacă activitatea aparatului contabil de calculare a

salariilor este corect organizată; dacă sunt repartizate îndatoririle de serviciu lucrătorilor

contabilităţii respectiv pentru ca fiecare lucrător să ducă responsabilitate pentru efectuarea lor; dacă

este aprobată de conducătorul organizaţiei controlate graficul de prezentare a documentaţiei primare

către persoanele oficiale, dacă există controlul asupra respectării graficului şi sunt întreprinse măsuri

disciplinare sau de alt gen faţă de persoanele vinovate de nerespectare a lui; dacă există graficul

circuitului documentelor în cadrul contabilităţii cu indicarea termenelor de finisare a

lucrărilor(anexa) (întocmirea borderourilor de plată a salariilor, situaţia mişcării materialelor,

închiderea registrelor de evidenţă şi întocmirea rapoartelor financiare trimestriale).

Practica internaţională indică, că activitatea auditorului urmează a fi în conformitate cu două

grupe importante de documente normative:

actele legislative statale, în special legea cu privire la activitatea de audit;

standardele de audit.

În prezent, actul legislativ, care stabileşte baza juridică a exercitării activităţii de audit, reprezintă

Legea cu privire la activitatea de audit în RM.[19, p.22]

27

CAPITOLUL II PLANIFICAREA AUDITULUI REMUNERĂRII MUNCII ŞI A PERSONALULUI

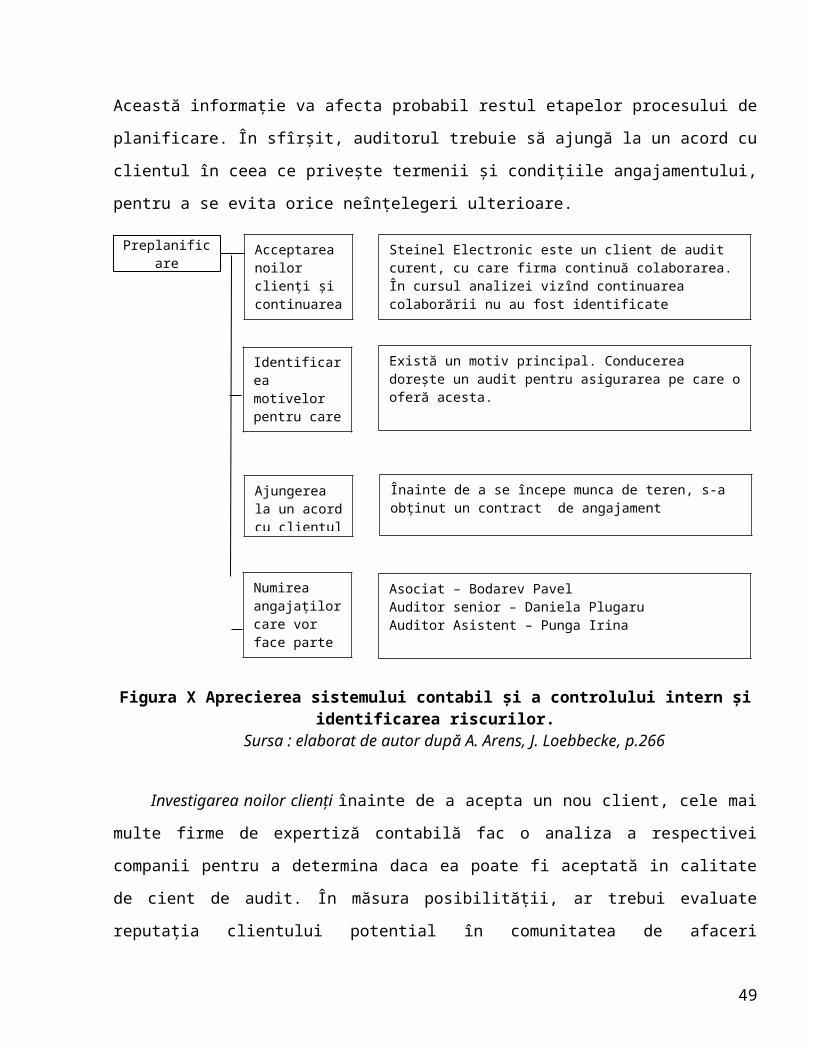

2.1 Identificarea caracteristicilor principale generale ale entităţii

Auditorul trebuie să planifice auditul într-o manieră care să asigure că misiunea va fi

îndeplinită în condiţii de economicitate, eficienţă, eficacitate şi la termenul convenit.

Planificarea auditului constă în construirea unei strategii generale şi abordări detaliate cu

privire la natura, durata şi gradul de cuprindere preconizat al auditului.

Figura 2.2 prezintă cele şapte componente de bază ale planificării unui audit. Fiecare din

primele şase componente are drept scop să-l ajute pe auditor să realizeze ultima etapă, adică

întocmirea unui plan general de audit eficient şi eficace şi redactarea unui program de audit. Primele

patru etape ale fazei de planificare a unui audit sînt studiate în capitolul de faţă.

Preplanificare

28

Obţinerea informaţiilor de context

Obţinerea informaţiilor privind obligaţiile juridice ale clientului

Efectuarea procedurilor analitice preliminare

Figura 2.2 Etapele de bază ale planificării unui audit

Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.253.

Preplanificarea auditului presupune trei acţiuni, fiecare trebuid întreprinsă în fazele

timpurii ale auditului. Mai întîi, auditorul decide dacă acceptă clientul nou sau dacă acceptă să

deservească un client cu care colaborează deja. De obicei, această alegere îi revine unui auditor cu

experienţă, care este în măsură să ia decizii importante. Auditorul ar trebui să ia această decizie de

timpuriu, înainte de se angaja anumite cheltuieli care nu vor putea fi recuperate. În al doilea rînd,

auditorul identifică motivele pentru care un client doreşte sau are nevoie de un audit. Această

informaţie va afecta probabil restul etapelor procesului de planificare. În sfîrşit, auditorul trebuie să

ajungă la un acord cu clientul în ceea ce priveşte termenii şi condiţiile angajamentului, pentru a se

evita orice neînţelegeri ulterioare.

Preplanificare

29

Determinarea pragului de semnificaţie şi evaluarea riscului de audit acceptabil şi a riscului

inerent

Întocmirea planului general şi a programului de audit

Înţelegerea controlului intern şi evaluarea riscului legat de control

Acceptarea noilor clienţi şi continuarea colaborării cu clienţii actuali

Steinel Electronic este un client de audit curent, cu care firma continuă colaborarea. În cursul analizei vizînd continuarea colaborării nu au fost identificate circumstanţe care să determine o întrerupere a relaţiei de audit cu acest client.

Identificarea motivelor pentru care clientul doreşte un audit

Există un motiv principal. Conducerea doreşte un audit pentru asigurarea pe care o oferă acesta.

Ajungerea la un acord cu clientul

Înainte de a se începe munca de teren, s-a obţinut un contract de angajament

Numirea angajaţilor care vor face parte din echipa de audit

Asociat – Bodarev PavelAuditor senior – Daniela Plugaru Auditor Asistent – Punga Irina

Figura X Aprecierea sistemului contabil şi a controlului intern şi identificarea riscurilor.Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.266

Investigarea noilor clienţi înainte de a acepta un nou client, cele mai multe firme de expertiză

contabilă fac o analiza a respectivei companii pentru a determina daca ea poate fi aceptată in calitate

de cient de audit. În măsura posibilităţii, ar trebui evaluate reputaţia clientului potential în

comunitatea de afaceri respectiva, stabilitatea lui financiară şi relatiile sale cu firmele de expertiză

contabilă cu care a colaborat îi trecut. De exemplu,numeroase firme de expertiză contabilă sunt de

deosebit de prudente în aceptarea noilor clienti care opereaza în ramuri economice nou-create şi

aflate în creşterea rapidă. Numeroase astfel de întreprinderi suportă un eşec financiar şi expun firma

de expertiză contabilă unui risc de răspundere juridică semnificativ.

În cazul clienţilor potenţiali care au mai fost supuşi unui audit de către o altă firmă de

expertiză contabilă, noul auditor (succesor) este obligat prin DSA/SAS 84 (AUD315) să comunice

cu auditorul precedent. Scopul aceste obligaţii este de a-l ajuta pe auditorul succesor să decidă

asupra acceptării noului angajament. Acest tip de comunicare l-ar putea, de exemplu, informa pe

auditor că respectivul client nu este integru sau că au existat dispute pe marginea principiilor

contabile, al procedurilor de audit sau a onorariilor practicate. Totuşi, dată fiind obigaţia de

confodenţialitate definută prin codul dee conduită profesională, auditorul predecesor trebuie să

obţină acordul clientului înainte de a se instala această comunicare între auditori.

Printre sursele de informaţii se pot număra jurişti locai, alţi experţi contabili, bănci şi alte

întreprinderi. În anumite situaţii, auditorul ar putea chiar angaja un anchetator profesionust ăn scopul

de a obţine informaţiilor necesare privind reputaţia şi trecutul principalilor membri ai echipei

manageriale a clientului potenţial. O verificare mult mai aprofundată este adecvată atunci cînd

clientul nu angajat niciodată unui audit, cînd auditorul precedent nu furnizează informaţiile solicitate

sau cînd din comunicarea cu auditorul precedent se conturează o setie de probleme.

Ca de un instrument de căutare numeroşi practicieni profită de Internet şi baze de date cum ar

fi Lexis/Nexis, Dow Jones News Retrieval ş.a.

30

Păstrarea clienţilor. Numeroase firme de xpertiză contabilă îşi evaluează în fiecare an clienţii

curenţi, în scopul de a determina dacă există motive de a întrerupe relaţia de audit cu aceştia.

Conflicte anterioare din cauze legate de perimetrul adecvat al lucrărilor auditului, de tipul de opinie

de exprimat, sau de onorariile pentru audit ar putea determina auditorul să întrerupă colaborarea cu

un client. Auditorul poate, de aseemenea, constata că un client dă dovadă de lipsă de integritate şi

că, drept rezultat, întreprinderea respectivă nu ar mai trebui să fie un client al firmei. În cazulîn care

clientul dă în judecată firma de expertiză contabilă (sau viceversa), firma nu poate continua auditul.

Chiar dacă nu se manifestă nici una dintre condiţiile de mai sus, firma de expertiză contabilă

ar putea hotărî să nu continue relaţia de audit cu un client din cauza unui nivel de risc prea riidcat.

Investigarea noilor clienţi şi reevaluarea clienţilor existenţi este o componentă esenţială a

procesului decizional prin care se determină riscul de audit acceptabil. [8]

Între client şi firma de expertiză contabilă ar trebui să existe un acord clar în ceea ce priveşte

termenii şi condiţiile angajamentului. La această cerinţă se răspunde printr-o scrisoare de

angajament sau contract de audit sub formă de scrisoare, avînd ca bază Standardul internaţioal de

audit 210 „Termenii contractelor de audit”.

Scrisoarea de angajament (contractul de audit) trebuie să specifice exact ce intră în obligaţiile

auditorului: auditul, verificarea de revizuire sau întocmirea rapoartelor financiare, inclusiv alte

servicii de felul întocmirii declaraţiilor fiscale sau serviciilor administraţiei. În scrisoare sunt fixate

de asemenea limitările sferele de activitate a auditorului introduse de către client, termenii limită de

finisare a auditului, obligaţiile personalului clientului de a ajuta auditorul la colectarea datelor

contabile şi documentelor, pregătirea notelor auxiliare. Scrisoarea de angajament constituie de

asemenea un mijloc de informare a clientului că auditorul nu poartă responsabilitate pentru

descoperirea oricăror acţiuni frauduloase. [19]

Scrisoare de audit Steinel sau contract Contract din 08.12.2008 (anexa)

caracteristici

Obţinerea informaţiilor de context.

31

Obţinerea informaţiilor de

context

Obţinerea unei cunoaşteri a activităţii şi ramurii clientului

Daniela Plugaru a discutat cu Gurschi Iurie şi a actualizat datele din din dosarul permanent.

Vizitarea spaţiilor de producţie şi a spaţiilor administrative

Vizita a fost făcută de Daniela Plugaru şi de asistent în prima zi de muncă pe teren. Daniela Plugaru şi-a notat principalele observaţii, pentru a le putea verifica ulterior.

Figura X Aprecierea sistemului contabil şi a controlului intern şi identificarea riscurilor.Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.266

Există trei motive de bază care explică necesitatea ajungerii la o bună înţelegere a ramurii de

activitate a clientului. În primul rînd, numeroase ramuri economice au circumstanţe contabile unice,

pe care auditorul trebuie să le înţeleagă pentru a determina dacă situaţiile financiare ale clientului

sînt conforme principiilor contabile general acceptate. Auditorul poate adesea identifica riscuri

specifice ramurii, care ar putea afecta modul în care el va estima riscul de audit acceptabil sau chiar

modul în care el va determina dacă este potrivit să accepte să facă auditul unei companii din

respectiva ramură.

Compania de audit a entităţii analizate în lucrarea dată este “Moldauditing” SRL care cere

pregătirea unei liste de documente pentru auditarea ulterioară (anexa), astfel lista documentelor

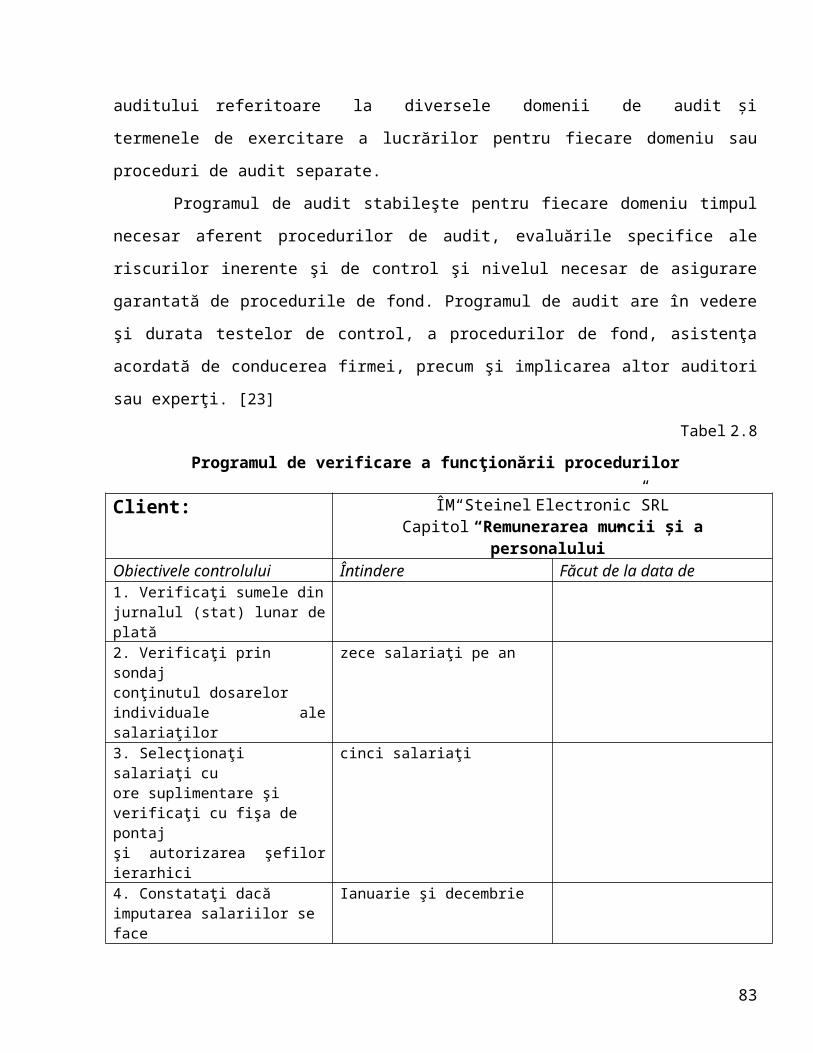

necesare efectuării auditului salariului este prezentată în tabelul 2.3:

Tabelul 2.3

Lista documentelor necesare efectuării auditului la data de 31 decembrie 2010

Nr. d/o

SALARII Termen de predare

Data primirii documentului

1. Actele adiţionale la contractual colectiv de muncă valabile în perioada 1 ianuarie-31 decembrie 2010

2. Detalii privind concediile neluate la data 31 decembrie 2010

3. Detalii privind primele şi bonusurile acordate în perioada ianuarie – decembrie 2010

4. Copie a centralizatorului de salarii pe luna decembrie 2010

Sursa: elaborată de autor

32

Identificarea părţilor afiliate

Daniela Plugaru a verificat informaţiile din dosarele permanente cu ajutorul contabilului-şef şi al proprietarului întreprinderii şi le-a actualizat.

Evaluarea nevoii de specialişti externi

Deoarece auditul nu este complex, nu s-a considerat că este nevoie să se facă apel la un specialist extern.

Dosarele permanente ale auditorului conţin deseori un istoric al companiei, o listă a

principalelor domenii de activitate şi o prezentare a celor mai importante politici contabile care au

fost aplicate în anii anteriori. “Moldauditing” SRL sistematizează toate aceste date în Raportul de

audit (anexa), precizînd informațiile generale ale entității auditate ÎM „Steinel Electronic” S.R.L.

referitoare înregistrarea la Camera Înregistrării de Stat a Ministerului Dezvoltării Informaţionale al

Republicii Moldova la 16.08.2007, numărul de identificare de stat – 1007600048369 și sediul

întreprinderii: (MD-2045, bd Moscova., 20, mun. Chişinău, Republica Moldova).

În istoricul permanent al companiei se evidențiază și principalele tipuri de activitate desfăşurat

de ÎM „Steinel Electronic” S.R.L., și anume :

Producţia articolelor din material plastic;

Fabricarea produselor metalice finite sau semifinite prin forjare, ambutisare, ştanţare şi

laminare;

Fabricarea produselor metalice prin metoda metalurgiei pulberilor;

Fabricarea de echipamente de iluminat;

Producţia de alte aparate şi echipamente electrice;

Fabricarea altor articole din metal;

Alte genuri de activitate.

Obţinerea informaţiilor privind obligaţiile juridice ale clientului. Există trei tipuri strîns

înrudite de documente şi evidenţe cu caracter juridic, care ar trebui examinate din etapele timpurii

ale angajamentelui. Statutul de înfiinţare şi regulamentele interne, procesele-verbale ale şedinţelor

consiliului de administraţie şi ale adunărilor acţuionarilor şi contractile întreprinderii. Cunoaşterea

din timpuriu a acestor documente şi evidenţe cu caracter juridic îi permite auditorului să interpreteze

probele asociate lor pe tot parcursul angajamentului de audit şi să se asigure că în situaţiile

financiare există toate dezvăluirile de informaţii necesare.

33

Obţinerea informaţiilor

privind obligaţiile juridice ale clientului

Citirea statutului de înfiinţare şi a regulamentelor interne

Daniela Plugaru a discutat cu proprietarul şi contabilul-şef al companiei. Nu au intervenit modificări.

Citirea proceselor -verbale ale şedinţelor clientului

Daniela Plugaru a citit toate prcesele-verbale. Ea a făcut o copie de inclus în foile de lucru şi a identificat elementele care ar trebui verificate mai atent în cursul auditului, precum şi două riscuri inerente.

Figura X Aprecierea sistemului contabil şi a controlului intern şi identificarea riscurilor.Sursa : elaborat de autor după A. Arens, J. Loebbecke, p.266

Statutul (actul) de înfiinţare este aprobat de administraţia statului în care compania este

înregistrată şi reprezintă documentul juridic necesar pentru recunoaşterea unei societăţi pe acţiuni ca

entitate distinctă. El cuprinde numele exact al societăţii, data înfiinţării, tipurile şi cantităţile de

acţiuni pe care societatea este autorizată să le desfăşoare

Regulamentele interne cuprind regulile şi procedurile adoptate de acţionarii societăţii. Ele

specifică precum: anul fiscal (exerciţiul contabil) al societăţii, frecvenţa adunărilor acţionarilor,

metoda de vot pentru alegerea membrilor consiliului de administraţie şi îndatoririle şi

împuternicirile responsabililor cu funcţii executive ale societăţii.

Auditorul trebuie să înţeleagă clauzele şi condiţiile din statutul de înfiinţare şi din

regulamentele interne pentru a putea determina dacă situaţiile financiare sînt corect prezentate.

Dezvăluirea adecvată a informaţiilor privind capitalul social, inclusiv a informaţiilor privind plata

corespunzătoare a dividendelor, depinde foarte mult de aceste clauze şi condiţii.

Procesele-verbale reprezintă evidenţele oficiale ale întrunirilor consiliului de administraţie şi

ale adunărilor acţionarilor. Ele cuprind un rezumat a celor mai importante subiecte discutate în

cadrul acestor şedinţe şi al deciziilor luate de membrii consiliului şi de acţionari.

Cu puţin timp înainte de închiderea auditului, trebuie să se facă o verificare mai

aprofundată a acestor informaţii, pentru a se asigura că managementul a respectat măsurule aprobate

de membrii consiliului de administraţie.

Efectuarea procedurilor analitice preliminare.

Auditorii sînt obligaţi să aplice proceduri analitice preliminare în cursul planificării

auditului, cu scopul de a determina natura, programarea în timp şi profunzimea lucrărilor de audit.

Procedurile analitice utilizate în planificare sînt deseori bazate pe date agregate, reflectînd compania

în ansamblu. Pentru anumiţi clienţi, verificarea schimbărilor intervenite în soldurile conturilor în

balanţa de verificare ar putea fi suficientă pentru atingerea obiectivelor planificării.[8, p.254-264]

34

Citirea contractelor clientului

Daniela Plugaru a verificat succint toate contractele în curs pentru a identifica eventualele schimbări şi a făcut o sinteză a tuturor contractelor noi relevante pentru audit.

Tabelul 2.1 prezintă un indicator financiar important al companiei ÎM “Steinel Electronic”

SRL, pe care auditorii i-ar putea analiza pe parcursul planificării auditului.

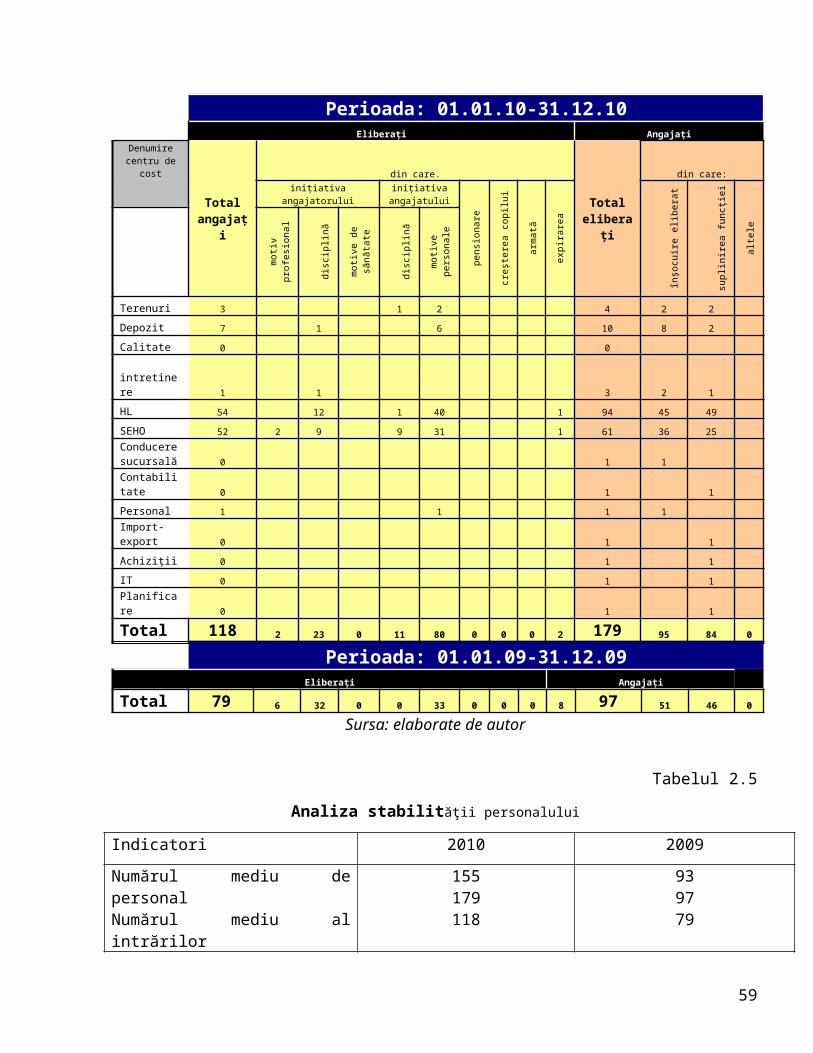

În legătură directă cu dinamica personalului este stabilitatea acestuia în cadrul

întreprinderii, care constituie o condiţie importantă pentru utiliyarea eficientă a forţei de muncă.

Mobilitatea forţei de muncă apare atît sub forma intrărilor, cît şi a ieşirilor, indifernt de

cauya generatoare. Totuşi trebuie să se facă ditincţie între circulaţie şi fluctuaţie.

Circulaţia forţei de muncă reprezintă mişcarea personalului în cursul unei perioade (intrări

şi ieşiri) determinată de cause social-economice (pensionare, decese, transferuri, et.)

Pentru caracterizarea acestui fenomen e folosesc indicatorii:

Coeficientul intrărilor = intrări în cursul perioadei/numărulmediu de personal; (2.1)

Coeficientul plecărilor = plecări în cursul perioadei/numărul mediu de personal; (2.2)

Coeficientul mişcării totale = intrări + ieşiri/ numărul mediu de personal; (2.3)

În cadrul plecărilor poate fi remarcată fluctuaţia forţei de muncă, ca un fenomen nenormal,