Embed Size (px)

DESCRIPTION

Apostila

Citation preview

1

1. Definição de Juros

Denominam-se Juros a remuneração do capital. Se

aplicarmos uma quantia durante um determinado

período de tempo, ao fim do prazo o capital se

transformará em um valor (montante) que será igual ao

capital aplicado, acrescido da remuneração obtida

durante o período da aplicação. A diferença entre o montante e a aplicação

denomina-se remuneração, rendimento ou juros ganhos.

O mercado financeiro trabalha com base na taxa de juros percentual, porém é

necessário colocá-la na forma fracionária para realizar os cálculos financeiros.

Veja a seguir alguns juros na forma de porcentagem com seu equivalente na forma

fracionário.

Forma Percentual Forma Fracionária

20% 20/100 = 0,20

10% 10/100 = 0,10

1% 1/100 = 0,01

0,3% 0,3/100 = 0,003

Os juros podem ocorrer de duas formas: Juros Simples e Juros Compostos.

JUROS SIMPLES: No regime de Juros Simples os juros de cada

período são calculados sempre sobre o mesmo principal. Não existe capitalização

de juros nesse regime, pois os juros de um determinado período não são

AULA 2 – OPERAÇÕES COMERCIAIS

2

incorporados ao principal para que a soma sirva de base de cálculo dos juros do

período seguinte. A aplicação dos juros simples é muito limitada. Tem apenas

algum sentido em um contexto não-inflacionário e no curtíssimo prazo.

JUROS COMPOSTOS: No regime de Juros compostos, os juros

gerados a cada período são incorporados ao principal para o cálculo dos juros do

período seguinte. O regime de juros compostos é o mais comum no dia-a-dia, nos

sistema financeiro e no cálculo econômico.

Os regimes de juros simples e juros compostos serão aprofundados no decorrer do

nosso Curso.

2. Operações Comerciais

Operações Comerciais são as operações que ocorrem nas empresas tais como:

comprar, armazenar, processar ou vender produtos. E o objetivo da Matemática

Financeira é capacitar e munir as empresas de ferramentas que possibili tam avaliar

a lucratividade resultante do conjunto de operações financeiras da empresa, uma

vez que o lucro dentro da organização é considerado como o juro na aplicação

financeira.

1. Regra de Três Simples

Esta é uma regra prática que permite comparar duas grandezas proporcionais.

Normalmente, adotam-se grandes A e B, sendo que, pela regra de três, são

relacionados dois valores de grandeza A com dois valores da grandeza B. Essas

grandezas, assim relacionadas, formam uma proporção em que três termos são

conhecidos, e o quarto é procurado, ou seja, o quarto termo é a variável x.

3

Cinco lâmpadas fluorescente de 40 w custam R$ 22,50, quanto

custaria quinze lâmpadas fluorescente de 40 w?

Grandezas

Unidade Preço (R$)

5 22,50

15 X

As setas representam que as grandezas são diretamente proporcionais, isto é:

- Se aumentar a quantidade de lâmpadas, aumentará também o preço a pagar.

Vamos descobrir quanto custará as quinze lâmpadas fluorescente de 40 w?

5

15=

22,50

𝑥

5. 𝑥 = 15 . 22,50

𝑥 = 15 .22,50

5

Pronto!

Agora que já montamos a equação e que você já entendeu o raciocínio ficará bem

mais fácil realizar o cálculo usando a calculadora HP 12 - C.

4

Praticando na Calculadora Financeira HP 12 C

Digite Pressione a função na sua HP 12 C Aparecerá no visor

15 ENTER

22,50

5

Logo, quinze lâmpadas fluorescente de 40 w custará R$ 67,50.

2. Porcentagem

As comparações entre grandezas realizadas

através de razões, cujo denominador seja

100 (razões centesimais), são muito

utilizadas no mundo dos negócios.

Quando apresentamos um resultado na

forma decimal, a sua compreensão se torna

mais clara.

Vejamos no exemplo:

“As vendas do varejo apresentaram alta de 0,0388 em janeiro em relação ao

mesmo mês de 2012”...

Agora veja a mesma informação apresentada numa razão decimal:

“As vendas do varejo apresentaram alta de 3,88% em janeiro em relação ao mesmo

mês de 2012”...

5

Usar a comparação na apresentação de escala decimal facilita entender a

dimensão da informação.

Razão centesimal é toda razão com denominador igual a 100.

Por exemplo:

100,

5

100,

100

Agora, vamos conhecer algumas nomenclaturas e taxas utilizadas no mundo dos

negócios?

Veja o quadro a seguir:

Taxa Representação

Taxa de Porcentagem São representadas pelo símbolo (%) que substitui o

denominador 100. Ex.: 5 100 = 5% (cinco por cento)

Taxa de Juro na Forma

Percentual

A taxa de juros é aplicada a centos do capital. O

símbolo (%) é que determina a forma percentual. Ex.:

20% a.m (vinte por cento ao mês).

Taxa de Juro na Forma

Unitária

A taxa de juros é aplicada à unidades de capital. Neste

caso o símbolo (%) não mais existe na representação

da taxa. Ex.: 0,20 ao mês.

Taxa de Juros

Consiste na razão obtida entre os juros recebidos (ou

pagos) no fim de um período de tempo e o capital

inicial referente à operação financeira. A taxa de juros

estará sempre associada a unidade de tempo (dia,

mês e ano).

6

Forma Percentual Transformando Forma Unitária (decimal)

8% a.m

100 0,08 a.m.

145% a.a 1 5

100 1,45 a.a.

No próximo tópico conhecer Juros Simples!

7

Juros Simples

Para melhor entendermos o regime de Juros Simples, precisamos entender a

dinâmica de descontos.

1. Desconto

Descontos: é a denominação dada a um abatimento que se faz

quando um título de crédito (letras de câmbios, notas promissórias,

etc) é resgatado antes de seu vencimento.

Basicamente a operação de desconto é realizada quando se conhece o Valor

Futuro (FV) de um título, lembrando que FV é o valor do título na data do seu

vencimento) e deseja determinar o seu Valor Presente (PV), sendo PV e o valor

atual do título.

Mas, então, como calcular o Valor do Desconto? É bem simples! Vejamos:

Para calcularmos o valor do desconto, precisamos conhecer a seguinte fórmula

algébrica.

Temos que:

D = Valor Monetário do Desconto

FV = Valor Futuro de um Titulo (Valor na data do seu vencimento)

d = Taxa de Desconto (será dividida por 30, a maioria dos contratos bancários

divulga a taxa mensal).

n = Prazo (o número de dias corridos entre a data da operação e do vencimento do

título).

D = FV . d . n

30

8

E como fazer os cálculos usando a HP 12 C? Vamos praticar?

Então, vamos lá! Calculadora HP 12-C em mãos! Ou caso não seja

usuário da calculadora HP 12C, lembre-se que você poderá usar o

emulador da HP 12 C acessando o site: http://www.epx.com.br/ctb/hp12c.php.

Hora de Praticar: Certo cliente deseja saber quanto será

descontado de uma duplicata no valor de R$ 15.000,00,

apresentada ao banco hoje, cujo vencimento será daqui a 20 dias. A taxa de

desconto informada pelo Banco é de 4,20% a.m.

a). Identificando e preparando os dados:

FV d n

15.000,00 4,20% a.m (adote a forma decimal: 4,20/100 = 0,042 a.m) 20 dias

b). Usando a HP 12 C:

Primeiramente você deverá configurar sua HP 12 C para 4 dígitos e limpar os dados

anteriores.

1º Passo: Pressione a tecla em seguida o número 4.

2º Passo: Ao pressionar a tecla você limpará somente o visor, mas se

pressionar as teclas limpará todos os registros anteriores.

9

Digite Pressione a função

desejada na HP 12 C

Aparecerá no visor da

HP 12 C

15000 ENTER

0.042 ENTER

30

20

Logo, será cobrado pelo Banco, o valor de R$ 420,00 para que seja antecipado o

recurso referente ao título no valor de R$ 15.000,00.

Agora vamos fazer um cálculo diferente.

Vamos calcular o Valor Presente de um título descontado. Para isso, é necessário

entender o que é Valor Presente ou Valor Atual.

O Valor Presente ou Valor Atual em uma operação de desconto é o

valor que será creditado na conta do cliente.

Ao utilizar uma representação algébrica, podemos dizer que: PV = FV – D. Isto é: o

Valor Presente (PV) é a diferença entre o Valor Futuro (FV) e valor monetário do

Desconto (D).

Retomando o exemplo anterior com os seus respectivos dados, temos:

FV D PV= FV – D PV Formula

15.000,00 15.000,00 –

420,00

14.580,00 PV = FV - D

Conclusão: O valor que será creditado na conta do cliente é de R$ 14.580,00.

10

2. Cálculo da Taxa Efetiva em Operação de Descontos

A Taxa Efetiva é a taxa de juros aplicada em uma operação de descontos

calculada com base no valor que será creditado em favor do cliente, enquanto

que a Taxa de Descontos é calculada com base no valor do título no seu

vencimento.

Quando dizemos taxa efetiva, estamos nos referindo à taxa de juros de uma

operação de desconto.

Deste procedimento, podemos concluir que a taxa de desconto sempre será

MENOR que a taxa efetiva de juros, considerando-se o mesmo prazo.

Vamos adotar a seguinte simbologia:

i = Taxa Efetiva de Juros

D = Valor do Desconto (já sabemos calcular)

PV = Valor que será creditado ao cliente (Valor Atual do título)

A fórmula é muito simples, observe: i =

x 100

Vamos verificar como realizar esse cálculo na prática?

Certo comerciante deseja saber qual é a taxa efetiva mensal de juros que ele pagou

numa operação de desconto nas seguintes condições:

Valor do título: R$ 20.000,00.

Prazo de vencimento do título: 45 dias

Taxa de desconto: 4,5 % a.m.

11

Primeiramente você deverá configurar sua HP 12 - C para 4 dígitos e limpar os

dados anteriores.

Configurando a HP – 12C

1º Passo: Pressione a tecla em seguida o número 4.

2º Passo: Ao pressionar a tecla você limpará somente o visor, mas se

pressionar as teclas limpará todos os registros anteriores.

Após configurar a Calculadora HP-12C, vamos aos cálculos:

1º Passo: Primeiramente, vamos calcular o Valor do Desconto para conhecer o

Valor Atual do Título (quanto será creditado ao cliente).

a). Identificando e preparando os dados:

FV d n Fórmula

20.000,00 4,5% a.m (usar na forma

decimal 0,045 a.m). 45 dias

D = FV. d/30. n

b). Usando a HP 12 C

Digite Função desejada Observe no visor da sua HP 12 C

20000 ENTER

0.045 ENTER

30

45

12

Se o valor descontado do título é de R$ 1.350,00 então: PV = FV – D.

Substituindo os valores na fórmula, temos que PV = 20.000 – 1.350, logo

PV = 18.650,00.

Agora vamos calcular usando a HP 12 C.

Digite Função desejada Observe no visor de sua HP 12 C

20000 ENTER

1350

2º passo - Vamos calcular a taxa efetiva de juros do período de 45 dias:

Digite Função desejada Observe o valor na sua HP 12 C

1350 ENTER

18650

100

Sendo assim, a taxa de juros para o período de 45 dias é de 7,2386% a.p ou seja, é

a taxa de juros para o período.

3º passo - Encontrar a taxa de juro mensal, sendo que o valor de 7,2386% refere-

se a taxa encontrada para o período de 45 dias. Vamos encontrar agora a taxa

mensal.

13

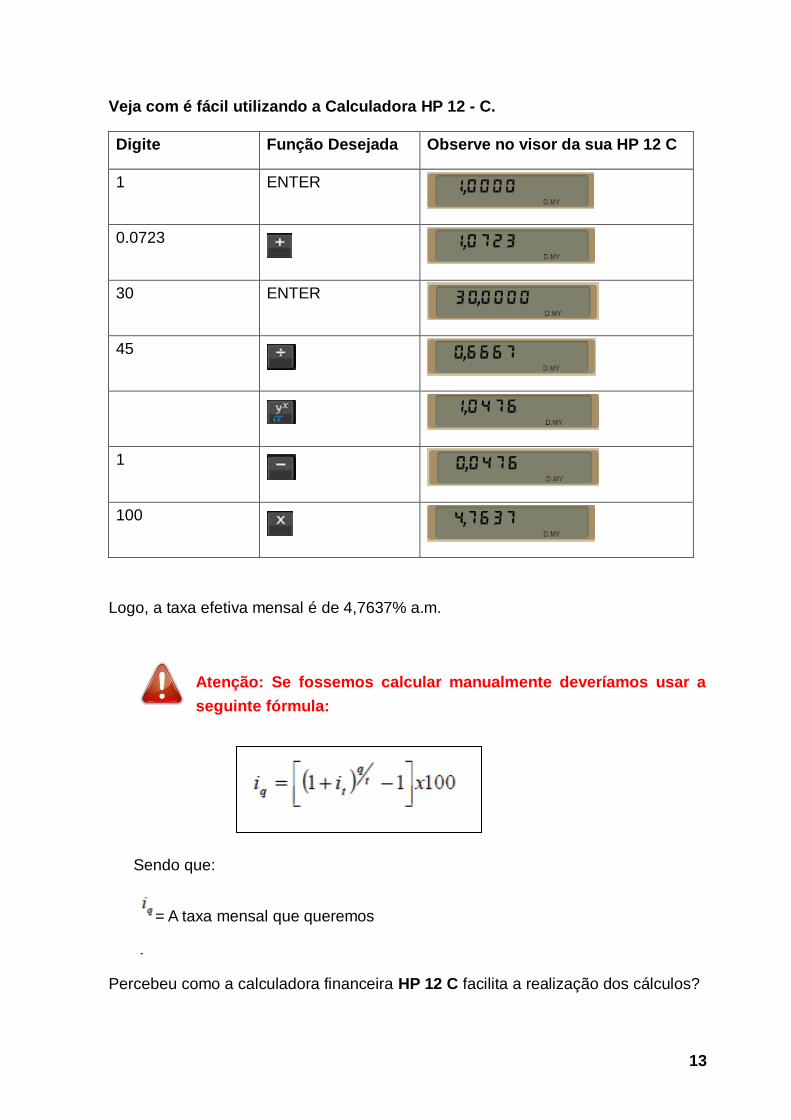

Veja com é fácil utilizando a Calculadora HP 12 - C.

Digite Função Desejada Observe no visor da sua HP 12 C

1 ENTER

0.0723

30 ENTER

45

1

100

Logo, a taxa efetiva mensal é de 4,7637% a.m.

Atenção: Se fossemos calcular manualmente deveríamos usar a

seguinte fórmula:

Percebeu como a calculadora financeira HP 12 C facilita a realização dos cálculos?

Sendo que:

= A taxa mensal que queremos

= Taxa efetiva de juros de 7,2386% calculada para o período de 45 dias.

14

Vamos conhecer agora algumas taxas, seu significado e sua fórmula:

Taxas Significado Fórmula

Taxa Nominal

A taxa nominal é aquela encontrada

nas operações correntes, tais como:

contratos de empréstimos, contratos

de financiamentos e de aplicações

financeiras, etc.

Onde:

iN = TAxa Nominal (vem escrita no

documento que regulamenta a operação

financeira)

iR = Taxa Real

INFL = Índice de Inflação

Taxa Real

A taxa Real é calculada a partir da

taxa nominal, desconsiderando-se os

efeitos inflacionários. O objetivo é

determinar o quanto se ganhou ou

perdeu, desconsiderando a inflação.

Onde:

iR = TAxa Real

iN = Taxa Nominal

INFL = Índice de Inflação

3. Capitalização Simples ou Linear

O que é capitalização Simples ou Linear?

É um regime de capitalização em que a taxa de juros incide somente sobre o

Capital Inicial. Cuja remuneração é diretamente proporcional:

Ao valor aplicado;

Ao tempo de aplicação.

15

A variação da taxa é linear em função do tempo, ou seja, para converter:

A taxa mensal em anual, basta multiplicar por 12;

A taxa mensal em diária, basta dividir por 30, e assim por diante.

4. Cálculo do Valor do Juro

O juro é a quantia adicional cobrada a um título de aluguel do dinheiro emprestado.

Este valor será indicado por J.

Na capitalização simples, o valor dos juros é obtido por meio da expressão:

J = PV. i. n

Onde: J = valor dos juros;

PV = Capital inicial ou Valor Presente;

i = Taxa de juros (usar na forma unitária);

n = Prazo da aplicação (sempre na mesma unidade que a taxa).

5. Valor Presente (PV), Capital (C), Principal ou Valor Atual

Na Matemática Financeira, PV (Valor Presente), C (Capital), Principal ou Valor Atual

é qualquer valor expresso em dinheiro e disponível em uma determinada data. Esse

valor dá início a uma operação financeira.

5.1. Prazo (n): O prazo (n) é o tempo decorrido do início ao final da operação.

Este valor (n) determina o número de períodos completados na operação,

que pode ser em dias, meses, bimestres, semestres, anos ou

periodicidades. Comumente, o prazo é contado a partir de duas convenções,

e dessas convenções em relação ao prazo, derivam dois tipos de juros.

16

Prazo Exato

Considera o ano civil, no qual os dias

são contados pelo calendário. O ano

pode ter 365 dias ou 366 (ano

bissexto). Os meses são observados

quanto ao número de dias de cada

mês.

Juro Exato

É obtido contado-se os dias pelo

critério do prazo exato. Isto é

conforme o calendário.

Prazo

Comercial

No prazo comercial, os meses são

considerados todos com 30 dias, e

consequentemente, o ano tem 360

dias, chamado de ano comercial.

Juro Comercial

É obtido contando-se os dias

pelo critério do prazo comercial,

isto é, consideram-se todos os

meses com 30 dias.

Com base nestas informações, veja a seguir um exemplo sobre o cálculo de juros

no regime de capitalização simples.

Hora de Praticar: Supondo um empréstimo no valor de R$ 2.000,00

com taxa de 3% ao mês. Qual o valor dos juros derivados após 3

meses?

a). Identificando e preparando os dados:

PV n I Fórmula

2000 3 3% a.m (transformar para a forma unitária 0,03 a.m) J = PV.i.n

b). Na sua Calculadora HP 12 C

Digite Pressione a função desejada na sua

HP 12 C

Aparecerá no Visor da sua

HP 12 C

2000 ENTER

0.03

3

Logo, o juro resultante deste empréstimo será de R$ 180,00.

17

FV = J+PV

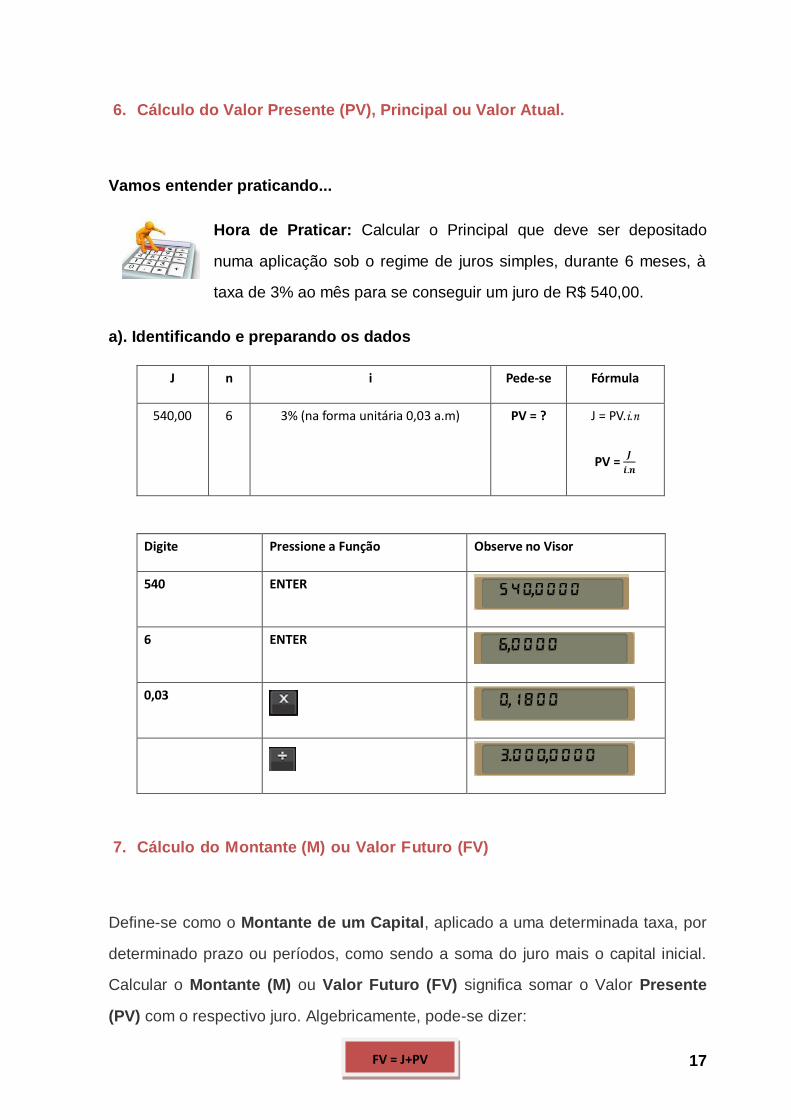

6. Cálculo do Valor Presente (PV), Principal ou Valor Atual.

Vamos entender praticando...

Hora de Praticar: Calcular o Principal que deve ser depositado

numa aplicação sob o regime de juros simples, durante 6 meses, à

taxa de 3% ao mês para se conseguir um juro de R$ 540,00.

a). Identificando e preparando os dados

J n i Pede-se Fórmula

540,00 6 3% (na forma unitária 0,03 a.m) PV = ? J = PV.i.n

PV = 𝑱

𝒊.𝒏

Digite Pressione a Função Observe no Visor

540 ENTER

6 ENTER

0,03

7. Cálculo do Montante (M) ou Valor Futuro (FV)

Define-se como o Montante de um Capital, aplicado a uma determinada taxa, por

determinado prazo ou períodos, como sendo a soma do juro mais o capital inicial.

Calcular o Montante (M) ou Valor Futuro (FV) significa somar o Valor Presente

(PV) com o respectivo juro. Algebricamente, pode-se dizer:

18

Hora de Praticar: Uma aplicação no valor de R$ 500,00 a juros

simples de 1,50% a.m que deverá ser resgatada daqui a 5 meses. Qual

montante será resgatado, cumprindo este prazo?

a). Identificando e preparando os dados:

PV n i Valor Procurado Fórmula

500,00 5 meses 1,5% a.m (transformar em

taxa unitária i = 0,015 a.m)

FV = ?

(Valor futuro)

FV = PV (1+i.n)

b). Agora usando a HP 12 C: Primeiramente vamos configurar a calculadora HP

12 C para 3 dígitos, seguindo os seguintes passos:

Pressione a tecla e em seguida o número 3, nessa ordem;

Limpe os registros anteriores pressionando as teclas

Digite Pressione a função desejada Aparecerá no visor da HP 12 - C

500 ENTER

0,015 ENTER

5

1

Logo, o Valor Futuro resgatado após 5 meses de aplicação será R$ 537,50.

Lembre-se que, o Valor Presente (VP) ou Valor Atual é o valor do capital que,

aplicado a uma determinada taxa e a um determinado prazo, gera um Valor Futuro

19

(FV). Para calcular o Valor Atual de uma operação financeira sob regime de juro

simples, basta substituir as variáreis: FV, i e n na fórmula algébrica.

Hora de Praticar: Uma instituição financeira oferece uma

capitalização simples à taxa de 1,5% ao mês e sendo o resgate

somente daqui a um ano. A instituição disponibiliza vários prêmos

para serem sorteados entre os depositantes. Supondo aceitar esta oferta e,

desejando resgatar R$ 10.000,00 daqui 12 meses, qual o valor que deverá ser

depositado hoje?

a). Identificando e preparando os dados:

FV N i Pede-se Fórmula algébrica

10.000,00 12 meses 1,5% a.m (na forma

unitária i = 0,015 a.m) PV = ?

PV = FV

(1 + i.n)

b). Usando a Calculadora HP 12 - C

Digite Pressione a função desejada

na sua HP 12 C

Observe no visor da sua HP

12 C

10000 ENTER

0,015 ENTER

12

1

20

Logo, O valor atual a ser depositado deverá ser de R$ 8.474,576 para

resultar no montante de 10.000,00 em 12 meses à taxa de 1,5% ao mês.

Até agora, as taxas utilizadas eram compatíveis com os prazos. Isto é, na mesma

unidade de tempo. No entanto, nem sempre é possível capitalizar em períodos

inteiros.

Hora de Praticar: Suponha uma aplicação por 41 dias à taxa de 2% ao

mês. Nesse caso será necessário alterar a taxa, pois a taxa informada

é mensal.

Adotando-se o mês comercial (30 dias), faremos: 2% 𝑥 1

0 = 2,73 % a.p

(ao período)

Atenção: Essa forma de alterar a taxa só é possível em juros

simples. Em juros compostos, procede-se de outra maneira.

No Próximo encontro iremos conhecer um pouco mais sobre Capitalização

Composta.