Embed Size (px)

Citation preview

SystemwechselJedes Jahr wechseln weit mehr als 200.000 Menschen aus der GKV in die PKV

Das Magazin des Verbandes der Privaten Krankenversicherung e.V.

LeitfadenWie sich Pflegebedürftige und ihre Berater noch besser miteinander verständigen können

Ein Fall für sichDie Pflege von Aidskranken stellt außergewöhnliche Anforderungen an ihre Betreuer

Ausgabe 1 | Februar 2012

Ausblick 2012Der PKV-Vorsitzende Reinhold Schulte über die Herausforderungen für die Branche

E D i t o R i a l

Anfang des Jahres war in einigen Tages-zeitungen zu lesen, dass die SPD den Plänen von Union und FDP für eine steu-erliche Förderung einer privaten ergän-zenden Pflegeversicherung im Bundesrat nicht zustimmen wolle. Eine solche Blo-ckadehaltung kann allerdings nicht wirk-lich im Sinne der Sozialdemokraten sein, denn sie würde massiv gegen die Interes-sen der jüngeren Generation verstoßen.

Die zukünftigen Probleme des vom Umla-geverfahren dominierten deutschen Sozi-alstaates sind hinreichend bekannt: Heute sind rund 2,4 Millionen Menschen pflege-bedürftig, im Jahr 2050 werden es laut Statistischem Bundesamt schon 4,5 Milli-onen sein. Gleichzeitig wird es immer we-niger Menschen im erwerbsfähigen Alter geben. Mit dem Umlageverfahren in der Gesetzlichen Pflegeversicherung sind die sich daraus ergebenden finanziellen Be-lastungen nicht zu bewältigen. Allerdings wird der Höhepunkt des demografischen Problems erst in rund 40 Jahren erreicht sein. Mit etwas gutem Willen ist also noch eine Vorbeugung möglich.

Mit den Beschlüssen der Koalitionsfüh-rung von Union und FDP zeichnet sich nun nach langer Diskussion endlich eine Reform zur besseren Absicherung für die demografischen Probleme der Pflegever-sicherung ab. Die steuerliche Förderung einer freiwilligen, ergänzenden Versiche-rung würde es vielen Menschen erleich-tern, eine zusätzliche Vorsorge gegen das Risiko der Pflegebedürftigkeit zu tref-fen. Von einer solchen Regelung könn-ten gerade auch Menschen profitieren, die sich eine solche Zusatzversicherung ohne staatliche Förderung nicht leisten würden. Es wäre fatal, wenn dieser gute

Lösungsansatz nun aus parteitaktischem Kalkül im Bundesrat scheitern würde.

Die angekündigte Blockade der SPD verwundert umso mehr, als dieselbe Partei bereits vor rund zehn Jahren die Herausforderungen der demografischen Entwicklung erkannt hat. Damals hat die rot-grüne Regierung ein wirksames Inst-rument zur zusätzlichen Vorsorge in der Gesetzlichen Rentenversicherung entwi-ckelt: die Riester-Rente. Auch dabei wird die private Vorsorge mit staatlichen Zula-gen unterstützt. Dies trägt dazu bei, die absehbare Rentenlücke zu schließen. Da-mit entlastet die Förderung der Riester-Rente die zukünftigen Beitragszahler und sichert vielen Menschen auskömmliche Alterseinkünfte.

Die nun geplante ergänzende Pflegeversi-cherung und deren staatliche Förderung stärken ebenso die private Vorsorge. Da-her sollte die SPD ihre Vorbehalte gegen die Reformpläne der schwarz-gelben Ko-alition im Interesse der jungen Menschen in diesem Land hintanstellen und der Re-form der Pflegeversicherung im Bundes-rat zustimmen.

Mit freundlichen Grüßen, Ihr

Volker Leienbach

Liebe Leserinnen und Leser,

Volker Leienbach, Direktor des Verbandes der Privaten Krankenversicherung e.V.

Herausgeber Verband der Privaten Krankenversicherung e.V.Postfach 51 10 40 · 50946 Köln Gustav-Heinemann-Ufer 74 c · 50968 Köln Telefon (0221) 99 87-0 · Telefax -39 50www.pkv.de · [email protected] 10 Ausgaben / Jahr

Verantwortlich Dr. Volker LeienbachRedaktion Stephan Caspary, Stefan Reker, Anne Timm, Jens WegnerWeitere Autoren Thomas Ilka, Torben Lenz, Oliver StenzelFotos T. Hartmann (H2creativ), Getty Images, iStockphotoKarikatur Dirk Meissner

Verlag Versicherungswirtschaft GmbH Klosestr. 20-24 · 76137 Karlsruhe Druckerei Rotadruck, BerlinAbonnementpreis Jährlich 11,00 Euro inkl. Versand und MwSt. Nachdruck der Texte nach Absprache Nächste Ausgabe am 15.03.2012ISSN 0176-3261

Impressum PKV publik | Ausgabe 1 | Februar 2012

PKV publik | März 2009 3

i n H a lt

In dieser Ausgabe

Interview 4Verbandschef Reinhold Schulte spricht über die Herausforderungen der PKV-Branche im Jahr 2012

Rübergemacht 7Trotz gesetzlicher Hürden wollen sich immer mehr Menschen privat krankenversichern

Gesprächsleitfaden 10Das Zentrum für Qualität in der Pflege erleichtert Beratern die Verständigung mit Pflegebedürftigen

PKV ermöglicht Tagung der AIDS-Stiftung 12Die Fachszene beschäftigte sich erstmals mit dem Zusammenhang von Aids und Pflegebedürftigkeit

Meldungen 14

Exportinitiative „Health made in Germany“ 15Gastbeitrag von Thomas Ilka, Staatssekretär beim Bundesminister für Gesundheit

Ein Gesprächsleitfaden hilft bei der Pflegeberatung

Die Private Krankenversicherung steht auch 2012 vor großen Herausforderungen. Verbandschef Reinhold Schulte spricht über Pflegeversicherung, Unisex und andere wichtige Themen.

Trotz gesetzlicher Hürden wechseln mehr Menschen in die PKV

4

7

131310

4

t i t E l

Februar 2012 | PKV publik4

Herr Schulte, was sind aus Ihrer Sicht als Vorsitzender des Verbandes der Pri-vaten Krankenversicherung (PKV) die wichtigsten Themen des Jahres 2012?

Schulte: Das wichtigste gesundheitspoli-tische Reformvorhaben des Jahres 2012 ist gewiss der Aufbau einer er-gänzenden ka-pitalgedeckten Pflegeversiche-rung. Die Private Krankenversicherung ist dabei zur tatkräftigen Mitwirkung bereit, um den Schutz der Bürger vor finanzieller Überforderung im Pflegefall zu verstärken. Eine nachhaltige Reform der Pflege-Vorsorge kann sich durchaus das Attribut „historisch“ verdienen. Das ist jede Mühe wert.

Warum engagiert sich der PKV-Ver-band so stark für diese Reform?

Schulte: Wir haben es hier, diese drama-tische Formulierung erscheint mir ange-bracht, mit einer tickenden Zeitbombe zu tun. In den vor uns liegenden Jahr-zehnten wird sich die Zahl der Pflegebe-dürftigen fast verdoppeln und von heute 2,4 Millionen bis 2050 auf etwa 4,5 Mil-lionen Menschen steigen. Es besteht also dringender Handlungsbedarf. Der Aus-bau der kapitalgedeckten Vorsorge ist die richtige und gerade noch rechtzeitige Antwort auf die demografische Entwick-lung in Deutschland. Noch ist genug Zeit zur Vorsorge.

Welche Antwort hat denn die PKV auf diese Herausforderung?

Schulte: Eine nachhaltige Finanzierung der stark steigenden Pflegekosten bei zugleich zahlenmäßig schwächeren Ge-nerationen künftiger Beitragszahler lässt sich nur mit mehr Kapitaldeckung errei-chen – und das ist die bewährte Kernkom-petenz der PKV. Ihr solider Kapitalstock

ist ungeachtet der diversen Finanzkrisen stetig gewach-sen: Die Alterungsrückstel-lungen allein der Privaten Pflegeversicherung beliefen

sich 2011 auf rund 24 Milliarden Euro, Tendenz weiter steigend.

Was würde eine solche kapitalgedeck-te Pflege-Zusatzvorsorge denn etwa kosten?

Schulte: Die genauen Zahlen hängen von den gesetzlichen Vorgaben für diese Versicherung ab. Aber nach den Erfah-rungen mit den privaten Pflegezusatz-versicherungen, die bereits über 1,7 Millionen Bürger abgeschlossen haben, ist klar: Zusätzlicher privater Versiche-rungsschutz mit Kapitaldeckung kann zu durchaus überschaubaren Beiträgen aufgebaut werden. Die Regierungskoali-tion hat ja beschlossen, eine ergänzende Pflegeversicherung staatlich zu fördern, sei es durch Steuervergünstigungen oder Zuschüsse an die Versicherten.

Welche Anforderungen stellen Sie an die staatliche Pflege-Förderung?

Schulte: Die neue Förderung sollte so konstruiert werden, dass sie unbürokra-tisch funktioniert und Anreize für eine echte Risikoversicherung bietet. Dabei

geht es um die Solidarität der Gesunden mit den Pflegebedürftigen, nicht aber um individuelle Sparverträge. Indem der ergänzende Kapitalstock in der PKV und damit außerhalb des staatlichen Einflussbereiches angelegt wird, kann die Politik diese privatrechtlichen Geld-reserven auch nicht für aktuelle Ziele in anderen Bereichen aufbrauchen. Damit wird eine nachhaltige und generationen-gerechte Vorsorge sichergestellt.

Welche weiteren Themen sehen Sie 2012 auf die PKV zukommen?

Schulte: Das neue Jahr hält noch einige andere, teilweise höchst komplizierte „Baustellen“ für uns bereit. So muss bis Dezember 2012 das sogenannte Unisex-Urteil des Europäischen Gerichtshofs umgesetzt werden. Zudem steht eine weitere Auswirkungsstudie zur Vorberei-tung der europäischen Finanzaufsichts-regeln Solvency II bevor, sozusagen eine Generalprobe. In diesem Jahr müssen ferner die neuen gesetzlichen Regeln zur Deckelung der Vermittlerprovisionen in die Praxis umgesetzt werden. Auf der Tagesordnung der Gesundheitspolitik steht auch immer noch eine Reform der Gebührenordnung für Ärzte (GOÄ), wo-bei heute noch nicht absehbar ist, ob dies 2012 gelingen wird.

Gehen wir die Themen der Reihe nach durch: Wie ist der Stand bei der Umset-zung des Unisex-Urteils?

Schulte: Dem Urteil des Europäischen Gerichtshofs zufolge sind nach Ge-schlecht differenzierende Prämien und

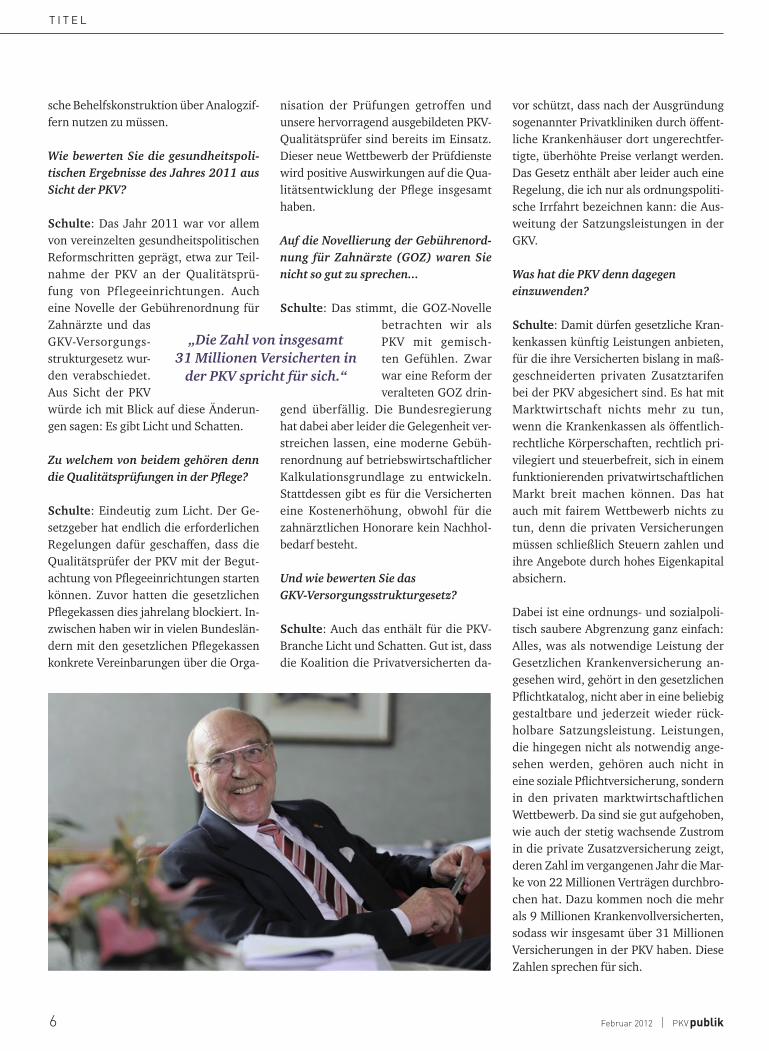

Reinhold Schulte, der Vorstandsvorsitzende des PKV-Verbandes, spricht über die Ergänzung der Pflegeversicherung, die Umsetzung des Unisex-Urteils und andere Herausforderungen im Jahr 2012.

i M G E S P R ä c H : R E i n H o l D S c H u lt E

„Eine nachhaltige Refom der Pflege-Vorsorge ist jede Mühe wert.“

„Kapitaldeckung ist die bewährte Kernkompetenz

der PKV.“

5PKV publik | Februar 2012

t i t E l

Leistungen zukünftig nicht mehr zu-lässig. Selbstverständlich werden wir das Urteil nun in die Praxis umsetzen. Wie Sie wissen, haben wir keinen Hehl daraus gemacht, dass wir das Urteil für falsch halten, weil es eben offenkundige Unterschiede zwischen den Geschlech-tern gibt, insbesondere die deutlich längere Lebenserwartung von Frauen, deren Einbeziehung in die Versiche-rungskalkulation keine Diskriminierung ist. Doch sei’s drum: Natürlich gilt jetzt das Urteil.

Wie auch immer man das Urteil in die Praxis umsetzt, wirken sich allerdings die Vorteile der Unisex-Regeln für die einen Versicherten zwangsläufig als Nachteile für die anderen Versicherten aus. Wir ha-ben alle denkbaren Umsetzungs-Lösun-gen gründlich darauf geprüft, wie wir die nachteiligen Auswirkungen für un-sere Versicherten so gering wie möglich halten können. Dabei hat sich gezeigt, dass eine Anwendung der Unisex-Regeln nur für neue Verträge ab Ende 2012 die wenigsten negativen Nebenwirkungen für die Versicherten mit sich bringt. Hier kommt es nun auf eine praktikable Rege-lung an, die nicht zu unkalkulierbaren Verwerfungen in den Versichertenbe-ständen führt. Daran arbeiten wir mit Hochdruck.

Was bewegt sich bei Solvency II?

Schulte: Die Vorbereitung der europä-ischen Aufsichtsregeln ist mit viel Auf-wand verbunden. Es steht eine weitere Auswirkungsstudie unter dem Namen QIS 6 bevor. Sie bietet nochmals die Möglichkeit, Mängel zu diagnostizieren und zu korrigieren, bevor die neuen Ei-genkapitalregeln in Kraft treten. Dabei muss zum Beispiel sichergestellt wer-den, dass die Anforderungen auch für kleine und mittlere Versicherungsunter-nehmen handhabbar sind. Die bisheri-gen Wirkungsstudien QIS 1 bis 5 haben erwiesen: Die Private Krankenversiche-rung funktioniert auch unter Solvency II sehr gut. Im Schnitt haben die PKV-Un-

ternehmen demnach eine Bedeckungs-quote von 176 Prozent des erforderli-chen Kapitals.

Die gesetzliche Deckelung der Vermitt-lerprovisionen hat sehr kontroverse Reaktionen ausgelöst. Wie geht es jetzt weiter?

Schulte: Das Gesetz gilt und die Unter-nehmen der Privaten Krankenversiche-rung werden sich selbstverständlich dar-an halten. Die neuen Regeln müssen jetzt in die Praxis umgesetzt werden. Das Ge-setz begegnet Fehlanreizen vor allem zu sogenannten Umdeckungen von Versi-cherten. Wir müssen nun prüfen, ob sich die neuen Vorschriften auch im Alltag bewähren. Es geht darum, Übertreibun-gen bei den Provisionen zu vermeiden, ohne jedoch die persönliche Beratung und Betreuung der Versicherten durch die Vermittler zu beeinträchtigen. Gera-de das Produkt der Krankenversicherung ist sehr beratungsintensiv, da ist ein qua-lifizierter Vertrieb, wie ihn die PKV-Bran-che hat, ganz besonders wichtig. Die vie-len tausend Außendienst-Agenturen und Vermittler leisten wertvolle Dienste für die Versicherten. Die Provisionen sind wiederum die Existenzgrundlage qualifi-zierter Vermittler und sichern somit eine gute Kundenbetreuung.

Sehen Sie noch Chancen für eine Reform der Gebührenordnung für Ärzte (GOÄ) in dieser Wahlperiode?

Schulte: Die PKV sieht ebenso wie die Ärzteschaft den grundlegenden Reform-bedarf dieser jahrzehntealten Verord-nung. Wie auch die Ärzteschaft setzt die PKV darauf, eine neue GOÄ auf der Basis transparenter betriebswirtschaftlicher Kostendaten aufzustellen. Eine solche GOÄ kann wiederum die Basis für mo-derne Vertragslösungen über Qualität, Mengen und Preise von Gesundheitsleis-tungen sein. Eine wünschenswerte Um-setzung noch in dieser Wahlperiode ist allerdings sehr ehrgeizig.

Es gibt den Vorschlag, die künftige be-triebswirtschaftliche Basis der GOÄ durch ein unabhängiges Institut vorbe-reiten zu lassen. Was halten Sie davon?

Schulte: Diese Idee trifft bei der PKV auf Zustimmung. Dies wäre ein guter erster Schritt in Richtung GOÄ-Reform. Ein sol-ches Institut böte überdies die Chance, medizinische Innovationen in Zukunft sehr viel schneller in den Gebührenka-talog aufnehmen zu können, anstatt wie bisher jahrelang auf eine entsprechende Änderung der staatlichen Gebührenord-nung zu warten und die oft problemati-

6

t i t E l

Februar 2012 | PKV publik

sche Behelfskonstruktion über Analogzif-fern nutzen zu müssen.

Wie bewerten Sie die gesundheitspoli-tischen Ergebnisse des Jahres 2011 aus Sicht der PKV?

Schulte: Das Jahr 2011 war vor allem von vereinzelten gesundheitspolitischen Reformschritten geprägt, etwa zur Teil-nahme der PKV an der Qualitätsprü-fung von Pflegeeinrichtungen. Auch eine Novelle der Gebührenordnung für Zahnärzte und das GKV-Versorgungs-strukturgesetz wur-den verabschiedet. Aus Sicht der PKV würde ich mit Blick auf diese Änderun-gen sagen: Es gibt Licht und Schatten.

Zu welchem von beidem gehören denn die Qualitätsprüfungen in der Pflege?

Schulte: Eindeutig zum Licht. Der Ge-setzgeber hat endlich die erforderlichen Regelungen dafür geschaffen, dass die Qualitätsprüfer der PKV mit der Begut-achtung von Pflegeeinrichtungen starten können. Zuvor hatten die gesetzlichen Pflegekassen dies jahrelang blockiert. In-zwischen haben wir in vielen Bundeslän-dern mit den gesetzlichen Pflegekassen konkrete Vereinbarungen über die Orga-

nisation der Prüfungen getroffen und unsere hervorragend ausgebildeten PKV-Qualitätsprüfer sind bereits im Einsatz. Dieser neue Wettbewerb der Prüfdienste wird positive Auswirkungen auf die Qua-litätsentwicklung der Pflege insgesamt haben.

Auf die Novellierung der Gebührenord-nung für Zahnärzte (GOZ) waren Sie nicht so gut zu sprechen...

Schulte: Das stimmt, die GOZ-Novelle betrachten wir als PKV mit gemisch-ten Gefühlen. Zwar war eine Reform der veralteten GOZ drin-

gend überfällig. Die Bundesregierung hat dabei aber leider die Gelegenheit ver-streichen lassen, eine moderne Gebüh-renordnung auf betriebswirtschaftlicher Kalkulationsgrundlage zu entwickeln. Stattdessen gibt es für die Versicherten eine Kostenerhöhung, obwohl für die zahnärztlichen Honorare kein Nachhol-bedarf besteht.

Und wie bewerten Sie das GKV-Versorgungsstrukturgesetz?

Schulte: Auch das enthält für die PKV-Branche Licht und Schatten. Gut ist, dass die Koalition die Privatversicherten da-

vor schützt, dass nach der Ausgründung sogenannter Privatkliniken durch öffent-liche Krankenhäuser dort ungerechtfer-tigte, überhöhte Preise verlangt werden. Das Gesetz enthält aber leider auch eine Regelung, die ich nur als ordnungspoliti-sche Irrfahrt bezeichnen kann: die Aus-weitung der Satzungsleistungen in der GKV.

Was hat die PKV denn dagegen einzuwen den?

Schulte: Damit dürfen gesetzliche Kran-kenkassen künftig Leistungen anbieten, für die ihre Versicherten bislang in maß-geschneiderten privaten Zusatztarifen bei der PKV abgesichert sind. Es hat mit Marktwirtschaft nichts mehr zu tun, wenn die Krankenkassen als öffentlich-rechtliche Körperschaften, rechtlich pri-vilegiert und steuerbefreit, sich in einem funktionierenden privatwirtschaftlichen Markt breit machen können. Das hat auch mit fairem Wettbewerb nichts zu tun, denn die privaten Versicherungen müssen schließlich Steuern zahlen und ihre Angebote durch hohes Eigenkapital absichern.

Dabei ist eine ordnungs- und sozialpoli-tisch saubere Abgrenzung ganz einfach: Alles, was als notwendige Leistung der Gesetzlichen Krankenversicherung an-gesehen wird, gehört in den gesetzlichen Pflichtkatalog, nicht aber in eine beliebig gestaltbare und jederzeit wieder rück-holbare Satzungsleistung. Leistungen, die hingegen nicht als notwendig ange-sehen werden, gehören auch nicht in eine soziale Pflichtversicherung, sondern in den privaten marktwirtschaftlichen Wettbewerb. Da sind sie gut aufgehoben, wie auch der stetig wachsende Zustrom in die private Zusatzversicherung zeigt, deren Zahl im vergangenen Jahr die Mar-ke von 22 Millionen Verträgen durchbro-chen hat. Dazu kommen noch die mehr als 9 Millionen Krankenvollversicherten, sodass wir insgesamt über 31 Millionen Versicherungen in der PKV haben. Diese Zahlen sprechen für sich.

„Die Zahl von insgesamt 31 Millionen Versicherten in

der PKV spricht für sich.“

7PKV publik | Februar 2012

P K V

„Konkurrenz belebt das Geschäft“ lautet eine bewährte Weisheit aus

dem Wirtschaftsleben. Das Sprichwort trifft nicht nur auf die Geschäftsbeziehun-gen zwischen einzelnen Unternehmen zu, sondern auch auf das Gesundheitssystem insgesamt. Denn dass das Leistungsni-veau des deutschen Gesundheitswesens weltweit seinesgleichen sucht, liegt nicht zuletzt am produktiven Nebeneinander von Privater und Gesetzlicher Kranken-versicherung. Diese beiden Säulen des Gesundheitssystems stehen in direkter Konkurrenz zueinander und umwerben diejenigen Kunden, denen es das Gesetz erlaubt, sich für eine der beiden Versiche-rungsarten zu entscheiden.

Um diese sogenannten freiwillig Versi-cherten bemühen sich beide Systeme. Dadurch sind die Anbieter permanent dazu veranlasst, die Qualität ihres Ange-bots zu verbessern, um die potenziellen Kunden vom Vorzug des jeweiligen Sys-tems zu überzeugen. Fiele die Konkur-renz durch das jeweils andere System fort, würde dieser Anreiz zu Leistungs-verbesserungen sofort wegfallen. Das

bestätigte auch die Chefin des Spitzen-verbandes der Gesetzlichen Krankenver-sicherung (GKV), Doris Pfeiffer: „Ohne die Konkurrenz von Privatversicherun-gen wäre die Gefahr, dass der Leistungs-katalog auf eine minimale Grundversor-gung reduziert wird, größer. In einem Einheitssystem ließen sich die Leistun-gen leichter reduzieren.“

Schon in den vergangenen Jahren wur-de der Leistungskatalog in der GKV aufgrund der finanziellen Situation von der Politik immer weiter beschnitten. Leistungskürzun-gen beim Zahn-ersatz, bei Brillen und bei rezeptfreien Medikamenten so-wie die Einführung von Praxisgebühren und Zuzahlungen auf Arzneimittel sind nur einige Beispiele aus jüngerer Zeit.

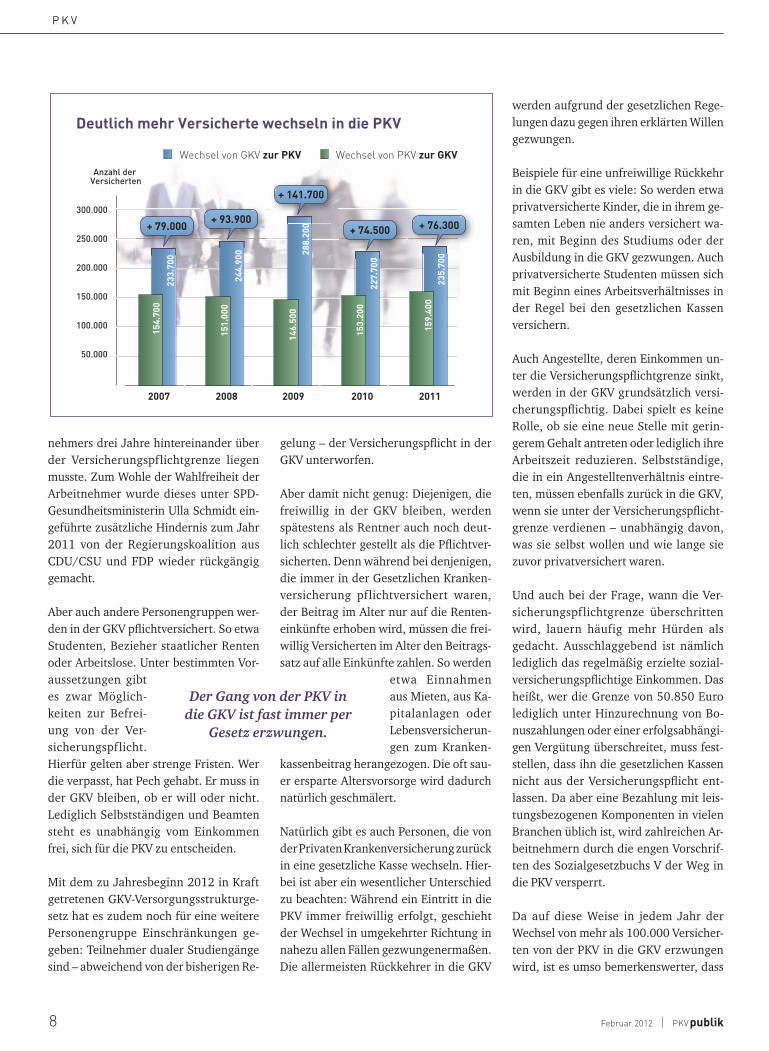

Diese Kürzungen im Leistungsangebot blieben an der Schnittstelle zwischen GKV und PKV nicht ohne Folgen: Jedes Jahr streben weit mehr als 200.000 Men-schen aus der Gesetzlichen in die Private

Rübergemachttrotz gesetzlicher Hürden wollen sich immer mehr Menschen privat krankenversichern

Krankenversicherung: Weil sie dort einen umfangreicheren Schutz bekommen, weil sie ein sehr gutes Preis-Leistungs-Verhältnis erhalten und weil es in der PKV zudem möglich ist, sich den gewünsch-ten Versicherungsschutz nach den eige-nen Bedürfnissen zusammenzustellen.

Die hohe Zahl der Wechsler ist umso be-merkenswerter, als das Sozialgesetzbuch V den wechselwilligen GKV-Versicherten zahlreiche Steine in den Weg legt. Davon sind vor allem die Angestellten betroffen.

Sie müssen erst ein regelmäßiges Bruttoeinkommen von derzeit min-destens 50.850

Euro im Jahr nachweisen, bevor sie in die Private Krankenversicherung wechseln dürfen. Dies verlangt nicht etwa die PKV, deren Beiträge völlig unabhängig vom Einkommen sind, sondern das schreibt der Gesetzgeber durch die sogenannte Versicherungspflichtgrenze vor. Überdies galt noch bis 2010 sogar zusätzlich eine Dreijahresfrist, die es erforderlich mach-te, dass das Einkommen eines Arbeit-

Das Sozialgesetzbuch legt wechselwilligen GKV-

Versicherten Steine in den Weg.

8 Februar 2012 | PKV publik

nehmers drei Jahre hintereinander über der Versicherungspflichtgrenze liegen musste. Zum Wohle der Wahlfreiheit der Arbeitnehmer wurde dieses unter SPD-Gesundheitsministerin Ulla Schmidt ein-geführte zusätzliche Hindernis zum Jahr 2011 von der Regierungskoalition aus CDU/CSU und FDP wieder rückgängig gemacht.

Aber auch andere Personengruppen wer-den in der GKV pflichtversichert. So etwa Studenten, Bezieher staatlicher Renten oder Arbeitslose. Unter bestimmten Vor-aussetzungen gibt es zwar Möglich-keiten zur Befrei-ung von der Ver-sicherungspflicht. Hierfür gelten aber strenge Fristen. Wer die verpasst, hat Pech gehabt. Er muss in der GKV bleiben, ob er will oder nicht. Lediglich Selbstständigen und Beamten steht es unabhängig vom Einkommen frei, sich für die PKV zu entscheiden.

Mit dem zu Jahresbeginn 2012 in Kraft getretenen GKV-Versorgungsstrukturge-setz hat es zudem noch für eine weitere Personengruppe Einschränkungen ge-geben: Teilnehmer dualer Studiengänge sind – abweichend von der bisherigen Re-

gelung – der Versicherungspflicht in der GKV unterworfen.

Aber damit nicht genug: Diejenigen, die freiwillig in der GKV bleiben, werden spätestens als Rentner auch noch deut-lich schlechter gestellt als die Pflichtver-sicherten. Denn während bei denjenigen, die immer in der Gesetzlichen Kranken-versicherung pflichtversichert waren, der Beitrag im Alter nur auf die Renten-einkünfte erhoben wird, müssen die frei-willig Versicherten im Alter den Beitrags-satz auf alle Einkünfte zahlen. So werden

etwa Einnahmen aus Mieten, aus Ka-pitalanlagen oder Lebensversicherun-gen zum Kranken-

kassenbeitrag herangezogen. Die oft sau-er ersparte Altersvorsorge wird dadurch natürlich geschmälert.

Natürlich gibt es auch Personen, die von der Privaten Krankenversicherung zurück in eine gesetzliche Kasse wechseln. Hier-bei ist aber ein wesentlicher Unterschied zu beachten: Während ein Eintritt in die PKV immer freiwillig erfolgt, geschieht der Wechsel in umgekehrter Richtung in nahezu allen Fällen gezwungenermaßen. Die allermeisten Rückkehrer in die GKV

werden aufgrund der gesetzlichen Rege-lungen dazu gegen ihren erklärten Willen gezwungen.

Beispiele für eine unfreiwillige Rückkehr in die GKV gibt es viele: So werden etwa privatversicherte Kinder, die in ihrem ge-samten Leben nie anders versichert wa-ren, mit Beginn des Studiums oder der Ausbildung in die GKV gezwungen. Auch privatversicherte Studenten müssen sich mit Beginn eines Arbeitsverhältnisses in der Regel bei den gesetzlichen Kassen versichern.

Auch Angestellte, deren Einkommen un-ter die Versicherungspflichtgrenze sinkt, werden in der GKV grundsätzlich versi-cherungspflichtig. Dabei spielt es keine Rolle, ob sie eine neue Stelle mit gerin-gerem Gehalt antreten oder lediglich ihre Arbeitszeit reduzieren. Selbstständige, die in ein Angestelltenverhältnis eintre-ten, müssen ebenfalls zurück in die GKV, wenn sie unter der Versicherungspflicht-grenze verdienen – unabhängig davon, was sie selbst wollen und wie lange sie zuvor privatversichert waren.

Und auch bei der Frage, wann die Ver-sicherungspflichtgrenze überschritten wird, lauern häufig mehr Hürden als gedacht. Ausschlaggebend ist nämlich lediglich das regelmäßig erzielte sozial-versicherungspflichtige Einkommen. Das heißt, wer die Grenze von 50.850 Euro lediglich unter Hinzurechnung von Bo-nuszahlungen oder einer erfolgsabhängi-gen Vergütung überschreitet, muss fest-stellen, dass ihn die gesetzlichen Kassen nicht aus der Versicherungspflicht ent-lassen. Da aber eine Bezahlung mit leis-tungsbezogenen Komponenten in vielen Branchen üblich ist, wird zahlreichen Ar-beitnehmern durch die engen Vorschrif-ten des Sozialgesetzbuchs V der Weg in die PKV versperrt.

Da auf diese Weise in jedem Jahr der Wechsel von mehr als 100.000 Versicher-ten von der PKV in die GKV erzwungen wird, ist es umso bemerkenswerter, dass

P K V

Quelle:

0

50

100

150

200

250

300

Deutlich mehr Versicherte wechseln in die PKV

300.000

235.

700

159.

400

227.

700

153.

200

288.

200

146.

500

233.

700

154.

700

244.

900

151.

000

250.000

200.000

150.000

100.000

50.000

2007 2008 2009 2010 2011

Wechsel von PKV zur GKVWechsel von GKV zur PKV

Anzahl der Versicherten

+ 79.000+ 93.900

+ 141.700

227.

700

+ 74.500

235.

700

+ 76.300

Der Gang von der PKV in die GKV ist fast immer per

Gesetz erzwungen.

9PKV publik | Februar 2012

P K V

dennoch unter dem Strich jedes Jahr deutlich mehr Menschen aus der GKV in die Private Krankenversicherung wech-seln als umgekehrt (siehe Grafik gegen-über). Der Saldo der Wanderungsbewe-gungen zeigt Jahr für Jahr einen großen Abstand zu Gunsten der PKV. Im Jahr 2011 ist der Vorsprung der PKV in der Wanderungsbilanz gegenüber dem Vor-jahr sogar noch gewachsen.

Die unbestreitbaren Fakten der alljähr-lichen Wanderungsbilanz widerlegen auch eindrucksvoll die Behauptung ei-niger Vertreter der gesetzlichen Kassen, die Anfang des Jahres den Eindruck er-wecken wollten, es würden immer mehr Privatversicherte in die GKV wechseln. Dafür gäbe es auch keinen Grund, denn die allermeisten Privatversicherten sind mit ihrer Krankenversicherung rundum zufrieden. Das zeigt sich schon an der äußerst geringen Beschwerdequote in der PKV: Gerade einmal 6.500 Versicher-te beschwerten sich im Jahr 2011 beim Ombudsmann der PKV. Gemessen an der Gesamtzahl der knapp 41 Millionen pri-vaten Versicherungsverträge, für die der PKV-Ombudsmann zuständig ist (dazu gehören PKV-Vollversicherung, Zusatz-

und Pflegeversicherung), betrug die Be-schwerdequote 2011 lediglich 0,016 Pro-zent. Das ist ein Wert, von dem andere Branchen nur träumen können.

Dies gilt umso mehr, als angesichts der durchschnittlich mehr als einem Dutzend jährlichen Arztbesuche jedes Deutschen eine Vielzahl von Rechnungen bei der Krankenversicherung eingereicht wird. Angesichts dieser Fülle von zig Millionen Abrechnungsvor-gängen jedes Jahr sind gelegentliche Missverständnisse, Fehler oder Mei-nungsunterschiede nach menschlichem Ermessen wohl unvermeidbar.

Anders als einige grell aufgemachte Me-dienberichte über außerordentlich starke Beitragserhöhungen in einzelnen Tarifen glauben machen wollen, sind diese Fälle für Privatversicherte keineswegs typisch, sondern eine Ausnahme. So hat etwa das unabhängige Analysehaus Morgen & Morgen ermittelt, dass es bei 45 Prozent der PKV-Tarife in diesem Jahr überhaupt keine Beitragserhöhung gibt. Insgesamt liegt der Beitragsanstieg im Jahr 2012

durchschnittlich bei 4,4 Prozent. Hier wirken sich die stark gestiegenen Kosten der medizinischen Leistungen aus, die seit vielen Jahren immer deutlich stärker steigen als die allgemeine Preisentwick-lung in Deutschland.

Bei den Beitragsanpassungen gibt es in Einzelfällen zwar auch Ausreißer nach oben. Doch selbst in solchen Fällen ei-nes prozentual höheren Anstiegs liegen

die Kosten für eine Private Kranken-versicherung häu-fig noch deutlich unter dem Preis,

den die Betroffenen in der Gesetzlichen Krankenversicherung zahlen müssten. Und für alle Privatversicherten, die – etwa wegen eines geringeren Altersein-kommens – ihren PKV-Beitrag absenken wollen, bieten sich mehrere Optionen. So hat jeder PKV-Versicherte das Recht, in einen anderen Tarif seines Unterneh-mens zu wechseln, um so die Höhe des monatlichen Beitrags zu senken.

Überdies besteht für langjährige Privat-versicherte in diesen Fällen längst ein günstiger Sozialtarif: der Standardtarif. Er bietet Leistungen auf GKV-Niveau, dies aber in den allermeisten Fällen zu einem deutlich günstigeren Beitrag, weil hier die Alterungsrückstellungen aus dem früheren PKV-Tarif voll zu Buche schlagen und sich stark beitragssenkend auswirken.

Kein Wunder also, dass sich immer mehr Menschen für die Private Krankenver-sicherung entscheiden. Neben Wahl-freiheit, Kostentransparenz und einer Garantie für lebenslang unkürzbare Leis-tungen bietet sie auch denjenigen, die ihren Beitrag im Alter reduzieren möch-ten, zahlreiche Möglichkeiten. Damit ist die PKV eine voll funktionsfähige Säule im deutschen Krankenversicherungssys-tem, die als Konkurrenzangebot an der Schnittstelle zur GKV ein hohes Niveau der gesamten Gesundheitsversorgung gewährleistet.

Von der geringen Beschwerdequote der PKV

träumen andere Branchen.

10

P f l E G E

Februar 2012 | PKV publik

Die meisten Menschen wollen auch mit gesundheitlichen Ein-

schränkungen oder Pflegebedarf zuhau-se alt werden. Die Pflegeberatung leistet einen wichtigen Beitrag zur Erfüllung dieses Wunsches. In Deutschland exis-tiert bisher jedoch kein Verfahren, das diesen Beratungsprozess wissenschaft-lich basiert unterstützt. Vor diesem Hin-tergrund hat das Zentrum für Qualität in der Pflege (ZQP) die Entwicklung eines Beurteilungsinstruments für die Pflege-beratung beauftragt.

„Pflegeberatung ist in der häuslichen Versorgung ganz besonders wichtig. Sie leistet einen zentralen Beitrag, pflegen-de Angehörige so zu stärken, dass sie die hohe Belastung des Pflege-Alltags besser bewältigen können“, so Dr. Ralf Suhr, Vorstandsvorsitzender des ZQP. Bereits seit der Gründung der Stiftung vor knapp zwei Jahren sei daher ein Schwerpunkt der Arbeit auf das The-ma „Beratung im Kontext Pflege“ gelegt worden. Aktuell untersucht das ZQP in

diesem Themenbereich zum Beispiel die Formen innovativer Online-Beratung in der Pflege und arbeitet an einem Me-thodenstandard für das Care- und Ca-semanagement. „Die Entwicklung eines Assessment-Instruments, des sogenann-ten Pflegeberatungs-Inventars (PBI), setzt unser bisheriges Engagement für qualitätsgesicherte Pflegeberatung kon-sequent fort“, so Suhr.

Mit der Entwicklung des PBI wurde Prof. Martina Schäufele beauftragt, eine aus-gewiesene Expertin von der Hochschule Mannheim. Das Instrument sollte die Anforderungen des Gesetzgebers an die Pflegebe-ratung in vollem Umfang erfüllen und Bedarf und Bedürf-nisse der Ratsuchenden strukturiert und ganzheitlich erfassen. Zudem sollte der Leitfaden sowohl in der aufsuchenden Beratung als auch im Rahmen der Ar-beit von Pflegestützpunkten einsetzbar

sein. Der weiteren Erarbeitung des PBI wurde ein Modell aus dem angelsäch-sischen Raum zugrunde gelegt, das die gestellten Kriterien bestmöglich erfüllte und zudem in Beratungsprozessen in der Pflege bereits erprobt war.

Zentraler Bestandteil der PBI-Entwick-lung war die Evaluierung des Instru-ments im Beratungseinsatz. In einem ers-ten Schritt wurde hierzu die inhaltliche Relevanz der Fragen durch sogenannte Verständnisreviews geprüft – sowohl mit Pflegeberatern und Pflegeberate-

rinnen der Berliner Pf legestützpunk-te als auch bei der aufsuchenden Pfle-geberatung der COMPASS Private

Pflegeberatung. Zudem wurde das PBI einem Praktikabilitätstest unterzogen, um sicherzustellen, dass es in den unter-schiedlichsten Beratungssituationen ein-fach anwendbar ist – sowohl bei allein-stehenden älteren Menschen als auch bei

GesprächsleitfadenDas Zentrum für Qualität in der Pflege erleichtert Beratern die Verständigung mit Pflegebedürftigen

„Die Pflegeberatung in Deutschland braucht

weitere qualitätssichernde Standards.“

11PKV publik | Februar 2012

P f l E G E

Pflegebedürftigen, die zuhause durch Angehörige betreut werden oder bei pflegebedürftigen Kindern. Für den um-fangreichen Test konnte das bundesweit einheitliche System der COMPASS Pri-vate Pflegeberatung gewonnen werden, was eine qualitätsgesicherte und überre-gionale Durchführung ermöglichte.

Die Rückmeldung der Ratsuchenden zum Einsatz des PBI war äußerst posi-tiv. Viele hatten den Eindruck, dass ihre vielschichtigen Problemlagen in ihrer Gesamtheit erfasst wurden. Zudem zeig-te sich, dass das entwickelte Instrument Belastungssituationen bei pflegenden Angehörigen frühzeitig transparent er-fassen und damit einen Beitrag zur Sta-bilisierung einer Pflegesituation leisten kann. Auch die Pflegeberater machten deutlich, dass der systematisch aufge-baute Fragenkatalog des PBI ein hilfrei-ches Instrument für den Beratungspro-zess ist.

Aktuell arbeitet die Stiftung neben der Überprüfung weiterer Gütekriterien des PBI an einer computergestützten Lösung, um die Handhabbarkeit des In-struments weiter zu verbessern. Dr. Ralf Suhr resümiert: „Die Pflegeberatung in Deutschland benötigt weitere qualitäts-sichernde Standards.“ Das PBI sieht er in dieser Hinsicht als einen Beitrag zur Weiterentwicklung der Pflegeberatung,

welchen das ZQP mit den Experten und der Pflegefachszene gerne im Weiteren diskutieren möchte. Die Stiftung stellt daher den ausführlichen Bericht der Hochschule Mannheim zur Assessment-

Entwicklung sowie das PBI auf seiner Internetplattform allen Interessierten kostenlos zur Verfügung.

www.zqp.de

Das Zentrum für Qualität in der Pflege hat einen wissenschaftlich erarbeiteten Leitfaden für Beratungssituationen vorgestellt. Damit kann besser auf die Bedürfnisse von Pflegebedürftigen eingegangen werden als in einem unstrukturierten Gespräch.

„Ein systematischer Fragenkatalog bietet viele Vorteile.“ Kurzinterview mit Prof. Dr. Martina Schäufele

Frau Prof. Schäufele, wozu dient das sogenannte Pflegeberatungsinventar (PBI), das Sie für das Zentrum für Qualität in der Pflege entwickelt haben?

Mit Unterstützung des PBI, einem wissenschaftlich basierten, systematischen Fragenkatalog, erhalten die Pflegeberaterinnen und Pflegeberater im Gespräch mit hilfe- und pflegebedürftigen Menschen ein umfassendes Bild über deren Bedürfnisse und Bedarfe. Damit kann der vom Gesetzgeber geforderte indivi-duelle Hilfeplan entwickelt werden. Das PBI trägt aber auch dazu bei, Belas-tungssituationen oder andere Risiken frühzeitig zu erkennen.

Welche Bereiche können durch das neue Instrument untersucht werden?

Das PBI enthält Fragen zu allen Themen, die im Zusammenhang mit Hilfs- und Pflegebedürftigkeit und ihrer Bewältigung relevant sind – angefangen bei den Einschränkungen in der Alltagsbewältigung, den sozialen Beziehungen, der Wohn- und familiären Situation über medizinische Probleme und mentale Gesundheit bis hin zu den aktuell in Anspruch genommenen Leistungen und den Problemlagen pflegender Angehöriger.

Inwieweit stellt die systematische Befragung mit dem PBI einen Mehrwert für die Pflegeberatung dar?

Eine erste praktische Erprobung des PBI im Beratungsalltag verlief vielver-sprechend und unterstreicht die Notwendigkeit eines solchen Instruments. Gegenüber einem unstrukturierten Erstgespräch bietet ein systematischer Fra-genkatalog viele Vorteile. So werden unter anderem wichtige Problembereiche aufgedeckt, die schambesetzt oder weniger bewusst sind und daher in einem unstrukturierten Gespräch unerwähnt blieben.

12 Februar 2012 | PKV publik

P R ä V E n t i o n

Immer mehr HIV-positive Men-schen werden aufgrund der ver-

besserten medizinischen Versorgung immer älter. Diese erfreuliche Entwick-lung schafft zugleich neue Herausforde-rungen, denn mit der zunehmenden Le-benserwartung steigt auch bei ihnen das Risiko, pflegebedürftig zu werden.

Fachtagung als Türöffner für eine überfällige Debatte

Die Jahrestagung der Deutschen AIDS-Stiftung hatte sich zum Ziel gesetzt, zum ersten Mal zwei unterschiedliche Bereiche des Sozialwesens zusammen-zubringen: So wurden Aids-Hilfe-Ein-richtungen und Betroffenenvertretun-gen eingeladen, um den Trägern von Pflegeeinrichtungen die speziellen An-forderungen von Aids-Kranken und HIV-Infizierten näherzubringen. Die Kon-ferenz in der nordrhein-westfälischen Landesvertretung in Berlin war die erste ihrer Art. Sie ist zugleich beispielgebend für einen Diskussionsprozess, der die

Fachwelt in den nächsten Jahren be-schäftigen wird. Heute leben in Deutsch-land etwa 73.000 Menschen mit einer HIV-Infektion. Jedes Jahr infizieren sich weitere 2.800 Menschen neu mit dem HI-Virus, wobei Deutschland auch Dank der umfassenden Präventionsarbeit, die maßgeblich von der Privaten Kranken-versicherung finanziert wird, im interna-tionalen Vergleich die geringsten Neuin-fektionsraten aufweist.

Trotz der inzwischen sehr guten me-dizinischen Versorgung werden viele HIV-Infizierte oder Aids-Kranke bereits in einem verhältnismäßig jungen Alter pflegebedürftig. Mediziner beobachten bei ihnen vorzeitige Alterungsprozesse, Studien zeigen frühzeitigere und häu-figere Herzinfarkte und Schlaganfälle. Immer öfter werden auch neuronale Einschränkungen beobachtet. Eine in den Auswirkungen der Altersdemenz ähnliche Form der HIV-Demenz stellt Pflegeeinrichtungen vor neue Heraus-forderungen. Nicht selten sind es Men-

schen im Alter zwischen 40 und 50 Jahren, die einen so hohen Betreuungs-aufwand haben, dass ihnen eine adäqua-te Versorgung oftmals nur im Altenheim ermöglicht werden kann. Für Pflegeein-richtungen ein enormes Problem: Neben den speziellen Anforderungen, die eine Aids-Infektion an die Pflege stellt, sind es auch gewisse Begleiterscheinungen, die eine Unterbringung in herkömmlichen Pflegeeinrichtungen erschweren: Ein 42-jähriger, mit dem Aids-Virus Infizier-ter, der neben seiner Pflegebedürftigkeit eine Drogenerkrankung aufweist, kann und will in einem herkömmlichen Pfle-ge- oder Altenheim kaum adäquat ver-sorgt werden.

Und dennoch: Immer mehr Infizierte kommen in das Alter, in dem sie einen besonderen Betreuungs- und Pflegebe-darf aufweisen. Zwar sind aktuell etwa zwei Drittel der Aids-Infizierten erwerbs-tätig, bereits im Jahre 2015 werden aber 50 Prozent von ihnen zur Altersgruppe „50Plus“ zählen. Bereits heute befinden

Die fachszene beschäftigte sich erstmals mit dem Zusammenhang von aids und Pflegebedürftigkeit

PKV ermöglicht Jahrestagung der AIDS-Stiftung

Abb.: Dr. Christoph Uleer, Vorstandsvorsitzender der AIDS-Stiftung; Ulrike Flach (FDP), Parlamentarische Staatssekretärin beim Bundesminister für Gesundheit; Marlis Bredehorst (Bündnis90/Die Grünen) Staatsse-kretärin im Ministerium für Gesundheit, Emanzipation, Pflege und Alter (NRW); Reinhold Schulte, Vorsitzender des PKV-Verbandes und des Stiftungsrates der AIDS-Stiftung; Dr. Ulrich Heide, Geschäftsführender Vorstand der AIDS-Stiftung (von links nach rechts)

13PKV publik | Februar 2012

P R ä V E n t i o n

Aids-Kranke werden oft schon im mittleren Alter pflegebedürftig. Die Deutsche AIDS-Stiftung beschäftigte sich anlässlich ihrer Jahrestagung erstmals mit diesem Thema. Ermöglicht wurde dieser Erfahrungsaustauch von Pflege-Experten durch die PKV.

sich viele in weiteren problematischen Lebenslagen: Sie haben aufgrund ih-rer Aids-Infektion psychische Beglei-terkrankungen, eine Suchterkrankung und sind häufig auch sozioökonomisch benachteiligt.

Daher sind sich die Experten einig: Bei HIV-positiven und an Aids erkrankten Menschen bündeln sich häufig Prob-lemlagen, die in geringerer Ausprägung auch bei der Betreuung von Pflegebe-dürftigen im Allgemeinen bewältigt werden müssen. In dieser Feststellung gründet daher ein zentrales Ergebnis der Fachtagung: „Die Erfahrungen, die wir heute bei der Pflege von HIV-infi-zierten machen können, werden in 15 Jahren auch in der Breitenpflege Rea-lität sein“, so Dr. Ralf Suhr, Vorstands-vorsitzender des von der PKV gestifte-ten Zentrums für Qualität in der Pflege (ZQP). Vom betreuten, aber weitgehend eigenständigen Wohnen in einer Wohn-gemeinschaft bis hin zur Intensivpflege in einer stationären Einrichtung, die auf die individuellen Bedürfnisse ihrer Bewohner Rücksicht nehmen kann: Die unterschiedlichen Wohnformen, auf die Menschen mit Aids bereits heute ange-wiesen sind, werden in Zukunft auch für andere Pflegebedürftige immer wich-tiger. Bestehende Einrichtungen sind

bisher kaum auf pflegebedürftige Men-schen in mittleren Jahren eingestellt, dennoch verursachen immer häufiger psychische Erkrankungen, Behinderun-gen durch Unfälle oder eben HIV-Infek-tionen einen Pflegebedarf in vergleichs-weise jungen Jahren.

Besondere Anforderungen an die Pflegekräfte

Auch für die Ausbildung zukünftiger Pflegekräfte können mit einem stär-keren Blick auf die Anforderungen der Pflege HIV-Infizierter neue Erkenntnisse gewonnen werden: Viele HIV-positive Menschen stellen aufgrund ihrer sexu-ellen Orientierung, ihres aktuellen oder ehemaligen Suchtmittelkonsums oder ihrer Herkunft hohe Anforderungen an die Aus-und Fortbildung sowie an die Reife und Integrität des Pflegeperso-nals. Diese speziellen Anforderungen können nur durch eine qualifizierte Aus- und Weiterbildung der Pflegekräfte ge-sichert werden. Eine solche Ausbildung ist ohnehin aufgrund der immer stärker werdenden Ausdifferenzierung der Le-benswelten der älteren Bevölkerung in Deutschland immer notwendiger.

Die Private Krankenversicherung hat vor nunmehr 25 Jahren die Deutsche AIDS-

Stiftung mit gegründet und seitdem finanziell unterstützt. Der amtierende Stiftungsratsvorsitzende und Vorsitzen-de des PKV-Verbandes Reinhold Schulte machte in seiner Begrüßungsrede zum Jahresempfang deutlich, dass sich die Private Krankenversicherung auch bei der inhaltlichen Weiterentwicklung von Pflegeprojekten für HIV-Infizierte enga-gieren wird. Bereits heute unterhält die AIDS-Stiftung – auch mit Mitteln des PKV-Verbandes – vier Einrichtungen des betreuten Wohnens für Menschen mit HIV und Aids und gibt damit ein gutes Beispiel für andere Träger, sich für diese Betroffenen zu engagieren. Die Erfah-rungen, die in diesen Projekten gemacht werden, fließen selbstverständlich auch in die übrigen Aktivitäten der Privaten Krankenversicherung im Bereich Pfle-ge ein: Von der Weiterentwicklung von Versicherungsprodukten zur Absiche-rung des Lebensrisikos Pflegebedürf-tigkeit, über die Weiterqualifikation der Privaten Pflegeberatung COMPASS bis hin zur Qualitätsprüfung von Pflegeein-richtungen durch die Neugründung der PKV-Abteilung „Qualitätsprüfung von Pflegeeinrichtungen“. Auf diese Weise empfiehlt sich die Private Krankenversi-cherung in allen Bereichen als Reform-motor bei der Weiterentwicklung der Pflege in Deutschland.

14

Auf dem Arzneimittelmarkt erhalten neue Wirkstoffe für einen begrenzten Zeitraum einen Patentschutz und kön-nen währenddessen vom Patentinhaber exklusiv vermarktet werden. Nach Ablauf des Patentschutzes ist es auch anderen Herstellern erlaubt, diesen Wirkstoff als sogenanntes Generikum in Konkurrenz zum Originalpräparat zu vertreiben. Ge-nerika weisen typischerweise therapeu-tisch und klinisch die gleiche Wirksam-keit wie das Original auf, können sich allerdings in Form, Farbe, Teilbarkeit und den verwendeten Hilfsstoffen vom Original unterscheiden.

Die Studie des WIP „Vom Originalpräpa-rat zum Generikum – Wann erfolgt die Umstellung der Medikation bei Privatpa-tienten?“ steht im Internet.

www.wip-pkv.de

Privatpatienten, die eine länger-fristige Arzneimitteltherapie er-

halten, beziehen in den meisten Fällen weiterhin ihr gewohntes Medikament, auch wenn Generika verfügbar sind. Ins-besondere direkt nach Ablauf des Patent-schutzes machen viele PKV-Versicherte von der Möglichkeit Gebrauch, beim ge-wohnten Originalpräparat zu verbleiben. Dies ist Ausdruck einer verlässlichen Versorgung. Privatversicherte sind aber auch zunehmend offen für eine preisbe-wusste Arzneimittelversorgung.

Wie eine aktuelle Studie des Wissen-schaftlichen Instituts der PKV (WIP) zeigt, liegt die Generikaquote bei Erst-verordnungen in der PKV im Durch-schnitt bei 65,0 Prozent und damit 16,3 Prozentpunkte höher als bei Versicher-ten, die diesen Wirkstoff bereits in der Vergangenheit bezogen haben. Während der Arzt bei Privatpatienten bei bereits

M E l D u n G E n

Medikamentenversorgung von Privatpatienten: Anspruch auf Vertrautes, offen für Preisbewusstsein

Februar 2012 | PKV publik

bestehender Arzneimitteltherapie viel-fach nicht vom Originalpräparat zum Generikum umstellt, greift er bei Erst-verordnungen bevorzugt auf Generika zurück. In der Gesetzlichen Kranken-

versicherung werden dagegen fast alle Versicherten zwangsweise auf Generika umgestellt. Die Apotheken sind gesetz-lich dazu verpflichtet, GKV-Versicherten das preisgünstigste Medikament zu ei-nem Wirkstoff auszuhändigen, sofern der Arzt dies nicht explizit ausschließt.

Gesundheit sorgt für neue Stellen

GKV könnte bei Verwaltungskosten 13 Milliarden Euro einsparen

Eine Studie der Unternehmensbe-ratung A.T. Kearney zeigt erstmals

auf, dass die Verwaltungskosten im öf-fentlichen deutschen Gesundheitssystem im Jahr 2010 tatsächlich 40,4 Milliar-den Euro betragen haben. Das bedeutet konkret, dass von jedem einzelnen Euro Beitragszahlung höchstens 77 Cent für direkt am Patienten wertschöpfende Tä-tigkeiten ausgegeben werden konnten.

Die 23-prozentige Verwaltungskosten-quote des Gesundheitssystems ist um den Faktor 3,8 höher als der durchschnittli-che Wert in deutschen Industrieunter-nehmen, der 6,1 Prozent beträgt. Dar-über hinaus kommt die Studie zu dem Ergebnis, dass 68 Prozent der gesamten Verwaltungskosten bzw. 27,5 Milliarden Euro durch die Gesetzliche Krankenver-

In Gesundheitsberufen finden im-mer mehr Menschen Arbeit, aber

der Jobmotor dreht sich langsamer. Im Jahr 2010 entstanden in diesem Sektor erneut rund 90.000 neue Arbeitsplätze – ein Beschäftigungswachstum von 1,9 Prozent, wie das Statistische Bundesamt berichtete. Ende 2010 waren rund 4,8 Millionen Menschen in Deutschland im Gesundheitswesen tätig – jeder neunte Beschäftigte.

Das Wachstum fiel allerdings etwas nied-riger aus als in den Vorjahren. 2008 lag es bei 2,0 und 2009 bei 2,3 Prozent. Zusätz-liche Arbeitsplätze entstanden vor allem für Ärzte, Krankenpfleger und in Alten-heimen, aber auch neue Verwaltungs-fachleute und Reinigungskräfte wurden eingestellt. dpa

sicherung (GKV) verursacht werden. Das entspricht einem tatsächlichen Verwal-tungsaufwand von 15,6 Prozent bezogen auf die 176 Milliarden Euro Gesamtaus-gaben. Dieser Verwaltungskostenanteil ist 2,9 mal größer als die von der GKV of-fiziell berichteten Verwaltungskosten von 5,4 Prozent bzw. 9,5 Milliarden Euro.

Die Studie hat bezogen auf die Verwal-tungskosten ein Einsparpotenzial von mindestens 13 Milliarden Euro identifi-ziert. Von jedem Beitrags-Euro könnten mindestens 8 Cent eingespart werden und der heutige Beitragssatz könnte von 15,5 Prozent auf 14,2 Prozent gesenkt werden. Das Einsparpotenzial beträgt somit konkret 252,90 Euro pro Beitrags-zahler im Jahr oder 1,3 Prozentpunkte des Beitragssatzes.

15

Damit auch die deutschen Unternehmen der Gesundheitswirtschaft von der glo-balen Nachfragesteigerung profitieren, haben das Bundeswirtschaftsministeri-um und das Bundesgesundheitsminis-terium gemeinsam die Exportinitiative „Health made in Germany“ auf den Weg gebracht.

PKV publik | Februar 2012

B l i c K w i n K E l

Die Qualität deutscher Produkte und Dienstleistungen wird weltweit ge-schätzt. Mit der Initiative und den bi-lateralen Gesundheitsprojekten des Bundesministeriums für Gesundheit un-terstützen wir die deutschen Unterneh-men dabei, Kontakte aufzubauen und neue Geschäftsbeziehungen zu knüpfen. Die Maßnahmen sollen dazu beitragen, Marktchancen und Absatzmöglichkeiten deutscher Produkte und Dienstleistun-gen aus dem Bereich der Gesundheits-wirtschaft im Ausland zu steigern.

Oft wird darauf hingewiesen, dass die Ausgaben für die Gesundheitsversorgung die Wirtschaft und die Beschäftigten mit hohen Kosten belasten. Doch eine gute Gesundheitsversorgung wie bei uns in Deutschland hat über die ökonomische Bedeutung des Gesundheitssektors hin-aus gleichzeitig einen großen volkswirt-schaftlichen Nutzen. Sie trägt wesentlich dazu bei, dass die Erwerbsfähigkeit und Produktivität der Berufstätigen erhalten bleiben und die Menschen selbst aus ei-gener Kraft für ihren Unterhalt sorgen können. Damit ist die Gesundheitsbran-che weit mehr als ein Kostenfaktor. Viel-mehr sichern die Gesundheitsausgaben auch in erheblichem Maße Beschäfti-gung und wirtschaftliches Wachstum.

Mit etwa 70 Millionen gesetzlich und rund 9 Millionen privat Kran-

kenversicherten sowie hervorragend ausgebildeten Fachkräften und guter Infrastruktur bietet Deutschland aus-gezeichnete Standortbedingungen für die Unternehmen der Gesundheitswirt-schaft. Ihre Unternehmen erwirtschaften rund zehn Prozent des Bruttoinlandspro-dukts. Mit einem Beschäftigtenanteil von etwa zwölf Prozent, das sind rund fünf Millionen Arbeitsplätze, gehören sie zu den größten Arbeitgebern der deutschen Wirtschaft. Nach aktuellen Schätzungen werden in diesem Jahr 70.000 neue Stel-len im Gesundheitsbereich geschaffen, der größte erwartete Stellenzuwachs im Vergleich aller Branchen.

Weltweit ist die Gesundheitspolitik im vergangenen Jahrzehnt in der politi-schen Prioritätenskala weit nach vorne gerückt. Insbesondere Transformations- und Schwellenländer stellen von Jahr zu Jahr mehr Finanzmittel für Investitionen im Gesundheitsbereich zur Verfügung. Je nach Entwicklungsstand des Gesund-heitssystems, der Infrastruktur und der Ausbildung des Gesundheitspersonals ergeben sich unterschiedliche Präferen-zen bei der Nachfrage nach Gesundheits-produkten und -dienstleistungen.

Die Gesundheitswirtschaft ist schon heute eine wichtige Export-branche. Nach aktuellen Schätzungen wächst der weltweite Markt für Gesundheitsleistungen jährlich um rund sechs Prozent. Das bietet deutschen Unternehmen mit Produkten und Dienstleistun-gen aus dem Gesundheitsbereich vielversprechende Chancen. Von Thomas Ilka

G a S t B E i t R a G

Exportinitiative „Health made in Germany“ – Deutsche Gesundheitswirtschaft als Jobmotor

Thomas Ilka,Staatssekretär beim Bundes minister für Gesundheit

PKV – Die gesunde Versicherung.

31 Millionen Versicherte,96 Prozent zufriedene KundenEs gibt heute so viele Privatversicherte wie noch nie. Und es werden jedes Jahr mehr. Nahezu alle sind mit ihrem Versicherungsschutz rundum zufrieden. Und wenn es doch mal klemmt, gibt es Ansprechpartner: bei den Versicherern oder bei einer neutralen Schlichtungsstelle. Diese verzeichnete im vergangenen Jahr 6.500 Eingaben. Das sind gerade 0,02 Prozent aller Privat versicherten. Von so viel Zufriedenheit können andere Branchen nur träumen. www.gesunde-versicherung.de