Embed Size (px)

Citation preview

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

3

En

po

rtad

a

1. Introducción

En el contexto actual de una economía globaliza-da y liberalizada, y con un Mercado Único en laUnión Europea (UE), que instaura la libre circulaciónde bienes, servicios, personas y capitales, se ha incre-mentado la deslocalización fiscal, artificial o no, deactividades económicas y de capitales, lo que sueletraducirse en una merma de la recaudación fiscal. Elproblema se ve acrecentado por la situación actual decrisis económica que ha deteriorado los saldos presu-puestarios de los países a nivel mundial y, concreta-mente, los de los Estados miembros de la UE.

La lucha contra el fraude y la evasión fiscal per-mite incrementar los ingresos tributarios, sanear lascuentas públicas y diseñar unos sistemas impositivosjustos y que respondan a las necesidades de cadaeconomía, y no dirigidos a compensar las pérdidasrecaudatorias a causa de los defraudadores.

Prevenir y disminuir el fraude y la evasión sepuede, y se debe, abordar desde diferentes flancos,adoptando un gran elenco de medidas. De entre estasmedidas, el intercambio automático de informaciónde relevancia fiscal entre países se ha convertido enlos últimos meses en una prioridad, tanto a niveleuropeo como internacional, configurándose comoun nuevo estándar internacional, impulsado por elG20, y desarrollado por la OCDE.

En la UE la lucha contra el fraude y la evasiónfiscal ha sido una constante. En el ámbito de la �

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA ELFRAUDE Y LA EVASIÓN FISCAL El intercambio automático de información

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea*

La crisis económica ha puesto de manifiesto la necesidad de mejorar los saldospresupuestarios y la recaudación tributaria de los países. La lucha contra el fraude yla evasión fiscal se identifica como una de las mejores herramientas para optimizaresta recaudación, ayudar a sanear las cuentas públicas y devolver a los ciudadanosla confianza en los sistemas tributarios. Entre las múltiples medidas que se puedenadoptar para luchar contra la evasión fiscal, los Estados miembros de la UniónEuropea han identificado el intercambio automático de información como prioritaria.A nivel internacional, el intercambio de información de forma automática entre paí-ses se está configurando, impulsado por el G20, como el nuevo estándar que permi-tirá a los países aplicar con mayor eficiencia sus sistemas tributarios y avanzar en lalucha contra el fraude de forma coordinada internacionalmente.

Palabras clave: Unión Europea, Directiva de fiscalidad del ahorro, Directiva de cooperaciónadministrativa.Clasificación JEL: H24, H25, H26.

* Este artículo ha sido elaborado por Encarna Martínez Pozo. Jefe deServicio de la Subdirección General de Asuntos Económicos y Financie-ros de la Unión Europea. Ministerio de Asuntos Exteriores y Cooperación.

Versión de noviembre de 2013.

fiscalidad, los trabajos de la UE, tras conseguir gran-des avances en la armonización de la imposición indi-recta y menores en la directa, se han centrado enintensificar sistemas de cooperación administrativaentre los Estados miembros que permitan un mayorconocimiento por parte de los países de la informa-ción fiscalmente relevante para luchar contra el frau-de de las operaciones nacionales e intracomunitarias.

En el presente artículo se estudiará el intercam-bio automático de información como nuevo estándarinternacional y examinará las iniciativas que estápresentando la UE para conseguir implantarlo, cen-trándose en la imposición directa, y liderar el proce-so en cooperación con la OCDE. Adicionalmente, sepresentarán otras medidas impulsadas por elConsejo Europeo (CE) de 22 de mayo de 2013, quepermitirán intensificar la lucha contra el fraude y laevasión fiscal.

2. El intercambio automático de información

El intercambio de información fiscal es una pra-xis relativamente reciente, tanto a nivel nacional,como europeo o internacional. Por ejemplo, en losaños ochenta en España la Autoridad tributaria prác-ticamente no disponía de información de las opera-ciones realizadas en su propio territorio1. Esta es una

modalidad de cooperación administrativa entre auto-ridades tributarias que se ha ido aplicando de formapaulatina a través de varias formas:

Previa solicitud, cuando la información se in-tercambia basándose en la solicitud efectuada porel Estado requirente al Estado requerido en uncaso específico; de forma espontánea, cuando lacomunicación de información no es sistemática, setransmite a otro Estado en cualquier momento ysin solicitud previa; y de forma automática, conuna comunicación sistemática a otro Estado de in-formación preestablecida, sin previa solicitud, aintervalos regulares fijados con anterioridad2.

2.1. Principales elementos del intercambioautomático de información

Centrándonos es esta última modalidad, elintercambio automático supone la transmisión sis-temática y periódica de la información de los con-tribuyentes desde el Estado de la fuente, donde seproduce la renta o rendimiento, hacia el Estado deresidencia fiscal del contribuyente. La informaciónse recaba por el país de la fuente, generalmente através de las declaraciones informativas aportadaspor los pagadores de las rentas o rendimientos, y �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

4

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

ORGANIGRAMAEJEMPLO DE INTERCAMBIO DE INFORMACIÓN

Fuente: elaboración propia.

Administración tributariaespañola (AEAT)

Administración tributariaestadounidense (IRS)

Información sobre intereses decontribuyentes estadounidenses

Información sobre intereses decontribuyentes españoles

Entidad financieraestadounidense

Entidad financieraespañola

2 Definiciones del artículo 3 de la Directiva 2011/16/UE delConsejo de 15 de febrero de 2011 relativa a la cooperación administra-tiva en el ámbito de la fiscalidad.

1 Miguel Cruz Amorós:«El intercambio de información y el fraudefiscal»: Nuevas tendencias en economía y fiscalidad internacional, sep-tiembre-octubre 2005. ICE nº 825.

el intercambio se produce entre las autoridades tri-butarias de los Estados.

Esta información permite al Estado de residenciafiscal del contribuyente conocer las rentas obtenidaspor éste en el extranjero y aplicar el principio de tri-butación en residencia, el cual implica tributar en elEstado de residencia fiscal del contribuyente por latotalidad de las rentas obtenidas a nivel mundial, sinperjuicio de los mecanismos que se adopten paraevitar la doble imposición internacional.

2.2. El intercambio automático de informaciónen el marco internacional

Actualmente, la praxis imperante a nivel inter-nacional en intercambio de información es la mo-dalidad de previo requerimiento, tomando comobase el Modelo de Acuerdo de la OCDE aprobadoen 20023, que sirve de guía para la negociación deconvenios internacionales sobre intercambio deinformación entre países. Para garantizar que elintercambio de información se produzca efectiva-mente, la OCDE, a través del Foro Global sobretransparencia e intercambio de información enmateria fiscal, está analizando, en una primerafase, si los ordenamientos jurídicos de las jurisdic-ciones que pertenecen al mismo permiten garanti-zar la disponibilidad de información, su acceso porlas autoridades tributarias y la cooperación conotras administraciones tributarias; y en una segun-da fase, la efectiva implantación del intercambiode información bajo los estándares de este foro4.

No obstante, en los últimos meses, ha surgidoun fuerte interés por pasar de un modelo de previorequerimiento a un sistema en el que prime elintercambio automático de información. Los prin-cipales acontecimientos que han impulsado este

cambio de estándar internacional han sido, de unaparte, iniciativas concretas de países, como laaprobación por Estados Unidos de la normativaFATCA, y la red de Convenios internacionales queEEUU ha negociado, y está negociando, con otrospaíses para minimizar las consecuencias de la apli-cación de esta normativa a las entidades financie-ras. Posteriormente, cinco Estados miembros:España, Francia Alemania, Reino Unido e Italia(G5 de la UE), que habían negociado un modelode acuerdo con EEUU (Modelo I) para la aplica-ción de FATCA, enviaron5 una carta al ComisarioEuropeo sobre la Fiscalidad y la Lucha contra elFraude, Algirdas Semeta, en la que informaban delacuerdo al que habían llegado para trabajar con-juntamente en un instrumento piloto para el inter-cambio multilateral, automático y estandarizadode información tributaria, esperando que sirva depatrón para un más amplio acuerdo multilateral,superando así el esquema bilateral. Esta iniciativaha tenido una gran repercusión en la UE ya que haimpulsado las propuestas para ampliar las directi-vas que regulan el intercambio automático deinformación en la UE, especialmente la de coope-ración administrativa.

De otra parte, los impulsos de foros internacio-nales, como el G8 y el G20 que reconocen la nece-sidad de establecer un nuevo estándar internacio-nal basado en el intercambio automático de infor-mación, ya han invitado a la OCDE a desarrollarun modelo internacional que sirva de base paraimplantar el nuevo estándar.

Los miembros del G20 en San Petersburgo hanpropuesto que la OCDE presente en febrero de2014 su modelo internacional sobre el intercambioautomático de información y que en junio delmismo año concrete los formatos y métodos quese utilizarán para la transmisión de la información.

El G20 defiende un modelo de intercambioautomático de información que garantice la confi-dencialidad, el uso adecuado de la informaciónintercambiada y la calidad de los datos; e invita �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

5

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

3 Modelo de Acuerdo sobre el Intercambio de Información enMaterial Fiscal de la OCDE de 18 de abril de 2002.

4 Los estándares del Foro Global se basan en el Modelo de Acuerdode intercambio de información en materia fiscal previo requerimientode 2002 y en el artículo 26 del Modelo de Convenio de la OCDE sobreingresos y capitales en materia fiscal, cuyos comentarios han sidoactualizados en 2004 y han sido incorporados al modelo de la ONU. 5 El 10 de abril de 2013.

al resto de jurisdicciones no presentes en el G20 aincorporarse a este nuevo estándar lo antes posi-ble. La fecha prevista para iniciar el intercambiode información fiscal de forma automática es fina-les de 2015.

Aunque el intercambio automático de informa-ción está recibiendo actualmente un fuerte impul-so, ya existen antecedentes de su aplicación en elámbito internacional y guías para su aplicación dela OCDE.

Las principales categorías de ingresos fiscalessobre los que se viene aplicando este intercambio deinformación automático entre países a nivel mundialson los intereses, dividendos, saldo de las cuentas,ingresos procedentes de ciertos seguros, ventas deciertos activos financieros y otros ingresos genera-dos por los activos o pagos realizados con cargo a lascuentas. La herramienta jurídica para establecer esteintercambio de información son los convenios yacuerdos bilaterales entre países, generalmente bajoel Modelo de Acuerdo de la OCDE.

Un estudio reciente de la OCDE muestra cómo segeneraliza su uso. En él se estudiaron 38 países6, delos cuales todos obtienen información fiscal deforma automática a través de acuerdos internaciona-les, y la mayoría, el 85 por 100, también la envíanautomáticamente. Dinamarca es el país que más in-formación intercambia y lo hace con 70 países.

FATCA

Dada la repercusión internacional que está te-niendo esta normativa estadounidense, aprobada enmarzo de 2010, como ejemplo y motor para el inter-cambio automático de información, cabe hacer unabreve referencia.

FATCA (US Foreign Account Tax ComplianceAct, por sus siglas en inglés) pretende facilitar a la

administración tributaria americana la informa-ción necesaria para detectar rendimientos de lascuentas, obtenidos en el extranjero por sus nacio-nales y residentes.

La normativa obliga a las entidades financierasextranjeras a informar de los rendimientos quesatisfagan a los clientes que sean o que sospechenque puedan ser, nacionales o residentes estadouni-denses. En caso de no suministrar esta informa-ción, las entidades financieras extranjeras estaránsometidas a una retención del 30 por 100 en lospagos que reciban directamente de fuente estadou-nidense (como sería el caso de intereses, dividen-dos, alquileres, salarios, comisiones o cánones).

Para evitar esta retención y facilitar la obliga-ción de las entidades financieras extranjeras desuministrar la información a la autoridad tributariaestadounidense (Internal Revenue Service, IRS)muchos países a nivel mundial están firmandoacuerdos con las autoridades estadounidenses,para que el intercambio se produzca entre lasadministraciones tributarias con la informaciónobtenida de las entidades financieras.

Como ya se ha dicho, España, Alemania, ReinoUnido, Francia e Italia fijaron una posición comúnnegociadora con Estados Unidos para la aplicaciónde su normativa FATCA. A mediados de 2012 sealcanzó un modelo de acuerdo intergubernamental(Modelo I), que ha sido la base para los acuerdosbilaterales de estos cinco países con EstadosUnidos.

Este modelo supone el intercambio automáticoy recíproco de información entre las administra-ciones tributarias de estos cinco países y EstadosUnidos a través de un procedimiento estandariza-do de la información obtenida de sus entidadesfinancieras respecto a contribuyentes que sean deinterés.

En el caso de España, el acuerdo para la aplica-ción de la normativa FATCA con Estados Unidosfue rubricado a finales de 2012 y firmado el 14 demayo por el Ministro de Hacienda y Administra-ciones Públicas y el Embajador de Estados Unidosen España. �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

6

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

6 Argentina, Australia, Austria, Bélgica, Canadá, Chile, China,República Checa, Dinamarca, Estonia, Finlandia, Francia, Alemania,Grecia, Hungría, Islandia, India, Irlanda, Israel, Italia, Japón, Corea,Luxemburgo, México, Holanda, Nueva Zelanda, Noruega, Polonia,Portugal, Rusia, Eslovenia, Eslovaquia, Sudáfrica, España, Suecia,Turquía, Reino Unido y Estados Unidos.

2.3. Principales exponentes de intercambio deinformación automática entre los Estadosmiembros de la UE y de éstos con tercerospaíses

El intercambio automático de informaciónentre los Estados miembros es ya una realidad enel marco europeo. La UE ha sido pionera al esta-blecer un sistema multilateral de intercambio deinformación entre Estados miembros de formaautomática, inicialmente a través de la Directiva dela fiscalidad del ahorro, vigente desde 2005, yposteriormente a través de la Directiva de coopera-ción administrativa.

Con estas dos directivas se establece una red deintercambio automático y estandarizado de informa-ción que abarca los intereses de cuentas bancariasobtenidos por personas físicas (Directiva del ahorro)y se extenderá, a partir de 2015, a la informacióndisponible de los rendimientos del trabajo depen-diente, a los honorarios de director, a los producto delos seguros de vida, no cubiertos por otros instru-mentos jurídicos de la UE, a las pensiones, y a lapropiedad de bienes inmuebles y sus rendimientos(Directiva de cooperación administrativa).

Adicionalmente, algunos Estados miembroshan firmado convenios internacionales sobre inter-cambio automático de información, de carácter �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

7

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

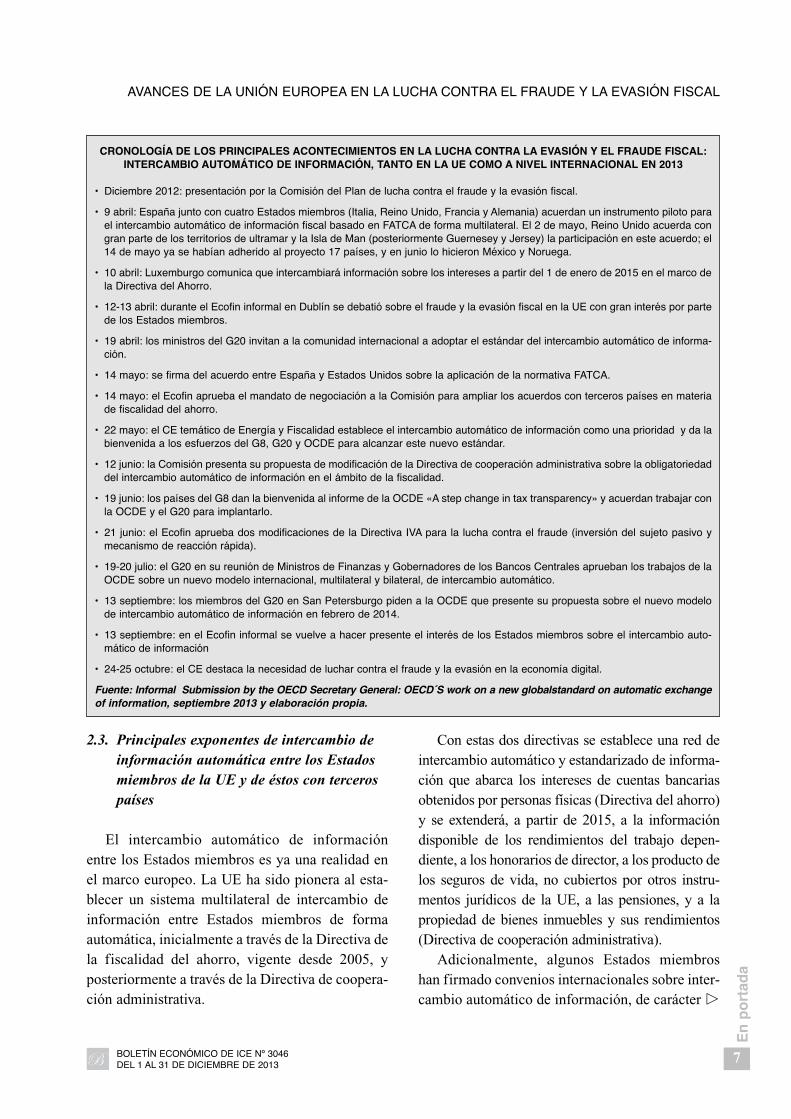

CRONOLOGÍA DE LOS PRINCIPALES ACONTECIMIENTOS EN LA LUCHA CONTRA LA EVASIÓN Y EL FRAUDE FISCAL:INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN, TANTO EN LA UE COMO A NIVEL INTERNACIONAL EN 2013

• Diciembre 2012: presentación por la Comisión del Plan de lucha contra el fraude y la evasión fiscal.

• 9 abril: España junto con cuatro Estados miembros (Italia, Reino Unido, Francia y Alemania) acuerdan un instrumento piloto parael intercambio automático de información fiscal basado en FATCA de forma multilateral. El 2 de mayo, Reino Unido acuerda congran parte de los territorios de ultramar y la Isla de Man (posteriormente Guernesey y Jersey) la participación en este acuerdo; el14 de mayo ya se habían adherido al proyecto 17 países, y en junio lo hicieron México y Noruega.

• 10 abril: Luxemburgo comunica que intercambiará información sobre los intereses a partir del 1 de enero de 2015 en el marco dela Directiva del Ahorro.

• 12-13 abril: durante el Ecofin informal en Dublín se debatió sobre el fraude y la evasión fiscal en la UE con gran interés por partede los Estados miembros.

• 19 abril: los ministros del G20 invitan a la comunidad internacional a adoptar el estándar del intercambio automático de informa-ción.

• 14 mayo: se firma del acuerdo entre España y Estados Unidos sobre la aplicación de la normativa FATCA.

• 14 mayo: el Ecofin aprueba el mandato de negociación a la Comisión para ampliar los acuerdos con terceros países en materiade fiscalidad del ahorro.

• 22 mayo: el CE temático de Energía y Fiscalidad establece el intercambio automático de información como una prioridad y da labienvenida a los esfuerzos del G8, G20 y OCDE para alcanzar este nuevo estándar.

• 12 junio: la Comisión presenta su propuesta de modificación de la Directiva de cooperación administrativa sobre la obligatoriedaddel intercambio automático de información en el ámbito de la fiscalidad.

• 19 junio: los países del G8 dan la bienvenida al informe de la OCDE «A step change in tax transparency» y acuerdan trabajar conla OCDE y el G20 para implantarlo.

• 21 junio: el Ecofin aprueba dos modificaciones de la Directiva IVA para la lucha contra el fraude (inversión del sujeto pasivo ymecanismo de reacción rápida).

• 19-20 julio: el G20 en su reunión de Ministros de Finanzas y Gobernadores de los Bancos Centrales aprueban los trabajos de laOCDE sobre un nuevo modelo internacional, multilateral y bilateral, de intercambio automático.

• 13 septiembre: los miembros del G20 en San Petersburgo piden a la OCDE que presente su propuesta sobre el nuevo modelode intercambio automático de información en febrero de 2014.

• 13 septiembre: en el Ecofin informal se vuelve a hacer presente el interés de los Estados miembros sobre el intercambio auto-mático de información

• 24-25 octubre: el CE destaca la necesidad de luchar contra el fraude y la evasión en la economía digital.

Fuente: Informal Submission by the OECD Secretary General: OECD´S work on a new globalstandard on automatic exchangeof information, septiembre 2013 y elaboración propia.

bilateral, entre sí o con terceros países, como, porejemplo, los convenios bilaterales que la mayoríade los Estados miembros han firmado o está nego-ciando con Estados Unidos para aplicar la norma-tiva FATCA.

No obstante, en la UE también se aplica un sis-tema sustitutivo al intercambio de información, elsistema de retención en origen. Es decir, los rendi-mientos tributan en el país donde se obtienen y, pos-teriormente, se envía parte de esta recaudación a lospaíses en los que son residentes los titulares de losdepósitos, sin que haya intercambio de informacióny dificultando la tributación en el país de residencia.Este sistema se puede entender como un impuestoliberatorio del intercambio de información y facili-ta el secreto bancario. Este segundo sistema lo man-tienen Austria y Luxemburgo en el marco de laDirectiva del ahorro; Suiza, Liechtenstein, SanMarino, Mónaco y Andorra a través de los acuerdosfirmados con la UE para cumplir con la condiciona-lidad externa de la Directiva de la fiscalidad delahorro; y a nivel bilateral ciertos Estados miembrosque han negociado con Suiza un mecanismo similara través de los conocidos como Acuerdos Rubik7.

La mayoría de los Estados miembros ha defendi-do el intercambio de información frente al sistemade retención en origen. Parece que el intercambioautomático se convertirá en el modelo habitual decooperación administrativa en la UE, teniendo encuenta las iniciativas que los Estados miembros hanadoptado ante los nuevos impulsos del G20, deEstados Unidos, del G5 de la UE, y su influenciapara que Austria y Luxemburgo suavicen sus posi-ciones en contra del intercambio de información.

En 2013 se han producido varios acontecimien-tos en la UE que constituyen hitos en la implanta-ción del intercambio automático de información.Por una parte, los Estados miembros han queridosumarse y representar un papel clave en los des-arrollos que se están produciendo en el ámbitointernacional por la OCDE, aprovechando los tra-bajos en curso en el seno de las instituciones, yadoptando una posición común. Por otra, el CE de22 de mayo de 2013 calificó este tipo de intercam-bio de información como una prioridad en la luchacontra el fraude y la evasión fiscal. Además, se hanconseguido avances concretos, como el desblo-queo parcial de la Directiva de la fiscalidad delahorro, en negociación desde 2008, concediéndole �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

8

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

7 Durante los últimos años, a pesar de la vigencia de la Directiva delahorro y de cooperación administrativa y los debates a nivel internacio-nal por un nuevo estándar de intercambio automático de información,algunos Estados miembros han negociado acuerdos con Suiza sobreretención en origen a la imposición de ciertos rendimientos del capitalobtenidos por sus nacionales en el país helvético (Acuerdos Rubik), eli-

CUADRO 1INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN FISCAL EN LA UE, PRINCIPALES CATEGORÍAS SOBRE LAS QUE SE APLICA

Estado de tramitación Directiva del ahorro Directiva de cooperación administrativa

Aprobado Básicamente intereses de depósitos bancarios

Rendimientos del trabajoHonorarios del directorCiertos productos de seguros de vidaPensionesPropiedad y rendimientos de inmuebles

Trabajos en curso

Ampliación ámbito de aplicación:

Objetivo: a rendimientos de productos innovadores y pro-ductos de determinados seguros de vida, para cubrirtodos los intereses o ingresos que procedan del ahorro

Subjetivo: a beneficiarios efectivos

DividendosPlusvalíasIngresos de activos en cuenta financieraOtros importes de que la entidad financiera sea deudor (amortizaciones)Saldos en cuentas financieras

Futuros trabajos Posible ampliación a otras categorías como los cánones

Nota: las rentas en negrita están cubiertas también por la normativa FATCA de Estados Unidos.Fuente: elaboración propia.

} «Informacióndisponible»

minando el intercambio de información sobre los residentes en estosEstados miembros con inversiones financieras en Suiza. Los acuerdoshan fortalecido la posición de los Estados que defendían un sistema deretención en origen.

a la Comisión un mandato para negociar la amplia-ción de los acuerdos con Suiza, Liechtenstein,Mónaco, Andorra y San Marino en la aplicaciónde medidas equivalentes a la de esta Directiva. Asímismo, la Comisión ha presentado una nueva pro-puesta para ampliar el ámbito objetivo de laDirectiva de cooperación administrativa, limitán-dose el requisito de disponibilidad de la informa-ción para ser intercambiada.

Con estas propuestas de ampliación de lasdirectivas de la fiscalidad del ahorro y de coopera-ción administrativa, que se desarrollan a continua-ción, se amplía el ámbito de aplicación y la obliga-toriedad del intercambio automático de informa-ción, configurándose una red que cubrirá con cre-ces el ámbito objetivo de los acuerdos internacio-nales que se están firmando para la aplicación dela normativa FATCA.

Directiva de ahorro

En la UE está en vigor la Directiva de fiscali-dad del ahorro en la que se regula el intercambiode información tributaria de manera automáticasobre los intereses obtenidos por personas físicasen otro Estado. Actualmente, está en debate unapropuesta, de 2008, para la ampliación de su ámbi-

to de aplicación subjetivo y objetivo, sobre la quese debería alcanzar un acuerdo político antes definales de año, cumpliendo con el mandato del CEde mayo de 2013.

La Directiva de la fiscalidad del ahorro en vigor8

regula el intercambio de información de manera auto-mática sobre los intereses percibidos por personasfísicas entre los Estados miembros. Todos los Estadosintercambian automáticamente esta informaciónentre ellos, salvo Austria y Luxemburgo que lo susti-tuyen por el sistema de retención sobre intereses obte-nidos por residentes en otros Estados miembros.

La Directiva se aprobó en 2003, pero no se apli-có hasta julio de 2005, cuando se consiguió una«condicionalidad externa» a través de los acuerdosfirmados para la extensión de las mismas o análo-gas medidas recogidas en la Directiva sobre la fis-calidad del ahorro con los cinco países de Europano miembros de la UE (Suiza, Liechtenstein,Mónaco, Andorra y San Marino) y los diez territo-rios del Caribe9, conocidos como los «socios del �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

9

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

CUADRO 2INGRESOS REMITIDOS POR LOS PAÍSES EN APLICACIÓN DEL SISTEMA DE RETENCIÓN EN ORIGEN POR LA DIRECTIVA DEL AHORRO

O POR LOS ACUERDOS CON TERCEROS PAÍSES(millones de euros)

Estados miembros 2006 2007 2008 2009 2010

Estados miembrosAustria .......................................................................... 44,32 59,53 76,06 67,00 49,48Bélgica.......................................................................... 19,61 25,92 30,53 33,86 –Luxemburgo.................................................................. 124,59 153,00 174,72 122,95 98,30

Terceros paísesAndorra......................................................................... 12,77 16,34 18,84 13,94 5,75Liechtenstein ................................................................ 7,08 9,06 11,30 7,17 5,25Mónaco......................................................................... 11,70 n.a. n.a. n.a. n.a.San Marino ................................................................... 7,47 10,75 15,40 14,02 3,49Suiza............................................................................. 255,92 298,23 348,90 265,64 330,14

Territorios dependientes y asociadosIslas Vírgenes Británicas.............................................. n.a. 0,01 0 0 0Islas Turks y Caicos ..................................................... 0,02 n.a. n.a. n.a. n.a.Guemesey .................................................................... 16,83 n.a. 14,33 5,51 3,01Jersey ........................................................................... 32,15 38,34 33,55 9,94 4,70Isla de Man................................................................... 20,35 23,39 16,89 7,11 4,64Antillas Holandesas...................................................... 0,05 0,15 0,08 0,11 0,06

Total ................................................................................ 552,84 634,73 740,59 547,26 504,83

n.a. = no disponible.Fuente: DG Taxud, Comisión Europea.

8 Directiva 2003/48/CE del Consejo, de 3 de junio de 2003, en mate-ria de fiscalidad de los rendimientos del ahorro en forma de pago deintereses.

9 Diez territorios dependientes o asociados del Reino Unido y de losPaíses Bajos (Anguila, Aruba, las Islas Vírgenes Británicas, las IslasCaimán, Guernesey, la Isla de Man, Jersey, Montserrat, las AntillasNeerlandesas, así como las Islas Turks y Caicos).

Tratado 5+10». Así se creó la red de fiscalidad delahorro, que establece condiciones equitativas entrelos Estados miembros y los socios del Tratado5+10. Estos acuerdos regulan un sistema similar alde Austria y Luxemburgo de retención en origen.

Austria y Luxemburgo no se acogen al sistemade intercambio de información automática en vir-tud de un período transitorio10 que les permite nointercambiar información, aunque sí recibirla deotros Estados miembros, a cambio de practicar unaretención a cuenta sobre los intereses de cuentasextrajeras percibidos por los residentes en otroEstado miembro11. El periodo transitorio finaliza-rá en el momento que la UE adopte acuerdos delucha contra el fraude con Liechtenstein, Suiza,Mónaco, Andorra, San Marino y el Consejo consi-dere que Estados Unidos se compromete a inter-cambiar información previa petición.

No obstante, el período transitorio va a finali-zar para Luxemburgo por la propia decisión de suGobierno, quien manifestó en abril que intercam-biará información en el marco de la Directiva delahorro vigente a partir de enero de 2015. En cuan-to a Austria, la coalición de Gobierno pactó a fina-les del mismo mes un acuerdo para negociar elintercambio de información siguiendo un esquemasimilar al anunciado por Luxemburgo.

En 2008, la Comisión presentó una propuesta12

para ampliar el ámbito de aplicación de la directi-va vigente tanto desde el ámbito subjetivo (a cier-tas entidades e instrumentos jurídicos cuyas bene-ficiarias efectivas son personas físicas) como delobjetivo (a los rendimientos de otros instrumentosfinancieros como ciertos seguros de vida).

Esta propuesta de modificación de la fiscalidaddel ahorro se ha sometido a debate durante varias

presidencias del Consejo, donde las posiciones delos Estados miembros apenas se han modificado.

El elemento más conflictivo y que ha paralizadodurante estos últimos años la negociación ha sido, denuevo, la «condicionalidad externa», ya que Austriay Luxemburgo condicionan la aprobación de lanueva directiva a repetir el esquema de acuerdos conSuiza, Liechtenstein, Mónaco, Andorra y San Ma-rino, para que alcancen unas obligaciones de inter-cambio de información similares a las de los Estadosmiembros con el nuevo contenido de la Directivamanteniendo la red de fiscalidad del ahorro.

Para el inicio de las negociaciones de estos acuer-dos es necesario que el Consejo, por unanimidad13,conceda a la Comisión un mandato de negociación.

Tras casi cinco años de debates, en 2013 el ex-pediente ha recibido un fuerte impulso, gracias alos nuevos esfuerzos del G20 y la OCDE por esta-blecer un estándar internacional de intercambioautomático de información. Austria y Luxemburgohan suavizado sus posiciones y han permitido queel Ecofin de 14 de mayo aprobara el mandato denegociación a la Comisión para ampliar los acuer-dos con Suiza, Liechtenstein, Mónaco, Andorra ySan Marino. Tal y como ha manifestado el Co-misario Algirdas Semeta14, en la revisión de estosacuerdos se deben seguir los desarrollos interna-cionales e incorporar el intercambio automático deinformación con estos terceros países, poniendofin al secreto bancario.

No obstante, todavía no se ha aprobado la pro-puesta de ampliar el ámbito de aplicación de estaDirectiva en la UE. El CE de mayo de 2013 instóa conseguir un acuerdo sobre el texto de la nuevadirectiva antes de finales de año. La presidencialituana ha incluido el expediente en el orden del díadel Ecofin de noviembre y diciembre sin conse-guirse, de nuevo, el acuerdo político esperado15. �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

10

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

10 Inicialmente Bélgica también disfrutó de este régimen transitoriode retención. Renunció a él y optó por el intercambio de informaciónen enero de 2010.

11 El porcentaje de la retención ha ido cambiando: 20, 30 y 35 por100, siendo este último el aplicable a partir del 30 de junio de 2011. Un75 por 100 de esta retención se enviará al país de residencia fiscal deltitular de la cuenta y el 25 por 100 restante quedará en manos de lospaíses acogidos al régimen transitorio.

12 COM (2008) 727 Propuesta de Directiva del Consejo por la quese modifica la Directiva 2003/48/CE en materia de fiscalidad de losrendimientos del ahorro en forma de pago de intereses.

13 Artículo 218 del Tratado de Funcionamiento de la UniónEuropea.

14 Declaraciones del Comisario Europeo de Fiscalidad, UniónAduanera, Auditoría y Lucha contra el fraude, tras el Ecofin de 15 denoviembre de 2013.

15 Aunque no se ha conseguido el acuerdo político, a nivel técnicosi existe un texto de compromiso que sirve como base para las negocia-ciones de los acuerdos con terceros países.

Austria y Luxemburgo mantienen que la luchacontra el fraude debe conducir a una situación deigualdad de justa competencia, por lo que seguiránbloqueando el sí al texto de ampliación del ámbitode aplicación de la Directiva hasta que no hayaacuerdo con los terceros países o por lo menos, semuestren avances tangibles.

Directiva de cooperación administrativa

La Directiva de cooperación administrativaregula el intercambio entre Estados miembros deforma automática de la información disponibleentre cinco categorías de ingresos. Esta Directivaha entrado en vigor, pero el intercambio automáti-co no se aplicará hasta 2015. La presión interna-cional y el acuerdo del G5 de la UE impulsaronque el CE de mayo de 2013 instase a la Comisióna presentar una propuesta para extender el inter-cambio automático de información en la UE. LaComisión cumplió con esta petición y, en junio, hapropuesto ampliar el intercambio automático anuevas fuentes de información, dando un paso másque la legislación vigente, ya que este intercambioserá obligatorio, con independencia de si la infor-mación está a disposición de los Estados miem-bros o la tienen que recabar expresamente.

La Directiva de cooperación administrativavigente16 tiene como objetivo establecer el inter-cambio de información entre los Estados miem-bros como medio de lucha contra el fraude y laevasión fiscal e implementar los estándares de laOCDE en esta materia. Para ello articula diferen-tes modalidades de intercambio de información:

– Previo requerimiento: la Directiva regula elprocedimiento por el que se realizan las peticionesde información, los plazos para responder y losdatos a incluir en las peticiones.

– Automático: este tipo de intercambio deinformación se realizará sobre la información dis-

ponible de cinco fuentes de renta, a través de medioselectrónicos17, con periodicidad anual, y se llevaráa cabo en dos fases, en las que se irá aumentandolas fuentes de rentas a intercambiar.

En un primer momento, a partir del uno deenero de 2015, se iniciará el intercambio automá-tico de información disponible18, obtenida durante2014, de entre las siguientes fuentes: rendimientosdel trabajo dependiente, honorarios de director,productos de seguro de vida no cubiertos por otrosinstrumentos jurídicos comunitarios sobre el inter-cambio de información y otras medidas similares,pensiones, propiedad de bienes inmuebles y rendi-mientos inmobiliarios.

Posteriormente, antes del 1 de julio de 2017, siprocede, la Comisión presentará una propuesta alConsejo para que, como mínimo, se intercambie lainformación de al menos tres de estas categoríasde rentas entre los Estados miembros y la lista seamplíe para incluir dividendos, ganancias de capi-tal y cánones.

La Directiva prevé expresamente que no sepuede utilizar el secreto bancario como motivo deoposición de los Estados miembros para no sumi-nistrar información fiscal, posterior a 1 de enerode 2011 y recoge la cláusula de la nación másfavorecida, a través de la cual cuando un Estadomiembro brinde a un tercer país una cooperaciónmás amplia que la prevista en esta Directiva, nopodrá negarse a ofrecer esa misma cooperación aotros Estados miembros que deseen tomar parte endicha cooperación ampliada.

La fecha máxima para la transposición era el 1de enero de 2013. Sin embargo, como ya se haindicado, no empezará a surtir efectos hasta el 1 deenero de 2015 para el intercambio automático de �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

11

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

16 Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011,relativa a la cooperación administrativa en el ámbito fiscal, inscrita enel plan de lucha contra el fraude y la evasión fiscal, fue aprobada enECOFIN de febrero de 2011 y deroga a la Directiva 77/799/CEE.

17 Se utilizará la Red CCN: plataforma común basada en la redcomún de comunicación desarrollada por la Comunidad para asegurartodas las transmisiones por vía electrónica entre autoridades competen-tes de aduanas y fiscalidad. También su utiliza para la Directiva de fis-calidad del ahorro.

18 El artículo 3 de la Directiva 2011/16/UE define la informacióndisponible como aquella recogida en los expedientes fiscales delEstado miembro que comunique la información, y que se pueda obte-ner de conformidad con los procedimientos para recabar y tratar lainformación de dicho Estado miembro.

información. En España fue transpuesta a travésdel Real Decreto 1558/2012, de 15 de noviembre.

El CE de 22 de mayo de 2013 solicitó la amplia-ción del intercambio automático de información,tanto en la UE como a escala mundial, con vistasa combatir el fraude fiscal.

Cumpliendo con el calendario del CE, la Co-misión publicó el pasado 12 de junio una propuesta19

para ampliar el ámbito de aplicación del intercambioautomático de información en la UE, modificando laDirectiva de cooperación administrativa.

La Comisión propone extender el intercambioautomático a dividendos, plusvalías, cualquier otroingreso generado en relación con los activos man-tenidos en una cuenta financiera, cualquier impor-te respecto del cual la entidad financiera sea elobligado o deudor, incluidas las amortizaciones ysaldos de cuentas, cuyos titulares sean personasfísicas o jurídicas. No aplicándose el requisito de«disponibilidad» de la información para estas nue-vas fuentes de rentas.

La modificación mantiene el examen de laComisión, previsto para 2017, en el que se estudia-rá la supresión del requisito de disponibilidad res-pecto a las cinco categorías previstas por la direc-tiva vigente y la posibilidad de ampliar en el futu-ro el ámbito de aplicación a otras categorías y ele-mentos, incluidos los cánones.

La fecha propuesta para la transposición deestas nuevas normas es el 31 de diciembre de 2014y su aplicación a partir del 1 de enero de 2015.

Con esta propuesta de la Comisión de ampliacióndel ámbito de aplicación de la Directiva de coopera-ción administrativa vigente y la obligatoriedad de lainformación a intercambiar, se evitará que losEstados miembros invoquen la cláusula de la naciónmás favorecida, recogida en la Directiva vigente. Enefecto, la existencia de esta cláusula y de los acuer-dos que los Estado miembros han firmado, o firma-rán, con Estados Unidos para aplicar la normativa

FATCA, suponen que la cooperación que manten-drán la mayoría de los Estados miembros con EEUUpuede ser solicitada por otro Estado miembro. Paraevitar que los Estados miembros acudan a la cláusu-la de la nación más favorecida y se celebren una plu-ralidad de acuerdos bilaterales o multilaterales entreellos, se propone este nuevo marco de intercambio deinformación como instrumento legislativo de la UE.

El conjunto de la información para intercambiarentre Estados Unidos y cada uno de los Estadosmiembros, en virtud de los acuerdos para la aplica-ción de la normativa FATCA, será igualmente inter-cambiada entre los Estados miembros de forma auto-mática y multilateral cuando se aprueben las pro-puestas de ampliación de las Directivas de la fiscali-dad del ahorro y de cooperación administrativa.Cumpliéndose así, en el ámbito europeo, con la peti-ción, ya mencionada, que presentaron por España,Alemania, Francia, Reino Unido e Italia al ComisarioAlgirdas Semeta de implantar un instrumento multi-lateral, estandariza y automático de intercambio deinformación tributaria.

3. Otros elementos a destacar de la luchacontra el fraude y la evasión fiscal en laUE

El fraude y la evasión fiscal en la UE se valoraen, aproximadamente, 1 billón de euros20, provo-cando una merma en la recaudación de los presu-puestos nacionales e introduciendo graves proble-mas de equidad en los sistemas tributarios.

Para proteger los ingresos fiscales y asegurar laconfianza de los ciudadanos en la justicia y la eficien-cia de los sistemas tributarios el CE de 22 de mayo2013 propuso la adopción de un conjunto de medidas,tanto nacionales, como europeas y mundiales, desti-nadas a la lucha contra el fraude y la evasión fiscal:

– Dio prioridad al seguimiento del Plan deacción para reforzar la lucha contra el fraude y la �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

12

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

19 COM (2013) 348 final de 12 de junio de 2013. Propuesta deDirectiva del Consejo que modifica la Directiva 2011/16/UE por lo quese refiere a la obligatoriedad del intercambio de información en elámbito de la fiscalidad.

20 Datos publicados por la Comisión en su web y pronunciados porel Comisario Algirdas Semeta el 13 de abril de 2013 tras el ECOFINinformal.

evasión fiscal; continuar los trabajos sobre lasRecomendaciones de planificación fiscal agresivay la deslocalización de beneficios de la Comisión.

– Manifestó su interés por el informe de laOCDE sobre la erosión de bases imponibles y ladeslocalización de beneficios (BEPS).

– En este Consejo, la Comisión propuso pre-sentar antes de final del año una revisión de laDirectiva sobre sociedades matrices y filiales21.

– Consideró necesario reforzar los trabajos delGrupo del Código de Conducta sobre la Fiscalidadde las Empresas.

– Destacó la necesidad de trabajar para que losterceros países, incluidos los países en desarrollo,cumplan normas adecuadas de buena gobernanza.

– Propuso buscar respuestas a los desafíos dela fiscalidad en la economía digital.

– Puso de manifiesto la necesidad de combatirel blanqueo de capitales de manera global, identi-ficando a las beneficiarios efectivos.

– Invitó a estudiar la propuesta de modifica-ción de las Directivas contables.

– Y en la lucha contra el fraude en el IVA, pro-puso adoptar ciertas modificaciones de la Direc-tiva del IVA que permitan la inversión del sujetopasivo.

A continuación, se comentan, de entre lasmedidas impulsadas por el CE, aquellas que estánteniendo un mayor impacto en 2013.

El Plan de Acción para reforzar la lucha contrael fraude y la evasión fiscal fue presentado por laComisión, cumpliendo con el mandato del CE demarzo de 2012, en diciembre del mismo año, a tra-vés de una comunicación22. La Comisión conside-ra que el fraude y la evasión fiscal tienen unaimportante dimensión transfronteriza, y losEstados miembros solo pueden abordar eficaz-mente ese problema si trabajan juntos. Por consi-guiente, la Comisión propone, como un objetivoclave de este plan, la mejora de la cooperaciónadministrativa entre las administraciones tributa-rias de los Estados miembros, facilitando el inter-cambio de información y mejorando y simplifi-cando los trámites administrativos. �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

13

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

0

5

10

15

20

25

30

35

Bulgaria

Rumanía

CroaciaMalta

Portugal

Rep. Checa

Suecia

Reino Unido

Lituania

Estonia

LetoniaChipre

Polonia

Grecia

HungríaIta

lia

España

Bélgica

Eslove

nia

Noruega

Dinamarca

Finlandia

Alemania

Irlanda

Francia

Países B

ajos

Luxemburgo

Austria

Suiza

GRÁFICO 1ESTIMACIÓN DE LA ECONOMÍA SUMERGIDA EN 2011

(Porcentaje PIB)

Fuente: COM (2012) 351, Comunicación de la Comisión al PE y al Consejo sobre formas concretas de reforzar la lucha contra el fraudefiscal y la evasión fiscal, también en relación con terceros países.

22 COM (2012) 722 final, de 6 de diciembre de 2012, Comunicaciónde la Comisión al Parlamento Europeo y al Consejo, Plan de acciónpara reforzar la lucha contra el fraude fiscal y la evasión fiscal.

21 La Comisión ha presentado su propuesta el 25 de noviembre enel documento COM (2013) 814 con el objetivo de modificar laDirectiva 2011/96/UE relativa al régimen fiscal común aplicable a lassociedades matrices y filiales de Estados miembros diferentes.

El plan contiene las iniciativas para la luchacontra el fraude en las que ya se está trabajando yhace nuevas propuestas en las que avanzar en elcorto y medio plazo. En total 34 medidas, entreellas el nuevo marco de cooperación administrati-va, formularios normalizados para el intercambiode información o el cierre de los resquicios de lafiscalidad del ahorro.

Dos recomendaciones acompañaron a este planen diciembre de 2012. La primera Recomendación 23

reconoce la variedad de criterios existentes entrelos Estados miembros para definir a los paraísosfiscales y pone de manifiesto la necesidad de esta-blecer unos criterios comunes en la UE para laidentificación de estos países o territorios. LaRecomendación introduce criterios para identifi-car a los terceros países que no cumplan las nor-mas mínimas de buena gobernanza fiscal y enu-mera una serie de medidas que los Estados miem-bros pueden adoptar en detrimento de los tercerospaíses que no cumplan dichas normas y a favor delos que sí lo hagan. En las conclusiones del Ecofinde 14 de mayo de 2013 sobre el fraude y la evasiónfiscal, los Estados miembros destacaron la posibi-lidad de estudiar la creación de una lista de paraí-sos fiscales de la UE.

La segunda Recomendación24 versa sobre laplanificación fiscal agresiva25. En el contexto eco-nómico actual de globalización y liberalización, laplanificación fiscal se ha vuelto mucho más sofis-ticada, lo que dificulta adoptar medidas nacionalessin el riesgo de deslocalización, haciéndose paten-te la necesidad de acciones coordinadas. Esta des-localización provoca una erosión de las bases

imponibles de los Estados miembros. Para lucharcontra esta planificación agresiva, la Comisiónrecomienda una serie de medidas a adoptar por losEstados miembros en los convenios que firmen dedoble imposición y ha propuesto una norma gene-ral antifraude para que la adopten los Estadosmiembros en sus legislaciones.

En la lucha contra la erosión de bases imponi-bles y la transferencia de beneficios hay que des-tacar los trabajos de la OCDE (proyecto BEPS). ElCE ha dado la bienvenida reiteradas veces a estostrabajos de la organización y ha señalado la nece-sidad de coordinar una posición común entre losEstados miembros.

Los Estados miembros también son conscientesde la fuente de fraude y evasión fiscal que se pro-duce en el seno de la economía digital. Este proble-ma ya se identificó en el CE de mayo de 2013 y seha abordado de forma más exhaustiva en el poste-rior CE de octubre. Las principales conclusiones alas que se ha llegado son la necesidad de coordinarlas posiciones de los Estados miembros en la plani-ficación fiscal abusiva, la erosión de las basesimponibles y la deslocalización de beneficios,teniendo en cuenta los trabajos de la OCDE, asícomo la consideración de las implicaciones delIVA en la economía digital, sobre todo en materiade tipos impositivos diferenciados para los produc-tos digitales y físicos.

Para abordar estos extremos y conseguir unaposición común a nivel europeo e internacional, laComisión ha propuesto la creación de un grupo deexpertos en fiscalidad de la economía digital26 yemplaza al próximo CE de diciembre a estudiar lascuestiones de fiscalidad relacionadas con la eco-nomía digital.

En la lucha contra el fraude y la evasión fiscal, elCE no solo acoge favorablemente los avances inter- �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

14

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

23 C (2012) 8805 final, de 6 de diciembre de 2012, Recomendaciónde la Comisión relativa a las medidas encaminadas a fomentar la apli-cación, por parte de terceros países, de normas mínimas de buenagobernanza en el ámbito fiscal.

24 C(2012) 8806 final, de 6 de diciembre de 2012, Recomendaciónde la Comisión sobre la planificación fiscal agresiva.

25 Se entiende por planificación fiscal agresiva aprovechar los arti-ficios técnicos del sistema fiscal o las disparidades entre dos o más sis-temas fiscales para reducir la obligación tributaria. La recomendaciónpretende que los Estados miembros adopten el mismo enfoque generalante el problema para reducir las distorsiones existentes, siguiendo elmismo patrón y estableciendo cláusulas estándares. La Comisión publi-cará un informe sobre su aplicación en un plazo de tres años.

26 Decisión de la Comisión (2013) 7082, de 22 de octubre de 2013,para la creación de un Grupo de Expertos de la Comisión sobre la fis-calidad de la economía digital. La Comisión propone la creación de ungrupo de expertos económicos o fiscalistas de entre seis y siete miem-bros para asistirle en la preparación de iniciativas legislativas y analizarla situación de las empresas dedicadas al sector. El grupo debe empe-zar sus trabajos antes de finales de 2013 e informar a la Comisión antesdel 1 de julio de 2014.

nacionales y europeos en materia de fiscalidad, sinoque también considera necesario combatir el blan-queo de dinero de manera global, destacando lanecesidad de identificar a los beneficiarios efectivosde estos movimientos de capitales, a través de la revi-sión de la tercera Directiva sobre blanqueo de capita-les antes de finales de 2013.

Por último, entre los distintos aspectos de lalucha contra el fraude, a nivel europeo cabe desta-car los problemas que generan las operacionesintracomunitarias en el IVA, especialmente el«fraude carrusel». Existen diferentes posibilidadesde abordarlo, y recientemente se han aprobadounos mecanismos que permiten la inversión delsujeto pasivo, trasladando la responsabilidad de ladeuda tributaria y minimizando el fraude:

Mecanismo de reacción rápida contra el fraude enel ámbito del IVA y de inversión del sujeto pasivo

En los últimos años se ha detectado fraude en elIVA en las operaciones intracomunitarias como con-secuencia del régimen transitorio de tributación endestino. Para luchar contra este fraude, los Estadosmiembros están utilizando mecanismos de inversióndel sujeto pasivo. Con esta inversión, el sujeto pasi-vo será el destinatario de los bienes o servicios27,convirtiéndose en responsable del pago del IVA28, yminimizándose el riesgo de perder el ingreso de esteimpuesto por las Administraciones tributarias.

La Directiva del IVA29 vigente contempla variasvías para aplicar esta inversión del sujeto pasivo. Poruna parte, en el artículo 395, regula un procedimien-to para que los Estados miembros puedan solicitar alConsejo30 medidas especiales de excepción sobre la

normativa transpuesta de esta Directiva con el obje-tivo de impedir ciertos tipos de evasión fiscal, o sim-plificar el procedimiento de cobro del impuesto. Sinembargo, se ha observado que este procedimiento,en ocasiones, no es lo suficientemente rápido pararesponder a ciertos tipos de fraude. De otra, el ar-tículo 199 y 199 bis de la Directiva IVA prevén quelos Estados miembros podrán invertir el sujeto pasi-vo en una serie de casos tasados. Sin embargo,actualmente, el fraude excede de las entregas debienes y prestaciones de servicios previstas en estosartículos.

El Ecofin de junio de 2013, cumpliendo con elmandato del CE de mayo del mismo año, aprobólas Directiva 2013/42/UE de 22 de julio de 201331,

y Directiva 2013/43/UE de 22 de julio de 201332.Con estas directivas se pretende mejorar las defi-ciencias descritas, agilizando la adopción de medi-das por los Estados miembros para la lucha contraeste tipo de fraude en el IVA y automatizando oagilizando las autorizaciones para la inversión delsujeto pasivo por los Estados miembros en ciertostipos de operaciones. Las medidas para poder apli-car la inversión del sujeto pasivo recogidas enestas dos directivas son complementarias entre sí,temporales hasta 2018 y opcionales:

1. Mecanismo de Reacción Rápida (MRR).Con la Directiva 2013/42/UE se incluye un nuevoartículo 199 ter donde se regula el MRR que per-mite a los Estados miembros invertir el sujetopasivo en los supuestos de extrema urgencia, comomedida excepcional para combatir el fraude masi-vo en operaciones que pueden provocar pérdidascuantiosas e irreparables. Este mecanismo solo sepodrá aplicar hasta el 31 de diciembre de 2018, �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

15

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

27 Como norma general, el sujeto pasivo del IVA es la persona queefectúa la entrega de bienes o servicios, responsable de ingresar el IVArepercutido, artículo 193 Directiva IVA.

28 El fraude del operador desaparecido ocurre cuando los operado-res económicos no ingresan el IVA repercutido a las autoridades fisca-les tras la venta de sus productos y posteriormente los adquirientes delbien o servicio, con una factura válida, solicitan la deducción delimpuesto soportado.

29 Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006.30 Este procedimiento tendrá una duración máxima de 8 meses y

necesitará la aprobación por el Consejo por unanimidad, previa pro-puesta de la Comisión, a petición del Estado miembro interesado.

31 Directiva 2013/42/UE del Consejo de 22 de julio de 2013 por laque se modifica la Directiva 2006/112/CE, relativa al sistema comúndel impuesto sobre el valor añadido, por lo que respecta a la implanta-ción de un mecanismo de reacción rápida contra el fraude en el ámbitodel IVA.

32 Directiva 2013/43/UE del Consejo de 22 de julio de 2013 por laque se modifica la Directiva 2006/112/CE relativa al sistema comúndel impuesto sobre el valor añadido en lo que respecta a la aplicaciónoptativa y temporal del mecanismo de inversión del sujeto pasivo adeterminadas entregas de bienes y prestaciones de servicios suscepti-bles de fraude.

esperando que para entonces se hayan tomadosoluciones legislativas más duraderas en el IVAintracomunitario.

El procedimiento implica enviar una notifica-ción a la Comisión y a los Estados miembrospidiendo la adopción de este MRR, la Comisiónnotificará, en un plazo máximo de un mes, su reso-lución tanto al Estado miembro solicitante como alComité de IVA33. Las medidas adoptadas por losEstados miembros bajo este procedimiento ten-drán un período de validez de 9 meses.

La regulación prevé que, cuando se solicite esteMRR, se debe iniciar también un procedimientodel artículo 39534. De forma que al final, las deci-siones de la Comisión de autorización a losEstados miembros para adoptar estas medidas conmayor celeridad sean refrendadas por los Estadosbajo el principio de unanimidad a través del proce-dimiento del artículo 39535.

2. Modificación del mecanismo de inversión delsujeto pasivo (art. 199 bis Directiva IVA). El artícu-lo 199 prevé que los Estados miembros podrán in-vertir el sujeto pasivo en una serie de casos tasados.Cuando los Estados miembros adopten estas medi-das, deberán informar al Comité de IVA. En 2009, seincluyó un nuevo artículo 199 bis donde se permitela inversión del sujeto pasivo de forma temporal,hasta junio de 2015, para las transferencias de losderechos de emisión de gases invernadero.

La Directiva 2013/43/UE modifica el artículo199 bis ampliando la lista de supuestos en los quese puede aplicar la inversión del sujeto pasivo en

relación con ciertas entregas de bienes y prestacio-nes de servicio susceptibles de fraude36. Además,el artículo 199 bis solo se podía aplicar hasta el 30de junio de 2015, con la nueva normativa se apli-cará hasta 31 de diciembre de 2018. En este meca-nismo solo es necesaria una comunicación al Comi-té del IVA por parte de los Estados miembros.

4. Conclusiones

Tomando en consideración los impulsos inter-nacionales descritos, a través de la normativaFATCA de Estados Unidos, de las propuestas delG20 de San Petersburgo, junto con los trabajos dela OCDE, y de la Unión Europea, el año 2013 estásiendo el escenario en el que se están definiendolas bases de un nuevo estándar internacional, elintercambio automático de información entre paí-ses, que sirva para la lucha contra el fraude y laevasión fiscal.

Este nuevo estándar internacional es, sin lugara dudas, un gran paso que permite avanzar hacia lacooperación en el entorno globalizado y liberaliza-do en el que nos encontramos y luchar contra elsecreto bancario, objetivo planteado ya en el G20de Londres de 2009.

Pero, ¿es suficiente? ¿Permitirá acabar con ladeslocalización de operaciones? ¿Permitirá finali-zar con los paraísos fiscales? Es un paso más en lalucha contra el fraude, pero todavía insuficiente encuanto, como mantienen Austria y Luxemburgo,existan países o territorios en los que no se apli-quen las normativas sobre transparencia y sea ne-cesario seguir definiendo normas anti-elusión paralas empresas o personas que tengan operacionescon los mismos. Es de esperar que, con los traba-jos de la OCDE sobre BEPS y con medidas comolas adoptadas por Reino Unido, por las que la �

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

16

En

po

rtad

a

Subdirección General de Asuntos Económicos y Financieros de la Unión Europea

33 El procedimiento se adaptará a lo establecido en el artículo 5 delReglamento 182/2011 por el que se establecen las normas y los princi-pios generales relativos a las modalidades de control por parte de losEstados miembros del ejercicio de las competencias de ejecución por laComisión (comitología).

34 En este punto la propuesta también incluye la modificación delplazo del procedimiento del artículo 395, que en estos casos se reduci-rá a 6 meses.

35 La Comisión en su propuesta inicial de creación de este MRR, pro-puso que la propia Comisión pudiese ejercer competencias de ejecución,adoptando actos inmediatamente aplicables en base al Reglamento decomitología, sin necesidad de que el Consejo se pronuncie, respecto a laautorización a los Estados para la inversión del sujeto pasivo. Finalmente,esta competencia de la Comisión se ha visto limitada con el refrendo delConsejo a través del procedimiento de cierre del artículo 395 de laDirectiva de IVA.

36 Entregas de teléfonos móviles, de dispositivos de circuitos inte-grados, de gas y electricidad, de certificados de gas y electricidad, deconsolas de videojuegos, ordenadores, portátiles y tabletas digitales,cereales y cultivos industriales, metales en bruto y metales semiacaba-dos, incluidos los metales preciosos.

mayor parte de sus territorios de ultramar y lasdependencias de la Corona37 se unirán a la pro-puesta de intercambio de información multilateraldel G5 de la UE, la presión internacional sigaaumentando y los países que no aplican normas debuena gobernanza fiscal pongan fin a la opacidadque los caracteriza.

La UE está participando activamente, a travésde diferentes normas e iniciativas, en un marcojurídico que implante un sistema multilateral deintercambio automático de información fiscal. Dehecho, no solo tenemos los ejemplos ya citados delas Directivas de la fiscalidad del ahorro y de coo-peración administrativa, sino que existen otrosexponentes en materia de intercambio de informa-ción en la imposición indirecta, IVA e ImpuestosEspeciales, que han quedado fuera de este análisis.

No obstante, algunos miembros del ParlamentoEuropeo y la propia Comisión reclaman que sea laUE la que lidere estos procesos de lucha contra elfraude, especialmente en el intercambio automáti-co de información, adelantándose a los impulsosde otros países.

La UE es un entorno muy adecuado para implan-tar el intercambio automático de información multi-lateralmente y limar así parte del fraude que sepuede producir en el Mercado Interior, obtener unamayor recaudación, incrementar los saldos presu-puestarios y contribuir a unos sistemas tributariosmás justos.

Bibliografía

[1] COMISIÓN EUROPEA (2013): CommissionerSemeta on tax evasión: Ecofin speaking points,MEMO 13/332, 13 de abril de 2013.

[2] CONSEJO DE LA UNIÓN EUROPEA (2013):Conclusiones del Consejo de Asuntos Económicos yFinancieros de la Unión Europea de 14 de mayo de2013.

[3] CONSEJO DE LA UNIÓN EUROPEA (2013):Conclusiones del Consejo Europeo de 14 y 15 demayo de 2013.

[4] CONSEJO DE LA UNIÓN EUROPEA (2013):Conclusiones del Consejo Europeo de 22 de mayode 2013.

[5] CONSEJO DE LA UNIÓN EUROPEA (2013):Conclusiones del Consejo de Asuntos Económicos yFinancieros de la Unión Europea (Ecofin) de 21 dejunio de 2013.

[6] CONSEJO DE LA UNIÓN EUROPEA (2013): Con-clusiones del Consejo Europeo de 24 y 25 de octu-bre de 2013.

[7] MERINO ESPINOSA, M.P. y NOCETE CORREA,F.J. (2011): «El intercambio de información tributa-ria en el derecho internacional, europeo y español»,DOC. n.o 6/2011, Instituto de Estudios Fiscales,2011.

[8] ORGANIZACIÓN PARA LA COOPERACIÓN YEL DESARROLLO ECONÓMICO (OCDE)(2012): Automatic Exchange of Information, what itis, how it Works, benefits, what remains to be done.

[9] ORGANIZACIÓN PARA LA COOPERACIÓN YEL DESARROLLO ECONÓMICO (OCDE)(2006): Manual para la aplicación de disposicionesrelativas al intercambio de información con fines tri-butarios, aprobado por el Comité de Asuntos Fis-cales de la OCDE el 23 de enero de 2006.

[10] ORGANIZACIÓN PARA LA COOPERACIÓN YEL DESARROLLO ECONÓMICO (OCDE)(2013): Informal submission by the OECD Secre-tary General: OECD´s work on a new global stan-dard on automatic exchange of information, sep-tiembre 2013.

BOLETÍN ECONÓMICO DE ICE Nº 3046 DEL 1 AL 31 DE DICIEMBRE DE 2013

17

En

po

rtad

a

AVANCES DE LA UNIÓN EUROPEA EN LA LUCHA CONTRA EL FRAUDE Y LA EVASIÓN FISCAL

37 Gran parte de los territorios de ultramar británicos y las depen-dencias de la Corona están en la lista del Real Decreto 1080/1991, de5 de julio, en el que se relacionan los países o territorios que Españaconsidera paraísos fiscales. Sin perjuicio de los acuerdos de intercam-bio de información que se están firmando entre España y algunos deestos territorios, lo que implica que ya no tendrían la consideración deparaísos fiscales en virtud del artículo 2 de este Real Decreto.