Embed Size (px)

Citation preview

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 1/30

RANGKUMAN MATA KULIAH

SISTEM PENGENDALIAN MANAJEMEN

BAB 12 KOMPENSASI MANAJEMEN DAN BAB 13 PENGENDALIAN ATAS

STRATEGIS YANG TERDEFERENSIASI

Lailisni Felasari F313!"

FAKULTAS EKONOMI DAN BISNIS

UNI#ERSITAS SEBELAS MARET

21$

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 2/30

BAB 12

KOMPENSASI MANAJEMEN

Manajer biasanya melakukan usaha yang lebih besar untuk aktivitas-aktivitas yang

dihargai dan lebih sedikit untuk aktivitas-aktivitas yang tidak dihargai. Ada banya contoh

mengenai sistem kompensasi yang tidak menghargai perilaku yang mengarah pada cita-cita

organisai atau yang menghargai perilaku yang berlawanan dengan cita-cita tersebut.

Pene%&an Peneli'ian a'as Insen'i( Or)anisasi*nal

Suatu insentif yang positif atau penghargaan adalah suatu hasil yang meningkatkan kepuasan

dari kebutuhan individual. Sebaliknya, insentif yang negatif atau hukuman adalah suatu hasil

yang mengurangi kepuasan dari kebutuhan tersebut. Insentif penghargaan adalah suatu

rangsangan untuk memenuhi kebutuhan seseorang yang tidak mungkin diperolehnya jika

tidak bergabung dengan organisasi tersebut. enelitian atas insentif cenderung mendukung

hal-hal berikut ini!

• Individu-individu cenderung untuk lebih termotivasi oleh penghargaan pendapatan

potensial daripada oleh rasa takut akan hukuman, yang menyarankan agar sistem

pengadilan manajemen sebaiknya berorientasi pada penghargaan.

• enghargaan pribadi bersifat relatif atau situasional.

• "ika manajemen senior memberikan tanda-tanda melalui tindakannya bahwa mereka

menganggap sistem pengendalian manajemen adalah penting, maka manajer operasi

juga akan menganggapnya penting.

• Individu-individu sangat termotivasi ketika mereka memperoleh laporan, atau umpan

balik, mengenai kinerja mereka.

• Insentif menjadi kurang efektif ketika periode antara tindakan dan umpan balik atas

tindakan tersebut semakin panjang.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 3/30

• Motivasi adalah paling lemah ketika orang tersebut merasa yakin bahwa suatu insentif

tidak dapat dicapai atau terlalu mudah untuk dicapai.

• Insentif yang disediakan oleh suatu anggaran atau pernyataan tujuan lainnya adalah

paling kuat ketika manajer bekerja sama dengan atasannya untuk memperoleh angka-

angka anggaran.

Kara+'eris'i+ ,ari Ren-ana K*%.ensasi Insen'i(

aket kompensasi total dari seseorang manajer terdiri dari tiga komponen! #$% gaji, #&%

tunjangan dan #'% kompensasi insnentif. (encana kompensasi insentif dapat dibagi menjadi

rencana jangka pendek dan rencana jangka panjang. (encana insentif jangka pendek

didasarkan pada kinerja dalam tahun berjalan. (encana jangka panjang mengaitkan

kompensasi ke pencapaian jangka panjang dan dikaitkan dengan harga dari saham suatu

perusahaan.

Ren-ana Insen'i( Jan)+a Pen,e+

Total Kantong Bonus

"umlah total dari bonus yang dapat dibayarkan ke sekelompok karyawan yang

memiliki kualifikasi dalam suatu tahun tertentu disebut dengan )kantong bonus.) Ada

beberapa cara untuk menetapkan kantong bonus ini. Metode yang paling sederhana

adalah untuk menetapkan bonus yang setara dengan presentase tertentu dari laba.

*anyak perusahaan tidak suka untuk menggunakan metode ini karena hal tersebut

berarti membayarkan bonus meskipun jika profitabilitas perusahaan rendah. +ebih

lanjut lagi, metode tersebut gagal untuk mencerminkan tambahan investasi, dan

dengan demikian, laba serta bonus dapat meningkat hanya karena adanya investasi

baru, meskipun kinerja perusahaan mungkin statis atau bahkan menurun. leh karena

itu banyak perusahaan menggunakan rumus yang membayarkan bonus hanya setelah

tingkat pengembalian tertentu atas modal telah diperoleh.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 4/30

Ada beberapa cara untuk melakukan hal ini. Salah satu metode adalah

untuk mendasarkan bonus tersebut pada suatu presentase dari laba per saham setelah

tingkat laba per saham yang telah ditentukan sebelumnya telah dicapai. Metode lain

untuk mengaitkan laba ke modal yang digunakan adalah untuk mendefinisikan modal

sebagai ekuitas pemegang saham ditambah kewajiban jangka panjang. *onus tersebut

setara dengan suatu presentase dari laba sebelum pajak dan bunga atas utang jangka

panjang.

amun opsi lain adalah untuk mendefinisikan modal setara dengan ekuitas

pemegang saham. esulitan metode ini maupun dengan metode sebelumnya adalah

bahwa tahun yang rugi mengurangi ekuitas pemegang saham dan dengan demikian

meningkatkan jumlah bonus yang akan dibayarkan di tahun-tahun laba.

Carryover

*ukannya membayar jumlah total dalam kantong bonus, rencana tersebut mungkin

memperbolehkan dilakukannya carryover tahunan atas sebagian dari jumlah tersebut

yang ditentukan oleh rumus bonus. Metode ini menawarkan dua keuntungan yaitu

metode tersebut lebih fleksibel karena pembayaran tidak ditentukan secara otomatis

oleh suatu rumus dan dewan komisaris dapat menggunakan penilaian mereka, dan

metode tersebur dapat mengurangi besarnya fluktuasi yang terjadi ketika pembayaran

bonus hanya didasarkan pada jumlah yang dihasilkan dari rumus yang dihitung setiap

tahunnya.

Kompensasi Ditunda

Meskipun jumlah bonus dihitung secara tahunan, pembayaran ke penerima mungkin

disebar ke suatu periode, biasanya lima tahun. /alam sistem ini, eksekutif hanya

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 5/30

menerima seperlima dari bonus mereka di tahun dimana bonus tersebut diperoleh.

Metode penunda pembayaran ini menawarkan keunggulan-keunggulan berikut ini!

• Manajer dapat mengestimasikan, dengan akurasi yang cukup besar,

pendapatan tunai mereka untuk tahun mendatang.

• embayaran yang ditunda meratakan penerimaan kas manajer, karena dampak

dari pergeseran musiman dalam laba akan dirata-ratakan dalam pembayaran

tunai.

• Seorang manajer yang pensiun akan terus menerima pembayaran untuk

sejumlah tahun0 ini tidak hanya meningkatkan penghasilan pensiun tetapi juga

memberikan keuntungan pajak, karena tarif pajak penghasilan setelah pensiun

mungkin lebih rendah daripada tarif pajak selama masa kerja.

• erangka waktu penundaan mendorong para pengambil keputusan untuk

berpikir secara jangka panjang.

Ren-ana Insen'i( Jan)+a Pan/an)

Suatu asumsi mendasar dari banyak rencana insentif jangka panjang adalah bahwa

pertumbuhan dalam nilai dari saham perusahaan mencerminkan kinerja jangka panjang

perusahaan tersebut.

Opsi Saham

Suatu opsi saham adalah hak untuk membeli sejumlah lembar saham pada, atau

setelah, tanggal tertentu di masa depan, pada harga yang telah disetujui pada tanggal

pemberian opsi. Manfaat motivasional utama dari rencana opsi saham adalah bahwa

rencana tersebut mengarahkan energi manajer ke arah kinerja jangka panjang maupun

jangka pendek dari perusahaan tersebut.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 6/30

1idak seperti beberapa alternatif yang disebutkan dibawah ini, hak untuk

membeli saham dalam suatu rencana opsi saham memberikan kepada manajer ekuitas

yang dapat mereka simpan, bahkan jika mereka meninggalkan perusahaan, dan suatu

keuntungan yang dapat mereka peroleh kapan pun mereka memutuskan untuk

menjual saham tersebut. 1etapi banyak opsi saham adalah untuk saham terbatas.

Manajer tidak diperbolehkan untuk menjual saham ini selama suatu periode waktu

tertentu setelah saham tersebut diperoleh.

Saham Fantom

Suatu rencana saham fantom memberikan kepada manajer sejumlah saham untuk

tujuan pembukuan saja. /i akhir periode yang telah ditentukan eksekutif tersebut

berhak untuk menerima suatu penghargaan yang setara dengan apresiasi di nilai pasar

dari saham tersebut sejak tanggal penghargaan. 1idak seperti opsi saham, suatu

rencana saham fantom tidak memiliki biaya transaksi. *eberapa rencana opsi

melibatkan suatu risiko penurunan dalam harga pasar serta biaya bunga yang terkait

dengan penyimpanan saham. (isiko dan biaya tersebut tidak ada didalam rencana

saham fantom.

Hak Apresiasi Saham

Suatu hak apresiasi saham adalah suatu hak untuk menerima pembayaran uang tunai

berdasarkan peningkatan dalam nilai saham dari saat pemberian penghargaan sampai

suatu tanggal tertentu di masa depan. 2ak apresiasi saham dan saham fantom adalah

jenis bonus tunai ditunda di mana jumlah bonus merupakan suatu fungsi dari harga

pasar dari saham perusahaan. /ibandingkan dengan bonus tunai yang dibayarkan

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 7/30

pada saat ini, keduanya melibatkan ketidakpastian dalam kedua arah mengenai jumlah

akhir yang dibayarkan.

Saham Kinerja

Suatu rencana saham kinerja memberikan sejumlah tertentu saham ke seorang

manajer ketika cita-cita jangka panjang tertentu telah terpenuhi. *iasanya cita3citanya

adalah untuk mencapai persentase pertumbuhan tertentu dalam laba per saham selama

periode tiga sampai lima tahun. leh karena itu rencana ini tidak dipengaruhi oleh

harga saham. eunggulan dari rencana ini dibandingkan dengan opsi saham adalah

bahwa eksekutif dapat mengendalikan, paling tidak sebagian. Selain itu penghargaan

tersebut tidak bergantung pada peningkatan dalam harga sama, meskipun peningkatan

dalam laba kemungkinan besar akan menyebabkan terjadinya peningkatan dalam

harga saham. (encana ini memiliki keterbatasan dari mendasarkan bonus pada

ukuran-ukuran kinerja akuntansi. /alam beberapa kondisi, tindakan yang diambil

oleh eksekutif korporat untuk memperbaiki laba per saham mungkin tidak

memberikan kontribusi pada nilai ekonomi dari perusahaan.

Unit Kinerja

/alam suatu rencana unit kinerja, suatu bonus tunai dibayarkan ketika target jangka

panjang tertentu telah dicapai. (encana ini dengan demikian menghubungkan aspek-

aspek dari hak apresiasi saham dan saham kinerja. (encana ini terutama berguna di

perusahaan-perusahaan yang hanya memiliki sedikit atau tidak sama sekali saham

yang diperdagangkan secara publik. 1arget jangka panjang harus ditetapkan secara

hati-hati agar rencana ini dapat berhasil.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 8/30

Insen'i( &n'&+ Pe/a0a' K*r.*ra'

ara pejabat korporat ini dimotivasi oleh, dan berhak untuk menerima, suatu bonus untuk

kinerja yang baik. 1etapi sebagian kinerja yang dihasilkan oleh masing-masing dari mereka

tidak daat diukur. 4ntuk menstimulasi motivasi, 56 biasanya mendasarkan penghargaan

pada penilaian terhadap kinerja masing-masing orang. enilaian ini tentu saja bersifat

subjektif.

K*%.ensasi EO

ompensasi 56 biasanya didiskusikan oleh komite kompensasi dewan komisaris setelah

56 tersebut mempresentasikan rekomendasi untuk kompensasi bawahannya.

Insen'i( &n'&+ Mana/er Uni' Bisnis

Jenis Insen'i(

Ada yang bersifat keuangan #mencakup kenaikan gaji, bonus, tunjangan, dan fasilitas% ,

sementara yang lainnya bersifat psikologis dan sosial #meliputi kemungkinan promosi,

tambahan tanggung jawab, otonomi yang lebih besar, lokasi geografis yang lebih baik, dan

pengakuan%.

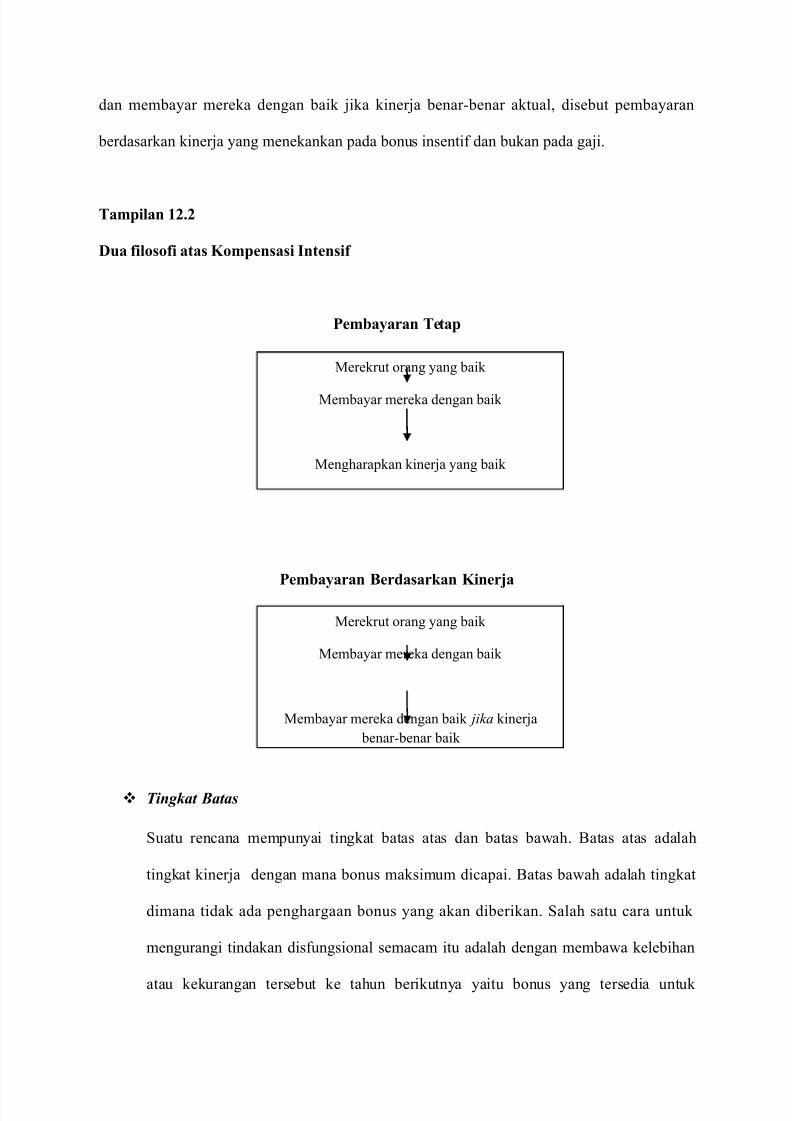

U+&ran B*n&s Rela'i( Tera,a. Ga/i

Ada dua paham, yang pertama dimana perusahaan merekrut orang baik, membayarnya

dengan baik, dan kemudian mengharapkan kinerja yang baik, perusahaan ini menganut

paham yang menekankan pada gaji bukan bonus insentif disebut pembayaran tetap. aham

yang kedua dimana perusahaan merekrut orang baik, mengharapkan mereka berkinerja baik,

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 9/30

dan membayar mereka dengan baik jika kinerja benar-benar aktual, disebut pembayaran

berdasarkan kinerja yang menekankan pada bonus insentif dan bukan pada gaji.

Ta%.ilan 122

D&a (il*s*(i a'as K*%.ensasi In'ensi(

Pe%0a4aran Te'a.

Pe%0a4aran Ber,asar+an Kiner/a

Tingkat Batas

Suatu rencana mempunyai tingkat batas atas dan batas bawah. *atas atas adalah

tingkat kinerja dengan mana bonus maksimum dicapai. *atas bawah adalah tingkat

dimana tidak ada penghargaan bonus yang akan diberikan. Salah satu cara untuk

mengurangi tindakan disfungsional semacam itu adalah dengan membawa kelebihan

atau kekurangan tersebut ke tahun berikutnya yaitu bonus yang tersedia untuk

Merekrut orang yang baik

Membayar mereka dengan baik

Mengharapkan kinerja yang baik

Merekrut orang yang baik

Membayar mereka dengan baik

Membayar mereka dengan baik jika kinerja

benar-benar baik

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 10/30

distribusi pada suatu tahun adalah jumlah bonus yang diperoleh selama tahun tersebut

plus suatu kelebihan, atau minus kekurangan manapun dari tahun sebelumnya.

Dasar B*n&s

*onus insentif seorang manajer unit bisnis dapat didasarkan hanya pada total laba korporat

atau pada laba unit bisnis atau campuran keduanya. *eberapa manajer akan bersikap santai

san tetap masih memperoleh bonus berdasarkan usaha orang lain yaitu manajer yang lebih

rajin. 4ntuk perusahaan diversifikasi terkait, mungkin lebih baik untuk mendasarkan

sebagian dari bonus manajer unit bisnis pada laba unit dan sebagian lagi pada laba

perusahaan guna menghasilkan cempuran insentif yang tepat yaitu untuk mengoprimalkan

hasil unit lain untuk mengoptimalkan kinerja perusahaan.

Kri'eria Kiner/a

Kriteria Keuangan

"ika unti bisnis tersebut unit laba, memilih kriteria keuangan dapat mencakup margin

kontribusi, laba langsung unit bisnis, laba unit bisnis yang dapat dikendalikan, laba

sebelum pajak, dan laba bersih. "ika unit tersebut pusat investasi, maka keputusan

perlu dibuat di tiga area ! definisi laba, definisi investasi, dan pilihan antara tingkat

pengembalian atas investasi dan 67A.

enyesuaian untuk Faktor!"aktor yang Tidak Dapat Dikendalikan

Selain memilih kriteria keuangan, perusahaan harus menentukan penyesuaian apa

yang akan mereka lakukan untuk faktor-faktor yang tidak dapat dikendalikan.

*iasanya mereka menyesuaikan terhadap dua jenis pengaruh. enyesuaian yang satu

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 11/30

menghilangkan beban yang diakibatkan oleh keputusan yang dibuat oleh eksekutif

diatas tingkat unit bisnis.

#an"aat dan Kekurangan Target Keuangan $angka endek

Mengaitkan bonus manajer unit bisnis ke pencapaian target keuangan tahunan adalah

hal yang bagus karena mendorong manajer untuk mencari cara-cara baru guna

melaksanakan operasi saat ini dan menciptakan aktivitas baru guna memenuhi target

keuangan. 1etapi akan mendorong tindakan jangka pendek yang tidak sesuai dengan

kepentingan jangka panjang perusahaan, keputusan investasi jangka panjang tidak

akan diambil manajer jika merugikan keuangan jangka pendek dan manajer mungkin

termotivasi untuk memanipulasi data guna memenuhi target periode sekarang.

8agasan bagus untuk mengaitkan bonus manajer unit bisnis ke pencapaian

target keuangan tahunan. 1atapi hanya mengandalkan pada kriteria keuangan dapat

menyebabkan beberapa dampak disfungsional!

$% 2al yang akan mendorong tindakan jangka pendek yang tidak sesuai dengan

kepentingan jangka panjang perusahaan.

&% Manajer tidak mungkin mengambil investasi jangka panjang menjanjikan yang

merugikan hasil keuangan jangka pendek.

'% Manajer mungkin termotivasi untuk memanipulasi data guna memenuhi target

periode sekarang.

#ekanisme untuk #engatasi Bias $angka endek

Melengkapi kriteria keuangan dengan tambahan mekanisme insentif dapat mengatasi

orientasi jangka pendek dari cita-cita keuangan tahunan. 9alaupun memiliki

keunggulan tetapi terdapat kelemahan!

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 12/30

$% Manajer memiliki kesulitan melihat hubungan antara usaha dan penghargaan

mereka.

&% "ika seorang manajer pensiun atau ditransfer selama periode multitahunan,

penerapan rencana tersebut menjadi lebih kompleks.'% emungkinan faktor-faktor di luar kendali manajer akan mempengaruhi

pancapaian dari target jangka panjang.

Tolok Ukur er%andingan

inerja seorang manajer unit bisnis dapat dinilai dengan membandingkan hasil aktual

dengan anggaran laba, kinerja masa lalu, atau kinerja pesaing.

Pen,e+a'an Penen'&an B*n&s

2anya mengandalkan pada rumus yang objektif memiliki beberapa keuntungan, sistem

penghargaan dapat dispesifikasikan dengan tepat, ada sedikit ketidakpastian atau ambiguitas

mengenai standar kinerja, dan atasan tidak dapat menggunakan bias atau favoritisme dalam

menilai kinerja manajer bawahan. Salah satu kerugian utama adalah bahwa rumus yang

objektif kemungkinan besar akan mendorong manajer kurang memperhatikan kinerja dari

unit bisnis. Sehingga sebagian subjektivitas dalam menentukan bonus lebih dipilih hampir

semua unit, jika dalam situasi semacam itu maka indikator numerik dari kinerja unit bisnis

menjadi kurang valid. "enis situasi ini kemungkinan besar terjadi dalam kondisi-kondisi

berikut!

• etika manajer unit bisnis mewarisi masalah yang diciptakan oleh pendahulunya.

• etika unit bisnis sangat bergantung satu sama lain, sehingga kinerja dipengaruhi oleh

keputusan individu-individu dari luar.

• etika strategi tersebut memerlukan perhatian yang lebih besar pada perhatian jangka

panjang.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 13/30

Te*ri A)ensi

1eori agensi mengeskplorasi bagaimana kontrak dan insentif dapat ditulis untuk memotivasi

individu-individu untuk mencapai keselarasan tujuan. 1eori ini berusaha untuk

menggambarkan faktor-faktor utama yang sebaiknya dipertimbangkan dalam merancang

kontrak insentif.

K*nse.

2ubungan agensi ada ketika salah satu pihak #prinsipal% menyewa pihak lain #agen% untuk

melaksanakan suatu jasa dan dalam melakukan hal itu, mendelegasikan wewenang untuk

membuat keputusan kepada agen tersebut. 1antangannya adalah bagaimana caranya untuk

memotivasi agen sedemikian rupa, sehingga mereka akan menjadi sama produktifnya seperti

jika mereka adalah pemilik.

Salah satu elemen kunci dari teori agensi adalah bahwa prinsipal dan agen memiliki

preferensi atau tujuan yang berbeda. ontrak insentif akan mengurangi perbedaan preferensi

ini.

er%edaan Tujuan antara rinsipal dan Agen

1eori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan

mereka sendiri. Agen diasumsikan akan menerima kepuasan tidak hanya dari

kompensasi keuangan tetapi juga dari tambahan yang terlibat dala hubungan suatu

agensi seperti waktu luang yang banyak, kondisi kerja menarik, keanggotaan klub,

dan jam kerja yang fleksible. rinsipal di pihak lain diasumsikan hanya tertarik pada

pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut.

/alam hal preferensi resiko mereka juga berbeda, yaitu! semakin menurunnya

utilitas atas kekayaan dan besarnya jumlah modal agen yang bergantung pada

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 14/30

perusahaan, agen diasumsikan akan bersifat enggan menghadapi risiko #risk averse%,

sedang di pihak lain saham perusahaan dipegang oleh banyak pemilik yang

mengurangi risiko mereka dengan mendiversifikasi kekayaan mereka dan memiliki

saham dibanyak perusahaan #oleh karena itu pemilik tertarik dengan perkiraan nilai

dari investasi mereka dan bersifat netral terhadap resiko #risk neutral%.

Tidak Dapat Diamatinya Tindakan Agen

erbedaan preferensi yang terkait dengan kompensasi dan tambahan timbul manakala

principal tidak dapat dengan mudah memantau tindakan agen. arena prinsipal tidak

memiliki informasi yang mencukupi mengenai kinerja agen, prinsipal tidak pernah

merasa pasti bagaimana usaha agen memberikan kontribusi pada hasil aktual

perusahaan. Situasi ini disebut sebagai asimetri informasi, yang dapat mengambil

berbagai bentuk. erbedaan preferensi antara prinsipaldan agen, dan informasi pribadi

agen, dapat menyebabkan agen tersebut telah salah menyajikan informasi kepada

prinsipal.

Me+anis%e Pen)en,alian

emantauan

rinsipal dapat merancang sistem pengendalian yang memantau tindakan agen,

menghalangi tindakan yang meningkatkan kekayaan agen dengan mengorbankan

kepentingan prinsipal. contoh! dengan laporan keuangan audit. 5ontoh dari sistem

pemantauan adalah laporan keuangan audit.

Kontrak &nsenti"

rinsipal mungkin mencoba untuk membatasi perbedaan preferensi dengan

menetapkan kontrak insentif yang sesuai. Semakin besar penghargaan agen

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 15/30

bergantung pada ukuran kinerja, semakin banyak insentif yang ada bagi agen tersebut

untuk memperbaiki ukuran. etika kontrak yang diberikan memotivasi agen untuk

bekerja bagi kepentingan perusahaan, maka kontrak tersebut dianggap selaras dengan

tujuan.

Kompensasi C'O dan (en)ana Kepemilikan Saham

Suatu perusahaan yang membayarkan suatu bonus kepada 56-nya dalam bentuk

opsi saham merupakan contoh dari biaya agensi yang ada dalam kompensasi insentif.

Agen sudah siap untuk menghindari risiko, menghadapi tambahan risiko jika gajinya

didasarkan pada kinerja harga saham.

#anajer Unit Bisnis dan &nsenti" Berdasarkan Akuntansi

2ubungan antara usaha manajer unit bisnis dan harga saham lebih jauh dibandingkan

dengan hubungan antara usaha 56 dan harga saham. Adalah hal yang sulit untuk

mengisolasi kontribusi yang diberikan oleh unit bisnis individual terhadap

peningkatan dalam harga saham perusahaan. arena alasan ini, suatu perusahaan

mungkin mendasarkan bonus manajer unit bisnis berdasarkan laba bersih unit bisnis

tersebut.

Kri'i+

1eori agensi mengimplikasikan bahwa manajer di organisasi nirlaba dan pemerintah,

yang tidak dapat menerima kompensasi insentif, kurang memiliki motivasi yang diperlukan

untuk keselarasan tujuan. *eberapa orang telah mempelajari teori agensi menyatakan bahwa

model tersebut tidak lebih dari sekedar pernyataan atas fakta yang terlihat jelas yang

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 16/30

dinyatakan dalam simbol-simbol matemastis. Adapula yang berpendapat bahwa elemen-

elemen dalam model tersebut tidak dapat dikuantifikasi.

Model tersebut mengabaikan faktor-faktor lain yang mempengaruhi hubungan ini, seperti

kepribadian partisipan, agen yang tidak enggan menghadapi resiko, motif non keuangan, kepercayaan

prinsipal terhadap agen, kemampuan agen pada penugasan saat ini dan potensi untuk penugasan masa

depan.

BAB 13

PENGENDALIAN ATAS STRATEGIS YANG TERDEFERENSIASI

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 17/30

A. S1(A168I ((A1

+ogika untuk menghubungkan pengendalian dengan strategi didasarkan pada

garis pemikiran berikut ini !

rganisasi yang berbeda umumnya beroperasi dalam konteks strategi yang

berbeda.

Strategi yag berbeda memerlukan prioritas tugas, faktor kunci keberhasilan,

keterampilan, perspektif, dan perilakuan yang berbeda untuk pelaksanaan yang

efektif.

Sistem pengendalian adalah sistem pengukuran yang mempengaruhi perilaku dari

orang-orang yang aktivitasnya sedang diukur.

/engan demikian, keprihatinan yang selalu ada dalam meramcang sistem

pengendalian sebaiknya adalah apakah perilaku yang dipengaruhi oleh sistem

tersebut tetap konsisten dengan strategi.

IM+IASI 16(2A/A S1(414( (8AISASI

Strategi korporat adalah suatu kontinum dengan strategi :industri tunggal;

pada satu ujung dan;diversifikasi tidak berhubungan; di ujung yang lain. +okasi suatu

perusahaan pada kontinum tersebut tergantung pada luas dan jenis diversifikasinya.

Strategi korporat yang berbeda menginflikasikan struktur organisasi yang berbeda

dan, pada gilirannya, pengendalian yang berbeda. Implikasi struktur organisasi dari

strategi korporat yang berbeda dasajikan dalam tampilan $'.$.

/i ujung industry tunggal perusahaan cenderung terorgansasi secara

fungsional. Manajer senior bertanggung jawab untuk mengembangkan strategi

perusahaan secara keseluruhan guna bersaing dalam industri yang dipilihnya serta

untuk strategi fungsionalnya dalam bidang-bidang seperti peinelitian dan

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 18/30

pengembangan, produksi, dan pemsaran. 1etapi, tidak semua perusahaan industri

tunggal diorganisasi secara fungsional. Miasalnya saja, rantai rstoran cepat saji, hotel,

supermarket, dan tokoh obat adalah perusahaan-perusahaan :industry tunggal; tetapi

perusahaan-perusahaan itu diorganisasi berdasarkan unit bisnis 0 masing-masing

memilki fungsi produksi dan pemasaran dibayak lokasi, sebaliknya, setiap perusahaan

yang melakukan divertifikasi yang tidak berhubungan #koglomerat% diorganisasi

menjadi unit-unit bisnis yang relative otonom.

/engan bisnis yang besar dan sangat divrsifikasi, manajer senior diperusahaan

semacam itu cenderung untuk focus pada manajemen portofolio #yaitu, seleksi bisnis

yang akan dimasuki dan alokasi sumber daya dan keuangan keberbagai unit bisnis%,

dan mereka mendelegasikan pengembangan dari strategi produk<pasar kepada

manajer unit bisnis. /engan demikian, di ujung strategi korporat untuk industri

dimana perusahaan bersaing dan banyak dari mereka yang cenderung untuk memiliki

keahlian dalam penelitian dan pengembangan, produksi dan pemasaran. Sebalikya,

diujung diversifikasi yang tidak berhubungan, banyak manejer senior cenderung

untuk menjadi ahli dalam keuangan.

etika suatu perusahaan berpindah dari ujung industry tungal ke ujung

diversivikasi yang tidak berhubungan, otonomi dari manajer unit bisnis cenderung

untuk meningkat karna dua alasan. ertama, tidak seperti perusahaan industi tunggal,

manejer senior dari perusahaan yan ng terdiverifikasi tidak berhubung mungkin tidak

memilki pengetahuan dan keahlian untuk membuat keputuasan strategis dan operasi

untuk sekelompok unit bisnis yang berbeda.kedua, hanya terdapat sedikit saling

ketergantungan lintas unit bisnis dalam suatu konglongmerat, sementara terdapat

sejumlah besar saling ketergantungan antar unit bisnis dalam perusahaan industry

perusahaan tunggal dan perusahaan terdeverifikasi yang berhubungan0 saling

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 19/30

ketergantungan yang lebih besar membutuhkan lebih banyak intervensi oleh manejer

puncak.

arena manajer tingkat korporat kurang terlibat dalam operasi unit bisnis,

maka ukuran dari staf korporat suatu konglongmerat, dibandingkan dengan

perusahaan industry tunggal yang berukuran sama, cenderung rendah. /engan sifat

tidak berherhubungan dari berbagai unit bisnisnya, mempromosikan dari dalam atau

dengan menstransfer eksekutif dari satu unit bisnis keunit bisnis lain kecil

kemungkinannya akan memberikan manfaat bagi konglomerat tersebut. Selain itu,

suatu konglongmerat mungkin tidak memilki budaya korporat tunggal yang kohesif

dan kuat seperti yang sering kali dimiliki oleh perusahaan industri tunggal.

IM+IASI 16(2A/A 686/A+IA MAA"6M6

Setiap organisasi, bagaimanapun selaras strukturnya dengan strategi

pilihannya, tidak dapat secara efektif menerapkan strateginya tanpa sistem

pengendalian manajemen yang konsisten. Sementara struktur organisasi menetukan

hubungan pelaporan serta tanggung jawab dan wewenang dari manajer yang berbeda,

hal itu memerlukan sistem pengadilan yang dirancang dengan memadai agar dapat

berfungsi secara efektif.

Strategi perusahaan yang berbeda mengimplikasikan perbedaan-perbedaan

berikut ini dalam konteks di mana sistem pengendalian perlu dirancang !

- etika perusahaan menjadi terdiversifikasi, para manejer tingkat korporat

mungkin tidak memiliki pengetahuan yang signifikan mengenai, atau pengalaman

dalam, aktivitas dari berbagai unit bisnis. "ika demikian halnya, maka manejer

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 20/30

tingkat korporat untuk perusahaan yang sangat terdeversifikasi tidak dapat

mengharapkan untuk mengendalikan bisnis yang berbeda berdasarkan

pengetahuan yang mendalam atas aktivitasnya, dan evaluasi kinerja cenderung

hanya dikerjakan berdasarkan apa yang diketahui.

- erusahaan-perusahaan industri tunggal dan terdiversifikasi yang berhubungan

memiliki kompetensi inti tingkat korporat #st nirkabel dalam kasus motorolla% atas

mana strategi dari hamper smua unit bisnis didasarkan. leh karna itu, saluran-

saluran komunikasi dan ahli komptensi lintas unit adalah adalah sangat penting

untuk perusahaan-perusahaan semacam itu. Sebaliknya, terdapat tingkat saling

ketergantungan yang rendah antar unit bisnis dari perusahaan terdeversifikasi

tidak terhubung. 2al ini mengimplikasikan bahwa ketika perusahaan menjadi

lebih terdiversifikasi, mungkin perlu untuk mengubah keseimbangan dalam sistem

pengendalian, dari penekanan terhadap pemeliharaan kerja sama sampai

penekanan terhadap dorongan atas semangat kewirusahaan.

Peren-anaan s'ra'e)is

/engan rendahnya tingkat saling ketergantungan, konglongmerat

cenderung menggunakan sistemperencanaan strategis vertical-yaitu, unit bisnis

menyiapkan rencana strategis dan menyerahkan kepada manajemen senior untuk

ditinjau dan disetujui. arena tingginya tingkat saling ketergantungan, sistem

perencanaan strategis untuk perusahaan-perusahaan yang terdeversifikasi

terhubung dan industri tunggal cenderung bersifat vertical maupun hori=ontal.

/imensi hori=ontal apat dimasukkan kedalam proses perencanaan strategis

dengan berbagai cara yang berbeda. ertama, kelompok eksekutif dapat diberikan

tanggung jawab untuk mengembangkan rencana strategis bagi kelompok tersebut

seluruhnya yang secara eksplisit mengidentifikasikan sinergi lintas unit bisnis

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 21/30

individual dalam kelompok tersebut. edua, rencana strategis dari unit bisnis

individual dapat memiliki bagian yang saling tergantung, dimana manejer umum

dari unit bisnis mengidentifikasikan kaitan-kaitan penting dengan unit bisnis lain

dan bagaimana kaitan tersebut akan dieksploitasi. etiga, kantor korporat dapat

memerlukan rencana strategis bersama unit bisnis yang saling tergantung.

Akhirnya, rencana strategis dari unit bisnis yang serupa untuk dikritik dan

ditinjau.

Pen4&s&nan an))aran

/alam perusahaan industri tunggal, 56 dapat mengetahui operasi

perusahaan secara mendalam dan manejer unit bisnis cenderung memiliki

hubungan yang lebih sering. /engan demikian, 56 dari perusahaan industri

tungal dapat mengendalikan operasi bawahannya melalui mekanisme informal dan

berorientasi pada pribadi, seperti interaksi antar pribadi yang sering. "ika

demikian, hal ini mengurangi kebutuhan untuk sangat mengandalkan sistem

penyususnan anggaran sebagai alat pengendalian.

/i pihak lain, dalam suatu koglongmerat hamper tidak memungkinkan

bagi 56 untuk mengandalkan interaksi antar pribadi yang formal sebagai alat

pengendalian0 sebagian besar komunikasi dan kendali harus diperoleh melalui

sistem penyususnan anggaran yang formal. 2al ini mengimplementasikan

karakteristik sistem penyusunan anggaran berikut ini dalam suatu perusahaan

konglongmerat!

− Manajer unit bisnis memiliki pengaruh yang agak lebih besar dalam

mengembangkan anggaran mereka karna merekalah, bukan kantor korporat,

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 22/30

yang memilki hamper semua informasi mengenai produk<lingkungan

pasarnya masing-masing.

− 1ekanan yang lebih besar sering kali diletakkan pada encapaian anggaran

karna 56 tidak memiliki pengendalian informal lain yang tersedia.

Pene'a.an ar)a 'rans(er

1ransfer barang dan jasa antar unit bisnis sering terjadi pada perusahaan

industri tunggal dan perusahaan terdeverifikasi yang berhubungan dibandingkan

dengan pada perusahaan konglongmerat. ebijaka pendapatan harga transfer

umumnya dalam suatu konglongmerat adalah untuk memberikan fleksibilitas

pencarian sumber bagi unit bisnis dan mempergunakan harga transaksi pasar.

1etapi, dalam suatu persahaan industri tunggal atau perusahaan terdenerifikasi

yang terhubung, sinergi dapat menjadi penting dan unit-unit bisnis mungkin

tidak diberikan kebebasan untuk membuat keputusan pencarian sumber.

K*%.ensasi insen'i(

ebijakan kompensasi insentif cenderung berbeda lintas strategi koporat

dalm hal-hal berikut ini !

Penggunaan rumus. onglongmerat lebih mungkin menggunakan rumus

untuk menentukan rumus manejer unit bisnis yaitu0 perusahaan dapat

mendasarkan porsi yang lebih besar dari bonus pada ukuran-ukuran keuangan

kuantitatif, seperti > persen bonus atas nilai 'a%0a e+*n*%i #economic value

added-67A% actual diatas 67A yang dianggarkan. (encana bonus berdasarkan

rumus ini digunakan karna manajemen senior biasanya tidak mengetahui apa

yang terjadi dalam berbagai bisnis yang berbeda.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 23/30

ara manejer senior dari perusahaan industri tunggal dan perusahaan

terdeverifikasi yang terhubung cenderung mendasarkan fraksis yang lebih besar

dar bonus manejer unit bisnis faktor-faktor yang subjektif. /ibanyak perusahaan

yangterdeverifikasi yang terhubung, tingkat saling ketrgantungan yang lebih

besar mengimplikasikan bahwa kinerja dari suatu unit bisnisdapat dipengaruhi

oleh keputusan dan tindakan unit lainnya. leh karna itu, bagi perusahaan

dengan unit bisnis yang sangat saling tergantung, rencana berdasarkan rumus

yang murni terikat pada kreteria kinerja keuangan dapat menjadi kontarproduktif.

Ukuran-ukuran profitabilitas. /alam kasus perusahaan terdeverifikasi

yang tidak terhubung, bonus insentif dari manejer unit bisnis cenderung terutama

ditentukan oleh profitabilitas dari unit tersebut, dan bukan oleh profitabilitas dari

perusahaan.tujaun guna memotifasi para manejer untuk bertindak seakan-akan

unit bisnis tersebut merupakan perusahaan mereka sendiri.

Sebaliknya, perusahaan industri tunggal dan perusahhan terdeverifikasi

yang terhubung cenderung mendasarkan bonus insentif dari manjer unit bisnis

baik dari kinerja unit tersebut dan dari organisasi yang lebih besar #seperti

kelompok produk dimana unit usaha itu digolongkan atau bahkan korporat secara

keseluruhan%. etika unit bisnis saling tergantung, semakin banyak bonus

insentif dari para manejer umum yang menekankan kinerja terpisah dari setiap

unit, semakin besar kemungkinan terjadinya konflik antar unit. /i pihak lain,

mendaasarkan bonus dari manejer umum lebih pada kenerja perusahaan

keseluruhan kemugkinan akan mendorong kerja sama antar unit yang lebih besar,

sehingga dengan demikian meningkatkan motivasi manejer untuk

mengeksploitasi saling ketergantungan dari pada hasil individual mereka.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 24/30

*. S1(A168I 4I1 *ISIS

Strategi dari unit bisnis bergantung pada dua aspek yang saling berhubungan !

#$% Misinya #:apa tujuan keseluruhannya?;% dan #&% eunggulan kompetitifnya

#:bagaimana sebaiknya unit bisnis tersebut bersaing dalam industrinya guna mencapai

misinya?;%. *iasanya, unit bisnis memilih satu dari empat misi ! Membangun,

mempertahankan, memanen, dan divestasi. 4nit bisnis tersebut memiliki dua cara

generic untuk bersaing dan mengembangkan suatu keunggulan kompetitif yang

berkelanjutan! *iaya rendah dan diferensiasi.

MISI

Misi untuk unit bisnis yang ada sekarang dapat berupa membangun,

mempertahankan, atau memanen. Misi ini terdiri atas suatu kontinum, dengan :murni

membangun; pada suatu sisi dan :murni memanen; pada sisi yang lain. 4ntuk

menerapkan strategi tersebut secara efektif harus dapat keselarasan antara misi yang

dipilih dengan jenis-jenis pengendalian yang diperlukan.

Misi ,an +e'i,a.as'ian

4nit-unit yang :membangun; cenderung menghadapi ketidakpastian

lingkungan yang lebih besar dibandingkan dengan unit-unit yang :memanen; karena

beberapa alasan !

o Strategi membangun biasanya dilaksanakan pada tahap pertumbuhan dari siklus

hidup produk, sementara strategi memanen biasanya dilaksanakan pada tahap

dewasa < menurun dari siklus hidup produk.

o 1ujuan dari unit bisnis yang membangun adalah untuk meningkatkan pangsa

pasar.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 25/30

o *aik pada sisi input maupun output, para manajerdari unit bisnis yang

membangun cenderung mengalami ketergantungan yang lebih besar pada

individu dan organisasi eksternal dibandingkan dengan para manajer dari unit

bisnis yang memanen.

o arena unit bisnis yang membangun seringkali berada dalam industry baru dan

berevolusi, manajer dari unit bisnis yang membangun kemungkinan besar

memiliki pengalaman yang lebih sedikit dalam industry mereka.

Misi ,an ren'an) 5a+'&

emilihan strategi membangun versus strategi memanen mempunyai implikasi

trade off antara laba jangka pendek versus laba jangka panjang. Strategi membangun

pangsa pasar meliputi #a% pemotongan harga, #b% pengelkuaran litbang yang besar

#untuk memperkenalkan produk-produk baru%, dan #c% pengeluaran pengembangan

pasar utama. *entuk dan struktur dari sistem pengendalian mungkin berbeda lintas

unit bisnis dengan misi yang berbeda.

Peren-anaan s'ra'e)is

etika lingkungan adalah tidak pasti, proses perencanaan strategis menjadi

sangat penting. Manajemen perlu memikirkan mengenai bagaimana cara untuk

mengatasi ketidakpastian tersebut, dan ini biasanya memerlukan pandangan

perencanaan yang lebih jauh dibandingkan dengan apa yang dimungkinkan oleh

anggaran tahunan.

/alam menyaring investasi modal dan mengalokasikan sumber daya, sistem

tersebut mungkin lebih bersifat kuantitatif dan keuangan untuk unit bisnis yang

memanen. 4nit bisnis yang memanen beroperasi dalam industry yang dewasa dan

tidak menawarkan kemungkinan-kemungkinan investasi baru yang luar biasa. leh

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 26/30

karena itu, tingakt laba yang diperlukan untuk unit usahg semaam itu mungkin

relative tinggi untuk memotivasi manajer guna mencari proyek-proyek yang

memberikan tingkat pengembalian yang benar-benar sangat besar.

arena unit-unit bisnis yang memanen cenderung mengalami lingkungan yang

stabil #dengan produk-produk yang diramalkan, teknologi, desain, dan pelanggan%,

analisis arus kas terdiskonto #discounted cash flow@/5% seringkali dapat digunakan

dengan lebih meyakinkan.

/engan adanya ketidakpastian produk<pasar, analisis keuangan dari beberapa

proyek unit bisnis yang membangun mungkin tidak dapat diandalkan. 4ntuk proyek-

proyek semacam itu, data-data nonkeuangan menjadi lebih penting.

Pen4&s&nan an))aran

Aspek-aspek perhitungan dari analisis varians yang membandingkan hasil

actual dengan anggaran mengidentifikasikan varians-varians sebagai menguntungkan

atau tidak menguntungkan. 1etapi, suatu varians yang menguntungkan tidak berarti

mengimplikasikan kinerja yang memuaskan, tidak berarti juga bahwa varians yang

tidak menguntungkan kinerja yang tidak memuaskan. aitan antara varians yang

menguntungkan dengan varians yang tidak menguntungkan, disatu pihak, dengan

kinerja yang memuaskan atau tidak memuaskan, dipihak lain, bergantung pada

konteks strategis dari unit bisnis yang dievaluasi.

Masalah terkait adalah seberapa pentingnya pencapaian anggaran ketika

mengevaluasi kinerja manajer unit usaha.

Sis'e% +*%.ensasi insen'i(

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 27/30

/alam merancang paket kompensasi insentif bagi manajer unit bisnis,

pertanyaan-pertanyaan berikut perlu dijawab!

$. *erapakah sebaiknya ukuran pembayaran bonus insentif relative terhadap

gaji pokok manajer umum? haruskah pembayaran bonus insentif tersebut

mempunyai batas atas?

&. 4kuran-ukuran kinerja manakah #misalnya,laba,67A,volume

penjualan,pangsa pasar,pengembangan produk% yang sebaiknya digunakan

ketika memutuskan penghargaan bonus insentif manajer umum? jika

beragam ukuran kinerja dipergunakan, bagaimana sebaiknya ukuran-ukuran

tersebut diberi bobot?

'. Seberapa andalnya penilaian subjektif dalam memutuskan jumlah bonus?

B. Seberapa sering #setengah tahun, tahunan, &tahun, dan seterusnya%

penghargaan insentif diberikan?

/alam hubungannya dengan pertanyaan yang pertama, banyak

perusahaan menggunakan prinsip bahwa semakin beresiko strategi tersebut,

semakin besar proporsi bonus kompensasi manajer umum dibandingkan dengan

gaji #:prinsip resiko<pengembalian;%.

/iargumentasikan bahwa karena manajer yang bertanggung jawab atas

situasi tugas yang lebih tidak pasti harus bersedia mengambil resiko yang lebih

besar, maka mereka harus mempunyai persentase yang lebih tinggi dari

remunerasi mereka dalam bentuk bonus insentif.

4ntuk pertanyaan kedua, yaitu mengaitkan bonus insentif dengan

criteria jangka pendek cenderung mempromosikan fokus jangka pendek

dipihak manajer umum dan, secara serupa, mengaitkan bonus insentif pada

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 28/30

criteria jangka panjang kemungkinan besar akan mempromosikan fokus jangka

panjang.

Ide yang lebih baik adalah menggunakan beragam criteria kinerja,

dengan bobot diferensial untuk setiap criteria yang bergantung pada misi unit

bisnis tersebut.

ertanyaan ketiga yang dinyatakan adalah pada satu ekstrem, bonus

manajer dapat merupakan renana yang benar-benar berdasarkan rumus, dimana

bonus tersebut dikaitkan dengan criteria yang dapat dikuantifikasi #misalnya, >

persen bonus dari laba actual diatas laba yang dianggarkan%. ada ekstrem yang

lain, jumlah bonus insentif manajer mungkin didasarkan semata-mata pada

penilaian subjektif atau kebijaksanaan atasan. alternatifnya, jumlah bonus

insentif mungkin juga didasarkan pada kombinasi dari pendekatan berdasarkan

formula dan pendekatan subjektif. inerja dari kebanyakan

Ke&n))&lan K*%.e'i'i(

Suatu unit bisnis dapat memilih untuk bersaing baik sebagai pemain

terdiferensiasi atau sebagai pemain biaya rendah. Memilih pendekatan

diferensiasi dan bukannya pendekatan biaya rendah meningkatkan

ketidakpastian dalam lingkungan unit bisnis karena tiga alasan.

ertama, inovasi produk lebih penting bagi unit bisnis diferensiasi. 2al

ini disebabkan karena unit bisnis terdiferensiasi terutama terfokus pada

keunikan dan keeksklusivitasannya yang memerlukan inovasi produk lebih

besar. edua, unit bisnis biaya rendah biasanya cenderung mempunyai lini

produk yang sempit untuk meminimalisir biaya penyimpanan persediaan.

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 29/30

etiga, unit bisnis biaya rendah biasanya menghasikan produk sederhana yang

bersifat komoditas dan produk-produk ini sukses semata-mata karena memiliki

harga yang lebih rendah dibanding pesaingnya.

8ACA MAA"6M6 45A

Per0e,aan Dala% Ga4a Mana/e%en

8aya manajemen dipengaruhi oleh latar belakang dan kepribadian manajer tersebut,

latar belakang tersebut meliputi hal-hal misalnya usia, pendidikan, dan pengalaman.

arakteristik kepribadian meliputi variabel-variabel seperti keberanian manajer dalam

mengambil resiko dan toleransinya terhadap ambiguitas.

I%.li+asi Tera,a. Pen)en,alian Mana/e%en

8aya manajemen mempengaruhi proses pengendalian manajemen, seperti bagaimana 56

memilh untuk menggunakan suatu informasi, mengadakan rapat-rapat untuk evaluasi kinerja,

dan sebagainya, yang pada saatnya akan mempengaruhi bagaimana sistem pengendalian

beroperasi bahkan jika struktur formal tidak berubah di bawah 56 yang baru.

Pen)en,alian .ers*nal 6ers&s i%.ers*nal

ehadiran pengendalian personal versus pengendalian impersonal dalam organisasi

adalah sebuah aspek dari gaya manajerial. Manajer berbeda dalam hal seberapa penting

anggaran dan laporan-laporan formal serta percakapan informal dan kontak personal lainnya.

*eberapa manajer berorientasi pada angka dan menginginkan arus informasi kuantitatif yang

besar dan menghabiskan banyak waktu untuk mengambil kesimpulan tentative dari informasi

tersebut. Manajer yang lain berorientasi terhadap manusia, di mana mereka lebih

memperhasikan kesimpulan mereka sendiri melalui percakapan dengan orang-orang,

penilaian mereka terhadap relevansi dan apa yang mereka pelajari dari orang lain. Mereka

8/17/2019 BAB 12 DAN 13

http://slidepdf.com/reader/full/bab-12-dan-13 30/30

mengunjungi berbagai lokasi dan menghabiskan banyak waktu untuk berbicara dengan

penyelia dan staf guna mendapatkan kesimpulan mengenai bagaimana segala sesuatu

berjalan.

Pen)en,alian +e'a' 6ers&s .en)en,alian l*n))ar

8aya manajer mempengaruhi tingkat dari pengendalian ketat versus pengendalian

longgar dalam situasi apapun. Manajer dari pusat tanggung jawab produksi rutin dapat

dikendalikan dengan tingkat yang relative ketat maupun longgar, dan pengendalian actual

mencerminkan gaya dari atasan manajer. /engan demikian, tingkat keketatan atau

kelonggaran sering kali tidak diungkapkan oleh isi dari bentuk atau aspek dari dokumen

pengendalian formal, peraturan-peraturan, atau prosedur. 2al ini adalah factor dari bagaimana

alat-alat formal ini digunakan.

1ingkat kelonggaran enderung meningkat di tingkatan-tingkatan yang lebih tinggi

dalam hierarki organisasi, di mana manajer di tingkat yang lebih tinggi biasannya cenderung

untuk kurang menaruh perhatian pada rincian-rincian dan lebih memperhatikan hasil

keseluruhan. 1api, generalisasi ini mungkin tidak berlaku jika 56 memiliki gaya yang

berbeda.