Embed Size (px)

DESCRIPTION

siklus pengeluaran sistem informasi akuntansi

Citation preview

CHAPTER 13EXPENDITURE CYCLE

INTRODUCTION

Siklus Pengeluaran (Expenditure Cycle) adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait yang terus menerus berhubungan dengan pembelian serta

pembayaran barang dan jasa.

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan total biaya perolehan dan pemeliharaan persediaan, perlengkapan, dan berbagai layanan yang diperlukan

perusahaan untuk berfungsi.

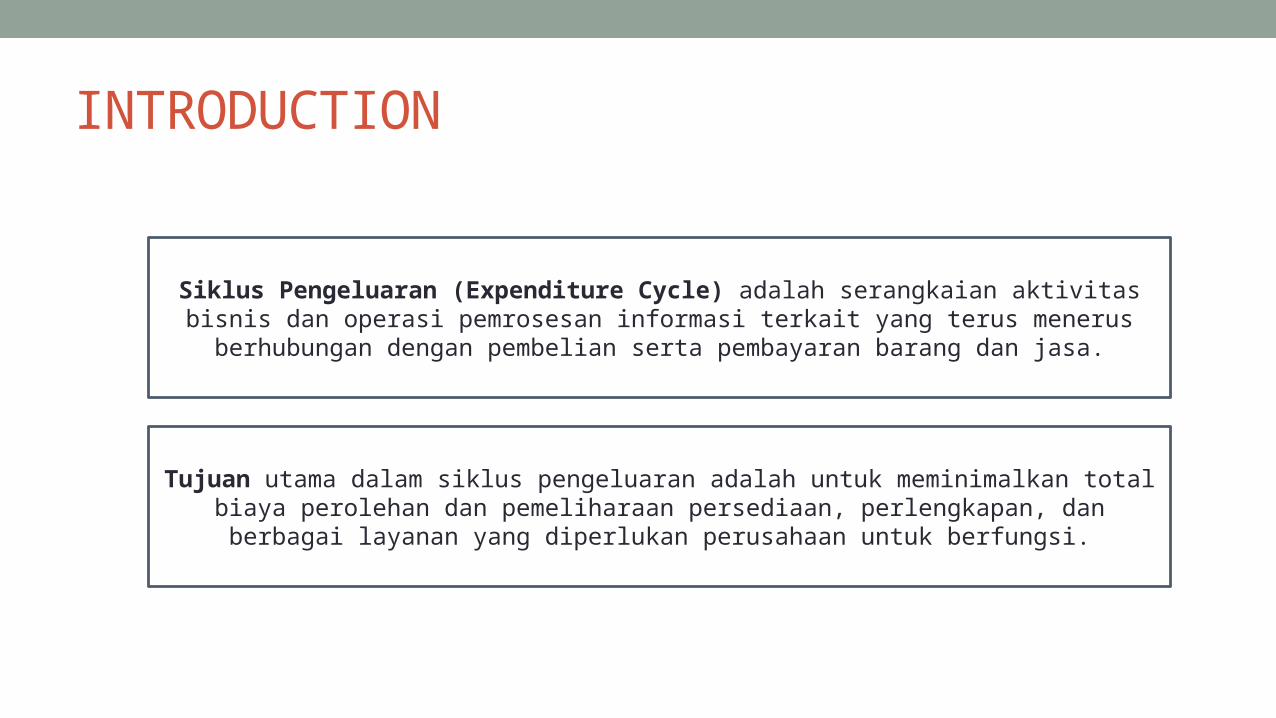

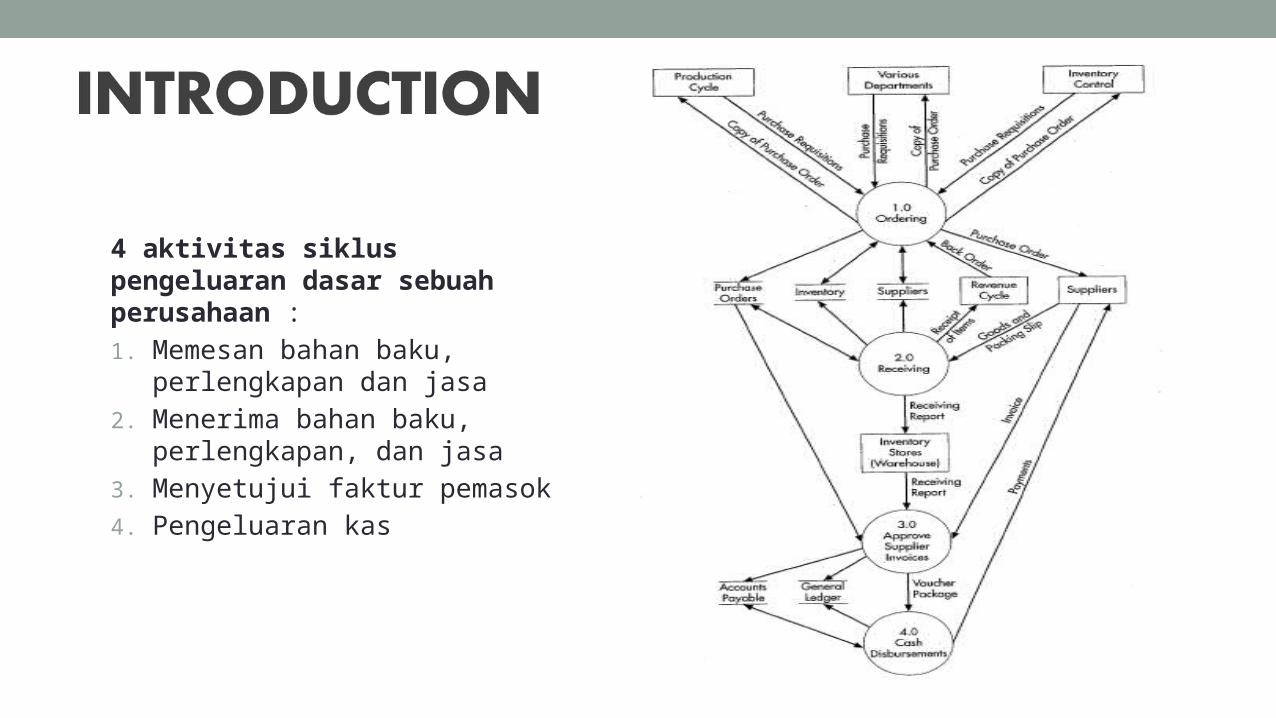

Diagram Konteks dari Siklus Pengeluaran

4 aktivitas siklus pengeluaran dasar sebuah perusahaan :

1. Memesan bahan baku, perlengkapan dan jasa

2. Menerima bahan baku, perlengkapan, dan jasa

3. Menyetujui faktur pemasok

4. Pengeluaran kas

EXPENDITURE CYCLE INFORMATION SYSTEM

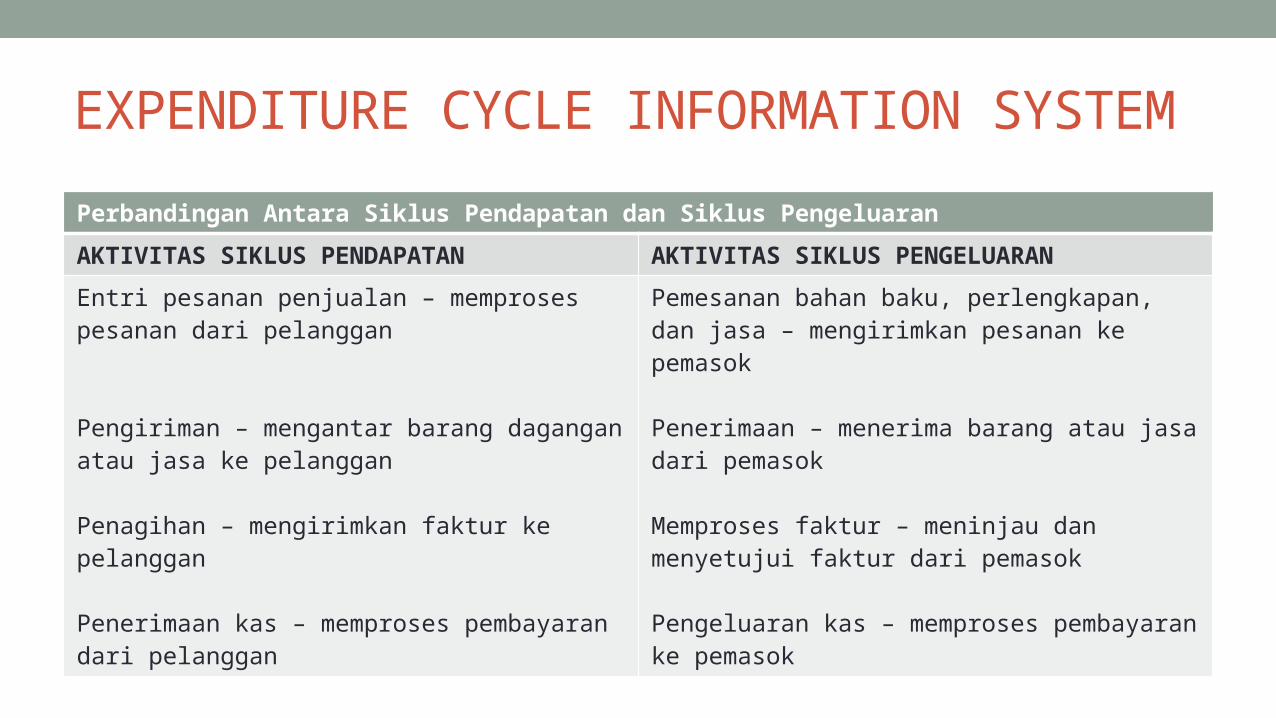

Perbandingan Antara Siklus Pendapatan dan Siklus Pengeluaran

AKTIVITAS SIKLUS PENDAPATAN AKTIVITAS SIKLUS PENGELUARAN

Entri pesanan penjualan – memproses pesanan dari pelanggan

Pengiriman – mengantar barang dagangan atau jasa ke pelanggan

Penagihan – mengirimkan faktur ke pelanggan

Penerimaan kas – memproses pembayaran dari pelanggan

Pemesanan bahan baku, perlengkapan, dan jasa – mengirimkan pesanan ke pemasok

Penerimaan – menerima barang atau jasa dari pemasok

Memproses faktur – meninjau dan menyetujui faktur dari pemasok

Pengeluaran kas – memproses pembayaran ke pemasok

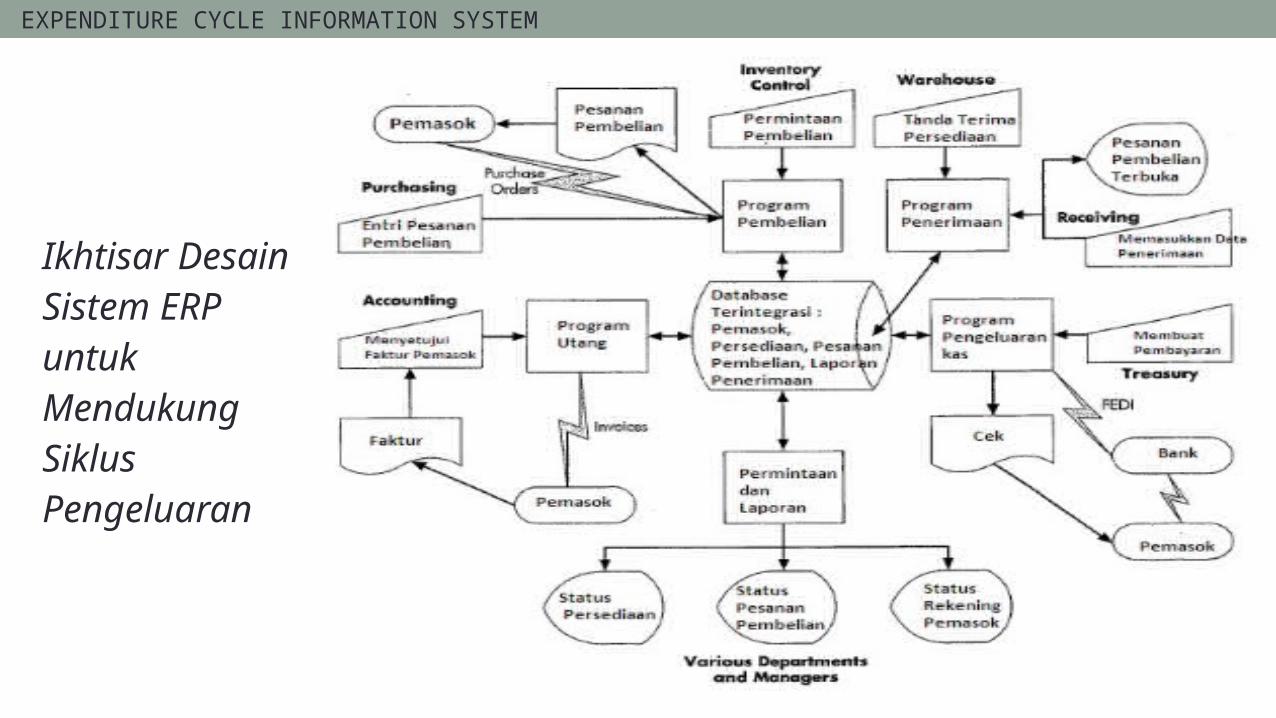

Ikhtisar Desain Sistem ERP untuk Mendukung Siklus Pengeluaran

EXPENDITURE CYCLE INFORMATION SYSTEM

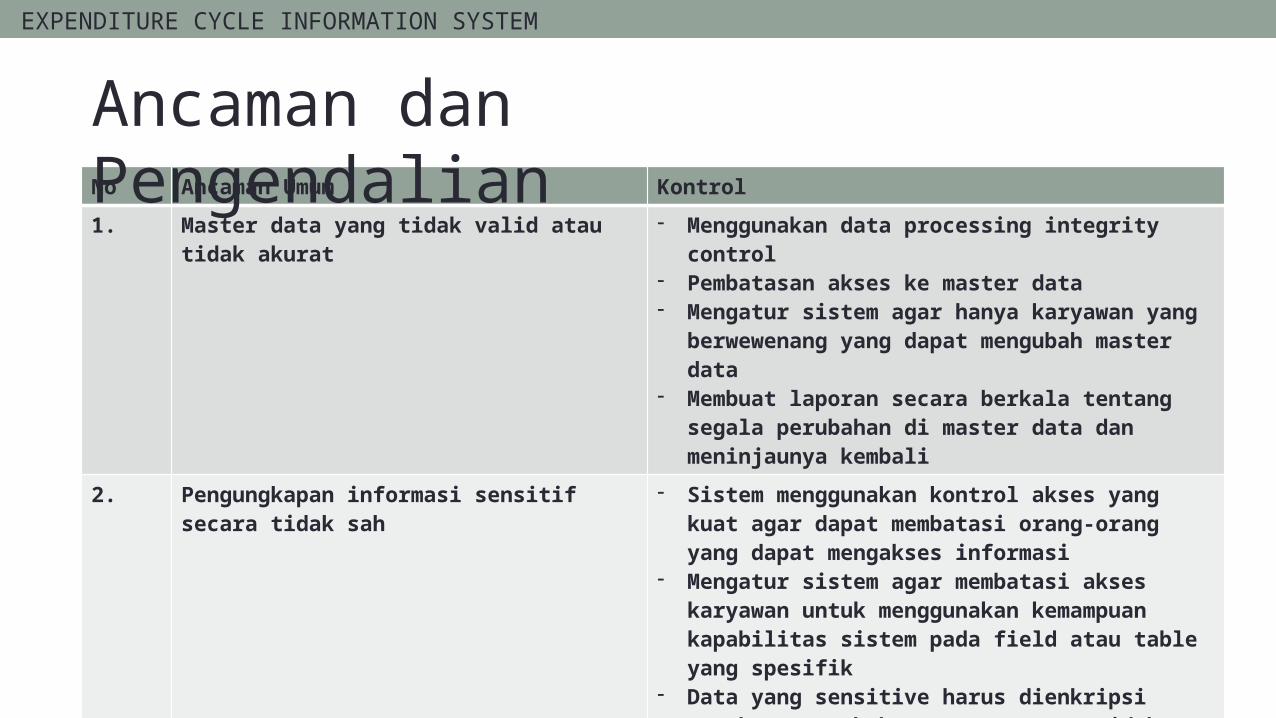

No Ancaman Umum Kontrol

1. Master data yang tidak valid atau tidak akurat

- Menggunakan data processing integrity control- Pembatasan akses ke master data - Mengatur sistem agar hanya karyawan yang

berwewenang yang dapat mengubah master data- Membuat laporan secara berkala tentang segala

perubahan di master data dan meninjaunya kembali

2. Pengungkapan informasi sensitif secara tidak sah

- Sistem menggunakan kontrol akses yang kuat agar dapat membatasi orang-orang yang dapat mengakses informasi

- Mengatur sistem agar membatasi akses karyawan untuk menggunakan kemampuan kapabilitas sistem pada field atau table yang spesifik

- Data yang sensitive harus dienkripsi untuk mencegah karyawan IT yang tidak punya akses ke ERP system memnggunakan utilitas sistem operasi untuk melihat informasi yang sensitif.

3. Hilang atau rusaknya master data - Menggunakan Disaster Recovery Procedure

Ancaman dan Pengendalian

EXPENDITURE CYCLE INFORMATION SYSTEM

ORDERING GOODS, SUPPLIES, AND SERVICES

• Metode pengawasan Inventory• Economic Order Quantity (EOQ)• Just in Time Inventory (JIT)• Materials Requirements Planning (MRP)

ORDERING GOODS, SUPPLIES, AND SERVICES

•EOQ (Economic Ordering Quantity)• Tujuan: menjaga ketersediaan stok barang agar produksi dapat

tetap berjalan• EOQ mengukur sebuah order yg optimal dengan memperkecil

penjumlahan biaya-biaya:• Ordering costs• Carrying costs• Stockout costs

• Reorder Point merupakan titik dimana stok inventory harus sudah diorder kembali

ORDERING GOODS, SUPPLIES, AND SERVICES

• MRP (Material Requirements Planning)MRP mencoba mengurangi tingkat persediaan dengan cara

mengoptimalkan prediksi, mengatur jadwal produksi, serta membeli berdasarkan prediksi yang telah dibuat.

ORDERING GOODS, SUPPLIES, AND SERVICES

JIT (Just In Time)• Sistem JIT adalah system yang mencoba meminimalkan atau

menghilangkan stok inventory • Inventory dibeli atau diproduksi ketika ada pesanan • Pengiriman parts, material, serta persediaan dikirim langsung ke

tempat produksi• Pabrik yang menggunakan system JIT memiliki banyak docking

ORDERING GOODS, SUPPLIES, AND SERVICES

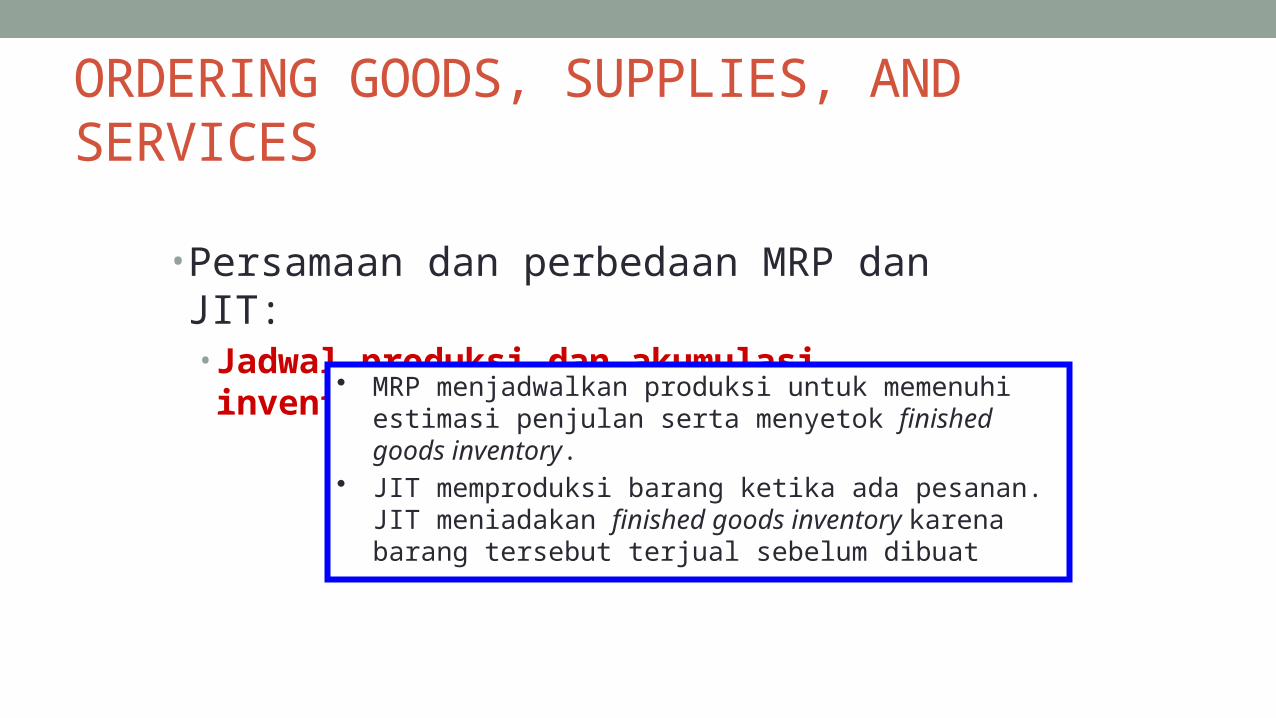

• Persamaan dan perbedaan MRP dan JIT:• Jadwal produksi dan akumulasi inventori.

• MRP menjadwalkan produksi untuk memenuhi estimasi penjulan serta menyetok finished goods inventory.

• JIT memproduksi barang ketika ada pesanan. JIT meniadakan finished goods inventory karena barang tersebut terjual sebelum dibuat

ORDERING GOODS, SUPPLIES, AND SERVICES

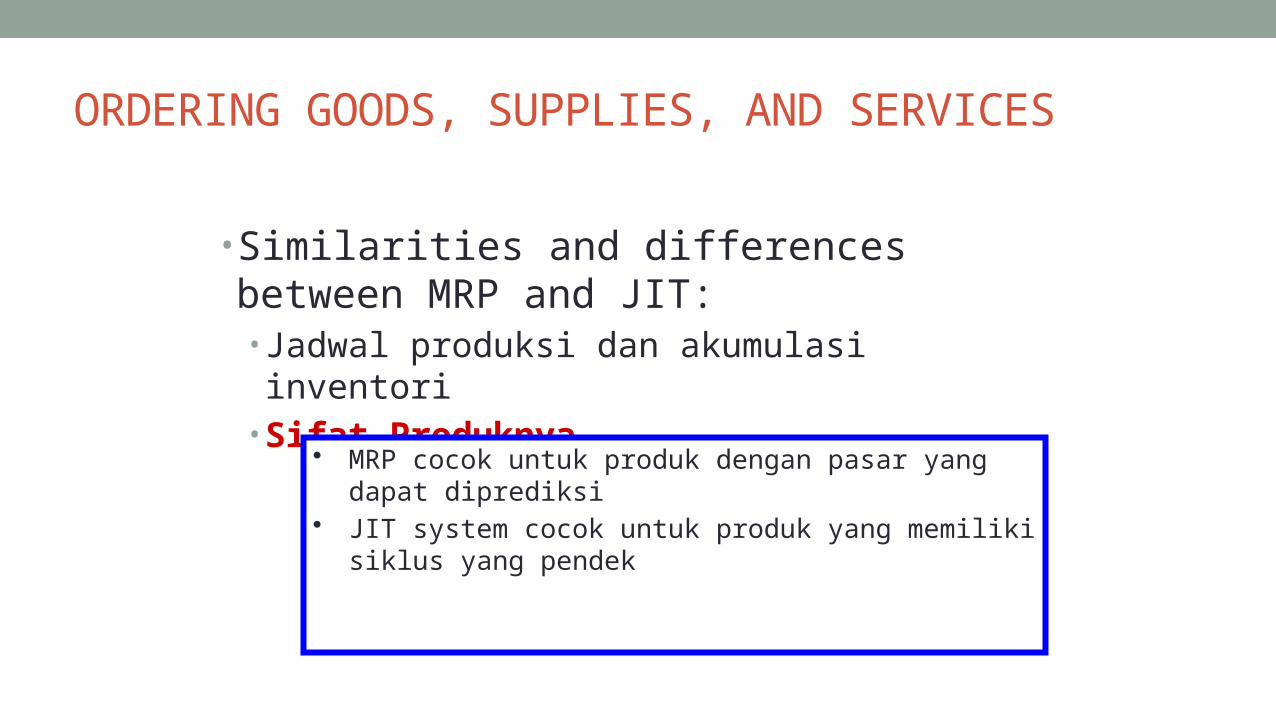

• Similarities and differences between MRP and JIT:• Jadwal produksi dan akumulasi inventori• Sifat Produknya

• MRP cocok untuk produk dengan pasar yang dapat diprediksi

• JIT system cocok untuk produk yang memiliki siklus yang pendek

ORDERING GOODS, SUPPLIES, AND SERVICES

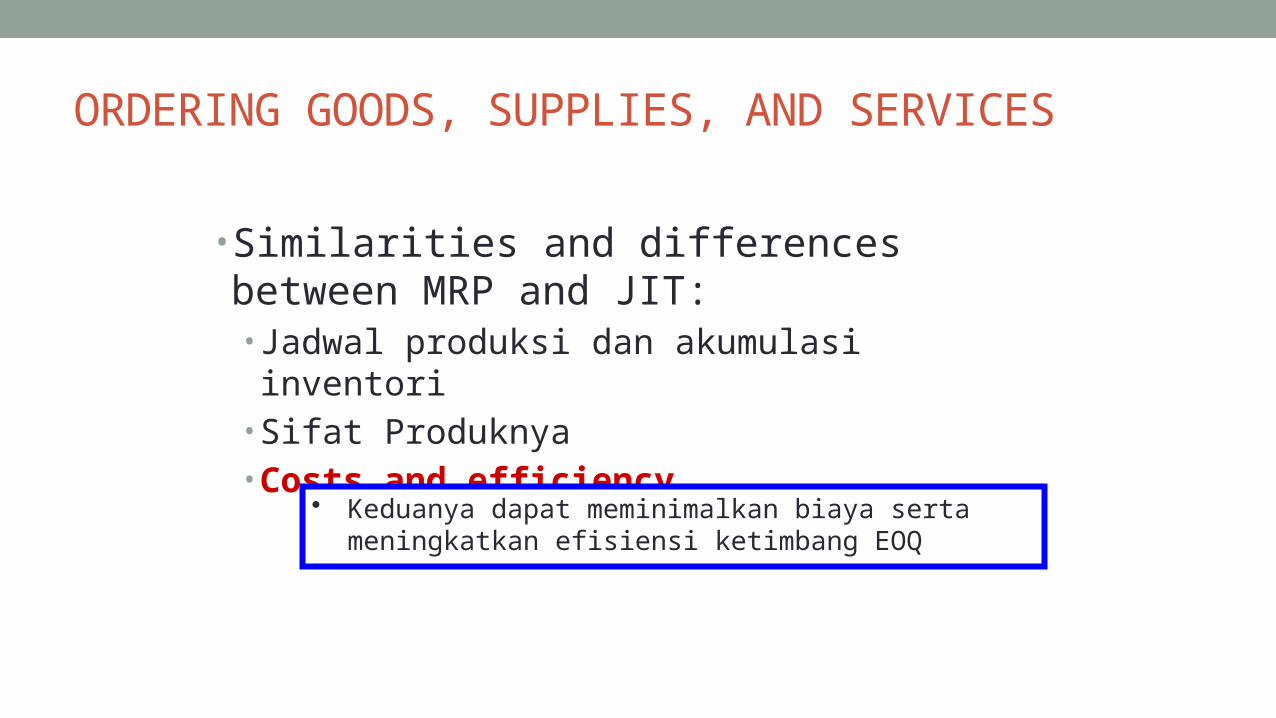

• Similarities and differences between MRP and JIT:• Jadwal produksi dan akumulasi inventori• Sifat Produknya• Costs and efficiency

• Keduanya dapat meminimalkan biaya serta meningkatkan efisiensi ketimbang EOQ

ORDERING GOODS, SUPPLIES, AND SERVICES

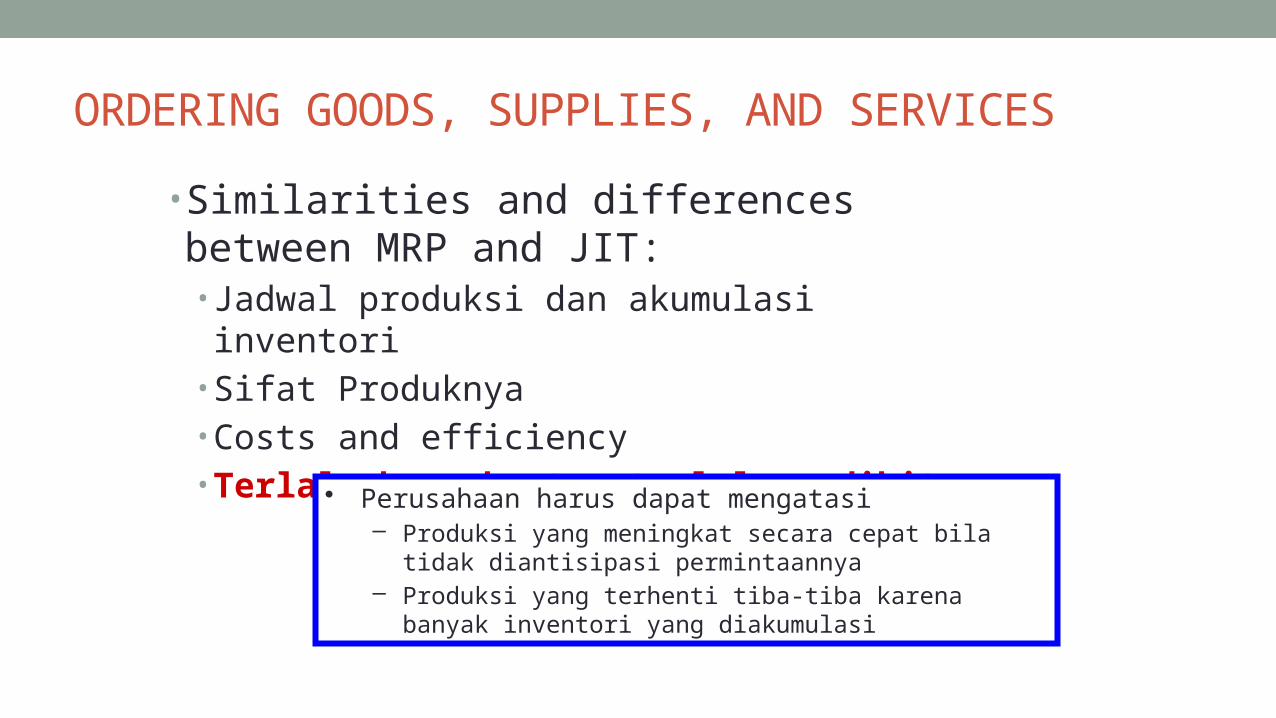

• Similarities and differences between MRP and JIT:• Jadwal produksi dan akumulasi inventori• Sifat Produknya• Costs and efficiency• Terlalu banyak atau terlalu sedikit

• Perusahaan harus dapat mengatasi– Produksi yang meningkat secara cepat bila tidak diantisipasi

permintaannya– Produksi yang terhenti tiba-tiba karena banyak inventori

yang diakumulasi

ORDERING GOODS, SUPPLIES, AND SERVICES

• Purchase Requistion (daftar pembelian) merupakan dokumen kertas atau dokumen eletronik yang berisi• Siapa yang memesan barang• Kemana barang tersebut harus dikirim• Kapan barang tersebut dibutuhkan• Item numbers, deskripsi, kuantitas, dan harga• Supplier yang disarankan • Nomor departemen, nomor akun yang dikenakan

• Data detil dari supplier dan item yang dibeli dapat diambil dari inventory master files.

Threats and Control

• Tidak akuratnya pencatatan Inventori karena Stok Habis yang mengarah kepada hilangnya sales atau kelebihan stock yang dapat mengakibatkan kerugian Cost. Pencatatan perpetual dapat membantu karena membuat stock tetap lancar dan kesesuaian antara fisik dan catatan.

• Barcode adalah salah satu opsi untuk mengurangi kesalahan dalam Inventori. Namun, bila saat scanning hanya meng-scanne satu item lalu memasukan kuantitasnya secara manual dapat mengakibatkan kesalahan dalam input manual tsb.

• RFID adalah salah satu solusi, leibh bagus dari barcodekarena tidak membutuhkan manusia dalam meluruskan barcodenya dengan scanernya. Tapi ini lebih mahal dan untuk produk tertentu.

• JIT (Just In Time) dan MRP merupakan metode penting dalam melakukan pengecekan barang di tangan.

• Salah satu ancaman dalam membeli barang adalah membeli barang yang tidak terlalu dibutuhkan. Salah satu caranya dengan melakukan kontrol Permintaan Pembelian oleh supervisor dari pada oleh individu. Selain itu untuk menghindari pembelian dua kali barang yang sama.

ORDERING GOODS, SUPPLIES, AND SERVICES

Choosing Supplier

• Petimbangan dalam memilih suppliers adalah Harga Kualitas barang Ketepatan dalam mengirim barang

• Setelah supplier dipilih, data supplier tersebut akan disimpan di master file untuk menghindari proses pemilihan supplier dua kali.

ORDERING GOODS, SUPPLIES, AND SERVICES

• Purchase Order adalah sebuah dokumen atau dokumen elektronik yang secara formal meminta supplier untuk menjual dan mengirim produk spesifik sesuai dengan harga tertera.

• Blanket Purchase order adalah sebuah komitmen untuk membeli item spesifik sesuai harga disetujui dari sebuah supplier untuk waktu tertentu, seringnya satu tahun.

• Dalam hal ini, perusahaan harus bisa mengendalikan cost untuk purchase (transportasi) . EDI sebuah program untuk meningkatkan proses pembelian. EDI menghemat biaya untuk upah print maupun mailing paper document.

• Vendor-Managed Inventory program otomatis yang akan memberik tau saat inventory mendekati titik habis yang ditentukan atau titik batas minimum stock inventori. Sehingga kehabisan stok inventory tidak terjadi.

ORDERING GOODS, SUPPLIES, AND SERVICES

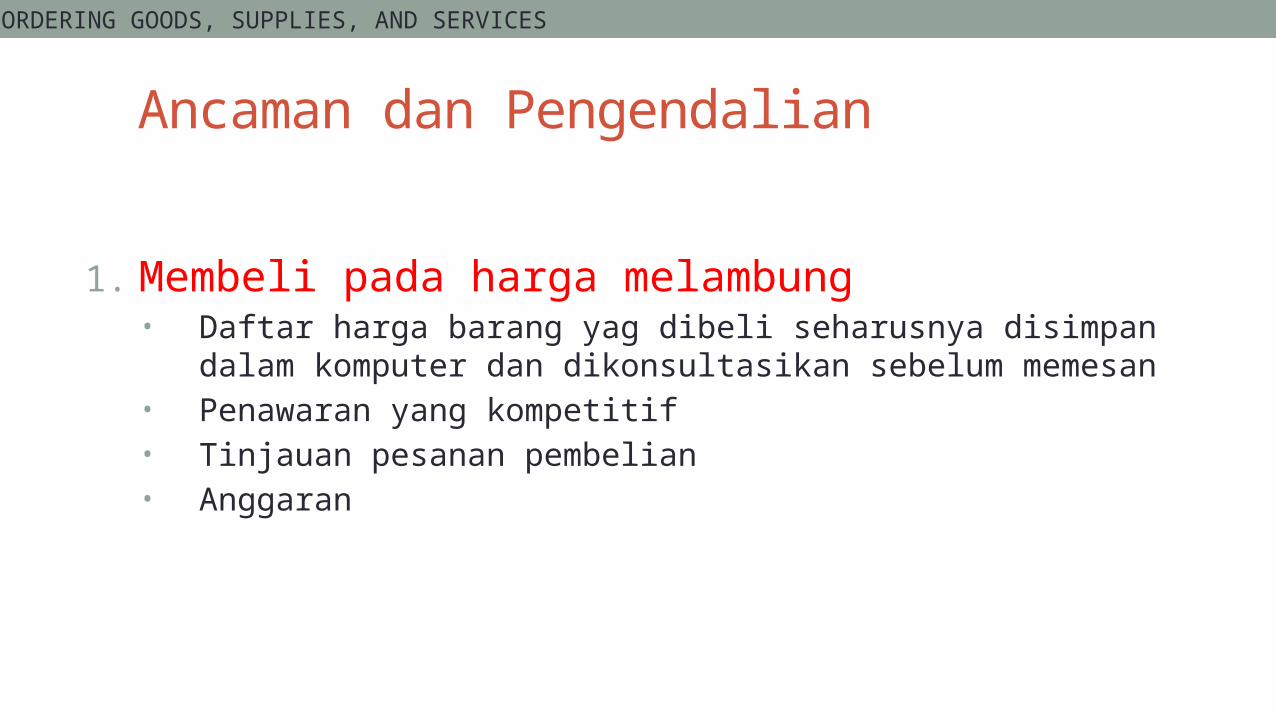

Ancaman dan Pengendalian

1. Membeli pada harga melambung • Daftar harga barang yag dibeli seharusnya disimpan dalam komputer

dan dikonsultasikan sebelum memesan• Penawaran yang kompetitif• Tinjauan pesanan pembelian• Anggaran

ORDERING GOODS, SUPPLIES, AND SERVICES

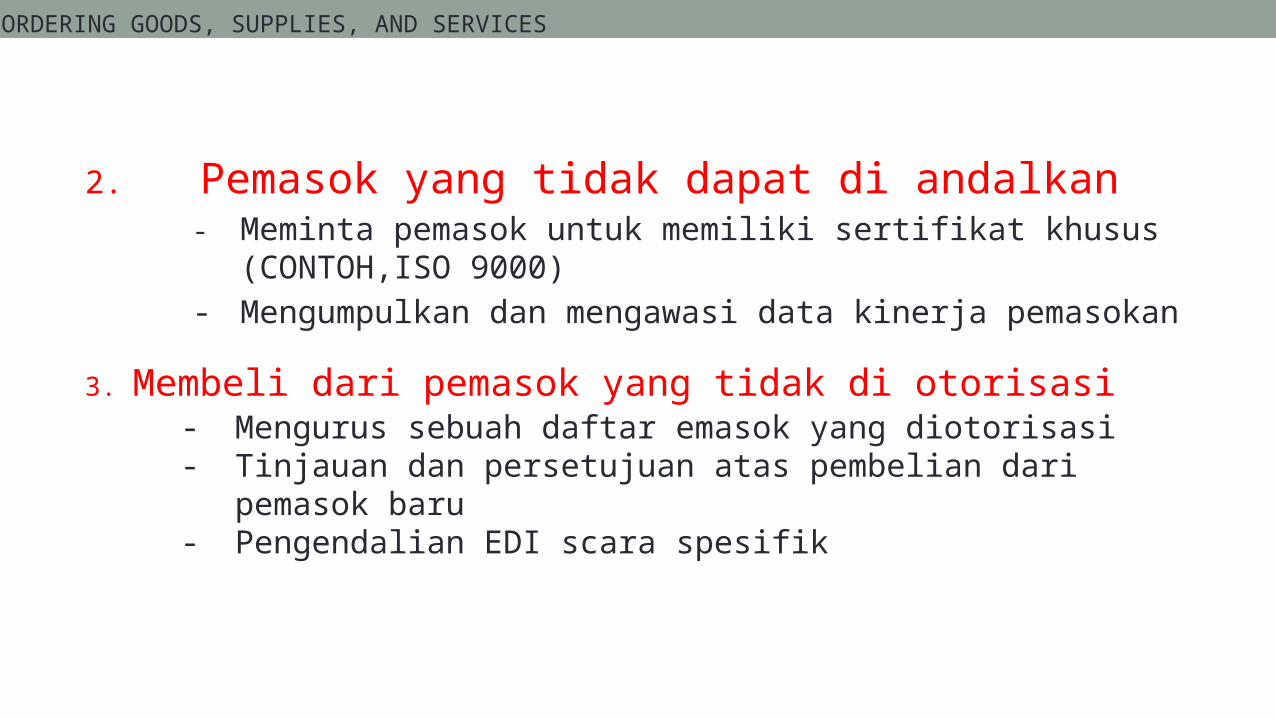

2. Pemasok yang tidak dapat di andalkan- Meminta pemasok untuk memiliki sertifikat khusus (CONTOH,ISO

9000)

- Mengumpulkan dan mengawasi data kinerja pemasokan

3. Membeli dari pemasok yang tidak di otorisasi- Mengurus sebuah daftar emasok yang diotorisasi- Tinjauan dan persetujuan atas pembelian dari pemasok baru- Pengendalian EDI scara spesifik

ORDERING GOODS, SUPPLIES, AND SERVICES

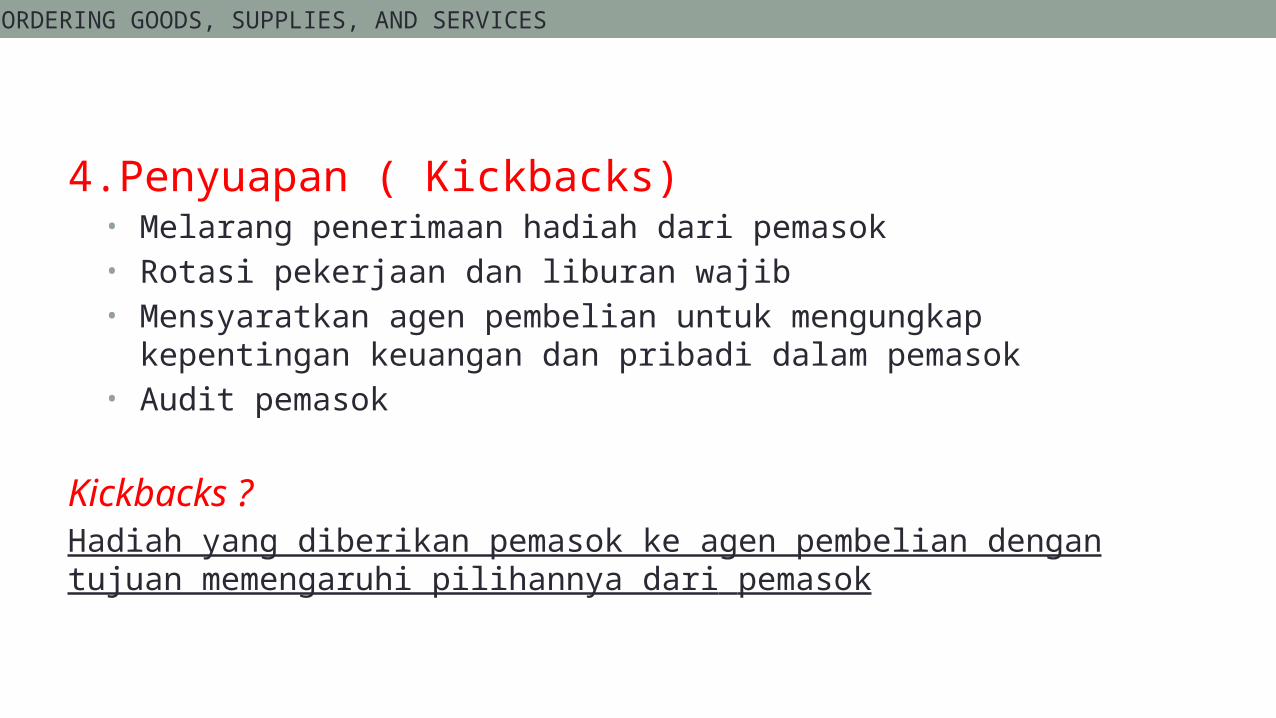

4.Penyuapan ( Kickbacks)• Melarang penerimaan hadiah dari pemasok• Rotasi pekerjaan dan liburan wajib• Mensyaratkan agen pembelian untuk mengungkap kepentingan keuangan

dan pribadi dalam pemasok• Audit pemasok

Kickbacks ?Hadiah yang diberikan pemasok ke agen pembelian dengan tujuan memengaruhi pilihannya dari pemasok

ORDERING GOODS, SUPPLIES, AND SERVICES

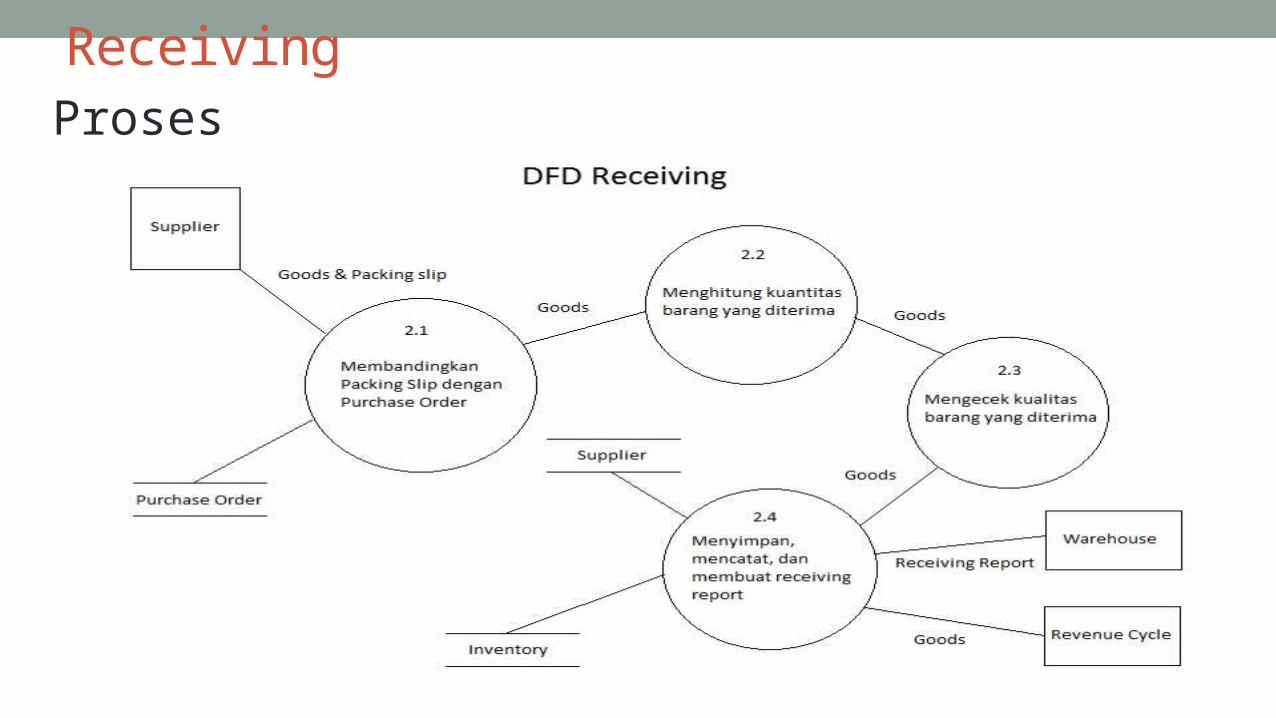

ReceivingProses

Threat And Control(Ancaman dan Pengendalian)

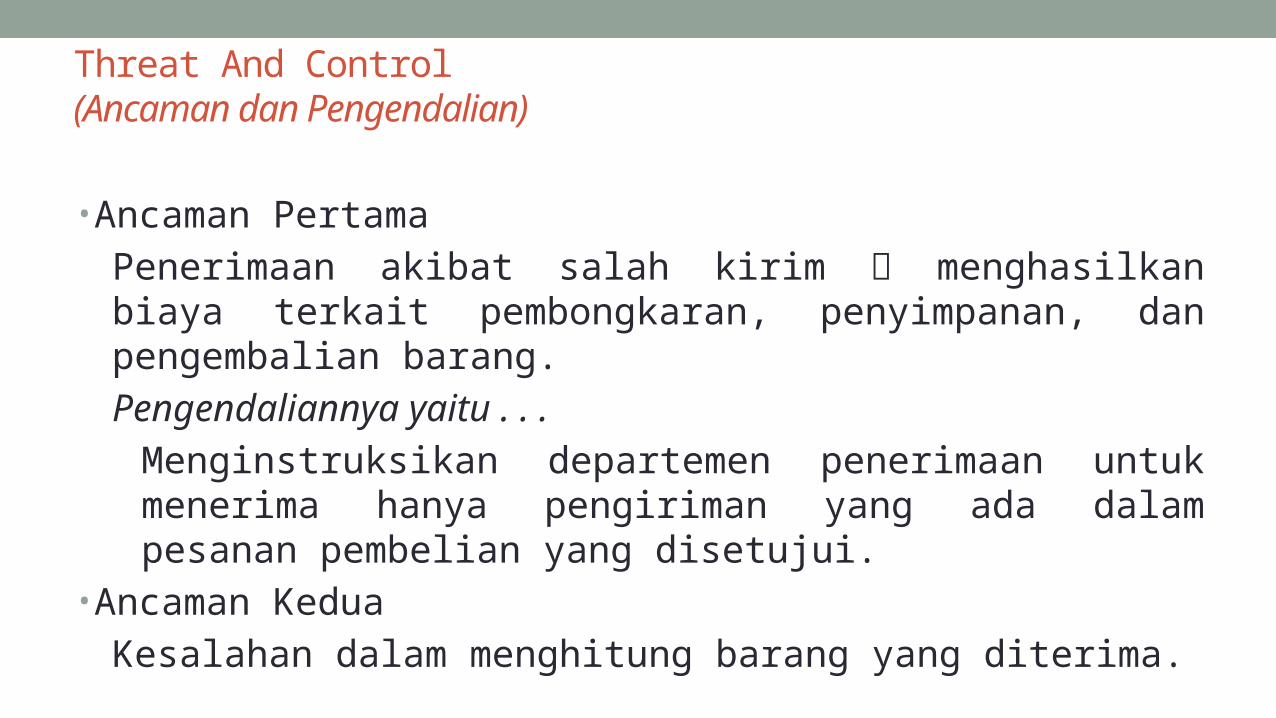

• Ancaman PertamaPenerimaan akibat salah kirim menghasilkan biaya terkait pembongkaran, penyimpanan, dan pengembalian barang.Pengendaliannya yaitu . . .

Menginstruksikan departemen penerimaan untuk menerima hanya pengiriman yang ada dalam pesanan pembelian yang disetujui.

• Ancaman KeduaKesalahan dalam menghitung barang yang diterima.

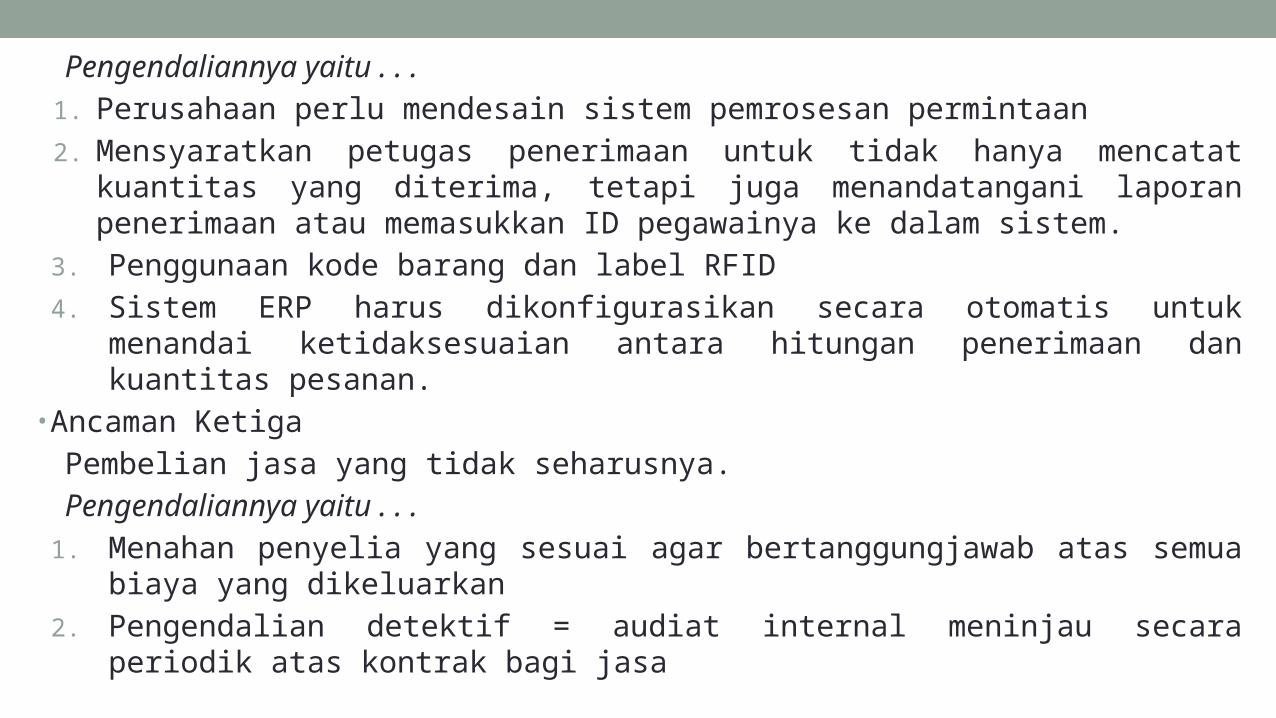

Pengendaliannya yaitu . . .1. Perusahaan perlu mendesain sistem pemrosesan permintaan2. Mensyaratkan petugas penerimaan untuk tidak hanya mencatat

kuantitas yang diterima, tetapi juga menandatangani laporan penerimaan atau memasukkan ID pegawainya ke dalam sistem.

3. Penggunaan kode barang dan label RFID4. Sistem ERP harus dikonfigurasikan secara otomatis untuk menandai

ketidaksesuaian antara hitungan penerimaan dan kuantitas pesanan.• Ancaman Ketiga

Pembelian jasa yang tidak seharusnya.Pengendaliannya yaitu . . .

1. Menahan penyelia yang sesuai agar bertanggungjawab atas semua biaya yang dikeluarkan

2. Pengendalian detektif = audiat internal meninjau secara periodik atas kontrak bagi jasa

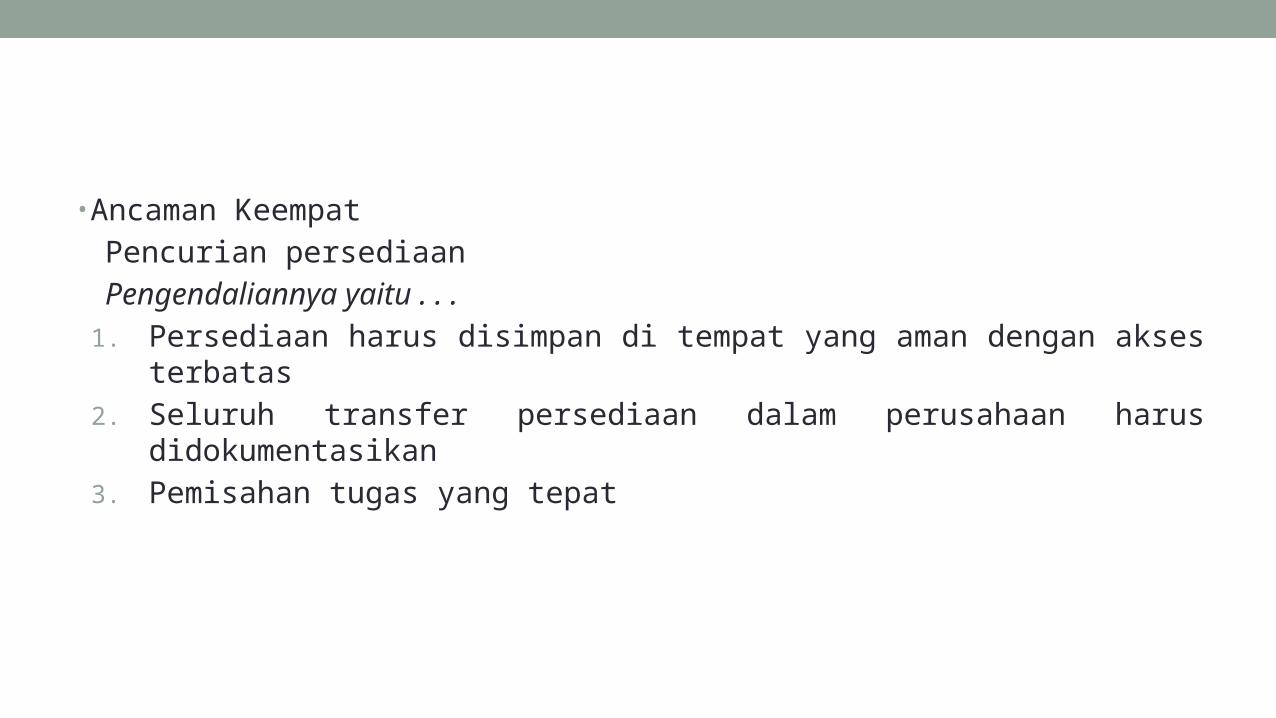

• Ancaman KeempatPencurian persediaanPengendaliannya yaitu . . .

1. Persediaan harus disimpan di tempat yang aman dengan akses terbatas

2. Seluruh transfer persediaan dalam perusahaan harus didokumentasikan

3. Pemisahan tugas yang tepat

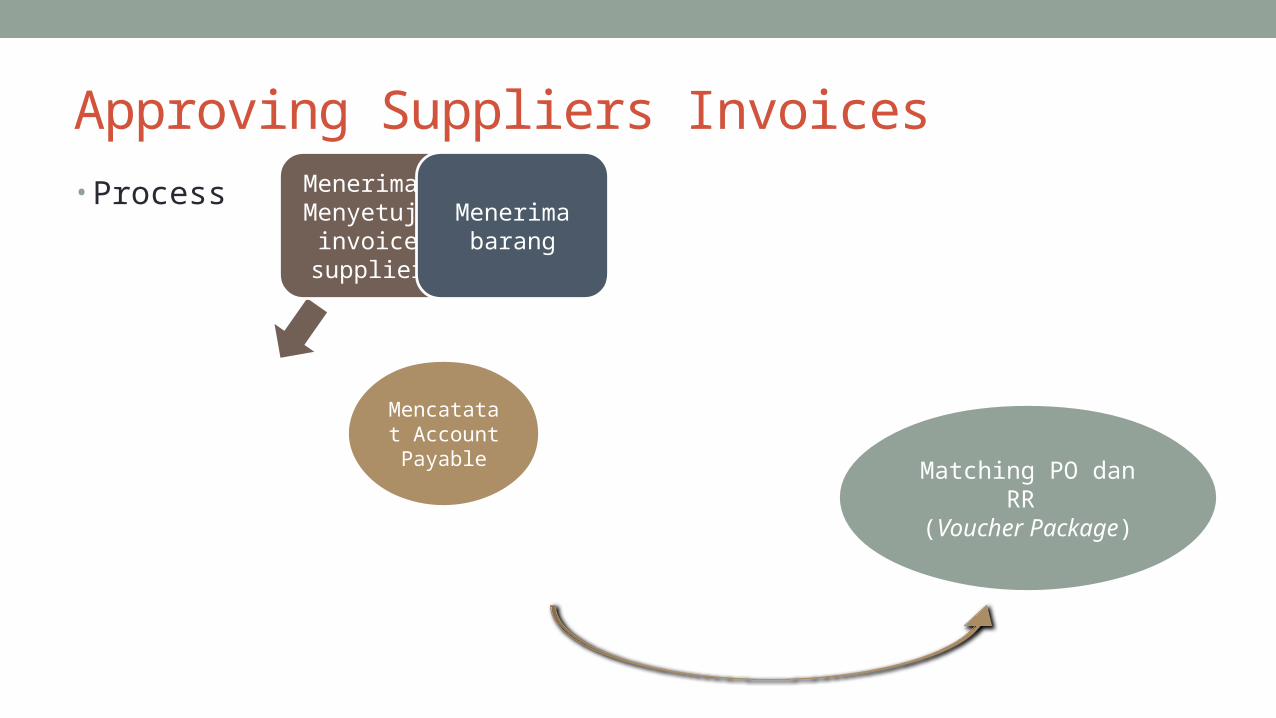

Approving Suppliers Invoices• Process

Mencatatat Account Payable

Menerima & Menyetujui

invoices suppliers

Menerima barang

Matching PO dan RR (Voucher Package)

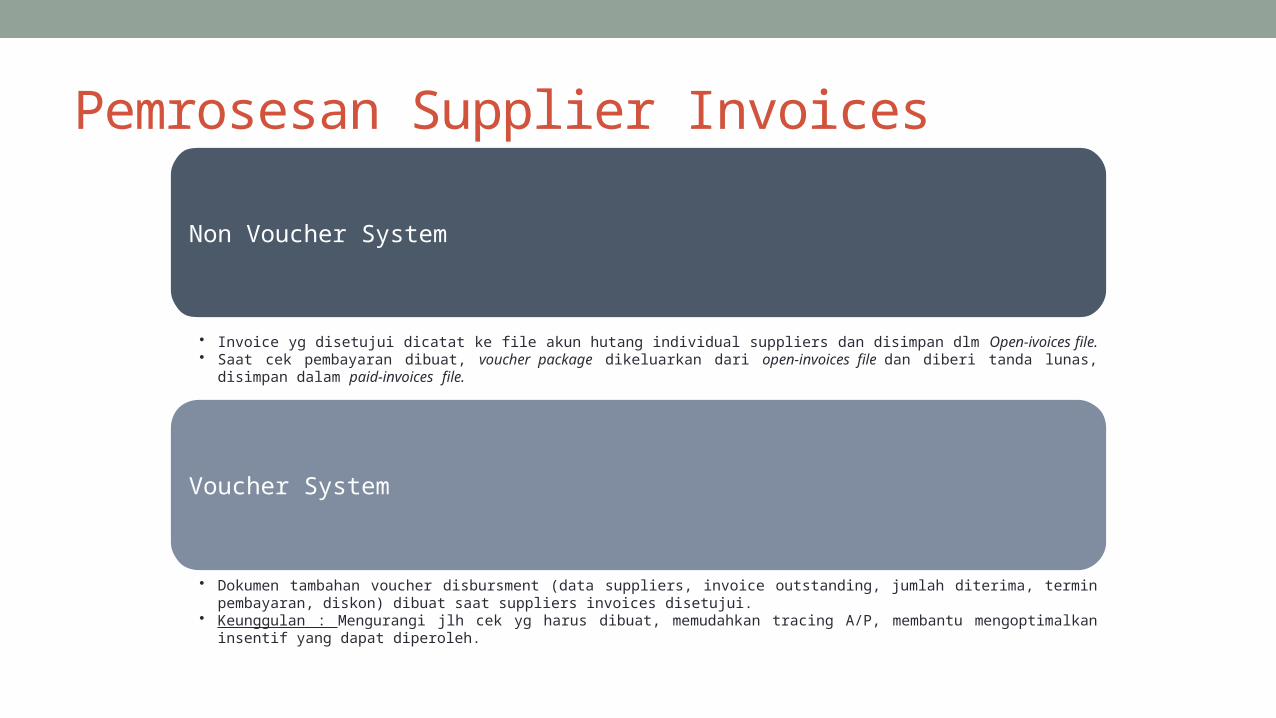

Non Voucher System

• Invoice yg disetujui dicatat ke file akun hutang individual suppliers dan disimpan dlm Open-ivoices file. • Saat cek pembayaran dibuat, voucher package dikeluarkan dari open-invoices file dan diberi tanda

lunas, disimpan dalam paid-invoices file.

Voucher System

• Dokumen tambahan voucher disbursment (data suppliers, invoice outstanding, jumlah diterima, termin pembayaran, diskon) dibuat saat suppliers invoices disetujui.

• Keunggulan : Mengurangi jlh cek yg harus dibuat, memudahkan tracing A/P, membantu mengoptimalkan insentif yang dapat diperoleh.

Pemrosesan Supplier Invoices

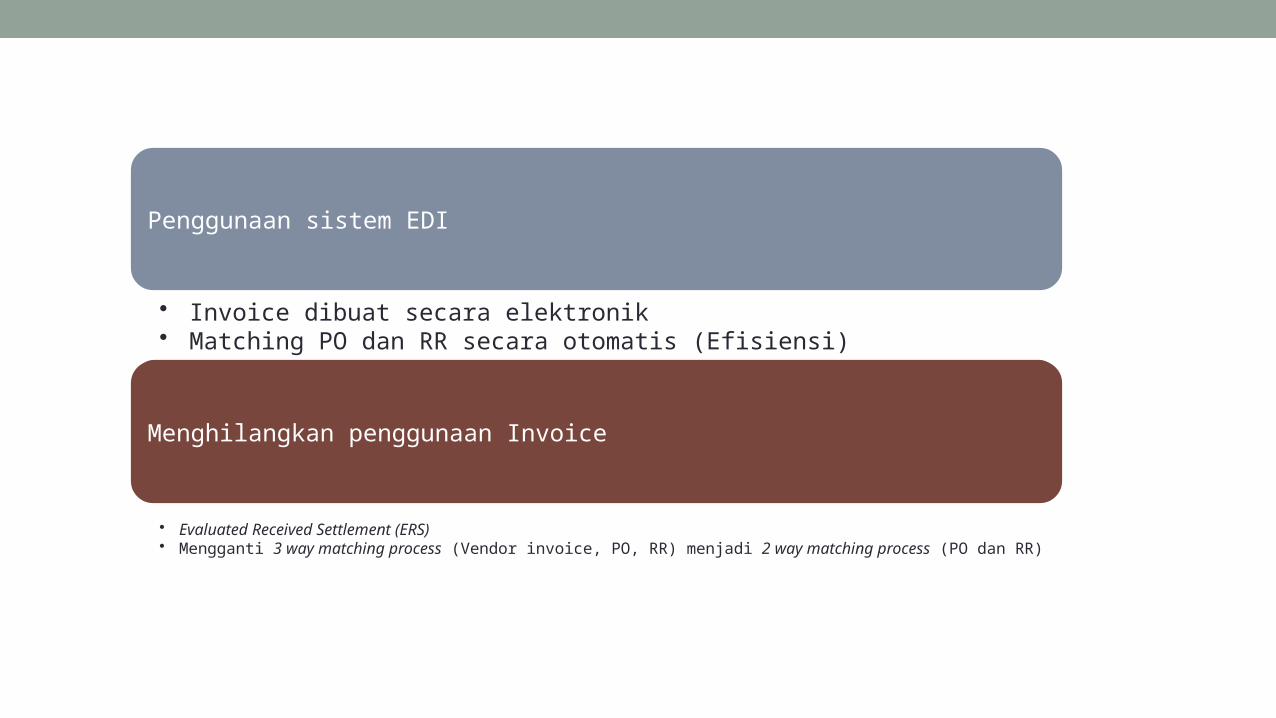

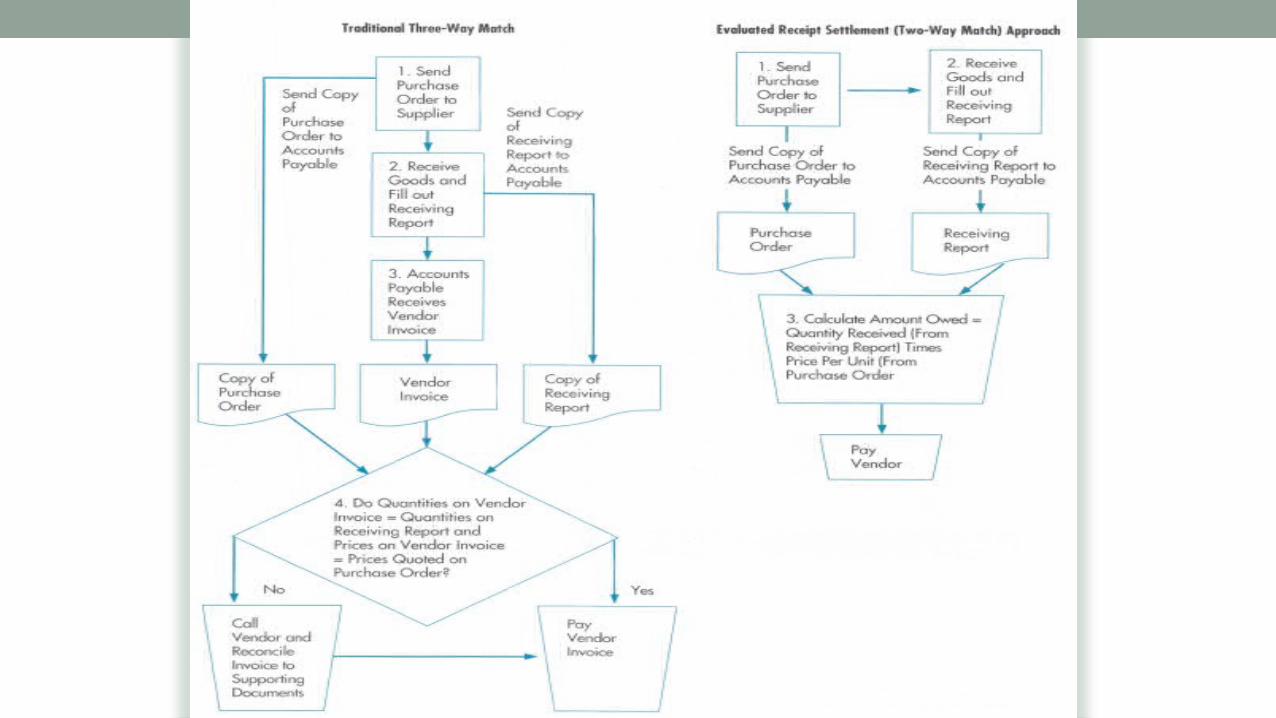

Penggunaan sistem EDI

• Invoice dibuat secara elektronik• Matching PO dan RR secara otomatis (Efisiensi)

Menghilangkan penggunaan Invoice

• Evaluated Received Settlement (ERS)• Mengganti 3 way matching process (Vendor invoice, PO, RR) menjadi 2 way matching process (PO dan RR)

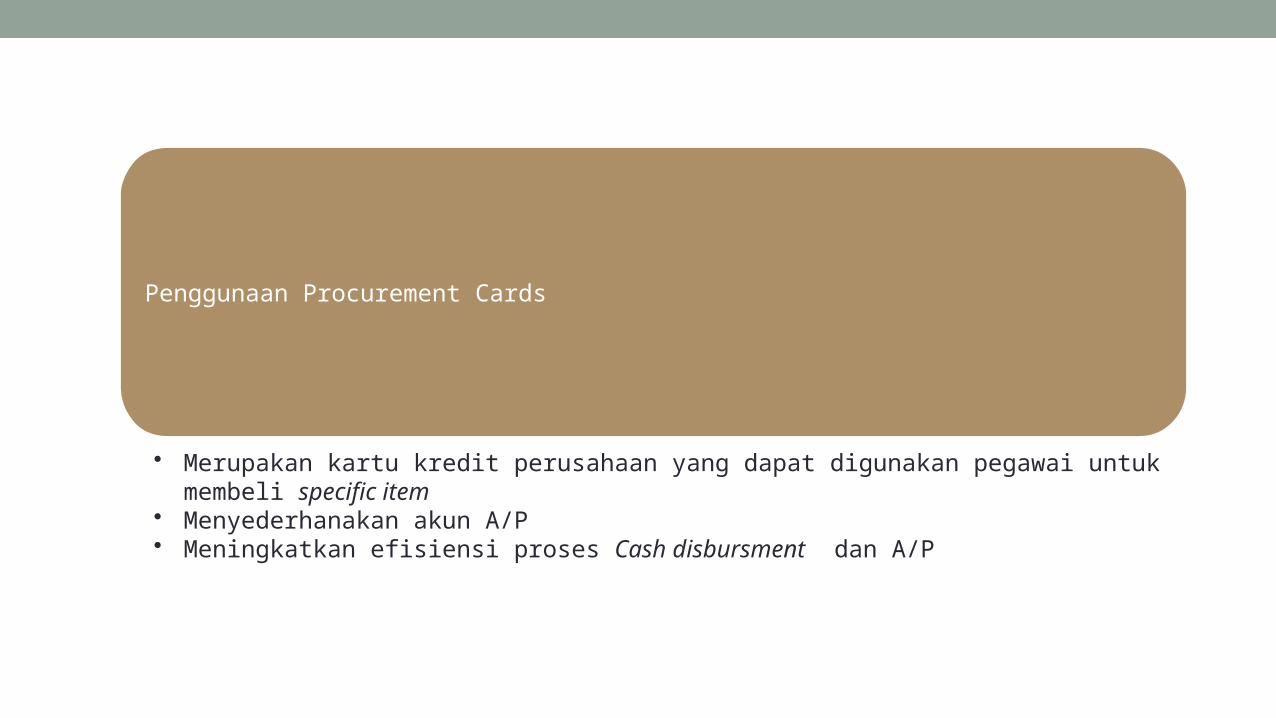

Penggunaan Procurement Cards

• Merupakan kartu kredit perusahaan yang dapat digunakan pegawai untuk membeli specific item

• Menyederhanakan akun A/P• Meningkatkan efisiensi proses Cash disbursment dan A/P

Ancaman dan Pengendalian

1. Ancaman pertama adalah kesalahan dalam faktur pemasok yang menyebabkan :a. Ketidaksesuaian antara harga yang dicantumkan.b. Harga aktual yang dibebankan atau salah hitung dari total jumlah jatuh tempo.Pengendaliannya :a. Ketepatan matematis dari faktur pemasok harus diverifikasi.b. Mensyratkan untuk menyimpan tanda bukti dan memverifikasi ketepatan atas laporan bulanan.c. Mengadopsi pendekatan ERS

d. Mengendalikan akses terhadap file induk pemasok e. Memverifikasi tagihan biaya pengiriman dan penggunaan saluran pengiriman yang disetujui.

2. Ancaman yang kedua adalah kesalahan dalam mencatat dan memposting pembayaran ke pemasok yang menyebabkan :Menghasilkan kesalahan tambahan dalam laporan keuangan dan kinerja yang pada akhirnya berakibat dapat berkonstribusi pada pembuatan keputusan yang buruk.Pengendaliannya :a. Pengendalian data dan pemrosesan untuk memastikan integritas pemrosesan.b. Rekonsiliasi akun utang dengan kontrol buku besar umum.

CASH DISBURSEMENTSProses

Kasir adalah orang yang melapor ke bendahara dan bertanggung jawab untuk

membayar ke pemasok. Hal ini adanya pemisahan fungsi penyimpanan yang

dijalankan kasir dari fungsi otorisasi dan pencatatan yang dijalankan oleh

masing-masing departemen pembelian dan utang. Pembayaran dibuat ketika

bagian utang mengirimkan voucher kepada kasir. Meskipun banyak pembayaran dibuat dengan cek, penggunaan EFT dan FEDI semakin meningkat.

Threat:1) Gagal mendapatkan diskon untuk pembayaran lebih awal2) Tidak menerima pesanan yang dibeli3) Duplikasi pembayaran4) Pencurian kas5) Perubahan Cek6) Masalah Arus Kas

Threat 1:• Gagal mendapatkan diskon untuk pembayaran lebih awal

Control:• Melunasi invoice sebelum lewat tanggal discount• Cash flow budget

Threat 2:• Tidak menerima pesanan yang dibeli

Control:• Mengharuskan semua invoice supplier cocok dengan supporting document yang berkaitan dengan penerimaan dan inventory control

• Budgets• Mengharuskan tanda terima untuk travel expense• Use of corporate credit cards for travel expenses

Threat 3 :• Duplikasi pembayaran

Control:• Mengharuskan adanya voucher package yang lengkap untuk setiap pembayaran

• Kebijakan untuk hanya membayar dari Salinan asli supplier invoice

Threat 4 :• Pencurian kas

Control:• Keamanan fisik untuk cek kosong dan mesin penandatangan cek• Akuntansi periodic untuk semua cek yang berurutan oleh kasir• Kontrol akses untuk EFT terminal

Threat 5 :• Perubahan Cek

Control:• Mesin proteksi cek• Gunakan tinta dan kertas yang khas/khusus

Threat 6 :• Masalah Arus kas

Control:• Cash flow budget