Embed Size (px)

Citation preview

10

BAB 2

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem

Sistem merupakan sekumpulan elemen-elemen terstruktur yang saling terkait dan

saling mempengaruhi satu sama lain dalam melakukan kegiatan bersama untuk

mencapai suatu tujuan. Menurut Romney dan Steinbart (2008, p.4), sistem adalah

serangkaian dari dua atau lebih komponen yang saling berhubungan untuk mencapai

sebuah tujuan.

Menurut Gelinas dan Dull (2008, p.11), sistem merupakan sekumpulan elemen

yang saling berhubungan secara bersama untuk mencapai tujuan spesifik. Sistem juga

bisa dikatakan sebagai kumpulan dari bagian yang saling berhubungan ataupun

terintegrasi. Sedangkan menurut Indrajani (2011, p.48), sistem adalah sekelompok

elemen yang saling berhubungan, berinteraksi, dan terintegrasi satu sama lain hingga

membentuk satu satuan untuk mencapai tujuan bersama dengan menerima input serta

menghasilkan output dalam proses transformasi yang teratur.

Menurut Fatta (2007, p.5) untuk memahami atau mengembangkan sistem, maka

perlu membedakan unsur-unsur dari sistem yang membentuknya. Berikut adalah

karakteristik sistem yang dapat membedakan suatu sistem dengan sistem yang lainnya :

- Batasan (boundary) adalah penggambaran dari suatu elemen atau unsur mana yang

termasuk didalam sistem dan mana yang di luar sistem

- Lingkungan (environment) adalah segala sesuatu di luar sistem, lingkungan yang

menyediakan asumsi, kendala, dan input terhadap suatu sistem.

11

- Masukan (input) adalah sumber daya (data, bahan baku, peralatan, energi) dari

lingkungan yang dikonsumsi dan dimanipulasi oleh suatu sistem.

- Keluaran (output) adalah sumber daya atau produk (informasi, laporan, dokumen,

tampilan layar komputer, barang jadi) yang disediakan untuk lingkungan sistem oleh

kegiatan dalam suatu sistem.

- Komponen (component) adalah kegiatan-kegiatan atau proses dalam suatu sistem yang

mentransformasikan input menjadi bentuk setengah jadi output. Komponen ini bisa

merupakan subsistem dari sebuah sistem.

- Penghubung (interface) adalah tempat dimana komponen atau sistem dan lingkungan

bertemu atau berinteraksi.

- Penyimpanan (storage) adalah area yang dikuasai dan digunakan untuk penyimpanan

sementara dan tetap dari informasi, energi, bahan baku, dan sebagainya. Penyimpanan

merupakan suatu media penyangga diantara komponen tersebut bekerja dengan

berbagai tingkatan yang ada dan memungkinkan komponen yang berbeda dari

berbagai data yang sama.

Jadi dapat disimpulkan bahwa sistem merupakan kumpulan dari komponen-

komponen atau unsur-unsur yang saling berhubungan dan saling terkait satu sama lain

untuk dapat mencapai suatu tujuan tertentu dengan proses penerimaan input dan

menghasilkan output.

2.1.2 Pengertian Informasi

Informasi adalah data yang telah diolah sehingga menghasilkan output yang

memiliki arti dan nilai bagi pengguna dalam pengambilan keputusan. Contohnya adalah

12

informasi tentang penjualan per wilayah yang dapat membantu manajer penjualan dalam

menyusun dan membuat keputusan strategi penjualan perusahaan ke depan.

Menurut Bodnar dan Hoopwood (2006, p.1), informasi adalah data yang berguna

untuk dapat diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang

tepat. Menurut Stair dan Reynolds (2006, p.4), informasi adalah suatu kumpulan bukti

yang telah diolah sedemikian rupa sehingga memiliki nilai tambah daripada nilai dari

bukti itu sendiri.

Sedangkan menurut Gelinas dan Dull (2008, p.17), informasi didefinisikan

sebagai data yang disajikan dalam bentuk yang membantu dalam aktivitas pengambilan

keputusan. Informasi tersebut mempunyai nilai kepada pengambil keputusan karena

mengurangi ketidakpastian dan meningkatkan pengetahuan akan area tertentu yang

menjadi perhatian.

Karakteristik informasi yang berguna menurut Hall (2008, p.14) adalah

relevance, timelines, accuracy, dan completeness. Penjelasan dari karakteristik informasi

tersebut adalah sebagai berikut :

a) Relevance (Relevan)

Relevan dapat berarti sesuai dengan hal yang dimaksud atau diperlukan. Oleh karena

itu, isi dari sebuah laporan atau dokumen harus melayani suatu tujuan yaitu

memenuhi kebutuhan pengguna informasi. Dengan demikian laporan atau dokumen

yang bersangkutan dapat mendukung keputusan manager atau petugas administrasi.

b) Timelines (Tepat Waktu)

Informasi yang berguna adalah informasi yang digunakan tepat pada waktunya.

Misalnya, untuk menghitung limit kredit pelanggan maka diperlukan informasi-

informasi mengenai transaksi historis pelanggan maksimal enam bulan sebelum dan

13

sampai tanggal penilaian, agar limit kredit yang dihasilkan sesuai dengan kapasitas

pelanggan pada saat tanggal penilaian tersebut.

c) Accuracy (Akurat)

Informasi harus bebas dari kesalahan yang sifatnya material. Material dalam hal ini

dapat didefinisikan sebagai sesuatu yang bersifat penting dan memiliki dampak yang

signifikan apabila informasi tersebut berubah. Misalnya, informasi yang terdapat pada

nota penjualan, sales order dan bukti pembayaran harus selalu tepat dan akurat

karena selain berdampak pada pembuatan laporan periodik juga berdampak ketika

dilakukan penilaian pelanggan untuk penentuan limit kredit.

d) Completeness (Lengkap)

Tidak boleh ada bagian informasi yang penting bagi pengambilan keputusan atau

pelaksanaan tugas yang hilang.

Jadi dapat disimpulkan bahwa informasi adalah hasil dari pengolahan data yang

melalui berberapa proses sehingga dapat membantu para pengguna dalam membuat dan

mengambil keputusan. Informasi yang dihasilkan dapat dikatakan bermanfaat bagi para

penggunanya jika informasi tersebut relevan, tepat waktu, akurat, dan lengkap sehingga

hasil keputusan yang diambil untuk memecahkan suatu masalah merupakan suatu

keputusan yang tepat.

2.1.3 Pengertian Akuntansi

Akuntansi dapat dikatakan sebagai alat yang dapat menyediakan informasi dari

transaksi yang berlangsung di suatu organisasi untuk menghasilkan sebuah laporan

keuangan. Laporan tersebut berasal dari peristiwa-peristiwa ekonomi yang terjadi sehari-

14

hari sehingga laporan keuangan dapat memberikan informasi yang lengkap kepada

pihak-pihak yang membutuhkannya.

Menurut Weygandt, Kimmel, dan Kieso (2011, p.4), akuntansi adalah sistem

informasi keuangan yang menyediakan pengetahuan atau wawasan untuk memahami

semua organisasi jenis apapun. Tiga kegiatan dasar yang dimiliki organisasi tersebut

yaitu mengindentifikasi, mencatat, dan mengkomunikasikan peristiwa-peristiwa

ekonomi dari suatu organisasi untuk pengguna yang tertarik.

Menurut Gade (2005, p.5), akuntansi adalah ilmu pengetahuan terapan dan seni

pencatatan yang dilakukan secara terus menerus menurut sistem tertentu. Fungsinya

untuk mengolah dan menganalisis catatan tersebut sehingga dapat disusun menjadi suatu

laporan keuangan sebagai pertanggungjawaban pimpinan perusahaan atau lembaga

terhadap kinerjanya.

Jadi dapat disimpulkan bahwa akuntansi adalah ilmu pengetahuan yang

mengajarkan cara mencatat transaksi, mengolah, dan menganalisis catatan tersebut

sehingga menghasilkan informasi yang dibutuhkan. Hasil tersebut berupa laporan

keuangan yang harus dapat dipertanggungjawabkan kepada pihak-pihak yang

berkepentingan.

2.1.4 Pengertian Sistem Informasi

Sistem informasi merupakan kumpulan dari perangkat keras, perangkat lunak,

prosedur atau aturan yang saling terintegrasi dan diolah sebagaimana mestinya.

Kumpulan-kumpulan yang saling terintegrasi tersebut dapat menghasilkan berbagai

informasi untuk pihak-pihak yang membutuhkan dalam pengambilan sebuah keputusan

sehingga masalah yang dihadapi dapat terselesaikan dengan baik.

15

Menurut Jimmy dan Gaol (2008, p.366), sistem informasi dapat didefinisikan

sebagai satuan komponen yang saling berhubungan, yang mengumpulkan, memproses,

menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan keputusan

dan kendali dalam suatu organisasi. Sedangkan menurut O’Brien (2008, p.5), sistem

informasi merupakan kombinasi dari pengguna, perangkat keras, piranti lunak, jaringan

komunikasi dan sumber daya data. Semuanya digunakan untuk mengumpulkan,

mengubah dan menyebarkan informasi dalam perusahaan.

Setiap organisasi harus menyesuaikan sistem informasi dengan kebutuhan

penggunanya. Tentunya tujuan sistem informasi berbeda antara perusahaan satu dengan

perusahaan lainnya. Tujuan pokok dari sistem informasi menurut Hall (2008, p.14),

adalah untuk:

- Mendukung fungsi kepengurusan manajemen

- Mendukung pengambilan keputusan manajemen

- Mendukung operasi perusahaan sehari-hari

Jadi dapat disimpulkan bahwa sistem informasi adalah sistem yang terdiri dari

rangkaian subsistem, hardware, software, jaringan komunikasi dan sumber daya data

yang dapat menghasilkan sebuah informasi. Informasi tersebut sangat bermanfaat bagi

pengguna untuk pengambilan keputusan dalam memecahkan berbagai masalah yang

dihadapi.

Setiap bisnis yang dijalankan perusahaan perlu didukung oleh aliran informasi

yang cepat sehingga dapat membantu para pengambil keputusan. Aliran informasi ini

berasal dari pihak internal yaitu dari perusahaan itu sendiri dan pihak external

perusahaan seperti customer, supplier, dan stakeholder yang memiliki kepentingan

16

secara langsung dengan perusahaan. Berikut adalah gambaran aliran informasi yang

terdapat pada gambar 2.1, biasa dikenal sebagai piramida sistem informasi.

Gambar 2.1 Piramida Sistem Informasi (Sumber: Hall, p.3)

2.1.5 Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi dapat dikatakan sebagai suatu komponen yang

mengumpulkan, mengolah, dan menghasilkan informasi yang berhubungan dengan

akuntansi dan keuangan sehingga dapat membantu pihak-pihak terkait dalam

pengambilan keputusan atas hasil yang telah didapatkan. Menurut Gelinas dan Dull

(2008, p.14), sistem informasi akuntansi adalah spesialisasi subsistem dari SI untuk

mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan aspek

keuangan dari kejadian bisnis.

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo (2008, p.6), sistem

informasi akuntansi adalah suatu subsistem dari SIM (Sistem Informasi Manajemen)

yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang

diperoleh dari pengolahan rutin atas transaksi akuntansi. Sedangkan menurut Sarosa

(2009, p.13), sistem informasi akuntansi adalah sebuah sistem yang dapat

17

mengumpulkan, mencatat, menyimpan, dan memproses suatu data menjadi sebuah

informasi yang berguna dalam pengambilan keputusan.

Jadi dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah sebuah sistem

berbasis komputer yang mengumpulkan, mencatat, menyimpan, dan memproses data

atas transaksi akuntansi rutin. Tujuannya untuk menghasilkan informasi akuntansi dan

keuangan yang berguna bagi pihak internal dan ekternal untuk pengambilan keputusan

dan dapat dipertanggungjawabkan.

2.1.6 Tujuan dan Kegunaan Sistem Informasi Akuntansi

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo (2008, p.7-8) ada

lima macam penggunaan informasi akuntansi :

1. Membuat laporan eksternal

Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan-

laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor,

dinas pajak, badan-badan pemerintah, dan yang lain. Laporan-laporan ini mencakup

laporan keuangan, Surat Pemberitahuan (SPT) pajak, dan laporan yang diperlukan

oleh badan-badan pemerintah yang mengatur perusahaan dalam industri perbankan

dan utilitas.

2. Mendukung aktivitas rutin

Para manajer memerlukan satu sistem informasi akuntansi untuk menangani aktivitas

operasi rutin sepanjang siklus operasi perusahaan.

3. Mendukung pengambilan keputusan

Informasi juga diperlukan untuk mendukung pengambilan keputusan yang tidak

rutin pada semua tingkat dari suatu organisasi. Contohnya antara lain mengetahui

18

produk-produk yang penjualannya bagus dan pelanggan mana yang paling banyak

melakukan pembelian. Informasi ini sangat penting untuk merencanakan produk

baru, memutuskan produk-produk apa yang harus ada di persediaan, dan

memasarkan produk kepada para pelanggan.

4. Perencanaan dan pengendalian

Suatu sistem informasi juga diperlukan untuk aktivitas perencanaan dan

pengendalian. Informasi mengenai anggaran dan biaya standar disimpan oleh sistem

informasi, dan laporan dirancang untuk membandingkan angka anggaran dengan

jumlah aktual.

5. Menerapkan pengendalian internal

Pengendalian internal (internal control) mencakup kebijakan-kebijakan, prosedur-

prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset

perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data

keuangan.

Menurut Romney dan Steinbart (2006, p12), sebuah sistem informasi akuntansi

yang dirancang dengan baik dapat memberikan kegunaan, sebagai berikut :

1. Meningkatkan kualitas dan menurunkan biaya dari barang dan jasa.

2. Meningkatkan efisiensi

3. Berbagi pengetahuan

4. Meningkatkan efisiensi dan efektivitas dari supply chain-nya

5. Meningkatkan struktur pengendalian internal

6. Meningkatkan kemudahan pembuatan keputusan

19

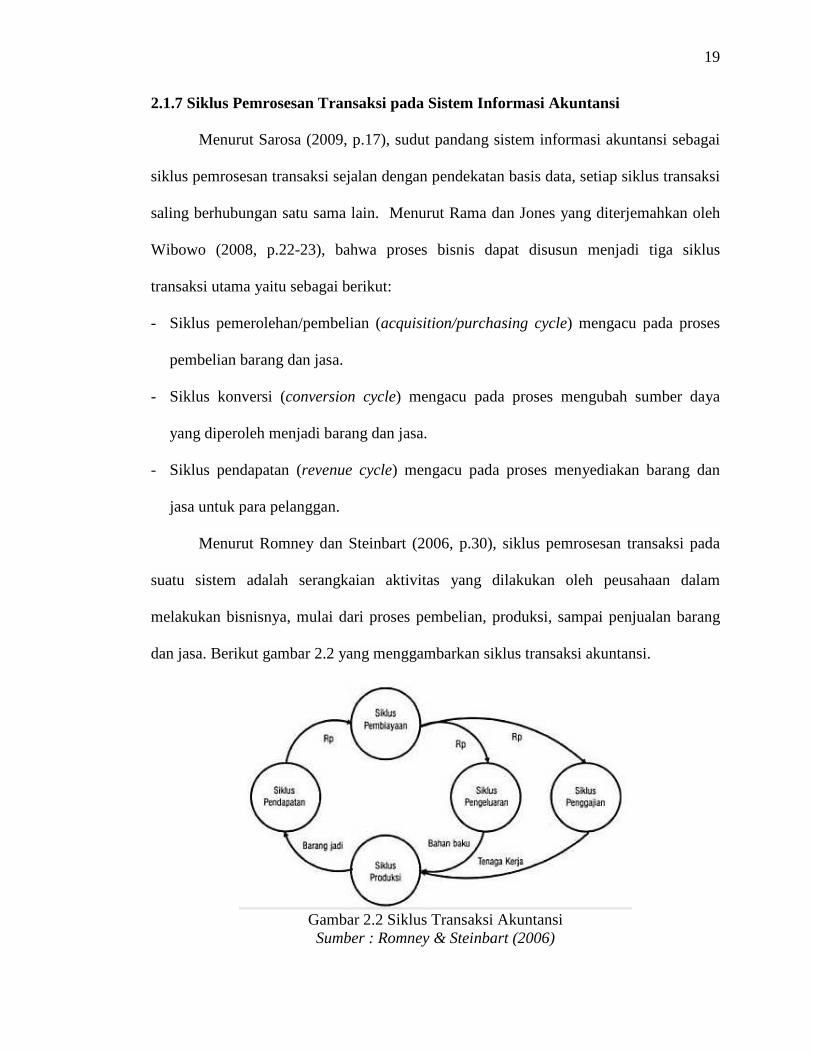

2.1.7 Siklus Pemrosesan Transaksi pada Sistem Informasi Akuntansi

Menurut Sarosa (2009, p.17), sudut pandang sistem informasi akuntansi sebagai

siklus pemrosesan transaksi sejalan dengan pendekatan basis data, setiap siklus transaksi

saling berhubungan satu sama lain. Menurut Rama dan Jones yang diterjemahkan oleh

Wibowo (2008, p.22-23), bahwa proses bisnis dapat disusun menjadi tiga siklus

transaksi utama yaitu sebagai berikut:

- Siklus pemerolehan/pembelian (acquisition/purchasing cycle) mengacu pada proses

pembelian barang dan jasa.

- Siklus konversi (conversion cycle) mengacu pada proses mengubah sumber daya

yang diperoleh menjadi barang dan jasa.

- Siklus pendapatan (revenue cycle) mengacu pada proses menyediakan barang dan

jasa untuk para pelanggan.

Menurut Romney dan Steinbart (2006, p.30), siklus pemrosesan transaksi pada

suatu sistem adalah serangkaian aktivitas yang dilakukan oleh peusahaan dalam

melakukan bisnisnya, mulai dari proses pembelian, produksi, sampai penjualan barang

dan jasa. Berikut gambar 2.2 yang menggambarkan siklus transaksi akuntansi.

Gambar 2.2 Siklus Transaksi Akuntansi Sumber : Romney & Steinbart (2006)

20

Penjelasan dari gambar 2.2 di atas adalah sebagai berikut :

1. Pada siklus pendapatan, perusahaan menjual produknya (barang dan jasa) dengan

imbalan uang tunai (kas) atau piutang. Uang tunai yang diperoleh memasuki siklus

pembiayaan

2. Dalam siklus pembiayaan perusahaan memperoleh dana untuk pembiayaan

operasional maupun investasi melalui instrumen keuangan seperti saham atau

obligasi. Dalam siklus pembiayaan juga terjadi transaksi pembayaran dividen dan

bunga. Aliran dana dari siklus pembiayaan menuju siklus pengeluaran dan

penggajian.

3. Dalam siklus pengeluaran, perusahaan mengeluarkan uang untuk membeli bahan

baku, bahan penolong, dan membayar berbagai pengeluaran yang diperlukan untuk

kegiatan perusahaan.

4. Dalam siklus penggajian perusahaan membayar gaji dan upah sebagai ganti tenaga

kerja yang diberikan oleh para pegawainya

5. Siklus produksi mengubah bahan baku, tenaga kerja langsung, dan sumber daya lain

yang dibutuhkan menjadi produk yang siap dijual.

2.2 Sistem Informasi Akuntansi Siklus Pendapatan

2.2.1 Pengertian Penjualan

Penjualan dapat dikatakan sebagai suatu usaha untuk memperoleh laba sehingga

suatu usaha dapat berjalan terus menerus dan berkembang. Caranya yaitu dengan

memindahkan barang atau memberikan jasa dari penjual ke pembeli dengan harga yang

telah ditentukan oleh penjual atau berdasarkan kesepakatan bersama antara penjual

dengan pembeli.

21

Ikatan Akuntansi Indonesia (2007, PSAK No.23.1) mendefinisikan penjualan

barang meliputi barang yang diproduksi perusahaan untuk dijual. Selain itu juga barang

yang dibeli untuk dijual kembali seperti barang dagang yang dibeli pengecer atau tanah

properti lain yang dibeli untuk dijual kembali.

Sedangkan menurut Rangkuti (2009, p.206), penjualan adalah pemindahan hak

milik atas barang atau pemberian jasa yang dilakukan penjual kepada pembeli dengan

harga yang disepakati bersama. Harga yang telah disepakati bersama merupakan jumlah

yang dibebankan kepada pelanggan dalam penjualan barang atau jasa dalam suatu

periode akuntansi.

Jadi dapat disimpulkan bahwa penjualan adalah transaksi pemidahan hak milik

atas barang atau jasa dari penjual ke pembeli dengan jumlah yang telah disepakati

bersama dan untuk mendapat keutungan bagi penjual. Namun tidak semua penjualan

dapat memberikan pendapatan bagi penjual karena dapat memungkinkan terjadinya

pengembalian barang oleh pembeli akibat salah satu faktor.

2.2.2 Pengertian Pendapatan

Pendapatan dapat dikatakan sebagai hasil dari penjualan barang dan jasa, bunga,

sewa, dan royalty yang dapat digunakan sebagai alat untuk membeli kembali persediaan

sehingga kegiatan proses bisnis dapat berjalan terus menerus. Pendapatan juga dapat

dipakai untuk memberikan upah kepada karyawan-karyawan yang berkerja untuk suatu

organisasi sehingga kegiatan proses bisnisnya dapat berjalan dengan baik.

Menurut Kuswadi (2006, p.58-59), pendapatan adalah arus masuk bruto dari

manfaat ekonomi yang timbul akibat aktivitas normal perusahaan selama satu periode,

arus masuk itu mengakibatkan kenaikan modal (ekuitas) dan tidak berasal dari

22

kontribusi penanaman modal. Arus masuk bruto atau pendapatan adalah hasil dari

penjualan produk yang hanya diterima oleh perusahaan. Berdasarkan penjelasan

tersebut, pendapatan timbul karena terjadinya transaksi dan peristiwa ekonomi berikut :

a. Penjualan barang

b. Penjualan jasa

c. Penggunaan harta perusahaan oleh pihak lain yang menghasilkan bunga, royalti, dan

dividen.

Menurut Ikatan Akuntansi Indonesia (2007, PSAK No.23.1), pendapatan adalah

suatu penghasilan yang timbul dari aktivitas-aktivitas perusahaan yang biasa atau

dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga,

dividen, royalti, dan sewa.

Jadi dapat disimpulkan bahwa pendapatan adalah jumlah uang atau hasil yang

didapatkan dari aktivitas perusahaan seperti menjual produk atau jasa dan pengunaan

harta perusahaan oleh pihak lain yang menghasilkan bung, royalty, dan dividen.

Pendapatan juga merupakan suatu hal penting bagi perusahaan untuk mendapatkan

penghasilan.

2.2.3 Pengertian Piutang Dagang

Piutang dagang dapat dikatakan sebagai harta yang belum didapatkan oleh suatu

perusahaan dari pelanggan yang membeli secara kredit atau cicilan, dimana harta

tersebut dapat dicairkan menjadi bentuk kas. Kas yang diperoleh akan digunakan

perusahaan untuk melakukan proses bisnis yaitu membeli persediaan kembali dan

melakukan pembayaran atas beban-beban yang ditanggung perusahaan.

23

Menurut Suandy dan Jessica (2008, p.17) mengemukakan pengertian piutang

dagang merupakan tagihan kepada individu atau perusahaan lain yang diharapkan akan

diterima dalam bentuk kas. Klasifikasi piutang dagang adalah sebagai berikut :

1. Piutang usaha, terdiri dari piutang dagang (trade receivable) dan wesel tagih (notes

receivable), merupakan piutang yang timbul dari penjualan barang atau jasa secara

kredit dalam kegiatan normal perusahaan.

2. Piutang lain-lain, mencakup piutang bunga, piutang pegawai, piutang pajak, dan lain-

lain.

Menurut Wibowo dan Arif (2008, p.133-134), piutang dagang (account

receivable) dinilai dan dilaporan sebesar nilai kas yang diharapkan akan diperoleh pada

masa yang akan datang (net realizable value). Dalam menentukan penghapusan piutang

ada dua metode, yaitu :

a. Metode Penghapusan Langsung (Direct Write Off Method)

Jumlah piutang merupakan bagian yang relatif kecil dari total aktiva lancarnya.

Dalam hal demikian, lebih baik menangguhkan pengakuan atas ketidaktertagihan

sampai periode yang jumlah tersebut dianggap tidak berharga dan benar-benar

dihapuskan sebagai beban

b. Metode Penyisihan (Allowance for Doubtful Account)

Nilai yang dapat direalisasi merupakan nilai piutang dikurangi dengan estimasi

penyisihan piutang tak tertagih (allowance for doubtful accounts). Allowance for

doubtful accounts dapat ditentukan dengan dua pendekatan, seperti berikut :

24

1. Pendekatan Laba Rugi (Income Statement Approach)

Estimasi penyisihan piutang tak tertagih dihitung dengan cara mengalikan

persentase tertentu dengan penjualan kredit tahun berjalan.

2. Pendekatan Neraca (Balance Sheet Approach)

Estimasi penyisihan piutang tak tertagih dihitung berdasarkan saldo piutang

berdasarkan analisis umur piutang (aging schedule analysis).

Jadi dapat disimpulkan bahwa piutang dagang merupakan piutang yang timbul

dari penjualan kredit barang atau jasa yang merupakan usaha pokok perusahaan yang

diharapkan akan menjadi kas. Kas yang diperoleh digunakan perusahaan untuk

menjalankan proses bisnis seperti membeli persediaan kembali dan membayar beban-

beban yang ditanggung oleh perusahaan.

2.2.4 Analisis Pemberian Kredit Kepada Customer

Calon debitur harus memenuhi beberapa syarat seperti yang dikemukakan oleh

Munawir (2007, p.235), sehingga dapat memperkecil tingkat resiko dalam pemberian

kredit, yaitu :

1. Character

Keterangan mengenai sifat pribadi customer, watak, dan kejujuran dalam memenuhi

kewajiban finansialnya. Adapun keterangan ini didapatkan dari beberapa petunjuk

seperti mengenal secara dekat pribadi customer, kumpulan keterangan dari aktivitas

perbankan, dan pendapat dari berbagai pihak seperti rekan-rekan, karyawan, dan

saingan mengenai reputasi, kebiasaan, dan pergaulan sosialnya.

25

2. Capacity

Hal ini menyangkut kemampuan customer sebagai pemimpin perusahaan beserta

karyawannya, baik kemampuan dalam manajemen maupun keahlian dalam bidang

usahanya. Kapasitas customer dapat dilihat dari angka hasil produksi, angka

penjualan atau pembelian, perhitungan laba rugi, dan laporan finansial lainnya.

3. Capital

Hal ini menunjukkan pada posisi finansial perusahaan secara menyeluruh yang

ditunjukkan dalam laporan keuangan dan rasio finansial lainnya. Dalam melakukan

penilaian ini, perlu diperhatikan rasio likuiditas, solvabilitas, dan rentabilitas dari

calon customer.

4. Collateral

Collateral merupakan jaminan. Hal ini menunjukkan besarnya aktiva yang akan

dijadikan sebagai jaminan atas kredit yang diberikan kepada customer. Oleh karena

itu, diperlukan ketelitian dalam menilai kemampuan jaminan untuk dijadikan uang

dalam waktu yang relatif singkat serta pengikatan barang yang menjadi kepentingan

jaminan.

5. Conditions

Hal ini mengacu pada kondisi ekonomi secara umum dan kondisi pada sektor usaha

dari segi customer yang dapat mempengaruhi perkembangan usahanya serta

kemampuan customer untuk membayar utangnya.

2.2.5 Pengertian Penerimaan Kas

Penerimaan kas dapat dikatakan perolehan harta dalam bentuk kas yang diterima

oleh perusahaan dari customer ketika membeli barang. Penerimaan kas ini akan

26

digunakan perusahaan untuk melanjutkan kegiatan operasionalnya dalam membeli

persediaan kembali sehingga perusahaan dapat memproduksi kembali barang yang dijual

dan untuk membayar segala biaya-biaya yang harus dikeluarkan oleh perusahaan seperti

biaya tenaga kerja, penyusutan, dan biaya tak terduga lainnya.

Menurut Romney dan Steinbart (2006, p.371), Aktivitas terakhir di dalam siklus

pendapatan berhubungan dengan penerimaan kas. Kasir akan melaporkan penerimaan,

menangani remittance pelanggan dan akan menyetorkan uang ke bank”. Sedangkan

menurut

Menurut Weygandt, Kimmel, dan Kieso (2011, p.344), kas adalah asset yang

paling cair, merupakan media pertukaran standar dan dasar untuk pengukuran dan

akuntansi untuk semua item lainnya.

Jadi dapat disimpulkan bahwa penerimaan kas merupakan sebuah transaksi

keuangan yang menyebabkan aset perusahaan berupa kas atau setara kas bertambah.

Penerimaan kas dapat diperoleh dari penjualan barang atau jasa, penagihan piutang,

maupun hal-hal yang dapat dijadikan kas oleh perusahaan seperti bangunan yang dapat

disewakan kepada pihak lain.

2.2.6 Retur Penjualan

Retur penjualan dapat dikatakan sebagai salah satu aktivitas perusahaan yaitu

terjadinya proses pengembalian barang dari pelanggan ke perusahaan. Pengembalian

barang tersebut dapat terjadi barang yang diterima pelanggan tidak sesuai dengan

permintaan, barang yang diterima ternyata mengalami kerusakan, dan beberapa faktor

lainnya.

27

Menurut Hall (2007, p.235), retur penjualan merupakan pengembalian barang

yang sudah dibeli oleh pelanggan dan biasanya pelanggan meminta perusahaan untuk

mengembalikan pembayaran dari barang yang tidak diinginkan tersebut. Retur penjualan

disebabkan oleh beberapa hal, yaitu:

- Penjual mengirimkan barang yang salah.

- Barang yang dikirim ternyata rusak atau cacat.

- Barang tersebut ternyata rusak pada saat pengiriman

- Pembeli menolak barang yang dikirim karena keterlambatan dalam pengiriman.

2.3 Sistem Informasi Akuntansi Persediaan

2.3.1 Pengertian Persediaan

Persediaan dapat dikatakan sebagai suatu aktiva yang penting di dalam

perusahaan untuk memperoleh keuntungan sebanyak-banyaknya. Persediaan terdiri dari

bahan baku yang digunakan untuk memproduksi barang sehingga menjadi persediaan

dalam bentuk barang jadi yang akan dipasarkan dan dijual kepada pelanggan.

Menurut Himayati (2008, p.17), persediaan adalah harta perusahaan yang

digunakan untuk melakukan transaksi penjualan. Sedangkan menurut Sulistiyowati

(2010, p.122), persediaan adalah aktiva yang tersedia untuk kegiatan biasa dan proses

produksi seperti penjualan atau dalam bentuk bahan dan perlengkapan yang digunakan

dalam proses produksi atau pemberian jasa.

Jadi dapat disimpulkan persediaan adalah aset perusahan yang dapat berupa

bahan mentah, barang dalam proses, maupun barang jadi yang tersedia untuk dijual oleh

perusahaan kepada pelanggan. Persediaan juga dapat digunakan perusahaan dalam

memberikan pelayanan jasa.

28

2.3.2 Metode Pencatatan Persediaan

Menurut Suandy dan Jessica (2008, p.17) pencatatan persediaan dapat dilakukan

dengan dua cara, yaitu :

1. Metode persediaan periodik, tidak mencatat perubahan pada persediaan setiap kali

terjadi transaksi penambahan atau pengurangan sehingga untuk mengetahui saldo

persediaan perlu dilakukan perhitungan fisik, biasanya diakhir periode.

2. Metode persediaan perpetual, mencatat semua transaksi persediaan setiap terjadi

penambahan dan pengurangan persediaan, sehinga saldo fisik persediaan dapat

diketahui sewaktu-waktu.

Menurut Weygandt, Kimmel, dan Kieso (2011, p.255-257), terdapat 2 asumsi

mengenai metode cost flow yang dapat digunakan perusahaan sesuai dengan

kebutuhannya yaitu :

1. Metode FIFO (first in first out)

Barang yang dibeli paling awal oleh perusahaan merupakan barang yang dijual

pertama. FIFO sering kali disejajarkan dengan actual physical flow dari merchandise,

umumnya adalah praktik bisnis yang baik untuk menjual unit yang pertama dibeli.

Berdasarkan metode FIFO, perusahaan mendapatkan biaya persediaan akhir dengan

mengambil unit biaya pembelian tersebut yang paling terbaru dan bekerja mundur

sampai semua unit persediaan telah dihitung biayanya

2. Metode Rata-rata (average method)

Metode biaya rata-rata mengalokasikan biaya barang yang tersedia untuk dijual

berdasarkan biaya unit rata-rata tertimbang yang terjadi. Perusahaan menerapkan

biaya unit rata-rata tertimbang untuk unit yang ditangan dalam menentukan biaya

persediaan akhir.

29

2.3.3 Reorder Point (ROP)

Reorder point dapat dikatakan sebagai salah satu cara penghitungan untuk

mengetahui titik pemesanan kembali persediaan yang dimiliki oleh perusahaan. Hal

tersebut berguna agar proses bisnis perusahaan seperti penjualan dapat berjalan terus

tanpa harus mengalami kehabisan persediaan yang menyebabkan pelanggan tidak jadi

melakukan pembelian.

Menurut Render dan Heizer (2006, p.476), reorder point merupakan tingkat

persediaan yang berada di suatu titik tertentu dimana harus melakukan pemesanan untuk

mengisi kembali persediaan. Hal-hal yang mempengaruhi ROP antara lain adalah lead

time, permintaan per hari, dan safety stock. Safety Stock itu sendiri adalah unit tambahan

di persediaan yang digunakan sebagai stok pengaman sebelum mencapai tahap reorder

point.

Perhitungan ROP menggunakan rumus sebagai berikut:

ROP = (d x L) + safety stock

Dimana:

d = jumlah permintaan (unit), atau daily quantity required

L = lead time atau waktu pengiriman pesanan (dalam hari)

Permintaan per hari, d, dapat dicari dengan membagi permintaan tahunan, D, dengan

jumlah hari kerja per tahun, sebagai berikut:

d = D / jumlah hari kerja per tahun

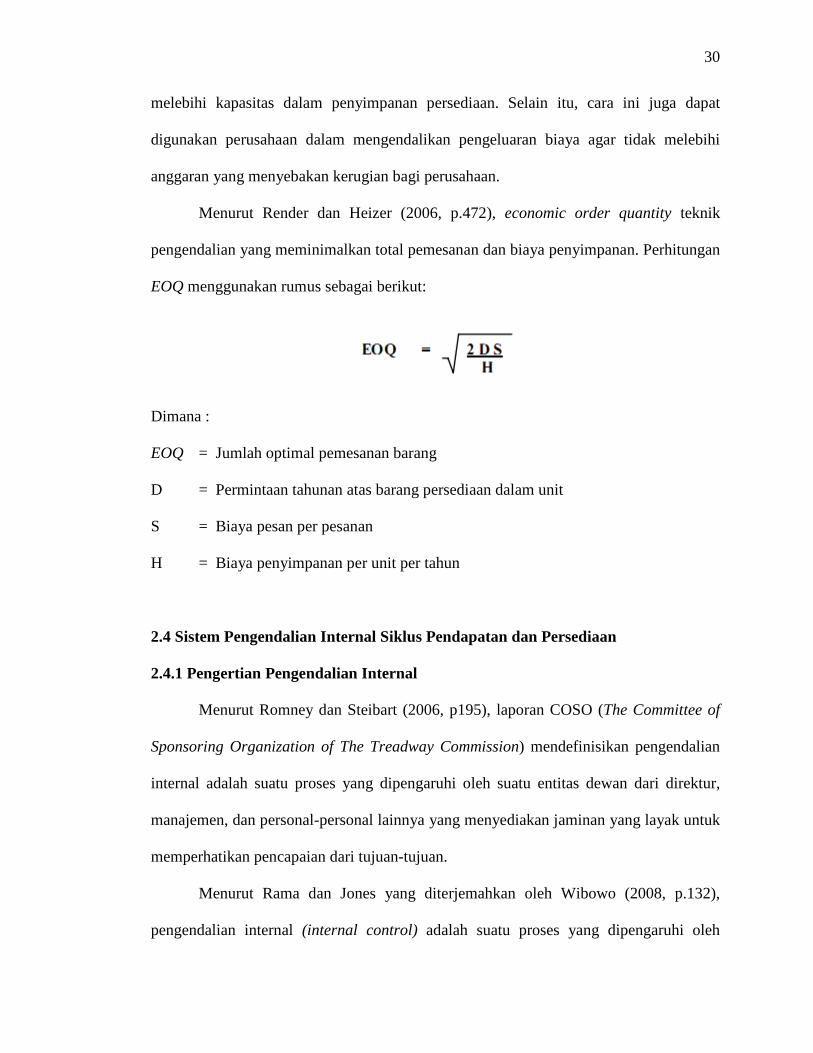

2.3.4 Economic Order Quantity (EOQ)

Economic order quantity dapat dikatakan sebagai salah satu cara penghitungan

untuk mengetahui titik maksimal dalam melakukan pemesanan persediaan agar tidak

30

melebihi kapasitas dalam penyimpanan persediaan. Selain itu, cara ini juga dapat

digunakan perusahaan dalam mengendalikan pengeluaran biaya agar tidak melebihi

anggaran yang menyebakan kerugian bagi perusahaan.

Menurut Render dan Heizer (2006, p.472), economic order quantity teknik

pengendalian yang meminimalkan total pemesanan dan biaya penyimpanan. Perhitungan

EOQ menggunakan rumus sebagai berikut:

Dimana :

EOQ = Jumlah optimal pemesanan barang

D = Permintaan tahunan atas barang persediaan dalam unit

S = Biaya pesan per pesanan

H = Biaya penyimpanan per unit per tahun

2.4 Sistem Pengendalian Internal Siklus Pendapatan dan Persediaan

2.4.1 Pengertian Pengendalian Internal

Menurut Romney dan Steibart (2006, p195), laporan COSO (The Committee of

Sponsoring Organization of The Treadway Commission) mendefinisikan pengendalian

internal adalah suatu proses yang dipengaruhi oleh suatu entitas dewan dari direktur,

manajemen, dan personal-personal lainnya yang menyediakan jaminan yang layak untuk

memperhatikan pencapaian dari tujuan-tujuan.

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo (2008, p.132),

pengendalian internal (internal control) adalah suatu proses yang dipengaruhi oleh

31

dewan direksi entitas, manajemen, dan personel lainnya, yang dirancang untuk

memberikan kepastian yang beralasan terkait dengan pencapaian sasaran.

Jadi dapat disimpulkan bahwa pengendalian internal merupakan suatu proses

yang dipengaruhi oleh suatu entitas seperti sumber daya manusia dan sistem teknologi

informasi. Hal tersebut terdiri atas kebijakan dan prosedur dalam operasional perusahaan

yang dirancang untuk pencapaian tujuan.

2.4.2 Tujuan Sistem Pengendalian Internal

Menurut Hall yang diterjemahkan oleh Fitriasari dan Kwary (2007, p.181),

sistem pengendalian internal (internal control system) terdiri atas berbagai kebijakan,

praktik, dan prosedur yang diterapkan oleh perusahaan untuk mencapai empat tujuan

umumnya :

1. Menjaga aktiva perusahaan

2. Memastikan akurasi dan keandalan catatan serta informasi akuntansi

3. Mendorong efisiensi dalam operasional perusahaan

4. Mengukur kesesuaian dengan kebijakan serta prosedur yang diterapkan oleh pihak

manajemen

2.4.3 Komponen Sistem Pengendalian Internal

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo(2008, p.134),

Laporan COSO mengidentifikasi lima komponen pengendalian internal yang

berpengaruh terhadap kemampuan organisasi dalam mencapai sasaran pengendalian

internal, yaitu :

32

1. Lingkungan Pengendalian

Mengacu pada faktor-faktor umum yang menetapkan sifat organisasi dan

mempengaruhi kesadaran karyawannya terhadap pengendalian. Faktor-faktor ini

meliputi integritas, nilai-nilai etika, serta filosofi dan gaya operasi manajemen. Juga

meliputi cara manajemen memberikan wewenang dan tanggung jawab, mengatur, dan

mengembangkan karyawannya, serta perhatian dan arahan yang diberikan oleh dewan

direksi.

2. Penentuan Risiko

Indentifikasi dan analisis risiko yang mengganggu pencapaian sasaran pengendalian

internal.

3. Aktivitas Pengendalian

Kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi

risiko. Aktivitas pengendalian meliputi hal-hal berikut :

a. Penelaahan kinerja merupakan aktivitas-aktivitas yang mencakup analisis kinerja.

b. Pemisahaan tugas mencakup pembebanan tanggung jawab untuk otorisasi

transaksi, pelaksanaan transaksi, pencatatan transaksi, dan pemeliharaan aset

kepada karyawan yang berbeda-beda.

c. Pengendalian aplikasi diterapkan pada masing-masing aplikasi sistem informasi

akuntansi

d. Pengendalian umum adalah pengendalian umum yang berkaitan dengan banyak

aplikasi.

4. Informasi dan Komunikasi

Sistem informasi perusahaan merupakan kumpulan prosedur (otomasi dan manual)

dan record yang dibuat untuk memulai, mencatat, memproses, dan melaporkan

33

kejadian pada proses entitas. Komunikasi meliputi penyediaan pemahaman mengenai

peran dan tanggung jawab individu.

5. Pengawasan

Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa

pengendalian organisasi berfungsi sebagaimana dimaksudkan.

2.5 Object Oriented Analysis and Design

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.14), Object Oriented

Analysis and Design (OOAD) terbagi ke dalam empat aktivitas, antara lain: analisis

problem-domain, analisis application domain, architecture design, dan component

design. Notasi standar yang digunakan dalam OOAD adalah UML (Unified Modeling

Languange). UML digunakan hanya sebagai notasi dan bukan sebagai metode dalam

melakukan modeling.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.5), keuntungan dari

OOAD adalah :

- Menyediakan informasi yang jelas mengenai konteks sistem

- Suatu metode yang mempunyai hubungan di antara :

a. Analisis berorientasi objek,

b. Desain berorientasi objek,

c. Tampilan berorientasi objek, dan

d. Pemrograman berorientasi objek.

- Merupakan konsep yang umum yang dapat digunakan untuk memodel hampir semua

fenomena dan dapat dinyatakan dalam bahasa umum (natural language)

- Mengurangi biaya maintenance

34

- Memudahkan untuk mencari hal yang akan diubah

- Membuat perubahan menjadi lokal, tidak berpengaruh pada modul yang lainnya

Mengacu kepada Mathiassen, Madsen, Nielsen dan Stage (2000, p.18), ada

empat prinsip umum dalam menganalisis dan merancang sebuah sistem yaitu:

1. Pemodelan konteks (Model the Context)

Konteks dari sebuah sistem dapat dilihat dari dua perspektif yang saling melengkapi

yaitu problem domain dan application domain. Problem domain merupakan bagian

dari konteks yang diatur, diawasi atau dikendalikan oleh sebuah sistem. Application

domain merupakan sebuah organisasi yang mengelola, mengawasi atau

mengendalikan suatu problem domain. Kesuksesan dan kegagalan sebuah sistem

tergantung dari seberapa baik application domain dan problem domain terhubung

bersama-sama ke dalam fungsi keseluruhan.

2. Penekanan pada Arsitektur (Emphasize the Architecture)

Analisis dan perancangan berorientasi objek menekankan arsitektur sistem sebagai

sebuah tantangan utama, memfokuskan kepada kemudahan untuk dipahami,

fleksibilitas dan kegunaannya sebagai kualitas perancangan yang penting. Sebuah

arsitektur sistem harus mudah untuk dipahami karena menyediakan sebuah dasar

bagi keputusan dan sebagai alat komunikasi serta alat kerja pada tugas

pengembangan selanjutnya. Arsitektur sistem harus fleksibel karena pengembangan

sistem terjadi pada lingkungan yang bergejolak. Terakhir, arsitektur sistem harus

dapat bermanfaat karena kesuksesan sebuah sistem tergantung dari bagaimana sistem

dapat berperan dalam organisasi pengguna.

Dalam analisis dan perancangan berorientsi objek, ada tiga komponen arsitektur

dasar yaitu : model component, function component dan interface component. Model

35

component berisi sebuah model dinamis dari problem domain sistem. Function

component berisi fasilitas-fasilitas bagi user untuk melakukan update dan

menggunakan model component. Interface component merangkaikan sistem ke

dalam konteksnya dengan dua cara. Cara pertama, interface mencakup monitor

dengan teks dan grafik-grafik, printouts, dan fasilitas lain yang membuat user dapat

mengaktifkan fungsi-fungsi sistem. Cara kedua, interface terhubung secara langsung

dengan teknikal sistem lain seperti radar dan sensor.

3. Penggunaan kembali Pola-pola (Reuse Patterns)

Cara mendasar untuk memastikan kualitas dan efisiensi dalam analisis dan

perancangan adalah dengan menggunakan kembali ide-ide yang telah diuji dan

digunakan dalam situasi-situasi lain. Analisis dan perancangan berorientasi objek

menginspirasikan penggunaan kembali ini dengan dua cara, yaitu dengan

menggunakan objek dan komponen dan dengan menggunakan pola analisis dan

perancangan.

4. Penyesuaian Metode (Tailor the Method)

OOAD adalah kumpulan dari pedoman umum untuk melakukan analisis dan

perancangan sistem. Oleh sebab itu, harus dilakukan penyesuaian terhadap

organisasi dan proyek. Untuk membuat metode lebih berguna, perancangan harus

dilakukan dengan sedemikian rupa sehingga adaptasi, perbaikan, dan penggantian

bagian lebih mudah untuk diimplementasikan. OOAD merefleksikan empat

perspektif sentral pada suatu sistem dan konteksnya, yaitu isi informasi dari sistem,

bagaimana sistem akan digunakan, sistem sebagai keseluruhan dan komponen-

komponen dari sistem. Perpektif-perspektif tersebut terhubung dengan aktivitas-

aktivitas utama dari analisis dan perancangan berorientasi objek, yaitu problem

36

domain analysis, application domain analysis, architectural design dan component

design, secara berturut-turut.

2.5.1 Object

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p.51), objek adalah

sebuah entity yang memiliki identitas, state, dan behaviour atau sesuatu yang dapat

disentuh atau dirasakan. Selain itu, objek juga menjelaskan tentang user yang mana

menyerupai data dan kombinasi behavior di antara mereka serta suatu entity yang

mempunyai indentitas, state, dan behavior.

Sedangkan menurut Bennet, McRobb, dan Farmer (2006, p.69), objek adalah

gambaran tentang sesuatu pada problem domain yang menjelaskan kemampuan sistem

dalam menyimpan berbagai informasi dan saling berinteraksi satu sama lain atau kedua-

duanya.

Jadi dapat disimpulkan bahwa objek merupakan suatu entitas yang memiliki

identitas dan dapat disentuh atau dirasakan, status, serta perilaku yang menjelaskan

kemampuan sistem dalam menyimpan berbagai informasi serta berinteraksi satu sama

lain atau kedua-duanya.

2.5.2 Rich Picture

Rich picture merupakan salah satu langkah dalam pengembangan sistem dengan

cara memahami proses bisnis yang sedang berjalan dalam suatu perusahaan, sehingga

rich picture dapat digunakan untuk menggambarkan proses bisnis yang sedang berjalan

tersebut. Rich picture dapat digambarkan secara menyeluruh atau masing-masing

prosedur perusahaan.

37

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p.25 ), rich picture

merupakan sebuah gambaran informal yang digunakan oleh pengembang sistem untuk

menyatakan pemahaman mereka terhadap situasi dari sistem yang sedang berlangsung.

Rich picture juga dapat digunakan sebagai alat yang berguna untuk memfasilitasi

komunikasi yang baik antara pengguna dalam sistem. Jadi rich picture menggambarkan

proses bisnis di dalam suatu perusahaan, yang di dalamnya dapat terdiri dari orang,

benda, peraturan dan organisasi.

Gambar 2.3 Rich Picture

Sumber: Mathiassen et al. (2000, p.23)

2.5.3 System Definition

System definition menggambarkan berbagai solusi dari masalah yang ada secara

terkomputerisasi. System definition dapat berupa narasi singkat mengenai sistem yang

akan dikembangkan berdasarkan kegunaan dan kebutuhan dari sistem yang akan

dikembangkan agar dapat memenuhi berbagai kebutuhan informasi di dalam perusahaan.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000,p.24), system definition

adalah sebuah deskripsi singkat dari sistem yang terkomputerisasi yang dijelaskan

38

dalam bahasa natural. Tujuan dari system definition adalah untuk memilih sistem aktual

yang akan dikembangkan.

2.5.4 FACTOR Criteria

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000,p.39), FACTOR Criteria

terdiri dari 6 elemen, yaitu :

- Functionality

Berkaitan dengan fungsi sistem yang mendukung tugas application-domain

- Application Domain

Berkaitan dengan bagian dari suatu organisasi yang mengadministrasi, memonitor,

ataupun mengendalikan problem domain

- Conditions

Berkaitan dengan kondisi yang bagaimana sistem akan dikembangkan dan digunakan

- Technology

Berkaitan dengan semua teknologi yang digunakan untuk mengembangkan dan

menjalankan sistem dan teknologi

- Objects

Berkaitan dengan objek-objek utama di dalam problem domain

- Resposibility

Berkaitan dengan tanggung jawab sistem (kegunaan) secara keseluruhan dalam

hubungannya dengan konteks sistem

39

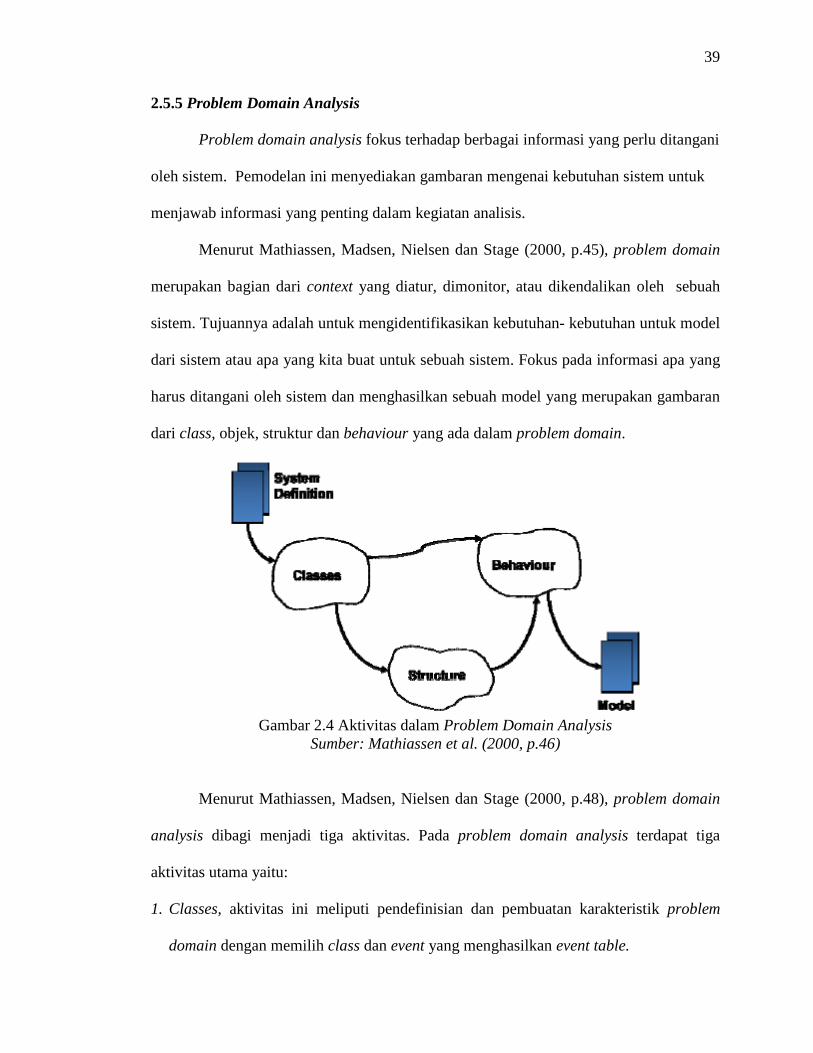

2.5.5 Problem Domain Analysis

Problem domain analysis fokus terhadap berbagai informasi yang perlu ditangani

oleh sistem. Pemodelan ini menyediakan gambaran mengenai kebutuhan sistem untuk

menjawab informasi yang penting dalam kegiatan analisis.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.45), problem domain

merupakan bagian dari context yang diatur, dimonitor, atau dikendalikan oleh sebuah

sistem. Tujuannya adalah untuk mengidentifikasikan kebutuhan- kebutuhan untuk model

dari sistem atau apa yang kita buat untuk sebuah sistem. Fokus pada informasi apa yang

harus ditangani oleh sistem dan menghasilkan sebuah model yang merupakan gambaran

dari class, objek, struktur dan behaviour yang ada dalam problem domain.

Gambar 2.4 Aktivitas dalam Problem Domain Analysis

Sumber: Mathiassen et al. (2000, p.46)

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.48), problem domain

analysis dibagi menjadi tiga aktivitas. Pada problem domain analysis terdapat tiga

aktivitas utama yaitu:

1. Classes, aktivitas ini meliputi pendefinisian dan pembuatan karakteristik problem

domain dengan memilih class dan event yang menghasilkan event table.

40

2. Structure, aktivitas ini menekankan pada penggambaran hubungan antara class dan

object yang ada pada problem domain sehingga menghasilkan class diagram.

3. Behavior, aktivitas ini menggambarkan properti yang dinamis dan atribut-atribut dari

setiap class yang dipilih. Tujuan dari behavior adalah untuk membuat pemodelan

dinamis dari suatu problem domain.

2.5.5.1 Classes

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p.53 ), Class adalah

kumpulan dari objek yang mempunyai structure, behavior pattern, dan atribut yang

bersamaan untuk memanipulasi atau mengelola atribut. Kegiatan class merupakan

kegiatan pertama dalam analisis problem domain. Langkah-langkah dalam menentukan

class, terdiri dari : abstraksi fenomena dari problem domain dalam objek dan event,

klasifikasikan objek dan event, memilih class dan event yang akan dipelihara

informasinya oleh sistem.

2.5.5.2 Structure

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.69), structure

merupakan suatu kegiatan yang bertujuan untuk menjelaskan hubungan struktural antara

kelas-kelas dan objek-objek pada problem domain. Ada empat tipe hubungan struktural

dimana keempatnya dibagi ke dalam dua bagian yaitu:

1. Class structure, meliputi:

a. Generalization adalah suatu kelas yang umum (kelas super) yang menggambarkan

properti umum untuk suatu group yang memiliki kelas khusus (sub kelas).

41

b. Cluster adalah kumpulan dari class yang akan membantu kita untuk mencapai dan

menyediakan gambaran tentang domain masalah. Cluster digambarkan dengan

notasi file folder yang mencakup kelas-kelas di dalamnya. Class dalam cluster

yang sama dihubungkan dengan generalisasi ataupun agregasi, sedangkan class

yang berada pada cluster yang berbeda dihubungkan dengan asosiasi.

2. Object structure, meliputi:

a. Aggregation : Menggambarkan hubungan antara 2 atau lebih objek untuk

menunjukan bahwa suatu objek adalah suatu pokok dan menjelaskan bagian dari

objek yang lain.

b. Association : hubungan yang berarti antar sejumlah objek. Hasil dari kegiatan

stuktur ini adalah class diagram. Class Diagram menghasilkan ringkasan model

problem-domain yang jelas dengan menggambarkan semua struktur hubungan

statik antar kelas dan objek yang ada dalam model dari sistem yang berubah-ubah.

2.5.5.3 Behaviour

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p.89 ), behavior

merupakan kegiatan yang terakhir dalam analisa problem domain yang bertujuan untuk

memodelkan apa yang terjadi (perilaku dinamis) dalam problem domain sistem

sepanjang waktu. Behavior berhubungan dengan sesuatu yang dapat dilakukan objek dan

ini berhubungan dengan fungsi yang dilakukan pada data objek (atribut). Tugas utama

dalam kegiatan ini adalah menggambarkan pola prilaku (behavioural pattern) dan atribut

dari setiap class. Hasil dari kegiatan ini adalah statechart diagram.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.93) ada 3 notasi

untuk behavioural pattern yaitu sebagai berikut:

42

• Sequence, dimana event muncul satu per satu secara berurutan.

• Selection, dimana terjadi pemilihan satu event dari sekumpulan event yang muncul.

• Iteration, dimana sebuah event muncul sebanyak nol atau beberapa kali.

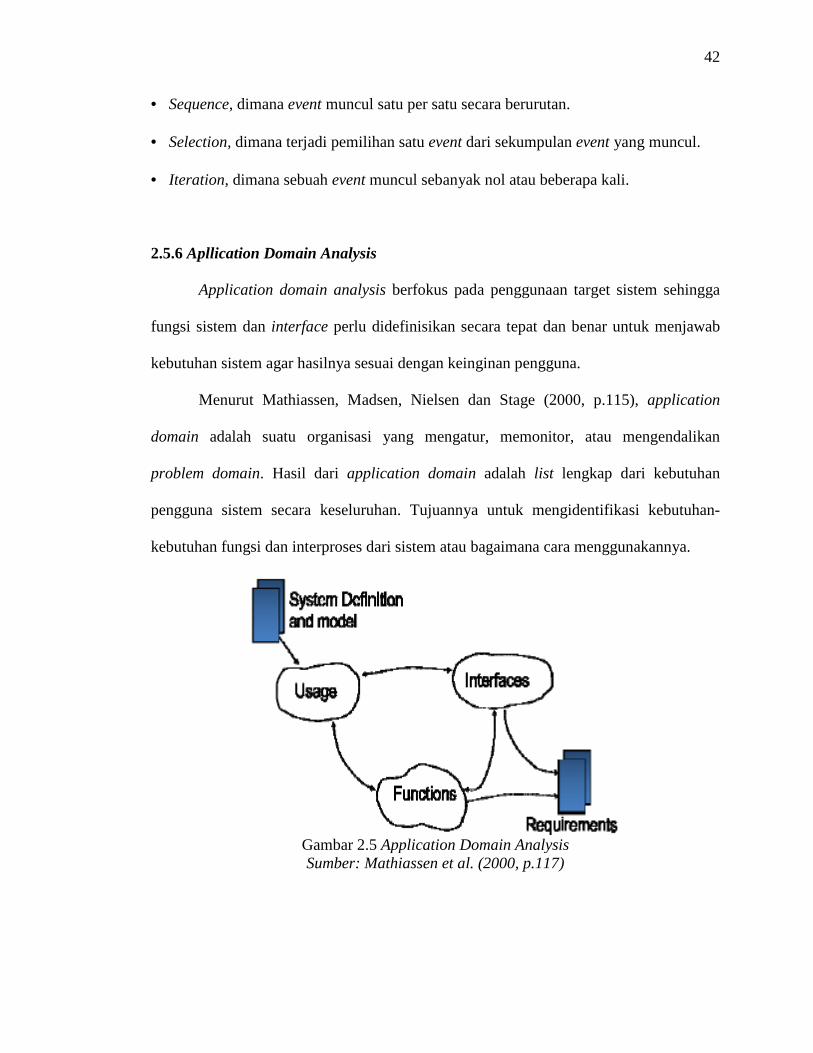

2.5.6 Apllication Domain Analysis

Application domain analysis berfokus pada penggunaan target sistem sehingga

fungsi sistem dan interface perlu didefinisikan secara tepat dan benar untuk menjawab

kebutuhan sistem agar hasilnya sesuai dengan keinginan pengguna.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.115), application

domain adalah suatu organisasi yang mengatur, memonitor, atau mengendalikan

problem domain. Hasil dari application domain adalah list lengkap dari kebutuhan

pengguna sistem secara keseluruhan. Tujuannya untuk mengidentifikasi kebutuhan-

kebutuhan fungsi dan interproses dari sistem atau bagaimana cara menggunakannya.

Gambar 2.5 Application Domain Analysis Sumber: Mathiassen et al. (2000, p.117)

43

2.5.6.1 Usage

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.119-121), tujuan dari

usage adalah untuk menentukan bagaimana actor-actor berinteraksi di dalam sistem.

Actor merupakan sebuah abstraksi dari pengguna atau sistem lain yang berinteraksi

dengan sistem target. Usecase adalah sebuah pola untuk interaksi antara sistem dan

actor-actor dalam application domain. Hubungan antara actors dengan usecase dapat

diilustraksikan dengan actor table atau usecase diagram

Jadi dapat dikatakan bahwa usecase diagram adalah sebuah diagram yang

menggambarkan pola hubungan interaksi antara actor dengan sistem, serta menjelaskan

apa saja yang actor lakukan dengan menggunakan sistem. Actor tidak hanya

berhubungan dengan satu sistem saja melainkan bisa dengan beberapa sistem.

2.5.6.2 Function

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.137-138), tujuan dari

kegiatan function adalah untuk menentukan kemampuan sistem memproses informasi.

Hasil dari kegiatan ini adalah sebuah daftar lengkap dari fungsi-fungsi dengan

spesifikasi dari fungsi yang kompleks.

Kegiatan function merupakan kegiatan kedua dari application domain. Function

adalah suatu fasilitas untuk membuat suatu model yang berguna untuk actors. Function

memfokuskan pada bagaimana cara sebuah sistem dapat membantu aktor dalam

melaksanakan pekerjaan mereka. Function memiliki empat tipe berbeda yaitu:

a. Update, fungsi ini disebabkan oleh event problem domain dan menghasilkan

perubahan dalam state atau keadaan dari model tersebut.

44

b. Signal, fungsi ini disebabkan oleh perubahan keadaan atau state dari model yang

dapat menghasilkan reaksi pada konteks.

c. Read, fungsi ini disebabkan oleh kebutuhan informasi dalam pekerjaan aktor dan

mengakibatkan sistem menampilkan bagian yang berhubungan dengan informasi

dalam model.

d. Compute, fungsi ini disebabkan oleh kebutuhan informasi dalam pekerjaan aktor dan

berisi perhitungan yang melibatkan informasi yang disebabkan oleh aktor atau model,

hasil dari fungsi ini adalah tampilan dari hasil komputasi.

2.5.6.3 Interfaces

Interface merupakan kegiatan ketiga dari analisis application domain yang

bertujuan untuk menentukan system’s interface. Interface biasanya digunakan oleh

actor untuk berinteraksi dengan sistem.

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.151-164), interface

merupakan suatu fasilitas yang membuat suatu model dan fungsi-fungsi dari sistem yang

tersedia bagi aktor. Interface terdiri dari 2 macam, yaitu:

a. User Interface, yang menghubungkan actor (manusia) dengan sistem. Terdapat 4

jenis pola dialog yang penting dalam menentukan interface pengguna, yaitu :

- Pola menu-selection, yang terdiri dari daftar pilihan yang mungkin dalam interface

pengguna.

- Pola fill-in , merupakan pola klasik untuk entry data

- Pola command-language, yang mana user memasukkan dan memulai format

perintah sendiri

45

- Pola direct-manipulation, dimana user dapat memilih objek dan melaksanakan

function atas objek dan melihat hasil dari interaksi mereka tersebut dengan segera.

b. Sistem Interface, yang menghubungkan sistem (system actor) dengan sistem lain

yang sedang dikembangkan. System actor tersebut dapat berupa external device

(misalnya sensor, switch, dan lain-lain) dan sistem komputer yang kompleks sehingga

dibutuhkan suatu protokol komunikasi. Sistem interface dispesifikasikan sebagai

class diagram dari external device dan sebagai protokol dalam berinteraksi dengan

sistem lain.

2.5.6.4 Sequence Diagram

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.340), sequence

diagram menjelaskan tentang interaksi di antara beberapa objek dalam jangka waktu

tertentu. Sequence diagram melengkapi class diagram, yang menjelaskan situasi yang

umum dan statis. Sebuah sequence diagram dapat mengumpulkan rincian situasi yang

kompleks dan dinamis melibatkan beberapa dari kebanyakan object yang

digeneralisasikan dari class pada class diagram.

Menurut Meixia Zhu , Hanpin Wang , Xikui Liu , dan Xiaoqiong Han (2012)

dalam jurnalnya yang berjudul “Formal Analysis of Sequence Diagram with Time

Constraints by Model Transformation” menjelaskan bahwa sequence diagram

merupakan satu dari dynamic diagram yang paling penting. Selain itu, sequence

diagram SD yang pertama diusulkan dalam Unified Modeling Language (UML).

Menurut Kenny Wong and Dabo Sun (2006) dalam jurnalnya yang berjudul “On

Evaluating The Layout of UML Diagrams for Program Comprehension” menjelaskan

46

bahwa class UML dan sequence diagram sangat membantu untuk memahami struktur

statis dan perilaku dinamis dari suatu sistem perangkat lunak.

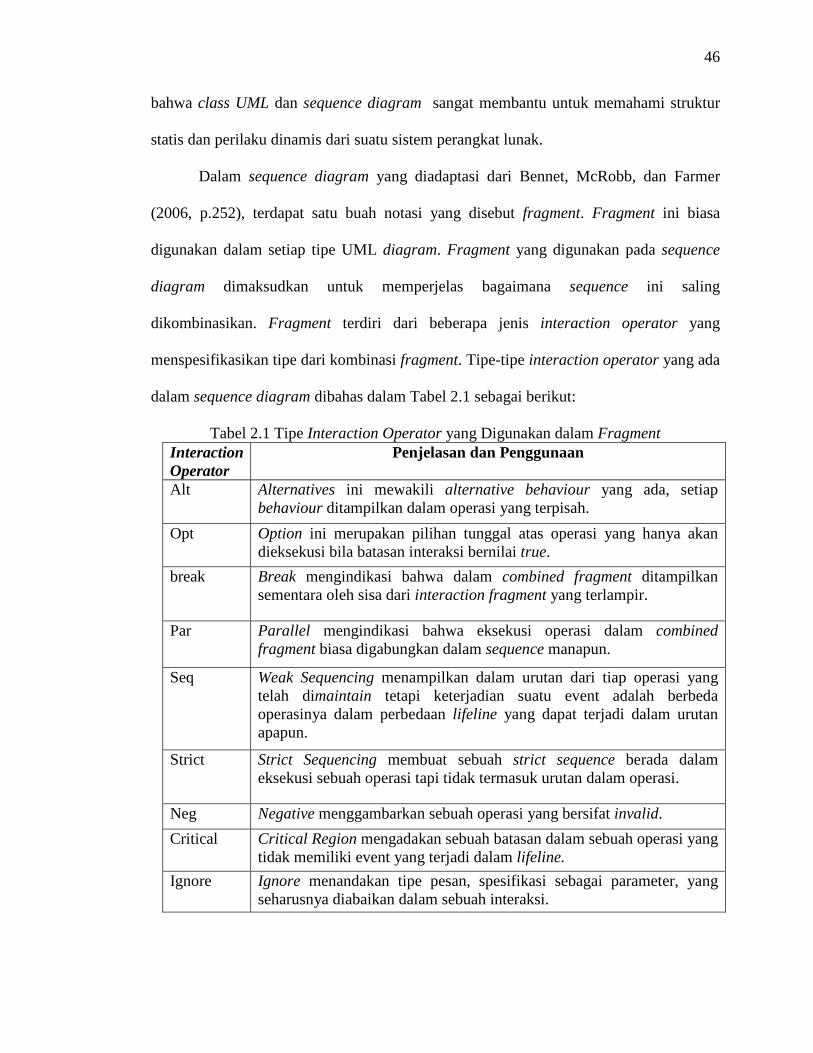

Dalam sequence diagram yang diadaptasi dari Bennet, McRobb, dan Farmer

(2006, p.252), terdapat satu buah notasi yang disebut fragment. Fragment ini biasa

digunakan dalam setiap tipe UML diagram. Fragment yang digunakan pada sequence

diagram dimaksudkan untuk memperjelas bagaimana sequence ini saling

dikombinasikan. Fragment terdiri dari beberapa jenis interaction operator yang

menspesifikasikan tipe dari kombinasi fragment. Tipe-tipe interaction operator yang ada

dalam sequence diagram dibahas dalam Tabel 2.1 sebagai berikut:

Tabel 2.1 Tipe Interaction Operator yang Digunakan dalam Fragment Interaction Operator

Penjelasan dan Penggunaan

Alt Alternatives ini mewakili alternative behaviour yang ada, setiap behaviour ditampilkan dalam operasi yang terpisah.

Opt Option ini merupakan pilihan tunggal atas operasi yang hanya akan dieksekusi bila batasan interaksi bernilai true.

break Break mengindikasi bahwa dalam combined fragment ditampilkan sementara oleh sisa dari interaction fragment yang terlampir.

Par Parallel mengindikasi bahwa eksekusi operasi dalam combined fragment biasa digabungkan dalam sequence manapun.

Seq Weak Sequencing menampilkan dalam urutan dari tiap operasi yang telah dimaintain tetapi keterjadian suatu event adalah berbeda operasinya dalam perbedaan lifeline yang dapat terjadi dalam urutan apapun.

Strict Strict Sequencing membuat sebuah strict sequence berada dalam eksekusi sebuah operasi tapi tidak termasuk urutan dalam operasi.

Neg Negative menggambarkan sebuah operasi yang bersifat invalid.

Critical Critical Region mengadakan sebuah batasan dalam sebuah operasi yang tidak memiliki event yang terjadi dalam lifeline.

Ignore Ignore menandakan tipe pesan, spesifikasi sebagai parameter, yang seharusnya diabaikan dalam sebuah interaksi.

47

Consider Consider merupakan keadaan dimana pesan-pesan seharusnya dipertimbangkan dalam sebuah interaksi.

Assert Assertion merupakan keadaan bahwa sebuah sequence dari pesanan dalam operasi hanyalah satu-satunya yang memiliki lanjutan yang bersifat sah.

Loop Loop digunakan untuk mengindikasi sebuah operasi yang diulang berkali-kali sampai batasan interaksi untuk pengulangan berakhir.

Sumber : Bennet, et al. (2006, p270)

2.5.7 Architecture Design

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.173), keberhasilan

suatu sistem ditentukan berdasarkan kekuatan desain arsitekturalnya. Tujuan utama dari

sebuah Architecture Design adalah untuk menstrukturkan sebuah sistem yang

terkomputerisasi.

Gambar 2.6 Aktivitas dalam Architectural Design

Sumber: Mathiassen et al. (2000, p.176)

2.5.7.1 Criteria

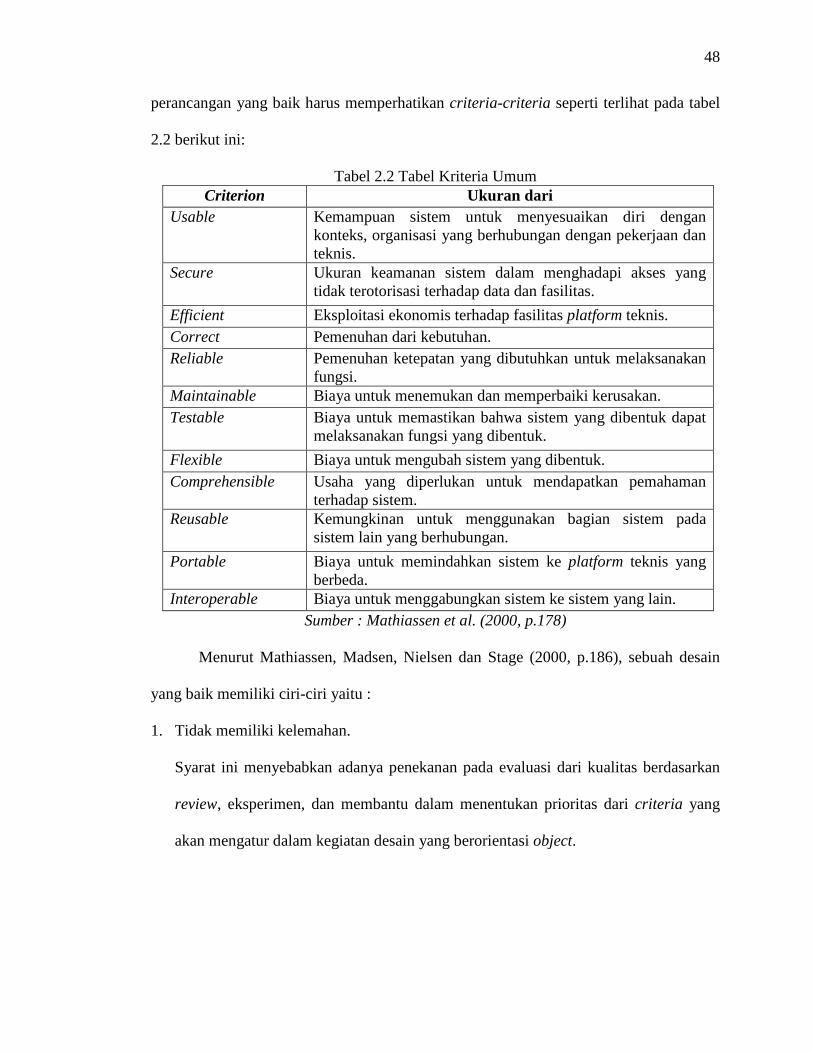

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.177), tujuan dari

sebuah criteria adalah untuk mempersiapkan prioritas dari sebuah perancangan. Sebuah

48

perancangan yang baik harus memperhatikan criteria-criteria seperti terlihat pada tabel

2.2 berikut ini:

Tabel 2.2 Tabel Kriteria Umum Criterion Ukuran dari

Usable Kemampuan sistem untuk menyesuaikan diri dengan konteks, organisasi yang berhubungan dengan pekerjaan dan teknis.

Secure Ukuran keamanan sistem dalam menghadapi akses yang tidak terotorisasi terhadap data dan fasilitas.

Efficient Eksploitasi ekonomis terhadap fasilitas platform teknis. Correct Pemenuhan dari kebutuhan. Reliable Pemenuhan ketepatan yang dibutuhkan untuk melaksanakan

fungsi. Maintainable Biaya untuk menemukan dan memperbaiki kerusakan. Testable Biaya untuk memastikan bahwa sistem yang dibentuk dapat

melaksanakan fungsi yang dibentuk.

Flexible Biaya untuk mengubah sistem yang dibentuk. Comprehensible Usaha yang diperlukan untuk mendapatkan pemahaman

terhadap sistem. Reusable Kemungkinan untuk menggunakan bagian sistem pada

sistem lain yang berhubungan.

Portable Biaya untuk memindahkan sistem ke platform teknis yang berbeda.

Interoperable Biaya untuk menggabungkan sistem ke sistem yang lain. Sumber : Mathiassen et al. (2000, p.178)

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.186), sebuah desain

yang baik memiliki ciri-ciri yaitu :

1. Tidak memiliki kelemahan.

Syarat ini menyebabkan adanya penekanan pada evaluasi dari kualitas berdasarkan

review, eksperimen, dan membantu dalam menentukan prioritas dari criteria yang

akan mengatur dalam kegiatan desain yang berorientasi object.

49

2. Menyeimbangkan beberapa criteria.

Conflict sering terjadi antar criteria. Oleh sebab itu, untuk menentukan criteria mana

yang akan diutamakan dan bagaimana cara untuk menyeimbangkan dengan criteria-

criteria yang lain bergantung pada situasi sistem tertentu.

3. Usable, flexible, dan comprehensible.

Kriteria-kriteria ini bersifat umum dan digunakan pada hampir setiap proyek

pengembangan sistem.

2.5.7.2 Component Architecture

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.189-200), component

architecture adalah sebuah sistem terstruktur yang terdiri dari komponen-komponen

yang saling berhubungan. Komponen merupakan sekumpulan bagian-bagian program

yang membentuk suatu kesatuan dan memiliki fungsi yang jelas. Sebuah component

architecture yang baik membuat sistem menjadi mudah untuk dipahami,

mengorganisasikan pekerjaan desain, menggambarkan stabilitas dari konteks sistem, dan

mengubah tugas desain menjadi beberapa tugas yang tidak terlalu kompleks.

Beberapa pola umum dalam desain komponen arsitektur :

• Arsitektur layered

Merupakan bentuk yang paling umum dalam software. Sebuah arsitektur layered

terdiri dari beberapa komponen yang dibentuk menjadi lapisan-lapisan dimana lapisan

yang berada di atas bergantung kepada lapisan yang ada di bawahnya. Perubahan

yang terjadi pada suatu lapisan akan mempengaruhi lapisan di atasnya.

• Arsitektur generic

50

Pola ini digunakan untuk merinci sistem dasar yang terdiri dari antar muka, function,

dan komponen-komponen model. Dimana komponen model terletak pada lapisan

yang paling bawah, diikuti dengan function system dan komponen interface di

atasnya.

• Arsitektur client-server

Pola ini pada mulanya dikembangkan untuk mengatasi masalah distribusi sistem di

antara beberapa processor yang tersebar secara geografis. Komponen pada arsitektur

ini adalah sebuah server dan beberapa client. Tanggung jawab daripada server adalah

untuk menyediakan database dan resources yang dapat disebarkan kepada client

melalui jaringan. Sementara client memiliki tanggung jawab untuk menyediakan antar

muka lokal untuk setiap penggunanya.

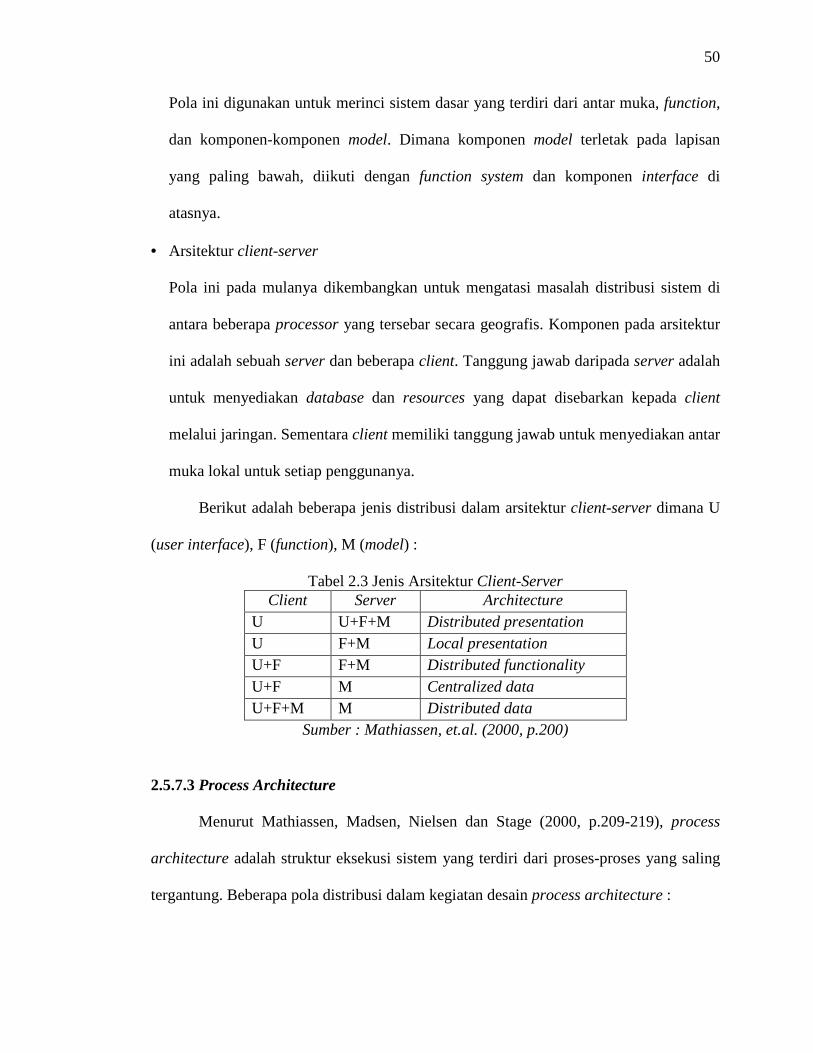

Berikut adalah beberapa jenis distribusi dalam arsitektur client-server dimana U

(user interface), F (function), M (model) :

Tabel 2.3 Jenis Arsitektur Client-Server Client Server Architecture

U U+F+M Distributed presentation U F+M Local presentation U+F F+M Distributed functionality U+F M Centralized data U+F+M M Distributed data

Sumber : Mathiassen, et.al. (2000, p.200)

2.5.7.3 Process Architecture

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.209-219), process

architecture adalah struktur eksekusi sistem yang terdiri dari proses-proses yang saling

tergantung. Beberapa pola distribusi dalam kegiatan desain process architecture :

51

• Centralized pattern

Pada pola ini semua data ditempatkan pada server dan client hanya menghandle user

interface saja. Keseluruhan model dan semua fungsi bergantung pada server, dan

client hanya berperan seperti terminal.

• Distributed pattern

Pola ini merupakan kebalikan dari centralized pattern. Semua didistribusikan kepada

client dan server hanya diperlukan untuk melakukan update model di antara clients.

• Decentralized pattern

Pola ini dapat dikatakan merupakan gabungan dari kedua pola sebelumnya. Pada pola

ini, client mengimplementasikan model yang local, sedangkan server-nya memakai

model common (umum).

2.5.8 Component Design

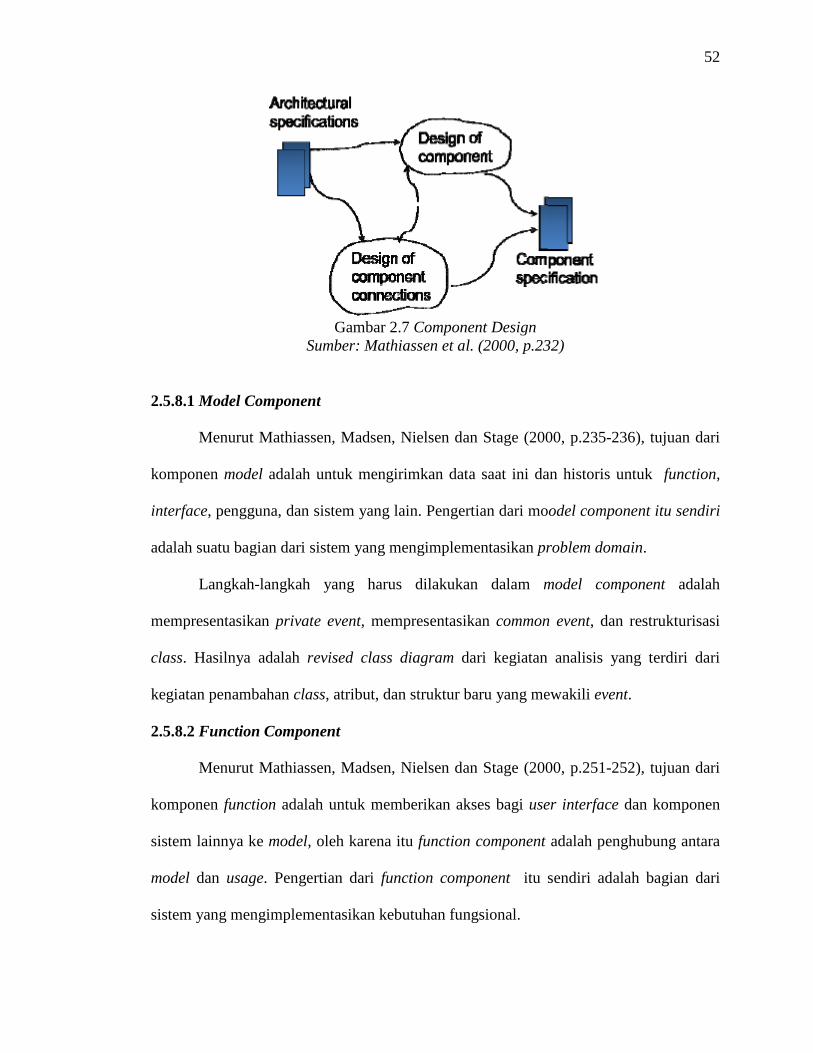

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.231), component

design bertujuan untuk menentukan implementasi kebutuhan dalam sebuah kerangka

arsitektural. Kegiatan component design bermula dari spesifikasi arsitektural dan

kebutuhan sistem, sedangkan hasil dari kegiatan ini adalah spesifikasi dari komponen

yang saling berhubungan.

52

Gambar 2.7 Component Design

Sumber: Mathiassen et al. (2000, p.232)

2.5.8.1 Model Component

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.235-236), tujuan dari

komponen model adalah untuk mengirimkan data saat ini dan historis untuk function,

interface, pengguna, dan sistem yang lain. Pengertian dari moodel component itu sendiri

adalah suatu bagian dari sistem yang mengimplementasikan problem domain.

Langkah-langkah yang harus dilakukan dalam model component adalah

mempresentasikan private event, mempresentasikan common event, dan restrukturisasi

class. Hasilnya adalah revised class diagram dari kegiatan analisis yang terdiri dari

kegiatan penambahan class, atribut, dan struktur baru yang mewakili event.

2.5.8.2 Function Component

Menurut Mathiassen, Madsen, Nielsen dan Stage (2000, p.251-252), tujuan dari

komponen function adalah untuk memberikan akses bagi user interface dan komponen

sistem lainnya ke model, oleh karena itu function component adalah penghubung antara

model dan usage. Pengertian dari function component itu sendiri adalah bagian dari

sistem yang mengimplementasikan kebutuhan fungsional.

53

Hasil utama dari function component adalah class diagram dengan operation dan

specification dari operation yang kompleks. Sub kegiatan ini biasanya menghasilkan

kumpulan operasi yang dapat mengimplementasikan fungsi sistem seperti yang telah

ditentukan dalam analisis problem domain dan function list.