Embed Size (px)

Citation preview

45

BAB 3

METODE PENELITIAN

1.1 Ruang Lingkup Penelitian

Penelitian ini dilaksanakan dengan tujuan untuk menguji secara empiris

tentang pengaruh pemanfaatan teknologi informasi dan sistem pengendalian

internal dengan komitmen SKPD sebagai pemoderasi terhadap penerapan SAP

berbasis akrual sesuai PP No.71 Tahun 2010 pada SKPD Kabupaten Ponorogo.

Pendekatan yang digunakan pada penelitian ini adalah pendekatan kuantitatif

yang sistematif, terencana, dan terstruktur. Menurut Sugiyono (2016) metode

pendekatan kuantitatif merupakan metode penelitian yang berlandaskan pada

filsafat positivisme. Sumber atau jenis data penelitian ini adalah data primer.

Teknik pengambilan data yang digunakan dalam penelitian ini adalah dengan

menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberikan daftar pertanyaan kepada responden untuk

dijawab (Sugiyono, 2016). Sedangkan, metode analisis data yang digunakan

dalam penelitian ini adalah analisis regresi berganda yang merupakan analisis

mengenai beberapa variabel independen dengan satu variabel dependen (Santoso,

2015).

Objek penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD)

Kabupaten Ponorogo. Hal ini karena SKPD Kabupaten Ponorogo merupakan

lembaga Pemerintahan Daerah yang melakukan penyusunan Laporan Keuangan

menggunakan SAP yang berbasis akrual. Penelitian ini terfokuskan pada

bagaimana pengaruh pemanfaatan teknologi informasi dan sistem pengendalian

46

internal terhadap SAP berbasis akrual dengan komitmen SKPD sebagai

pemoderasi yang mengharuskan Pemerintah Kabupaten Ponorogo untuk membuat

dan menyajikan laporan keuangan dengan baik berdasarkan SAP basis akrual.

1.2 Populasi dan Sampel Penelitian

1.2.1 Populasi Penelitian

Populasi merupakan kumpulan dari elemen – elemen yang

mempunyai karakteristik tertentu yang dapat digunakan untuk

membuat kesimpulan. Elemen tersebut dapat berupa orang, auditor,

manajer, perusahaan, peristiwa, dan yang lain yang menarik untuk

diamati/ diteliti (Chandrarin, 2017: 125). Populasi merupakan wilayah

generalisasi yang terdiri atas objek yang mempunyai kualitas dan

karakteristik tertentu yang dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2016). Populasi dalam penelitian ini adalah

seluruh ASN (Aparatur Sipil Negara) pada Satuan Kerja Perangkat

Daerah (SKPD) Kabupaten Ponorogo yang terlibat dalam proses

pencatatan keuangan berbasis akrual. Jumlah SKPD di Kabupaten

Ponorogo adalah 48 SKPD yang terdiri atas 1 Sekretariat Daerah, 1

Sekretariat DPRD, 1 Inspektorat, 16 Dinas, 5 Badan, 1 Satpol PP, 1

RSUD, 21 Kecamatan, dan 1 KPU (BKPSDM Kabupaten Ponorogo,

2020). Oleh karena itu, jumlah populasi pada Satuan Kerja Perangkat

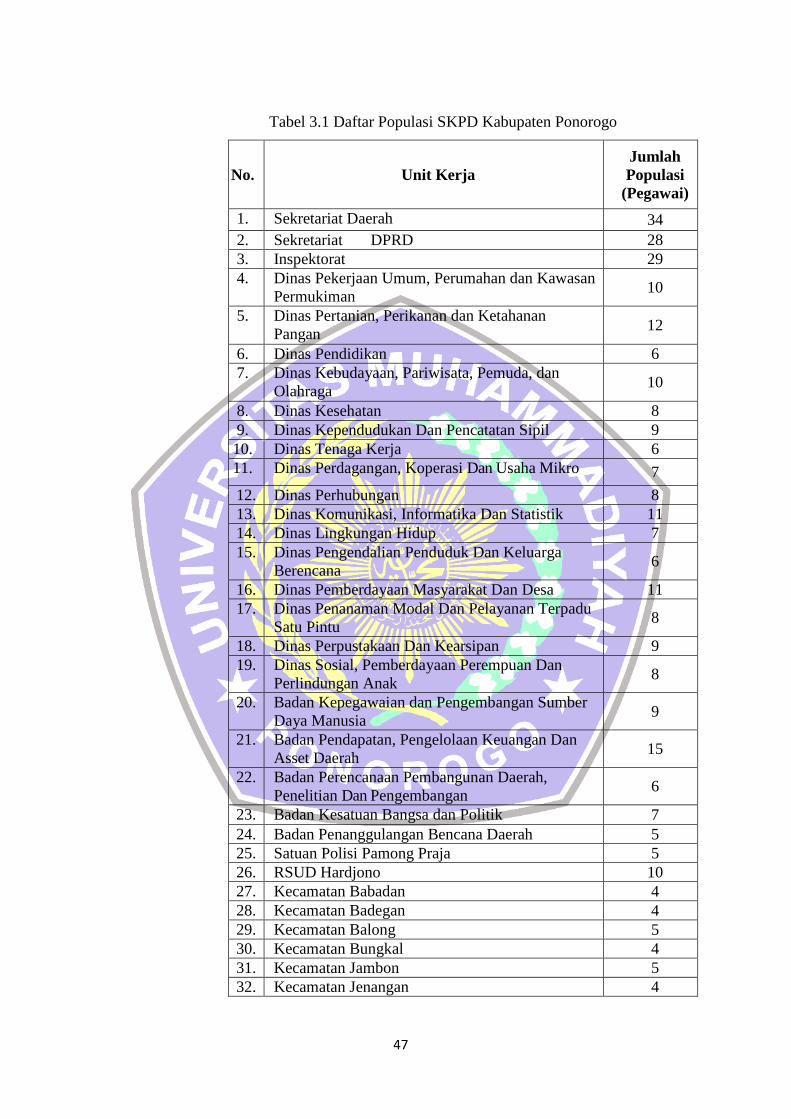

Daerah Kabupaten Ponorogo dapat dilihat dalam tabel berikut:

47

Tabel 3.1 Daftar Populasi SKPD Kabupaten Ponorogo

No. Unit Kerja

Jumlah

Populasi

(Pegawai)

1. Sekretariat Daerah 34

2. Sekretariat DPRD 28

3. Inspektorat 29

4. Dinas Pekerjaan Umum, Perumahan dan Kawasan

Permukiman 10

5. Dinas Pertanian, Perikanan dan Ketahanan

Pangan 12

6. Dinas Pendidikan 6

7. Dinas Kebudayaan, Pariwisata, Pemuda, dan

Olahraga 10

8. Dinas Kesehatan 8

9. Dinas Kependudukan Dan Pencatatan Sipil 9

10. Dinas Tenaga Kerja 6

11. Dinas Perdagangan, Koperasi Dan Usaha Mikro 7

12. Dinas Perhubungan 8

13. Dinas Komunikasi, Informatika Dan Statistik 11

14. Dinas Lingkungan Hidup 7

15. Dinas Pengendalian Penduduk Dan Keluarga

Berencana 6

16. Dinas Pemberdayaan Masyarakat Dan Desa 11

17. Dinas Penanaman Modal Dan Pelayanan Terpadu

Satu Pintu 8

18. Dinas Perpustakaan Dan Kearsipan 9

19. Dinas Sosial, Pemberdayaan Perempuan Dan

Perlindungan Anak 8

20. Badan Kepegawaian dan Pengembangan Sumber

Daya Manusia 9

21. Badan Pendapatan, Pengelolaan Keuangan Dan

Asset Daerah 15

22. Badan Perencanaan Pembangunan Daerah,

Penelitian Dan Pengembangan 6

23. Badan Kesatuan Bangsa dan Politik 7

24. Badan Penanggulangan Bencana Daerah 5

25. Satuan Polisi Pamong Praja 5

26. RSUD Hardjono 10

27. Kecamatan Babadan 4

28. Kecamatan Badegan 4

29. Kecamatan Balong 5

30. Kecamatan Bungkal 4

31. Kecamatan Jambon 5

32. Kecamatan Jenangan 4

48

33. Kecamatan Jetis 4

34. Kecamatan Kauman 4

35. Kecamatan Mlarak 4

36. Kecamatan Ngebel 4

37. Kecamatan Ngrayun 5

38. Kecamatan Ponorogo 8

39. Kecamatan Pudak 5

40. Kecamatan Pulung 5

41. Kecamatan Sambit 4

42. Kecamatan Sampung 5

43. Kecamatan Sawoo 5

44. Kecamatan Siman 4

45. Kecamatan Slahung 5

46. Kecamatan Sooko 4

47. Kecamatan Sukorejo 5

48. KPU 5

Jumlah 386

Sumber: Data diolah oleh BKPSDM Kabupaten Ponorogo, 2020

1.2.2 Sampel Penelitian

Menurut Sugiyono (2018) sampel adalah bagian dari populasi

yang mewakili populasi tersebut atau representatif. Pada penelitian ini

teknik yang digunakan dalam penentuan sampel yaitu Purposive

Sampling, dimana penentuan sampel berdasarkan pada kriteria tertentu

(Sugiyono, 2018). Adapun responden yang ditetapkan pada penelitian

ini adalah ASN yang menjabat sebagai Kepala SKPD, Kasubid

Akuntansi, dan Kasubid Penataan Aset dengan kriteria yang ditetapkan

adalah sebagai berikut:

1. Kepala SKPD, selaku pimpinan dan penanggungjawab atas

pengelolaan keuangan daerah.

2. Kasubid Akuntansi yang bertugas menyusun anggaran,

mencatat transaksi, dan membuat laporan keuangan.

49

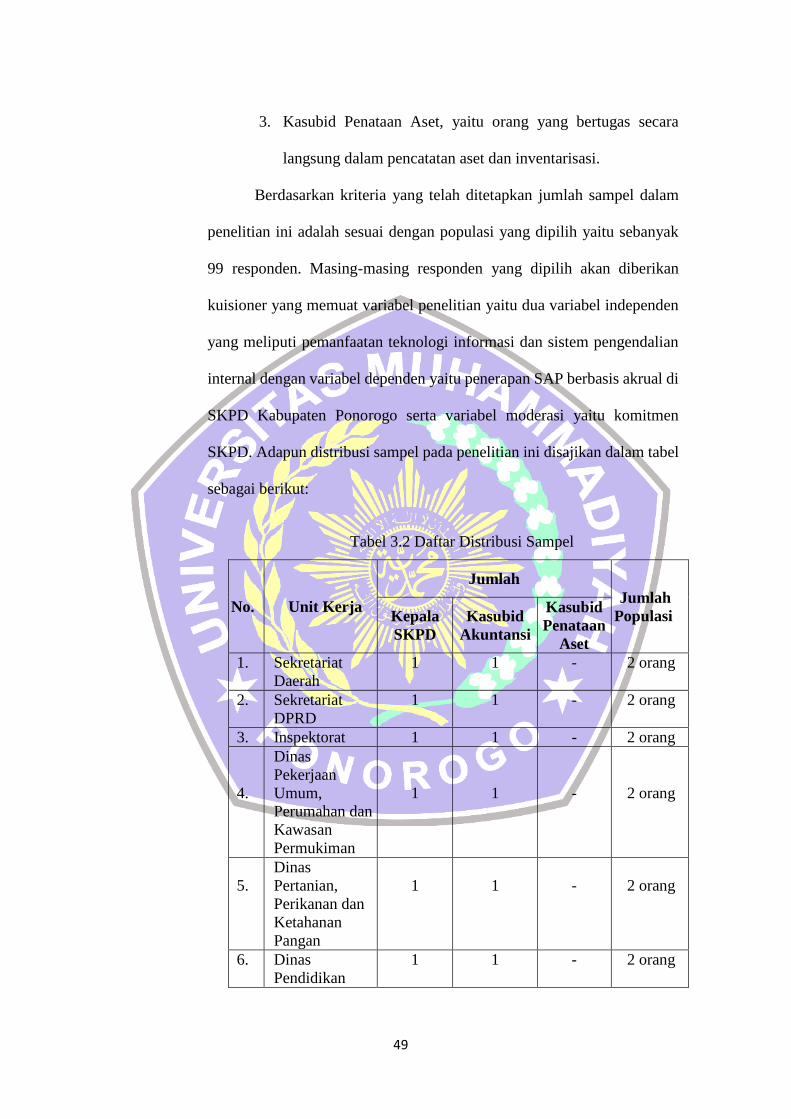

3. Kasubid Penataan Aset, yaitu orang yang bertugas secara

langsung dalam pencatatan aset dan inventarisasi.

Berdasarkan kriteria yang telah ditetapkan jumlah sampel dalam

penelitian ini adalah sesuai dengan populasi yang dipilih yaitu sebanyak

99 responden. Masing-masing responden yang dipilih akan diberikan

kuisioner yang memuat variabel penelitian yaitu dua variabel independen

yang meliputi pemanfaatan teknologi informasi dan sistem pengendalian

internal dengan variabel dependen yaitu penerapan SAP berbasis akrual di

SKPD Kabupaten Ponorogo serta variabel moderasi yaitu komitmen

SKPD. Adapun distribusi sampel pada penelitian ini disajikan dalam tabel

sebagai berikut:

Tabel 3.2 Daftar Distribusi Sampel

No. Unit Kerja

Jumlah

Jumlah

Populasi Kepala

SKPD

Kasubid

Akuntansi

Kasubid

Penataan

Aset

1. Sekretariat

Daerah

1 1 - 2 orang

2. Sekretariat

DPRD

1 1 - 2 orang

3. Inspektorat 1 1 - 2 orang

4.

Dinas

Pekerjaan

Umum,

Perumahan dan

Kawasan

Permukiman

1

1

-

2 orang

5.

Dinas

Pertanian,

Perikanan dan

Ketahanan

Pangan

1

1

-

2 orang

6. Dinas

Pendidikan

1 1 - 2 orang

50

7.

Dinas

Kebudayaan,

Pariwisata,

Pemuda, dan

Olahraga

1

1

-

2 orang

8. Dinas

Kesehatan

1 1 1 3 orang

9.

Dinas

Kependudukan

Dan Pencatatan

Sipil

1

1

-

2 orang

10. Dinas Tenaga

Kerja

1 1 - 2 orang

11.

Dinas

Perdagangan,

Koperasi Dan

Usaha Mikro

1

1

-

2 orang

12. Dinas

Perhubungan

1 1 - 2 orang

13.

Dinas

Komunikasi,

Informatika

Dan Statistik

1

1

-

2 orang

14.

Dinas

Lingkungan

Hidup

1

1

-

2 orang

15.

Dinas

Pengendalian

Penduduk Dan

Keluarga

Berencana

1

1

-

2 orang

16.

Dinas

Pemberdayaan

Masyarakat

Dan

Desa

1

1

1

3 orang

17.

Dinas

Penanaman

Modal Dan

Pelayanan

Terpadu Satu

Pintu

1

1

-

2 orang

18.

Dinas

Perpustakaan

Dan Kearsipan

1

1

-

2 orang

19.

Dinas Sosial,

Pemberdayaan

Perempuan Dan

1

1

-

2 orang

51

Perlindungan

Anak

20.

Badan

Kepegawaian

dan

Pengembangan

Sumber Daya

Manusia

1

1

-

2 orang

21.

Badan

Pendapatan,

Pengelolaan

Keuangan Dan

Asset Daerah

1

1

1

3 orang

22.

Badan

Perencanaan

Pembangunan

Daerah,

Penelitian Dan

Pengembangan

1

1

-

2 orang

23.

Badan

Kesatuan

Bangsa dan

Politik

1

1

-

2 orang

24.

Badan

Penanggulanga

n Bencana

Daerah

1

1

-

2 orang

25. Satuan Polisi

Pamong Praja

1 1 - 2 orang

26. RSUD

Hardjono

1 1 - 2 orang

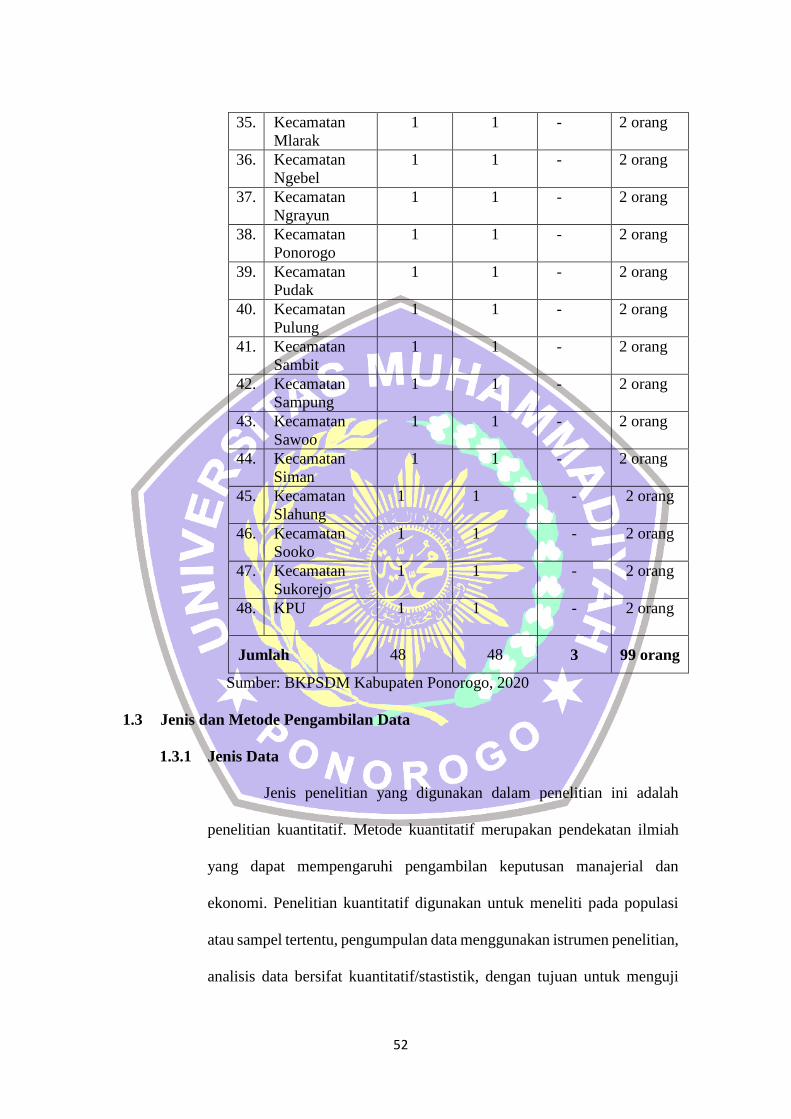

27. Kecamatan

Babadan

1 1 - 2 orang

28. Kecamatan

Badegan

1 1 - 2 orang

29. Kecamatan

Balong

1 1 - 2 orang

30. Kecamatan

Bungkal

1 1 - 2 orang

31. Kecamatan

Jambon

1 1 - 2 orang

32. Kecamatan

Jenangan

1 1 - 2 orang

33. Kecamatan

Jetis

1 1 - 2 orang

34. Kecamatan

Kauman

1 1 - 2 orang

52

35. Kecamatan

Mlarak

1 1 - 2 orang

36. Kecamatan

Ngebel

1 1 - 2 orang

37. Kecamatan

Ngrayun

1 1 - 2 orang

38. Kecamatan

Ponorogo

1 1 - 2 orang

39. Kecamatan

Pudak

1 1 - 2 orang

40. Kecamatan

Pulung

1 1 - 2 orang

41. Kecamatan

Sambit

1 1 - 2 orang

42. Kecamatan

Sampung

1 1 - 2 orang

43. Kecamatan

Sawoo

1 1 - 2 orang

44. Kecamatan

Siman

1 1 - 2 orang

45. Kecamatan

Slahung

1 1 - 2 orang

46. Kecamatan

Sooko

1 1 - 2 orang

47. Kecamatan

Sukorejo

1 1 - 2 orang

48. KPU 1 1 - 2 orang

Jumlah 48 48 3 99 orang

Sumber: BKPSDM Kabupaten Ponorogo, 2020

1.3 Jenis dan Metode Pengambilan Data

1.3.1 Jenis Data

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian kuantitatif. Metode kuantitatif merupakan pendekatan ilmiah

yang dapat mempengaruhi pengambilan keputusan manajerial dan

ekonomi. Penelitian kuantitatif digunakan untuk meneliti pada populasi

atau sampel tertentu, pengumpulan data menggunakan istrumen penelitian,

analisis data bersifat kuantitatif/stastistik, dengan tujuan untuk menguji

53

hipotesis yang telah ditetapkan. Jenis data yang digunakan dalam

penelitian ini merupakan data primer. Data primer adalah data yang

diperoleh atau dikumpulkan oleh peneliti dari hasil kuesioner yang

dibagikan kepada responden (Sugiyono, 2016).

1.3.2 Metode Pengambilan Data

Penelitian ini menggunakan teknik pengambilan data dengan

kuesioner. Penelitian ini menggunakan kuisoner yang berisikan

pernyataan-pernyataan untuk mendapatkan bukti empiris terhadap

perbedaan peresepsi antara Pegawai SKPD di Kabupaten Ponorogo yang

berada dilingkungan Pemerintahan Kabupaten Ponorogo terhadap faktor-

faktor yang membedakan penerapan SAP berbasis akrual di SKPD

Kabupaten Ponorogo. Kuesioner merupakan teknik pengumpulan data

yang dilakukan dengan cara memberikan daftar pernyataan kepada

responden. Skala pengukuran untuk kuesioner menggunakan skala likert 1

sampai 5. Hasil data dari skala likert tersebut termasuk dalam skala rasio

karena data yang dihasilkan berupa angka yang beda, menunjukkan

tingkatan, dan dapat dibandingkan.

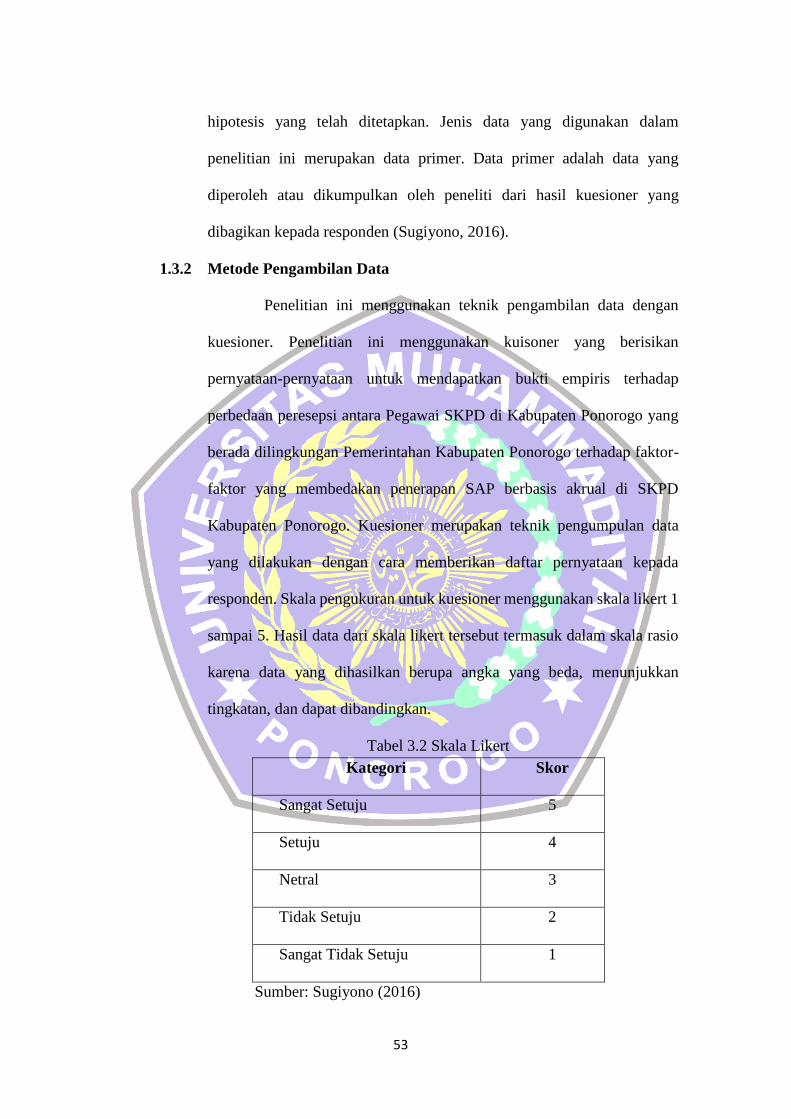

Tabel 3.2 Skala Likert

Kategori Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Sugiyono (2016)

54

1.4 Definisi Operasional Variabel

1.4.1 Variabel Independen

Variabel independen biasa disebut juga dengan istilah variabel

bebas. Menurut Sugiyono (2016) variabel bebas adalah variabel yang

mempengaruhi atau yang mempengaruhi timbulnya variabel dependen

(variabel terikat). Variabel independen pada penelitian ini adalah:

1.4.1.1 Pemanfaatan Teknologi Informasi (X1)

Teknologi informasi merupakan teknologi komputer

yang digunakan untuk memproses dan menyimpan informasi

serta teknologi komunikasi yang digunakan mengirimkan

informasi (Sari, Suprasto, dan Dwirandra, 2016). Dapat ditarik

kesimpulan bahwa pemanfaatan teknologi informasi yang

dimaksud adalah penggunaan aplikasi komputer akuntansi pada

pengelolaan keuangan daerah. Indikator pemanfaatan teknologi

informasi menurut Pratiwi (2018) adalah:

1. Perangkat keras (hardware)

2. Perangkat lunak (software)

3. Jaringan (network)

4. Perangkat membantu akuntan pemerintah

5. Hardware, software, dan network mempermudah akuntan

pemerintah

1.4.1.2 Sistem Pengendalian Internal (X2)

Menurut Mahmudi (2011) Sistem Pengendalian Internal

(SPI) merupakan proses yang integral pada tindakan dan kegiatan

55

yang dilakukan secara terus menerus oleh pimpinan dan seluruh

pegawai untuk memberikan keyakinan yang memadai atas

tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara,

dan ketaatan terhadap peraturan perundang-undangan. Indikator

yang digunakan dalam mengukur SPI menurut Mahmudi (2011)

adalah:

1. Lingkungan pengendalian

2. Penilaian risiko

3. Aktivitas pengendalian

4. Informasi dan komunikasi

5. Pemantauan

1.4.1.3 Komitmen SKPD (X3)

Komitmen SKPD merupakan sikap, motivasi, dan

keyakinan yang tangguh dalam memegang prinsip kuat untuk

mencapai tujuan dalam penerapan SAP berbasis akrual yang

dimiliki oleh Aparatur SKPD (Nasution, Erlina, dan Sari 2015).

Menurut Oktavianti (2017) indikator komitmen SKPD meliputi:

1. Komitmen afektif

2. Komitmen berkelanjutan

3. Komitmen normatif

1.4.2 Variabel Dependen

Menurut Chandrarin (2017: 83) Variabel dependen merupakan

variabel utama yang menjadi daya tarik atau fokus peneliti. Adapun

56

variabel dependen dalam penelitian ini adalah penerapan SAP berbasis

akrual.

1.4.2.1 Penerapan SAP Berbasis Akrual

Menurut PP Nomor 71 Tahun 2010 Pasal 1 Ayat 8, SAP

berbasis akrual adalah penerapan SAP yang mengakui pendapatan,

beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis

akrual. Indikator penerapan SAP berbasis akrual menurut Pratiwi

(2018) meliputi:

1. Pengakuan pendapatan

2. Pengakuan beban

3. Pengakuan aset

4. Pengakuan utang

5. Pengakuan ekuitas

3.5 Metode Analisis Data

3.5.1 Uji Statistik Deskriptif

Statistik deskriptif adalah stastistik yang digunakan untuk

menganalisis data dengan cara menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum. Termasuk dalam stastistik deskriptif antara lain adalah

penyajian data melalui tabel, grafik, diagram lingkaran, pictogram,

perhitungan modus, median, mean (pengukuran tendensi sentral),

perhitungan desil, perhitungan penyebaran data melalui perhitungan rata-

rata dan standar deviasi, perhitungan persentase (Sugiyono 2016).

57

3.5.2 Uji Kualitas Data

3.5.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah tidaknya

suatu kuesioner. Kevalidan sutu kuesioner jika kuesioner tersebut

mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner

(Jalardi dan Riharjo, 2016). Menurut Santoso (2015: 45) uji

validitas merupakan suatu ukuran yang menunjukkan alat ukur

benar-benar mengukur apa yang diukur. Perlu dilakukan uji

korelasi untuk mengetahui apakah suatu kuesioner yang disusun

valid. Uji korelasi dihitung antara skor (nilai) tiap-tiap item

pertanyaan dengan skor total kuesioner tersebut. Untuk item-item

pertanyaan yang tidak valid harus dibuang atau tidak dipakai

sebagai instrument pertanyaan. Jika nilai signifikansinya lebih

kecil dari 0,05 maka butiran pertanyaan tersebut valid dan apabila

nilai signifikansinya lebih besar dari 0,05 maka butiran pertanyaan

tidak valid. Selain itu, juga dapat dilihat dari nilai r hitung dan r

table dengan ketentuan sebagai berikut:

a. Jika nilai r hitung > nilai r table maka item pertanyaan

dinyatakan valid.

b. Jika nilai r hitung < nilai r table maka item pertanyaan

dinyatakan tidak valid.

3.5.2.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur keandalan

suatu kuesioner yang digunakan untuk mengukur variabel

58

penelitian. Suatu kuesioner dikatakan reliable atau handal jika

jawaban responden terhadap pernyataan adalah konsisten dari

waktu ke waktu (Jalardi, 2016). Uji keandalan merupakan suatu

ukuran yang menunjukkan sejauh mana suatu alat ukur dapat

dipercaya atau konsisten jika kembali dilakukan pengukuran.

Menurut Putra dan Ariyanto, (2015) Pengujian reliabilitas

menggunakan metode Cronbach’s Alpha dengan bantuan program

SPSS. Suatu kuisioner dikatakan reliable jika cronbach alpha lebih

besar 0,60.

3.5.3 Uji Asumsi Klasik

Penelitian ini menggunakan uji asumsi klasik yang terdiri dari uji

normalitas, uji multikolonieritas dan uji heteroskedastisitas.

3.5.3.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam

model regresi antara variabel dependen dan variabel independen

memiliki distribusi normal atau tidak (Nasution, 2016). Uji

normalitas dilakukan dengan berasumsikan bahwa nilai residual

mengikuti distribusi normal. Untuk mendeteksi normalitas data

dapat dilakukan dengan uji statistic non-parametrik dengan uji

Kolmogrov-Smirnov (K-S). Kriteria data dikatakan berdistribusi

normal jika Asymp. Sig. (2-tailed) lebih besar dari 0.05 dan jika

Asymp. Sig. (2-tailed) lebih kecil dari 0.05 maka data variabel tidak

berdistribusi secara normal.

59

3.5.3.2 Uji Multikolonieritas

Menurut Dewi & Purnamawati (2017) uji

multikolonieritas bertujuan untuk membuktikan atau menguji

apakah dalam suatu model regresi ditemukan adanya korelasi antar

variabel bebas (independen). Dalam penelitian jika tidak terjadi

korelasi antara variabel independen, maka dapat dikatakan model

regresi yang baik. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai tolerance <

0,10 atau sama dengan nilai VIF > 10.

3.5.3.3 Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui ada

atau tidaknya penyimpangan dalam uji asumsi klasik. Model

regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heterokedastisitas. Pengujian dilakukan dengan uji Glejser yang

meregresi variabel bebas terhadap variabel residual mutlaknya

dengan nilai signifikan 0.05. apabila tidak ada variabel yang

signifikan secara statistik maka regresi tidak mengandung

heterokedastisitas.

3.5.4 Analisis Regresi

3.5.4.1 Analisis Regeresi Linier Berganda

Penelitian ini menggunakan model regresi linier berganda

dan dengan regresi moderate karena penelitian ini terdiri dari lebih

dari satu variabel. Berdasarkan pada Ghozali (2013) persamaan

regresi yang digunakan adalah:

60

Y= α+ β1X1 + β2X2 + β3X3 + e

Y = Penerapan SAP Akrual

α = Konstanta

β = Koefisien Regresi

X1 = Pemanfaatan Teknologi Informasi

X2 = Sistem Pengendalian Internal

X3 = Komitmen SKPD

e = Kesalahan regresi

3.5.5 Uji Hipotesis

3.5.5.1 Uji Hipotesis Parsial (Uji t)

Uji Stastistik t menunjukkan seberapa jauh pegaruh

variabel independen secara individual dalam menerangkan variasi

variabel dependen (Santoso, 2015: 41). Dalam mengambil suatu

keputusan hipotesis didasarkan pada nilai probabilitas yang

diperoleh dari hasil pengelolaan data melalui program IMB SPSS

Stastistik sebagai berikut:

a. Jika nilai t hitung > t tabel, maka Ho ditolak Ha diterima

b. Jika t hitung < t tabel maka Ho diterima Ha ditolak

c. Jika -t hitung > -t tabel, maka Ho diterima Ha ditolak

d. Jika -t hitung < -t tabel, maka Ho ditolak Ha diterima

Cara lain untuk dapat menyimpulkan menerima atau

menolak Ho dan Ha yaitu dengan meilihat nilai signifikannya. Jika

nilai signifikan variabel independen dibawah 0,05 maka Ho ditolak

61

dan Ha diterima, sebaliknya jika nilai signifikan variabel

independen diatas 0,05 maka Ho diterima dan Ha diterima.

3.5.5.2 Koefisien Determinan (R2)

Menurut Santoso (2015: 5) Koefisien Determinasi (R2)

adalah uji yang digunakan untuk menentukan seberapa besar

variasi variabel dependen (Y) yang dapat dijelaskan oleh variabel

independen (X). Besarnya koefisien determinasi adalah antara 0

sampai dengan 1, semakin mendekati 0 besarnya koefisien

determinasi maka semakin kecil pengaruh variabel independen

terhadap variabel dependen. Sebaliknya, semakin mendekati angka

1 besarnya koefisien determinasi maka semakin besar pengaruh

variabel dependen terhadap variabel dependen.