Embed Size (px)

Citation preview

i

2

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan perusahaan pada umumnya jika ditinjau dari sudut pandang ekonomi

adalah untuk memperoleh keuntungan, menjaga kelangsungan hidup dan

kesinambungan operasi perusahaan sehingga mampu berkembang menjadi

perusahaan yang besar dan tangguh. Kesuksesan perusahaan dalam bisnis hanya

bisa dicapai melalui pengelolaan yang baik, khususnya pengelolaan manajemen

keuangan sehingga modal yang dimiliki bisa berfungsi sebagaimana mestinya.

Beberapa perusahaan banyak yang menerapkan penjualan secara kredit.

Diharapkan dengan adanya penjualan secara kredit dapat memberikan kemudahan

bagi konsumen dengan tidak harus membayar barang atau jasa yang ditawarkan

pada saat itu juga, namun dapat melalui jangka waktu yang ditentukan oleh

perusahaan. Penjualan kredit di dalam perusahaan akan menimbulkan piutang

usaha ketika produk atau jasa telah dihasilkan dan diberikan kepada konsumen dan

barulah kemudian pada hari jatuh temponya terjadi aliran kas masuk yang berasal

dari pengumpulan piutang tersebut. Piutang usaha merupakan salah satu unsur

terpenting dalam aktiva lancar karena biasanya hanya membutuhkan satu tahapan

lagi untuk dikonversi menjadi kas. Piutang usaha sebuah perusahaan merupakan

bagian terbesar dari aktiva lancar serta menjadi salah satu bagian yang cukup besar

dari total aktiva perusahaan.

Terlepas dari itu semua perusahaan membutuhkan adanya prosedur kerja

yang baik yang bertujuan untuk menghasilkan suatu informasi yang baik dengan

3

melibatkan beberapa orang atau lebih dalam perusahaan yang dibuat untuk

menjamin penanganan secara seragam, sehingga kelangsungan hidup dalam

lingkungan perusahaan dapat dipertahankan. Prosedur penagihan piutang usaha

juga dirancang oleh perusahaan untuk memberikan gambaran/ tahapan-tahapan

yang jelas mengenai piutang usaha yang pada dasarnya meliputi tahapan mulai dari

mencatat, mengkalkulasi, membuat dokumen dan informasi piutang usaha untuk

keperluan manajemen dan bagian lain yang berkepentingan. Pentingnya prosedur/

tahapan-tahapan kerja dalam sebuah perusahaan adalah untuk menghindari

terjadinya kesalahan, penyimpangan sehingga tindakan manipulasi yang dapat

menimbulkan kerugian pada perusahaan dapat dihindari. Perusahaan harus

memiliki prosedur penagihan piutang yang baik, efisien dan efektif untuk

menghindari adanya piutang tak tertagih. Prosedur yang baik dapat menghasilkan

informasi yang reliable dan tepat waktu, sehingga bermanfaat bagi perusahaan

dalam mengambil keputusan.

PT. Angkasa Pura I (Persero) Bandar Udara Internasional Ngurah Rai Bali

merupakan sebuah perusahaan Badan Usaha Milik Negara (BUMN) yang

memberikan pelayanan lalu lintas udara dan bisnis bandar udara di Indonesia yang

menitikberatkan pelayanan pada kawasan Indonesia Bagian Tengah dan Indonesia

Bagian Timur. Jasa yang dimiliki oleh PT. Angkasa Pura I (Persero) Bandar Udara

Internasional Ngurah Rai Bali terbagi atas 2 bagian besar yaitu jasa aeronautika

dan jasa non aeronautika. Jasa aeronautika adalah jasa layanan yang diberikan

kepada perusahaan penerbangan dan penumpang yang terdiri dari aircraft parking,

jasa penempatan dan penyimpanan pesawat dalam Bandar udara dan Passenger

Processing, jasa layanan penumpang dalam Bandar udara.

4

Berdasarkan pemikiran di atas, maka penulis melakukan penelitian dengan

judul “Prosedur Penagihan Piutang Usaha atas Jasa Aeronautika PT. Angkasa

Pura I (Persero) Bandar Udara Internasional Ngurah Rai Bali”, dengan

rumusan masalah bagaimana penerapan prosedur penagihan piutang usaha atas jasa

aeronautika pada PT. Angkasa Pura I (Persero) Bandar Udara Ngurah Rai Bali?

5

1.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka yang menjadi tujuan dari

penelitian ini adalah untuk mengetahui kelayakan penerapan prosedur

penagihan piutang usaha atas jasa aeronautika pada PT. Angkasa Pura I

(Persero) Bandar Udara Ngurah Rai Bali.

1.3 Kegunaan Penelitian

Adapun manfaat dari penelitian ini adalah :

1) Manfaat Teoritis

Dengan hasil penelitian ini, diharapkan dapat memberikan sumbangan

pemikiran dalam memperkaya wawasan dan pengetahuan serta sebagai

bahan refrensi untuk penelitian selanjutnya.

2) Manfaat Praktis

Hasil penelitian diharapkan dapat memberikan informasi yang berguna

bagi perusahaan dalam mengembangkan prosedur penagihan piutang

atas jasa aeronautika yang diterapkan perusahaan.

1.4 Sistematika Penulisan

Penulisan penelitian ini terdiri dari beberapa bab yang disusun secara

berurutan dan sistematis sehingga bab yang satu dengan bab yang lainnya

mempunyai hubungan yang sistematis. Adapun sistematika penyajian dalam

penelitian ini adalah sebagai berikut :

6

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian serta sistematika penulisan.

Bab II Kajian Pustaka

Bab ini menguraikan tentang landasan teori yang digunakan dalam

penelitian dan pembahasan hasil penelitian sebelumnya.

Bab III Metode Penelitian

Bab ini menguraikan tentang lokasi penelitian, objek penelitian, jenis

dan sumber data, responden penelitian (jika ada), metode pengumpulan

data serta teknik analisis data.

Bab IV Pembahasan Hasil Penelitian

Bab ini menguraikan tentang sejarah berdirinya perusahaan, struktur

organisasi perusahaan, uraian jabatan serta pembahasan hasil

penelitian.

Bab V Simpulan dan Saran

Bab ini menguraikan tentang simpulan dari analisis yang dibahas pada

bab sebelumnya serta saran yang diperlukan berdasarkan simpulan

yang dibuat.

7

8

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pembahasan pada bab sebelumnya, maka dapat

disimpulkan sebagai berikut:

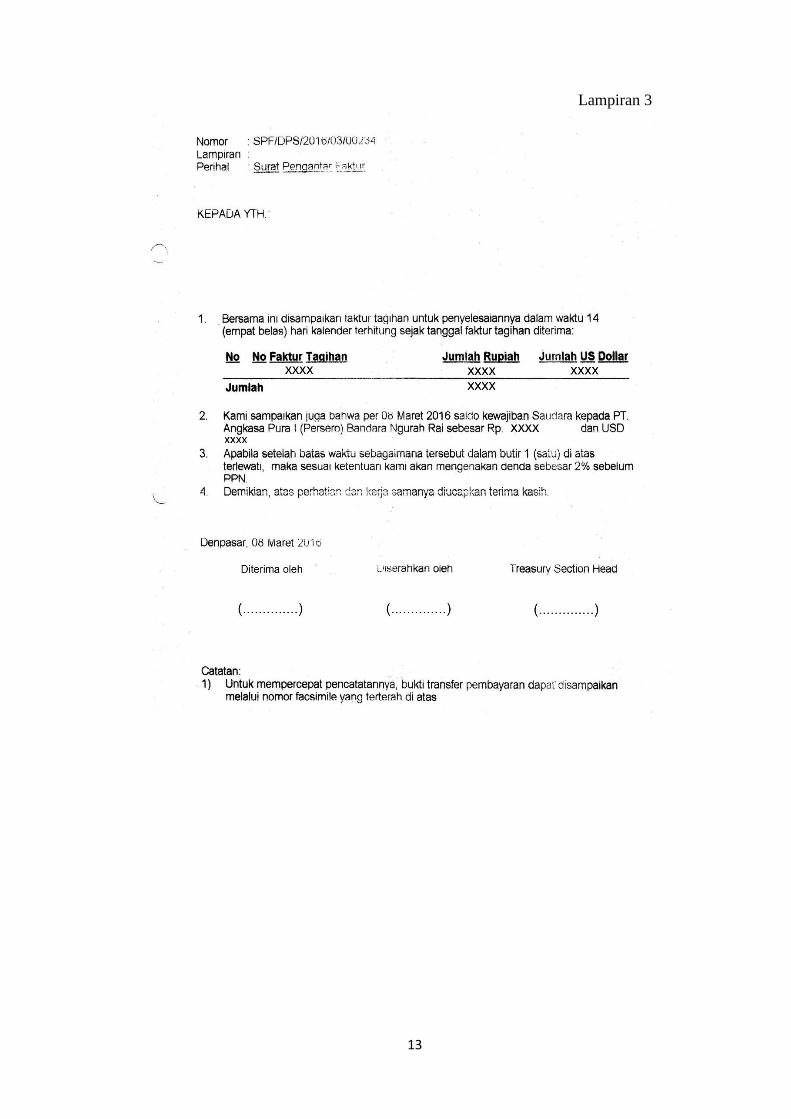

1) Pengawasan penagihan piutang usaha atas jasa aeronautika sudah dijalankan

dengan baik. Perusahaan menetapkan periode kredit 14 hari. Apabila melewati

batas waktu yang telah ditentukan debitur belum juga melakukan pembayaran,

maka debitur akan diberikan Surat Panggilan.

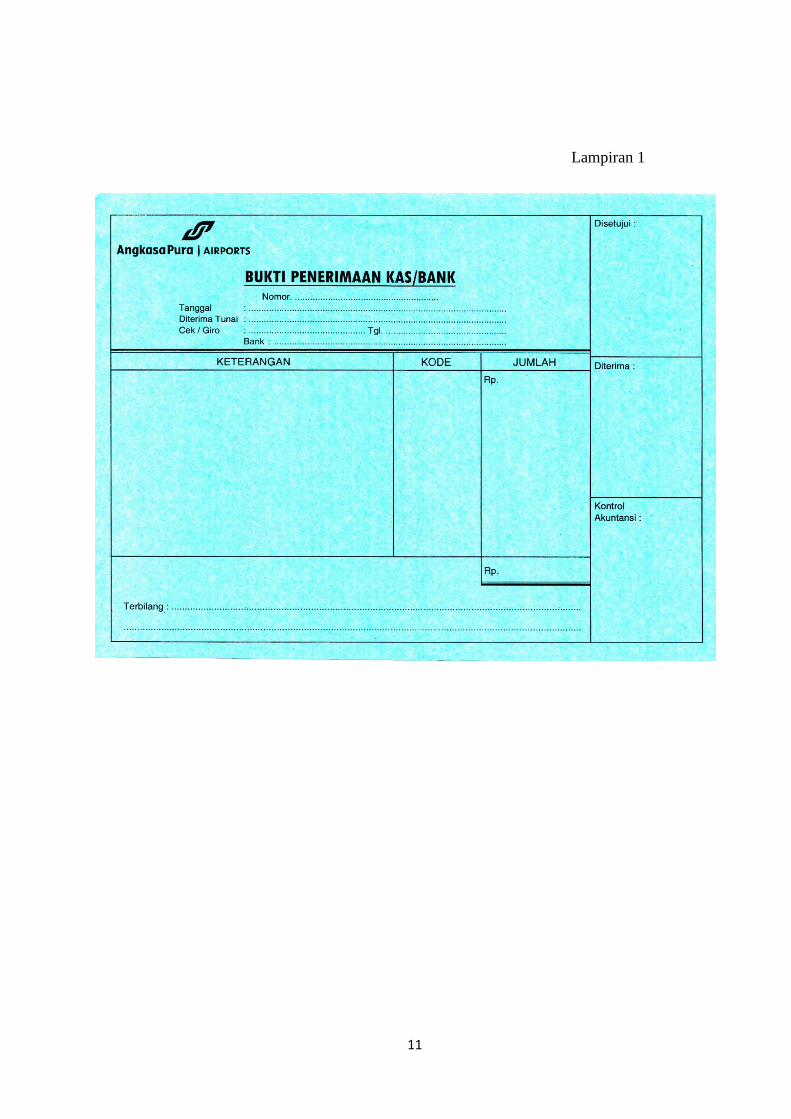

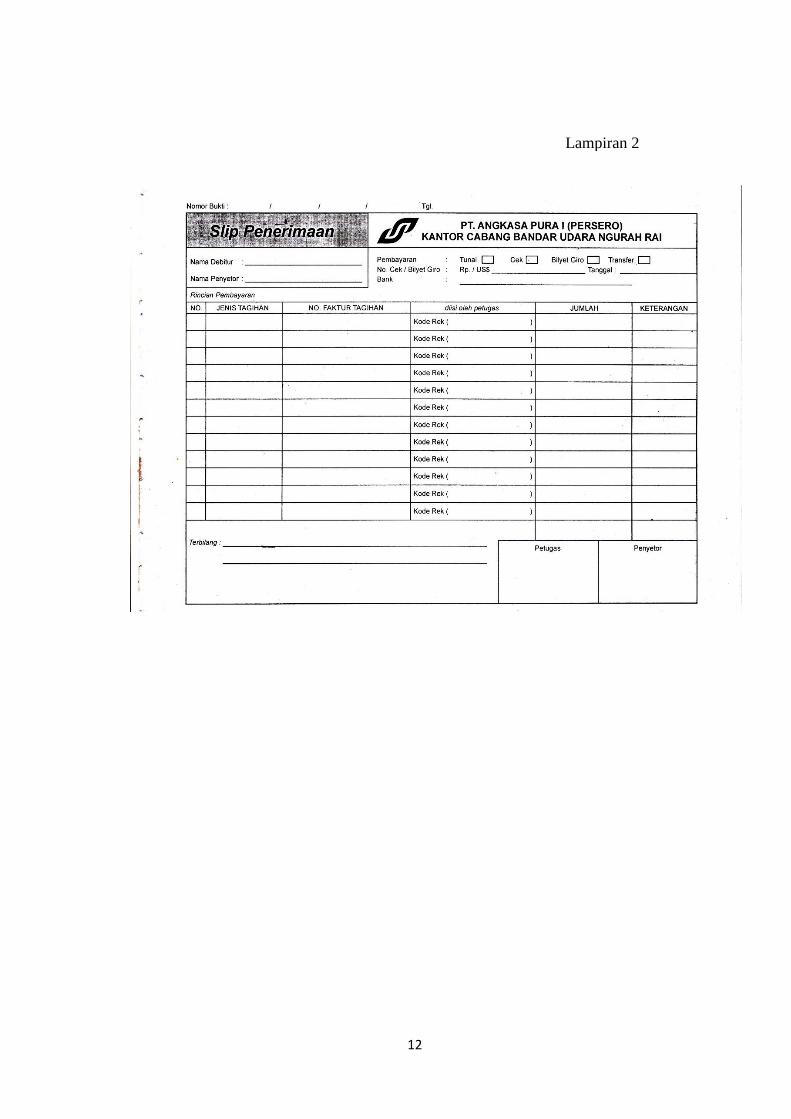

2) Pembuatan bukti penerimaan kas/ bank, slip penerimaan harus mendapat

verifikasi dan otorisasi oleh pihak yang berwenang di dalam section yang

terkait terlebih dahulu. Hal ini menghindari penyelahgunaan bukti penerimaan

kas/ bank sebagai alat untuk mengeluarkan uang ataupun penyelewengan uang

yang masuk.

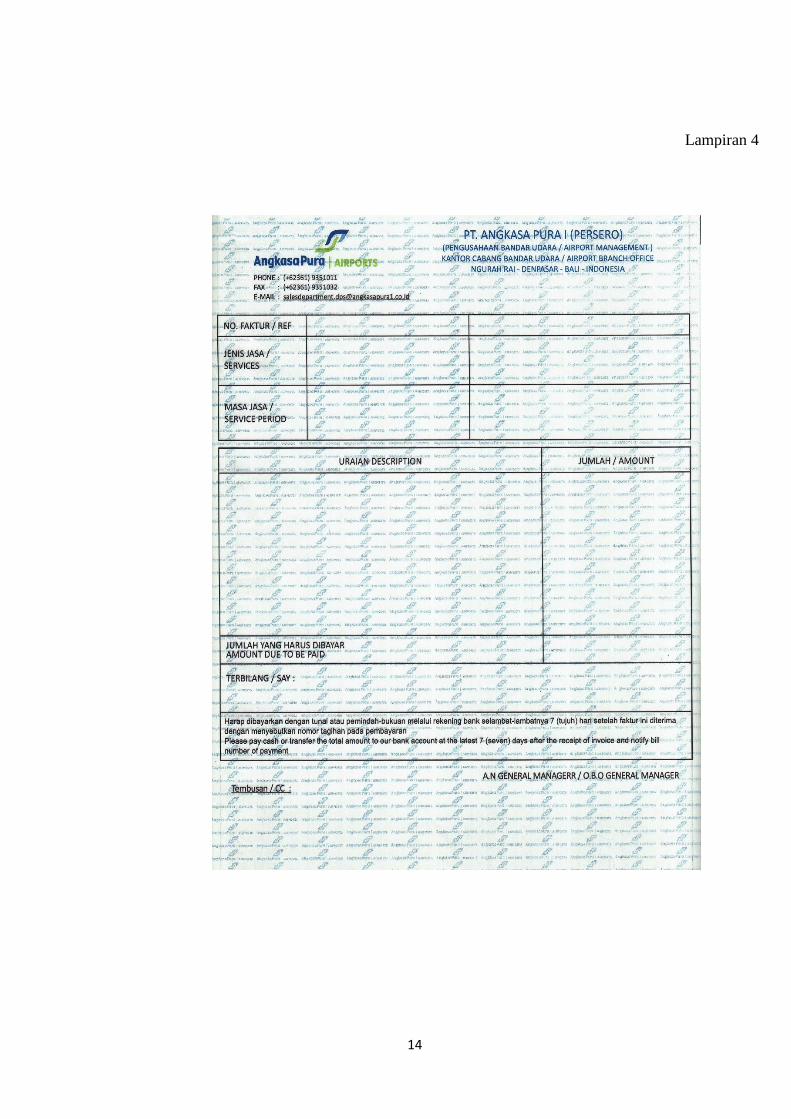

3) Dalam prosedur penagihan piutang usaha ata jasa aeronautika dokumen yang

digunakan telah bernomor urut tercetak, sehingga memudahkan pertanggung

jawabannya dan mewujudkan praktik yang sehat.

9

5.2 Saran

1) Bagian yang bertanggung jawab terhadap penagihan piutang lebih

memperketat pengawasan dalam proses penagihan kepada customer dengan

cara melakukan monitoring dan konfirmasi terhadap rencana pembayaran

piutang, agar piutang tidak tertagih dapat dihindari

2) Bagian yang menerima setoran dari bank harus lebih aktif melakukan

konfirmasi kepada debitur yang melakukan pembayaran melalui transfer bank.

3) Semua bagian yang terlibat dalam pelaksanaan prosedur penagihan piutang

usaha atas jasa aeronautika di PT. Angkasa Pura I (Persero) Bandar Udara

Internasional Ngurah Rai Bali, agar selalu berbedoman pada peraturan yang

ada, sehingga dapat mengurangi dang mencegah timbulnya penyimpangan dan

kesalahan dalam pelaksanaan prosedur tersebut.

10

DAFTAR RUJUKAN

Bambang Riyanto. 2010. Dasar-Dasar Pembelanjaan Perusahaan. Edisi ke-4.

Cetakan ke-10. Yogyakarta : BPFE

Baridwan, Zaki. 2009. Sistem Akuntansi. Edisi ke-5. Yogyakarta: BPFE

Mulyadi.2013. Sistem Akuntansi. Jakarta : Salemba Empat.

Indriyo Gitosudarmo dan Basri. 2002. Manajemen Keuangan. Edisi ke- 3.

Yogyakarta: BPFE

Kieso, Warfield, Weygan. 2008. Akuntansi Intermediate. Edisi ke-12. Erlangga

Keputusan Direksi PT. Angkasa Pura I (Persero) Tentang Organisasi dan Tata

Cara Kerja Kantor Cabang PT. Angkasa Pura I (Persero) Bandar Udara

Internasional I Gusti Ngurah Rai – Bali No. KEP.100/0M.01.01/2013

S.R Soemarso. 2009. Akuntansi Suatu Pengantar. Edisi ke-5. Jakarta:

Salemba Empat

Sugiyono, 2014. Metodologi Penelitian Kuantitatif Kualitatif dan R&D.

Bandung : Alfabeta.

Warren, Reeve and Fess. 2005. Accounting: Pengantar Akuntansi. Diterjemahkan:

Aria Farahmita, Amanugrahani, dan Taufik Hendrawan. Edisi 21. Buku 2. Salemba

Empat. Jakarta.

11

Lampiran 1

12

Lampiran 2

13

Lampiran 3

14

Lampiran 4

15

16