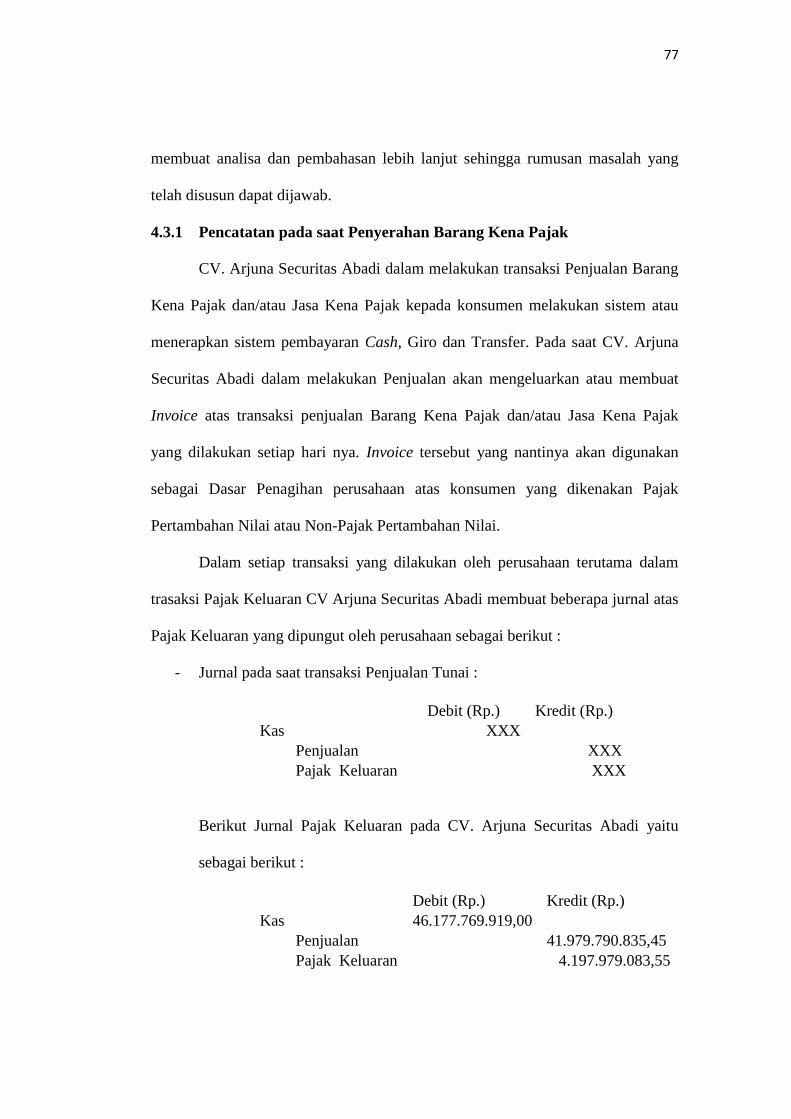

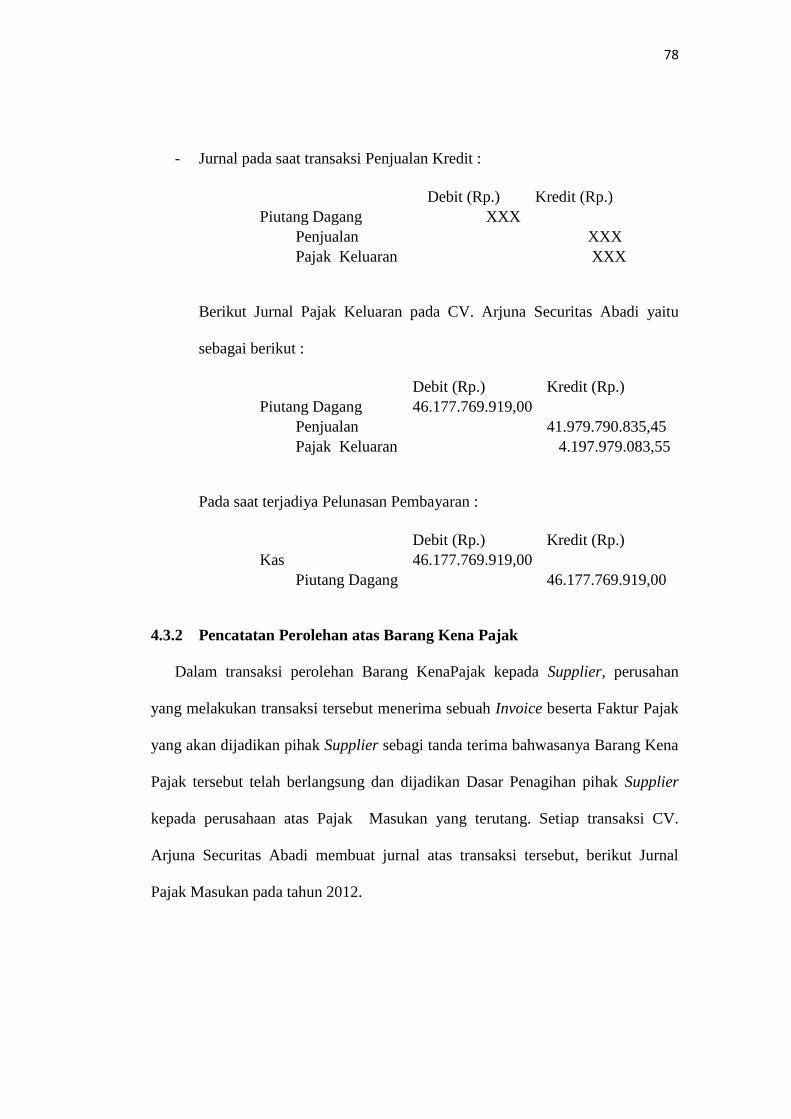

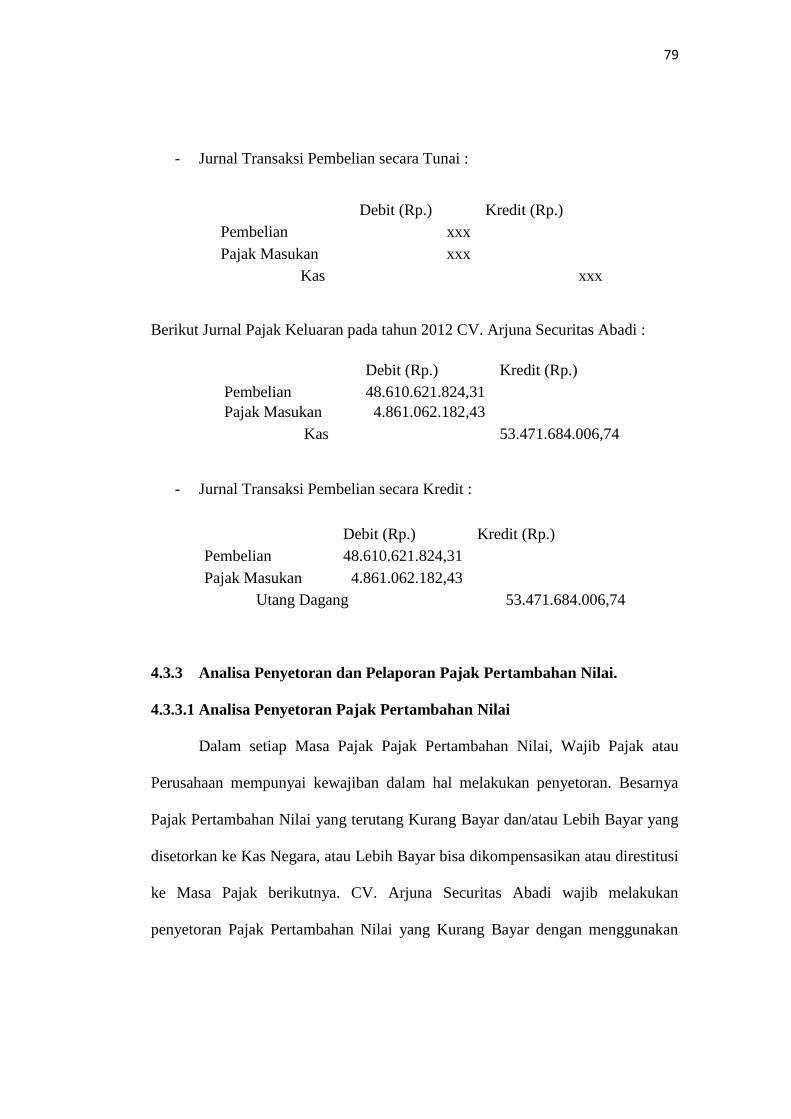

Embed Size (px)

Citation preview

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sumber penerimaan negara dalam Anggaran Pendapatan dan Belanja

Negara (APBN) dapat diperoleh dari dua sektor, yaitu sektor migas dan sektor

non migas. Salah satu sumber penerimaan negara yang berasaldari sektor non

migas adalah penerimaan pajak. Pajak merupakan iuran rakyat kepada kas

negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tidak

mendapat balas jasa secara langsung dan mempunyai peranan yang sangat

penting dalam kehidupan bernegara, khususnya didalam pelaksanaan

pembangunan karena pajak merupakan sumber pendapatan negara untuk

membiayai semua pengeluaran termasuk pengeluaran pembangunan.

Bila kita lihat APBN di negara ini, penerimaan non migas saat dikuasai

oleh penerimaan dari pajak. Terbukti dari tahun ke tahunsejak dimulainya

Orde Baru, pajak menempati posisi yang tertinggi dalam komposisi

penerimaan, baik dalam rencana maupun dalam realisasi APBN. Saat ini,

peranan pajak sebagai salah satu sumber penerimaan negara meningkat.

Hampir seluruh jenis penerimaan pajak realisasinya melampaui target.

Sepanjang tahun 2010, pajak memberikan kontribusi bagi pembiayaan APBN

sebesar 78,21%.

Dalam penggolongannya, pajak dibedakan beberapa jenis. Berdasarkan

sifatnya, pajak dibagi menjadi pajak subyektif dan pajak obyektif. Pajak

subyektif adalah pajak yang memperhatikan kondisi keaadaan wajib pajak.

1

2

Dalam hal ini, penentuan besarnya pajak harus ada alasan-alasan obyektif

yang berhubungan erat dengan kemampuan membayar wajib pajak, contohnya

pajak penghasilan atau PPh. Sedangkan pajak obyektif adalah pajak yang

berdasarkan pada obyeknya tanpa memperhatikan keadaan dari wajib pajak,

misalnya Pajak Pertambahan Nilai atau PPN, Pajak Bumi dan Bangunan atau

PBB, dan pajak penjualan barang mewah atau PPnBM.

Untuk penggolongannya, pajak dibedakan dibagi dua, yaitu pajak

langsung dan pajak tak langsung. Pajak langsung merupakan pajak yang

penyebarannya harus ditanggung sendiri oleh wajib pajak dan tidak dapat

dialihkan ke pihak lain. Contoh pajak langsung adalah PPh dan PBB. Pajak

tak langsung adlah pajak yang pembayarannya dapat dialihkan ke pihak lain,

misalnya pajak pertambahan nilai, PPnBM dan Bea Materai atau cukai.

Sedangkan berdasarkan pihak yang memungut, pajak dibagi menjadi dua

yaitu pajak pusat yang dipungut oleh pemerintah pusat dan merupakan salah

satu sumber penerimaan negara. Misalnyapajak pertambahan nilai, PPh, dan

Bea Materai serta pajak daerah yang dipungut pemerintah daerah. Contohnya

adalah pajak tontonan, pajak reklame, pajak kendaraan bermotor, PBB,

retribusi parkir, dan retribusi terminal.

Dalam APBN, salah satu jenis penerimaan pajak berasal dari pajak

pertambahan nilai. Kontribusi pajak pertambahan nilai terhadap APBN

sebesar 48,47% dari total penerimaan pajak. Realisasi penerimaan pajak

pertambahan nilai dan PPnBM mencapai Rp. 251,9 Triliun atau 95,8% dar

sasaran APBN 2010 sebesar Rp. 263 Triliun. Sehingga dapat dikatakan

3

realisasi penerimaan pajak pertambahan nilai dan PPnBM tidak mencapai

target. Tetapi, jika dibandingkan dengan realisasinya dalam tahun 2009

sebesar Rp. 193,1 Triliun, penerimaan pajak pertambahan nilai dan PPnBM di

tahun 2010 masih lebih tinggi yaitu sebesar Rp. 58,8 Triliun (30,5%). Tidak

tercapainya target penerimaan pajak tersebut dalam tahun 2010, berkaitan

dengan besarnya restitusi yang masing-masing mencapai Rp. 26,6 Triliun.

Restitusi pajak pertambahan nilai merupakan pengembalian kelebihan

bayaran pajak perrtambahan nilai dan PPnBM yang dilakukan oleh wajib

pajak. Pajak Pertambahan Nilai dikenakan atas obyeknya. Dalam perhitungan

Pajak Pertambahan Nilai yang harus disetor oleh Pengusaha Kena Pajak

(PKP), dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran

adalah Pajak Pertambahan Nilai yang dipungut ketika Pengusaha Kena Pajak

menjual produknya, sedangkan Pajak masukan adalah Pajak Pertambahan

Nilai yang dibayar ketika Pengusaha Kena Pajak membeli, memperoleh atau

membuat produknya. Bila pada satu masa pajak, pajak masukan yang dapat

dikreditkan lebih besar daripada pajak keluaran selisihnya merupakan

kelebihan pajak yang dikompensasikan ke masa pajak berikutnya. Selain itu,

Pengusaha Kena Pajak juga dapat mengajukan permohonan pengembalian atas

kelebihan pajak (restitusi).

Dengan karakteristiknya yang bersifat obyektif, maka semua transaksi atas

penjualan dan pembelian Barang Kena Pajak (BKP) atau Jasa Kena Pajak

(JKP) oleh Penghasilan Kena Pajak Pertambahan Nilai. Sehingga Pajak

Pertambahan Nilai memberikan kontribusi cukup besar terhadap APBN.

4

Karena kontribusinya itu, maka dibuatlah undang-undang nomor 42 tahun

2009 yang merupakan perubahan ketiga atas undang-undang nomor 8 Tahun

1983. Sebelumnya,aturan pajak mengacu pada undang-undang nomor 18

Tahun 2000. Perubahan dalam undang-undang tersebut adalah:

1. Saat pembuatan Faktur Pajak (FP)

a. Bila sebelumnya paling lama akhir bulan berikutnya atau pada saat

pembayaran (bila pembayaran telah diterima sebelum akhir bulan

berikutnya).

b. Perubahannya, pembuatan Faktur Pajak saat penyerahan atau pada saat

pembayaran (dalam hal pembayaran diterima sebelum penyerahan).

2. Jenis faktur pajak

a. Bila sebelumnya dikenal dua jenis Faktur Pajak, yaitu Faktur Pajak

standard dan Faktur Pajak sederhana.

b. Perubahannya, saat ini hanya dikenal istilah faktur pajak.

3. Saksi atas pelanggaran syarat formal faktur pajak

a. Bila sebelumnya Penghasilan Kena Pajak akan dikenai sanksi bila

menerbitkan Faktur Pajak yang tidak memenuhi syarat, misalnya tidak

ada nama pembeli dan Nomor Pokok Wajib Pajak (NPWP) pembeli.

b. Perubahanya, Pengusaha Kena Pajak tidak akan dikenai sanksi, tetapi

faktur tersebut tidak dikategorikan sebagai Faktur Pajak cacat. Namun

Faktur Pajak tersebut tidak dapat dikreditkan oleh pembelinya.

4. Saat penyetoran dan pelaporan

5

a. Bila sebelumnya penyetoran dilakukan paling lambat 15 setelah

berakhirnya masa pajak dan pelaporannya dilakukan paling lama tanggal

20 setelah berakhirnya masa pajak.

b. Perubahannya, penyetoran dilakukan paling lama akhir bulan berikutnya

setelah berakhirnya masa pajak dan sebelum SPT masa Pajak

Pertambahan Nilai disampaikan dan pelaporannya dilakukan paling lama

akhir bulan berikutnya setelah berakhirnya masa pajak.

CV. Arjuna Securitas Abadi merupakan perusahan yang bergerak dalam

bidang Packing Kemasan Kayu. Dalam melakukan kewajiban perpajakannya,

CV. Arjuna Securitas Abadi telah dikukuhkan sebagai Pengusaha Kena Pajak.

Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan BKP

dan atau penyerahan JKP yang dikenakan pajak berdasarkan undang-undang

Pajak Pertambahan Nilai dan perubahannya, tidak termasuk pengusaha kecil

yang batasnya ditetapkan oleh keputusan Menteri Keuangan, kecuali

pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena

Pajak. Karena sudah dikukuhkan sebagai Pengusaha Kena Pajak, maka dalam

melakukan pembelian dan penjualannya, CV. Arjuna Securitas Abadi harus

memungut Pajak Pertambahan Nilai. Pajak Pertambahan Nilai yang dipungut

perusahaan sebesar 10% dengan sistem pembayaran dalam bentuk kredit atau

tunai. Jangka waktu kredit dalam dua bulan. Dalam melakukan

pembayarannya CV. Arjuna Securitas Abadi pernah melakukan keterlambatan

pembayaran Pajak Pertambahan Nilai sehingga dikenakan denda sebesar 2%

dan bila terlambat lapor akan dikenai denda.

6

Dengan adanya perubahan undang-undang Pajak Pertambahan Nilai, maka

untuk tahun 2011 perusahaan tidak diperbolehkan menggunakan Faktur Pajak

Standard dan Faktur Pajak Sederhana dan sudah dihapus dan diganti dengan

Faktur Pajak saja. Selain itu, bila melakukan penjualan kepada pembeli yang

bukan Pengusaha Kena Pajak, maka NPWP di Faktur Pajak diisi dengan

angka 00.000.000.0.000.000 dan nama wajib pajak cukup diisi dengan no

name.

Kebijakan perlakuan akuntansi atas transaksi yang mengharuskan

Pengusaha Kena Pajak memungut Pajak Pertambahan Nilai harus diterapkan

sesuai dengan peraturan yang berlaku untuk membantu perusahaan dalam

menyajikan laporan keuangan yang bersifat wajar kepada para pengguna

laporan keuangan. Karena masih banyak pengusaha yang belum paham

perlakuan sebenarnya atas Pajak Pertambahan Nilai, seperti mengabaikan PPN

masukan dari transaksi pembelian yang dilakukan, tidak mengetahui PPN

Masukan yang tidak dapat dikreditkan atau bagaimana memperlakukan PPN

Masukan yang tidak bisa dikreditkan dan sebagainya. Hal ini dapat

berpengaruh terhadap penyajian laporan keuangan, yang diawali dengan

kesalahan penentuan laba, selanjutnya berdampak pada kesalahan penyajian

Laporan Laba-Rugi dan akhirnya berdampak pada kesalahan interprestasi para

pemakai laporan keuangan.

Berdasarkan latar belakang diatas penulis menjadikan Pajak Pertambahan

Nilai sebagai bahan penelitian skripsi dengan judul “Implementasi Pajak

7

Pertambahan Nilai dan Pengaruhnya Terhadap Laporan Keuangan Pada CV.

Arjuna Securitas Abadi di Surabaya”.

1.2 Rumusan Masalah

Berdasarkan uraian diatas, maka identifikasi masalah dari penelitian ini

adalah :

1. Bagaimana implementasi PPN pada perusahaan CV. Arjuna Securitas Abadi

ditinjau dari undang-undang PPN?

2. Apakah perlakuan Pajak Pertambahan Nilai berpengaruh terhadap laporan

keuangan CV. Arjuna Securitas Abadi?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui implementasi Pajak Pertambahan Nilai sudah sesuai dengan

peraturan perpajakan yang berlaku (Undang-undang Pajak Pertambahan Nilai

Nomor 42 Tahun 2009)

2. Untuk mengetahui pengaruh Pajak Pertambahan Nilai terhadap laporan

keuangan perusahaan.

1.4 Manfaat Penelitian

1. Manfaat Teoritis

Manfaat Bagi Pengembangan Ilmu dan Pengetahuan.

Dengan adanya penelitian ini diharapkan bisa memberikan kontribusi pada

pengembangan ilmu pengetahuan khususnya yang berkaitan dengan

implementasi perlakuan PPN dan pengaruhnya terhadap laporan keuangan

pada sebuah perusahaan.

8

2. Manfaat Praktis

a. Manfaat Bagi Penulis

Untuk menambah wawasan mengenai implementasi Pajak Pertambahan Nilai

dan pengaruhnya terhadap laporan keuangan pada CV. Arjuna Securitas

Abadi.

b. Manfaat Bagi Perusahaan

Untuk memberikan masukan kepada perusahaan dalam melaksanakan

kewajiban perpajakannya.

c. Manfaat Bagi Almamater dan Pembaca Lainnya

Untuk membantu memberi masukan bagi pembaca dan diharapkan dpat

berguna untuk menambah pengetahuan dan sebagai sarana untuk bahan

penelitian selanjutnya dibidang perpajakan, khususnya Pajak Pertambahan

Nilai.

9

BAB II

TELAAH PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Pajak

Pajak merupakan unsur yang sangat penting bagi negara, dengan adanya pajak

maka pembangunan negara berjalan lancar, karena dari pajaklah kegiatan

pemerintahan dibiayai. Melihat betapa pentingnya pajak bagi pembangunan,

banyak ahli berusaha memberikan definisi yang berbeda, meskipun begitu, unsur

– unsur yang terkandung dalam definisi tersebut hampir sama.

Definisi Pajak menurut pasal 1 Undang – Undang Nomor 16 Tahun 2009 tentang

KUP:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang – undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar – besarnya kemakmuran rakyat.

Berikut ini definisi pajak menurut beberapa ahli:

1. Menurut Rochmat Soemitro:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang

dapat dipaksakan) dengan tiada mendapat balas jasa timbal balik (kontra prestasi)

yang langsung dapat ditunjuk dan yang digunakan untuk membayar pengeluaran

umum.

2. Menurut P.J.A Adriani yang telah diterjemahkan oleh R. Santoso Brotodiharjo

dijelaskan bahwa:

Pajak ialah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib

pajak yang membayarnya menurut peraturan – peraturan, dengan tidak mendapat

9

10

prestasi langsung – kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran – pengeluaran umum berhubung dengan

tugas negara untuk menyelenggarakan pemerintahan.

Dengan beberapa pengertian pajak di atas, maka dapat disimpulkan ciri – ciri yang

melekat pada pengertian pajak adalah sebagai berikut:

1) Pajak dipungut berdasarakan undang – undang serta aturan pelaksanaanya.

2) Sifatnya dapat dipaksakan, hal ini berarti apabila utang pajak tidak dibayar,

maka utang tersebut dapat ditagih dengan kekerasan, seperti surat teguran,

surat paksa, surat sita, dan sandra.

3) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi secara

langsung oleh pemerintah.

4) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

Pemungutan pajak tidak boleh dilakukan pihak swasta yang orientasinya

adalah keuntungan.

5) Pajak dipergunakan untuk membiayai pengeluaran – pengeluaran umum

2.1.1.1. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara,

khususnya didalam pelaksanaan pembangunan karena pajak merupakan sumber

pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran

pembangunan. Berdasarkan hal diatas, fungsi pajak menurut Muqodium, (2010)

yaitu :

11

1) Fungsi penerimaan (budgetair)

Pajak berfungsi sebagai sunber dana yang diperuntukkan bagi pembiayaan

pengeluaran pemerintah baik pengeluaran rutin maupun pengeluaran

pembangunan.

2) Fungsi mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di

bidang social, ekonomi, maupun bidang politik dengan tujuan tertentu sesuai

dengan kebijakan pemerintah. Dalam fungsi mengatur, pajak sebagi salah satu alat

untuk mencapai tujuan – tujuan tertentu yang letaknya diluar tujuan

fiskal/budgetair, pajak harus pula membantu usaha pemerintah untuk campur

tangan dalam mengatur dan bila perlu mengubah susunan pendapatan dan

kekayaan sektor swasta. Tetapi negara harus juga menyelenggarakan

kesejahteraan masyarakat serta meratakan pendapatn nasional. Beberapa

penerapan fungsi mengatur antara lain :

a. Pemberlakuan tarif progresif. Jika tarif ini diterapkan pada PPh maka

tinggi penghasilan semakin tinggi tarif pajaknya. Sehingga kebijaksanaan

ini berpengaruh besar terhadap usaha pemerataan pendapatan nasional.

Dalam hal ini, pajak juga dikenal dalam berperan sebagai alat redistrisbusi

pendapatan nasional.

b. Pemberlakuan bea masuk tinggi bagi barang – barang impor dengan tujuan

untuk melindungi terhadap produsen dalam negeri sehinggamendorong

perkembangan industri dalam negeri.

12

c. Pemberian fasilitas tax holiday atau pembebasan pajak untuk beberapa

jenis industri tertentu dengan maksud mendorong atau memotivasi para

investor atau calon investor untuk meningkatkan investasinya.

d. Pengenan pajak untuk jenis barang tertentu dengan makud agar

menghambat konsumsi barang – barang tersebut atau jika pajak tersebut

diterapkan pada barang mewah sebagaimana PPnBM mempunyai maksud

antara lain menghambat perkembangan gaya hidup mewah.

2.1.1.2. Syarat Pemungutan Pajak

Menurut Mardiasmo, (2010) : agar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut :

1) Pemungutan pajak harus adil (syarat keadilan)

Adil dalam mengenakan pajak secara umum dan merata sesuai dengan

kemampuan masing – masing dan adil dalam pemberian hak bagi wajib pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan

banding.

2) Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Pelaksanaan pemungutan pajak di suatu negara atau daerah berdasarkan

undang – undang. Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2.

Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

3) Tidak mengganggu perekonomian (syarat ekonomis)

13

Yaitu pungutan pajak harus menjaga keseimbangan kehidupan ekonomi dan

jangan mengganggu kehidupan ekonomis dari si wajib pajak. Selain itu,

pemungutan pajak tidak boleh mengganggu atau menghalangi kelancaran

produksi maupun perdagangan / perindustrian. Sehingga tidak menimbulkan

kelesuan perekonomian masyarakat.

4) Pemungutan pajak harus efisien (syarat finansial)

Sesuai dengan fungsi penerimaan (budgetair), biaya pemungutan pajak harus

dapat ditekan, sehingga lebih rendah dari hasil pemungutannya.

5) System pemungutan harus sederhana.

Untuk mencapai efisiensi pemungutan pajak serta untuk memudahkan warga

masyarakat untuk menghitung dan memperhitungkan pajaknya, maka harus

diterapkan system pajak yang sederhana dan mudah dilaksanakan sehingga

masyarakat tidak terganggu dengan permasalahan pajak yang sulit. Karena hal

ini akan membantu masyarakat dalam membayar pajak.

2.1.1.3. Sistem Pemungutan Pajak

Dalam melakukan pemungutan pajak di Indonesia, terdapat beberapa macam

cara atau sistem pemungutan pajak menurut Mardiasmo, (2010), yaitu :

1. Official Assesment System

Adalah suatu sistem yang member wewenang kepada pemerintah (fiskus)

untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri –

cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

b. Wajib pajak bersifat pasif

14

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentuka sendiri besarnya pajak terutang. Ciri – cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib

Pajak sendiri.

b. Wajib pajak aktif, mulai menghitung, menyetor dan melaporkan sendiri

pajak terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri – cirinya,

wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga,

pihak selain fiskus dan wajib pajak.

2.1.1.4. Tarif Pajak

Tarif pajak adalah angka atau presentase yang digunakan untuk menghitung

jumlah pajak terutang. Disamping tarif pajak, pada umumnya untuk menentukan

jumlah pajak perlu diketahui dasar pengenaan pajaknya. Misalnya PPh dasar

pengenaan pajaknya adalah penghasilan, sedangkan Pajak Pertambahan Nilai

dasar pengenaan pajaknya adalah harga jual dan nilai impor, sedang bea materai

dasar pengenaan pajaknya adalah jenis dokumen (Muqodim, 2010). Secara

struktural , menurut Mardiasmo (2010), tarif pajak dibagi dalam empat jenis

15

yaitu :

1. Tarif sebanding / proposional

Tarif berupa prosentase yang tetap, terhadap berapapun jumlah yang dikenai

pajak sehingga besarnya pajak yang terutang proposional terhadap besarnya

nilai yang dikenai pajak. Contohnya, untuk penyerahan Barang Kena Pajak

dalam daerah pabean akan dikenakan Pajak Pertambahan Nilai sebesar 10%.

2. Tarif Tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak terutang tetap. Contohnya, besarnya

tarif bea materai. Untuk cek dan bilyet giro dengan nilai nominal berapapun

adalah Rp. 1000.

3. Tarif Progresif

Presentase tarif yang digunakan semakin besar bila jumlah yang dikenai

semakin besar. Menurut kenaikan presentase tarif progresif di bagi menjadi :

a. Tarif progresif progresif : kenaikan presentase semakin besar

b. Tarif progresif tetap : kenaikan presentase tetap

c. Tarif progresif degresif : kenaikan presentase semakin kecil

Tarif pajak menurut pasal 17 Undang – undang pajak penghasilan tersebut

diatas termasuk tarif progresif – progresif.

4. Tarif Degresif

Presntase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak

semakin besar.

16

2.1.2. Pajak Pertambahan Nilai

Berbeda dengan PPh yang dikenakan terhadap penghasilan, pajak

pertambahan nilai dikenakan terhadap konsumsi. Penggunaan istilah pertambahan

nilai merujuk pada pengenaan pajak yang diletakkan pada nilai tambah yang

muncul disepanjang jalur produksi dan distribusi barang dan jasa. Nilai tambah

tersebut berasal dari pemanfaatan aneka faktor produksi oleh pengusaha yang

menimbulkan pertambahan nilai suatu barang atau jasa. Pajak Pertambahan Nilai

adalah pajak yang dikenakan atas konsumsi barang dan jasa didalam negeri

(Daerah Pabean).

Dalam penggolongannya, Pajak Pertambahan Nilai termasuk pajak tak

langsung karena pembayaran pajaknya dapat dialihkan kepada pihak lain. Tetapi

dalam implementasinya, meskipun beban pajak ada di pundak konsumen,

pemungutan Pajak Pertambahan Nilai menjadi Pengusaha Kena Pajak, yaitu

Wajib Pajak yang dalam kegiatan usahanya melakukan penyerahan barang atau

jasa kena pajak. Dengan demikian, secara Yuridis Pengusaha Kena Pajak

bertangungjawab memungut pajak pertambahan nilai dan secara ekonomis,

konsumen yang menanggung beban Pajak Pertambahan Nilai (Faisal, 2010).

Undang – undang yang mengatur tentang pengenaan Pajak Pertambahan Nilai

yaitu undang – undang No. 8 Tahun 1983 sebagaimana telah diubah menjadi

undang – undang No. 42 Tahun 2009 yang sebelumnya mengacu pada undang –

undang No. 18 Tahun 2000.

17

Pengertian tentang PPN Masukan adalah pajak petambahan nilai akibat terjadinya

pembelian, sedangan pengertian tentang PPN keluaran adalah Pajak Pertambahan

Nilai akibat terjadinya penjualan.

2.1.2.1 Barang dan Jasa Kena Pajak

Barang Kena pajak merupakan barang yang berwujud yang menurut sifat dan

hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang

yang tidak berwujud dikenakan pajak berdasarkan undang – undang pajak

pertambahan nilai. Pada dasarnya, semua barang adalah barang kena pajak,

kecuali undang – undang menetapkan sebaliknya (Mardiasmo, 2010).

2.1.2.2 Barang Tidak Kena pajak dan Jasa Tidak Kena Pajak

Jenis barang yang tidak dikenakan pajak pertambahan nilai ditetapkan oleh

Peraturan Pemerintah No. 24 Tahun 2002 berdasarkan atas empat kelompok

barang, yaitu :

1. Barang hasil pertambangan, penggalian, dan pengeboran yang diambil dari

sumbernya meliputi :

a. Minyak Mentah ( Crude Oil)

b. Gas bumi, kecuali gas bumi yang siap dikonsumsi langsung oleh

masyarakat seperti elpiji,

c. Panas bumi,

d. Pasir dan kerikil,

e. Batu bara sebelum diproses menjadi briket batu bara dan

f. Bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel dan bijih

perak serta bijih bauksit

18

2. Barang kebutuhan yang sangat dibutuhkan rakyat banyak, jenisnya :

a. Beras,

b. Gabah,

c. Jagung,

d. Sagu,

e. Kedelai, dan

f. Garam baik yang beryodium maupun yang tidak beryodium

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan,

warung, dan sejenisnya, meliputi makanan dan minuman baik yang

dikonsumsi di tempat maupun tidak, tidak termasuk makanan dan

minuman yang diserahkan oleh usahajasa boga atau catering

4. Uang, emas batangan, dan surat-surat berharga.

Sedangkan kelompok jasa yang tidak kena pajak terdiri dari jasa di bidang

(UUD. No. 42 tahun 2009) :

a. Jasa di bidang pelayanan kesehatan medik, meliputi :

Jasa dokter umum, jasa dokter spesialis, jasa dokter gigi;

Jasa dokter hewan;

Jasa ahli kesehatan seperti akupuntur, ahli gizi,fisioterapi, ahli gigi;

Jasa kebidanan, dan dukun bayi;

Jasa paramedis, dan perawat; dan

Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium

kesehatan, dan sanatorium.

b. Jasa di bidang pelayanan sosial, meliputi :

19

Jasa pelayanan panti asuhan dan panti jompo;

Jasa pemadam kebakaran kecuali yang bersifat komersial;

Jasa pemberian pertolongan pada kecelakaan;

Jasa lembaga rehabilitasi kecuali yang bersifat komersial;

Jasa pemakaman termasuk krematorium;

Jasa di bidang olah raga kecuali yang bersifat komersial.

Jasa pelayanan sosial lainnya kecuali yang bersifat komersial.

c. Jasa di bidang pengiriman surat dengan perangko yang dilakukan oleh PT.

Pos Indonesia.

d. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi,

meliputi:

Jasa perbankan sesuai dengan ketentuan sebagaimana diatur dalam

Undang-Undang No 7 Tahun 1992 tentang Perbankan sebagaimana

telah diubah dengan Undang-Undang No 10 Tahun 1998 kecuali jasa

penyediaan tempat untuk menyimpan barang dan surat berharga, jasa

penitipan untuk kepentingan pihak lain berdasarkan surat kontrak

(perjanjian), serta anjak piutang.

Jasa asuransi, tidak termasuk broker asuransi; dan

Jasa Sewa Guna Usaha dengan Hak Opsi.

e. Jasa di bidang keagamaan, meliputi:

Jasa pelayanan rumah ibadah;

Jasa pemberian khotbah atau dakwah; dan

Jasa lainnya di bidang keagamaan.

20

f. Jasa di bidang pendidikan, meliputi:

Jasa penyelenggaraan pendidikan sekolah, seperti jasa

penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan

luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan

akademik dan pendidikan profesional;

Jasa penyelenggaraan pendidikan luar sekolah, seperti kursus-kursus.

g. Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak tontonan

termasuk jasa di bidang kesenian yang tidak bersifat komersial seperti

pementasan kesenian Tradisional yang diselenggarakan cuma-Cuma.

h. Jasa di bidang penyiaran yang bukan bersifat iklan seperti jasa penyiaran

radio atau televisi baik yang dilakukan oleh instansi Pemerintah maupun

swasta yang bukan bersifat iklan dan tidak dibiayai oleh sponsor yang

bertujuan komersial.

i. Jasa di bidang angkutan umum di darat dan di air

j. Jasa di bidang tenaga kerja, meliputi

Jasa tenaga kerja;

Jasa penyediaan tenaga kerja sepanjang Pengusaha penyedia tenaga

kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja

tersebut; dan

Jasa penyelenggaraan latihan bagi tenaga kerja.

k. Jasa di bidang perhotelan, meliputi:

21

Jasa persewaan kamar termasuk tambahannya di hotel, rumahpenginapan,

motel, losmen, hostel, serta fasilitas yang terkait dengankegiatan

perhotelan untuk tamu yang menginap; dan

Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel,

rumah penginapan, motel, losmen dan hostel.

Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan

pemerintahan secara umum, meliputi jenis-jenis jasa yang dilaksanakan

oleh instansi pemerintah seperti pemberian Izin Mendirikan Bangunan

(IMB), pemberian Ijin Usaha Perdagangan, pemberian Nomor Pokok

Wajib Pajak dan pembuatan Kartu Tanda Penduduk (KTP).

2.1.2.3 Subyek Pajak Pertambahan Nilai

1. Subyek PKP

Pengusaha adalah OP atau badan yg dalam kegiatan usaha atau pekerjaannya

menghasilkan barang, mengimpor barang, mengekspor barang, melakukan

perdagangan, memanfaatkan barang tak berwujud dari luar daerah pabean,

melakukan usaha jasa atau memanfaatkan jasa dari luar daerah pabean.

Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang

dikenakan pajak menurut UU ini, tidak termasuk pengusaha kecil yang ditetapkan

KMK.

Berdasarkan Peraturan Menteri Keuangan republik Indonesia Nomor

197PMK.03/2013 bahwa Batasan Pengusaha Kecil adalah jika pengusaha tersebut

melakukan penyerahan BKP dan atau JKP dengan jumlah peredaran bruto

22

dan/atau penerimaan bruto tidak lebih dari Rp 4.800.000.000,00 (empat miliar

delapan ratus juta rupiah).

Pengusaha kecil boleh memilih untuk dikukuhkan sebagai PKP. PKP wajib

dikukuhkan dan memiliki NPPKP (Nomor Pokok Pengusaha Kena Pajak) yang

bentuknya sama dengan NPWP. Kewajiban PKP adalah mengenakan, memungut,

menyetor dan melaporkan PPN dan PPnBM.

2. Subyek Non PKP

Non-PKP dapat menjadi subjek PPN jika:

a. Mengimpor BKP.

b. Memanfaatkan BKP tidak berwujud/JKP dari luar daerah pabean di dalam

daerah pabean.

c. Melakukan kegiatan membangun sendiri tidak dalam lingkungan perusahaan atau

pekerjaannya.

2.1.2.4 Obyek Pajak Pertambahan Nilai

Setelah melalui proses pengukuhan dan memperoleh status sebagai Pengusaha

Kena Pajak, kewajiban berikutnya adalah memungut Pajak Pertambahan Nilai.

Secara umum, obyek pajak Pertambahan Nilai terdiri dari (UU PPN ps. 4, ps. 16C,

ps. 16D):

1. Penyerahn BKP didalam daerah pabean yang dilakukan oleh pengusaha.

2. Impor BKP (PPN = 10% x Nilai Impor)

3. Penyerahan JKP didalam daerah pabean yang dilakukan oleh pengusaha.

4. Pemanfaatan BKP tak berwujud dari luar daerah pabean di dalam daerah

pabean.

5. Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean.

23

6. Ekspor BKP yang dilakukan PKP PPN 0%

7. Ekspor BKP tidak berwujud oleh PKP

8. Ekspor JKP oleh PKP

Selain itu, khusus untuk penyerahan barang, Pengusaha Kena Pajak juga harus

memahami bahwa tidak semua penyerahn barang dikenakan pajak. Ada tujuh

macam penyerahan Barang Kena Pajak yang merupakan penyerhan kena pajak

menurut UU No. 42 tahun 2009 pasal 1A (1) dan (2), yaitu :

1. Penyerahan hak atas Barang Kena Pajak karena suatu perjanjian.

2. Pengalihan Barang Kena Pajak kerna suatu perjanjian sewa jual beli dan atau

perjanjian sewa guna usaha (leasing)

3. Penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru

lelang.

4. Pemakaian sendiri dan atau pemberian cuma – cuma atas Barang Kena Pajak.

5. Persediaan Barang Kena Pajak dan aktiva yang menurut tujuan semula tidak

untuk diperjualbelikan, yang masih tersisa pada pembubaran perusahaan,

sepanjang Pajak Pertambahan Nilai atas perolehan aktiva tesebut menurut

ketentuan dapat dikreditkan.

6. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dari

penyerahan Barang Kena Pajak antar cabang.

7. Penyerahan Barang Kena Pajak secara konsinyasi.

Yang tidak termasuk dalam pengertian penyerhan Barang Kena Pajak adalah :

1. Penyerahan Barang Kena Pajak kepada makelar sebagaimana dimaksud dalam

kitab undang – undang hukum dagang.

24

2. Penyerahan Barang Kena Pajak unutk jaminan utang piutang.

3. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan

penyerahan Barang Kena Pajak antar cabang dalam hal pengusaha kena pajak

memperoleh izin pemusatan tempat pajak terutang.

2.1.2.5 Saat Terutang Pajak Pertambahan Nilai

Menurut UU No. 42 tahun 2009 pasal 11 (1) dan (2), terutangnya pajak terjadi

pada saat :

1. Penyerahan Barang Kena Pajak

2. Impor Barang Kena Pajak

3. Penyerahan Jasa Kena Pajak

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean.

5. Pemanfaatan Jasa Kena Pajak dari luar daerah pabean

6. Ekspor Barang Kena Pajak berwujud

7. Ekspor Barang Kena Pajak tidak berwujud

8. Ekspor Jasa Kena Pajak

Dalam hal pembayaran diterima sebelum penyerahan Barang Kena Pajak atau

sebelum penyerahan Jasa Kena Pajak atau dalam hal pembayaran dilakukan

sebelum dimulainya pemanfaatan Barang Kena Pajak tidak berwujud atau Jasa

Kena Pajak dari luar daerah pabean, saat terutangnya pajak adalah pada saat

pembayaran.

25

2.1.2.6 Tarif Pajak Pertambahan Nilai

Menurut Mardiasmo, (2011) Tarif Pajak Pertambahan Nilai yang berlaku saat

ini adalah 10% (sepuluh persen). Tarif PPN sebesar 0% (nol persen) diterapkan

atas :

a. Ekspor BKP berwujud

b. Ekspor BKP tidak berwujud; dan

c. Ekspor JKP

Pengenaan tarif 0% (nol persen) tidak berarti pembebasan dari pengenaan

Pajak Pertambahan Nilai. Dengan demikian, Pajak Masukan yang telah dibayar

untuk perolehan BKP/JKP yang berkaitan dengan kegiatan tersebut dapat

dikreditkan.

Berdasarkan pertimbangan perkembangan ekonomi dan/atau peningkatan

kebutuhan dana untuk pembangunan, Pemerintah diberi wewenang mengubah

tarif Pajak Pertambahan Nilai menjadi paling rendah 5% (lima persen) dan paling

tinggi 15% (limabelas persen) dengan tetap memakai prinsip tarif tunggal.

Sedangkan untuk tarif Pajak Penjualan atas Barang Mewah berdasarkan

Mardiasmo, (2011) bahwa tarif Pajak Penjualan atas Barang Mewah dapat

dibedakan menjadi beberapa tarif yaitu tarif paling rendah 10% (sepuluh persen)

dan yang paling tinggi 200% (dua ratus persen) . Ketentuan mengenai tarif

kelompok Barang Kena Pajak yang tergolong mewah yang dikenai Pajak

Penjualan atas Barang Mewah dengan Peraturan Pemerintah. Sedangkan

ketentuan mengenai jenis Barang yang dikenai Pajak Penjualan atas Barang

Mewah diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

26

Atas ekspor Barang Kena Pajak yang tergolong mewah dikenai pajak dengan

tarif 0% (nol persen). PPnBM yang telah dibayar atas perolehan BKP yang

tergolong mewah yang diekspor dapat diminta kembali (restitusi).

Selain itu, tarif PPN khusus juga diterapkan pada :

1. Jasa Kurir

Berdasarkan Surat Direktur Jenderal Pajak Nomor S-147/PJ.532/2000

menyebutkan bahwa untuk perusahaan Joint Venture yang bergerak dibidang jasa

kurir internasional untuk 2 kegiatan yaitu :

a. Untuk ekspor :

- Untuk jasa kurir ekspor yang biayanya dibayarkan di Negara Indonesia

(oleh si pengirim) yang disebut PrePaid Shipment yang pihaknya selalu

mengeluarkan invoice beserta PPN 1%

- Untuk jasa kurir ekspor yang bianyanya dibayarkan di Negara tujuan (oleh

si Penerima) disebut Freight Collect Shipment, pihaknya tidak

mengeluarkan invoice maupun PPN 1% melainkan hanya menerima

kompensasi yang sudah diperhitungkan bersama biaya-biaya internasional

freight (telah di net kan dengan hutang piutang).

b. Untuk impor :

- Menerima kompensasi yang sudah diperhitungkan dengan hutang piutang

yang disebut Destination Compensation.

- Untuk biaya-biaya Bea Cukai pihaknya membebankan kepada customer

sesuai dengan data dari bea cukai yang diurus / dilakukan oleh pihak

27

ketiga dan pihaknya menambahkan biaya disbursement fee sebesar 5%

dari bea masuk.

2. Penyerahan Emas Perhiasan

Berdasarkan Pasal 3 Peratutan Menteri Keuangan Republik Indonesia Nomor

30/PMK.03/2014 bahwa penyerahan emas perhiasan dan/atau jasa terkait

dengan Emas Perhiasan oleh Pengusaha Emas Perhiasan terutang Pajak

Pertambahan Nilai sebesar 10% (sepuluh persen) dikalikan Dasar Pengenaan

Pajak. Dasar pengenaan pajak tersebut adalah nilai lain yang ditetapkan

sebesar 20% (dua puluh perse) dari harga jual Emas atau nilai penggantian.

2.1.2.7 Dasar Pengenaan Pajak

Dasar Pengenaan Pajak adalah dasar yang dipakai untuk menghitung pajak

yang terutang, berupa: Jumlah Harga Jual, Penggantian, Nilai Impor, Nilai

Ekspor, atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan.

Dasar Pengenaan Pajak terdiri dari :

1. Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak (BKP),

tidak termasuk PPN yang dipungut menurut Undang- Undang PPN dan

potongan harga yang dicantumkan dalam Faktur Pajak.

2. Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak

(JKP), tidak termasuk PPN yang dipungut menurut UndangUndang PPN dan

potongan harga yang dicantumkan dalam Faktur Pajak.

28

3. Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan Bea

Masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan

ketentuan dalam peraturan perundang-undangan Pabean untuk Impor BKP,

tidak termasuk PPN yang dipungut menurut Undang-undang PPN.

4. Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh eksportir.

5. Nilai lain adalah suatu jumlah yang ditetapkan sebagai Dasar Pengenaan Pajak

dengan Keputusan Menteri Keuangan yaitu :

a. harga jual / penggantian dikurangi laba kotor, yaitu untuk pemakaian sendiri,

pemberian cuma-cuma dan penyerahan antar pusat cabang atau antar

cabang.

b. harga jual rata-rata / perkiraan hasil rat-rata, yaitu untuk penyerahan media

rekaman suara atau gambar dan penyerahan film cerita.

c. harga pasar wajar, yaitu persediaan tersisa saat pembubaran perusahaan, dan

penyerahan aktiva bekas.

d. Sepuluh persen dari harga jual atau jumlah tagihan, yaitu penyerahan

kendaraan bermotor bekas, jas biro perjalanan atau pariwisata, dan jasa

pengiriman paket.

e. Lima persen dari jasa imbalan untuk jasa anjak piutang.

29

2.1.2.8 Klasifikasi Pajak Pertambahan Nilai

1. Pajak Masukan

Menurut Mardiasmo, (2011) Pajak Masukan adalah Pajak Pertambahan Nilai

yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan

Barng KenaPajak dan/atau perolehan Jasa Kena Pajak dan/atau pemanfaatan

Barng Kena Pajak Tidak Berwujud dari luar Daerah pabean dan/atau pemanfaatan

Jasa Kena Pajak dari luar daerah Pabean dan/atau impor Barang Kena Pajak.

2. Pajak Keluaran

Menurut Mardiasmo, (2011) Pajak Keluaran adalah Pajak Pertambahan Nilai

terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan

penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang

Kena Pajak Berwujud, ekspor Barng Kena Pajak Tidak Berwujud dan/atau ekspor

Jasa Kena Pajak.

2.1.2.9 Faktur Pajak

Menurut Mardiasmo, (2011), Faktur Pajak adalah bukti pemungutan pajak

yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang

Kena Pajak, atau bukti pungutan Pajak karena impor Barang Kena Pajak yang

digunakan oleh Direktorat Jenderal Bea dan Cukai. Faktur pajak dapat berupa :

1. Faktur pajak standar

yaitu faktur pajak yang bentuk dan isinya telah ditetapkan oleh peraturan Pasal 13

ayat (5) UU PPN. Isi faktur harus mencantukan minimal:

– Nama, alamat, NPWP yang menyerahkan BKP/JKP.

30

– Nama, alamat, NPWP pembeli BKP atau penerima JKP.

– Jenis barang, jumlah harga jual/penggantian dan potongan harga.

– PPN/PPnBM yang dipungut.

– Kode, nomor seri dan tanggal pembuatan Faktur Pajak.

– Nama, jabatan dan tanda tangan yg berhak menandatangani Faktur Pajak

(penjelasan Pasal 13 ayat 5 UU PPN) .

2. Faktur Pajak Sederhana dibuat oleh PKP yang melakukan:

Direktur Jenderal Pajak dapat menetapkan tanda bukti penyerahan atau tanda

bukti pembayaran sebagai Faktur Pajak Sederhana yang paling sedikit memuat

yang terdapat di Pasal 13 ayat 7 UU PPN:

a. Nama, alamat dan Nomor Pokok Wajib Pajak yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak

b. Jenis dan kuantum

c. Jumlah Harga Jual atau Penggantian yang sudah termasuk pajak atau besarnya

pajak dicantumkan secara terpisah.

d. Tanggal pembuatan Faktur Pajak Sederhana

Pasal 9 ayat 8 UU PPN, Pajak Masukan yang tercantum dalam Faktur Pajak

Sederhana tidak dapat dikreditkan.

Pengusaha Kena Pajak yang melakukan :

a. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak yang dilakukan secara

langsung kepada konsumen akhir, atau

b. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak kepada pembeli

Barang Kena Pajak dan atau penerima Jasa Kena Pajak yang nama, alamat,

31

atau Nomor Pokok Wajib Pajaknya tidak diketahui, Dapat membuat Faktur

Pajak Sederhana (Kep DJP No 128/PJ/2004)

3. Faktur Pajak Gabungan

Faktur Pajak yang dibuat meliputi semua penyerahan Barang Kena Pajak atau

penyerahan Jasa Kena Pajak yang terjadi selama satu bulan kepada pembeli yang

sama atau penerima Jasa Kena Pajak yang sama (Pasal 13 ayat 2 UU PPN).

Faktur Pajak Gabungan pada dasarnya adalah Faktur Pajak Standar sehingga

tidak digolongkan sebagai bentuk tersendiri terpisah dari Faktur Pajak

Standar.

Menurut Pasal 13 ayat 1 dan 3 UU PPN, Faktur Pajak pada umumnya dibuat:

Pada saat penyerahan Barang Kena Pajak/Jasa Kena Pajak apabila

sebelumnya tidak ada pembayaran.

Pada saat pembayaran apabila pembayaran diterima sebelum penyerahan

Barang Kena Pajak atau Jasa Kena Pajak.

Faktur Pajak Standar sebagai Pajak Masukan yang dapat dikreditkan sekurang-

kurangnya harus mencantumkan :

1. Nomor Seri Faktur Pajak,

2. Nama, alamat, Nomor Pokok Wajib Pajak, serta Nomor dan Tanggal

Pengukuhan Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak

atau Jasa Kena Pajak,

3. Nama, alamat, dan Nomor Poko Wajib Pajak pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak,

32

4. Macam, jenis, kuantum, harga satuan, jumlah harga jual atau penggantian dan

potongan harga,

5. Pajak Pertambahan Nilai yang dipungut, 6. Pajak Penjualan Atas Barang

Mewah yang dipungut,

7. Tanggal penyerahan atau tanggal pembayaran,,

8. Nomor dan tanggal pembuatan Faktur Pajak,

9. Nama, jabatan dan Tanda Tangan yang berhak menanda tangani Faktur Pajak.

2.1.2.10 Saat Pembuatan Faktur Pajak

Dengan demikian, saat pembuatan faktur pajak sesuai dengan Pasal 13 ayat (1a)

Undang-undang PPN dapat dibaca secara utuh dengan memperhatikan Surat

Edaran Nomor SE-50/PJ/2011, yaitu :

1. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak,

di mana pengertian saat penyerahan sesuai dengan penjelasan dalam SE-

50/PJ/2011 yang diuraikan di atas;

2. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan

Jasa Kena Pajak;

3. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pekerjaan seperti untuk penyerahan jasa pemborong bangunan; atau

4. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri

Keuangan, yaitu saat Pengusaha Kena Pajak Rekanan Pemerintah

33

menyampaikan tagihan, sehubungan dengan penyerahan Barang Kena

Pajak dan/atau Jasa Kena Pajak kepada Pemungut PPN.

2.1.3. Mekanisme Pemungutan Pajak Pertambahan Nilai

Mekanisme Pemungutan Pajak Pertambahan Nilai (PPN)

1. Saat terutang adalah saat pembayaran

2. Faktur dan SPP dibuat pada saat PKP mengajukan tagihan

3. Faktur dan SSP merupakan bukti pemungutan dan penyetoran

4. Pemungut pajak wajib memungut PPN terutang pada saat pembayaran

(bukan pada saat penyerahan) Bendahara wajib setor paling lambat 7

hari setelah bulan dilakukan pembayaran atas tagihan

5. PPN yang telah disetor dilaporkan dalam SPT Masa PPN bagi

pemungut PPN 20 hari setelah dilakukan pembayaran tagihan

Yang ditunjuk pemungutan PPN (KMK 563/KMK.03/2003)

1. Bendaharawan Pemerintah

2. Kantor Pembendaharaan dan Kas Negara

2.1.4. Akuntansi Pajak Pertambahan Nilai

Prosedur pembukuan Pajak Pertambahan Nilai (PPN) terdiri dari :

1. Pembelian barang yang PPN-nya dapat dikreditkan dan yang tidak dapat

dikreditkan.

2. Penjualan dan PPN terutang

3. PPN yang masih harus dibayar atau lebih

34

4. Dan lain-lain.

Dilihat dari pengenaan PPN, barang yang dibeli oleh perusahaan dapat

digolongkan ke dalam dua jenis barang, yaitu barang yang PPN-nya dapat

dikreditkan dan yang tidak dapat dikreditkan. Pembelian kedua jenis barang

tersebut perlu dipertimbangkan dalam arangka pembukuan, karena PPN yang

tidak dapat dikreditkan tersebut dapat dikreditkan tersebut dapat dimasukkan ke

dalam biaya dalam perhitungan pajak penghasilan nantinya.

Pembelian barang yang PPN-nya dapat dikreditkan masih dapat dikelompokkan

ke dalam dua jenis yaitu :

1. Pembelian barang unutk diolah (persediaan) dan

2. Pembelian barang modal yang ada hubungannya dengan proses produksi.

2.1.5. Pengakuan PPN Terutang

Pada prinsipnya PPN dipungut berdasarkan 2 prinsip yaitu;

1) Prinsip Akrual : Sesuai pasal 11 ayat (1) UU PPN, artinya terutangnya pajak

terjadi pada saat penyerahan Barang Kena Pajak atau Jasa Kena Pajak

meskipun pembayaran atas penyerahan tersebut belum diterima atau belum

sepenuhnya diterima atau pada saat impor Barang Kena Pajak.

2) Prinsip Kas : Sesuai pasal 11 ayat (2) UU PPN, dalam hal pembayaran diterima

sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena

Pajak atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan

35

Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah

Pabean, saat terutangnya pajak adalah pada saat pembayaran.

Atas dasar hal tersebut di atas, Faktur Pajak harus dibuat pada saat:

1) Penyerahan barang.

2) Pembayaran diterima, sebelum penyerahan barang/jasa dilakukan.

Dalam hal pembayaran diterima setelah penyerahan barang, Faktur Pajak dibuat

pada akhir bulan berikutnya setelah penyerahan barang.

2.1.6. Laporan Keuangan

Menurut Munawir (2010), laporan keuangan merupakan alat yang sangat

penting untuk merperoleh informasi sehubungan dengan posisi keuangan dalam

hasil – hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan

keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk

memenuhi kebutuhan sejumlah pengguna. Laporan keuangan terdiri dari :

a. Laporan Laba Rugi (Income Statement)

b. Laporan Perubahan Ekuitas (Capital Statement)

c. Neraca (Balance Sheet)

d. Laporan Arus kas (Cash Flow Statement)

Laporan keuangan bertujuan menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan. Untuk

mencapai tujuannya tersebut, laporan keuangan disusun atas dasar akrual. Dengan

dasar ini, pengaruh transaksi dan peristiwa lain diakuai saat kejadian dan dicatat

dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode

yang bersangkutan. Laporan keuangan disusun atas dasar akrual memberikan

36

informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan

penerimaan dan pembayaran kas di masa depan.

2.1.7 Penyajian Pajak Pertambahan Nilai Pada Laporan Keuangan

Dalam laporan posisi keuangan, terdapat aset, kewajiban, dan ekuitas. Nama –

nama akun pada laporan keuangan yang berkaitan dengan transaksi – transaksi

diatas adalah :

a. Sisi aset, terdapat nama-nama akun sebagai berikut :

1. Pajak Pertambahan Nilai lebih bayar yang disajikan pada pos piutang

(masuk pos piutang karena atas kelebihan pajak ini dpat dikompensasikan

pada masa pajak berikutnya atau direstitusi sehingga kita memiliki piutang

terhadap pemerintah)

2. Kas

3. Persediaan

4. Perlengkapan Kantor

5. Piutang Usaha

b. Kewajiban Lancar

1. Pajak Pertambahan Nilai kurang bayar yang disajikan pada pos hutang

(masuk pos hutang karenajika terjadi kurang bayar, maka kita harus

membayar kepada kepada pemerintah paling lama akhir bulan berikutnya

setelah berakhirnya mas pajak dan sebelum Surat Pemberitahuan masa

Pajak Pertambahan Nilai disampaikan).

2. Hutang Usaha

37

3. Pendapatan diterima dimuka (masuk pasiva karena kita masih harus

memenuhi kewajiban kita kepada pembeli tetapi pendapatan sudah diterima

terlebih dahulu).

Sedangkan yang termasuk dalm laporan rugi laba komprehensif adalah :

1. Penjualan

2. Potongan Penjualan

3. Retur Penjualan

4. Harga Pokok Penjualan

5. Sanksi bunga akibat terlambat membayar pajak masuk dalam pos rugi lain-lain

(dalam fiskal, dikoreksi positif. Dikoreksi positif karena mengurangi biaya dan

menambah laba)

6. Pajak Pertambahan Nilai yang tidak dapat dikreditkan disajikan pada pos beban

(dalam laporan keuangan fiskal dikoreksi positif. Dikoreksi positif karena

mengurangi biaya dan penambahan laba).

7. Pajak Pertambahan Nilai masukan yang tidak dapat dikreditkan, masuk dalam

cost of inventory (dalam laporan keuangan fiskal, dapat diakui sebagai biaya)

2.1.8 Pengakuan Pendapatan

Pajak Pertambahan Nilai (PPN) timbul akibat adanaya transaksi pembelian

dan penjualan terhadap Barang Kena Pajak / Jasa Kena Pajak. Apabila Pengusaha

Kena Pajak (PKP) melakukan pembelian BKP maka akan dikenakan Pajak

Masukan. Selanjutnya bila PKP tersebut melakukan penjualan atas BKP tersebut

maka mereka berhak unutk melakukan pemungutan PPN yang telah mereka setor

38

sebelumnya dan hal ini merrupakan Pajak Keluaran. Seperti halnya pendapatan,

PPN juga harus diketahui dan bagaimana cara pengukurannya.

Menurut Kerangka Dasar Penyusutan dan Penyajian lapoaran Keuangan dalam

SAK (2007 ; 22 : par.92), dijelaskan bahwa :

Penghasilan diakui dalam laporan laba rugi kalau kenaikan manfaat ekonomi

di masa depan yang berkaitan dengan peningkatan aktiva atau penuruanan

kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan

penghasilan terjadi bersamaan dengan pengakuan kenaikan aktiva atau

penurunan penghasilan tetrjadi bersamaan dengan kenaikan aktiva atau

penurunan kewajiban (misalnya, kenaikan bersih aktiva atau penurunan

kewajiban yang timbul dari penjualan barang atau jasa atau penurunan

kewajiban yang timbul dari pembebasan pinjaman yang masih harus dibayar.

Menurut UU Perpajakan No. 18 Tahun 2000 Pasal 4 ayat 1, dijelaskan bahwa :

Penghasilan yaitu setiap tambahan kemampuan ekonimis yang diterima atau

diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk apapun.

Pendapatan umumnya diakui jika :

a. Telah direalisasi atau dapat direalisasi

b. Telah dihasilkan

Misal, PT. X melakukan penjualan barang dengan jumlah penyerahan Rp.

15.000.00,- terdiri dari :

- Penyerahan yang telah diterima pembayarannya Rp. 10.000.000,-

- Penyerahan yang belum diterima pembayarannya Rp. 5.000.000,-

Prinsip akrual : Pendapatan (Penjualan) adalah Rp. 15.000.000,-

Prinsip kas : Pendapatan (penjualan) adalah Rp. 10.000.000,- sisa yangbelum

dibayar sebesar Rp. 5.000.000 ditetapkan sebagai penghasilan pada periode

berikutnya apabila telah dilakukan pembayaran berikutnya.

39

Pengakuan pendapatan dari penjualan barang dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 23 menyebutkan bahwa pendapatan dari

penjualan barang harus diakui bila seluruh kondisi berikut terpenuhi :

a. Perusahaan telah memindahkan resiko secara signifikan dan telah

memindahkan manfaat kepemilikan barang kepda pembeli

b. Perusahaan tidak lagi mengelola atau melkukan pengendalian efektif atas

barang yang dijual

c. Jumlah pendapatan tersebut dapat diukur dengan andal

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi

akan mengalir kepada perusahaan tersebut

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi

penjualan dapat diukur dengan andal.

Pengukuran pendapatan dalam PSAK No. 23 dijelaskan bahwa “Pendapatan

harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima.”

Dalam UU Perpajakan No. 18 Tahun 2000 Pasal ( ayat 1, dijelaskan bahwa “Pejak

Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif

sebagaimana dimaksud dalam pasal 7 dengan Dasar Pengenaan Pajak”.

Dalam akuntansi, saat penyerahan barang merupakan salah satu saat

pengakuan beban atau perolehan aktiva (PSAK NO. 23 par 38). Begitu juga

dengan pajak, pengakuan beban atau perolehan aktiva diakui pada saat

penyerahan barang kena pajak, tetapi karena pembuatan faktur pajak dapat

diserahkan bulan berikutnya maka pendapatan tersebut tidak dapat dilaporkan

pada bulan saat penyerahan BKP.

40

Terutangnya PPN menurut akuntansi yaitu pada saat penyerahan BKP

walaupun faktur pajak belum dibuat dan belum diterima pembayarannya. Menurut

UU perpajakan terutangnya PPN sama dengan akuntansi yaitu pada saat

penyerahan BKP atau sudah terjadi penjualan (UU Perpajakan No. 18 Tahun 2000

Pasal 11 ayat 1), tetapi apabila diterima uang muka dari penjualan tersebut maka

terutangnya PPN secara administrative adalah pada saat pembayaran uang muka

(UU Perpajakan No. 18 Tahun 2000 Pasal 11 ayat 2) dan diterbitkan faktur

pajaknya.

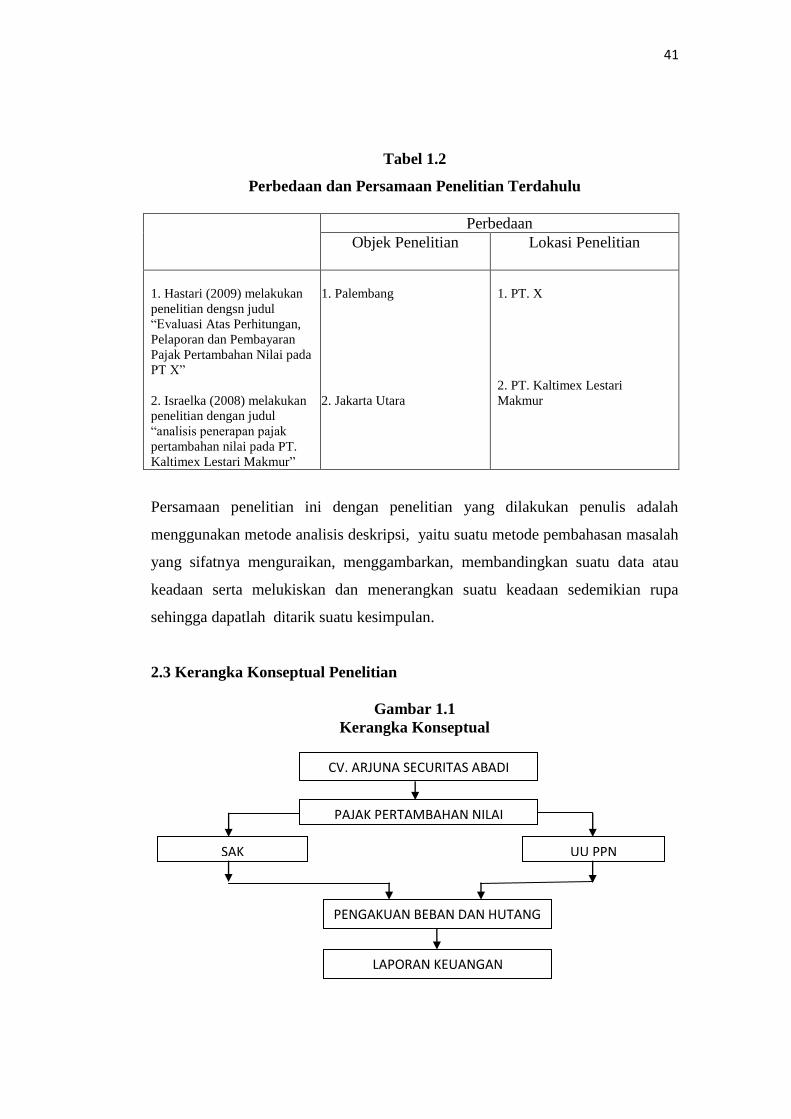

2.2 Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini dapat dilihat pada tabel

dibawah ini :

Tabel 1.1

Hasil Penelitian Terdahulu :

Nama Judul Hasil Penelitian

Hastari (2009) Evaluasi Atas Perhitungan,

Pelaporan dan Pembayaran Pajak

Pertambahan Nilai pada PT X

Pencatatan dan perhitungan

terhadap akuntansi PPN telah

dilakukan dengan baik sesuai

dengan standard UU PPN

yang berlaku.

Israelka (2008) Analisis penerapan pajak

pertambahan nilai pada PT.

Kaltimex Lestari Makmur

Prosedur penerapan PPN telah

berjalan sesuai dengan

Undang-undang Nomor 18

Tahun 2008

41

Tabel 1.2

Perbedaan dan Persamaan Penelitian Terdahulu

Perbedaan

Objek Penelitian Lokasi Penelitian

1. Hastari (2009) melakukan

penelitian dengsn judul

“Evaluasi Atas Perhitungan,

Pelaporan dan Pembayaran

Pajak Pertambahan Nilai pada

PT X”

2. Israelka (2008) melakukan

penelitian dengan judul

“analisis penerapan pajak

pertambahan nilai pada PT.

Kaltimex Lestari Makmur”

1. Palembang

2. Jakarta Utara

1. PT. X

2. PT. Kaltimex Lestari

Makmur

Persamaan penelitian ini dengan penelitian yang dilakukan penulis adalah

menggunakan metode analisis deskripsi, yaitu suatu metode pembahasan masalah

yang sifatnya menguraikan, menggambarkan, membandingkan suatu data atau

keadaan serta melukiskan dan menerangkan suatu keadaan sedemikian rupa

sehingga dapatlah ditarik suatu kesimpulan.

2.3 Kerangka Konseptual Penelitian

Gambar 1.1

Kerangka Konseptual

CV. ARJUNA SECURITAS ABADI

PAJAK PERTAMBAHAN NILAI

SAK UU PPN

PENGAKUAN BEBAN DAN HUTANG

LAPORAN KEUANGAN

42

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif yang terbatas pada usaha

untuk mengungkapakna suatu masalah, keadaan, dan peristiwa yang terjadi

sebagaimana adanya. Rancangan yang digunakan dalam penelitian ini adalah studi

kasus. Penelitian ini diharapkan dapat membantu perusahaan untuk mengevaluasi

apakah perlakuan akuntansinya sudah sesuai denagn peraturan yang berlaku.

3.2 Deskripsi Populasi dan Penentuan Sampel

3.2.1 Deskripsi Populasi

Menurut pendapat Nur dan Bambang (2010), populasi adalah sekelompok

orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu.

Sehingga, dalam penelitian ini yang menjadi populasi adalah Sistem Informasi

Akuntansi di perusahaan CV. Arjuna Securitas Abadi.

3.2.2 Penentuan Sampel

Sampel penelitian adalah merupakan bagian dari populasi yang diambil

sebagai wakil dari penelitian.

Hal ini sesuai pendapat Nur dan Bambang (2010) bahwa sampel adalah

sebagian dari elemen-elemen populasi. Sampel dalam penelitian ini adalah

Akuntansi pembelian dan laporan keuangan.

42

43

3.3 Variabel dan Definisi Operasional Variabel

3.3.1 Klasifikasi Variabel

Variabel dalam suatu penelitian dapat diartikan sebagai segala sesuatu

yang akan menjadi obyek pajak penelitian dan apa yang merupakan variabel

dalam suatu penelitian ditentukan oleh landasan teori.

Adapun variabel yang menjadi obyek penelitian antara lain, yaitu :

a. Variabel Bebas : Implementasi Akuntansi

b. Variabel Terikat : Laporan Akuntansi

3.3.2 Definisi Operasional Variabel

Setelah variabel diklasisfikasikan, maka variabel tersebut perlu

diidentifikasikan secara operasional agar variabel tersebut jelas tujuan yang

dimaksud. Adapun definisi operasional dari variabel-variabel tersebut antara lain :

1. Pajak Pertambahan Nilai (X)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas penyerahan

barang dan jasa kena pajak karena mengalami proses produksi dan distribusi.

2. Laporan Keuangan (Y)

Laporan keuangan merupakan suatu ringkasan suatu proses pencatatan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Komponen laporan keuangan yang digunakan dalam penelitian ini adalah

persentase penurunan nilai laba kotor yang terjadi akibat adanya PPN Masukan

yang tidak bisa dikreditkan.

3.4 Teknik pengumpulan Data dan Instrumen Penelitian

Dalam pengumpulan data, penulis menggunakan beberapa teknik yaitu :

44

a. Teknik Observasi

Yaitu metode pengumpulan data dengan melakukan pengamatan langsung

maupun tidak langsung terhadap aktivitas yang berhubungan dengan

implementasi pajak pertambahan nilai pada CV. Arjuna Securitas Abadi cabang

Surabaya.

b. Teknik Wawancara

Yaitu mengadakan Tanya jawab dan diskusi secara langsung dengan pihak

perusahanna, khususnya dengan bagian yang berhubungan dengan objek

penelitian.

3.5 Teknik Keabsahan Data

Instrumen penelitian yang digunakan adalah peraturan perpajakan, PSAK No. 46,

ketetapan Pajak Pertambahan Nilai, antara lain :

1. Validitas adalah suatu ukuran yang adalah pengukuran atau pengamatan

yang berarti prinsip keandalan instrumen dalam mengumpulkan data.

Instrumen harus dapat mengukur apa yang seharusnya diukur. Jadi

validitas lebih menekankan pada alat pengukuran atau pengamatan.

2. Realibilitas adalah kesamaan hasil pengukuran atau pengamatan bila fakta

atau kenyataan hidup tadi diukur atau diamati atau diamati berkali-kali

dalam waktu yang berlainan. Alat dan cara mengukur atau mengamati

sama – sama memegang peranan penting dalam waktu yang bersamaan.

45

3.6 Teknik Analis Data

Teknik analisis data dilakukan metode Deskriptif. Dalam metode ini dibagi

menjadi dua yaitu meneliti aktivitas Pajak Pertambahan Nilai dan

implementasinya yang akan dijabarkan sebagai berikut :

a. Teknik yang digunakan untuk meneliti aktivitas perlakuan Pajak Pertamabahn

Nilai pada CV. Arjuna Securitas Abadi adalah :

1. Mengumpulkan data perusahaan sehubungan dengan penelitian yang akan

dilakukan penulis.

2. Mencocokan saat pembuatan faktur pajak keluaran dan saat pengkreditan

faktur pajak masukan. Saat pembuatan faktur pajak adalah saat

penyerahan atau saat pembayarana bila pembayaran terjadi sebelum

penyerahan Barang Kena Pajak dan atau sebelum penyerahan Jasa Kena

Pajak. Bila perusahaan tidak mau terlambat membuat faktur pajak, amak

perusahaan akan dikenakan sanksi administrasi 2% dari Dasar Pengenaan

Pajak. Dan bilapajak Masukan dikreditkan melewati masa yang

diperkenankan, maka terdapat ketidaksesuaian dalam hal pengkreditan

Pajak Masukan.

3. Mencocokan perlakuan Pajak Keluaran pada bulan Januari sampai

Desember 2012 yang tertera pada Faktur Pajak keluaran dengan data

penjualan yang ada. Jika terdapat transaksi maupun perhitungan yang

tidak sesuai antara Faktur Pajak keluaran dengan data penjualan, maka

kesimpulannya adalah perhitungan dan pelaporan Pajak Keluaran tidak

sesuai dengan aturan yang berlaku.

46

4. Mencocokan perlakuan pajak masukan pada bulan Januari sampai

Desember 2012 yang tertera pada Faktur Pajak masukan dengan data

pembelian yang ada. Jika terdapat transaksi maupun perhitungan yang

tidak sesuai antara transaksi maupun perhitungan yang tidak sesuai antara

Faktur Pajak masukan dengan dat pembelian, maka kesimpulannya adalah

perhitungan dan pelaporan Pajak Masukan tidak sesuai dengan aturan

yang berlaku.

5. Mengevaluasi ketetapan pengisisna Surat Setoran Pajak Pertambahan

Nilai. Bila terdapat informasi yang berbeda dengan apa yang seharusnya

dilaporkan, maka pengisian Surat Setoran Pajak Pertambahan Nilai

dianggap tidak sesuai dengan peraturan perundang-uandangan yang

berlaku.

6. Mengevaluasi ketetapan saat penyetoran Surat Setoran Pajak Pertambahan

Nilai dengan melihat tanggal penyetoran yang tertera pada Surat Setoran

Pajak Pertambahan Nilai. Batas akhir Penyetoran Surat Setoran Pajak

Pertambahan Nilai adalah paling lamabat akhir bulan berikutnya setelah

berakhirnya masa pajak dan sebelum Surat Pemberitahuan masa Pajak

Pertambahan Nilai disampaikan. Bila seurat Setoran Pajak Pertambahan

Nilai dilaporkan melewati batas akhir penyetoran Surat Setoran pajak

Pertambahan Nilai dianggap tidak tepat waktu.

7. Mengevaluasi ketepatan pengisian Surat Pemebritahuam mas pajak

pertambahan Nilai. Bila terdapat informasi yang berbeda dengan apa yang

seharusnya dilaporkan, maka pengisisan Surat Pemberithauan masa Pajak

47

Pertambahan Nilai dianggap tidak sesuai dengan peraturan perundang-

undangan yang berlaku.

8. Mengevaluasi ketetapan saat pelaporan Surat Pemberitahuan masa Pajak

Pertambahan Nilai. Batas akhir pelaporan Surat Pemberitahuan masa

Pajak Pertambahan Nilai adalah paling lambat akhir bulan berikutnya.

Bila Surat Pemberitahuan masa Pajak Pertambahan Nilai dilaporkan

melewati batas akhir pelaporan, maka Surat Pemberitahuan masa Pajak

Pertambahan Nilai dianggap tidak tepat waktu

b. Teknik yang digunakan untuk meneliti aktivitas perlakuan akuntansi pada

CV. Arjuna Seuritas Abadi, adalah :

1. Pengumpulan data yang berupa buku penjualan dan buku pembelian.

2. Mengevaluasi buku penjualan dan buku pembelian. Jika terdapat Pajak

Pertambahan Nilai yang teruatang atau yang dapat dikreditkan, maka akan

diperhitungan sebagai Pajak Keluaran atau Pajak Masukan.

3. Mengumpulkan data yang berupa laporan keuangan yang berhubungan

dengan Pajak Pertambahan Nilai yaitu laba rugi komprehensif CV. Arjuna

Securitas Abadi.

4. Mengevaluasi laporan laba rugi komprehensif. Apakah Pajak masukannya

tidak dapat dikreditkan dalam laporan laba rugi komprehensif diakuai

sebagia beban atau masuk dalam harga pokok penjualan.

5. Mengumpulkan data yang berupa laporan keuanagan yang berhubungan

dengan Pajak Pertambahan Nilai yaitu laporan posisi keuangan CV.

Arjuna Securitas Abadi.

48

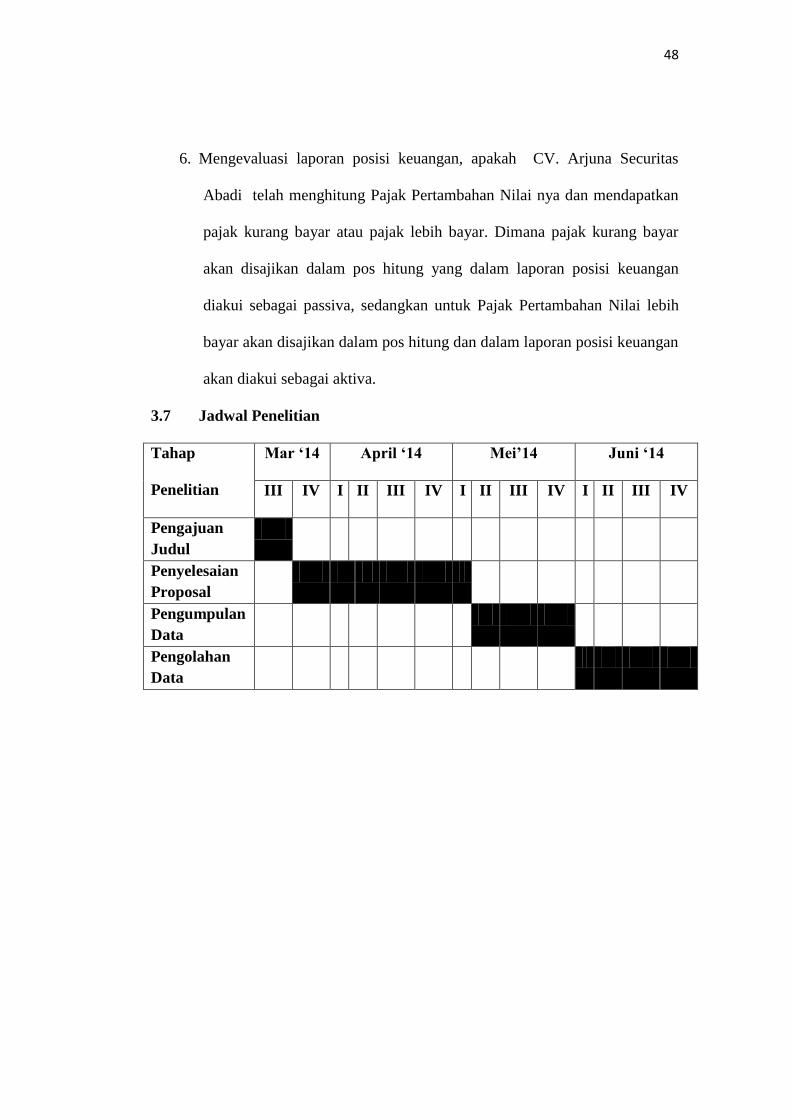

6. Mengevaluasi laporan posisi keuangan, apakah CV. Arjuna Securitas

Abadi telah menghitung Pajak Pertambahan Nilai nya dan mendapatkan

pajak kurang bayar atau pajak lebih bayar. Dimana pajak kurang bayar

akan disajikan dalam pos hitung yang dalam laporan posisi keuangan

diakui sebagai passiva, sedangkan untuk Pajak Pertambahan Nilai lebih

bayar akan disajikan dalam pos hitung dan dalam laporan posisi keuangan

akan diakui sebagai aktiva.

3.7 Jadwal Penelitian

Tahap

Penelitian

Mar ‘14 April ‘14 Mei’14 Juni ‘14

III IV I II III IV I II III IV I II III IV

Pengajuan

Judul

Penyelesaian

Proposal

Pengumpulan

Data

Pengolahan

Data

49

BAB IV

PENYAJIAN DAN ANALISIS DATA

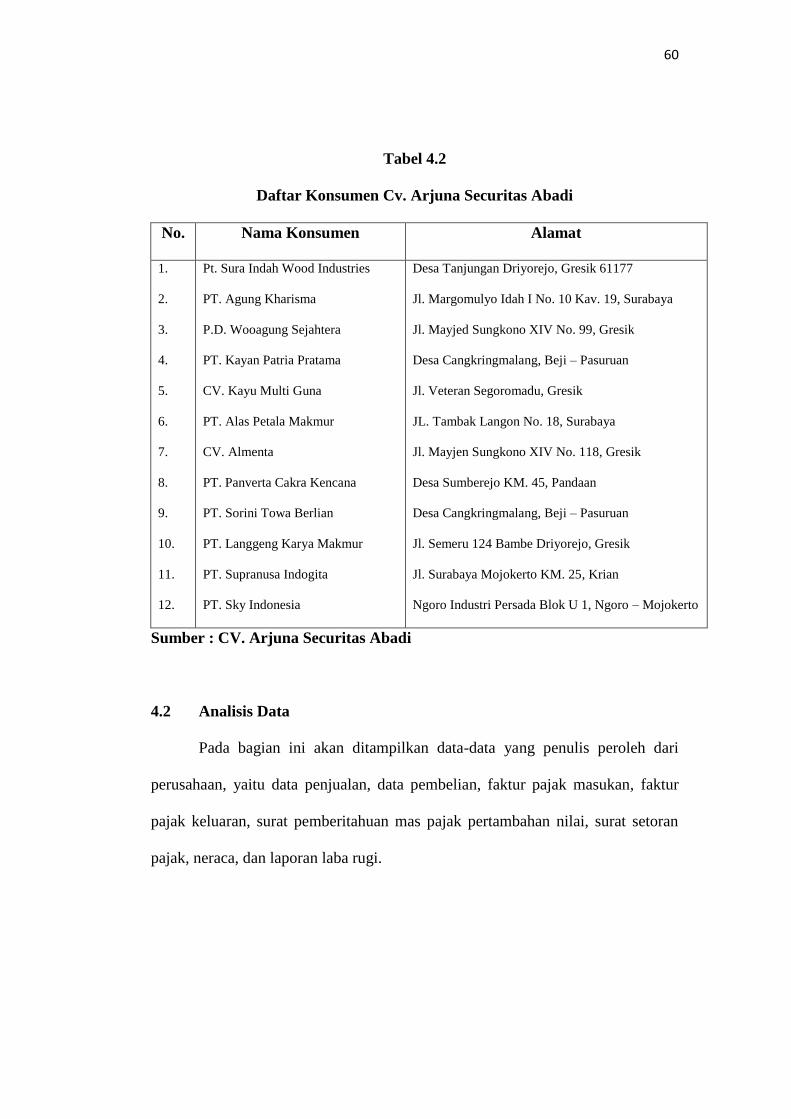

4.1 Penyajian Data

4.1.1 Sejarah Singkat Perusahaan

CV. Arjuna Securitas Abadi adalah perusahan yang bergerak dalam bidang

Packing Kemasan Kayu yang berdiri tanggal 12 Oktober 2004 berdasarkan Akte

Notaris Mustari Sawirin SH., dengan direktur utama Bapak Son Warsono .

Awal mula berdiri CV. Arjuna Securitas Abadi berkantor di Perum.

Semarang Indah Blok D-XI No. 17, Semarang dengan area kerja propinsi Jawa

Tengah dan Daerah Istimewa Yogyakarta. Pengembangan dan perluasan telah

dilakukan CV. Arjuna Securitas Abadi sehingga dapat membuka cabang

perusahaan diantaranya Solo, Purwokerto, Surabaya dan Denpasar. Saat ini

jumlah karyawan telah mencapai 150 orang yang tersebar mulai dari kantor pusat

dan kantor cabang. Berikut kami sajikan prosentase tingkat pendidikan karyawan

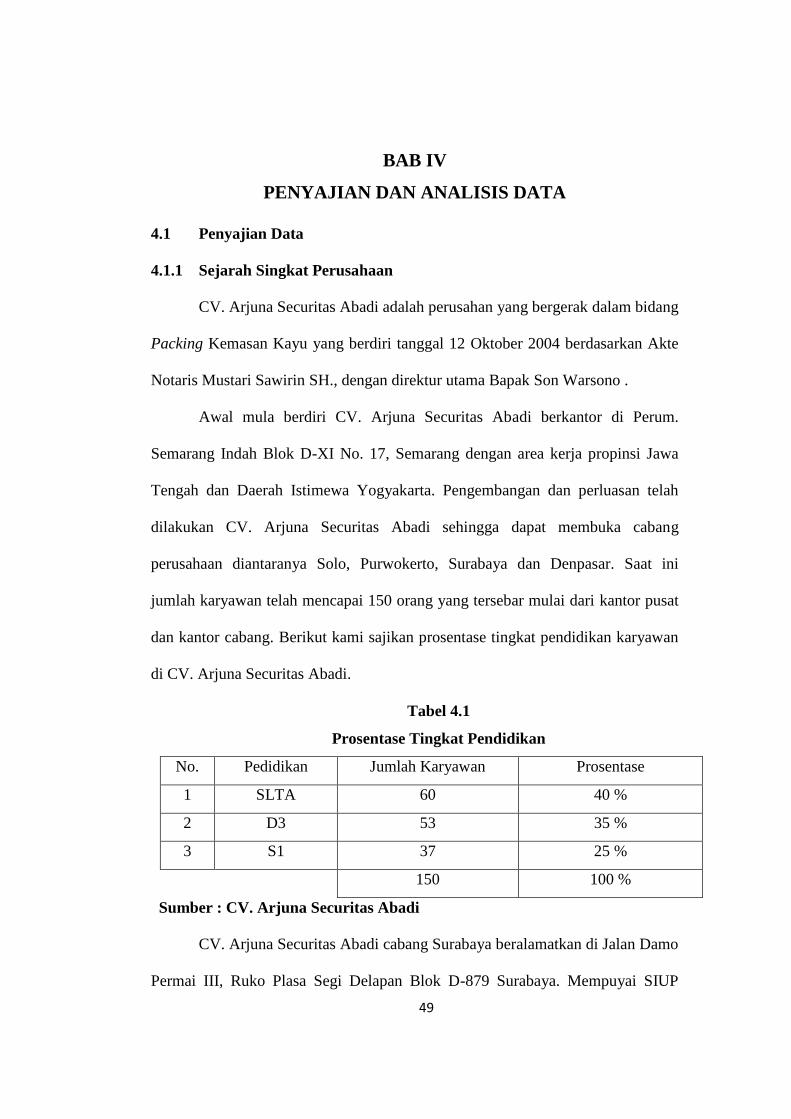

di CV. Arjuna Securitas Abadi.

Tabel 4.1

Prosentase Tingkat Pendidikan

No. Pedidikan Jumlah Karyawan Prosentase

1 SLTA 60 40 %

2 D3 53 35 %

3 S1 37 25 %

150 100 %

Sumber : CV. Arjuna Securitas Abadi

CV. Arjuna Securitas Abadi cabang Surabaya beralamatkan di Jalan Damo

Permai III, Ruko Plasa Segi Delapan Blok D-879 Surabaya. Mempuyai SIUP

49

50

dengan No. 503/2436.A/436.6.11/2012 Tgl. 14-03-2012 dan TDP No.

503/2831.D/436.6.11/2012 Tgl. 02-04-2012.

Merujuk kepada peraturan baru dari Badan Karantina Tumbuhan bahwa

setiap kantor cabang harus memilih nomor ID (Registrasi) sendiri dan terpisah

dari kantor pusat maka setelah melakukan verifikasi kantor cabang Surabaya per

tanggal 21 Februari 2008 telah mendapat ID baru dengan nomor 088 (ID – 088).

Selain jasa packing kemasan kayu, CV. Arjuna Securitas Abadi, juga

merupakan salah satu provider ISPM #15 di Surabaya. ISPM #15 yang merupakan

singkatan dari International Standard for Phytosanitary Measures Publication

No. 15 adalah aturan kemasan kayu m perdagangan Internasional sebagai jawaban

atas adanya penyebaran hama kayu pada kemasan kayu seperti pallet, peti, crate,

box, serta dunnage (penyangga). ISPM #15 dikeluarkan oleh Sekretariat

International Plant Protection Convention (IPPC) yang merupakan bagian dari

United Nations Food and Agriculture Organisation’s (FAO) pada maret 2002.

Kayu sebagai material pengepakan, penyangga, pelindung dan

pembungkus barang sering digunakan dalam perdagangan internasional, baik

ekspor maupun impor yang dilalulintaskan antar area. Penggunaan material kayu

sering kali didaur ulang dan dirakit kembali bahkan bercampur dengan material

lokal karenanya sering menjadi media tertularnya hama kayu baik melalui ekspor

maupun impor barang disamping itu untuk menghindari tidak diketahuinya histori

dari mana kemasan kayu tersebut berasal.

Standard ISPM #15 tentang maetrial kayu yang digunakan sebagai

pembungkus (wood packaging material) dalam perdagangan inetrnasional

51

bertujuan untuk mengurangi resiko terinfestasinya organisme penggangu

tumbuhan (OPT) yang berasosiasi dengan materi kemasan kayu seperti kayu

penyangga (dunnage), peti kayu (crate) dan pallet.

Karena penerimaan bruto CV. Arjuna Securitas Abadi dalam tahun

berjalan telah mencapai Rp. 4.800.000.000,- maka CV. Arjuna Securitas Abadi

dikukuhkan sebagai Pengusaha Kena Pajak dengan nomor NPWP 02.405.140.1-

604.001 Tgl. 07-02-2007. Dengan dikukuhkannya sebagai Pengusaha Kena Pajak

maka perusahaan ini harus memungut Pajak Pertambahan Nilai apabila

melakukan penyerahan Barang Kena Pajak. Dalam menjalankan usahanya

perusahaan berpegang pada visi dan misi perusahaan. Visinya adalah

Mewujudkan perusahaan kemasan kayu yang tangguh, professional, dan

terpercaya dalam mengawal pelaksanaan ISPM # 15 di Jawa Timur Sedangkan

misinya antara lain :

1. Ikut ambil bagian dalam melindungi kelestarian tumbuhan dari serangan

hama dan penyakit tumbuhan (OPT)

2. Meningkatkan layanan pelanggan / perusahaan ekspor dan impor yang

menggunakan kemasan kayu.

Perusahaan beroperasi selama enam hari dalam seminggu dan hanya

memiliki satu shift kerja dalam sehari dengan jam operasi sebagai berikut :

a. Hari Senin sampai Jum’at mulai pukul 08.00 WIB – 16.30 WIB dengan

waktu istirahat antara pukul 12.00 WIB – 13.00 WIB.

b. Hari Sabtu mulai pukul 08.00 WIB – 12.30 WIB.

52

CV. Arjuna Securitas Abadi juga memberikan jaminan sosial kepada

karyawan antara lain :

1. Memperoleh ijin bila sakit.

2. Tunjangan Pernikahan.

3. Tunjangan Kelahiran.

4.1.2 Struktur Organisasi Perusahaan

Struktur organisasi mempunyai peranan penting dalam suatu perusahaan

karena memungkinkan adanya koordinasi usaha antara semua jenjang untuk

mengambil keputusan yang dapat mencapai tujuan umum perusahaan dan struktur

organisasi juga merupakan bagian penting dan memegang peranan penting dalam

mewujudkan pemerataan wewenang serta pencapaian tujuan perusahaan yang

telah ditetapkan.

Dalam setiap bagian dalam struktur organisasi harus mengerti

tanggungjawab, wewenang dan fungsinya dalam organisasi tersebut agar segala

aktivitas perusahaan dapat berjalan dengan baik dan tujuan perusahaan dapat

tercapai.

53

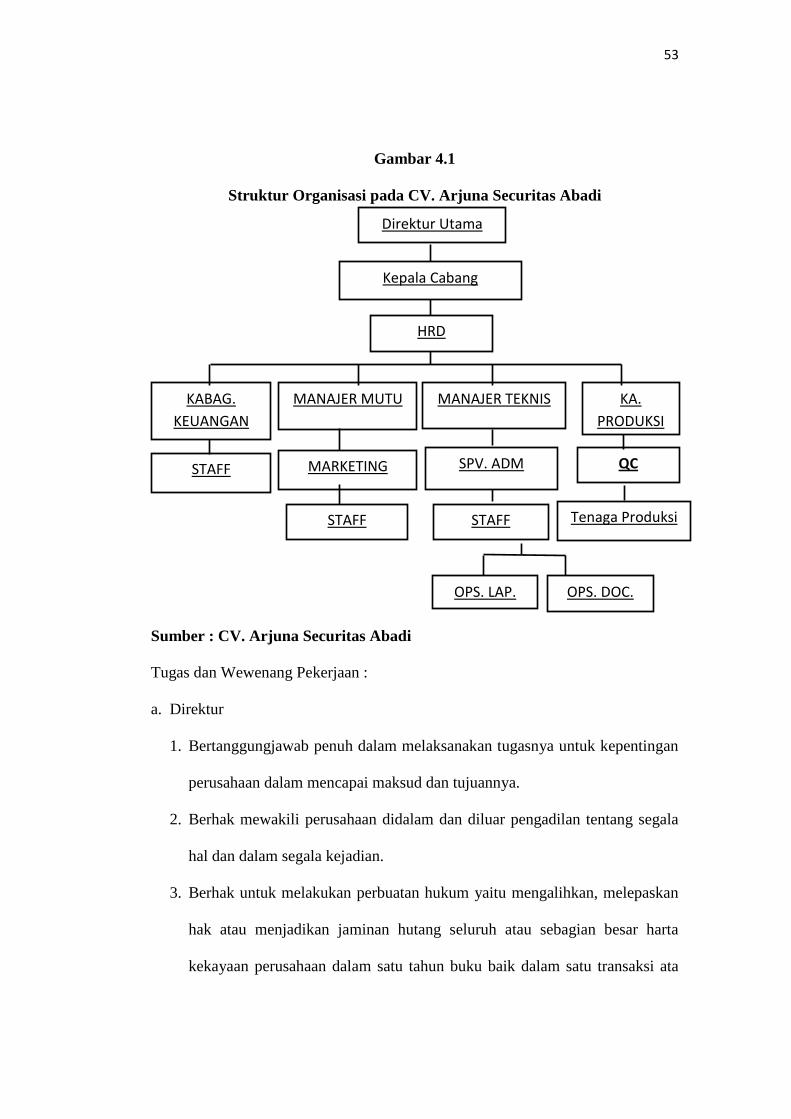

Gambar 4.1

Struktur Organisasi pada CV. Arjuna Securitas Abadi

Sumber : CV. Arjuna Securitas Abadi

Tugas dan Wewenang Pekerjaan :

a. Direktur

1. Bertanggungjawab penuh dalam melaksanakan tugasnya untuk kepentingan

perusahaan dalam mencapai maksud dan tujuannya.

2. Berhak mewakili perusahaan didalam dan diluar pengadilan tentang segala

hal dan dalam segala kejadian.

3. Berhak untuk melakukan perbuatan hukum yaitu mengalihkan, melepaskan

hak atau menjadikan jaminan hutang seluruh atau sebagian besar harta

kekayaan perusahaan dalam satu tahun buku baik dalam satu transaksi ata

Direktur Utama

Kepala Cabang

KABAG.

KEUANGAN

MANAJER MUTU

HRD

MANAJER TEKNIS

MARKETING

SPV. ADM

STAFF

STAFF

STAFF

KA.

PRODUKSI

Tenaga Produksi

OPS. LAP.

OPS. DOC.

QC

54

beberapa transaksi yang berdiri sendiri ataupun berkaitan satu sama lain

dengan persetujuan rapat umum pemegang saham.

4. Berhak pula mengangkat wakil atau kuasanya dengan memberikan

kepadanya kekuasaan yang diatur dalam surat kuasa.

b. Kepala Cabang

1. Berhak mengawasi dan mengkoordinasikan segala usaha pencapaian sasaran

usaha yang telah ditentukan oleh manajemen.

2. Memberikan pengarahan dan pengendalaian perusahaan di cabang

3. Jalur pelaporan langsung ke manajemen pusat.

4. Memimpin rapat koordinator cabang perusahaan dan rapat staf yang

diadakan secara berkala maupun sewaktu-waktu.

5. Merencanakan arah kebijakan perusahaa sebagi upaya pencapaian sasaran

perusahaan.

c. HRD (Kepala Personalia)

1. Membuat keputusan-keputusan dalam perekrutan karyawan yang akan

dipekerjakan sesuai dengan kriteria-kriteria yang ditetapkan oleh

perusahaan.

2. Mengatur pengalokasian sumber daya manusia yang telah dimiliki sesuai

dengan kemampuan yang ada.

3. Sebagai negosiator dengan pihak karyawan jika terjadi masalah mengenai

pembatalan kontrak serta keluhan karyawan.

4. Mengevaluasi kinerja karyawan perusahaan.

55

d. Manager Mutu

1. Menerapkan sistem mutu dalam perusahaan kemasan kayu sehingga kondisi

sanitasi dan spesifikasi teknis kemasan kayu dapat tercapai.

2. Membuat komitmen perusahaan dalam melaksanakan sistem mutu.

3. Membuat sistem manajemen mutu yang bertujuan untuk memberi acuan

kuat yang berpedoman pada dokumen sistem mutu.

4. Mengkomunikasikan persyaratan pelanggan serta peraturan dan

perundangan yang berlaku.

e. Manager Teknis

1. Bertanggungjawab kepada Wakil Manajemen untuk mengendalikan seluruh

aktifitas, produksi dan sertifikasi kemasan kayu.

2. Bertanggungjawab dalam memenuhi permintaan pelanggan serta menjaga

komunikasi sebelum dan selama proses pekerjaan dilakukan.

3. Mendampingi, membantu dan member masukan kepada wakil manajemen

dalam penyusunan, penerapan, pengendalian, dan pengawasan mutu secara

keseluruhan dengan mengkoordinasi supervisor produksi mulai dari proses

produksi, pelabelan, penyimpanan, pengiriman hingga pengapalan.

f. Kabag. Keuangan

1. Mengawasi dan mengevaluasi laporan keuangan yang telah dihasilkan oleh

staf keuangan.

2. Membuat kebijakan-kebijakan dalam maslah keuangan perusahaan misalnya

jika terjadi pembengkakan biaya operasional.

56

3. Mengatur perusahaan jika ada pertemuan yang berhubungan dengan

keuangan misalnya adanya seminar dalam peraturan perpajakan yang

ditetapkan oleh pemerintah.

g. Kabag. Pemasaran

1. Bertanggungjawab untuk meningkatkan hubungan baik antara perusahaan

dengan semua pelanggan.

2. Mencari pelanggan dan peluang baru guna mencapai target perusahaan.

3. Bertanggungjawab terhadap pencapaian target perusahaan.

h. Kabag. Produksi.

1. Menjamin mutu produk kemasan kayu dan ispeksi kemasan yang akan

disertifikasi,

2. Mengawasi proses seleksi bahan baku, perlakuan marking, pengiriman

produk, pemakaian kemasan kayu oleh pelanggan hingga pengapalan

(shipment)

3. Bertanggungjawab melaksanakan kegiatan yang terkait dengan pelabelan

dan keamanan kondisi pengemasan pelanggan dan menjaga kemungkinan

terjadi ketidaksesuaian kemasan dengan standart.

i. Kabag. Quality Kontrol

1. Bertanggungjawab terhadap kualitas dan pemantauan ketentuan ISPM #15

2. Meminta laporan kegiatan harian dari supervisor

3. Memperhatikan absensi, rolling petugas dan posting pelaksanaan lapangan.

4. Memastikan implementasi sistem dan Standart Operating Prosedur di

lapangan.

57

j. Staff Accounting

1. Membuat laporan keuangan yang akan dilaporkan kepada kepala bagian

keuangan.

2. Memeriksa transaksi-transaksi keuangan yang telah dilakukan oleh

perusahaan.

3. Melakukan koreksi dalam laporan keuangan jikaterjadi salah jurnal terhadap

transaksi-transaksi yang telah dilakukan atas seijin kepala bagian keuangan.

k. Kasir

1. Membuat laporan harian kas dan bank.

2. Melakukan penagihan terhadap pelanggan yang mempunyai piutang.

3. Menerima pembayaran dari pelanggan.

4. Membayar hutang kepada supplier.

l. Supervisor Administrasi

1. Bertanggungjawab dalam mengelola secretariat administrasi dan SDM

perusahaan.

2. Bertanggungjawab terhadap segala aktifitas administrasi termasuk

pengarsipan dan pemeliharaan dokumen sisitem mutu.

3. Bertanggungjawab dalam pelaksanaan sub kontrak serta peningkatan

Sumber Daya Manusia.

m. Administrasi dan Umum

1. Bertanggungjawab atas pelaksanaan kegiatan pengumpulan, penyimpanan

dan pemeliharaan dokumen yang berkaitan dengan proses kemasan kayu

yang berlogo.

58

2. Menyiapkan dan menyusun rencana kebutuhan dokumen yang diperlukan.

3. Menyusun rekapitulasi penerimaan kayu, bahan baku kemasan, volume

produksi dan pemakaian kemasan kayu berlogo.

n. Operasional

1. Melakukan pengecekan kemasan kayu secara menyeluruh, melakukan

perbaikan dan selanjutnya melksanakan Marking dan Labeling.

2. Melakukan pengawasan terhadap fumigasi yang dilakukan.

3. Melakukan pengawasan pemuatan ke container

4. Membuat rekaman kegiatan yang dilakukan.

4.1.3 Tujuan Perusahaan

Tujuan perusahaan adalah tingkat terakhir yang hendak dicapai

perusahaan dalam melaksanakan kegiatan perusahaan. Tujuan umum perusahaan

itu sendiri dalam pelaksanaannya terdapat dua kategori yaitu tujuan jangka

panjang dan tujuan jangka pendek.

Adapun tujuan jangka pendek perusahaan antara lain :

1. Meningkatkan omset penjualan kemasan kayu.

2. Mencapai keuntungan.

3. Meningkatkan kinerja karyawan.

4. Meminimalkan biaya operasional.

Untuk tujuan jangka panjang perusahaan diharapkan teralisasi apabila tujuan

jangka pendek tersebut sudah tercapai. Adapun tujuan jangka panjang perusahaan

antara lain :

59

1. Mencapai profit yang optimal.

Setiap perusahaan akan dapat dilihat keberhasilannya yanitu dengan meliahat

tercapainya profit atau keuntungan yang seoptimal mungkin.

2. Meningkatkan citra perusahaan.