Embed Size (px)

Citation preview

15

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka

Bab ini memuat uraian sistematis teori-teori yang mendukung penelitian.

Teori-teori tersebut yang akan digunakan dalam membangun rumusan hipotesis

sebagai acuan dalam memecahkan masalah penelitian. Bab ini memaparkan landasan

teori, pembahasan hasil-hasil penelitian sebelumnya, dan rumusan hipotesis

penelitian.

2.1.1 Teori Agensi (Agency Theory)

Teori Agensi merupakan konsep yang menjelaskan hubungan antara agen

(manajemen suatu usaha) dan prinsipal (pemilik usaha). Agen melakukan tugas-tugas

tertentu yang diperuntukkan bagi prinsipal dan prinsipal bertugas untuk memberi

imbalan pada agen (Hendriksen dan Breda, 1992). Jensen dan Meckling (1976)

mendefinisikan hubungan keagenan sebagai kontrak antara satu orang atau lebih

(pemberi kerja atau prinsipal) untuk melakukan sejumlah jasa dan memberikan

wewenang dalam pengambilan keputusan kepada pihak lain (agen). Jika kedua belah

pihak terlibat dalam suatu kontrak yang berusaha untuk memaksimalkan utilitas

mereka, maka terdapat kemungkinan agen tidak selalu bertindak untuk kepentingan

terbaik prinsipal. Teori agensi menyatakan bahwa antara manajer (agen) dan

pemegang saham (prinsipal) terjadi asimetri informasi yang disebabkan karena

manajer (agen) lebih mengetahui prospek perusahaan di masa depan dan informasi

16

internal perusahaan dibandingkan dengan pemegang saham dan stakeholder lainnya

(Kurniasih dan Maria, 2013).

Perusahaan akan menghasilkan laba yang cukup signifikan apabila manajer

mengelola perusahaan dengan baik. Pengelolaan perusahaan yang baik akan

menyebabkan tanggung jawab yang besar kepada manajer karena laba yang

dihasilkan akan dilaporkan ke pemilik untuk mengetahui kinerja dari manajer

perusahaan. Tanggung jawab yang besar membuat manajer menginginkan adanya

imbalan yang besar pula, sehingga manajer memiliki dua kepentingan yang berbeda

yaitu, kepentingan untuk mengoptimalkan keuntungan bagi perusahaan tersebut dan

kepentingan dalam memegang tanggung jawab yang besar sehingga manajer

mendapatkan imbalan yang besar juga yaitu kepentingan untuk dirinya sendiri.

Masalah yang terjadi antara manajemen dan pemilik modal menyebabkan

munculnya biaya (Meilinda, 2013). Biaya-biaya tersebut dinamakan biaya keagenan

(agency cost) yang meliputi monitoring cost, bonding costs, dan residual losses

(Jensen dan Meckling, 1976).

1) Monitoring cost adalah biaya yang timbul dan ditanggung oleh prinsipal untuk

memonitoring perilaku agen yaitu untuk mengukur, mengamati, dan mengontrol

perilaku agen.

2) Bonding cost adalah biaya yang ditanggung oleh agen untuk menetapkan dan

mematuhi mekanisme yang menjamin bahwa agen bertindak untuk kepentingan

prinsipal.

17

3) Residual losses merupakan kerugian yang timbul yang diterima prinsipal atas

keputusan agen yang tidak optimal.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi

sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self

interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality), (3) manusia selalu menghindari risiko (risk averse).

Berdasarkan sifat dasar manusia tersebut, manajer akan cenderung berperilaku

opportunistic yaitu mensejahterakan dirinya. Tindakan tersebut merupakan tindakan

untuk mendapatkan keuntungan dari hasil pencapaian pengelolaan suatu perusahaan.

Tujuan dari teori agensi ini adalah untuk meningkatkan kemampuan individu

baik prinsipal maupun agen dalam mengevaluasi lingkungan dimana keputusan harus

diambil (the belief revision role). Tujuan dari teori agensi lainnya yaitu untuk

mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah dalam

memperoleh hasil di antara prinsipal dan agen sesuai dengan kontrak kerja (the

performance evaluation role).

Teori agensi menyebabkan timbulnya asimetri informasi antara agen

(manajer) dan prinsipal (pemegang saham). Rahmawati (2008) menyatakan bahwa

laporan keuangan yang disampaikan kepada stakeholder dapat meminimumkan

asimetri informasi yang terjadi. Hal tersebut dapat menjelaskan bahwa laporan

keuangan adalah sarana komunikasi dan informasi keuangan kepada pihak luar

perusahaan.

18

2.1.2 Pengertian Pajak

Definisi pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang

perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan pada Pasal 1 ayat 1 berbunyi pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2013:1),

mendefinisikan pajak sebagai iuran rakyat kepada kas Negara berdasarkan Undang-

undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

umum. Pajak menurut P. J. A. Andriani dalam Waluyo, (2009:2) adalah iuran

masyarakat kepada Negara (yang dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak

mendapat prestasi kembali yang langsung dapat ditunjuk dan berguna untuk

membiayai pengeluaran – pengeluaran umum yang berhubungan dengan tugas

Negara untuk menyelenggarakan pemerintahan. Disimpulkan bahwa pajak adalah

iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh orang pribadi atau

badan menurut undang-undang dan tidak mendapatkan prestasi-prestasi kembali yang

secara langsung dapat ditunjuk.

19

Unsur-unsur yang melekat dalam definisi pajak diatas yaitu (Mardiasmo,

2013:1).

1) Iuran Rakyat Kepada Negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang.

2) Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya.

3) Tanpa ada jasa timbal atau kontraprestasi dari negara yang secara langsung dapat

ditunjuk, yang berarti bahwa dalam pembayaran pajak tidak dapat ditunjukkan

adanya kontraprestasi individual oleh pemerintah.

4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-

pengeluaran yang diperuntukkan dan bermanfaat bagi negara.

Menurut Siahaan (2010:107) secara umum terdapat tiga tahapan yang akan

dilaksanakan wajib pajak yang dikenakan pajak. Tahapan pertama yakni berusaha

untuk menghindari pajak baik secara legal maupun tidak legal. Tahapan kedua adalah

mengurangi beban pajak semaksimal mungkin baik secara legal maupun tidak legal.

Tahapan ketiga yaitu jika kedua tahapan sebelumnya tidak dapat dilakukan, maka

wajib pajak akan membayar pajak yang telah terutang.

20

Pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi

(Mardiasmo 2013:1), yaitu.

1) Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk

membiayai pengeluaran – pengeluarannya.

2) Fungsi mengatur (regulerend) sebagai alat pengatur atau melaksanakan

pemerintahan dalam bidang sosial ekonomi.

Sistem pemungutan pajak dapat dibagi menjadi tiga sistem (Mardiasmo,

2013:7), yaitu sebagai berikut.

1) Official Assessment System adalah suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh Wajib Pajak.

2) Self Assessment System adalah suatu sistem pemungutan yang memberi

wewenang sepenuhnya kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang

terutang.

3) Withholding System adalah suatu sistem pemungutan yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan)

untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

21

Walby (2010) membagi tarif pajak menjadi empat macam yaitu.

1) Tarif Pajak Statutori (Statutory Tax Rate) adalah tarif pajak yang secara legal

berlaku dan ditetapkan oleh otoritas perpajakan.

2) Tarif Pajak Rata-Rata (Average Tax Rate) adalah rasio jumlah pajak yang harus

dibayarkan terhadap jumlah penghasilan kena pajak. Perbedaan tarif pajak

statutori dengan tarif pajak rata-rata ketika tarif pajak statutori memiliki tarif

pajak yang bertingkat, pada saat itu tarif pajak rata-rata akan lebih rendah dari

tarif pajak statutori.

3) Tarif Pajak Marginal (Marginal Tax Ratio) adalah tarif pajak yang dikenakan atas

sisa penghasilan kena pajak setelah dikenakan dengan tarif pajak sebelumnya.

4) Tarif Pajak Efektif (Effective Tax Rate) adalah tarif pajak aktual yang harus

dibayarkan oleh perusahaan dibandingkan dengan laba yang dihasilkan

perusahaan.

2.1.3 Perencanaan Pajak (Tax Planning)

Tax Planning adalah salah catu cara yang bisa dilakukan oleh wajib pajak

dengan cara yang legal karena penghematan pajak tersebut dilakukan dengan cara

tidak melanggar ketentuan yang telah ditetapkan. Menurut Zain (2008:43), tax

planning adalah usaha wajib pajak atau kelompok wajib pajak untuk meminimumkan

utang pajaknya. Utang pajak yang dimaksud adalah pajak penghasilan maupun pajak-

pajak lainnya, sepanjang hal tersebut tidak bertentangan dengan peraturan perundang-

undangan perpajakan.

22

Perencanaan pajak merupakan suatu kapasitas yang dimiliki oleh wajib pajak

untuk menyusun aktivitas keuangan guna mendapat beban pajak yang minimal

(Ompusunggu, 2011). Menurut Susans dalam Erly Suandi (2011) perencanaan pajak

merupakan tahap awal dalam manajemen pajak dimana pada tahap ini dilakukan

pengumpulan dan penelitian terhadap peraturan perpajakan dengan maksud dapat

diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Disimpulkan bahwa

perencanaan pajak merupakan suatu tindakan penghematan yang dilakukan oleh

Wajib Pajak secara legal untuk mengurangi beban pajak yang harus dibayar.

Indikator suatu perusahaan melakukan tax planning menurut Suandi (2011) yakni.

1) Tidak melanggar ketentuan perpajakan. Sesuai dengan konsep tax avoidance,

perencanaan pajak ini memanfaatkan peraturan perpajakan dengan tidak

melanggar aturan yang ada di dalamnya. Bila suatu perencanaan pajak melanggar

undang-undang perpajakan akan menyebabkan ketidakberhasilan perencanaan

pajak tersebut.

2) Secara bisnis perencanaan pajak merupakan aktivitas yang wajar karena tidak

terpisahkan dari perencanaan menyeluruh perusahaan. Perencanaan pajak yang

tidak masuk akal justru akan memperlemah perencanaan pajak itu sendiri.

23

Beberapa cara yang umumnya dilakukan oleh Wajib Pajak untuk

meminimalkan pajak yang harus dibayar menurut Lumbantoruan dalam Gloritho

(2010), yaitu.

1) Pergeseran pajak, adalah memindahkan atau mentransfer beban pajak yang

dilakukan dari wajib pajak kepada pihak lain sehingga orang atau badan yang

dikenakan pajak sangat dimungkinkan untuk tidak menanggungnya.

2) Kapitalisasi, adalah pengurangan harga objek pajak sama dengan jumlah pajak

yang akan dibayarkan kemudian oleh pihak pembeli.

3) Transformasi, adalah cara pengelakan pajak yang dilakukan oleh pabrikan dengan

cara menanggung beban pajak yang dikenakan terhadapnya.

4) Tax evasion, adalah penghindaran pajak yang dilakukan oleh wajib pajak namun

melanggar ketentuan peraturan perpajakan.

5) Tax avoidance, adalah penghindaran pajak dengan tidak melanggar atau

mematuhi peraturan perpajakan yang berlaku.

2.1.4 Tax Avoidance

Suandy (2008:7) dalam Jaya dkk (2014) menyebutkan bahwa penghindaran

pajak merupakam rekayasa “tax affairs” yang masih berada dalam lingkup ketentuan

perpajakan (lawful). Hary Graham Better dan Ernest R. Mortenson (Zain: 2008: 49)

memaparkan pengertian penghindaran pajak sebagai kegiatan yang berkenaan dengan

pengaturan suatu peristiwa yang dilakukan oleh wajib pajak (berhasil maupun tidak)

yang bertujuan untuk mengurangi atau menghapus utang pajak yang dimiliki

24

perusahaan. Menurut Sri Hutami (2010) tax avoidance adalah suatu skema transaksi

yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-

kelamahan ketentuan perpajakan suatu negara sehingga ahli pajak mengatakan hal

tersebut legal karena tidak melanggar undang-undang perpajakan. Pengertian serupa

dari Heru (1997) memaparkan tax avoidance adalah usaha pengurangan pajak, namun

tetap mematuhi ketentuan perpajakan seperti memanfaatkan pengecualian dan

potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam

peraturan perpajakan. Tax avoidance memang tidak melanggar ketentuan perpajakan

namun disisi lain wajib pajak mengurangi jumlah pajak terutangnya dan praktik ini

tidak selalu dapat dilaksanakan karena wajib pajak tidak dapat menghindari semua

unsur atau fakta yang dapat dikenakan dalam perpajakan.

Menurut komite urusan fiskal dari Organization for Economic Co-operation

and Development (OECD) dalam Suandy (2008:7) menyebutkan bahwa karakteristik

dari penghindaran pajak mencakup tiga hal, yaitu.

1) Adanya unsur artifisial, maksudnya adalah berbagai pengaturan seolah-olah

terdapat di dalamnya padahal tidak, hal ini dilakukan karena tidak adanya faktor

pajak.

2) Skema semacam ini sering memanfaatkan loopholes dari undang-undang atau

menerapkan ketentuan legal untuk berbagai tujuan, padahal bukan hal tersebut

yang sebenarnya dimaksudkan oleh pembuat undang-undang.

3) Kerahasiaan juga sebagai bentuk dari skema ini dimana umumnya para konsultan

menunjukkan alat atau cara yang dilakukan untuk aktivitas penghindaran pajak

25

dengan syarat wajib pajak menjaga rahasia sebaik mungkin (Council of Executive

Secretaries of Tax Organizations, 1991).

Menurut Merks (2007) cara yang biasanya dilakukan dalam tax avoidance

adalah.

1) Memindahkan subjek pajak dan/atau objek pajak ke negara-negara yang

memberikan perlakuan pajak khusus atau keringanan pajak (tax haven country).

2) Usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari

transaksi melalui pemilihan formal yang memberikan beban pajak yang rendah

(formal tax planning).

3) Ketentuan Anti Avoidance atas transaksi transfer pricing, thin capitalization,

treaty shopping, dan controlled foreign corporation (specific anti avoidance

rule), serta transaksi yang tidak mempunyai substansi bisnis (General Anti

Avoidance Rule).

Hanlon dan Heitzman (2010) memaparkan bahwa pengukuran adanya

penghindaran pajak dapat menggunakan banyak proksi yang bervariasi. Salah satu

pengukuran yang dapat membuktikan ada atau tidaknya praktik tax avoidance yaitu

cash effective tax rates. Pengukuran tersebut merujuk pada penelitian yang dilakukan

oleh Dyreng et al. (2010), yaitu kas yang dikeluarkan untuk biaya pajak dibagi

dengan laba sebelum pajak.

26

2.1.5 Ukuran Perusahaan

Machfoedz (1994) dalam Suwito dan Herawati (2005) menyatakan bahwa

ukuran perusahaan merupakan suatu skala yang dapat mengelompokkan perusahaan

menjadi perusahaan besar dan kecil menurut berbagai cara seperti contoh, ukuran

perusahaan bisa kita lihat melalui total aset perusahaan yang dimiliki, nilai pasar

saham, rata-rata tingkat penjualan, dan jumlah penjualan. Pengertian serupa tentang

ukuran perusahaan menurut Riyanto (2008:313) adalah besar kecilnya perusahaan

dilihat dari besarnya nilai equity, nilai penjualan maupun nilai aset. Ukuran

perusahaan menurut Scott dalam Torang (2012:93) adalah suatu variabel konteks

yang mengukur tuntutan pelayanan atau produk perusahaan. Menurut Malleret

(2008:233) ukuran perusahaan adalah seperangkat kebijaksanaan yang ditetapkan

dengan baik yang harus dilaksanakan oleh perusahaan yang bersaing secara global.

Banyak cara untuk mendefinisikan skala perusahaan, yaitu dengan menggunakan

berbagai kriteria seperti jumlah karyawan, volume penjualan, dan nilai aset

(Longenecker 2001:16). Beberapa definisi yang telah disampaikan menyimpulkan

bahwa ukuran perusahaan adalah suatu skala yang menentukan besar kecilnya

perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan

nilai total aset perusahaan yang dimiliki, nilai pasar saham, dan rata-rata tingkat

penjualan yang merupakan variabel konteks yang mengukur tuntutan pelayanan atau

produk suatu organisasi.

27

UU No. 20 Tahun 2008 membagi ukuran perusahaan ke dalam empat kategori

yaitu.

1) Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan

usaha perorangan yang memiliki jumlah kekayaan bersih maksimal 50 juta dan

penjualan tahunan maksimal 300 juta.

2) Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan

oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan

atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah atau usaha besar yang

memenuhi kriteria usaha kecil dengan jumlah kekayaan bersih yakni antara 50

juta sampai dengan 500 juta dan penjualan tahunan yakni >300 juta - 2,5 M.

3) Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan

jumlah kekayaan bersih yakni antara 500 juta sampai dengan 10 M dan penjualan

tahunan yakni > 2,5 M - 50 M.

4) Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha

dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari

usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha

patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

28

Prasetyantoko (2008:257) mengemukakan bahwa aset total dapat

menggambarkan ukuran perusahaan. Semakin besar aset maka semakin besar

perusahaan tersebut. Asnawi (2005:274) menyatakan bahwa nilai total asset

umumnya bernilai sangat besar dibandingkan dengan variabel keuangan lainnya.

Ukuran perusahaan ditunjukkan melalui log total aset, karena dinilai bahwa ukuran

ini memiliki tingkat kestabilan yang lebih dibandingkan proksi-proksi yang lainnya

dan cenderung berkesinambungan antar periode (Yogiyanto 2007:282).

2.1.6 Umur Perusahaan

Umur perusahaan yaitu seberapa lama perusahaan tersebut berdiri dan dapat

bertahan di BEI. Menurut Widiastuti (2002) dalam Rahmawati (2012:187), umur

perusahaan menunjukkan seberapa perusahaan untuk tetap eksis dan mampu bersaing

di dalam dunia usaha. Umur perusahaan adalah bagian dari dokumentasi yang

menunjukkan tentang apa yang sedang dan yang akan diraih oleh perusahaan (Ulum

2009:173). Nugroho (2012) mendefinisikan umur perusahaan adalah awal perusahaan

melakukan aktivitas operasional hingga dapat mempertahankan going concern

perusahaan atau mempertahankan eksistensi di dalam dunia bisnis. Sesuai dengan

asumsi kesinambungan usaha/going concern, yang mengemukakan bahwa persero

merupakan perusahaan yang memiliki umur yang tidak terbatas, maka dari itu umur

perusahaan menunjukkan kemampuan perusahaan dalam mempertahankan

kesinambungan usahanya (Harry 2011:4). Beberapa definisi yang telah disampaikan

menyimpulkan bahwa umur perusahaan merupakan lamanya suatu perusahaan berdiri

29

dan bertahan yang menunjukkan bahwa perusahaan tetap eksis, mampu bersaing

dalam dunia usaha dan mampu mempertahankan kesinambungan usahanya serta

merupakan bagian dari dokumentasi yang menunjukkan apa yang sedang dan akan

diraih oleh perusahaan tersebut.

2.1.7 Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan.

Profitabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan dalam

menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal

saham tertentu. Laba sering kali menjadi salah satu ukuran kinerja suatu perusahaan.

Ketika perusahaan memiliki laba yang baik, maka kinerja perusahaan juga akan baik

atau sebaliknya. Menurut Accounting Principle Board (APB) Statement

mendefinisikan profitabilitas sebagai kelebihan (defisit) penghasilan diatas biaya

selama satu periode akuntansi (Harahap, 2010:226). Committee on terminology

mendefinisikan profitabilitas merupakan jumlah yang berasal dari pengurangan harga

pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi.

Profitabilitas adalah ukuran pokok untuk keseluruhan keberhasilan perusahaan

(Simamora, 2000:528). Beberapa definisi tersebut menyimpulkan bahwa

profitabilitas adalah pengukuran kinerja perusahaan yang menunjukkan kemampuan

suatu perusahaan dalam menghasilkan laba yang merupakan tolak ukur bagi

keberhasilan suatu perusahaan seperti jumlah yang berasal dari pengurangan harga

pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi.

30

Profitabilitas terdiri dari beberapa rasio, salah satunya adalah return on assets

(ROA). ROA berfungsi untuk mengukur efektivitas perusahaan dalam penggunaan

sumber daya yang dimilikinya (Siahan, 2004). ROA merupakan pengukur

keuntungan bersih yang diperoleh dari seberapa besar perusahaan menggunakan aset.

Return on Assets (ROA) adalah satu indikator yang dapat mencerminkan performa

keuangan perusahaan, semakin tinggi nilai ROA, semakin tinggi keuntungan

perusahaan sehingga semakin baik dan semakin efektif pengelolaan aset suatu

perusahaan.

Menurut James Van Home dan John M. Wachowicz (2009) bahwa

pengukuran profitabilitas lain seperti net profit margin dan rasio perputaran aset tidak

dapat memberikan pengukuran yang memadai atas keseluruhan efektifitas

perusahaan. Net profit margin merupakan rasio yang menghitung sejauh mana

kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu dan

rasio ini tidak dapat memperhitungkan penggunaan aset. Rasio perputaran aset

merupakan rasio yang menggambarkan kecepatan perputaran total aset yang diukur

dari volume penjulan dan rasio ini tidak dapat memperhitungkan profitabilitas dalam

penjualan, maka dari itu, ROA dapat mengatasi kelemahan kedua pengukuran

tersebut.

Manfaat yang dimiliki oleh ROA menurut Munawir (2002) adalah.

1) Jika perusahaan telah menjalankan praktik akuntansi dengan baik, maka dengan

analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh, yang

sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

31

2) Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi

perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam

perencanaan strategi.

3) Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk

kepentingan perencanaan.

Manfaat ROA menurut Halim dan Supomo (2001) adalah.

1) Perhatian manajemen dititik beratkan pada memaksimalkan laba dari modal yang

diinvestasikan.

2) ROA dapat dipergunakan untuk mengukur efisiensi tindakan-tindakan yang

dilakukan oleh setiap divisinya dan pemanfaatan akuntansi divisinya. ROA akan

menyajikan perbandingan berbagai macam prestasi antar divisi secara obyektif.

ROA akan mendorong divisi untuk memperoleh aset yang diperkirakan dapat

meningkatkan ROA tersebut.

3) Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari

masing-masing produksi yang dihasilkan oleh perusahaan.

2.1.8 Leverage

Leverage atau solvabilitas merupakan suatu ukuran seberapa besar aset yang

dimiliki perusahaan dibiayai oleh utang (Kasmir, 2012:113). Leverage menunjukkan

penggunaan utang untuk membiayai investasi (Sartono, 2008). Sjahrian (2009:147)

mendefinisikan leverage sebagai penggunaan aset dan sumber dana oleh perusahaan

yang memiliki biaya tetap (beban tetap) yang berasal dari pinjaman dengan maksud

32

agar meningkatkan keuntungan potensial pemegang saham, yang dimaksud beban

tetap disini adalah bunga pinjaman. Definisi leverage menurut Fakhrudin (2008:109)

adalah jumlah utang yang digunakan untuk membiayai atau membeli aset-aset

perusahaan. Perusahaan yang memiliki utang lebih besar dari equity dapat dikatakan

bahwa perusahaan tersebut memiliki tingkat leverage yang tinggi.

Debt to total assets ratio (DAR) merupakan rasio antara total utang (total

debts) baik utang jangka pendek (current liability) dan utang jangka panjang (long

term debt) terhadap total aset baik aset lancar (current assets) maupun aset tetap

(fixed assets) dan aset lainnya. Rasio ini menunjukkan besarnya utang yang

digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka

menjalankan aktivitas operasionalnya. Semakin besar rasio DAR menunjukkan

semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur)

dan semakin besar pula beban biaya utang (biaya bunga) yang harus dibayar oleh

perusahaan.

Menurut Sartono (2008), leverage dibagi menjadi tiga jenis yaitu.

1) Operating leverage adalah penggunaan sumber dana dimana perusahaan

mengharapkan perubahan penjualan, yang dimaksud disini adalah perubahan yang

akan mengakibatkan laba sebelum bunga dan pajak yang lebih besar.

2) Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap

dengan beranggapan bahwa akan memberikan tambahan keuntungan yang lebih

besar dari pada beban tetapnya sehingga akan meningkatkan keuntungan yang

tersedia bagi pemegang saham.

33

3) Combined leverage adalah penggunaan sumber dana yang dimiliki oleh

perusahaan baik operating leverage maupun financial leverage dalam usahanya

untuk meningkatkan keuntungan bagi pemegang saham biasa.

2.1.9 Pertumbuhan Penjualan

Penjualan memiliki pengaruh yang strategis terhadap perusahaan. Penyebab

pengaruh yang strategis disebabkan karena penjualan yang dilakukan oleh perusahaan

harus didukung dengan harta atau aset, bila penjualan ditingkatkan maka aset pun

harus ditambah (Weston dan Brigham, 1991). Perusahaan dapat mengoptimalkan

dengan baik sumber daya yang ada apabila mengetahui penjualan dari tahun

sebelumnya.

Pertumbuhan penjualan diartikan sebagai kenaikan jumlah penjualan dari

waktu ke waktu atau dari tahun ke tahun (Kennedy dkk., 2010). Indrawati dan

Suhendro (2006) mendefinisikan pertumbuhan penjualan sebagai perubahan atas total

penjualan perusahaan. Pertumbuhan penjualan merupakan aktivitas yang memiliki

peranan penting dalam manajemen modal kerja, hal tersebut disebabkan karena

perusahaan dapat memprediksi seberapa besar profit yang akan diperoleh dengan

besarnya pertumbuhan penjualan.

Penetapan angka terhadap jumlah produk atau jasa yang dijual kepada

pelanggan sangat penting dilakukan untuk meningkatkan angka pertumbuhan. Secara

keuangan, tingkat pertumbuhan dapat ditentukan dan didasarkan kepada kemampuan

34

keuangan perusahaan. Tingkat pertumbuhan yang ditentukan dengan hanya melihat

kemampuan keuangan dapat dibedakan menjadi dua, yaitu.

1) Tingkat pertumbuhan atas kekuatan sendiri (internal growth rate) adalah tingkat

pertumbuhan maksimum yang dapat dicapai perusahaan tanpa membutuhkan

dana eksternal atau tingkat pertumbuhan yang hanya dipicu oleh tambahan atas

laba ditahan.

2) Tingkat pertumbuhan berkesinambungan (sustainable growth rate) adalah tingkat

pertumbuhan maksimum yang dapat dicapai perusahaan tanpa melakukan

pembiayaan modal tetapi dengan menggunakan perbandingan antara utang

dengan modal (debt to equity ratio).

2.1.10 Penelitian Sebelumnya

Penelitian dari Kurniasih dan Sari (2013) yang berjudul “Pengaruh Return

Turn On Asset (ROA), Leverage, Corporate Governance, Ukuran Perusahaan dan

Kompensasi rugi Fiskal pada Tax Avoidance” menunjukkan bahwa ukuran

perusahaan dan return on asset berpengaruh negatif terhadap tax avoidance.

Penelitian ini juga menunjukkan bahwa leverage tidak berpengaruh terhadap tax

avoidance. Penelitian lain dari Darmawan (2014) berjudul “Pengaruh Penerapan

Corporate Governance, Leverage, Return On Assets dan Ukuran Perusahaan pada

Penghindaran Pajak” menunjukkan bahwa ukuran Perusahaan dan return on asset

berpengaruh positif terhadap penghindaran pajak. Penelitian ini juga menunjukkan

bahwa leverage tidak berpengaruh terhadap penghindaran pajak. Persamaan

35

penelitian sebelumnya dengan penelitian ini adalah sama - sama meneliti variabel

ukuran perusahaan, return on asset yang merupakan pengukuran dari profitabilitas,

dan leverage. Penelitian ini memiliki tahun amatan yang berbeda dari penelitan

sebelumnya yakni dengan meneliti empat (4) tahun terbaru yaitu tahun 2011-2014.

Penelitian terkait dari Calvin (2015) berjudul “Pengaruh Karakter Eksekutif,

Komite Audit, Ukuran Perusahaan, Leverage, dan Sales Growth pada Tax

Avoidance” menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif pada

tax avoidance. Penelitian ini juga menunjukkan bahwa leverage berpengaruh negatif

terhadap tax avoidance. Sales growth dalam penelitian ini tidak berpengaruh terhadap

tax avoidance. Persamaan penelitian sebelumnya dengan penelitian ini adalah sama -

sama meneliti variabel ukuran perusahaan, leverage, dan sales growth (pertumbuhan

penjualan). Perbedaan penelitian ini dengan penelitian sebelumnya yakni memiliki

tahun amatan yang berbeda dengan meneliti empat (4) tahun terbaru yaitu tahun

2011-2014. Perbedaan lain dalam penelitian ini adalah adanya penggunaan variabel

baru yang belum pernah dikaitkan dengan tax avoidance yakni variabel umur

perusahaan.

36

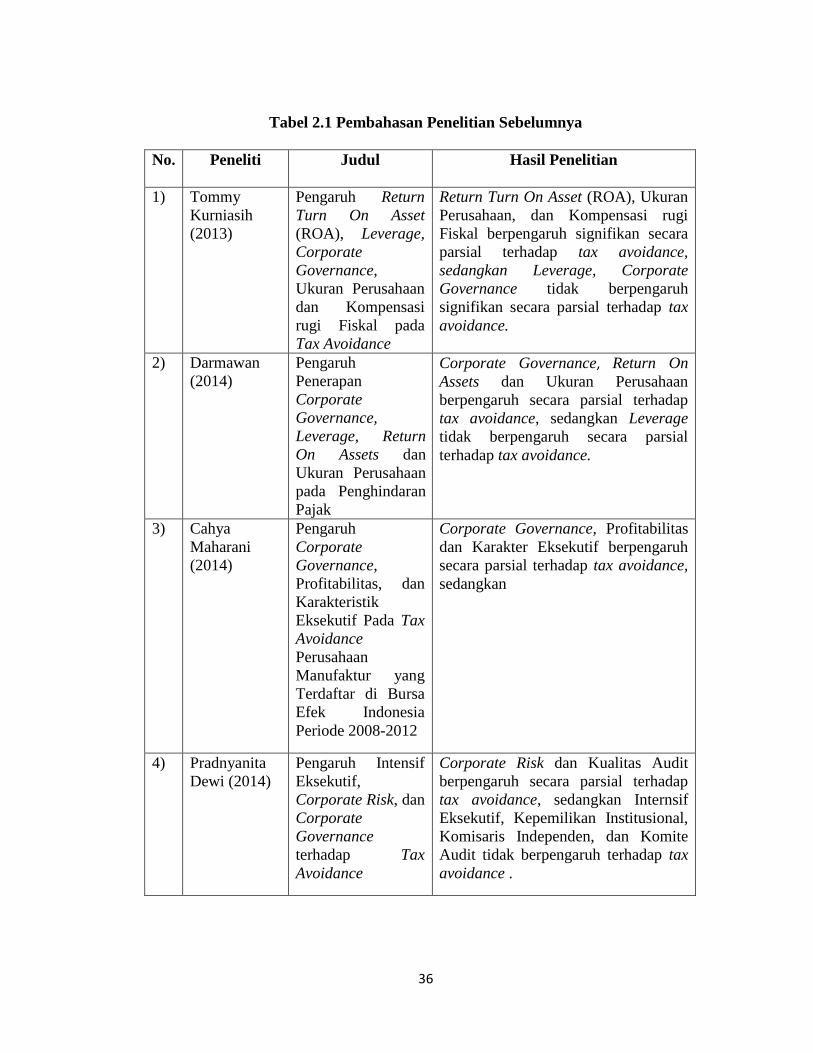

Tabel 2.1 Pembahasan Penelitian Sebelumnya

No. Peneliti Judul Hasil Penelitian

1) Tommy

Kurniasih

(2013)

Pengaruh Return

Turn On Asset

(ROA), Leverage,

Corporate

Governance,

Ukuran Perusahaan

dan Kompensasi

rugi Fiskal pada

Tax Avoidance

Return Turn On Asset (ROA), Ukuran

Perusahaan, dan Kompensasi rugi

Fiskal berpengaruh signifikan secara

parsial terhadap tax avoidance,

sedangkan Leverage, Corporate

Governance tidak berpengaruh

signifikan secara parsial terhadap tax

avoidance.

2) Darmawan

(2014)

Pengaruh

Penerapan

Corporate

Governance,

Leverage, Return

On Assets dan

Ukuran Perusahaan

pada Penghindaran

Pajak

Corporate Governance, Return On

Assets dan Ukuran Perusahaan

berpengaruh secara parsial terhadap

tax avoidance, sedangkan Leverage

tidak berpengaruh secara parsial

terhadap tax avoidance.

3) Cahya

Maharani

(2014)

Pengaruh

Corporate

Governance,

Profitabilitas, dan

Karakteristik

Eksekutif Pada Tax

Avoidance

Perusahaan

Manufaktur yang

Terdaftar di Bursa

Efek Indonesia

Periode 2008-2012

Corporate Governance, Profitabilitas

dan Karakter Eksekutif berpengaruh

secara parsial terhadap tax avoidance,

sedangkan

4) Pradnyanita

Dewi (2014)

Pengaruh Intensif

Eksekutif,

Corporate Risk, dan

Corporate

Governance

terhadap Tax

Avoidance

Corporate Risk dan Kualitas Audit

berpengaruh secara parsial terhadap

tax avoidance, sedangkan Internsif

Eksekutif, Kepemilikan Institusional,

Komisaris Independen, dan Komite

Audit tidak berpengaruh terhadap tax

avoidance .

37

5) Calvin

Swingly

(2015)

Pengaruh Karakter

Eksekutif, Komite

Audit, Ukuran

Perusahaan,

Leverage, dan Sales

Growth pada Tax

Avoidance

Karakter Eksekutif, Ukuran

Perusahaan, dan Leverage

berpengaruh secara parsial terhadap

tax avoidance, sedangkan komite audit

dan sales growth tidak berpengaruh

terhadap tax avoidance.

Sumber: Data diolah, 2015

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Ukuran Perusahaan terhadap Tax Avoidance

Perusahaan yang dikelompokkan ke dalam ukuran yang besar (memiliki aset

yang besar) akan cenderung lebih mampu dan lebih stabil untuk menghasilkan laba

jika dibandingkan dengan perusahaan dengan total aset yang kecil (Indriani, 2005

dalam Rachmawati dan Triatmoko, 2007). Laba yang besar dan stabil akan cenderung

mendorong perusahaan untuk melakukan praktik penghindaran pajak (tax avoidance)

karena laba yang besar akan menyebabkan beban pajak yang besar pula. Perusahaan

berskala kecil tidak dapat mengelola beban pajaknya secara optimal karena ahli

dalam bidang perpajakan yang minim (Nicodeme, 2007 dalam Darmadi 2013).

Berdasarkan teori agensi, sumber daya yang dimiliki oleh perusahaan dapat

digunakan oleh agent untuk memaksimalkan kompensasi kinerja agent, yaitu dengan

cara menekan beban pajak perusahaan untuk memaksimalkan kinerja perusahaan.

Penelitian yang dilakukan oleh Nugroho (2011), Adelina (2012), Fatharani (2012),

Darmawan (2014) dan Calvin (2015) menemukan bahwa ukuran perusahaan

38

berpengaruh positif pada tax avoidance. Berdasarkan uraian tersebut, maka hipotesis

dalam penelitian ini sebagai berikut.

H1: Ukuran perusahaan berpengaruh positif terhadap tax avoidance.

2.2.2 Pengaruh Umur Perusahaan terhadap Tax Avoidance

Seiring dengan berjalannya waktu, perusahaan akan menjadi tidak efisien

menurut Claudio Loderer dan Urs Waelchli (2010) dalam jurnalnya yang berjudul

“Firm Age and Performance”. Perusahaan yang mengalami penuaan harus

mengurangi biaya termasuk biaya pajaknya akibat pengalaman dan pembelajaran

yang dimiliki oleh perusahaan serta pengaruh perusahaan lain baik dalam industri

yang sama maupun berbeda. Perusahaan dengan jangka waktu operasional lebih lama

juga akan membuat perusahaan lebih ahli dalam mengatur pengelolaan pajaknya yang

berdasarkan pengalaman- pengalaman sebelumnya. Sumber daya manusia yang ahli

dalam perpajakan diperlukan untuk menekan beban pajak perusahaan sehingga

pengelolaan pajak yang dilakukan oleh perusahaan dapat maksimal. Secara logika,

semakin lama jangka waktu operasional suatu perusahaan, semakin banyak

pengalaman yang dimiliki oleh perusahaan tersebut dan sumber daya manusia yang

dimiliki semakin ahli dalam mengatur dan mengelola beban pajaknya sehingga

kecenderungan untuk melakukan tax avoidance semakin tinggi. Berdasarkan uraian

tersebut, maka hipotesis dalam penelitian ini sebagai berikut.

H2: Umur perusahaan berpengaruh positif terhadap tax avoidance.

39

2.2.3 Pengaruh Profitabilitas terhadap Tax Avoidance

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Rasio ini

paling sering disoroti dalam analisis laporan keuangan karena mampu menunjukkan

keberhasilan perusahaan dalam menghasilkan keuntungan. ROA digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan aset yang

dimiliki. Semakin tinggi nilai ROA, maka semakin besar juga laba yang diperoleh

perusahaan. Teori agensi akan memacu para agent untuk meningkatkan laba

perusahaan. Ketika laba yang diperoleh membesar, maka jumlah pajak penghasilan

akan meningkat sesuai dengan peningkatan laba perusahaan sehingga perusahaan

kemungkinan melakukan tax avoidance untuk menghindari peningkatan jumlah

beban pajak. Agent dalam teori agensi akan berusaha mengelola beban pajaknya agar

tidak mengurangi kompensasi kinerja agent sebagai akibat dari berkurangnya laba

perusahaan oleh beban pajak. Perusahaan mampu mengelola asetnya dengan baik

sehingga memperoleh keuntungan dari insentif pajak dan kelonggaran pajak lainnya

sehingga perusahaan tersebut terlihat melakukan tax avoidance. Penelitian terkait

yang dilakukan oleh Nugroho (2011), Fatharani (2012), dan Darmawan (2014)

menunjukkan bahwa ROA berpengaruh positif terhadap tax avoidance. Berdasarkan

uraian tersebut, maka hipotesis dalam penelitian ini sebagai berikut.

H3: Profitabilitas berpengaruh positif terhadap tax avoidance.

40

2.2.4 Pengaruh Leverage terhadap Tax Avoidance

Keputusan pendanaan perusahaan dapat menjadi gambaran penghindaran

pajak terkait dengan tarif pajak efektif, hal tersebut dikarenakan ada peraturan

perpajakan terkait kebijakan struktur pendanaan perusahaan (Gupta dan Newberry,

1997). Keputusan pendanaan yang dimaksud adalah perusahaan lebih memilih

menggunakan pendanaan internal atau eksternal. Perusahaan yang lebih memilih

menggunakan pendanaan eksternal seperti utang akan mengakibatkan munculnya

beban bunga yang dapat menjadi pengurang laba kena pajak. Penelitian yang

dilakukan oleh Adelina (2012) menyatakan bahwa penambahan jumlah utang akan

mengakibatkan menambahnya beban bunga yang harus dibayar oleh perusahaan.

Komponen beban bunga akan mengurangi laba sebelum kena pajak perusahaan,

sehingga beban pajak yang harus dibayar perusahaan akan menjadi berkurang.

Penelitian terkait dengan leverage yang dilakukan oleh Noor et al. (2010) yang

menjelaskan bahwa perusahaan dengan jumlah utang lebih banyak memiliki tarif

pajak yang efektif baik, hal ini berarti bahwa dengan jumlah utang yang banyak,

perusahaan untuk melakukan tax avoidance akan cenderung lebih rendah. Penelitian

lain dari Calvin (2015) juga menunjukkan bahwa leverage berpengaruh negatif

terhadap tax avoidance. Berdasarkan uraian tersebut, maka hipotesis dalam penelitian

ini sebagai berikut.

H4 : Leverage berpengaruh negatif terhadap tax avoidance.

41

2.2.5 Pengaruh Pertumbuhan Penjualan terhadap Tax Avoidance

Perusahaan dapat memprediksi seberapa besar profit yang akan diperoleh

dengan besarnya pertumbuhan penjualan. Menurut Perdana (2013), pertumbuhan

penjualan pada suatu perusahaan menunjukkan bahwa semakin besar volume

penjualan maka laba yang akan dihasilkan pun akan meningkat. Pertumbuhan yang

meningkat memungkinkan perusahaan akan lebih dapat meningkatkan kapasitas

operasi perusahaan karena dengan pertumbuhan penjualan yang meningkat,

perusahaan akan memperoleh profit yang meningkat pula. Secara logika, apabila

pertumbuhan penjualan meningkat, perusahaan cenderung akan mendapatkan profit

yang besar, maka dari itu perusahaan akan cenderung untuk melakukan praktik tax

avoidance karena profit besar akan menimbulkan beban pajak yang besar pula.

Pernyataan tersebut didukung oleh penelitian dari Budiman dan Setiyono (2012)

menunjukkan bahwa pertumbuhan penjualan (sales growth) berpengaruh signifikan

terhadap CETR yang merupakan indikator dari adanya aktivitas tax avoidance.

Berdasarkan uraian tersebut, maka hipotesis dalam penelitian ini sebagai berikut.

H5 : Pertumbuhan penjualan berpengaruh positif terhadap tax avoidance.