Embed Size (px)

Citation preview

7

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Manajemen Keuangan

2.1.1.1. Pengertian Manajemen Keuangan

Menurut Van Horne dan Wachowicz Jr. (2012:2) Manajemen

keuangan berkaitan dengan perolehan aset, pendanaan, dan manajemen

aset dengan didasari dengan beberapa tujuan umum.

Manajemen keuangan adalah semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan

biaya yang murah serta usaha untuk menggunakan dan mengalokasikan

dana tersebut secara efisien (Sutrisno, 2012:3).

Sedangkan menurut Kamaludin (2011:1) manajemen keuangan

adalah upaya untuk mendapatkan dana dengan cara yang paling

menguntungkan serta mengalokasikan dana secara efisien dalam

perusahaan sebagai sarana untuk mencapai sasaran bagi pemegang saham.

Berdasarkan pengertian diatas maka peneliti menyimpulkan

manajemen keuangan adalah upaya untuk mendapatkan dana perusahaan

berkaitan dengan perolehan aset, pendanaan dan manajemen aset dengan

biaya yang murah serta dengan cara yang menguntungkan dan

mengalokasikan dana secara efisien.

2.1.1.2. Fungsi Manajemen Keuangan

Harmono (2014:6) menjelaskan fungsi manajemen keuangan dapat

dirinci ke dalam tiga bentuk kebijakan perusahaan, yaitu:

1. Keputusan Investasi

Keputusan investasi merupakan kebijakan terpenting dari dua

kebijakan lain dalam manajemen keuangan, yaitu kebijakan pendanaan dan

kebijakan dividen. Investasi modal sebagai aspek utama kebijakan

manajemen keuangan karena investasi adalah bentuk alokasi modal yang

realisasinya harus menghasilkan manfaat atau keuntungan dimasa yang

akan datang.

2. Keputusan Pendanaan

Keputusan pendanaan biasanya disebut sebagai kebijakan struktur

modal. Dalam hal ini manajer keuangan dituntut untuk bisa menentukan

8

struktur modal optimal dalam kaitannya dengan pendanaan aktivitas

investasi perusahaan.

3. Keputusan Dividen

Keputusan dividen adalah persentase laba yang dibayarkan kepada

para pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas

dividen dari waktu ke waktu, pembagian dividen saham, dan pembelian

kembali saham.

2.1.1.3. Tujuan Manajemen Keuangan

Tujuan utama dari manajemen keuangan adalah untuk

memaksimalkan nilai perusahaan (Kasmir, 2011:6).

Menurut Harmono (2014:1) tujuan manajemen keuangan adalah

memaksimalkan nilai kekayaan para pemegang saham.

Sedangkan menurut Van Horne dan Wachowicz Jr. (2012:4) tujuan

manajemen keuangan sama dengan tujuan perusahaan, yaitu

memaksimalkan kesejahteraan pemilik perusahaan yang ada saat ini.

Berdasarkan tiga pendapat tersebut peneliti menyimpulkan tujuan

manajemen keuangan adalah memaksimalkan nilai perusahaan dan

kekayaan pemegang saham serta kesejahteraan pemilik perusahaan.

2.1.2. Laporan Keuangan

Laporan keuangan adalah informasi yang menggambarkan kondisi

suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi

yang menggambarkan tentang kinerja suatu perusahaan (Fahmi, 2012:22).

Kemudian menurut Kasmir, (2012:7) laporan keuangan adalah

laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau

dalam suatu periode tertentu.

Sedangkan menurut Tatang, (2011:103) laporan keuangan adalah

laporan yang dikeluarkan oleh suatu perusahaan yang isinya merupakan

ringkasan dari harta, kewajiban dan kinerja operasi selama suatu periode

akuntansi tertentu.

Berdasarkan pemaparan para ahli tersebut, peneliti menyimpulkan

laporan keuangan adalah informasi yang menunjukkan kondisi keuangan

perusahaan yang berisi ringkasan harta, kewajiban dan kinerja operasi

selama periode tertentu.

9

2.1.3. Nilai Perusahaan

2.1.3.1. Pengertian Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengorganisasikan dan

mengkombinasikan berbagai sumber daya dengan tujuan untuk

memproduksi barang atau jasa untuk dijual. Perusahaan yang telah go

public lebih mudah di perhitungkan nilai perusahaannya dibanding dengan

perusahaan yang tidak go public. Nilai perusahaan dari perusahaan yang

telah go public dapat dilihat dari harga sahamnya, sedangkan perusahaan

yang tidak go public nilai perusahaannya dapat diukur dengan harga jual

pada saat perusahaan tersebut dijual (Sartono, 2010:9).

Nilai perusahaan merupakan nilai sekarang dari arus pendapatan

atau kas yang di harapkan diterima pada masa yang akan datang

(Sudana,I.M, 2009:8).

Kemudian menurut Sujoko dan Soebiantoro (2007) nilai perusahaan

merupakan persepsi investor terhadap tingkat keberhasilan perusahaan

yang terkait erat dengan sahamnya.

Sedangkan menurut Agus Sartono (2010:487) nilai perusahaan

adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang

beroperasi.

Berdasarkan pemaparan para ahli tersebut peneliti menyimpulkan

nilai perusahaan adalah nilai sekarang yang di dapat dari kas yang

diharapkan diterima pada masa yang akan datang, serta merupakan tingkat

keberhasilan perusahaan yang terkait erat dengan sahamnya. Nilai

perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya

tinggi maka nilai perusahaan juga baik.

Beberapa pendekatakan analisis rasio dalam penilaian market value,

terdiri dari pendekatan price earning ratio (PER), price book value ratio

(PBVR), market book ratio (MBR), deviden yield ratio, dan deviden

payout ratio (DPR). PBVR yang tinggi mencerminkan harga saham yang

tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga

saham, semakin berhasil perusahaan menciptakan kemakmuran bagi

pemegang saham. Nilai perusahaan yang tinggi merupakan keinginan para

pemilik perusahaan, karena dengan nilai perusahaan yang tinggi akan

diikuti oleh tingginya kemakmuran pemegang saham (Brigham, 2010:7).

Rasio PBV yang digunakan sebagai proxy nilai perusahaan

dipengaruhi oleh beberapa faktor fundamental salah satunya yaitu return

on equity (ROE) yang merefleksikan profitabilitas perusahaan. Secara

sederhana menyatakan bahwa PBVR merupakan rasio pasar (market ratio)

10

yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai

bukunya. Rasio ini dihitung dengan formula sebagai berikut:

PBV = 𝐻𝑎𝑟𝑔𝑎 𝑝𝑎𝑠𝑎𝑟 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎

𝑁𝑖𝑙𝑎𝑖 𝑏𝑢𝑘𝑢 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟 𝑠𝑎ℎ𝑎𝑚 𝑏𝑖𝑎𝑠𝑎

2.1.3.2. Faktor-faktor yang mempengaruhi Nilai Perusahaan

1. Ukuran Perusahaan

Ukuran perusahaan dapat berpengaruh negatif terhadap nilai

perusahaan, karena pada perusahaan‐perusahaan besar, pemilik saham pada

dasarnya terpisah 30 dari manajemen, sehingga kurang berdaya mengubah

manajemen. Ukuran perusahaan juga dapat berpengaruh negatif karena

sekalipun perusahaan besar memiliki kemampuan untuk menghasilkan

keuntungan lebih besar, namun modal yang digunakan juga besar, sehingga

profitabilitasnya bisa jadi tidak terlalu tinggi dibanding perusahaan dengan

ukuran lebih kecil.

2. Profitabilitas

Sejalan dengan peningkatan likuiditas, jika terjadi peningkatan laba

sehingga ROE meningkat, maka semakin baik kemampuan perusahaan

dalam mengelola modal untuk menghasilkan laba, sehingga nilai

perusahaan yang tercermin dalam PBV akan meningkat.

3. Pertumbuhan Laba

Sama halnya dengan pertumbuhan laba dan sejalan dengan

peningkatan likuiditas, jika terjadi peningkatan laba sehingga growth of

earning after tax meningkat, maka semakin baik kinerja perusahaan,

sehingga nilai perusahaan yang tercermin dalam PBV akan meningkat.

4. Likuiditas

Semakin tinggi likuiditas perusahaan (yang salah satunya tercermin

dalam rasio kas atas aktiva lancar), semakin banyak dana tersedia bagi

perusahaan untuk membayar dividen, membiayai operasi dan investasinya,

sehingga persepsi investor pada kinerja perusahaan akan meningkat.

11

5. Inflasi

Inflasi berpengaruh negatif terhadap nilai perusahaan. Kondisi

inflasi akan menurunkan daya beli perusahaan, sehingga perusahaan akan

terdorong untuk melakukan retensi dana lebih besar agar dapat terus

membiayai aktivitasnya.

6. Struktur Modal

Apabila struktur modal berada di bawah titik optimal maka setiap

penambahan hutang akan meningkatkan nilai perusahaan. Dan sebaliknya,

apabila posisi struktur modal berada di atas titik optimal maka setiap

penambahan hutang akan menurunkan nilai perusahaan.

2.1.4. Profitabilitas

Menurut Sartono (2010:122) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri.

Kemudian menurut Harahap (2011:304) profitabilitas merupakan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya.

Berdasarkan pengertian diatas maka peneliti menyimpulkan

profitabilitas adalah kemampuan perusahaan untuk mencapai laba dari

penjualan, total aktiva maupun modal sendiri.

Menurut Brigham dan Houston (2011) menyatakan bahwa ada tiga

rasio yang dapat digunakan dalam rasio profitabilitas:

1. Net profit margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan

bersih. Cara menghitung NPM yaitu :

Net Profit Margin =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

2. Return on asset (ROA)

Rasio laba bersih terhadap total aktiva mengukur pengembalian

atas total aktiva (ROA) setelah bunga dan pajak. Pengembalian atas total

aktiva dapat dihitung dengan cara sebagai berikut:

ROA =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑓𝑎

12

3. Return on Equity (ROE)

Rasio laba bersih terhadap ekuitas saham biasa, mengukur

pengembalian atas ekuitas saham biasa (ROE) atau tingkat pengembalian

atas investasi pemegang saham. Cara menghitung ROE yaitu:

ROE= 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

2.1.5. Likuiditas

Menurut Riyanto (2011:25) likuiditas adalah kemampuan sebuah

perusahaan memenuhi kewajiban jangka pendek. Kemampuan tersebut

merupakan kemampuan perusahaan dalam melanjutkan operasionalnya

ketika perusahaan tersebut diwajibkan untuk melunasi kewajibannya yang

akan mengurangi dana operasionalnya.

Kemudian menurut Subramanyam (2012:43) likuiditas adalah

untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek.

Menurut Sartono (2010:116) Rasio likuiditas menunjukkan

kemampuan untuk membayar kewajiban finansial jangka pendek tepat

pada waktunya.

Dari pengertian diatas peneliti menyimpulkan, likuiditas adalah

kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tepat

pada waktunya.

J. Fred Weston dalam Kasmir (2012:106) mengatakan, rasio

likuiditas dibagi menjadi dua yaitu:

1. Rasio Lancar (Current Ratio);

Rasio ini digunakan dengan membagi aktiva lancar dan hutang

lancar. Ini mengidentifikasikan bahwa dari setiap hutang lancar dapat

ditutupi oleh aktiva-aktiva yang diperkiran dapat diubah menjadi uang

tunai dalam waktu singkat. Secara matematis adalah sebagai berikut:

Current Ratio = Aktiva Lancar

Hutang Lancar

2. Rasio Cepat (Quick Ratio atau Acid Test Ratio).

Rasio ini digunakan dengan mengeluarkan persediaan dalam

persediaan dari aktiva lancar kemuadian dibagi dengan hutang lancar.

Secara matematis dituliskan sebagai berikut:

Quick Ratio= Aktiva Lancar−Persediaan

Hutang Lancar

13

2.1.6. Struktur Modal

2.1.6.1. Pengertian Struktur Modal

Struktur modal merupakan gambaran dari bentuk proporsi finansial

perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang

jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s

equity) yang menjadi sumber pembiayaan suatu perusahaan (Fahmi,

2011:106).

Struktur modal (capital strukture) berkaitan dengan pembelanjaan

jangka panjang suatu perusahaan yang diukur dengan perbandingan utang

jangka panjang dengan modal sendiri (Sudana, 2011:143).

Kemudian menurut Handayani (2008:3) struktur modal merupakan

perimbangan antara hutang dengan modal yang dimiliki perusahaan.

Kusumajaya (2011:40) mengungkapkan, struktur modal adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang

dengan modal sendiri.

Sedangkan menurut Binangkit dan Raharjo, (2014) struktur modal

adalah pembelanjaan permanen didalam mencerminkan perimbangan

antara hutang jangka panjang dengan modal sendiri.

Struktur modal diukur dengan Debt to equity (DER) dan Debt to

Total Asset Ratio (DAR). Debt to equity merupakan rasio yang digunakan

untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan. Rasio ini dihitung dengan

formula sebagai berikut:

DER = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙𝑥 100%

Sedangkan, DAR merupakan salah satu rasio yang digunakan

untuk mengukur tingkat solvabilitas perusahaan. Rasio ini dihitung dengan

formula sebagai berikut:

DAR = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡𝑥 100%

Dari beberapa pemaparan para ahli diatas, penulis menyimpulkan

struktur modal merupakan perimbangan antara modal yang dimiliki

perusahaan yang bersumber dari hutang jangka panjang dengan modal

sendiri.

14

2.1.6.2. Teori Struktur Modal

Setiap ada perubahan struktur modal akan mempengaruhi biaya

modal secara keseluruhan. Masing-masing jenis modal mempunyai biaya

modal sendiri-sendiri. Selain itu, teori struktur modal dianggap penting

karena besarnya biaya modal nantinya akan digunakan sebagai cut of rate

pada pengambilan keputusan investasi.

Menurut Hanafi (2012:297) teori mengenai struktur modal terdiri dari :

1. Pendekatan Tradisional

2. Pendekatan Modigliani dan Miller (MM)

3. Teori Trade Off

4. Model Miller dengan Pajak Perusahaan dan Personal

5. Pecking Order Theory

6. Teori Asimetri: Informasi dan Signaling

Penjelasan dari masing-masing teori struktur modal tersebut adalah sebagai

berikut:

1. Pendekatan Tradisional

Dalam pendekatan tradisional mengungkapkan bahwa akan adanya

struktur modal yang optimal. Struktur modal mempunyai pengaruh

terhadap nilai perusahaan. Struktur modal bisa diubah-ubah sampai

memperoleh nilai perusahaan yang optimal.

2. Pendekatan Modigliani dan Miller (MM)

Tahun 1960-an pendekatan modigliani dan miller (MM), kedua

ekonomi tersebut memasukkan faktor pajak ke dalam analisis mereka.

Mereka sampai pada kesimpulan bahwa nilai perusahaan dengan utang

lebih tinggi adalah titik relevan dibandingkan nilai perusahaan tanpa utang.

Kenaikan tersebut terjadi karena adanya penghematan pajak dari

penggunaan utang.

3. Teori Trade Off

Teori Trade Off merupakan gabungan antara teori struktur modal

modigliani dan miller dengan memasukkan biaya kebangkrutan dan biaya

keagenan yang mengindikasikan adanya penghematan pajak dari utang

dengan biaya kebangkrutan.

4. Model Miller dengan Pajak Perusahaan dan Personal

Modigliani dan Miller mengembangkan model struktur modal

tanpa pajak dan dengan pajak. Nilai perusahaan dengan pajak lebih tinggi

dibandingkan dengan nilai perusahaan tanpa pajak. Selisih tersebut

15

diperoleh melalui penghematan pajak karena bunga bisa dipakai untuk

mengurangi pajak. Setelah itu Miller mengembangkan model struktur

modal dengan memasukkan pajak personal. Pemegang saham dan

pemegang utang harus membayar pajak jika mereka menerima dividen

(untuk pemegang saham) atau bunga (untuk pemegang utang). Menurut

model tersebut, tujuan yang ingin dicapai adalah tidak hanya

meminimalkan pajak perusahaan, tetapi meminimalkan total pajak yang

harus dibayarkan (pajak perusahaan, pajak atas pemegang saham, dan

pajak atas pemegang utang)

.

5. Pecking Order Theory

Teori pecking order bisa menjelaskan kenapa perusahaan yang

mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat

utang yang lebih kecil. Tingkat utang yang kecil tersebut tidak dikarenakan

perusahaan mempunyai target tingkat utang yang kecil, tetapi karena

mereka tidak membutuhkan dana eksternal.

6. Teori Asimetri Informasi dan Signaling

Konsep asimetri dan signaling informasi berkaitan erat. Teori

asimetri mengatakan bahwa pihak-pihak yang berkaitan dengan perusahaan

tidak mempunyai informasi yang sama mengenai prospek dan risiko

perusahaan. Pihak tertentu mempunyai informasi yang lebih baik

dibandingkan pihak lainnya. Manajer biasanya mempunyai informasi yang

lebih baik dibandingkan dengan pihak luar (investor). Karena itu bisa

dikatakan terjadi asimetri informasi antara manajer dengan investor.

Teori signaling adalah model dimana struktur modal (penggunaan

utang) merupakan signal yang disampaikan oleh manajer ke pasar.

Perusahaan yang meningkatkan utang bisa dipandang sebagai perusahaan

yang yakin dengan prospek perusahaan di masa mendatang. Karena cukup

yakin, maka manajer perusahaan tersebut berani menggunakan utang yang

lebih besar. Dengan demikian utang merupakan tanda atau signal positif.

16

2.1.6.3. Faktor-faktor yang mempengaruhi Struktur Modal

Menurut Brigham dan Houston (2011:188) yang dialih bahasakan

oleh Ali Akbar Yulianto, faktor-faktor yang mempengaruhi keputusan

struktur modal terdiri dari:

1. Stabilitas Penjualan

2. Struktur Aset

3. Leverage Operasi

4. Tingkat Pertumbuhan

5. Profitabilitas

6. Likuiditas

7. Pajak

8. Kendali

9. Sikap Manajemen

10. Sikap Pemberi Pinjaman dan Lembaga Penilai Pemeringkat

11. Kondisi Pasar

12. Kondisi Internal Perusahaan

13. Fleksibilitas Keuangan

Penjelasan dari masing-masing faktor tersebut adalah:

1. Stabilitas Penjualan

Suatu perusahaan yang penjualannya relatif stabil dapat secara

aman mengambil utang dalam jumlah yang lebih besar dan mengeluarkan

beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang

penjualannya tidak stabil.

2. Struktur Aset

Perusahaan yang asetnya memadai untuk digunakan sebagai

jaminan pinjaman cenderung akan cukup banyak menggunakan utang. Aset

umum yang dapat digunakan oleh banyak perusahaan dapat menjadi

jaminan yang baik, sementara tidak untuk aset dengan tujuan khusus. Jadi,

perusahaan real estate biasanya memiliki leverage yang tinggi sementara

pada perusahaan yang terlibat dalam bidang penelitian teknologi, hal

seperti ini tidak berlaku.

17

3. Leverage Operasi

Perusahaan dengan leverage operasi yang lebih rendah akan lebih

mampu menerapkan leverage keuangan karena perusahaan tersebut akan

memiliki risiko usaha yang lebih rendah.

4. Tingkat Pertumbuhan

Perusahaan yang memiliki pertumbuhan lebih cepat harus lebih

mengandalkan diri pada modal eksternal. Selain itu, biaya emisi yang

berkaitan dengan penjualan saham biasa akan melebihi biaya emisi yang

terjadi ketika perusahaan menjual utang, mendorong perusahaan yang

mengalami perusahaan pesat untuk lebih mengandalkan diri pada utang.

Namun, pada waktu yang bersamaan perusahaan tersebut seringkali

menghadapi ketidakpastian yang lebih tinggi, cenderung akan menurunkan

keinginan mereka untuk menggunakan utang.

5. Profitabilitas

Perusahaan dengan tingkat pengembalian atas investasi yang

sangat tinggi ternyata menggunakan utang dalam jumlah yang relatif

sedikit. Tingkat pengembalian yang tinggi memungkinkan perusahaan-

perusahaan melakukan sebagian besar pendanaannya melakui dana yang

dihasilkan secara internal.

6. Likuiditas

Perusahaan yang lebih likuid akan menggunakan pendanaan

eksternal karena kemampuan mereka membayar kembali kewajiban dan

untuk mendapatkan manfaat dari perlindungan pajak.

7. Pajak

Bunga merupakan beban pengurang pajak, dan pengurangan ini

lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Jadi, semakin

tinggi tarif pajak suatu perusahaan, maka makin besar keunggulan dari

utang.

8. Kendali

Pengaruh utang dibandingkan saham pada posisi kendali suatu

perusahaan dapat mempengaruhi struktur modal. Jika manajemen saat ini

memiliki kendali hak suara (lebih dari 50% saham) tetapi tidak berada

dalam posisi untuk membeli saham tambahan lagi, maka manajemen

mungkin akan memilih utang sebagai pendanaan baru. Pertimbangan

18

kendali dapat mengarah pada penggunaan baik itu utang maupun ekuitas

karena jenis modal yang memberikan perlindungan terbaik kepada

manajemen akan bervariasi dari satu situasi ke situasi yang lain.

9. Sikap Manajemen

Manajemen dapat melaksanakan pertimbangannya sendiri tentang

struktur modal yang tepat. Beberapa manajemen cenderung lebih

konservatif dibandingkan yang lain, dan menggunakan utang dalam jumlah

yang lebih kecil dibandingkan dengan rata-rata perusahaan di dalam

industrinya. Sementara manajemen yang agresif menggunakan lebih

banyak utang dalam usaha mereka untuk mendapatkan laba yang lebih

tinggi.

10. Sikap Pemberi Pinjaman dan Lembaga Pemeringkat

Tanpa mempertimbangkan analisis manajemen sendiri atas faktor

leverage yang tepat bagi perusahaan, sikap pemberi pinjaman dan lembaga

pemeringkat sering kali akan mempengaruhi keputusan struktur keuangan.

Perusahaan sering membahas struktur modalnya dengan pihak pemberi

pinjaman dan lembaga pemeringkat serta sangat memperhatikan saran

mereka.

11. Kondisi Pasar

Kondisi pasar saham dan obligasi mengalami perubahan dalam

jangka panjang maupun jangka pendek yang dapat memberikan arah

penting pada struktur modal optimal suatu perusahaan. Perusahaan

berperingkat rendah yang membutuhkan modal terpaksa pergi ke pasar

saham atau pasar utang jangka pendek, tanpa melihat sasaran struktur

modalnya. Namun, ketika kondisi melonggar perusahaan-perusahaan ini

menjual obligasi jangka panjang untuk mengembalikan struktur modalnya

kembali pada sasaran.

12. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga dapat berpengaruh pada sasaran

struktur modalnya. Perusahaan dapat menjual penerbitan saham biasa,

menggunakan hasilnya untuk melunasi utang, dan kembali pada sasaran

struktur modalnya.

19

13. Fleksibilitas Keuangan

Fleksibilitas keuangan atau kemampuan untuk menghimpun modal

dengan persyaratan yang wajar dalam kondisi yang buruk. Potensi

kebutuhan akan dana dimasa depan dan konsekuensi kekurangan dana akan

mempengaruhi sasaran struktur modal. Semakin besar kemungkinan

kebutuhan modal dan makin buruk konsekuensi jika tidak mampu untuk

mendapatkannya, maka makin sedikit jumlah utang yang sebaiknya ada di

dalam neraca perusahaan.

2.1.6.4. Rasio Struktur Modal

Menurut Sjahrial dan Purba (2013:37) rasio struktur modal adalah:

1. Rasio Total Utang terhadap Total Aktiva ( Total Debt to Total Assets

Ratio/DAR)

Rasio ini digunakan untuk mengukur seberapa besar jumlah aktiva

perusahaan dibiayai dengan utang. Semakin tinggi rasio ini berarti semakin

besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva

guna menghasilkan keuntungan bagi perusahaan.

Rasio DAR = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎𝑥 100%

2. Rasio Total Utang terhadap Modal (Total Debt to Equity Ratio/DER)

Rasio ini digunakan untuk mengukur perimbangan antara

kewajiban yang dimiliki perusahaan dengan modal sendiri. Rasio ini juga

dapat berarti sebagai kemampuan perusahaan dalam memenuhi kewajiban

membayar utangnya dengan jaminan modal sendiri.

Rasio DER = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠𝑥 100%

3. Rasio Utang Jangka Panjang terhadap Modal (Long Term Debt to Equity

Ratio/LDER)

Rasio ini digunakan untuk menunjukkan hubungan antara jumlah

pinjaman jangka panjang yang diberikan kreditur dengan jumlah modal

sendiri yang diberikan oleh pemilik perusahaan. Rasio ini juga digunakan

untuk mengukur seberapa besar perbandingan antara utang jangka panjang

dengan modal sendiri atau seberapa besar utang jangka panjang dijamin

oleh modal sendiri.

Rasio LDER= 𝑇𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠𝑥 100%

20

2.1.7. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Brigham dan Houston (2011:22) menyatakan bahwa nilai

perusahaan akan bergantung pada kemampuan perusahaan untuk menarik

modal. Karena perseroan terbatas dapat menarik modal secara lebih

mudah, maka mereka dapat dengan lebih baik mengambil keuntungan dari

peluang-peluang pertumbuhan. Jika dilakukan dengan profitabilitas, maka

setiap perusahaan yang akan berusaha memaksimalkan nilai peusahaan

secara terus-menerus mengusahakan pertumbuhan dari penjualan dan

penghasilannya.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih

oleh perusahaan saat menjalankan operasinya. Profit yang tinggi

menunjukkan prospek perusahaan yang baik sehingga dapat memicu

bertambahnya investor untuk ikut meningkatkan permintaan saham.

Menurut Wira, (2011) indikator profitabilitas adalah Return on Equity

(ROE), nilai perusahaan akan terlihat baik jika kinerja perusahaan baik

pula, jadi perusahaan yang menguntungkan adalah perusahaan yang

memiliki ROE tinggi.

2.1.8. Pengaruh Likuiditas terhadap Nilai Perusahaan

Menurut Riyanto (2011:25) likuiditas adalah kemampuan sebuah

perusahaan memenuhi kewajiban jangka pendek. Kemampuan tersebut

merupakan kemampuan perusahaan dalam melanjutkan operasionalnya

ketika perusahaan tersebut diwajibkan untuk melunasi kewajibannya yang

akan mengurangi dana operasionalnya.

Semakin tinggi likuiditas maka semakin tinggi pula nilai

perusahaan. Sebaliknya semakin rendah likuiditas maka semakin rendah

pula nilai perusahaannya. Perusahaan yang memiliki likuiditas yang tinggi

tentu akan diminati para investor, karena investor beranggapan bahwa

perusahaan memiliki kinerja yang baik sehingga sehingga meningkatkan

harga saham yang berarti nilai perusahaan juga meningkat.

2.1.9. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Menurut Hanafi (2012:297) Teori Trade Off merupakan gabungan

antara teori struktur modal modigliani dan miller dengan memasukkan

biaya kebangkrutan dan biaya keagenan yang mengindikasikan adanya

penghematan pajak dari utang dengan biaya kebangkrutan.

Trade-off theory menjelaskan bahwa apabila struktur modal berada

di bawah titik optimal maka setiap penambahan hutang akan meningkatkan

21

nilai perusahaan. Dan sebaliknya, apabila posisi struktur modal berada di

atas titik optimal maka setiap penambahan hutang akan menurunkan nilai

perusahaan. Maka berdasarkan trade-off theory memprediksikan adanya

hubungan positif antara struktur modal dan nilai perusahaan.

Semua struktur modal adalah baik. Tetapi kalau dengan merubah

struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh

Struktur Modal yang terbaik. Struktur modal yang dapat memaksimalkan

nilai perusahaan, atau harga saham adalah struktur modal yang terbaik

(Suad Husnan dan Enny Pudjiastuti, 2012:263).

2.2. Penelitian Terdahulu

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Peneliti Judul penelitian

Variabel

Hasil Penelitian Persamaan Perbedaan

1. AA

Ngurah

Dharma

Adi Putra

dan Putu

Vivi

Lestari

(2016)

PENGARUH

KEBIJAKAN

DIVIDEN,

LIKUIDITAS,

PROFITABILITAS

DAN UKURAN

PERUSAHAAN

TERHADAP

NILAI

PERUSAHAAN

Variabel

Independen :

Likuiditas

(X2)

Profitabilitas

(X3)

Variabel

Dependen :

Nilai

Perusahaan

(Y)

Variabel

Independen :

Kebijakan

Dividen (X1)

Ukuran

Perusahaan

(X4)

1. Kebijakan

dividen,

likuiditas,

profitabilitas

dan ukuran

perusahaan

berpengaruh

positif dan

signifikan

terhadap nilai

perusahaan

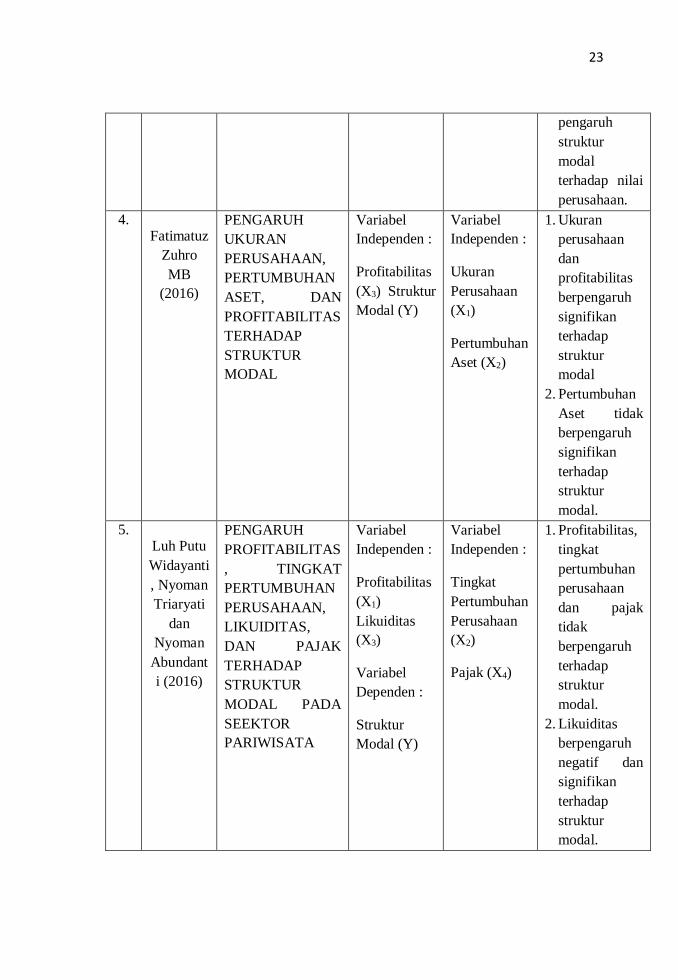

2. Ni Kadek

Ayu

Sudiani

dan Ni

Putu Ayu

Darmayan

PENGARUH

PROFITABILITAS

, LIKUIDITAS

PERTUMBUHAN

DAN

INVESTMENT

Variabel

Independen :

Profitabilitas

(X1)

Likuiditas

Variabel

Independen :

Pertumbuhan

(X3)

Investment

1. Profitabilitas

dan

investment

opportunity

set

berpengaruh

22

ti (2016) OPPORTUNITY

SET TERHADAP

NILAI

PERUSAHAAN

(X2)

Variabel

Dependen :

Nilai

Perusahaan

(Y)

opportunity

set (X4)

positif dan

signifikan

terhadap nilai

perusahaan.

2. Likuiditas dan

pertumbuhan

berpengaruh

negatif namun

tidak

signifikan

terhadap nilai

perusahaan.

3. Rahman

Rusdi

Hamidy

(2014)

PENGARUH

STRUKTUR

MODAL

TERHADAP

NILAI

PERUSAHAAN

DENGAN

PROFITABILITAS

SEBAGAI

VARIABEL

INTERVENING

PADA

PERUSAHAAN

PROPERTI DAN

REAL ESTATE DI

BURSA EFEK

INDONESIA

Variabel

Independen :

Struktur

modal (X1)

Variabel

Dependen :

Nilai

perusahaan

(Y)

1. Struktur

modal

mempunyai

pengaruh

yang positif

dan signifikan

terhadap nilai

perusahaan.

2. Struktur

modal

mempunyai

pengaruh

yang positif

dan signifikan

terhadap

profitabilitas.

3. Profitabilitas

mempunyai

pengaruh

yang positif

dan signifikan

terhadap nilai

perusahaan.

4. Profitabilitas

mampu

memediasi

23

pengaruh

struktur

modal

terhadap nilai

perusahaan.

4. Fatimatuz

Zuhro

MB

(2016)

PENGARUH

UKURAN

PERUSAHAAN,

PERTUMBUHAN

ASET, DAN

PROFITABILITAS

TERHADAP

STRUKTUR

MODAL

Variabel

Independen :

Profitabilitas

(X3) Struktur

Modal (Y)

Variabel

Independen :

Ukuran

Perusahaan

(X1)

Pertumbuhan

Aset (X2)

1. Ukuran

perusahaan

dan

profitabilitas

berpengaruh

signifikan

terhadap

struktur

modal

2. Pertumbuhan

Aset tidak

berpengaruh

signifikan

terhadap

struktur

modal.

5. Luh Putu

Widayanti

, Nyoman

Triaryati

dan

Nyoman

Abundant

i (2016)

PENGARUH

PROFITABILITAS

, TINGKAT

PERTUMBUHAN

PERUSAHAAN,

LIKUIDITAS,

DAN PAJAK

TERHADAP

STRUKTUR

MODAL PADA

SEEKTOR

PARIWISATA

Variabel

Independen :

Profitabilitas

(X1)

Likuiditas

(X3)

Variabel

Dependen :

Struktur

Modal (Y)

Variabel

Independen :

Tingkat

Pertumbuhan

Perusahaan

(X2)

Pajak (X4)

1. Profitabilitas,

tingkat

pertumbuhan

perusahaan

dan pajak

tidak

berpengaruh

terhadap

struktur

modal.

2. Likuiditas

berpengaruh

negatif dan

signifikan

terhadap

struktur

modal.

24

6. Devi Idha

Silviyah

(2017)

PENGARUH

STRUKTUR

MODAL DAN

PERTUMBUHAN

PERUSAHAAN

TERHADAP

NILAI

PERUSAHAAN

DENGAN

PROFITABILITAS

SEBAGAI

VARIABEL

INTERVENING

PADA

PERUSAHAAN

SEKTOR

TELEKOMUNIKA

SI PERIODE 2011-

2015

Variabel

Independen :

Struktur

Modal (X1)

Variabel

Dependen :

Nilai

Perusahaan

(Y)

Variabel

Independen :

Pertumbuhan

Perusahaan

(X2)

1.Struktur

modal dan

pertumbuhan

perusahaan

berpengaruh

signifikan

terhadap

profitabilitas.

2.Struktur

modal,

pertumbuhan

perusahaan

dan

profitabilitas

berpengaruh

terhadap nilai

perusahaan.

3.Struktur

modal

berpengaruh

signifikan

terhadap

pertumbuhan

perusahaan.

25

2.3. Kerangka Konseptual

Berdasarkan tujuan penelitian untuk memudahkan suatu penelitian

maka perlu dibuat suatu kerangka yang menggambarkan suatu hubungan

dari variabel independen dalam hal ini pengaruh profitabilitas, likuiditas

dan struktur modal terhadap variabel dependen nilai perusahaan, maka

dibuat kerangka konsep sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Profitabilitas

(X1)

Struktur

Modal (X3)

Likuiditas

(X2)

Nilai

Perusahaan

(Y)

26

2.4 Hipotesis

Berdasarkan teori dan rumusan masalah, maka diduga bahwa :

H1 : Profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di BEI periode 2014-2016.

H2 : Likuiditas berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di BEI periode 2014-2016.

H3 : Struktur Modal berpengaruh signifikan terhadap nilai perusahaan pada

perusahaan manufaktur sub sektor makanan dan minuman yang

terdaftar di BEI periode 2014-2016.

H4 : Profitabilitas, likuiditas dan struktur modal secara simultan

berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur

sub sektor makanan dan minuman yang terdaftar di BEI periode

2014-2016.