Embed Size (px)

Citation preview

6

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian-penelitian Terkait

Dalam penelitian ini terdapat penelitian-penelitian terkait yang pernah

dilakukan oleh peneliti-peneliti sebelumnya yaitu sebagai berikut.

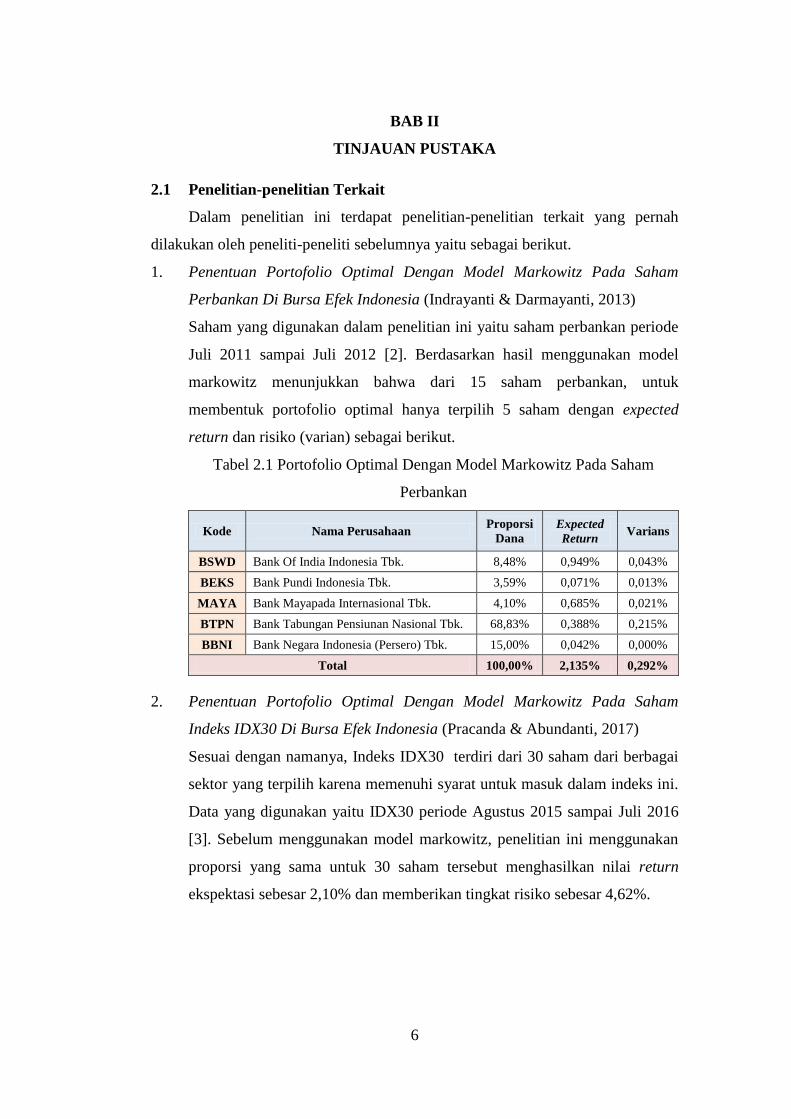

1. Penentuan Portofolio Optimal Dengan Model Markowitz Pada Saham

Perbankan Di Bursa Efek Indonesia (Indrayanti & Darmayanti, 2013)

Saham yang digunakan dalam penelitian ini yaitu saham perbankan periode

Juli 2011 sampai Juli 2012 [2]. Berdasarkan hasil menggunakan model

markowitz menunjukkan bahwa dari 15 saham perbankan, untuk

membentuk portofolio optimal hanya terpilih 5 saham dengan expected

return dan risiko (varian) sebagai berikut.

Tabel 2.1 Portofolio Optimal Dengan Model Markowitz Pada Saham

Perbankan

Kode Nama Perusahaan Proporsi

Dana

Expected

Return Varians

BSWD Bank Of India Indonesia Tbk. 8,48% 0,949% 0,043%

BEKS Bank Pundi Indonesia Tbk. 3,59% 0,071% 0,013%

MAYA Bank Mayapada Internasional Tbk. 4,10% 0,685% 0,021%

BTPN Bank Tabungan Pensiunan Nasional Tbk. 68,83% 0,388% 0,215%

BBNI Bank Negara Indonesia (Persero) Tbk. 15,00% 0,042% 0,000%

Total 100,00% 2,135% 0,292%

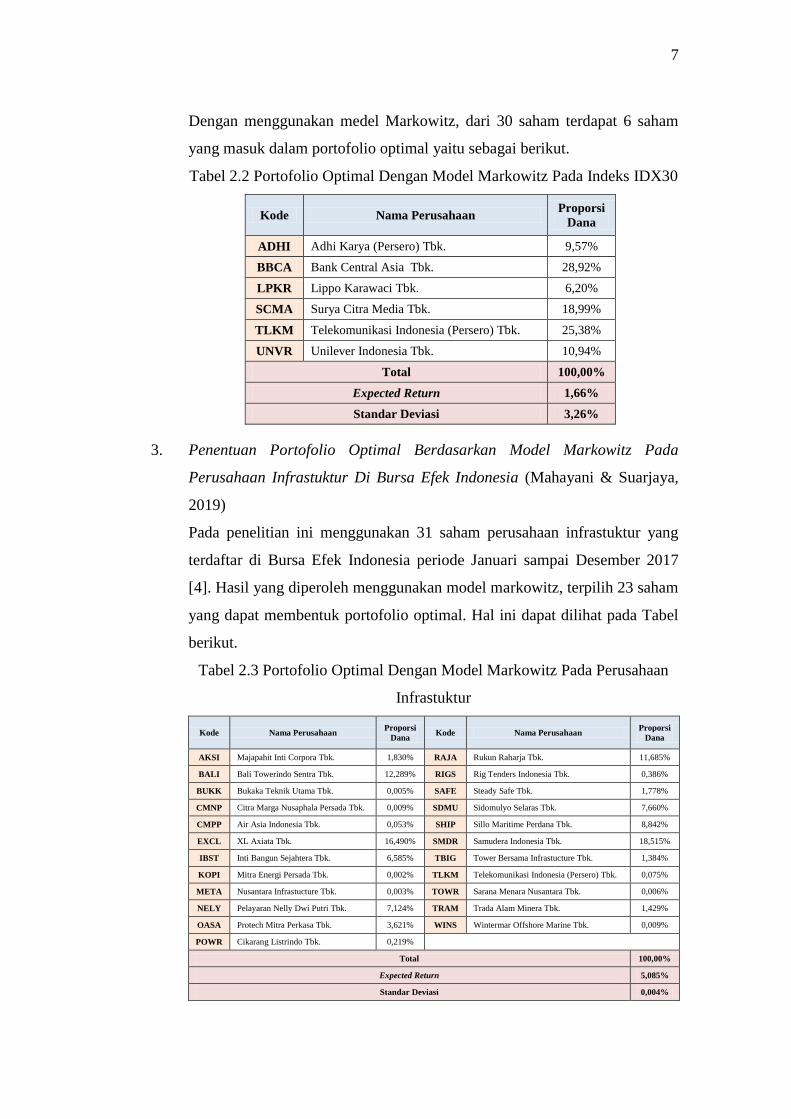

2. Penentuan Portofolio Optimal Dengan Model Markowitz Pada Saham

Indeks IDX30 Di Bursa Efek Indonesia (Pracanda & Abundanti, 2017)

Sesuai dengan namanya, Indeks IDX30 terdiri dari 30 saham dari berbagai

sektor yang terpilih karena memenuhi syarat untuk masuk dalam indeks ini.

Data yang digunakan yaitu IDX30 periode Agustus 2015 sampai Juli 2016

[3]. Sebelum menggunakan model markowitz, penelitian ini menggunakan

proporsi yang sama untuk 30 saham tersebut menghasilkan nilai return

ekspektasi sebesar 2,10% dan memberikan tingkat risiko sebesar 4,62%.

7

Dengan menggunakan medel Markowitz, dari 30 saham terdapat 6 saham

yang masuk dalam portofolio optimal yaitu sebagai berikut.

Tabel 2.2 Portofolio Optimal Dengan Model Markowitz Pada Indeks IDX30

Kode Nama Perusahaan Proporsi

Dana

ADHI Adhi Karya (Persero) Tbk. 9,57%

BBCA Bank Central Asia Tbk. 28,92%

LPKR Lippo Karawaci Tbk. 6,20%

SCMA Surya Citra Media Tbk. 18,99%

TLKM Telekomunikasi Indonesia (Persero) Tbk. 25,38%

UNVR Unilever Indonesia Tbk. 10,94%

Total 100,00%

Expected Return 1,66%

Standar Deviasi 3,26%

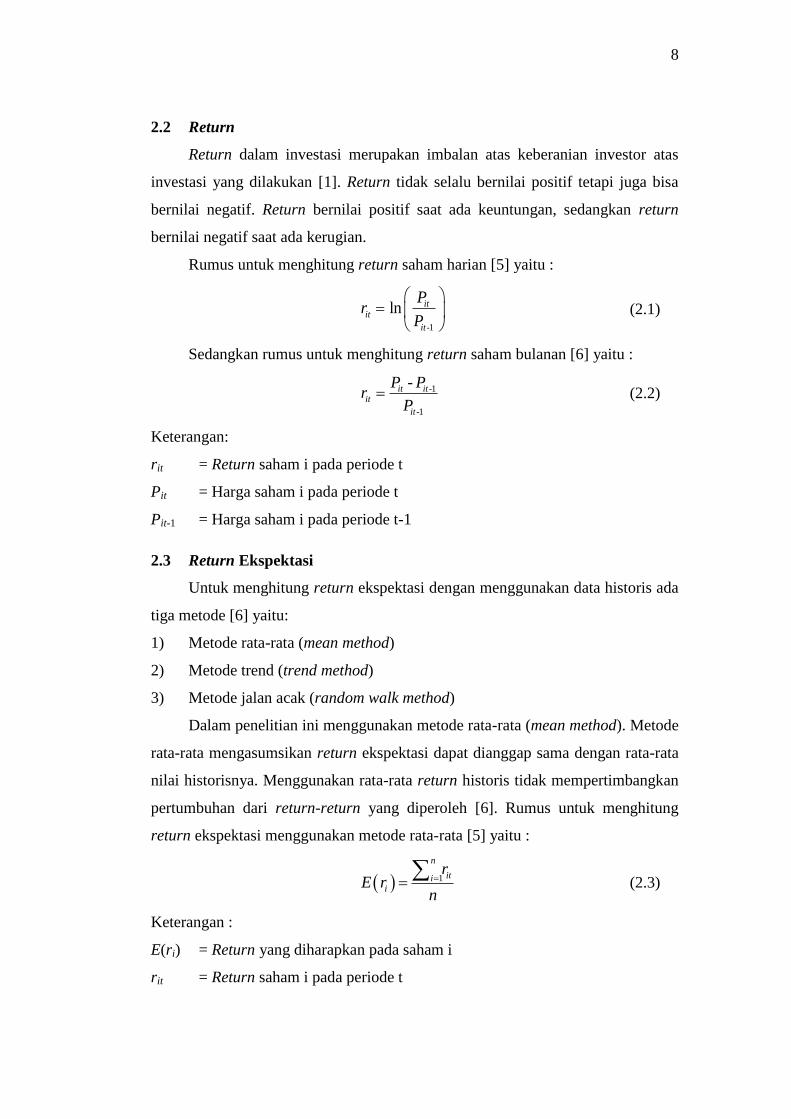

3. Penentuan Portofolio Optimal Berdasarkan Model Markowitz Pada

Perusahaan Infrastuktur Di Bursa Efek Indonesia (Mahayani & Suarjaya,

2019)

Pada penelitian ini menggunakan 31 saham perusahaan infrastuktur yang

terdaftar di Bursa Efek Indonesia periode Januari sampai Desember 2017

[4]. Hasil yang diperoleh menggunakan model markowitz, terpilih 23 saham

yang dapat membentuk portofolio optimal. Hal ini dapat dilihat pada Tabel

berikut.

Tabel 2.3 Portofolio Optimal Dengan Model Markowitz Pada Perusahaan

Infrastuktur

Kode Nama Perusahaan Proporsi

Dana Kode Nama Perusahaan

Proporsi

Dana

AKSI Majapahit Inti Corpora Tbk. 1,830% RAJA Rukun Raharja Tbk. 11,685%

BALI Bali Towerindo Sentra Tbk. 12,289% RIGS Rig Tenders Indonesia Tbk. 0,386%

BUKK Bukaka Teknik Utama Tbk. 0,005% SAFE Steady Safe Tbk. 1,778%

CMNP Citra Marga Nusaphala Persada Tbk. 0,009% SDMU Sidomulyo Selaras Tbk. 7,660%

CMPP Air Asia Indonesia Tbk. 0,053% SHIP Sillo Maritime Perdana Tbk. 8,842%

EXCL XL Axiata Tbk. 16,490% SMDR Samudera Indonesia Tbk. 18,515%

IBST Inti Bangun Sejahtera Tbk. 6,585% TBIG Tower Bersama Infrastucture Tbk. 1,384%

KOPI Mitra Energi Persada Tbk. 0,002% TLKM Telekomunikasi Indonesia (Persero) Tbk. 0,075%

META Nusantara Infrastucture Tbk. 0,003% TOWR Sarana Menara Nusantara Tbk. 0,006%

NELY Pelayaran Nelly Dwi Putri Tbk. 7,124% TRAM Trada Alam Minera Tbk. 1,429%

OASA Protech Mitra Perkasa Tbk. 3,621% WINS Wintermar Offshore Marine Tbk. 0,009%

POWR Cikarang Listrindo Tbk. 0,219%

Total 100,00%

Expected Return 5,085%

Standar Deviasi 0,004%

8

2.2 Return

Return dalam investasi merupakan imbalan atas keberanian investor atas

investasi yang dilakukan [1]. Return tidak selalu bernilai positif tetapi juga bisa

bernilai negatif. Return bernilai positif saat ada keuntungan, sedangkan return

bernilai negatif saat ada kerugian.

Rumus untuk menghitung return saham harian [5] yaitu :

-1

ln itit

it

Pr

P

(2.1)

Sedangkan rumus untuk menghitung return saham bulanan [6] yaitu :

-1

-1

-it itit

it

P Pr

P (2.2)

Keterangan:

rit = Return saham i pada periode t

Pit = Harga saham i pada periode t

Pit-1 = Harga saham i pada periode t-1

2.3 Return Ekspektasi

Untuk menghitung return ekspektasi dengan menggunakan data historis ada

tiga metode [6] yaitu:

1) Metode rata-rata (mean method)

2) Metode trend (trend method)

3) Metode jalan acak (random walk method)

Dalam penelitian ini menggunakan metode rata-rata (mean method). Metode

rata-rata mengasumsikan return ekspektasi dapat dianggap sama dengan rata-rata

nilai historisnya. Menggunakan rata-rata return historis tidak mempertimbangkan

pertumbuhan dari return-return yang diperoleh [6]. Rumus untuk menghitung

return ekspektasi menggunakan metode rata-rata [5] yaitu :

1

n

itii

rE r

n

(2.3)

Keterangan :

E(ri) = Return yang diharapkan pada saham i

rit = Return saham i pada periode t

9

n = Jumlah periode pengamatan

2.4 Risiko

Dalam investasi menghitung return saham saja tidaklah cukup, perlu

menghitung risikonya juga. Risiko merupakan kemungkinan perbedaan yang

terjadi antara return aktual dengan return harapan [1]. Untuk menghitung risiko

saham ada 2 metode yaitu menggunakan varian dan standar deviasi. Dalam

penelitian ini menggunakan standar deviasi karena ingin melihat seberapa banyak

suatu data berbeda dari rata-ratanya. Rumus untuk menghitung risiko saham

menggunakan standar deviasi [5] yaitu :

2

1-

1

n

it iii

r E r

n

(2.4)

Keterangan :

σi = Standar Deviasi pada saham i

rit = Return saham i pada periode t

E(ri) = Return yang diharapkan pada saham i

n = Jumlah dari observasi data historis

2.5 Kovarian

Kovarian adalah nilai yang menunjukkan sejauh mana dua variabel atau

dalam konteks ini adalah return dari kedua aset mempunyai kecenderungan untuk

bergerak bersamaan, baik searah ataupun berlawanan. Rumus menghitung

kovarian return antar saham [5] yaitu :

1

1

1

n

i j i,t i j,t j

t=

C rov ,r r - E - En

r r r (2.5)

Keterangan :

Cov(ri,rj) = Kovarian Return antara saham i dan saham j

ri,t = Return saham i pada periode t

rj,t = Return saham j pada periode t

E(ri) = Return Ekspektasi saham i

E(rj) = Return Ekspektasi saham j

n = Jumlah dari observasi data historis

10

2.6 Koefisien Korelasi

Konsep dari kovarian dapat dinyatakan dalam bentuk korelasi. Koefisien

korelasi menunjukkan besarnya hubungan pergerakan antara dua variabel relatif

terhadap masing-masing deviasinya. Nilai dari koefisien korelasi berkisar dari +1

sampai dengan -1. Rumus menghitung koefisien korelasi antar saham [5] yaitu :

,

,

i j

i j

i j

rCov r

(2.6)

Keterangan :

i,j = Koefisien Korelasi Return saham i dan j

Cov(ri,rj) = Kovarian Return antara saham i dan saham j

σi = Standar Deviasi pada saham i

σj = Standar Deviasi pada saham j

2.7 Model Markowitz

2.7.1 Asumsi-Asumsi Dalam Model Markowitz

Model Markowitz menggunakan asumsi-asumsi sebagai berikut [6].

a) Waktu yang digunakan hanya satu periode.

b) Tidak ada biaya transaksi.

c) Preferensi investor hanya didasarkan pada return ekspektasi dan risiko dari

portofolio.

d) Tidak ada pinjaman dan simpanan bebas risiko.

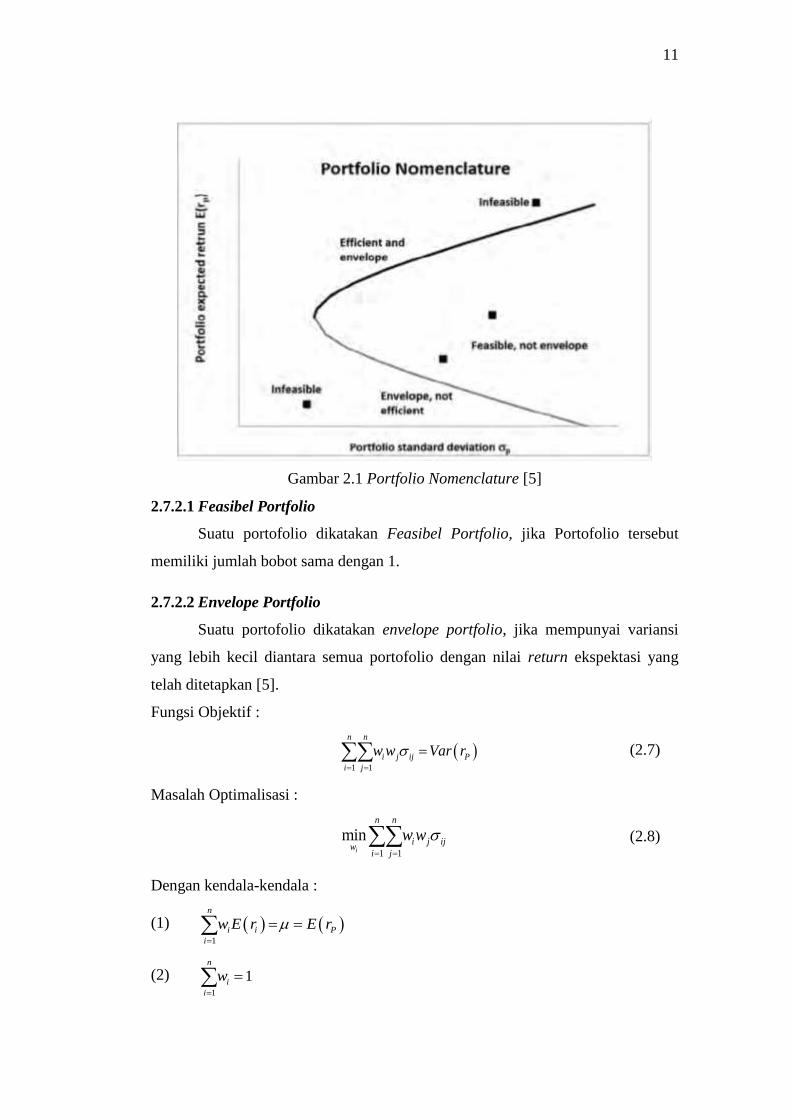

2.7.2 Konsep Model Markowitz

Konsep model Markowitz yaitu meminimumkan risiko dengan return

ekspektasi yang telah ditetapkan atau memaksimalkan return ekspektasi dengan

risiko yang telah ditetapkan. Hal ini berarti model markowitz terbentuk dari

penggabungan envelope portfolio dan efficient frontier, sehingga dapat

disesuaikan dengan preferensi investor yang menyukai risiko maupun yang

kurang menyukai risiko.

11

Gambar 2.1 Portfolio Nomenclature [5]

2.7.2.1 Feasibel Portfolio

Suatu portofolio dikatakan Feasibel Portfolio, jika Portofolio tersebut

memiliki jumlah bobot sama dengan 1.

2.7.2.2 Envelope Portfolio

Suatu portofolio dikatakan envelope portfolio, jika mempunyai variansi

yang lebih kecil diantara semua portofolio dengan nilai return ekspektasi yang

telah ditetapkan [5].

Fungsi Objektif :

1 1

i j ij P

i

n

j

n

r rw w Va

(2.7)

Masalah Optimalisasi :

1 1

mini

i j ijw

i j

n n

w w

(2.8)

Dengan kendala-kendala :

(1) 1

n

i i P

i

rw E E r

(2) 1

1n

i

i

w

12

Keterangan :

wi = Bobot yang diinvestasikan pada saham i

wj = Bobot yang diinvestasikan pada saham j

σij = Kovarian antara saham i dan j

E(ri) = Return yang diharapkan pada saham i

E(rp) = Return yang diharapkan dari portofolio

2.7.2.3 Efficient Portfolio

Portofolio efisien (efficient portfolio) adalah portofolio yang memberikan

nilai return ekspektasi tertinggi dari semua portofolio yang memiliki variansi

yang telah ditetapkan [5]. Himpunan dari semua portofolio efisien disebut dengan

efficient frontier.

Fungsi Objektif :

1

n

i i p

i

w E r E r

(2.9)

Masalah Optimalisasi :

1

maxi

n

i iw

i

w E r

(2.10)

Dengan kendala-kendala :

(1) 1 1

n n

i j ij P

i j

w w V rar

(2) 1

1n

i

i

w

Keterangan :

wi = Bobot yang diinvestasikan pada saham i

wj = Bobot yang diinvestasikan pada saham j

σij = Kovarian antara saham i dan j

E(ri) = Return yang diharapkan pada saham i

E(rp) = Return yang diharapkan dari portofolio

13

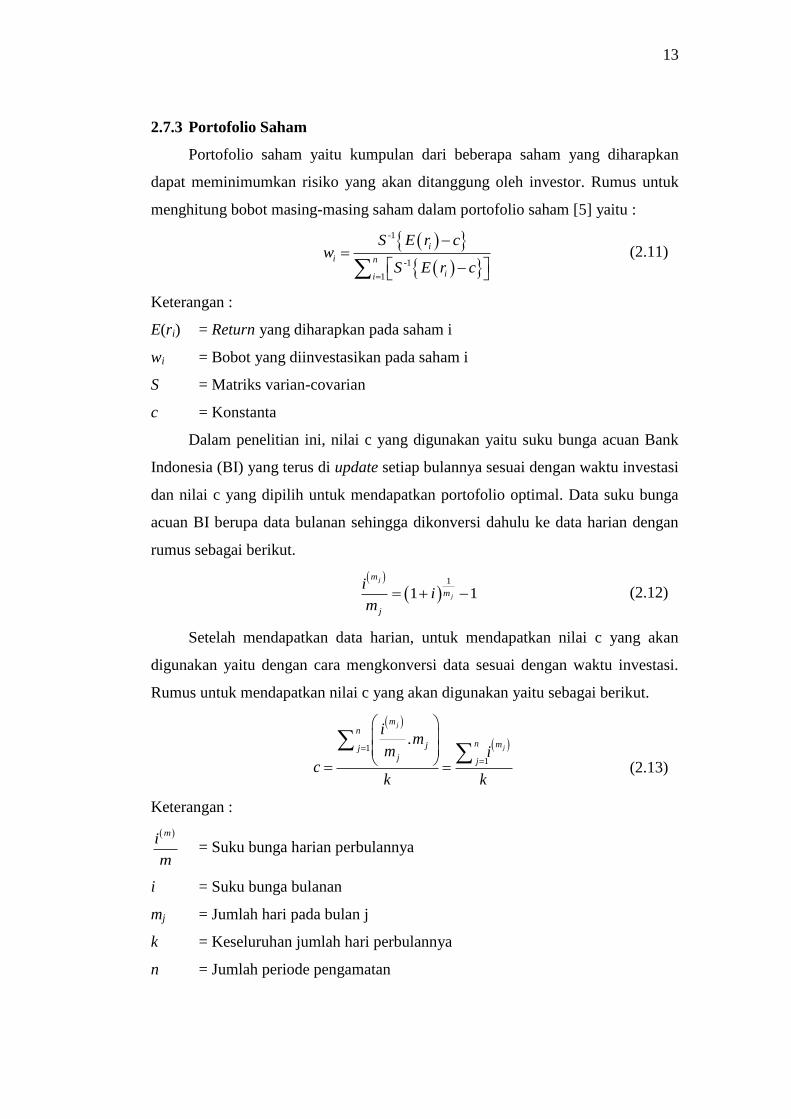

2.7.3 Portofolio Saham

Portofolio saham yaitu kumpulan dari beberapa saham yang diharapkan

dapat meminimumkan risiko yang akan ditanggung oleh investor. Rumus untuk

menghitung bobot masing-masing saham dalam portofolio saham [5] yaitu :

-1

-1

1

i

i n

ii

S E cw

S E c

r

r

(2.11)

Keterangan :

E(ri) = Return yang diharapkan pada saham i

wi = Bobot yang diinvestasikan pada saham i

S = Matriks varian-covarian

c = Konstanta

Dalam penelitian ini, nilai c yang digunakan yaitu suku bunga acuan Bank

Indonesia (BI) yang terus di update setiap bulannya sesuai dengan waktu investasi

dan nilai c yang dipilih untuk mendapatkan portofolio optimal. Data suku bunga

acuan BI berupa data bulanan sehingga dikonversi dahulu ke data harian dengan

rumus sebagai berikut.

1

1 1j

j

m

m

j

ii

m (2.12)

Setelah mendapatkan data harian, untuk mendapatkan nilai c yang akan

digunakan yaitu dengan cara mengkonversi data sesuai dengan waktu investasi.

Rumus untuk mendapatkan nilai c yang akan digunakan yaitu sebagai berikut.

1

1

. j

j

mn

n mjjj j

im

m ic

k k

(2.13)

Keterangan :

mi

m = Suku bunga harian perbulannya

i = Suku bunga bulanan

mj = Jumlah hari pada bulan j

k = Keseluruhan jumlah hari perbulannya

n = Jumlah periode pengamatan

14

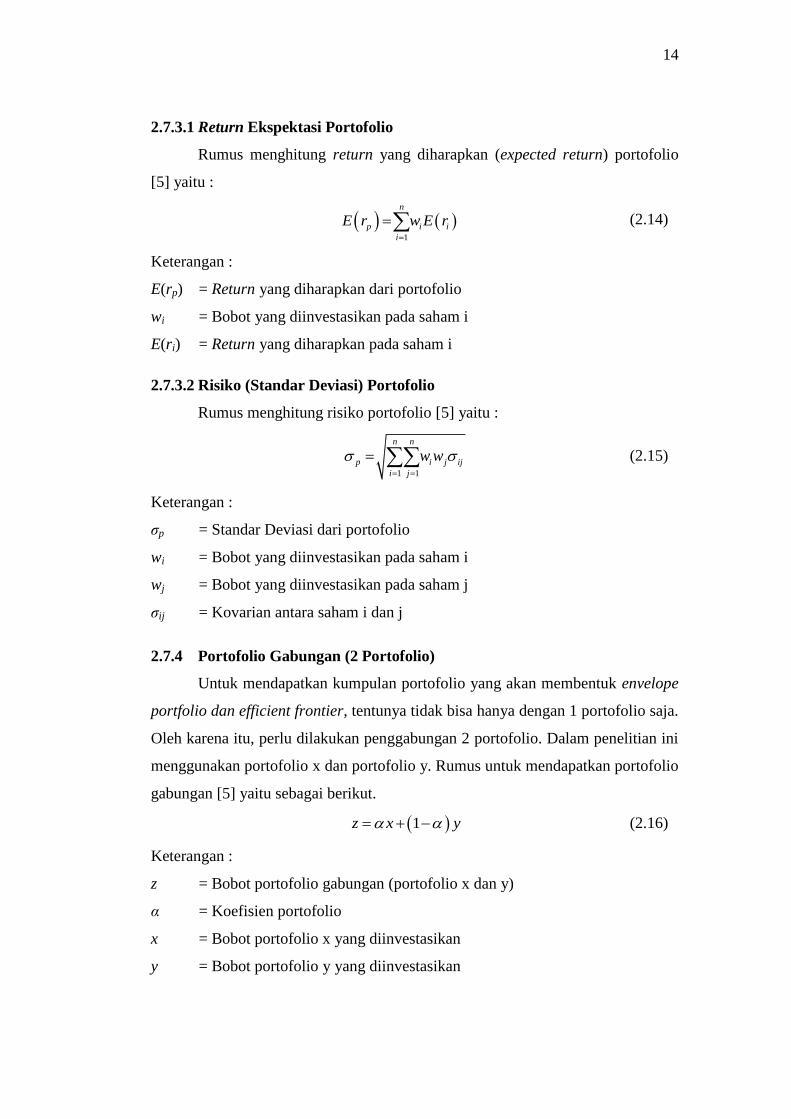

2.7.3.1 Return Ekspektasi Portofolio

Rumus menghitung return yang diharapkan (expected return) portofolio

[5] yaitu :

1

n

p i i

i

E w rr E

(2.14)

Keterangan :

E(rp) = Return yang diharapkan dari portofolio

wi = Bobot yang diinvestasikan pada saham i

E(ri) = Return yang diharapkan pada saham i

2.7.3.2 Risiko (Standar Deviasi) Portofolio

Rumus menghitung risiko portofolio [5] yaitu :

1 1

n n

p i j ij

i j

w w

(2.15)

Keterangan :

σp = Standar Deviasi dari portofolio

wi = Bobot yang diinvestasikan pada saham i

wj = Bobot yang diinvestasikan pada saham j

σij = Kovarian antara saham i dan j

2.7.4 Portofolio Gabungan (2 Portofolio)

Untuk mendapatkan kumpulan portofolio yang akan membentuk envelope

portfolio dan efficient frontier, tentunya tidak bisa hanya dengan 1 portofolio saja.

Oleh karena itu, perlu dilakukan penggabungan 2 portofolio. Dalam penelitian ini

menggunakan portofolio x dan portofolio y. Rumus untuk mendapatkan portofolio

gabungan [5] yaitu sebagai berikut.

1z x y

(2.16)

Keterangan :

z = Bobot portofolio gabungan (portofolio x dan y)

α = Koefisien portofolio

x = Bobot portofolio x yang diinvestasikan

y = Bobot portofolio y yang diinvestasikan

15

2.7.4.1 Return Ekspektasi Portofolio Gabungan

Rumus menghitung return yang diharapkan dari portofolio gabungan [5]

yaitu :

1 z x yE E r rr E (2.17)

Keterangan :

E(rz) = Return yang diharapkan dari portofolio gabungan

α = Koefisien portofolio

E(rx) = Return yang diharapkan portofolio x

E(ry) = Return yang diharapkan portofolio y

2.7.4.2 Risiko (Standar Deviasi) Portofolio Gabungan

Rumus menghitung risiko portofolio gabungan [5] yaitu :

22 2 2 1 2 1 ,z x y Cov x y (2.18)

Keterangan :

σz = Standar Deviasi dari portofolio gabungan

α = Koefisien portofolio

2

x = Standar Deviasi dari portofolio x

2

y = Standar Deviasi dari portofolio y

Cov(x,y) = Kovarian antara portofolio x dan y

2.8 Rate of Return

Rumus untuk menghitung Rate of Return (tingkat pengembalian) Investasi

yaitu :

( )f i

i

V VRoR

V

(2.19)

Keterangan:

RoR = Tingkat pengembalian investasi

Vf = Nilai saat ini dalam investasi

Vi = Nilai awal dalam investasi