Embed Size (px)

Citation preview

11

BAB II

TINJAUAN PUSTAKA

A. Konsep dan Ketentuan Hukum Meterai

1. Pengertian Meterai

Meterai menurut ketentuan Pasal 1 ayat (1) Undang-undang No. 13

Tahun 1985 tentang Bea Meterai (selanjutnya disebut UUBM) dinyatakan

bahwa “dengan nama Bea Meterai dikenakan pajak atas dokumen yang

disebut dalam undang-undang ini”. Dengan demikian, fungsi utama Bea

Meterai adalah pajak dokumen yang dibebankan oleh negara untuk

dokumen-dokumen tertentu.

Kata “Bea” di sini digunakan sebagai istilah khusus untuk

menyatakan “pajak tidak langsung”.14

Pajak tidak langsung yaitu pajak

yang dikenakan secara insidental yaitu pada saat dipenuhinya Tatbestand

(keadaan, perbuatan, peristiwa) yang ditentukan dalam Undang-undang

Pajak, tidak mempunyai kohir atau daftar dan jumlahnya dapat

dilimpahkan kepada orang lain.15

Dalam Kamus Hukum Umum Bahasa

Belanda – Bahasa Indonesia, pengertian pajak, tarif, bea disebut belasting

yaitu semua jenis pungutan resmi yang diatur oleh perundang-undangan

dan dipungut oleh pemerintah untuk dimasukkan ke dalam kas negara.16

14

Rochmat Soemitro, Asas dan Dasar Perpajakan, Jidil 1, Eresco, Bandung, 1992, hal. 3. 15

Rochmat Soemitro, Pajak Ditinjau dari Segi Hukum, Eresco, Bandung, 1991, hal. 1. 16

A.F. Elly Erawaty, Penyusunan Kamus Hukum Umum Bahasa Belanda – Bahasa Indonesia,

1997/1998, Badan Pembinaan Hukum Nasional Departemen Kehakiman RI, Jakarta, hal. 18-19.

12

Menurut Santoso Brotodihardjo, pengertian pajak adalah sebagai

berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

terhutang oleh wajib Pajak membayarnya menurut peraturan-

peraturan, dengan tidak mendapat prestasi-kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara

untuk menyelenggarakan pemerintahan”.17

Pengertian dokumen itu sendiri menurut Pasal 1 ayat (2) UUBM

adalah “kertas yang berisikan tulisan yang mengandung arti dan maksud

tentang perbuatan, keadaan atau kenyataan bagi seseorang dan/atau pihak-

pihak yang berkepentingan”. Definisi ini memberikan pengertian dokumen

secara sempit yaitu terbatas pada kertas yang berisikan tulisan. Dikatakan

secara sempit karena dalam kehidupan sehari-hari dokumen tidak hanya

terbatas dalam bentuk kertas yang berisikan tulisan, tetapi juga bentuk lain

seperti film, rekaman vidio, kaset, dan sebagainya.

Pengertian dokumen secara harfiah dapat dilihat pada Kamus Besar

Bahasa Indonesia yang disusun oleh Tim Penyusun Pusat Pembinaan dan

Pengembangan Bahasa Departemen Pedidikan Nasional, dokumen

memiliki tiga pengertian, yaitu: (a) Surat yang tertulis atau tercetak yang

dapat dipakai sebagai bukti keterangan (seperti kelahiran, surat nikah, dan

surat perjanjian); (b) Barang cetakan atas naskah karangan yang dikirim

melalui pos; atau (c) Rekaman suara, gambar di film, dan sebagainya yang

dapat dijadikan bukti keterangan.18

Hanya saja, karena secara umum yang

17

R. Santoso Brotodihardjo, Ilmu Hukum Pajak, Eresco, Bandung, 1995, hal. 2. 18

Tim Penyusun Pusat Pembiaan dan Pengembangan Bahasa. Kamus Besar Bahasa Indonesia.

Departemen Pendidikan Nasional, Jakarta, 2005, hal. 1175.

13

digunakan oleh masyarakat (setidaknya sampai dengan tahun 1983 pada

saat UUBM dibuat) adalah kertas sebagai dokumen yang membuktikan

adanya perbuatan hukum, keadaan, atau kenyataan bagi seseorang dan

atau pihak-pihak yang berkepentingan, maka dokumen yang dikenakan

pajak dalam UUBM dibatasi hanya pada kertas yang berisi tulisan.

Menurut Mariot P. Siahaan, dokumen adalah kertas yang berisikan

tulisan yang mengandung arti dan maksud tentang perbuatan, keadaan,

atau kenyataan bagi seseorang dan atau pihak-pihak berkepentingan,

dalam hal ini dikenal sebagai surat dan dapat dikembangkan menjadi

akta.19

Dengan demikian, unsur-unsur yang terkandung dalam dokumen

antara lain:

(a) Ada pembuat/orang yang membuat;

(b) Ada orang yang menerima dokumen atau yang mendapat manfaat dari

dokumen tersebut;

(c) Ada suatu tulisan di atas kertas atau bahan lain;

(d) Ada keadaan, perbuatan kejadian atau peristiwa yang dinyatakan dalam

dokumen.

(e) Bahwa keadaan, perbuatan, peristiwa itu ada di bidang hukum perdata.

(f) Ada tanda tangan dari orang yang membuatnya.20

Selain benda meterai dan dokumen, aturan yang melekat di dalam

UUBM adalah tanda tangan. Dalam Pasal 1 ayat (2) huruf c UUBM, yang

dimaksud tanda tangan adalah tanda tangan sebagaimana lazimnya

19

Marihot Pahala Siahaan, Bea Meterai di Indonesia, PT. RajaGrafindo Persada, Jakarta, 2006,

hal.. 15. 20

R. Santoso Brotodihardjo, Op.Cit, hal. 279.

14

dipergunakan, termasuk pula paraf, teraan atau cap tanda tangan atau cap

paraf, teraan cap atau nama lainnya sebagai pengganti tanda tangan.

Berdasarkan uraian di atas, dapat disimpulkan bahwa Bea Meterai

adalah pajak tidak langsung yang dipungut secara insidental jika dibuat

dokumen yang dibuat oleh Undang-undang dari suatu keadaan, perbuatan

atau peristiwa dalam suatu masyarakat. Insidental mempunyai arti bahwa

pajak itu dipungut sekali (tidak berulang-ulang seperti pajak langsung)

yang dapat digunakan sebagai bukti dari keadaan, perbuatan atau peristiwa

di bidang hukum perdata oleh pemegangnya.

2. Subjek dan Objek Bea Meterai

Pengenaan Bea Meterai di Indonesia sudah mulai dikenal sejak

tahun 1817 yaitu pada masa penjajahan Belanda, yang disebut De Heffing

Van Het Recht Kleinnegel. Dalam peraturan tersebut pengenaan Bea

Meterai didasarkan pada perbuatan atau persetujuan yang tercantum dalam

surat (akta). Tahun 1885 aturan pengenaan Bea Meterai tersebut di atas

diganti dengan Ordonantie op de heffing van het legel recht in

Nederhlands Indie. Pengertian Bea Meterai ada dua cara yaitu yang

seragam dan ada pula yang sebanding yaitu untuk akta yang dibuat melalui

pejabat umum, peraturan ini berlaku sampai tahun 1921.

Mulai tahun 1921 berlaku Aturan Bea Meterai 1921 (Zegel

Verordening 1921) yang dimuat dalam Staatslelad 1921 Nomor 498,

sebagaimana telah beberapa kali telah diubah, terakhir dengan Undang-

Undang Nomor 2 Prp Tahun 1956 (Lembaran Negara Tahun 1965 Nomor

15

121), yang telah ditetapkan menjadi Undang-Undang dengan Undang-

Undang No 7 Tahun 1969 (Lembaran Negara Tahun 1969 Nomor 38),

yakni ditetapkan menurut luas kertas dan Bea Meterai sebanding.

Mengingat Bea Meterai yang selama ini dipungut berdasarkan Aturan Bea

Meterai 1921 (Zegelverordening 1921) tidak sesuai lagi dengan keperluan

dan perkembangan keadaan di Indonesia, maka pemerintah mengeluarkan

Undang-undang Nomor 13 Tahun 1985 tentang Bea Meterai, yang mulai

berlaku tanggal 1 Januari 1986.21

Undang-undang yang terakhir ini

sifatnya perubahan atau penyempurnaan dari Aturan Bea Meterai 1921

dan masih berlaku atau digunakan dalam lalu lintas perdagangan di

Indonesia sampai sekarang.

Berdasarkan Pasal 1 (1) UUBM, menetapkan bahwa objek yang

dikenakan Bea Meterai adalah dokumen-dokumen yang disebutkan dalam

Undang-undang. Adapun jenis dokumen yang dikenakan Bea Meterai

adalah sebagai mana tercantum dalam Pasal 2 UUBM jo Peraturan

Pemerintah No. 24 Tahun 2000 tentang Perubahan Tarif Bea Materai dan

Besarnya Batas Pengenaan Harga Nominal Yang Dikenakan Bea Meterai,

antara lain:

a. Surat perjanjian dan surat-surat lainnya22

yang dibuat dengan tujuan

untuk digunakan sebagai alat pembuktian mengenai pembuatan,

kenyataan atau keadaan yang bersifat perdata;

b. Akta-akta notaris termasuk salinannya;

21

Penjelasan Umum Undang-Undang No. 13 Tahun 1985 tentang Bea Meterai. 22

Yang dimaksud surat-surat lainnya pada huruf a ini antara lain surat kuasa, surat hibah, surat

pernyataan. Penjelasan Pasal 2 huruf a Undang-undang No. 13 Tahun 1985 tentang Bea Meterai.

16

c. Akta-akta yang dibuat oleh Pejabat Pembuat Akta Tanah termasuk

rangkap-rangkapnya;

d. Surat yang memuat jumlah uang lebih dari Rp. 1.000.000,00 (satu juta

rupiah):

1) Yang menyebutkan penerimaan uang;

2) Yang menyatakan pembukuan uang atau penyimpanan uang dalam

rekening di bank;

3) Yang berisi pemberitahuan saldo rekening di bank;

4) Yang berisi pengakuan bahwa hutang uang seluruhnya atau

sebagaimana telah dilunasi atau diperhitungkan;

e. Surat berharga seperti wesel, promes, aksep dan cek yang berharga

nominalnya lebih dari Rp. 1.000.000,00 (satu juta rupiah);

f. Efek dengan nama dan dalam bentuk apapun, sepanjang harga

nominalnya lebih dari Rp. 1.000.000,00 (satu juta rupiah).

Selain itu, Bea Meterai dikenakan pula atas dokumen yang akan

digunakan sebagai alat pembuktian di muka Pengadilan. Hal ini

sebagaimana dinyatakan dalam Pasal 2 ayat (3) UUBM, sebagai berikut:

a. Surat-surat biasa23

dan surat kerumahtanggaan24

;

23

Surat-surat biasa yang dimaksud dalam huruf a ayat ini dibuat tidak untuk tujuan sesuatu

pembuktian, misalnya seseorang mengirim surat biasa kepada orang lain untuk menjualkan suatu

barang. Surat semacam ini tidak kena Bea Meterai, tetapi apabila kemudian dipakai sebagai alat

pembuktian di muka pengadilan, maka terlebih dahulu dilakukan pemeteraian kemudian. (Lihat

Penjelasan Pasal 2 ayat (3) huruf a Undang-undang No. 13 Tahun 1985 jo Peraturan Pemerintah

No. 24 Tahun 2000). 24

Surat-surat kerumahtanggaan misalnya daftar harga barang. Daftar ini dibuat tidak dimaksudkan

untuk digunakan sebagai alat pembuktian, oleh karena itu tidak dikenakan Bea Meterai. Apabila

kemudian ada sengketa dan daftar harga barang ini digunakan sebagai alat pembuktian, maka

daftar harga barang ini terlebih dahulu dilakukan pemeteraian kemudian (Lihat Penjelasan Pasal 3

huruf ayat (3) huruf a Undang-undang No. 13 Tahun 1985 jo Peraturan Pemerintah No. 24 Tahun

2000).

17

b. Surat-surat yang semula tidak dikenakan Bea Meterai berdasarkan

tujuannya, jika digunakan untuk tujuan lain atau digunakan oleh orang

lain, lain dari maksud semula.

Ketentuan sebagaimana dimaksud Pasal 2 ayat (3) UUBM di atas

secara tegas menyatakan bahwa dokumen berupa surat-surat biasa dan

surat kerumahtanggaan yang semula tidak kena Bea Meterai, tetapi apabila

digunakan sebagai alat bukti di muka Pengadilan, maka terlebih dahulu

dilakukan pemeteraian kemudian. Pemeteraian kemudian adalah suatu cara

pelunasan Bea Meterai yang dilakukan oleh Pejabat Pos atau permintaan

pemegang dokumen yang Bea Meterainya belum dilunasi sebagaimana

mestinya (Pasal 1 ayat (2) huruf d UUBM).

Berdasarkan ketentuan di atas, bahwa secara jelas dinyatakan

bahwa objek pajak Bea Meterai adalah dokumen seperti dinyatakan dalam

huruf a sampai f Pasal 2 UUBM dimaksud. Dengan demikian, jika tidak

dibuat dokumen ada masalah pengenaan Bea Meterai. Artinya, yang

menjadi objek Bea Meterai bukan perbuatan hukumnya, seperti dokumen

perjanjian jual beli, perjanjian sewa menyewa, kuitansi, melakukan

pemborongan pekerjaan, dan sebagainya. Tetapi, tidak semua dokumen

dapat dikenakan Bea Meterai. Ketentuan ini diatur dalam Pasal 4 UUBM

yang menyebutkan bahwa tidak dikenakan Bea Meterai, antara lain:

a. Dokumen yang berupa :

1) Surat penyimpanan uang;

2) Konosemen;

3) Surat angkutan penumpang dan barang;

18

4) Keterangan pemindahan yang dituliskan di atas dokumen

sebagaimana dimaksud dalam angka 1), angka 2) dan angka 3);

5) Bukti untuk penerimaan dan pengiriman uang;

6) Surat pengiriman barang untuk dijual atas tanggungan pengiriman;

7) Surat-surat lainnya yang dapat disamakan dengan surat-surat

sebagaimana dimaksud dalam angka 1) sampai angka 6).

b. Segala bentuk ijazah25

;

c. Tanda terima gaji, uang tunggu, pensiun, uang tunjangan, dan

pembayaran lainnya yang ada kaitannya dengan hubungan kerja serta

surat-surat yang diserahkan untuk mendapatkan pembayaran itu;

d. Tanda bukti penerimaan uang negara dari Kas Negara, Kas Pemerintah

Daerah, dan bank;

e. Kuitansi untuk semua jenis pajak dan untuk penerimaan lainnya yang

disamakan dengan itu dari Kas Negara, Kas Pemerintah Daerah, dan

bank;

f. Tanda penerimaan uang yang dibuat untuk keperluan intern organisasi;

g. Dokumen yang menyebutkan tabungan pembayaran uang tabungan

kepada penabung oleh bank, koperasi, dan badan-badan dan lainnya

yang bergerak di bidang tersebut;

h. Surat gadai yang diberikan oleh Perusahaan Jawatan Pegadaian;

i. Tanda pembagian keuntungan atau bunga dari efek, dengan nama dan

dalam bentuk apapun.

25

Termasuk dalam pengertian segala bentuk ijazah ialah surat tanda tamat belajar, tanda lulus,

surat keterangan telah mengikuti suatu pendidikan, latihan, kursus, dan penataran. (Lihat

Penjelasan Pasal 4 huruf b Undang-undang No. 13 Tahun 1985 tentang Bea Meterai).

19

Mengenai subjek Bea Meterai diatur dalam Pasal 6 UUBM, yang

menentukan bahwa Bea Meterai terhutang oleh pihak yang menerima atau

pihak yang mendapat manfaat dari dokumen, kecuali pihak atau pihak-

pihak yang bersangkutan menentukan lain. Selanjutnya dalam penjelasan

Pasal 6 UUBM tersebut dijelaskan subjek Bea Meterai untuk tiap-tiap

jenis dokumen sebagai berikut:

a. Dalam hal dokumen dibuat sepihak, misalnya kuitansi maka Bea

Meterai terhutang oleh penerima kuitansi.

b. Dalam hal dokumen dibuat oleh 2 (dua) pihak atau lebih, misalnya

surat perjanjian di bawah tangan, maka masing-masing pihak terhutang

Bea Meterai atas dokumen yang diterimanya.

c. Jika surat perjanjian dibuat dengan Akta Notaris, maka Bea Meterai

yang terhutang baik akta asli yang disimpan oleh Notaris maupun

salinannya yang diperuntukkan pihak-pihak yang bersangkutan

terhutang oleh pihak-pihak yang mendapat manfaat dari dokumen

tersebut, yang dalam contoh ini adalah pihak-pihak yang mengadakan

perjanjian. Jika pihak atau pihak-pihak yang bersangkutan menentukan

lain, maka Bea Meterai terhutang oleh pihak atau pihak-pihak yang

ditentukan dalam dokumen tersebut.

3. Tarif Bea Meterai

Tarif Bea Meterai pada dasarnya dibagai dua, yaitu (1) tarif

berdasarkan jenis dokumen dan (2) tarif berdasarkan jumlah nominal yang

disebutkan dalam dokumen tersebut. Pembagian ini memang tidak

20

disebutkan secara jelas dalam UUBM, namun secara implisit dapat dilihat

dalam Pasal 2 UUBM, yaitu dokumen yang merupakan surat yang dibuat

dengan tujuan untuk digunakan sebagai barang bukti di pengadilan, seperti

akta notaris dan akta PPAT dikenakan tarif yang sama tanpa melihat isi

dari dokumen tersebut. Selain itu, dokumen yang memuat jumlah uang

akan dikenakan tarif Bea Meterai berdasarkan jumlah uang yang termuat

dalam dokumen itu.26

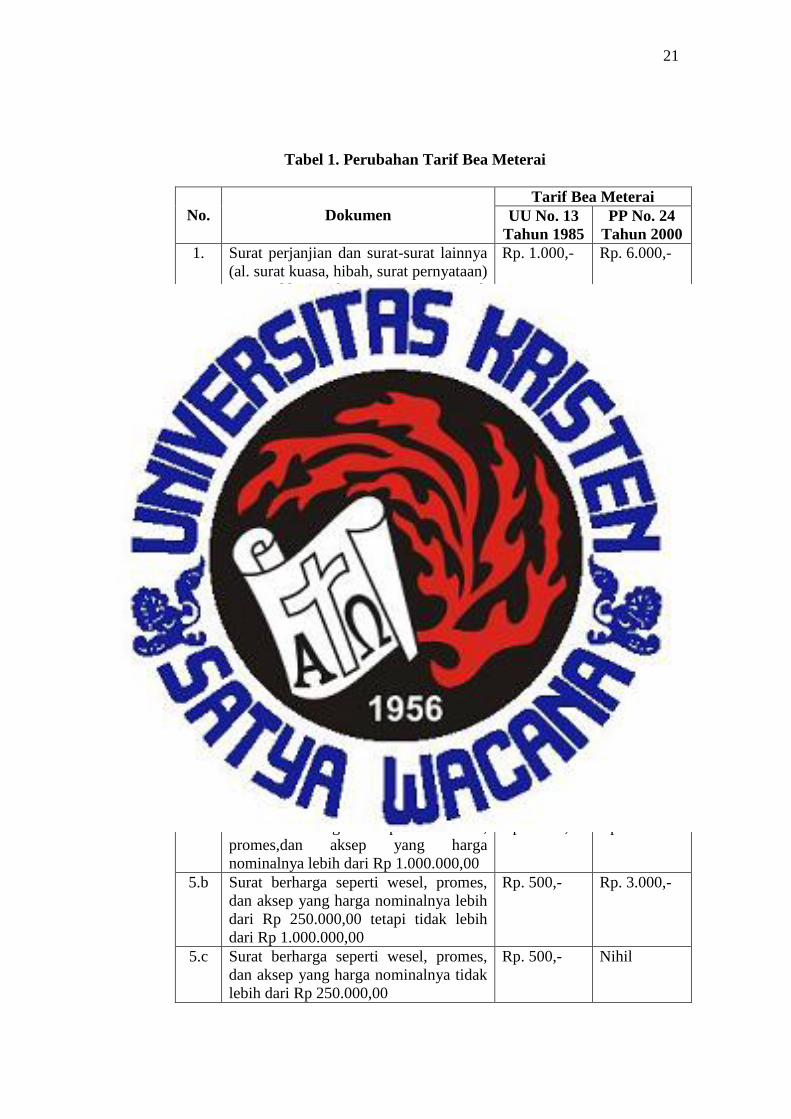

Tarif Bea Meterai atas dokumen-dokumen sebagaimana disebutkan

dalam Pasal 2 UUBM adalah Rp 1.000,- dan Rp 500,-. Selanjutnya dalam

Pasal 3 UUBM disebutkan bahwa dengan Peraturan Pemerintah dapat

ditetapkan besarnya tarif Bea Meterai dan besarnya batas pengenaan harga

nominal yang dikenakan Bea Meterai, dapat ditiadakan, diturunkan,

dinaikkan setinggi-tingginya enam kali atas dokumen-dokumen

sebagaimana dimaksud dalam Pasal 2 UUBM. Seiring dengan adanya

perkembangan ekonomi nasional, pemerintah telah mengadakan dua kali

penyesuaian tarif dan besarnya harga nominal yang dikenakan Bea

Meterai, yaitu perubahan pertama dengan Peraturan Pemerintah Nomor 7

tahun 1995, tarif Bea Meterai diubah menjadi Rp 1.000,- dan Rp 2.000,-.

Perubahan kedua diatur dalam Peraturan Pemerintah Nomor 24 tahun

2000 yaitu tarif Bea Meterai ditentukan sebesar Rp 3.000,- dan Rp 6.000.27

Berikut ini perubahan tarif Bea Meterai menurut ketentuan

Undang-undang No. 13 Tahun 1985 dan Peraturan Pemerintah Nomor 24

Tahun 2000, seperti terlihat pada tabel di bawah ini.

26

Hasanuddin Tatang. Modul Bea Meterai. Pusat Pendidikan dan Pelatihan Pajak, Badan

Pendidikan dan Pelatihan Keuangan, Direktur Jenderal Pajak, Jakarta, 2006, hal. 10. 27

Ibid. hal. 10.

21

Tabel 1. Perubahan Tarif Bea Meterai

No.

Dokumen

Tarif Bea Meterai

UU No. 13

Tahun 1985

PP No. 24

Tahun 2000

1. Surat perjanjian dan surat-surat lainnya

(al. surat kuasa, hibah, surat pernyataan)

yang dibuat dengan tujuan untuk

digunakan sebagai alat pembuktian

mengenai perbuatan, keadaan yang

bersifat perdata.

Rp. 1.000,- Rp. 6.000,-

2. Akta Notaris dan salinannya Rp. 1.000,- Rp. 6.000,-

3. Akta yang dibuat PPAT termasuk

rangkapannya.

Rp. 1.000,- Rp. 6.000,-

4.a Surat yang memuat sejumlah uang lebih

dari Rp. 1.000.000,00 (harga nominal

yang dinyatakan dalam mata uang

asing)

a. Yang menyebutkan penerimaan

uang;

b. Yang menyatakan pembukaan uang

atau penyimpanan uang dalam

rekening di bank;

c. Yang berisi pemberitahuan saldo

rekening di bank, dan

d. Yang berisi pengakuan bahwa utang

seluruhnya atau sebagian telah

dilunasi atau diperhitungkan.

Rp. 1.000,- Rp. 6.000,-

4.b Surat yang memuat jumlah uang lebih

dari Rp.250.000,00 tetapi tidak lebih

dari Rp. 1.000.000,00

Rp. 500,- Rp. 3.000,-

4.c Surat yang memuat jumlah uang lebih

dari Rp.100.000,00 tetapi tidak lebih

dari Rp. 250.000,00

Rp. 500,- Nihil

4.d Surat yang memuat jumlah uang tidak

lebih dari Rp.100.000,00

Nihil Nihil

5.a Surat berharga seperti wesel,

promes,dan aksep yang harga

nominalnya lebih dari Rp 1.000.000,00

Rp. 1.000,- Rp. 6.000 -

5.b

Surat berharga seperti wesel, promes,

dan aksep yang harga nominalnya lebih

dari Rp 250.000,00 tetapi tidak lebih

dari Rp 1.000.000,00

Rp. 500,- Rp. 3.000,-

5.c Surat berharga seperti wesel, promes,

dan aksep yang harga nominalnya tidak

lebih dari Rp 250.000,00

Rp. 500,- Nihil

22

6.a Cek dan bilyet giro yang harga

nominalnya lebih dari Rp 1.000.000,00

Rp. 1.000,- Rp. 3.000,-

6.b Cek dan bilyet giro yang harga

nominalnya lebih dari Rp 250.000,00

tetapi tidak lebih dari Rp 1.000.000,00

Rp. 500,- Rp. 3.000,-

6.c Cek dan bilyet giro yang harga

nominalnya lebih dari Rp 100.000,00

tetapi tidak lebih dari Rp 250.000,00

Rp. 500,- Rp. 3.000,-

6.d Cek dan bilyet giro yang harga

nominalnya tidak lebih dari

Rp100.000,00

Nihil Rp. 3.000,-

7.a Efek yang harga nominalnya lebih dari

Rp 1.000.000,00

Rp. 1.000,- Rp. 6.000,-

7.b Efek yang harga nominalnya lebih dari

Rp 250.000,00 tetapi tidak lebih dari

Rp 1.000.000,00

Rp. 500,- Rp. 3.000,-

7.c Efek yang harga nominalnya lebih dari

Rp 100.000,00 tetapi tidak lebih dari

Rp 250.000,00

Rp. 500,- Rp. 3.000,-

7.d Efek yang harga nominalnya tidak lebih

dari Rp 100.000,00

Nihil Rp. 3.000,-

8. Dokumen yang akan digunakan sebagai

alat bukti di muka pengadilan meliputi :

a. Surat-surat biasa dan surat kerumah-

tanggaan;

b. Surat-surat yang semula tidak

dikenakan Bea Meterai berdasarkan

tujuannya, jika digunakan untuk

tujuan lain atau digunakan oleh orang

lain, selain dari masksud semula.

Rp. 1.000,- Rp. 6.000,-

Sumber: UUBM dan PP No. 24 Tahun 2000 (diolah penulis).

4. Saat Terutang Bea Meterai

Ketentuan mengenai saat terutang Bea Meterai diatur dalam Pasal

5 UUBM, yang menyatakan bahwa saat terutang Bea Meterai ditentukan

dalam hal :

a. Dokumen yang dibuat oleh satu pihak, adalah pada saat dokumen itu

diserahkan.

23

Penjelasan ayat ini bahwa dokumen dikenakan Bea Meterai

pada saat dokumen tersebut diserahkan dan diterima oleh pihak untuk

siapa dokumen tersebut dibuat, bukan pada saat ditandatangani,

misalnya kuitansi, cek dan sebagiannya. Misalnya, A membuat surat

kuasa kepada B, dimana dalam surat kuasa itu disebutkan bahwa B

atas nama A diberi kuasa untuk menagih dan menerima sejumlah uang

dari C yang berhutang kepada A. Pada waktu surat kuasa itu dibuat

oleh A dan belum diserahkan kepada B, maka atas surat kuasa itu

belum dikenakan Bea Meterai. Jika surat kuasa itu diserahkan kepada

B (pihak penerima kuasa) maka pada saat penyerahan itu Bea

Meterainya menjadi terhutang.

b. Dokumen yang dibuat oleh lebih dari satu pihak, adalah pada saat

dokumen itu selesai dibuat

Maksud dari ayat ini adalah saat terutang Bea Meterai atas

dokumen yang dibuat oleh lebih dari satu pihak adalah pada saat

dokumen itu selesai dibuat, yang ditutup dengan pembubuhan tanda

tangan dari yang bersangkutan. Misalnya, A menjual tanah kepada B

dihadapan PPAT, maka tanda tangan PPAT merupakan penutup dari

akta jual beli yang sebelumnya ditandatangani oleh saksi dan para

penghadap. Pada saat akta jual beli itu selesai ditandatangani oleh

semua pihak yang bersangkutan termasuk PPAT, maka saat itulah Bea

Meterai terutang.

c. Dokumen yang dibuat di luar negeri adalah pada saat dokumen

tersebut digunakan di Indonesia.

24

Ketentuan ini sesuai dengan Pasal 9 UUBM yang menetapkan

bahwa: “Dokumen yang dibuat di luar negeri pada saat digunakan di

Indonesia harus telah dilunasi Bea Meterai yang terutang dengan cara

pemeteraian kemudian.” Misalnya, A (orang Indonesia) membuat

perjanjian jual beli di Kuala Lumpur dengan B warga negara Malaysia.

Jika dokumen perjanjian jual beli itu oleh A dibawa ke Indonesia dan

disimpan saja di dalam lemari, maka atas dokumen perjanjian jual beli

itu belum/tidak terutang Bea Meterai. Tetapi, jika dokumen perjanjian

itu hendak digunakan di Indonesia (misalnya dalam realisasi jual beli

yang diperjanjikan) maka pada saat itu terutang Bea Meterai dan harus

dibubuhi meterai dengan cara pemeteraian kemudian di Kantor Pos.

Mengenai siapa yang terutang Bea Meterai. Ketentuan ini di atur

dalam Pasal 6 UUBM yang menetapkan bahwa: “Bea Meterai terhutang

oleh pihak yang menerima atau pihak yang mendapat manfaat dari

dokumen, kecuali pihak atau pihak-pihak yang bersangkutan menentukan

lain.”

Dalam Penjelasan Pasal 6 UUBM tersebut diberikan contoh-contoh

sebagai berikut :

a. Dalam hal dokumen dibuat sepihak, misalnya kuitansi, Bea Meterai

terutang oleh penerima kuitansi.

b. Dalam hal dokumen dibuat oleh 2 (dua) pihak atau lebih, misalnya

surat perjanjian di bawah tangan, maka masing-masing pihak terutang

Bea Meterai atas dokumen yang diterimanya.

25

c. Jika surat perjanjian dibuat dengan Akta Notaris maka Bea Meterai

yang terhutang baik atas asli salih yang disimpan oleh Notaris maupun

salinannya yang diperuntukkan pihak-pihak yang bersangkutan

terutang oleh pihak-pihak yang mendapat manfaat dari dokumen

tersebut, yang dalam contoh ini adalah pihak-pihak yang mengadakan

perjanjian.

d. Jika pihak-pihak bersangkutan menentukan lain, maka Bea Meterai

terutang oleh pihak atau pihak-pihak yang ditentukan dalam dokumen

tersebut.

5. Pelunasan dan Penggunaan Benda Meterai

a. Pelunasan Bea Meterai

Cara melunasi Bea Meterai pada dasarnya diatur melalui Pasal

7 ayat (2) UUBM, menetapkan bahwa: Bea Meterai atas dokumen

dilunasi dengan cara: a. Menggunakan benda meterai; b. Menggunakan

cara lain yang ditetapkan oleh Menteri Keuangan. Berikut uraian

selengkapnya atas pelunasan Bea Meterai dimaksud.

1) Pelunasan Bea Meterai dengan Menggunakan Benda Meterai

Benda meterai yang dapat digunakan sebagai sarana

pelunasan benda meterai terutang adalah benda meterai

sebagaimana dimaksud dalm Pasal 1 ayat (2) huruf b UUBM, yaitu

meterai tempel dan kertas metereai yang dikeluarkan oleh

Pemerintah Republik Indonesia.

26

Pelunasan Bea Meterai dengan menggunakan meterai

tempel dilakukan sesuai dengan Pasal 7 ayat (3) sampai dengan

ayat (6) UUBM, yaitu sebagai berikut:

a) Meterai tempel direkatkan seluruhnya dengan utuh dan tidak

rusak di atas dokumen yang dikenakan Bea Meterai.

b) Meterai tempel direkatkan di tempat dimana tanda tangan akan

dibubuhkan.

c) Pembubuhan tanda tangan disertai dengan pencantuman

tanggal, bulan, dan tahun dilakukan dengan tinta atau yang

sejenis dengan itu, sehingga sebagian tanda tangan ada di atas

kertas dan sebagian lagi di atas meterai tempel.

d) Jika digunakan lebih dari satu meterai tempel, tanda tangan

harus dibubuhkan sebagian di atas semua meterai tempel dan

sebagian di atas kertas.

Letak perekatan meterai tempel bergantung kepada dimana

letak tanda tangan akan dibubuhkan di atas kertas yang

bersangkutan. Pada umumnya di bawah tulisan yang sudah selesai

dibuat. Jika suatu dokumen yang dibubuhi meterai tempel harus

ditanda-tangani oleh lebih dari satu orang, penanda tanga pertama

harus mempergunakan meterai tempel tersebut.28

Sementara pelunasan Bea Meterai dengan menggunakan

kertas meterai dilakukan sesuai dengan Pasal 7 ayat (7) dan ayat

28

Hasanuddin Tatang, Op.Cit. hal. 12.

27

(8) UUBM, yaitu dengan cara menuliskan dokumen yang menjadi

objek Bea Meterai pada kertas meterai yang ditentukan. Tanda

tangan pihak yang membuat dokumen tersebut dilakukan di atas

kertas meterai, pada bagian yang sesuai dengan dokumen yang

dibuat (tidak ditentukan harus pada sisi tertentu dari kertas

meterai). Jika isi dokumen yang dikenakan Bea Meterai terlalu

panjang untuk dimuat seluruhnya di atas kertas meterai yang

digunakan, maka untuk bagian isi yang masih tertinggal dapat

digunakan kertas tidak bermeterai.

Suatu dokumen yang menggunakan beberapa helai kertas

(misalnya akta pendirian sebuah perseroan terbatas) dan akta

pendirian tersebut menggunakan kertas meterai, maka hanya

bagian awal (helai pertama) saja yang menggunakan meterai,

kemudia helai-helai berikutnya dapat menggunakan kertas biasa

tanpa meterai.

Kertas meterai yang sudah digunakan, tidak boleh

digunakan lagi (Pasal 7 ayat (7) UUBM). Hal ini berarti bahwa

sehelai kertas meterai hanya dapat digunakan untuk sekali

pemakai, sekalipun dapat saja terjadi tulisan atau keterangan yang

dimuat dalam kertas meterai tersebut hanya menggunakan sebagian

saja dari kertas meterai. Jika bagian yang masih kosong atau tidak

terisi tulisan atau keterangan akan dimuat tulisan atau keterangan

lain, maka atas pemuatan tulisan atau keterangan lain tersebut

28

terutang Bea Meterai tersendiri yang besarnya disesuaikan dengan

besarnya tarif Bea Meterai yang berlaku.29

Jika sehelai kertas meterai karena suatu hal tidak jadi

digunakan dan dalam hal ini belum ditandatangani oleh pembuat

atau yang berkepentingan, sedangkan dalam kertas meterai telah

terlanjur ditulis dengan beberapa kata atau kalimat yang belum

merupakan suatu dokumen yang selesai, kemudian tulisan yang

ada pada kertas meterai tersebut dicoret dan dimuat tulisan atau

keterangan baru, maka kertas meterai yang demikian dapat

digunakan dan tidak perlu dibubuhi meterai lagi.30

Konsekuensi penggunaan meterai di luar ketentuan tentang

bentuk, ukuran, warna meterai tempel, dan kertas meterai,

demikian pula pencetakan, serta tata cara pelunasan Bea Meterai

tidak dipenuhi sebagaimana ditentukan oleh UUBM di atas, maka

dokumen yang bersangkutan dianggap tidak bermeterai.

2) Pelunasan Bea Meterai dengan Menggunakan Cara Lain

Penjelasan Pasal 7 UUBM menyebutkan bahwa pada

umumnya Bea Meterai atas dokumen dilunasi dengan benda

meterai menurut tarif yang ditentukan dalam Undang-undang ini.

Disamping itu dengan Keputusan Menteri Keuangan dapat

ditetapkan cara lain bagi pelunasan Bea Meterai, misalnya

membutuhkan tanda tera sebagai pengganti benda meterai di atas 29

Ibid. hal. 13. 30

Penjelasan Pasal 7 ayat (7) Undang-undang No. 13 Tahun 1985 tentang Bea Meterai.

29

dokumen dengan mesin teraan, sesuai dengan peraturan

perundang-undangan yang ditentukan untuk itu.

Cara pelunasan Bea Meterai dengan cara lain yang

ditetapkan Menteri Keuangan, yaitu : (a) Membubuhkan tanda Bea

Meterai Lunas dengan menggunakan mesin teraan meterai; (b)

Membubuhkan tanda Bea Meterai Lunas dengan teknologi

percetakan; (c) Membubuhkan tanda Bea Meterai Lunas dengan

sistem komputerisasi; (d) Membubuhkan tanda Bea Meterai Lunas

dengan alat lain dan teknologi tertentu.31

a) Pelunasan Bea Meterai dengan Mesin Teraan Meterai

Pelunasan Bea Meterai dengan menggunakan mesin

teraan meterai diperbolehkan bagi penerbit dokumen yang

melakukan pemeteraian dengan jumlah rata-rata setiap hari

minimal 50 dokumen. Penerbit dokumen yang akan

menggunakan mesin teraan meterai harus memenuhi beberapa

syarat berikut:32

(1) Mengajukan permohonan ijin tertulis kepada Kepala Kantor

Pelayanan Pajak setempat dengan mencantumkan

jenis/merk dan tahun pembuatan mesin teraan meterai yang

akan digunakan serta melampirkan surat pernyataan tentang

31

Keputusan Menteri Keuangan Nomor 133b/KMK.04/2000 tentang Pelunasan Bea Meterai

dengan Menggunakan Cara Lain. 32

Keputusan Dirjen Pajak Nomor KEP-122b/PJ./2000 tentang Tatacara Pelunasan Bea Meterai

dengan membubuhkan Tanda Bea Meterai Lunas dengan Mesin Teraan.

30

jumlah rata-rata dokumen yang harus dilunasi Bea Meterai

setiap hari.

(2) Melakukan penyetoran Bea Meterai di muka minimal

sebesar Rp 15.000.000,- (lima belas juta rupiah) dengan

menggunakan Surat Setoran Pajak (SSP) ke Kas Negara

melalui Bank Persepsi.

(3) Dalam hal wajib pajak telah memperoleh ijin untuk

menggunakan mesin teraan meterai, maka wajib pajak

harus menyampaikan laporan bulanan penggunaan mesin

teraan meterai kepada Kepala Kantor Pelayanan Pajak

setempat, paling lambat tanggal 15 setiap bulan.

(4) Ijin menggunakan mesin teraan meterai berlaku untuk 2

(dua) tahun sejak tanggal ditetapkannya, dan dapat

diperpanjang kembali selama memenuhi persyaratan.

(5) Dalam hal mesin teraan meterai rusak atau tidak digunakan

lagi, maka Bea Meterai yang belum digunakan dapat

dialihkan untuk pengisian deposit mesin teraan meterai lain

atau pencetakan tanda Bea Meterai Lunas dengan teknologi

percetakan ataupun dengan sistem komputerisasi.

(6) Penerbit dokumen yang akan mengalihkan Bea Meterai

harus mengajukan permohonan tertulis kepada Kepala

Kantor Pelayanan Pajak setempat disertai dengan alasan

dan jumlah Bea Meterai yang akan dialihkan.33

33

Notaris Herman. Tax Learning Bea Meterai. Diakses melalui http://herman-notary.

blogspot.com/2009_05_01_archive.html. tanggal 15 Oktober 2013.

31

b) Pelunasan Bea Meterai dengan Teknologi Percetakan

Tata cara pelunasan Bea Meterai dengan teknologi

percetakan diatur dalam Keputusan Direktur Jenderal Pajak

Nomor KEP - 122c/PJ./2000 tentang Tata Cara Pelunasan Bea

Meterai dengan Membubuhkan Tanda Bea Meterai Lunas

dengan Teknologi Percetakan, yang menetapkan sebagai

berikut: 34

(1) Pelunasan Bea Meterai dengan teknologi percetakan hanya

digunakan untuk dokumen yang berbentuk cek, bilyet giro,

dan efek dengan nama dan dalam bentuk apapun.

(2) Perusahaan yang ditunjuk oleh Dirjen Pajak untuk

melaksanakan pembubuhan tanda Bea Meterai lunas adalah

Perusahaan Umum Percetakan Uang Republik Indonesia

(PERURI) dan/atau perusahaan sekuriti yang memperoleh

ijin dari Badan Koordinasi Pemberantasan Uang Palsu

(BOTASUPAL) yang ditunjuk oleh Bank Indonesia,yaitu:

PT Wahyu Abadi, PT Graficindo Megah Utama, PT

Swadharma Eragrafindo Sarana, PT Jasuindo Tiga Perkasa,

PT Sandipala Arthaputra, PT Karsa Wira Utama.35

(3) Penerbit dokumen yang akan melakukan pelunasan Bea

Meterai dengan teknologi percetakan harus melakukan

pembayaran Bea Meterai di muka sebesar jumlah dokumen

34

Keputusan Direktur Jenderal Pajak Nomor KEP - 122c/PJ./2000 tentang Tata Cara Pelunasan

Bea Meteri dengan Membubuhkan Tanda Bea Meterai Lunas dengan Teknologi Percetakan. 35

Notaris Herman. Op.Cit.

32

yang harus dilunasi Bea Meterai, dengan menggunakan

SSP ke Kas Negara melalui Bank Persepsi.

(4) Penerbit dokumen yang melakukan pelunasan Bea Meterai

dengan teknologi percetakan harus mengajukan

permohonan ijin tertulis kepada Dirjen Pajak dengan

mencantumkan jenis dokumen yang akan dilunasi Bea

Meterai dan jumlah Bea Meterai yang telah dibayar.

(5) Perum PERURI dan perusahaan sekuriti yang melakukan

pembubuhan tanda Bea Meterai Lunas pada cek, bilyet

giro, atau efek, harus menyampaikan laporan bulanan

kepada Dirjen Pajak paling lambat tanggal 10 setiap bulan.

(6) Surat ijin dikeluarkan oleh Dirjen pajak dalam jangka

waktu 7 (tujuh) hari sejak permohonan diterima secara

lengkap.

(7) Bea Meterai yang telah dibayar atas tanda Bea Meterai

Lunas yang tercetak pada cek, bilyet giro, dan efek yang

belum digunakan dapat dialihkan untuk pengisian deposit

mesin teraan meterai atau untuk pembubuhan tanda Bea

Meterai dengan cara lainnya.

(8) Penerbit dokumen yang akan mengalihkan Bea Meterai

harus mengajukan permohonan secara tertulis kepada

Dirjen Pajak dengan mencantumkan alasan dan jumlah Bea

Meterai yang akan dialihkan.

33

(9) Bea Meterai kurang bayar atas cek, bilyet giro, dan efek

yang tanda Bea Meterai Lunasnya dibubuhkan sebelum

tanggal 1 Mei 2000 harus dilunasi dengan menggunakan

mesin teraan meterai atau meterai tempel.

(10) Bea Meterai kurang bayar atas cek, bilyet giro, dan efek

yang tanda lunasnya dibubuhkan sejak tanggal 1 Mei 2000

harus dilunasi dengan menggunakan mesin teraan meterai

atau dengan meterai tempel ditambah denda administrasi

sebesar 200% dari Bea Meterai kurang bayar (Pasal 9

UUBM).

c) Pelunasan Bea Meterai dengan Sistem Komputerisasi

Pelunasan Bea Meterai dengan membubuhkan tanda

Bea Meterai Lunas dengan sistem Komputerisasi diatur dalam

Keputusan Dirjen Pajak Nomor KEP-122d/PJ./2000 tentang

Tatacara Pelunasan Bea Meterai dengan membubuhkan Tanda

Bea Meterai dengan Sistem Komputerisasi, dengan syarat

sebagai berikut :

(1) Dokumen yang berbentuk surat yang memuat jumlah uang

sebagaimana dimaksud Pasal 1 huruf d Peraturan

Pemerintah No.24 Tahun 2000 tentang Perubahan Tarif Bea

Meterai dan Besarnya Batas Pengenaan Harga Nominal

yang Dikenakan Bea Meterai, dengan jumlah rata-rata

pemeteraian setiap hari minimal sebanyak 100 dokumen.

34

(2) Penerbit dokumen yang menggunakan sistem komputerisasi

harus mengajukan ijin tertulis kepada Dirjen Pajak dengan

mencantumkan jenis dokumen dan perkiraan jumlah rata-

rata dokumen yang akan dilunasi Bea Meterai setiap hari.

(3) Penerbit dokumen yang menggunakan sistem komputerisasi

harus membayar Bea Meterai di muka minimal sebesar

perkiraan jumlah dokumen yang harus dilunasi Bea Meterai

setiap bulan, dengan menggunakan SSP ke Kas Negara

melalui Bank Persepsi.

(4) Penerbit dokumen yang memperoleh ijin pelunasan Bea

Meterai dengan sistem komputerisasi harus menyampaikan

laporan bulanan tentang realisasi penggunaan dan saldo

Bea Meterai kepada Dirjen Pajak paling lambat tanggal 15

setiap bulan.

(5) Ijin pelunasan Bea Meterai dengan sistem komputerisasi

berlaku selama saldo Bea Meterai yang telah dibayar pada

saat mengajukan ijin masih mencukupi kebutuhan

pemeteraian 1 (satu) bulan berikutnya.

(6) Penerbit dokumen yang saldo Bea Meterainya kurang dari

estimasi kebutuhan satu bulan, harus mengajukan

permohonan ijin baru, dengan terlebih dahulu membayar

uang muka minimal sebesar kekurangan yang harus

dipenuhi untuk kebutuhan 1 (satu) bulan.

35

(7) Bea Meterai yang belum digunakan karena sesuatu hal,

dapat dialihkan untuk pengisian deposit mesin teraan

meterai, atau pencetakan Bea Meterai Lunas dengan

teknologi percetakan.

(8) Penerbit dokumen yang melakukan pengalihan Bea Meterai

harus mengajukan permohonan secara tertulis kepada

Dirjen Pajak dengan mencantumkan alasan dan jumlah Bea

Meterai yang dialihkan.36

b. Penggunaan Bea Meterai

Penggunaan benda meterai dalam pelunasan Bea Meterai di

atur dalam Pasal 6 ayat (3) sampai dengan ayat (9) UUBM, sebagai

berikut :

(3) Meterai tempel direkatkan seluruhnya dengan utuh dan tidak rusak

di atas dokumen yang dikenakan Bea Meterai.

(4) Meterai tempel direkatkan di tempat di mana tanda tangan akan

dibubuhkan.

(5) Pembubuhan tandatangan disertai dengan pencantuman tanggal,

bulan, dan tahun dilakukan dengan tinta atau sejenis dengan itu,

sehingga sebagian tanda tangan ada di atas kertas dan sebagian lagi

di atas meterai tempel.

36

Keputusan Direktur Jenderal Pajak Nomor KEP - 122d/PJ./2000 tentang Tata Cara Pelunasan

Bea Meterai dengan Membubuhkan Tanda Bea Meterai Lunas dengan Sistem Komputerisasi.

36

(6) Jika digunakan lebih dari satu meterai tempel, tanda tangan harus

dibubuhkan sebagaian di atas semua meterai tempel dan sebagian

diatas kertas.

(7) Kertas meterai yang sudak digunakan, tidak boleh digunakan lagi.

(8) Jika isi dokumen yang dikenakan Bea Meterai terlalu panjang

untuk dimuat seluruhnya di atas kertas meterai yang digunakan,

maka untuk bagian isi yang masih tertinggal dapat digunakan

kertas tidak bermeterai.

(9) Apabila ketentuan sebagaimana dimaksud dalam ayat (1) sampai

dengan ayat (8) tidak dipenuhi, dokumen yang bersangkutan

dianggap tidak bermeterai.

Ketentuan penggunaan meterai di atas secara eksplisit

menegaskan bahwa sehelai kertas meterai hanya dapat digunakan

untuk sekali pemakaian, sekalipun dapat terjadi tulisan atau keterangan

yang dimuat dalam kertas meterai tersebut hanya menggunakan

sebagaian saja dari kertas meterai. Andaikan bagian yang masih

kosong atau tidak terisi tulisan atau keterangan, akan dimuat tulisan

atau keterangan lain, maka atas pemuatan tulisan atau keterangan lain

tersebut terhutang Bea Meterai tersendiri yang besarnya disesuaikan

dengan besarnya tarif sebagaimana dimaksud dalam Pasal 2. Jika

sehelai kertas meterai karena sesuatu hal tidak jadi digunakan dan

dalam hal ini belum ditanda tangani oleh pembuat atau yang

berkepentingan, sedangkan dalam kertas meterai telah terlajur ditulis

37

dengan beberapa kata atau kalimat yang belum merupakan suatu

dokumen yang selesai dan kemudian tulisan yang ada pada kertas

meterai tersebut dicoret dan dimuat tulisan atau keterangan baru maka

kertas meterai yang demikian dapat digunakan dan tidak perlu

dibubuhi meterai lagi.37

Jadi, apabila penggunaan meterai digunakan tidak sesuai

dengan sebagaimana hal-hal yang telah diuraikan di atas maka

konsekuensinya terhadap dokumen yang diberikan meterai tersebut

baik tempel maupun kertas meterai akan dianggap tidak bermeterai,

hal ini sebagaimana dijelaskan dalam Pasal 5 ayat 3 UUBM.

6. Pemeteraian Kemudian (Nazegelen)

Mengenai pemeteraian kemudian diatur dalam Pasal 8, Pasal 9 dan

Pasal 10 UUBM, yang lengkapnya sebagai berikut :

a. Dokumen sebagaimana dimaksud dalam Pasal 2 yang Bea Meterainya

tidak atau kurang dilunasi sebagaimana mestinya dikenakan denda

administrasi sebesar 200 % (dua ratus persen) dari Bea Meterai yang

tidak atau kurang dibayar (Pasal 8 ayat (1) UUBM).

b. Pemegang dokumen atas dokumen sebagaimana dimaksud dalam ayat

(1) harus melunasi Bea Meterai yang terhutang berikut dendanya

dengan cara pemeteraian kemudian (Pasal 8 ayat (2) UUBM).

c. Dokumen yang dibuat di luar negeri pada saat digunakan di Indonesia

harus telah dilunasi Bea Meterai yang terhutang dengan cara

pemeteraian kemudian (Pasal 9 UUBM).

37

Penjelasan Pasal 6 ayat (7) Undang-undang No. 13 Tahun 1985 tentang Bea Meterai.

38

d. Pemeteraian kemudian atas dokumen sebagaimana dimaksud dalam

Pasal 2 ayat (3), Pasal 8, dan Pasal 9 dilakukan oleh Pejabat Pos

menurut tata cara yang ditetapkan oleh Menteri Keuangan (Pasal 10

UUBM).

Menurut Pasal 1 huruf a Keputusan Menteri Keuangan No.

476/KMK.03/2002 Tahun 2002 tentang Pelunasan Bea Meterai dgn Cara

Pemeteraian Kemudian, dinyatakan bahwa pemeteraian kemudian

dilakukan atas dokumen yang semula tidak terutang Bea Meterai namun

akan digunakan sebagai alat pembuktian di muka pengadilan. Pemeteraian

kemudian juga dilakukan atas dokumen yang dibuat di luar negeri yang

akan digunakan di Indonesia (Pasal 1 huruf c Keputusan Menteri

Keuangan No. 476/KMK.03/2002).

Pemeteraian kemudian wajib dilakukan oleh pemegang dokumen

dengan menggunakan Meterai Tempel atau Surat Setoran Pajak dan

kemudian disahkan oleh Pejabat Pos. Besarnya Bea Meterai yang harus

dilunasi adalah sebesar Bea Meterai yang terutang sesuai dengan peraturan

yang berlaku pada saat pemeteraian kemudian dilakukan (Pasal 3 huruf a

Keputusan Menteri Keuangan No. 476/KMK.03/2002).

Berdasarkan uraian di atas, dapat disimpulkan bahwa pemeteraian

kemudian dilakukan karena :

1) Dokumen yang semula tidak/belum perlu dibubuhi meterai tetapi

karena kemudian dipergunakan sebagai alat bukti di muka Pengadilan,

maka harus dibubuhi meterai (Pasal 2 ayat (3) UUBM).

39

2) Dokumen tidak/kurang dilunasi pengenaan Bea Meterainya.

3) Dokumen yang dibuat di Luar Negeri akan digunakan di Indonesia.

4) Pada dasarnya pemeteraian kemudian (yang dilakukan oleh Pejabat

Pos) adalah pelunasan Bea Meterai dengan cara menggunakan meterai

tempel juga, tetapi karena sesuatu hal dilakukan kemudian (dokumen

telah ditandatangani).

Cara melakukan pemeteraian kemudian tergantung dari penyebab

dilakukan pemeteraian kemudian dan jenis dokumennya.

a. Jika pemeteraian kemudian dilakukan atas surat kerumahtanggaan dan

surat lainnya sebagaimana dimaksud Pasal 2 ayat (3) UUBM, yang

dipergunakan sebagai alat bukti di muka Pengadilan, maka besarnya

Bea Meterai adalah Rp. 6.000,- tanpa denda administrasi.

b. Jika pemeteraian kemudian dilakukan atas dokumen yang seharusnya

dikenakan Bea Meterai (misalnya Rp 3.000,-) tetapi ternyata

pelunasannya terlambat (lewat saat terhutangnya) maka dalam

pelaksanaan pemeteraian kemudiannya ditambah denda 200 %.

c. Jika pemeteraian kemudian dilakukan atas dokumen yang kurang

bayar Bea Meterainya, maka pengenaan pemeteraian kemudian adalah

disamping yang kurang bayarnya harus dilunasi dikenakan pula denda

administrasi 200 % terhadap yang barang bayar itu.38

38

Departemen Keuangan Republik Indonesia. Bea Meterai Modul Diklat Teknis Substantif Dasar

Pajak I, Pusdiklat Perpajakan, Badan Pendidikan dan Pelatihan Keuangan, Jakarta, 2008, hal. 31-

33.

40

7. Ketentuan Khusus dan Daluwarsa

Dalam Bab IV Undang-undang Nomor 13 Tahun 1985 tentang Bea

Meterai mengatur tentang ketentuan khusus, yang memuat dua hal yaitu:

(a) tindakan yang tidak dibenarkan bagi pejabat (b) daluwarsa.

a. Tindakan yang Tidak Dibenarkan Bagi Pejabat

Pasal 11 Undang Undang Nomor 13 Tahun 1985 Tentang Bea

Meterai, menentukan :

(1) Pejabat Pemerintah, hakim, panitera, jurusita, notaris, dan pejabat

umum lainnya, masing-masing dalam tugas atau jabatannya tidak

dibenarkan :

a) Menerima, mempertimbangkan atau menyimpan dokumen

yang Bea Meterainya tidak kurang bayar;

b) Melekatkan dokumen yang Bea Meterainya tidak atau kurang

dibayar sesuai dengan tarifnya pada dokumen lain yang

berkaitan;

c) Membuat salinan, tembusan, rangkapan atau petikan dari

dokumen yang Bea Meterainya tidak atau kurang dibayar;

d) Memberikan keterangan atau catatan pada dokumen yang tidak

atau kurang dibayar sesuai dengan tarif Bea Meterainya.

(2) Pelanggaran terhadap ketentuan-ketentuan sebagaimana dimaksud

dalam ayat (1) dikenakan sanksi administatif sesuai dengan

peraturan perundang-undangan yang berlaku.

Beberapa contoh berikut ini akan lebih memperjelas ketentuan

khusus sebagaimana dimaksud.

41

1) Seorang notaris menerima dan menyimpan dari kliennya surat

kuasa jual beli, padahal suarat kuasa itu belum dikenakan Bea

Meterai.

2) Seorang PPAT menyimpan dalam berkas penyelesaian Akta Jual

Beli Tanah kliennya, sebuah kuitansi yang pengenaan Bea

Meterainya masih kurang dibayar.

3) Seorang Notaris membuat salinan Akta Jual Beli Tanah dan

Bangunan kemudian menyerahkan Akta tersebut kepada kliennya

padahal Bea Meterainya tidak atau kurang di bayar.

4) Seorang hakim memberikan keterangan atau catatan pada dokumen

berupa surat kerumahtanggaan yang digunakan sebagai alat bukti

pada hal surat kerumahtanggaan tersebut belum dikenakan

pemeteraian kemudian.

b. Daluwarsa

Ketentuan tentang daluwarsa diatur dalam Pasal 12 UUBM

yang menetapkan bahwa “Kewajiban pemenuhan Bea Meterai dan

denda administrasi yang terhutang menurut Undang-undang ini

daluwarsa setelah lampau waktu lima tahun, terhitung sejak tanggal

dokumen dibuat.” Menurut penjelasan atas Pasal 12 UUBM ini,

ditinjau dari segi kepastian hukum daluwarsa 5 (lima) tahun dihitung

sejak tanggal dokumen dibuat, berlaku untuk seluruh dokumen

termasuk kuitansi.

42

Ketentuan daluwarsa di atas berarti setelah lampau 5 (lima)

tahun sejak tanggal dokumen dibuat, maka orang yang terhutang Bea

Meterai dan denda administrasinya atas dokumen tersebut. Saat

tanggal dokumen dibuat, dan jangka waktu lima tahun merupakan

waktu-waktu yang pasti, dengan demikian adanya ketentuan daluwarsa

dimaksud untuk menjamin kepastian hukum dan memudahkan

menghitung daluwarsanya. Misalnya, kuitansi penerimaan uang senilai

Rp. 5.000.000,- yang dibuat tanggal 20 Agustus 2009 tidak dikenakan

Bea Meterai sebagaimana mestinya, maka setelah lampau tanggal 20

Agustus 2014 yang mendapat manfaat atas kuitansi tersebut tidak

berkewajiban lagi memenuhi Bea Meterai yang terhutang, demikian

juga dendanya. Perlu diingatkan bahwa saat tanggal dokumen dibuat

berbeda dengan saat terutang Bea Meterai, sebagaimana ditetapkan

dalam Pasal 5 UUBM.

B. Penggunaan Meterai pada Akta Otentik dan Akta Dibawah Tangan

Pengertian akta otentik menurut ketentuan Pasal 1868 Kitab Undang-

Undang Hukum Perdata (KUHPerdata) yaitu ”Suatu akta otentik ialah suatu akta

yang di dalam bentuk yang ditentukan oleh undang-undang, dibuat oleh atau

dihadapan pegawai-pegawai umum yang berkuasa untuk itu di tempat di mana

akta dibuat.”

Menurut Sudikno Mertokusumo, “Akta otentik adalah surat yang diberi

tanda tangan, yang memuat peristiwa yang menjadi dasar suatu hak atau

43

perikatan, yang dibuat sejak semua dengan sengaja untuk pembuktian”.39

Pendapat C.A. Kraan dalam disertasinya ”De Authentieke Akte” sebagaimana

dikutip Herlien Budiono, menyebutkan bahwa akta otentik memiliki lima kriteria

sebagai berikut:

1) Suatu tulisan yang dengan sengaja dibuat untuk dijadikan suatu bukti

dan dibuat serta dinyatakan oleh pejabat yang berwenang. Tulisan itu

ditandatangani oleh atau hanya ditandatangani oleh pejabat umum

yang bersangkutan;

2) Suatu tulisan sampai ada bukti sebaliknya dianggap berasal dari

pejabat yang berwenang;

3) Tata cara pembuatannya memenuhi ketentuan peraturan perundang-

undangan (sedikitnya memuat mengenai tanggal, tempat dibuatnya

tulisan, nama dan tempat kedudukan/jabatan pejabat yang

membuatnya);

4) Pejabat itu diangkat oleh negara dan mempunyai sifat dan pekerjaan

yang mandiri serta tidak memihak dalam menjalankan jabatannya;

5) Pernyataan dari fakta atau tindakan yang disebutkan dalam tulisan

tersebut memuat hubungan hukum dalam bidang hukum keperdataan.40

Berdasarkan definisi tersebut, syarat agar suatu akta menjadi akta otentik

adalah :

1) Akta otentik harus dibuat dalam bentuk yang ditentukan undang-undang.

Maksud dari bentuk yang ditentukan undang-undang dalam hal ini adalah

bahwa akta tersebut pembuatannya harus memenuhi ketentuan undang-

undang.

2) Akta otentik tersebut harus dibuat dihadapan atau oleh pejabat umum

(openbaar ambtenaar). Kata ”dihadapan” menunjukkan bahwa akta tersebut

dibuat atas permintaan seseorang, sedangkan akta yang dibuat ”oleh” pejabat

39

Disriani Latifah. “Akta Otentik”, diakses melalui http://staff.blog.ui.ac.id/disriani.latifah/

tag/akta-otentik/, tanggal 18 Oktober 2013. 40

Herlien Budiono, Kumpulan Tulisan Hukum Perdata di Bidang Kenotariatan, PT Citra Aditya

Bakti, Bandung, 2008, hal. 214-215.

44

umum karena adanya suatu kejadian, pemeriksaan, keputusan, dan sebagainya

(berita acara rapat, protes wesel, dan lain-lain).

3) Pejabat yang membuat akta tersebut harus berwenang untuk maksud itu di

tempat akta tersebut dibuat. Berwenang (bevoged) dalam hal ini khususnya

menyangkut: (1) jabatannya dan jenis akta yang dibuatnya; (2) hari dan

tanggal pembuatan akta; dan (3) tempat akta dibuat.

Perbedaan pokok antara akta otentik dengan akta dibawah tangan adalah

cara pembuatan atau terjadinya akta tersebut. Akta otentik cara pembuatan atau

terjadinya akta tersebut dilakukan oleh dan atau dihadapan pejabat pegawai umum

(seperti notaris, hakim, panitra, jurusita, pegawai pencatat sipil). Sedangkan akta

di bawah tangan, cara pembuatan atau terjadinya tidak dilakukan oleh dan atau di

hadapan pejabat pegawai umum, tetapi cukup oleh pihak yang berkepentingan

saja.41

Contoh akta otentik adalah akta notaris, vonis, surat berita acara sidang,

proses verbal penyitaan, surat perkawinan, kelahiran, kematian. Sedangkan akta di

bawah tangan contohnya adalah surat perjanjian sewa menyewa rumah dan surat

perjanjian jual beli.

Akta mempunyai fungsi formil (formalitas causa) dan fungsi sebagai alat

bukti (probationis causa).42

Akta sebagai fungsi formil artinya bahwa suatu

perbuatan hukum akan menjadi lebih lengkap apabila dibuat suatu akta. Sebagai

contoh perbuatan hukum yang harus dituangkan dalam bentuk akta sebagai syarat

formil adalah perbuatan hukum disebutkan dalam Pasal 1767 KUHPerdata

41

Komang Kusdi Wartanaya dan Nyoman A. Martana. Kekuatan Yuridis Meterai Dalam Surat

Perjanjian. Artikel. Fakultas Hukum Universitas Udayana, Bali, 2005, hal. 3. 42

Sofyan Arief, “Penggunaan Bea Meterai yang Benar Dalam Rangka Sempurnanya Akta

Autentik”, Humanity. Volume 7, Nomor 1, September 2011, hal. 45.

45

mengenai perjanjian hutang piutang. Minimal terhadap perbuatan hukum yang

disebutkan dalam Pasal 1767 KUH Perdata, disyaratkan adanya akta dibawah

tangan. Fungsi akta lainnya yang juga merupakan fungsi akta yang paling penting

adalah akta sebagai alat pembuktian. Dibuatnya akta oleh para pihak yang terikat

dalam suatu perjanjian ditujukan untuk pembuktian di kemudian hari. Akta

otentik merupakan alat pembuktian yang sempurna bagi kedua belah pihak dan

ahli warisnya serta sekalian orang yang mendapat hak darinya tentang apa yang

dimuat dalam akta tersebut (Pasal 1870 KUH Perdata).43

Dalam Undang-undang No. 13 Tahun 1985 tentang Bea Materai

disebutkan bahwa terhadap surat perjanjian dan surat-surat lainnya yang dibuat

dengan tujuan untuk digunakan sebagai alat pembuktian mengenai perbuatan,

kenyataan, atau keadaan yang bersifat perdata maka dikenakan atas dokumen

tersebut Bea Meterai. Dengan tiadanya meterai dalam suatu surat perjanjian

(misalnya perjanjian jual beli), tidak berarti perbuatan hukumnya (perjanjian jual

beli) tidak sah, melainkan hanya tidak memenuhi persyaratan sebagai alat

pembuktian. Sedangkan perbuatan hukumnya sendiri tetap sah karena sah atau

tidaknya suatu perjanjian itu bukan ada tidaknya meterai, tetapi ditentukan oleh

Pasal 1320 KUH Perdata, di mana suatu perjanjian harus memenuhi syarat sahnya

perjanjian, yaitu kata sepakat, kecakapan, hal tertentu dan suatu sebab yang halal.

Dengan dipenuhinya empat syarat sahnya perjanjian tersebut di atas, maka

suatu perjanjian menjadi sah dan mengikat secara hukum bagi para pihak yang

43

Ibid.

46

membuatnya.44

Jadi, apabila suatu surat yang dari semula tidak diberi meterai dan

akan dipergunakan sebagai alat bukti di Pengadilan maka pemeteraian dapat

dilakukan belakangan atau pemeteraian kemudian sebagaimana diatur dalam Pasal

8, 9, dan 10 Undang-undang No. 13 Tahun 1985 tentang Bea Materai.

C. Kekuatan Hukum Meterai Sebagai Alat Pembuktian

Batasan alat bukti dalam Black’s Law Dictionary dinyatakan sebagai

berikut:

”Evidence is any species of proof, or probative matter, legally presented at

the trial of an issue, by the act os the partnes and through the medium of

witnesses, record, documents, exhibits, concrete objects, etc, for the

purpose of including belief in the mind of the court of jury as to their

contention” (Alat bukti adalah semua jenis bukti yang secara legal

disajikan di depan persidangan oleh suatu pihak dan melalui sarana saksi,

catatan, dokumen, peragaan, benda-benda konkrit dan lain sebagainya,

dengan tujuan untuk menimbulkan keyakinan pada Hakim).45

Dalam Hukum Perdata, alat bukti diatur dalam Pasal 1866 Kitab Undang-

Undang Hukum Perdata (KUHPerdata) yang menyatakan bahwa “Alat-alat bukti

terdiri atas: bukti tulisan; bukti dengan saksi-saksi; persangkaan-persangkaan;

pengakuan; dan sumpah.”

Dalam Hukum Pidana, macam-macam alat bukti diatur dalam ketentuan

Pasal 184 Ayat (1) Kitab Undang-Undang Hukum Acara Pidana (KUHAP), terdiri

atas: “keterangan saksi; keterangan ahli; surat; petunjuk; dan keterangan

terdakwa” Alat bukti yang diajukan dalam acara persidangan di Pengadilan dapat

dikategorikan sebagai :

44

Suharnoko, Hukum Perjanjian: Teori dan Kasus, Cetakan Keenam, Kencana Prenada Media

Group, Jakarta, 2009, hal. 1-2. 45

Wayan Guana, “Pengertian Alat Bukti”. Diakses melalui http://wayanguana.blogspot.com/2008/

12/pengertian-alat-bukti.html, diunduh 18 Oktober 2013.

47

1) alat bukti yang mencapai batas minimal yang ditentukan hukum; dan

2) alat bukti yang tidak mencapai batas minimal; dimana yang terakhir

dapat dikategorikan menjadi 2 bagian lagi yaitu :

a) alat bukti yang tidak sah/tidak memenuhi syarat; dan

b) alat bukti permulaan (begin van bewijs).46

Menurut Yahya Harahap, yang dimaksud dengan alat bukti minimal

adalah secara teknis dan populer dapat diartikan sebagai suatu jumlah alat bukti

yang sah yang paling sedikit harus terpenuhi, agar alat bukti itu mempunyai nilai

kekuatan pembuktian untuk mendukung kebenaran yang didalilkan atau

dikemukakan; apabila alat bukti yang diajukan di persidangan tidak mencapai

batas minimal, alat bukti itu tidak mempunyai nilai kekuatan pembuktian yang

cukup untuk membuktikan kebenaran dalil atau peristiwa maupun pernyataan

yang dikemukakan.47

Alat bukti yang sah atau memenuhi syarat sebagai alat bukti

adalah alat bukti yang memenuhi syarat formil dan materiil, apabila alat bukti

yang diajukan tidak memenuhi kedua syarat tersebut, maka alat bukti tersebut

tidak sah sebagai alat bukti dan oleh karena itu tidak memenuhi batas minimal

pembuktian.48

Alat bukti permulaan adalah alat bukti yang tidak memenuhi batas

minimal pembuktian apabila tidak ditambah paling sedikit satu alat bukti lagi,

contohnya sebagaimana tercantum dalam Pasal 1905 KUHPerdata jo Pasal 169

46

Jusuf Patrick, “Kedudukan Akta Otentik Dalam Sistem Hukum Pembuktian: Batas Minimal dan

Nilai Kekuatan Pembuktian Akta Otentik”, diakses melalui http://notarissby.blogspot.

com/2008/07/kedudukan-aktaotentik-dalam-sistem.html, tanggal 18 Oktober 2013. 47

M. Yahya Harahap sebagaimana dikutip oleh Jusuf Patrianto Tjahjono diakses melalui http://

notarissby.blogspot.com/2008/07/kedudukan-akta-otentik-dalam-sistem.html, tanggal 18 Oktober

2013. 48

Hendra Wiratno, Kajian Yuridis Mengenai Siapakah yang Berhak atas Salinan Akta Risalah

RUPS Luar Biasa (Studi Kasus Putusan MPP Tanggal 13 Maret 2009 Nomor 03/B/Mj.PPN/2009).

Tesis. Fakultas Hukum Universitas Indonesia, Depok, 2011, hal. 20.

48

HIR49

, asas seorang saksi bukanlah saksi (unus testis nullus testis). Agar dapat

memenuhi ketentuan batas minimal, maka perlu ditambah satu alat bukti lagi.

Pedoman yang dapat digunakan agar alat bukti yang diajukan di

persidangan mencapai batas minimal pembuktian adalah tidak tergantung pada

jumlah alat bukti (faktor kuantitas) namun pada faktor kualitas alat bukti yaitu alat

bukti yang memenuhi syarat formil dan materil. Setiap alat bukti mempunyai

syarat formil dan materiil yang berbeda-beda. Sebagai contohnya saksi, harus

memenuhi syarat formil dan materiil baru dapat menjadi saksi.

Syarat formil :

- orang yang tidak dilarang menjadi saksi (Pasal 1910 KUHPerdata, Pasal 145 jo

Pasal 172 HIR50

);

- mengucapkan sumpah menurut agama atau kepercayaannya sesuai Pasal 1911

KUHPerdata.

Syarat materil :

- keterangan yang diberikan berisi segala sebab pengetahuan bukan berdasarkan

pendapat atau dugaan yang diperoleh dengan menggunakan pikiran sesuai

Pasal 1907 KUHPerdata jo Pasal 171 HIR51

;

49

Pasal 169 HIR menyatakan bahwa keterangan dari seorang saksi tanpa suatu alat bukti lain tidak

dapat dipercaya dalam hukum. 50

Pasal 172 HIR menyatakan bahwa dalam hal menimbang nilai kesaksian itu hakim harus

memperhatikan cocoknya saksi satu sama lain, kesesuaian kesaksian-kesaksian mereka dengan apa

yang diketahui dari sumber lain tentang perkara yang bersangkutan, semua alasan para saksi untuk

menerangkan duduk perkaranya dengan cara begini atau begitu, peri kehidupan, adat istiadat dan

kedudukan para saksi, dan pada umumnya segala hal yang dapat menyebabkan saksi itu dapat

dipercaya atau kurang dipercayai. 51

Pasal 171 HIR menyatakan bahwa: (1) Tiap-tiap kesaksian harus disertai keterangan tentang

bagaimana saksi mengetahui kesaksiannya; (2) Pendapat atau dugaan khusus yang timbul dari

pemikiran, tidak dipandang sebagai kesaksian.

49

- keterangan yang diberikan saling bersesuaian dengan yang lain atau alat bukti

lain (Pasal 1906 KUHPerdata jo Pasal 170 HIR52

).

Tidak seperti didalam sistem pembuktian dalam Hukum Pidana (yang

tidak mengenal alat bukti yang mempunyai kekuatan pembuktian yang sempurna

dan menentukan), maka didalam sistem pembuktian dalam Hukum Perdata, setiap

alat bukti memiliki batas minimal dan nilai kekuatan pembuktian yang berbeda-

beda.53

Pembuktian dalam hukum acara perdata adalah pembuktian yang bersifat

yuridis, karena tujuan pembuktian adalah untuk menetapkan hubungan hukum

antara kedua belah pihak, setelah itu hakim tinggal menjatuhkan Putusan hukim

yang didasarkan pada pembuktian, dalam Kitab Undang-undang Hukum Perdata

dikenal adanya alat bukti tertulis yang berupa akta atau bukan akta. Penilaian

pembuktian hakim bila diatur atau ditentukan oleh Undang-undang maka Hakim

terikat pada alat bukti oleh sebab itu, bila undang-undang tidak mengatur maka

hakim diberikan kebebasan untuk menilai pembuktian.54

Kekuatan pembuktian dalam Hukum Perdata diatur dalam Pasal 1888

KUH Perdata, yang menyatakan bahwa: "Kekuatan pembuktian dengan suatu

tulisan terletak pada akta aslinya. Bila akta yang asli ada, maka salinan serta

kutipan hanyalah dapat dipercaya sepanjang salinan serta kutipan itu sesuai

dengan aslinya yang senantiasa dapat diperintahkan untuk ditunjukkan."

52

Pasal 170 HIR menyatakan bahwa jika kesaksian yang terpisah-pisah dan berdiri sendiri dari

beberapa orang tentang beberapa kejadian dapat meneguhkan perkara tertentu karena kesaksian-

kesaksian itu sesuai dan berhubungan satu sama lain maka kekuatan bukti hukum sepanjang yang

akan diberikan kepada kesaksian-kesaksian yang beraneka ragam itu, hal itu diserahkan kepada

pertimbangan hakim, berhubung dengan keadaan. 53

Hendra Wiratno, Op.Cit., hal. 22. 54

Sofyan Arief, Op.Cit. hal. 48.

50

Dalam prakteknya yang diajukan oleh pihak yang berperkara di

persidangan pengadilan adalah bukti surat/tertulis yang di foto copy dengan

dibubuhi meterai serta dilegalisasi di Kantor Pos, kemudian foto copy tersebut

didaftarkan di Kepaniteraan Pengadilan untuk dilegalisasi untuk selanjutnya

diajukan ke sidang pengadilan kepada majelis hakim. Pada saat diajukan ke

sidang pengadilan kepada majelis hakim, foto copy tersebut akan dicocokkan

dengan aslinya untuk menentukan apakah foto copy tersebut dapat digunakan

sebagai bukti yang sah. Dengan demikian, pada prinsipnya yang diakui sebagai

alat bukti surat atau tertulis yang sah adalah yang “asli”.55

Namun demikian,

terdapat pengecualian terhadap ketentuan tersebut di atas sebagaimana yang

dimaksud di dalam pasal 1889 KUH Perdata sebagai berikut :

“Bila tanda alas hak yang asli yang sudah tidak ada lagi, maka salinannya

memberikan bukti, dengan ketentuan-ketentuan sebagai berikut:

1e. salinan pertama (gross) memberikan bukti yang sama dengan akta asli;

demikian pula halnya salinan yang dibuat atas perintah Hakim di

hadapan kedua belah pihak atau setelah kedua pihak ini dipanggil

secara sah sebagaimana juga yang salinan dibuat di hadapan kedua

belah pihak dengan persetujuan mereka;

2e. salinan yang dibuat sesudah pengeluaran salinan pertama tanpa

perantaraan Hakim atau tanpa persetujuan kedua belah pihak entah

oleh Notaris yang di hadapannya akta itu dibuat, atau oleh seorang

penggantinya ataupun oleh pegawai yang karenajabatannya

menyimpan akta asli (minut) dam berwenang untuk memberikan

salinan salinan, dapat diterima Hakim sebagai bukti sempurna bila akta

asli telah hilang;

3e. bila salinan yang dibuat menurut akta asli itu tidak dibuat oleh Notaris

yang dihadapannya akta itu telah dibuat, atau oleh seorang

penggantinya, atau oleh pegawai umum yang karena jabatannya

menyimpan akta asli, maka salinan itu sama sekali tidak dapat dipakai

sebagai bukti, melainkan hanya sebagai bukti permulaan tertulis;

4e. salinan otentik dari salinan otentik atau dari akta di bawah tangan,

menurut keadaan, dapat memberikan suatu bukti permulaan tertulis.“

55

“Alat Bukti Surat/Tertulis” diakses melalui http://boedexx.blogspot.com/2012/03/alat-bukti-

surat-tertulis.html tanggal 26 Oktober 2013.

51

Ketentuan pasal 1889 KUH Perdata tersebut di atas merupakan landasan

hukum bagi Yurisprudensi Tetap Mahkamah Agung RI No. 3038 K/Sip/Pdt/1981

tertanggal 18 September 1986, yang berbunyi sebagai berikut: “Meskipun surat

bukti hanya fotocopi namun hal ini tidak menyebabkan surat bukti tersebut tidak

mempunyai kekuatan bukti sama sekali melainkan dianggap sebagai petunjuk”.56

Berkaitan dengan hal di atas, Undang-undang Nomor 13 Tahun 1985

tentang Bea Materai (UUBM) mengatur obyek dari Bea Materai termasuk

didalamnya dokumen yang akan digunakan sebagai alat pembuktian di muka

Hakim ketentuan tersebut diatur dalam Pasal 2 Ayat (1) UUBM, sehingga jelas

bahwa setiap dokumen yang akan digunakan di muka persidangan sebagai alat

bukti wajib dikenakan Bea Materai.

Ketentuan yang diatur dalam Pasal 2 UUBM di atas secara eksplisit

menerangkan bahwa dokumen yang diajukan dalam acara perdata harus dibubuhi

meterai agar dapat digunakan sebagai alat bukti di Pengadilan. Namun, hal ini

bukan berarti dengan tiadanya meterai dalam alat bukti tertulis menyebabkan

tidak sahnya perbuatan hukum yang dilakukan, hanya akta dari perbuatan hukum

yang dilakukan itu tidak memenuhi syarat untuk dapat digunakan sebagai alat

bukti di Pengadilan.57

Oleh karena itu, perlu diperhatikan adalah bagaimana

penggunaan dari meterai itu sendiri, karena jika penggunaannya dilakukan tidak

sesuai dengan ketentuannya maka konsekuensinya akan timbul pada status pajak

dari suatu dokumen, yaitu suatu dokumen dianggap tidak bermeterai atau dengan

kata lain Bea Meterainya belum lunas.

56

Ibd. 57

Bambang Waluyo, Sistem Pembuktian Dalam Peradilan Indonesia, Sinar Grafika, Jakarta,

1996, hal. 3.

52

Jika Bea Meterai suatu dokumen dinyatakan tidak bermeterai/belum lunas

atau kurang dibayar, maka konsekuensi selanjutnya yang akan timbul adalah suatu

dokumen tersebut tidak dapat diterima, dipertimbangkan atau disimpan oleh

pejabat pemerintah, hakim, panitera, notaris dan pejabat umum lainnya, dan

dokumen tersebut juga oleh pejabat-pejabat dimaksud tidak dapat melekatkan

dokumen tersebut pada dokumen lain yang berkaitan atau dibuatkan salinan,

tembusan, rangkapan maupun petikan serta tidak dapat juga diberikan keterangan

atau catatan terhadap dokumen tersebut. Untuk itu, walaupun bukan sebagai

syarat sahnya perjanjian, meterai juga tidak dapat diabaikan begitu saja. Jadi,

apabila meterai terlupakan dalam pembuatan suatu dokumen atau ternyata kurang

dibayarkan, tidak perlu melakukan pengulangan terhadap pembuatan suatu

dokumen tersebut, namun dapat melakukan pemeteraian kemudian dengan tidak

lupa membayar dendanya sebesar 200% dari tarif meterai yang seharusnya

dikenakan sebagaimana diatur dalam Pasal 8 Undang-undang No. 13 Tahun 1985

tentang Bea Meterai jo Peraturan Pemerintah No. 24 Tahun 2000 tentang

Perubahan Tarif Bea Meterai dan Besarnya Batas Pengenaan Harga Nominal yang

dikenakan Bea Meterai.

Mengenai kekuatan hukum meterai dalam suatu dokumen, Warsito

mengemukakan bahwa berdasarkan Undang-undang No. 13 Tahun 1985 tentang

Bea Materai, fungsi meterai hanya untuk membayar pajak kepada negara tidak

lebih dari itu.58

Warsito menambahkan bahwa jika orang sudah tanda tangan

dengan dibubuhi materai seolah-olah sudah mempunyai pembuktian yang kuat.

58

Warsito. “Fungsi Meterai”. diakses melalui http://mpr.go.id/berita/read/2009/03/25/8338/

fungsi-materai, tanggal 20 Oktober 2013.

53

Padahal sebenarnya tidak demikian, materai itu tidak memilki pembuktian apa-

apa. Oleh karena itu, agar kontrak atau perjanjian baik di instansi Pemerintah

ataupun swasta memilki kekuatan pembuktian yang otentik maka harus memenuhi

syarat-syarat berikut: (1) Bentuk perjanjian/kontrak ditentukan oleh Undang-

undang; (2) dibuat dihadapan atau oleh pejabat umum/notaris; (3) dibuat di

wilayah pembuatan kontrak tersebut (Pasal 1868 KUH Perdata). Apabila syarat-

syarat itu sudah terpenuhi, maka konsekuensinya kontrak atau perjanjian itu

memiliki pembuktian yang sempurna apa yang termuat didalamnya.59

Bertolak dari uraian di atas, maka pemahaman masyarakat selama ini

tentunya perlu dikoreksi mengingat dalam hukum perdata tidak ada kaitan antara

sah tidaknya dokumen yang dibuat oleh para pihak untuk membuktikan perbuatan

hukum yang disepakati dengan Bea Meterai yang harus dibayar. Sah tidaknya

suatu dokumen yang dibuat untuk membuktikan perbuatan hukum ditentukan oleh

cakap tidaknya para pihak menurut hukum untuk bertindak melakukan perbuatan

hukum dimaksud, di mana perbuatan hukum tidak dibuat bertentangan dengan

ketentuan hukum yang berlaku, dan isi dari dokumen tersebut diakui oleh para

pihak.60

59

Ibid. 60

Arief Surojo, Materi Pokok Bea Meterai, Departemen Keuangan Republik Indonesia Badan

Pendidikan dan Pelatihan Keuangan Pusat Pendidikan dan Pelatihan Perpajakan, Jakarta, 2006,

hal. 7.