Embed Size (px)

Citation preview

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif

adalah penelitian yang menekankan pada pengujian teori-teori melalui

pengukuran variabel-variabel penelitian dengan angka yang bertujuan untuk

menguji hipotesis dan kemudian diambil kesimpulan.

B. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan Pertambangan yang

terdaftar di Bursa Efek Indonesia pada tahun 2012-2015.

Sampel adalah suatu porsi atau bagian dari populasi tertentu yang

menjadi perhatian dalam penelitian. Pemilihan sampel menggunakan metode

sampel bersasaran (Purposive sampling) agar diperoleh sampel yang

representatif sesuai dengan kriteria yang ditentukan.

Adapun kriteria sampel yang dibutuhkan antara lain :

1. Perusahaan Pertambangan yang terdaftar di BEI pada tahun 2012-2015.

2. Perusahaan yang menerbitkan laporan tahunan (annual report) perusahaan

selama periode penelitian yaitu periode 2012-2015.

3. Perusahaan yang melaporkan laporan tahunan (annual report) perusahaan

secara lengkap yaitu memuat laporan pengungkapan CSR perusahaan dan

laporan keuangan perusahaan yang berakhir pada tanggal 31 Desember.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

4. Perusahaan tidak mengalami kerugian selama periode penelitian.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh secara tidak langsung, melainkan melalui

media perantara (diperoleh dan dicatat oleh pihak lain). Data yang digunakan

dalam penelitian ini berupa data laporan tahunan (annual report) perusahaan

yang dipublikasikan di Bursa Efek Indonesia (BEI) dan laporan tahunan (annual

report) perusahaan yang dipublikasikan di website perusahaan.

Metode pengumpulan data yang dilakukan yaitu pengumpulan data yang

diperoleh melalui website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id

dan dari website perusahaan. Data tersebut adalah data laporan tahunan (annual

report) perusahaan pertambangan yang terdaftar di BEI periode 2012-2015.

D. Variabel Penelitian

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini yaitu Praktik

Penghindaran Pajak.

2. Variabel Independen

Variabel Independen yang digunakan dalam penelitian ini yaitu :

a. Corporate Social Responsibility (CSR)

b. Profitabilitas

c. Leverage

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

d. Komisaris Independen

E. Definisi Operasional

1. Variabel Dependen

a. Penghindaran Pajak (tax avoidance) ( Y )

Variabel dependen dalam penelitian ini yaitu praktik

penghindaran pajak. Penghindaran pajak yaitu upaya tindakan

perusahaan untuk mengurangi atau meminimalisir beban pajak

perusahaan. Ada beberapa proksi yang dapat digunakan dalam

pengukuran tax avoidance. Kebanyakan pengukuran tax avoidance

diperoleh dengan melakukan estimasi dari data laporan keuangan,

karena laporan pajak bersifat rahasia dan tidak dipublikasikan untuk

umum.

Dalam penelitian ini, penghindaran pajak diproksikan

menggunakan rasio Effective Tax Rate (ETR). Menurut Lanis dan

Richardson (2012) dalam Ratmono dan Sagala (2015) ETR

merupakan proksi yang paling banyak digunakan dalam penelitian

terdahulu dan untuk mengetahui adanya agresivitas pajak dapat

dilihat dari nilai ETR yang rendah. Rasio Effective Tax Rate (ETR)

yaitu rasio yang menggambarkan presentase total beban pajak

penghasilan yang dibayarkan perusahaan dari seluruh total

pendapatan sebelum pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Menurut Ratmono dan Sagala (2015) ETR yang rendah

menunjukan beban pajak penghasilan lebih kecil dari pendapatan

sebelum pajak, sehingga menunjukan indikasi tingkat agresivitas

pajak yang tinggi. Dengan kata lain, semakin rendah nilai ETR

(mendekati 0) maka perusahaan dianggap semakin agresif terhadap

pajak. Hal ini karena terdapat kecenderungan perusahaan membayar

beban pajak yang lebih rendah dari seharusnya.

Rumus dari Rasio Effective Tax Rate (ETR) yaitu :

ETR = 𝑇𝑎𝑥 𝐸𝑥𝑝𝑒𝑛𝑠𝑒 𝑖,𝑡𝑃𝑟𝑒𝑡𝑎𝑥 𝐼𝑛𝑐𝑜𝑚𝑒 𝑖,𝑡

Keterangan :

ETR = Effective Tax Rate berdasarkan pelaporan

akuntansi keuangan yang berlaku.

Tax Expense = Beban pajak penghasilan badan untuk perusahaan

i pada tahun t berdasarkan laporan keuangan

perusahaan.

Pretax Income = Pendapatan sebelum pajak untuk perusahaan i

pada tahun t berdasarkan laporan keuangan

perusahaan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

2. Variabel Independen

a. Corporate Social Responsibility (X1)

Variabel independen yang pertama yaitu corporate social

responsibility (CSR). CSR dalam penelitian ini diproksikan dengan

menggunakan rasio pengungkapan CSR atau CSR disclosure.

Penelitian ini menggunakan indikator pengungkapan CSR yang

dikeluarkan oleh Global Reporting Initiative yang diperoleh dari

website www.globalreporting.org. GRI merupakan lembaga untuk

mempromosikan standar yang diciptakan dengan memberi arahan

bagi perusahaan-perusahaan dalam menerbitkan laporan

berkelanjutan tentang tanggung jawab sosial perusahaan.

Indikator yang dibuat oleh GRI memiliki dimensi yang umum

dan sektor yang spesifik, yang dapat diaplikasikan secara umum

dalam pelaporan kinerja berkelanjutan sebuah perusahaan. Dalam

penelitian ini menggunakan standar GRI-G4, dalam standar GRI-G4

indikator kinerja dibagi menjadi 3 komponen utama, yaitu ekonomi,

lingkungan dan sosial, mencakup praktik ketenagakerjaan dan

kenyamanan bekerja, hak asasi manusia, masyarakat sosial, dan

tanggung jawab atas produk. Pada setiap dimensi terdapat sejumlah

indikator masing-masing yang total keseluruhannya sejumlah 91

indikator.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

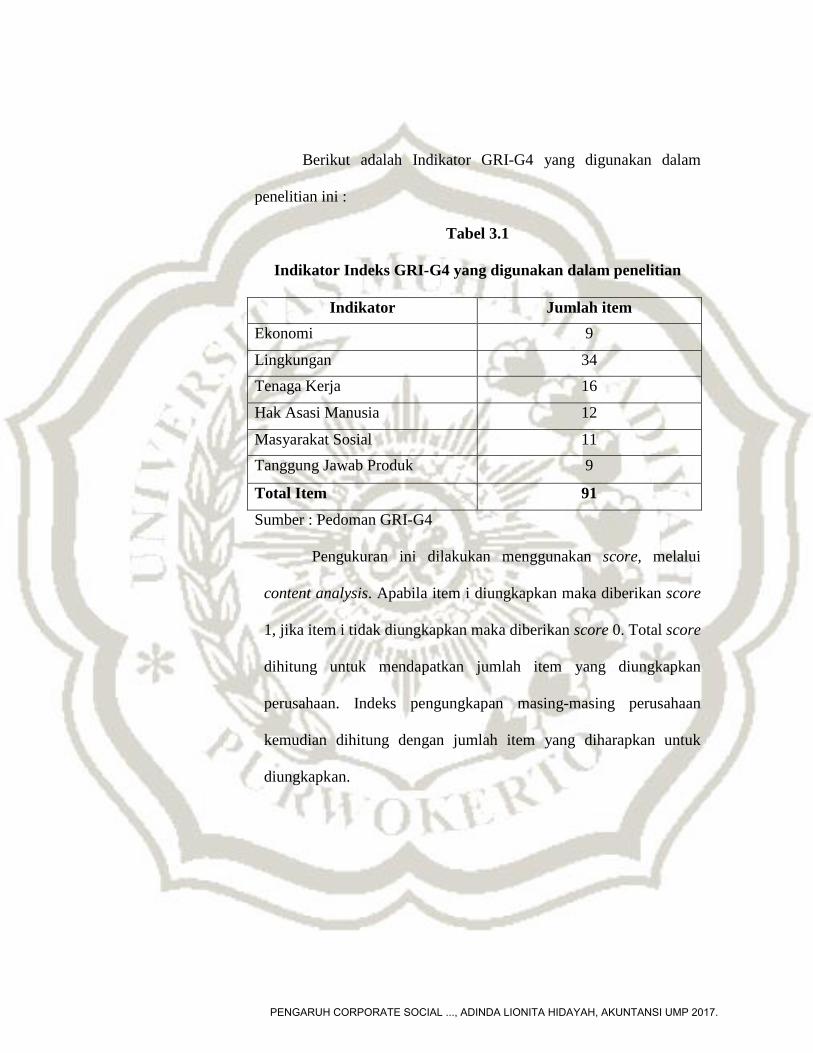

Berikut adalah Indikator GRI-G4 yang digunakan dalam

penelitian ini :

Tabel 3.1

Indikator Indeks GRI-G4 yang digunakan dalam penelitian

Indikator Jumlah item Ekonomi 9

Lingkungan 34 Tenaga Kerja 16

Hak Asasi Manusia 12

Masyarakat Sosial 11 Tanggung Jawab Produk 9

Total Item 91

Sumber : Pedoman GRI-G4

Pengukuran ini dilakukan menggunakan score, melalui

content analysis. Apabila item i diungkapkan maka diberikan score

1, jika item i tidak diungkapkan maka diberikan score 0. Total score

dihitung untuk mendapatkan jumlah item yang diungkapkan

perusahaan. Indeks pengungkapan masing-masing perusahaan

kemudian dihitung dengan jumlah item yang diharapkan untuk

diungkapkan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Rumus pengukuran Rasio pengungkapan CSR yaitu :

CSRDi = ∑𝑋𝑖𝑛

CSRDi = Pengungkapan CSR perusahaan i

∑ Xi = Jumlah item bernilai 1 pada perusahaan i

n = Jumlah seluruh item indikator pengungkapan CSR

(n = 91)

b. Profitabilitas (X2)

Profitabilitas adalah kemampuan perusahaan dalam

menghasilkan keuntungan dari aktivitas bisnisnya (Muzzaki, 2015).

Dalam penelitian ini, profitabilitas diproksikan menggunakan

Return On Assets (ROA), yaitu perbandingan antara laba bersih

setelah pajak yang terdapat dalam laporan laba rugi dengan total

aset dalam neraca per 31 Desember atau pada akhir periode, yang

digunakan sebagai indikator kemampuan perusahaan dalam

menghasilkan laba (Prakosa, 2014).

Rumus pengukuran Rasio ROA yaitu :

ROA = Laba Setelah Pajak

Total Aset

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

c. Leverage (X3)

Leverage adalah rasio yang digunakan untuk mengukur

kemampuan hutang baik jangka panjang maupun jangka pendek

dalam membiayai aktiva perusahaan (Kurniasih dan Sari, 2013).

Rumus pengukuran Rasio Leverage yaitu :

Leverage = Total HutangTotal Aset

Rasio tersebut digunakan untuk mengukur seberapa besar

aset perusahaan yang dibiayai dengan total hutang. Semakin tinggi

rasio menunjukan semakin besar jumlah modal pinjaman yang

digunakan oleh perusahaan untuk investasi pada aset guna

menghasilkan keuntungan bagi perusahaan (Syamsuddin, 2009

dalam Pradipta dan Supriyadi, 2015).

d. Komisaris Independen (X4)

Komisaris Independen adalah komisaris yang tidak memiliki

hubungan afiliasi dengan pemegang saham pengendali (Pradipta

dan Supriyadi, 2015). Semakin banyak proporsi komisaris

independen pada perusahaan, maka pengawasan terhadap kinerja

manajer akan lebih efektif.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Rumus pengukuran Proporsi komisaris independen yaitu:

KI = Komisaris Independen

Total Komisaris

F. Metode Analisis Data

1. Analisis Statistik Deskriptif

Dalam menganalisis data yang digunakan dalam penelitian ini maka

peneliti menggunakan bantuan program komputer yaitu program SPSS

(Statistical Package For Social Science). Alat analisis yang digunakan

dalam penelitian ini yaitu analisis regresi linier berganda. Analisis regresi

linier berganda digunakan untuk mengetahui pengaruh corporate social

responsibility (X1), profitabilitas (X2), leverage (X3) dan komisaris

independen (X4) terhadap praktik penghindaran pajak (Y).

Rumus regresi yang digunakan adalah :

ETR = α + β1CSR + β2ROA + β3LEV + β4KI + e

Keterangan :

α = Konstanta

ETR = Praktik Penghindaran Pajak

CSR = Corporate Social Responsibility

ROA = Profitabilitas

LEV = Leverage

KI = Komisaris Independen

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

β 1, β2, β3, β4 = Koefisien Regresi untuk X1, X2, X3, X4

e = Error Term

2. Uji Asumsi klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan f mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar,

maka uji statistik menjadi tidak valid untuk sampel kecil (Ghozali,

2013).

Dalam penelitian ini, untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan cara menggunakan uji

statistik yakni dengan menggunakan uji statistik non parametrik

Kolmogrov-Smirnov (Uji K-S). Uji K-S dilakukan dengan melihat

nilai probabilitas signifikansi.

Dasar pengambilan dengan melihat angka probabilitas

dengan ketentuan sebagai berikut :

1) Jika nilai signifikansi atau probabilitas < 0,05 maka data

tidak terdistribusi secara normal.

2) Jika nilai signifikansi atau probabilitas > 0,05 maka data

terdistribusi secara normal.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

didalam model regresi ditemukan korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel independen

saling korelasi, maka variabel-variabel ini tidak orthogonal.

Variabel orthogonal adalah variabel independen yang nilai korelasi

antar sesama variabel independen sama dengan nol (Ghozali, 2013).

Unuk menguji atau mendeteksi ada atau tidaknya

multikolinearitas didalam regresi adalah dengan cara menganalisis

matrik korelasi variabel-variabel independen, melihat nilai

tolerance dan nilai variance inflation factor (VIF). Jika antar

variabel ada korelasi yang cukup tinggi (umumnya diatas 0,90)

maka hal ini mengindikasikan adanya multikolinearitas (Ghozali,

2013). Nilai cut off yang digunakan untuk menunjukan tidak adanya

multikolinearitas adalah nilai tolerance < 1 atau sama dengan nilai

varience inflation factor (VIF) < 10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan residual

satu pengamatan ke pengamatan yang lain. Jika variance dari

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

residual satu pengamatan ke pengamatan lain tetap, maka disebut

dengan homoskedastisitas dan jika berbeda disebut dengan

heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali,

2013).

Oleh sebab itu diperlukan uji statistik yang dapat menjamin

keakuratan hasil. Salah satu uji statistik yang dapat digunakan untuk

mendeteksi ada tidaknya heteroskedastisitas adalah Uji Glejser,

yaitu dengan cara meregresikan nilai absolute residual terhadap

variabel independen, sehingga dapat diketahui ada tidaknya derajat

kepercayaan 5%. Jika nilai signifikansi > 0,05 maka tidak terjadi

heteroskedastisitas. Sebaliknya, jika nilai signifikansi < 0,05 maka

terjadi heteroskedastisitas.

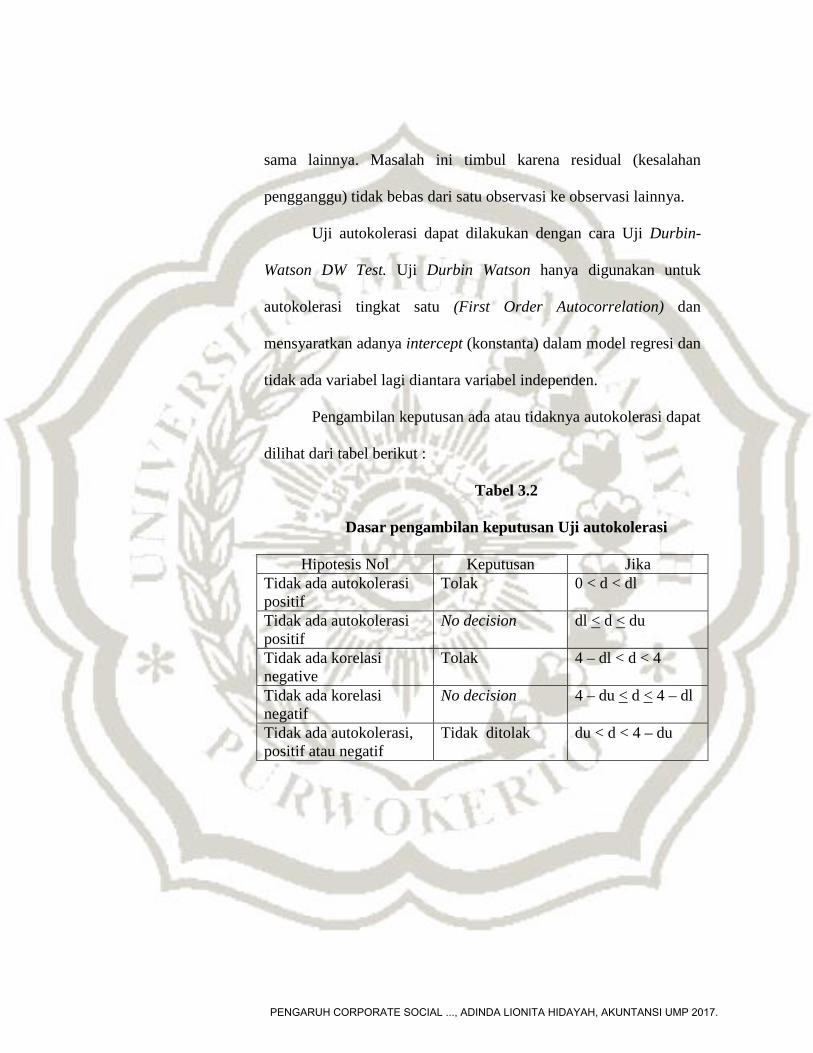

d. Uji Autokolerasi

Menurut Ghozali (2013) uji autokolerasi bertujuan untuk

menguji apakah dalam model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi,

maka dinamakan ada problem autokorelasi. Autokolerasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

Uji autokolerasi dapat dilakukan dengan cara Uji Durbin-

Watson DW Test. Uji Durbin Watson hanya digunakan untuk

autokolerasi tingkat satu (First Order Autocorrelation) dan

mensyaratkan adanya intercept (konstanta) dalam model regresi dan

tidak ada variabel lagi diantara variabel independen.

Pengambilan keputusan ada atau tidaknya autokolerasi dapat

dilihat dari tabel berikut :

Tabel 3.2

Dasar pengambilan keputusan Uji autokolerasi

Hipotesis Nol Keputusan Jika Tidak ada autokolerasi positif

Tolak 0 < d < dl

Tidak ada autokolerasi positif

No decision dl < d < du

Tidak ada korelasi negative

Tolak 4 – dl < d < 4

Tidak ada korelasi negatif

No decision 4 – du < d < 4 – dl

Tidak ada autokolerasi, positif atau negatif

Tidak ditolak du < d < 4 – du

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

1) Bila nilai DW terletak antara batas atas atau upper bound (du)

dan (4-du) maka autokolerasi = 0, berarti tidak ada autokolerasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower

bound (dl) maka koefisien autokolerasi >0, berarti ada

autokolerasi positif.

3) Bila nilai DW lebih besar daripada (4-dl), maka koefisien <0,

berarti ada autokolerasi negatif.

4) Bila nilai DW terletak diantara du dan dl atau DW terletak

antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3. Uji Kelayakan Model (Goodness Of Fit Model)

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat

diukur dari goodness of fit nya (Ghozali, 2013).

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu.

Nilai R2 yang kecil menunjukan berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk menjelaskan variasi variabel dependen (Ghozali, 2013).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

b. Uji Model (Uji Statistik F)

Uji F digunakan untuk menguji kelayakan model penelitian,

dengan kriteria sebagai berikut :

1) Jika tingkat signifikansi F yang diperoleh dari hasil

pengolahan data nilainya lebih kecil dari nilai

signifikansi yang digunakan yaitu sebesar 5%, maka

dapat disimpulkan bahwa model regresi dapat

menjelaskan hubungan antara variabel independen

dengan variabel dependen.

2) Jika tingkat signifikansi F yang diperoleh dari hasil

pengolahan data nilainya lebih besar dari nilai

signifikansi yang digunakan yaitu sebesar 5%, maka

dapat disimpulkan bahwa model regresi tidak dapat

menjelaskan hubungan antara variabel independen

dengan variabel dependen.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Ghozali (2013) Uji statistik t pada dasarnya

menunjukan seberapa jauh pengaruh satu variabel-variabel secara

individual dalam menerangkan variasi variabel dependen. Dalam

hal ini, apakah corporate social responsibility, profitabilitas,

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

leverage dan komisaris independen benar-benar berpengaruh

terhadap praktik penghindaran pajak.

4. Pengujian Hipotesis

Setelah melakukan pengujian asumsi klasik, langkah selanjutnya

yaitu melakukan pengujian atas hipotesis ke 1 (H1) sampai dengan

hipotesis ke 4 (H4).

a. Pengujian Hipotesis pertama

1) Rumus Hipotesis

H0 : ß1 < 0, artinya Corporate social responsibility tidak

berpengaruh positif terhadap praktik penghindaran pajak.

Ha : ß1 > 0, artinya Corporate social responsibility

berpengaruh positif terhadap praktik penghindaran pajak.

2) Kriteria Pengujian

Tingkat signifikansi (α) yang digunakan dalam penelitian ini

ditentukan sebesar 5% (0,05).

3) Dasar Pengambilan Keputusan

Jika nilai Sig > 0,05, maka H0 diterima dan Ha ditolak

Jika nilai Sig < 0,05, maka H0 ditolak dan Ha diterima

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

b. Pengujian Hipotesis Kedua

1) Rumus Hipotesis

H0 : ß2 > 0, artinya Profitabilitas tidak berpengaruh negatif

terhadap praktik penghindaran pajak.

Ha : ß2 < 0, artinya Profitabilitas berpengaruh negatif terhadap

praktik penghindaran pajak.

2) Kriteria Pengujian

Tingkat signifikansi (α) yang digunakan dalam penelitian ini

ditentukan sebesar 5% (0,05).

3) Dasar Pengambilan Keputusan

Jika nilai Sig > 0,05, maka H0 diterima dan Ha ditolak

Jika nilai Sig < 0,05, maka H0 ditolak dan Ha diterima

c. Pengujian Hipotesis Ketiga

1) Rumus Hipotesis

H0 : ß3 < 0, artinya Leverage tidak berpengaruh positif

terhadap praktik penghindaran pajak.

Ha : ß3 > 0, artinya Leverage berpengaruh positif terhadap

praktik penghindaran pajak.

2) Kriteria Pengujian

Tingkat signifikansi (α) yang digunakan dalam penelitian ini

ditentukan sebesar 5% (0,05).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

3) Dasar Pengambilan Keputusan

Jika nilai Sig > 0,05, maka H0 diterima dan Ha ditolak

Jika nilai Sig < 0,05, maka H0 ditolak dan Ha diterima

d. Pengujian Hipotesis Keempat

1) Rumus Hipotesis

H0 : ß4 < 0, artinya Komisaris independen tidak berpengaruh

positif terhadap praktik penghindaran pajak.

Ha : ß4 > 0, artinya Komisaris independen berpengaruh positif

terhadap praktik penghindaran pajak.

2) Kriteria Pengujian

Tingkat signifikansi (α) yang digunakan dalam penelitian ini

ditentukan sebesar 5% (0,05).

3) Dasar Pengmbilan Keputusan

Jika nilai Sig > 0,05, maka H0 diterima dan Ha ditolak

Jika nilai Sig < 0,05, maka H0 ditolak dan Ha diterima

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.