Embed Size (px)

Citation preview

26

BAB III

PROSES PENGUMPULAN DATA

III.1. Gambaran Umum Perusahaan

PT Erafone Artha Retailindo (EAR) berdiri pada tanggal 15 Agustus 2002

berkedudukan di Mall Ambasador lantai 4 No.23 Jakarta Selatan, berdasarkan Akte

Pendirian Notaris Myra Yuwono, S.H. No.15 atas Surat Keputusan Menteri Kehakiman

Republik Indonesia tanggal 12 Februari 1999, No. C.326-HT.03.02-Th.1999.

PT EAR dimiliki oleh beberapa orang pemegang saham yang bersifat aktif dalam

perusahaan dengan modal dasar sebesar Rp 2.000.000.000 (dua milyar rupiah) terbagi

atas 2.000.000 (dua juta) lembar saham dan dari jumlah tersebut telah ditempatkan dan

disetor penuh sebesar Rp 1.000.000.000 (satu milyar rupiah).

Perusahaan bergerak di bidang penjualan retail untuk produk-produk telepon

selular dengan merek Nokia. dan memiliki banyak pelanggan antara lain: Satelindo,

Telkomsel, Excelcomindo Pratama, Toyota Astra Motor, Nestle Indonesia, British

American Tobacco, Semen Cibinong Indonesia, Castrol Indonesia, Koperasi Jasindo,

Pertamina, Surf Gold, Bank Niaga, Bank Bukopin, Bank Artha Graha, Bank Negara

Indonesia, Daimler Chrysler, Garuda Indonesia Airlines, Electronic City dan masih

banyak lagi.

PT Erafone Artha Retailindo memiliki kurang lebih 38 outlet yang tersebar

disekitar Jakarta, Tangerang, Depok, Bogor dan Bekasi, dengan jumlah karyawan lebih

dari 100 orang.

27

III.2. Struktur Organisasi dan Uraian Jabatan

Struktur organisasi merupakan suatu bagan yang memberikan gambaran mengenai

pengaturan dan pembagian kerja diantara para anggota organisasi. Dengan melihat

struktur organisasi dapat diketahui ruang lingkup kegiatan yang dilakukan oleh setiap

fungsi, serta hubungan antara fungsi-fungsi didalam organisasi. Suatu perusahaan

memerlukan struktur organisasi untuk mendukung kelancaran operasi perusahaan,

memberikan batasan wewenang dan tanggung jawab setiap bagian.

Bentuk struktur organisasi suatu perusahaan harus sesuai dengan kebutuhan

perusahaan itu sendiri, disesuaikan dengan jenis usaha, sifat, tujuan perusahaan dan

sebagainya. Struktur organisasi yang baik bagi suatu perusahaan belum tentu baik bagi

perusahaan lain.

Beberapa aspek penting dalam pengorganisasian yang menyangkut penyusunan

struktur organisasi adalah:

1. Pembagian kerja, yaitu pemecahan tugas, dimana setiap individu hanya melakukan

dan bertanggung jawab atas sejumlah kegiatan tertentu.

2. Departementalisasi, yaitu pengelompokan kegiatan sehingga pekerjaan yang

serupa dan saling berkaitan dapat dilakukan secara bersama.

3. Koordinasi, yaitu proses untuk memudahkan kerjasama antara unit-unit organisasi

yang terpisah guna mencapai tujuan bersama secara efisien.

4. Rentang kendali, yaitu berupa jumlah bawahan yang dapat dikendalikan secara

efektif oleh seorang atasan.

Struktur Organisasi PT EAR menggunakan struktur organisasi garis, dimana setiap

bawahan bertanggung jawab langsung kepada atasannya.

Adapun uraian singkat mengenai pembagian tugas adalah sebagai berikut:

28

1. Direktur

Bertanggung jawab kepada: Pemegang Saham atau Komisaris

Membawahi: Manajer Penjualan, Manajer Keuangan dan Manager Akuntansi.

Tugas dan wewenang dari Direktur adalah sebagai berikut:

a. Meneruskan dan menentukan perincian pelaksanaan kebijakan umum yang

telah digariskan oleh Dewan Komisaris.

b. Merumuskan, menyusun, dan menetapkan rencana kerja yang akan dicapai.

c. Melakukan koordinasi untuk pelaksanaan rencana kerja yang telah

ditetapkan.

d. Mengawasi dan mendukung kegiatan semua manajer dan mengevaluasi

setiap laporan, serta menjaga agar tidak terjadi penyimpangan dalam

pelaksanaan tugasnya masing-masing.

e. Membuat dan menyampaikan laporan pertanggungjawaban atas pelaksanaan

rencana kerja kepada Komisaris.

f. Mengangkat, meminta pertanggungjawaban dan memberhentikan para

manajer.

g. Menyetujui dan manandatangani pengeluaran dalam jumlah material.

h. Mengadakan rapat secara periodik untuk menilai dan mengevaluasi kegiatan

dari bawahannya dan memberikan petunjuk untuk meningkatkan prestasi di

masa mendatang.

2. Manager Keuangan

Bertanggung jawab kepada: Direktur

Membawahi: Cashier & Account Payable dan Account Receivable.

Tugas dan wewenang dari Manajer Keuangan adalah sebagai berikut:

29

a. Mengawasi dan bertanggung jawab atas seluruh kegiatan para bawahannya

dan penyajian transaksi-transaksi keuangan.

b. Memastikan bahwa data transaksi keuangan dan bisnis dilakukan sesuai

dengan sistem dan prosedur perusahaan.

c. Mengelola dan mengawasi seluruh kekayaan perusahaan baik berupa uang

tunai maupun rekening pada bank, surat-surat berharga, dan investasi

perusahaan.

d. Membuat anggaran dan mengatur pembelian barang.

e. Membuat kegiatan arus kas yang meliputi kegiatan keuangan sesuai dengan

anggaran yang disetujui .

f. Mengendalikan dan mengawasi hutang, piutang, pendapatan dan biaya

perusahaan untuk menghindari terjadinya kesalahan dan kecurangan.

g. Memberikan petunjuk kepada para bawahannya dalam menjalankan tugasnya

dan mengatasi masalah-masalah yang ada.

h. Memberikan otorisasi atas semua pengeluaran uang untuk kegiatan

operasional sehari-hari melalui pengeluaran kas.

i. Memeriksa semua transaksi kegiatan keuangan dan laporan-laporan

keuangan yang dihasilkan bawahannya.

Tugas dan tanggung jawab masing-masing bagian adalah sebagai berikut:

1) Cashier & Account Payable

a. Mengeluarkan uang kas perusahaan berdasarkan otorisasi pejabat yang

berwenang dan meminta tanda tangan penerimaan uang.

30

b. Bertanggung jawab atas persediaan uang dan bilyet giro/cek yang

dipegang dan membuat laporan pengeluaran kas setiap akhir hari

kepada manajer keuangan.

c. Mempersiapkan bilyet giro/cek untuk pembayaran kewajiban kepada

kreditur.

d. Bertanggung jawab atas penerimaan kas atau giro dari hasil penagihan,

membuat bukti penerimaan dan menyetorkan ke bank.

e. Membuat laporan kas dan bank serta laporan hutang setiap bulan

kepada manajer keuangan.

2) Account Receivable

a. Mengawasi jumlah piutang perusahaan

b. Memeriksa kelengkapan dokumen-dokumen penjualan.

c. Membuat faktur penjualan dan melakukan penagihan kepada pelanggan

bekerja sama dengan collector.

d. Mengawasi dan mengendalikan jumlah batas kredit pelanggan sesuai

dengan jumlah batas kredit yang telah ditetapkan.

e. Memeriksa penerimaan pelunasan piutang pada bank setiap hari dan

melakukan pengurangan pada saldo piutang.

f. Membuat laporan piutang kepada manajer keuangan setiap hari.

3. Manajer Penjualan

Bertanggung jawab kepada: Direktur

Membawahi: Marketing Communication, Digital Convergence Unit, Sales

Supervisor, dan Warehouse.

Tugas dan wewenang dari Manajer Penjualan adalah sebagai berikut:

31

a. Merumuskan strategi penjualan dan target pasar untuk jangka panjang

maupun jangka pendek.

b. Menetapkan target penjualan produk.

c. Menetapkan perencanaan pemasaran dan penjualan kemudian

melaporkannya kepada Direktur.

d. Mengadakan kerja sama dan membina hubungan baik dengan para pelanggan

dan pemasok.

e. Mengkoordinasikan program pemasaran dengan pencapaian target penjualan.

f. Mengawasi aktivitas bagian penjualan dibawahnya.

g. Menentukan harga jual produk dan menetapkan ketentuan distribusi barang

ke setiap outlet.

h. Mengevaluasi hasil program pemasaran dengan target penjualan yang dicapai

dilihat melalui laporan yang dihasilkan setiap periode tertentu agar dapat

mencapai target yang ditentukan.

i. Bekerja sama dengan para manajer untuk menentukan syarat-syarat

penjualan

j. kredit dan mengatasi masalah yang terjadi.

Tugas dan tanggung jawab masing-masing bagian adalah sebagai berikut:

1) Marketing Communication

a. Membuat program untuk penjualan dan publikasi di majalah, surat

kabar dan media elektronik lainnya.

b. Membuat program kerja sama dengan mitra bisnis dalam hal

meningkatkan penjualan produk.

32

c. Mempersiapkan produk pendukung untuk meningkatkan penjualan

seperti dalam program hadiah atau bonus.

d. Mengadakan pameran untuk memperkenalkan produk-produk terbaru

kepada konsumen dan meningkatkan penjualan

e. Membuat laporan hasil kerja setiap program yang telah dilaksanakan.

Marketing Comunication mempunyai satu bagian untuk melayani

penjualan kepada para pelanggan dan mitra bisnis dalam jumlah yang besar,

yaitu bagian Corporate. Bagian ini memiliki tugas dan tanggung jawab

sebagai berikut:

a. Melakukan penawaran penjualan kepada pelanggan baik melalui

telepon, fax, maupun datang langsung ke tempatnya.

b. Menjalin kerja sama yang baik dengan mitra bisnis dan mencari

pelanggan baru untuk meningkatkan volume penjualan.

c. Mempersiapkan administrasi penjualan berdasarkan pesanan pembelian

yang dikeluarkan oleh pelanggan.

d. Mengatur pengiriman barang kepada pelanggan berdasarkan surat jalan

yang telah dibuat.

e. Membuat laporan penjualan setiap bulan kepada Manajer Pemasaran

setiap bulan.

2) Digital Convergence Unit

a. Mempersiapkan pelatihan untuk pengenalan dan penggunaan setiap

produk baru yang akan dipasarkan kepada setiap pramuniaga.

b. Mempersiapkan program aplikasi dan perangkat lunak lainnya untuk

fasilitas pendukung penjualan.

33

3) Sales Supervisor

a. Mengawasi dan memastikan pelaksanaan program penjualan berjalan

dengan baik.

b. Mengatur pendistribusian barang untuk setiap outlet.

c. Memperhatikan kinerja setiap bawahan dan memberikan petunjuk

untuk mengatasi setiap persoalan yang ada.

d. Mengawasi pekerjaan bawahannya supaya terhindar dari penyimpangan

dan kelalaian.

e. Membuat laporan pertanggung-jawaban setiap minggu kepada Manajer

Penjualan.

f. Mengadakan rapat setiap minggu untuk mengevaluasi kinerja

bawahannya dan memberikan motivasi.

Sales Supervisor memiliki beberapa bawahan sebagai berikut:

1. Team Leader, yang mempunyai tugas:

a. Mengkoordinasikan dan memastikan semua pramuniaga (sales

counter) supaya melakukan tugasnya dengan baik.

b. Mempersiapkan dan memperhatikan ketersediaan barang di

semua outlet.

c. Mengatur pergantian jam kerja (shift) pramuniaga di setiap outlet.

d. Memberikan laporan penjualan setiap minggu kepada Sales

Supervisor.

2. Sales Counter, bertugas untuk:

a. Melayani konsumen dengan ramah dan bertanggung jawab

mempersiapkan semua administrasi penjualan.

34

b. Menjual produk sesuai dengan persyaratan dan harga yang

berlaku.

c. Membuat laporan penjualan harian dan menyetorkan hasil

penjualan ke bank setiap hari.

d. Bertanggung jawab atas semua barang yang ada di outlet.

3. Warehouse.

a. Bertanggung jawab atas keamanan persediaan barang di gudang.

b. Menerima, menyimpan dan melakukan pengiriman barang ke

setiap outlet sesuai dengan instruksi atasan berdasarkan surat

jalan.

c. Membuat kartu persediaan barang setiap hari dan membuat

laporan persediaan kepada bagian akuntansi setiap bulan.

4. Manajer Akuntansi.

Bertanggung jawab kepada: Direktur

Membawahi: General Ledger dan Stock.

Tugas dan wewenang dari Manajer Akuntansi adalah sebagai berikut:

a. Menetapkan job description untuk bawahannya.

b. Memeriksa dan mengawasi seluruh transaksi keuangan dan bisnis

perusahaan.

c. Memastikan bahwa voucher transaksi keuangan didukung dengan data yang

memadai.

d. Mengkoordinasikan ketepatan pelaporan keuangan sesuai dengan target

waktu yang telah ditetapkan.

35

e. Mempersiapkan dan menghitung hak dan kewajiban seluruh transaksi

perpajakan perusahaan yang akan disetor dan dilaporkan, baik Surat

Pemberitahuan (SPT) masa maupun tahunan.

f. Memeriksa kesesuaian data transaksi keuangan dengan laporan SPT

perusahaan.

g. Memeriksa dan memastikan kepatuhan seluruh kewajiban perpajakan sesuai

dengan ketentuan perpajakan yang berlaku.

h. Membuat dokumentasi perusahaan yang berkaitan dengan laporan keuangan

termasuk data perpajakan.

i. Melaksanakan tugas, kewajiban dan pengendalian intern yang memadai

sesuai dengan sistem dan prosedur perusahaan.

j. Mengawasi pekerjaan bawahannya supaya semua dapat berjalan dengan baik

dan menilai kinerja bawahannya berdasarkan tanggung jawab mereka.

Tugas dan tanggung jawab masing-masing bagian adalah sebagai berikut:

1. General Ledger.

a. Melakukan input atas transaksi keuangan perusahaan ke program

aplikasi perusahaan dengan benar.

b. Memeriksa hasil input jurnal ke buku besar dan data-data

pendukungnya.

c. Melakukan rekonsiliasi terhadap akun-akun buku besar sampai menjadi

laporan keuangan yang benar.

d. Memastikan keberadaan aktiva tetap dan persediaan dengan cara

melakukan stock opname.

e. Melakukan perhitungan dan penjurnalan penyusutan aktiva tetap.

36

f. Menyiapkan dan melakukan jurnal penutup dan jurnal pembalik sesuai

dengan standar akuntansi yang berlaku.

g. Melakukan closing laporan keuangan sesuai dengan target waktu yang

ditetapkan oleh perusahaan.

2. Stock.

a. Mengumpulkan seluruh dokumen yang berkaitan dengan transaksi

persediaan perusahaan dan diarsip berdasarkan tanggal dan nomor urut.

b. Melakukan input transaksi barang masuk dan barang keluar.

c. Memeriksa data hasil pembukuan persediaan sesuai dengan dokumen

persediaan.

d. Memeriksa kesesuaian nilai persediaan dengan akun persediaan yang

tercantum pada laporan keuangan.

e. Melakukan stock opname untuk memastikan bahwa fisik persediaan

barang di gudang sesuai dengan kartu persediaan.

f. Melakukan pengendalian intern atas pelaksanaan pembukuan

persediaan sesuai dengan sistem dan prosedur perusahaan.

III.3. Prosedur Penjualan, Piutang Usaha, dan Penerimaan Kas PT Erafone Artha

Retailindo

Prosedur penjualan, piutang usaha, dan penerimaan kas pada PT EAR akan

dijelaskan sebagai berikut:

1. Prosedur Penjualan

Prosedur penjualan dalam PT EAR dilakukan dengan dua cara yaitu

37

penjualan dalam bentuk tunai dan dalam bentuk kredit. Dibawah ini akan

dijelaskan kedua cara tersebut diatas.

1) Penjualan Tunai

Penjualan tunai dilakukan di outlet-outlet Erafone yang mengharuskan

ditaatinya prosedur berikut:

a. Semua pramuniaga telah diseleksi dan mengikuti pelatihan pengenalan

produk yang akan dijual.

b. Semua produk yang dijual harus sesuai dengan harga yang telah

ditetapkan pada hari itu.

c. Setiap pramuniaga melayani konsumen dengan ramah dan cekatan,

serta memperkenalkan produk-produk Erafone dengan benar.

d. Setiap transaksi penjualan yang terjadi, pramuniaga membuat kwitansi

dan tanda terima barang yang telah dicetak pada voucher dengan nomor

urut kepada konsumen.

e. Konsumen dapat melakukan pembayaran dengan cara tunai, kartu debit,

maupun dengan kartu kredit.

f. Uang tunai yang diterima pada hari itu disetorkan ke bank dan dibuat

rekap penjualan yang kemudian dilaporkan kepada bagian keuangan

setiap hari beserta semua data-data penjualan.

2) Penjualan Kredit

Penjualan kredit ini diberlakukan untuk penjualan kepada pelanggan

besar dan mitra-mitra bisnis (Corporate). Penjualan ini dibagi atas 2 (dua)

jenis, yaitu:

1. Kredit Sebagian

38

Pada kredit sebagian pelanggan dapat melakukan pembayaran

seluruh jumlah piutang pada waktu jatuh tempo maupun membayar

sebagian piutang di muka sebagai uang muka dan membayar sisanya

kemudian, sesuai dengan jangka waktu yang ditentukan.

Prosedur yang berlaku adalah sebagai berikut:

a. Bagian penjualan memberikan penawaran produk dan harga yang

berlaku kepada pelanggan melalui telepon dan kemudian fax.

b. Bagian penjualan menentukan jangka waktu piutang sesuai

kesanggupan dan batas kredit pelanggan berdasarkan peramalan

manajer penjualan.

c. Pelanggan mengirimkan Pesanan Pembelian (PO) kepada bagian

penjualan melalui fax sesuai kesepakatan yang ditentukan.

d. Bagian penjualan kemudian membuat Surat Perintah Pengeluaran

Barang (SP2B) sebanyak 5 (lima) rangkap yang dilampirkan

dengan PO kepada bagian gudang.

e. Bagian Gudang membuat masing-masing 5 (lima) rangkap Bukti

Penerimaan Barang (BPB) kepada pelanggan yang dipakai juga

sebagai bukti barang keluar, dan Surat Jalan (SJ) yang akan

dikirimkan bersama dengan barang yang dipesan.

f. Bukti Penerimaan Barang dan lampiran-lampirannya masing-

masing satu rangkap diserahkan kepada pelanggan, bagian

penjualan, bagian keuangan, bagian akuntansi, dan bagian

gudang.

39

2. Kredit Campuran

Pada kredit campuran PT EAR bekerja sama dengan pihak bank

untuk pemakaian kartu kredit dan pihak lainnya yaitu perusahaan

lembaga pembiayaan (General Electric Consumers Finance).

Prosedur yang berlaku adalah sebagai berikut:

a. Bagian penjualan melakukan perjanjian kerja-sama dengan pihak

GE Finance dan membuat program penjualan setiap periode

tertentu.

b. Penjualan dilakukan pada setiap oultet Erafone dengan

menggunakan kartu belanja GE Smart Shopping yang dikeluarkan

oleh GE Finance.

c. Pihak GE Finance menyediakan satu orang pramuniaga pada

setiap outlet Erafone untuk melakukan penjualan dengan program

tersebut.

d. Setiap konsumen yang ingin melakukan pembelian dengan

memakai program kerja-sama kartu belanja diharuskan mengisi

formulir aplikasi kartu dan menerima fasilitas program tersebut.

e. Konsumen membayar uang muka dan angsuran pertama kepada

outlet Erafone dan dapat membayar secara angsuran sisa

pembayarannya kepada pihak GE Finance.

f. Pembayaran uang muka dan angsuran pertama dapat dilakukan

secara tunai atau dengan kartu kredit.

g. Pramuniaga membuat kwitansi dan tanda terima barang kepada

konsumen beserta penyerahan barang tersebut.

40

h. Pramuniaga membuat laporan penjualan dengan program GE

kepada bagian keuangan setiap hari untuk dibuat faktur

penagihan.

2. Prosedur Penagihan dan Penerimaan Kas

a. Bagian keuangan menerima BPB beserta lampiran-lampirannya dari bagian

penjualan untuk dibuat faktur kepada pelanggan.

b. Faktur penjualan dan dokumen terlampir di copy dan di arsip oleh bagian

keuangan dan dicatat oleh bagian keuangan ke dalam laporan penjualan dan

laporan piutang.

c. Bagian keuangan menghubungi untuk mengingatkan pelanggan pada saat

sebelum jatuh tempo.

d. Faktur asli beserta lampirannya diberikan kepada kurir untuk melakukan

penagihan kepada pelanggan.

e. Kurir memberikan faktur dan menerima bilyet gito/cek atas nama perusahaan

atau tanda bukti pembayaran jika sudah dilunasi oleh pelanggan.

f. Bilyet giro/cek tersebut diterima oleh bagian keuangan dan di setor ke bank

dengan segera.

g. Bagian keuangan membuat voucher penerimaan kas/bank untuk pengakuan

kas diterima, yang akan diserahkan kepada bagian akuntansi untuk

dibukukan.

3. Prosedur Pencatatan dan Pelaporan

a. Bagian akuntansi menerima laporan penjualan dan laporan piutang dari

bagian keuangan untuk dibukukan sebagai transaksi penjualan dan piutang ke

buku besar.

41

b. Bagian akuntansi menerima voucher penerimaan kas/bank beserta data-data

pendukung dan bukti pembayaran dari bagian keuangan dan dibukukan

sebagai pelunasan piutang.

c. Laporan penjualan yang diterima dari bagian keuangan dicocokkan dengan

saldo buku besar penjualan.

d. Laporan piutang yang diterima dari bagian keuangan dicocokkan dengan

saldo buku besar piutang.

e. Jika semua sudah cocok maka bagian keuangan melakukan posting

pembukuan tersebut ke dalam neraca dan laba-rugi.

III.4. Proses Pengumpulan Data Perusahaan

Untuk mengumpulkan data dan informasi yang diperlukan, seorang auditor harus

mengumpulkan bukti kompeten yang mencukupi untuk mendukung analisa yang

diberikan.

Yang akan dibahas disini adalah jenis bahan bukti audit yang dipilih penulis untuk

menentukan prosedur audit mana yang akan digunakan kemudian. Penulis menggunakan

tiga jenis bahan bukti yang utama sebagai berikut:

a. Tanya Jawab dengan Klien.

Wawancara atau tanya jawab dengan klien adalah mendapatkan informasi

tertulis atau lisan dari pimpinan dan karyawan dengan menjawab pertanyaan dari

auditor. Tanya jawab dengan klien harus diperkuat dengan bahan bukti lain yang

dilakukan dengan prosedur lain supaya informasi yang disampaikan dapat

diandalkan keakuratannya. Sebagai contoh, apabila auditor ingin memperoleh

informasi mengenai metode pencatatan dan pengendalian transaksi klien, biasanya

42

dimulai dengan menanyakan mengenai bagaimana struktur pengendalian intern

beroperasi. Setelah itu auditor melaksanakan pengujian atas transaksi untuk

menentukan apakah transaksi telah dicatat dan diotorisasi seperti yang dikatakan.

b. Observasi.

Observasi atau pengamatan adalah penggunaan perasaan auditor untuk

menetapkan aktifitas tertentu. Dalam keseluruhan audit akan ada banyak

kesempatan untuk melihat, mendengar, dan menyentuh untuk mengevaluasi

bermacam benda. Misalnya, auditor mungkin mengunjungi pabrik untuk

memperoleh kesan umum tentang fasilitas klien, mengamati apakah peralatan telah

berkarat untuk mengevaluasi keusangannya, dan melihat orang-orang

melaksanakan tugas-tugas akuntansi untuk menentukan apakah orang yang

diberikan tanggung jawab telah melaksanakannya. Dalam pengamatan diperlukan

tindak lanjut atas kesan awal dengan bahan bukti lain yang menguatkan. Meskipun

demikian, pengamatan sangat bermanfaat bagi kebanyakan bagian audit.

c. Dokumentasi.

Dokumentasi, biasanya disebut dengan pemeriksaan dokumen (vouching),

merupakan pemeriksaan auditor atas dokumentasi dan catatan klien untuk

menyokong informasi yang ada atau seharusnya ada dalam laporan keuangan.

Dokumen yang diperiksa oleh auditor adalah catatan yang digunakan klien untuk

menyediakan informasi dan melaksanakan usahanya dalam kondisi yang

terorganisasi. Contohnya, klien biasanya menyimpan pesanan pelanggan, dokumen

pengiriman, dan salinan faktur penjualan bagi setiap transaksi penjualan. Dokumen

ini merupakan bahan bukti yang bermanfaat untuk verifikasi oleh auditor atas

akurasi pencatatan transaksi penjualan oleh klien.

43

d. Kuesioner.

Kuesioner disusun sebagai pedoman pemeriksaan dalam melaksanakan tahap

penelitian lapangan dan dirancang untuk membantu pemeriksa dalam menilai unit

yang diperiksanya.

Untuk menilai berfungsi atau tidaknya struktur pengendalian intern yang

berjalan dalam perusahaan ini, maka penulis membuat pertanyaan-pertanyaan yang

disusun secara sistematis serta terperinci dalam bentuk kuesioner pengendalian

intern yang akan dijawab oleh pihak yang terkait dalam perusahaan. Pertanyaan

tersebut menghasilkan dua macam jawaban, dimana jawaban “Y” berarti bahwa

pengendalian intern berfungsi dengan baik dan “T” berarti sebaliknya bahwa

pengendalian intern tidak berfungsi dengan baik. Kesimpulan dapat diambil dari

hasil jawaban yang terbanyak yaitu ya atau tidak.

Tiga kelompok pertanyaan yang diajukan dalam pengendalian internal akan

dijelaskan sebagai berikut, yaitu:

1. Pengendalian intern atas prosedur penjualan tunai dan kredit.

Pertanyaan mengenai prosedur penjualan perusahaan diajukan dengan

maksud untuk mengetahui pelaksanaan transaksi penjualan secara

keseluruhan, yang meliputi keberadaan, kelengkapan, akurasi, klasifikasi

dan ketepatan waktu.

2. Pengendalian intern atas prosedur penagihan piutang dan penerimaan kas.

Pertanyaan mengenai prosedur penagihan piutang dan penerimaan kas

diajukan dengan maksud untuk mengetahui bagaimana proses penagihan dan

penerimaan kas dalam PT EAR.

3. Pengendalian intern atas pencatatan dan pelaporan.

44

Pertanyaan mengenai prosedur pencatatan dan pelaporan diajukan dengan

maksud untuk mengetahui bagaimana pencatatan dan pelaporan dilakukan.

Pertanyaan-pertanyaan yang diajukan untuk menilai struktur

pengendalian intern atas fungsi penjualan, piutang usaha dan penerimaan kas

pada PT EAR dinyatakan pada kuesioner berikut ini:

45

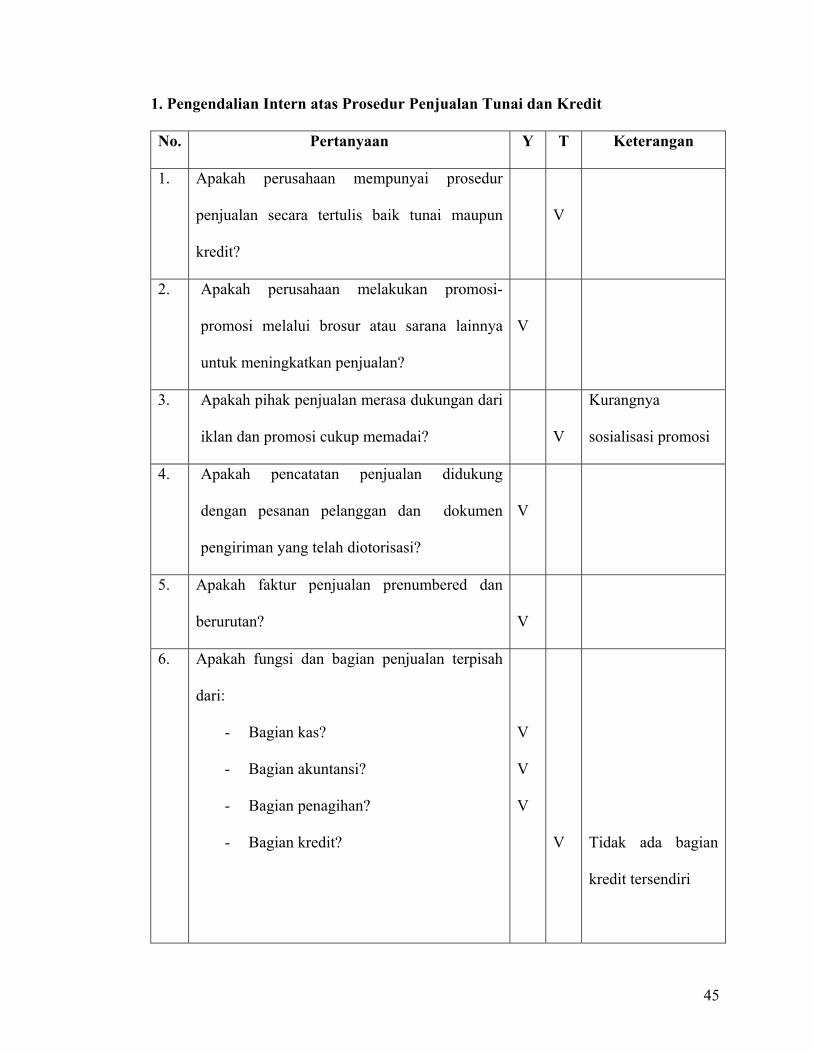

1. Pengendalian Intern atas Prosedur Penjualan Tunai dan Kredit

No. Pertanyaan Y T Keterangan

1. Apakah perusahaan mempunyai prosedur

penjualan secara tertulis baik tunai maupun

kredit?

V

2. Apakah perusahaan melakukan promosi-

promosi melalui brosur atau sarana lainnya

untuk meningkatkan penjualan?

V

3. Apakah pihak penjualan merasa dukungan dari

iklan dan promosi cukup memadai?

V

Kurangnya

sosialisasi promosi

4. Apakah pencatatan penjualan didukung

dengan pesanan pelanggan dan dokumen

pengiriman yang telah diotorisasi?

V

5. Apakah faktur penjualan prenumbered dan

berurutan?

V

6. Apakah fungsi dan bagian penjualan terpisah

dari:

- Bagian kas?

- Bagian akuntansi?

- Bagian penagihan?

- Bagian kredit?

V

V

V

V

Tidak ada bagian

kredit tersendiri

46

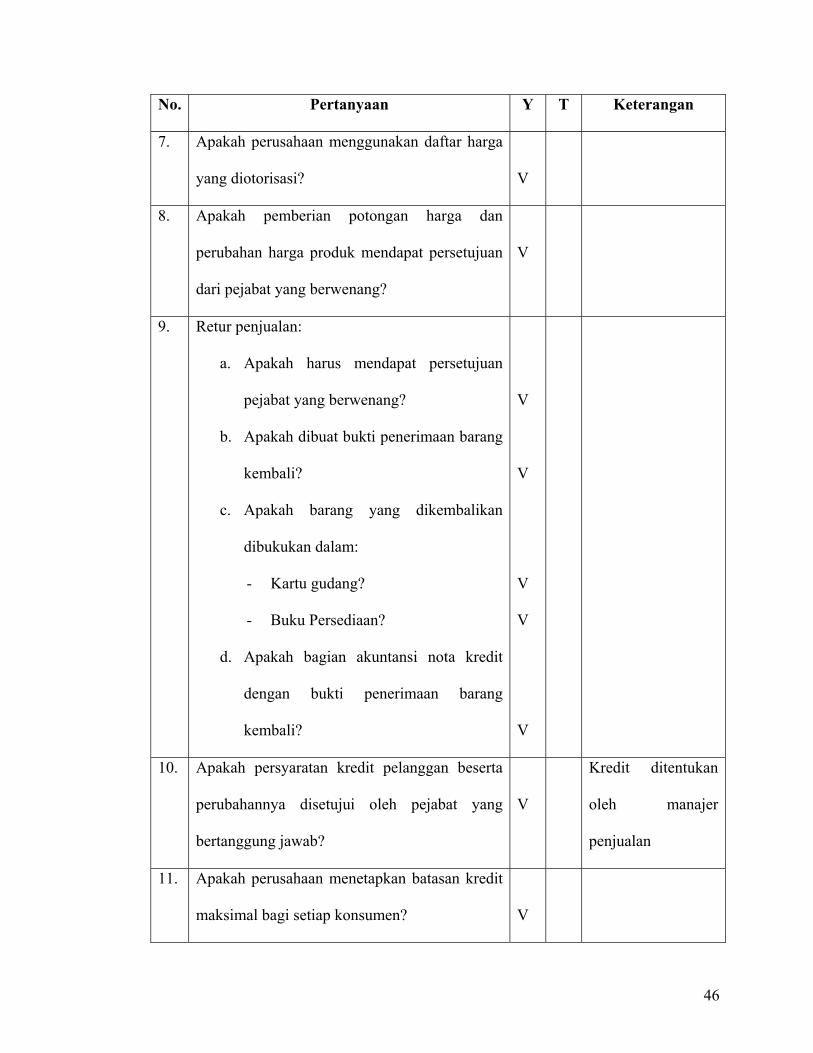

No. Pertanyaan Y T Keterangan

7. Apakah perusahaan menggunakan daftar harga

yang diotorisasi?

V

8. Apakah pemberian potongan harga dan

perubahan harga produk mendapat persetujuan

dari pejabat yang berwenang?

V

9. Retur penjualan:

a. Apakah harus mendapat persetujuan

pejabat yang berwenang?

b. Apakah dibuat bukti penerimaan barang

kembali?

c. Apakah barang yang dikembalikan

dibukukan dalam:

- Kartu gudang?

- Buku Persediaan?

d. Apakah bagian akuntansi nota kredit

dengan bukti penerimaan barang

kembali?

V

V

V

V

V

10. Apakah persyaratan kredit pelanggan beserta

perubahannya disetujui oleh pejabat yang

bertanggung jawab?

V

Kredit ditentukan

oleh manajer

penjualan

11. Apakah perusahaan menetapkan batasan kredit

maksimal bagi setiap konsumen?

V

47

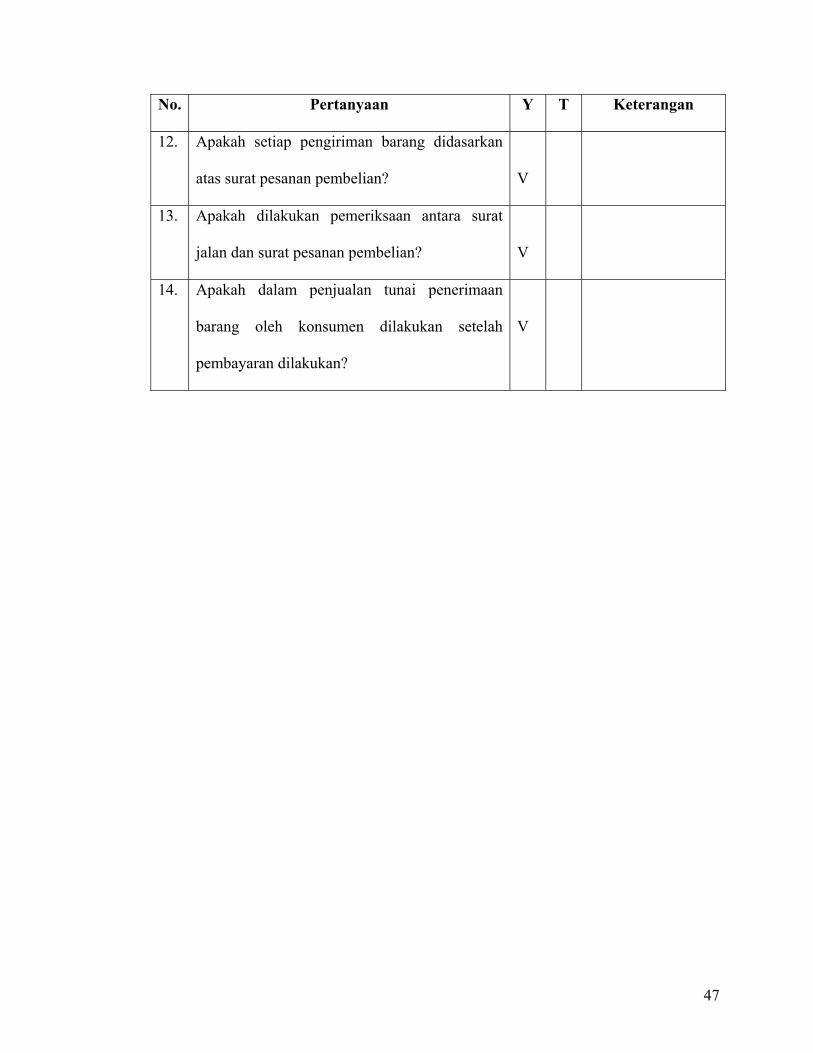

No. Pertanyaan Y T Keterangan

12. Apakah setiap pengiriman barang didasarkan

atas surat pesanan pembelian?

V

13. Apakah dilakukan pemeriksaan antara surat

jalan dan surat pesanan pembelian?

V

14. Apakah dalam penjualan tunai penerimaan

barang oleh konsumen dilakukan setelah

pembayaran dilakukan?

V

48

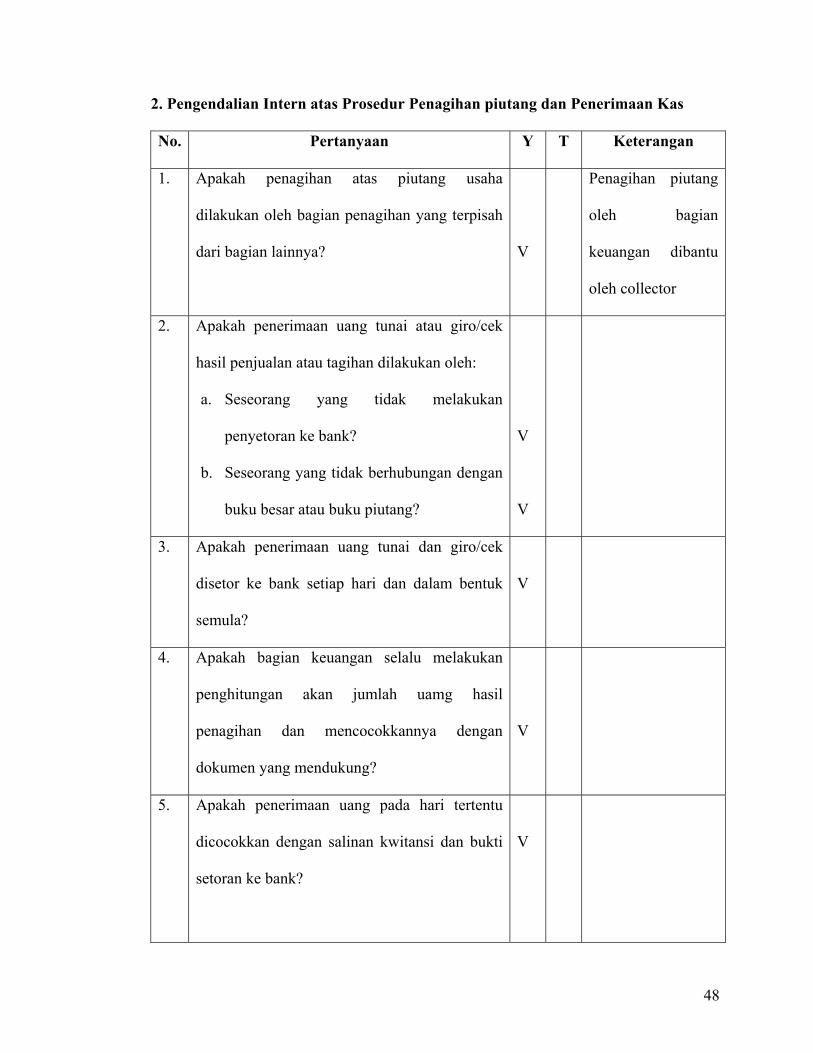

2. Pengendalian Intern atas Prosedur Penagihan piutang dan Penerimaan Kas

No. Pertanyaan Y T Keterangan

1. Apakah penagihan atas piutang usaha

dilakukan oleh bagian penagihan yang terpisah

dari bagian lainnya?

V

Penagihan piutang

oleh bagian

keuangan dibantu

oleh collector

2. Apakah penerimaan uang tunai atau giro/cek

hasil penjualan atau tagihan dilakukan oleh:

a. Seseorang yang tidak melakukan

penyetoran ke bank?

b. Seseorang yang tidak berhubungan dengan

buku besar atau buku piutang?

V

V

3. Apakah penerimaan uang tunai dan giro/cek

disetor ke bank setiap hari dan dalam bentuk

semula?

V

4. Apakah bagian keuangan selalu melakukan

penghitungan akan jumlah uamg hasil

penagihan dan mencocokkannya dengan

dokumen yang mendukung?

V

5. Apakah penerimaan uang pada hari tertentu

dicocokkan dengan salinan kwitansi dan bukti

setoran ke bank?

V

49

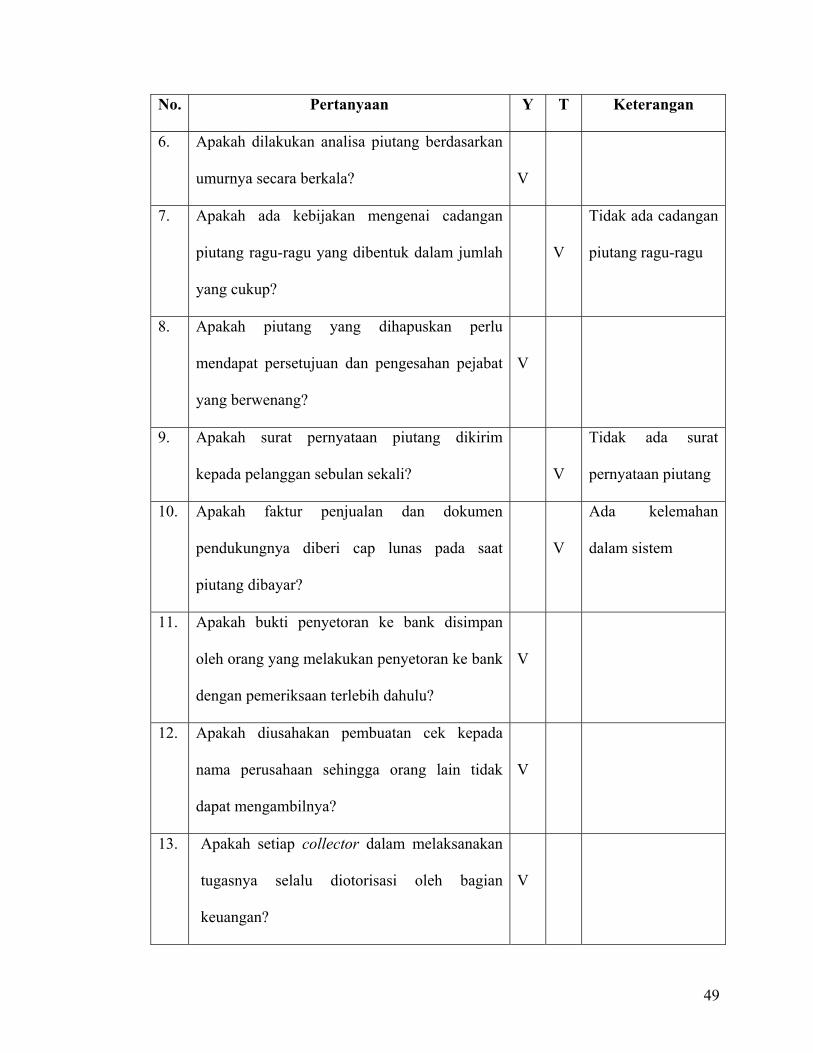

No. Pertanyaan Y T Keterangan

6. Apakah dilakukan analisa piutang berdasarkan

umurnya secara berkala?

V

7. Apakah ada kebijakan mengenai cadangan

piutang ragu-ragu yang dibentuk dalam jumlah

yang cukup?

V

Tidak ada cadangan

piutang ragu-ragu

8. Apakah piutang yang dihapuskan perlu

mendapat persetujuan dan pengesahan pejabat

yang berwenang?

V

9. Apakah surat pernyataan piutang dikirim

kepada pelanggan sebulan sekali?

V

Tidak ada surat

pernyataan piutang

10. Apakah faktur penjualan dan dokumen

pendukungnya diberi cap lunas pada saat

piutang dibayar?

V

Ada kelemahan

dalam sistem

11. Apakah bukti penyetoran ke bank disimpan

oleh orang yang melakukan penyetoran ke bank

dengan pemeriksaan terlebih dahulu?

V

12. Apakah diusahakan pembuatan cek kepada

nama perusahaan sehingga orang lain tidak

dapat mengambilnya?

V

13. Apakah setiap collector dalam melaksanakan

tugasnya selalu diotorisasi oleh bagian

keuangan?

V

50

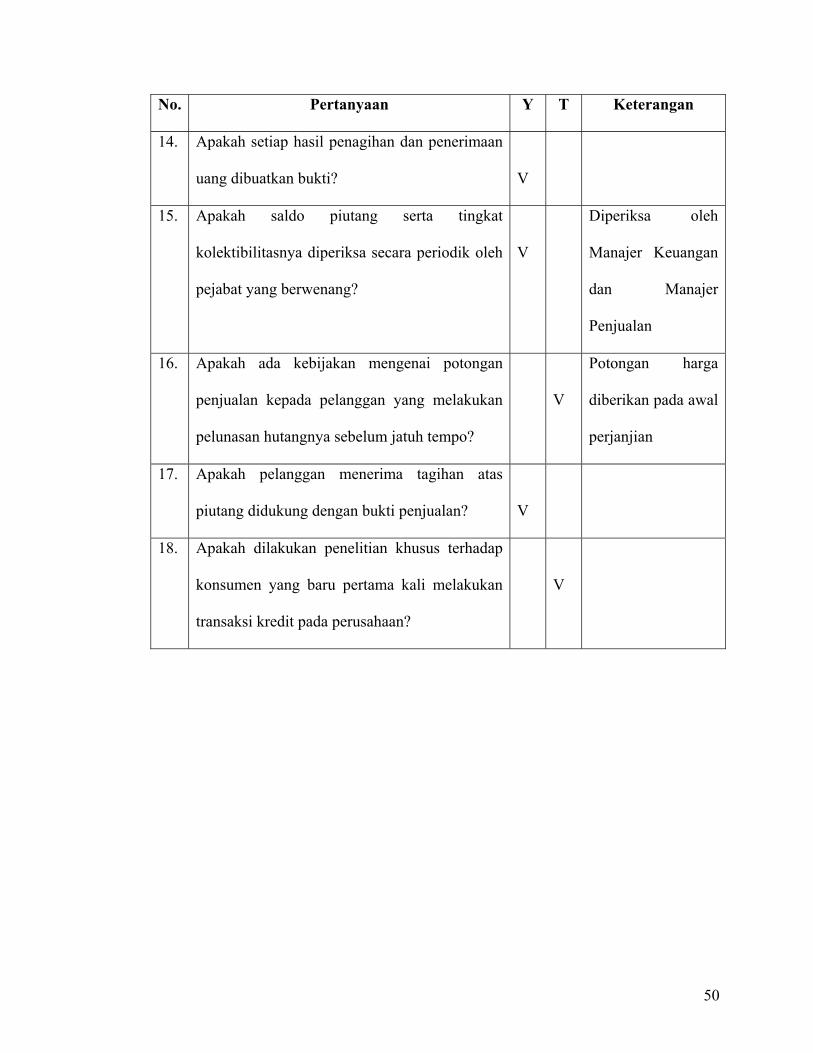

No. Pertanyaan Y T Keterangan

14. Apakah setiap hasil penagihan dan penerimaan

uang dibuatkan bukti?

V

15. Apakah saldo piutang serta tingkat

kolektibilitasnya diperiksa secara periodik oleh

pejabat yang berwenang?

V

Diperiksa oleh

Manajer Keuangan

dan Manajer

Penjualan

16. Apakah ada kebijakan mengenai potongan

penjualan kepada pelanggan yang melakukan

pelunasan hutangnya sebelum jatuh tempo?

V

Potongan harga

diberikan pada awal

perjanjian

17. Apakah pelanggan menerima tagihan atas

piutang didukung dengan bukti penjualan?

V

18. Apakah dilakukan penelitian khusus terhadap

konsumen yang baru pertama kali melakukan

transaksi kredit pada perusahaan?

V

51

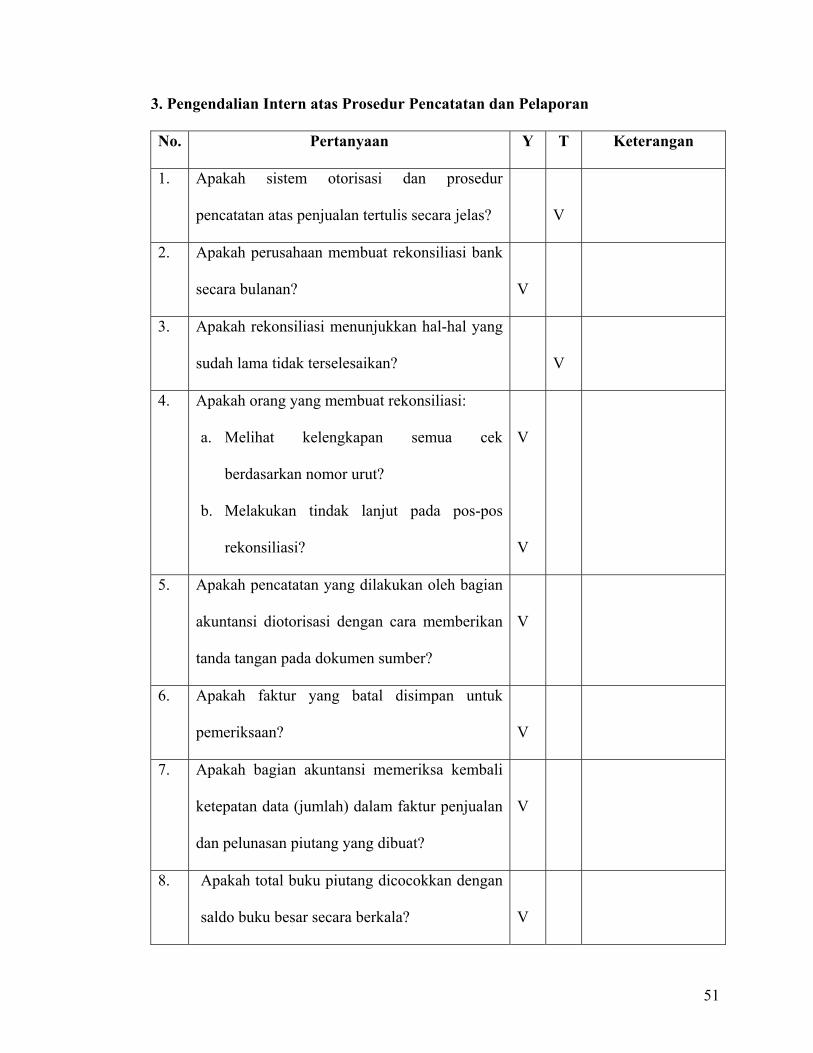

3. Pengendalian Intern atas Prosedur Pencatatan dan Pelaporan

No. Pertanyaan Y T Keterangan

1.

Apakah sistem otorisasi dan prosedur

pencatatan atas penjualan tertulis secara jelas?

V

2. Apakah perusahaan membuat rekonsiliasi bank

secara bulanan?

V

3. Apakah rekonsiliasi menunjukkan hal-hal yang

sudah lama tidak terselesaikan?

V

4. Apakah orang yang membuat rekonsiliasi:

a. Melihat kelengkapan semua cek

berdasarkan nomor urut?

b. Melakukan tindak lanjut pada pos-pos

rekonsiliasi?

V

V

5. Apakah pencatatan yang dilakukan oleh bagian

akuntansi diotorisasi dengan cara memberikan

tanda tangan pada dokumen sumber?

V

6. Apakah faktur yang batal disimpan untuk

pemeriksaan?

V

7. Apakah bagian akuntansi memeriksa kembali

ketepatan data (jumlah) dalam faktur penjualan

dan pelunasan piutang yang dibuat?

V

8. Apakah total buku piutang dicocokkan dengan

saldo buku besar secara berkala?

V

52

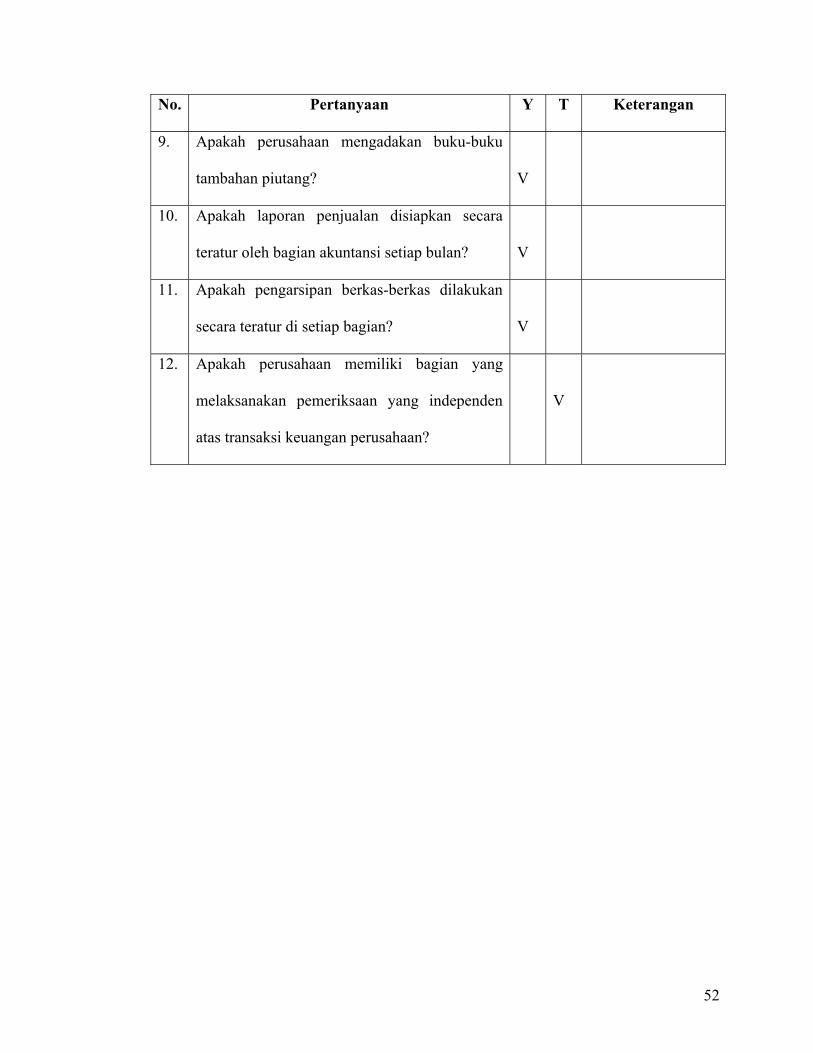

No. Pertanyaan Y T Keterangan

9. Apakah perusahaan mengadakan buku-buku

tambahan piutang?

V

10. Apakah laporan penjualan disiapkan secara

teratur oleh bagian akuntansi setiap bulan?

V

11. Apakah pengarsipan berkas-berkas dilakukan

secara teratur di setiap bagian?

V

12. Apakah perusahaan memiliki bagian yang

melaksanakan pemeriksaan yang independen

atas transaksi keuangan perusahaan?

V