Embed Size (px)

Citation preview

1

Balanced Scorecard – Voraussetzungen, Einführung und Unterhalt

Inhaltsverzeichnis Inhaltsverzeichnis ............................................................................................................................. 1

Vorwort............................................................................................................................................... 3

1 Die Balanced Scorecard .......................................................................................................... 4 1.1 Von der Doppik zur Balanced Scorecard .................................................................................. 4 1.2 Verbreitung der Balanced Scorecard......................................................................................... 4 1.3 Perspektiven der Balanced Scorecard ...................................................................................... 5 1.3.1 Finanzperspektive................................................................................................................... 5 1.3.2 Kundenperspektive ................................................................................................................. 6 1.3.3 Interne Prozessperspektive .................................................................................................... 7 1.3.4 Lern- und Entwicklungsperspektive ........................................................................................ 8 1.4 Ursache-Wirkungs-Kette............................................................................................................ 9 1.5 Nutzen der Balanced Scorecard.............................................................................................. 10 1.6 Wirkung der Balanced Scorecard ............................................................................................ 11 1.7 Grenzen der Balanced Scorecard ........................................................................................... 12 1.8 Exkurs Kennzahlen und Kennzahlensysteme ......................................................................... 12 1.8.1 Kennzahlen ........................................................................................................................... 12 1.8.1.1 Kennzahlenkarte ................................................................................................................ 13 1.8.2 Kennzahlensysteme.............................................................................................................. 13 1.8.3 Spät- und Frühindikatoren .................................................................................................... 13 1.8.3.1 Spätindikatoren .................................................................................................................. 13 1.8.3.2 Frühindikatoren .................................................................................................................. 13 1.8.4 Kennzahlen in der Balanced Scorecard ............................................................................... 14 1.9 Zusammenfassung .................................................................................................................. 14

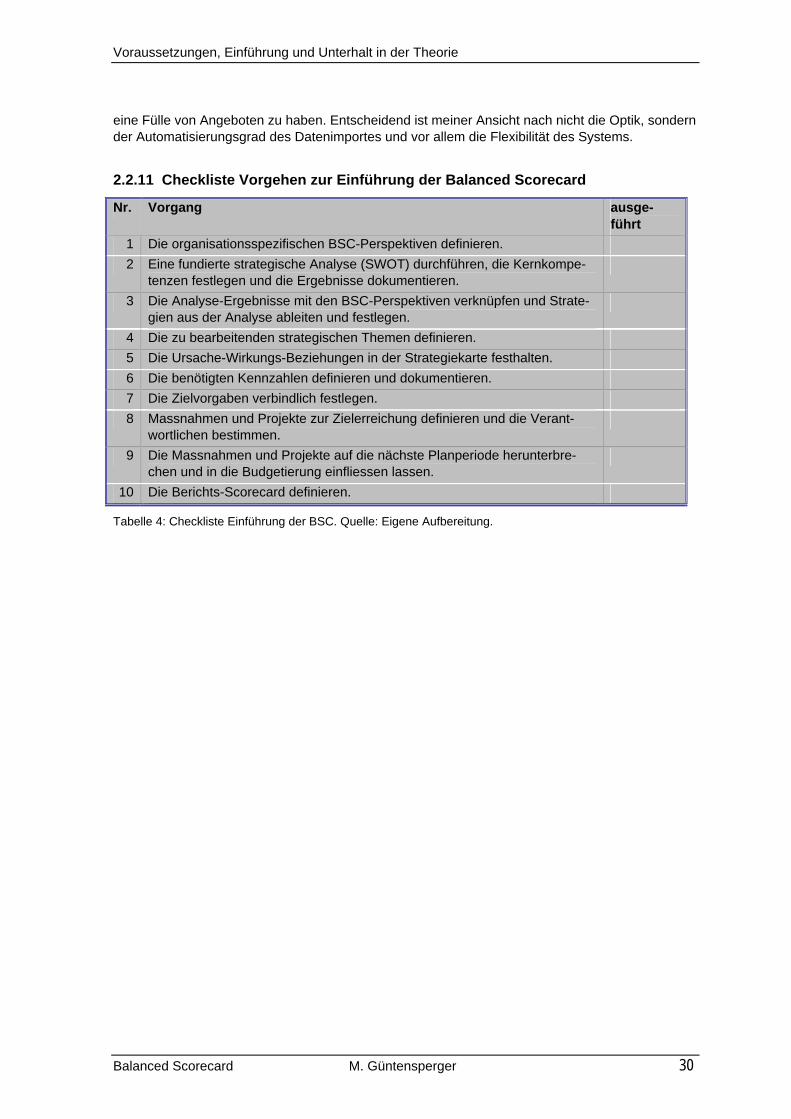

2 Voraussetzungen, Einführung und Unterhalt in der Theorie ............................................ 15 2.1 Voraussetzungen ..................................................................................................................... 15 2.1.1 Definition des Bereiches ....................................................................................................... 15 2.1.2 Vision .................................................................................................................................... 15 2.1.3 Mission .................................................................................................................................. 15 2.1.4 Führung/Management........................................................................................................... 16 2.1.4.1 Management Commitment................................................................................................. 16 2.1.4.2 Informationspolitik .............................................................................................................. 16 2.1.4.3 Bereitschaft zum Wandel/zur Konsequenz........................................................................ 16 2.1.4.4 Partizipation am Erfolg....................................................................................................... 17 2.1.5 Know-how ............................................................................................................................. 17 2.1.5.1 Know-how zur Balanced Scorecard................................................................................... 17 2.1.5.2 Know-how in Projektleitung................................................................................................ 17 2.1.6 Einfachheit/Verständlichkeit.................................................................................................. 18 2.1.7 Ressourcen........................................................................................................................... 18

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 2

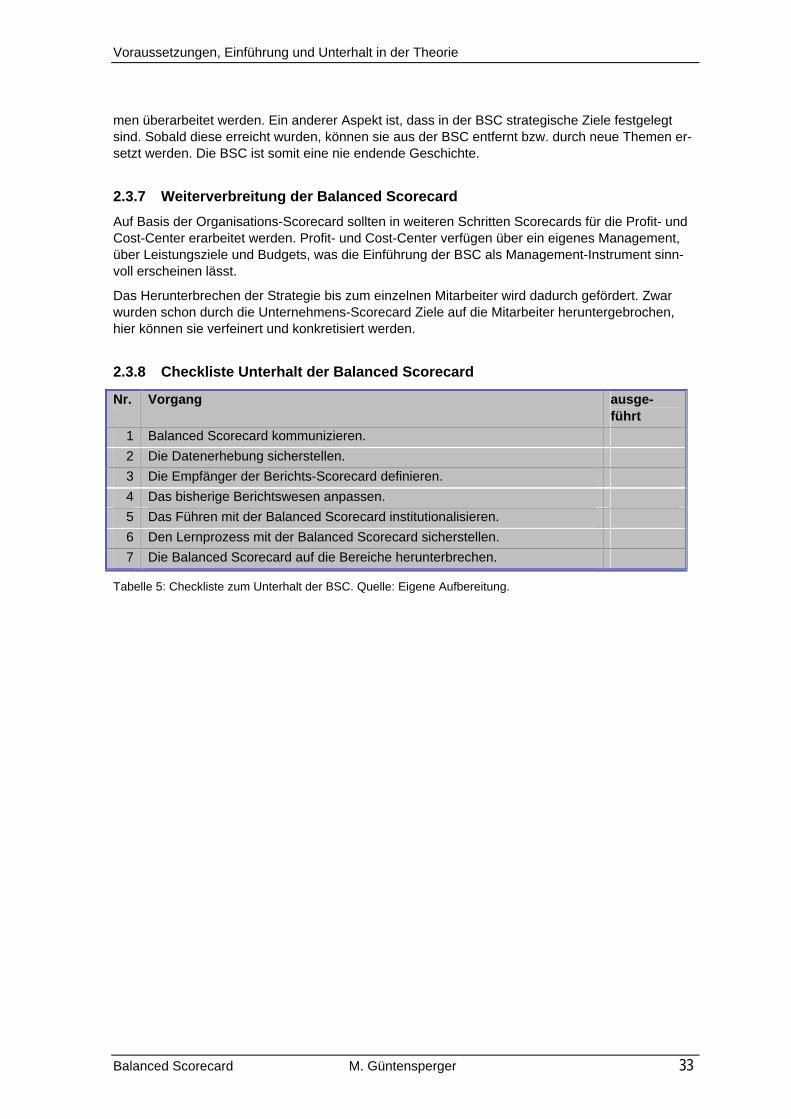

2.1.8 Balanced-Scorecard-Team................................................................................................... 19 2.1.9 Checkliste Voraussetzungen ................................................................................................ 19 2.2 Einführung................................................................................................................................ 20 2.2.1 Definition der organisationsspezifischen BSC-Perspektiven................................................ 20 2.2.2 Strategische Analyse ............................................................................................................ 21 2.2.2.1 Stakeholder-Analyse.......................................................................................................... 22 2.2.2.2 Umweltanalyse................................................................................................................... 22 2.2.2.3 Wettbewerbsanalyse.......................................................................................................... 22 2.2.2.4 Kundenanalyse .................................................................................................................. 23 2.2.2.5 Analyse der eigenen Organisation..................................................................................... 23 2.2.3 Verknüpfung der Analyse mit der Balanced Scorecard........................................................ 24 2.2.4 Definition strategischer Themen und Ziele ........................................................................... 26 2.2.4.1 Finanzperspektive.............................................................................................................. 26 2.2.4.2 Kundenperspektive ............................................................................................................ 26 2.2.4.3 Interne Prozessperspektive ............................................................................................... 26 2.2.4.4 Lern- und Entwicklungsperspektive ................................................................................... 27 2.2.5 Darstellung der Strategiekarte .............................................................................................. 27 2.2.6 Definition der Kennzahlen..................................................................................................... 28 2.2.7 Definition der Zielvorgaben................................................................................................... 29 2.2.8 Definition der Massnahmen/Projekte.................................................................................... 29 2.2.9 Umsetzung der Balanced Scorecard .................................................................................... 29 2.2.10 Definition der Berichts-Scorecard ....................................................................................... 29 2.2.11 Checkliste Vorgehen zur Einführung der Balanced Scorecard .......................................... 30 2.3 Unterhalt................................................................................................................................... 31 2.3.1 Kommunikation ..................................................................................................................... 31 2.3.2 Sicherstellung der Datenerhebung ....................................................................................... 31 2.3.3 Definition der Empfänger der Berichts-Scorecard ................................................................ 31 2.3.4 Anpassung des Berichtswesens........................................................................................... 32 2.3.5 Führen mit der Balanced Scorecard ..................................................................................... 32 2.3.6 Lernen mit der Balanced Scorecard ..................................................................................... 32 2.3.7 Weiterverbreitung der Balanced Scorecard.......................................................................... 33 2.3.8 Checkliste Unterhalt der Balanced Scorecard...................................................................... 33

3 Anhang .................................................................................................................................... 34 3.1 Quellenverzeichnis................................................................................................................... 34 3.1.1 Literaturverzeichnis............................................................................................................... 34 3.1.2 Fachzeitschriften, Journale, Zeitungen................................................................................. 35 3.1.3 Internet/Intranet..................................................................................................................... 35 3.1.4 Nicht publizierte Datenquellen .............................................................................................. 35 3.2 Tabellenverzeichnis ................................................................................................................. 37 3.3 Abbildungsverzeichnis ............................................................................................................. 38

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 3

Vorwort Meine erste „Begegnung“ mit einer Balanced Scorecard geht auf das Jahr 1998 zurück. Nicht ohne Stolz überreichte mir der Qualitätsmanager ein buntes Kärtchen, das in vier Bereiche eingeteilt war, welche wiederum mit Punkten verschiedener Grösse und Farbe versehen waren. Mir wurde erklärt, dass dies die Zukunft des Berichtswesens sein werde. Ich war zwar beeindruckt, konnte aber nicht so recht daran glauben.

Noch heute wird die Balanced Scorecard weit verbreitet nur als Bericht oder Cockpit, also als In-formationssystem, eingesetzt. Die Zielsetzung und der Nutzen der Balanced Scorecard gehen a-ber viel weiter. Meine Skepsis von damals ist aufgrund der Weiterentwicklung des Konzeptes zu einem eigentlichen Management-System verflogen.

Seit dem Standardwerk von Kaplan und Norton1 ist das Thema vielfach variiert worden, teils sinn-voll, teils weniger. Es steht eine Fülle an Literatur zur Verfügung, und es galt, einige Werke daraus zu selektieren und für konkrete Anwendung wichtige Aspekte zu beleuchten. Das Ziel musste sein, in der Praxis erfolgreich angewandte Modelle und Methoden transparent und nutzbar darzustellen.

Abschliessend möchte ich darauf hinweisen, dass in der vorliegenden Arbeit bei Sachverhalten, die beide Geschlechter betreffen, zugunsten der besseren Lesbarkeit und Übersichtlichkeit auf Doppelnennung verzichtet und die männliche Form verwendet wird.

Manfred Güntensperger

1 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard. Strategien erfolgreich umsetzen. Aus dem Amerikanischen von Horváth Péter, Kuhn-Würfel Beatrix, Vogelhuber Claudia, Stuttgart, 1997.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 4

1 Die Balanced Scorecard Dieses Kapitel beinhaltet einen Abriss des Wandels im Berichtswesen, es werden der Nutzen der Balanced Scorecard (BSC) dargestellt und ihre Perspektiven erläutert. Schliesslich sollen auch Wirkung und Grenzen der BSC aufgezeigt werden.

1.1 Von der Doppik zur Balanced Scorecard In den letzten Jahrzehnten ist die Unternehmenstätigkeit aus verschiedenen Gründen komplexer geworden. Die Unternehmen wurden grösser, neben Produktion erhielten immer mehr Dienstleis-tungen an Gewicht, die Märkte wurden offener, die Vielfalt an Produkten grösser und der Wandel vom Verkäufer- zum Käufermarkt fand in vielen Branchen und Regionen statt.

Die Informationen aus der Buchhaltung, wie wir sie bereits seit der Erfindung der Doppik (doppelte Buchhaltung) im Jahr 1494 durch Luca Pacioli kennen, sind vergangenheitsorientiert und lassen nur beschränkt und mit grosser Einseitigkeit Schlüsse auf künftige Entwicklungen zu. Um 1920 ist die Deckungsbeitragsrechnung in den Vereinigten Staaten entwickelt worden. Sie ermöglichte die Erfolgsabbildung pro Produkt, pro Produktgruppe, pro Region usw. und trug damit der grösser ge-wordenen Vielfalt an angebotenen Leistungen Rechnung. Die nächste Initialzündung ist in den siebziger Jahren des letzten Jahrhunderts angesiedelt und umfasst die Portfolioanalyse und die systemische Strategieentwicklung. Damit wurde dem Wandel vom Verkäufer- zum Käufermarkt und der Globalisierung begegnet. Es war entscheidend, sich von der Konkurrenz abzuheben und Produktlebenszyklen und Portfoliozusammensetzungen zu analysieren und zu planen.2 Die Balan-ced Scorecard, zu Beginn der neunziger Jahre entwickelt, ermöglicht die Umsetzung der Strategie in operative Massnahmen und lässt eine umfassende Analyse und frühzeitige Erkennung von Ent-wicklungen zu.

1.2 Verbreitung der Balanced Scorecard Die Balanced Scorecard ist, obwohl ein noch relativ junges Instrument zur Unternehmenssteue-rung, weit verbreitet. Erst 1992 veröffentlichten Robert S. Kaplan und David P. Norton – sie gelten unbestritten als Urväter der Balanced Scorecard – ihr bahnbrechendes Konzept in der „Harvard Business Review“ („The Balanced Scorecard – Measures that drive Performance“). 1996 folgte das Standardwerk der Autoren3, welches 1997 von Péter Horváth4 ins Deutsche übersetzt wurde. Es ist nahe liegend, von einer eigentlichen Revolution der Strategieumsetzung zu sprechen, sind doch seit Erscheinen der oben genannten Werke unzählige Publikationen zum Thema veröffent-licht worden. Allein die Suchmaschine Google bringt für den Begriff Balanced Scorecard rund 42’000 Links auf deutsch und rund 3’350 Links zu Seiten aus der Schweiz.5 Entsprechend grosse Beachtung findet das Thema auch in Fachmagazinen, hier sei stellvertretend das „Controller Ma-gazin“6 genannt, wo selten eine Nummer ohne Artikel zum Thema erscheint. Die Einführung in den Betrieben wurde ebenfalls auf breiter Basis vorgenommen, allerdings mit unterschiedlichem Erfolg. Zu oft stellt die Balanced Scorecard nur einen weiteren Bericht dar und nicht ein Tool zur Strate-gieumsetzung bzw. ein umfassendes Managementsystem, welches die Rückkoppelungen zur stra-

2 Vgl. Hauser Martin: “Controlling im Wandel der Zeit”, Vortrag, gehalten anlässlich der 2. Controller Gesund-heitstagung vom 26.10.2001 in München. 3 Kaplan Robert S., Norton David P.: The Balanced Scorecard. Translating Strategy into Action, Harvard, 1996. 4Kaplan Robert S., Norton David P.: Balanced Scorecard – Strategien erfolgreich umsetzen. Aus dem Ameri-kanischen von Horváth Péter, Schäffer-Poeschel Verlag, Stuttgart, 1997. 5 www.google.com., Abfrage vom 8. September 2003. 6 Controller Magazin, Verlag für Controllig-Wissen AG, Offenburg. www.controllermagazin.de.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 5

tegischen Ausrichtung ermöglicht und deren nötige Anpassung an Umweltveränderungen sicher-stellt.

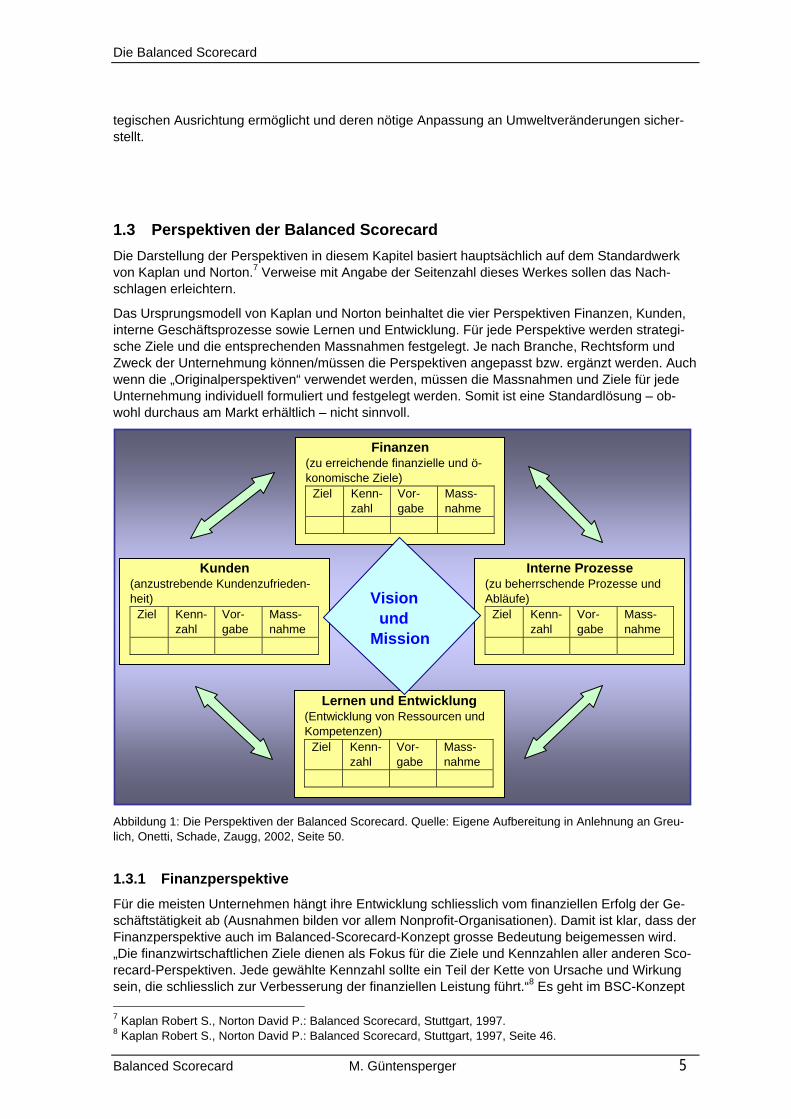

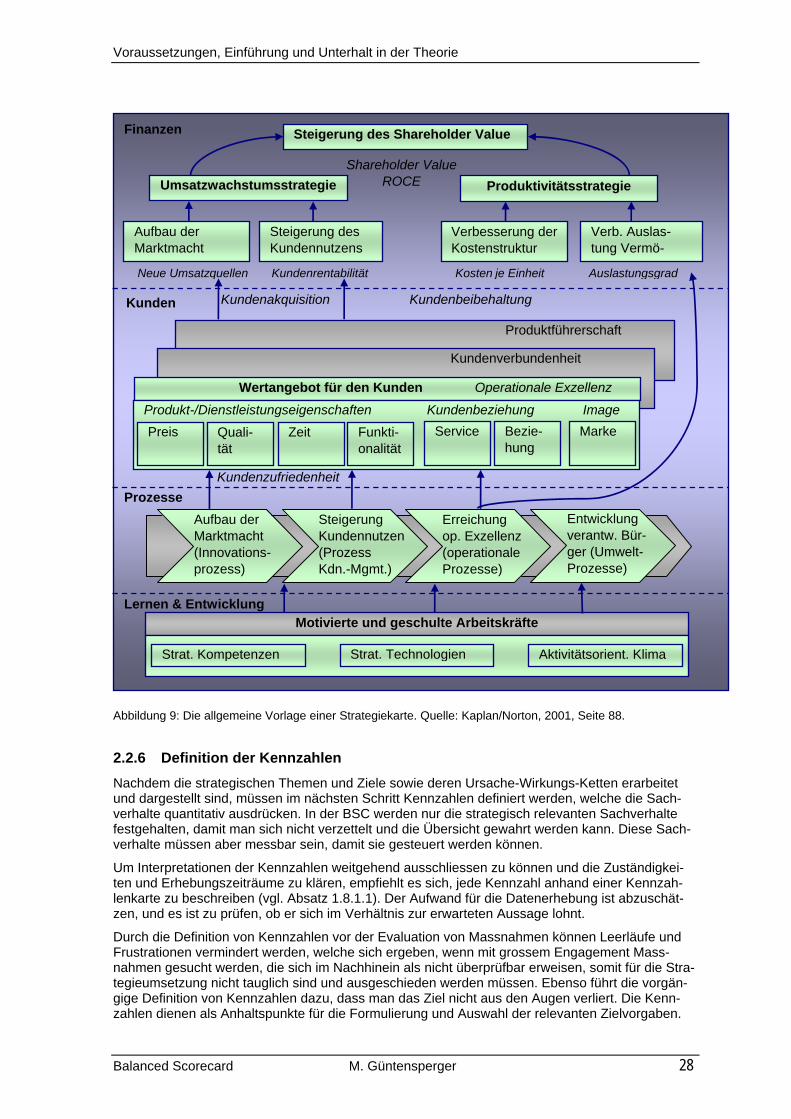

1.3 Perspektiven der Balanced Scorecard Die Darstellung der Perspektiven in diesem Kapitel basiert hauptsächlich auf dem Standardwerk von Kaplan und Norton.7 Verweise mit Angabe der Seitenzahl dieses Werkes sollen das Nach-schlagen erleichtern.

Das Ursprungsmodell von Kaplan und Norton beinhaltet die vier Perspektiven Finanzen, Kunden, interne Geschäftsprozesse sowie Lernen und Entwicklung. Für jede Perspektive werden strategi-sche Ziele und die entsprechenden Massnahmen festgelegt. Je nach Branche, Rechtsform und Zweck der Unternehmung können/müssen die Perspektiven angepasst bzw. ergänzt werden. Auch wenn die „Originalperspektiven“ verwendet werden, müssen die Massnahmen und Ziele für jede Unternehmung individuell formuliert und festgelegt werden. Somit ist eine Standardlösung – ob-wohl durchaus am Markt erhältlich – nicht sinnvoll.

Abbildung 1: Die Perspektiven der Balanced Scorecard. Quelle: Eigene Aufbereitung in Anlehnung an Greu-lich, Onetti, Schade, Zaugg, 2002, Seite 50.

1.3.1 Finanzperspektive Für die meisten Unternehmen hängt ihre Entwicklung schliesslich vom finanziellen Erfolg der Ge-schäftstätigkeit ab (Ausnahmen bilden vor allem Nonprofit-Organisationen). Damit ist klar, dass der Finanzperspektive auch im Balanced-Scorecard-Konzept grosse Bedeutung beigemessen wird. „Die finanzwirtschaftlichen Ziele dienen als Fokus für die Ziele und Kennzahlen aller anderen Sco-recard-Perspektiven. Jede gewählte Kennzahl sollte ein Teil der Kette von Ursache und Wirkung sein, die schliesslich zur Verbesserung der finanziellen Leistung führt.“8 Es geht im BSC-Konzept 7 Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997. 8 Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 46.

Kunden (anzustrebende Kundenzufrieden-heit)

Ziel Kenn-zahl

Vor-gabe

Mass-nahme

Lernen und Entwicklung (Entwicklung von Ressourcen und Kompetenzen)

Ziel Kenn-zahl

Vor-gabe

Mass-nahme

Interne Prozesse (zu beherrschende Prozesse und Abläufe)

Ziel Kenn-zahl

Vor-gabe

Mass-nahme

Finanzen (zu erreichende finanzielle und ö-konomische Ziele)

Ziel Kenn-zahl

Vor-gabe

Mass-nahme

Vision und Mission

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 6

darum, mit den übrigen Perspektiven die Entwicklung der finanziellen Seite frühzeitig sichtbar zu machen. Die Kennzahlen für die Finanzperspektive sind problemlos zu definieren, denn es können bekannte, auf die jeweilige Strategie abgestimmte Kennzahlen verwendet werden wie: ROI, EVA, ROCE, NOPAT, EBIT, Deckungsbeiträge, Cash flow usw. Diese Kennzahlen erlauben einen Ü-berblick über die wirtschaftlichen Folgen, welche durch frühere Massnahmen ausgelöst worden sind.9

Finanzwirtschaftliche Ziele müssen einerseits die angestrebte finanzielle Leistung definieren, wel-che mit der Geschäftsstrategie erreicht werden soll, anderseits stehen sie am Ende der Ursache-Wirkungs-Kette der andern Perspektiven. Es wäre nahe liegend, für alle strategischen Geschäfts-einheiten dieselben finanzwirtschaftlichen Kennzahlen festzulegen, um einen internen Benchmark zu ermöglichen. In der Praxis ist dies aber nur in Ausnahmefällen möglich, da die Geschäftseinhei-ten unterschiedliche Strategien verfolgen, je nach Produktart, Stand des Produkts im Lebenszyk-lus, Zusammensetzung des Produkteportfolios. Somit müssen und sollen nicht alle oben erwähn-ten Kennzahlen für jede strategische Geschäftseinheit definiert werden, sondern nur die für die je-weilige Strategie geeigneten, also z.B. für eine Einheit mit schwergewichtig Produkten in der Ern-tephase der Cash Flow.

Kaplan und Norton haben herausgefunden, dass es für jede Strategie grundsätzlich drei verschie-dene Ansätze gibt, nämlich:

• Ertragswachstum und Ertragszusammensetzung

• Kostensenkung bzw. Produktivitätsverbesserung

• Nutzung von Vermögenswerten bzw. Investitionsstrategie

Diese Ansätze können somit als Grundlage für die Definition der entsprechenden Kennzahlen die-nen.

1.3.2 Kundenperspektive Bei der Kundenperspektive gilt es, die Sicht des Kunden einzunehmen, seine Ansprüche an unse-re Tätigkeit zu identifizieren, abzubilden und zu erfüllen. Das Ziel, alle möglichen Kundenwünsche zu erfüllen und sämtliche Kunden zufrieden zu stellen, ist nicht realistisch und kann dazu führen, dass schliesslich niemand zufrieden ist. Das Management muss sich in der strategischen Planung für bestimmte Kunden- und Marktsegmente entscheiden und innerhalb dieser Segmente Ziele set-zen. Die strategische Entscheidung sollte auf fundierten Marktkenntnissen bzw. Marktforschung beruhen. Die Ansprüche/Bedürfnisse der verschiedenen Segmente müssen klar sein. Es muss je-dem Mitarbeiter klar sein, welchen Kunden was zu welchem Preis angeboten wird.

Für die Zielsetzungen müssen Kennzahlen bestimmt werden, welche die Messung der Unterneh-mensleistung in den definierten Segmenten sicherstellen. Einerseits sind allgemeine Kennzahlen wie Kundenzufriedenheit, Kundentreue, Akquisition, Kundenrentabilität und Marktanteile enthalten. Anderseits sollen auch segmentspezifische Kennzahlen vorhanden sein wie Durchlaufzeiten, Ent-wicklung neuer Produkte (Time to Market), Innovationsrate oder Termintreue. „Die Kundenper-spektive befähigt das Management der Geschäftseinheit dazu, die kunden- und marktspezifische und letztlich zu Gewinn führende Strategie zu formulieren.“10

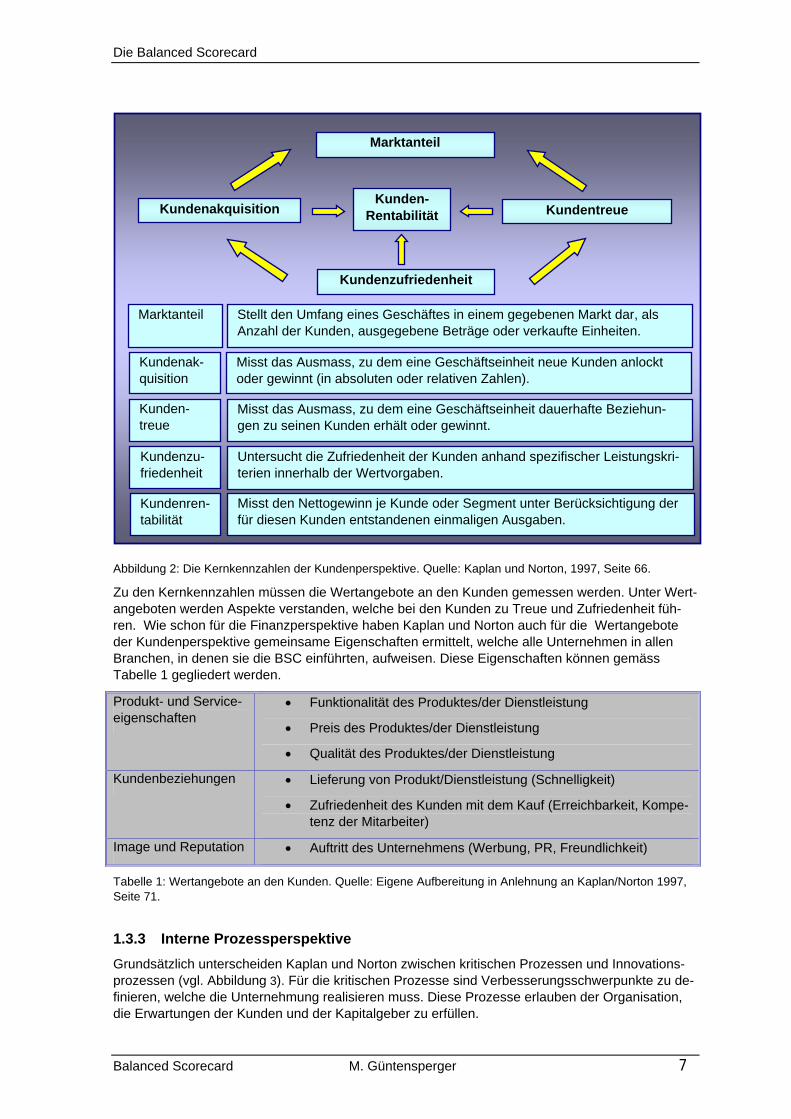

Die Kernkennzahlen der Kundenperspektive sind für alle Unternehmen ähnlich, müssen aber ziel-segmentspezifisch abgestimmt werden, um optimalen Einfluss zu haben. Die Zusammenhänge der Kernkennzahlen sind in Abbildung 2 dargestellt.

9 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 24. 10 Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 25.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 7

Abbildung 2: Die Kernkennzahlen der Kundenperspektive. Quelle: Kaplan und Norton, 1997, Seite 66.

Zu den Kernkennzahlen müssen die Wertangebote an den Kunden gemessen werden. Unter Wert-angeboten werden Aspekte verstanden, welche bei den Kunden zu Treue und Zufriedenheit füh-ren. Wie schon für die Finanzperspektive haben Kaplan und Norton auch für die Wertangebote der Kundenperspektive gemeinsame Eigenschaften ermittelt, welche alle Unternehmen in allen Branchen, in denen sie die BSC einführten, aufweisen. Diese Eigenschaften können gemäss Tabelle 1 gegliedert werden.

Produkt- und Service-eigenschaften

• Funktionalität des Produktes/der Dienstleistung

• Preis des Produktes/der Dienstleistung

• Qualität des Produktes/der Dienstleistung

Kundenbeziehungen • Lieferung von Produkt/Dienstleistung (Schnelligkeit)

• Zufriedenheit des Kunden mit dem Kauf (Erreichbarkeit, Kompe-tenz der Mitarbeiter)

Image und Reputation • Auftritt des Unternehmens (Werbung, PR, Freundlichkeit)

Tabelle 1: Wertangebote an den Kunden. Quelle: Eigene Aufbereitung in Anlehnung an Kaplan/Norton 1997, Seite 71.

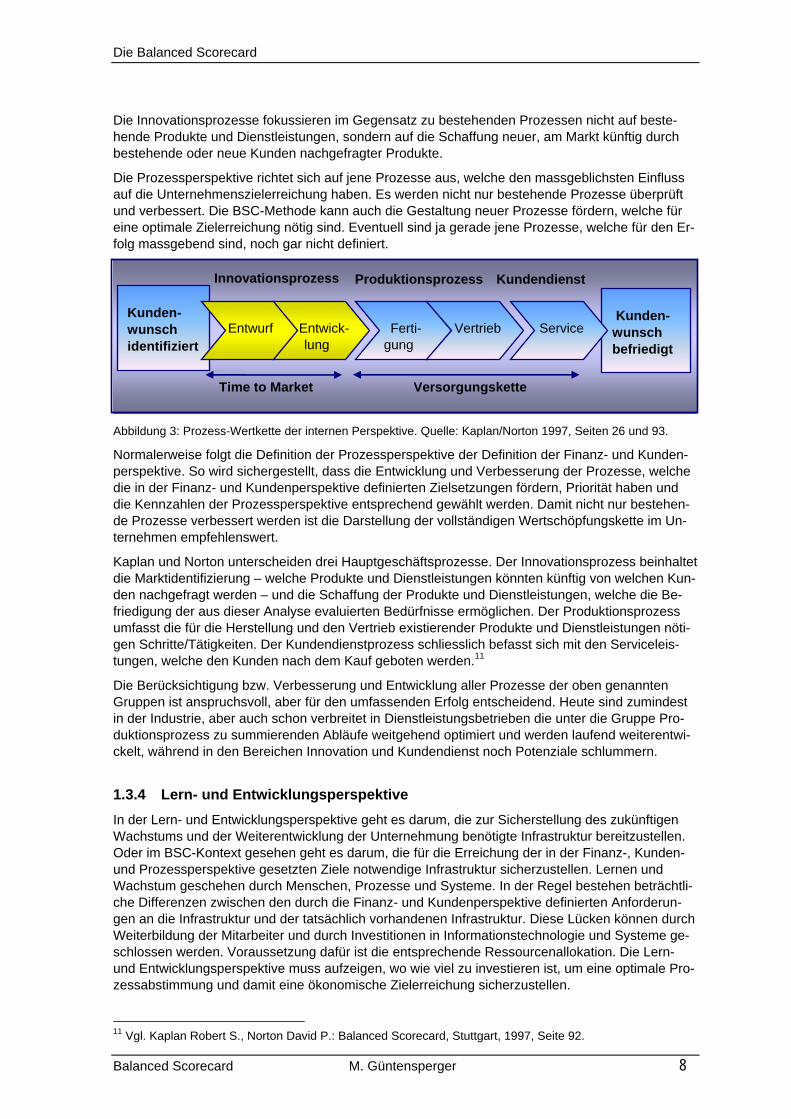

1.3.3 Interne Prozessperspektive Grundsätzlich unterscheiden Kaplan und Norton zwischen kritischen Prozessen und Innovations-prozessen (vgl. Abbildung 3). Für die kritischen Prozesse sind Verbesserungsschwerpunkte zu de-finieren, welche die Unternehmung realisieren muss. Diese Prozesse erlauben der Organisation, die Erwartungen der Kunden und der Kapitalgeber zu erfüllen.

Marktanteil

Kundenakquisition Kunden-

Rentabilität Kundentreue

Kundenzufriedenheit

Kundenak-quisition

Marktanteil

Kunden-treue

Kundenzu-friedenheit

Kundenren-tabilität

Stellt den Umfang eines Geschäftes in einem gegebenen Markt dar, als Anzahl der Kunden, ausgegebene Beträge oder verkaufte Einheiten.

Misst das Ausmass, zu dem eine Geschäftseinheit neue Kunden anlockt oder gewinnt (in absoluten oder relativen Zahlen).

Misst das Ausmass, zu dem eine Geschäftseinheit dauerhafte Beziehun-gen zu seinen Kunden erhält oder gewinnt.

Misst den Nettogewinn je Kunde oder Segment unter Berücksichtigung der für diesen Kunden entstandenen einmaligen Ausgaben.

Untersucht die Zufriedenheit der Kunden anhand spezifischer Leistungskri-terien innerhalb der Wertvorgaben.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 8

Die Innovationsprozesse fokussieren im Gegensatz zu bestehenden Prozessen nicht auf beste-hende Produkte und Dienstleistungen, sondern auf die Schaffung neuer, am Markt künftig durch bestehende oder neue Kunden nachgefragter Produkte.

Die Prozessperspektive richtet sich auf jene Prozesse aus, welche den massgeblichsten Einfluss auf die Unternehmenszielerreichung haben. Es werden nicht nur bestehende Prozesse überprüft und verbessert. Die BSC-Methode kann auch die Gestaltung neuer Prozesse fördern, welche für eine optimale Zielerreichung nötig sind. Eventuell sind ja gerade jene Prozesse, welche für den Er-folg massgebend sind, noch gar nicht definiert.

Abbildung 3: Prozess-Wertkette der internen Perspektive. Quelle: Kaplan/Norton 1997, Seiten 26 und 93.

Normalerweise folgt die Definition der Prozessperspektive der Definition der Finanz- und Kunden-perspektive. So wird sichergestellt, dass die Entwicklung und Verbesserung der Prozesse, welche die in der Finanz- und Kundenperspektive definierten Zielsetzungen fördern, Priorität haben und die Kennzahlen der Prozessperspektive entsprechend gewählt werden. Damit nicht nur bestehen-de Prozesse verbessert werden ist die Darstellung der vollständigen Wertschöpfungskette im Un-ternehmen empfehlenswert.

Kaplan und Norton unterscheiden drei Hauptgeschäftsprozesse. Der Innovationsprozess beinhaltet die Marktidentifizierung – welche Produkte und Dienstleistungen könnten künftig von welchen Kun-den nachgefragt werden – und die Schaffung der Produkte und Dienstleistungen, welche die Be-friedigung der aus dieser Analyse evaluierten Bedürfnisse ermöglichen. Der Produktionsprozess umfasst die für die Herstellung und den Vertrieb existierender Produkte und Dienstleistungen nöti-gen Schritte/Tätigkeiten. Der Kundendienstprozess schliesslich befasst sich mit den Serviceleis-tungen, welche den Kunden nach dem Kauf geboten werden.11

Die Berücksichtigung bzw. Verbesserung und Entwicklung aller Prozesse der oben genannten Gruppen ist anspruchsvoll, aber für den umfassenden Erfolg entscheidend. Heute sind zumindest in der Industrie, aber auch schon verbreitet in Dienstleistungsbetrieben die unter die Gruppe Pro-duktionsprozess zu summierenden Abläufe weitgehend optimiert und werden laufend weiterentwi-ckelt, während in den Bereichen Innovation und Kundendienst noch Potenziale schlummern.

1.3.4 Lern- und Entwicklungsperspektive In der Lern- und Entwicklungsperspektive geht es darum, die zur Sicherstellung des zukünftigen Wachstums und der Weiterentwicklung der Unternehmung benötigte Infrastruktur bereitzustellen. Oder im BSC-Kontext gesehen geht es darum, die für die Erreichung der in der Finanz-, Kunden- und Prozessperspektive gesetzten Ziele notwendige Infrastruktur sicherzustellen. Lernen und Wachstum geschehen durch Menschen, Prozesse und Systeme. In der Regel bestehen beträchtli-che Differenzen zwischen den durch die Finanz- und Kundenperspektive definierten Anforderun-gen an die Infrastruktur und der tatsächlich vorhandenen Infrastruktur. Diese Lücken können durch Weiterbildung der Mitarbeiter und durch Investitionen in Informationstechnologie und Systeme ge-schlossen werden. Voraussetzung dafür ist die entsprechende Ressourcenallokation. Die Lern- und Entwicklungsperspektive muss aufzeigen, wo wie viel zu investieren ist, um eine optimale Pro-zessabstimmung und damit eine ökonomische Zielerreichung sicherzustellen.

11 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 92.

Innovationsprozess Produktionsprozess

Time to Market Versorgungskette

Kundendienst Kunden-wunsch befriedigt

Kunden-wunsch identifiziert

Entwurf

Entwick-

lung

Ferti-

gung

Vertrieb

Service

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 9

Innerhalb der Lern- und Entwicklungsperspektive sind sowohl allgemeine Personalkennzahlen, wie beispielsweise Mitarbeiterzufriedenheit, Fluktuation, Aus- und Weiterbildungsraten, als auch be-reichs- oder organisationsspezifische Kennzahlen (z. B. künftig benötigte Fähigkeiten für neue Pro-dukte, Dienstleistungen oder Märkte) festzulegen.12

Wie bereits bei den andern Perspektiven haben Kaplan und Norton auch für die Lern- und Entwick-lungsperspektive drei Hauptkategorien erkannt, nämlich:

• Personalpotenziale

• Potenziale von Informationssystemen und Motivation

• Empowerment und Zielausrichtung

Zu den Personalpotenzialen werden die Mitarbeiterzufriedenheit, die Personaltreue und die Pro-duktivität des Personals gezählt. Die meisten Unternehmen haben die Relevanz der Mitarbeiterzu-friedenheit erkannt. Es gilt als erwiesen, dass z. B. im direkten Verkauf zufriedene Mitarbeiter zu-friedenere Kunden haben. Somit ist die Mitarbeiterzufriedenheit auch Voraussetzung für die Kun-denzufriedenheit. Die Mitarbeiterzufriedenheit kann mit einer Umfrage erhoben werden.

Die Personaltreue hat zum Grundsatz, dass die für das Unternehmen langfristig wichtigen Mitar-beiter erhalten werden können. Die Messung der Mitarbeitertreue kann über die Fluktuationsrate des Stammpersonals erfolgen.

Die Mitarbeiterproduktivität sagt aus, wie sich Innovation, Mitarbeiterqualifizierung und die Verbes-serung von Prozessen auswirken. Die Messung der Mitarbeiterproduktivität kann z. B. über den Er-trag je Mitarbeiter erfolgen.

Informationssysteme müssen dafür sorgen, dass mit einem minimalen Aufwand an Zeit, die für die Mitarbeiter relevanten Informationen in der richtigen Qualität zur Verfügung stehen. Als Beispiel kann man sich eine Kundendatenbank vorstellen, welche dem Verkauf die Segmentszugehörigkeit eines bestimmten Kunden, die Kundenrentabilität, die Umsatzentwicklung, seine Präferenzen bis zu persönlichen Angaben darstellt.

Um den Unternehmenserfolg sicherzustellen braucht es neben der Nutzung der Personal- und Systempotenziale auch eine entsprechende Motivation der Mitarbeiter. Hauptsächlich geht es so-mit darum, ein motivierendes Klima zu schaffen.

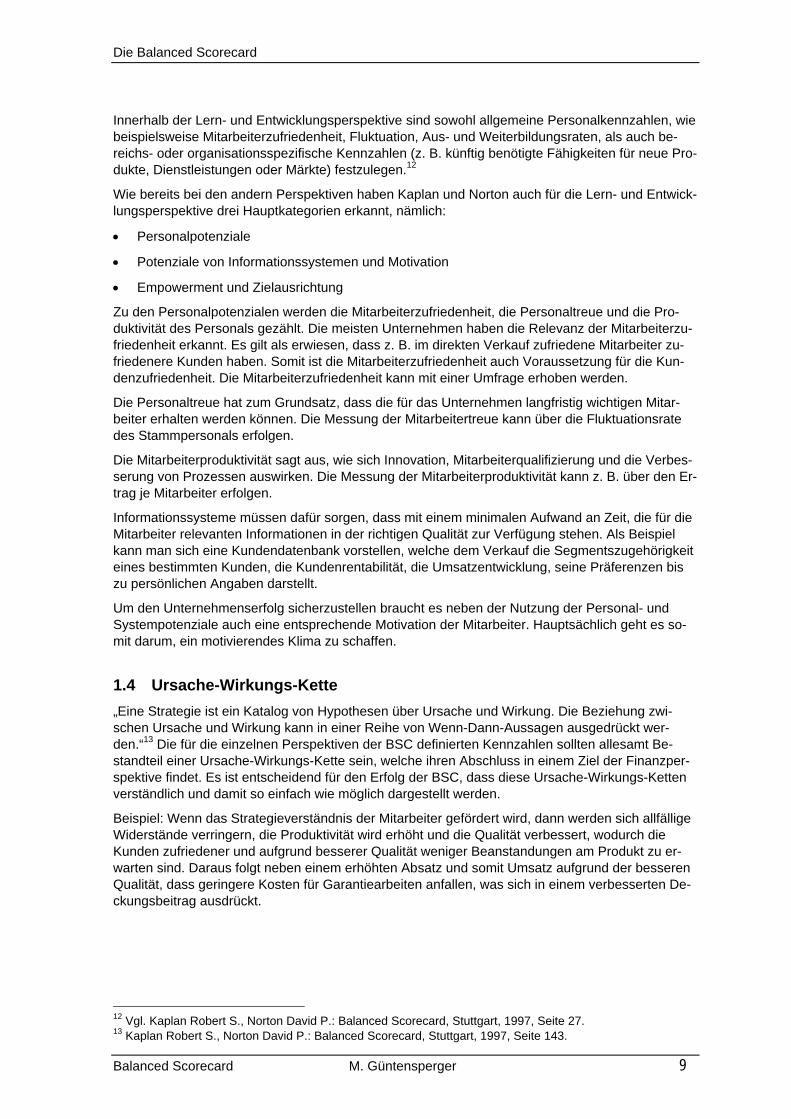

1.4 Ursache-Wirkungs-Kette „Eine Strategie ist ein Katalog von Hypothesen über Ursache und Wirkung. Die Beziehung zwi-schen Ursache und Wirkung kann in einer Reihe von Wenn-Dann-Aussagen ausgedrückt wer-den.“13 Die für die einzelnen Perspektiven der BSC definierten Kennzahlen sollten allesamt Be-standteil einer Ursache-Wirkungs-Kette sein, welche ihren Abschluss in einem Ziel der Finanzper-spektive findet. Es ist entscheidend für den Erfolg der BSC, dass diese Ursache-Wirkungs-Ketten verständlich und damit so einfach wie möglich dargestellt werden.

Beispiel: Wenn das Strategieverständnis der Mitarbeiter gefördert wird, dann werden sich allfällige Widerstände verringern, die Produktivität wird erhöht und die Qualität verbessert, wodurch die Kunden zufriedener und aufgrund besserer Qualität weniger Beanstandungen am Produkt zu er-warten sind. Daraus folgt neben einem erhöhten Absatz und somit Umsatz aufgrund der besseren Qualität, dass geringere Kosten für Garantiearbeiten anfallen, was sich in einem verbesserten De-ckungsbeitrag ausdrückt.

12 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 27. 13 Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 143.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 10

Abbildung 4: Beispiel einer Ursache-Wirkungs-Kette. Quelle: Eigene Aufbereitung.

Die Umsetzung der Strategie mit der BSC erfolgt also, indem für jede organisationsspezifische Perspektive entsprechende Ziele festgelegt werden, welche mit Kennzahlen hinterlegt sind. Im nächsten Schritt werden die Massnahmen eruiert, welche getroffen werden müssen, um diese Zie-le zu erreichen. Für jede Massnahme wird wiederum eine Erfolgsmessung durchgeführt. Die mit den Massnahmen beabsichtigten Wirkungen werden in Ursache-Wirkungs-Ketten dargestellt. Da-durch werden die Einflüsse auf die verschiedenen Perspektiven transparent und steuerbar.

1.5 Nutzen der Balanced Scorecard Die Balanced Scorecard stellt den Handlungsrahmen zur ausgewogenen Konkretisierung strategi-scher Ziele durch Kennzahlen unter Berücksichtigung verschiedener Perspektiven (Blickwinkel, Sichten) dar.14 Vergangenheitsorientierte finanzielle Kennzahlen werden ergänzt um die Treiber-faktoren für zukünftige Leistungen.15 Die BSC ist nicht ein neues Kennzahlensystem, welches auch nicht finanzielle Kennzahlen beinhaltet, sondern ein Managementsystem.16 Die BSC dient der Um-setzung der Strategie, indem strategische Ziele konkretisiert und operationalisiert werden. Verant-wortlichkeiten werden definiert und überprüft und die Ziele werden messbar gemacht.

Die BSC führt dazu, dass Projekte auf ihre Strategierelevanz überprüft und allenfalls gestoppt wer-den. Im Idealfall sind alle Mitarbeiter eines BSC-geführten Unternehmens in der Lage, ihren Bei-trag zur Strategieumsetzung zu identifizieren und zu verstehen. Daraus folgt eine verbesserte Kommunikation, eine erhöhte Motivation und somit die Steigerung der Effizienz und Effektivität. Die Balanced Scorecard fördert den strategischen Lernprozess, sie zwingt Manager zum Umdenken,

14 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 24. 15 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 8. 16 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite V.

Steigerung der Produktivität

Verbesserung der Qualität

Höherer Umsatz

Besseres Kun-denverständnis

Strat. Fähigkei-ten schulen

Schnelle Reaktion

Strat. Information sicherstellen

Zielkoordination

Grössere Kunden-zufriedenheit durch erhöhte Qualität

Grössere Kunden-zufriedenheit durch bessere Beratung

Verbesserter Deckungsbei-

Verbessertes Ergebnis

BSC-Perspektive Ursache-Wirkungs-Kette

Finanzperspektive

Kundenperspektive

Interne Perspektive

Lern- und Entwick-lungsperspektive

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 11

indem sie lernen müssen, die gesetzten Ziele stets auf ihre Relevanz zu überprüfen, statt einfach an einmal gesetzten Zielen festzuhalten. Die Methode führt zu Kostensenkungen und Ertrags-wachstum. Investitionen werden besser genutzt, Synergiepotenziale werden aufgedeckt – das Un-ternehmen wird gestärkt.17 Strategische Arbeit wird zum Tagesgeschäft.

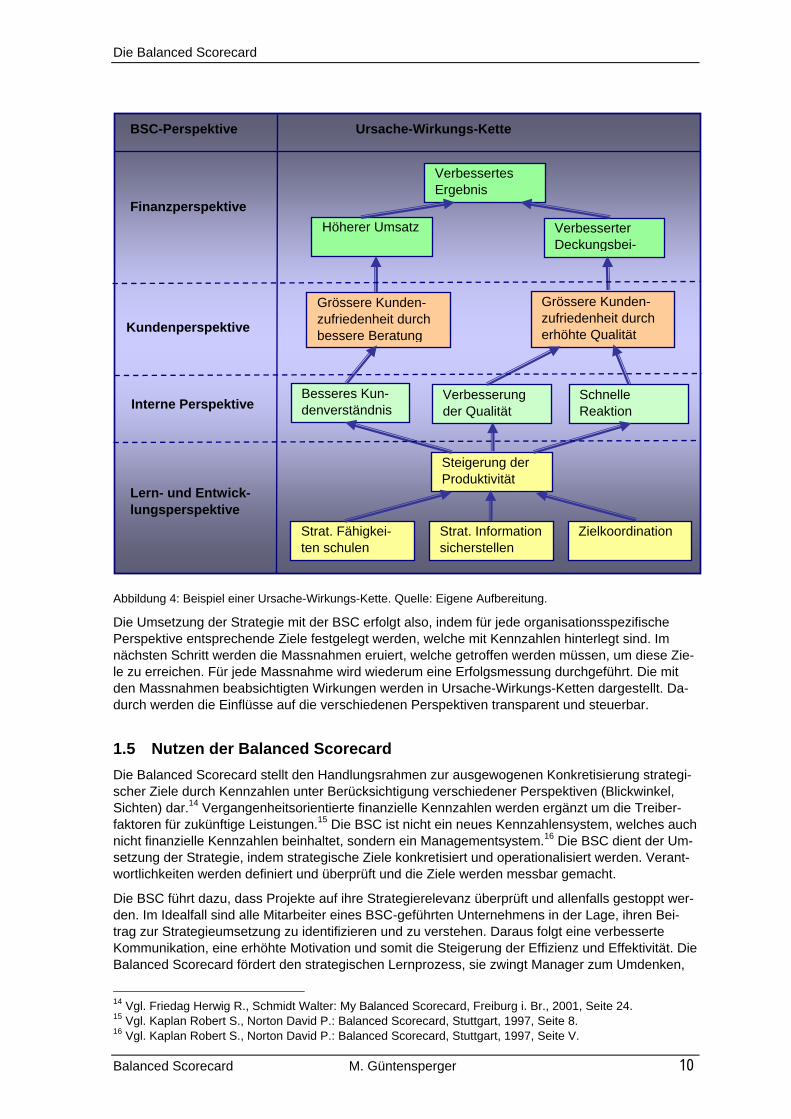

1.6 Wirkung der Balanced Scorecard Die BSC wird immer aus bestimmten Gründen eingeführt, oft ist auch nur beabsichtigt, einen neu-en Bericht zu erstellen, der neben den Finanzkennzahlen weitere Messgrössen aufweist. Die BSC wirkt aber nicht nur als Messinstrument, sondern durch die Methodik entsteht ein viel weiter rei-chendes Managementsystem, welches dazu dient, die Strategie umzusetzen. Dies geschieht durch die klare Ausrichtung der Tätigkeiten/Massnahmen auf ihre strategische Relevanz.

Gemäss Kaplan und Norton verfolgen die Verantwortlichen bei der Einführung der BSC immer ei-nen bestimmten Zweck. In keinem der untersuchten Unternehmen jedoch blieb die BSC auf diesen Zweck beschränkt, sondern es wurde durch ihre Anwendung ein Veränderungsprozess ausgelöst, welcher viel weiter ging. Nach einem Jahr ab Einführung bildete die BSC bei allen Organisationen die Basis des Managementsystems.18

Abbildung 5: Vom Einzelaspekt zum neuen Managementsystem. Quelle: Eigene Aufbereitung in Anlehnung an Kaplan/Norton 1997, Seite 265.

17 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 88. 18 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 263 ff.

Abstimmung von Pro-grammen

und Investi-tionen

Aufbau ei-nes Feed-

back-systems

Festlegen strategi-

scher Ziel-vorgaben

Organisati-onsent-

wicklung

Strategische Interventio-

nen

Führungs-

entwicklung

Schwer-punkte setzen

Schaffung von Klarheit

und Kon-sens über

die Strategie

Schaffung eines neuen

Manage-ment-

systems

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 12

1.7 Grenzen der Balanced Scorecard Es gibt keine Standard-BSC. Jedes Unternehmen muss die auf seine Bedürfnisse ausgerichtete BSC erarbeiten und umsetzen. Eine BSC erfüllt somit die Anforderungen an ein Benchmarking-Instrument nicht.

Die BSC entlastet auch nicht von Führungsaufgaben, sie unterstützt allerdings die Kommunikation von Zielen und Massnahmen und trägt zur Verständlichkeit von Managemententscheiden bei.

Es kann nicht die gesamte Unternehmung in der BSC abgebildet werden, sondern es gilt, sich auf die wichtigsten Ziele und Massnahmen zu konzentrieren. Somit ist die BSC kein Wundermittel, welches den Unternehmenserfolg garantiert.

Die BSC ist arbeitsintensiv, nicht nur während der Erarbeitung, sondern auch im laufenden Betrieb. Sie zwingt dazu, strategische Arbeit zu verrichten und die entsprechenden Ressourcen dafür ein-zusetzen. Die oft verwendete Ausrede, aufgrund des Tagesgeschäftes keine Zeit dafür zu haben, muss von vornherein eliminiert werden. Das Management muss darauf verpflichtet werden, seine strategischen Hausaufgaben zu machen.

Die BSC als Hundert-Prozent-Lösung kann nicht von Anfang an eingeführt werden. Komplexität und Unverständlichkeit der BSC lassen wenig Hoffnung auf Erfolg zu. Es gilt, die BSC so gut wie möglich in Startposition zu bringen und so bald wie möglich Verbesserungen zu erreichen, um die für den Ressourceneinsatz nötige Motivation aufrecht zu erhalten.

1.8 Exkurs Kennzahlen und Kennzahlensysteme Kennzahlen haben in Organisationen aller Art grosse Bedeutung. Dies gilt auch für BSC-gesteuerte Organisationen. Es scheint mir deshalb wichtig, Kennzahlen zu definieren und die ih-nen zugrunde liegenden Gedanken darzustellen.

1.8.1 Kennzahlen Definition Kennzahlen: Kennzahlen sind Zahlen, welche quantitativ erfassbare Sachverhalte in konzentrierter Form erfassen. Grundsätzlich unterscheidet man zwischen absoluten und Verhält-niszahlen. Beispiele für absolute Zahlen sind Einzelzahlen, Summenzahlen, Differenzen oder Mit-telwerte. Verhältniszahlen sind Quotienten aus zwei absoluten Zahlen; sie werden nach der Bezie-hung zwischen Zähler und Nenner gegliedert. Man unterscheidet:

• Gliederungszahlen (eine Gesamtgrösse wird in Teilgrössen aufgegliedert und diese zur Gesamtgrösse in Beziehung gesetzt);

• Beziehungszahlen (gleichwertige, aber inhaltlich verschiedene Zahlen werden ins Verhält-nis gesetzt);

• Indexzahlen (Verhältnis von Zahlen mit identischen Masseinheiten, aber in verschiedenen Zeiträumen).

Kennzahlen werden durch Messung erhoben. Sie quantifizieren die Unternehmensziele und die-nen der Überprüfung derselben. 19 Von Kennzahlen kann gesprochen werden, wenn sie der Beur-teilung der Wirkung von Führungsentscheiden und der Analyse der wirtschaftlichen Situation die-nen sowie Schlüsse hinsichtlich Ursachen und Wirkungen für die Erhaltung der Unternehmung und deren Zielerreichung erlauben.20

19 Vgl. Wolter Olaf, TQM Scorecard, München, Wien, 2000, Seite 7 ff. 20 Vgl. Siegwart Hans, Kennzahlen für die Unternehmensführung, Bern, Stuttgart, Wien, 6. Auflage, 2002, Sei-te 4.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 13

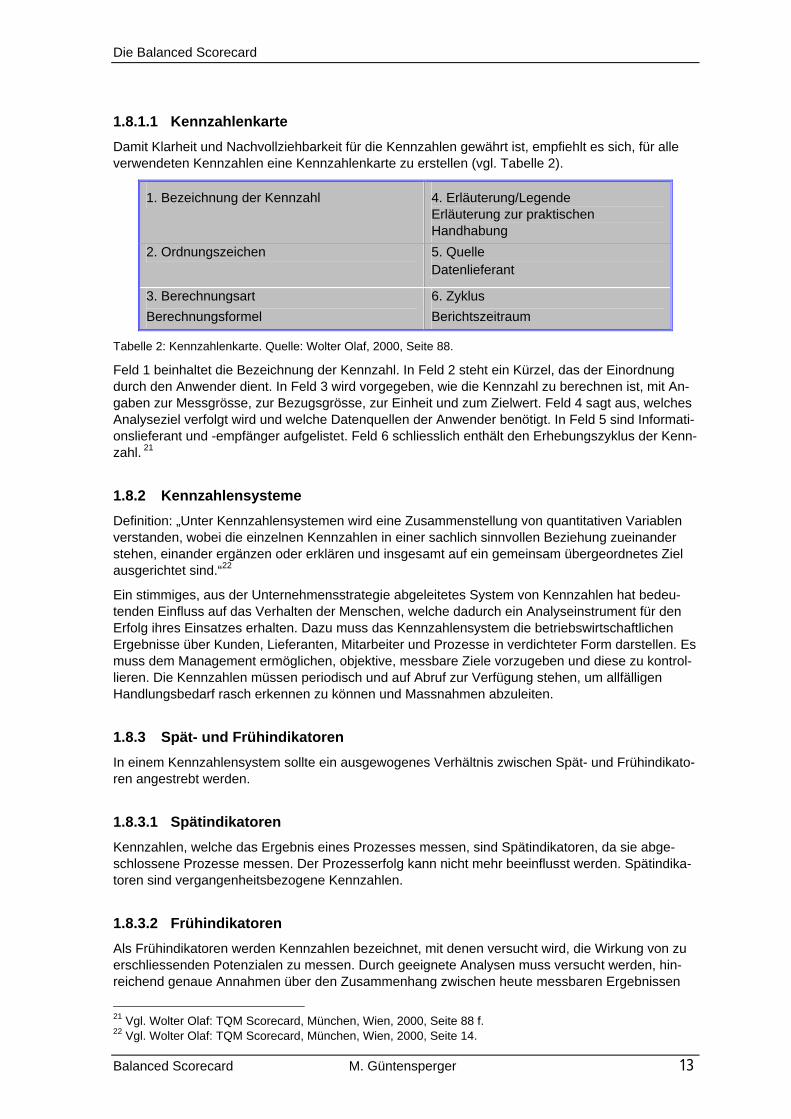

1.8.1.1 Kennzahlenkarte Damit Klarheit und Nachvollziehbarkeit für die Kennzahlen gewährt ist, empfiehlt es sich, für alle verwendeten Kennzahlen eine Kennzahlenkarte zu erstellen (vgl. Tabelle 2).

1. Bezeichnung der Kennzahl 4. Erläuterung/Legende Erläuterung zur praktischen Handhabung

2. Ordnungszeichen 5. Quelle Datenlieferant

3. Berechnungsart Berechnungsformel

6. Zyklus Berichtszeitraum

Tabelle 2: Kennzahlenkarte. Quelle: Wolter Olaf, 2000, Seite 88.

Feld 1 beinhaltet die Bezeichnung der Kennzahl. In Feld 2 steht ein Kürzel, das der Einordnung durch den Anwender dient. In Feld 3 wird vorgegeben, wie die Kennzahl zu berechnen ist, mit An-gaben zur Messgrösse, zur Bezugsgrösse, zur Einheit und zum Zielwert. Feld 4 sagt aus, welches Analyseziel verfolgt wird und welche Datenquellen der Anwender benötigt. In Feld 5 sind Informati-onslieferant und -empfänger aufgelistet. Feld 6 schliesslich enthält den Erhebungszyklus der Kenn-zahl. 21

1.8.2 Kennzahlensysteme Definition: „Unter Kennzahlensystemen wird eine Zusammenstellung von quantitativen Variablen verstanden, wobei die einzelnen Kennzahlen in einer sachlich sinnvollen Beziehung zueinander stehen, einander ergänzen oder erklären und insgesamt auf ein gemeinsam übergeordnetes Ziel ausgerichtet sind.“22

Ein stimmiges, aus der Unternehmensstrategie abgeleitetes System von Kennzahlen hat bedeu-tenden Einfluss auf das Verhalten der Menschen, welche dadurch ein Analyseinstrument für den Erfolg ihres Einsatzes erhalten. Dazu muss das Kennzahlensystem die betriebswirtschaftlichen Ergebnisse über Kunden, Lieferanten, Mitarbeiter und Prozesse in verdichteter Form darstellen. Es muss dem Management ermöglichen, objektive, messbare Ziele vorzugeben und diese zu kontrol-lieren. Die Kennzahlen müssen periodisch und auf Abruf zur Verfügung stehen, um allfälligen Handlungsbedarf rasch erkennen zu können und Massnahmen abzuleiten.

1.8.3 Spät- und Frühindikatoren In einem Kennzahlensystem sollte ein ausgewogenes Verhältnis zwischen Spät- und Frühindikato-ren angestrebt werden.

1.8.3.1 Spätindikatoren Kennzahlen, welche das Ergebnis eines Prozesses messen, sind Spätindikatoren, da sie abge-schlossene Prozesse messen. Der Prozesserfolg kann nicht mehr beeinflusst werden. Spätindika-toren sind vergangenheitsbezogene Kennzahlen.

1.8.3.2 Frühindikatoren Als Frühindikatoren werden Kennzahlen bezeichnet, mit denen versucht wird, die Wirkung von zu erschliessenden Potenzialen zu messen. Durch geeignete Analysen muss versucht werden, hin-reichend genaue Annahmen über den Zusammenhang zwischen heute messbaren Ergebnissen

21 Vgl. Wolter Olaf: TQM Scorecard, München, Wien, 2000, Seite 88 f. 22 Vgl. Wolter Olaf: TQM Scorecard, München, Wien, 2000, Seite 14.

Die Balanced Scorecard

Balanced Scorecard M. Güntensperger 14

und zukünftig zu erwartenden Wirkungen zu treffen. Das heisst, wir können aus der Kenntnis von Ursache-Wirkungs-Zusammenhängen Kennzahlen den Charakter von Frühindikatoren verleihen. Frühindikatoren sollen es ermöglichen, die Zukunft in das operative Betriebsgeschehen zu integrie-ren. Oder anders formuliert: Muss die Wirkung gemessener Aktionen auf die Zukunft ermittelt wer-den, dann kann von einem Frühindikator gesprochen werden.23

Folgendes Beispiel soll diesen Sachverhalt erläutern: Das Strategieverständnis der Mitarbeiter soll verbessert werden, damit ihre Motivation steigt und somit die Leistungsbereitschaft und Zufrieden-heit erhöht werden. Dies wirkt sich wiederum auf die Patientenzufriedenheit positiv aus. Um das Strategieverständnis zu fördern, werden Schulungen durchgeführt. Ein Frühindikator für die ange-strebte Patientenzufriedenheit kann in diesem Fall die Anzahl Schulungen sein, die Anzahl Schu-lungsteilnehmer usw. Der Spätindikator ist die gemessene Patientenzufriedenheit.

1.8.4 Kennzahlen in der Balanced Scorecard Die Balanced Scorecard stellt den Erfolgsgrad der Bemühungen zur Umsetzung von Strategien anhand von Kennzahlen dar. Wie viele Kennzahlen dürfen bzw. müssen nun in der BSC enthalten sein, damit diese nicht an Übersichtlichkeit und Verständlichkeit einbüsst? Diese Fragestellung macht eine notwendige Unterscheidung klar: Neben den BSC-Kennzahlen müssen zur Unterneh-mensführung weitere Kennzahlen verwendet werden. Kaplan und Norton bezeichnen diese als „diagnostische Kennzahlen“, welche dazu dienen das Unternehmen zu kontrollieren und die Ereig-nisse signalisieren, welche ein sofortiges Handeln erfordern. Dies können je nach Unternehmen Hunderte von Kennzahlen sein. Im Gegensatz dazu sichern die BSC-Kennzahlen die Umsetzung der Strategie. In der Regel genügen hier vier bis sieben Kennzahlen pro Perspektive, insgesamt also 16 – 28 Kennzahlen. Entscheidend ist, dass alle Kennzahlen in Ursache-Wirkungs-Beziehungen miteinander verknüpft sind.

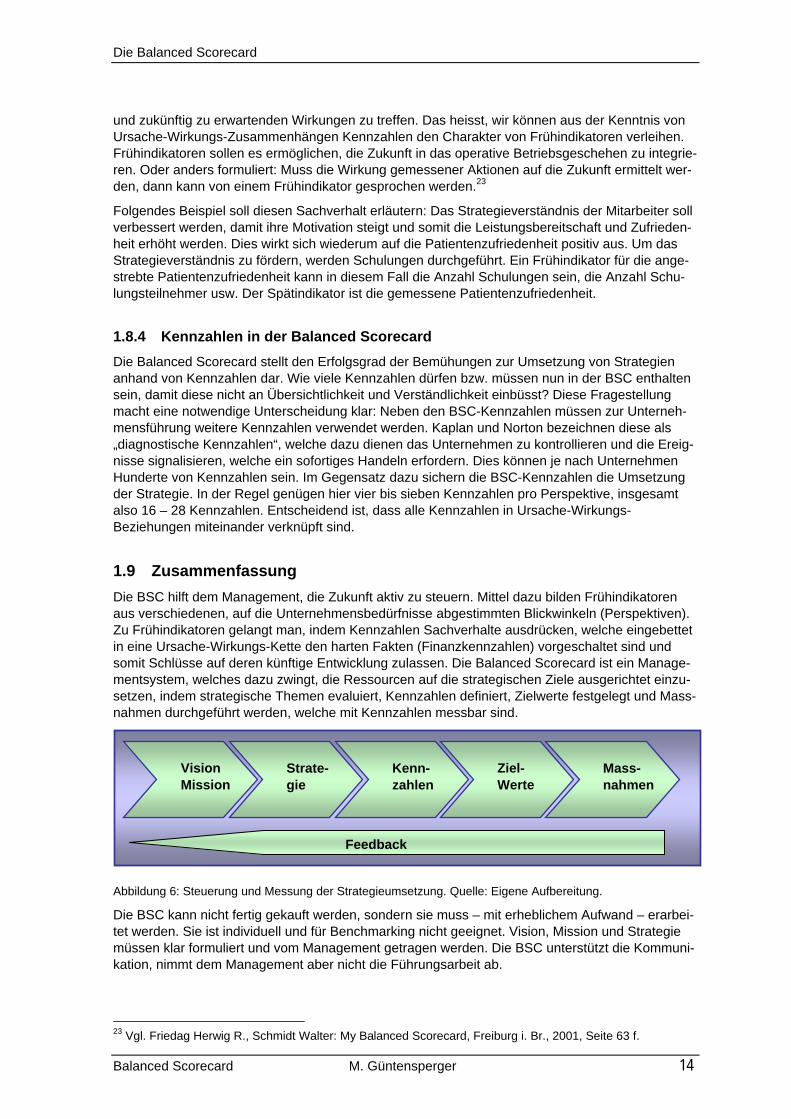

1.9 Zusammenfassung Die BSC hilft dem Management, die Zukunft aktiv zu steuern. Mittel dazu bilden Frühindikatoren aus verschiedenen, auf die Unternehmensbedürfnisse abgestimmten Blickwinkeln (Perspektiven). Zu Frühindikatoren gelangt man, indem Kennzahlen Sachverhalte ausdrücken, welche eingebettet in eine Ursache-Wirkungs-Kette den harten Fakten (Finanzkennzahlen) vorgeschaltet sind und somit Schlüsse auf deren künftige Entwicklung zulassen. Die Balanced Scorecard ist ein Manage-mentsystem, welches dazu zwingt, die Ressourcen auf die strategischen Ziele ausgerichtet einzu-setzen, indem strategische Themen evaluiert, Kennzahlen definiert, Zielwerte festgelegt und Mass-nahmen durchgeführt werden, welche mit Kennzahlen messbar sind.

Abbildung 6: Steuerung und Messung der Strategieumsetzung. Quelle: Eigene Aufbereitung.

Die BSC kann nicht fertig gekauft werden, sondern sie muss – mit erheblichem Aufwand – erarbei-tet werden. Sie ist individuell und für Benchmarking nicht geeignet. Vision, Mission und Strategie müssen klar formuliert und vom Management getragen werden. Die BSC unterstützt die Kommuni-kation, nimmt dem Management aber nicht die Führungsarbeit ab.

23 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 63 f.

Vision Mission

Strate-gie

Kenn-zahlen

Ziel-Werte

Mass-nahmen

Feedback

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 15

2 Voraussetzungen, Einführung und Unterhalt in der Theorie

2.1 Voraussetzungen In diesem Kapitel wird ein Überblick über die zu erfüllenden/schaffenden Voraussetzungen gege-ben, welche die Implementierung einer erfolgreichen BSC sicherstellen. Scheinen die Vorausset-zungen umfassend, ja zu umfassend, so liegt dies am von mir miterlebten Scheitern von BSC-Projekten verschiedener Firmen. Diese Projekte haben mir die Wichtigkeit einer seriösen Vorberei-tung und die Schaffung der entsprechenden Voraussetzungen eindrücklich bewusst gemacht.

2.1.1 Definition des Bereiches Es ist selbstverständlich, dass zuerst geklärt werden muss, wo die BSC eingesetzt werden soll. Betrifft dies ein Profit Center oder ein Cost Center, betrifft es eine Abteilung oder das gesamte Un-ternehmen? Im Folgenden wird davon ausgegangen, dass die BSC für das Gesamtunternehmen definiert wird. Dies deshalb, weil die Voraussetzungen dafür anspruchsvoller und umfassender sind, als wenn ein Teilbereich betroffen ist, aber auch, weil ich der Ansicht bin, dass es sinnvoll ist, zuerst für das Gesamtunternehmen eine BSC einzuführen und diese später herunter zu brechen.24

2.1.2 Vision Das Unternehmen muss über eine klar formulierte Vision verfügen. Unter Vision versteht man das Leitziel, das oberste Ziel des Unternehmens. Die Vision muss darstellen, wohin das Unternehmen gehen will. Die Vision entsteht aus der Kombination von Kenntnissen der eigenen Kompetenzen, von Anforderungen der Gesellschaft, von der Inspiration für die Zukunft.25 Die Strategie und die daraus abgeleiteten Ziele müssen auf die Vision ausgerichtet werden. Die Vision muss allen Mitar-beitern bekannt sein und soll motivierend wirken, indem sie wissen, wohin die Reise geht und wa-rum sie dorthin geht.

2.1.3 Mission Die Mission (oft auch als Leitbild bezeichnet) ist die Darstellung des Selbstverständnisses eines Unternehmens. Sie zeigt auf, welche Fähigkeiten/Kompetenzen ein Unternehmen aufweist bzw. in Zukunft aufweisen will. Dies geschieht durch die Beantwortung folgender Fragen.26

Wie sollen uns unsere Kunden sehen, welches Bild sollen sie von uns haben?

Wie sollen uns unsere Partner sehen, was sollen sie von uns denken?

Wer und wie wollen wir sein, was bieten wir an, wie treten wir auf?

Die Mission muss so konkret formuliert sein, dass daraus Handlungen abgeleitet werden können, die es uns ermöglichen, unser Selbstverständnis zu realisieren.

24 Diese Ansicht bezieht sich auf KMU und bestimmte Grossfirmen, nicht aber auf internationale Konzerne. Dort empfehlen Kaplan und Norton den Beginn mit einer strategischen Geschäftseinheit (vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 291). 25 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 33. 26 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 160.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 16

2.1.4 Führung/Management Das BSC-Konzept fördert, ja bedingt einen partizipativen Führungsstil, wenn es den optimalen Nut-zen bringen soll. Das Wissen und Können aller Mitarbeiter soll für den Unternehmenserfolg nutz-bar gemacht werden.

In den letzten 40 Jahren wurden Daten zum Management gesammelt, welche aufzeigen, dass die gute Behandlung der Menschen zu erhöhter Produktivität, mehr Profit und besseren Aktienkursen führt. „There are probably 100 studies out there showing that you get a 30 to 40 percent productiv-ity and profit advantage by treating people in the right way” sagt Jeffrey Peffer.27

Die für den BSC-Erfolg massgebenden Führungs- und Managementaufgaben werden in ihrer er-wünschten Ausprägung im Folgenden skizziert.

2.1.4.1 Management Commitment Die BSC dient dem langfristigen Erfolg der Unternehmung. Dies bedingt auch eine Absichtserklä-rung des Managements zum längerfristigen Engagement. Wer sich durch kurzfristigen Erfolg profi-lieren will, um eine weitere Stufe auf der Karriereleiter emporsteigen zu können oder einen hohen Bonus einzustreichen, dem kann die fernere Zukunft des Unternehmens egal sein – und dies führt nicht selten zu Zielkonflikten.

Die Zielsetzung der BSC muss vom Management verstanden und gewollt werden, damit ein län-gerfristiges Engagement erwartet werden kann. Es muss sich einverstanden erklären, ja sollte be-geistert sein.

2.1.4.2 Informationspolitik Eine offene Informationspolitik ist massgeblich für den Erfolg eines Projektes. Dies gilt auch für die Balanced Scorecard. Oft ist aber gerade in Betrieben, in welchen häufig und in rascher Folge um-strukturiert wird, eine mangelhafte Informationspolitik feststellbar. Als Folge davon können Symp-tome festgestellt werden, welche die Motivation und Produktivität von Einzelnen und Gruppen ne-gativ beeinflussen.28

Eine grundlegende Voraussetzung für die Einführung der BSC ist der Wille des gesamten Mana-gements, eine transparente Informationspolitik betreiben zu wollen und den dafür nötigen Aufwand in Kauf zu nehmen. Der Slogan „Wissen ist Macht“ muss so angewendet werden, dass verbreite-tes Wissen zu einer stärkeren Macht der Organisation führt. Es muss davon abgesehen werden, seine Vorgesetztenfunktion durch einen Wissensvorsprung zu rechtfertigen – das genügt nicht und ist oft kontraproduktiv.

2.1.4.3 Bereitschaft zum Wandel/zur Konsequenz Die BSC zwingt uns zur Beschäftigung mit Vision, Mission und Strategie und sie verlangt die Aus-richtung von Massnahmen, Projekten, ja fast aller Tätigkeiten auf die darin formulierten Ziele. Dies kann dazu führen, dass von etablierten und lieb gewonnenen Projekten, Tätigkeiten, ja eventuell sogar Mitarbeitern Abstand genommen werden muss.

Nur durch konsequentes, zielgerichtetes Handeln sichern Organisationen ihren Erfolg. Konkret be-deutet dies, dass in der Budgetierungsphase bzw. bei der Budgetzuweisung zu einzelnen Projek-ten/Vorhaben den strategisch relevanten Massnahmen entsprechend Priorität einzuräumen ist, in-dem diese bevorzugt mit den benötigten Ressourcen zeitlicher wie finanzieller Art ausgestattet

27 Vgl. London Simon: Profit machines where people come first, Financial Times, 26. September 2003, Seite 7. 28 Vgl. Udris Ivaris und Nussle-Stein Cornelia in: Alpha, 20. September 2003, Seite 1.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 17

werden. Dies ist auch ein Gradmesser, wie ernst es den Entscheidungsträgern mit der Strategie-umsetzung wirklich ist.29

Doch dies ist nicht alles, denn die Strategie muss ständig darauf überprüft werden, ob sie noch stimmig ist, bzw. die Erreichung der angestrebten Ziele in veränderten Märkten, unter andern poli-tischen Bedingungen usw. noch gewährt ist. Die ständige Auseinandersetzung mit strategischen Fragestellungen muss im Management etabliert werden.

2.1.4.4 Partizipation am Erfolg Es ist wohl bekannt, dass die Entlöhnung nur teilweise und nicht nachhaltig zur Zufriedenheit und Motivation der Mitarbeiter beiträgt. Es darf aber nicht vergessen werden, dass eine ungerechte o-der als ungerecht empfundene Entlöhnung sehr wohl zu Unzufriedenheit und Demotivation führen kann (Herzberg).

Leute richtig zu behandeln ist Führungsaufgabe. Neben entsprechenden Umgangsformen gehören dazu auch Incentive-Programme, Leistungslohn und Investitionen in die Aus- und Weiterbildung.30

Sollen die Mitarbeiter einer Organisation in das viel zitierte Boot gebracht werden, kann dies durch Leistungslohn oder Incentive-Programme positiv beeinflusst werden. Die Mitarbeiter wissen dann nicht nur, wohin das Boot fährt, sondern sie können sich auch auf die Belohnung ihrer Bemühun-gen freuen, wenn das Schiff zeitgerecht im Zielhafen einläuft.

2.1.5 Know-how Das Know-how, welches für die erfolgreiche Einführung einer BSC vorhanden sein bzw. geschaf-fen werden muss, darf nicht unterschätzt werden. Einerseits braucht es ein Grundverständnis der BSC, anderseits müssen die Konsequenzen des Lebens mit der BSC bekannt sein.

2.1.5.1 Know-how zur Balanced Scorecard Zumindest das Management muss über BSC-Wissen verfügen. Es muss sich im Klaren darüber sein, was es heisst mit dem BSC-Konzept zu arbeiten, welcher Nutzen erwartet werden kann, aber auch realistisch die Grenzen des Systems erkennen. Das Entscheidende ist aber, dass die Bereit-schaft besteht, die durch das System erkennbaren Mängel in der Organisation, in Prozessen und bei den Mitarbeitern zu eliminieren, kurz, die Konsequenzen zu tragen, Verantwortung zu über-nehmen. Ist das Grundwissen zur BSC nicht vorhanden, wird allzu leicht für die Einführung votiert, bei Umsetzung und Nutzung entstehen aber Widerstände – man hätte sich die Arbeit und meist auch viel Geld sparen können.

2.1.5.2 Know-how in Projektleitung Wie wir gesehen haben, handelt es sich bei der BSC um weit mehr, als um ein Berichtssystem. Der Prozess der Entwicklung und Einführung der BSC muss, soll er erfolgreich verlaufen, vom Top-Management getragen werden und im Zeitablauf die ganze Unternehmung durchdringen.

Ein erster Erfolgsfaktor ist, der Geschäftsleitung zu vermitteln, was das BSC-Konzept für sie be-deuten kann und sie gerade deswegen für das Projekt zu gewinnen. Der Projektleiter muss über-zeugen können und Sicherheit vermitteln. Im Idealfall verfügt er deshalb über Erfahrungen bei der erfolgreichen Gestaltung und Einführung einer BSC. Denn nichts ist einfacher und überzeugender als selbst erlebte und nachvollziehbare Erfolge als Referenz beiziehen zu können.

Der nächste Schritt besteht darin, ein funktionierendes Projektteam zusammenzustellen und die entsprechenden Ressourcen zu erhalten. Um das Optimum aus dem Team herauszuholen braucht es neben Motivationsfähigkeiten auch ein gerüttelt Mass an Moderationserfahrung, damit alle zu

29 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, Seite 74. 30 Vgl. Friedag Herwig R., Schmidt Walter: My Balanced Scorecard, Freiburg i. Br., 2001, S. 74.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 18

Wort kommen, die etwas zu sagen haben, und nicht nur jene, die am lautesten reden. Natürlich müssen die Ergebnisse auch begleitend protokolliert und kommuniziert werden.

Ein ambitiöser, aber realistischer Projektplan muss erstellt werden und die dazu passenden Kon-trollmechanismen müssen definiert werden. Controlling darf für den Projektleiter kein unbekanntes Feld sein.

Die Projektleitung muss sich gegenüber verschiedenen Interessengruppen behaupten können, im Idealfall durch überzeugen mittels Argumenten, im Notfall durch klare Anweisung und Disziplinie-rung allfälliger „Widerständler“. Die Projektleitung muss damit rechnen, es nicht allen recht machen zu können. Der Projektleiter muss die Anforderungen an einen Change Manager31 erfüllen.

Vom Fachwissen aus gesehen, ist es ausgezeichnet, wenn der Controller für die Projektleitung verantwortlich zeichnet. Allerdings setzt dies voraus, dass auch er – ja er ganz besonders – bereit ist für Veränderungen. Denn wahrscheinlich wird er einen Grossteil seiner bisherigen Berichte nicht mehr „verkaufen“ können.

Doch auch eine Person, welche die obigen Anforderungen erfüllt, ist noch kein Erfolgsgarant. Zu-mindest für die Entwicklung und Einführung der BSC sollte eine spezialisierte externe Beratung mit entsprechendem Erfolgsausweis zugezogen werden. Diese muss in der Lage sein, den Entwick-lungsprozess der BSC methodisch und neutral zu steuern und für erste Erfolgserlebnisse zu sor-gen. Sie kann auch eher dafür besorgt sein, dass wirklich alle am Prozess Beteiligten zu Wort kommen, ihre Ideen einbringen und somit zum Gelingen beitragen können.

Fazit: Es braucht einen erfahrenen, durchsetzungsstarken und mit den nötigen Kompetenzen und Ressourcen ausgestatteten Projektleiter, der teamfähig ist, Coachingfähigkeiten besitzt, sich aber im Sinne der Sache jederzeit durchsetzen kann. Er muss seine eigenen Grenzen kennen und sich wo nötig Rat holen. Er muss dafür besorgt sein, einen klar umrissenen Projektauftrag zu erhalten.

2.1.6 Einfachheit/Verständlichkeit Damit die Scorecard erfolgreich ist, muss sie verständlich und leicht erklärbar für jedermann in der Organisation sein. Somit muss man den Mut haben, die Komplexität auf einfache Beziehungen zu reduzieren. Denn wenn nur wenige Spezialisten ein Modell verstehen und es Bedingung für das Verständnis ist, dass man bei dessen Erarbeitung beteiligt war, wird der Zeitraum der Aktualität sehr kurz sein, ständig sind Änderungen nötig und Schulungen. Somit ist es besser, eine Achtzig-Prozent-Lösung anzustreben, welche dafür zu hundert Prozent verstanden wird, als eine Hundert-Prozent-Lösung, die nur zu zwanzig Prozent verstanden wird.32 In Branchen und Strukturen mit eher häufigen Personalwechseln lohnt sich die Einfachheit gleich doppelt, denn was sofort ver-standen wird, kann sofort ausgeführt werden und die Übersicht über die Gesamtunternehmung verschafft sich der neue Mitarbeiter mit der BSC sehr schnell.

2.1.7 Ressourcen Die Einführung der BSC kann nicht ohne die entsprechenden Ressourcen sowohl personeller wie finanzieller Art erfolgen. Die benötigten Ressourcen sind bereitzustellen oder, wo sie nicht bereits vorhanden sind, zu beschaffen.

Die für ein BSC-Projekt benötigten Ressourcen sind stark von der Organisation, deren Grösse und Struktur sowie von der beabsichtigten Durchdringung der Organisation mit der BSC abhängig. E-benso spielt das organisationsintern vorhandene Know-how eine wesentliche Rolle. Somit könnten die Ressourcen hier nur sehr global veranschlagt werden, weshalb an dieser Stelle darauf verzich-tet wird.

31 Um die Eignung eines potenziellen Projektleiters als Change Manager zu prüfen, eignet sich ein Fragebo-gen zur Selbsteinschätzung. Für ein Beispiel vgl. Doppler Klaus, Lauterburg Christoph. Change Management, Frankfurt/New York, 6. Auflage 1997, Seite 452 ff. 32 Vgl. Controller Statements, Seite 12. www.Controller-Verein.de, Zugriff vom 19.11.03.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 19

2.1.8 Balanced-Scorecard-Team Zu guter Letzt müssen die Projektleitung und das Team, welches für die Einführung der BSC ver-antwortlich ist, definiert werden. Hier ist es, wie wir gesehen haben, erfolgsrelevant, dass alle Ent-scheidungsträger sowie die Schlüsselpersonen involviert werden. Das heisst, im Idealfall ist die gesamte Leitung des Bereiches, in welchem die BSC eingeführt werden soll, im Projektteam ver-treten. Wir haben bereits festgehalten, dass sich das Management zur BSC bekennen muss. Da-mit ist eine entscheidende Hürde zur Teambildung übersprungen. Nun kann das Commitment durch Mitmachen im BSC-Team bewiesen werden. Als Projektleiter wird in der Regel der Control-ler eingesetzt – dies einerseits, weil die Controlling-Abteilung sehr stark betroffen ist, indem sie sich eventuell vom bisherigen Berichtssystem verabschieden muss, anderseits, weil viele der zu erhebenden Daten vom Controlling generiert werden. Ebenso sollte ein Mitglied einer übergeord-neten Ebene ins Team geholt werden. Wird die BSC auf Unternehmensebene eingeführt, kann dies ein Mitglied des Verwaltungsrates sein. Ebenso sollte ein Querdenker ins Team integriert werden, der sich nicht scheut, auch unangenehme Fragen zu stellen. Damit einerseits eine breite Abstützung der erarbeiteten Resultate gewährt ist, anderseits die Effizienz nicht zu stark leidet, hat sich in der Praxis eine Teamgrösse von zehn bis fünfzehn Personen bewährt.

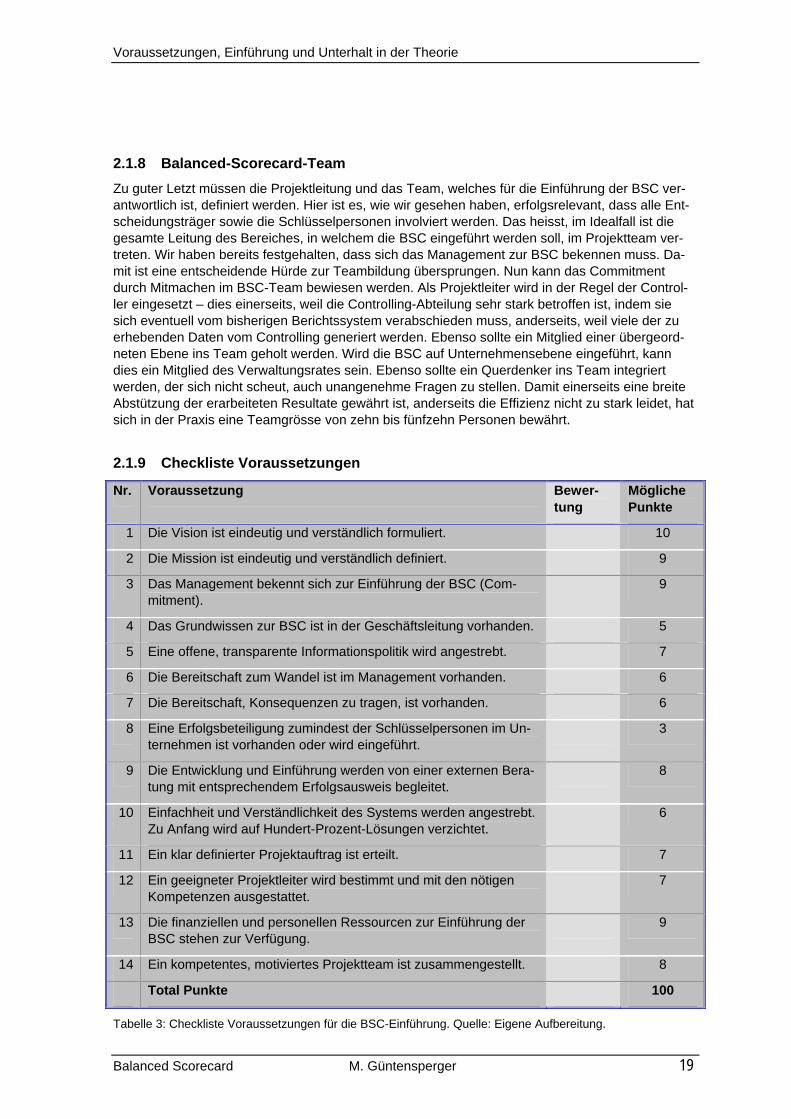

2.1.9 Checkliste Voraussetzungen

Nr. Voraussetzung Bewer-tung

Mögliche Punkte

1 Die Vision ist eindeutig und verständlich formuliert. 10

2 Die Mission ist eindeutig und verständlich definiert. 9

3 Das Management bekennt sich zur Einführung der BSC (Com-mitment).

9

4 Das Grundwissen zur BSC ist in der Geschäftsleitung vorhanden. 5

5 Eine offene, transparente Informationspolitik wird angestrebt. 7

6 Die Bereitschaft zum Wandel ist im Management vorhanden. 6

7 Die Bereitschaft, Konsequenzen zu tragen, ist vorhanden. 6

8 Eine Erfolgsbeteiligung zumindest der Schlüsselpersonen im Un-ternehmen ist vorhanden oder wird eingeführt.

3

9 Die Entwicklung und Einführung werden von einer externen Bera-tung mit entsprechendem Erfolgsausweis begleitet.

8

10 Einfachheit und Verständlichkeit des Systems werden angestrebt. Zu Anfang wird auf Hundert-Prozent-Lösungen verzichtet.

6

11 Ein klar definierter Projektauftrag ist erteilt. 7

12 Ein geeigneter Projektleiter wird bestimmt und mit den nötigen Kompetenzen ausgestattet.

7

13 Die finanziellen und personellen Ressourcen zur Einführung der BSC stehen zur Verfügung.

9

14 Ein kompetentes, motiviertes Projektteam ist zusammengestellt. 8

Total Punkte 100

Tabelle 3: Checkliste Voraussetzungen für die BSC-Einführung. Quelle: Eigene Aufbereitung.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 20

Nicht alle Punkte in der Checkliste sind gleich wichtig, weshalb eine Gewichtung erfolgte. Ein BSC-Projekt kann auch erfolgreich sein, wenn der eine oder andere Punkt nicht, noch nicht oder nicht vollständig erfüllt wird. Die leistungsabhängige Entlöhnung beispielsweise kann allenfalls später, nach ersten Erfahrungen mit der BSC, eingeführt werden. Unabdingbar dagegen ist eine klar for-mulierte Vision. Die Checkliste trägt diesem Umstand mit der Punktezuteilung zu den einzelnen Sachverhalten Rechnung. Sie ermöglicht, die Erfolgswahrscheinlichkeit der BSC-Einführung abzu-schätzen, indem die erreichten Punkte zu den maximal möglichen Punkten in Beziehung gesetzt werden. Hundert-Prozent-Lösungen muss und wird es nicht geben. Ich denke, dass achtzig oder mehr Punkte in den meisten Fällen eine Erfolg versprechende Basis darstellen.

2.2 Einführung Nachdem die Voraussetzungen gemäss Checkliste erfüllt sind und Vision und Mission erarbeitet und damit das Ziel des unternehmerischen Handelns breit abgestützt festgelegt worden ist, kann jetzt die Entwicklung der BSC erfolgen. Das heisst, es gilt jetzt, den Weg zu erbauen, auf welchem das Ziel am sichersten erreicht wird. Wie bei einer Strasse ist nicht nur die darauf mögliche Ge-schwindigkeit für die zeitgerechte Zielerreichung (Kunden) massgebend, sondern auch das Fahr-zeug, mit welchem man unterwegs ist (eigene Fähigkeiten), die andern Verkehrsteilnehmer (Kon-kurrenz), die Einhaltung der Vorschriften (Umwelt) und das Vertrauen der Mitfahrer (Mitarbeiter).

In diesem Abschnitt wird ein mögliches Vorgehen zur Definition der BSC parallel zur Erarbeitung der Strategie dargestellt. Das Wort Strategie stammt aus dem Griechischen und bedeutete ur-sprünglich die umfassende Planung eines Krieges unter Berücksichtigung aller wesentlichen Fak-toren.33 Übertragen auf Unternehmen bedeutet Strategie die langfristige, auf einer vertieften Analy-se basierende Planung zur Erfüllung von Mission und Vision. Die BSC soll die Umsetzung der Strategie unterstützen, weshalb es mir vorteilhaft erscheint, sie parallel zur Strategie zu entwickeln, ja sie von Beginn weg als Rahmen zur Strukturierung der strategischen Arbeit zu nutzen.

2.2.1 Definition der organisationsspezifischen BSC-Perspektiven Für Organisationen ist das Hauptziel in der Regel die Sicherstellung des langfristigen Bestehens. Dazu sind gleichzeitig verschiedene Sichtweisen in der für das Unternehmen adäquaten Gewich-tung und unter Beachtung ihrer gegenseitigen Abhängigkeiten/Wirkungen zu berücksichtigen. Die Balanced Scorecard stellt mit ihren Perspektiven einen geeigneten Rahmen dar.

Die von Kaplan und Norton ursprünglich entwickelten vier Perspektiven (vgl. Absatz 1.3) eignen sich meiner Ansicht nach grundsätzlich für alle Arten von Organisationen. Es wird jedoch in der Li-teratur empfohlen, die Perspektiven organisationsspezifisch zu bestimmen, um so die Ansprüche besser zu erfüllen. Besonders für Non-profit-Organisationen relativieren auch Kaplan und Norton34 die Wichtigkeit der Finanzperspektive stark, da diese Organisationen keinen Gewinn anstreben und durch das Budget eher eingeschränkt werden. Hier sollen Effektivität und Effizienz der Aufga-benerfüllung als Massstab gelten.

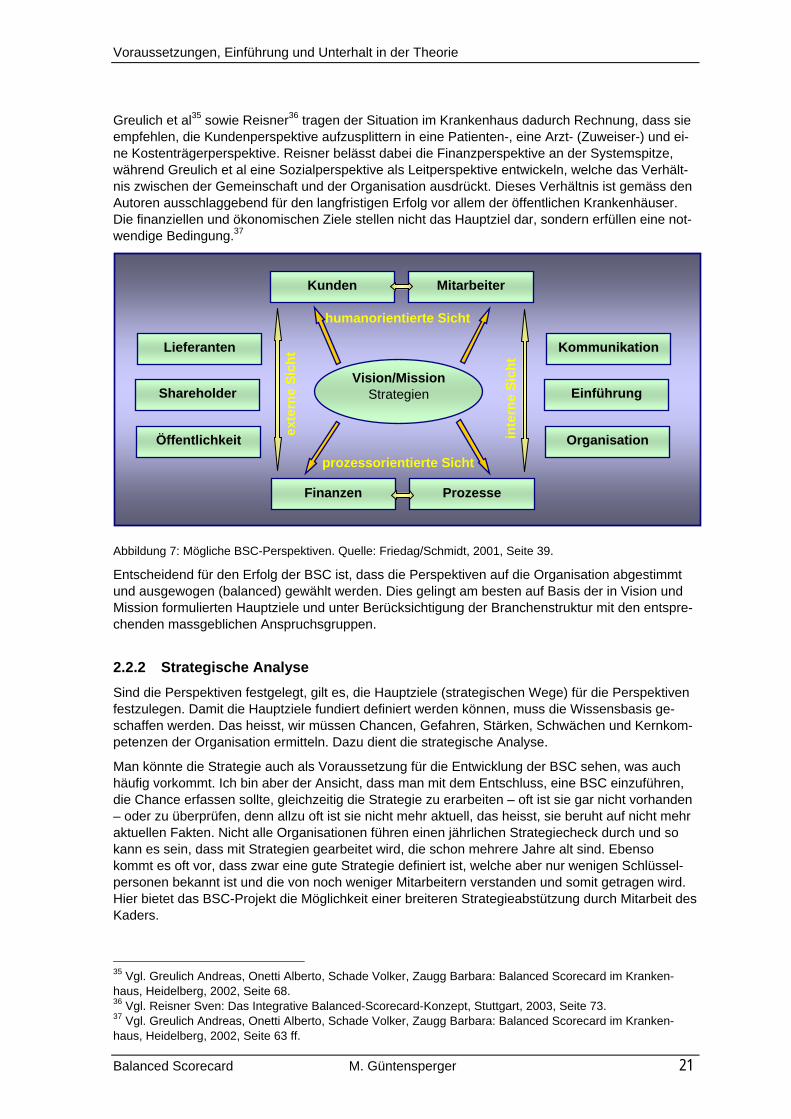

Friedag/Schmidt stellen ohne Anspruch auf Vollständigkeit zu erheben insgesamt zehn mögliche Perspektiven dar (vgl. Abbildung 7). Sie gehen von den besonders wichtigen strategischen Poten-zialen aus und strukturieren anschliessend die passenden Perspektiven. Ganz im Sinne, sich kei-ner unnötigen Einschränkung durch vorgegebene Konstrukte des Denkens zu unterziehen. Ich kann dies sehr wohl nachvollziehen, bin aber der Ansicht, dass durch die innerhalb der Perspekti-ven festgelegten Zielsetzungen eine sehr grosse Individualisierung möglich ist. Somit ist das Vor-gehen eigentlich eine Frage des Blickwinkels. Man kann entweder mehr Perspektiven verwenden oder die bekannten „Standardperspektiven“ mit mehr Inhalt füllen. Entscheidend ist, welche Dar-stellung die bessere Übersichtlichkeit bietet.

33 Vgl. Das neue Duden-Lexikon, Mannheim, Wien, Zürich, 1984, Band 9. 34 Vgl. Kaplan Robert S., Norton David P.: Balanced Scorecard, Stuttgart, 1997, Seite 179.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 21

Greulich et al35 sowie Reisner36 tragen der Situation im Krankenhaus dadurch Rechnung, dass sie empfehlen, die Kundenperspektive aufzusplittern in eine Patienten-, eine Arzt- (Zuweiser-) und ei-ne Kostenträgerperspektive. Reisner belässt dabei die Finanzperspektive an der Systemspitze, während Greulich et al eine Sozialperspektive als Leitperspektive entwickeln, welche das Verhält-nis zwischen der Gemeinschaft und der Organisation ausdrückt. Dieses Verhältnis ist gemäss den Autoren ausschlaggebend für den langfristigen Erfolg vor allem der öffentlichen Krankenhäuser. Die finanziellen und ökonomischen Ziele stellen nicht das Hauptziel dar, sondern erfüllen eine not-wendige Bedingung.37

Abbildung 7: Mögliche BSC-Perspektiven. Quelle: Friedag/Schmidt, 2001, Seite 39.

Entscheidend für den Erfolg der BSC ist, dass die Perspektiven auf die Organisation abgestimmt und ausgewogen (balanced) gewählt werden. Dies gelingt am besten auf Basis der in Vision und Mission formulierten Hauptziele und unter Berücksichtigung der Branchenstruktur mit den entspre-chenden massgeblichen Anspruchsgruppen.

2.2.2 Strategische Analyse Sind die Perspektiven festgelegt, gilt es, die Hauptziele (strategischen Wege) für die Perspektiven festzulegen. Damit die Hauptziele fundiert definiert werden können, muss die Wissensbasis ge-schaffen werden. Das heisst, wir müssen Chancen, Gefahren, Stärken, Schwächen und Kernkom-petenzen der Organisation ermitteln. Dazu dient die strategische Analyse.

Man könnte die Strategie auch als Voraussetzung für die Entwicklung der BSC sehen, was auch häufig vorkommt. Ich bin aber der Ansicht, dass man mit dem Entschluss, eine BSC einzuführen, die Chance erfassen sollte, gleichzeitig die Strategie zu erarbeiten – oft ist sie gar nicht vorhanden – oder zu überprüfen, denn allzu oft ist sie nicht mehr aktuell, das heisst, sie beruht auf nicht mehr aktuellen Fakten. Nicht alle Organisationen führen einen jährlichen Strategiecheck durch und so kann es sein, dass mit Strategien gearbeitet wird, die schon mehrere Jahre alt sind. Ebenso kommt es oft vor, dass zwar eine gute Strategie definiert ist, welche aber nur wenigen Schlüssel-personen bekannt ist und die von noch weniger Mitarbeitern verstanden und somit getragen wird. Hier bietet das BSC-Projekt die Möglichkeit einer breiteren Strategieabstützung durch Mitarbeit des Kaders.

35 Vgl. Greulich Andreas, Onetti Alberto, Schade Volker, Zaugg Barbara: Balanced Scorecard im Kranken-haus, Heidelberg, 2002, Seite 68. 36 Vgl. Reisner Sven: Das Integrative Balanced-Scorecard-Konzept, Stuttgart, 2003, Seite 73. 37 Vgl. Greulich Andreas, Onetti Alberto, Schade Volker, Zaugg Barbara: Balanced Scorecard im Kranken-haus, Heidelberg, 2002, Seite 63 ff.

Lieferanten

Shareholder

Öffentlichkeit

Kommunikation

Einführung

Organisation

Mitarbeiter Kunden

Prozesse Finanzen

Vision/Mission Strategien

humanorientierte Sicht

inte

rne

Sich

t

prozessorientierte Sicht

exte

rne

Sich

t

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 22

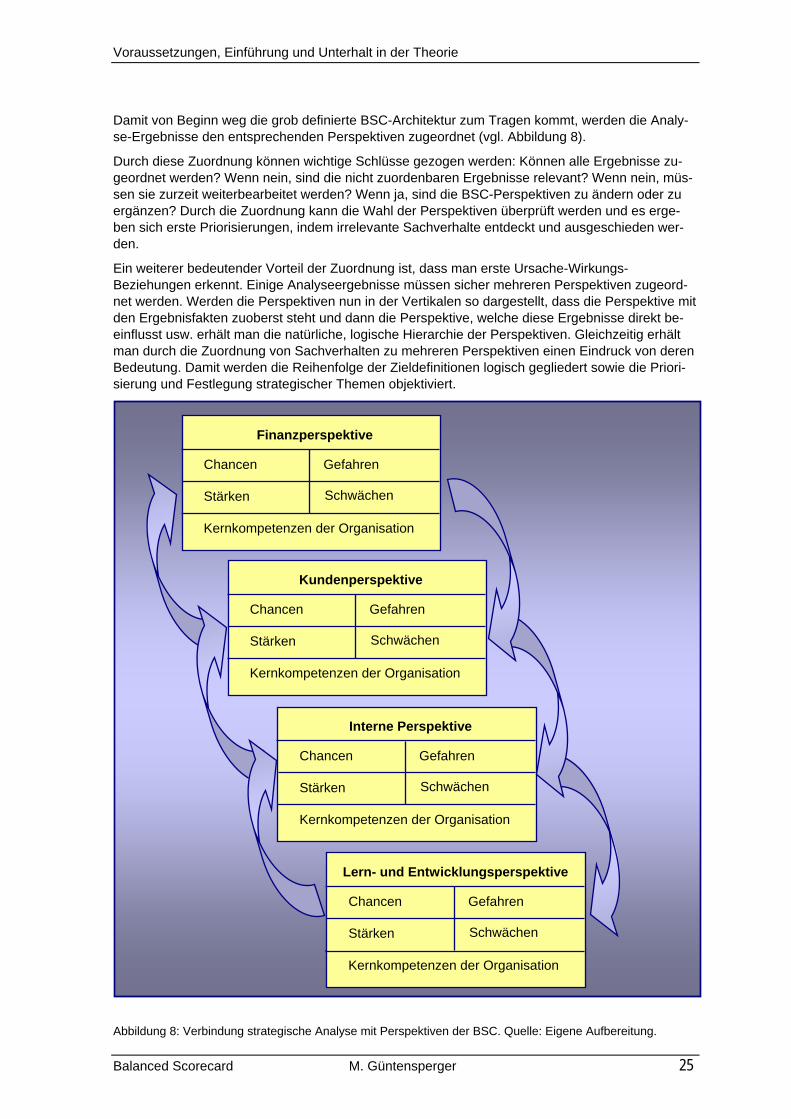

Zu Beginn muss das Fundament erstellt werden. Hier muss gründlich gearbeitet werden, denn al-les Weitere baut darauf auf, und dessen Qualität ist folglich von der Güte des Fundamentes ab-hängig. Hier muss das Management über seinen Schatten springen und bisherige Ansichten radi-kal hinterfragen. Gemeinsam müssen relevante Fragestellungen bestimmt werden. Es soll allen klar sein, was mit der Analyse herausgefunden werden soll, welches die zentralen Überlebensfra-gen der Organisation gegenwärtig sind.

Das Konzept der strategischen Analyse von Nagel/Wimmer38 verschafft zuerst einen Überblick aus einiger Entfernung zum Unternehmen, Stakeholder-Analyse, der anschliessend über die Analyse der Umwelt, des Wettbewerbs und schliesslich des eigenen Unternehmens zunehmend detailliert wird.

2.2.2.1 Stakeholder-Analyse Ein massgeblicher Erfolgsfaktor für die Organisation ist, inwiefern sie in ihrem sozialen Umfeld a-däquat und flexibel auf Ansprüche reagieren kann. Die Analyse der Stakeholder zeigt auf, welches die massgeblichen Mitspieler, was ihre Interessen und Erwartungen sind. Die Stakeholder-Analyse zwingt die Beteiligten dazu, die Organisation von aussen zu betrachten und verhilft so zu einem in dieser ersten Phase nötigen Abstand. Als Ergebnis der Analyse erhält die Organisation einen Ü-berblick über Chancen und Risiken in Bezug auf die Stakeholder.

2.2.2.2 Umweltanalyse Die Entwicklungen der komplexen Umwelt vorauszusehen ist äusserst schwierig. Damit zumindest ein systematisches Vorgehen zugrunde gelegt werden kann, empfiehlt sich die Strukturierung nach dem neuen St. Galler Management-Modell. Dieses Modell unterscheidet die Umweltsphären Ge-sellschaft, Natur, Technologie und Wirtschaft.39 Jede Organisation muss für sich festlegen, welche dieser Sphären ihren zukünftigen Erfolg beeinflussen.

2.2.2.3 Wettbewerbsanalyse Die Wettbewerbsanalyse umfasst einerseits die Analyse der Wettbewerbsdynamik, anderseits die Konkurrenzanalyse. Für beide Aufgabenstellungen hat Porter einen Rahmen geschaffen, welcher das Vorgehen strukturiert.

2.2.2.3.1 Analyse der Wettbewerbsdynamik nach Porter Porter untersucht die Branchenstruktur anhand seines Modells der fünf Wettbewerbskräfte40, wel-che die Branchenattraktivität bestimmen. Die zu untersuchenden Kräfte sind:

• Neue Konkurrenten: Wie gross ist die Wahrscheinlichkeit, dass neue Mitbewerber in un-sern Markt eintreten?

• Ersatzprodukte: Wie gross ist die Substitutionsgefahr? Sind unsere Produkte und Dienst-leistungen ersetzbar durch andere?

• Verhandlungsstärke der Abnehmer: Bleibt die Wertschöpfung in der Branche oder kann sie von nachgelagerten Partnern übernommen werden?

• Verhandlungsstärke der Lieferanten: Bleibt die Wertschöpfung in der Branche oder kann sie von vorgelagerten Partnern übernommen werden?

38 Vgl. Nagel Reinhart, Wimmer Rudolf: Systemische Strategieentwicklung, Stuttgart 2002, Seite 125 ff. Die Ausführungen zur strategischen Analyse basieren hauptsächlich auf Nagel/Wimmer. 39 Vgl. Rüegg-Stürm Johannes: Das neue St. Galler Management-Modell, Bern, Stuttgart, Wien, 2., durchge-sehene Auflage 2003, Seite 25 ff. 40 Vgl. Porter Michael: Wettbewerbsstrategie, Frankfurt/Main, 1983, 10. Auflage 1999, Seite 33 ff.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 23

• Rivalität zwischen den Wettbewerbern: Teilen sich die bisherigen Marktteilnehmer den Profit der Branche oder machen sie ihn sich gegenseitig streitig?

Die detaillierte Analyse und Bewertung dieser Faktoren macht die Spielregeln für den Wettbewerb transparent, aus welchen die Wettbewerbsstrategie abgeleitet werden kann. Die wichtigsten Chan-cen und Gefahren für die Organisation werden evaluiert. Mit einer entsprechenden Strategie soll es gelingen, die Spielregeln zu beeinflussen.

2.2.2.3.2 Konkurrenzanalyse nach Porter Porter entwickelte ein System zur Konkurrenzanalyse, das weit darüber hinausgeht, die operativen Stärken und Schwächen der Konkurrenten zu analysieren. Sein ganzheitlicher Ansatz umfasst die Fragestellungen nach den

• künftigen Zielen der Mitbewerber: Welche strategischen Ziele werden verfolgt?

• Grundannahmen der Mitbewerber: Wie sieht sich der Mitbewerber, wie sieht er die Bran-che?

• gegenwärtigen Strategien der Mitbewerber: Welches sind die gegenwärtigen Strategien?

• Fähigkeiten der Mitbewerber: Welches sind die Fähigkeiten der Mitbewerber.41

Um den Aufwand für diese umfassende Analyse in Grenzen zu halten, muss sich die Analyse auf die zwei bis drei wichtigsten Konkurrenten beschränken.

Die durch die Konkurrenzanalyse entdeckten wichtigsten Chancen und Gefahren sind die Basis für die Gestaltung von Massnahmen, mit welchen Chancen genutzt oder Gefahren abgebaut werden können.

2.2.2.4 Kundenanalyse Aus der Kundenanalyse soll hervorgehen, welches die aktuellen und künftigen Bedürfnisse der Kunden einer Organisation sind. Es gilt somit, die Kundenprobleme zu identifizieren und den Nut-zen des eigenen Angebotes aus Kundensicht zu bestimmen.

Zur Identifikation des Kundenproblems dient die Checkliste von Gälweiler.42 Danach sind folgende Fragen zu beantworten:

• Welches Problem hat der Kunde? Wie lässt sich sein Bedürfnis definieren? In welcher Ausprägung tritt es auf?

• Welche Lösungsansätze bietet der Markt an?

• Welche Lösungstechniken sind im Unternehmen bereits vorhanden?

• Worin könnten potenzielle neue Lösungstechniken und -technologien bestehen?

• Welche Tendenzen zeichnen sich in der Forschung ab?

Um den Kundennutzen zu identifizieren muss man ihn messen und überwachen können. Dies kann durch Kundenbefragung oder durch die Analyse der relativen Qualität geschehen. Dieses vom Managementzentrum St. Gallen oft angewendete Vorgehen erfolgt in fünf Schritten:

• Festlegung der Kaufkriterien eines typischen Kunden

• Gewichtung der Kaufmotive

• Ermittlung der eigenen Qualität

• Bestimmung und Bewertung der Konkurrenten

41 Vgl. Porter Michael: Wettbewerbsvorteile, Frankfurt/Main, 1986, 5. Auflage 1999, Seite 88. 42 Vgl. Gälweiler Aloys: Strategische Unternehmensführung, Frankfurt/Main, 1987, Seite 210 f.

Voraussetzungen, Einführung und Unterhalt in der Theorie

Balanced Scorecard M. Güntensperger 24

• Diskussion der strategischen Konsequenzen

2.2.2.5 Analyse der eigenen Organisation Die Analyse der eigenen Organisation zeigt auf, was an Mitteln und Know-how zur Verfügung steht, um die angestrebten Ziele zu erreichen. Sie stellt dar, was die Stärken und Schwächen sind, welches die Kernkompetenzen, das heisst die Gründe für den Erfolg der Organisation sind.

Die Analyse der eigenen Organisation könnte alternativ zum unten dargestellten Vorgehen mit ei-ner Selbstbewertung gemäss EFQM durchgeführt werden (vgl. Abschnitt Fehler! Verweisquelle konnte nicht gefunden werden.).

2.2.2.5.1 Stärken-Schwächen-Analyse Ziel der Analyse ist es, Anhaltspunkte für die Entwicklung und die Erfolgswahrscheinlichkeit ver-schiedener möglicher Strategien zu erhalten.

Nagel/Wimmer empfehlen in ihrem „Leitfaden für eine Stärken-Schwächen-Analyse“ das Vorgehen in vier Schritten:

• Im ersten Schritt werden die kritischen Erfolgsfaktoren, welche für den Erfolg in der Bran-che relevant sind, analysiert. Daraus wird abgeleitet, in welchen Bereichen die Organisati-on stark sein muss, um in der Branche Erfolg zu haben, und welches die wichtigsten inter-nen Aspekte sind, die das Überleben in der Branche sichern. Die umfassende Analyse be-trachtet Produkte, Produktion, Logistik, Technologie, Absatz und Marketing, Vertrieb und Distribution, Organisation, Management, Führungskräfte, Informationssysteme, Kultur und Finanzstruktur. Die Analyse der einzelnen Aspekte erfolgt branchenspezifisch.

• Im zweiten Schritt wird ein Stärken-Schwächen-Profil entwickelt. Mit Bezug auf die evalu-ierten kritischen Branchenfaktoren werden die Stärken und Schwächen der Organisation bestimmt und bewertet.

• Im dritten Schritt erfolgt der Vergleich der Stärken und Schwächen mit jenen der wichtigs-ten Mitbewerber. Die eigene Position im Wettbewerb wird transparent.