Embed Size (px)

Citation preview

MERCADO NACIONAL:� Aceite de oliva:

• Producción española de aceite y aceituna de mesa.• Producción, consumo, importación y exportación de oleaginosas.

� Consumo interior de aceites comestibles.� Precios del mercado nacional en origen.� Comercio exterior de aceites, grasas, harinas, semillas, tortas, cereales y jabones.� Gráficos comparativos de la producción y exportación de aceite de oliva, y de los precios

de los aceites comestibles.

MERCADO INTERNACIONAL:� Precios del mercado internacional en origen.� Exportaciones de Asoliva.

Balancesdel

sector oleícola≥2009 � � �

Las páginas que componen este monográfico estadístico reúnen,de una manera detallada, todos los movimientos económicos de losaceites y grasas a lo largo del año 2009.Comenzamos con el mercado nacional y luego continuamosofreciendo una visión del mercado internacional. En ambas partesse ofrecen las cifras de producción, consumo, comercio exterior yprecios del aceite de oliva, aceites de semillas, grasas para usoindustrial, semillas oleaginosas, harinas, tortas de semillasoleaginosas y otras materias primas para piensos compuestos.Con todos estos datos, se establece una comparación entre losaños 2009 y 2008 en aspectos como producción, consumo yexportación de aceites. Además, ofrecemos una panorámicahistórica de las diferentes cifras.

MO

NO

GR

ÁFIC

OES

TA

DÍS

TIC

O≥2009

� �

�

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

142

Alo largo de estas páginas re-

copilaremos todos los datos

estadísticos de los aceites co-

mestibles referidos a sus pro-

ducciones, consumo, comer-

cio exterior y precios en origen corres-

pondientes al año 2009.

Las cifras de producción en el merca-

do nacional se han elaborado según la

información del Ministerio de Medio

Ambiente y Medio Rural y Marino

(MARM). En estos cuadros se detallan

las producciones de aceite de oliva, oru-

jo, girasol, aceitunas de mesa y de al-

mazara.

A continuación, aparece reflejado el

consumo interior de aceites comesti-

bles, según las cifras que nos ofrece la

Asociación de Envasadores y Refinado-

res de Aceites Comestibles (Anierac).

Detallamos, además, la relación com -

pleta de los precios de todos los aceites

y grasas, mes a mes, junto con la media

de los precios de cada producto en los

años 2009 y 2008, expresados en euros

por tonelada. Estas tablas han sido ela-

boradas según la información de precios

que ofrecemos semanalmente en el

newsletter de Mercacei.

El comercio exterior español de todos

los productos relacionados con las mate-

rias grasas, es decir, aceite de oliva, acei-

tuna de mesa y demás aceites comesti-

bles, junto con las semillas oleaginosas,

harinas y tortas de semillas oleaginosas,

se recogen en las tablas que siguen a con-

tinuación. Se trata de la recopilación de

esta suma realizada según la información

mensual que les ofrecemos en la revista

semanal, correspondiente a los datos de

la Dirección General de Aduanas.

Por último, exponemos unos gráficos

comparativos de la evolución de los pre-

cios en origen y la exportación del acei-

te de oliva.

Controles de la Agencia para elAceite de Oliva en la campaña2008/09El Informe de Gestión de la Campaña

2008/09 de la Agencia para el Aceite de

Oliva (AAO) destaca que el artículo 24

del Reglamento (CE) nº 865 del Conse-

≥MERCADO NACIONAL

PRODUCCIÓN ESPAÑOLA DE ACEITE DE OLIVA Y DE ORUJOY DE ACEITUNA DE MESA Y DE ALMAZARA

Materias Producción 2009/10 (t.) Producción 2008/09 (t.)

Aceituna de mesa* 490.000 484.000Aceituna de almazara 6.531.769 4.962.000Aceite de oliva 1.396.300 1.027.998

Fuente: Agencia para el Aceite de Oliva (datos oficiales a fecha de 31/08/10)*Fuente: ASAJA (estimación a fecha 16/09/10)

Interprofe-sional delAceite deOlivaEspañol.

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

143

jo del 29 de abril de 2004, por el que se

establece la organización común de

mercado del aceite de oliva y de las

aceitunas de mesa, dispuso la deroga-

ción de los Reglamentos en que se sus-

tentaban las inspecciones de la AAO; no

obstante, determinó también que las dis-

posiciones necesarias para la gestión y

control de la ayuda a la producción se-

guirían siendo aplicables a efectos de la

gestión y el control de dichas ayudas re-

lativas a la campaña de comercializa-

ción hasta la campaña 2004/05.

Esta situación ha sido modificada sus-

tancialmente por el Reglamento (CE)

nº1234/2007 del Consejo, de 22 de oc-

tubre de 2007 por el que se crea una or-

ganización de mercados agrícolas y se

establecen disposiciones específicas

para determinados productos agrícolas.

El artículo 204 de este Reglamento se

ha aplicado al sector oleícola a partir del

1 de julio de 2008.

A los oleiculores inspeccionados sobre

el terreno se les han controlado las ayu-

das recibidas en varias campañas (hasta

la 2004/05), haciendo especial hincapié

en aquellas que sirven de referencia a

efectos de la aplicacion del régimen de

pago único en el marco de la PAC

(1999/00 a 2002/03).

Así, durante la campaña 2008/09 se han

realizado 20 controles sobre el terreno a

otros tantos oleicultores de Andalucía de

acuerdo con los criterios de selección del

Plan Anual de inspección.

Por lo que respecta a las almazaras,

se llevaron a cabo 1.030 controles sobre

el terreno entre las 1.748 almazaras que

tuvieron actividad en la campaña, las

cuales alcanzaron una producción de

1.030.000 toneladas de aceite. Así, el ni-

vel de cumplimiento que se alcanzó fue

del 114%. En el transcurso de estos con-

troles se tomaron 550 muestras de acei-

te, sobre las que se realizaron los análi-

sis correspondientes para garantizar la

caracterización de las mismas.

Estas muestras vienen siendo analiza-

das por el Laboratorio de la Subdirec-

ción General de Análisis y Normaliza-

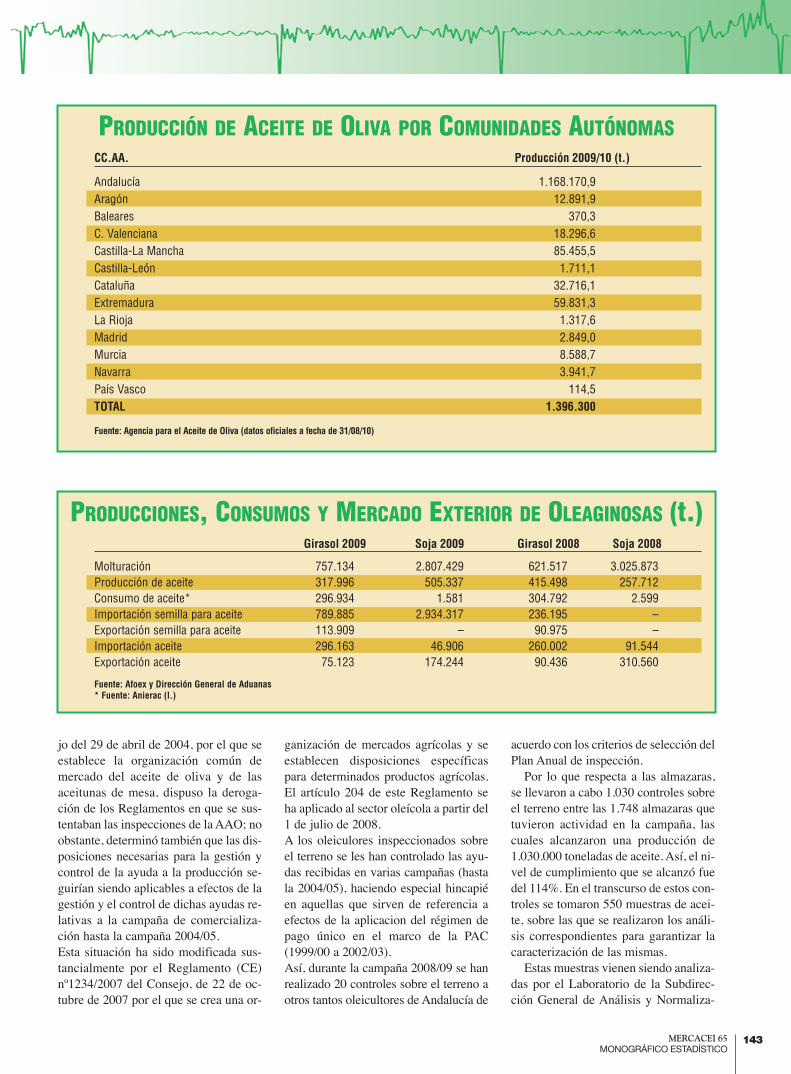

PRODUCCIÓN DE ACEITE DE OLIVA POR COMUNIDADES AUTÓNOMASCC.AA. Producción 2009/10 (t.)

Andalucía 1.168.170,9Aragón 12.891,9Baleares 370,3C. Valenciana 18.296,6Castilla-La Mancha 85.455,5Castilla-León 1.711,1Cataluña 32.716,1Extremadura 59.831,3La Rioja 1.317,6Madrid 2.849,0Murcia 8.588,7Navarra 3.941,7País Vasco 114,5TOTAL 1.396.300

Fuente: Agencia para el Aceite de Oliva (datos oficiales a fecha de 31/08/10)

PRODUCCIONES, CONSUMOS Y MERCADO EXTERIOR DE OLEAGINOSAS (t.)Girasol 2009 Soja 2009 Girasol 2008 Soja 2008

Molturación 757.134 2.807.429 621.517 3.025.873Producción de aceite 317.996 505.337 415.498 257.712Consumo de aceite* 296.934 1.581 304.792 2.599Importación semilla para aceite 789.885 2.934.317 236.195 –Exportación semilla para aceite 113.909 – 90.975 –Importación aceite 296.163 46.906 260.002 91.544Exportación aceite 75.123 174.244 90.436 310.560

Fuente: Afoex y Dirección General de Aduanas* Fuente: Anierac (l.)

MO

NO

GR

ÁFIC

OES

TA

DÍS

TIC

O≥2009

� �

�

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

144

MERCADO NACIONAL

ción de Metodología Analítica Agroali-

mentaria del MARM, excepto las que se

envían a las Comunidades Autónomas

para su análisis, en cumplimiento de los

convenios firmados entre el MARM y

las citadas CCAA.

Respecto a los controles efectuados

en las industrias de transformación de

aceituna de mesa, el informe destaca

que de las 445 industrias que tuvieron

actividad en la citada campaña, bien

como entamadoras, envasadoras o am-

bas actividades, se realizaron visitas de

inspección a 232, alcanzando un nivel

de cumplimiento del 93%.

La Agencia indica que, según los da-

tos recabados, la producción de aceite

de oliva en la campaña 2008/09 alcanzó

1.030.000 toneladas, cantidad obtenida

de la molturación de 4.962.000 tonela-

das de aceituna, con un rendimiento me-

dio por aceituna para el conjunto de la

campaña del 20,8%.

Controles cruzados,envasadoras, extractoras yrefinerías El programa de controles cruzados de la

Agencia tiene como fin comprobar la

veracidad de las operaciones de com-

pra-venta de aceite y orujo graso, que fi-

guran en los registros de las almazaras y

de las entidades de destino, así como las

compras y ventas de aceituna cruda,

aceituna entamada, etc.

En el marco de este programa se rea-

lizaron, durante la campaña 2008/09,

171 visitas de inspección a destinatarios

y/o proveedores de aceite, orujo graso o

aceitunas, producidos en almazaras o

industrias de transformación de aceitu-

nas de mesa incluidas en los correspon-

dientes programas de control de la

Agencia. En estas visitas de inspección

sobre el terreno se efectuaron 1.015

controles cruzados, verificándose los

datos correspondientes a 1.513 docu-

mentos comerciales. Estos controles

permitieron verificar el destino o proce-

dencia de 70.675 t. de aceite de oliva

virgen, 82.147 t. de orujo graso y

34.651 t. de otros productos.

En este programa aparecían una serie

de entidades que figuraban sin actividad

definida, por lo que se visitaron muchas

de ellas con el fin de depurar la activi-

dad de dichas instalaciones, resultando

muchas de ellas ser operadores de acei-

te sin instalaciones. Estas entidades se

dieron de alta para la campaña 2008/09

en las bases de datos de la Agencia,

dado que a partir de dicha campaña tie-

nen la obligación de declarar sus datos

de existencias.

Respecto a las envasadoras, y de

acuerdo con la orden APA/2677/2005,

de 8 de agosto, durante la campaña

2008/09 se procedió al control de 860

entidades, sobre un total de 1.454 que

tuvieron actividad durante este período,

obteniéndose un grado de cumplimiento

del 104%; mientras que de las 58 ex-

tractoras activas durante la pasada cam-

paña, se sometieron a controles sobre el

terreno a 27 de ellas, siendo el grado de

cumplimiento en relación con lo progra-

mado del 123%.

Finalmente, de las refinerías, el infor-

me de la Agencia alude a que, en cum-

plimiento de la orden mencionada ante-

riormente, se controlaron 19 de las 22

que tuvieron actividad, con un grado de

cumplimiento del programa del 136%.

Consumo alimentario Como todos los años, en este apartado

aludimos al consumo alimentario nacio-

nal, unos datos extraídos del informe

que la agencia estatal Mercasa elabora

anualmente basándose en la informa-

ción aportada por el Ministerio de Me-

dio Ambiente y Medio Rural y Marino.

A lo largo de sus páginas, el trabajo in-

dica que el gasto total en alimentación y

bebidas ascendió en 2009 a 86.851 mi-

llones de euros, lo que representa un

descenso del 4% con respecto al año an-

terior. Esta caída fue especialmente sig-

nificativa en los establecimientos de

CONSUMO INTERIOR DE ACEITES COMESTIBLES AÑO 2009 (l.)(Fuente: Anierac)

A. oliva (l.) A. orujo (l.) A. semillas (l.) A. soja (l.) Total (l.)2009 2008 2009 2008 2009 2008 2009 2008 2009 2008

Enero 35.543 32.730 1.067 1.675 29.973 35.775 163 210 66.583 70.180

Febrero 32.947 34.109 1.220 1.438 29.527 30.691 99 168 63.694 62.518

Marzo 28.625 33.298 1.445 1.539 26.387 29.065 159 186 56.457 59.054

Abril 32.653 27.606 1.404 1.524 28.231 29.197 136 240 62.288 61.099

Mayo 29.012 28.050 1.399 1.618 27.698 26.633 130 242 58.109 58.636

Junio 30.375 28.983 1.683 1.513 25.894 25.481 121 270 57.952 55.977

Julio 34.887 32.147 1.568 1.963 30.422 30.844 190 345 66.877 64.954

Agosto 28.322 30.726 1.411 1.285 27.021 24.713 62 207 56.754 56.724

Septiembre 33.123 31.118 1.432 1.883 28.037 29.339 152 214 62.592 62.340

Octubre 26.358 31.608 1.268 1.450 26.739 31.205 109 171 54.365 64.263

Noviembre 26.468 29.963 1.106 1.180 26.490 26.086 143 193 54.064 57.229

Diciembre 31.204 31.013 1.141 1.283 27.393 30.714 117 153 59.738 63.010

Total 369.517 367.890 16.144 18.351 333.812 349.743 1.581 2.599 719.473 735.984

Media 30.793 30.657 1.345 1.529 27.818 29.145 131,75 216 59.956 61.332

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

145

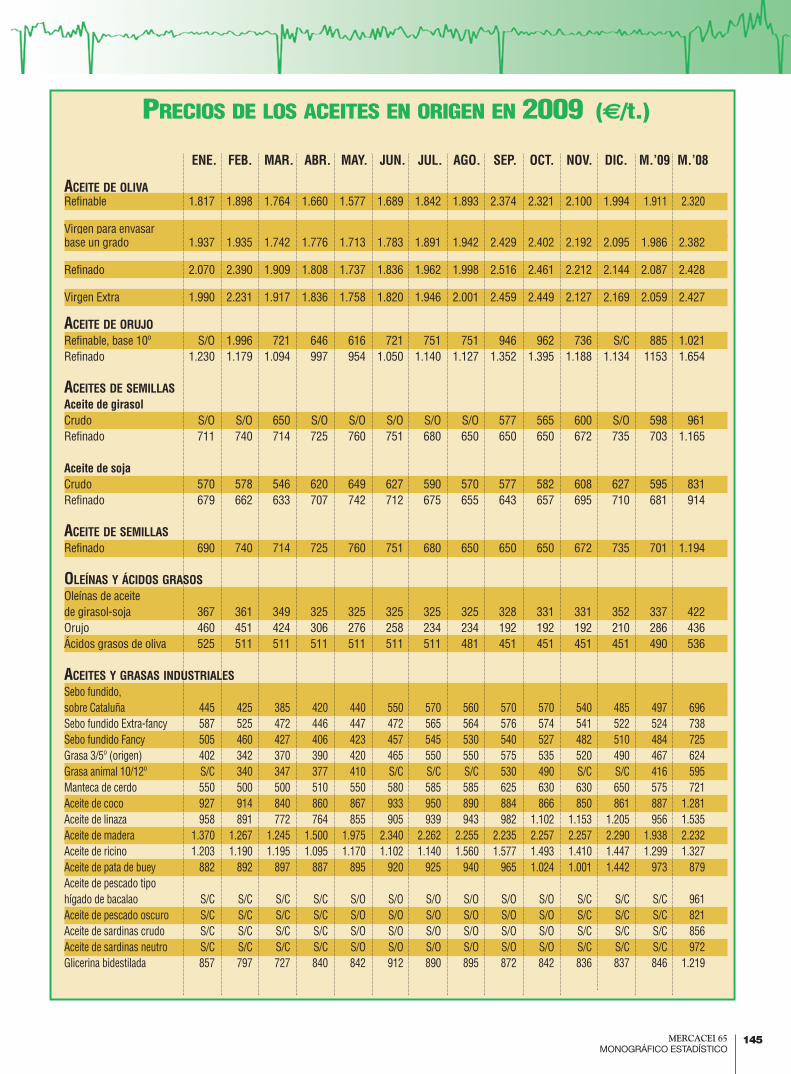

PRECIOS DE LOS ACEITES EN ORIGEN EN 2009 (€/t.)

ENE. FEB. MAR. ABR. MAY. JUN. JUL. AGO. SEP. OCT. NOV. DIC. M.’09 M.’08

ACEITE DE OLIVARefinable 1.817 1.898 1.764 1.660 1.577 1.689 1.842 1.893 2.374 2.321 2.100 1.994 1.911 2.320

Virgen para envasarbase un grado 1.937 1.935 1.742 1.776 1.713 1.783 1.891 1.942 2.429 2.402 2.192 2.095 1.986 2.382

Refinado 2.070 2.390 1.909 1.808 1.737 1.836 1.962 1.998 2.516 2.461 2.212 2.144 2.087 2.428

Virgen Extra 1.990 2.231 1.917 1.836 1.758 1.820 1.946 2.001 2.459 2.449 2.127 2.169 2.059 2.427

ACEITE DE ORUJORefinable, base 10º S/O 1.996 721 646 616 721 751 751 946 962 736 S/C 885 1.021Refinado 1.230 1.179 1.094 997 954 1.050 1.140 1.127 1.352 1.395 1.188 1.134 1153 1.654

ACEITES DE SEMILLASAceite de girasolCrudo S/O S/O 650 S/O S/O S/O S/O S/O 577 565 600 S/O 598 961Refinado 711 740 714 725 760 751 680 650 650 650 672 735 703 1.165

Aceite de sojaCrudo 570 578 546 620 649 627 590 570 577 582 608 627 595 831Refinado 679 662 633 707 742 712 675 655 643 657 695 710 681 914

ACEITE DE SEMILLASRefinado 690 740 714 725 760 751 680 650 650 650 672 735 701 1.194

OLEÍNAS Y ÁCIDOS GRASOSOleínas de aceitede girasol-soja 367 361 349 325 325 325 325 325 328 331 331 352 337 422Orujo 460 451 424 306 276 258 234 234 192 192 192 210 286 436Ácidos grasos de oliva 525 511 511 511 511 511 511 481 451 451 451 451 490 536

ACEITES Y GRASAS INDUSTRIALESSebo fundido,sobre Cataluña 445 425 385 420 440 550 570 560 570 570 540 485 497 696Sebo fundido Extra-fancy 587 525 472 446 447 472 565 564 576 574 541 522 524 738Sebo fundido Fancy 505 460 427 406 423 457 545 530 540 527 482 510 484 725Grasa 3/5º (origen) 402 342 370 390 420 465 550 550 575 535 520 490 467 624Grasa animal 10/12º S/C 340 347 377 410 S/C S/C S/C 530 490 S/C S/C 416 595Manteca de cerdo 550 500 500 510 550 580 585 585 625 630 630 650 575 721Aceite de coco 927 914 840 860 867 933 950 890 884 866 850 861 887 1.281Aceite de linaza 958 891 772 764 855 905 939 943 982 1.102 1.153 1.205 956 1.535Aceite de madera 1.370 1.267 1.245 1.500 1.975 2.340 2.262 2.255 2.235 2.257 2.257 2.290 1.938 2.232Aceite de ricino 1.203 1.190 1.195 1.095 1.170 1.102 1.140 1.560 1.577 1.493 1.410 1.447 1.299 1.327Aceite de pata de buey 882 892 897 887 895 920 925 940 965 1.024 1.001 1.442 973 879Aceite de pescado tipohígado de bacalao S/C S/C S/C S/C S/O S/O S/O S/O S/O S/O S/C S/C S/C 961Aceite de pescado oscuro S/C S/C S/C S/C S/O S/O S/O S/O S/O S/O S/C S/C S/C 821Aceite de sardinas crudo S/C S/C S/C S/C S/O S/O S/O S/O S/O S/O S/C S/C S/C 856Aceite de sardinas neutro S/C S/C S/C S/C S/O S/O S/O S/O S/O S/O S/C S/C S/C 972Glicerina bidestilada 857 797 727 840 842 912 890 895 872 842 836 837 846 1.219

MO

NO

GR

ÁFIC

OES

TA

DÍS

TIC

O≥2009

� �

�

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

146

MERCADO NACIONAL

hostelería y restauración, que redujeron

el gasto alimentario en un 10,2%.

Así, la participación de los estableci-

mientos de hostelería y restauración en

el gasto total en alimentación y bebidas

se cifró durante el 2009 en 19.342 mi-

llones de euros -un 22,3%-, mientras

que los hogares alcanzaron un gasto de

64.911 millones de euros -un 74,4%-, y

el consumo institucional de alimentos y

bebidas fue de 2.599 millones de euros

-un 3% sobre el gasto total-.

Mercasa también alude en su informe a

que, en virtud de los datos del MARM,

en la demanda de alimentación de los

consumidores españoles priman los

productos frescos: la carne supone un

20,8% sobre el gasto total; las patatas,

frutas y hortalizas frescas, un 13,4%;

los pescados, un 12,6%; y el gasto en

pan alcanza el 6,1%. Al mismo tiempo,

también se configuran como partidas

relevantes en el gasto alimentario la le-

che y derivados lácteos (11,1% sobre el

gasto total), los productos de bollería y

pastelería (3,6%), el aceite de oliva

(1,5%) o los platos preparados (3,1%).

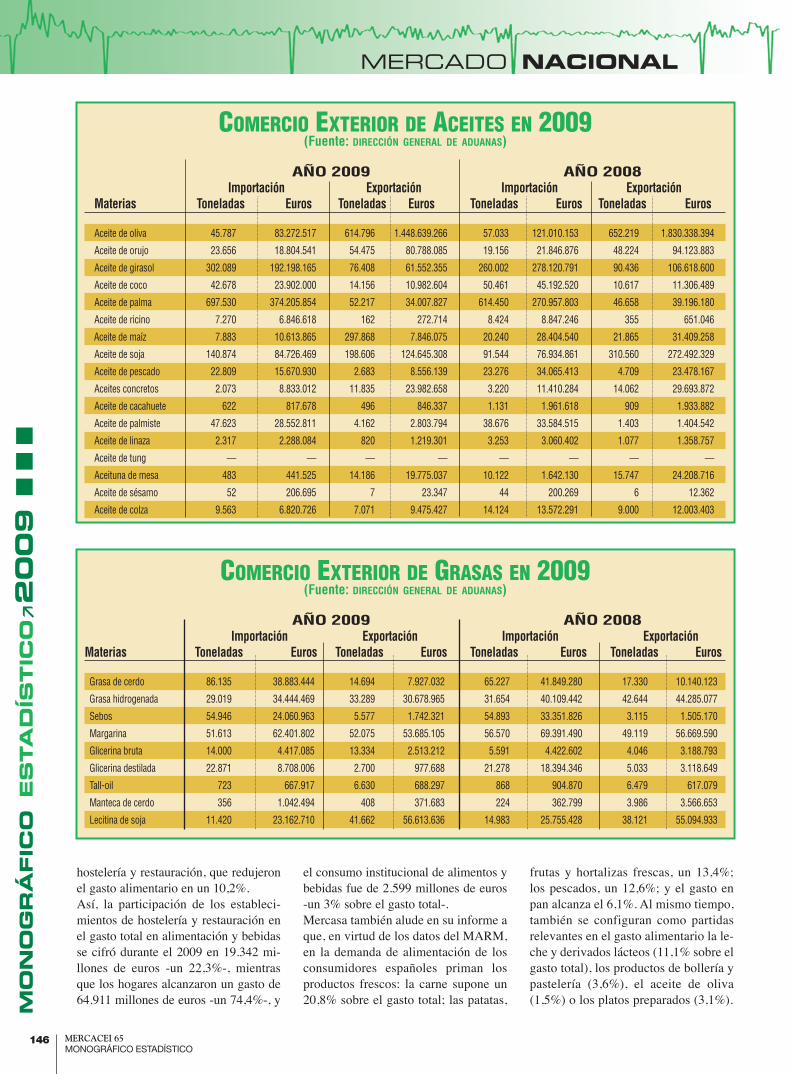

COMERCIO EXTERIOR DE ACEITES EN 2009(Fuente: DIRECCIÓN GENERAL DE ADUANAS)

AÑO 2009 AÑO 2008Importación Exportación Importación Exportación

Materias Toneladas Euros Toneladas Euros Toneladas Euros Toneladas Euros

Aceite de oliva 45.787 83.272.517 614.796 1.448.639.266 57.033 121.010.153 652.219 1.830.338.394

Aceite de orujo 23.656 18.804.541 54.475 80.788.085 19.156 21.846.876 48.224 94.123.883

Aceite de girasol 302.089 192.198.165 76.408 61.552.355 260.002 278.120.791 90.436 106.618.600

Aceite de coco 42.678 23.902.000 14.156 10.982.604 50.461 45.192.520 10.617 11.306.489

Aceite de palma 697.530 374.205.854 52.217 34.007.827 614.450 270.957.803 46.658 39.196.180

Aceite de ricino 7.270 6.846.618 162 272.714 8.424 8.847.246 355 651.046

Aceite de maíz 7.883 10.613.865 297.868 7.846.075 20.240 28.404.540 21.865 31.409.258

Aceite de soja 140.874 84.726.469 198.606 124.645.308 91.544 76.934.861 310.560 272.492.329

Aceite de pescado 22.809 15.670.930 2.683 8.556.139 23.276 34.065.413 4.709 23.478.167

Aceites concretos 2.073 8.833.012 11.835 23.982.658 3.220 11.410.284 14.062 29.693.872

Aceite de cacahuete 622 817.678 496 846.337 1.131 1.961.618 909 1.933.882

Aceite de palmiste 47.623 28.552.811 4.162 2.803.794 38.676 33.584.515 1.403 1.404.542

Aceite de linaza 2.317 2.288.084 820 1.219.301 3.253 3.060.402 1.077 1.358.757

Aceite de tung — — — — — — — —

Aceituna de mesa 483 441.525 14.186 19.775.037 10.122 1.642.130 15.747 24.208.716

Aceite de sésamo 52 206.695 7 23.347 44 200.269 6 12.362

Aceite de colza 9.563 6.820.726 7.071 9.475.427 14.124 13.572.291 9.000 12.003.403

COMERCIO EXTERIOR DE GRASAS EN 2009(Fuente: DIRECCIÓN GENERAL DE ADUANAS)

AÑO 2009 AÑO 2008Importación Exportación Importación Exportación

Materias Toneladas Euros Toneladas Euros Toneladas Euros Toneladas Euros

Grasa de cerdo 86.135 38.883.444 14.694 7.927.032 65.227 41.849.280 17.330 10.140.123

Grasa hidrogenada 29.019 34.444.469 33.289 30.678.965 31.654 40.109.442 42.644 44.285.077

Sebos 54.946 24.060.963 5.577 1.742.321 54.893 33.351.826 3.115 1.505.170

Margarina 51.613 62.401.802 52.075 53.685.105 56.570 69.391.490 49.119 56.669.590

Glicerina bruta 14.000 4.417.085 13.334 2.513.212 5.591 4.422.602 4.046 3.188.793

Glicerina destilada 22.871 8.708.006 2.700 977.688 21.278 18.394.346 5.033 3.118.649

Tall-oil 723 667.917 6.630 688.297 868 904.870 6.479 617.079

Manteca de cerdo 356 1.042.494 408 371.683 224 362.799 3.986 3.566.653

Lecitina de soja 11.420 23.162.710 41.662 56.613.636 14.983 25.755.428 38.121 55.094.933

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

147

COMERCIO EXTERIOR DE HARINAS Y TORTAS DE SEMILLAS OLEAGINOSAS EN 2009(Fuente: DIRECCIÓN GENERAL DE ADUANAS)

AÑO 2009 AÑO 2008Importación Exportación Importación Exportación

Materias Toneladas Euros Toneladas Euros Toneladas Euros Toneladas Euros

Harina de pescado 63.020 47.093.582 19.822 14.418.802 82.969 54.873.044 19.040 13.824.754

Harina de carne 3.841 3.592.528 113.875 33.297.092 3.156 1.680.122 117.719 25.221.041

Harina de soja 27.379 8.500.298 19.260 6.027.334 58.505 69.100.185 30.948 9.992.637

Torta de soja 2.598.243 732.783.897 231.875 69.122.424 3.386.367 981.538.155 209.442 62.805.030

Torta de girasol 335.379 40.645.762 34.289 4.228.290 134.709 25.180.193 37.665 5.663.288

Torta de copra 5 2.814 29 7.474 384 88.532 295 20.553

Torta de palma 74.846 6.177.826 154 17.050 107.352 16.796.589 111 33.348

Torta de lino 32 14.506 — — — — — —

Torta de colza 542.062 90.141.468 71.671 7.559.528 313.962 65.342.147 131.286 2.343.846

COMERCIO EXTERIOR DE JABONES EN 2009(Fuente: DIRECCIÓN GENERAL DE ADUANAS)

AÑO 2009 AÑO 2008Importación Exportación Importación Exportación

Materias Toneladas Euros Toneladas Euros Toneladas Euros Toneladas Euros

Jabón de tocador 24.952 38.636.972 56.509 86.062.181 24.225 40.548.933 62.537 102.792.736

Jabón en copos, granulado o en polvo 20.515 26.939.280 41.251 44.625.179 21.852 29.595.853 51.464 54.977.468

COMERCIO EXTERIOR DE GRANOS Y SEMILLAS EN 2009(Fuente: DIRECCIÓN GENERAL DE ADUANAS)

AÑO 2009 AÑO 2008Importación Exportación Importación Exportación

Materias Toneladas Euros Toneladas Euros Toneladas Euros Toneladas Euros

Maíz 4.048.216 667.953.965 123.284 47.012.897 4.857.057 990.088.904 130.934 54.774.942

Trigo 361.501 76.522.824 450.611 120.282.901 278.884 77.263.511 478.812 211.262.831

Semilla de girasol 396.663 150.887.213 57.972 31.465.564 236.195 143.216.277 90.975 51.594.638

Semilla de sésamo 4.282 6.214.888 665 1.221.409 4.217 6.531.096 595 1.010.513

Semilla de lino 2.072 1.212.083 635 1.527.863 2.012 1.403.108 898 3.202.501

Semilla de cártamo — — — — — — — —

Habas de soja 2.933.362 920.735.944 7.160 2.113.792 2.930.646 1.035.495.225 246.086 85.023.237

Cacahuetes crudos 44.811 38.218.704 2.672 2.590.048 47.094 51.565.005 3.177 3.706.719

Semilla de algodón 79.233 19.405.119 6.962 2.391.571 56.919 15.586.012 5.215 5.341.101

Semilla de ricino — — — — — — — —

Semilla de colza 101.569 21.904.899 8.024 2.562.320 76.429 21.885.379 4.708 1.977.757

MO

NO

GR

ÁFIC

OES

TA

DÍS

TIC

O≥2009

� �

�

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

148

MERCADO NACIONAL

EVOLUCIÓN DEL PRECIO DE LOS ACEITES (€/t.)CUADRO COMPARATIVO DEL ACEITE DE OLIVA VIRGEN PARA ENVASAR, BASE 1ª

2 0 0 7ENERO

4000

3300

2600

1900

1200

500FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

� GIRASOL REF.� ORUJO REF.� OLIVA (V.ENV.1º)

651

1.370

2.451

645

1.402

2.544

639

1.459

2.659

647

1.477

2.666 687

1.455

2.572 78

4

1.414

2.411 80

1

1.367

2.355

912

1.322

2.329

1.021

1.385

2.358

1.125

1.479

2.401

1.091

1.659

2.562

1.098

1.703

2.5382 0 0 8ENERO

3000

2500

2000

1500

1000

500FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

� GIRASOL REF.� ORUJO REF.� OLIVA (V.ENV.1º)

1.106

1.743

2.580

1.358

1.788

2.593

1.364

1.812

2.607

1.334

1.788

2.533

1.387

1.698

2.388

1.442 1.662

2.357

s/o

1.742

2.334

s/o

1.623

2.348

1.127

1.472

2.329

975

1.502

2.242

811

1.451 2.210

747

1.293

2.066

2 0 0 9ENERO

3000

2500

2000

1500

1000

500FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

� GIRASOL REF.� ORUJO REF.� OLIVA (V.ENV.1º)

711 1.230

1.937

740

1.179

1.935

714

1.094 1.

742

725

997

1.776

760

954

1.713

751

1.050

1.783

680 1.140

1.891

650 1.126

1.942

650

1.352

2.429

650

1.395

2.402

672 1.188

2.192

735

1.134

2.095

TABLA COMPARATIVA DE LOS TRES TIPOS DE ACEITES (€/t.)

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

149

Durante el año 2009, el gasto por perso-

na en alimentos y bebidas para consumo

en el hogar se cifró en 1.419 euros. En con-

secuencia, la media de gasto mensual en

productos alimentarios se situó en 118,3

euros (casi 4,5 euros por debajo del gasto

medio mensual del año 2008).

La carne y el pescado fueron los pro-

ductos más demandados y cada español se

gastó el año pasado 328 y 192 euros res-

pectivamente, mientras que en frutas y

hortalizas se cuantificó un gasto de 126 y

105 euros. Por término medio, el gasto en

los hogares españoles en leche y derivados

lácteos ascendió a 60,1 y 115,9 euros, y en

pan, bollería y pastelería, a 152,9 euros.

Por lo que respecta al aceite de oliva,

es un alimento arraigado en la cultura

gastronómica española, y por tanto, con

una presencia generalizada en la deman-

da de los hogares. Así, cada español con-

sumió 9,83 litros de aceite de oliva y gas-

tó 25,05 euros en su adquisición, si bien

el consumo total de este producto en los

hogares españoles se cifró en 449,5 mi-

llones de litros, lo que representó un in-

cremento del 3,1% respecto al año 2008.

En cuanto al aceite de girasol, su consu-

mo per cápita en el hogar alcanzó los 3,7

litros, de manera que el volumen total se

situó en 169,20 millones de litros, lo que

supuso un incremento del 6,2% respecto

al año anterior.

Por Comunidades Autónomas, los da-

tos reflejan que los asturianos son los que

más aceite de oliva consumen por perso-

na y año (13,8 litros), seguidos de los

cántabros (13,2 l.), los castellano-leone-

ses (12,7 l.) y los canarios y los aragone-

ses (11,5 l.). Por el contrario, los consu-

mos más bajos se registraron en la Co-

munidad Valenciana (7 litros), Castilla-

La Mancha (7,2 l.), y Murcia (7,8 l.).

En lo que se refiere al lugar de compra

de aceite de oliva, las estadísticas consta-

tan que durante 2009 los consumidores

recurrieron mayoritariamente a los su-

permercados (53% de la cuota de merca-

do), mientras que los hipermercados al-

canzan una cuota del 30,9%, los estable-

cimientos especializados concentran el

3%, las cooperativas el 2,6%, el autocon-

sumo supone el 1,8% y las otras formas

comerciales acaparan el 8,7% restante.

PRODUCCIÓN DE ACEITE DE OLIVA (t.)

EXPORTACIÓN DE ACEITE DE OLIVA (t.)

CONSUMO INTERIOR DE ACEITES COMESTIBLES (t.)

Fuente: ANIERAC

MO

NO

GR

ÁFIC

OES

TA

DÍS

TIC

O≥2009

� �

�

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

150

MERCADO INTERNACIONAL

Durante la 97ª reunión ordinaria

del Consejo Oleícola Interna-

cional celebrada en su sede de

Madrid, del 16 al 20 de no-

viembre de 2009, bajo la presi-

dencia de Jordania y la vicepresidencia del

Líbano, se dieron a conocer los datos de

producción mundial de aceite de oliva de-

finitivos referentes a las campañas

2007/08 y 2008/09.

En la primera de ellas, la producción to-

tal de aceite de oliva ascendió a 2.713.000

toneladas, de las que 2.118.500 t. procedía

de la Unión Europea. El principal produc-

tor, España, obtuvo 1.236.100 toneladas

de aceite de oliva, frente a las 510.000 t.

de Italia, las 327.200 t. de Grecia, las

170.000 t. de Túnez y las 100.000 t. de Si-

ria. Por su parte, en el período 2008/09, la

producción mundial fue de 2.665.500 to-

neladas, 1.993.000 de las cuales salieron

de la UE. España produjo 1.028.000 t., Ita-

lia 540.000, Grecia 305.000, Túnez

150.000 y Siria y Turquía 130.000 tonela-

das.

Asimismo, durante la reunión, este or-

ganismo internacional hizo pública su es-

timación de una producción mundial de

2,88 millones de toneladas de aceite de

oliva para la campaña de comercialización

2009/10. Según las estimaciones provisio-

nales del COI, España tendría la mayor

cosecha de aceite de oliva, con 1,4 millo-

nes de toneladas -el 42% de toda la pro-

ducción mundial-, a la que habría que aña-

dir el aceite que todavía quedaba en las al-

mazaras como cantidad de enlace y que

superaría las 200.000 toneladas como mí-

nimo. Se trataría de un nivel “práctica-

mente idéntico” al de la campaña anterior,

aunque el dato podría ser “ligeramente su-

perior” siempre que las condiciones cli-

máticas se mantuviesen favorables.

Tras España se situarían Italia, con

540.000 t., y Grecia, con 336.000 t. El or-

ganismo internacional prevía que Siria

produjese 193.500 toneladas durante la

campaña 2009/10; Turquía, 160.000; Tú-

nez, 120.000 (un 20% menos que la cam-

paña anterior); Marruecos, 95.000; Arge-

lia, 60.000; Portugal, 50.000 toneladas;

Jordania, 27.500; Australia, 18.000; Ar-

gentina, 17.500 toneladas; Libia, 15.000;

Albania, 7.000; Israel, 9.000 t. (un 157%

de incremento); Irán, 8.000; y Francia,

6.000 toneladas.

Respecto al sector de la aceituna de

mesa, la producción mundial en la campa-

ña 2007/08 fue de 2.151.500 toneladas y

en el período 2008/09 fue de 2.180.000 t.

Una vez más, la mayor producción corres-

pondió al conjunto de la Unión Europea,

con 720.500 y 671.500 t., respectivamen-

te, siendo España el mayor productor del

mundo, con 553.300 y 484.900 toneladas.

En segundo lugar se situó Egipto, con

432.000 y 440.000 t.; seguido de Turquía

(200.000 y 300.000 t.), Siria (100.000 y

120.000 t.), Marruecos (100.000 t. en am-

bas campañas), Grecia (95.000 y 105.000

t.), Argelia (91.000 y 106.500 t.) y Argen-

tina (100.000 y 95.000 t.).

Para la campaña 2009/10, el COI esti-

maba que la producción de aceituna de

mesa podría alcanzar las 2.088.000 tonela-

das, 700.000 de las cuales procederían de

la Unión Europea. En España se produci-

rían unas 475.000 t., en Grecia 115.000, en

Italia 67.600 y en Albania 22.000 tonela-

das. Fuera del continente europeo, la orga-

nización internacional estimaba que Tur-

quía podría producir 300.000 t.; Egipto,

290.000; Siria, 155.000; Marruecos,

110.000; Argelia, 90.000; Irán, 47.000;

EEUU, 40.000; Jordania, 29.500; Túnez,

20.000; e Israel, 18.500 t.

MercadoLa inestabilidad e incertidumbre que

vivió el mercado del aceite de oliva du-

rante la campaña 2007/08 se prolongó a la

2008/09, que experimentó un descenso

sostenido de las cotizaciones de este pro-

ducto en origen, siendo mucho más difícil

de gestionar y originando una crisis de

precios y de rentabilidad para el sector oli-

varero. Así, la comercialización marcaba a

finales de 2008 un precio medio en origen

para el virgen extra en torno a los 1.960

euros tonelada, mientras que en los merca-

dos italianos (Bari e Imperia), esta grasa se

situaba en los 2.700 euros/t.

No obstante, las cotizaciones del aceite

de oliva virgen extra en el mercado nacio-

nal iniciaban el año 2009 con una ligera

recuperación, alcanzando en el mes de fe-

brero los 2.231 euros/t., para experimentar

a posteriori una caída en barrena que le

llevó hasta los 1.758 euros/t. en el mes de

mayo. Sin embargo, el mercado volvió a

tomar impulso y a finales de campaña, en

el mes de octubre, la cotización media se

situaba en los 2.449 euros/t. En Italia, por

su parte, desde principios de año se vivió

una progresiva caída de la cotización del

virgen extra hasta situarse en los 2.300 eu-

≥MERCADOINTERNACIONAL

EXPORTACIONES DE ACEITE DE OLIVAREALIZADAS POR ASOLIVA, PORPRINCIPALES PAÍSES DE DESTINO

1 DE ENERO AL 31 DE DICIEMBRE DE 2009

ENVASES INF. A 5 L. ENVASES SUP. A 5 L. TOTAL (T.)

Italia 255 61.228 61.483Portugal 13.548 33.222 46.770Francia 11.631 6.515 18.147Estados Unidos 18.309 16.443 34.752Canarias 13.098 31 13.129Australia 17.839 634 18.473Reino Unido 7.198 14.926 22.124Corea del Sur 754 4.857 5.612Japón 4.208 6.382 10.590Bélgica 3.175 1.992 5.098Brasil 7.622 330 7.952México 2.708 176 2.884Rep. Fed. Alemana 1.885 1.523 3.407Holanda 2.459 1.454 3.914Rusia 3.877 135 4.012Suiza 1.012 625 1.638Irlanda 1.229 1.624 2.853Colombia 1.343 40 1.383Puerto Rico 1.731 54 1.785Noruega 1.054 68 1.122China 3.292 763 4.055Nueva Zelanda 1.268 186 1.454Thailandia 569 492 1.061Venezuela 1.401 608 2.009Rep. Dominicana 1.032 56 1.088Dinamarca 639 42 681India 1.002 29 1.031Arabia Saudita 636 20 656Ecuador 215 582 796Otros 28.515 5.970 212.632TOTALES 138.512 160.263 295.775

Fuente: ASOLIVA

MERCACEI 65MONOGRÁFICO ESTADÍSTICO

151

ros/t. en junio, recobrándose progresiva-

mente en el siguiente trimestre para alcan-

zar los 2.900 euros/t. a finales de octubre.

Tras la ligera tendencia alcista, durante

el último trimestre de 2009, el precio me-

dio en origen del virgen extra español vol-

vía a sufrir un nuevo receso, despidiendo

el año a 2.169 euros/t. En Italia la caída de

los precios del aceite de oliva virgen extra

no fue tan pronunciada, y tras alcanzar en

noviembre la mayor cotización del año

-3.200 euros/t.- dijeron adiós al 2009 a

2.850 euros/t.

Con estos datos, no es de extrañar que

el precio medio en origen del aceite de oli-

va virgen extra en España durante la cam-

paña 2008/09 (según datos de Mercacei)

fuese de 2.059 euros/tonelada, muy por

debajo de los 2.427 euros/t. de 2007/08,

mientras que en Italia se vendió a 2.630

euros/t. (3.150 euros/t. en 2007/08).

En lo que se refiere al aceite de oliva re-

finado, tras cerrar el año 2008 a 2.175 eu-

ros/tonelada, registró un ligero repunte a

principios del nuevo año, alcanzando en

febrero un precio medio en origen de

2.390 euros/t., superando al de los princi-

pales mercados italianos (Bari e Imperia),

que operaban a 2.170 euros/t. tras haber

despedido el 2008 en los 2.270 euros/t.

Sin embargo, entre los meses de mar-

zo y junio, tanto en el mercado español

como en el italiano se produjo una paula-

tina caída en las cotizaciones de los acei-

tes refinados, situándose a finales del se-

gundo trimestre en 1.836 y 1.880 euros/t.

respectivamente. Aún así, a partir de julio

se produjo un punto de inflexión en am-

bos mercados, que durante los meses su-

cesivos mostraron una propensión alcista

de manera que al final del tercer trimestre

esta calidad alcanzó los 2.516 euros/t. en

el mercado español y los 2.670 euros/t.

en el italiano.

No obstante, el último trimestre del año

trajo consigo una nueva tendencia a la

baja, lo que provocó que estas cotizacio-

nes fueran descendiendo progresivamente

hasta situarse, a finales de año, en los

2.087 euros/t. en el caso español y los

2.200 euros/t. en el país trasalpino.

Precios internacionales en 2009Fuente: Mercacei

ENE. FEB. MAR. ABR. MAY. JUN. JUL. AGO. SEP. OCT. NOV. DIC. M.’09 M.’08

Italia (Euros/ Kg.)

Aceite de oliva virgen extra 2,60 2,55 2,38 2,35 2,30 2,30 2,50 2,50 3,08 2,90 3,20 2,85 2,63 3,15

Aceite de oliva refinado 2,22 2,17 2,06 1,95 1,90 1,88 2,12 2,09 2,67 2,53 2,28 2,20 2,17 2,55

Aceite de orujo refinado 1,35 1,25 1,17 1,17 1,06 1,01 1,06 1,06 1,40 1,38 1,38 1,16 1,20 1,63

Aceite de cacahuete refinado 1,81 1,52 1,49 1,49 1,49 1,49 1,39 1,31 1,19 1,13 1,14 1,13 1,38 1,92

Aceite de girasol refinado 0,81 0,70 0,74 0,74 0,74 0,80 0,76 0,76 0,76 0,69 0,70 0,77 0,75 1,29

Aceite de maíz refinado 1,32 1,07 1,01 1,01 0,96 0,94 0,94 0,94 0,94 0,94 0,83 0,83 0,98 1,41

Aceite de soja refinado 0,81 0,73 0,74 0,71 0,71 0,77 0,74 0,74 0,74 0,71 0,71 0,71 0,74 1,08

(Precios por cisternas completas, pago contado, excluidos portes e IVA).

Rotterdam (Dólar/t.)

Aceite de colza crudo 615 610 575 575 645 685 630 600 600 585 627 630 614,75 914,30

Aceite de girasol crudo 810 805 735 780 870 950 860 800 815 820 860 990 841,25 1.551,88

Aceite de palmiste 590 510 580 585 740 820 680 685 710 705 725 790 676,67 1.171,56

Aceite de pescado -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- 1.687,50

Aceite de ricino 1.625 1.425 1.250 1.250 1.250 1.250 1.275 1.275 1.395 1.385 1.385 1.500 1.355,42 1.624,17

Aceite de linaza 1.115 1.000 960 850 910 895 990 1.010 1.027,5 1.060 1.082,5 1.115 1.001,25 1.482,50

Copra (Dólar/t. larga) -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- 1.001,70

Aceite de coco (Dólar/t. larga) 800 635 635 630 760 865 685 720 710 690 700 750 715 1.258,13

Aceite de palma (Dólar/t. larga) 610 525 582,5 605 725 800 685 650 685 660 680 765 664,38 972,40

Puerto EuropeoAceite de soja crudo 597 567 558 556 636 660 635 610 585 570 595 635 600,33 871,75

Habas de soja 407,6 379,4 349 391,1 388,6 458,7 418,3 412 432,9 405,6 449,2 468,2 413,38 531,58

Aceite de Tung 2.590 2..590 2.590 2.590 2.590 2.590 2.590 2.590 2.600 2.000 2.000 2.000 2.443,33 2..326,25

Puerto EspañolSebo Fancy -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- 714,72

Aceite de cacahuete crudo -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- -------- 2..146,44