Embed Size (px)

Citation preview

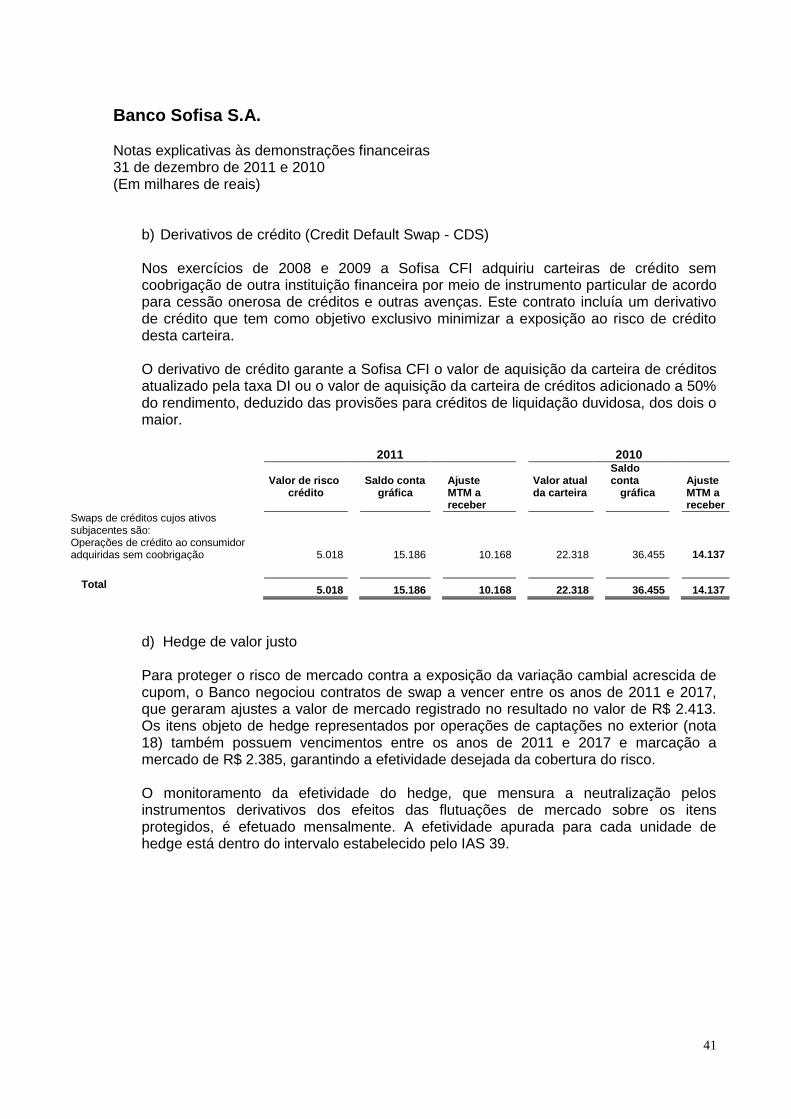

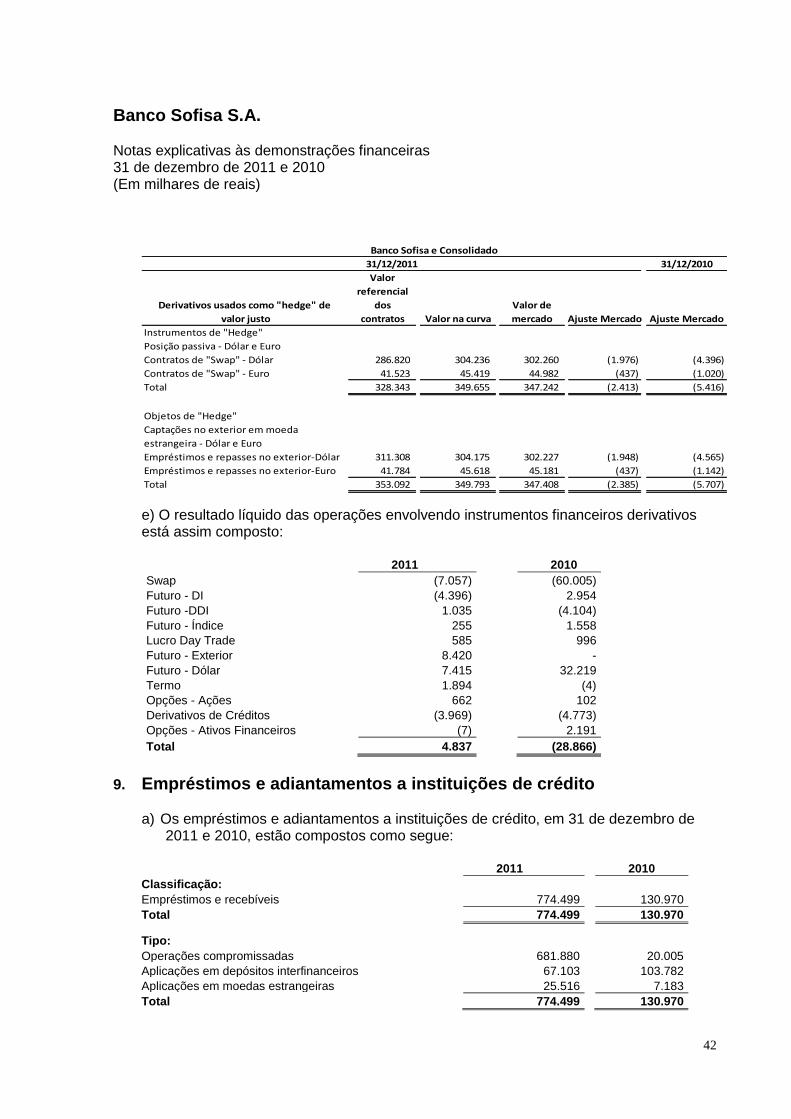

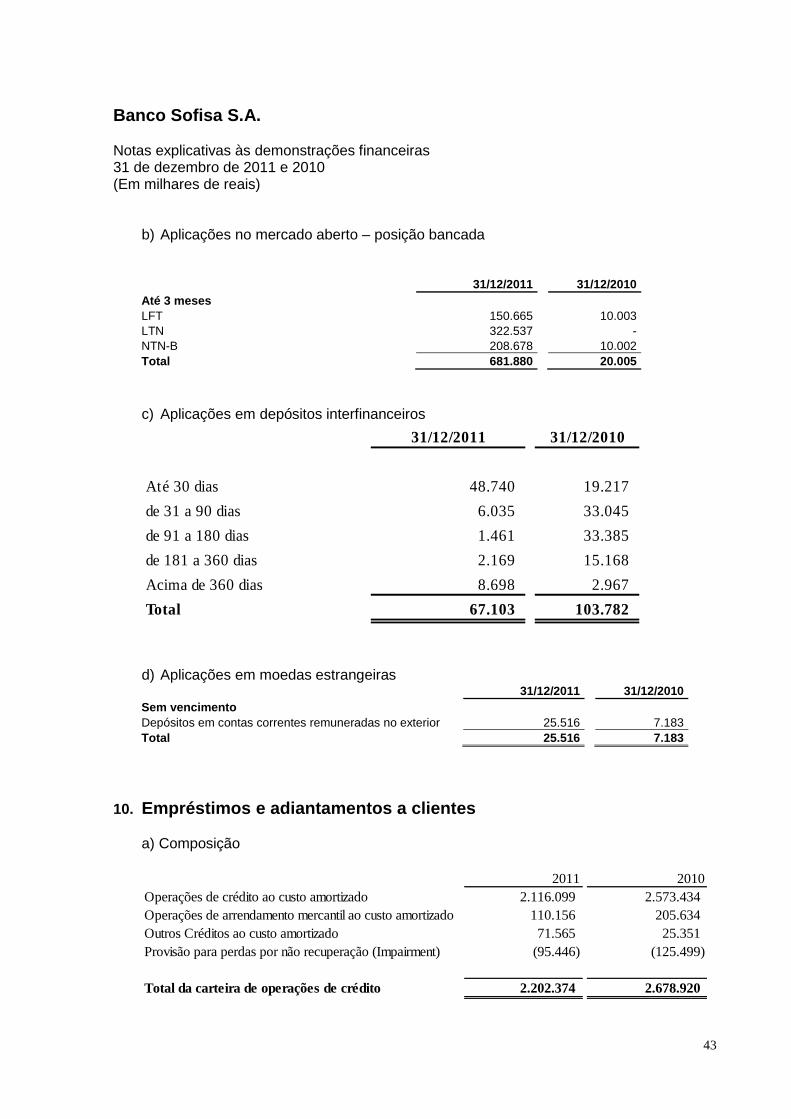

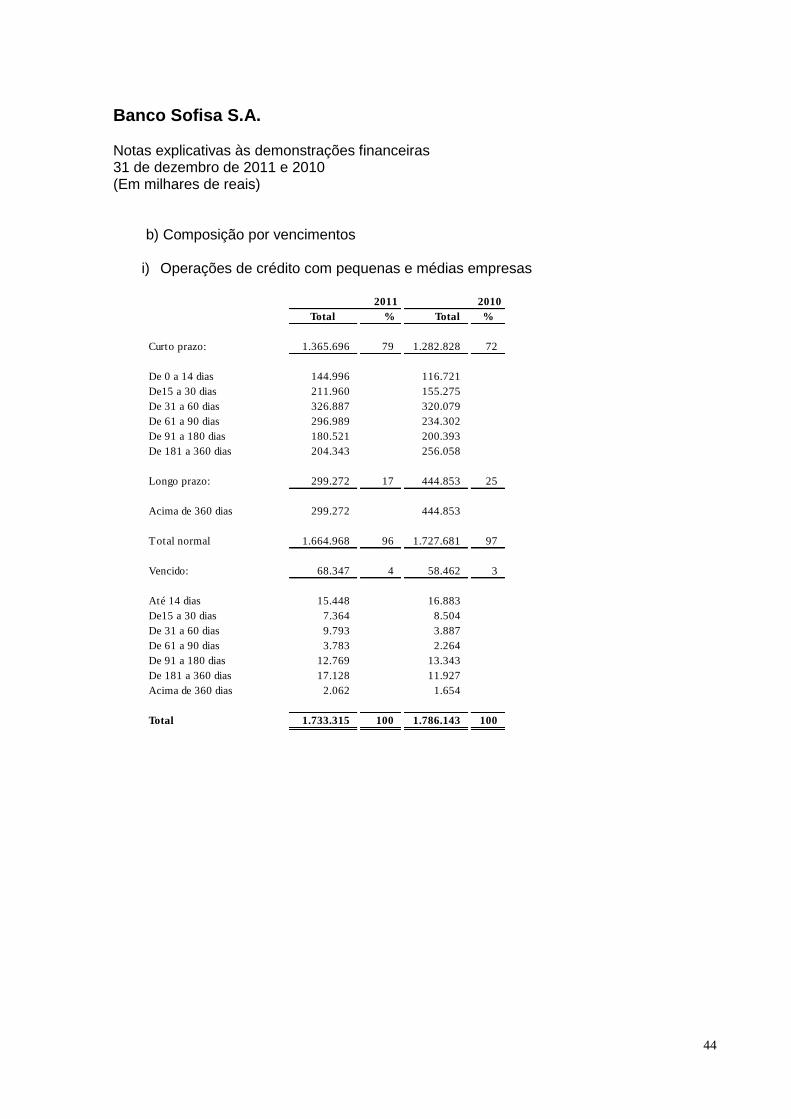

Banco Sofisa S.A.

Demonstrações Financeiras Consolidadas 2011

Elaboradas no Padrão Contábil Internacional (IFRS)

1

RREELLAATTÓÓRRIIOO DDAA AADDMMIINNIISSTTRRAAÇÇÃÃOO 22001111

O ano de 2011 foi pautado pela cautela. Optamos pelo conservadorismo na expansão de nossos negócios e,

como consequência, concluímos o ano amparados por um Índice de Basileia de 20,6%.

A expansão da carteira de crédito em nosso segmento de atuação continua sendo imperativa para aumento dos

resultados e entendemos que não poderemos manter indefinidamente a condição de “banco mais capitalizado

do mundo”, pois isso reduz de forma relevante os resultados. Entretanto, ainda acreditamos que nosso

segmento se encontra em uma fase de muitas alterações, principalmente pela mudança de posicionamento dos

bancos concorrentes. Após o que identificamos ter sido uma fase de expansão exagerada, alguns players

importantes do segmento adotaram uma correção de rumos e desaceleração, que pode afetar a capacidade de

rolagem de passivo das empresas e, consequentemente, aumentar o risco de inadimplência. Notadamente no

quarto trimestre, encontramos elevado grau de endividamento de clientes prospectivos, o que nos levou a

atrasar a expansão da carteira.

Neste cenário, projetamos para 2012 resultados melhores mesmo com uma expansão moderada da carteira de

crédito, pelos esforços de ganhos de produtividade, e contínua redução dos custos relacionados à desmontagem

das carteiras de financiamento de veículos e crédito consignado que foram descontinuadas a partir de maio de

2010.

É motivo de muita satisfação o grande interesse do público de todo o Brasil pelos produtos do Banco Sofisa

Direto, nosso banco online para pessoas físicas, que lançado em junho de 2011 já apresenta resultados bastante

satisfatórios em termos de operações e abertura de contas. Acreditamos no potencial de diferenciação trazido

pelo Sofisa Direto ao Banco Sofisa, pela proposta inovadora. Portanto, continuaremos investindo no

desenvolvimento do negócio com a oferta de novas linhas de produtos financeiros de boa vantagem

comparativa.

Alexandre Burmaian

Presidente do Conselho de Administração

No encerramento de 2011, segundo dados divulgados

pelo Bacen, o volume de crédito do sistema

financeiro, incluindo operações com recursos livres e

direcionados, atingiu R$2.030 bilhões, crescimento de

19,0% em doze meses. A relação Crédito Total/PIB

alcançou 49,1%, ante 45,2% em dezembro de 2010.

O saldo das operações de crédito destinadas às

pessoas jurídicas atingiu R$1.090 bilhões em

dezembro de 2011, crescimento de 17,5% em relação

a dezembro de 2010. Em todos os meses do ano de

2011, o crescimento acumulado de 12 meses foi

sempre superior a 18,2%, indicando que houve um

aquecimento da demanda por recursos dos bancos

comerciais em comparação a 2010, em que esse

crescimento acumulado de 12 meses chegou a 13%.

O Banco Sofisa é uma das mais tradicionais

instituições financeiras do país. Fundado em 1961

como Sofisa S.A. Crédito, Financiamento e

Investimentos, foi pioneiro no desenvolvimento e

aprimorador de negócios voltados ao financiamento

de pessoas físicas. No ano de 1990, ampliou sua

participação na vida financeira do país com nova

denominação, Banco Sofisa S.A.

Desde então, o Banco Sofisa tem atuado de maneira

proeminente em seu principal foco de negócio:

empréstimos a pequenas e médias empresas, o

chamado middle-market. Dentro deste segmento,

têm prioridade as empresas com faturamento anual

de R$5 milhões a R$300 milhões.

O excelente atendimento que o Sofisa propicia é

garantido por estruturas específicas, que zelam pelo

relacionamento do Banco. Estas estruturas são

compostas por gerentes especialmente treinados para

oferecer soluções e aconselhamento detalhado sobre

os produtos e serviços que melhor atendem às

peculiaridades e demandas de negócio de cada

segmento.

O Banco fundamenta seus negócios em uma política

de concessão de crédito baseada em intensa análise

fundamentalista, amparada por fortes garantias e

alta pulverização de riscos, considerando uma

exposição máxima de crédito por grupo econômico

limitada a R$30 milhões (4,0% do Patrimônio Líquido).

O Sofisa conta com patrimônio líquido de R$782,8

milhões e ativos de R$4,5 bilhões, no padrão contábil

PERFIL CORPORATIVO

MENSAGEM DO CONSELHO DE ADMINISTRAÇÃO

DESEMPENHO DO CRÉDITO NO BRASIL

RREELLAATTÓÓRRIIOO DDAA AADDMMIINNIISSTTRRAAÇÇÃÃOO 22001111

2

IFRS, e presença em 09 estados do território nacional

por meio de uma rede de 16 agências.

Nestes 50 anos de história, o Sofisa tornou-se

conhecido pela solidez e tradição de bons serviços

prestados aos clientes e hoje conta com uma gama de

clientes fiéis, dos quais é parceiro financeiro de

confiança, que entende suas atividades e participa de

seu dia-a-dia.

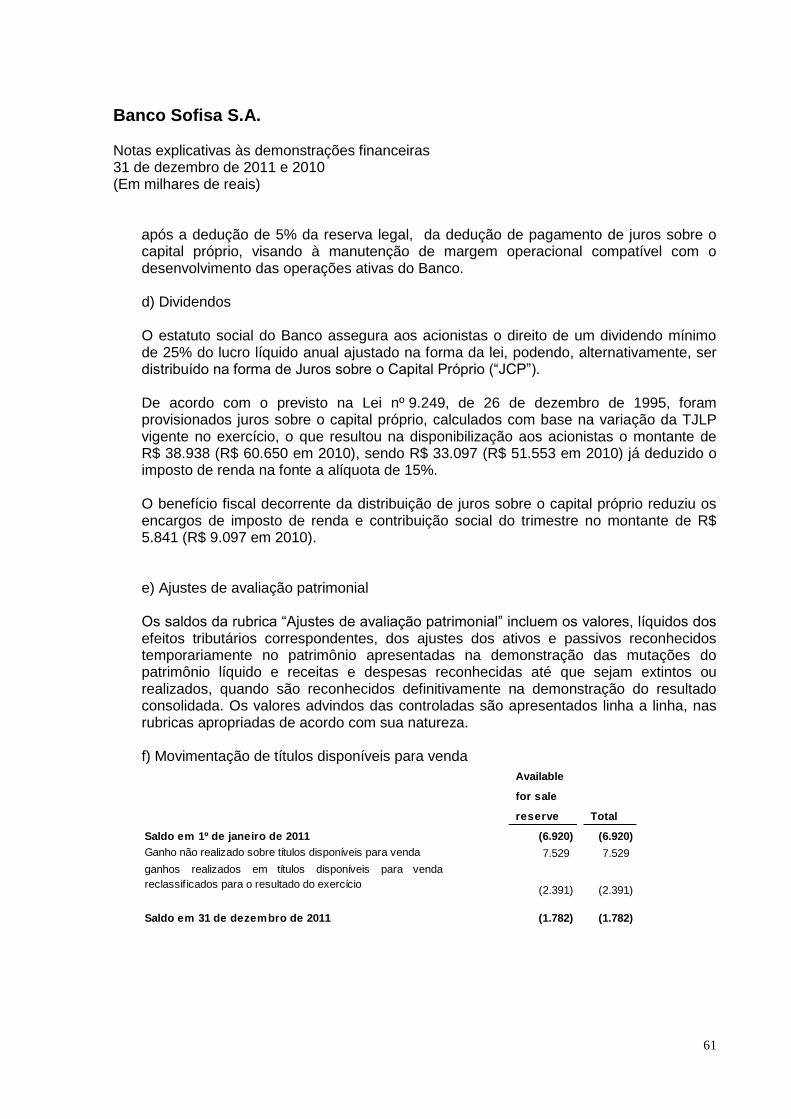

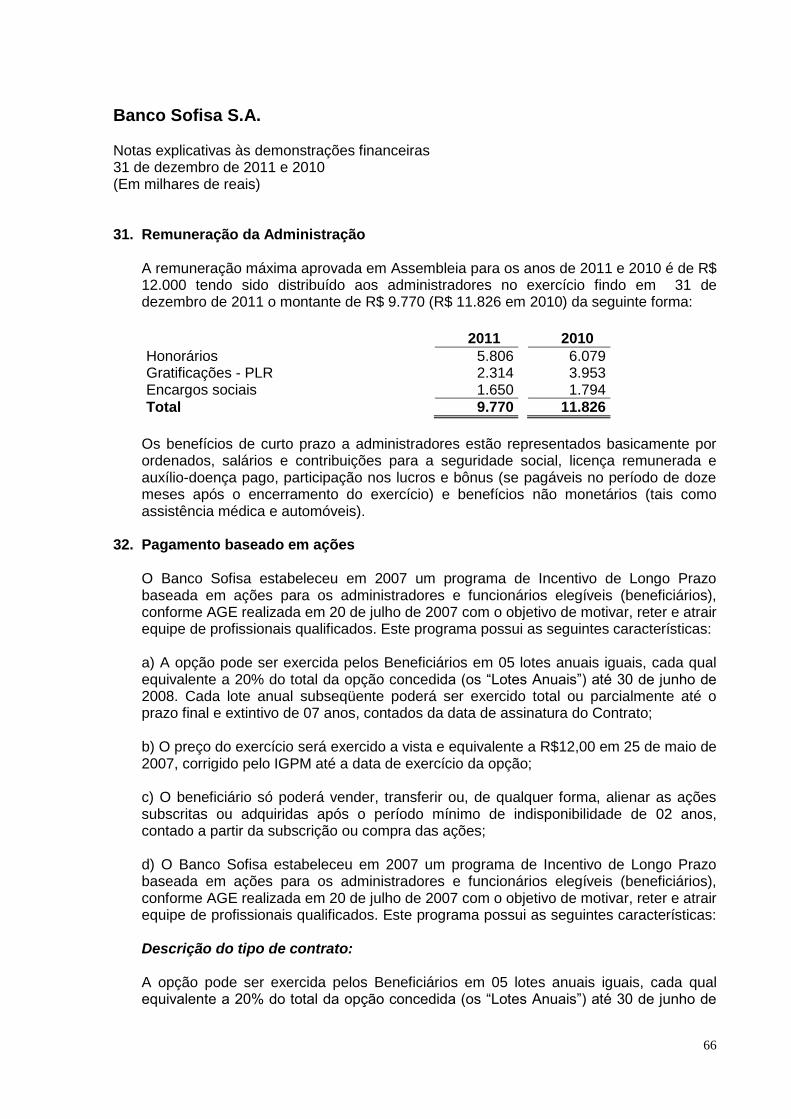

Juros sobre o Capital Próprio 2010 - Em 17.03.2011

o Banco realizou a distribuição de JCP complementar,

referente ao exercício de 2010, no valor bruto total

de R$4,4 milhões, aprovada pelo Conselho de

Administração em 28.02.2011 e ratificada pela

Assembléia Geral Ordinária e Extraordinária de

Acionistas em 29.04.2011.

Juros sobre o Capital Próprio 2011 - Durante o ano,

o Banco realizou o pagamento de antecipação de

remuneração aos Acionistas referente ao exercício de

2011 como segue: a) Em 08.06.2011 foi realizado

pagamento de JCP no valor bruto de R$6,0 milhões,

aprovado pelo Conselho de Administração em

23.05.2011; b) Em 29.08.2011 foi realizado

pagamento de JCP no valor bruto de R$29,2 milhões,

aprovado pelo Conselho de Administração em

19.08.2011.

Venda de Subsidiária – Em 07.04.2011 foi concluída a

venda da subsidiária Rede Matriz Serviços e Franquias

Ltda. à Gerador Assessoria Financeira Ltda., entidade

dos controladores do grupo Banco Gerador, pelo

montante aproximado de R$12 milhões.

Lançamento do Sofisa Direto, divisão online para

pessoas físicas - Em 03.06.2011 o Banco Sofisa lançou

o Sofisa Direto, banco online voltado para pessoas

físicas. O modelo, inédito no Brasil, é totalmente

isento de taxas ou tarifas e oferece, para valores de

R$1 a R$1 milhão de reais, a mesma rentabilidade

disponível a grandes clientes.

Juros sobre o Capital Próprio 2011 - Em 16.01.2012

foi aprovado pelo Conselho de Administração o

pagamento de JCP, referente ao exercício de 2011,

no valor bruto de R$8,0 milhões, pago aos Acionistas

em 26.01.2012.

Operações de Crédito

Com a adoção das práticas contábeis em IFRS, ao

final do ano de 2011 a carteira total, incluindo as

operações cedidas, totalizou R$2,30 bilhões (R$2,27

bilhões em BR GAAP).

A carteira de empréstimos a Empresas totalizou R$1,8

bilhão, representando 78,3% do total da carteira, e a

carteira de Varejo encerrou com saldo de R$498,2

milhões, correspondendo a 21,7% da carteira total.

Com relação à qualidade da carteira de crédito, o

maior devedor representou 1,3% da carteira total e

3,9% do Patrimônio Líquido.

Em função do encerramento das atividades de

originação de operações de Varejo a partir de maio

de 2010, a projeção dos saldos remanescentes dessa

carteira para os próximos anos se apresenta da

seguinte forma: R$209 milhões (Dez/2012), R$113

milhões (Dez/2013) e R$78 milhões (Dez/2014).

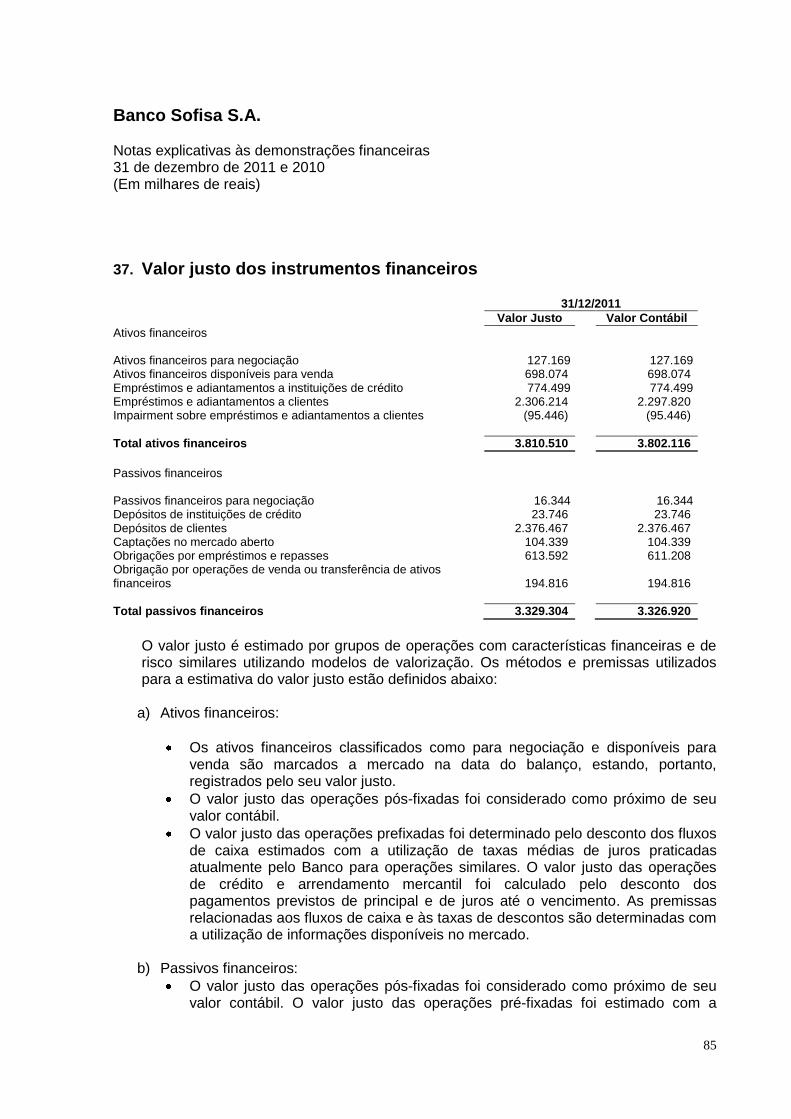

Impairment

Com base na orientação fornecida pelo IAS 39, o

Banco estima a provisão para perdas sobre crédito

com base no histórico de perda de valor recuperável

e outras circunstâncias conhecidas por ocasião da

avaliação. Tais critérios diferem em determinados

aspectos dos critérios adotados segundo o BR GAAP,

que usa determinados limites regulatórios definidos

pelo Bacen para fins do cálculo da provisão para

perdas sobre crédito.

A perda com ativos financeiros (impairment),

calculada pelo padrão contábil IFRS, foi de R$95,5

milhões e R$125,5 milhões em 2011 e 2010,

respectivamente. Pelos critérios adotados no padrão

BR GAAP, como provisão para devedores duvidosos,

foram contabilizados R$119,7 milhões em 2011 e

R$132,6 milhões em 2010.

Captação

No encerramento de 2011, a captação total somou

R$3,1 bilhões, 3,1% inferior ao montante de R$3,2

bilhões registrado em dezembro de 2010.

Os depósitos a prazo, incluindo as Letras de Crédito

do Agronegócio (LCA) e Letras de Crédito Imobiliário

(LCI), representaram 47,5% dos depósitos totais

(64,2% em 2010), totalizando R$1,1 bilhão, queda de

24,5% em relação ao ano de 2010. O saldo das

operações cedidas contabilizadas pela Resolução

Bacen nº 3.533 totalizou R$23,9 milhões, queda de

73,8% em relação aos R$91,4 milhões observados no

encerramento de 2010.

As operações de Depósitos com Garantias Especiais

(DPGE) encerraram 2011 com saldo de R$1,2 bilhões,

alta de 73,7% em relação ao saldo registrado em

2010, e prazo médio de 898 dias. Vale ressaltar que

esta operação tem por objetivo promover o

casamento de ativos e passivos de longo prazo e o

Banco tem R$2,4 bilhões de limite de emissão ainda

não utilizado.

EVENTOS RELEVANTES

DESTAQUES OPERACIONAIS

EVENTOS SUBSEQUENTES

RREELLAATTÓÓRRIIOO DDAA AADDMMIINNIISSTTRRAAÇÇÃÃOO 22001111

3

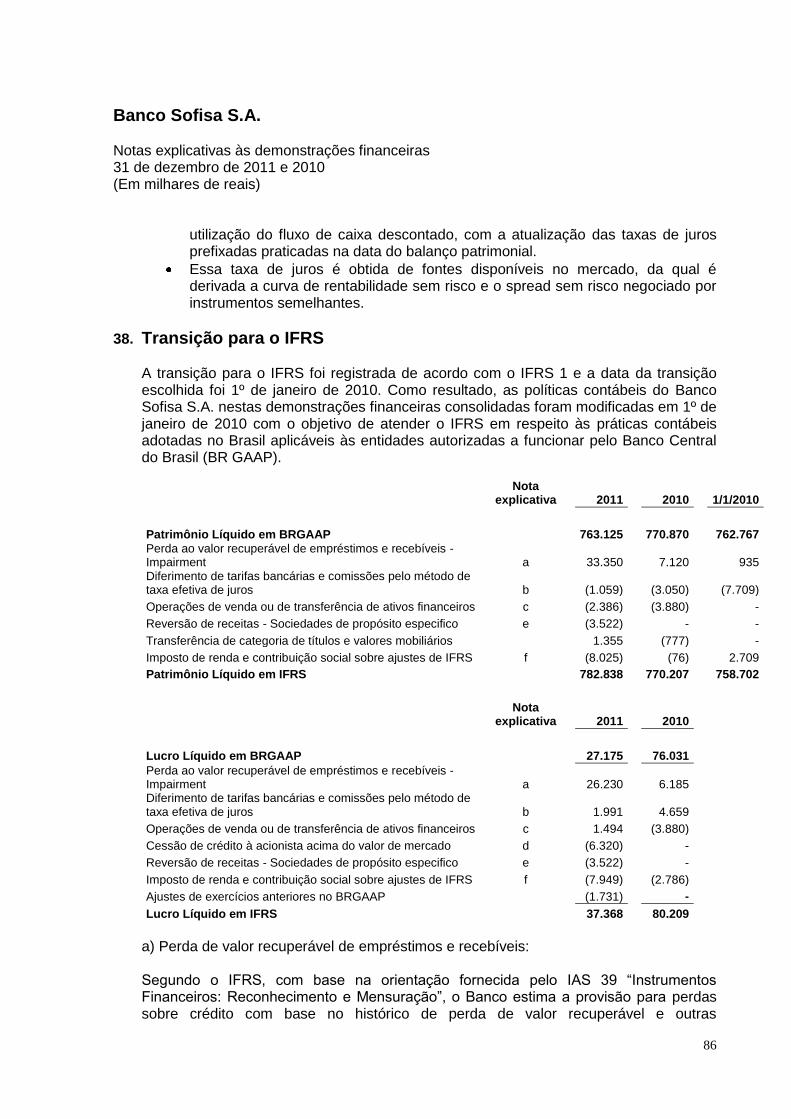

Lucro Líquido

No padrão contábil IFRS, o Banco Sofisa encerrou

2011 com lucro líquido de R$37,4 milhões.

Os principais impactos da adoção dos critérios do

padrão IFRS em relação aos critérios do padrão BR

GAAP no lucro líquido são:

R$mil 2011 2010

Lucro Líquido em BRGAAP 27.175 76.031

Perda ao valor recuperável de

empréstimos e recebíveis -

Impairment 26.230 6.185

Diferimento de tarifas bancárias

e comissões pelo método de taxa

efetiva de juros 1.991 4.659

Operações de venda ou de

transferência de ativos

financeiros 1.494 (3.880)

Efeito de cessão de crédito à

acionista (6.320) -

Reversão de receitas -

Sociedades de propósito

especifico (3.522) -

Imposto de renda e contribuição

social sobre ajustes de IFRS (7.949) (2.786)

Ajustes de exercícios anteriores

no BRGAAP (1.731) -

Lucro Líquido em IFRS 37.368 80.209

Despesas Administrativas

Segundo os critérios do padrão IFRS, as despesas

administrativas acumuladas somaram R$138,4 milhões

em 2011, compostas por R$76,5 de despesas de

pessoal e R$61,9 de outras despesas administrativas,

aumento de 2,0% em relação a 2010.

Ativo Total

Os ativos totais do Banco em padrão IFRS somaram

R$4,5 bilhões em dezembro de 2011, redução de 5,2%

em relação aos R$4,7 bilhões registrados em

dezembro de 2010.

Patrimônio Líquido

O Patrimônio Líquido do Sofisa atingiu R$782,8

milhões em 2011 (R$ 770,2 em 2010).

Os principais impactos da adoção dos critérios do

padrão IFRS em relação aos do padrão BR GAAP no

patrimônio líquido são:

R$mil 2011 2010

Patrimônio Líquido em BRGAAP 763.125 770.870

Perda ao valor recuperável de

empréstimos e recebíveis -

Impairment 33.350 7.120

Diferimento de tarifas bancárias

e comissões pelo método de taxa

efetiva de juros (1.059) (3.050)

Operações de venda ou de

transferência de ativos

financeiros (2.386) (3.880)

Reversão de receitas -

Sociedades de propósito

especifico (3.522) -

Transferência de categoria de

títulos e valores mobiliários 1.355 (777)

Imposto de renda e contribuição

social sobre ajustes de IFRS (8.025) (76)

Patrimônio Líquido em IFRS 782.838 770.207

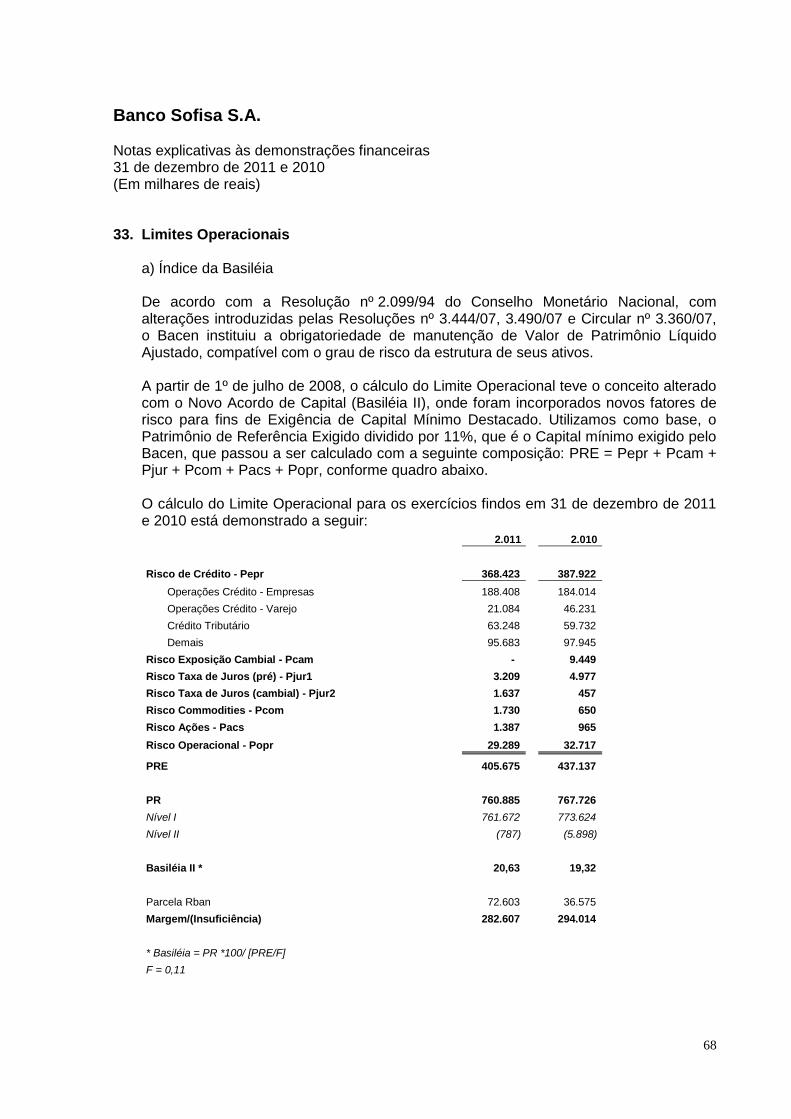

Índice de Basileia

O Banco Sofisa encerrou o exercício de 2011 com

Índice de Basileia II de 20,6%, aumento de 1,3 p.p.

em relação aos 19,3% no mesmo período de 2010.

O Banco Sofisa declara ter capacidade financeira e

intenção de manter até o vencimento os títulos

classificados na categoria “Mantidos até o

Vencimento”, no montante de R$544,2 milhões, que

representa 65,6% do total de títulos e valores

mobiliários nos padrões contábeis BRGAAP.

~

A Companhia está vinculada à arbitragem na Câmara

de Arbitragem do Mercado, conforme Cláusula

Compromissória constante do seu Estatuto Social.

As agências de classificação de rating afirmaram a

posição do Banco, refletindo a boa qualidade de seus

ativos, a postura conservadora da Administração, o

grande conhecimento do mercado de pequenas e

médias empresas, e adequadas liquidez e

capitalização.

Baixo Risco Médio Prazo AA-: Longo Prazo

Disclosure: Excelente A-1: Curto Prazo

Dezembro/2011 Janeiro/2012 Novembro/2011

Aa3.br/Br-1 (nac.)

DESTAQUES ECONÔMICO-FINANCEIROS

DESTAQUES PATRIMONIAIS

CIRCULAR Nº 3.068/01 - BACEN (BRGAAP)

RATINGS

CLÁUSULA COMPROMISSÓRIA DE ARBITRAGEM

RREELLAATTÓÓRRIIOO DDAA AADDMMIINNIISSTTRRAAÇÇÃÃOO 22001111

4

Em 31 de dezembro de 2011, as ações do Sofisa

fecharam cotadas a R$3,85, redução de 24,2% em

relação à cotação de fechamento de R$5,08 em 31 de

dezembro de 2010. A variação do Ibovespa para o

mesmo período foi de -18,1%.

A área de Relações com Investidores do Banco Sofisa

é o elo de ligação entre o Banco e o mercado,

interagindo diretamente com a BM&FBovespa e

Comissão de Valores Mobiliários (CVM), investidores,

acionistas, analistas e stakeholders em geral, através

da disponibilização de informações com qualidade e

transparência no prazo adequado, além da captação

da percepção externa do mercado objetivando

otimizar resultados, contribuindo assim para a

valorização e liquidez das ações do Banco.

Desta forma, o RI vem cumprindo sua missão através

da elaboração de relatórios de desempenho

trimestrais, fatos relevantes e/ou outros comunicados

ao mercado, em base bilíngue, e do aprimoramento e

atualização do website de RI, segmentado por área

de interesse. No exercício de 2011, o Sofisa promoveu

e participou dos seguintes eventos:

mais de 60 reuniões individuais e/ou calls com

analistas e investidores nacionais e estrangeiros;

8 teleconferências de resultados;

1 Reunião Pública realizada na Sede do Banco -

APIMEC (SP);

participação no XII Annual CEO Conference - BTG

Pactual;

participação no III Banks and Financial Services

Conference - Fator Corretora;

participação na XLV Assembleia Anual da

Federação Latino-Americana de Bancos (Felaban

2011).

Durante o ano de 2011 o Banco teve cobertura por

parte de 11 corretoras nacionais e internacionais.

O Banco tem aprimorado continuamente seus

critérios socioambientais para a concessão de

créditos às Empresas, em consonância com as

diretrizes do International Finance Corporation (IFC),

braço do Banco Mundial, do Nederlandse

Financierings-Maatschappij Vorr Ontwikkelingsladen

N.V (FMO), banco de desenvolvimento da Holanda, e

do Inter-American Development Bank (IDB),

instituição financeira membro do Grupo Banco

Mundial (World Bank Group).

No âmbito socioassistencial, no ano de 2011 o Banco

continuou a integrar programas assistenciais e de

apoio ao adolescente e à criança com Câncer, através

das atividades de diagnóstico, tratamento,

desenvolvimento do ensino e pesquisa do GRAACC, e

a comunidades carentes, com destaque para o

Programa “Crê-Ser” da Ação Comunitária do Brasil,

entidade conveniada ao Conselho Municipal da

Criança e do Adolescente. O Banco também contribui

com as obras assistenciais das enfermarias e UTI da

Associação de Amigos da Clínica Médica da UNIFESP-

EPM.

Alcançar a satisfação de seus clientes, mediante a

manutenção de um corpo de funcionários motivados e

alinhados às suas metas, em um ambiente corporativo

saudável, é um dos objetivos do Sofisa.

O Banco acredita que seus funcionários são o seu

maior ativo, e, partindo desta premissa, todas as suas

políticas e ações encorajam uma atitude de cuidado e

preocupação com sua equipe, composta por 355

profissionais. Assim, são realizados investimentos em

programas de Formação Profissional, em Estagiários e

Trainees, e na Capacitação Técnica e Educacional da

sua equipe, com destaque às parcerias realizadas com

instituições de ensino renomadas (FGV, FIA-USP, HSM

Educação, UBS – União Business School) para

realização de cursos de MBA, pós-graduação e

graduação aos funcionários.

O Sofisa realiza semestralmente o processo de

avaliação de desempenho de seus funcionários,

oferece, mediante sua Assistência Médica, Programa

de Apoio ao funcionário, de natureza profissional e

pessoal e de caráter confidencial e opcional,

adequado a gerenciar qualquer tipo de dificuldade

que possa comprometer a saúde e o bem estar de um

funcionário ou sua família, e mantém o "Sofisa com

Você", linha direta de comunicação do funcionário

com o RH.

O Banco Sofisa investe nas melhores práticas de

Governança e, desde dezembro de 2008, está listado

em um dos mais altos níveis de Governança, o Nível 2

de Governança Corporativa da BM&FBOVESPA.

Os principais destaques de Governança do Banco

Sofisa são:

Conselho de Administração com 60% de membros

independentes;

Comitê de Auditoria desde 1995;

Conselho Fiscal com representante efetivo e

suplente eleitos pelos acionistas minoritários;

DESEMPENHO DAS AÇÕES

RESPONSABILIDADE SOCIAL CORPORATIVA

RELAÇÕES COM INVESTIDORES

RECURSOS HUMANOS

GOVERNANÇA CORPORATIVA

RREELLAATTÓÓRRIIOO DDAA AADDMMIINNIISSTTRRAAÇÇÃÃOO 22001111

5

Comitê não estatutário de Remuneração e

Recursos Humanos;

Tag-along de 100%;

Política de Negociação de Valores Mobiliários;

Vínculo à Câmara de Arbitragem do Mercado,

conforme Cláusula Compromissória constante do

seu Estatuto Social.

Em conformidade com a Instrução CVM nº 381, de 14

de janeiro de 2003, informamos que os auditores

independentes da companhia, Ernst & Young Terco

Auditores Independentes, não prestaram ao Banco

Sofisa, durante o ano de 2011, outros serviços que

não os de auditoria externa. A política do Banco na

contratação de serviços de auditores independentes

assegura que não haja conflito de interesses, perda

de independência ou objetividade.

O Banco Sofisa se orienta por um conjunto de normas

e procedimentos, de ordem interna e externa, para

assegurar o cumprimento das determinações legais e

regulamentares pertinentes, das melhores práticas de

mercado e de suas políticas internas. A gestão de

riscos, efetuada de forma estruturada e por processo

contínuo e permanentemente revisado, abrange a

avaliação e o controle dos riscos de crédito, de

mercado, de liquidez e operacionais que podem

afetar o Banco Sofisa e suas controladas.

Desde 1995 o Sofisa conta com um Comitê de

Auditoria, cujo objetivo é avaliar as atividades da

auditoria interna e externa e a efetividade dos

sistemas de controles internos e compliance do

Banco. Em 2007 este comitê adequou-se aos moldes

exigidos pelos padrões atuais de Governança

Corporativa.

Maiores informações acerca das práticas de gestão de

riscos do Banco Sofisa podem ser encontradas na nota

explicativa 36 das Demonstrações Financeiras em IFRS

ou no site de Relações com Investidores

(www.sofisa.com.br/ri).

O Banco adota sistema de controle e de

monitoramento sobre operações ativas e passivas,

imprimindo especial atenção à função cadastro e

back-office, com a finalidade de prevenir a realização

de operações que possam afrontar o marco

regulatório da prevenção à lavagem de dinheiro,

entendendo ser sua responsabilidade subsidiária atuar

no combate a operações da espécie.

Em observância às disposições da Instrução CVM nº 480/09, a Diretoria do Banco declara que discutiu, reviu e

concordou com as opiniões expressas no parecer dos auditores independentes e com as demonstrações

financeiras relativas ao período encerrado em dezembro de 2011.

***

PREVENÇÃO À LAVAGEM DE DINHEIRO

RELACIONAMENTO COM AUDITORES

DECLARAÇÃO DA DIRETORIA

GESTÃO DE RISCOS

6

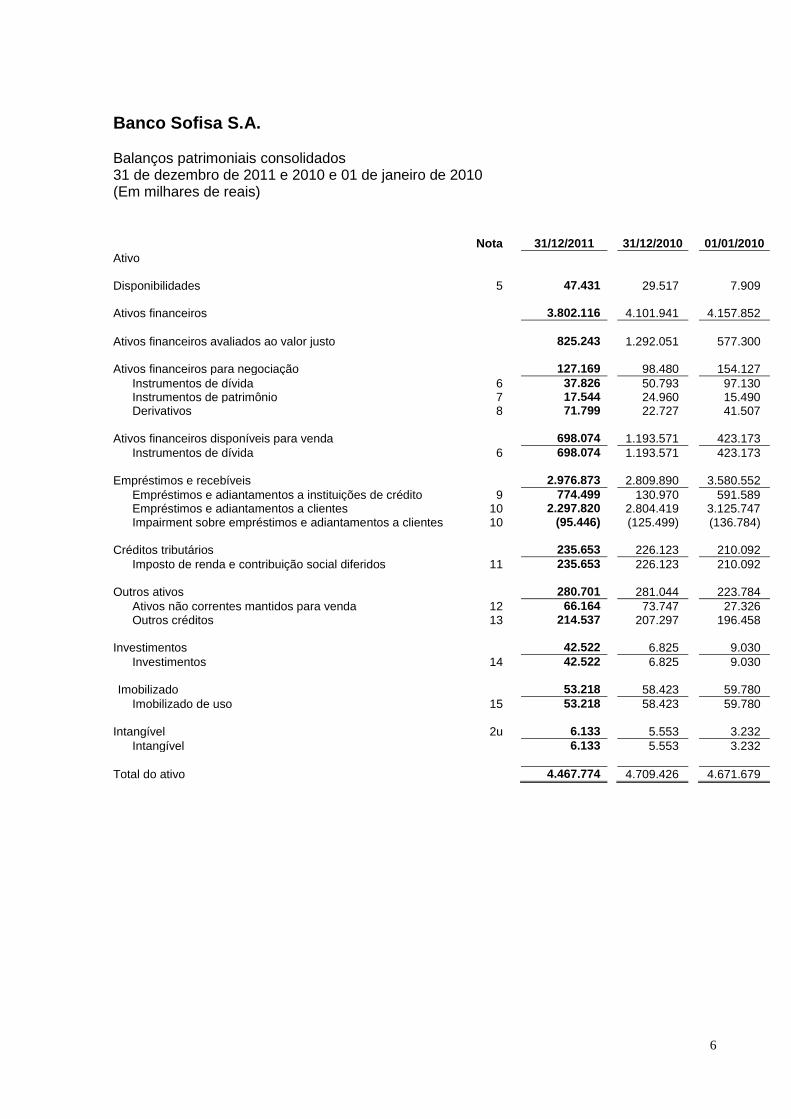

Banco Sofisa S.A. Balanços patrimoniais consolidados 31 de dezembro de 2011 e 2010 e 01 de janeiro de 2010 (Em milhares de reais)

Nota 31/12/2011 31/12/2010 01/01/2010

Ativo

Disponibilidades 5 47.431 29.517 7.909

Ativos financeiros

3.802.116 4.101.941 4.157.852

Ativos financeiros avaliados ao valor justo

825.243 1.292.051 577.300

Ativos financeiros para negociação

127.169 98.480 154.127

Instrumentos de dívida 6 37.826 50.793 97.130

Instrumentos de patrimônio 7 17.544 24.960 15.490

Derivativos 8 71.799 22.727 41.507

Ativos financeiros disponíveis para venda

698.074 1.193.571 423.173

Instrumentos de dívida 6 698.074 1.193.571 423.173

Empréstimos e recebíveis

2.976.873 2.809.890 3.580.552

Empréstimos e adiantamentos a instituições de crédito 9 774.499 130.970 591.589

Empréstimos e adiantamentos a clientes 10 2.297.820 2.804.419 3.125.747

Impairment sobre empréstimos e adiantamentos a clientes 10 (95.446) (125.499) (136.784)

Créditos tributários

235.653 226.123 210.092

Imposto de renda e contribuição social diferidos 11 235.653 226.123 210.092

Outros ativos

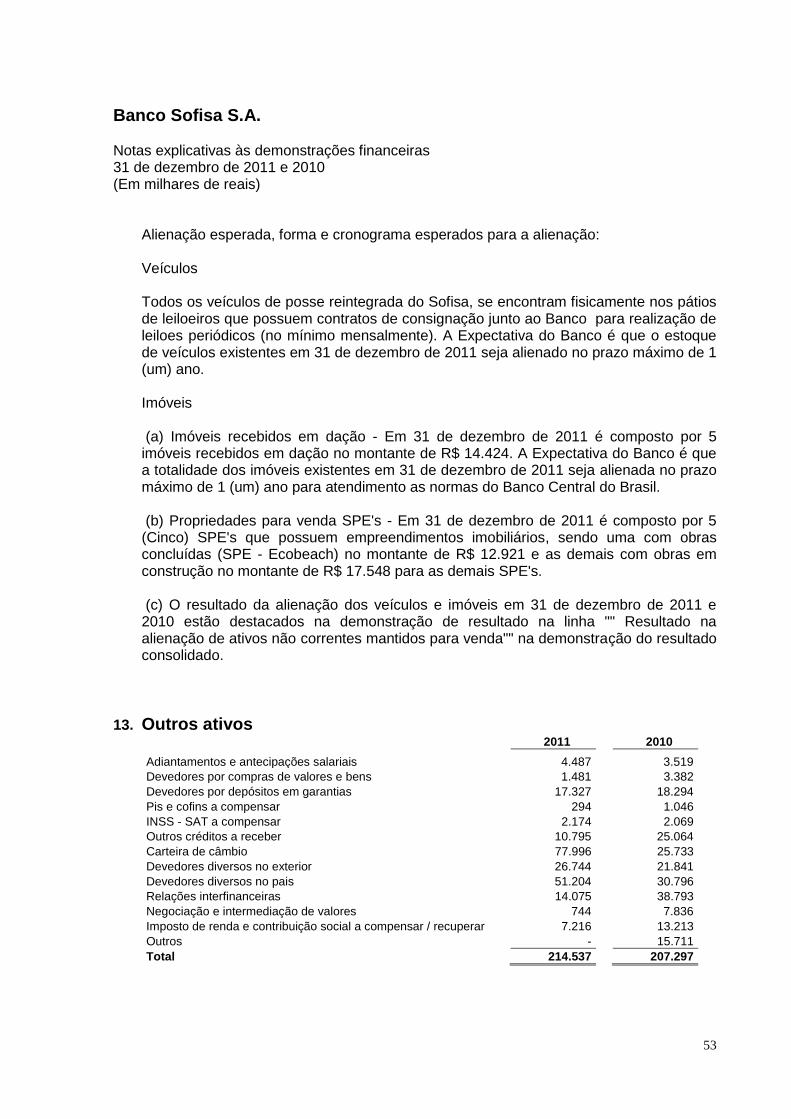

280.701 281.044 223.784

Ativos não correntes mantidos para venda 12 66.164 73.747 27.326

Outros créditos 13 214.537 207.297 196.458

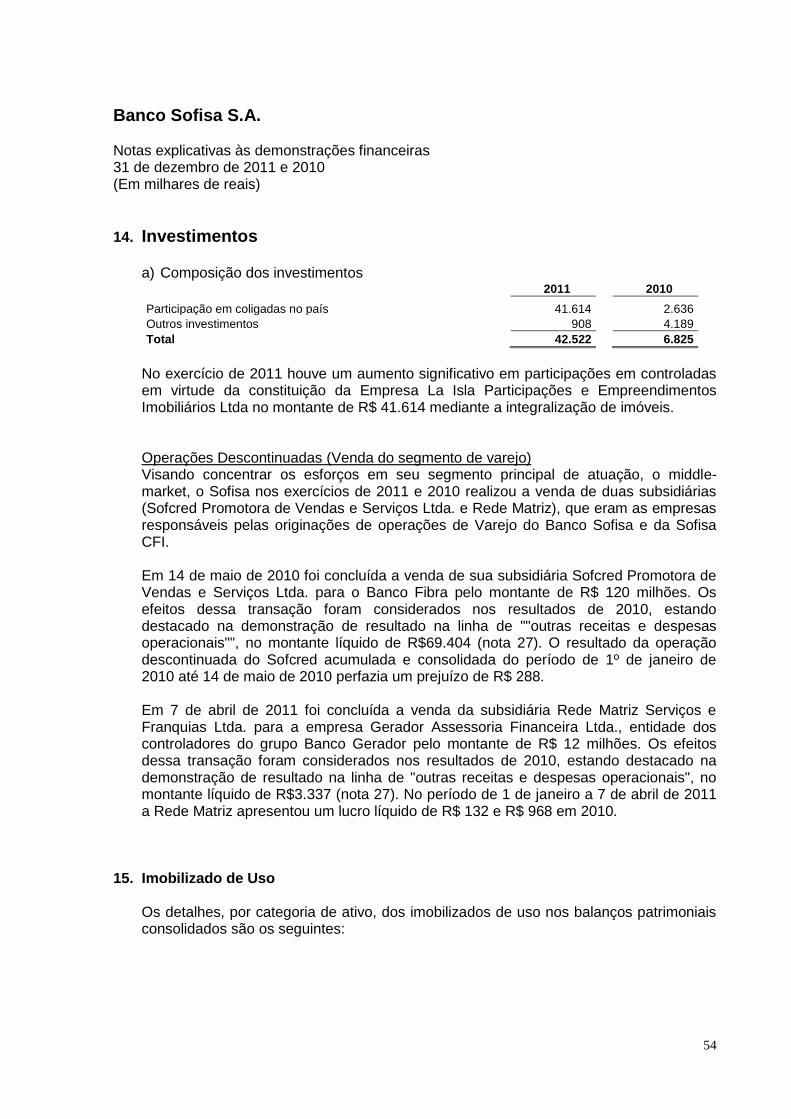

Investimentos

42.522 6.825 9.030

Investimentos 14 42.522 6.825 9.030

Imobilizado

53.218 58.423 59.780

Imobilizado de uso 15 53.218 58.423 59.780

Intangível 2u 6.133 5.553 3.232

Intangível

6.133 5.553 3.232

Total do ativo

4.467.774 4.709.426 4.671.679

7

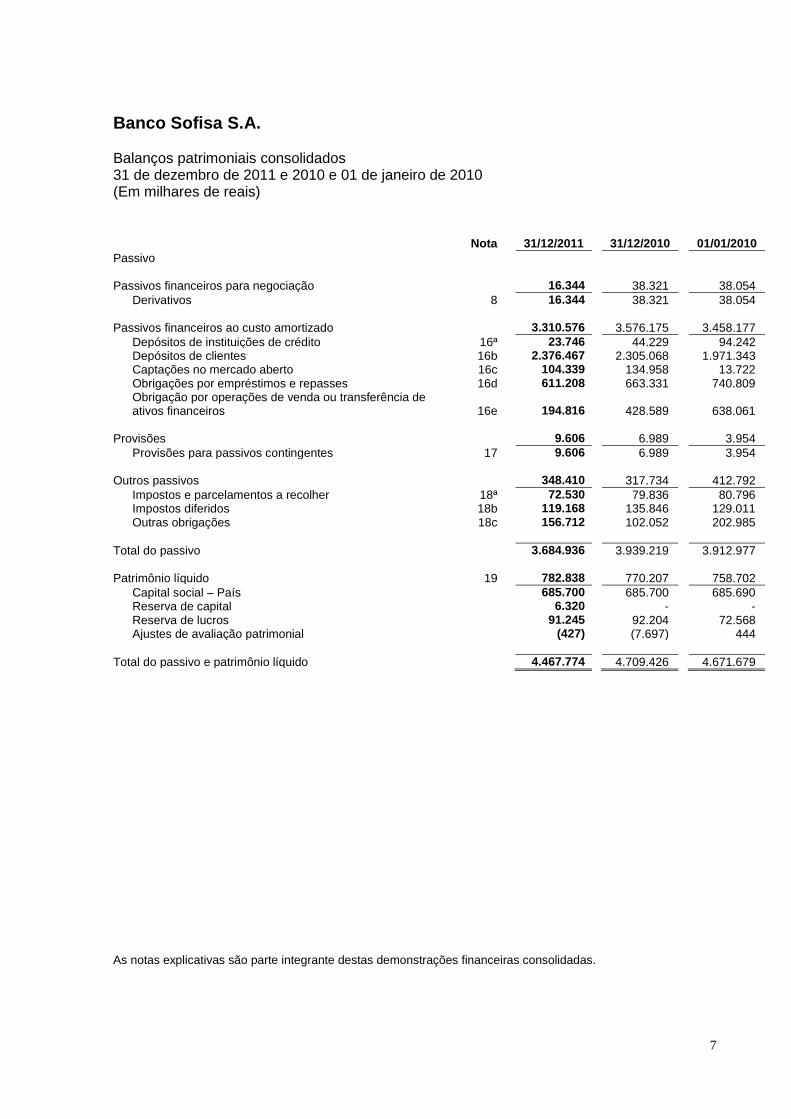

Banco Sofisa S.A. Balanços patrimoniais consolidados 31 de dezembro de 2011 e 2010 e 01 de janeiro de 2010 (Em milhares de reais)

Nota 31/12/2011 31/12/2010 01/01/2010

Passivo

Passivos financeiros para negociação

16.344 38.321 38.054

Derivativos 8 16.344 38.321 38.054

Passivos financeiros ao custo amortizado

3.310.576 3.576.175 3.458.177

Depósitos de instituições de crédito 16ª 23.746 44.229 94.242

Depósitos de clientes 16b 2.376.467 2.305.068 1.971.343

Captações no mercado aberto 16c 104.339 134.958 13.722

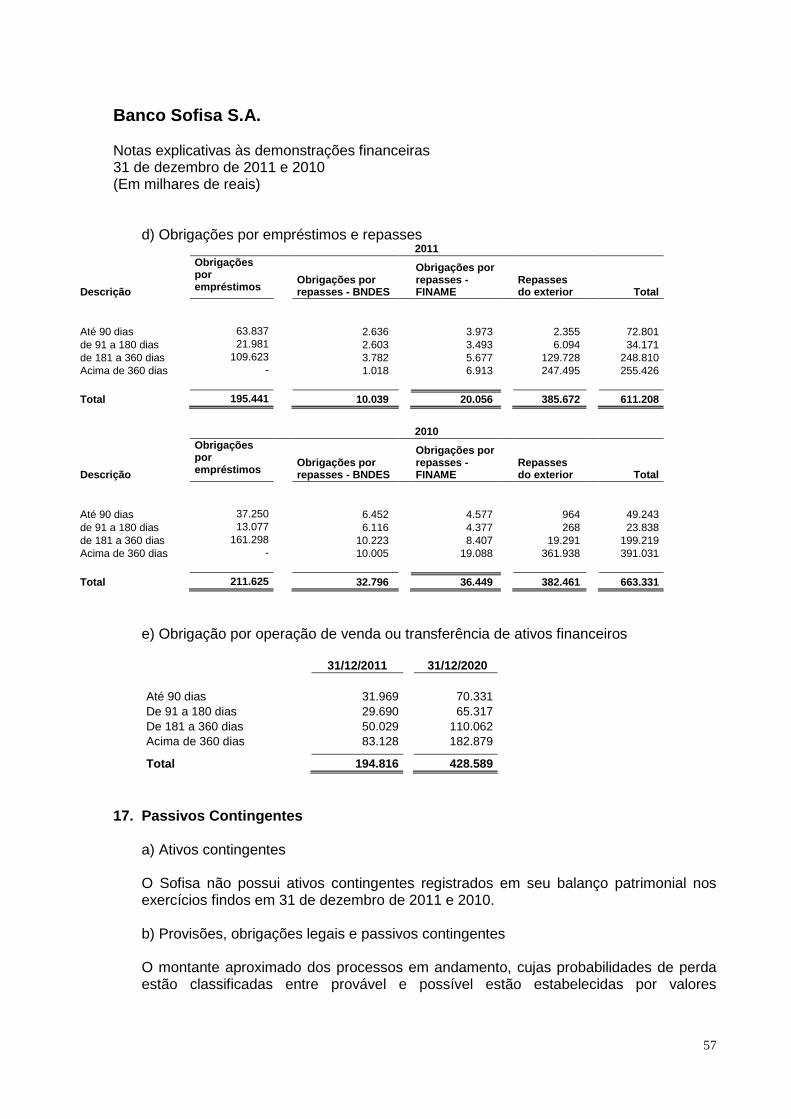

Obrigações por empréstimos e repasses 16d 611.208 663.331 740.809

Obrigação por operações de venda ou transferência de ativos financeiros 16e

194.816

428.589

638.061

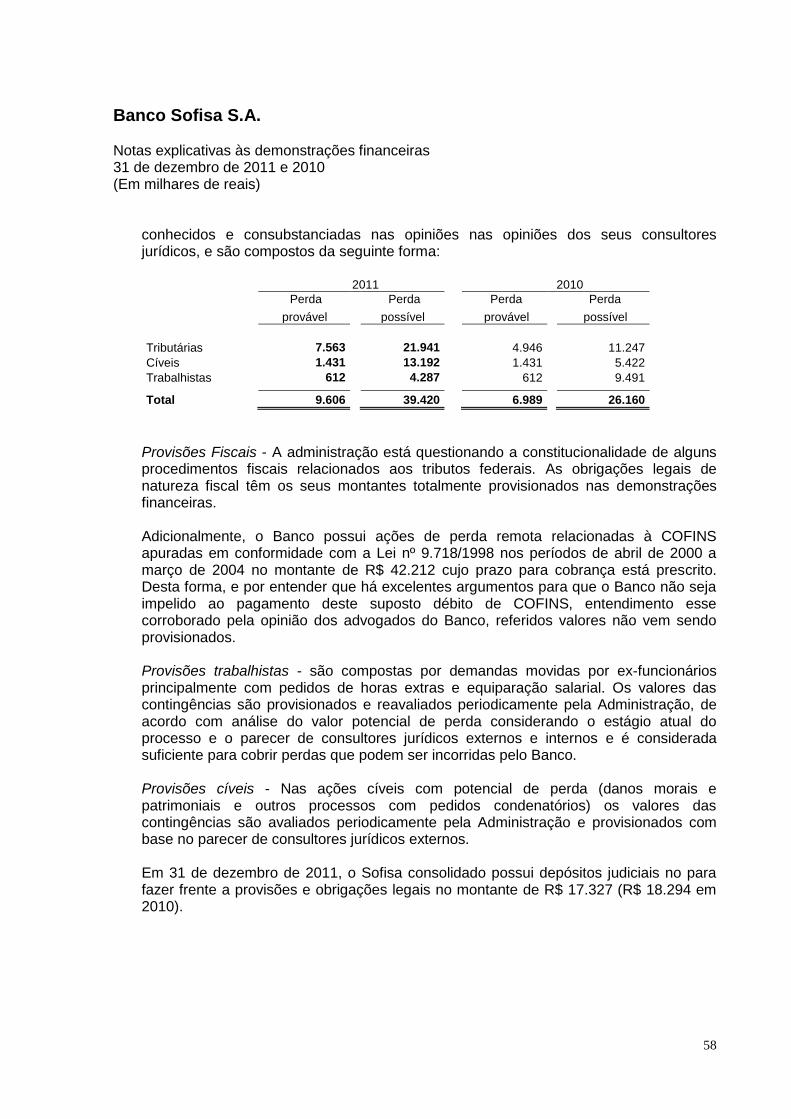

Provisões

9.606 6.989 3.954

Provisões para passivos contingentes 17 9.606 6.989 3.954

Outros passivos

348.410 317.734 412.792

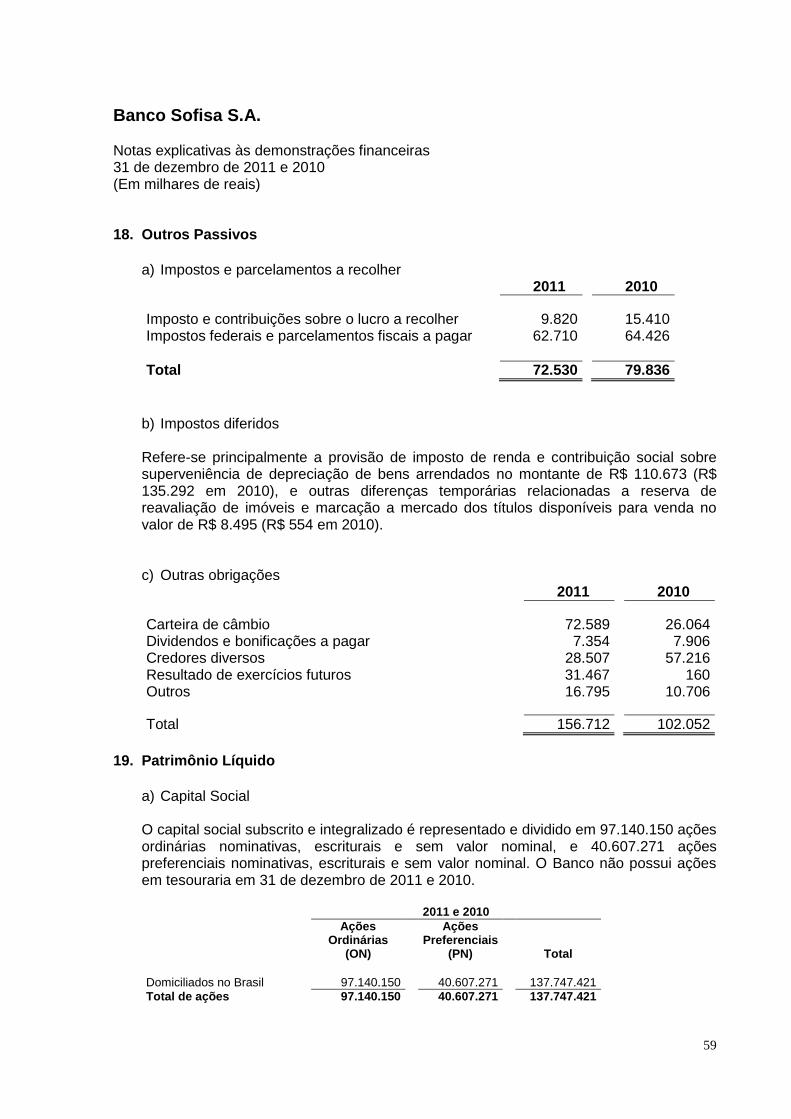

Impostos e parcelamentos a recolher 18ª 72.530 79.836 80.796

Impostos diferidos 18b 119.168 135.846 129.011

Outras obrigações 18c 156.712 102.052 202.985

Total do passivo

3.684.936 3.939.219 3.912.977

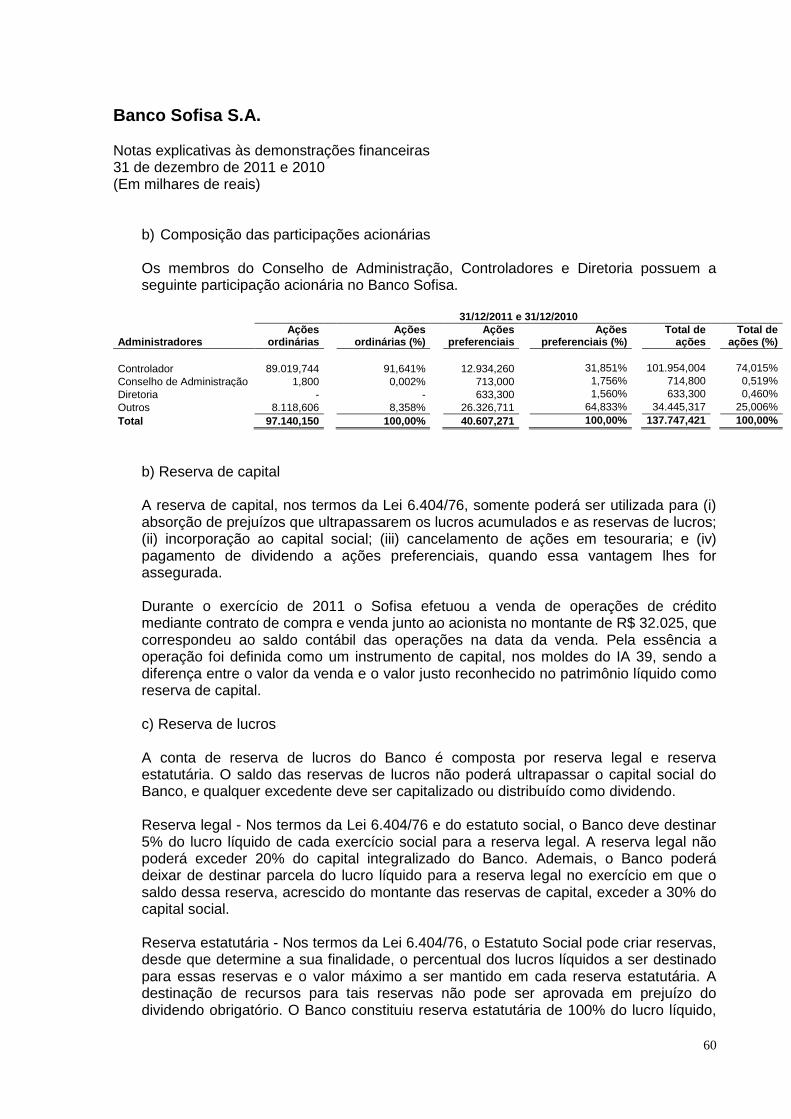

Patrimônio líquido 19 782.838 770.207 758.702

Capital social – País

685.700 685.700 685.690

Reserva de capital

6.320 - -

Reserva de lucros

91.245 92.204 72.568

Ajustes de avaliação patrimonial

(427) (7.697) 444

Total do passivo e patrimônio líquido

4.467.774 4.709.426 4.671.679

As notas explicativas são parte integrante destas demonstrações financeiras consolidadas.

8

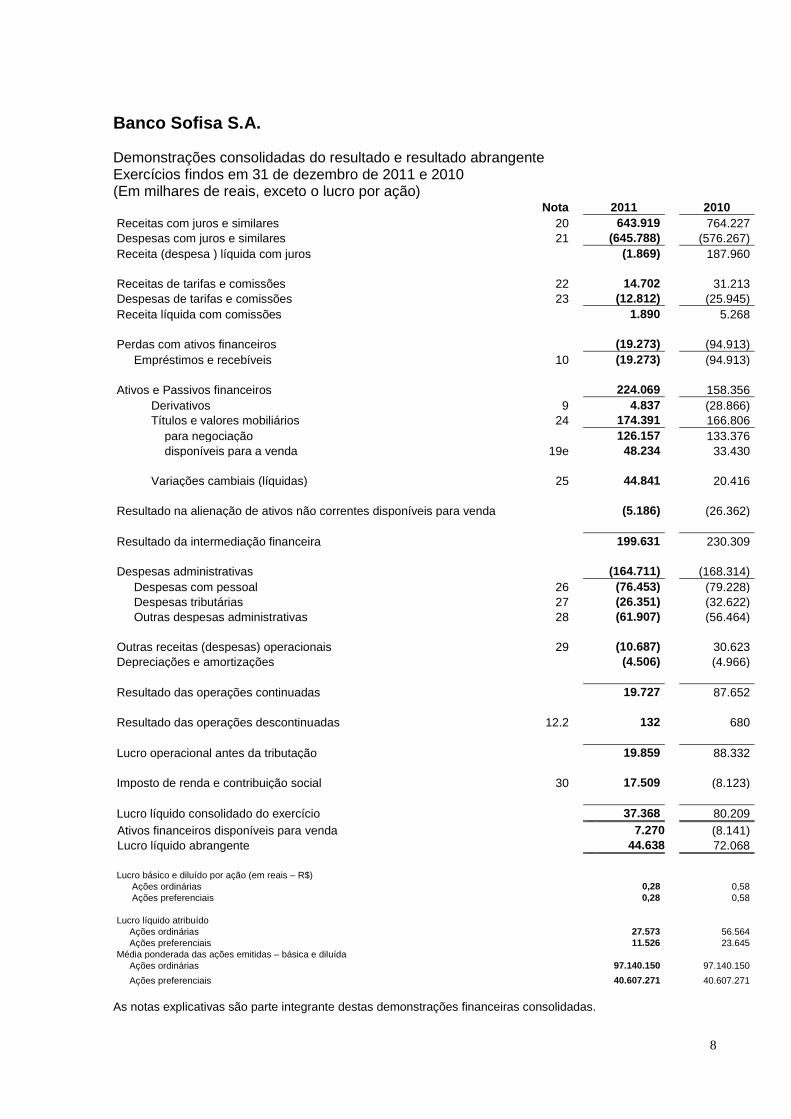

Banco Sofisa S.A.

Demonstrações consolidadas do resultado e resultado abrangente Exercícios findos em 31 de dezembro de 2011 e 2010 (Em milhares de reais, exceto o lucro por ação)

Nota

2011

2010

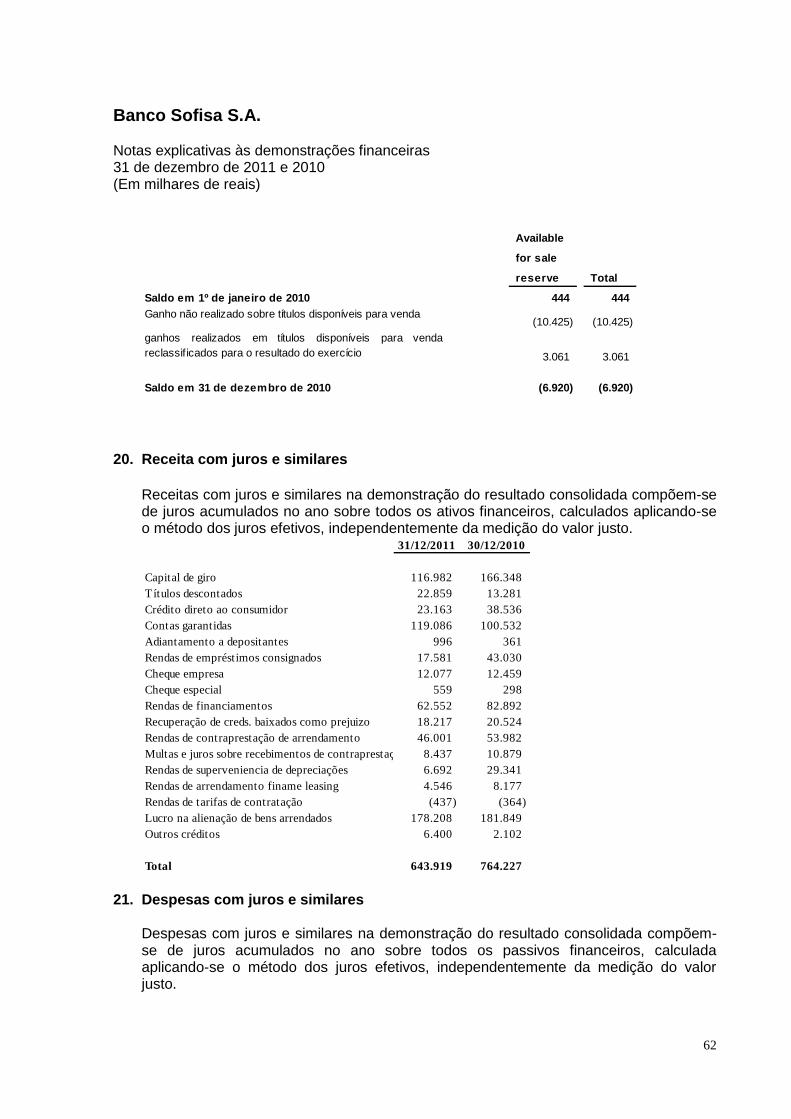

Receitas com juros e similares 20

643.919

764.227

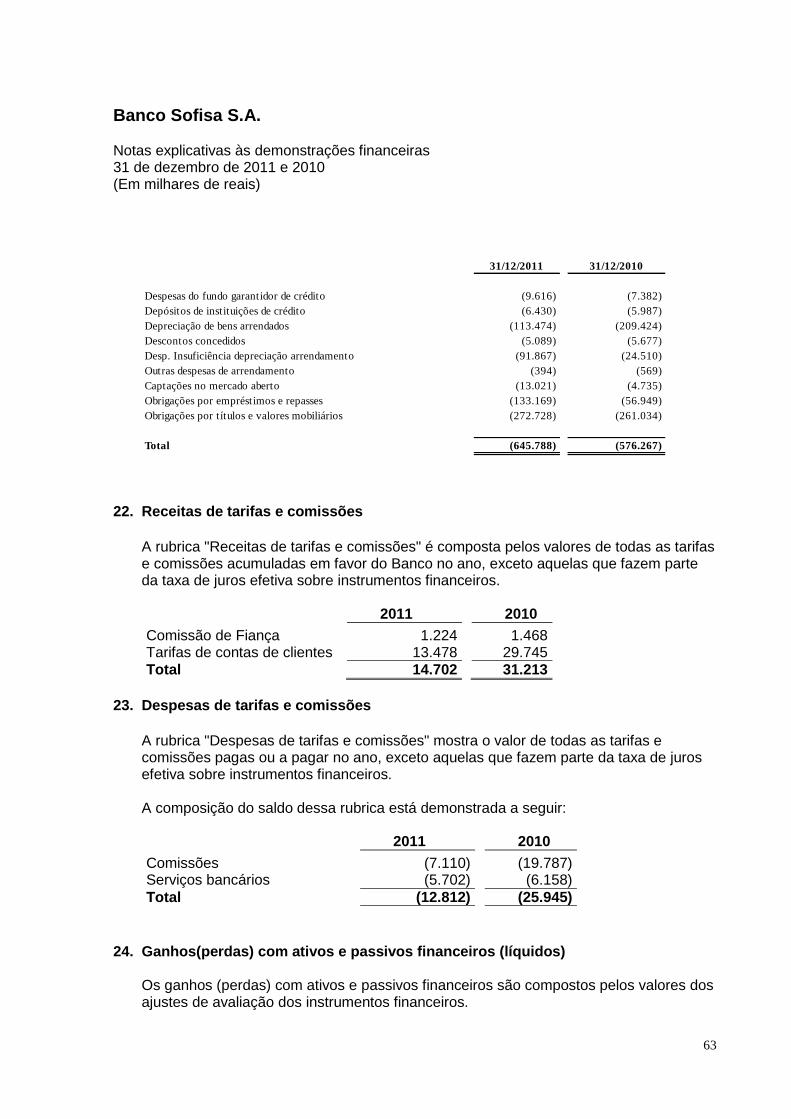

Despesas com juros e similares 21

(645.788)

(576.267)

Receita (despesa ) líquida com juros

(1.869)

187.960

Receitas de tarifas e comissões 22

14.702

31.213

Despesas de tarifas e comissões 23

(12.812)

(25.945)

Receita líquida com comissões

1.890

5.268

Perdas com ativos financeiros

(19.273)

(94.913)

Empréstimos e recebíveis 10

(19.273)

(94.913)

Ativos e Passivos financeiros

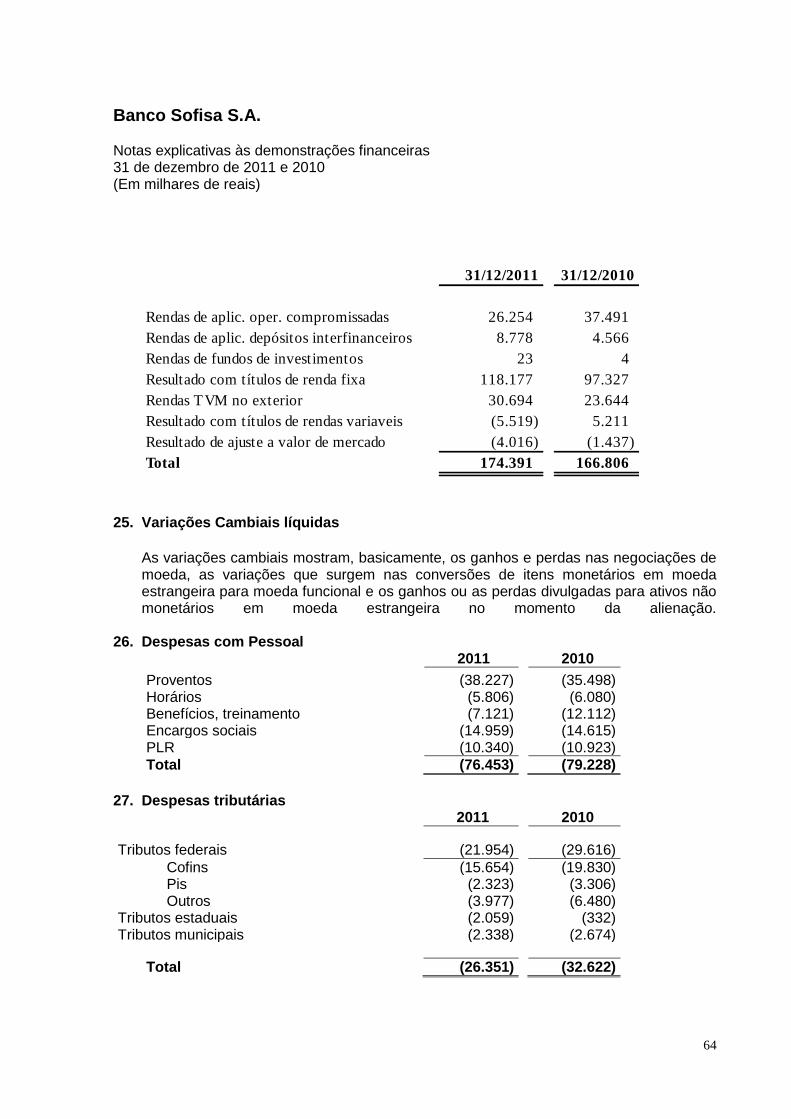

224.069

158.356

Derivativos 9

4.837

(28.866)

Títulos e valores mobiliários 24

174.391

166.806

para negociação

126.157

133.376

disponíveis para a venda 19e

48.234

33.430

Variações cambiais (líquidas) 25

44.841

20.416

Resultado na alienação de ativos não correntes disponíveis para venda

(5.186)

(26.362)

Resultado da intermediação financeira

199.631

230.309

Despesas administrativas

(164.711)

(168.314)

Despesas com pessoal 26

(76.453)

(79.228)

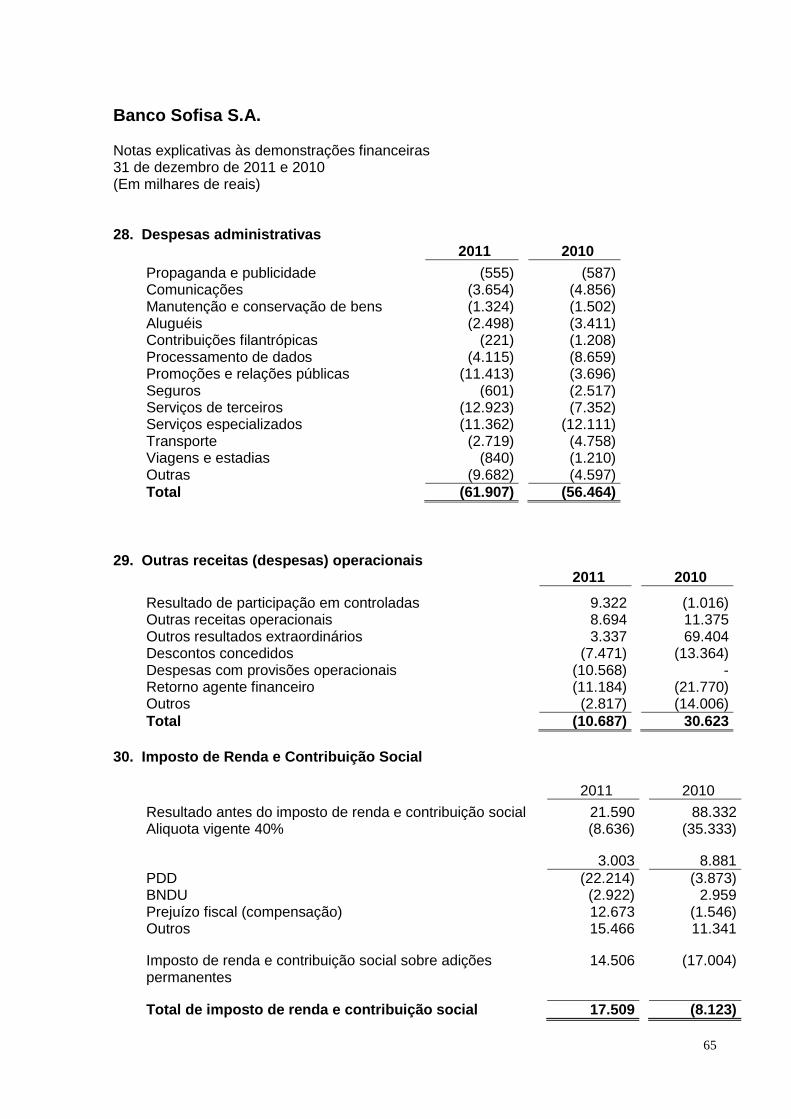

Despesas tributárias 27

(26.351)

(32.622)

Outras despesas administrativas 28

(61.907)

(56.464)

Outras receitas (despesas) operacionais 29

(10.687)

30.623

Depreciações e amortizações

(4.506)

(4.966)

Resultado das operações continuadas

19.727

87.652

Resultado das operações descontinuadas 12.2

132

680

Lucro operacional antes da tributação

19.859

88.332

Imposto de renda e contribuição social 30

17.509

(8.123)

Lucro líquido consolidado do exercício

37.368

80.209

Ativos financeiros disponíveis para venda

7.270

(8.141)

Lucro líquido abrangente

44.638

72.068

Lucro básico e diluído por ação (em reais – R$) Ações ordinárias

0,28

0,58

Ações preferenciais

0,28

0,58

Lucro líquido atribuído Ações ordinárias

27.573

56.564

Ações preferenciais

11.526

23.645

Média ponderada das ações emitidas – básica e diluída Ações ordinárias

97.140.150

97.140.150

Ações preferenciais

40.607.271

40.607.271

As notas explicativas são parte integrante destas demonstrações financeiras consolidadas.

9

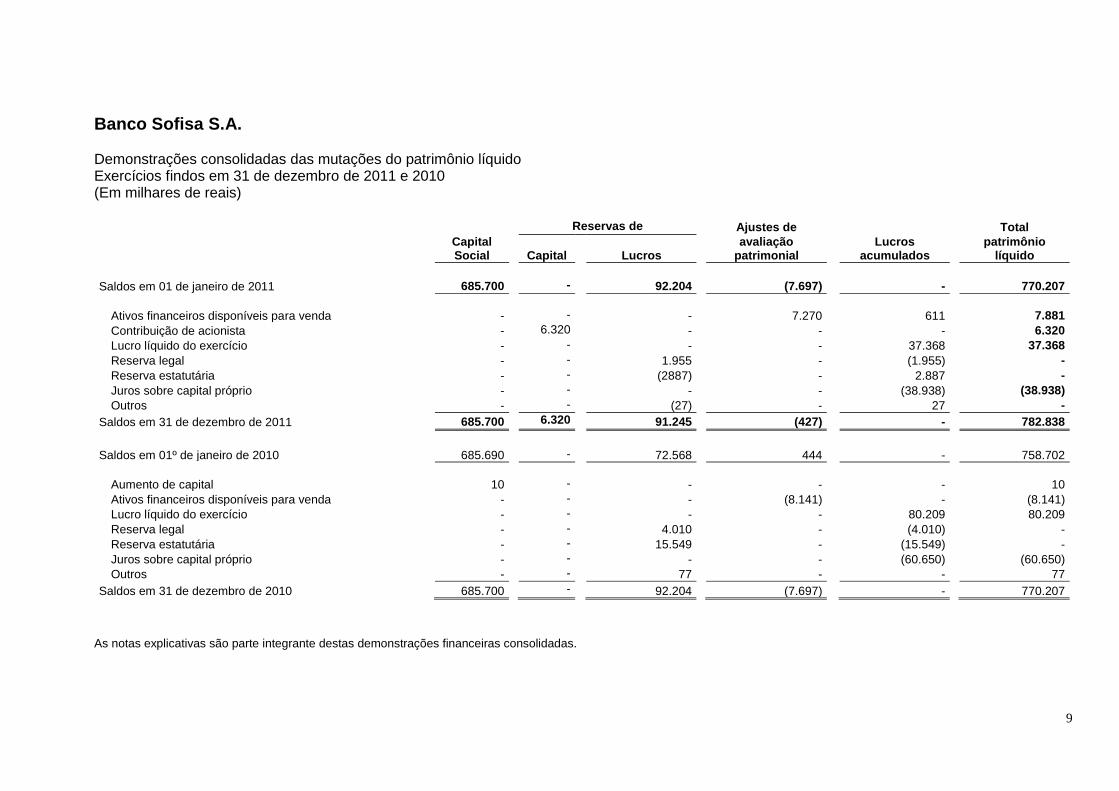

Banco Sofisa S.A. Demonstrações consolidadas das mutações do patrimônio líquido Exercícios findos em 31 de dezembro de 2011 e 2010 (Em milhares de reais)

Reservas de

Ajustes de

Total

Capital Social

Capital

Lucros

avaliação patrimonial

Lucros acumulados

patrimônio líquido

Saldos em 01 de janeiro de 2011

685.700

- 92.204

(7.697) -

770.207

Ativos financeiros disponíveis para venda

-

- -

7.270 611

7.881

Contribuição de acionista

-

6.320 -

- -

6.320

Lucro líquido do exercício

-

- -

- 37.368

37.368

Reserva legal

-

- 1.955

- (1.955)

-

Reserva estatutária

-

- (2887)

- 2.887

-

Juros sobre capital próprio

-

- -

- (38.938)

(38.938)

Outros

-

- (27)

- 27

-

Saldos em 31 de dezembro de 2011

685.700

6.320 91.245

(427) -

782.838

Saldos em 01º de janeiro de 2010

685.690

- 72.568

444 -

758.702

Aumento de capital

10

- -

- -

10

Ativos financeiros disponíveis para venda

-

- -

(8.141) -

(8.141)

Lucro líquido do exercício

-

- -

- 80.209

80.209

Reserva legal

-

- 4.010

- (4.010)

-

Reserva estatutária

-

- 15.549

- (15.549)

-

Juros sobre capital próprio

-

- -

- (60.650)

(60.650)

Outros

-

- 77

- -

77

Saldos em 31 de dezembro de 2010

685.700

- 92.204

(7.697) -

770.207

As notas explicativas são parte integrante destas demonstrações financeiras consolidadas.

10

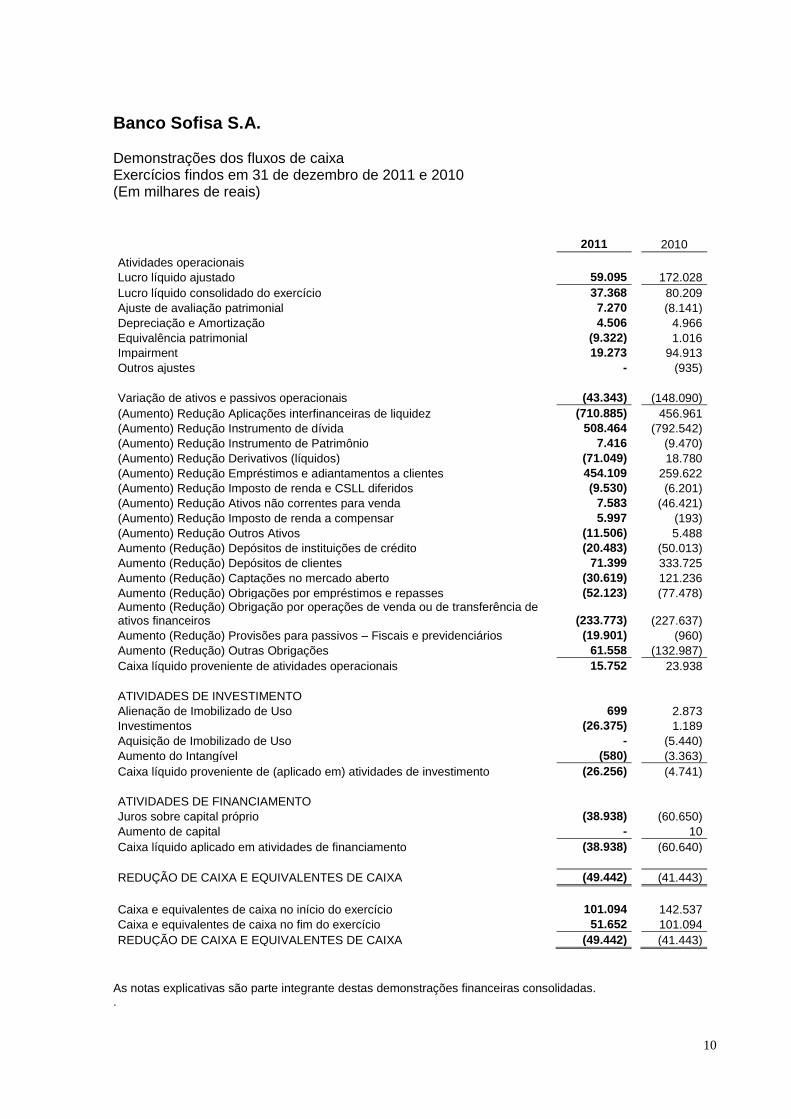

Banco Sofisa S.A. Demonstrações dos fluxos de caixa Exercícios findos em 31 de dezembro de 2011 e 2010 (Em milhares de reais)

2011

2010

Atividades operacionais Lucro líquido ajustado

59.095

172.028

Lucro líquido consolidado do exercício

37.368

80.209

Ajuste de avaliação patrimonial

7.270

(8.141)

Depreciação e Amortização

4.506

4.966

Equivalência patrimonial

(9.322)

1.016

Impairment

19.273

94.913

Outros ajustes

-

(935)

Variação de ativos e passivos operacionais

(43.343)

(148.090)

(Aumento) Redução Aplicações interfinanceiras de liquidez

(710.885)

456.961

(Aumento) Redução Instrumento de dívida

508.464

(792.542)

(Aumento) Redução Instrumento de Patrimônio

7.416

(9.470)

(Aumento) Redução Derivativos (líquidos)

(71.049)

18.780

(Aumento) Redução Empréstimos e adiantamentos a clientes

454.109

259.622

(Aumento) Redução Imposto de renda e CSLL diferidos

(9.530)

(6.201)

(Aumento) Redução Ativos não correntes para venda

7.583

(46.421)

(Aumento) Redução Imposto de renda a compensar

5.997

(193)

(Aumento) Redução Outros Ativos

(11.506)

5.488

Aumento (Redução) Depósitos de instituições de crédito

(20.483)

(50.013)

Aumento (Redução) Depósitos de clientes

71.399

333.725

Aumento (Redução) Captações no mercado aberto

(30.619)

121.236

Aumento (Redução) Obrigações por empréstimos e repasses

(52.123)

(77.478)

Aumento (Redução) Obrigação por operações de venda ou de transferência de ativos financeiros

(233.773)

(227.637)

Aumento (Redução) Provisões para passivos – Fiscais e previdenciários

(19.901)

(960)

Aumento (Redução) Outras Obrigações

61.558

(132.987)

Caixa líquido proveniente de atividades operacionais

15.752

23.938

ATIVIDADES DE INVESTIMENTO Alienação de Imobilizado de Uso

699

2.873

Investimentos

(26.375)

1.189

Aquisição de Imobilizado de Uso

-

(5.440)

Aumento do Intangível

(580)

(3.363)

Caixa líquido proveniente de (aplicado em) atividades de investimento

(26.256)

(4.741)

ATIVIDADES DE FINANCIAMENTO Juros sobre capital próprio

(38.938)

(60.650)

Aumento de capital

-

10

Caixa líquido aplicado em atividades de financiamento

(38.938)

(60.640)

REDUÇÃO DE CAIXA E EQUIVALENTES DE CAIXA

(49.442)

(41.443)

Caixa e equivalentes de caixa no início do exercício

101.094

142.537

Caixa e equivalentes de caixa no fim do exercício

51.652

101.094

REDUÇÃO DE CAIXA E EQUIVALENTES DE CAIXA

(49.442)

(41.443)

As notas explicativas são parte integrante destas demonstrações financeiras consolidadas. .

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

11

1. Contexto Operacional

O Banco Sofisa S.A. em conjunto com suas controladas (Sofisa ou Banco), opera na forma de Banco Múltiplo por meio de suas carteiras comercial, crédito, financiamento e investimento, câmbio e arrendamento mercantil. O Banco é uma companhia de direito privado com capital aberto e listado como nível 2 de Governança Corporativa na BM&FBOVESPA S.A. O Sofisa possui seu domicilio no Brasil, tendo sua sede na Alameda Santos, 1496 – Cerqueira Cesar – São Paulo – SP. O processo de elaboração destas demonstrações financeiras foi encerrado em 04 de abril de 2012, data em que a administração do Banco SofisaS.A. aprovou sua divulgação ao mercado.

2. Principais práticas contábeis

a. Base de preparação

As demonstrações financeiras consolidadas foram elaboradas de acordo com as Normas Internacionais de Contabilidade (IFRS), emitidas pelo International Accounting Standards Board (IASB) e as interpretações do Comitê de Interpretações das Normas Internacionais de Contabilidade (IFRIC). Em 24.09.2009, o Conselho Monetário Nacional emitiu a Resolução nº 3.786, requerendo que as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, constituídas sob a forma de companhia aberta ou que estão obrigadas a constituir comitê de auditoria, apresentassem, a partir de 31.12.2010, demonstrações financeiras consolidadas adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International Accounting Standards Board (IASB), traduzidos para a língua portuguesa por entidade brasileira credenciada pela International Accounting Standards Committee Foundation (IASC Foundation). Para fins desta demonstração, o Banco Sofisa elegeu a data de 1º de janeiro de 2010 como a data de transição das práticas contábeis adotadas no Brasil (“BRGAAP”) para o IFRS. O BRGAAP foi definido como a prática contábil anterior (“GAAP anterior”), de acordo com o pronunciamento IFRS 1 – “First-time Adoption of International Financial Reporting Standards”. Essa adoção foi efetuada considerando a Carta-Circular No. 3.435, emitida pelo BACEN. A reconciliação entre o patrimônio líquido e o lucro líquido em BRGAAP, que foi considerado como o GAAP anterior, e em IFRS é apresentada na Nota 38 com uma descrição das isenções aplicáveis e exceções obrigatórias adotadas, conforme definido pelo IFRS 1.

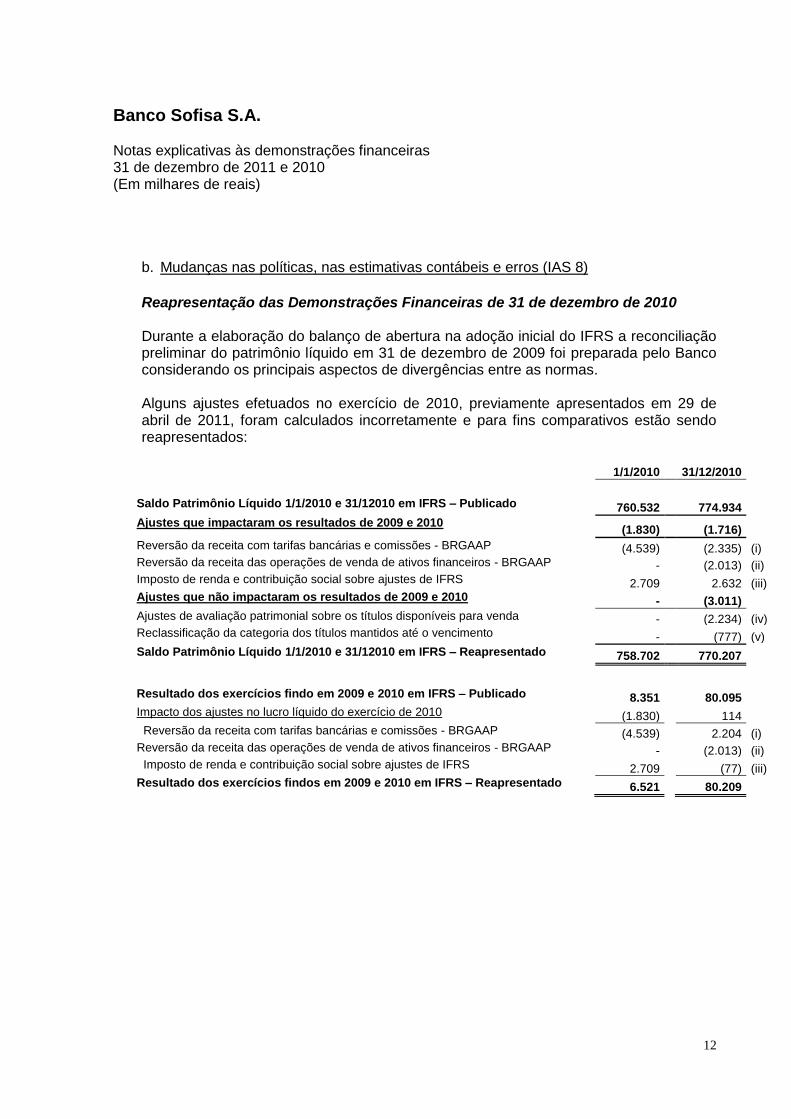

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

12

b. Mudanças nas políticas, nas estimativas contábeis e erros (IAS 8)

Reapresentação das Demonstrações Financeiras de 31 de dezembro de 2010 Durante a elaboração do balanço de abertura na adoção inicial do IFRS a reconciliação preliminar do patrimônio líquido em 31 de dezembro de 2009 foi preparada pelo Banco considerando os principais aspectos de divergências entre as normas. Alguns ajustes efetuados no exercício de 2010, previamente apresentados em 29 de abril de 2011, foram calculados incorretamente e para fins comparativos estão sendo reapresentados:

1/1/2010 31/12/2010

Saldo Patrimônio Líquido 1/1/2010 e 31/12010 em IFRS – Publicado 760.532 774.934

Ajustes que impactaram os resultados de 2009 e 2010 (1.830)

(1.716)

Reversão da receita com tarifas bancárias e comissões - BRGAAP (4.539) (2.335) (i) Reversão da receita das operações de venda de ativos financeiros - BRGAAP - (2.013) (ii) Imposto de renda e contribuição social sobre ajustes de IFRS 2.709 2.632 (iii) Ajustes que não impactaram os resultados de 2009 e 2010 - (3.011)

Ajustes de avaliação patrimonial sobre os títulos disponíveis para venda - (2.234) (iv) Reclassificação da categoria dos títulos mantidos até o vencimento - (777) (v)

Saldo Patrimônio Líquido 1/1/2010 e 31/12010 em IFRS – Reapresentado 758.702 770.207

Resultado dos exercícios findo em 2009 e 2010 em IFRS – Publicado 8.351 80.095

Impacto dos ajustes no lucro líquido do exercício de 2010 (1.830) 114

Reversão da receita com tarifas bancárias e comissões - BRGAAP (4.539) 2.204 (i) Reversão da receita das operações de venda de ativos financeiros - BRGAAP - (2.013) (ii) Imposto de renda e contribuição social sobre ajustes de IFRS 2.709 (77) (iii)

Resultado dos exercícios findos em 2009 e 2010 em IFRS – Reapresentado 6.521 80.209

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

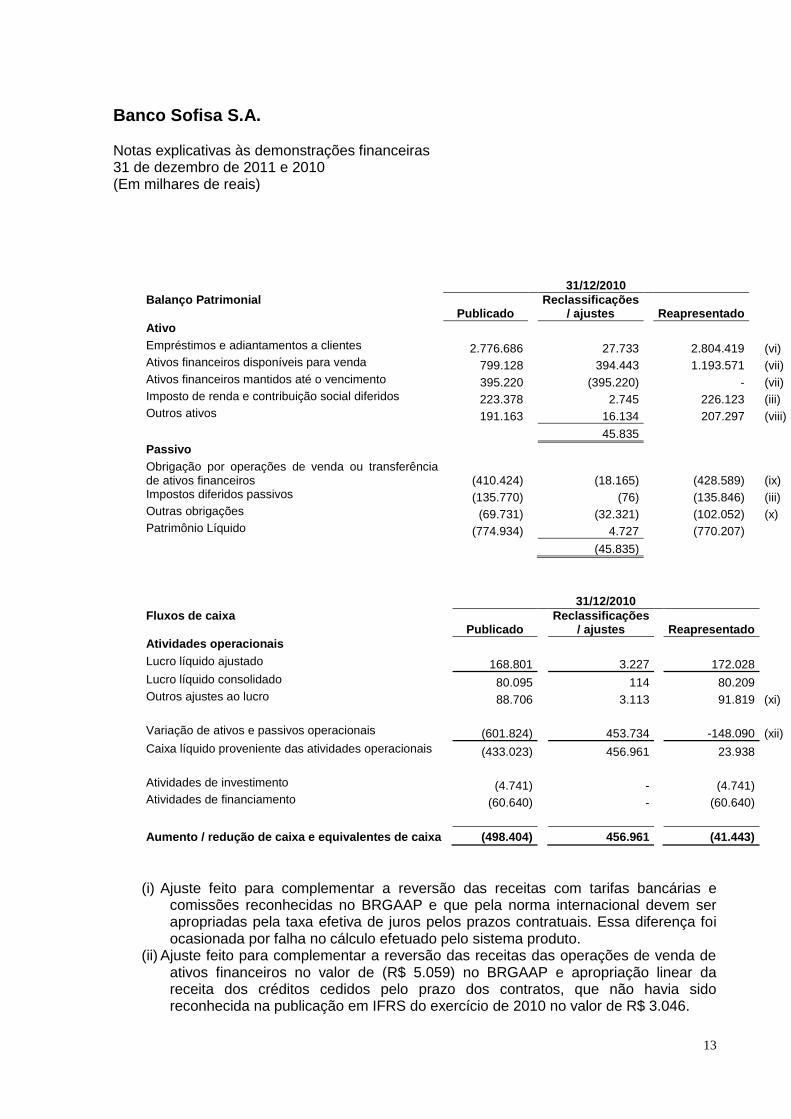

13

31/12/2010

Balanço Patrimonial Publicado

Reclassificações / ajustes

Reapresentado

Ativo

Empréstimos e adiantamentos a clientes 2.776.686 27.733 2.804.419

(vi) Ativos financeiros disponíveis para venda 799.128 394.443 1.193.571

(vii)

Ativos financeiros mantidos até o vencimento 395.220 (395.220) -

(vii) Imposto de renda e contribuição social diferidos 223.378 2.745 226.123

(iii)

Outros ativos 191.163 16.134 207.297

(viii)

45.835

Passivo

Obrigação por operações de venda ou transferência de ativos financeiros

(410.424)

(18.165)

(428.589)

(ix)

Impostos diferidos passivos (135.770) (76) (135.846)

(iii) Outras obrigações (69.731) (32.321) (102.052)

(x)

Patrimônio Líquido (774.934) 4.727 (770.207)

(45.835)

31/12/2010

Fluxos de caixa Publicado

Reclassificações / ajustes

Reapresentado

Atividades operacionais

Lucro líquido ajustado 168.801 3.227 172.028 Lucro líquido consolidado 80.095 114 80.209 Outros ajustes ao lucro 88.706 3.113 91.819 (xi)

Variação de ativos e passivos operacionais (601.824) 453.734 -148.090 (xii) Caixa líquido proveniente das atividades operacionais (433.023) 456.961 23.938

Atividades de investimento (4.741) - (4.741) Atividades de financiamento (60.640) - (60.640)

Aumento / redução de caixa e equivalentes de caixa (498.404) 456.961 (41.443)

(i) Ajuste feito para complementar a reversão das receitas com tarifas bancárias e

comissões reconhecidas no BRGAAP e que pela norma internacional devem ser apropriadas pela taxa efetiva de juros pelos prazos contratuais. Essa diferença foi ocasionada por falha no cálculo efetuado pelo sistema produto.

(ii) Ajuste feito para complementar a reversão das receitas das operações de venda de ativos financeiros no valor de (R$ 5.059) no BRGAAP e apropriação linear da receita dos créditos cedidos pelo prazo dos contratos, que não havia sido reconhecida na publicação em IFRS do exercício de 2010 no valor de R$ 3.046.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

14

(iii) Ajuste decorrente do impacto tributário de 40% sobre os ajustes complementares registrados para reapresentação.

(iv) Referente ao acerto efetuado no patrimônio líquido na conta de ajuste de avaliação patrimonial para adequar o ajuste de marcação a mercado dos títulos disponíveis para venda.

(v) A administração na primeira adoção optou por reclassificar toda a carteira de títulos e valores mobiliários classificados na categoria de ativos mantidos até o vencimento para a categoria ativos disponíveis para venda no balanço de abertura de 1 de janeiro de 2010 e em 31 de dezembro 2010. O ajuste demonstrado nesta reapresentação é relativo aos efeitos da marcação a mercado, líquida dos impostos.

(vi) Decorrente da recomposição e registro de carteiras de crédito cedidas com coobrigação não ativadas na publicação de 2010 no montante de R$ 22.020 milhões, R$ 8.048 milhões de reclassificação de rendas a receber de operações de crédito para a carteira de crédito e apropriação de juros de R$ (2.335).

(vii) Referente a reclassificação dos ativos financeiros classificados como mantidos até o vencimento para a categoria disponíveis para venda no montante principal de R$ 395.220 e marcação a mercado de R$ (777) lançada em contraparte do patrimônio líquido.

(viii) Composto pela reclassificação de R$ 24.182 milhões referente a carteira de câmbio anteriormente registrada na rubrica outras obrigações e pela reclassificação de R$ (8.048) milhões já descrita no item (vi) acima.

(ix) Composto pelo ajuste decorrente da recomposição e registro de carteiras de crédito cedidas com coobrigação não ativadas na publicação de 2010 no montante de R$ 22.020 milhões descrito no item (vi) acima, mais R$ 2.013 de valor líquido dos ajustes de 5.059 e de R$ (3.046) descritos no item (ii) acima e mais reclassificação para a rubrica outras obrigações no valor de R$ (5.868).

(x) Composto principalmente pela reclassificação de R$ 24.182 descrita item (viii) acima, pela reclassificação de R$ 5.868 descrita no item (ix) acima e pelo acerto no valor de R$ 2.234 descrito no item (iv) acima.

(xi) Composto pelos ajustes de R$ 2.234 descrito no tem (iv) acima e R$ 777 descrito no item (v) acima.

(xii) Reclassificação de aplicações interfinanceiras de liquidez com vencimentos superiores a 90 dias anteriormente classificadas como equivalentes de caixa no valor de R$ 456.961.

c. Novos pronunciamentos, alterações e interpretações de pronunciamento existentes Na preparação destas demonstrações contábeis consolidadas, o Banco utilizou os critérios de reconhecimento, mensuração e apresentação estabelecidos nos IFRS e nas interpretações do “International Financial Reporting Interpretation Committee” (“IFRIC”) descritos nesta nota explicativa. Portanto, estas demonstrações contábeis consolidadas estão totalmente em conformidade com os pronunciamentos emitidos pelo IASB e as interpretações emitidas pelo IFRIC e representam a primeira demonstração contábil completa em IFRS.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

15

Pronunciamentos contábeis aplicáveis para o exercício findo em 31 de dezembro de 2011

Alteração do IFRIC 19 – “Extinguishing Financial Liabilities with Equity Instruments” – trata da contabilização da liquidação de um débito por meio de instrumento de patrimônio. Esclarece que o ganho ou perda na liquidação de passivos financeiros por meio de instrumento de patrimônio devem ser reconhecidos no resultado. Essa alteração de interpretação não gerou qualquer impacto nas demonstrações contábeis consolidadas.

Alteração do IAS 1 – “Presentation of Financial Statements” – esclarece que uma entidade deverá divulgar uma análise de outros resultados abrangentes na Demonstração das Mutações do Patrimônio Líquido ou em notas explicativas. Essa alteração no pronunciamento não gerou impacto relevante nas demonstrações contábeis consolidadas.

Alteração do IAS 24 – “Related Party Disclosure” – trata de novos requerimentos para o relacionamento com agências governamentais e exclui transações entre coligadas. Essa alteração no pronunciamento não gerou qualquer impacto nas demonstrações contábeis consolidadas.

Alteração do IAS 27 – “Consolidated and Separete Financial Statements” – determina que a perda de controle sobre uma subsidiária, perda de influência sobre uma coligada e perda de controle conjunto em uma joint venture são eventos similares e devem ser reconhecidos e mensurados a valor justo e os ganhos ou perdas reconhecidos no resultado. Essa alteração no pronunciamento não gerou impacto relevante nas demonstrações contábeis consolidadas.

Alteração do IAS 32 – “Financial Instruments: Presentation” – estabelece condições as quais a emissão de certos direitos, em moeda funcional diferente da moeda funcional da entidade, pode ser classificada como instrumento de patrimônio. Essa alteração no pronunciamento não gerou qualquer impacto nas demonstrações contábeis consolidadas.

Alteração do IAS 34 – “Interim Financial Reporting” – requer a divulgação sobre transações e eventos relevantes nas demonstrações contábeis intermediárias. Essa alteração no pronunciamento não gerou qualquer impacto nas demonstrações contábeis consolidadas.

Alteração do IFRS 1 – “First-time Adoption of International Financial Reporting Standards” – trata de isenções limitadas a partir das divulgações comparativas ao IFRS 7. Essa alteração no pronunciamento não gerou impacto relevante nas demonstrações contábeis consolidadas.

Alteração do IFRS 3 (R) – “Business Combinations” – trata das participações dos acionistas não controladores e opções adquiridas. Essa alteração no pronunciamento não gerou impacto relevante nas demonstrações contábeis consolidadas.

Alteração do IFRS 7 – “Financial Instruments: Disclosures” – enfatiza a interação entre divulgações quantitativas e qualitativas sobre a natureza e a extensão dos riscos associados com os instrumentos financeiros, especialmente as garantias mantidas.

Pronunciamentos contábeis emitidos recentemente e aplicáveis em períodos futuros

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

16

Os pronunciamentos a seguir entrarão em vigor para períodos após a data destas demonstrações contábeis consolidadas e não foram adotados antecipadamente:

Alteração do IAS 32 – “Financial Instruments: Presentation” – essa alteração foi emitida para esclarecer os requerimentos de “offsetting” de instrumentos financeiros no Balanço Patrimonial. Essa alteração é efetiva para exercícios iniciados em 1° de janeiro de 2014.

Alterações do IFRS 7 – “Financial Instruments: Disclosures” – em Outubro de 2010 foi emitida uma alteração nesse pronunciamento requerendo divulgações adicionais sobre transferências de ativos (riscos remanescentes) e de transferências próximas da data do período. Esses requerimentos são efetivos para exercícios iniciados após 1° de julho de 2011. Adicionalmente em dezembro de 2011 foi emitida nova alteração do pronunciamento requerendo divulgações adicionais sobre o processo de “offsetting”. Esses requerimentos são efetivos para exercícios iniciados após 1° de janeiro de 2013 e serão analisados pela administração os possíveis impactos decorrentes da adoção dessas alterações.

IFRS 9 – “Financial Instruments” – o pronunciamento é a primeira etapa no processo de substituir o IAS 39 “Financial Instruments: Recognition and Measurement”. O IFRS 9 introduz novos requerimentos para classificar e mensurar ativos financeiros e é esperado que afete a contabilização de instrumentos financeiros do Banco. Não é efetivo até 1º de janeiro de 2015, e o IASB permite sua adoção antecipada.

IFRS 10 – “Consolidated Financial Statements” – o pronunciamento altera o princípio atual, identificando o conceito de controle como fator determinante de quando uma entidade deve ser consolidada. O IFRS 10 fornece guia adicional para ajudar na determinação do controle, quando há dificuldades em certos casos. Não é efetivo até 1º de janeiro de 2013. Estão sendo analisados os possíveis impactos decorrentes da adoção do pronunciamento.

IFRS 11 – “Joint Arrangements” – O pronunciamento fornece uma abordagem diferente para análises de “Joint Arrangements” com foco maior nos direitos e obrigações dos acordos, do que nas formas legais. O IFRS 11 divide os “Joint Arrangements” em duas formas: “Joint Operations” e “Joint Ventures”, de acordo com os direitos e as obrigações das partes. Para investimentos em “Joint Ventures”, a consolidação proporcional não é mais permitida. Não é efetivo até 1º de janeiro de 2013. Estão sendo analisados os impactos decorrentes da adoção do pronunciamento.

IFRS 12 – “Disclosures of Interests in Other Entities” – O pronunciamento inclui novas exigências de divulgação de todas as formas de investimento em outras entidades, tal como “Joint Arrangements”, associações e sociedades de propósitos específicos. Não é efetivo até 1º de janeiro de 2013. Estão sendo analisados os possíveis impactos decorrentes da adoção do pronunciamento.

IFRS 13 – “Fair Value Measurement” – O pronunciamento tem como objetivo um maior alinhamento entre IFRS e USGAAP, aumentando a consistência e diminuindo a complexidade das divulgações, utilizando definições precisas de valor justo. Não é efetivo até 1º de janeiro de 2013.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

17

d. Moeda funcional e de apresentação

As demonstrações financeiras estão sendo apresentadas na moeda do ambiente econômico primário na qual a entidade opera, em Reais (R$), que é a moeda funcional do Banco, e inclusive da agência e de sua subsidiária no Exterior. Os ativos e passivos que são itens monetários são convertidos por taxas de câmbio no final do período, os itens não monetários são mensurados pela taxa de cambio histórica na data de cada transação e o resultado do balanço é convertido pela média da taxa de câmbio do período. e. Base de avaliação As demonstrações contábeis foram elaboradas com base no custo histórico, com exceção aos seguintes aspectos:

Instrumentos financeiros derivativos - são mensurados ao valor justo.

Instrumentos financeiros classificados na categoria valor justo contra o resultado - são mensurados ao valor justo.

Títulos de investimento classificados na categoria disponíveis para venda - são mensurados ao valor justo.

f. Empresas consolidadas e base de consolidação

As demonstrações financeiras consolidadas do Sofisa abrangem integralmente as informações financeiras de sua agência no exterior e empresas controladas, no país e no exterior, compreendendo as seguintes: Sofisa S/A. – Crédito, Financiamento e Investimento, Sata - Sociedade de Assessoria Técnica e Administrativa S/A, Sofisa Invetment Ltda,Sofisa Serviços Gerais de Administração Ltda e Sofisa Corretora de Seguros Ltda. As práticas contábeis discriminadas abaixo foram aplicadas nos exercícios apresentados nas demonstrações financeiras, e têm sido aplicadas de forma consistente pelas Empresas controladas pelo Banco. g. Entidades de propósito específico (SPE's) Quando o Banco constitui entidades de propósito específico ou detém participação societária nelas para permitir que seus clientes tenham acesso a determinados Investimentos, para a transferência de riscos ou para outros fins, o Banco avalia, utilizando critérios e procedimentos próprios e considerando a legislação vigente, se há controle e, portanto, se essas entidades devem ser consolidadas. Esses critérios e procedimentos levam em conta, entre outros fatores, os riscos e as recompensas retidos pelo Banco e, desse modo, todas as questões relevantes são consideradas, inclusive eventuais garantias concedidas e quaisquer perdas associadas à cobrança dos respectivos ativos retidos pelo Banco. Essas entidades incluem os veículos com propósito específico de empreendimentos,

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

18

os quais são integralmente consolidados se for constatado, conforme a análise anteriormente mencionada, que o Banco continua a exercer controle sobre eles ou proporcionalmente no caso de join ventures onde o controle é dividido. Durante o processo de consolidação todos os saldos e transações entre o banco e suas subsidiárias são eliminados. h. Regime de competência A companhia prepara as suas demonstrações financeiras de acordo com o critério contábil da competência. i. Gestão do capital

A gestão do capital é efetuada nos níveis regulatórios e econômicos. Gestão de capital regulatória é baseada na análise dos índices de capital do Banco Central do Brasil. O objetivo é alcançar uma estrutura de capital eficiente nos termos de custos e compliance, com os requerimentos do órgão regulador, agências de rating e investidores. A fim de gerir adequadamente o capital do Banco, é essencial estimar e analisar futuras necessidades, em antecipação das várias fases do ciclo do negócio. Projeções de capital regulatório e econômico são feitos em projeções financeiras (balanço patrimonial, demonstração de resultado, etc.) e em cenários macroeconômicos estimados pelo serviço de pesquisa econômica. Estas estimativas são utilizadas pelo Banco como referência para o plano de ações gerenciais necessários para atingir seus objetivos. Adicionalmente, determinados cenários de estresse são simulados para verificar a disponibilidade do capital em situações adversas. Estes cenários são baseados em acentuadas flutuações de variáveis econômicas, taxa de juros, índices de mercado de ações entre outros que espelham os riscos inerentes as atividades da instituição. . Moeda estrangeira As transações em moeda estrangeira e operações no exterior são convertidas à taxa de câmbio em vigor na data da transação. Os ativos e passivos expressos em moeda estrangeira são convertidos para Reais à taxa de câmbio em vigor na data do balanço, e as diferenças cambiais resultantes são reconhecidas no resultado.

j. Juros e taxa efetiva

Receitas e despesas de juros são reconhecidas na demonstração do resultado pelo método da taxa efetiva de juros. A taxa efetiva de juros é a taxa que desconta exatamente os pagamentos e os recebimentos futuros durante a vida prevista do ativo

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

19

ou do passivo financeiro (ou, se apropriado, um período inferior) até atingir-se o valor de registro do ativo ou do passivo financeiro. A taxa efetiva de juros é estabelecida quando do reconhecimento inicial do ativo ou do passivo financeiro, considerando todos os termos contratuais, não incluindo perdas futuras em operações de crédito. O cálculo da taxa efetiva de juros inclui todas as taxas e comissões, os custos de transação, os descontos e os prêmios que são pagos ou recebidos e que são parte integrante da taxa efetiva de juros. Os custos de transação incluem os custos incrementais que são diretamente atribuíveis à aquisição ou emissão de um ativo ou passivo financeiro. As receitas e despesas de juros apresentadas na demonstração de resultados incluem:

Juros de ativos e passivos financeiros registrados ao custo amortizado, com base na taxa efetiva de juros;

Juros de ativos de investimentos disponíveis para venda, com base na taxa efetiva de juros;

Receitas e despesas de juros de todos os ativos e passivos financeiros para negociação são consideradas incidentes às operações de negociação do Banco e são apresentadas de forma agregada a todas as mudanças no valor justo dos ativos e passivos em “Resultado de ativos e passivos financeiros para negociação”. k. Taxas e comissões

As receitas e as despesas de taxas e comissões que são parte integrante da taxa efetiva de juros de um ativo ou passivo financeiro são incluídas na apuração da taxa efetiva de juros. As demais receitas de taxas e comissões são reconhecidas à medida que os serviços relacionados são prestados. Outras despesas com taxas e comissões referem-se basicamente a eventos que são reconhecidos no resultado conforme os serviços são recebidos.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

20

Instrumentos financeiros ativos e passivos

i. Definições Instrumento financeiro é qualquer contrato que dê origem a um ativo financeiro para o Banco e simultaneamente a um passivo financeiro ou participação financeira em outra entidade. Instrumento de patrimônio é qualquer contrato que represente uma participação residual no ativo da entidade emissora depois de deduzida a totalidade de seu passivo. Derivativo financeiro é o instrumento cujo valor muda em resposta às mudanças de uma variável de mercado observável (tais como taxa de juros, taxa de câmbio, preço dos instrumentos financeiros e índice de mercado). ii. Data de reconhecimento e mensuração inicial de instrumentos financeiros Inicialmente, o Banco reconhece as operações de crédito e adiantamentos, os depósitos, os títulos emitidos e os passivos subordinados na data em que são originados. Todos os demais ativos e passivos financeiros, incluindo aqueles designados a valor justo contra resultado, são inicialmente reconhecidos na data da negociação na qual o Banco se torna parte das disposições contratuais do instrumento. Os ativos e passivos financeiros são inicialmente reconhecidos ao seu valor justo, acrescidos (para instrumentos não avaliados subsequentemente a valor justo contra resultado) dos custos de transação que são diretamente atribuíveis à sua aquisição ou emissão. iii. Classificação Os instrumentos financeiros estão classificados em uma das categorias abaixo: Ativos e passivos para negociação (designados ao valor justo por meio do resultado) Os ativos e passivos para negociação são os ativos e passivos mantidos pelo Banco com o propósito de vender ou recomprar no curto prazo, ou que mantém como parte de uma carteira administrada em conjunto para obtenção de lucro no curto prazo ou para tomada de posições. Os ativos e passivos para negociação são inicialmente reconhecidos e avaliados pelo valor justo, e os custos de transação são registrados diretamente no resultado do período. Todas as mudanças no valor justo são reconhecidas como parte da receita líquida de negociação no resultado do período. Os ativos e passivos de negociação não são reclassificados após seu reconhecimento inicial.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

21

Lucro ou Prejuízo “Dia 1” Quando o valor da transação é diferente do valor justo de outras transações observáveis no mercado ativo com o mesmo instrumento ou baseado em uma técnica de valorização cujas variáveis incluem apenas dados observáveis de mercado, o Banco imediatamente reconhece a diferença entre o valor da transação e o valor justo (lucro ou prejuízo 'Dia 1') em 'receita líquida de negociação'. Em casos onde o valor justo é determinado usando dados não observáveis de mercado, a diferença entre o preço da transação e o valor do modelo é somente reconhecida na demonstração do resultado quando as variáveis possam ser observáveis, ou quando o instrumento for baixado. Ativos disponíveis para venda

Ativos financeiros disponíveis para venda são ativos financeiros não derivativos que são designados nesta categoria no reconhecimento inicial ou que não são classificados em outras categorias de ativos financeiros. Todos os demais ativos financeiros disponíveis para venda são contabilizados pelo valor justo. A receita de juros é reconhecida no resultado utilizando-se o método da taxa efetiva de juros. A receita de dividendos é reconhecida no resultado quando o Banco passa a ter direito aos dividendos. As variações cambiais ativas ou passivas sobre investimentos em ativos financeiros classificados como disponíveis para venda são reconhecidas no resultado. Outras mudanças no valor justo são reconhecidas diretamente no patrimônio líquido até que o investimento seja vendido ou uma perda por “impairment” seja verificada, quando então o saldo da reserva no patrimônio líquido é transferido para o resultado. Ativos mantidos até o vencimento

Os ativos financeiros mantidos até o vencimento são ativos com pagamentos fixados ou determináveis e vencimento fixado que o Banco tem intenção e capacidade de manter até o vencimento, e que não são classificados pelo valor justo contra resultado nem como disponíveis para venda. Os ativos financeiros mantidos até o vencimento são contabilizados pelo custo amortizado utilizando o método da taxa efetiva de juros. Qualquer venda ou reclassificação de um montante significativo de investimentos mantidos até o vencimento não próximos de seu vencimento resultará na reclassificação de todos os títulos de investimento “mantidos até o vencimento” para “disponíveis para venda”, e impedirá que o Banco classifique títulos de investimento como “mantidos até o vencimento” no exercício social corrente e nos próximos dois subseqüentes.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

22

Empréstimos e recebíveis

Operações de crédito e adiantamentos são ativos financeiros não-derivativos com pagamentos fixos ou determináveis, que não são cotados em um mercado ativo, e que o Banco não tem a intenção de vender imediatamente ou no curto prazo. Quando o Banco adquire um ativo financeiro e simultaneamente assina um contrato para revendê-lo (ou um ativo substancialmente semelhante) a um preço fixado em uma data futura (empréstimo de ações, por exemplo), o contrato é contabilizado como operações de crédito e adiantamentos, e o ativo subjacente não são reconhecidos nas demonstrações contábeis do Banco. As operações de crédito e adiantamentos são mensuradas inicialmente pelo valor justo acrescido dos custos de transação diretamente atribuíveis à operação, e subseqüentemente avaliados pelo custo amortizado utilizando-se o método da taxa efetiva de juros, exceto quando se opta por contabilizar os empréstimos e adiantamentos a valor justo contra resultado. Passivos financeiros ao custo amortizado Após reconhecimento inicial, empréstimos e financiamentos sujeitos a juros são mensurados subsequentemente pelo custo amortizado, utilizando o método da taxa de juros efetivos. Ganhos e perdas são reconhecidos na demonstração do resultado no momento da baixa dos passivos, bem como durante o processo de amortização pelo método da taxa de juros efetivos. Instrumentos financeiros derivativos Os derivativos são inicialmente reconhecidos a valor justo na data em que o contrato é firmado e são subsequentemente reavaliados a valor justo. Todos os derivativos são contabilizados como ativos quando o valor justo é positivo, e como passivos quando é negativo. Derivativos podem ser designados e qualificados como instrumento de “hedge” para fins contábeis e, dependendo da natureza do hedge, o método de reconhecer os ganhos ou as perdas de valor justo é diferenciado. Estes derivativos e que atendem aos critérios do IAS 39 são contabilizados como “hedge” contábil. De acordo com o IAS 39, para qualificarem-se como “hedge” contábil as seguintes condições devem ser totalmente atendidas: • no início existe designação e documentação formais do objetivo e estratégia da gestão de risco da entidade do objeto a ser protegido.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

23

• é esperado que o “hedge” possua alta efetividade nas alterações de compensação no valor justo ou nos fluxos de caixa atribuíveis aos objetos e aos instrumentos de hedge considerando a estratégia de gestão de risco documentada; • a efetividade do “hedge” pode ser confiavelmente medida, isto é, o valor justo ou os fluxos de caixa do item coberto que sejam atribuíveis ao risco coberto e ao valor justo do instrumento de “hedge” podem ser confiavelmente medidos. • o “hedge” é avaliado em base contínua e efetivamente determinado como tendo sido altamente efetivo durante todos os períodos das demonstrações contábeis para o qual o “hedge” foi designado. • O IAS 39 apresenta três estratégias de “hedge”: “hedge” de valor justo, “hedge” de fluxo de caixa e “hedge” de investimento líquido em operação no exterior. O Banco utiliza-se de derivativos como instrumento de “hedge” em estratégias de “hedge” de valor justo “Fair Value Hedge”, conforme detalhado abaixo e na nota 9: iv. Baixa dos instrumentos financeiros (i) Ativos financeiros Um ativo financeiro (ou, parte aplicável de um ativo financeiro ou um grupo de ativos semelhantes) é baixado quando: - o direito de receber o fluxo de caixa do ativo estiver vencido; ou - o Banco transferiu o direito de receber o fluxo de caixa do ativo ou tenha assumido a obrigação de pagar o fluxo de caixa recebido, no montante total, sem demora material, a um terceiro devido a um contrato de repasse e se: - o Banco transferiu substancialmente todos os riscos e benefícios do ativo, ou - o Banco não transferiu substancialmente ou reteve substancialmente todos os riscos e benefícios do ativo, mas tenha transferido o controle sobre o ativo. Quando o Banco transfere o direto de receber fluxo de caixa de um ativo ou tenha entrado em um contrato de repasse, e não tenha transferido ou retido substancialmente todos os riscos e benefícios do ativo, ou também não tenha transferido o controle sobre o ativo, o mesmo é reconhecido na medida do envolvimento continuo do Banco no ativo. Neste caso, o Banco também reconhece um passivo relacionado. O ativo transferido e o passivo relacionado são mensurados com base a refletir os direitos e obrigações retidas pelo Banco. O continuo envolvimento que toma a forma de uma garantia sobre o ativo transferido é mensurado ao valor menor entre o valor contabilizado original do ativo e o valor máximo de compensação que o Banco possa ser requerido a pagar. (ii) Passivos financeiros Um passivo financeiro é baixado quando a obrigação a respeito do passivo é eliminada, cancelada, ou vencida. Quando um passivo financeiro existente é substituído por um outro do mesmo credor em termos substancialmente diferentes, ou os termos do passivo existente são substancialmente modificados, a troca ou modificação é tratada

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

24

como uma baixa do passivo original e o reconhecimento de um novo passivo, e a diferença no valor contábil é reconhecida no resultado. v. Apresentação líquida de ativos e passivos financeiros Os ativos e os passivos financeiros podem ser aglutinados e o valor líquido pode ser apresentado no balanço quando, e somente quando, o Banco possui legalmente o direito de compensar os valores, e tem a intenção de liquidá-los pelo valor líquido ou de realizar os ativos e liquidar os passivos simultaneamente. vi. Mensuração ao custo amortizado O custo amortizado de um ativo ou passivo financeiro é o valor pelo qual o ativo ou passivo financeiro é avaliado quando do seu reconhecimento inicial, menos as amortizações do principal, adicionado ou reduzido da amortização acumulada utilizando-se o método da taxa efetiva de juros de quaisquer diferenças entre o valor inicial reconhecido e o valor de resgate no vencimento, deduzindo-se quaisquer reduções por não recuperação (impairment) ou impossibilidade de cobrança. A “taxa de juros efetiva” é a taxa de desconto que corresponde exatamente ao valor inicial do instrumento financeiro em relação à totalidade de seus fluxos de caixa estimados, de todas as espécies, ao longo de sua vida útil remanescente. vii. Mensuração ao valor justo Valor justo é o montante pelo qual um ativo pode ser negociado ou um passivo liquidado entre partes conhecidas e empenhadas na realização de uma transação justa, na data de balanço. Quando disponível, o Banco determina o valor justo de instrumentos financeiros com base nos preços cotados no mercado ativo para aquele instrumento. Um mercado é reconhecido como ativo se os preços cotados são prontamente e regularmente disponíveis e representam transações de mercado fidedignas e regulares ocorridas de forma justa entre partes independentes. Todos os derivativos são reconhecidos no balanço patrimonial ao valor justo desde a data do negócio. Os efeitos positivos da mensuração ao valor justo são reconhecidos como ativos; quando negativos são reconhecidos como passivos. As mudanças do valor justo dos derivativos desde a data do negócio são reconhecidas na rubrica “Ganhos (perdas) com ativos e passivos financeiros” da demonstração de resultado consolidada. viii. Técnicas de avaliação de valor justo Os instrumentos financeiros que são mensurados pelo valor justo após o reconhecimento inicial devem ser agrupados nos níveis 1 a 3 com base no grau observável do valor justo.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

25

Mensurações de valor justo de Nível 1 são obtidas de preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos. Instrumentos financeiros ao valor justo, determinados com base em cotações públicas de preços em mercados ativos (Nível 1), incluem títulos da dívida pública, títulos de dívida privada e ações. Mensurações de valor justo de Nível 2 são obtidas por meio de outras variáveis além dos preços cotados incluídos no Nível 1, que são observáveis para o ativo ou passivo diretamente (com preços) ou indiretamente (com base em preços). Quando as cotações de preços não podem ser observadas, a Administração, utilizando seus próprios modelos internos, faz a sua melhor estimativa do preço que seria fixado pelo mercado. Na maioria dos casos, esses modelos utilizam dados baseados em parâmetros de mercado observáveis como uma importante referência (Nível 2). Várias técnicas são empregadas para fazer essas estimativas, inclusive a extrapolação de dados de mercado observáveis e técnicas de extrapolação. A melhor evidência do valor justo de um instrumento financeiro no reconhecimento inicial é o preço da transação, a menos que, o valor justo do instrumento possa ser obtido a partir de outras transações de mercado realizadas com o mesmo instrumento ou com instrumentos similares ou possa ser mensurado utilizando-se uma técnica de avaliação na qual as variáveis usadas incluem apenas dados de mercado observáveis, sobretudo taxas de juros. Mensurações de valor justo de Nível 3 são as obtidas por meio de técnicas de avaliação que incluem variáveis para o ativo ou passivo, mas que não têm como base os dados observáveis de mercado (dados não observáveis). Em 31 de dezembro de 2011 e 2010 o Banco não possui instrumentos financeiros classificados nos níveis 2 e 3 vide nota 6a. ix. Operações compromissadas Compra (venda) de ativos financeiros com base em um contrato de revenda (recompra) não opcional a preço fixo são reconhecidas no balanço patrimonial consolidado como empréstimos e adiantamentos concedidos ou como captações no mercado aberto. estas operações são geralmente latreadas por instrumentos registrados sob a rubrica “instrumento de dívida”. x. Identificação e mensuração de "impairment" Em cada data de balanço, o Banco avalia se há evidências objetivas de que os ativos financeiros não avaliados ao valor justo contra resultado apresentam impairment. Os ativos financeiros são considerados com impairment quando evidências objetivas demonstram que uma perda ocorreu após o reconhecimento inicial do ativo, e que esta perda representa um impacto nos fluxos de caixa futuros do ativo que podem ser estimados de modo confiável.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

26

Modelo para cálculo de impairment para análise coletiva das carteiras O Sofisa optou pelo modelo de perda incorrida para cálculo de impairment de suas carteiras de Varejo e Crédito Empresas, realizando dessa forma apenas a análise coletiva. O modelo de negócio na concessão de crédito é fortemente apoiado em garantias, e por esse motivo, adotou-se a segregação das operações significativas por tipo de garantia para a apuração de perdas, bem como para o cálculo do impairment. Metodologia para apuração de perda histórica – Operações de empresas Foram apuradas as perdas históricas das operações de crédito deste segmento no período compreendido entre janeiro 2005 e dezembro de 2010. Para o cálculo de perda incorrida, foram considerados os eventos e situação de cada operação e suas respectivas faixas de atraso e foi atribuída probabilidade de perda associada a cada uma dessas faixas. Adicionalmente foi considerada na análise, de maneira associada, a recuperação das garantias obtidas. Por fim, com base nos dados estatísticos observados, chegou-se aos parâmetros de recuperação histórica por garantias. Metodologia para apuração de perda histórica – Operações de varejo Para apuração da perda histórica, o Sofisa selecionou as operações lançadas como perda no período compreendido entre maio de 2007 (início das operações dessa natureza) e dezembro 2010. Apurou-se toda a carteira, inclusive a cedida com coobrigação, e foram analisadas separadamente as carteiras de veículo e consignado. No cálculo de perdas, contemplou-se o tempo médio para a efetiva recuperação. Nas operações que envolveram execução de garantia foi considerado o valor líquido efetivamente recebido. Metodologia para cálculo de impairment O Sofisa estabeleceu a ocorrência de atraso nas operações a partir de 31 dias como evento para cálculo de impairment nas Operações de crédito empresas e varejo. Adicionalmente, para operações classificadas como significativas que apresentassem risco de atraso elevado, foram estabelecidas provisões de impairment, mesmo que essas não estivessem em atraso.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

27

Por fim, vale mencionar que a apuração do impairment sofre impacto progressivo em função das faixas de atraso.

Créditos baixados como prejuízo

O Sofisa considera como baixas para prejuízo as operações de crédito ou repasses interfinanceiros as quais estão inadimplentes há mais de 360 dias ou que tiveram seus contratos declarados vencidos antecipadamente por falta de atendimento às cláusulas contratuais. Tais créditos podem estar em cobrança amigável pela área de recuperação de créditos ou, em caso de insucesso, em cobrança judicial. xi. Hedge Accounting

O Banco utiliza instrumentos derivativos para administrar exposição a riscos de taxa de juros, variação cambial e crédito, inclusive exposição gerada de transações de futuras e compromissos firmes. Para administrar um risco especifico, o Banco aplica “hedge accounting” para transações que se enquadram nos critérios específicos.

No inicio do relacionamento de hedge, o Banco formaliza o processo através de documentação do relacionamento entre o item objeto de hedge e o instrumento de hedge, incluindo a natureza do risco, o objetivo e estratégia de designar o hedge, e o método que será utilizado para avaliar a efetividade do relacionamento de hedge. Também no inicio do relacionamento de hedge, uma avaliação formal é efetuada para garantir que o instrumento de hedge é altamente efetivo em anular o risco designado na relação de hedge. Hedges são formalmente avaliados todos os trimestres. Um hedge é esperado a ser altamente efetivo se a variação no valor justo ou fluxo de caixa atribuído ao risco que está sendo hedgiado durante o período na relação de hedge anular de 80% a 125% da variação do risco. Em situações em que o item objeto de hedge é uma transação futura, o Banco avalia se a transação é altamente provável e apresenta uma exposição a variações de fluxo de caixa que possa por fim afetar a demonstração do resultado. (i) hedge de valor justo Para os hedges de valor justo designados e qualificados, a variação no valor justo de um derivativo designado para hedge é reconhecido na demonstração do resultado em ‘receita líquida de negociação’. Entretanto, a variação do valor justo do item objeto de hedge atribuído ao risco que esta sendo hedgiado é registrada como parte do seu valor contábil e é também reconhecida na demonstração do resultado em ‘receita líquida de negociação’. Se o instrumento de hedge vence ou é vendido, cancelado ou exercido, ou quando a posição de hedge não se enquadra nas condições de “hedge accounting”, a relação de hedge é terminada. Para os itens objeto de hedge registrados a custo amortizado, a diferença entre o valor contábil do item objeto de hedge ao término e o valor nocional é amortizado ao longo do prazo remanescente do hedge original utilizando a taxa efetiva.

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

28

Se o item objeto de hedge é vendido/ baixado, o ajuste ao valor justo não amortizado é reconhecido imediatamente na demonstração do resultado. Em 31 de dezembro de 2011 2010, o Banco não possui estruturas de hedges de fluxo de caixa e investimentos no exterior. l. Imobilizado de uso Os bens do Ativo Imobilizado correspondem aos bens e direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram os riscos, benefícios e controles dos bens da companhia. i. Reconhecimento e mensuração Os ativos tangíveis são avaliados pelo custo menos as depreciações acumuladas e perdas por impairment. O custo inclui as despesas diretamente atribuíveis à aquisição do ativo. O custo de ativos tangíveis construídos pela própria empresa inclui o custo de materiais e mão-de-obra direta, quaisquer outros custos diretamente atribuíveis necessários à operacionalidade para a utilização prevista, e os custos de remoção dos itens e recuperação do local em que se encontram estabelecidos. Softwares adquiridos integrados à funcionalidade de um ativo tangível são registrados como parte do ativo tangível. Quando os principais componentes de um ativo tangível possuem diferentes vidas úteis, são contabilizados como itens separados do ativo tangível. ii. Custos subsequentes O custo de substituir parte de um ativo tangível é capitalizado ao valor do bem quando for provável que os benefícios econômicos futuros decorrentes das partes substituídas serão revertidos para o Banco e o seu custo pode ser mensurado de maneira confiável. O valor remanescente da parte substituída é baixado. Os custos de reparos rotineiros dos ativos tangíveis são reconhecidos no resultado quando incorridos. i. Depreciação A depreciação é reconhecida no resultado pelo método linear considerando a vida útil estimada de cada parte de um ativo tangível. As vidas úteis estimadas dos ativos tangíveis para os exercícios atual e comparativo são: Veículos 5 anos Sistemas de computação 5 anos

Banco Sofisa S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2011 e 2010 (Em milhares de reais)

29

Outros bens 10 anos

Edificações 50 anos O método de depreciação, a vida útil e os valores residuais dos ativos tangíveis são reavaliados a cada data de balanço. m. Ativos intangíveis