Embed Size (px)

Citation preview

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Obsah

Úvod________________________________________________________________2

1. SIPS - Medzibankový platobný systém v Slovenskej republike____________31.1. Účastníci systému, postavenie, funkcie___________________________________71.2. Platobné nástroje____________________________________________________81.3. Identifikačné kódy pre tuzemský platobný styk_____________________________91.4. Poplatky v platobnom systéme SIPS____________________________________101.5. Technické a organizačné zabezpečenie SIPS______________________________111.6. Časový harmonogram prevádzky platobného systému SIPS__________________131.7. Dohľad nad platobným stykom v SR____________________________________131.8. Rozhodcovský súd__________________________________________________15

2. Systémy RTGS ako súčasť TARGETu______________________________18

3. Systém TARGET________________________________________________193.1. Prevádzkové hodiny TARGETu_______________________________________21

4. Systém TARGET 2______________________________________________224.1. Prechod na nový systém______________________________________________23

5. SWIFT - Society for Worldwide Interbank Finnancial Telecomunication_245.1. Dilema SWIFT_____________________________________________________25

6. Medzinárodný platobný styk______________________________________256.1. Clearingový platobný styk____________________________________________276.2. Formy medzinárodného platobného styku________________________________286.3. Nostro a loro účty___________________________________________________29

7. SEPA - Single Euro Payments Area________________________________307.1. Fázy SEPA________________________________________________________327.2. SEPA úhrardy a SEPA inkasá_________________________________________33

8. Záver_________________________________________________________34

9. Použitá literatúra_______________________________________________35

10. Internetové odkazy______________________________________________35Základné pojmy_______________________________________________________36

1

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Úvod

Platobný styk v SR upravuje zákon č. 510/2002 Z. z. o platobnom styku. Podľa tohto

zákona Národná banka Slovenska riadi, koordinuje a zabezpečuje platobný styk

a zúčtovanie dát platobného styku. Súčasný právny rámec pre oblasť platobného styku

a platobných systémov vymedzuje a upravuje práva a povinnosti bánk a ďalších

inštitúcií pôsobiacich na Slovensku. Hlavnú úlohu pri riadení a koordinácii

platobného styku má Národná banka Slovenska. K zákonu o platobnom styku vydáva

Národná banka Slovenska opatrenie o konštantných symboloch používaných v

platobnom styku a opatrenia o hláseniach, ktoré sú Národnej banke Slovenska povinní

predkladať vydavatelia platobných prostriedkov elektronických peňazí a

prevádzkovatelia platobných systémov. Národná banka Slovenska ako centrálna

banka vykonáva zúčtovacie operácie a platobný styk Slovenskej republiky.

Cieľom zákona č. 510/2002 Z. z. o platobnom styku bolo uzákonenie neexistujúcej

komplexnej právnej úpravy platobného styku a zároveň zosúladenie právneho

poriadku Slovenskej republiky s právnymi normami Európskej únie, ktoré sa vzťahujú

na platobný styk. Zákon o platobnom styku je účinný od 1. januára 2003.

Hotovostný platobný styk – predpokladá presun platidiel od jedného subjektu k

druhému a to i bez účasti bánk. Najčastejšie sa využíva pri neobchodných (osobných)

priamych platbách v hotovosti (nákup v maloobchode).

Nevýhody hotovostného platobného styku:

- potreba držania väčšieho množstva peňazí (možnosť krádeže),

- zdĺhavý spôsob platby,

- nákladovosť (trezor)

Výhody hotovostného platobného styku:

- istota zaplatenia pre predávajúceho

Bezhotovostný platobný styk - je možné realizovať výlučne prostredníctvom bánk,

ich systémov pre vedenie účtov klientov, vykonávanie platobného styku a zúčtovania

na týchto účtoch. Bezhotovostný platobný styk je taký, pri ktorom sa nepoužívajú

peniaze v hotovosti ale vo forme depozitných (bankových) peňazí. Predpokladá sa, že

platiteľ i príjemca má otvorený účet v banke, ktorá na ňom realizuje platby a potrebný

zostatok na účte.

2

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Výhody:

- rýchlosť a operatívnosť (zrýchľujú obeh bankových peňazí prevodom z účtu na účet)

- hospodárnosť, racionálnosť a úspornosť (odpadáva manipulácia s peniazmi, vklady

v bankách sú úročené a prinášajú úrok)

- bezpečnosť a istota (lúpeže, straty, zničenie)

Nevýhody:

- môže byť zdĺhavý a môže dôjsť k nezaplateniu

Kombinovaný platobný styk - sa používa na spojenie hotovostného a

bezhotovostného platenia v jednej hospodárskej operácií.

1. SIPS - Medzibankový platobný systém v Slovenskej republike

Od 1. januára 2003 nastala v medzibankovom platobnom systéme v Slovenskej

republike významná zmena. Prevádzku platobného systému prevzala Národná banka

Slovenska od Bankového zúčtovacieho centra Slovenska, a.s., ktoré zabezpečovalo

prevádzku medzibankového platobného systému SIPS od roku 1993. Národná banka

Slovenska sa tak stala prevádzkovateľom, a zároveň zúčtovacím agentom

medzibankového platobného systému SIPS (z angl. Slovak Interbank Payment

System). Dôvodom tejto zmeny bola snaha Národnej banky Slovenska zvýšiť

efektívnosť a bezpečnosť platobného systému s využitím najmodernejších

informačných technológií ako základ pre vybudovanie systému RTGS (z angl. Real

Time Gross Settlement) v podmienkach Slovenskej republiky. Ďalším dôvodom bola

cenová politika, založená na princípe plnej návratnosti nákladov za poskytované

služby, čo v konečnom dôsledku znamenalo zníženie poplatkov za prevody pre

účastníkov platobného systému SIPS. Táto snaha bola podporená aj rozhodnutím

akcionárov Bankového zúčtovacieho centra Slovenska, a.s.

Medzibankový platobný systém SIPS je jediný platobný systém v Slovenskej

republike určený na spracovanie a zúčtovanie tuzemských platieb. Systém spracováva

všetky platby bez ohľadu na ich hodnotu. Národná banka Slovenska vybudovala

medzibankový platobný systém SIPS vlastnými zdrojmi, pri zachovaní efektívnosti

vynaložených nákladov. Je možné konštatovať, že od začiatku svojej prevádzky

platobný systém SIPS funguje spoľahlivo k plnej spokojnosti jeho účastníkov. Účasť

v platobnom systéme SIPS je založená na rovnakom prístupe ku každému

účastníkovi. Žiadny účastník nie je diskriminovaný, s každým účastníkom má

3

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Národná banka Slovenska uzatvorenú rovnakú zmluvu, všetky pripravované zmeny

v platobnom systéme sú vždy vopred prerokované s účastníkmi na spoločných

pracovných stretnutiach.

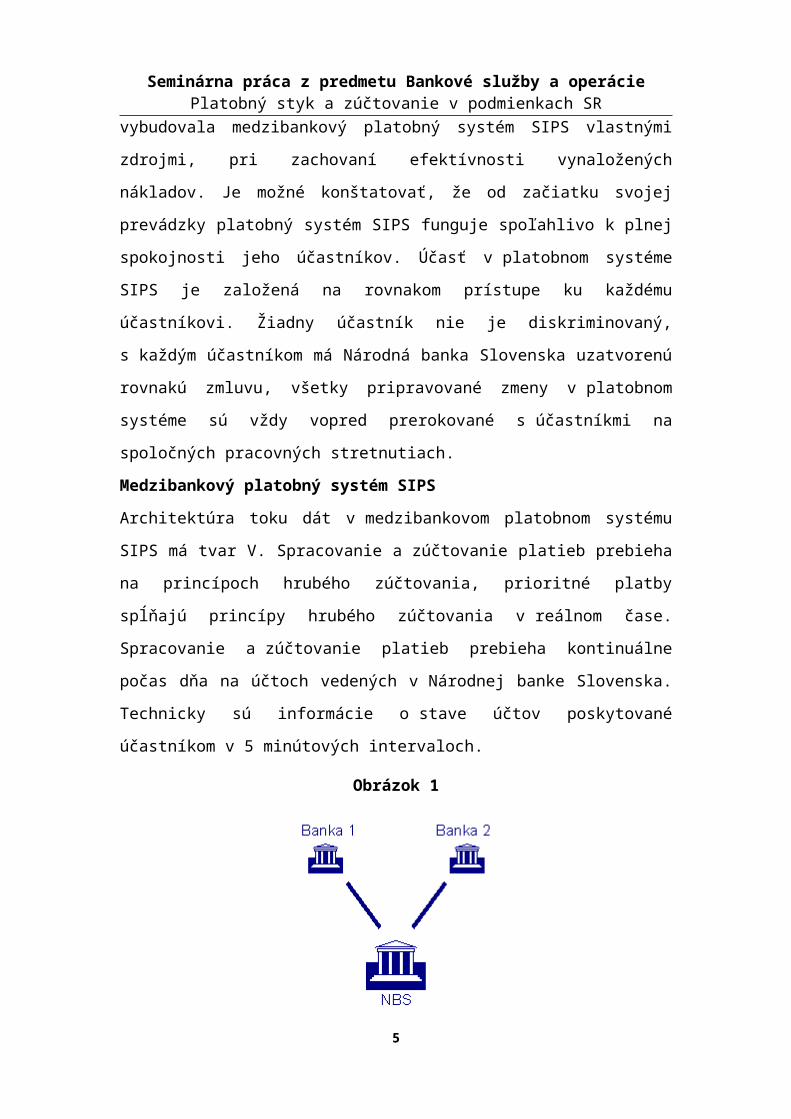

Medzibankový platobný systém SIPS

Architektúra toku dát v medzibankovom platobnom systému SIPS má tvar V.

Spracovanie a zúčtovanie platieb prebieha na princípoch hrubého zúčtovania,

prioritné platby spĺňajú princípy hrubého zúčtovania v reálnom čase. Spracovanie

a zúčtovanie platieb prebieha kontinuálne počas dňa na účtoch vedených v Národnej

banke Slovenska. Technicky sú informácie o stave účtov poskytované účastníkom v 5

minútových intervaloch.

Obrázok 1

Spracovanie a zúčtovanie platieb je plne automatizované, prenos údajov medzi

Národnou bankou Slovenska a účastníkmi medzibankového platobného systému SIPS

sa uskutočňuje výhradne v elektronickej forme – prostredníctvom komunikačného

systému s názvom BIPS (z angl. Basic Interface for Payment System). Platby

vstupujú do spracovania vo forme klíringových súborov vytvorených v domácom

štandarde, pre ktorý sa používa názov klíringová veta.

Medzibankový platobný systém SIPS pracuje v 24 hodinovom cykle, ktorý sa nazýva

klíringový deň. Systém SIPS počas tohto cyklu priebežne prijíma vstupné klíringové

súbory od účastníkov, spracováva ich a aktualizuje stavy na účtoch peňažných rezerv

vedených v Národnej banke Slovenska. Za úplnosť a obsah údajov zodpovedajú

účastníci. Systém SIPS vykonáva formálne kontroly štruktúry vstupných údajov.

Platby sú spracovávané a zúčtovávané na princípoch FIFO (z angl. First in First out)

v rámci vopred stanovených priorít. Pri každej platbe systém kontroluje, či odosielateľ

platby má na účte v Národnej banke Slovenska dostatočné peňažné prostriedky na jej

4

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

krytie. Ak áno, platba je okamžite spracovaná a zúčtovaná. Ak nie, platba sa zaradí do

čakacieho radu, z ktorého je potom uvoľnená až po dosiahnutí dostatočného množstva

peňažných prostriedkov na jej krytie alebo pri splnení podmienok pre jej zúčtovanie

v rámci klírovacieho algoritmu. Platby, na krytie ktorých nie sú na konci dňa

dostatočné peňažné prostriedky na účte účastníka v Národnej banke Slovenska, sú

účastníkovi vrátené ako nespracované z dôvodu nedostatku likvidity.

Do 31.12.2003 debetný zostatok na účtoch účastníkov v Národnej banke Slovenska

nebol povolený, platby boli spracovávané a zúčtovávané len do výšky kreditného

zostatku. Od 1.1.2004 je plánované, aby účastníci, ktorí spadajú pod režim povinných

minimálnych rezerv, možnosť požiadať o vnútrodenný úver. Vnútrodenný úver je

splatný len v rámci jedného prevádzkového dňa systému SIPS a musí byť

zabezpečený cennými papiermi, ktoré sú evidované v centrálnom registri

krátkodobých cenných papierov vedenom Národnou bankou Slovenska. Národná

banka Slovenska poskytne účastníkovi úver na základe jeho faxovej žiadosti

o poskytnutie vnútrodenného úveru. Žiadosť obsahuje zároveň návrh na registráciu

záložného práva na cenné papiere. Ak je na majetkovom účte účastníka dostatočné

množstvo cenných papierov, Národná banka Slovenska vykoná registráciu záložného

práva a poskytne účastníkovi vnútrodenný úver nastavením debetného limitu na jeho

účte. Žiadosť o poskytnutie vnútrodenného úveru zasiela účastník Národnej banke

Slovenska spravidla v piatok, pričom nastavený debetný limit na účte účastníka platí

na obdobie nasledujúceho kalendárneho týždňa. Poskytovanie vnútrodenných úverov

je legislatívne zabezpečené Rozhodnutím Národnej banky Slovenska č. 6/2003

z 12.decembra 2003 o podmienkach a postupe poskytovania vnútrodenného úveru

účastníkom platobného systému SIPS.

Priebežné uvoľňovanie platieb z čakacieho radu zabezpečuje klírovací algoritmus.

Klírovací algoritmus umožňuje spracovať a zúčtovať skupiny platieb viacerých

účastníkov, ktoré by síce samostatne z dôvodu nedostatku likvidity nemohli byť

spracované, ale po ich vzájomnom započítaní ani jeden z účastníkov neprekročí

povolený zostatok na účte v Národnej banke Slovenska. Klírovací algoritmus sa

iniciuje automaticky počas dňa po každom prijatom vstupnom klíringovom súbore.

V procese uzatvárania účtovného dňa sa záverečným klírovaním spracujú všetky

platby, ktoré je možné vykonať. Zúčtovací systém nevráti po uzavretí účtovného dňa

žiadnu platbu, ktorej hodnota je menšia ako záverečný disponibilný zostatok

5

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

účastníka. Platby, ktoré nie je možné ani po záverečnom klírovaní zúčtovať z dôvodu

nedostatku likvidity účastníka, sú vrátené účastníkovi, ktorý ich poslal do systému.

Po uzávierke dňa sa výstupy, ktoré sú tiež vo forme klíringových súborov, zasielajú

účastníkom systému SIPS prostredníctvom systému BIPS rovnako ako výpisy z účtov

peňažných rezerv.

Základné typy platieb, s ktorými systém pracuje sú úhrada a inkaso. Platby sa ďalej

členia na normálne a prioritné. Normálne platby je možné charakterizovať ako

„maloobjemové“ platby, spravidla ide o štandardné medzibankové a klientske platby,

ktoré majú z hľadiska spracovania nízku prioritu. Prioritné platby je možné

charakterizovať ako „veľkoobjemové“ platby, spravidla ide o platby medzibankového

peňažného trhu, teda platby mimoriadneho ekonomického významu. Prioritné platby

majú z hľadiska spracovania najvyššiu prioritu, čo znamená, že sú v medzibankovom

platobnom systéme zúčtované prednostne.

Čas prenosu prioritnej platby od účastníka do Národnej banky Slovenska je cca 3 až 5

minút. V prípade, že na účte odosielateľa v Národnej banke Slovenska je dostatok

peňažných prostriedkov na krytie prioritnej platby, prioritná platba je zúčtovaná

v priebehu nasledujúcich niekoľkých minút v závislosti od počtu platieb, ktoré sú

v danom okamihu pripravené na spracovanie v medzibankovom platobnom systéme

SIPS. Po spracovaní a zúčtovaní každej jednotlivej prioritnej platby je odosielateľovi

aj príjemcovi prioritnej platby prostredníctvom systému BIPS zaslaná záväzná

potvrdenka, ktorá obsahuje všetky údaje potrebné na identifikáciu prioritnej platby.

Platobný styk medzi bankami

Spracovanie medzibankových platieb vykonávalo do 31. decembra 2002 Bankové

zúčtovacie centrum Slovenska (BZCS), ktoré bolo jediným prevádzkovateľom

medzibankového platobného systému v Slovenskej republike a zároveň plnilo funkciu

klíringového centra. BZCS vzniklo v roku 1992 ako súčasť vytvárania podmienok pre

medzibankové platby v Slovenskej republike po rozdelení bývalej ČSFR na dva

nezávislé štáty. BZCS začalo svoju prevádzku 8. februára 1993 (t. j. v deň, keď bola

slovenská koruna zavedená ako národná mena) ako jediné klíringové centrum pre

všetky domáce medzibankové platby. BZCS nebolo organizačnou jednotkou Národnej

banky Slovenska. Založili ho banky ako akciovú spoločnosť a väčšinovým

akcionárom bola Národná banka Slovenska.

6

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Počas roka 2002 nastali v oblasti medzibankového platobného styku výrazné zmeny.

Valné zhromaždenie akcionárov BZCS v januári 2002 rozhodlo, že BZCS ako

prevádzkovateľ medzibankového platobného systému ukončí svoju činnosť k 31.

decembru 2002. Od 1. januára 2003 sa prevádzkovateľom nového medzibankového

platobného systému SIPS stala Národná banka Slovenska. Projekt zavedenia nového

medzibankového platobného systému SIPS prebiehal v niekoľkých etapách a končil

paralelnou prevádzkou, ktorá prebiehala od októbra do decembra 2002, a to súbežne

v BZCS a NBS. V rámci paralelnej prevádzky boli všetky údaje medzibankového

platobného styku spracovávané tak v BZCS, ako aj v NBS. Medzibankový platobný

systém SIPS je v súčasnosti jediný platobný systém v Slovenskej republike určený na

spracovanie a zúčtovanie tuzemských platieb. Medzibankový platobný systém SIPS

nerozlišuje platby veľkej a malej hodnoty. Základné typy platieb, s ktorými

medzibankový platobný systém pracuje sú príkaz na úhradu a príkaz na inkaso.

Spracovanie a zúčtovanie platieb je plne automatizované a prenos údajov medzi NBS

a účastníkmi medzibankového platobného systému SIPS sa uskutočňuje výhradne v

elektronickej forme.

1.1. Účastníci systému, postavenie, funkcie

Účastníkmi medzibankového platobného systému SIPS sú Národná banka Slovenska,

banky, pobočky zahraničných bánk, Eximbanka a dvaja nepriami účastníci

(nebankové subjekty: Autorizačné centrum Slovenska, a. s. a Burza cenných papierov

Bratislava, a. s.).

Účastníkov medzibankového platobného systému SIPS je možné rozdeliť na

priamych a nepriamych. Banky, pobočky zahraničných bánk a iné finančné inštitúcie

sú priamymi účastníkmi medzibankového platobného systému SIPS. Priami účastníci

majú v Národnej banke Slovenska vedený vlastný účet na zúčtovanie platieb

realizovaných prostredníctvom medzibankového platobného systému SIPS. U bánk

a pobočiek zahraničných bánk tento účet slúži tiež na sledovanie a vyhodnocovanie

stanovených povinných minimálnych rezerv. Priami účastníci vykonávajú

prostredníctvom medzibankového platobného systému SIPS vlastné platby a platby

svojich klientov. Nepriamymi účastníkmi systému SIPS sa rozumejú subjekty

pôsobiace v medzibankovom platobnom styku ako tzv. tretie strany. Sú nimi

nebankové subjekty, ktoré nemajú v Národnej banke Slovenska vedený účet na

7

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

zúčtovanie platieb. Tieto subjekty zabezpečujú v medzibankovom platobnom systéme

SIPS vybrané činnosti delegované priamymi účastníkmi alebo činnosti vyplývajúce

z osobitného predpisu, spravidla zákona.

Burza cenných papierov v Bratislave, a.s. prostredníctvom medzibankového

platobného systému SIPS zabezpečuje finančné vysporiadanie obchodov s cennými

papiermi. Nebankové subjekty sú oprávnené debetovať a kreditovať účty priamych

účastníkov medzibankového platobného systému SIPS, avšak na základe ich

predchádzajúceho písomného súhlasu.

Prístup účastníkov do medzibankového platobného systému SIPS koordinuje a riadi

Národná banka Slovenska v súlade so zákonom o platobnom styku. Cieľom testovania

je overiť schopnosť žiadateľa vykonávať a zabezpečovať prostredníctvom platobného

systému SIPS všetky činnosti účastníka platobného systému v súlade so zákonom

o platobnom styku a pravidlami systému SIPS. Po úspešnom ukončení testovania,

Národná banka Slovenska vydá súhlas na vstup a účasť žiadateľa v platobnom

systéme.

Žiadateľ sa stáva účastníkom platobného systému po splnení podmienok pre účasť

v platobnom systéme, na základe čoho s ním Národná banka Slovenska uzatvorí

zmluvu o platobnom systéme SIPS a pridelí mu identifikačné kódy pre tuzemský

platobný styk. Zoznam identifikačných kódov vydáva Národná banka Slovenska vo

forme prevodníka identifikačných kódov, ktorý aktualizuje v prípade zmien

účastníkov. Prevodník identifikačných kódov pre tuzemský platobný styk, zoznam

platobných systémov a ich účastníkov, rovnako ako prístupové pravidlá do

medzibankového platobného systému SIPS, sú verejne prístupné prostredníctvom

internetovej stránky Národnej banky Slovenska.

1.2. Platobné nástroje

Medzi najpoužívanejšie nástroje bezhotovostného platobného styku patria úhrady

a elektronické platobné prostriedky. Z elektronických platobných prostriedkov sú

najviac využívané platobné prostriedky diaľkového prístupu, a to najmä bankové

platobné karty a v neposlednej miere aj platobné aplikácie elektronického

bankovníctva, ktoré umožňujú klientom banky čerpať peňažné prostriedky

z bankového účtu prostredníctvom elektronických komunikačných médií (napr.

internet banking, home banking alebo telefónne aplikácie). Takmer 83% z celkového

8

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

počtu bankových platobných kariet v obehu predstavujú medzinárodné bankové

platobné karty a 17% domáce bankové platobné karty.

1.3. Identifikačné kódy pre tuzemský platobný styk

Národná banka Slovenska vydáva jedinečný kód každému účastníkovi v platobného

systému. Je to časť čísla účtu, potrebných pre vykonanie tuzemského platobného

styku. Bankové spojenie pozostáva z čísla účtu a z identifikačného kódu. Číslo účtu

obsahuje maximálne 16 číslic a identifikačný kód pozostáva zo štyroch číslic.

Národná banka Slovenska vedie a pravidelne aktualizuje zoznam identifikačných

kódov bánk - tzv. Prevodník identifikačných kódov pre tuzemský platobný styk – a

distribuuje ho všetkým účastníkom medzibankového platobného systému.

Tuzemské bankové spojenie pozostáva z čísla účtu a identifikačného kódu pre

tuzemský platobný styk, ktorý môže byť numerický alebo alfabetický.

IBAN je formát čísla účtu stanovený štandardom, ktorý vydal ECBS (European

Committee for Banking Standards), je založený na medzinárodnej norme ISO.

Štandard stanovuje štruktúru IBAN-u pre výskyt v elektronickom prostredí a pre

výskyt na papierových médiách. Každá krajina Európskeho spoločenstva povinnosť

stanoviť národnú dĺžku a štruktúru IBAN-u určením pozícií, na ktorých je kód banky

(identifikačný kód), predčíslie a základné číslo účtu. Národný formát čísla účtu IBAN

má mať fixnú dĺžku. Účelom IBAN-u je umožniť automatické spracovanie

cezhraničných platieb. Zadávaním IBAN-u sa má dosiahnuť vyššia správnosť

spracovávaných dát a zníženie chybovosti.

V prípade Slovenskej republiky sa formát medzinárodného bankového čísla účtu

IBAN stanovil na 24 pozícií (znakov), pričom počet znakov môže byť maximálne 34.

Štruktúra IBAN-u je nasledovná:

prvé 2 znaky tvoria kód krajiny,

druhá časť IBAN-u obsahuje kontrolnú číslicu (2 číslice)

posledná časť obsahuje domáce bankové spojenie, tzv. BBAN (Basic Bank

Account Number), ktorým je v prípade Slovenskej republiky identifikačný kód

(4 číslice), predčíslie účtu (najviac 6 číslic) a základné číslo účtu (najviac 10

číslic). Predčíslie a základné číslo účtu sa dopĺňa vodiacimi nulami zľava na

plný počet číslic (spolu najviac 16 číslic).

9

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

1.4. Poplatky v platobnom systéme SIPS

Cenová politika Národnej banky Slovenska je zameraná na plnú návratnosť nákladov

za služby poskytované prostredníctvom medzibankového platobného systému SIPS.

Každý poplatok uvedený v sadzobníku je podložený cenovou kalkuláciou, ktorá

vychádza z ceny obstarania medzibankového platobného systému SIPS a reálnych

nákladov na jeho prevádzku.

Poplatky sú rozdelené do troch základných okruhov:

a. transakčné poplatky,

b. mesačné poplatky,

c. jednorazové poplatky.

Jednorazové a mesačné poplatky predstavujú fixné náklady účastníka za pripojenie do

platobného systému a využívanie prenosových liniek, ktoré nezávisia od počtu

transakcií realizovaných prostredníctvom medzibankového platobného systému SIPS.

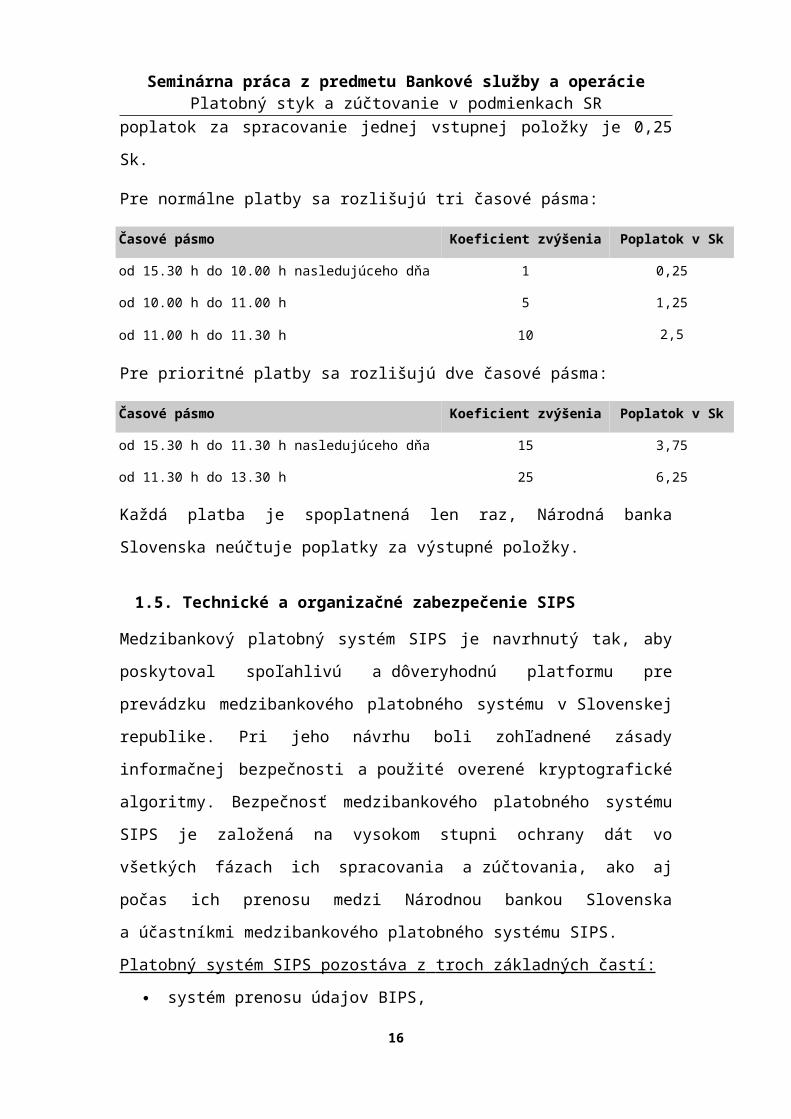

Výška transakčných poplatkov závisí od počtu platieb zaslaných do Národnej banky

Slovenska na spracovanie a zúčtovanie. Je stanovený základný poplatok za jednu

vstupnú položku, ktorý je následne násobený príslušným koeficientom podľa typu

platby (normálna, prioritná) a času, kedy platba vstúpila do systému. Základný

poplatok za spracovanie jednej vstupnej položky je 0,25 Sk.

Pre normálne platby sa rozlišujú tri časové pásma:

Časové pásmo Koeficient zvýšenia Poplatok v Sk

od 15.30 h do 10.00 h nasledujúceho dňa 1 0,25

od 10.00 h do 11.00 h 5 1,25

od 11.00 h do 11.30 h 10 2,5

Pre prioritné platby sa rozlišujú dve časové pásma:

Časové pásmo Koeficient zvýšenia Poplatok v Sk

od 15.30 h do 11.30 h nasledujúceho dňa 15 3,75

od 11.30 h do 13.30 h 25 6,25

Každá platba je spoplatnená len raz, Národná banka Slovenska neúčtuje poplatky za

výstupné položky.

10

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

1.5. Technické a organizačné zabezpečenie SIPS

Medzibankový platobný systém SIPS je navrhnutý tak, aby poskytoval spoľahlivú

a dôveryhodnú platformu pre prevádzku medzibankového platobného systému

v Slovenskej republike. Pri jeho návrhu boli zohľadnené zásady informačnej

bezpečnosti a použité overené kryptografické algoritmy. Bezpečnosť medzibankového

platobného systému SIPS je založená na vysokom stupni ochrany dát vo všetkých

fázach ich spracovania a zúčtovania, ako aj počas ich prenosu medzi Národnou

bankou Slovenska a účastníkmi medzibankového platobného systému SIPS.

Platobný systém SIPS pozostáva z troch základných častí:

systém prenosu údajov BIPS,

dátová sieť UNIVERZAL-NET

zúčtovací systém.

Pri prenose dát sa integrita a autentickosť dát overuje prostredníctvom digitálneho

podpisu. Spracovanie a zúčtovanie platieb je plne automatizované, prenos medzi

účastníkmi sa uskutočňuje v elektronickej forme prostredníctvom komunikačného

systému BIPS a dátovej siete UNIVERZAL-NET. Komunikačný systém BIPS je

špeciálny systém určený na prenos a ochranu údajov v rámci systému SIPS. Pozostáva

z centrálneho BIPS uzla, ktorý je umiestnený v Národnej banke Slovenska a z BIPS

uzlov na strane jednotlivých účastníkov. Každý účastník ešte využíva viacero

pracovných staníc (terminálov), ktoré komunikujú z BIPS uzlom účastníka.

Systém BIPS poskytuje účastníkom funkcie na:

vstup a výstup údajov,

prenos údajov medzi účastníkom a zúčtovacím centrom,

prenos monitorovacích informácií, informácií o spracovaní údajov a stave účtu

účastníka v zúčtovacom centre,

ochranu spracovávaných údajov,

prevádzkovanie kľúčového hospodárstva pre potreby systému SIPS.

Prepojenie BIPS uzla účastníkov a BIPS uzla zúčtovacieho centra je zabezpečené

sieťou UNIVERZAL-NET. Je to privátna dátová sieť vybudovaná a prevádzkovaná

pre potreby Národnej banky Slovenska a je určená na obojsmerný prenos údajov

výhradne medzi prevádzkovateľom platobného systému a jeho účastníkmi.

Zúčtovací systém je jednoúčelový systém určený na vykonávanie zúčtovania

prevodných príkazov v rámci Slovenskej republiky.

11

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Zabezpečuje hlavne nasledujúce funkcie:

prenos údajov medzi zúčtovacím systémom a systémom BIPS,

formálnu kontrolu vstupných údajov

priebežné spracovanie a zúčtovanie typov klíringových položiek (napríklad

príkazy na úhradu, príkazy a výzvy na inkasá, príkazy z tretej strany), pričom

prenos súborov a spracovanie klíringových položiek sa riadi prioritami,

stanovovanie určených kreditných alebo debetných zostatkov na účtoch

jednotlivých účastníkov MPS,

organizáciu čakacích radov platieb,

inicializáciu spustenia optimalizačných klírovacích procedúr pre odstránenie

prípadného gridlock-u v systéme a uvoľnenie platieb z čakacích radov,

monitorovacie informácie o stave spracovania súborov účastníka,

monitorovacie informácie o pozícii účastníka v zúčtovacom procese (stav

účtu, objem účastníkových debetných a kreditných položiek, na ktoré, má

resp. nemá dostatok likvidity),

generovanie výstupných údajov,

prenos údajov do účtovného systému Národnej banky Slovenska,

spracovanie poplatkov,

archiváciu všetkých spracovaných transakcií.

Spracovanie a zúčtovanie platieb prebieha na servere SIPS. Nastavovanie parametrov

spracovania, monitorovanie a správa servera sa vykonáva prostredníctvom Terminálu

SIPS. Výstupné údaje zo servera SIPS idú do centrálneho uzla BIPS a odtiaľ sú

posielané na jednotlivé uzly BIPS u účastníkov.

12

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

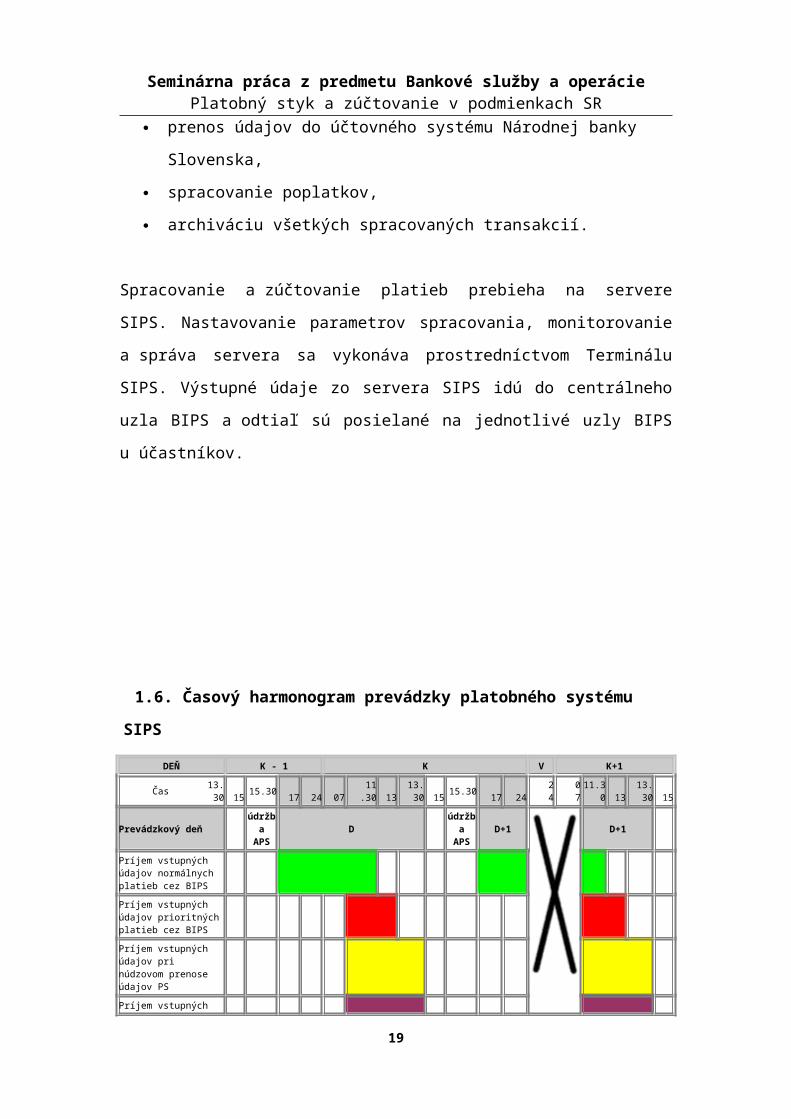

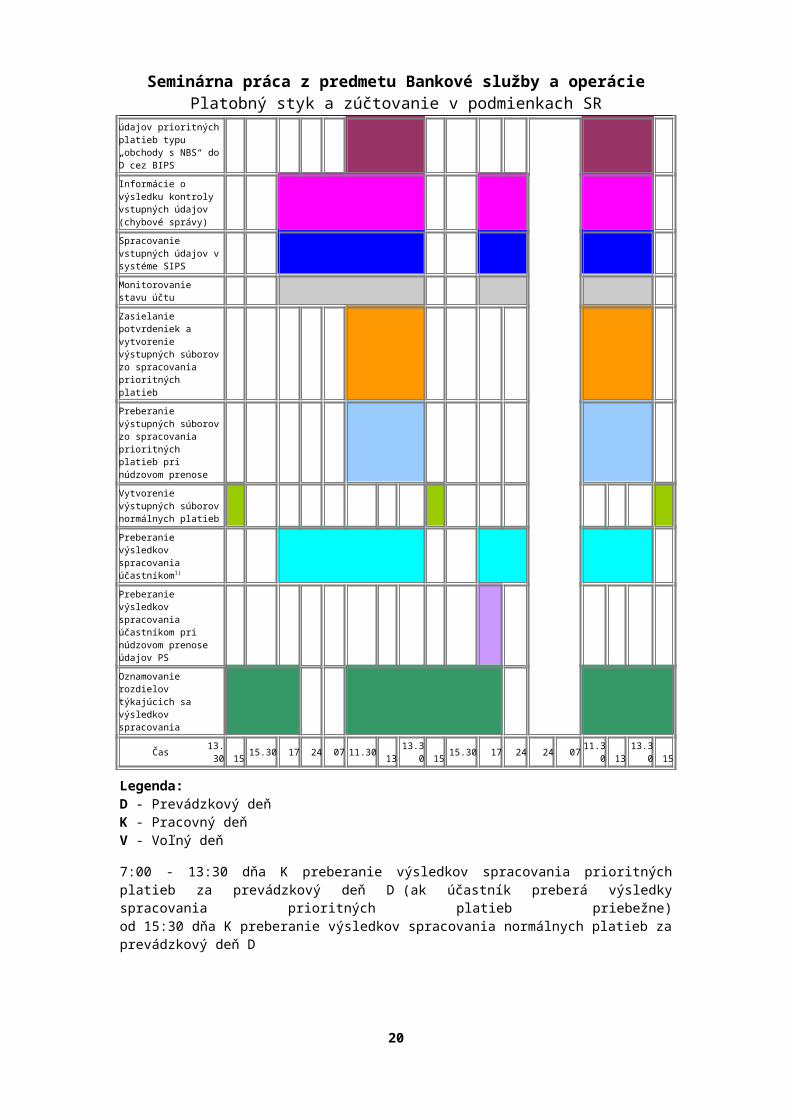

1.6. Časový harmonogram prevádzky platobného systému SIPS

DEŇ K - 1 K V K+1

Čas 13.30 15 15.30 17 24 07 11.30 13 13.30 15 15.30 17 24 24 07 11.30 13 13.30 15

Prevádzkový deň údržba

APSD

údržbaAPS

D+1 D+1

Príjem vstupných údajov normálnych platieb cez BIPS

Príjem vstupných údajov prioritných platieb cez BIPS

Príjem vstupných údajov pri núdzovom prenose údajov PS

Príjem vstupných údajov prioritných platieb typu „obchody s NBS“ do D cez BIPS

Informácie o výsledku kontroly vstupných údajov (chybové správy)

Spracovanie vstupných údajov v systéme SIPS

Monitorovanie stavu účtu

Zasielanie potvrdeniek a vytvorenie výstupných súborov zo spracovania prioritných platieb

Preberanie výstupných súborov zo spracovania prioritných platieb pri núdzovom prenose

Vytvorenie výstupných súborov normálnych platieb

Preberanie výsledkov spracovania účastníkom1)

Preberanie výsledkov spracovania účastníkom pri núdzovom prenose údajov PS

Oznamovanie rozdielov týkajúcich sa výsledkov spracovania

Čas 13.30 15 15.30 17 24 07 11.30 13 13.30 15 15.30 17 24 24 07 11.30 13 13.30 15

Legenda:D - Prevádzkový deňK - Pracovný deňV - Voľný deň

7:00 - 13:30 dňa K preberanie výsledkov spracovania prioritných platieb za prevádzkový deň D (ak účastník preberá výsledky spracovania prioritných platieb priebežne)od 15:30 dňa K preberanie výsledkov spracovania normálnych platieb za prevádzkový deň D

1.7. Dohľad nad platobným stykom v SR

Dôležitou činnosťou centrálnej banky v platobnom styku je vykonávanie dohľadu nad

platobným stykom. Banková rada Národnej banky Slovenska schválila v auguste 2003

materiál „Hlavné ciele a nástroje dohľadu nad platobnými systémami v podmienkach

Slovenskej republiky“, ktorý pojednáva o dohľade nad platobným systémom

Slovenskej republiky. Dokument upravuje hlavné oblasti a nástroje vykonávania

13

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

dohľadu nad platobnými systémami, tzv. oversightu, pričom je potrebné zdôrazniť, že

oblasť „oversightu“ je oblasť platobného styku, ktorá je vo vývoji a je predmetom

častých diskusií na rôznych medzinárodných fórach, ako aj na rokovaniach

pracovných skupín zriadených v rámci Európskej centrálnej banky a medzinárodných

finančných inštitúcií.

Dohľad nad platobnými systémami je úloha centrálnej banky, principiálne zameraná

na zabezpečenie plynulého fungovania platobných systémov. Cieľom dohľadu je

ochrániť finančný systém pred systémovým rizikom, rizikom úverovým, likvidným,

prevádzkovým, atď., ako aj posilniť efektívnosť a bezpečnosť platobných systémov.

Dohľad nad platobnými systémami je cielený na systémy (napr. medzibankové

platobné systémy), nie na individuálnych účastníkov. Ide hlavne o systémovo dôležité

platobné systémy. Tiež zahŕňa dohľad nad platobnými nástrojmi.

Národná banka Slovenska má v rámci dohľadu nad platobnými systémami tri

základné ciele:

1. udržiavať stabilitu platobného systému – identifikovať potenciálne riziká,

ktorým je vystavený platobný systém a podniknúť kroky k ich eliminácií

a získaniu kontroly nad nimi,

2. zabezpečiť bezpečné a plynulé fungovanie platobného systému, systému

zúčtovania cenných papierov,

3. zabezpečiť dôveru verejnosti v platobné nástroje, ktoré sú používané.

Za účelom dosiahnutia týchto cieľov používa Národná banka Slovenska

predovšetkým nasledovné nástroje výkonu dohľadu nad platobnými systémami:

vydávanie všeobecne záväzných právnych predpisov na zabezpečenie

plynulého, efektívneho a bezpečného fungovania platobného styku

zosúlaďovanie existujúcej infraštruktúry platobného styku s medzinárodnými

princípmi a štandardmi platnými pre platobné systémy a systémy zúčtovania

cenných papierov

prevádzkovanie platobného systému SIPS – určovanie pravidiel, ktorými sa

riadi, funkcií, ktoré poskytuje užívateľom, kritéria účasti v systéme atď.

pravidelné pracovné stretnutia so zástupcami bankového sektora resp. inými

autoritami, ktorých činnosť súvisí s platobnými systémami

zber a vyhodnocovanie štatistických údajov

pôsobí ako katalyzátor zmien

14

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

morálne vplývanie.

1.8. Rozhodcovský súd

Stály Rozhodcovský súd Slovenskej bankovej asociácie vznikol dňa 1. júla 2003.

Podnetom na jeho zriadenie bol zákon č. 510/2002 o platobnom styku, ktorý ukladá

bankám alebo ich záujmovému združeniu zriadiť rozhodcovský súd, ktorý bude mať

právomoc rozhodovať spory v platobnom styku. Rozhodovanie týchto sporov

zabezpečuje Komora pre rozhodovanie sporov z platobného styku.

Dňa 1.januára 2004 sa na základe rozhodnutia Slovenskej bankovej asociácie SRS

rozrástol o Komoru pre rozhodovanie sporov z iných obchodno-právnych alebo

občianskoprávnych vzťahov.

SRS po svojom vzniku nadviazala medzinárodné kontakty so svojimi partnermi v

zahraničí. V máji 2004 nadviazala spoluprácu so zástupcom Finančního arbitra v ČR,

v júni 2005 sa zúčastnila na medzinárodnom stretnutí členov FIN-NET, ktorá

zastrešuje národné organizácie v oblasti finančných služieb, ktoré umožňujú

vysporiadanie sťažností mimosúdnou cestou.

Asociácia bánk Slovenska

Asociácia bánk Slovenska (ABS) je profesionálnym združením obchodných bánk.

Hlavným poslaním ABS je vytvorenie koordinačného centra pre ochranu spoločných

záujmov svojich členov a vytváranie zdravého ekonomického a právneho prostredia

pre účinnú spoluprácu medzi komerčnými bankami a Národnou bankou Slovenska,

Ministerstvom financií Slovenskej republiky a ďalšími finančnými a vládnymi

inštitúciami. Strategickým cieľom ABS je harmonizácia legislatívy krajiny s

Európskymi a globálnymi normami. ABS je členom Európskej bankovej federácie.

Zákon o platobnom styku definuje právnu úpravu ochrany klienta ako spotrebiteľa vo

vzťahu k bankovým subjektom a tiež právnu úpravu ochrany platobných systémov

pred rizikami, ktoré vyplývajú z prípadnej nesolventnosti účastníkov platobného

systému zúčastňujúcich sa na činnosti tohto platobného systému. Súčasťou zákona o

platobnom styku sú aj ustanovenia o reklamáciách a riešení sporov, ktoré umožňujú

operatívne riešiť spory z platobného styku mimosúdnou cestou, prostredníctvom

stáleho rozhodcovského súdu. Rozhodcovský súd v súlade so zákonom

o rozhodcovskom konaní rozhoduje nezávislými rozhodcami v rozhodcovskom

15

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

konaní spory vzniknuté z obchodnoprávnych vzťahov alebo občianskoprávnych

vzťahov, ak je miesto rozhodcovského konania v Slovenskej republike.

Rozhodcovský súd má dve komory:

a) Komoru pre rozhodovanie sporov z platobného styku,

b) Komoru pre rozhodovanie sporov z iných obchodnoprávnych alebo

občianskoprávnych vzťahov.

Rozhodcovský súd je príslušný rozhodovať

a) spory z platobného styku, ktoré vznikli medzi

1. vykonávacími inštitúciami a ich klientmi pri vykonávaní prevodov

peňažných prostriedkov,

2. vydavateľmi elektronických platobných prostriedkov a oprávnenými

držiteľmi elektronických platobných prostriedkov pri vydávaní a

používaní elektronických platobných prostriedkov,

b) spory z iných obchodnoprávnych vzťahov alebo občianskoprávnych

vzťahov ako z platobného styku, ktoré vznikli medzi bankami, pobočkami

zahraničných bánk, Národnou bankou Slovenska a ďalšími osobami

navzájom, ďalej medzi bankami a ich klientmi a tiež spory medzi inými

fyzickými a právnickými osobami navzájom:

1. zo záväzkovoprávnych vzťahov,

2. z vecnoprávnych vzťahov k hnuteľným veciam alebo majetkových

práv k cenným papierom,

3. právnych vzťahov súvisiacich so záložným právom k právam alebo

cenným papierom,

4. z iných majetkových práv s výnimkou majetkových práv

Rozhodcovský súd nie je oprávnený rozhodovať spory

a) o vzniku, zmene alebo o zániku vlastníckeho práva a iných vecných práv k

nehnuteľnostiam,

b) o osobnom stave,

c) súvisiace s núteným výkonom rozhodnutí,

d) ktoré vzniknú v priebehu konkurzného konania a vyrovnacieho konania.

Sadzobník poplatkov rozhodcovského konania o sporoch z platobného styku

1. Za podanie návrhu na rozhodnutie sporu z platobného bez poplatku

16

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

styku

2. Za návrh na nariadenie alebo zrušenie predbežného 1.000,- Sk

opatrenia

3. Za námietku nedostatku právomoci Rozhodcovského súdu 3 % z hodnoty

predmetu

sporu, najmenej

500,- Sk a

najviac

100.000,- Sk

4. Za preskúmanie rozhodcovského rozsudku iným rozhodcom 3 % z

hodnoty predmetu sporu , najmenej 500,- Sk a najviac 100.000,- Sk

5. Za zaznamenanie uzavretého zmieru formou rozhodcovského

rozsudku 3 % z hodnoty

predmetu

sporu, najmenej

500,- Sk

a najviac

100.000,- Sk

6. Za vyhotovenie fotokópií listín zo spisu, za každú 30,- Sk

aj začatú stranu

7. Za vyhotovenie rovnopisu rozhodcovského 100,- Sk

rozhodnutia, za každú aj začatú stranu

Účastníci rozhodcovského konania

Zmluvné strany rozhodcovskej zmluvy sa začatím rozhodcovského konania

stávajú účastníkmi rozhodcovského konania.

Žalobcom je zmluvná strana, ktorá podáva návrh na začatie rozhodcovského

konania. Žalovaný je zmluvná strana, proti ktorej žaloba smeruje.

Účastníci rozhodcovského konania majú v rozhodcovskom konaní rovnoprávne

postavenie. Každému účastníkovi rozhodcovského konania sa poskytne

rovnoprávna možnosť na uplatnenie jeho práv a na ich ochranu.

Ak je účastník rozhodcovského konania právnická osoba, tak v rozhodcovskom

konaní koná štatutárnym orgánom alebo koná za ňu zástupca.

17

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Účastník rozhodcovského konania sa môže dať v konaní pred Rozhodcovským

súdom zastupovať zástupcom, ktorého si zvolí. V tej istej veci môže mať súčasne

len jedného zvoleného zástupcu.

Ak je žalobcov alebo žalovaných v jednej veci niekoľko, tak koná každý z nich

sám za seba.

Ak ide o také spoločné práva alebo povinnosti, že sa rozhodnutie musí vzťahovať

na všetkých účastníkov, ktorí vystupujú na jednej strane, tak platia úkony jedného

z nich aj pre ostatných. Na zmenu žaloby, na jej späťvzatie a na uzavretie zmieru

je v tomto prípade potrebný súhlas všetkých účastníkov, ktorí vystupujú na jednej

strane.

Okrem účastníkov rozhodcovského konania sa môže konania zúčastniť ako

vedľajší účastník ten, kto má právny záujem na výsledku rozhodcovského

konania. O prípustnosti vedľajšieho účastníka rozhodne Rozhodcovský súd, ak

rozhodca, alebo rozhodcovia neboli ešte ustanovení, tak rozhodne Predsedníctvo

len na základe návrhu jedného z účastníkov rozhodcovského konania, ktorého má

vedľajší účastník v konaní podporovať.

V konaní má vedľajší účastník rovnaké práva a povinnosti ako účastník

rozhodcovského konania. Koná však sám za seba. Ak jeho úkony odporujú

úkonom účastníka, ktorého v rozhodcovskom konaní podporuje, tak ich

Rozhodcovský súd posúdi po zvážení všetkých okolností. K skutkovým údajom

vedľajšieho účastníka môžu rozhodcovia prihliadnuť, aj keď odporujú skutkovým

údajom hlavného účastníka.

2. Systémy RTGS ako súčasť TARGETu - poplatky

POPLATKY ZA DOMÁCE PLATBY

Cena domácich prevodov RTGS v eurách sa určujú na vnútroštátnej úrovni s ohľadom

na zásady úhrady nákladov, transparentnosti a nediskriminácie, pričom sa berie do

úvahy skutočnosť, že cena za domáce a cezhraničné platby v eurách by mala byť

zhruba v tom istom rozsahu, aby neovplyvňovala jednotnosť peňažného trhu. Národné

systémy RTGS oznamujú svoju štruktúru poplatkov ECB, všetkým ostatným

zúčastneným NCB, účastníkom národných systémov RTGS a ostatným záujemcom.

Metodiky na určenie nákladov národných systémov RTGS sa zosúladia na

zodpovedajúcu úroveň.

18

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

POPLATKY ZA CEZHRANIČNÉ PLATBY

Poplatok (bez DPH), ktorý sa účtuje za cezhraničné platby prostredníctvom

TARGET-u medzi priamymi účastníkmi, je založený na počte transakcií poslaných

účastníkom v rámci jedného systému RTGS podľa zostupnej škály.

Zostupná škála je nasledovná:

— 1,75 EUR za každú z prvých 100 transakcií za mesiac,

— 1,00 EUR za každú z ďalších 900 transakcií za mesiac,

— 0,80 EUR za každú ďalšiu transakciu prevyšujúcu 1 000 transakcií za mesiac.

Na účely uplatňovania zostupného sadzobníka platobný objem, ktorý sa má brať do

úvahy, je počet transakcií zadaných tým istým právnym subjektom v rámci jediného

systému RTGS alebo platobných transakcií zadaných rozdielnymi subjektami na

vykonanie prostredníctvom toho istého zúčtovacieho účtu. Žiadne poplatky sa

neúčtujú za prevody medzi NCB, t. j. pokiaľ NCB/ECB koná vo vlastnom mene.

Štruktúra poplatkov za cezhraničné platby TARGET-u nepokrýva náklady

telekomunikačného spojenia medzi posielajúcim a národným systémom RTGS, v

ktorom je posielajúci účastníkom. Národné systémy RTGS nemôžu účtovať žiadny

poplatok za konverziu prevodných príkazov z národných menových jednotiek na

jednotku euro alebo naopak. Systémy RTGS môžu účtovať osobitné poplatky za

dodatočné služby, ktoré môžu poskytovať (napr. zadávanie papierových platobných

pokynov). Možnosť uplatňovania rozdielnych poplatkov v závislosti od času

vykonávania platobných príkazov sa bude posudzovať na základe skúsenosti získanej

počas fungovania systému.

3. Systém TARGET

Súčasný systém TARGET je „systém systémov“, ktorý tvoria národné systémy

hrubého zúčtovania v reálnom čase (RTGS) 16 členských krajín EÚ, platobný

mechanizmus ECB (EPM) a spojovací mechanizmus, ktorý umožňuje spracovávanie

platieb medzi týmito prepojenými systémami. V roku 2005 prispel TARGET k ďalšej

integrácii eurového peňažného trhu, a keďže sa úverové operácie Eurosystému

spracúvajú prostredníctvom tohto systému, naďalej zohrával významnú úlohu v

19

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

plynulom implementovaní jednotnej menovej politiky. Keďže systém TARGET

poskytuje služby v oblasti zúčtovania prostriedkov vedených na účtoch v centrálnej

banke v reálnom čase a má široké trhové pokrytie, s výhodou sa využíva aj v prípade

rôznych iných platieb. V roku 2005 systém TARGET fungoval plynulo a úspešne a

naďalej pokračoval rastúci trend počtu zúčtovaných platieb veľkej hodnoty v eurách

cez tento systém. Z celkového objemu platieb veľkej hodnoty v eurách sa v roku 2005

uskutočnilo 89 % prostredníctvom systému TARGET. Systém TARGET slúži na

prevody finančných prostriedkov v eurách medzi prepojenými bankami, a to bez

horného alebo dolného obmedzenia hodnoty platby. Takéto prevody sa môžu

uskutočňovať medzi bankami v jednom členskom štáte (vnútroštátny platobný styk) aj

medzi bankami v rôznych členských štátoch (platobný styk medzi členskými štátmi).

Prieskum uskutočnený v roku 2005 ukázal, že k 31. decembru 2004 bolo v systéme

TARGET 10 564 účastníkov. Celkovo možno prostredníctvom systému TARGET

pomocou bankového identifikačného kódu adresovať platby približne 53 000

inštitúciám, najmä pobočkám účastníkov.

Okrem pripojenia prostredníctvom prepojenia alebo dvojstranného spojenia by sa

vzhľadom na budúce zriadenie systému TARGET 2 mala ako prechodné opatrenie

sprístupniť tretia forma pripojenia k TARGET-u. NCB bez vlastného systému RTGS

by sa mal umožniť prístup k súčasnej infraštruktúre TARGET-u prostredníctvom

diaľkovej účasti na systéme RTGS inej NCB.

Opis TARGET-u

1. Transeurópsky automatizovaný expresný systém hrubého zúčtovania platieb v

reálnom čase je systémom hrubého zúčtovania v reálnom čase pre euro. TARGET sa

skladá z národných systémov RTGS, platobného mechanizmu ECB a prepojenia.

Systémy RTGS sa môžu k TARGET-u pripojiť prostredníctvom prepojenia alebo

prostredníctvom dvojstranného spojenia.

2. Systémy RTGS nezúčastnených členských štátov sa k TARGET-u môžu pripojiť,

pokiaľ takéto systémy RTGS spĺňajú minimálne spoločné vlastnosti a sú schopné

spracovávať euro spolu so svojou národnou menou. Akékoľvek pripojenie systému

RTGS nezúčastneného členského štátu k TARGET-u podlieha dohode, v ktorej

príslušné národné centrálne banky súhlasia s dodržiavaním pravidiel a postupov pre

TARGET.

20

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

TARGET (Trans-European Automated Real-time Gross settlement Express Transfer)

je systém hrubého zúčtovania v reálnom čase pre platby v eurách, ktorý prevádzkuje

Eurosystém. Slúži na vysporiadanie operácií centrálnych bánk, veľké medzibankové

prevody v eurách a ďalšie platby v eurách. Zabezpečuje spracovanie platieb v reálnom

čase, zúčtovanie v peniazoch centrálnych bánk a okamžitú konečnosť zúčtovania.

Skladá sa z navzájom prepojených národných systémov hrubého zúčtovania v

reálnom čase (RTGS) a platobného mechanizmu ECB (EPM). Je to decentralizovaný

platobný systém, pozostávajúci z národných RTGS systémov („real-time gross

settlement systems“, tj. systémy hrubého zúčtovania v reálnom čase) a z platobného

mechanizmu Európskej centrálnej banky, ktoré sú navzájom prepojené tzv.

Interlinkingom (mechanizmom prepojenia) tak, aby sa dosiahla spoločná platforma na

spracovanie cezhraničných platieb v EUR. TARGET je v prevádzke od začiatku

hospodárskej a menovej únie v roku 1999 a jeho denný obrat predstavuje okolo 1 700

mld. EUR.

Systém TARGET bol vyvinutý, aby:

• zabezpečil bezpečný a spoľahlivý mechanizmus na zúčtovanie platieb v eurách

na báze RTGS,

• zvýšil efektívnosť zahraničných platieb v eurách, a predovšetkým aby

• spĺňal potreby menovej politiky ECB a podporoval integráciu eurového

peňažného trhu.

Čas medzi odpísaním prostriedkov z účtu zasielajúceho účastníka a pripísaním

prostriedkov na účet príjemcu trvá iba niekoľko minút, resp. sekúnd. Do systému

TARGET sa môžu (ale nemusia) zapojiť aj členské štáty EÚ, ktoré ešte nezaviedli

euro.

3.1. Prevádzkové hodiny TARGETu

TARGET, a teda aj NCB a národné systémy RTGS zúčastnené na TARGET-e alebo k

nemu pripojené, uplatňujú tieto pravidlá pre prevádzkovú dobu.

1. Referenčným časom pre TARGET je „čas Európskej centrálnej banky“ vymedzený

ako miestny čas v mieste sídla ECB.

2. TARGET bude mať jednotné prevádzkové hodiny od 7.00 do 18.00 hod.

3. Predčasné otvorenie pred 7.00 hod. sa môže uskutočniť po zaslaní

predchádzajúceho oznámenia Európskej centrálnej banke:

21

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

i) z domácich dôvodov (napr. kvôli uľahčeniu zúčtovaniu obchodov s

cennými papiermi, vyrovnaniu zostatkov čistých zúčtovacích systémov

alebo zúčtovaniu iných domácich transakcií, ako sú napr. dávkové

transakcie dodané z NCB do systémov RTGS počas noci) alebo

ii) z dôvodov, ktoré sa týkajú ESCB (napr. v dňoch, keď sa očakávajú

výnimočné objemy platieb, alebo nazníženie rizika devízového zúčtovania

pri spracovaní eurovej strany devízových obchodov týkajúcich sa

ázijských mien).

4. Ukončenie zasielania klientských platieb je jednu hodinu pred bežným zatváracím

časom TARGET-u; zostávajúci čas sa využije iba na medzibankové platby (tak

domáce, ako aj cezhraničné na prevod likvidity medzi účastníkmi. O ukončení

zasielania domácich platieb o 17.00 hod. rozhodne každá NCB v spolupráci so svojím

bankovým sektorom. Okrem toho NCB môžu pokračovať v spracovaní domácich

klientských platieb, ktoré boli v poradí o 17.00 hod.

4. Systém TARGET 2

Eurosystém v súčasnosti pracuje na vytvorení systému TARGET2 – ďalšej generácie

systému TARGET. Nový systém by mal byť uvedený do prevádzky v roku 2007 a

vďaka harmonizovanej a centralizovanej technickej infraštruktúre by mal dosahovať

ešte vyššiu úroveň bezpečnosti a efektívnosti. Systém TARGET2 bude všetkým

zúčastneným bankám poskytovať rovnako kvalitné služby, funkcie a rozhrania, ako aj

jednotnú cenovú štruktúru.

Dňa 8. februára 2005 uverejnila ECB prvú správu o pokroku, ktorý sa dosiahol vo

vývoji systému TARGET2. Táto správa obsahovala informácie o rozhodnutí Rady

guvernérov z decembra 2004 o službách systému TARGET2, všeobecnom cenovom

rámci hlavných služieb a o migrácii do tohto systému. Správa obsahovala aj celkový

prehľad o plánovaní tohto projektu. Druhá správa o dosiahnutom pokroku bola

uverejnená 21. októbra 2005. Obsahovala rozhodnutia Rady guvernérov, najmä vo

vzťahu k plánovanému začiatku prevádzky systému TARGET2, ďalej dátumy

jednotlivých migračných okien a ceny za služby združovania likvidity a pomocné

zúčtovanie v systéme. Načrtla aj návrh cien za hlavné služby TARGET2, ktorý sa

pred definitívnym rozhodnutím ešte prerokuje s bankovou komunitou. A nakoniec

správa podrobne informuje o časovom rozvrhu dennej prevádzky TARGET2 a o

22

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

ďalšej práci na riešení nepredvídaných situácií. Hlavné prípravné práce uskutočnené v

roku 2005 sa týkali dokončovania funkčných špecifikácií. Dočasná verzia

užívateľských špecifikácií (User Detailed Functional Specifications – UDFS) sa

dokončila koncom augusta 2005, v úzkej spolupráci s komunitou používateľov

systému TARGET. Očakáva sa, že všetky účastnícke centrálne banky systému

TARGET2 spolu so svojimi národnými bankovými komunitami začnú systém

využívať do mája 2008. Predpokladaný návrh cien za hlavné služby má dva hlavné

ciele. Po prvé by mal zabezpečiť čo najširší prístup k systému, čo znamená, že by

nemal odrádzať menšie inštitúcie od priamej účasti v systéme. Po druhé by ceny mali

byť atraktívne pre veľkých účastníkov, ktorí majú na transakciách súčasného systému

TARGET veľmi veľký podiel.

Systém TARGET, ktorý začal fungovať hneď od počiatku III. fázy budovania

Hospodárskej a menovej únie (HMÚ), teda od roku 1999, vznikol na základe

existujúcich národných RGTS systémov, ktoré sú len minimálne harmonizované.

Napriek nesporným pozitívam jeho zavedenia, dňa 24. októbra 2002 Rada guvernérov

ECB rozhodla vzhľadom k rozvoju európskeho finančného trhu a vzhľadom na

potrebu rýchlej adaptácie sa na vývoj po rozšírení Európskej únie a Eurosystému

o dlhodobej stratégii vývoja systému TARGET.

Nová generácia systému TARGET (TARGET2) má podľa tohto rozhodnutia:

poskytovať harmonizované základné služby, ktoré by mali lepšie zodpovedať

požiadavkám užívateľov

garantovať nákladovú efektívnosť a nákladovú návratnosť, jednotková cena

má byť založená na najefektívnejšom systéme, tj. systéme s najnižšími

nákladmi na jednotku (po štyroch rokoch od začiatku prevádzkovania systému

TARGET2 bude nutné zrušiť všetky dotácie presahujúce akceptovateľný

faktor verejného záujmu)

rýchlo sa prispôsobiť budúcemu vývoju po rozšírení Európskej únie

a Eurosystému.

Spustenie systému TARGET2 do prevádzky je plánované k 19.11.2007.

4.1. Prechod na nový systém

Cieľom je zabezpečiť hladký prechod zo súčasného systému TARGET na nový

systém TARGET2 pre všetkých účastníkov (centrálne banky, finančné inštitúcie a

23

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

pridružené systémy). Eurosystém si zvolil model postupného prechodu po skupinách

krajín, v rámci ktorého budú môcť používatelia systému TARGET prejsť na SSP v

niekoľkých vlnách v rôznych vopred stanovených termínoch. V každej vlne sa

uskutoční prechod jednej skupiny centrálnych bánk a ich príslušných národných

bankových komunít. Prechod bude trvať niekoľko mesiacov, počas ktorých budú

súbežne fungovať komponenty systému TARGET1 i platforma SSP. Obdobie

prechodu na nový systém bude trvať maximálne jeden rok, pričom sa predbežne

počíta s tým, že prechod by mal prebehnúť rýchlejšie. Eurosystém jednotlivé krajiny

rozdelí do skupín podľa obchodných potrieb. Cenová politika počas obdobia prechodu

bude určená po stanovení jednotlivých skupín krajín a jej cieľom bude zabezpečiť

maximálnu neutralitu voči používateľom.

5. SWIFT - Society for Worldwide Interbank Finnancial Telecomunication

SWIFT - (Society for Worldwide Interbank Financial Telecomunication S. C –

Spoločnosť pre celosvetovú medzinárodnú finančnú telekomunikáciu) - Je jednou z

najnovších prenosových techník, ktorá sa začala využívať v medzinárodnom

platobnom styku. Zabezpečuje elektronický automatizovaný bezdokladový prenos

správ medzi bankami. Po organizačnej a právnej stránke je SWIFT družstvo, ktoré

bolo založené 239 bankami z 15 krajín podľa belgických zákonov. Registrované je

v Bruseli. Riadi ho valné zhromaždenie, ktoré sa skladá zo zástupcov členských bánk

a schádza sa raz do roka. Valné zhromaždenie volí riaditeľstvo. Majetok družstva je

vlastníctvom členských bánk. Má dve centrály - Leiden (Hol.) a New York. Výhody

SWIFT-u: istota, rýchlosť, bezpečnosť a hospodárnosť

SWIFT plní tieto úlohy:

- realizuje rýchly elektronicky automatizovaný bezdokladový prenos správ

medzi bankami

- zabezpečuje 24-hodinové využitie pracovného času na prenos správ

- zabezpečuje systém proti technickým poruchám a neoprávnenému prístupu

iných osôb alebo organizácií, okrem priamych účastníkov

- zabezpečuje používanie štandardných formátov správ

- zabezpečuje univerzálny jazyk pre všetkých účastníkov na prenos správ,

vrátane ich jednotnosti, úspornosti, prehľadnosti a efektívnosti

24

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Predpokladá sa, že v najbližších rokoch sa SWIFT stane hlavným spôsobom prenosu

údajov v medzinárodnom platobnom styku. Tento systém je schopný spracovať vyše

1300000 správ denne. Vysiela a prijíma tieto správy: systémové správy, priame

úhrady, bankové prevody, arbitrážne a pôžičkové operácie, dokumentárne inkasá

a akreditívy, cenné papiere a ďalšie.

5.1. Dilema SWIFT

Pracovná skupina EK obvinila najväčší systém medzibankového zúčtovania SWIFT

z porušovania bankového tajomstva v systéme SWIFT tvrdia, že nemôžu splniť

požiadavky EK bez toho, aby porušili americké zákony. SWIFT je monopolným

dodávateľom na trhu medzibankového zúčtovania a 8000 bánk je nútených zmieriť sa

z tým, že údaje o transakciách sa poskytujú americkej tajnej službe. Denne SWIFT

robí asi 11 miliónov operácií s priemernou dennou hodnotou šesť biliónov dolárov.

Dve tretiny pripadajú na Európu. SWIFT vysvetľuje svoje správanie tým, že sa

podriadil americkým zákonom. SWIFT uviedol, že sa ocitol medzi dvomi

zákonodarstvami - americkým a európskym. V súlade s americkými zákonmi o boji

proti terorizmu je povinný poskytovať informácie o prevodoch, čo je v protiklade

s európskym zákonodarstvom. Avšak poskytuje informácie len o niektorých

kategóriách transakcií a USA ich môžu využiť len po začatí vyšetrovania. Ak prestane

USA informácie poskytovať, môže sa dostať na súd a hrozí mu zavretie amerických

filiálok. Len SWIFT má dostatočne veľa partnerov, prostredníctvom ktorých sa dajú

zúčtovať operácie s akoukoľvek bankou. Iné systémy sú menej spoľahlivé a s sú

náročnejšie na obsluhu.

6. Medzinárodný platobný styk

Zahraničný platobný styk v najširšom vymedzení slúži na vykonávanie platieb jednak

medzi jednotlivými štátmi, jednak vo vzťahu k medzinárodným, resp. nadnárodným

inštitúciám. So vzrastom objemu a zložitosti medzinárodných finančných operácií

rastú možnosti vzniku nedorozumení, stúpajú nároky na kvalitu a pružnosť realizácie

platieb. Banky v platobnom styku so zahraničím vystupujú ako peňažné ústavy

dodávateľov alebo odberateľov. Na obidvoch stranách vykonávajú súbor operácií, pri

ktorých sa stávajú partnermi iných bánk alebo klientov. Pri týchto bankových

činnostiach banka používa platobné a zabezpečovacie nástroje a realizuje variabilné

formy financovania.

25

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Platobný styk môžeme rozdeliť na:

1. platobný styk hotovostný, ktorého obsah tvoria presuny peňazí vo forme

zákonných platidiel

2. platobný styk bezhotovostný, ktorým sa realizuje peňažný transfer

prostredníctvom bankových (bezhotovostných) peňazí. Sú to len zápisy na

účtoch.

3. kombinovaný platobný styk

Štruktúru medzinárodného platobného styku tvoria:

systémy platobného styku

formy platobného styku,

platobné prostriedky,

technika platobného styku

Systémy platobného styku – rozlišujeme dva základné typy systémov:

Nezmluvný platobný styk v konvertibilných menách umožňuje voľný transfer

platieb z krajiny do krajiny prostredníctvom voľne vymeniteľných mien. Priebeh

nie je vymedzený nijakými zmluvnými úpravami medzištátneho ani podobného

charakteru. Môže nastať ak napríklad vývozca vyvezie tovar do štátu alebo oblasti

s voľne vymeniteľnou menou a vyprodukuje určitú sumu v tejto voľne

vymeniteľnej mene, ktorú použije na nákup tovarov v krajine, kam tovar vyviezol

alebo na prevod do inej alebo vlastnej krajiny. Prípadne môže dovozca nakúpiť

tovar v cudzine a dá príkaz svojej banke na jeho úhradu

Zmluvný platobný styk, ktorého spôsob uskutočnenia je uvedený

v medzištátnych a medzibankových alebo iných dohodách, resp. je upravený

záväznými ustanoveniami. Sú to napríklad obchodné zmluvy, obchodné dohody,

platobné dohody a iné. Patrí sem aj clearingový platobný styk upravený na

základe clearingových platobných dohôd, ktorý môže nadobudnúť viacero foriem

podľa počtu zúčastnených strán: jednostranný, dvojstranný, mnohostranný.

26

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Formy platobného styku sú organizačné, metodické a technické úpravy platenia,

ktoré sa používajú pri jednotlivých platbách.

Rozlišujeme:

dokumentárne platby

nedokumentárne (hladké) platby

6.1. Clearingový platobný styk

Každá banka má svoj účet v zúčtovacom centre, na tento účet prichádzajú všetky

platby od iných bánk a aj odchádzajú všetky platby do iných bánk - z tohto účtu sa

uhrádzajú všetky platby iným bankám

- bilaterálny klíring- keď platby a odvádzanie dát sa realizuje len cez zúčtovacie

centrum

- multilaterálny klíring - banky si odovzdávajú podklady na zúčtovanie medzi sebou a

zúčtovacie centrum vykoná platbu

Clearingový platobný styk sa uskutočňuje v rámci zmluvného platobného styku, a to

na základe clearingových platobných dohôd. Jeho podstatou je vyrovnávanie

pohľadávok a záväzkov jednotlivých subjektov zmluvných strán, ale nie priamo

medzi subjektami, ale vzájomným započítavaním, respektíve zúčtovaním pohľadávok

a záväzkov na medzištátnej úrovni, zásadne bez použitia devíz, valút a zlata. Toto

vzájomné zúčtovávanie sa uskutočňuje na clearingových účtoch, ktoré na ten účel

vedú spravidla ceduľové alebo nimi poverené banky.

Z tejto metodiky platenia systémom clearingu možno odvodiť tieto zásady:

- ústredné banky, resp. nimi poverené clearingové banky uhradzujú vývozcom svojej

krajiny faktúry za vývoz tovaru na ťarchu clearingového účtu krajiny dovozcu

- prostriedky na platenie týchto vývozných operácií sa zhromažďujú tak, že domáci

dovozcovia uhradzujú v prospech clearingového účtu sumy faktúr za tovar dovezený

z partnerskej krajiny a

- ústredné banky, resp. nimi poverené clearingové banky uspokojujú svojich

vývozcov zásadne len do výšky takto zložených súm. Tým vzniká závažný problém

tzv. clearingovej špičky.

Clearingová špička, resp. konečný zostatok clearingu, sa môže teoreticky vyrovnávať

zlatom, vo voľných menách alebo tovarom. Ďalšou možnosťou je prevod zostatku do

ďalšieho obdobia, resp. na novú clearingovú dohodu.

27

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

Princíp clearingu sa začal využívať začiatkom 30-tych rokov tohto storočia. V období

2. sv. vojny sa uplatňoval výlučne bilaterálny clearing, po nej sa začal rozvíjať systém

mnohostranného clearingu.

Clearingové dohody obsahujú tieto ustanovenia:

- zúčtovacia mena

- platobné tituly, teda druhy platieb, na ktoré sa bude dohoda vzťahovať

- zriadenie clearingových účtov

- ohraničenie výšky medzného úveru

- úrokovanie, alebo vylúčenie úrokovania clearingových účtov

- clearingové banky, ktoré budú viesť clearingové účty zúčastnených strán

- spôsob likvidácie zostatkov na clearingových účtoch

Rozdiel clearingu a zúčtovania

Clearing je proces prenosu, priraďovania a potvrdzovania platobných príkazov a

určenia konečnej pozície na vysporiadanie (buď na základe jednotlivých transakcií

alebo súboru transakcií). Zúčtovanie je prevod prostriedkov medzi platcom a

príjemcom platby (a medzi bankou platcu a bankou príjemcu).

6.2. Formy medzinárodného platobného styku

V medzinárodnom platobnom styku sa používajú prevažne bezhotovostné formy

platenia, platenie v hotovosti sa uskutočňuje zriedkavo.

Poznáme tieto formy platenia:

1. dokumentárne platby, ktorých realizácia je podmienená predložením presne

stanovených dokumentov.

Platenie dokumentárnym akreditívom patrí relatívne medzi najbezpečnejšie formy

medzinárodného platobného styku. Akreditív je spôsobilý sprostredkovať platenie pri

veľkých geografických vzdialenostiach medzi dodávateľom a odberateľom pri

relatívne vysokej miere zabezpečenia záujmov oboch partnerov, najmä však

dodávateľa, resp. vývozcu. Významnú úlohu tu zohráva banka, ktorá chráni záujmy

oboch partnerov tým, že kontrokuje, či obaja partneri dodržiavajú dohodnuté

28

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

podmienky o odoslaní a prevzatí tovaru a o platení. Banka vykonáva tieto úlohy na

základe obchodných a platobných dokumentov.

Dokumentárne inkaso

Jeho podstata spočíva v tom, že predávajúci (vývozca) dostane príslušnú sumu za

vyvezený tovar od kupujúceho (dovozcu) vtedy, deď mu predloží dohodnuté

dokumenty, spravidla prostredníctvom banky, ktoré dovozcu oprávňujú disponovať

s dodaným tovarom.

Banková záruka je takou formou zabezpečenia pohľadávky, pri ktorej sa banka ako

ručiteľ zaväzuje uspokojiť veriteľa v prípade, že by hlavný dlžník nebol schopný

splniť svoj záväzok. Poskytnutie záruky sa uskutočňuje vo forme záručného listu,

ktorý obsahuje údaje o druhu, výške a podmienkach hlavného záväzku, o dobe

platnosti záruky atď.

2. hladké platby, pri ktorých sa nevyžaduje predloženie osobitne určených

dokumentov.

Nedokumentárne platby nie sú viazané na žiadne obchodné dokumenty. Používajú

sa pri obchodných i neobchodných platbách.

Priame úhrady - hladké platby – najjednoduchší spôsob, ale z pohľadu platiaceho aj

najrizikovejší. Úhrada prostriedkov sa neviaže na vzájomné plnenie alebo predloženie

dokumentov.

Hlavné dôvody na použitie hladkej platby sú:

· Vzájomná dôvera obchodných partnerov

· Dôvera v platobnú schopnosť a ochotu importéra

· Stabilné hospodárske a politické pomery v krajine importéra

· Nemožnosť alebo komplikovanosť použitia dokumentárnej platby

· Tradičné používanie hladkej platby v niektorých odvetviach

· Ušetrenie nákladov a času

Pri priamych úhradách importér zadá platobný príkaz svojej banke, ktorá sa spojí s

bankou exportéra a vzájomne si zúčtujú platby. Používajú sa aj v zahraničnom

obchode, ale najmä pri neobchodných platbách. Pri obchodných iba vtedy, ak si

partneri dôverujú, lebo neexistuje záruka proti neplateniu. Pre exportéra je výhodná,

lebo inkasuje ešte pred dodaním tovaru. Najčastejšie sa využíva v týchto formách:

platba vopred, za dodané tovary, poistné, vzájomné platby banka–banka (v SR sa

podľa zákona úhrada vopred nemôže realizovať).

29

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

6.3. Nostro a loro účty

Platby sa uskutočňujú pomocou bankového prevodu, ktorý môže byť daný listom,

telefónom, ďalekopisom, telegramom alebo terminálmi. Závisí to od potreby rýchleho

uskutočnenia platby a od vzdialenosti medzi platiteľom a príjemcom platby.

Základom týchto bankových prevodov sú vzájomné dohody medzi domácou bankou

a zahraničnými bankami, ktoré upravujú nielen všeobecné podmienky spolupráce, ale

aj operatívno-technické otázky prevodov. Účty, ktoré vedie domáca banka pre

zahraničnú banku, sa nazývajú loro účty. Spravidla sa vedú v domácej mene. Účty,

ktoré vedie zahraničná banka pre domácu banku, sa nazývajú nostro účty. Sú

spravidla vedené v zahraničnej mene.

7. SEPA - Single Euro Payments Area1

SEPA - Je integrovaný trh služieb retailového platobného styku. Je to oblasť v ktorej

budú môcť spotrebitelia, podniky a ďalšie hospodárske subjekty realizovať a prijímať

platby v eurách, či už v rámci jednej krajiny alebo medzi jednotlivými krajinami, za

rovnakých základných podmienok, práv a povinností a bez ohľadu na to, kde sa

nachádzajú. Cieľom SEPA je prispieť k európskej integrácii vytvorením

konkurenčného a inovatívneho trhu služieb retailového platobného styku v eurozóne,

ktorý prinesie vyššiu úroveň služieb, efektívnejšie produkty a cenovo výhodnejšie

možnosti realizácie platieb. Projekt SEPA predstavuje ďalší významný krok na ceste

k užšej európskej integrácii. SEPA umožní klientom realizovať bezhotovostné platby

v eurách v prospech príjemcov na akomkoľvek mieste v eurozóne z jedného

bankového účtu pomocou jednotného súboru platobných nástrojov. Všetky retailové

platby v eurách sa tak stanú „domácimi“ platbami a v rámci eurozóny už medzi

domácimi a cezhraničnými platbami nebude žiadny rozdiel.

Smernica o platobnom styku vytvárajúca právny rámec pre zriadenie jednotného

európskeho platobného priestoru (SEPA) je praktickým pokrokom pri integrácii

finančných trhov. Cieľom SEPA, ktorého hlavnými produktmi sú najmä platobné

karty, samotné platby a inkasá, je posilniť konkurenciu vo finančnom sektore, znížiť

náklady a zvýšiť možnosti výberu pre zákazníkov. Bude to znamenať možnosť

uskutočňovať cezhraničné prevody, či platby rovnako jednoducho, bezpečne a s

rovnakými nákladmi ako pri vnútroštátnych transakciách. Bude tak možné používať

1 ECB: Jednotná oblasť platieb v eurách (SEPA). Frankfurt 2006

30

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

akúkoľvek kreditnú alebo debetnú kartu mimo svojej krajiny a takisto môcť

autorizovať priame debety po celej únii z jediného účtu. V prípade elektronických

prevodov budú musieť byť od roku 2012 peniaze na účte príjemcu nasledujúci deň, u

ostatných prevodov o ďalší deň neskôr. Nové pravidlá zabezpečia priestor pre

konkurenciu, a tým celoplošný a celoeurópsky tlak na znižovanie poplatkov.

Základným princípom nového systému bude, že nebudú môcť byť rozdiely medzi

tuzemskými poplatkami a poplatkami za transfery, ktoré sa budú robiť cezhranične.

Klienti bánk budú môcť uskutočňovať finančné operácie na základe jednotných

štandardov. V súčasnosti sa v každom členskom štáte aplikujú vlastné pravidlá. Ak

Európsky parlament, nové pravidlá schváli, do platnosti by mohli vstúpiť 1. novembra

2009. Nová legislatíva môže podľa Európskej komisie zrušením zbytočných

poplatkov ušetriť európskemu hospodárstvu 50-100 miliárd EUR ročne. Za základné

bankové služby v jednotlivých krajinách sa platí v priemere 34-252 EUR ročne na

osobu. Stále sporná je lehota jednotlivých prevodov i dohľad nad tzv. nebankovými

inštitúciami. Realizácia zámeru bude ďalším významným krokom k vytvoreniu

skutočne jednotného trhu členských štátov EÚ. Kým väčšina členských štátov EÚ v

tejto otázke presadzuje zásadu "rovnaké podmienky pre všetky transakcie", Veľká

Británia, Fínsko a viaceré stredoeurópske a východoeurópske štáty sú za nižší stupeň

regulácie, keď finančné služby neposkytuje "klasický" bankový subjekt. V otázke

lehôt sa črtá dohoda na prevode v rámci dvoch dní, hoci Európsky parlament sa

uzniesol, že prevod má trvať len deň. Európski finančníci a politici už intenzívne

diskutujú aj o ďalšom jednotnom systéme, ktorý sa bude týkať obchodovania s

cennými papiermi. Pod názvom T2S (Target 2 Securities) upraví inú významnú

časťfinančného trhu. Vytvorí predpoklady, aby aj v tejto oblasti v prospech celého

spoločenstva zanikol monopol jednotlivých štátov.

Ekonomika eurozóny zatiaľ v plnej miere nevyužíva všetky výhody menovej únie.

Zákazníci sa pri realizovaní retailových platieb v eurách do ostatných krajín eurozóny

stretávajú s komplikáciami, pretože ich spracovanie často trvá dlhšie. Kým sa táto

situácia nezmení, euro nemožno považovať za plne funkčnú jednotnú menu. Napriek

zavedeniu eura v roku 1999 a vyvinutiu systému TARGET – spoločného systému pre

platby veľkých hodnôt v eurách – sa elektronické platby malej hodnoty (t. j. retailové

platby) v rôznych krajinách eurozóny aj naďalej spracovávajú odlišným spôsobom.

Množstvo a rozmanitosť rôznych platobných nástrojov, štandardov a infraštruktúr na

31

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

spracovanie retailových platieb sa od zavedenia eura v podstate nezmenili. V takomto

prostredí preto podniky, ktoré realizujú veľké množstvo cezhraničných platieb, musia

mať otvorené bankové účty v mnohých krajinách, v ktorých obchodujú, aby tak mohli

efektívne riadiť realizáciu svojich platieb. Táto fragmentácia však ovplyvňuje aj

domáce platby v eurách, pretože brzdí inovácie a konkurenciu na úrovni eurozóny. Na

účastníkov platobného styku sa okrem toho v závislosti od krajiny pôvodu môžu

vzťahovať odlišné pravidlá a požiadavky. Vďaka vytvoreniu jednotného rámca bude

možné ponúkať inovatívne platobné riešenia všetkým bez ohľadu na hranice

jednotlivých krajín.

V roku 2003 ECB a Európsky výbor pre platobný styk (EPC) pripravili spoločný

seminár zameraný na SEPA (z angl. Single Euro Payment Area), ktorého sa zúčastnila

aj Národná banka Slovenska. Cieľom tohto stretnutia bolo prezentovať postavenie

a úlohy EPC v oblasti SEPA (Single Euro Payment Area), ako aj postupné

integrovanie pristupujúcich krajín do štruktúr tohto výboru a do procesu súvisiaceho

s vytvorením SEPA.

7.1. Fázy SEPA

Prvá fáza – fáza plánovania – sa začala v roku 2004 a v súčasnosti je takmer

dokončená. V tejto fáze prebiehali práce na návrhu nových schém úhrad a inkás a

rámcov pre platobné karty a platobnej infraštruktúry. Zároveň sa vyvíjali potrebné

štandardy a boli špecifikované bezpečnostné požiadavky.

Druhá fáza – fáza implementácie – sa začala v polovici roka 2006 a bude trvať až do

konca roka 2007. Táto fáza projektu sa bude venovať príprave na zavedenie nových

nástrojov, štandardov a infraštruktúr SEPA. Zároveň bude prebiehať testovanie. Na

tejto fáze sa budú podieľať národné orgány zodpovedné za implementáciu a migráciu,

ktoré boli vytvorené v každej krajine eurozóny. Ich úlohou bude monitorovať

prípravy rôznych účastníkov platobného systému na spustenie SEPA. Medzi

účastníkov systému patrí množstvo rôznych subjektov, ako napríklad banky, operátori

infraštruktúr, orgány verejnej správy, podniky a ďalší používatelia.

Posledná fáza bude fázou migrácie, počas ktorej budú národné platobné schémy

fungovať súbežne s novými systémami SEPA. Zákazníci budú mať k dispozícii

„staré“ národné nástroje i nové nástroje SEPA, pričom platobné infraštruktúry budú

spracovávať platby uskutočnené oboma typmi nástrojov. Cieľom je dosiahnuť, aby trh

32

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

postupne samovoľne prešiel na nástroje SEPA, a aby do konca roka 2010 došlo

k migrácii podstatnej časti transakcií.

Zdroj: ECB: Jednotná oblasť platieb v eurách (SEPA). Frankfurt 2006

7.2. SEPA úhrardy a SEPA inkasá

SEPA ÚHRADY

Schéma SEPA úhrady (SEPA credit transfer – SCT) je schéma medzibankových

platieb, ktorá definuje spoločný súbor pravidiel a procesov pre úhrady v eurách.

Schéma definuje jednotnú úroveň služieb a časový rámec, ktorý stanovuje, dokedy

musia byť zúčastnené finančné inštitúcie pripravené prevádzkovať minimálne systém

SCT.

Charakteristika schémy SCT:

dostupnosť v rámci celej oblasti SEPA – dostupní sú všetci zákazníci,

na účet príjemcu sa pripíše plná suma,

výška platby nie je obmedzená,

maximálny čas zúčtovania sú tri pracovné dni1),

schéma je oddelená od spracovateľskej infraštruktúry,

na identifikáciu účtov sa používajú kódy IBAN a BIC,

odmietnuté a vrátené platby sa riadia komplexným súborom pravidiel.

Úhrada - platba, ktorú iniciuje platca. V prípade úhrady sa platobný príkaz odošle

banke platcu (banke odosielateľa), ktorá prostriedky prevedie banke príjemcu platby,

a to pravdepodobne prostredníctvom viacerých sprostredkovateľov.

SEPA INKASÁ

Schéma SEPA inkasá (SEPA direct debit – SDD) je schéma medzibankových platieb,

ktorá definuje spoločný súbor pravidiel a procesov pre inkasá v eurách. Schéma

definuje jednotnú úroveň služieb a časový rámec, ktorý stanovuje, dokedy musia byť

33

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

zúčastnené finančné inštitúcie pripravené vystupovať minimálne v pozícii banky

dlžníka.

Dva modely SDD

Nová schéma SDD bude pozostávať z dvoch rôznych modelov. V prvom modeli

dlžník odovzdáva poverenie na realizáciu platieb priamo veriteľovi. V druhom modeli

ho odovzdáva priamo banke veriteľa.

Charakteristika schémy SDD:

dostupnosť v rámci celej oblasti SEPA – inkasá je možné realizovať v prospech

akéhokoľvek príjemcu,

systém pokrýva opakované i jednorazové platby v eurách,

maximálny čas zúčtovania je päť pracovných dní pre prvú platbu a dva pracovné

dni pre opakované platby2),

ponúka oddelenie schémy od spracovateľskej infraštruktúry,

na identifikáciu účtov sa používajú kódy IBAN a BIC,

odmietnuté a vrátené platby sa riadia komplexným súborom pravidiel.

Inkaso - Prevod, ktorý iniciuje príjemca platby prostredníctvom svojej banky na

základe dohody medzi príjemcom a platcom (odosielateľom). Inkasá sa často

používajú na opakované platby (napríklad za služby spojené s domácnosťou).

V tomto prípade musí príjemca na realizáciu platieb najskôr získať oprávnenie platcu.

Inkasá sa dajú použiť aj na jednorazové platby, platca však musí autorizovať každú

jednotlivú platbu.

8. Záver

Súčasťou finančných vzťahov je platobný styk. Rozvinutá ekonomika si vyžaduje

rozmanitý platobný styk. Pritom sa kladie dôraz na racionálnosť a efektívnosť platieb

– t. j. rýchlosť platieb, úsporu nákladov a bezpečnosť majetku vlastníka. Platobný styk

a zúčtovanie je jednou z najrozšírenejších činností bánk. NBS vykonáva od roku 2003

aj výkon dohľadu nad platobnými systémami a platobným stykom. V našej

seminárnej práci sme sa snažili priblížiť problematiku platobného styku v SR

a poukázať aj na nové systémy ako napr. SEPA, ktoré sa nás budú v blízkej

budúcnosti týkať, keďže sa dá očakávať prijatie Eura k 1. 1. 2009 a teda vstup do

EMÚ.

34

Seminárna práca z predmetu Bankové služby a operáciePlatobný styk a zúčtovanie v podmienkach SR

9. Použitá literatúra

ECB: Jednotná oblasť platieb v eurách (SEPA). Frankfurt 2006

ECB: Európsky systém centrálnych bánk. Frankfurt 2006

ECB: Správa o stave vývoja systému TARGET 2. Frankfurt 2005

ECB: Štatistika ECB - stručný prehľad. Frankfurt 2005

ECB: The European Central Bank - history, role and functions. Frankfurt 2006

ECB: The Monetary Policy of the ECB. Frankfurt 2006

ECB: Usmernenie ECB o Transeurópskom automatizovanom expresnom systéme

hrubého zúčtovania platieb v reálnom čase - (ECB/2005/16). Frankfurt 2005

ECB: Usmernenie ECB ktorým sa mení a dopĺňa usmernenie ECB/2005/16 o

transeurópskom automatizovanom expresnom systéme hrubého zúčtovania platieb v

reálnom čase - (ECB/2006/11). Frankfurt 2006

ECB: Výročná správa 2005. Frankfurt 2006

HOLIČKA, P.: Reforma medzibanového systému Slovenskej republiky. BIATEC,

ročník 9, 11/2001, Bratislava 2001

HORVÁTOVÁ, E.: Ekonomické a legislatívne podmienky operácií KB v SR. Ekonóm,

Bratislava 2004

HORVÁTOVÁ, E.: Operácie komerčných bánk. Ekonóm, Bratislava 2004

NBS: SIPS - Medzibankový platobný systém v Slovenskej republike, Bratislava 2004

NBS: Výročná správa 2005, Bratislava 2006

NINÁČOVÁ, V.: Platobný styk a platobná schopnosť. Ekonóm, Bratislava 2001

Rozhodcovský súd stáleho rozhodcovského súdu Asociácie bánk