Embed Size (px)

Citation preview

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 1/30

MỤC LỤC

1

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 2/30

MỤC LỤC BẢNG, ĐỒ THỊBảng 1: Kết quả hoạt động ngân hàng Eximbank chi nhánh Láng Hạ từ năm

2007 đến..................................................................................................................13

Bảng 2: Kết quả huy động vốn phân theo loại hình huy động của Eximbank

chi nhánh Láng Hạ từ năm 2007 đến 2011..............................................................14Bảng 3: Cơ cấu nguồn vốn phân theo thời hạn và loại tiền huy động của ngân

hàng Eximbank chi nhánh Láng Hạ từ năm 2007 đến 2011....................................16

Bảng 4: Kết quả hoạt động tín dụng của ngân hàng Eximbank chi nhánh LángHạ từ năm 2007 đến 2011........................................................................................18

Bảng 5: Cơ cấu dư nợ của ngân hàng Eximbank chi nhánh Láng Hạ từ năm2007 đến 2011.........................................................................................................19

Bảng 6: Cơ cấu tín dụng doanh nghiệp phân theo ngành nghề của ngân hàngEximbank chi nhánh Láng Hạ từ 2007 đến 2011....................................................21

Bảng 7: Cơ cấu dư nợ tín dụng phân loại theo mức độ rủi ro của ngân hàngEximbank chi nhánh Láng Hạ từ 2007 đến 2011....................................................22

Bảng 8: Hoạt động khác của ngân hàng Eximbank chi nhánh Láng Hạ từ năm2007 đến 2011.........................................................................................................24

2

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 3/30

Phần 1: Tổng quan về ngân hàng thương mại cổ phần xuất nhập khẩu

Việt Nam chi nhánh Láng Hạ

1.1. Giới thiệu chung về ngân hàng thương mại cổ phần xuất nhập

khẩu Việt Nam chi nhánh Láng Hạ1.1.1. Lịch sử hình thành ngân hàng thương mại cổ phần xuất nhập khẩu

Việt Nam

Ngân hàng TMCP Xuất Nhập Khẩu Việt nam được thành lập vào năm

1989 với tên gọi Ngân Hàng Xuất Nhập Khẩu Việt Nam (Vietnam Export Import

Bank). Đây là thời kỳ hệ thống ngân hàng Việt Nam tiến hành tái cấu trúc lần đầu

tiên: chuyển từ hệ thống ngân hàng một cấp thành ngân hàng hai cấp. Vì ngân hàng

Nhà nước lúc này chỉ giữ chức năng quản lý nên các ngân hàng thương mại buộc

phải ra đời để đảm nhận chức năng huy động và cung cấp tín dụng cho nền kinh tế.

Ngoài những ngân hàng thương mại Nhà nước vốn có lúc đó, một số ngân hàng

thương mại khác được cho phép thành lập để đáp ứng nhu cầu phát triển kinh tế lúc

đó.

Bởi vậy, theo đề nghị của ông Đào Duy Thành, Chủ tịch Phòng thương mại

và Công nghiệp Việt Nam, ngày 24/05/1989, Chủ tịch Hội đồng Bộ trưởng ra

quyết định 140/CT cho phép thành lập Ngân hàng Xuất Nhập Khẩu Việt Nam.

Ngày 17/01/1990, ngân hàng chính thức đi vào hoạt động.

Ngày 06/04/1992, giấy phép số 11/NH-GP được thông qua cho phép ngân

hàng đổi tên thành Ngân Hàng Thương Mại Cổ Phần Xuất Nhập Khẩu Việt Nam

(Vietnam Export Import Commercial Joint – Stock Bank), gọi tắt là

EximBank, đồng thời cho phép ngân hàng hoạt động trong thời hạn 50 năm với số

vốn điều lệ đăng ký là 50 tỷ đồng VN tương đương 12.5 triệu USD 1. Đến tháng 12

năm 2007 vốn điều lệ của của EximBank là 2,800 tỷ đồng Việt Nam và đến nay

đạt 10,560 tỷ đồng, vốn chủ sở hữu đạt 13,627 tỷ đồng. Eximbank hiện là một1 Với tỷ giá năm 1992 là USD/VND: 4000

3

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 4/30

trong những ngân hàng có vốn chủ sở hữu lớn nhất trong khối ngân hàng TMCP tại

Việt Nam.

Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam có địa bàn rộng khắp cả

nước với Trụ sở Chính đặt tại thành phố Hồ Chí Minh và 183 chi nhánh, phònggiao dịch được đặt tại Hà Nội, Đà Nẵng, Nha Trang, Cần Thơ, Quảng Ngãi, Vinh,

Hải Phòng, Quảng Ninh, Đồng Nai, Bình Dương và thành phố Hồ Chí Minh. Đã

thiết lập quan hệ đại lý với hơn 8522 ngân hàng ở tại 80 quốc gia trên thế giới.

1.1.2. Lịch sử hình thành ngân hàng thương mại cổ phần xuất nhập khẩu

Việt Nam chi nhánh Láng Hạ

Ngân hàng TMCP Xuất nhập khẩu Việt Nam, chi nhánh Láng Hạ, gọi tắt làEximbank chi nhánh Láng Hạ, được đặt tại 60 Láng Hạ, Đống Đa, Hà Nội

Eximbank chi nhánh Láng Hạ được thành lập từ 22/01/2003. Từ những ngày

đầu mới thành lâp chỉ có 16 nhân viên, đế n nay chi nhánh đã có 75 nhân viên.

Nhân viên chi nhánh hầu hết là những nhân viên trẻ, tuổi không quá 35 (chiếm

75% nhân viên toàn chi nhánh) và có trình đô chuyên môn tương đố i cao. Chi

nhánh có 80% nhân viên là trình đô đạ i học, 20% trình độ cao đẳng, trung cấp. Nhìn chung đôi ngũ nhân viên trẻ, năng đông nhiêt tình và có trình đô là môt trong

những nhân tố quan trọng quyết định sự thành công trong sự nghiêp kinh doanh

của chi nhánh.

2 Các số liệu về ngân hàng Eximbank được trích từ báo cáo thường niên của ngân hàng được công bố trênwebside: www.eximbank .com.vn/

4

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 5/30

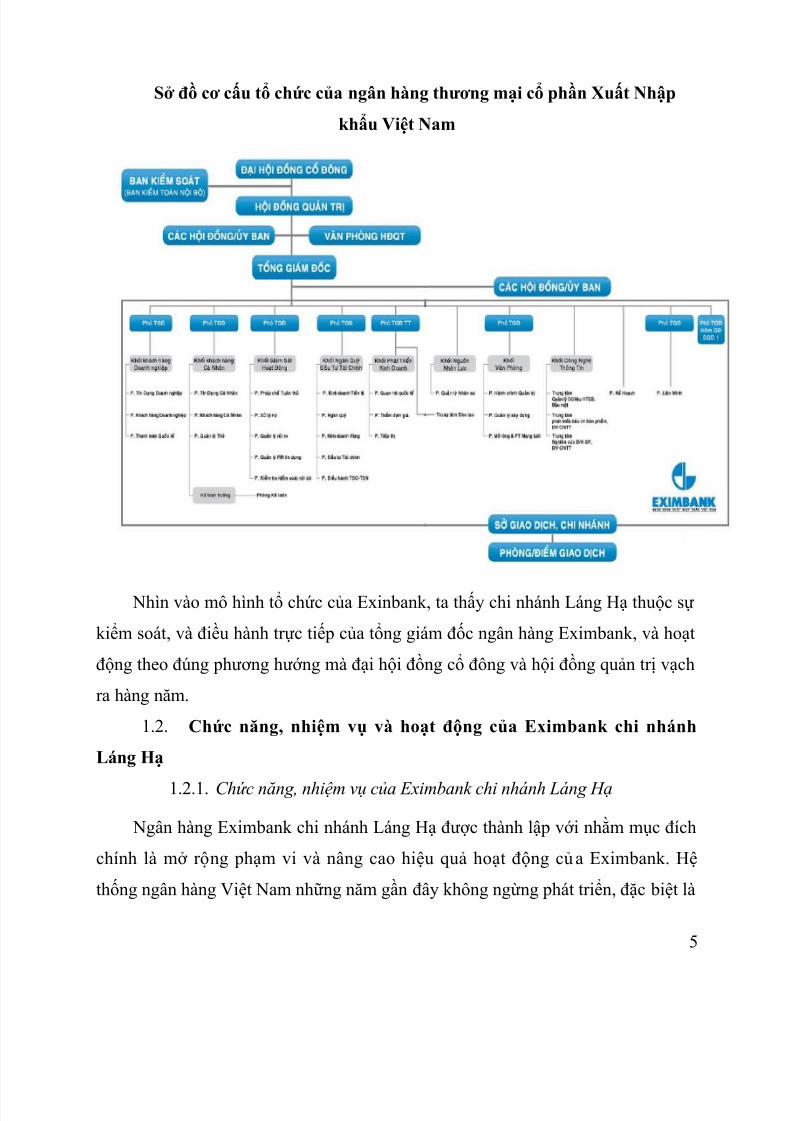

Sở đồ cơ cấu tổ chức của ngân hàng thương mại cổ phần Xuất Nhập

khẩu Việt Nam

Nhìn vào mô hình tổ chức của Exinbank, ta thấy chi nhánh Láng Hạ thuộc sự

kiểm soát, và điều hành trực tiếp của tổng giám đốc ngân hàng Eximbank, và hoạt

động theo đúng phương hướng mà đại hội đồng cổ đông và hội đồng quản trị vạch

ra hàng năm.

1.2. Chức năng, nhiệm vụ và hoạt động của Eximbank chi nhánh

Láng Hạ

1.2.1. Chức năng, nhiệm vụ của Eximbank chi nhánh Láng Hạ

Ngân hàng Eximbank chi nhánh Láng Hạ được thành lập với nhằm mục đích

chính là mở rông phạm vi và nâng cao hiệu quả hoạt động của Eximbank. Hệ

thống ngân hàng Việt Nam những năm gần đây không ngừng phát triển, đặc biệt là

5

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 6/30

về số lượng các ngân hàng thương mại cổ phần mới thành lập. Tuy nhiên, một

phần lớn thị phần trong nước đã bị thâu tóm bởi các ngân hàng quốc doanh, thị

phần dành cho các ngân hàng thương mại cổ phần không còn nhiều. Bởi vậy, tính

cạnh tranh trong hệ thống ngân hàng ngày càng trở nên gay gắt. Do đó, Eximbank quyết định thành lập thêm chi nhánh Eximbank Láng Hạ để mở rộng phạm vi hoạt

động, tiếp cận và cung cấp dịch vụ hiệu quả nhất cho khách hàng trên địa bàn Hà

Nội, từ đó nâng cao tính cạnh tranh với các ngân hàng khác và đảm bảo vị trí là

một trong những ngân hàng hàng đầu tại Việt Nam.

1.2.2. Hoạt động của Eximbank chi nhánh Láng Hạ

Eximbank chi nhánh Láng Hạ thực hiện đầy đủ các hoạt động mà Eximbank cam kết cung cấp cho khách hàng với chất lượng dịch vụ tốt nhất. Các hoạt động

có thể phần thành 2 loại: hoạt động truyền thống gồm huy động tiền gửi và cung

cấp tín dụng, và hoạt động phi truyền thống là các hoạt động cung cấp dịch vụ

ngân hàng, tư vấn ngân hàng, và nghiệp vụ kinh doanh khác.

Các hoạt động cụ thể của EximBank chi nhánh Láng Hạ bao gồm: huy động

vốn ngắn hạn, trung hạn và dài hạn của các tổ chức và cá nhân; tiếp nhận vốn uỷthác đầu tư và phát triển của các tổ chức trong nước; vay vốn của NHNN và các tổ

chức tín dụng khác; cho vay ngắn hạn, trung hạn và dài hạn với các tổ chức cá

nhân; chiết khấu thương phiếu, trái phiếu và giấy tờ có giá; hùn vốn, liên doanh và

mua cổ phần theo pháp luật hiện hành; thực hiện nhiệm vụ thanh toán giữa các

khách hàng; thực hiện kinh doanh ngoại tệ, vàng bạc; huy động vốn từ nước ngoài;

thanh toán quốc tế và thực hiện các dịch vụ khác liên quan đến thanh toán quốc tế;

thực hiện các dịch vụ chuyển tiền trong và ngoài nước dưới nhiều hình thức, đặc

biệt là chuyển tiền nhanh Western Union.

6

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 7/30

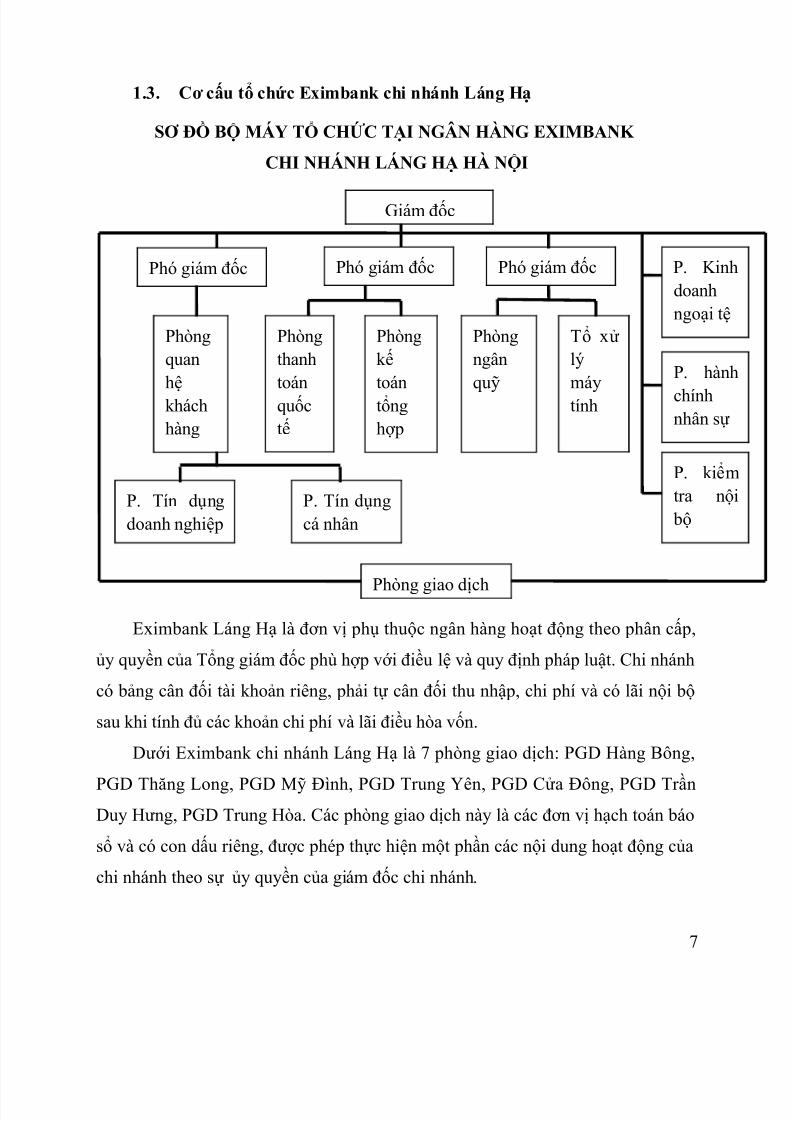

1.3. Cơ cấu tổ chức Eximbank chi nhánh Láng Hạ

SƠ ĐỒ BỘ MÁY TỔ CHỨC TẠI NGÂN HÀNG EXIMBANK

CHI NHÁNH LÁNG HẠ HÀ NỘI

Eximbank Láng Hạ là đơn vị phụ thuộc ngân hàng hoạt động theo phân cấp,

ủy quyền của Tổng giám đốc phù hợp với điều lệ và quy định pháp luật. Chi nhánh

có bảng cân đối tài khoản riêng, phải tự cân đối thu nhập, chi phí và có lãi nội bộ

sau khi tính đủ các khoản chi phí và lãi điều hòa vốn.

Dưới Eximbank chi nhánh Láng Hạ là 7 phòng giao dịch: PGD Hàng Bông,

PGD Thăng Long, PGD Mỹ Đình, PGD Trung Yên, PGD Cửa Đông, PGD TrầnDuy Hưng, PGD Trung Hòa. Các phòng giao dịch này là các đơn vị hạch toán báo

sổ và có con dấu riêng, được phép thực hiện một phần các nội dung hoạt động của

chi nhánh theo sự ủy quyền của giám đốc chi nhánh.

7

Giám đốc

Phó giám đốc

Phòngquan

hệkháchhàng

Phòngngân

quỹ

Tổ xửlý

máytính

P. Tín dụngdoanh nghiệp

P. Tín dụngcá nhân

Phòngthanh

toánquốctế

Phòngkế

toántổnghợp

Phòng giao dịch

Phó giám đốcPhó giám đốc P. Kindoanhngoại t

P. hàn

chínhnhân sự

P. kiểtra n

bộ

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 8/30

Ban giám đốc của Eximbank Láng Hạ bao gồm giám đốc và 3 phó giám đốc.

3 phòng kinh doanh ngoại tệ, phòng quản lý nhân sự và phòng kiểm tra nội bộ đặt

dưới sự kiểm soát trực tiếp của giám đốc chi nhánh. 3 phó giám đốc chịu trách

nhiệm cho hoạt động của 5 phòng còn lại. Riêng phòng tín dụng được chia thành 2 phòng nhỏ là phòng tín dụng cho khách hàng cá nhân và phòng tín dụng cho doanh

nghiệp.

Nhiệm vụ và trách nhiệm cụ thể của các phòng như sau:

1.3.1. Phòng quan hệ khách hàng

Phòng quan hệ khách hàng có trách nhiệm cung cấp tín dụng cho khách hàng

có nhu cầu, đảm bảo hoạt động tín dụng được thực hiện đúng theo những quy định

liên quan của NHNN và ngân hàng Eximbank đề ra đồng thời đạt được chỉ tiêu

được ban giám đốc giao. Bởi hoạt động tín dụng là hoạt động quan trọng, chiếm tỷ

trọng lớn trong doanh thu nên phòng tín dụng là phòng có quy mô lớn nhất trong

chi nhánh, được chia ra thành 2 phòng nhỏ là phòng tín dụng cho doanh nghiệp và

phòng tín dụng cho khách hàng cá nhân.

Hiệu quả tín dụng không chỉ thể hiện ở số lượng mà còn được phản ánh qua

chất lượng tín dụng. Bởi vậy, phòng tín dụng cũng đồng thời có trách nhiệm tiếnhành đúng, đầy đủ quy trình cấp tín dụng trong thời gian ngắn nhất: từ việc thẩm

định hồ sơ vay vốn của khách hàng cho đến việc theo dõi, giám sát, thu nợ của

khách hàng. Khi xuất hiện nợ xấu, phòng tín dụng phải có trách nhiệm đề xuất và

thực hiện xử lý kịp thời, đảm bảo tối thiểu thiệt hại cho ngân hàng.

Phòng tín dụng phải lâ p các báo cáo hàng quý, và báo cáo cuối năm phục vụ

cho công tác kế toán, quản lý nôi bô cũng như việc quản lý của các cơ quan cóthẩm quyền.

Ngoài ra, nhân viên phòng tín dụng luôn được khuyến khích đề xuất và xây

dựng chiến lược mới, nhằm thu hút khách hàng và tăng khẳ năng cạnh tranh với

các ngân hàng khác.

8

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 9/30

1.3.2. Phòng thanh toán quốc tế

Phòng thanh toán quốc tế có nhiệm vụ thực hiện các nghiệm vụ thanh toán

quốc tế, tài trợ xuất nhập khẩu, bảo lãnh và tái báo lãnh xuất nhập khẩu, các nghiệp

vụ liên quan đến việc phát hành, thanh toán L/C, tiếp nhận, thông báo, theo dõithanh toán bộ chứng từ nhờ thu hộ của ngân hàng nước ngoài gửi đến. Kiểm tra

tính hợp lệ của bộ chứng từ thanh toán để giảm rủi ro đến mức thấp nhất cho ngân

hàng.

Tuy ngân hàng Eximbank là một trong những ngân hàng có hoạt động thanh

toán quốc tế mạnh ở Việt Nam nhưng hoạt động này lại chỉ chiếm một tỷ trong

không lớn trong hoạt động của Eximbank chi nhánh Láng Hạ. Bởi vậy, quy mô của

phòng thanh toán quốc tế tại đây không lớn.

1.3.3. Phòng kế toán tổng hợp

Phòng kế toán tổng hợp là một phòng quan trọng, có ảnh hưởng tới kết quả

hoạt động kinh doanh của chi nhánh. Các nghiệp vụ mà phòng kế toán có trách

nhiệm bao gồm:

Phòng kế toán tổng hợp phải trực tiếp hạch toán kế toán, theo dõi, phản ánh

tình hình hoạt động kinh doanh, tài chính của chi nhánh; quản lý các loại vốn, tàisản của chi nhánh, tổng hợp, lưu trữ hồ sơ, tài liệu về hạch toán kế toán, quyết toán

và lập báo cáo quyết toán cung cấp cho nội bộ chi nhánh, cung cấp báo cáo kết quả

kinh doanh hàng quý cũng như cuối năm của chi nhánh cho hội sở Eximbank và

các cấp có thẩm quyền theo quy định.

Phòng kế toán phải thực hiên chính xác, kịp thời và an toàn các nghiêp vụ kế

toán giao dịch đối với các tài khoản khách hàng mở tại chi nhánh Eximbank LángHạ như: giao dịch tài khoản tiền gửi, ký gửi, ký quỹ, giao dịch tài khoản tiền vay,

giao dịch nhân gửi và chi trả tiết kiêm, giao dich chuyển tiền…

9

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 10/30

Phòng kế toán tổng hợp có trách nhiệm quản lý hồ sơ về tài khoản đố i với

khách hàng doanh nghiêp và cá nhân bao gồm các tài khoản tiền gửi, ký quỹ, tài

khoản tiền vay… theo đúng các quy định của Eximbank và NHNN.

Hàng tháng, nhân việc phòng phải thực hiên đối chiếu giữa sao kê tiết kiêmvà thẻ lưu, gửi số phụ tiền gửi để khách hàng đối chiếu số dư.

Phòng kế toán cũng cần phải thực hiên quản lý các giấy tờ có giá, các giấy tờ

in quan trọng thuôc phòng sử dụng hoăc do phòng cung cấp cho khách hàng và đối

chiếu định kỳ với bô phân kho quỹ về các giấy tờ có giá nêu trên đang quản lý

trong kho.

1.3.4. Tổ xử lý máy tínhBởi toàn bộ số liệu và sổ sách của chi nhánh được xử lý qua hệ thống phần mềm

chuyên dụng chung của Eximbank nên tổ xử lý máy tính trở thành một bộ phần

không thể thiếu của chi nhánh. Nhân viên trong tổ có trách nhiệm hướng dẫn cho

các phòng khác sử dụng hệ thống phần mềm hiệu quả nhất, đồng thời thực hiện

việc sửa chữa, bảo trì hệ thống máy tính tại chi nhánh. Tổ còn có nhiệm vụ xây

xựng hệ thống thông tin dự phòng nhằm đảm bảo cho hệ thống thông tin được hoạt

động liên tục nhằm hổ trợ tích cực cho hoạt động kinh doanh của ngân hàng.

Ngoài ra, các nhân viên trong tổ xử lý máy tính được khuyến khích nghiên

cứu những phần mềm ứng dụng mới phục vụ cho lĩnh vực ngân hàng.

1.3.5. Phòng ngân quỹ

Phòng ngân quỹ có trách nhiệm tổ chức thực hiên các nghiêp vụ kho quỹ tại

chi nhánh Eximbank Láng Hạ, bao gồm: (1) thực hiên kiểm ngân, thu chi tiền măt

nôi, ngoại tê, vàng bạc, đá quý và chứng từ có giá theo chứng từ kế toán hợ p pháp

tại chi nhánh Eximbank Láng Hạ; (2) câ p nhâp sổ quỹ và tổ chức kiểm quỹ hàng

ngày theo chế đô quy định; (3) tiếp nhân mở sổ sách nhât kí theo dõi, cất giữ và

đảm bảo an toàn tuyêt đối các tài sản đảm bảo, tài sản quý hiếm do khách hàng ký

10

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 11/30

gửi, bảo quản hô; (4) theo dõi, tổng hợp tình hình về kho tàng, phương tiên vân

chuyển lâ p và trình giám đốc duyêt kế hoạch tu bổ, xây dựng và nâng cấp kho tiền

đúng tiêu chuản kỹ thuât; (5) định kỳ sáu tháng, môt năm tiến hành sơ kết, tổng kết

công tác kho quỹ, đảm bảo an toàn kho quỹ.Phòng ngân quỹ cũng phải phối hợ p với phòng kiểm tra kiểm soát nôi bô

kiểm tra, thanh tra và tổng hợ p các vụ mất, thiếu tiền măt, tài sản xẩy ra trong kho,

quỹ, trên đường vân chuyển, làm rõ nguyên nhân, xác định trách nhiêm và kiếm

nghị với giám đốc để có biện pháp xử lý kịp thời.

1.3.6. Phòng kinh doanh ngoại tệ

Các hoạt động kinh doanh phi truyền thống cũng góp một phần không nhỏ

cho thu nhập của ngân hàng, và ngày càng được chú trọng ở Việt Nam, đặc biệt

trong những năm gần đây. Tuy nhiên, nó cũng mang lại nhiều rủi ro, nhất là trong

bối cảnh kinh tế trong nước và thế giới đang trong thời kỳ khủng hoảng. Bởi vậy,

phòng kinh doanh ngoại tệ được đặt dưới sự kiểm soát trực tiếp của giám đốc chi

nhánh.

Nhân viên trong phòng kinh doanh ngoại tệ phải xây dựng kế hoạch kinh

doanh ngoại tệ, đề xuất những biện pháp nhằm thực hiện việc kinh doanh ngoại tệ

theo chỉ đạo của ban giám đốc. Việc kinh doanh ngoại tệ phải được tiến hành dựa

trên kế hoạch được duyệt, những thay đổi cần thiết dựa theo biến động của thị

trường phải được giám đốc chi nhánh thông qua.

Trong quá trình hoạt động, phòng kinh doanh ngoại tệ cần quản lý và kiểm tra

các bàn thu đổi ngoại tệ, và lập kế hoạch cân đối nguồn vốn và thực hiện các

nghiệp vụ kinh doanh ngoại tệ (trong và ngoài nước) theo đúng trình tự nghiệp vụ.1.3.7. Phòng hành chính nhân sự

Phòng hành chính nhân sự có nhiệm vụ tổ chức tuyển dụng nhân viên cho chi

nhánh, theo dõi chấm công, lên bảng lương, soạn thảo các thông báo qui định, xây

11

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 12/30

dựng công tác của ban giám đốc trong tuần và một số nghiệp vụ liên quan chức

năng.

1.3.8. Phòng kiểm tra nội bộ

Phòng kiểm tra nội bộ có nhiệm vụ chính là giám sát mọi hoạt động của chinhánh được thực hiện đúng quy định của pháp luật về tổ chức tín dụng, các nghị

quyết, thông tư của NHNN, và các quy định riêng của Eximbank. Việc giám sát có

thể được thực hiện dưới hình thức giám sát từ xa, kiểm tra định kỳ hoặc đột xuất,

tham mưu cho ban giám đốc.

Sau mỗi lần kiểm tra, phòng giám sát phải có báo cáo kết quả kiểm tra và đề

ra phương án xử lý những khuyết điểm còn tồn tại trong chi nhánh cho ban giám

đốc.

12

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 13/30

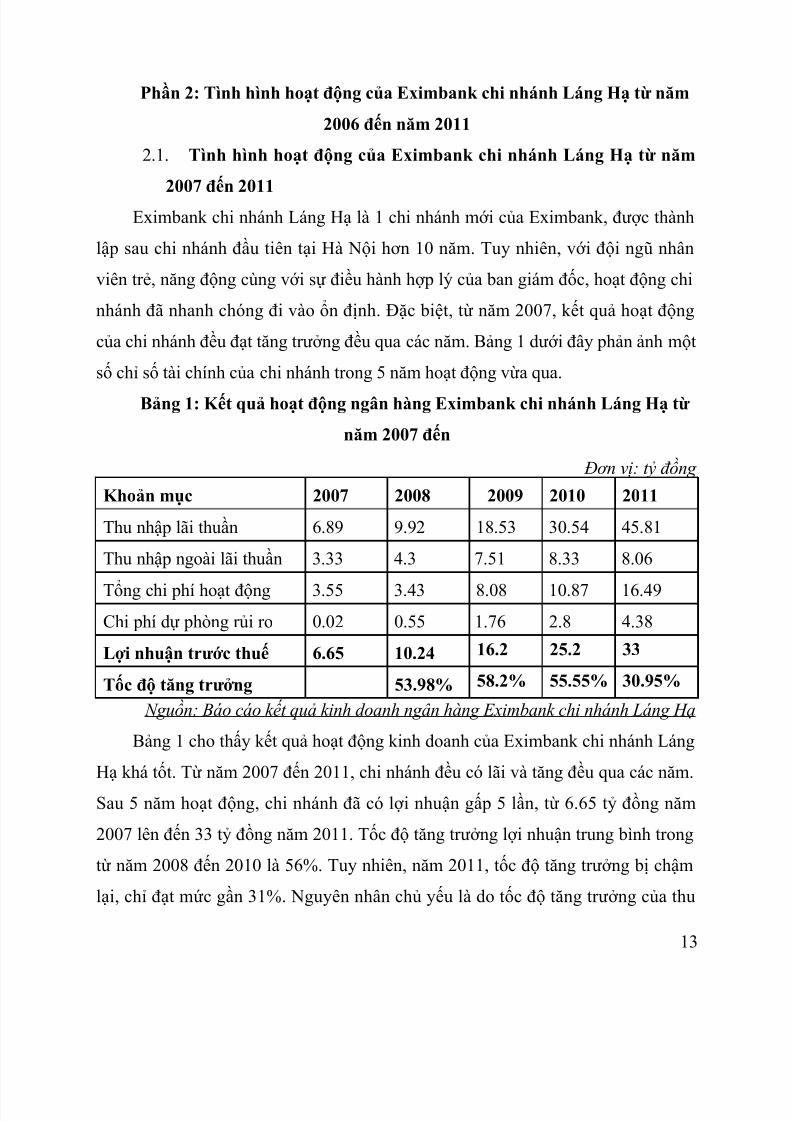

Phần 2: Tình hình hoạt động của Eximbank chi nhánh Láng Hạ từ năm

2006 đến năm 2011

2.1. Tình hình hoạt động của Eximbank chi nhánh Láng Hạ từ năm

2007 đến 2011Eximbank chi nhánh Láng Hạ là 1 chi nhánh mới của Eximbank, được thành

lập sau chi nhánh đầu tiên tại Hà Nội hơn 10 năm. Tuy nhiên, với đội ngũ nhân

viên trẻ, năng động cùng với sự điều hành hợp lý của ban giám đốc, hoạt động chi

nhánh đã nhanh chóng đi vào ổn định. Đặc biệt, từ năm 2007, kết quả hoạt động

của chi nhánh đều đạt tăng trưởng đều qua các năm. Bảng 1 dưới đây phản ảnh một

số chỉ số tài chính của chi nhánh trong 5 năm hoạt động vừa qua.

Bảng 1: Kết quả hoạt động ngân hàng Eximbank chi nhánh Láng Hạ từ

năm 2007 đến

Đơn vị: tỷ đồng

Khoản mục 2007 2008 2009 2010 2011

Thu nhập lãi thuần 6.89 9.92 18.53 30.54 45.81

Thu nhập ngoài lãi thuần 3.33 4.3 7.51 8.33 8.06

Tổng chi phí hoạt động 3.55 3.43 8.08 10.87 16.49Chi phí dự phòng rủi ro 0.02 0.55 1.76 2.8 4.38

Lợi nhuận trước thuế 6.65 10.24 16.2 25.2 33

Tốc độ tăng trưởng 53.98% 58.2% 55.55% 30.95%

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Bảng 1 cho thấy kết quả hoạt động kinh doanh của Eximbank chi nhánh Láng

Hạ khá tốt. Từ năm 2007 đến 2011, chi nhánh đều có lãi và tăng đều qua các năm.

Sau 5 năm hoạt động, chi nhánh đã có lợi nhuận gấp 5 lần, từ 6.65 tỷ đồng năm

2007 lên đến 33 tỷ đồng năm 2011. Tốc độ tăng trưởng lợi nhuận trung bình trong

từ năm 2008 đến 2010 là 56%. Tuy nhiên, năm 2011, tốc độ tăng trưởng bị chậm

lại, chỉ đạt mức gần 31%. Nguyên nhân chủ yếu là do tốc độ tăng trưởng của thu

13

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 14/30

nhập ngoài lãi giảm so với năm trước, mà chi phí hoạt động của chi nhánh lại tăng

nhanh. Nếu xét riêng hoạt động lãi suất truyền thống, tốc độ tăng trưởng thu nhập

lãi thuần năm 2011 vẫn ở mức cao.

Các hoạt động của Eximbank được chia làm 3 hoạt động chính: hoạt độngnghiệp vụ vốn, hoạt động tín dụng và hoạt động kinh doanh, dịch vụ khác. Kết quả

của các hoạt động này được phản ảnh chi tiết trong các phần dưới đây.

2.1.1. Kết quả hoạt động nghiệp vụ vốn của chi nhánh Láng Hạ từ năm

2007 đến 2011

Hoạt động huy động vốn của Eximbank chi nhánh Láng Hạ có những bước

phát triển đáng kể từ năm 2007. Chỉ sau 4 năm, nguồn vốn huy động của

Eximbank Láng Hạ đã tăng lần, từ 460.92 tỷ đồng lên 205.25 tỷ đồng. Tuy nhiên,

đến năm 2011, do ảnh hưởng của suy thoái kinh tế trong nước mà chi nhánh chỉ

huy động được 1428.68 tỷ đồng, giảm % so với năm 2010.

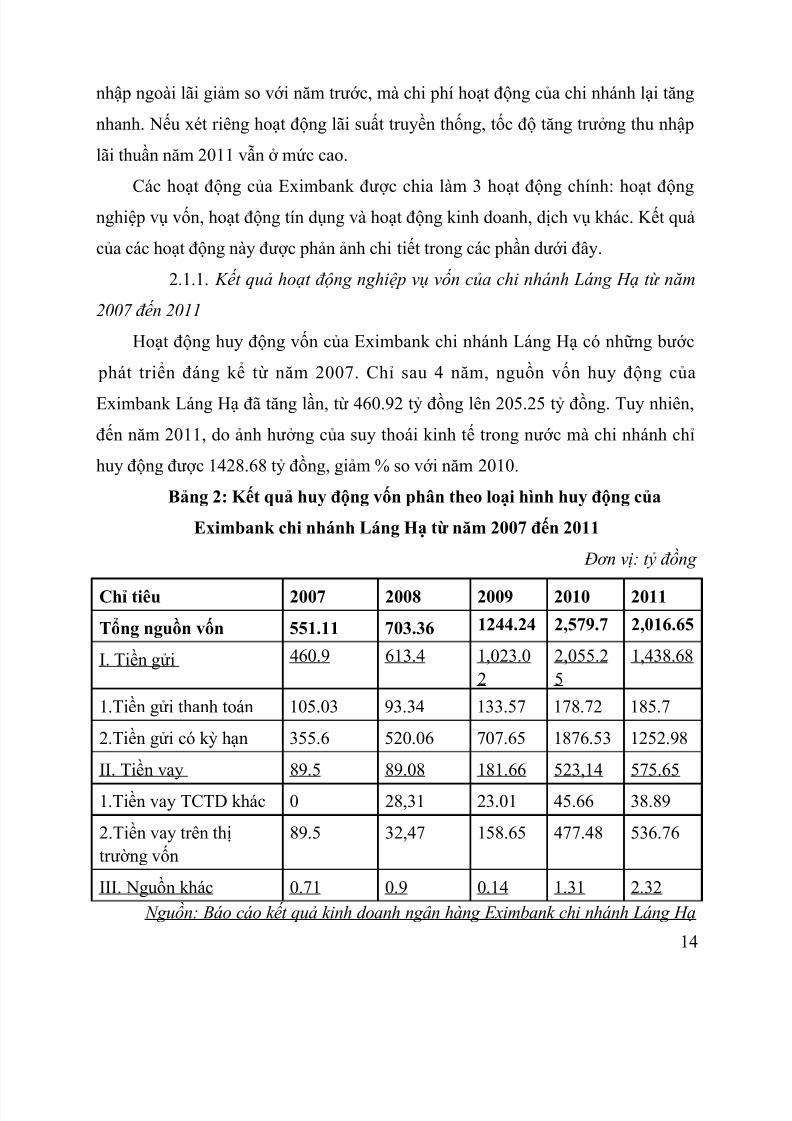

Bảng 2: Kết quả huy động vốn phân theo loại hình huy động của

Eximbank chi nhánh Láng Hạ từ năm 2007 đến 2011

Đơn vị: tỷ đồng

Chỉ tiêu 2007 2008 2009 2010 2011

Tổng nguồn vốn 551.11 703.36 1244.24 2,579.7 2,016.65

I. Tiền gửi 460.9 613.4 1,023.02

2,055.25

1,438.68

1.Tiền gửi thanh toán 105.03 93.34 133.57 178.72 185.7

2.Tiền gửi có kỳ hạn 355.6 520.06 707.65 1876.53 1252.98

II. Tiền vay 89.5 89.08 181.66 523,14 575.65

1.Tiền vay TCTD khác 0 28,31 23.01 45.66 38.89

2.Tiền vay trên thịtrường vốn

89.5 32,47 158.65 477.48 536.76

III. Nguồn khác 0.71 0.9 0.14 1.31 2.32

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

14

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 15/30

Xét trên các hình thức huy động vốn, ta có thể dễ dàng nhận thấy nguồn vốn

huy động chủ yếu của chi nhánh là nguồn tiền gửi. Trong 5 năm qua, tiền gửi đã

chiếm trung bình 80% tổng số vốn huy động của chi nhánh. Trong cơ cấu tiền gửi,

tiền gửi có kỳ hạn lại chiếm ưu thế, với tỷ trọng trung bình trong 5 năm là 85% tiềngửi, và 74% tổng số tiền huy động. Lượng tiền mà chi nhánh phải vay chiếm chưa

đến 1/5 trong tổng huy động, trong đó chi nhánh tập trung vào việc huy động vốn

trên thị trường tiền tệ hơn là vay các tổ chức tín dụng khác. Các nguồn vốn khác

chiếm tỷ trọng rất bé trong cơ cấu vốn của chi nhánh.

Tuy nhiên, ta có thể dễ dàng nhận thấy đang có xu hướng thay đổi tỷ trọng

của các dòng vốn huy động trong 5 năm qua. Từ năm 2009 đến 2010, tỷ trọng của

nguồn vốn này lại có xu hướng giảm, từ mức 87% năm 2008 xuống mức 71% vào

năm 2011. Ngược lại, vốn vay lại tăng lên từ mức 17.75% lên mức 28,55% trong 3

năm tương ứng.

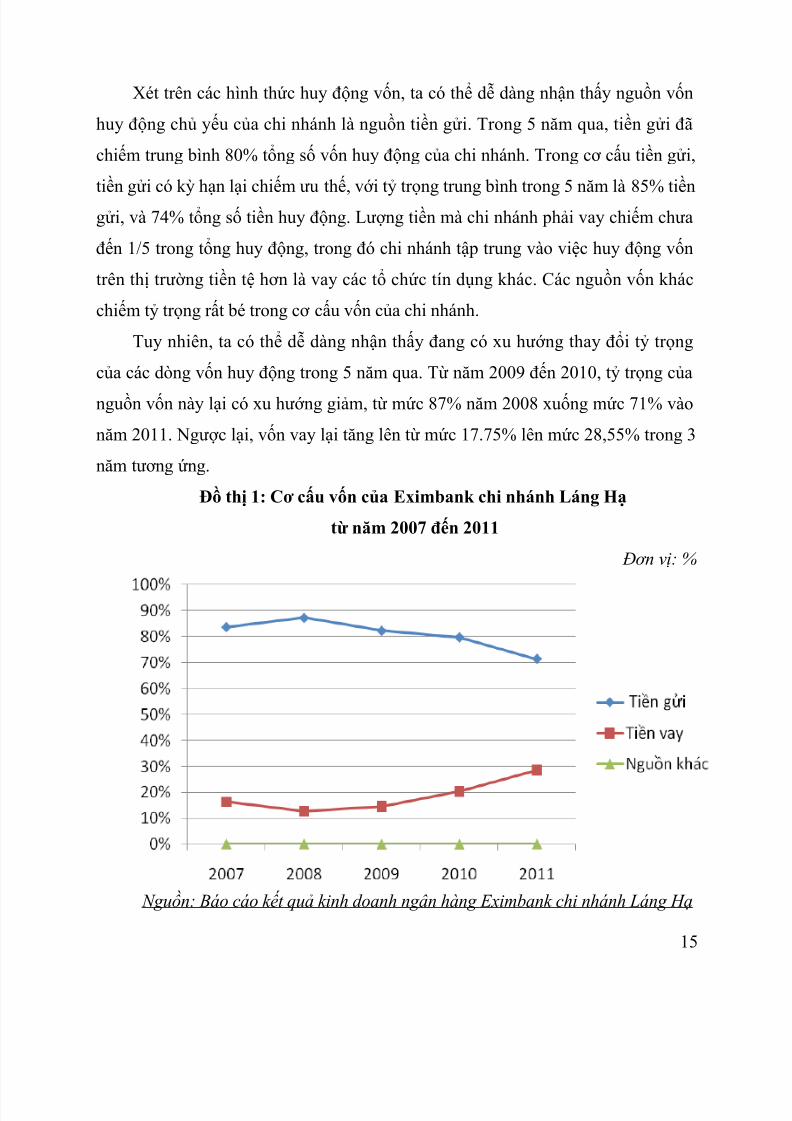

Đồ thị 1: Cơ cấu vốn của Eximbank chi nhánh Láng Hạ

từ năm 2007 đến 2011

Đơn vị: %

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

15

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 16/30

Hơn nữa, nếu nhìn vào tốc độ tăng trưởng, ta có thể thấy một sự gia tăng

nhanh chóng của vốn vay.Nếu năm 2009, tốc độ tăng của nguồn vay chỉ là 94%,

thì đến năm 2010, nó đã đạt đến gần 190%-gấp đôi so với năm trước. Sự tăng

trưởng chóng mặt của nguồn vốn vay chứng tỏ hoạt động huy động vốn đã khôngtheo kịp với nhu cầu tín dụng. Tuy nhiên, đây cũng là thực trạng chung của toàn hệ

thống ngân hàng khi mà lãi suất huy động bị NHNN kiểm soát và lãi suất huy động

thực luôn ở mức âm khiến cho người dân không mặn mà với việc gửi tiền.

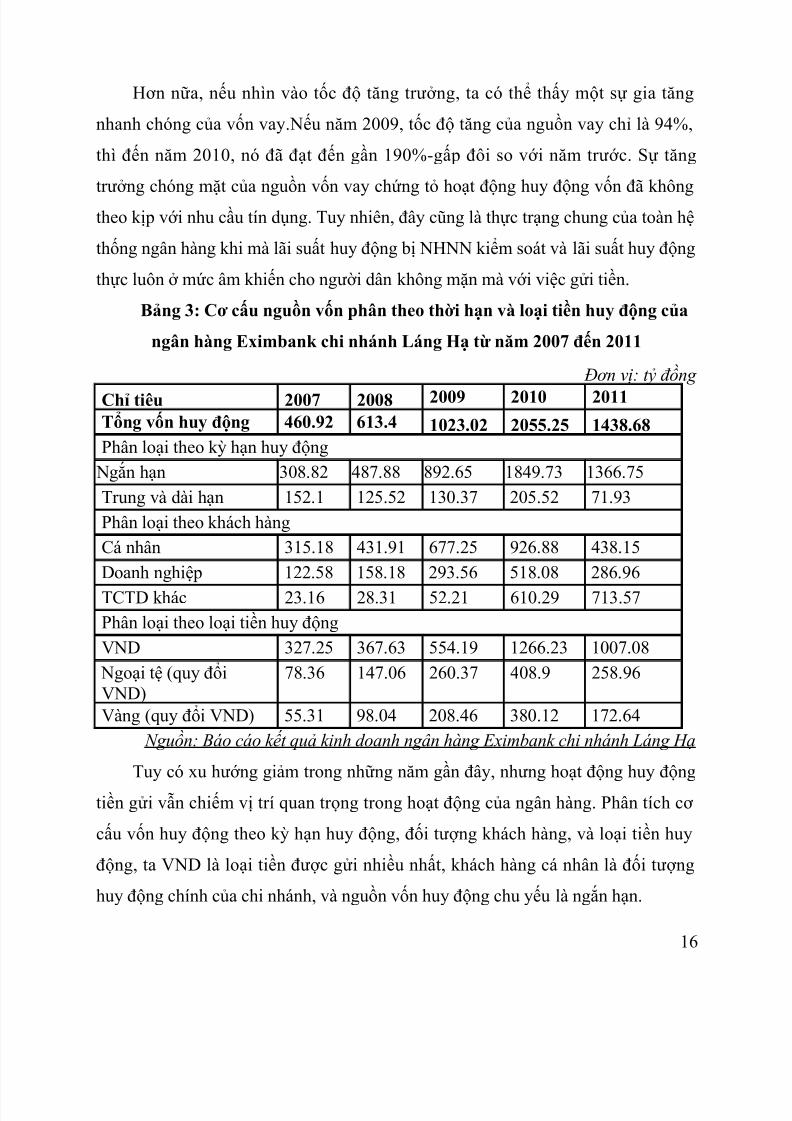

Bảng 3: Cơ cấu nguồn vốn phân theo thời hạn và loại tiền huy động của

ngân hàng Eximbank chi nhánh Láng Hạ từ năm 2007 đến 2011

Đơn vị: tỷ đồng

Chỉ tiêu 2007 2008 2009 2010 2011Tổng vốn huy động 460.92 613.4 1023.02 2055.25 1438.68Phân loại theo kỳ hạn huy động

Ngắn hạn 308.82 487.88 892.65 1849.73 1366.75

Trung và dài hạn 152.1 125.52 130.37 205.52 71.93

Phân loại theo khách hàngCá nhân 315.18 431.91 677.25 926.88 438.15

Doanh nghiệp 122.58 158.18 293.56 518.08 286.96

TCTD khác 23.16 28.31 52.21 610.29 713.57Phân loại theo loại tiền huy động

VND 327.25 367.63 554.19 1266.23 1007.08

Ngoại tệ (quy đổiVND)

78.36 147.06 260.37 408.9 258.96

Vàng (quy đổi VND) 55.31 98.04 208.46 380.12 172.64 Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Tuy có xu hướng giảm trong những năm gần đây, nhưng hoạt động huy động

tiền gửi vẫn chiếm vị trí quan trọng trong hoạt động của ngân hàng. Phân tích cơ

cấu vốn huy động theo kỳ hạn huy động, đối tượng khách hàng, và loại tiền huy

động, ta VND là loại tiền được gửi nhiều nhất, khách hàng cá nhân là đối tượng

huy động chính của chi nhánh, và nguồn vốn huy động chu yếu là ngắn hạn.

16

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 17/30

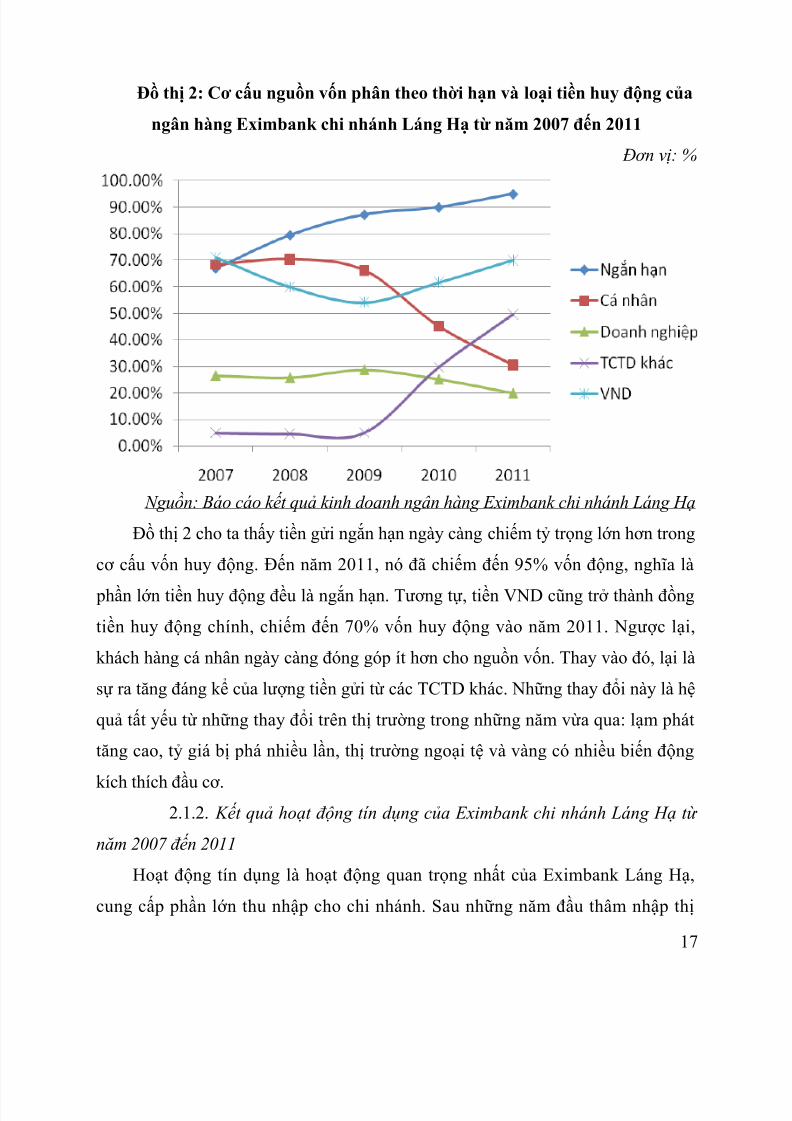

Đồ thị 2: Cơ cấu nguồn vốn phân theo thời hạn và loại tiền huy động của

ngân hàng Eximbank chi nhánh Láng Hạ từ năm 2007 đến 2011

Đơn vị: %

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Đồ thị 2 cho ta thấy tiền gửi ngắn hạn ngày càng chiếm tỷ trọng lớn hơn trong

cơ cấu vốn huy động. Đến năm 2011, nó đã chiếm đến 95% vốn động, nghĩa là

phần lớn tiền huy động đều là ngắn hạn. Tương tự, tiền VND cũng trở thành đồng

tiền huy động chính, chiếm đến 70% vốn huy động vào năm 2011. Ngược lại,

khách hàng cá nhân ngày càng đóng góp ít hơn cho nguồn vốn. Thay vào đó, lại là

sự ra tăng đáng kể của lượng tiền gửi từ các TCTD khác. Những thay đổi này là hệ

quả tất yếu từ những thay đổi trên thị trường trong những năm vừa qua: lạm phát

tăng cao, tỷ giá bị phá nhiều lần, thị trường ngoại tệ và vàng có nhiều biến động

kích thích đầu cơ.2.1.2. Kết quả hoạt động tín dụng của Eximbank chi nhánh Láng Hạ từ

năm 2007 đến 2011

Hoạt động tín dụng là hoạt động quan trọng nhất của Eximbank Láng Hạ,

cung cấp phần lớn thu nhập cho chi nhánh. Sau những năm đầu thâm nhập thị

17

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 18/30

trường, giờ đây Eximbank Láng Hạ đã xây dựng được cho mình mạng lưới khách

hàng riêng cho mình trên thị trường Hà Nội và một số tỉnh ngoại thành. Bởi vậy,

tính hình hoạt động tín dụng của Eximbank Láng Hạ trong 5 năm qua đã đạt được

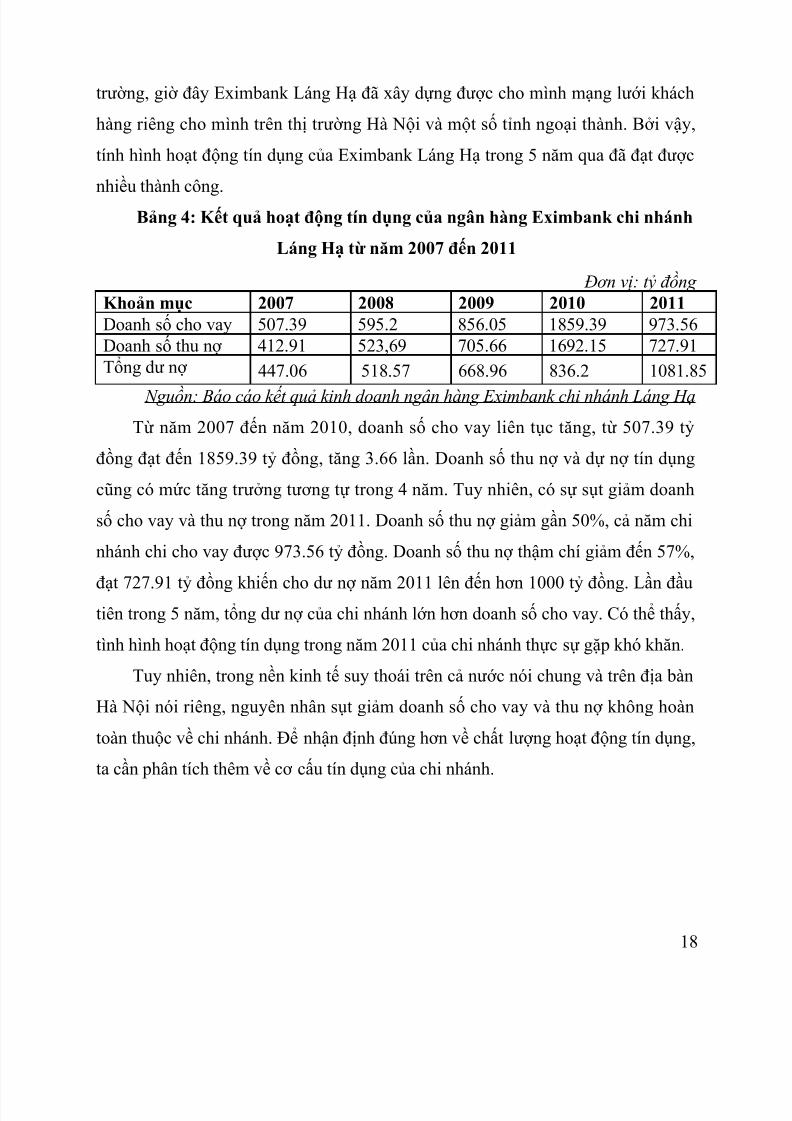

nhiều thành công.Bảng 4: Kết quả hoạt động tín dụng của ngân hàng Eximbank chi nhánh

Láng Hạ từ năm 2007 đến 2011

Đơn vị: tỷ đồng Khoản mục 2007 2008 2009 2010 2011Doanh số cho vay 507.39 595.2 856.05 1859.39 973.56Doanh số thu nợ 412.91 523,69 705.66 1692.15 727.91Tổng dư nợ 447.06 518.57 668.96 836.2 1081.85

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Từ năm 2007 đến năm 2010, doanh số cho vay liên tục tăng, từ 507.39 tỷ

đồng đạt đến 1859.39 tỷ đồng, tăng 3.66 lần. Doanh số thu nợ và dự nợ tín dụng

cũng có mức tăng trưởng tương tự trong 4 năm. Tuy nhiên, có sự sụt giảm doanh

số cho vay và thu nợ trong năm 2011. Doanh số thu nợ giảm gần 50%, cả năm chi

nhánh chi cho vay được 973.56 tỷ đồng. Doanh số thu nợ thậm chí giảm đến 57%,

đạt 727.91 tỷ đồng khiến cho dư nợ năm 2011 lên đến hơn 1000 tỷ đồng. Lần đầutiên trong 5 năm, tổng dư nợ của chi nhánh lớn hơn doanh số cho vay. Có thể thấy,

tình hình hoạt động tín dụng trong năm 2011 của chi nhánh thực sự gặp khó khăn.

Tuy nhiên, trong nền kinh tế suy thoái trên cả nước nói chung và trên địa bàn

Hà Nội nói riêng, nguyên nhân sụt giảm doanh số cho vay và thu nợ không hoàn

toàn thuộc về chi nhánh. Để nhận định đúng hơn về chất lượng hoạt động tín dụng,

ta cần phân tích thêm về cơ cấu tín dụng của chi nhánh.

18

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 19/30

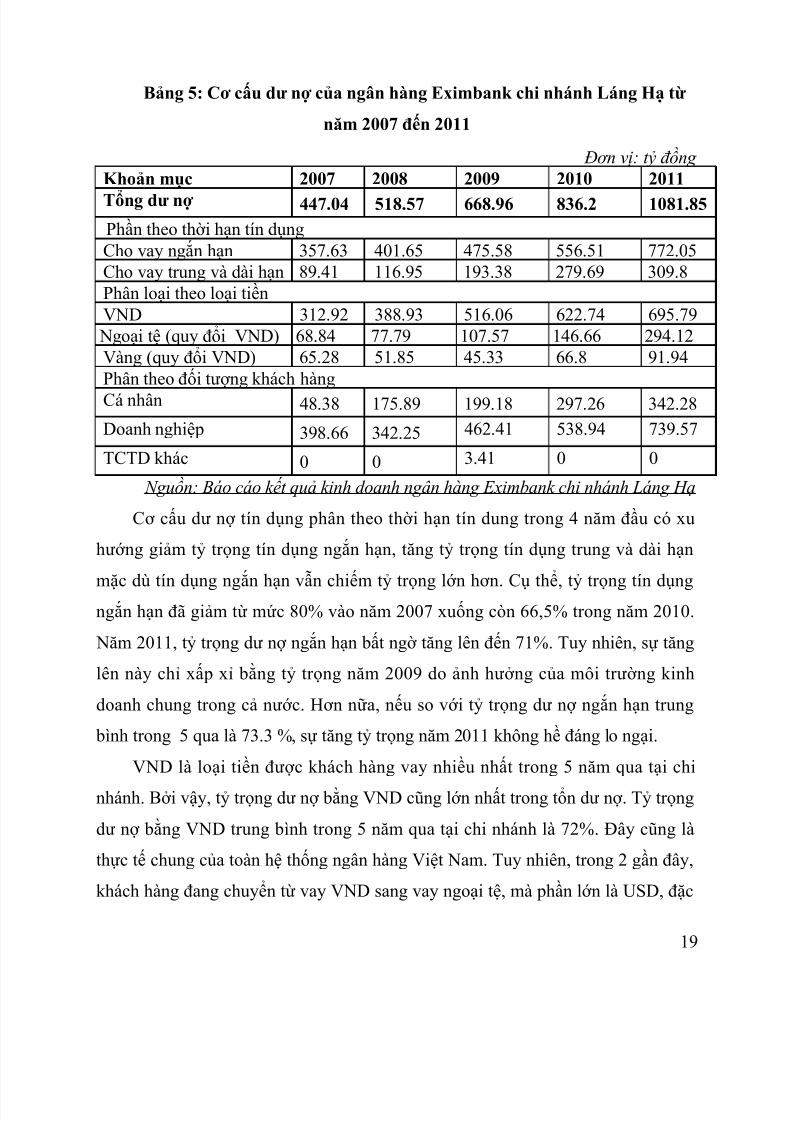

Bảng 5: Cơ cấu dư nợ của ngân hàng Eximbank chi nhánh Láng Hạ từ

năm 2007 đến 2011

Đơn vị: tỷ đồng Khoản mục 2007 2008 2009 2010 2011

Tổng dư nợ 447.04 518.57 668.96 836.2 1081.85Phần theo thời hạn tín dụngCho vay ngắn hạn 357.63 401.65 475.58 556.51 772.05Cho vay trung và dài hạn 89.41 116.95 193.38 279.69 309.8Phân loại theo loại tiềnVND 312.92 388.93 516.06 622.74 695.79

Ngoại tệ (quy đổi VND) 68.84 77.79 107.57 146.66 294.12Vàng (quy đổi VND) 65.28 51.85 45.33 66.8 91.94Phân theo đối tượng khách hàngCá nhân 48.38 175.89 199.18 297.26 342.28

Doanh nghiệp 398.66 342.25 462.41 538.94 739.57

TCTD khác 0 0 3.41 0 0

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Cơ cấu dư nợ tín dụng phân theo thời hạn tín dung trong 4 năm đầu có xu

hướng giảm tỷ trọng tín dụng ngắn hạn, tăng tỷ trọng tín dụng trung và dài hạn

mặc dù tín dụng ngắn hạn vẫn chiếm tỷ trọng lớn hơn. Cụ thể, tỷ trọng tín dụngngắn hạn đã giảm từ mức 80% vào năm 2007 xuống còn 66,5% trong năm 2010.

Năm 2011, tỷ trọng dư nợ ngắn hạn bất ngờ tăng lên đến 71%. Tuy nhiên, sự tăng

lên này chỉ xấp xỉ bằng tỷ trọng năm 2009 do ảnh hưởng của môi trường kinh

doanh chung trong cả nước. Hơn nữa, nếu so với tỷ trọng dư nợ ngắn hạn trung

bình trong 5 qua là 73.3 %, sự tăng tỷ trọng năm 2011 không hề đáng lo ngại.

VND là loại tiền được khách hàng vay nhiều nhất trong 5 năm qua tại chi

nhánh. Bởi vậy, tỷ trọng dư nợ bằng VND cũng lớn nhất trong tổn dư nợ. Tỷ trọng

dư nợ bằng VND trung bình trong 5 năm qua tại chi nhánh là 72%. Đây cũng là

thực tế chung của toàn hệ thống ngân hàng Việt Nam. Tuy nhiên, trong 2 gần đây,

khách hàng đang chuyển từ vay VND sang vay ngoại tệ, mà phần lớn là USD, đặc

19

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 20/30

biệt là trong năm 2011do chênh lệch quá xa giữa lãi suất vay bằng VND và USD.

Do đó, dư nợ bằng VND cũng giảm đi đáng kể. Năm 2011, tỷ trọng dư nợ bằng

VND chỉ còn 64%, giảm từ mức 74% vào năm 2010.

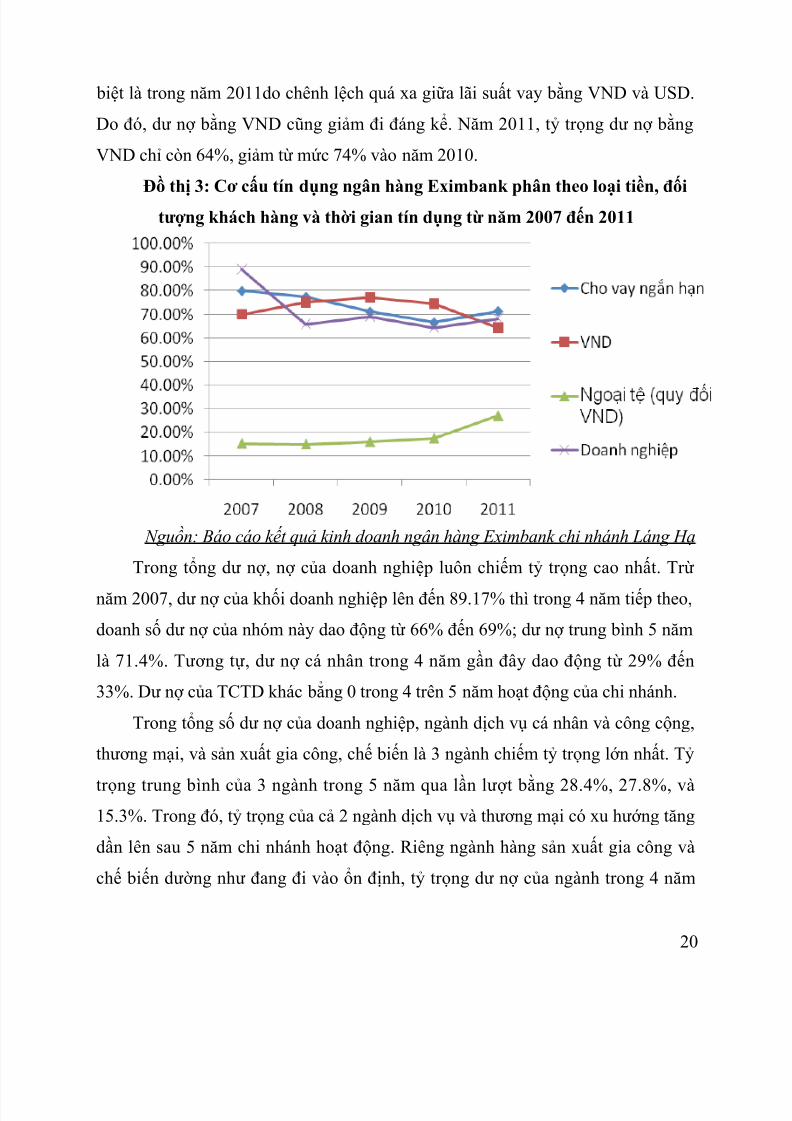

Đồ thị 3: Cơ cấu tín dụng ngân hàng Eximbank phân theo loại tiền, đốitượng khách hàng và thời gian tín dụng từ năm 2007 đến 2011

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Trong tổng dư nợ, nợ của doanh nghiệp luôn chiếm tỷ trọng cao nhất. Trừ

năm 2007, dư nợ của khối doanh nghiệp lên đến 89.17% thì trong 4 năm tiếp theo,

doanh số dư nợ của nhóm này dao động từ 66% đến 69%; dư nợ trung bình 5 năm

là 71.4%. Tương tự, dư nợ cá nhân trong 4 năm gần đây dao động từ 29% đến

33%. Dư nợ của TCTD khác bẳng 0 trong 4 trên 5 năm hoạt động của chi nhánh.

Trong tổng số dư nợ của doanh nghiệp, ngành dịch vụ cá nhân và công cộng,

thương mại, và sản xuất gia công, chế biến là 3 ngành chiếm tỷ trọng lớn nhất. Tỷ

trọng trung bình của 3 ngành trong 5 năm qua lần lượt bằng 28.4%, 27.8%, và15.3%. Trong đó, tỷ trọng của cả 2 ngành dịch vụ và thương mại có xu hướng tăng

dần lên sau 5 năm chi nhánh hoạt động. Riêng ngành hàng sản xuất gia công và

chế biến dường như đang đi vào ổn định, tỷ trọng dư nợ của ngành trong 4 năm

20

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 21/30

gần đây dao động từ 14% đến 15%. Cả 3 ngành này đều là những ngành tạo ra

nhiều việc làm, và đóng góp đáng kể cho nền kinh tế. Bởi vậy, hoạt động tín dụng

của chi nhánh tập trung cho 3 ngành này, không chỉ đảm bảo chất lượng tín dụng

mà còn đóng góp tích cực cho sự phát triển kinh tế xã hội chung. Ngược lại, tỷ trọng dư nợ của ngành xây dựng lại có xu hướng giảm, từ mức

12.3% năm 2007 xuống còn 5.5% năm 2011. Đây là hệ quả tất yếu khi các doanh

nghiệp hoạt động trong lĩnh vực này liên tục gặp khó khăn trong những năm qua,

thậm chí hàng trăm doanh nghiệp đã phá sản. Tương tự, ngành nông, lâm nghiệp

cũng sụt giảm đáng kể, từ mức 11% năm 2008, giờ đây tỷ trọng dư nợ của ngành

chỉ còn 2%. Thực tế, hoạt động của chi nhánh tập trung phần lớn trong địa bàn Hà

Nội cũ3, đội ngũ nhân viên của chi nhánh lại không có nhiều kinh nghiệp trong lĩnh

vực này nên cho vay vào sản xuất nông, lâm nghiệp ngày càng hạn chế. Bởi vậy, tỷ

trọng dư nợ của ngành cũng ngày càng giảm.

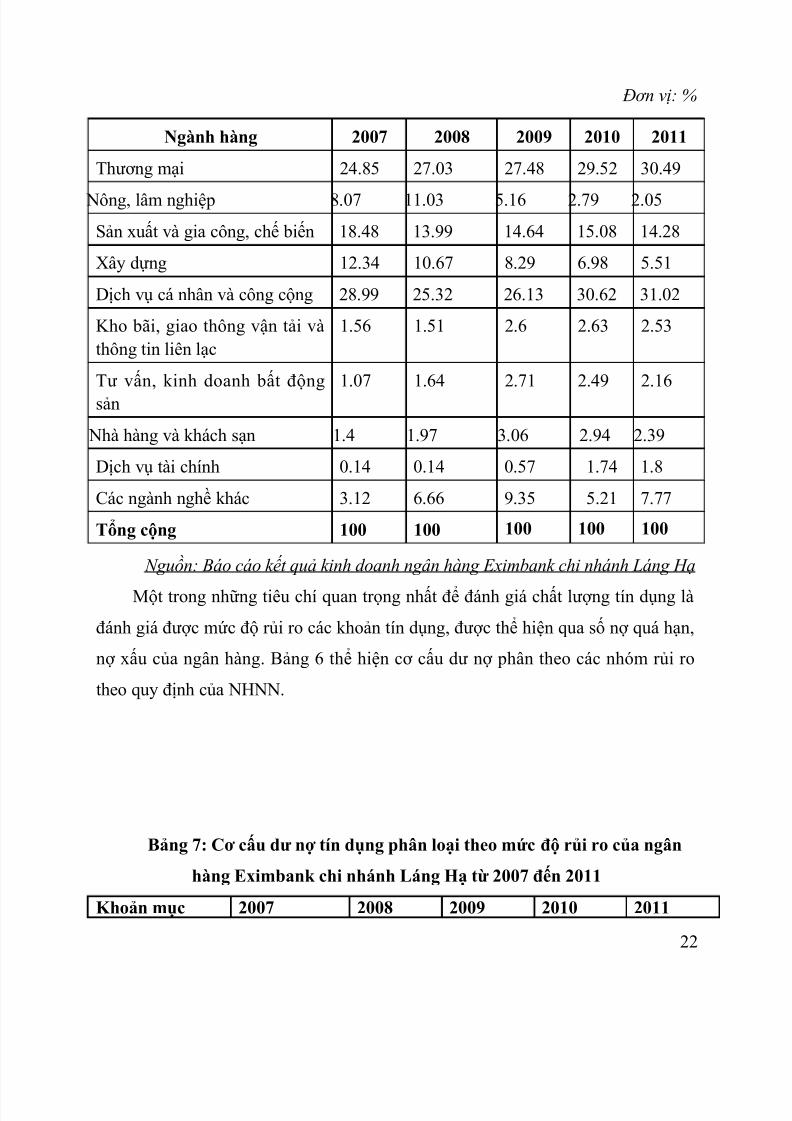

Bảng 6: Cơ cấu tín dụng doanh nghiệp phân theo ngành nghề của ngân

hàng Eximbank chi nhánh Láng Hạ từ 2007 đến 2011

3 Hà Nội trước khi mở rộng năm 2008

21

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 22/30

Đơn vị: %

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Một trong những tiêu chí quan trọng nhất để đánh giá chất lượng tín dụng là

đánh giá được mức độ rủi ro các khoản tín dụng, được thể hiện qua số nợ quá hạn,

nợ xấu của ngân hàng. Bảng 6 thể hiện cơ cấu dư nợ phân theo các nhóm rủi ro

theo quy định của NHNN.

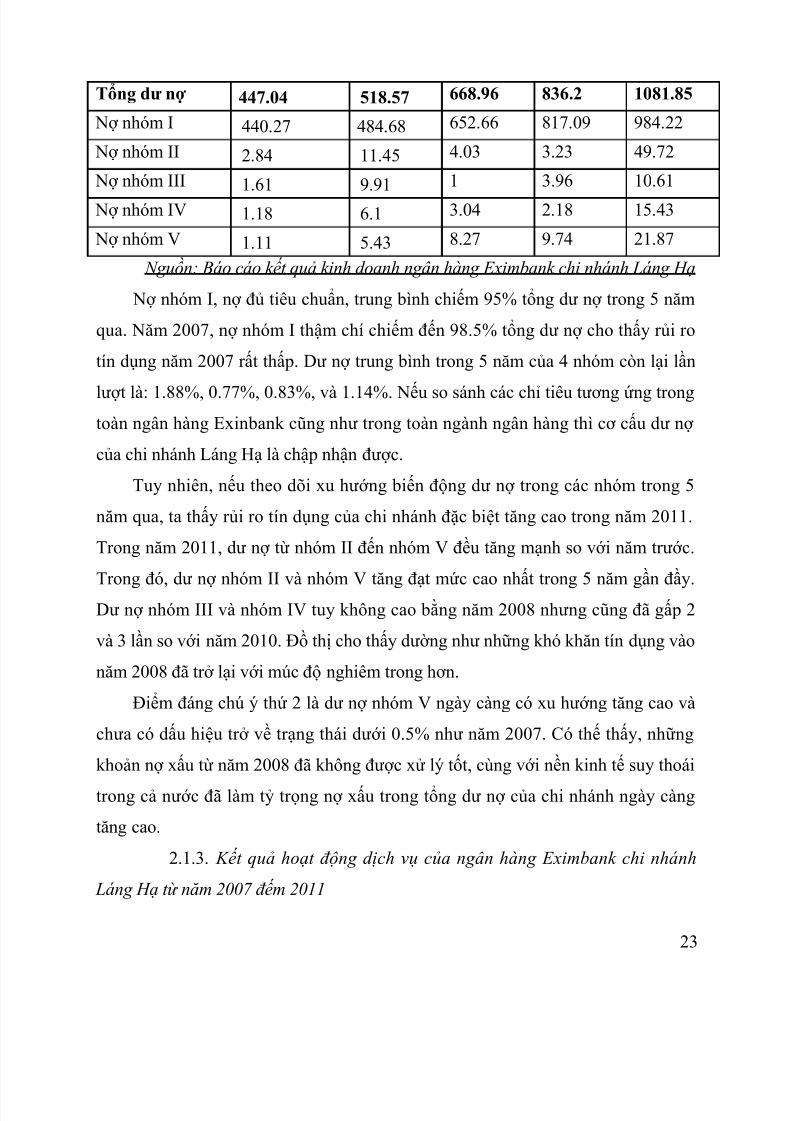

Bảng 7: Cơ cấu dư nợ tín dụng phân loại theo mức độ rủi ro của ngân

hàng Eximbank chi nhánh Láng Hạ từ 2007 đến 2011

Khoản mục 2007 2008 2009 2010 2011

22

Ngành hàng 2007 2008 2009 2010 2011

Thương mại 24.85 27.03 27.48 29.52 30.49

Nông, lâm nghiệp 8.07 11.03 5.16 2.79 2.05

Sản xuất và gia công, chế biến 18.48 13.99 14.64 15.08 14.28

Xây dựng 12.34 10.67 8.29 6.98 5.51

Dịch vụ cá nhân và công cộng 28.99 25.32 26.13 30.62 31.02

Kho bãi, giao thông vận tải vàthông tin liên lạc

1.56 1.51 2.6 2.63 2.53

Tư vấn, kinh doanh bất độngsản

1.07 1.64 2.71 2.49 2.16

Nhà hàng và khách sạn 1.4 1.97 3.06 2.94 2.39

Dịch vụ tài chính 0.14 0.14 0.57 1.74 1.8

Các ngành nghề khác 3.12 6.66 9.35 5.21 7.77

Tổng cộng 100 100 100 100 100

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 23/30

Tổng dư nợ 447.04 518.57 668.96 836.2 1081.85

Nợ nhóm I 440.27 484.68 652.66 817.09 984.22

Nợ nhóm II 2.84 11.45 4.03 3.23 49.72

Nợ nhóm III 1.61 9.91 1 3.96 10.61

Nợ nhóm IV 1.18 6.1 3.04 2.18 15.43

Nợ nhóm V 1.11 5.43 8.27 9.74 21.87

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Nợ nhóm I, nợ đủ tiêu chuẩn, trung bình chiếm 95% tổng dư nợ trong 5 năm

qua. Năm 2007, nợ nhóm I thậm chí chiếm đến 98.5% tổng dư nợ cho thấy rủi ro

tín dụng năm 2007 rất thấp. Dư nợ trung bình trong 5 năm của 4 nhóm còn lại lần

lượt là: 1.88%, 0.77%, 0.83%, và 1.14%. Nếu so sánh các chỉ tiêu tương ứng trongtoàn ngân hàng Exinbank cũng như trong toàn ngành ngân hàng thì cơ cấu dư nợ

của chi nhánh Láng Hạ là chập nhận được.

Tuy nhiên, nếu theo dõi xu hướng biến động dư nợ trong các nhóm trong 5

năm qua, ta thấy rủi ro tín dụng của chi nhánh đặc biệt tăng cao trong năm 2011.

Trong năm 2011, dư nợ từ nhóm II đến nhóm V đều tăng mạnh so với năm trước.

Trong đó, dư nợ nhóm II và nhóm V tăng đạt mức cao nhất trong 5 năm gần đầy.Dư nợ nhóm III và nhóm IV tuy không cao bằng năm 2008 nhưng cũng đã gấp 2

và 3 lần so với năm 2010. Đồ thị cho thấy dường như những khó khăn tín dụng vào

năm 2008 đã trở lại với múc độ nghiêm trong hơn.

Điểm đáng chú ý thứ 2 là dư nợ nhóm V ngày càng có xu hướng tăng cao và

chưa có dấu hiệu trở về trạng thái dưới 0.5% như năm 2007. Có thế thấy, những

khoản nợ xấu từ năm 2008 đã không được xử lý tốt, cùng với nền kinh tế suy thoái

trong cả nước đã làm tỷ trọng nợ xấu trong tổng dư nợ của chi nhánh ngày càng

tăng cao.

2.1.3. Kết quả hoạt động dịch vụ của ngân hàng Eximbank chi nhánh

Láng Hạ từ năm 2007 đếm 2011

23

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 24/30

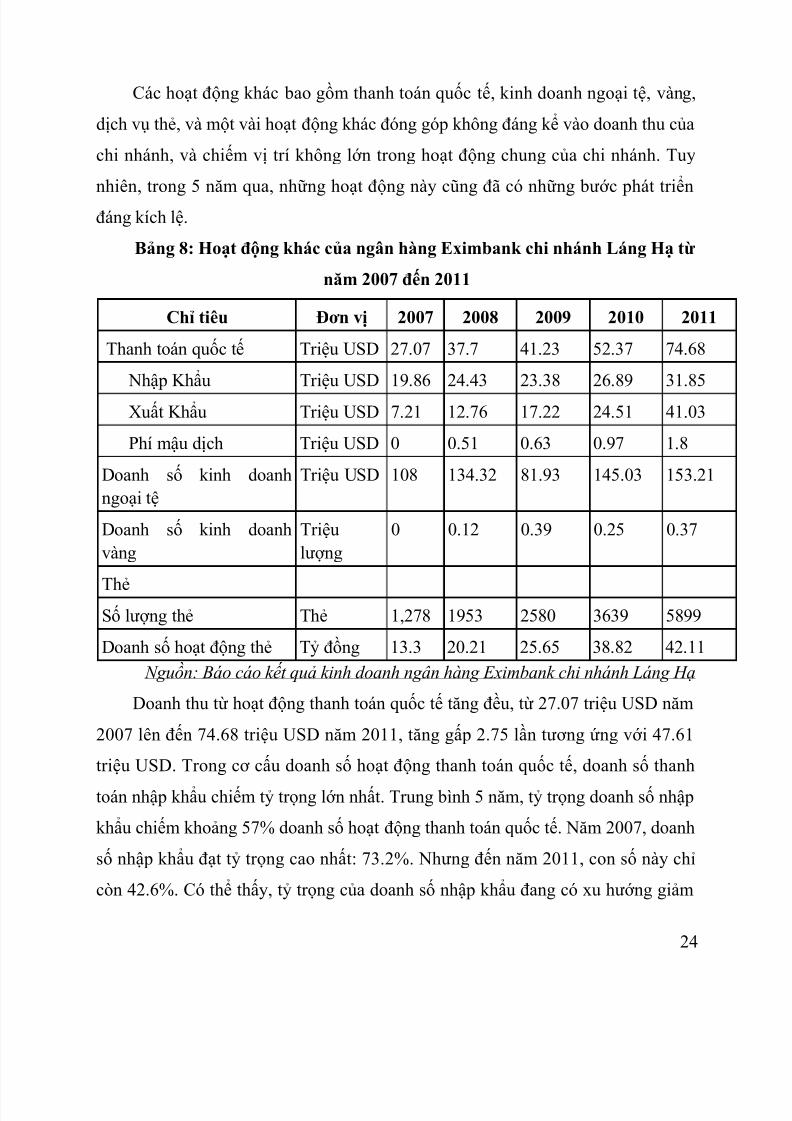

Các hoạt động khác bao gồm thanh toán quốc tế, kinh doanh ngoại tệ, vàng,

dịch vụ thẻ, và một vài hoạt động khác đóng góp không đáng kể vào doanh thu của

chi nhánh, và chiếm vị trí không lớn trong hoạt động chung của chi nhánh. Tuy

nhiên, trong 5 năm qua, những hoạt động này cũng đã có những bước phát triểnđáng kích lệ.

Bảng 8: Hoạt động khác của ngân hàng Eximbank chi nhánh Láng Hạ từ

năm 2007 đến 2011

Chỉ tiêu Đơn vị 2007 2008 2009 2010 2011

Thanh toán quốc tế Triệu USD 27.07 37.7 41.23 52.37 74.68

Nhập Khẩu Triệu USD 19.86 24.43 23.38 26.89 31.85

Xuất Khẩu Triệu USD 7.21 12.76 17.22 24.51 41.03

Phí mậu dịch Triệu USD 0 0.51 0.63 0.97 1.8

Doanh số kinh doanhngoại tệ

Triệu USD 108 134.32 81.93 145.03 153.21

Doanh số kinh doanhvàng

Triệulượng

0 0.12 0.39 0.25 0.37

ThẻSố lượng thẻ Thẻ 1,278 1953 2580 3639 5899

Doanh số hoạt động thẻ Tỷ đồng 13.3 20.21 25.65 38.82 42.11

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Doanh thu từ hoạt động thanh toán quốc tế tăng đều, từ 27.07 triệu USD năm

2007 lên đến 74.68 triệu USD năm 2011, tăng gấp 2.75 lần tương ứng với 47.61

triệu USD. Trong cơ cấu doanh số hoạt động thanh toán quốc tế, doanh số thanh

toán nhập khẩu chiếm tỷ trọng lớn nhất. Trung bình 5 năm, tỷ trọng doanh số nhập

khẩu chiếm khoảng 57% doanh số hoạt động thanh toán quốc tế. Năm 2007, doanh

số nhập khẩu đạt tỷ trọng cao nhất: 73.2%. Nhưng đến năm 2011, con số này chỉ

còn 42.6%. Có thể thấy, tỷ trọng của doanh số nhập khẩu đang có xu hướng giảm

24

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 25/30

sút. Ngược lại, tỷ trọng của doanh số nhập khẩu ngày càng tăng. Từ mức 26.6%

năm 2007, năm 2011 doanh số nhập khẩu đã đạt đến gần 55%, tức là chiếm phần

lớn trong doanh thu thanh toán quốc tế trong năm. Tuy nhiên, nếu xét trong bối

cảnh nền kinh tế năm qua, cũng như tính chất nền kinh tế trong nước, việc hoán đổivị trí này chỉ diễn ra tạm thời.

Doanh số kinh doanh ngoại tệ trong 5 năm qua cũng có xu hướng tăng lên từ

108 triệu USD năm 2007 đến 153.2 triệu USD năm 2011 ứng với mức tăng trưởng

khoảng 42%. Đây là mức tăng trưởng nhẹ nếu so sánh với tốc độ tăng trưởng của

các hoạt động khác trong chi nhánh. Tương tự, doanh số kinh doanh vàng của chi

nhánh cũng chỉ ở mức rất nhỏ và có tốc độ tăng trưởng rất kiêm tốn. Có thể thấy,

hoạt động kinh doanh của chi nhánh được tiến hành chỉ nhằm đảm bảo cho khả

năng thanh khoản của ngân hàng đối với ngoại tệ và vàng chứ không nhằm mục

tiêu lợi nhuận.

Dịch vụ thẻ của chi nhánh lại có những bước tiến rõ ràng trong 5 năm qua. Từ

năm 2007 đến 2011, chi nhánh đã phát hành thêm được 4621 thẻ, nâng tổng số thẻ

phát hành lên đến 5899 thẻ từ 1278 thẻ trong năm 2007. Điều này chứng tỏ quy mô

hoạt động của Eximbank nói chung và chi nhánh nói riêng đang ngày càng đượcmở rộng. Tuy nhiên, doanh số hoạt động thẻ lại có tốc độ tăng trưởng chậm hơn so

với tốc độ tăng lượng thẻ phát hành. Thực tế này là do ảnh hưởng của nhiều

nguyên nhân khách quan, tuy nhiên, đây cũng là một thực tế mà chi nhánh cần

quan tâm để có biện pháp nâng cao hiệu quả hoạt động thẻ.

2.2. Đánh giá tình hình hoạt động của Eximbank chi nhánh Láng Hạ từ năm 2006 đến 2011

2.2.1. Kết quả đạt được

Thứ nhất, hoạt động kinh doanh của chi nhánh có hiệu quả. Trong 5 năm qua,

chi nhánh luôn có lợi nhuận dương, tăng đều qua các năm. Sau 5 năm, lợi nhuận

25

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 26/30

của chi nhánh đã tăng gấp 5 lần. Các hoạt động chính của ngân hàng là hoạt động

huy động vốn và hoạt động tín dụng cũng có những thành công đáng kể. Số vốn

chi nhánh huy động được tăng hơn 3.6 lần tương ứng với hơn 1465 tỷ đồng. Doanh

số cho vay cũng tăng tương ứng, từ 507.39 tỷ đồng lên đến 973.56 tỷ đồng, trongđó năm 2010 chi nhánh đã cho vay được hơn 1860 tỷ đồng. Đây là thành tích đáng

trân trọng, đặc biệt trong điều kiện nền kinh tế trong nước và thế giới suy thoái

trong những năm gần đây.

Thứ hai, chi nhánh đã đáp ứng được một phần nhu cầu tín dụng của nền kinh

tế trên địa bàn Hà Nội và một số vùng ngoại ô. Mảng tín dụng chi nhánh hỗ trợ

nhiều nhất là tín dụng ngắn hạn cho lĩnh vực thương mại, dịch vụ cá nhân và công

cộng, và sản xuất gia công, chế biến. Những ngành này đều là những ngành thế

mạnh của Hà Nội, cần nhu cầu vốn lớn. Bởi vậy, cũng có thể nói, chi nhánh đã góp

một phần cho sự phát triển thành phố trong những năm qua.

Thứ ba, chi nhánh đã mở rộng mạng lưới hoạt động của mình. Điều này phản

ánh qua số thẻ mà chi nhánh phát hành đã tăng lên hơn 4.5 lần tương ứng với hơn

4600 thẻ sau 5 năm hoạt động. Phạm vi hoạt động của chi nhánh cũng không còn

chỉ tâm trung trong Hà Nội như những năm đầu mà đã bắt đầu mở rộng ra đến cáctỉnh ngoại thành như Trong môi trường cạnh tranh căng thẳng như trên địa bàn Hà

Nội, nơi tập trung tất cả các ngân hàng lớn nhất trên cả nước, đây cũng có thể xem

là một thành tích đáng kích lệ của chi nhánh.

Thứ tư, uy tín của chi nhánh ngày càng được nâng cao. Thực tế hoạt động

những năm qua cho thấy, ngày càng có nhiều khách hàng chủ động liên lạc và tìm

đến đến giao dịch cũng như đề nghị được cấp tín dụng với chi nhánh. Số lượngkhách hàng này tăng nhanh trong những năm gần đây khiến cho chi nhánh phải

liên tục tuyên dụng thêm nhân viên, đặc biệt là nhân viên tín dụng để đảm bản quy

trình tín dụng được tiến hành đầy đủ và hiệu quả nhất. Thành công một phần là do

thừa hưởng danh tiếng từ thương hiệu ngân hàng Eximbank, nhưng không thể

26

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 27/30

không kể đến hiệu quả hoạt động của chi nhánh nói riêng, đặc biệt là của các nhân

viên tín dụng.

Thứ năm, chi nhánh đã hoàn thành tốt các chỉ tiêu và nhiệm vụ được giám

đốc giao cho. Không chỉ là chỉ tiêu về hoạt động kinh doanh như chỉ tiêu về lợinhuận, tăng trưởng tín dụng, doanh số huy động mà còn là những nhiệm vụ như

nhanh chóng giới thiệu và đưa các sản phẩm, dịch vụ, khuyến mại mới của

Eximbank ra thị trường. Chính bởi hoàn thành tốt các yêu cầu của tổng giám đốc

mà chi nhánh Láng Hạ được chọn làm 1 trong các chi nhánh thí điểm mô hình

quản lý ngân hàng mới vào năm 2010 và bước đầu đã mang lại thành công.

2.2.2. Hạn chế tồn tại

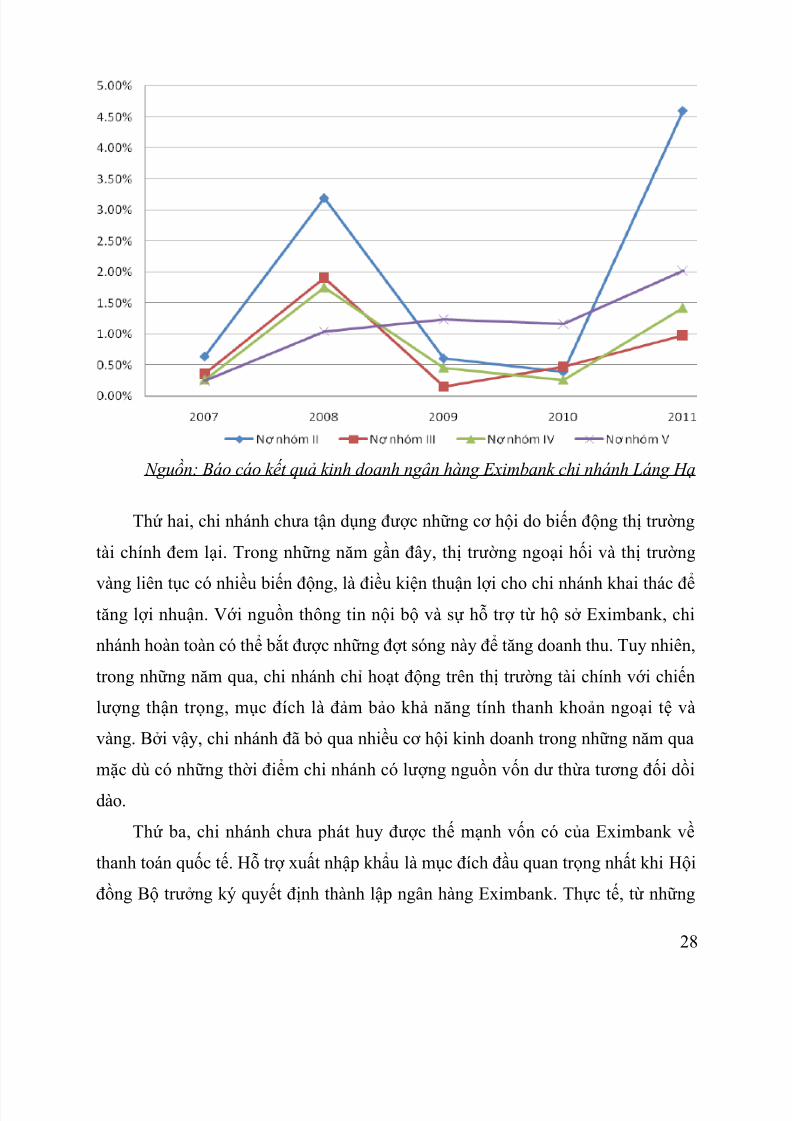

Thứ nhất, tồn tại lớn nhất của chi nhánh là tỷ lệ nợ quá hạn, đặc biệt là nợ xấu

trong những năm qua có xu hương tăng. Nếu năm 2007, nợ quá hạn của doanh

nghiệp chỉ có 1.5% thì đến năm 2011 đã lên tới gần 10%. Trong đó, nợ nhóm II

tăng đột biến, lên tới 4.6% năm 2011 từ mức dưới 5% năm 2010. Nợ nhóm III, IV,

V cũng có mức tăng lên tương tự. Hơn nữa, diễn biến của nợ nhóm V có dấu hiệu

đáng báo động. Khác với các nhóm nợ khác tăng mạnh trong năm 2008 rồi giảm

mạnh ngay trong năm sau, nợ nhóm V lại tăng liên tục trong 5 năm qua. Đến năm2011, dư nợ nhóm này đã chiếm tới hơn 2% tổng dư nợ. Có thể thấy, nợ quá hạn

và nợ xấu ngày càng lớn đang đẩy rủi ro tín dụng của chi nhánh lên mức cao, trở

thành vấn đề quan tâm hàng đầu của chi nhánh.

Đồ thị 4: Cơ cấu dư nợ tín dụng nhóm II đến nhóm V của Eximbank chi

nhánh Láng Hạ từ năm 2007 đến 2011

27

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 28/30

Nguồn: Báo cáo kết quả kinh doanh ngân hàng Eximbank chi nhánh Láng Hạ

Thứ hai, chi nhánh chưa tận dụng được những cơ hội do biến động thị trường

tài chính đem lại. Trong những năm gần đây, thị trường ngoại hối và thị trường

vàng liên tục có nhiều biến động, là điều kiện thuận lợi cho chi nhánh khai thác đểtăng lợi nhuận. Với nguồn thông tin nội bộ và sự hỗ trợ từ hộ sở Eximbank, chi

nhánh hoàn toàn có thể bắt được những đợt sóng này để tăng doanh thu. Tuy nhiên,

trong những năm qua, chi nhánh chỉ hoạt động trên thị trường tài chính với chiến

lượng thận trọng, mục đích là đảm bảo khả năng tính thanh khoản ngoại tệ và

vàng. Bởi vậy, chi nhánh đã bỏ qua nhiều cơ hội kinh doanh trong những năm qua

mặc dù có những thời điểm chi nhánh có lượng nguồn vốn dư thừa tương đối dồi

dào.

Thứ ba, chi nhánh chưa phát huy được thế mạnh vốn có của Eximbank về

thanh toán quốc tế. Hỗ trợ xuất nhập khẩu là mục đích đầu quan trọng nhất khi Hội

đồng Bộ trưởng ký quyết định thành lập ngân hàng Eximbank. Thực tế, từ những

28

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 29/30

ngày đầu thành lập, ngân hàng cũng luôn nỗ lực, tập trung phát triển các dịch vụ

thanh toán quốc tế và các hoạt động liên quan xuất nhập khẩu, và trở thành một

trong những ngân hàng có bộ phận thanh toán quốc tế mạnh nhất tại Việt Nam.

Tuy nhiên, hoạt động của chi nhánh Láng Hạ trong lĩnh vực này còn rất khiêm tốn.Ban giám đốc cũng như phòng thanh toán quốc tế tại chi nhánh không đưa ra được

chiến lược phát triển hiệu quả để phát huy đúng tiềm năng trong lĩnh vực này.

Thứ tư, chi nhánh chưa phát triển các hoạt động phi lãi suất thể hiện ở lợi

nhuận thuần phi lãi suất vẫn chiếm tỷ lệ nhỏ trong lợi nhuận của chi nhánh. Theo

xu hướng phát triển chung của hệ thống ngân hàng thế giới, tỷ trọng doanh thu

hoạt động phi lãi suất sẽ tăng dần và giữ ổn định ở mức 40% đến 45% trong tổng

thu nhập. Hơn nữa, một số ngân hàng và chi nhánh ngân hàng tại Việt Nam đang

có chiến lược phát triển theo hướng tăng hoạt động phi lãi suất. Nếu chi nhánh

Láng Hạ không bắt đầu thay đổi cơ cấu hoạt động, chi nhánh sẽ bị lạc hậu và

không đủ khả năng cạnh tranh trong một vài năm tới.

2.2.3. Đề xuất đề tài

Từ những yếu kém của Eximbank Láng Hạ nói trên, em xin đề xuất 2 đề tài

chuyên đề tốt nghiệp như sau. Đề tài 1: Giải pháp nâng cao hiệu quả công tác quản lý rủi ro tín dụng

của ngân hàng thương mại cổ phần xuất nhập khẩu Việt Nam chi nhánh Láng

Hạ

Rủi ro tín dụng là vấn đề nổi cộm nhất của ngân hàng Eximbank chi nhánh

Láng Hạ hiện nay bởi tỷ lệ nợ quá hạn và nợ xấu tăng đột biến trong năm 2011.

Hơn nữa, vấn đề nợ xấu đã tồn đọng từ nhiều năm nay tại chi nhánh mà khôngđược giải quyết hiệu quả. Nếu chi nhánh không giải quyết được vấn đề nợ xấu này,

rủi ro tín dụng rất có thể sẽ xảy ra trong những năm tiếp theo, và ảnh hưởng rất xấu

tới hiệu quả kinh doanh và uy tín của ngân hàng Eximbank nói riêng, và sự phát

triển của Hà Nội nói chung. Bởi vậy, em thực hiện đề tài: “Giải pháp hạn chế rủi

29

5/14/2018 Bao Cao Tong Hop - slidepdf.com

http://slidepdf.com/reader/full/bao-cao-tong-hop-55a92bf882b6d 30/30

ro tín dụng của ngân hàng thương mại cổ phần xuất nhập khẩu Việt Nam chi

nhánh Láng Hạ” để đi sâu phân tích vào thực trạng của vấn đề rủi ro tín dụng tại

chi nhánh, từ đó tìm ra nguyên nhân và giải pháp để hạn chế rủi ro tại chi nhánh.

Đề tài 2: Giải pháp nâng cao hiệu quả hoạt động thanh toán quốc tế của

ngân hàng thương mại cổ phần xuất nhập khẩu Việt Nam chi nhánh Láng Hạ

Thanh toán quốc tế là một trong những thế mạnh của ngân hàng Eximbank

trong nhiều năm qua. Tuy nhiên, Eximbank chi nhánh Láng Hạ lại chưa phát huy

được thế mạnh đó. Thực tế cho thấy, phòng thanh toán quốc tế tại chi nhánh hoạt

động dưới tiền năng, và có đóng góp không đáng kể cho lợi nhuận của chi nhánh.

Đề tài “Giải pháp nâng cao hiệu quả hoạt động thanh toán quốc tế của ngân

hàng thương mại cổ phần xuất nhập khẩu Việt Nam chi nhánh Láng Hạ ”

nhằm phân tích, đánh giá thực trạng hoạt động thanh toán quốc tế của chi nhánh

Láng Hạ trong 5 năm qua, từ đó tìm ra được nguyên nhân khiến hoạt động thanh

toán quốc tế tại chi nhánh kém hiệu quả đề từ đó đưa ra được những giải pháp hợp

lý nhất để khắc phục chúng.

30