Embed Size (px)

Citation preview

Bari, 4- 7 ottobre 2013

Economia delle aziende sanitarieAntonio NisioDipartimento Studi Aziendali e Giusprivatistici Università degli Studi di Bari Aldo Moro

“Ignoranti quem portum petat nullus suus ventus est”Seneca

Sanità tra oggi e domaniTrend e discontinuità� Spesa sanitaria

� Dimensione assoluta, relativa e pro-capite� Distribuzione territoriale e interaziendale� Sistema di finanziamento (pubblico, assicurativo, privato)

� Processi di riforma dei sistemi sanitari� Stato vs Mercato� Distribuzione di funzioni e competenze tra i diversi livelli istituzionali

� Concorrenza tra sistemi e aziende sanitarie e mobilità dei pazienti

� Salute tra sanità e socialità: i network sanitari e socio-sanitari

� Modifiche dei bisogni, differenziazione della domanda e consumerismo sanitario

� Nuovi rapporti professionali intraorganizzativi (medici, infermieri laureati, personale assistenziale, manager…..)

� Velocità dell’innovazione tecnologica

Le organizzazioni sanitarie nella prospettivaeconomico-aziendale

Ogni organizzazione sanitaria è un’azienda

organismo socio-economico vivente

comunità di individui

che si organizzano

per generare valore

da destinare al soddisfacimento dei bisogni sanitari

ruolo centrale

della persona

deve essere riconosciuto dall’ambiente

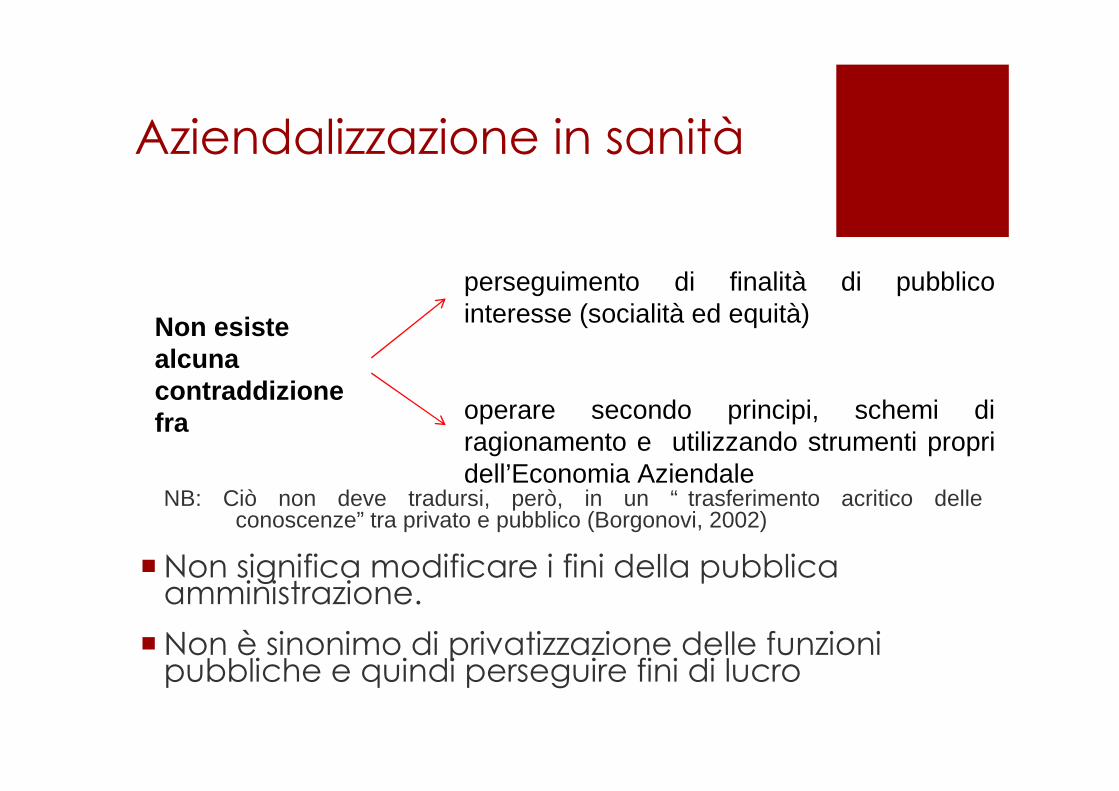

Aziendalizzazione in sanità

NB: Ciò non deve tradursi, però, in un “ trasferimento acritico delle conoscenze” tra privato e pubblico (Borgonovi, 2002)

�Non significa modificare i fini della pubblica amministrazione.

�Non è sinonimo di privatizzazione delle funzioni pubbliche e quindi perseguire fini di lucro

Non esiste alcuna contraddizione fra

perseguimento di finalità di pubblico interesse (socialità ed equità)

operare secondo principi, schemi di ragionamento e utilizzando strumenti propri dell’Economia Aziendale

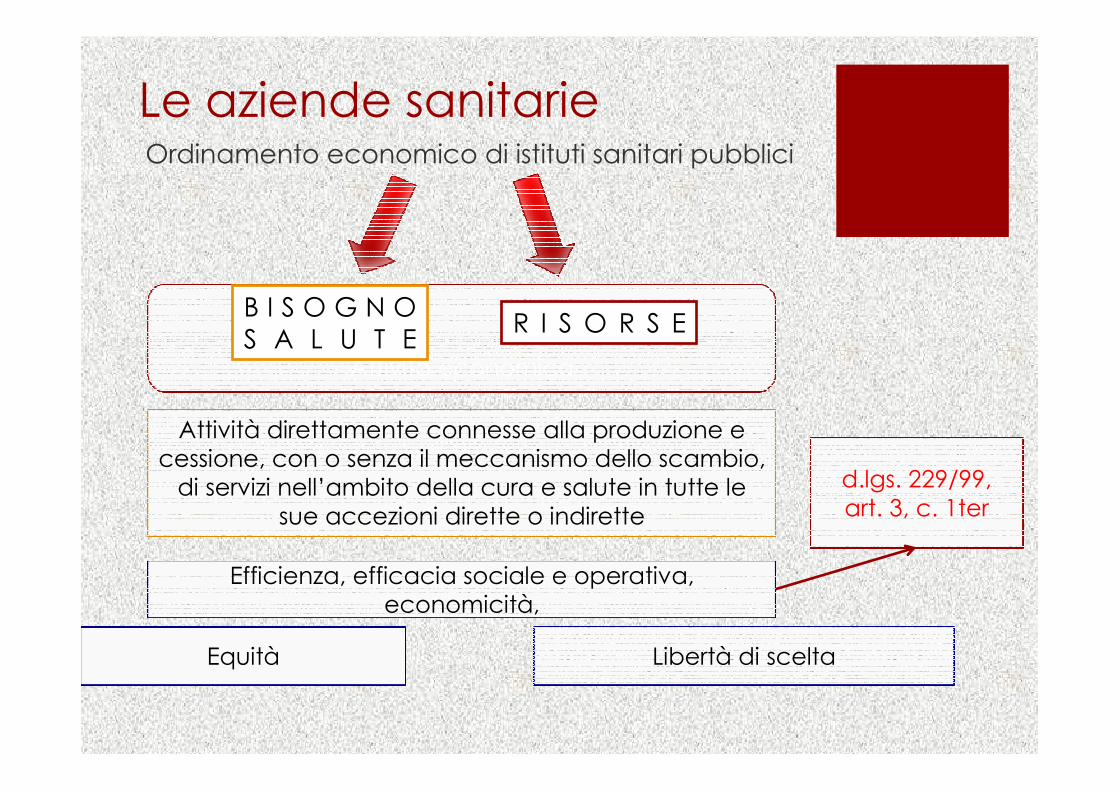

Le aziende sanitarieOrdinamento economico di istituti sanitari pubblici

Attività economica

B I S O G N O S A L U T E

R I S O R S E

Attività direttamente connesse alla produzione e cessione, con o senza il meccanismo dello scambio, di servizi nell’ambito della cura e salute in tutte le

sue accezioni dirette o indirette

Efficienza, efficacia sociale e operativa, economicità,

Equità Libertà di scelta

d.lgs. 229/99, art. 3, c. 1ter

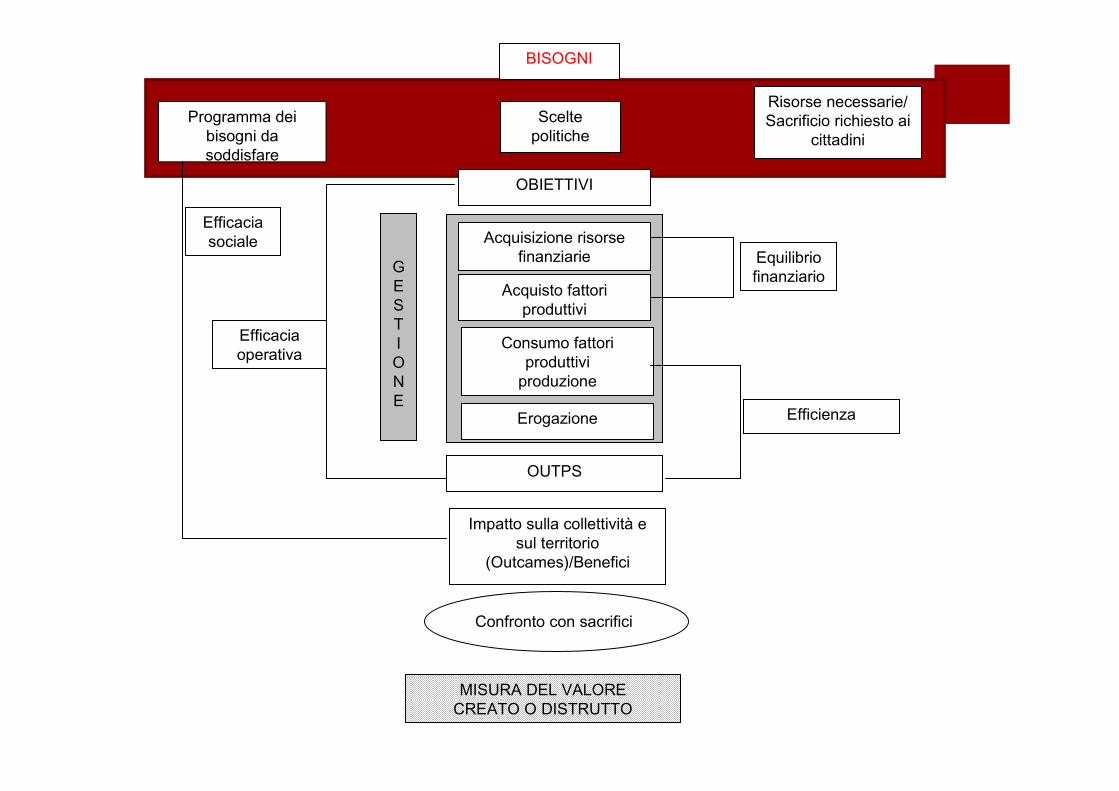

BISOGNI

Scelte politiche

Risorse necessarie/Sacrificio richiesto ai

cittadini Programma dei

bisogni da soddisfare

OBIETTIVI

GESTIONE

Acquisizione risorse finanziarie

Acquisto fattori produttivi

Consumo fattori produttivi

produzione

Erogazione

OUTPS

Impatto sulla collettività e sul territorio

(Outcames)/Benefici

Confronto con sacrifici

MISURA DEL VALORE CREATO O DISTRUTTO

Efficienza

Equilibrio finanziario

Efficacia operativa

Efficacia sociale

6

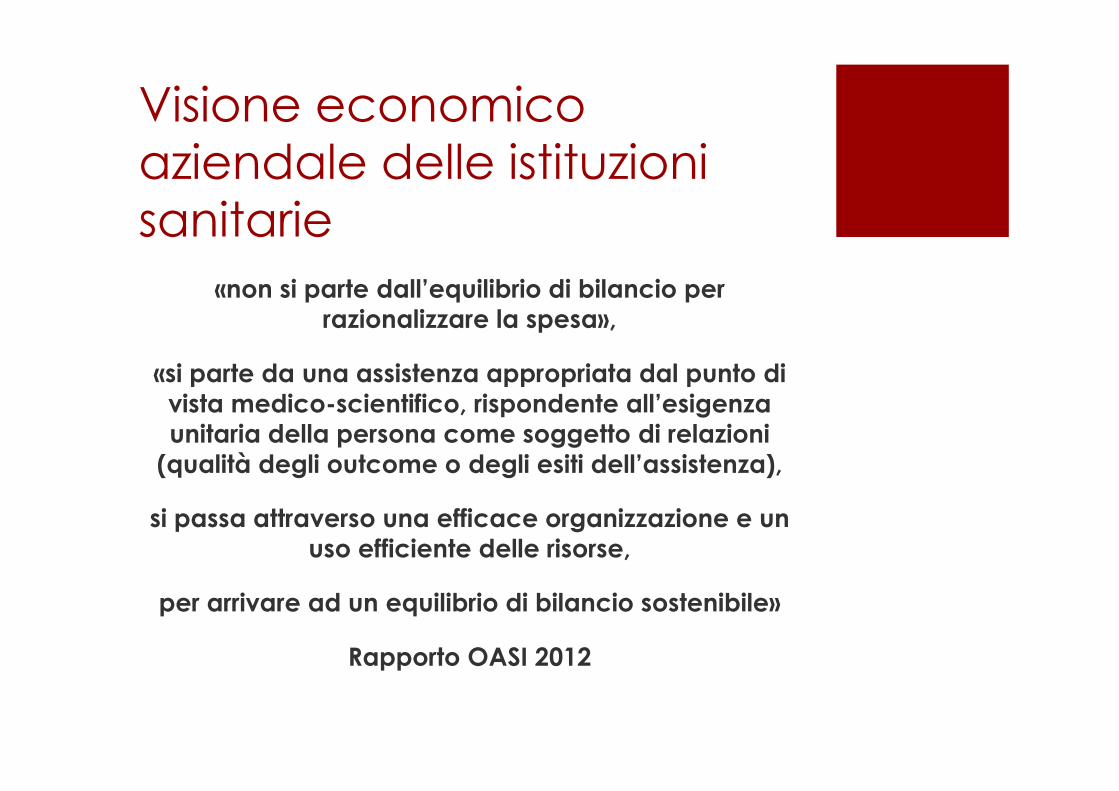

Visione economico aziendale delle istituzioni sanitarie

«non si parte dall’equilibrio di bilancio per razionalizzare la spesa»,

«si parte da una assistenza appropriata dal punto di vista medico-scientifico, rispondente all’esigenza unitaria della persona come soggetto di relazioni (qualità degli outcome o degli esiti dell’assistenza),

si passa attraverso una efficace organizzazione e un uso efficiente delle risorse,

per arrivare ad un equilibrio di bilancio sostenibile»

Rapporto OASI 2012

L’azienda sanitaria Sistema economico complesso, isofinalizzato, aperto, dinamico, probabilistico.

�Complesso: varietà e variabilità degli elementi della struttura e dinamismo delle relazioni.

�Isofinalizzato: tutto il sistema è accomunato da una stessa mission.

�Aperto: intrattiene continui e eterogenei scambi di risorse, energie e informazioni con l’ambiente e i diversi soggetti che lo popolano.

�Dinamico: si modifica al proprio interno che nelle relazioni con l’ambiente

�Probabilistico: il funzionamento e il risultato del sistema sono incerti.

Le aziende sanitarie sono:� Prevalentemente aziende pubbliche

� Operanti di norma in assenza di “scambi di mercato a valle”.

� Aziende di servizi alla persona

� Organizzazioni professionali

� Inserite in una rete sanitaria (SSN, SSR, ……)

Elevata complessità macro, meso e micro organizzativa

Pianificazione e controlloPer favorire la condizione di durabilità dell’azienda sanitaria essa deve perseguire condizioni di equilibrio economico, determinate dal rispetto dei principi di efficienza, efficacia, economicità, produttività).

Nelle aziende sanitarie pubbliche i fini economici sono strumentali alle finalità istituzionali e sociali che le sono proprie (equità, socialità legittimità).

Per guidare l’azienda sanitaria verso il perseguimento dei propri fini è necessario dotarsi di un adeguato sistema di P&C.

La pianificazione strategica nel sistema sanitario

Ambiente esterno

Piano sanitario nazionale

Piano sanitario regionale

Piano strategico azienda sanitaria

Pianificazione strategica e ruolo di governo della Regione1

� Ruolo regolatore: la Regione definisce la normativa quadro e lascia libere le aziende di interpretare il loro ruolo sul mercato sanitario.

� Ruolo di controllo: la Regione fissa le regole quadro e esercita un’attività sistematica di controllo dell’operato delle aziende per coordinare l’offerta sanitaria.

� Ruolo di stratega: La Regione si erge a nodo strategico dell’offerta sanitaria regionale e utilizza la pianificazione strategica come strumento di indirizzo e coordinamento delle aziende sanitarie.

1 Lega, Gruppi e reti aziendali in sanità, Egea, 2002.

QUALE È IL VERO SPAZIO

STRATEGICO DELLE NOSTRE AZIENDE?

Centralizzazione da parte delle regioni e depotenziamento dell’autonomia delle aziende territoriali ed ospedaliere.

Sfera di discrezionalità e azione per operare scelte strategiche, che (i)definiscono l’insieme delle relazioni azienda-ambiente esterno, (ii)incidono su tutte le aree di funzionamento dell’azienda, (iii)definiscono la direzione dello sviluppo delle attività, (iv)sono critiche per il perseguimento delle finalità istituzionali della stessa (Del Vecchio, 1995).

Pianificazione formaleModello tradizionale

Separazione tra politica e management

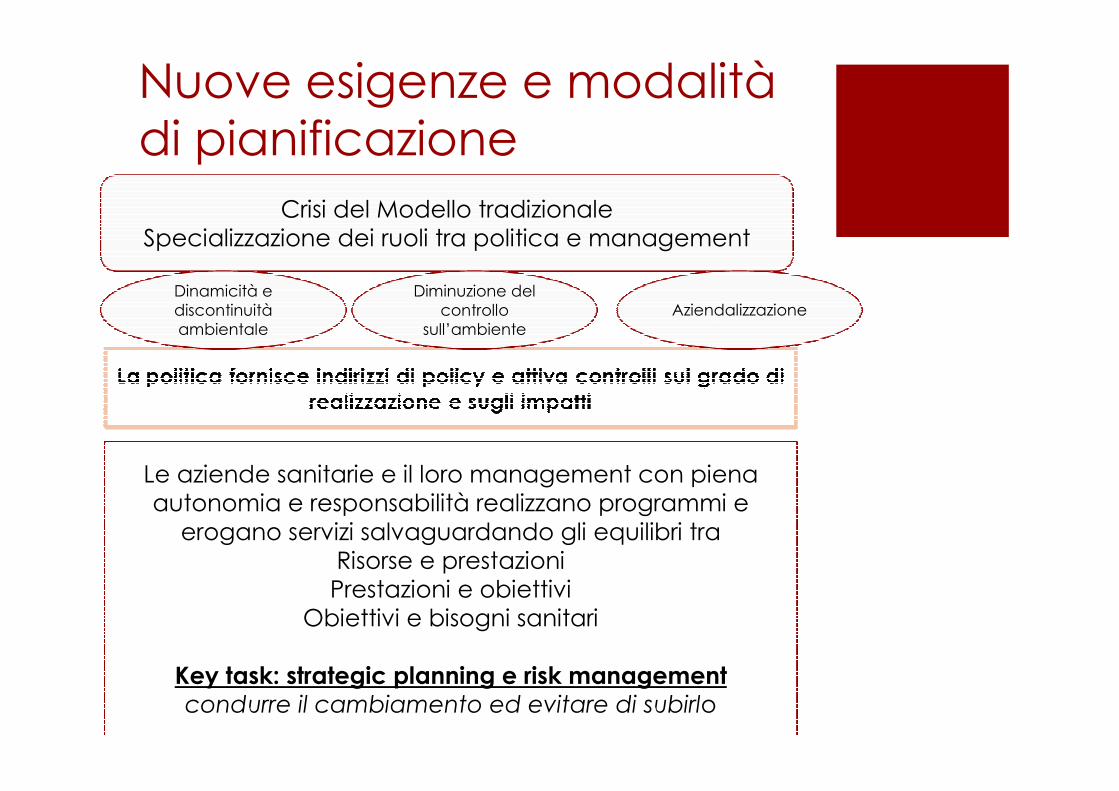

Nuove esigenze e modalitàdi pianificazione

Crisi del Modello tradizionaleSpecializzazione dei ruoli tra politica e management

Dinamicità e discontinuitàambientale

Diminuzione del controllo

sull’ambienteAziendalizzazione

Le aziende sanitarie e il loro management con piena autonomia e responsabilità realizzano programmi e erogano servizi salvaguardando gli equilibri tra

Risorse e prestazioniPrestazioni e obiettivi

Obiettivi e bisogni sanitari

Key task: strategic planning e risk managementcondurre il cambiamento ed evitare di subirlo

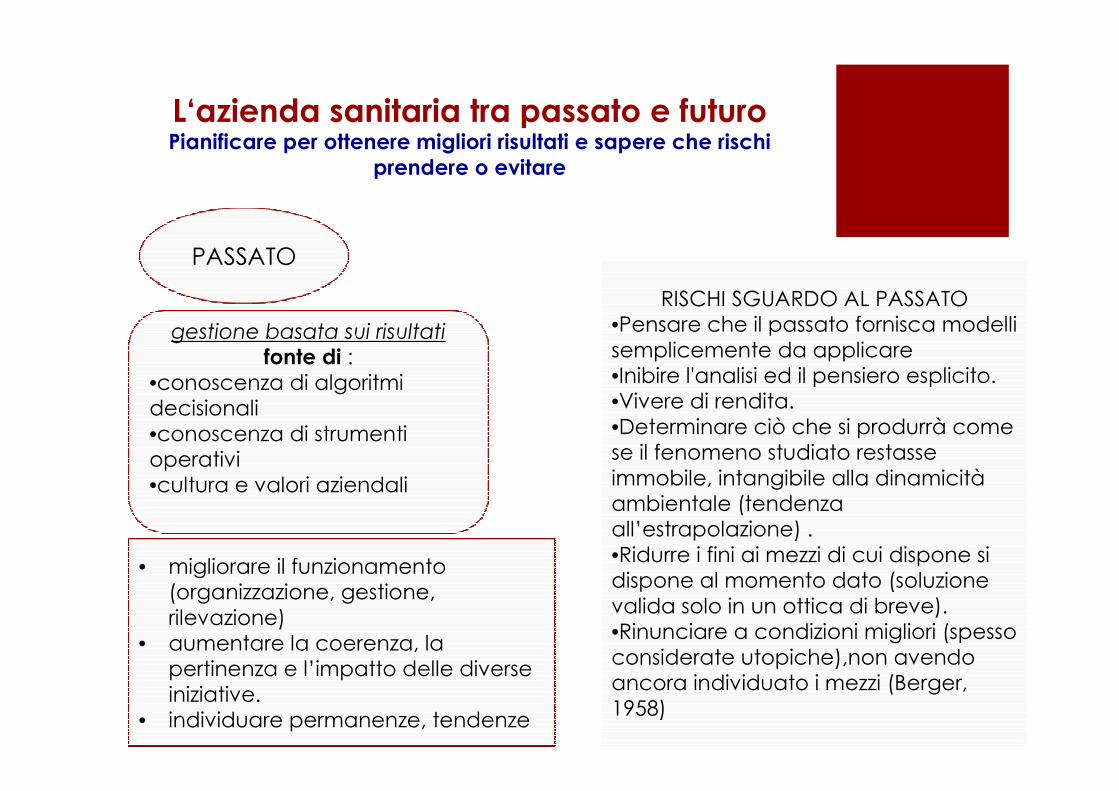

L‘azienda sanitaria tra passato e futuro

PASSATO

gestione basata sui risultatifonte di :

•conoscenza di algoritmi decisionali •conoscenza di strumenti operativi•cultura e valori aziendali

• migliorare il funzionamento (organizzazione, gestione, rilevazione)

• aumentare la coerenza, la pertinenza e l’impatto delle diverse iniziative.

• individuare permanenze, tendenze

RISCHI SGUARDO AL PASSATO•Pensare che il passato fornisca modelli semplicemente da applicare •Inibire l'analisi ed il pensiero esplicito. •Vivere di rendita. •Determinare ciò che si produrrà come se il fenomeno studiato restasse immobile, intangibile alla dinamicitàambientale (tendenza all’estrapolazione) .•Ridurre i fini ai mezzi di cui dispone si dispone al momento dato (soluzione valida solo in un ottica di breve).•Rinunciare a condizioni migliori (spesso considerate utopiche),non avendo ancora individuato i mezzi (Berger, 1958)

Pianificare per ottenere migliori risultati e sapere che rischi prendere o evitare

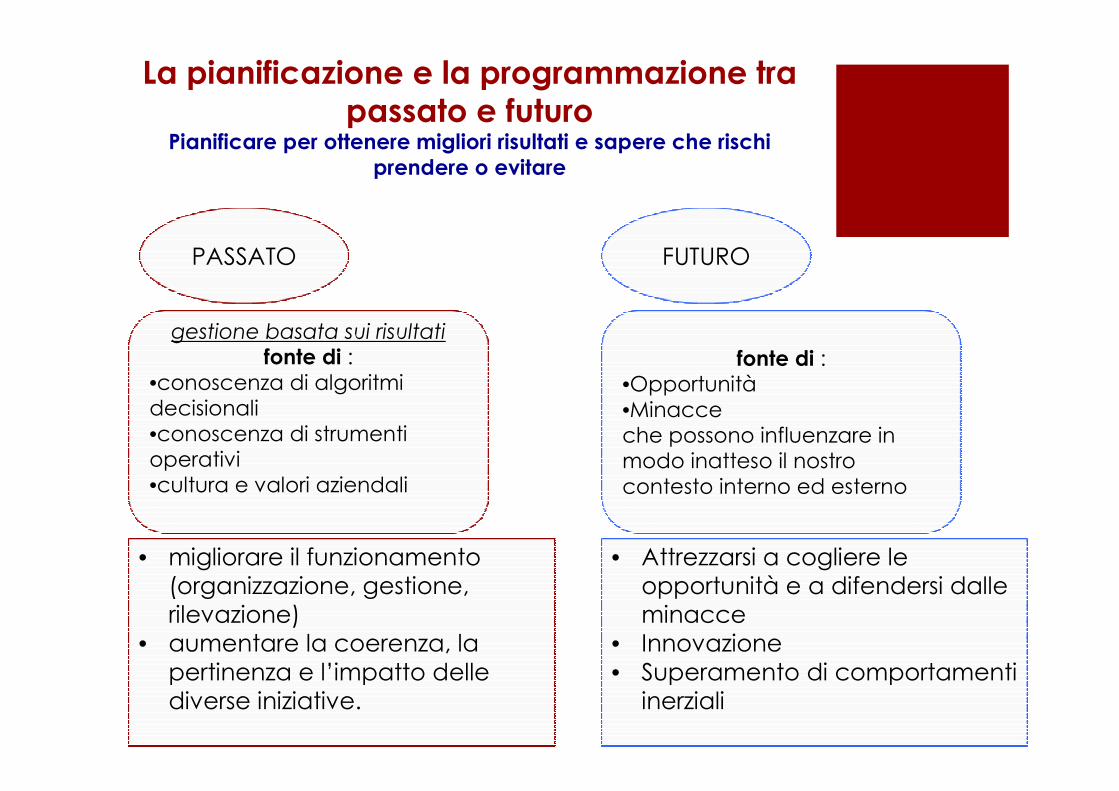

La pianificazione e la programmazione tra passato e futuro

PASSATO

gestione basata sui risultatifonte di :

•conoscenza di algoritmi decisionali •conoscenza di strumenti operativi•cultura e valori aziendali

• migliorare il funzionamento (organizzazione, gestione, rilevazione)

• aumentare la coerenza, la pertinenza e l’impatto delle diverse iniziative.

FUTURO

fonte di : •Opportunità•Minacceche possono influenzare in modo inatteso il nostrocontesto interno ed esterno

• Attrezzarsi a cogliere le opportunità e a difendersi dalle minacce

• Innovazione • Superamento di comportamenti inerziali

Pianificare per ottenere migliori risultati e sapere che rischi prendere o evitare

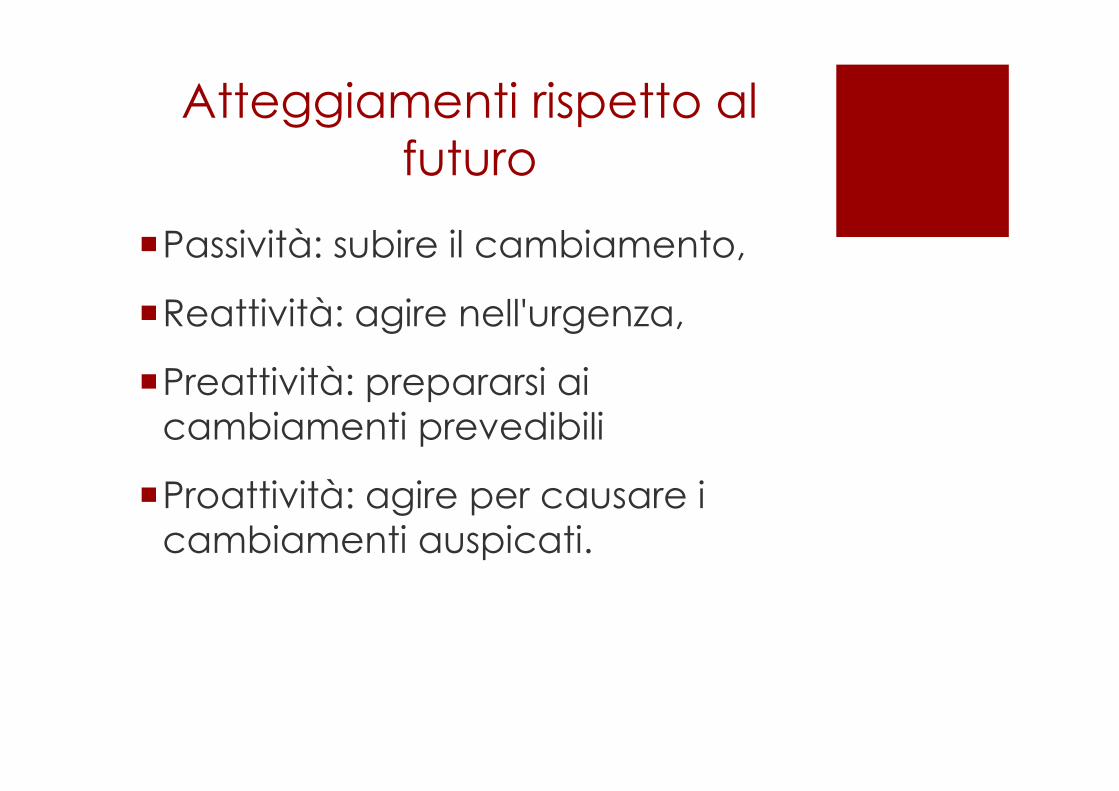

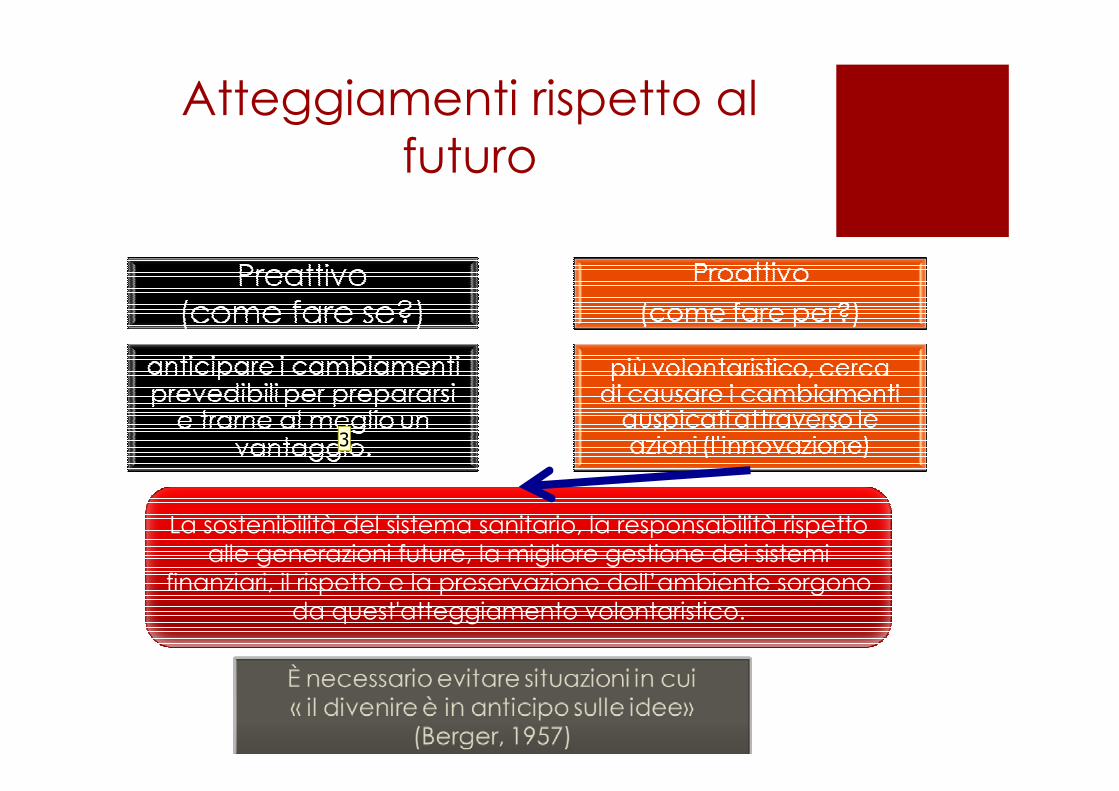

Atteggiamenti rispetto al futuro

�Passività: subire il cambiamento,

�Reattività: agire nell'urgenza,

�Preattività: prepararsi ai cambiamenti prevedibili

�Proattività: agire per causare i cambiamenti auspicati.

Atteggiamenti rispetto al futuro

La sostenibilità del sistema sanitario, la responsabilità rispetto alle generazioni future, la migliore gestione dei sistemi

finanziari, il rispetto e la preservazione dell’ambiente sorgono da quest'atteggiamento volontaristico.

3

Diapositiva 18

3 in questo atteggiamento vi si ritrovano tutti gli approcci dei «futures studies », del «forecasting », dello « scénario planning ». antonio nisio; 30/09/2013

STRATEGIC FORESIGHT« the future is not forecasted, rather it is prepared »

(Maurice Blondel)

« il futuro è la ragion d'essere del presente »(Gaston Berger)

La previsione strategica è una “visione globale e sistemica dove gli attori e le variabili possono

svolgere un ruolo chiave nella costruzione di un futuro sempre aperto, dove i determinismi non impediscono alla determinazione di prevalere. Il futuro è il frutto della volontà, essa stessa a sua volta spinta dai nostri progetti, i nostri desideri ed i

nostri sogni”(Michel Godet)

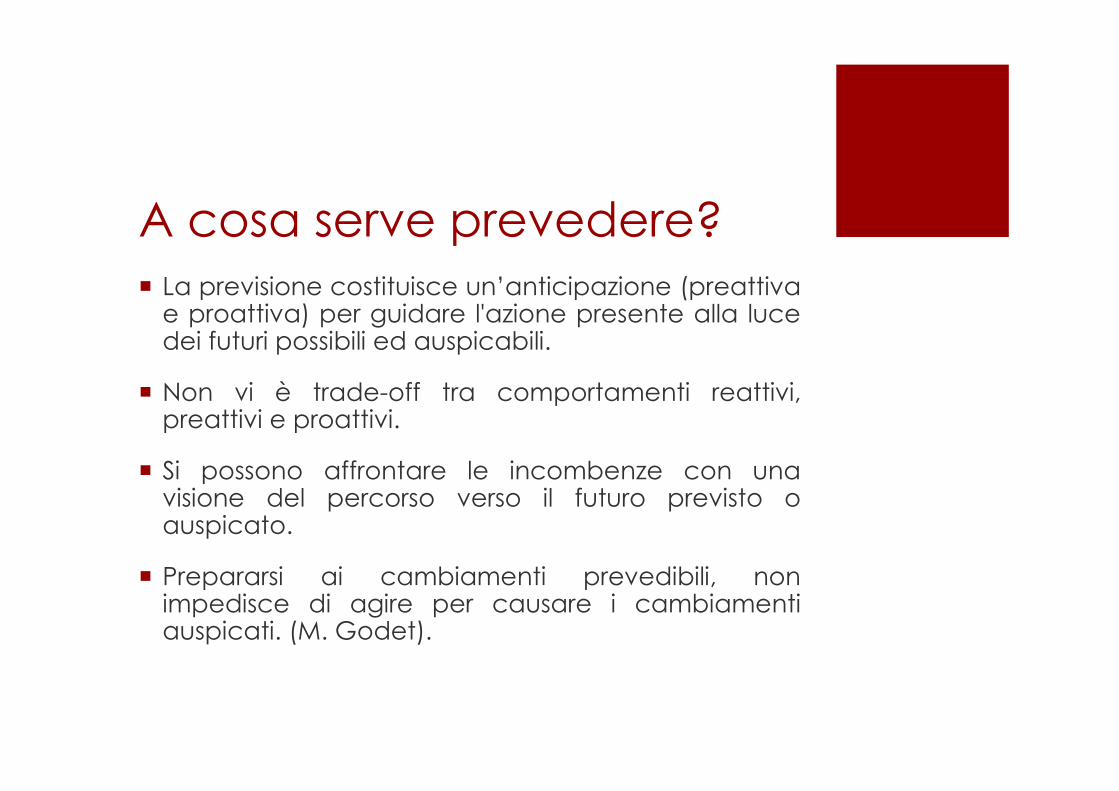

A cosa serve prevedere? � La previsione costituisce un’anticipazione (preattiva e proattiva) per guidare l'azione presente alla luce dei futuri possibili ed auspicabili.

� Non vi è trade-off tra comportamenti reattivi, preattivi e proattivi.

� Si possono affrontare le incombenze con una visione del percorso verso il futuro previsto o auspicato.

� Prepararsi ai cambiamenti prevedibili, non impedisce di agire per causare i cambiamenti auspicati. (M. Godet).

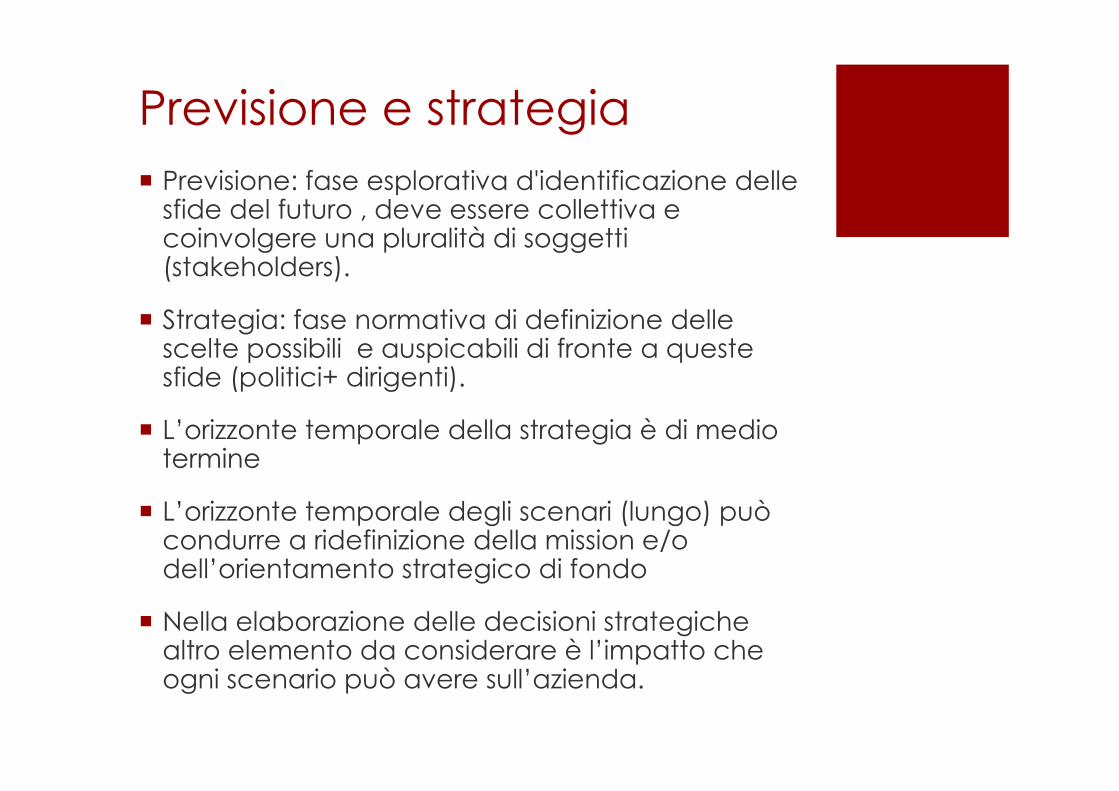

Previsione e strategia� Previsione: fase esplorativa d'identificazione delle sfide del futuro , deve essere collettiva e coinvolgere una pluralità di soggetti (stakeholders).

� Strategia: fase normativa di definizione delle scelte possibili e auspicabili di fronte a queste sfide (politici+ dirigenti).

� L’orizzonte temporale della strategia è di medio termine

� L’orizzonte temporale degli scenari (lungo) può condurre a ridefinizione della mission e/o dell’orientamento strategico di fondo

� Nella elaborazione delle decisioni strategiche altro elemento da considerare è l’impatto che ogni scenario può avere sull’azienda.

La strategiaSulla base degli scenari prefigurati, della loro

probabilità e il loro potenziale impatto sull’azienda

È necessario definire la direzione e il raggio di azione dell’azienda sanitaria in relazione ai bisogni dei diversi interlocutori (clienti, stakeholders,…) e dell’ambiente,

in relazione con la propria storia e le finalità,

sulla base delle risorse (umane, finanziarie, tecnologiche) che ritiene di poter attivare e necessarie per ottenere in risultati fissati

e di una adeguata struttura organizzativa

Livelli strategici� Strategie aziendali: in quali aree di intervento operare e quali risorse dedicarvi, assetto organizzativo complessivo, strategie di integrazione e/o di diversificazione, strategie economico-finanziarie, strategie di portafoglio di aree di intervento.

� Strategie di area di intervento (ASI): strategie di portafoglio di servizi, competenze specifiche che si intendono sviluppare finalizzato a perseguire un vantaggio competitivo duraturo (solitamente corrispondono ai dipartimenti)

� Strategia funzionale (UO): attività. Modalità di erogazione dei servizi, profilo dell’utenza.

Pianificazione stategica� insieme dei processi logici (sostenuti da metodi e strumenti), � sistematici (ripetuti nel tempo),

� ampi (considerano più variabili) e

� organici (considerano l’azienda e il suo ambiente)

� utilizzati in un’azienda per:� comprendere e interpretare l’evoluzione del contesto di riferimento e

� sviluppare solide e coerenti linee guida di azione…..

(Cuccurullo C., 2001)

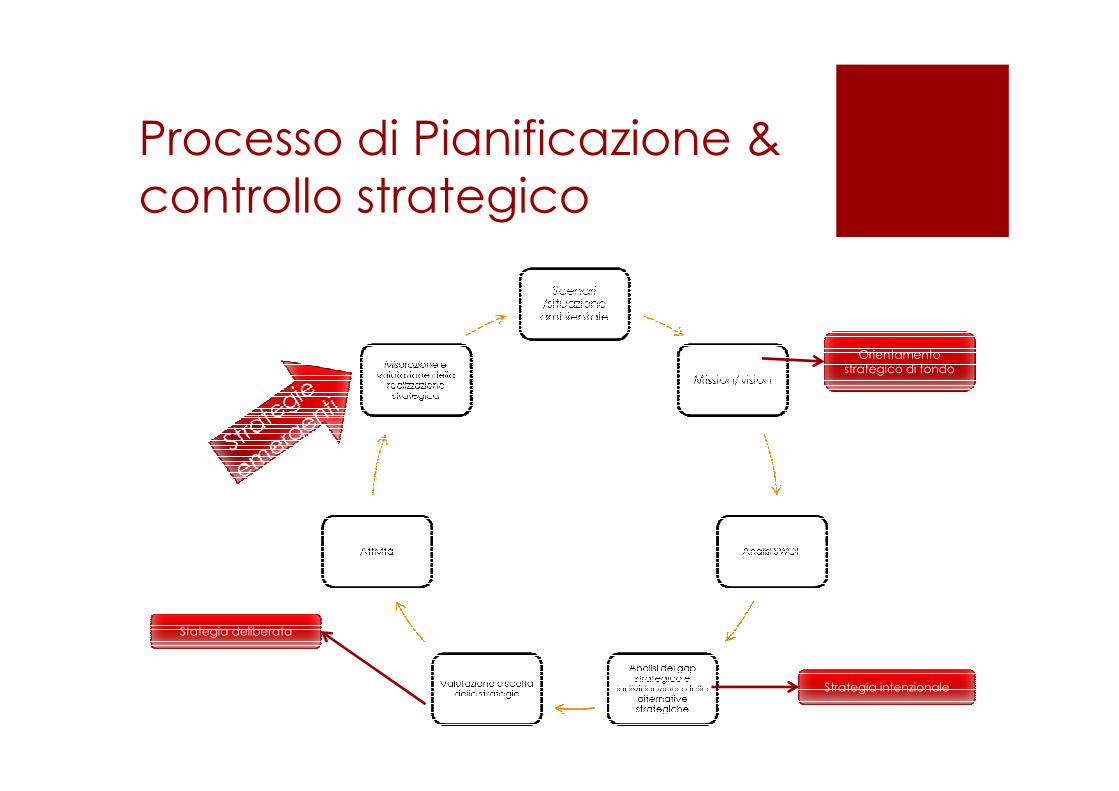

Processo di Pianificazione & controllo strategico

Strategia intenzionale

Stategia deliberata

Orientamento strategico di fondo

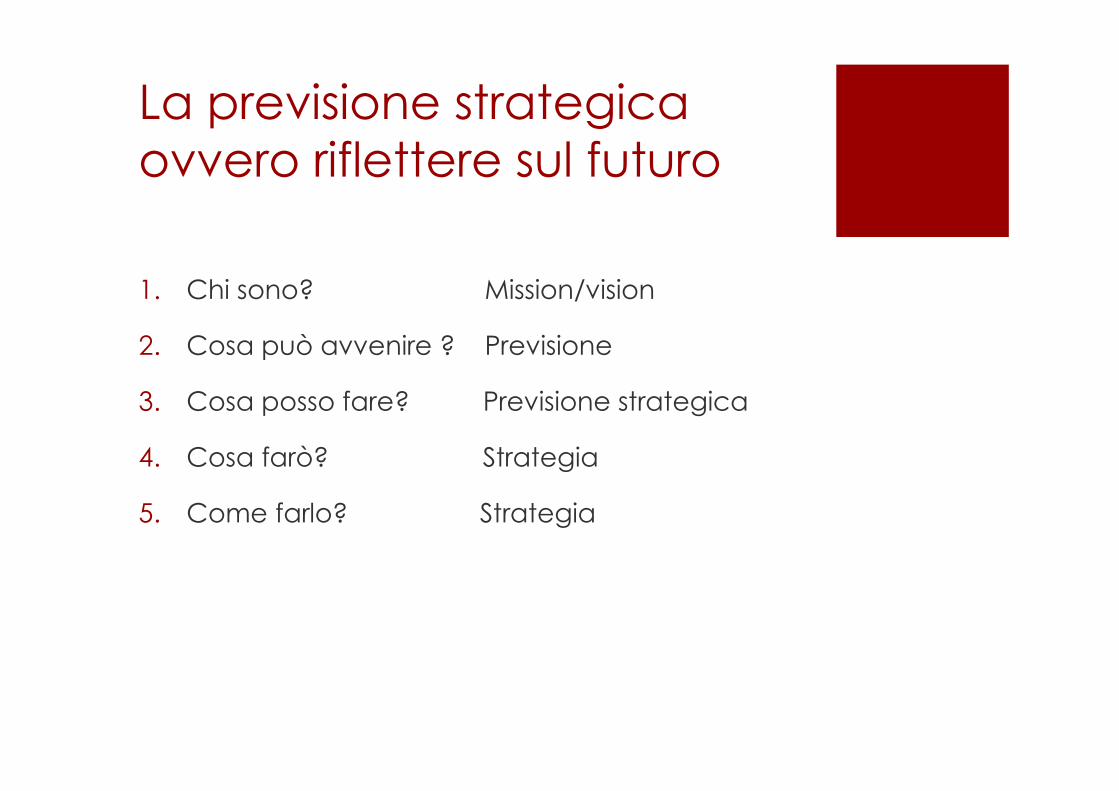

La previsione strategica ovvero riflettere sul futuro

1. Chi sono? Mission/vision

2. Cosa può avvenire ? Previsione

3. Cosa posso fare? Previsione strategica

4. Cosa farò? Strategia

5. Come farlo? Strategia

Analisi ambientale � Processo di costruzione di informazioni destinate ai decision makers al fine di:� Analizzare la situazione strategica dell’azienda

� Costruire possibili scenari futuri

� Formulare alternative strategiche.

� È necessario analizzare l’ambiente esterno e interno

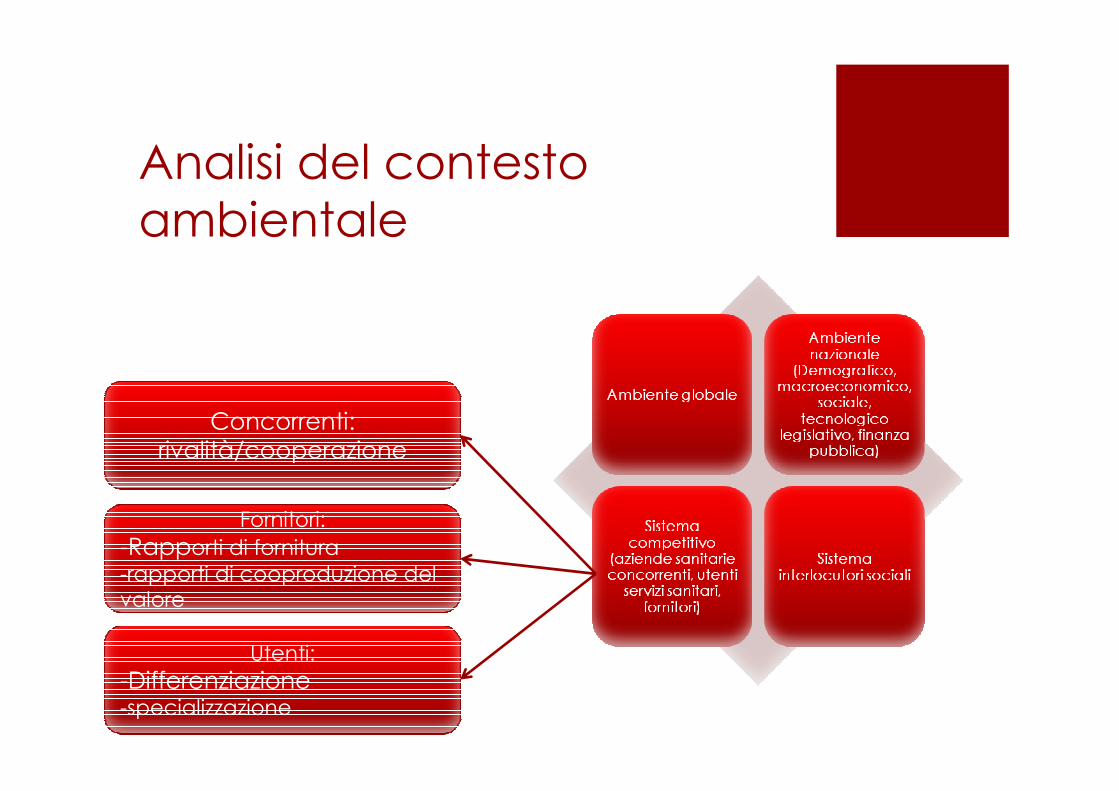

Analisi del contesto ambientale

Concorrenti: rivalità/cooperazione

Fornitori: -Rapporti di fornitura-rapporti di cooproduzione del valore

Utenti: -Differenziazione -specializzazione

Le tecniche di analisi ambientale esterna

Fonte: rapporto OASI 2001

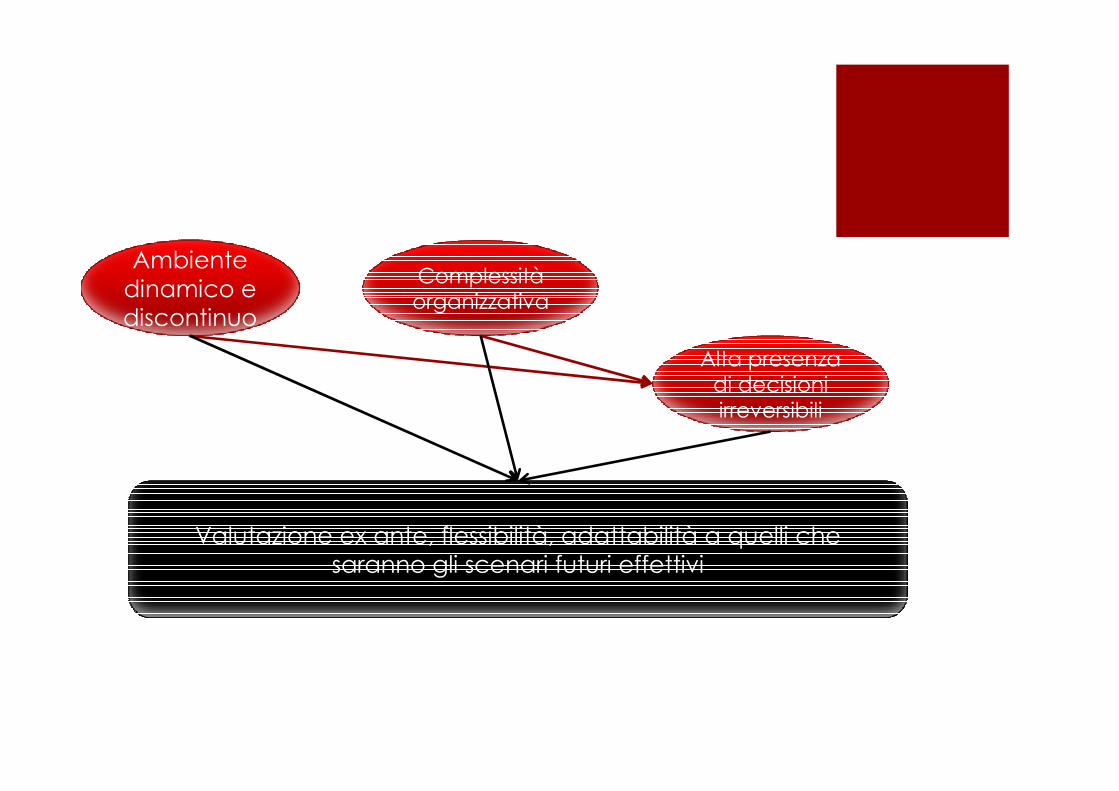

Ambiente dinamico e discontinuo

Complessitàorganizzativa

Alta presenza di decisioni irreversibili

Valutazione ex ante, flessibilità, adattabilità a quelli che saranno gli scenari futuri effettivi

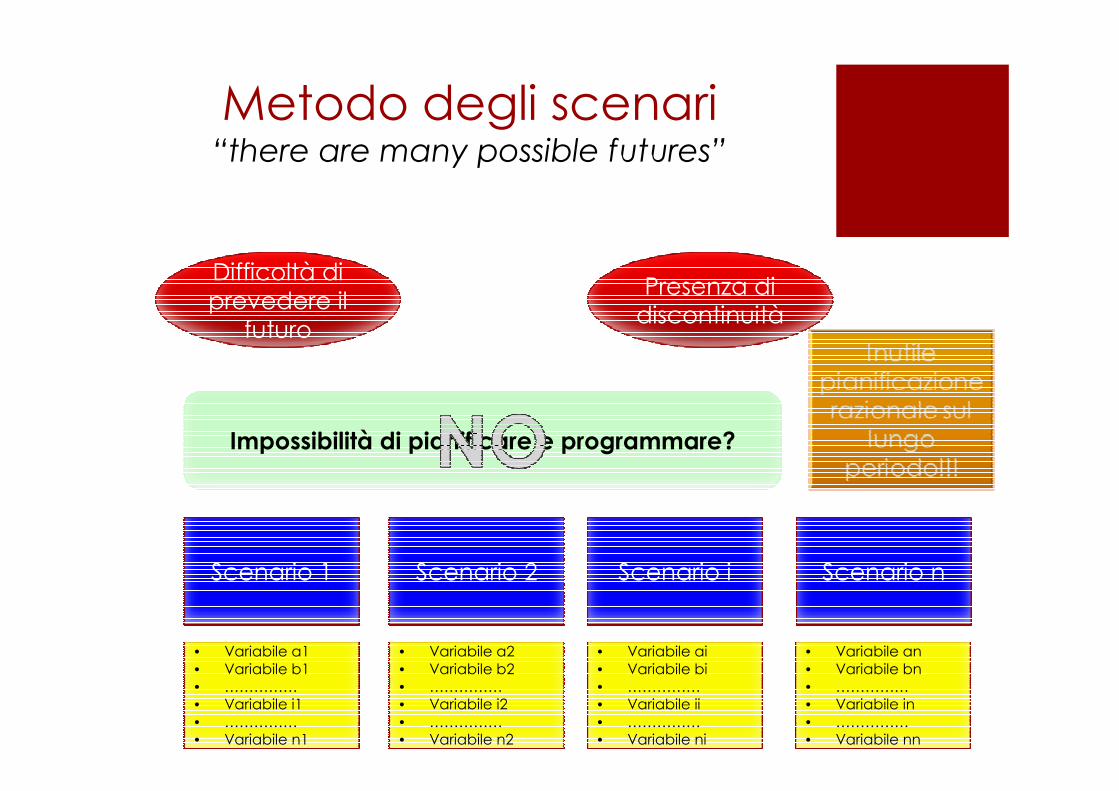

Metodo degli scenari“there are many possible futures”

Difficoltà di prevedere il futuro

Presenza di discontinuità

Impossibilità di pianificare e programmare?

Scenario 1 Scenario 2 Scenario i Scenario n

• Variabile a1• Variabile b1• ……………• Variabile i1• ……………• Variabile n1

• Variabile a2• Variabile b2• ……………• Variabile i2• ……………• Variabile n2

• Variabile ai• Variabile bi• ……………• Variabile ii• ……………• Variabile ni

• Variabile an• Variabile bn• ……………• Variabile in• ……………• Variabile nn

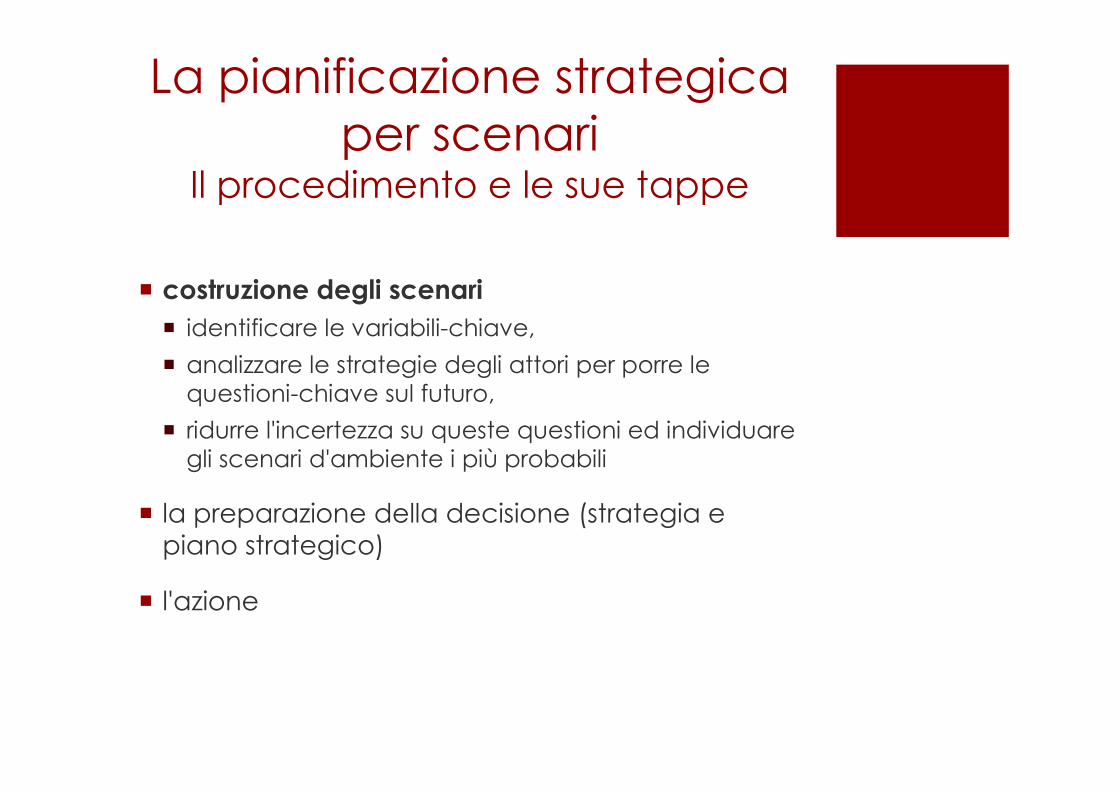

La pianificazione strategica per scenari

Il procedimento e le sue tappe

� costruzione degli scenari

� identificare le variabili-chiave,

� analizzare le strategie degli attori per porre le questioni-chiave sul futuro,

� ridurre l'incertezza su queste questioni ed individuare gli scenari d'ambiente i più probabili

� la preparazione della decisione (strategia e piano strategico)

� l'azione

Che cosa uno scenario?

� Uno scenario è un insieme formato dalla descrizione di una situazione futura e dal cammino degli eventi che permettono di passare dalla situazione origine alla situazione futura.

� L'obiettivo di queste rappresentazioni è di mettere in evidenza le tendenze pesanti ed i germi di rottura dell'ambiente dell'organizzazione.

� Processi sociali, scenari professionali, situazioni demografico-epidemiologiche, contesti tecnologiche sono aree di discontinuità ambientale rispetto alle quali è necessario costruire scenari.

� Gli scenari rappresentano una fonte informativa per le decisionistrategiche

A cosa servono gli scenari ?

� L'obiettivo di quest'approccio è di proporre orientamenti ed azioni strategiche che si appoggino sulle competenze dell'impresa in funzione degli scenari del suo ambiente generale e specifico.

� Il metodo degli scenari mira a costruire rappresentazioni dei futuri possibili e dei percorsi che permettono di arrivare a questi futuri.

� Permette di far prendere coscienza della molteplicità dei futuri possibili.

� Costringe a tenere conto dell'interdipendenza degli elementi checompongono il sistema studiato.

� Favoriscono l'identificazione di problemi, di relazioni o di questioni ignorate o volontariamente lasciate da parte in quanto controverse/scomode.

A cosa servono gli scenari ?

� Creare, attraverso la partecipazione alla creazione degli scenari e la loro condivisione, attenzione strategica nell’organizzazione e tensione verso le scelte strategiche

� Definire l’orientamento strategico di fondo dell’azienda

I tipi di scenari: � esplorativi: � Tendenziali: si basano sulle inerzie o le tendenze pesanti del sistema studiato; « descrivono, a partire da una situazione presente e dalle tendenze che vi prevalgono, una sequenza di eventi che conducono in modo logico (necessario) ad un futuro possibile » (Datar, 1975);

� Di rottura: si basano su rotture rispetto allo scenario tendenziale per esplorare ipotesi possibili.

� d'anticipazione o normativi, costruiti a partire d’immagini alternative del futuro, auspicate o temute.

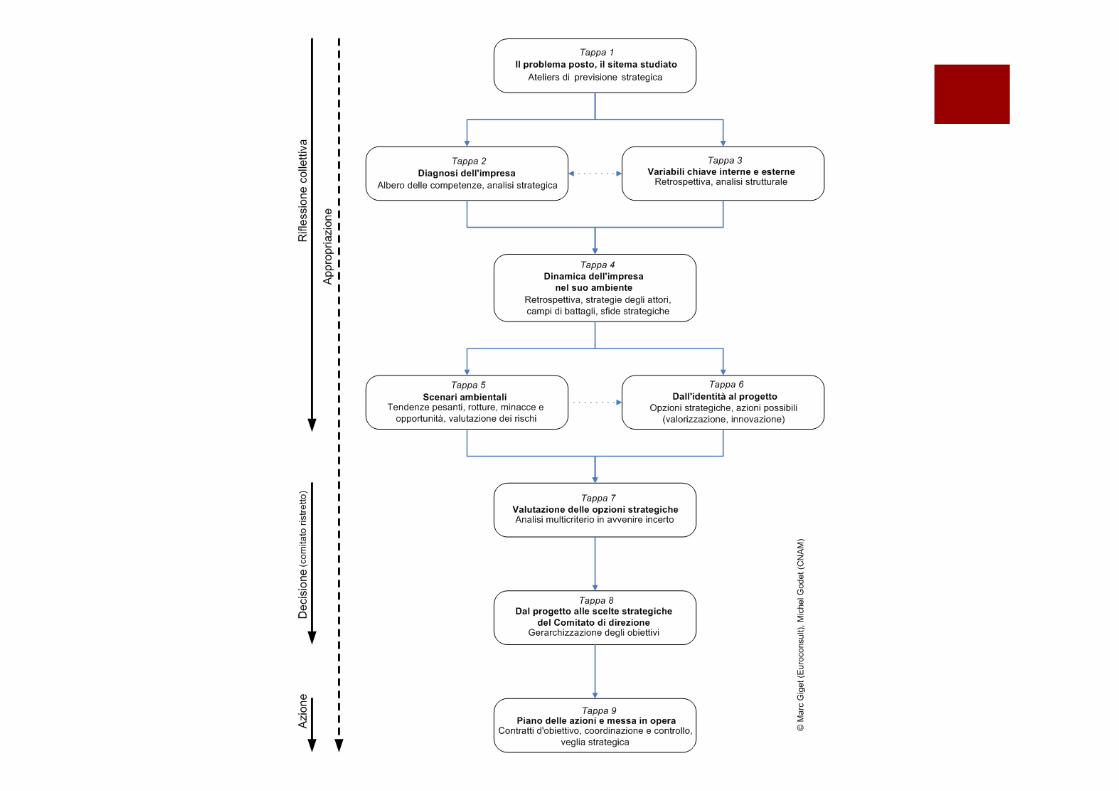

L’elaborazione di scenariLa riflessione collettiva

� L’elaborazione di scenari comporta tre fasi.1. Costruire la base (fase 1)

2. Sondare il campo dei possibili e ridurre l’incertezza (fase 2)

3. Elaborare gli scenari (fase 3)

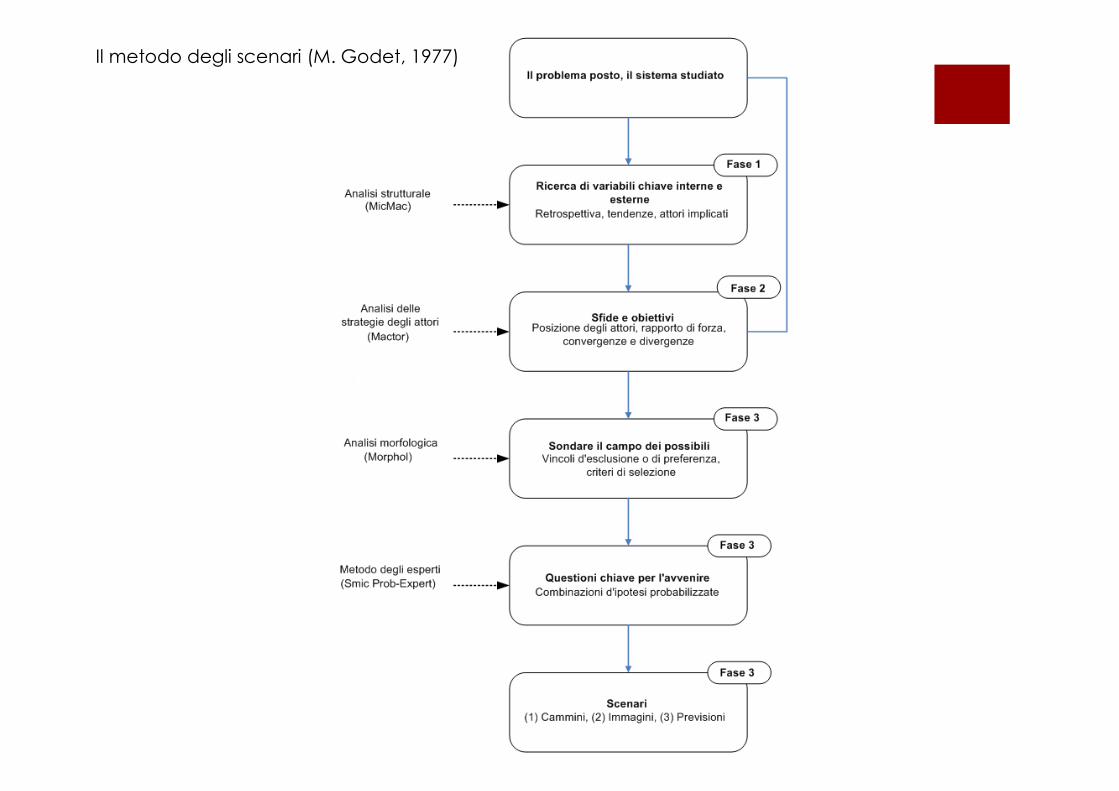

Il metodo degli scenari (M. Godet, 1977)

la riflessione collettiva

1. analizzare il problema posto e di delimitare il sistema studiato. Si tratta di situare il procedimento della previsione nel suo contesto socio-organizzativo al fine d’iniziare, o di simulare, tutto il processo, per mezzo di ateliers di previsione.

2. diagnosi completa dell'organizzazione, dai knowhow ai « prodotti ».

3. identificare le variabili-chiave della organizzazione e del suo ambiente.

4. stabilire la dinamica della retrospettiva dell'organizzazione nel suo ambiente, la sua evoluzione passata, le sue forze e debolezze rispetto ai principali attori del suo ambiente strategico. L'analisi dei campi di battaglia e delle sfide strategiche permette di situare le questioni-chiave sul futuro.

5. ridurre l'incertezza che pesa sulle questioni-chiave sul futuro. I metodi d'indagine presso gli esperti possono essere eventualmente utilizzati per mettere in evidenza le tendenze pesanti, i rischi di rottura e in fine per individuare gli scenari d'ambiente più probabili.

6. mettere in evidenza i progetti coerenti, cioè le opzioni strategiche compatibili allo stesso tempo e con l'identità dell'organizzazione e con gli scenari piùprobabili del suo ambiente

Costruire la base (fase 1)

� ANALISI STRUTTURALE:� Analizzare il problema posto e delimitare il sistema studiato: si definisce il contesto socio-economico e epidemiologico-sanitario e si effettua una diagnosi completa dell'organizzazione, dai know-how ai «prodotti ».(ad esempio attraverso l’albero delle competenze passato, presente, futuro.).

� Determinazione delle variabili essenziali dell’organizzazione e del suo ambiente e delle relazioni tra di esse:

� il censimento delle variabili (letteratura, esperienza, etc)

� la descrizione delle relazioni tra variabili e� l'identificazione delle variabili-chiave

� Effettuare un’analisi retrospettiva delle tendenze passate al fine di comprendere la dinamica d'evoluzione del sistema e il ruolo svolto da alcuni attori. L’analisi retrospettiva evita la tendenza alla mera estrapolazione dal presente.

Costruire la base (fase 1)

� ANALISI DELLA STRATEGIA DEGLI ATTORI.� Definire ogni attore in funzione dei suoi obiettivi, problemi e capacità d’agire.

� Esaminare come si piazzano gli attori gli uni rispetto agli altri.

� È possibile costruire una tabella di strategia degli attori.

� Per analizzare questo gioco di strategie è possibile utilizzare il metodo Mactor.

Sondare il campo dei possibili e ridurre l’incertezza (fase 2)� Identificate le variabili-chiave, e analizzati le strategie degli attori, diventa possibile situare i futuri possibili a partire da un elenco di ipotesi che traducono, ad esempio, il mantenimento di una tendenza o, all'opposto, la sua rottura.

� L'analisi morfologica permette di scomporre il sistema studiato in dimensioni essenziali e di studiare le ricombinazioni possibili di queste varie dimensioni, le quali costituiscono altrettante immagini possibili del futuro.

� Ridurre l'incertezza che pesa sulle questioni-chiave sul futuro. I metodi d'indagine presso gli esperti possono essere eventualmente utilizzati per mettere in evidenza le tendenze pesanti, i rischi di rottura e in fine per individuare gli scenari d'ambiente più probabili.

� I metodi degli esperti, del tipo Delphi, abaco di Régnier o Smic-Prob-Expert permettono in seguito di ridurre l'incertezza valutando le probabilità.

La costruzione degli scenarichi deve partecipare?

� La pertinenza, la coerenza, e soprattutto la plausibilità, dipendono dalla conoscenza, dalla cultura e dall'esperienza di coloro che li costruiscono.

� È necessario evitare approcci troppo specializzati. La partecipazione di soggetti portatori di conoscenze eterogenee fa si che dal confronto emerga una visione comune e complementare.

� Fare collaborare coloro che determinano l'auspicabile con quelli che sono i più in grado di determinare i possibili mondi.

� Stakeholders: la partecipazione degli stakeholder permette a questi ultimi di prendere coscienza degli scenari e aumentare la possibilità di incidere sul futuro

La costruzione degli scenarichi deve partecipare?

� Errori da evitare:1. Approccio verticistico, con supporto degli esperti: rende difficile l'appropriazione da parte di chi deve trasformare l’anticipazione in azione.

2. Realizzare esclusivamente una previsione partecipativa, eliminando qualsiasi contributo degli esperti e delle competenze (partecipazione cognitiva)

Privilegiare consensi del presente.

Affermazione degliegoismi individuali a breve termine

Disinteresse per gli interessi collettivi a lungo termine (sostenibilità delle scelte)

Demagogia partecipativa

Deragliamento politico

SOLUZIONEPrevisione partecipativa,

ma la strategia che ne consegue compete ai vertici politici e amministrativi

La costruzione degli scenaricosa occorre?

� L'immaginazione, complemento utile della ragione, apre la via dell'innovazione e conferisce uno sguardo diverso, originale, sul mondo.

� Coraggio: l'impensabile. Tendiamo a non ascoltare ciò che ci disturba: tutto ciò che ci piace è corretto e ciò che ci preoccupa èsbagliato.

� Spirito di gruppo e entusiasmo.

� Diffidare delle idee ricevute ed alla moda: sono generalmente fonte di errori d'analisi e di previsioni.

La costruzione degli scenariquanto lontano guardare?

� In un mondo dinamico e discontinuo non è possibile fermarsi agli effetti immediati delle azioni in corso.

� L’orizzonte temporale degli scenari è di lungo periodo (15-20 anni).

� Non devo cercare di predire!!

� Non devo interessarmi alla data e all’intensità dei singoli eventi e ma alle situazioni alle tendenze generali.

� Solo in questo modo la previsione può raggiungere un grado di certezza accettabile.

� Lo strategic foresight non disconosce la necessitàdella previsione a breve scadenza, anzi i due approcci sono complementari.

Esempi di scenariPossibili scenari finanziari

Fonte: Longo F., Del Vecchio M., Lega F. (2010), La sanitàfutura, Università Bocconi Editore

Set di scenari “Confini delle aziende”� 1. Scenario “Focalizzazione su sanità SSN e out of pocket”

� 2. Scenario “Sanità e socio-sanitario integrati”

� 3. Scenario “Concezione olistica della sanità”

Fonte: Longo F., Del Vecchio M., Lega F. (2010), La sanitàfutura, Università Bocconi Editore

1. Scenario “Focalizzazione su sanità SSN e out of pocket”� Le istituzioni tendono a specializzarsi e focalizzarsi

� Le aziende sanitarie tendono a concentrarsi sul core della prevenzione, diagnosi, terapia e riabilitazione per la salute

� La focalizzazione è rivolta all’intera gamma delle prestazioni sanitarie indipendentemente dal fatto che siano collocate all’interno o all’esterno del SSN

� Sviluppo di aree a pagamento parziale o totale nelle aziende pubbliche

� Si costruiscono chiari confini di competenze e responsabilizzazioni finanziarie tra sanità e sociale

Fonte: Longo F., Del Vecchio M., Lega F. (2010), La sanitàfutura, Università Bocconi Editore

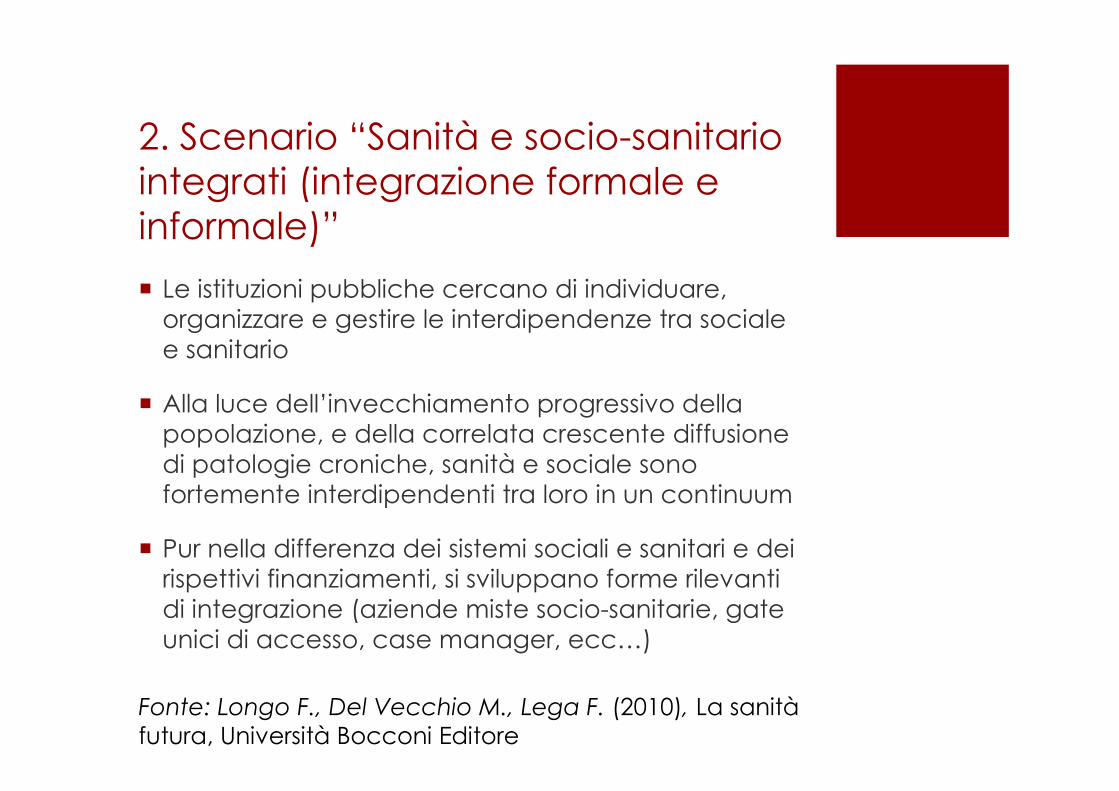

2. Scenario “Sanità e socio-sanitario integrati (integrazione formale e informale)”

� Le istituzioni pubbliche cercano di individuare, organizzare e gestire le interdipendenze tra sociale e sanitario

� Alla luce dell’invecchiamento progressivo della popolazione, e della correlata crescente diffusione di patologie croniche, sanità e sociale sono fortemente interdipendenti tra loro in un continuum

� Pur nella differenza dei sistemi sociali e sanitari e dei rispettivi finanziamenti, si sviluppano forme rilevanti di integrazione (aziende miste socio-sanitarie, gate unici di accesso, case manager, ecc…)

Fonte: Longo F., Del Vecchio M., Lega F. (2010), La sanitàfutura, Università Bocconi Editore

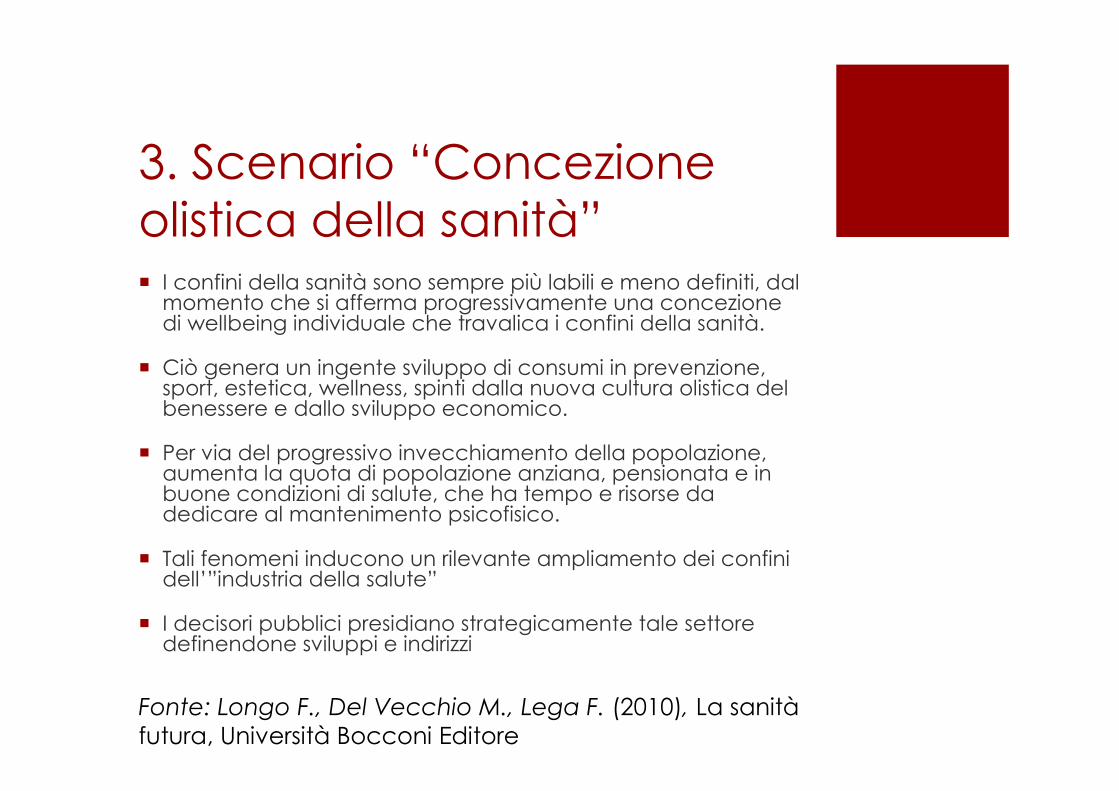

3. Scenario “Concezione olistica della sanità”� I confini della sanità sono sempre più labili e meno definiti, dal momento che si afferma progressivamente una concezione di wellbeing individuale che travalica i confini della sanità.

� Ciò genera un ingente sviluppo di consumi in prevenzione, sport, estetica, wellness, spinti dalla nuova cultura olistica del benessere e dallo sviluppo economico.

� Per via del progressivo invecchiamento della popolazione, aumenta la quota di popolazione anziana, pensionata e in buone condizioni di salute, che ha tempo e risorse da dedicare al mantenimento psicofisico.

� Tali fenomeni inducono un rilevante ampliamento dei confini dell’”industria della salute”

� I decisori pubblici presidiano strategicamente tale settore definendone sviluppi e indirizzi

Fonte: Longo F., Del Vecchio M., Lega F. (2010), La sanitàfutura, Università Bocconi Editore

Per chi vuole cimentarsi

Software ad accesso libero e gratuito di previsione e di aiuto alla decisione (Micmac, Mactor, Morphol, Smic-Prob-Expert et Multipol) utilizzati per la pianificazione

strategica per scenari

Sito del Lipsor, http://www.laprospective.fr/cercle

Analisi ambientale interna

� Situazione finanziaria, economica e patrimoniale

� Dotazioni quali-quantitative di personale

� Dotazioni infrastrutturali e tecnologiche

� Assetto organizzativo

� Capacità e competenze professionali

� Cultura organizzativa

� Tempi di attesa

� Servizi offerti

� ………….

Strumenti: check list, analisi di bilancio, analisi delle attività, dotazioni organiche,….

La preparazione della decisione7. Valutazione delle opzioni strategiche

8. Effettuazione delle scelte strategiche e gerarchizzazione degli obiettivi

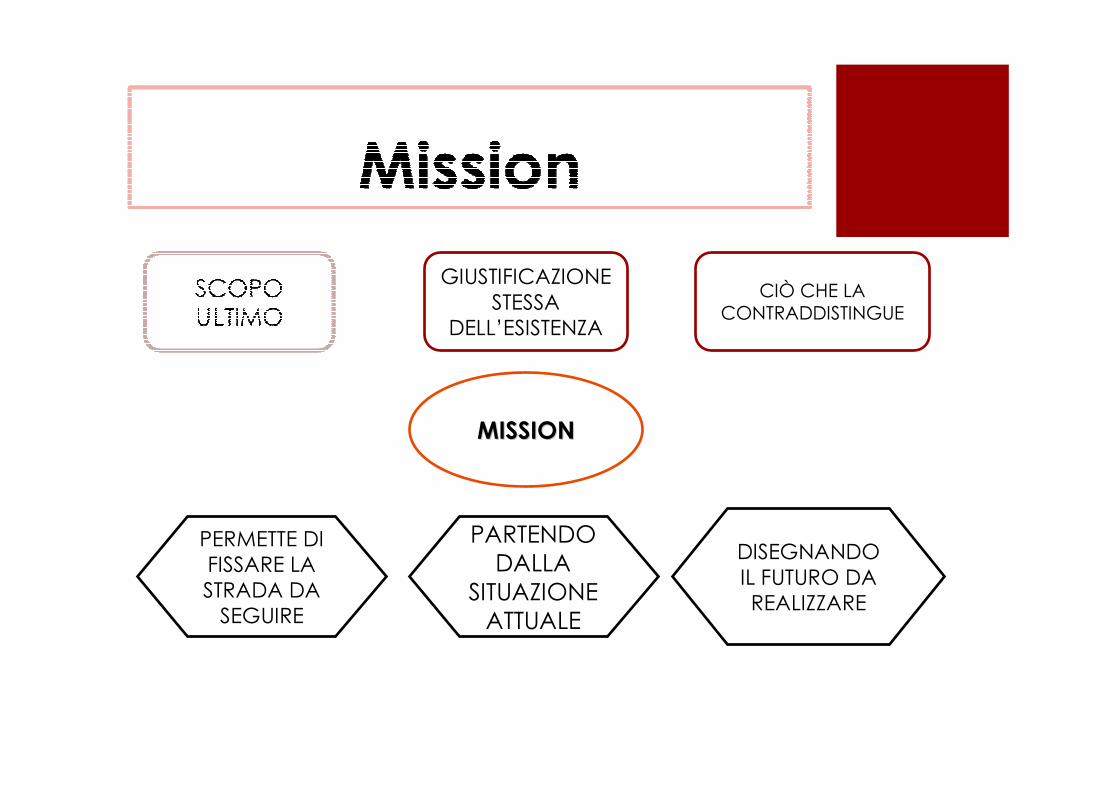

MISSIONMISSION

GIUSTIFICAZIONE STESSA

DELL’ESISTENZA

CIÒ CHE LA CONTRADDISTINGUE

PERMETTE DI FISSARE LA STRADA DA SEGUIRE

PARTENDO DALLA

SITUAZIONE ATTUALE

DISEGNANDO IL FUTURO DA REALIZZARE

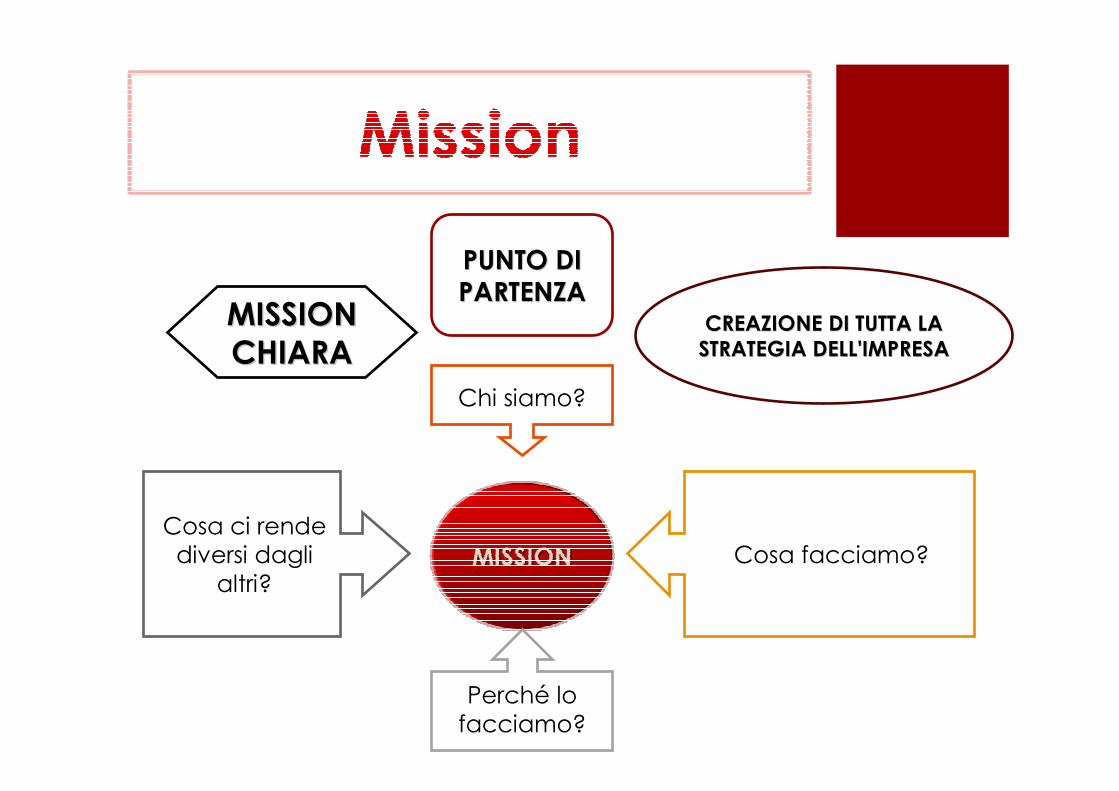

MISSION MISSION CHIARACHIARA

PUNTO DI PUNTO DI PARTENZAPARTENZA

CREAZIONE DI TUTTA LA CREAZIONE DI TUTTA LA STRATEGIA DELL'IMPRESASTRATEGIA DELL'IMPRESA

Chi siamo?

Cosa facciamo?

Perché lo facciamo?

Cosa ci rende diversi dagli altri?

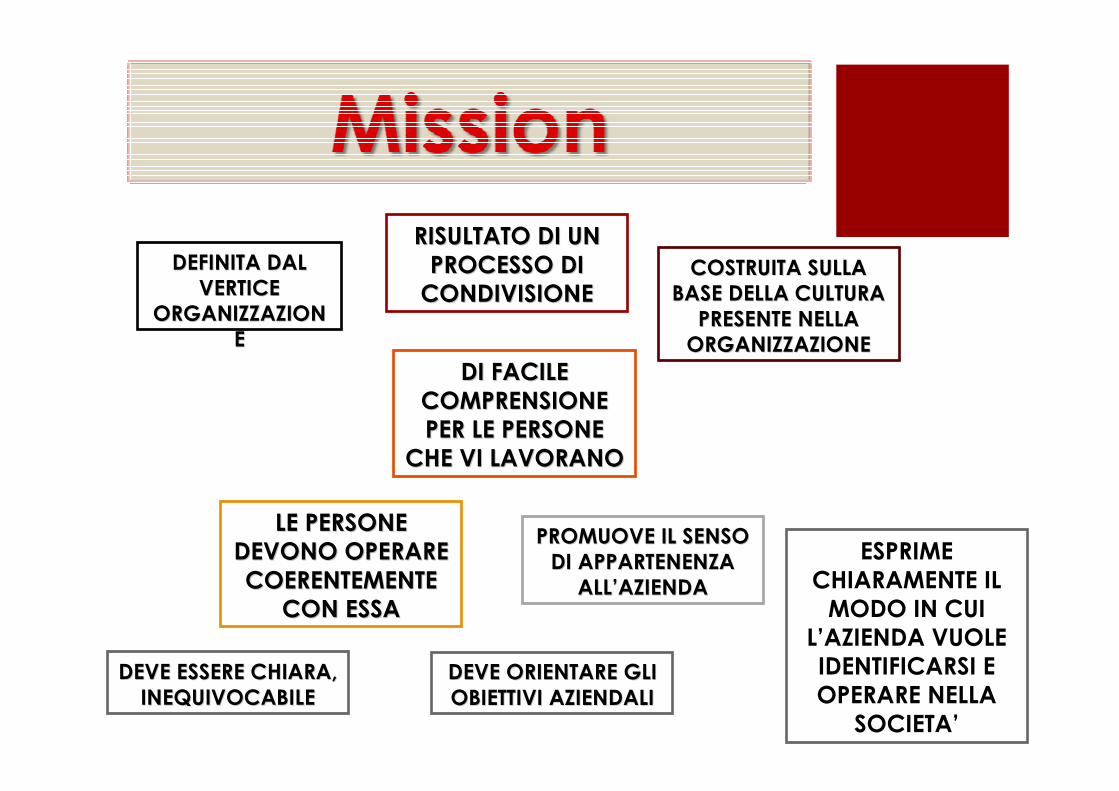

DEFINITA DAL DEFINITA DAL VERTICE VERTICE

ORGANIZZAZIONORGANIZZAZIONEE

RISULTATO DI UN RISULTATO DI UN PROCESSO DI PROCESSO DI CONDIVISIONECONDIVISIONE

COSTRUITA SULLA COSTRUITA SULLA BASE DELLA CULTURA BASE DELLA CULTURA PRESENTE NELLA PRESENTE NELLA ORGANIZZAZIONEORGANIZZAZIONE

DI FACILE DI FACILE COMPRENSIONE COMPRENSIONE PER LE PERSONE PER LE PERSONE CHE VI LAVORANOCHE VI LAVORANO

LE PERSONE LE PERSONE DEVONO OPERARE DEVONO OPERARE COERENTEMENTE COERENTEMENTE CON ESSACON ESSA

PROMUOVE IL SENSO PROMUOVE IL SENSO DI APPARTENENZA DI APPARTENENZA ALLALL’’AZIENDAAZIENDA

DEVE ESSERE CHIARA, DEVE ESSERE CHIARA, INEQUIVOCABILE INEQUIVOCABILE

DEVE ORIENTARE GLI DEVE ORIENTARE GLI OBIETTIVI AZIENDALIOBIETTIVI AZIENDALI

ESPRIME CHIARAMENTE IL MODO IN CUI

L’AZIENDA VUOLE IDENTIFICARSI E OPERARE NELLA SOCIETA’

FORMULATA IN MODO AMPIO E GENERICO

SERVE POCO PER ORIENTARE LA GESTIONE

NON HA UN SIGNIFICATO PRATICO

IMMEDIATOFORMULATA IN MODO PRECISO E CIRCOSCRITTO

DEFINISCE

QUALI SONO I SUOI OBIETTIVI E QUALI VALORI ISPIRANO LE SUE STRATEGIE

è effettivamente il punto di partenza della gestione strategica

delinea il contesto all’interno del quale le

strategie sono formulate

QUALE/I BISOGNI L’ORGANIZZAZIONE INTENDE SODDISFARE

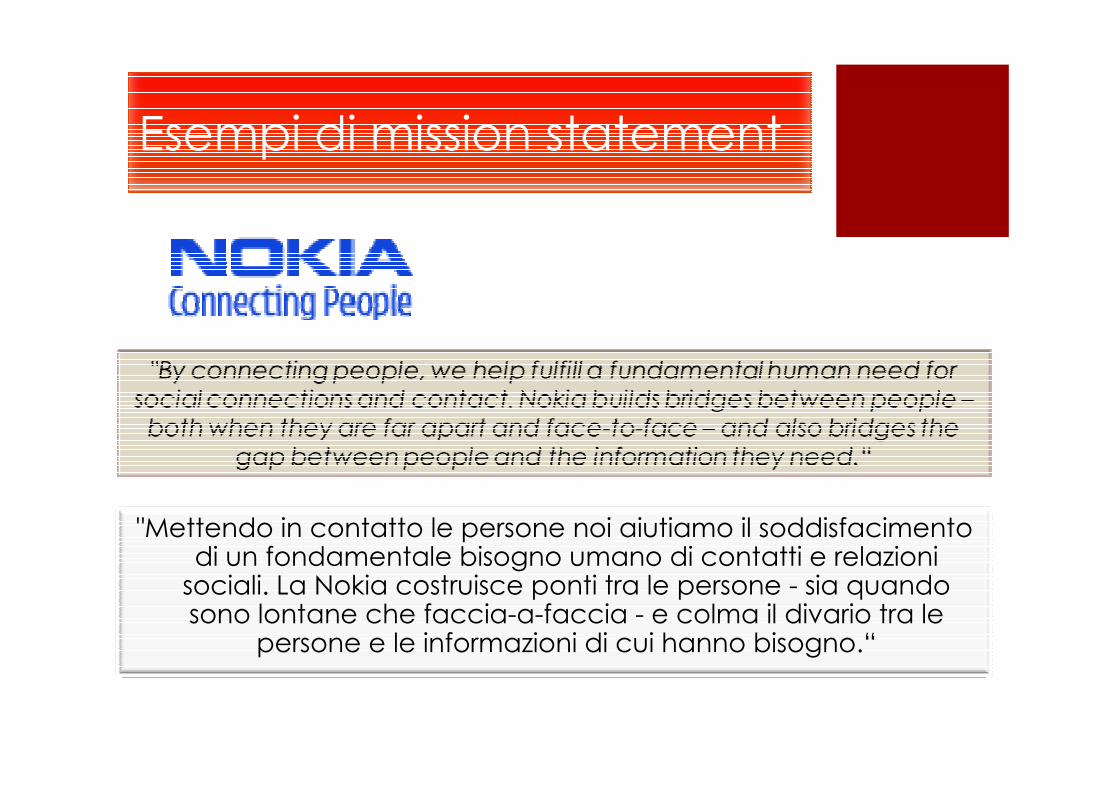

Esempi di mission statement

"Mettendo in contatto le persone noi aiutiamo il soddisfacimentodi un fondamentale bisogno umano di contatti e relazioni sociali. La Nokia costruisce ponti tra le persone - sia quando sono lontane che faccia-a-faccia - e colma il divario tra le

persone e le informazioni di cui hanno bisogno.“

To bring inspiration and innovation to every athlete in the world.If you have a body, you are an athlete.“

(“Offrire ispirazione e innovazione ad ogni atleta al mondo. Se hai un corpo, sei un atleta”)

La mission focalizza l'attenzione su ciò che l'azienda è attualmente,

La vision si concentra sul futuro,

su ciò che l'azienda intende diventare.

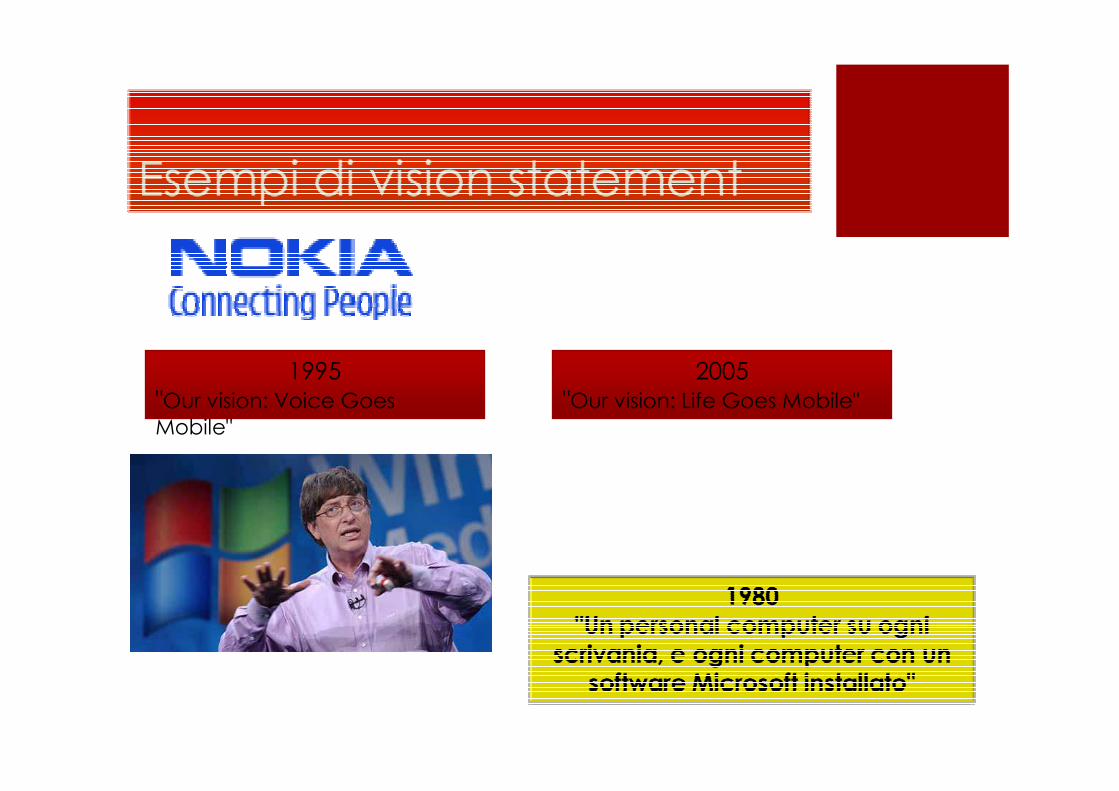

1995 "Our vision: Voice Goes Mobile"

2005"Our vision: Life Goes Mobile"

Analisi SWOT� Analisi del contesto esterno e interno dell’azienda mostrando come essa abbia:� Punti di forza (Strengths) e debolezza (Weaknesses)dell’ambiente interno che creano vantaggi o svantaggi per l’azienda sanitaria rispetto ai concorrenti

� opportunità (Opportunities) e minacce (Threats) dell’ambiente esterno che possono favorire o ostacolare la performance dell’azienda sanitaria

L’azione9. Assegnazione obiettivi, la messa in atto di un

sistema di coordinamento, monitoraggio e di controllo.

Attenzione alla “miopia manageriale”

Non dimenticate di guardare agli obiettivi strategici quando siete assorbiti dalle incombenze e dalla quotidianità

IL budget� Il budget è un piano espresso in termini quantitativi (solitamente monetari), riferito ad un periodo di tempo determinato (solitamente un anno), suddiviso per CdR.

� Lo strumento che favorisce l’impiego delle risorse correlate alle azioni/attività programmate in ottica di efficienza ed efficacia operativa

� Ha ad oggetto l’intera impresa

� Accoglie una serie di obiettivi tra loro co-ordinati

Le finalità del budget

� Comunicazione dei programmi ai manager dei diversi centri di responsabilità

� Favorire il decentramento della responsabilità organizzativa

� Supporto allo sviluppo dei programmi di breve termine e al loro coordinamento

� Motivazione dei manager a conseguire i propri obiettivi

� Riferimento (benchmark) per il controllo delle attività in corso

� Base per la valutazione della performance dei centri di responsabilità e dei loro manager (performance organizzativa e individuale)

� Mezzo per formare i manager

Il modello budgettario

•• monitora lmonitora l’’allineamento della gestioneallineamento della gestione a indirizzi

e programmi della pianificazione strategica, ed

effettua il controllo della spesa;

•• favorisce il processo di integrazionefavorisce il processo di integrazione tra le

diverse componenti organizzative dell'Azienda,

anche attraverso l’allineamento degli obiettivi dei vari C.d.R. alla strategia complessiva

aziendale;

•• responsabilizzaresponsabilizza tutta l'organizzazione

producendo effetti positivi su efficienza e

qualità dei servizi resi.

Il sistema di budget

Master Budget

Budget economici

Budget investimenti

Budget finanziari

Budget operativo

�definisce i componenti positivi e negativi di reddito relativi a prescelti programmi d'azione ed a definite politiche gestionali

�definiscono risultati economici parziali

�consentono la previsione del risultato economico complessivo

�Verifica la fattibilità economica

Budget degli investimenti

� considera i riflessi della politica degli investimenti nel periodo di budget e gli impieghi di risorse finanziarie ad essi correlati

� identifica le tipologie di investimenti necessari per adeguare la struttura aziendale ai programmi d'azione futuri

� determina l'ammontare dei singoli investimenti

� evidenzia l'impatto finanziario delle scelte di investimento

� Verifica la fattibilità tecnica

Budget finanziario

� traducono in termini finanziari i programmi di azione futuri nonché gli effetti delle decisioni di investimento, permettendo in tal modo di verificarne le conseguenze in termini di liquidità e solidità aziendale

�Verifica la fattibilità finanziaria

Gli attori del processo di budget� la Direzione Aziendale (Direttore Generale, Direttore Sanitario,Direttore Amministrativo): funzione di indirizzo e definizione strategica.

� il Comitato di Budget che ha una funzione di supporto;

� i Responsabili di Dipartimento e/o di Macrostruttura che, di concerto con i responsabili delle UU. OO. afferenti, traducono in obiettivi specifici le linee strategiche aziendali;

� i Responsabili delle UU. OO. (titolari del budget) elaborano le proposte, in termini di obiettivi e risorse, che saranno oggetto di negoziazione e successiva approvazione da parte della Direzione Generale;

� l’Area Amministrazione e Finanza che fornisce i parametri ed i dati fondamentali per la definizione delle risorse economiche disponibili;

� il Controllo di Gestione che elabora le schede di budget fornendo i parametri di riferimento per lo sviluppo e l’analisi delle previsioni, supporta i responsabili del Budget nella individuazione degli obiettivi e degli indicatori di performance ad essi associati.

Le fasi di sviluppo del processo di budget

� FORMULAZIONE DELLE LINEE-GUIDA

� PREDISPOSIZIONE DELLE PROPOSTE

� CONSOLIDAMENTO DELLE PROPOSTE

� APPROVAZIONE DEL BUDGET

Revisione proposte di budget

Revisione programmi

La formulazione delle linee-guida

� scomposizione degli indirizzi generali in indirizzi di distretto/presidio ospedaliero/dipartimento e definizione criteri di allocazione delle risorse

� diffusione degli indirizzi aziendali e di settore a tutti i CdR

� format delle proposte di budget

la predisposizione delle proposte

� Stima della domanda di prestazioni o delle attività da erogare per altri Centri di Responsabilità.

� Indicazione risorse impiegate

� Calcolo tempi di realizzazione

� Elaborazione dei valori di budget.

il consolidamento delle proposte

� Analisi e valutazione da parte del comitato di budget di tutte le schede di proposta di budget

� Effettuazione degli incontri di budget con i CdR e predisposizione di un primo consolidato provvisorio

� (Richiesta di ridefinizione delle proposte e/o revisione dei programmi)

� Elaborazione dei budget operativi, finanziari, degli investimenti

Il processo di assegnazione degli obiettivi e delle risorse� Per rendere effettivo il processo di responsabilizzazione implicito al budget gli obiettivi e le risorse devono essere negoziate tra la direzione generale e i responsabili.

� In tal modo si cerca la sintesi il punto di vista tecnico del professionista, orientato all’autonomia clinica ed il punto di vista del responsabile dell’azienda, orientato all'equilibrio complessivo.

Il centro di responsabilità(C.d.R.) �Struttura o un’unità operativa alla quale sono assegnati:�Obiettivi�Risorse�Autonomia gestionale ed operativa, a cui ècollegata una diretta responsabilizzazione sui risultati raggiunti

� Il piano dei C.d.R. deve essere tale da garantire la congruenza con il sistema di responsabilitàorganizzative che caratterizza l'azienda.

Responsabilizzazione� Responsabilità complessiva sui risultati dell'unitàoperativa considerata, sia essa una divisione ospedaliera, un servizio diagnostico, un servizio operante sul territorio oppure una unitàoperativa di natura amministrativa o tecnica (responsabilità gestionale).

� La responsabilità gestionale riguarda i risultati ottenuti a seguito della gestione con riferimento:� alle risorse utilizzate ed ai conseguenti livelli di efficienza,

� alle attività svolte ed ai conseguenti livelli di qualitàdel servizio erogato.

Centri di costo� Analitica disaggregazione dei C.d.R. sulla base dell'individuazione di aree di attività omogenee.

� L'omogeneità delle aree di attività può essere indagata sotto i seguenti aspetti:� omogeneità rispetto ai processi produttivi caratterizzanti i centri di responsabilità;

� omogeneità rispetto all'area di bisogno soddisfatta;

� omogeneità rispetto alla destinazione dell'attività.

Tipologia dei centri di costo� centri di costo finali riferibili a prestazioni di assistenza ospedaliera con o senza degenza, prestazioni medico specialistiche ambulatoriali, prestazioni di diagnostica strumentale e di laboratorio, trattamenti riabilitativi ed altri servizi erogati all’utenza esterna, che soddisfano il bisogno da questi espresso;

� centri di costo misti, riferibili a quei centri che per loro natura sviluppano attivitàrivolta all’utenza esterna (prestazione finale) o ad attività di supporto dei centri di costo finali; caso tipico dei centri di costo misti sono il laboratorio analisi, la diagnostica per immagini, ecc;

� centri di costo ausiliari, riferibili a quelle unità che non producono direttamente per l’utenza esterna, ma effettuano prestazioni nei confronti di altre unità che erogano servizi per l’utenza esterna; fanno parte di questa tipologia di centri di costo, ad esempio, la cucina, il servizio di lavanderia, il servizio di manutenzione e la sala operatoria;

� centri di costo generali, che raccolgono oltre ai costi di struttura consistenti in attività generali e di amministrazione, di cui beneficiano sia i centri ausiliari che quelli finali, (fra questi rientrano anche i costi della struttura amministrativa come quelli imputabili all’area gestione personale, area del patrimonio, sistema informativo, ecc), oppure quei costi non direttamente attribuibili ma riferiti all’Azienda nel suo complesso o ad una sua articolazione.

Rischi del processo di budgeting

� Rischi di “autoreferenzialità” per la strategia aziendale conseguenti al processo di budget, che derivano dallo mancanza di apertura verso l'esterno e dalla conseguente possibile riduzione della capacità di innovazione nel medio e lungo periodo.

� Possibilità di conflitti tra differenti unità all'interno dell'organizzazione come conseguenza di attribuzioni di funzioni, responsabilità e/o risorse ritenute inique o non adeguatamente negoziate.

� Rischi di comportamenti “anti-manageriale”, come le condotte ostruttive nei confronti della Direzione.

� Rischi di comportamenti opportunistici, volti a privilegiare gli interessi di una singola unitàaziendale ma a discapito dell'azienda nel suo complesso.

� Rischi di tensioni e conflitti tra individui nella stessa unità organizzativa, qualora si considerino strutturalmente equivalenti ma percepiscano squilibri nei riconoscimenti da parte della organizzazione.

� Il processo di budget – soprattutto nel caso in cui sia fortemente connesso a meccanismi incentivanti per i singoli individui – possa portare a programmazioni di breve termine volte a massimizzare i potenziali benefici derivanti dal raggiungimento di obiettivi misurabili e monetizzabili in un limitato arco temporale.

la scheda di budget

�Strumento tecnico con il quale i titolari del budget, � in linea con gli obiettivi strategici aziendali,

�propongono obiettivi ed azioni specifiche,

� correlando ad essi le risorse necessarie

� Individuano gli indicatori di performance

Scheda di budget� Dovrebbe contenere indicazioni

� qualitative e descrittive:� Le linee di evoluzione tendenziale� I livelli assistenziali o prestazionali attesi � Le modalità generali di carattere strutturale organizzativo e gestionale attraverso le quali si intendono ottenere tali risultati

� Criticità� Obiettivi

� quantitative

� Attività, servizi, cronoprogramma , indicatori, target e correlate risorse (personale, attrezzature, farmaci, materiali sanitari, materiali non sanitari)

� Obiettivo strategico di riferimento

� Responsabile

� Azioni: Indicatore: attività che per ognuno degli obiettivi devono essere svolte per raggiungerlo e relativo cronoprogramma;

� Indicatore:.� Trend storico e valore attuale.� target� Peso: esprime il grado di importanza attribuita al raggiungimento dell’obiettivo (la somma dei pesi di tutti gli obiettivi proposti deve essere pari a 100).

� unità di personale ad esse dedicate;

� risorse economiche e strumentali;

La fissazione degli obiettivi● Cascading (Mission, Aree Strategiche di Intervento, Obiettivi strategici, Obiettivi operativi);

● Misurabilità (indicatori, target);

● Responsabilità ( l’obiettivo deve essere congruente con le aree di responsabilità e con le leve gestionali a disposizione del responsabile);

● Significatività

● Legame con le risorse (Finanziarie, economiche, umane, strumentali)

● Sfidante ma raggiungibile

● Supporto da parte dei vertici organizzativi

● Processo partecipato: condivisione

● Pesatura degli obiettivi (rilevanza strategica, articolazione, specificità, contestualizzazione, chiarezza, definizione dei tempi di attuazione, difficoltàdi raggiungimento, tipologia di indicatore, presenza di benchmarking, orientamento)

Alcuni errori da evitare nella fissazione degli obiettivi● Descrizione dell’obiettivo eccessivamente generica: non consente di comprendere qual è la finalità specifica o di individuare il servizio che viene erogato o i beneficiari a cui è rivolto;

● Disallineamento degli obiettivi di natura operativa con gli indirizzi strategici dell’amministrazione.

● Obiettivi con indicatore poco rilevanti, di cui non è specificata la fonte o il responsabile della raccolta dei dati, non fattibile ;

● Gli obiettivi descrivono con maggiore dettaglio le attività interne delle amministrazioni (adempimenti istituzionali, predisposizione di atti, decreti, accordi, attività istruttorie; definizione di piani e progetti, cc.) più che a dichiarare gli intenti che vengono perseguiti tramite queste attività;

● Scarsa esplicitazione degli obiettivi: non facilita la scelta diindicatori idonei a misurare il loro conseguimento

Un parametro o un valore derivato da parametri capace di fornire indicazioni relative ad uno

specifico fenomeno, trasferendo sinteticamente l’informazione ai potenziali utenti che ne faranno

un uso mirato ai propri specifici obiettivi.

è il risultato che un soggetto si prefigge di ottenere, ovvero il valore desiderato in corrispondenza di

un’attività o processo.

è espresso in termini di livello di rendimento entro uno specifico intervallo temporale.

Rappresenta un meccanismo molto efficace per monitorare, valutare e modificare i comportamenti; per dare un indirizzo ed uno stimolo al miglioramento.

COME FISSARE IL TARGET??

Il ciclo del controllo di gestione

Piani e programmi

Budget

Gestione Misurazione

Valutazione

Feed forword

Feed back