Embed Size (px)

Citation preview

© 2004 IBM Corporation

목차

11 Basel II Basel II 란란 ??

22 BASEL II BASEL II 도전도전 과제와과제와 국내외국내외 금융금융 기관의기관의 대응대응 현황현황

33 한국형한국형 운영운영 리스크리스크 HORNHORN

© 2004 IBM Corporation

Basel II의도입배경

최근 금융시장은 대형화, 집중화됨에 따라 리스크가 증가하고 있고, 이를 해결하기 위하여 고도화된 금융기관의 리스크 관리 방식이 Basel I의 규제자본에 반영되지 못하여 새로운 규제자본 제도, Basel II가 도입되었습니다.

•리스크 민감 규제자본 산출

•은행의 리스크 관리와

규제자본의 밀접한 연계

•은행의 위기 대처능력 강화

•내부통제 강화

•감독프로세스 강화

•공시 기능 강화

만기 (Maturity) 고려 안됨만기 (Maturity) 고려 안됨

차주 신용 등급 반영 안됨차주 신용 등급 반영 안됨 신용등급에 의한 차별 불가능신용등급에 의한 차별 불가능

담보물의 가치 변동 미반영담보물의 가치 변동 미반영 담보물 평가 부적절담보물 평가 부적절

만기 불일치 리스크 미반영만기 불일치 리스크 미반영

운영 리스크 고려 안됨운영 리스크 고려 안됨 운영 상 발생할 사고/손실 누락운영 상 발생할 사고/손실 누락

시장 공시 요건 없음시장 공시 요건 없음 시장참가자들의 평가 미반영시장참가자들의 평가 미반영

Basel I Basel II 도입Basel II 도입문제점

© 2004 IBM Corporation

Basel II의 Time Frame

바젤 I과 바젤 II 동시 이행

규제당국의 관찰 시기

Basel II 발효

정기적인 보고

2003

2004

2005 2006

2007

SoundPractices 발표

Basel II DB 구축 (금감원 권고)

CP3 발표

QIS 3 발표

손실 데이터, Rating 시스템 검증 (3년)

LGD, EAD 데이터 (7년)

PD 데이터 (5년)

© 2004 IBM Corporation

Basel II : 3 Pillars

Basel II는 3가지 요소의 균형적인 감시로 금융기관의 건전성 확보를 위한 위험관리 기준을 제시합니다.

Pillar I Pillar II Pillar III

은행내부의 자본적정성

평가시스템 및 자기자본

유지전략 적정성 여부 점검

리스크가 높은 은행에

대해 그에 적합한 자기

자본 요구

은행의 위험관리에 대한

조기 계몽

은행내부의 자본적정성

평가시스템 및 자기자본

유지전략 적정성 여부 점검

리스크가 높은 은행에

대해 그에 적합한 자기

자본 요구

은행의 위험관리에 대한

조기 계몽

감독기관의 감독기능강화

신용평가등급에 기초한

차별화된 위험가중치 적용

위험가중치 결정시 외부

신용평가기관 또는

자체신용평가등급 사용

담보, 보증, 리스크헤지 등

리스크경감 기법 확대

운영리스크에 대한 손실

신용평가등급에 기초한

차별화된 위험가중치 적용

위험가중치 결정시 외부

신용평가기관 또는

자체신용평가등급 사용

담보, 보증, 리스크헤지 등

리스크경감 기법 확대

운영리스크에 대한 손실

자기자본 자체 규제의 강화

은행의 건전성에 관한

자본 적정성 공시

리스크 측정방법 공시

시장참가자들이 공시된

정보를 기초로 은행의

건전성을 판단

은행의 건전성에 관한

자본 적정성 공시

리스크 측정방법 공시

시장참가자들이 공시된

정보를 기초로 은행의

건전성을 판단

공시를 통한 시장규율 강화

© 2004 IBM Corporation

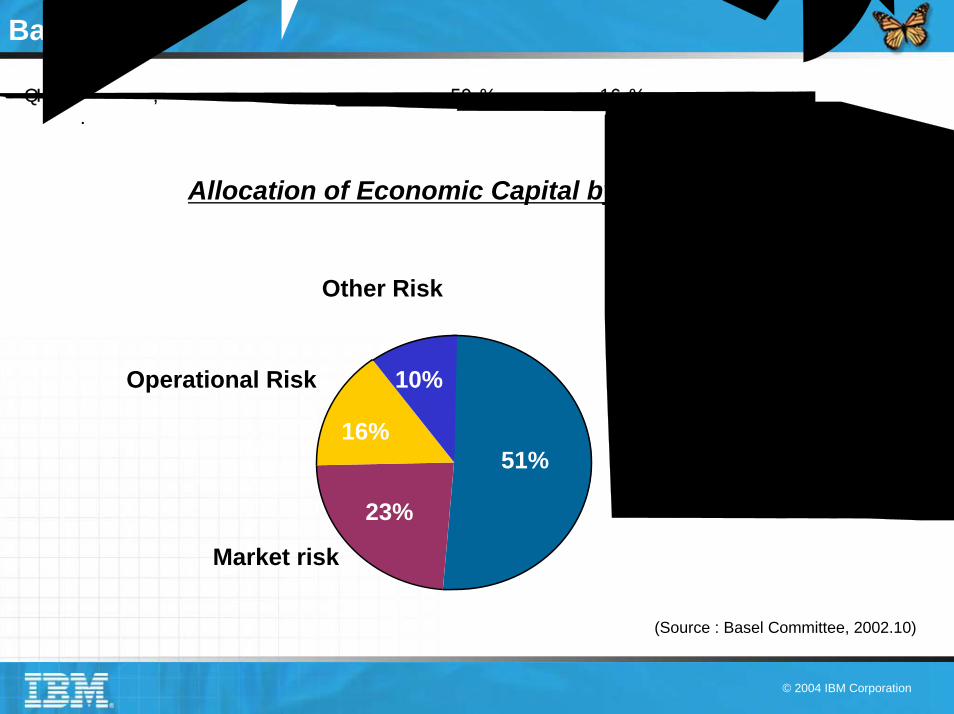

Basel II의리스크별비중

QIS3 수행 결과, 신용리스크로 인한 경제적 자본이 50% 정도 이고, 16%가 운영위험으로 인한 손실에 해당됩니다.

Allocation of Economic Capital by Risk Type

Other Risk

51%

Market risk

23%

Operational Risk

16%

10%

Credit Risk

(Source : Basel Committee, 2002.10)

© 2004 IBM Corporation

목차

22 BASEL II BASEL II 도전도전 과제와과제와 국내외국내외 금융금융 기관의기관의 대응대응 현황현황

11 Basel II Basel II 란란 ??

33 한국형한국형 운영운영 리스크리스크 HORNHORN

© 2004 IBM Corporation

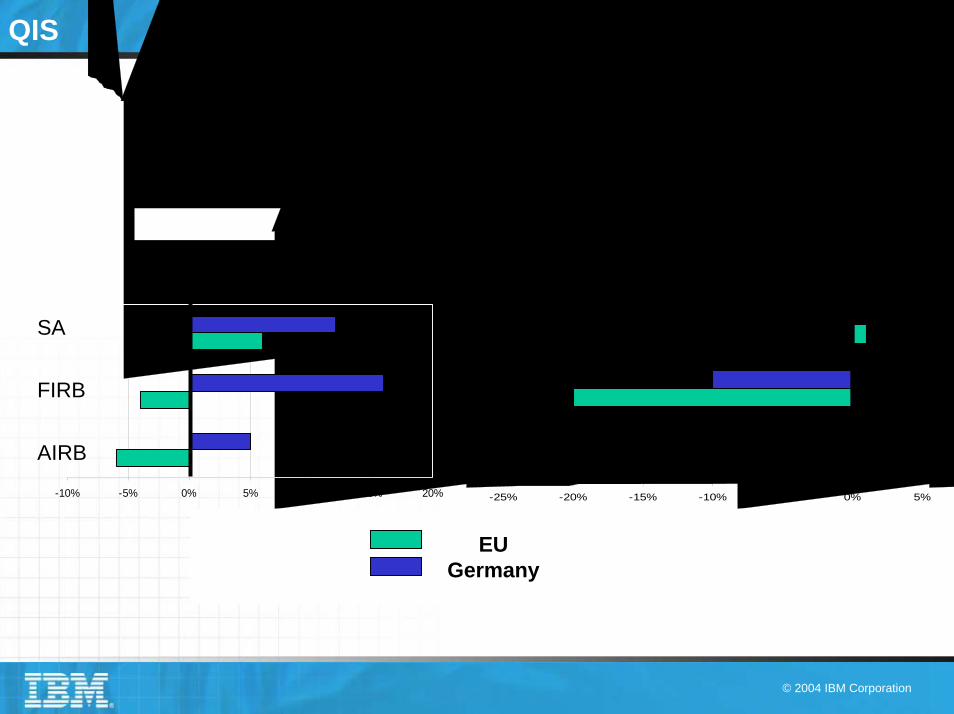

QIS 결과

소형금융기관에서는 규제자본이 확실히 감소하는 것으로 분석결과가 나타났지만, 대형기관에서는 규제자본이증가할수도 있습니다.

대형 금융기관 소형 금융기관

-25% -20% -15% -10% -5% 0% 5%

EU small Germany small

-10% -5% 0% 5% 10% 15% 20%

EU large Germany large

SA

FIRB

AIRB

EUGermany

© 2004 IBM Corporation

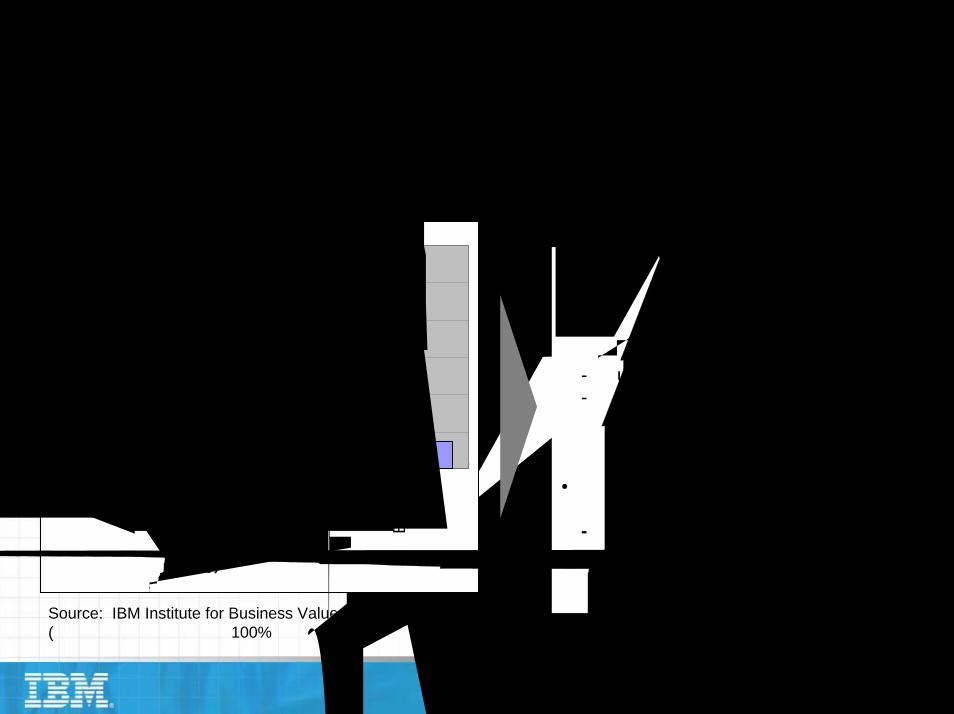

데이터관리의중요성

대부분의 해외 금융 기관들은 데이터 관리를 BASEL II 요건을 충족하는 데에 있어서 가장 큰 도전 과제로서인식하고 있습니다.

BASEL II 대응에 있어서의 도전 과제 데이터 관리 세부 과제

Source: IBM Institute for Business Value, 전세계 주요 은행 진단 결과(다중 선택에 의해 총합이 100%가 넘음)

0

20

40

60

80

100

120

데이

터관

리

프로

젝트

관리

Sup

ervi

sory

Rev

iew

프로

세스

Dis

clos

ure

리소

스

경영

진B

uy-in

기타

(%)

• 재무 데이터와 리스크 데이터의 통합성확보- 차주정보, 담보정보 등 기반 데이터의

일관성- 고객/거래 데이터와의 연계성- 재무제표, 리스크 관리 보고서, 감독 기

관 제출 자료 (Disclosure) 간의 일관성

• 신용리스크 IRB와 운영리스크 AMA의데이터 충족 요건- 보다 정교한 데이터 축적- 내부적으로 축적된 부도/손실 데이터

활용

© 2004 IBM Corporation

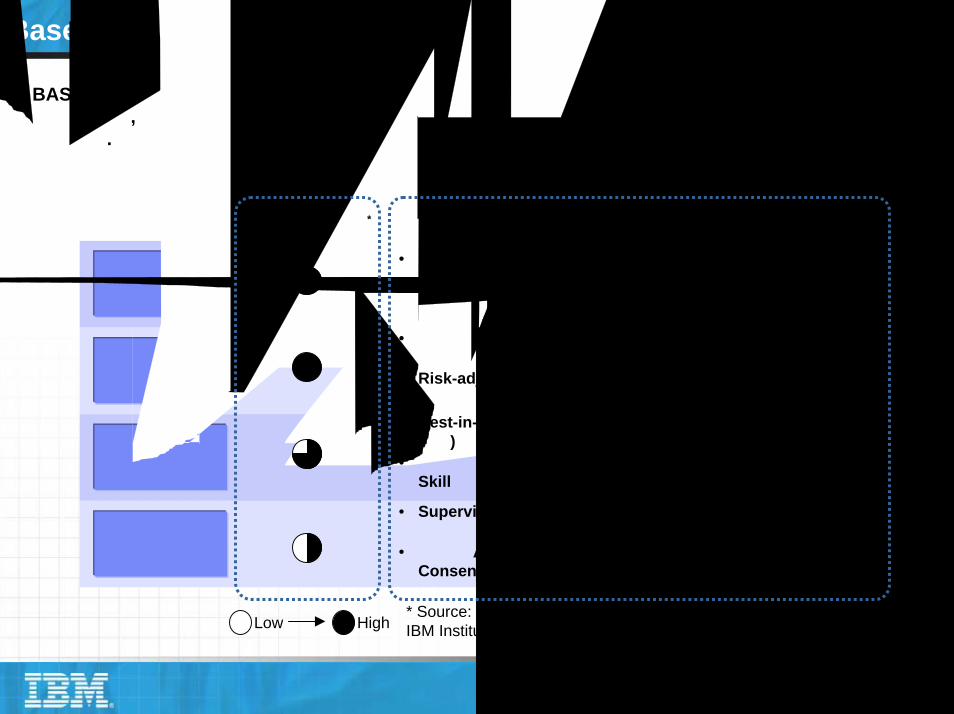

Basel II의금융업계영향

BASEL II 대응을 위한 전사 리스크 관리 역량은 규제 요건 대응 뿐 아니라 각종 리스크 (예: 환율 급락, 신용불량자 급증, 내부 횡령 등)에 대한 피해를 최소화 할 수 있는 Resilience 역량을 극대화하는 데에 그 목적이있습니다.

BASEL II 가 금융업계에 미치는 영향

* Source: Schroeder Solomon Smith Barney, Sep. 2001;IBM Institute for Business Value analysisLow High

자본 잉여

업종간진입 장벽

선두업체와후발업체의격차 증대

규제의 강화

영향 요소상대적인 영향도 *

• 고도의 리스크 관리 기법을 통한 위험 규제 자본 축소

• 효과적인 리스크 관리에 의한 대형 손실 사고 빈도 및 손실액의축소

• 감독 기관 충족을 위한 구축 비용의 증가로 의해 금융업 진입이어려워짐

• Risk-adjusting Pricing에 의해 무분별한 타 금융 업종 진출이줄어듬

• Best-in-Class 금융 기관에 대한 감독 기관의 특혜 (규제 자본, 공시)

• 효과적인 리스크 관리를 통한 투자/신사업에 대한 Valuation Skill 향상

• Supervisory Review (Pillar 2)와 Market Disclosure (Pillar 3) 충족을 위한 업무 부담

• 리스크 관리에 대한 금융기관, 감독기관, 투자자 간의Consensus 확립과 규제에 대한 검증 기간이 필요함

© 2004 IBM Corporation

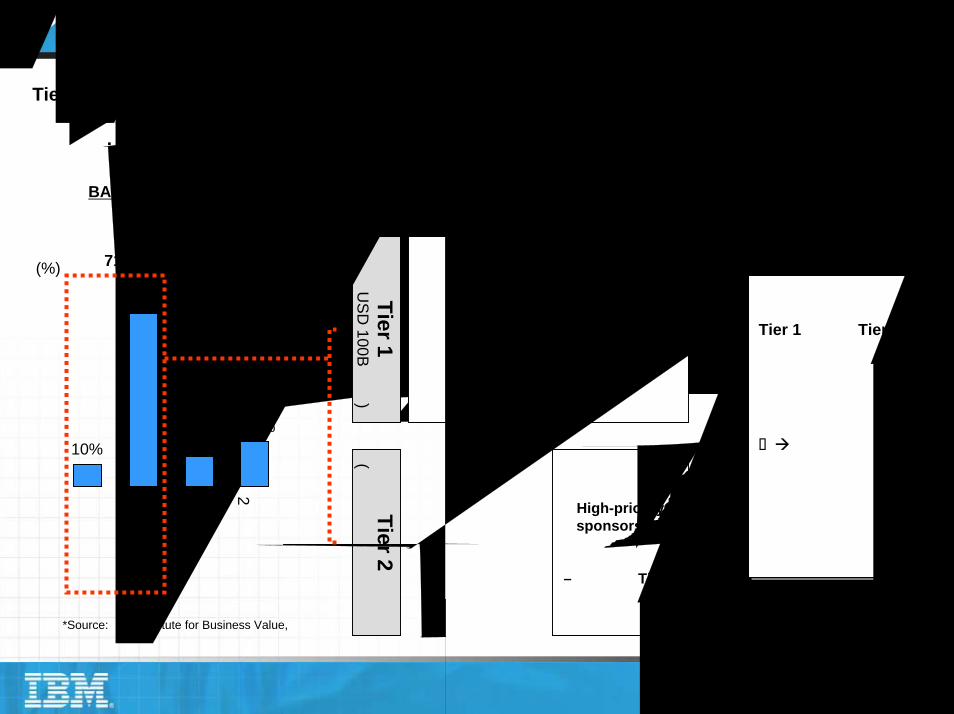

해외금융기관의 BASEL II 대응현황

Tier 1 (자산 US$100B 이상) 에 속하는 대형 금융 기관들은 장기적인 전략적 이니셔티브로써 BASEL II 대응을 용의 주도하게 추진하고 있으며 이에 따라 향 후 선두 주자와 후발 주자 간의 역량 차이가 더욱 벌어질것입니다.

해외금융 기관의BASEL II 요건 충족 예상 규모별 예상 예상되는 결과

기한 내 충족 예상 원인

Tier 1(

자산U

SD 100B

이상)

Tier 2(

자산

“one of the top 3 strategic

issues for the bank”

– 영국 대형 은행

경영진의High-priority sponsorship

얻지 못함

– 대다수의 Tier 2 금융기관

*Source: IBM Institute for Business Value,전세계 주요 은행 서베이 결과

기한

전대

응

적시

대응

기한

후2년

내대

응

기한

후2년

이후

대응

10%

61%

13%16%

(%) 71%

Tier 1 그룹과 Tier 2

그룹 간의 위험 관리

역량 격차 심화

RAPM, 신사업 평가

(Pricing) 등의 핵심

역량 측면에서도 격차

심화

Tier 1 중

약 80%

USD

100B 미만)

Tier 2 중

약 35%

© 2004 IBM Corporation

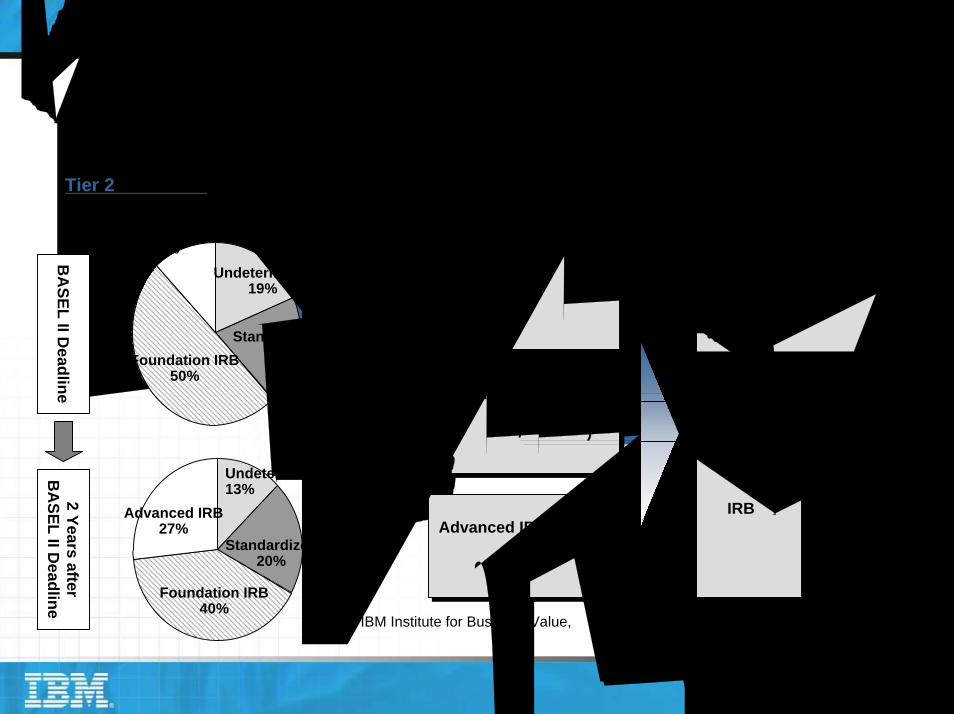

해외금융기관사례: 신용리스크관리방법론

국내 금융 기관 대부분에 해당하는 Tier 2 (자산 US$100B 미만) 그룹에서는 인프라를 갖추는 비용과 감독기관의 정책 미비를 이유로 BASEL II 시행 이후에 Advanced IRB 기법을 단계적으로 도입할 움직임을 보이고 있습니다.

Tier 2 그룹의 신용리스크 관리 기법 예상 원 인 시사점

Undetermined19%

Standardized19%Foundation IRB

50%

Advanced IRB12%

Advanced IRB27%

Undetermined13%

Standardized20%

Foundation IRB40%

Foundation IRB 기법이 비용 대비 효과(리스크자본축소/구축비용)가뛰어남

Foundation IRB 기법이 비용 대비 효과(리스크자본축소/구축비용)가뛰어남

Advanced IRB 기법에대한 논란이 여지가 아직 많음

Advanced IRB 기법에대한 논란이 여지가 아직 많음

여신 프로세스 및 데이터 등 인프라의 구축 비용이 큼

여신 프로세스 및 데이터 등 인프라의 구축 비용이 큼

Source: IBM Institute for Business Value,전세계 주요 은행 서베이 결과

•우선 신용 리스크 데이터의 확보를 목표로 하고 점진적으로측정기법을 고급화시켜 나가는 것이 효과적임

•IRB 기법의 도입은 경쟁 우위의 수단이기 보다는 경쟁 열위를 피할 수 있는 수단임 (대다수의 금융 기관이 궁극적으로는 IRB를 목표로 함)

•우선 신용 리스크 데이터의 확보를 목표로 하고 점진적으로측정기법을 고급화시켜 나가는 것이 효과적임

•IRB 기법의 도입은 경쟁 우위의 수단이기 보다는 경쟁 열위를 피할 수 있는 수단임 (대다수의 금융 기관이 궁극적으로는 IRB를 목표로 함)

BA

SEL II Deadline

2 Years afterB

ASEL II D

eadline

© 2004 IBM Corporation

국내금융기관의 BASEL II 대응현황

Basel II 체제 전환은 데이터 축적에만 최소 3년이 소요되는 등 장기간 준비과정이 요구되며, 2006년까지 필요 역량을 완비하기 위하여 국내 금융 기관은 선진 여신/리스크관리 프로세스 정착과 관련 데이터 체계 정비를 본격적으로 추진해야 하는 시점입니다.

BASEL II 체제가 요구하는 필요 역량 국내 은행 추진 현황추진단계

• 여신종합관리시스템(CRMS) 개발 중 -프로세스/시스템 통합

• 운영 리스크 I단계 완료

우리은행데이터 정비시스템 구축

BackTestingD

ata

& IT

• 기업여신 프로세스 개선프로젝트 출범

• 운영리스크 방법론 수립

• 운영리스크 관리 컨설팅프로젝트 수행 중하나은행

Business Consulting

업무모델 설계

국민은행

Met

hodo

logy

TFT구성BASEL IITFT 구성

신한 지주

• 여신포트폴리오 신시스템구축 RFI 단계

• 운영리스크 관리 컨설팅프로젝트 시작조

직준

비중 전행적 공감대 기타 은행 • 감독기관 진행상황 검토

• ’04년 6월 Basel II 최종안과 금감원의 구체적지침과 일정이 제시된 후시작 예정

Methodology

Data IT

조 직

• 리스크 계산을 위한신규 방법론의 결정: 신용평가 방법론 및신용 포트폴리오관리방법론; 운영리스크 측정 방법론 및

내부통제평가

• 보다 많은 신용 데이터및 손실 데이터의 수집및 축적

• 이들 데이터를 전체조직으로 전달 및 공유

• 신규 시스템 요구: DW 의 확장 및신규개발, 안정적이고 시의적절한 시스템을위한 개별구성요소들의 통합

• 현행 자원 역량의증대(DW, 리스크 엔진, 프로세스 등)

• 규제의 완전적용에 따른상이한 구성요소들을점차적으로 일관되게조직에 전달

2006년까지

정비 완료

© 2004 IBM Corporation

목차

11 Basel II Basel II 란란 ??

33 한국형한국형 운영운영 리스크리스크 HORNHORN

22 BASEL II BASEL II 도전도전 과제와과제와 국내외국내외 금융금융 기관의기관의 대응대응 현황현황

© 2004 IBM Corporation

한국형운영리스크 HORN

원인 분석

조기 경보

사고 예방

자가 진단

위험 모니터링성과 관리

통제 개선

프로세스 재설계

선순환

* HORN (Hankook Operational Risk Network)

자가진단을 운영위험감소를 위한 프로세스 개선활동과 연계함으로써 BASEL II 요건을 충족시키면서 동시에 은행의 장기적인 경쟁력 강화를 위한 선순환 구조가 이루어 진다.

위험 인식 능력

통제 평가 능력

수익성증대

• 신용 등급 상승• 조달 비용 감소

규제 자본 감소

© 2004 IBM Corporation

HORN 은?

해외에서 시작된 운영리스크 프로젝트 진행에서 얻은 이슈들을 종합하여 효율적이고 성공적인 프로젝트 진행을 위한 한국형 ORM 혼 (HORN)의 특징은 객관성, 준비성, 사실성에 초점을 두었습니다

HORN의 특징 현행 ORM 프로젝트 이슈 한국형 ORM 혼의 사상

객관성• 평가자 보수주의에 의한 위험 감추기• 평가자 주관에 의한 편차 발생

• 객관적인 위험평가를 위한 척도• 원인분석을 통제 평가 기준의 세분화

준비성

• Bottom-Up 방식의 운영위험 분석으로 많은 인력투입이 요구됨

• 전행 인터뷰의 진행은 업무 효율성 저하

• 한국형 운영위험 DB를 재활용한리스크 도출

• 경영진을 위한 위험지표의 조기경보활용

사실성• 원인과 결과의 혼용에 의한 위험 과다

• 자가진단과 위험의 연계시각 부재

• Loss Event 중심의 리스크 정의• 시나리오에 의한 데이터 보완• 통제개선과 Op VaR 연계/조정

* HORN (Hankook Operational Risk Network)

© 2004 IBM Corporation

운영위험이아닌것은?

운영위험 프로젝트에서 가장 어려운 것 중의 하나는 운영위험과 비운영위험 (신용, 시장, 전략위험 등)을 분리하여 규제자본의 중복을 방지하는 것입니다.

담당자의 착오로이자율을 잘못

입력하면?대출승인 한도 內대출을 했는 데, 부도가 났다면?

담보평가에부정확한 정보를이용하였다면 ?

잘못된 고객 정보로인하여 손실이

생기면?

불충분한 정보로전략적 의사결정을

내렸다면 ?

신용카드 분실로부정 사용이되었다면 ?

© 2004 IBM Corporation

Basel II : 7대위험사건유형

금융 및 은행 업무의 복잡성 증대에 따라 기존의 Credit, Interest rate, Market Risk 외에 발생하는 위험요인에 대해 효과적으로 대처하기 위한 가이드라인으로써 Sound Practice를 제공함.

Operational Risk Event Type

금융거래의 허위보고, 직원에 의한 은행자산의 도난, 직원 계좌를 통한 내부자 거래 등

외부 사취

직원 / 사업장 안전

고객, 상품과 실무

물리적 자산 손실

내부 사취

도난, 문서의 위조, 공어음 발행, 컴퓨터/인터넷을 통한 해킹

직원/노조에 의한 compensation claims, 노동/복지 관련 법률 위반 사례, 노조 활동, 성/연령 등에 의한 각종 차별 사례

고객 신탁자산의 유용/횡령, 고객정보의 유출, 신탁계좌를 통한 불법거래, 돈세탁

테러, 반달리즘과 같은 자산 파괴 사례, 지진, 화재, 홍수, 해일 등 각종 자연 재해

업무 중단 및 시스템장애

하드웨어 또는 소프트웨어 등 시스템 장애, 통신 장애, 정전 등

실행, 전달 및프로세스

정보 입력 오류, 부적절한 담보 관리, 부정확한 법적 문서, 승인되지 않은 고객계좌 접근

© 2004 IBM Corporation

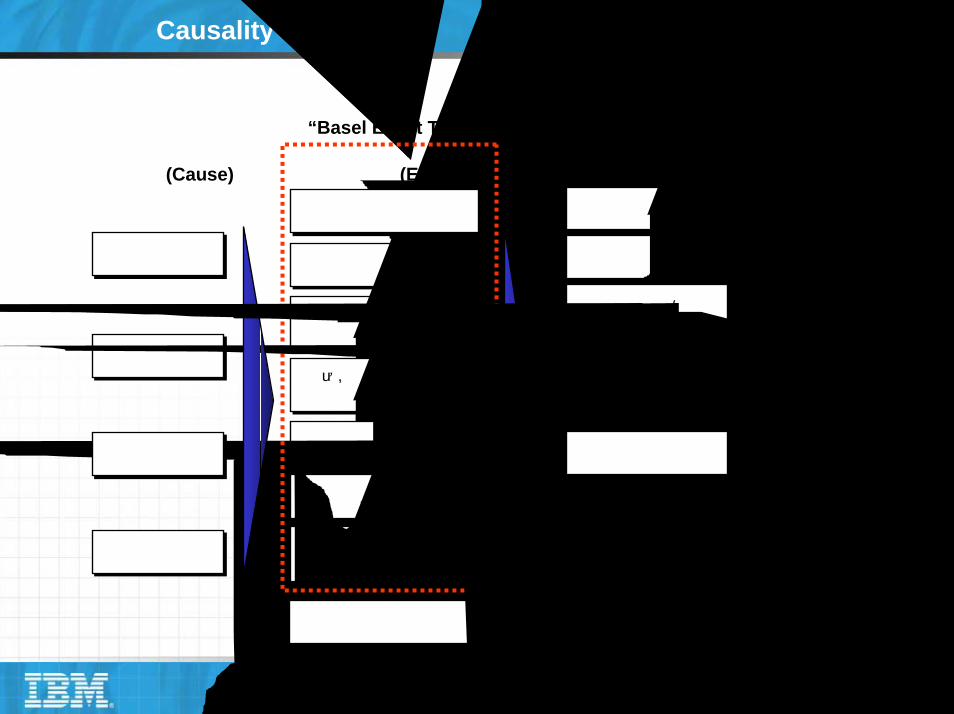

운영위험의 Causality

위험사건 (Event)

외부사취외부사취

고용 및 사업장의 안전관련 사건

고용 및 사업장의 안전관련 사건

고객, 상품과 영업실무관련 사건

고객, 상품과 영업실무관련 사건

물적자원의 손실물적자원의 손실

업무마비와 시스템 장애업무마비와 시스템 장애

실행, 전달과 처리절차관리 관련 사건

실행, 전달과 처리절차관리 관련 사건

내부사취내부사취

전략 및 기타전략 및 기타

“Basel Event Type”

위험원인 (Cause) 위험의 영향 (Effect)

프로세스프로세스

시스템시스템

외부 사건외부 사건

사람사람 법규상 의무 관련 벌칙법규상 의무 관련 벌칙

배상배상

상환청구권의 상실상환청구권의 상실

평판 및 기타평판 및 기타

직접적인

금전적 손실

기타 영향(Basel 2

에서 제외)

법률소송관련 비용법률소송관련 비용

자산의 손실/손상자산의 손실/손상

상각상각

© 2004 IBM Corporation

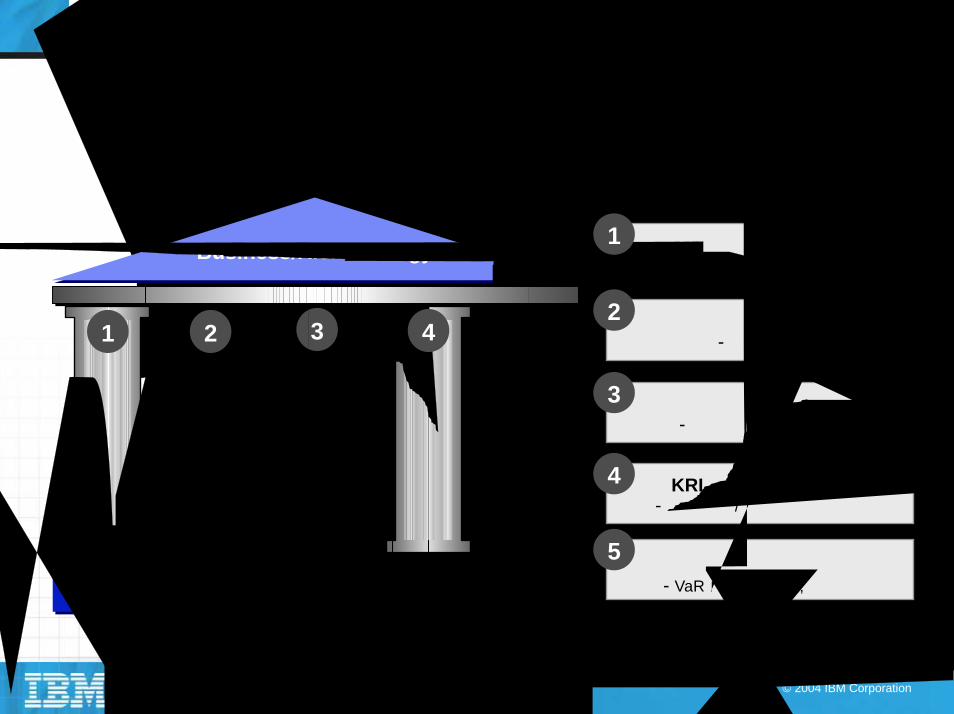

운영리스크관리 Framework

운영리스크 관리 Framework은 선진금융기관의 사례를 한국의 리스크 관리 문화에 접목하여 운영리스크를효과적으로 측정 및 관리할 수 있도록 구성되어 있습니다.

Risk Management InfrastructureRisk Management Infrastructure

손실

데이

터수

집

위험

자가

진단

통제

자가

진단

손실

측정

1 2 3 5

핵심

위험

지표

4

Business/Risk StrategyBusiness/Risk Strategy 손실 사건 분석- 데이터 취합, 추세분석

1

프로세스 위험 분석- 영향, 빈도

2

통제 효과 분석- 통제 원인 / 현황 분석

3

KRI를 통한 조기경보- 지표 선정/ 조기 경보 시스템

4

5 적정 자본 산출

- VaR 모델, LDA, 규제자본

© 2004 IBM Corporation

RCSA 사상 –기업여신업무영역사례

담보물 취득규정위반 회수

담보평가 체크리스트 개발

- 담보종류별 (신용보증 포함)G채무관계자에 대한 담보취득

제한여부 확인

담보물 취득승인 대상 및 절차 규정

33내외규를 위반 하여담보물을 취득할 위험

실행, 전달과 처리절차 관리

기업여신심사

전결권별 여신 건수

전결권 관리 기능을 SIS 에 구현

- 복잡한 전결 예외 사항을 단순화

- 전결등급(A,B,C,D)과 사용자ID 맵핑

여신승인과 실행 시스템의 연계

A여신금액별 RM 전결권 및 승인한도 규정

23전결권을 초과하는여신의 승인 전 실행

권한 없는행위

기업여신

승인

은행조회서 발급 자동화

- 업무부담을 고려한 발급 수수료 현실화

- 현실화된 수수료로 전산화 비용 충당

- 확인서 발급 업무 및 중요성 교육

개선과제

여신상담

프로세스

은행거래 확인서 신청 접수건수

위험지표

A은행거래상황 확인서는 수기발급 절차를 준용

33은행거래상황 확인서 (은행조회서) 발급 오류

고객, 상품과 영업실무

통제평가빈

도영향

위험평가사건

유형통제 현황프로세스 위험

지표 선정

금융기관에 내재하는 전 위험과 위험에 대한 통제수단을 식별하고 평가하고, 지속적으로 개선할 수 있는 개선 메커니즘을 위하여 위험지표를 도출함으로써 위험에 대한 사전예방을 달성합니다.

1 2 3 4 위험통제 평가위험 인식 및 평가 개선 과제 도출

© 2004 IBM Corporation

운영위험측정방법

운영리스크의 측정 방법은 Basic Indicator 방식과 Standard 방식, 그리고 Advanced Measurement 방식으로 나누어 볼 수 있습니다. 유럽이나 미국의 대다수 선진 은행에서는 AMA 방식을 선택하고 있습니다.

Advanced Measurement Approaches

각 사업부 별/ 손실사건유형 별 손실 금액을 합산

3 대형 은행사들 채택

내/외부데이터에 의한 손실 값의합

- 손실 분포 기능의 추정치

Loss Distribution Approaches

방법2 시나리오에 근거한 추산된 손실

- 자가진단시 추가 설문

- 내/외부데이터로 조정

Scenario Based

Approaches

Standard Approach

Basic Indicator Approach

1 Gross Income Business Line 1

β-Factor

Gross Income Business Line …

Gross Income Business Line 8

Gross Income X α = 자본 요구량 ( α = 15%, 위원회

설정값 )

X β1 = CR1

X β… = CR…

X β 8 = CR 8

자본

요구량 합

15%기업 담당 업무12%소매 담당 업무18%무역 및 영업

18%기업금융

Business Line β-FactorBusiness Line

12%소매 수수료12%자산 관리15%중개 서비스18%지불/결제

규제 자본과 경제자본의 동질화

© 2004 IBM Corporation

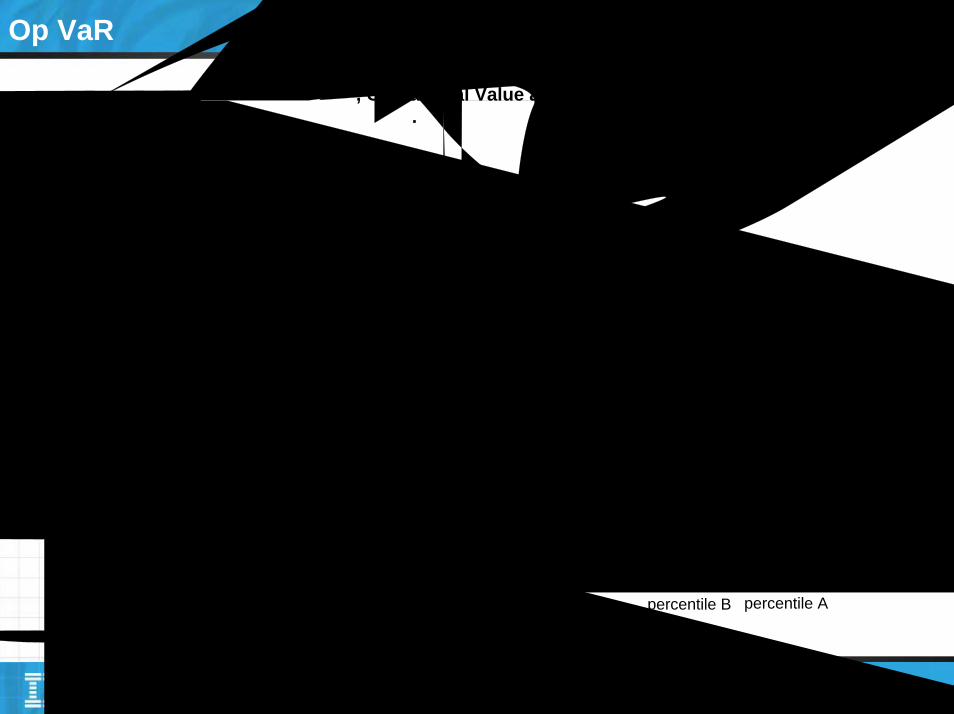

Op VaR의정의

사업부 별로 다양한 손실 분포를 가지며, Operational Value at Risk (VaR)는 선택된 신뢰수준 (99.9%)에서의 연간누적손실과 기대 손실 사이의 차입니다.

손실 분포

Mean A Mean B 99.9percentile B

99.9percentile A

기대손실

Unit A

VaR B

VaR A

Unit B확률

연간 누적 손실

© 2004 IBM Corporation

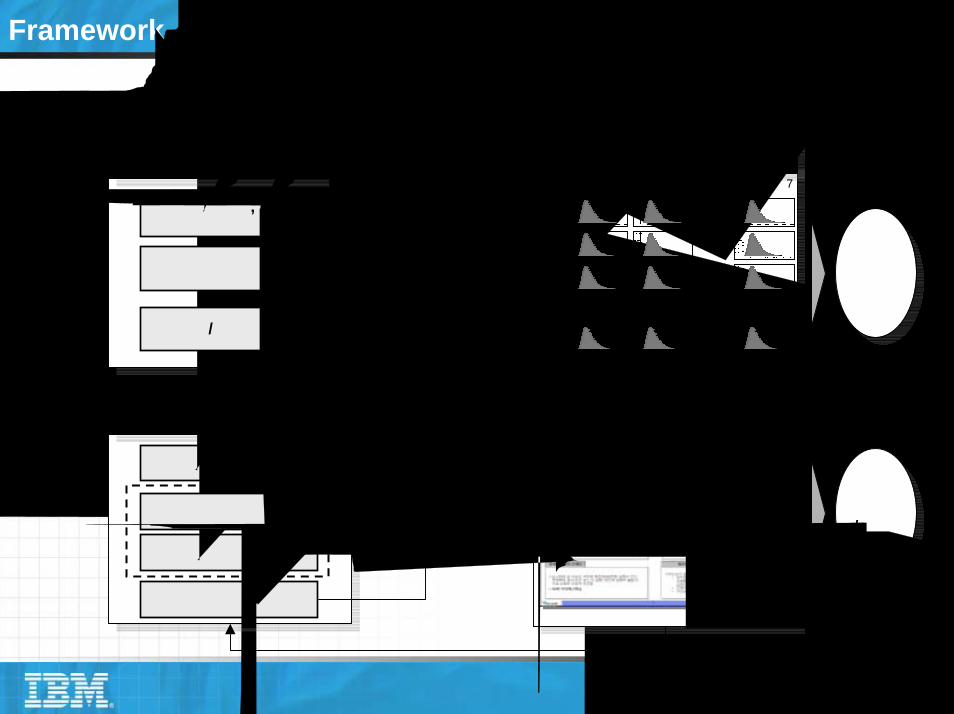

Framework의연관도

자가진단의 결과와 손실데이터는 운영위험량(OpVaR) 계산을 위해 활용되며, 향후 운영위험 선순환 체계 하에서 지속적으로 관리되어질 것입니다.

VaR측정VaRVaR 측정측정

자가진단자가자가 진단진단

위험평가

위험지표

통제문제점도출

손실데이터손실손실 데이터데이터

총 손 실

손실발생일, 발생업무

보험 / 기타복구

프로세스개선프로세스프로세스 개선개선

통제 평가

3

1 손실데이터

변화량 보정

개선과제

통제

개선

/ 손실

감소

운영

위험량

감소

……

……

……

……… … …

사건유형 1 사건유형 2 사건유형 7

부서1

부서2

부서3

부서8

시나리오

금액, 빈도

2

개선 후 평가

© 2004 IBM Corporation

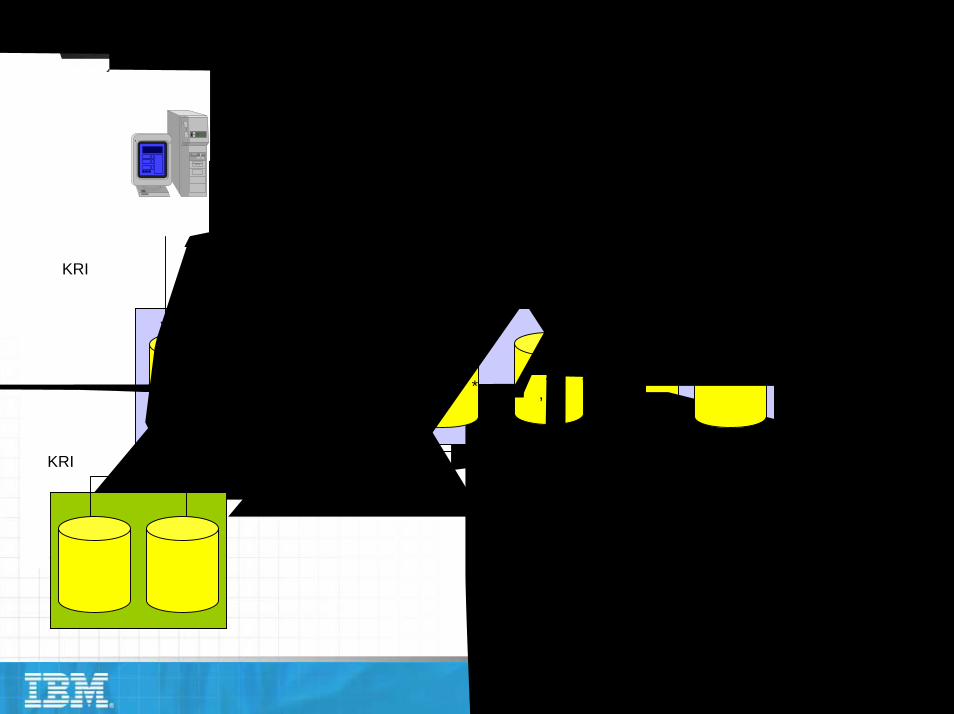

운영리스크시스템아키텍쳐

CSA 시스템조기경보 시스템 Process 관리시스템 AMA 시스템

KRI CSA 내부손실OP VaR시나리오

분석프로세스*

편람.내규,장표,보고서

모니터링KRI 수동입력모니터링 검사부

준법감시

감찰반

CS

평가입력

KRI 자동입력전산정보부

계정계 정보계

* 프로세스 DB는 선택적으로 구축가능함

© 2004 IBM Corporation

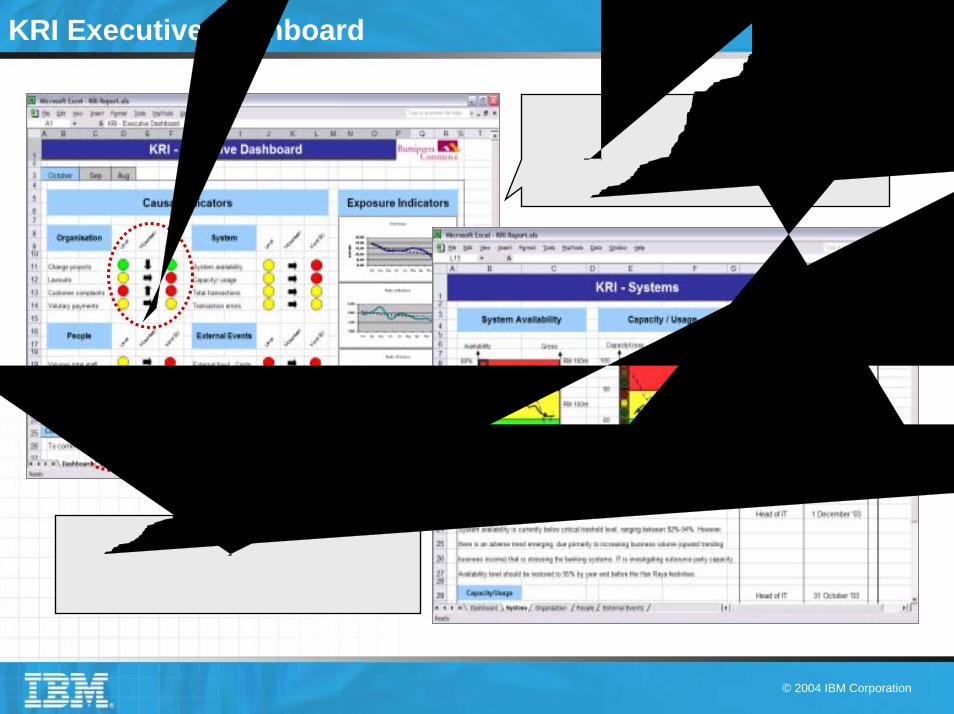

KRI Executive Dashboard

· 해당사업부의 위험지표를 3가지

상태와 추세변화로 모니터링

· 위험지표의 변화추이를 제시

위험지표의 세부 항목 상세 보고서 제공

위험 상태 경고

© 2004 IBM Corporation

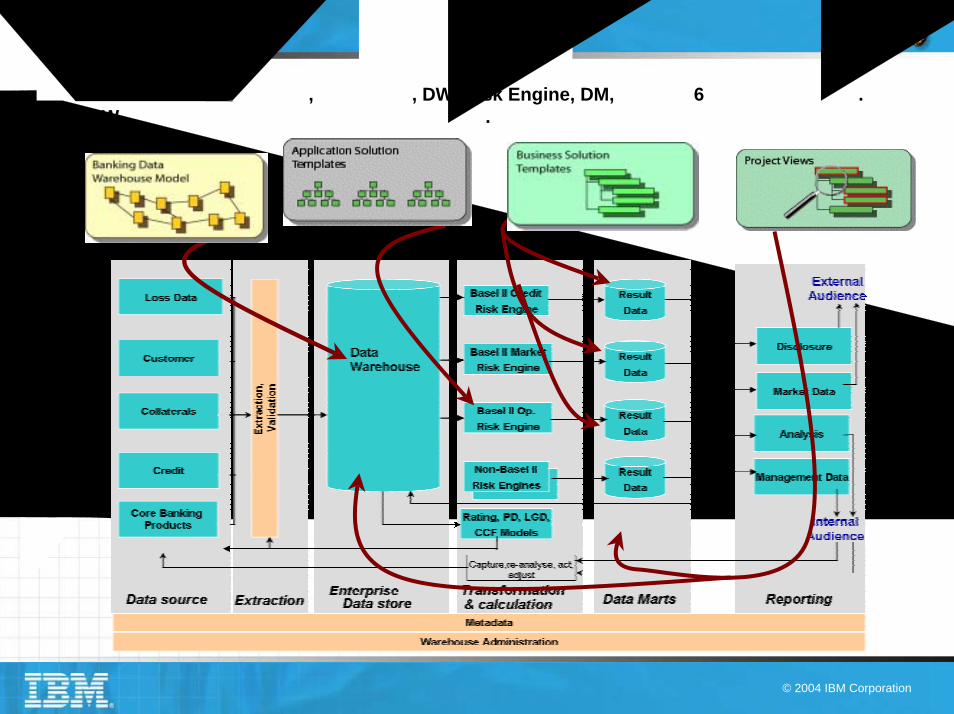

손실데이터베이스아키텍쳐

손실 데이터 베이스는 원천시스템, 데이터추출, DW, Risk Engine, DM,보고서의 6단계로 분류됩니다. 솔루션은 BDW는 각 분야에 적합한 설계 기반을 제공합니다.

© 2004 IBM Corporation

데이터일관성강화를위한 Banking Data Warehouse (BDW) 모델

BDW를 통한 데이터 일관성 확보 (예시)

IBM은 Basel II의 규약을 위한 통합 데이터베이스 설계 툴인 BDW를 제공하며, 이는 개발을 위한 기반 모델로서 선진 금융 기관에서 검증된 바 있습니다. 이를 이용하면 Pillar I(규제자본 측정)의 데이터 관리 뿐만 아니라, Pillar II(감독당국의 점검)의 대비 및 Pillar III(시장규율)의 자기자본 구조에 관한 각종 정보를 산출, 제공할 수 있습니다.

Asset Liability MgtApplications

RiskApplications

ProfitabilityApplications

Banking Data Warehouse전사 비즈니스 영역일관된 리포팅 지원전사 운영 시스템과의 연계확장성에 대한 대비선진 금융 기관에서의 검증

신용리스크 : •담보분석•채권관리 분석•부실여신 분석•특이 여신 분석•지역별 익스포져•신용리스크 분석•신용리스크 사정•고객별 익스포져•여신 손실 예비비•구조화된 재무 분석•신용 포트폴리오익스포져

금리 리스크 : •금리 리스크 분석•금리 리스크 변동성•금리 은행계정

운영리스크 : •운영리스크 사정•기초지표법•표준방법

시장리스크 : •시장리스크분석

자본 구조•자본 분배 분석•자본 타당성 분석•규제 자본 분석의 구조화•Financial MgtAccounting•업무 프로세스 성과 측정

OperationalSources Relationship Marketing

Applications고객정보

투자

모기지

수신

여신

자금관리

투신

외환

신용카드

WealthMgmt

기타

© 2004 IBM Corporation

은행사례 : RCSA 활동결과

H은행의 경우 전행업무를 24개 업무영역, 370개의 프로세스와 5200여개의 상세 활동으로 분해하고, 활동별 운영위험의 식별을 수행하였습니다.

은행 업무 영역 단위업무 및 상세활동 운영위험

자금관리

신탁

서비스

마케팅

리스크

관리투자관리

편의대행

서비스

외환수출입 서비

스

신용카드

서비스

여신

서비스

수신

서비스상품관리고객관리

정보자원관리

회계관리

물적자원관리

인적자원관리

보안관리

사후관리점포관리출납관리

경영평가 감사관리예산관리경영방침

선진역량

동부동산기획동부동산기획

조직/시스템/정보

Mapping

해당연도사업계획수립및 예산신청

예산배정

사업계획 작성

사업계획품의

실행

사업계획승인및결제

사업계획결제 및 승인

예산승인

해당사업계획및 예산배정의결

경영협의회경영관리팀예산담당자사무지원부장사무지원부담당자

“직원이 업체 선정시

부정 개입(뇌물수수, 가격조작 등) 위험”

외부 용역업체 선정 및

계약 체결 절차의

명확화

- 정형화된 외주업체 선정프로세스와 계약 항목 관리- 계약 승인 절차의 표준화

370여 개 프로세스 정의

5200여개 활동을 정의하고 툴에

의한 프로세스 DB화

Basel II Level3 분류

위험 별 통제 수준 자가 진단

핵심업무

지원업무

관리업무

外 15개

전행업무를 24개 업무영역으로 분류

© 2004 IBM Corporation

Basel II의핵심성공요인 -운영리스크

금융 기관에 따라 다양한 특성이 있지만, Basel II를 성공적으로 도입하는 데에는 공통적인 핵심 성공요소가있습니다.

주요 이슈 요구사항 대응 방안

변화 관리의

지속성

변화 관리의

지속성

변화 관리 전문가들을 통한 조직 리스크 문화의변화를 이끌어 냄

감사와의 차이점을 명확히 함 (Facilitation Skill)

인센티브 Scheme 제시

“영업 현장에서 운영 위험 관리는 또 하나의업무 부담?”

“우리 업무의 치부나 결점을 왜 노출시켜야하는가.”

연계된 운영위험관리 프로세스

– 위험평가 – 통제평가 – 원인분석 – 개선과제 –

KRI모니터링

명확한 기준에 의한 위험과 통제를 평가하는 지표

6Sigma 방법론을 응용한 Indicator 도출

EWS, 검사 시스템과 연계 등의 활용 방안 제시

데이터 통합관리 기반 마련

수작업에 의한 데이터 관리를 자동화

데이터의 품질 저하 방지를 위한 데이터 관리Ownership 및 프로세스 수립

“과거의 손실 데이터에 개별 시스템에 분산되어 있는 데?”

“’고객정보가 노출된 횟수’라… 이걸 어떻게알아내지?”

“컨설팅이 끝나도 이 어려운 RCSA를 우리끼리 할 수 있을까?”

“바쁜데 이 평가 방법을 언제 이해하고 시행하지? 그것도 전 직원이 …”

“어렵게 만든 KRI를 어디에 쓰는 걸까?”

자가진단의

용이성

자가진단의

용이성

데이터의

중요성

데이터의

중요성