Embed Size (px)

DESCRIPTION

conta

Citation preview

BAZELE CONTABILITĂ IIȚBAZELE CONTABILITĂ IIȚ

Conf.univ.dr. Carmen UNGUREANUConf.univ.dr. Carmen UNGUREANU

Persoanele care au obligația organizării și conducerii contabilității (1)Persoanele care au obligația organizării și conducerii contabilității (1)

Conform art. 1 din Legii contabilită ii nr.82/1991, actualizată prin OUG 79/2014 țpersoanele (entită ile) care au obliga ia organizării i conducerii contabilită ii sunt ț ț ș țurmătoarele:

Societă ile comerciale, societă ile/companiile na ionale, regiile autonome, ț ț ținstitutele na ionale de cercetare-dezvoltare, societă ile cooperatiste i celelalte ț ț șpersoane juridice care, în baza legilor speciale de organizare, funcţionează pe principiile societăţilor;

Institu iile publice, asocia iile i celelalte persoane juridice cu i fără scop ț ț ș șpatrimonial;

Subunită ile fără personalitate juridică, cu sediul în străinătate, care apar in ț țpersoanelor enumerate anterior, cu sediul în România, precum i subunită ile fără ș țpersonalitate juridică din România care apar in unor persoane juridice cu sediul în țstrăinătate;

Grupurile de interes economic.

Persoanele care au obligația organizării și conducerii contabilității (2)Persoanele care au obligația organizării și conducerii contabilității (2)

• Răspunderea pentru organizarea i conducerea școntabilită ii revine administratorului, țordonatorului de credite sau altei persoane care are obliga ia gestionării entită ii ț țrespective.

CATEGORII DE ENTITĂȚICATEGORII DE ENTITĂȚI

În funcţie de criteriile de mărime aceste entități pot fi:

microentităţi; entităţi mici; entităţi mijlocii şi mari.

Sec iunea 1.3.-OMFP 1802/2014ț

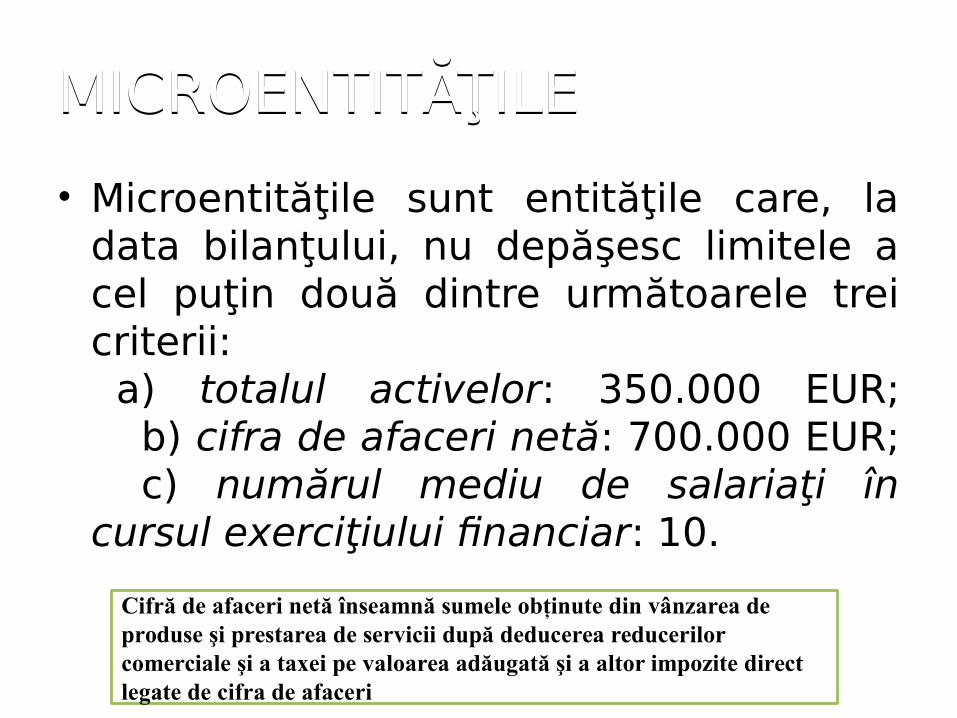

MICROENTITĂŢILEMICROENTITĂŢILE

• Microentităţile sunt entităţile care, la data bilanţului, nu depăşesc limitele a cel puţin două dintre următoarele trei criterii: a) totalul activelor: 350.000 EUR; b) cifra de afaceri netă: 700.000 EUR; c) numărul mediu de salariaţi în cursul exerciţiului financiar: 10.

Cifră de afaceri netă înseamnă sumele obţinute din vânzarea de produse şi prestarea de servicii după deducerea reducerilor comerciale şi a taxei pe valoarea adăugată şi a altor impozite direct legate de cifra de afaceri

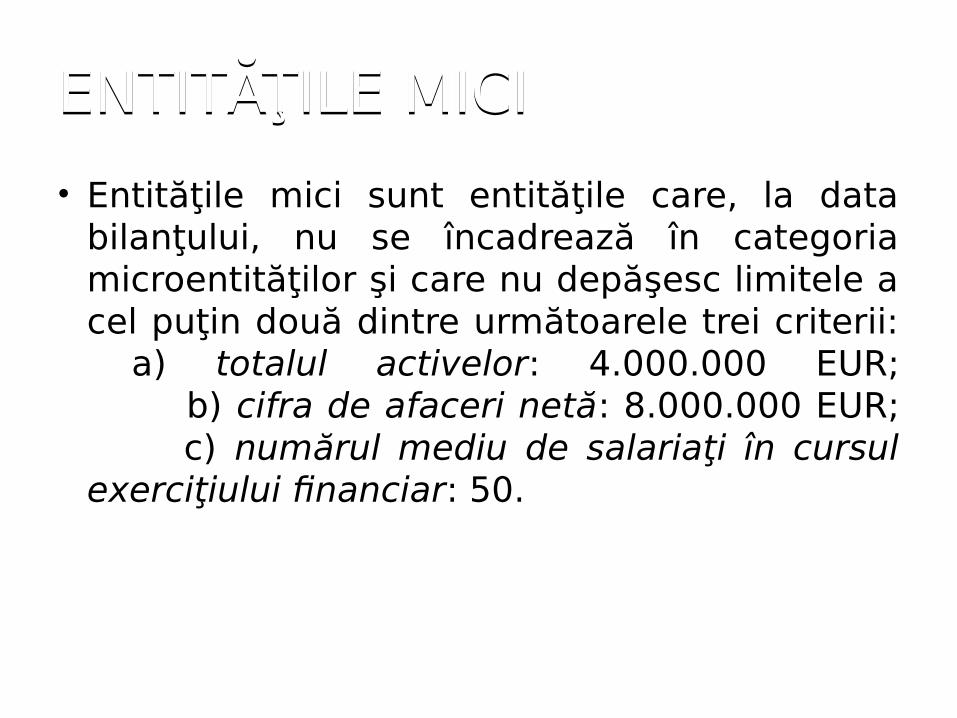

ENTITĂŢILE MICIENTITĂŢILE MICI

• Entităţile mici sunt entităţile care, la data bilanţului, nu se încadrează în categoria microentităţilor şi care nu depăşesc limitele a cel puţin două dintre următoarele trei criterii: a) totalul activelor: 4.000.000 EUR; b) cifra de afaceri netă: 8.000.000 EUR; c) numărul mediu de salariaţi în cursul exerciţiului financiar: 50.

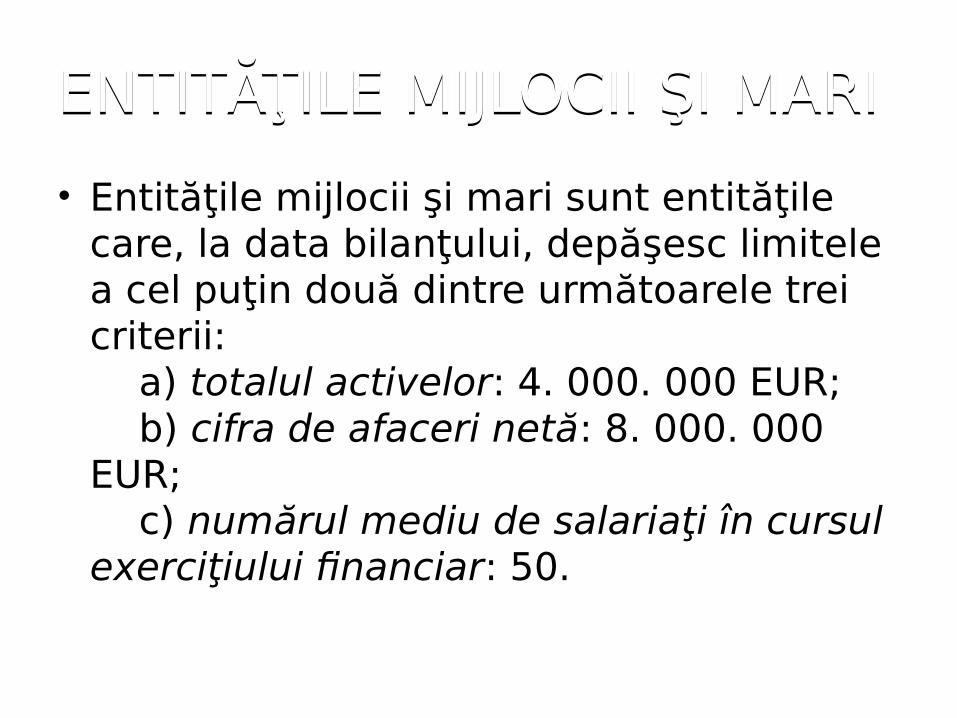

ENTITĂŢILE MIJLOCII ŞI MARIENTITĂŢILE MIJLOCII ŞI MARI

• Entităţile mijlocii şi mari sunt entităţile care, la data bilanţului, depăşesc limitele a cel puţin două dintre următoarele trei criterii: a) totalul activelor: 4. 000. 000 EUR; b) cifra de afaceri netă: 8. 000. 000 EUR; c) numărul mediu de salariaţi în cursul exerciţiului financiar: 50.

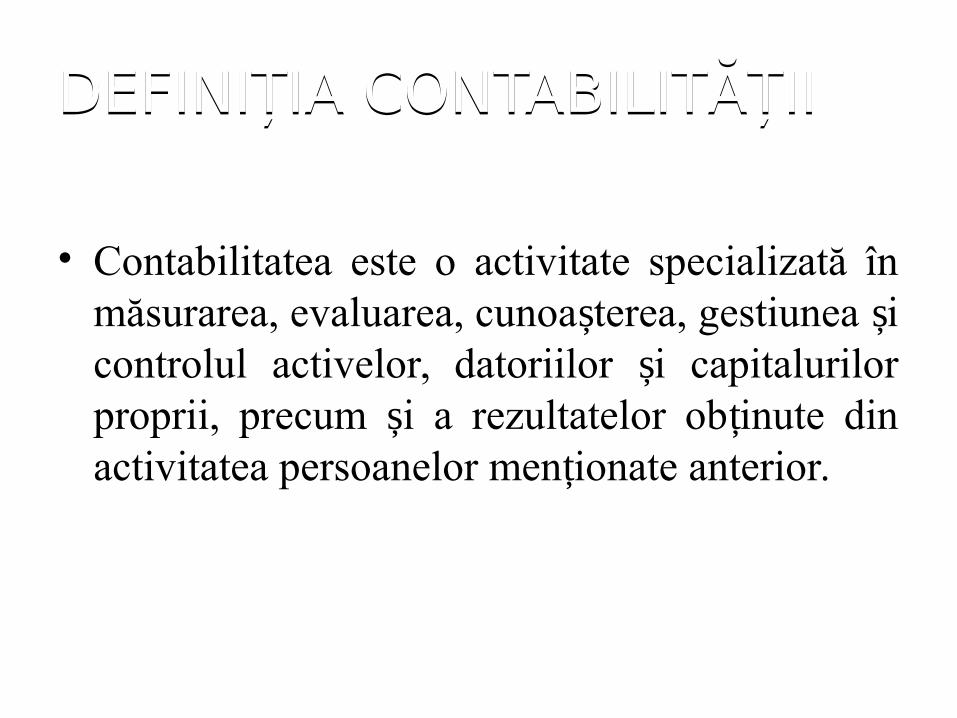

DEFINIȚIA CONTABILITĂȚIIDEFINIȚIA CONTABILITĂȚII

• Contabilitatea este o activitate specializată în măsurarea, evaluarea, cunoa terea, gestiunea i ș școntrolul activelor, datoriilor i capitalurilor șproprii, precum i a rezultatelor ob inute din ș țactivitatea persoanelor men ionate anterior.ț

UTILIZATORII INFORMAȚIEI CONTABILEUTILIZATORII INFORMAȚIEI CONTABILE

Contabilitatea trebuie să asigure înregistrarea cronologică i sistematicăș , prelucrarea, publicarea i păstrarea șinforma iilor cu privire la pozi ia financiară, ț țperforman a financiară i alte informa ii ț ș țreferitoare la activitatea desfă urată, atât pentru șcerin ele interne ale acestora, cât i în rela iile ț ș țcu investitorii prezen i i poten iali, creditorii ț ș țfinanciari i comerciali, clien ii, institu iile ș ț țpublice i al i utilizatori.ș ț

CONTABILITATEACONTABILITATEA

Contabilitatea se ține: în limba română și în moneda

națională. atât în moneda națională, cât și

în valută pentru operațiunile efectuate în valută.

OBIECTUL DE STUDIU AL CONTABILITĂŢII (1)

• În scop didactic, în prezent, se acceptă pentru definirea obiectului contabilităţii dihotomia patrimoniu – resurse economice.

• În ceea ce priveşte patrimoniul de-a lungul timpului s-au elaborat trei concepţii şi anume:

concepţia juridică;concepţia economică;concepţia economico-juridică.

OBIECTUL DE STUDIU AL CONTABILITĂŢII (2)OBIECTUL DE STUDIU AL CONTABILITĂŢII (2)• Conform teoriei juridice activul reprezintă bunurile

economice ca obiecte de drepturi şi obligaţii, iar pasivul reprezintă drepturile şi obligaţiile titularului de patrimoniu.

• Potrivit celei de-a doua teorii, teoria economică, activul reflectă modul de întrebuinţare a capitalului iar pasivul reflectă modul de provenienţă a capitalului (capital propriu şi capital străin).

• Cea de-a treia concepţie privind patrimoniul, concepţia economico-juridică oferă o imagine completă asupra patrimoniului prin cele două componente: componenta economică constând în bunuri economice şi componenta juridică exprimată prin drepturi şi obligaţii.

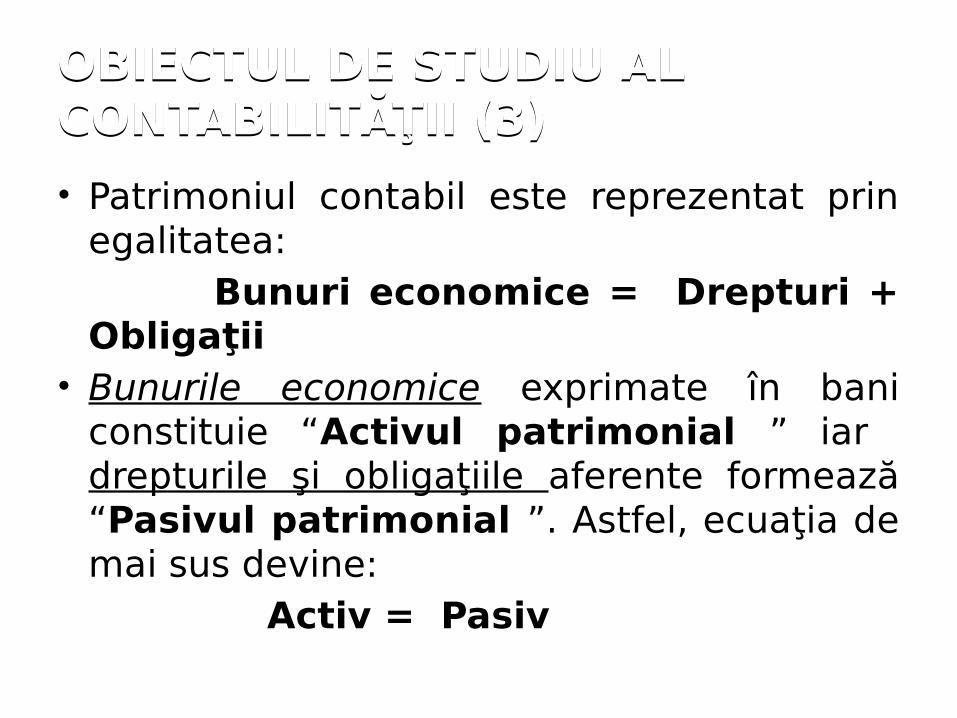

OBIECTUL DE STUDIU AL CONTABILITĂŢII (3)OBIECTUL DE STUDIU AL CONTABILITĂŢII (3)

• Patrimoniul contabil este reprezentat prin egalitatea:

Bunuri economice = Drepturi + Obligaţii

• Bunurile economice exprimate în bani constituie “Activul patrimonial ” iar drepturile şi obligaţiile aferente formează “Pasivul patrimonial ”. Astfel, ecuaţia de mai sus devine: Activ = Pasiv

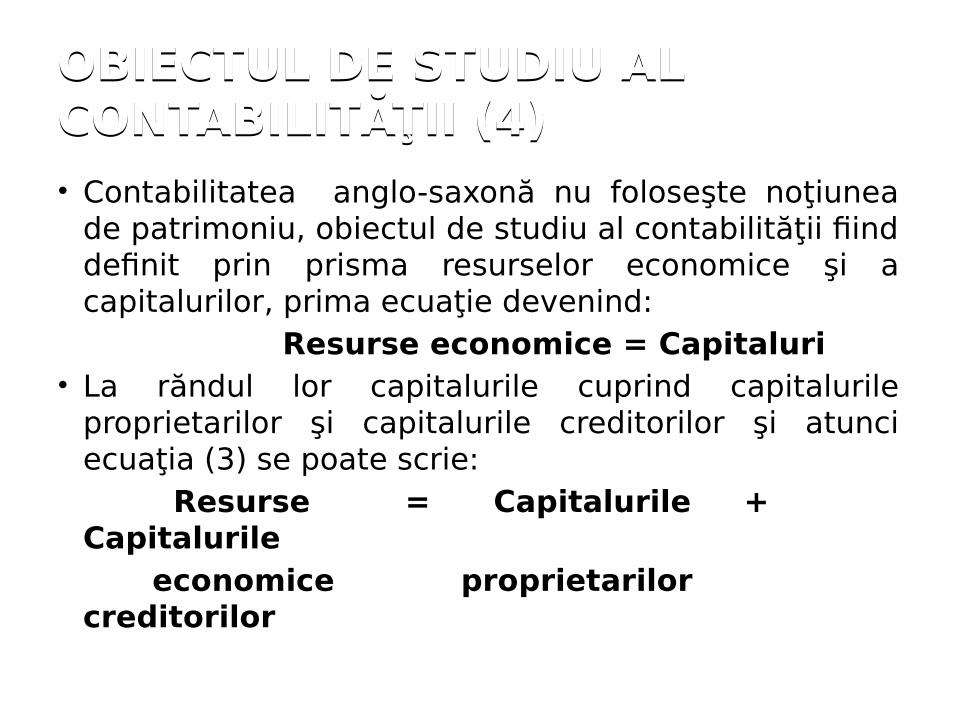

OBIECTUL DE STUDIU AL CONTABILITĂŢII (4)OBIECTUL DE STUDIU AL CONTABILITĂŢII (4)

• Contabilitatea anglo-saxonă nu foloseşte noţiunea de patrimoniu, obiectul de studiu al contabilităţii fiind definit prin prisma resurselor economice şi a capitalurilor, prima ecuaţie devenind:

Resurse economice = Capitaluri• La răndul lor capitalurile cuprind capitalurile

proprietarilor şi capitalurile creditorilor şi atunci ecuaţia (3) se poate scrie:

Resurse = Capitalurile + Capitalurile

economice proprietarilor creditorilor

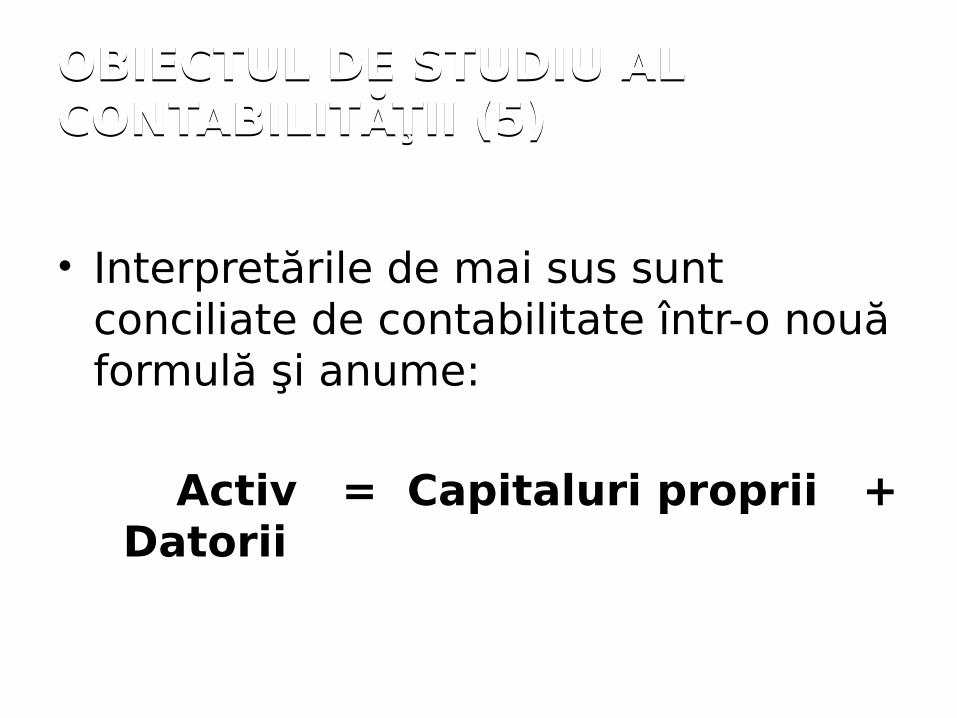

OBIECTUL DE STUDIU AL CONTABILITĂŢII (5)OBIECTUL DE STUDIU AL CONTABILITĂŢII (5)

• Interpretările de mai sus sunt conciliate de contabilitate într-o nouă formulă şi anume:

Activ = Capitaluri proprii + Datorii

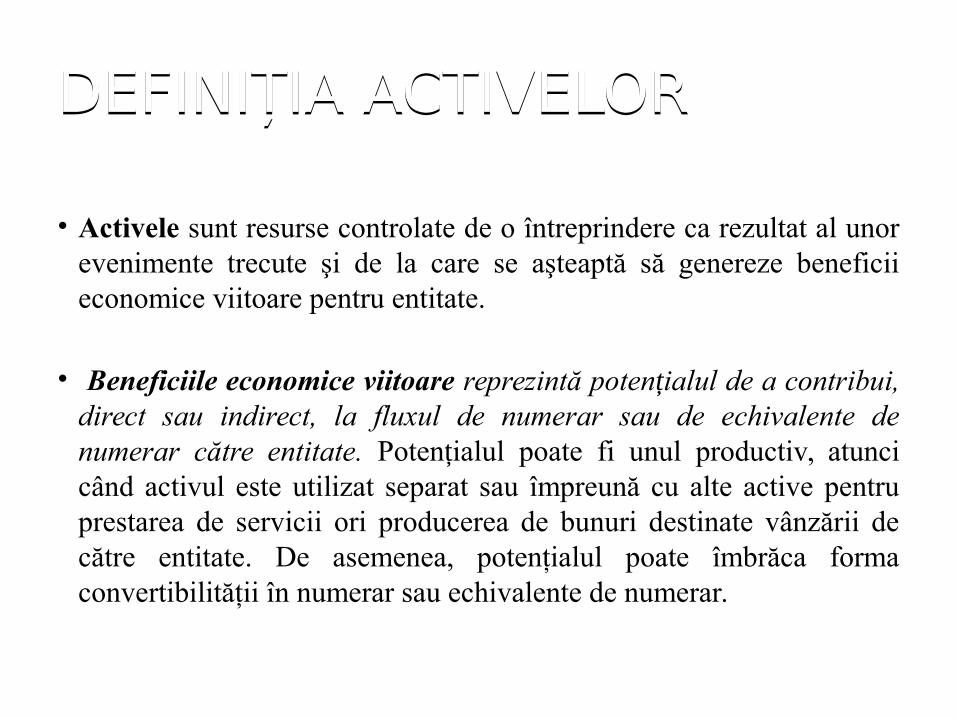

DEFINIȚIA ACTIVELORDEFINIȚIA ACTIVELOR

• Activele sunt resurse controlate de o întreprindere ca rezultat al unor evenimente trecute şi de la care se aşteaptă să genereze beneficii economice viitoare pentru entitate.

• Beneficiile economice viitoare reprezintă poten ialul de a contribui, țdirect sau indirect, la fluxul de numerar sau de echivalente de numerar către entitate. Poten ialul poate fi unul productiv, atunci țcând activul este utilizat separat sau împreună cu alte active pentru prestarea de servicii ori producerea de bunuri destinate vânzării de către entitate. De asemenea, potenţialul poate îmbrăca forma convertibilităţii în numerar sau echivalente de numerar.

DEFINIȚIA CAPITALURILOR PROPRIIDEFINIȚIA CAPITALURILOR PROPRII

• Capitalurile proprii reprezintă interesul rezidual al acţionarilor în activele unei entități după deducerea tuturor datoriilor sale.

DEFINIȚIA DATORIILORDEFINIȚIA DATORIILOR

• Datoriile reprezintă obligaţii actuale ale întreprinderii ce decurg din evenimente trecute şi prin decontarea căreia se aşteaptă să rezulte ieşiri de resurse care încorporează beneficii economice.

• Aceste structuri (active, capitaluri proprii şi datorii) sunt legate direct de evaluarea poziţiei fianciare a entității patrimoniale.

DEFINIȚIA VENITURILOR

• Veniturile constituie creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile sub formă de intrări sau creşteri ale activelor sau descreşteri ale datoriilor, care se concretizează în creşteri ale capitalurilor proprii, altele decât cele rezultate din contribuţii ale acţionarilor.

DEFINIȚIA CHELTUIELILOR

• Cheltuielile constituie diminuări ale beneficiilor economice înregistrate pe parcursul perioadei contabile, sub formă de ieşiri sau scăderi ale valorii activelor sau creşteri ale datoriilor, care se concretizează în reduceri ale capitalurilor proprii, altele decât cele rezultate din distribuirea acestora către acţionari.

Cele două strucuri – venituri şi cheltuieli - sunt legate direct de performanţa entității patrimoniale (de profit).

PREZENTAREA ACTIVITĂȚII ECONOMICO-FINANCIARE A ENTITĂȚI (1)

PREZENTAREA ACTIVITĂȚII ECONOMICO-FINANCIARE A ENTITĂȚI (1)

• Documentele oficiale de prezentare a activită ii economico-țfinanciare a persoanelor obligate să organizeze i să conducă școntabilitatea proprie sunt situa iile financiare anuale ț care trebuie să ofere o imagine fidelă a pozi iei financiare, țperforman ei financiare i a altor informa ii, referitoare la ț ș țactivitatea desfă uratăș .

• Ministerul Finan elor Publice ț poate stabili întocmirea i șdepunerea la unită ile teritoriale ale Ministerului Finan elor ț țPublice a situa iilor financiare sau a unor raportari contabile ți la alte perioade decât anualș , în cadrul exercitiului financiar.

SITUAȚIILE FINANCIARE ANUALE (1)

Exerci iul financiar reprezintă perioada pentru care țtrebuie întocmite situa iile financiare anuale i, ț ș de regulă, coincide cu anul calendaristic.

Durata exerci iului financiar este de 12 luni.ț Exerci iul financiar poate fi diferit de anul calendaristic ț

pentru sucursalele cu sediul în România, care apar in unei țpersoane juridice cu sediul în străinătate, precum i pentru șpersoanele juridice cu sediul în România.

Exerci iul financiar pentru institu iile publice este anul ț țbugetar.

SITUAȚIILE FINANCIARE ANUALE (2)

• Situa iile financiare anuale i raportările ț școntabile se semnează de către directorul economic, contabilul- ef sau altă persoană șîmputernicită să îndeplinească această func ie.ț

• Situa iile financiare anuale i raportările ț școntabile pot fi întocmite i semnate de șpersoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Exper ilor Contabili ți Contabililor Autoriza i din România.ș ț

SITUAȚIILE FINANCIARE ANUALE ALE MICROENTITĂȚILORSITUAȚIILE FINANCIARE ANUALE ALE MICROENTITĂȚILOR• Microentităţile întocmesc:

bilanţ prescurtat și cont prescurtat de profit şi pierdere, care

prezintă separat: - cifra de afaceri netă (vezi slide-ul nr. 5); - alte venituri; - costul materiilor prime şi al consumabilelor; - cheltuieli cu personalul; - ajustări de valoare( vezi slide-ul următor); - alte cheltuieli; - impozite; - profit sau pierdere.

• Microentităţile nu au obligaţia elaborării notelor explicative la situaţiile financiare anuale

PRECIZĂRI

• Ajustările de valoare înseamnă ajustările destinate să ţină cont de modificările valorilor activelor individuale, stabilite la data bilanţului, indiferent dacă modificarea este definitivă sau nu.

• Ajustările negative de valoare pot fi:

a) ajustări permanente, denumite în continuare amortizări, şi/sau

b) ajustări provizorii, denumite în continuare ajustări pentru depreciere sau pierdere de valoare, în funcţie de caracterul permanent sau provizoriu al ajustării respective.

SITUAȚIILE FINANCIARE ANUALE ALE ENTITĂȚILOR MICISITUAȚIILE FINANCIARE ANUALE ALE ENTITĂȚILOR MICI

Entitățile mici întocmesc situaţii financiare anuale care cuprind: - bilanţ prescurtat, - cont de profit şi pierdere, - notele explicative la situaţiile financiare anuale. Opţional ele pot întocmi situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de trezorerie.

SITUAȚIILE FINANCIARE ANUALE ALE ENTITĂŢILOR MIJLOCII ȘI MARISITUAȚIILE FINANCIARE ANUALE ALE ENTITĂŢILOR MIJLOCII ȘI MARI

• Entităţile mijlocii și mari precum şi entităţile de interes public întocmesc situaţii financiare anuale care cuprind: - bilanţ; - cont de profit şi pierdere; - situaţia modificărilor capitalului propriu; - situaţia fluxurilor de trezorerie; - notele explicative la situaţiile financiare anuale.

Entităţi de interes public înseamnă societăţile/companiile naţionale, societăţile cu capital integral sau majoritar de stat şi regiile autonome

Entităţi de interes public înseamnă societăţile/companiile naţionale, societăţile cu capital integral sau majoritar de stat şi regiile autonome

Prezentarea activității economico-financiare a unei entități (2)Prezentarea activității economico-financiare a unei entități (2)

• Pentru institu iile publice ț documentul oficial de prezentare a situa iei patrimoniului aflat în țadministrarea statului i a unită ilor administrativ-ș țteritoriale i a execu iei bugetului de venituri i ș ț șcheltuieli este situa ia financiară trimestrială i ț șanuală.

• Societă ile-mamă ț întocmesc i prezintă ș i situa ii ș țfinanciare anuale consolidate.

Societate-mamă înseamnă o entitate care controlează una sau mai multe filialeSocietate-mamă înseamnă o entitate care controlează una sau mai multe filiale

Ministerul Finanțelor PubliceMinisterul Finanțelor Publice

• elaborează și emite norme și reglementări în domeniul contabilității;

• elaborează planul de conturi general, modelele situațiilor financiare, registrelor și formularelor comune privind activitatea financiară și contabilă, normele metodologice privind întocmirea și utilizarea acestora;

• elaborează și emite norme privind contabilitatea în partidă simplă.

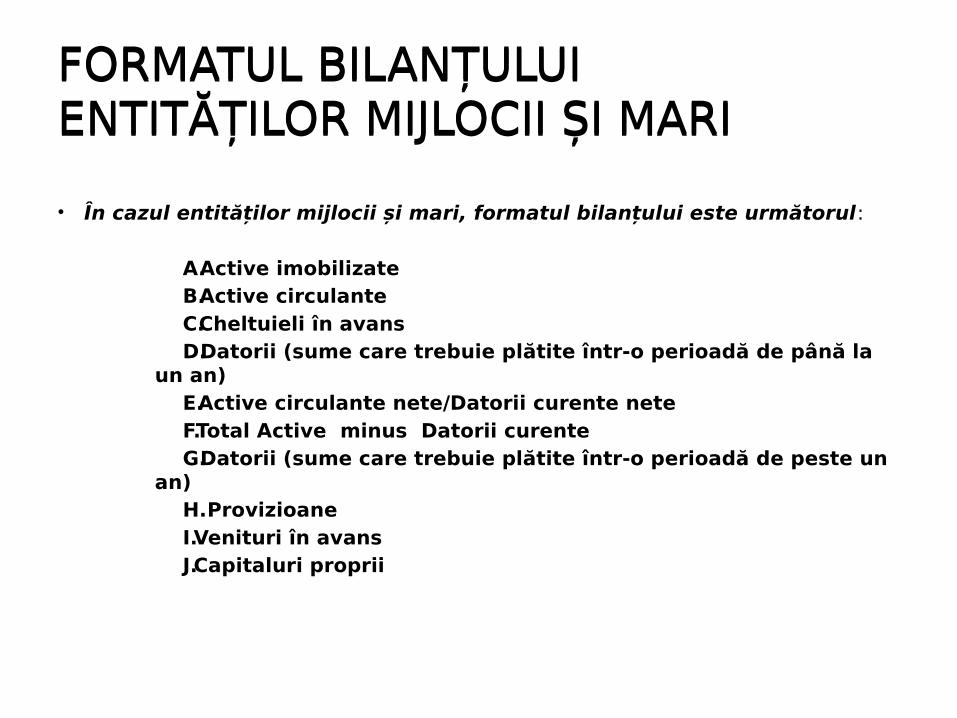

FORMATUL BILANȚULUIENTITĂȚILOR MIJLOCII ȘI MARIFORMATUL BILANȚULUIENTITĂȚILOR MIJLOCII ȘI MARI

• În cazul entităților mijlocii și mari, formatul bilanțului este următorul:

A.Active imobilizateB.Active circulanteC.Cheltuieli în avansD.Datorii (sume care trebuie plătite într-o perioadă de până la

un an)E.Active circulante nete/Datorii curente neteF.Total Active minus Datorii curenteG.Datorii (sume care trebuie plătite într-o perioadă de peste un

an)H. ProvizioaneI.Venituri în avansJ.Capitaluri proprii

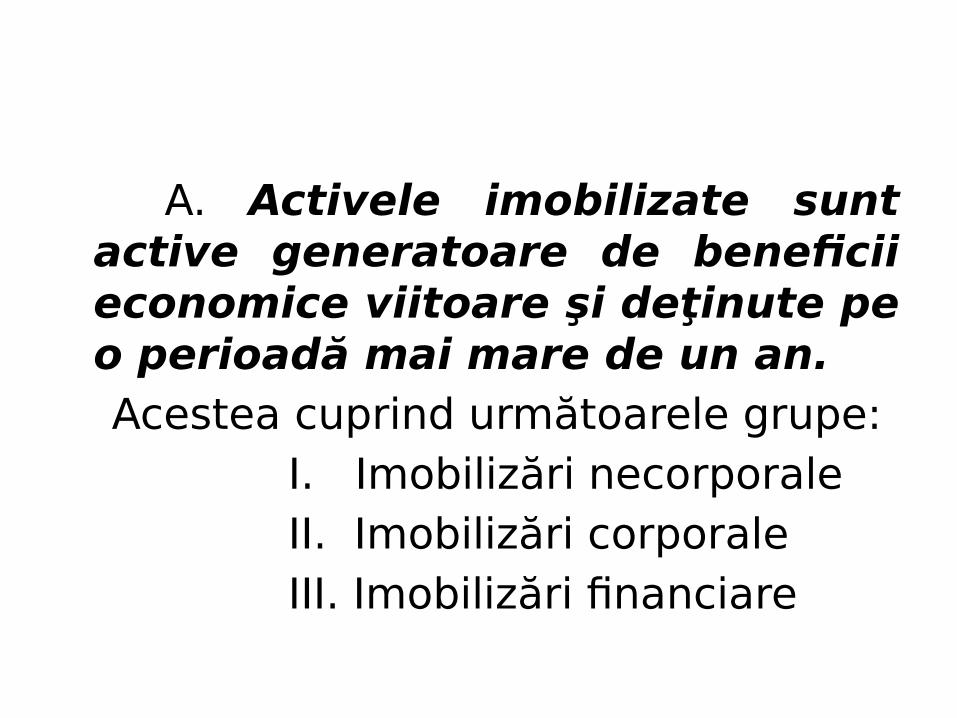

ACTIVELE IMOBILIZATE

A. Activele imobilizate sunt active generatoare de beneficii economice viitoare şi deţinute pe o perioadă mai mare de un an.

Acestea cuprind următoarele grupe: I. Imobilizări necorporale II. Imobilizări corporale III. Imobilizări financiare

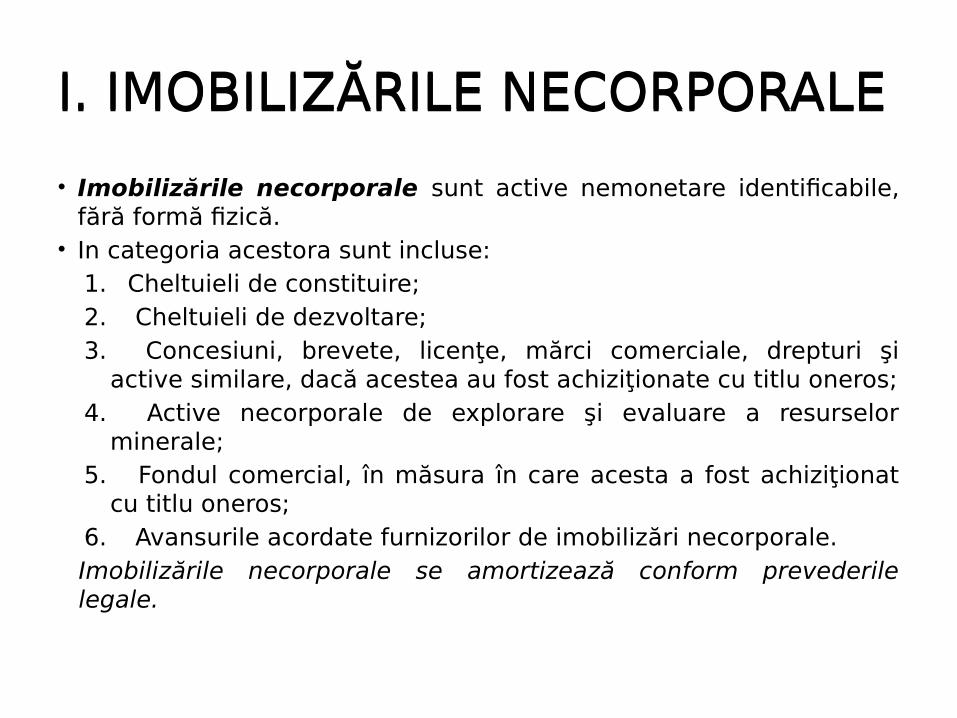

I. IMOBILIZĂRILE NECORPORALEI. IMOBILIZĂRILE NECORPORALE

• Imobilizările necorporale sunt active nemonetare identificabile, fără formă fizică.

• In categoria acestora sunt incluse:1. Cheltuieli de constituire;2. Cheltuieli de dezvoltare;3. Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi

active similare, dacă acestea au fost achiziţionate cu titlu oneros;4. Active necorporale de explorare şi evaluare a resurselor

minerale;5. Fondul comercial, în măsura în care acesta a fost achiziţionat

cu titlu oneros;6. Avansurile acordate furnizorilor de imobilizări necorporale.Imobilizările necorporale se amortizează conform prevederile legale.

II. IMOBILIZĂRILE CORPORALE (1)II. IMOBILIZĂRILE CORPORALE (1)

• Imobilizările corporale reprezintă active care: a) sunt deţinute de o entitate pentru a fi utilizate în producerea sau furnizarea de bunuri ori servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative şi

b) sunt utilizate pe parcursul unei perioade mai mari de un an.

II. IMOBILIZĂRILE CORPORALE (2)II. IMOBILIZĂRILE CORPORALE (2)

• În categoria imobilizărilor corporale sun incluse următoarele grupe:

1. Terenuri şi construcţii 2. Instalaţii tehnice şi maşini 3. Alte instalaţii, utilaje şi mobilier 4. Investiţii imobiliare 5. Active corporale de explorare şi evaluare a resurselor minerale 6. Active biologice productive 7. Avansuri şi imobilizări corporale în curs de execuţieImobilizările corporale se amortizează conform prevederilor legale în vigoare, mai puțin terenurile.

III.IMOBILIZĂRILE FINANCIARE (1)III.IMOBILIZĂRILE FINANCIARE (1)

• Imobilizările financiare cuprind acţiunile deţinute la entităţile afiliate, împrumuturile acordate entităţilor afiliate, acţiunile deţinute la entităţi asociate şi entităţi controlate în comun, împrumuturile acordate entităţilor asociate şi entităţilor controlate în comun, alte investiţii deţinute ca imobilizări, alte împrumuturi.

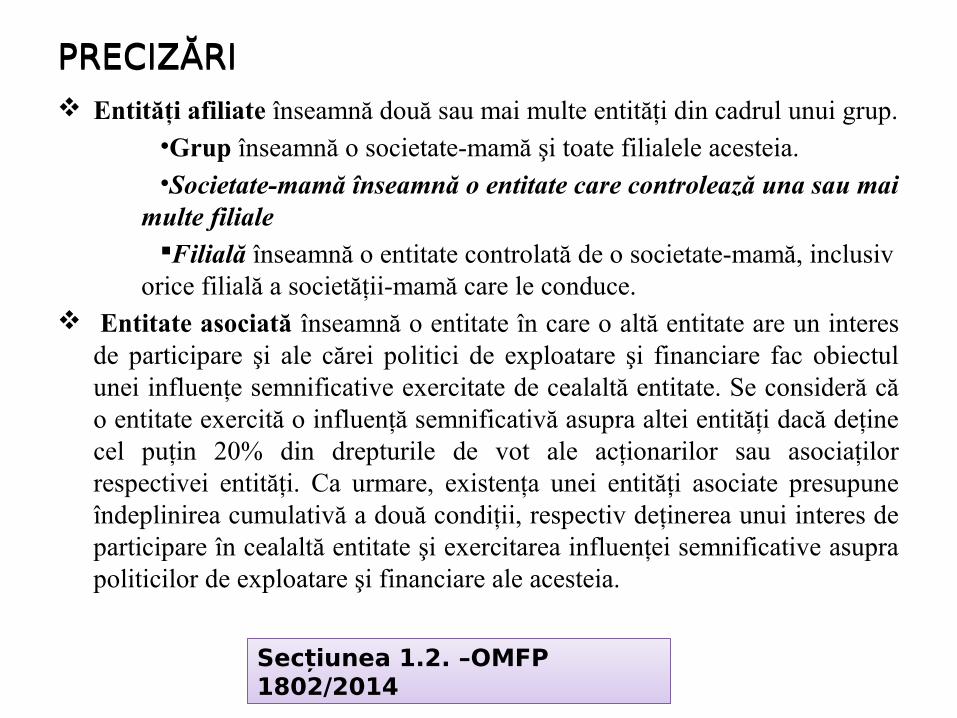

PRECIZĂRIPRECIZĂRI Entităţi afiliate înseamnă două sau mai multe entităţi din cadrul unui grup.

•Grup înseamnă o societate-mamă şi toate filialele acesteia.•Societate-mamă înseamnă o entitate care controlează una sau mai

multe filialeFilială înseamnă o entitate controlată de o societate-mamă, inclusiv

orice filială a societăţii-mamă care le conduce. Entitate asociată înseamnă o entitate în care o altă entitate are un interes

de participare şi ale cărei politici de exploatare şi financiare fac obiectul unei influenţe semnificative exercitate de cealaltă entitate. Se consideră că o entitate exercită o influenţă semnificativă asupra altei entităţi dacă deţine cel puţin 20% din drepturile de vot ale acţionarilor sau asociaţilor respectivei entităţi. Ca urmare, existenţa unei entităţi asociate presupune îndeplinirea cumulativă a două condiţii, respectiv deţinerea unui interes de participare în cealaltă entitate şi exercitarea influenţei semnificative asupra politicilor de exploatare şi financiare ale acesteia.

Secțiunea 1.2. –OMFP 1802/2014Secțiunea 1.2. –OMFP 1802/2014

III. IMOBILIZĂRILE FINANCIARE (2)III. IMOBILIZĂRILE FINANCIARE (2)

În bilanț întâlnim următoarea prezentare a imobilizărilor financiare:

1. Acţiuni deţinute la entităţile afiliate 2. Împrumuturi acordate entităţilor afiliate 3. Interese de participare 4. Împrumuturi acordate entităţilor de care entitatea este legată în virtutea intereselor de participare 5. Investiţii deţinute ca imobilizări 6. Alte împrumuturi

B. ACTIVELE CIRCULANTE (1)

• Activele se clasifică ca fiind active circulante atunci când: a) se aşteaptă să fie realizat sau este deţinut cu intenţia de a fi vândut sau consumat în cursul normal al ciclului de exploatare al entităţii (vezi slide-ul următor); b) este deţinut, în principal, în scopul tranzacţionării; c) se aşteaptă a fi realizat în termen de 12 luni de la data bilanţului; sau d) este reprezentat de numerar sau echivalente de numerar a căror utilizare nu este restricţionată (vezi slide-ul următor). Toate celelalte active reprezintă active imobilizate.

PRECIZĂRIPRECIZĂRI

• Perioada de timp dintre achiziţionarea activelor care sunt destinate procesării şi finalizarea acestora în numerar sau echivalente de numerar reprezintă ciclul de exploatare al unei entităţi.

• Investiţiile financiare pe termen scurt, extrem de lichide, care sunt uşor convertibile în numerar şi sunt supuse unui risc nesemnificativ de schimbare a valorii reprezintă echivalente de numerar.

B. ACTIVELE CIRCULANTE (2)

În această categorie a activelor sunt incluse:

I. Stocurile, inclusiv valoarea serviciilor prestate pentru care nu a fost întocmită factură; II. Creanţele; III. Investiţiile pe termen scurt; IV: Casa şi conturile la bănci.

I. STOCURILE (1)I. STOCURILE (1)

• Stocurile sunt definite în legislația actuală ca fiind acele active circulante:

a) deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii;

b) în curs de producţie în vederea vânzării în procesul desfăşurării normale a activităţii; sau c) sub formă de materii prime, materiale şi alte consumabile care urmează să fie folosite în procesul de producţie sau pentru prestarea de servicii. În categoria stocurilor se cuprind şi activele cu ciclu lung de fabricaţie, destinate vânzării.

I. STOCURILE (2)I. STOCURILE (2)

• Stocurile cuprind:-mărfurile;-materiile prime;-materialele consumabile;-materialele de natura obiectelor de inventar;

- produse (semifabricate, produse finite, rebuturi, materiale recuperabile și deșeuri, produse agricole);

- activele biologice de natura stocurilor;-ambalajele;-producție în curs de execuție;

- bunurile în custodie, pentru prelucrare sau în consignație la terți.

II. CREANȚELEII. CREANȚELE

• Creanţele (sau valori în curs de decontare) reprezintă valori economice avansate temporar de titularul de patrimoniu altor personae fizice sau juridice, pentru care acesta urmează să primească un echivalent valoric.

III. INVESTIȚIILE PE TERMEN SCURTIII. INVESTIȚIILE PE TERMEN SCURT

• Investiţii pe termen scurt: - acţiunile deţinute la entităţile afiliate

şi - alte investiţii pe termen scurt; Alte investiţii pe termen scurt reprezintă

obligaţiunile emise şi răscumpărate, obligaţiunile achiziţionate şi alte valori mobiliare achiziţionate în vederea realizării unui profit într-un termen scurt.

IV. CASA ȘI CONTURILE LA BĂNCIIV. CASA ȘI CONTURILE LA BĂNCI

Această grupă cuprinde: valorile de încasat (cecurile şi efectele comerciale depuse la bănci), disponibilităţile în lei şi valută, cecurile entităţii, precum şi dobânzile aferente disponibilităţilor şi creditelor acordate de bănci în conturile curente. Depozitele bancare pe termen de cel mult 3 luni pot fi incluse în numerar şi echivalente de numerar doar în măsura în care acestea sunt deţinute cu scopul de a acoperi nevoia de numerar pe termen scurt, şi nu în scop investiţional.

C. CHELTUIELI ÎN AVANSC. CHELTUIELI ÎN AVANS

• Cheltuielile în avans reprezintă valorile ce asigură alocarea pentru fiecare exerciţiu financiar numai a cheltuielilor care îi sunt proprii. În structura acestora se includ cheltuielile înregistrate în avans care prin natura lor pot reprezenta: chiriile plătite în avans, abonamentele, taxele de locaţiune, primele de asigurare şi dobânzile plătite anticipat.

D. DATORII CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MICĂ DE UN AN D. DATORII CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MICĂ DE UN AN

• Sumele care trebuie plătite într-o perioadă mai mică de un an reprezintă datoriile pe termen scurt ale entității și cuprind: împrumuturi din emisiunea de obligaţiuni; sume datorate instituţiilor de credit; avansuri încasate în contul comenzilor; datorii comerciale – furnizori; efecte de comerţ de plătit; sume datorate entităţilor afiliate; sume datorate entităţilor de care entitatea este legată în virtutea intereselor de participare; alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările sociale

E. ACTIVE CIRCULANTE NETE/DATORII CURENTE NETEE. ACTIVE CIRCULANTE NETE/DATORII CURENTE NETE

• Acest indicator ne arată gradul în care datoriile curente sunt acoperite de activele curente.

• Se calculează astfel: Active circulante total + Cheltuieli în avans – Datorii (sumele care trebuie plătite într-o perioada de până la un an) – Venituri înregistrate în avans (sume de preluat într-o perioadă de până la un an).

F. TOTAL ACTIVE MINUS DATORII CURENTEF. TOTAL ACTIVE MINUS DATORII CURENTE

• Acest indicator se calculează ca sumă dintre Active imobilizate total și Indicatorul precedent E (active circulante nete/datorii curente nete)

G. DATORII CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN ANG. DATORII CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN AN

• Sumele care trebuie plătite într-o perioadă mai mare de un an reprezintă datoriile pe termen lung ale entității și cuprind: împrumuturi din emisiunea de obligaţiuni; sume datorate instituţiilor de credit; avansuri încasate în contul comenzilor; datorii comerciale – furnizori; efecte de comerţ de plătit; sume datorate entităţilor afiliate; sume datorate entităţilor de care entitatea este legată în virtutea intereselor de participare; alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările sociale

H. PROVIZIOANELEH. PROVIZIOANELE

• Provizioanele sunt destinate să acopere datoriile a căror natură este clar definită şi care la data bilanţului este probabil să existe sau este cert că vor exista, dar care sunt incerte în ceea ce priveşte valoarea sau data la care vor apărea.

I. VENITURILE ÎN AVANSI. VENITURILE ÎN AVANS

• Reprezintă valorile care asigură alocarea pentru fiecare exerciţiu financiar numai a veniturilor care îi sunt proprii.

• Veniturile înregistrate în avans cuprind toate veniturile provenite din încasarea anticipată a unor lucrări şi servicii (chirii, taxe, dobânzi încasate anticipat).

J. CAPITALURILE PROPRIIJ. CAPITALURILE PROPRII

• Capitalul şi rezervele (capitaluri proprii) reprezintă dreptul acţionarilor asupra activelor unei entităţi, după deducerea tuturor datoriilor.

Capitalurile proprii cuprind: aporturile de capital, primele de capital, rezervele, rezultatul reportat, rezultatul exerciţiului financiar.

Documente justificativeDocumente justificative

• Orice opera iune economico-financiară efectuată se țconsemnează în momentul efectuării ei într-un document care stă la baza înregistrărilor în contabilitate, dobândind astfel calitatea de document justificativ.

• Răspunderea pentru informa iile din documentele țjustificative care stau la baza înregistrarilor în contabilitate revine persoanelor care le-au întocmit, vizat i aprobat, șprecum i a celor care le-au înregistrat în contabilitate.ș

REGISTRELE DE CONTABILITATE (1)

• Registrele de contabilitate obligatorii sunt:

Registrul-jurnal; Registrul-inventar și Cartea mare.

• Întocmirea, editarea și păstrarea registrelor de contabilitate se efectuează conform normelor elaborate de Ministerul Finanțelor Publice.

REGISTRELE DE CONTABILITATE OBLIGATORII (2)

• Registrele de contabilitate obligatorii și documentele justificative care stau la baza înregistrărilor în contabilitate se păstrează timp de 10 ani, cu începere de la data încheierii exercițiului financiar în cursul căruia au fost întocmite, cu excepția statelor de salarii, care se păstrează timp de 50 de ani.

TIPURI DE MODIFICĂRI PATRIMONIALE (1)

• În cadrul unei entită i se produc în permanenţă operaţiuni care țtind să perturbe echilibrul dintre mijloacele economice şi sursele de finanţare, reflectat prin bilanţ.

• Acestea sunt legate de activitatea unităţilor patrimoniale vizând: aprovizionarea cu materii prime, materiale, mărfuri, plata acestora către furnizori, darea în consum a materiilor prime şi materialelor, realizarea de produse finite, vânzarea de produse finite şi mărfuri, încasarea contravalorii acestora de la clienţi, plata salariilor către angajaţi, plata impozitelor şi taxelor către buget, contractarea de credite bancare, rambursarea acestora, achiziţionarea unor titluri de participare etc

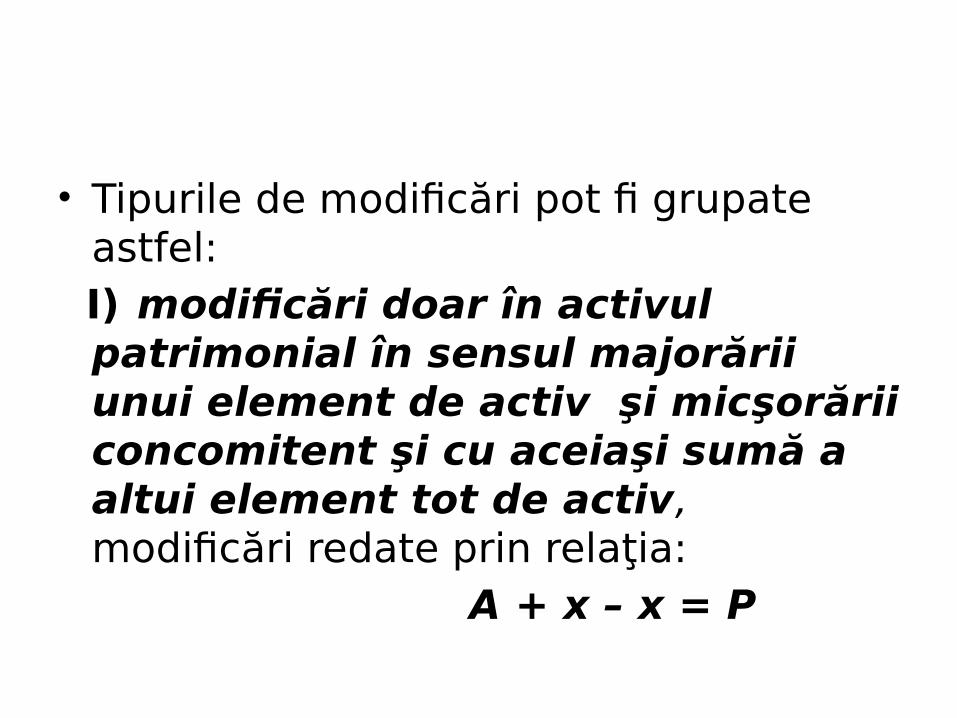

TIPURI DE MODIFICĂRI PATRIMONIALE (2)

• Tipurile de modificări pot fi grupate astfel:

I) modificări doar în activul patrimonial în sensul majorării unui element de activ şi micşorării concomitent şi cu aceiaşi sumă a altui element tot de activ, modificări redate prin relaţia:

A + x – x = P

TIPURI DE MODIFICĂRI PATRIMONIALE (3)

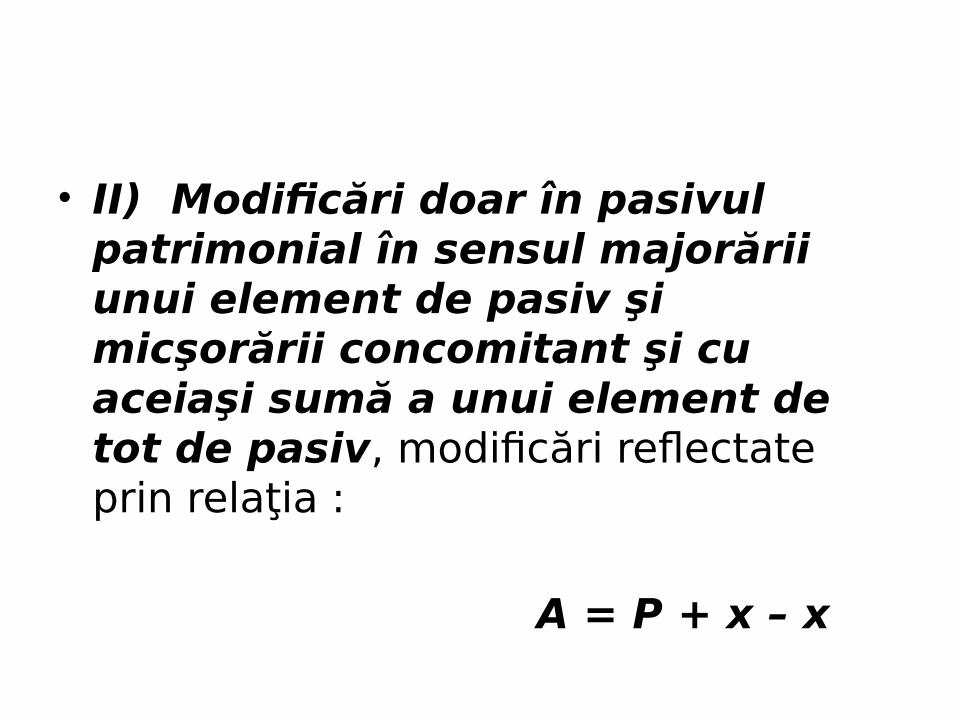

• II) Modificări doar în pasivul patrimonial în sensul majorării unui element de pasiv şi micşorării concomitant şi cu aceiaşi sumă a unui element de tot de pasiv, modificări reflectate prin relaţia :

A = P + x – x

TIPURI DE MODIFICĂRI PATRIMONIALE (4)

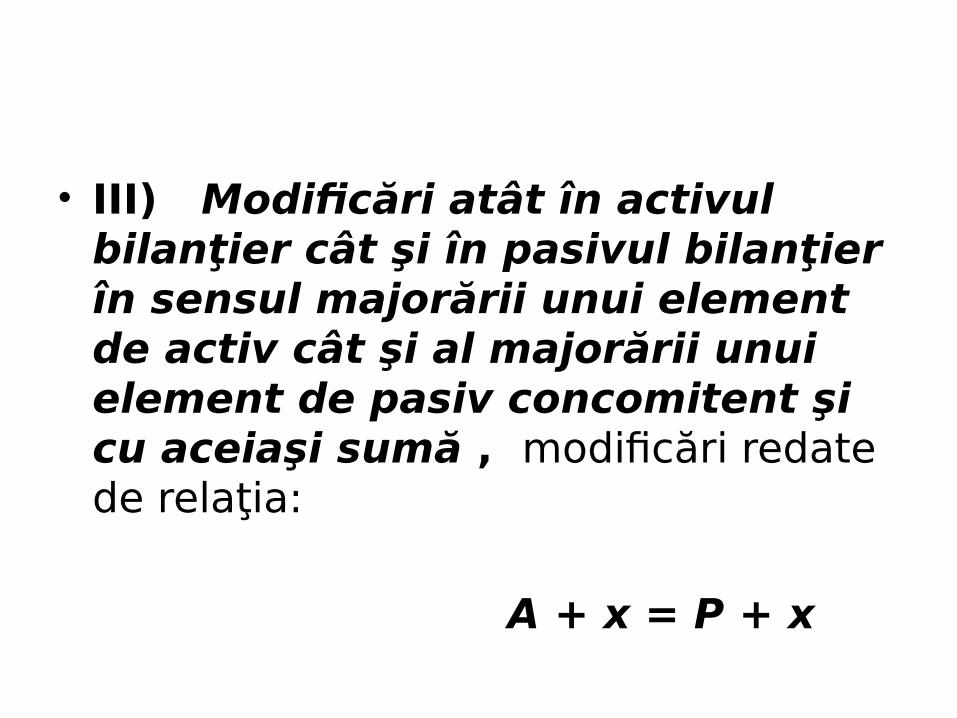

• III) Modificări atât în activul bilanţier cât şi în pasivul bilanţier în sensul majorării unui element de activ cât şi al majorării unui element de pasiv concomitent şi cu aceiaşi sumă , modificări redate de relaţia:

A + x = P + x

TIPURI DE MODIFICĂRI PATRIMONIALE (5)

• IV. Modificări atât în activul bilanţier cât şi în pasivul bilanţier în sensul micşorării unui element de activ cât şi al micşorării unui element de pasiv concomitant şi cu aceiaşi sumă, modificări reflectate de relaţia:

A – x = P – x

CONTUL (1)

• Existenţa şi mişcarea fiecărui element patrimonial (ca urmare a modificărilor produse de operaţiile economico-financiare) trebuie să se reflecte printr-un procedeu specific contabil, adică contul.

CONTUL (2)•Pentru a reflecta diversitatea elementelor patrimoniale, contul trebuie să aibă o structură proprie care să-i permită individualizarea tuturor elementelor următoare:

- titlul (denumirea contului) şi simbolul contului;

- debitul şi creditul contului;

- explicaţia;

- rulajul contului;

- totalul sumelor;

- soldul contului.

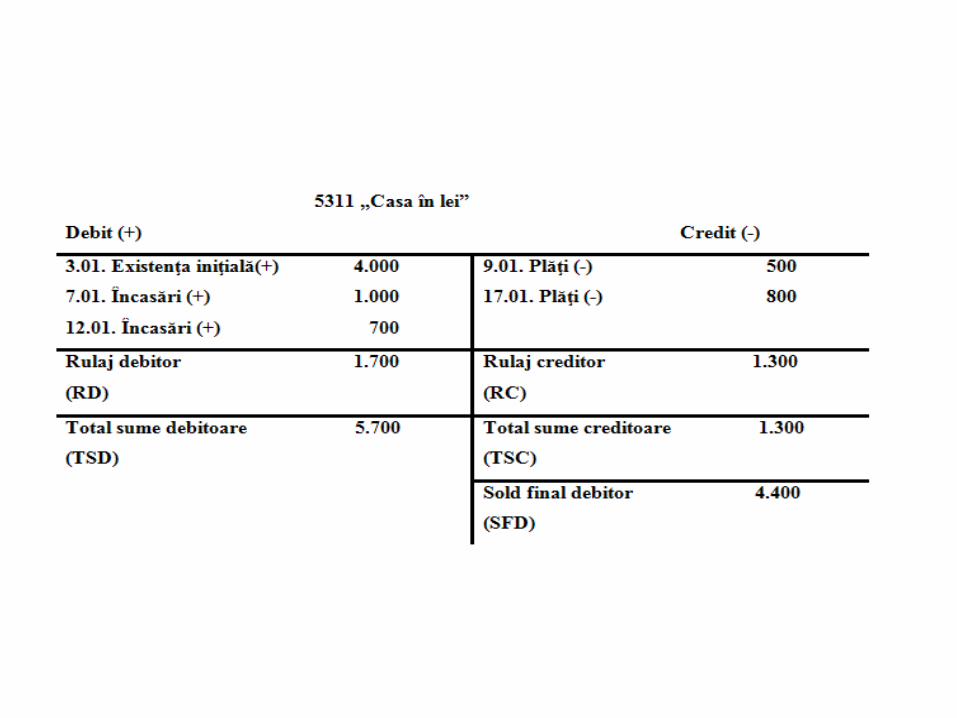

STRUCTURA UNUI CONT DE ACTIV(Exemplificare cont “Casa în lei”)

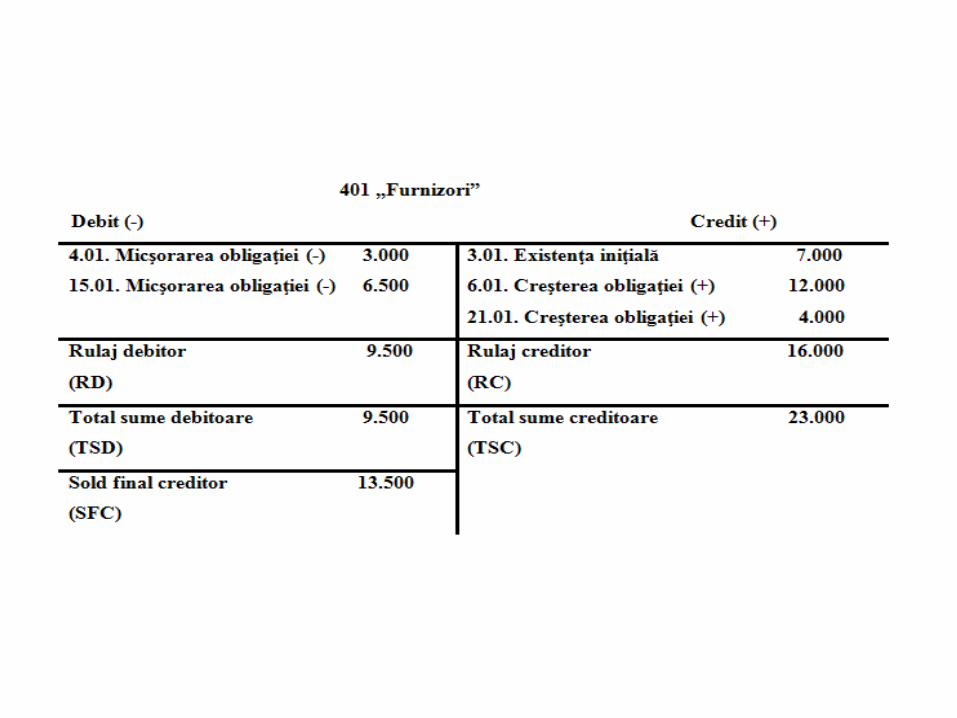

STRUCTURA UNUI CONT DE PASIV(Exemplificare cont “Furnizori”)

REGULILE DE FUNCŢIONARE A CONTURILOR• Prima regulă de funcţionare a conturilor este următoarea: conturile de

activ încep să funcţioneze prin a se debita şi se debitează cu existenţele de activ, iar conturile de pasiv încep să funcţioneze prin a se credita şi se creditează cu existenţele de pasiv.

• Cea de-a doua regulă de funcţionare a conturilor este aceea conform căreia: conturile de activ se mai debitează cu majorările, creşterile, intrările elementelor de activ, iar conturile de pasiv se mai creditează cu majorările, creşterile, intrările elementelor de pasiv.

• Cea de-a treia regulă de funcţionare a conturilor este cea conform căreia: conturile de activ se creditează cu micşorările, scăderile, diminuările, ieşirile elementelor de activ, iar conturile de pasiv se debitează cu micşorările, scăderile, diminuările, ieşirile elementelor de pasiv.

• Având în vedere cele trei reguli de mai sus se deduce şi a patra regulă şi anume conturile de activ au întotdeauna sold final debitor, sau sunt soldate, iar conturile de pasiv au întotdeauna sold final creditor sau sunt soldate.

DUBLA ÎNREGISTRARE ŞI CORESPONDENŢA CONTURILOR

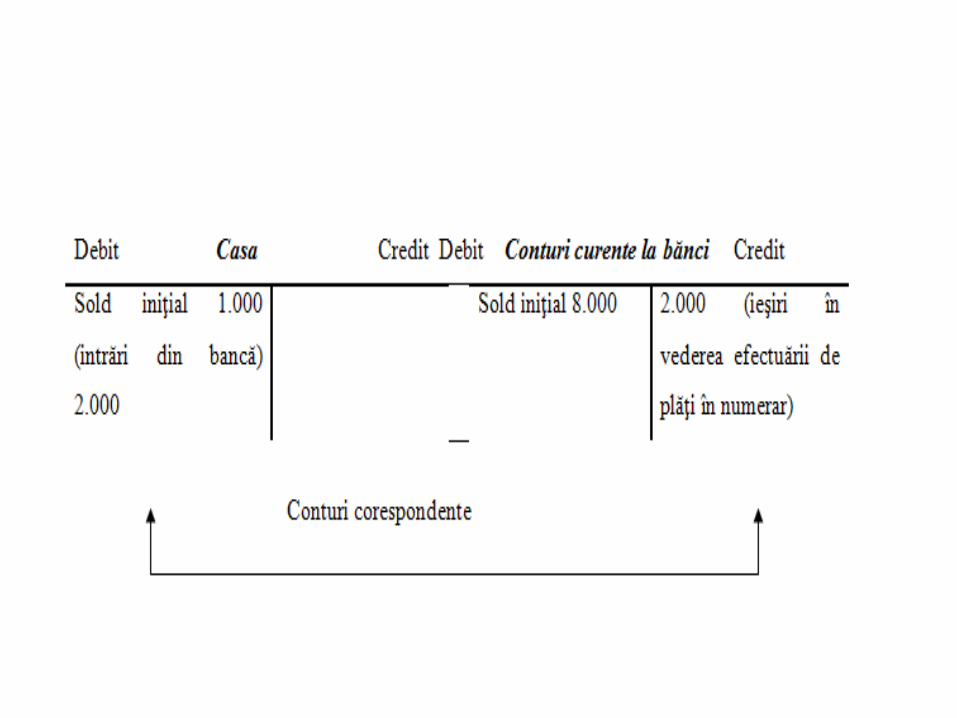

• Dubla înregistrare reflectă înregistrarea concomitentă şi cu aceeaşi sumă a unei operaţii economico-financiare –în debitul unui cont şi în creditul altui cont.

• Legătura care se stabileşte între cele două conturi se numeşte corespondenţa conturilor, iar conturile respective poartă numele de conturi corespondente.

DUBLA ÎNREGISTRARE ŞI CORESPONDENŢA CONTURILOR (Exemplificare)

ANALIZA CONTABILĂ• Analiza contabilă constă în cercetarea, pe bază de documente, a fiecărei

operaţii economice sau financiare în parte, prin descompunerea ei în elemente componente, în scopul stabilirii conturilor corespondente şi a părţii acestora-debit sau credit – în care urmează să se înregistreze operaţia respectivă; concomitent şi cu aceeaşi sumă.

• Efectuarea analizei contabile presupune parcurgerea următoarelor etape:stabilirea naturii şi conţinutul operaţiei care se supune

analizei (la care se referă operaţia: plată, încasare, vânzare de bunuri etc)

precizarea modificărilor pe care le produce operaţia economico-financiară;

stabilirea conturilor corespondente care să reflecte modificarea elementelor patrimoniale;

aplicarea regulilor de funcţionare a conturilor, pentru a putea stabili ce conturi se debitează şi ce conturi se creditează.

FORMULA CONTABILĂ

• Putem defini formula contabilă ca fiind modalitatea de prezentare grafică a fiecărei operaţii economice prin conturile corespondente, pe baza dublei înregistrări şi sub formă de egalitate valorică.

CLASIFICAREA FORMULELOR CONTABILE

Formulele contabile se pot clasifica după două criterii:

1) După numărul conturilor corespondente din care sunt formate, avem:

a) formule contabile simple; b) formule contabile compuse2) după scopul pentru care se întocmesc,

avem: a) formule contabile de înregistrare

curentă; b) formule contabile de stornare.

BALANŢA DE VERIFICARE (1)

• Balanţa de verificare reprezintă acel procedeu specific metodei contabilităţii care asigură respectarea în contabilitate a echilibrului permanent impus de dubla înregistrare a operaţiilor economice, oferind prin aceasta garanţia exactităţii înregistrărilor efectuate în conturi, precum şi a întocmirii unor bilanţuri reale şi complete (Bojian O., 2003, Contabilitate generală, Editura Universitară, Bucureşti, p.275).

• Balanţa de verificare se întocmeşte sub forma unui tabel în care sunt enumerate toate conturile şi informaţiile despre aceste conturi referitoare la soldurile iniţiale, rulajele cumulate de la începutul anului, rulajele curente, totalul sumelor, soldurile finale, informaţii care depind de felul balanţei.

BALANȚA DE VERIFICARE (2)

• Balanța de verificare se întocmește, cel puțin la încheierea exercițiului financiar, la termenele de întocmire a situațiilor financiare, a raportărilor contabile, precum și la finele perioadei pentru care entitatea trebuie să întocmească declarația privind impozitul pe profit, potrivit legii.

CLASIFICAREA BALANŢELOR DE VERIFICARE• Clasificarea balanţelor de verificare se face pe baza următoarelor criterii:

•după felul conturilor pentru care se întocmesc;•după numărul de egalităţi pe care le cuprind;

• După felul conturilor pentru care se întocmesc balanţele pot fi:

•balanţele de verificare ale conturilor sintetice (sau balanţe generale);•balanţele de verificare ale conturilor analitice (sau balanţe auxiliare).

• După numărul egalităţilor pe care le conţin există balanţe:• cu o serie de egalităţi;• cu două serii de egalităţi;• cu trei serii de egalităţi;• cu patru serii de egalităţi.

•

METODOLOGIA DE ÎNTOCMIRE A BALANŢEI DE VERIFICARE

Pentru a întocmi o balanţă de verificare se parcurg următoarele etape:

•Etapa 1) Se preiau sumele aferente operaţiunilor din Registrul jurnal în

Registrul Cartea mare.

•Etapa 2) Se totalizează sumele înregistrate în debitul şi creditul fiecărui

cont, determinând rulajele lunii.

•Etapa 3) Se calculează total sume.

•Etapa 4) Se calculează soldurile finale ale conturilor.

•Etapa 5) Se trec datele din Registrul Cartea mare obţinute în etapele

precedente, în balanţa de verificare.

• Etapa 6) Se adună sumele de pe toate coloanele, determinând egalitatea

între coloanele debitoare şi creditoare.

BIBLIOGRAFIE

• Ungureanu C., Bazele contabilității, Editura Mustang, Bucureşti, 2009

• UNGUREANU (coordonator), Bazele contabilității. Studii de caz ,2009

• UNGUREANU, Inițiere în contabilitate, Editura Bren, Bucureşti, 2005

• Legea contabilităţii nr.82/1991, republicată, cu modificările şi completările ulterioare.

• ORDIN nr. 1.802 din 29 decembrie 2014 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, Monitorul Oficial nr. 963 din 30 decembrie 2014