Embed Size (px)

Citation preview

1

BCC E TERRITORIO: limiti e vincoli in Bergamasca negli anni della crisi di

Giancarlo Beltrame1 Premessa La crisi sistemica, conseguente alla finanziarizzazione patologica che ha caratterizzato gli ultimi decenni del (nostro) modello di sviluppo, è all’origine del presente scritto che affronta alcune delle ripercussioni, rivelatesi drammatiche, sul tessuto economico e sociale con specifico riferimento alla provincia bergamasca. All’origine di quanto oggi stiamo vivendo è il mutamento della relazione tra il sistema ‘finanziario’, ormai in grado di generare profitti (e perdite) autonomamente, e il sistema ‘reale’, in cui i profitti (e le perdite) sono generati dalla produzione di beni e servizi attraverso il lavoro. Un modello che ha coniugato la sovranità del libero mercato con la ‘deregolamentazione’ dei mercati finanziari i quali, in tal modo, hanno potuto realizzare uno sviluppo esponenziale in termini sia di volumi sia di prodotti finanziari caratterizzatisi per una complessità ed una sofisticazione che è cresciuta di pari passo con il loro contenuto speculativo. L’esplosione della bolla speculativa generata da tale processo di deregolamentazione, avvenuta ormai nel lontano 2007, non ha determinato alcun significativo ripensamento circa il ruolo che i mercati finanziari sono tenuti a svolgere per poter garantire o quantomeno sostenere la stabilità e lo sviluppo del sistema economico. Questi mercati si sono rapidamente ripresi dalla crisi, sostenuti da massicci interventi pubblici ritenuti necessari in base ad una prassi, divenuta ‘principio’ da tutti condiviso, del too big to fail (troppo grande per fallire), sebbene in evidente contrasto con la proclamata sovranità del libero mercato e delle sue leggi di efficienza che hanno ispirato la loro deregolamentazione. L’economia reale, al contrario, in molti paesi è tuttora incapace anche solo di avviare un’inversione del ciclo economico (non parliamo dei tempi indefinibili necessari per un ritorno ai livelli pre-crisi).2 In questo contesto l’Italia si è rivelata tra i paesi più esposti alle conseguenze della crisi ed il perdurare delle difficoltà ha intaccato, infine, anche quelle realtà del paese che, meglio attrezzate dal punto di vista del tessuto produttivo e sociale, avevano saputo inizialmente resistere alla crisi. E’ il caso della Bergamasca, una provincia tra le più industrializzate del paese, caratterizzatasi storicamente da uno sviluppo “polivalente” quanto ai settori merceologici e “policentrico” quanto ai luoghi di produzione, che ha permesso la formazione di un tessuto produttivo territorialmente diffuso.3 Queste caratteristiche, unitamente ad una spiccata apertura ai mercati esteri, hanno 1 Rielaborazione della relazione presentata al convegno “L’Europa dei territori” tenutosi a Treviglio e Romano di Lombardia il 16 e 17 maggio 2014. 2 L’intervento della FED a favore del sistema finanziario americano è stato stimato in 7.700 miliardi di dollari e in 1.240 miliardi di euro quello degli stati europei a favore del proprio sistema finanziario, mentre il debito consolidato dei paesi appartenenti al G7 è aumentato negli anni della crisi di 18.000 miliardi. Paragonati con il PIL 2012 dei G7 pari a circa 34.560 miliardi di dollari, le percentuali raggiungono numeri a due cifre prossime al 50% (mentre, ad esempio, restano abbondantemente sotto l’1% i fondi destinati dal G7 all’urgenza umanitaria che provoca la morte per fame di 50.000 persone ogni giorno nel mondo). Cfr. E. MARRO, Cinque anni fa il crac di Lehman. Salvare le banche è costato almeno 18 miliardi di dollari, “Il sole 24 ore” (13 settembre 2013) 3 L’ISTAT oggi individua nel territorio bergamasco una molteplicità di distretti produttivi: macchine per il settore tessile, macchine per il settore della plastica e della gomma, tessile ed abbigliamento, che presentano una distribuzione diffusa nella fascia pedecollinare della provincia. Da ricordare, inoltre, l’analoga distribuzione che caratterizzò storicamente, nel Seicento e Settecento la produzione della seta e nell’Ottocento l’industria dei leganti idraulici poi aggregatasi nell’attuale struttura monopolistica ad opera dell’Italcementi spa. Su questi aspetti dell’economia bergamasca mi permetto di rimandare alla mia introduzione in: G. BELTRAME, Giuseppe Piccinelli – tra imprenditorialità e impegno civico -, Fondazione per la storia economica e sociale di Bergamo, Bergamo 2009, pp. 11-19.

2

assicurato l’affermarsi di una vocazione industriale in grado da subito di confrontarsi sul mercato internazionale. 4 Un’apertura che oggi segna la differenza tra chi riesce a reagire alla recessione in atto e chi subisce le conseguenze del crollo della domanda interna. Una specificità che ripropone a livello locale le difficoltà del nostro paese. L’intenzione di questo intervento è quello di avviare una riflessione su come il rapporto simbiotico instauratosi tra le BCC ed il territorio manifesti, in periodi congiunturali caratterizzati da una crisi profonda e prolungata, la sua natura biunivoca, che impone un ripensamento della politica industriale delle BCC. Il dibattito in corso pone la questione al livello ‘esterno’ di questa struttura, proponendo la ricetta, già ampiamente adottata dalle banche commerciali in questi ultimi decenni e generatrice del principio too big to fail, delle fusioni. Tuttavia, ciò che cercherò di evidenziare è come le specifiche conseguenze della crisi sulla rete delle BCC in Bergamasca, desumibili dai relativi dati di bilancio, siano legate alla loro struttura rigorosamente definita dalle norme statutarie e dalla legislazione bancaria vigente. Si rende pertanto necessaria la ricerca di strumenti nuovi e specifici che affrontino le criticità emerse riportando nel contempo le BCC sulla strada maestra delineata dalla loro natura cooperativistica e dalla loro finalità mutualistica, lasciandosi definitivamente alle spalle quelle velleità espansionistiche tipiche delle banche commerciali da cui la loro storia, prima che la loro natura, le differenzia radicalmente ma che hanno caratterizzato il loro passato recente contribuendo ad aggravare le attuali conseguenze delle difficoltà in cui si dibattono. I numeri della crisi nella provincia di Bergamo Questa analisi, propedeutica a successivi approfondimenti, non può che partire dal territorio espressione della ‘causa’ e del ‘fine’ delle BCC. L’economia bergamasca si caratterizza per una persistente vocazione industriale, sebbene il primato nel concorso al valore aggiunto realizzato nella provincia sia appannaggio del settore dei servizi. Nel 2012 il settore dei servizi vi contribuisce per il 58% contro il 41% dell’industria e l’1% dell’agricoltura. Tuttavia l’industria si mantiene ad un livello significativamente superiore sia rispetto ai dati regionali (69% servizi, 30% industria, 1% agricoltura) sia, e ancor più, rispetto ai dati nazionali (74% servizi, 24% industria, 2% agricoltura). Lo scoppio della crisi ed il perdurare della congiuntura nazionale ed internazionale rispettivamente negativa ed incerta hanno messo in seria difficoltà l’economia bergamasca a partire dal crollo del mercato immobiliare a cui si è da subito unito il settore manifatturiero. 4 La quota delle esportazioni sul PIL provinciale permane nettamente al di sopra sia del valore regionale sia di quello nazionale e cresce ulteriormente nel periodo 2007 - 2012: Bergamo passa dal 43,7% al 46,6%, la Lombardia dal 35,7% al 35,9%, il dato nazionale dal 25,8% al 27,5%.

3

Grafico n. 1: Andamento del valore aggiunto in provincia di Bergamo (in milioni di euro e prezzi costanti 2005)

Fonte: Istat, Movimprese, Prometeia L’andamento del valore aggiunto è sintomatico della risposta alla crisi data dall’economia locale e trova una sostanziale conferma nell’andamento del tasso di disoccupazione. Con lo scoppio della crisi il PIL della provincia subisce una brusca caduta che, nel 2009, raggiunge il 10% (a prezzi costanti 2005) rispetto all’ultimo anno di crescita rappresentato dal 2007. Dopo il biennio di stasi 2010-2011, che illuse i più fiduciosi in una ripresa, la ricchezza economica prodotta nella provincia subisce un’ulteriore contrazione raggiungendo nel 2013 il suo valore minimo con una contrazione complessiva che supera il 13%, nonostante la tenuta dell’export. Una recessione equamente ripartita tra il settore primario (agricoltura) ed il settore secondario (industria) mentre il settore terziario (servizi) si dimostra più reattivo e contiene i danni. Grafico n. 2: Numero delle imprese attive in provincia di Bergamo

Fonte: Istat, Prometeia L’andamento congiunturale evidenziato dal PIL sembra in contraddizione con quello relativo al numero complessivo di imprese attive nella provincia. Tuttavia l’analisi più dettagliata proposta nella Tabella n. 1 mette in evidenza significative specificità che ne danno la spiegazione. L’analisi è suddivisa nei due periodi individuabili nell’andamento del Grafico n. 2: quello della prima fase della crisi, 2007 - 2011, in cui numero delle imprese attive continua a crescere, e quello della

28.470

27.031

25.661 25.656 25.640

25.100 24.694

22.000

23.000

24.000

25.000

26.000

27.000

28.000

29.000

2007 2008 2009 2010 2011 2012 2013

84.598

85.869 85.863

86.408

87.074

86.547

85.930

83.000

83.500

84.000

84.500

85.000

85.500

86.000

86.500

87.000

87.500

2007 2008 2009 2010 2011 2012 2013

4

seconda fase, 2011 – 2013, in cui l’andamento assume un segno negativo ritornando rapidamente verso i valori pre-crisi. Tabella n. 1: numero delle imprese attive in provincia di Bergamo distinte per settore Settore 2007 2011 2013 Var. 2007/11 Var. 2011/13 Var. totale Var % Agricoltura 5.545 5.242 5.082 -‐303 -‐160 -‐ 463 8,35% Manifatturiera 13.418 11.750 11.289 -‐1668 -‐461 -‐ 2129 -‐15,90% Costruzioni 19.527 20.628 19.421 +1101 -‐1207 -‐ 106 -‐0,50% Servizi 22.089 24.286 24.601 +2197 +315 + 2512 11,40% Commercio 19.436 19.562 19.837 +126 +275 + 401 2,00% Turismo 4.097 5.392 5.614 +1295 +222 + 1517 37,00% Altro 486 214 86 -‐272 -‐128 -‐ 400 -‐-‐-‐

Totale 84.598 87.074 85.930

2.476

-‐ 1.144 1.332 Fonte: Istat, Prometeia

La lettura integrata dei dati permette innanzitutto di individuare settori che mantengono un segno costante quanto simmetrico nel loro andamento per l’intero periodo. Da un lato l’agricoltura, che si conferma in costante declino in termini di numero di aziende a fronte di una contribuzione pressoché costante quanto marginale sia al valore aggiunto (0,9% del totale) sia all’occupazione (1,6% del totale) della provincia. Il dato rimanda, pertanto, quale causa principale della riduzione, ad una concentrazione dimensionale. Dall’altro lato ci sono settori che, invece, mantengono un costante andamento positivo ma con alcune differenziazioni: il commercio registra una crescita complessiva contenuta al 2% e concentrata nel secondo sotto periodo a differenza dei servizi e del turismo, gli altri due settori in crescita, che, pur caratterizzandosi rispettivamente per un +11,4% e, addirittura, +37%, rallentano sensibilmente la loro crescita nel secondo sotto periodo. Nonostante i valori a due cifre, la loro contribuzione complessiva al valore aggiunto provinciale non subisce variazioni significative, segno che, da un lato, il turismo rimane un settore marginale nell’economia della provincia, dall’altro, quello dei servizi è dilatato dal fenomeno delle nuove ‘partite iva’, alimentate dalla crescente precarietà che caratterizza il mercato del lavoro e che rende estremamente difficoltoso ottenere contratti di lavoro subordinato. Rilevante, infine, soprattutto in termini di ricadute occupazionali, è l’andamento dei due settori che più caratterizzano l’economia bergamasca: il manifatturiero e le costruzioni. Il saldo finale è per entrambi i settori negativo anche se con un andamento intermedio differenziato. Tuttavia entrambi raggiungono oggi valori drammatici che determinano e spiegano l’impennata del tasso di disoccupazione, raddoppiato nel periodo 2010-2013. Il settore delle costruzione ha continuato a crescere in numero di imprese, 5,6% nel periodo 2007-2011, ma il dato è influenzato dalla trasformazione, forzata dalla situazione di crisi, di lavoratori dipendenti in lavoratori autonomi che operano da terzisti per le stesse imprese edili di provenienza. Tale incremento è azzerato nel successivo periodo 2011-2013 caratterizzato da un -5,9%. Complessivamente il settore perde solo 106 imprese ma, nel solo periodo 2011-2013 il saldo netto è di -1.207 imprese. La reale portata della crisi si rivela nel settore manifatturiero i cui dati, non influenzati dal fenomeno della precarizzazione del lavoro, mostra noper l’intero periodo un andamento negativo con una riduzione netta di n. 2.129 imprese pari al 15,9% del totale del settore. La conseguenza socialmente, oltre che economicamente, più rilevante di quanto sin qui descritto è la deflagrazione della disoccupazione involontaria.5 5 Quella della disoccupazione involontaria è una grandezza economica che ancora oggi ha vita difficile. Fu ignorata dalla scienza economica fino alla Grande Depressione degli anni ’30 del Novecento, nonostante già Karl Marx, nel I libro de Il Capitale, edito ad Amburgo nel 1867, avesse con chiarezza mostrato come l’instabilità insita nella natura del nostro sistema, determini la presenza permanente di una disoccupazione involontaria, per lui costitutiva di quello che

5

Grafico n. 3: Andamento del tasso di disoccupazione

Fonte: Istat, Prometeia, CCIAA Bergamo Innanzitutto, ciò che emerge dal Grafico n. 3 è che la Bergamasca non è più un’ ‘isola felice’ nel panorama nazionale come poteva apparire fino al 2010 quando, nel pieno della crisi, sembrava resistere con una crescita della disoccupazione complessivamente limitata ad un +0,7% contro il +2,2% regionale ed il +2,3% nazionale rispetto ai valori pre-crisi. Una tenuta che si riflette sulla significativa distanza dai livelli regionali e nazionali che proprio nel 2010 raggiunge i suoi massimi valori: il differenziale percentuale è di -1,9% rispetto alla regione e –4,7% rispetto al dato nazionale. La dinamica precedentemente descritta in relazione alle imprese attive nella provincia ha la sua immediata lettura nella svolta occupazionale negativa che si concretizza nel 2011 e prosegue fino ad oggi. Trainata dalla crisi del settore edilizio e manifatturiero, la provincia sembra oggi resistere solo come isola ‘meno infelice’ di altre. In effetti il tasso di disoccupazione, che ha subito un drammatico incremento pari a oltre 2,8 volte il livello del 2007, si mantiene di 4,8 punti percentuali al di sotto del livello nazionale e resta inferiore anche al livello regionale, tuttavia è in preoccupante avvicinamento a quest’ultimo, segno che la situazione della provincia sta peggiorando sia in termini assoluti sia in termini relativi, per lo meno in ambito regionale. Il passaggio dai dati percentuali ai valori assoluti permette di avere un’idea più definita della gravità dell’attuale situazione nella nostra provincia: a fronte di una forza lavoro che passa dai 477.000 lavoratori del 2007 ai 500.000 del 2013, il numero dei disoccupati cresce, nello stesso periodo, da 12.300 a 36.900.

definì ‘l’esercito industriale di riserva’, funzionale all’accumulazione capitalistica in quanto regolatore del livello (di sussistenza) dei salari. L’autorevolezza universalmente riconosciuta a John Maynard Keynes ed alla sua opera Teoria generale dell’occupazione, dell’interesse e della moneta, edita a Londra nel 1936, la impose all’attenzione della teoria economica neoclassica (e sedicente ‘ortodossa’) imperante dalla fine dell’Ottocento ad oggi e fondata sulla fede nell’efficienza del libero mercato. Tuttavia la sua presenza, mettendo in discussione l’efficienza effettiva dei mercati, è tuttora relegata ad una congiuntura di ‘breve periodo’, con dirette conseguenze sulle politiche economiche perseguite dai governi incentrate sul raggiungimento di un mercato del lavoro perfettamente concorrenziale. Ciò si traduce in interventi preferenziali dal lato dell’offerta di lavoro per la sua perfetta flessibilità a scapito del problema centrale che, in periodi di crisi, risiede nella caduta della sua domanda.

2,6 3

3,7 3,7 4,1

6,8 7,4

3,4 3,7 5,4 5,6 5,8

7,5 8,1

6,1 6,7 7,8 8,4 8,4

10,7 12,2

0

2

4

6

8

10

12

14

2007 2008 2009 2010 2011 2012 2013

Bergamo Lombardia Italia

6

Grafico n. 4: Andamento del tasso di disoccupazione per la classe di età 18-29 anni

Fonte: CCIAA Bergamo Purtroppo un ulteriore approfondimento sulla composizione anagrafica della forza lavoro e, soprattutto, della disoccupazione, denuncia ulteriori aspetti di drammaticità che dovrebbero fare riflettere su responsabilità e conseguenti interventi regolamentativi. I dati riportati nei due grafici conclusivi di questa prima parte prendono in considerazione le due fasce d’età che segnano l’ingresso dei giovani nel mondo del lavoro. Il Grafico n. 4 considera la fascia d’età che coinvolge i giovani neo-diplomati e neo-laureati. I tassi di disoccupazione sono più che raddoppiati ed è di scarsa consolazione la constatazione che il divario rispetto ai dati regionali e nazionali cresca. Grafico n. 5: Tasso di disoccupazione per la classe di età 15-24 anni

Fonte: CCIAA di Bergamo

9,1 8,5 11,6 11,9

14,7

24,9 29,4

12,9 12,5 18,5 19,8 20,7

26,6 30,8

20,3 21,3 25,4

27,8 29,1

35,3 40

0

5

10

15

20

25

30

35

40

45

2007 2008 2009 2010 2011 2012 2013

Bergamo Lombardia Italia

14,1 14,9 17,9

19,9 20,2

24,9

29,3

7,5 7,9 11,6 12,7 12,5

16,8 20

6,2 5,6 7,1 6,5

9,7

16 15,2

0

5

10

15

20

25

30

35

2007 2008 2009 2010 2011 2012 2013

Italia Lombardia Bergamo

7

Se, infine, andiamo ad analizzare la fascia d’età che comprende tutti i flussi di ingresso nel mondo del lavoro, come mostra il Grafico n. 5, a fronte di un dato nazionale che ha ormai raggiunto il 40%, non lasciando più dubbi circa l’involuzione in atto, l’impennata nel biennio 2012 – 2013 del dato provinciale, che raddoppia rispetto al 2011, evidenzia un mercato del lavoro che ormai esclude dall’opportunità di trovare un’occupazione quasi un giovane su tre. Le BCC: limiti e vincoli in Bergamasca È in questa realtà economica e sociale della provincia che si trova oggi ad operare la rete delle nove BCC. La loro attuale distribuzione copre gran parte del territorio provinciale e sebbene concentrino la distribuzione dei loro sportelli nella fascia centrale pedemontana ed in quella meridionale della pianura, non manca la loro presenza anche nelle due valli principali della fascia montana settentrionale, la Valle Seriana e la Valle Brembana, protagoniste del decollo industriale della provincia ed oggi particolarmente colpite dal processo di deindustrializzazione. Una fitta rete di sportelli ad oggi in numero di 125 sul territorio bergamasco e altri 22 distribuiti nelle limitrofe provincie di Milano, Lecco, Brescia e Cremona. Grafico n. 6: Volumi di raccolta e impieghi delle BCC nel 2013

Fonte: Bilanci ufficiali BCC Una rete disomogenea in termini dimensionali, come evidenziato nel Grafico n. 6, che riporta la distribuzione dei volumi della raccolta e degli impieghi delle nove BCC i quali, nel 2013, raggiungono complessivamente:

- euro 5.619.850.000 di raccolta diretta, in aumento del 2,4% rispetto al 2012 - euro 1.294.034.000 di raccolta indiretta, in aumento del 5,35% rispetto al 2012 - euro 4.678.950.000 di impieghi, in diminuzione del 5,5% rispetto al 2012

L’analisi proposta qui di seguito parte dall’evoluzione di queste voci di bilancio che rappresentano l’attività caratteristica di un sistema bancario in quanto intermediario creditizio.

0 500.000.000 1.000.000.000 1.500.000.000 2.000.000.000

BCC di Treviglio

BCC della Bergamasca

BCC di Calcio e Covo

BCC di Caravaggio

BCC Orobica

BCC di Ghisalba

BCC di Sorisole e Lepreno

BCC della Valle Seriana

BCC di Mozzanica

Raccolta diretta Raccolta indiretta Impieghi

8

Grafico n. 7: Variazioni percentuali della raccolta diretta rispetto all’anno 2006

Fonte: Bilanci ufficiali BCC, Banca d’Italia La prima grandezza qui considerata è la raccolta diretta che definisce, per le BCC, il limite fisiologico all’espansione degli impieghi. Con il vincolo statutario di espansione degli impieghi entro il limite del 102% della raccolta diretta ed una soglia di sicurezza posta al 90%, limite oltre il quale una BCC è definita ‘rischiosa’, ci troviamo di fronte forse all’unica realtà in cui trova applicazione l’assunto della teoria monetaria neoclassica per cui l’operazione di deposito deve precedere l’operazione di impiego, vincolo non operante per le banche commerciali (prevalenti nel dato nazionale qui assunto come proxy) per le quali vale la relazione opposta avendo come unico limite all’espansione degli impieghi quello definito dalla propria politica industriale. Per entrambe, ovviamente, vale invece il vincolo determinato dalla domanda di credito espressa dal settore economico (famiglie, imprese e settore pubblico), in termini sia quantitativi sia qualitativi. L’andamento della raccolta diretta, proposta nel Grafico n. 7, presenta, nei primi anni di crisi, un andamento simmetrico rispetto alle banche commerciali e, in apparenza, anticongiunturale, con una crescita sostenuta. La situazione cambia dal 2011 con una netta ripresa delle banche commerciali sebbene prosegua anche per le BCC il trend positivo confermatosi anche nei dati 2013 recentemente pubblicati. Grafico n. 8: Variazioni percentuali della raccolta indiretta rispetto all’anno 2006 Fonte: Bilanci ufficiali BCC, Banca d’Italia

9

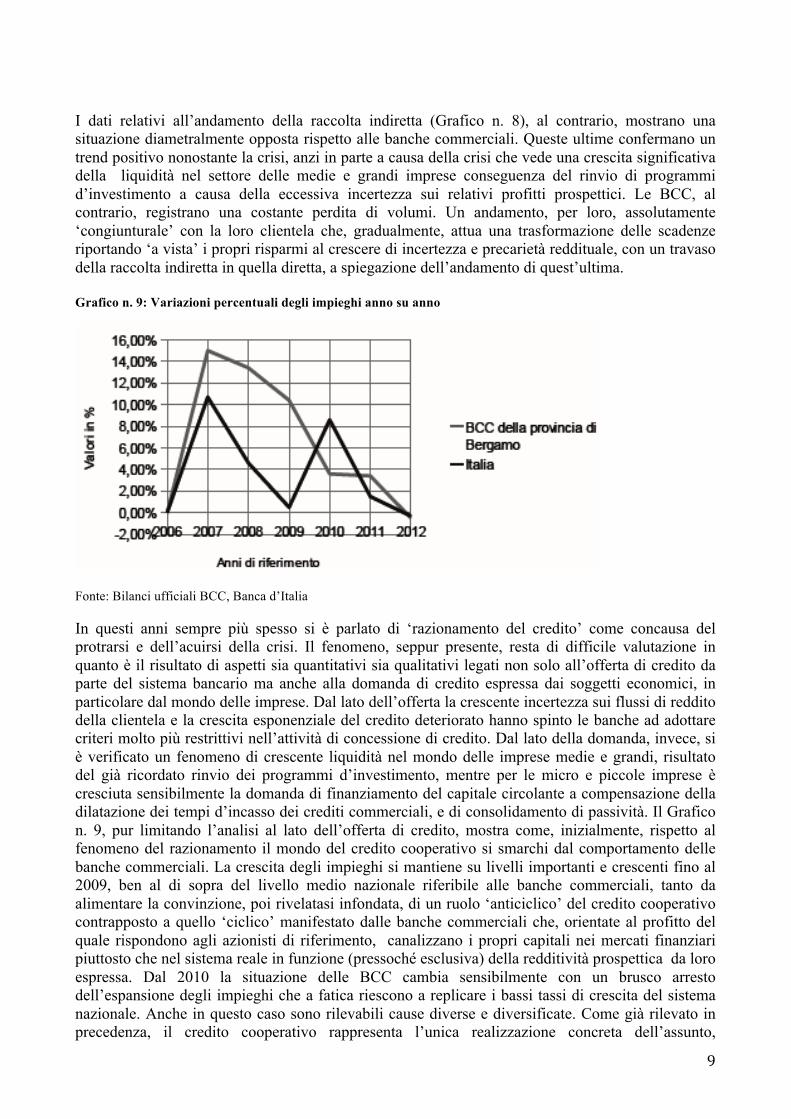

I dati relativi all’andamento della raccolta indiretta (Grafico n. 8), al contrario, mostrano una situazione diametralmente opposta rispetto alle banche commerciali. Queste ultime confermano un trend positivo nonostante la crisi, anzi in parte a causa della crisi che vede una crescita significativa della liquidità nel settore delle medie e grandi imprese conseguenza del rinvio di programmi d’investimento a causa della eccessiva incertezza sui relativi profitti prospettici. Le BCC, al contrario, registrano una costante perdita di volumi. Un andamento, per loro, assolutamente ‘congiunturale’ con la loro clientela che, gradualmente, attua una trasformazione delle scadenze riportando ‘a vista’ i propri risparmi al crescere di incertezza e precarietà reddituale, con un travaso della raccolta indiretta in quella diretta, a spiegazione dell’andamento di quest’ultima. Grafico n. 9: Variazioni percentuali degli impieghi anno su anno

Fonte: Bilanci ufficiali BCC, Banca d’Italia In questi anni sempre più spesso si è parlato di ‘razionamento del credito’ come concausa del protrarsi e dell’acuirsi della crisi. Il fenomeno, seppur presente, resta di difficile valutazione in quanto è il risultato di aspetti sia quantitativi sia qualitativi legati non solo all’offerta di credito da parte del sistema bancario ma anche alla domanda di credito espressa dai soggetti economici, in particolare dal mondo delle imprese. Dal lato dell’offerta la crescente incertezza sui flussi di reddito della clientela e la crescita esponenziale del credito deteriorato hanno spinto le banche ad adottare criteri molto più restrittivi nell’attività di concessione di credito. Dal lato della domanda, invece, si è verificato un fenomeno di crescente liquidità nel mondo delle imprese medie e grandi, risultato del già ricordato rinvio dei programmi d’investimento, mentre per le micro e piccole imprese è cresciuta sensibilmente la domanda di finanziamento del capitale circolante a compensazione della dilatazione dei tempi d’incasso dei crediti commerciali, e di consolidamento di passività. Il Grafico n. 9, pur limitando l’analisi al lato dell’offerta di credito, mostra come, inizialmente, rispetto al fenomeno del razionamento il mondo del credito cooperativo si smarchi dal comportamento delle banche commerciali. La crescita degli impieghi si mantiene su livelli importanti e crescenti fino al 2009, ben al di sopra del livello medio nazionale riferibile alle banche commerciali, tanto da alimentare la convinzione, poi rivelatasi infondata, di un ruolo ‘anticiclico’ del credito cooperativo contrapposto a quello ‘ciclico’ manifestato dalle banche commerciali che, orientate al profitto del quale rispondono agli azionisti di riferimento, canalizzano i propri capitali nei mercati finanziari piuttosto che nel sistema reale in funzione (pressoché esclusiva) della redditività prospettica da loro espressa. Dal 2010 la situazione delle BCC cambia sensibilmente con un brusco arresto dell’espansione degli impieghi che a fatica riescono a replicare i bassi tassi di crescita del sistema nazionale. Anche in questo caso sono rilevabili cause diverse e diversificate. Come già rilevato in precedenza, il credito cooperativo rappresenta l’unica realizzazione concreta dell’assunto,

10

fondamento della teoria monetaria dominante, della dipendenza temporale degli impieghi da pre-costituiti depositi bancari. Si badi bene, però, che tale vincolo si manifesta nelle BCC non in quanto intermediari creditizi, bensì per le costrizione dettate dalla specifica normativa che regola la loro attività. Dal 2010, quindi, i bassi tassi di crescita della raccolta diretta che caratterizzano le BCC spingono gli impieghi a raggiungere, nel 2012, quel 90% che rappresenta la soglia limite di rischiosità, vincolo oggettivo all’espansione degli impieghi. I dati del 2013, recentemente resi disponibili, manifestano un ulteriore aggravamento in termini ‘ciclici’ con gli impieghi che complessivamente per la prima volta dallo scoppio della crisi subiscono una flessione, pari al 5.5% rispetto al 2012, con una riduzione all’83% della quota sulla raccolta diretta. Un’esplicita conferma delle crescenti difficoltà che il sistema creditizio sta incontrando a causa della straordinarietà della crisi, difficoltà che per il sistema delle BCC sembrano confermarsi ancor più gravi, paradossalmente proprio per la loro maggior vicinanza al territorio. Infatti, è vero che il 2013 ha registrato una contrazione del credito a livello nazionale, ma è contenuta al 3,7% e, se per le grandi banche commerciali è in parte una scelta guidata dalla ricerca delle attività di volta in volta più profittevoli, per le BCC è un condizionamento da parte della qualità della domanda di credito e dell’offerta di depositi espressa dal territorio. Grafico n. 10: Composizione del margine di intermediazione nelle nove BCC

Fonte: Bilanci ufficiali BCC Queste difficoltà raggiungono la loro sintesi nei dati relativi alla redditività sia caratteristica, espressa dal margine d’intermediazione, sia netta, riassunta nel risultato netto d’esercizio. L’accesso ai mercati finanziari internazionali e la disponibilità di prodotti di ‘finanza creativa’, sofisticati, altamente speculativi e redditizi in termini commissionali, ha permesso alle banche commerciali una radicale trasformazione nella composizione del margine d’intermediazione. Graduale ma costante è la riduzione della contribuzione del margine d’interesse, che oggi sta scendendo al di sotto del 50%, a favore delle commissioni nette percepite sui servizi resi alla clientela e sull’intermediazione finanziaria, oggi salite al 35-40%, mentre un ruolo residuale e volatile mantiene il risultato delle negoziazioni di titoli nel proprio portafoglio. Questo non vale per le BCC per le quali operano vincoli statutari e legislativi che consentono un accesso molto limitato ai mercati finanziari e con prodotti finanziari ‘tradizionali’. Ne consegue che per le nove BCC bergamasche la contribuzione del margine d’interesse si attesta ancora su valori significativi mentre

-‐5.000.000

45.000.000

95.000.000

145.000.000

195.000.000

2006 2007 2008 2009 2010 2011 2012 2013

Margine di interesse Commissioni nette

Negoziazione titoli e altro Margine di intermediazione

Lineare (Margine di interesse) Lineare (Commissioni nette)

Lineare (Negoziazione titoli e altro) Lineare (Margine di intermediazione)

11

residuale ed allineata a quella della negoziazione in titoli si conferma la contribuzione della componente commissionale. Nel periodo qui considerato il margine d’intermediazione, determinato prima delle rettifiche di valore relative al credito deteriorato, cresce per tutte e nove le BCC a fronte di un risultato netto d’esercizio che, nel 2013, è negativo per ben quattro di loro. E’ tuttavia da rilevare che a fronte di un complessivo aumento degli impieghi del 46%, il margine d’intermediazione cresce soltanto del 13,5%. La sua composizione illustrata nel Grafico n. 10 ci permette di fare alcune ulteriori considerazioni che pongono le basi della riflessione che è necessario avviare alla ricerca di una soluzione strutturale alle difficoltà che la situazione congiunturale ha posto a nudo. E’ evidente come l’andamento del margine d’intermediazione sia determinato da quello del margine d’interesse che ne costituisce la quota preponderante dato che, seppur in calo passando dall’82,24% del 2006 al 68,23% del 2013, si mantiene su livelli nettamente superiori a quelli delle banche commerciali.6 Si potrebbe comunque rilevare una tendenza in linea con le banche commerciali ma la realtà è molto più complessa. In fasi congiunturali come quella attuale, caratterizzate da tassi interbancari e tassi praticati dalla BCE a livelli minimi, il margine d’interesse è tecnicamente destinato a ridursi a causa della crescente difficoltà ad agire sulle due lame della “forbice dei tassi” governate dalle banche e costituite da un lato dai tassi passivi riconosciuti sui depositi e dall’altro lato dai tassi attivi riscossi sugli impieghi. La prima lama oggi è tecnicamente bloccata dopo l’azzeramento della remunerazione della raccolta a vista mentre la seconda presenta ormai margini di crescita marginali dato che, a fronte della politica espansiva della BCE, è stato ormai già consolidato un rilevante incremento degli spread, operato dal ceto bancario, sulle nuove operazioni di finanziamento non presenta più margini di significativa crescita. Le banche commerciali sono state in grado di compensare tale dinamica con l’attività legata ai servizi bancari che da accessori all’attività caratteristica di raccolta e impiego ha oggi raggiunto una propria autonomia tanto da presentare un andamento simmetrico all’interno del margine d’intermediazione. Si tratta in particolare della vendita di prodotti finanziari strutturati, prodotti assicurativi, piani di previdenza complementare, prodotti che contengono un significativo ricavo commissionale. Questa componente reddituale è ciò che sicuramente oggi manca alle BCC che, infatti, registrano un incremento marginale della quota di contribuzione delle commissioni nette passate dal 16% del 2006 a solo il 19% del 2013. Non significativa per la sua volatilità, sebbene rilevante, è la crescita della contribuzione dell’attività speculativa sui titoli che passa dall’1,6% del 2006 al 12,60% del 2013, dato che tale contribuzione presenta limiti fisiologici di crescita e caratteristiche di volatilità che ne confermano la natura residuale di contribuzione.

6 Rappresentativo dell’andamento nell’ambito delle banche commerciali è il dato di Intesa Sanpaolo, il primo istituto di credito in Italia, per il quale nel 2013 tale quota è scesa per la prima volta sotto la soglia del 50%, quella delle commissioni nette ha sfiorato il 38% mentre residuale si è confermata la contribuzione degli introiti derivante principalmente dalla speculazione in titoli, fermatasi a circa il 12%.

12

Grafico n. 11: Andamento dell’utile netto d’esercizio nelle nove BCC

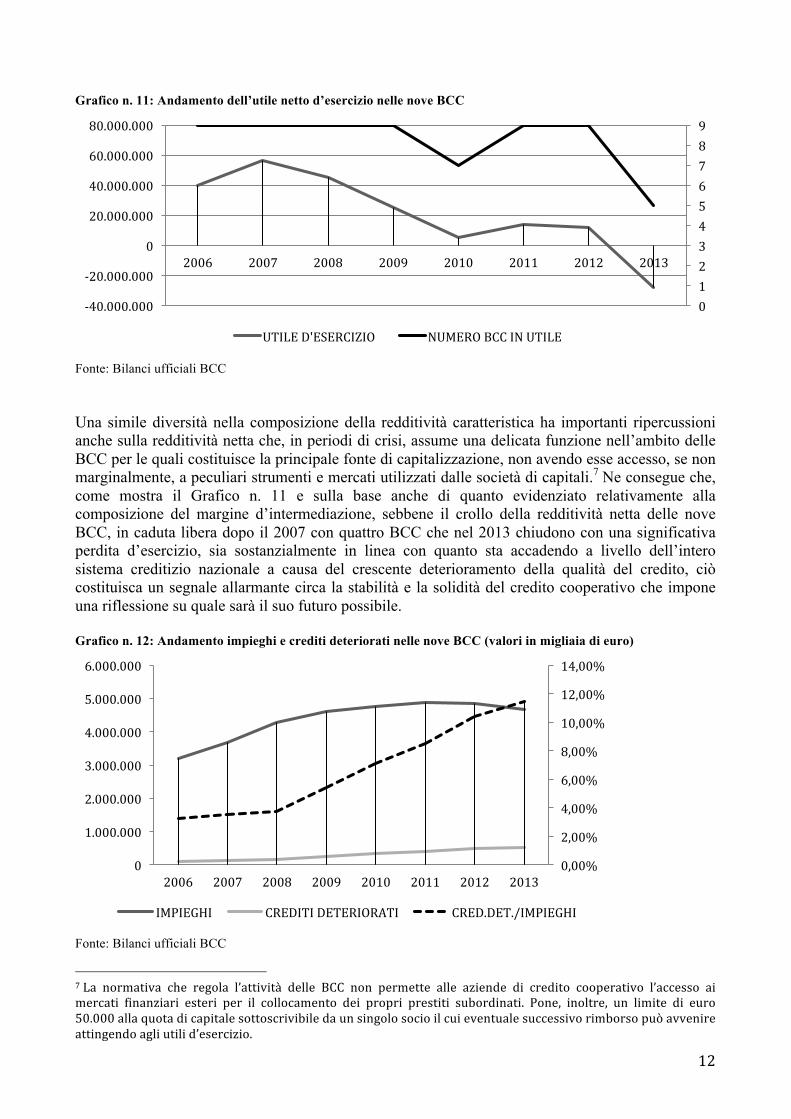

Fonte: Bilanci ufficiali BCC Una simile diversità nella composizione della redditività caratteristica ha importanti ripercussioni anche sulla redditività netta che, in periodi di crisi, assume una delicata funzione nell’ambito delle BCC per le quali costituisce la principale fonte di capitalizzazione, non avendo esse accesso, se non marginalmente, a peculiari strumenti e mercati utilizzati dalle società di capitali.7 Ne consegue che, come mostra il Grafico n. 11 e sulla base anche di quanto evidenziato relativamente alla composizione del margine d’intermediazione, sebbene il crollo della redditività netta delle nove BCC, in caduta libera dopo il 2007 con quattro BCC che nel 2013 chiudono con una significativa perdita d’esercizio, sia sostanzialmente in linea con quanto sta accadendo a livello dell’intero sistema creditizio nazionale a causa del crescente deterioramento della qualità del credito, ciò costituisca un segnale allarmante circa la stabilità e la solidità del credito cooperativo che impone una riflessione su quale sarà il suo futuro possibile. Grafico n. 12: Andamento impieghi e crediti deteriorati nelle nove BCC (valori in migliaia di euro)

Fonte: Bilanci ufficiali BCC

7 La normativa che regola l’attività delle BCC non permette alle aziende di credito cooperativo l’accesso ai mercati finanziari esteri per il collocamento dei propri prestiti subordinati. Pone, inoltre, un limite di euro 50.000 alla quota di capitale sottoscrivibile da un singolo socio il cui eventuale successivo rimborso può avvenire attingendo agli utili d’esercizio.

0 1 2 3 4 5 6 7 8 9

-‐40.000.000

-‐20.000.000

0

20.000.000

40.000.000

60.000.000

80.000.000

2006 2007 2008 2009 2010 2011 2012 2013

UTILE D'ESERCIZIO NUMERO BCC IN UTILE

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2006 2007 2008 2009 2010 2011 2012 2013

IMPIEGHI CREDITI DETERIORATI CRED.DET./IMPIEGHI

13

Il ruolo svolto oggi dal costo del credito deteriorato nella determinazione della redditività netta impone due ultime considerazioni. Il Grafico n. 12, che illustra lo stato di salute delle BCC in merito alla qualità del credito, mostra una crescita del credito deteriorato continua in termini sia assoluti sia relativi rispetto agli impieghi superando di anno in anno livelli che, ormai, non è eccessivo definire drammatici. Pur mantenendosi al di sotto del livello stimato sia per la rete nazionale delle BCC (17,30%) sia del sistema bancario nazionale (14,10%), nel periodo 2006-2013, a fronte di un aumento complessivo degli impieghi del 46% il credito deteriorato è cresciuto di oltre cinque volte superando nel 2013 i 583 milioni di euro pari all’11,45% degli impieghi (nel 2006 erano 103 milioni pari al 3,22% degli impieghi). Significativa della gravità è la specificità del 2013 in cui a fronte, per la prima volta, di una riduzione degli impieghi delle nove BCC, il credito deteriorato continua a crescere non solo in termini relativi ma anche in termini assoluti. Come già precisato, il deterioramento della qualità del credito è al centro delle dinamiche che condizionano e preoccupano il sistema bancario sia in merito alla solvibilità dei clienti prenditori di fondi, sia in merito alla redditività netta compromessa proprio dalla crescita esponenziale delle rettifiche di valore imputate annualmente a conto economico, sia in merito ai vincoli di patrimonialità, imposti alle banche dagli accordi di Basilea 2. Questi ultimi, pur rappresentando misure a tutela della clientela, determinano costi e vincoli operativi a carico degli istituti di credito che, in periodi straordinari di crisi, si ripercuotono sulla stessa clientela in termini sia di crescente difficoltà nell’accesso al credito, sia di aumento dei costi dei finanziamenti, in tutte le sue componenti: tassi d’interesse, commissioni e spese accessorie (questo vale soprattutto per le famiglie e le micro e piccole imprese, caratterizzate da una pressoché inesistente forza contrattuale), nonostante ciò si riveli in contrasto con la politica monetaria espansiva indotta dalla BCE. L’iniziale ‘resistenza’ delle BCC a queste politiche, prontamente applicate dalle banche commerciali a tutela dei propri margini di profitto, ha dovuto infine piegarsi ai numeri della crisi e tali misure sono entrate progressivamente nelle voci di costo anche per la clientela del credito cooperativo a scapito, giocoforza, del suo ruolo istituzionalmente a sostegno dei propri soci e, più in generale, del tessuto economico e sociale del territorio di riferimento, già messo a dura prova dal crollo della domanda di beni.8 8 Mi riferisco in modo specifico a due significativi introiti commissionali: la Commissione di Disponibilità Fondi (CDF) e la Commissione di Istruttoria Veloce (CIV), normate dal governo Monti nell’ambito del cosiddetto “Decreto salva Italia” nel dicembre 2011. Un intervento che fece rientrare dalla finestra, sotto mentite spoglie, ciò che era uscito dalla porta nel 2009 a conclusione di quanto avviato dal “decreto Bersani” nel 2006: la Commissione di Massimo Scoperto (CMS). Senza entrare nello specifico delle modalità per la loro applicazione, in questa sede è sufficiente ricordare che tali commissioni integrano i tassi applicati sulle esposizioni debitorie della clientela in misura molto importante: la loro incidenza è nell’ordine di 2-4% punti percentuali annui, in linea con quanto avveniva, appunto, con la precedente CMS.

14

Grafico n. 13: Andamento capital ratio nelle nove BCC (valori in migliaia di euro)

Fonte: Bilanci ufficiali BCC Gli accordi di Basilea 2, recepiti dall’ordinamento italiano nel 2008, definiscono anche i criteri per la determinazione e l’adeguamento del ‘patrimonio di vigilanza’ a tutela della liquidità aziendale in caso di definitiva imputazione a perdite di esposizioni debitorie di clientela insolvente. Relativamente a quest’ultimo parametro, che rappresenta una ulteriore componente di costo (in termini di costo opportunità) per le aziende di credito, le BCC della Bergamasca si posizionano ad un elevato livello di patrimonializzazione: a fronte del livello minimo dell’8% (patrimonio di vigilanza/totale attività di rischio ponderate) stabilito da Basilea 2, le nove BCC presentano nel 2013 un livello medio del 15,15% (cfr. Grafico n. 12) , in linea con il dato della rete nazionale delle BCC (15,20%) e superiore a quello medio dell’intero sistema bancario (14,10%). Un dato sicuramente positivo in termini di solidità patrimoniale benché debba essere parzialmente rettificato dal minor frazionamento del rischio di portafoglio che caratterizza gli istituti di credito di piccole dimensioni. Le BCC: quale futuro possibile? Ciò che emerge, quindi, è l’incapacità manifestata dalle BCC di crescere sul lato delle commissioni sui servizi. Un limite di natura ‘strutturale’ rimasto latente finché, in situazione di congiuntura economica favorevole, l’azione sulla forbice dei tassi, è riuscita a sostenere la contribuzione del margine d’interesse. La strategia ‘caldeggiata’ da Banca d’Italia per affrontare la crisi del credito cooperativo è stata sostanzialmente quella ampiamente adottata in questi decenni dalle banche commerciali: porre in atto un processo di concentrazione mediante operazioni di fusione. Quella della ‘dimensione economica inefficiente’ con riferimento al settore della cooperazione è un leitmotiv della letteratura di riferimento che trova conferma oggi nelle raccomandazioni della banca centrale. Non entriamo nel merito di un comportamento ‘paradossale’, per usare un eufemismo, che contribuisce alla formazione e consolidamento, in un sistema economico che si definisce fondato sul libero mercato, di un mercato, quello degli intermediari finanziari, di natura oligopolistica con tutte le conseguenze negative per il ‘sistema reale’ che la stessa scienza economica ortodossa ha da tempo dimostrato e che stiamo sperimentando nella crisi attuale. Ciò su cui qui ci interessa avviare una riflessione è se esistano altre possibile scelte, se non alternative quantomeno complementari al processo di concentrazione, che vale la pena di valutare. Proprio nell’emergenza dettata dalla situazione attuale

10,00%

11,00%

12,00%

13,00%

14,00%

15,00%

16,00%

17,00%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

2006 2007 2008 2009 2010 2011 2012 2013

PATRIMONIO DI VIGILANZA ATTIVITA' DI RISCHIO PONDERATE CAPITAL RATIO

15

è necessario riaffermare con forza la natura cooperativa ed il fine mutualistico delle BCC, al fine di non smarrire, come è avvenuto nel recente passato, la strada maestra, l’unica percorribile dal credito cooperativo.9 Il problema è, quindi, come rendere compatibile un’attività creditizia ‘anticiclica’, in controtendenza rispetto a quella ‘ciclica’ delle banche commerciali, che sia in grado di soccorrere un territorio in difficoltà, con i vincoli di bilancio che, ovviamente, anche le BCC devono rispettare. Come spesso succede i ‘corsi e ricorsi storici’ che rappresentano il cammino dell’umanità, pur senza voler scomodare la relativa teoria elaborata dal filosofo napoletano Giambattista Vico, ci dimostrano come da sempre il passato possa offrire spunti rivelatori di possibili soluzioni per il presente. E l’esperienza della Banca WIR, nata nel passato durante una precedente crisi, la Grande Depressione degli anni Trenta del Novecento, potrebbe oggi offrire una concreta altra opportunità. Concreta in quanto si tratta di una esperienza che, nata in Svizzera nel 1934, continua tuttora con successo; un’opportunità in quanto ispiratasi ai principi fondanti del credito cooperativo. L’argomento necessita di analisi ed approfondimenti non compatibili con la struttura del presente scritto ma si inserisce a pieno titolo nel solco tracciato dal percorso di ricerca sfociato in questo libro. Il principio ispiratore che ha guidato la Banca WIR nella costruzione di un circuito di compensazione multilaterale degli scambi commerciali da lei gestito a favore delle piccole imprese svizzere, ha in John Maynard Keynes l’unico economista che coraggiosamente ne ha compreso la potenziale portata riformatrice per l’intero nostro sistema. Il suo progetto di ricostruzione del commercio internazionale al termine del secondo conflitto mondiale, fondato su tale principio, rimase però del tutto inascoltato in quanto foriero di una equità ed equiparazione tra stati ritenute, evidentemente, inaccettabili. Si tratta del principio della ‘compensazione multilaterale’ dei debiti e dei crediti sorti tra gli operatori economici che aderiscono ad una stanza di compensazione entro la quale si impegnano a regolare i reciproci rapporti commerciali secondo regole ben definite ed accettate insindacabilmente da tutti gli aderenti. Gli aderenti al circuito (imprese in primo luogo ma non solo) risultano, temporaneamente, titolari di saldi creditori qualora gli incassi derivanti da scambi commerciali regolati all’interno del circuito stesso superino gli esborsi, mentre, nel caso contrario e solo in presenza di un affidamento ad essi concesso all’interno della stanza di compensazione, possono detenere saldi debitori. La somma dei saldi di tutti gli aderenti al circuito sarà, necessariamente, sempre pari a zero proprio in virtù del principio di compensazione che impone agli aderenti di spendere i propri saldi creditori solo all’interno della stanza di compensazione e di pagare i propri saldi debitori vendendo in misura sufficiente i propri beni e servizi sempre all’interno del circuito. Ne derivano alcuni corollari: i) la moneta ri-trova all’interno del circuito il suo unico ruolo funzionale al sistema economico: quello di mezzo di pagamento e di scambio; ii) la sua accumulazione in saldi creditori è equiparata al suo utilizzo a debito nei limiti delle aperture di credito concesse: entrambe le posizioni sono generatrici di squilibrio e, conseguentemente, da superare individualmente il più rapidamente possibile, pertanto entrambe determinano un onere finanziario sotto forma di commissione. La moneta che circola all’interno della stanza di compensazione è creata e distrutta solo a fronte di scambi di merci, non ha utilità propria e circola, in tal modo, più rapidamente alimentando una crescita degli scambi all’interno del circuito a diretto beneficio delle imprese aderenti e, quindi, del tessuto economico del territorio; iii) si allenta il condizionamento prociclico determinato da politiche di razionamento del credito in quanto la creazione di moneta all’interno del circuito è dettata unicamente dalla possibilità effettiva di merci oltre che, ovviamente, dalla disponibilità o dalla capacità di acquisire uno sbocco alla propria produzione. Questo circuito che qui, per necessità, abbiamo sinteticamente illustrato, presenta spunti per ulteriori approfondimenti in merito alle due conseguenze in atto nel nostro territorio: crisi del tessuto economico e conseguente crescente difficoltà del credito cooperativo. Riguardo all’economia del territorio la creazione di un circuito di scambio multilaterale genera per le imprese 9 La qualificazione giuridica di cooperativa rimanda ad uno specifico scopo che è quello di ottenere dalla gestione in comune tra i soci dell’attività creditizia condizioni più vantaggiose di quelle offerte dal mercato, mentre il principio di mutualità rimanda ad una gestione di tale attività in funzione di un reciproco aiuto.

16

liquidità a basso costo, oltre che alimentare, per convenienza economica, un aumento degli scambi all’interno del tessuto produttivo locale.10 Grafico n. 14: Composizione margine di intermediazione in Banca WIR (valori in franchi svizzeri)

Fonte: Bilanci ufficiali Banca WIR Riguardo al credito cooperativo e, quindi, alla rete delle BCC, risulta interessante, alla luce di quanto evidenziato nell’analisi precedentemente proposta, il confronto tra l’andamento e la composizione del margine di intermediazione delle nove BCC, elaborato nel Grafico n. 10, e della Banca WIR, elaborato nel Grafico n. 14. Si tratta, innanzitutto, di due realtà confrontabili dal punto di vista dimensionale dato che Banca WIR raggiunge, nel 2013, una raccolta diretta di 3 milioni circa di franchi svizzeri, una raccolta indiretta di circa 600 mila franchi svizzeri ed impieghi per 3,5 milioni circa. Come evidenziato più sopra la criticità emersa circa l’andamento del margine d’intermediazione per le BCC è l’attuale incapacità di compensare la caduta della contribuzione del margine d’interesse (condizionato, come visto, dalla riduzione della forbice dei tassi) con una crescita della contribuzione delle commissioni nette, in presenza di una componente relativa alla negoziazione in titoli destinata a rimanere residuale data la sua volatilità. L’analisi di Banca WIR conferma il ruolo residuale in quanto volatile di quest’ultima componente sul margine d’intermediazione e un andamento non significativo della contribuzione delle commissioni rivenienti dai servizi bancari relativi all’operatività tradizionale in franchi svizzeri che si attesta tra il 7,4% e il 5,1% del margine d’intermediazione (contro il 19% delle BCC). L’aspetto più rilevante ai nostri fini è il ruolo decisivo svolto dalla componente relativa alle commissioni rivenienti dalla gestione del circuito di compensazione - le commissioni WIR nel Grafico n. 14 - nella formazione del margine d’intermediazione. Innanzitutto si dimostra l’unica componente del margine d’intermediazione (escludendo quella relativa alle negoziazioni in titoli per quanto detto sopra) che

10 Un tale comportamento è assolutamente compatibile con un’economia aperta sia all’export sia al mercato nazionale come è per quella bergamasca in quanto realisticamente all’interno del circuito potrebbe confluire solo una quota degli scambi commerciali realizzati dalle imprese e legati agli acquisti e vendite di fattori produttivi, di merci e di lavoro.

-‐80.000.000

-‐60.000.000

-‐40.000.000

-‐20.000.000

-‐

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

2007 2008 2009 2010 2011 2012 2013

MARGINE INTERESSE COMMISSIONI WIR COMMISSIONI CHF

NEGOZIAZIONE TITOLI E ALTRO MARGINE INTERMEDIAZIONE Lineare (MARGINE INTERESSE)

Lineare (COMMISSIONI WIR) Lineare (COMMISSIONI CHF) Lineare (NEGOZIAZIONE TITOLI E ALTRO)

Lineare (MARGINE INTERMEDIAZIONE)

17

mantiene nel periodo considerato un andamento di crescita sia in valori assoluti, +24%, sia di contribuzione al margine d’intermediazione che passa dal 24% del 2007 al 28% del 2013, anno in cui la contribuzione del margine d’interesse si ferma al 58% in calo rispetto al 2007 in cui si attesta al il 66%. Gli introiti commissionali derivanti dalla gestione del circuito WIR dimostrano di svolgere un duplice ruolo a sostegno della redditività: anticongiunturale a compensazione del calo del differenziale sui tassi d’interesse, ma anche e soprattutto strutturale in quanto la componente commissionale del circuito WIR risulta la più stabile nella composizione del margine d’intermediazione ed è stata in grado di attestarsi ad un livello di contribuzione determinante per la redditività caratteristica e netta di Banca WIR. A conclusione di quanto qui esposto ritengo che ci siano fondati motivi per ritenere l’esperienza della Banca WIR una concreta ‘altra possibilità’ che vale la pena esplorare per il superamento delle difficoltà manifestate dalle BCC la cui natura si è rivelata oltre che congiunturale anche e soprattutto strutturale. Stefano Tomelleri nel suo intervento introduttivo ha parlato di una mancanza di unità che dobbiamo ricostruire dopo un ventennio in cui abbiamo agito per separazione. Egli ci ha ricordato come in questo ultimo ventennio siamo riusciti a separare: i) il lavoro dalla ricchezza per cui la produzione e, quindi, il lavoro, non sono più il luogo in cui si crea valore; ii) l’economia dalla società, per cui l’attore sociale è confuso e incluso nell’attore economico a sua volta risolto nell’ipotesi semplicistica di razionalità che non lascia spazio al ruolo, fondamentale al contrario, svolto dalla fiducia; iii) il mercato dalla democrazia nella convinzione che le leggi del primo possano operare indipendentemente da quelle della seconda. Condividendo la sua analisi ritengo che sia all’interno di questo percorso di ricostruzione di unità che si imponga la ricerca di ‘nuove e originali soluzioni’ nel mondo del credito cooperativo. “La mia banca è differente” recita un recente slogan pubblicitario del credito cooperativo: è esattamente ciò che soci e clienti delle BCC si aspettano.