Embed Size (px)

Citation preview

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

5

Marcin Kozak Agencja Rozwoju Regionalnego w Częstochowie S.A.

Benchmarking strategiczny jako narzędzie wspomagające zarządzanie kapitałem intelektualnym przedsiębiorstwa

Streszczenie

Artykuł przedstawia jedno z narzędzi wspomagających zarządzanie kapitałem

intelektualnym przedsiębiorstwa. W pierwszej kolejności zaprezentowano założenia

procesu zarządzania kapitałem intelektualnym. W ogólnym ujęciu przedstawiono

charakterystykę problemów z jakimi spotykają się autorzy różnych modeli

wspomagających zarządzanie zasobami intelektualnymi. W kolejnej części zaprezentowany

został system benchmarkingu kapitału intelektualnego, którego autorem jest J.M. Viedma

Marti. Powyższe narzędzie pozwala na identyfikację i porównanie zasobów

niematerialnych przedsiębiorstwa w ujęciu strategicznym na tle wzorcowego

przedsiębiorstwa operującego w klastrze branżowym w innej lokalizacji.

Słowa kluczowe: kapitał intelektualny, benchmarking, klastry.

Wprowadzenie

Ze względu na niematerialny charakter kapitału intelektualnego,

wielowymiarowość jego komponentów oraz istniejące trudności w identyfikacji

i pomiarze zasobów intelektualnych, zarządzanie nim jest procesem

skomplikowanym. Warunkiem koniecznym dla efektywnego zarządzania

kapitałem intelektualnym jest zrozumienie w jaki sposób organizacja rozwija

i wykorzystuje zasoby wiedzy oraz sprawuje kontrolę nad tym procesem.

Kluczową kwestią jest zrozumienie procesu generowania i wykorzystania kapitału

intelektualnego przez przedsiębiorstwo, a nie jedynie uchwycenie wartości

zasobów intelektualnych. Główne działania w tym zakresie obejmują kreowanie

i czerpanie wartości z aktywów intelektualnych. Menedżerowie podejmujący

strategiczne decyzje powinni być zaopatrzeni w informację na temat kapitału

intelektualnego bazującą na danych ilościowych i jakościowych. Zadaniem

systemu zarządzania kapitałem intelektualnym jest wspomaganie menedżerów

w produktywnym wykorzystywaniu aktywów wiedzy. System zarządzania

powinien ułatwiać dokonywanie analiz dotyczących zwrotu z inwestycji w kapitał

intelektualny. Zarządzający powinni dysponować informacją umożliwiającą

dokonywanie oceny wpływu aktywów intelektualnych na wyniki ekonomiczne

firmy.

W warunkach globalnej gospodarki wiedzy niezbędne wydaje się budowanie

skutecznych strategii rozwoju organizacji, niezależnie od jej charakteru, w oparciu

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

6

o zasoby intelektualne. W tym celu należy odwołać się do koncepcji zarządzania

kapitałem intelektualnym, a w szczególności przywołać konkretne narzędzia

wspomagające proces zarządzania zasobami niematerialnymi organizacji.

Przedmiotowe opracowanie przedstawia jedno z narzędzi zarządzania kapitałem

intelektualnym przedsiębiorstwa – system benchmarkingu kapitału intelektualnego

(ICBS –Intellectual Capital Benchmarking System). Celem artykułu jest ukazanie

możliwości świadomego kreowania wartości pochodzącej z aktywów

niematerialnych przedsiębiorstwa poprzez zastosowanie konkretnego narzędzia

zarządzania, jakim jest benchmarking kapitału intelektualnego.

Proces zarządzania kapitałem intelektualnym

Skuteczne zarządzanie kapitałem intelektualnym wymaga takich metod jego

badania i pomiaru, które pokażą zależności i zbadają stopień korelacji pomiędzy

zasobami niematerialnymi przedsiębiorstwa a jego efektami ekonomicznymi

(Michna A., 2003). Należy zaznaczyć, iż źródłem generowania wartości przez

kapitał intelektualny są zachodzące bezpośrednie i pośrednie relacje pomiędzy jego

komponentami. Zarządzanie kapitałem intelektualnym polega na właściwym

zidentyfikowaniu jego kluczowych komponentów i zrozumieniu występujących

pomiędzy nimi nieliniowych zależności przyczynowo-skutkowych. W wyniku

powyższych interakcji pojawia się określona wartość dla przedsiębiorstwa lub jego

interesariuszy.

Według autorów prac badawczych z zakresu koncepcji kapitału intelektualnego

organizacji, proces zarządzania kapitałem intelektualnym obejmuje następujące

działania (Marr B., et. al., 2003):

- identyfikację kluczowych elementów kapitału intelektualnego będących

podstawą realizacji strategii organizacji,

- zobrazowanie procesu kreowania wartości i transformacji kapitału

intelektualnego,

- pomiar wyników i dynamicznego procesu kreowania wartości przez aktywa

intelektualne,

- doskonalenie kluczowego kapitału intelektualnego poprzez zastosowanie

procesów zarządzania wiedzą,

- wewnętrzne i zewnętrzne raportowanie wyników.

Pierwszy etap tworzenia systemu zarządzania kapitałem intelektualnym polega

na identyfikacji kluczowych zasobów intelektualnych organizacji. Podstawę

procesu definiowania aktywów intelektualnych stanowi strategia, która opiera się

na wykorzystaniu najważniejszych zasobów organizacji. Zasoby wiedzy mają

służyć rozwojowi i realizacji zamierzeń strategicznych. Jest to podejście zgodne

z założeniami teorii zasobowej przedsiębiorstwa. Menedżerowie powinni

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

7

zidentyfikować kapitał intelektualny zaangażowany w proces kreowania wartości

przedsiębiorstwa. W zależności od przyjętego systemu klasyfikacji, można

wyróżnić różne komponenty kapitału intelektualnego. Autorzy proponują podział

aktywów wiedzy na zasoby ludzkie, relacje z interesariuszami, oraz infrastrukturę

fizyczną i wirtualną (Marr B., et. al., 2003).

Kolejny etap dotyczy zobrazowania sposobu w jaki kapitał intelektualny

przyczynia się do realizacji celów strategicznych organizacji. Proces wizualizacji

polega na tworzeniu tzw. map strategicznych, które obrazują związki

przyczynowo-skutkowe pomiędzy poszczególnymi komponentami kapitału

intelektualnego. Mapa strategiczna pokazuje w jaki sposób organizacja

przekształca swoje zasoby niematerialne, takie jak wiedzę pracowników i kulturę

organizacji, w wymierne rezultaty materialne (Kaplan R.S., Norton D.P., 2004).

Marr i Schiuma prezentują koncepcję mapy kreowania wartości przez aktywa

intelektualne podkreślając znaczenie bezpośrednich i pośrednich zależności

pomiędzy nimi. Zdaniem autorów, efektywne zarządzanie aktywami

intelektualnymi jest niemożliwe bez zrozumienia relacji i zależności

występujących pomiędzy tymi aktywami (Marr B., et. al., 2004).

W sytuacji gdy zostały już zidentyfikowane kluczowe aktywa intelektualne

i zobrazowano proces kreowania wartości, można przystąpić do definiowania

wskaźników ukazujących proces realizacji strategii. Wskaźniki wyników

pozwalają zrozumieć sukces lub niepowodzenie organizacji odnośnie wdrażania

strategii. Należy pamiętać, iż „w analizie ukrytych aktywów organizacji za bardziej

poznawcze można traktować mierniki jakościowe, gdyż w większym stopniu,

aniżeli narzędzia ilościowe (wykorzystywane np. w analizie ekonomicznej

przedsiębiorstw), oddają istotę „miękkich” (jakościowych) zasobów firmy”

(Jabłoński M., 2004).

W wyniku przeprowadzonych działań menedżerowie mogą dokonać oceny

kapitału intelektualnego i podjąć decyzję odnośnie dalszego doskonalenia

i odpowiedniego kształtowania istniejących aktywów intelektualnych poprzez

zastosowanie systemu zarządzania wiedzą. Praktyki zarządzania wiedzą

umożliwiają organizacji utrzymanie na odpowiednim poziomie i wzrost wartości

kapitału intelektualnego W przypadku gdy założenia dotyczące procesu

generowania wartości okażą się niewłaściwe, należy rozpocząć cały proces

od początku i ponownie zidentyfikować właściwe czynniki decydujące o sukcesie

organizacji (Marr B., 2003).

W ostatnim etapie zakłada się wygenerowanie raportu w zakresie kapitału

intelektualnego. Sprawozdania dotyczące kapitału intelektualnego są adresowane

do wszystkich interesariuszy i mają na celu odzwierciedlenie całkowitej wartości

organizacji. Raport o kapitale intelektualnym ukazuje zaangażowanie i sposób

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

8

wykorzystania zasobów niematerialnych w procesie produkcyjnym

przedsiębiorstwa.

Metody i narzędzia zarządzania kapitałem intelektualnym

Autorzy modeli zarządzania kapitałem intelektualnym kierują się określonymi motywami przy formułowaniu założeń koncepcyjnych poszczególnych metod. Dokonując przeglądu dotychczas wypracowanych metod wspomagających zarządzanie kapitałem intelektualnym można dostrzec, iż proponowane rozwiązania odpowiadają na szereg różnych problemów. D. Andriessen podejmuje próbę zdefiniowania problemów i motywów, którymi kierują się autorzy powszechnie stosowanych metod zarządzania kapitałem intelektualnym.

Autor wyróżnia trzy główne grupy problemów dotyczące następujących kwestii (Andriessen D., 2004):

- poprawy wewnętrznych procesów zarządzania, - wzmocnienia zewnętrznej sprawozdawczości w zakresie kapitału

intelektualnego,

- analizy wartości zasobów niematerialnych w celach statutowych

i transakcyjnych.

Procesy zarządzania przedsiębiorstwem można usprawnić poprzez zastosowanie niefinansowych mierników obrazujących wyniki działalności organizacji. Powyższa kwestia była przedmiotem zainteresowania koncepcji zarządzania

jakością, a następnie została dostrzeżona przez Kaplan’a i Norton’a, którzy wprowadzili narzędzie zarządzania w postaci Strategicznej Karty Wyników. Przewodnim twierdzeniem jest założenie, iż „nie można zarządzać tym, czego nie da się zmierzyć”. W celu zarządzania procesem kreowania wartości, należy dokonywać pomiaru wartości aktywów niematerialnych będących podstawą tego procesu. Zamierzeniem autorów metod wyróżnionych w tej grupie jest ocena efektywności inwestycji w zasoby niematerialne, wskazywanie przyczyn

niepowodzeń i sukcesów firmy, oraz ułatwienie formułowania strategii bazującej na założeniach teorii zasobowej przedsiębiorstwa (Andriessen D., 2004).

Problemy zidentyfikowane w grupie dotyczącej zewnętrznej sprawozdawczości akcentują zmniejszenie różnicy pomiędzy rynkową i księgową wartością przedsiębiorstwa, zwiększenie możliwości powiększania kapitału przedsiębiorstwa oraz wzmocnienie reputacji przedsiębiorstwa i oddziaływania na ceny akcji. Podkreśla się również konieczność poprawy polityki informacyjnej wobec

interesariuszy i zmniejszenie asymetrii w dostępie do informacji na temat aktywów niematerialnych (Andriessen D., 2004).

Pomiar wartości aktywów niematerialnych jest również wynikiem regulacji statutowych narzucających konieczność dokonywania pomiaru kapitału intelektualnego. Pomiar wartości jest dokonywany także na potrzeby określonych

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

9

transakcji lub operacji finansowych, np. sprzedaży licencji użytkowania określonego zasobu intelektualnego, czy też w przypadku bankructwa i sprzedaży własności intelektualnych danego podmiotu (Andriessen D., 2004).

Żadna z metod nie jest uniwersalna i nie może być w sposób standardowy zastosowana w dowolnym przedsiębiorstwie. Metodologia zarządzania kapitałem intelektualnym jest różna w zależności od specyfiki i indywidualnych potrzeb

przedsiębiorstwa. Większość z wypracowanych dotychczas metod opiera się na zastosowaniu określonego modelu pomiaru aktywów intelektualnych. Wydaje się, iż można poświęcić więcej uwagi poszczególnym etapom budowania systemu zarządzania kapitałem intelektualnym, a nie skupiać się jedynie na kwestii pomiaru jego wartości. Należy dostarczyć menedżerom nowych technik i narzędzi umożliwiających przekształcanie kapitału intelektualnego w wartość ekonomiczną.

Metody zarządzania bazujące głównie na identyfikacji, pomiarze i raportowaniu aktywów intelektualnych odpowiadają podejściu zakładającemu postrzeganie kapitału intelektualnego z perspektywy statycznych zasobów niematerialnych. Efektem zastosowania takiego podejścia jest „migawkowe” ujęcie stanu kapitału intelektualnego w momencie jego analizy. W ten sposób kapitał intelektualny jest postrzegany w kategoriach statycznych aktywów niematerialnych. Natomiast podejście dynamiczne obejmuje trzy główne rodzaje działań dotyczących aktywów niematerialnych: rozwój lub nabywanie nowych aktywów niematerialnych, działania powodujące wzrost wartości istniejących aktywów niematerialnych oraz ocenę i kontrolę działań związanych z aktywami niematerialnymi („Guidelines for managing …”., 2001).

Bratnicki podkreśla znaczenie podejścia dynamicznego, które wymaga uwzględnienia przepływów pomiędzy kapitałem materialnym a kapitałem intelektualnym oraz wzięcia pod uwagę strumieni wewnątrz kapitału intelektualnego (Bratnicki M., Strużyna J., 2001). System zarządzania kapitałem

intelektualnym powinien pozwalać na zobrazowanie oddziaływania aktywów

intelektualnych na osiągane wyniki i rezultaty działalności przedsiębiorstwa.

Dynamiczne ujęcie ukazuje funkcjonowanie i wykorzystanie jego komponentów

w procesie kreowania wartości. Zasoby intelektualne powinny być postrzegane

przede wszystkim jako aktywa, które poprzez zachodzące między nimi interakcje,

zostają zaangażowane w procesy generowania określonej wartości. Zarządzanie

kapitałem intelektualnym nie powinno sprowadzać się jedynie do rozumienia

wiedzy organizacyjnej jako statycznych aktywów niematerialnych. Kapitał

intelektualny powinien być postrzegany z perspektywy dynamicznych zdolności

do kreowania i przekształcania zasobów intelektualnych, przy uwzględnieniu

relacji społecznych, w ramach których zachodzą procesy oparte na wiedzy.

Włączenie kapitału społecznego w strukturę systemu zarządzania kapitałem

intelektualnym nadaje dynamiczny charakter aktywom niematerialnym. Metoda

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

10

wspomagająca zarządzanie kapitałem intelektualnym powinna uwzględniać

koncepcję kapitału społecznego. Podejście dynamiczne do koncepcji kapitału

intelektualnego podkreśla rolę kapitału społecznego w generowaniu nowych

aktywów niematerialnych i nie ogranicza się jedynie do identyfikacji, pomiaru lub

oceny istniejącego stanu tych aktywów. Kapitał społeczny ułatwia rozwój kapitału

intelektualnego poprzez tworzenie odpowiednich warunków dla procesów

tworzenia i transferu wiedzy. Charakterystyka kapitału społecznego jako jednej

z form kapitału intelektualnego przedstawiona została w rozdziale dotyczącym

miejsca i roli kapitału społecznego w koncepcji kapitału intelektualnego.

System benchmarkingu kapitału intelektualnego

Pomimo podejmowanych licznych prac badawczych w zakresie teorii kapitału

intelektualnego i benchmarkingu, niewielu autorów wiąże ze sobą bezpośrednio

obydwie koncepcje. Fazlagić podkreśla znaczenie powiązania teorii

benchmarkingu z koncepcją kapitału intelektualnego. Według autora teoria

i praktyka pomiaru kapitału intelektualnego przy wykorzystaniu wysokiej jakości

badań benchmarkingowych mogą być skutecznym katalizatorem działań

usprawniających zarządzanie aktywami wiedzy (Fazlagić A., 2003).

„Benchmarking jest procesem polegającym na doskonaleniu efektywności

własnej organizacji poprzez identyfikowanie, analizowanie, adaptowanie

i wdrażanie rozwiązań stosowanych przez organizacje najbardziej efektywne

w skali świata. Benchmarking jest jednym z filarów organizaji uczącej się, gdyż

zachęca ludzi do podpatrywania innych i uczenia się od nich” (Brilman J., 2002).

J.M. Viedma Marti wykorzystuje benchmarking w celu oceny kapitału

intelektualnego organizacji i regionu. Jest on autorem systemu benchmarkingu

kapitału intelektualnego (ICBS –Intellectual Capital Benchmarking System),

którego główne zastosowanie dotyczy oceny tego kapitału w perspektywie

organizacyjnych i innowacyjnych procesów zachodzących w przedsiębiorstwie.

Autor proponuje również zastosowanie metody do oceny kapitału intelektualnego

miast i regionów oraz kapitału społecznego klastrów sektorowych.

System benchmarkingu kapitału intelektualnego w dużym stopniu opiera się

na benchmarkingu konkurencyjnym i strategicznym. Benchmarking konkurencyjny

polega na specyficznym porównywaniu się z konkurentami pod względem

produktu, metody lub procesu (Brilman J., 2002). Natomiast benchmarking

strategiczny dotyczy porównywania wyborów i decyzji strategicznych

dokonywanych przez organizację w celu gromadzenia informacji pozwalających

na udoskonalenie planowania strategicznego i wzmocnienie własnej pozycji

(Benchmarking innowacyjnych instytucji …, 2004).

Viedma postrzega wiedzę i kapitał intelektualny jako jedyne źródła trwałej

przewagi konkurencyjnej przedsiębiorstwa. Założenia metody bazują głównie

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

11

na teorii zasobowej przedsiębiorstwa, która traktuje unikalne zasoby organizacji

jako źródło przewagi konkurencyjnej. Wśród zasobów główną rolę przypisuje się

kluczowym kompetencjom organizacji. Autor utożsamia kluczowe kompetencje

z pojęciem kapitału intelektualnego, który dzieli na kapitał ludzki, kapitał

strukturalny i kapitał relacyjny (Viedma Marti J.M., 2001). Postrzeganie aktywów

niematerialnych jako zbioru kluczowych kompetencji odpowiada teorii kapitału

intelektualnego prezentowanej przez D. Andriessen’a.

Metoda benchmarkingu kapitału intelektualnego polega na poszukiwaniu

rozbieżności w zakresie kluczowych kompetencji dwóch podmiotów, z których

jeden jest uznawany za lidera w określonym obszarze działalności. Według autora

metody, wiedza na temat przyczyn istnienia luki konkurencyjnej pomiędzy

przedsiębiorstwem a liderami rynku międzynarodowego jest kluczową kwestią

w procesie budowania przewagi konkurencyjnej firmy (Viedma Marti J.M., 2001).

W procesy mające miejsce w specyficznym obszarze działalności przedsiębiorstwa

zaangażowany zostaje kapitał intelektualny, który jest uznawany za źródło

przewagi konkurencyjnej lidera w danym obszarze działalności lub w zakresie

realizacji pewnych działań. Podstawę dokonywania benchmarkingu stanowią

zidentyfikowane kluczowe kompetencje odpowiadające elementom kapitału

intelektualnego. Poprzez benchmarking każdego obszaru działalności

przedsiębiorstwa uzyskuje się wytyczne odnośnie efektywnego sposobu

zarządzania kapitałem intelektualnym. Ponadto możliwy staje się proces uczenia

się od organizacji uznawanych za najbardziej konkurencyjne w danej branży.

Viedma wprowadza ogólny model przedsiębiorstwa „doskonałego” w celu

zidentyfikowania czynników podlegających benchmarkingowi. Jest to normatywny

model prezentujący czynniki stanowiące podstawę konkurencyjności

przedsiębiorstwa funkcjonującego w kontekście rynków globalnych (Viedma Marti

J.M., 2000). Autor prezentuje dwa różne modele, jeden dla przedsiębiorstw

i kolejny dla klastrów sektorowych. W skali przedsiębiorstwa zostają

zaproponowane następujące czynniki będące podstawą modelu ogólnego (Viedma

Marti J.M., 2001):

- produkty: atrybuty, cechy charakterystyczne i funkcje towarów lub usług,

- architektura: kluczowa działalność i outsourcing określonych czynności,

- alianse: sieci strategiczne i umowy o współpracy,

- przewagi konkurencyjne: czynniki decydujące o przewadze konkurencyjnej

generowane przez kluczowe działania w ramach łańcucha wartości,

- innowacje oraz badania i rozwój: jakość i profesjonalizm działań

innowacyjnych i badawczo-rozwojowych,

- kluczowe kompetencje: wiedza i kompetencje będące źródłem przewagi

konkurencyjnej,

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

12

- kultura organizacyjna gwarantująca sukces w skali globalnej, - przywództwo: cechy charakteryzujące liderów odnoszących sukces. Model ogólny stanowi podstawę do wypracowania indywidualnego modelu

właściwego dla specyficznej strategii przedsiębiorstwa i sektora działalności. Proces przekształcenia modelu ogólnego w specyficzny model danego przedsiębiorstwa polega na określeniu kryteriów dla każdego z ośmiu czynników i ich ocenie za pomocą odpowiedniego zestawu pytań. W ten sposób wykazuje się w jakim stopniu kryteria dotyczą badanej organizacji i lidera osiągającego najlepsze wyniki. W celu oceny kryteriów stosuje się skalę od 0 do 5, co pozwala na wskazanie podmiotu osiągającego lepsze wyniki w zakresie wyróżnionych wcześniej czynników determinujących przewagę konkurencyjną na rynku. Autor wprowadza także ocenę trafności udzielonych odpowiedzi i w tym celu posługuje się tzw. indeksem wiarygodności dla każdego pytania zawartego w kwestionariuszu. W końcowej fazie poszczególne indeksy zostają poddane konsolidacji, której wynikiem jest jeden wskaźnik określający rzetelność ostatecznego wyniku badania. Rezultaty benchmarkingu są prezentowane w formie zestawienia bilansowego. Czynniki w odniesieniu do których przedsiębiorstwo osiągnęło lepsze wyniki w porównaniu z liderem są ujmowane po stronie aktywów, podczas gdy wyniki słabsze traktuje się jako pasywa.

Viedma stosuje powyższą metodologię benchmarkingu także w odniesieniu do kapitału społecznego sieci przedsiębiorstw współpracujących w ramach klastrów. System benchmarkingu zostaje wykorzystany do oceny kapitału społecznego klastrów w celu zidentyfikowania najlepszej możliwej lokalizacji klastra dla określonego przedsiębiorstwa. Zdaniem autora kapitał społeczny jest jedną z kategorii kapitału intelektualnego i powinien być uwzględniony w procesie zarządzania organizacjami działającymi w sieci. Kapitał społeczny jest uznawany

za ważny element organizacji sieciowej i główne źródło przewagi konkurencyjnej klastrów. Przewaga konkurencyjna przedsiębiorstwa jest budowana nie tylko w oparciu o własne zasoby intelektualne, ale również zewnętrzny kapitał intelektualny innych organizacji funkcjonujących w obrębie jednej sieci regionalnej (Viedma Marti J.M., 2004).

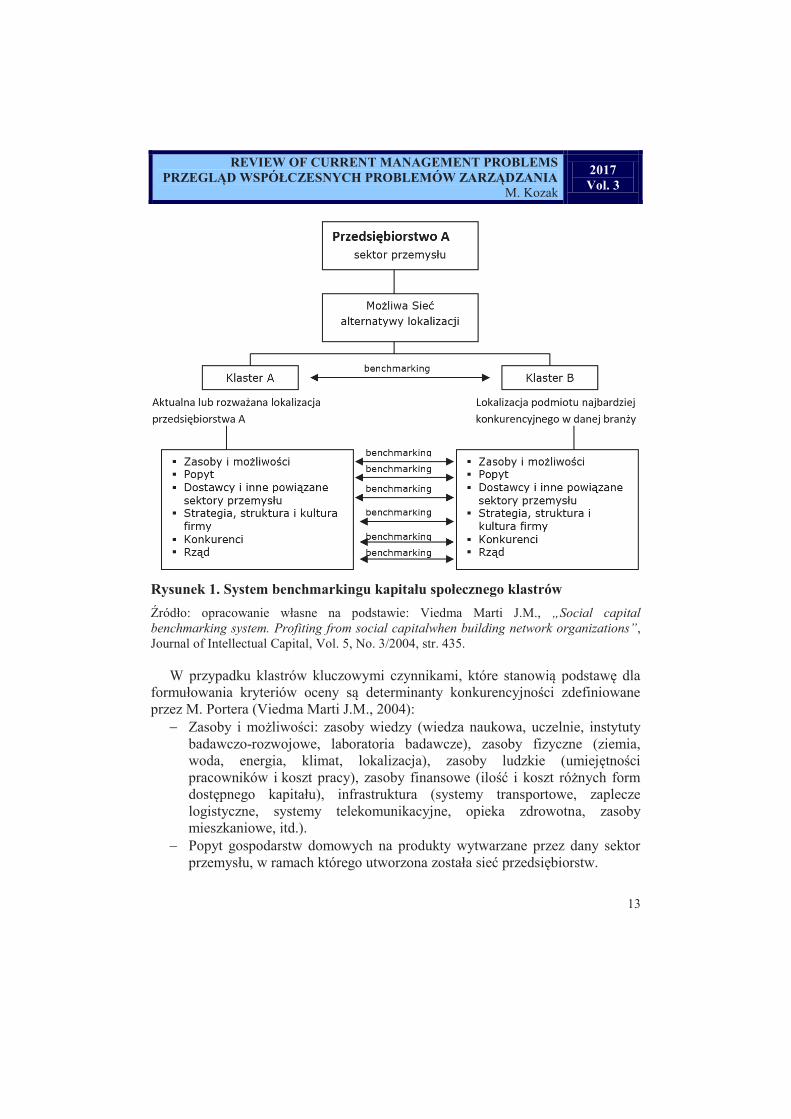

Podmiotem wzorcowym w badaniu porównawczym jest klaster, który skupia najbardziej konkurencyjne przedsiębiorstwa w danej branży. Następnie dokonuje się benchmarkingu określonego klastra w celu oceny innej alternatywnej lokalizacji przedsiębiorstwa. Procedura postępowania różni się od benchmarkingu na poziomie przedsiębiorstw przede wszystkim doborem czynników będących podstawą modelu ogólnego (rysunek 1).

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

13

Rysunek 1. System benchmarkingu kapitału społecznego klastrów

Źródło: opracowanie własne na podstawie: Viedma Marti J.M., „Social capital

benchmarking system. Profiting from social capitalwhen building network organizations”,

Journal of Intellectual Capital, Vol. 5, No. 3/2004, str. 435.

W przypadku klastrów kluczowymi czynnikami, które stanowią podstawę dla formułowania kryteriów oceny są determinanty konkurencyjności zdefiniowane przez M. Portera (Viedma Marti J.M., 2004):

- Zasoby i możliwości: zasoby wiedzy (wiedza naukowa, uczelnie, instytuty

badawczo-rozwojowe, laboratoria badawcze), zasoby fizyczne (ziemia,

woda, energia, klimat, lokalizacja), zasoby ludzkie (umiejętności

pracowników i koszt pracy), zasoby finansowe (ilość i koszt różnych form

dostępnego kapitału), infrastruktura (systemy transportowe, zaplecze

logistyczne, systemy telekomunikacyjne, opieka zdrowotna, zasoby

mieszkaniowe, itd.).

- Popyt gospodarstw domowych na produkty wytwarzane przez dany sektor

przemysłu, w ramach którego utworzona została sieć przedsiębiorstw.

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

14

- Dostawcy i inne powiązane sektory konkurencyjne. Obecność sektorów

konkurencyjnych w skali międzynarodowej i wykonywanie części działań

w ramach łańcucha wartości przedsiębiorstw o wysokim potencjale

konkurencyjnym pozwala na rozwój technologii i zdobywanie nowych

kluczowych kompetencji.

- Struktura, strategia i kultura organizacji. Warunki charakteryzujące klaster

i sektor działalności, które określają sposób powstawania, organizacji i zarządzania przedsiębiorstwem.

- Konkurenci lokalni działający w ramach klastra. - Rząd i samorząd lokalny będący częścią otoczenia zewnętrznego

i oddziałujący bezpośrednio lub pośrednio na pozostałe czynniki poprzez subsydia, politykę handlową, politykę fiskalną, ustanawianie standardów produktów, czy też przepisy wpływające na potrzeby konsumentów.

W wyniku przeprowadzonej oceny porównawczej dwóch klastrów możliwe jest wskazanie najlepszej możliwej lokalizacji dla przedsiębiorstwa A tworzącego organizację sieciową. Proces benchmarkingu odpowiada opisanej wcześniej metodologii oceny kapitału intelektualnego przedsiębiorstw. Podstawą badania jest przełożenie ogólnych czynników na zestaw różnych kryteriów i ich ocena za pomocą szeregu pytań kierowanych do kadry zarządzającej. Kryteria definiuje się w oparciu o sześć czynników będących podstawą modelu ogólnego. Zespoły benchmarkingowe wskazują istotne kryteria w odniesieniu do danego sektora przemysłu, w ramach którego funkcjonują badane klastry. System benchmarkingu umożliwia ocenę porównawczą zasobów i możliwości macierzystego klastra przedsiębiorstwa A z zasobami i możliwościami klastra uznawanego za najlepszy w danym sektorze działalności. Rezultatem przeprowadzonej analizy czynników konkurencyjności Porter’a w odniesieniu do klastrów jest identyfikacja specyficznych czynników i kryteriów determinujących konkurencyjność klastrów działających w danym sektorze przemysłu. Ponadto powyższe narzędzie oceny jest źródłem informacji na temat kapitału społecznego klastrów i może służyć jako system wspomagający podejmowanie decyzji strategicznych związanych z włączeniem przedsiębiorstwa w sieć współpracujących podmiotów.

Fragment ostatecznego zestawienia bilansowego obrazującego wyniki benchmarkingu kapitału społecznego klastrów przedstawia rysunek 2. Poniższy przykład dotyczy wyników oceny czynników związanych z zasobami i możliwościami dwóch klastrów. Poszczególnym czynnikom przypisane zostają odpowiednie wagi w skali od 0 do 5 wskazując ich znaczenie dla funkcjonowania

sieci przedsiębiorstw w branży dziewiarstwa. Wyróżnione elementy stanowią kryterium oceny klastra A oraz klastra B, który charakteryzuje się najlepszymi wynikami w skali międzynarodowej. W ten sposób wskazuje się na najlepszą

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

15

możliwą lokalizację przedsiębiorstwa działającego w sektorze dziewiarstwa. Pojedyncze wskaźniki poddaje się konsolidacji uzyskując ostateczny całościowy wskaźnik w odniesieniu do każdego klastra. Rzetelność ostatecznego wyniku badania określa wskaźnik trafności udzielonych odpowiedzi, który kształtuje się na poziomie ponad 80%.

Rysunek 2. Ocena kapitału społecznego dotyczącego zasobów i możliwości

klastrów

Źródło: opracowanie własne na podstawie: Viedma Marti J.M., „Social capital

benchmarking system. Profiting from social capitalwhen building network organizations”,

Journal of Intellectual Capital, Vol. 5, No. 3/2004, str. 440.

Viedma podejmuje również próbę przeniesienia systemu benchmarkingu

kapitału intelektualnego na poziom regionalny. Autor dokonuje oceny zasobów

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

16

intelektualnych miast i proponuje narzędzie zarządzania strategicznego kapitałem

intelektualnym regionów (Viedma Marti J.M., 2005). W tym celu autor posługuje

się głównie zmodyfikowanym modelem Nawigatora Skandii, który określa jako

ogólny model dla całego miasta. Model szczegółowy benchmarkingu dotyczy

działalności przedsiębiorstw specyficznej dla danego obszaru miejskiego i opiera

się na porównaniu wybranych klastrów zlokalizowanych w różnych miastach.

Zamierzeniem autora jest wypracowanie techniki benchmarkingu kapitału

intelektualnego przydatnej w procesie pomiaru i zarządzania zasobami

intelektualnymi miasta (Viedma Marti J.M., 2003). W ten sposób podkreślona

zostaje zasadnicza rola kapitału intelektualnego w formułowaniu przyszłej wizji

i strategii rozwoju miasta. Jest to podejście ukazujące szczególne znaczenie

zasobów intelektualnych dla rozwoju regionu w warunkach gospodarki wiedzy.

Należy podkreślić, iż Viedma jest jednym z niewielu autorów zajmujących się

analizą kapitału intelektualnego w powyższym zakresie.

System benchmarkingu jest metodą oceny wartości poszczególnych elementów

kapitału intelektualnego. Podobnie jak w przypadku innych tego rodzaju metod,

bazuje wyłącznie na indywidualnej opinii osoby dokonującej oceny (Andriessen

D., 2004). Przypisywanie wag poszczególnym czynnikom przez osobę uznaną

za eksperta ma decydujący wpływ na wynik końcowy badania. Wydaje się, iż autor

dostrzega powyższy problem i dlatego stosuje tzw. wskaźnik wiarygodności oceny

w odniesieniu do każdego pojedynczego pytania w kwestionariuszu. Słabą stroną

metody jest sposób formułowania ogólnego modelu benchmarkingu w oparciu

o podstawowe czynniki konkurencyjności przedsiębiorstw. Może pojawić się

problem w zdefiniowaniu modelu przedsiębiorstwa „doskonałego”, który byłby

właściwy dla każdej dziedziny przemysłu i kontekstu w jakim funkcjonuje firma.

Viedma stworzył system benchmarkingu, który jest narzędziem pozwalającym

organizacji na ocenę kluczowych kompetencji, czy też kapitału intelektualnego

w odniesieniu do konkurentów osiągających najlepsze wyniki w danej branży.

Według B. Marr’a, powyższe podejście stanowi formę analizy pozycji

konkurencyjnej, która może być zastosowana w celu benchmarkingu modelu

przedsiębiorstwa i porównania kluczowych kompetencji o charakterze statycznym.

Zdaniem autora krytycznym elementem przy wykonywaniu benchmarkingu

kapitału intelektualnego są procesy oparte na wiedzy, które wiążą aktywa

intelektualne z wynikami przedsiębiorstwa. Benchmarking kapitału intelektualnego

na poziomie operacyjnym powinien dotyczyć procesów angażujących aktywa

intelektualne i tym samym odzwierciedlać sposób kreowania wartości przez

te aktywa oraz ich dynamiczny charakter (Marr B., 2004).

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

2017

Vol. 3

17

Podsumowanie

System benchmarkingu kapitału intelektualnego wydaje się być ciekawym

narzędziem wspomagającym strategiczne zarządzanie przedsiębiorstwem, jest

to bowiem swego rodzaju próba sprowadzenia kapitału intelektualnego firmy

do poziomu regionalnych klastrów uznawanych za narzędzie budowania przewagi

konkurencyjnej danej lokalizacji. Wśród metod zarządzania kapitałem

intelektualnym można mówić o metodach ilościowych bazujących na wskaźnikach

statystycznych i z drugiej strony o metodach jakościowych, gdzie płaszczyzną

odniesienia dla analizy regionalnego kapitału intelektualnego są klastry. Jednak

metody wspomagające zarządzanie kapitałem intelektualnym w wymiarze klastrów

wymagają bardziej jakościowych badań obrazujących procesy tworzenia wartości

w klastrach i tym samym stają się interesujące z punktu widzenia regionalnej

konkurencyjności.

Podobnie jak i inne stosunkowo nowe narzędzia zarządzania kapitałem

intelektualnym, także prezentowany system benchmarkingu można traktować jako

kolejną próbę zmierzającą do wypracowania kompleksowej metodyki zarządzania

kapitałem intelektualnym przedsiębiorstwa. Jak dotychczas tego rodzaju

rozwiązania, choć niestandardowe i powszechnie akceptowalne, są stosowane

na poziomie korporacyjnym w dość ograniczonym zakresie.

Bibliografia

Andriessen D., „IC valuation and measurement: classifying the state of the art”, Journal

of Intellectual Capital, Vol. 5, No. 2/2004.

Andriessen D., „Making Sense of Intellectual Capital. Designing a Method for the

Valuation of Intangibles”, Elsevier Butterworth-Heinemann, Oxford 2004, str. 72-73.

Andriessen D., „Making Sense of Intellectual Capital”, Elsevier Butterworth-Heinemann,

Oxford 2004.

„Benchmarking innowacyjnych instytucji badawczych w krajach przystępujących do Unii

Europejskiej”, Podręcznik Projektu „Record”, Budapest University of Technology and

Economics, Komisja Europejska, Budapeszt, styczeń 2004, str. 21.

Bratnicki M., Strużyna J., red., „Przedsiębiorczość i kapitał intelektualny”, Wydawnictwo

Akademii Ekonomicznej w Katowicach, Katowice 2001, str. 72.

Brilman J., „Nowoczesne koncepcje i metody zarządzania”, PWE, Warszawa 2002.

Fazlagić A., „Utilising Intellectual Capital in benchmarking applications”, Zentrum für

Soziale Innovation, Wiedeń, grudzień 2003.

„Guidelines for managing and reporting on intangibles. Final Report Meritum Project”,

ETLA, Series B 186, Helsinki 2001.

Jabłoński M., „Koncepcja wartościowania kapitału intelektualnego organizacji”,

(w:) Borowiecki R., Kwieciński M., red., „Informacja i wiedza w zintegrowanym

systemie zarządzania”, Kantor Wydawniczy Zakamycze, Zakamycze 2004.

2017

Vol. 3

REVIEW OF CURRENT MANAGEMENT PROBLEMS

PRZEGLĄD WSPÓŁCZESNYCH PROBLEMÓW ZARZĄDZANIA

M. Kozak

18

Kaplan R.S., Norton D.P., „Measuring the Strategic Readiness of Intangible Assets”,

Harvard Business Review, luty 2004, str. 54.

Lönnqvist, A., “Measurement of Intangible Success Factors: Case Studies on the Design,

Implementation and Use of Measures”, praca doktorska, Department of Industrial

Engineering and Management, Tampere University of Technology, Tampere 2004,

str. 44.

Marr B., Gupta O., Pike S., Roos G., „Intellectual capital and knowledge management

effectiveness”, Management Decision, 41/8/2003.

Marr B., Schiuma G., Neely A., „The dynamics of value creation: mapping your

intellectual performance drivers”, Journal of Intellectual Capital, Vol. 5, No. 2/2004.

Marr B., „Measuring and benchmarking intellectual capital”, Benchmarking:

An International Journal, Vol. 11, No. 6/2004.

Michna A., „Przegląd koncepcji kapitału intelektualnego przedsiębiorstw”, (w:) Urbańczyk

E., red., „Nowe tendencje w zarządzaniu wartościa przedsiębiorstwa. Aktualny stan

i perspektywy rozwoju” tom 1, Wydawnictwo Kreos, Szczecin 2003, str. 370.

Viedma Marti J.M., „ICBS – intellectual capital benchmarking system”, Journal

ofIntellectual Capital, Vol. 2, No. 2/2001, str. 155.

Viedma Marti J.M., „OICBS – Operations Intellectual Capital Benchmarking System”, 4th

World Congress on Intellectual Capital, McMaster University, Hamilton, styczeń 2000,

str. 9.

Viedma Marti J.M., „CICBS: Cities’ Intellectual Capital Benchmarking System.

A methodology and a framework for measuring and managing intellectual capital

of cities”, 6th World Congress on Intellectual Capital, McMaster University, Hamilton,

15-17 styczeń 2003.

Viedma Marti J.M., „Social capital benchmarking system. Profiting from social capital

when building network organizations”, Journal of Intellectual Capital, Vol. 5,

No. 3/2004, str. 427.

Viedma Marti J.M., „RICBS: Region’s Intellectual Capital Benchmarking System.

A methodology and a framework for measuring and managing intellectual capital

of regions”, prezentacja referatu, The First World Congress on Intellectual Capital

of Communities, Paryż, 20 czerwca 2005.