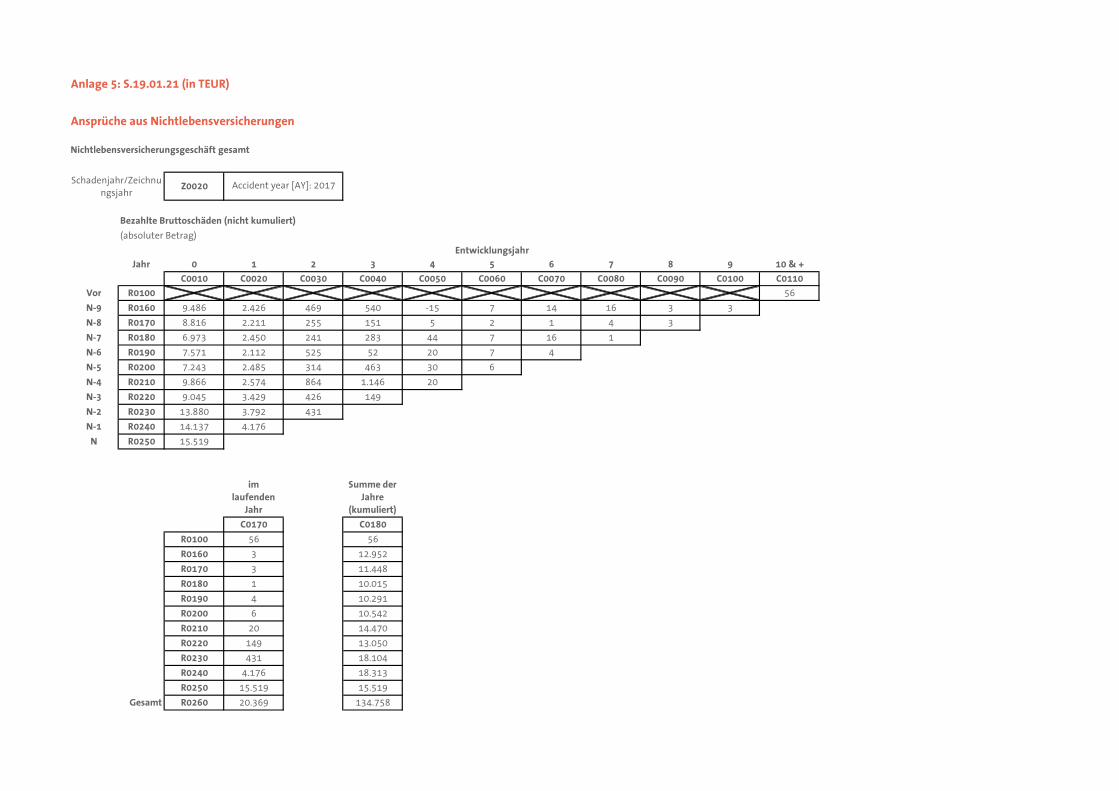

Embed Size (px)

Citation preview

Bericht über die Solvabilität und Finanzlage 2017

Würzburger Versicherungs-AG

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 2

Inhaltsverzeichnis

Abbildungsverzeichnis ...................................................................................................................................... 4

Tabellenverzeichnis ........................................................................................................................................... 4

Zusammenfassung ............................................................................................................................................ 5

A. Geschäftstätigkeit und Geschäftsergebnis ............................................................................. 7

A.1 Geschäftstätigkeit .................................................................................................................... 7

A.2 Versicherungstechnische Leistung .......................................................................................... 9

A.3 Anlageergebnis ...................................................................................................................... 11

A.4 Entwicklung sonstiger Tätigkeiten......................................................................................... 11

A.5 Sonstige Angaben .................................................................................................................. 12

B. Governance-System ............................................................................................................... 13

B.1 Allgemeine Angaben zum Governance-System .................................................................... 13

B.2 Anforderungen an die fachliche Qualifikation und persönliche Zuverlässigkeit................... 18

B.3 Risikomanagement-System einschließlich der unternehmenseigenen Risiko- und

Solvabilitätsbeurteilung..................................................................................................................... 20

B.4 Internes Kontrollsystem ........................................................................................................ 24

B.5 Funktion der Internen Revision ............................................................................................. 26

B.6 Versicherungsmathematische Funktion ................................................................................ 27

B.7 Outsourcing ........................................................................................................................... 28

B.8 Sonstige Angaben .................................................................................................................. 29

C. Risikoprofil ............................................................................................................................. 30

C.1 Versicherungstechnisches Risiko ........................................................................................... 31

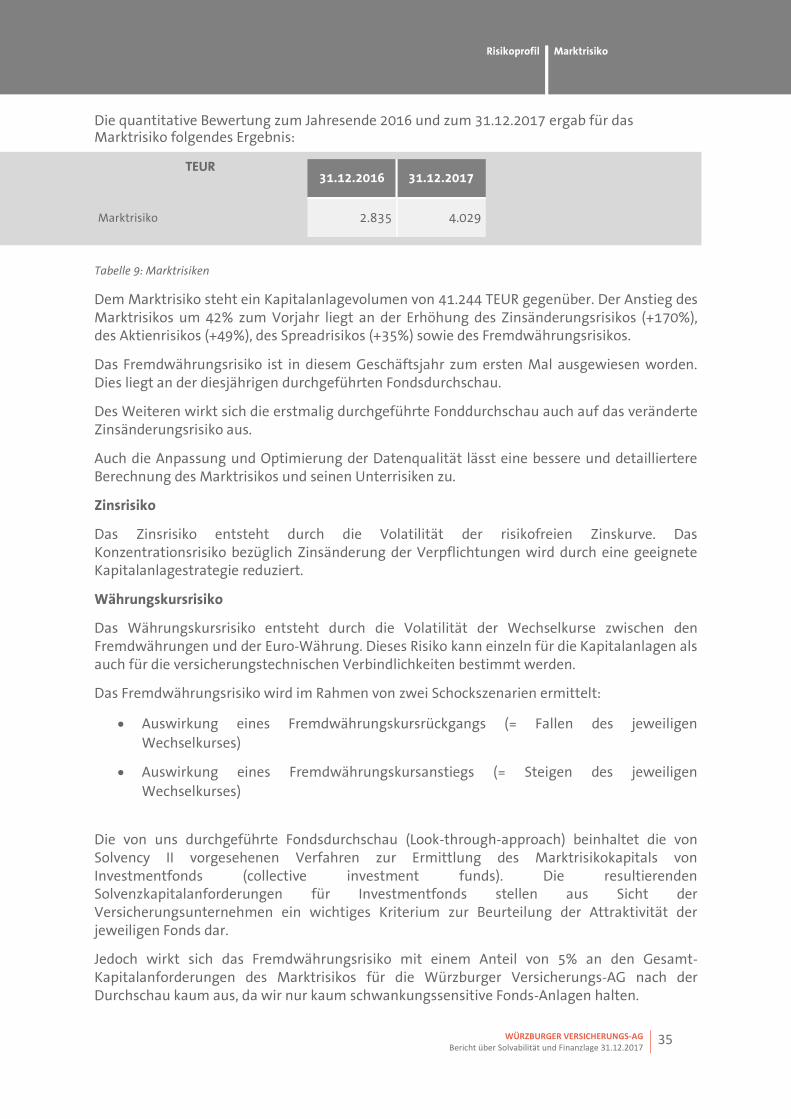

C.2 Marktrisiko ............................................................................................................................ 34

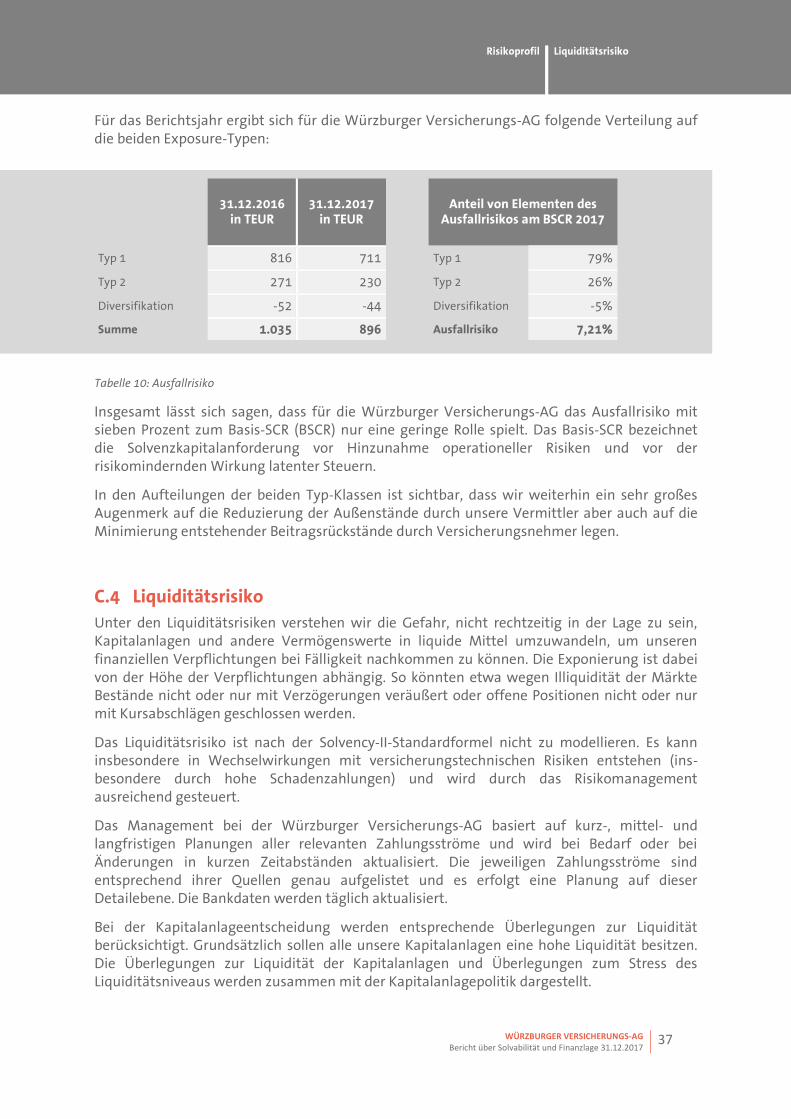

C.3 Kreditrisiko ............................................................................................................................ 36

C.4 Liquiditätsrisiko ..................................................................................................................... 37

C.5 Operationelles Risiko ............................................................................................................. 38

C.6 Andere wesentliche Risiken .................................................................................................. 39

C.7 Sonstige Angaben .................................................................................................................. 40

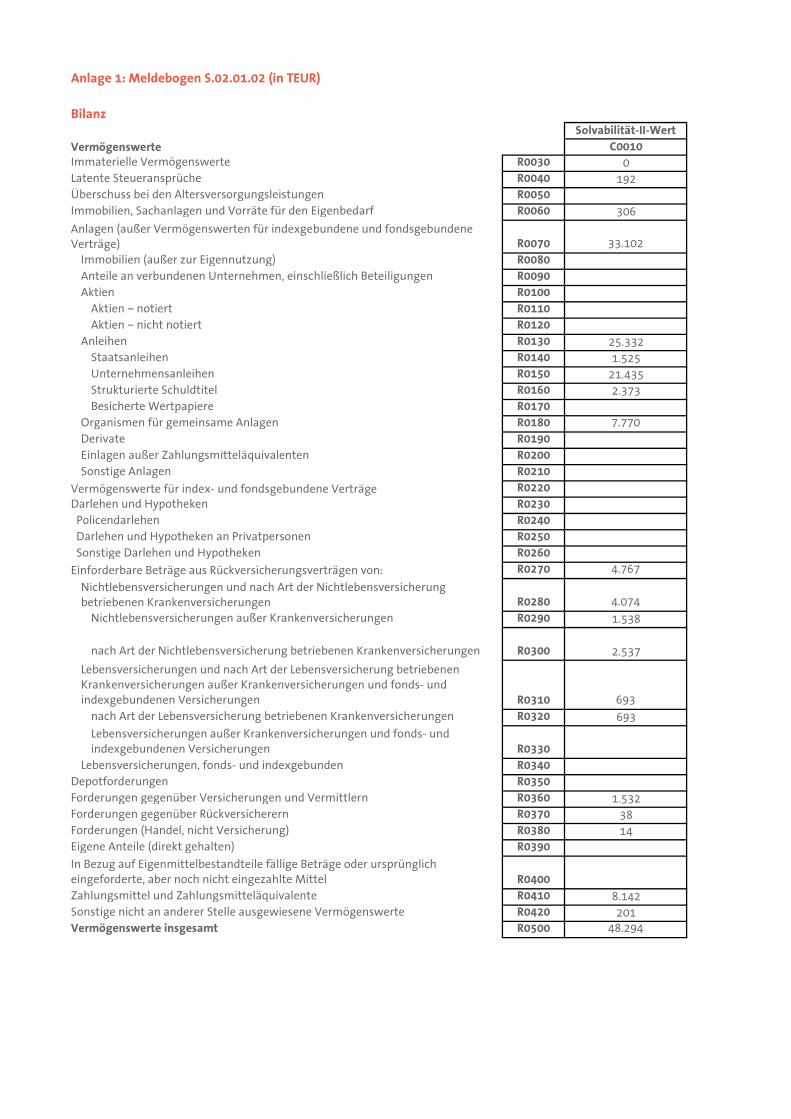

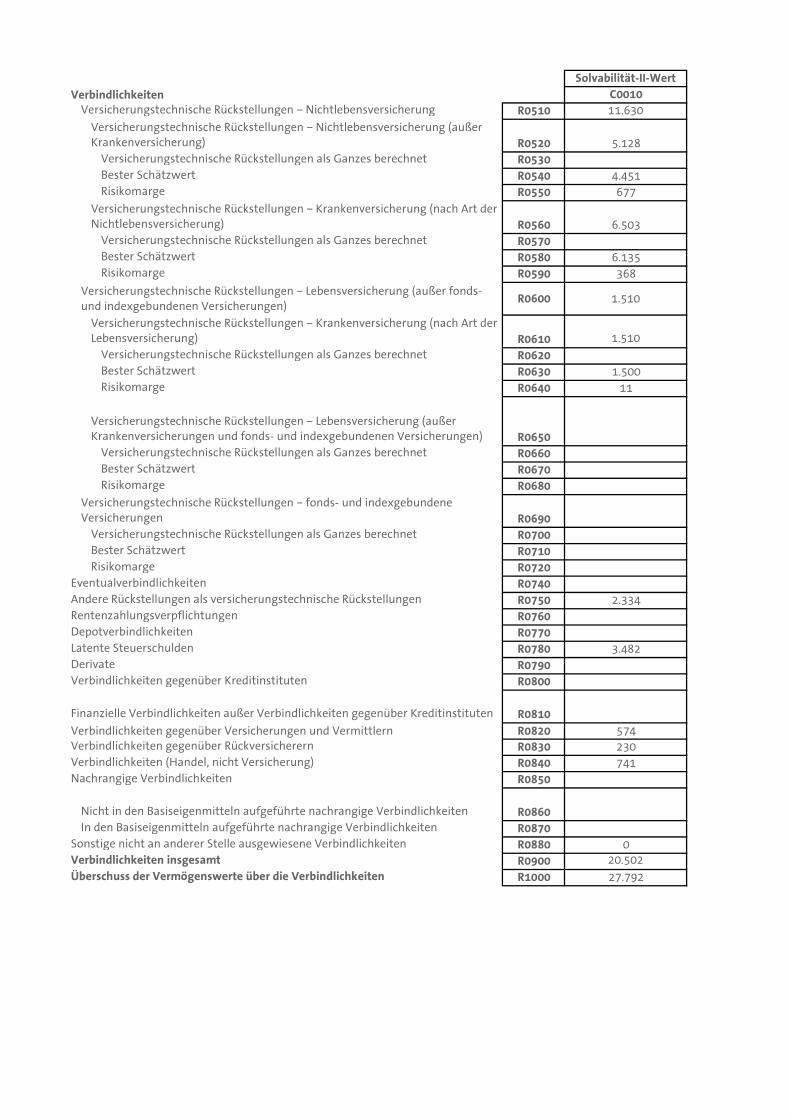

D. Bewertung für Solvabilitätszwecke ...................................................................................... 41

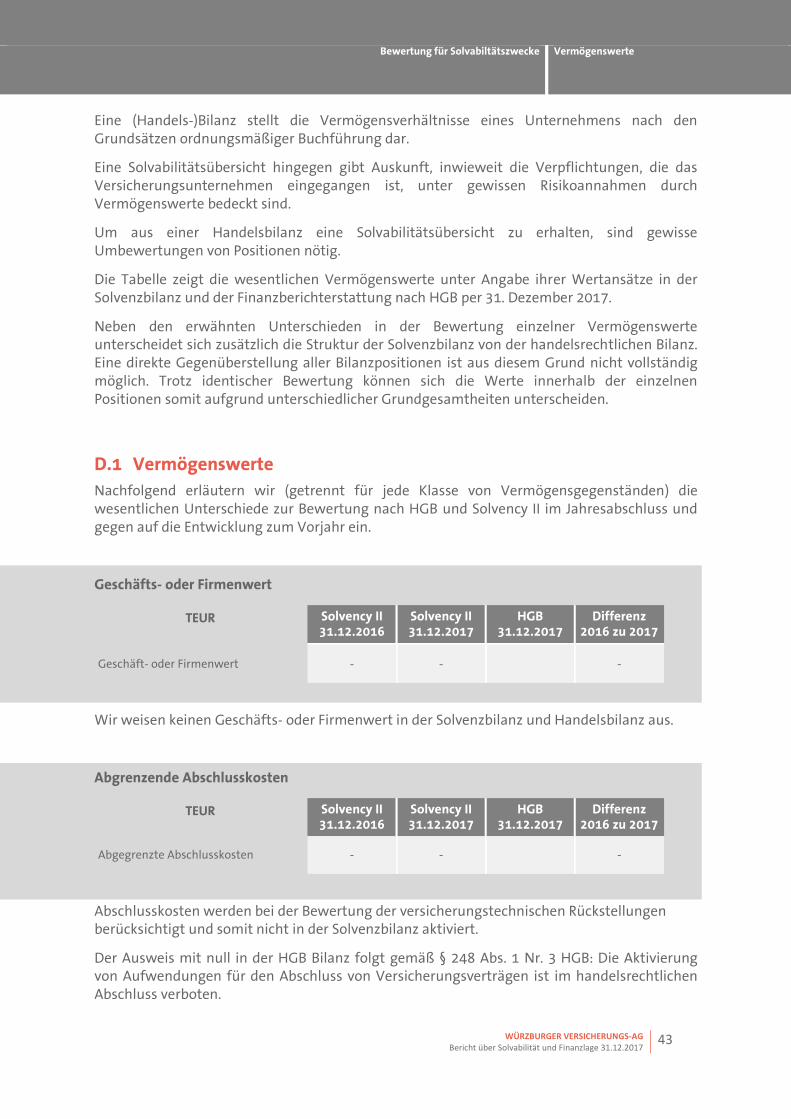

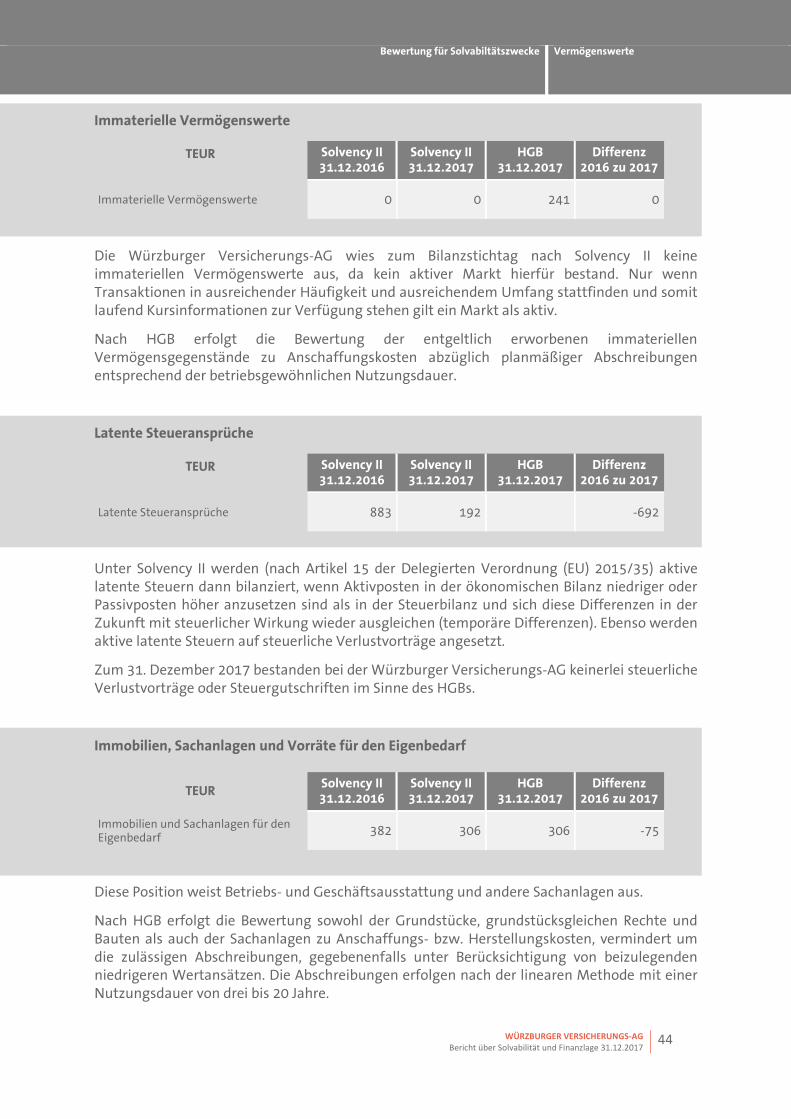

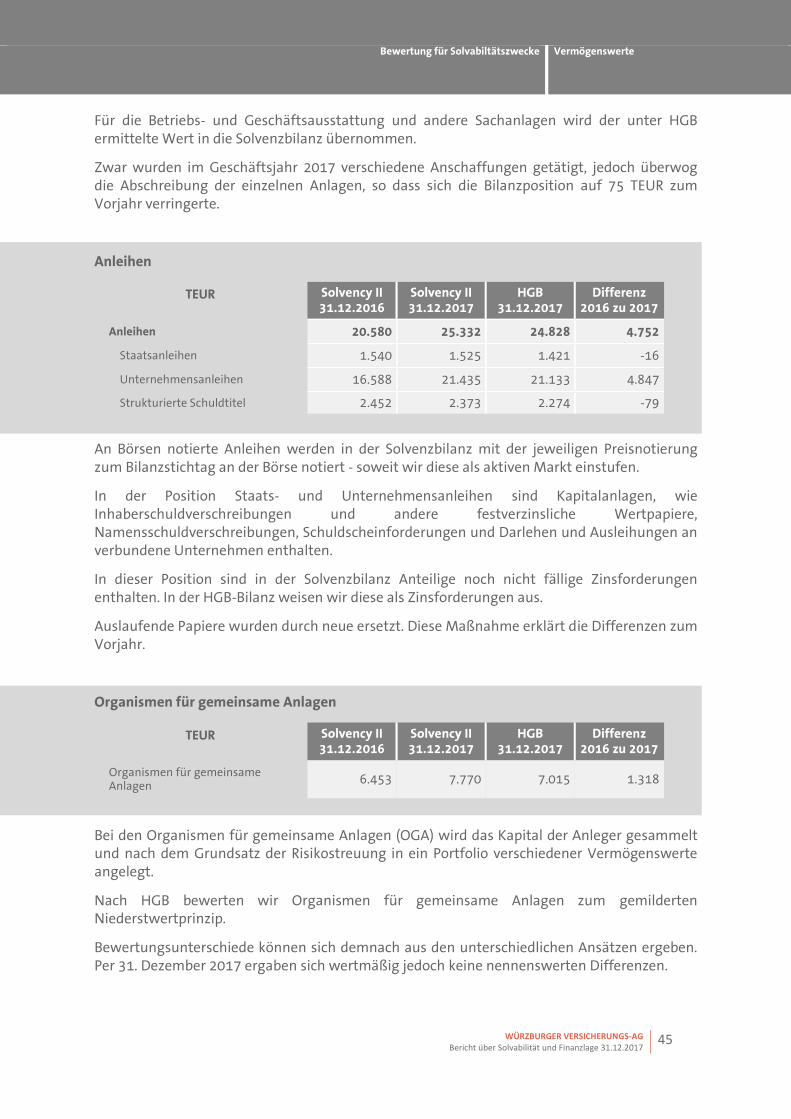

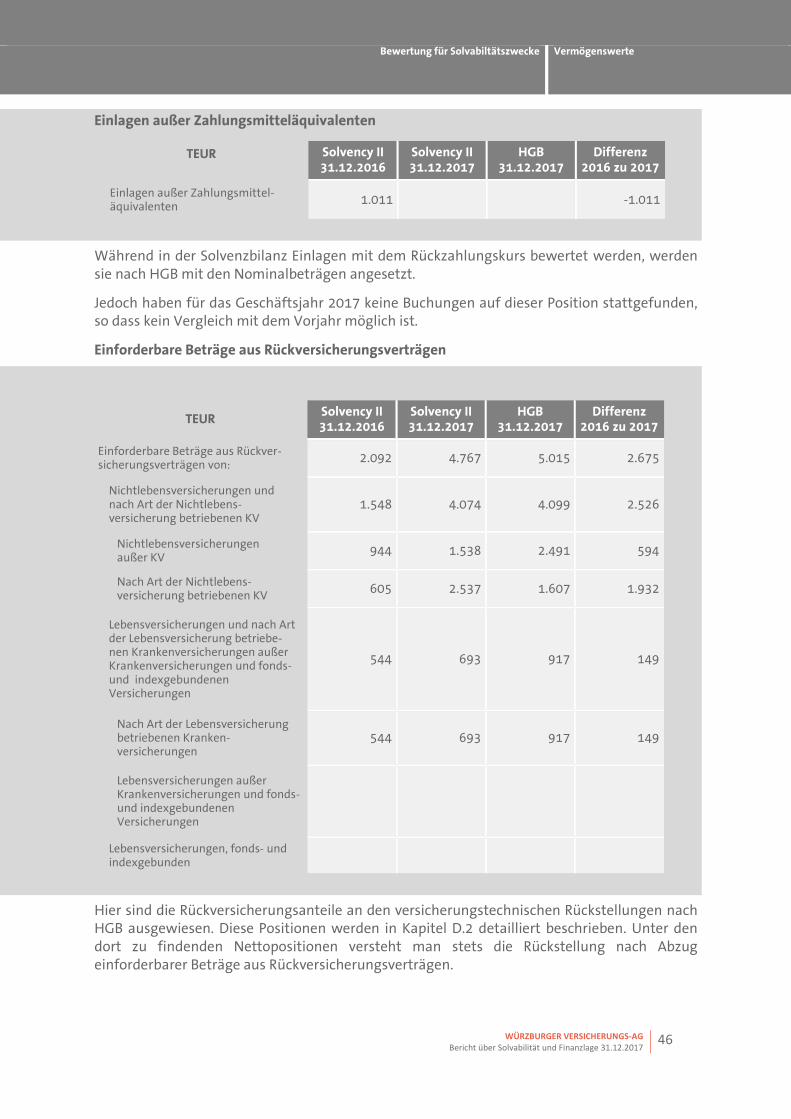

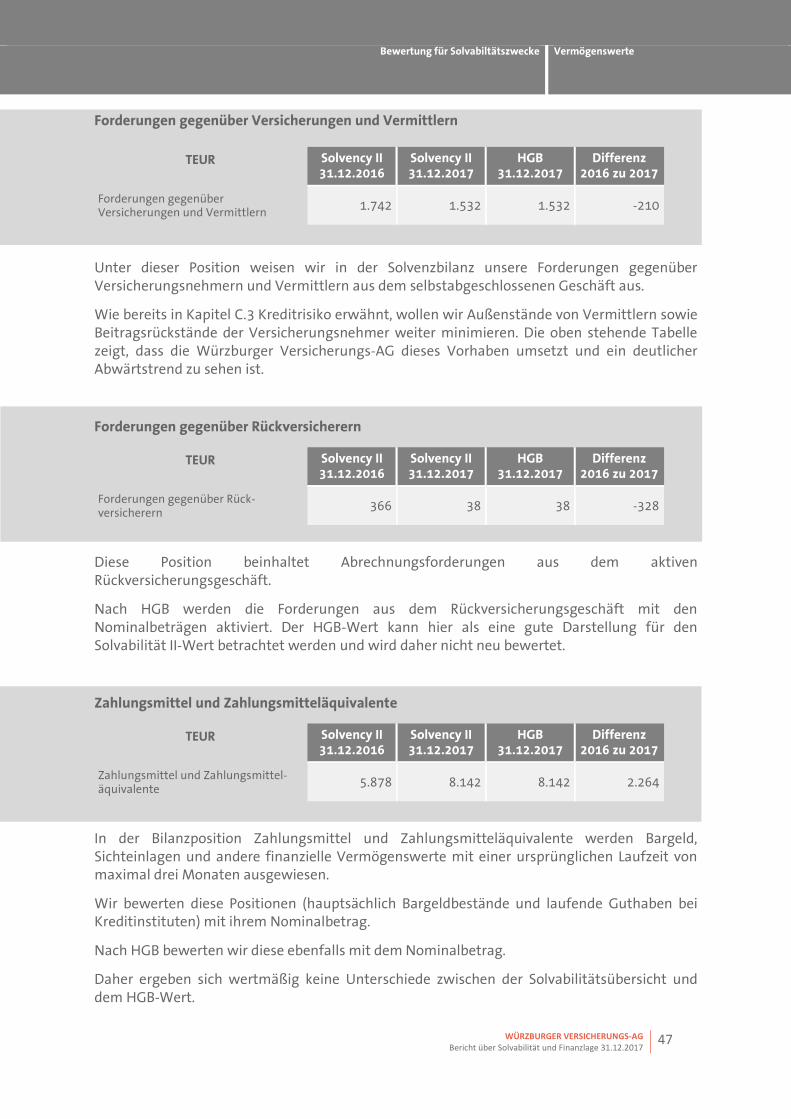

D.1 Vermögenswerte ................................................................................................................... 43

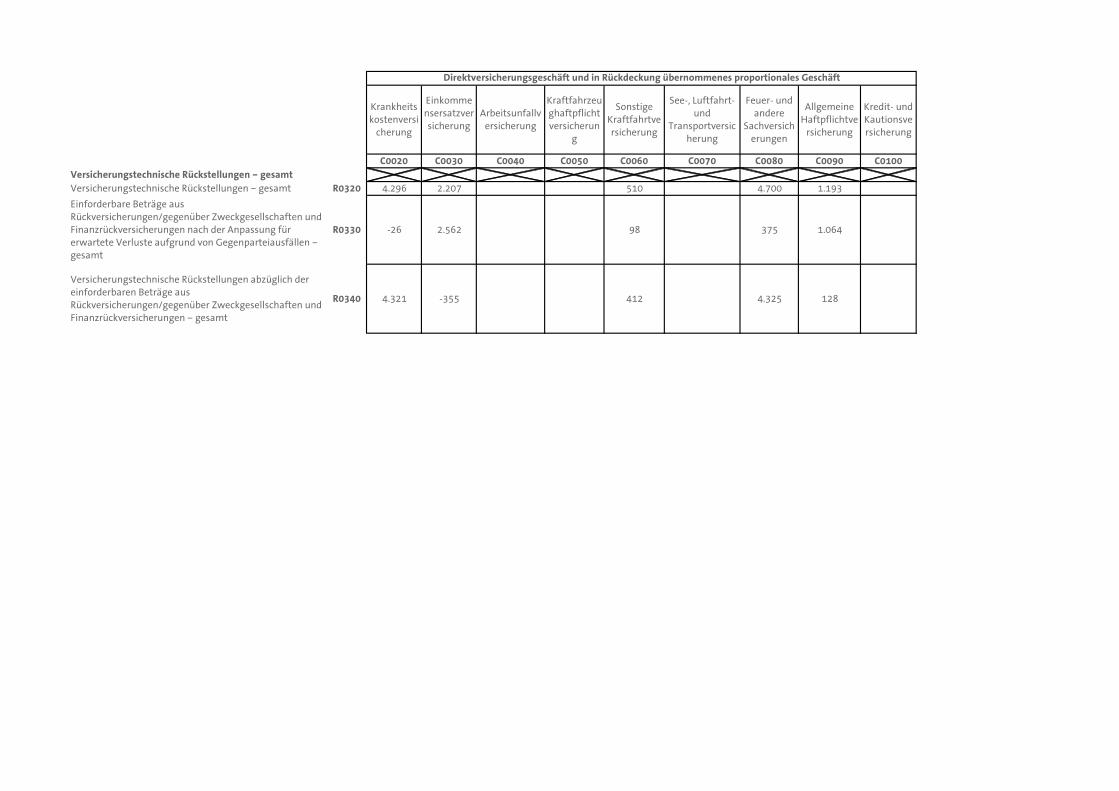

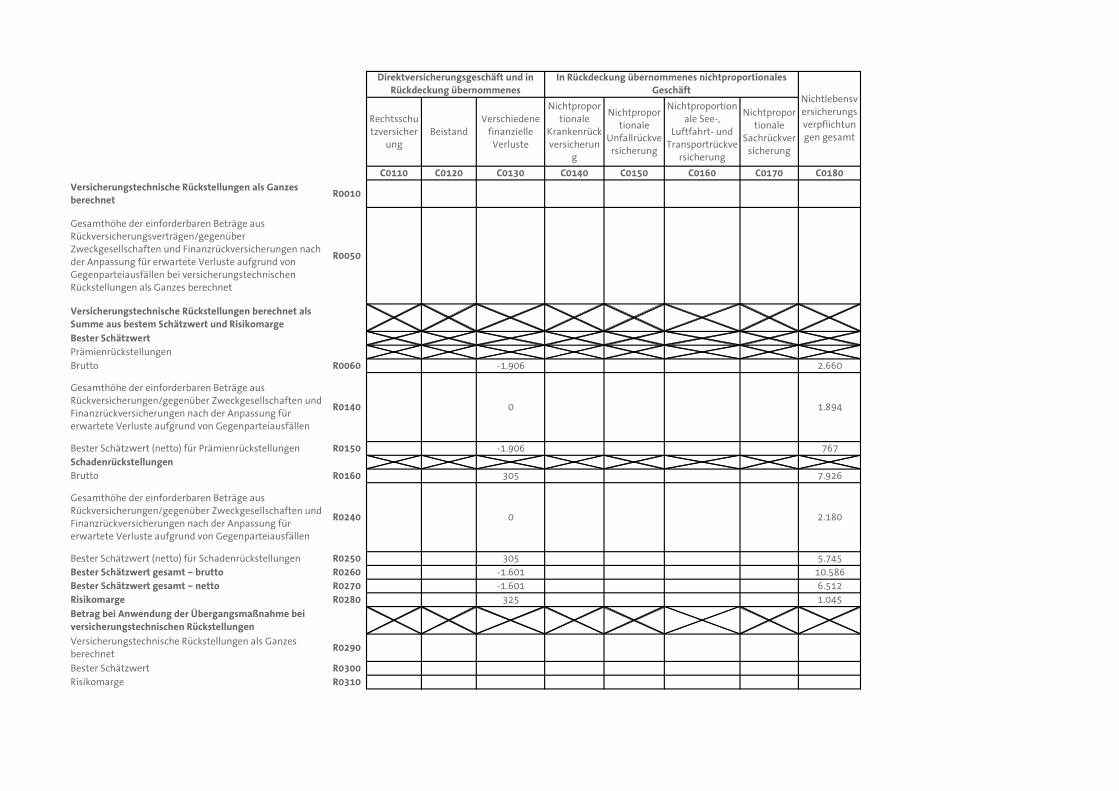

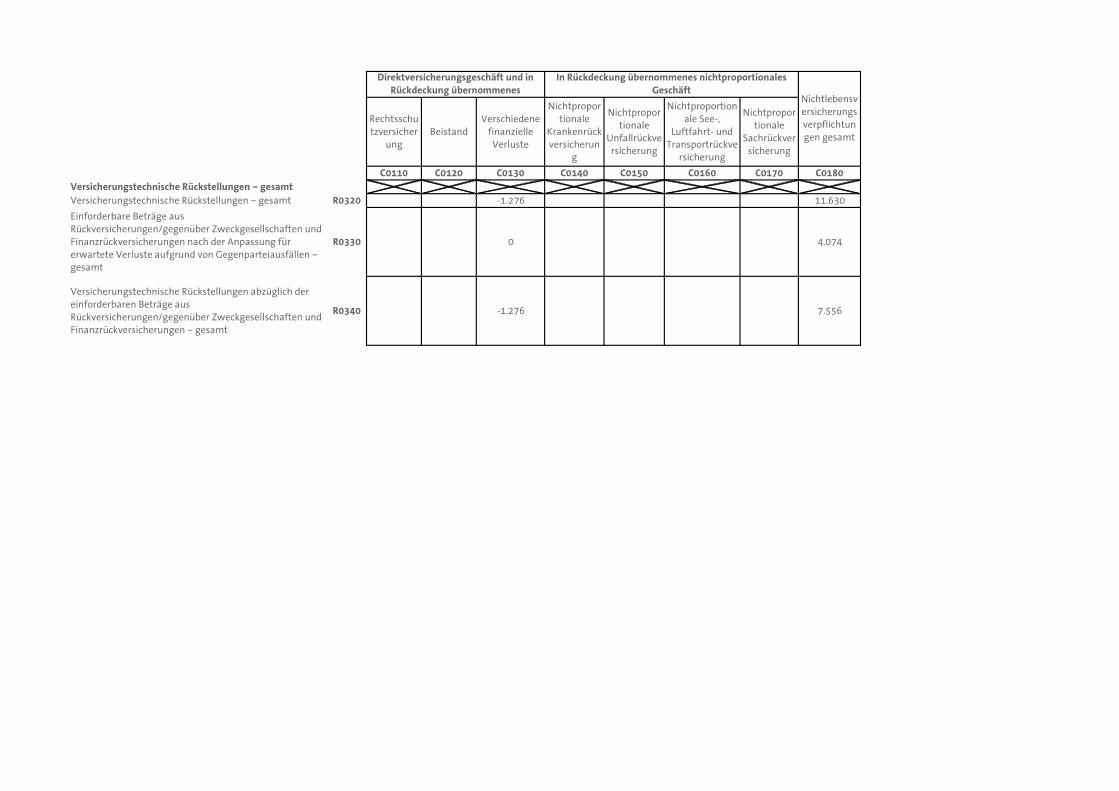

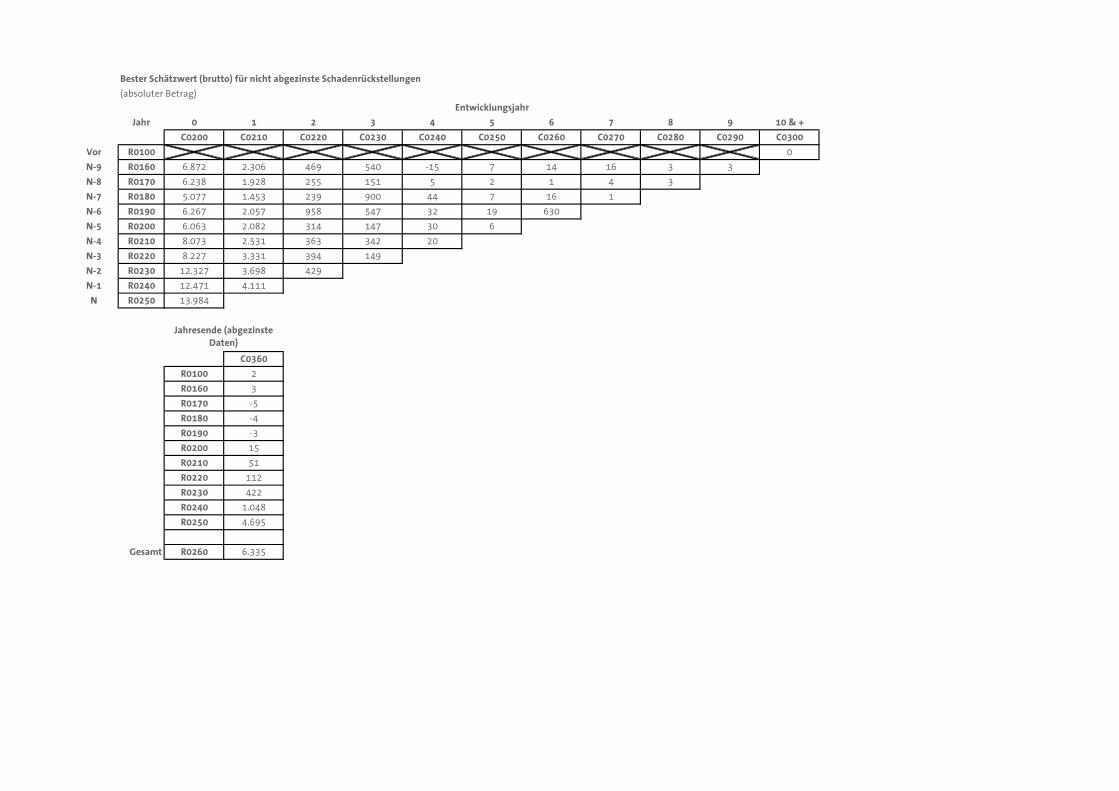

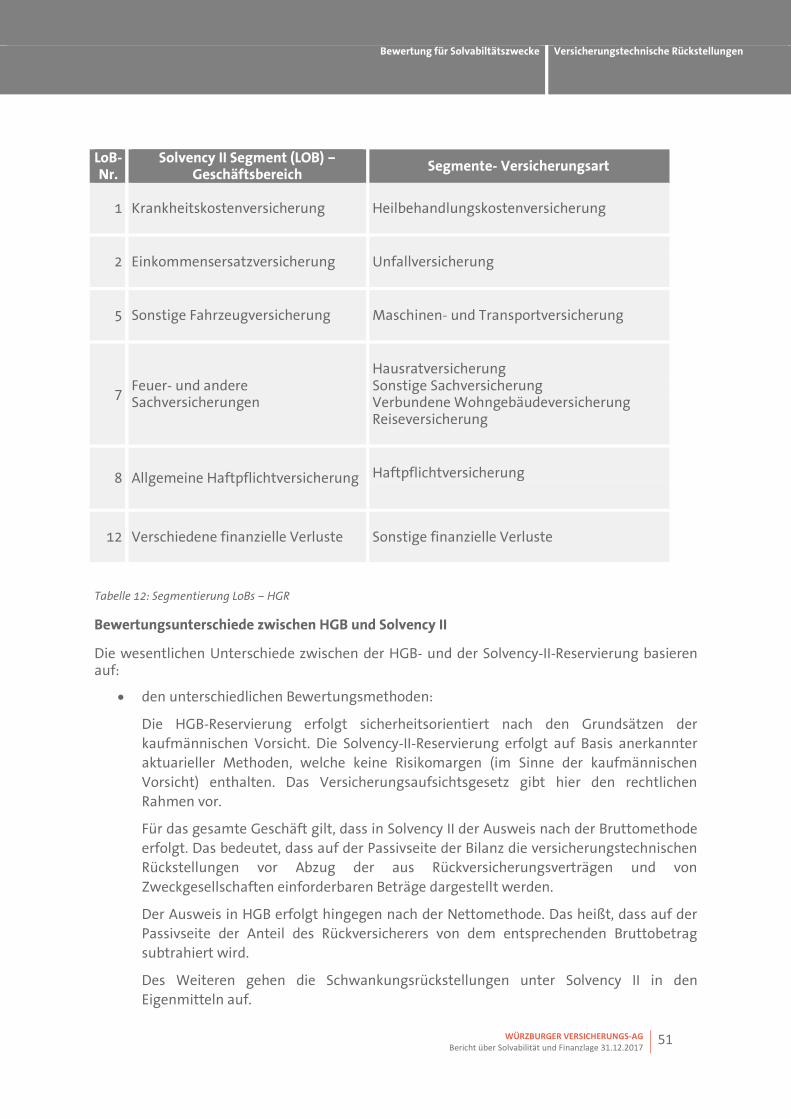

D.2 Versicherungstechnische Rückstellungen ............................................................................. 48

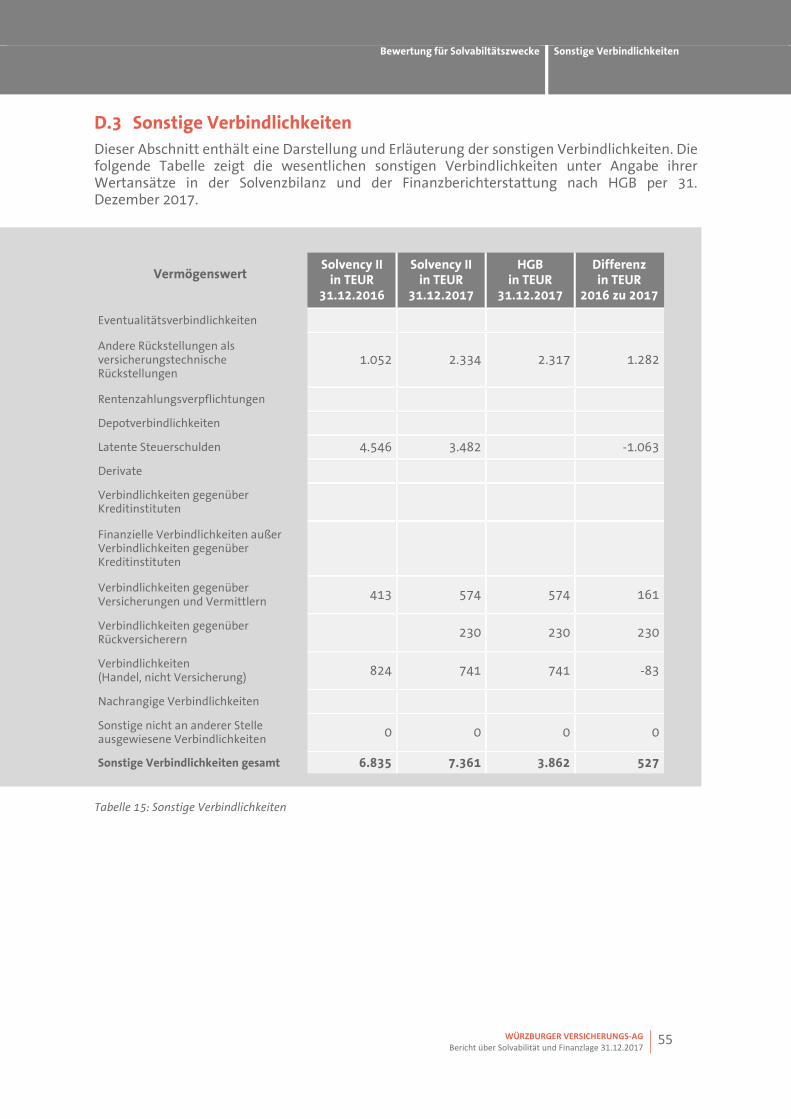

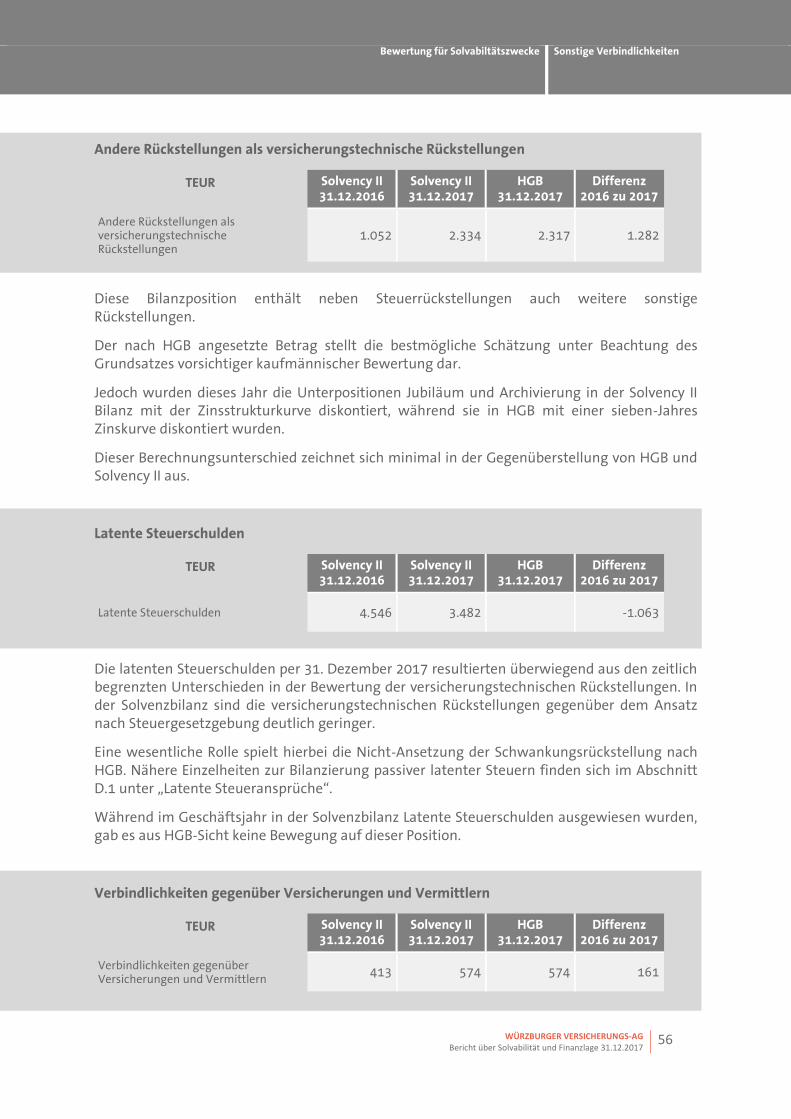

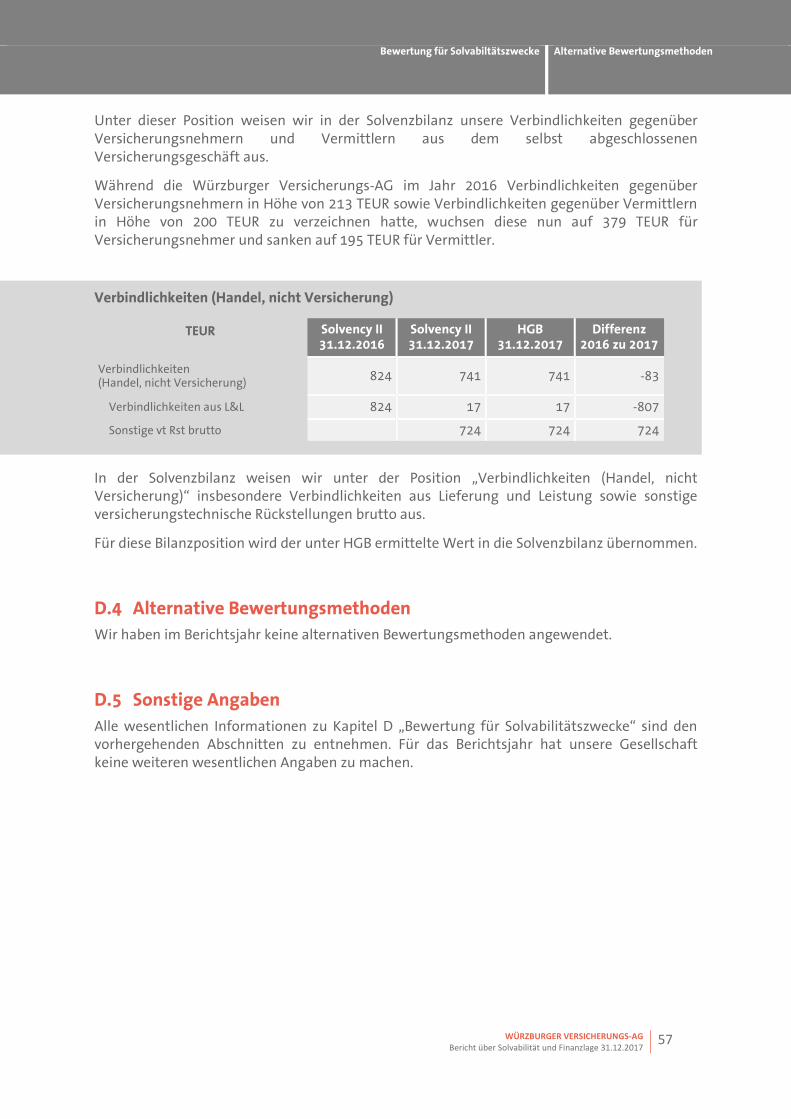

D.3 Sonstige Verbindlichkeiten .................................................................................................... 55

D.4 Alternative Bewertungsmethoden ........................................................................................ 57

D.5 Sonstige Angaben .................................................................................................................. 57

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 3

E. Kapitalmanagement .............................................................................................................. 58

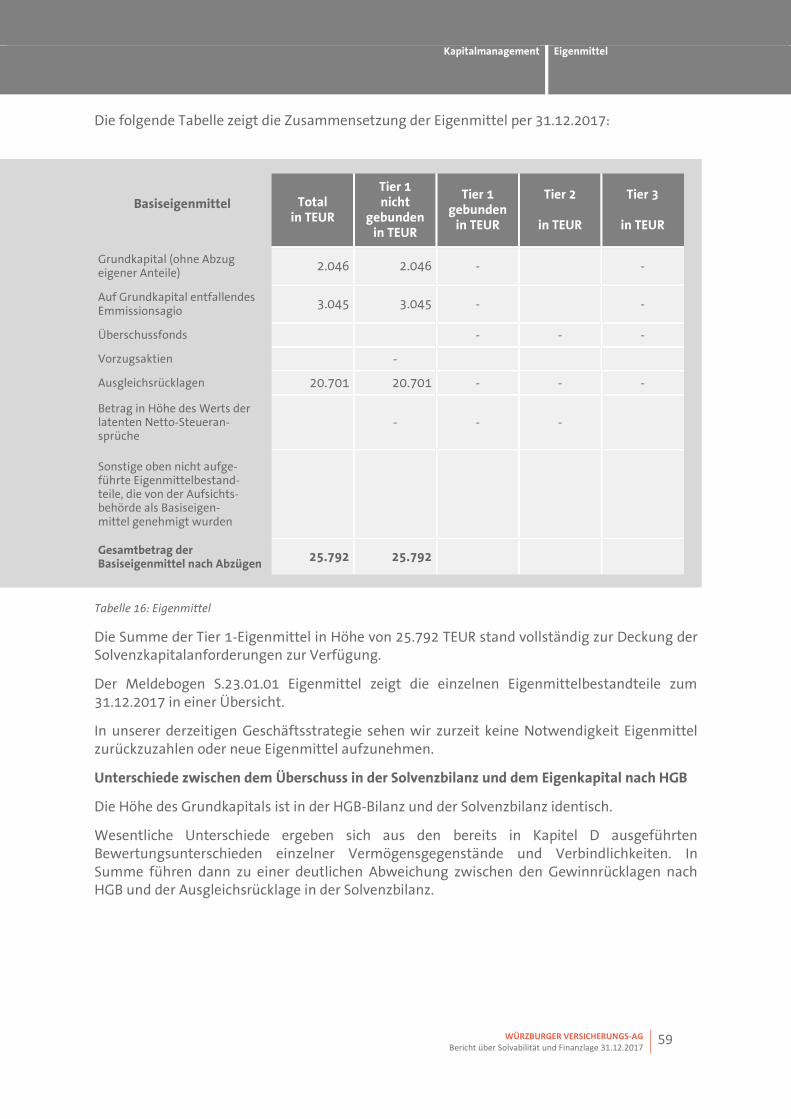

E.1 Eigenmittel ............................................................................................................................ 58

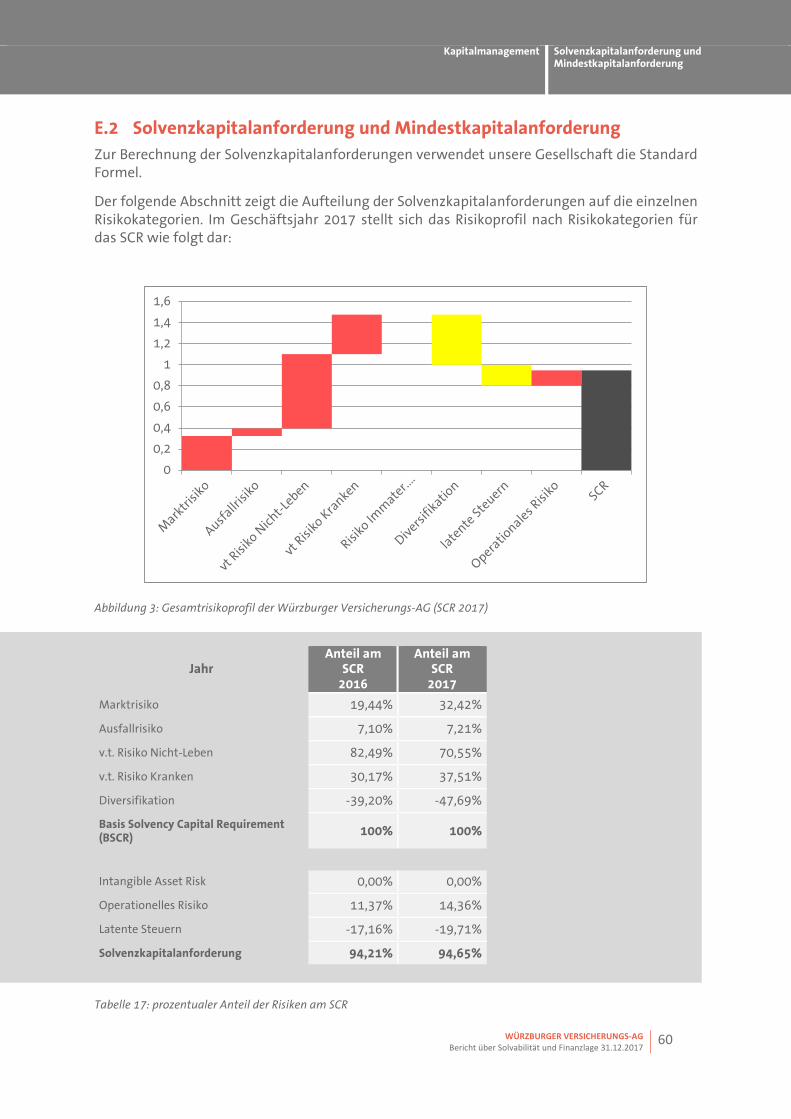

E.2 Solvenzkapitalanforderung und Mindestkapitalanforderung ............................................... 60

E.3 Verwendung des durationsbasierten Untermoduls Aktienrisiko bei der Berechnung der

Solvenzkapitalanforderung ............................................................................................................... 62

E.4 Unterschiede zwischen der Standardformel und etwa verwendeten internen Modellen ... 62

E.5 Nichteinhaltung der Mindestkapitalanforderung und Nichteinhaltung der

Solvenzkapitalanforderung ............................................................................................................... 62

E.6 Sonstige Angaben .................................................................................................................. 62

Anhang ........................................................................................................................................... 63

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 4

Abbildungsverzeichnis

Abbildung 1: Governance-System ............................................................................................................... 13 Abbildung 2: Organigramm der Würzburger Versicherungs-AG 2017 ............................................. 14 Abbildung 3: Gesamtrisikoprofil der Würzburger Versicherungs-AG (SCR 2017) .......................... 60

Tabellenverzeichnis Tabelle 1: Bruttobeiträge 2017 ....................................................................................................................... 9 Tabelle 2: Bruttobeiträge Feuer- und andere Sachversicherungen .................................................... 10 Tabelle 3: Bruttobeiträge Allgemeine Haftpflichtversicherung .......................................................... 10 Tabelle 4: Anlageergebnis .............................................................................................................................. 11 Tabelle 5: Miet- und Leasingverträge ......................................................................................................... 11 Tabelle 6: Sonstige Erträge und Aufwendungen ..................................................................................... 11 Tabelle 7: v.t. Risiko Kranken ......................................................................................................................... 31 Tabelle 8: v.t. Risiko nicht-leben (Schaden) ............................................................................................... 32 Tabelle 9: Marktrisiken ................................................................................................................................... 35 Tabelle 10: Ausfallrisiko ................................................................................................................................. 37 Tabelle 11: Vermögenswerte ........................................................................................................................ 42 Tabelle 12: Segmentierung LoBs – HGR ..................................................................................................... 51 Tabelle 13: Best Estimate VT Nicht-Leben n.A.d. Schadenversicherung ............................................ 53 Tabelle 14: Best Estimate VT Leben und Kranken n.A.d. Lebensversicherung ................................. 54 Tabelle 15: Sonstige Verbindlichkeiten ...................................................................................................... 55 Tabelle 16: Eigenmittel ................................................................................................................................... 59 Tabelle 17: prozentualer Anteil der Risiken am SCR ............................................................................... 60 Tabelle 18: Risiken gemäß Solvency II 2017 .............................................................................................. 61

Zusammenfassung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 5

Zusammenfassung

Die Würzburger Versicherungs-AG legt für das Geschäftsjahr 2017 den Bericht über Solvabilität und Finanzlage (Solvency and Financial Condition Report, kurz SFCR) vor. Dieser Bericht ist Teil des narrativen (beschreibenden) Berichtswesens, welcher Versicherungsunternehmen im Zuge von Solvency II erstellen müssen. Der Bericht über Solvabilität und Finanzlage richtet sich an die Öffentlichkeit und ist jährlich zu veröffentlichen. Seine inhaltliche Struktur und die zu berichtenden Informationen sind aufsichtsrechtlich vorgegeben, beispielsweise in der Delegierten Verordnung (EU) 2015/35 der Kommission vom 10. Oktober 2014.

Geschäftstätigkeit und Geschäftsergebnis

Bei der Würzburger Versicherungs-AG erfolgte zum 01.05.2017 ein Vorstandswechsel. Damit kam es auch zu einer Änderung in der Geschäftsorganisation und in den Verantwortungsbereichen des Unternehmens.

Des Weiteren wurden im Geschäftsjahr 2017 Änderungen in der Einteilung und Zuordnung der Geschäftsbereiche nach Solvency-II Anforderungen vorgenommen. Diese Schritte waren nötig, damit die Zuordnung der Geschäftsbereiche an die aufsichtsrechtlichen Definitionen der Lines Of Business angepasst wird.

Spartenübergreifend stieg das versicherungstechnische Ergebnis brutto um 1.583 TEUR auf 6.770 TEUR. Ursächlich hierfür war die Entwicklung im Geschäftsbereich der Feuer- und Sachversicherung.

Das Kapitalanlageergebnis erhöhte sich um 389 TEUR auf 1.007 TEUR.

Die Zeitschrift Finanztest (Ausgabe 03/2018) hat 138 Tarifvarianten von 15 Versicherungen für Reiserücktritts- und Reiseabbruchversicherungen getestet. Voller Stolz können wir bekanntgeben, dass wir erneut vierfacher Testsieger mit unseren TravelSecure© Angeboten geworden sind. Mit dem Tarif „Topschutz“ bei Einmalverträgen für Familien und Einzelpersonen und mit dem Tarif „Jahresreisekarte Basispaket“ bei Jahresverträgen für Familien und Einzelpersonen - jeweils ohne Selbstbeteiligung - sind wir als jeweils „Bester Versicherer“ bewertet worden.

Weitere Ausführungen zur Geschäftstätigkeit und zum Geschäftsergebnis sind in Kapitel A dargestellt.

Governance-System

Die Würzburger Versicherungs-AG verfügt über ein angemessenes und wirksames Governance-System. Ein besonderes Augenmerk hat sie hierbei auf die Zuverlässigkeit und Eignung der handelnden Personen gelegt. Eine hervorgehobene Bedeutung haben die vier Schlüsselfunktionen unter Solvency II.

Die aktuelle Aufbau- und Ablauforganisation wird in der Gesamtbetrachtung als angemessen bewertet; sie unterstützt die Ziele der Geschäfts- und Risikostrategie.

Die Überprüfung des Governance-Systems erfolgt mindestens jährlich, wobei Umfang und Häufigkeit durch die Geschäftsleitung festgelegt werden.

Weitere Erläuterungen zum Governance-System werden im Kapitel B vorgestellt.

Zusammenfassung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 6

Risikoprofil

Das Risikoprofil der Würzburger Versicherungs-AG wird im Berichtsjahr insbesondere durch Risiken aus Versicherungstechnik und den Kapitalanlagen beeinflusst. Daneben können auch aus dem Geschäftsbetrieb operationelle und strategische sowie Reputationsrisiken entstehen. Die durchgeführten Stresstests und Sensitivitätsanalysen für wesentliche Risiken und Ereignisse haben ergeben, dass die Ausstattung mit Eigenmitteln auch in diesen Situationen die aufsichtsrechtlichen Anforderungen deutlich übertrifft.

Die Würzburger Versicherungs-AG hält ihre risikostrategischen Zielvorgaben klar ein und verfügt über ein gut funktionierendes und zielgerichtetes Risikomanagement-System. Das Risikomanagement liefert regelmäßig Informationen zur Risikosituation und unterstützt damit den Vorstand bei der Entwicklung und Umsetzung von Maßnahmen, die zur Erreichung der strategischen Unternehmensziele erforderlich sind.

Wesentliche Änderungen am Risikoprofil haben sich im Zeitablauf nicht ergeben.

Detaillierte Informationen zum Risikoprofil werden in Kapitel C dargestellt.

Bewertung für Solvabilitätszwecke

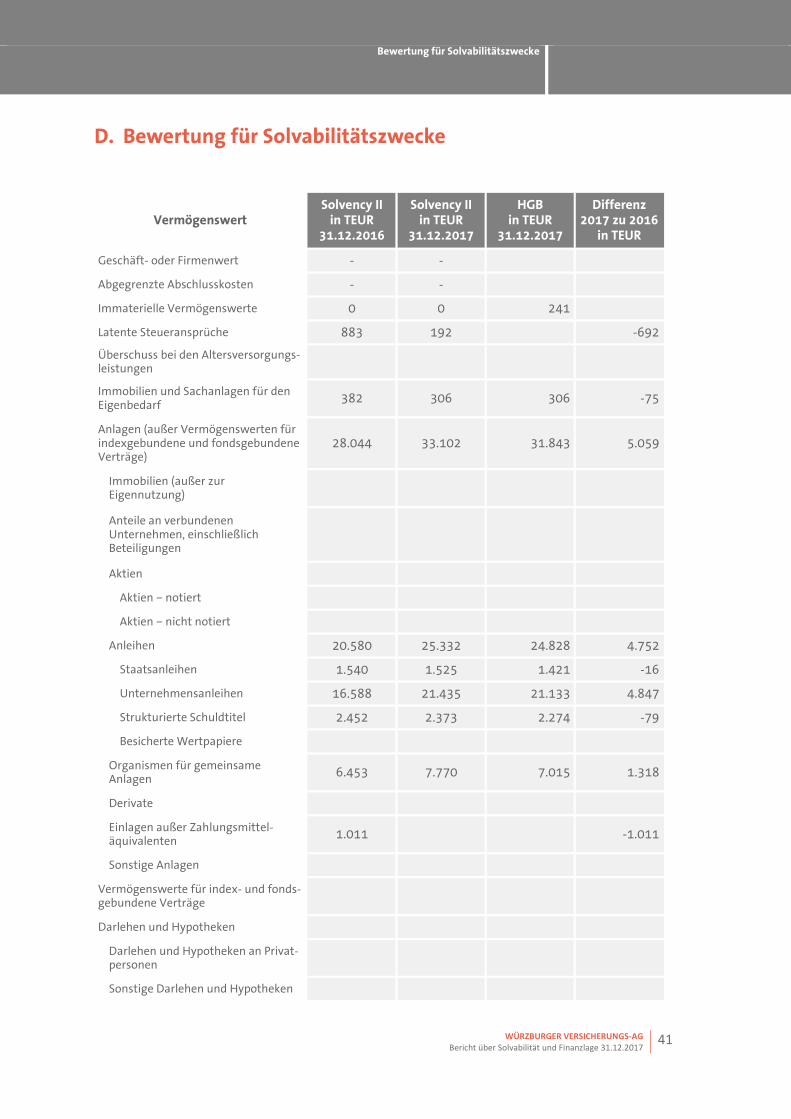

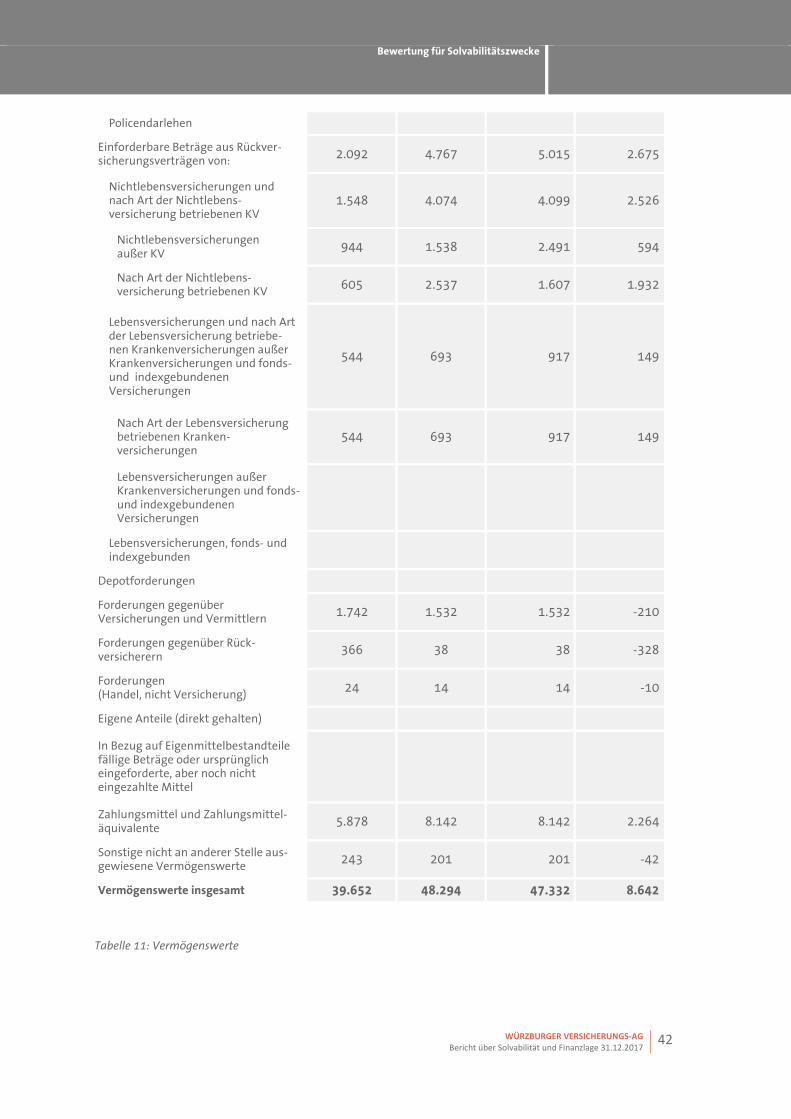

Die Solvabilitätsübersicht enthält auf der Aktivseite die zu Marktwerten angesetzte Vermögenswerte und auf der Passivseite die zu Marktwerten angesetzte Verpflichtungen. Die Bewertung der Vermögenswerte, versicherungstechnischen Rückstellungen und sonstigen Verbindlichkeiten erfolgt dabei unter Berücksichtigung der aufsichtsrechtlichen Vorgaben.

Wir erläutern die wesentlichen Unterschiede in der Bilanzierung nach Solvency II und Handelsgesetzbuch (HGB) inklusive deren Grundlagen, Methoden und zugrunde liegenden Annahmen in Kapitel D.

Kapitalmanagement

Die Eigenmittel und die Solvenzquote der Würzburger Versicherungs-AG unterliegen einer regelmäßigen Überwachung durch die Geschäftsleitung. Durch die gezielte Überwachung, Steuerung und Planung soll sichergestellt werden, dass die Kapitalanforderungen auch bei starken unterjährigen Schwankungen eingehalten werden.

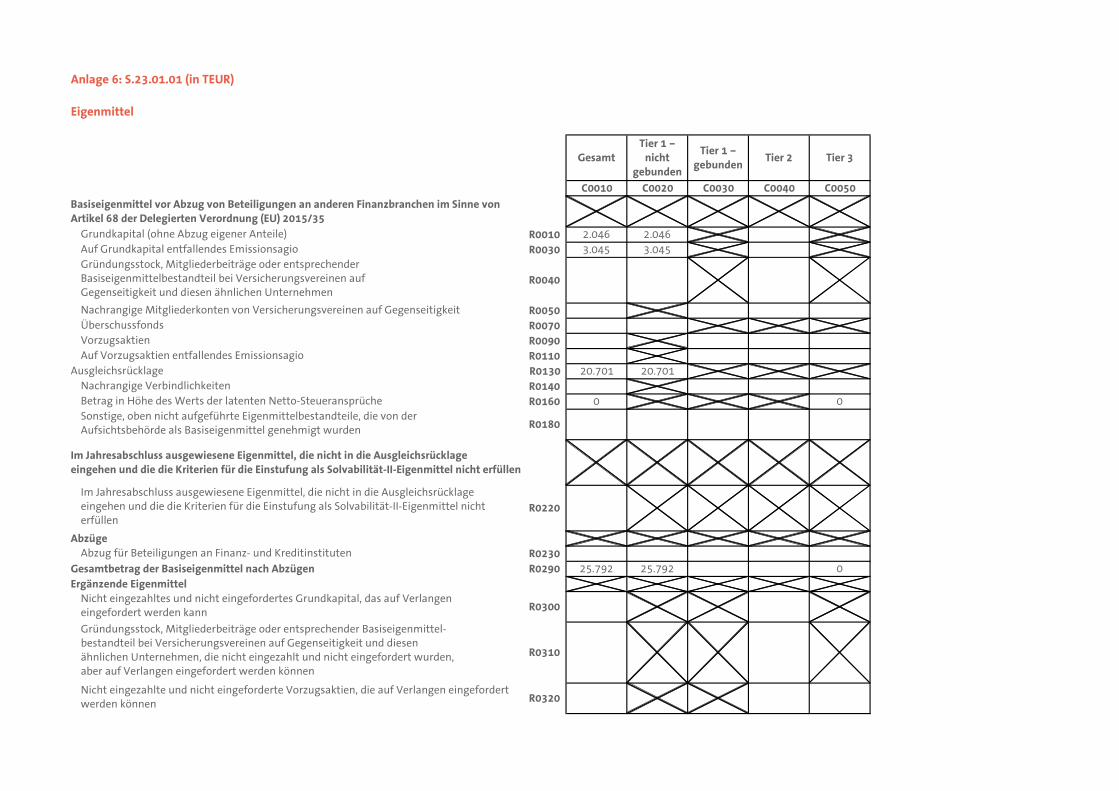

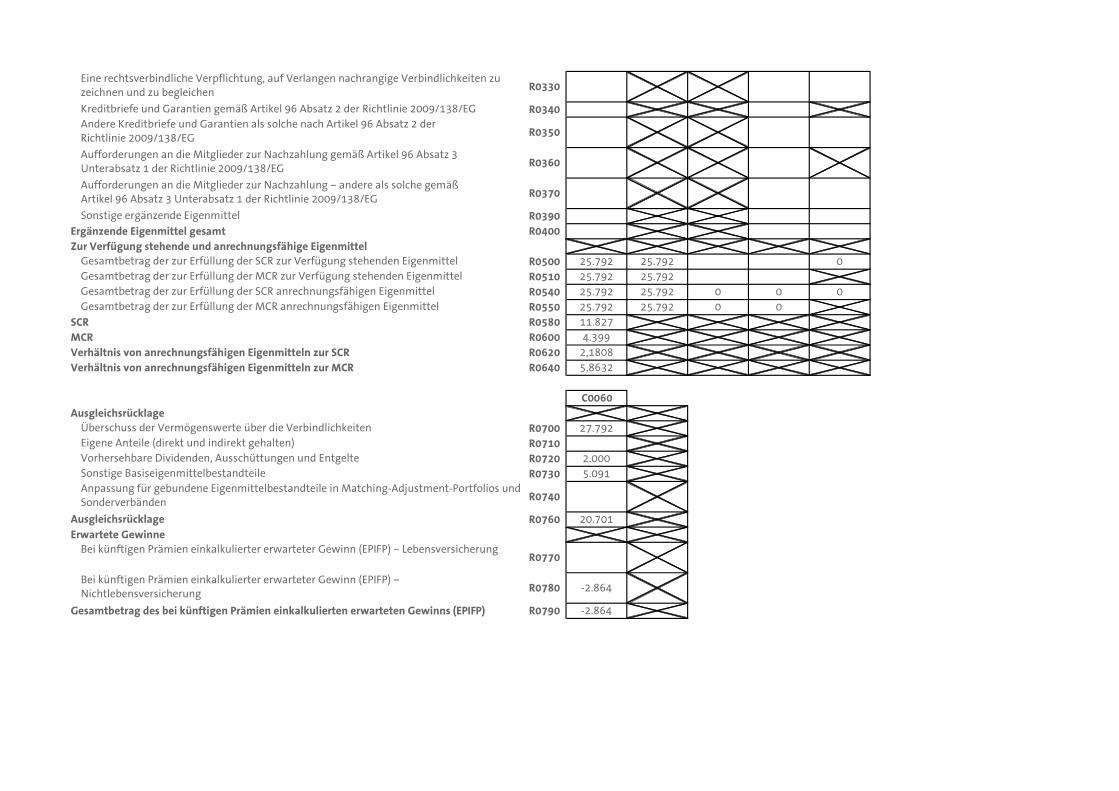

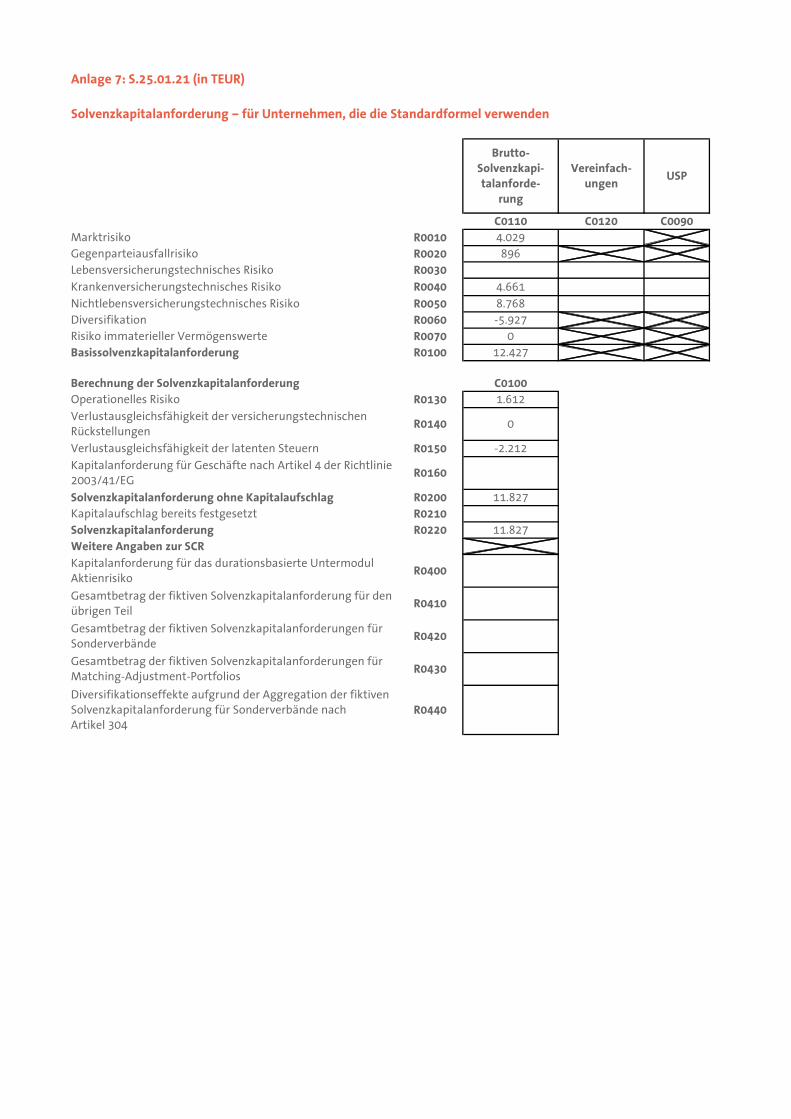

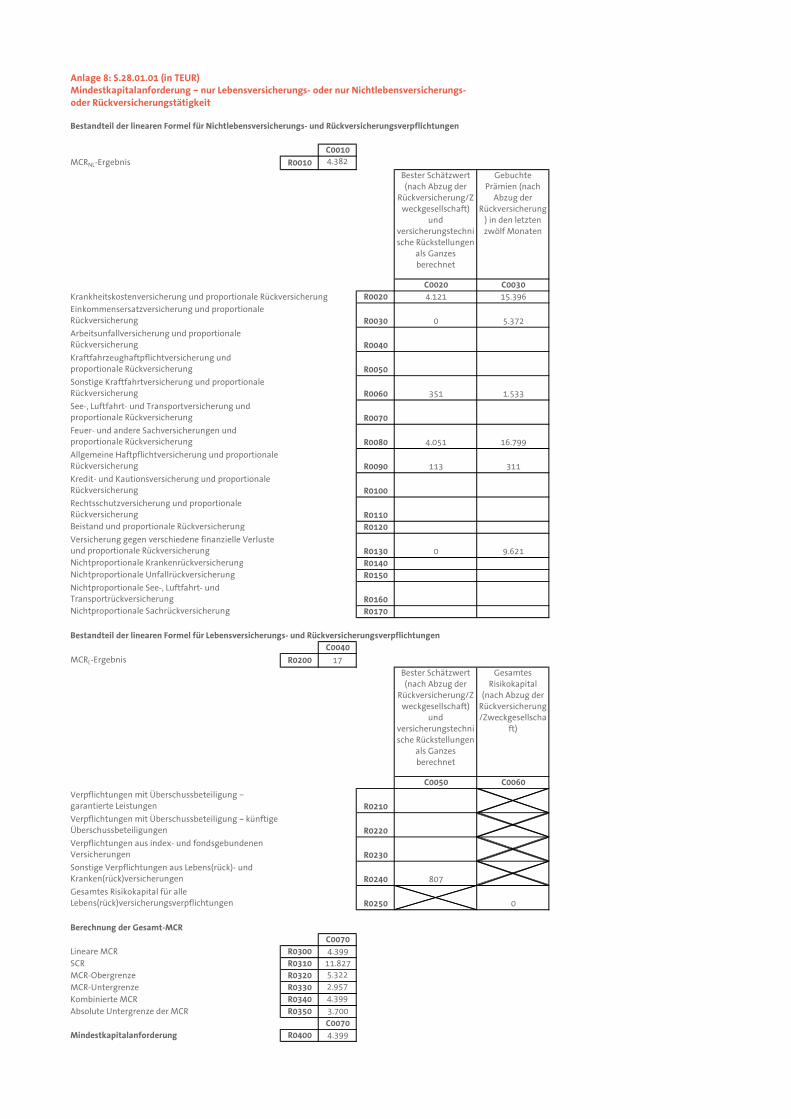

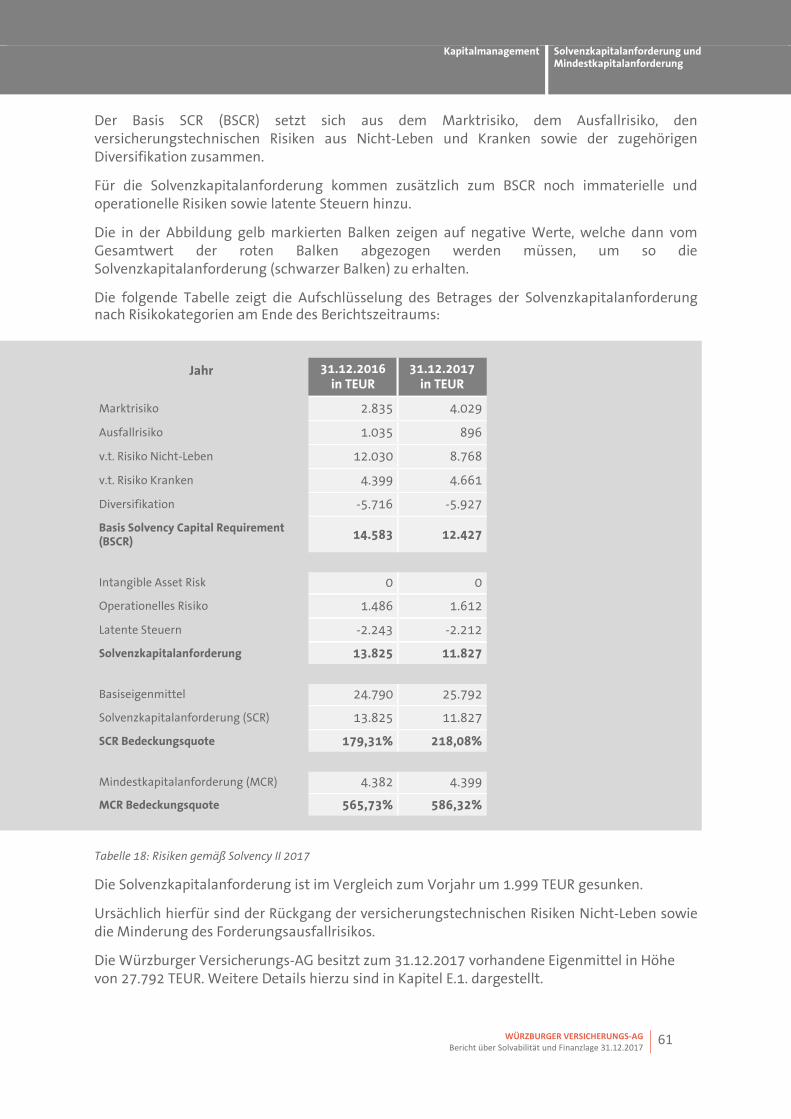

Zum Stichtag stehen insgesamt anrechenbare Eigenmittel in Höhe von 25.792 TEUR zur Deckung der Solvenzkapitalanforderung (Solvency Capital Requirement, SCR) zur Verfügung. Die Solvenzkapitalanforderung beträgt 11.827 TEUR.

Die aufsichtsrechtlich geforderten Berechnungen für die Würzburger Versicherungs-AG erfolgen nach der Standardformel. Ein internes Modell, ein partiell internes Modell oder unternehmensspezifische Parameter kommen nicht zur Anwendung.

Die Solvenzquote, das Verhältnis von Eigenmitteln zu Solvenzkapital, beträgt 218,08%. Die Quote für die Mindestkapitalanforderung (Minimum Capital Requirement, MCR) liegt bei 586,32%.

Weitere Informationen zum Kapitalmanagement des Unternehmens werden in Kapitel E dargestellt.

Geschäftstätigkeit und Geschäftsergebnis Geschäftstätigkeit

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 7

A. Geschäftstätigkeit und Geschäftsergebnis

A.1 Geschäftstätigkeit

Die Würzburger Versicherungs-AG -im Folgenden auch „Gesellschaft“, „Würzburger“ oder „WV“ genannt- mit Sitz in Würzburg ist im Handelsregister Würzburg (HRB 3500) eingetragen und wird in der Rechtsform einer Aktiengesellschaft (AG) gemäß dem deutschen Aktiengesetz betrieben.

Des Weiteren ist sie Mitglied der Industrie- und Handelskammer Würzburg.

Die Würzburger Versicherungs-AG unterliegt der aufsichtsrechtlichen Überwachung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit Sitz in Bonn.

Für die Prüfung des Geschäftsjahres 2017 der Würzburger Versicherungs-AG wurde die Kohlhepp Gesellschaft für Beratung und Revision mbH Wirtschaftsprüfungsgesellschaft mit Hauptsitz in Hamburg als Abschlussprüfer bestellt. Die Kontaktdaten der BaFin und des Abschlussprüfers sind in der folgenden Tabelle dargestellt:

Finanzaufsicht Wirtschaftsprüfer

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Kohlhepp Gesellschaft für Beratung und Revision mbH Wirtschaftsprüfungsgesellschaft

Graurheindorfer Str. 108 53117 Bonn Postfach 1253 53002 Bonn Fon: 0228 / 4108 - 0 Fax: 0228 / 4108 - 1550 E-Mail: [email protected] De-Mail: [email protected]

Kleine Reichenstraße 1 20457 Hamburg Fon: +49 (0)40 - 30 37 638-25 Fax: +49 (0)40 - 30 37 638-29 E-Mail: [email protected]

An der Gesellschaft sind gemäß Eintragung im Aktienregister am 31. Dezember 2017 die Herren Prof. Dr. Ronald Frohne und Dr. Klaus Dimmer als Anteilseigner gleichberechtigt beteiligt.

Das Geschäftsjahr der Würzburger Versicherungs-AG entspricht dem Kalenderjahr, also vom 01.01. bis zum 31.12. des jeweiligen Jahres.

Die Gesellschaft ist seit über 25 Jahren mit innovativen Produkten und maßgeschneiderten Angeboten erfolgreich am Markt tätig. Sie ist spezialisiert auf die Konzeption und Abwicklung von Produkten mit hohem Kundennutzen für ausgewählte Risikolagen des Privatkunden. Dabei wird großer Wert auf schnelle und effiziente Abläufe gelegt.

Unsere Produktpolitik orientiert sich primär an den Wünschen und Vorstellungen unserer Vermittler. Wir legen Wert auf persönliche Nähe für das Finden von zielgerichteten Lösungen. Aufgrund unserer Erfahrung können wir fundiert, schnell und flexibel auf Kundenwünsche und

Geschäftstätigkeit und Geschäftsergebnis Geschäftstätigkeit

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 8

veränderte Rahmenbedingungen reagieren. Dafür stehen unsere motivierten Mitarbeiter unseren Partnern persönlich zur Verfügung. Sie denken und arbeiten in schlanken, effizienten Organisationsstrukturen, die auf Schnelligkeit und Qualität ausgerichtet sind.

Wir arbeiten als Nischenanbieter und konzentrieren uns dabei auf ausgewählte Produktsegmente und sind sowohl Anbieter für Nischen-Zielgruppen als auch für Nischenprodukte, welche für große Versicherungsunternehmen eher eine untergeordnete Rolle spielen.

Nischen können über Kunden-, Produktgruppen oder Vertriebssegmente definiert sein. Auf diese Nischen sind die Strategien für Produkte, Vertrieb, Personal und Technik ausgerichtet.

Wir konnten unsere Marktposition erfreulicherweise weiter ausbauen. Die Geschäftsentwicklung der Würzburger Versicherungs-AG nahm im letzten Geschäftsjahr insgesamt einen weiterhin positiven Verlauf.

Geschäftstätigkeit und Geschäftsergebnis Versicherungstechnische Leistung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 9

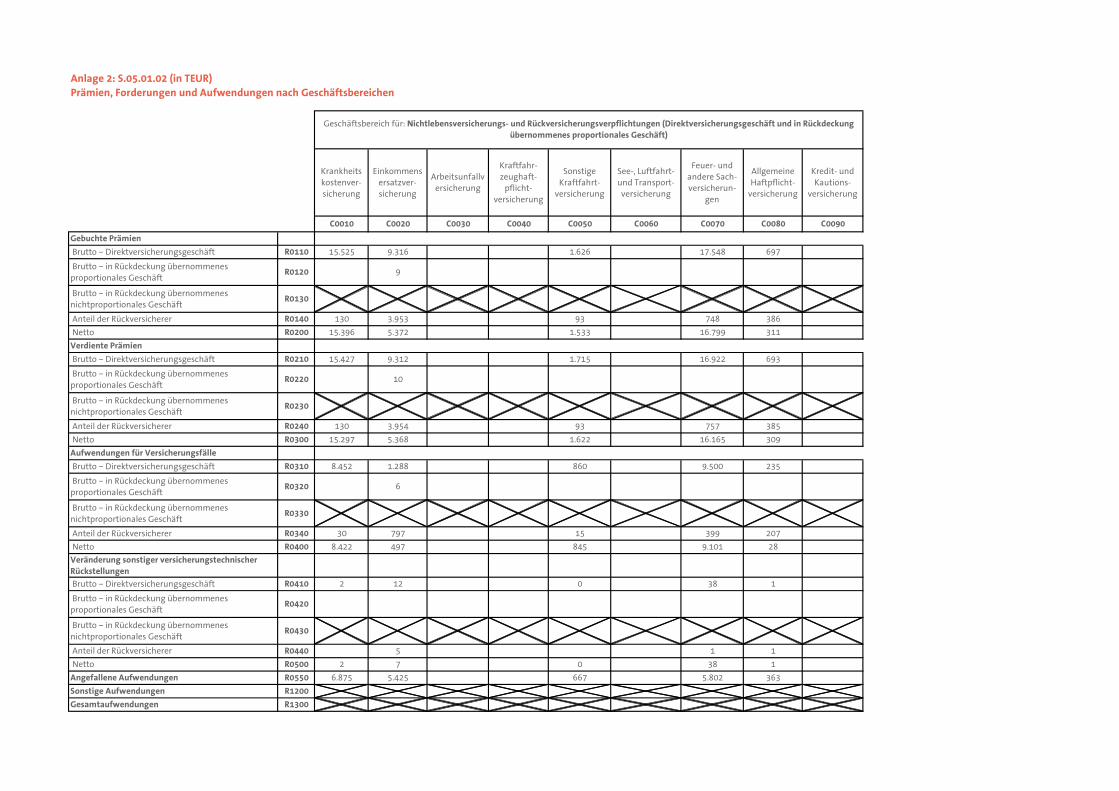

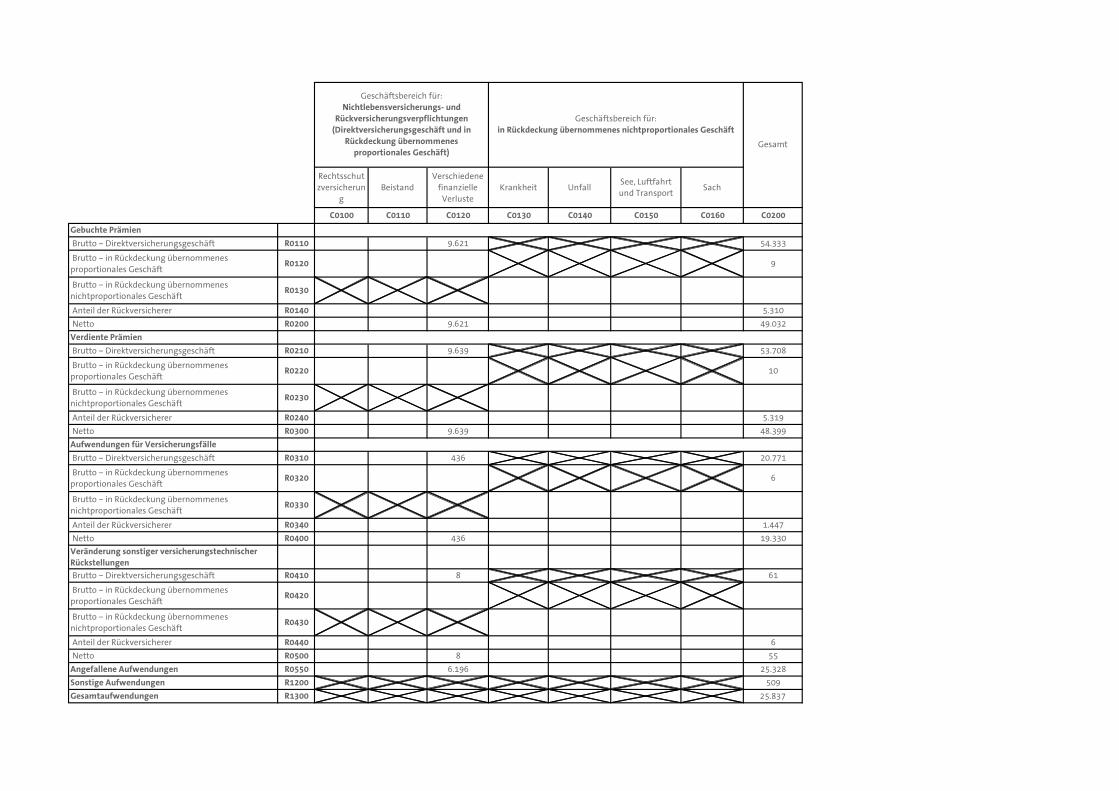

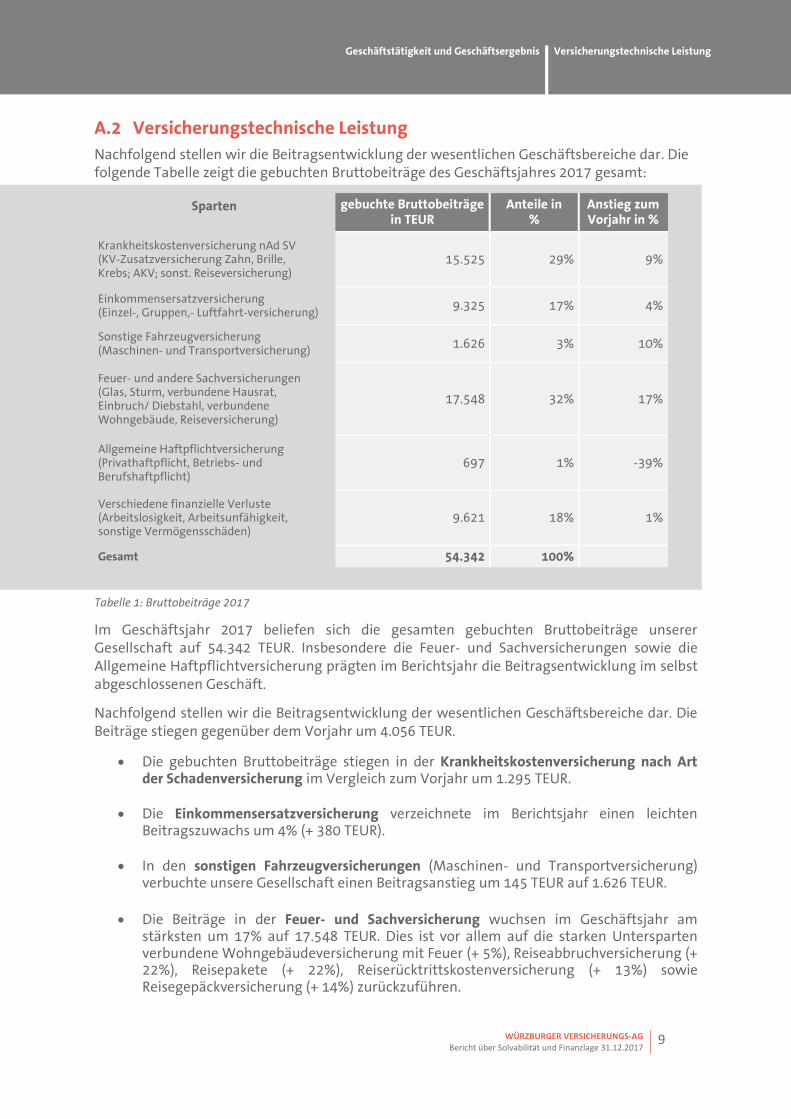

A.2 Versicherungstechnische Leistung

Nachfolgend stellen wir die Beitragsentwicklung der wesentlichen Geschäftsbereiche dar. Die folgende Tabelle zeigt die gebuchten Bruttobeiträge des Geschäftsjahres 2017 gesamt:

Sparten gebuchte Bruttobeiträge in TEUR

Anteile in %

Anstieg zum Vorjahr in %

Krankheitskostenversicherung nAd SV (KV-Zusatzversicherung Zahn, Brille, Krebs; AKV; sonst. Reiseversicherung)

15.525 29% 9%

Einkommensersatzversicherung (Einzel-, Gruppen,- Luftfahrt-versicherung)

9.325 17% 4%

Sonstige Fahrzeugversicherung (Maschinen- und Transportversicherung)

1.626 3% 10%

Feuer- und andere Sachversicherungen (Glas, Sturm, verbundene Hausrat, Einbruch/ Diebstahl, verbundene Wohngebäude, Reiseversicherung)

17.548 32% 17%

Allgemeine Haftpflichtversicherung (Privathaftpflicht, Betriebs- und Berufshaftpflicht)

697 1% -39%

Verschiedene finanzielle Verluste (Arbeitslosigkeit, Arbeitsunfähigkeit, sonstige Vermögensschäden)

9.621 18% 1%

Gesamt 54.342 100%

Tabelle 1: Bruttobeiträge 2017

Im Geschäftsjahr 2017 beliefen sich die gesamten gebuchten Bruttobeiträge unserer Gesellschaft auf 54.342 TEUR. Insbesondere die Feuer- und Sachversicherungen sowie die Allgemeine Haftpflichtversicherung prägten im Berichtsjahr die Beitragsentwicklung im selbst abgeschlossenen Geschäft.

Nachfolgend stellen wir die Beitragsentwicklung der wesentlichen Geschäftsbereiche dar. Die Beiträge stiegen gegenüber dem Vorjahr um 4.056 TEUR.

Die gebuchten Bruttobeiträge stiegen in der Krankheitskostenversicherung nach Art der Schadenversicherung im Vergleich zum Vorjahr um 1.295 TEUR.

Die Einkommensersatzversicherung verzeichnete im Berichtsjahr einen leichten Beitragszuwachs um 4% (+ 380 TEUR).

In den sonstigen Fahrzeugversicherungen (Maschinen- und Transportversicherung) verbuchte unsere Gesellschaft einen Beitragsanstieg um 145 TEUR auf 1.626 TEUR.

Die Beiträge in der Feuer- und Sachversicherung wuchsen im Geschäftsjahr am stärksten um 17% auf 17.548 TEUR. Dies ist vor allem auf die starken Untersparten verbundene Wohngebäudeversicherung mit Feuer (+ 5%), Reiseabbruchversicherung (+ 22%), Reisepakete (+ 22%), Reiserücktrittskostenversicherung (+ 13%) sowie Reisegepäckversicherung (+ 14%) zurückzuführen.

Geschäftstätigkeit und Geschäftsergebnis Versicherungstechnische Leistung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 10

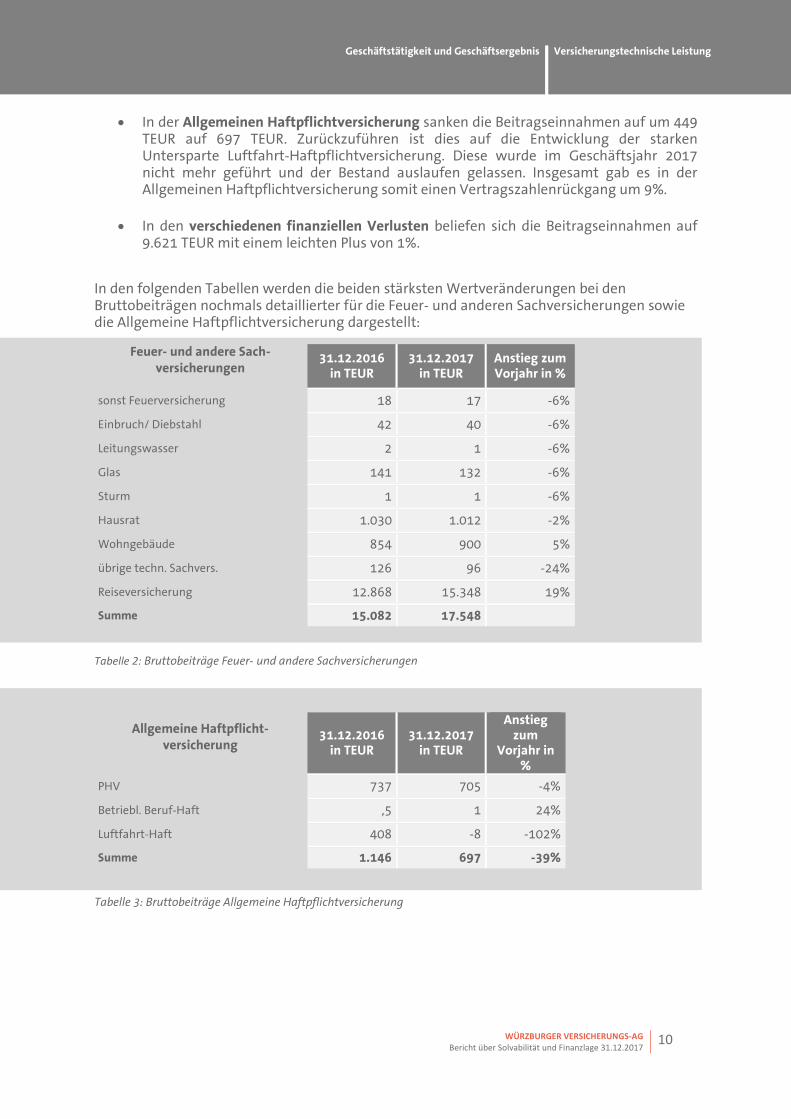

In der Allgemeinen Haftpflichtversicherung sanken die Beitragseinnahmen auf um 449 TEUR auf 697 TEUR. Zurückzuführen ist dies auf die Entwicklung der starken Untersparte Luftfahrt-Haftpflichtversicherung. Diese wurde im Geschäftsjahr 2017 nicht mehr geführt und der Bestand auslaufen gelassen. Insgesamt gab es in der Allgemeinen Haftpflichtversicherung somit einen Vertragszahlenrückgang um 9%.

In den verschiedenen finanziellen Verlusten beliefen sich die Beitragseinnahmen auf 9.621 TEUR mit einem leichten Plus von 1%.

In den folgenden Tabellen werden die beiden stärksten Wertveränderungen bei den Bruttobeiträgen nochmals detaillierter für die Feuer- und anderen Sachversicherungen sowie die Allgemeine Haftpflichtversicherung dargestellt:

Feuer- und andere Sach- versicherungen

31.12.2016 in TEUR

31.12.2017 in TEUR

Anstieg zum Vorjahr in %

sonst Feuerversicherung 18 17 -6%

Einbruch/ Diebstahl 42 40 -6%

Leitungswasser 2 1 -6%

Glas 141 132 -6%

Sturm 1 1 -6%

Hausrat 1.030 1.012 -2%

Wohngebäude 854 900 5%

übrige techn. Sachvers. 126 96 -24%

Reiseversicherung 12.868 15.348 19%

Summe 15.082 17.548

Tabelle 2: Bruttobeiträge Feuer- und andere Sachversicherungen

Allgemeine Haftpflicht- versicherung

31.12.2016 in TEUR

31.12.2017 in TEUR

Anstieg zum

Vorjahr in %

PHV 737 705 -4%

Betriebl. Beruf-Haft ,5 1 24%

Luftfahrt-Haft 408 -8 -102%

Summe 1.146 697 -39%

Tabelle 3: Bruttobeiträge Allgemeine Haftpflichtversicherung

Geschäftstätigkeit und Geschäftsergebnis Anlageergebnis

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 11

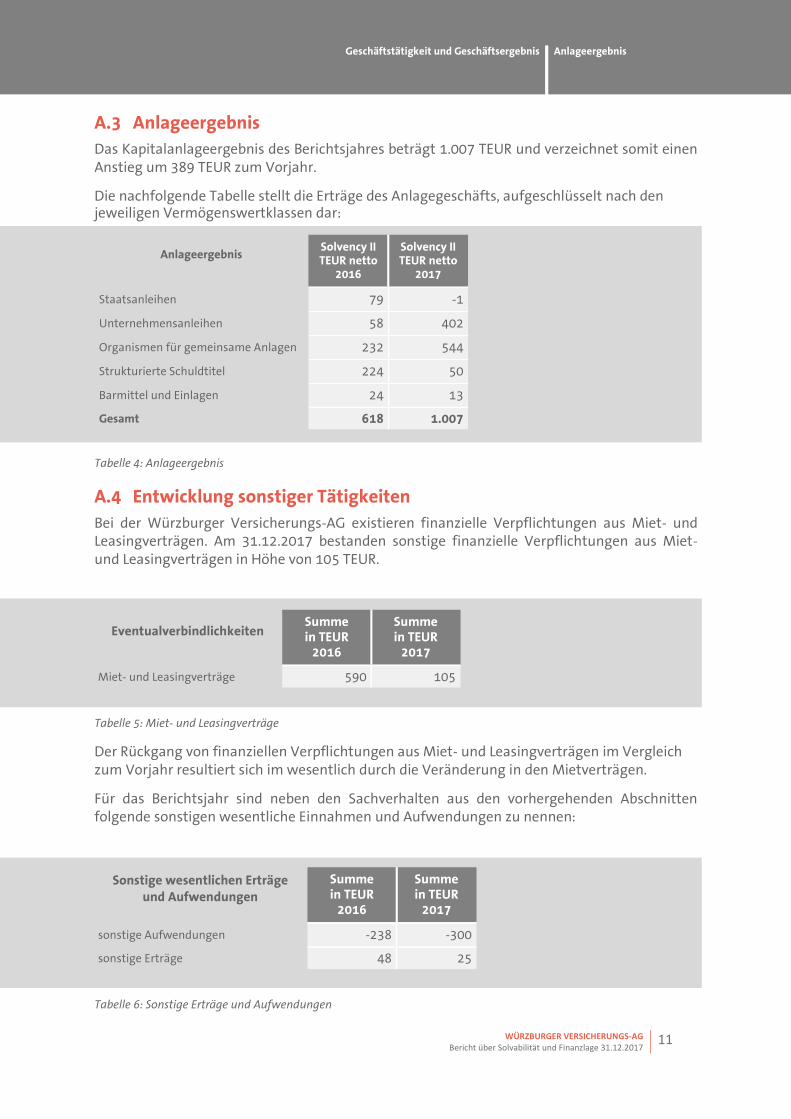

A.3 Anlageergebnis

Das Kapitalanlageergebnis des Berichtsjahres beträgt 1.007 TEUR und verzeichnet somit einen Anstieg um 389 TEUR zum Vorjahr.

Die nachfolgende Tabelle stellt die Erträge des Anlagegeschäfts, aufgeschlüsselt nach den jeweiligen Vermögenswertklassen dar:

Anlageergebnis Solvency II TEUR netto

2016

Solvency II TEUR netto

2017

Staatsanleihen 79 -1

Unternehmensanleihen 58 402

Organismen für gemeinsame Anlagen 232 544

Strukturierte Schuldtitel 224 50

Barmittel und Einlagen 24 13

Gesamt 618 1.007

Tabelle 4: Anlageergebnis

A.4 Entwicklung sonstiger Tätigkeiten

Bei der Würzburger Versicherungs-AG existieren finanzielle Verpflichtungen aus Miet- und Leasingverträgen. Am 31.12.2017 bestanden sonstige finanzielle Verpflichtungen aus Miet- und Leasingverträgen in Höhe von 105 TEUR.

Eventualverbindlichkeiten Summe in TEUR

2016

Summe in TEUR

2017

Miet- und Leasingverträge 590 105

Tabelle 5: Miet- und Leasingverträge

Der Rückgang von finanziellen Verpflichtungen aus Miet- und Leasingverträgen im Vergleich zum Vorjahr resultiert sich im wesentlich durch die Veränderung in den Mietverträgen.

Für das Berichtsjahr sind neben den Sachverhalten aus den vorhergehenden Abschnitten folgende sonstigen wesentliche Einnahmen und Aufwendungen zu nennen:

Sonstige wesentlichen Erträge

und Aufwendungen

Summe in TEUR

2016

Summe in TEUR

2017

sonstige Aufwendungen -238 -300

sonstige Erträge 48 25

Tabelle 6: Sonstige Erträge und Aufwendungen

Geschäftstätigkeit und Geschäftsergebnis Sonstige Angaben

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 12

Somit stehen sonstige Erträge in Höhe von 25 TEUR, 300 TEUR an sonstigen Aufwendungen im Geschäftsjahr gegenüber (im Vorjahr 48 TEUR bzw. 238 TEUR).

Dabei sind in der Position Erträge unter anderem Erträge aus der Auflösung sonstiger Rückstellungen enthalten, während die Position Aufwendungen neben Beiträgen an verschiedene Fachverbände sowie Spenden auch Abschluss- und Prüfungskosten sowie Vergütungen und Kosten für den Aufsichtsrat beinhaltet.

A.5 Sonstige Angaben

Alle wesentlichen und relevanten zu berichtenden Informationen über die Geschäftstätigkeit und Leistungen der Würzburger Versicherungs-AG sind bereits in den anderen Abschnitten des Kapitels A enthalten.

Governance-System Allgemeine Angaben zum Governance-System

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 13

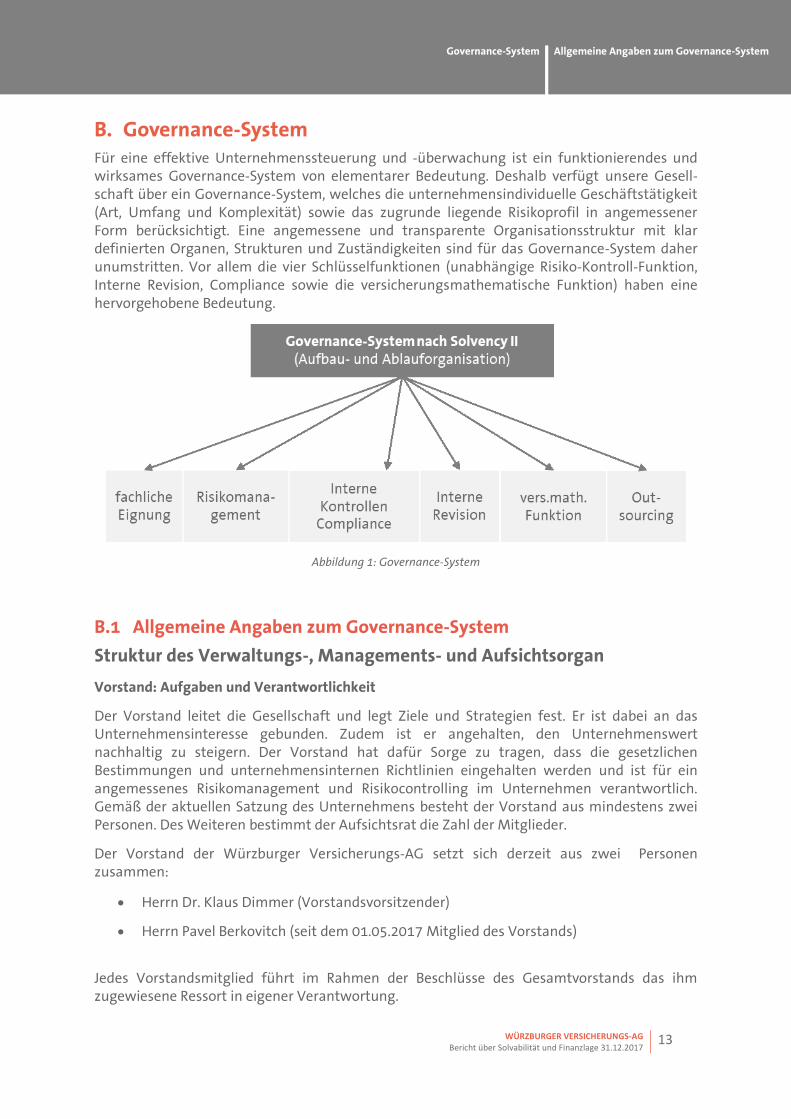

B. Governance-System Für eine effektive Unternehmenssteuerung und -überwachung ist ein funktionierendes und wirksames Governance-System von elementarer Bedeutung. Deshalb verfügt unsere Gesell-schaft über ein Governance-System, welches die unternehmensindividuelle Geschäftstätigkeit (Art, Umfang und Komplexität) sowie das zugrunde liegende Risikoprofil in angemessener Form berücksichtigt. Eine angemessene und transparente Organisationsstruktur mit klar definierten Organen, Strukturen und Zuständigkeiten sind für das Governance-System daher unumstritten. Vor allem die vier Schlüsselfunktionen (unabhängige Risiko-Kontroll-Funktion, Interne Revision, Compliance sowie die versicherungsmathematische Funktion) haben eine hervorgehobene Bedeutung.

Abbildung 1: Governance-System

B.1 Allgemeine Angaben zum Governance-System

Struktur des Verwaltungs-, Managements- und Aufsichtsorgan

Vorstand: Aufgaben und Verantwortlichkeit

Der Vorstand leitet die Gesellschaft und legt Ziele und Strategien fest. Er ist dabei an das Unternehmensinteresse gebunden. Zudem ist er angehalten, den Unternehmenswert nachhaltig zu steigern. Der Vorstand hat dafür Sorge zu tragen, dass die gesetzlichen Bestimmungen und unternehmensinternen Richtlinien eingehalten werden und ist für ein angemessenes Risikomanagement und Risikocontrolling im Unternehmen verantwortlich. Gemäß der aktuellen Satzung des Unternehmens besteht der Vorstand aus mindestens zwei Personen. Des Weiteren bestimmt der Aufsichtsrat die Zahl der Mitglieder.

Der Vorstand der Würzburger Versicherungs-AG setzt sich derzeit aus zwei Personen zusammen:

Herrn Dr. Klaus Dimmer (Vorstandsvorsitzender)

Herrn Pavel Berkovitch (seit dem 01.05.2017 Mitglied des Vorstands)

Jedes Vorstandsmitglied führt im Rahmen der Beschlüsse des Gesamtvorstands das ihm zugewiesene Ressort in eigener Verantwortung.

Governance-System Allgemeine Angaben zum Governance-System

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 14

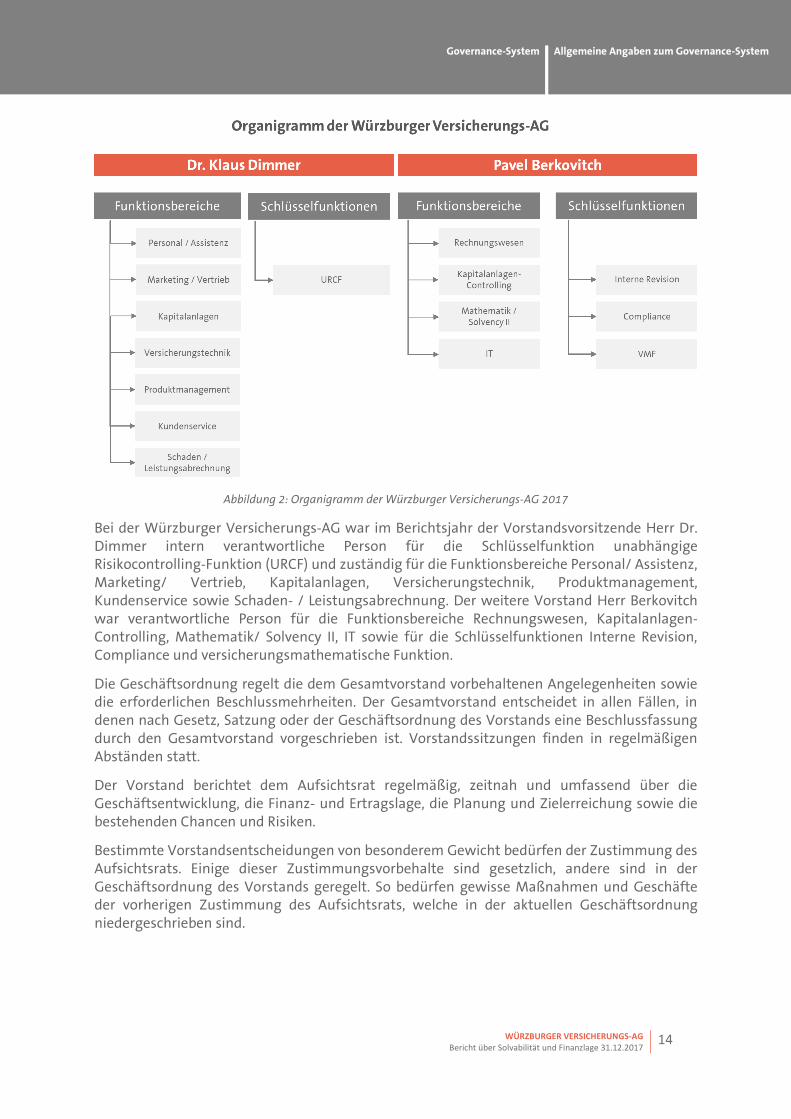

Abbildung 2: Organigramm der Würzburger Versicherungs-AG 2017

Bei der Würzburger Versicherungs-AG war im Berichtsjahr der Vorstandsvorsitzende Herr Dr. Dimmer intern verantwortliche Person für die Schlüsselfunktion unabhängige Risikocontrolling-Funktion (URCF) und zuständig für die Funktionsbereiche Personal/ Assistenz, Marketing/ Vertrieb, Kapitalanlagen, Versicherungstechnik, Produktmanagement, Kundenservice sowie Schaden- / Leistungsabrechnung. Der weitere Vorstand Herr Berkovitch war verantwortliche Person für die Funktionsbereiche Rechnungswesen, Kapitalanlagen-Controlling, Mathematik/ Solvency II, IT sowie für die Schlüsselfunktionen Interne Revision, Compliance und versicherungsmathematische Funktion.

Die Geschäftsordnung regelt die dem Gesamtvorstand vorbehaltenen Angelegenheiten sowie die erforderlichen Beschlussmehrheiten. Der Gesamtvorstand entscheidet in allen Fällen, in denen nach Gesetz, Satzung oder der Geschäftsordnung des Vorstands eine Beschlussfassung durch den Gesamtvorstand vorgeschrieben ist. Vorstandssitzungen finden in regelmäßigen Abständen statt.

Der Vorstand berichtet dem Aufsichtsrat regelmäßig, zeitnah und umfassend über die Geschäftsentwicklung, die Finanz- und Ertragslage, die Planung und Zielerreichung sowie die bestehenden Chancen und Risiken.

Bestimmte Vorstandsentscheidungen von besonderem Gewicht bedürfen der Zustimmung des Aufsichtsrats. Einige dieser Zustimmungsvorbehalte sind gesetzlich, andere sind in der Geschäftsordnung des Vorstands geregelt. So bedürfen gewisse Maßnahmen und Geschäfte der vorherigen Zustimmung des Aufsichtsrats, welche in der aktuellen Geschäftsordnung niedergeschrieben sind.

Governance-System Allgemeine Angaben zum Governance-System

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 15

Aufsichtsrat: Aufgaben und Verantwortlichkeiten

Der Aufsichtsrat überwacht die Geschäftsführung durch den Vorstand und berät ihn bei der Leitung der Gesellschaft. Dies umfasst unter anderem die Prüfung der Abschlussunterlagen und die Befassung mit der Risikostrategie und der Risikosituation. Darüber hinaus fallen auch die folgenden Themen in die Zuständigkeit des Aufsichtsrats:

Bestellung und Abberufung von Vorstandsmitgliedern,

Festsetzung der Vergütung der Vorstandsmitglieder,

Bestellung des Abschlussprüfers.

Der Aufsichtsrat setzt sich aktuell aus folgenden drei Mitgliedern zusammen:

Herrn Prof. Dr. Ronald Frohne (Vorsitzender des Aufsichtsrates)

Herrn Dr. Karl Mayr (stv. Vorsitzender des Aufsichtsrates)

Herrn Andreas Schnarr (Arbeitnehmervertreter)

Der Aufsichtsrat tritt regelmäßig, mindestens viermal pro Jahr, zu ordentlichen Sitzungen zusammen. Nach Bedarf werden darüber hinaus außerordentliche Sitzungen anberaumt. Der Aufsichtsrat ist beschlussfähig, wenn mindestens zwei Drittel der Mitglieder, aus denen er gemäß der Satzung der Gesellschaft insgesamt zu bestehen hat, an der Beschlussfassung teilnehmen. Die Beschlüsse bedürfen der Mehrheit der abgegebenen Stimmen. Bei Stimmengleichheit gibt die Stimme des Vorsitzenden den Ausschlag.

Hauptversammlung

Die Wahl der Mitglieder des Aufsichtsrates erfolgt für einen Zeitraum, der mit der Annahme der Wahl beginnt und mit dem Schluss der zweiten, auf die Wahl folgenden ordentlichen Hauptversammlung endet. Eine Wiederwahl ist statthaft. Die Hauptversammlung wählt die Aufsichtsratsmitglieder und beschließt über die Entlastung des Vorstands und des Aufsichtsrats. Sie entscheidet über die Verwendung des Bilanzgewinns, über Kapitalmaßnahmen und die Zustimmung zu Unternehmensverträgen, ferner über die Vergütung des Aufsichtsrats und über Satzungsänderungen der Gesellschaft. Jedes Jahr findet eine ordentliche Hauptversammlung statt, in der Vorstand und Aufsichtsrat Rechenschaft über das abgelaufene Geschäftsjahr ablegen. Für besondere Fälle kann eine außerordentliche Hauptversammlung einberufen werden.

Allgemeine Beschreibung der Schlüsselfunktionen

Unter Solvency II sind folgende vier Schlüsselfunktionen definiert, die von Versicherungsunternehmen einzurichten sind:

Risikomanagement-Funktion (URCF)

Compliance-Funktion

Interne Revision

Versicherungsmathematische Funktion (VMF)

Governance-System Allgemeine Angaben zum Governance-System

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 16

Die dargestellten Schlüsselfunktionen sind - nach Solvency II - Bestandteil des Systems der drei Verteidigungslinien („three lines of defence“).

Dieses System bezieht sich auf die Annahme oder Ablehnung von Risiken. Die erste Linie ist die operative Geschäftseinheit und für die erste Akzeptanz oder Ablehnung eines Risikos verantwortlich. In der zweiten Linie führen die Risikomanagement-Funktion, die Versicherungsmathematische Funktion und die Compliance-Funktion ein regelmäßiges Monitoring sowie die Steuerung aller Risiken auf aggregierter Ebene durch. Die Revision überprüft in der dritten Verteidigungslinie regelmäßig das gesamte Governance-System sowie alle weiteren Aktivitäten im Unternehmen.

Personen, die als Inhaber einer Schlüsselfunktion anzusehen sind, unterliegen, ebenso wie Vorstand und Aufsichtsrat, speziellen Anforderungen an die fachliche Qualifikation und persönliche Zuverlässigkeit.

An manchen Stellen überschneiden sich die Themen der vier Schlüsselfunktionen. Daher haben wir feste Schnittstellen zwischen den Schlüsselfunktionen definiert, um doppelte Zuständigkeiten und Tätigkeiten zu vermeiden. Hierzu gehören beispielsweise Aufgabenabgrenzungen, Unterstützungstätigkeiten und eine wechselseitige Berichterstattung der jeweiligen Funktion.

Weitere Informationen zu den einzelnen Schlüsselfunktionen finden sich jeweils wie folgt in den eigenen Abschnitten dieses Berichts:

Risikomanagement-Funktion (URCF) Abschnitt B.3 (Risikomanagement-System

einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung)

Compliance-Funktion Abschnitt B.4 (Internes Kontrollsystem)

Interne Revision Abschnitt B.5 (Funktion der Internen Revision)

Versicherungsmathematische Funktion (VMF) Abschnitt B.6

(Versicherungsmathematische Funktion)

Wesentliche Änderungen des Governance-Systems im Berichtszeitraum

Zum 01.05.2017 hat sich, bedingt durch den Vorstandwechsel, die Geschäftsorganisation der Würzburger Versicherungs-AG geändert. Siehe hierzu auch das bereits vorgestellte Organigramm auf Seite 14.

Weitere wesentliche Änderungen des Governance-Systems hat es im Berichtszeitraum nicht gegeben.

Angaben zur Vergütungsleitlinien und -praktiken

Das Vergütungssystem unserer Gesellschaft basiert auf den gesetzlichen Vorgaben und Regelungen. Grundsätzlich ist unser Vergütungssystem so aufgebaut, dass es

so ausgestaltet ist, dass die in der Strategie des Unternehmens niedergelegten Ziele zu

erreichen sind,

negative Anreize vermeidet, insbesondere Interessenkonflikte und das Eingehen

unverhältnismäßig hoher Risiken, und die wesentlichen Risiken und deren Zeithorizont

angemessen berücksichtigt.

Governance-System Allgemeine Angaben zum Governance-System

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 17

Die Gesellschaft hat eine Vergütungsrichtlinie, die im Unternehmen umgesetzt ist und von Vorstand und Aufsichtsrat in regelmäßigen Abständen überprüft wird.

Ein wichtiger Grundsatz ist die angemessene und leistungsorientierte Vergütung der Mitarbeiter, welche mit der Geschäfts- und Risikostrategie in Einklang steht. Sie wird jährlich geprüft und bei Bedarf angepasst.

Variable Vergütungen spielen bei uns eine sehr untergeordnete Rolle, da es nur in einer Abteilung variable Vergütungen - welche über eine monatliche Zielvorgabe gesteuert werden - für die Beschäftigten gibt.

Die Vergütung des Aufsichtsrates ist in der Satzung der Würzburger Versicherungs-AG festgelegt. Daneben erhalten die Aufsichtsratsmitglieder die in Ausübung ihres Amtes getätigten Aufwendungen ersetzt.

Die Vorstände erhalten neben dem festen Gehalt gegebenenfalls eine variable Vergütung. Über die Art der Ermittlung der variablen Vergütung und ob überhaupt eine variable Vergütung gezahlt wird, entscheidet der Aufsichtsrat. Der Aufsichtsrat definiert die Kriterien, die für die Bestimmung der Bonushöhe herangezogen werden sollen. Wichtigste Voraussetzung ist hierbei ein positives Geschäftsergebnis der Gesellschaft.

Eine Zusatzrenten- oder Vorruhestandsregelung für die Mitglieder des Verwaltungs-, Management- und Aufsichtsorgans, sowie für die intern verantwortlichen Personen für die Schlüsselfunktionen gibt es bei der Würzburger Versicherungs-AG nicht.

Informationen über wesentliche Transaktionen

Im Berichtszeitraum hat es keine wesentlichen Transaktionen mit Anteilseignern, Personen, die maßgeblichen Einfluss auf unser Unternehmen ausüben, sowie mit Mitgliedern von Vorstand und Aufsichtsrat gegeben.

Angemessenheit des Governance-Systems

Wir verfügen über eine Organisation, die einen wirksamen Betrieb unseres Governance-Systems ermöglicht und unterstützt:

Angemessene und transparente Organisationsstruktur (Geschäftsorganisation)

- Festlegung von Aufgaben, Verantwortlichkeit von Berichtslinien - Angemessene Trennung der Zuständigkeiten - Festlegung ablauforganisatorischer Regelungen - Dokumentation der Aufbau- und Ablauforganisation

Interne Überprüfung der Geschäftsorganisation gem. § 23 Abs. 2

Versicherungsaufsichtsgesetz (VAG)

Aufstellen von schriftlichen Leitlinien, Überprüfung auf Notwendigkeit der

Aktualisierung und Maßnahmen zur Einhaltung

Angemessene Interaktion von Vorstand und Aufsichtsrat mit Führungskräften und

Schlüsselfunktionen

Einrichtung von Schlüsselfunktionen

Erstellen und Implementierung von Notfallplänen

Governance-System Anforderungen an die fachliche Qualifikation und persönliche Zuverlässigkeit

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 18

Der Vorstand hat sich durch seine jährliche Überprüfung nach der Vorgabe des VAG davon überzeugt, dass die Würzburger Versicherungs-AG über angemessene Organisationstrukturen verfügt.

B.2 Anforderungen an die fachliche Qualifikation und persönliche

Zuverlässigkeit

Das Versicherungsaufsichtsgesetz fordert von allen Personen, die das Unternehmen tatsächlich leiten oder andere Schlüsselaufgaben innehaben, dass sie besondere Anforderungen an die fachliche Qualifikation und die persönliche Zuverlässigkeit erfüllen.

Zur Sicherstellung der persönlichen Zuverlässigkeit ist von den Mitgliedern des Aufsichtsrates, des Vorstandes und den Inhabern der Schlüsselfunktionen u.a. ein polizeiliches Führungszeugnis vorzulegen.

Es wird im Vorfeld der Beantragung der Genehmigung oder der Anzeige sowie laufend sichergestellt, dass die spezifischen Anforderungen des Unternehmens an Fähigkeiten, Kenntnisse und Fachkunde der Personen, die das Unternehmen tatsächlich leiten oder andere Schlüsselfunktionen innehaben, erfüllt werden.

Zudem werden fachliche Qualifikation und persönliche Zuverlässigkeit auch von der BaFin überwacht.

Alle Personen, die unser Unternehmen tatsächlich leiten oder andere Schlüsselfunktionen im Unternehmen verantwortlich innehaben (Schlüsselpersonen), müssen jederzeit die Anforderungen an die fachliche Qualifikation (fitness) und persönliche Zuverlässigkeit (properness) im Einklang mit den Rechtsvorschriften erfüllen.

Im Einzelnen berücksichtigen wir insbesondere folgende Kriterien, wenn wir die fachliche Eignung und Zuverlässigkeit beurteilen:

Vorstand

Die Würzburger Versicherungs-AG formuliert ausreichende theoretische und praktische Kenntnisse im Bereich Versicherungswirtschaft und Leitungserfahrung als wichtige Voraussetzung für die fachliche Eignung eines Vorstandes. Diese Kenntnisse können durch ein erfolgreich abgeschlossenes einschlägiges Studium oder entsprechende Aus- oder Weiterbildung in der Versicherungswirtschaft nachgewiesen werden.

Die Leitungserfahrung kann aus der Arbeit als Führungskraft gewonnen worden sein, wenn die Aufgabe direkt unterhalb der Leitungsebene angesiedelt war oder größere Organisationseinheiten gelenkt wurden. Die Leitungsspanne, d.h. die Zahl der Mitarbeiter auf die sich die Aufgabe bezieht, ist für die Würzburger Versicherungs-AG nur von untergeordneter Bedeutung. Wichtig ist vor allem, dass ein Vorstandsmitglied in bisherigen Tätigkeiten bereits Projekte, Maßnahmen und Arbeitsabläufe geplant, organisiert, kontrolliert und dabei die Befähigung nachgewiesen hat, Mitarbeiter zu leiten, Aufgaben zu koordinieren, zu delegieren und zu überwachen. Als Indikator für die Erfüllung dieser Voraussetzung kann eine mehrjährige leitende Tätigkeit bei einem Versicherer mit vergleichbarer Größenordnung herangezogen werden.

In Ergänzung zu den genannten Fähigkeiten, die die einzelne Person im Aufsichts- oder Leitungsgremium nachweisen muss, sind weitere Kenntnisse oder Erfahrungen erforderlich,

Governance-System Anforderungen an die fachliche Qualifikation und persönliche Zuverlässigkeit

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 19

um das Unternehmen erfolgreich zu führen. Dazu zählen Erfahrungen und Kenntnisse in folgenden fünf Themenbereichen:

Versicherungs- und Finanzmärkte

Geschäftsstrategie und Geschäftsmodell der Würzburger

Governance-System

Finanzanalyse und versicherungsmathematische Aspekte

regulatorischer Rahmen und regulatorische Anforderungen

Diese Kenntnisse können durch die berufliche Tätigkeit oder durch Weiterbildung erworben worden sein.

Für jedes Mitglied der Geschäftsleitung ist die komplette Abdeckung der Themen obligatorisch.

In die Beurteilung der fachlichen Eignung des einzelnen Vorstandsmitgliedes sind mindestens zwei Aufsichtsratsmitglieder einzubinden bzw. es ist deren verbindliches Votum einzuholen. Auch hier ist bereits im Auswahlverfahren darauf zu achten, dass die fachliche Eignung erfüllt ist und die Kriterien, anhand derer sie beurteilt wurde, zu dokumentieren sind. Die Kenntnisse gelten für jedes einzelne Mitglied.

Um eine Kontrollfunktion zu ermöglichen und wegen der individuell bestehenden Gesamtverantwortung für das Unternehmen ist die Anwendung der Vorgaben jeweils einzeln erforderlich.

Vor der Bestellung durch den Aufsichtsrat ist die geforderte Genehmigung der BaFin einzuholen.

Die laufende Bewertung der fachlichen Qualifikation findet durch den regelmäßigen Austausch der Vorstände untereinander statt. Sollte sich Weiterbildungsbedarf zeigen, wird dies bilateral abgestimmt und es werden entsprechende Maßnahmen ergriffen.

Ähnlich wie der Aufsichtsrat erfüllt auch der Vorstand die definierten Anforderungen in vollem Umfang.

Aufsichtsrat

Die Aufsichtsratsmitglieder müssen über ausreichende Sachkunde verfügen, um die Kontrollfunktion und die Beurteilung und Überwachung der Unternehmensleitung durchführen zu können.

Dies setzt voraus, dass grundlegende Kenntnisse bzw. ein grundlegendes Verständnis für die wirtschaftlichen und rechtlichen Abläufe im Versicherungsunternehmen und die Fähigkeit, die anfallenden Geschäftsvorgänge beurteilen zu können, vorhanden sind. Eine Leitungsfunktion oder eine frühere Tätigkeit in der Versicherungswirtschaft kann zwar zur Beurteilung hilfreich sein, ist aber nicht Voraussetzung.

Bei der Vergabe von Aufsichtsratsmandaten ist die Eignung über einen Lebenslauf der betroffenen Person und die persönliche Einschätzung durch die ihn bestellenden Anteilseigner

Governance-System Risikomanagement-System einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 20

schriftlich zu dokumentieren. Insbesondere ist zu dokumentieren, worin konkret die fachliche Qualifikation der Person besteht.

Die Mitglieder des Aufsichtsrats führen jährlich bzw. bei Neubestellung eines Aufsichtsratsmitglieds eine Selbsteinschätzung für definierte relevante Themenfelder durch.

Die derzeitigen Mitglieder des Aufsichtsrates verfügen in vollem Umfang über die geforderten fachlichen und persönlichen Eigenschaften. Sie begleiten die Gesellschaft seit vielen Jahren und haben über die Ausübung ihrer Kontrollfunktion und vor allem durch viele Diskussionen und Ideen auch sehr am Erfolg der Würzburger Versicherungs-AG mitgearbeitet.

Schlüsselfunktionen

Die intern verantwortlichen Personen für die Schlüsselfunktionen Unabhängige Risikocontrollingfunktion (URCF), Compliance-Funktion, Interne Revision und Versicherungsmathematische Funktion (VMF) müssen über ausreichend fachliche Kenntnisse verfügen, um ihre Aufgaben erfüllen zu können und um ein solides und vorsichtiges Management zu gewährleisten. Des Weiteren ist die Berufserfahrung in der Versicherungsbranche erforderlich.

Die Beurteilung der fachlichen Qualifikation der intern verantwortlichen Personen für die Schlüsselfunktionen obliegt dem Vorstand, der anhand des Lebenslaufes und der individuellen fachlichen Leistung entscheidet, ob die betreffende Person für die Schlüsselfunktion geeignet ist. Hierzu werden die genannten Kriterien herangezogen, eine Eignung kann sich auch beispielweise durch Weiterbildungen und Berufserfahrung statt eines Studiums ergeben.

Die BaFin muss der Bestellung der Person als intern verantwortliche Person für die Schlüsselfunktion zustimmen, was auch erfolgt ist.

Die laufende Bewertung und Überwachung der fachlichen Qualifikation der Inhaber der Schlüsselfunktionen erfolgt über den direkten Austausch mit dem Vorstand.

B.3 Risikomanagement-System einschließlich der unternehmenseigenen

Risiko- und Solvabilitätsbeurteilung

Damit die Würzburger Versicherungs-AG ihren Versicherungsnehmern umfassenden Versicherungsschutz bieten kann, stellt die Übernahme von Risiken den Kern unseres Geschäfts dar. Ein ausgeprägtes Risikobewusstsein ist somit eine unabdingbare Voraussetzung. Hierfür hat das Unternehmen Verfahren und Instrumente entwickelt, die zur Identifikation, Bewertung und Bewältigung von Risiken eingesetzt werden.

Aber nicht nur Risiken, sondern auch die Wahrnehmung von Chancen spielt eine wichtige Rolle.

Wesentliche Festlegungen zur Ausgestaltung des Risikomanagements in der Gesellschaft sind über interne Leitlinien und spezifische Regelungen der Würzburger Versicherungs-AG verbindlich definiert.

Das Steuerungssystem muss gewährleisten, dass die Risiken, die die Zielerreichung gefährden, schneller erkannt und auch bei der Risikobewertung entsprechend eingestuft, gesteuert und kontrolliert werden können. Dazu wird eine Vielzahl von Risikosteuerungsmaßnahmen

Governance-System Risikomanagement-System einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 21

eingesetzt. Sie zielen auf Vermeiden, Vermindern oder Überwälzen des jeweiligen Risikos. Ausgangspunkt für die Steuerung sind die identifizierten und bewerteten Risiken.

Risikostrategie

Die Risikostrategie ist eine wichtige Grundlage für die strategische und operative Planung. Daher wird sie jährlich vom Vorstand geprüft und verabschiedet. Zusätzlich wird die Strategie mit dem Aufsichtsrat besprochen.

In der Risikostrategie wird die Risikoobergrenze auf Basis der Risikotragfähigkeit der Würzburger Versicherungs-AG definiert. Anhand fester Schwellenwerte (Grenzen / Limits) können wir die Einhaltung der Risikoobergrenzen überwachen.

Risikomanagement-Prozess

Der Risikomanagement-Prozess umfasst alle organisatorischen Regelungen und Maßnahmen von der Risikoidentifikation bis zur Berichterstattung an den Aufsichtsrat und die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die Erreichung der Ziele aus der Geschäftsstrategie bzw. die daraus abgeleiteten Jahresplanungen und der Umfang der möglichen Zielverfehlung kann durch eine Vielzahl von Risiken beeinflusst werden. Das Risikomanagement der Würzburger Versicherungs-AG muss sicherstellen, dass diese Risiken rechtzeitig identifiziert, analysiert, bewertet und rechtzeitig Maßnahmen ableitet werden.

Ein ordnungsgemäßes Risikomanagement sieht vor, alle Risiken im Unternehmen konsistent zu definieren, sowie strukturiert und systematisch zeitnah aufzunehmen, zu klassifizieren und hinsichtlich ihrer Wesentlichkeit einzuordnen. Hierfür sind folgende Schritte nötig:

Risikoidentifikation: dies erfolgt in den Geschäftsprozessen über geeignete Systeme

und Kennzahlen.

Risikoanalyse und -bewertung: diese erfolgen im zuständigen Fachbereich, um so eine

quantitative und qualitative Bewertung zu erhalten.

Risikoüberwachung: hier unterscheiden wir zwischen Risiken, die wir entweder quanti-

tativ oder qualitativ bewerten.

Risikolimitierung: ausgehend von der definierten Risikoobergrenze werden risiko-

reduzierende Maßnahmen beschlossen und bei Bedarf umgesetzt.

Risikoberichterstattung: sie ist einerseits eine rechtliche Anforderung, andererseits

informiert die interne Risikoberichterstattung den Aufsichtsrat regelmäßig über die

Risikolage in den einzelnen Risikokategorien.

Das Risikomanagement bei der Würzburger Versicherungs-AG umfasst somit folgende Eckpfeiler:

Permanente Beobachtung und Analyse des Verlaufs der einzelnen Accounts, der

Produkte und der Sparten, Abwicklung, Schließquoten, Neuproduktion,

Stornoverhalten etc.

Laufende Beobachtung der Kapitalanlagen und regelmäßige Berichte zu den Risiken

der Kapitalanlagen an die Vorstände

Governance-System Risikomanagement-System einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 22

Quartalsweiser Check der aktuellen Zahlen hinsichtlich des Niveaus der Zielerfüllung

bzw. des Umfang möglicher Verfehlungen

Laufende Überprüfung der Einhaltung der festgelegten Zielgrößen

Genau definierter Underwriting-Prozess für neue Produkte

Definition und Überwachung des Abrechnungsprozesses bei Agenturinkasso

Interne Revision

Jährliche Inventur und Bewertung der identifizierten Risiken des Unternehmens

Angemessenes, eher konservatives Rückversicherungsprogramm

Wesentliche Festlegungen zur Ausgestaltung des Risikomanagements in der Gesellschaft sind über interne Leitlinien und spezifische Regelungen der Würzburger Versicherungs-AG verbindlich definiert. Die Konkretisierung des Risikomanagementsystems ist im Risikohandbuch festgehalten, das jährlich überprüft wird. Bedingt durch unsere Größe sind wesentliche Aufgaben des Risikomanagements im Vorstand angesiedelt.

Die zu Beginn der Aufzählung aufgeführte quantitative Analyse wird durch den für das Risikocontrolling verantwortlichen Vorstand durchgeführt. Bei der Vorbereitung bzw. der Durchführung sind verschiedene Abteilungen bzw. einzelne Personen eingebunden.

Unsere Risikoberichterstattung verfolgt das Ziel, den Vorstand sowie den Aufsichtsrat systematisch und zeitnah über Risiken und deren potenzielle Auswirkungen zu informieren sowie die Risikokultur zu stärken.

Die Risikoberichterstattung ist so gestaltet, dass den unternehmensindividuellen Besonderheiten und Risiken, der Art und dem Umfang der Geschäftstätigkeit und auch der Komplexität des Unternehmensmodells Rechnung getragen wird.

Der Vorstand führt jährlich eine Einschätzung bzw. Bewertung der Gesamtrisikolage des Unternehmens durch. Dazu werden für jedes identifizierte Risiko Bewertungskriterien entwickelt anhand derer eine Bewertung des Risikos durchgeführt wird.

Unternehmenseigene Risiko- und Solvabilitätsbeurteilung

Die Würzburger Versicherungs-AG führt jährlich eine unternehmenseigene Risiko- und Solvabilitätsbeurteilung (Own Risk and Solvency Assessment - ORSA) durch. Diese Beurteilung ist Teil des Governance-Prozesses und verpflichtet die Unternehmen zur Prüfung der Sicherstellung des Solvabilitätsbedarfs im Laufe des Jahres, vor dem Hintergrund eines sich möglicherweise ändernden Risikoprofils. Die Risiko- und Solvabilitätsbeurteilung bildet die Basis für ein ganzheitliches Risikomanagementsystem und ist ein integraler Bestandteil der Geschäfts- und Risikostrategie der Würzburger Versicherungs-AG.

Gemäß den gesetzlichen Vorgaben sind bei der ORSA-Durchführung vor allem folgende Aspekte einzubeziehen:

Beurteilung des unternehmerischen Gesamtsolvabilitätsbedarfs unter

Berücksichtigung von Risikoprofil, Risikotoleranzschwellen und Geschäftsstrategie

Governance-System Risikomanagement-System einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 23

Beurteilung der kontinuierlichen Einhaltung der aufsichtsrechtlichen

Kapitalanforderungen und der Anforderungen an die versicherungstechnischen

Rückstellungen

Beurteilung der Signifikanz der Abweichung des Risikoprofils von den Annahmen, die

der Ermittlung der aufsichtsrechtlichen Kapitalanforderungen zugrunde liegen.

Es werden dabei folgende Ziele verfolgt:

Sicherstellung und Einhaltung des Solvabilitätsbedarfs im Zeitablauf unter

Einbeziehung des Risikoprofils und der Geschäftsstrategie des Unternehmens

Analyse und Bewertungen des Risikoprofils bzw. seiner Veränderung im Zeitablauf mit

ihren Auswirkungen auf die unternehmensindividuelle Risikoposition, die

Risikotoleranzschwellen und den sich daraus möglicherweise ergebenden Änderungen

bei den Solvenzanforderungen.

Überprüfung, ob mögliche Veränderungen des Risikoprofils einen wesentlichen

Einfluss auf die Annahmen bei der Berechnung des Solvabilitätsbedarfs nach der

Standardformel nach sich ziehen.

Die Beurteilung wird von der Schlüsselfunktionen Unabhängige Risikocontrollingfunktion

(URCF) durchgeführt und im gesamten Vorstand ausführlich diskutiert und erläutert. Dabei

wird sie durch die Abteilungen Rechnungswesen und Mathematik / Solvency II unterstützt.

Der Aufsichtsrat der Würzburger Versicherungs-AG erhält die ORSA-Informationen im Rahmen

einer Überwachungsfunktion.

Die unternehmenseigene Risiko- und Solvabilitätsbeurteilung ist als Prozess innerhalb des

Unternehmens verankert und setzt an den ermittelten Jahreswerten für den

Gesamtsolvabilitätsbedarf und dem vorliegenden Risikoprofil an.

Mittels Hochrechnung bzw. Heranziehen der Quartalsschätzungen auf den aktuellen

Zeitpunkt werden diese Werte projiziert bzw. die aktuelle Situation ermittelt.

Über eine Risikoanalyse werden des Weiteren materielle Risiken und ihr Einfluss auf das

Risikoprofil ermittelt und abgeschätzt. Ergeben sich größere Risiken, mit signifikantem Einfluss

auf das Risikoprofil, so werden sie separat untersucht und bewertet.

Vor dem Hintergrund der aktuellen strategischen Ausrichtung, der Zeichnungspolitik und der

Bestandsentwicklung werden Szenario-Analysen für die Entwicklung des

versicherungstechnischen Risikos und seines Komponenten durchgeführt.

Auch die weiteren Bestimmungsgrößen der Solvenzkapitalanforderungen, wie Marktrisiko,

operationelles Risiko, Ausfallrisiko und latente Steuern werden entsprechend über eine

Projektion analysiert. Die Abhängigkeit der Eigenmittel von dieser prognostizierten

Entwicklung ist ebenfalls in die Analyse einzubeziehen.

Die durchgeführten Analysen und deren Ergebnisse sind entsprechend dokumentiert.

Der ORSA umfasst somit alle Prozesse und Verfahren zur Identifikation, Bewertung,

Überwachung, und Steuerung von kurz- und langfristigen Risiken einschließlich der

Berichterstattung.

Governance-System Internes Kontrollsystem

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 24

Es wird zwischen einem regelmäßigen und nicht regelmäßigen ORSA unterschieden. Der

regelmäßige ORSA findet mindestens einmal jährlich während des Geschäftsjahres statt. Der

nicht regelmäßige ORSA ist anlassbezogen durchzuführen, wenn sich das Risikoprofil des

Unternehmens wesentlich verändert hat.

Die Ursachen solcher wesentlichen Veränderungen können in Art und Umfang der Risiken oder

auch in der Bewertung des Risikoprofils liegen.

Unsere Risikoberichterstattung verfolgt das Ziel, systematisch und zeitnah über Risiken und

deren potenzielle Auswirkungen zu informieren, die Risikokultur zu stärken sowie eine gute

unternehmensinterne Kommunikation über alle wesentlichen Risiken als

Entscheidungsgrundlage sicherzustellen.

Die regelmäßige Berichterstattung zum Risikomanagement verfolgt dabei das Ziel, zu

gewährleisten, dass der Vorstand über Risiken laufend informiert ist und gegebenenfalls

steuernd eingreifen kann. Auch der Aufsichtsrat wird regelmäßig anlassunabhängig über die

Risikolage informiert.

Über wesentliche Änderungen in der Risikoposition ist der Vorstand sofort zu informieren.

Wichtiger Teil des ORSA-Prozesses ist zudem ein mittelfristiges Kapitalmanagement. Es

verfolgt das Ziel, die jederzeitige Bedeckung der sich im Zeitablauf ergebenden bzw. geplanten

Kapitalanforderungen zu gewährleisten.

Um die Funktionsfähigkeit eines Risikomanagement-Systems zu gewährleisten, ist es also

notwendig, dass innerhalb des Unternehmens eine geeignete Aufbauorganisation mit

eindeutig festgelegten Aufgaben, Rechten und Verantwortlichkeiten existiert.

Nachfolgend sind daher die wesentlichen Funktionen bzw. Funktionsträger dargestellt, welche

für einen ordnungsgemäßen Ablauf und die Wirksamkeit des Risikomanagements

verantwortlich sind.

B.4 Internes Kontrollsystem

Beschreibung des Internen Kontrollsystems (IKS)

Das interne Kontrollsystem ist Bestandteil des Governance-Systems und umfasst alle vom Vorstand der Würzburger Versicherungs-AG angeordneten Vorgänge, Methoden und Kontrollmaßnahmen zur:

ordnungsgemäßen Durchführung der Geschäftstätigkeit

Sicherung der Vermögenswerte

Sicherung einer ordnungsgemäßen und verlässlichen Rechnungslegung

Verhinderung und Aufdeckung von Vermögensschädigungen

Einhaltung unternehmensinterner Vorgaben und Gesetze

ordnungsgemäßen Berichterstattung

Erreichung der Unternehmensziele und

Governance-System Internes Kontrollsystem

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 25

Umsetzung der Risikostrategie

Bei der Würzburger Versicherungs-AG ist ein integriertes internes Kontrollsystem eingerichtet,

welches aus verschiedenen Elementen besteht, die in den Fachbereichen etabliert sind, um die

Einhaltung interner und externer Anforderungen sicherzustellen und potenzielle Vermögens-

und Reputationsschäden zu vermeiden.

Neben den Kontrollen in den Fachbereichen gibt es einen regelmäßigen Austausch zwischen

Geschäftsleitung und Führungskräften aller Abteilungen, der der Identifikation und Lösung

von unternehmensweiten und abteilungsübergreifenden Schwachstellen dient.

Die Angemessenheit und Wirksamkeit des internen Kontrollsystems wird sowohl durch die

Interne Revision, nachgelagert und prozessunabhängig, als auch durch die Compliance-

Funktion, präventiv und prozessbegleitend, beurteilt.

Das interne Kontrollsystem baut dabei auf dem Modell der drei Verteidigungslinien auf, das

sich mit der Steuerung von Risiken in verschiedenen Unternehmensbereichen beschäftigt. Die

erste sogenannte Verteidigungslinie wird von den operativen Fachbereichen und Abteilungen

gebildet. Hier werden die Risiken identifiziert, bewertet, gesteuert und überwacht, die im

operativen Tagesgeschäft auftreten. Dies geschieht mittels verschiedener

Kontrollmaßnahmen für die Risiken im jeweiligen Bereich.

Auf der darüber angeordneten sogenannten zweiten Verteidigungslinie existieren drei

Überwachungsfunktionen, die auch Schlüsselfunktionen genannt werden. Die Compliance-

Funktion, die Unabhängige Risikokontrollfunktion sowie die Versicherungsmathematische

Funktion überwachen auf dieser übergeordneten Ebene eine angemessene Ausgestaltung des

IKS in den operativen Bereichen.

Auf der dritten der sogenannten Verteidigungslinien überprüft die Interne Revision als vierte

Schlüsselfunktion prozessunabhängig und nachgelagert die Angemessenheit und Wirksamkeit

des Governance-Systems und damit auch des internen Kontrollsystems.

Dieser Ansatz für das IKS stellt sicher, dass Risiken frühzeitig identifiziert, analysiert, bewertet

und dokumentiert und mittels angemessener und wirksamer Kontrollen gesteuert werden.

Umsetzung der Compliance-Funktion

Gemäß § 29 Abs. 1 VAG ist die Compliance-Funktion eine Funktion, die die Überwachung der

Einhaltung der Anforderungen zur Aufgabe hat.

Bei der Würzburger Versicherungs-AG ist die Compliance-Funktion als Stabsstelle organisiert,

die unterhalb des Vorstandes angesiedelt und nur diesem gegenüber weisungsgebunden ist.

Sie berichtet direkt an den Vorstand und nimmt ihre Aufgaben unabhängig und objektiv wahr.

Das bedeutet, dass sie keine operativen Aufgaben im Unternehmen ausführt. Des Weiteren

hat sie Zugang zu allen relevanten Informationen und Mitarbeitern und ist befugt, potenzielle

Compliance-Verstöße zu verfolgen. Im Modell der drei Verteidigungslinien, ist die Compliance-

Funktion auf der zweiten Verteidigungslinie angesiedelt und damit als Überwachungsfunktion

im Governance-System installiert.

Die Compliance-Funktion hat folgende Aufgabengebiete:

Governance-System Funktion der Internen Revision

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 26

Überwachungsaufgaben: Die Compliance-Funktion überwacht die Einhaltung der

rechtlichen Anforderungen an die Würzburger Versicherungs-AG.

Beratungsaufgaben: Die Compliance-Funktion berät den Vorstand in Bezug auf die

Einhaltung gesetzlicher Bestimmungen im Rahmen von Solvency II und die Einhaltung

unternehmensinterner Leitlinien, die in diesem Zusammenhang entwickelt wurden. Sie

gibt Ratschläge für die organisatorische Gestaltung der Abläufe und Prozesse im

Hinblick auf die Compliance-Erfordernisse.

Risikokontrollaufgaben: Die Compliance-Funktion identifiziert und beurteilt das Risiko,

das mit der Nichteinhaltung rechtlicher Vorgaben verbunden ist. Dazu zählen aus Sicht

der Würzburger folgende Risiken:

- Wesentliche finanzielle Verluste

- Rechtliche und aufsichtsbehördliche Sanktionen

- Reputationsverluste

Frühwarnaufgaben: Die Compliance-Funktion beurteilt auch die Auswirkung von

möglichen Änderungen im Rechtsumfeld für das Unternehmen. Dies bezieht sich auf

alle Rechtsänderungen, die den Versicherungsbetrieb betreffen. Hier gilt es relevante

Rechtsgebiete zu identifizieren.

Die Compliance-Funktion erstellt einen jährlichen Compliance-Bericht für den Vorstand, in dem die aktuellen gesetzlichen und regulatorischen Entwicklungen und die Aktivitäten im Bereich Compliance sowie die wesentlichen Sachverhalte mit Compliance-Relevanz dargestellt werden.

B.5 Funktion der Internen Revision

Gemäß § 30 VAG überprüft die Interne Revision die gesamte Geschäftsorganisation und

insbesondere das interne Kontrollsystem auf Angemessenheit und Wirksamkeit.

Die Interne Revision der Würzburger Versicherungs-AG ist als Stabsstelle organisiert, die

unterhalb des Vorstands angesiedelt und nur diesem gegenüber weisungsgebunden ist. Die

Interne Revision berichtet direkt an den Vorstand und ist unabhängig und objektiv, das

bedeutet, dass sie keine operativen Aufgaben im Unternehmen wahrnimmt. Dadurch werden

Interessenskonflikte vermieden, die auftreten würden, wenn Bereiche von der Internen

Revision geprüft werden würden, in denen sie selbst tätig war oder ist.

Der Internen Revision steht ein vollständiges und uneingeschränktes, aktives und passives

Informationsrecht zur Ausübung ihrer Tätigkeit zu.

Der Revisionsplan beinhaltet die mittelfristige Planung der Prüfungen. Neben diesen

Prüfungen besteht die Möglichkeit, je nach Notwendigkeit, weitere Prüfungsthemen im

Zeitablauf aufzunehmen. Über jede Prüfung der Internen Revision muss zeitnah ein

schriftlicher Bericht erstellt werden, der zunächst mit den geprüften Fachbereichen

abzustimmen und dann an den Vorstand weiterzuleiten ist. In diesem werden Maßnahmen

und Umsetzungsverantwortliche festgelegt, die geeignet sind, die festgestellten Mängel zu

beseitigen. Im Rahmen des Follow-Up-Prozesses wird die Umsetzung der Maßnahmen von der

Internen Revision überwacht.

Governance-System Versicherungsmathematische Funktion

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 27

Die Interne Revision hat als Funktion auf der dritten Verteidigungslinie eine Prüfungsaufgabe,

die die gesamte Geschäftsorganisation, einschließlich Schlüsselfunktionen und internes

Kontrollsystem, umfasst.

B.6 Versicherungsmathematische Funktion

Die Versicherungsmathematische Funktion (VMF) wird sowohl in Artikel 48 der Solvency-II-Richtlinien als auch in § 31 des Versicherungsaufsichtsgesetzes gefordert und ist bei der Würzburger Versicherungs-AG im Vorstand eingerichtet. Die Berechnung und die Validierung der versicherungstechnischen Rückstellungen sind personell und prozessual getrennt und sind mit den folgenden Aufgaben betraut, welche sich aus dem Aufsichtsrecht ergeben:

Koordinierung der Bewertung der versicherungstechnischen Rückstellungen nach

Solvency II

Gewährleistung zur Angemessenheit der verwendeten Daten, Annahmen, Methoden

und Modelle zur Bewertung der versicherungstechnischen Rückstellungen

Information an den Vorstand über die Angemessenheit der versicherungstechnischen

Rückstellungen

Stellungnahme zur Angemessenheit der Zeichnungs- und Annahmepolitik

Stellungnahme zur Angemessenheit zur Rückversicherungspolitik und -vereinbarungen

(mindestens) jährliche Berichterstellung an den Vorstand, welcher alle wesentlichen

Aufgaben und Erkenntnisse der VMF dokumentiert

in diesem Zuge auch Beratung des Vorstands im Hinblick auf die Aufgaben der

Versicherungsmathematischen Funktion

Die VMF ist von Personen auszuüben, die über angemessene Kenntnisse der Finanz- und Versicherungsmathematik verfügen. Auch müssen die Personen über eine angemessene Kenntnis von fachlichen und weiteren Standards zur Ausübung der Tätigkeit verfügen.

Die VMF bei der Würzburger Versicherungs-AG verfügt über ausreichende Ressourcen und notwendige fachliche Eignung, um ihre Aufgaben zu erfüllen. Alle Mitarbeiter, die (Teil-) Aufgaben der VMF übernehmen, erfüllen ebenfalls die Anforderungen an die fachliche Qualifikation.

Die Stellungnahme der versicherungsmathematischen Funktion gegenüber dem Vorstand erfolgt jährlich in einem Bericht, der die wesentlichen durchgeführten Aufgaben und Ergebnisse beschreibt und Hinweise dokumentiert. Zudem erfolgt eine Stellungnahme zur allgemeinen Zeichnungs- und Annahmepolitik und zur Angemessenheit der Rückversicherungspolitik des Unternehmens. Bei wesentlichen Mängeln oder bei konkreten Hinweisen auf Unregelmäßigkeiten im Zusammenhang mit den Versicherungstechnischen Rückstellungen berichtet die Versicherungsmathematische Funktion ad hoc an den Vorstand.

Governance-System Outsourcing

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 28

B.7 Outsourcing

Unser grundsätzliches Ziel ist es, alle im unserem Unternehmen benötigten wichtigen

Funktionen und Aufgaben intern abzuwickeln und so wenig wie möglich auszugliedern.

Unsere Produktpolitik, unsere Aufbau- und Ablauforganisation und unser Vertriebsansatz

orientieren sich an diesem Ziel. Wir entwickeln und vermarkten keine Produkte, für die wir ein

so spezifisches Fachwissen bei der Antrags- oder Schadenregulierung benötigen, das wir

aufgrund der Besonderheiten intern nicht aufbauen können oder wollen bzw. das wir nur im

Auftrag des externen Dienstleisters anbieten. Wir sehen im Outsourcing nicht unerhebliche

Risiken, denen wir mit entsprechenden Regelungen begegnen. Neben den rechtlichen

Vorgaben im Rahmen von Solvency II gibt es weitere interne Vorgaben für ein mögliches

Outsourcing bei der Würzburger Versicherungs-AG.

Beim Outsourcing sind gemäß den Vorgaben aus Solvency II folgende Anforderungen zu

erfüllen:

Die Qualität des Governance-Systems der Würzburger Versicherungs-AG darf nicht

wesentlich beeinflusst werden

Das operationelle Risiko darf nicht übermäßig gesteigert werden

Die Möglichkeit der Aufsichtsbehörden, die Einhaltung der aufsichtsrechtlichen

Verpflichtungen des Unternehmens zu überwachen darf nicht beeinträchtigt werden

Die kontinuierliche und zufriedenstellende Dienstleistung für die Versicherungsnehmer

darf nicht gefährdet werden

Eine angemessene Einbindung in das Risikomanagement und in das interne

Kontrollsystem des Versicherers ist sicherzustellen.

Bei unserer internen Bewertung des Outsourcings sind folgende weitere Kriterien von Bedeutung:

Der elektronische Datentransfer zwischen dem Dienstleister und der Würzburger

Versicherungs-AG muss vorliegen.

Eine Rücknahme der ausgelagerten Aufgaben muss auch auf unser Verlangen hin

kurzfristig möglich und umsetzbar sein.

Eine unbedingte Notwendigkeit des Outsourcings aufgrund von prozessualen

Gegebenheiten muss vorliegen. Das wäre z.B. der Fall, wenn ohne Outsourcing

wichtige Teile des Abwicklungsprozesses neu aufgebaut oder aufwändig erweitert

werden müssten oder den Gesamtprozess stören oder gefährden würden.

Der Dienstleister muss im deutschen / europäischen Rechtsraum ansässig sein.

Es ist für die laufenden Aktivitäten und auch für neue Auslagerungsüberlegungen eine

detaillierte Risikoanalyse durchzuführen. Bei den laufenden Aktivitäten ist regelmäßig

der Nutzen den Risiken und Kosten gegenüberzustellen. Bei allen neuen Überlegungen

muss der Nutzen deutlich über den Risiken liegen. Die Entscheidung trifft immer der

Vorstand.

Governance-System Sonstige Angaben

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 29

In folgenden Bereichen oder bei folgenden Prozessen bei der Würzburger Versicherungs-

AG werden Aktivitäten ganz oder teilweise und dauerhaft ausgelagert:

Die ausgelagerten Aktivitäten sind Teil eines Prozesses, der nur mit großen

Qualitätseinbußen aufgebrochen werden könnte (z.B. Inkasso bei Annexprodukten).

Dienstleistungen, die wir technisch und auch rechtlich nicht darstellen können

(Zahlungsverfahren per Kreditkarte oder PayPal, Notrufhotline des Assisteurs)

Nutzung von externen Dienstleistern für spezielle Verwaltungstätigkeiten

(Gehaltsabrechnung)

Vergabe von Einzelvollmachten für Vertragsverwaltung, Inkasso oder

Schadenregulierung

Spezifische Zwänge zum Outsourcing (Vermittlerbeziehung)

B.8 Sonstige Angaben

Angemessenheit der Geschäftsorganisation

Die Würzburger Versicherungs-AG ist ein Versicherungsunternehmen, das sich auf wenige

Sparten des Privatkundengeschäftes in Deutschland konzentriert. Wir entwickeln und

vertreiben keine komplexen Produkte und verfügen nicht über einen eigenen Außendienst,

sondern arbeiten erfolgreich mit unabhängigen Vermittlern zusammen.

Da wir aus den genannten Gründen über ein gering ausgeprägtes Risikoprofil im Sinne der

Statuten von Solvency II verfügen, legen wir Wert auf eine einfache und flexible

Geschäftsorganisation, die Mehrwerte schafft, ohne unnötig Ressourcen zu binden. Dies ist

aus unserer Sicht durch die aktuelle Geschäftsorganisation gegeben.

Sonstige Angaben

Alle wesentlichen Informationen zu Kapitel B „Governance-System“ sind den vorhergehenden

Abschnitten zu entnehmen. Für das Berichtsjahr hat unsere Gesellschaft keine weiteren

wesentlichen Angaben zu machen.

Risikoprofil Sonstige Angaben

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 30

C. Risikoprofil Das Risikoprofil umfasst alle Risiken, denen das Unternehmen im Planungshorizont ausgesetzt ist. Das reicht von den Risiken aus dem versicherungstechnischen Geschäft (versicherungstechnische Risiken, Kapitalanlagen), über strategische Risiken, Reputationsrisiken, Risiken aus dem Governance-System, operationelle Risiken oder auch Risiken aus sonstigen Vereinbarungen. Für die regulatorische Betrachtung wird die Solvabilitätskapitalanforderung gemäß der von EIOPA vorgegebenen Solvency-II-Standardformel berechnet.

Die operative Umsetzung des Risikomanagements umfasst die Identifikation, Analyse, Bewertung und Steuerung von Risiken. Dazu gehört auch die daraus abgeleitete Risiko-berichterstattung.

Die Steuerung erfolgt anhand der in der Risikostrategie definierten qualitativen und quantitativen Größen. Mit unseren erwähnten Risikomanagement-Prozessen stellen wir sicher, dass wir sämtliche Risiken kontinuierlich überwachen und bei Limit-Verletzungen bzw. Veränderungen des Risikoprofils Gegenmaßnahmen einleiten können.

Die Risikoberichterstattung informiert den Vorstand und Aufsichtsrat regelmäßig über die Risikolage. Bei signifikanten Veränderungen der Risikosituation erfolgt eine sofortige Berichterstattung an den Vorstand und Aufsichtsrat der Würzburger.

Exponierung unseres Risikoprofils

Dieses Kapitel beschreibt das Risikoprofil unserer Gesellschaft und umfasst folgende Risikokategorien:

Versicherungstechnisches Risiko

Marktrisiko

Kreditrisiko

Liquiditätsrisiko

Operationelles Risiko

Wesentliche Risikominderungstechniken

Ein wichtiger Teil der Risikostrategie ist die Rückversicherungspolitik, die sich im gewählten Rückversicherungsprogramm wiederfindet und einen umfassenden Schutz gegen starke Schwankungen bei der Schadenfrequenz und auch der Schadenhöhe liefert. Unsere Rückver-sicherungspartner verfügen ausschließlich über gute bis beste Bonität (mind. S&P Rating: A).

Die passive Rückversicherung stellt das wichtigste Instrument zur Reduzierung des versicherungstechnischen Risikos dar. Vor allem zwei Risiken spielen bei der Gestaltung der Rückversicherung eine wichtige Rolle:

Mangelnde Eignung des gewählten Rückversicherungsprogramms

Probleme bei der Bonität der ausgewählten Rückversicherer

Risikoprofil Versicherungstechnisches Risiko

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 31

Durch den Kauf von Rückversicherungen, wirkt sich dies auf die Eigenmittel und die Solvenzkapitalanforderung aus.

Auch kann der Rückversicherungsvertrag einen großen Einfluss auf die Risikomarge in der Solvenzbilanz haben, ohne sich wesentlich auf die anderen Teile der Solvenzbilanz auszuwirken. Dadurch erhöhen sich die Eigenmittel, was dementsprechend zu einer höheren Solvenzquote nach Rückversicherung führt.

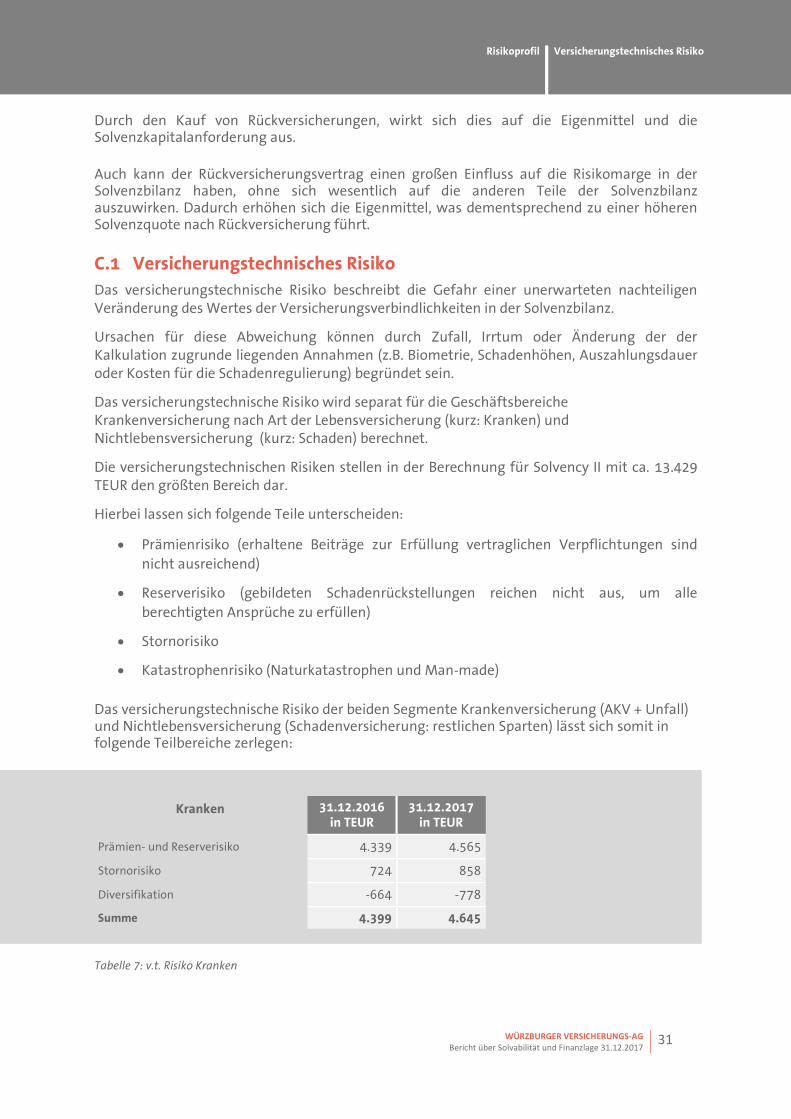

C.1 Versicherungstechnisches Risiko

Das versicherungstechnische Risiko beschreibt die Gefahr einer unerwarteten nachteiligen Veränderung des Wertes der Versicherungsverbindlichkeiten in der Solvenzbilanz.

Ursachen für diese Abweichung können durch Zufall, Irrtum oder Änderung der der Kalkulation zugrunde liegenden Annahmen (z.B. Biometrie, Schadenhöhen, Auszahlungsdauer oder Kosten für die Schadenregulierung) begründet sein.

Das versicherungstechnische Risiko wird separat für die Geschäftsbereiche Krankenversicherung nach Art der Lebensversicherung (kurz: Kranken) und Nichtlebensversicherung (kurz: Schaden) berechnet.

Die versicherungstechnischen Risiken stellen in der Berechnung für Solvency II mit ca. 13.429 TEUR den größten Bereich dar.

Hierbei lassen sich folgende Teile unterscheiden:

Prämienrisiko (erhaltene Beiträge zur Erfüllung vertraglichen Verpflichtungen sind

nicht ausreichend)

Reserverisiko (gebildeten Schadenrückstellungen reichen nicht aus, um alle

berechtigten Ansprüche zu erfüllen)

Stornorisiko

Katastrophenrisiko (Naturkatastrophen und Man-made)

Das versicherungstechnische Risiko der beiden Segmente Krankenversicherung (AKV + Unfall) und Nichtlebensversicherung (Schadenversicherung: restlichen Sparten) lässt sich somit in folgende Teilbereiche zerlegen:

Kranken 31.12.2016 in TEUR

31.12.2017 in TEUR

Prämien- und Reserverisiko 4.339 4.565

Stornorisiko 724 858

Diversifikation -664 -778

Summe 4.399 4.645

Tabelle 7: v.t. Risiko Kranken

Risikoprofil Versicherungstechnisches Risiko

WÜRZBURGER VERSICHERUNGS-AG

Bericht über Solvabilität und Finanzlage 31.12.2017 32

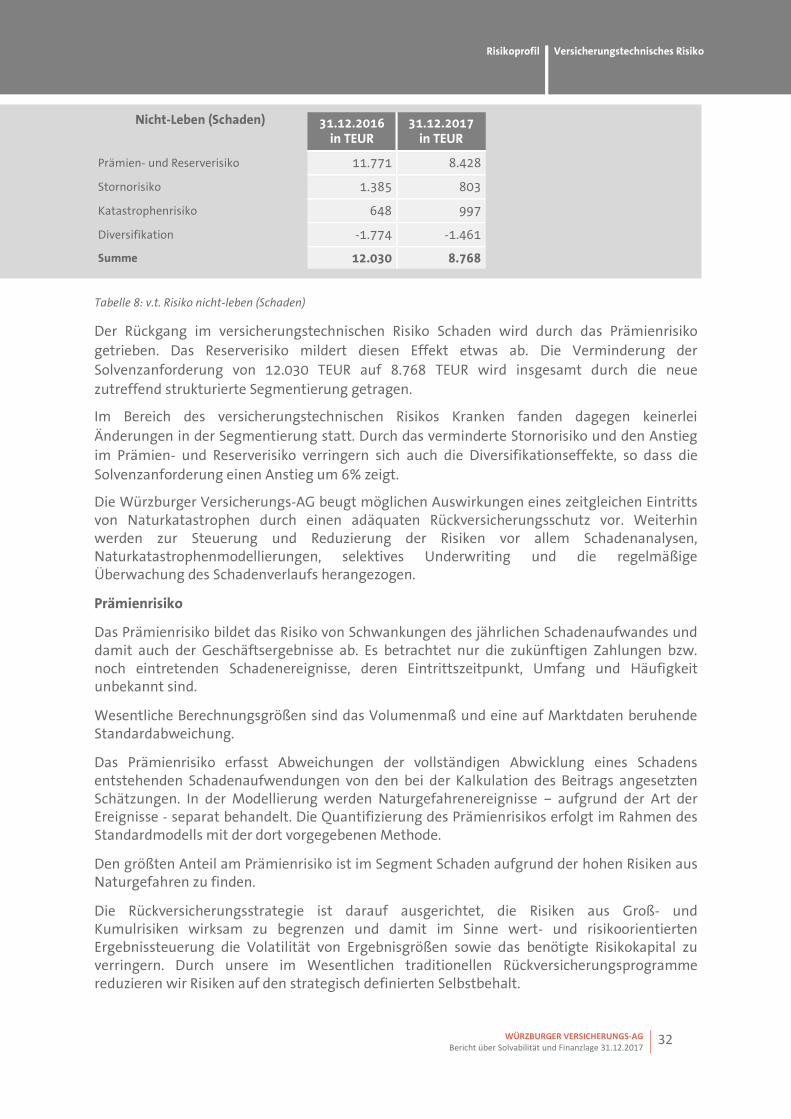

Nicht-Leben (Schaden) 31.12.2016 in TEUR

31.12.2017 in TEUR

Prämien- und Reserverisiko 11.771 8.428

Stornorisiko 1.385 803

Katastrophenrisiko 648 997

Diversifikation -1.774 -1.461

Summe 12.030 8.768

Tabelle 8: v.t. Risiko nicht-leben (Schaden)

Der Rückgang im versicherungstechnischen Risiko Schaden wird durch das Prämienrisiko

getrieben. Das Reserverisiko mildert diesen Effekt etwas ab. Die Verminderung der

Solvenzanforderung von 12.030 TEUR auf 8.768 TEUR wird insgesamt durch die neue

zutreffend strukturierte Segmentierung getragen.

Im Bereich des versicherungstechnischen Risikos Kranken fanden dagegen keinerlei

Änderungen in der Segmentierung statt. Durch das verminderte Stornorisiko und den Anstieg

im Prämien- und Reserverisiko verringern sich auch die Diversifikationseffekte, so dass die

Solvenzanforderung einen Anstieg um 6% zeigt.

Die Würzburger Versicherungs-AG beugt möglichen Auswirkungen eines zeitgleichen Eintritts von Naturkatastrophen durch einen adäquaten Rückversicherungsschutz vor. Weiterhin werden zur Steuerung und Reduzierung der Risiken vor allem Schadenanalysen, Naturkatastrophenmodellierungen, selektives Underwriting und die regelmäßige Überwachung des Schadenverlaufs herangezogen.

Prämienrisiko

Das Prämienrisiko bildet das Risiko von Schwankungen des jährlichen Schadenaufwandes und damit auch der Geschäftsergebnisse ab. Es betrachtet nur die zukünftigen Zahlungen bzw. noch eintretenden Schadenereignisse, deren Eintrittszeitpunkt, Umfang und Häufigkeit unbekannt sind.

Wesentliche Berechnungsgrößen sind das Volumenmaß und eine auf Marktdaten beruhende Standardabweichung.