Embed Size (px)

Citation preview

BILANCIO DI CARIFANO SPAal 31/12/2006

Profilo della società 3

Cariche sociali 5

Organizzazione territoriale 7

Lettera del presidente 9

Dati di sintesi e indicatori di bilancio 11

Informazioni sull’andamento della gestione

e sugli eventi più significativi dell’esercizio 2006 17

Relazione sull’andamento della gestione 37

Prospetti contabili 77

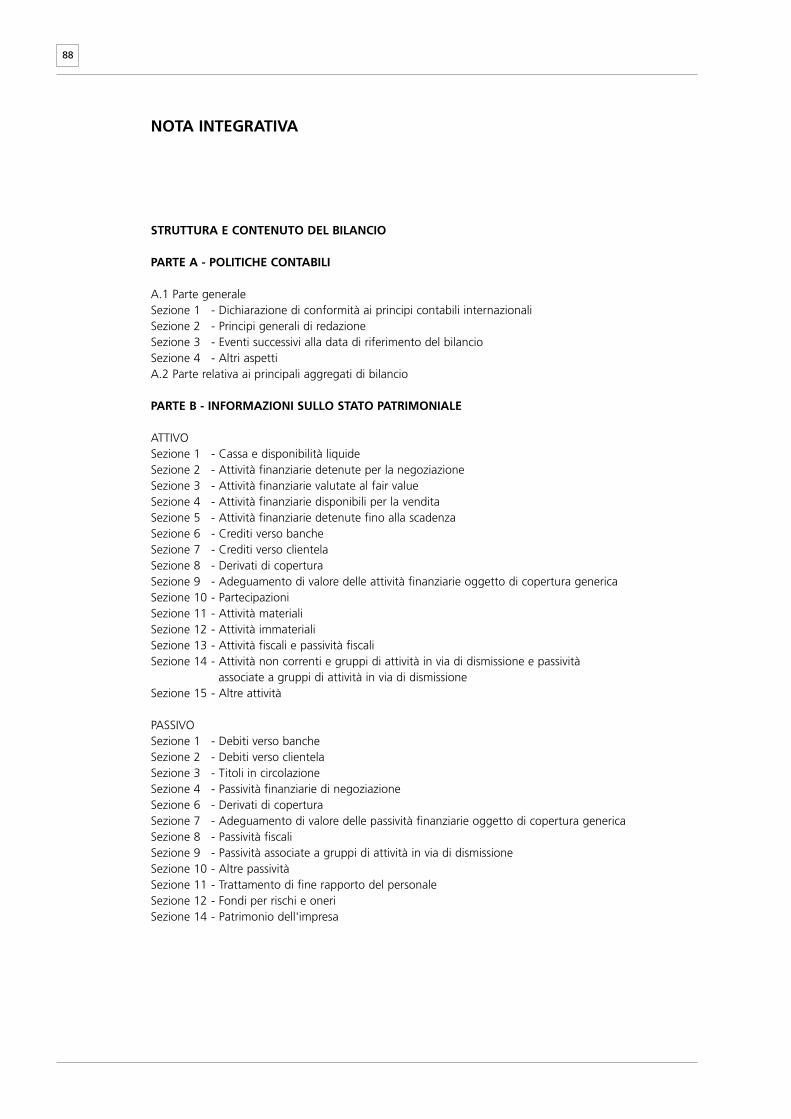

Nota integrativa 87

Allegati 249

Relazione del Collegio Sindacale 255

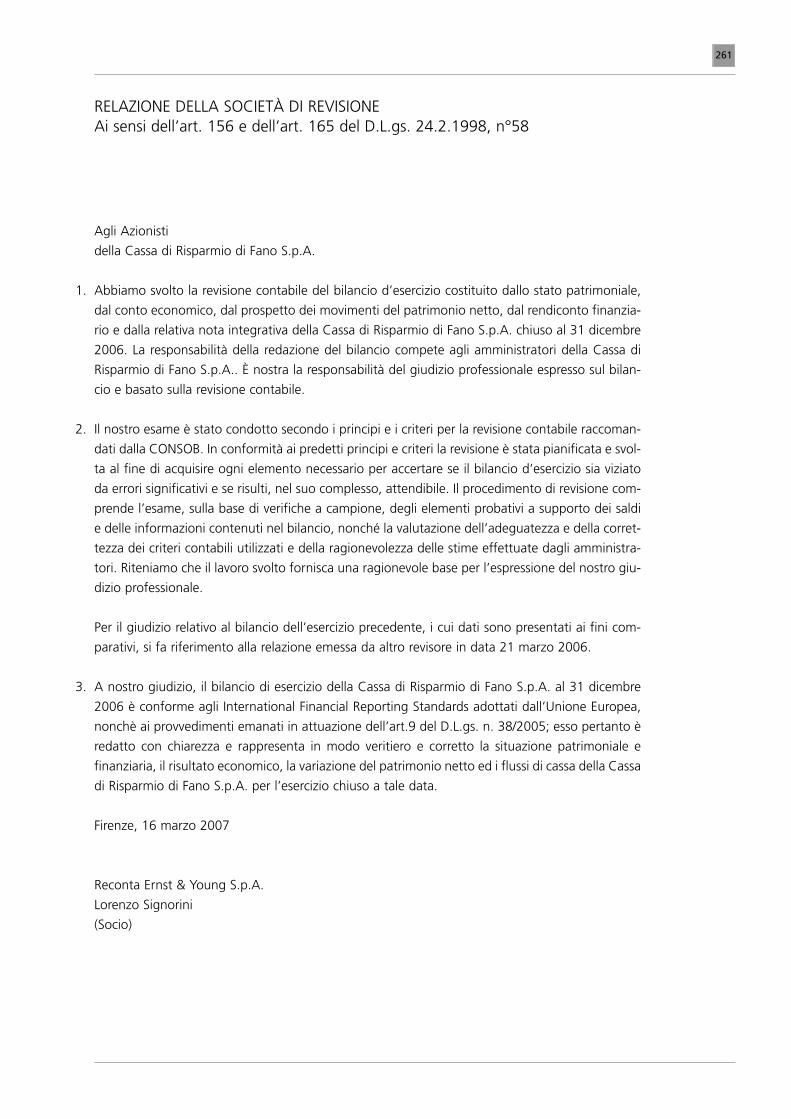

Relazione della Società di Revisione 259

Verbale dell’Assemblea dei Soci 263

INDICE

3

CARIFANO - Cassa di Risparmio di Fano S.p.A.

Società appartenente al Gruppo Intesa Sanpaolo, iscritta all’Albo dei Gruppi Bancari

Cod. Banca ABI 06145.7

Banca iscritta all’Albo delle Banche

Banca aderente al Fondo Interbancario di Tutela dei Depositi

Sede legale

Fano - Piazza XX Settembre, 19

Anno di costituzione

1843

Iscritta al Registro delle Imprese di Pesaro Urbino

Codice fiscale e Partita I.V.A. n. 00129820411

REA n. 116810

Capitale Sociale

Euro 77.289.674,04 interamente versato

suddiviso in n. 14.978.619 azioni ordinarie del valore nominale di euro 5,16.

Azionisti

F.C.M. S.p.A. 56,63%

INTESA CASSE DEL CENTRO S.p.A 30,00%

TERZI INVESTITORI 13,37%

Direzione Generale

Fano - Piazza XX Settembre, 19

Rete territoriale

30 Dipendenze distribuite nella provincia di Pesaro Urbino

5 Dipendenze nella provincia di Rimini

4 Dipendenze nella provincia di Ancona

1 Dipendenza nella provincia di Forlì

1 Dipendenza nella provincia di Perugia

1 Sportello di tesoreria nella provincia di Pesaro Urbino

PROFILO DELLA SOCIETÀ

5

CONSIGLIO DI AMMINISTRAZIONE

Presidente * MARIO PESARESI

Vice Presidente * PAOLO BAESSATO

* ALDO DANTE

Consiglieri * FOLCO DI SANTO

FRANCESCO MERLONI

MARIO ROMANO NEGRI

GENNARO PIERALISI

CLAUDIO RADA

ANTONELLA STORONI

COLLEGIO SINDACALE

Presidente STEFANO CARINGI

Sindaci Effettivi ALESSANDRO SANTUCCI

MASSIMO VIRGILI

Sindaci Supplenti CARLO CANTALAMESSA

PIERGIORGIO VALENTE

DIREZIONE

Direttore Generale MAURIZIO PARISINI

Vice Direttore Generale VITTORIO ROSATI

SOCIETÀ DI REVISIONE Reconta Ernst & Young SpA

* Membri Comitato Esecutivo

CARICHE SOCIALI

7

CARIFANO

Cassa di Risparmio di Fano SpA

SEDE LEGALE E DIREZIONE GENERALE

Fano, Piazza XX Settembre, 19

SPORTELLI BANCARI

FANO

Sede Centrale Piazza XX Settembre, 16

Agenzia 1 Via Roma, 26

Agenzia 2 Via Cavour, 26

Agenzia 3 Viale Adriatico, 54/A

Agenzia 4 Via San Lazzaro, 18

Agenzia 5 Via S. Eusebio, 18/26

Agenzia 6 Via Canale Albani, 7/B-C

Agenzia 7 Viale I° Maggio, 78

Agenzia 8 Via Einaudi, 16

Cuccurano Via Flaminia, 131/B-C

Codma Via Campanella, 1

PROVINCIA DI PESARO-URBINO

Pesaro Via Ponchielli, 94

Cattabrighe Strada della Romagna, 99

Villa Ceccolini Via Lago Maggiore, 83

Barchi Via Roma, 45

Cà Gallo Via Venezia, 1

Calcinelli Via V. Veneto, 1

Cartoceto Via Peschiera, 12

Fossombrone Viale Oberdan, 28/30

Lucrezia Via della Stazione, 16

Marotta Via Litoranea, 86

Mondolfo Via XX Settembre, 34

Monte Porzio Via Roma, 1

Orciano Piazzale della Ripa, 5

Pergola Via Don Minzoni, 1

Piagge Via Roma, 92

Saltara Corso Matteotti, 31

San Costanzo Via della Libertà, 3

Tavernelle Via degli Ulivi, 22

Villanova Via Ponte Metauro

PROVINCIA DI FORLÌ-CESENA

Cesena Viale G. Marconi, 428

PROVINCIA DI ANCONA

Ancona Via Palestro, 18

Ancona Piazza U. Bassi, 13/A

Senigallia Via dei Gerani, 8

Falconara Via Puglie, 8

PROVINCIA DI PERUGIA

Perugia Via Campo di Marte, 6/F

PROVINCIA DI RIMINI

Rimini V.le della Repubblica, 96

Rimini Agenzia 1 Via Italia, 9/1 1

Cattolica Piazza della Repubblica

Riccione Via dei Mille, 20

Santarcangelo

di Romagna Via Braschi, 40

SPORTELLI DI TESORERIA

Provincia di Pesaro - Urbino

Cerasa di

San Costanzo Via Veneto, 1

ORGANIZZAZIONE TERRITORIALE

9

Signori Azionisti,

il bilancio 2006, che presentiamo alla Vostra approvazione, rappresenta il primo intero esercizio

con la nuova compagine sociale dopo l’acquisizione avvenuta il 27.7.2005.

Dal punto di vista economico, l’esercizio 2006 chiude con un risultato ampiamente positivo, evi-

denziando un utile netto di 12.011.334,15 euro, in forte incremento rispetto all’esercizio prece-

dente (+32,5%).

Durante l’anno passato, abbiamo perseguito gli indirizzi evidenziati nel piano industriale

2006/2007 volta migliorare la qualità delle relazioni con la nostra clientela attraverso l’offerta di

servizi e prodotti qualificati con il supporto della nostra Capogruppo.

La nuova compagine azionaria locale ha favorito lo sviluppo di rapporti con il tessuto economico

e produttivo dell’area, rapporti che potranno sicuramente essere ulteriormente rafforzati nel con-

testo dei piani di sviluppo della nostra banca.

Al raggiungimento dei risultati sopra evidenziati hanno contribuito la nuova struttura organizzativa ed

una rinnovata determinazione e motivazione da parte di tutto il personale.

Il valore dei finanziamenti e della raccolta diretta alla clientela, normalizzati dalle operazioni connesse

al passaggio da BPA al nuovo gruppo, hanno avuto un incremento rispettivamente del 15% e del 7%.

I positivi effetti si sono ottenuti attraverso una attenta politica di contenimento dei costi ed un

miglioramento dei ricavi nelle varie componenti; ciò ha permesso di raggiungere una maggiore

efficienza economica diminuendo notevolmente il rapporto tra costi e ricavi.

Relativamente ai rapporti con la nostra clientela, è stata condotta una indagine di “customer sati-

sfaction” effettuata su un campione significativo di nominativi privati con l’obiettivo di compren-

dere meglio le esigenze dei nostri clienti e migliorare la nostra capacità di soddisfazione delle stes-

se che ha evidenziato risultati positivi.

Il grado di soddisfazione della nostra clientela si colloca su percentuali superiori alle medie di merca-

to; l’indagine ha anche fornito indicazioni su aspetti di debolezza sui quali ci stiamo impegnando.

Sempre con il fine di migliorare la capacità consulenziale della rete, abbiamo messo a regime lo

strumento del C.R.M. (Customer Relationship Management) che permetterà di profilare l’offerta

ottimale per ogni tipologia di cliente.

Rilevante è stato l’impegno profuso nelle attività di formazione, che ha visto nel corso dell’anno

coinvolto tutto il personale, nella piena consapevolezza che la professionalità delle nostre risorse

umane è un elemento fondamentale per affrontare lo scenario competitivo che si presenterà sem-

pre maggiormente impegnativo.

Si ricorda che in questo esercizio si è iniziato ad operare con il nuovo sistema informativo di grup-

po fornito dal Cedacri; non poche sono state le risorse assorbite nella messa a punto della nuova

operatività.

10

Lo sviluppo della rete dei nostri sportelli nelle Marche, alla base del progetto strategico della

attuale compagine sociale, non ha avuto esecuzione per impedimenti organizzativi.

Siamo fiduciosi che tale situazione sarà superata nel corso dell’esercizio 2007, nel contesto della

nuova realtà di gruppo, che ne ha ampliato l’opportunità nonché la valenza strategica ed operativa.

Nel settore del credito si è concretizzata nel mese di giugno la cessione di crediti non graditi (inca-

gliati e sotto controllo) per un ammontare di 16.136.877 euro alla precedente controllante, a

seguito degli accordi transattivi previsti tra i vecchi ed i nuovi soci della banca.

Dal punto di vista operativo, abbiamo decentrato le attività secondo il modello organizzativo di

gruppo da noi adottato. Nel corso dell’anno abbiamo stipulato contratti di service con Intesa

Casse del Centro sull’auditing, l’amministrazione e controllo di gestione, il back office crediti, il

back office sistemi di pagamento, il back office finanza, le risorse umane, l’information techno-

logy e le telecomunicazioni; notevoli e continui sono gli impegni profusi dalla nostra controllan-

te nella ricerca di un continuo miglioramento delle attività di service a lei decentrate.

Riguardo alla nostra Capogruppo, come è noto, con decorrenza 1° gennaio 2007 è nata Intesa

Sanpaolo dall’unione di due fra i principali protagonisti del credito sul territorio nazionale: Banca

Intesa e Sanpaolo IMI.

È con piacere che possiamo riferire che la nuova realtà ha confermato l’obiettivo di perseguire

una strategia federale attraverso lo sviluppo in Italia di banche del territorio.

Il nuovo gruppo, leader in Italia e con una forte presenza all’estero, attraverso filiali di banche

controllate, potrà mettere a disposizione della nostra clientela servizi di supporto alle attività

all’estero delle nostre piccole e medie imprese, ed in generale svolgere un importante ruolo nello

sviluppo del nostro paese.

Il Consiglio d’Amministrazione ringrazia innanzitutto i nostri clienti, gli azionisti tutti ed in parti-

colare i nostri soci di riferimento, FCM e Intesa Casse del Centro, ed il Collegio Sindacale.

Il Consiglio esprime grande soddisfazione per l’attività svolta dal Direttore Generale.

Un particolare ringraziamento va a tutto il personale per l’impegno profuso nel raggiungimento

degli obiettivi aziendali in presenza di un clima fortemente partecipativo.

Il Consiglio, inoltre, ringrazia per la disponibilità il Direttore della Banca d’Italia della Filiale di

Pesaro ed i suoi collaboratori.

11

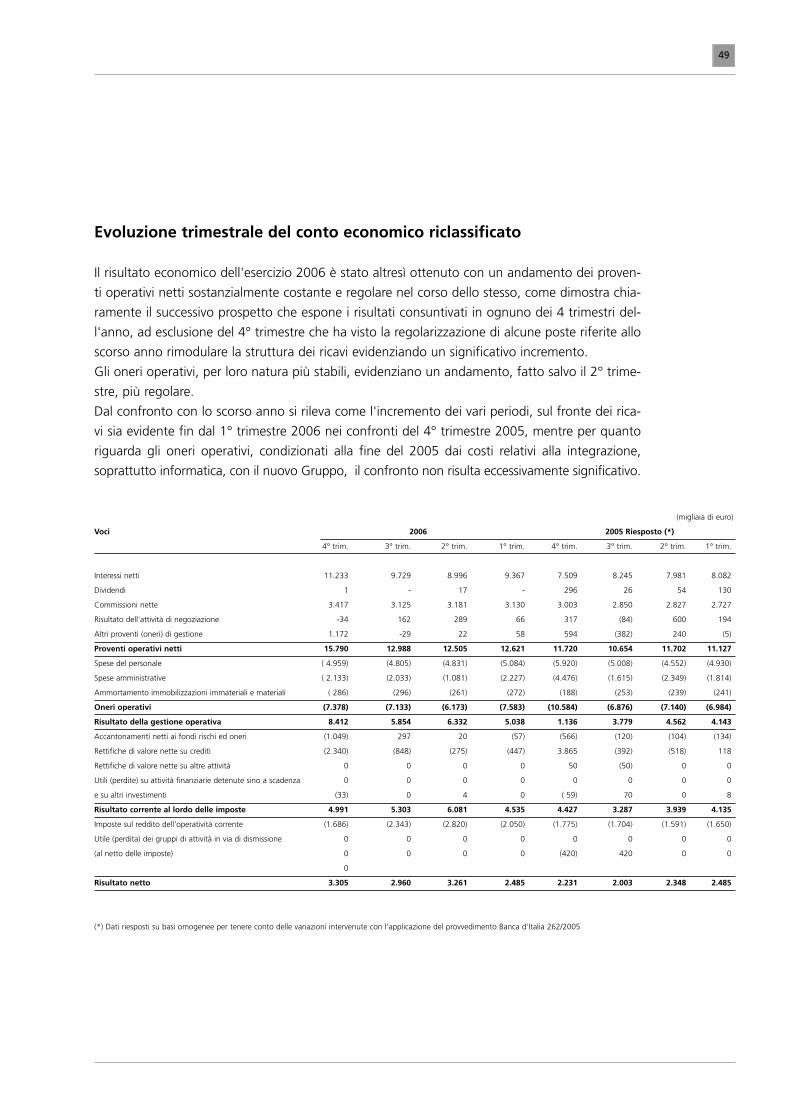

L’esercizio 2006 è stato profondamente interessato dal processo di integrazione di Carifano nel

Gruppo Intesa (ora Intesa Sanpaolo) e ha visto tutta la struttura coinvolta nel velocizzare al mas-

simo tale processo al fine di cogliere tutte le opportunità di business consentite dall’appartenen-

za al più grande Gruppo Bancario italiano.

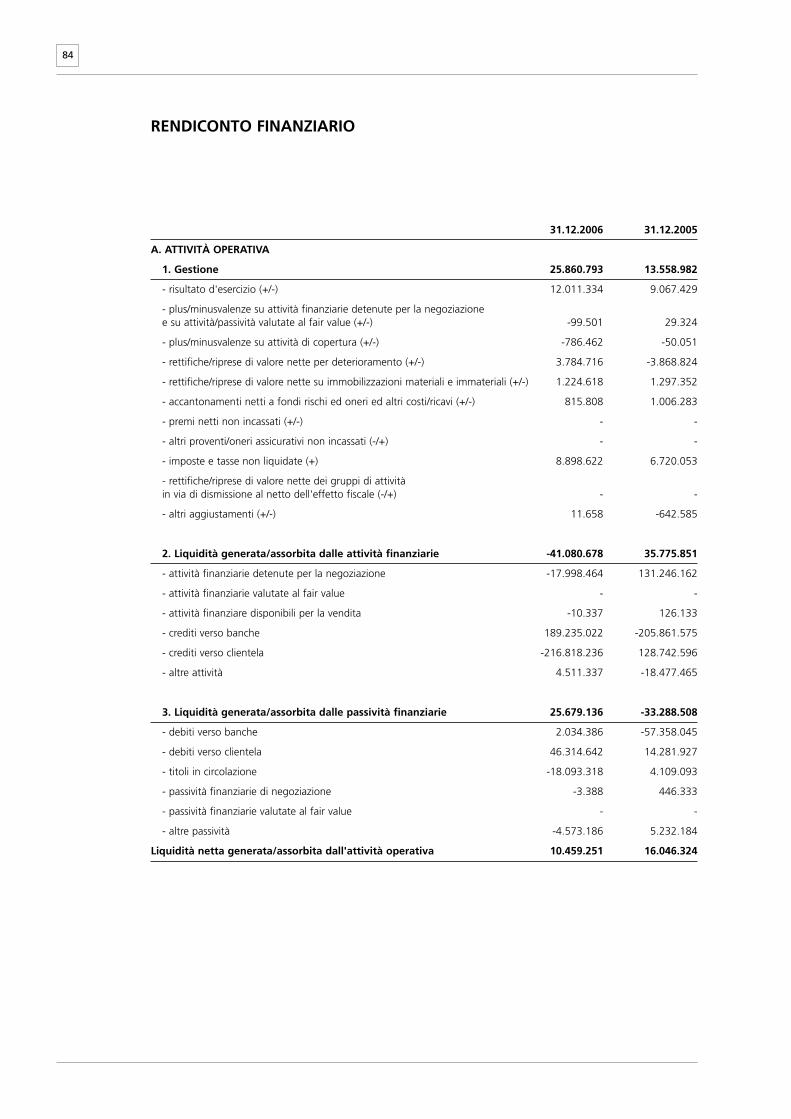

L’utile netto, pari a 12 milioni, segna un incremento di 2,9 milioni, pari a +32,5%, rispetto ai 9,1

milioni del 2005; detto risultato, come verrà dettagliatamente illustrato nella successiva relazione

sulla gestione, è stato conseguito grazie al cospicuo miglioramento della gestione caratteristica,

con proventi operativi netti in crescita del 19,2% e costi operativi in riduzione del 10,5%, e dopo

aver effettuato congrui stanziamenti a presidio dei rischi.

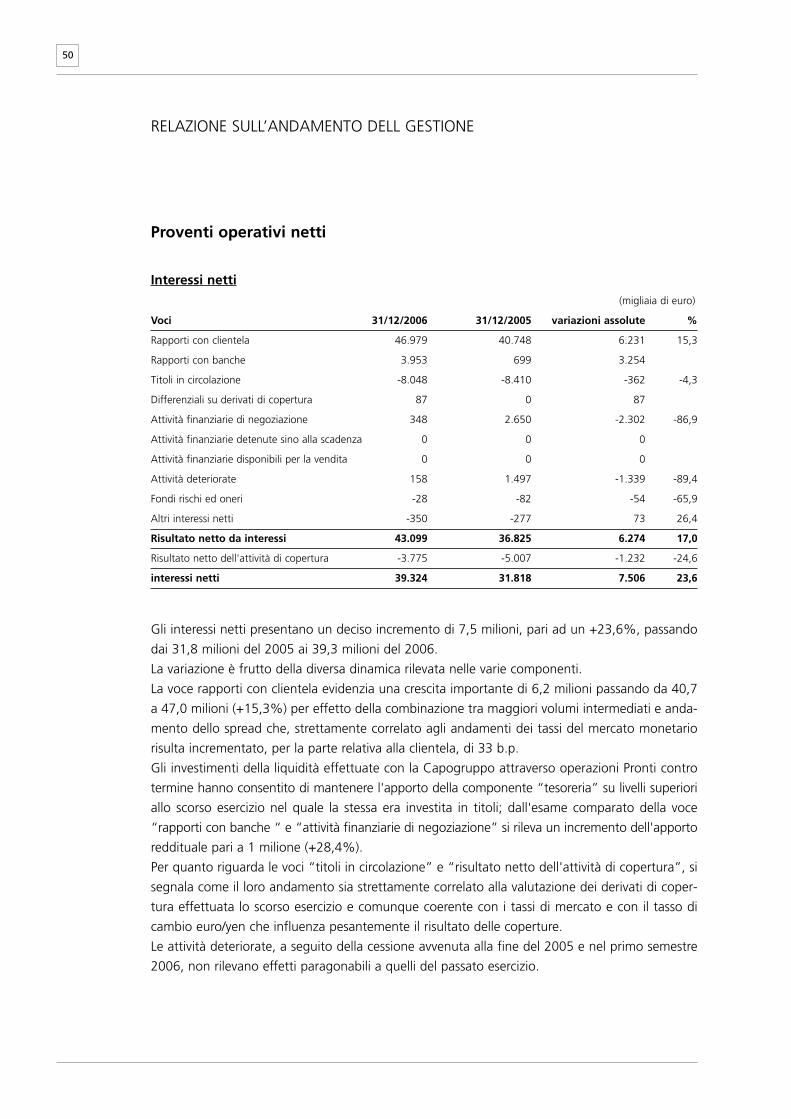

L’analisi più dettagliata dei risultati evidenzia, in primo luogo, una crescita degli interessi netti che

totalizzano 39,3 milioni, valore nettamente superiore ai 31,8 milioni del 2005 (+7,5, pari a

+23,6%) grazie ad un deciso aumento dei crediti e della raccolta con clientela rispetto al 2005 e

ad una concomitante significativa crescita dello spread tassi che, seguendo l’andamento dei tassi

del mercato monetario, risulta incrementato di 33 basis points.

Anche le commissioni nette, con 12,8 milioni rispetto agli 11,4 milioni del 2005 (+1,4, pari a

+12,7%), hanno evidenziato un trend positivo a conferma della efficacia delle azioni commercia-

li poste in essere nell’esercizio.

Il risultato dell’attività di negoziazione ammonta a 0,5 milioni contro 1 milione del 2005; quest’ul-

timo risultato era stato conseguito però in gran parte a seguito dismissione del portafoglio di pro-

prietà concomitante all’uscita dal precedente Gruppo Bancario di appartenenza.

L’andamento della voce relativa agli altri proventi e oneri di gestione risulta influenzato dall’effet-

to di alcuni proventi straordinari contabilizzati nell’esercizio.

Nel loro complesso i proventi operativi netti raggiungono la cifra di 53,9 milioni evidenziando una

crescita di 8,7 milioni rispetto al 2005, pari a +19,2%.

Gli oneri operativi sono pari a 28,3 milioni contro 31,6 milioni del 2005 (-3,3, pari a -10,5%). La

significativa contrazione rilevata è riconducibile essenzialmente ai costi relativi alla migrazione al

nuovo sistema informativo rilevati lo scorso anno e non ripetibili nel presente esercizio; anche le

spese per il personale, interessate lo scorso anno dalla contabilizzazione del c.d. “premio di fedel-

tà” evidenziano una contrazione apprezzabile. Al netto degli eventi straordinari suddetti, risulta

comunque apprezzabile il risultato conseguito nel 2006 che evidenzia una sostanziale stabilità dei

costi ricorrenti.

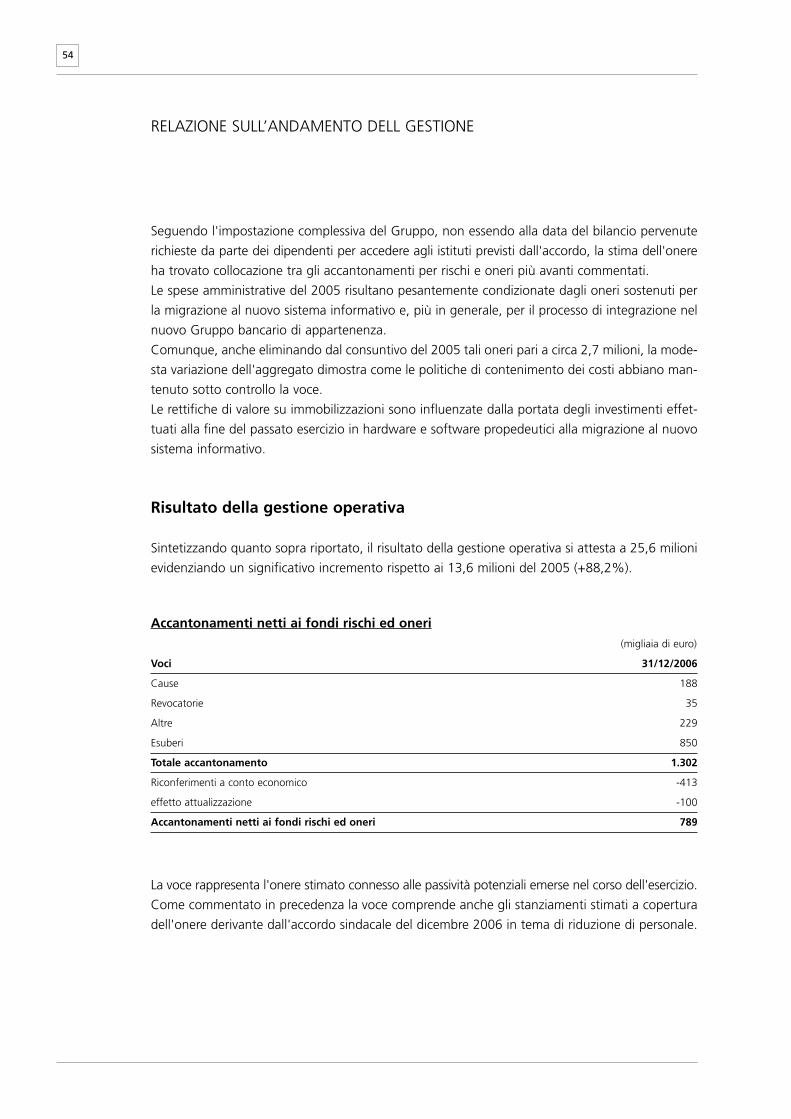

Per effetto delle dinamiche sinteticamente commentate, il risultato della gestione operativa evi-

denzia un significativo incremento di 12 milioni pari a +88,2% raggiungendo i 25,6 milioni.

Depurando i risultati 2005 e 2006 delle poste straordinarie, il dato del 2006 sarebbe comunque

eccellente attestandosi a 24,1 milioni ed evidenziando una crescita del 42,6% rispetto al 2005.

Gli accantonamenti netti ai fondi per rischi ed oneri presentano nel 2006 un saldo negativo di

0,8 milioni quale risultato di 1,2 milioni di stanziamenti e 0,4 milioni di riconferimenti di prece-

denti stanziamenti per eccedenza degli stessi rispetto all’onere effettivamente sostenuto o per

DATI DI SINTESI E INDICATORI DI BILANCIO

12

insussistenza della passività; per quanto riguarda gli stanziamenti, una consistente parte, pari a 0,8

milioni, è rappresentata dall’onere connesso all’accordo sindacale del dicembre 2006 in tema di esodi.

Le rettifiche di valore nette su crediti evidenziano un valore negativo di 3,9 milioni rispetto al saldo

positivo di 3,1 milioni dello scorso esercizio nel quale erano state conseguite rilevanti riprese di

valore sui crediti anomali ceduti a Bpa e sui rientri di esposizioni in bonis vantate nei confronti di

società del Gruppo Bpu per le quali erano stati effettuati adeguati accantonamenti in sede di Fta.

Come si vedrà nel contesto della relazione sulla gestione, la qualità complessiva del portafoglio

non evidenzia segnali di decadimento significativi ed il dato del 2006 è correlato soprattutto

all’espansione dei volumi (incidenza di circa i 2/3 del totale rettifiche) ed all’applicazione degli stan-

dard di valutazione della controllante al portafoglio crediti per cassa e di firma in bonis della Cassa.

Il risultato corrente al lordo delle imposte raggiunge i 20,9 milioni rispetto ai 15,8 milioni del 2005

(+5,1 milioni, pari a +32,4%) e pertanto, dopo imposte sul reddito dell’esercizio pari a 8,9 milio-

ni (6,7 milioni nel 2005), si determina il risultato netto di 12 milioni inizialmente commentato.

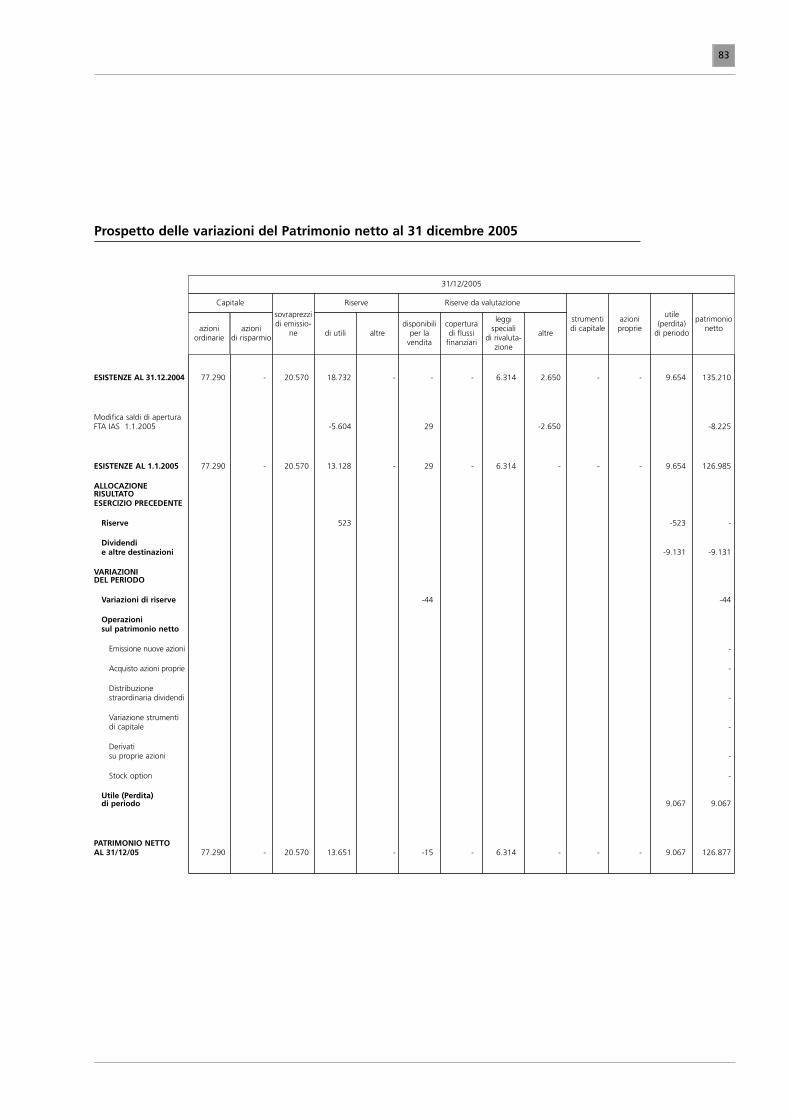

Il patrimonio netto, comprensivo dell’utile d’esercizio, passa dai 126,9 milioni di fine 2005 ai

130,3 milioni, registrando una crescita del 2,7%, soprattutto per effetto dell’incremento dell’uti-

le di periodo.

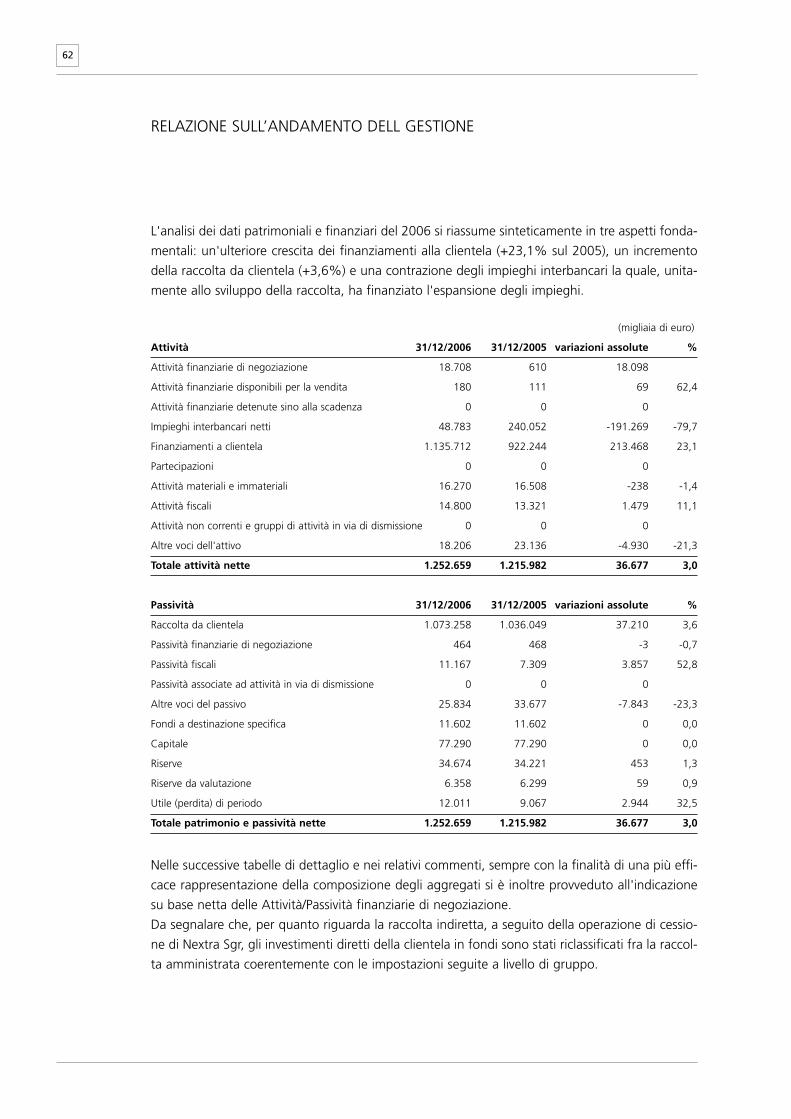

Nell’esercizio in oggetto si è concretizzato un ulteriore cospicuo sviluppo degli impieghi comples-

sivi netti a clientela che totalizzano 1.135,7 milioni (comprensivi di 87,8 milioni di polizze di capi-

talizzazione), contro i 922,2 milioni di fine 2005, con una crescita di 213,5 milioni (+23,1%) ben

superiore alle stime del dato nazionale.

La lievitazione degli impieghi è stata sorretta in parte dalle risorse ottenute dalla riduzione delle

disponibilità liquide presenti alla fine dello scorso esercizio ed in parte dall’incremento della rac-

colta da clientela.

La massa amministrata da clientela, pari a 1.649,4 milioni, evidenzia una crescita del 3,8% rispet-

to ai valori del 2005 (1.589,7 milioni). La raccolta diretta da clientela si attesta a 1.073,3 milioni

con una crescita del 3,6% rispetto al 2005 (1.036,0 milioni) mentre la raccolta indiretta, pari a

576,1 milioni, segna un incremento del 4,1% rispetto ai 553,7 milioni di fine 2005.

La Cassa, nonostante le difficoltà, anche operative, correlate con il processo di integrazione nel

nuovo Gruppo Bancario e nella controllante Intesa Casse del Centro, ha conseguito risultati eccel-

lenti confrontandosi in maniera idonea con il difficile e altamente concorrenziale mercato in cui

opera, come dimostra la citata crescita dei ricavi tipici del proprio core business; grazie ad una effi-

cace ed efficiente gestione, i due principali indici di redditività offrono un quadro complessivamen-

te positivo: il cost/income (oneri operativi/proventi operativi netti) si riduce dal 69,9% del 2005 al

52,4% del 2006, mentre il ROE si attesta ad un ragguardevole 10,2%, rispetto al 7,7% del 2005.

13

Voci di bilancio 31/12/2006 31/12/2005 Variazioni

assolute %

Dati Economici (migliaia di euro)

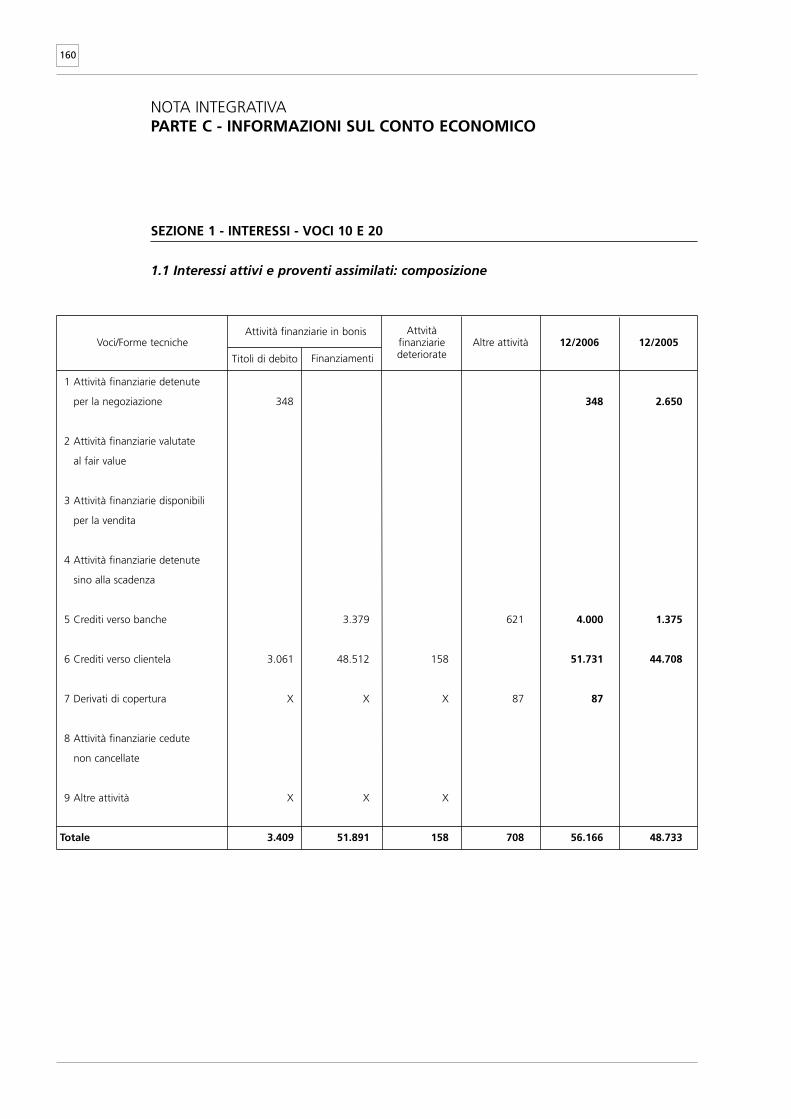

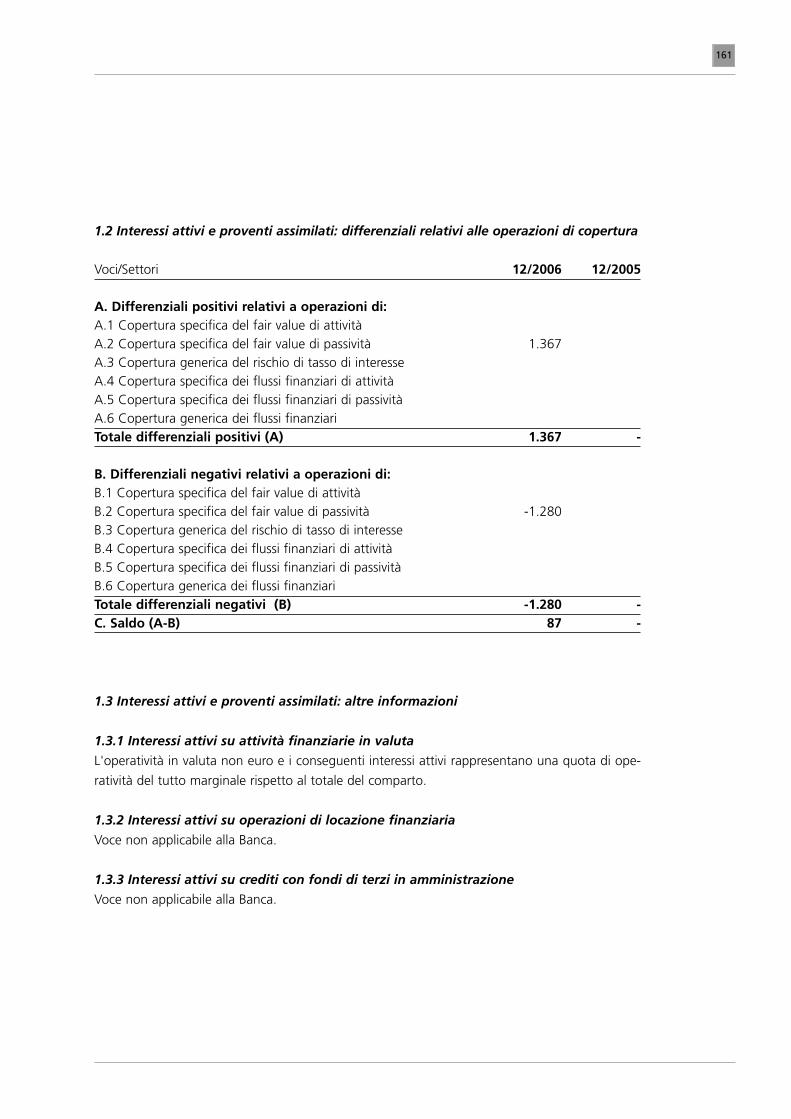

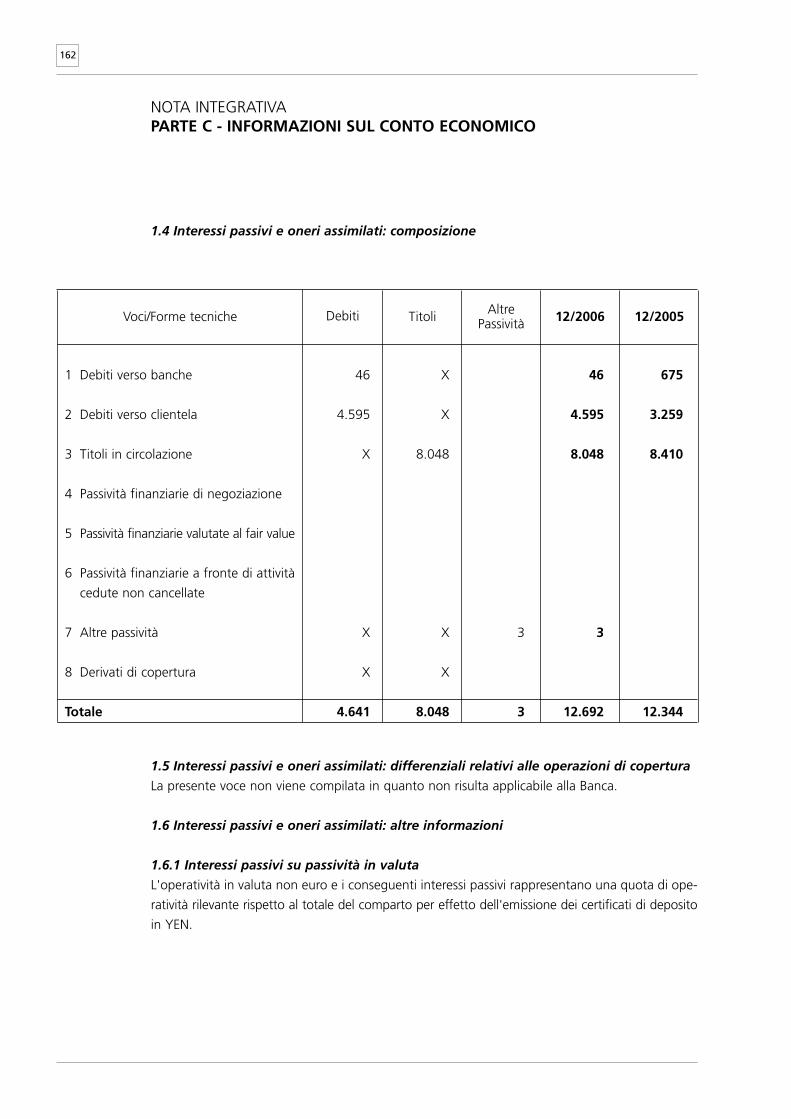

Interessi netti 39.324 31.818 7.507 23,6

Commissioni nette 12.854 11.408 1.446 12,7

Risultato dell'attività di negoziazione 484 1.026 -542 -52,8

Altri proventi (oneri) di gestione 1.223 446 777

Proventi operativi netti 53.904 45.204 8.700 19,2

Oneri operativi ( 28.267) ( 31.584) -3.317 -10,5

Risultato della gestione operativa 25.637 13.619 12.018 88,2

Rettifiche di valore nette su crediti ( 3.910) 3.074 -6.983

Risultato netto 12.011 9.067 2.944 32,5

Voci di bilancio 31/12/2006 31/12/2005 Variazioni

assolute %

Dati Patrimoniali (migliaia di euro)

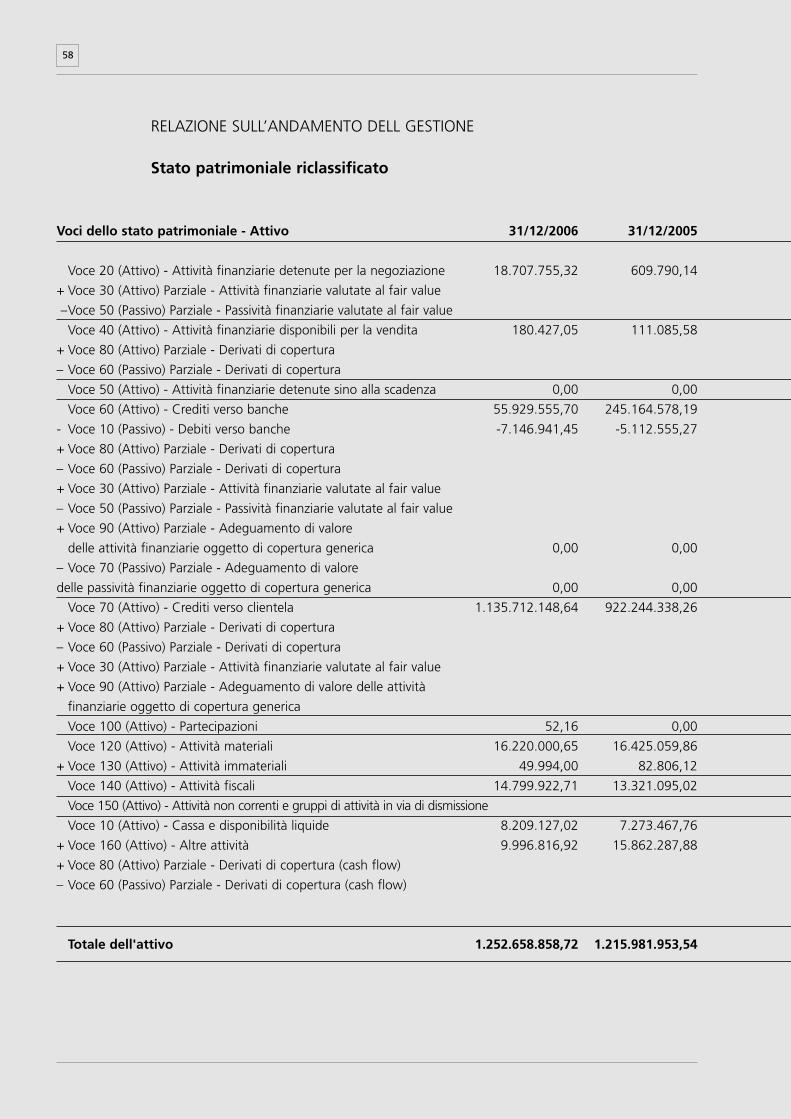

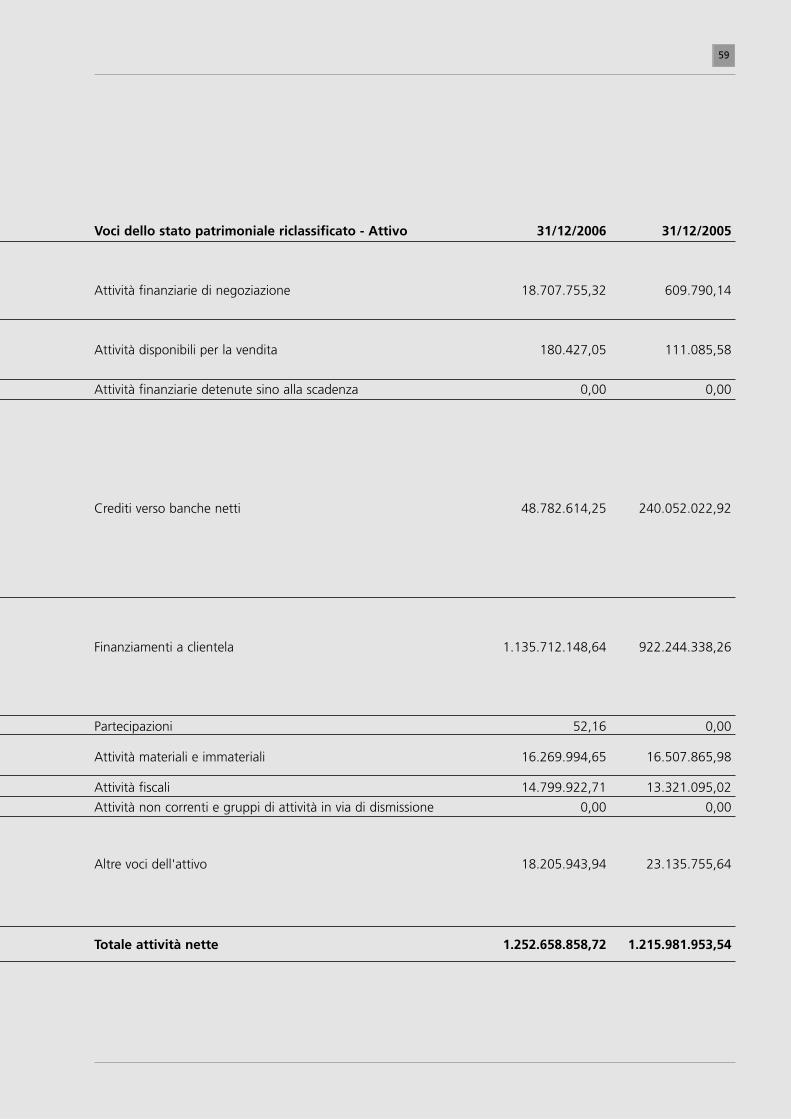

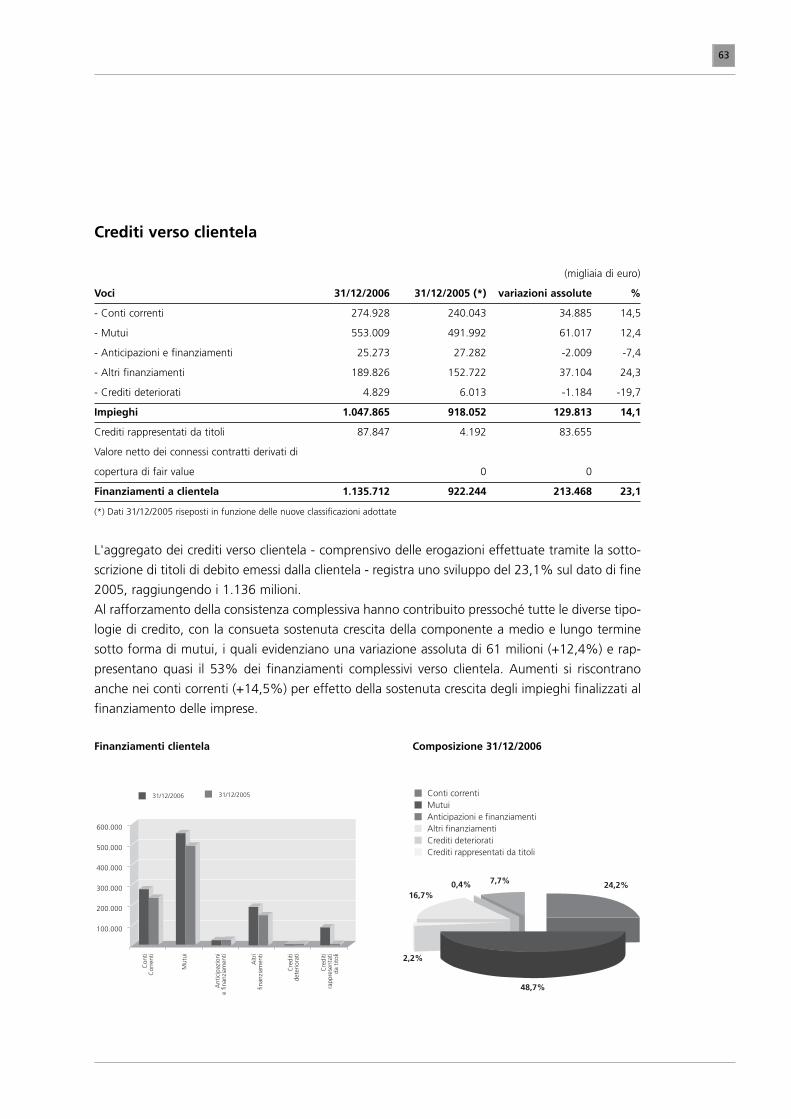

Crediti verso clientela 1.135.712 922.244 213.468 23,1

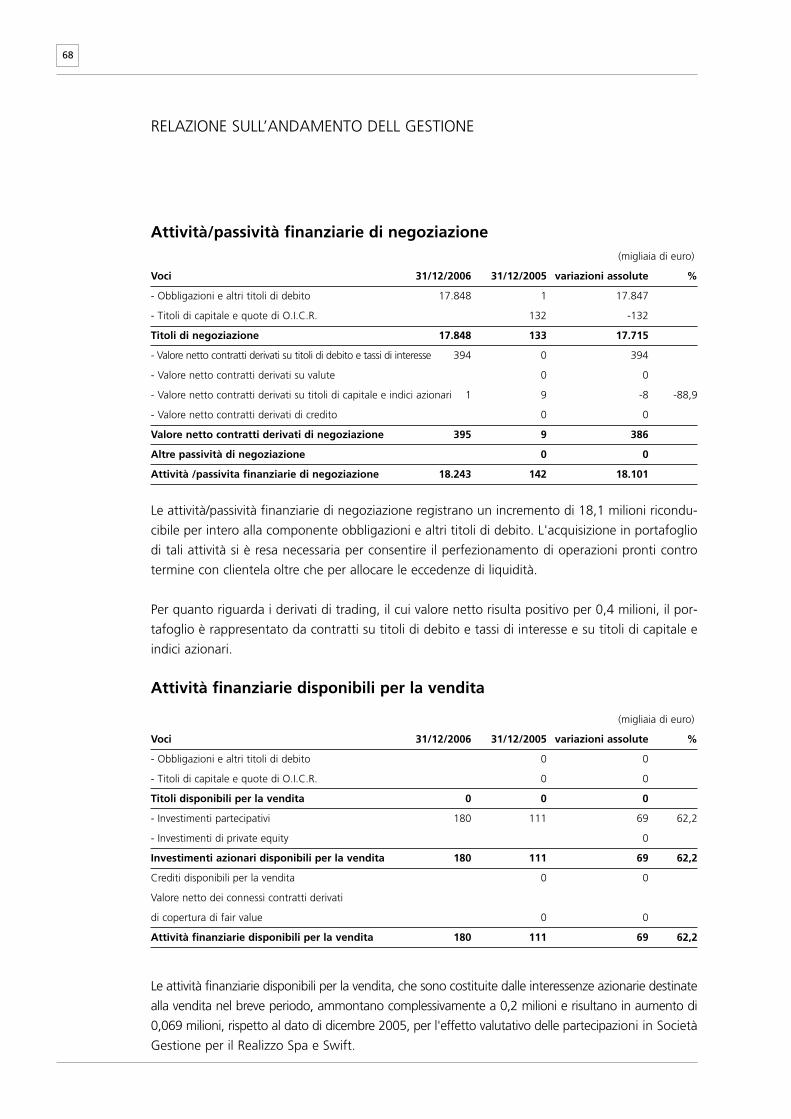

Attività / passività finanziarie di negoziazione 18.243 142 18.101

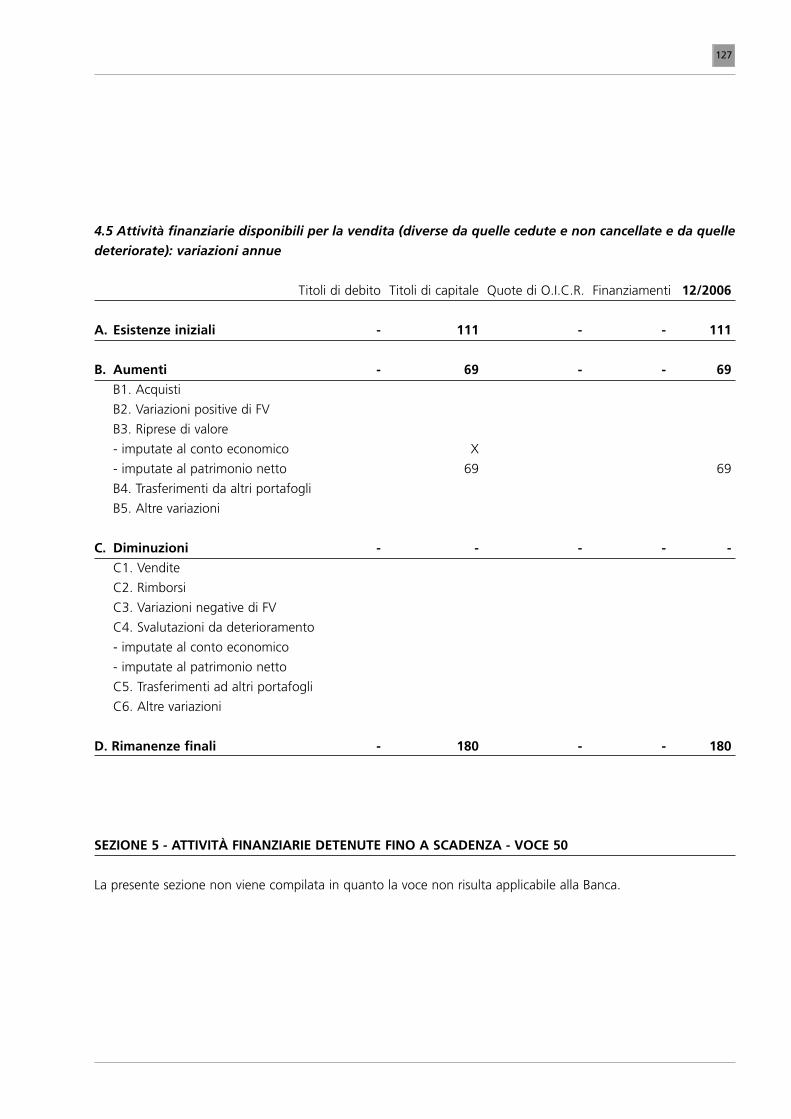

Attività finanziarie disponibili per la vendita 180 111 69 62,4

Attività immobilizzate 16.270 16.508 -238 -1,4

Totale attività 1.252.659 1.215.982 36.677 3,0

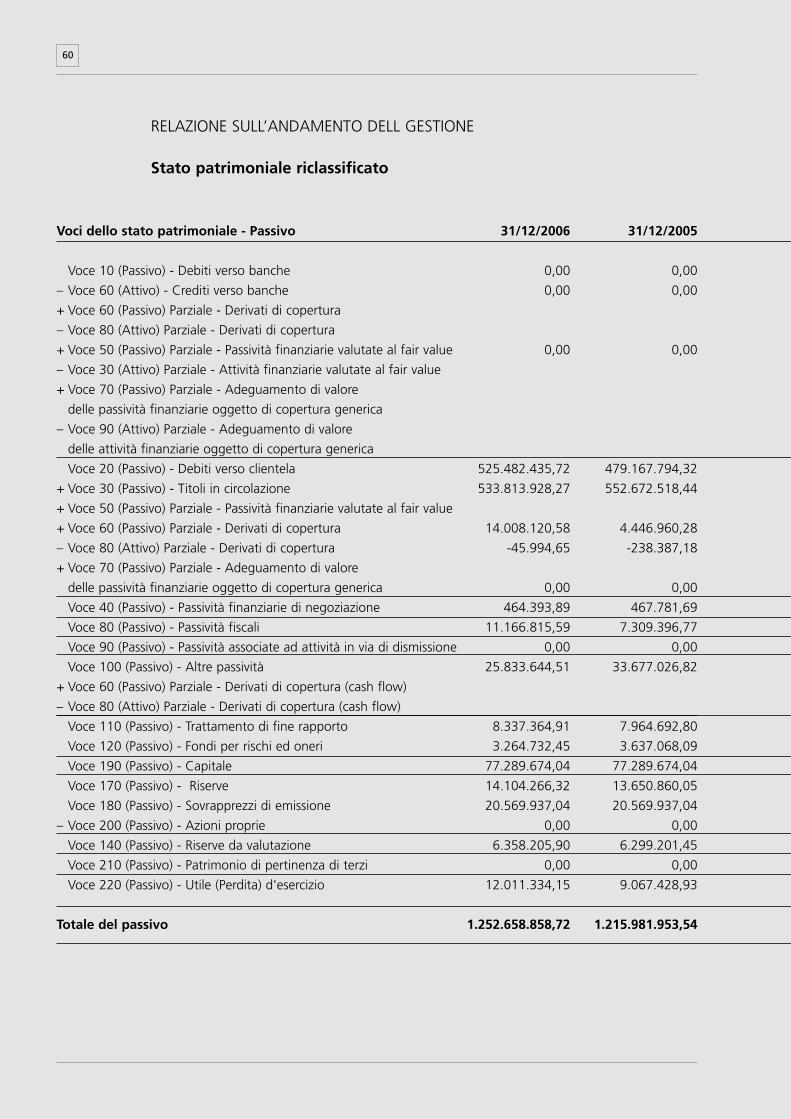

Raccolta da clientela 1.073.258 1.036.049 37.210 3,6

Raccolta indiretta da clientela 576.116 553.672 22.444 4,1

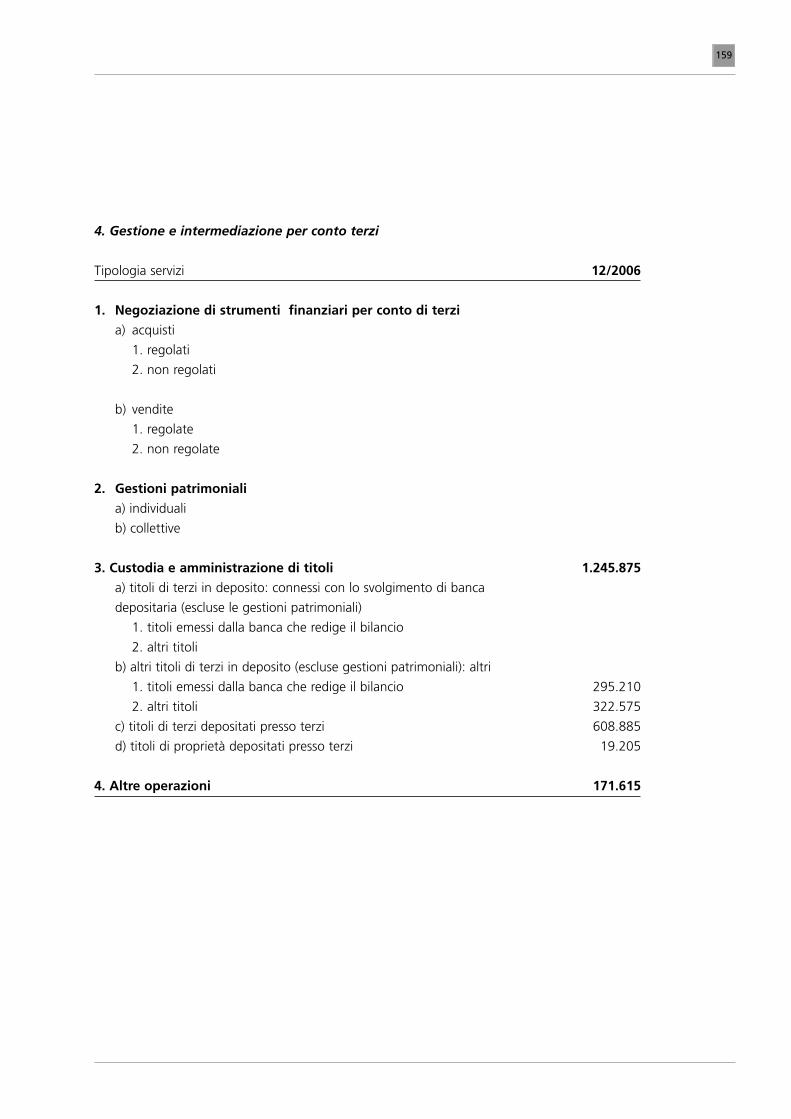

di cui gestita 171.615 131.375 40.240 30,6

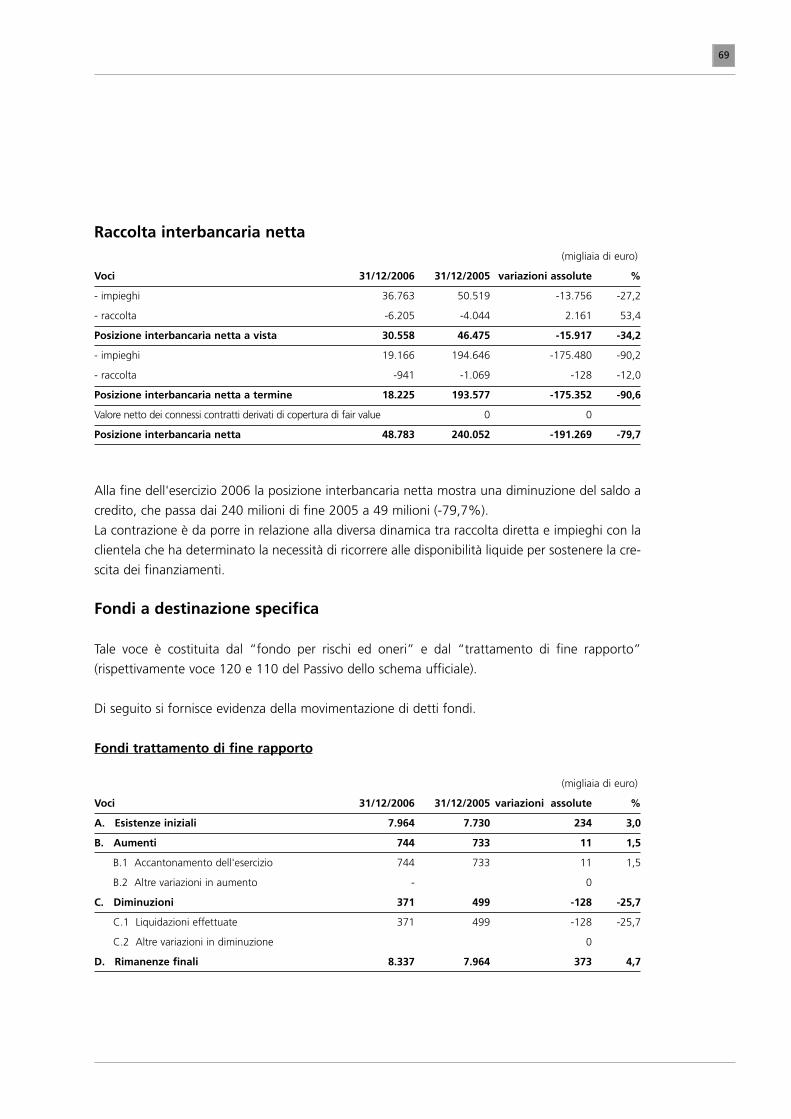

Posizione interbancaria netta 48.783 240.052 -191.269 -79,7

Patrimonio netto 130.333 126.877 3.456 2,7

Struttura operativa

Numero dei dipendenti 317 320 -3

Numero degli sportelli bancari 41 41 0

di cui: Italia 41 41 0

Estero 0 0 0

(°) Dati riferiti agli schemi riclassificati di conto economico e di stato patrimoniale come riportati nelle note esplicative

14

Indici 31/12/2006 31/12/2005

Indici di bilancio (%)

Crediti verso clientela / Totale attività 90,66 75,84

Attività immobilizzate (a) / Totale attività 1,3 1,4

Raccolta diretta da clientela / Totale attività 85,7 85,2

Raccolta gestita / Raccolta indiretta (g) 29,8 23,7

Indici di redditività (%)

Interessi netti / Proventi operativi netti 73,0 70,4

Commissioni nette / Proventi operativi netti 23,8 25,2

Oneri operativi / Proventi operativi netti 52,4 69,9

Utile netto / Totale attività medie (ROA) 0,97 0,75

Utile netto / Patrimonio netto medio (ROE) (b) 10,2 7,7

Risultato corrente al lordo delle imposte/ Attività di rischio

ponderate (c) 2,0 2,0

Indici di rischiosità (%)

Sofferenze nette / Crediti verso clientela 0,01 0,07

Rettifiche di valore accumulate su crediti in sofferenza / Crediti in

sofferenza lordi con clientela 82,2 69,6

Coefficienti patrimoniali (%)

Patrimonio di base di Vigilanza (d) / Attività di rischio ponderate 10,86 14,94

Patrimonio totale di Vigilanza (e) / Attività di rischio ponderate 11,47 15,74

Attività di rischio ponderate (milioni di Euro) 1.036 794

Utile base per azione (EPS basic) (f) – Euro 0,714 0,545

Le note vengono riportate nella pagina successiva.

15

(a) Le attività immobilizzate comprendono le attività finanziarie detenute sino a scadenza, le partecipazioni e le immobi-

lizzazioni materiali e immateriali

(b) Utile netto rapportato alla media ponderata del capitale, del sovrapprezzo, delle riserve da valutazione e delle riserve

derivanti da utili non distribuiti

(c) Totale delle attività di rischio ponderate sulla base del rispettivo rischio di credito o di mercato

(d) Capitale versato, sovrapprezzo di emissione e riserve derivanti da utili non distribuiti dedotto l'ammontare delle azio-

ni proprie, dell'avviamento, delle immobilizzazioni immateriali e con applicazione dei cosiddetti "filtri prudenziali" pre-

visti dalla normativa di vigilanza

(e) Patrimonio di base incrementato delle riserve di rivalutazione, con l'applicazione dei cosiddetti "filtri prudenziali", al

netto degli investimenti in immobili e partecipazioni eccedenti la soglia prevista dalla normativa di vigilanza

(f) Utile netto attribuibile agli azionisti portatori di azioni ordinarie rapportato al numero medio ponderato delle azioni

ordinarie in circolazione

(g) A seguito della operazione di cessione di Nextra Sgr, gli investimenti diretti della clientela in fondi sono stati riclassifi-

cati fra la raccolta amministrata coerentemente con le impostazioni seguite a livello di gruppo.

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE ESUGLI EVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

Direzione e coordinamento

La Cassa è soggetta, a decorrere dal 27 luglio 2005, all'attività di direzione e coordinamento svol-

ta dalla Capogruppo Banca Intesa (dal 1/1/2007 Intesa Sanpaolo), in coerenza con la normativa

di Vigilanza bancaria e con il disposto dell’articolo 2359, primo comma punto 3, nonché degli

articoli 2497 e seguenti del Codice Civile.

Inoltre la Capogruppo, anche per il tramite di Intesa Casse del Centro SpA, fornisce alla nostra

Banca una serie di servizi che prevedono lo svolgimento in service della gestione e amministrazione

di strumenti finanziari, della gestione dei servizi amministrativi e di attività di supporto e consulenza.

Per quanto concerne la gestione dei servizi informatici, Intesa Casse del Centro ha definito un

accordo quadro con la società CEDACRI per la fornitura applicativa su piattaforma mainframe,

accordo al quale ha aderito, come tutte le altre Casse collegate a Intesa Casse, anche Carifano al

fine di poter usufruire delle sinergie di scala relative.

Oltre alle attività sopra riportate, sono stati sottoscritti appositi contratti infragruppo che regola-

no alcune attività della nostra Banca con la Capogruppo e con altre Società del Gruppo. Tra que-

sti rientrano i contratti che regolano il servizio di promozione e collocamento di prodotti bancari,

finanziari e assicurativi e più in generale contratti aventi ad oggetto rapporti bancari e/o finanziari.

Tutti i contratti infragruppo, redatti sulla base dei criteri di congruità e trasparenza, sono realiz-

zati nell'interesse oggettivo della Cassa ed in assenza di conflitto di interesse.

A conclusione di quanto sopra esposto si può rilevare che le operazioni poste in essere

dall'Azienda, per effetto dei rapporti infragruppo sopraevidenziati, sono valutate convenienti

dalla medesima in relazione ai seguenti obiettivi di interesse comune per tutto il Gruppo:

a) miglioramento dei livelli di efficienza e produttività;

b) omogeneità dell'offerta di prodotti al mercato e conseguente promozione

dell'immagine unitaria del Gruppo;

c) realizzazione di sinergie ed economie di scala;

d) recupero di risorse umane, a vantaggio dell'utilizzo delle medesime per il core

business della Banca.

Ai sensi dell’art. 2497 bis del Codice Civile, con riferimento alla Riforma del Diritto Societario, si

riporta, in allegato al presente bilancio, il prospetto riepilogativo dei dati dell’ultimo bilancio

approvato della società Capogruppo.

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

19

20

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

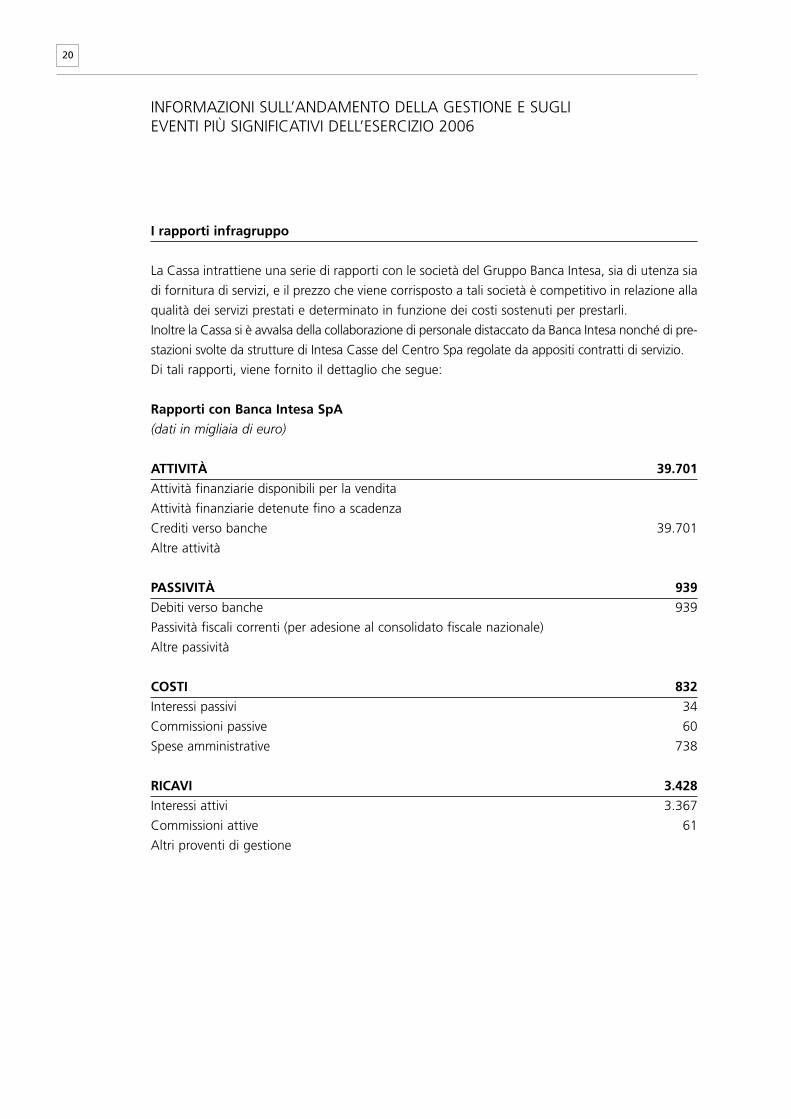

I rapporti infragruppo

La Cassa intrattiene una serie di rapporti con le società del Gruppo Banca Intesa, sia di utenza sia

di fornitura di servizi, e il prezzo che viene corrisposto a tali società è competitivo in relazione alla

qualità dei servizi prestati e determinato in funzione dei costi sostenuti per prestarli.

Inoltre la Cassa si è avvalsa della collaborazione di personale distaccato da Banca Intesa nonché di pre-

stazioni svolte da strutture di Intesa Casse del Centro Spa regolate da appositi contratti di servizio.

Di tali rapporti, viene fornito il dettaglio che segue:

Rapporti con Banca Intesa SpA

(dati in migliaia di euro)

ATTIVITÀ 39.701

Attività finanziarie disponibili per la vendita

Attività finanziarie detenute fino a scadenza

Crediti verso banche 39.701

Altre attività

PASSIVITÀ 939

Debiti verso banche 939

Passività fiscali correnti (per adesione al consolidato fiscale nazionale)

Altre passività

COSTI 832

Interessi passivi 34

Commissioni passive 60

Spese amministrative 738

RICAVI 3.428

Interessi attivi 3.367

Commissioni attive 61

Altri proventi di gestione

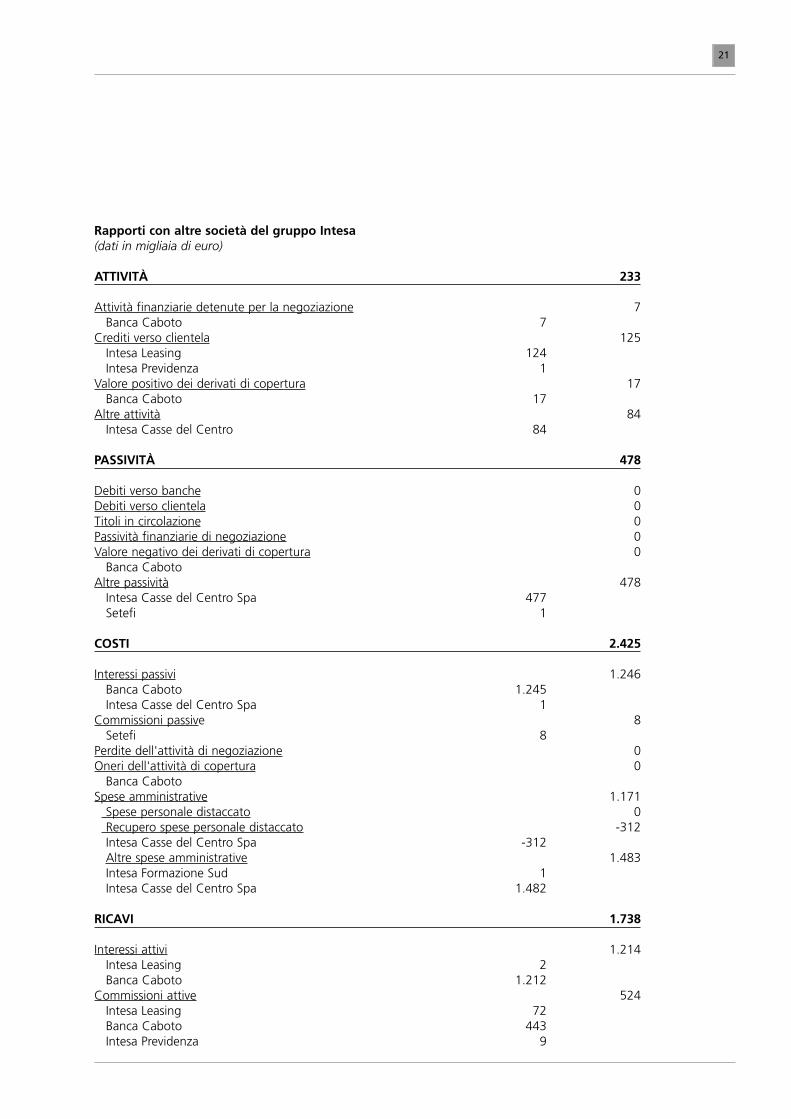

Rapporti con altre società del gruppo Intesa(dati in migliaia di euro)

ATTIVITÀ 233

Attività finanziarie detenute per la negoziazione 7 Banca Caboto 7

Crediti verso clientela 125 Intesa Leasing 124 Intesa Previdenza 1

Valore positivo dei derivati di copertura 17 Banca Caboto 17

Altre attività 84 Intesa Casse del Centro 84

PASSIVITÀ 478

Debiti verso banche 0 Debiti verso clientela 0 Titoli in circolazione 0 Passività finanziarie di negoziazione 0 Valore negativo dei derivati di copertura 0

Banca CabotoAltre passività 478

Intesa Casse del Centro Spa 477 Setefi 1

COSTI 2.425

Interessi passivi 1.246 Banca Caboto 1.245 Intesa Casse del Centro Spa 1

Commissioni passive 8 Setefi 8

Perdite dell'attività di negoziazione 0 Oneri dell'attività di copertura 0

Banca CabotoSpese amministrative 1.171

Spese personale distaccato 0 Recupero spese personale distaccato -312 Intesa Casse del Centro Spa -312 Altre spese amministrative 1.483 Intesa Formazione Sud 1 Intesa Casse del Centro Spa 1.482

RICAVI 1.738

Interessi attivi 1.214Intesa Leasing 2 Banca Caboto 1.212

Commissioni attive 524 Intesa Leasing 72 Banca Caboto 443 Intesa Previdenza 9

21

22

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

Obblighi informativi ai sensi dell’art. 2497 ter C.C.

Nell’ambito della gestione ordinaria e nel rispetto dell’attività di direzione e coordinamento spet-

tante alla Capogruppo, il Consiglio di Amministrazione ed il Direttore Generale hanno assunto le

decisioni gestionali necessarie per un ottimale sviluppo della banca in maniera autonoma, senza

alcuna influenza da parte della Capogruppo stessa.

Strategie e politiche commerciali dei crediti

Per quanto riguarda l’attività creditizia, la Cassa, come già evidenziato nei precedenti esercizi, ha

attuato la strategia tracciata dalle linee guida indicate dal Consiglio di Amministrazione, in coe-

renza alla missione affidata dalla Capogruppo alle banche territoriali, con particolare attenzione

alla diversificazione del rischio creditizio attraverso un opportuno frazionamento dello stesso per

importi, settore e ramo di attività economica.

Il credito a medio - lungo termine, dove la Cassa nel 2006 ha erogato 221 milioni di euro, di fatto

non viene meno ai principi di diversificazione sopra espressi, rivolgendosi prevalentemente al seg-

mento privati/famiglie con crediti assistiti da garanzia reale, normalmente ipotecaria, sia diretta-

mente che attraverso la concessione di finanziamenti ad imprese di costruzione finalizzati alla rea-

lizzazione di iniziative edilizie a carattere residenziale privato e destinati quindi al frazionamento

e successivo accollo, ottenendo il massimo risultato per quanto riguarda il frazionamento del

rischio, raggiungendo soggetti occupati nei più svariati settori e rami di attività economica.

Le concessioni del credito tengono conto della qualità e solidità delle controparti alle quali il cre-

dito è concesso, delle capacità imprenditoriali e professionali di cui sono in possesso e delle loro

prospettive di reddito, nonchè dell’appartenenza a gruppi aziendali e del supporto di eventuali

garanzie; il tutto nel costante rispetto del principio di coerenza tra il rendimento dell’impiego e

l’importo erogato, la forma tecnica del fido concesso e le caratteristiche del progetto finanziato.

Nei comparti produttivi maggiormente esposti ad andamenti congiunturali ciclici, il sostegno cre-

ditizio della Cassa viene assicurato a quelle imprese che, attraverso una chiara visione strategica

dei management ed adeguati parametri di capitalizzazione, si presentano più idonee a sostene-

re le pressioni competitive.

Altri interventi specifici sono effettuati a sostegno dei settori del commercio al dettaglio, dell’ar-

tigianato, dell’imprenditoria che opera nel settore turistico - alberghiero anche attraverso le

Associazioni di categoria e relative cooperative di garanzia.

L’intero processo riguardante l’erogazione del credito (istruttoria, delibera, gestione e revisione della

relazione) è codificato in un apposito regolamento interno, periodicamente aggiornato per mante-

nerne la rispondenza e l’efficacia in relazione all’ evoluzione della normativa e dei contesti operativi.

La fase istruttoria, volta all’acquisizione degli elementi necessari alla valutazione del merito credi-

tizio delle controparti richiedenti, si basa sull’analisi dei dati economici, finanziari, patrimoniali,

prospettici ed andamentali delle controparti e dei soggetti garanti, integrata per le imprese da

23

informazioni qualitative relative ai mercati in cui operano, alle strutture organizzative di cui

dispongono ed ai loro prodotti.

La valutazione del merito mira al dimensionamento delle potenzialità economico/finanziarie e

patrimoniali al fine di prefigurare l’intervento creditizio più adeguato, per tipologia di rapporto e

modalità di utilizzo, alle attese della Clientela.

Tale fase si conclude con una proposta da sottoporre all’approvazione dell’organo delegato com-

petente ed alla eventuale successiva delibera in tempi assolutamente rapidi in modo da rispon-

dere alle sempre più pressanti esigenze di efficienza che il mercato ci impone.

La Cassa ha provveduto nel corso del 2006 all’istruttoria ed alla delibera di n. 14.471 pratiche di

fido per un totale deliberato di 2.820 milioni di euro.

Attività commerciale

Nella prima parte dell’esercizio, l’attività commerciale, che dall’inizio dell’anno è stata affidata a

tre specifici Servizi (Retail, Imprese e Private), si è orientata in particolar modo verso l’avvio della

collaborazione con le società prodotto del Gruppo Intesa, per permettere alla nostra banca il col-

locamento sul mercato degli stessi prodotti e/o servizi offerti dalle altre banche del Gruppo.

In tale ottica sono stati allacciati i rapporti e firmate le relative convenzioni con la società Agos

per il collocamento di prestiti al consumo e prestiti personali non finalizzati, sia in modo diretto

(c.d. “canale corto”) che tramite esercenti convenzionati (”canale lungo”). Attraverso tale accor-

do la nostra banca è in grado di convenzionare esercizi commerciali abilitandoli alla presentazio-

ne diretta di richieste di prestiti al consumo per loro clientela. Inoltre, attraverso un collegamen-

to ad Internet, le filiali Carifano possono richiedere per i propri clienti l’erogazione di piccoli pre-

stiti personali anche revolving.

È stata inoltre avviata la commercializzazione delle carte “Eura”, le carte prepagate di CartaSì,

società con la quale la nostra banca ha un rapporto commerciale ormai consolidato. Tali carte,

ideali per clientela giovane, previo caricamento iniziale di una certa disponibilità in denaro, pos-

sono essere utilizzate come normali carte di credito con il vantaggio di avere un rischio più con-

trollato in caso di frode.

Sempre in ambito carte, la convenzione con la società Setefi ha permesso alla nostra banca la com-

mercializzazione delle carte Moneta; trattasi di carte di credito del Gruppo Intesa operanti, sia mono

che multifunzione (dotate cioè anche del dispositivo bancomat), nei circuiti Visa o Mastercard.

Per quanto riguarda il comparto assicurativo, sono state firmate convenzioni con la società

Risparmio Assicurazioni del gruppo Assicurazioni Generali per il collocamento di polizze assicura-

tive ramo danni a privati: tali prodotti riguardano le RC auto e servizi accessori, le multirischio abi-

tazioni, gli infortuni e le sanitarie. A copertura del mondo imprese è stato invece firmato un

accordo di segnalazione con le Agenzie del Gruppo Generali presenti nelle nostre zone per per-

mettere alla nostra banca di dare adeguato supporto in tale ambito.

24

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

Tali nuove convenzioni sono andate ad aggiungersi a quelle già in essere arricchendo la gamma

dei prodotti assicurativi - ramo danni - da offrire alla clientela.

Sul fronte finanziario notevole attività è stata svolta in collaborazione con CAAM Sgr in base ad

uno specifico accordo definito a livello di gruppo. Nuove convenzioni sono state poi stipulate con

le società Anima Sgr ed Epsilon Sgr permettendo alla nostra banca la commercializzazione degli omo-

nimi fondi comuni di investimento, così da diversificare l’offerta dei prodotti di risparmio gestito.

Sono state siglate convenzioni con Intesa Mediofactoring per dare supporto alle imprese che

vogliano usufruire di tale forma tecnica di servizi e con Intesa Mediocredito per fornire alla clien-

tela un’assistenza finanziaria globale anche agevolata. Inoltre sono state implementate le proce-

dure per la gestione delle operazioni di leasing, in base alla convenzione in essere con Intesa

Leasing, permettendo un decentramento operativo presso le filiali con notevole miglioramento

dell’efficienza e del servizio fornito alla clientela.

Attenzione è stata riservata al comparto degli enti pubblici attraverso l’instaurazione di rapporti

di collaborazione con BIIS (Banca Intesa Infrastrutture e Sviluppo), la Banca del gruppo specializ-

zata nella finanza per il settore pubblico e le infrastrutture, concepita per servire in modo inte-

grato tutti gli attori della spesa pubblica.

Una volta predisposte le opportune convenzioni, nella seconda parte dell’anno, l’attività commer-

ciale si è focalizzata nella ricerca e distribuzione di nuovi prodotti. In tal senso sono stati mutua-

ti prodotti della Capogruppo quali il “Conto insieme”, particolare forma di conto corrente a cano-

ni decrescenti in base ai sottoprodotti posseduti, e “Prestinsieme”, prestito personale a tasso fisso.

Nel comparto multicanale è stata avviata la commercializzazione di “HB-next”, strumento di e-

banking adatto ad una clientela privata ed a piccole aziende, arricchito in corso d’anno della fun-

zionalità per il pagamento degli F24. A tale prodotto, avente caratteristiche standard in ambito

finanziario, è stato associato “Intesa Trade”, prodotto professionale per clientela evoluta.

Per ciò che riguarda il mondo prestiti, oltre alla stipula di varie convenzioni con aziende ed enti,

per mezzo della collaborazione con la società Caboto, è stata introdotta la possibilità di commer-

cializzare un contratto derivato di copertura di tipo “CAP” legato ai mutui in ammortamento.

Attraverso tale contratto, il cliente, che ha in essere mutui a tasso variabile, si assicura contro il

rischio di aumento del tasso oltre una soglia massima concordata.

Durante il corso dell’anno sono state promosse anche iniziative e campagne commerciali, quali

ad esempio “Sei mesi per dirci si”, che si rivolge ai potenziali nuovi clienti offrendo la totale gra-

tuità del conto corrente per un periodo di sei mesi e, in concomitanza delle festività natalizie, la

promozione di un prestito personale a condizioni particolarmente favorevoli.

Altre campagne promosse dalla Capogruppo alle quali la nostra banca ha aderito sono state

“Insieme vincenti”, per la promozione delle carte Moneta circuito Mastercard e “Apri due fondi

pensione” per animare la spinta commerciale verso il citato prodotto.

Per quanto concerne in modo specifico l’attività del servizio Private, la stessa è stata impostata

nella direzione di convogliare le necessità sia di clientela prospect sia di quella retail evoluta pun-

tando fortemente ad una gestione “ family business”.

25

Quanto sopra ha comportato un maggiore coinvolgimento della struttura di Direzione nei con-

fronti della rete che a sua volta ha risposto in maniera positiva con percentuali che in prospetti-

va sono destinate a crescere.

La linea perseguita è quella di approfondire, in misura più marcata, la conoscenza del cliente e

dei suoi fabbisogni finanziari al fine di assicurare, da parte della rete, una risposta, da un lato il

più possibile omogenea nelle scelte di portafoglio e di asset allocation e dall’altro sempre più

orientata agli obbiettivi d’istituto che non siano solo di periodo ma di crescita continua.

Attività organizzativa

Dal punto di vista normativo, la banca ha provveduto nel mese di gennaio ad emanare il nuovo

Organigramma Aziendale ed il Regolamento dei Servizi al fine di allinearsi agli standard previsti

da Intesa Casse del Centro ed alla nuova organizzazione conseguente al cambio del sistema infor-

mativo. Particolare rilevanza è da attribuirsi alla costituzione di tre servizi commerciali (Imprese,

Retail e Private) per seguire con la massima efficacia la clientela appartenente ai tre diversi seg-

menti. Nel mese di febbraio si è perfezionata, secondo la tempistica prevista, l’esternalizzazione

delle attività di Auditing che sono state accentrate presso il Servizio Auditing di Intesa Casse del

Centro. Infine nel novembre scorso, in previsione dell’avvio del nuovo modello distributivo, sono

stati introdotti nel Regolamento delle strutture i Centri Private ed i Centri Imprese come struttu-

re commerciali di rete, che riportano ai rispettivi Servizi di Direzione Generale, con la missione di

promuovere lo sviluppo di efficaci iniziative commerciali per gli specifici segmenti.

Per quanto riguarda le principali implementazioni tecnico procedurali sviluppate nel corso dell’an-

no, vanno menzionati i nuovi strumenti per l’analisi ed il controllo dell’andamento dei rapporti in

materia di crediti problematici, l’attivazione della procedura sconfini attraverso le varie fasi (rile-

vazione, gestione dell’iter autorizzativo delibera e storicizzazione), l’adeguamento alle nuove

disposizioni emanate dalla Banca d’Italia inerenti la Centrale dei Rischi, le modifiche apportate alle

procedure informatiche interessate per ottemperare alle disposizioni in tema di accertamenti ban-

cari e finanziari, l’avvio del modello F24 telematico previsto dal decreto legge 223/2006, la rivisi-

tazione, nel nuovo ambiente, delle iniziative del progetto Patti Chiari.

Nell’ultima parte dell’anno, infine, sono state portate a termine tutte le rilevanti attività prope-

deutiche per l’implementazione del modello distributivo allineato (Mo.D.A.), secondo le linee

guida sviluppate dalla Capogruppo.

Tale progetto è finalizzato a rendere la struttura commerciale della banca più efficace nei con-

fronti delle esigenze del mercato con l’introduzione della segmentazione della clientela e della

gestione specializzata per tipologia di cliente, tenendo altresì conto delle peculiarità della realtà

territoriale di riferimento.

In particolare, con la segmentazione e la portafogliazione si potrà avere: la diversificazione degli

obiettivi commerciali per tipologia di cliente; la verifica dell’efficacia commerciale sulle diverse

26

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

tipologie di cliente; la rispondenza del livello di servizio alle esigenze del cliente; la differenziazio-

ne del servizio in termini organizzativi a fronte di una diversa redditività attesa; l’acquisizione, la

gestione e il mantenimento in ottica di redditività, pianificazione e controllo commerciale.

Parimenti i gestori potranno, da tale metodo di assegnazione, ottenere benefici nel presidio siste-

matico di tutto il portafoglio clienti, ampliandone la conoscenza e cogliendone le “potenzialità”

nella personalizzazione del servizio.

Sistema dei controlli interni

Il sistema di controllo interno e la funzione di Auditing

Il Consiglio di Amministrazione ha approvato, nel corso dell’anno, il “Modello del Sistema dei

Controlli Interni” in vigore presso le Casse partecipate da Intesa Casse del Centro, in linea con gli

indirizzi della Capogruppo.

Tale sistema costituito dall’insieme delle regole e delle procedure è uno strumento di governo

aziendale destinato al conseguimento delle seguenti finalità:

- realizzazione degli obiettivi e delle strategie aziendali;

- efficacia ed efficienza dei processi aziendali;

- affidabilità ed integrità delle informazioni contabili e gestionali;

- conformità delle operazioni con la normativa esterna (leggi e normativa di vigilanza) e

con le regole interne (politiche, piani, regolamenti, norme e procedure interne);

- salvaguardia del valore delle attività e protezione dalle perdite.

Per quanto concerne l’attività di internal audit, svolta sulla rete di sportelli e sulle unità centrali

della Cassa, la stessa è stata esternalizzata a febbraio 2006 unitamente alla Funzione di Controllo

Interno e affidata in outsourcing al Servizio Auditing di Intesa Casse del Centro; le attività di

interfaccia sono in capo all’Ufficio Amministrazione e Servizi Generali.

L’esito delle verifiche ispettive svolte dal Servizio Auditing ICC viene comunicato alla Cassa

mediante la redazione di appositi reports predisposti secondo impostazione e lay-out standardiz-

zati, indirizzati al referente Auditing aziendale che provvede ad informare la Direzione Generale,

il Comitato Esecutivo ed il Collegio Sindacale.

Come più analiticamente riportato nella parte E della Nota integrativa, il Servizio Auditing di

Intesa Casse del Centro esercita, in linea con gli indirizzi formulati dalla Capogruppo, l'azione di

sorveglianza sul regolare andamento dell’operatività e dei processi d’ICC e delle Banche control-

late a livello centrale e di rete, al fine di prevenire e rilevare l’insorgere di comportamenti o situa-

zioni anomale e rischiose, valutando la funzionalità del complessivo sistema dei controlli interni e

la sua idoneità a garantire l’efficacia e l’efficienza dei processi aziendali, la salvaguardia del valo-

27

re delle attività, la protezione delle perdite, l’affidabilità e l’integrità delle informazioni contabili e

gestionali, la conformità delle operazioni sia alle politiche stabilite dagli organi di governo azien-

dali sia alle normative interne ed esterne.

Del suo operato e dell’esito delle verifiche fornisce agli Organi Societari, alla Direzione e agli Enti

Istituzionali competenti (Banca d’Italia, Consob, ecc.) una tempestiva e sistematica informativa.

Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo n.

231/2001.

Come noto, con l’emanazione del decreto legislativo n. 231 del 2001, il legislatore ha introdot-

to nell’ordinamento un complesso ed innovativo sistema sanzionatorio che prefigura forme di

responsabilità amministrativa degli enti per reati commessi nel loro interesse o a loro vantaggio

da soggetti che rivestono una posizione apicale nella struttura dell’ente medesimo ovvero da sog-

getti sottoposti alla vigilanza di questi ultimi.

Affinché l’ente possa essere dichiarato responsabile occorre che il reato commesso sia ad esso

ricollegabile sul piano oggettivo e che costituisca espressione della politica aziendale ovvero

quanto meno derivi da una “colpa di organizzazione”, intesa come mancata adozione di presidi

necessari ad evitare che il reato sia commesso.

Il legislatore, al fine di valorizzare la funzione preventiva del sistema introdotto, ha previsto l’esclu-

sione della responsabilità dell’ente nel caso in cui questo abbia adottato ed efficacemente attua-

to modelli di organizzazione e gestione idonei a prevenire reati rilevanti ai sensi della normativa.

In relazione a quanto premesso Carifano, con la consulenza della società COM Metodi SpA di

Milano, ha adottato un Modello di organizzazione, gestione e controllo in conformità ai requisi-

ti previsti dal decreto legislativo, alle indicazioni suggerite dalle Linee Guida dell’Associazione di

Categoria ed alle indicazioni della Capogruppo.

Rischio di Credito

Per quanto riguarda tale rischio, i controlli nelle fasi operative, vanno distinti nei due sottoprocessi:

“Concessione del credito” e “Misurazione e controllo dei rischi di credito”.

Relativamente al primo sottoprocesso, di pertinenza del Servizio Crediti, tutte le concessioni vengono

istruite utilizzando la procedura “Pratica di fido elettronica” che assicura: il rispetto dei limiti di delega

concessi, la tracciabilità degli interventi e reports periodici specifici.

Il monitoraggio del credito erogato e le attività di misurazione e gestione del rischio di credito rappre-

sentano momenti centrali nel processo del credito. A livello aziendale sono definiti i criteri di rilevazio-

ne, valutazione, gestione e classificazione dei crediti anomali e le modalità di raccordo di tali criteri con

quelli previsti per le segnalazioni di vigilanza. L’Unità aziendale responsabile del controllo andamenta-

le dei crediti e della gestione del rischio di credito è individuata nell’Ufficio Controllo Crediti.

28

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

In merito all’individuazione delle anomalie nei rapporti creditizi, i supporti informatici utilizzati dai

quali vengono individuate specifiche anomalie sono: il Sistema Esperto Andamento Cliente

(SEAC) ed il Credit Rating System (CRS). Con tali supporti, eventuali anomalie evidenziate, ven-

gono analiticamente esaminate dalla Filiale e dall’Ufficio Controllo Crediti per il tramite della pro-

cedura Iter Controllo Crediti (ICC) che storicizza gli interventi.

L’Ufficio Controllo Crediti, periodicamente, provvede a relazionare la Direzione Generale in meri-

to ai risultati della verifica.

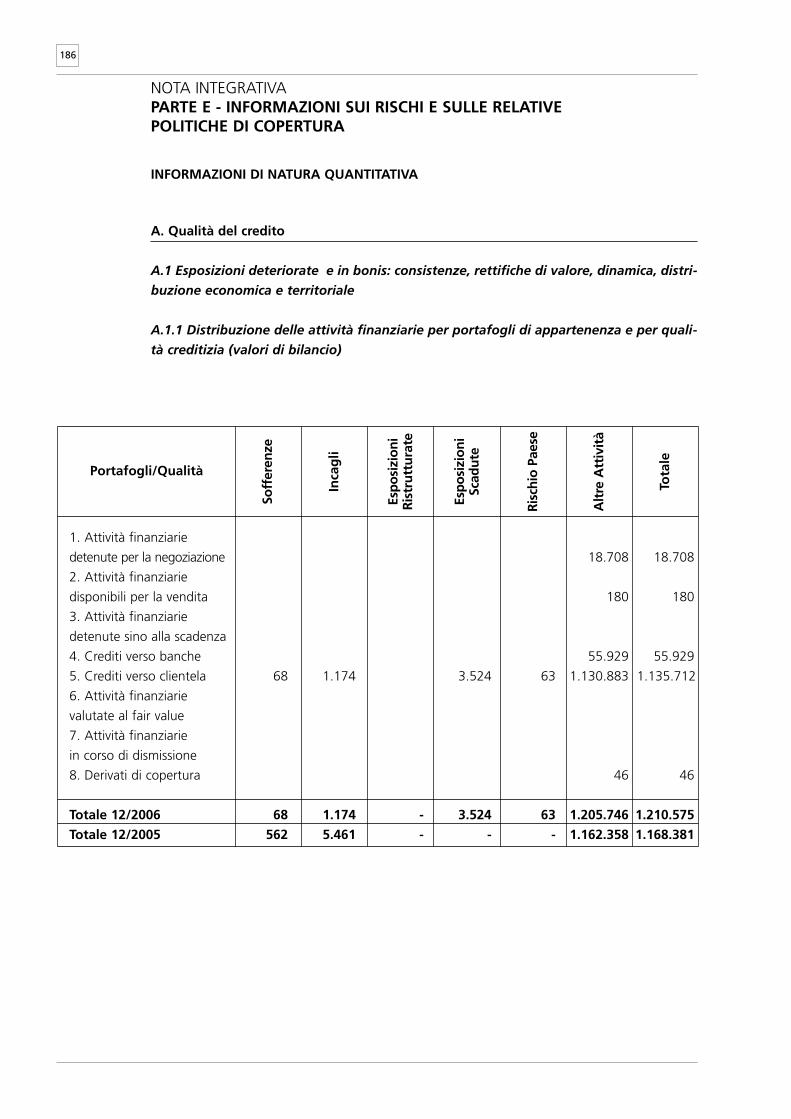

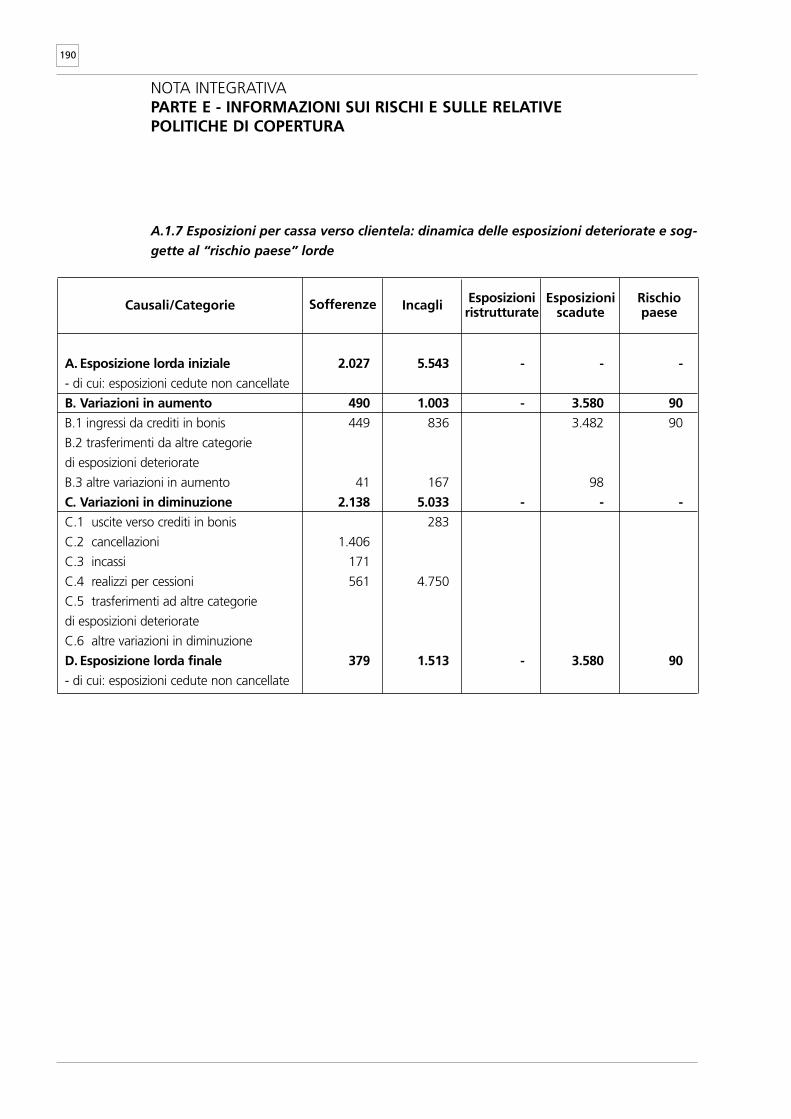

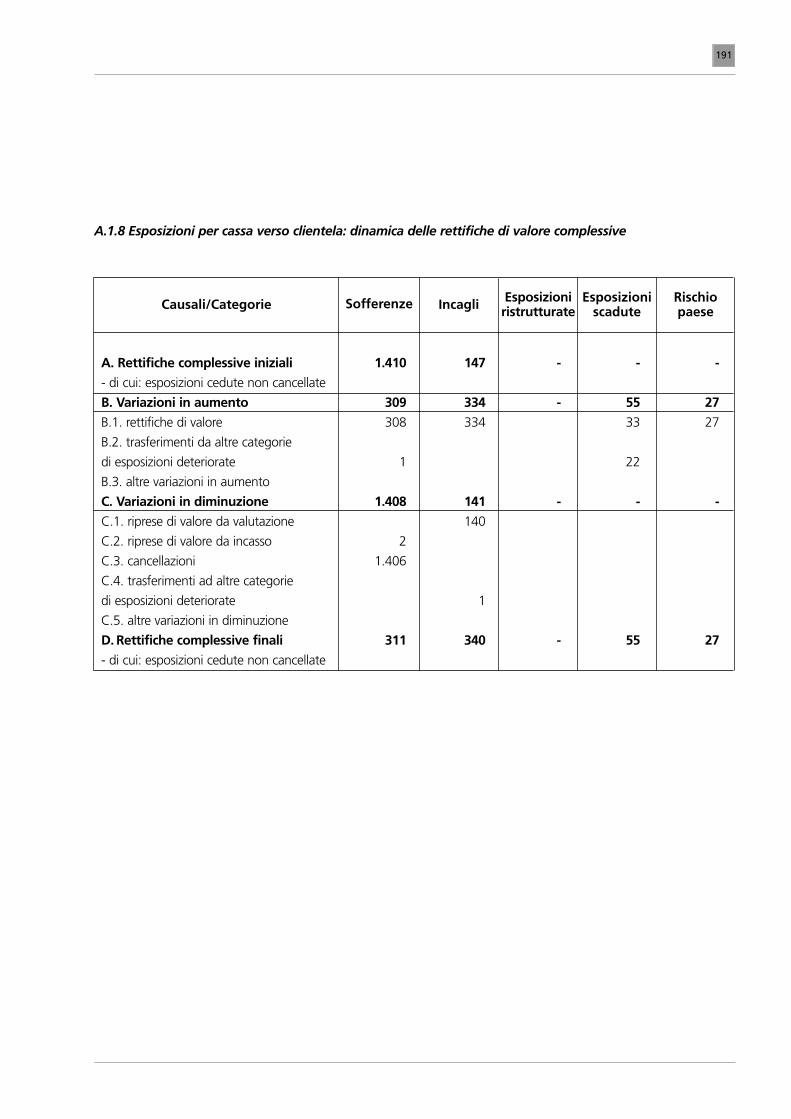

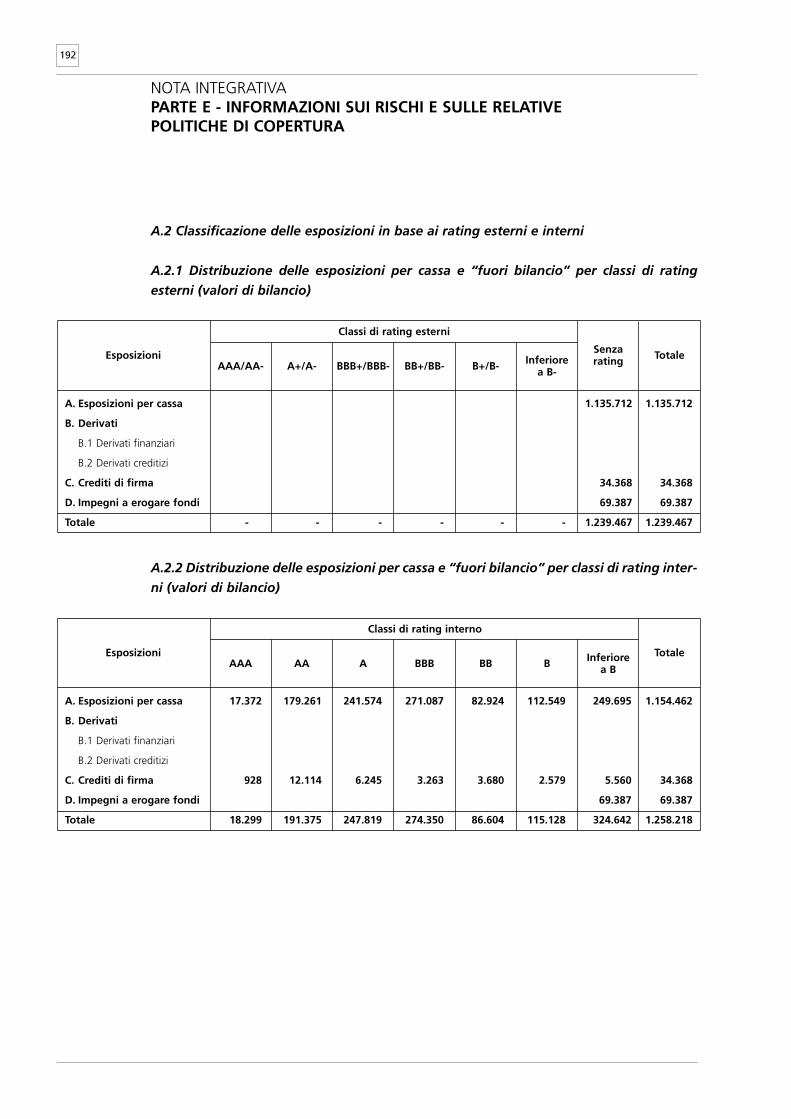

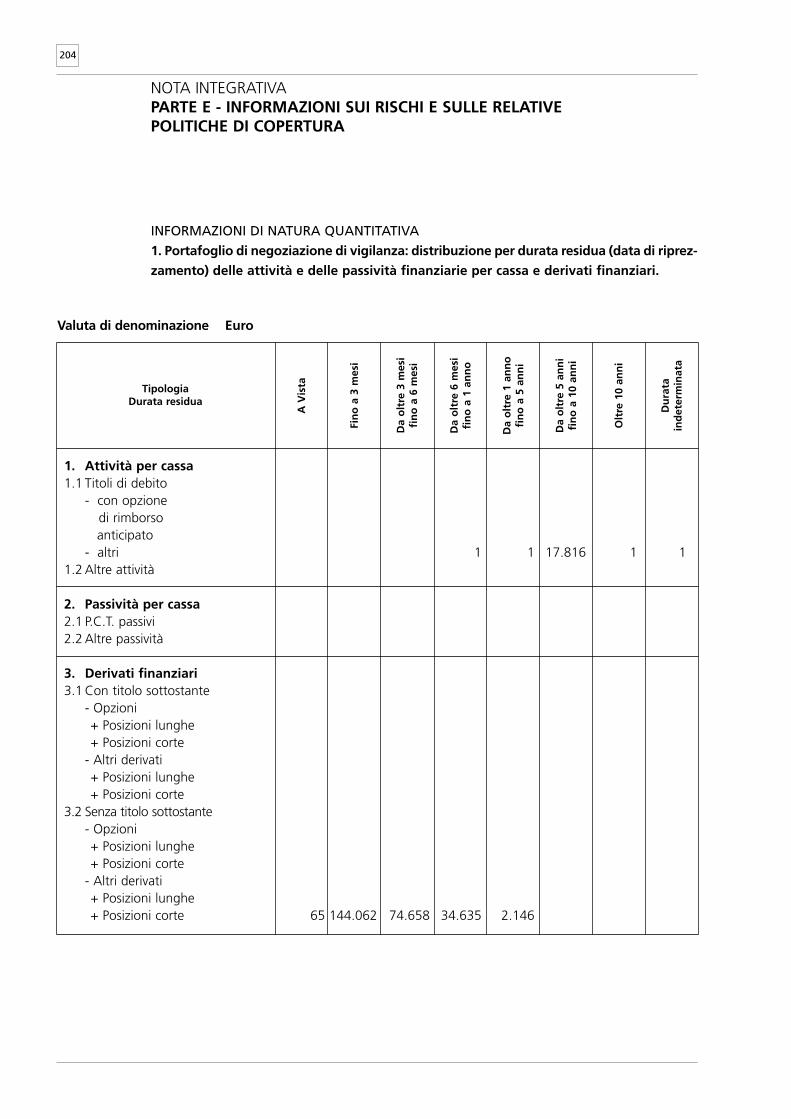

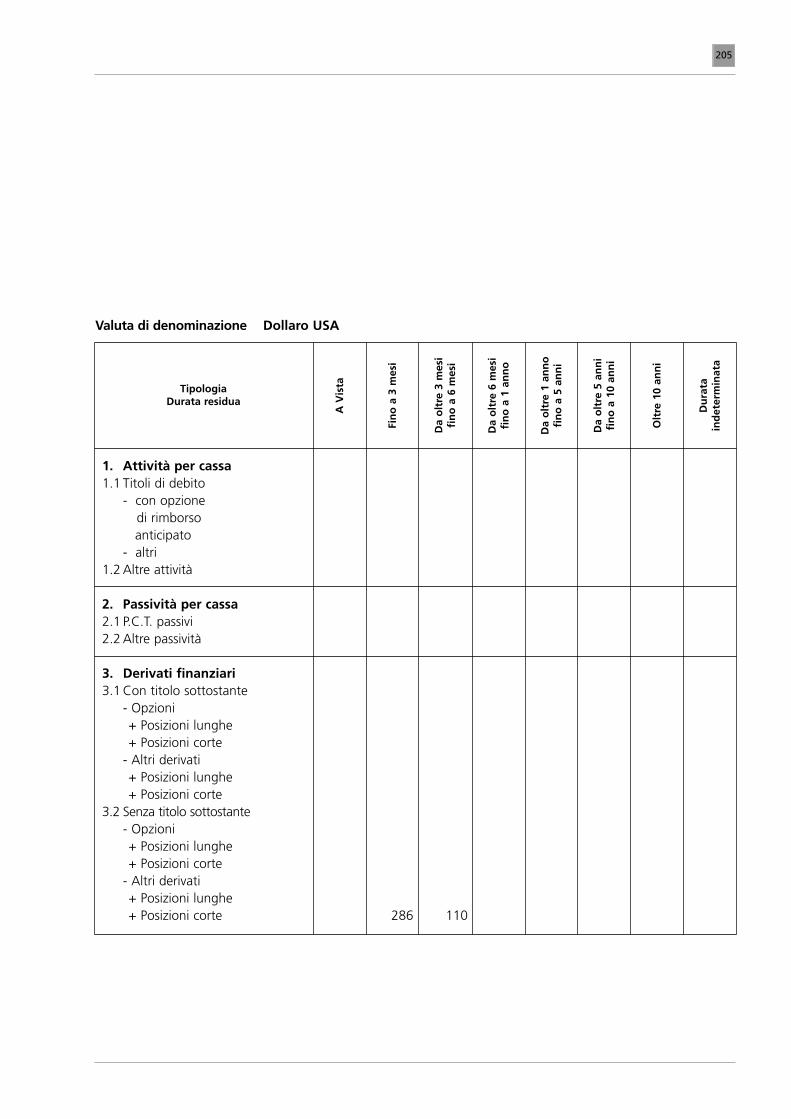

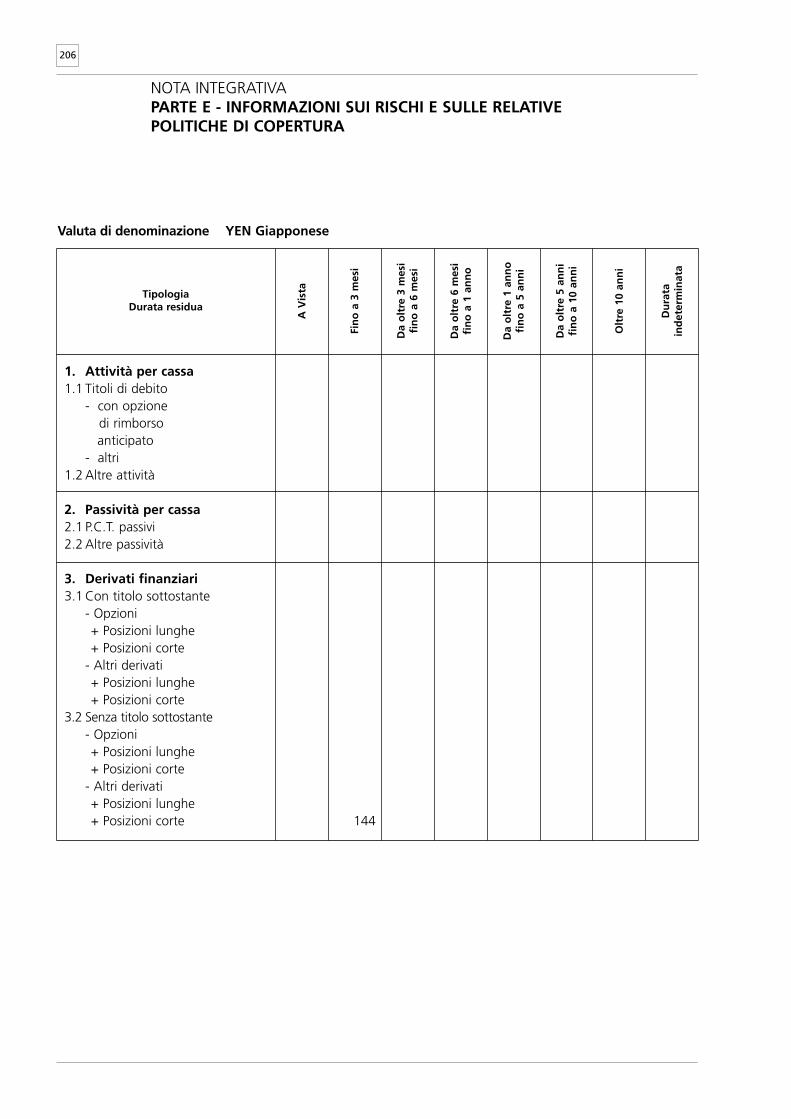

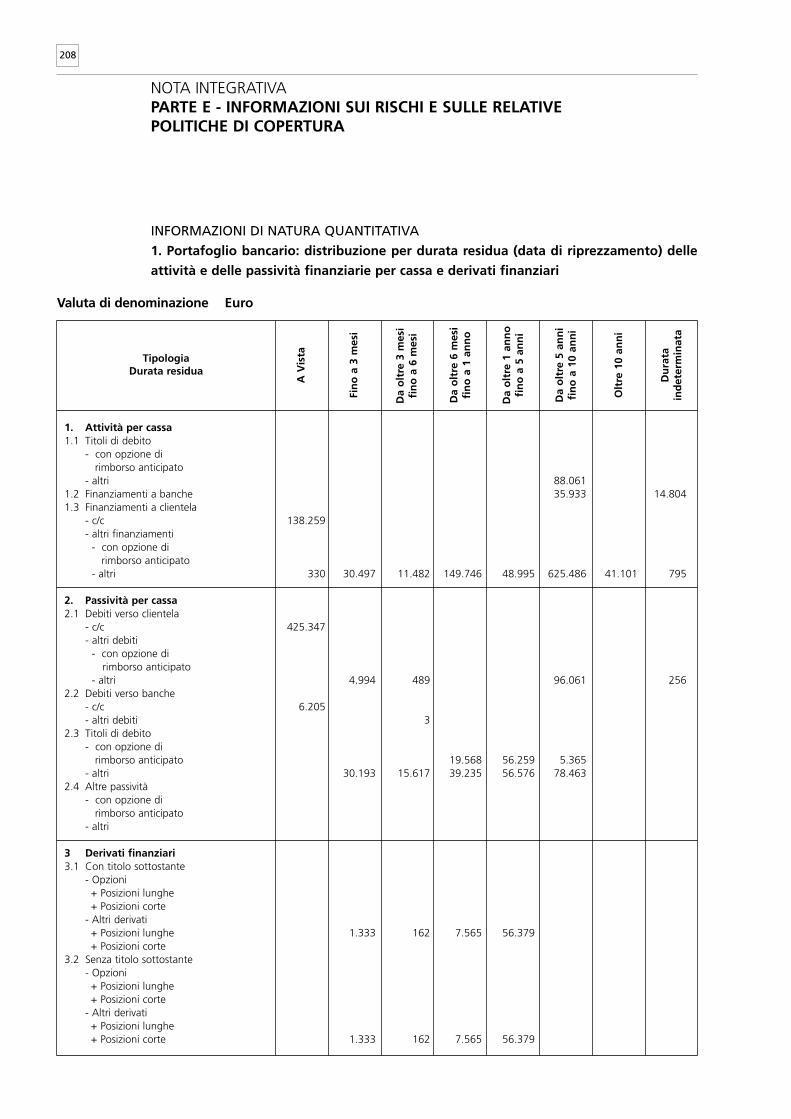

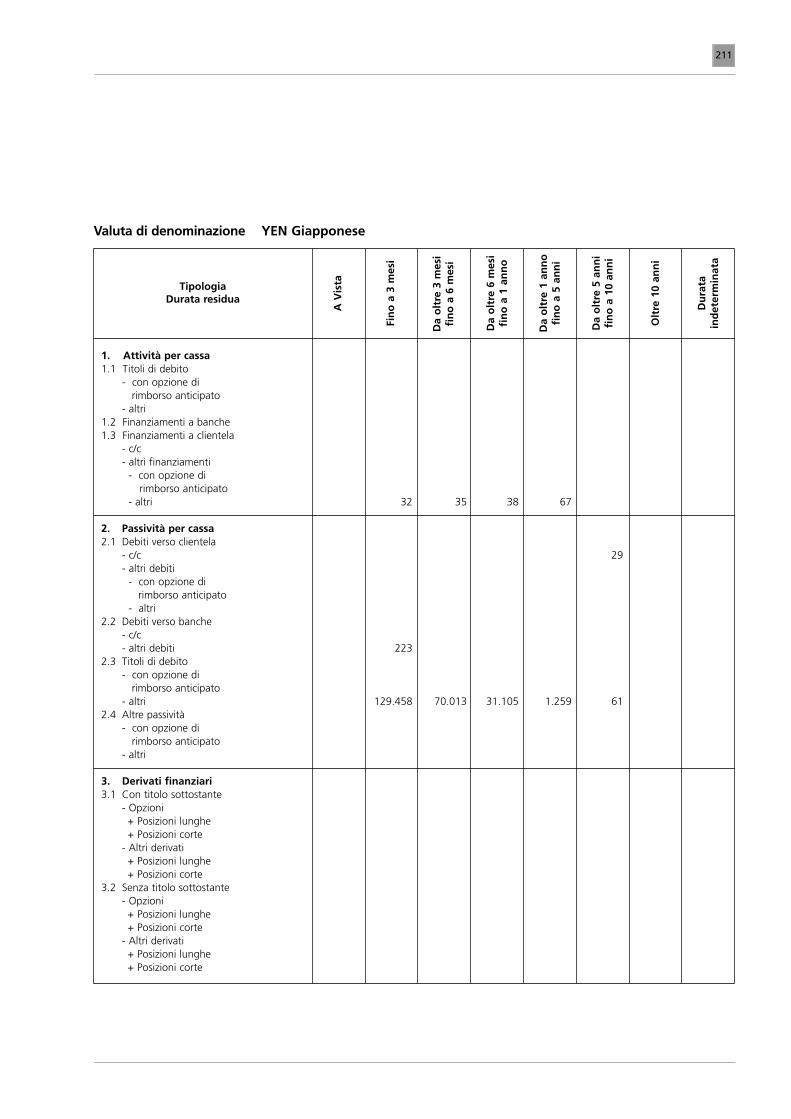

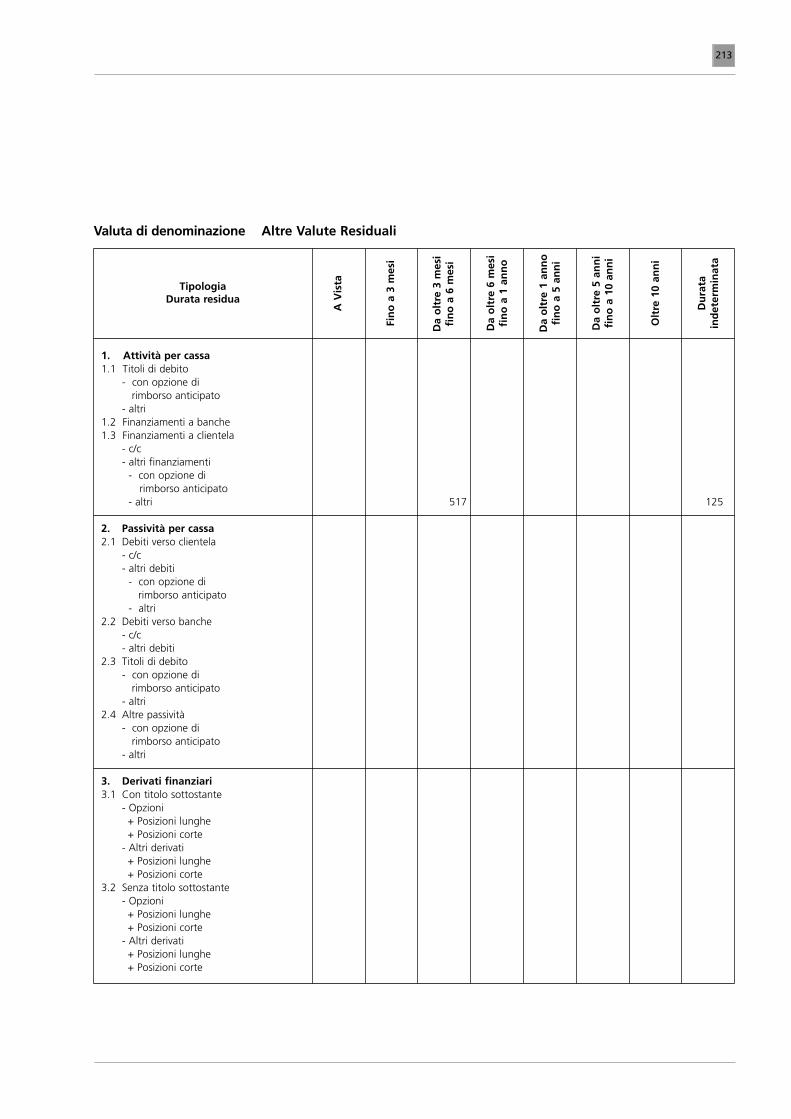

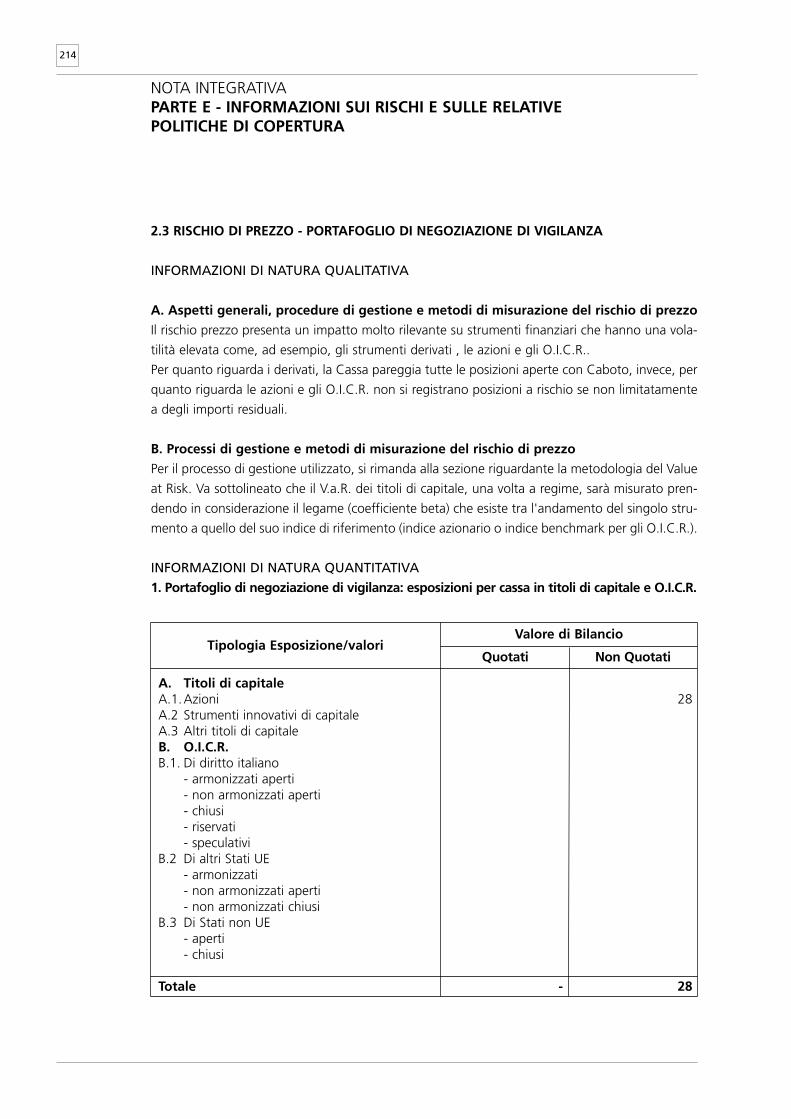

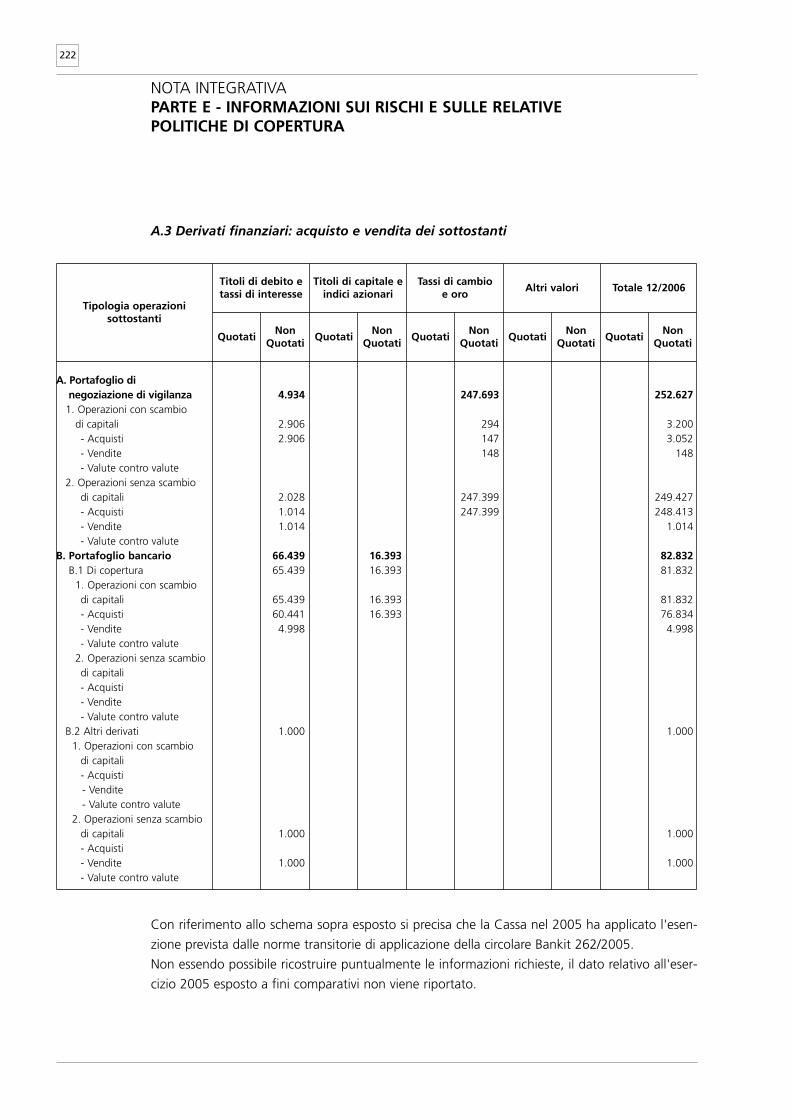

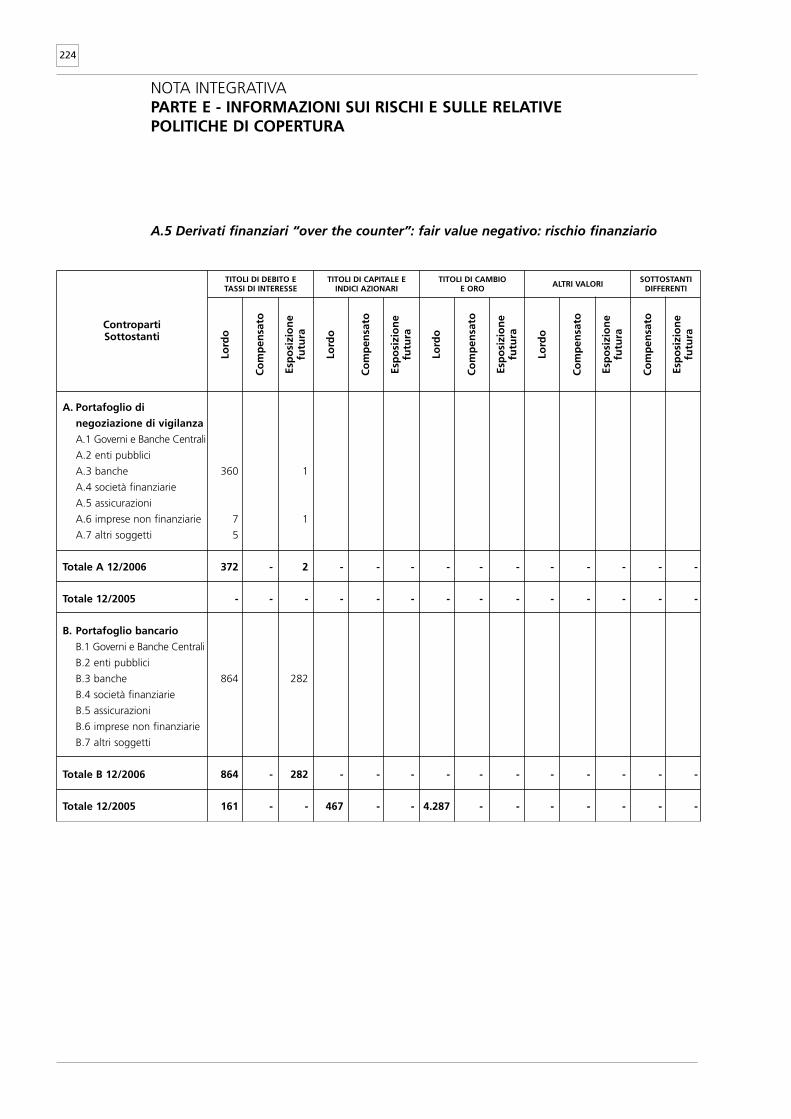

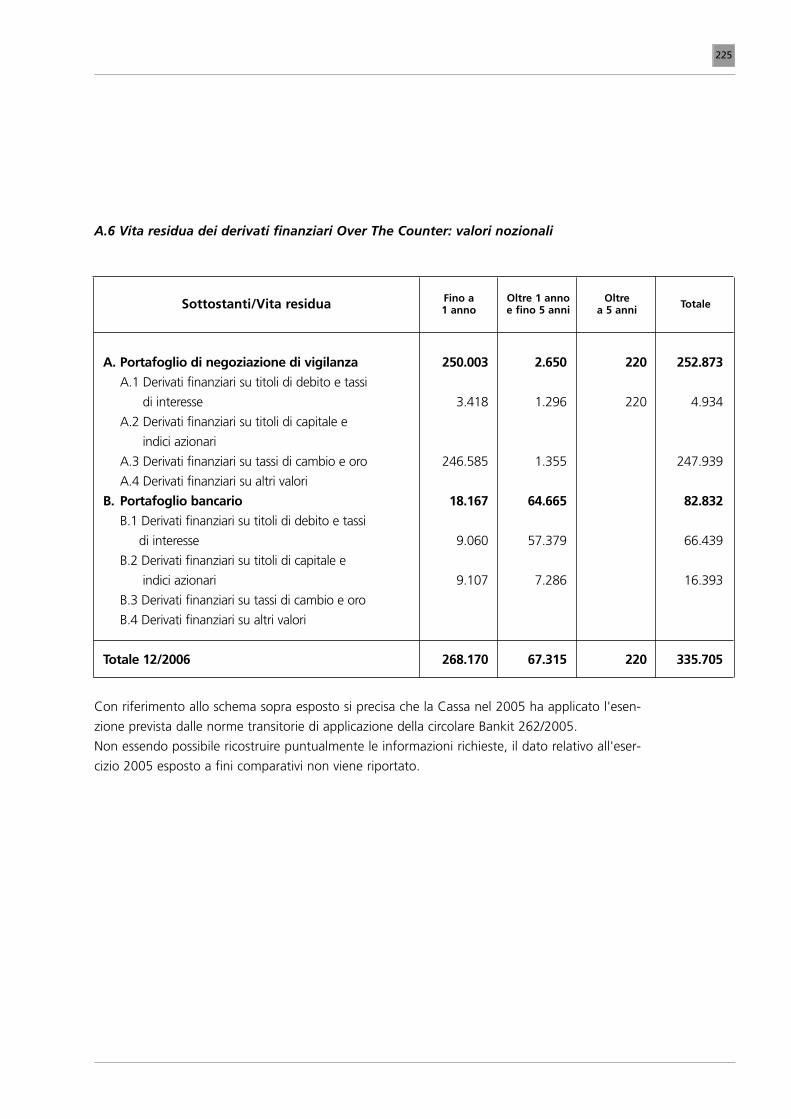

Nel contesto della Nota Integrativa - Parte E, verrà data ampia informativa, sia qualitativa che

quantitativa, sui rischi e sulle correlate politiche di copertura.

Rischio Antiriciclaggio

A partire dall’anno 2006, a seguito dell’introduzione del nuovo sistema informativo, delle modi-

fiche apportate al modello organizzativo, della nomina del nuovo Responsabile aziendale

Antiriciclaggio e dell’introduzione della nuova normativa aziendale, i controlli sulle registrazioni

Antiriciclaggio vengono effettuati:

- al primo livello, dalle singole Dipendenze, cui spetta l’effettuazione di controlli di linea periodi-

ci che includono anche l’ambito “Antiriciclaggio”;

- al secondo livello, dal Servizio Auditing ICC, che opera sia attraverso l’effettuazione di ispezio-

ni “in loco” sulle Dipendenze, sia attraverso la metodologia dei “controlli a distanza”. Questi ulti-

mi, effettuati dal Servizio Auditing su base mensile, prevedono la produzione di un report che

include una serie di casistiche con evidenze di anomalie sulle registrazioni Antiriciclaggio, impu-

tabili generalmente a disguidi od errori operativi compiuti dagli operatori di Filiale nell’utilizzo

delle procedure informatiche. Il relativo report mensile viene quindi inviato alla struttura di rife-

rimento della Cassa (Amministrazione e Servizi Generali) che provvede a sua volta a trasmettere

alle Filiali interessate le evidenze di anomalie riscontrate, a raccogliere le relative risposte e ad

apportare, ove necessario, eventuali rettifiche alle registrazioni Antiriciclaggio, raccolte in Archivio

Unico Informatico.

L’Ufficio Amministrazione e Servizi Generali della Cassa si rende altresì parte attiva del processo

di controllo del Rischio Antiriciclaggio effettuando:

- formazione continua sugli operatori, in relazione a richieste di chiarimento di carattere

operativo o normativo;

- monitoraggio delle evidenze di anomalie, sia attraverso i tabulati di evidenza prodotti

dal sistema informativo, sia attraverso l’utilizzo di procedure informatiche all’uopo predi

sposte; si ricorda, tra queste ultime, il diagnostico UIC-Diana predisposto dall’Ufficio italiano

dei Cambi allo scopo di fornire agli Intermediari Abilitati la possibilità di effettuare controlli

automatizzati sulle registrazioni in Archivio Unico Informatico, allo scopo di individuare e

correggere anomalie od eventuali incongruenze tra i vari elementi delle registrazioni medesime.

29

Nel corso dell’anno è stata altresì effettuata la formazione Antiriciclaggio prevista dalla normati-

va ed annualmente deliberata dal Consiglio di Amministrazione, al fine di fornire a tutte le figu-

re professionali il necessario aggiornamento.

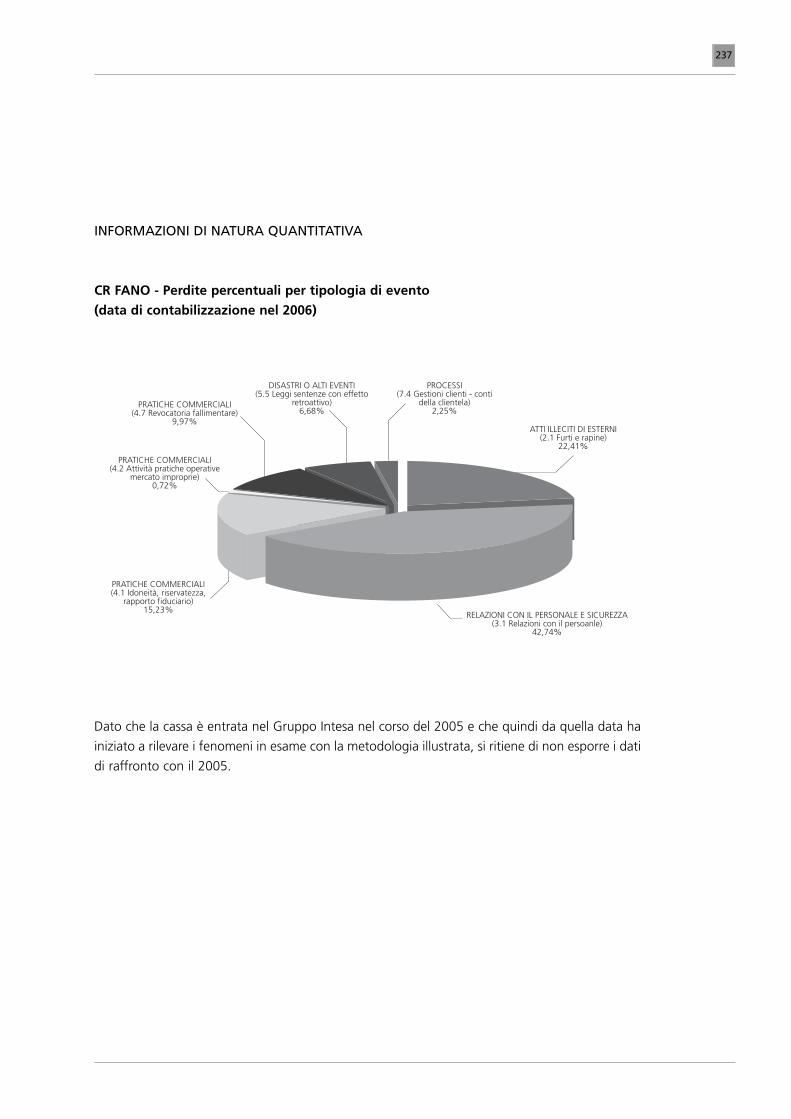

Rischi Operativi

Come verrà più ampiamente illustrato nel contesto della Nota integrativa - Parte E, nel corso del-

l’anno è continuato il processo di rilevazione dei rischi operativi, intesi come i rischi di perdita deri-

vanti da eventi esterni oppure risultanti da inadeguatezze o carenze nei processi interni, nel per-

sonale, nei sistemi, esclusi i rischi strategici e reputazionali. Tale processo di rilevazione è stato

condotto, seguendo le direttive della Capogruppo, nell’ambito del progetto O.RI.G.IN.

(Operational Risk Gruppo Intesa), ed in conformità a quanto richiesto dall’evoluzione della nor-

mativa. L’intero processo, a livello di Gruppo, dovrà permettere la validazione da parte

dell’Autorità di Vigilanza del modello interno per la determinazione del requisito patrimoniale

prudenziale riferito ai rischi operativi e previsto nell’accordo di “Basilea 2”.

E’ stata quindi recepita ed applicata la classificazione dei rischi operativi nel Gruppo Intesa avva-

lendosi del MIPO (Modello Intesa Perdite Operative) e del relativo “Albero decisionale per la clas-

sificazione degli eventi di perdita”. Tale classificazione prevede sostanzialmente la suddivisione

degli eventi in sette categorie principali:

- atti illeciti di interni

- atti illeciti di esterni

- relazione con il personale e sicurezza nell’ambiente di lavoro

- pratiche commerciali e pubblica sicurezza

- disastri o altri eventi

- sistemi tecnologici e servizi

- esecuzione / gestione / consegna di prodotti o servizi e gestione dei processi

Il processo interno di raccolta e validazione dei dati di perdita, per tutte le Business Unit a livello

di Gruppo, è stato gestito attraverso l’utilizzo di un’apposita procedura informatica rilasciata dalla

medesima Capogruppo, grazie alla quale sono state assicurate completezza e tempestività dei

processi di segnalazione delle perdite operative, come richiesto dalla normativa.

30

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

Rischi sulla Continuità Operativa

Carifano, in linea con le modalità e le tempistiche stabilite a livello di Gruppo, ha proseguito nell’ade-

guamento e realizzazione di quanto previsto per garantire adeguati livelli di continuità operativa.

Ad inizio anno è stato approvato dal Consiglio di Amministrazione il piano per l’implementazione

del “Businnes Continuity Plan” redatto da Intesa Casse del Centro SpA secondo le indicazioni

della Capogruppo.

Così come stabilito dalle Istruzioni di Vigilanza, che prevedono un sistema formalizzato di gestio-

ne del piano di continuità operativa in modo da assicurarne nel continuo la piena efficacia,

Carifano ha recepito ed attivato il “Modello Organizzativo per la Gestione delle Crisi”, predispo-

sto da Intesa Casse del Centro in aderenza alle linee guida della Capogruppo.

Tale documento definisce la struttura da attivare per la gestione delle crisi fissando ruoli, respon-

sabilità e flusso di comunicazione da attivare per governo delle emergenze.

Nel corso del 2006, in ottemperanza agli obblighi in materia previsti dalle istruzioni di vigilanza,

è stato completato il piano di disaster recovery ed è proseguita la realizzazione del piano di con-

tinuità operativa selezionando i processi critici sui quali attivare efficaci misure di continuità, atti-

vità quest’ultima conclusa entro la data del 31.12.2006.

Sono state, inoltre, effettuate, con esito positivo, le prove di funzionalità del piano stesso unita-

mente a quelle di “disaster recovery” coordinate da Intesa Casse del Centro S.p.A. e sotto il

governo della Capogruppo.

Per il prossimo esercizio sono previste ulteriori attività di miglioramento del Piano di Continuità

Operativa e del Piano di Disaster Recovery in base al “principio incrementale” che ne ispira la rea-

lizzazione previsto a livello di Gruppo.

Rischi connessi ai Servizi Accentrati

Come sopra riportato, la banca ha sottoscritto con Intesa Casse del Centro specifici contratti di

service riguardanti le seguenti aree:

auditing;

back office crediti;

back office finanza;

back office sistemi di pagamento;

amministrazione e controllo di gestione;

information tecnology;

servizio di telecomunicazioni.

31

E’ pertanto compito dei singoli responsabili ottimizzare i processi e lo svolgimento dei relativi con-

trolli che tende a garantire la regolarità del servizio, il contenimento dei rischi e, soprattutto,

l’attendibilità e l’affidabilità delle risultanze contabili.

La titolarità relativa alla movimentazione e ai saldi dei conti di pertinenza delle unità contabili

gestite dai back office è attribuita ad Intesa Casse del Centro, responsabile delle situazioni con-

tabili prodotte e delle scritture obbligatorie.

Per l’insieme delle attività affidate in outsourcing, un ulteriore controllo è demandato al Servizio

Auditing di Intesa Cassa del Centro che effettua verifiche mirate nell’ambito della programma-

zione annuale, provvedendo all’informativa dovuta al Referente aziendale.

Rischi informatici e documento programmatico della sicurezza

L’attuale sistema informativo aziendale si basa su una piattaforma gestita, per quanto riguarda le

applicazioni operanti in ambiente mainframe, dalla società Cedacri e per quanto concerne il siste-

ma informativo dipartimentale direttamente da Intesa Casse del Centro; ad entrambi i fornitori è

fatto obbligo di garantire la sicurezza, la qualità e l’affidabilità necessaria per tutti i servizi utiliz-

zati dall’istituto.

Le attività di controllo sono svolte a vari livelli dalle funzioni aziendali delegate, con particolare

attenzione alla verifica che le misure di sicurezza adottate siano costantemente adeguate al muta-

re dei rischi derivanti da accessi non autorizzati, da modifiche o distruzioni, sia accidentali che

intenzionali.

Nel corso dell’anno 2006, in funzione del processo organizzativo di allineamento di responsabili-

tà e normative nell’ambito di tutte le banche facenti parte del perimetro Intesa Casse del Centro,

si è altresì provveduto alla nomina di diversi Responsabili aziendali ai fini della Privacy, in relazio-

ne alle specifiche aree di competenza ed ai diversi trattamenti di dati personali (trattamenti gene-

rali della Banca, concessione e sviluppo del credito, attività commerciali e prodotti, controllo cre-

diti e crediti problematici).

Sono state, inoltre, effettuate specifiche sessioni di formazione in merito alla tutela dei dati per-

sonali di cui alla normativa sopra richiamata che hanno interessato sia gli “incaricati” che i

“Responsabili interni”.

Si è altresì provveduto, in relazione ai mutamenti organizzativi e tecnologici intervenuti, ad

aggiornare la prescritta “Notificazione” al Garante, con riferimento ovviamente a tutte le indica-

zioni connesse al luogo principale di custodia dei dati (ora presso Cedacri).

E’ stato infine adottato, in linea con la normativa in essere presso le altre Casse, il nuovo

“Manuale Privacy” per gli Incaricati, documento ove vengono fornite le istruzioni che tutti i

dipendenti devono seguire, nell’adempimento della propria mansione, al fine di rispettare gli

obblighi imposti dal D. Lgs. 196/03 in termini di trattamento dei dati personali e misure di sicu-

rezza ad essi applicate.

32

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

Per quanto attiene il Codice in materia di protezione dei dati personali D. Lgs 196/2003, nell’al-

legato “B” al punto 19 è prevista la redazione di un documento contenente idonee informazio-

ni descrittive e prescrittive al fine di garantire il corretto trattamento informatico dei dati sensibili.

A tal fine in ossequio agli artt. da 33 a 36 e dell’allegato B (Disciplinare tecnico in materia di misu-

re minime di sicurezza, punti 19 – 26) del suddetto D.Lgs. n. 196 il “Documento Programmatico

sulla Sicurezza” è stato già aggiornato nel marzo dell’anno 2006, entro il termine previsto dalla

legge, sulla base degli standard allora presenti.

Tale documento è in corso di aggiornamento e le relative attività saranno completate entro la sca-

denza, nel rispetto dei termini di legge.

Immobili

E' continuata l'attività di manutenzione degli immobili ai fini di un più adeguato utilizzo in rela-

zione alle esigenze operative e contestualmente è stato redatto e presentato alla Direzione un

progetto aggiornato con riportati gli immobili che possono essere oggetto di alienazione.

Sono stati completati i progetti di ristrutturazione funzionale dell’Agenzia di San Costanzo e dei

locali ove nel luglio 2006 è stata trasferita l’Agenzia di Monteporzio.

Inoltre nel secondo semestre 2006, con contratto di sub-locazione da CARISAP, è stata aperta al

pubblico una nuova filiale in Ancona denominata “Ancona Centro“, mentre lo Sportello di

Cerasa (dipendente dall’Agenzia di San Costanzo) è stato trasferito in un nuovo locale sulla stes-

sa via ma posizionato sul fronte strada.

Nei primi mesi dell’anno è stato completato l’ intervento per la sostituzione delle centrali di allar-

me installate su 25 filiali che erano ancora collegate con la sala operativa della precedente

Capogruppo.

Relativamente all’impianto ignifugo dei locali tecnici di Direzione, si è provveduto a recuperare e

smaltire il gas estinguente idrofluorocarburo nocivo all’ambiente e sostituirlo con altro gas ecolo-

gico nel rispetto di quanto previsto ai sensi del Dlgs. del 20 dicembre 2005.

Infine, per tutto il parco ATM attualmente installato sono stati definiti lo studio e la pianificazio-

ne degli interventi per il loro ammodernamento sia dal punto di vista tecnologico che delle fun-

zionalità e dei servizi alla clientela con particolare riferimento all’utilizzo delle nuove carte a micro-

circuito. L’upgrade delle macchine più recenti e la sostituzione delle apparecchiature più obsole-

te avverrà nel corso del prossimo anno, consentendo all’Istituto di fornire un servizio ancora

migliore alla clientela ed un’immagine di banca attenta alle innovazioni ed alla sicurezza.

33

Organico e gestione del personale

La politica delle risorse umane, nel corso del 2006, è stata prioritariamente volta a supportare, in

modo coerente ed efficace, il raggiungimento degli obiettivi aziendali, iniziando o proseguendo

alcune fondamentali azioni gestionali:

• la valutazione del potenziale, attraverso la metodologia dell’assessment center e del colloquio

individuale, ha interessato 93 dipendenti, tra i quali tutti i respon sabili delle unità organizzative,

alcuni ruoli intermedi particolarmente significativi e un gruppo di neoassunti;

• il monitoraggio del dimensionamento degli organici sia qualitativo che quantitativo con riferi-

mento anche alle quote di mercato delle singole Unità Produttive;

• la crescita professionale dei dipendenti attraverso il ricorso alla mobilità sia geografica (circa 49

persone, pari ad oltre il 15% della popolazione aziendale) che per mansione, puntando l'atte

zione, soprattutto per le posizioni di responsabilità ed a spiccato contenuto commerciale, su pe

sonale con elevato potenziale e ben motivato;

• l’attività formativa dell'anno appena trascorso è stata progettata nell’ottica di favorire l’inte-

grazione con il nuovo Gruppo Bancario. In tale direzione si sono inseriti i corsi comportamentali

rivolti a tutto il personale che hanno toccato i temi dei valori aziendali, della centralità del cliente,

della qualità del servizio;

• un forte investimento è stato destinato alla formazione manageriale che ha riguardato tutti i

responsabili ed alcuni vice delle unità di Rete e di Direzione. Si sono affrontati i temi della leader-

ship, della gestione dello stress, della propensione al cambiamento, del gioco di squadra e della

motivazione dei collaboratori, anche attraverso il ricorso a nuove tecniche e metodologie forma-

tive che hanno privilegiato situazioni di sperimentazione pratica in contesti di outdoor, in alterna-

tiva all’aula tradizionale;

• particolarmente significativo è stato l’impegno della Carifano (dieci dipendenti) nel progetto

“Formatori part-time” destinato a costituire una task force di docenti appartenenti alle Casse di

ICC che siano in grado di erogare corsi di formazione di livello base nelle aree Crediti, Finanza e

Operativa;

• interventi di natura normativa/obbligatoria hanno riguardato la Sicurezza aziendale, l’antirici-

claggio, la Privacy ed il progetto Pattichiari;

• è proseguita anche nel 2006 ed è stata estesa a tutti gli addetti commerciali l’attività formativa

sui nuovi prodotti del Gruppo, con particolare focalizzazione su Intesa Previdenza, Intesa Vita,

fondi CAAM, Intesa Leasing, polizze auto, ecc.;

• l’addestramento sulle procedure informatiche ha interessato prevalentemente il settore estero,

i servizi telematici, gli “sconfini”, le condizioni ed il controllo di gestione.

Nel corso del 2006 sono state erogate 1.170 giornate di formazione (escludendo quelle sui pro-

dotti) che hanno interessato 251 dipendenti.

34

INFORMAZIONI SULL’ANDAMENTO DELLA GESTIONE E SUGLIEVENTI PIÙ SIGNIFICATIVI DELL’ESERCIZIO 2006

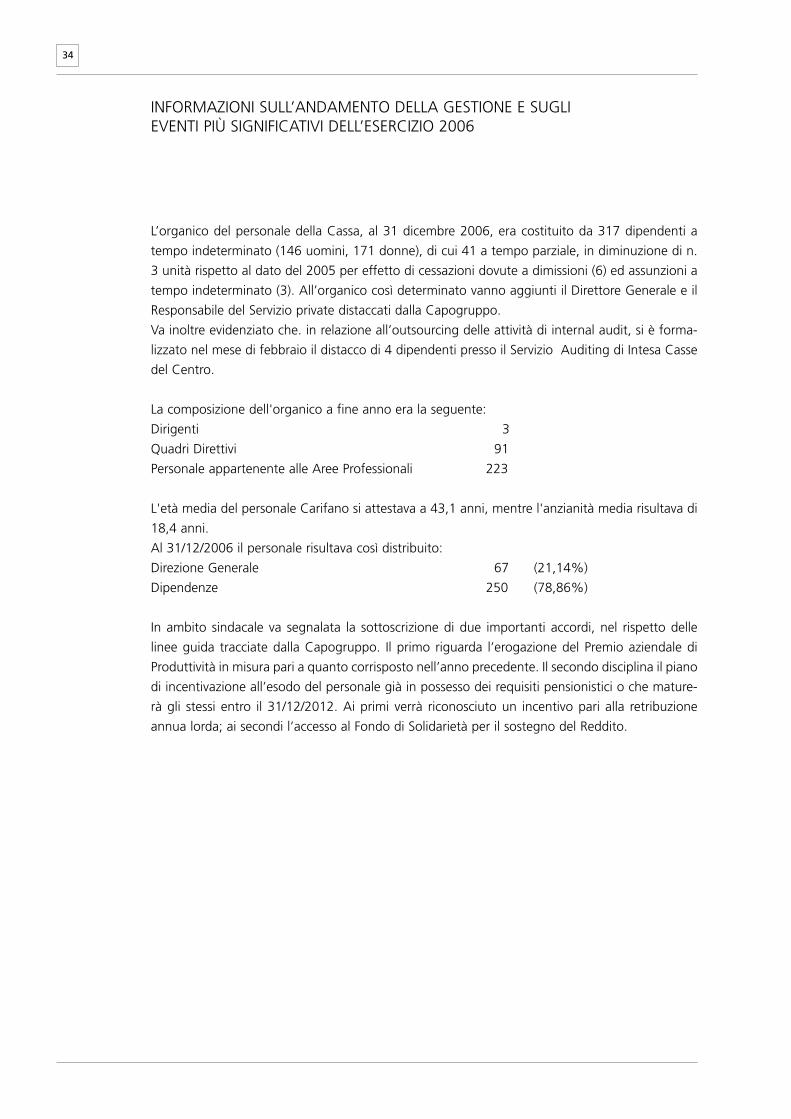

L’organico del personale della Cassa, al 31 dicembre 2006, era costituito da 317 dipendenti a

tempo indeterminato (146 uomini, 171 donne), di cui 41 a tempo parziale, in diminuzione di n.

3 unità rispetto al dato del 2005 per effetto di cessazioni dovute a dimissioni (6) ed assunzioni a

tempo indeterminato (3). All’organico così determinato vanno aggiunti il Direttore Generale e il

Responsabile del Servizio private distaccati dalla Capogruppo.

Va inoltre evidenziato che. in relazione all’outsourcing delle attività di internal audit, si è forma-

lizzato nel mese di febbraio il distacco di 4 dipendenti presso il Servizio Auditing di Intesa Casse

del Centro.

La composizione dell'organico a fine anno era la seguente:

Dirigenti 3

Quadri Direttivi 91

Personale appartenente alle Aree Professionali 223

L'età media del personale Carifano si attestava a 43,1 anni, mentre l'anzianità media risultava di

18,4 anni.

Al 31/12/2006 il personale risultava così distribuito:

Direzione Generale 67 (21,14%)

Dipendenze 250 (78,86%)

In ambito sindacale va segnalata la sottoscrizione di due importanti accordi, nel rispetto delle

linee guida tracciate dalla Capogruppo. Il primo riguarda l’erogazione del Premio aziendale di

Produttività in misura pari a quanto corrisposto nell’anno precedente. Il secondo disciplina il piano

di incentivazione all’esodo del personale già in possesso dei requisiti pensionistici o che mature-

rà gli stessi entro il 31/12/2012. Ai primi verrà riconosciuto un incentivo pari alla retribuzione

annua lorda; ai secondi l’accesso al Fondo di Solidarietà per il sostegno del Reddito.

35

Interventi pubblicitari

Nel corso del 2006 è proseguita l’attività di promozione dell’immagine della nostra Banca sia con

la presenza su pubblicazioni a carattere locale rivolte ai segmenti imprese e famiglie che attraverso

la sponsorizzazione di alcune iniziative ed interventi di particolare rilievo.

In collaborazione con il Comune di Fano abbiamo sponsorizzato l’Incontro Internazionale

Polifonico e la Rassegna Concerti d’Organo, mentre insieme ad Intesa Leasing abbiamo contri-

buito alla presentazione del progetto sul “Rischio chimico nella lavorazione della vetroresina”

organizzato dal Consorzio Navale Marchigiano nell’ambito del 2° Fano Yacht Festival.

Una particolare attenzione è stata rivolta alla valorizzazione delle tradizioni locali con il sostegno

di alcune iniziative organizzate nel Comune di Fano e nei Comuni limitrofi. Importanti contributi

sono stati inoltre erogati nel settore della sanità con la fornitura di nuove apparecchiature per

l’Ospedale Santa Croce di Fano, nel settore dell’arte con la sponsorizzazione, d’intesa con l’omo-

nimo Istituti Statale d’Arte, della mostra dello scultore Adolfo Apolloni e , nell’ambito della ricer-

ca scientifica, con il contributo alla Fondazione Villa del Balì per il sostegno dell’attività didattica

del Museo del Balì.

Nei confronti del mondo giovanile, è stata ripetuta, anche per quest’anno, l’iniziativa “I quoti-

diani nelle scuole” che prevede la fornitura di quotidiani locali a diverse scuole del territorio con

cadenza mensile sino al termine dell’anno scolastico, ed è proseguito il sostegno delle attività

sportive giovanili, con particolare riguardo al settore delle scuole di calcio.

Iniziative pubblicitarie mirate sono state inoltre effettuate sia in occasione dell’apertura della nuova

filiale di Ancona Centro che del lancio di nuovi prodotti della banca e del gruppo di appartenenza.

36

37

RELAZIONE SULL’ANDAMENTO DELLA GESTIONE

39

Scenario macroeconomico

L'anno che si è appena concluso ha mostrato un sostenuto tasso di sviluppo dell'economia mon-

diale nel suo complesso: gli Stati Uniti hanno visto un rallentamento che è stato, tuttavia, com-

pensato dal ritmo della crescita dei paesi asiatici (la Cina e l'India in primis, ma anche il Giappone

ha manifestato un buon recupero della sua attività produttiva).

Quanto all'Area Euro evidente è il buono stato della congiuntura: nel 2006 il tasso di crescita

dell'economia si è attestato al +2,6%, contro il +1,5% dell'anno precedente.

Anche l'Italia è tornata a crescere, sull'onda del favorevole ciclo internazionale, mostrando una

significativa accelerazione del prodotto interno lordo. La crescita tendenziale, pari al +1,7%,

mostra una buona ripresa rispetto alla crescita pressoché nulla registrata nel 2005, e rappresen-

ta peraltro il risultato migliore degli ultimi cinque anni, in linea con il +1,7% dell'ormai lontano 2001.

Nell'Area Euro i prezzi al consumo, in base alle indicazioni di Eurostat, hanno segnato in dicem-

bre una accelerazione, evidenziando una variazione del +1,8% (+1,6% nel mese precedente) su

base annua. Quanto ai diversi paesi appartenenti all'Eurozone, l'Italia ha registrato un tasso d'in-

flazione armonizzato pari al +2% (+1,9% nel precedente mese).

Il nuovo anno si è aperto con due buoni dati, per quel che riguarda l'andamento congiunturale

della finanza pubblica: il primo riguarda quello del fabbisogno di cassa ed il secondo quello del-

l'indebitamento netto della Pubblica amministrazione. Per quanto riguarda il primo aspetto, i dati

mensili del Ministero dell'Economia e delle Finanze, indicano che in dicembre si è determinato un

avanzo di cassa del settore statale di 21 miliardi di euro a fronte dei 22,3 registrati nello stesso

mese del 2005. Con il positivo dato di dicembre, il fabbisogno dell'intero 2006 si è attestato sui

35,2 miliardi di euro, con un miglioramento di ben 25 miliardi rispetto al 2005.

Il secondo dato positivo e di interesse è quello che riguarda il conto economico delle

Amministrazioni pubbliche. Secondo i dati rilasciati dall'Istat, nei primi tre trimestri del 2006 l'in-

debitamento netto delle Pubbliche Amministrazioni è stato pari al 4,1 per cento del pil contro il

4,3 per cento nel corrispondente periodo del 2005.

Per quanto riguarda la politica monetaria e l'andamento dei tassi del mercato monetario, la

Banca Centrale Europea nella riunione del proprio Consiglio Direttivo dell'11 gennaio 2007 ha

lasciato - dopo l'aumento deciso il 7 dicembre u.s. invariata l'impostazione della politica moneta-

ria, il tasso minimo di offerta sulle operazioni di rifinanziamento principali è così rimasto al 3,50%.

Sul fronte dell'inflazione - prevista dalla BCE intorno al 2% sia nel 2007 che nel 2008 - appare

essenziale continuare a perseguire un'azione ferma e tempestiva per assicurare che la stabilità dei

prezzi sia garantita nel medio termine.

Dall'analisi degli ultimi dati disponibili sulle attività finanziarie del settore privato in Italia

emerge come la stima di tale indicatore ammonti a 2.682 miliardi di euro (contro i 2.583 miliardi

di euro di un anno prima), con una crescita su base annua del +3,8%.

Tale andamento è frutto della combinazione di andamenti diversi di seguito riassunti che vedono

RELAZIONE SULL’ANDAMENTO DELL GESTIONE

40

in crescita la dinamica dei depositi bancari che ha segnato un incremento tendenziale del +4,5%,

le operazioni pronti contro termine passive con la clientela, salite ad un ritmo del +14,7% rispetto

allo stesso mese dell'anno prima, i titoli obbligazionari bancari, che hanno segnato una dinami-

ca crescente dell' 8,3% e le attività di natura previdenziale, le riserve assicurative ramo vita

(+16,9%) ed i fondi pensione e Pip (+4,3%).

Rilevano invece andamenti in flessione le attività sull'estero (-2%), i depositi postali detenuti dal

settore privato (-6,8%) e le quote di fondi comuni (-5,9%).

Per quanto riguarda il finanziamento all'economia, con specifico riferimento al mercato prima-

rio, la raccolta mediante il canale di Borsa (aumenti di capitale ed offerte pubbliche di vendita e

sottoscrizione) risulta inferiore al 2005 così come il ricorso al finanziamento di impresa attraver-

so la emissione di corporate bond che infatti segnano una marcata contrazione.

Per quanto riguarda l'andamento dei mercati secondari, si rileva come i corsi azionari internazionali

hanno manifestato dinamiche positive: lo Standard & Poor's 5002 è aumentato del +1,9%; la perfor-

mance del Nikkei 2253 è stata positiva con una variazione del +4,3%; il Dow Jones Euro Stoxx (indi-

ce dei 100 principali titoli dell'area euro per capitalizzazione) ha registrato una variazione del +0,6%.

L'indice S&P/Mib ha registrato una crescita del +1,3%; il Dax30 ha segnato una variazione del

+2%, il Cac40 del +0,6% ed il Ftse100 del +0,1%. Gli ultimi dati sulla consistenza del totale dei

titoli a custodia delle banche italiane (sia in gestione che detenuti direttamente dalla cliente-

la) mostrano come essa sia accresciuta rispetto a dodici mesi prima.

Con particolare riferimento all'aggregato titoli a custodia per tipologia di attività finanziaria si

osserva come si sia manifestata una crescita su base annua dei BOT (+13%), dei fondi comuni

(+5,8%) e delle obbligazioni (+3,1% le obbligazioni bancarie e +8,5% le altre obbligazioni), cui

ha fatto riscontro una contrazione delle quote dei CCT (-5,1%), dei BTP (-1%) e delle azioni (-0,9%).

Le gestioni patrimoniali bancarie hanno manifestato alla una moderata crescita: le gestioni

patrimoniali risultavano a fine ottobre 2006 pari a circa 158,3 miliardi di euro, segnando una

variazione tendenziale prossima all'1%. Il patrimonio dei fondi comuni e sicav aperti di diritto

italiano ed estero è aumentato, collocandosi intorno ai 610 miliardi di euro (+4,2%). Tale patri-

monio è composto per il 60,8% da fondi italiani, per il 33,2% da fondi roundtrip (c.d. estero

vestiti) e dal 6% da fondi esteri.

Con particolare riguardo alla composizione del patrimonio per tipologia di fondi si rileva come,

nell'ultimo anno, la quota dei fondi azionari sia cresciuta dal 24,2% al 25,9%, quella dei fondi

flessibili dal 3,6% all'8,5% e la quota dei fondi hedge dal 3,4% al 4,6%; la quota dei fondi bilan-

ciati è diminuita dal 7,9% al 6,9%, la quota dei fondi obbligazionari dal 45,8% al 40,4% e l'in-

cidenza dei fondi di liquidità dal 15,1% al 13,7%.

L'esercizio 2006 si è chiuso in lieve accelerazione per l'attività di provvista delle banche, quale

risultato di un rafforzamento del trend dei depositi da clientela ed un assestamento del trend

delle obbligazioni bancarie; sempre sostenuta la dinamica della provvista sull'estero, ancorché in

decelerazione.

RELAZIONE SULL’ANDAMENTO DELL GESTIONE

41

Le prime stime mostrano alla fine del 2006 una lieve accelerazione della dinamica della raccolta

denominata in euro del totale delle banche italiane, rappresentata dai depositi a risparmio, dai

conti correnti, dai certificati di deposito e dalle obbligazioni: il tasso di crescita tendenziale è risul-

tato pari al +7,8%, che si raffronta con il +8,6% di fine 2005.

Più in particolare, alla fine del 2006 la raccolta bancaria è risultata pari a 1.193,5 miliardi di euro.

Nel corso dell'ultimo anno lo stock della raccolta è aumentato di circa 86,2 miliardi di euro.

Laddove si considerino le dinamiche delle diverse componenti della raccolta, a dicembre 2006 si

osserva un'accelerazione del trend dei depositi da clientela (+6,1%) ed un assestamento della

dinamica delle obbligazioni delle banche, le quali continuano a segnare ritmi di crescita sostenuti:

+10,4% a fine 2006.

Con riguardo ai tassi bancari, si rileva come il tasso sui depositi in euro abbia nel periodo più

recente manifestato un lieve aumento in linea con le indicazioni della politica monetaria della

BCE: a fine 2006, in particolare, esso è risultato pari all'1,45%, 50 basis points al di sopra di

quanto segnato a dicembre 2005. Il tasso medio della raccolta bancaria da clientela si è colloca-

to a dicembre 2006 al 2,23% con un aumento rispetto a dicembre 2005 di 51 b.p..

Sul mercato primario è aumentato il rendimento all'emissione dei CCT, posizionatosi al 3,84%

(2,72% a gennaio 2006). Con riferimento ai BTP, l'ultimo rendimento medio è risultato pari al

3,85% (3,10% a novembre 2005).

Il rendimento lordo annualizzato dei BOT è, infine, passato nel periodo novembre - dicembre

2006 dal 3,60% al 3,73%. Sul mercato secondario dei titoli di Stato, il Rendistato, cioè il dato

relativo al campione dei titoli con vita residua superiore all'anno scambiati alla Borsa valori italia-

na (M.O.T.), si è collocato a dicembre 2006 al 3,97%, 65 basis points al di sopra del valore di

dicembre 2005.

La dinamica dei finanziamenti erogati dalle imprese bancarie ha manifestato a fine 2006 un

assestamento sugli alti livelli raggiunti negli ultimi mesi dell'anno: gli impieghi complessivi hanno

segnato un tasso di crescita tendenziale pari al +11,2%, che si raffronta al +8,6% di fine 2005.

Alla fine del 2006 l'ammontare degli impieghi del sistema bancario italiano è risultato pari a

1.321,5 miliardi di euro, segnando un flusso netto di nuovi impieghi di quasi 130 miliardi di euro

rispetto alla fine del 2005.

La dinamica degli impieghi continua ad essere sostenuta prevalentemente dalla componente a

protratta scadenza rispetto a quella a breve termine, seppur in forte ripresa. Secondo prime stime

a fine 2006, infatti, le variazioni tendenziali di queste componenti degli impieghi bancari sono

risultati pari a +12% per il segmento a medio e lungo termine (+13% a fine 2005) e di +9,8%

per quello a breve termine (+2% al termine del 2005).

Gli impieghi complessivi alle famiglie ed alle imprese non finanziarie hanno manifestato a un

tasso di crescita tendenziale di oltre il 10%, un valore superiore a quanto palesato nel 2005

(+8,7%) e nettamente superiore all'attuale crescita del Pil nominale in Italia ed all'andamento

degli investimenti. Nella media dell'area dell'euro gli impieghi a famiglie ed imprese non finan-

42