Embed Size (px)

Citation preview

PROPOSAL USAHA

Bitterballen ShockingBitterballen Shocking

Diajukan kepada :

Bank Mandiri

Jl. Raya Jatinangor gang. GKPN RT.01 RW.06 Ds. Cikeuruh Kec.

Jatinangor Kab. Sumedang Jawa Barat, kodepos 40363 Telp. 022

9182 1024

1

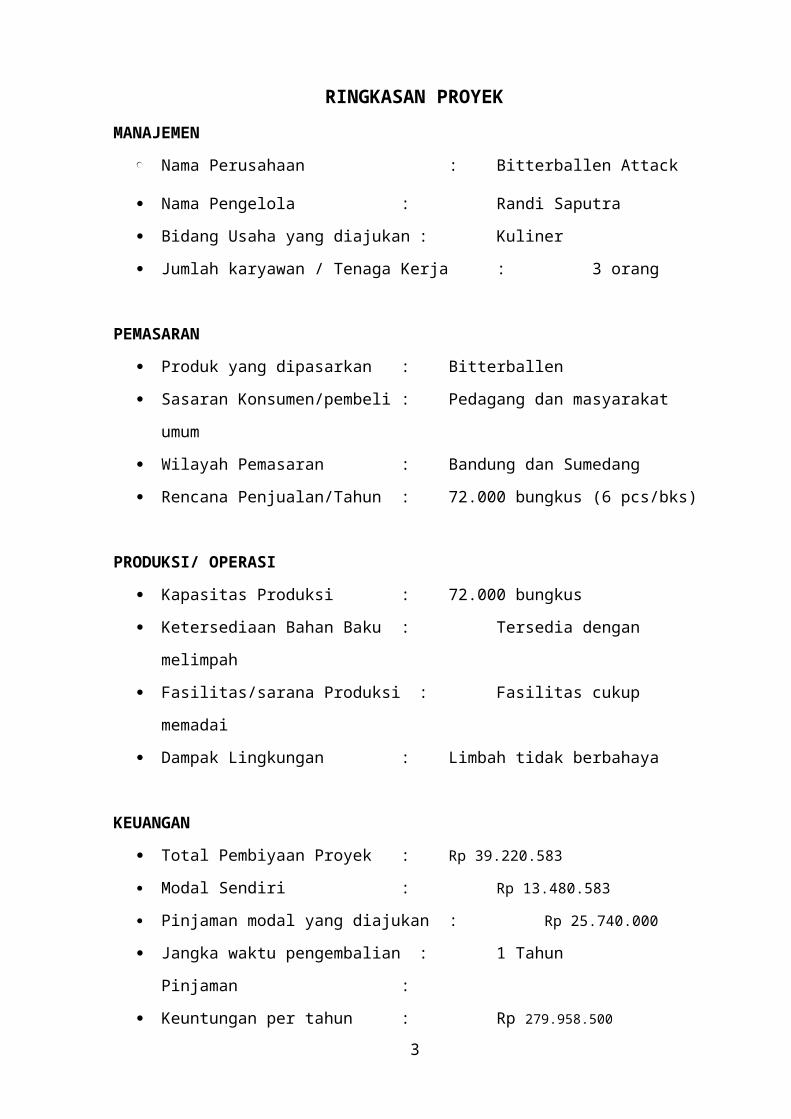

RINGKASAN PROYEK

MANAJEMEN

Nama Perusahaan : Bitterballen Attack

Nama Pengelola : Randi Saputra

Bidang Usaha yang diajukan : Kuliner

Jumlah karyawan / Tenaga Kerja : 3 orang

PEMASARAN

Produk yang dipasarkan : Bitterballen

Sasaran Konsumen/pembeli : Pedagang dan masyarakat

umum

Wilayah Pemasaran : Bandung dan Sumedang

Rencana Penjualan/Tahun : 72.000 bungkus (6 pcs/bks)

PRODUKSI/ OPERASI

Kapasitas Produksi : 72.000 bungkus

Ketersediaan Bahan Baku : Tersedia dengan melimpah

Fasilitas/sarana Produksi : Fasilitas cukup memadai

Dampak Lingkungan : Limbah tidak berbahaya

KEUANGAN

Total Pembiyaan Proyek : Rp 39.220.583

Modal Sendiri : Rp 13.480.583

Pinjaman modal yang diajukan : Rp 25.740.000

Jangka waktu pengembalian : 1 Tahun

Pinjaman :

Keuntungan per tahun : Rp 279.958.500

Return On Invesment (ROI) : ....................................................

Break Even Point : 9.549 kg

I. ASPEK UMUM

2

1.1 DASAR GAGASAN USAHA

1.1.1. Prospek Pasar

Bakso merupakan makanan yang cukup populer di Indonesia,

menurut Chapman (1984), penjualan Bakso di Bogor mrupakan

peringkat ke tiga terbesar yaitu 12 % dari sembilan makanan

makanan diperdagangkan.

besarnya minat masyarakat terhadap Bakso sebagai salah satu

komoditas dagang yang laku di jual.

Namun jenis baso yang sekarang ini dinilai kurang

bervariasi,sehingga kami hadir dengan variasi baso yang lebih

unik,sehat dan juga nikmat.Bitterballen ini merupakan makanan

cepat saji yang dibuat tanpa bahan pengawet, dan pewarna kimia

yang berbahaya.Bitterballen ini memiliki tekstur luar yang crispy dan

tekstur bagian dalamnya yang halus dan juga berwarna sehingga

bitterballen ini merupakan variasi baso yang unik.Harga yang kami

tawarkan juga relative sangat terjangkau bagi seluruh lapisan

masyarakat di wilayah Bandung dan Sumedang,sehingga

Bitterballen ini dapat di nikmati oleh seluruh masyarakat.

1.1.2. Manfaat Ekonomi

Dengan munculnya usaha bitterballen ini,berawal dari inovasi-

inovasi ilmiah produk baso sebelumnya,sehingga diharapkan

bitterballen ini dapat menembus pangsa pasar penikmat kuliner dan

akhirnya dapat membantu mengembangkan sector riil

perekonomian di lingkungan sekitar.

1.1.3. Manfaat Sosial

Secara umum keberadaan dan pengembangan bitterballen

memberikan dampak yang positif bagi wilayah baik lokal maupun

regional. Sifat industri bitterballen yang padat karya membuka

peluang kerja dan menyerap tenaga kerja serta meningkatkan

pendapatan masyarakat disekitar usaha.

3

DAFTAR RIWAYAT HIDUP PEMIMPIN PERUSAHAAN

1. Nama : Randi Saputra

2. Tempat/Tanggal Lahir : Lahat, 1 maret 1992

3. Agama : Islam

4. Alamat Rumah : Jln .GKPN, Jatinangor

5. Alamat tempat usaha : Jatinangor

6. Pendidikan terakhir : S1 Ekonomi

7. Pelatihan yang diikuti : Pelatihan Kewirausahaan IKOPIN

8. Pengalaman : -

9. Keterampilan : Akuntansi, komputer.

10. Bakat/Hobi : memancing, nonton, baca

komik

11. Kegiatan sosial : -

4

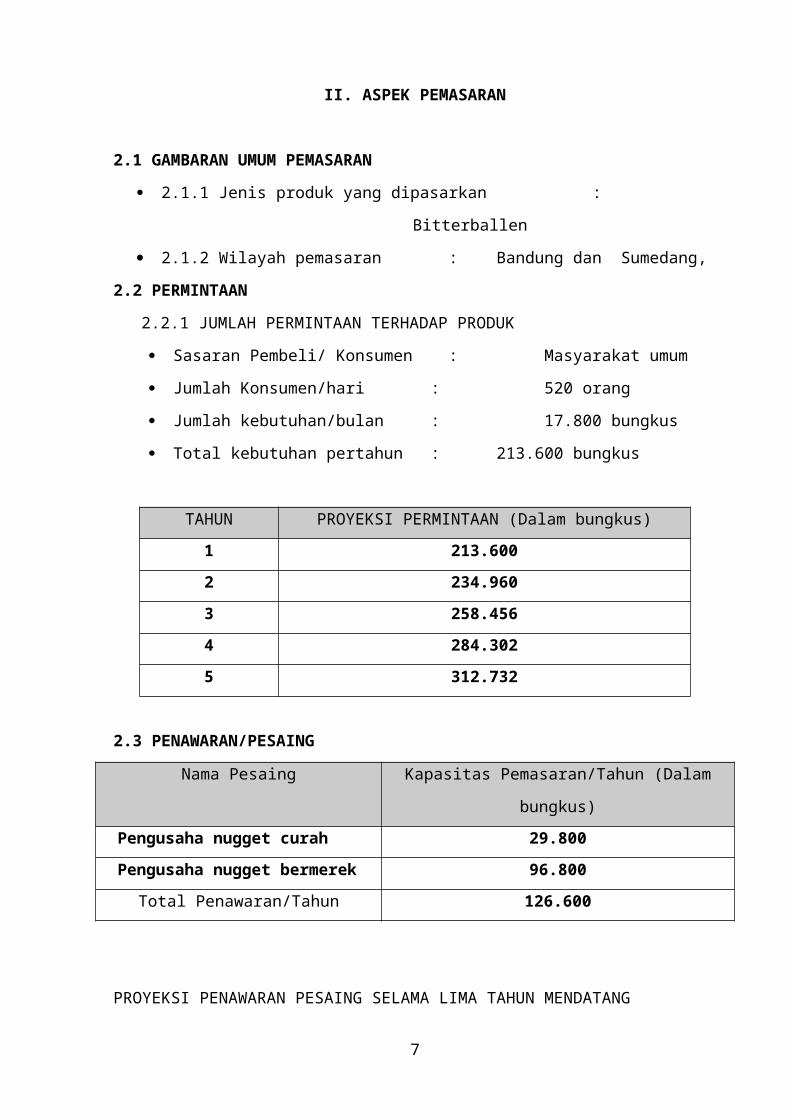

II. ASPEK PEMASARAN

2.1 GAMBARAN UMUM PEMASARAN

2.1.1 Jenis produk yang dipasarkan : Bitterballen

2.1.2 Wilayah pemasaran : Bandung dan Sumedang,

2.2 PERMINTAAN

2.2.1 JUMLAH PERMINTAAN TERHADAP PRODUK

Sasaran Pembeli/ Konsumen : Masyarakat umum

Jumlah Konsumen/hari : 520 orang

Jumlah kebutuhan/bulan : 17.800 bungkus

Total kebutuhan pertahun : 213.600 bungkus

TAHUN PROYEKSI PERMINTAAN (Dalam bungkus)

1 213.600

2 234.960

3 258.456

4 284.302

5 312.732

2.3 PENAWARAN/PESAING

Nama Pesaing Kapasitas Pemasaran/Tahun (Dalam

bungkus)

Pengusaha nugget curah 29.800

Pengusaha nugget

bermerek96.800

Total Penawaran/Tahun 126.600

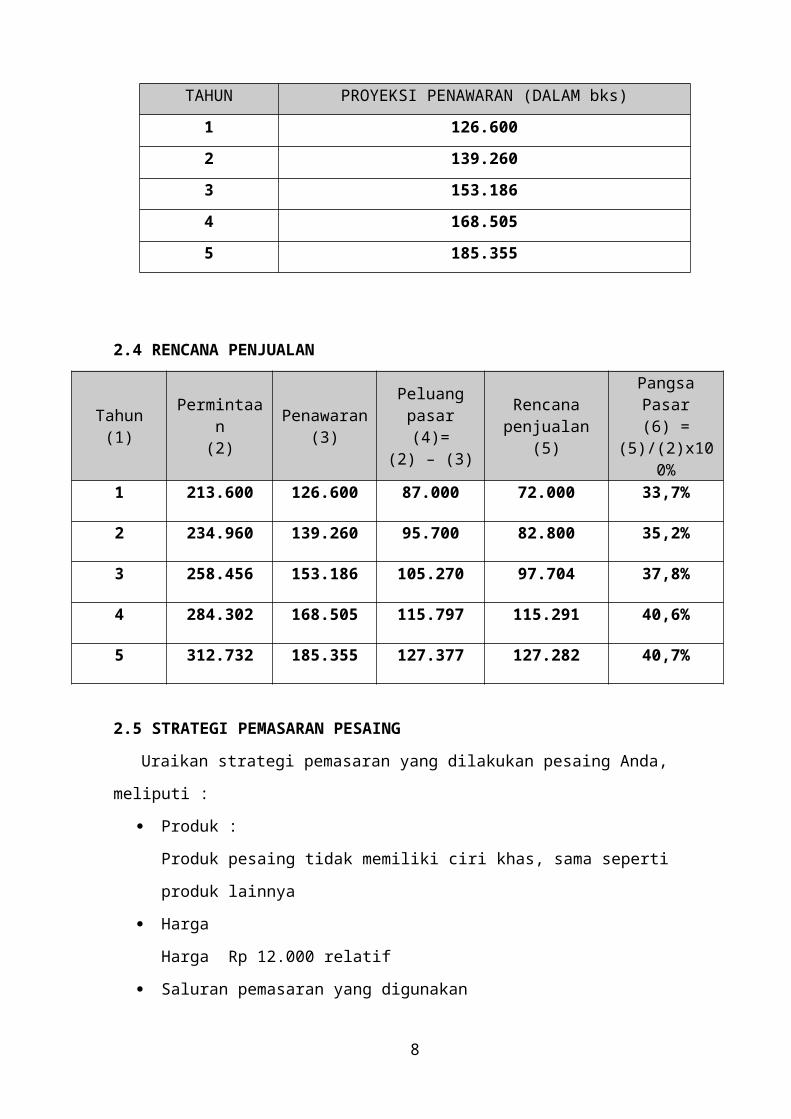

PROYEKSI PENAWARAN PESAING SELAMA LIMA TAHUN MENDATANG

TAHUN PROYEKSI PENAWARAN (DALAM bks)

1 126.600

2 139.260

3 153.186

4 168.505

5

5 185.355

2.4 RENCANA PENJUALAN

Tahun(1)

Permintaan

(2)

Penawaran(3)

Peluang pasar(4)=

(2) – (3)

Rencana penjualan

(5)

Pangsa Pasar(6) = (5)/

(2)x100%1 213.600 126.600 87.000 72.000 33,7%

2 234.960 139.260 95.700 82.800 35,2%

3 258.456 153.186 105.270 97.704 37,8%

4 284.302 168.505 115.797 115.291 40,6%

5 312.732 185.355 127.377 127.282 40,7%

2.5 STRATEGI PEMASARAN PESAING

Uraikan strategi pemasaran yang dilakukan pesaing Anda, meliputi :

Produk :

Produk pesaing tidak memiliki ciri khas, sama seperti produk lainnya

Harga

Harga Rp 12.000 relatif

Saluran pemasaran yang digunakan

Penjualan melalui pedagang bakso, rumah makan dan konsumen

langsung

Promosi yang dilakukan

Melalui media cetak

NO INDIKATOR PERUSAHAAN KITAPERUSAHAAN

PESAING6

1 Harga jual a. Harga sama dengan

harga pasar sehingga

konsumen merasa puas

b. Bila melakukan

pembelian dalam jumlah

besar maka akan

mendapat potongan bila

pembayaran dilakukan

secara tunai, atau

dengan pemberian

kredit selama satu

minggu dari waktu

pembayaran.

Harga lebih murah

sebagai akibat dari

seringnya para

pedangan

memanipulasi

penimbangan yang

mengakibatkan para

konsumen kecewa.

2 Kualitas produk a. Tidak mengandung

penyakit

b. Diproduksi secara

higienis

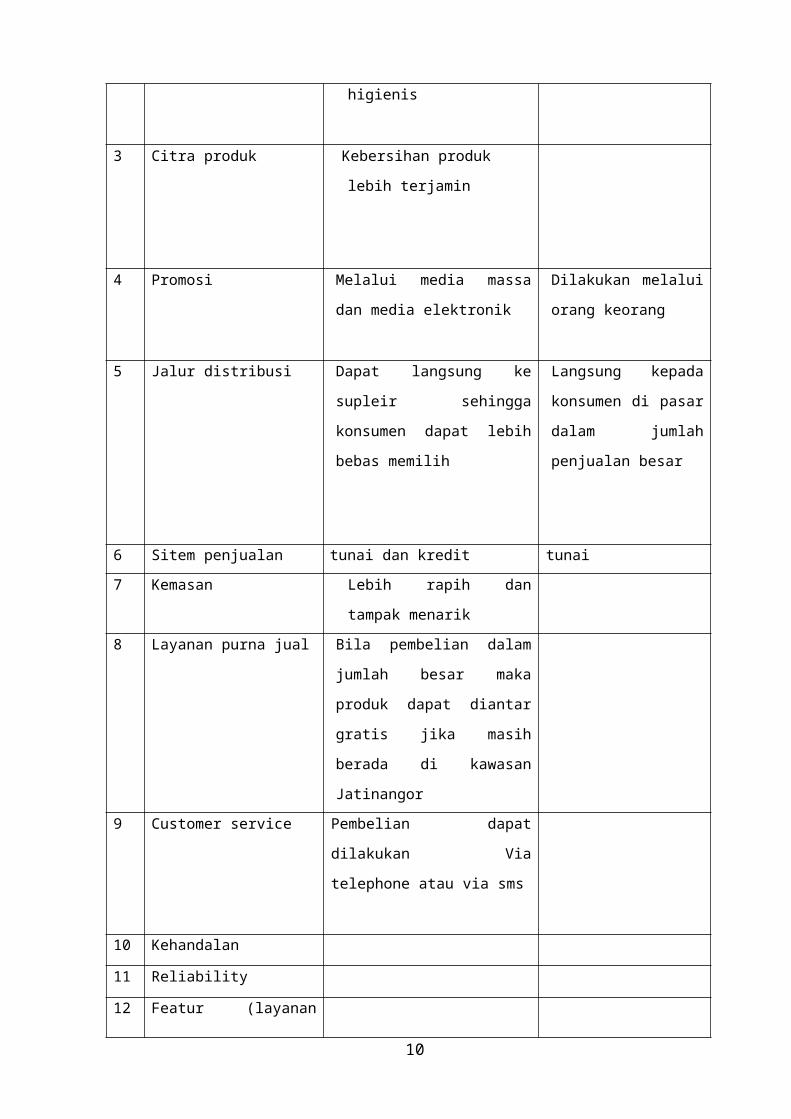

3 Citra produk Kebersihan produk lebih

terjamin

4 Promosi Melalui media massa dan

media elektronik

Dilakukan melalui

orang keorang

5 Jalur distribusi Dapat langsung ke supleir

sehingga konsumen dapat

lebih bebas memilih

Langsung kepada

konsumen di pasar

dalam jumlah

penjualan besar

6 Sitem penjualan tunai dan kredit tunai

7 Kemasan Lebih rapih dan tampak

menarik

8 Layanan purna jual Bila pembelian dalam

jumlah besar maka

7

produk dapat diantar

gratis jika masih berada di

kawasan Jatinangor

9 Customer service Pembelian dapat

dilakukan Via telephone

atau via sms

10 Kehandalan

11 Reliability

12 Featur (layanan tambahan diluar produk init)

2.6 STRATEGI PEMASARAN PERUSAHAAN

Produk :

Penjualan produk industri bakso pelangi ini dapat dilakukan sendiri

oleh pengusaha maupun melalui jasa agen penjualan, dengan

pembeli konsumen langsung, rumah-rumah makan dan perkantoran.

Harga :

Harga bitterballen dipasaran termasuk stabil. Perubahan harga

dipicu oleh berubahnya semua komponen biaya operasional usaha.

Penyebab perubahan biaya operasional antara lain kenaikan bahan

bakar minyak (BBM). Kenaikan BBM terakhir (April 2005)

menyebabkan kenaikan harga bahan baku sebesar 1-2%, bahan

pembantu sebesar rata-rata 15% dan biaya transportasi. Sementara

besar kecilnya permintaan atau pengaruh musim tidak

mempengaruhi harga ditingkat produsen.

8

Pengusaha

Pedagang,

Perantara/

Pengepul

Pedagang Eceran Konsume

n

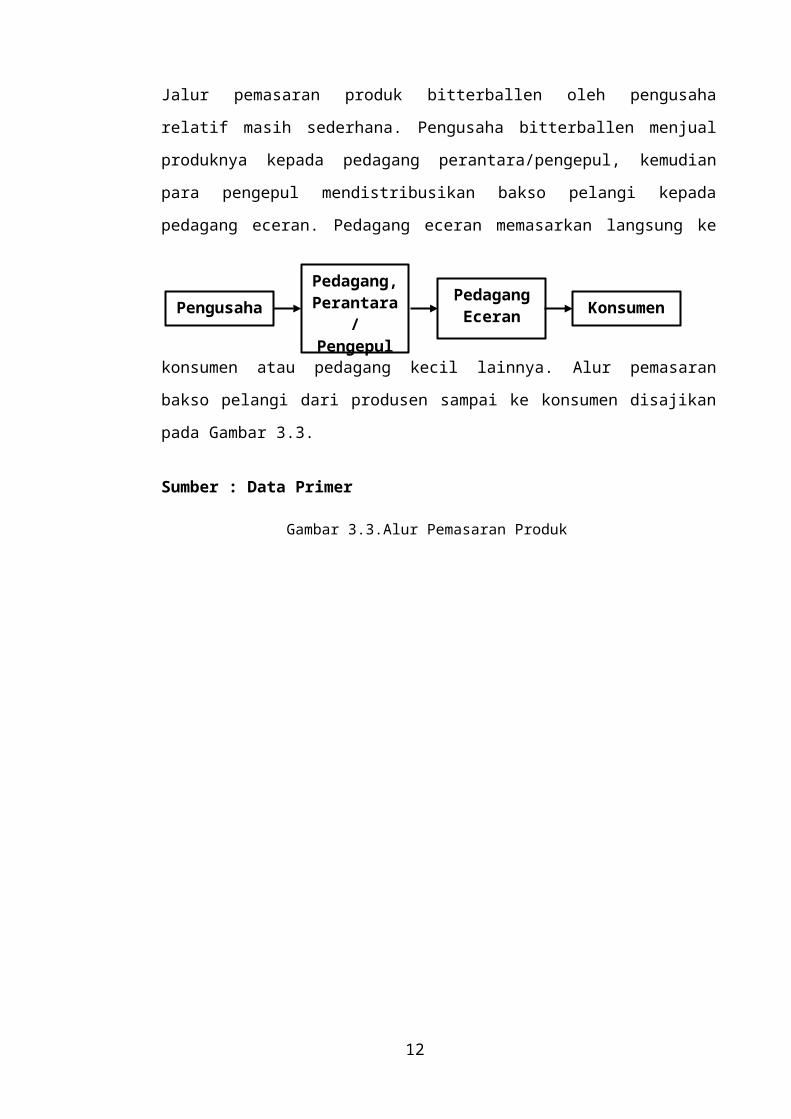

Saluran Pemasaran Yang Digunakan

Jalur pemasaran produk bitterballen oleh pengusaha relatif masih

sederhana. Pengusaha bitterballen menjual produknya kepada

pedagang perantara/pengepul, kemudian para pengepul

mendistribusikan bakso pelangi kepada pedagang eceran. Pedagang

eceran memasarkan langsung ke konsumen atau pedagang kecil

lainnya. Alur pemasaran bakso pelangi dari produsen sampai ke

konsumen disajikan pada Gambar 3.3.

Sumber : Data Primer

Gambar 3.3.Alur Pemasaran Produk

9

III. ASPEK PRODUKSI

3.1 PRODUK

3.1.1 Ciri-ciri Dari Produk Yang Akan Ditawarkan

Beberapa jenis bitterballen beredar dipasaran yang dapat dibedakan

dari bahan bakunya. Jenis pertama berbahan baku daging sapi yang

banyak beredar di pasaran dan jenis kedua berbahan baku daging

ayam. Keduanya merupakan produk lokal. Jenis lainnya yaitu bakso

pelangi berbahan baku ikan yang merupakan produk impor.

Mutu produk bitterballen harus memenuhi syarat mutu yang telah

ditetapkan oleh Dinas Perindustrian dan Perdagangan yaitu SNI 01-

3723-1995. Syarat mutu disajikan pada Tabel 4.2.

Selain itu terdapat standar lain yang harus dipenuhi untuk produk

makanan yang dikeluarkan oleh Dinas Perindustrian daerah yaitu

Produk Industri Rumah Tangga (PIRT) dan dari Dinas Kesehatan

berupa Sertifikat Penyuluhan (SP). Namun SP ini saat ini sudah tidak

digunakan. Produk pangan sebaiknya juga didaftarkan ke Badan

Pengawasan Obat dan Makanan (POM) sehingga mendapatkan label

MD.

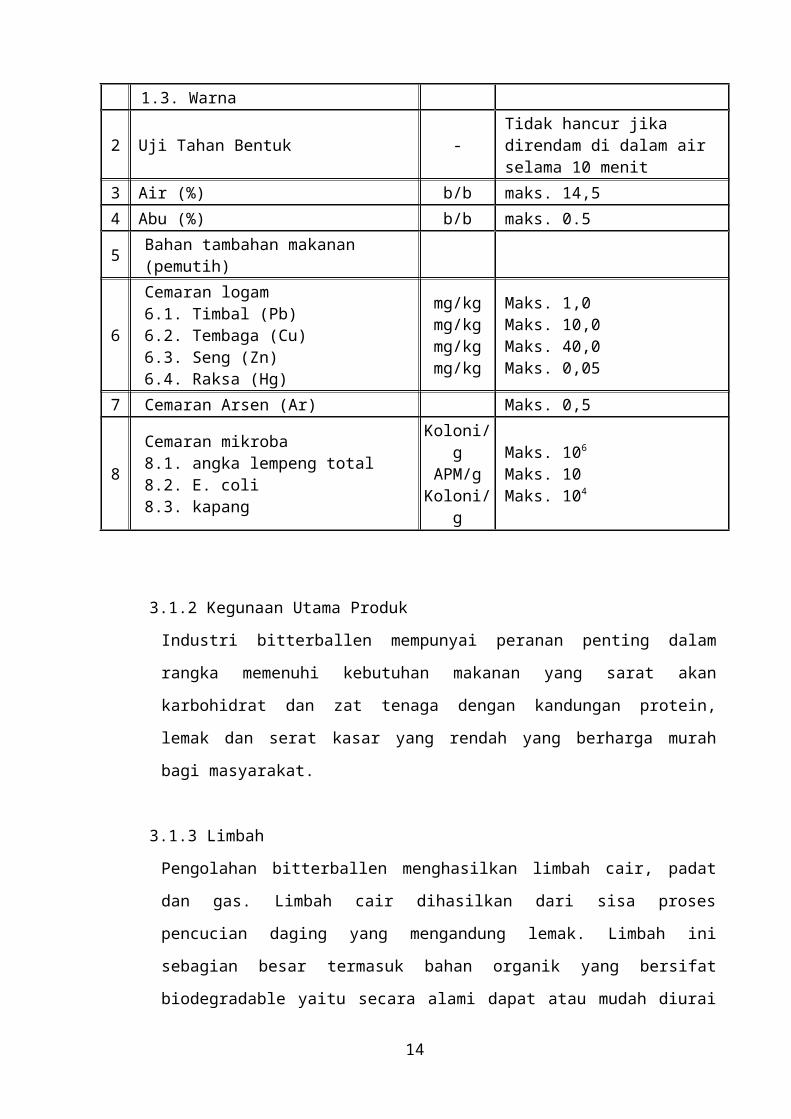

Tabel 4.2.Standar Mutu Bakso (SNI. 01-3723-1995)

No Kriteria Uji Satuan Persyaratan

1

Keadaan 1.1. Bau 1.2. Rasa 1.3. Warna

---

NormalNormalNormal

2 Uji Tahan Bentuk -Tidak hancur jika direndam di dalam air selama 10 menit

3 Air (%) b/b maks. 14,5

4 Abu (%) b/b maks. 0.5

5Bahan tambahan makanan (pemutih)

6 Cemaran logam6.1. Timbal (Pb)6.2. Tembaga (Cu)

mg/kgmg/kgmg/kg

Maks. 1,0Maks. 10,0Maks. 40,0

10

6.3. Seng (Zn)6.4. Raksa (Hg)

mg/kg Maks. 0,05

7 Cemaran Arsen (Ar) Maks. 0,5

8

Cemaran mikroba8.1. angka lempeng total8.2. E. coli8.3. kapang

Koloni/gAPM/g

Koloni/g

Maks. 106

Maks. 10Maks. 104

3.1.2 Kegunaan Utama Produk

Industri bitterballen mempunyai peranan penting dalam rangka

memenuhi kebutuhan makanan yang sarat akan karbohidrat dan zat

tenaga dengan kandungan protein, lemak dan serat kasar yang

rendah yang berharga murah bagi masyarakat.

3.1.3 Limbah

Pengolahan bitterballen menghasilkan limbah cair, padat dan gas.

Limbah cair dihasilkan dari sisa proses pencucian daging yang

mengandung lemak. Limbah ini sebagian besar termasuk bahan

organik yang bersifat biodegradable yaitu secara alami dapat atau

mudah diurai oleh mikro organisme (Djarwanti et al, 1992). Limbah

cair ini dialirkan ke tempat penampungan, diendapkan, baru

dialirkan kesungai atau lubang penampungan sehingga diserap

tanah. Limbah ini tidak berbahaya bagi organisme tanah dan

tanaman.

Limbah padat dihasilkan dari ceceran bitterballen pada proses

pengekstrusian. Jika tidak memungkinkan limbah ini biasanya

digunakan untuk pupuk tanaman. Limbah berupa kotoran serat dan

lainnya dibuang dalam lubang pembuangan.

Limbah gas dalam jumlah sedikit dihasilkan pada saat pemakaian

kaporit. Namun gas ini akan langsung menguap ke udara karena

berada di ruangan terbuka sehingga tidak berbahaya bagi pekerja

dan lingkungan sekitar.

11

Bahan Baku

Pencucian

Tahap I

Tahap II

Tahap III

Penggilingan

Pencampuran Bahan

Pencetakan dan Sterilisasi

Pengemasan

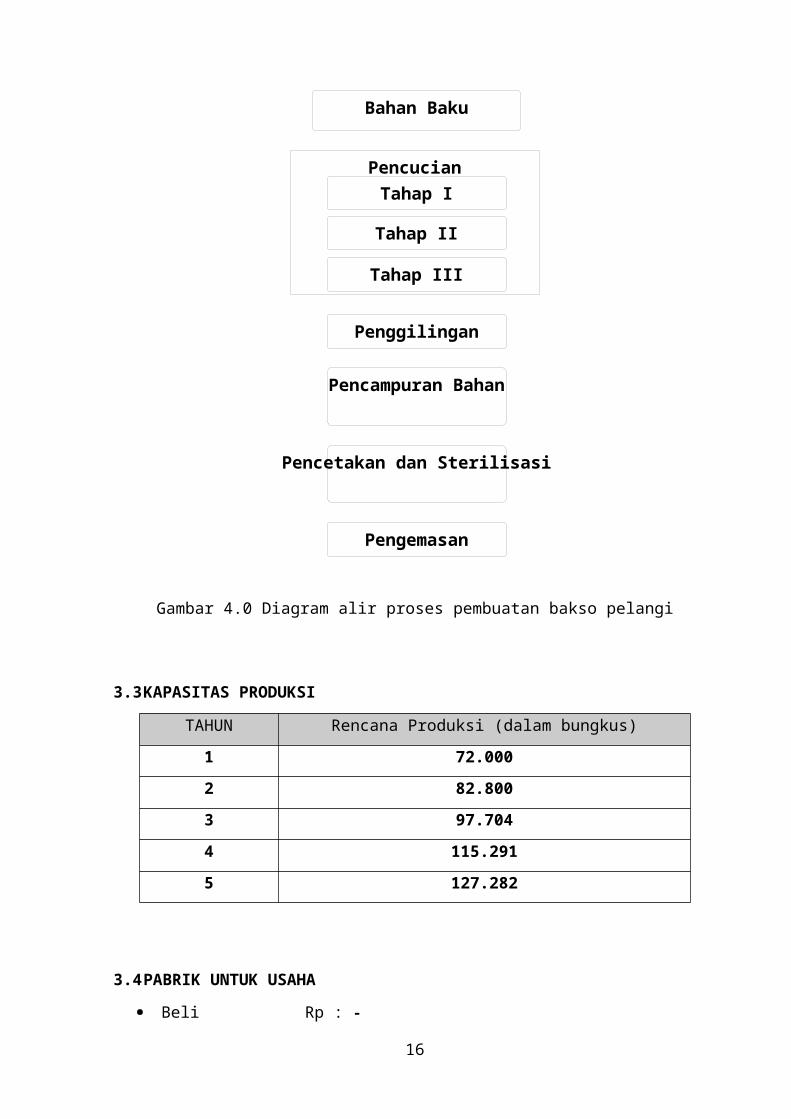

3.2 PROSES PRODUKSI

Proses pembuatan bitterballen meliputi tahapan-tahapan :

pencucian bahan daging dan sayuran, penggilingan, pencampuran

bahan, pencetakan dan sterilisasi serta pengemasan. Diagram alir

proses pembuatan bakso pelangi disajikan pada Gambar 4.0.

Gambar 4.0 Diagram alir proses pembuatan bakso pelangi

3.3KAPASITAS PRODUKSI

TAHUN Rencana Produksi (dalam bungkus)

1 72.000

2 82.800

3 97.704

4 115.291

5 127.282

12

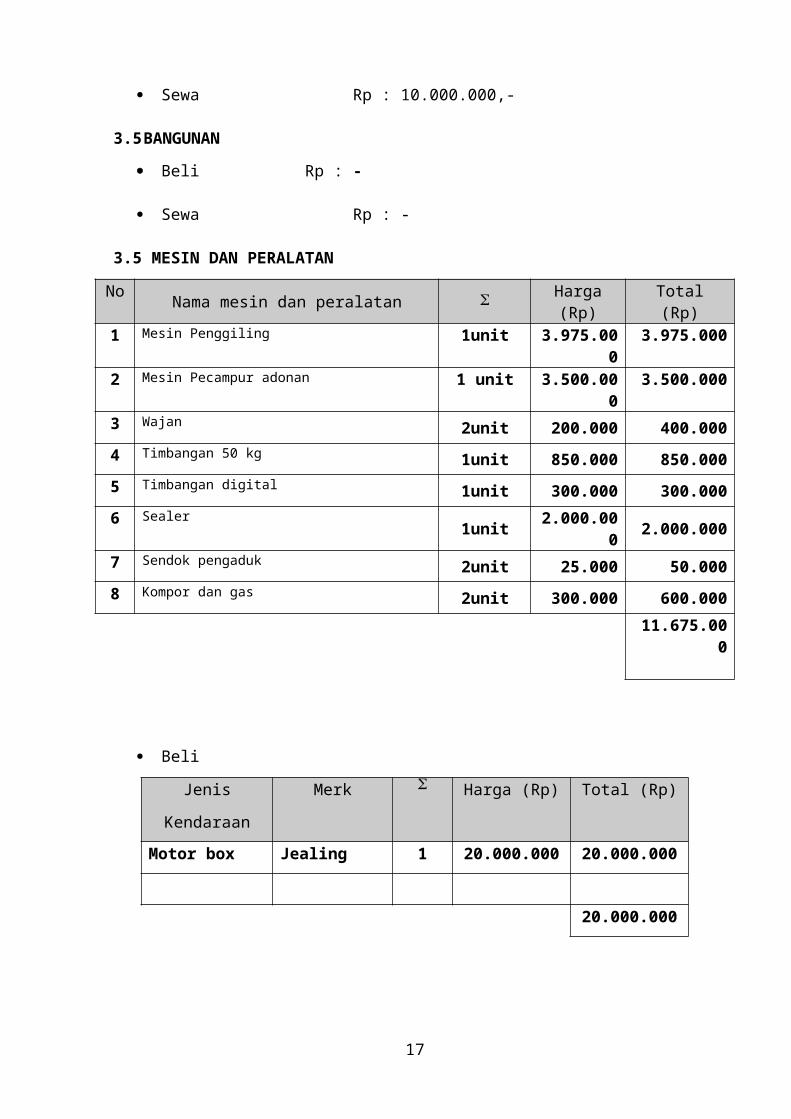

3.4PABRIK UNTUK USAHA

Beli Rp : -

Sewa Rp : 10.000.000,-

3.5BANGUNAN

Beli Rp : -

Sewa Rp : -

3.5 MESIN DAN PERALATAN

NoNama mesin dan peralatan Harga

(Rp)Total (Rp)

1 Mesin Penggiling 1unit 3.975.000

3.975.000

2 Mesin Pecampur adonan 1 unit 3.500.000

3.500.000

3 Wajan 2unit 200.000 400.000

4 Timbangan 50 kg 1unit 850.000 850.000

5 Timbangan digital 1unit 300.000 300.000

6 Sealer1unit

2.000.000

2.000.000

7 Sendok pengaduk 2unit 25.000 50.000

8 Kompor dan gas 2unit 300.000 600.000

11.675.000

Beli

Jenis

Kendaraan

Merk Harga (Rp) Total (Rp)

Motor box Jealing 1 20.000.000 20.000.000

20.000.000

13

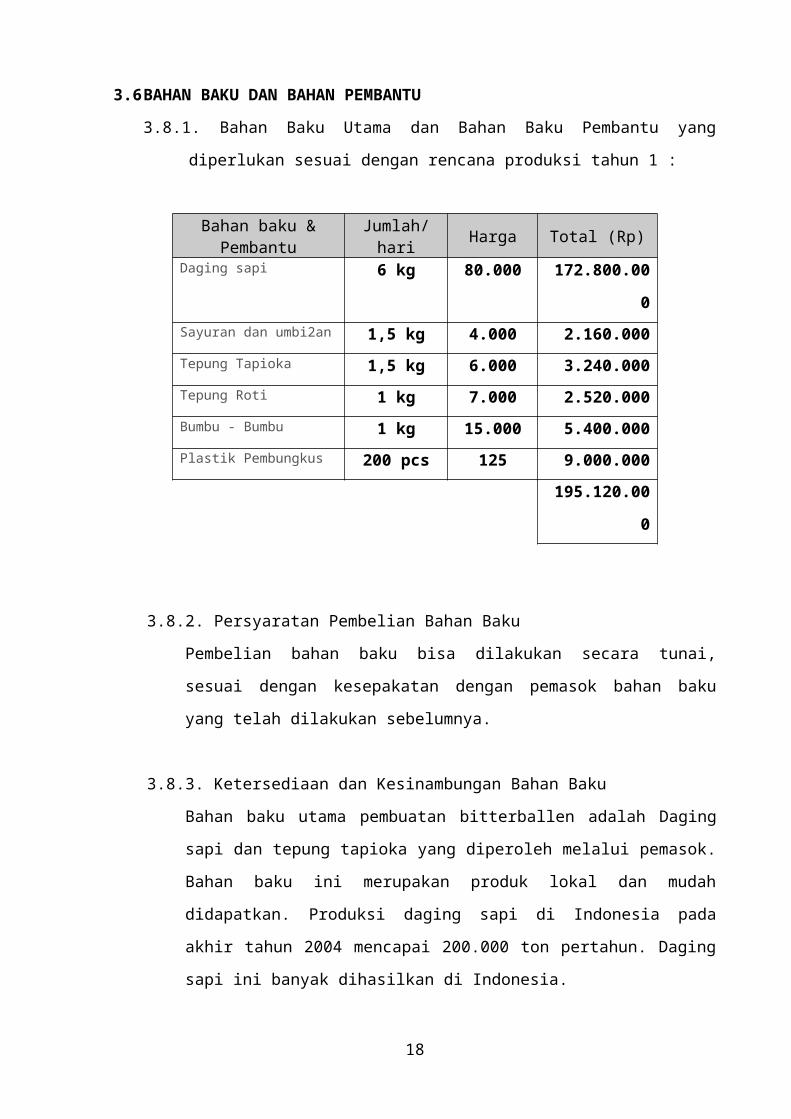

3.6BAHAN BAKU DAN BAHAN PEMBANTU

3.8.1. Bahan Baku Utama dan Bahan Baku Pembantu yang diperlukan

sesuai dengan rencana produksi tahun 1 :

Bahan baku & Pembantu

Jumlah/hari

Harga Total (Rp)

Daging sapi 6 kg 80.000 172.80

0.000

Sayuran dan umbi2an 1,5 kg 4.000 2.160.000

Tepung Tapioka 1,5 kg 6.000 3.240.000

Tepung Roti 1 kg 7.000 2.520.000

Bumbu - Bumbu 1 kg 15.000 5.400.000

Plastik Pembungkus 200 pcs 125 9.000.000

1

95.120.000

3.8.2. Persyaratan Pembelian Bahan Baku

Pembelian bahan baku bisa dilakukan secara tunai, sesuai

dengan kesepakatan dengan pemasok bahan baku yang telah

dilakukan sebelumnya.

3.8.3. Ketersediaan dan Kesinambungan Bahan Baku

Bahan baku utama pembuatan bitterballen adalah Daging sapi

dan tepung tapioka yang diperoleh melalui pemasok. Bahan baku

ini merupakan produk lokal dan mudah didapatkan. Produksi

daging sapi di Indonesia pada akhir tahun 2004 mencapai

200.000 ton pertahun. Daging sapi ini banyak dihasilkan di

Indonesia.

14

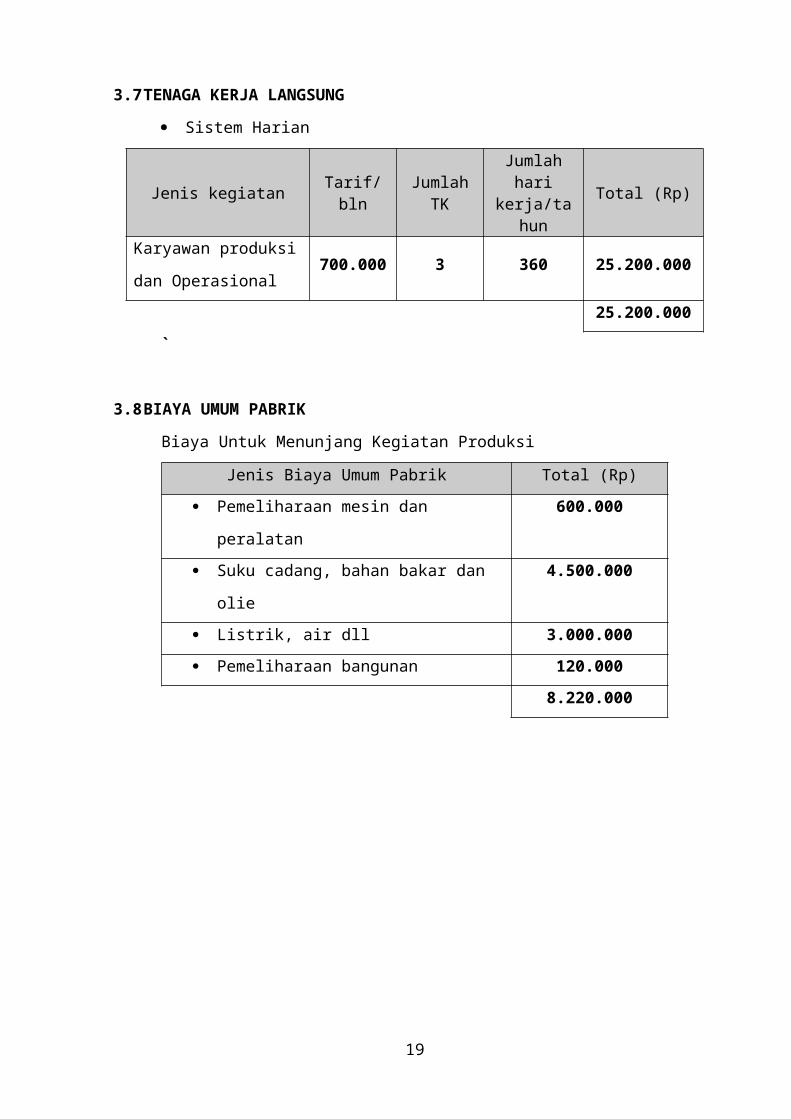

3.7TENAGA KERJA LANGSUNG

Sistem Harian

Jenis kegiatan Tarif/blnJumlah

TK

Jumlah hari

kerja/tahun

Total (Rp)

Karyawan produksi

dan Operasional700.000 3 360 25.200.000

25.200.000

`

3.8BIAYA UMUM PABRIK

Biaya Untuk Menunjang Kegiatan Produksi

Jenis Biaya Umum Pabrik Total (Rp)

Pemeliharaan mesin dan peralatan 600.000

Suku cadang, bahan bakar dan olie 4.500.000

Listrik, air dll 3.000.000

Pemeliharaan bangunan 120.000

8.220.000

15

IV. ASPEK ORGANISASI DAN SDM

4.1 UMUM

4.1.1 Keadaan umum perusahaan

Nama Perusahaan : Bitterballen Shocking

Nama Pemilik/ Pimpinan : Randi Saputra

Alamat kantor dan : Jl. Raya Jatinangor no. 30

tempat usaha

Bentuk Badan Usaha : Home industri

Tahun Berdiri : 2013

4.1.2 Bagan/ Struktur Organisasi

16

Pimpinan(Pemilik Usaha)

Karyawan (Produksi dan Operasional)

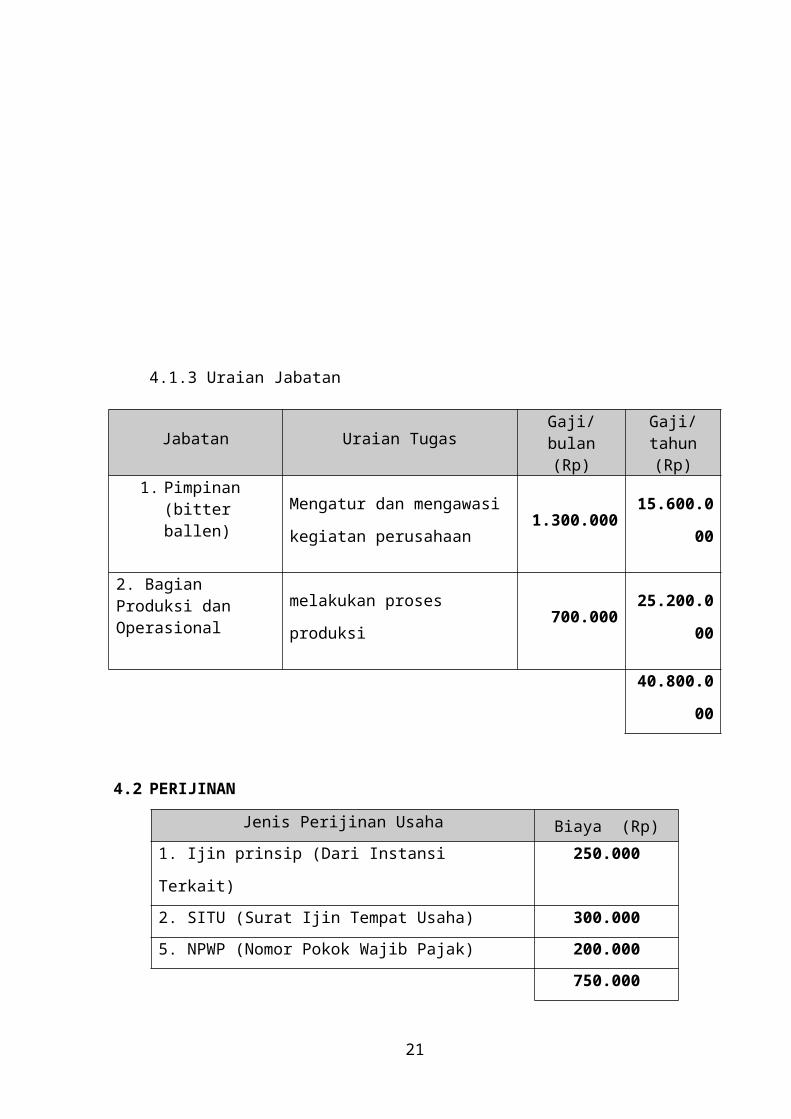

4.1.3 Uraian Jabatan

Jabatan Uraian Tugas Gaji/ bulan (Rp)

Gaji/ tahun (Rp)

1. Pimpinan(bitter ballen)

Mengatur dan mengawasi

kegiatan perusahaan1.300.000

15.600.0

00

2. Bagian Produksi dan Operasional melakukan proses produksi 700.000

25.200.0

00

40.800.0

00

4.2 PERIJINAN

Jenis Perijinan Usaha Biaya (Rp)

1. Ijin prinsip (Dari Instansi Terkait) 250.000

2. SITU (Surat Ijin Tempat Usaha) 300.000

5. NPWP (Nomor Pokok Wajib Pajak) 200.000

750.000

17

4.3 KEGIATAN PRA OPERASI DAN JADWAL PELAKSANAAN

Jenis Kegiatan Pra

OperasiJadwal Pelaksanaan Biaya pra

Operasi

HARI 1 2 3 4 5 6 7 8 91

0

1

1

1

2

Survey Pasar 100.000

Menyusun Renc

Usaha

70.000

Mengurus Perijinan 2.500.000

Survey Tempat Usaha 100.000

Survey Mesin/

Peralatan

200.000

Uji Coba Produksi 3.706.500

6.676.500

4.4 INVENTARIS KANTOR

Inventaris

KantorMerk

Jumla

h

Harga

(Rp)Total (Rp)

Meja Kerja Olimpyc 1

unit

500.000 500.000

500.000

4.5 PERLENGKAPAN KANTOR

Perlengkapan KantorTotal/ Tahun

(Rp)

Alat-alat tulis 100.000

Buku Faktur 50.000

150.000

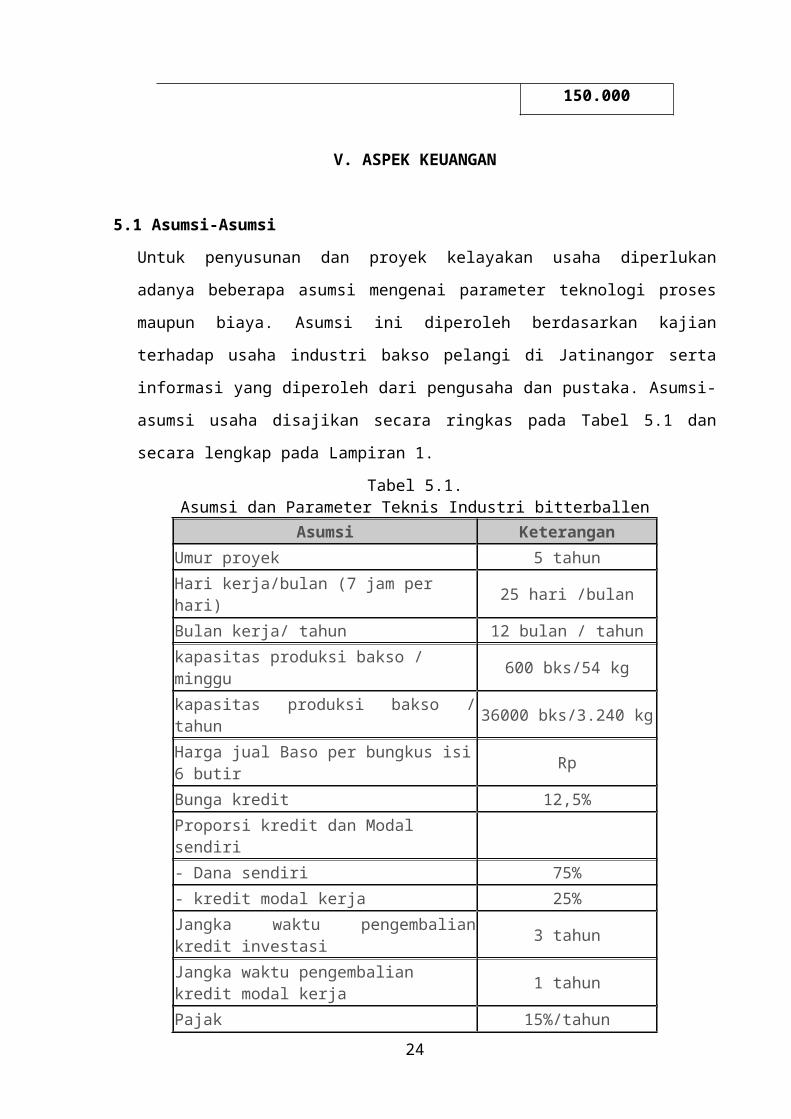

V. ASPEK KEUANGAN

5.1 Asumsi-Asumsi

18

Untuk penyusunan dan proyek kelayakan usaha diperlukan adanya

beberapa asumsi mengenai parameter teknologi proses maupun biaya.

Asumsi ini diperoleh berdasarkan kajian terhadap usaha industri bakso

pelangi di Jatinangor serta informasi yang diperoleh dari pengusaha

dan pustaka. Asumsi-asumsi usaha disajikan secara ringkas pada Tabel

5.1 dan secara lengkap pada Lampiran 1.

Tabel 5.1.Asumsi dan Parameter Teknis Industri bitterballen

Asumsi Keterangan

Umur proyek 5 tahun

Hari kerja/bulan (7 jam per hari) 25 hari /bulan

Bulan kerja/ tahun 12 bulan / tahun

kapasitas produksi bakso / minggu 600 bks/54 kg

kapasitas produksi bakso / tahun 36000 bks/3.240 kg

Harga jual Baso per bungkus isi 6 butir

Rp

Bunga kredit 12,5%

Proporsi kredit dan Modal sendiri

- Dana sendiri 75%

- kredit modal kerja 25%

Jangka waktu pengembalian kredit investasi

3 tahun

Jangka waktu pengembalian kredit modal kerja

1 tahun

Pajak 15%/tahunSumber: Lampiran 1

Periode proyek diasumsikan selama 5 tahun yang ditentukan

dengan memper-hatikan umur ekonomis mesin-mesin utama

produksi. Kegiatan produksi diasumsikan berjalan sepanjang tahun,

dengan 25 hari kerja perbulan dan rata-rata 7 jam kerja perhari.

Kapasitas produksi usaha diasumsikan sebesar 200 bungkus per hari

atau setara dengan 72000 bungkus per tahun. Harga jual produk

diasumsikan sebesar Rp 8000 per kg dan hasil produksi diasumsikan

terjual seluruhnya. Sementara kapasitas operasi usaha diasumsikan

optimal (100%) mulai tahun ke-3 sampai akhir proyek (tahun ke-5).

19

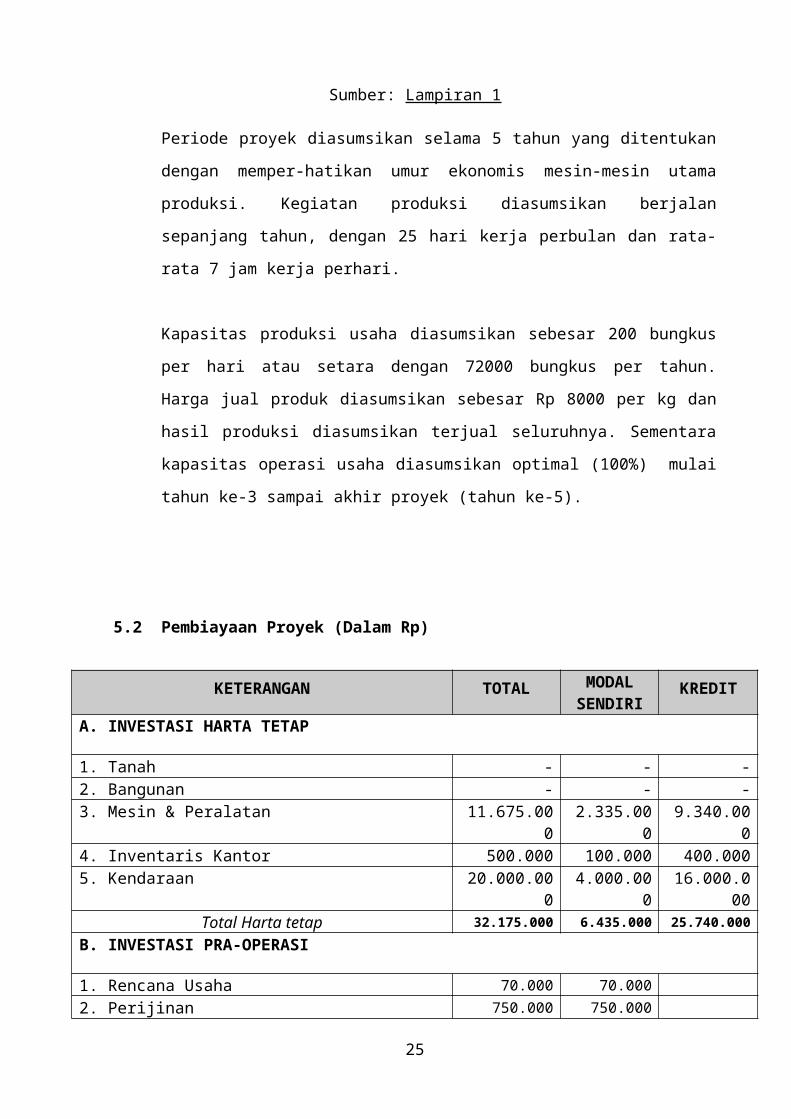

5.2 Pembiayaan Proyek (Dalam Rp)

KETERANGAN TOTAL MODAL SENDIRI

KREDIT

A. INVESTASI HARTA TETAP

1. Tanah - - -2. Bangunan - - -3. Mesin & Peralatan 11.675.000 2.335.000 9.340.0004. Inventaris Kantor 500.000 100.000 400.0005. Kendaraan

20.000.000 4.000.00016.000.00

0Total Harta tetap 32.175.000 6.435.000 25.740.000

B. INVESTASI PRA-OPERASI

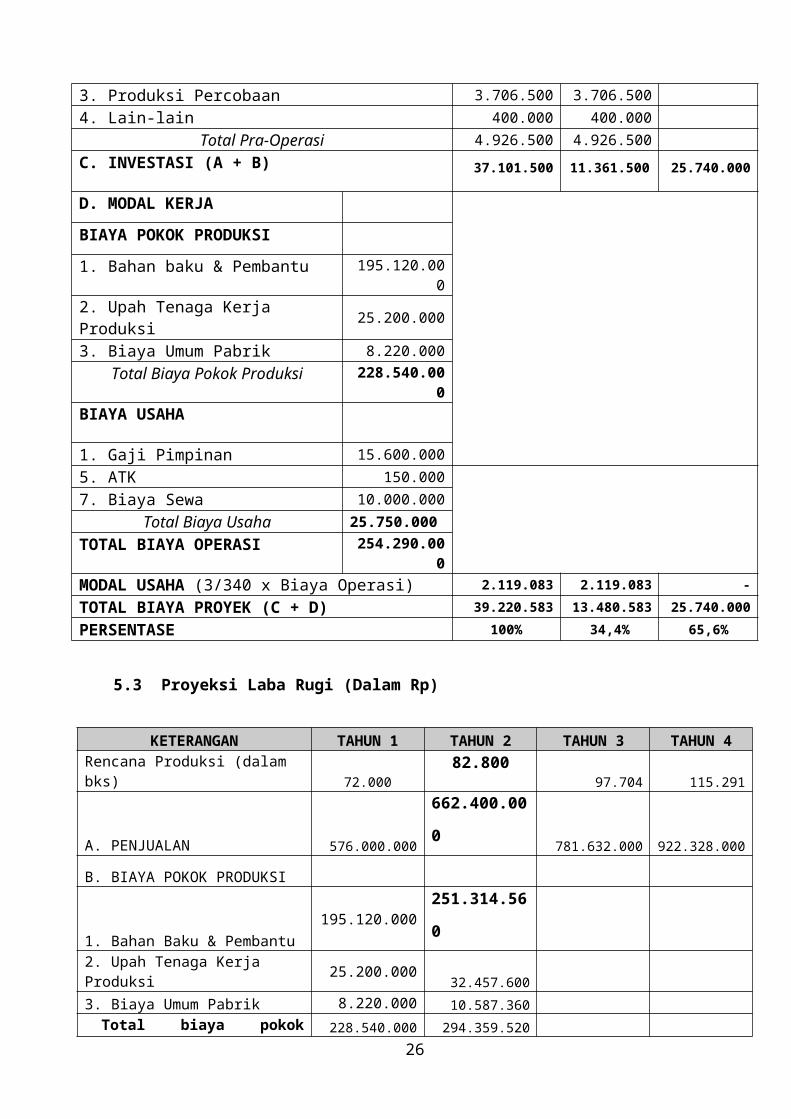

1. Rencana Usaha 70.000 70.0002. Perijinan 750.000 750.0003. Produksi Percobaan 3.706.500 3.706.5004. Lain-lain 400.000 400.000

Total Pra-Operasi 4.926.500 4.926.500C. INVESTASI (A + B) 37.101.500 11.361.500 25.740.000

D. MODAL KERJA

BIAYA POKOK PRODUKSI

1. Bahan baku & Pembantu 195.120.0002. Upah Tenaga Kerja Produksi 25.200.0003. Biaya Umum Pabrik 8.220.000

Total Biaya Pokok Produksi 228.540.000

BIAYA USAHA

1. Gaji Pimpinan 15.600.0005. ATK 150.0007. Biaya Sewa 10.000.000

Total Biaya Usaha 25.750.000TOTAL BIAYA OPERASI 254.290.00

0MODAL USAHA (3/340 x Biaya Operasi) 2.119.083 2.119.083 -

TOTAL BIAYA PROYEK (C + D) 39.220.583 13.480.583 25.740.000

PERSENTASE 100% 34,4% 65,6%

5.3 Proyeksi Laba Rugi (Dalam Rp)

KETERANGAN TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4Rencana Produksi (dalam bks) 72.000

82.80097.704 115.291

20

A. PENJUALAN 576.000.000

662.400.0

00781.632.000 922.328.000

B. BIAYA POKOK PRODUKSI

1. Bahan Baku & Pembantu195.120.000

251.314.5

60

2. Upah Tenaga Kerja Produksi

25.200.00032.457.600

3. Biaya Umum Pabrik 8.220.000 10.587.360Total biaya pokok produksi 228.540.000 294.359.520

C. LABA KOTOR (A-B) 347.460.000 368.040.480

D. BIAYA USAHA Gaji Pimpinan 15.600.000 17.472.000 ATK 150.000 168.000 Biaya Sewa 10.000.000 11.200.000Total Biaya Usaha sebelum penyusutan & Amortisasi 25.750.000 28.840.000

Penyusutan peralatan6.435.000

6.435.000

6.435.000

6.435.000

Amortisasi 992.500 992.500 992.500 992.500

E. TOTAL BIAYA USAHA 33.177.500 36.267.500

F. LABA USAHA (C - E) 314.282.500 331.772.980

G. BIAYA BUNGA (12,5%) 3.217.500 -H. LABA SEBELUM PAJAK (F-G) 311.065.000 331.772.980

I. PAJAK (10 %) 31.106.500

J. LABA (H - I) 279.958.500

K.BEP (E/C x 100%) 9,55%

21

5.4 Proyeksi Arus Kas (Dalam Rp)

KETERANGAN TAHUN 0 TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4 TAHUN 5

Total Penjualan - 864.000.0001.020.600.0

001.190.700.0

001.250.238.0

001.375.261.8

00A. Arus Kas Masuk

1. Penjualan Tunai 864.000.000 714.420.000 833.490.000 875.166.600 962.683.260

2. Penerimaan Piutang 306.180.000 357.210.000 375.071.400 412.578.540

3. Modal Sendiri283.413.42

3

4. Kredit Investasi111.256.25

0

5. Kredit Modal Kerja 41.350.970

6. Saldo Kas Awal 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000

Total Kas Masuk436.020.6

43

874.000.00

0

1.030.600.

000

1.200.700.

000

1.260.238.

000

1.385.261.

800

B. Arus Kas Keluar

1. Investasi317.875.00

0

2. Biaya Pokok Produksi 746.127.840 900.168.8201.028.859.8

00

1.076.922.8

00

1.130.768.9

40

3. Biaya Usaha (sbl P & A) 36.300.000 36.300.000 36.300.000 36.300.000 36.300.000

4. Bunga 18.081.868 8.861.869 3.113.630 - -

5. Pajak (10%) 122.329 1.300.231 6.015.957 7.474.820 9.268.777

Total Kas Keluar317.875.0

00

800.632.03

7

946.630.92

0

1.074.289.

387

1.120.697.

620

1.176.337.

717

C. Kas Neto ( A – B )118.145.6

4373.367.963 89.969.080

126.410.61

3

139.540.38

0

208.924.08

3

D. Kewajiban Bank

1. Angsuran Kredit

Investasi 44.374.928 23.363.813 23.363.813- -

2. Angsuran Kredit Modal

Kerja 26.061.466 13.721.604 13.721.604- -

Total Kewajiban Bank 70.436.394 37.085.417 37.085.417 - -

E. Saldo Kas Akhir ( C – D )118.145.6

432.931.569 52.883.663 89.325.196

139.540.38

0

208.924.08

3

22

ALIRAN KAS UNTUK PERHITUNGAN IRR

KETERANGAN TAHUN 0 TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4 TAHUN 5

A. Kas Masuk

1. Penjualan Tunai 0 864.000.000 714.420.000 833.490.000 875.166.600 962.683.260

2. Penjualan Kredit 306.1.440.00

0357.210.000 375.071.400 412.578.540

Total Kas Masuk 0864.000.00

01.020.600.00

01.190.700.0

001.250.238.0

001.375.261.8

00B. Total Kas Keluar 317.875.00

0694.607.10

2775.294.934 855.562.003 913.684.048 856.029.048

C. Kas Netto ( A - B )-

317.875.000

169.392.898

245.305.066 335.137.997 336.553.952 519.232.752

D. Faktor Diskon i l = 15,5 % 1 0,866 0,750 0,649 0,562 0,487

E. Nilai Sekarang ( C x D )-

317.875.000

146.694.250

183.978.800 217.504.560 189.143.321 252.866.350

F. Faktor Diskon i2 = 49,5 % 1 0,629 0,396 0,249 0,156 0,098

G. Nilai Sekarang ( C x F )-

317.875.000

106.548.133 97.140.806 83.449.361 52.502.417 24.780.902

IRR = i1 + NPV + NPV+ - NPV- (i2 – i1)

IRR = 15,5% +

317.513.415

317.513.415 - (-617.135)(49,5% - 15,5%)

IRR = 15,5% +317.513.415

317.513.415 + 617.135 (34%)

IRR = 15,5% +317.513.415

318.130.550 (34%)

IRR = 15,5% + 0,998 (34%)

IRR = 15,5% + 33,9%

IRR = 49,4%

23

24

MENGHITUNG PENYUSUTAN

DAN AMORTISASI

PENYUSUTANNILAI(RP)

UMUR (TAHUN)

PENYUSUTAN/TAHUN

Mesin danPeralatan

11.675.000 5 2.335.000

Inventaris Kantor

500.000 5 100.000

Kendaraan 20.000.000 5 4.000.0006.435.000

AMORTISASI

PENYUSUTANNILAI(RP)

UMUR (TAHUN)

Amortisasi/Tahun

Investasi Pra Operasi 4.962.500 5 992.500992.500

25

5.5 Proyeksi Neraca (Dalam Rp)

KETERANGAN TAHUN 0 TAHUN 1 TAHUN 2 TAHUN 3 TAHUN 4 TAHUN 5I. HARTAA. Harta Lancar 1. Kas 118.145.643 2.931.569 52.883.663 89.325.196 139.540.380 208.924.083 2. Piutang - - 306.1.440.00

0 357.210.000 375.071.400 412.578.540

3. Persediaan - 198.000.000 217.800.000 272.250.000 320.313.000 368.359.950 Total Harta Lancar 118.145.643 200.931.569 576.863.663 718.785.196 834.924.780 989.862.573B. Harta Tetap 1. Pabrik 146.250.000 146.250.000 146.250.000 146.250.000 146.250.000 146.250.000 2. Bangunan 179.350.000 179.350.000 179.350.000 179.350.000 179.350.000 179.350.000 3. Mesin dan Peralatan 131.025.000 131.025.000 131.025.000 131.025.000 131.025.000 131.025.000 4. Inventaris Kantor 13.000.000 13.000.000 13.000.000 13.000.000 13.000.000 13.000.000 5. Kendaraan 75.000.000 75.000.000 75.000.000 75.000.000 75.000.000 75.000.000 6. Lain – lain - - - - - - 7. Utilitas sarana 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 Total Harta Tetap 546.625.000 546.625.000 546.625.000 546.625.000 546.625.000 546.625.000 Akumulasi Penyusutan 59.457.000 118.950.000 178.425.000 237.900.000 297.375.000 Nilai Buku Harta Tetap 546.625.000 487.168.000 427.675.000 368.200.000 308.725.000 249.250.000C. Investasi Pra Operasi Akumulasi Amortisasi - 2.810.000 5.620.000 8.430.000 11.240.000 14.050.000 Nilai Buku Harta Tak Berwujud 14.050.000 11.240.000 8.430.000 5.620.000 2.810.000 0Total Harta ( A + B + C ) 1.225.445.6

431.186.507.5

691.440.643.6

631.460.805.1

961.455.184.7

801.488.362.5

73A. Hutang Lancar 1. Hutang Dagang - - - - - - 2. Kredit Modal Kerja 41.350.970 - - - - - Total Hutang Lancar 41.350.970 - - - - -B. Hutang Jangka Panjang 1. Kredit Investasi 111.256.250 - - - - - Total Hutang Jangka Panjang 111.256.250 - - - - -C. Modal 1. Modal Sendiri 283.413.423 - - - - - 2. Laba Periode Lalu - - - - - - 3. Laba - - - - - - Total Modal 283.413.423 - - - - - Total Hutang dan Modal (A+B+C) 1.661.466.2

861.186.507.5

691.440.643.6

631.460.805.1

961.455.184.7

801.488.362.5

73

26