Embed Size (px)

Citation preview

LIMA, 14-diciembre-aa

CASO BANCO NUEVO MUNDO

Comentarios técnicos a la contestación de la demanda efectuada por la Superintendencia de Banca

Banco Nuevo Mundo – Ayuda Memoria, análisis y conclusiones

Jorge Romani –[email protected] 2 de 68

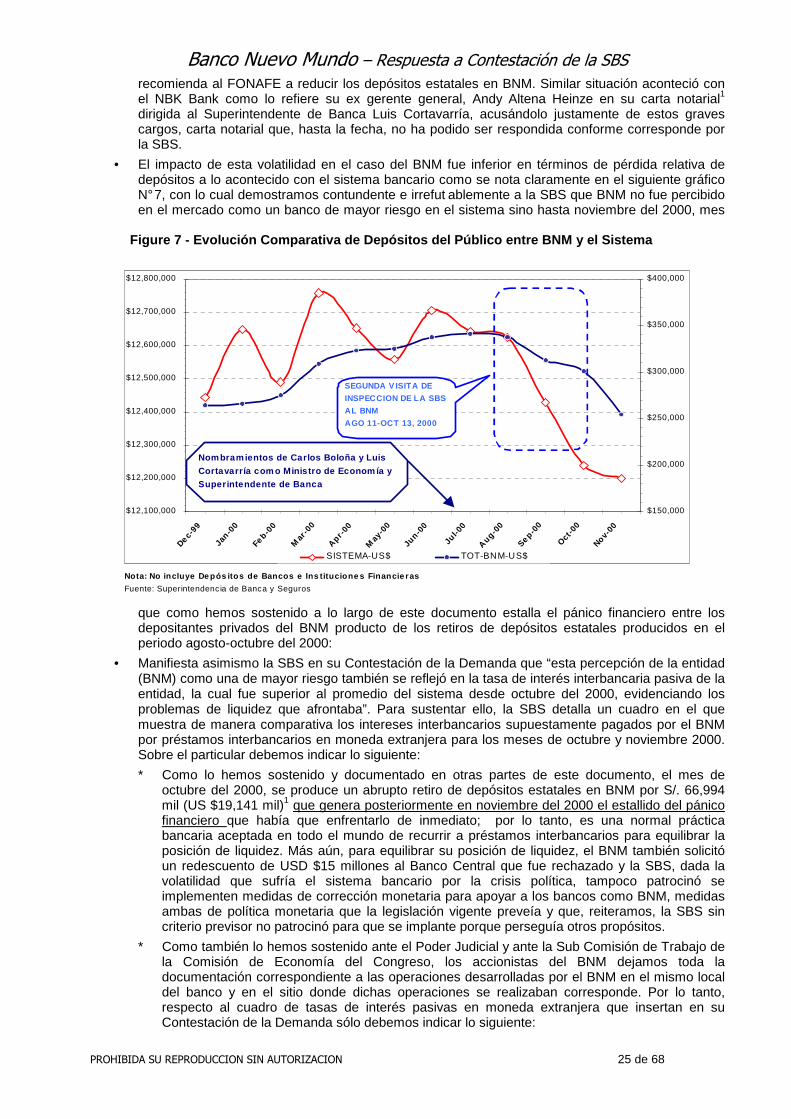

COPYRIGTH © 2002 BY JORGE ROMANI, Tel +51(1) 919-8252 [email protected]

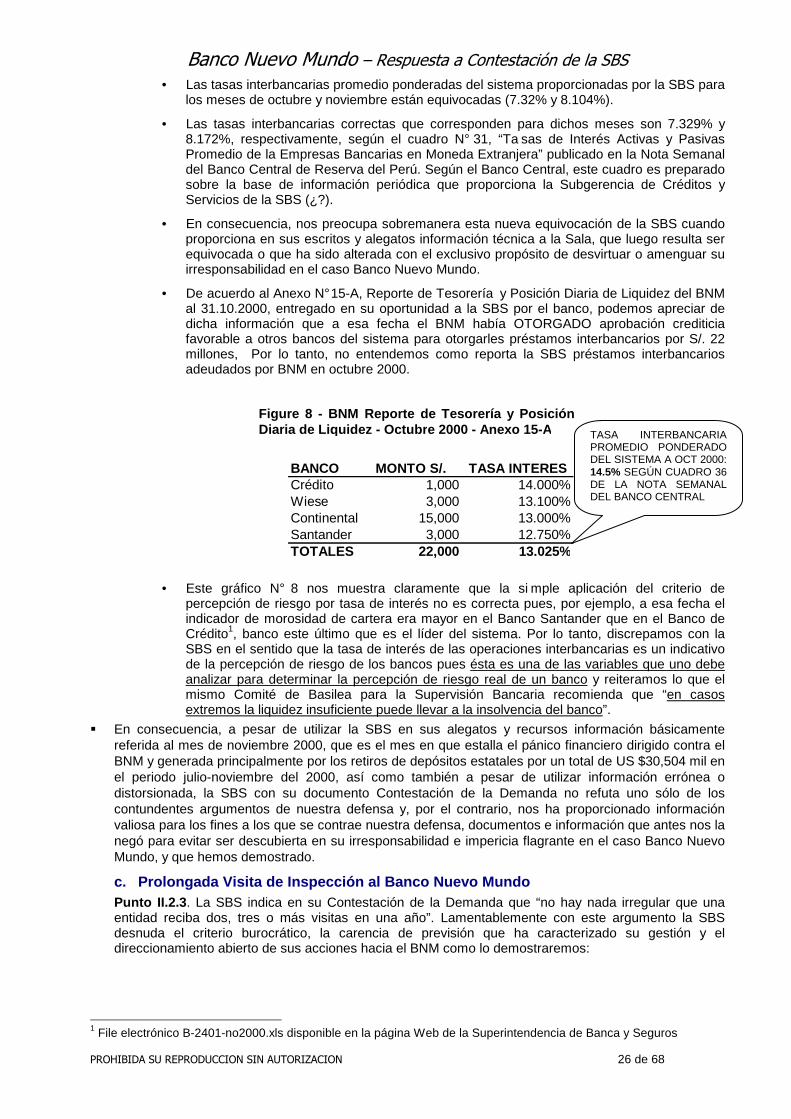

Este reporte tiene por objeto proporcionar argumentos técnicos que sustentan la demanda de Nuevo Mundo Holding S.A., en su calidad de accionista del Banco Nuevo Mundo, así como precisar criterios técnicos a la contestación a dicha demanda que fuera efectuada por la Superintendencia de Banca y Seguros. En tal virtud, este reporte ha sido preparado sobre la base de documentación existente a la que se ha tenido acceso por ser de dominio público y que ha sido proporcionada, en su oportunidad, a diferentes instancias oficiales del país por los principales protagonistas de este caso: Nuevo Mundo Holding S.A. (empresa propietaria del 99.9991% de las acciones comunes del Banco Nuevo Mundo), la Superintendencia de Banca y Seguros, la Subcomisión de Trabajo de la Comisión de Economía del Congreso de la República, COFIDE, MEF, otras entidades públicas y privadas y la que se encuentra disponible en los diferentes

medios de comunicación del país.

TABLA DE CONTENIDO

1. ANTECEDENTES: CRONOLOGÍA DE HECHOS RELEVANTES ............................................................ 3 a. Incoherencias de la SBS en su “Cronología Formal de Hechos Relevantes” ....................................... 3

01. El porqué de la decisión del BNM de cerrar ventanillas el 05.12.2000 .......................................... 3 01. Superintendente obligado a Intervenir el BNM ............................................................................... 3 02. Facultad de administración del BNM otorgada a los Interventores ................................................ 6 03. Verdaderas razones por las qué la SBS prorrogó el plazo de Intervención ................................... 6 04. Contratos no firmados ni autorizados por los accionistas del BNM ............................................... 8 05. Conversión del capital social del BNM de S/. 328.8 millones a cero .............................................. 9

b. Cronología Real de Hechos Relevantes y Conforme Estos Acontecieron .......................................... 13 02. Estrategia planificada según vladivideo N° 1795 par a abordar el BNM ....................................... 13 06. Primera etapa de la estrategia: Reducir depósitos estatales en bancos-objetivo ........................ 14 07. Segunda etapa: Pánico financiero y pretendido “salvataje” de la mafia ....................................... 14 08. Cambio de estrategia: vendemos BNM y NBK Bank y salimos con las arcas grandes ............... 15

i) Cómo se “genera” el marco legal para la venta del BNM: el DU-108-2000/EF ............................ 15 09. Tiro de gracia a la posición de liquidez del BNM .......................................................................... 16 10. Declaratoria de Intervención del BNM por la SBS ........................................................................ 16

2. PRONUNCIAMIENTOS RESPECTO DE LOS ARGUMENTOS DE LA SBS ......................................... 17 01. Respecto a los problemas de liquidez del BNM ............................................................................... 17 c. Prolongada Visita de Inspección al Banco Nuevo Mundo ................................................................... 26 d. Respecto a las Clasificadoras de Riesgo ............................................................................................ 27

03. Disposiciones vigentes sobre clasificación de riesgo ................................................................... 27 02. Responsable real de la calidad y trascendencia de las Clasificaciones de Riesgo..................... 28 03. El canje de cartera por bonos DS-099-99/EF ............................................................................... 29

e. Sobre el proceso para la adquisición del Banco Financiero ................................................................ 33 f. Respecto a la comparación con Banco de Comercio .......................................................................... 34 g. Retiro discriminatorio de depósitos estatales ...................................................................................... 35 h. Respecto al adeudado a COFIDE ....................................................................................................... 45 i. Aplicación irregular de prácticas contables para generar pérdidas en BNM ....................................... 47 j. El nefasto Decreto de Urgencia DU-108-2000/EF ............................................................................... 49 k. Irrefutables objeciones de hecho y derecho a la Intervención del BNM .............................................. 50 l. Cotización de acciones en Bolsa de las acciones del BNM ................................................................ 51 m. Opiniones emitidas por técnicos independientes ............................................................................. 51 n. Informe de los Administradores Judiciales .......................................................................................... 52

04. Reconoce la SBS haber reabierto balance ya cerrado del BNM al 31.12.2000 ........................... 52 05. Reconoce la SBS contabilización de Pérdidas en BNM con método Fecha Valor....................... 52 06. SBS dice aplicó NIC 10 para contabilizar Perdidas del BNM con fecha valor .............................. 52 07. Respecto del Goodwill (crédito Mercantil) .................................................................................... 53

o. Violación de la prelación de pagos ...................................................................................................... 55 p. Antitécnica Valorización del Banco Nuevo Mundo ............................................................................... 55 q. ¿Porqué la SBS no Efectuó Supervisión Consolidada? ...................................................................... 57 r. El nefasto Decreto de Urgencia DU-108-2000/EF ............................................................................... 58

3. ¿PORQUÉ ES IRREGULAR LA LIQUIDACIÓN DEL BNM? .................................................................. 58 4. CONTINGENCIAS GENERADAS PARA EL ESTADO PERUANO ........................................................ 60 5. EL DESPEDAZAMIENTO DEL BNM A MANOS DE LA SBS ................................................................. 61 6. LA PROPUESTA DE SOLUCIÓN PRESENTADA POR LOS ACCIONISTAS DEL BNM ...................... 62 7. BANCO VIABLE ANTES DE LA INTERVENCIÓN DE LA SBS .............................................................. 63 8. DOCUMENTACIÓN QUE SUSTENTA ESTE REPORTE ...................................................................... 64

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 3 de 68

1. ANTECEDENTES: CRONOLOGÍA DE HECHOS RELEVANTES La cronología sobre la Intervención del Banco Nuevo Mundo (BNM en adelante) relatada por la defensa de la Superintendencia de Banca y Seguros en su Contestación a la Demanda es inexacta, oculta hechos relevantes que han sido debidamente sustentados por Nuevo Mundo Holding S.A. (NMH en adelante) ante la Sub Comisión de Trabajo de la Comisión de Economía del Congreso --constituida el 02.10.2001 y encargada de evaluar la Intervención de la Superintendencia de Banca y Seguros en el NBK Bank y el Banco Nuevo Mundo--, e intenta la SBS tergiversar maliciosamente los antecedentes de este caso bajo el relato de una supuesta CRONOLOGÍA FORMAL DE LOS HECHOS (“Antecedentes: Cronología de Hechos Relevantes”) con el fin subalterno de justificar su irresponsabilidad en el caso Banco Nuevo Mundo. Por lo tanto, nos vemos obligados en el punto (a) siguiente, en primera instancia, a precisar y documentar cada una de las inexactitudes de la SBS en su relato, para posteriormente sustentar ante la Sala en el punto (b) subsiguiente la CRONOLOGÍA REAL DE HECHOS RELEVANTES TAL Y CONFORME SUCEDIERON antes y durante la Intervención de la SBS en el BNM:

a. Incoherencias de la SBS en su “Cronología Formal de Hechos Relevantes”

01. El porqué de la decisión del BNM de cerrar ventanillas el 05.12.2000 ∗ Punto I.1.2 : Según la SBS (sic), “...el BNM en las primeras horas de la tarde del día indicado

(05.12.2000) ya había tomado conocimiento de no haber pasado exitosamente la cámara de compensación (y por tanto, que había incurrido en cesación de pagos) por lo que procedió a cerrar inmediatamente las ventanillas de atención al público a través de las cuales se realizaban los pagos”. (el subrayado es nuestro)

∗ Según este incongruente comentario de la SBS, los accionistas del BNM habrían incurrido en una acción que expresamente prohíbe la propia Ley General N° 26702 1 en su Artículo 139° (horario y restricciones a la atención al público).

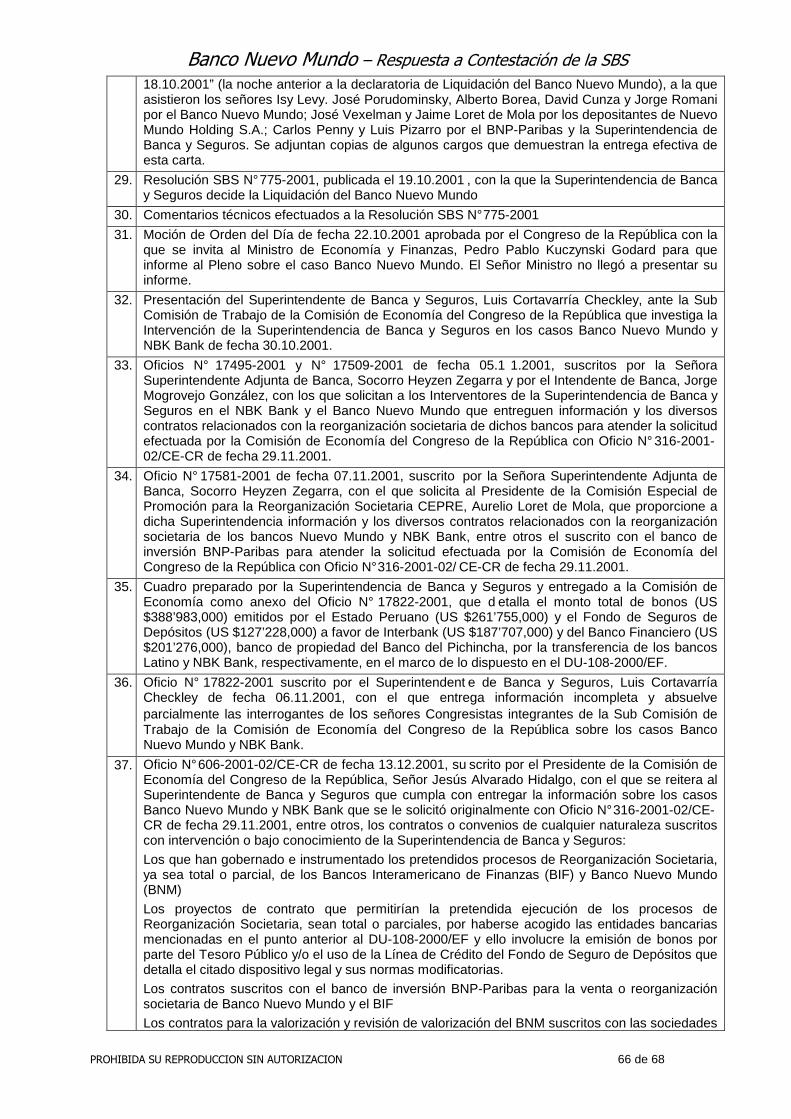

∗ Lo acontecido en la realidad de los hechos es que en la tarde del 05.12.2000 los accionistas del BNM tuvieron que tomar la decisión de cerrar las puertas del banco ante una causal de fuerza mayor2 que ampara el segundo párrafo del citado Artículo 139° de la Ley General , al verse imposibilitados de poder atender los retiros masivos de depósitos de sus clientes y al advertirse completamente desamparados porque el Superintendente de Banca y el Ministro de Economía --a pesar de los reiterados pedidos que se les efectuó-- no salieron oportunamente en medios de comunicación a detener el pánico financiero desatado contra su banco a partir de la tercera y cuarta semana de noviembre 2000 como lo hicieron anteriormente dichas autoridades cuando otras instituciones del sistema enfrentaron similar problema, como también ante el inexplicable rechazo del Banco Central de Reserva a otorgarles la operación de redescuento por US $15 millones garantizado con cartera crediticia leasing de primer nivel ni por desear el Banco Central de Reserva, como prestamista de ultimo recurso en estas situaciones, a otorgarles un crédito de regulación monetaria que la normativa vigente permitía en aquel momento..

01. Superintendente obligado a Intervenir el BNM ∗ Punto 1.1.3 : Según la SBS “...la cesación de pagos de parte del BNM, obligaba al

Superintendente, por mandato de la Ley General, a disponer su inmediata Intervención.”

∗ Sobre el particular, los accionistas del BNM han ratificado, tanto ante la Comisión de Economía del Congreso de la República como en sus diferentes recursos presentados ante el Poder Judicial, que la causal de Intervención del BNM es objetiva y ceñida al numeral 1 del artículo 104° de la Ley General. Sin embargo, las irrefutabl es objeciones de hecho y derecho que sobre esta Intervención tienen los accionistas del BNM y que detallamos:

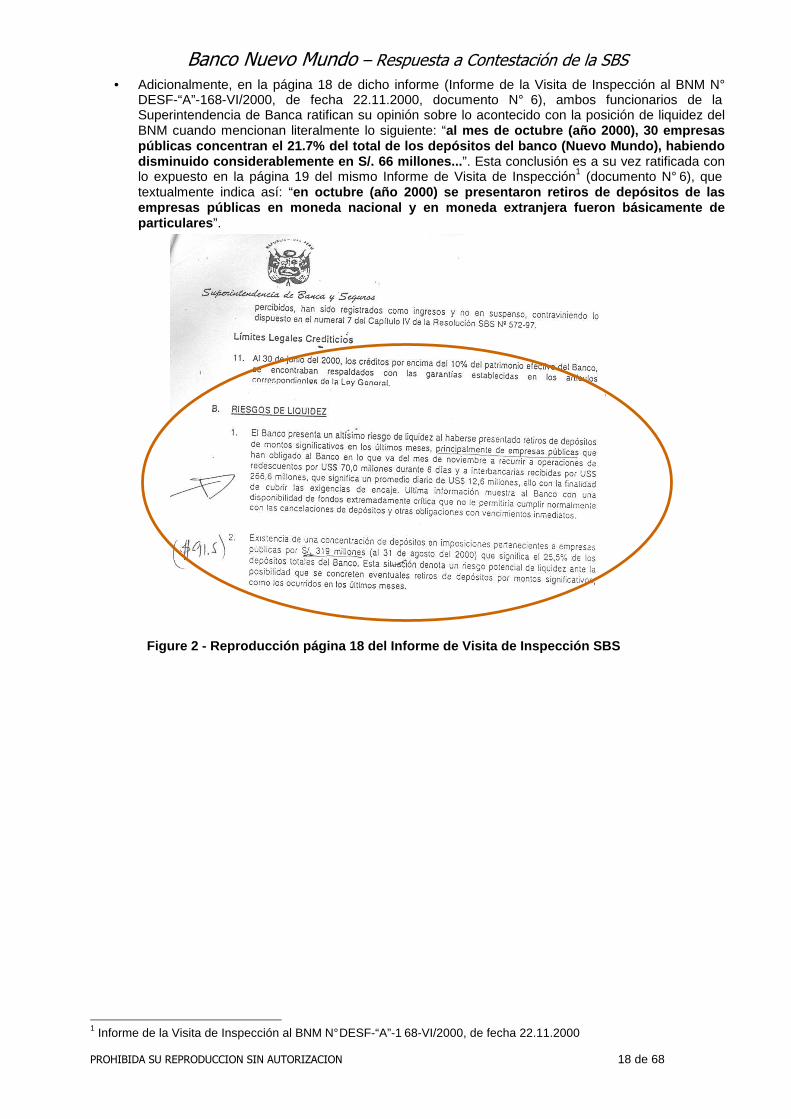

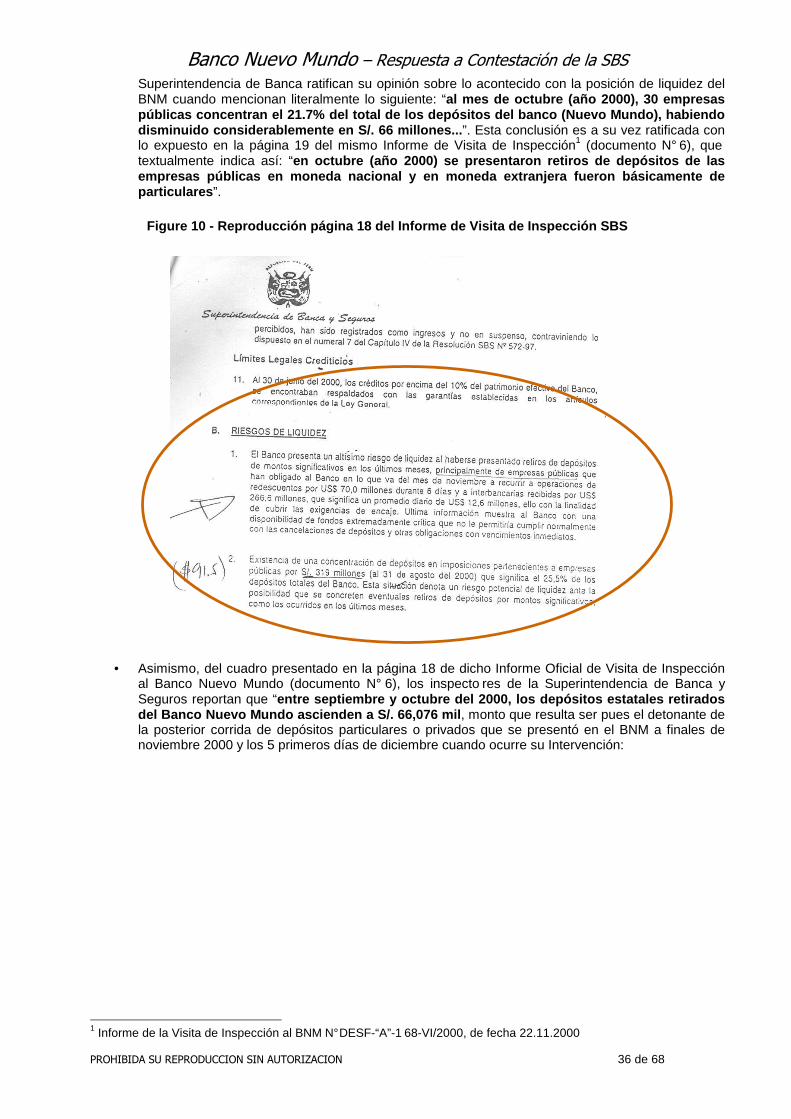

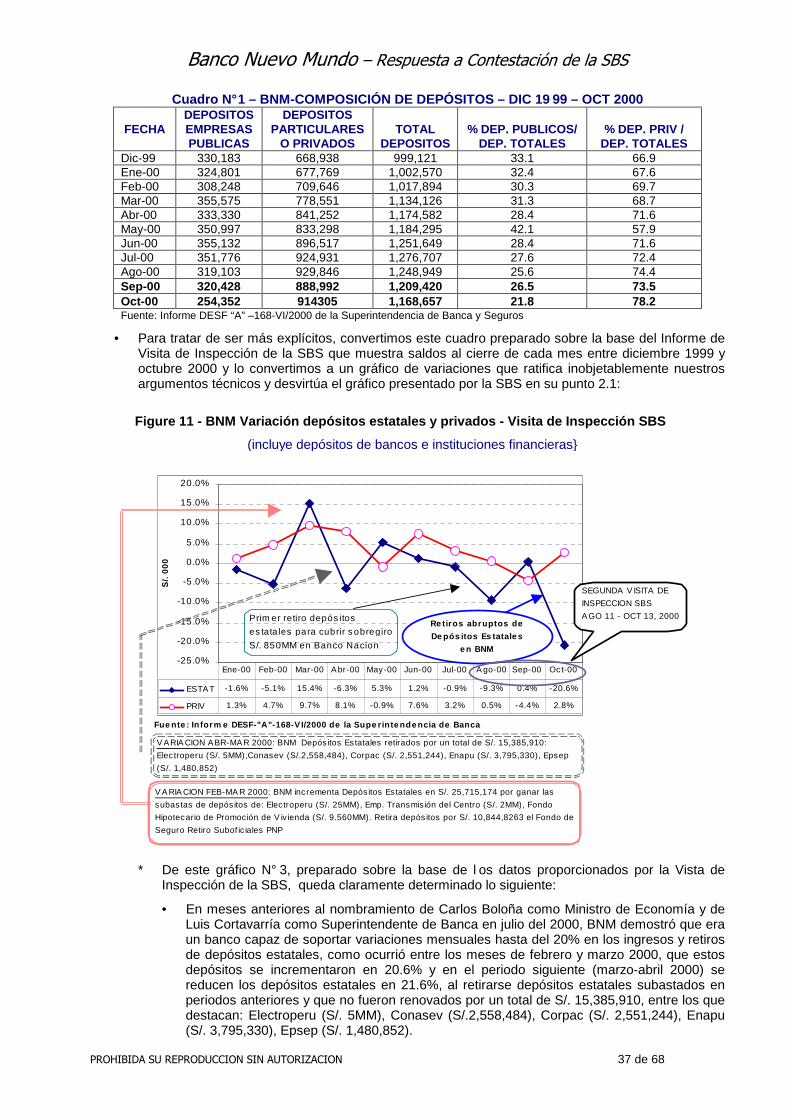

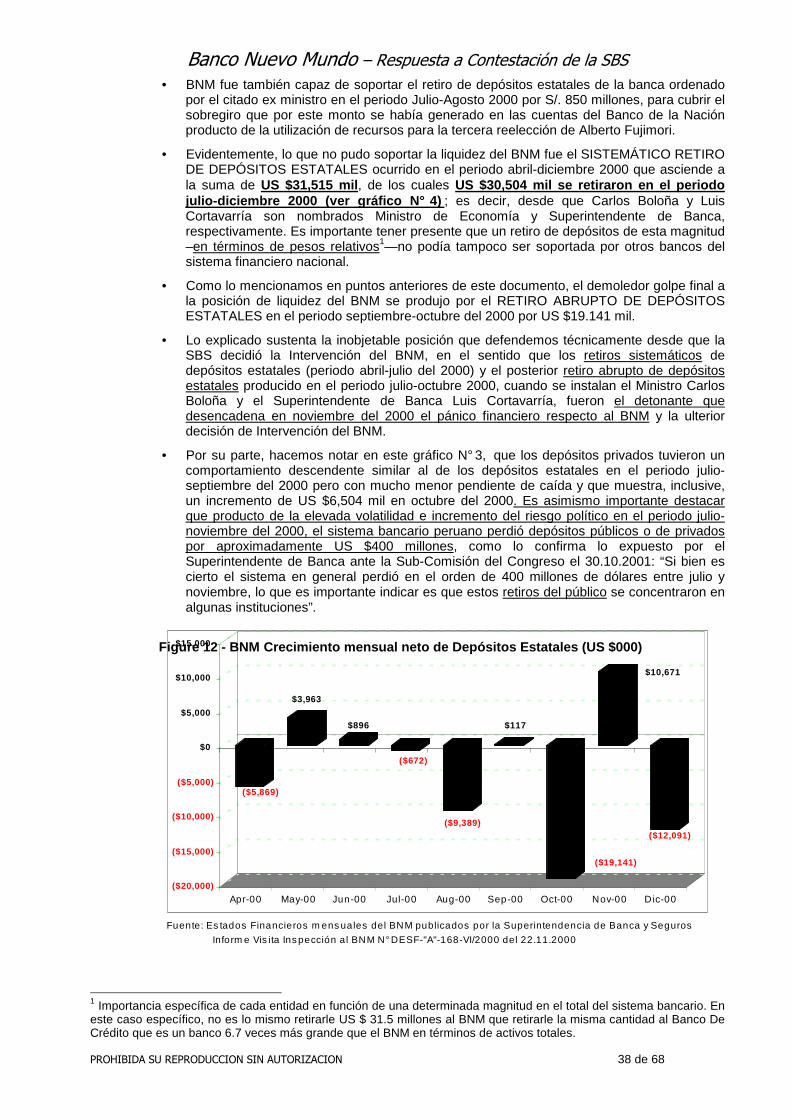

• Que los problemas de liquidez que enfrentó el BNM a partir de octubre 2000 y que a la postre son la causal objetiva de la Intervención fueron INDUCIDOS por (a) los retiros sistemáticos de depósitos estatales por S/. 66,076 mil del BNM entre septiembre y octubre del 20003, los que aunados a (b) la inusual y prolongada SEGUNDA visita de inspección de

1 Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. 2 Cualquier excepción solo procede en casos de fuerza mayor, las que deben ser justificadas ante la superintendencia de modo previo, si las circunstancias lo permitieren. 3 “...al mes de octubre (2000) 30 empresas públicas concentran el 21.7% del total de los depósitos del banco (Nuevo Mundo), habiendo disminuido considerablemente en S/. 66 millones...”, Página 18 del Informe de Visita de Inspección SBS N° ASIF-“A”-168-VI/2000 .

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 4 de 68

la SBS al BNM según consta en los documentos anexos N° 6 y 7, (c) la nunca investigada filtración de información de las Visitas de Inspección SBS al mercado1 y (d) la inacción tanto del Superintendente de Banca como del Ministro de Economía para detener la ola de rumores de intervención que se acrecentaba día a día, son los factores que originan el pánico financiero que sufre el BNM a partir de las 2 últimas semanas de noviembre 2000.

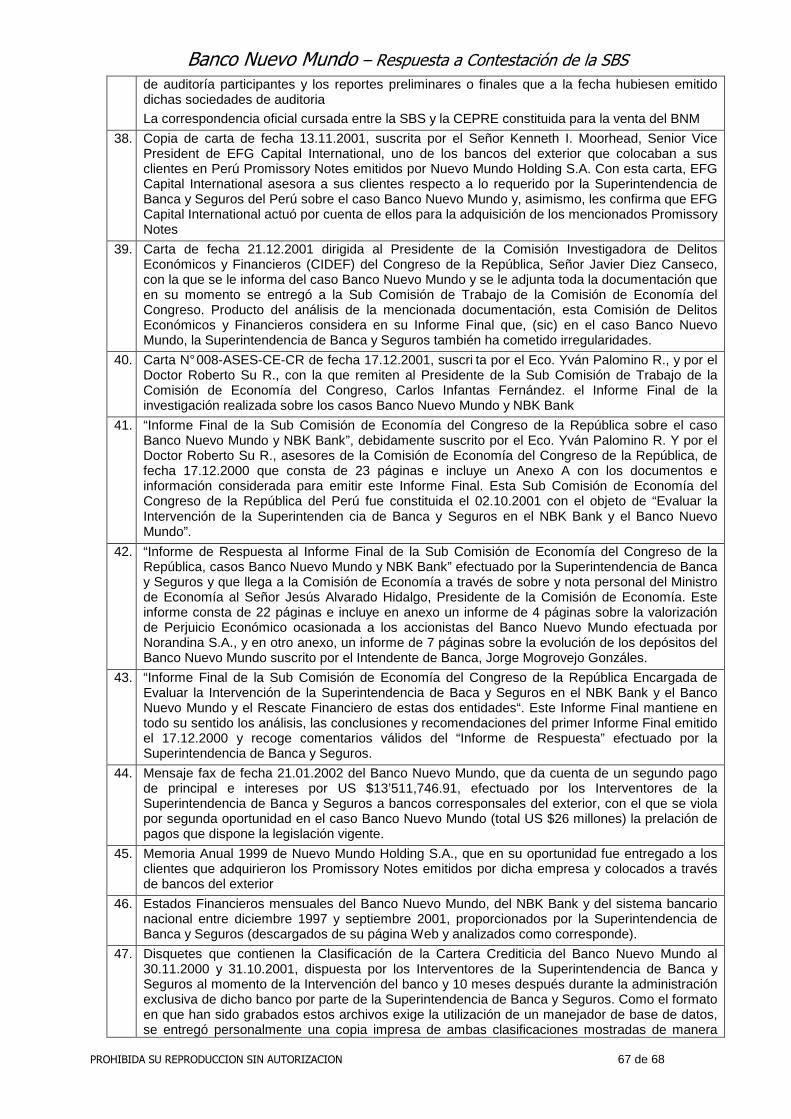

• Según las opiniones técnicas públicas vertidas por especialistas del sistema bancario nacional, algunos de ellos hoy directores del Banco Central de Reserva y otras entidades de prestigio en el país (señores Julio Velarde, Juan José Marthans, Conrado Falco, Hugo Santa María, Hernán Garrido Lecca, entre otros), en el sentido que era injustificada y apresurada la Intervención del BNM y que también era SOSPECHOSO que el Banco Central de Reserva, la SBS y el MEF no aplicaran OPORTUNAMENTE créditos de regulación monetaria y financiera temporales previstas en la legislación vigente para evitar el descalabro del BNM (ver recortes periodísticos de diciembre del 2000, documento N° 51) en un entorno económico y político que ameritaba implantarlas.

• Que al quedarse sin argumentos técnicos sobre la induci da Intervención al BNM , a los días de iniciar la administración exclusiva del BNM, la Superintendencia de Banca decretó y dirigió una NUEVA RECLASIFICACIÓN DE LA CARTERA CREDITICIA del BNM (la tercera reclasificación de cartera del año 2000 ). Para tal propósito no le importó a la SBS que la reclasificación de dicha cartera la efectuaron inspectores de la misma Superintendencia de Banca anteriormente en abril y octubre del 2000, según dan cuenta las dos Visitas de Inspección del año 2000, (ver documentos N° 3, 4, 6 y 7).

• Que para efectuar esta grosera maniobra, la SBS dispuso inusualmente la ampliación del plazo de Intervención del BNM por 45 días2. Definitivamente el objetivo de esta nueva reclasificación de la cartera crediticia (LA TERCERA EN EL AÑO 2000) era incrementar apresuradamente y a como diera lugar las provisiones para riesgos de incobrabilidad en el BNM que ya la misma SBS había obligado a aumentar provisiones para riesgos de incobrabilidad por S/. 79,182 mil en su última Visita de Inspección (páginas 7 y 11 del documento N° 6). Empero, el apresuramiento con que se realizó esta nueva reclasificación de la cartera crediticia del BNM conllevó a errores garrafales a la SBS, presentándose numerosos casos de clientes del BNM con peor clasificación crediticia en esta nueva reclasificación de cartera que la que tenían en la misma fecha los mismos clientes en otros bancos del sistema e inclusive en muchos casos con menor cobertura comparativa de garantías reales3.

• Más aún, con esta artificiosa maniobra, la SBS no respetó siquiera las propias normas que sobre CLASIFICACION DEL DEUDOR EN DOS O MÁS EMPRESAS DEL SISTEMA FINANCIERO dispuso la SBS con su Resolución SBS N° 572-973, vigente desde el 27.08.1997, y que a la letra dice así: “En caso que la responsabilidad del deudor en dos o más empresas del sistema financiero incluya obligaciones que consideradas individualmente resulten con distintas clasificaciones, el deudor será clasificado a la categoría de mayor riesgo que le haya sido asignada por cualquiera de las empresas cuyas acreencias representen más del 20% en el sistema. Para este efecto se considerará la última información disponible en las Central de Riesgos (de la SBS). Sólo se permitirá un nivel de discrepancia con respecto a esta categoría”.

• Es trascendental dejar establecido que en la última Visita de Inspección del año 2000 realizada entre el 11.08.2000 y el 13.10.2000, los propios inspectores de la SBS examinaron el 58% de la cartera crediticia determinada en ese entontes por la misma SBS en una suma total de S/. 2,383,924 mil (página 8 del Informe de Visita de Inspección SBS N° ASIF-“A”-168-VI/2000, documento N° 6). En el mismo sentido, es importante destacar que los auditores externos4 también habían revisado el 50% de la cartera crediticia del BNM en diciembre 1999, conforme lo dispone la Resolución SBS N° 1042-

1 Páginas 4 y 5 de Carta Notarial de fecha 04.06.2001 dirigida al Superintendente de Banca por el ex gerente general de NBK Bank (documento N° 15) 2 Resolución SBS N° 034-2000 de fecha 18.01.2001 3 Reglamento Aplicable a las Empresas del Sistema Financiero para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones 4 PriceWaterhouse Coopers, oficialmente registrada como Collas, Dongo-Soria y Asociados Sociedad Civil)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 5 de 68

19991 del 26.11.1999, actualizada posteriormente por la Resolución SBS N° 634-2000 3 del 20.11.2000

• En resumen, el objetivo que perseguía la SBS con esta TERCERA RECLASIFICACIÓN DE LA CARTERA CREDITICIA DEL BNM EN EL AÑO 2000 era tratar de “vender” a la opinión pública que la cartera crediticia del BNM estaba deteriorada y que el BNM no sólo era ilíquido sino también insolvente. Felizmente para los depositantes, acreedores y accionistas del BNM, unos meses después ante la Comisión de Economía del Congreso el propio Superintendente tuvo que reconocer y poner por escrito (ver documento N° 36, página 9) que “el ritmo de recuperación de la cartera crediticia d el BNM era de US $14 millones mensuales”; .y posteriormente, en el punto I.1.4 del documento de Contestación de la Demanda la propia SBS reconoce fehacientemente que “a la fecha se ha dispuesto el pago de más de US $67 millones, suma que representa la totalidad de las imposiciones cubiertas ”, situación que como se sabe no ocurrió en ninguna de las anteriores intervenciones de bancos dispuestas por la SBS en las que las empresas de liquidación nombradas por la SBS han tenido que obligar a los depositantes impagos a aceptar activos sin valor probable de recuperación para rescatar sus depósitos (caso Banco República, documento N° 51).

∗ En el mismo sentido, es importante dejar claramente establecido que en varios puntos de su contestación de demanda la SBS asevera que “los problemas de liquidez del BNM se generan antes de noviembre del 2000” o que “BNM no cumplía con las normas de clasificación y constitución de provisiones”, entre otras referencias a meses anteriores sobre la gestión de los accionistas del BNM; cabe entonces preguntarse que, si lo que manifiesta la SBS tuviera algún sustento por lo menos creíble para ellos en términos técnicos ¿con tales “antecedentes” y con la presencia activa de sus inspectores en el B NM por más de 95 días el año 2000 2 en sus dos visitas de inspección del año 2000, porqué entonces el Superintendente de Banca no dispuso como medida de prevención en septi embre u octubre del 2000 el sometimiento del BNM al Régimen de Vigilancia como lo dispone el artículo 95° de la Ley General? .

∗ Téngase presente además que durante el año 2000, la SBS dispuso que se efectúen dos (2) Visitas de Inspección al BNM (documentos N° 3, 4, 6 y 7), oportunidades en las que la SBS inspeccionó abiertamente in situ por más de noventa y cinco (95) días2 en el año 2000 todas las cuentas contables, calidad de la cartera crediticia y de inversión, exposición a riesgos de mercado, posición financiera y patrimonial del BNM. Por lo tanto, si los inspectores de la SBS en los 95 días que revisaron la situación contable, administrativa, operativa, financiera, crediticia y de exposición de riesgos del BNM hubieran detectado algo anormal estaban obligados a informar y el Superintendente obligado asimismo a disponer el Régimen de Vigilancia como medida preventiva y no esperar a que el BNM entre en un proceso de deterioro de liquidez producto de los retiros sistemáticos de depósitos estatales.

∗ Finalmente, nos permitimos copiar textualmente algunas de las disposiciones que sobre supervisión bancaria prudencial y responsabilidad d e los supervisores bancarios ha emitido el Comité de Basilea para Supervisión Banca ria (BASSEL COMMITTEE ON BANK SUPERVISIÓN); disposiciones que tanto el Perú como la mayoría de países del mundo occidental han adoptado e incorporado en su normativa legal y que, en el caso BNM, la SBS no cumplió como corresponde:

• “174. El Comité ve el examen supervisor como un complemento esencial de los requisitos de capital mínimo y la disciplina de mercado. La finalidad del segundo pilar del nuevo marco es asegurar que cada banco cuenta con procesos internos confiables para evaluar la suficiencia de su capital, a partir de una apreciación meticulosa de sus riesgos. Los supervisores serán responsables de evaluar la eficiencia con la que los bancos determinan sus necesidades de capital en función de sus riesgos y si consideran apropiadamente la relación entre los diferentes tipos de riesgo. Para cumplir esta responsabilidad, los supervisores tendrán que valerse, entre otras cosas, de sus conocimientos sobre mejor práctica en las instituciones3”.

“Evaluación de la cartera de clientes, sobre la base de una muestra que comprenda, por lo menos, el cincuenta por ciento (50%) del monto total de la cartera, incorporando como mínimo el análisis de los aspectos siguientes..:” 2 Primera Inspección del año 2000 por 32 días (17.01 al 18.02.2000) y segunda Inspección del año 2000 por 63 días(11.08 al 13.10.2000) 3 Visión General del Nuevo Acuerdo de Capital de Basilea, página 37. Traducción realizada por la Asociación de Supervisores Bancarios de las Américas ASBA (enero 2001)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 6 de 68

• “La supervisión efectiva de las instituciones bancarias es un componente esencial para un vigoroso ambiente económico donde el sistema bancario tenga un rol esencial en lo que se refiere a realizar pagos e incentivar y distribuir los ahorros. La labor de la supervisión es asegurar que los bancos operen de una manera segura y sólida y que mantengan capital y reservas suficientes para apoyar los riesgos que surjan en su negocio. Una supervisión bancaria fuerte y efectiva entrega un bienestar público que tal vez no se entregara por completo en el mercado y, junto con una política macroeconómica efectiva, son aspectos críticos para la estabilidad financiera de cualquier país. Si bien el costo de la supervisión bancaria es realmente alto, el costo de una pobre supervisión ha probado ser aún mayor1”.

02. Facultad de administración del BNM otorgada a los Interventores ∗ Punto I.1.4 :. Manifiesta la SBS que “se facultó a los señores representantes del

Superintendente en el BNM en Intervención a realizar todos los actos conducentes a la adecuada administración de los bienes del banco”. Resulta que esta disposición fue igualmente perniciosa para el BNM pues según el informe de fecha 24.08.2001 presentado por los Administradores Judiciales nombrados por el 26° Juz gado Civil de Lima (documento N° 18), estos concluyen que la administración de la SBS en los primeros siete (7) meses de Intervención en el BNM fue negativa y contraproducente por desvalorizarse los activos del BNM y generarse una cuantiosa pérdida producto de la aplicación de prácticas contables no aceptables.

∗ Asimismo, obran en nuestro poder y se adjuntan como elementos probatorios de muestra, diferentes documentos que demuestran que los Interventores de la SBS y el personal de confianza que ellos contrataron de manera directa durante su excesivamente larga administración del BNM por más de 17 meses (05.12.2000 a la fecha), han cometido irregularidades que han afectado la situación económica del banco. Entre estos destacan:

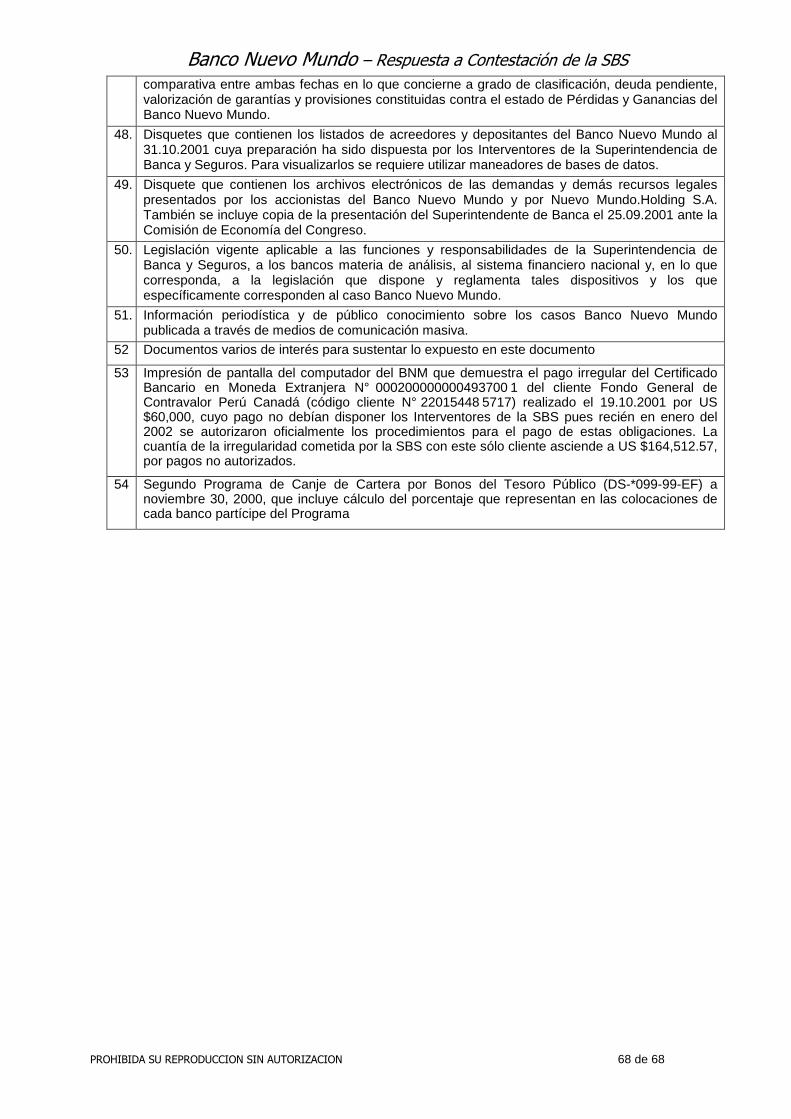

• Pago del Certificado Bancario en Moneda Extranjera N° 0002000000004937001 del cliente Fondo General de Contravalor Perú Canadá (código cliente N° 220154485717) el 19.10.2001 por US $60,000, cuyo pago no debían disponer los Interventores de la SBS pues recién en enero del 2002 se autorizaron oficialmente los procedimientos para el pago de estas obligaciones. Es importante destacar que la cuantía de la irregularidad cometida por la SBS --con este sólo cliente que utilizamos como muestra-- ascendería a US $164,512.57, por pagos no autorizados.

• [SE DETALLARAN LOS OTROS DOCUMENTOS CUANDO SE OBTENGAN]

03. Verdaderas razones por las qué la SBS prorrogó el plazo de Intervención ∗ Puntos I .1.5 y I.1.6, : Indica la SBS en su contestación de demanda que “el 18 de enero de

2001 y, por Resolución SBS N° 034-2001 (Anexo 2-D), se prorrogó el sometimiento al Régimen de Intervención del BNM por un periodo de 45 días en el marco del Artículo 105° de la Ley General”. La realidad es completamente diferente a lo que la SBS ha tratado de “vender”, pues luego de Intervenir el BNM el 05.12.2000, la SBS es objeto de severas críticas (documento N° 51, artículos de diciembre del 2000) de connotados técnicos del sector bancario por la Intervención del BNM así como por la irresponsabilidad de la SBS de no haber aplicado o patrocinado ante el Banco Central de Reserva medidas de financiamiento temporal previstas en la legislación vigente, por lo que la SBS cambia su estrategia y decide “vender” de manera insólita la idea que el BNM no sólo era un banco ilíquido sino también que era un banco insolvente para lo cual emiten la Resolución SBS N° 034-2001 (18.01.2001) ampliando en 45 días el Régimen de Intervención del BNM. Esta nueva situación inaudita del accionar de la SBS en el BNM se derrumba por completo con los siguientes hechos:

• A los días de iniciar la administración exclusiva del BNM que se inicia el 05.12.2000 y ante la necesidad de ganar tiempo por sus inconsistentes argumentos sobre la inducida Intervención al BNM , la Superintendencia de Banca decretó y dirigió una NUEVA RECLASIFICACIÓN DE LA CARTERA CREDITICIA del BNM (la tercera reclasificación de cartera del año 2000). Para tal propósito no le importó a la SBS que la reclasificación de dicha cartera la efectuaron inspectores de la misma Superintendencia de Banca anteriormente en abril y octubre del 2000, según dan cuenta las dos Visitas de Inspección del año 2000, (ver documentos N° 3, 4, 6 y 7).

1 Compendio de Documentos Producidos por el Comité de Basilea para Supervisión Bancaria, página 34. emitido por el Banco Internacional de Pagos (Bank for International Settlements)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 7 de 68

• Para tratar de “formalizar” este acto, la SBS dispuso inusualmente la ampliación del plazo de Intervención del BNM por 45 días1. Definitivamente el objetivo de esta nueva reclasificación de la cartera crediticia (LA TERCERA EN EL AÑO 2000) era incrementar apresuradamente y a como diera lugar las provisiones para riesgos de incobrabilidad en el BNM que ya la misma SBS había obligado a aumentar provisiones para riesgos de incobrabilidad por S/. 79,182 mil en su última Visita de Inspección (páginas 7 y 11 del documento N° 6). Empero, el apresuramiento con que se realizó esta nueva reclasificación de la cartera crediticia del BNM conllevó a errores garrafales a la SBS, presentándose numerosos casos de clientes del BNM con peor clasificación crediticia en esta nueva reclasificación de cartera que la que tenían en la misma fecha los mismos clientes en otros bancos del sistema e inclusive en muchos casos con menor cobertura comparativa de garantías reales3

• Es trascendental dejar establecido que en la última Visita de Inspección del año 2000, realizada entre el 11.08.2000 y el 13.10.2000, los inspectores de la SBS examinaron el 58% de la cartera crediticia cuantificada en ese entontes por la misma SBS en una suma total de S/. 2,383,924 mil (página 8 del Informe de Visita de Inspección SBS N° ASIF-“A”-168-VI/2000, documento N° 6). En el mismo sentido, es importante destacar que los auditores externos2 también habían revisado el 50% de la cartera crediticia del BNM en diciembre 1999, conforme lo dispone la Resolución SBS N° 1042-199 93 del 26.11.1999, actualizada posteriormente por la Resolución SBS N° 634-20003 del 20.11.2000.

• Definitivamente el objetivo de esta nueva reclasificación de la cartera crediticia (LA TERCERA EN EL AÑO 2000) era incrementar apresuradamente y a como diera lugar las provisiones para riesgos de incobrabilidad en el BNM, a pesar que ya la misma SBS había obligado a aumentar provisiones para riesgos de incobrabilidad por S/. 79,182 mil en su última Visita de Inspección (páginas 7 y 11 del documento N° 6). Empero, el apresuramiento con que se realizó esta nueva reclas ificación de la cartera crediticia del BNM conllevó a errores garrafales a la SBS, pre sentándose numerosos casos de clientes del BNM con peor clasificación crediticia en esta nueva reclasificación de cartera que la que tenían en la misma fecha los mis mos clientes en otros bancos del sistema e inclusive en muchos casos con menor cober tura comparativa de garantías reales 3.

• Más aún, con esta grosera maniobra, la SBS no respetó siquiera las propias normas que sobre CLASIFICACION DEL DEUDOR EN DOS O MÁS EMPRESAS DEL SISTEMA FINANCIERO dispuso la propia SBS con su Resolución SBS N° 572-97 4, vigente desde el 27.08.1997, y que a la letra dice así: “En caso que la responsabilidad del deudor en dos o más empresas del sistema financiero incluya obligaciones que consideradas individualmente resulten con distintas clasificaciones, el deudor será clasificado a la categoría de mayor riesgo que le haya sido asignada por cualquiera de las empresas cuyas acreencias representen más del 20% en el sistema. Para este efecto se considerará la última información disponible en las Central de Riesgos (de la SBS). Sólo se permitirá un nivel de discrepancia con respecto a esta categoría”.

∗ En resumen, el objetivo que perseguía la SBS con esta nueva reclasificación de la cartera crediticia del BNM extendiendo el plazo de Intervención del BNM por 45 días era tratar de “vender” a la opinión pública que la cartera crediticia del BNM estaba deteriorada. Propiciamente para los depositantes, acreedores y accionistas del BNM, unos meses después ante la Comisión de Economía del Congreso el propio Superintendente tuvo que reconocer y poner por escrito (ver documento N° 36, página 9) q ue “el ritmo de recuperación de la cartera crediticia del BNM era de US $14 millones m ensuales”; .y posteriormente, en el punto I.1.4 del documento de Contestación de la Demanda la propia SBS reconoce fehacientemente que “a la fecha se ha dispuesto el pago de más de US $67 millones, suma que representa la totalidad de las imposiciones cub iertas ”, situación que como se sabe no ocurrió en ninguna de las anteriores intervenciones de bancos dispuestas por la SBS en las que las empresas de liquidación nombradas por la SBS han tenido que obligar a los depositantes

1 Resolución SBS N° 034-2000 de fecha 18.01.2001 2 PriceWaterhouse Coopers, registrada oficialmente como Collas, Dongo-Soria y Asociados Sociedad Civil. “Evaluación de la cartera de clientes, sobre la base de una muestra que comprenda, por lo menos, el cincuenta por ciento (50%) del monto total de la cartera, incorporando como mínimo el análisis de los aspectos siguientes..:” 4 Reglamento Aplicable a las Empresas del Sistema Financiero para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 8 de 68

impagos a aceptar activos sin valor de recuperación para rescatar sus depósitos (p.e.: caso Banco República, documento N° 51)

∗ Finalmente, nos permitimos copiar textualmente algunas de las disposiciones que sobre supervisión bancaria prudencial y responsabilidad d e los supervisores bancarios ha emitido el Comité de Basilea para Supervisión Banca ria (BASSEL COMMITTEE ON BANK SUPERVISIÓN); disposiciones que tanto el Perú como la mayoría de países del mundo occidental han adoptado e incorporado en su normativa legal pero que lastimosamente no ha aplicado como corresponde la SBS en el caso Nuevo Mundo por razones desconocidas:

• “174. El Comité ve el examen supervisor como un complemento esencial de los requisitos de capital mínimo y la disciplina de mercado. La finalidad del segundo pilar del nuevo marco es asegurar que cada banco cuenta con procesos internos confiables para evaluar la suficiencia de su capital, a partir de una apreciación meticulosa de sus riesgos. Los supervisores serán responsables de evaluar la eficiencia con la que los bancos determinan sus necesidades de capital en función de sus riesgos y si consideran apropiadamente la relación entre los diferentes tipos de riesgo. Para cumplir esta responsabilidad, los supervisores tendrán que valerse, entre otras cosas, de sus conocimientos sobre mejor práctica en las instituciones1”.

• “La supervisión efectiva de las instituciones bancarias es un componente esencial para un vigoroso ambiente económico donde el sistema bancario tenga un rol esencial en lo que se refiere a realizar pagos e incentivar y distribuir los ahorros. La labor de la supervisión es asegurar que los bancos operen de una manera segura y sólida y que mantengan capital y reservas suficientes para apoyar los riesgos que surjan en su negocio. Una supervisión bancaria fuerte y efectiva entrega un bienestar público que tal vez no se entregara por completo en el mercado y, junto con una política macroeconómica efectiva, son aspectos críticos para la estabilidad financiera de cualquier país. Si bien el costo de la supervisión bancaria es realmente alto, el costo de una pobre s upervisión ha probado ser aún mayor 2” .

04. Contratos no firmados ni autorizados por los accionistas del BNM ∗ Punto I.1.10 a I.1.12 : indica la SBS en el punto I.1.10 que “el 30 de mayo del 2001 se suscribe

el Acuerdo Marco entre el Banco Interamericano de Finanzas (en adelante BIF) y el BNM...”. Conforme fuera oportunamente sustentado por los accionistas del BNM y con los derechos que la legislación los ampara, nunca firmaron ni autorizaron se firmara dicho acuerdo marco, que resulta entonces ilegítimo e ilegal, como también devienen en igual naturaleza (a) la contratación de Arthur Andersen (Medina, Zaldívar y Asociados Sociedad Civil) y de PriceWaterhouse Coopers (Collas, Dongo-Soria y Asociados Sociedad Civil) para que valorizara el banco la primera y para que la otra revisara dicha valorización (punto I.1.12); y, (b) el Acuerdo de Transferencia Definitiva del Bloque Patrimonial en el ámbito del Proceso de Reorganización Societaria (punto I.1.11 de la contestación).

∗ Es importante destacar que, a pesar de haberse solicitado originalmente el 25.09.20013, se insistió posteriormente el 30.10.20014 (en ambas ocasiones durante la presentación del Superintendente de Banca ante la Comisión de Economía) y finalmente fue reiterado con Oficio N° 606-2001-02/CE-CR de fecha 13.12.2001 sus crito por el Presidente de la Comisión de Economía del Congreso de la República, Señor Jesús Alvarado Hidalgo, hasta le fecha la Superintendencia de Banca y Seguros no proporciona a la Comisión de Economía copias de los contratos firmados por los representa ntes de la SBS con el Banco Interamericano de Finanzas (BIF) para la Reorganización Societaria del Banco Nuevo Mundo (BNM); así como tampoco ha proporcionado los contratos suscritos con el banco de inversión BNP-Paribas para la reorganización societaria del Banco Nuevo Mundo (BNM) ni los contratos

1 Visión General del Nuevo Acuerdo de Capital de Basilea, página 37. Traducción realizada por la Asociación de Supervisores Bancarios de las Américas ASBA (enero 2001) 2 Compendio de Documentos Producidos por el Comité de Basilea para Supervisión Bancaria, página 34. emitido por el Banco Internacional de Pagos (Bank for International Settlements) 3 Documento N° 23, Presentación del Superintendente d e Banca y Seguros, Luis Cortavarría Checkley, ante la Comisión de Economía del Congreso que investiga la Intervención de la Superintendencia de Banca y Segurps en los casos Banco Nuevo Mundo y NBK Bank de fecha 25.09.2001 4 Documento N° 32, Presentación del Superintendente de Banca y Seguros, Luis Cortavarría Checkley, ante la Sub Comisión de Trabajo de la Comisión de Economía del Congreso de la República que investiga la Intervención de la Superintendencia de Banca y Seguros en los casos Banco Nuevo Mundo y NBK Bank de fecha 30.10.2001

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 9 de 68

de valorización del BNM suscritos con las sociedades de auditoría externa Arthur Andersen1 y PriceWaterhouse Coopers2 y, menos aún, los reportes preliminares o finales que a la fecha han emitido dichas empresas valorizadoras.

∗ Esta falta de colaboración y transparencia de la Superintendencia de Banca para entregar copia de estos contratos para su respectiva evaluación y otra documentación, fue reclamado por la Comisión de Economía del Congreso en el punto 5.7 de la sección Conclusiones del “Informe Final de la Sub Comisión de Economía del Congreso de la República encargada de Evaluar la Intervención de la Superintendencia de Banca y Seguros en el NBK Bank y Banco Nuevo Mundo3”. Se destaca en el punto 5.7 del citado informe que “la Superintendencia ha carecido de transparencia con esta Sub Comisión, incurriendo en falta de voluntad para la entrega de información, o haciéndola extemporánea o parcial mente; argumentando infundadas razones para no entregar información, como es el ca so de los contratos suscritos con las valorizadoras, con el BNP-Paribas, con el CEPRE , etc., e inclusive cuando se le pidió (a la SBS) a que proporcione el CAMEL 4 del Banco Nuevo Mundo para los meses de julio a diciembre del 2000, oportunidad en la que el Supe rintendente manifestó (ante esta Sub Comisión de Economía) que no podía atender este req uerimiento pues dicho documento técnico era de carácter reservado ”.

∗ Es importante asimismo denunciar ante la Sala que inexplicablemente y de manera absurda con Oficio N° 17509-2001 de fecha 05.11.2001 (docum ento anexo N° 33), suscrito por el Intendente de Banca, Jorge Mogrovejo González, la Superintendencia de Banca y Seguros solicita a sus propios Interventores en el BNM que entreguen información pendiente del caso BNM y los diversos contratos relacionados con la reorganización societaria del BNM para atender la solicitud efectuada por la Comisión de Economía del Congreso de la República con Oficio N° 316-2001-02/CE-CR de fecha 29.11.2001. Ha sta la fecha no se atiende el pedido de la Sub Comisión de Economía.

05. Conversión del capital social del BNM de S/. 328.8 millones a cero ∗ Punto I.1.15 : En su Contestación de la Demanda, indica la SBS que “mediante Resolución SBS

N° 509-2001 del 28 de junio de 2001 (Anexo 2-J) la SBS, en estricta aplicación del artículo 107 inciso 1) de la Ley General y el Reglamento Operativo del Programa de Consolidación del Sistema Financiero, resolvió aplicar las reservas del BNM y su capital social contra las pérdidas, las mismas que al 31 de diciembre del 2000 ascendieron a S/. 328,8 millones, reduciéndose este capital en su totalidad (S/.0)”. [El subrayado es nuestro].

∗ Sobre el particular sustentamos los argumentos técnicos que contradicen lo expuesto por la SBS y demuestran que esta decisión es otra de las maniobras llevadas a acabo por la Superintendencia de Banca para tergiversar la evidente irregularidad de esta manipulación:

• En primer lugar, según menciona la propia SBS en el punto I.1.12 de su contestación de demanda “con fecha 30 de mayo de 2001 , se suscribe el contrato con la Sociedad de Auditoría Externa Medina, Saldívar y Asociados5 (firma miembro de Arthur Andersen Worldwide) con la finalidad de que realice la valorización del BNM sobre la base de los Estados Financieros al 30 de abril de 2001. La Sociedad de Auditoría debía presentar el borrador de su informe en un plazo de nueve (9) semanas de iniciado el trabajo, el mismo que a la fecha, ya se venía ejecutando”.

• Conforme se deduce de esta aseveración formal de la propia SBS, desde la fecha de firma del contrato con Medina Saldívar y Asociados Sociedad Civil, la fecha comprometida de

1 Empresa oficialmente registrada como Medina Saldívar y Asociados Sociedad Civil. 2 Empresa oficialmente registrada como Collas, Dongo-Soria y Asociados Sociedad Civil. 3 Documento anexo N° 43, “Informe Final de la Sub Com isión de Economía del Congreso de la República Encargada de Evaluar la Intervención de la Superintendencia de Baca y Seguros en el NBK Bank y el Banco Nuevo Mundo y el Rescate Financiero de estas dos entidades“. Este Informe Final mantiene en todo su sentido los análisis, las conclusiones y recomendaciones del primer Informe Final emitido el 17.12.2000 y recoge comentarios válidos del “Informe de Respuesta” efectuado por la Superintendenta 4 Las autoridades supervisoras bancarias de muchos países utilizan –con las adaptaciones a que hubiere lugar-- el denominado sistema CAMEL, donde la solvencia, rentabilidad y liquidez, se interrelacionan, adquiriendo un papel principal la calidad de la gestión para valorar la marcha de la entidad. Este método ha sido objeto de numerosas investigaciones para incorporarlo, de forma simplificada y a través de ratios, dentro de los sistemas de alerta que utilizan preventivamente las autoridades supervisoras del mundo. 5 La razón social correcta es Medina, Saldívar y Asociados Sociedad Civil. Entendemos que por la limitada naturaleza de esta sociedad la SBS no indica que esta empresa es una simple sociedad civil sin mayor capacidad de respaldo ante errores que pudieran cometer sus técnicos y asociados.

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 10 de 68

entrega del borrador de su informe de valorización era el 1 de agosto del 2001 (considerando el plazo otorgado de 9 semanas o 63 días en el citado contrato),

• En consecuencia, resulta no solamente absurdo, arbitrario e irregular sino también contrario a prácticas usuales de valorización de bancos y empresas adoptadas en el mundo occidental2, que el día 28 de junio del 2001 , es decir cuando todavía no habían transcurrido los 63 días del plazo otorgado en el c ontrato de valorización y a pesar que se señala específicamente en el contrato que la valorización del BNM se efectúe sobre la base de los estados financieros al 30.04.2 001, la Superintendencia de Banca emitió su Resolución SBS N° 509-2001 de fecha 28.06 .2001 con la que reduce retroactivamente al 31.12.2000 el capital social de l BNM a cero (S/. 0 ), disposición esta por demás irregular que desvirtúa completament e el objeto de la prestación del servicio con la valorizadora y la trascendencia de la valorización que encargó efectuar la SBS --representando inclusive ilegalmen te a los accionistas legales del BNM-- a Medina, Saldívar y Asociados Sociedad Civil el 30.05.2000.

• Resulta entonces escandaloso, por decir lo menos, que la SBS contrate el 30.05.2001 a Medina, Saldívar y Asociados Sociedad Civil (firma miembro de Arthur Andersen Worldwide) para que valorice el BNM sobre la base de los Estados Financieros de dicho banco cerrados y autorizados1 al 30.04.2000 (punto I.1.12 de la contestación de la demanda de la SBS), cuando la misma SBS con su Resolución SBS N° 509-2001 de fecha 28.06.2001 determina en fecha posterior que al 31.12.2000 el capital social del BNM es cero (S/. 0).

• Más aún, conforme lo indican especialistas en la materia y según la doctrina y práctica usual para efectuar valorizaciones de bancos y empresas2, la piedra angular, o si se prefiere, la base para llevar adelante una VALORIZA CIÓN OBJETIVA son los Estados Financieros cerrados y autorizados 3 y qué tan confiables son éstos . En consecuencia, por lo mencionado en los puntos precedentes, es más que evidente que los estados financieros del BNM al 30.04.2001 que la SBS definió como los que servían de base para efectuar la valorización del BNM no eran correctos y eran inconsistentes con los estados financieros del 31.12.2000 pues la SBS el 28.06.2001 con la antes citada Resolución N° 509-2001, “fabrica”, “concibe” o “promueve” en el patrimonio neto del BNM una pérdida millonaria de S/. 328’875,366.91.

• La información contable tiene como característica el agrupar cuentas cuyas cifras son una combinación entre el pasado, presente y futuro; por lo tanto la cantidad que arroja como resultado no puede ser el valor comercial de la empresa. Entonces, aplicando este irrebatible axioma al caso del BNM, la simple valorización contable contratada por la SBS y la contabilización retroactiva de pérdidas por S/. 328.8 millones, si el sistema de información contable es INCONSISTENTE, ¿cómo se puede determinar cuanto vale una empresa bancaria como BNM?.

∗ En segundo lugar, la supuesta pérdida de S/. 328’875,366.91 que la Superintendencia de Banca y Seguros ha determinado el 26 de junio del 2001 sobre los estados financieros del Banco Nuevo Mundo al 31.12.2000 y que maliciosamente resultan convertir el Patrimon io Neto del BNM a dicha fecha en uno negativo por S/. 82,258 mil , es censurable e inaceptable por los siguientes fundamentos de hecho y de derecho:

• Que, por la fecha de publicación de la Resolución SBS N° 509-2001 (28.06.2001) y del Informe N° DESF “A”-054-OT-2001 (26.06.2001), los c argos, gastos y provisiones dispuestas por la Superintendencia de Banca en los estados financieros del Banco Nuevo

1 Los estados financieros de cualquier sociedad se consideran autorizados cuando la Junta de Accionistas o el órgano que le compete (p.e.: directorio y gerencia general en el caso de los estados financieros mensuales) da su aprobación y dispone lo más conveniente. Ver también artículo 106° de la Ley General. 2 “Valuation, Measuring and Managing the Value of Companies”, escrito por Tom Copeland, Tim Koller y Jack Murrin, McKinsey & Company, Inc, Corporate Finance Practice, Capítulo 4 “Framework for Valuation”, Capítulo 13 “Valuing Banks”. 3 Aún cuando la Ley General de Sociedades (artículos 223 y 225) se refiere a la elaboración y aprobación de los estados financieros por Junta de Accionistas, a nadie le es ajeno que el documento contable más importante es el Balance General, pues este permite conocer la situación económica de la sociedad en un momento determinado. En efecto, el Balance es el estado financiero más importante pues se halla estrechamente vinculado a los intereses que se coordinan en la sociedad: los socios que a partir de él conocen la situación patrimonial de la empresa y saben también si existen utilidades; el Estado se interesa por conocer si la sociedad cumple con sus obligaciones tributarias; los de los acreedores, que desean saber qué tanto se hallan garantizados sus créditos”. Gaceta Jurídica, marzo 11, 1999, escrito por el Dr. Walter Gutiérrez Camacho, “Efectos Jurídicos de la Aprobación del Balance”,

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 11 de 68

Mundo fueron efectuados en fecha posterior al cierre del ejercicio fiscal 2000, lo cual es ratificado con la evidencia del documento N° 16 (ve r siguiente punto). En consecuencia, para lograr sus fines la SBS tuvo que recurrir al vedado procedimiento contable denominado “registro con fecha valor1” o “registro contable retroactivo1”, que es contrario al ordenamiento contable, tributario y las prácticas de auditoría aceptadas y aplicadas en el país, como también es atentatorio a lo que dispone el Artículo 109° de la Constitución.

• Corroborando lo mencionado en el punto precedente, el 17.06.2001, el Contador General del Banco Nuevo Mundo, Señor Edgar Choque de la Cruz, recibió instrucciones de los Interventores de la SBS para que proceda contableme nte a registrar con fecha valor 30.06.2001, las pérdidas determinadas unilateralmen te en S/. 328’875,366.91 por la SBS en el BNM al 31.12.2000 , según consta en mensaje vía correo electrónico de fecha junio 17, 2001 (documento N° 16), documento en el q ue el citado Contador General obtuvo --previamente al irregular registro contable retroactivo-- las instrucciones escritas de puño y letra, firmadas e incluso selladas por los Interventores de la Superintendencia de Banca.

• De esta manera, los estados financieros del BNM al 31.12.2000, debidamente cerrados, autorizados y ya presentados a la SUNAT, fueron reabiertos de manera irregular por la SBS, no respetándose inclusive que ya se habían cerrado y autorizado a emitirse por la propia SBS 2 estados financieros del BNM de fechas consecutivas al 31.12.2000, como es el caso del estado financiero al 30.04.2001 que iba a ser utilizado como base para la valorización del BNM según consta en el contrato de fecha 30.05.2001 firmado por la SBS con Arthur Andersen1.

∗ Es importante dejar claramente establecido que los accionistas del BNM recién tuvieron conocimiento del Informe N° DESF “A”-054-OT-2001 de fecha 26.06.2001 por la Contestación de la Demanda pues fue insertado como Anexo 2-Ñ. Como lo indica el 5° considerando de la Resolución SBS N° 509-2001 del 28.06.2001 (ver docu mentos N° 16 y 50), este Informe N° DESF “A”-054-OT-2001 de fecha 26.06.2001, sirvió de base para que la SBS determinara unilateralmente que al 31.12.2000 las pérdidas del Banco Nuevo Mundo ascendieron a S/. 328’875’366.91, CIFRA QUE POR EXTRAÑA COINCIDENCIA CONVERTIA EN NEG ATIVO (S/. 82,258 MIL) EL PATRIMONIO NETO DEL BANCO NUEVO MUNDO AL31.12.2000.

∗ También es necesario dejar constancia que con este cuestionado e irregular procedimiento de registro contable retroactivo1, la SBS ha generado una importante e impredecible contingencia tributaria al Banco Nuevo Mundo, pues, de acuerdo a legislación tributaria en vigencia, la SUNAT no reconocerá como gasto deducible del impuesto a la renta por el ejercicio fiscal 2000 los cargos, gastos y provisiones dispuestos retroactivamente en junio 2001 por la SBS en los estados financieros al 31.12.2000 del BNM por US $83.3 millones

∗ Coincidentemente, los Administradores Judiciales del 26° Juzgado Civil en su informe final (documento N° 18) sobre la administración de la SBS en el Banco Nuevo Mundo también objetaron estas irregulares prácticas contables según copiamos textualmente: (Sic)

• “Respecto a la Pérdida Neta del ejercicio 2000 en el BNM, se observa el registro irregular de cargos por provisiones y gastos por S/. 200 millones, DETERMINADOS MESES DESPUÉS DEL CIERRE DEL EJERCICIO 2000 PERO QUE LOS INTERVENTORES DE LA SBS HAN OBLIGADO A CONTABILIZAR CON FECHA VALOR 31-DICIEMBRE-2000”

• “Los ajustes contables que han dispuesto los Interventores de la SBS el 17 de julio del 2001 (reflejada en la Resolución SBS 509-2001, publicada el 13-julio-2001, ver documento N° 16) en los estados financiero del BNM a diciembr e 2000, son contrarios a prácticas contables y de auditoría porque el ejercicio contable y económico-financiero del Banco del Nuevo Mundo por el ejercicio 2000 ya al 17.07.2 001 estaba cerrado y dichos estados financieros fueron oportunamente presentado s a la SUNAT conforme a Ley ”.

• “La contabilización retroactiva de la pérdida en los estados financieros del BNM dispuesta por la SBS en su Resolución N° 509-2001, es asimism o inadmisible desde el punto de vista legal porque el ordenamiento jurídico del Perú no admite la retroactividad de una norma,

1 Contabilización de cualquier transacción ocurrida en fecha posterior al cierre de un estado financiero que ha sido autorizado para emitirse y que afecta el Balance General, el estado de Pérdidas y Ganancias, el Estado de Flujos de Efectivo, Posición de Cambio, exposición tributaria y el Estado de Situación Patrimonial del Banco, entre otros estados que se afectan por la contabilización retroactiva, contabilización a fecha valor o valuta, como es conocida en otras legislaciones. 2 artículo 107° de la Ley General (Facultades de la SBS durante el Régimen de Intervención)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 12 de 68

que como se sabe son obligatorias desde el día siguiente a su publicación oficial en el diario El Peruano”.

∗ Finalmente, es necesario hacer de conocimiento de la Sala que para llevar adelante esta manipulación grosera de los estados financieros del BNM cerrados y autorizados al 31.12.2000, el principal elemento que podía sustanciar el mayor monto de “pérdidas” era generar a como diera lugar provisiones para riesgos de incobrabilidad en la cartera crediticia del BNM. Para llevar adelante esta burda maniobra, a los días de iniciar la administración exclusiva del BNM, la Superintendencia de Banca decretó y dirigió una NUEVA RECLASIFICACIÓN DE LA CARTERA CREDITICIA del BNM (la tercera reclasificación de cartera del año 2000 ). Para llevar adelante este pernicioso propósito no le importó a la SBS que la reclasificación de dicha cartera la efectuaron inspectores de la misma Superintendencia de Banca anteriormente en abril y octubre del 2000, según dan cuenta las dos Visitas de Inspección del año 2000, (ver documentos N° 3, 4, 6 y 7).

• Para tratar de “formalizar” este acto, la SBS dispuso inusualmente la ampliación del plazo de Intervención del BNM por 45 días1. Definitivamente el objetivo de esta nueva reclasificación de la cartera crediticia (reiteramos, LA TERCERA EN EL AÑO 2000 ) era incrementar apresuradamente y a como diera lugar las provisiones para riesgos de incobrabilidad en el BNM que ya la misma SBS había obligado a aumentar con mayores provisiones para riesgos de incobrabilidad por S/. 79,182 mil en su última Visita de Inspección (páginas 7 y 11 del documento N° 6). Empero, el apresuramiento con que se realizó esta nueva reclasificación de la cartera cr editicia del BNM conllevó a errores garrafales a la SBS, presentándose numerosos casos de clientes del BNM con peor clasificación crediticia en esta nueva reclasificac ión de cartera que la que tenían en la misma fecha los mismos clientes en otros bancos del sistema e inclusive en muchos casos con menor cobertura comparativa de gar antías reales 3

• Más aún, con esta grosera maniobra, la SBS no respetó siquiera las propias normas que sobre CLASIFICACION DEL DEUDOR EN DOS O MÁS EMPRESAS DEL SISTEMA FINANCIERO dispuso la SBS con su Resolución SBS N° 572-973, vigente desde el 27.08.1997, y que a la letra dice así: “En caso que la responsabilidad del deudor en dos o más empresas del sistema financiero incluya obligaciones que consideradas individualmente resulten con distintas clasificaciones, el deudor será clasificado a la categoría de mayor riesgo que le haya sido asignada por cualquiera de las empresas cuyas acreencias representen más del 20% en el sistema. Para este efecto se considerará la última información disponible en las Central de Riesgos (de la SBS). Sólo se permitirá un nivel de discrepancia con respecto a esta categoría”.

• Es imprescindible dejar establecido que en la última Visita de Inspección del año 2000 realizada entre el 11.08.2000 y el 13.10.2000, los propios inspectores de la SBS examinaron el 58% de la cartera crediticia cuantificada en ese entontes por la misma SBS en una suma total de S/. 2,383,924 mil (página 8 del Informe de Visita de Inspección SBS N° ASIF-“A”-168-VI/2000, documento N° 6). En el mismo sentido, es importante destacar que los auditores externos1 también habían revisado el 50% de la cartera crediticia del BNM en diciembre 1999, conforme lo dispone la Resolución SBS N° 1042-19993 del 26.11.1999, actualizada posteriormente por la Resolución SBS N° 634-2000 3 del 20.11.2000

• La calificación de la cartera crediticia del BNM dispuesta por los Interventores de la SBS para contabilizar provisiones el 17.07.2001 por S/. 151 millones (US $43.5 millones) con efecto retroactivo al 31-diciembre-2000, se efectuó sobre la base de la reclasificación de los deudores al 31-marzo-2001 durante la primera ampliación del plazo de Intervención (ver punto 1.a.04 anterior). Según está dispuesto inclusive por la normatividad vigente emitida por la SBS (Resolución SBS N° 597-97 y sus modifica torias), los requerimientos de provisiones se efectúan evaluando criterios (“flujo de caja del deudor, sus ingresos y capacidad de servicio de la deuda, situación financiera, patrimonio neto, proyectos futuros y otros factores relevantes para determinar la capacidad del servicio y pago de deuda del deudor”) en las condiciones económicas del momento de la clasificación (en este caso, debió efectuarse con las condiciones que imperaban en diciembre del 2000 y no las de marzo-2001 o cualquier otra fecha posterior), la capacidad de pago del deudor en tal oportunidad y el valor de realización de las garantías establecidas al momento de la clasificación (diciembre 2000).

1 PriceWaterhouse Coopers, oficialmente registrada como Collas, Dongo-Soria y Asociados Sociedad Civil)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 13 de 68

• En resumen, el objetivo que perseguía la SBS con esta TERCERA RECLASIFICACIÓN DE LA CARTERA CREDITICIA DEL BNM EN EL AÑO 2000 era tratar de “vender” a la opinión pública que la cartera crediticia del BNM estaba deteriorada y que el BNM no sólo era ilíquido sino también insolvente. Felizmente para los depositantes, acreedores y accionistas del BNM, unos meses después ante la Comisión de Economía del Congreso el propio Superintendente tuvo que reconocer y poner por escrito (ver documento N° 36, página 9) que “el ritmo de recuperación de la cartera crediticia d el BNM era de US $14 millones mensuales”; .y posteriormente, en el punto I.1.4 del documento de Contestación de la Demanda la propia SBS reconoce fehacientemente que “a la fecha se ha dispuesto el pago de más de US $67 millones, suma que representa la totalidad de las imposiciones cubiertas ”, situación que como se sabe no ocurrió en ninguna de las anteriores intervenciones de bancos dispuestas por la SBS en las que las empresas de liquidación nombradas por la SBS han tenido que obligar a los depositantes impagos a aceptar activos sin valor probable de recuperación para rescatar sus depósitos (caso Banco República, documento N° 51).

b. Cronología Real de Hechos Relevantes y Conforme Estos Acontecieron Indicamos al inicio de este documento que la inexactitud de la cronología sobre la Intervención del BNM relatada por la defensa de la SBS en su contestación a la demanda es inexacta, que oculta hechos relevantes que han sido debidamente sustentados por Nuevo Mundo Holding S.A. (NMH en adelante) ante la Sub Comisión de Trabajo de la Comisión de Economía del Congreso --constituida el 02.10.2001 y encargada de evaluar la Intervención de la Superintendencia de Banca y Seguros en el NBK Bank y el Banco Nuevo Mundo--, e intenta la SBS tergiversar con este artificio los antecedentes de este caso bajo una supuesta Cronología Formal de los Hechos con el fin subalterno de justificar su irresponsabilidad en el caso Banco Nuevo Mundo. Por lo tanto, nos vimos obligados en el punto (a) anterior a precisar y documentar cada una de las inexactitudes de la SBS en su relato, para posteriormente sustentar ante la Sala en el punto (b) siguiente la Cronología Real de Hechos Relevantes tal y conforme sucedieron antes y durante la Intervención de la SBS en el BNM:

02. Estrategia planificada según vladivideo N° 1795 para abordar el BNM ∗ Noviembre 25, 1999, trascripción oficial del Vladivideo N° 1795 , reunión entre Carlos Boloña

Behr, Vladimiro Montesinos y Winter Zuzunaga:

BOLOÑA BEHR –“ Yo (ininteligible) los bancos chiquitos lo más ante s posible que se fusionen, que se junten con alguien y salimo s con las arcas grandes y no nos crean problemas...”

∗ Primer trimestre 2000: Con el descubrimiento y posterior denuncia pública efectuada por el Congresista Jorge del Castillo sobre la cuenta millonaria de Vladimiro Montesinos en el Banco Wiese Sudameris, la mafia montesinista enfrentaba dificultades para efectuar sus operaciones y las respectivas transferencias de dinero desde y hacia el exterior con la libertad que les otorgó la SBS el 30.07.1998 al suspender con su Resolución SBS N° 731-98 1 (documento N° 1) la obligación que tenían los bancos de registrar y reportar operaciones sospechosas que fueron originalmente exigidas en el numeral 3.2 del Reglamento para la Prevención del Lavado de Dinero, Resolución SBS N° 904.97, promulgada el 30. 12.1997 (documento N° 1).

∗ Segundo trimestre 2000: Se hacen de público conocimiento2 movimientos de dinero de la mafia montesinista en Banco Latino, Banco de Comercio y Banco Interamericano de Finanzas BIF (banco que es patrocinado posteriormente por la propia SBS para que adquiera el BNM en el marco del DU-108-2000/EF), incluyendo en el caso de este último banco la emisión de un Certificado Bancario en Moneda Extranjera por US $8 millones comprado en efectivo por el Señor Juan Valencia Rosas que es posteriormente redimido y transferido en efectivo al Pacific Industrial Bank, según denuncia efectuada por la Fiscalía Anti Corrupción a cargo del Doctor Alejandro Espino.

Por estas razones, la mafia montesinista requería de una entidad bancaria manejable y sumisa para seguir efectuando sus siniestras operaciones y deciden poner en marcha acciones de abordaje hacia bancos medianos usuarios de depósitos estatales, por lo que, para tales fines, resultaban blancos perfectos tanto Banco Nuevo Mundo como NBK Bank.

1 La Resolución SBS N° 731-98 por razones no explicadas ya no figura en la Sección Normas de la página WEB de la Superintendencia de Banca y Seguros. 2 Revista Caretas N° 1558, “La Herencia de Picasso”y Mónica Vecco, Unidad de Investigación, Diario La República, 29.11.2000, “Montesinos ingresó decenas de millones de dólares a altos mandos del Ejército Peruano entre 1998 y el año 2000, en cuentas de Estados Unidos, Europa y diversos países denominados paraísos fiscales.

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 14 de 68

06. Primera etapa de la estrategia: Reducir depósitos estatales en bancos-objetivo ∗ Julio 28, 2000: El Señor Carlos Boloña Behr es nombrado nuevamente Ministro de Economía y

Finanzas por el Señor Alberto Fujimori.

∗ Agosto 2, 2000: Aduciendo necesidades de caja en el Tesoro Público, el Ministro de Economía Carlos Boloña decide una reducción inicial de S/. 850 millones en depósitos estatales colocados en bancos del sistema financiero nacional. Posteriormente, el país es enterado que esta decisión se tomó para cubrir un sobregiro por dicho importe en el Banco de la Nación generado por el financiamiento de la campaña presidencial re-electoral de Fujimori.

∗ Esta reducción de depósitos estatales es efectuada por FONAFE de manera proporcional a los saldos existentes por lo que afecta a los bancos en función directa a su exposición.

∗ Agosto 3, 2000: Por segunda vez en sus dos periodos como Ministro de Economía, Carlos Boloña Behr nuevamente logra que el Congreso de la República nombre a Luis Cortavaría Checkley como Superintendente de Banca y Seguros, en reemplazo del renunciante Señor Martín Naranjo Landerer. El sumiso Congreso de ese entonces no exige por lo menos una terna de candidatos para dilucidar a quién elegir para dicho cargo.

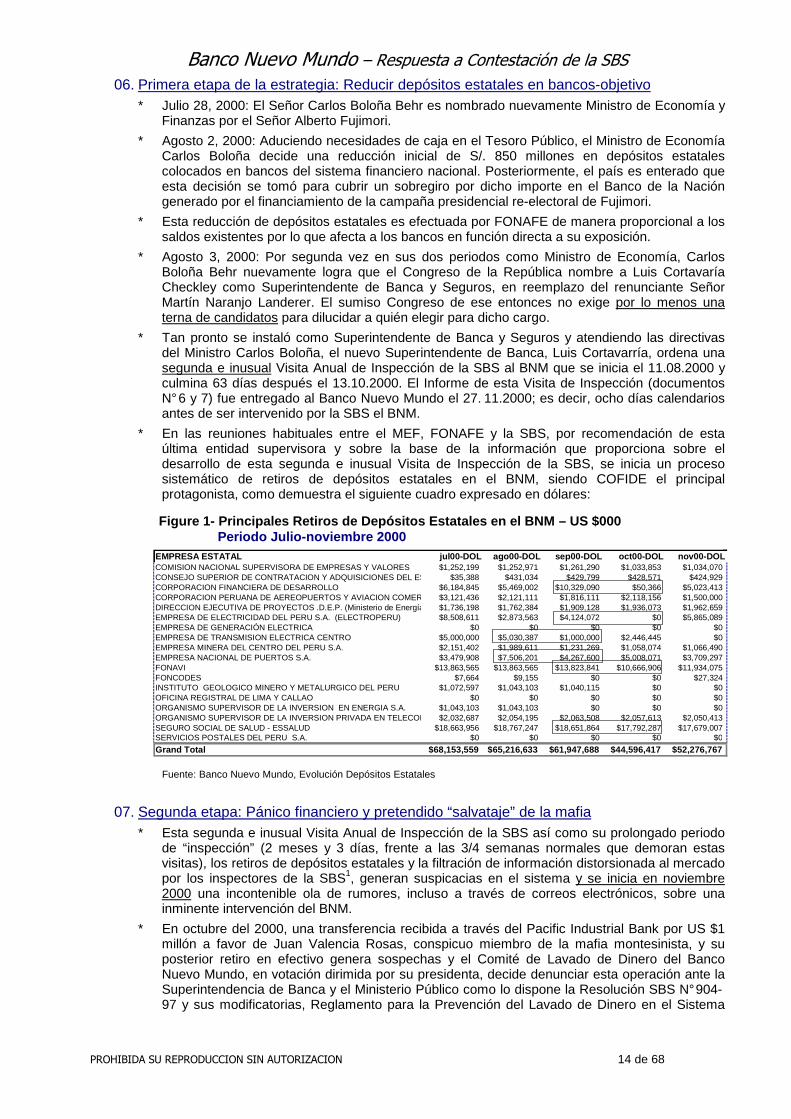

∗ Tan pronto se instaló como Superintendente de Banca y Seguros y atendiendo las directivas del Ministro Carlos Boloña, el nuevo Superintendente de Banca, Luis Cortavarría, ordena una segunda e inusual Visita Anual de Inspección de la SBS al BNM que se inicia el 11.08.2000 y culmina 63 días después el 13.10.2000. El Informe de esta Visita de Inspección (documentos N° 6 y 7) fue entregado al Banco Nuevo Mundo el 27. 11.2000; es decir, ocho días calendarios antes de ser intervenido por la SBS el BNM.

∗ En las reuniones habituales entre el MEF, FONAFE y la SBS, por recomendación de esta última entidad supervisora y sobre la base de la información que proporciona sobre el desarrollo de esta segunda e inusual Visita de Inspección de la SBS, se inicia un proceso sistemático de retiros de depósitos estatales en el BNM, siendo COFIDE el principal protagonista, como demuestra el siguiente cuadro expresado en dólares:

Fuente: Banco Nuevo Mundo, Evolución Depósitos Estatales

07. Segunda etapa: Pánico financiero y pretendido “salvataje” de la mafia ∗ Esta segunda e inusual Visita Anual de Inspección de la SBS así como su prolongado periodo

de “inspección” (2 meses y 3 días, frente a las 3/4 semanas normales que demoran estas visitas), los retiros de depósitos estatales y la filtración de información distorsionada al mercado por los inspectores de la SBS1, generan suspicacias en el sistema y se inicia en noviembre 2000 una incontenible ola de rumores, incluso a través de correos electrónicos, sobre una inminente intervención del BNM.

∗ En octubre del 2000, una transferencia recibida a través del Pacific Industrial Bank por US $1 millón a favor de Juan Valencia Rosas, conspicuo miembro de la mafia montesinista, y su posterior retiro en efectivo genera sospechas y el Comité de Lavado de Dinero del Banco Nuevo Mundo, en votación dirimida por su presidenta, decide denunciar esta operación ante la Superintendencia de Banca y el Ministerio Público como lo dispone la Resolución SBS N° 904-97 y sus modificatorias, Reglamento para la Prevención del Lavado de Dinero en el Sistema

EMPRESA ESTATAL jul00-DOL ago00-DOL sep00-DOL oct00-DOL nov00-DOLCOMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES $1,252,199 $1,252,971 $1,261,290 $1,033,853 $1,034,070CONSEJO SUPERIOR DE CONTRATACION Y ADQUISICIONES DEL ESTADO $35,388 $431,034 $429,799 $428,571 $424,929CORPORACION FINANCIERA DE DESARROLLO $6,184,845 $5,469,002 $10,329,090 $50,366 $5,023,413CORPORACION PERUANA DE AEREOPUERTOS Y AVIACION COMERCIAL S.A ( * )$3,121,436 $2,121,111 $1,816,111 $2,118,156 $1,500,000DIRECCION EJECUTIVA DE PROYECTOS .D.E.P. (Ministerio de Energía y Minas)$1,736,198 $1,762,384 $1,909,128 $1,936,073 $1,962,659EMPRESA DE ELECTRICIDAD DEL PERU S.A. (ELECTROPERU) ( * )$8,508,611 $2,873,563 $4,124,072 $0 $5,865,089EMPRESA DE GENERACIÓN ELECTRICA $0 $0 $0 $0 $0EMPRESA DE TRANSMISION ELECTRICA CENTRO ( * )$5,000,000 $5,030,387 $1,000,000 $2,446,445 $0EMPRESA MINERA DEL CENTRO DEL PERU S.A. $2,151,402 $1,989,611 $1,231,269 $1,058,074 $1,066,490EMPRESA NACIONAL DE PUERTOS S.A. $3,479,908 $7,506,201 $4,267,600 $5,008,071 $3,709,297FONAVI $13,863,565 $13,863,565 $13,823,841 $10,666,906 $11,934,075FONCODES $7,664 $9,155 $0 $0 $27,324INSTITUTO GEOLOGICO MINERO Y METALURGICO DEL PERU $1,072,597 $1,043,103 $1,040,115 $0 $0OFICINA REGISTRAL DE LIMA Y CALLAO $0 $0 $0 $0 $0ORGANISMO SUPERVISOR DE LA INVERSION EN ENERGIA S.A. $1,043,103 $1,043,103 $0 $0 $0ORGANISMO SUPERVISOR DE LA INVERSION PRIVADA EN TELECOMUNICACIONES S.A.$2,032,687 $2,054,195 $2,063,508 $2,057,613 $2,050,413SEGURO SOCIAL DE SALUD - ESSALUD $18,663,956 $18,767,247 $18,651,864 $17,792,287 $17,679,007SERVICIOS POSTALES DEL PERU S.A. $0 $0 $0 $0 $0

Grand Total $68,153,559 $65,216,633 $61,947,688 $44,596,417 $52,276,767

Figure 1- Principales Retiros de Depósitos Estatale s en el BNM – US $000 Periodo Julio-noviembre 2000

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 15 de 68

Financiero (documento N° 1). Nunca más se tuvo info rmación de la SBS sobre el estado de esta denuncia y si la SBS insistió como corresponde ante la Fiscalía de la Nación.

∗ Uno de los miembros del Comité de Lavado de Dinero y a la vez gerente de tesorería del BNM, Señor Manuel Custodio (ex Gerente del Banco Wiese Sudameris que tuvo manejo e influencia en las inversiones en el exterior de varios miembros del montesinismo), informa a la presidenta de este comité que con esta decisión se había bloqueado más de US $25 millones que Juan Valencia Rosas y sus socios iban a depositar en los siguientes meses. Nunca especificó bajo qué condiciones se efectuarían dichos depósitos. Es fácil inferir que, de haberse presentado esta situación, por el pánico financiero que enfrentaba el BNM y ante el desamparo que experimentaban tanto del Superintendente como del Ministro de Economía, la posición de negociación del grupo montesinista era marcadamente superior que la de los accionistas del BNM.

08. Cambio de estrategia: vendemos BNM y NBK Bank y salimos con las arcas grandes

i) Cómo se “genera” el marco legal para la venta del BNM: el DU-108-2000/EF

• La volátil situación política que entre octubre y noviembre del 2000 enfrentaba Perú con la salida de Vladimiro Montesinos, la caída de Boloña, la huida de Fujimori al Japón y las asombrosas denuncias de corrupción que se propalaban a diario en aquél entonces, así como la denuncia de “operación sospechosa” de Juan Valencia Rosas efectuada por BNM, obligan a la mafia a cambiar su estrategia respecto a Banco Nuevo Mundo.

• Este cambio de estrategia coincide con el anormal tiempo utilizado por la SBS entre la fecha de culminación de la visita de inspección (13.10.2000) y la posterior entrega de dicho informe 43 días después por parte del Superintendente de Banca Luis Cortavarria al Presidente del Banco Nuevo Mundo el 27.11.2000 (Documentos N° 6 y 7).

• Por extraña coincidencia aún no aclarada, ese mismo día (27.11.2000) y previas consultas con su antecesor Carlos Boloña y con el Superintendente de Banca Luis Cortavarría, el nuevo Ministro de Economía, Javier Silva Ruete, firmó el día de su juramentación el DU 108-2000/EF (Programa de Consolidación del Sistema Financiero, documento N° 49), que fue publicado al día siguiente en El Peruano y que considera una emisión de bonos del Tesoro Público no-reembolsables por una suma total de US $400 millones.

• En condiciones normales, un dispositivo legal de esta envergadura que compromete recursos estatales por US $400 millones obliga a cualquier ministro o autoridad competente a efectuar un análisis escrupuloso del significado y la trascendencia económica y política de dicho dispositivo legal. Con mayor razón aún, este esfuerzo de análisis debió ser mayor pues se trataba de un cambio anormal de gobierno.

• Meses después recién es de dominio público que el “ideólogo y arquitecto” del DU-108-2000/EF es el Señor Aurelio Loret de Mola1, por entonces presidente de COFIDE, director del diario La República junto a Salomón Lerner Githis (hoy su recomendado sucesor en la presidencia de COFIDE).

• En tal sentido, el Señor Aurelio Loret de Mola, correligionario de Javier Silva Ruete en el partido Solidaridad y Democracia, SODE, y hombre de su total confianza, es quien se encarga de convencer raudamente al Ministro Silva Ruete para que firme apresuradamente

1 “...en el proceso de consolidación del sistema financiero, COFIDE ha tenido un papel preponderante, del cual me siento muy orgulloso. Concluimos la adquisición de un bloque patrimonial que cubre todos los depósitos y obligaciones del Banco Latino por parte de Interbank (nota: transacción hoy bajo investigación ante la Co misión Investigadora de Delitos Económicos y Financieros qu e preside el Congresista Javier Diez Canseco ). Luego se desarrollaron las operaciones de dos bancos intervenidos: NBK Bank y Banco Nuevo Mundo (nota: en los que COFIDE era el principal acreedor). Se creó el Programa de Consolidación del Sistema Financiero (DU-108-2000/EF) que tiene como propósito que ningún depositante ni acreedor se quede sin cobrar ... Se creó la CEPRE, Comisión Especial que seleccionó (nota: Sin licitación ni concurso público internacional) un banco de inversión, el BNP Paribas, mediante el cual se estableció un procedimiento para determinar el banco nacional o extranjero que se hiciera de los bloques patrimoniales del Nuevo Mundo y NBK Bank, incluyendo todas las deudas, líneas de comercio exterior y depósitos. De esta manera solucionamos las relaciones con todos los bancos. Como representante de COFIDE y de la CEPRE, que también presidí, considero que de no concretarse las operaciones del Banco Nuevo Mundo con el Banco Interamericano de Finanzas y NBK Bank con el Banco Financiero, se estaría perjudicando los derechos y expectativas del público (¿?), de los depositantes, bonistas y otros acreedores. No se trata ni se puede defender legalmente los intereses de los accionistas de los bancos intervenidos (¿?), sino de reafirmar la confianza del público y del sistema financiero nacional.” (sic)

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 16 de 68

dicho Decreto de Urgencia, según da cuenta un publi-reportaje aparecido en la revista La Banca de agosto del 20011 (documento N° 19); reiteramos cuando Aurelio Loret de Mola ejercía la Presidente de COFIDE. En compensación y por razones que aún no son de público conocimiento, el Ministro Silva Ruete designó en marzo del 2001 a su correligionario Aurelio Loret de Mola para que, en adición a su puesto de Presidente de COFIDE, también se desempeñe como presidente de la Comisión Especial de Promoción para la Reorganización Societaria (CEPRE), que sería la entidad encargada de “transferir” los bancos Nuevo Mundo y NBK Bank a otros bancos del sistema que calificaran al DU-108-2000/EF1.

• Debe tenerse presente que constituye un ilícito legal que el Presidente de COFIDE, que era al momento de la Intervención el principal acreedor del Banco Nuevo Mundo y del NBK Bank, diseñe, planifique e incluso seleccione el banco que se hará cargo de los bloques patrimoniales de los bancos intervenidos y sin la participación de los accionistas de dichos bancos como corresponde.

• Consideramos importante tener presente que el Señor Aurelio Loret de Mola es asimismo primo hermano del abogado defensor (documento N° 27 ) de un grupo de clientes de la colonia judía que adquirieron los Promissory Notes emitidos por Nuevo Mundo Holding S.A. y colocados por bancos del exterior. En adición a honorarios mensuales, el abogado Jaime Loret de Mola tiene concertado con sus clientes una inusual comisión de éxito del 10% libre de impuestos calculados sobre los montos que se recuperen.

09. Tiro de gracia a la posición de liquidez del BNM ∗ Para reforzar la estrategia de debilitamiento de la posición de liquidez del BNM, el Ministro Silva

Ruete y el Superintendente de Banca Luis Cortavarría convocan la última semana de noviembre 2000 y a escasos días de decretarse la Intervención de BNM, a una reunión de presidentes y gerentes generales de los bancos del sistema financiero nacional para exponerles el DU-108-2000/EF1, de la que son excluidos los presidentes de los bancos Nuevo Mundo, Comercio, Financiero, Latino y NBK Bank (documento 15, páginas 6 y 11), donde les explican los mecanismos de financiamiento que contenía el DU-108-2000/EF bajo el cual los otros bancos del sistema no asistentes a dicha sala podían adquirir estos cinco bancos.

∗ Culminada esta reunión y tras conocerse la dación del DU-108-2000/EF (documento N° 15, páginas 6 y 11), arrecian los retiros de depósitos en Banco Nuevo Mundo y NBK Bank, los bancos del exterior y los propios banqueros locales mostraron preocupación y extremaron medidas de seguridad que contribuyeron al ambiente de pánico financiero contra estos dos bancos que las empresas del Estado habían iniciado 45 días antes con sus sistemáticos retiros de depósitos.

∗ Por su parte, el ideólogo y arquitecto del DU-108-2000/EF, Señor Aurelio Loret de Mola en su calidad de Presidente de COFIDE y en dicho momento principal acreedor del Banco Nuevo Mundo exige mayores garantías a las ya contratadas con el BNM por las líneas de COFIDE que Banco Nuevo Mundo intermediaba, dispone asimismo la cancelación de las líneas de crédito COFIDE que habían otorgado al BNM y exige el repago inmediato de los créditos intermediados por BNM que por entonces ascendían a US $105 millones (ver Informe de Auditoría Externa al 31.12.2000, documento N° 9).

10. Declaratoria de Intervención del BNM por la SBS ∗ Ante la incontrolable ola de retiros de depósitos y conforme acontece en todas las economías

de occidente, el lunes 04.12.2000 los accionistas del BNM insisten solicitando el apoyo crediticio del Banco Central de Reserva planteando una operación de redescuento por US $15 millones para lo cual ofrecen otorgar en garantía una cartera crediticia de operaciones leasing por un monto superior (US $30 millones), como urgente medida para superar la crisis de liquidez temporal que padecía el BNM por los sistemáticos retiros de depósitos estatales.

∗ El Banco Central rechaza la operación de redescuento sin explicación alguna, a pesar que el BNM tenía expedito el uso de esta prerrogativa financiera que la normatividad dispone (Ley N° 26702, Artículo N° 95 2.c), pues sólo había usado r edescuentos en 6 oportunidades antes de la Intervención de las 90 a que puede acceder cualquier banco del sistema cada semestre según lo dispuesto en la legislación vigente antes citada.

1 Páginas 11 y 6 de Carta Notarial de fecha 04.06.2001 del Señor Andy Altena Heinze, gerente general del NBK Bank, dirigida al Superintendente de Banca y Seguros, comunicación que nunca fue respondida.

Banco Nuevo Mundo – Respuesta a Contestación de la SBS

PROHIBIDA SU REPRODUCCION SIN AUTORIZACION 17 de 68

∗ Por otro lado y conforme lo manifestaron al suceder la Intervención del BNM varios especialistas del sistema financiero nacional como Juan José Marthans, Julio Velarde, Conrado Falco, Hugo Santa María, Hernán Garrido Lecca, etc.1, que en lugar de Intervenir el BNM, tanto el Banco Central de Reserva como la SBS debieron utilizar créditos de regulación monetaria y redescuentos para salvar la situación de liquidez del BNM que se sabía era crítica por la volatilidad política y económica que por entonces afectaba al país como también por los retiros sistemáticos de depósitos estatales ocurridos entre septiembre y octubre del 2000.

∗ En consecuencia, imposibilitados de poder atender l os retiros masivos de depósitos y al verse desamparados porque el Superintendente de Ban ca y el Ministro de Economía no salieron oportunamente en medios de comunicación a parar el pánico financiero desatado contra su banco, como también ante el inex plicable rechazo del Banco Central de Reserva de otorgar al BNM un redescuento garanti zado con cartera crediticia leasing de primer nivel ni existir el deseo de otorgarles u n crédito de regulación monetaria, los accionistas del BNM consideran inútiles sus últimos esfuerzos de poder devolver depósitos a sus clientes, por lo que deciden cerrar las puertas del banco al mediodía del día 05.12.2000.