Embed Size (px)

Citation preview

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 1

Cập nhật kết quả kinh doanh 6 tháng

2019

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 2

MỤC LỤC

Kết quả kinh doanh nửa đầu năm 2019 ........................................................................................................ 3

Ngành Công nghệ thông tin – Bưu chính [Duy trì tăng trưởng] ............................................................. 17

Ngành Thủy Sản [Đà tăng trưởng suy giảm] ........................................................................................... 19

Ngành Bất Động Sản [Thiếu hụt nguồn cung] ......................................................................................... 21

Ngành Xi Măng [Hiệu quả cải thiện] ....................................................................................................... 26

Ngành Bảo Hiểm [Lợi nhuận đột biến] ................................................................................................... 28

Ngành Bất động sản Khu công nghiệp [Duy trì tăng trưởng].................................................................. 31

Ngành Hóa Chất [Tiếp tục đi ngang] ....................................................................................................... 33

Ngành Ngân Hàng [Duy trì tăng trưởng] ................................................................................................. 35

Ngành Nhựa [Kết quả cải thiện] .............................................................................................................. 40

Ngành Ô Tô [Trung lập] ........................................................................................................................... 42

Ngành Hàng Không [Duy trì tăng trưởng] ............................................................................................... 44

Ngành Vận Tải Biển [Trung lập] .............................................................................................................. 47

Ngành Cảng Biển [Trung lập] .................................................................................................................. 49

Ngành Cao Su [Trung lập] ....................................................................................................................... 51

Ngành Dược Phẩm [Trở lại mức tăng trưởng nhẹ] ................................................................................. 53

Ngành Tiêu Dùng [Khả quan] .................................................................................................................. 55

Ngành Xây Dựng [Trung lập] ................................................................................................................... 59

Ngành Điện [Nhiệt điện lên ngôi] ........................................................................................................... 61

Ngành Dệt May [Phân hóa rõ nét] .......................................................................................................... 64

Ngành Dầu Khí [Giá dầu bình quân suy giảm]......................................................................................... 67

Ngành Thép [Khó khăn trong ngắn hạn] ................................................................................................. 69

Ngành Mía Đường [Khó khăn tiếp diễn] ................................................................................................. 73

Khuyến cáo sử dụng ................................................................................................................................ 74

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 3

Kết quả kinh doanh nửa đầu năm 2019 Theo thống kê, tính tới hết ngày 30/08/2019, đã có tổng cộng 1,064 doanh nghiệp công bố Báo cáo tài

chính Q2/2019 (chiếm 98,1% vốn hóa trên 3 sàn). Thống kê cụ thể như sau:

Tổng doanh thu thuần nửa đầu năm 2019 của các doanh nghiệp đạt khoảng 1,379.8 nghìn tỷ đồng, tăng

trưởng 8.1% so vói cùng kỳ năm 2018. Chúng tôi lưu ý doanh thu trên không tính đến nhóm ngành bảo

hiểm/tài chính, ngân hàng, chứng khoán do đặc thù của các ngành đó không có khoản mục doanh thu.

Tổng lợi nhuận ròng nửa đầu năm 2019 các doanh nghiệp công bố đạt khoảng gần 145.9 nghìn tỷ đồng,

tăng trưởng 5.1% so với cùng kỳ năm 2018. Tuy nhiên, nếu loại trừ lợi nhuận của nhóm Ngân hàng, thì

các doanh nghiệp này chỉ ghi nhận mức tăng trưởng nhẹ 1.2% so với năm trước và nếu loại trừ thêm nhóm

cổ phiếu bất động sản thì tăng trưởng LN của thị trường ghi nhận mức giảm -6.4% YoY. Điều nay cho thấy

sự phân hóa rõ nét về KQKD giữa các nhóm ngành và sự phụ thuộc tăng trưởng chính lợi nhuận vẫn đến

từ hai nhóm (1) Tài chính và (2) Ngân hàng. ROE chung toàn thị trường là 14.6%, ROA là 2.4%.

Bước sang phân nửa quý III/2019, thị trường ghi nhận sự hồi phục nhẹ từ vùng đáy 940 cuối tháng 6/2019

chủ yếu nhờ vào KQKD khả quả tại một số nhóm ngành trụ cột như Ngân Hàng, Bất Động sản và Bán lẻ -

Tiêu Dùng. Những số liệu kết quả kinh doanh được công bố trong 1H2019 cho thấy dấu hiệu phục hồi

tăng trưởng lại tuy nhiên mức tăng là khá khiêm tốn nếu như so sánh với mức tăng trưởng lợi nhuận hai

con số trong 2 năm gần nhất.

Có 904 doanh nghiệp ghi nhận có lợi nhuận dương trong quý đầu tiên của năm, chiếm 84.9% số doanh

nghiệp công bố kết quả kinh doanh. Trong đó, có đến 469 doanh nghiệp ghi nhận mức lợi nhuận tăng

trưởng dương so với cùng kỳ, chiếm 44.0% trên tổng số doanh nghiệp công bố. Top 5 doanh nghiệp có

vốn hóa lớn có mức tăng trưởng ấn tượng trong nửa đầu năm 2019 tiêu biểu là: VIC (92%); VHM (40%),

VCB (41%), MWG (38.8%) và VPB (29%).

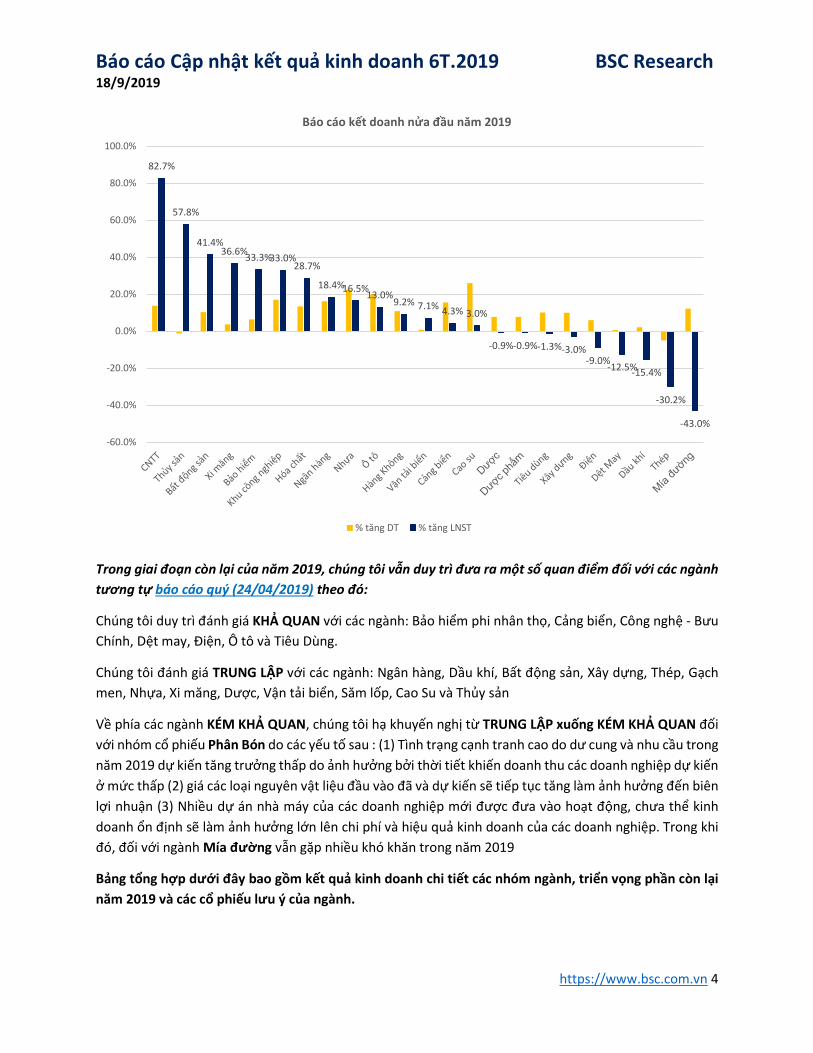

Theo thống kê từ BSC, tính đến hết KQKD 1H2019, cả thị trường có 15/23 ngành ghi nhận mức tăng

trưởng dương so với cùng kỳ, trong đó nổi bật có thể kể đến nhóm Công nghệ thông tin – Viễn Thông

(+82.7% YoY) , Thủy sản (+57.8% YoY), Bất Động Sản (+41.4% YoY), Xi Măng (+36.6% YoY), Bảo Hiểm

(+33.3% YoY), Khu Công Nghiệp (+33% YoY), Ngân Hàng (+18.4% YoY). Ở chiều ngược lại, các nhóm ngành

có kết quả kinh doanh giảm mạnh như Điện (-9% YoY), Dệt May (-12.5% YoY), Dầu khí (-15.4% YoY), Thép

(-38.3% YoY), và Mía Đường (-43% YoY), sự suy giảm chủ yếu đến từ tăng trưởng nội tại của ngành và

doanh nghiệp do các chi phí đầu vào tăng mạnh, cạnh tranh gay gắt(Thép – Mía Đường – Dầu khí) hoặc

ảnh hưởng từ chiến tranh thương mại (Dệt May).

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 4

Trong giai đoạn còn lại của năm 2019, chúng tôi vẫn duy trì đưa ra một số quan điểm đối với các ngành

tương tự báo cáo quý (24/04/2019) theo đó:

Chúng tôi duy trì đánh giá KHẢ QUAN với các ngành: Bảo hiểm phi nhân thọ, Cảng biển, Công nghệ - Bưu

Chính, Dệt may, Điện, Ô tô và Tiêu Dùng.

Chúng tôi đánh giá TRUNG LẬP với các ngành: Ngân hàng, Dầu khí, Bất động sản, Xây dựng, Thép, Gạch

men, Nhựa, Xi măng, Dược, Vận tải biển, Săm lốp, Cao Su và Thủy sản

Về phía các ngành KÉM KHẢ QUAN, chúng tôi hạ khuyến nghị từ TRUNG LẬP xuống KÉM KHẢ QUAN đối

với nhóm cổ phiếu Phân Bón do các yếu tố sau : (1) Tình trạng cạnh tranh cao do dư cung và nhu cầu trong

năm 2019 dự kiến tăng trưởng thấp do ảnh hưởng bởi thời tiết khiến doanh thu các doanh nghiệp dự kiến

ở mức thấp (2) giá các loại nguyên vật liệu đầu vào đã và dự kiến sẽ tiếp tục tăng làm ảnh hưởng đến biên

lợi nhuận (3) Nhiều dự án nhà máy của các doanh nghiệp mới được đưa vào hoạt động, chưa thể kinh

doanh ổn định sẽ làm ảnh hưởng lớn lên chi phí và hiệu quả kinh doanh của các doanh nghiệp. Trong khi

đó, đối với ngành Mía đường vẫn gặp nhiều khó khăn trong năm 2019

Bảng tổng hợp dưới đây bao gồm kết quả kinh doanh chi tiết các nhóm ngành, triển vọng phần còn lại

năm 2019 và các cổ phiếu lưu ý của ngành.

82.7%

57.8%

41.4%36.6%

33.3%33.0%28.7%

18.4%16.5%13.0%

9.2% 7.1% 4.3% 3.0%

-0.9%-0.9%-1.3%-3.0%-9.0%

-12.5%-15.4%

-30.2%

-43.0%

-60.0%

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

Báo cáo kết doanh nửa đầu năm 2019

% tăng DT % tăng LNST

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 5

Ngành

Quan

điểm

DT 1H.19

(tỷ VND) % YoY

LNST

1H.19

(tỷ VND)

% YoY Diễn biến ngành Q2/2019

Triển vọng 2019 Cổ phiếu lưu ý

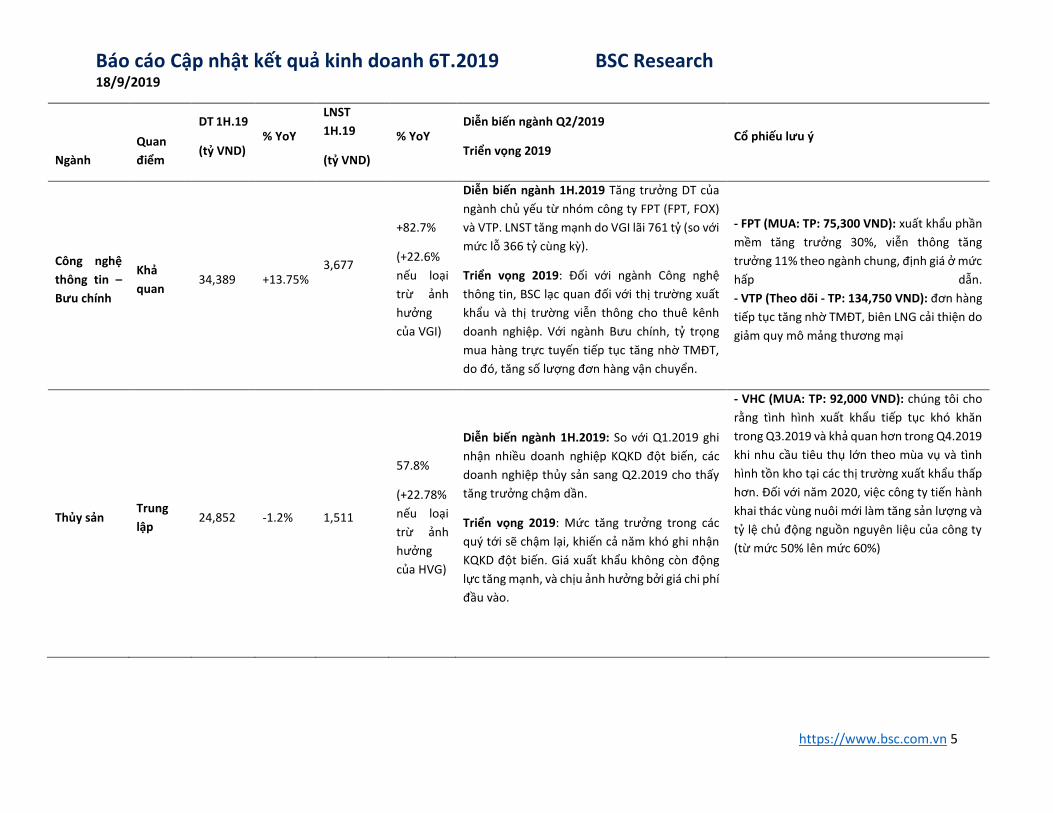

Công nghệ

thông tin –

Bưu chính

Khả

quan 34,389 +13.75%

3,677

+82.7%

(+22.6%

nếu loại

trừ ảnh

hưởng

của VGI)

Diễn biến ngành 1H.2019 Tăng trưởng DT của

ngành chủ yếu từ nhóm công ty FPT (FPT, FOX)

và VTP. LNST tăng mạnh do VGI lãi 761 tỷ (so với

mức lỗ 366 tỷ cùng kỳ).

Triển vọng 2019: Đối với ngành Công nghệ

thông tin, BSC lạc quan đối với thị trường xuất

khẩu và thị trường viễn thông cho thuê kênh

doanh nghiệp. Với ngành Bưu chính, tỷ trọng

mua hàng trực tuyến tiếp tục tăng nhờ TMĐT,

do đó, tăng số lượng đơn hàng vận chuyển.

- FPT (MUA: TP: 75,300 VND): xuất khẩu phần

mềm tăng trưởng 30%, viễn thông tăng

trưởng 11% theo ngành chung, định giá ở mức

hấp dẫn.

- VTP (Theo dõi - TP: 134,750 VND): đơn hàng

tiếp tục tăng nhờ TMĐT, biên LNG cải thiện do

giảm quy mô mảng thương mại

Thủy sản Trung

lập 24,852 -1.2% 1,511

57.8%

(+22.78%

nếu loại

trừ ảnh

hưởng

của HVG)

Diễn biến ngành 1H.2019: So với Q1.2019 ghi

nhận nhiều doanh nghiệp KQKD đột biến, các

doanh nghiệp thủy sản sang Q2.2019 cho thấy

tăng trưởng chậm dần.

Triển vọng 2019: Mức tăng trưởng trong các

quý tới sẽ chậm lại, khiến cả năm khó ghi nhận

KQKD đột biến. Giá xuất khẩu không còn động

lực tăng mạnh, và chịu ảnh hưởng bởi giá chi phí

đầu vào.

- VHC (MUA: TP: 92,000 VND): chúng tôi cho

rằng tình hình xuất khẩu tiếp tục khó khăn

trong Q3.2019 và khả quan hơn trong Q4.2019

khi nhu cầu tiêu thụ lớn theo mùa vụ và tình

hình tồn kho tại các thị trường xuất khẩu thấp

hơn. Đối với năm 2020, việc công ty tiến hành

khai thác vùng nuôi mới làm tăng sản lượng và

tỷ lệ chủ động nguồn nguyên liệu của công ty

(từ mức 50% lên mức 60%)

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 6

Bất

động

sản

Trung

Lập 52,094 -6.6% 6,210 -14.6%

Diễn biến ngành 1H2019: Sự tăng trưởng lợi

nhuận đồng đều ở nhóm các cổ phiếu bất động

sản dân cư và khu công nghiệp có quy mô lớn và

uy tín. Chúng tôi lưu ý, LNST của VHM và VIC

chiếm đến 62.7% tổng lợi nhuận sau thuế của

ngành bất động sản

Triển vọng 2019: Vấn đề về pháp lý đã có dấu

hiệu tích cực tuy nhiên tốc độ phê duyệt vẫn còn

chậm khiến các doanh nghiệp chưa có sản phẩm

mới để bán trong điều kiện nhu cầu hiện tại của

thị trường vẫn còn rất nhiều. Kỳ vọng vướng

mắc pháp lý sẽ được giải quyết từ năm 2020.

NLG: (MUA – TP: 40,500 VND): (1) Mở bán 3

dự án Hai Phong Vsip, Waterpoint –

SouthGate và Akari City, (2) Gia tăng thêm 240

ha quỹ đất mới, (3) KQKD 2019 dự kiến duy trì

tăng trưởng mức 25.2%.

VHM (Theo Dõi – TP: 95,600 VND): (1) Doanh

số pre-sales Q1/2019 đạt 3.2 tỷ USD, với

15,000 sản phẩm, (2) Kế hoạch bán hàng tăng

trưởng mạnh dự kiến 5.5 tỷ USD với 60,000

sản phẩm, (3) 3 dự án Vinhome sẽ là động lực

tăng trưởng lợi nhuận chính.

HDG (MUA- TP: 43,500VND) (1) Centrosa đảm

bảo nguồn lợi nhuận cho GĐ 2019-2020, (2)

Triển vọng khả quan đến từ các dự án năng

lượng.

Xi măng Trung

lập 11,697 3.7% 471.5 36.6%

Điểm tin ngành: (1) Nửa đầu năm 2019, tiêu thụ

xi măng và clinker đạt 47.7 triệu tấn (-3.1% YoY),

trong đó tiêu thụ nội địa 32 triệu tấn (-4% YoY),

xuất khẩu 15.67 triệu tấn (-1% YoY). (2) Giá than

giảm từ cuối Q2/2019 giúp giảm bớt áp lực chi

phí với DN, giá điện tăng cơ bản đã được bù đắp

bằng việc tăng giá cuối Q1/2019.

Triển vọng ngành 2019: Chúng tôi duy trì đánh

giá TRUNG LẬP với ngành xi măng trong năm

2019 dựa trên các luận điểm: (1) Sản lượng tiêu

thụ có dấu hiệu suy giảm do xây dựng nội địa

chững lại, xuất khẩu sang Bangladesh và

Philippines giảm sút nhưng vẫn được hỗ trợ bởi

sản lượng xuất khẩu sang thị trường Trung Quốc

(2) Giá bán tăng đã cơ bản bù đắp được tăng giá

- HT1 (Mua - TP: 18,900 VND): (1) Sản lượng

tiêu thụ tăng 12.4%, giá bán bình quân giảm

4.4% do tỷ trọng xi măng rời tăng từ 27% lên

33%; (2) dư nợ vay ngoại tệ (EUR và USD) giảm,

ước tính sẽ hoàn trả hết năm 2021 giúp giảm

lãi vay và RR tỷ giá.

- BCC (Mua – TP: 12,200 VND): (1) Sản lượng

tiêu thụ +8% YoY (2) Biên LNG tăng từ 10.5%

lên 15.1% do cải thiện tỷ trọng xi măng trong

tổng sản lượng tiêu thụ và hiệu quả quản lý chi

phí.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 7

điện từ cuối Q1/2019; giá than đang trong xu

hướng giảm sẽ giúp các DN cắt giảm chi phí.

Bảo hiểm Khả

quan 4,621 9% 722 40%

KQKD quý 2 của ngành bảo hiểm phi nhân thọ

tiếp tục tăng trưởng 9%. Trong quý 2, tổng

doanh thu phí bảo hiểm của các doanh nghiệp

bảo hiểm phi nhân thọ niêm yết đạt trên 4621

tỷ, tăng hơn 9% so với cùng ki năm 2018.

Triển vọng năm 2019: Tiếp tục tăng trưởng ổn

định nhờ tăng trưởng kinh tế. Lợi nhuận dự kiến

cải thiện tốt nhờ tiết giảm chi phí nhờ áp dụng

công nghệ quản trị.

PVI (Mua- TP 40,010): giữ vững thị phần số 2

và hưởng lợi từ sự hồi phục của các doanh

nghiệp dầu khí. Định giá còn tương đối rẻ, dự

kiến thoái vốn trong năm 2019

BMI (Mua -TP 30,100): định giá tương đối rẻ,

triển vọng thoái vốn trong năm 2019

Khu công

nghiệp

Khả

quan 9,952.5 +17% 2,690 +33%

Diễn biến ngành Q1/2019: hầu hết các doanh

nghiệp niêm yết đều có kết quả kinh doanh tích

cực (1) chiến tranh thương mại, ngoài ra hiệp

định EVFTA có hiệu lực sẽ thu hút nguồn vốn FDI

vào trong nước (2) giá cho thuê tăng trung bình

từ 7-15% YoY và (3) giá nhân công cạnh tranh

thu hút các ngành thâm dụng lao động (dệt

may, giày da). Ngoài ra, nhiều DN phát triển

thêm các khu đô thị liền kề khu công nghiệp có

thể mang lại dòng tiền lớn đóng góp vào doanh

- KBC (TP: 18,150 VND): Kết quả kinh doanh

khả quan mảng cho thuê khu công nghiệp với

diện tích cho thuê 1H2019 tổng cộng

60ha/110ha kế hoạch. Doanh thu chuyển

nhượng bất động sản không đóng góp nhiều

vào kết quả kinh doanh 1H2019. Biên lợi

nhuận gộp cải thiện từ mức 54% lên 56%.

LHG (TP: 23,389 VND): Doanh thu cho thuê

nhà xưởng đạt 191.4 tỷ đồng (+4.6% yoy),

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 8

thu, tuy nhiên chúng tôi cũng lưu ý rủi ro pháp

lý của nhiều dự án làm chậm tiến độ, ảnh hưởng

KQKD của DN.

Triển vọng 2019: Làn sóng dịch chuyển nhà máy

sang Việt Nam thúc đẩy ngành sẽ tiếp tục có

KQKD khả quan nhờ vào trong thời gian tới do

quỹ đất mới sắp đưa vào hoạt động sẽ bù đắp

nguồn cung.

doanh thu mảng cho thuê nhà xây sẵn đạt

khoảng 23 tỷ trong quý 2/2019 (+10% yoy).

Tiến độ đền bù KCN Long Hậu 3 giai đoạn 1

khoảng 70% diện tích, doanh nghiệp đang

chậm tiến độ đều bù phần diện tích còn lại.

SIP (Theo dõi): KCN Lê Minh Xuân 3 với tỷ lệ

lấp đầy 30% sẽ là dư địa tăng trưởng lớn cho

SIP với mức giá cho thuê khá cao 130

USD/m2/chu kỳ thuê 45 năm. Ngoài ra SIP

đang triển khai thêm KCN Phước Đông giai

đoạn 2 sau 2020 với diện tích 762ha, là động

lực tăng trưởng dài hạn cho doanh nghiệp.

Hóa chất 18,367 +13.4% 1,109 +28.7%

Diễn biến ngành 1H.2019: Động lực tăng

trưởng đến từ DGC (do hợp nhất với DGL). Các

doanh nghiệp hóa chất còn lại đều đi ngang

hoặc giảm nhẹ.

- DGC (TP: 42,000 VND): năm 2019 DGC dự

kiến thoái 6% vốn của nhà nước. Tốc độ tăng

trưởng 2019 khó đột biến như 2018. Định giá

hấp dẫn với một doanh nghiệp đầu ngành hóa

chất.

Ngân hàng Khả

quan 71,492 22% 24,840 24.3%

KQKD quý 2/2019 toàn ngành ngân hàng khả

quan. Trong quý 2/2019, tổng 14 ngân hàng

niêm yết đạt TOI = 71,492 tỷ VND (+22% yoy) và

LNTT = 24,840 tỷ VND (+24.3% yoy).

Nợ xấu có xu hướng giảm ở các ngân hàng

niêm yết. Tỷ lệ NPL trung vị toàn ngành ở mức

1.6% (quý 1/2019: 1.8%), tỷ lệ nợ nhóm 2 =

1.3% (quý 1/2019 = 1.7%) cho thấy các NH hiện

đang tập trung xử lý nợ tồn đọng từ quá khứ,

làm sạch bảng cân đối.

Triển vọng 2019. Theo dự báo của BSC, trong

năm 2019, LNTT của toàn ngành NH sẽ tăng

Chúng tôi khuyến nghị mua các cổ phiếu có

chất lượng tài sản tốt, khả năng sinh lời cao

gồm có (1) MBB - MUA - TP 28,458 VND, (2)

VCB - THEO DÕI – 77,100 VND, (4) TPB – THEO

DÕI – 22,724 VND.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 9

trưởng 14.8% yoy, điều chỉnh tăng so với báo

cáo lợi nhuận trước.

Nhựa Trung

lập 13,524 22.5% 925.4 16.5%(*)

Điểm tin ngành: (1) Giá hạt nhựa giảm theo giá

dầu PVC -8.0% YoY, PP -11.8% YoY, HDPE –

22.1% YoY. (2) Nhập khẩu nguyên liệu nhựa

6T2019 đạt 2.98 triệu tấn (+11.8% YoY), lượng

nhập PE + 22.3% YoY, PVC +21.8% YoY trong khi

PP -4.7% YoY trong 5T2019.

Triển vọng ngành 2019: Chúng tôi duy trì quan

điểm TRUNG LẬP với ngành nhựa trong bối

cảnh tăng trưởng ngành chững lại và cạnh tranh

gia tăng, đặc biệt ở nhóm nhựa xây dựng. Tuy

nhiên, giá hạt nhựa đầu vào theo xu hướng giá

dầu giảm sẽ là yếu tố hỗ trợ cho lợi nhuận của

các doanh nghiệp trong ngành, vị thế của các DN

sẽ tốt hơn so với giai đoạn 2017-2018 khi giá

dầu cao. Do đó, chúng tôi tiếp tục theo dõi và

cập nhật đối với các cổ phiếu ngành nhựa trong

các quý tiếp theo.

- BMP (MUA - TP: 57,300 VND): (1) Sản lượng

+20% YoY, cơ cấu sản lượng tiêu thụ: (2) CP

bán hàng cho hệ thống PP phát sinh thêm

khoảng 64.97 tỷ trong 1H2019 (tương đương

3% doanh thu) góp phần khiến biên LN hoạt

động giảm từ 18.2% về 14.3%.

- AAA (Theo dõi): Cơ cấu doanh thu: Mảng bao

bì nhựa (40% doanh thu, +20.4% YoY); mảng

thương mại (46% doanh thu, + 23.9% YoY);

mảng bán và cho thuê đất và nhà xưởng KCN

(13% doanh thu, chưa phát sinh trong 1H2018)

Ô tô Trung

lập 16,796 +20% 3,710 +13%

Diễn biến ngành Q1/2019 Ngành ô tô có tổng

doanh thu đạt 16,796 tỷ đồng (+20% yoy) và

LNST đạt 3,710 tỷ đồng (+13% yoy). Đóng góp

chủ yếu vào tăng trưởng doanh thu đến từ các

doanh nghiệp thương mại: SVC (+40% yoy), HAX

(+8% yoy) và CTF (+118% yoy).

Triển vọng ngành 2019: Dư địa ngành ô tô Việt

Nam còn lớn với tỷ lệ sở hữu xe chỉ đạt 2% hộ

gia đình có xe (2) thu nhập bình quân đầu người

VN tăng cao (3) các hiệp định thương mại tự do

giảm thuế nhập khẩu ô tô về Việt Nam. Tuy

VEA (61,466 VND/cp) : Kết quả kinh doanh các

liên doanh khả quan: doanh số bán xe ô tô của

Honda, Toyota và Ford trong 1H2019 tăng

mạnh lần lượt +37% yoy; +44% yoy và 61%

yoy. (3) Kế hoạch chia cổ tức cho năm 2018 dự

kiến được trả vào tháng 11/2019 với mức cổ

tức là 3,889 đồng/cổ phiếu

SVC (Theo dõi): Mảng kinh doanh xe thương

mại của SVC mặc dù doanh thu tăng trưởng

mạnh +39% yoy đóng góp doanh thu chính cho

SVC chủ yếu là Toyota và Ford. Biên lợi nhuận

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 10

nhiên, chúng tôi cũng cho rằng thị trường ô tô

sẽ trở nên cạnh tranh hơn giữa các hãng xe

gộp mảng phân phối xe giảm so với cùng kỳ từ

mức 7.1% xuống 6.2%.

HAX (Theo dõi): Doanh thu kinh doanh xe đạt

2,196 tỷ đồng (+8% yoy) tăng nhẹ so với cùng

kỳ, duy trì thị phần ổn định 38% như năm

2018. Tỷ lệ chi phí bán hàng và quản lý doanh

nghiệp trên doanh thu tăng mạnh từ mức

2.4% lên 4.6%.

Hàng không Trung

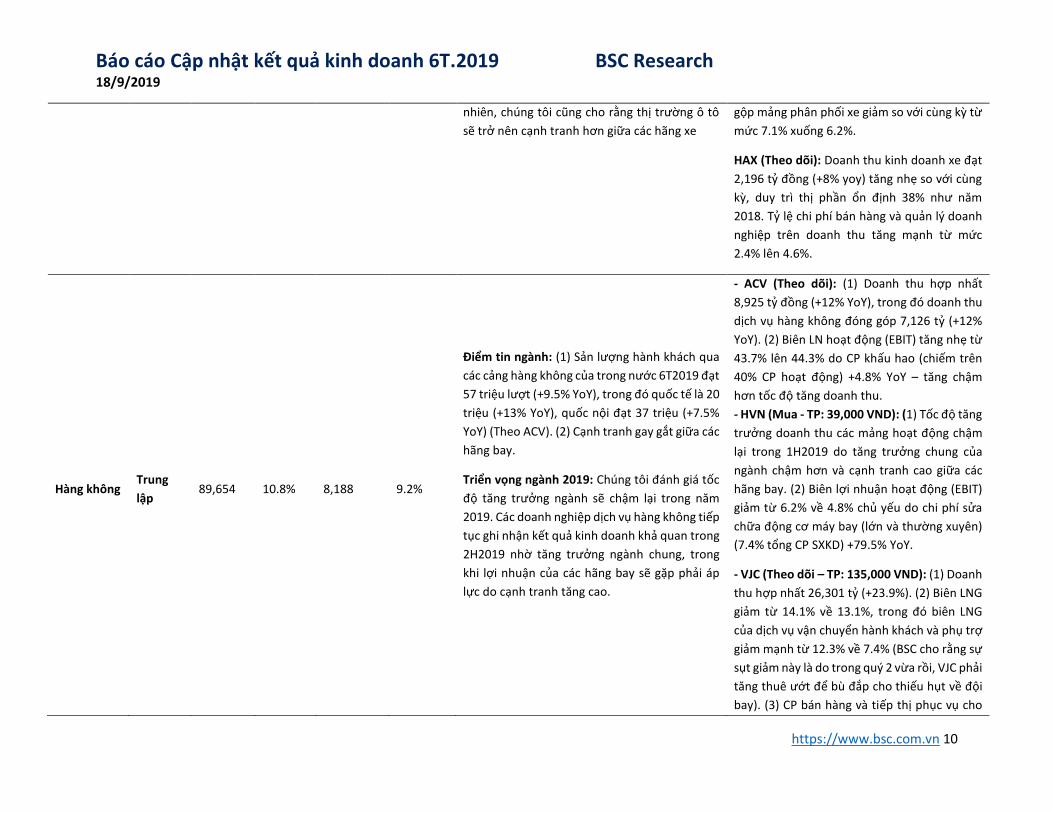

lập 89,654 10.8% 8,188 9.2%

Điểm tin ngành: (1) Sản lượng hành khách qua

các cảng hàng không của trong nước 6T2019 đạt

57 triệu lượt (+9.5% YoY), trong đó quốc tế là 20

triệu (+13% YoY), quốc nội đạt 37 triệu (+7.5%

YoY) (Theo ACV). (2) Cạnh tranh gay gắt giữa các

hãng bay.

Triển vọng ngành 2019: Chúng tôi đánh giá tốc

độ tăng trưởng ngành sẽ chậm lại trong năm

2019. Các doanh nghiệp dịch vụ hàng không tiếp

tục ghi nhận kết quả kinh doanh khả quan trong

2H2019 nhờ tăng trưởng ngành chung, trong

khi lợi nhuận của các hãng bay sẽ gặp phải áp

lực do cạnh tranh tăng cao.

- ACV (Theo dõi): (1) Doanh thu hợp nhất

8,925 tỷ đồng (+12% YoY), trong đó doanh thu

dịch vụ hàng không đóng góp 7,126 tỷ (+12%

YoY). (2) Biên LN hoạt động (EBIT) tăng nhẹ từ

43.7% lên 44.3% do CP khấu hao (chiếm trên

40% CP hoạt động) +4.8% YoY – tăng chậm

hơn tốc độ tăng doanh thu.

- HVN (Mua - TP: 39,000 VND): (1) Tốc độ tăng

trưởng doanh thu các mảng hoạt động chậm

lại trong 1H2019 do tăng trưởng chung của

ngành chậm hơn và cạnh tranh cao giữa các

hãng bay. (2) Biên lợi nhuận hoạt động (EBIT)

giảm từ 6.2% về 4.8% chủ yếu do chi phí sửa

chữa động cơ máy bay (lớn và thường xuyên)

(7.4% tổng CP SXKD) +79.5% YoY.

- VJC (Theo dõi – TP: 135,000 VND): (1) Doanh

thu hợp nhất 26,301 tỷ (+23.9%). (2) Biên LNG

giảm từ 14.1% về 13.1%, trong đó biên LNG

của dịch vụ vận chuyển hành khách và phụ trợ

giảm mạnh từ 12.3% về 7.4% (BSC cho rằng sự

sụt giảm này là do trong quý 2 vừa rồi, VJC phải

tăng thuê ướt để bù đắp cho thiếu hụt về đội

bay). (3) CP bán hàng và tiếp thị phục vụ cho

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 11

mở mới các đường bay 380 tỷ (gấp 2 lần cùng

kỳ).

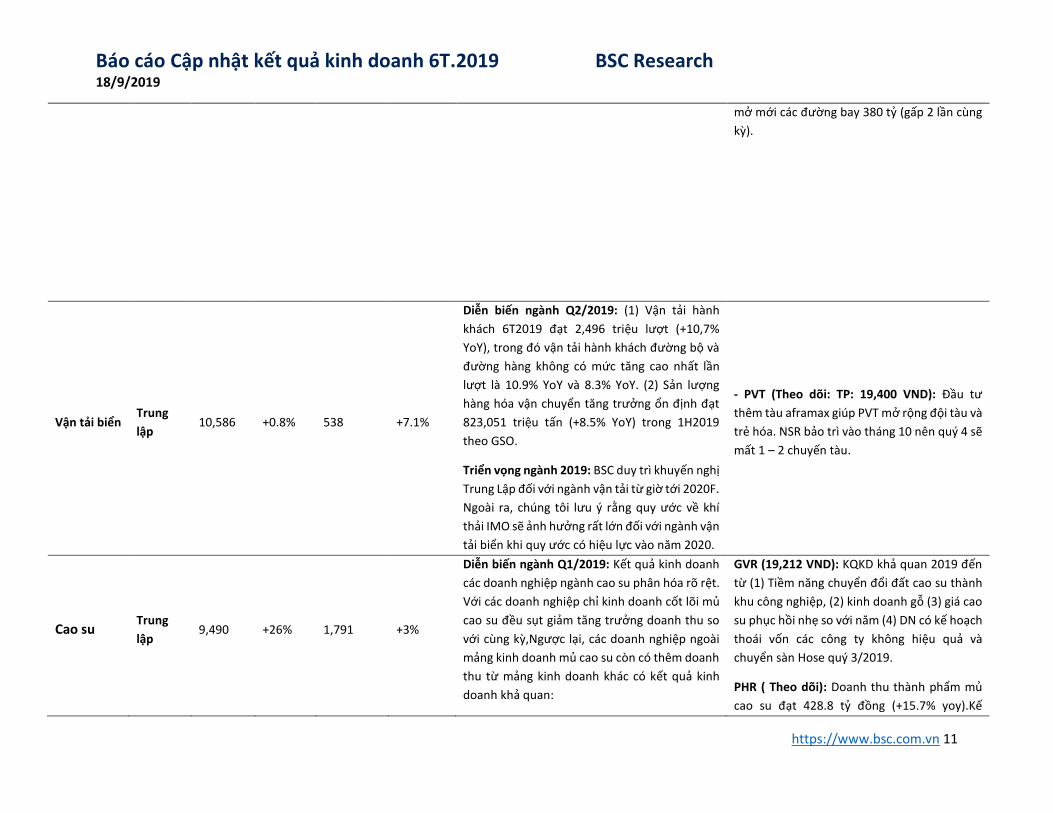

Vận tải biển Trung

lập 10,586 +0.8% 538 +7.1%

Diễn biến ngành Q2/2019: (1) Vận tải hành

khách 6T2019 đạt 2,496 triệu lượt (+10,7%

YoY), trong đó vận tải hành khách đường bộ và

đường hàng không có mức tăng cao nhất lần

lượt là 10.9% YoY và 8.3% YoY. (2) Sản lượng

hàng hóa vận chuyển tăng trưởng ổn định đạt

823,051 triệu tấn (+8.5% YoY) trong 1H2019

theo GSO.

Triển vọng ngành 2019: BSC duy trì khuyến nghị

Trung Lập đối với ngành vận tải từ giờ tới 2020F.

Ngoài ra, chúng tôi lưu ý rằng quy ước về khí

thải IMO sẽ ảnh hưởng rất lớn đối với ngành vận

tải biển khi quy ước có hiệu lực vào năm 2020.

- PVT (Theo dõi: TP: 19,400 VND): Đầu tư

thêm tàu aframax giúp PVT mở rộng đội tàu và

trẻ hóa. NSR bảo trì vào tháng 10 nên quý 4 sẽ

mất 1 – 2 chuyến tàu.

Cao su Trung

lập 9,490 +26% 1,791 +3%

Diễn biến ngành Q1/2019: Kết quả kinh doanh

các doanh nghiệp ngành cao su phân hóa rõ rệt.

Với các doanh nghiệp chỉ kinh doanh cốt lõi mủ

cao su đều sụt giảm tăng trưởng doanh thu so

với cùng kỳ,Ngược lại, các doanh nghiệp ngoài

mảng kinh doanh mủ cao su còn có thêm doanh

thu từ mảng kinh doanh khác có kết quả kinh

doanh khả quan:

GVR (19,212 VND): KQKD khả quan 2019 đến

từ (1) Tiềm năng chuyển đổi đất cao su thành

khu công nghiệp, (2) kinh doanh gỗ (3) giá cao

su phục hồi nhẹ so với năm (4) DN có kế hoạch

thoái vốn các công ty không hiệu quả và

chuyển sàn Hose quý 3/2019.

PHR ( Theo dõi): Doanh thu thành phẩm mủ

cao su đạt 428.8 tỷ đồng (+15.7% yoy).Kế

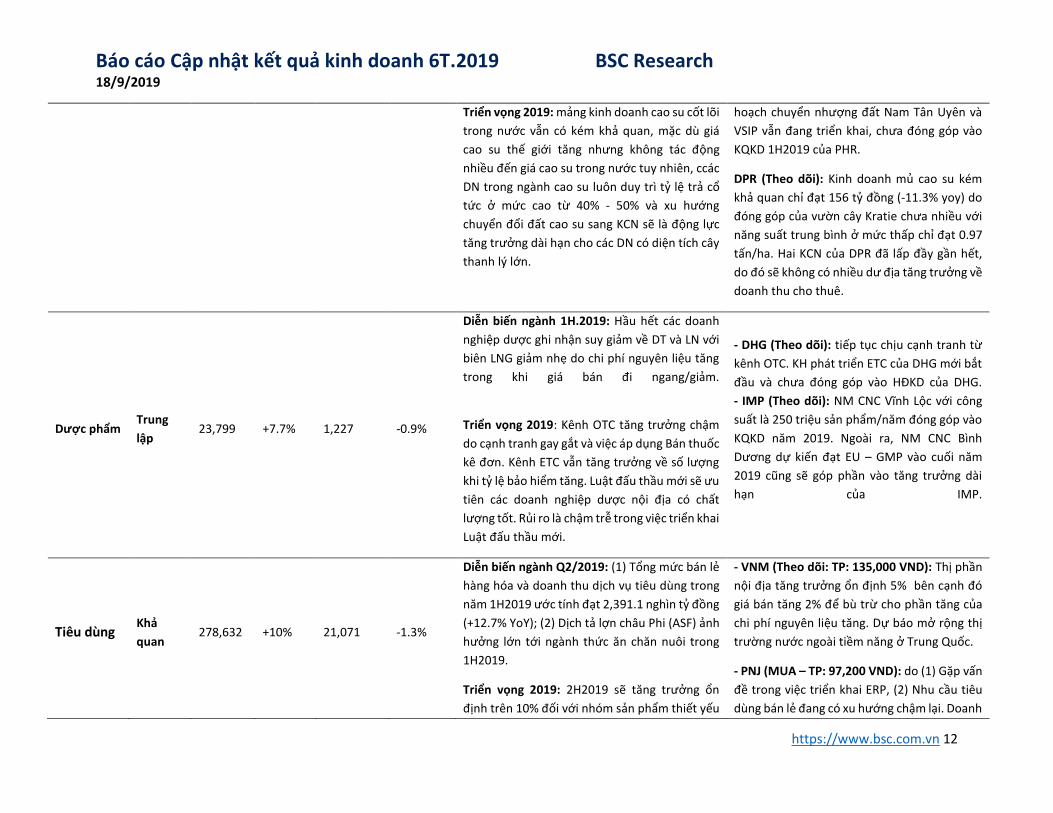

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 12

Triển vọng 2019: mảng kinh doanh cao su cốt lõi

trong nước vẫn có kém khả quan, mặc dù giá

cao su thế giới tăng nhưng không tác động

nhiều đến giá cao su trong nước tuy nhiên, ccác

DN trong ngành cao su luôn duy trì tỷ lệ trả cổ

tức ở mức cao từ 40% - 50% và xu hướng

chuyển đổi đất cao su sang KCN sẽ là động lực

tăng trưởng dài hạn cho các DN có diện tích cây

thanh lý lớn.

hoạch chuyển nhượng đất Nam Tân Uyên và

VSIP vẫn đang triển khai, chưa đóng góp vào

KQKD 1H2019 của PHR.

DPR (Theo dõi): Kinh doanh mủ cao su kém

khả quan chỉ đạt 156 tỷ đồng (-11.3% yoy) do

đóng góp của vườn cây Kratie chưa nhiều với

năng suất trung bình ở mức thấp chỉ đạt 0.97

tấn/ha. Hai KCN của DPR đã lấp đầy gần hết,

do đó sẽ không có nhiều dư địa tăng trưởng về

doanh thu cho thuê.

Dược phẩm Trung

lập 23,799 +7.7% 1,227 -0.9%

Diễn biến ngành 1H.2019: Hầu hết các doanh

nghiệp dược ghi nhận suy giảm về DT và LN với

biên LNG giảm nhẹ do chi phí nguyên liệu tăng

trong khi giá bán đi ngang/giảm.

Triển vọng 2019: Kênh OTC tăng trưởng chậm

do cạnh tranh gay gắt và việc áp dụng Bán thuốc

kê đơn. Kênh ETC vẫn tăng trưởng về số lượng

khi tỷ lệ bảo hiểm tăng. Luật đấu thầu mới sẽ ưu

tiên các doanh nghiệp dược nội địa có chất

lượng tốt. Rủi ro là chậm trễ trong việc triển khai

Luật đấu thầu mới.

- DHG (Theo dõi): tiếp tục chịu cạnh tranh từ

kênh OTC. KH phát triển ETC của DHG mới bắt

đầu và chưa đóng góp vào HĐKD của DHG.

- IMP (Theo dõi): NM CNC Vĩnh Lộc với công

suất là 250 triệu sản phẩm/năm đóng góp vào

KQKD năm 2019. Ngoài ra, NM CNC Bình

Dương dự kiến đạt EU – GMP vào cuối năm

2019 cũng sẽ góp phần vào tăng trưởng dài

hạn của IMP.

Tiêu dùng Khả

quan 278,632 +10% 21,071 -1.3%

Diễn biến ngành Q2/2019: (1) Tổng mức bán lẻ

hàng hóa và doanh thu dịch vụ tiêu dùng trong

năm 1H2019 ước tính đạt 2,391.1 nghìn tỷ đồng

(+12.7% YoY); (2) Dịch tả lợn châu Phi (ASF) ảnh

hưởng lớn tới ngành thức ăn chăn nuôi trong

1H2019.

Triển vọng 2019: 2H2019 sẽ tăng trưởng ổn

định trên 10% đối với nhóm sản phẩm thiết yếu

- VNM (Theo dõi: TP: 135,000 VND): Thị phần

nội địa tăng trưởng ổn định 5% bên cạnh đó

giá bán tăng 2% để bù trừ cho phần tăng của

chi phí nguyên liệu tăng. Dự báo mở rộng thị

trường nước ngoài tiềm năng ở Trung Quốc.

- PNJ (MUA – TP: 97,200 VND): do (1) Gặp vấn

đề trong việc triển khai ERP, (2) Nhu cầu tiêu

dùng bán lẻ đang có xu hướng chậm lại. Doanh

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

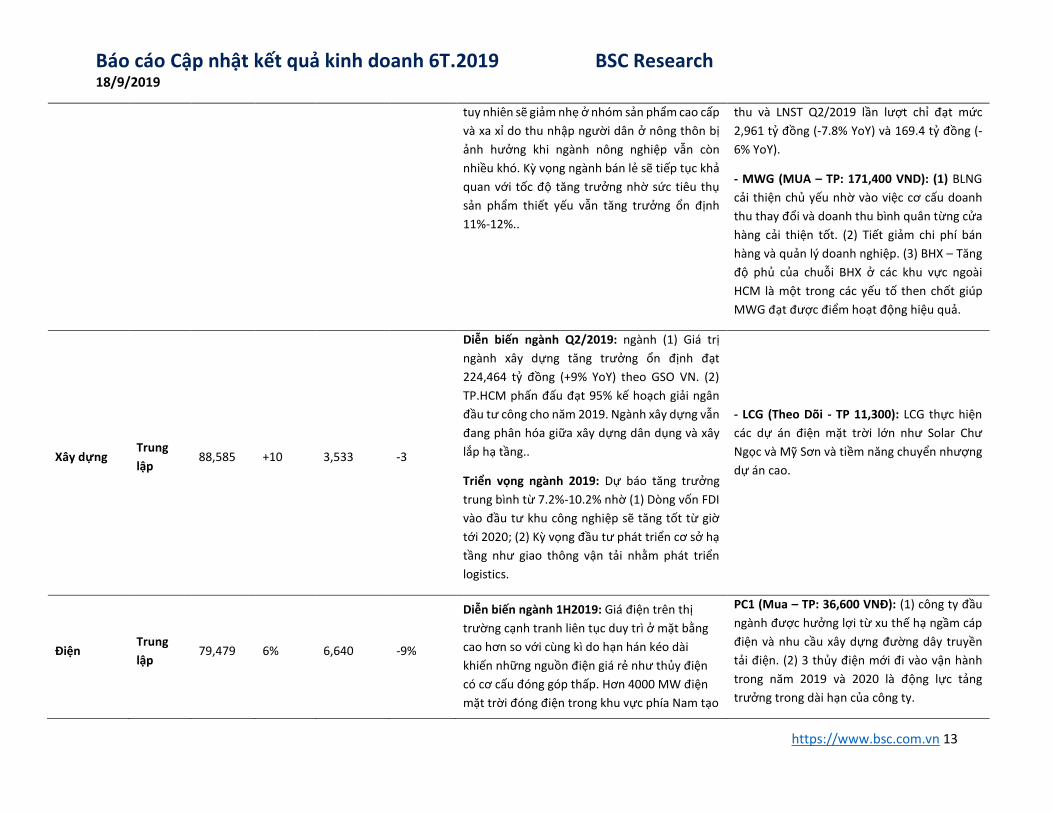

https://www.bsc.com.vn 13

tuy nhiên sẽ giảm nhẹ ở nhóm sản phẩm cao cấp

và xa xỉ do thu nhập người dân ở nông thôn bị

ảnh hưởng khi ngành nông nghiệp vẫn còn

nhiều khó. Kỳ vọng ngành bán lẻ sẽ tiếp tục khả

quan với tốc độ tăng trưởng nhờ sức tiêu thụ

sản phẩm thiết yếu vẫn tăng trưởng ổn định

11%-12%..

thu và LNST Q2/2019 lần lượt chỉ đạt mức

2,961 tỷ đồng (-7.8% YoY) và 169.4 tỷ đồng (-

6% YoY).

- MWG (MUA – TP: 171,400 VND): (1) BLNG

cải thiện chủ yếu nhờ vào việc cơ cấu doanh

thu thay đổi và doanh thu bình quân từng cửa

hàng cải thiện tốt. (2) Tiết giảm chi phí bán

hàng và quản lý doanh nghiệp. (3) BHX – Tăng

độ phủ của chuỗi BHX ở các khu vực ngoài

HCM là một trong các yếu tố then chốt giúp

MWG đạt được điểm hoạt động hiệu quả.

Xây dựng Trung

lập 88,585 +10 3,533 -3

Diễn biến ngành Q2/2019: ngành (1) Giá trị

ngành xây dựng tăng trưởng ổn định đạt

224,464 tỷ đồng (+9% YoY) theo GSO VN. (2)

TP.HCM phấn đấu đạt 95% kế hoạch giải ngân

đầu tư công cho năm 2019. Ngành xây dựng vẫn

đang phân hóa giữa xây dựng dân dụng và xây

lắp hạ tầng..

Triển vọng ngành 2019: Dự báo tăng trưởng

trung bình từ 7.2%-10.2% nhờ (1) Dòng vốn FDI

vào đầu tư khu công nghiệp sẽ tăng tốt từ giờ

tới 2020; (2) Kỳ vọng đầu tư phát triển cơ sở hạ

tầng như giao thông vận tải nhằm phát triển

logistics.

- LCG (Theo Dõi - TP 11,300): LCG thực hiện

các dự án điện mặt trời lớn như Solar Chư

Ngọc và Mỹ Sơn và tiềm năng chuyển nhượng

dự án cao.

Điện Trung

lập 79,479 6% 6,640 -9%

Diễn biến ngành 1H2019: Giá điện trên thị

trường cạnh tranh liên tục duy trì ở mặt bằng

cao hơn so với cùng kì do hạn hán kéo dài

khiến những nguồn điện giá rẻ như thủy điện

có cơ cấu đóng góp thấp. Hơn 4000 MW điện

mặt trời đóng điện trong khu vực phía Nam tạo

PC1 (Mua – TP: 36,600 VNĐ): (1) công ty đầu

ngành được hưởng lợi từ xu thế hạ ngầm cáp

điện và nhu cầu xây dựng đường dây truyền

tải điện. (2) 3 thủy điện mới đi vào vận hành

trong năm 2019 và 2020 là động lực tảng

trưởng trong dài hạn của công ty.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 14

áp lực lên đường dây truyền tải.

Triển vọng 2019: nhu cầu đối với ngành điện

được dự báo tăng trưởng 10% / năm, lớn hơn

tốc độ tăng trưởng nguồn phát đặt hệ thống

điện vào nguy cơ quá tải. EVN sẽ phải đẩy nhanh

tiến độ phát triển hẹ thống truyền tải điện

tương ứng với tốc độ gia tăng công suất ở miền

Trung và miền Nam.

Dệt may Khả

quan 31,016 0.6% 1,413 -12.5%

Điểm tin ngành: (1) Kim ngạch xuất khẩu hàng

dệt may 1H2019 đạt 15.09 tỷ USD (+9.5% YoY),

tăng trưởng mạnh hơn so với các quốc gia cạnh

tranh như Trung Quốc, Bangladesh. (2) Hiệp

định thương mại tự do Việt Nam – Châu Âu

(EVFTA) đã được ký kết, được đánh giá có tác

động tích cực trong trung – dài hạn.

Triển vọng 2019: Cho năm 2019, BSC duy trì

quan điểm KHẢ QUAN đối với ngành dựa trên

đánh giá xuất khẩu dệt may tiếp tục tăng trưởng

nhờ xu hướng dịch chuyển sản xuất sang Việt

Nam. Tuy nhiên, tại thời điểm hiện tại chúng tôi

khuyến nghị NĐT cần theo dõi kỹ hơn về tình

hình đơn hàng và những yếu tố rủi ro đối với

ngành trong năm tới.

- VGT (Theo dõi): (1) Doanh thu bán hàng hóa

(97% doanh thu, -1.7% YoY), chúng tôi cho

rằng nguyên nhân do mảng sợi tại một số công

ty thành viên (Vinatex Phú Hưng, Sợi Phú

Bài…) bị giảm do tác động của chiến tranh

thương mại. (2) Trong 1H2019, LN từ công ty

liên kết đạt 370 tỷ (+9.2% YoY), đóng góp 93%

LNTT cho công ty.

- MSH (Mua - TP: 64,300 VND): (1) Doanh thu

2,165 tỷ (+23.7% YoY) trong đó doanh thu bán

hàng (đơn hàng FOB và chăn ga gối) tăng mạnh

32.3% YoY, chiếm 85% doanh thu; (2) Biên LNG

được cải thiện từ 19.3% lên 20.3%

- TNG (Mua - TP: 21,000 VND): (1) Doanh thu

thuần 2,042 tỷ (+37.4% YoY). Giá trị đơn hàng

đã xác nhận đến thời điểm hiện tại của là 193

triệu USD, với tương đương 4,500 tỷ đồng; (2)

Biên LNG tăng nhẹ từ 16.8% lên 17%, tuy nhiên

do CPBH và QLDN tăng mạnh lần lượt 31% YoY

và 44.2% YoY nên biên LN hoạt động giữ

nguyên so với cùng kỳ

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 15

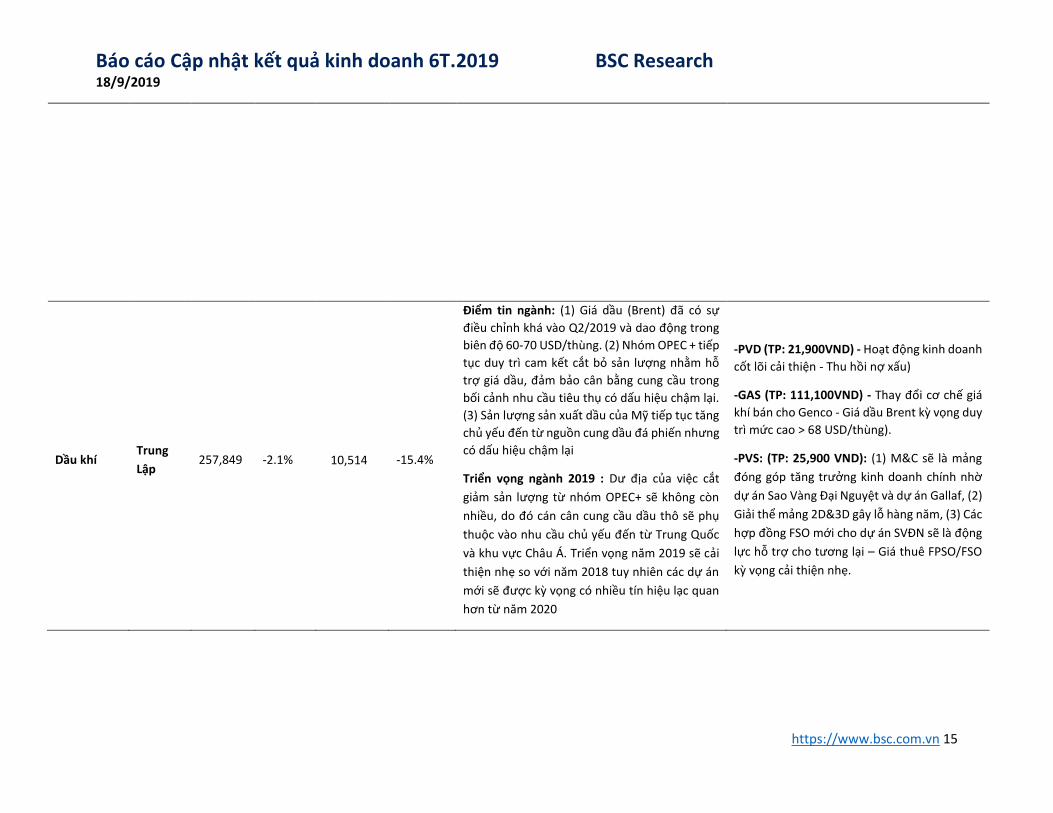

Dầu khí Trung

Lập 257,849 -2.1% 10,514

-15.4%

Điểm tin ngành: (1) Giá dầu (Brent) đã có sự

điều chỉnh khá vào Q2/2019 và dao động trong

biên độ 60-70 USD/thùng. (2) Nhóm OPEC + tiếp

tục duy trì cam kết cắt bỏ sản lượng nhằm hỗ

trợ giá dầu, đảm bảo cân bằng cung cầu trong

bối cảnh nhu cầu tiêu thụ có dấu hiệu chậm lại.

(3) Sản lượng sản xuất dầu của Mỹ tiếp tục tăng

chủ yếu đến từ nguồn cung dầu đá phiến nhưng

có dấu hiệu chậm lại

Triển vọng ngành 2019 : Dư địa của việc cắt

giảm sản lượng từ nhóm OPEC+ sẽ không còn

nhiều, do đó cán cân cung cầu dầu thô sẽ phụ

thuộc vào nhu cầu chủ yếu đến từ Trung Quốc

và khu vực Châu Á. Triển vọng năm 2019 sẽ cải

thiện nhẹ so với năm 2018 tuy nhiên các dự án

mới sẽ được kỳ vọng có nhiều tín hiệu lạc quan

hơn từ năm 2020

-PVD (TP: 21,900VND) - Hoạt động kinh doanh

cốt lõi cải thiện - Thu hồi nợ xấu)

-GAS (TP: 111,100VND) - Thay đổi cơ chế giá

khí bán cho Genco - Giá dầu Brent kỳ vọng duy

trì mức cao > 68 USD/thùng).

-PVS: (TP: 25,900 VND): (1) M&C sẽ là mảng

đóng góp tăng trưởng kinh doanh chính nhờ

dự án Sao Vàng Đại Nguyệt và dự án Gallaf, (2)

Giải thể mảng 2D&3D gây lỗ hàng năm, (3) Các

hợp đồng FSO mới cho dự án SVĐN sẽ là động

lực hỗ trợ cho tương lại – Giá thuê FPSO/FSO

kỳ vọng cải thiện nhẹ.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 16

Thép Trung

lập 77,639 -5.3% 3,729 -30.2%

Diễn biến ngành 1H2019:. sản lượng tiêu thụ

thép xây dựng tiếp tục tăng trưởn với giá bán

thấp hơn khoảng 5% so với trung bình 1H2018.

Giá quặng cao tạo sức ép cho các doanh nghiệp

làm thép lò cao như HPG.

Triển vọng 2019: Chiến tranh thương mại tiếp

tục tạo sức ép tiêu cực lên giá bán quốc tế và

trong nước, nhu cầu xây dựng chưa thực sự tạo

nên đột biến về sản lượng tiêu thụ thép.

NKG (Theo dõi): nỗ lực giải phóng hàng tồn

kho giá cao, rút lui khỏi các dự án cần nhiều

vốn đầu tư để củng cố hoạt động kinh doanh

tôn mạ giúp NKG tăng trưởng trong thị trường

nội địa. Thay đổi ban lãnh đạo là tín hiệu tốt

trong dài hạn cho doanh nghiệp.

HPG (Theo dõi): KLH Dung Quất đã đi vào chạy

thử lò cao số 1 và dự kiến sẽ vận hành thương

mại GĐ 1 trong Q4 năm nay sẽ là bước ngoặt

lớn với HPG. Giá quặng tăng 40% so với cùng

kì tiếp tục tạo áp lực lên biên lợi nhuận trong

nửa cuối năm 2019.

Mía đường

Kém

khả

quan

13,727 +12.20% 379 -43.0%

Diễn biến ngành 1H.2019: Tăng trưởng cả ngành

đóng góp từ tăng trưởng của SBT.

Triển vọng 2019/20: Ngành Mía đường vẫn sẽ

khó khăn khi nhu cầu tiêu thụ đường ở mức

thấp. Trong khi đó, nguồn cung dư thừa do

đường lậu từ Thái Lan và Trung Quốc tràn vào.

Hiệp định ATIGA có hiệu lực sẽ khiến cạnh tranh

ngày càng gay gắt.

- SBT (Theo dõi): việc chuyển hướng sang vùng

nguyên liệu ở nước ngoài có thể làm giảm chi

phí sản xuất, tăng khả năng cạnh tranh với sản

phẩm của Thái Lan. Tuy nhiên, nhu cầu tiêu thụ

đường thấp và tình hình ngành đường khó

khăn ảnh hưởng tiêu cực đến KQKD các năm

tới.

Nguồn: BSC Research, FiinPro

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 17

Ngành Công nghệ thông tin – Bưu chính [Duy trì tăng trưởng] Điểm tin ngành (1) Trong 1H2019, DT toàn ngành Thông tin và Truyền thông ước đạt 1,347,087 tỷ (+7% YoY),

đóng góp chủ yếu đến từ ngành công nghiệp ICT; (2) Trong 1H2019, DT dịch vụ viễn thông đạt 198,000 tỷ (+4.38%

YoY) với số thuê bao di động đạt 134.5 triệu thuê bao (+12% YoY) và (3) Việt Nam xếp thứ 5 trong xếp hạng các

nước cung cấp Dịch vụ gia công phần mềm, tăng một hạng so với năm ngoái theo A.T.Kearney.

Kết quả kinh doanh 1H.2019

Tổng doanh thu các DN CNTT – Bưu chính niêm yết đạt 34,389 tỷ (+13.75% YoY) đóng góp chủ yếu từ nhóm cổ

phiểu của công ty FPT: FPT (+22.2% YoY), FOX (+17.3% YoY) và VTP (+58.5% YoY(. Biên lợi nhuận gộp đạt 33.10%,

tăng so với mức cùng kỳ 30.64% nhờ hoạt động kinh doanh cải thiện của VGI. Tổng LNST ngành 3,677 tỷ (+82.7%

YoY), chủ yếu đóng góp từ VGI (LN đạt 761 tỷ so với mức lỗ 366 tỷ cùng kỳ). Nếu loại trừ ảnh hưởng của VGI, tổng

LNST ngành đạt 2,916 tỷ (+22.6% YoY).

Nguồn: FiinPro, BSC Research

Quan điểm: Đối với cổ phiếu ngành CNTT (FPT, CMG) chúng tôi lạc quan đối với tốc độ tăng trưởng của thị trường

xuất khẩu phần mềm và thị trường viễn thông cho thuê kênh doanh nghiệp. Đối với cổ phiếu ngành Bưu chính

(VTP), chúng tôi kỳ vọng xu hướng tiêu dùng online và số lượng cửa hàng mới nhận được từ Telecom là động lực

tăng trưởng chính đối với nhu cầu đơn hàng của VTP.

Cập nhật kết quả kinh doanh của doanh nghiệp

FPT - MUA – Giá mục tiêu 75,300 VND/cp - P/E fw = 11.72 – Cá chép hóa rồng vàng (Link)

Lũy kế 1H2019, FPT ghi nhận DT và LNTT lần lượt đạt 12,492 (+22.2% YoY) và 2,139 tỷ (+26.8% YoY) nhờ vào đóng

góp của mảng Xuất khẩu phần mềm và Viễn thông. Trong 1H2019, Mảng Xuất khẩu phần mềm ghi nhận DT và

LNTT lần lượt đạt 4,932 tỷ đồng (+37.8% YoY) và 742 tỷ (+39.5% YoY) với tăng trưởng tại các thị trường đều trên

25% so với cùng kỳ năm trước. Mảng Dịch vụ viễn thông đạt DT và LNTT lần lượt đạt 4,650 tỷ (+17.7% YoY) và

684 tỷ (+15.5% YoY) với dịch vụ internet băng rộng tăng trưởng 14.4%.

-40.00%

-20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

140.00%

160.00%

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

FPT VGI FOX VTP ABC SGT FOC

KQKD doanh nghiệp CNTT - Bưu chính

DTT 1H.2019 LNST 1H.2019 % YoY LNST

-

5.0

10.0

15.0

20.0

25.0

30.0

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

FPT VGI FOX VTP ABC SGT FOC

Biên LNG của doanh nghiệp CNTT - Bưu chính

GPM 1H.2019 GPM 1H.2018 PE

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 18

Trong 2H2019, mảng Xuất khẩu Phần mềm vẫn sẽ là động lực tăng trưởng chính của FPT. Chúng tôi cho rằng các

dự án liên quan đến Chuyển đổi số vẫn sẽ tăng trưởng mạnh khi nhu cầu dự án lớn với biên gộp cao hơn các dự

án truyền thống. Trong 1H2019, các dự án liên quan đến Chuyển đổi số đạt 1,654 tỷ đồng, tăng trưởng 40.9% so

với mức tăng trưởng chung 36% của các dự án truyền thống. Chúng tôi dự báo doanh thu 2019 của FPT đạt

26,808 tỷ, LNST đạt 3,826 tỷ , tương ứng với EPS = 4,643 VND/cp, P/E fw 2019 = 11.72

VTP - THEO DÕI – Giá mục tiêu 134,750 VND/cp - P/E fw = 22.6 – Giữ vững mức tăng trưởng

Viettel Post là công ty hoạt động trong lĩnh vực chuyển phát với tốc độ tăng trưởng cao nhờ sự bùng nổ của

Thương mại điện tử tại Việt Nam. Theo thống kê của Bộ Thông tin và Truyền thông, thị trường chuyển phát tăng

trưởng với CAGR là 10% trong giai đoạn 2013 – 2017.

Lũy kế 1H2019, VTP ghi nhận DT và LNTT lần lượt đạt 3,017 (+58.5% YoY) và 207 tỷ (+40.9% YoY). BSC cho rằng

tốc độ tăng trưởng chủ yếu đến từ số lượng đơn hàng vận chuyển, do khả năng tăng giá dịch vụ là thấp trong bối

cảnh thị trường cạnh tranh. Biên LNG 1H.2019 đạt 10.7%, giảm từ mức 11.7% so với cùng kỳ.

Trong Q2.2019, Viettel Post đã ra mắt nhiều sản phẩm: My Go (Giao hàng + Vận chuyển), Voso (Thương mại điện

tử). Hai sản phẩm kỳ vọng sẽ tạo ra một hệ sinh thái cho khách hàng của công ty. Chúng tôi dự báo doanh thu

2019 của VTP đạt 6,861 tỷ, LNST đạt 398 tỷ , tương ứng với EPS = 6,125 VND/cp, P/E fw 2019 = 22.6 dựa trên giả

định (1) ngành chuyển phát nhanh tăng trưởng 35%/năm, (2) VTP đạt 36% thị phần ngành và (3) Mức biên LNG

đạt 11.5% khi công ty giảm mảng sim thẻ và thương mại.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 19

Ngành Thủy Sản [Đà tăng trưởng suy giảm] Điểm tin ngành (1) Lũy kế 1H2019, kim ngạch xuất khẩu tôm đạt 1.4 tỷ USD, giảm 12% so với cùng kỳ (2) Lũy kế

1H2019, kim ngạch xuất khẩu cá tra đạt 961.6 triệu USD, giảm 4.1% so với cùng kỳ. Thị trường Mỹ ghi nhận mức

sụt giảm mạnh (-27.9% YoY) với kim ngạch đạt 141.9 triệu USD (3) Việc ký kết hiệp định EV-FTA sẽ giúp ngành

thủy sản Việt Nam được hưởng lợi (đặc biệt là ngành tôm) khi mức thuế giảm.

Tổng doanh thu các DN thủy sản niêm yết đạt 24,852 tỷ (-1.24% YoY), chủ yếu do sụt giảm DT của HVG (DT giảm

1,915 tỷ so với cùng kỳ). Biên lợi nhuận gộp đạt mức 14.15% so với mức 12.49% cùng kỳ. BSC cho rằng trong

1H.2019, giá xuất khẩu tuy có giảm (-15% YTD) nhưng chi phí đầu vào có tốc độ giảm mạnh (-35% YTD) hơn khiến

biên LNG của ngành vẫn ở mức cao. Tổng LNST ngành đạt 1,511 tỷ (+57.8% YoY), tuy nhiên, LNST quý 2 ngành

giảm 7.4% YoY.

Nếu loại trừ HVG, LNST các DN thủy sản niêm yết đạt 1,634 tỷ (+22.78% YoY) do 1H.2018 HVG ghi nhận khoản

lỗ 373 tỷ so với khoản lỗ 123 tỷ trong 1H.2019. LNST toàn ngành trong Q2.2019 (trừ HVG) đạt 779 tỷ (+13.2%

YoY). So với Q1.2019 ghi nhận nhiều doanh nghiệp KQKD đột biến, các doanh nghiệp thủy sản sang Q2.2019 cho

thấy tăng trưởng chậm dần. Tuy nhiên, một số doanh nghiệp vẫn tiếp tục ghi nhận LNST tăng trưởng đột biến

trong Q2.2019: CMX (+251.9% YoY); FMC (+81.0% YoY) và ANV (+30.4% YoY).

Nguồn: FiinPro, BSC Research

-60.00%

-40.00%

-20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

(1,000)

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

MPC VHC IDI HVG ANV FMC

KQKD của doanh nghiệp thủy sản

DTT 1H.2019 LNST 1H.2019 % YoY LNST

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

MPC VHC IDI HVG ANV FMC

Biên LNG của doanh nghiệp thủy sản

GPM 1H.2019 GPM 1H.2018 PE

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

W1

.T1.

20

18

W1

.T2.

20

18

W1

.T3.

20

18

W1

.T4.

20

18

W1

.T5.

20

18

W1

.T6.

20

18

W1

.T7.

20

18

W1

.T8.

20

18

W1

.T9.

20

18

W1

.T10

.20

18

W1

.T11

.20

18

W1

.T12

.20

18

W1

.T1.

20

19

W1

.T2.

20

19

W1

.T3.

20

19

W5

.T3.

20

19

W4

.T4.

20

19

W4

.T5.

20

19

W4

.T6.

20

19

W4

.T7.

20

19

Diễn biến giá cá đầu vào

Giá cá giống Giá cá nguyên liệu

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

Diễn biến giá cá XK vào Mỹ và Trung Quốc

Trung Quốc My

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 20

Quan điểm đầu tư: BSC cho rằng tình hình xuất khẩu cá tra trong Q3 vẫn sẽ ảnh hưởng từ xu hướng giảm từ đầu

năm (thường là quý thấp điểm) và hồi phục trong Q4.2019 nhờ tính mùa vụ. BSC cho rằng trong Q3.2019, nhu

cầu thị trường Mỹ vẫn ở mức thấp, thị trường Trung Quốc với việc phá giá đồng nhân dân tệ và thắt chặt các tiêu

chuẩn có thể gây khó khăn cho xuất khẩu. BSC vẫn giữ quan điểm năm 2019 các doanh nghiệp cá tra khó đạt mức

tăng trưởng đột biến: mức giá xuất khẩu đang trong xu hướng giảm do áp lực từ biến động chi phí đầu vào cùng

với nhu cầu tiêu thụ giảm tại các thị trường chính. Đối với doanh nghiệp tôm, nguồn cung tại các nước xuất khẩu

tôm lớn tiếp tục dồi dào. BSC dự báo ảnh hưởng đến giá bán của các doanh nghiệp tôm đi ngang trong 2019. Tuy

nhiên, ngành tôm Việt Nam sẽ có những thuận lợi lớn từ thuế (1) Hiệp định EV FTA được ký kết sẽ giảm thuế các

sản phẩm tôm về 0% (Link) và (2) POR 13 đối với sản phẩm tôm là 0% từ mức 4.58% so với kỳ POR 12.

Cập nhật kết quả kinh doanh của doanh nghiệp

VHC - MUA – Giá mục tiêu 92,000 VND/cp - P/E fw = 5.8 – Lợi nhuận từ thoái vốn

Lũy kế 1H2019, VHC ghi nhận DT và LNTT lần lượt đạt 3,814 tỷ (-5.6% YoY) và 795 tỷ (+55.6% YoY) với biên LNG

đạt 22.3%, tiếp tục ở mức cao so với mức 17.9% cùng kỳ. Trong đó, DT và LNTT của Q2 đạt 2,024 tỷ (-9.6% YoY)

và 449 tỷ (+12.8% YoY). Kim ngạch xuất khẩu của VHC đạt 158 triệu USD (+0% YoY). Sau khi được hưởng lợi trong

Q1.2019 nhờ giá bán neo ở mức cao và chi phí đầu vào giảm, VHC đang chịu ảnh hưởng tiêu cực trong bối cảnh

ngành cá tra đang khó khăn hơn. Hai thị trường chính của Vĩnh Hoàn (Mỹ và Trung Quốc) đều ghi nhận tốc độ

tăng trưởng âm trong 1H2019 do nhu cầu nhập khẩu thấp. Sang Q3.2019, BSC cho rằng tình hình cá tra xuất khẩu

khó khăn sẽ ảnh hưởng tiêu cực đến kim ngạch xuất khẩu của Vĩnh Hoàn. Đồng thời, BSC không cho rằng công ty

có thể tiếp tục hưởng lợi mức chênh lệch giữa giá đầu vào và giá đầu ra như 1H.2019, biên LNG dự kiến sụt giảm

trong Q3.2019.

Về triển vọng 2H2019, chúng tôi cho rằng tình hình xuất khẩu tiếp tục khó khăn trong Q3.2019 và khả quan hơn

trong Q4.2019 khi nhu cầu tiêu thụ lớn theo mùa vụ và tình hình tồn kho tại các thị trường xuất khẩu thấp hơn.

Đối với năm 2020, việc công ty tiến hành khai thác vùng nuôi mới làm tăng sản lượng và tỷ lệ chủ động nguồn

nguyên liệu của công ty (từ mức 50% lên mức 60%). BSC dự báo doanh thu 2019 của VHC đạt 9,036 tỷ, LNST đạt

1,328 tỷ, tương ứng với EPS 2019 = 14,340, P/E fw 2019 = 5.8.

MPC –- THEO DÕI – P/E fw = 10.46 - Hưởng lợi từ hiệp định EV FTA

Kết thúc 1H.2019, MPC ghi nhận DT và LNTT lần lượt đạt 7,516 tỷ (+13.6% YoY) và 154.6 tỷ (-52.9% YoY) với biên

LNG đạt 10.6%, giảm mạnh từ mức 13.5% cùng kỳ do giá bán giảm 2%. Kim ngạch xuất khẩu của MPC lũy kế

6T.2019 đạt 286 triệu USD (+1% YoY), trong đó, thị trường Mỹ đạt 110.8 triệu USD (+12% YoY), thị trường Nhật

đạt 55 triệu USD (-15% YoY) và thị trường Châu Âu đạt 38.4 triệu USD (+23% YoY). MPC cho biết tình trạng thiếu

container lạnh để xuất khẩu và quá trình nhập hàng vào Mỹ bị kéo dài gây ảnh hưởng lớn đến KQKD 1H.2019 của

công ty.

BSC cho rằng Minh Phú vẫn chịu ảnh hưởng chung bởi diễn biến chưa khả quan của ngành tôm. Tuy nhiên, chúng

tôi kỳ vọng công ty sẽ được hưởng lợi khi hiệp định EVFTA có hiệu lực và mức thuế tôm giảm về 0% từ mức 12.5%

(tôm hùm, tôm PD tươi đông lạnh) và từ mức 20% (tôm sú PD đông lạnh) trong 1 năm. Về cáo buộc trốn thuế,

MPC cho biết công ty chưa nhận được yêu cầu từ bên cáo buộc, tuy nhiên, nội bộ công ty và phía luật sư Mỹ đã

chuẩn bị sẵn sàng về thông tin và số liệu trong TH có quyết định tiến hành điều tra.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 21

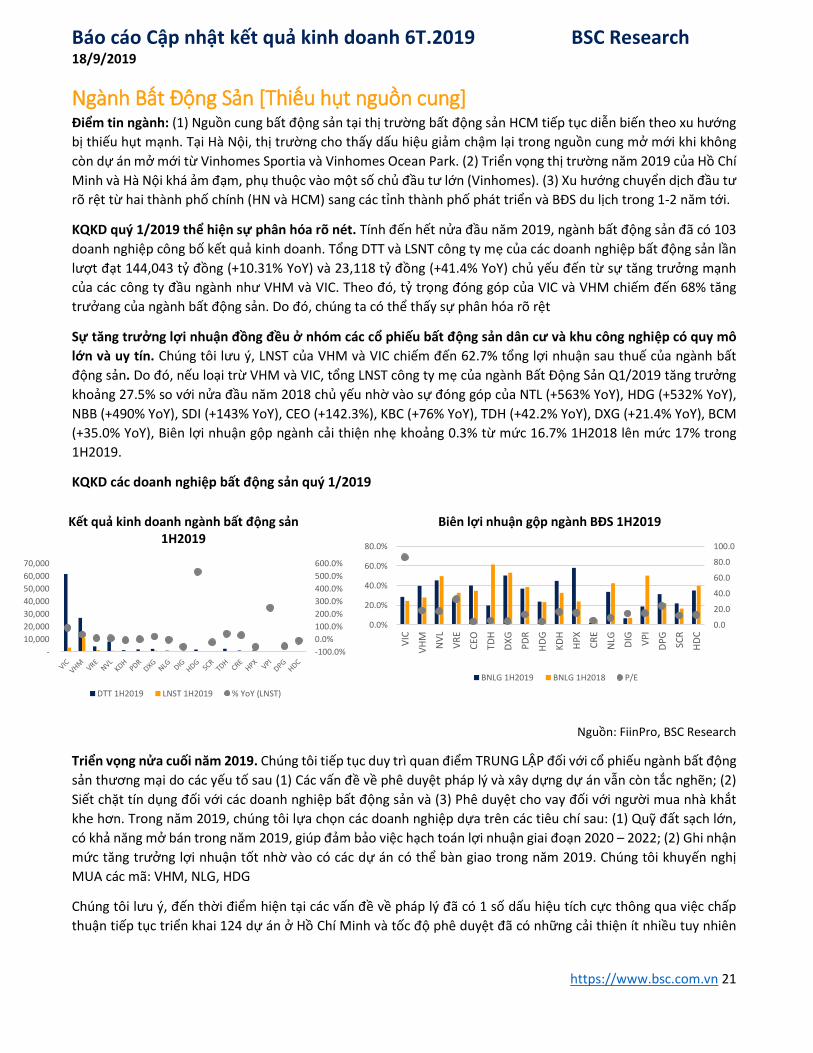

Ngành Bất Động Sản [Thiếu hụt nguồn cung] Điểm tin ngành: (1) Nguồn cung bất động sản tại thị trường bất động sản HCM tiếp tục diễn biến theo xu hướng

bị thiếu hụt mạnh. Tại Hà Nội, thị trường cho thấy dấu hiệu giảm chậm lại trong nguồn cung mở mới khi không

còn dự án mở mới từ Vinhomes Sportia và Vinhomes Ocean Park. (2) Triển vọng thị trường năm 2019 của Hồ Chí

Minh và Hà Nội khá ảm đạm, phụ thuộc vào một số chủ đầu tư lớn (Vinhomes). (3) Xu hướng chuyển dịch đầu tư

rõ rệt từ hai thành phố chính (HN và HCM) sang các tỉnh thành phố phát triển và BĐS du lịch trong 1-2 năm tới.

KQKD quý 1/2019 thể hiện sự phân hóa rõ nét. Tính đến hết nửa đầu năm 2019, ngành bất động sản đã có 103

doanh nghiệp công bố kết quả kinh doanh. Tổng DTT và LSNT công ty mẹ của các doanh nghiệp bất động sản lần

lượt đạt 144,043 tỷ đồng (+10.31% YoY) và 23,118 tỷ đồng (+41.4% YoY) chủ yếu đến từ sự tăng trưởng mạnh

của các công ty đầu ngành như VHM và VIC. Theo đó, tỷ trọng đóng góp của VIC và VHM chiếm đến 68% tăng

trưởang của ngành bất động sản. Do đó, chúng ta có thể thấy sự phân hóa rõ rệt

Sự tăng trưởng lợi nhuận đồng đều ở nhóm các cổ phiếu bất động sản dân cư và khu công nghiệp có quy mô

lớn và uy tín. Chúng tôi lưu ý, LNST của VHM và VIC chiếm đến 62.7% tổng lợi nhuận sau thuế của ngành bất

động sản. Do đó, nếu loại trừ VHM và VIC, tổng LNST công ty mẹ của ngành Bất Động Sản Q1/2019 tăng trưởng

khoảng 27.5% so với nửa đầu năm 2018 chủ yếu nhờ vào sự đóng góp của NTL (+563% YoY), HDG (+532% YoY),

NBB (+490% YoY), SDI (+143% YoY), CEO (+142.3%), KBC (+76% YoY), TDH (+42.2% YoY), DXG (+21.4% YoY), BCM

(+35.0% YoY), Biên lợi nhuận gộp ngành cải thiện nhẹ khoảng 0.3% từ mức 16.7% 1H2018 lên mức 17% trong

1H2019.

KQKD các doanh nghiệp bất động sản quý 1/2019

Nguồn: FiinPro, BSC Research

Triển vọng nửa cuối năm 2019. Chúng tôi tiếp tục duy trì quan điểm TRUNG LẬP đối với cổ phiếu ngành bất động

sản thương mại do các yếu tố sau (1) Các vấn đề về phê duyệt pháp lý và xây dựng dự án vẫn còn tắc nghẽn; (2)

Siết chặt tín dụng đối với các doanh nghiệp bất động sản và (3) Phê duyệt cho vay đối với người mua nhà khắt

khe hơn. Trong năm 2019, chúng tôi lựa chọn các doanh nghiệp dựa trên các tiêu chí sau: (1) Quỹ đất sạch lớn,

có khả năng mở bán trong năm 2019, giúp đảm bảo việc hạch toán lợi nhuận giai đoạn 2020 – 2022; (2) Ghi nhận

mức tăng trưởng lợi nhuận tốt nhờ vào có các dự án có thể bàn giao trong năm 2019. Chúng tôi khuyến nghị

MUA các mã: VHM, NLG, HDG

Chúng tôi lưu ý, đến thời điểm hiện tại các vấn đề về pháp lý đã có 1 số dấu hiệu tích cực thông qua việc chấp

thuận tiếp tục triển khai 124 dự án ở Hồ Chí Minh và tốc độ phê duyệt đã có những cải thiện ít nhiều tuy nhiên

-100.0%

0.0%

100.0%

200.0%

300.0%

400.0%

500.0%

600.0%

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Kết quả kinh doanh ngành bất động sản 1H2019

DTT 1H2019 LNST 1H2019 % YoY (LNST)

0.0

20.0

40.0

60.0

80.0

100.0

0.0%

20.0%

40.0%

60.0%

80.0%

VIC

VH

M

NV

L

VR

E

CEO

TDH

DX

G

PD

R

HD

G

KD

H

HP

X

CR

E

NLG DIG VP

I

DP

G

SCR

HD

C

Biên lợi nhuận gộp ngành BĐS 1H2019

BNLG 1H2019 BNLG 1H2018 P/E

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 22

xét về tiến độ chung vẫn còn chậm, trong bối cảnh nhu cầu hiện tại của thị trường vẫn còn rất nhiều và nguồn

cung hạn hẹp. BSC kỳ vọng “nút thắt cổ chai” ở vấn đề pháp lý sẽ được dần gỡ từ năm 2020.

Cập nhật kết quả kinh doanh của doanh nghiệp

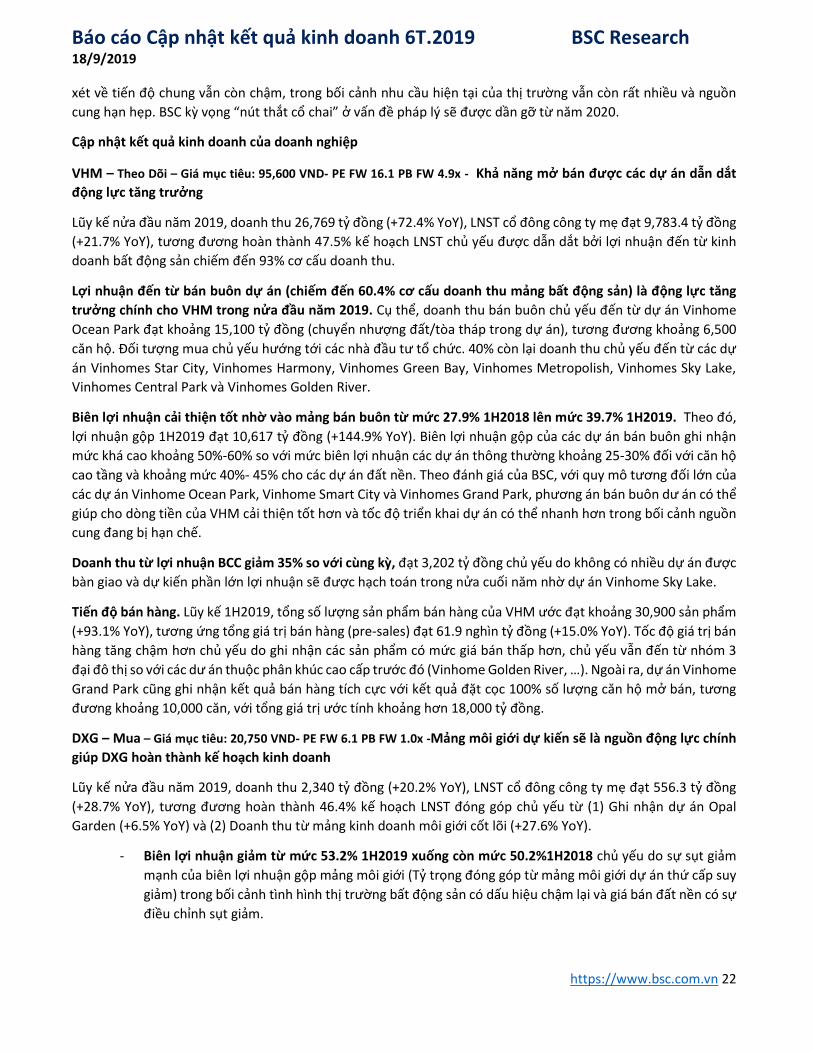

VHM – Theo Dõi – Giá mục tiêu: 95,600 VND- PE FW 16.1 PB FW 4.9x - Khả năng mở bán được các dự án dẫn dắt

động lực tăng trưởng

Lũy kế nửa đầu năm 2019, doanh thu 26,769 tỷ đồng (+72.4% YoY), LNST cổ đông công ty mẹ đạt 9,783.4 tỷ đồng

(+21.7% YoY), tương đương hoàn thành 47.5% kế hoạch LNST chủ yếu được dẫn dắt bởi lợi nhuận đến từ kinh

doanh bất động sản chiếm đến 93% cơ cấu doanh thu.

Lợi nhuận đến từ bán buôn dự án (chiếm đến 60.4% cơ cấu doanh thu mảng bất động sản) là động lực tăng

trưởng chính cho VHM trong nửa đầu năm 2019. Cụ thể, doanh thu bán buôn chủ yếu đến từ dự án Vinhome

Ocean Park đạt khoảng 15,100 tỷ đồng (chuyển nhượng đất/tòa tháp trong dự án), tương đương khoảng 6,500

căn hộ. Đối tượng mua chủ yếu hướng tới các nhà đầu tư tổ chức. 40% còn lại doanh thu chủ yếu đến từ các dự

án Vinhomes Star City, Vinhomes Harmony, Vinhomes Green Bay, Vinhomes Metropolish, Vinhomes Sky Lake,

Vinhomes Central Park và Vinhomes Golden River.

Biên lợi nhuận cải thiện tốt nhờ vào mảng bán buôn từ mức 27.9% 1H2018 lên mức 39.7% 1H2019. Theo đó,

lợi nhuận gộp 1H2019 đạt 10,617 tỷ đồng (+144.9% YoY). Biên lợi nhuận gộp của các dự án bán buôn ghi nhận

mức khá cao khoảng 50%-60% so với mức biên lợi nhuận các dự án thông thường khoảng 25-30% đối với căn hộ

cao tầng và khoảng mức 40%- 45% cho các dự án đất nền. Theo đánh giá của BSC, với quy mô tương đối lớn của

các dự án Vinhome Ocean Park, Vinhome Smart City và Vinhomes Grand Park, phương án bán buôn dư án có thể

giúp cho dòng tiền của VHM cải thiện tốt hơn và tốc độ triển khai dự án có thể nhanh hơn trong bối cảnh nguồn

cung đang bị hạn chế.

Doanh thu từ lợi nhuận BCC giảm 35% so với cùng kỳ, đạt 3,202 tỷ đồng chủ yếu do không có nhiều dự án được

bàn giao và dự kiến phần lớn lợi nhuận sẽ được hạch toán trong nửa cuối năm nhờ dự án Vinhome Sky Lake.

Tiến độ bán hàng. Lũy kế 1H2019, tổng số lượng sản phẩm bán hàng của VHM ước đạt khoảng 30,900 sản phẩm

(+93.1% YoY), tương ứng tổng giá trị bán hàng (pre-sales) đạt 61.9 nghìn tỷ đồng (+15.0% YoY). Tốc độ giá trị bán

hàng tăng chậm hơn chủ yếu do ghi nhận các sản phẩm có mức giá bán thấp hơn, chủ yếu vẫn đến từ nhóm 3

đại đô thị so với các dư án thuộc phân khúc cao cấp trước đó (Vinhome Golden River, …). Ngoài ra, dự án Vinhome

Grand Park cũng ghi nhận kết quả bán hàng tích cực với kết quả đặt cọc 100% số lượng căn hộ mở bán, tương

đương khoảng 10,000 căn, với tổng giá trị ước tính khoảng hơn 18,000 tỷ đồng.

DXG – Mua – Giá mục tiêu: 20,750 VND- PE FW 6.1 PB FW 1.0x -Mảng môi giới dự kiến sẽ là nguồn động lực chính

giúp DXG hoàn thành kế hoạch kinh doanh

Lũy kế nửa đầu năm 2019, doanh thu 2,340 tỷ đồng (+20.2% YoY), LNST cổ đông công ty mẹ đạt 556.3 tỷ đồng

(+28.7% YoY), tương đương hoàn thành 46.4% kế hoạch LNST đóng góp chủ yếu từ (1) Ghi nhận dự án Opal

Garden (+6.5% YoY) và (2) Doanh thu từ mảng kinh doanh môi giới cốt lõi (+27.6% YoY).

- Biên lợi nhuận giảm từ mức 53.2% 1H2019 xuống còn mức 50.2%1H2018 chủ yếu do sự sụt giảm

mạnh của biên lợi nhuận gộp mảng môi giới (Tỷ trọng đóng góp từ mảng môi giới dự án thứ cấp suy

giảm) trong bối cảnh tình hình thị trường bất động sản có dấu hiệu chậm lại và giá bán đất nền có sự

điều chỉnh sụt giảm.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 23

- Lợi nhuận đột biến đến từ (1) Thoái vốn công ty con dầu khí Nha Trang và (2) Đóng góp từ công ty

liên kết LDG. Lũy kế 1H2019, doanh thu tài chính tăng 37%, trong đó chủ yếu đến từ việc thoái vốn

khỏi công ty con, ghi nhận mức lãi 219.9 tỷ đồng. Ngoài ra, lợi nhuận đến từ công ty liên kết LDG

cũng ghi nhận mức lãi đạt 57.9 tỷ đồng, so với mức lỗ -2.7 tỷ cùng kỳ.

DIG – MUA – Giá Mục Tiêu 16,000VND – PE FW 13.9 – PB FW 1.2 Khả năng mở bán được các dự án dẫn dắt

động lực tăng trưởng

KQKD 1H2019 sụt giảm so với cùng kỳ do chưa ghi nhận nhiều dự án. Doanh thu và lợi nhuận sau thuế lần lượt

đạt 695.4 tỷ đồng (-32.6% YoY) và 50.5 tỷ đồng (-48.8% YoY) chủ yếu do yếu tố độ trễ của việc hạch toán lợi nhuận

bất động sản. Doanh thu 6 tháng đầu năm 2019 chủ yếu đến từ (1) Chuyển nhượng căn hộ dự án DIC Phoenix và

(2) Chuyển nhượng quyền sử dụng đất dự án Nam Vĩnh Yên

Cập nhật tình hình tiến độ dự án của DIC.

(1) Dự án DIC-GateWay. Tổng số lượng căn hộ của dự án DIC- Gateway khoảng 1,580 căn, hiện tại đã xây dựng

đến tầng 27/30 tầng. Hiện tại căn hộ đã bán hết khoảng 1,380 căn, còn lại 200 căn với vị trí đẹp dự kiến được mở

bán cuối năm 2019. Giá bán bình quân khoảng 19-20 triệu/m2 (chưa bao gồm VAT). Dự kiến dự án sẽ bắt đầu

bàn giao và đóng góp vào lợi nhuận của DIG từ năm 2020. BSC ước tính tổng doanh thu dự án khoảng 2,877 tỷ

đồng. (Lợi nhuận gộp dự kiến đạt mức 1,000 tỷ đồng).

(2) Dự án Nam Vĩnh Yên: Tổng quy mô diện tích của dự án là 446.92 ha, chia làm 3 phân kỳ (phân kì 1 với diện

tích 194.74 ha). Hiện tại, DIG đang kinh doanh giai đoạn 1 với diện tích 65 ha, trong đó có 28 ha đất thương phẩm

(mật độ khoảng 42%-43%). GĐ1 dự án Nam Vĩnh Yên đã hoàn tất khâu bán hàng (100%). Tổng doanh thu dự kiến

ghi nhận năm 2019 ước tính khoảng 800 tỷ đồng, biên lợi nhuận gộp đat khoảng 30%. Lũy kết 6T đầu năm 2019,

dự án đã ghi nhận được 220-230 tỷ đồng DT, phần còn lại dự kiến ghi nhận nửa cuối năm 2019.

Đối với phân khu 2 và 3, tổng quy mô diện tích dự án khoảng 130 ha, diện tích thương phẩm ước tính khoảng

40%. Mục tiêu của DIG trong năm 2020 sẽ tập trung đền bù giải phóng và đóng tiền sử dụng đất (khoảng 1,700

tỷ). Thời gian ước tính hoàn thành công tác bán hàng dự kiến khoảng 2-3 năm. Do đó, chúng tôi ước tính dự kiến,

GĐ2 Nam Vĩnh Yên sẽ được ghi nhận doanh thu lợi nhuận từ năm 2021. Giá bán dự kiến ước tính khoảng 12-14

triệu đồng/m2, biên lợi nhuận khoảng 30%. BSC ước tính tổng doanh thu phân khu 2 – 3 của DIG dự kiến đạt

khoảng 6,240 tỷ đồng.

(3) Dự án Đại Phước. Dự án Đại Phước nằm tại Đại Phước, huyện Nhơn Trạch, tỉnh Đồng Nai. Hiện tại, DIG đang

còn 98ha đất sạch tự triển khai, tương ứng với 34ha đất thương phẩm. DIG đã chuyển nhượng khoảng 12ha,

tổng diện tích thương phẩm còn lại dự kiến khoảng 22ha. HIện tại, DIG chưa có ý định triển khai dự án trên và

đang chờ các dự án hạ tầng hoàn thiện như cầu quận 9 và vành đai 3.

(4) Dự án Long Tân. Tổng quy mô diện tích dự án khoảng 300ha. Tổng diện tích thương mại ước tính chiếm

khoảng 43%. Hiện tại, DIG đã đền bù được 70ha (giá bình quân khoảng 270,000 VND/m2), dự kiến trong năm

2019 sẽ hoàn thành đền bù GĐ1 120ha. Hiện tại, do giá đền bù đang có xu hướng tăng nhanh, tới thời điểm hiện

tại đang ở mức khoảng 700,000VND/m2, DIG có chủ trương đẩy mạnh nỗ lực hoàn tất công tác đền bù 200ha

còn lại trong năm 2020. Với giả định trên, BSC ước tính giá trị đền bù ước tính khoảng trên 2,000 tỷ đồng. Tổng

mức đầu tư dư án ước tính khoảng 4,300 tỷ đồng.

(5) Dự án Victory City Hậu Giang. Tổng quy mô dự án ước tính khoảng 70ha. Hiện tại dự án đã đền bù được 10-

12ha và đang xin điều chỉnh quy hoạch 1/500.

(6) Dự án Solar City – Bắc Vũng Tàu. Tổng quy mô dự án khoảng 90.5ha. DIG đang tiến hành triển khai GĐ1 với

20ha. Hiện tại, công tác đền bù đã đạt 50% với 10ha, dự kiến hoàn thành đền bù trong năm 2020.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 24

- BSC đánh giá DIG là doanh nghiệp có quỹ đất lớn với nhiều dự án có quy mô đáng kể và có giá vốn khá

rẻ. Tuy nhiên do danh mục dư án quá nhiều (Tổng số lượng dự án được đầu tư trong 2019 lên tới hơn 16 dự án)

dẫn tới việc đầu tư dàn trải và đòi hỏi nhu cầu vốn khá lớn là những quan ngại chủ yếu của BSC đối với DIG. Thêm

vào đó, quy mô dự án lớn đòi hỏi thời gian triển khai đều khá dài dẫn tới rủi ro liên quan đến chu kỳ bất động

sản. Mặc dù sỡ hữu nhiều quỹ đất lớn có vị trí đắc địa, nhưng BSC đánh giá khả năng triển khai dự án của DIG

còn khá yếu trong các công tác đền bù và bán hàng dẫn tới việc tiến độ dự án đều bị kéo dài so với thời gian ước

tính trước đó như dự án Đại Phước dự kiến triển khai năm 2021 (so với 2019 trước đó), Nam Vĩnh Yên GĐ 2 năm

2021(so với năm 2020), dự án Long Tân năm 2021 (so với năm 2020)

- Kết quả kinh doanh được kỳ vọng tăng tốc từ cuối năm 2019. BSC dự báo doanh thu và lợi nhuận trước

thuế năm 2019 của DIG lần lượt đạt 2,880 tỷ dồng (+17% yoy) và 553 tỷ đồng (+29.2% yoy) dựa trên giả định

hạch toán (1) 20% phần còn lại dự án DIC-Phoenix (DT ước đạt 343 tỷ đồng), (2) Giả định hạch toán được 20% dự

án GateWay (DT ước đạt 575 tỷ đồng) và (3) Dự án Nam Vĩnh Yên GĐ1 đóng góp khoảng 800 tỷ doanh thu. LNST

ước tính khoảng 442 tỷ đồng (+36.5% YoY). EPS 2019F = 1,478 đồng/cp. Với mức giá ngày 02/08/2019, DIG đang

giao dịch với mức PE FW 2019 là 8.8 lần, thấp hơn mức định giá so với các doanh nghiệp trong ngành.

NLG – MUA – Giá Mục Tiêu 40,500VND – PE FW 7.5 – PB FW 1.2 – Dự Án WaterPoint được mở khóa và gia tăng

quỹ đất đảm bảo tăng trưởng trong tương lai.

Kế hoạch kinh doanh 2019: NLG đặt kế hoạch doanh thu và LNST công ty mẹ lần lượt đạt 3,485 tỷ đồng, tương

đương năm 2018 và 955.8 tỷ đồng (+25.2% yoy) và thông qua chi trả cổ tức năm 2019 bằng 10% tiền mặt và 10%

cổ phiếu. Ngoài ra, NLG cũng đặt kế hoạch kinh doanh năm 2020 duy trì mức tăng trưởng ổn định lần lượt 11.1%

doanh thu và 17.9% lợi nhuận sau thuế so với kế hoạch năm 2019.

Kết quả kinh doanh Q1/2019. Doanh thu Q1/2019 ghi nhận mức thấp, chỉ đạt 332 tỷ đồng (-38% YoY) chủ yếu

do phần lớn các dự án trọng điểm đang trong quá trình xây dựng, chúng tôi cho rằng, phần lớn doanh thu của

NLG dự kiến sẽ được bắt đầu bàn giao và hạch toán nhiều từ Q3/2019. Biên lợi nhuận Q1/2019 đạt 28.9%, giảm

so với mức 33.5% cùng kỳ chủ yếu do bàn giao nhiều các dự án EhomeS có biên lợi nhuận thấp. Tuy nhiên, LNST

công ty mẹ Q1/2019 vẫn duy trì mức tăng trưởng 16% so với cùng kỳ, đạt 145 tỷ đồng chủ yếu do việc hạch toán

lợi nhuận bất thường từ việc đánh giá lại khoản mua lại của dự án Paragon Đại Phước – Đồng Nai (45ha). Chúng

tôi cho rằng phần lớn doanh thu của NLG sẽ được hạch toán trong giai đoạn nửa cuối năm 2019.

HDG – MUA – Giá Mục Tiêu 43,500VND – PE FW 6.4 – PB FW 1.6 - Điểm rơi lợi nhuận từ dự án Centrosa và

nguồn doanh thu ổn định của mảng năng lượng đảm bảo duy trì tốc độ tăng trưởng tương lai.

Kết quả kinh doanh 1H2019

Doanh thu 1,846 tỷ (gấp 2.8 lần cùng kỳ), trong đó: bất động sản 1,199 tỷ doanh thu (cùng kỳ: 11.9 tỷ); năng

lượng 310.8 tỷ doanh thu (+92% YoY); cho thuê khách sạn, văn phòng, và dịch vụ quản lý: 151 tỷ doanh thu

(+23.4% YoY).; xây lắp 188 tỷ (-47% YoY).Biên LNG tăng từ 32.6% lên 44.7% nhờ mảng BĐS có đóng góp lớn, biên

LNG mảng này cũng tăng từ 22.4% lên 42.4%. Lợi nhuận sau thuế đạt 503 tỷ (gấp 6.4 lần cùng kỳ), tương đương

hoàn thành 63.5% kế hoạch năm.

Mảng bất động sản

- 1H2019 ghi nhận 1,199 tỷ doanh thu trong đó (1) dự án Centrosa (1,146 tỷ doanh thu từ 206 căn

Orchid và 121 căn Jasmine); doanh thu từ dự án Q12 40 tỷ, Noongtha 6.6 tỷ (2/5 căn đã bán).

- Dự kiến trong 2H2019 ghi nhận 1,821 tỷ từ dự án Centrosa (510 căn Jasmine)

Pipeline dự án trong thời gian tới:

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 25

- Dự án Charm Villas (An Khánh – An Thượng): dự kiến mở bán vào Q3/2019. Công ty dự kiến sẽ đầu

tư thêm 130 tỷ vào hạ tầng và cảnh quan, dự thu 257 tỷ từ phần thấp tầng của dự án An Khánh – An

Thượng (chưa ghi nhận doanh thu), đóng góp doanh thu 2020 -2021.

- Dự án Greenland (2,000 tỷ doanh thu, 400 tỷ LNG, 1231 căn chung cư) đang thi công móng, dự kiến

mở bán trong Q1/2020; đóng góp doanh thu giai đoạn 2021-2022.

- Dự án Nongtha Central (6,000 tỷ doanh thu, 1,300 tỷ LNG, 241 căn liền kề và 586 villas): tổng đầu tư

đến cuối 2018 là 240 tỷ, công ty cho biết tiền bán 5 căn đã có thể cover được chi phí đầu tư này. Về

tiến độ, công ty cho biết sẽ hoàn thiện theo phân kỳ và mở bán nhiều đợt. Chúng tôi cho rằng việc

triển khai dự án Nongtha sẽ cần thời gian do thị trường bất động sản ở Lào còn nhiều sơ khai và khác

biệt so với Việt Nam như việc người Lào chú trọng vào diện tích sử dụng hơn là tiện ích căn hộ.

- Các dự án khác: Kha Vạn Cân (2.7 ha), 62 Phan Đình Giót (2.2 ha), 30 Tạ Quang Bửu (1,036 m2), Dịch

Vọng (9,861 m2), CC3 Cầu Giấy (4,506 m2): đang trong quá trình xin/ điều chỉnh quy hoạch 1/2000

hoặc đang được sử dụng làm mặt bằng cho thuê…Bên cạnh đó, HDG cũng tích cực tìm kiếm quỹ đất,

mục tiêu nâng lên 12.7ha vào năm 2020 và 15.4 ha năm 2021.

Mảng năng lượng

- 1H2019: ghi nhận 307 tỷ doanh thu do có đóng góp của thủy điện Nhạn Hạc (đi vào hoạt động từ

Q3/2018) với 155.6 tỷ doanh thu. Doanh thu từ Nậm Pông và Za Hưng ước đạt 139.5 tỷ (-13% YoY),

từ điện mặt trời Hồng Phong 4.1 là 15.7 tỷ (bắt đầu vận hành thương mại từ 4/6/2019), sản lượng

phát điện trong tháng 6 và tháng 7 lần lượt là 7.28 và 7.7 triệu kWh.

- 2H2019: HDG dự kiến ghi nhận 300 tỷ doanh thu trong 2H2019, LNTT 229.6 tỷ đồng

Cập nhật tiến độ các dự án điện đang đầu tư:

Dự án thủy điện Sông Tranh 4 (tổng đầu tư đến thời điểm hiện tại 1000 tỷ/1700 tỷ, công suất 48 MW) đã thi công

đập, kè và GPMB, dự kiến phát điện Q4/2020

Đắk Mi 2 (tổng đầu tư đến thời điểm hiện tại (700/3100 tỷ TMĐT) đã thi công cầu, đập và thiết bị 2 tổ máy, dự

kiến thiết kế lắp đặt thêm 1 tổ máy (48 MW), nâng tổng công suất dự án lên 147 MW, dự kiến phát điện thương

mại Q1/2021

Kế hoạch của HDG đến năm 2022, mảng năng lượng sẽ có công suất 364 MW (gấp đôi công suất hiện tại) đóng

góp 1,500 tỷ doanh thu và 600 tỷ lợi nhuận mỗi năm.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 26

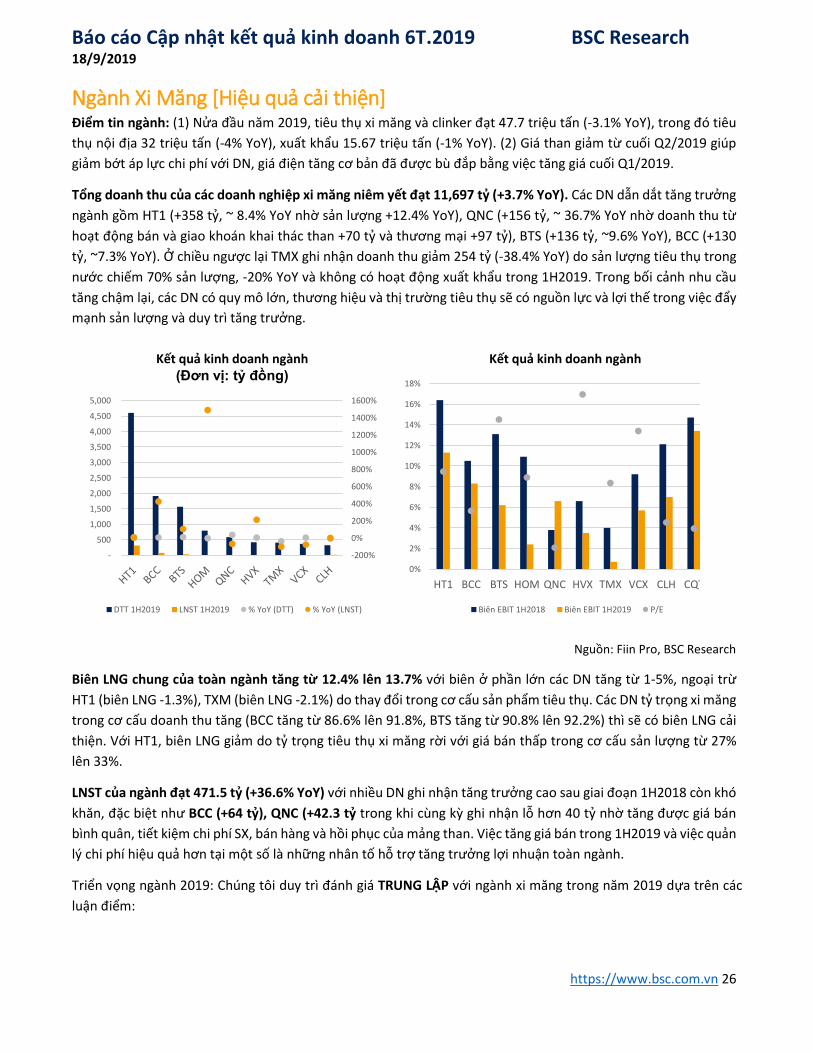

Ngành Xi Măng [Hiệu quả cải thiện] Điểm tin ngành: (1) Nửa đầu năm 2019, tiêu thụ xi măng và clinker đạt 47.7 triệu tấn (-3.1% YoY), trong đó tiêu

thụ nội địa 32 triệu tấn (-4% YoY), xuất khẩu 15.67 triệu tấn (-1% YoY). (2) Giá than giảm từ cuối Q2/2019 giúp

giảm bớt áp lực chi phí với DN, giá điện tăng cơ bản đã được bù đắp bằng việc tăng giá cuối Q1/2019.

Tổng doanh thu của các doanh nghiệp xi măng niêm yết đạt 11,697 tỷ (+3.7% YoY). Các DN dẫn dắt tăng trưởng

ngành gồm HT1 (+358 tỷ, ~ 8.4% YoY nhờ sản lượng +12.4% YoY), QNC (+156 tỷ, ~ 36.7% YoY nhờ doanh thu từ

hoạt động bán và giao khoán khai thác than +70 tỷ và thương mại +97 tỷ), BTS (+136 tỷ, ~9.6% YoY), BCC (+130

tỷ, ~7.3% YoY). Ở chiều ngược lại TMX ghi nhận doanh thu giảm 254 tỷ (-38.4% YoY) do sản lượng tiêu thụ trong

nước chiếm 70% sản lượng, -20% YoY và không có hoạt động xuất khẩu trong 1H2019. Trong bối cảnh nhu cầu

tăng chậm lại, các DN có quy mô lớn, thương hiệu và thị trường tiêu thụ sẽ có nguồn lực và lợi thế trong việc đẩy

mạnh sản lượng và duy trì tăng trưởng.

Nguồn: Fiin Pro, BSC Research

Biên LNG chung của toàn ngành tăng từ 12.4% lên 13.7% với biên ở phần lớn các DN tăng từ 1-5%, ngoại trừ

HT1 (biên LNG -1.3%), TXM (biên LNG -2.1%) do thay đổi trong cơ cấu sản phẩm tiêu thụ. Các DN tỷ trọng xi măng

trong cơ cấu doanh thu tăng (BCC tăng từ 86.6% lên 91.8%, BTS tăng từ 90.8% lên 92.2%) thì sẽ có biên LNG cải

thiện. Với HT1, biên LNG giảm do tỷ trọng tiêu thụ xi măng rời với giá bán thấp trong cơ cấu sản lượng từ 27%

lên 33%.

LNST của ngành đạt 471.5 tỷ (+36.6% YoY) với nhiều DN ghi nhận tăng trưởng cao sau giai đoạn 1H2018 còn khó

khăn, đặc biệt như BCC (+64 tỷ), QNC (+42.3 tỷ trong khi cùng kỳ ghi nhận lỗ hơn 40 tỷ nhờ tăng được giá bán

bình quân, tiết kiệm chi phí SX, bán hàng và hồi phục của mảng than. Việc tăng giá bán trong 1H2019 và việc quản

lý chi phí hiệu quả hơn tại một số là những nhân tố hỗ trợ tăng trưởng lợi nhuận toàn ngành.

Triển vọng ngành 2019: Chúng tôi duy trì đánh giá TRUNG LẬP với ngành xi măng trong năm 2019 dựa trên các

luận điểm:

-200%

0%

200%

400%

600%

800%

1000%

1200%

1400%

1600%

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

Kết quả kinh doanh ngành(Đơn vị: tỷ đồng)

DTT 1H2019 LNST 1H2019 % YoY (DTT) % YoY (LNST)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

HT1 BCC BTS HOM QNC HVX TMX VCX CLH CQT

Kết quả kinh doanh ngành

Biên EBIT 1H2018 Biên EBIT 1H2019 P/E

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 27

(1) Sản lượng tiêu thụ có dấu hiệu suy giảm do xây dựng nội địa chững lại, xuất khẩu sang Bangladesh và

Philippines giảm sút nhưng vẫn được hỗ trợ bởi sản lượng xuất khẩu sang thị trường Trung Quốc.

(2) Giá bán tăng đã cơ bản bù đắp được tăng giá điện từ cuối Q1/2019; giá than đang trong xu hướng giảm

sẽ giúp các DN cắt giảm chi phí.

Cập nhật kết quả kinh doanh của doanh nghiệp

HT1 – MUA - Giá mục tiêu: 18,900 đồng/CP – P/E fw: 8.7 – P/B fw: 1.15

Doanh thu 4,601 tỷ (+8.4% YoY), LNST 314 tỷ (-2.9% YoY), hoàn thành 51.5% và 43.1% kế hoạch

- Sản lượng tiêu thụ 3.6 triệu tấn (+12.4% YoY). Doanh thu thuần đạt 4,366 tỷ (+8% YoY, thấp hơn tốc

độ tăng sản lượng do tăng tỷ trọng xi măng rời với giá bán thấp trong cơ cấu tiêu thụ từ 27% lên 33%)

- Biên LNG giảm mạnh từ 17.2% về 15.9% do thay đổi trong cơ cấu sản phẩm xi măng tiêu thụ

- Tỷ lệ CPBH và QLDN tăng nhẹ từ 3.8% lên 4% chủ yếu do tăng CP mua ngoài và nhân viên lần lượt

11.9% và 12.7%.

- Chi phí tài chính -10% YoY nhờ CP lãi vay giảm 17.2 tỷ (12%) do dư nợ vay dài hạn giảm 500 tỷ kể từ

đầu năm.

- Các chỉ tiêu hiệu quả hoạt động của HT1 duy trì tốt với số ngày vòng quay tiền mặt giảm từ 21 cùng

kỳ về 3 tính bình quân 12 tháng đến cuối Q2/2019. Dòng tiền hoạt động luôn duy trì >0.

BCC – MUA - Giá mục tiêu: 12,200 đồng/CP – P/E fw: 5.6 – P/B fw: 0.45

Doanh thu 1,915 tỷ (+7.3% YoY), LNTT 100.8 tỷ (gấp 4 lần cùng kỳ), hoàn thành 44% và 59% kế hoạch.

- Sản lượng khoảng 2.2 triệu tấn xi măng và clinker (~2 triệu tấn xi măng, 200 nghìn tấn clinker) (+8%

YoY), trong đó xuất khẩu chiếm 30%.

- Biên LNG tăng từ 10.5% lên 15.1% do cải thiện tỷ trọng xi măng trong tổng sản lượng tiêu thụ và hiệu

quả quản lý chi phí Nhờ đó, biên lợi nhuận hoạt động (EBIT) tăng từ 3.9% lên 8.4%.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 28

Ngành Bảo Hiểm [Lợi nhuận đột biến] KQKD quý 2 của ngành bảo hiểm phi nhân thọ tiếp tục tăng trưởng 9%. Trong quý 2, tổng doanh thu phí bảo

hiểm của các doanh nghiệp bảo hiểm phi nhân thọ niêm yết đạt trên 4621 tỷ, tăng hơn 9% so với cùng ki năm

2018. Đối với hoạt động đầu tư, hầu hết các doanh nghiệp đều có lợi nhuận tăng trưởng nhờ lãi suất huy động

của các ngân hàng có xu hướng tăng trong năm 2019, tổng lợi nhuận tài chính của ngành quý 2 đạt 493 tỷ đồng

tăng đến 73% so với cùng kì nhờ đột biến tại PVI khi doanh nghiệp có ghi nhận doanh thu bất thường từ BĐS.

Quá đó, lợi nhuận sau thuế của nhóm các doanh nghiệp bảo hiểm phi nhân thọ có sự tăng trưởng gần 40% trong

quý 2 đạt mức trên 722 tỷ đồng.

Nguồn: Fiinpro, BSC Research

Hiệu quả hoạt động được cải thiện. Về hiệu quả hoạt động, các doanh nghiệp bảo hiểm hầu hết đều có sự cải

thiện tương đối mạnh mẽ, đặc biệt là PVI khi hệ số kết hợp trong quý 2 của doanh nghiệp chỉ còn ở mức 93.4%;

hầu hết các doanh nghiệp bảo hiểm còn lại đều duy trì được lãi ở hoạt động chính bảo hiểm, ngoại trừ PTI (tiếp

tục đẩy mạnh phát triển sản phẩm mới để lấy thị phần khiến cho tỷ lệ chi trả tăng mạnh) và VNR (do chi phí hoa

hồng bảo hiểm tăng mạnh).

Nguồn: Fiinpro, BSC Research

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

-

100

200

300

400

500

600

700

800

900

1,000

ABI BIC BLI BMI MIG PGI PTI PVI VNR

Doanh thu phí và thị phần các DN bảo hiểm

Doanh thu phí bảo hiểm Thị phần

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

ABI BIC BLI BMI MIG PGI PTI PVI VNR

Chỉ tiêu chi phí của các DN bảo hiểm

Tỷ lệ chi trả % QLDN Tỷ lệ kết hợp

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

-

20

40

60

80

100

120

140

160

180

200

ABI BIC BLI BMI MIG PGI PTI PVI VNR

LN tài chính + Lãi suất đầu tư ròng

LN tài chính Lãi suất đầu tư ròng

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 29

Triển vọng 2019. BSC tiếp tục đanh giá cao triển vọng của nhóm bảo hiểm phi nhân thọ trong năm 2019 do (1)

doanh thu phí bảo hiểm tiếp tục duy trì tăng trưởng 10% (2) hiệ quả hoạt động tiếp tục được cải thiện khi các

doanh nghiệp áp dụng các quý trình quản lý mới (3) lợi nhuận tài chính tăng trưởng nhờ lãi suất huy động có xu

hướng tăng (4) Các doanh nghiệp bảo hiểm lớn chuẩn bị thoái vốn, với mức định giá hiện tại đang ở mức tương

đối hấp dẫn.

Q22019 ABI BIC BLI BMI MIG PGI PTI PVI VNR

QUY MÔ

Tổng tài sản 2,374 5,499 1,908 5,515 4,659 5,646 7,166 21,460 7,262

VCSH 783 2,143 703 2,198 1,426 1,454 1,772 6,966 2,957

Tài sản đầu tư 1,888 3,662 1,157 2,548 2,788 2,955 3,923 9,726 3,881

Tài sản đầu tư/TTS 79.5% 66.6% 60.7% 46.2% 59.8% 52.3% 54.8% 45.3% 53.4%

HIỆU QUẢ KINH DOANH

Thị phần 3.5% 5.4% 2.4% 8.8% 3.9% 6.2% 9.0% 16.4% 4.7%

Doanh thu phí bảo hiểm 393 362 150 769 355 544 804 901 342

% YoY 23.4% 10.6% -21.9% -1.4% 6.5% 0.0% 19.9% -0.7% 113.6%

LN thuần từ HDKD bảo hiểm 59 13 5 6 17 36 (26) 112 (22)

Tỷ lệ kết hợp 85.2% 97.0% 97.4% 99.2% 95.8% 94.4% 102.5% 93.4% 105.4%

LN tài chính 29 66 19 44 55 14 4 188 72

% YoY 27.0% 26.6% 234.5% 127.0% 68.1% 43.4% N/A 148.3% 11.8%

Lãi suất đầu tư ròng 6.2% 7.2% 6.7% 7.0% 7.9% 1.9% 0.4% 7.7% 7.4%

LNTT 89 79 24 53 74 51 (14) 300 66

% yoy 32.3% 34.7% 426.0% -30.3% -5.0% 7.8% N/A 198.8% -21.1%

ĐỊNH GIÁ

EPS 5,525 1,397 1,407 1,515 1,281 1,680 194 3,317 2,221

BVPS 21,245 18,033 11,714 24,063 10,970 16,386 22,029 29,017 22,288

P/E 5 17 5 18 9 10 77 11 9

P/B 1.4 1.3 0.6 1.1 1.1 1.0 0.7 1.3 0.9

Nguồn: Fiinpro, BSC Research

Cập nhật kết quả kinh doanh của doanh nghiệp

BMI – Giá mục tiêu 30,100 VND/cp – Upside 20.9% - P/E F 2019 = 13x, P/B F 2019 = 0.9x

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 30

Trong quý 2/2019, BMI ghi nhận doanh thu bảo hiểm gốc khoảng 769 tỷ đồng, xấp xỉ so với cùng kì tuy nhiên

hoạt động nhượng tái bảo hiểm lại tăng mạnh 23% lên mức 282 tỷ đồng khiến cho doanh thu thuần mảng bảo

hiểm trong quý 2 sụt giảm khoảng 7%, chỉ đạt mức 769 tỷ đồng. Hiệu quả hoạt động mảng bảo hiểm vẫn duy trì

ở mức ổn định và có lãi nhẹ với tỷ lệ combined ratio đạt 99.2%. Hoạt động đầu tư trong quý 2 của BMI có sự cải

thiện đáng kể khi lợi nhuận tài chính quý đạt 44 tỷ đồng (+100% yoy) chủ yếu do giảm trích lập giảm giá các khoản

đầu tư khi thị trường chứng khoán trong quý 2/2019 có ít biến động. Qua đó, LNST của BMI trong quý 2 đạt 52.9

tỷ đồng (-30.3% yoy) suy giảm so với cùng kì chủ yếu do không còn ghi nhận khoản doanh thu bất thường khoảng

30 tỷ đồng

PVI – Giá mục tiêu 40,010 VND/cp – Upside 7% - P/B 2019 = 1.2x

Trong 2Q2019, PVI đã ghi nhận DTT từ hoạt động bảo hiểm và LNTT đạt mức 901 tỷ VND (-0.7% yoy) và 288 tỷ

VND (+187.6% yoy). LN của PVI trong quý 2/2019 chủ yếu đến từ LN từ HĐ tài chính +147.8% yoy cùng thu nhập

khác tăng mạnh ( đến từ ghi nhận dự án BDS). Thị phần của PVI trong 1H2019 đạt mức 15.8%, tăng nhẹ so với

mức 14.7% năm 2018. Doanh thu phí gốc của PVI đạt mức 3,977 tỷ VND (+9.7% yoy), thị phần cai thiện lên mức

15.8% so với năm 2018. Tỷ lệ kết hợp của PVI trong 1H2019 đạt mức 96.8%, tăng mạnh so với mức cùng kỳ (92%).

Trong năm 2019, với kỳ vọng ngành bảo hiểm phi nhân thọ sẽ tăng trưởng được 12% yoy, chúng tôi dự báo DTT

của PVI đạt mức 10.9% yoy, tỷ lệ kết hợp năm 2019 tăng nhẹ lên mức 95.8%. Thị phần của PVI sẽ giữ ở mức

14.5% trong năm 2019. LN từ tài chính tăng mạnh +147.8% yoy, đạt mức 188 tỷ VND, lãi suất ròng đầu tư đạt

mức 8.2%. Trong quý 2/2019, lãi suất tiền gửi tăng giúp cho LN đầu tư của PVI tăng mạnh (80%-85% danh mục

đầu tư của PVI đầu tư vào tiền gửi ngân hàng.) Trong 2019, chúng tôi kỳ vọng với việc tăng lãi suất của tiền gửi,

PVI sẽ ghi nhận khoảng 600 tỷ LN từ đầu tư. (+26.8% yoy) với giả định lãi suất ròng đầu tư đạt mức 7.5%. Tiến độ

thoái vốn tại PVN. Hiện nay, PVN đang hoàn thành nốt về việc định giá, kỳ vọng thoái vốn cuối năm nay.

BVH – THEO DÕI

Trong 1H2019, doanh thu phí bảo hiểm thuần đạt mức 15,412 tỷ VND (+15.5% yoy), LNTT đạt mức 831 tỷ VND (-

16% yoy). LN giảm do năm nay không còn khoản ghi nhận từ bán trái phiếu làm giảm doanh thu tài chính. Trong

1H2019, phí bảo hiểm của BVH tăng trưởng tốt, tuy nhiên có phần chậm lại. Tính về khai thác mới, BVH vẫn xếp

thứ 1 thị trường với thị phần với tăng trưởng 17.8%. Tỷ lệ duy trì hợp đồng trong 13 tháng gần nhất đạt 96%.

BVH tiếp tục đẩy mạnh các sản phẩm mới + phát huy lợi thế hiện có thể giữ vững thị phần số 1 về bảo hiểm nhân

thọ. Mảng bảo hiểm phi nhân thọ tăng trưởng từ 10%-15% yoy, combined ratio = 99%. Tỷ lệ combined ratio đạt

mức 97%-98% là mức lý tưởng cho BVH. Định hướng: tỷ lệ đền bù = 50%. Danh mục đầu tư tập trung vào trái

phiếu kỳ hạn dài (90% portfolio). Gross yield = 7% - 8%. Thời gian tới: giảm ty trọng trái phiếu, tăng tỷ trọng tiền

gửi.

Báo cáo Cập nhật kết quả kinh doanh 6T.2019 BSC Research 18/9/2019

https://www.bsc.com.vn 31

Ngành Bất động sản Khu công nghiệp [Duy trì tăng trưởng] Điểm tin ngành: (1) Giá cho thuê tăng lên ở cả 2 miền do nhu cầu thuê tăng cao ( khu vực phía Bắc +7.6% yoy,

khu vực phía Nam +15.8% yoy) (2) Tỷ lệ lấp đầy trung bình ở mức cao ( Khu vực phía Bắc: 72%, khu vực phía Nam:

81% (3) Nguồn cung đất tiếp tục tăng đáp ứng nhu cầu thị trường, đặc biệt là nguồn cung mới đến từ việc chuyển

đổi đất cao su thành đất quy hoạch khu công nghiệp.

Kết quả kinh doanh ngành bất động sản khu công nghiệp 1H2019 khả quan với tổng doanh thu đạt 9,952 tỷ đồng

(+17% yoy) và LNST đạt 2,690 tỷ đồng (+33% yoy). Nửa đầu năm 2019, hầu hết các doanh nghiệp niêm yết đều

có kết quả kinh doanh tích cực, như VGC – 110ha (đạt 50% KH năm), KBC – 80ha (đạt 56.4% KH năm), SZC – LNST

+45% YoY, BCM – LNST +31% YoY, SIP – LNST +100% YoY. Các doang nghiệp bất động sản KCN sẽ tiếp tục hưởng

lợi nhờ (1) chiến tranh thương mại, ngoài ra hiệp định EVFTA có hiệu lực sẽ thu hút nguồn vốn FDI vào trong