Embed Size (px)

Citation preview

A member of

Báo cáo hoạt động Quỹ năm 2014

Tp. Hồ Chí Minh, ngày 23 tháng 1 năm 2015

2

Nội dung

Nội dung

Tổng kết tình hình kinh tế trong năm 2014

Thị trường trái phiếu năm 2014

Kết quả hoạt động Quỹ VFF năm 2014

Thị trường cổ phiếu năm 2014

Kết quả hoạt động Quỹ VEOF năm 2014

Triển vọng thị trường trái phiếu năm 2015

Triển vọng thị trường cổ phiếu năm 2015

3

Tổng quát tình hình kinh tế năm 2014 (1/3)

Tăng trưởng kinh tế năm 2014 đạt gần 6%, cao hơn mục tiêu kỳ vọng của chính phủ đề ra và cao hơn dự báo của các chuyên gia kinh tế.

Sản xuất công nghiệp và xây dựng chiếm tỷ trọng lớn nhất trong tăng trưởng kinh tế năm 2014, đóng góp 2,75%. Trong đó, sản xuất công nghiệp tăng chủ yếu nhờ vào gia tăng giá trị sản phẩm từ nhóm ngành công nghiệp, khai khoáng, chế biến và chế tạo, tập trung chủ yếu vào các sản phẩm điện tử, điện thoại di động, máy vi tính, các sản phẩm da và dệt may. Bên cạnh đó, việc triển khai hàng loạt dự án cơ sở hạ tầng khắp cả nước đã tạo ra những tác động tích cực đến các ngành phụ trợ cho ngành xây dựng và bất động sản.

Tăng trưởng tích cực của ngành dịch vụ vào những tháng cuối năm giúp tổng doanh thu bán lẻ và dịch vụ đạt 2.945,2 nghìn tỷ đồng, tăng 10,6% so với năm 2013 và đóng góp 2,62% vào tăng trưởng chung của nền kinh tế.

Nông lâm nghiệp và khai thác, chế biến thủy hải sản đạt 830 nghìn tỷ đồng, tăng 3,9% so với năm 2013 và đóng góp 0,61% vào tăng trưởng trong năm 2014.

Nguồn: Bloomberg và Tổng Cục Thống Kê

2014 (yoy) Q4 - 2014 Q3– 2014 Q2– 2014 Q1 – 2014

Tăng trưởng GDP 5,98% 6,96% 6,07% 5,34% 5,06%

142

170 184

5.3 5.4 6.0

0

20

40

60

80

100

120

140

160

180

200

0

1

2

3

4

5

6

7

8

9

2006 2007 2008 2009 2010 2011 2012 2013 2014

Tỷ USD % GDP (USD bn) Tăng trưởng GDP YOY

Tăng trưởng theo năm (%) Đóng góp vào tăng trưởng năm 2014

2012 2013 2014 (%)

Tổng 5,25 5,42 5,98 5,98

Nông, lâm nghiệp và thuỷ sản 2,68 2,64 3,49 0,61

Công nghiệp và xây dựng 5,75 5,43 7,14 2,75

Dịch vụ 5,90 6,57 5,96 2,62

Kinh tế vĩ mô năm 2014 Tăng trưởng GDP năm 2014

Tăng trưởng của từng nhóm ngành trong năm 2014

Tổng quát tình hình kinh tế năm 2014 (2/3)

Lạm phát

Nhu cầu tiêu thụ trong nước duy trì ổn định ở mức thấp trong những tháng cuối năm cùng với việc giá dầu thế giới giảm mạnh dẫn đến nhiều đợt điều chỉnh giá bán lẻ xăng dầu trong quý 4 đã hỗ trợ lạm phát cả năm tăng ở mức thấp kỷ lục, +1,84% so với năm 2013.

Thu chi ngân sách

Thu ngân sách trong năm đạt trên 814 nghìn tỷ đồng, vượt hơn 4% so với kế hoạch cả năm chủ yếu nhờ vào nguồn thu vượt kế hoạch từ các doanh nghiệp có vốn đầu tư nước ngoài (không bao gồm dầu thô).

Chi ngân sách chủ yếu tập trung vào phát triển các dự án kinh tế xã hội, mở rộng, nâng cấp cơ sở hạ tầng và đầu tư phát triển quốc phòng (88% tổng chi ngân sách). Nhìn chung, ngân sách cả năm ước thâm hụt khoảng 154,4 nghìn tỷ đồng, tương đương 19% tổng thu ngân sách và hơn 4% so với GDP.

Cán cân thương mại

Cán cân thương mại duy trì thặng dư năm thứ 3 liên tiếp và thặng dư 2 tỷ đô la Mỹ trong năm 2014, chủ yếu nhờ gia tăng giá trị xuất khẩu từ nhóm doanh nghiệp có vốn đầu tư nước ngoài (gồm cả xuất khẩu dầu thô). Tổng giá trị xuất khẩu cả năm ước đạt 150 tỷ đô la Mỹ, tăng ~13% so với năm 2013.

Cơ cấu các mặt hàng xuất khẩu có sự dịch chuyển tích cực khi tỷ trọng các nhóm hàng từ ngành sản xuất, chế tạo gia tăng thay cho các nguyên liệu thô như trước đây.

Nguồn: Bloomberg và Tổng Cục Thống Kê

4

1,84

-5

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013 2014

(%)

Lạm phát theo tháng Lạm phát theo năm

-20

0

20

40

60

80

100

120

140

2006 2007 2008 2009 2010 2011 2012 2013 2014

2,0 0,4 2,0

Tỷ USD

Cán cân thương mại (USD bn) Xuất khấu (USD bn) Nhập khẩu (USD bn)

Tỷ lệ lạm phát năm 2014

Cán cân thương mại 2014

Các chỉ tiêu vĩ mô năm 2014

khẩu

5

Tổng quát tình hình kinh tế năm 2014 (3/3)

Lãi suất

Lãi suất tiết kiệm các kỳ hạn tiếp tục xu hướng giảm trong những tháng cuối năm. Tại các NHTM lớn trong nước, lãi suất huy động kỳ hạn đến 12 tháng giảm về mức 6%/năm trong khi mức này tại các NH nước ngoài hàng đầu tại Việt Nam giao động quanh mức 3,5% - 4,0%/năm. Lãi suất tái cấp vốn và lãi suất tái chiếc khấu tiếp tục duy trì ổn định ở mức 6,5% và 4,5% sau đợt cắt giảm 0,5% vào tháng 3/2014.

Lãi suất huy động các kỳ hạn trên 12 tháng tại các ngân hàng lớn đã có sự điều chính giảm mang lại kỳ vọng lãi suất cho vay trung và dài hạn sẽ giảm trong thời gian tới. Đây là yếu tố tích cực hỗ trợ cho các doanh nghiệp gia tăng sản xuất, hạ giá thành sản phẩm, thúc đẩy các dự án đầu tư, và cải thiện tình hình chi tiêu trong dân cư.

Tỷ giá

Nhằm hỗ trợ xuất khẩu, NHNN đã tiến hành đợt điều chỉnh tăng tỷ giá 1% duy nhất vào tháng 6 năm 2014, nâng mức trần tỷ giá từ 21.246 lên 21.458 và duy trì biên độ giao dịch ở mức +/-1%.

Tuy tỷ giá VND/USD có chiều hướng tăng trong 2 tháng cuối năm nhưng nhìn chung không có những diễn biến quá đột biến do NHNN luôn duy trì vai trò chủ động trong việc điều hành tỷ giá nhờ vào nguồn dự trữ ngoại hối dồi dào (~US$35 tỷ), dòng FDI, FII, kiều hối ổn định và thặng dư cán cân thương mại.

Nguồn: Bloomberg

21.390

21.246

12,000

14,000

16,000

18,000

20,000

22,000

2006 2007 2008 2009 2010 2011 2012 2013 2014

VND/USD

VCB USDVND

SBV reference rate

22,35 20,23

12,40

0

10

20

30

40

50

60

70

80

2000 2002 2004 2006 2008 2010 2012 2014

USD bn Vốn đăng ký

Vốn giải ngân

Cán cân thương mại 2014

Biến động tỷ giá hối đoái 2014

Vốn đầu tư trực tiếp nước ngoài 2014

6

Thị trường trái phiếu năm 2014 (1/2)

Thị trường trái phiếu sơ cấp tiếp tục thu hút sự quan tâm của nhà đầu tư nhờ vào sự ổn định chung của nền kinh tế vĩ mô và mặt bằng lãi suất tiếp tục duy trì xu hướng giảm. Bên cạnh đó, việc tăng trưởng tín dụng thấp cũng là một trong những yếu tố dịch chuyển dòng tiền từ hệ thống ngân hàng vào kênh đầu tư trái phiếu. Tăng trưởng tín dụng ước đạt 12% trong năm 2014 so với mục tiêu 12% - 14% chính phủ đề ra.

Đến cuối quý 3/2014, qui mô thị trường trái phiếu đạt khoảng 803 nghìn tỷ đồng, tương đương 37,6 tỷ đô la Mỹ, tăng 52,5% so với quý 3/2013.

Tổng khối lượng trái phiếu phát hành trong năm đạt 239,3 nghìn tỷ đồng, tăng 26% so với năm 2013.

Trái phiếu đô thị được phát hành trở lại sau nhiều năm vắng bóng trên thị trường trái phiếu.

Trái phiếu phát hành bởi Ngân Hàng Phát Triển Việt Nam (VDB) và Ngân Hàng Chính Sách Xã Hội (VBSP) ít nhận được sự quan tâm của nhà đầu tư do tính thanh khoản của những trái phiếu này còn hạn chế.

Kho Bạc Nhà Nước (ST) tiếp tục giữ vị trí nhà phát hành lớn nhất trên thị trường trong năm 2014.

Nguồn: HNX

2013 2014

347,6 363,6

549,8 627,3

190,4 239,3

Khối lượng gọi thầu Khối lượng đặt thầu Khối lượng phát hành

91%

10%

2% 1% 0%

ST

VDB

VBSP

Hanoi Committee

Danang Committee

Thị trường trái phiếu năm 2014

Khối lượng trái phiếu phát hành sơ cấp (nghìn tỷ đồng)

Cấu trúc thị trường sơ cấp theo nhà phát hành năm 2014

Trái phiếu kỳ hạn dài 10 và 15 năm được phát hành trở lại sau một thời gian dài không phát hành, đáp ứng nhu cầu đầu tư chủ yếu từ các doanh nghiệp bảo hiểm nhân thọ.

Đường cong lợi suất trái phiếu trên thị trường sơ cấp dịch chuyển về các kỳ hạn dài hơn trước đây. Tuy nhiên, trái phiếu kỳ hạn ngắn dưới 5 năm vẫn thu hút nhiều nhất sự quan tâm của nhà đầu tư do nhu cầu cao đối với đầu tư vào các kỳ hạn này từ các ngân hàng thương mại nhằm duy trì thanh khoản và lợi nhuận ổn định trong điều kiện tăng trưởng tín dụng còn hạn chế.

Một số đợt phát hành riêng lẻ trái phiếu doanh nghiệp được ghi nhận trong năm với qui mô tương đối nhỏ được phát hành bởi BIDV, MCH, EVN, CII, Núi Pháo. Tuy nhiên, thông tin về những trái phiếu này vẫn khá rời rạc và thiếu sự quản lý tập trung. Đến cuối quý 3/2014, trái phiếu doanh nghiệp tiếp tục đóng vai trò khiêm tốn trên thị trường trái phiếu với tổng giá trị lưu hành đạt khoản 11,8 nghìn tỷ đồng tương đương 0,6 tỷ đô la Mỹ, giảm 23% so với quý 3/2013 và chỉ chiếm 2% tổng giá trị thị trường trái phiếu.

Trên thị trường trái phiếu quốc tế, Việt Nam đã tạo được dấu ấn tích cực khi hoán đổi thành công 1 tỷ đô la Mỹ trái phiếu đối với 2 trái phiếu sẽ đáo hạn vào năm 2016 và 2020 với mức lãi suất thấp hơn nhiều so với dự kiến ban đầu, 4,8% so với 5,125%, với số lượng tham gia gấp 10,6 lần khối lượng phát hành.

7

ST VDB VBSP Hanoi Committee

Danang Committee

2-year 3-year 5-year 10-year 15-year

Thịtrường trái phiếu năm 2014 (2/2)

Nguồn: HNX

Cơ cấu phát hành năm 2014

Cơ cấu kỳ hạn phát hành năm 2014

Thị trường trái phiếu sơ cấp 2014

16%

34%

33%

11% 6%

kỳ hạn 2 năm

kỳ hạn 3 năm

kỳ hạn 5 năm

kỳ hạn 10 năm

kỳ hạn 15 năm

76% 4%

5% 2%

13% Trái phiếu chính phủ

Cổ phiếu

Chứng chỉ tiền gửi

Tiền gửi kỳ hạn

Tiền hoạt động

(*) Tăng trưởng NAV dự phóng cho 12 tháng trong năm 2013, thực tế hoạt động 9 tháng, từ tháng 4 đến tháng 12 năm 2013.

(**) Lãi suất 12 tháng trung bình trong suốt năm 2014.

Kết quả hoạt động quỹ VFF đến 31/12/2014

8

NAV/chứng chỉ quỹ (31/12/2014)

Tăng trưởng NAV (%) Lãi suất tiết kiệm

12 tháng – VCB (**) Cho cả năm 2013 (*)

Cho 12 tháng năm 2014

Từ khi thành lập (4/2013)

11.396 6,1% 9,0% 13,9% 6,9%

Phân bổ tài sản (% tổng tài sản) tại thời điểm 31/12/2014

(2,000)

(1,000)

-

1,000

2,000

3,000

Tỷ đ Giá trị mua (bán) ròng khối ngoại

HOSE

HNX

9

Năm 2014 là năm đầy thăng trầm của thị trường chứng khoán. Kết thúc phiên giao dịch cuối cùng của năm, VN-Index đóng cửa ở mức 545,6 điểm, tăng 8,1% so với đầu năm. Tuy chỉ số VN-Index chỉ tăng nhẹ, nhưng quy mô giao dịch trên HOSE tăng trưởng thật sự ấn tượng; tổng giá trị giao dịch đạt hơn 532 nghìn tỷ đồng, tăng hơn gấp đôi; và tổng khối lượng giao dịch đạt hơn 30.400 triệu cổ phiếu, tăng gần 88% so với năm 2013. Kết thúc năm 2014, giá trị vốn hóa thị trường đạt hơn 985 nghìn tỷ đồng, tăng 20 nghìn tỷ, tương đương +2% so với cuối năm 2013.

Kết thúc phiên cuối năm, HNX-Index đóng cửa với 83,0 điểm; tăng 22,3% so với đầu năm. Thanh khoản trên HNX cũng tăng mạnh so với năm 2013; tổng quy mô giao dịch đạt gần 200 nghìn tỷ đồng, tăng hơn 143%; và khối lượng giao dịch đạt gần 17.000 triệu cổ phiếu, tăng 60,6% so với quy mô giao dịch trong năm 2013. Giá trị vốn hóa thị trường năm 2014 đạt 136 nghìn tỷ đồng, tăng 29 nghìn tỷ đồng, tương đương +27% so với năm 2013.

Trong năm 2014, xu hướng mua ròng của nhà đầu tư nước ngoài chỉ diễn ra vào đầu năm. Trên HOSE, trạng thái bán ròng kéo dài 5 tháng liên tiếp từ tháng 7 đến tháng 11; tháng 12 tuy là mua ròng nhưng giá trị thấp, chỉ đạt 78 tỷ đồng. Trên HNX, nhà đầu tư bán ròng 6 tháng liên tiếp vào cuối năm. Tuy nhiên, tổng kết cả năm vẫn là mua ròng trên cả 2 sàn. Trên HOSE, giá trị mua ròng chỉ dừng lại ở mức 2.800 tỷ đồng, giảm 48,4% so với năm 2013. Giá trị mua ròng trên HNX cũng giảm 13,9%, xuống mức 1.110 tỷ đồng.

Thị trường cổ phiếu năm 2014

Nguồn: Bloomberg, HNX và HSX

-

1,000

2,000

3,000

4,000

5,000

6,000

300

350

400

450

500

550

600

650 Tỷ đ HOSE Giá trị giao dịch (tỷ đ) VNIndex (cột trái)

-

2,000

4,000

6,000

8,000

50

60

70

80

90

100 Tỷ đ

HNX Giá trị giao dịch (tỷ đ) HNXIndex (cột trái)

Tăng trưởng NAV(%)

NAV/CCQ (VNĐ) 1-tháng 3-tháng

Từ đầu năm (YTD)

Từ khi lập Quỹ (1/7/2014)

VEOF 9.403 -5,8 -6,8 N/A -6,0

VN30 601,7 -1,6 -6,6 7,0 -2,6

10

Tại thời điểm 31/12/2014, giá trị tài sản ròng (NAV) của VEOF là 105,8 tỷ đồng, tương đương 9.403 đồng/ccq, giảm 6,0% so với khi thành lập Quỹ (1/7/2014), do chịu ảnh hưởng tiêu cực từ Thông tư 36 và giá dầu thế giới giảm liên tục, làm cho cổ phiếu nhóm dầu khí cũng giảm giá. Ngày 10/10/2014, đánh dấu khởi đầu chuỗi ngày giảm sâu của những cổ phiếu ngành dầu khí có vốn hóa lớn như PVD, GAS hay PVS. Tính từ thời điểm đó đến cuối năm 2014, GAS giảm 37,6%, PVD giảm 36,1%, PVS giảm 37,1%; ngành dầu khí làm NAV giảm 2,4%. Tuy nhiên, ngành có tác động tiêu cực lớn nhất đến VEOF là ngành thực phẩm, làm NAV giảm 2,8%; đây cũng là ngành chiếm tỷ lệ cao nhất trong danh mục với 13,8% trên tổng tài sản của Quỹ.

Trong Q4/2014, Quỹ VEOF đã giải ngân 43,0 tỷ đồng vào thị trường cổ phiếu, phân bổ đa dạng vào các ngành khác nhau; trong đó Bất động sản và Xây dựng & vật liệu chiếm tỷ trọng cao nhất, chiếm 41,9% tổng giải ngân của Q4.

Diễn biến thị trường không thuận lợi cho việc chốt lãi nên Quỹ VEOF tiếp tục nắm giữ những cổ phiếu tốt trong danh mục để đợi thời điểm tốt hơn trong năm 2015.

Tình hình hoạt động VEOF trong năm 2014

Tại ngày (31/12/2014)

Hoạt động giải ngân và thanh hoán trong năm 2014 (tỷ đồng)

7.7

43.3

34.8

8.1

20.2

14.7

0.8

6.9

0

10

20

30

40

50

07/2014 08/2014 09/2014 10/2014 11/2014 12/2014

Giải ngân Thanh hoán

25.7

18.1 15.5 14.6

8.0 6.8 5.1 4.7

-

5.0

10.0

15.0

20.0

25.0

30.0

Thực phẩm

Dầu khí Bất động

sản

Xây dựng Dược

phẩm

Bảo hiểm Dịch vụ tài chính

Ngân hàng

Giải ngân theo ngành đến T12/2014 (tỷ đồng)

Tăng trưởng NAV của Quỹ trong năm 2014 Tăng trưởng NAV của Quỹ trong năm 2014

11

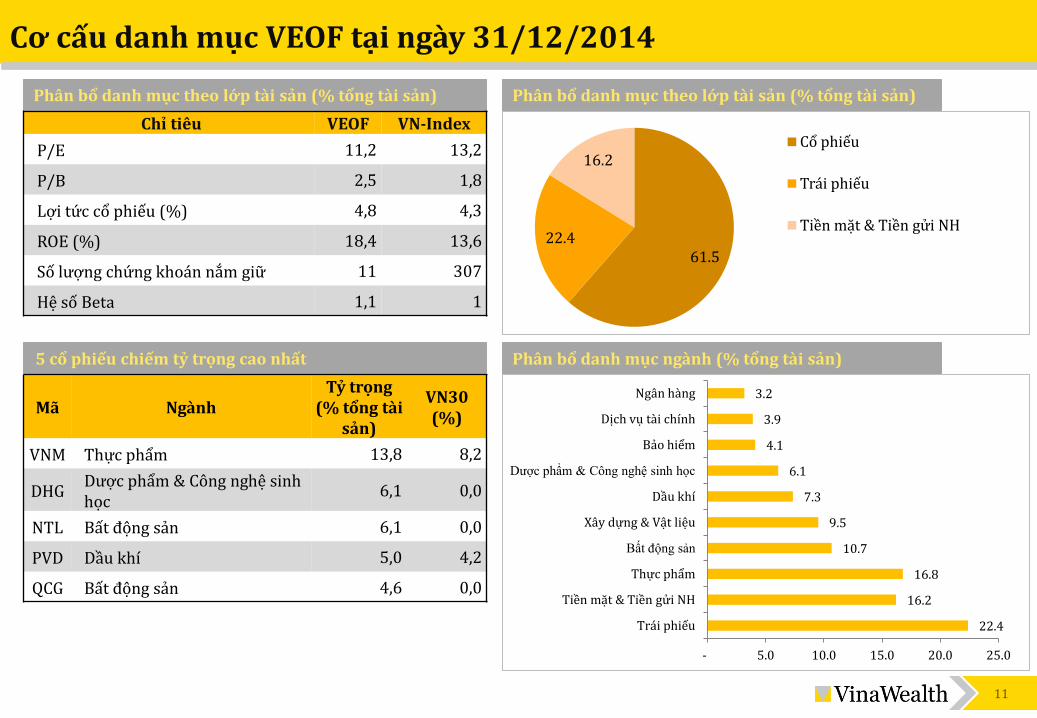

5 cổ phiếu chiếm tỷ trọng cao nhất

Phân bổ danh mục theo lớp tài sản (% tổng tài sản) Phân bổ danh mục theo lớp tài sản (% tổng tài sản)

Mã Ngành Tỷ trọng

(% tổng tài sản)

VN30 (%)

VNM Thực phẩm 13,8 8,2

DHG Dược phẩm & Công nghệ sinh học

6,1 0,0

NTL Bất động sản 6,1 0,0

PVD Dầu khí 5,0 4,2

QCG Bất động sản 4,6 0,0

61.5 22.4

16.2 Cổ phiếu

Trái phiếu

Tiền mặt & Tiền gửi NH

Cơ cấu danh mục VEOF tại ngày 31/12/2014

Phân bổ danh mục ngành (% tổng tài sản)

22.4

16.2

16.8

10.7

9.5

7.3

6.1

4.1

3.9

3.2

- 5.0 10.0 15.0 20.0 25.0

Trái phiếu

Tiền mặt & Tiền gửi NH

Thực phẩm

Bất động sản

Xây dựng & Vật liệu

Dầu khí

Dược phẩm & Công nghệ sinh học

Bảo hiểm

Dịch vụ tài chính

Ngân hàng

Chỉ tiêu VEOF VN-Index

P/E 11,2 13,2

P/B 2,5 1,8

Lợi tức cổ phiếu (%) 4,8 4,3

ROE (%) 18,4 13,6

Số lượng chứng khoán nắm giữ 11 307

Hệ số Beta 1,1 1

12

Triển vọng thị trường trái phiếu 2015

Thị trường trái phiếu dự báo sẽ tiếp tục thu hút sự quan tâm của nhà đầu tư và lợi suất trái phiếu tiếp tục xu hướng giảm nhẹ trong nửa đầu năm 2015.

Kinh tế vĩ mô ổn định hỗ trợ bởi lạm phát thấp do nhu cầu tiêu dùng nội địa tiếp tục duy trì ổn định ở mức thấp và giá dầu giảm sâu sẽ hỗ trợ cho việc duy trì lãi suất thấp trong nửa đầu năm 2015.

Trong năm 2015 sẽ có 178,8 nghìn tỷ đồng trái phiếu đáo hạn, gấp 1,8 lần so với lượng trái phiếu đáo hạn trong năm 2014. Trong đó, khoản 115,6 nghìn tỷ đồng trái phiếu sẽ đáo hạn trong nửa đầu năm 2015. Trong bối cảnh tín dụng dự báo sẽ tăng trưởng chậm trong những tháng đầu năm, dòng vốn từ trái phiếu đáo hạn dự báo sẽ tiếp tục chảy phần lớn vào kênh trái phiếu.

Tác động của thông tư 36 về giới hạn tỷ lệ nguồn vốn huy động ngắn hạn tại các ngân hàng được đầu tư vào trái phiếu chính phủ cùng với thâm hụt ngân sách dự báo cao hơn năm 2014 sẽ khiến cho thị trường trái phiếu kém hấp dẫn hơn trong 6 tháng cuối năm, kéo lãi suất huy động và lợi tức trái phiếu tăng nhẹ trở lại.

Nguồn: Bloomberg

184 191

6,0 6,2

-

50

100

150

200

250

0

1

2

3

4

5

6

7

8

9

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015F

tỷ USD % GDP (USD bn) Tăng trưởng GDP YOY

0

2

4

6

8

10

12

14

16

18

20

0

2

4

6

8

10

12

14

16 CPI (%) Yield (%)

3-year 5-year VCB 12MTH deposit rate CPI YOY

Dự báo tăng trưởng GDP trong năm 2015

Lợi tức trái phiếu so với lạm phát và lãi suất tiết kiệm

Triển vọng thị trường trái phiếu năm 2015

Thị trường chứng khoán năm 2015 dường như đã trở nên lạc quan trở lại bằng chuỗi phiên liên tục tăng điểm, đặc biệt là vào phiên giao dịch cuối cùng của tuần đầu tiên, VNIndex đã bất ngờ tăng mạnh 16,3 điểm, tương đương 2,9%. Kết thúc tuần giao dịch đầu tiên của năm 2015, VNIndex đóng cửa với 569,7 điểm, tăng 4,4% so với đầu năm 2015; HNX-Index đóng cửa với 85,7 điểm, tăng gần 3,3%. Theo đánh giá, tác động của giá dầu thế giới không còn ảnh hưởng quá nhiều đến thị trường chứng khoán Việt Nam khi mà nhiều cổ phiếu dầu khí đã tăng giá ổn định trở lại: GAS giữ mức trần trong suốt phiên giao dịch cuối cùng của tuần đầu tiên, tăng 5,0% so với thời điểm 31/12/2014.

1. Tăng trưởng lợi nhuận và định giá

• Hàng tiêu dùng, tiện ích công cộng và dược phẩm là 3 ngành có tốc độ tăng trưởng lợi nhuận cao nhất, trên 35% nhờ lợi ích từ chi phí đầu vào thấp và sức mua tăng.

• Ngành bất động sản được kỳ vọng có mức tăng trưởng lợi nhuận trên 20% trong năm 2015 nhờ hành lang pháp lý mới đối với hoạt động kinh doanh bất động sản và gói hỗ trợ tín dụng cho người thu nhập thấp mua nhà.

• Ngành xây dựng tiếp tục được kỳ vọng là ngành có tăng trưởng lợi nhuận cao nhờ và sự cải thiện của ngành bất động sản cũng như giải ngân vốn đầu tư FDI, ODA.

P/E 2015 theo khảo sát của Bloomberg là 12.x, tương đương mức chiết khấu 35% so với Indonesia, 17% so với Malaysia: Chúng tôi tin rằng P/E thị trường Việt Nam ở mức hợp lý là 14.x dựa trên yếu tố kinh tế vĩ mô đang được cải thiện

13

Triển vọng thị trường cổ phiếu 2015 (1/2)

2. Ngành nghề sẽ dẫn dắt thị trường trong năm 2015

Ngành Tiêu dùng, Bất động sản (BĐS), và vật liệu xây dựng được kỳ vọng là những ngành sẽ dẫn dắt thị trường trong năm 2015:

Tiêu dùng

• Niềm tin tiêu dùng đang dần cải thiện rõ nét và ở mức trên 100 điểm vào cuối năm 2014 đồng thời với việc lãi suất duy trì ở mức thấp, lạm phát thấp, (giá xăng dầu giảm được xem như 1 gói kích thích tiêu dùng gián tiếp) sẽ tiếp tục hỗ trợ cho ngành tiêu dùng trong năm 2015. Chi tiêu cho tiêu dùng sẽ nhiều hơn (cả về sản lượng và giá trị).

Bất động sản:

• Kiều hối 2015 kỳ vọng sẽ tiếp tục đổ mạnh vào BĐS: cả nước năm 2014 đạt kỉ lục kiều hối , với giá trị đạt trên 12 tỉ USD, trong đó lượng kiều hối chuyển về TPHCM ước đạt 5-5,1 tỷ USD, chủ yếu chảy vào Sản xuất kinh doanh với khoảng 71,4% và vào BĐS với khoảng 22,1%. Dự báo năm 2015, lượng kiều hối chuyển về Việt Nam từ 13-15 tỷ USD;

• Luật Nhà ở và Luật Kinh doanh BĐS cho phép người nước ngoài được sở hữu nhà ở tại Việt Nam sẽ thu hút thêm dòng tiền lớn của các chuyên gia người nước ngoài, Việt Kiều đang sinh sống và làm việc tại Việt Nam đổ vào BĐS.

• Phân khúc nhà bình dân kỳ vọng sẽ chiếm ưu thế trong năm 2015 sau khi thông tư 32/2014/TT-NHNN được ban hành, hướng dẫn nới lỏng điều kiện và đối tượng được vay gói 30.000 tỉ đồng: bỏ điều kiện phải mua nhà dưới 70m2 và giá dưới 15 triệu đồng/m2, thay vào đó tổng giá trị hợp đồng chỉ cần dưới 1,05 tỉ đồng. Bên cạnh đó, ngoài năm ngân hàng thương mại nhà nước, các ngân hàng TMCP cũng được đăng ký tham gia cho vay gói 30.000 tỉ đồng, hứa hẹn tổng nguồn cung tín dụng cho phân khúc nhà thu nhập thấp đủ để hấp thu hết lượng cung bất động sản ở phân khúc này.

• Lạm phát thấp giúp lãi suất tiền gửi kỳ hạn 12 tháng tiếp tục duy trì ở mức thấp (VCB: 5,8% năm tại ngày 17/1/2015) giúp lợi suất đầu tư vào BĐS cho thuê trở nên hấp dẫn hơn. Từ đó, kỳ vọng sẽ có một luồng tiền từ tiền gửi ngân hàng trong dân cư dịch chuyển sang BĐS.

Vật liệu xây dựng: Sự bùng nổ của ngành BĐS và xây dựng cơ sở hạ tầng trong năm 2015, các ngành liên quan như Vật liệu và Xây dựng cũng kỳ vọng sẽ đạt mức tăng trưởng cao trong năm 2015.

14

Triển vọng thị trường cổ phiếu 2015 (2/2)

Công ty CP Quản lý Quỹ VinaWealth

15

Công ty Cổ phần Quản lý Quỹ VinaWealth (“VinaWealth”) là công ty quản lý quỹ nội địa, được thành lập để quản lý các dòng vốn trong nước và quốc tế. Hoạt động kinh doanh chính của VinaWealth là thành lập và quản lý quỹ đầu tư chứng khoán, dịch vụ quản lý danh mục đầu tư chứng khoán, ủy thác toàn bộ hay từng phần, và tư vấn đầu tư chứng khoán. VinaWealth được sự hậu thuẫn mạnh mẽ từ VinaCapital – Công ty quản lý quỹ đầu tư hàng đầu tại Việt Nam với kinh nghiệm đầu tư vượt trội trong lĩnh vực đầu tư vốn cổ phần tư nhân, bất động sản, thị trường vốn, cơ sở hạ tầng và đầu tư mạo hiểm. VinaCapital đã hoạt động tại Việt Nam hơn 10 năm và có đội ngũ lãnh đạo với tổng cộng trên 100 năm kinh nghiệm về đầu tư. VinaCapital hiện đang quản lý tổng tài sản trị giá 1,5 tỷ USD và có các văn phòng tại Việt Nam, Singapore và Myanmar.

Những thông tin trong đây do Công ty cổ phần quản lý Quỹ VinaWealth (“Công ty”) soạn thảo và có thể được cập nhật, hoàn chỉnh, sửa đổi, điều chỉnh và xác nhận thêm mà không cần phải thông báo. Các thông tin trong tài liệu này không có bất kỳ hàm ý hay chỉ dẫn là đã được phê duyệt bởi bởi cơ quan có thẩm quyền. Thông tin không cấu thành hoặc hình thành nên một phần của bất kỳ chào bán nào hoặc gạ gẫm mua hoặc đăng ký mua bất kỳ cổ phiếu nào cũng như không tạo thành cơ sở hoặc liên quan đến hoặc hành động như là sự thuyết phục tham gia vào bất kỳ hợp đồng hoặc cam kết dưới bất kỳ hình thức nào. Đối với những thông tin dự báo dựa trên việc ước lượng hoặc ý kiến của Công ty tại thời điểm thông tin được đưa ra, Công ty sẽ không có nghĩa vụ xác nhận hoặc cập nhật những thông tin trong tương lai nếu sự ước lượng hoặc ý kiến về tình huống hoặc quản lý thay đổi. Không có bất kỳ sự cam đoan, cam kết, bảo đảm hoặc chắc chắn nào dù là rõ ràng hay ngụ ý được đưa ra bởi hoặc thay mặt Công ty hoặc các giám đốc, nhân viên, đối tác, người lao động, đại lý hoặc bên tư vấn hoặc bất kỳ người nào khác về sự chính xác hoặc hoàn chỉnh của những thông tin và ý kiến nêu ra tại đây và những người nói trên cũng sẽ không có bất kỳ trách nhiệm hoặc nghĩa vụ nào đối với những thông tin hoặc ý kiến này hoặc đối với bất kỳ lỗi, thiếu sót, tuyên bố sai, bất cẩn hoặc vấn đề nào khác đối với bất kỳ thông tin liên lạc nào bằng văn bản hoặc bằng cách khác. Những thông tin này không được sao chép, chuyển giao lại cho bất kỳ người nào hoặc phát hành toàn bộ hoặc một phần vì bất kỳ mục đích gì. Thông qua việc chấp nhận văn bản này, Quý khách hàng đồng ý bị ràng buộc bởi những hạn chế nêu trên. Không có trang nào hoặc bản sao nào được thực hiện hoặc chuyển đi hoặc giao trong phạm vi bất kỳ quyền tài phán nào nơi mà việc chuyển giao những tài liệu đó bị cấm theo luật chứng khoán hiện đang áp dụng. Việc không tuân thủ những hạn chế này có thể dẫn đến việc vi phạm luật chứng khoán quốc gia.

16

5th Floor, Sun Wah Tower 115 Nguyen Hue, District 1, HCMC, Vietnam

P: (84 8) 3827 8535 F: (84 8) 3827 8536

Email: [email protected]

Website: www.vinawealth.vn

17