Embed Size (px)

Citation preview

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

1

Coordenadores:

Wilson Luiz Rotatori Corrêa (PPGEA/UFJF)

Paulo C. Coimbra (PPGEA/UFJF)

Sidney M. Caetano (PPGEA/UFJF)

Equipe Técnica:

Aline Caixeta (Economia Internacional)

Ascânio Vasconcelos (Política Fiscal e Monetária)

Thallis Macedo de Assis (Nível de Atividade)

Apoio:

BOLETIM DE CONJUNTURA ECONÔMICA 1º Trimestre de 2013

Pró-Reitoria de Extensão

Faculdade de Economia

Laboratório de Economia ECONS

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

2

Conteúdo ECONOMIA INTERNACIONAL .............................................................................................. 3

PAÍSES DESENVOLVIDOS .................................................................................................. 3

PAÍSES EMERGENTES ........................................................................................................ 6

POLÍTICAS MONETÁRIA E FISCAL ..................................................................................... 8

IPCA E INFLAÇÃO ................................................................................................................ 8

TAXA BÁSICA DE JUROS-SELIC .................................................................................... 12

CRÉDITO, CONSUMO E INADIMPLÊNCIA .................................................................. 15

CÂMBIO ............................................................................................................................... 16

POLÍTICA FISCAL .............................................................................................................. 17

RESULTADOS DO GOVERNO ......................................................................................... 18

NÍVEL DE ATIVIDADE ......................................................................................................... 22

SETOR EXTERNO .............................................................................................................. 22

PRODUÇÃO ......................................................................................................................... 25

RENDIMENTO MÉDIO, DESOCUPAÇÃO E EXPECTATIVAS .................................. 28

ECONOMIA REGIONAL .................................................................................................... 32

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

3

ECONOMIA INTERNACIONAL

PAÍSES DESENVOLVIDOS

No panorama internacional a dívida soberana europeia ainda é uma questão de

risco para a economia global. Apesar das medidas tomadas para se evitar o

agravamento da crise como a implementação do Mecanismo de Estabilidade Europeu

que oferece ajuda monetária além de fiscalizar e regulamentar os setores bancários e

financeiros.

O combate ao aumento da taxa de desemprego de muitos países da união

europeiatem se mostrado um grande desafio aos governos. Visto que, sobre um

cenário de moeda única, a ausência de mecanismos de ajuste cambial leva ao

desequilíbrio em outras áreas da economia. Assim, os países que apresentam maiores taxas

de desemprego são aqueles cujas moedas deveriam estar desvalorizadas frente às cotações

internacionais - a desvalorização da moeda nacional traz competitividade aos produtos deste

país por simples diferença cambial. Dessa forma, o desemprego elevado pode refletir, sob essa

ótica, a baixa produtividade dos países da periferia da UE frente às economias mais dinâmicas.

Ou seja, o aumento do desemprego durante a crise é resultado da rigidez cambial engendrada

pela adoção da moeda única por esses países.

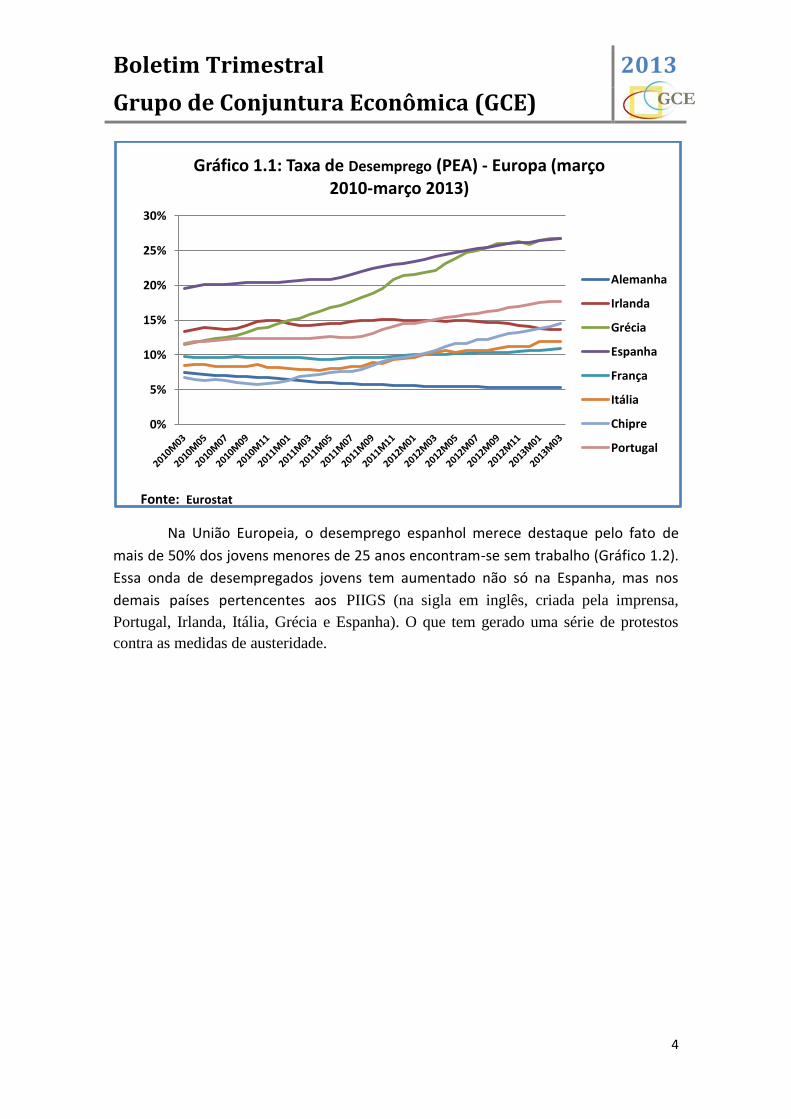

A Itália a fim de combater o desemprego que no final do mês de março atingiu

11,9% (Gráfico 1.1), estuda uma política de “revezamento” entre trabalhadores idosos

e jovens. Tal política consistiria em reduzir as horas de trabalho dos trabalhadores mais

velhos, que passariam a ser ocupadas por jovens trabalhadores. Com isso, o governo

propõe diminuir as altas taxas de desemprego entre jovens (Gráfico 1.2), porém tal

política não criará mais empregos e os contribuintes terão que arcar com a

contribuição previdenciária dos trabalhadores mais velhos que participarem do plano.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

4

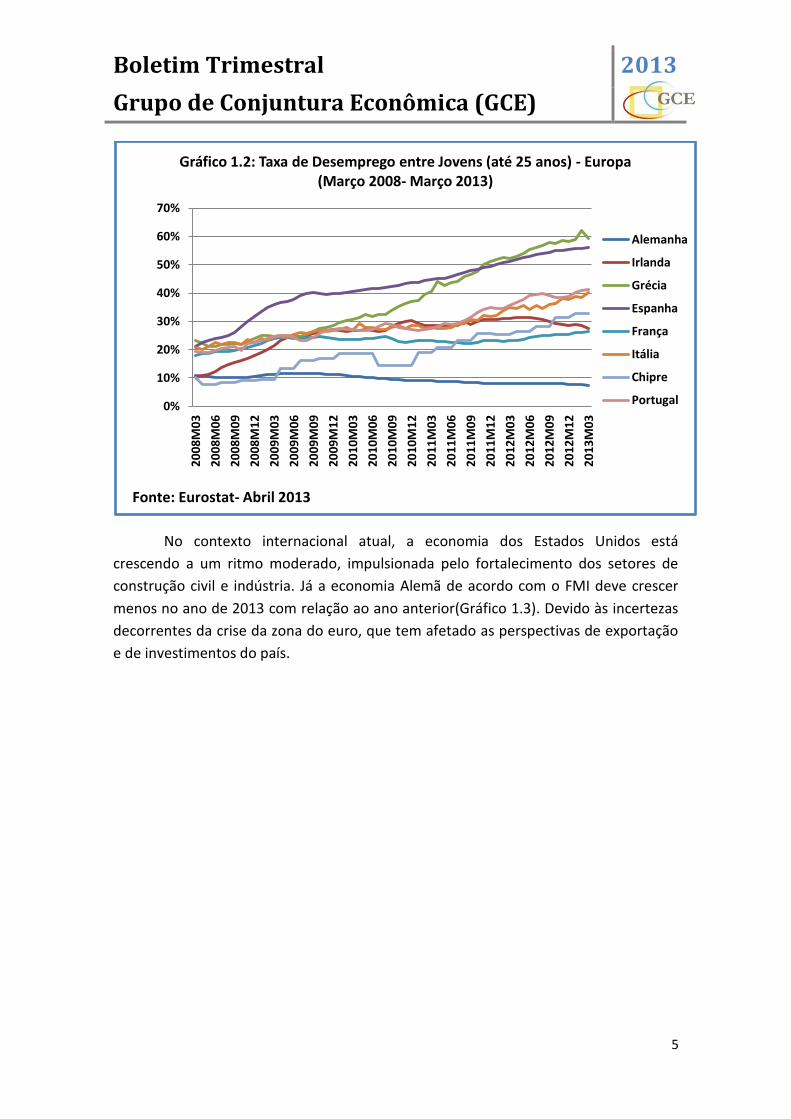

Na União Europeia, o desemprego espanhol merece destaque pelo fato de

mais de 50% dos jovens menores de 25 anos encontram-se sem trabalho (Gráfico 1.2).

Essa onda de desempregados jovens tem aumentado não só na Espanha, mas nos

demais países pertencentes aos PIIGS (na sigla em inglês, criada pela imprensa,

Portugal, Irlanda, Itália, Grécia e Espanha). O que tem gerado uma série de protestos

contra as medidas de austeridade.

0%

5%

10%

15%

20%

25%

30%

Gráfico 1.1: Taxa de Desemprego (PEA) - Europa (março 2010-março 2013)

Alemanha

Irlanda

Grécia

Espanha

França

Itália

Chipre

Portugal

Fonte: Eurostat

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

5

No contexto internacional atual, a economia dos Estados Unidos está

crescendo a um ritmo moderado, impulsionada pelo fortalecimento dos setores de

construção civil e indústria. Já a economia Alemã de acordo com o FMI deve crescer

menos no ano de 2013 com relação ao ano anterior(Gráfico 1.3). Devido às incertezas

decorrentes da crise da zona do euro, que tem afetado as perspectivas de exportação

e de investimentos do país.

0%

10%

20%

30%

40%

50%

60%

70%2

00

8M

03

20

08

M0

6

20

08

M0

9

20

08

M1

2

20

09

M0

3

20

09

M0

6

20

09

M0

9

20

09

M1

2

20

10

M0

3

20

10

M0

6

20

10

M0

9

20

10

M1

2

20

11

M0

3

20

11

M0

6

20

11

M0

9

20

11

M1

2

20

12

M0

3

20

12

M0

6

20

12

M0

9

20

12

M1

2

20

13

M0

3

Gráfico 1.2: Taxa de Desemprego entre Jovens (até 25 anos) - Europa (Março 2008- Março 2013)

Alemanha

Irlanda

Grécia

Espanha

França

Itália

Chipre

Portugal

Fonte: Eurostat- Abril 2013

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

6

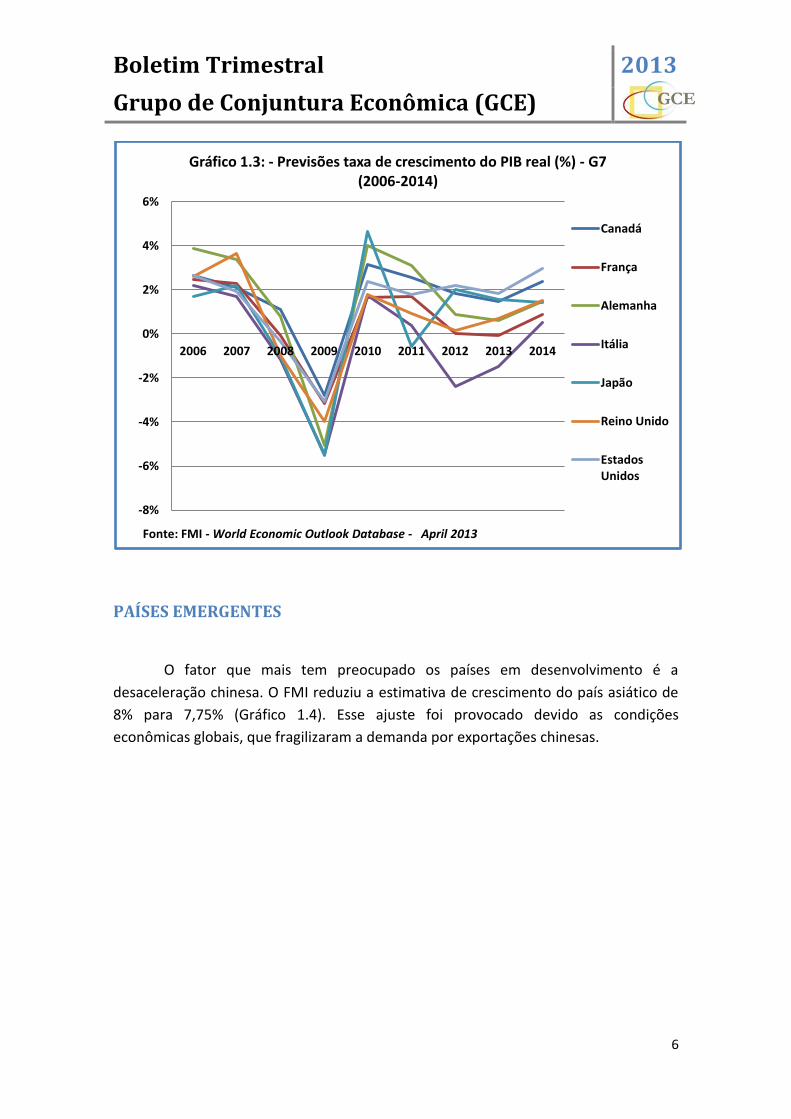

PAÍSES EMERGENTES

O fator que mais tem preocupado os países em desenvolvimento é a

desaceleração chinesa. O FMI reduziu a estimativa de crescimento do país asiático de

8% para 7,75% (Gráfico 1.4). Esse ajuste foi provocado devido as condições

econômicas globais, que fragilizaram a demanda por exportações chinesas.

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 1.3: - Previsões taxa de crescimento do PIB real (%) - G7 (2006-2014)

Canadá

França

Alemanha

Itália

Japão

Reino Unido

EstadosUnidos

Fonte: FMI - World Economic Outlook Database - April 2013

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

7

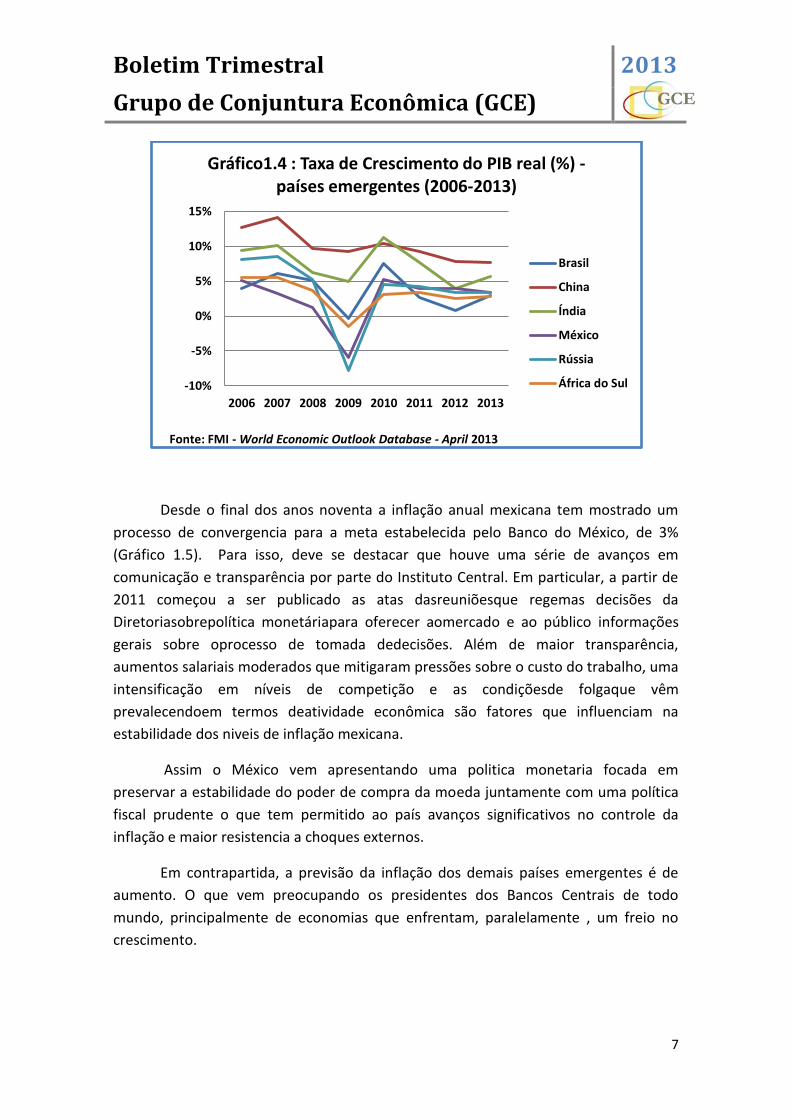

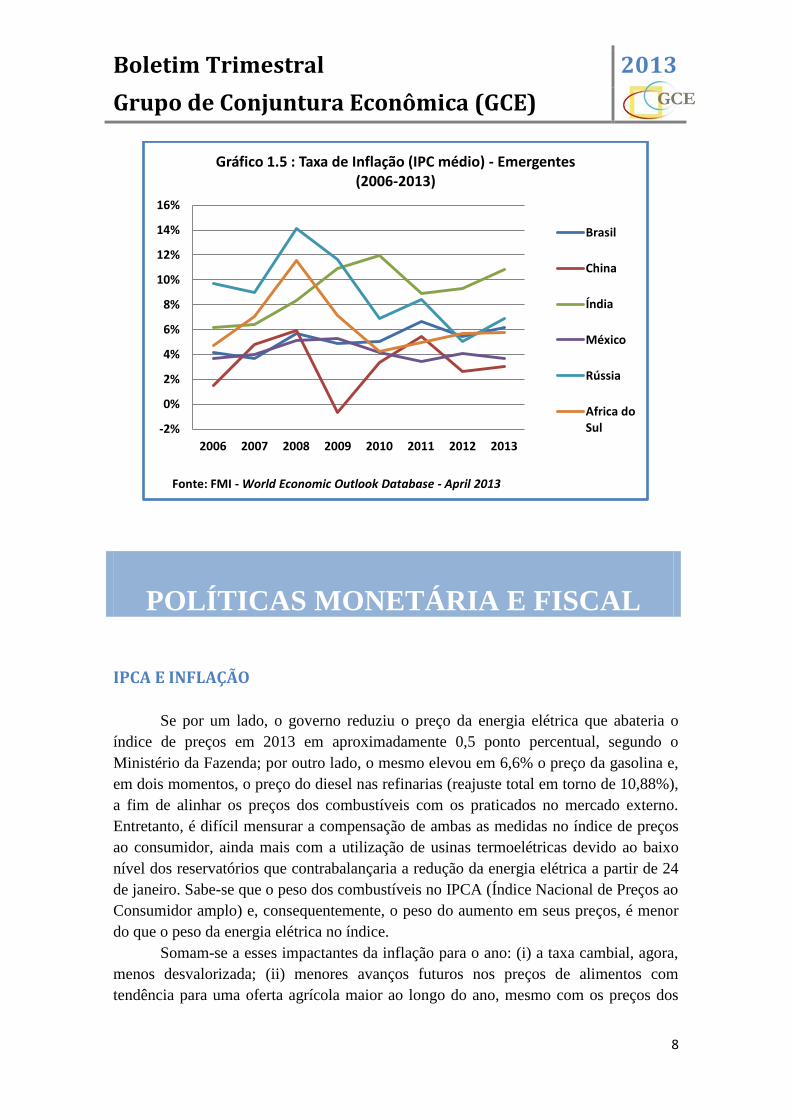

Desde o final dos anos noventa a inflação anual mexicana tem mostrado um

processo de convergencia para a meta estabelecida pelo Banco do México, de 3%

(Gráfico 1.5). Para isso, deve se destacar que houve uma série de avanços em

comunicação e transparência por parte do Instituto Central. Em particular, a partir de

2011 começou a ser publicado as atas dasreuniõesque regemas decisões da

Diretoriasobrepolítica monetáriapara oferecer aomercado e ao público informações

gerais sobre oprocesso de tomada dedecisões. Além de maior transparência,

aumentos salariais moderados que mitigaram pressões sobre o custo do trabalho, uma

intensificação em níveis de competição e as condiçõesde folgaque vêm

prevalecendoem termos deatividade econômica são fatores que influenciam na

estabilidade dos niveis de inflação mexicana.

Assim o México vem apresentando uma politica monetaria focada em

preservar a estabilidade do poder de compra da moeda juntamente com uma política

fiscal prudente o que tem permitido ao país avanços significativos no controle da

inflação e maior resistencia a choques externos.

Em contrapartida, a previsão da inflação dos demais países emergentes é de

aumento. O que vem preocupando os presidentes dos Bancos Centrais de todo

mundo, principalmente de economias que enfrentam, paralelamente , um freio no

crescimento.

-10%

-5%

0%

5%

10%

15%

2006 2007 2008 2009 2010 2011 2012 2013

Gráfico1.4 : Taxa de Crescimento do PIB real (%) - países emergentes (2006-2013)

Brasil

China

Índia

México

Rússia

África do Sul

Fonte: FMI - World Economic Outlook Database - April 2013

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

8

POLÍTICAS MONETÁRIA E FISCAL

IPCA E INFLAÇÃO

Se por um lado, o governo reduziu o preço da energia elétrica que abateria o

índice de preços em 2013 em aproximadamente 0,5 ponto percentual, segundo o

Ministério da Fazenda; por outro lado, o mesmo elevou em 6,6% o preço da gasolina e,

em dois momentos, o preço do diesel nas refinarias (reajuste total em torno de 10,88%),

a fim de alinhar os preços dos combustíveis com os praticados no mercado externo.

Entretanto, é difícil mensurar a compensação de ambas as medidas no índice de preços

ao consumidor, ainda mais com a utilização de usinas termoelétricas devido ao baixo

nível dos reservatórios que contrabalançaria a redução da energia elétrica a partir de 24

de janeiro. Sabe-se que o peso dos combustíveis no IPCA (Índice Nacional de Preços ao

Consumidor amplo) e, consequentemente, o peso do aumento em seus preços, é menor

do que o peso da energia elétrica no índice.

Somam-se a esses impactantes da inflação para o ano: (i) a taxa cambial, agora,

menos desvalorizada; (ii) menores avanços futuros nos preços de alimentos com

tendência para uma oferta agrícola maior ao longo do ano, mesmo com os preços dos

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 1.5 : Taxa de Inflação (IPC médio) - Emergentes (2006-2013)

Brasil

China

Índia

México

Rússia

Africa doSul

Fonte: FMI - World Economic Outlook Database - April 2013

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

9

alimentos ainda elevados no trimestre; (iii) a gradual elevação do Imposto sobre

Produtos Industrializados (IPI); (iv) a isenção de impostos federais sobre a cesta básica;

(v) o menor reajuste do salário mínimo em 2013 se comparado ao ano passado, e (vi) os

efeitos da redução dos custos de produção que podem ser repassados aos bens e

serviços.

Como as expectativas para a inflação nos próximos trimestres são, de certa

forma, pessimistas por parte do mercado, haja vista as expectativas de redução da

inadimplência e das taxas de crédito; outro instrumento utilizado pelo governo na

tentativa de frear a inflação foi o congelamento dos preços de tarifas de ônibus e metrôs

em regiões metropolitanas, cujo resultado, no curto prazo, associado ao impacto da

energia elétrica, não permitiu uma variação ainda maior do IPCA no trimestre. Mas,

baseando-se na experiência brasileira no período de hiperinflação, tal instrumento é

bastante pontual e questionável, já que, quando a adequação dos preços de passagens de

ônibus e metrôs vier, o aumento dos preços dos combustíveis e o não reajustamento das

passagens no ano passado devido às eleições municipais pesarão no cálculo do reajuste

das passagens.

Com isso, são poucas as políticas que o governo poderá utilizar em 2013 para

conter a alta dos preços. Muitas destas foram ou seriam bem pontuais, sem benefícios e

controle futuros.

O que o governo parece deixar claro é uma preferência em utilizar medidas

macroprudenciais, como a valorização do real frente ao dólar e a utilização do Imposto

sobre Operações Financeiras (IOF), a um aperto monetário que desestimularia o crédito

e o crescimento do país que, impreterivelmente, necessita de investimentos alocados no

setor produtivo da economia. Além disso, se realmente o governo se mostrasse

parcialmente tolerante com a inflação, as ações do Banco Central (BC) estariam sujeitas

aos desejos do governo e a sua independência operacional estaria reduzido. Nesse

aspecto, o tripé de atuação do BC que contempla o sistema de meta para a inflação tem

de ser mantido, ainda mais que uma inflação elevada por um período mais prolongado

reduz a confiança das famílias e dos empresários, bem como corrói o poder de compra

da sociedade e quem paga a conta é, principalmente, aqueles com rendas mais baixas.

Ao final de Março, a presidenta Dilma Roussef veio, publicamente, defender a atuação

do governo contra a inflação, afirmando que certa declaração sua, durante a 5° Cúpula

dos BRICS, havia sido manipulada de forma a parecer que o governo estaria

complacente com uma taxa de inflação mais elevada.

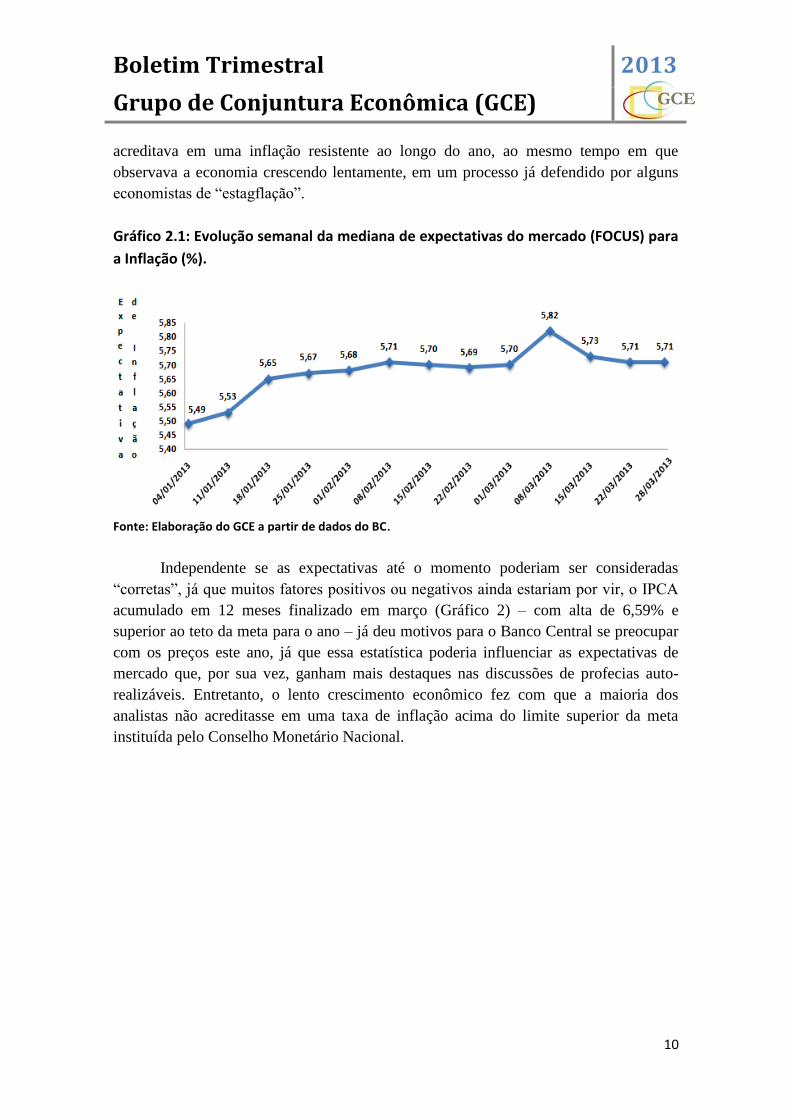

O BC, como divulgou em seu Relatório de Inflação, ao final de 2012, esperava

uma inflação acumulada em 4,8% ao final de 2013. Na atualização do mesmo relatório

divulgado em março, a autoridade monetária elevou sua projeção para 5,7%, de forma a

acreditar em uma inflação resistente no curto prazo, com tendência à desaceleração no

longo prazo, mas sem descartar “uma eventual acomodação da inflação em patamar

mais elevado”. Em outro cenário, o mercado, via relatório Focus, esperava ao final de

março que a inflação fechasse 2013 em 5,71% (Gráfico 1). O mercado, ainda,

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

10

acreditava em uma inflação resistente ao longo do ano, ao mesmo tempo em que

observava a economia crescendo lentamente, em um processo já defendido por alguns

economistas de “estagflação”.

Gráfico 2.1: Evolução semanal da mediana de expectativas do mercado (FOCUS) para

a Inflação (%).

Fonte: Elaboração do GCE a partir de dados do BC.

Independente se as expectativas até o momento poderiam ser consideradas

“corretas”, já que muitos fatores positivos ou negativos ainda estariam por vir, o IPCA

acumulado em 12 meses finalizado em março (Gráfico 2) – com alta de 6,59% e

superior ao teto da meta para o ano – já deu motivos para o Banco Central se preocupar

com os preços este ano, já que essa estatística poderia influenciar as expectativas de

mercado que, por sua vez, ganham mais destaques nas discussões de profecias auto-

realizáveis. Entretanto, o lento crescimento econômico fez com que a maioria dos

analistas não acreditasse em uma taxa de inflação acima do limite superior da meta

instituída pelo Conselho Monetário Nacional.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

11

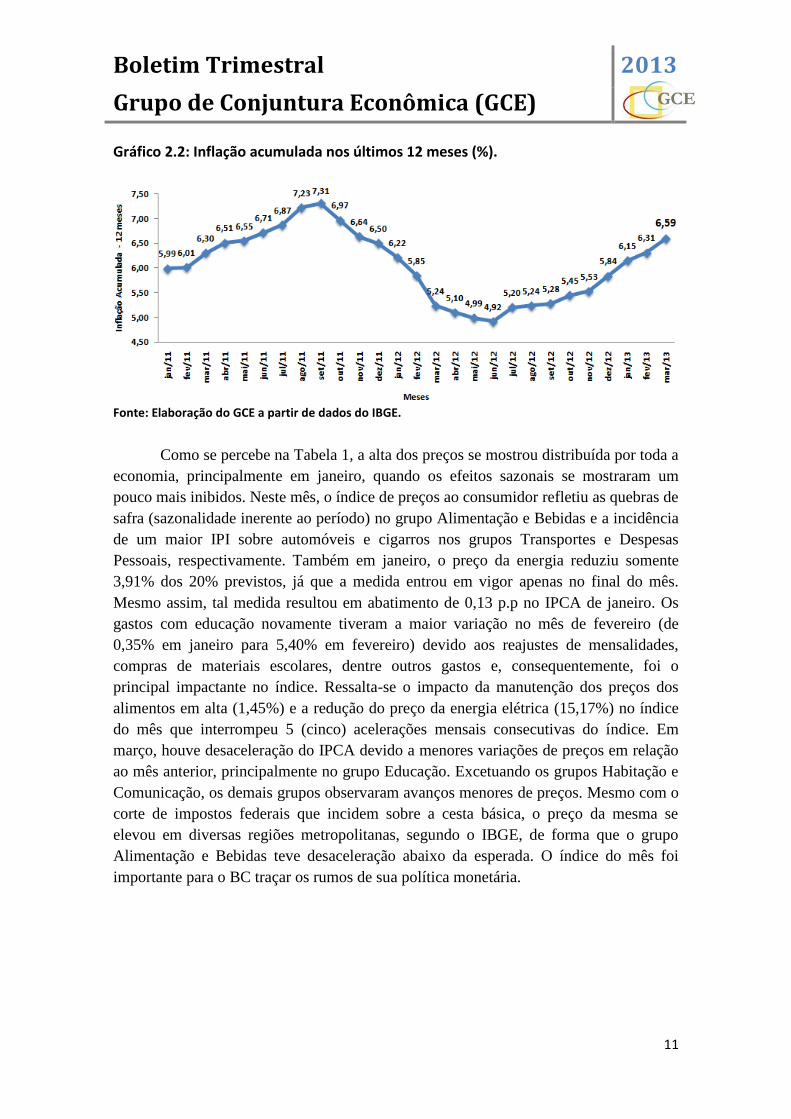

Gráfico 2.2: Inflação acumulada nos últimos 12 meses (%).

Fonte: Elaboração do GCE a partir de dados do IBGE.

Como se percebe na Tabela 1, a alta dos preços se mostrou distribuída por toda a

economia, principalmente em janeiro, quando os efeitos sazonais se mostraram um

pouco mais inibidos. Neste mês, o índice de preços ao consumidor refletiu as quebras de

safra (sazonalidade inerente ao período) no grupo Alimentação e Bebidas e a incidência

de um maior IPI sobre automóveis e cigarros nos grupos Transportes e Despesas

Pessoais, respectivamente. Também em janeiro, o preço da energia reduziu somente

3,91% dos 20% previstos, já que a medida entrou em vigor apenas no final do mês.

Mesmo assim, tal medida resultou em abatimento de 0,13 p.p no IPCA de janeiro. Os

gastos com educação novamente tiveram a maior variação no mês de fevereiro (de

0,35% em janeiro para 5,40% em fevereiro) devido aos reajustes de mensalidades,

compras de materiais escolares, dentre outros gastos e, consequentemente, foi o

principal impactante no índice. Ressalta-se o impacto da manutenção dos preços dos

alimentos em alta (1,45%) e a redução do preço da energia elétrica (15,17%) no índice

do mês que interrompeu 5 (cinco) acelerações mensais consecutivas do índice. Em

março, houve desaceleração do IPCA devido a menores variações de preços em relação

ao mês anterior, principalmente no grupo Educação. Excetuando os grupos Habitação e

Comunicação, os demais grupos observaram avanços menores de preços. Mesmo com o

corte de impostos federais que incidem sobre a cesta básica, o preço da mesma se

elevou em diversas regiões metropolitanas, segundo o IBGE, de forma que o grupo

Alimentação e Bebidas teve desaceleração abaixo da esperada. O índice do mês foi

importante para o BC traçar os rumos de sua política monetária.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

12

Tabela 2.1 – Variações mensais do IPCA e por grupos no trimestre.

Fonte: Elaboração do GCE a partir de dados do IBGE.

Assim, a taxa de inflação acumulada no primeiro trimestre deste ano

(aproximadamente 1,94%), calculada a partir do IPCA, foi superior ao índice registrado

em igual período de 2012 quando se situou próximo a 1,22%. A aceleração da inflação

no primeiro trimestre decorreu de pressões de oferta, em que as negociações salariais

possibilitam ganhos aos trabalhadores acima da inflação e da produtividade que

impactam os preços de serviços. Assim, com o consumo em alta e com o investimento

estancado, observa-se um cenário com demanda crescente e oferta estagnada.

Como ainda se nota na Tabela 1, o grupo Alimentação e Bebidas manteve fortes

variações em seus preços nos meses que compõem o trimestre. Assim, o grupo que

representa 24% de todo o índice apresentou variação em torno de 3,64%. Foram muitos

os alimentos que tiveram seus preços elevados, devido a problemas climáticos. Em

especial, destacou-se o preço do tomate que, em janeiro, elevou-se 26,15%; em

fevereiro, 20,17% e; em março, 6,14%. Sendo considerado e ironizado como o grande

vilão da inflação no começo do ano.

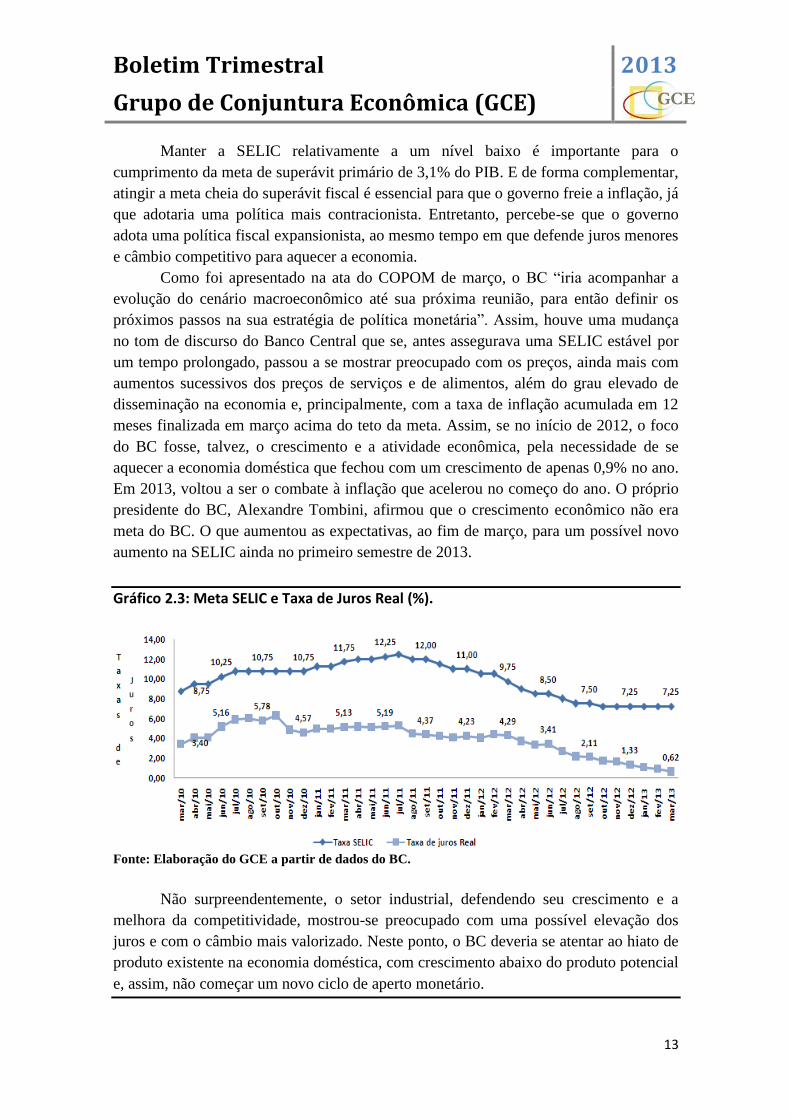

TAXA BÁSICA DE JUROS-SELIC

O COPOM assegurou, em suas últimas atas de 2012, que cortes adicionais nos

juros deveriam ser realizados com “máxima parcimônia”. Assim, a instituição tenderia a

ser mais conservadora neste ano, tornando necessárias estratégias mais cautelosas

quanto aos juros, haja vista que os cortes anteriores não proporcionaram efeito integral

na economia, o que traria mais riscos à inflação. Além disso, seria preciso que a SELIC

permanecesse na meta de 7,25% a.a. (Gráfico 3) para que os agentes econômicos se

acostumassem com rentabilidades menores de fundos e aplicações, evitando a

especulação excessiva e quem sabe, deslocassem seus recursos para as atividades

produtivas e de infraestrutura.

Janeiro Fevereiro Março

Grupos 0,86 0,6 0,47

Alimentação e Bebidas 1,99 1,45 1,14

Habitação -0,20 -2,38 0,51

Artigos de Residência 1,15 0,53 0,11

Vestuário -0,53 0,55 0,15

Transportes 0,75 0,81 -0,09

Saúde e Cuidados Pessoais 0,73 0,65 0,32

Despesas Pessoais 1,55 0,57 0,54

Educação 0,35 5,40 0,56Comunicação -0,08 0,10 0,13

Variação (%)

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

13

Manter a SELIC relativamente a um nível baixo é importante para o

cumprimento da meta de superávit primário de 3,1% do PIB. E de forma complementar,

atingir a meta cheia do superávit fiscal é essencial para que o governo freie a inflação, já

que adotaria uma política mais contracionista. Entretanto, percebe-se que o governo

adota uma política fiscal expansionista, ao mesmo tempo em que defende juros menores

e câmbio competitivo para aquecer a economia.

Como foi apresentado na ata do COPOM de março, o BC “iria acompanhar a

evolução do cenário macroeconômico até sua próxima reunião, para então definir os

próximos passos na sua estratégia de política monetária”. Assim, houve uma mudança

no tom de discurso do Banco Central que se, antes assegurava uma SELIC estável por

um tempo prolongado, passou a se mostrar preocupado com os preços, ainda mais com

aumentos sucessivos dos preços de serviços e de alimentos, além do grau elevado de

disseminação na economia e, principalmente, com a taxa de inflação acumulada em 12

meses finalizada em março acima do teto da meta. Assim, se no início de 2012, o foco

do BC fosse, talvez, o crescimento e a atividade econômica, pela necessidade de se

aquecer a economia doméstica que fechou com um crescimento de apenas 0,9% no ano.

Em 2013, voltou a ser o combate à inflação que acelerou no começo do ano. O próprio

presidente do BC, Alexandre Tombini, afirmou que o crescimento econômico não era

meta do BC. O que aumentou as expectativas, ao fim de março, para um possível novo

aumento na SELIC ainda no primeiro semestre de 2013.

Gráfico 2.3: Meta SELIC e Taxa de Juros Real (%).

Fonte: Elaboração do GCE a partir de dados do BC.

Não surpreendentemente, o setor industrial, defendendo seu crescimento e a

melhora da competitividade, mostrou-se preocupado com uma possível elevação dos

juros e com o câmbio mais valorizado. Neste ponto, o BC deveria se atentar ao hiato de

produto existente na economia doméstica, com crescimento abaixo do produto potencial

e, assim, não começar um novo ciclo de aperto monetário.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

14

Assim, é consenso de que a SELIC só não foi elevada no primeiro trimestre

porque o BC esperou os resultados da indústria, bem como os juros se tornaram um

forte instrumento político para o governo, enquanto sua função monetária foi

deteriorada.

Já a preocupação do governo com uma possível redução na captação da

caderneta de poupança – devido a sua menor rentabilidade ao ter sido atrelada à SELIC

– e, consequentemente, um aumento no consumo (impactante da inflação) reduz à

medida que saem os novos relatórios mensais da aplicação. Nos meses do primeiro

trimestre de 2013, a poupança teve captações recordes que se deram pelo aumento da

renda da população e pela preferência dos agentes em manter o valor do seu dinheiro ao

não empregá-lo em outras aplicações nos quais os riscos são maiores. Para os

poupadores, ainda valeu a rentabilidade segura (e sem incidência do Imposto de Renda)

e a facilidade de aplicação da caderneta. Assim, percebe-se na aversão dos agentes, que

os mesmos agem de forma “inesperada”, para não se dizer irracional, ao preferirem uma

aplicação na qual a taxa de rendimento é inferior à taxa de inflação acumulada. De

forma que a aplicação proporciona ao agente perda em sua renda. Aos agentes, ou falta

informações básicas ou coragem em arriscar – essenciais nesta nova fase de juros

menores. Neste último ponto, depende do perfil do aplicador escolher entre retorno,

riscos e liquidez.

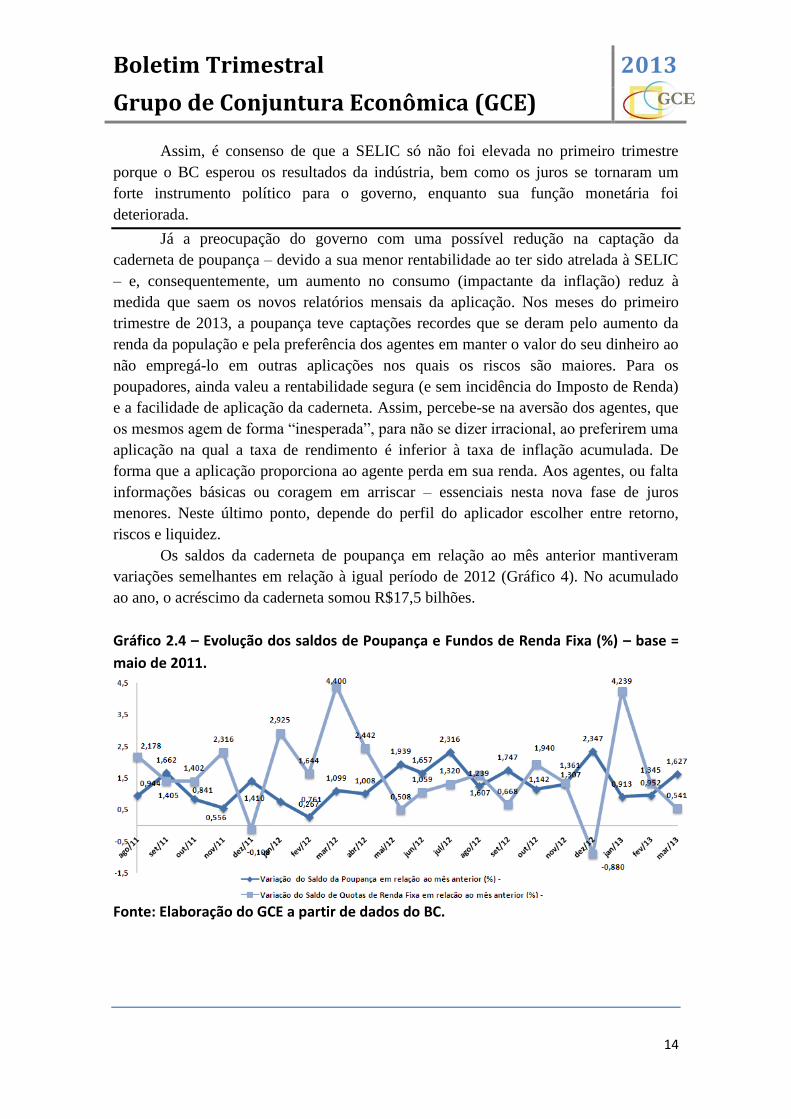

Os saldos da caderneta de poupança em relação ao mês anterior mantiveram

variações semelhantes em relação à igual período de 2012 (Gráfico 4). No acumulado

ao ano, o acréscimo da caderneta somou R$17,5 bilhões.

Gráfico 2.4 – Evolução dos saldos de Poupança e Fundos de Renda Fixa (%) – base =

maio de 2011.

Fonte: Elaboração do GCE a partir de dados do BC.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

15

CRÉDITO, CONSUMO E INADIMPLÊNCIA

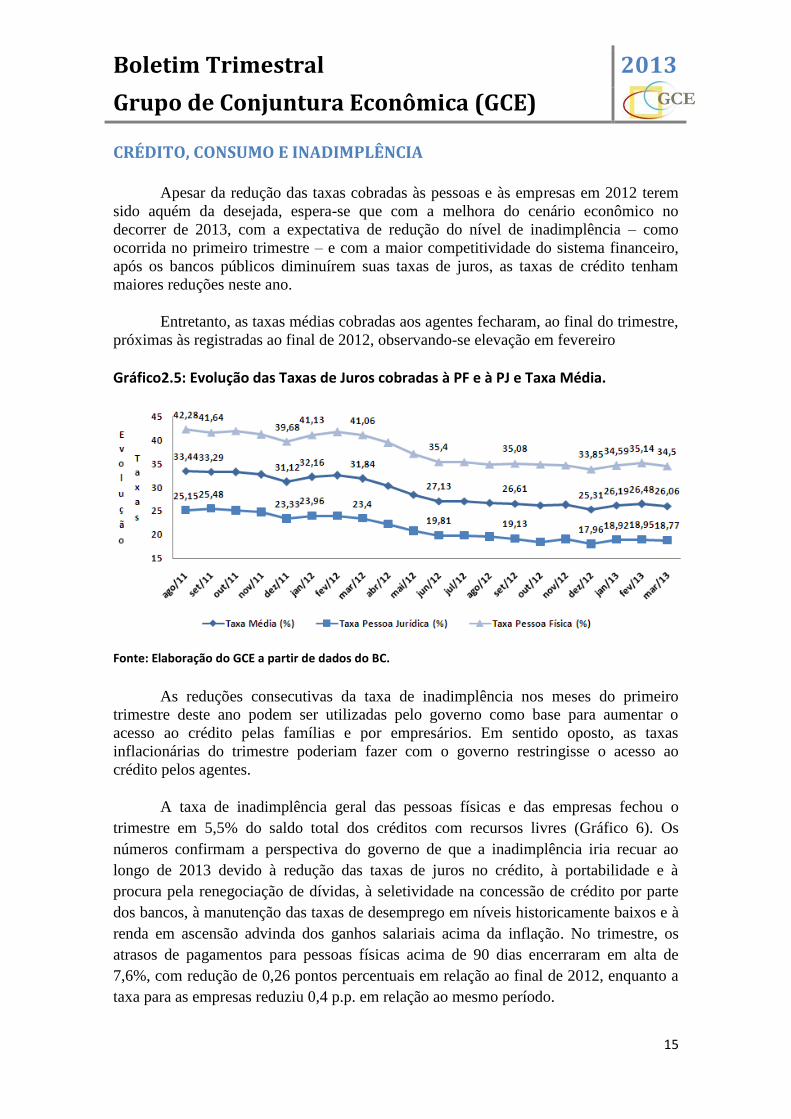

Apesar da redução das taxas cobradas às pessoas e às empresas em 2012 terem

sido aquém da desejada, espera-se que com a melhora do cenário econômico no

decorrer de 2013, com a expectativa de redução do nível de inadimplência – como

ocorrida no primeiro trimestre – e com a maior competitividade do sistema financeiro,

após os bancos públicos diminuírem suas taxas de juros, as taxas de crédito tenham

maiores reduções neste ano.

Entretanto, as taxas médias cobradas aos agentes fecharam, ao final do trimestre,

próximas às registradas ao final de 2012, observando-se elevação em fevereiro

Gráfico2.5: Evolução das Taxas de Juros cobradas à PF e à PJ e Taxa Média.

Fonte: Elaboração do GCE a partir de dados do BC.

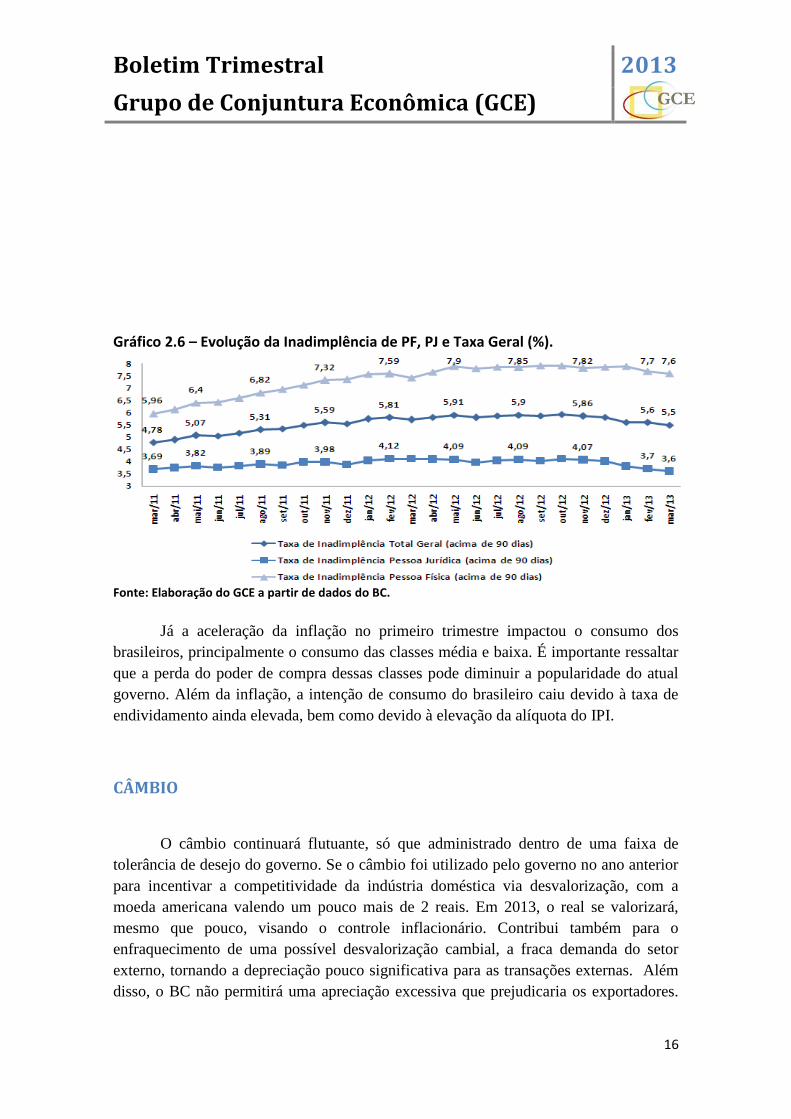

As reduções consecutivas da taxa de inadimplência nos meses do primeiro

trimestre deste ano podem ser utilizadas pelo governo como base para aumentar o

acesso ao crédito pelas famílias e por empresários. Em sentido oposto, as taxas

inflacionárias do trimestre poderiam fazer com o governo restringisse o acesso ao

crédito pelos agentes.

A taxa de inadimplência geral das pessoas físicas e das empresas fechou o

trimestre em 5,5% do saldo total dos créditos com recursos livres (Gráfico 6). Os

números confirmam a perspectiva do governo de que a inadimplência iria recuar ao

longo de 2013 devido à redução das taxas de juros no crédito, à portabilidade e à

procura pela renegociação de dívidas, à seletividade na concessão de crédito por parte

dos bancos, à manutenção das taxas de desemprego em níveis historicamente baixos e à

renda em ascensão advinda dos ganhos salariais acima da inflação. No trimestre, os

atrasos de pagamentos para pessoas físicas acima de 90 dias encerraram em alta de

7,6%, com redução de 0,26 pontos percentuais em relação ao final de 2012, enquanto a

taxa para as empresas reduziu 0,4 p.p. em relação ao mesmo período.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

16

Gráfico 2.6 – Evolução da Inadimplência de PF, PJ e Taxa Geral (%).

Fonte: Elaboração do GCE a partir de dados do BC.

Já a aceleração da inflação no primeiro trimestre impactou o consumo dos

brasileiros, principalmente o consumo das classes média e baixa. É importante ressaltar

que a perda do poder de compra dessas classes pode diminuir a popularidade do atual

governo. Além da inflação, a intenção de consumo do brasileiro caiu devido à taxa de

endividamento ainda elevada, bem como devido à elevação da alíquota do IPI.

CÂMBIO

O câmbio continuará flutuante, só que administrado dentro de uma faixa de

tolerância de desejo do governo. Se o câmbio foi utilizado pelo governo no ano anterior

para incentivar a competitividade da indústria doméstica via desvalorização, com a

moeda americana valendo um pouco mais de 2 reais. Em 2013, o real se valorizará,

mesmo que pouco, visando o controle inflacionário. Contribui também para o

enfraquecimento de uma possível desvalorização cambial, a fraca demanda do setor

externo, tornando a depreciação pouco significativa para as transações externas. Além

disso, o BC não permitirá uma apreciação excessiva que prejudicaria os exportadores.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

17

Para isso, conta com manobras de elevação do IOF sobre entradas estrangeiras e de

negociações de swaps cambiais.

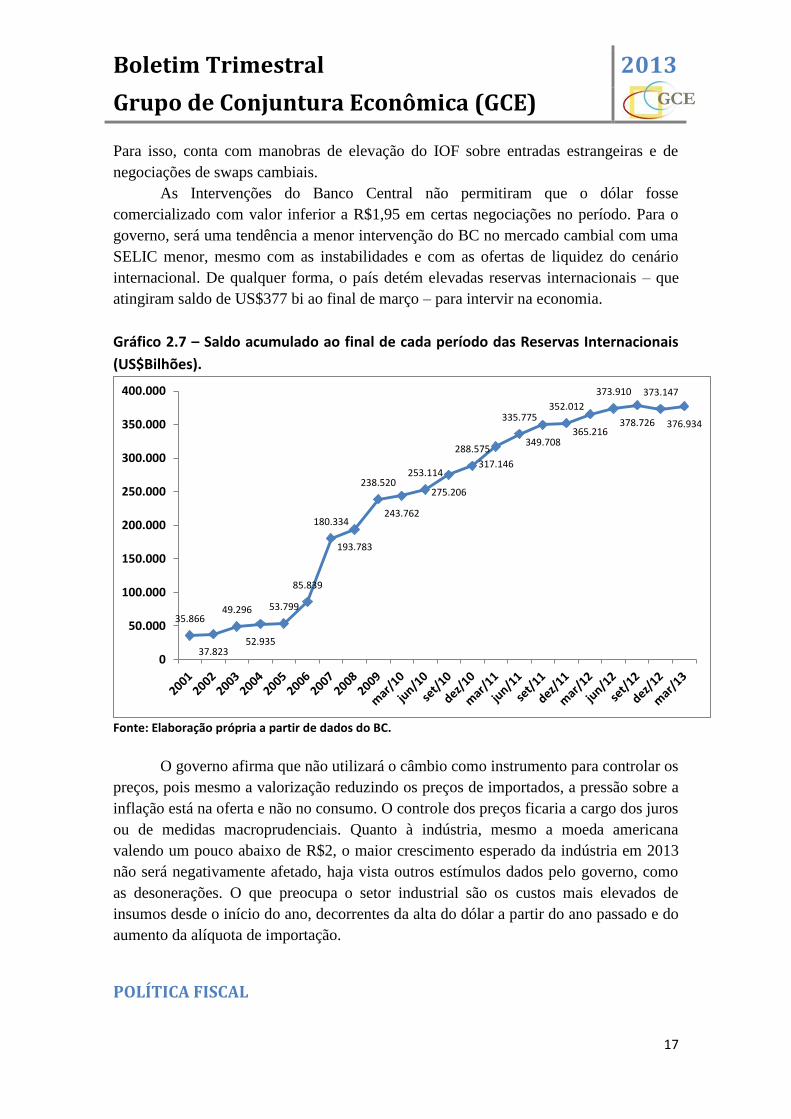

As Intervenções do Banco Central não permitiram que o dólar fosse

comercializado com valor inferior a R$1,95 em certas negociações no período. Para o

governo, será uma tendência a menor intervenção do BC no mercado cambial com uma

SELIC menor, mesmo com as instabilidades e com as ofertas de liquidez do cenário

internacional. De qualquer forma, o país detém elevadas reservas internacionais – que

atingiram saldo de US$377 bi ao final de março – para intervir na economia.

Gráfico 2.7 – Saldo acumulado ao final de cada período das Reservas Internacionais

(US$Bilhões).

Fonte: Elaboração própria a partir de dados do BC.

O governo afirma que não utilizará o câmbio como instrumento para controlar os

preços, pois mesmo a valorização reduzindo os preços de importados, a pressão sobre a

inflação está na oferta e não no consumo. O controle dos preços ficaria a cargo dos juros

ou de medidas macroprudenciais. Quanto à indústria, mesmo a moeda americana

valendo um pouco abaixo de R$2, o maior crescimento esperado da indústria em 2013

não será negativamente afetado, haja vista outros estímulos dados pelo governo, como

as desonerações. O que preocupa o setor industrial são os custos mais elevados de

insumos desde o início do ano, decorrentes da alta do dólar a partir do ano passado e do

aumento da alíquota de importação.

POLÍTICA FISCAL

35.866

37.823

49.296

52.935

53.799

85.839

180.334

193.783

238.520

243.762

253.114

275.206

288.575

317.146

335.775

349.708

352.012

365.216

373.910

378.726

373.147

376.934

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

18

A alíquota de IPI voltou a subir gradativamente desde o início do ano, tanto para

automóveis em janeiro, quanto para móveis e eletrodomésticos da linha branca em

fevereiro. A alíquota de IPI para caminhões permaneceu a 0%. Com isso, a renúncia

fiscal até junho de 2013 está prevista em R$3,26 bi.

Em janeiro, foi sancionada a medida que reduziria o preço da energia elétrica em

média 20%. Sendo esperada pelo governo, uma redução de 18% para os consumidores

residenciais e 32% para o setor produtivo. Para o governo, a redução nos custos de

produção seria importante para conter a inflação e para incentivar a atividade produtiva

com geração de renda e emprego, além de elevar a popularidade do governo. Tanto que

foi anunciada em rede nacional. A redução do preço da energia elétrica foi permitida via

redução de encargos nas renovações das concessões de geração, transmissão e

distribuição a companhias elétricas e entrou em vigor no dia 24 de janeiro.

Também em janeiro, a Petrobrás anunciou reajustes de 6,6% e de 5,4% nos

preços da gasolina e do diesel, respectivamente. A Petrobrás voltaria a reajustar em

mais 5% o preço do diesel em março. Nos dois momentos, o governo afirmou que não

reduziria alíquotas de impostos federais incidentes nos combustíveis para

contrabalancear os reajustes.

A isenção total de impostos federais sobre a cesta básica, realizada em março,

foi certamente uma importante medida para se combater a inflação em 2013. Outro

decreto, simultaneamente, atualizou a lista de produtos que compõem a cesta básica

que, até então, não era modificada desde 1938. A desoneração na cesta básica foi

realizada via redução nas alíquotas de PIS-Pasep e Cofins e o repasse das desonerações

aos consumidores viria de acordo com a “consciência” dos empresários.

A desoneração da cesta básica abriu discussão para que os estados também

reduzam a alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

sobre a mesma, já que o tributo corresponde a aproximadamente 45% do preço dos

alimentos e incide de forma desigual, em que cada estado é responsável por sua

alíquota.

RESULTADOS DO GOVERNO

O governo talvez reconhecendo a frustração nas receitas e no cumprimento da

meta cheia do superávit primário no ano passado e, ao mesmo tempo, mantendo as

políticas anticíclicas para melhora do cenário econômico, bem como não sendo corajoso

em propor uma mudança na meta, haja vista que suas políticas macroeconômicas

mudaram ao se observar juros menores, depreciação do câmbio e a necessidade de se

alavancar os investimentos, utiliza-se de ajustes na Lei de Diretrizes Orçamentárias

(LDO) para o “cumprimento” da meta fiscal. Se em 2012, o governo poderia abater

R$45,2 bilhões do Programa de Aceleração do Crescimento (PAC) na meta, o mesmo

elevou para R$ 65,2 bi o limite de abatimento para este ano. Assim, a meta fiscal de

R$155,85 bi prevista para 2013 poderá ser ajustada e corresponder a apenas 1,8% do

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

19

PIB, caso o cenário de 2012, com arrecadação fraca dos Estados e Municípios e com

desonerações se mantiverem. Entretanto, o governo afirma que sempre buscará atingir a

meta cheia.

O acréscimo de 20 bilhões de reais no abatimento se explicou pelo desejo do

governo utilizar tal montante em desonerações a setores da economia tanto no primeiro

trimestre quanto no decorrer de 2013, bem como na isenção total de impostos federais

sobre produtos da cesta básica. A dedução das desonerações tributárias na meta fiscal

em 2012 e neste ano explicita a não transparência da política do governo, ao invés de

reduzir a meta de superávit fiscal primário. Já que uma economia um pouco abaixo dos

3,1% do PIB ainda possibilitaria o movimento de queda da dívida líquida do setor

público em relação ao Produto Interno Bruto.

Se a expectativa é de um crescimento maior em 2013, as receitas advindas de

uma maior arrecadação são descartadas com as desonerações, o que somadas ao

aumento de gastos do governo com custeio e a uma flexibilização das metas fiscais dos

estados para incentivarem os investimentos regionais e o despertar do “espírito animal”

dos empresários do setor privado, garantem o não cumprimento da meta cheia este ano.

No primeiro trimestre, o setor público consolidado (União, Estados, municípios

e empresas sob controle dos respectivos governos, excluídos bancos estatais, Petrobras e

Eletrobras) alcançou superávit primário de R$30,7 bilhões. Em comparação com igual

período de 2012, o resultado caiu R$15,2 bi. Já no acumulado em 12 meses, a economia

atingiu R$89,7 bi, equivalendo a 1,99% do PIB (Gráfico 8).

A redução de arrecadação no primeiro trimestre se deu pelas baixas arrecadações

do Imposto de Renda para Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro

Líquido (CSSL), Imposto sobre Produtos Industrializados (IPI), Cide-Combustíveis e

Imposto sobre Operações Financeiras (IOF). Para os Estados, as receitas tiveram forte

queda devido à baixa arrecadação de ICMS sobre a energia elétrica, após corte em

janeiro. Assim, as arrecadações estaduais recuaram no trimestre, quando comparadas

com o mesmo trimestre do ano anterior.

Os resultados do primeiro trimestre enfatizam a política fiscal expansionista e

anticíclica que vem sendo realizada pelo governo. Sendo assim, deverá o governo se

utilizar novamente de dividendos das estatais para engordar o superávit até o final do

ano.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

20

Gráfico 2.8 – Necessidade de Financiamento do Setor Público (NFSP) Primário –

acumulado em 12 meses - (% do PIB).

Fonte: Elaboração do GCE a partir de dados do BC.

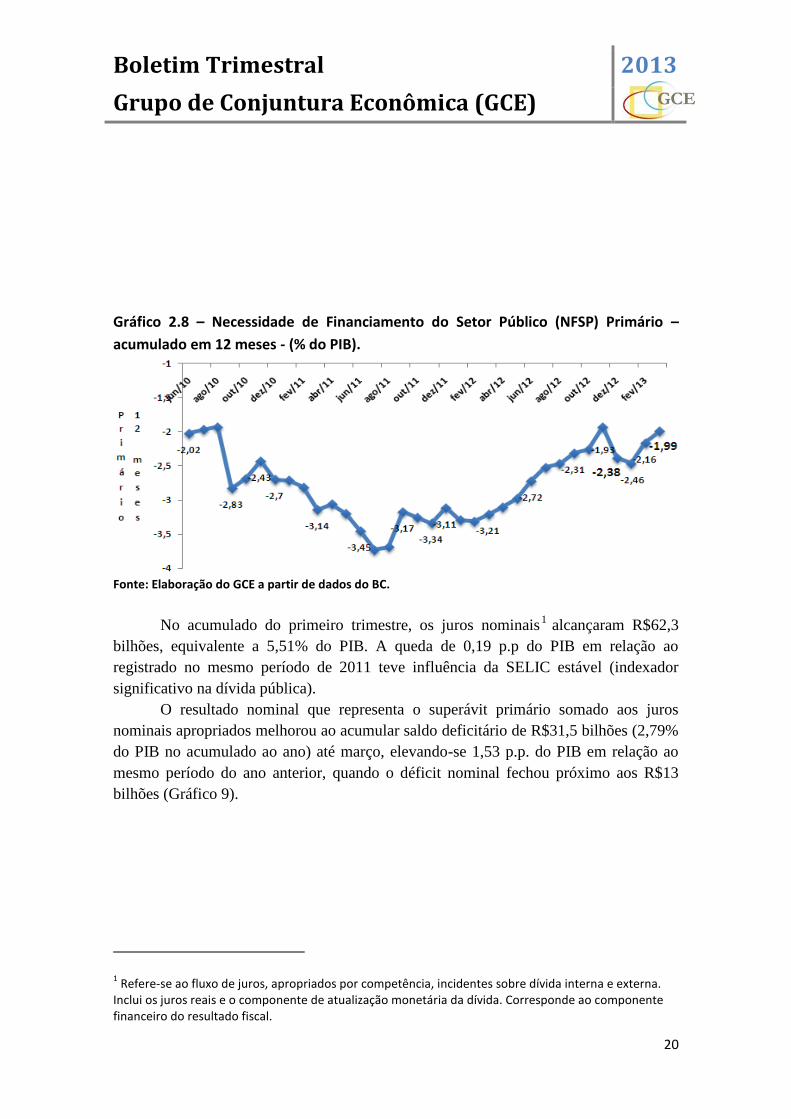

No acumulado do primeiro trimestre, os juros nominais1 alcançaram R$62,3

bilhões, equivalente a 5,51% do PIB. A queda de 0,19 p.p do PIB em relação ao

registrado no mesmo período de 2011 teve influência da SELIC estável (indexador

significativo na dívida pública).

O resultado nominal que representa o superávit primário somado aos juros

nominais apropriados melhorou ao acumular saldo deficitário de R$31,5 bilhões (2,79%

do PIB no acumulado ao ano) até março, elevando-se 1,53 p.p. do PIB em relação ao

mesmo período do ano anterior, quando o déficit nominal fechou próximo aos R$13

bilhões (Gráfico 9).

1 Refere-se ao fluxo de juros, apropriados por competência, incidentes sobre dívida interna e externa.

Inclui os juros reais e o componente de atualização monetária da dívida. Corresponde ao componente financeiro do resultado fiscal.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

21

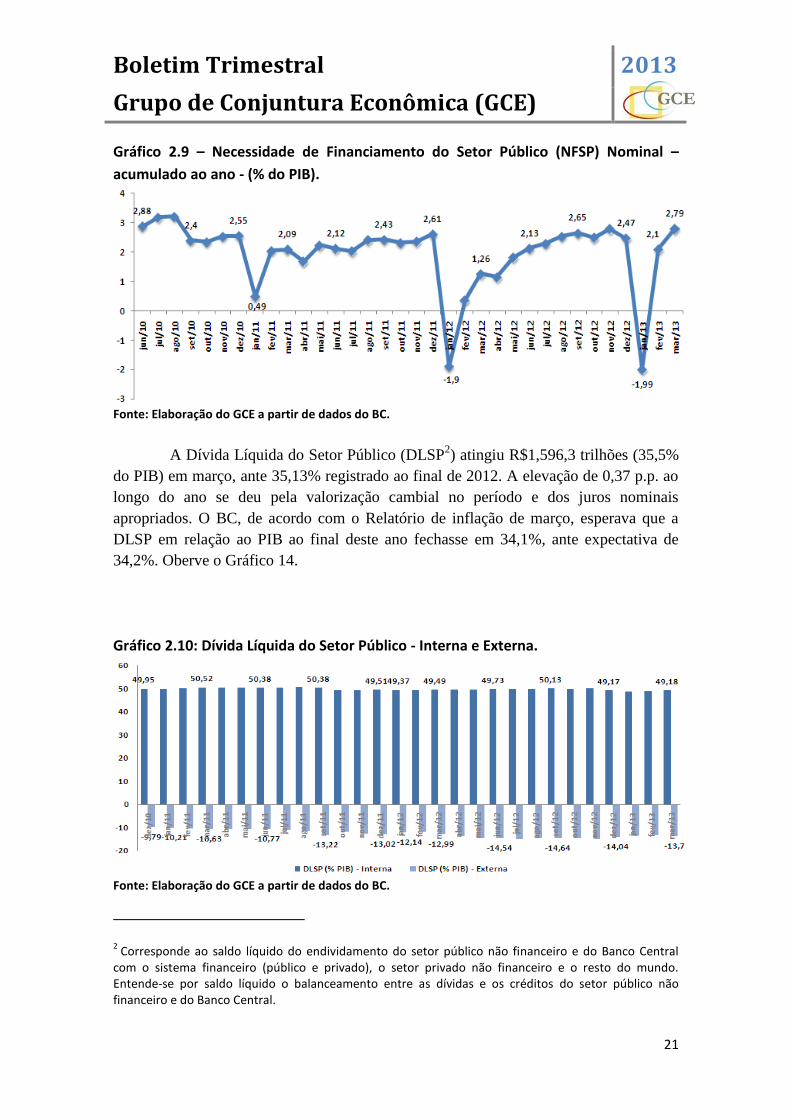

Gráfico 2.9 – Necessidade de Financiamento do Setor Público (NFSP) Nominal –

acumulado ao ano - (% do PIB).

Fonte: Elaboração do GCE a partir de dados do BC.

A Dívida Líquida do Setor Público (DLSP2) atingiu R$1,596,3 trilhões (35,5%

do PIB) em março, ante 35,13% registrado ao final de 2012. A elevação de 0,37 p.p. ao

longo do ano se deu pela valorização cambial no período e dos juros nominais

apropriados. O BC, de acordo com o Relatório de inflação de março, esperava que a

DLSP em relação ao PIB ao final deste ano fechasse em 34,1%, ante expectativa de

34,2%. Oberve o Gráfico 14.

Gráfico 2.10: Dívida Líquida do Setor Público - Interna e Externa.

Fonte: Elaboração do GCE a partir de dados do BC.

2 Corresponde ao saldo líquido do endividamento do setor público não financeiro e do Banco Central

com o sistema financeiro (público e privado), o setor privado não financeiro e o resto do mundo. Entende-se por saldo líquido o balanceamento entre as dívidas e os créditos do setor público não financeiro e do Banco Central.

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

22

Para o Fundo Monetário Internacional (FMI) é crucial o Brasil cumprir a meta

de superávit primário de 3,1% do PIB este ano, haja vista que a dívida líquida do

governo brasileiro está bem acima da média dos países emergentes, próxima ao patamar

de 23,6% do produto

NÍVEL DE ATIVIDADE

SETOR EXTERNO

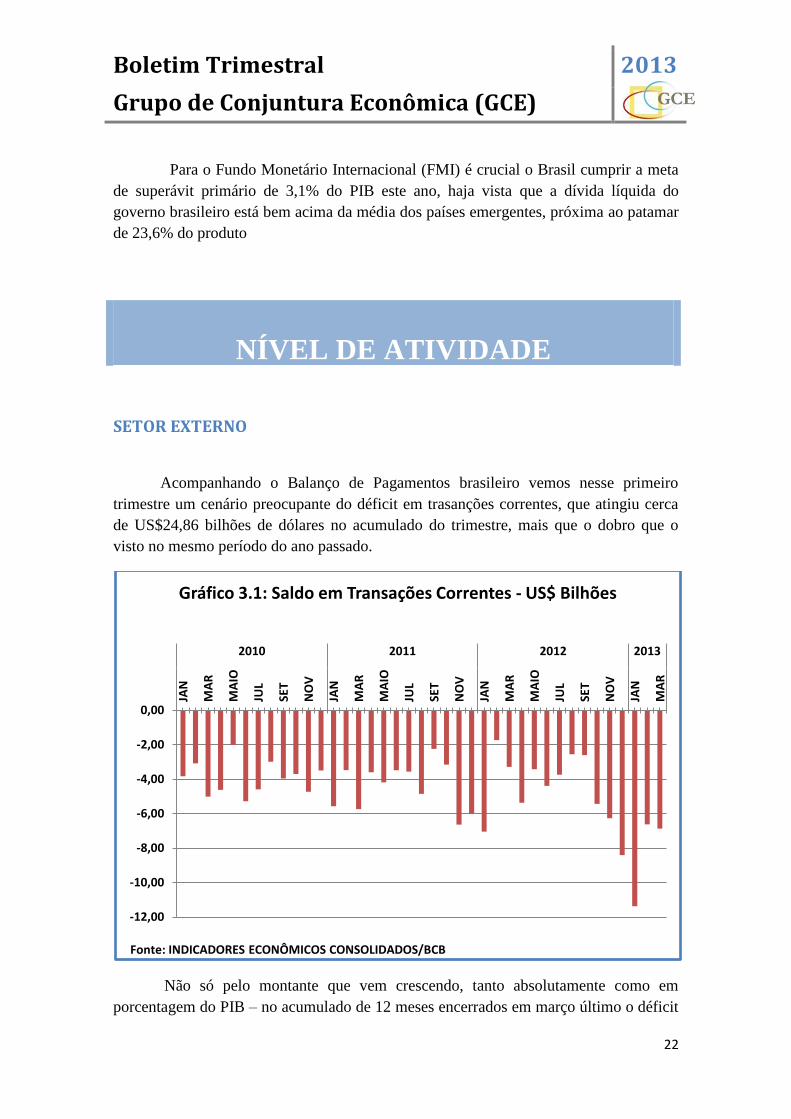

Acompanhando o Balanço de Pagamentos brasileiro vemos nesse primeiro

trimestre um cenário preocupante do déficit em trasanções correntes, que atingiu cerca

de US$24,86 bilhões de dólares no acumulado do trimestre, mais que o dobro que o

visto no mesmo período do ano passado.

Não só pelo montante que vem crescendo, tanto absolutamente como em

porcentagem do PIB – no acumulado de 12 meses encerrados em março último o déficit

-12,00

-10,00

-8,00

-6,00

-4,00

-2,00

0,00

JAN

MA

R

MA

IO

JUL

SET

NO

V

JAN

MA

R

MA

IO

JUL

SET

NO

V

JAN

MA

R

MA

IO

JUL

SET

NO

V

JAN

MA

R2010 2011 2012 2013

Fonte: INDICADORES ECONÔMICOS CONSOLIDADOS/BCB

Gráfico 3.1: Saldo em Transações Correntes - US$ Bilhões

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

23

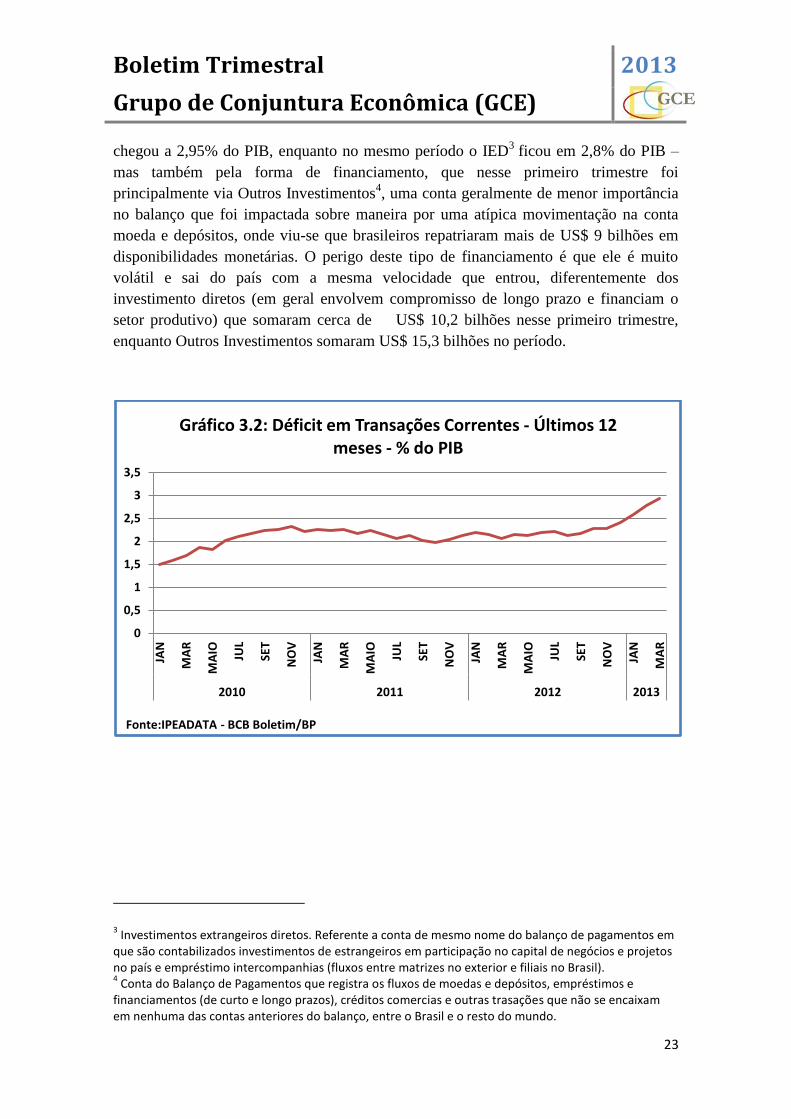

chegou a 2,95% do PIB, enquanto no mesmo período o IED3 ficou em 2,8% do PIB –

mas também pela forma de financiamento, que nesse primeiro trimestre foi

principalmente via Outros Investimentos4, uma conta geralmente de menor importância

no balanço que foi impactada sobre maneira por uma atípica movimentação na conta

moeda e depósitos, onde viu-se que brasileiros repatriaram mais de US$ 9 bilhões em

disponibilidades monetárias. O perigo deste tipo de financiamento é que ele é muito

volátil e sai do país com a mesma velocidade que entrou, diferentemente dos

investimento diretos (em geral envolvem compromisso de longo prazo e financiam o

setor produtivo) que somaram cerca de US$ 10,2 bilhões nesse primeiro trimestre,

enquanto Outros Investimentos somaram US$ 15,3 bilhões no período.

3 Investimentos extrangeiros diretos. Referente a conta de mesmo nome do balanço de pagamentos em

que são contabilizados investimentos de estrangeiros em participação no capital de negócios e projetos no país e empréstimo intercompanhias (fluxos entre matrizes no exterior e filiais no Brasil). 4 Conta do Balanço de Pagamentos que registra os fluxos de moedas e depósitos, empréstimos e

financiamentos (de curto e longo prazos), créditos comercias e outras trasações que não se encaixam em nenhuma das contas anteriores do balanço, entre o Brasil e o resto do mundo.

0

0,5

1

1,5

2

2,5

3

3,5

JAN

MA

R

MA

IO JUL

SET

NO

V

JAN

MA

R

MA

IO JUL

SET

NO

V

JAN

MA

R

MA

IO JUL

SET

NO

V

JAN

MA

R

2010 2011 2012 2013

Fonte:IPEADATA - BCB Boletim/BP

Gráfico 3.2: Déficit em Transações Correntes - Últimos 12 meses - % do PIB

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

24

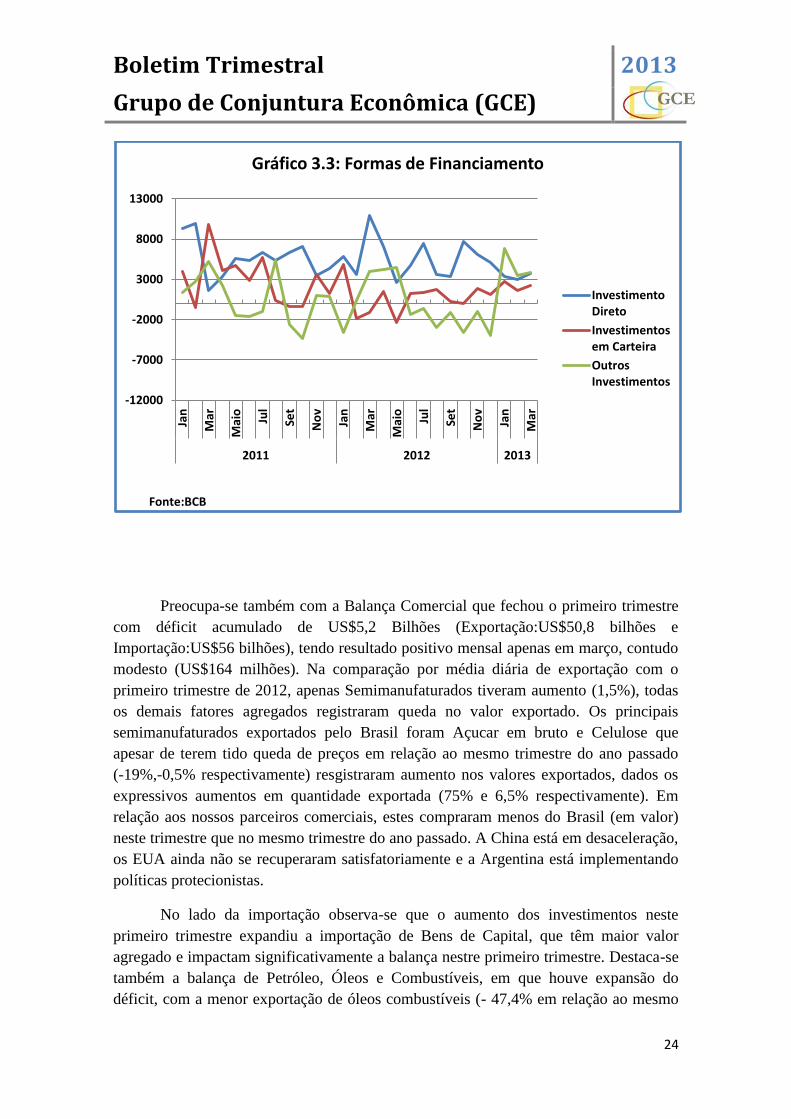

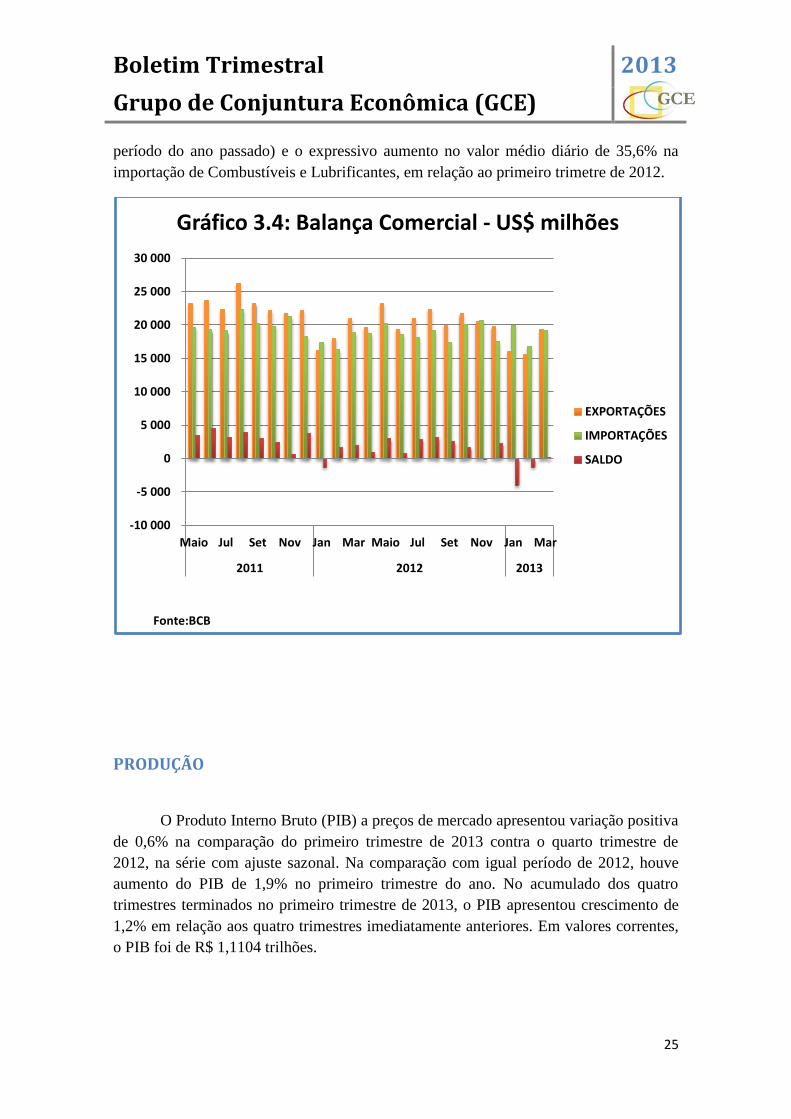

Preocupa-se também com a Balança Comercial que fechou o primeiro trimestre

com déficit acumulado de US$5,2 Bilhões (Exportação:US$50,8 bilhões e

Importação:US$56 bilhões), tendo resultado positivo mensal apenas em março, contudo

modesto (US$164 milhões). Na comparação por média diária de exportação com o

primeiro trimestre de 2012, apenas Semimanufaturados tiveram aumento (1,5%), todas

os demais fatores agregados registraram queda no valor exportado. Os principais

semimanufaturados exportados pelo Brasil foram Açucar em bruto e Celulose que

apesar de terem tido queda de preços em relação ao mesmo trimestre do ano passado

(-19%,-0,5% respectivamente) resgistraram aumento nos valores exportados, dados os

expressivos aumentos em quantidade exportada (75% e 6,5% respectivamente). Em

relação aos nossos parceiros comerciais, estes compraram menos do Brasil (em valor)

neste trimestre que no mesmo trimestre do ano passado. A China está em desaceleração,

os EUA ainda não se recuperaram satisfatoriamente e a Argentina está implementando

políticas protecionistas.

No lado da importação observa-se que o aumento dos investimentos neste

primeiro trimestre expandiu a importação de Bens de Capital, que têm maior valor

agregado e impactam significativamente a balança nestre primeiro trimestre. Destaca-se

também a balança de Petróleo, Óleos e Combustíveis, em que houve expansão do

déficit, com a menor exportação de óleos combustíveis (- 47,4% em relação ao mesmo

-12000

-7000

-2000

3000

8000

13000

Jan

Mar

Mai

o

Jul

Set

No

v

Jan

Mar

Mai

o

Jul

Set

No

v

Jan

Mar

2011 2012 2013

Fonte:BCB

Gráfico 3.3: Formas de Financiamento

InvestimentoDireto

Investimentosem Carteira

OutrosInvestimentos

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

25

período do ano passado) e o expressivo aumento no valor médio diário de 35,6% na

importação de Combustíveis e Lubrificantes, em relação ao primeiro trimetre de 2012.

PRODUÇÃO

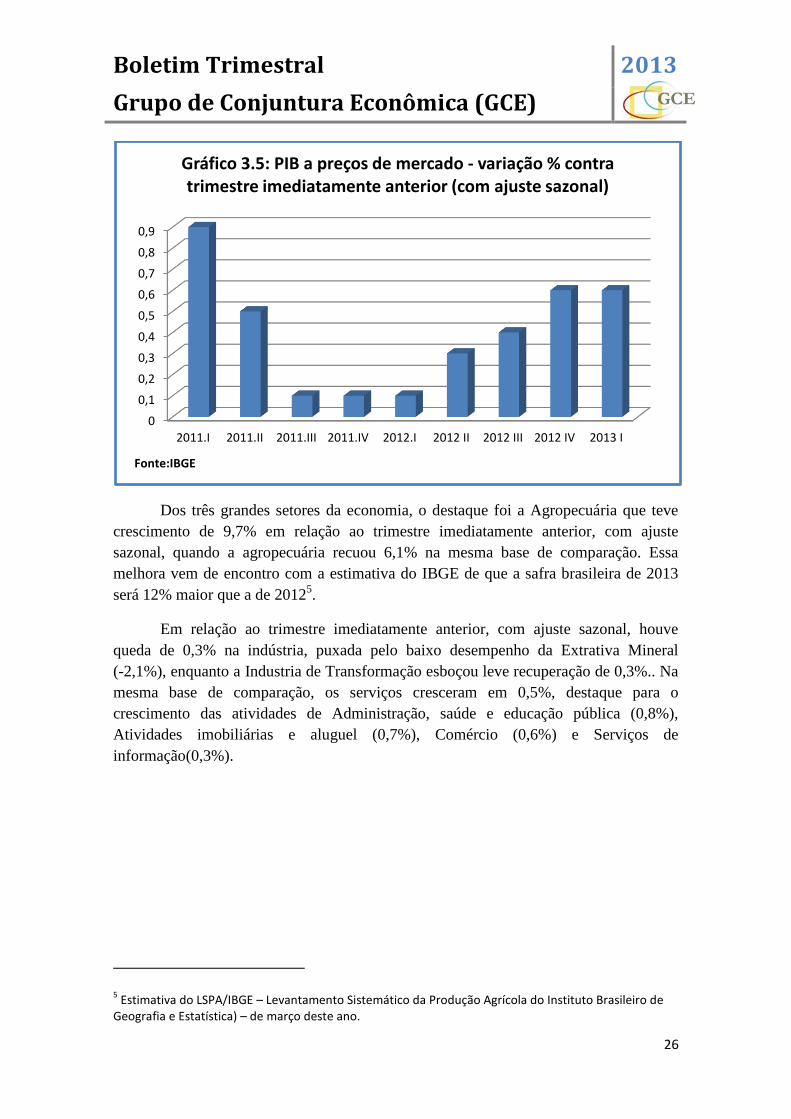

O Produto Interno Bruto (PIB) a preços de mercado apresentou variação positiva

de 0,6% na comparação do primeiro trimestre de 2013 contra o quarto trimestre de

2012, na série com ajuste sazonal. Na comparação com igual período de 2012, houve

aumento do PIB de 1,9% no primeiro trimestre do ano. No acumulado dos quatro

trimestres terminados no primeiro trimestre de 2013, o PIB apresentou crescimento de

1,2% em relação aos quatro trimestres imediatamente anteriores. Em valores correntes,

o PIB foi de R$ 1,1104 trilhões.

-10 000

-5 000

0

5 000

10 000

15 000

20 000

25 000

30 000

Maio Jul Set Nov Jan Mar Maio Jul Set Nov Jan Mar

2011 2012 2013

Fonte:BCB

Gráfico 3.4: Balança Comercial - US$ milhões

EXPORTAÇÕES

IMPORTAÇÕES

SALDO

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

26

Dos três grandes setores da economia, o destaque foi a Agropecuária que teve

crescimento de 9,7% em relação ao trimestre imediatamente anterior, com ajuste

sazonal, quando a agropecuária recuou 6,1% na mesma base de comparação. Essa

melhora vem de encontro com a estimativa do IBGE de que a safra brasileira de 2013

será 12% maior que a de 20125.

Em relação ao trimestre imediatamente anterior, com ajuste sazonal, houve

queda de 0,3% na indústria, puxada pelo baixo desempenho da Extrativa Mineral

(-2,1%), enquanto a Industria de Transformação esboçou leve recuperação de 0,3%.. Na

mesma base de comparação, os serviços cresceram em 0,5%, destaque para o

crescimento das atividades de Administração, saúde e educação pública (0,8%),

Atividades imobiliárias e aluguel (0,7%), Comércio (0,6%) e Serviços de

informação(0,3%).

5 Estimativa do LSPA/IBGE – Levantamento Sistemático da Produção Agrícola do Instituto Brasileiro de

Geografia e Estatística) – de março deste ano.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2011.I 2011.II 2011.III 2011.IV 2012.I 2012 II 2012 III 2012 IV 2013 I

Fonte:IBGE

Gráfico 3.5: PIB a preços de mercado - variação % contra trimestre imediatamente anterior (com ajuste sazonal)

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

27

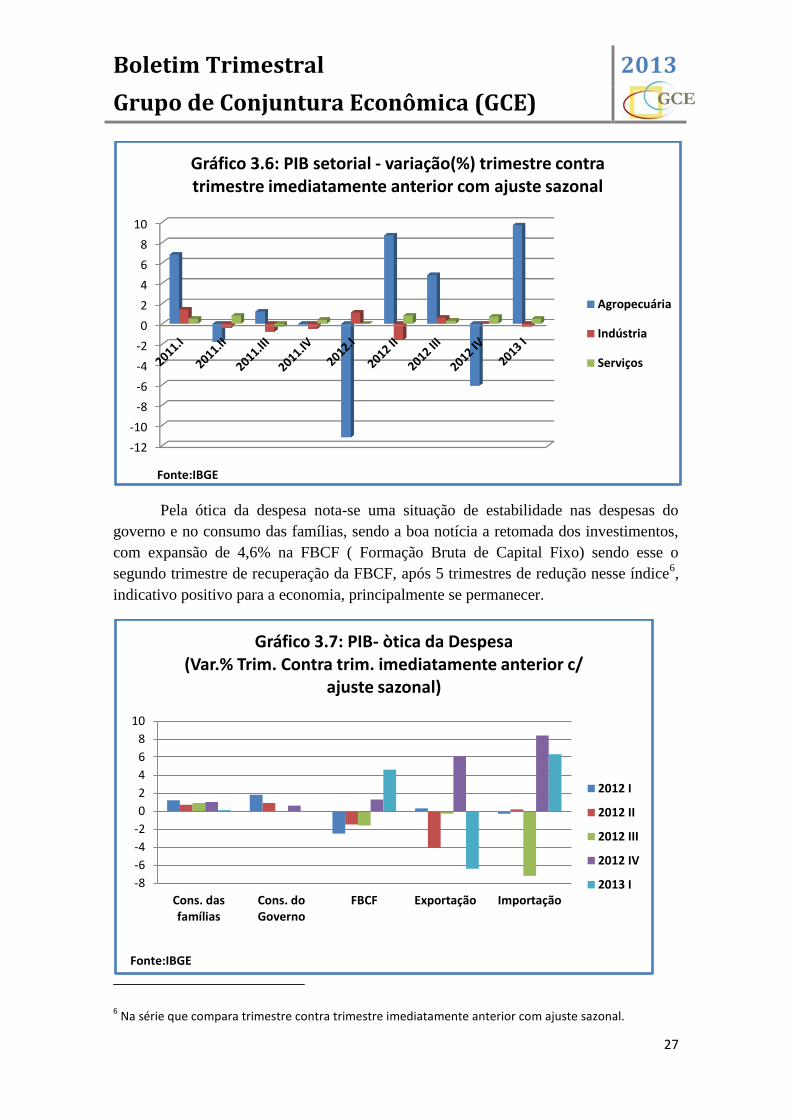

Pela ótica da despesa nota-se uma situação de estabilidade nas despesas do

governo e no consumo das famílias, sendo a boa notícia a retomada dos investimentos,

com expansão de 4,6% na FBCF ( Formação Bruta de Capital Fixo) sendo esse o

segundo trimestre de recuperação da FBCF, após 5 trimestres de redução nesse índice6,

indicativo positivo para a economia, principalmente se permanecer.

6 Na série que compara trimestre contra trimestre imediatamente anterior com ajuste sazonal.

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

Fonte:IBGE

Gráfico 3.6: PIB setorial - variação(%) trimestre contra trimestre imediatamente anterior com ajuste sazonal

Agropecuária

Indústria

Serviços

-8

-6

-4

-2

0

2

4

6

8

10

Cons. dasfamílias

Cons. doGoverno

FBCF Exportação Importação

Fonte:IBGE

Gráfico 3.7: PIB- òtica da Despesa (Var.% Trim. Contra trim. imediatamente anterior c/

ajuste sazonal)

2012 I

2012 II

2012 III

2012 IV

2013 I

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

28

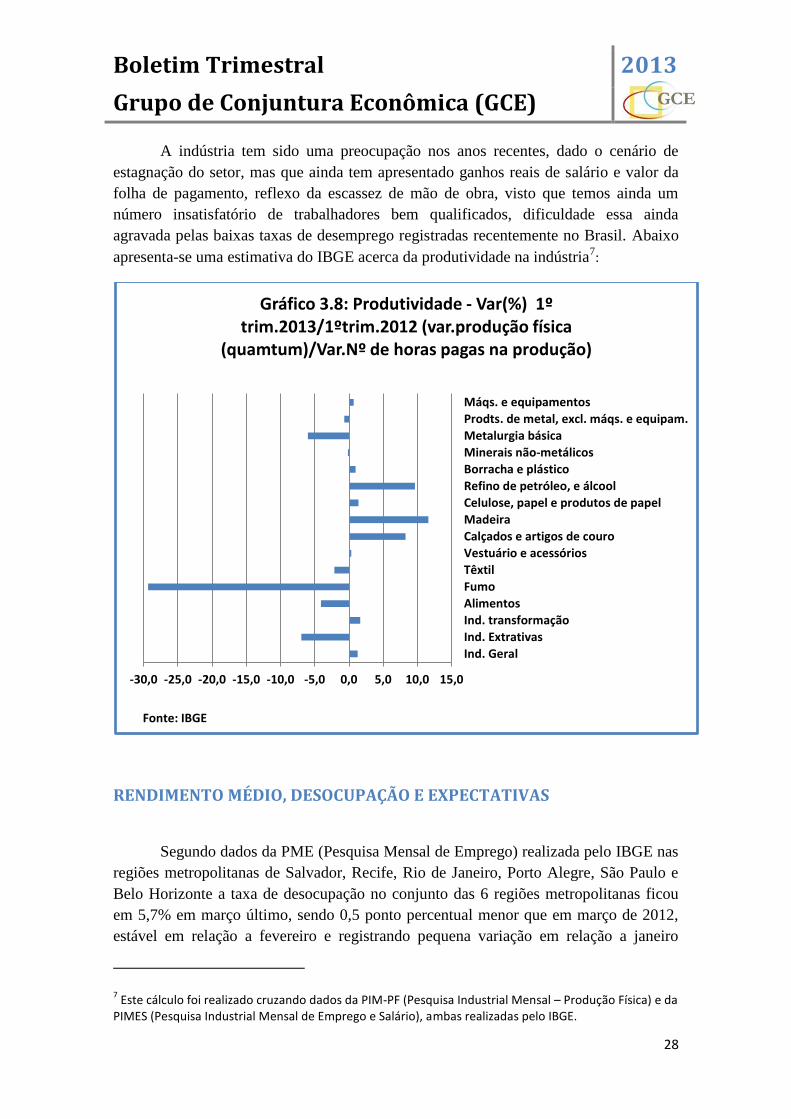

A indústria tem sido uma preocupação nos anos recentes, dado o cenário de

estagnação do setor, mas que ainda tem apresentado ganhos reais de salário e valor da

folha de pagamento, reflexo da escassez de mão de obra, visto que temos ainda um

número insatisfatório de trabalhadores bem qualificados, dificuldade essa ainda

agravada pelas baixas taxas de desemprego registradas recentemente no Brasil. Abaixo

apresenta-se uma estimativa do IBGE acerca da produtividade na indústria7:

RENDIMENTO MÉDIO, DESOCUPAÇÃO E EXPECTATIVAS

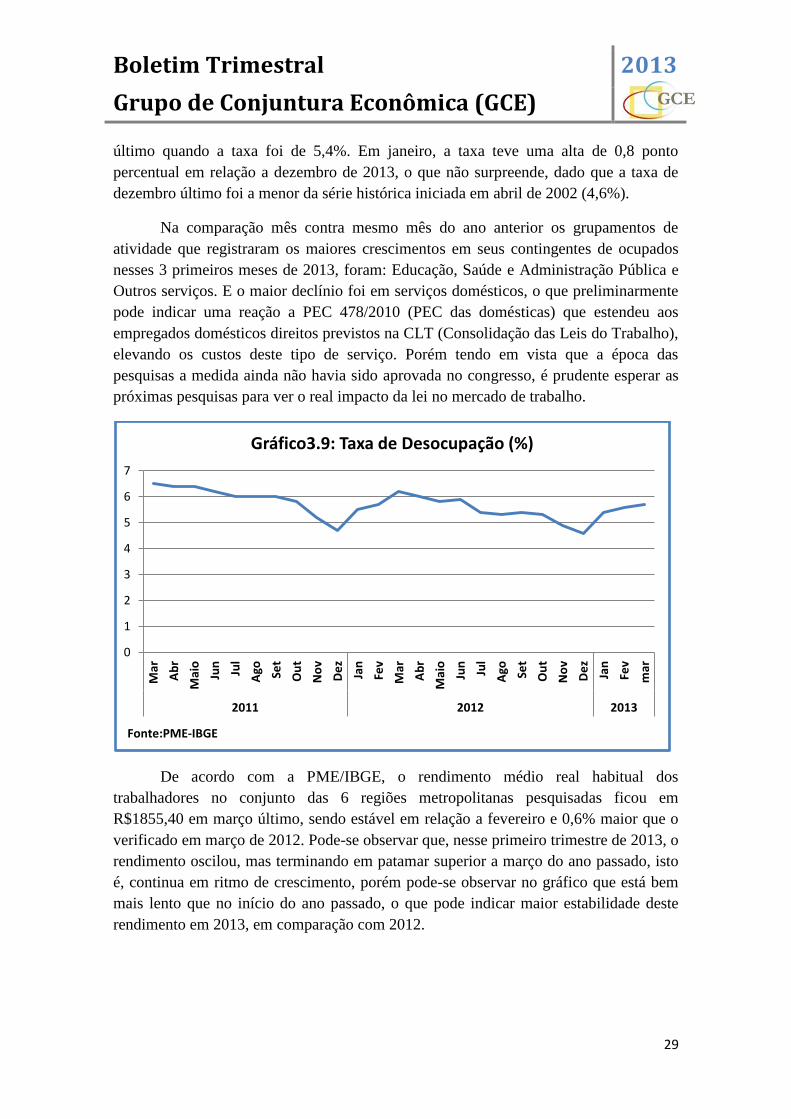

Segundo dados da PME (Pesquisa Mensal de Emprego) realizada pelo IBGE nas

regiões metropolitanas de Salvador, Recife, Rio de Janeiro, Porto Alegre, São Paulo e

Belo Horizonte a taxa de desocupação no conjunto das 6 regiões metropolitanas ficou

em 5,7% em março último, sendo 0,5 ponto percentual menor que em março de 2012,

estável em relação a fevereiro e registrando pequena variação em relação a janeiro

7 Este cálculo foi realizado cruzando dados da PIM-PF (Pesquisa Industrial Mensal – Produção Física) e da

PIMES (Pesquisa Industrial Mensal de Emprego e Salário), ambas realizadas pelo IBGE.

-30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0

Ind. Geral

Ind. Extrativas

Ind. transformação

Alimentos

Fumo

Têxtil

Vestuário e acessórios

Calçados e artigos de couro

Madeira

Celulose, papel e produtos de papel

Refino de petróleo, e álcool

Borracha e plástico

Minerais não-metálicos

Metalurgia básica

Prodts. de metal, excl. máqs. e equipam.

Máqs. e equipamentos

Fonte: IBGE

Gráfico 3.8: Produtividade - Var(%) 1º trim.2013/1ºtrim.2012 (var.produção física

(quamtum)/Var.Nº de horas pagas na produção)

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

29

último quando a taxa foi de 5,4%. Em janeiro, a taxa teve uma alta de 0,8 ponto

percentual em relação a dezembro de 2013, o que não surpreende, dado que a taxa de

dezembro último foi a menor da série histórica iniciada em abril de 2002 (4,6%).

Na comparação mês contra mesmo mês do ano anterior os grupamentos de

atividade que registraram os maiores crescimentos em seus contingentes de ocupados

nesses 3 primeiros meses de 2013, foram: Educação, Saúde e Administração Pública e

Outros serviços. E o maior declínio foi em serviços domésticos, o que preliminarmente

pode indicar uma reação a PEC 478/2010 (PEC das domésticas) que estendeu aos

empregados domésticos direitos previstos na CLT (Consolidação das Leis do Trabalho),

elevando os custos deste tipo de serviço. Porém tendo em vista que a época das

pesquisas a medida ainda não havia sido aprovada no congresso, é prudente esperar as

próximas pesquisas para ver o real impacto da lei no mercado de trabalho.

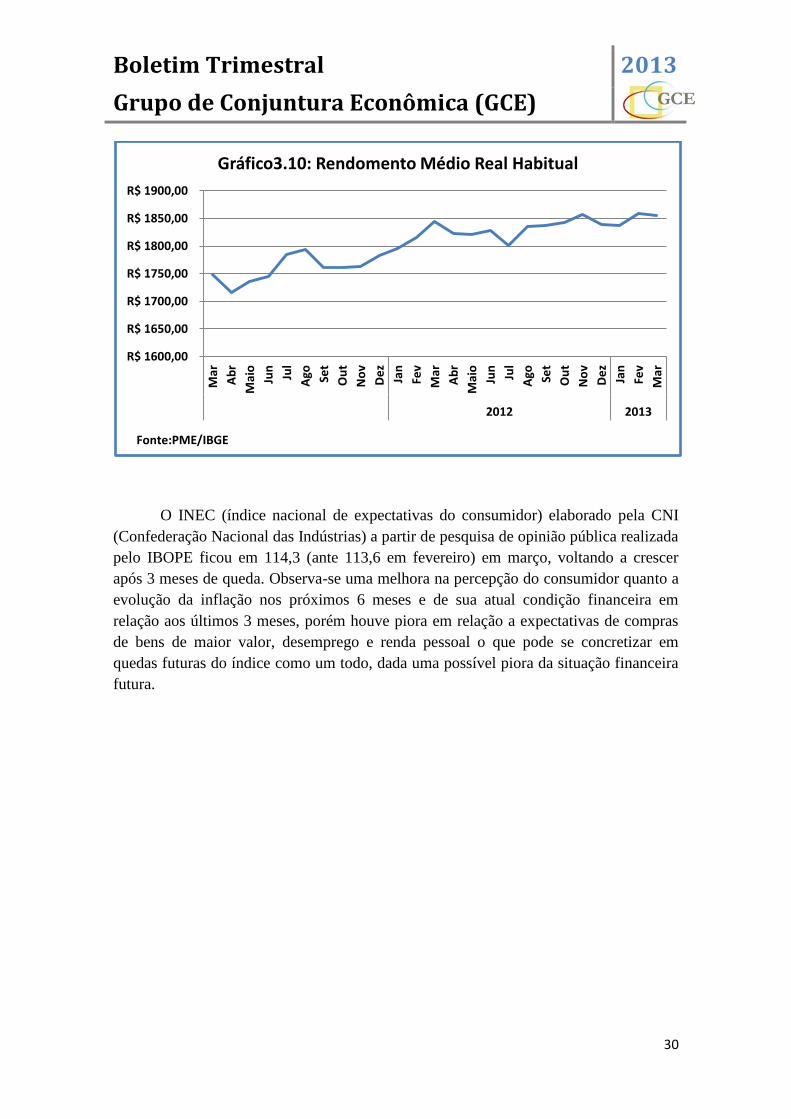

De acordo com a PME/IBGE, o rendimento médio real habitual dos

trabalhadores no conjunto das 6 regiões metropolitanas pesquisadas ficou em

R$1855,40 em março último, sendo estável em relação a fevereiro e 0,6% maior que o

verificado em março de 2012. Pode-se observar que, nesse primeiro trimestre de 2013, o

rendimento oscilou, mas terminando em patamar superior a março do ano passado, isto

é, continua em ritmo de crescimento, porém pode-se observar no gráfico que está bem

mais lento que no início do ano passado, o que pode indicar maior estabilidade deste

rendimento em 2013, em comparação com 2012.

0

1

2

3

4

5

6

7

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

mar

2011 2012 2013

Fonte:PME-IBGE

Gráfico3.9: Taxa de Desocupação (%)

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

30

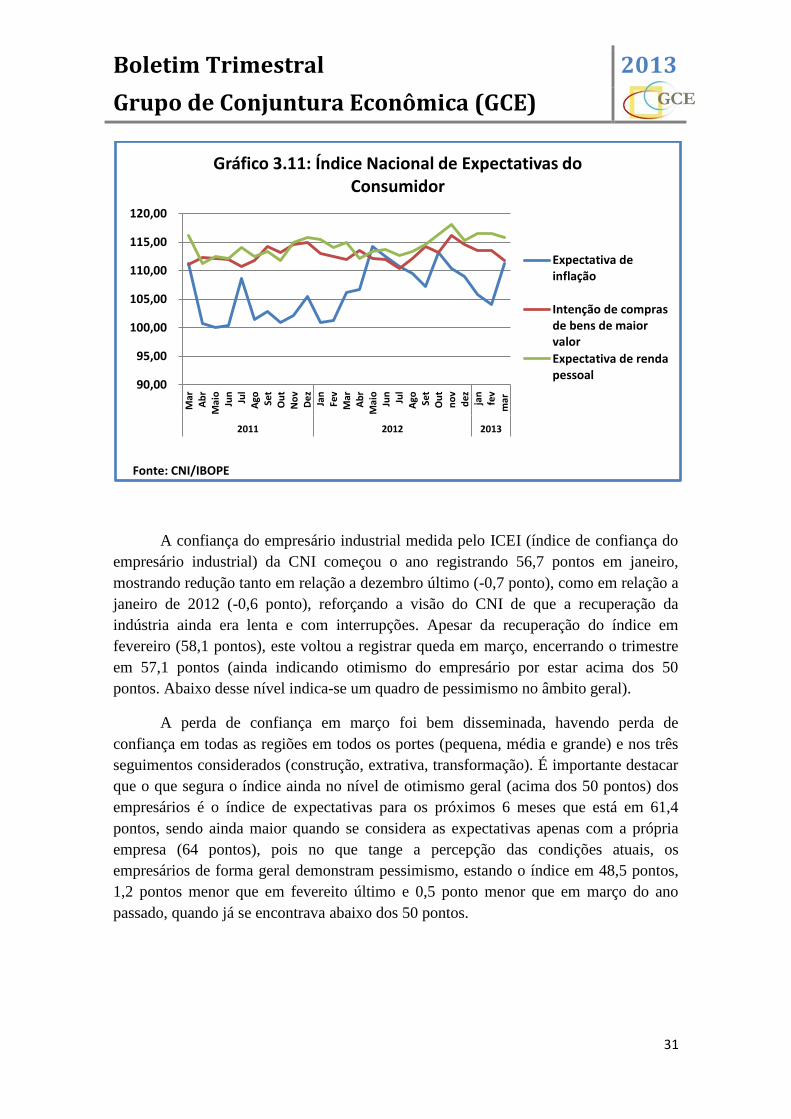

O INEC (índice nacional de expectativas do consumidor) elaborado pela CNI

(Confederação Nacional das Indústrias) a partir de pesquisa de opinião pública realizada

pelo IBOPE ficou em 114,3 (ante 113,6 em fevereiro) em março, voltando a crescer

após 3 meses de queda. Observa-se uma melhora na percepção do consumidor quanto a

evolução da inflação nos próximos 6 meses e de sua atual condição financeira em

relação aos últimos 3 meses, porém houve piora em relação a expectativas de compras

de bens de maior valor, desemprego e renda pessoal o que pode se concretizar em

quedas futuras do índice como um todo, dada uma possível piora da situação financeira

futura.

R$ 1600,00

R$ 1650,00

R$ 1700,00

R$ 1750,00

R$ 1800,00

R$ 1850,00

R$ 1900,00

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

Mar

2012 2013

Fonte:PME/IBGE

Gráfico3.10: Rendomento Médio Real Habitual

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

31

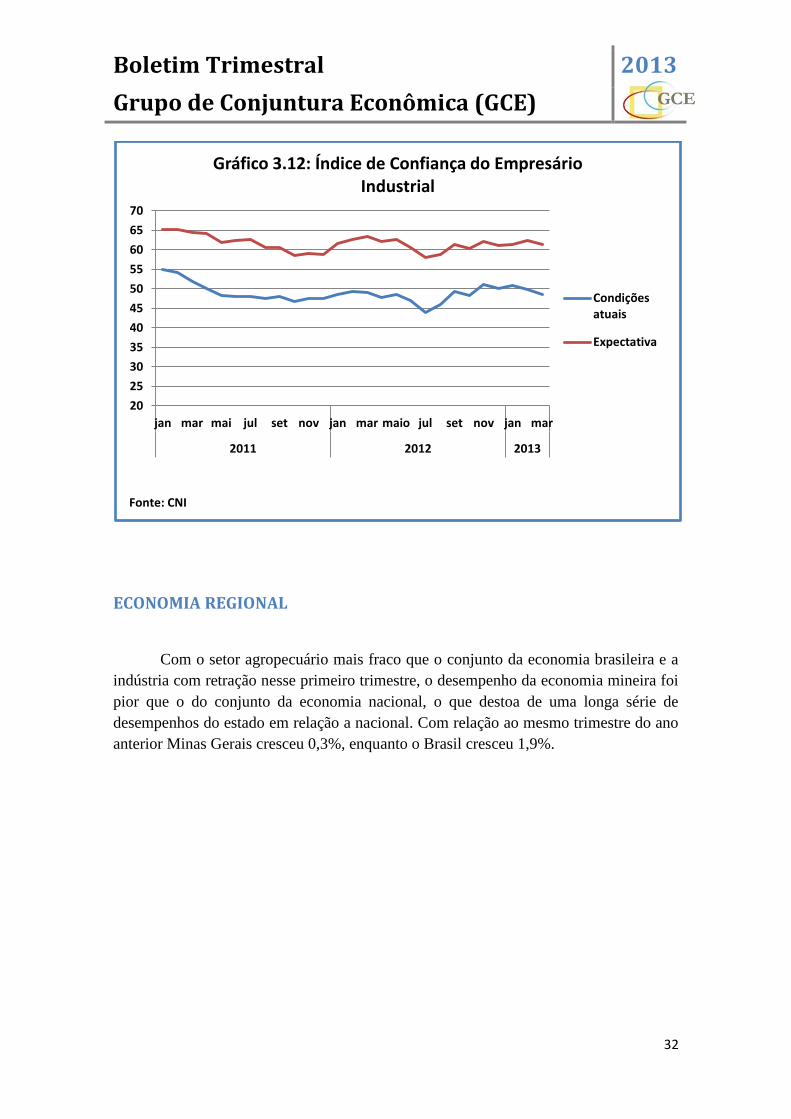

A confiança do empresário industrial medida pelo ICEI (índice de confiança do

empresário industrial) da CNI começou o ano registrando 56,7 pontos em janeiro,

mostrando redução tanto em relação a dezembro último (-0,7 ponto), como em relação a

janeiro de 2012 (-0,6 ponto), reforçando a visão do CNI de que a recuperação da

indústria ainda era lenta e com interrupções. Apesar da recuperação do índice em

fevereiro (58,1 pontos), este voltou a registrar queda em março, encerrando o trimestre

em 57,1 pontos (ainda indicando otimismo do empresário por estar acima dos 50

pontos. Abaixo desse nível indica-se um quadro de pessimismo no âmbito geral).

A perda de confiança em março foi bem disseminada, havendo perda de

confiança em todas as regiões em todos os portes (pequena, média e grande) e nos três

seguimentos considerados (construção, extrativa, transformação). É importante destacar

que o que segura o índice ainda no nível de otimismo geral (acima dos 50 pontos) dos

empresários é o índice de expectativas para os próximos 6 meses que está em 61,4

pontos, sendo ainda maior quando se considera as expectativas apenas com a própria

empresa (64 pontos), pois no que tange a percepção das condições atuais, os

empresários de forma geral demonstram pessimismo, estando o índice em 48,5 pontos,

1,2 pontos menor que em fevereito último e 0,5 ponto menor que em março do ano

passado, quando já se encontrava abaixo dos 50 pontos.

90,00

95,00

100,00

105,00

110,00

115,00

120,00

Mar

Ab

rM

aio

Jun

Jul

Ago Se

tO

ut

No

vD

ez

Jan

Fev

Mar

Ab

rM

aio

Jun

Jul

Ago Se

tO

ut

no

vd

ez jan

fev

mar

2011 2012 2013

Fonte: CNI/IBOPE

Gráfico 3.11: Índice Nacional de Expectativas do Consumidor

Expectativa deinflação

Intenção de comprasde bens de maiorvalor

Expectativa de rendapessoal

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

32

ECONOMIA REGIONAL

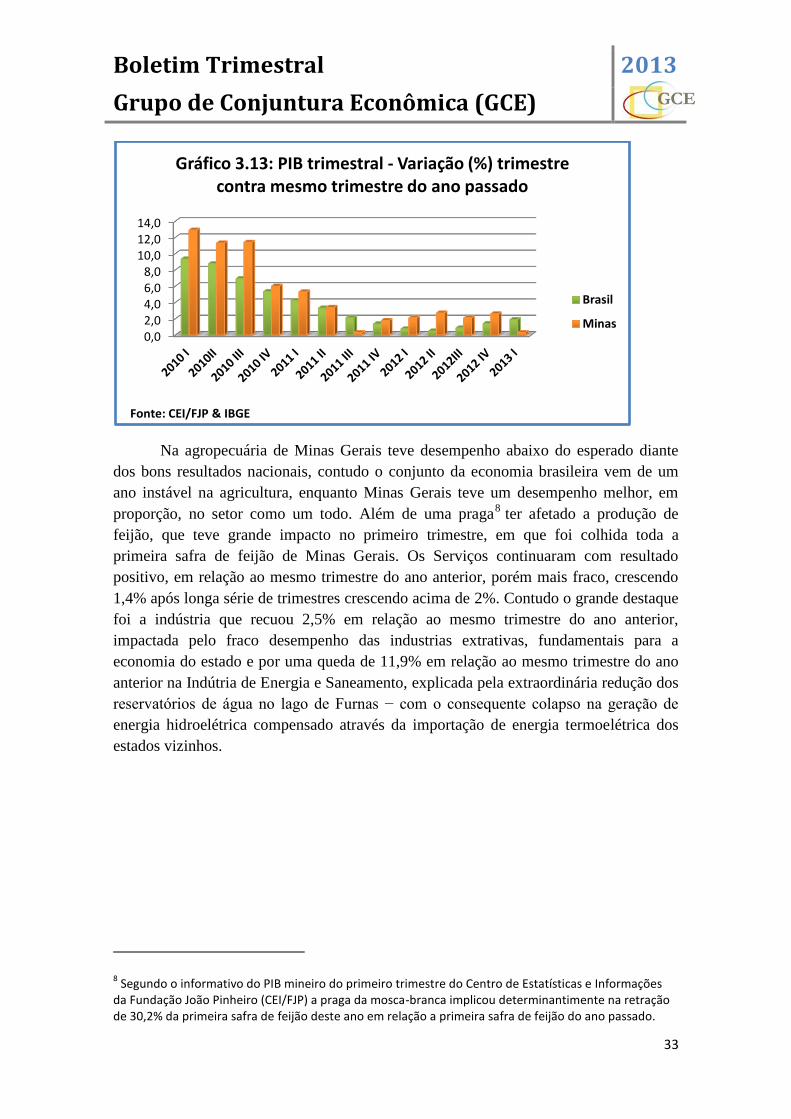

Com o setor agropecuário mais fraco que o conjunto da economia brasileira e a

indústria com retração nesse primeiro trimestre, o desempenho da economia mineira foi

pior que o do conjunto da economia nacional, o que destoa de uma longa série de

desempenhos do estado em relação a nacional. Com relação ao mesmo trimestre do ano

anterior Minas Gerais cresceu 0,3%, enquanto o Brasil cresceu 1,9%.

20

25

30

35

40

45

50

55

60

65

70

jan mar mai jul set nov jan mar maio jul set nov jan mar

2011 2012 2013

Fonte: CNI

Gráfico 3.12: Índice de Confiança do Empresário Industrial

Condiçõesatuais

Expectativa

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

33

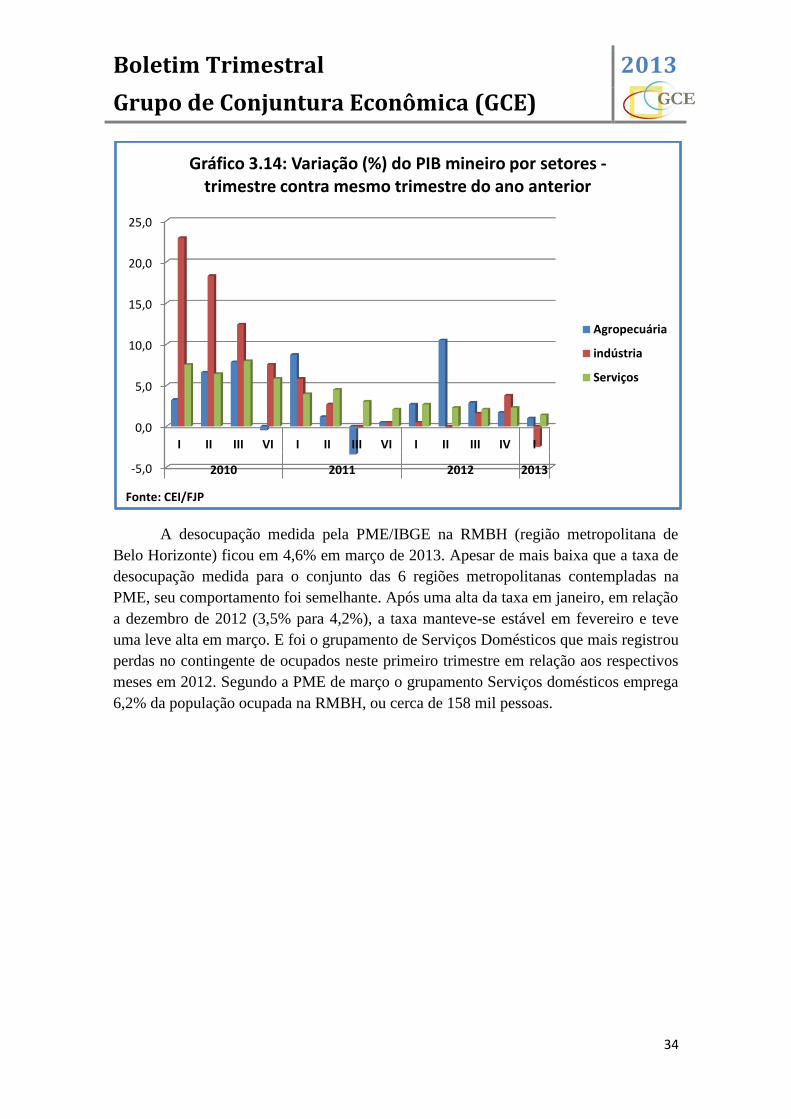

Na agropecuária de Minas Gerais teve desempenho abaixo do esperado diante

dos bons resultados nacionais, contudo o conjunto da economia brasileira vem de um

ano instável na agricultura, enquanto Minas Gerais teve um desempenho melhor, em

proporção, no setor como um todo. Além de uma praga8 ter afetado a produção de

feijão, que teve grande impacto no primeiro trimestre, em que foi colhida toda a

primeira safra de feijão de Minas Gerais. Os Serviços continuaram com resultado

positivo, em relação ao mesmo trimestre do ano anterior, porém mais fraco, crescendo

1,4% após longa série de trimestres crescendo acima de 2%. Contudo o grande destaque

foi a indústria que recuou 2,5% em relação ao mesmo trimestre do ano anterior,

impactada pelo fraco desempenho das industrias extrativas, fundamentais para a

economia do estado e por uma queda de 11,9% em relação ao mesmo trimestre do ano

anterior na Indútria de Energia e Saneamento, explicada pela extraordinária redução dos

reservatórios de água no lago de Furnas − com o consequente colapso na geração de

energia hidroelétrica compensado através da importação de energia termoelétrica dos

estados vizinhos.

8 Segundo o informativo do PIB mineiro do primeiro trimestre do Centro de Estatísticas e Informações

da Fundação João Pinheiro (CEI/FJP) a praga da mosca-branca implicou determinantimente na retração de 30,2% da primeira safra de feijão deste ano em relação a primeira safra de feijão do ano passado.

0,02,04,06,08,0

10,012,014,0

Fonte: CEI/FJP & IBGE

Gráfico 3.13: PIB trimestral - Variação (%) trimestre contra mesmo trimestre do ano passado

Brasil

Minas

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

34

A desocupação medida pela PME/IBGE na RMBH (região metropolitana de

Belo Horizonte) ficou em 4,6% em março de 2013. Apesar de mais baixa que a taxa de

desocupação medida para o conjunto das 6 regiões metropolitanas contempladas na

PME, seu comportamento foi semelhante. Após uma alta da taxa em janeiro, em relação

a dezembro de 2012 (3,5% para 4,2%), a taxa manteve-se estável em fevereiro e teve

uma leve alta em março. E foi o grupamento de Serviços Domésticos que mais registrou

perdas no contingente de ocupados neste primeiro trimestre em relação aos respectivos

meses em 2012. Segundo a PME de março o grupamento Serviços domésticos emprega

6,2% da população ocupada na RMBH, ou cerca de 158 mil pessoas.

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

I II III VI I II III VI I II III IV I

2010 2011 2012 2013

Fonte: CEI/FJP

Gráfico 3.14: Variação (%) do PIB mineiro por setores - trimestre contra mesmo trimestre do ano anterior

Agropecuária

indústria

Serviços

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

35

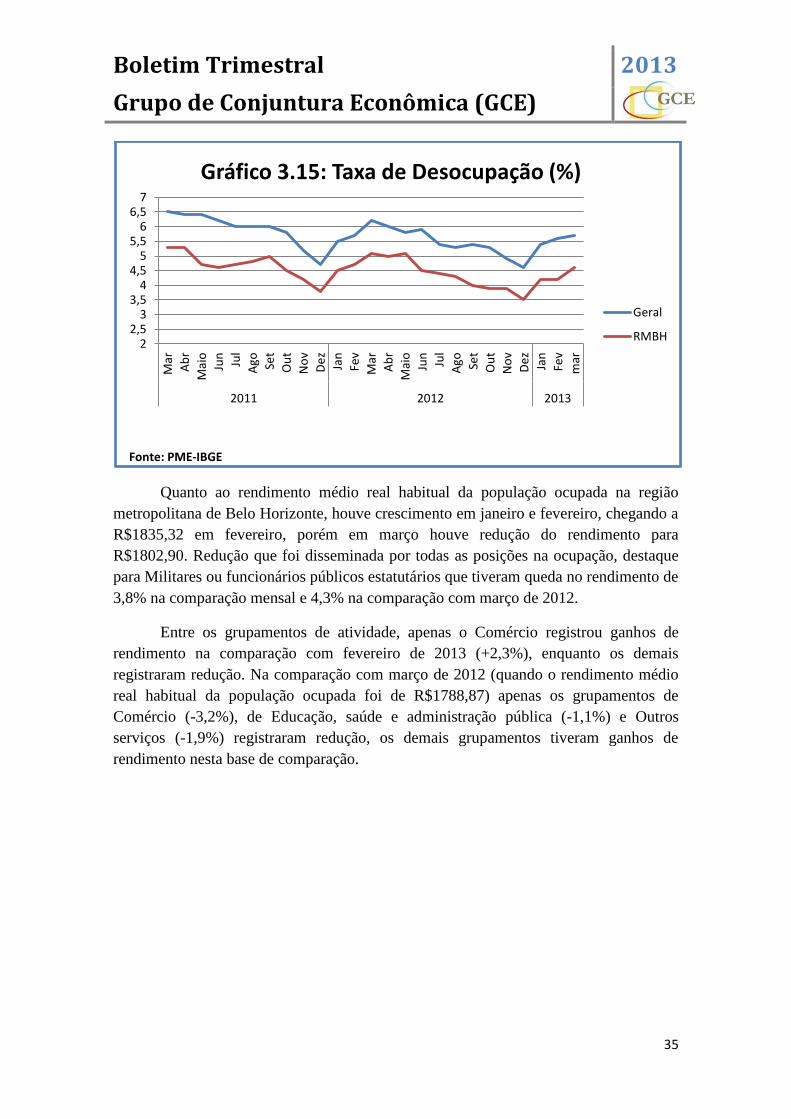

Quanto ao rendimento médio real habitual da população ocupada na região

metropolitana de Belo Horizonte, houve crescimento em janeiro e fevereiro, chegando a

R$1835,32 em fevereiro, porém em março houve redução do rendimento para

R$1802,90. Redução que foi disseminada por todas as posições na ocupação, destaque

para Militares ou funcionários públicos estatutários que tiveram queda no rendimento de

3,8% na comparação mensal e 4,3% na comparação com março de 2012.

Entre os grupamentos de atividade, apenas o Comércio registrou ganhos de

rendimento na comparação com fevereiro de 2013 (+2,3%), enquanto os demais

registraram redução. Na comparação com março de 2012 (quando o rendimento médio

real habitual da população ocupada foi de R$1788,87) apenas os grupamentos de

Comércio (-3,2%), de Educação, saúde e administração pública (-1,1%) e Outros

serviços (-1,9%) registraram redução, os demais grupamentos tiveram ganhos de

rendimento nesta base de comparação.

22,5

33,5

44,5

55,5

66,5

7

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

Mar

Ab

r

Mai

o

Jun

Jul

Ago Se

t

Ou

t

No

v

De

z

Jan

Fev

mar

2011 2012 2013

Fonte: PME-IBGE

Gráfico 3.15: Taxa de Desocupação (%)

Geral

RMBH

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

36

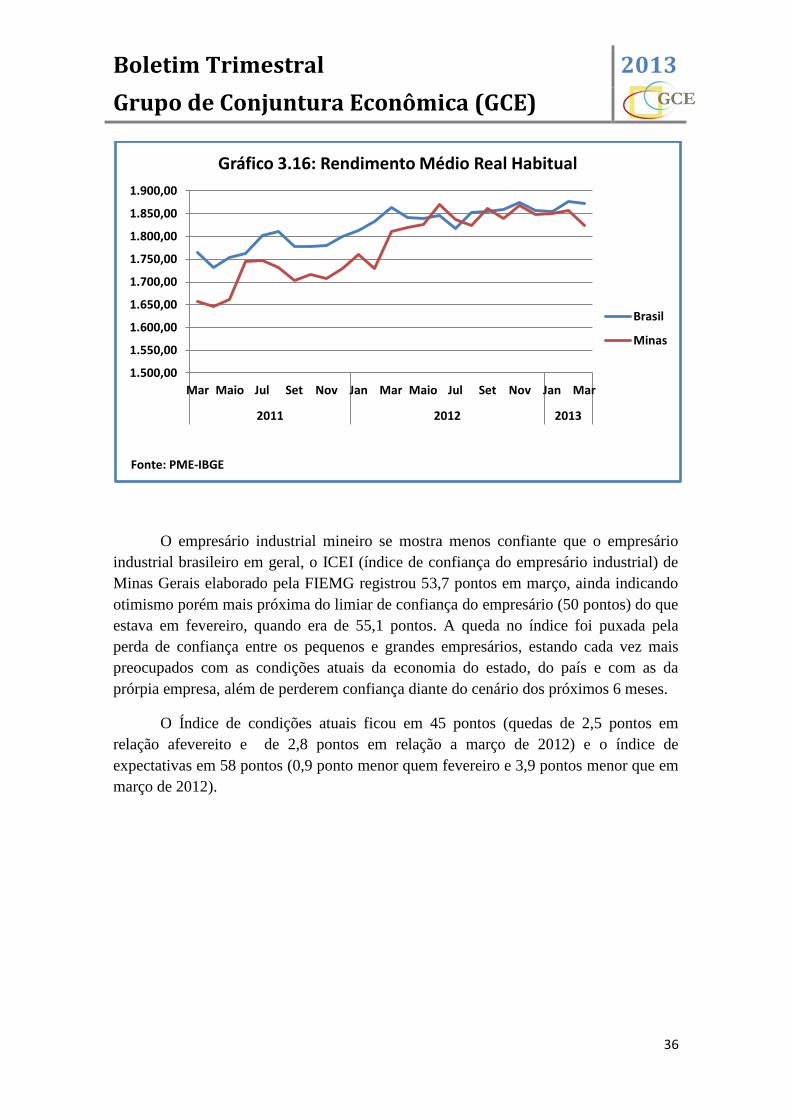

O empresário industrial mineiro se mostra menos confiante que o empresário

industrial brasileiro em geral, o ICEI (índice de confiança do empresário industrial) de

Minas Gerais elaborado pela FIEMG registrou 53,7 pontos em março, ainda indicando

otimismo porém mais próxima do limiar de confiança do empresário (50 pontos) do que

estava em fevereiro, quando era de 55,1 pontos. A queda no índice foi puxada pela

perda de confiança entre os pequenos e grandes empresários, estando cada vez mais

preocupados com as condições atuais da economia do estado, do país e com as da

prórpia empresa, além de perderem confiança diante do cenário dos próximos 6 meses.

O Índice de condições atuais ficou em 45 pontos (quedas de 2,5 pontos em

relação afevereito e de 2,8 pontos em relação a março de 2012) e o índice de

expectativas em 58 pontos (0,9 ponto menor quem fevereiro e 3,9 pontos menor que em

março de 2012).

1.500,00

1.550,00

1.600,00

1.650,00

1.700,00

1.750,00

1.800,00

1.850,00

1.900,00

Mar Maio Jul Set Nov Jan Mar Maio Jul Set Nov Jan Mar

2011 2012 2013

Fonte: PME-IBGE

Gráfico 3.16: Rendimento Médio Real Habitual

Brasil

Minas

Boletim Trimestral 2013

Grupo de Conjuntura Econômica (GCE)

37

46

48

50

52

54

56

58

60

62

64

Jan

Mar

Mai

o

Jul

Set

No

v

Jan

Mar

Mai

o

Jul

Set

No

v

Jan

Mar

2011 2012 2013

Fonte: FIEMG & CNI

Gráfico 3.17: Índice de Confiança do Empresário Industrial

Brasil

Minas Gerais